la gestiÓn catastral y tributaria del...

TRANSCRIPT

LA GESTIÓN CATASTRAL Y TRIBUTARIA DEL IMPUESTO SOBRE BIENES INMUEBLES:

HACIA UN MODELO INTEGRAL DE COLABORACIÓN.

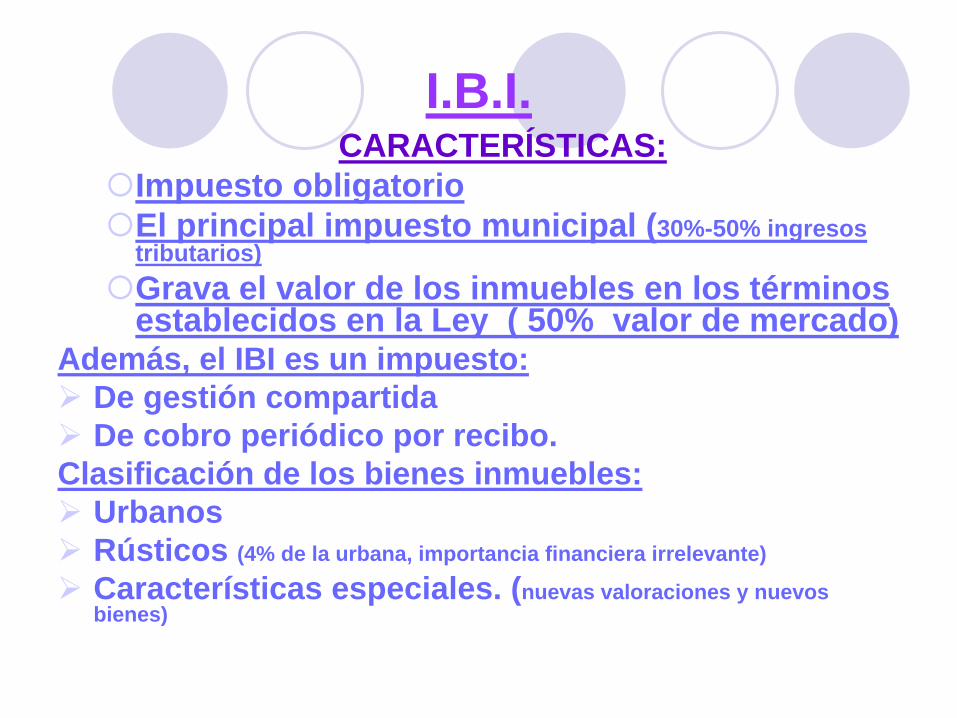

I.B.I. CARACTERÍSTICAS:

Impuesto obligatorioEl principal impuesto municipal (30%-50% ingresos tributarios)Grava el valor de los inmuebles en los términos establecidos en la Ley ( 50% valor de mercado)

Además, el IBI es un impuesto:De gestión compartidaDe cobro periódico por recibo.

Clasificación de los bienes inmuebles:UrbanosRústicos (4% de la urbana, importancia financiera irrelevante)

Características especiales. (nuevas valoraciones y nuevos bienes)

I.B.I.: GESTIÓN COMPARTIDAEl Impuesto sobre Bienes Inmuebles (en adelante IBI), es un tributo de gestión compartida en que las facultades que requieren su aplicación se encuentran atribuidas por las leyes reguladoras de la materia a entes administrativos diferentes, de tal manera que le corresponde al Estado la gestión catastral y a los Ayuntamientos la gestión tributaria.

CONVERGENCIA DE INTERESES DE AMBAS ADMINSTRACIONES

ESTADO : registro fiscal inmobiliario valorado que facilite la gestión y el control de sus propios impuestos y garantice la coordinación de valores. Por ello el TRLRHL le ha reservado lo que ha venido a denominarse “gestión catastral”.

CONVERGENCIA DE INTERESES DE AMBAS ADMINSTRACIONES

AYUNTAMIENTOSAYUNTAMIENTOS : les interesa participar de la forma más directa posible en la liquidación y recaudación de sus tributos propios, por lo que el TRLHL les encomiende la “gestión tributaria”.

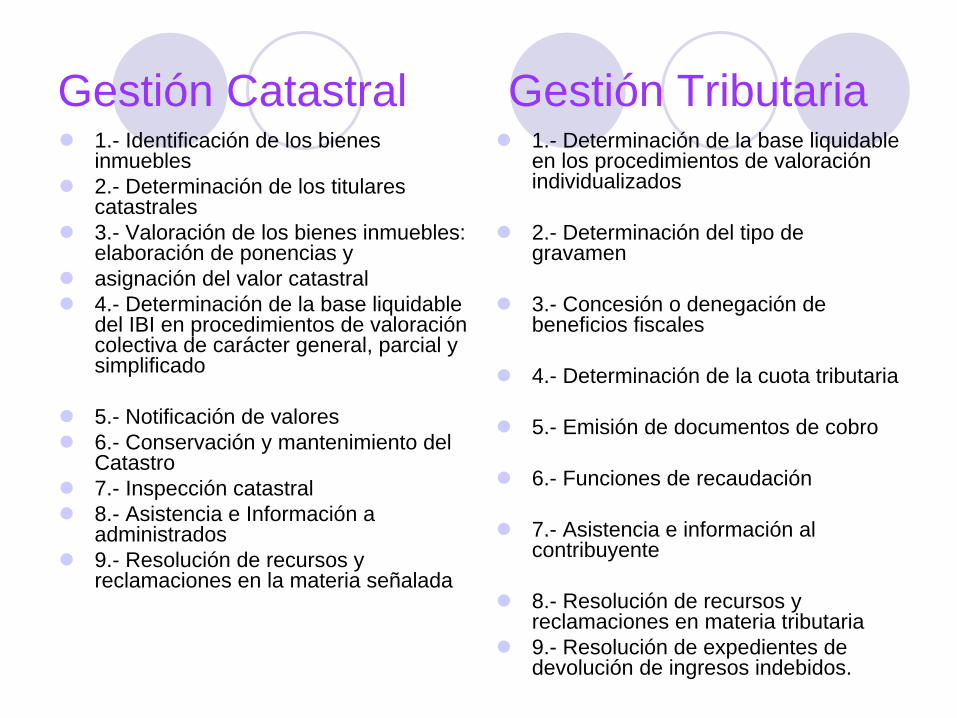

Gestión Catastral Gestión Tributaria1.- Identificación de los bienes inmuebles2.- Determinación de los titulares catastrales3.- Valoración de los bienes inmuebles: elaboración de ponencias yasignación del valor catastral4.- Determinación de la base liquidable del IBI en procedimientos de valoración colectiva de carácter general, parcial y simplificado

5.- Notificación de valores6.- Conservación y mantenimiento del Catastro7.- Inspección catastral8.- Asistencia e Información a administrados9.- Resolución de recursos y reclamaciones en la materia señalada

1.- Determinación de la base liquidable en los procedimientos de valoración individualizados

2.- Determinación del tipo de gravamen

3.- Concesión o denegación de beneficios fiscales

4.- Determinación de la cuota tributaria

5.- Emisión de documentos de cobro

6.- Funciones de recaudación

7.- Asistencia e información al contribuyente

8.- Resolución de recursos y reclamaciones en materia tributaria9.- Resolución de expedientes de devolución de ingresos indebidos.

CONVERGENCIA DE INTERESES DE AMBAS ADMINSTRACIONES

AYUNTAMIENTOSAYUNTAMIENTOS :No obstante, se reclama un marco competencial que otorgue a las Corporaciones Locales mayor autonomía respecto de la Administración Central en materia catastral, ampliando, por tanto, los márgenes de decisión municipal y por otra parte poder disponer de un sistema de liquidación del impuesto que elimine aquellos aspectos que dificultan su gestión.

Gestión Catastral1.- Identificación de los bienes inmuebles2.- Determinación de los titulares catastrales3.- Valoración de los bienes inmuebles: elaboración de ponencias yasignación del valor catastral4.- Determinación de la base liquidable del IBI en procedimientos de valoración colectiva de carácter general, parcial y simplificado

5.- Notificación de valores6.- Conservación y mantenimiento del Catastro7.- Inspección catastral8.- Asistencia e Información a administrados9.- Resolución de recursos y reclamaciones en la materia señalada

Convenios de colaboración:

Encomienda de gestiónDelegación de competencias.

Convenios OAR-DGC

1994 : Convenio 9012001: Convenio 901-9022005: renovación convenio de 2001 por el sistema de catastro externo.2008: Pendiente delegación de competencias para 901 e Inspección.

Mantenimiento del catastro

Participación de los entes localesRDL 1/2004 LCI

Procedimientos de incorporación de bienes inmuebles en el Catastro

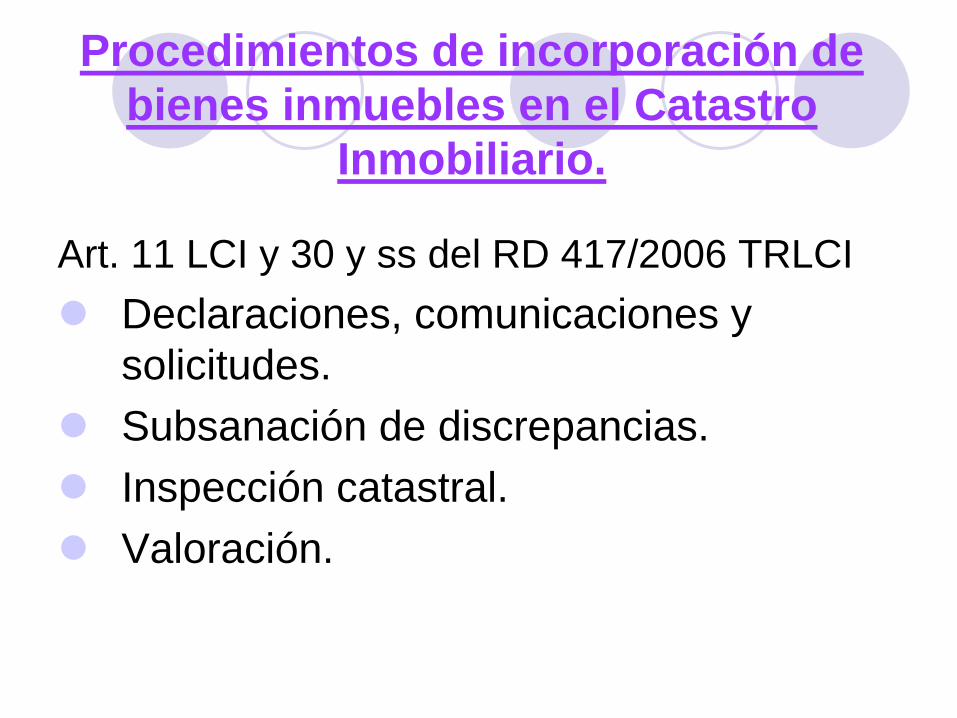

Inmobiliario.

Art. 11 LCI y 30 y ss del RD 417/2006 TRLCIDeclaraciones, comunicaciones y solicitudes.Subsanación de discrepancias.Inspección catastral.Valoración.

Procedimientos de incorporación.

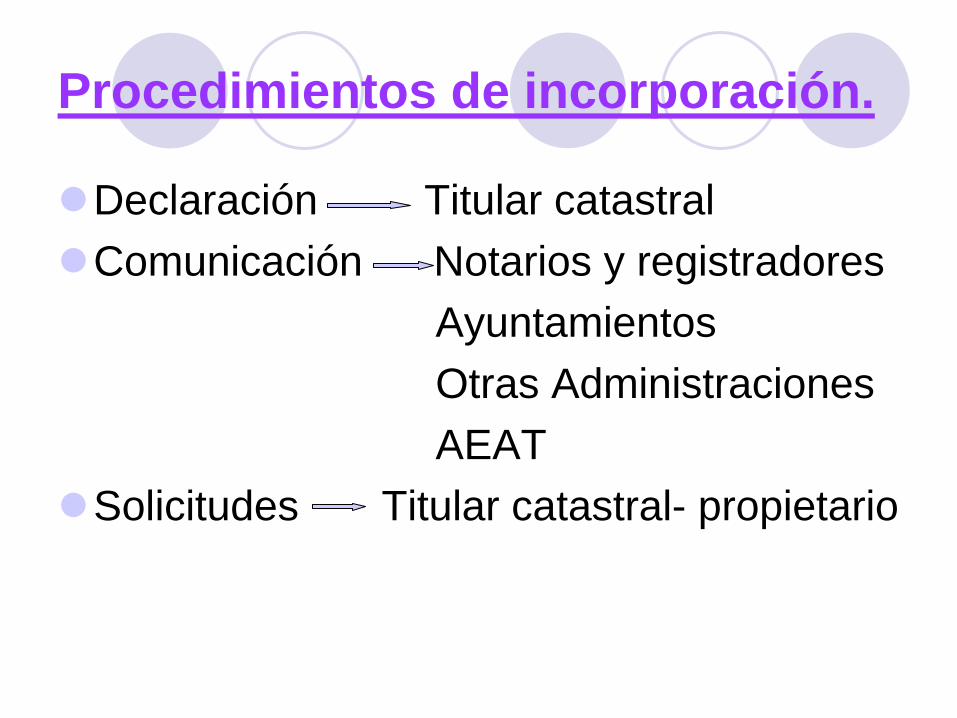

Declaración Titular catastralComunicación Notarios y registradores

AyuntamientosOtras AdministracionesAEAT

Solicitudes Titular catastral- propietario

GESTIÓN CATASTRAL

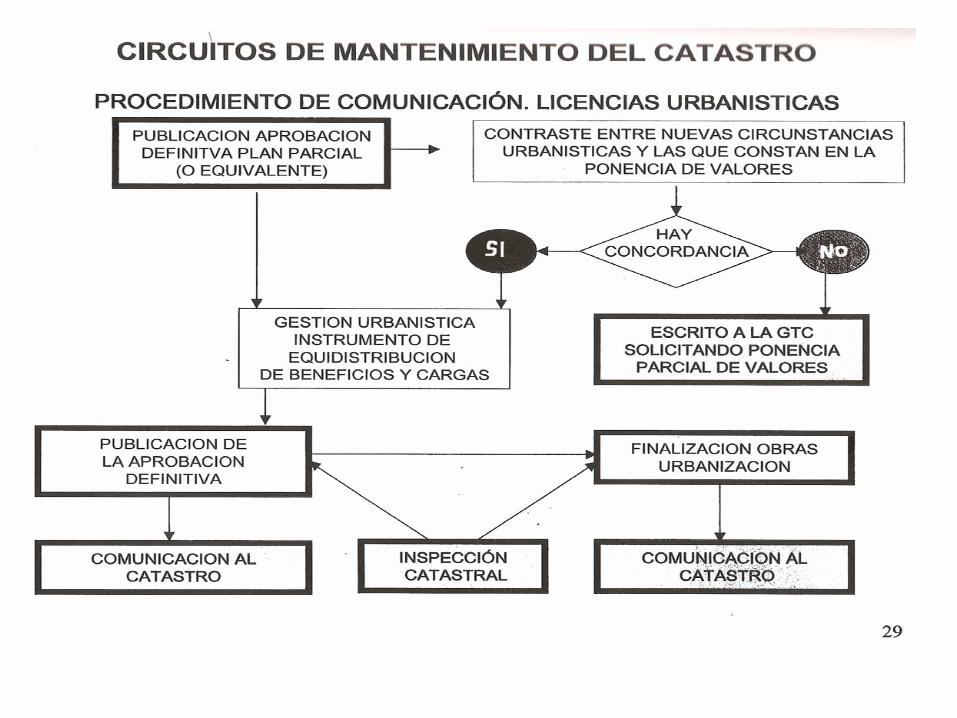

RÉGIMEN DE COMUNICACIONES

RÉGIMEN DE COMUNICACIONES

Novedoso procedimiento, que permite al ayuntamiento:

Ser verdaderamente sujeto activo en el mantenimiento de su catastro municipal( no sujeto pasivo, en espera).Tener un control exhaustivo de las incorporaciones.Mantener una actualización permanente en el tiempo no dando lugar a desfases o pérdidas de años de liquidación.

RÉGIMEN DE COMUNICACIONES

Para que el régimen de comunicaciones asumido por un ayuntamiento sea efectivo se debe implantar en la organización municipal unos circuitos de seguimiento de licencias de obra y expedientes urbanísticos eficaces y constantes en el tiempo.

RÉGIMEN DE COMUNICACIONES

Municipios con Ordenanza Fiscal tipo del OAR aprobada en marzo 2003 (art. 12).

Hechos, actos o negocios, realizados o consumados a partir de 1 de mayo de 2006, con independencia de que la licencia o autorización municipal se hubiera entregado con anterioridad.

Municipios con otra Ordenanza Fiscal.Se debe incluir en la ordenanza fiscal del IBI el artículo correspondiente.

MODOS DE ACTUALIZACIÓN

Declaraciones presentadas por los titulares.

Inspección Catastral

Comunicaciones presentadas por Ayuntamientos.

Artículo … . Obligaciones formales

1. Las alteraciones concernientes a los bienes inmuebles susceptibles de inscripción catastral que tengan trascendencia a efectos de este Impuesto determinarán la obligación de los sujetos pasivos de formalizar las declaraciones conducentes a su inscripción en el Catastro Inmobiliario, conforme a lo establecido en sus normas reguladoras.

2. Sin perjuicio de la facultad de la Dirección General del Catastro de requerir al interesado la documentación que en cada caso resulte pertinente, este Municipio se acoge al procedimiento de comunicación previsto en el artº 14.b) del Texto Refundido de la Ley de Catastro Inmobiliario, en relación a los siguientes actos o negocios, siempre que consten en las correspondientes licencias o autorizaciones municipales;

La realización de nuevas construcciones.La ampliación, rehabilitación o reforma de las construcciones existentes, ya sea parcial o total.La demolición o derribo de las construcciones.La modificación de uso o destino de edificios e instalaciones.Las segregaciones o divisiones de bienes inmuebles.

COMUNICACIONES DE HECHOS, ACTOS O NEGOCIOS SUSCEPTIBLES DE GENERAR UN ALTA, BAJA O MODIFICACIÓN CATASTRAL DERIVADOS DE ACTUACIONES PARA LOS QUE SE HAYA OTORGADO LICENCIA O AUTORIZACIÓN MUNICIPAL

La correspondiente ordenanza fiscal determinará el ámbito al que se extiende este procedimiento, que podrá abarcar todos o algunos de los supuestos siguientes, La obligación de comunicar afectará a los hechos, actos o negocios para los que, según corresponda en cada caso, se otorgue de modo expreso la licencia.

OBJETO DE COMUNICACIÓN

La realización de nuevas construcciones. Licencia de obras de construcción de edificaciones e instalaciones de todas clases

La ampliación, rehabilitación o reforma de las construcciones existentes, ya sea parcial o total.Licencia de modificación, rehabilitación o reforma que afecte a la estructura de los edificios e instalaciones de todas clases existentes.Licencia de obras de ampliación de edificios e instalaciones de todas clases Existentes.

La demolición o derribo de las construcciones.Licencia de demolición de las construcciones

La modificación de uso o destino de edificios e instalacionesLicencia de modificación del uso de los edificios e instalaciones en general

Cualquier otra licencia o autorización equivalente a las anteriores de acuerdo con la legislación aplicable, como las segregaciones, agrupaciones o agregaciones de bienes inmuebles

PLAZO Y PROCEDIMIENTO

Tres meses computados desde la finalización del mes en que se hayan realizado los mismos. La remisión podrá hacerse directamente o a través de los entes gestores del Impuesto sobre Bienes Inmuebles.Los Ayuntamientos que tengan firmado el convenio con el OAR, remitirán a éste los impresos de Comunicación, en dónde consten los actos o negocios que según sus Ordenanzas fiscales se obliguen, todo ello debidamente cumplimentado y junto con la documentación exigida en la Orden por la que se aprueban los modelos, EHA 3482/2006.

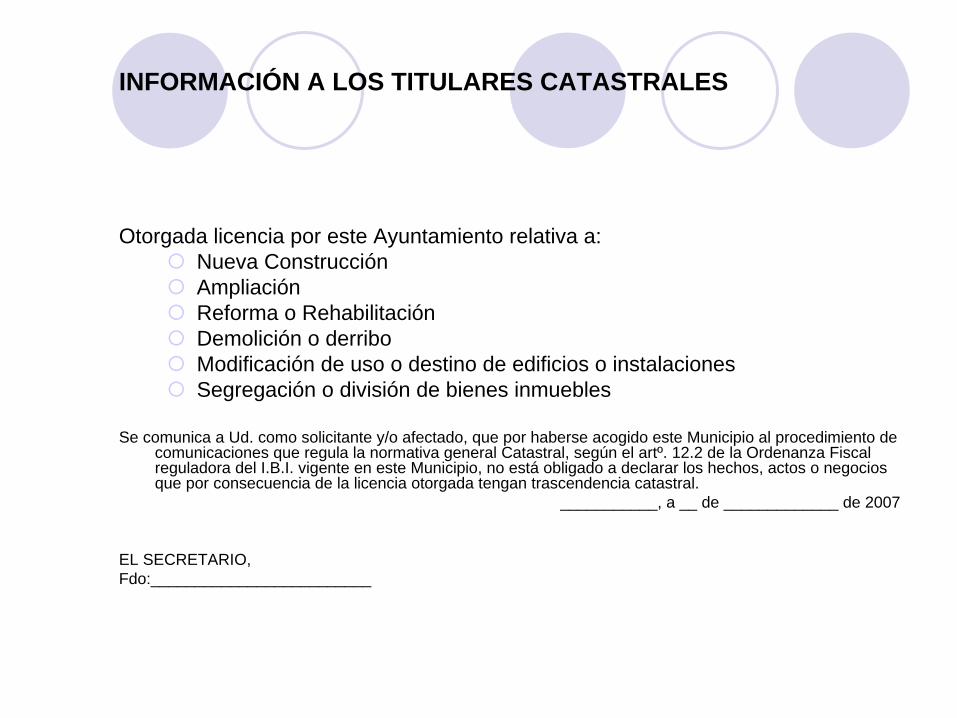

INFORMACIÓN A LOS TITULARES CATASTRALES

Los ayuntamientos deberán advertir expresamente y por escrito, en el momento de otorgar las licencias o autorizaciones, de la exención de la obligación de declarar ante el Catastro Inmobiliario los hechos, actos o negocios que, conforme al artículo 30.1, se encuentren comprendidos en el procedimiento de comunicación.En los supuestos en que se hubiera acordado la suspensión del procedimiento de comunicación, los ayuntamientos deberán advertir expresamente y por escrito de la subsistencia de la obligación de declarar los hechos, actos o negocios para los que, tras la efectividad de la suspensión, se soliciten las correspondientes licencias o autorizaciones. La suspensión del procedimiento en ningún caso perjudicará a quienes hubieran solicitado la licencia con anterioridad a su adopción.

INFORMACIÓN A LOS TITULARES CATASTRALES

Otorgada licencia por este Ayuntamiento relativa a:Nueva ConstrucciónAmpliaciónReforma o RehabilitaciónDemolición o derriboModificación de uso o destino de edificios o instalacionesSegregación o división de bienes inmuebles

Se comunica a Ud. como solicitante y/o afectado, que por haberse acogido este Municipio al procedimiento de comunicaciones que regula la normativa general Catastral, según el artº. 12.2 de la Ordenanza Fiscal reguladora del I.B.I. vigente en este Municipio, no está obligado a declarar los hechos, actos o negocios que por consecuencia de la licencia otorgada tengan trascendencia catastral.

___________, a __ de _____________ de 2007

EL SECRETARIO,Fdo:_________________________

ANÁLISIS DEL TRABAJO

1. Realizar previamente la consulta en la página de catastro por medio de la Oficina Virtual del Catastro (http://ovc.catastro.meh.es/) de los BI en los que se solicita la licencia, por si hubiera alteraciones anteriores no reflejadas, solicitar la declaración de las mismas; o el plano del catastro no se ajuste a la realidad en este caso habría que hacer una medición del mismo.

ANÁLISIS DEL TRABAJO

2. Una vez finalizada la obra, se realiza la visita a la finca, debe determinarse cual es el alcance de la obra realizada, desestimándose aquellas obras que sean menores, por lo tanto, solo deben computarse:

2. Altas de nueva planta, que tiene proyecto3. Los cambios de uso.4. Ampliaciones con un incremento de volumen construido (

ejemplo: alzado del doblado, aunque no cambie el uso), 5. Reforma de importancia y que no se pueda considerar un

simple mantenimiento. (el cambio de cubierta, cuando se cambia la estructura de la misma, y no es un simple retejo, puede considerarse reforma media que afecta a toda la edificación existente bajo la misma). El simple retejo, si no lleva añadido el cambio estructural, debe desestimarse.

ANÁLISIS DEL TRABAJO

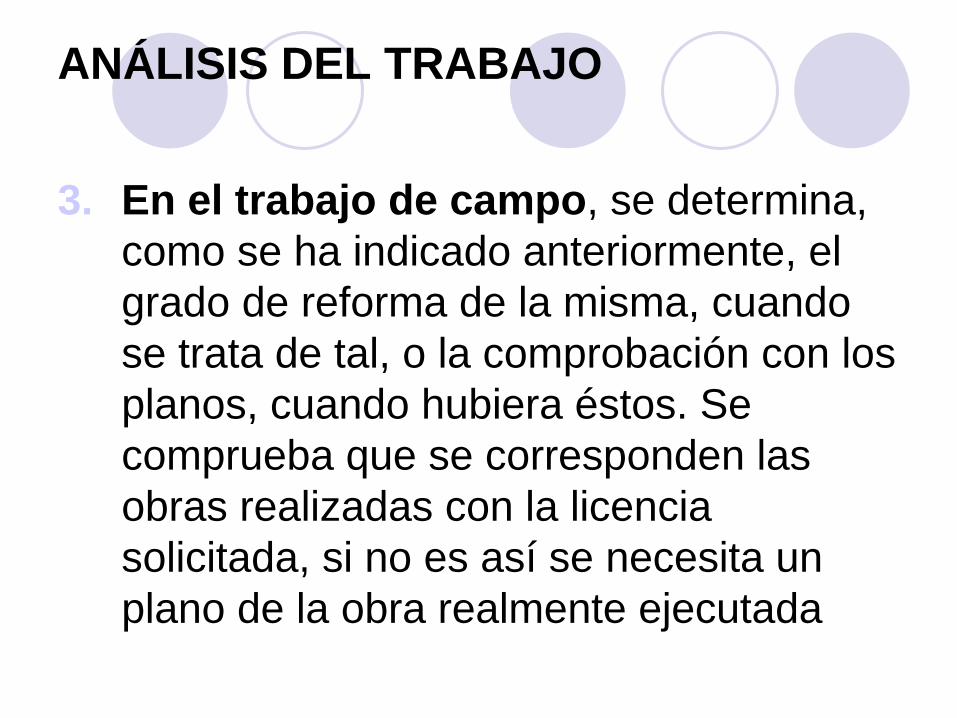

3. En el trabajo de campo, se determina, como se ha indicado anteriormente, el grado de reforma de la misma, cuando se trata de tal, o la comprobación con los planos, cuando hubiera éstos. Se comprueba que se corresponden las obras realizadas con la licencia solicitada, si no es así se necesita un plano de la obra realmente ejecutada

ANÁLISIS DEL TRABAJO

4. Redacción de un Informe: Los informes técnicos de los trabajos efectuados en las reformas que no incluyan una memoria en la solicitud de la Licencia, deberán ser cortos y explícitos, y que digan por lo tanto, en que consiste y cual es el contenido del trabajo efectuado motivo del expediente, es básico saber lo realizado. Se acompañará siempre el croquis de campo, o mejor dicho, este croquis reflejado en el descargado de la OVC, con indicación de los distintos volúmenes de la edificación

ANÁLISIS DEL TRABAJO

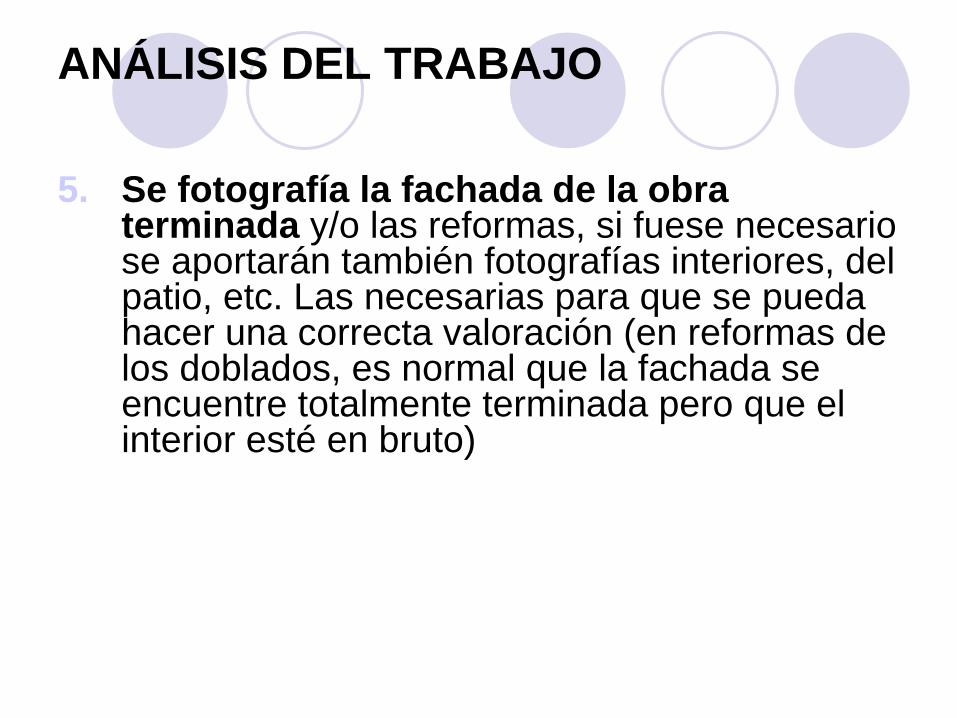

5. Se fotografía la fachada de la obra terminada y/o las reformas, si fuese necesario se aportarán también fotografías interiores, del patio, etc. Las necesarias para que se pueda hacer una correcta valoración (en reformas de los doblados, es normal que la fachada se encuentre totalmente terminada pero que el interior esté en bruto)

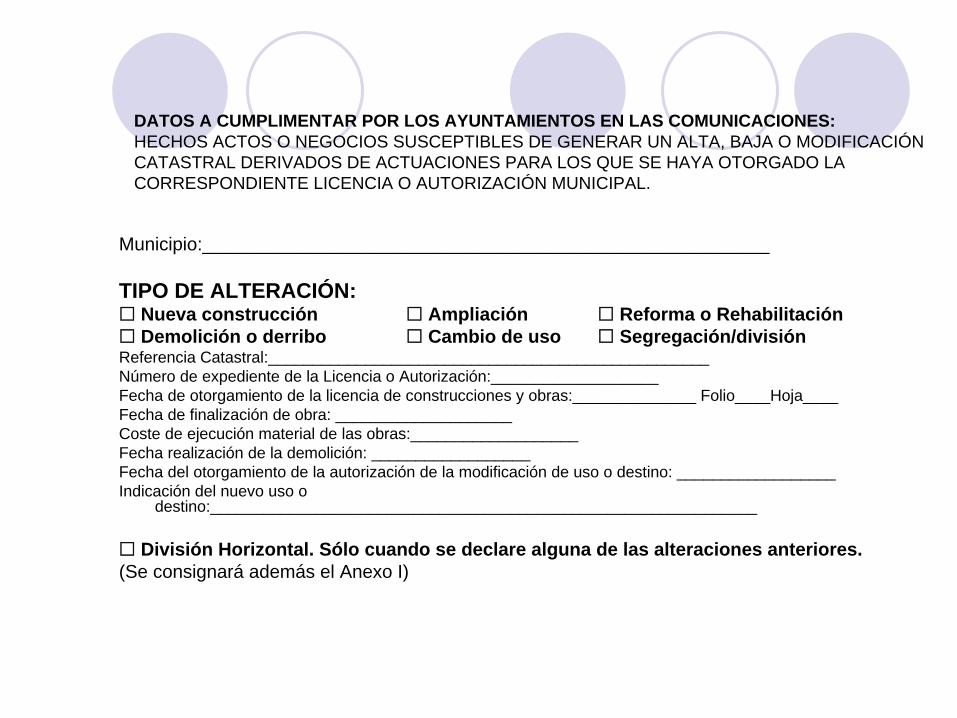

DATOS A CUMPLIMENTAR POR LOS AYUNTAMIENTOS EN LAS COMUNICACIONES: HECHOS ACTOS O NEGOCIOS SUSCEPTIBLES DE GENERAR UN ALTA, BAJA O MODIFICACIÓN CATASTRAL DERIVADOS DE ACTUACIONES PARA LOS QUE SE HAYA OTORGADO LA CORRESPONDIENTE LICENCIA O AUTORIZACIÓN MUNICIPAL.

Municipio:_______________________________________________________

TIPO DE ALTERACIÓN:Nueva construcción Ampliación Reforma o Rehabilitación Demolición o derribo Cambio de uso Segregación/división

Referencia Catastral:__________________________________________________Número de expediente de la Licencia o Autorización:___________________Fecha de otorgamiento de la licencia de construcciones y obras:______________ Folio____Hoja____Fecha de finalización de obra: ____________________Coste de ejecución material de las obras:___________________Fecha realización de la demolición: __________________ Fecha del otorgamiento de la autorización de la modificación de uso o destino: __________________Indicación del nuevo uso o

destino:______________________________________________________________

División Horizontal. Sólo cuando se declare alguna de las alteraciones anteriores.(Se consignará además el Anexo I)

COMUNICACIÓN EN SUPUESTOS DE CONCENTRACIÓN PARCELARIA, DESLINDE ADMINISTRATIVO, EXPROPIACIÓN FORZOSA Y ACTOS DE PLANEAMIENTO Y DE GESTIÓN URBANÍSTICOS

De conformidad con lo dispuesto en el artículo 14.c) del texto refundido de la Ley del Catastro Inmobiliario, las Administraciones públicas actuantes en los procedimientos de concentración parcelaria, deslinde administrativo y expropiación forzosa están obligadas a comunicar a la Gerencia o Subgerencia del Catastro competente por razón del territorio la resolución de dichos procedimientos

OBJETO DE COMUNICACIÓN

Están obligadas a comunicar los siguientes actos de planeamiento y gestión urbanística:

a) Las modificaciones de planeamiento que supongan alteraciones en la naturaleza del suelo.

b) Los proyectos de compensación, de reparcelación y de urbanización, o figuras análogas previstas en la legislación autonómica.

c) La ejecución subsidiaria de obras de rehabilitación, demolición o derribo derivadas del incumplimiento del deber de conservación de las edificaciones, así como aquellas otras que se deriven del incumplimiento de la función social de la propiedad.

d) La ocupación directa de los terrenos destinados a dotaciones.

PLAZO PARA EFECTUAR LAS COMUNICACIONES

El plazo para la realización de las comunicaciones previstas en el artículo anterior será de dos meses. Dicho plazo se computará:

a) En caso de concentración parcelaria, a partir del día siguiente al de la extensión del acta de reorganización de la propiedad, o documento equivalente de acuerdo con la legislación autonómica.b) En caso de deslinde administrativo, a partir del día siguiente al del acto de aprobación del deslinde.c) En caso de expropiación forzosa, a partir del día siguiente a la fecha del acta de ocupación, o en su caso, del pago, consignación del depósito o de la previa indemnización por perjuicios.d) En caso de modificaciones de planeamiento, a partir del día siguiente a la publicación de su aprobación definitiva en el Boletín Oficial correspondiente.e) En caso de proyectos de compensación y de reparcelación, a partir del día siguiente a la publicación de su aprobación definitiva en el Boletín Oficial correspondiente.f) En caso de ejecución subsidiaria de obras de rehabilitación, demolición o derribo, y en el de las derivadas del incumplimiento de la función social de la propiedad, a partir del día siguiente a la fecha de su finalización.g) En caso de ocupación directa de terrenos para dotaciones, a partir del día siguiente al de la formalización del acta de ocupación.

DATOS A CUMPLIMENTAR POR LOS AYUNTAMIENTOS EN LAS COMUNICACIONES: SUPUESTOS DE CONCENTRACIÓN PARCELARIA, DESLINDE ADMINISTRATIVO, EXPROPIACIÓN FORZOSA Y ACTOS DE PLANEAMIENTOS Y DE GESTIÓN URBANÍSTICOS

TIPO DE ALTERACIÓN:• Concentración parcelaria• Deslinde administrativo • Expropiación Forzosa • Proyecto de compensación• Proyecto de reparcelación • Proyecto de urbanización • Modificación del planeamiento que supone alteraciones en la

naturaleza del suelo• Rehabilitación, demolición o derribo derivadas del

incumplimiento de deber de conservación de las edificaciones

• Ocupación directa de terrenos destinados a dotaciones

Evolución del nº de ayuntamientos acogidos al régimen de

comunicaciones.

Ayuntamientos acogidos al régimen de

comunicaciones2006 02007 932008 1362009 142

Inmuebles incorporados con expedientes de comunicaciones.

020406080

100120140160

2006 2007 2008 2009

Año

Evolución del nº de ayuntamientos actualizando sus municipios a través de las comunicaciones.

Ayuntamientos funcionado en régimen de comunicaciones.

0

10

20

30

40

50

60

2006 2007 2008 2009

Año

Ayunt amient os

Ayuntamientos2006 02007 202008 302009 55

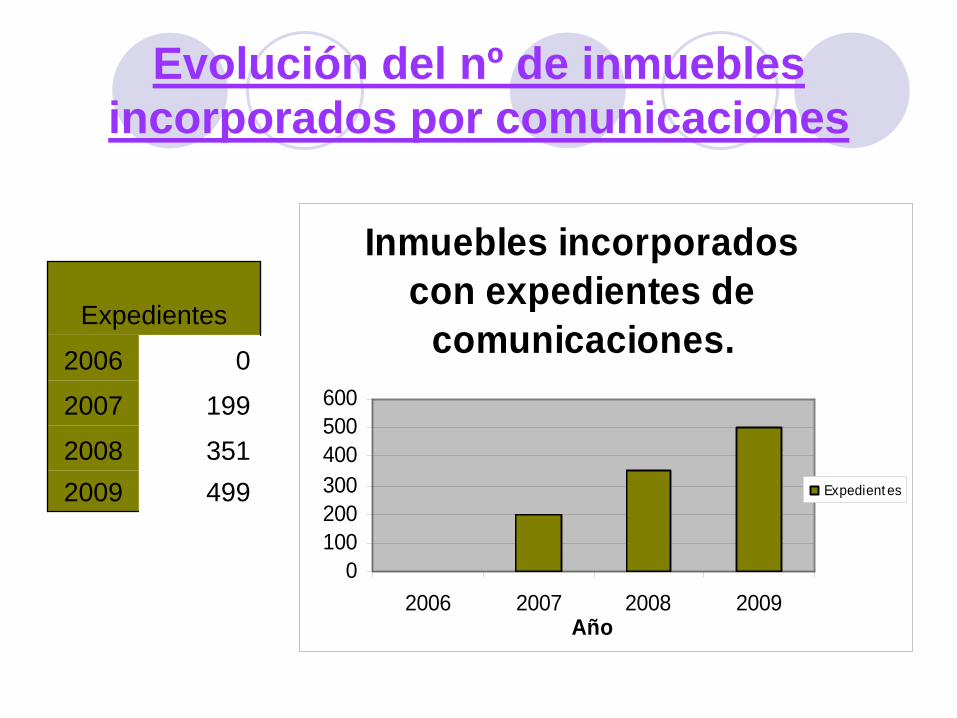

Evolución del nº de inmuebles incorporados por comunicaciones

Inmuebles incorporados con expedientes de

comunicaciones.

0100200300400500600

2006 2007 2008 2009Año

Expedient es

Expedientes

2006 0

2007 199

2008 3512009 499

Evolución de los padrones de IBI Urbano.

12

34

56

78

91 0

294.974300.661

307.108 312.590 314.777322.370

339.566

354.250

365.313371.505

280.000

295.000

310.000

325.000

340.000

355.000

370.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2.008 2.009

VALORES RECIBOS IBI URBANA

25.711.198 28.520.924 30.986.51933.224.410 33.972.195 37.893.377

44.444.495 48.665.253 53.870.78561.082.557

25.000.000

45.000.000

65.000.000

1 2 3 4 5 6 7 8 9 1 0

1.999 2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008 2.009

IMPORTE CARGOS IBI URBANA

C A R G O S

EJERCICIO Num.valores importe incremento

2.003 314.777 33.972.194,81 2,251%

2.004 322.370 37.893.376,94 11,542%

2.006 339.566 44.444.494,78 17,288%

2.007 354.250 48.665.252,68 9,497%

2.008 365.313 53.870.784,60 10,697%

2.009 371.505 61.082.557,38 13,387%

Evolución de las liquidaciones de IBI Urbano.

NUMERO DE LIQUIDACIONESS IBI URBANA

5.875

11.508

30.74527.880

13.282

27.848

34.237 36.159

46.96951.470

5.00010.00015.00020.00025.00030.00035.00040.00045.00050.00055.000

1

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

IMPORTE CARSOS LIQUIDACIONES IBI URBANA10.653.282,50

6.913.044,267.261.558,35

3.445.558,391.545.383,25

594.850,33

3.427.185,75

5.325.159,06

3.555.770,401.603.706,90

575.000

2.575.000

4.575.000

6.575.000

8.575.000

10.575.000

1 2 3 4 5 6 7 8 9 1 0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

C A R G O S

EJERCICIO Num.valores importe incremento

2.003 13.282 1.603.706,90 -53,206%

2.004 27.848 3.555.770,40 121,722%

2.005 34.237 5.325.159,06 49,761%

2.006 46.969 7.261.558,35 36,363%

2.007 36.159 6.913.044,26 -4,799%

2.008 51.470 10.653.282,50 54,104%

GESTION IBI URBANA DE CARACTERISTICAS ESPECIALES

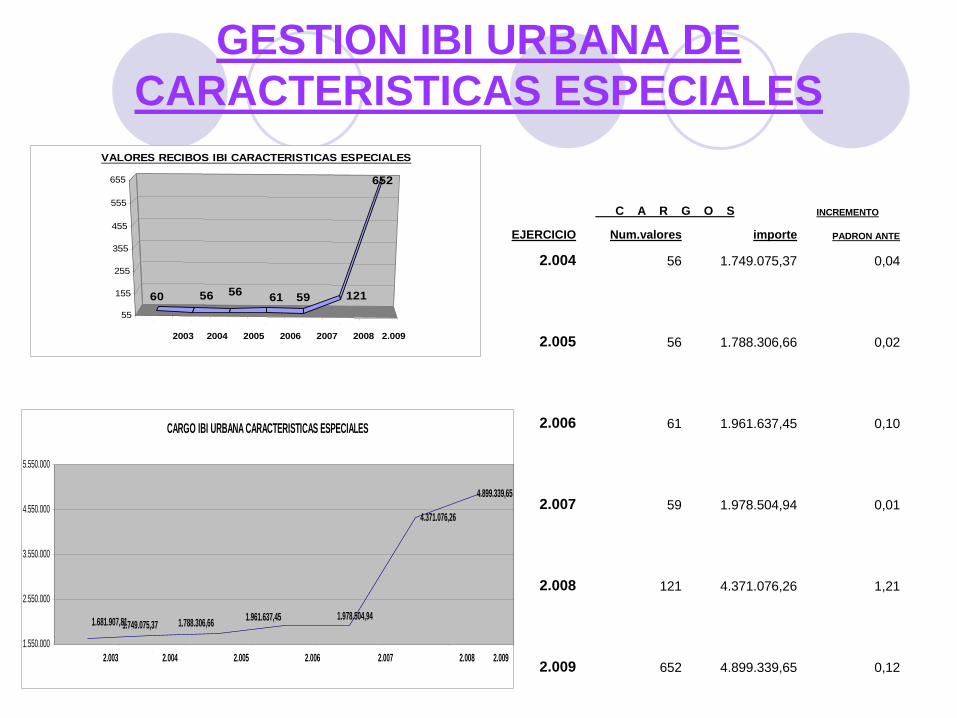

C A R G O S INCREMENTO

EJERCICIO Num.valores importe PADRON ANTE

2.004 56 1.749.075,37 0,04

2.005 56 1.788.306,66 0,02

2.006 61 1.961.637,45 0,10

2.007 59 1.978.504,94 0,01

2.008 121 4.371.076,26 1,21

2.009 652 4.899.339,65 0,12

1 23

4 56 7

60 56 56 61 59

652

12155

155

255

355

455

555

655

2003 2004 2005 2006 2007 2008 2.009

VALORES RECIBOS IBI CARACTERISTICAS ESPECIALES

CARGO IBI URBANA CARACTERISTICAS ESPECIALES

4.371.076,26

4.899.339,65

1.978.504,941.681.907,811.749.075,37 1.788.306,66 1.961.637,45

1.550.000

2.550.000

3.550.000

4.550.000

5.550.000

1 2 3 4 5 6 7

2.003 2.004 2.005 2.006 2.007 2.008 2.009

Evolución del IBI Rústico.

12 3

45 6

78 9

1 01 1

46.30548.77449.286 49.705

80.03477.741

74.822

75.75578.093

79.177

77.647

48.000

52.000

56.000

60.000

64.000

68.000

72.000

76.000

80.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2.009

VALORES RECIBOS IBI RUSTICA

4.348.973,044.661.814,034.791.591,77 4.982.698,97

5.171.536,07 5.531.859,56

5.572.900,625.724.175,28

6.173.774,55

6.915.309,59 7.626.344,29

4.300.000

5.300.000

6.300.000

1 2 3 4 5 6 7 8 9 1 0 1 1

1.999 2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007 200.8 2.009

IMPORTE CARGO IBI RÚSTICA

C A R G O S

EJERCICIO Num.valores importe incremente

2.001 49.286 4.791.591,77 10,178%

2.002 49.705 4.982.698,97 6,883%

2.003 80.034 5.171.536,07 7,929%

2.004 77.741 5.531.859,56 11,021%

2.005 74.822 5.572.900,62 7,761%

2.006 75.755 5.724.175,28 3,477%

2.007 78.093 6.173.774,55 10,782%

2.008 77.647 6.915.309,59 20,809%

2.009 79.177 7.626.344,29 23,528%