la energía solar, una fuente ya plenamente competitivabeta.csptoday.com/sites/default/files/carlos...

TRANSCRIPT

La energía solar,

una fuente ya plenamente competitiva Carlos Salamanca

CHILESOL 2014, 2a Cumbre de Energía Solar, Mayo 2014

P. 2 | SunEdison

Contenido

Introducción a SunEdison

Competitividad de la energía fotovoltaica

Amanecer Solar CAP - 100MWp

Aplicaciones offgrid

P. 3 | SunEdison

Contenido

Introducción a SunEdison

Competitividad de la energía fotovoltaica

Amanecer Solar CAP - 100MWp

Aplicaciones offgrid

P. 4 | SunEdison

Acerca de SunEdison

SunEdison es un líder mundial en el

desarrollo y construcción de proyectos

fotovoltaicos y en la fabricación de productos

para la industria solar y de semiconductores

• Formada en 1959

• Cotiza en el NYSE, empresa Fortune 1000

• Más de 6.000 empleados en más de 20 emplazamientos

distribuidos por todo el mundo

• Capacidades productivas y tecnológicas diversificadas en todo el

mundo

• Centros de fabricación en 4 continentes

• Destacado posicionamiento en los sectores de la electrónica y

solar: cartera de clientes punteros en los segmentos solar y de

semiconductores.

• Más de 2000 MWs desarrollados, construidos, financiados y en

operación.

P. 5 | SunEdison Confidential

Un posicionamiento único y diversificado

Lingotes Obleas Células / Módulos Sistemas Solares FV

Electrónica

Silicio

Policristalino Semiconductores

Solar PV

MEMC

MEMC

Semiconductores

~$100 por unidad

<$1 por unidad

Lingotes Obleas

P. 6 | SunEdison Confidential

Presencia Global

Centros de Fabricación

Chonan, Corea del Sur.

Hsinchu, Taiwan.

Ipoh, Malasia.

Kuala Lumpur, Malasia.

Kuching, Malasia. Merano, Italia.

Novara, Italia.

Pasadena, Texas. EEUU.

Portland, Oregón. EEUU.

St. Peters, Missouri. EEUU.

Sherman, Texas. EEUU.

Utsunomiya, Japón.

Oficinas Comerciales

Belmont, California. HQ EEUU.

Beltsville, Maryland. EEUU.

Bangkok, Tailandia.

Chennai, India.

Denver, Colorado. EEUU.

Dubai, Emiratos Arabes Unidos.

Estambul, Turquía.

Hsinchu, Taiwan.

Johannesburgo, Sudáfrica.

Lecce, Italia.

Londres, Gran Bretaña.

Madrid, España.

México, DF, México.

Milán, Italia.

Minden, Nevada. EEUU.

Novara, Italia.

Pennsauken, New Jersey. EEUU.

Portland, Oregón. EEUU.

Prescott, Arizona. EEUU.

Recife, Brasil.

Sacramento, California. EEUU.

San Clemente, California. EEUU.

San Francisco, California. EEUU.

San Juan, Puerto Rico. EEUU.

Santa Clara, California. EEUU.

Santiago, Chile.

São Paulo, Brasil.

Seul, Corea del Sur.

Sherman, Texas. EEUU.

Singapur, Singapur.

St Peters, Missouri. EEUU.

Shanghai, China.

Tokio, Japón.

Toronto, Canadá.

Utsunomiya, Japón Merano, Italia*

Sherman, Texas

St. Peters, Missouri

Novara, Italia

Hsinchu, Taiwan

Chonan, Corea del Sur Portland, Oregón

Ipoh, Malasia

Pasadena, Texas*

Kuala Lumpur, Malasia

Kuching, Malasia

P. 7 | SunEdison

Contenido

Introducción a SunEdison

Competitividad de la energía fotovoltaica

Amanecer Solar CAP - 100MWp

Aplicaciones offgrid

P. 8 | SunEdison

Primero Coste de la Energía Solar FV

Tres factores determinantes para la competitividad

de la energía solar fotovoltaica en Chile:

1. Irradiación de primera clase a nivel mundial

2. Temperaturas medias = mejor rendimiento

3. Países estables, que permiten financiación

competitiva a largo plazo

P. 9 | SunEdison

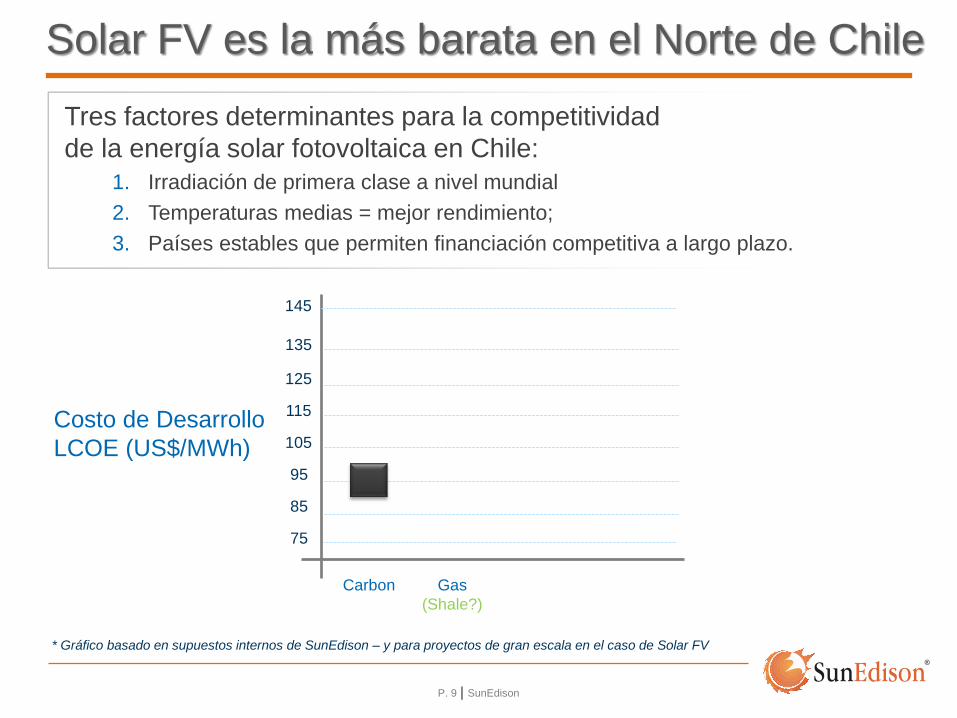

Solar FV es la más barata en el Norte de Chile

* Gráfico basado en supuestos internos de SunEdison – y para proyectos de gran escala en el caso de Solar FV

Tres factores determinantes para la competitividad

de la energía solar fotovoltaica en Chile:

1. Irradiación de primera clase a nivel mundial

2. Temperaturas medias = mejor rendimiento;

3. Países estables que permiten financiación competitiva a largo plazo.

Carbon Gas

(Shale?)

75

85

95

105

115

125

135

145

Costo de Desarrollo

LCOE (US$/MWh)

P. 10 | SunEdison

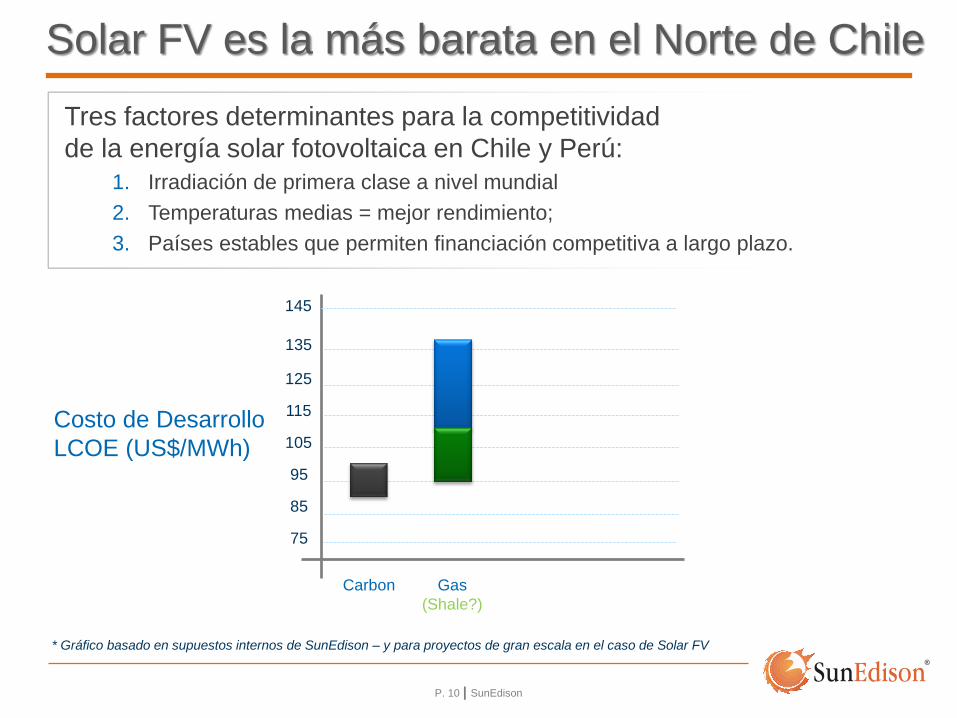

Solar FV es la más barata en el Norte de Chile

* Gráfico basado en supuestos internos de SunEdison – y para proyectos de gran escala en el caso de Solar FV

Tres factores determinantes para la competitividad

de la energía solar fotovoltaica en Chile y Perú:

1. Irradiación de primera clase a nivel mundial

2. Temperaturas medias = mejor rendimiento;

3. Países estables que permiten financiación competitiva a largo plazo.

Carbon Gas

(Shale?)

75

85

95

105

115

125

135

145

Costo de Desarrollo

LCOE (US$/MWh)

P. 11 | SunEdison

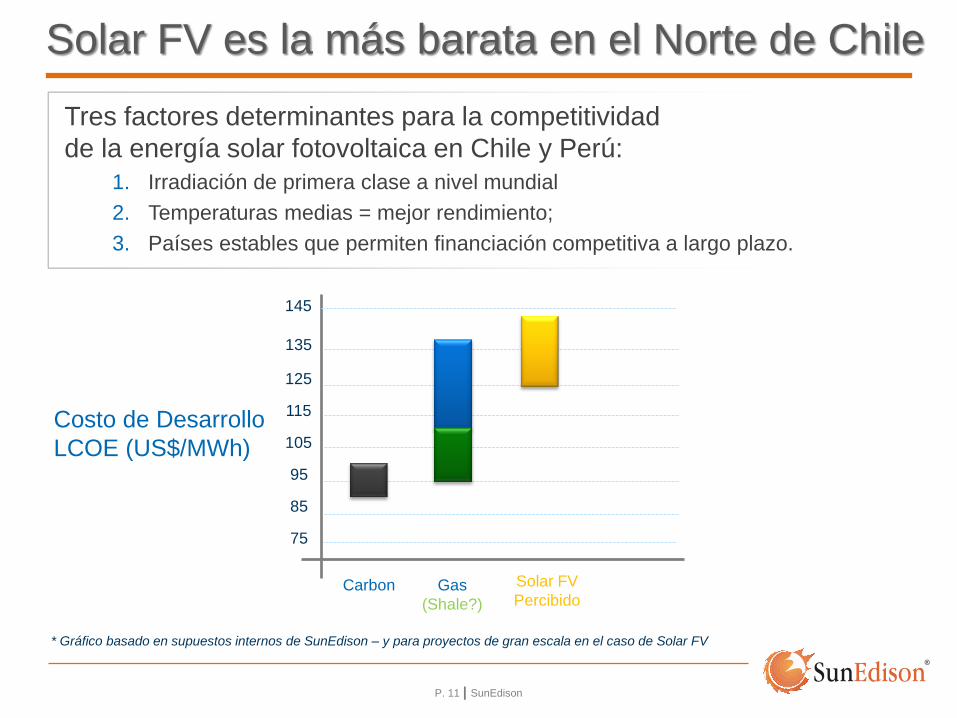

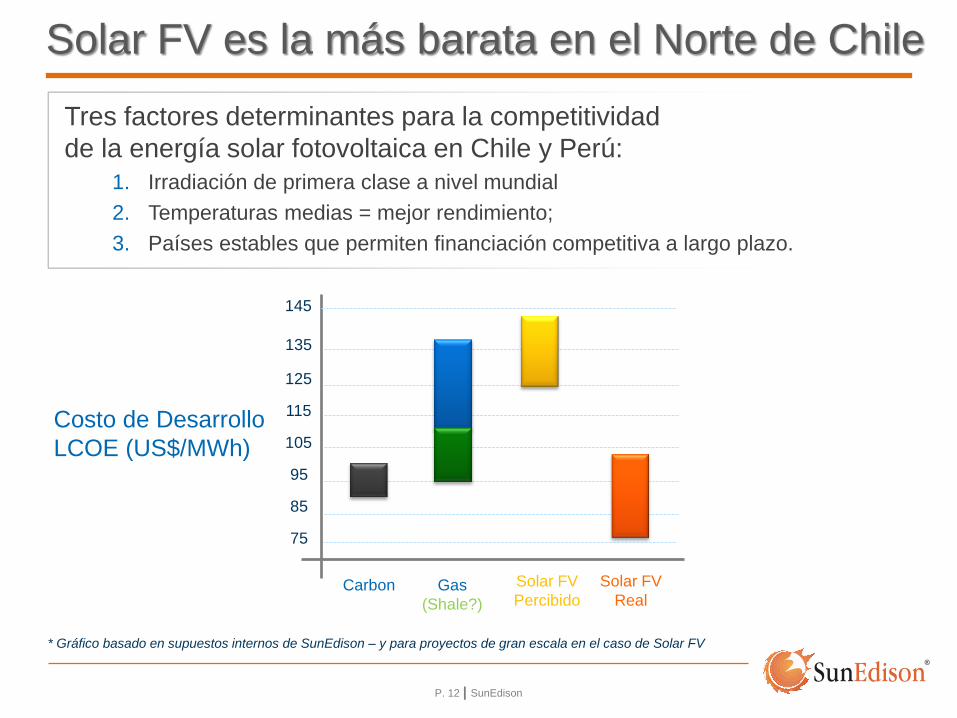

Solar FV es la más barata en el Norte de Chile

* Gráfico basado en supuestos internos de SunEdison – y para proyectos de gran escala en el caso de Solar FV

Tres factores determinantes para la competitividad

de la energía solar fotovoltaica en Chile y Perú:

1. Irradiación de primera clase a nivel mundial

2. Temperaturas medias = mejor rendimiento;

3. Países estables que permiten financiación competitiva a largo plazo.

Carbon Gas

(Shale?)

75

85

95

105

115

125

135

145

Costo de Desarrollo

LCOE (US$/MWh)

Solar FV

Percibido

P. 12 | SunEdison

Solar FV es la más barata en el Norte de Chile

Carbon Gas

(Shale?)

75

85

95

105

115

125

135

145

* Gráfico basado en supuestos internos de SunEdison – y para proyectos de gran escala en el caso de Solar FV

Solar FV

Real

Costo de Desarrollo

LCOE (US$/MWh)

Tres factores determinantes para la competitividad

de la energía solar fotovoltaica en Chile y Perú:

1. Irradiación de primera clase a nivel mundial

2. Temperaturas medias = mejor rendimiento;

3. Países estables que permiten financiación competitiva a largo plazo.

Solar FV

Percibido

P. 13 | SunEdison

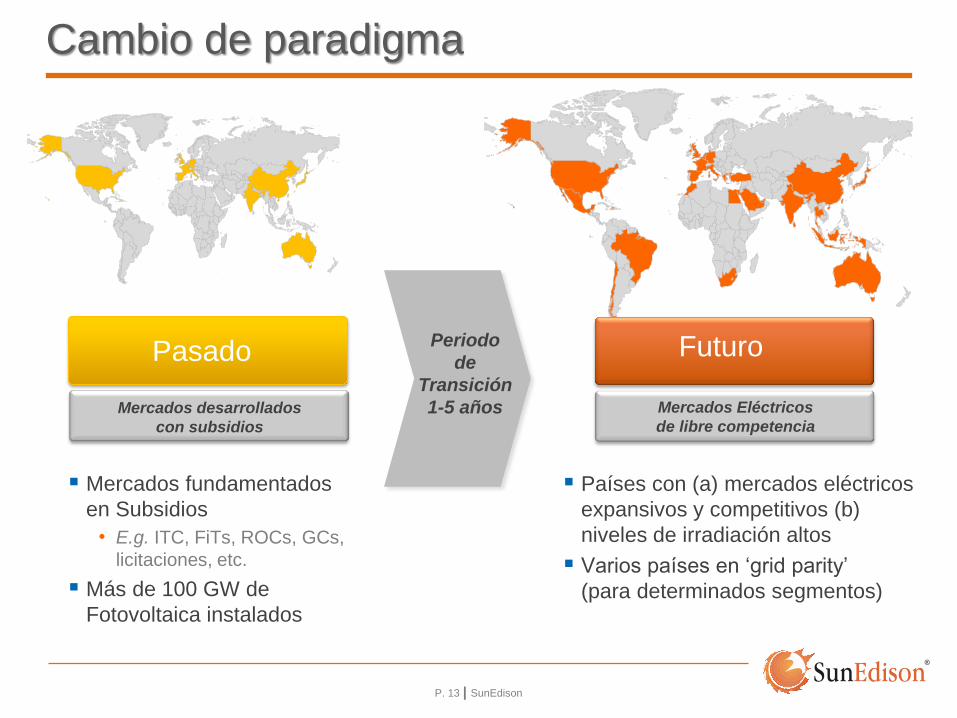

Cambio de paradigma

Países con (a) mercados eléctricos

expansivos y competitivos (b)

niveles de irradiación altos

Varios países en ‘grid parity’

(para determinados segmentos)

Mercados fundamentados

en Subsidios

• E.g. ITC, FiTs, ROCs, GCs,

licitaciones, etc.

Más de 100 GW de

Fotovoltaica instalados

Pasado Periodo

de

Transición

1-5 años

Futuro

Mercados desarrollados

con subsidios

Mercados Eléctricos

de libre competencia

P. 14 | SunEdison

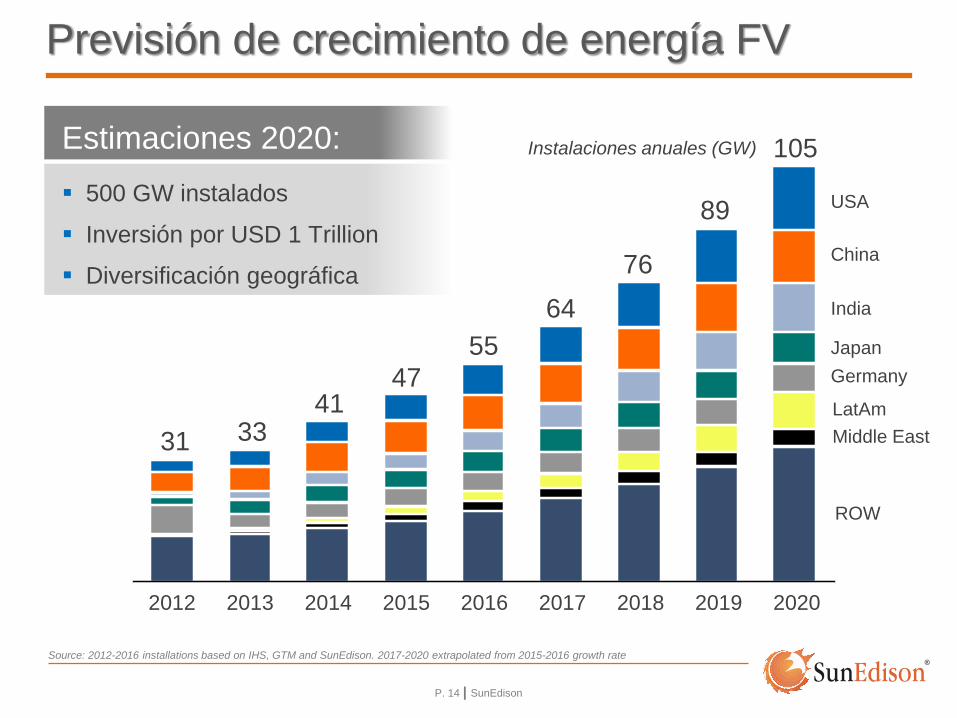

Previsión de crecimiento de energía FV

ROW

Middle East

LatAm

Germany

Japan

India

China

USA

2020

105

2019

89

2018

76

2017

64

2016

55

2015

47

2014

41

2013

33

2012

31

Instalaciones anuales (GW)

Source: 2012-2016 installations based on IHS, GTM and SunEdison. 2017-2020 extrapolated from 2015-2016 growth rate

Estimaciones 2020:

500 GW instalados

Inversión por USD 1 Trillion

Diversificación geográfica

P. 15 | SunEdison

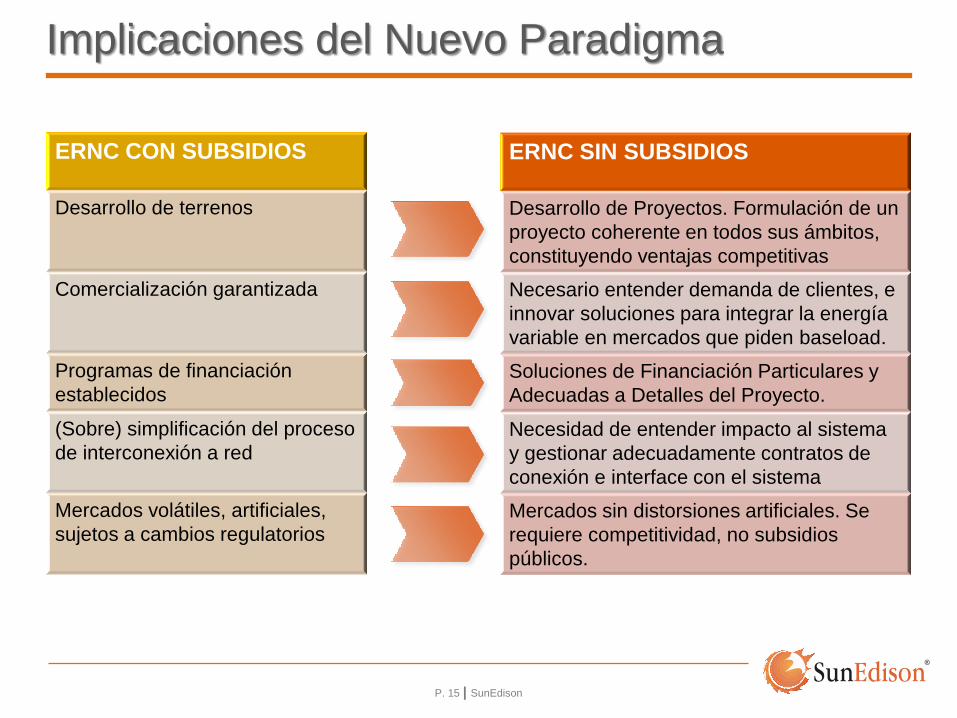

Implicaciones del Nuevo Paradigma

ERNC CON SUBSIDIOS

Desarrollo de terrenos

Comercialización garantizada

Programas de financiación

establecidos

(Sobre) simplificación del proceso

de interconexión a red

Mercados volátiles, artificiales,

sujetos a cambios regulatorios

ERNC SIN SUBSIDIOS

Desarrollo de Proyectos. Formulación de un

proyecto coherente en todos sus ámbitos,

constituyendo ventajas competitivas

Necesario entender demanda de clientes, e

innovar soluciones para integrar la energía

variable en mercados que piden baseload.

Soluciones de Financiación Particulares y

Adecuadas a Detalles del Proyecto.

Necesidad de entender impacto al sistema

y gestionar adecuadamente contratos de

conexión e interface con el sistema

Mercados sin distorsiones artificiales. Se

requiere competitividad, no subsidios

públicos.

P. 16 | SunEdison

Contenido

Introducción a SunEdison

Competitividad de la energía fotovoltaica

Amanecer Solar CAP - 100MWp

Aplicaciones offgrid

P. 17 | SunEdison

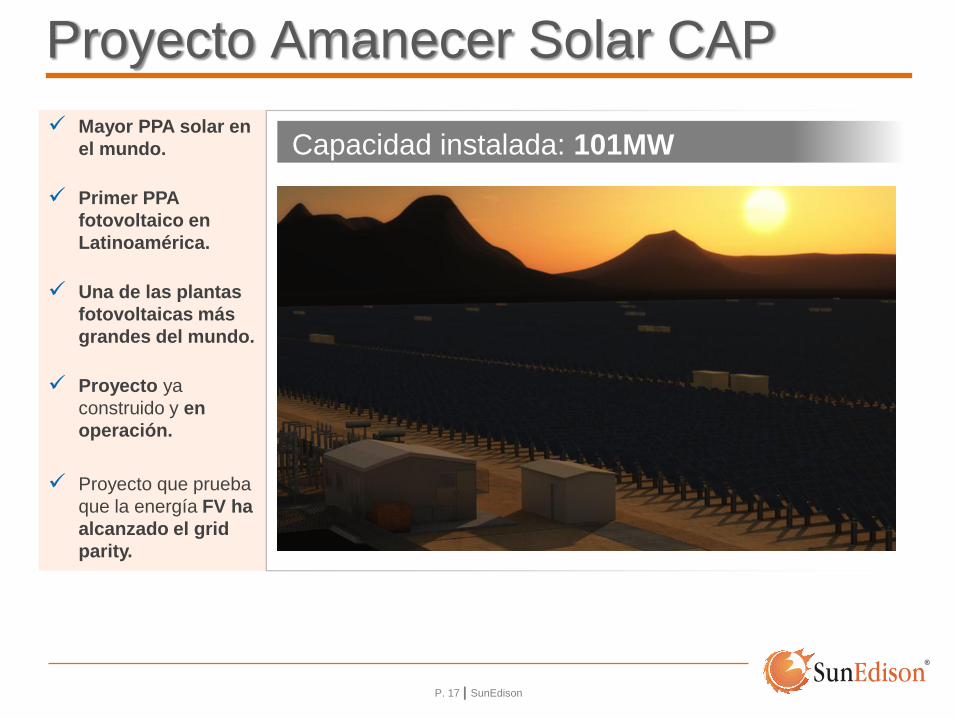

Proyecto Amanecer Solar CAP

Capacidad instalada: 101MW Mayor PPA solar en

el mundo.

Primer PPA

fotovoltaico en

Latinoamérica.

Una de las plantas

fotovoltaicas más

grandes del mundo.

Proyecto ya

construido y en

operación.

Proyecto que prueba

que la energía FV ha

alcanzado el grid

parity.

P. 18 | SunEdison

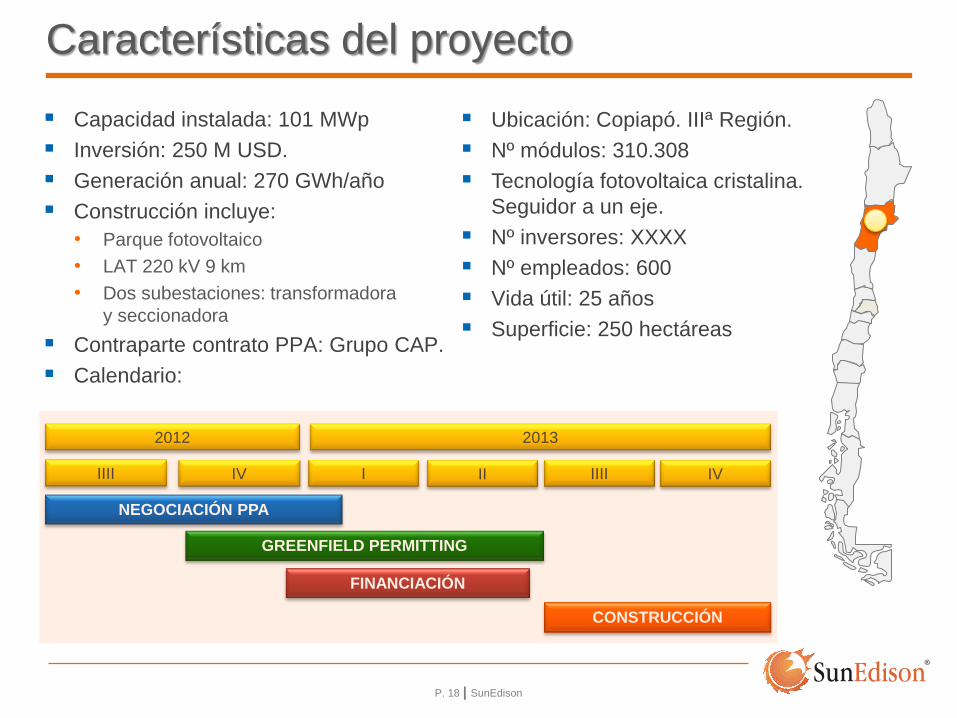

Ubicación: Copiapó. IIIª Región.

Nº módulos: 310.308

Tecnología fotovoltaica cristalina.

Seguidor a un eje.

Nº inversores: XXXX

Nº empleados: 600

Vida útil: 25 años

Superficie: 250 hectáreas

Características del proyecto

2012 2013

IIII IV I II IIII IV

NEGOCIACIÓN PPA

GREENFIELD PERMITTING

CONSTRUCCIÓN

FINANCIACIÓN

Capacidad instalada: 101 MWp

Inversión: 250 M USD.

Generación anual: 270 GWh/año

Construcción incluye:

• Parque fotovoltaico

• LAT 220 kV 9 km

• Dos subestaciones: transformadora

y seccionadora

Contraparte contrato PPA: Grupo CAP.

Calendario:

P. 19 | SunEdison

Acuerdo de financiación

100% del Equity

$65m USD

$147,5m USD

$45m USD

DEU

DA

(s

in r

ecu

rso

) SunEdison, IFC y OPIC cerraron un acuerdo

de US$ 212,5MM para financiar Amanecer Solar CAP

Periodo Para Cerrar Financiación: 6 Meses

EQU

ITY

IV

A

P. 20 | SunEdison

Fotografías – Obra civil

P. 21 | SunEdison

Fotografías – Montaje mecánico

P. 22 | SunEdison

Fotografías – Instalación de módulos

P. 23 | SunEdison

Fotografías – Trabajos eléctricos BT y MT

P. 24 | SunEdison

Fotografías – planta completada

P. 25 | SunEdison

Contenido

Introducción a SunEdison

Competitividad de la energía fotovoltaica

Amanecer Solar CAP - 100MWp

Aplicaciones offgrid

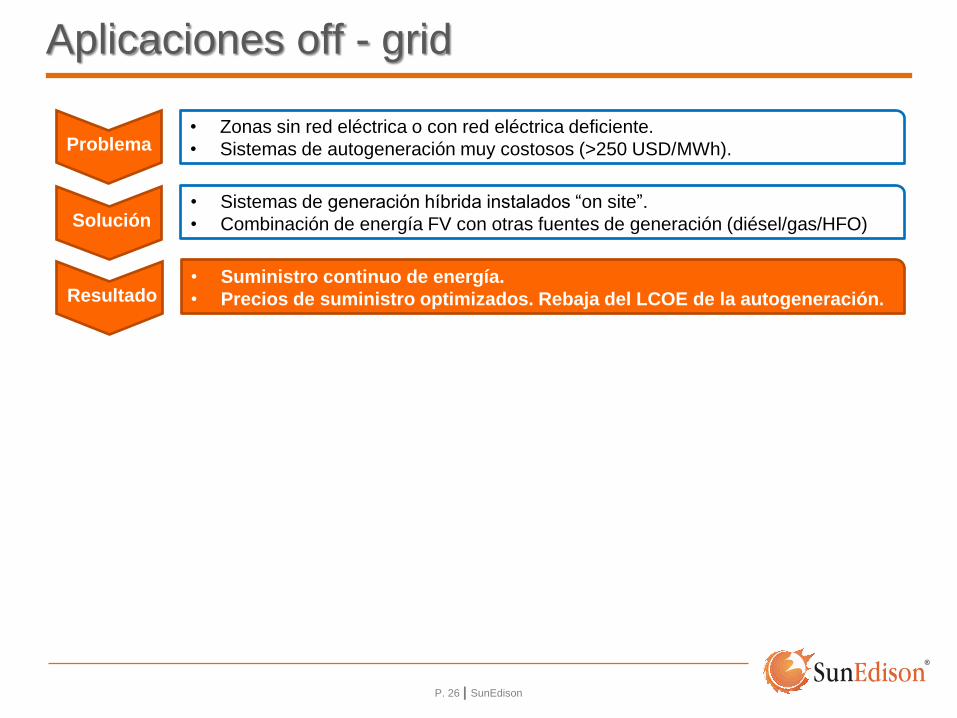

P. 26 | SunEdison

Aplicaciones off - grid

Problema

Solución

Resultado

• Zonas sin red eléctrica o con red eléctrica deficiente.

• Sistemas de autogeneración muy costosos (>250 USD/MWh).

• Sistemas de generación híbrida instalados “on site”.

• Combinación de energía FV con otras fuentes de generación (diésel/gas/HFO)

• Suministro continuo de energía.

• Precios de suministro optimizados. Rebaja del LCOE de la autogeneración.