la economía española - pdfs.wke.espdfs.wke.es/2/8/7/7/pd0000062877.pdf · análisis dafo de la...

TRANSCRIPT

e n p o r t a d a

4040 Directivos Construcción Febrero 2011

La economía española: un análisis Dafo (I)

1) INTRODUCCIÓN

En el ejercicio de 2010, España ha pasado de la recesión al estancamiento económico (véase la Figura 1). A pesar de ello, el paro ha seguido aumentando y la población continúa tenien-do la sensación de que la verdadera recuperación tardará en llegar. Probablemente sea así, si el país no sufre una profunda

transformación económica. No sólo necesita un cambio, sino su reinvención. Las principales opciones históricas para generar un rápido crecimiento del PIB, tales como la devaluación de la moneda (véase la Figura 2) y/o un gran impulso del sector de la construcción a través de la generación de un “boom” inmobilia-rio y la licitación de un considerable número de obras públicas, ya no son posibles ni tampoco deseables.

En el presente análisis de la economía española en relación al sector inmobiliario y constructor, se hace un riguroso estudio de la situación competitiva de su mercado

(situación externa) y de las características internas (situación interna) de la misma, a efectos de determinar sus Debilidades, Oportunidades, Fortalezas y Amenazas. Una

de las principales conclusiones es que la transformación del panorama económico español necesita acicates para el aumento de la competitividad.

Gonzalo Bernardos. Vicerrector de Economía de la Universidad de Barcelona y Director del Master en Asesoría y Consultoría Inmobiliaria de la UB

40404040404040Directivos Construcción4040Febrero 20114040

En el futuro, las empresas españolas únicamente podrían ganar competitivi-dad, vía tipo de cambio respecto a sus homólogas de las principales nacio-nes europeas, si nuestro país decidiera abandonar la UME. No obstante, la salida del euro previsiblemente supondría más inconvenientes que ventajas. Así, a medio plazo, las negativas repercusiones sobre el crecimiento económico de unos permanentemente tipos de interés más elevados superarían con creces el impul-so adicional inicialmente observado en las exportaciones.

En la actualidad, la existencia de aproxi-madamente un millón y medio de vivien-das pendientes de venta (teniendo en cuenta las que poseen los especuladores, las entidades financieras y las que están en construcción), así como la necesidad de reducir el ratio déficit público /PIB desde el 11,1% observado en 2009 hasta el 3% en 2013, hacen imposible pensar en una vigorosa recuperación del sector de la construcción. Sin duda, ambos aspectos harán que en los próxi-mos años los niveles de producción de viviendas y de licitación de obra civil sean sustancialmente inferiores a los advertidos en la anterior etapa expan-siva.

Desde mi perspectiva, antes de proyectar la transformación económica de España, es necesario realizar un análisis de su estado actual. Éste debe ofrecer las pautas necesarias para implantar una exitosa estrategia que le permita superar en poco tiempo la situación de estanca-miento, generar un modelo de desarrollo viable a corto y medio plazo y obtener un satisfactorio nivel de crecimiento del PIB durante el resto de la década. Para efectuar el indicado análisis, procede-ré a efectuar una adaptación libre al ámbito macroeconómico de la metodo-logía de análisis de gestión empresarial denominada DAFO. Dicha metodología diagnostica las debilidades, amenazas, fortalezas y oportunidades de una empre-sa mediante el estudio de su situación competitiva, observada ésta tanto desde una perspectiva interna como externa. En numerosas ocasiones, es el paso previo

para el establecimiento de una nueva estrategia empresarial.

2) ANÁLISIS DAFO

Debilidades

a) Una deficiente gestión de la crisis económica. En el ejercicio de 2006, una adecuada interpretación de algunos datos permitía presagiar que la etapa de expansión de la economía española esta-

www.directivosconstruccion.es 41Directivos ConstrucciónFebrero 2011

f i c h a t é c n i c a

Título: Análisis DAFO de la economía española

Autor: Gonzalo Bernardos. Vicerrector de Economía de la Universidad de Barcelona y Director del Master en Asesoría y Consultoría Inmobiliaria de la UB

Fuente: Directivos Construcción, nº 241. Pág. 40 Febrero 2011

Descriptores: Macroeconomía / Análisis DAFO / Efectos económicos / Inmobiliario

Resumen: Uno de nuestros expertos realiza un riguroso análisis DAFO de la economía española en relación al sector inmobiliario y constructor, estudiando la situación competi-tiva de su mercado (situación externa) y sus características internas (situación interna), a efectos de determinar sus Debilidades, Oportunidades, Fortalezas y Amenazas.

PIB ANUAL EN ESPAÑA POR TRIMESTRES(1 T 2007 – 3 T 2010)

Fuente: INE Figura 1

4242 Directivos Construcción Febrero 2011

ba cerca de su final. Una gran necesidad de financiación exterior (8,1 % del PIB), un número de viviendas visadas sustancial-mente superior a las vendidas (915.745 versus 410.192 unidades) y las repetidas subidas por parte del BCE de su tipo de interés de referencia (véase la Figura 3), vaticinaban la pronta finalización del modelo de crecimiento económico princi-palmente basado en un elevado gasto de las familias y en un gran incremento de la inversión en construcción.

No obstante, aparentemente el gobierno no era consciente de ello. En conse-cuencia, actuaba como si el ritmo de aumento del PIB de los últimos años fuera sostenible en el tiempo y el nivel de ingresos de las Administraciones Públicas permanentemente creciente. En base a esta creencia, el ejecutivo procedió a planificar un elevado gasto social (entre otras medidas, promulgó la ley de depen-dencia y fijó un “chequé – bebé” de 2.500 euros) y planeó una bajada de impuestos. Así, en el ejercicio de 2007

redujo el tipo impositivo medio del IRPF para la mayoría de contribuyentes y en el año 2008 eliminó el gravamen del impuesto sobre el patrimonio.

A finales de 2007, después del segundo episodio de la crisis de las hipotecas subprime, el gobierno menospreció la intensidad y la duración de la recesión que se avecinaba. Por motivos ideológi-cos, electorales o simplemente por falta de perspectiva, en los siguientes meses únicamente puso en marcha medidas paliativas. No creía necesario disposicio-nes de mayor calado, ya que pensaba que una relativamente rápida recupera-ción de las principales naciones de la zona euro arrastraría a nuestro país. Las medidas paliativas, tales como la des-gravación de 400 euros en el IRPF o el impulso del denominado plan E (utilizado principalmente para arreglar aceras), no supusieron ninguna solución a los problemas de la economía española. Al contrario, agravaron los que ésta ya tenía, al generar un gran déficit público (entre 2007 y 2009, el saldo de las cuentas del Estado pasó de un superávit del 2% del PIB a un déficit del 11,1% - véase la Figura 4 - ) y la necesidad de emitir mucha más deuda pública en un marco internacional caracterizado por las restricciones de liquidez.

Indiscutiblemente, el gobierno erró en el diagnóstico, ya que fue incapaz de observar que la economía española padecería además de una crisis de demanda, común a la mayoría de paí-ses, otra de oferta. La primera, aunque su carácter era coyuntural, no tendría una rápida solución, dada la amplitud e intensidad con que estaba afectando al sistema bancario mundial (el cora-zón del capitalismo). Sin embargo, la resolución de la segunda aún sería más complicada, debido a sus características estructurales. La crisis de demanda tenía principalmente como base la reducción a nivel mundial de la liquidez en los merca-dos de crédito debido a la escasa solven-cia de numerosas entidades financieras. La de oferta era fruto del agotamiento del modelo de crecimiento económico existente en España, exitoso en el corto

DEVALUACIONES DE LA PESETA(1976 – 1995)

Fuente: ELABORACIÓN PROPIA Figura 2

Nota:Las devaluaciones entre 1976 y 1982 son respecto al dólar. Las observadas entre 1992 y 1995 son respecto al marco

www.directivosconstruccion.es 43Directivos ConstrucciónFebrero 2011

plazo, pero claramente inadecuado y perjudicial a medio y largo plazo.

Sin duda, también falló en las soluciones aplicadas. No debía de haber estable-cido medidas paliativas sino que de forma rápida tenía que haber planificado una batería de reformas estructurales y realizado un gran ajuste económico. En el ejercicio de 2007, entre los países más importantes del mundo, España era el que vivía más por encima de sus posibilidades (su déficit en la balanza por cuenta corriente y de capital era del 9,6%). Por tanto, la solución a nuestros problemas económicos no era un incre-mento del gasto de familias y empresas, sino un aumento de su ahorro.

Durante la noche del 9 a 10 de mayo de 2010, Zapatero rectificó. No por voluntad propia, sino por imposición. A partir de dicha fecha, para el gobierno, el nivel de déficit público dejó de ser una variable relativamente secundaria y se convirtió en clave. Este cambio supuso la sustitución de una política económica basada en el impulso del gasto público por otra centrada en su reducción y el incremento de impuestos. Era el peaje que debía pagar España por defender la continuidad del euro como moneda internacional de referencia y seguir per-teneciendo al selecto club de los países de la UME.

Hasta el momento, el gobierno ha efec-tuado un ajuste económico e implantado diversas medidas que incrementan la recaudación tributaria (subida del IVA, del impuesto sobre el tabaco, etc.) o permiten reducir la deuda pública acumu-lada (privatizaciones parciales de AENA y el organismo público de Loterías). No obstante, prácticamente no ha hecho reformas estructurales significativas. Debido a ello, no es para nada descar-table que, si los inversores financieros internacionales continúan presionando al alza el tipo de interés a largo plazo de la deuda pública española, el gobierno se vea obligado a realizar un ajuste adicional y acelerar el calendario de las reformas pendientes. En cualquier caso, en términos de una adecuada salida de

la crisis, la economía española ha perdi-do prácticamente tres años.

La nueva política económica no es una garantía de éxito, sino de caminar por el sendero adecuado. Así, la rapidez o lentitud en la salida dependerá principal-mente de dos aspectos: la capacidad de las empresas para ganar internacio-nalmente competitividad y de los bancos y cajas de volver a ofrecer suficiente crédito a familias y empresas. El primer objetivo pasa por un incremento de la productividad y una disminución de los márgenes de beneficios, salarios reales e impuestos ligados a la actividad empre-sarial (es imprescindible una gran refor-ma tributaria). El segundo por una amplia y profunda reestructuración del sistema bancario. Desgraciadamente, hasta la fecha, la ganancia de competitividad ha sido insuficiente y la reforma financiera más pantomima que realidad.

EVOLUCIÓN DEL TIPO DE INTERÉS DE REFERENCIA DEL BCE(2004 – 2007)

Fuente: BCE Figura 3

4444 Directivos Construcción Febrero 2011

b) Un excesivo endeudamiento exterior. La entrada en la UME, al permitirle a España obtener financiación extranjera abundante y barata, supuso un plus de crecimiento económico entre 1999 y 2007, siendo éste especialmente impor-tante desde 2004. La existencia de unos históricamente reducidos tipos de interés reales (negativos entre 2002 y 2006 – véase la Figura 5 -) incentivaron a fami-lias y empresas a incrementar en gran medida su endeudamiento con la finali-

dad de realizar una mayor inversión. Las primeras principalmente captaron capital para comprar viviendas; las segundas primordialmente para adquirir activos en el extranjero (especialmente nues-tras grandes multinacionales) o construir inmuebles en el país. Dado que el eleva-

do aumento de la inversión nacional no fue seguido por el del ahorro nacional, las familias y empresas directa o indirec-tamente tuvieron que recurrir de forma creciente al endeudamiento externo.

A diferencia del sector privado, las Administraciones Públicas en el período 2004 – 07 redujeron su deuda total. Un gran aumento de la recaudación tributa-ria motivado por un elevado crecimiento económico y un impresionante “boom” inmobiliario permitió transformar un ligero déficit en 2004 (0,3%) en un significativo superávit público en relación al PIB en 2007 (2%). Debido a ello, a finales de 2007, la deuda externa atribuida a ellas únicamente era el 13,98% del total, sien-do la proporción de la deuda pública sobre el PIB una de las más bajas de la zona euro (véase la Figura 6)

Durante los dos siguientes años, el endeu-damiento externo bruto continuó crecien-do, suponiendo a finales de 2009 casi un 13% más que en diciembre de 2007. Pasó de 1,56 a 1,76 billones de euros, alcanzando un nivel equivalente al 168% del PIB. Esta tendencia al alza, aunque de forma más moderada, ha continuado a lo largo de 2010. A diferencia del reciente pasado, el generador de este nuevo aumento de la deuda externa ha sido el sector público, debido a los ele-vados déficits presupuestarios incurridos en 2008 y 2009 (véase la Figura 4). Dicha situación ha motivado un elevado incremento del ratio deuda pública / PIB (véase la Figura 7) y una creciente

desconfianza por parte de los inversores internacionales sobre la capacidad de pago de la deuda nacional. El resultado ha sido un gran aumento del riesgo país y, por tanto, de la prima exigida (diferen-cia entre el tipo de interés a largo plazo de los bonos del Estado españoles y

SUPERÁVIT 0 DÉFICIT PÚBLICO /PIB EN ESPAÑA(1990 – 2009)

Fuente: BANCO DE ESPAÑA Figura 4

El endeudamiento bruto supuso en 2009 un 13% más que en 2007

www.directivosconstruccion.es 45Directivos ConstrucciónFebrero 2011

alemanes) por invertir en títulos públicos nacionales. Así, el 30 de noviembre de 2010, dicha prima llegó a alcanzar los 283’11 puntos básicos (máximo histórico desde la incorporación de España a la UME), situándose el tipo de interés de las obligaciones a 10 años en el 5,5%. Indudablemente, unas cifras muy dife-rentes a las observadas exactamente un año antes: 61 puntos básicos y 3,77%, respectivamente.

Aunque en principio parezca lo contra-rio, el principal motivo de desconfianza de los inversores internacionales no está en el sector púbico, sino en el privado, ya que sospechan que elevadas deudas del segundo pueden ser asumidas por el primero. Históricamente, en algunas ocasiones así ha sucedido. La secuen-cia de hechos suele ser la siguiente: un importante número de familias y empre-sas deja de pagar los créditos suscritos con las entidades financieras o entre-gan activos (principalmente inmuebles) para liberar toda o parte de la deuda impagada. Debido a ello, los bancos y cajas incurren en elevadas pérdidas que pueden hacerles entrar en una situación de insolvencia (activo inferior al pasivo). Para impedirlo, de una manera u otra, el Estado se hace cargo de los créditos impagados y asume la diferencia entre el valor hipotecario y el de los activos recibidos.

En la actual crisis, algunos países, entre ellos Estados Unidos, Reino Unido e Irlanda, han procedido a recapitalizar con fondos públicos entidades finan-cieras y a su nacionalización parcial o total. No es para nada descartable que suceda lo mismo en España, de forma visible o encubierta, si la solvencia de algunos bancos y bastantes cajas con-tinúa deteriorándose. La elevada tasa de paro, las dificultades de numerosos promotores para hacer frente a sus deu-das, la importante caída observada en el precio de los inmuebles, la existencia de numerosas viviendas (aproximada-mente 600.000 unidades) de difícil venta en la década actual y de muchos solares inhábiles (debido a su ubicación) para construir pisos vendibles, permiten

suponer que las pérdidas futuras en que pueda incurrir el sector bancario serán notablemente superiores a la suma del importe actual del FROB (9.000 millones de euros ampliables a 99.000) y del Fondo de Garantía de Depósitos (8.000 millones de euros). Así, según la agencia de rating Moody’s, los bancos y cajas españoles podrían llegar a necesitar 176.000 millones de euros (el 16,7% del PIB de 2009) para devolver a unos niveles aceptables las dotaciones de capital y provisiones, dada la previsible elevada morosidad y las pérdidas totales incurridas por su intervención directa o indirecta en el sector inmobiliario.

Debido a los anteriores factores, es indudable que la economía española necesita de una elevada y continuada reducción de la deuda de familias y empresas en un marco caracterizado por un mayor control del déficit público. El primer factor viene observándose desde el inicio de la crisis; el segundo se adver-

TIPO DE INTERÉS REAL (MEDIA ANUAL)(1990 – 2009)

Fuente: BANCO DE ESPAÑA Y ELABORACIÓN PROPIA Figura 5

4646 Directivos Construcción Febrero 2011

tirá por primera vez en el 2010 al bajar el déficit público desde el 11,1% hasta aproximadamente el 9% del PIB. En otras palabras, en España debe aumentar el ahorro y/o reducirse la inversión nacio-nal para disminuir paulatinamente el des-equilibrio entre ambas partidas y evitar tener que recurrir en cada ejercicio en mucha mayor medida a la financiación extranjera. Aunque dicho desequilibrio ha venido reduciéndose desde el máxi-mo alcanzado en el 2007 (9,6% del PIB - véase la Figura 8 -) , no lo ha hecho en la cuantía suficiente, ya que en el último trimestre de 2010 se prevé que la brecha entre inversión y ahorro nacional continúe superando el 3% del PIB.

En anteriores crisis, las devaluaciones de la moneda permitían que en un relativa-mente escaso período de tiempo España pasara de ser prestataria a prestamista en el mercado mundial de capitales y, por tanto, recuperará la confianza de los inversores internacionales. Así sucedió en los períodos 1984 – 86 y 1995 – 97. En el primer caso, el cambio de signo en la balanza por cuenta corriente y de capital fue precedido de una devalua-ción en 1982 del 8% respecto al dólar; en el segundo de cuatro acontecidas entre 1992 y 1995 que hicieron perder a la peseta en relación al marco un 28,6% de su valor.

En la actualidad, existe la duda de si para conseguir a corto plazo una impor-tante disminución del riesgo país de España bastará con alcanzar un modera-do déficit (inferior al 2%) o será imprescin-dible obtener un superávit en la indicada balanza. Probablemente, la imposición implícita de uno u otro objetivo depen-derá del nivel de liquidez existente en la economía mundial y de la confianza que desprenda el euro como moneda internacional de referencia. En cualquier caso, tal y como sucedió en anteriores crisis, España debe alcanzar a medio plazo un excedente en la balanza por cuenta corriente y de capital para reducir la deuda contraída con el exterior.

Indiscutiblemente, la anterior necesidad dificultará de forma notable que en los

DEUDA PÚBLICA / PIB EN LOS PAÍSESDE LA UME (2007)

EVOLUCIÓN DE LA DEUDA PÚBLICA/PIB EN ESPAÑA(1995 – 2010)

Fuente: EUROSTAT Figura 6

Fuente: BANCO DE ESPAÑA Figura 7

www.directivosconstruccion.es 47Directivos ConstrucciónFebrero 2011

próximos años el consumo privado, la inversión en bienes de equipo y el gasto realizado por la Administración puedan por si mismos ser efectivos impulsores del PIB. No obstante, su evolución (especial-mente la de los dos primeros) será más o menos positiva, según el comportamiento previo de las exportaciones. En definiti-va, la necesidad de reducir el elevado endeudamiento exterior actual ralentizará la recuperación económica, no siendo para nada descartable que en el proceso se produzca un retroceso puntual, espe-cialmente si en algún momento aumenta la desconfianza respecto a la capacidad de retorno en el plazo previsto de la deuda externa contraída.

c) Una elevada tasa de paro. En relación a la mayoría de los países europeos, el mercado laboral español se distingue por dos negativas características: una rela-tivamente elevada tasa de paro en los períodos de auge y un gran crecimiento del desempleo, una vez la economía ha entrado en recesión.

En la larga etapa expansiva 1994 – 2007, en ninguno de los años conside-rados la tasa de paro fue inferior al 8% de la población activa (véase la Figura 9), una cifra más propia en numerosas naciones de una coyuntura de estanca-miento que de bonanza económica. No obstante, el mercado laboral necesitó la llegada de un gran número de inmigran-tes entre 1999 y 2007 (véase la Figura 10) para cubrir determinadas tipologías de empleos en los que la oferta de traba-

jadores era claramente insuficiente. Este aspecto es una clara muestra del des-ajuste observado entre oferta y demanda de trabajo. Un desacoplamiento princi-palmente consecuencia de la existencia de escasos incentivos a la movilidad laboral, unas deficientes políticas activas

de empleo y un excesivamente largo período de percepción del seguro de desempleo.

En las dos últimas crisis económicas, la de principios de la década de los 90 y la actual, la tasa de desempleo en España se ha situado por encima del doble de la media de la UE. En concre-

to, en el ejercicio de 2009 fue del 18%, siendo el país con mayor porcentaje de parados (véase la Figura 11) y superan-do con creces el existente en las princi-pales naciones de la zona euro, tales como Alemania (7,5%), Italia (7,8%) o Francia (9,5%). Este comportamiento del

CAPACIDAD O NECESIDAD DE FINANCIACIÓN DE ESPAÑA (MEDIA ANUAL) (1986 – 2010)

Fuente: BANCO DE ESPAÑA Figura 8

La escasa prudencia de bancos y cajas fue implícitamente consentida por el Banco de España

4848 Directivos Construcción Febrero 2011

mercado laboral es consecuencia de la elevada facilidad que la economía española tiene para destruir ocupación cuando el PIB disminuye o crece notoria-mente por debajo del 2%. Una muestra de esta situación la observamos en el año 2009. En dicho período, el PIB en España bajó un 3,7% y el empleo lo hizo en un 6,6%. En cambio, en la zona euro, donde el decrecimiento económico tuvo un carácter más intenso (el 4,1%), la pérdida de ocupación sólo fue del 1,9%.

Una de las causas de dicha facilidad es la existencia de un elevado número de trabajadores temporales, cuyo des-pido comporta para el empresario un reducido coste. En el ejercicio de 2009, España era el segundo país de la UE con mayor porcentaje de empleados eventua-les (25,4%), únicamente por detrás de Polonia (26,5%). Las indemnizaciones percibidas por ellos son de las más bajas de Europa y notoriamente inferiores a

las de los fijos. Así, los primeros reciben únicamente 8 días por año trabajado, mientras que los segundos en la mayoría de los casos 33 o 45.

No obstante, el factor que genera un mayor número de despidos en las etapas de crisis es la escasa capacidad de ajus-te a la baja de los salarios. El tránsito de la expansión a la recesión económica normalmente provoca una importante reducción de los ingresos de las empre-sas. Para evitar o minimizar las pérdidas, éstas tienen la necesidad de bajar sus costes. Indudablemente, entre ellos los de personal. Pueden hacerlo principalmente a través de dos vías: reduciendo la plan-tilla y/o disminuyendo los sueldos.

Históricamente, el derecho a percibir cuantiosas indemnizaciones, por parte de trabajadores fijos con una significa-tiva antigüedad, generaba incentivos perversos en las negociaciones labora-les. En numerosas empresas, fuera cual fuera su productividad, dichos trabaja-dores sabían que serían casi siempre los últimos en ser despedidos en un proceso de ajuste de plantilla. Además, si llegaban a serlo, la elevada indemni-zación percibida hacía que algunos de ellos consideraran el despido como una auténtica oportunidad. Por tanto, tenían una escasa motivación, aunque si la poseían los temporales o fijos con escasa antigüedad, para aceptar una reducción de su retribución anual.

La flexibilidad salarial también queda dificultada por el sistema de negociación colectiva existente en España. Tiene una estructura excesivamente centralizada y adopta generalmente como principal premisa que los salarios deben aumentar en una proporción como mínimo equi-valente a la inflación (en mayor medida la pasada que la futura). La primera característica genera que en numerosas ocasiones los convenios prácticamente consideren como clónicas a la totalidad de las empresas de un sector productivo. La segunda hace que las negociaciones entre patronal y sindicatos se centren prioritariamente en el corto plazo, rele-gando a un papel secundario aspectos

TASA DE PARO (EPA)(MEDIA ANUAL) (1990 – 2010)

Fuente: INE Y ELABORACIÓN PROPIA Figura 9

www.directivosconstruccion.es 49Directivos ConstrucciónFebrero 2011

fundamentales para la competitividad de las empresas a medio y largo plazo, tales como la organización de la produc-ción, la movilidad laboral dentro de las compañías y la flexibilidad horaria.

La negociación colectiva actual no tiene suficientemente en cuenta las diferen-cias de tamaño de las empresas ni las distintas variaciones observadas en la productividad de los trabajadores de las diversas compañías ni la diferente situación económica de las mismas. Aunque existen cláusulas de descuelgue del convenio provincial o nacional, la elevada dificultad de tramitación impide bastantes veces que empresas con pérdi-das apliquen a sus trabajadores distintas condiciones salariales que aquéllas que han obtenido en el último año grandes beneficios. Dicha característica determi-na que los incrementos de salarios pacta-dos en los convenios sean normalmente los aceptados por las grandes empresas. Esta situación genera una convergencia salarial al alza y una excesiva inflación de costes que parcialmente permite expli-car por qué, durante el último ciclo eco-nómico expansivo, la tasa de inflación en España fue prácticamente siempre superior a la media de la zona euro. Indudablemente, un aspecto que ha ero-sionado de forma continuada la compe-titividad de las empresas españolas con respecto a sus homólogas europeas y que ha repercutido negativamente sobre su nivel de ventas.

La dualidad del mercado de trabajo español queda absolutamente clara si se procede a analizar en la actual crisis el periodo de tiempo en que trabajadores temporales y fijos empiezan a perder su ocupación, así como la magnitud de la pérdida de empleo observada en ambos colectivos. En el cuarto trimestre de 2008, en términos anuales, los asalariados con contrato indefinido habían aumentado en 95.700 personas, mientras que los que lo tenían temporal se habían reducido en 664.100. A finales del año 2009, el aumento del paro ya afectaba a los dos grupos, aunque de una manera muy desigual. En los doce últimos meses, se habían destruido 815.500 puestos de

trabajo, de los cuales un 81,9% eran empleos temporales y un 18,1% fijos.

A pesar de su inicial intención, la última reforma laboral difícilmente mejorará de forma sustancial la flexibilidad salarial de los trabajadores, dado que no clarifica suficientemente las causas de despido objetivo por motivos económicos ni des-centraliza la negociación colectiva ni hace notoriamente más sencilla la trami-tación de las cláusulas de descuelgue. En un principio, estaba previsto que, para realizar despidos objetivos individuales o colectivos por causas económicas, a una empresa le bastara con justificar la obtención de pérdidas durante seis meses seguidos. Si así lo hacía, la indem-nización percibida por un trabajador fijo ya no sería de 33 o 45 días por año trabajado, sino de 20 (de los cuales la compañía sólo pagaría 12). Sin embar-go, de forma intencionada, el redactado final sobre el indicado tema es más com-

EVOLUCIÓN DE LA INMIGRACIÓN EN ESPAÑA (1999 - 2010)

Fuente: INE Y ELABORACIÓN PROPIA Figura 10

5050 Directivos Construcción Febrero 2011

plejo que el primeramente previsto y sus-ceptible de diversas interpretaciones. Por tanto, la ausencia de una clara definición de dicho despido probablemente provo-cará un aumento de la judicialización de los procesos de reducción de plantilla y previsiblemente comportará una inferior reducción de los costes de despido de la inicialmente anunciada y aconsejable.

En resumen, la escasa flexibilidad a la baja de los salarios dificultará una rápida ganancia de competitividad empresa-rial y la vuelta a los beneficios, o un sustancial aumento de los mismos, en numerosas compañías. En este marco, el ritmo de creación de empleo será previsiblemente más lento de lo posible y deseable, así como la recuperación de un adecuado nivel del consumo privado. Las familias normalmente sólo aumentan de forma significativa su gasto si sus integrantes consideran que tienen eleva-

das posibilidades de conservar a corto y medio plazo su empleo actual o si, en el caso de ser despedidos, creen que fácilmente pueden encontrar uno igual o mejor. Dado que el consumo privado es el principal integrante del PIB por la vía del gasto (en 2009 representaba un 55,7% del mismo), una recuperación vigorosa de la economía queda prác-ticamente descartada si las familias no procedan a aumentar sustancialmente su demanda de bienes. Una tendencia que no se espera que ocurra en 2011 ni tampoco en los dos siguientes ejercicios.

d) La lenta reconversión del sector bancario. En la actualidad, el sector ban-cario está sobredimensionado. Sobran bastantes cajas, algunos bancos, pero especialmente numerosas sucursales. Su excesiva dimensión es principalmente consecuencia de la explosión en 2007 de la burbuja inmobiliaria, de una pro-funda crisis económica y de un previsible-mente posterior largo período de estan-camiento, así como de unas perspectivas escasamente favorables para el mercado residencial en los próximos años.

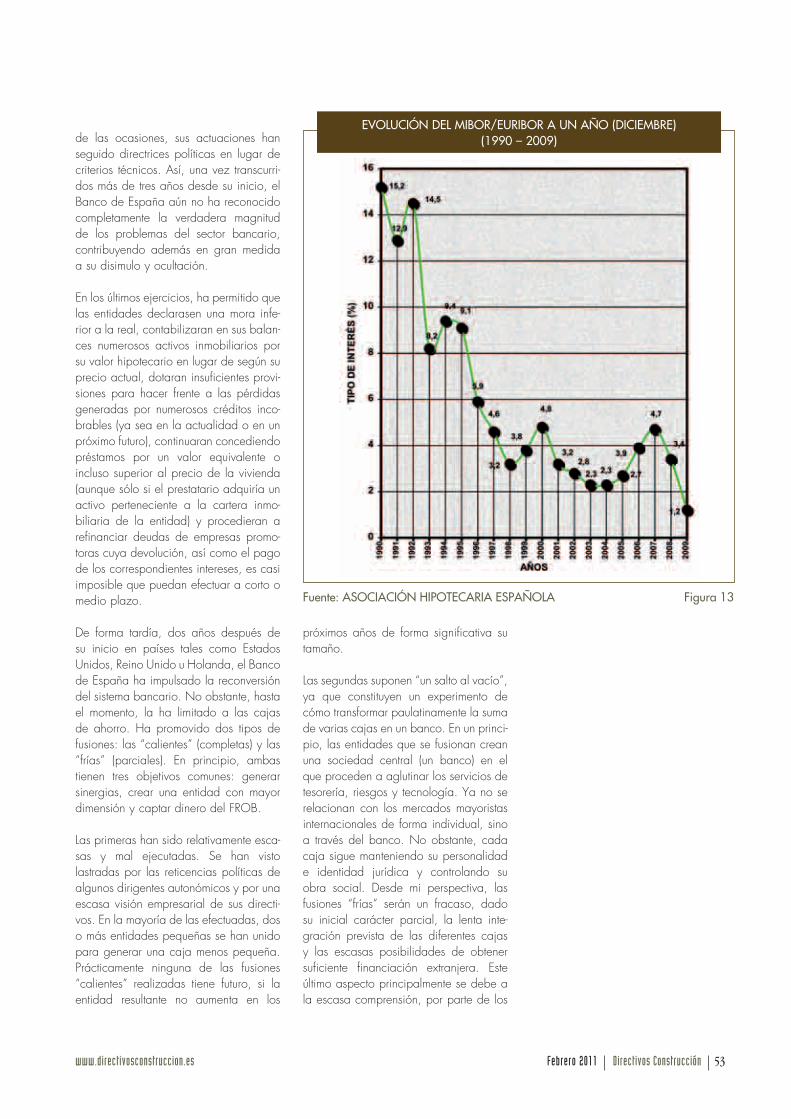

En la etapa de generación de la burbuja, la mayoría de las entidades financieras fijó como su principal prioridad la con-secución de un gran crecimiento de sus préstamos. Sus directivos pensaban que era una forma fácil y sencilla de conse-guir un elevado aumento de sus benefi-cios, dada la baja tasa de morosidad existente (véase la Figura 12), la apa-rentemente magnífica garantía ofrecida por los prestatarios (por regla general, un inmueble) y el escaso margen de inter-mediación obtenido por euro prestado (debido principalmente al reducido tipo de interés de referencia del mercado hipotecario - véase la Figura 13 -). En contraste, el aumento de los depósitos era un objetivo secundario, dado que en el extranjero cualquier entidad española (pequeña o grande, caja o banco) podía obtener abundante y barata financiación.

La anterior prioridad condujo a una elevada competencia por la captación del activo y, a su vez, a una sustancial mejora de las condiciones hipotecarias

El millón y medio de viviendas pendientes de venta hace imposible una vigorosa recuperación del sector de la construcción

www.directivosconstruccion.es 51Directivos ConstrucciónFebrero 2011

ofrecidas por las entidades financieras. En dicho período, éstas redujeron en gran medida el diferencial del tipo de interés de las hipotecas sobre el Euribor a un año, alargaron el plazo de devolución de los créditos, ofrecieron una mayor fle-xibilidad a los prestatarios para devolver el capital prestado y concedieron présta-mos por importes cada vez más próximos al precio de la vivienda e incluso, en algunos casos, superiores a él. Todos estos factores incrementaron sustancial-mente la capacidad de endeudamiento de las familias y contribuyeron decisiva-mente a inflar la burbuja inmobiliaria.

Especialmente entre 2004 y 2007, un gran número de cajas y bancos desarro-llaron una agresiva política comercial y concedieron de forma imprudente deter-minados créditos a empresas promotoras y familias. En el primer caso, un elevado riesgo se derivaba de la financiación de solares adquiridos a un excesivo precio o situados en una ubicación escasamen-te atractiva. En el segundo, una mayor posibilidad de impago era consecuencia de un ahorro previo prácticamente nulo atesorado por los prestatarios y/o de su escasa estabilidad laboral. No obstante, el gran riesgo incurrido en las indicadas operaciones no fue detectado por sus directivos. Al contrario, estimaban que aquél era reducido, ya que estaban convencidos de que el precio del suelo y el de la vivienda no podían caer en España ni en una elevada medida ni por un considerable período de tiempo. Por tanto, creían que la seguridad ofrecida por la garantía hipotecaria casi anulaba cualquier riesgo potencial.

Desde mi perspectiva, la escasa pruden-cia de bancos y cajas fue implícitamente consentida por el Banco de España. En lo relativo a su labor de supervisión y regulación del negocio crediticio, nuestro banco central falló claramente. Permitió que existieran unas extremadamente laxas condiciones de concesión de prés-tamos hipotecarios, toleró un excesivo crecimiento del volumen del crédito y una gran concentración del mismo en la adquisición de viviendas y terrenos edificables.

En la etapa final de la burbuja, había ofertas dirigidas a familias en las que el diferencial sobre el Euribor se situaba por debajo del 0,40% y otras en las que el importe prestado superaba el precio del piso hasta en un 20%. Por otra parte, según un estudio realizado por el Instituto Juan de Mariana, en el año 2007 el cré-dito concedido por las cajas de ahorro relacionado con el sector inmobiliario y de la construcción sobrepasaba el 70% del otorgado a los agentes económicos residentes, excediendo el 50% en el caso de los bancos. En su conjunto, las entidades financieras habían facilitado al indicado sector un 60% del crédito total, un poco menos del doble de la propor-ción otorgada en 1992 (35%). En quince años, el volumen de préstamos concedi-dos a él se había multiplicado casi por 12, pasando de 88.500 millones de euros a 1,07 billones.

TASA DE PARO EN LOS PAÍSES DE LA UNIÓN EUROPEA (MEDIA ANUAL) (2009)

Fuente: EUROSTAT Figura 11

5252 Directivos Construcción Febrero 2011

Si el Banco de España hubiera restrin-gido de forma adecuada el crecimiento del crédito y limitado la exposición de las entidades financieras al sector inmo-biliario y de la construcción a un máximo del 40% del total de su cartera crediticia, probablemente no se hubiera creado una burbuja inmobiliaria o, al menos, no hubiera alcanzado ésta la magnitud que llegó a tener. Las anteriores medi-das posiblemente habrían contribuido a generar una menor deuda externa, un inferior stock de viviendas pendientes de venta, un número más reducido de empresas promotoras en concurso de acreedores, una más baja tasa de moro-sidad y un sector bancario más solvente. Indudablemente, la pasada etapa de expansión habría sido menos vigorosa, el período de crisis más breve y menos intenso y la recuperación total de la eco-nomía más próxima en el tiempo.

En la fase analizada, el Banco de España no sólo cometió errores, sino que

también tuvo algunos aciertos. Los dos principales consistieron en la obligación de generación por parte de las entidades financieras de provisiones anti-cíclicas (establecida en el año 2000) y la eleva-da penalización fijada a las mismas por las operaciones que conllevaran la salida de activos del balance.

La primera medida llegó a generar un importe adicional de provisiones por valor de 35.000 millones de euros y, en la etapa de expansión de la economía española, provocó una reducción de los beneficios obtenidos por cajas y bancos. Sin embargo, en el período actual, al crear un “colchón” con el que absorber una parte de las pérdidas sufridas por el aumento de la morosidad y la deprecia-ción de algunos activos (principalmente viviendas y solares recibidos en concepto de dación en pago), ha permitido a dichas entidades presentar unos resulta-dos menos malos. La segunda desincenti-vó la creación de vehículos estructurados de inversión (SIV) y, por tanto, restringió la colocación en ellos por parte de ban-cos y cajas españoles de una gran parte del número de préstamos hipotecarios otorgados. De esta manera, impidió un mayor crecimiento del crédito, redujo el nivel de especulación de nuestras enti-dades financieras, así como su vulnera-bilidad a la crisis económica. Debido a ello, a finales de 2007, el valor del ratio créditos concedidos / fondos propios del sistema bancario español era sustancial-mente inferior al observado en la mayoría de países occidentales.

En conjunto, en la indicada etapa, la labor efectuada por el Banco de España no puede ser calificada como positiva. No obstante, desde una perspectiva internacional, su prestigio ha salido refor-zado, ya que ha sido el “tuerto en el país de los ciegos”. El motivo es que la mayoría de los bancos centrales de los principales países del mundo cometieron errores similares a los suyos, pero no tuvieron su nivel de aciertos.

En la gestión de la actual crisis bancaria, nuestro banco central ha estado fran-camente desafortunado. En la mayoría

EVOLUCIÓN DE LA TASA DE MOROSIDAD EN ESPAÑA (1992 – 2009) (MEDIA ANUAL)

Fuente: ASOCIACIÓN HIPOTECARIA ESPAÑOLA Figura 12

www.directivosconstruccion.es 53Directivos ConstrucciónFebrero 2011

de las ocasiones, sus actuaciones han seguido directrices políticas en lugar de criterios técnicos. Así, una vez transcurri-dos más de tres años desde su inicio, el Banco de España aún no ha reconocido completamente la verdadera magnitud de los problemas del sector bancario, contribuyendo además en gran medida a su disimulo y ocultación.

En los últimos ejercicios, ha permitido que las entidades declarasen una mora infe-rior a la real, contabilizaran en sus balan-ces numerosos activos inmobiliarios por su valor hipotecario en lugar de según su precio actual, dotaran insuficientes provi-siones para hacer frente a las pérdidas generadas por numerosos créditos inco-brables (ya sea en la actualidad o en un próximo futuro), continuaran concediendo préstamos por un valor equivalente o incluso superior al precio de la vivienda (aunque sólo si el prestatario adquiría un activo perteneciente a la cartera inmo-biliaria de la entidad) y procedieran a refinanciar deudas de empresas promo-toras cuya devolución, así como el pago de los correspondientes intereses, es casi imposible que puedan efectuar a corto o medio plazo.

De forma tardía, dos años después de su inicio en países tales como Estados Unidos, Reino Unido u Holanda, el Banco de España ha impulsado la reconversión del sistema bancario. No obstante, hasta el momento, la ha limitado a las cajas de ahorro. Ha promovido dos tipos de fusiones: las “calientes” (completas) y las “frías” (parciales). En principio, ambas tienen tres objetivos comunes: generar sinergias, crear una entidad con mayor dimensión y captar dinero del FROB.

Las primeras han sido relativamente esca-sas y mal ejecutadas. Se han visto lastradas por las reticencias políticas de algunos dirigentes autonómicos y por una escasa visión empresarial de sus directi-vos. En la mayoría de las efectuadas, dos o más entidades pequeñas se han unido para generar una caja menos pequeña. Prácticamente ninguna de las fusiones “calientes” realizadas tiene futuro, si la entidad resultante no aumenta en los

próximos años de forma significativa su tamaño.

Las segundas suponen “un salto al vacío”, ya que constituyen un experimento de cómo transformar paulatinamente la suma de varias cajas en un banco. En un princi-pio, las entidades que se fusionan crean una sociedad central (un banco) en el que proceden a aglutinar los servicios de tesorería, riesgos y tecnología. Ya no se relacionan con los mercados mayoristas internacionales de forma individual, sino a través del banco. No obstante, cada caja sigue manteniendo su personalidad e identidad jurídica y controlando su obra social. Desde mi perspectiva, las fusiones “frías” serán un fracaso, dado su inicial carácter parcial, la lenta inte-gración prevista de las diferentes cajas y las escasas posibilidades de obtener suficiente financiación extranjera. Este último aspecto principalmente se debe a la escasa comprensión, por parte de los

EVOLUCIÓN DEL MIBOR/EURIBOR A UN AÑO (DICIEMBRE)(1990 – 2009)

Fuente: ASOCIACIÓN HIPOTECARIA ESPAÑOLA Figura 13

5454 Directivos Construcción Febrero 2011

mercados financieros internacionales, del proceso emprendido y de las caracterís-ticas que poseerá la entidad finalmente generada.

En resumen, el Banco de España ha per-mitido, e incluso incentivado, una gestión bancaria de “patada hacia adelante”. En líneas generales, sus actuaciones no han pretendido resolver los problemas actuales de cajas y bancos, sino despla-zarlos a un futuro más o menos próximo, esperando que en él se solucionen prác-ticamente por sí mismos. Además, no ha presionado a casi ninguna entidad finan-ciera para que ésta efectuara importantes cambios en su cúpula dirigente, anta-ño formada por directivos considerados como grandes gurús y ahora calificados como pésimos gestores, dada la situa-ción económica actual de la mayoría de cajas y de algunos bancos. Sin duda, su sustitución hubiera permitido aflorar la casi totalidad de las pérdidas incurridas

y contribuido a solucionar de una forma más rápida la actual crisis bancaria.

Desde mi perspectiva, en lugar de estimu-lar una “huida hacia adelante” del sector bancario, nuestro banco central debería haber obligado a las entidades a reflejar en su contabilidad su verdadera situación patrimonial. De esta manera, el mercado podría haber diferenciado de forma nítida aquéllas que tienen importantes problemas de solvencia de las que no los poseen. A las primeras debería de haber procedido de forma rápida a recapitali-zarlas con fondos públicos a través de su nacionalización parcial o total, aunque siempre de carácter temporal. En ningún caso, tendría que haber permitido que una sombra de sospecha afectara a la totalidad de cajas y bancos españoles, tal y como en la actualidad sucede. Sin duda, un aspecto que dificulta y encare-ce su acceso a la financiación exterior.

En términos macroeconómicos, es indu-dable que la lenta e insuficiente transfor-mación de las entidades propiciada por el Banco de España está afectando de forma muy negativa a la economía espa-ñola. Un exceso de préstamos en rela-ción a los depósitos, unido a la descon-fianza de los mercados financieros inter-nacionales hacia nuestras cajas y ban-cos, impide que éstos dispongan de los recursos necesarios para financiar de forma adecuada el gasto de familias y empresas. Una muestra de ello es el escaso crecimiento del crédito hipoteca-rio (un 1% - véase la Figura 14 - ) obser-vado en el año 2009. Indudablemente, este aspecto frena la posibilidad de que tenga lugar una mayor dinamización del consumo y la inversión privada. En cual-quier economía capitalista, el sistema financiero tiene un papel similar al del corazón en el cuerpo humano. Debido a ello, si por diversos motivos, no funciona adecuadamente, es imposible que eco-nómicamente el país lo haga.

COMENTEESTEARTÍCULOEn www.directivosconstruccion.es

EVOLUCIÓN DEL CRÉDITOHIPOTECARIO EN ESPAÑA (1992 – 2009)

Fuente: ASOCIACIÓN HIPOTECARIA ESPAÑOLA Figura 14