la distribución comercial en españa córdoba, octubre … · m2 y € carrefour alcampo hipercor...

TRANSCRIPT

La Distribución Comercial

en España

Córdoba, Octubre 2010

1

La Distribución Comercial

en España

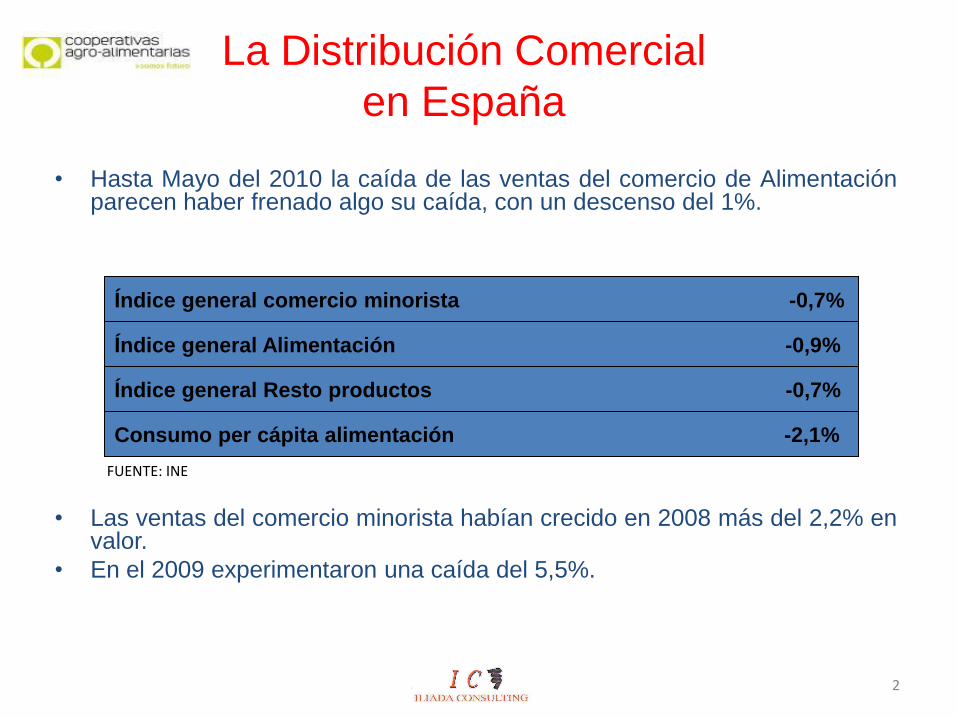

• Hasta Mayo del 2010 la caída de las ventas del comercio de Alimentaciónparecen haber frenado algo su caída, con un descenso del 1%.

• Las ventas del comercio minorista habían crecido en 2008 más del 2,2% envalor.

• En el 2009 experimentaron una caída del 5,5%.

Índice general comercio minorista -0,7%

Índice general Alimentación -0,9%

Índice general Resto productos -0,7%

Consumo per cápita alimentación -2,1%

FUENTE: INE

2

El gasto en productos de alimentación en el hogar fue

en el año 2009 de 65.749 millones de euros

Gasto en el Hogar

44,30%

39,80%

15,90%

Alimentación envasada Productos frescos

Droguería/Perfumería

El crecimiento del gasto de

Alimentación es inferior al

ritmo de crecimiento de los

hogares (+0,8% vs.+2,3%).

Frutas frescas y leche son los

productos más abundantes en

la cesta de la compra

Carne y Pesca, donde más

gastamos

3

La Distribución Comercial Española

• Ranking de la Distribución (M2)

Establecimiento Número Superficie

(%)

Hipermercado 473 9,86

Supermercado 16.180 76,98

T. Descuento 2.769 13,16

TOTAL 19.422 100,00

FUENTE: AC. Nielssen 2009

4

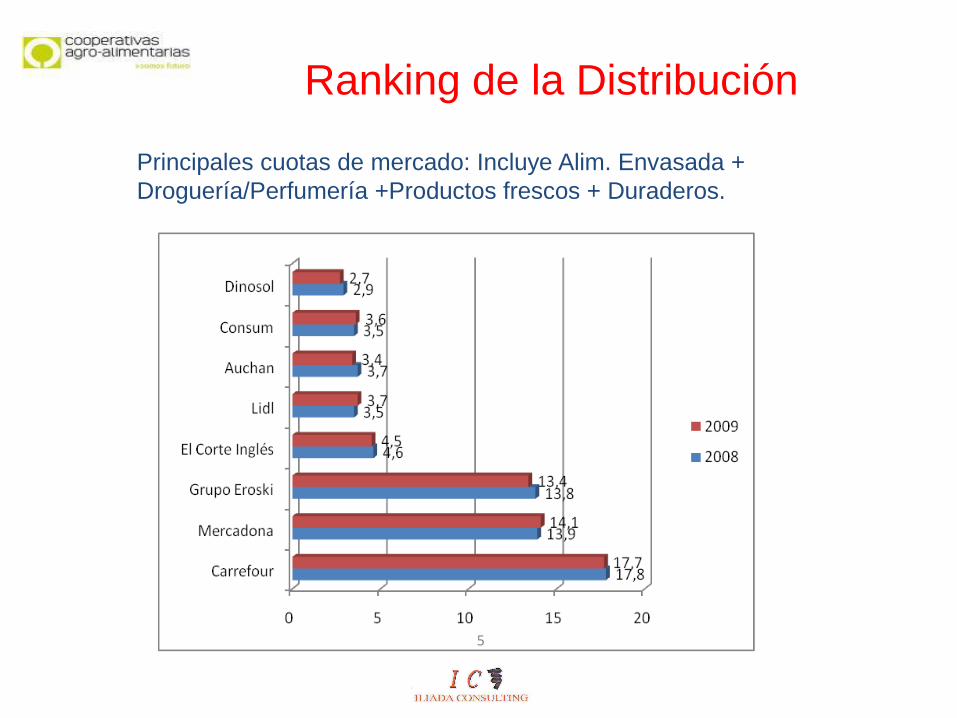

Ranking de la Distribución

Principales cuotas de mercado: Incluye Alim. Envasada +

Droguería/Perfumería +Productos frescos + Duraderos.

5

Análisis por formatos y subsectores:

Alimentación• Continúa el proceso de concentración en la Distribución, ya que las ventas

conjuntas de los grandes grupos crecen más que las del conjunto delcomercio minorista.

• El supermercado grande es el formato de mayor crecimiento en 2008,acelerándose con respecto a años anteriores.

Fuente: MARM.

Evolución de las ventas de la Alimentación envasada por formatos (%)

1995 2000 2008

Tradicional 12,5 7,4 4,1

Autoservicio 11,5 7,7 4,3

Supermercado pequeño 19,1 20,8 15,7

Supermercado mediano 15,6 19,6 21,1

Supermercado grande 10,4 15,5 34,0

Hipermercado 30,9 29,0 20,9

6

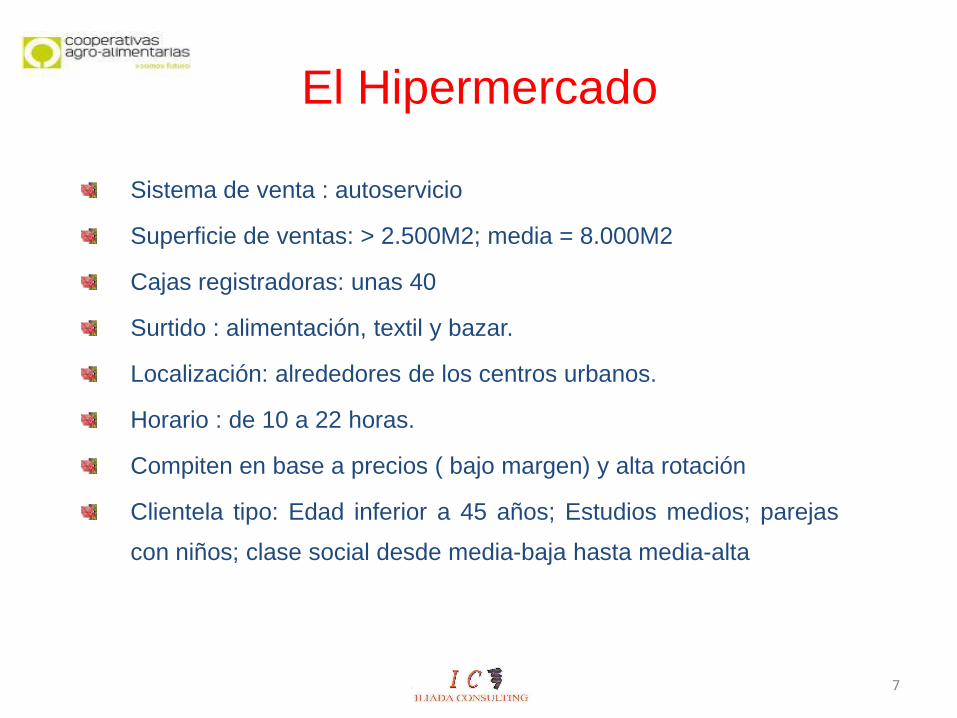

7

Sistema de venta : autoservicio

Superficie de ventas: > 2.500M2; media = 8.000M2

Cajas registradoras: unas 40

Surtido : alimentación, textil y bazar.

Localización: alrededores de los centros urbanos.

Horario : de 10 a 22 horas.

Compiten en base a precios ( bajo margen) y alta rotación

Clientela tipo: Edad inferior a 45 años; Estudios medios; parejas

con niños; clase social desde media-baja hasta media-alta

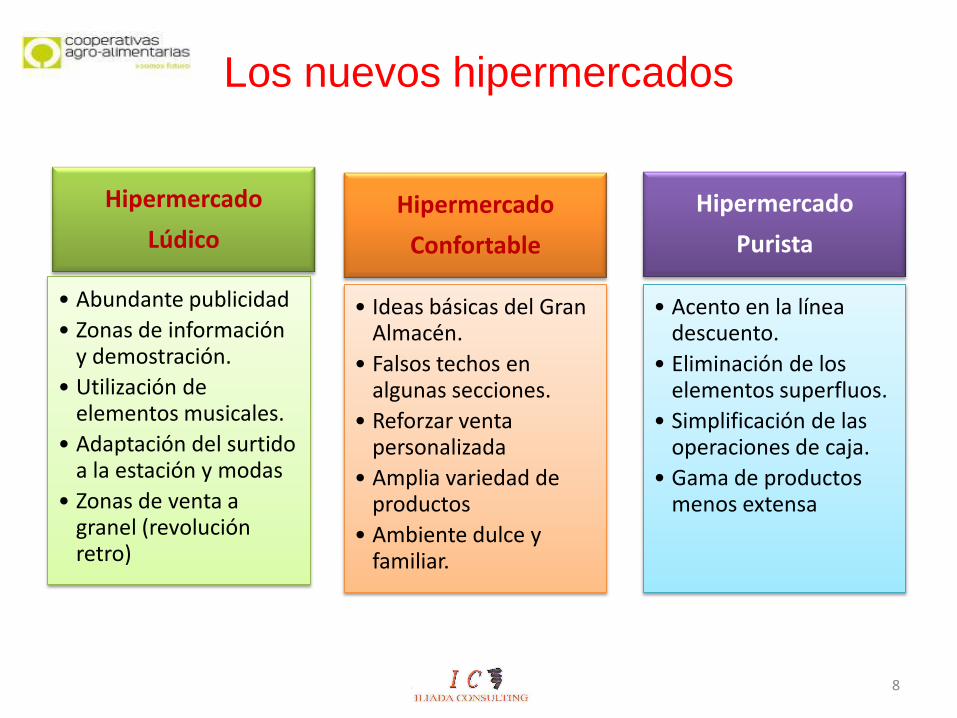

El Hipermercado

Hipermercado

Lúdico

• Abundante publicidad

• Zonas de información y demostración.

• Utilización de elementos musicales.

• Adaptación del surtido a la estación y modas

• Zonas de venta a granel (revolución retro)

Hipermercado

Confortable

• Ideas básicas del Gran Almacén.

• Falsos techos en algunas secciones.

• Reforzar venta personalizada

• Amplia variedad de productos

• Ambiente dulce y familiar.

Hipermercado

Purista

• Acento en la línea descuento.

• Eliminación de los elementos superfluos.

• Simplificación de las operaciones de caja.

• Gama de productos menos extensa

Los nuevos hipermercados

8

Hipermercado

Electrónico

• Menor superficie de ventas

• Cajas y balanzas electrónicas

• Ordenadores consejeros

• Almacenes de reserva automatizados

• Caddies electrónicos

Hipermercado de

convivencia

• Ambiente de intimidad

• Revestimiento del suelo en la zona textil

• Zonas de productos frescos cubiertas

• Guardería para niños

• Fotos informativas sobre los productos

9

Los nuevos hipermercados

En los últimos años la perdida de cuota de los hipermercados les ha

obligado a realizar un gran esfuerzo en mejorar su productividad.

Rendimientos del Hipermercado

10

M2 y € Carrefour Alcampo Hipercor Total Hiper

Sup. Media 9.667 10.194 10.594 8.109

Venta/ empleado

192.400 250.000 256.129 249.183

Venta/M2 5.550 7.808 9.555 6.233

Venta/ establecimiento

53,84 mill 79,60 100,79 50,54

FUENTE: Distribución Actualidad

Se han estrechado las diferencias entre los grandes tipos de

Súper:

Todos basan su estrategia en el precio de venta

El supermercado

11

SupermercadoTradicional

EL ÁRBOL

ProximidadCalidad y marcasOfertasVariedadPrecioTrato personalMDD

SupermercadoAgresivo

ALIMERKAPrecio OfertasProximidadVariedadSecciones completasCalidadMDD

Discount

LIDLPrecio HorarioMDDParkingPracticidadSeccionesSurtido creciente

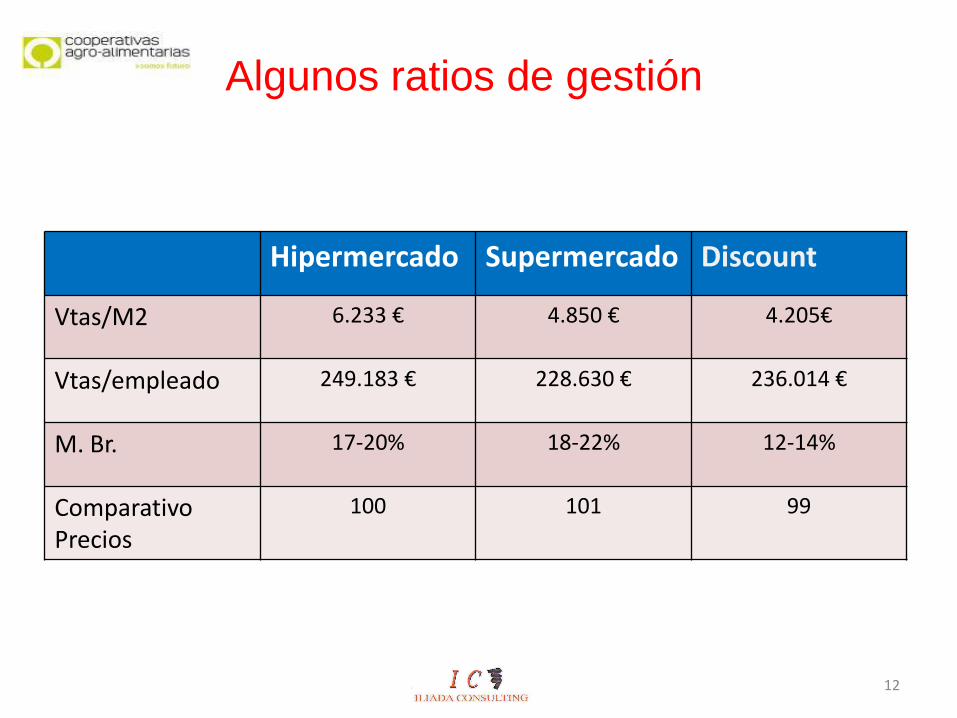

Hipermercado Supermercado Discount

Vtas/M2 6.233 € 4.850 € 4.205€

Vtas/empleado 249.183 € 228.630 € 236.014 €

M. Br. 17-20% 18-22% 12-14%

Comparativo Precios

100 101 99

Algunos ratios de gestión

12

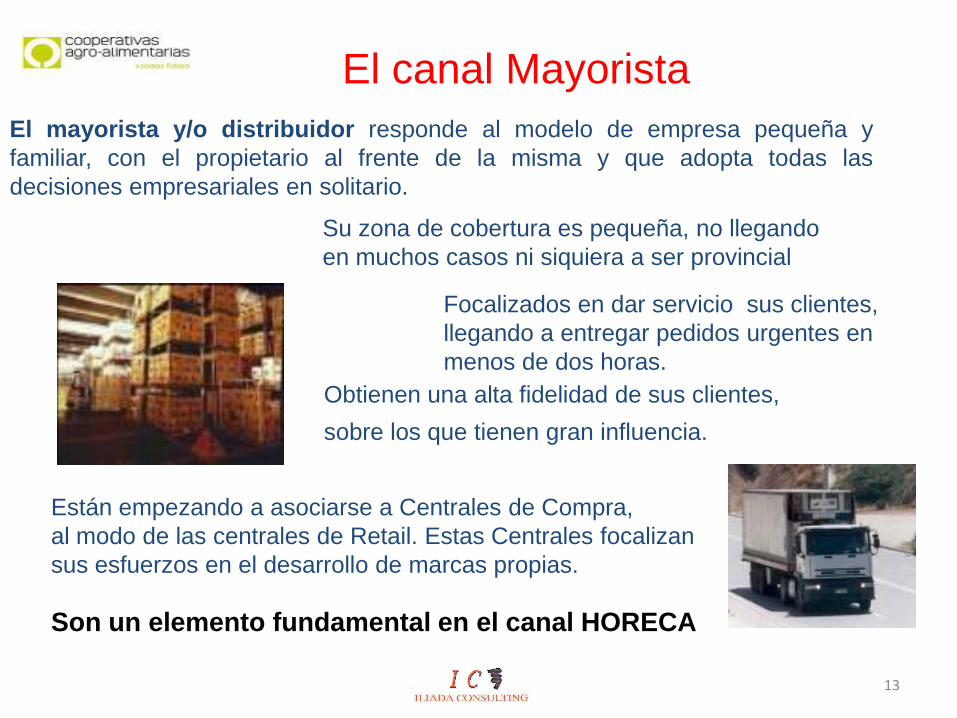

El mayorista y/o distribuidor responde al modelo de empresa pequeña y

familiar, con el propietario al frente de la misma y que adopta todas las

decisiones empresariales en solitario.

13

Su zona de cobertura es pequeña, no llegando

en muchos casos ni siquiera a ser provincial

Focalizados en dar servicio sus clientes,

llegando a entregar pedidos urgentes en

menos de dos horas.

Obtienen una alta fidelidad de sus clientes,

sobre los que tienen gran influencia.

Están empezando a asociarse a Centrales de Compra,

al modo de las centrales de Retail. Estas Centrales focalizan

sus esfuerzos en el desarrollo de marcas propias.

Son un elemento fundamental en el canal HORECA

El canal Mayorista

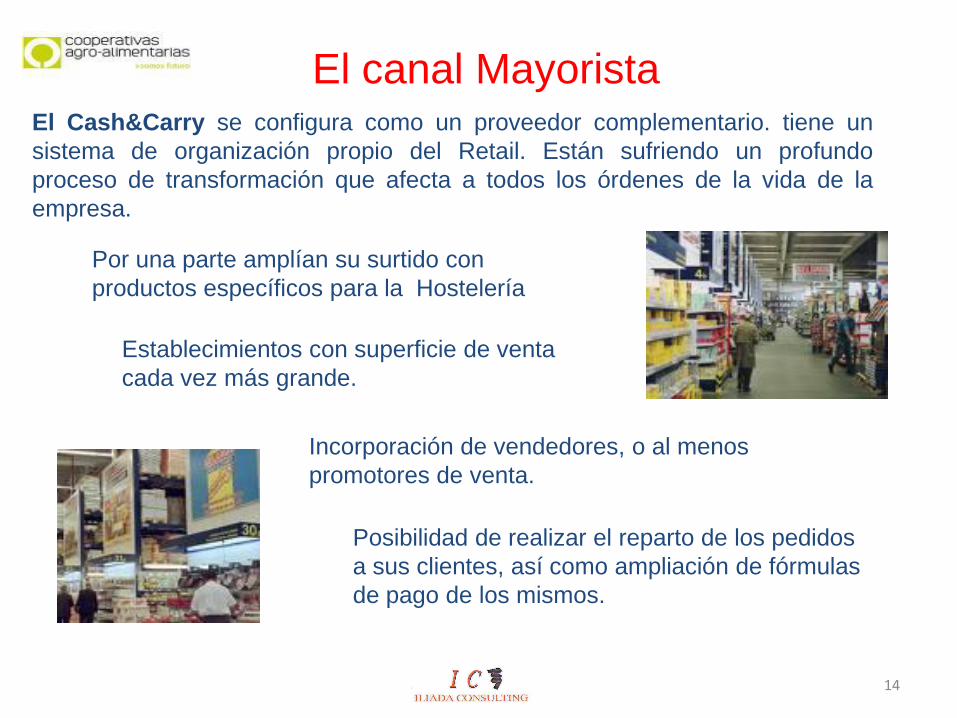

El Cash&Carry se configura como un proveedor complementario. tiene un

sistema de organización propio del Retail. Están sufriendo un profundo

proceso de transformación que afecta a todos los órdenes de la vida de la

empresa.

14

Por una parte amplían su surtido con

productos específicos para la Hostelería

Establecimientos con superficie de venta

cada vez más grande.

Incorporación de vendedores, o al menos

promotores de venta.

Posibilidad de realizar el reparto de los pedidos

a sus clientes, así como ampliación de fórmulas

de pago de los mismos.

El canal Mayorista

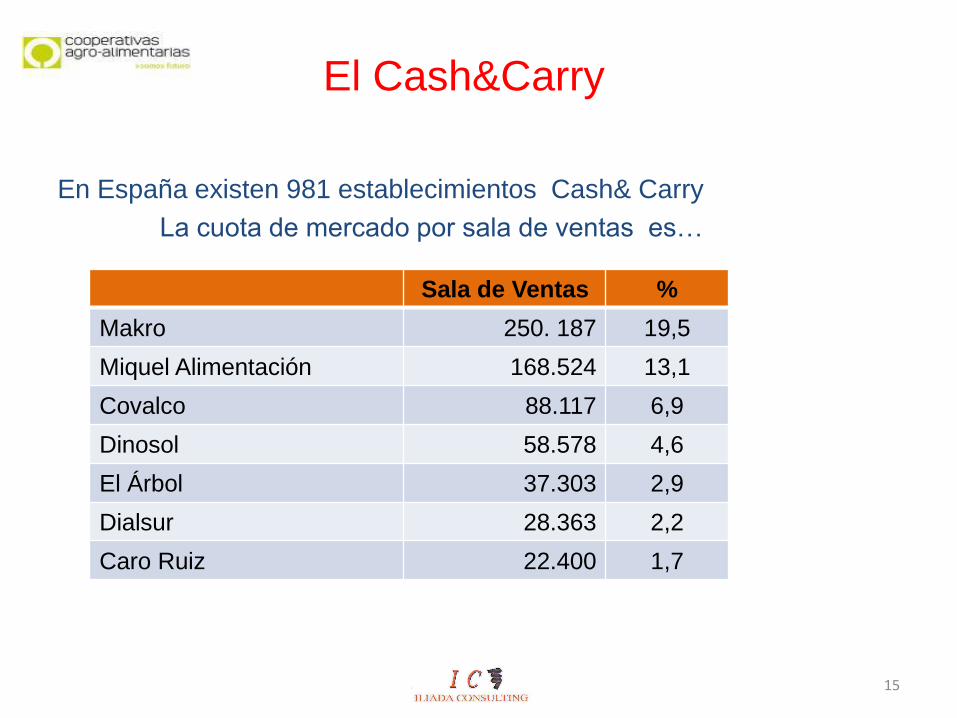

En España existen 981 establecimientos Cash& Carry

La cuota de mercado por sala de ventas es…

El Cash&Carry

15

Sala de Ventas %

Makro 250. 187 19,5

Miquel Alimentación 168.524 13,1

Covalco 88.117 6,9

Dinosol 58.578 4,6

El Árbol 37.303 2,9

Dialsur 28.363 2,2

Caro Ruiz 22.400 1,7

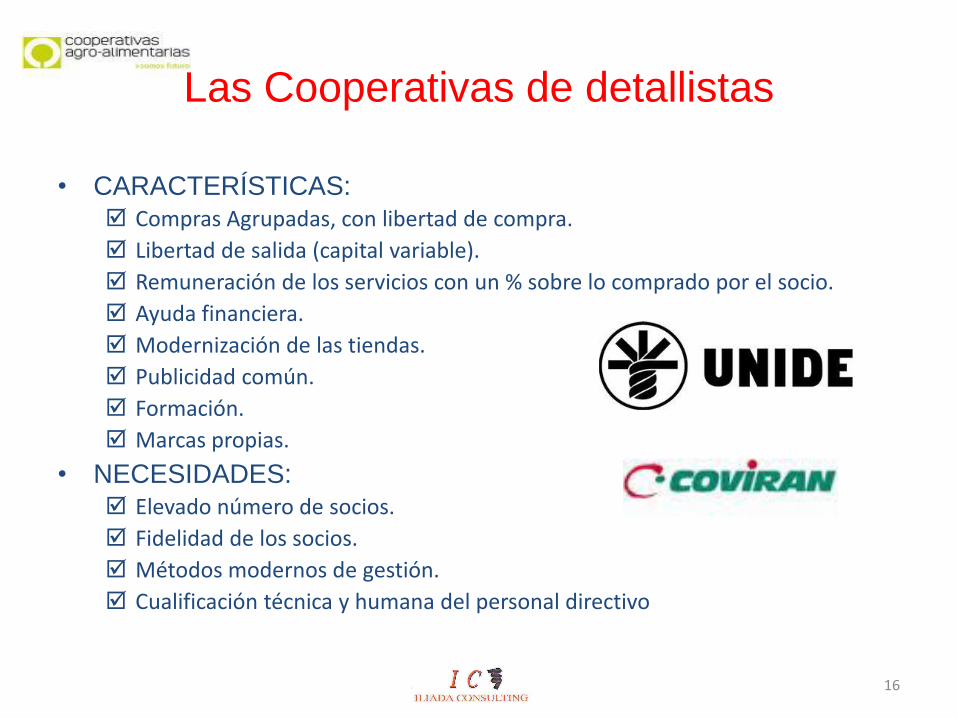

• CARACTERÍSTICAS:

Compras Agrupadas, con libertad de compra.

Libertad de salida (capital variable).

Remuneración de los servicios con un % sobre lo comprado por el socio.

Ayuda financiera.

Modernización de las tiendas.

Publicidad común.

Formación.

Marcas propias.

• NECESIDADES: Elevado número de socios.

Fidelidad de los socios.

Métodos modernos de gestión.

Cualificación técnica y humana del personal directivo

Las Cooperativas de detallistas

16

• ACTIVIDADES:

Negociación con proveedores.

Selección de surtido.

MDD’s.

Pago centralizado.

Representación en organismos oficiales.

• PRINCIPALES CENTRALES:

Las Centrales de Compra

17

NOMBRES Nº SOCIOS Nº P.de V.

IFA- UNAGRAS 105 3.623

EUROMADI 128 3.581

Gr. EROSKI 33 808

La marca de la distribución

El conjunto de marcas de la

Distribución suponen la tercera

parte de las ventas en valor de

Alimentación Envasada y Droguería

y Perfumería

Categorías como Aceite de girasol

las MDD’s tienen un 70% de

participación, Harinas con el 63% y

Leche líquida con el 54% son otras

con claro dominio de las MDD’s

Cuota MDD’s35%

La MDD's en España

35%

65%

MDD's Resto Alim+Drog

18

19

La concentración de la distribución, clave en

las MDD’s• En nueve de los diez países con mayor cuota de las MDD’s, las cinco

primeras cadenas de distribución superan el 60% del total de las ventas.

• La única excepción es Estados Unidos, donde las cinco primeras cadenas

tienen el 36% de cuota.

• También influye la presencia de los “hard discount”, que venden una gama

limitada de productos a precios muy reducidos

Categorías con mayor cuota Sector Lácteo

Aceite Girasol: 70,1%

Harinas: 66%

Alimentos Perros: 61,5%

Leche líquida: 52%%

Aceite Oliva: 55%

Leche Líquida: 52%

Postres preparados: 48,7%

Queso fresco: 41,5%

Queso fundido: 32%

Productos de cuidado personal - 46%

Comida para animales - 42%

Productos de higiene femenina - 34%

Bebidas no alcohólicas - 32%

Las MDD’s son un tercio más baratas que las

marcas del Fabricante.

20

De 80 categorías analizadas por AC Nielsen en 38 países, los productos

MDD son un 31% más baratos de media que los de los fabricantes. Un

diferencial que llega al 40% en los mercados de Europa del Este.

En el caso de España y productos lácteos las diferencias de precios son:

-Leche líquida: -28%; - Postres preparados: -48%

-Queso fresco: -39%; . Queso fundido: -30%

La opinión del consumidor

21

CONSUMO MARCAS PROPIAS DEL DISTRIBUIDOR

¿Acostumbra comprar productos de la

marca propia del establecimiento?Consumidores%

14,8

19,0

39,2

26,1

15,8

17,0

37,6

29,1

26,2

17,1

33,5

23,1

31,7

20,4

30,0

17,9

25,0

29,5

34,5

11,0

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Sí muchos Sí bastantes Sí algunos No, no los compro

2004 2005 2006 2007 2008

FUENTE: MARM

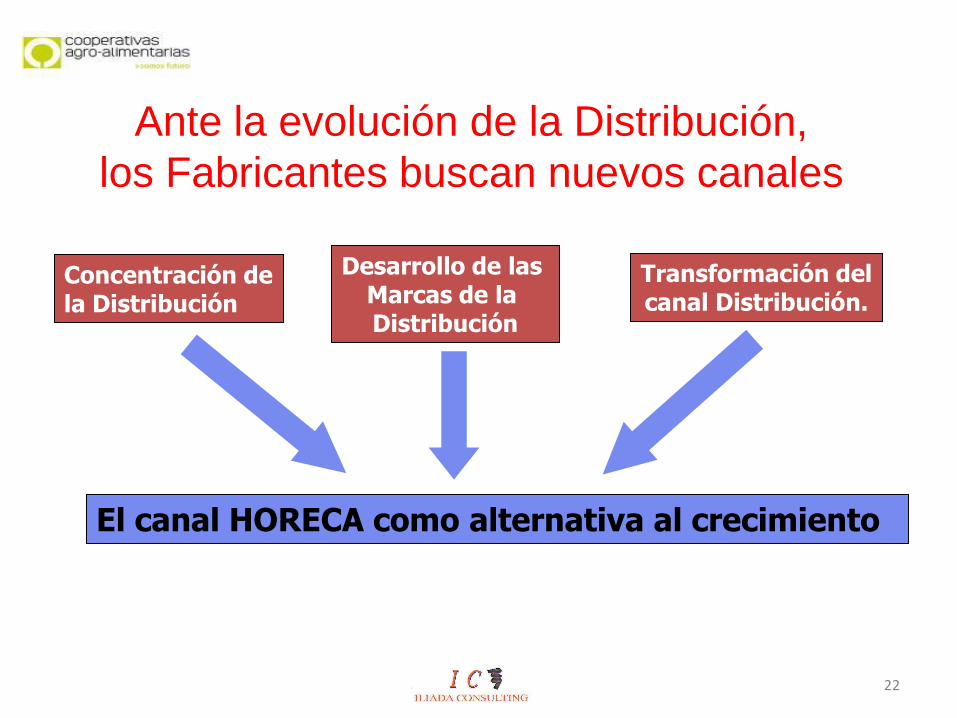

Concentración dela Distribución

Desarrollo de las Marcas de la Distribución

Transformación delcanal Distribución.

El canal HORECA como alternativa al crecimiento

Ante la evolución de la Distribución,

los Fabricantes buscan nuevos canales

22

Actualmente, se observa una creciente profesionalización y concentración de

los Puntos de Venta, a través de la creación y potenciación de Cadenas de

Restauración y Centrales de Compra...

Algunos ejemplos de cadenas de restauración

Negociación centralizada en cabecera a

través de compradores específicos

Posibilidad de introducción categorías

“optativas” con acción comercial a nivel

Punto de Venta

Personalización de productos

Elaboración de promociones conjuntas

con el Proveedor

Amplios horarios de apertura a clientes

Ventanas horarias restringidas

Etc.

Principales características de su negocio

EL MERCADO HORECA:

Características Generales

24

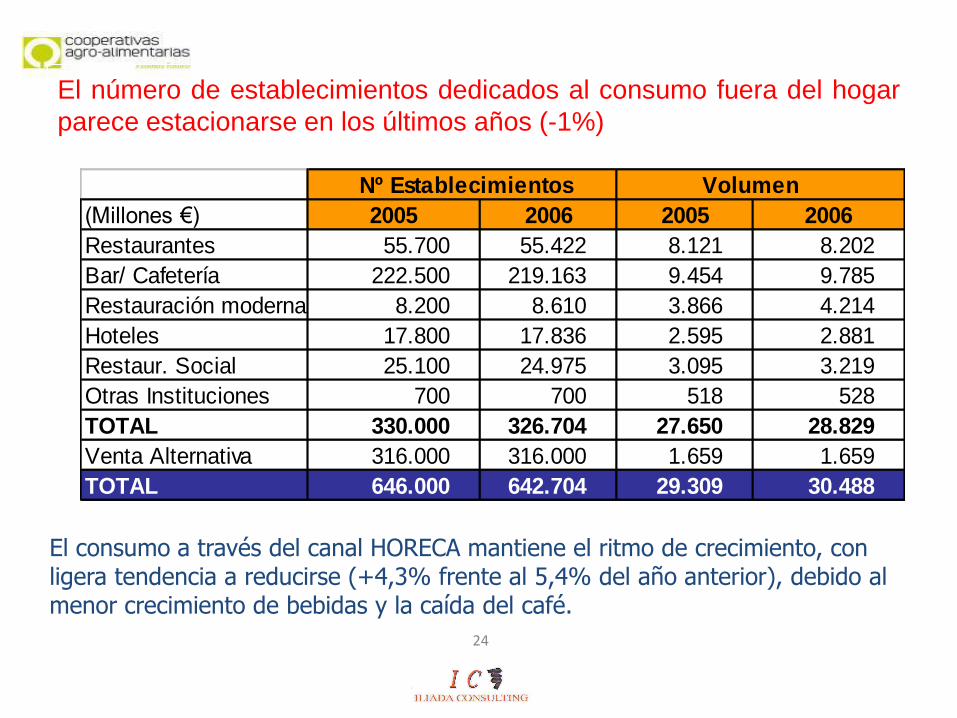

El número de establecimientos dedicados al consumo fuera del hogar

parece estacionarse en los últimos años (-1%)

Nº Establecimientos Volumen

(Millones €) 2005 2006 2005 2006

Restaurantes 55.700 55.422 8.121 8.202

Bar/ Cafetería 222.500 219.163 9.454 9.785

Restauración moderna 8.200 8.610 3.866 4.214

Hoteles 17.800 17.836 2.595 2.881

Restaur. Social 25.100 24.975 3.095 3.219

Otras Instituciones 700 700 518 528

TOTAL 330.000 326.704 27.650 28.829

Venta Alternativa 316.000 316.000 1.659 1.659

TOTAL 646.000 642.704 29.309 30.488

El consumo a través del canal HORECA mantiene el ritmo de crecimiento, con ligera tendencia a reducirse (+4,3% frente al 5,4% del año anterior), debido al menor crecimiento de bebidas y la caída del café.

0

500

1000

1500

2000

2500

3000

3500

4000

2003 2004 2005 2006 2007

Facturación en Internet (millones €)

El Canal Electrónico

25FUENTE: Red.es

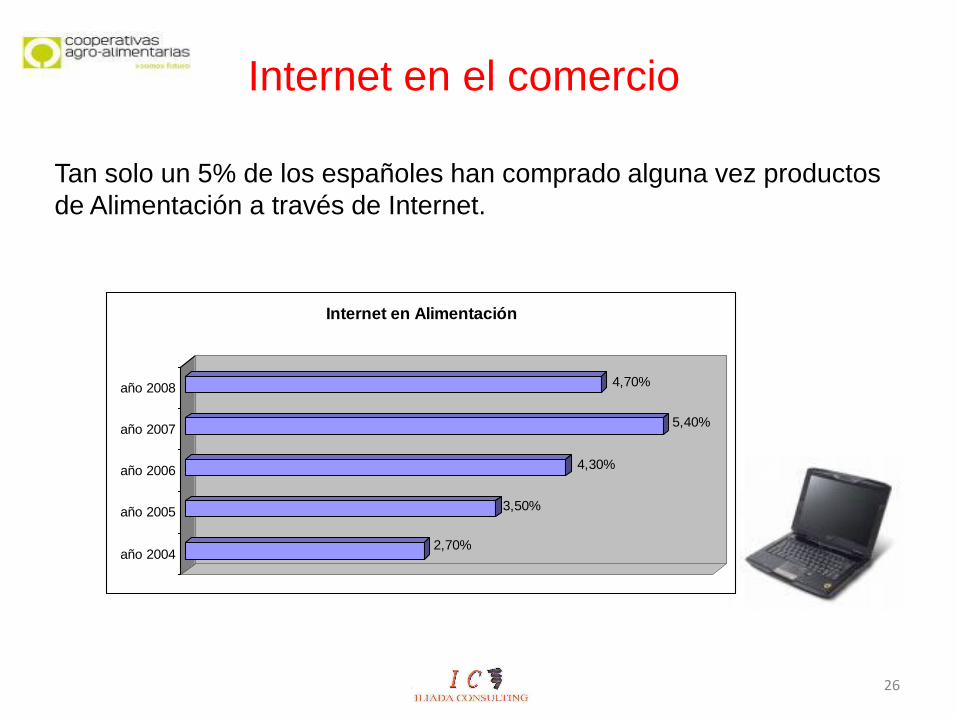

Internet en el comercio

26

2,70%

3,50%

4,30%

5,40%

4,70%

año 2004

año 2005

año 2006

año 2007

año 2008

Internet en Alimentación

Tan solo un 5% de los españoles han comprado alguna vez productos

de Alimentación a través de Internet.

Factores desencadenantes del cambio

27

DISTRIBUCIÓN COMERCIAL

CLIMA SOCIAL:-Presiones Legislativas-Preocupación por el medio ambiente-Desencanto generalizado

OTRAS FORMULAS:Aparición de fórmulas alternativasde compra: Internet; Televenta; OutletsVending; etc.

FABRICANTES:-Concentración de la fabricación-Globalización-Competencia creciente-Agresividad promocional-Tendencia al outsoucing-Tecnología de la información

CONSUMIDORES:-Reducción del tiempo decompra-Estancamiento demográfico-Hogares unipersonales ymonoparentales-Envejecimiento de la población-Preferencia por productosfrescos y naturales-Preocupación por la salud -Platos preparados.-Inmigración

El nuevo panorama de la Distribución

29

Mejorar

el Margen

Negociación

con proveedores

Gestión de

lineales

Fidelización

de los clientes

Reducción

de costes

Trademarketing

Gestión porCategorías

E.C.R.LOGÍSTICA

30

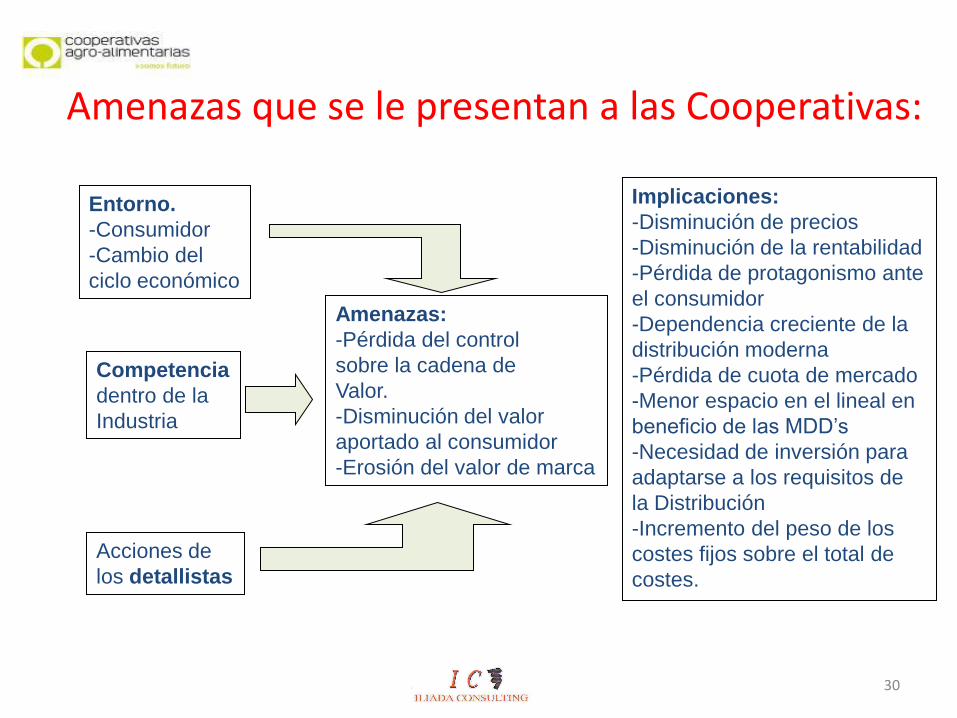

Amenazas que se le presentan a las Cooperativas:

Entorno.

-Consumidor

-Cambio del

ciclo económico

Competencia

dentro de la

Industria

Acciones de

los detallistas

Amenazas:

-Pérdida del control

sobre la cadena de

Valor.

-Disminución del valor

aportado al consumidor

-Erosión del valor de marca

Implicaciones:

-Disminución de precios

-Disminución de la rentabilidad

-Pérdida de protagonismo ante

el consumidor

-Dependencia creciente de la

distribución moderna

-Pérdida de cuota de mercado

-Menor espacio en el lineal en

beneficio de las MDD’s

-Necesidad de inversión para

adaptarse a los requisitos de

la Distribución

-Incremento del peso de los

costes fijos sobre el total de

costes.

Objetivos de las cooperativas agroalimentarias

OBJETIVO FINAL Rentabilidad que garantice la supervivencia

a largo plazo

OJETIVOS ESTRATÉGICOS

Participación en el valor generado

Dimensión empresarial competitiva

Máximo rendimiento empresarial

Calidad de vida aceptable

Fidelidad de los clientes

Obtención de sinergias

31

32

Oportunidades que se le presentan a las Cooperativas

Entorno

Competencia

en la Industria

Acciones de

los detallistas

-Nuevos mercados

-Acceso a mercados mayores a través

de los detallistas

-Productos de marcas de la Distribución

-Reducción de costes a través de la

cooperación con detallistas

-Mejora de la posición competitiva respecto

a competidores mas lentos

Para la consecución de los objetivos estratégicos nos

marcaremos unos objetivos a corto y medio plazo :

Orientación al Mercado Autonomía de comercialización

Búsqueda de sinergias

Notoriedad e Imagen de Marca

Eficiencia empresarialAñadir valor a los productos

Internacionalización

de las ventas

Autonomía e independencia

financiera

Incrementar la base social

33

34

El poder en la cadena de valor

-Concentración = + poder de compra-MDD’s-Pérdida de eficacia de la publicidad de las marcas-Tendencia a los precios bajos-Discounters

COOPERACIÓN

• Marketing de aspiración (pull):

Centrado en el consumidor final

Marca fuerte y bien diferenciada.

Inversión en Publicidad.

• Fabricación al mejor coste:

Único foco en el precio.

Alto riesgo de salir del mercado.

• Trade marketing:

El Distribuidor es un cliente intermediario.

Responder mejor a sus necesidades del distribuidor.

Búsqueda común de la rentabilidad de un lineal o de una categoría.

Estrategias del Fabricante

35

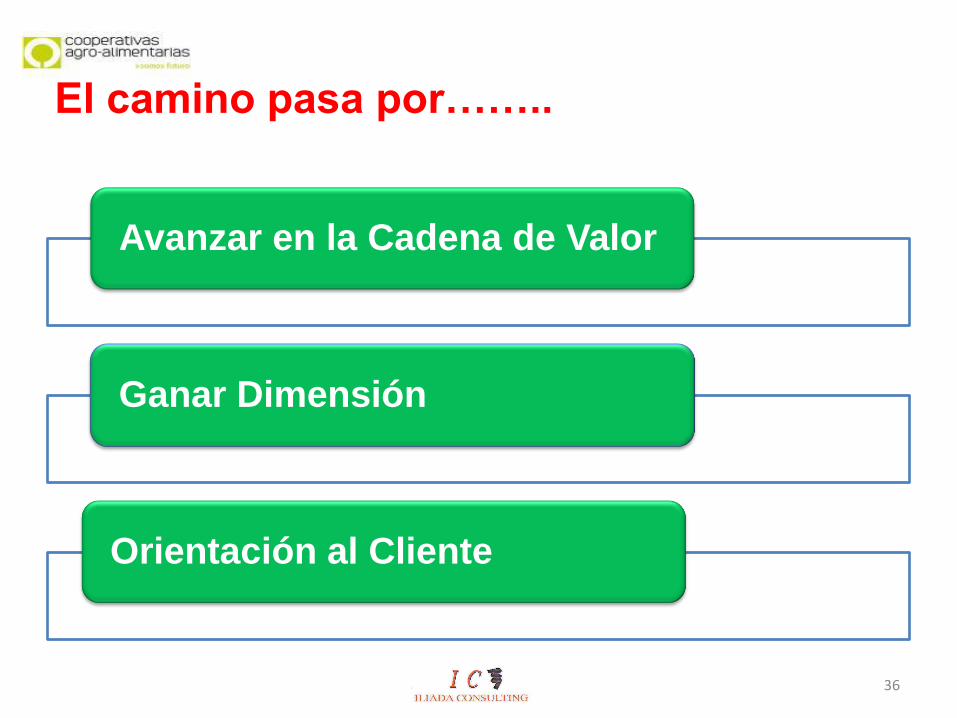

El camino pasa por……..

Avanzar en la Cadena de Valor

Ganar Dimensión

Orientación al Cliente

36

RESUMEN

• Las Cooperativas necesitan desarrollar cuatro FUERZAS para

afrontar el futuro: LAS CUATRO C

37

CLIENTES: Asumen el mando.

El Cliente ESTE cliente

CAMBIO:

General y PermanenteCOMPETENCIA: Se intensifica

Globalización: No hay territorio propio

COOPERACIÓN

Ganar Dimensión