la crisis subprime a la lus de la teoria austrica de los ciclos económicos, expansión del...

TRANSCRIPT

Máster en Economía de la Escuela Austriaca

La Crisis Subprime a la Luz de la teoría Austriaca del

Ciclo Económico: Expansión Crediticia, Errores de

Decisión y Riego Moral.

Presentación en base al articulo de:

Miguel A. Alonso Neira. Phillip Baggus. Juan Ramón Rallo Julián.

Willians R. Ruiz R.

Origen teórico del problema

• J. M. Keynes vs F. A. Hayek • Esta crisis hace necesario revivir el debate que se origino en los años 30 a

proposito de la Gran Depresion experimentada por USA, en su momento se enfentaron dos visiones Criticas de la Economia y dos maneras de ver lo que estaba sucediendo, por un Lado Friedrich August von Hayek y por el otro John Maynard Keynes.

• Hayek: (el Origen) la Crisis es producto de los procesos de inflación de dinero y de la expansión Crediticia, que conlleva a escenarios Expansivos-Resecivos.

• Keynes: (el Origen) El comportamiento desestabilizador de la inversion privada, en base a los “Animal Spirits” y el deficiente funcionamiento de la economia de mercado.

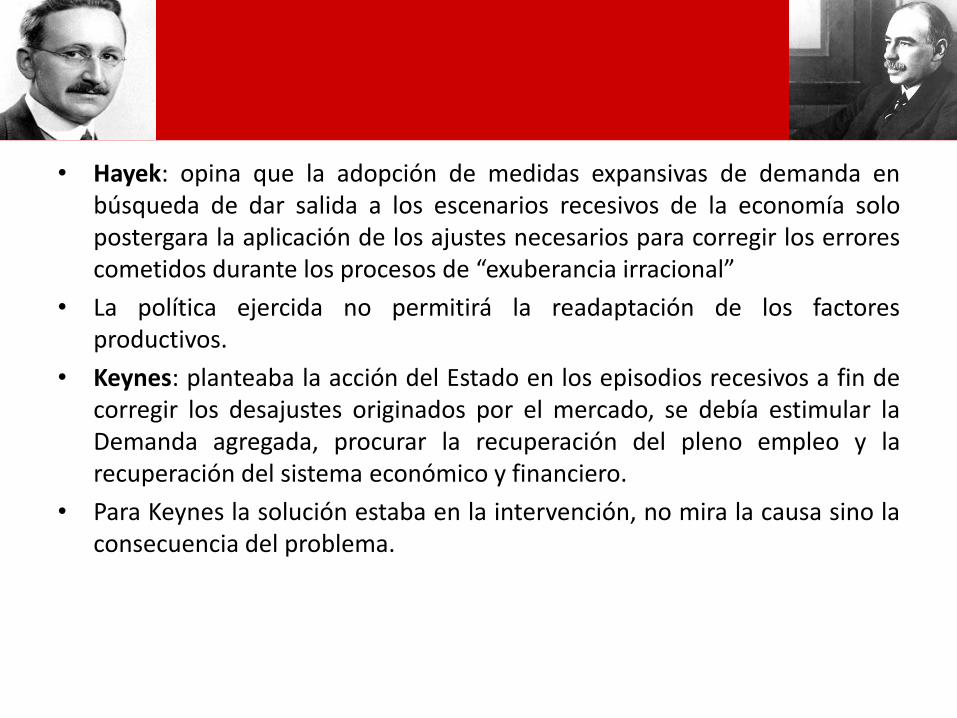

• Hayek: opina que la adopción de medidas expansivas de demanda en búsqueda de dar salida a los escenarios recesivos de la economía solo postergara la aplicación de los ajustes necesarios para corregir los errores cometidos durante los procesos de “exuberancia irracional”

• La política ejercida no permitirá la readaptación de los factores productivos.

• Keynes: planteaba la acción del Estado en los episodios recesivos a fin de corregir los desajustes originados por el mercado, se debía estimular la Demanda agregada, procurar la recuperación del pleno empleo y la recuperación del sistema económico y financiero.

• Para Keynes la solución estaba en la intervención, no mira la causa sino la consecuencia del problema.

Revive el debate entre la Teoría Austriaca del Ciclo vs la Hipótesis Desestabilizadora.

• Teoría Austriaca del Ciclo: Ludwing von Mises y Friedrich A. von Hayek. El Precursor y su mas brillante discípulo, son los encargados de defender esta teoría que también se dio a conocer como teoría del ciclo monetario endógeno, por la identificación que estos le daban a la causa principal de los escenarios expansivos-recesivos.

• Animal Spirits & Hipótesis de Inestabilidad Financiera: El defensor de la hipótesis de comportamiento desestabilizador de los inversores privados es principalmente Keynes, aunque luego sus mas “lustrados” discipulos continuaran con su herencia “intelectual” como es el caso de Hyman Minsky reconocido miembro del postkeynesianismo; Mynsky asegura que el sistema capitalista muestra una tendencia inherente a desarrollar episodios de inestabilidad recurrente que culminan en crisis económicas severas. La culpa esta en el sobreendeudamiento de los agentes durante las fases expansivas del ciclo lo cual los hace mas vulnerables a la crisis.

Causa vs Consecuencia

• Mynsky: “en periodos de una prosperidad prolongada, la economía transita desde relaciones financieras que facilitan la estabilidad del sistema, hacia relaciones financieras que favorecen la creación de un sistema inestable”.

• Los procesos de expansión crediticia terminan convirtiéndose en un vicio financiero, debido a la insostenibilidad de su origen, es decir al no estar sustentado bajo ahorro real, terminan los empresarios embarcados en proyectos de inversión que, primeramente no están siendo demandados por las relaciones intertemporales de Consumo-Ahorro de los individuos, y en segundo lugar la manipulación de las tasas de interés, hacen que en el mercado de fondos prestables se generen señales erróneas de inversión que a su vez, incentivan a que se pueda sostener mayores y mas ambiciosos proyectos de inversión con crédito barato.

• El enfoque del origen del problema genera una perspectiva mas amplia.

No deja de confundirse la Consecuencia con la Causa.

• Mynsky sostiene que cualquier perturbación no esperada – por ejemplo la quiebra de un gran banco – puede provocar el inicio de una crisis financiera.

• El argumento de Mynsky deja a un lado la inconsistencia en la quiebra de los bancos como desencadenante de la crisis, mas allá de ello es conveniente revisar por que el banco llega a la quiebra y cual ha sido su comportamiento en la fase de expansión.

• La actuación irresponsable del Banco que realiza expansión crediticia sin respaldo de ahorro real, sumado a las bajas en los tipos de interés favorecidas por los Bancos Centrales, dejando a criterio de Riesgo Moral la actuación de los Bancos, teniendo en consideración que su mala actuación podría ser solventada con un rescate bancario, queda claro que la quiebra del banco solo deja en evidencia un proceso que lleva ya tiempo gestándose con la expansión crediticia sin respaldo de ahorro real.

Principal diferencia en el enfoque.

• Al quedar en evidencia la actuación irresponsables de algunos bancos que los lleva a la quiebra, el Banco Central acude con inyección de liquidez a condiciones ventajosas para evitar que se desencadene una crisis financiera que ya se encuentra a punto, esto solo retardara por corto tiempo la explosión de la burbuja.

• A luz de todo lo sucedido los Keynesianos siguen planteando como origen principal de los episodios de crisis al comportamiento de la inversión privada. Lo que parecen desconocer es el verdadero rol que juegan los Bancos Centrales como directores de orquestas ante escenarios de crecimiento insostenible.

• Una vez queda en evidencia las acciones irresponsables de algunos bancos, es lógico pensar que la inversión de contraiga, en principio por la desconfianza de los agentes inversores sobre el desempeño de la economía, luego porque la presión de futuras quiebras, lleva a los agentes bancarios a restringir el crédito, lo que hace que se liberen menos recursos para continuar o acometer nuevas inversiones.

Una coincidencia y muchas diferencias.

• La principal y única coincidencia entre el enfoque Austriaco y el Mynskyano, esta en la responsabilidad de los fenómenos monetarios sobre los comportamientos cíclicos de la economía, aunque la argumentación austriaca es mas robusta y consistente.

• El enfoque Austriaco establece el Ahorro Real como base del Crédito Bancario, por otro lado Mynsky considera el dinero mismo como base, sin la necesidad previa del ahorro real.

• La diferencia fundamental esta en el papel que juegan el ahorro y el capital en los momentos de expansión, y como bases para un crecimiento sostenible.

• El análisis de Mynsky carece de teoría del capital que permita evaluar los efectos de la expansión crediticia sobre las etapas del proceso productivo.

• Mynsky al igual que su predecesor Keynes termina haciendo un análisis (como quien ve la película a medio andar) retrospectivo de la situación, y concluye sugiriendo medidas cortoplacistas y mas regulación.

Teoría del Ciclo Monetario Endógeno.

• La reciente crisis financiera ha hecho que muchos voltearan su interés a una teoría que tiene una profunda raíz y una larga tradición.

• Una teoría construida desde su base por los padres de la escuela Austriaca y desarrollada por sus mas notables discípulos: Parte de la Teoría del Capital de Eugen Böhm-Bawerk (finales del Siglo XIX), Inicialmente planteada por Ludwing von Mises (1912, 1928, 1998) y posteriormente desarrollada por Friedrich A. von Hayek (1929, 1931) y Murray N. Rothbard (2000, 2001). Mas recientemente , Jörg Guido Hülsmann (1998), Roger W. Garrison (2001) y Jesús Huerta de Soto (2006) la han mejorado.

• “El enfoque Austriaco del ciclo sostiene que un aumento en los fondos prestables sin respaldo previo de ahorro real, estimula la inversión en proyectos productivos que requieren mas tiempo para su terminación que el que los consumidores están dispuestos a esperar”.

• Se genera descoordinación entre las decisiones intertemporales de los productores y consumidores.

• Se acometen proyectos de inversión mas capital intensivos y que requieren mas tiempo para su ejecución, (construcción, automoción).

• Mientras que las necesidades de consumo están orientadas a corto plazo en proyectos menos capital intensivo. (bienes de consumo).

• La expansión crediticia sin respaldo de ahorro real genero entonces importantes distorsiones en la estructura productiva que hace que se lleven a cabo proyectos de inversión erróneamente, cuando en realidad los consumidores no están demandando dichos proyectos.

• “Los empresarios, en suma, se deciden a acometer nuevos proyectos de inversión, ensanchando y alargando las etapas de bienes de capital de la estructura productiva, es decir actuando como si el ahorro de la sociedad se hubiera incrementado, cuando de hecho tal cosa no ha sucedido”.

Jesús Huerta de Soto. Dinero, Crédito Bancario y Ciclos Económicos. Pag.279

Teoría del Ciclo Monetario Endógeno.

Basamento del Modelo de Garrison

• Se parte de un punto en el que las decisiones de Ahorro, Consumo e Inversión están inicialmente alineadas, (no se ha generado ninguna perturbación que afecte las decisiones de los agentes). Posteriormente se contrasta con un escenario de distorsión en las decisiones de los agentes, en función de las perturbaciones de la expansión crediticia. Para ello es utilizado el modelo de Garrison (2001).

• “Garrison Plantea un Modelo que permite identificar las diferencias esenciales entre lo que se considera un proceso de crecimiento económico genuino o sostenible, y un proceso de crecimiento generado artificialmente o insostenible. En este sentido destaca los problemas de descoordinación intertemporales entre las decisiones de producción y consumo, como desencadenantes de episodios de crecimiento insostenible que, finalmente, desembocan en ciclos recesivos”. (M.A. P. B. J.R)

Modelo de Garrison

• El modelo de Garrison conecta Tres componentes esenciales para evaluar el crecimiento económico y determinar la sostenibilidad del mismo.

• En primera instancia se evalúa el comportamiento de las preferencias intertemporales de los agentes entre Consumo e Inversión, para ello se analiza gráficamente las Frontera de Posibilidades de Producción, donde se incorporan estas variables para evaluar las decisiones de los individuos y sus repercusiones.

C

I

FPP

Combinación de consumo e inversión sostenible.

A

Figura 1. Frontera de Posibilidades de Producción.

En la figura 1, Esta refleja que, en ausencia de recursos ociosos en la Economía, la inversión en bienes de capital (I) solo puede aumentar Si los agentes están dispuestos a ahorrar, es decir, a renunciar a gasto en consumo (C).

• En una economía moderna los individuos no solo invierten directamente si no a través del mercado de fondos prestables.

• Este cuadrante tienen importante valía en el análisis Austriaco y Garrinsoniano, pues supone el soporte de la necesidad de endeudamiento de los empresarios para acometer proyectos, sobre la oferta de ahorro real disponible para ello, y a un precio que permite equilibrar el mercado de fondos prestables que es la tasa de interés natural (i*)

Modelo de Garrison

Mercado de fondo prestables

O

D

A i*

i

S Volumen de Fondos Prestables

Figura 2. Mercado de Fondos Prestables

“El mercado de fondos prestables facilita La coordinación de los planes de producción empresariales con Las preferencias intertemporales de los consumidores – ahorradores de la economía, haciéndolos mutuamente compatibles”.

“mientras la FPP representa el trade-off existente entre el consumo e inversión, el mercado de fondos prestables muestra como el ahorro y la inversión actúan en línea uno con otro”.

Modelo de Garrison.

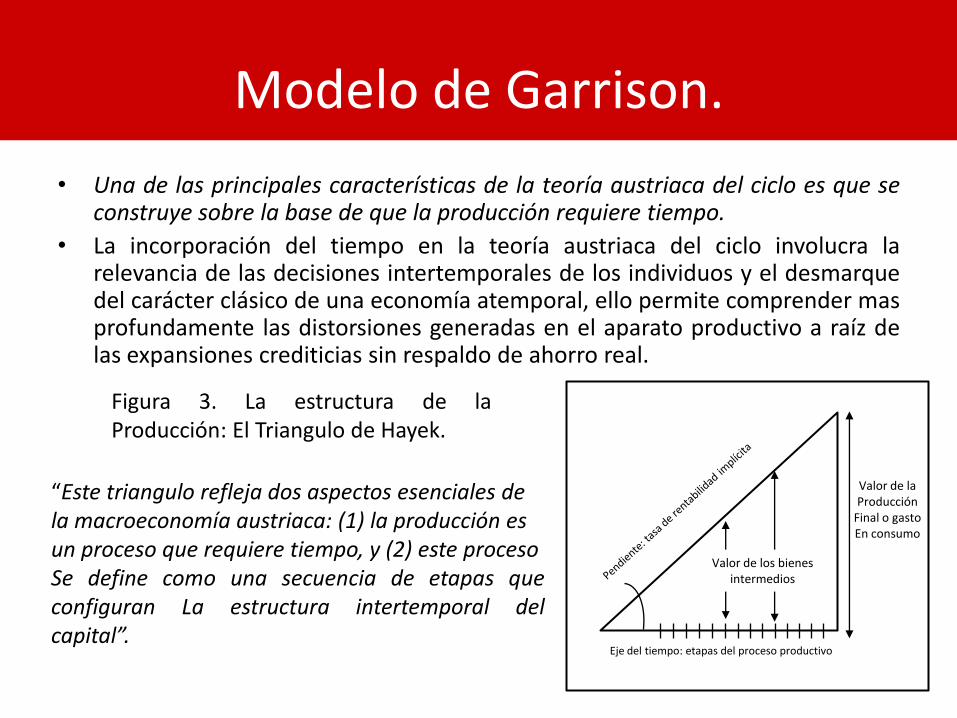

• Una de las principales características de la teoría austriaca del ciclo es que se construye sobre la base de que la producción requiere tiempo.

• La incorporación del tiempo en la teoría austriaca del ciclo involucra la relevancia de las decisiones intertemporales de los individuos y el desmarque del carácter clásico de una economía atemporal, ello permite comprender mas profundamente las distorsiones generadas en el aparato productivo a raíz de las expansiones crediticias sin respaldo de ahorro real.

Valor de los bienes intermedios

Eje del tiempo: etapas del proceso productivo

Valor de la Producción

Final o gasto En consumo

Figura 3. La estructura de la Producción: El Triangulo de Hayek.

“Este triangulo refleja dos aspectos esenciales de la macroeconomía austriaca: (1) la producción es un proceso que requiere tiempo, y (2) este proceso Se define como una secuencia de etapas que configuran La estructura intertemporal del capital”.

Modelo de Garrison

• La estructura productiva se encuentra conectada con la FPP a través del consumo. Las decisiones de consumo-inversión están conectadas al mercado de fondos prestables a través de la tasa de interés natural (i*).

• “la interrelación de estas tres representaciones graficas, Mercado de Fondos Prestables, FPP y triangulo de Hayek, hacen posible analizar los aspectos relativos al crecimiento sostenible”

• “Sera el grado de coordinación entre los planes de producción de los empresarios-inversores y las preferencias intertemporales de los consumidores-ahorradores de la economía, lo que determinará si el proceso de mercado que asigna los recursos a lo largo del tiempo es sostenible o <<contiene las semillas de la destrucción>>”.

• Las decisiones de los consumidores-ahorradores soportan las acciones de los productores-inversores.

Crecimiento Sostenible

• Las tasas de Rentabilidad Implícitas en las diferentes etapas del proceso productivo se igualan al tipo de interés “natural”. Es este proceso el que coordina las decisiones de productores y consumidores haciendo que sean compatibles.

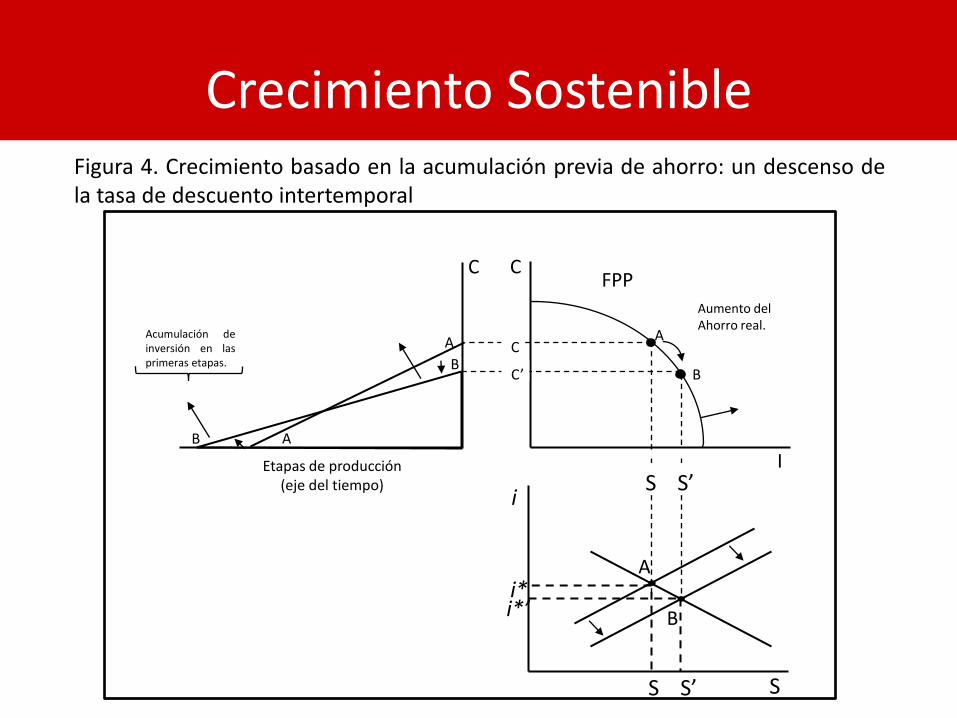

• Cuando los agentes toman decisiones que involucran disminuir su consumo presente en función de un consumo futuro, están realizando una acción que incrementa los fondos disponibles en ahorro, ello basado en la decisión de consumo intertemporal que han tomado; este incremento de la disponibilidad de ahorro genera un incremento en la oferta de fondos prestables, lo que hace que se disminuya la tasa de interés (i*) natural, generando un incentivo para que los productores acudan a financiar nuevos proyectos de inversión mas capital intensivos con crédito bancario, lo cual haría acometer proyectos sustentados en el futuro consumo que podrán realizar aquellos que hoy han decidido ahorrar.

C

I

FPP Aumento del Ahorro real.

B

B

i*

i

S

A

i*’

S’ S

A

S’ S

C

C’

A

B

A B

C

Etapas de producción (eje del tiempo)

Acumulación de inversión en las primeras etapas.

Crecimiento Sostenible Figura 4. Crecimiento basado en la acumulación previa de ahorro: un descenso de la tasa de descuento intertemporal

Crecimiento Sostenible

• La estructura productiva acentúa su orientación hacia la producción de bienes intermedios (bienes de capital o inputs), que a su vez se utilizarán en la producción de bienes de consumo más intensivos en capital y que requieren más tiempo para su terminación (viviendas, automóviles…), lo cual es consistente con el aumento del ahorro presente que dio origen a esa restructuración.

• Sí es previo el proceso de acumulación de ahorro real para respaldar la producciones de bienes de capital, se involucran cambios intertemporales en los patrones de consumo, pues la producción de bienes capital intensivos y que requieren tiempo, tienen agentes dispuestos a consumirlos en el futuro; cuando el crecimiento en la estructura productiva tiene como origen un financiamiento crediticio respaldado en el ahorro real, los proyectos de inversión y la expansión de la economía es sostenible.

Crecimiento Insostenible

• “El crecimiento económico llega a ser insostenible cuando no es compatible con las preferencias de consumo intertemporales y las disponibilidades de recursos en la economía”.

• En procesos de expansión crediticia sin respaldo de ahorro real (es decir sin que los consumidores decidieran ahorrar y su preferencia intertemporal cambiara), al igual que el otro participante en el mercado de fondos prestables además de los agentes consumidores-ahorradores, es el Banco Central quien es responsable de la oferta monetaria, así que este participa activamente al colocar fondos a disposición del sistema bancario, esta es si no la principal, la mas notable acción que desencadena un proceso de acciones que desembocan en un crecimiento insostenible.

• La Responsabilidad de la Banca Central en su colaboración a la expansión crediticia, lo que tiene incidencia directa en la reducción artificial de los tipos de interés, es aquí donde surgen los episodios de crecimiento insostenible según la teoría austriaca del ciclo monetario endógeno.

Crecimiento Insostenible

• Los procesos de expansión crediticia generan dos importantes distorsiones en el normal funcionamiento del mercado de capital:

1. Las remuneraciones de los ahorradores están por debajo de su tasa de sustitución intertemporal, lo que desincentiva el ahorro.

2. Los empresarios que financian sus proyectos con cargo a endeudamiento, pagaran tipos de interés mas bajos, así se acometen proyectos mas duraderos y mas arriesgados, aun cuando no exista la base de ahorro real para financiarlos. Inicia entonces una situación de descoordinación intertemporal entre las decisiones de los consumidores-ahorradores e inversores.

• Esta descoordinación entre las decisiones de consumidores vs inversores, crea una pugna por los recursos que lleva temporalmente a la economía fuera de FPP.

• Esta pelea por los recursos finalmente es ganada por los inversores cuando los consumidores se vean forzados a reducir su consumo y proceder a lo que Hakey llamo ahorro forzoso.

Crecimiento Insostenible

C

I

Ahorro forzoso Competencia por los recurso sesgo de (mala) inversión:

detonante del ciclo recesivo

i*

i

S, I

i*’

I S

S

C

Y

Prolongación de las primeras etapas del proceso Productivo en detrimento de las ultimas.

Malos procesos de inversión

Tasa de interés natural

Tasa de interés artificialmente bajo

S+∆Mc

Recesión

sobreinversión

Exceso de demanda De bienes (sobreconsumo)

Figura 5. la inconsistencia surgida entre las decisiones intertemporales de los agentes económicos, acabara estrangulado la fase de crecimiento inicial transformándola en una recesión.

Crecimiento Insostenible

• la inversión y el ahorro se mueven en sentidos opuestos, contrario a lo necesario para que el crecimiento sea sostenible.

• se crea crédito barato con tasas de interés bajas, lo que hace que los inversores desestiman el riesgo de acometer proyectos mas intensivos en tiempo y que se comentan los errores de inversión.

• La tasa de interés baja envía una señal errónea al mercado, al hacer creer que la preferencia intertemporal de los consumidores-ahorradores cambio en función de ahorro presente y de consumo futuro. Lo que los hace acometer proyectos de inversión que no están siendo demandados.

• Las tensiones inflacionarias vinculadas al exceso de demanda de bienes de consumo y la sobreinversión, se unirán a una pugna por el crédito bancario entre las primeras y las ultimas etapas del proceso productivo.

• La sobreinversión en las etapas de burbuja hace que en el periodo de ajuste sea mas fuerte y prolongado para la recuperación, la sobreinversión lejos de mejorar el problema lo posterga y agrava.

Crecimiento insostenible La economía entra en fase recesiva

• No suceden cambios en la preferencia intertemporal.

• Se expande el crédito sin respaldo de ahorro real.

• Los consumidores mantienen su patrón de comportamiento hacia el consumo.

• La Banca Comercial y la Banca Central expanden el crédito y bajan artificialmente la tasa de interés, como consecuencia hay crédito barato.

• Se acometen errores de inversión, sigue el aumento del consumo.

• Pelea por rescatar los proyectos de inversión caídos con nuevos créditos vs la demanda de créditos a la producción de bienes de consumo y crédito al consumo directo.

• Aumenta la tasa de interés por la disputa en la demanda de créditos. (bienes intermedios vs bienes de consumo).

• Aumentan los costos de financiamiento de la inversión, reduciéndose y abandonándose aquellos proyectos de largo alcance temporal.

• La quiebra de algunos proyectos hace que los bancos pierdan su inversión, y sean mas rígidos para otorgar nuevos créditos.

• Quedan muchos proyectos sin concluir, cierran empresas, y se acrecienta el desempleo.

• El consumo en bienes intermedios (Casas, Autos) cae producto de la contracción de los medios de financiamiento

La Regla de Oro del Sistema Financiero

• Regla de Oro: consiste en que los bancos no pueden tomar pasivos a corto plazo para invertirlos a largo plazo; Es decir cuando los bancos toman los pasivos a corto plazo (depósitos a la vista) y los consideran como parte de sus fondos prestables, hacen uso de ellos para cubrir prestamos a largo plazo; en ese momento el banco esta causando una expansión crediticia que:

1. No responde a la realidad del ahorro real.

2. Genera señales erróneas de las preferencias intertemporales de los consumidores-ahorristas.

3. Se crean mas fondos disponibles para la inversión que el volumen de ahorro real generado en el periodo correspondiente.

“a veces a este proceso se le denomina endeudarse a corto y prestar a largo. Sin embargo, esta terminología asume que los depósitos a la vista podrían considerarse prestamos a corto plazo. El problema con esta visión es que es cuestionable que los depósitos a la vista sean prestamos en el sentido legal” véase Huerta de Soto (2006)

La Regla de Oro del Sistema Financiero • En condiciones normales los tipos de interés

son crecientes con el plazo de los proyectos.

• El tipo de interés a corto es mas bajo que el de largo plazo, haciendo mas rentable endeudarse a corto e invertir largo plazo.

• La estrategia de endeudarse a corto y prestar a largo es arriesgada, por la posibilidad de que los agentes no logren renovar los vencimientos de algunas obligaciones a unos tipos favorables para la rentabilidad del proyecto. Aun así existen fuertes incentivos, por ejemplo: cuando esta acción se convierte en un comportamiento generalizado, y los demás banco también están expandiendo el crédito de manera artificial.

• En el caso de los depósitos a la vista los agentes económicos no reducen su consumo ya que los observan como dinero disponible.

• Al mismo tiempo, con ese dinero (que los consumidores consideran disponible) el banco puede conceder prestamos a largo plazo a un inversor, que podrá disponer del dinero

durante el plazo establecido.

• Se produce una especie de trampa del crédito, pues el empresario acude a elaborar proyectos con un dinero que no ha sido dispuesto para ello, con lo que el banco esa incurriendo en un uso inadecuado del dinero que el consumidor espera este a la vista para sus necesidades de consumo, y que además considera que posee la disponibilidad, y por otro lado el empresario recibe un préstamo del que podrá disponer para acometer el proyecto, como si realmente los agentes estuviesen decidiendo ahorrar hoy para comprar dichos proyectos en el futuro. La creencia de la doble disponibilidad del dinero, el error de decisiones de inversión y la puga por los recursos conllevan a un proceso de inestabilidad que no tardara en detonar en una crisis.

Burbuja de Precios

• Tipos de interés mas bajos a largo plazo y aumento de los flujos de caja descontados de los activos, evidenciando un crecimiento en sus precios. Esto tiene expectativas alcistas sobre los precios de los activos de aquellos tenedores de crédito, sumado al procedo de devaluación que se espera como resultado de la expansión monetaria y crediticia, toma fuerza una burbuja de precios. Los activos con precios altos e inflados ante los crecientes niveles de inflación y las perspectivas de devaluación, se convierten en un refugio de valor “seguro”… en muchas ocasiones, los activos inflados son usados como colaterales de créditos concedidos en la expansión crediticia, es decir la misma expansión crediticia se retroalimenta en el mismo proceso de crecimientos de precios, lo que hace que la burbuja se mas grande y mas inestable.

Burbuja de Precios

• El exceso de demanda en bienes de consumo que finalmente no se elaboran porque los factores productivos están orientados hacia bienes mas capital intensivos, hace que esa demanda se transforme en incremento de las importaciones para cubrir las deficiencias en la producción local.

1. Burbuja de precios

2. Inestabilidad en el sistema financiero.

3. Desequilibrios externos (cuenta corriente)

• Son agravantes que pueden en cualquier momento desencadenar la crisis.

• La burbuja de precios podría reventar por insuficiencia de nueva demanda antes unos precios cada vez mas altos, por ralentización del proceso de expansión crediticia y desapalancamiento del sector financiero, o porque el Banco Central decida elevar los tipos de interés.

Burbuja de Precios

• Conforme los tipos de interés aumentan y los créditos se restringen, los precios de los activos se reducen al fluir menos el dinero hacia sus correspondientes mercados observándose un descenso de los valores actuales.

• El descenso de los precios de estos activos implicaría reducción del valor de colateral ofrecido por las empresas para obtener nuevos prestamos y un descenso de la solvencia de los bancos.

• Finalmente debe señalarse que una expansión crediticia ilimitada del crédito podría salvar a los bancos y evitar el desplome del precio de los activos, pero no impediría la recesión.

• Se añadirían nuevas distorsiones a las ya existentes , se alimentan nuevos errores de inversión y acrecientan la vulnerabilidad futura del sistema monetario.

El Rol de los Bancos Centrales, Seguros y Garantías implícitas.

• Las políticas del Banco Central, los Seguros gubernamentales y las garantías implícitas pueden prolongar las etapas de auge considerablemente. Los Bancos Centrales pueden ofrecer un mercado liquido para los que de otro modo serian activos bancarios ilíquidos.

• La política de rescate e inyección de liquidez Orquestada por la Banca Central, le permitiría a la banca comercial adquirir compromisos a corto plazo con la Banca Central y colocar los recursos en inversiones a largo plazo, permitiendo que la fiesta continúe, la Garantía de Rescate del Banco Central hace que los Bancos sean mas irresponsables en sus funciones y vulneren principios como la “Regla de Oro” y aun así, tras ser descubiertos y quedar en evidencia, continuar con la borrachera de la expansión crediticia sin respaldo de ahorro real, que tarde o temprano se dinamitara en una crisis.

• La existencia de un fondo de garantía y rescate, conlleva a que los agentes bancarios asuman comportamientos de riesgo moral sobre la confianza de finalmente el Banco Central acudirá en su ayuda. Este sistema lejos de mejorar o coordinar eficientemente el comportamiento de los agentes bancarios, parece mas bien pervertir su actuación ante la seguridad de un futuro rescate que además le permite obtener liquidez a bajas y tasas y posteriormente inyectarlas en la economía como parte de la expansión crediticia. Es decir si hay que buscar un cómplice en esta conducta irresponsable del sector financiero, ese es el Banco Central.

• lo que si es totalmente cierto que estas garantías no evitaran el daño ya provocado sobre la estructura productiva de la economía, y que inevitablemente deben ser corregidas, mas pronto que tarde.

El Rol de los Bancos Centrales, Seguros y Garantías implícitas.

Aplicación de la teoría a la actual crisis financiera.

• A inicios de 2002 la actuación de la Banca Central fue clave, a través de la reducción de los tipos de interés:

La Reserva Federal FED los mantuvo durante año y medio a 1%.

El Banco Central Europeo durante dos años y medio a 2%.

• Esta política favoreció ampliamente el descalce de plazos y la expansión crediticia por parte del sistema bancario.

• La fuerte inyección de liquidez por parte de la Banca Central impulso un proceso de flexibilización del crédito, que permitió que no se tomaran en cuenta los aspectos necesarios y que se concurriera en otorgar malos créditos, aun así esto no fue solamente en el ámbito de la inversión, el crédito al consumo también se vio enormemente aligerado.

• En el caso de USA, esta flexibilidad se filtro mas fuertemente hacia créditos hipotecarios sobre individuos con pobre historial crediticio, las llamadas Hipotecas SUBPRIME, individuos con bajos ingresos y con coberturas hasta el 100% del valor del inmueble.

• En España y otros países la expansión crediticia sobre el sector inmobiliario genero una burbuja de precios de 70% entre Junio 2002 y Junio 2006, según el índice Case-Shiller.

• Se produjo un circulo vicioso, donde ante un eventual impago de la hipoteca, los precios elevados de los activos superarían en margen el monto inicial por el que se concedió la hipoteca, recuperando así el banco la inversión y obteniendo un diferencial de ganancia.

• Se generaron negocios de reaseguramiento de créditos hipotecarios que alimentaron mas la “supuesta seguridad” del sistema crediticio, lo cual degenero en una perversión completa que hizo posible que tanto la cantidad de viviendas como los factores de producción destinados a su elaboración se multiplicaran.

• En el caso español los efectos sobre la economía real fueron ampliamente notables el empleo en construcción paso de 1.951.000 en primer trimestre de 2002 a 2.664.700 en el primero de 2007, los permisos para nuevas obras aumentaron de 502.583 en 2001 a 865.561 en 2006.

Aplicación de la teoría a la actual crisis financiera.

• El impacto no fue solo sobre el sector inmobiliario, sino por el contrario, los efectos de la expansión crediticia se vieron en casi todos los sectores dela economía: Incremento explosivo de las compras a crédito (en especial automóviles). El negocio de aseguramiento de activos financieros tuvo un comportamiento similar, operaciones de recompras de apalancadas en acciones superaron los niveles de los años 80. incremento de los precios en materia prima, de los bienes de capital complementarios mas próximos al consumo.

• Surgieron instrumentos financieros que eran favorables a la política de descalce de plazos del sector bancario, instrumentos de negociación a futuro, “vehículos de inversión estructurada” creados con el claro objetivo de emitir papel comercial a corto plazo en función de adquirir activos a largo plazo, aprovechando el diferencial entre los tipos de interés a corto y largo plazo.

Aplicación de la teoría a la actual crisis financiera.

• En USA los bancos comerciales concedían créditos a largo plazo (como hipotecas) que luego titulizaban, para obtener financiamiento para conceder nuevos créditos.

• Esta practica fue llevada a cabo por varios bancos de inversión, obteniendo estos rentabilidades sobre el capital muy elevadas (ROE) en casos particulares sobre el 20% (CitiGroup o Lehman and Brothers 2006).

• Por su parte el gran negocio estaba en las Agencias Hipotecarias Freddie Mac y Fannie Mae, cuya función esencial era adquirir hipotecas de los bancos o las ya titulizadas, luego las volvían a titulizar, o la mantenían en sus carteras, con ello en primera instancia realizaban un arbitraje de riesgo, ya que las hipotecas ya titulizadas estaban protegidas por el aval implícito del Tesoro, pujando a la baja de los precios, vía primas de riesgos menores; por otro lado incurrían en un arbitraje de plazo ya que compraba hipotecas con vencimientos a 15 y 30 años y su deuda (con la que invertían en hipotecas) tenia un plazo de 10 años, “se endeudaban a corto e invertían a largo” con esta practica lograron hacerse con mas de CINCO BILLONES de hipotecas (50% del total) y obtener un rendimiento sobre el capital entre el 10% y 15% respectivamente.

Aplicación de la teoría a la actual crisis financiera.

• La misma insostenibilidad del permanente descalce de plazo llevo a los bancos y las agencias hipotecarias a elevar su endeudamiento sin que de igual manera creciera la captación de capital.

• La insostenibilidad de las actuaciones los deja al margen de riesgos de Liquidez: la necesidad de refinanciar su deuda a tipos de interés inferior al de sus activos. Y Riesgo impago: que los deudores no pudieran soportar los compromisos adquiridos.

• Al incrementar constantemente su deuda, si captación de capital a la par, el ratio de apalancamiento se volvería cada vez mas débil y sensible a estos posibles riesgos.

• A finales de 2006 (sin tomar en cuenta los derivados que quedan fuera del balance) Citigroup estaba apalancado 15 veces sobre su capital; Merril Lynch y Fannie Mae 21 veces, Lehman Brothers 26 veces, Freddie Mac 29 veces y Morgan Stanley 31 veces. <<si todos los activos de depreciaran a 6,5% todos ellos quebrarían>>…

Aplicación de la teoría a la actual crisis financiera.

Crónica de una crisis anunciada

• A finales de 2006 la combinación del incremento de los tipos de interés por parte de la Reserva Federal (FED) así como el acortamiento de los márgenes de beneficios empresariales, fundamentado en el notable incremento de las materias primas, incidieron en el freno a la expansión crediticia (en especial el hipotecario) por parte de los agentes financieros, este enfriamiento en el crédito y el pinchazo de la burbuja inmobiliaria cuyos precios comenzaron a caer a partir del 2007.

• Un notable creciente numero de impago de los activos financieros que los bancos registraban en sus balances, causo aumento de la incertidumbre.

• Se restringió el préstamo interbancario por desconfianza de posibles quiebra de otros agentes bancarios.

• 2006 – 2007 Bear Stearn cierra varios fondos de inversión en bonos de titulación. American Home Mortgage anuncia su quiebra, Fondos Monetarios de BNP Paribas, fueron incapaces de calcular sus perdidas por la rápida depreciación de sus activos, lo que llevo a varios bancos centrales a rescatarlos e inyectar extraordinarios fondos para su recuperación.

• Ante la notable histeria e inestabilidad del sistema financiero la Reserva Federal intervino rápidamente en la reducción progresiva de los tipos de interés desde el 4,75% hasta llegar a 0% en diciembre de 2008. así como la nueva creación de mecanismos de financiación:

• Term Aution Facility (subasta adicional de fondos colateralizados , por activos de menor calidad que las operaciones de mercado abierto).

• Term Securities Lending Facility (intercambio temporal de activos de mala calidad por titulos de la deuda publica).

• Asset Backed Commercial Paper Money Market Mutual Fund Liquidity Facility (financiamiento para Bancos y ciertos Holding para adquirir papeles comerciales de los fondos de inversión del mercado monetario).

• Money Market Investor Funding Facility (un fondo para adquirir instrumentos del mercado monetario de ciertos inversores, sobre créditos de la FED).

• Term Asset-Bascked Securities Loan Facility (préstamo de dinero para facilitar la colocación de bonos de titulaciones de créditos a familias y empresas).

El Papel de la Reserva Federal tratando de apagar el fuego financiero.

Prolongación de la Expansión. Resultados inevitables.

• La política de la FED estuvo orientada en sostener el proceso de expansión crediticia, estimulando la continuación del endeudamiento para acometer nuevas inversiones.

• Los intentos de sostenimiento de la expansión crediticia y evitar los riesgos de impagos, fueron infructíferos, por el contrario el resultado fue el recrudecimiento de la burbuja de precios en el mercado de materias primas (Sept. 2007 – Jul. 2008).

• Marzo – 2008. Bear Stearns quiebra por incapacidad de refinanciar su deuda. • La Respuesta de la FED fue actuar rápidamente forzando la adquisición de JP

Morgan. • Septiembre - 2008. Quiebra Freddie Mac y Fannie Mae, una semana después

Lehman Brothers entra en quiebra. La FED recurrió a rescatar a las dos primeras y dejo quebrar a la ultima “como ejemplo”.

• la repercusión de la quiebra de Lehman Brother fue mucho mayor de lo esperado, y posterior a ellos se generan repercusiones en Mercado Financiero Mundial, por el apalancamiento en activos dependientes de esta institución. Bank of América adquirió Merrill Lynch, la FED rescato a AIG, JP Morgan compro Washintong Mutual, Wells Fargo compro Wachovia y numerosos bancos alrededor del mundo fueron nacionalizados.

Resultados inevitables.

• La tesis fundamental era que no se podía dejar quebrar a la Banca y que entonces había que recapitalizarla de algún modo.

• el problema paso de inyectar liquidez al sistema financiero para sostener su endeudamiento a tener que hacer frente a la depreciación de sus activo con inyección de liquidez.

• Se concurrió a rescates indiscriminados de buenas y malas inversiones, lo que permitió aun la permanencia de gran parte de los activos tóxicos.

• La fuerte contracción del sistema crediticio llevo incluso a quebrar a pequeñas empresas que dependían de un sistema de financiamiento a corto plazo para continuar operando.

• Ante la notable crisis que envolvía ya toda la economía en su conjunto, el gobierno no tuvo otra idea que rescatar la políticas Keynesianas de estimulo de la “demanda agregada” para favorecer “la reactivación económica”

CONCLUSIONES COMENTARIOS ADICIONALES.

• En el siglo XXI un hecho trascendente y lamentable como es la Crisis Económica y Financiera, hace que se retome la discusión de dos teorías que en primera instancia parecen explicar el comportamiento económico en los últimos años. La Teoría de la Hipótesis de Inestabilidad de Hyman Minsky y la Teoría Austriaca del Ciclo Económico de Mises y Hayek.

• la corriente Mainstream ve la explosión de la burbuja de precios como shocks externos que afectan a las economías domesticas. “Mynsky sostiene que aun en ausencia de estas perturbaciones, la economía capitalista muestra una tendencia inherente a desarrollar episodios de inestabilidad recurrentes que finalmente culminan en crisis económicas severas”.

• Por lo que el causante de la crisis es de naturaleza endógena al sistema financiero capitalista, y esto solo puede solventarse con mas intervención y regulación de los gobiernos y los Bancos Centrales.

CONCLUSIONES COMENTARIOS ADICIONALES.

• Frente al planteamiento Minskyano; Miguel A. Alonso, Phillip Baggus y Juan R. Rallo, presentan en su trabajo la teoría del ciclo monetario endógeno como marco teórico conceptual que permite diferenciar entre las fases de crecimiento genuino y sostenible y las etapas de crecimiento insostenible o inducido artificialmente (dando lugar a economías de burbujas y a ciclos expansivos recesivos).

• El Enfoque austriaco establece diferencias esenciales como, el entendimiento que la base del crédito bancario es el Ahorro Real y no el Dinero como tal.

• Minsky identifica erróneamente al sistema financiero capitalista como originario de la crisis, siendo en realidad las instituciones creadas por el gobierno las primeras responsables al generar distorsiones en su funcionamiento cuando pretenden controlarlo.

• La Existencia de Garantías Gubernamentales, genera fuertes incentivos que llevan a los agentes financieros a perseguir estrategias de préstamo e inversión bastante arriesgadas, que las que tomarían si no existiera una garantía de rescate o ayuda.

• Minsky ignora que para evitar los ciclos monetarios expansivos – recesivos es necesario eliminar toda posibilidad de que se pueda expandir el crédito sin respaldo de ahorro real.

• Únicamente los Autores de la Escuela Austriaca defienden un sistema en el que los agentes bancarios estén obligados a encajar los distintos vencimientos de sus activos y pasivos, así como lo hace el resto de la economía.

• La Escuela Austriaca demuestra que el origen de la crisis económica y financiera no esta en la ruptura de la burbuja inmobiliaria ni los impagos de las hipotecas Subprime. Se confunden las Consecuencias con las Causas.

• La original causa esta en la alteración de la estructura productiva de la economía, originada en los procesos de expansión crediticia en un entorno de laxitud monetaria. crédito fácil y financiación barata generaron fuertes distorsiones en la estructura productiva, desplazando fuerte cantidad de recursos hacia los sectores productores de bienes de consumo duradero (automóviles, construcción…) o hacia el sector financiero.

CONCLUSIONES COMENTARIOS ADICIONALES.

• Los autores austriacos hacen una notable distinción entre Depresión Primaria y Depresión Secundaria: la primera corresponde en base a distorsiones en la estructura de capital, siendo esto la cause subyacente de la segunda: que son turbulencias observadas en los mercados financieros, como consecuencia de las distorsiones reales creadas previamente.

• Cualquier medida destinada a evitar los efectos de una recesión secundaria permitiría que a corto plazo el sistema financiero se estabilice pero no corregirá las distorsiones reales creados por el proceso de expansión monetaria y crediticia.

• Los aumentos del gasto y del crédito no pueden tener lugar en el vacio. Todo gasto debe proceder de una creación de riqueza previa.

• Las inyecciones de dinero en créditos o subvenciones, solo retrasa la crisis y consolida los malos procesos de inversión.

• Se debe permitir el ajuste del mercado de manera que los precios de las viviendas caigan hasta que los ahorradores consideren suficientemente rentables para invertir.

• “El Crédito debe volver a fluir cuando el ahorro haya aumentado y la demanda solvente vuelva a aparecer”

CONCLUSIONES COMENTARIOS ADICIONALES.

GRACIAS!!!