la contabilidad y la -...

TRANSCRIPT

Unidad 10

La contabilidad y la

Objetivos:

organizaciones.

organización.

472

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

473

Introducción

Hemos analizado ya los orígenes de la administración, las fases del proceso administrativo y tres de las áreas funcionales básicas en que se divide el trabajo de una organización. En esta última

económica, una de las que generan mayores expectativas en los dueños y en los directores generales de las empresas.

Vamos a comenzar nuestro análisis con una introducción al estudio de la contabilidad que, por cuestiones de control, es una de las áreas que

hacen que las empresas consideren casi indispensable tener un contador o al menos contratar los servicios de un despacho de contadores para llevar

base de su crecimiento futuro.

Por lo anterior, en esta unidad revisaremos los conceptos y

la toma de decisiones en la empresa.

10.1. La naturaleza de la contabilidad

las organizaciones: contribuir a generar mayores niveles de rentabil idad

474

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

generados por la operación de la empresa.

La contabilidad es una de las actividades incluidas en la jurisdicción

de control con que cuentan las empresas y, por su extenso uso y sus reglas generales de aplicación, se ha convertido en el lenguaje de los negocios.1 La contabilidad es, esencialmente, un sistema de control que ayuda a generar la información necesaria para entender el devenir de los negocios que

procesan y evalúan la información que sirve de base para elaborar los

La contabilidad , según el boletín A1 del Instituto

se utiliza para producir sistemática y estructuradamente información cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad económica y de ciertos eventos

2

La contabil idad esencialmente produce información económica para la organización y contribuye a tomar decisiones mejor sustentadas

generada con un enfoque sistémico, ya que la empresa debe informar interna y externamente cómo se han desarrollado sus operaciones durante periodos determinados, ya sea mensual, bimestral, trimestral o anualmente.

A la contabilidad la podemos dividir de acuerdo con dos grandes orientaciones: La administrativa, que

internos (directores y gerentes), y la , que produce la información para los usuarios externos (clientes, proveedores e instituciones gubernamentales

¿Qué es la contabilidad?

¿Cuáles son las principales orientaciones de la contabilidad?

1 Robles, Alcérreca. Administración, un enfoque interdisciplinario, México, Pearson, 2000. p. 175 2 Instituto Mexicano de Contadores Públicos. Principios de contabilidad generalmente aceptados, México, 2000. p. 19

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

475

reguladoras). En otro orden de ideas, debemos señalar que la contabilidad tiene reglas de aplicación muy estrictas y en el ámbito profesional es llevada a cabo por los contadores públicos o los licenciados en contaduría.

10.1.1. Áreas de aplicación de la contabilidad

La contabil idad se aplica en muy diversos ámbitos, todos ellos relacionados con las operaciones de intercambio o comerciales.

La contabil idad se utiliza en las organizaciones como medio de control de las operaciones que realiza la empresa para poder alcanzar

La se uti liza para producir sistemática y estructuralmente información cuanti tati va expresada en unidades monetarias de las transacciones que realiza una entidad económica y de ciertos eventos identif icables y cuantif icables que la afectan, con objeto de facil itar a los diversos interesados el tomar decisiones en relación con dicha entidad económica” .3

reportes que son utilizados por usuarios externos requiere ser regulada para que todos el los se elaboren de acuerdo con los l ineamientos que sean conocidos y aceptados por todos los contadores. En México el Instituto Mexicano de Contadores Públicos y el Colegio de Contadores Públ i cos de México son los organi smos reguladores de la actividad contable. Tienen representatividad ante el gobierno federal y promueven los principios de contabilidad y los

¿Qué es la contabilidad

Los principios de contabilidad son

conceptos básicos que rigen la actividad contable de las empresas a través

de lineamientos aceptados por todos los miembros del

colegio de contadores.

3 Robles y Alcérreca. Op. cit. p. 177

476

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

lineamientos que regirán las actividades de registro de las operaciones, así como la elaboración de reportes contables de las empresas.

desarrollo de las operaciones comerciales entre las distintas organizaciones que participan en un mercado determinado, ya sea local o regional. En el mundo globalizado de hoy es muy importante que los contadores conozcan las regulaciones de los distintos países con los que la empresa para la que trabajan tiene relación, ya que cada país tiene sus propias reglas contables

básicos se muestran en la tabla 10.1.

Tabla 10.1.(Fuente: Adaptado de Robles y Alcérreca. Op. cit. p. 183)

¿Qué son los estados

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

477

L a contabil idad administrativainformación contable generada en una empresa expresada, tanto en términos monetarios como en no monetarios, para la toma de decisiones de la administración de un ente económico” .4 Las mayores diferencias entre la

aunque sí necesaria para tener un mejor control de las operaciones de la empresa, y que tiene uso interno.

En realidad, la contabilidad administrativa deriva en una serie de documentos y técnicas que ayudan a mejorar la toma de decisiones de la organización al ser uti lizados como herramientas de planeación y/o

un enfoque a futuro y es una herramienta para la toma de decisiones de los administradores en las empresas.

La

contables realizadas con objeto de cumplir las obligaciones tributarias de la organización.

Esta contabilidad se dirige a las instituciones gubernamentales

de las empresas. Su aplicación debe seguir estrictamente las regulaciones

ley del impuesto sobre la renta y la ley del Impuesto al Valor Agregado (IVA).

gubernamental.

Aunque en la práctica podemos hablar de que cada empresa tiene varias contabilidades, en esencia la contabilidad es una sola y su elaboración,

¿Qué es la contabilidad

administrativa?

¿Qué es la contabilidad

4 Robles y Alcérreca. Op. cit. p. 178

478

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

El Instituto Mexicano de Contadores Públicos, A.C. edita periódicamente los principios de contabilidad generalmente aceptados, compendiados en boletines y circulares que son de aplicación general para todos los contadores que ejercen su profesión en México, y para todo tipo de negocios, reuniendo en un solo volumen todas las normas y criterios vigentes emitidos por su comisión de principios de contabilidad.

Toda la información contable generada por el departamento de contabi l idad de una empresa debe estar acorde con los principios

no sólo es cuestión de seguir los principios, sino que es necesario que se establezca un sistema de control que asegure una adecuada recopilación

aplicación de los principios al momento de generar los reportes y documentos contables.

de la empresa la utilizan como base para la toma de decisiones.

5 La utilidad consiste en adecuarse a los objetivos del usuario. Los usuarios de la información contable son, por ejemplo, los accionistas de la empresa que desean saber la rentabilidad de su inversión, los directivos que la utilizan como ayuda para tomar decisiones estratégicas y los gerentes, empleados, clientes, proveedores e instituciones gubernamentales que

la organización.

5 Instituto Mexicano de Contadores Públicos (IMCP). Op. cit. p. 20

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

479

Además, la información contable debe ser oportuna, ya que, por la

reportes deben estar listos en fechas predeterminadas para que la empresa pueda realizar a tiempo sus declaraciones de impuestos y sus informes para los accionistas, evitando con ello multas y recargos, o el desánimo de la gente que tiene su dinero invertido en la empresa.

En realidad no existe un parámetro exacto para determinar que

información de que dispone según sus propios parámetros de calidad y

banal y esto dependerá, esencialmente, de la posición del usuario y de su propia necesidad de información.

contables

De acuerdo con las necesidades de los usuarios, los contadores pueden elegir entre dos di ferentes métodos contables:

a) El método devengado.b) El método de efectivo.

El método devengado se basa en el registro de los ingresos y gastos en el momento en el que se realizan. Por ejemplo, si se paga en enero

seguro se va aplicando a los resultados conforme va pasando la cobertura

así sucesivamente hasta aplicar la última parte en diciembre.

Este método es comúnmente aplicado en las sociedades anónimas

¿En qué consiste

el método devengado?

480

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

El método de efectivo consiste en registrar los ingresos y gastos de la empresa conforme se

registra en el momento en que existe un de efectivo. En nuestro ejemplo, el gasto total por concepto del pago de la póliza se aplica a los resultados en el mes de enero.

Este método se uti l iza en las asociaciones

ya que a ellos lo que les interesa saber es la

la totalidad de los ingresos y los gastos en un periodo determinado.

Ejercicio 1

1. La contabilidad esencialmente produce información económica para la organización que contribuye a tomar decisiones mejor sustentadas

2. Las dos grandes orientaciones de la contabilidad son:__________ _________________________ y __________________________.

3. La información contable, expresada en términos monetarios y

no monetarios, generada en una empresa para la toma de decisiones de la administración de un ente económico es:

a) b) c) Contabilidad administrativa.d) Contabilidad general.

para asociaciones civiles.

¿En qué consiste el método de efectivo?

Se dice que hayde efectivo cuando el

dinero ingresa o sale de la organización. También se le llama así al documento que muestra la cantidad de dinero que ingresa y

sale de la empresa en un periodo determinado.

( ) Verdadero ( ) Falso

( ) Verdadero ( ) Falso

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

481

mayores posibilidades de mantenerse en el mercado y crecer, porque

entorno que denota escasez de dinero e incertidumbre hacia el futuro.

estadísticas y económicas que en muchas ocasiones resultan muy complejas, por lo que su aplicación práctica está a cargo de especialistas.

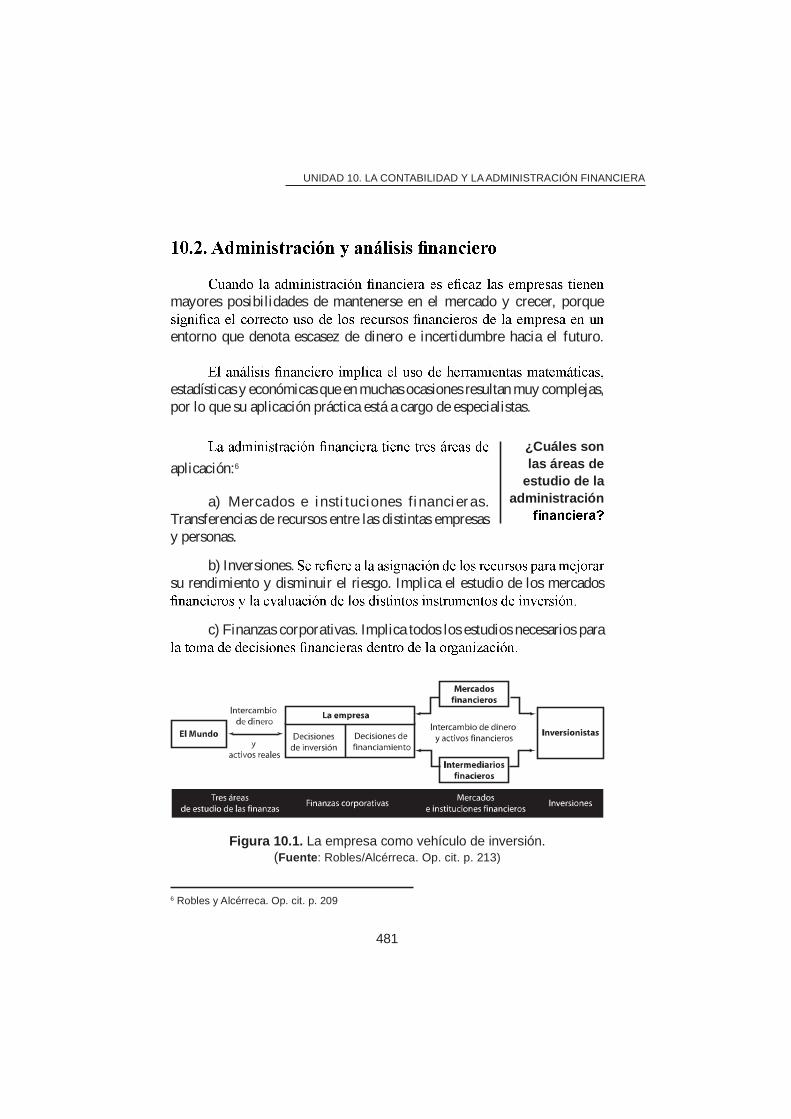

aplicación:6

a) Mercados e insti tuciones financieras. Transferencias de recursos entre las distintas empresas y personas.

b) Inversiones. su rendimiento y disminuir el riesgo. Implica el estudio de los mercados

c) Finanzas corporativas. Implica todos los estudios necesarios para

Figura 10.1. La empresa como vehículo de inversión.(Fuente : Robles/Alcérreca. Op. cit. p. 213)

¿Cuáles son las áreas de

estudio de la administración

6 Robles y Alcérreca. Op. cit. p. 209

482

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

áreas funcionan interrelacionadas y tienen impacto directo en los resultados

casi todas las decisiones que tienen un impacto en las utilidades. Además, a

las expectativas de los inversionistas, que son tanto los propios accionistas

manera especulativa.

del contexto económico y competitivo en el que se desenvuelve la organización. Evidentemente, la economía del país donde se establece una

aún, en nuestro entorno globalizado la economía mundial afecta a todas las organizaciones sin importar dónde se encuentren. Por esta razón, un adecuado análisis del ambiente económico es fundamental para lograr buenos resultados en la operación de las empresas.

dirección de la economía en la que una empresa compite o puede competir” .7 Los diversos indicadores de la

los indicadores económicos de los países más poderosos, como Estados

si, por ejemplo, en Estados Unidos baja el consumo porque disminuyen los niveles de empleo, las empresas estadounidenses dejan de comprar a sus proveedores foráneos, lo que trae como consecuencia una disminución en los niveles económicos de los países donde se localizan esos proveedores que, en estos tiempos, son prácticamente en todo el mundo.

¿Qué es el ambiente económico?

7 Hitt/Ireland/Hoskisson. Administración estratégica, México, Thomson, 1999. p. 53

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

483

los planos político y legal. Las grandes empresas de países ricos obtienen

por ello las empresas nativas de los países subdesarrollados tienen que competir en condiciones que en ocasiones son tan desiguales que las marginan del mercado.

Por otra parte, la globalización ha traído como consecuencia que las grandes empresas se expandan por todo el mundo y que la competencia

consumidores porque las organizaciones buscan satisfacerlos por completo, elaborando productos de calidad, otorgando servicio de excelencia, y todo ello a precios cada vez más accesibles. Sin embargo, para las pequeñas y medianas empresas los retos son cada vez mayores, ya que difícilmente

corporaciones han tenido que volverse más competitivas en calidad

farmacéutico, el de comunicaciones y el automotriz, por citar algunos, han tendido a las fusiones entre algunas de las principales empresas que los forman. Así, por ejemplo, tenemos corporaciones como la farmacéutica Novartis, resultado de la fusión entre los gigantes suizos Ciba-Geigy y Sandoz, en las comunicaciones el caso de AOL-Time Warner, o en la industria automotriz Daimler-Chrysler.

conforme se consolida el proceso de apertura de los mercados.

En la última década del siglo XX fuimos testigos de crisis mundiales

vías de desarrollo, como en los casos de México o Brasil, y de bajas

por la recesión en los países asiáticos al tamente industrial izados,

En este contexto muchas grandes corporaciones tradicionalmente industriales variaron su enfoque de negocios a tal grado que sus divisiones

484

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

estrategia de operación. Como ejemplo tenemos el muy conocido caso de General Electric que, según el reporte anual del año 2000, publicado por la revista Fortunerentable y competitiva.

De acuerdo con el Instituto Mexicano de Contadores Públicos ,8

el balance general, el estado de resultados y el estado de cambios en

El estado de cambios

en pesos constantes los recursos generados o uti l izados en la operación, los cambios

inversiones temporales a través de un periodo determinado”.8

relevante y condensada relativa a un periodo determinado, para que los usuarios tengan elementos adicionales a los proporcionados por el balance general y el estado de resultados.

La información derivada del estado de cambios en la situación 9

1. Evaluar la capacidad de la empresa para generar recursos.

2. Conocer y evaluar las razones de las diferencias entre la utilidad neta y los recursos generados o utilizados por la operación.

8 IMCP. Op. cit. p. 1909 IMCP. Op. cit. p. 190

¿Qué es el estado de cambios en la

Pesos constantes son pesos de poder adquisitivo

a la fecha del balance general; es decir, cifras

económicas considerando

presentar el reporte.

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

485

3. Evaluar la capacidad de la empresa para cumpli r con sus obligaciones, para pagar dividendos y, en su caso, para anticipar la

4.

ocurridos durante el periodo.

conocer si los recursos generados o utilizados por la empresa se obtuvieron

inmuebles, maquinaria o equipo.

empresa, ya que nos permite saber con certeza el origen de los recursos

10.2.3. Análisis de las tendencias y las razones

las tendencias del mismo y estudiarlas a partir de un análisis interno de la

Una tendencia es la evolución a corto, mediano

que nos permite apreciar su movil idad hacia el alza o la baja en determinadas condiciones económicas o de un determinado mercado. Al realizar un análisis de las oportunidades y amenazas que el entorno de negocios le ofrece a nuestra organización, podemos pronosticar

¿Qué son las tendencias?

486

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

o el producto interno bruto, entre muchas otras.

Al proyectar las variables económicas basándonos en las tendencias tendremos elementos que nos permitirán aprovechar mejor la información

Las razonesexpresadas numéricamente. Se determinan razones

o de la combinación de ambos.

Aunque es tema de otro libro, debemos explicar muy brevemente los conceptos de balance general, activo, pasivo, capital, estado de resultados, utilidad y pérdida, puesto que son indispensables para poder entender lo que

de la organización. Sus cuentas se dividen en tres grandes rubros: activo, pasivo y capital.

Activo . Son todos los bienes y derechos propiedad de una empresa.

equipo de transporte y cuentas por cobrar.

Pasivo . Representa todas las deudas y obligaciones a cargo de la empresa. Entre sus principales cuentas destacan: proveedores, acreedores y cuentas por pagar.

Capital contabledecir: capital = activo – pasivo.

Estado de resultadosla forma en que una empresa ha obtenido la utilidad o pérdida durante un

documento complementario al balance general. Cuando los ingresos por

¿Qué son las razones

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

487

ventas son superiores al costo de producir lo vendido más los gastos e impuestos a cargo de la empresa se obtiene una utilidad. En caso contrario

el periodo que incluye el estado de resultados.

Las razones en las que se centra el análisis administrativo de la 10

a) . Miden el grado en que una empresa puede hacer frente a sus obligaciones en el corto plazo. Es decir, si la organización

Implica dividir el activo circulante (a corto plazo y fácilmente convertible en efectivo), entre el pasivo circulante (deudas a corto plazo).

b) . Miden el grado en que una empresa se encuentra comprometida con sus acreedores. Es la resultante de dividir el total del activo entre el total del pasivo. La más común de las razones de deuda es la solvencia, que indica la capacidad de la empresa para hacer frente al total de sus deudas con todos sus bienes y derechos.

c) . Miden el desempeño interno de la empresa. Por ejemplo, la velocidad con que rotan los inventarios (que implica las veces que se vendió el inventario de la empresa y en cuánto tiempo se hizo).

d) . Miden el desempeño de la organización

en comparación con la competencia, o de acuerdo con su grado de rentabil idad. Por ejemplo, tenemos a la tasa de rendimiento sobre la inversión que nos expresa los pesos que se obtuvieron de ganancia por cada peso invertido, y se obtiene de dividir la utilidad neta entre el total (después de gastos e impuestos) del activo.

El análisis de razones es uno de los elementos más útiles con que cuentan los administradores para tomar decisiones, y para planear y

externas y variaciones del medio ambiente que incidan en ellas.

10 Gannon, Martin J. Administración por resultados, México, CECSA, 1994, p. 408

488

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

Ejercicio 2

____________________________ , _______________________________ y ______________________________.

y ____________________________ de la economía en la que una empresa ________________________ o puede ________________________.

condensada relativa a un periodo determinado, para que los usuarios tengan elementos adicionales a los proporcionados por el balance general y el estado de resultados se llama: __________________________________________________.

a) De solvencia, de liquidez, de rentabilidad y de deuda.b) De liquidez, de deuda, de operación y de rentabilidad.c) De liquidez, de solvencia, de deuda y de operación.d) De liquidez, de operación, de rentabilidad y de utilidad.

como un cliente interno de las demás áreas funcionales ya que requiere reportes constantes de la uti lización que las demás áreas hacen de sus

recursos y controla su adecuada utilización. Analicemos brevemente al

sistema organizacional

de los cuatro subsistemas básicos de cualquier empresa: el de operaciones,

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

489

que en la práctica no siempre se encuentran estos cuatro susbsistemas

presentes las actividades que les dan origen, independientemente del nombre que se les asigne en cada empresa en particular o de la importancia

particular.

Figura 10.2. Sistema organizacional.

maximizar la riqueza de los accionistas a través del adecuado manejo de los

recursos necesarios para que la empresa pueda llevar a cabo su operación normal y de establecer una serie de controles que ayudan a utilizar los

Una vez que la empresa ha planeado adecuadamente sus actividades y la forma como utilizará sus recursos, deberá implementar planes de

490

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

subsistemas de la empresa e implantar los controles que ayuden a los administradores f inancieros a verif icar que los recursos se uti l icen

10.3.2. La administración del área y su interacción con

El administrador f inanciero debe ser capaz de incrementar el bienestar de las personas que colaboran en la organización mejorando la calidad de vida de los trabajadores y generando mayor riqueza para los accionistas. Se considera que la maximización del valor de la organización se logra a través de tres actividades que resultan básicas para el desarrollo

11

1. sea menor que los ingresos que genere. Lo cual implica una interrelación

siempre en contacto con los administradores de las demás áreas funcionales para lograr los resultados esperados.

cuando el dinero está invertido en proyectos rentables. Uno de los

malos con el dinero que producen los proyectos buenos y que se han

estar en permanente contacto con las demás para evaluar la pertinencia de las inversiones y, en su caso, decidir qué proyectos se realizan y qué proyectos no se realizan o se suspenden por no estar dando los resultados deseados.

2.una estructura de capital acorde con las características de la empresa.

11 Robles/Alcérreca. Op.cit. p. 212

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

491

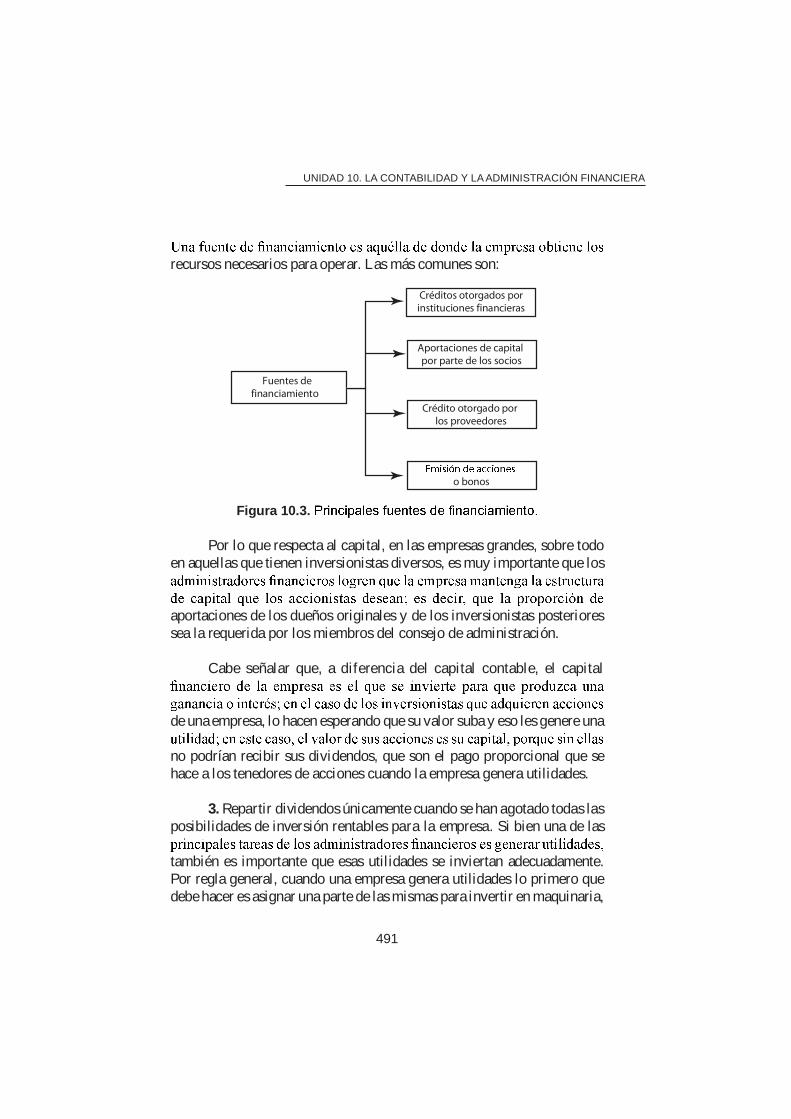

recursos necesarios para operar. Las más comunes son:

Figura 10.3.

Por lo que respecta al capital, en las empresas grandes, sobre todo en aquellas que tienen inversionistas diversos, es muy importante que los

aportaciones de los dueños originales y de los inversionistas posteriores sea la requerida por los miembros del consejo de administración.

Cabe señalar que, a diferencia del capital contable, el capital

de una empresa, lo hacen esperando que su valor suba y eso les genere una

no podrían recibir sus dividendos, que son el pago proporcional que se hace a los tenedores de acciones cuando la empresa genera utilidades.

3. Repartir dividendos únicamente cuando se han agotado todas las posibilidades de inversión rentables para la empresa. Si bien una de las

también es importante que esas util idades se inviertan adecuadamente. Por regla general, cuando una empresa genera utilidades lo primero que debe hacer es asignar una parte de las mismas para invertir en maquinaria,

492

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

equipo o en alguna otra cosa indispensable para que la empresa opere y que no tengan por el momento, o que requieran mejorar o cambiar.

con los demás departamentos de la empresa, ya que las decisiones de inversión se deben tomar después de un análisis de las peticiones que cada

que consideren pertinentes. Cada área creerá, de manera natural, que sus

deberá evaluar cada proyecto de inversión para asignar los recursos que, como ya dijimos, son escasos, a lo verdaderamente prioritario.

Una vez que se han realizado las inversiones requeridas, se deben repartir dividendos entre los accionistas de la empresa, de tal manera que su inversión se vea recompensada con una ganancia. De hecho, los inversionistas, ya sean los dueños originales de la empresa o personas que invirtieron esperando una ganancia económica, podrán tomar la decisión de seguir invirtiendo o retirar su dinero de acuerdo con los resultados que vaya obteniendo la empresa en su operación y los dividendos que se vayan repartiendo.

Todas las áreas funcionales están interrelacionadas y sus buenos resultados, tanto en forma individual como en conjunto, son indispensables

se interrelaciona con las demás al llevar a cabo una serie de actividades, entre las que destacan:

1. opere.

2. Elaborar presupuestos de ingresos y egresos.3. Contabilizar las operaciones financieras que se realizan en

cada área funcional.4. Asignar recursos entre las áreas de acuerdo con las prioridades

asignadas.5. Controlar adecuadamente los recursos por parte de todas las

áreas.

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

493

6. Efectuar el cobro a los clientes.7. Obtener f inanciamientos para la compra de maquinaria y

equipo.8. Generar la nómina (aunque en ocasiones esta labor la realiza el

área de recursos humanos).9. Real i zar los pagos al personal , l os proveedores y los

acreedores.

manera general, a través de las siguientes actividades:

1. Realizando los reportes y llevando a cabo los controles adecuados acerca del uso de los recursos que se les asignaron.

2. Desarrollando actividades que generan valor a la empresa y que le permiten conservarse y seguir creciendo (como ventas, investigación y desarrollo o producción).

3. de cada área.

en su relación con el macroambiente organizacional

relacionadas con el macroambiente organizacional.

1.2. Manejar presupuestos.3. Elaborar la contabilidad.4.5. Cobrar las cuentas pendientes a clientes y deudores diversos.6. Pagar las cuentas a proveedores y acreedores.7.8. Controlar los costos y gastos.9. Evaluar las inversiones en maquinaria, muebles, equipo e

inmuebles.10. 11. Otorgar dividendos a los accionistas.

494

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

Todas estas actividades involucran a la organización en su conjunto y su adecuada realización le permitirá a la empresa crecer y desarrollarse. Una de las principales metas de cualquier organización es lograr la estabilidad

cobra relevancia cuando hablamos de la proyección de la empresa hacia el futuro.

Las demás áreas funcionales son igualmente importantes que

cuánto se vende y cómo se maneja el personal para que produzca los resultados deseados. Finanzas, en cambio, debe tener una visión hacia el

dependerá el probable desarrollo y supervivencia de la empresa en años subsecuentes.

indispensable que estén pensando al mismo tiempo en el presente y en el futuro, pues una mala decisión actual repercutirá en la operación futura, cancelando las oportunidades de crecimiento de la empresa y orillándola, en casos extremos, a reducir su tamaño, o incluso a desaparecer.

Otro de los grandes desafíos que tiene el área es ser el eje del control interno. Toda empresa debe establecer políticas y procedimientos para

ello se deben tomar las siguientes acciones:

manejo de los recursos. Esto para evitar confusiones y malos manejos del dinero de la empresa.

Por ejemplo, que no sea la misma área funcional o persona la que otorgue créditos a los clientes y la que les cobre las cuentas atrasadas.

y las pérdidas consecuentes.

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

495

cargo el manejo del efectivo.

la actuación de todos los responsables del manejo de los recursos de la empresa.

ingresa a través de inversiones especulativas adecuadas y disminuyendo el que egresa, utilizando un sistema de control de costos efectivo.

Figura 10.4.

planeación y la toma de decisiones organizacionales

La planeación y el control f inancieros de una empresa son

análisis y criterio les dictan el curso de acción a seguir en el desarrollo de las estrategias organizacionales.

12

a) Modelo determinístico. No aplican las leyes de probabilidades.

12 Gannon, Martín J., Administración por resultados, México, CECSA, 1994, p. 394.

496

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

exactitud. Por ejemplo, cuando se calculan las utilidades se toman en cuenta fórmulas preestablecidas como la siguiente: uti lidades igual a ingresos menos costos.

ya que presenta cantidades exactas y no hay pie a especulaciones o desviaciones que podrían redundar en pérdidas para la organización. Como ejemplos de ellos están el análisis de punto de equil ibrio y la presupuestación.

b) Modelo probabilístico. Toma en cuenta factores de probabilidad que existen en condiciones de incertidumbre y riesgo. Se expresan posibil idades y no certezas. Como ejemplo de ellos tenemos al árbol de decisiones que se usa cuando se va a tomar una decisión, pero las consecuencias de sus diversos cursos de acción se desconocen.

En la práctica la alta dirección basa la mayoría de sus decisiones en

negocios de la mayoría de las organizaciones medianas y grandes. Este

para las organizaciones.

Ejercicio 3

1. Los cuatro subsistemas básicos de cualquier empresa son:

b) Finanzas, mercadotecnia, recursos humanos y contabilidad.c) Contabilidad, auditoría, mercadotecnia y recursos humanos.

Punto de equilibrio es el nivel de operaciones en

que el total de ingresos por ventas es igual al costo total de la producción.

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

497

2. Se considera que la maximización del valor de la organización se logra a través de tres actividades, que son: ___________________________, _____________________________ y ___________________________.

3. Menciona cuáles son los tres grandes desafíos del área de

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________.

4. El punto de equilibrio es el nivel de _________________________ en que el total de __________________________ por ventas es igual al ____________________ total de la producción.

498

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

Actividades recomendadas

en una empresa y compárala con las actividades que se realizan en dos empresas reales. En caso de haber diferencias, investiga por qué.

respuestas obtenidas.

3. Elabora un mapa conceptual que explique cuáles son los principales

organizacional.

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

499

La administración f inanciera y la contabi l idad tienen un papel fundamental dentro de la organización, ya que permiten un mayor nivel de rentabilidad y logran generar información necesaria para entender el devenir de los negocios que realiza la empresa.

gubernamentales reguladoras.

expresada en unidades monetarias de las transacciones que real iza la organización para tomar decisiones adecuadas basadas en reportes o estados financieros. La contabilidad administrativa es información expresada en términos monetarios y no monetarios para la toma de decisiones acerca de

información contable que permite cumplir con las obligaciones tributarias de

La información contable de la organización debe ser realizada conforme a los principios de contabilidad generalmente aceptados, aplicando un sistema

uso adecuado para la toma de decisiones.

La aplicación de la contabilidad puede darse utilizando dos métodos: el devengado, que se basa en registrar los ingresos y gastos en el momento en que se realizan, y el efectivo, que registra los ingresos y gastos de la empresa conforme se van cobrando y erogando.

permite observar la asignación y transferencia de recursos, buscando un mejor rendimiento.

500

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

que constituyen la base financiera-contable de la empresa, y que son el balance general, el estado de resultados y el estado de cambios en la situación

y las relaciones entre ellas, detectando así el grado de rentabilidad, liquidez, endeudamiento y operatividad de la organización.

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

501

Autoevaluación

niveles de rentabilidad en la organización.

2. Contabi l idad es la ______________________________ que se uti l iza para producir sistemática y estructuradamente información _______________________ expresada en __________________________ de las transacciones que realiza una ____________________________ y de ciertos

3. Las dos principales orientaciones de la contabi l idad son _______________________________ y ______________________________.

4. La información contable, expresada tanto en términos monetarios como en no monetarios, generada en una empresa para la toma de decisiones de la administración de un ente económico es:

b) Contabilidad general.c) Contabilidad administrativa.

con objeto de cumplir las obligaciones tributarias de la organización es la ___________________________________________.

6. Los estados financieros son los ________________________ que muestran la si tuación _________________________de la empresa en un ____________________________ o para un ______________________ determinado.

7. En realidad no existe un parámetro exacto para determinar que

información de que dispone según sus propios parámetros de calidad y oportunidad.

( ) Verdadero ( ) Falso

( ) Verdadero ( ) Falso

502

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

8. ¿Cuál es el método contable que se basa en el registro de los ingresos y gastos en el momento en el que se realizan? ___________________________.

9. Este método contable se uti liza en las asociaciones civiles o

y los gastos en un periodo determinado.

a) Método devengado.

d) Método de efectivo.

10. Explica brevemente las tres áreas de estudio de la administración

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________.

y ___________________________ de la economía en la que una empresa __________________________ o ____________________________.

los recursos generados o utilizados en la operación, así como los cambios

en el efectivo e inversiones temporales a través de un periodo determinado es un:

a) Estado de resultados.

d) Balance general.

13. Explica brevemente qué son las tendencias y qué son las

______________________________________________________________________________________________________________________________________________________.

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

503

14. Miden el grado en que una empresa puede hacer frente a sus obligaciones en el corto plazo:

a) Razones de liquidez.b) Razones de rentabilidad.c) Razones de deuda.d) Razones operativas.

15. Miden el desempeño interno de la empresa:

a) Razones operativas.b) Razones de rentabilidad.c) Razones de liquidez.d) Razones de deuda.

16. Explica brevemente las tres actividades que resultan básicas para lograr la maximización del valor de la organización.

______________________________________________________________________________________________________________________________________________________.

17. Los créditos recibidos por la empresa, las aportaciones de capital por parte de los socios y la emisión de acciones y bonos son:

a) Fuentes de deudas.b) Pasivo a corto plazo.

d) Pago de dividendos.

18. Menciona al menos cinco actividades relacionadas con el

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________.

504

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

19. Explica brevemente cuáles son los tres grandes desafíos del área

______________________________________________________________________________________________________________________________________________________.

20. Explica brevemente cómo se utilizan los modelos probabilístico

______________________________________________________________________________________________________________________________________________________.

UNIDAD 10. LA CONTABILIDAD Y LA ADMINISTRACIÓN FINANCIERA

505

1. Verdadero.

3. c)4. Falso.

la economía en la que la empresa compite o puede competir.

5. b)

1. d)

sea menor que los ingresos que genere.

una estructura de capital acorde con las características de la empresa.

las posibilidades de inversión rentables para la empresa.3. Tomar decisiones pensando en el presente y futuro, ser el eje del

4. Operaciones, ingresos, costo.

Ej. 1

Ej. 2

Ej. 3

506

PRINCIPIOS Y PERSPECTIVAS DE LA ADMINISTRACIÓN

1. Verdadero.2. Contabilidad es la técnica que se utiliza para producir sistemática

y estructuradamente información cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad

que la afectan.

4. c) Contabilidad administrativa.5. Fiscal.

determinado.7. Verdadero.8. El método devengado.9. d) Método de efectivo.10. Abierta.

la economía en la que una empresa compite o puede competir.

13. Abierta.14. a) Razones de liquidez.15. a) Razones operativas.16. Abierta.

pendientes a clientes y deudores diversos, pagar las cuentas a

los costos y gastos, evaluar las inversiones en maquinaria, muebles, equipo e inmuebles, inverti r adecuadamente los

de efectivo.20. Abierta.