la auditoría en españa: extensión y conceptos … · de lo anterior podemos concluir que el...

TRANSCRIPT

1

LA EXTENSIÓN DE LA AUDITORÍA

OBLIGATORIA Y DE CUENTAS EN LA LEY

DE SOCIEDADES DE CAPITAL

Por María Alvarado Riquelme

Desde la segunda mitad del siglo XX, los distintos países vienen protagonizando una

globalización de la economía en un escenario que se ha visto favorecido por la creciente

dimensión del mundo de los negocios y por una ausencia de obstáculos para la realización

de intercambios.

Este proceso está siendo mucho más intenso en los países de la Unión Europea, sometidos a

profundos cambios estructurales que están haciendo posible el funcionamiento del mercado

único europeo. En este contexto, el papel de las cuentas anuales es fundamental y muchos

son los pasos que se han dado para asegurar un contenido mínimo y homogéneo a la

información financiera suministrada regularmente por las unidades económicas. Entre ellos,

destacaremos la aplicación generalizada desde el año 2005 de las Normas internacionales

de Contabilidad entre los grupos empresariales europeos con valores cotizados.

En materia de auditoría es destacable la publicación en 2006 de la directiva relativa a la

auditoría legal de las cuentas anuales, que derogó la octava directiva, y establece los pilares

del mercado único para este tipo de servicios profesionales. Dentro de las disposiciones de

esta norma se ofrece un concepto de auditoría legal que deberá ser adoptado por todos los

Estados miembros y que nuestra ley de auditoría ha incorporado bajo la denominación de

«Auditoría Obligatoria» [TRLAC, 2011, art. 2.2].

Toda disciplina social debe tener su propio marco conceptual, entendiendo por éste, el

soporte teórico de normalización que, apoyándose en una teoría, desarrolle sus

fundamentos conceptuales [Túa, 1996]. En Contabilidad esta necesidad se entendió y ha

sido asimilada en los últimos tiempos por las diferentes normativas. Sin embargo en

auditoría, si bien existen notables intentos como los de la IFAC o las legislaciones europeas

y nacionales, particularizados en cada norma emitida, no existe un cuerpo que, apoyado en

una teoría, integre de forma lógica las nociones desarrolladas en las diferentes normas.

Nuestro propósito con este trabajo es compilar los conceptos de auditoría legal u obligatoria

y de auditoría de cuentas mostrando su extensión en la Ley de Sociedades de Capital, por

ser estas empresas las que mayores recursos económicos mueven y constituir su legislación

la referencia a la que se remiten la mayoría de la normativa aplicable a otros tipos

societarios.

Para desarrollar los objetivos anteriores, nuestro estudio está estructurado en tres secciones,

con el siguiente contenido: Sección 1 La Auditoría Obligatoria o Legal y la Auditoría de

cuentas; Sección 2 Extensión de la Auditoría Obligatoria en España y Sección 3 La

Auditoría de Cuentas en la Ley de Sociedades de Capital.

I. AUDITORÍA OBLIGATORIA O LEGAL Y AUDITORÍA DE CUENTAS

I.1. Auditoría obligatoria o legal

Dadas las implicaciones de la auditoría en el desarrollo de la economía, muchos

profesionales reclaman dejar este término para hacer referencia exclusivamente a los

servicios que tengan como objetivo la emisión de una opinión sobre unos estados

financieros o cuentas anuales.

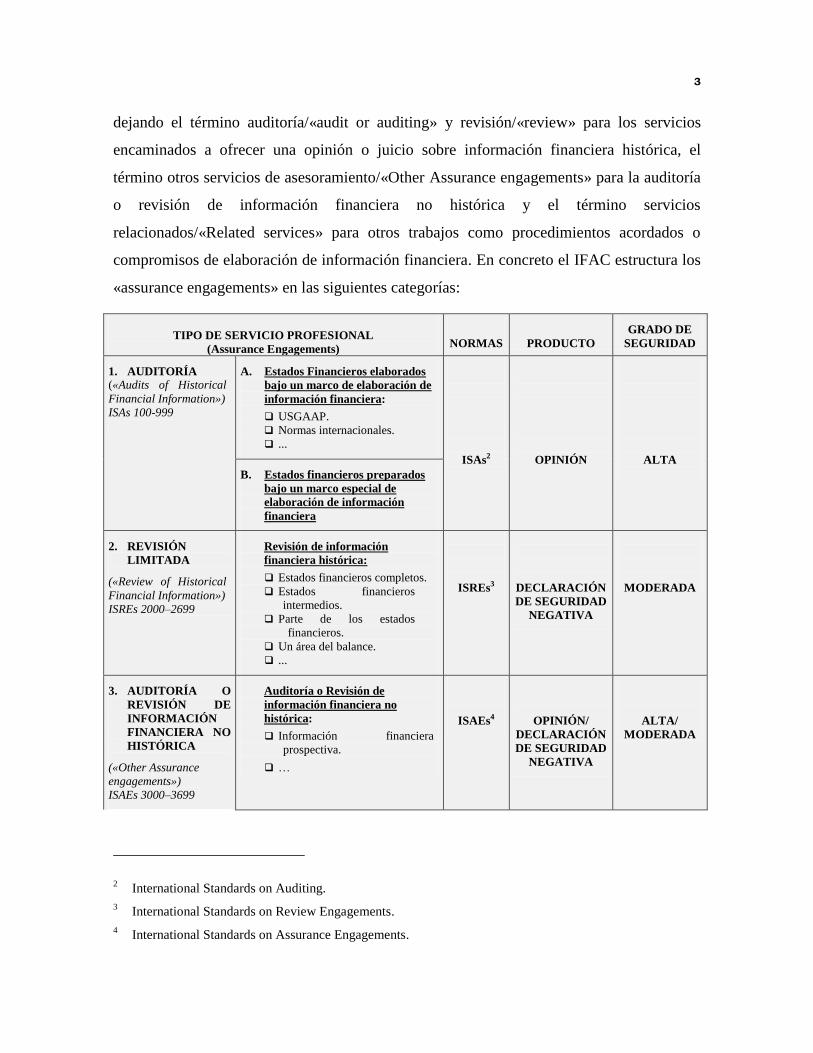

En este sentido se pronuncia el IFAC, que engloba los servicios profesionales que un

profesional de la contabilidad puede ofrecer a terceros bajo el término «assurance1»,

1 Como podrá observarse en el cuadro, el término «Other Assurance engagements» es el utilizado para la auditoría

o revisión de información financiera no histórica.

3

dejando el término auditoría/«audit or auditing» y revisión/«review» para los servicios

encaminados a ofrecer una opinión o juicio sobre información financiera histórica, el

término otros servicios de asesoramiento/«Other Assurance engagements» para la auditoría

o revisión de información financiera no histórica y el término servicios

relacionados/«Related services» para otros trabajos como procedimientos acordados o

compromisos de elaboración de información financiera. En concreto el IFAC estructura los

«assurance engagements» en las siguientes categorías:

TIPO DE SERVICIO PROFESIONAL

(Assurance Engagements)

NORMAS

PRODUCTO

GRADO DE

SEGURIDAD

1. AUDITORÍA

(«Audits of Historical

Financial Information»)

ISAs 100-999

A. Estados Financieros elaborados

bajo un marco de elaboración de

información financiera:

USGAAP.

Normas internacionales.

...

ISAs2

OPINIÓN

ALTA

B. Estados financieros preparados

bajo un marco especial de

elaboración de información

financiera

2. REVISIÓN

LIMITADA

(«Review of Historical

Financial Information»)

ISREs 2000–2699

Revisión de información

financiera histórica:

Estados financieros completos.

Estados financieros

intermedios.

Parte de los estados

financieros.

Un área del balance.

...

ISREs3

DECLARACIÓN

DE SEGURIDAD

NEGATIVA

MODERADA

3. AUDITORÍA O

REVISIÓN DE

INFORMACIÓN

FINANCIERA NO

HISTÓRICA

(«Other Assurance

engagements»)

ISAEs 3000–3699

Auditoría o Revisión de

información financiera no

histórica:

Información financiera

prospectiva.

…

ISAEs4

OPINIÓN/

DECLARACIÓN

DE SEGURIDAD

NEGATIVA

ALTA/

MODERADA

2 International Standards on Auditing.

3 International Standards on Review Engagements.

4 International Standards on Assurance Engagements.

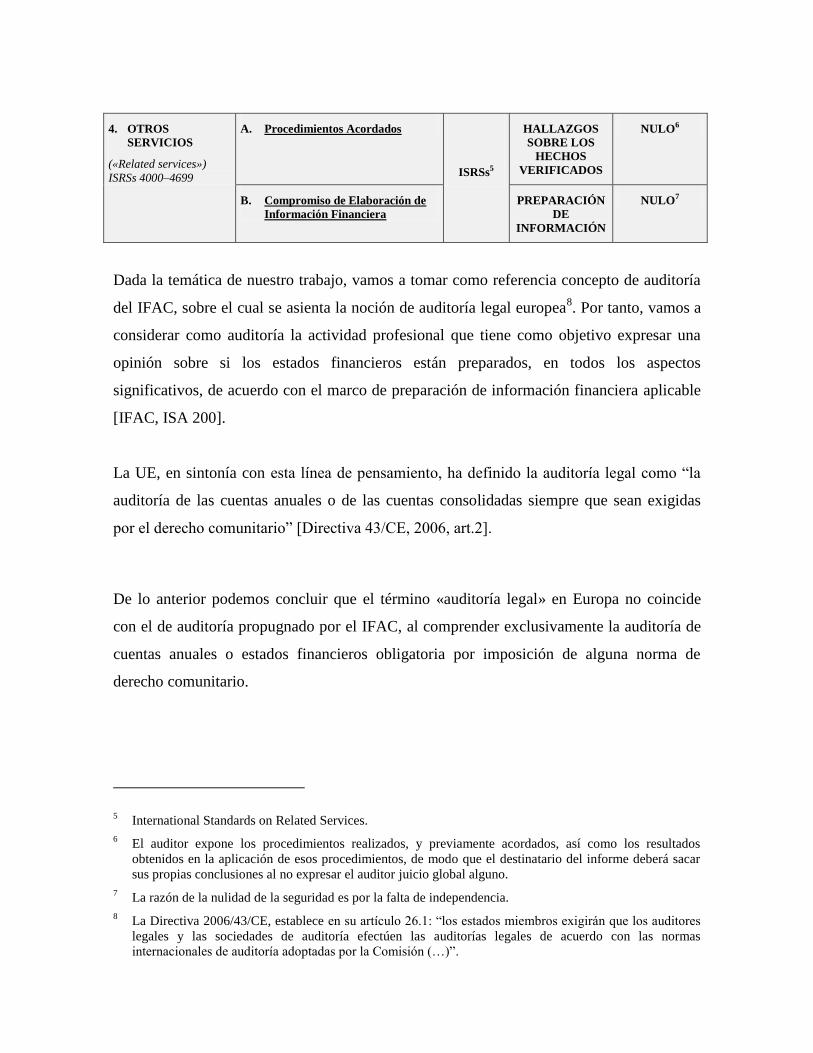

4. OTROS

SERVICIOS

(«Related services»)

ISRSs 4000–4699

A. Procedimientos Acordados

ISRSs5

HALLAZGOS

SOBRE LOS

HECHOS

VERIFICADOS

NULO6

B. Compromiso de Elaboración de

Información Financiera

PREPARACIÓN

DE

INFORMACIÓN

NULO7

Dada la temática de nuestro trabajo, vamos a tomar como referencia concepto de auditoría

del IFAC, sobre el cual se asienta la noción de auditoría legal europea8. Por tanto, vamos a

considerar como auditoría la actividad profesional que tiene como objetivo expresar una

opinión sobre si los estados financieros están preparados, en todos los aspectos

significativos, de acuerdo con el marco de preparación de información financiera aplicable

[IFAC, ISA 200].

La UE, en sintonía con esta línea de pensamiento, ha definido la auditoría legal como “la

auditoría de las cuentas anuales o de las cuentas consolidadas siempre que sean exigidas

por el derecho comunitario” [Directiva 43/CE, 2006, art.2].

De lo anterior podemos concluir que el término «auditoría legal» en Europa no coincide

con el de auditoría propugnado por el IFAC, al comprender exclusivamente la auditoría de

cuentas anuales o estados financieros obligatoria por imposición de alguna norma de

derecho comunitario.

5 International Standards on Related Services.

6 El auditor expone los procedimientos realizados, y previamente acordados, así como los resultados

obtenidos en la aplicación de esos procedimientos, de modo que el destinatario del informe deberá sacar

sus propias conclusiones al no expresar el auditor juicio global alguno.

7 La razón de la nulidad de la seguridad es por la falta de independencia.

8 La Directiva 2006/43/CE, establece en su artículo 26.1: “los estados miembros exigirán que los auditores

legales y las sociedades de auditoría efectúen las auditorías legales de acuerdo con las normas

internacionales de auditoría adoptadas por la Comisión (…)”.

5

La Ley de Auditoría española, adapta este término bajo la denominación de auditoría

obligatoria, entendiendo por ésta “la auditoría de las cuentas anuales o de las cuentas

consolidadas, que sea exigida por el Derecho de la Unión Europea o la legislación

nacional” [TRLAC, art. 2.2].

En definitiva, según se desprende de ambas normativas, la auditoría legal u obligatoria sería

la actividad profesional ejercida por un auditor contratado y formalmente habilitado, que

consiste en la revisión y verificación de estados financieros completos, o cuentas anuales,

por imperativo del derecho comunitario, mediante la realización de los procedimientos

necesarios que se desprenden de las normas y técnicas internacionales de auditoría

adoptadas por la Comisión; con el propósito de emitir una opinión sobre si los estados

financieros o cuentas anuales presentan la situación financiera, el resultado de las

operaciones y sus flujos de efectivo de acuerdo con el marco de elaboración de estados

financieros admitido por los Principios de Contabilidad Generalmente Aceptados

aplicables.

I.2. Auditoría de Cuentas

El concepto de auditoría de cuentas no se contempla en la directiva europea de auditoría,

pero sí en nuestra normativa nacional, englobando un conjunto de servicios profesionales

más amplio que el de auditoría obligatoria o legal, desarrollados en el apartado anterior, al

abarcar9 tanto las auditorías de cuentas anuales (obligatorias y voluntarias), como otros

trabajos de revisión y verificación de documentos contables.

9 El artículo 1 del TRLAC la define como “la actividad consistente en la revisión y verificación de las

cuentas anuales, así como de otros estados financieros o documentos contables, elaborados con arreglo al

marco normativo de información financiera que resulte de aplicación, siempre que dicha actividad tenga

II. EXTENSIÓN DE LA AUDITORÍA OBLIGATORÍA EN ESPAÑA

En esta Sección ofrecemos un panorama de las principales empresas o entidades sometidas

a auditoría obligatoria, clasificadas en función de la norma que lo impone:

I. LEY Y REGLAMENTO DE AUDITORÍA DE CUENTAS. Veamos que entidades quedan

sometidas a auditoría legal debido a su actividad y a su tamaño:

A.- Por sus circunstancias. Deberán someter sus cuentas anuales a auditoría todas las

empresas o entidades, cualquiera que sea su naturaleza jurídica, en las que concurra

alguna de las siguientes circunstancias10

[TRLAC, 2011, DA 1a]:

1. Que emitan valores admitidos a negociación en mercados regulados o sistemas

multilaterales de negociación11

.

2. Que emitan obligaciones en oferta pública.

3. Se dediquen de forma habitual a la intermediación financiera, y, en todo caso,

las entidades de crédito, las empresas de servicios de inversión, las sociedades

rectoras de los mercados secundarios oficiales, las entidades rectoras de los

sistemas de multilaterales de negociación, la Sociedad de Sistemas, las entidades

de contrapartida central, la Sociedad de Bolsas, las sociedades gestoras de los

por objeto la emisión de un informe sobre la fiabilidad de dichos documentos que pueda tener efectos

frente a terceros”.

10 Podemos decir que se corresponden básicamente con las entidades de interés público definidas por el

RELAC [art. 15] y las que reciban subvenciones, ayudas o realicen obras, prestaciones, servicios o

suministren bienes al Estado y demás Organismos Públicos o fondos de la Unión Europea por un importe

total acumulado superior a 600.000 €.

11 En el artículo 31 de la Ley del Mercado de Valores, los mercados regulados quedan definidos como

aquellos sistemas multilaterales que permiten reunir los diversos intereses de compra y venta sobre

instrumentos financieros para dar lugar a contratos con respecto a los instrumentos financieros admitidos a

negociación. Los mercados regulados españoles reciben la denominación de mercados secundarios

oficiales. A tales efectos, actualmente se consideran mercados secundarios oficiales de valores los

siguientes: las Bolsas de Valores, el Mercado de Deuda Pública en Anotaciones, el Mercado de Futuros y

Opciones MEFF, y el Mercado de Renta Fija AIAF.

7

fondos de garantía de inversiones y las demás entidades financieras, incluidas

las instituciones de inversión colectiva, fondos de titulización y sus gestoras,

inscritas en los correspondientes Registros del Banco de España y de la

Comisión Nacional del Mercado de Valores.

Entre ellas quedan sometidas a auditoría obligatoria todas la Sociedades de

Garantía Recíproca, calificadas como entidades financieras por la Ley que las

regula [Ley 1/1994].

4. Las sucursales en España de entidades de crédito extranjeras que no tengan

presentar cuentas anuales de su actividad en España, deberán someter a auditoría

las informaciones contables que deban hacer públicas con carácter anual y las

que con carácter reservado remitan al Banco de España.

5. Entidades aseguradoras12

que tengan por objeto social cualquier actividad sujeta

al texto refundido de la Ley de ordenación y supervisión de los seguros privados

(TRLAC, DA 1a), por tanto (RD 6, 2004, art. 3.1):

Que realicen actividades de seguro directo de vida, de seguro directo distinto

del seguro de vida y de reaseguro.

Las operaciones de capitalización basadas en técnica actuarial que consistan

en obtener compromisos determinados en cuanto a su duración y a su

importe a cambio de desembolsos únicos o periódicos previamente fijados.

Las operaciones preparatorias o complementarias de las de seguro o

capitalización que practiquen las entidades aseguradoras en su función

canalizadora del ahorro y la inversión.

Las actividades de prevención de daños vinculadas a la actividad

aseguradora.

6. Los Fondos de pensiones y sus entidades gestoras.

Además de los mercados regulados, en el mercado español operan Sistemas Multilaterales de Negociación

(SMN) que negocian tanto acciones admitidas en mercados regulados (Bolsas) como valores de Deuda

Pública Anotada.

12 La actividad aseguradora únicamente podrá ser realizada por entidades privadas que adopten la forma de

sociedad anónima, mutua, cooperativa y mutualidad de previsión social (RD 6, 2004, art. 7).

7. Las entidades que reciban subvenciones, ayudas o realicen obras, prestaciones,

servicios o suministren bienes al Estado y demás Organismos Públicos o fondos

de la Unión Europea por un importe total acumulado superior a 600.000 €,

quedarán obligados a someter a auditoría las cuentas anuales del ejercicio en que

se reciban y en los posteriores en los que se ejecuten o materialicen las

inversiones relacionadas con dichas subvenciones o ayudas [RELAC, D.A. 2ª].

B.- Por su tamaño. Quedan sometidas a auditoría de cuentas [TRLAC, 2011, DA 1a]:

1. Cualquiera entidad, sea cual sea su naturaleza jurídica, y siempre que deba

formular cuentas anuales conforme al marco de información financiera que le

sea aplicable, estará obligadas a someter a auditoría las cuentas anuales de los

ejercicios sociales en los que, de acuerdo con lo establecido en el artículo 257

del texto refundido de la Ley de Sociedades de Capital no concurran las

circunstancias previstas para poder formular balance abreviado, debiendo

hacerlo en modelo normal [RELAC, D.A. 1ª]. Por tanto, deberá auditarse toda

entidad, cuyas cuentas anuales reúnan a la fecha del cierre del ejercicio, al

menos, dos de las circunstancias siguientes:

El total de las partidas del activo supere los dos millones ochocientos

cincuenta mil euros (2.850.000 €).

El importe neto de su cifra de negocios rebase los (cinco millones

setecientos mil euros 5.700.000 €).

El número medio de trabajadores empleados durante el ejercicio supere las

50 personas.

Cuando una sociedad, en la fecha de cierre del balance, llegue a superar o bien

cese de superar dos de los tres límites numéricos anteriores, esta circunstancia

únicamente producirá efectos si se produce durante dos ejercicios consecutivos.

Si una sociedad acaba de constituirse o surge por transformación o fusión,

estará obligada a someter sus cuentas anuales a auditoría si cumple dos de los tres

9

requisitos anteriores al finalizar el primer ejercicio, tal y como se desprende de la

redacción del artículo 257 del TRLSC.

La auditoría obligatoria de cuentas anuales, por razón de tamaño, en este tipo de

empresas, coincide con la obligación de presentar balance, estado de variaciones

en el patrimonio neto y memoria no abreviado y con la de formular informe de

gestión y estado de flujos de efectivo [TRLSC, arts. 257, 261y 262].

La obligación de auditoría persiste aunque la Sociedad se encuentre en concurso

[Ley 38/2011, art. 46] pero no si está en periodo de liquidación [BOICAC 12,

consulta nº 2].

Todos los grupos de sociedades que deban elaborar cuentas anuales

consolidadas [C. com., art. 42.5] deberán someter éstas a auditoría, siendo la junta

general de la sociedad dominante la obligada a designar a los auditores [C. com.,

art. 42.4].

Igualmente están sometidas a auditoría obligatoria todas las sociedades

anónimas deportivas [RD 1.251, 1999, art. 20.4].

No se puede modificar sistemáticamente la fecha de cierre del ejercicio social,

eludiendo así la aplicación de la auditoría por no superar a lo largo del ejercicio los

límites por encima de los cuales se entiende necesario dicho control [ICAC, 1997,

consulta nº 3].

Lo previsto en la Disposición adicional 1ª del TRLAC no es aplicable a las entidades

que forman parte del Sector Público estatal, autonómico o local cuya supervisión se

encuentra atribuida legalmente a los órganos públicos de control de la gestión

económico-financiera del sector público, pero sí a las sociedades mercantiles

pertenecientes al Sector Público sujetas a la obligación de someter sus cuentas anuales a

auditoría conforme a la normativa mercantil [TRLAC, D.A. 1ª] [RELAC, D.A. 5ª].

II. SOCIEDADES MERCANTILES E INDUSTRIALES. Además de las obligaciones de estas

Sociedades contenidas en el epígrafe I, el Código de Comercio y la Ley de Sociedades

de Capital establece la obligatoriedad de someter las cuentas anuales a auditoría en los

siguientes casos:

A.- En las Sociedades que no estén obligadas a someter a auditoría las cuentas anuales,

los accionistas que representen, al menos, el 5% del capital social podrán solicitar

del Registrador mercantil del domicilio social que, con cargo a la sociedad, nombre

un auditor para que se efectúe la revisión de las cuentas anuales de un determinado

ejercicio, siempre que no hubieran transcurrido tres meses a contar desde la fecha de

cierre del mismo [TRLSC, art. 265.2].

La Auditoría a realizar por el auditor de cuentas nombrado por el Registrador

mercantil se limitará a las cuentas anuales y el informe de gestión correspondiente

al último ejercicio [RRM, art. 360]. La retribución, o los criterios para su cálculo

serán determinados por el Registrador [RRM, art. 362].

B.- El artículo 40 del Código de comercio establece que “todo empresario vendrá

obligado a someter a auditoría las cuentas anuales de su empresa, cuando así lo

acuerde el Juzgado competente, incluso en vía de jurisdicción voluntaria, si acoge la

petición fundada de quien acredite un interés legítimo”.

C.- El Consejo Superior de Deportes, de oficio o a petición de la liga profesional

correspondiente, puede exigir el sometimiento de una sociedad anónima deportiva a

un auditoría complementaria por los auditores que propio consejo designe [RD

1251, 1999, art. 20].

III. Las cooperativas: las cooperativas no obligadas a auditar sus cuentas anuales por razón

de tamaño, deberán someterse a auditoría si el cinco por ciento de los socios solicitan al

Registro de Sociedades Cooperativas que, con cargo a la sociedad, nombre un auditor

11

de cuentas para que efectúe la revisión de cuentas anuales de un determinado ejercicio,

siempre que no hubieran transcurrido tres meses a contar desde la fecha de cierre de

dicho ejercicio [Ley 27/1999, art. 62.2].

IV. Las fundaciones. Existe obligación de someter a auditoría las cuentas anuales de todas

las fundaciones en las que, a fecha de cierre del ejercicio, concurran al menos dos de las

siguientes circunstancias [Ley 50, 2002, art. 25.5]:

Que el total de las partidas del activo supere 2.400.000 euros.

Que el importe neto de su volumen anual de ingresos por la actividad propia más, en

su caso, el correspondiente a su actividad mercantil exceda los 2.400.000 euros.

Que el número medio de trabajadores empleados durante el ejercicio sea superior a

50.

V. Todos los establecimientos de cambio de moneda autorizados para la gestión de

transferencias con el exterior [Ley 13/1996, art. 178.4 bis].

III. LA AUDITORÍA OBLIGATORIA Y DE CUENTAS EN LA LEY DE

SOCIEDADES DE CAPITAL

Partiendo de los conceptos de auditoría obligatoria y de cuentas desarrollados en la Sección

I, pasemos ahora a analizar su extensión en la Ley de Sociedades de Capital (Apartados

III.1 y III.2), así como otros trabajos a realizar tanto por auditores (Apartado III.3) como

por expertos independientes que quedarían fuera del alcance de la auditoría de cuentas

(Apartado III.4).

III.1. LA AUDITORÍA OBLIGATORIA EN LA LSC

La auditoría obligatoria de este tipo de Sociedades coincide con lo desarrollado en Sección

II Extensión de la Auditoría Obligatoria en España, siempre que sea aplicable a Sociedades

Anónimas, de Responsabilidad Limitada o Comanditaria por Acciones

III.2. LA AUDITORÍA DE CUENTAS EN LA LSC

Como hemos comentado anteriormente, el concepto de auditoría de cuentas englobaría el

de auditoría obligatoria delimitado en el Apartado anterior, las auditorías de cuentas

anuales realizadas de forma voluntaria y los trabajos de revisión y verificación contable

amparados bajo el Texto Refundido de la Ley de Auditoría y el Reglamento que la

desarrolla. A continuación desarrollamos los trabajos de revisión y verificación contable

que forman parte del concepto de auditoría de cuentas en la LSC, así como la naturaleza del

trabajo a realizar y, en su caso, la Norma Técnica del ICAC que los regulan:

TRLSC ACTUACIÓN DEL AUDITOR NORMA TÉCNICA

AUMENTOS DE CAPITAL

Art. 301. Aumento por compensación de

créditos(1) (Sociedades anónimas).

El auditor ha de emitir una opinión sobre los créditos

analizados, en orden a verificar si cumplen las características

recogidas en la Ley para poder transformarse en capital social

[Resolución de 10 de abril, 1992, pár. 7].

Informe especial sobre aumento de

capital por compensación de créditos

(ICAC, 1992a, Resolución de 10 de

abril).

Art. 303. Aumento con cargo a reservas(1)

(Sociedad Anónima y/o Sociedad de

Responsabilidad Limitada).

Este informe especial deberá siempre ir respaldado por una

auditoría del balance de la sociedad que quiera realizar esta

operación [Resolución del ICAC de 27 de julio. 1992, pár. 3].

Informe especial sobre aumento de

capital con cargo a reservas ((ICAC,

1992b, Resolución del ICAC de 27 de

julio).

Fuente: elaboración propia a partir de la Resolución del ICAC de 31 de enero de 2013.

TRLSC ACTUACIÓN DEL AUDITOR NORMA TÉCNICA

REDUCCIONES DE CAPITAL PARA

COMPENSAR PÉRDIDAS Y

OPERACIONES ACORDEÓN

Reducción para compensar pérdidas: art. 323(2)

Sociedades anónimas y/o Sociedades de

Responsabilidad Limitada).

Como resalta el Profesor LARRIBA [1996, 297] existe una

cierta relación entre las reducciones de capital para

compensar pérdidas y los incrementos de capital con cargo

a reservas, para los cuales si existe una Norma Técnica que

los regule.

Este informe especial deberá siempre ir respaldado por una

auditoría del balance de la sociedad que quiera realizar esta

operación [Resolución del ICAC de 27 de julio. 1992, pár.

3].

Al ser una auditoría del balance serían

aplicables las NTA generales, de

ejecución del trabajo e informes, de la

auditoria de las cuentas anuales.

Art. 328. Reducción para dotar la reserva legal (2)

(Sociedades anónimas y/o Sociedades de

Responsabilidad Limitada).

A la reducción del capital para la constitución o el

incremento de la reserva legal será de aplicación lo

establecido en los artículos 322 a 326, por tanto, Este

informe deberá siempre ir respaldado por una auditoría del

balance de la sociedad que quiera realizar esta operación

[Resolución del ICAC de 27 de julio. 1992, pár. 3].

No hay Resolución del ICAC que lo

desarrolle.

Art. 343. Reducción y aumento del capital

simultáneos.

Entendemos que este informe especial deberá estar

respaldado por una auditoría del balance de la sociedad que

No hay Resolución del ICAC que lo

desarrolle.

TRLSC ACTUACIÓN DEL AUDITOR NORMA TÉCNICA

quiera realizar esta operación [ICAC, 1993, consulta nº 1].

Fuente: elaboración propia.

(1) Auditor de cuentas de la Sociedad, o en su defecto, auditor nombrado por el Registrador Mercantil.

(2) Auditor de cuentas de la Sociedad, o en su defecto, uno nombrado por los administradores de la sociedad.

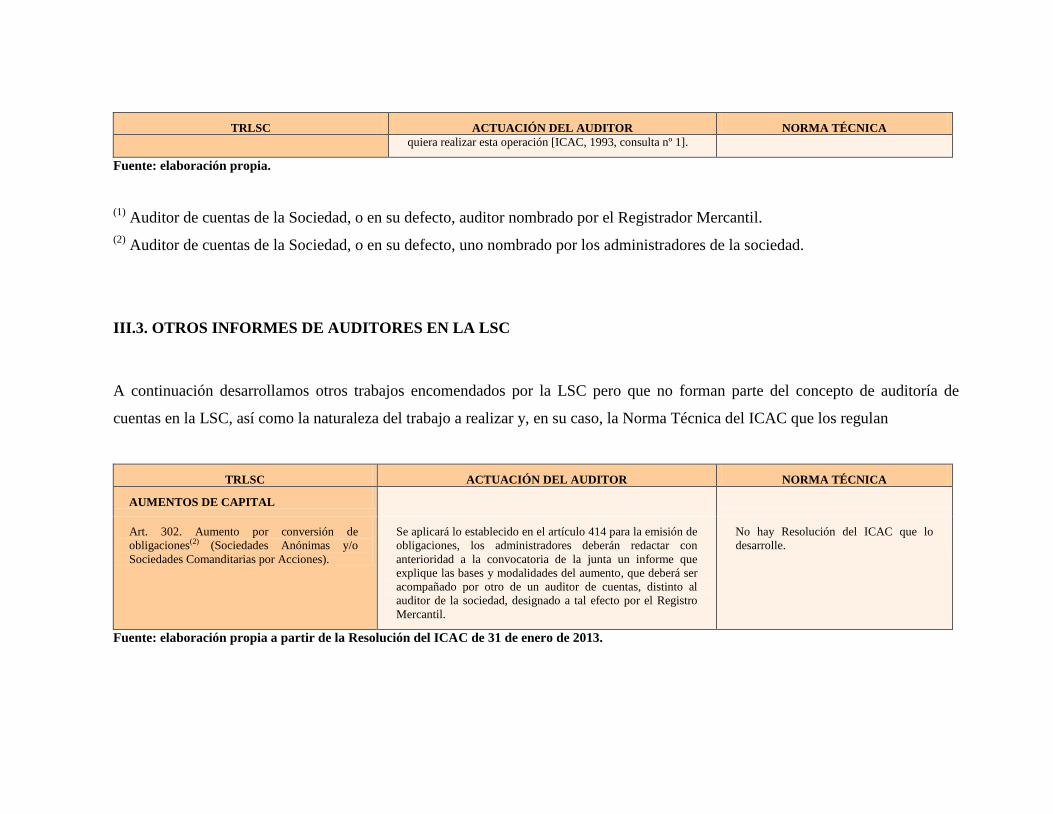

III.3. OTROS INFORMES DE AUDITORES EN LA LSC

A continuación desarrollamos otros trabajos encomendados por la LSC pero que no forman parte del concepto de auditoría de

cuentas en la LSC, así como la naturaleza del trabajo a realizar y, en su caso, la Norma Técnica del ICAC que los regulan

TRLSC ACTUACIÓN DEL AUDITOR NORMA TÉCNICA

AUMENTOS DE CAPITAL

Art. 302. Aumento por conversión de

obligaciones(2) (Sociedades Anónimas y/o

Sociedades Comanditarias por Acciones).

Se aplicará lo establecido en el artículo 414 para la emisión de

obligaciones, los administradores deberán redactar con

anterioridad a la convocatoria de la junta un informe que

explique las bases y modalidades del aumento, que deberá ser

acompañado por otro de un auditor de cuentas, distinto al

auditor de la sociedad, designado a tal efecto por el Registro

Mercantil.

No hay Resolución del ICAC que lo

desarrolle.

Fuente: elaboración propia a partir de la Resolución del ICAC de 31 de enero de 2013.

15

TRLSC ACTUACIÓN DEL AUDITOR NORMA TÉCNICA

TRANSMISIÓN DE ACCIONES Y

PARTICIPACIONES

Art. 107. Régimen de la transmisión voluntaria

por actos inter vivos (Sociedad de

Responsabilidad Limitada(4) Sociedad

Anónima(5) y Comanditaria por Acciones(5))

Consideramos razonable que el papel del auditor se limite a

emitir un juicio como experto independiente.

No hay Resolución del ICAC que lo

desarrolle.

Arts. 110 y 124. Régimen de la transmisión

mortis causa(2) El auditor no ha de emitir una opinión, sino determinar el

valor razonable de las acciones con base a su juicio como

experto independiente [Resolución del ICAC de 23 de

octubre, 1991, pár. 8].

Informe especial sobre valoración de

acciones (Resolución del ICAC de 23 de

octubre de 1991).

Art. 125. Transmisiones forzosas(2) Consideramos razonable que el papel del auditor se limite a

emitir un juicio como experto independiente.

Informe especial sobre valoración de

acciones (Resolución del ICAC de 23 de

octubre de 1991).

Art. 128. Reglas de liquidación del

usufructo(2)13

Consideramos razonable que el papel del auditor se limite a

emitir un juicio como experto independiente.

No hay Resolución del ICAC que lo

desarrolle.

Copropiedad y Derechos Reales sobre

participaciones sociales o acciones: pago de

compensaciones. Arts. 129, 130 y 131(2).

En el artículo 131, se especifica que se utilizarán las mismas

reglas que en la liquidación del usufructo (art. 128).

Consideramos razonable que el papel del auditor se limite a

emitir un juicio como experto independiente.

No hay Resolución del ICAC que lo

desarrolle.

Adquisición derivativa. Art. 141(2).

Amortización o enajenación

La ley establece que la verificación del valor de las acciones

se realizará con los mismos requisitos que en la separación de

socios (art. 353). Por tanto el auditor no ha de emitir una

opinión, sino determinar un valor de transmisión o reembolso

de acciones

No hay Resolución del ICAC que lo

desarrolle.

Fuente: elaboración propia.

13 La intervención del auditor de cuentas sólo se producirá si no hay acuerdo entre las partes y a petición de cualquiera de ellas.

TRLSC ACTUACIÓN DEL AUDITOR NORMA TÉCNICA

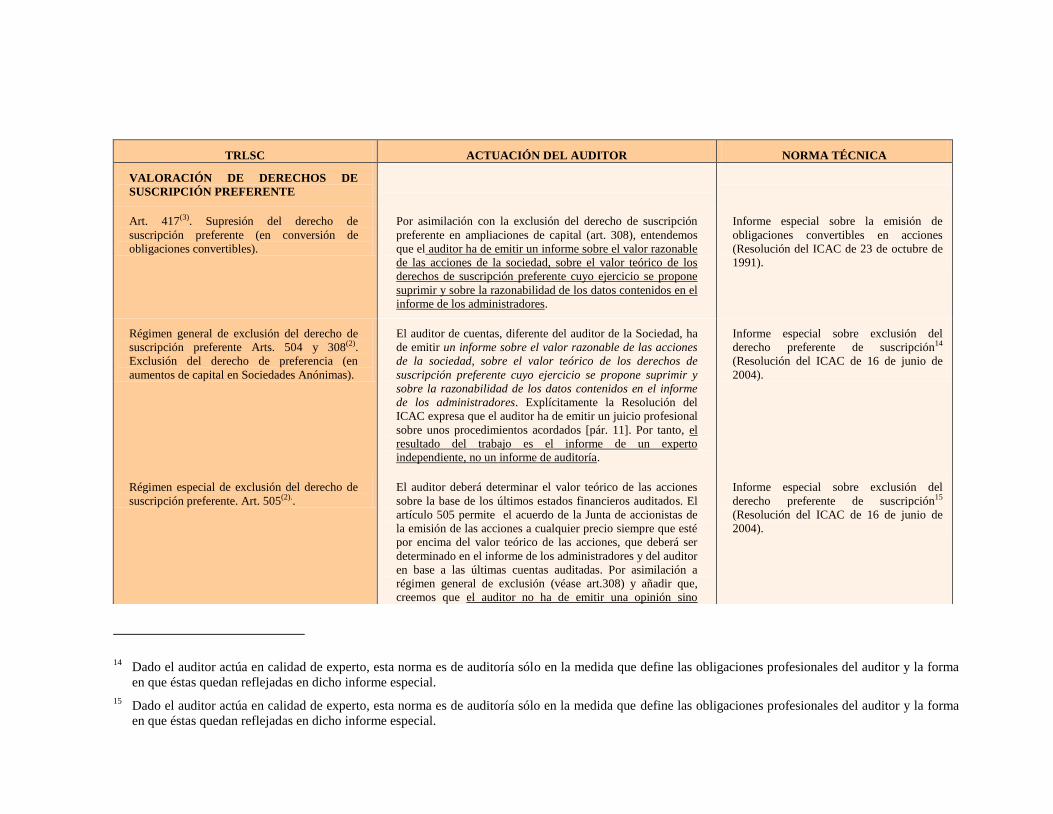

VALORACIÓN DE DERECHOS DE

SUSCRIPCIÓN PREFERENTE

Art. 417(3). Supresión del derecho de

suscripción preferente (en conversión de

obligaciones convertibles).

Por asimilación con la exclusión del derecho de suscripción

preferente en ampliaciones de capital (art. 308), entendemos

que el auditor ha de emitir un informe sobre el valor razonable

de las acciones de la sociedad, sobre el valor teórico de los

derechos de suscripción preferente cuyo ejercicio se propone

suprimir y sobre la razonabilidad de los datos contenidos en el

informe de los administradores.

Informe especial sobre la emisión de

obligaciones convertibles en acciones

(Resolución del ICAC de 23 de octubre de

1991).

Régimen general de exclusión del derecho de

suscripción preferente Arts. 504 y 308(2).

Exclusión del derecho de preferencia (en

aumentos de capital en Sociedades Anónimas).

El auditor de cuentas, diferente del auditor de la Sociedad, ha

de emitir un informe sobre el valor razonable de las acciones

de la sociedad, sobre el valor teórico de los derechos de

suscripción preferente cuyo ejercicio se propone suprimir y

sobre la razonabilidad de los datos contenidos en el informe

de los administradores. Explícitamente la Resolución del

ICAC expresa que el auditor ha de emitir un juicio profesional

sobre unos procedimientos acordados [pár. 11]. Por tanto, el

resultado del trabajo es el informe de un experto

independiente, no un informe de auditoría.

Informe especial sobre exclusión del

derecho preferente de suscripción14

(Resolución del ICAC de 16 de junio de

2004).

Régimen especial de exclusión del derecho de

suscripción preferente. Art. 505(2)..

El auditor deberá determinar el valor teórico de las acciones

sobre la base de los últimos estados financieros auditados. El

artículo 505 permite el acuerdo de la Junta de accionistas de

la emisión de las acciones a cualquier precio siempre que esté

por encima del valor teórico de las acciones, que deberá ser

determinado en el informe de los administradores y del auditor

en base a las últimas cuentas auditadas. Por asimilación a

régimen general de exclusión (véase art.308) y añadir que,

creemos que el auditor no ha de emitir una opinión sino

Informe especial sobre exclusión del

derecho preferente de suscripción15

(Resolución del ICAC de 16 de junio de

2004).

14 Dado el auditor actúa en calidad de experto, esta norma es de auditoría sólo en la medida que define las obligaciones profesionales del auditor y la forma

en que éstas quedan reflejadas en dicho informe especial.

15 Dado el auditor actúa en calidad de experto, esta norma es de auditoría sólo en la medida que define las obligaciones profesionales del auditor y la forma

en que éstas quedan reflejadas en dicho informe especial.

17

TRLSC ACTUACIÓN DEL AUDITOR NORMA TÉCNICA

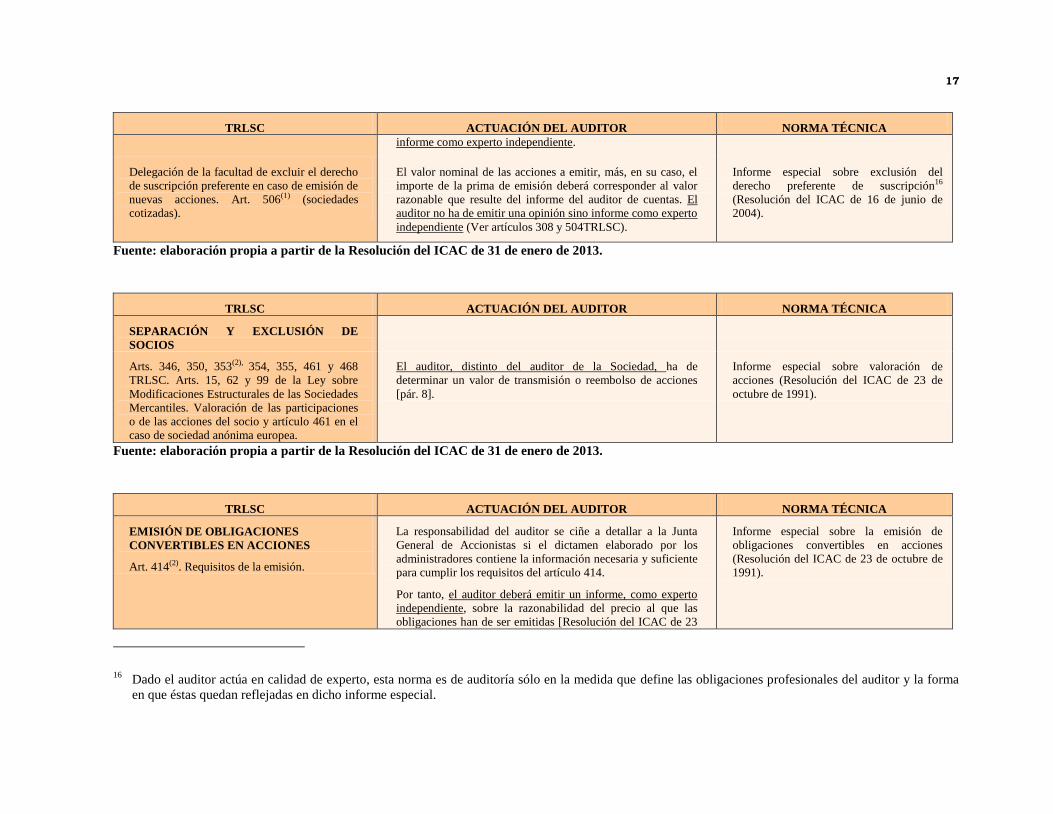

informe como experto independiente.

Delegación de la facultad de excluir el derecho

de suscripción preferente en caso de emisión de

nuevas acciones. Art. 506(1) (sociedades

cotizadas).

El valor nominal de las acciones a emitir, más, en su caso, el

importe de la prima de emisión deberá corresponder al valor

razonable que resulte del informe del auditor de cuentas. El

auditor no ha de emitir una opinión sino informe como experto

independiente (Ver artículos 308 y 504TRLSC).

Informe especial sobre exclusión del

derecho preferente de suscripción16

(Resolución del ICAC de 16 de junio de

2004).

Fuente: elaboración propia a partir de la Resolución del ICAC de 31 de enero de 2013.

TRLSC ACTUACIÓN DEL AUDITOR NORMA TÉCNICA

SEPARACIÓN Y EXCLUSIÓN DE

SOCIOS

Arts. 346, 350, 353(2), 354, 355, 461 y 468

TRLSC. Arts. 15, 62 y 99 de la Ley sobre

Modificaciones Estructurales de las Sociedades

Mercantiles. Valoración de las participaciones

o de las acciones del socio y artículo 461 en el

caso de sociedad anónima europea.

El auditor, distinto del auditor de la Sociedad, ha de

determinar un valor de transmisión o reembolso de acciones

[pár. 8].

Informe especial sobre valoración de

acciones (Resolución del ICAC de 23 de

octubre de 1991).

Fuente: elaboración propia a partir de la Resolución del ICAC de 31 de enero de 2013.

TRLSC ACTUACIÓN DEL AUDITOR NORMA TÉCNICA

EMISIÓN DE OBLIGACIONES

CONVERTIBLES EN ACCIONES

Art. 414(2). Requisitos de la emisión.

La responsabilidad del auditor se ciñe a detallar a la Junta

General de Accionistas si el dictamen elaborado por los

administradores contiene la información necesaria y suficiente

para cumplir los requisitos del artículo 414.

Por tanto, el auditor deberá emitir un informe, como experto

independiente, sobre la razonabilidad del precio al que las

obligaciones han de ser emitidas [Resolución del ICAC de 23

Informe especial sobre la emisión de

obligaciones convertibles en acciones

(Resolución del ICAC de 23 de octubre de

1991).

16 Dado el auditor actúa en calidad de experto, esta norma es de auditoría sólo en la medida que define las obligaciones profesionales del auditor y la forma

en que éstas quedan reflejadas en dicho informe especial.

TRLSC ACTUACIÓN DEL AUDITOR NORMA TÉCNICA

de octubre, 1991, pár. 7].

Fuente: elaboración propia a partir de la Resolución del ICAC de 31 de enero de 2013.

(1)= Auditor de cuentas.

(2)=Todos los servicios profesionales que hemos marcado con este símbolo, deberán realizarse por un auditor diferente del auditor

de la sociedad (Entendemos que se refiere a aquél contratado para realizar la auditoría de cuentas anuales).

(3) Se encarga a un auditor o auditor de cuentas, sin más especificaciones.

(4) Auditor de cuentas de la Sociedad, o en su defecto, uno nombrado por los administradores de la sociedad.

(5) Auditor de cuentas nombrado por Registrado Mercantil.

III.4. OTROS INFORMES DE EXPERTOS INDEPENDIENTES EN LA LSC

Para finalizar este estudio, señalamos algunas de las operaciones societarias reguladas en el

Texto Refundido de la Ley de Sociedades de Capital en las que se requiere la intervención

de un experto independiente y que quedarían, por tanto, fuera del concepto de auditoría de

cuentas al no tenerse formalmente que realizar por un auditor:

La constitución sucesiva de la sociedad anónima [TRLSC, art. 43]: Los promotores,

antes de realizar cualquier publicidad de la sociedad proyectada, deberán aportar a la

Comisión Nacional del Mercado de Valores una copia completa del programa de

fundación a la que acompañarán un informe técnico sobre la viabilidad de la sociedad

proyectada y los documentos que recojan las características de las acciones a emitir y

los derechos que se reconocen a sus suscriptores depósito del programa.

Transformación de una sociedad anónima existente en sociedad anónima europea: Uno

o más expertos independientes, designados por el registrador mercantil del domicilio

de la sociedad que se transforma, certificarán, antes de que se convoque la junta

general que ha de aprobar el proyecto de transformación y los estatutos de la sociedad

anónima europea, que esa sociedad dispone de activos netos suficientes, al menos,

para la cobertura del capital y de las reservas de la sociedad anónima europea

[TRLSC, arts. 474 y 275].

Valoración de las aportaciones no dinerarias en la sociedad anónima y de

responsabilidad limitada [TRLSC, art. 67]. El experto deberá elaborar un informe en el

que se describirá la aportación no dineraria, los criterios de valoración adoptados con

indicación de si los valores a que éstos conducen corresponden al número, valor

nominal y, en su caso, a la prima de emisión de las acciones a emitir como

contrapartida.

Valoración de las adquisiciones de bienes a título oneroso realizadas por una sociedad

anónima desde el otorgamiento de la escritura de constitución o de transformación en

este tipo social y hasta dos años de su inscripción en el Registro Mercantil habrán de si

el importe de aquéllas fuese, al menos de la décima parte del capital social. El experto

deberá emitir un informe con los mismos requisitos de la valoración de aportaciones no

dinerarias [TRLSC, art. 72].

Informe de expertos sobre el proyecto de fusión [Ley 3, 2009, art. 34]. Este informe

será obligatorio cuando la sociedad resultante de la fusión sea anónima o comanditaria

y podrá ser solicitado voluntariamente por los administradores de todas las sociedades

que se fusionan. El informe deberá ser realizado por uno o varios expertos

independientes nombrados por el Registrador mercantil.

En el supuesto de que una o más sociedades españolas participen en la fusión o cuando

la sociedad anónima europea vaya a fijar su domicilio en España, el registrador

mercantil será la autoridad competente para, previa petición conjunta de las sociedades

que se fusionan, designar uno o varios expertos independientes que elaboren el informe

único previsto en el artículo 22 del Reglamento (CE) n.° 2157/2001 [TRLSC, 467].

Informe de expertos sobre el proyecto de escisión [Ley 3, 2009, art. 78]. Este informe

será obligatorio Cuando las sociedades que participen en la escisión sean anónimas o

comanditarias por acciones, el proyecto de escisión deberá someterse al informe de uno

o varios expertos independientes designados por el Registrador mercantil del domicilio

de cada una de esas sociedades. Dicho informe comprenderá, además, la valoración del

patrimonio no dinerario que se transmita a cada sociedad.

En caso de liquidación de sociedades anónimas, los accionistas que representen la

vigésima parte del capital social podrán solicitar del juez de lo mercantil del domicilio

social la designación de un interventor que fiscalice las operaciones de liquidación

[TRLSC, art. 381].

21

REFERENCIAS BIBLIOGRÁFICAS

ARTÍCULOS, INFORMES TÉCNICOS Y MONOGRAFÍAS

ALVARADO RIQUELME, M. [1998]. “Orígenes e Historia de la Auditoría en España y en

la Unión Europea. La Independencia del Auditor”. Tesis Doctoral defendida en la

Universidad Complutense de Madrid.

ALVARADO RIQUELME, M. [2001]. “Concepto y Propuesta de Clasificación de la

Auditoría. La Auditoría Legal y Estatutaria y su Extensión en la Ley de Sociedades

Anónimas”. Deloitte & Touche.

ALVARADO RIQUELME, M. [2006], “La Auditoría en España: Extensión y Conceptos

Aplicables”. Contabilidad y Auditoría, nº 175, pp. 103-131.

AMERICAN ACCOUNTING ASSOCIATION [1973]. “A Statement of Basic Auditing

Concepts”. Studies in Accounting Research nº 6, Sarasota: AAA.

CÓDIGO DE COMERCIO (C. com.)

NORMATIVA

DIRECTIVA del Parlamento Europeo y del Consejo de 17 de mayo de 2006 relativa a la

auditoría legal de las cuentas anuales y de las cuentas consolidadas, por la que se

modifican las Directivas 78/660/CEE y 83/349/CEE del Consejo y se deroga la Directiva

84/253/CEE del Consejo (2006/43/CE).

INSTITUTO DE CONTABILIDAD Y AUDITORÍA DE CUENTAS.

[1991a]. Resolución de 23 de octubre por la que se publica la Norma Técnica de

elaboración del informe especial en el supuesto establecido en el artículo 292 del

TRLSA. BOICAC, nº 7.

[1991b]. Resolución de 23 de octubre por la que se publica la Norma Técnica de

elaboración del informe especial sobre valoración de acciones en los supuestos

establecidos en los artículos 64, 147, 149 y 225del TRLSA. BOICAC, nº 7, págs. 12-

15. BOICAC, nº 58.

[199ab]. Resolución de 10 de abril por la que se publica la Norma Técnica de

elaboración del informe especial sobre aumento de capital por compensación de

créditos el supuesto establecido en el artículo 156 del TRLSA. BOICAC, nº 9, págs.

3-9.

[1992b]. Resolución de 27 de julio, por la que se publica la Norma Técnica de

elaboración del informe especial sobre aumento de capital con cargo a reservas en el

supuesto establecido en el artículo 157 del TRLSA. BOICAC, nº 10, págs. 5-9.

[1993]. Consulta nº 1. BOICAC, mayo, nº 13.

[1997]. Consulta 3. BOICAC, mayo, nº 30.

[2004]. Resolución de 16 de junio de 2004, por la que se publica la Norma Técnica

de elaboración del Informe Especial sobre exclusión del derecho de suscripción

preferente en el supuesto del artículo 159 del Texto Refundido de la Ley de

Sociedades Anónimas.

[2013]. Resolución de 31 de enero de 2013, del Instituto de Contabilidad y

Auditoría de Cuentas, por la que se someten a información pública las nuevas

Normas Técnicas de Auditoría, resultado de la adaptación de las Normas

Internacionales de Auditoría para su aplicación en España.

INTERNATIONAL FEDERATION OF ACCOUNTANT [2012]. “Handbook of

International Quality Control, Auditing Review, Other Assurance, and Related Services

Pronouncements”:

International Framework for Assurance Engagements.

[ISA 200]. Overall Objectives of the Independent Auditor and the Conduct of an

Audit in Accordance with International Standards on Auditing.

LEY 1/1994, de 11 de marzo, sobre Régimen Jurídico de las Sociedades de Garantía

Recíproca.

LEY 27/1999 de 16 de julio, de Cooperativas.

LEY 3/2009, de 3 de abril, sobre modificaciones estructurales de las sociedades

mercantiles.

23

LEY 38/2011, de 10 de octubre, de reforma de la Ley 22/2003, de 9 de julio, Concursal.

ORDEN ITC/1548/2009, de 4 de junio, por la que se establecen las obligaciones de

presentación de información de carácter contable y económico-financiero para las

empresas que desarrollen actividades eléctricas, de gas natural y gases manufacturados

por canalización.

REAL DECRETO 1784/1996, de 19 de julio, por el que se aprueba el Reglamento del

Registro Mercantil (RRM).

REAL DECRETO 1251/1999, de 16 de julio, sobre Sociedades Anónimas Deportivas.

REAL DECRETO 1430/2002, de 27 de diciembre, por el que se aprueba el Reglamento de

mutualidades de previsión social.

REAL DECRETO 1517/2011, de 31 de octubre, por el que se aprueba el reglamento que

desarrolla el texto refundido de la Ley de Auditoría de Cuentas, aprobado por el real

decreto legislativo 1/2011, de 1 de julio.

REAL DECRETO LEGISLATIVO 6/2004, DE 29 DE OCTUBRE, por el que se aprueba el

texto refundido de la Ley de Ordenación y Supervisión de los Seguros Privados.

REAL DECRETO LEGISLATIVO 1/2010, de 2 de julio, por el que se aprueba el Texto

Refundido de la Ley de Sociedades de Capital (TRLSC).

REAL DECRETO LEGISLATIVO 1/2011, de 1 de julio, por el que se aprueba el texto

refundido de la Ley de Auditoría de Cuentas (TRLAC).

REGLAMENTO (CE) nº 1606/2002 del Parlamento Europeo y del Consejo de 19 de julio

de 2002 relativo a la aplicación de normas internacionales de contabilidad.

REGLAMENTO (CE) No 2157/2001 del Consejo de 8 de octubre de 2001 por el que se

aprueba el Estatuto de la Sociedad Anónima Europea (SE)

TÚA PEREDA, J. [1996]. “¿Necesitamos un Marco Conceptual? En Ensayos de

Contabilidad y Auditoría. Homenaje a Carlos Cubillo Valverde, ICAC, Madrid, págs.

213-250.

ABREVIATURAS

BOICAC= Boletín Oficial del Instituto de Contabilidad y Auditoría de Cuentas

C. com.= Código de Comercio

ICAC= Instituto de Contabilidad y Auditoría de Cuentas

LSC= Ley de Sociedades de Capital

RELAC= Reglamento de la Ley de Auditoría de Cuentas

RRM= Reglamento del Registro Mercantil

TRLAC= Texto Refundido de la Ley de Auditoría de Cuentas

TRLSC= Texto Refundido de la Ley de Sociedades de Capital