justificación s.l.n.e

DESCRIPTION

Tras hacer un estudio de las distintas formas jurídicas aquí mostramos porque nos hemos dedicido por la S.L.N.ETRANSCRIPT

JUSTIFICACIÓN ELECCIÓN S.L.N.E.

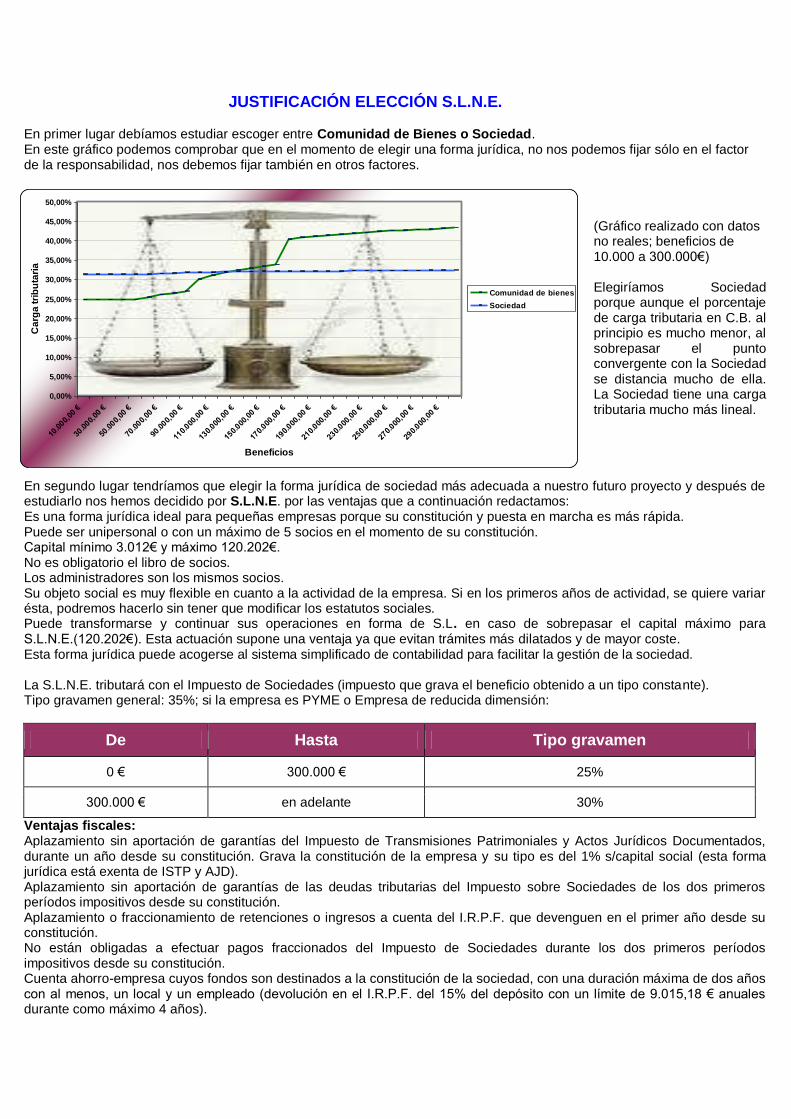

En primer lugar debíamos estudiar escoger entre Comunidad de Bienes o Sociedad. En este gráfico podemos comprobar que en el momento de elegir una forma jurídica, no nos podemos fijar sólo en el factor de la responsabilidad, nos debemos fijar también en otros factores.

(Gráfico realizado con datos no reales; beneficios de 10.000 a 300.000€) Elegiríamos Sociedad porque aunque el porcentaje de carga tributaria en C.B. al principio es mucho menor, al sobrepasar el punto convergente con la Sociedad se distancia mucho de ella. La Sociedad tiene una carga tributaria mucho más lineal.

En segundo lugar tendríamos que elegir la forma jurídica de sociedad más adecuada a nuestro futuro proyecto y después de estudiarlo nos hemos decidido por S.L.N.E. por las ventajas que a continuación redactamos: Es una forma jurídica ideal para pequeñas empresas porque su constitución y puesta en marcha es más rápida. Puede ser unipersonal o con un máximo de 5 socios en el momento de su constitución. Capital mínimo 3.012€ y máximo 120.202€. No es obligatorio el libro de socios. Los administradores son los mismos socios. Su objeto social es muy flexible en cuanto a la actividad de la empresa. Si en los primeros años de actividad, se quiere variar ésta, podremos hacerlo sin tener que modificar los estatutos sociales. Puede transformarse y continuar sus operaciones en forma de S.L. en caso de sobrepasar el capital máximo para S.L.N.E.(120.202€). Esta actuación supone una ventaja ya que evitan trámites más dilatados y de mayor coste. Esta forma jurídica puede acogerse al sistema simplificado de contabilidad para facilitar la gestión de la sociedad. La S.L.N.E. tributará con el Impuesto de Sociedades (impuesto que grava el beneficio obtenido a un tipo constante). Tipo gravamen general: 35%; si la empresa es PYME o Empresa de reducida dimensión:

De Hasta Tipo gravamen

0 € 300.000 € 25%

300.000 € en adelante 30%

Ventajas fiscales: Aplazamiento sin aportación de garantías del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados, durante un año desde su constitución. Grava la constitución de la empresa y su tipo es del 1% s/capital social (esta forma jurídica está exenta de ISTP y AJD). Aplazamiento sin aportación de garantías de las deudas tributarias del Impuesto sobre Sociedades de los dos primeros períodos impositivos desde su constitución. Aplazamiento o fraccionamiento de retenciones o ingresos a cuenta del I.R.P.F. que devenguen en el primer año desde su constitución. No están obligadas a efectuar pagos fraccionados del Impuesto de Sociedades durante los dos primeros períodos impositivos desde su constitución. Cuenta ahorro-empresa cuyos fondos son destinados a la constitución de la sociedad, con una duración máxima de dos años con al menos, un local y un empleado (devolución en el I.R.P.F. del 15% del depósito con un límite de 9.015,18 € anuales durante como máximo 4 años).

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

10.000,

00 €

30.000,

00 €

50.000,

00 €

70.000,

00 €

90.000,

00 €

110.000

,00

€

130.000

,00

€

150.000

,00

€

170.000

,00

€

190.000

,00

€

210.000

,00

€

230.000

,00

€

250.000

,00

€

270.000

,00

€

290.000

,00

€

Beneficios

Ca

rga

tri

bu

tari

a

Comunidad de bienes

Sociedad