jurisprudencia temas fiscales - juan gallego

TRANSCRIPT

Observatorio Constitucional Jurisprudencia temas fiscales 2013-2014

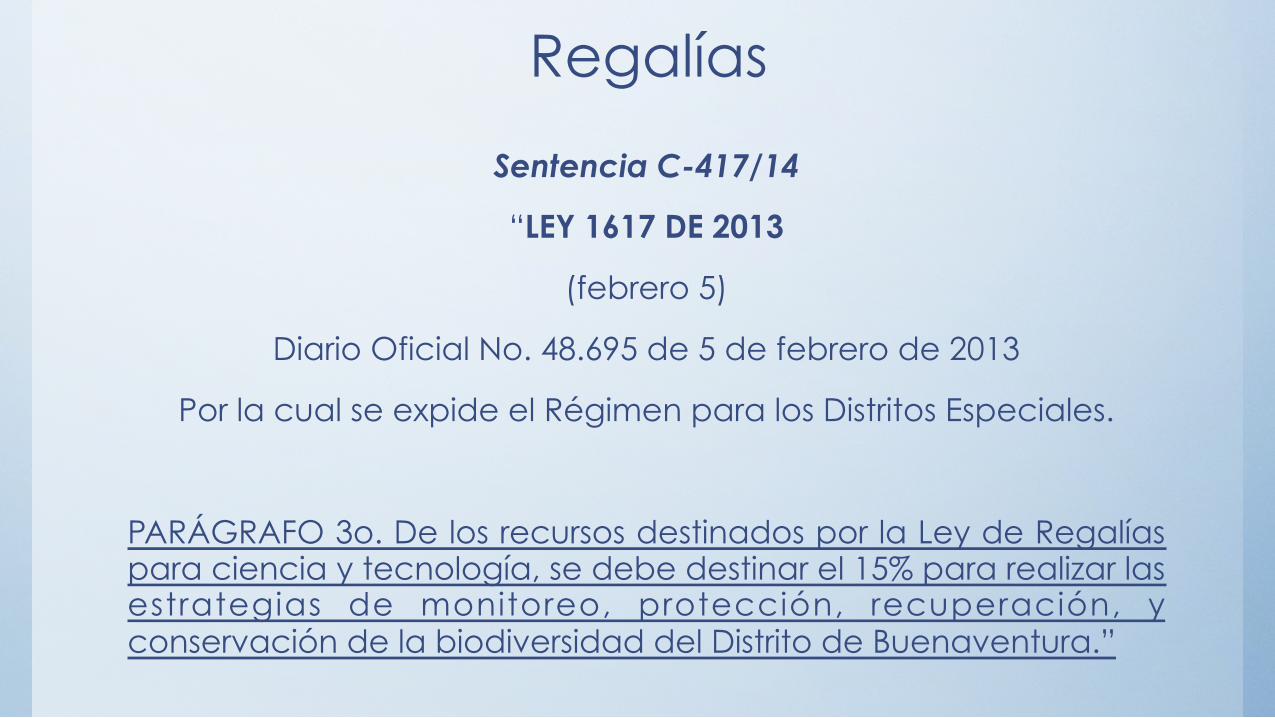

Regalías

Sentencia C-417/14

“LEY 1617 DE 2013

(febrero 5)

Diario Oficial No. 48.695 de 5 de febrero de 2013

Por la cual se expide el Régimen para los Distritos Especiales.

PARÁGRAFO 3o. De los recursos destinados por la Ley de Regalías para ciencia y tecnología, se debe destinar el 15% para realizar las estrategias de monitoreo, protección, recuperación, y conservación de la biodiversidad del Distrito de Buenaventura.”

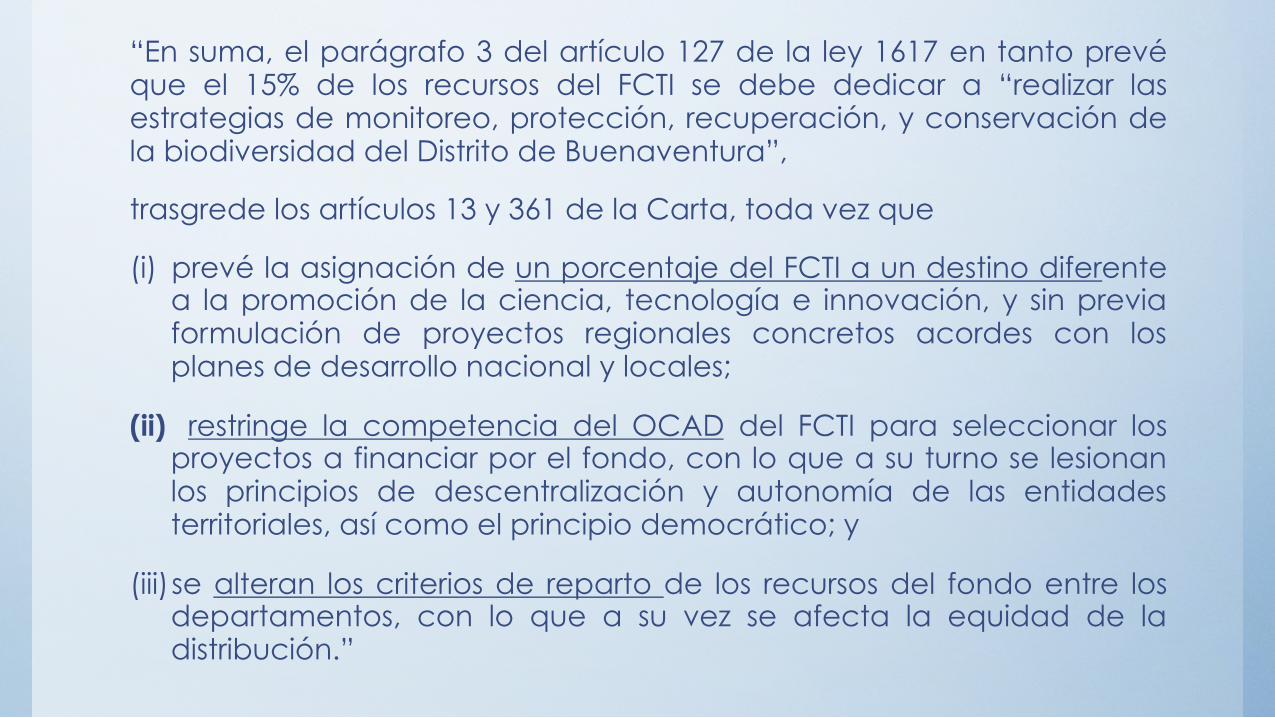

“En suma, el parágrafo 3 del artículo 127 de la ley 1617 en tanto prevé que el 15% de los recursos del FCTI se debe dedicar a “realizar las estrategias de monitoreo, protección, recuperación, y conservación de la biodiversidad del Distrito de Buenaventura”,

trasgrede los artículos 13 y 361 de la Carta, toda vez que

(i) prevé la asignación de un porcentaje del FCTI a un destino diferente a la promoción de la ciencia, tecnología e innovación, y sin previa formulación de proyectos regionales concretos acordes con los planes de desarrollo nacional y locales;

(ii) restringe la competencia del OCAD del FCTI para seleccionar los proyectos a financiar por el fondo, con lo que a su turno se lesionan los principios de descentralización y autonomía de las entidades territoriales, así como el principio democrático; y

(iii) se alteran los criterios de reparto de los recursos del fondo entre los departamentos, con lo que a su vez se afecta la equidad de la distribución.”

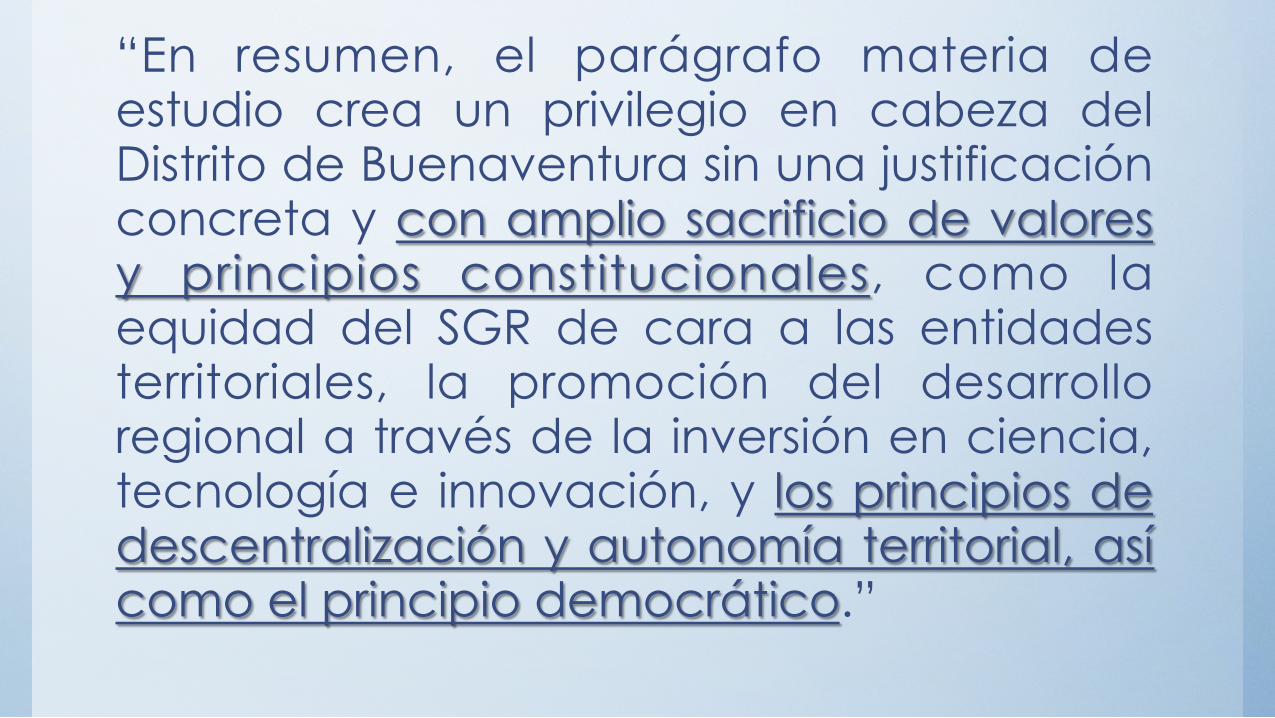

“En resumen, el parágrafo materia de estudio crea un privilegio en cabeza del Distrito de Buenaventura sin una justificación concreta y con amplio sacrificio de valores y principios constitucionales, como la equidad del SGR de cara a las entidades territoriales, la promoción del desarrollo regional a través de la inversión en ciencia, tecnología e innovación, y los principios de descentralización y autonomía territorial, así como el principio democrático.”

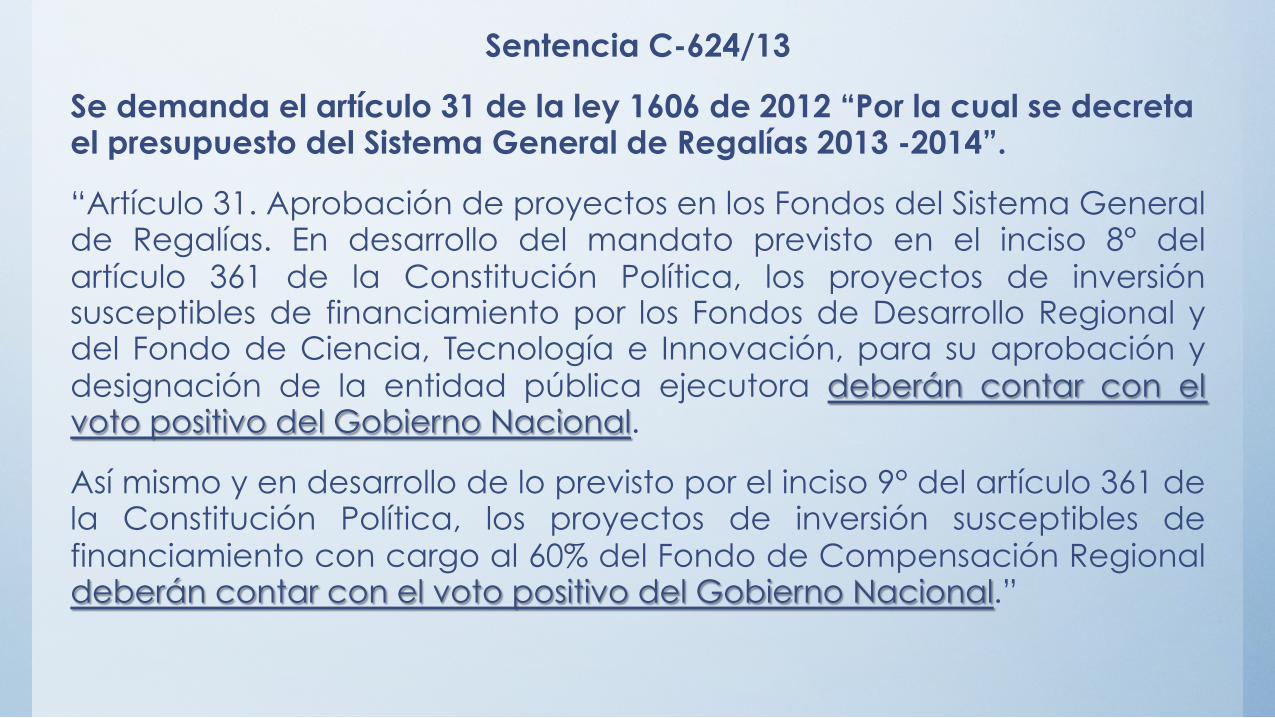

Sentencia C-624/13

Se demanda el artículo 31 de la ley 1606 de 2012 “Por la cual se decreta el presupuesto del Sistema General de Regalías 2013 -2014”.

“Artículo 31. Aprobación de proyectos en los Fondos del Sistema General de Regalías. En desarrollo del mandato previsto en el inciso 8° del artículo 361 de la Constitución Política, los proyectos de inversión susceptibles de financiamiento por los Fondos de Desarrollo Regional y del Fondo de Ciencia, Tecnología e Innovación, para su aprobación y designación de la entidad pública ejecutora deberán contar con el voto positivo del Gobierno Nacional.

Así mismo y en desarrollo de lo previsto por el inciso 9° del artículo 361 de la Constitución Política, los proyectos de inversión susceptibles de financiamiento con cargo al 60% del Fondo de Compensación Regional deberán contar con el voto positivo del Gobierno Nacional.”

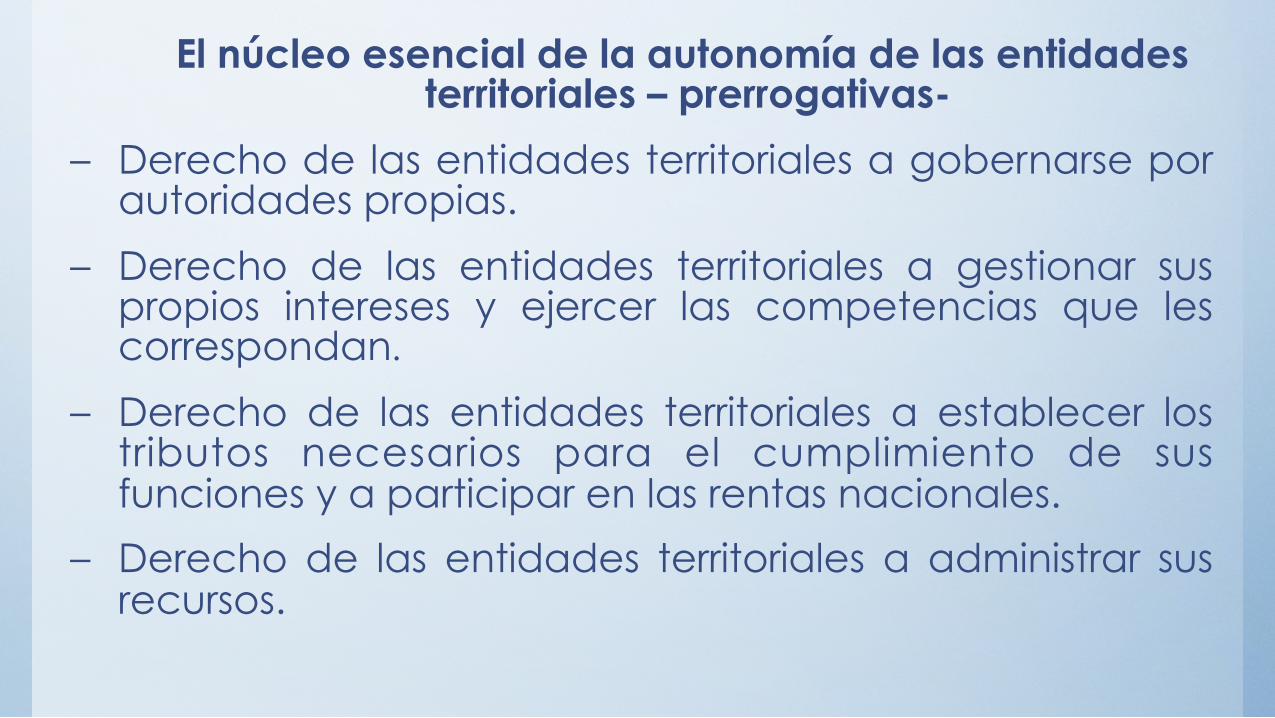

El núcleo esencial de la autonomía de las entidades territoriales – prerrogativas-

– Derecho de las entidades territoriales a gobernarse por autoridades propias.

– Derecho de las entidades territoriales a gestionar sus propios intereses y ejercer las competencias que les correspondan.

– Derecho de las entidades territoriales a establecer los tributos necesarios para el cumplimiento de sus funciones y a participar en las rentas nacionales.

– Derecho de las entidades territoriales a administrar sus recursos.

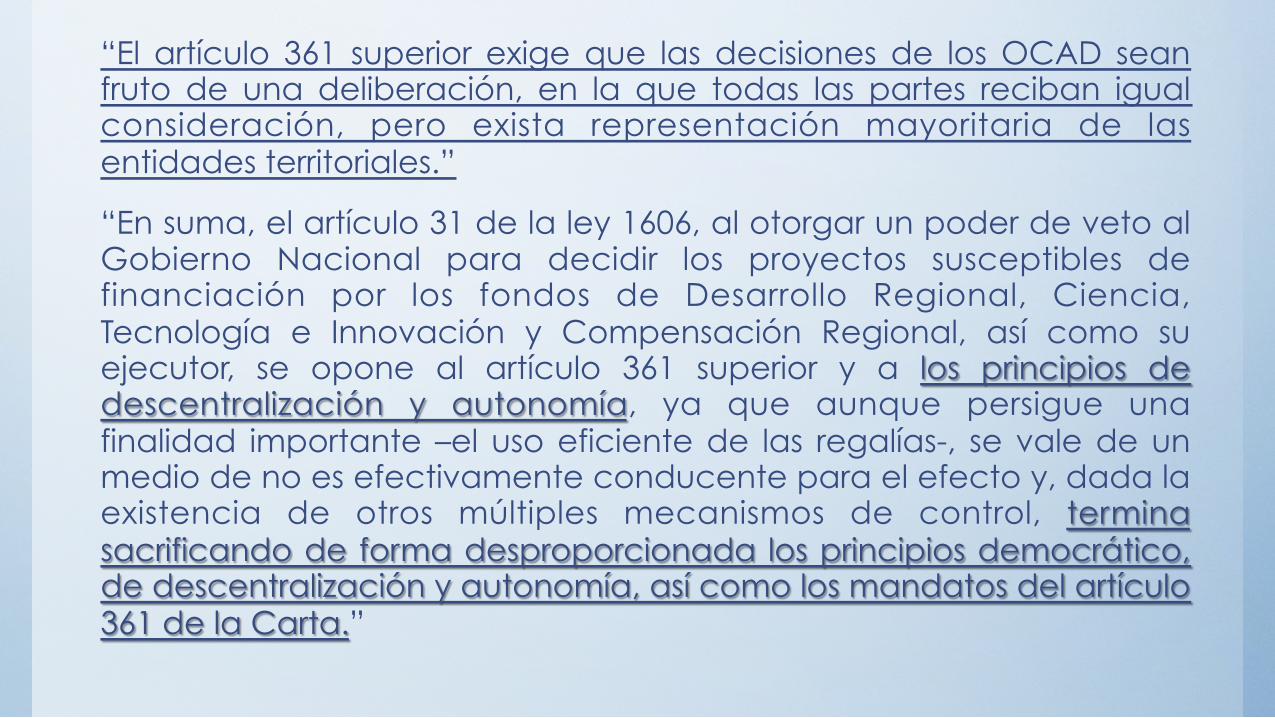

“El artículo 361 superior exige que las decisiones de los OCAD sean fruto de una deliberación, en la que todas las partes reciban igual consideración, pero exista representación mayoritaria de las entidades territoriales.”

“En suma, el artículo 31 de la ley 1606, al otorgar un poder de veto al Gobierno Nacional para decidir los proyectos susceptibles de financiación por los fondos de Desarrollo Regional, Ciencia, Tecnología e Innovación y Compensación Regional, así como su ejecutor, se opone al artículo 361 superior y a los principios de descentralización y autonomía, ya que aunque persigue una finalidad importante –el uso eficiente de las regalías-, se vale de un medio de no es efectivamente conducente para el efecto y, dada la existencia de otros múltiples mecanismos de control, termina sacrificando de forma desproporcionada los principios democrático, de descentralización y autonomía, así como los mandatos del artículo 361 de la Carta.”

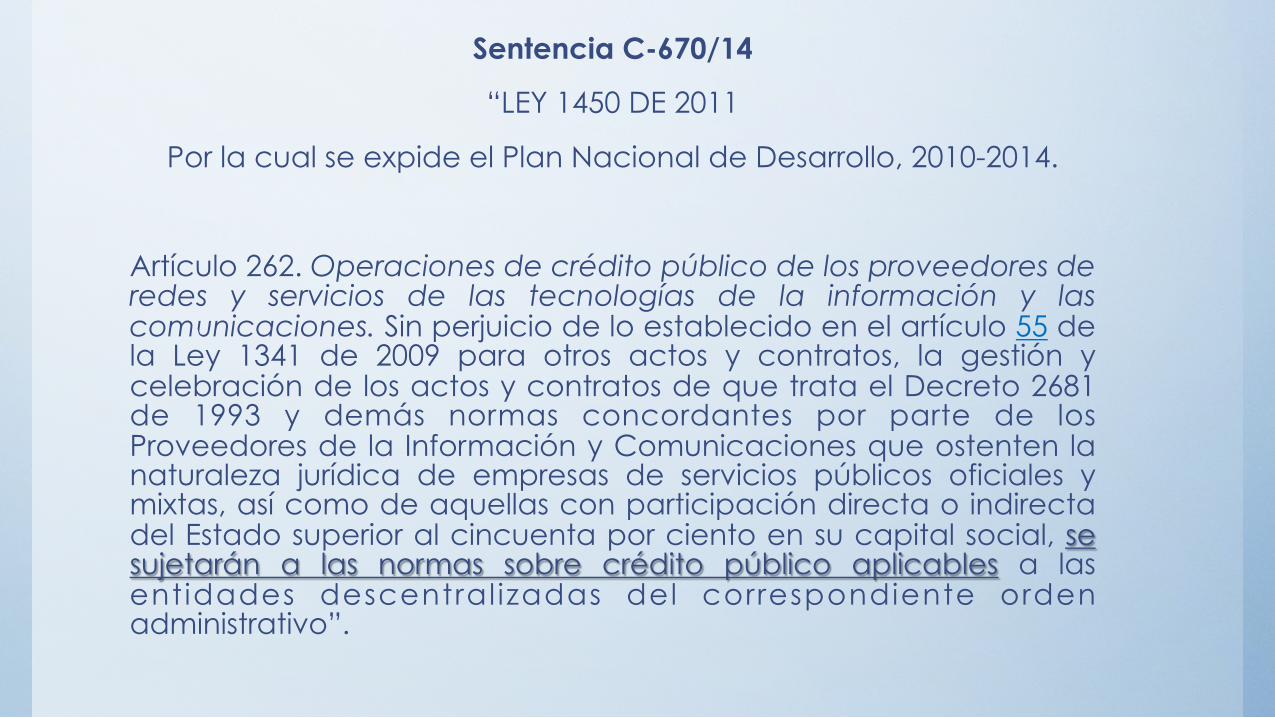

Sentencia C-670/14

“LEY 1450 DE 2011

Por la cual se expide el Plan Nacional de Desarrollo, 2010-2014.

Artículo 262. Operaciones de crédito público de los proveedores de redes y servicios de las tecnologías de la información y las comunicaciones. Sin perjuicio de lo establecido en el artículo 55 de la Ley 1341 de 2009 para otros actos y contratos, la gestión y celebración de los actos y contratos de que trata el Decreto 2681 de 1993 y demás normas concordantes por parte de los Proveedores de la Información y Comunicaciones que ostenten la naturaleza jurídica de empresas de servicios públicos oficiales y mixtas, así como de aquellas con participación directa o indirecta del Estado superior al cincuenta por ciento en su capital social, se sujetarán a las normas sobre crédito público aplicables a las entidades descentral izadas del correspondiente orden administrativo”.

“[…] si bien es menester del Gobierno articular las empresas of ic iales o mixtas a la planeación macroeconómica con el fin de que ésta se mantenga equilibrada y medir el impacto en el endeudamiento público, en el caso particular de las empresas proveedoras de redes y servicios de Tecnologías de la Información y las Comunicaciones, obligatoriamente, debe ponderarse la necesidad de que el Estado intervenga de manera ex ante en los procesos de financiación de sus empresas, pues no puede sacrif icarse el derecho constitucional de l ibre competencia para darle prioridad al de la eficiencia en el gasto público.”

“7. El Ministerio de TIC solicita, declarar exequible la norma demandada, en tanto considera que sí guarda relación con los lineamientos generales del PND.

Señala que el artículo 262 acusado forma parte del capítulo VI de la Ley 1450 de 2011, que trata de los ‘Soportes transversales de la prosperidad democrática’ y específicamente del punto 6.1 de ese capítulo, el cual versa sobre estándares de ‘Buen Gobierno’.

Entre los postulados del ‘Buen Gobierno’, se encuentran “la transparencia, la equidad, el pluralismo, la eficiencia, la eficacia, la austeridad, y la intolerancia con la corrupción, y […] la participación ciudadana y el fortalecimiento del capital social”. En esa medida, considera que la norma cuestionada “guarda una relación directa e inmediata con el objetivo y meta general del Plan Nacional de Desarrollo y con los ejes transversales planteados en el artículo 3, sobre todo en lo relativo al diseño y el desarrollo institucional del Estado y al Buen Gobierno”.

“Este instrumento tiene a su juicio una conexión directa …y específicamente con los expuestos en el documento denominado ‘Bases del Plan Nacional de Desarrollo 2010-2014, Prosperidad para Todos’, el cual forma parte integrante de la Ley 1450 de 2011, por disposición expresa de su artículo 2.

El Capítulo VII del citado documento versa sobre ‘Consistencia del PND’, y en sus numerales 7 y 8 contempla objet ivos y es t rategias para la “Consistencia macroeconómica’, y se refiere a las ‘Principales reformas que sustentan la política fiscal”.

“Si bien para resolver ese punto la Corte necesita establecer el contenido material de la norma demandada, lo cierto es que no le compete dilucidar con fuerza normativa hacia el futuro los detalles del régimen jurídico sobre el crédito público. Por ende, procederá a exponer el contenido general de la regulación que plantea el artículo 262 de la Ley 1450 de 2011 ‘por la cual se expide el Plan Nacional de Desarrollo, 2010-2014’, sin que a lo dicho en esta providencia sobre la interpretación estrictamente legal y reglamentaria de los actos de crédito público se le pueda atribuir fuerza vinculante en el futuro.”

“Como se mostrará, el Plan Nacional de Desarrollo plantea la necesidad de darle a la política económica una orientación preventiva, encaminada a evitar grandes aumentos en el crédito y el gasto público, incluso a reducir el nivel de endeudamiento, y a racionalizar la adquisición de créditos por la vía de hacer eficiente la administración de riesgos derivados de actos de endeudamiento público.”

“En el mismo Capítulo VII, el numeral 8 se refiere a las ‘Principales reformas que sustentan la política fiscal’. Este numeral reconoce como un principio orientador de la política fiscal el de “sostenibilidad de las finanzas públicas”. Enuncia las principales medidas por implementar, dentro de un objetivo conforme al cual “la deuda del [Gobierno Nacional Central] deberá reducirse a niveles del 27% en el año 2021”. Las Bases mencionan el propósito de “que la deuda descienda a niveles del 14% del PIB”

Sentencia C-289/14

LEY 1607 DE 2012

Por la cual se expiden normas en materia tributaria y se dictan otras disposiciones.

Impuesto sobre la Renta para la Equidad (CREE)

Artículo 24.- Destinación específica. A partir del momento en que el Gobierno Nacional implemente el sistema de retenciones en la fuente para el recaudo del Impuesto sobre la Renta para la Equidad (CREE) y, en todo caso antes del 1º de julio de 2013, el Impuesto sobre la Renta para la Equidad (CREE) de que trata el artículo 20 de la presente ley se destinará a la financiación de los programas de inversión social orientada prioritariamente a beneficiar a la población usuaria más necesitada, y que estén a cargo del Servicio Nacional de Aprendizaje (SENA) y del Instituto Colombiano de Bienestar Familiar (ICBF).

Parágrafo 1°.- Tendrán esta misma destinación los recursos recaudados por concepto de intereses por la mora en el pago del CREE y las sanciones a que hayan lugar en los términos previstos en esta ley.

Artículo 25.- Exoneración de aportes. A partir del momento en que el Gobierno Nacional implemente el sistema de retenciones en la fuente para el recaudo del Impuesto sobre la Renta para la Equidad (CREE) , y en todo caso antes del 1º de julio de 2013, estarán exoneradas del pago de los aportes parafiscales a favor del Servicio Nacional de Aprendizaje (SENA) y del Instituto Colombiano de Bienestar Familiar (ICBF), las sociedades y personas jur íd icas y as imi ladas contribuyentes declarantes del impuesto sobre la renta y complementarios, correspondientes a los trabajadores que devenguen, individualmente considerados, hasta diez (10) salarios mínimos mensuales legales vigentes.

26. Finalmente, la Corte no accederá a las solicitudes formuladas por el señor Procurador General de la Nación, en el sentido de integrar al examen de constitucionalidad el contenido normativo del artículo 28, declarar la exequibilidad condicionada de los artículos 24 y 28 “bajo el entendido que los recursos captados en razón del impuesto sobre la renta para la equidad son contribuciones parafiscales”; así como la inexequibilidad del inciso final del artículo 28, en tanto “involucra la posibilidad de que se incorporen y ejecuten en la siguiente vigencia fiscal, y a solicitud del ICBF los recursos recaudados por concepto del impuesto sobre la renta para la equidad que no hayan sido apropiados y ejecutados en la vigencia fiscal respectiva”.

“La calificación jurídica que el legislador le asignó al impuesto de renta para la equidad –CREE- como un tributo en la modalidad de impuesto con destinación específica, en los términos del artículo 359 de la Constitución Política, no fue objeto de impugnación en este proceso (Art. 28 inc. 1°), por lo tanto la Corte no puede condicionar su pronunciamiento para atribuir a dicho tributo una naturaleza jurídica distinta a la asignada por el legislador, en los términos que lo solicita el Procurador, puesto que se insiste, se trata de una aspecto que no fue demandado, y no se cons idera indispensable para responder satisfactoriamente al cargo de la demanda.”

Sentencia C-258/13

NORMA DEMANDADA

Ley 4 de 1992.

“ARTÍCULO 17. El Gobierno Nacional establecerá un régimen de pensiones, reajustes y sustituciones de las mismas para los Representantes y Senadores. Aquéllas y éstas no podrán ser inferiores al 75% del ingreso mensual promedio que, durante el último año, y por todo concepto, perciba el Congresista. Y se aumentarán en el mismo porcentaje en que se reajuste el salario mínimo legal.

PARÁGRAFO. La liquidación de las pensiones, reajustes y sustituciones se hará teniendo en cuenta el último ingreso mensual promedio que por todo concepto devenguen los Representantes y Senadores en la fecha en que se decrete la jubilación, el reajuste, o la sustitución respectiva.”

LOS RECURSOS AHORRADOS EN VIRTUD DE ESTE FALLO NO CONSTITUIRÁN AHORRO FISCAL

“El principio de sostenibilidad fiscal sólo es relevante en cuanto justifica que el ahorro generado por esta providencia sea destinado a ampliar la cobertura del sistema pensional en beneficio de las personas de escasos recursos, como lo ordena el principio de Estado Social de Derecho.”

Muchas Gracias !!