junio 2020 - inicio

TRANSCRIPT

Junio 2020 MÓDULO: Utilización de laInformación Contable

Profesor: Miguel Melgarejo Soto

Objetivo de Aprendizaje 1:

Leer y utilizar información contable básica acerca de la marcha dela empresa, incluida información sobre importaciones y/oexportaciones, de acuerdo a las normas internaciones decontabilidad (NIC) y de información financiera (NIIF) y a lalegislación tributaria vigente.

Objetivo:

Realizar anotaciones en el Libro Diario General para registraroperaciones comerciales de una entidad.

INICIO

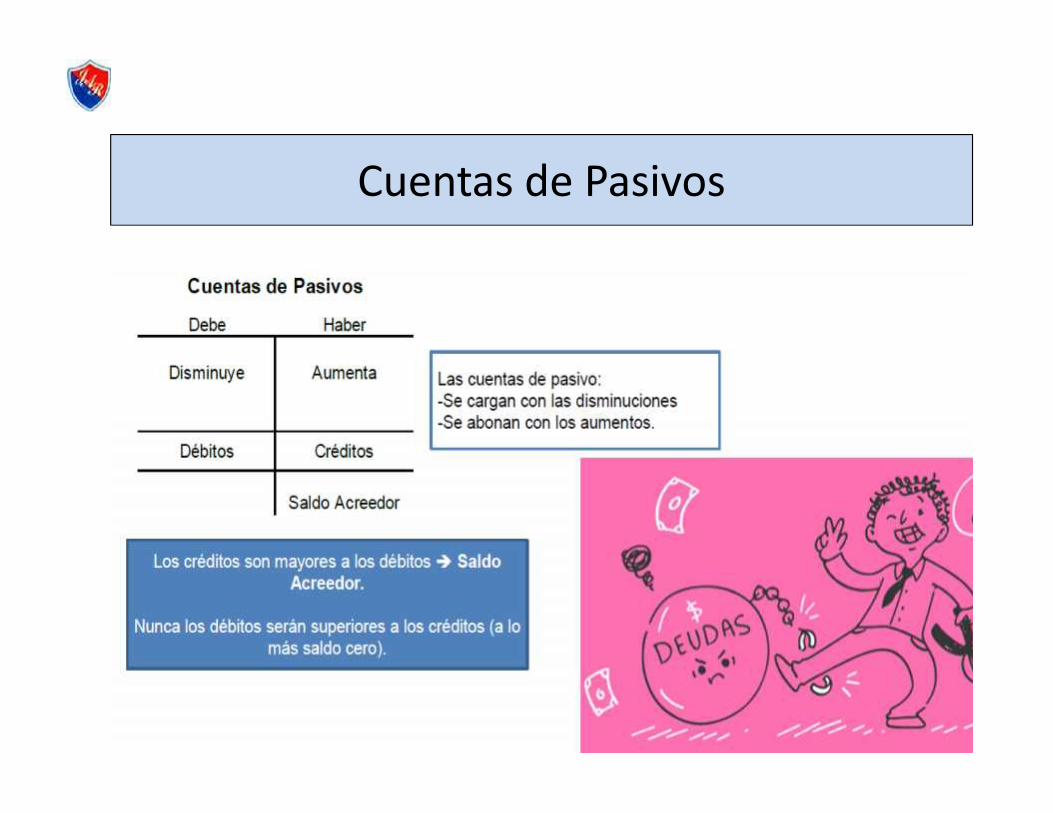

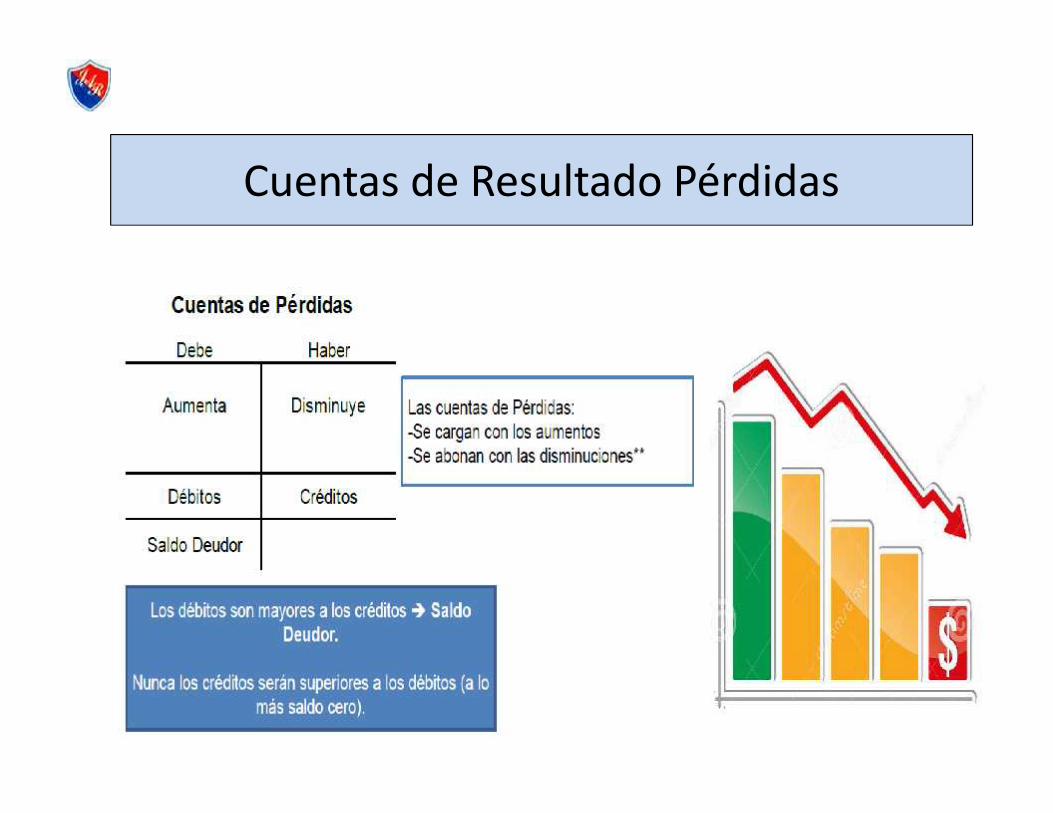

¿Cómo se registran aumentos y disminuciones de Activos,Pasivos y resultados de una entidad?

Cuentas de Activos

Cuentas de Pasivos

Cuentas de Resultado Pérdidas

Cuentas de Resultado Ganancias

ActivosCaja Fondos mutuosBancos VehículosMercaderías Rentas pagadas por anticipadoClientes Intereses pagados por anticipadoDocumentos por cobrar Cuentas por cobrarDeudores por ventas Materias PrimasTerrenos Productos en ProcesosEdificios Productos TerminadosMobiliario y equipo InstalacionesEquipo de entrega o de reparto Facturas por cobrarMaquinaria P.P.M. Pagos Provisionales MensualesDepósitos en cuentas de ahorro IVA Crédito FiscalDepósitos a plazo Letras por cobrarDepósitos en moneda extranjera Bodegas

Proveedores Utilidades retenidas (Patrimonio)Remuneraciones por pagar Obligaciones con el públicoCuentas por pagar Facturas por pagarAFP e Isapres por Pagar Crédito automotrízPréstamos por pagar Corto Plazo Acreedores variosPréstamos Hipotecarios Dividendos por pagarIVA Débito Fiscal Reservas de revalorización (Patrimonio)Letras por pagar Otras reservas (Patrimonio)Bonos Emitidos Otras deudas por pagarCapital (Patrimonio) Obligaciones con bancos o Instituciones FinancierasProvisión Indemnización Años de Servicio (PIAS) Arriendos cobrados por anticipadosPréstamos por pagar Largo Plazo Cuentas por pagar a empresas relacionadasImpuestos por pagar Honorarios por Pagar

Pasivos

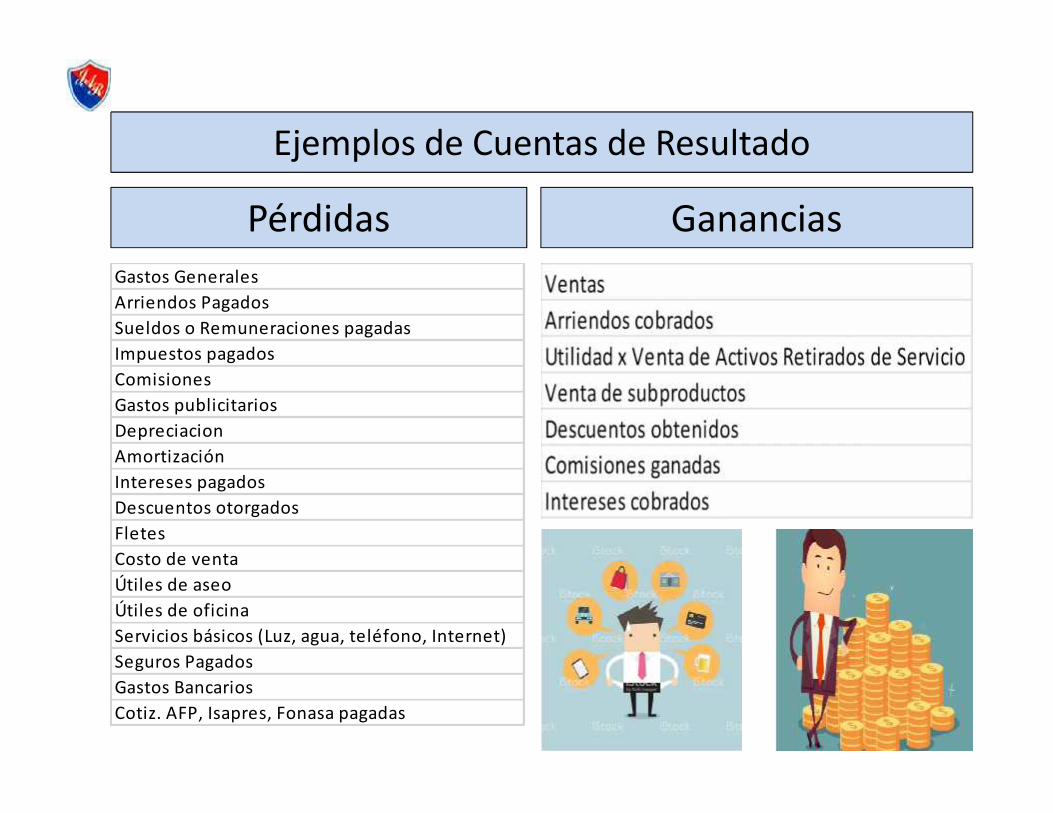

Ejemplos de Cuentas de Resultado

Gastos GeneralesArriendos PagadosSueldos o Remuneraciones pagadasImpuestos pagadosComisionesGastos publicitariosDepreciacionAmortizaciónIntereses pagadosDescuentos otorgadosFletesCosto de ventaÚtiles de aseoÚtiles de oficinaServicios básicos (Luz, agua, teléfono, Internet)Seguros PagadosGastos BancariosCotiz. AFP, Isapres, Fonasa pagadas

Pérdidas Ganancias

DESARROLLO

El libro Diario General

El Libro Diario General es el registro contable principal decualquier sistema contable, en el cual se anotan todas lasoperaciones comerciales que realiza una empresa de formacronológica. Las operaciones se contabilizan medianteasientos contables, según se vayan produciendo.

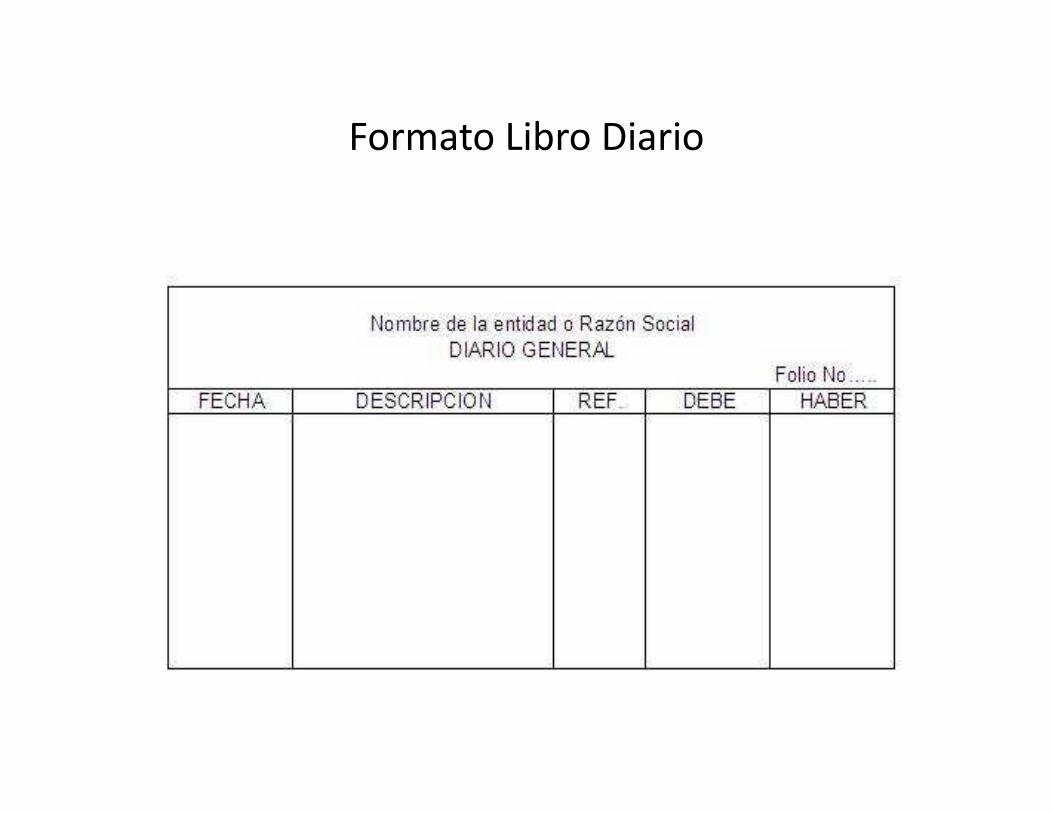

Formato Libro Diario

Ejemplos registros contablesLibro Diario

Fecha # Concepto Ref. DEBE HABER01.03 1 Banco 100

Capital 100

Aporte Capital Inicial, inicio de actividades02.03 2 Banco 50

Préstamos por pagar 50

Obtención préstamo bancario10.03 3 Arriendos 20

Banco 20

Se paga arriendo del mes con cheque al día14.03 4 Muebles e Instalaciones 100

Iva crédito fiscal 19

Cheques por pagar 119

Compra mobiliario con cheques a fecha

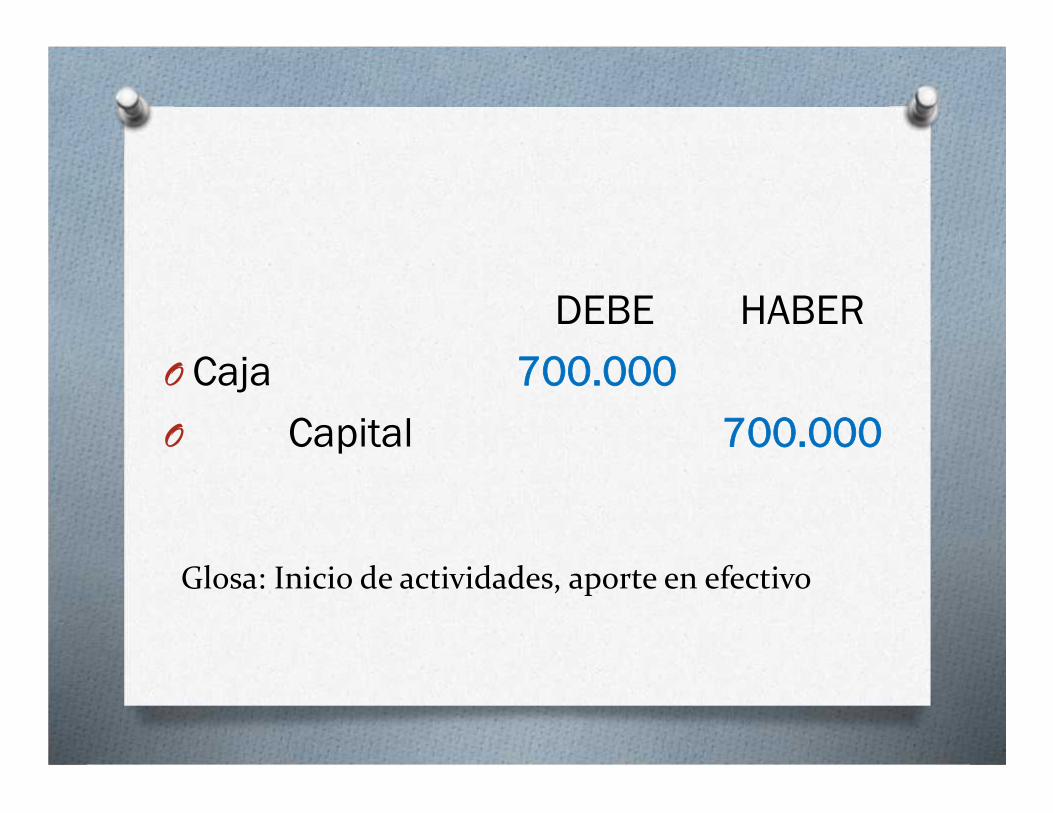

¿Qué operaciones se registraron en lossiguientes asientos contables?

Glosa: Inicio de actividades, aporte en efectivo

DEBE HABERO Caja 700.000O Capital 700.000

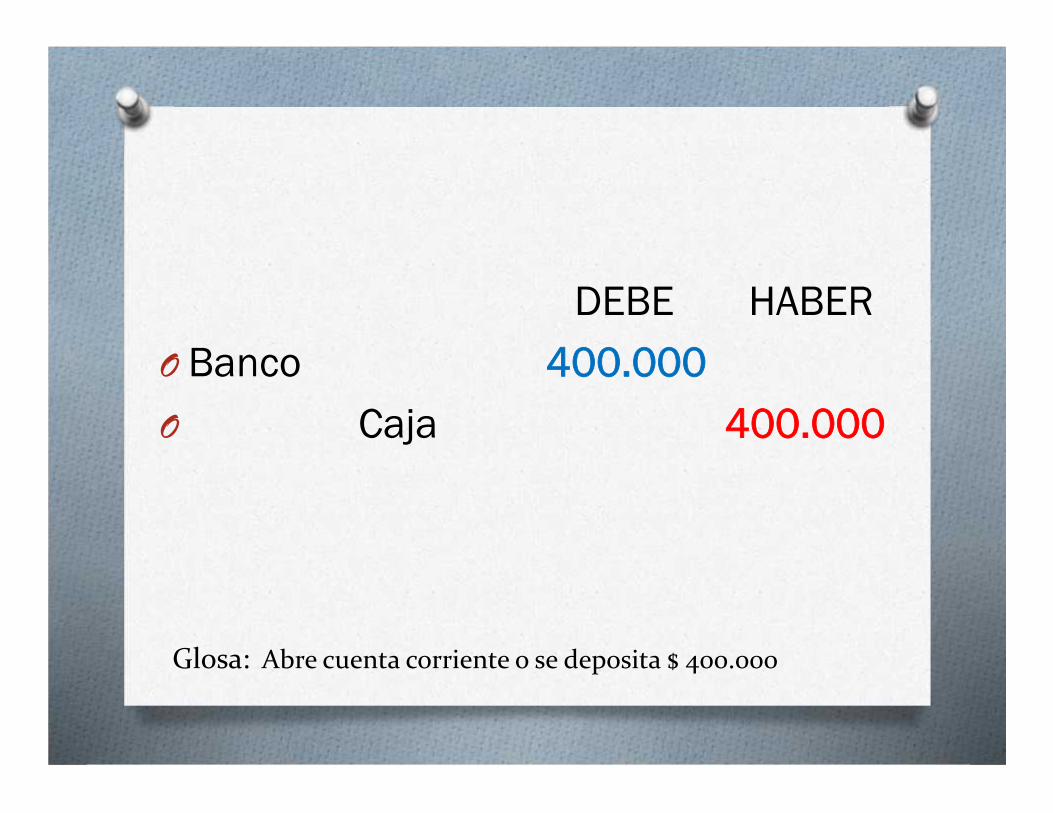

DEBE HABERO Banco 400.000O Caja 400.000

Glosa: Abre cuenta corriente o se deposita $ 400.000

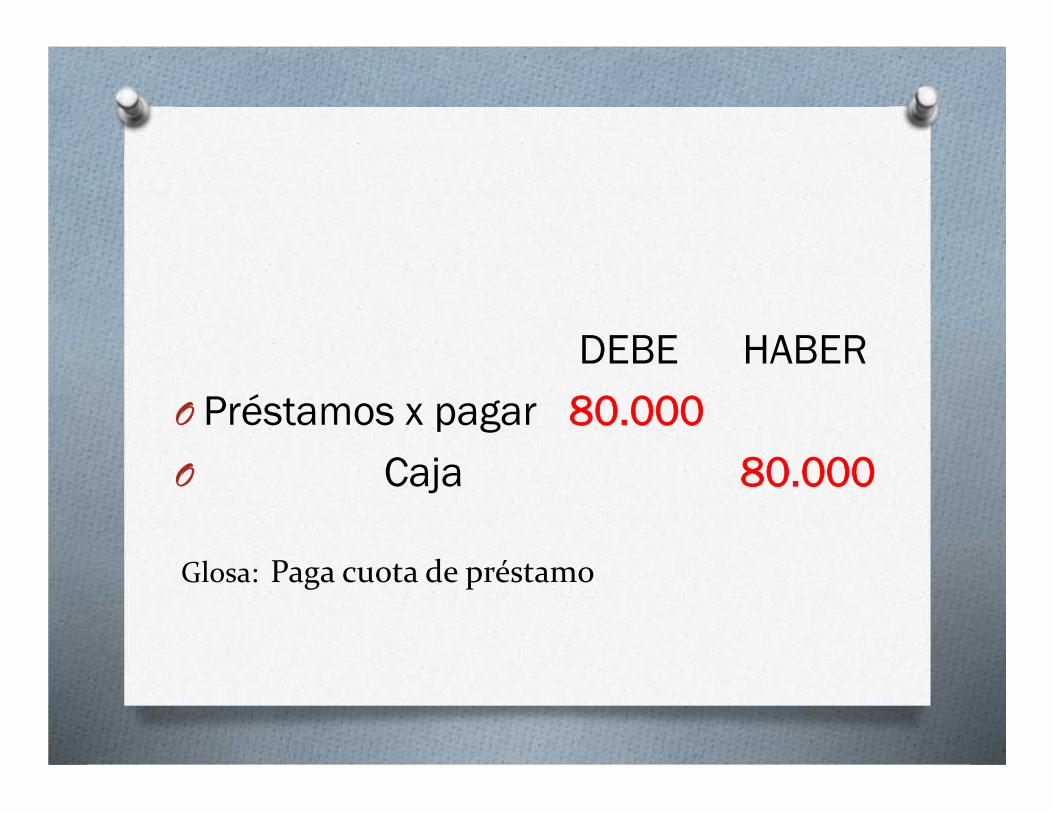

DEBE HABERO Préstamos x pagar 80.000O Caja 80.000

Glosa: Paga cuota de préstamo

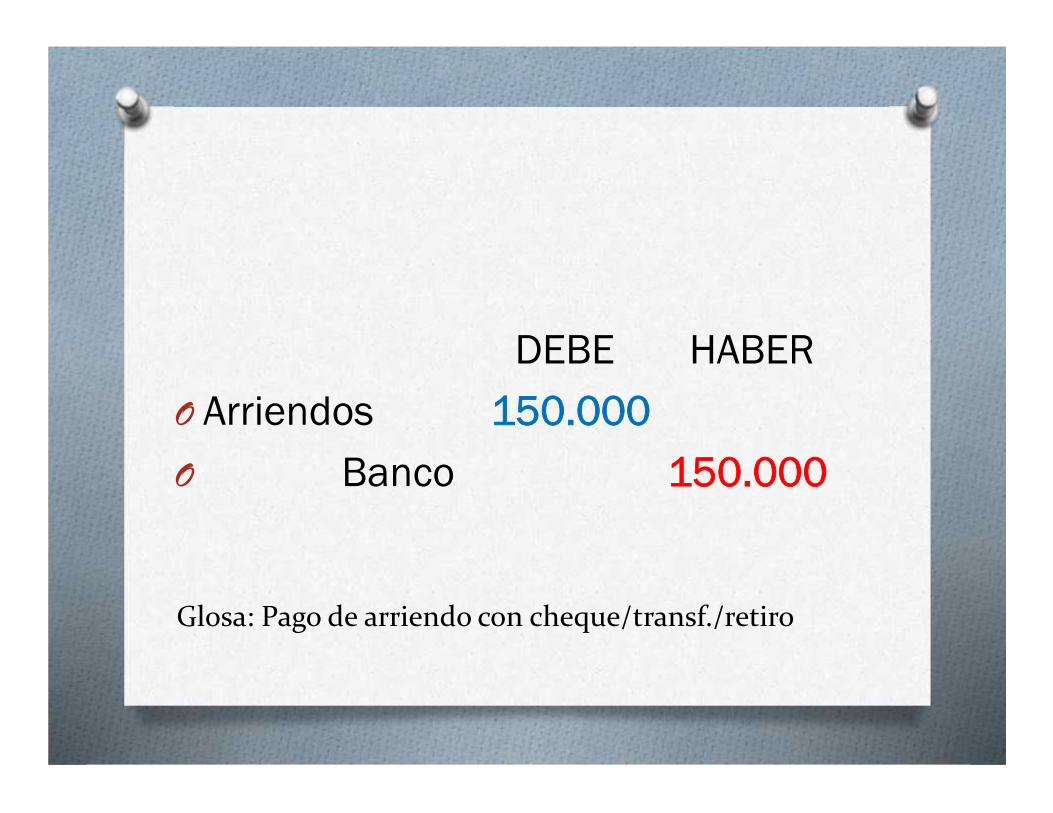

DEBE HABERO Arriendos 150.000O Banco 150.000

Glosa: Pago de arriendo con cheque/transf./retiro

DEBE HABERO Banco 150.000O Caja 150.000

Glosa: Se deposita en cuenta corriente

APLICACIÓNEjercicios Propuestos

Registre para cada caso, que se presenta acontinuación, la glosa que corresponda

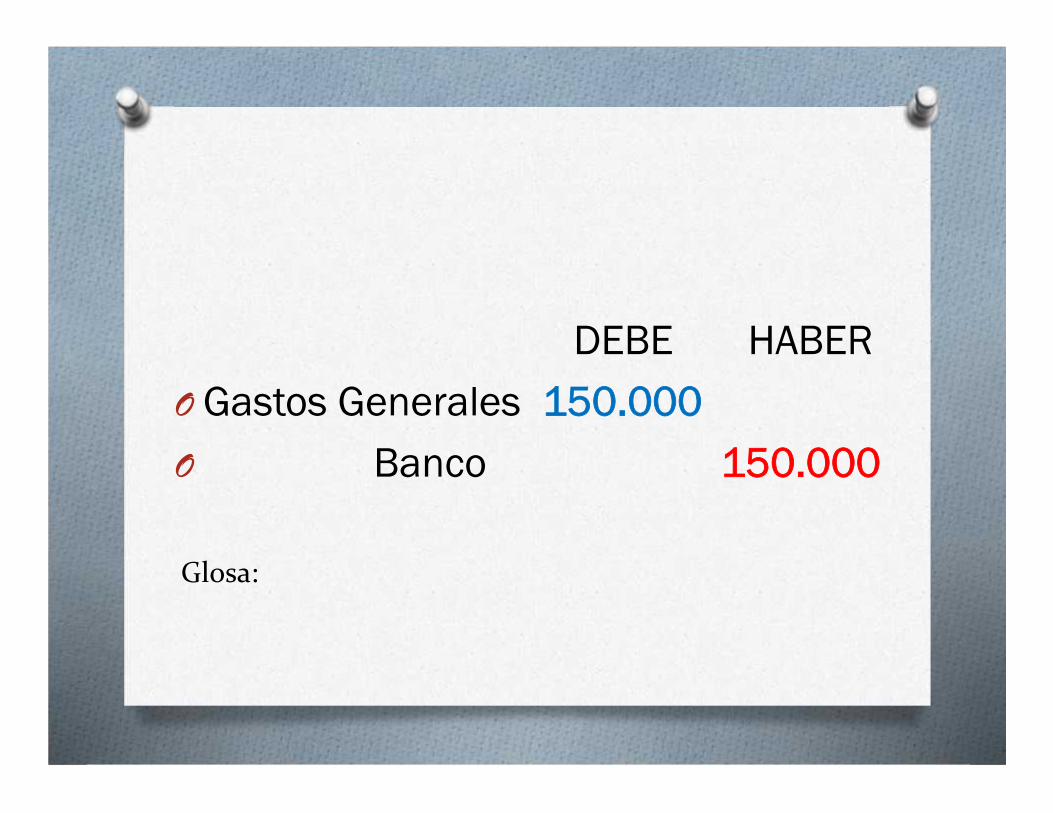

DEBE HABEROGastos Generales 150.000O Banco 150.000

Glosa:

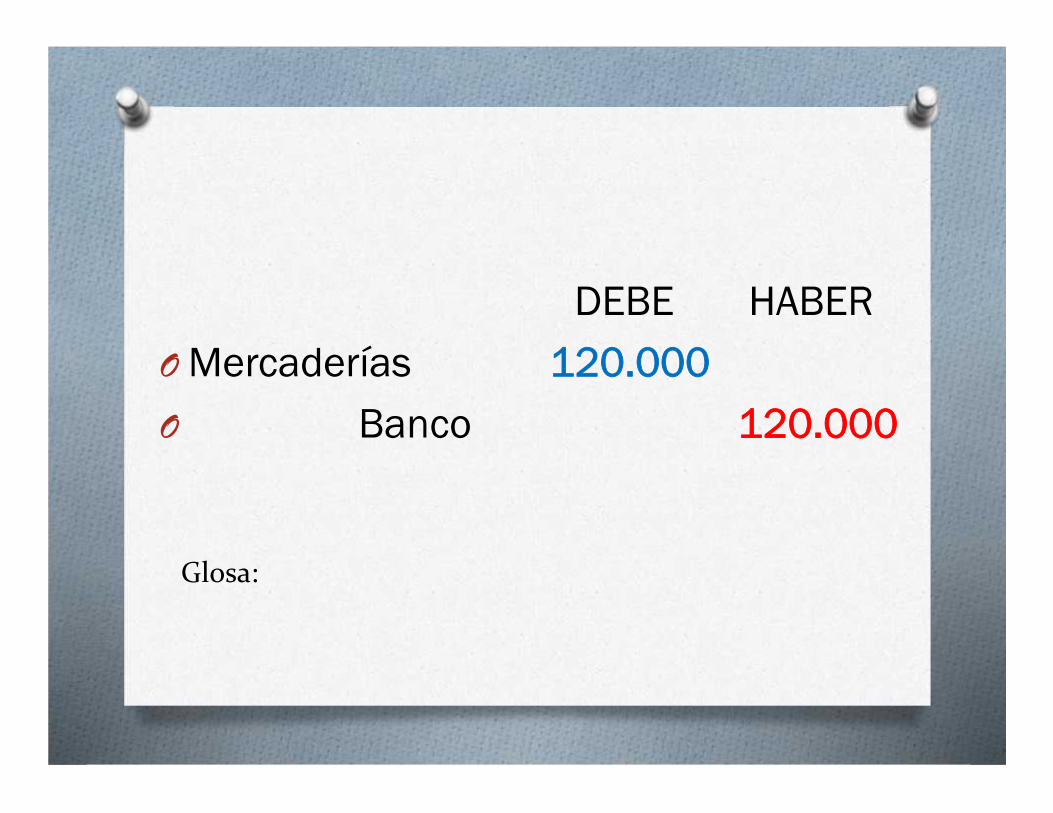

DEBE HABEROMercaderías 120.000O Banco 120.000

Glosa:

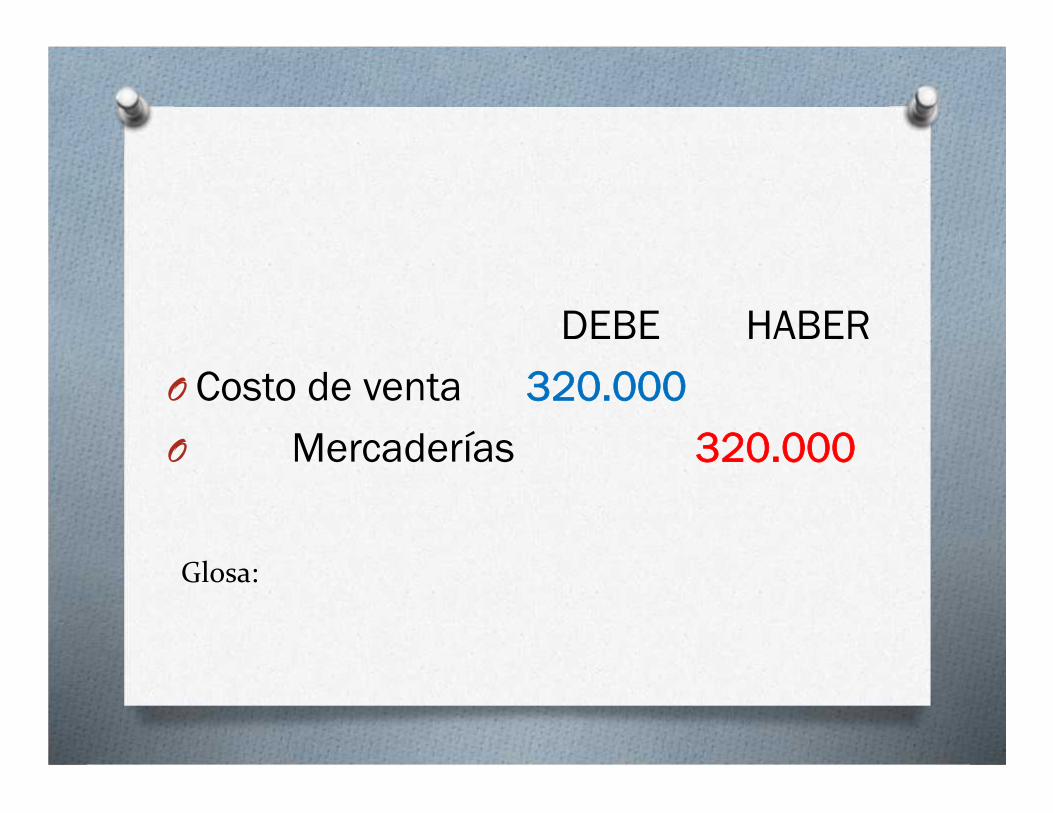

DEBE HABERO Costo de venta 320.000O Mercaderías 320.000

Glosa:

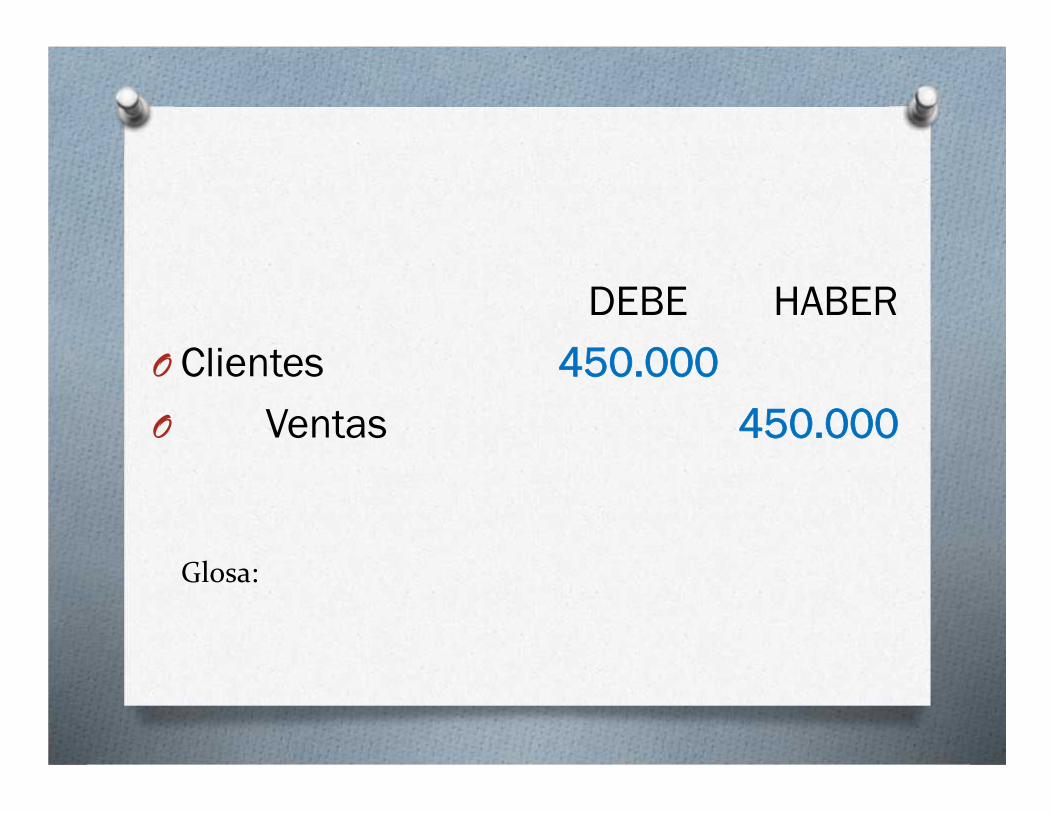

DEBE HABERO Clientes 450.000O Ventas 450.000

Glosa:

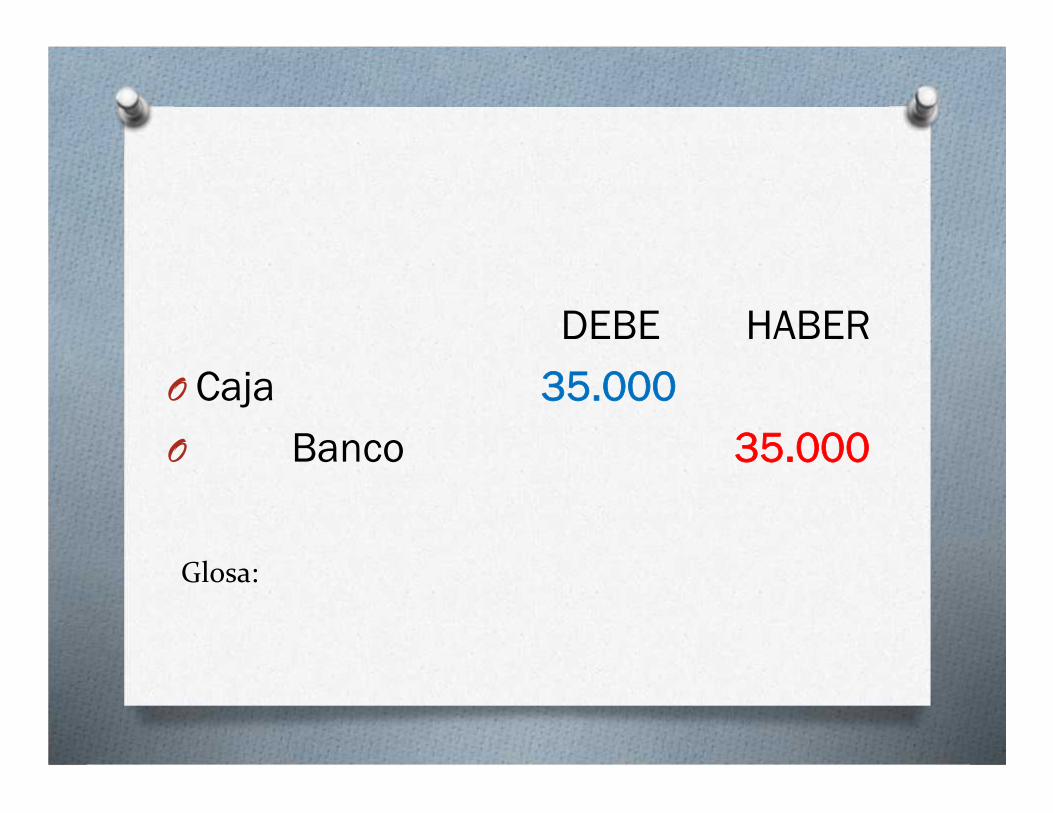

DEBE HABERO Caja 35.000O Banco 35.000

Glosa:

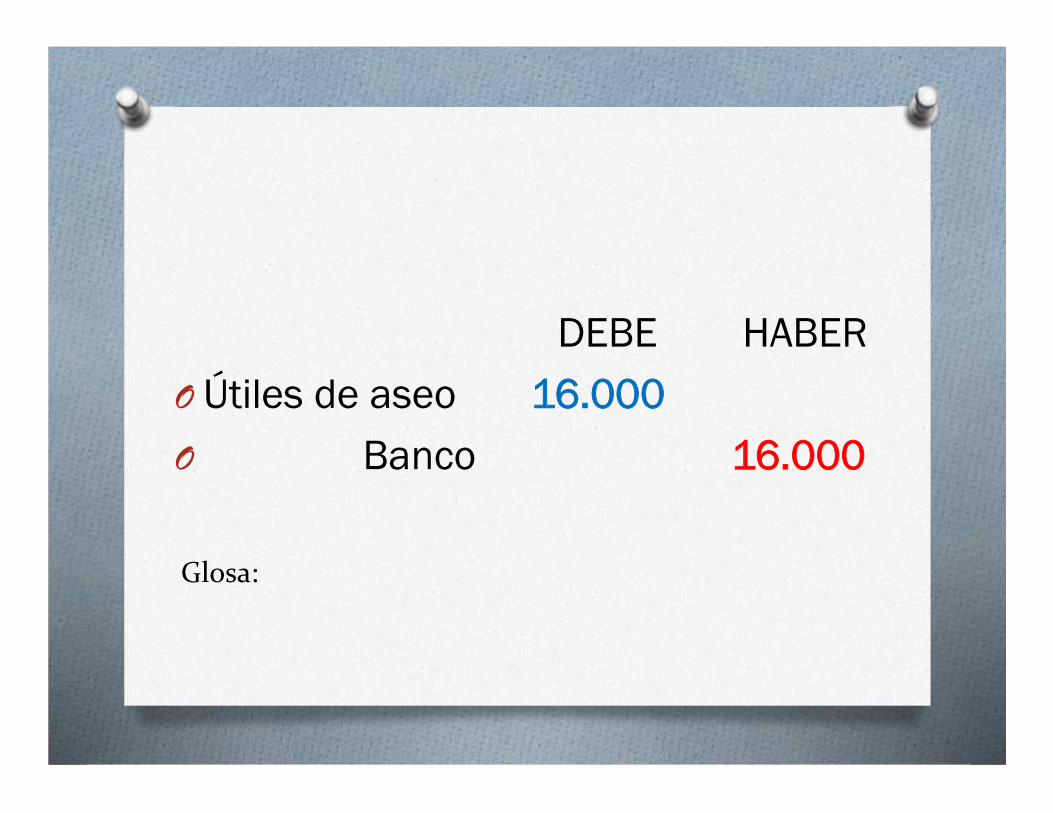

DEBE HABERO Útiles de aseo 16.000O Banco 16.000

Glosa:

DEBE HABEROMaquinarias 3.750.000O Banco 3.750.000

Glosa:

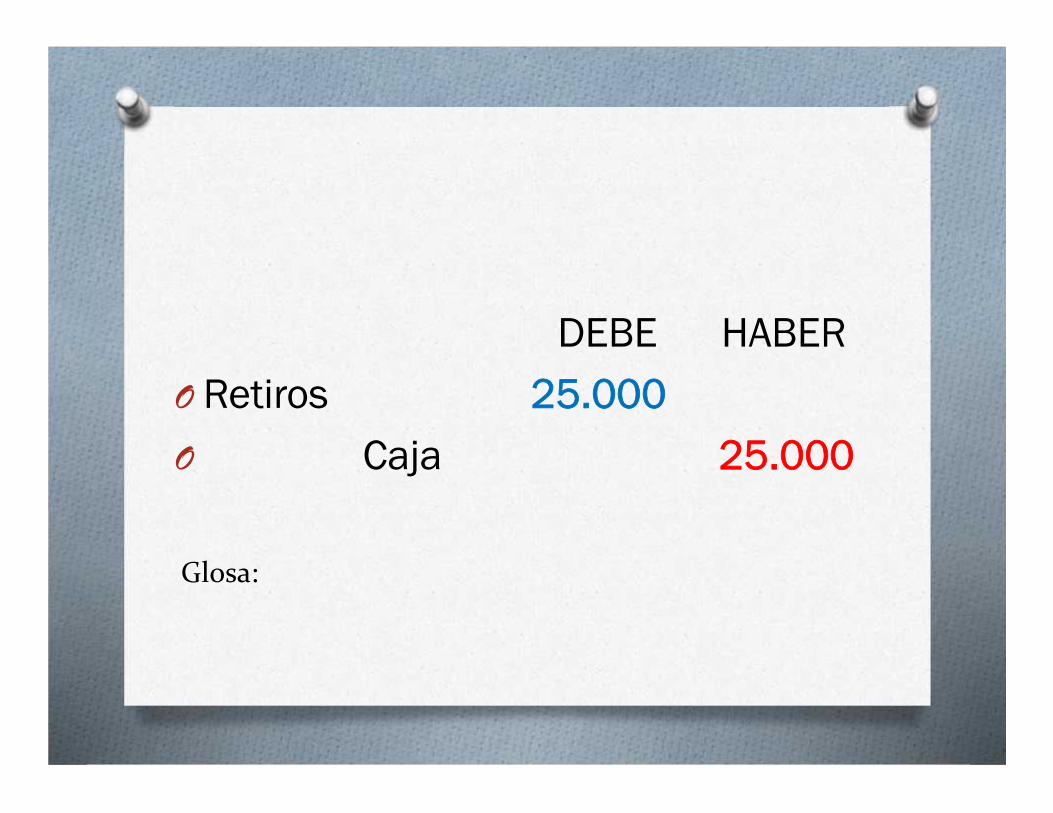

DEBE HABERO Retiros 25.000O Caja 25.000

Glosa:

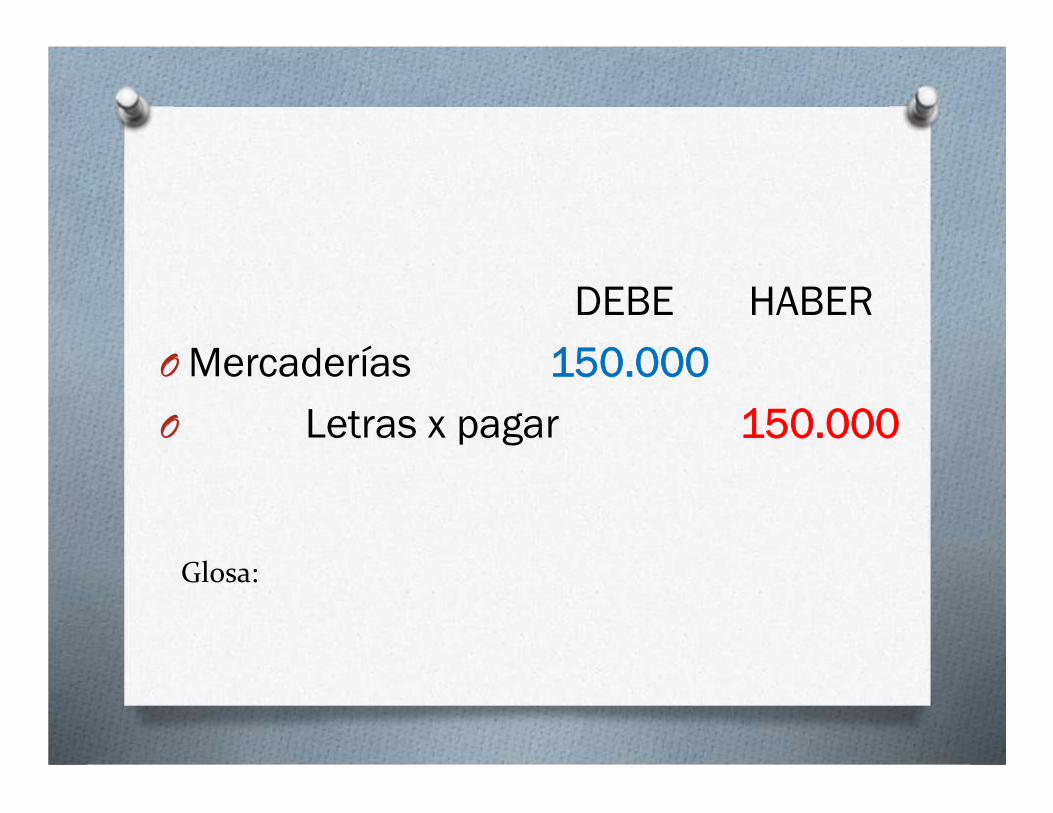

DEBE HABEROMercaderías 150.000O Letras x pagar 150.000

Glosa:

DEBE HABEROMermas 15.000O Mercaderías 15.000

Glosa:

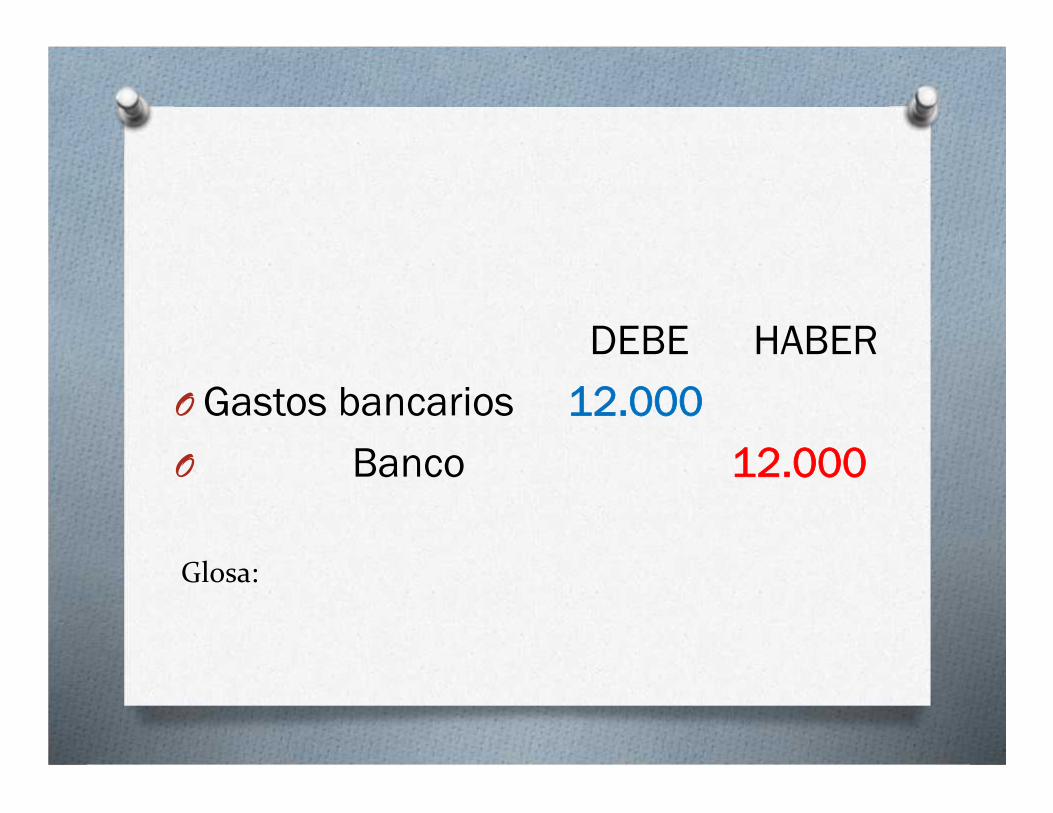

DEBE HABEROGastos bancarios 12.000O Banco 12.000

Glosa:

DEBE HABERO Fondo Fijo 100.000O Banco 100.000

Glosa:

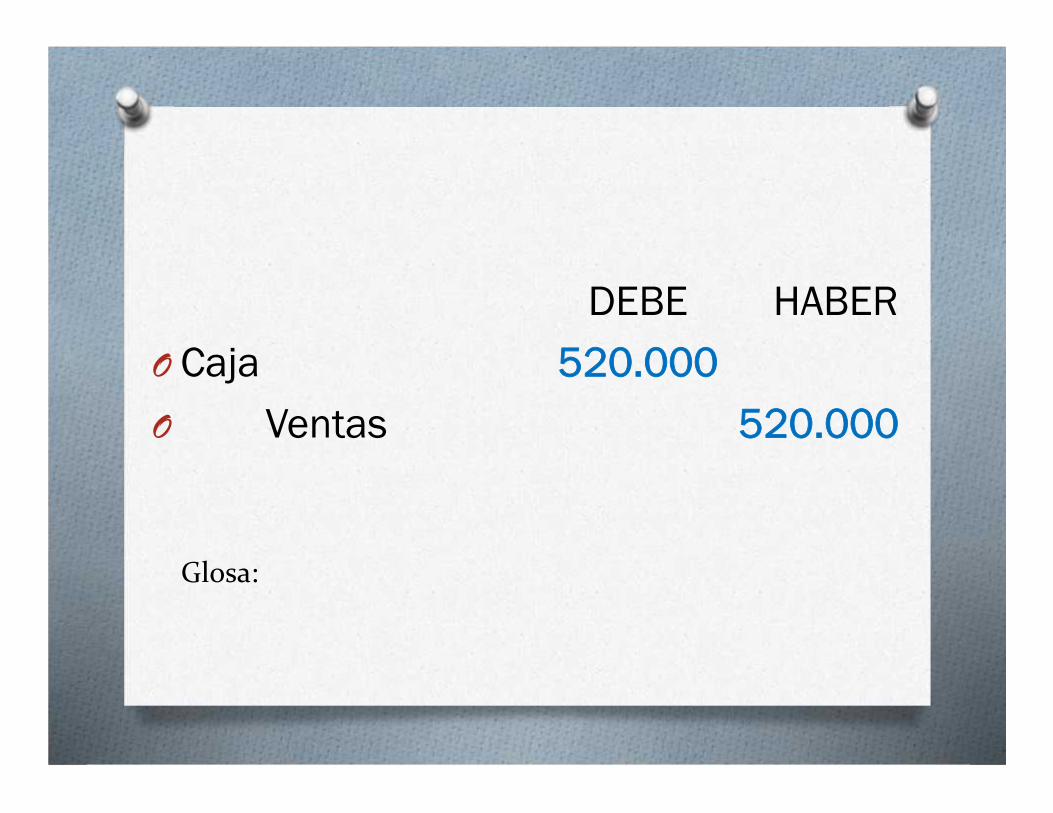

DEBE HABERO Caja 520.000O Ventas 520.000

Glosa:

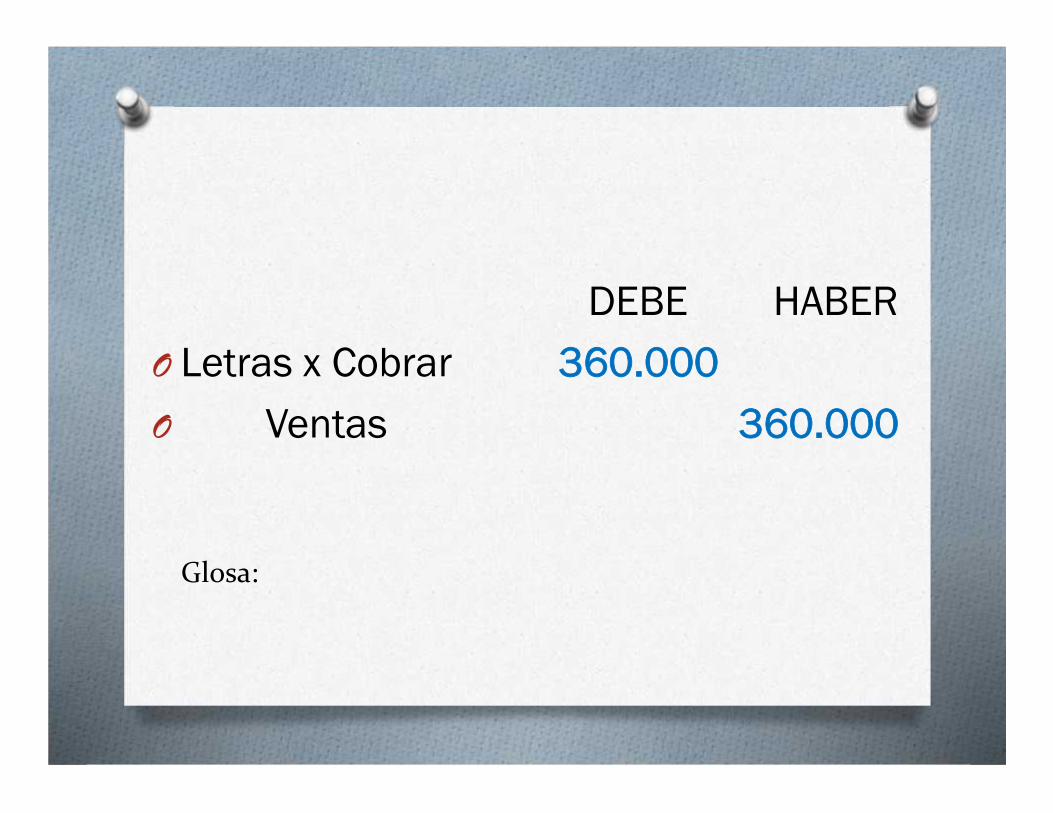

DEBE HABERO Letras x Cobrar 360.000O Ventas 360.000

Glosa:

DEBE HABEROGastos Movilización 22.000O Fondo Fijo 22.000

Glosa:

CIERRE

A esta semana debes saber todos los conceptos,tratamiento de cuentas y registros contables en

Libro Diario.

ProfesorMiguel Melgarejo Soto

Junio 2020 MÓDULO: Gestión Comercialy Tributaria

Profesor: Miguel Melgarejo Soto