jornada els serveis pÚblics - federaciÓ de … jornada 8-10-14... · dels estudis de costos ......

TRANSCRIPT

JORNADAELS SERVEIS PÚBLICS LOCALS. PAUTES PER A L’ELABORACIÓ DELS ESTUDIS DE COSTOS

LLOC L’Auditori

PRESENTACIÓ

La Llei 27/2013, de 28 de desembre de 2013, de Reforma i sostenibilitat de l'administració local ha introduït el concepte del cost efectiu dels serveis públics locals com l'element discriminador per determinar les competències de les Diputacions en la coordinació de la prestació dels serveis obligatoris dels municipis de població inferior a 20.000 habitants, com a criteri mesurador de les subvencions del Pla provincial de cooperació o perl'atorgament de les subvencions de l'Estat o de les Comunitats autònomes.

Els dubtes sobre la regulació del cost efectiu generades pel projecte d'Ordre del MINHAP, la proximitat de l'1 de novembre de 2014 com a data límit pel seu càlcul i l’obligació de l'aplicació, amb caràcter retroactiu a l'1 de gener de 2013, de les modificacions de l'estructura pressupostària imposades per l'Ordre HAP/3565/2008, de 3 de desembre, afegits a la diferent regulació dels elements del càlcul del cost que fa tant el Text refós de la Llei d'Hisendes Locals respecte del cost i el rendiment dels serveis com la ICAL 2013, que entrà en vigor l'1 de gener de 2015, fan que les incerteses a les que s'enfronten els Ajuntaments pel càlcul del cost dels seus serveis públics siguin més que rellevants i justifiquin sobradament la realització d'aquest ajornada, que te com a objectiu:

Analitzar el concepte de cost efectiu i les diferències i les similituds amb el cost real dels serveis públics dels ens locals amb la finalitat de trobar una metodologia de càlcul que permeti complir amb l'obligació de retiment de la informació del cost efectiu al MINAP i alhora calcular el cost real dels seus serveis als efectes de la confecció dels expedients de les ordenances fiscals i dels preus públics, dels requeriments de la Memòria de la ICAL, i en definitiva i el que és més important proporcioni als gestor públics una eina útil no sols per avaluar el cost dels serveis sinó que també els permeti prendre decisions eficaces i eficients sobre les polítiques públiques associades al rendiment dels serveis públics.

PROGRAMA

DIA 8 octubre 2014 HORARI 9 h a 14 h

08.45 h. Acreditacions

09.10 h. Inauguració de la JornadaXavier Amor i Martín. President de la Federació de Municipis de Catalunya. Maria Petra Sáiz Antón. Presidenta del Consell de CSITAL de Catalunya.Joan B. Casas Onteniente. Degà del Col·legi d’Economistes de Catalunya. Daniel Faura Llimós. President del Col·legi de Censors Jurats de Comptes de Catalunya.

09.30 h. Cost real versus cost efectiu de la gestió dels serveis públics locals PONENT: Daniel Carrasco Díaz. Catedràtic de comptabilitat pública de la Universitat de Màlaga. PRESENTA: Eugenia Revilla i Esteve. Cap de l’àrea de formació de la Federació de Municipis de Catalunya.

10.30 h. Informació per la pressa de decisions. Proposta de model de costos per les escoles bressol municipals PONENTS:

Llorenç Bagur Femenies. Professor del departament d’Economia i Empresa de la Universitat Pompeu Fabra i de la Barcelona School of Management. Quico Marín Anglada. Professor adjunt del departament d’Economia i Empresa de la Universitat Pompeu Fabra i de la Barcelona School of Management.PRESENTA: Xavier Garcia Marimón. Professor de comptabilitat de la Universitat de Barcelona. Coordinador del Postgrau d’Auditoria Pública.

11.15 h. Descans

EXPERIÈNCIES PRÀCTIQUES DE CÀLCUL DE COSTOS DELS SERVEIS PÚBLICS LOCALSPRESENTA: Antoni Calpe Jordà. Interventor General de l’Ajuntament de Martorell. Membre de la Junta del CSITAL de Barcelona. Coordinador del Postgrau d’Auditoria Pública.

11.30 h. Implantació d’un sistema de costos i d’indicadors de gestió pilot a l'Ajuntament de Villava, Navarra PONENTS:

Helio Robleda Cabezas. President de la Cámara de Comptos de Navarra.Begoña Urrutia Juanicotena. Directora del Servei de Gestió Econòmica de la Direcció General d’Administració Local del Govern de Navarra.Eduardo Moler Mancho. Director de l’àrea de Recursos humans de l’Ajuntament de Villava, i coordinador de la implantació de la comptabilitat analítica.

12.30 h. Metodologia de càlcul dels serveis públics de l’Ajuntament de Sant Cugat del VallèsPONENT:

Francesc Carulla Gratacós. Interventor General de l'Ajuntament de Sant Cugat del Vallès.

13 h. L’experiència de l’Ajuntament de Gijón en la implantació dels costos dels serveis públics PONENTS:

Juan González-Salas Folgueras. Interventor General de l’Ajuntament de Gijón.José Luis Pablos Rodríguez. Professor titular d’economia financera i comptabilitat de la Universitat d’Oviedo.

13.45 h. Cloenda Maria Petra Sáiz Antón. Presidenta del CSITAL de Catalunya.Juan Ignacio Soto Valle. Secretari General de la Federació de Municipis de Catalunya.

Secretaris, interventors i tresorers d'administració local, personal i tècnics de les entitats locals de les àrees econòmiques i de gestió que intervenen en els processos de control, fiscalització comptabilitat i tresoreria, professionals del sector privat, universitaris, electes locals, personal de les empreses públiques, i concessionaris de serveis públics.

DESTINATARIS

INSCRIPCIONSEl termini d’inscripció finalitza el dia 1 d’octubre de 2014. La inscripció és gratuïta i el nombre de places, limitat.

Per a la selecció de les inscripcions, es tindrà en compte la cobertura territorial (s’afavorirà la participació del màxim nombre possible d’ajuntaments), l’adequació al perfil del destinatari de l’acció formativa i l’ordre de recepció de les sol·licituds.

La formalització de la inscripció es farà per mitjà del formulari que trobareu al web de la Federació: http://formacio.fmc.cat

LLOC DE CELEBRACIÓL'AuditoriSala Oriol MartorellCarrer de Lepant, 15008013 Barcelona

ORGANITZA COL·LABOREN

JORNADA ELS SERVEIS PÚBLICSLOCALS. PAUTESPER A L’ELABORACIÓ

DELS ESTUDIS DE COSTOS

Daniel Carrasco Díaz Catedrático de Contabilidad Pública

Director del Departamento de Contabilidad y Gestión

“Coste real versus coste efectivo de la gestión de los servicios públicos locales”

CONTENIDO

INTRODUCCIÓN

MARCO LEGISLATIVO GENERAL

NORMALIZACIÓN CONTABLE PARA EL COSTE DE LOS SERVICIOS

LOCALES: COSTE REAL/COSTE EFECTIVO

METODOLOGÍA

A) COSTE REAL: CONTABILIDAD ANALÍTICA

B) COSTE EFECTIVO: PROYECTO DE ORDEN

EXPERIENCIAS Y PUBLICACIONES

GESTIÓN DE LOS ENTES LOCALES

GESTIÓN ECONÓMICA

EFICIENCIA, EFICACIA, ECONOMÍA

INFORMES E INDICADORES

CONTABILIDAD ANALÍTICA/COSTES SERVICIOS LOCALES

Introducción

LEY DE TASAS Y PRECIOS PÚBLICOS . Ley 25/1998: Art. 7 y 19 Las tasas cubrirán pero no excederán el coste del Servicio

Art. 25 y 26 El precio público cubrirá, como mínimo el coste

LEY 27, de 27 de diciembre 2013 “ DE RACIONALIZACIÓN Y SOSTENIBILIDAD DE LA ADMINISTRACIÓN LOCAL.

Art. 116. tercero: Coste Efectivo de servicios

LEY GRAL PRESUPUEST (2003): Además de Art. 69,70,119, 128,etc Art. 120.3 Informar sobre la determinación del coste de los servicios

Art. 120.6 Informar sobre los controles de economía, eficiencia y eficaciaArt. 120.8 Información económico-financiero para la toma de decisiones

TEXTO REFUND DE LA LEY REGULAD DE LAS H. LOCALES (2004): Título VI Capítulo III y IV de la Contabilidad y Control/Fiscalidad

LEY ORGÁNICA 2/2012, DE 27 DE ABRIL, DE ESTABILIDAD PRESUPUESTARIAY SOSTENIBILIDAD FINANCIERA: Artículo 7 (Eficiencia, eficacia, economía y calidad)

REAL DECRETO-LEY 8/2013, DE 28 DE JUNIO, DE MEDIDAS URGENTES CONTRA LA MOROSIDAD DE LAS ADMINISTRACIONES PÚBLICAS ….. : Título II, Capítulo III, Art. 26

Marco Legislativo General

Normalización Coste Real de los Servicios P.L.

DOCUMENTO “PROYECTO CANOA” (1994): Contabilidad Analítica Normalizada de Organismos Autónomos

DOCUMENTO DE PRINCIPIOS GENERALES SOBRE CONTABILIDAD ANALÍTICA DE LAS ADMINISTRACIONES PÚBLICAS(2004)

Elaboración de los Principios Generales de Contabilidad Analíticaaplicables a las Administraciones Públicas

ORDEN DE LA INSTRUCCIÓN CONTABLE LOCAL (2013)“Notas 26 y 27 sobre los costes de actividades e indicadores de gestión”

La información contenida en las mismas se elaborará, al menos, para los servicios y actividades que se financien con tasas o precios públicos y, únicamente, estarán obligadosa cumplimentarla los municipios de más de 50.000 habitantes y las demás entidades locales de ámbito superior (Regla 48.3).

RESOLUCIÓN DE 28 DE JULIO DE 2011, DE LA IGAE: criterios para la elaborarlos informes de costes de los servicios e indicadores de gestión contenidos en las Notas

26 y 27 de la Memoria

ORDEN HAP/419/2014, DE 14 DE MARZO: se aprueba la nueva estructura presupuestariade las entidades locales. Entre otras razones para facilitar el cálculo del Coste efectivo

LEY 27, de 27 de diciembre 2013 “ DE RACIONALIZACIÓN Y SOSTENIBILIDAD DE LA ADMINISTRACIÓN LOCAL.

Art. 116. tercero: Coste Efectivo de servicios

PROYECTO DE ORDEN 06/05/2014Por la que se establecen los criterios de cálculo del Coste Efectivo de los servicios

Prestados por las Entidades Locales.

MEMORIA DEL ANÁLISIS DE IMPACTO NORMATIVO DE LA ORDEN

Normalización Coste Efectivo de Servicios P.L.

“Principios generales sobre Contabilidad Analítica de las Administraciones Públicas” (IGAE 2004)

Resolución de 28 de julio de 2011, de la IGAE, por la que se regulanlos criterios para la elaboración de la información sobre los costesde actividades e indicadores de gestión a incluir en las Notas 26 y 27de la Memoria de la ICAL 2013.

Coste Real de los Servicios locales

BASE METODOLOGICA PARA CALCULAR EL COSTE REAL DE LOS SERVICIOS LOCALES

Metodología Coste Real: Contabilidad Analítica Local

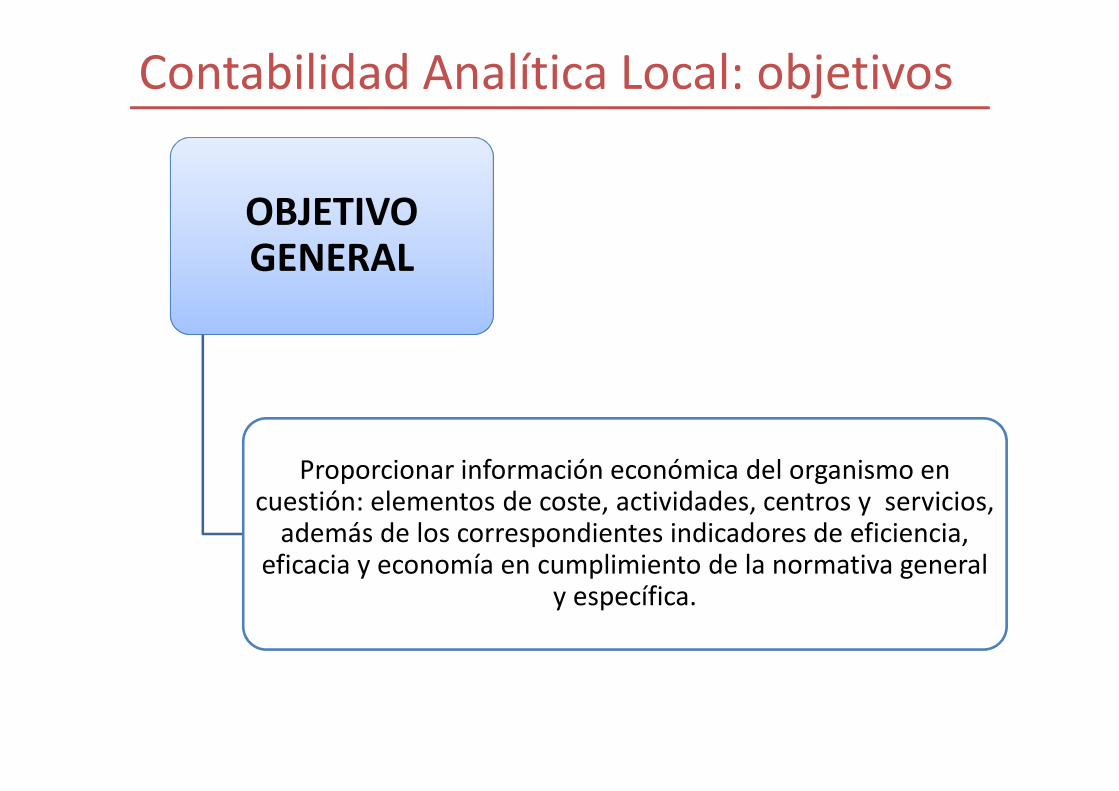

OBJETIVO GENERAL

Proporcionar información económica del organismo en cuestión: elementos de coste, actividades, centros y servicios,

además de los correspondientes indicadores de eficiencia, eficacia y economía en cumplimiento de la normativa general

y específica.

Contabilidad Analítica Local: objetivos

OBJETIVOS ESPECÍFICOS

Servir de instrumento útil para tomar decisiones sobre formas de gestión, posibilidad de externalización, etc.

Que los responsables de los servicios puedan responder a las siguientes preguntas claves para su gestión:

¿en qué se consume? ¿quién consume? y ¿para qué se consume?

mejorando la eficacia y eficiencia de los servicios y tomando como referencia a los ayuntamiento con mejores prácticas.

Informar en la memoria de la cuenta general, de forma sintética, de los servicios y rendimientos de los servicios estudiados, así como de sus indicadores de gestión.

Justificar las necesidades financieras ante organismos financiadores (comunidades autónomas, diputaciones, gobierno central, U.E., etc.) y acreditar el desempeño / rendimiento de los servicios financiados con sus subvenciones / transferencias.

Proporcionar información económica de los servicios (costes, rendimientos, indicadores, etc.) para facilitar a los ayuntamientos el cumplimiento de la normativa general y específica y colaborar en su gestión responsable.

Contabilidad Analítica Local: objetivos

OBJETOS DE COSTEmagnitudes mensurables y relevantes para la toma de Decisiones en la

planificación y control de los costes de los Entes Públicos

¿Para qué se consume?

POR NATURALEZA

…………………..

¿Qué se consume?

POR NATURALEZA

POR SU ORIGEN

……………..

¿Quién consume?¿Cómo se consume?

CENTROS

ACTIVIDADES INTERMEDIAS(Requisitos y Naturaleza)

ELEMENTOS DE

COSTES

CENTROS/ACTIVIDADESINTERMEDIAS DE

COSTES

SERVICIOS/ACTIVIDADES FINALISTAS

INGRESOS Y MÁRGENES DE COBERTURA

Contabilidad Analítica Local: estructuras

Contabilidad Analítica Local: elementos

ELEMENTOS DE COSTE

POR SU NATURALEZA POR SU ORIGEN

• Personal.• Adquisición de bienes y servicios.• Suministros.• Servicios exteriores.• Tributos.• Costes financieros.• Costes de transferencias.• Amortizaciones.

• Costes externos.• Costes calculados.

CLASIFICACIÓN

Contabilidad Analítica Local: centros

CLASIFICACIÓN DE LOS CENTROS DE COSTE

POR SUS CARACTERÍSTICAS Y SU PARTICIPACIÓN EN EL PROCESO DE

FORMACIÓN DEL COSTE

POR SU FUNCIÓN Y LA NATURALEZA DE SUS ACTIVIDADES

• Centros finalistas o principales.• Centros auxiliares.• Centros de dirección y administración o

directivos y generales.• Centros anexos.• Centros mixtos.

• Centros de seguridad y protección.• Centros de asuntos sociales.• Centros de vivienda y urbanismo.• Centros de cultura y deportes.• Centros de comercio y mercados.• Centros de medioambiente.• Centros de movilidad y transportes.• Centros institucionales.• Juntas de distrito.• Otros centros.

REQUISITOS:1.- Que constituyan unidades orgánicas, mínimas de gestión, diferenciadas2.- Que realicen actividades homogéneas, en una ubicación física3.- Que pueda identificarse un único responsable del centro, con objetivos propios

y responsabilidad definida.

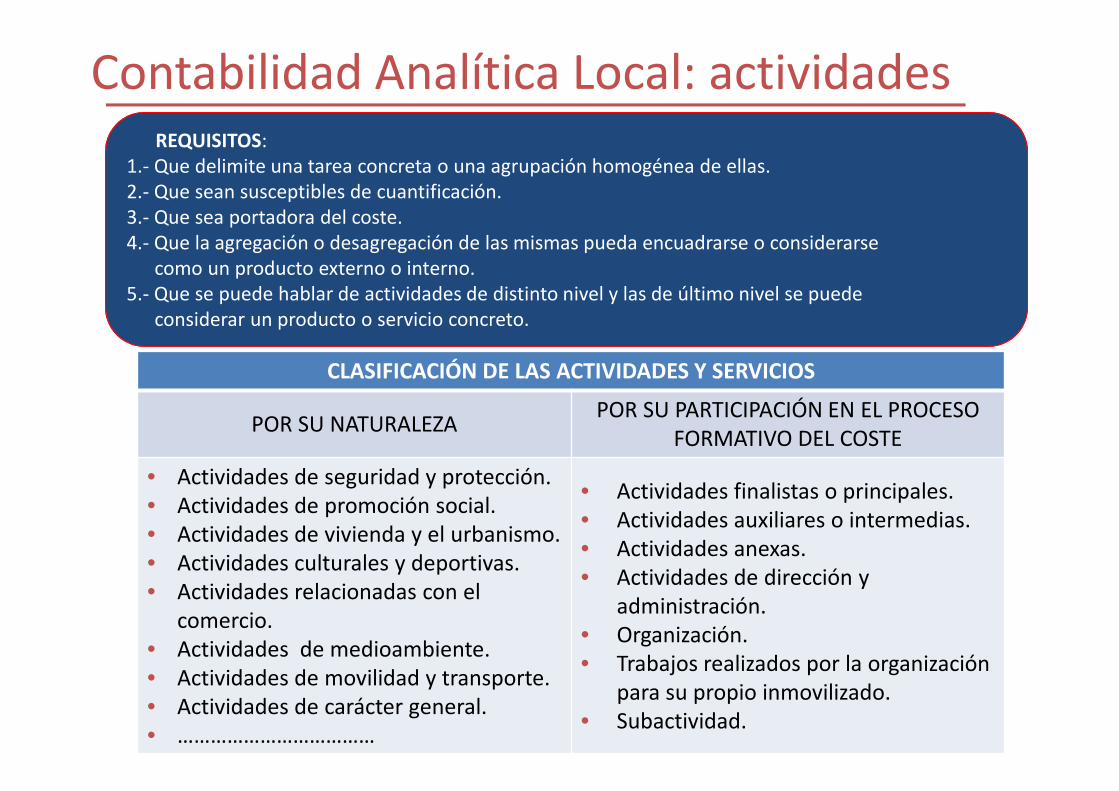

Contabilidad Analítica Local: actividades

CLASIFICACIÓN DE LAS ACTIVIDADES Y SERVICIOS

POR SU NATURALEZAPOR SU PARTICIPACIÓN EN EL PROCESO

FORMATIVO DEL COSTE

• Actividades de seguridad y protección.• Actividades de promoción social.• Actividades de vivienda y el urbanismo.• Actividades culturales y deportivas.• Actividades relacionadas con el

comercio.• Actividades de medioambiente.• Actividades de movilidad y transporte.• Actividades de carácter general.• ………………………………

• Actividades finalistas o principales.• Actividades auxiliares o intermedias.• Actividades anexas.• Actividades de dirección y

administración.• Organización.• Trabajos realizados por la organización

para su propio inmovilizado.• Subactividad.

REQUISITOS:1.- Que delimite una tarea concreta o una agrupación homogénea de ellas.2.- Que sean susceptibles de cuantificación.3.- Que sea portadora del coste.4.- Que la agregación o desagregación de las mismas pueda encuadrarse o considerarse

como un producto externo o interno. 5.- Que se puede hablar de actividades de distinto nivel y las de último nivel se puede

considerar un producto o servicio concreto.

MAPAS DE PROCESOS

Centros/Actividades

ACTIVIDAD 2

ACTIVIDAD 3

ACTIVIDAD 4

ACTIVIDAD 5

ACTIVIDAD N

ACTIVIDAD 1 SERVICIO 1

SERVICIO 2

SERVICIO 3

SERVICIO 4

SERVICIO N

CENTRO DE COSTE 2

CENTRO DE COSTE 3

CENTRO DE COSTE N

CENTRO DE COSTE 1

Actividades/Servicios

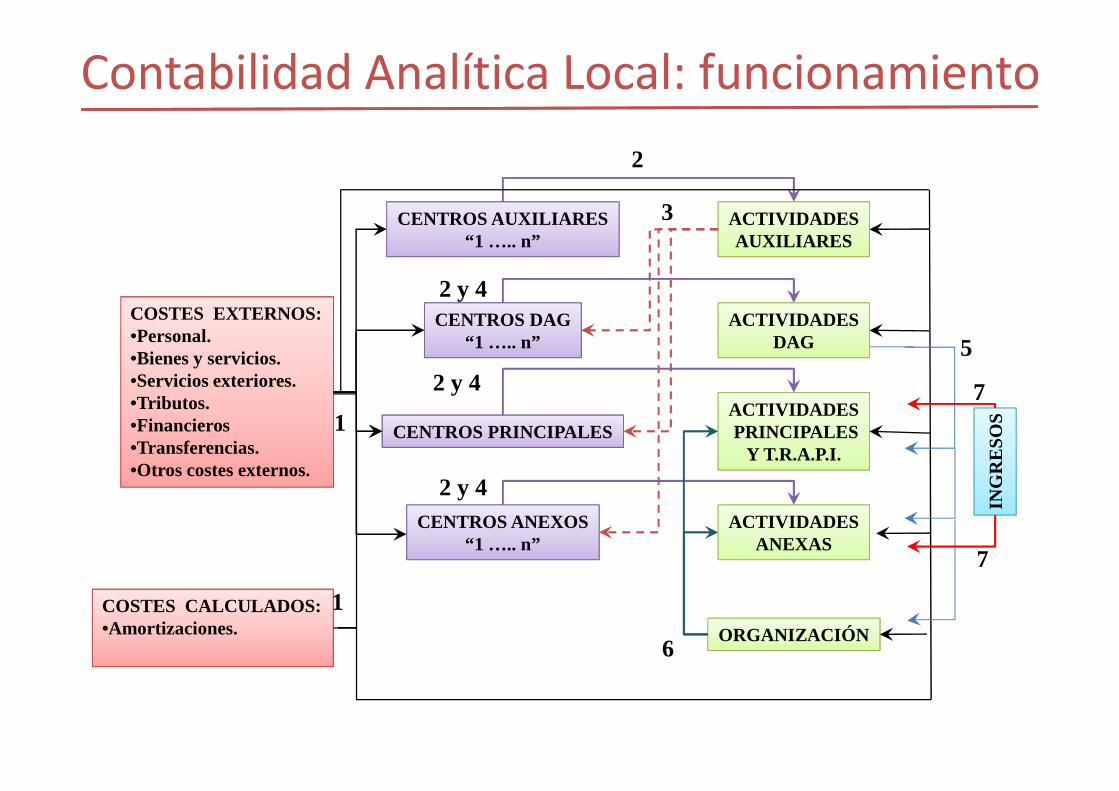

Contabilidad Analítica Local: funcionamiento

Elementos de coste

Centros de coste

Actividades finalistas y anexas

Márgenes y Resultados

Ingresos

Coste de los factores

consumidos

Clasificación de costes por naturaleza

Coste de funcionamiento de los

centros

Clasificación orgánica de costes

Coste de realización de las actividades intermedias y

prestación del servicio

Clasificación funcional de costes

Márgenes de cobertura de los servicios

Ingresos de los servicios prestados

Clasificación funcional de ingresos y costes

Clasificación funcional de ingresos

PROCESO DE FORMACIÓN DEL COSTE Y RESULTADOS

Contabilidad Analítica Local: funcionamiento

Contabilidad Analítica Local: funcionamiento

FASES EN LA APLICACIÓN DEL MODELO

7. Asignación de ingresos a las actividades y determinación de los márgenes de cobertura por actividades y márgenes globales.

6. Imputación, en su caso, del coste de la Actividad-Organización al resto de actividades principales o asimiladas.

5. Imputación del coste Actividades DAG al resto de actividades no DAG (excluyendo obviamente a las auxiliares).

4. Imputación del coste, procedente de las actividades auxiliares, de los centros a las actividades desarrolladas por ellos según sea posible, de forma directa o indirecta.

3. Imputación del coste de las actividades auxiliares a los centros no auxiliares, de forma directa o indirecta, según posibilidades de imputación.

2. Asignación del coste de los centros pendientes de repartir a las actividades que en ellos se desarrollan, de forma directa o indirecta, de acuerdo con las posibilidades de medición.

1. Asignación de elementos de coste a centros y actividades.

COSTES EXTERNOS:•Personal.•Bienes y servicios.•Servicios exteriores.•Tributos.•Financieros•Transferencias.•Otros costes externos.

COSTES CALCULADOS:•Amortizaciones.

CENTROS AUXILIARES“1 ….. n”

CENTROS DAG“1 ….. n”

CENTROS PRINCIPALES

CENTROS ANEXOS“1 ….. n”

ACTIVIDADESAUXILIARES

ACTIVIDADESDAG

ACTIVIDADESPRINCIPALES

Y T.R.A.P.I.

ACTIVIDADESANEXAS

ORGANIZACIÓN

ING

RE

SO

S1

1

2

2 y 4

2 y 4

2 y 4

3

5

6

7

7

Contabilidad Analítica Local: funcionamiento

ESTRUCTURA DEL COSTE DE LOS CENTROS

CLASES DE COSTE SEGÚN SU NATURALEZA

COSTE PRIMARIO DEL CENTRO

Co

stes d

irecto

s al cen

tro

Co

stes in

dire

ctos al ce

ntro

COSTE DE ACTIVIDADES AUXILIARES

COSTE REPERCUTIDO DEL CENTRO

COSTE TOTAL DEL CENTRO

+

=

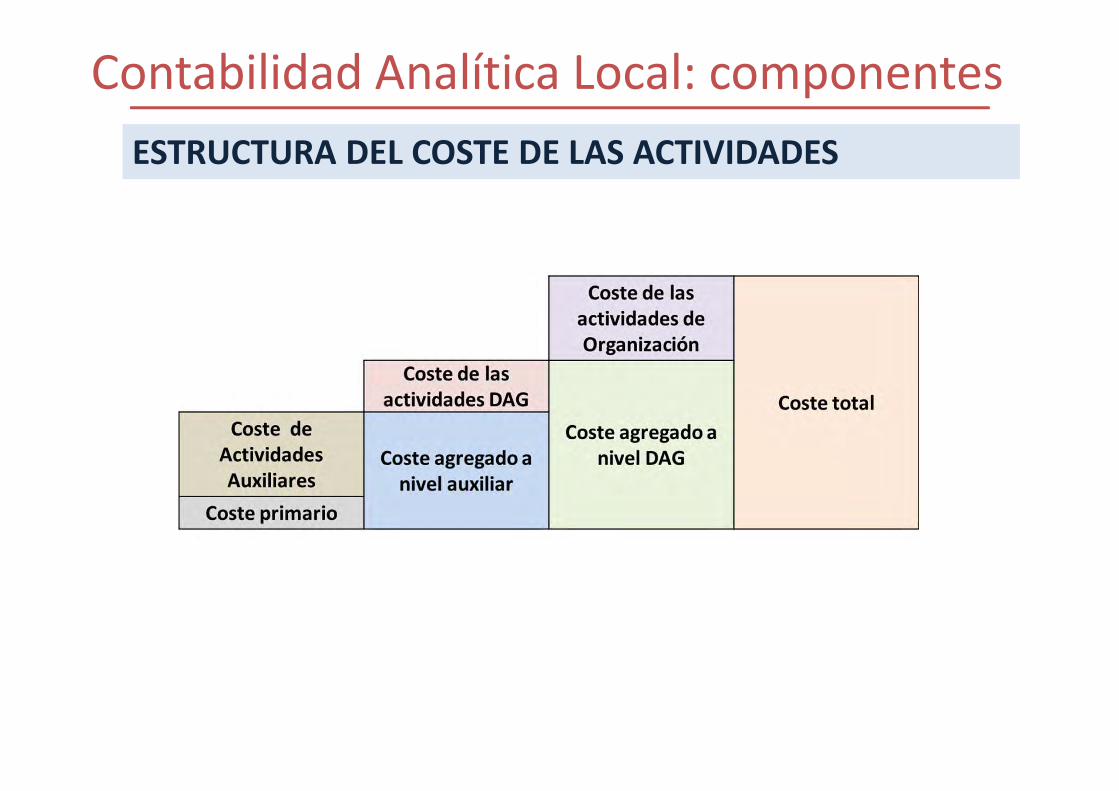

Contabilidad Analítica Local: componentes

ESTRUCTURA DEL COSTE DE LAS ACTIVIDADES

Contabilidad Analítica Local: componentes

Informesperiódicos

normalizados

Informesespecíficos

no perIódicos

Dat

os

Usu

ario

s

Alta dirección

DirecciónIntermedia

DirecciónOperativa

UsuariosExternos

Sub

sist

ema

C. A

nal

ític

a

Ge

stió

n d

e b

ase

s d

e d

ato

s

Contabilidad Analítica Local: Informes

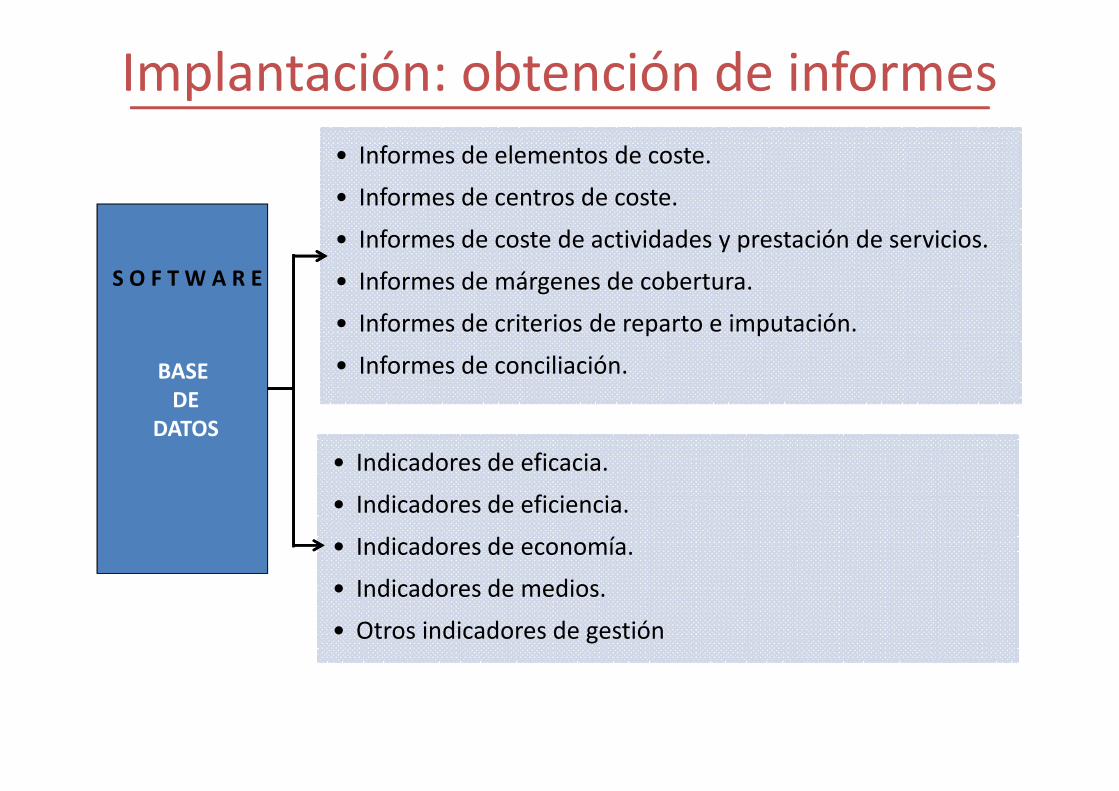

Implantación: obtención de informes

S O F T W A R E

BASE DE

DATOS

• Informes de elementos de coste.

• Informes de centros de coste.

• Informes de coste de actividades y prestación de servicios.

• Informes de márgenes de cobertura.

• Informes de criterios de reparto e imputación.

• Informes de conciliación.

• Indicadores de eficacia.

• Indicadores de eficiencia.

• Indicadores de economía.

• Indicadores de medios.

• Otros indicadores de gestión

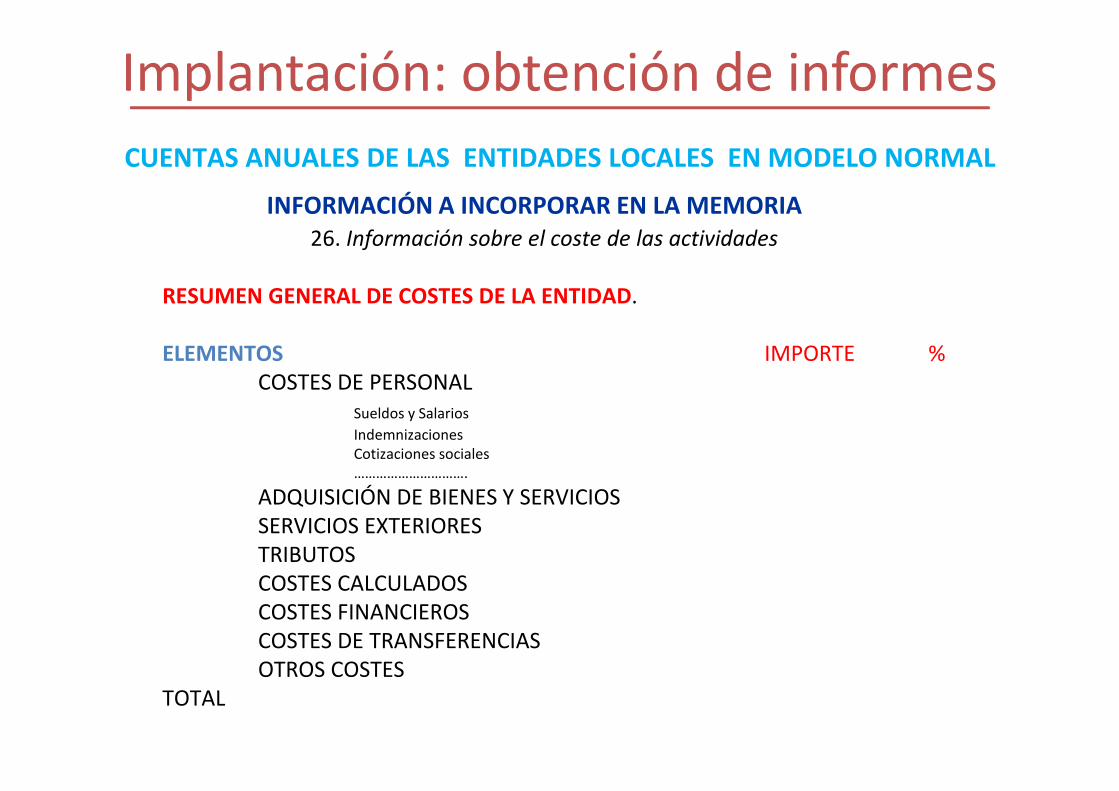

Implantación: obtención de informes

INFORMACIÓN A INCORPORAR EN LA MEMORIA

RESUMEN GENERAL DE COSTES DE LA ENTIDAD.

ELEMENTOS IMPORTE %COSTES DE PERSONAL

Sueldos y Salarios

IndemnizacionesCotizaciones sociales………………………….

ADQUISICIÓN DE BIENES Y SERVICIOSSERVICIOS EXTERIORESTRIBUTOSCOSTES CALCULADOSCOSTES FINANCIEROSCOSTES DE TRANSFERENCIASOTROS COSTES

TOTAL

26. Información sobre el coste de las actividades

CUENTAS ANUALES DE LAS ENTIDADES LOCALES EN MODELO NORMAL

Implantación: obtención de informes

RESUMEN DEL COSTE POR ELEMENTO DE LAS ACTIVIDADES

ACTIVIDAD “Servicios Sociales”………………………… FECHA …………………...

ELEMENTOS C. Directo C. Indirecto TOTAL %COSTES DE PERSONALADQUIS. DE B. Y SERVICIOSSERVICIOS EXTERIORESTRIBUTOSCOSTES CALCULADOSCOSTES FINANCIEROSCOSTES DE TRANSFERENCIASOTROS COSTES

TOTAL

INFORMACIÓN A INCORPORAR EN LA MEMORIA

26. Información sobre el coste de las actividades

CUENTAS ANUALES DE LAS ENTIDADES LOCALES EN MODELO NORMAL

Implantación: obtención de informes

RESUMEN DE COSTES DE ACTIVIDADES FECHA ...................

ACTIVIDADES IMPORTE %

ACTIVIDAD Servicios SocialesACTIVIDAD Limpieza, recogida y tratamiento residuosACTIVIDAD Alumbrado ACTIVIDAD …………….....................................................................................ACTIVIDAD N

TOTAL

INFORMACIÓN A INCORPORAR EN LA MEMORIA

26. Información sobre el coste de las actividades

CUENTAS ANUALES DE LAS ENTIDADES LOCALES EN MODELO NORMAL

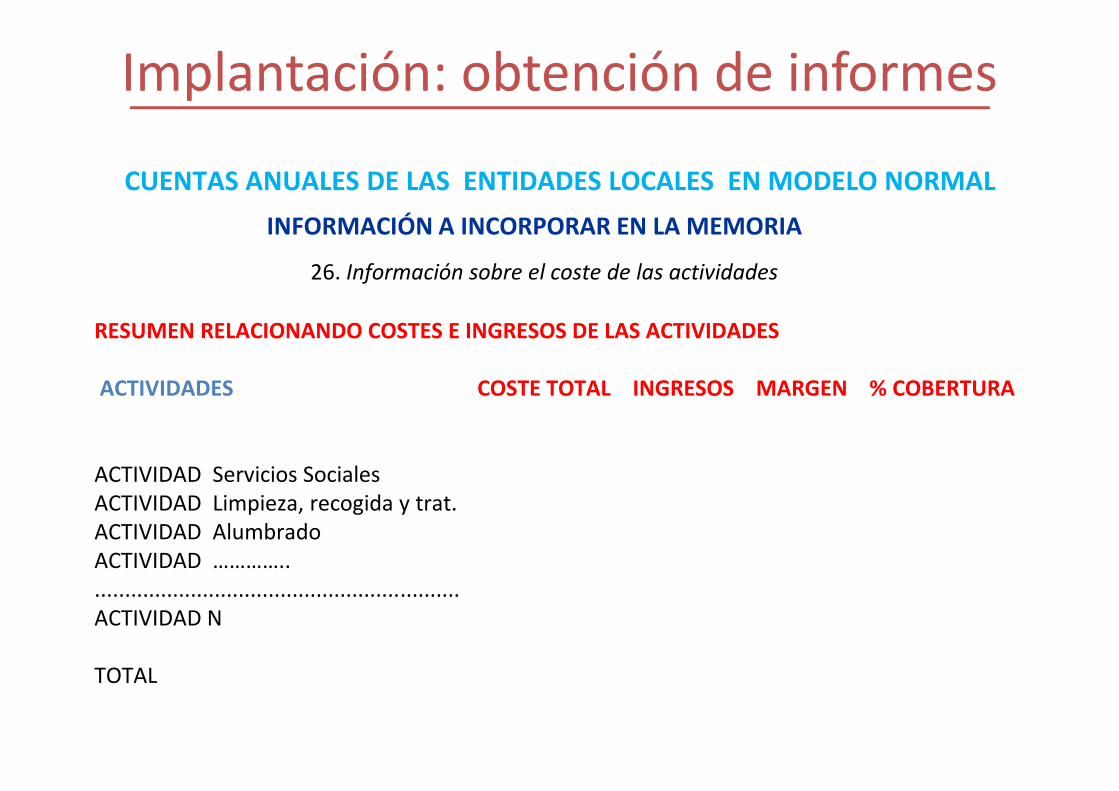

Implantación: obtención de informes

INFORMACIÓN A INCORPORAR EN LA MEMORIA

26. Información sobre el coste de las actividades

CUENTAS ANUALES DE LAS ENTIDADES LOCALES EN MODELO NORMAL

RESUMEN RELACIONANDO COSTES E INGRESOS DE LAS ACTIVIDADES

ACTIVIDADES COSTE TOTAL INGRESOS MARGEN % COBERTURA

ACTIVIDAD Servicios SocialesACTIVIDAD Limpieza, recogida y trat.ACTIVIDAD Alumbrado ACTIVIDAD …………...............................................................ACTIVIDAD N

TOTAL

Implantación: obtención de informes

INFORMACIÓN A INCORPORAR EN LA MEMORIA

27. Indicadores de gestión

CUENTAS ANUALES DE LAS ENTIDADES LOCALES EN MODELO NORMAL

Son instrumentos de medición elegidos como variables relevantes que pretenden informar sobre aspectos globales o concretos de la organización, atendiendo, especialmente, a la evaluación de la eficacia, eficiencia y economía en la prestación de, al menos, los servicios o actividades financiados con tasas o precios públicos.

1) Indicadores de eficacia

2) Indicadores de eficiencia

3) Indicador de economía

4) Indicador de medios de factores

Implantación: obtención de informes

1) Indicadores de eficacia:

a)Número de actuaciones realizadas : Numero de controles alcoholemia realizadosNúmero de actuaciones previstas : Número de controles previstos

b) Plazo medio de espera para recibir un determinado servicio público. Plazo medio de espera para recibir la ayuda a domicilio

c) Porcentaje de población cubierta por un determinado servicio público.% población a cubrir por el SIVO ( Servicio de Inform. Valoración y Orientación)

d)Número de actuaciones realizadas año 20XX Alquileres vivienda mujeres maltrNúmero de actuaciones previstas año 20XX Nº Inmuebles previsto alquilar

Número medio de actuaciones realizadas (serie años anteriores)Número medio de actuaciones previstas (serie años anteriores)

Implantación: obtención de informes

Indicadores de eficiencia:

a)Coste de la actividad Coste de la teleasistenciaNúmero de usuarios Número de personas/hogares asistidosb)Coste real de la actividad Coste real de asistencia domiciliariaCoste previsto de la actividad Coste previsto de la asistencia domiciliariaEn caso de que no se hayan desarrollado sistemas de determinación de costes “a priori” en el momento de confeccionar estos indicadores, se considerará como coste previsto de la actividad el coste medio de la misma en los cinco años anteriores (convenientemente actualizado).

c)Coste de la actividad Coste del servicio piscina cubiertaNúmero de unidades equivalentes producidas Número de usuarios de la pisc

Unidad equivalente de producción: Parámetro que hace homogénea la producción de un determinado periodo mediante la adición de las unidades totalmente terminadas en el mismo y las incompletas expresadas en términos de unidades terminadas en función de su grado de avance.

Implantación: obtención de informes

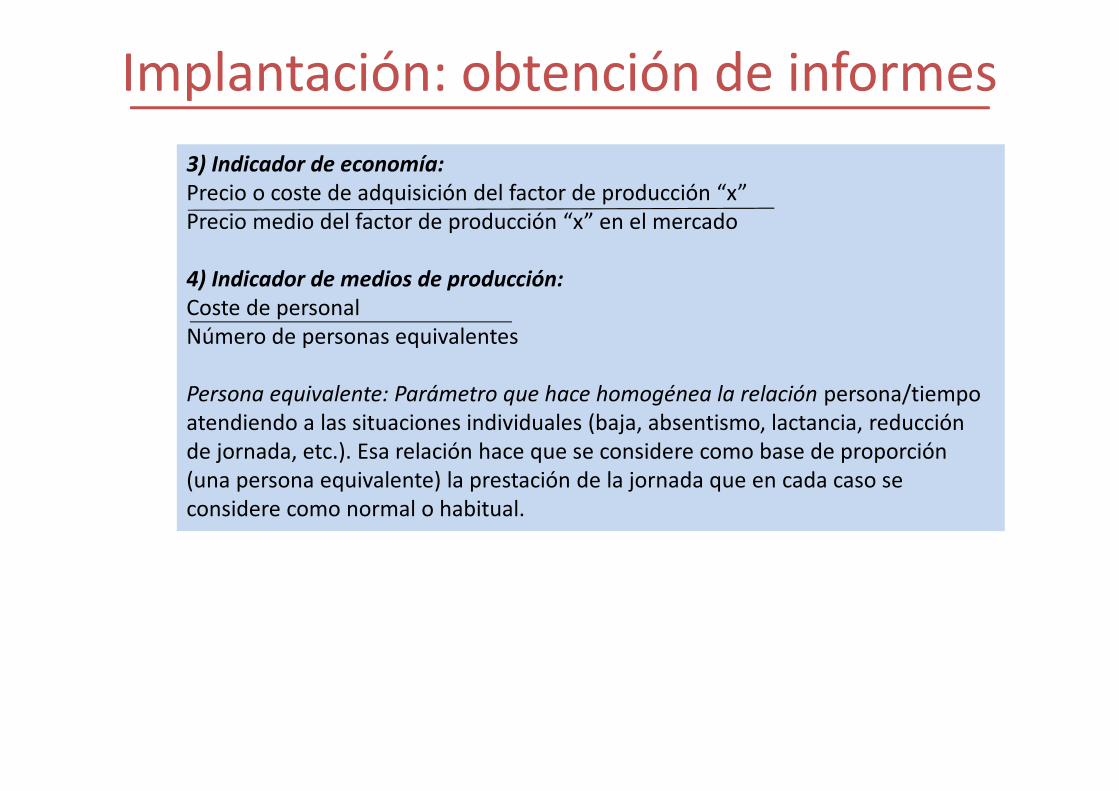

3) Indicador de economía:

Precio o coste de adquisición del factor de producción “x”Precio medio del factor de producción “x” en el mercado

4) Indicador de medios de producción:

Coste de personalNúmero de personas equivalentes

Persona equivalente: Parámetro que hace homogénea la relación persona/tiempo atendiendo a las situaciones individuales (baja, absentismo, lactancia, reducción de jornada, etc.). Esa relación hace que se considere como base de proporción (una persona equivalente) la prestación de la jornada que en cada caso se considere como normal o habitual.

Metodología Coste Efectivo de Servicios P.L.

Ley de Racionalización y sostenibilidad

Articulo 21.2. Los servicios públicos de competencia local habrán de gestionarse de la forma más sostenible y eficiente de entre las enumeradas a continuación: 1.- Gestión directa: a) Gestión por la propia Entidad Local, b) Organismo autónomolocal, c) Entidad pública empresarial local y d)Sociedad mercantil local, cuyo capital social sea de titularidad pública. La c) y la d) cuando se demuestre su mayor rentab.2.- Gestión Indirecta

Articulo 13.2: El Estado y la Comunidad Autónoma, en su caso, pueden sujetar sussubvenciones a determinados criterios y condiciones en su utilización o empleo y tendrán en cuenta el análisis de los costes efectivos de los servicios de los municipios.

Articulo 13.1: Competencias de la Diputación: El seguimiento de los costes efectivos de los servicios prestados por los municipios de su provincia. Cuando se detecte que estoscostes son superiores al de los servicios coordinados o prestados por ella, ofrecerá a los municipios su colaboración para una gestión coordinada más eficiente de los serviciosque permita reducir estos costes efectivos.

Preámbulo: Se establece la obligación de determinar el coste efectivo de los serviciosque prestan las Entidades Locales. Se considera un paso fundamental en la mejora de la información disponible. Contribuye a garantizar el cumplimiento del principio de eficiencia de conformidad con el artículo 7 de la Ley Orgánica 2/2012.

Metodología Coste Efectivo de Servicios P.L.

Ley de Racionalización y sostenibilidad

Articulo 31 (116.TERCERO) Coste Efectivo de los servicios

1. Todas las Entidades Locales calcularán antes del día 1 de noviembre de

cada año el coste efectivo de los servicios que prestan, partiendo de losdatos contenidos en la liquidación del presupuesto general y, en su caso,de las cuentas anuales aprobadas de las entidades vinculadas odependientes, correspondiente al ejercicio inmediato anterior.

2. El cálculo del coste efectivo de los servicios tendrá en cuenta los costesreales directos e indirectos de los servicios conforme a los datos deejecución de gastos mencionados en el apartado anterior. Por Orden delMinistro de Hacienda y Administraciones Públicas se desarrollarán estos

criterios de cálculo. En tal sentido el 6 de mayo (PROYECTO DE ORDENPOR LA QUE SE ESTABLECEN LOS CRITERIOS DE CÁLCULO DEL COSTEEFECTIVO DE LOS SERVICIOS PRESTADOS POR LAS ENTIDADES LOCALES)

3. Todas las Entidades Locales comunicarán los costes efectivos de cada unode los servicios al Ministerio de Hacienda y Administraciones Públicas

para su publicación.»

Metodología Coste Efectivo de Servicios P.L.

PROYECTO DE ORDEN POR LA QUE SE ESTABLECEN LOS CRITERIOS DE CÁLCULO DEL COSTE EFECTIVO DE LOS SERVICIOS PRESTADOS POR LAS ENTIDADES LOCALES

Preámbulo de la misma señala explícitamente que “no es finalidad de la presenteOrden determinar ni fundamentar los costes de:

A) Los servicios públicos a los efectos de su consideración en los informestécnico-económicos que se deben emitir con carácter previo a los acuerdos de establecimiento de tasas o de precios públicos a los que se refiere el artículo 25 del textorefundido de la Ley reguladora de las Haciendas Locales, aprobado por Real DecretoLegislativo 2/2004, de 5 de marzo.

B) Para la fijación de los precios públicos en los términos de su artículo 44, ni al contenidode la memoria justificativa del coste y rendimiento de los servicios públicos mencionadaen el artículo 211 del mismo texto legal.

C) Para la información sobre costes de las actividades e indicadores de gestión a incluir enla Memoria de las Cuentas Anuales previstas en los Planes Generales de ContabilidadPública adaptados a la Administración Local”.

Metodología Coste Efectivo de Servicios P.L.

PROYECTO DE ORDEN POR LA QUE SE ESTABLECEN LOS CRITERIOS DE CÁLCULO DEL COSTE EFECTIVO DE LOS SERVICIOS PRESTADOS POR LAS ENTIDADES LOCALES

Obligación de presentación al Ministerio: los tiempos marcados para presentar el coste efectivo sean los siguientes:

a) Ejercicio 2013, a presentar antes del 1 de octubre 2014, todos los serviciosde competencias propias u obligatorias.

b) Ejercicio 2014, a presentar antes del 1 de octubre de 2015, además los serviciosde competencias delegadas.

El retraso de la publicación definitiva de la Orden estas fechas son imposibles de cumpliry, consecuentemente, están obligadas a ser modificadas.

¿Qué sentido tiene informar de un coste efectivo, en ayuntamientos con más de 50.000 habitantes y otros entes locales, cuando previamente se conoce el coste real y está incluido en la Cuenta General?.

Ámbito de aplicación:

Servicios que se presten bien directamente o a través de entidades y organismosvinculados o dependientes, es incluso los de gestión indirecta, es decir, a todo ámbito local.

Metodología Coste Efectivo de Servicios P.L.

PROYECTO DE ORDEN: Para órganos de gestión directa de los servicios

Origen de la información: el suministro de la información para el cálculo del CosteEfectivo obtendrán de obligaciones reconocidas, conforme a los datos de ejecuciónde gasto de los presupuestos generales de las entidades locales (Liquidación de Presupuesto), y para las entidades y organismos vinculados o dependientes dicha Información se obtendrán de las Cuentas Anuales aprobadas de las entidades.La IGAE aconseja para el Coste Real buscar la información en el sistema origen que proporcione un mayor detalle

Estructura Presupuestaria: se aplicará el nivel de desagregación incluido en la clasificación por programas, contenida en la Orden HAP/419/2014 y, en tal sentido, la nueva estructura presupuestaria (funcional) de los Entes Locales asigna el primer dígito al Área de gasto, el segundo a la Política de gasto, el tercero al Grupo de programasy el cuarto al Programa.El detalle mínimo del coste efectivo del servicio prestado será el de Grupo de Programas. Debe de entenderse que solo se podrá utilizar para el coste efectivo el Grupo de Programas cuando el Ente Local no tenga desagregado su clasificación por programas en programas u otras inferiores.

Metodología Coste Efectivo de Servicios P.L.

PROYECTO DE ORDEN: Para órganos de gestión directa de los servicios

Coste Efectivo Directo imputable a los servicios:1.- Entidades locales y organismos y entidades dependientes o vinculados

sujetos a presupuestos limitativos: para cada servicio el gasto directo se obtendrá mediante la agregación de los importes que les sean directamente imputables a partir de la información contenida en la liquidación presupuestaria, es decir, aquellos gastos procedentes del Capítulo I (Personal) y Capítulo II (Gastos Corrientes en bienes y servicios), además del Capítulo VI (Cuotas de Amortizaciones e Intereses de arrendamiento financiero). REFLEXIONES1.- Deja sin explicación, la no inclusión en Capitulo II de los artículos 25 “Trabajos realizados por Administraciones y otras entidades públicas, 26 “Trabajos realizados por entidades sin fines de lucro” y 27 “Gastos imprevistos y funciones no clasificada.2.- Para las amortizaciones se propone determinarlas con información obtenida del Capítulo VI (Inversiones reales) tanto por parte correspondiente nuevas inversiones, como de reposición, del ejercicio en cuestión. CRITICAS:a) Se incluye solo las adquiridas en el ejercicio ¿y el resto no amortizadas?; b) No se matiza la no inclusión de los terrenosc) No se distingue la naturaleza del bien para aplicar diversos criterios

Metodología Coste Efectivo de Servicios P.L.

PROYECTO DE ORDEN: Para órganos de gestión directa de los servicios

2.- Entidades dependientes o vinculadas a las entidades locales que apliquen

el plan general de contabilidad de la empresa: para cada servicio el gasto directo se obtendrá mediante la agregación de los importes que les sean directamente imputables a partir de la información contenida en los siguientes Grupos de Gasto de la Cuenta de Pérdidas y Ganancias:

4. Aprovisionamientos..6. Gastos de personal.7. Otros gastos de explotación8. Amortización del inmovilizado.

REFLEXIONESIndependientemente de las diferencias conceptuales y, por ende cuantitativas, que puedan producirse entre la naturaleza de los gastos en la clasificación económica del Presupuesto de las entidades locales y en el Grupo 6 de Gasto en el Plan General de Contabilidad del sector privado (PGC), sin duda, la diferencia más significativa la encontramos en el tratamiento de las amortizaciones.Tampoco señala el Proyecto de O.M. cómo se distribuyen los citados gastos entrelos servicios cuando la empresa preste más de un servicio.

Metodología Coste Efectivo de Servicios P.L.

PROYECTO DE ORDEN: Para órganos de gestión directa de los servicios

Coste Efectivo Indirecto imputable a los servicios:Se considerarán gastos indirectos los recogidos en los grupos de programas relativosa la Administración general de las políticas de gasto, siguientes:130. Administración general de la seguridad y protección civil. 150. Administración general de Vivienda y urbanismo. 170. Administración general del medio ambiente. 320. Administración general de educación. 330. Administración general de cultura. 340. Administración general de deportes. 430. Administración general de comercio, turismo y pequeñas y medianas empresas. 440. Administración general del transporte.REFLEXIONESEl criterio de imputación de estos gastos indirectos será el volumen de gasto directo que representen cada uno de los servicios que se beneficien de los anteriores programas. Entendemos que no se considera en el reparto los servicios prestados por los OOAA, dado que tampoco se incluye las transferencias del Ente Principal a los OOAA.En definitiva, se utiliza como criterio de reparto el gasto directo del servicio que prestael Ente Principal. Sin embargo es evidente que muchos de los gastos producidos en los referidos programas tienen su origen en servicios prestados por OOAA e incluso empresaspúblicas que, según el Proyecto de OM sólo recibirán los Gastos de Administración General que se genere en el propio OOAA o Empresa. Se deja sin incluir los gastos del Área 9 actuaciones de carácter general, como Órganos de Gobierno, etc.

Metodología Coste Efectivo de Servicios P.L.

PROYECTO DE ORDEN: Para órganos de gestión indirecta de los servicios

Coste Efectivo imputable a los servicios: el Coste Efectivo vendrá determinado por latotalidad de las contraprestaciones económicas que abone la entidad local a la entidad concesionaria, incluidas las contraprestaciones en concepto de precio del contrato, así como, en su caso, las subvenciones de explotación o de cobertura del precio del servicio.Cuando se trate de gestión indirecta cuyos precios son abonados directamente por el cliente, para dicho cálculo, a los ingresos derivados de las prestaciones, cobrados por el gestor, debe añadirse las correspondientes subvenciones de cobertura del precio, si existiera.

REFLEXIONESEn el primer caso estamos definiendo el coste efectivo como el sacrificio en recursosque hace el Ente Público correspondiente.En el segundo el coste efectivo se mide por los ingresos que obtiene la concesionaria, ya sean del propio perceptor del servicio como por los obtenidos de la administraciónlocal que los subvencione, etc., es decir, se presupone beneficio “0” de la concesionaria.

Metodología Coste Efectivo de Servicios P.L.

GTOS LIQUIDACIÓN PTO:Personal (Cap. I)Gastos Ctes. en B y S (Cap. II)Int. Arrend. Fina. (Cap. VI)

GTOS CALCULADOS:•Amortizaciones( sobre Inversiones Cap.VI)

GASTOS DIRECTOS GASTOS INDIRECTOS

G. PROGR. ADMÓN GRAL CALCULADOS:130. AG Segur. y Protecc. Civil. 150. AG Vivienda y urbanismo. 170. AG Medio Ambiente. 320. AG Educación. 330. AG Cultura. 340. AG Deportes. 430. AG Comercio, Turismo y... 440. AG Transporte

GRUPO DE PROGRAMAS

PROGRAMAS

SERVICIOS

Entidades locales y organismos y entidades dependientes o vinculados sujetos a presupuestos limitativos.

Órganos de Gestión Directa de los Servicios

Metodología Coste Efectivo de Servicios P.L.

GTOS LIQUIDACIÓN PTO:Personal (Cap. I)Gastos Ctes. en B y S (Cap. II)Int. Arrend. Fina. (Cap. VI)

GTOS CALCULADOS:•Amortizaciones( sobre Inversiones Cap.VI)

GASTOS DE PROGRAMAS DE LAS

ADMINISTRACIÓN GENERAL

COSTE

DIRECTO

COSTE

EFECTIVO

TOTAL

ESTRUCTURA DEL COSTE EFECTIVO DEL SERVICIO

Metodología Coste Efectivo de Servicios P.L.

GTOS PÉRDIDAS Y GANANCIAS

Apartados:

4. Aprovisionamientos6. Gastos de Personal7. Otros Gastos de Explotación8. Amortización del Inmovilizado

GASTOS DIRECTOS

COSTE EFECTIVODEL

SERVICIO/SERVICIOS

Entidades dependientes o vinculadas a las entidades locales que apliquen el plan general de contabilidad de la empresa.

Órganos de Gestión Directa de los Servicios

Metodología Coste Efectivo de Servicios P.L.

Órganos de Gestión Indirecta de los Servicios

PRECIO DEL CONTRATO

SUBVENCIONES DE EXPLOTACIÓN

SIN PAGO POR EL USUARIO

COSTE EFECTIVODEL

SERVICIO/SERVICIOS

INGRESOS POR PRESTACIONES

SUBVENCIONES DE COBERURADE PRECIO

CON PAGO POR EL USUARIO

COSTE EFECTIVODEL

SERVICIO/SERVICIOS

MANUAL DE CONTABILIDAD DE COSTES PARA LAS CORPORACIONES LOCALES Instituto de Estudios de la Administración Local (1976)

EXPERIENCIA ACUMULADA POR EL PROYECTO FEMP (2004)(Participación de 11 Ayuntamientos y 9 Universidades)

GUIA PARA LA IMPLANTACIÓN DE UN SISTEMA DE COSTES EN LA ADMINISTRACIÓN LOCAL (2006)(Federación Española de Municipios y Provincias)

CÁLCULO DE COSTES E INDICADORES DE GESTIÓNEN LOS SERVICIOS MUNICIPALES (2005)

(Thomson-Civitas y Cámara de Cuentas de Andalucía)

MANUAL DE PROCEDIMIENTO PARA LA IMPLANTACIÓNDE UN SISTEMA DE COSTES EN LOS SERVICIOS LOCALES (MAPISCAL)

(FEMP 2011)

COSTE REAL VERSUS COSTE EFECTIVO DE LOS SERVICIOS LOCALESADAPTADO A LA RESOLUCIÓN 28 JULIO DE 2011: criterios para la elaboración

de información de los costes de actividades e indicadores de gestión para Notas 26 y 27de la nueva Instrucción (GECOSOL, 2014)

Experiencias/publicaciones

“ ELS SERVEIS PÚBLICS LOCALS. PAUTES PER L´ELABORACIÓ DEL ESTUDIS DE COSTOS “ Barcelona, 8 de octubre de 2014 PONENCIA: “ IMPLANTACIÓ D’UN SISTEMA DE COSTOS i D’ INDICADORS DE L’ AJUNTAMENT DE VILLAV Ponentes:

- Begoña Urrutia - Eduardo Moler - Helio Robleda

Intervenciones: . Begoña Urrutia: . Iniciativa conjunta de instituciones públicas:

Esta iniciativa arranca del Plan Navarra, que en el ámbito de la fiscalización de los entes públicos viene desarrollando para asesorar a los mismos en la mejora de la gestión deservicios públicos locales, como una de susfunción fiscalizadora y de mejora de la gestión de los fondos públicos en Navarra.

. Grupo de trabajo:

. Se constituye en octubre Navarra (Dirección General de Comptos y sociedad municipal de informática ANIMSA.

J O R N A D A

ELS SERVEIS PÚBLICS LOCALS. PAUTES PER L´ELABORACIÓ DEL ESTUDIS

Barcelona, 8 de octubre de 2014

IMPLANTACIÓ D’UN SISTEMA DE COSTOS i D’ INDICADORS DE L’ AJUNTAMENT DE VILLAV A. NAVARRA ”

Iniciativa conjunta de instituciones públicas:

ciativa arranca del Plan Estratégico de la Cámara de Comptos de Navarra, que en el ámbito de la fiscalización de los entes públicos viene desarrollando para asesorar a los mismos en la mejora de la gestión deservicios públicos locales, como una de sus estrategia para añadir valor a su función fiscalizadora y de mejora de la gestión de los fondos públicos en

Grupo de trabajo:

Se constituye en octubre 2011 y está formado por el Gobierno de Navarra (Dirección General de Administración Local), la CámaraComptos y la Federación Navarra de Municipios y Concejossociedad municipal de informática ANIMSA.

1

ELS SERVEIS PÚBLICS LOCALS. PAUTES PER L´ELABORACIÓ DEL ESTUDIS

IMPLANTACIÓ D’UN SISTEMA DE COSTOS i D’ INDICADORS DE GESTIÓ A

de la Cámara de Comptos de Navarra, que en el ámbito de la fiscalización de los entes públicos viene desarrollando para asesorar a los mismos en la mejora de la gestión de los

estrategia para añadir valor a su función fiscalizadora y de mejora de la gestión de los fondos públicos en

está formado por el Gobierno de Administración Local), la Cámara de

la Federación Navarra de Municipios y Concejos y la

Se ha tenido presente desde el inicio, que en una Comunidad tan pequeña como Navarra era imprescindible aprovetodas las instituciones públicaslocales, la implantación de la contabilidad analítica en el sector público local de Navarra siguiendIGAE y de la FEMPse ha materializado y cual ha sido el calendario de implantación de esa metodología para mejorar el sistema contable de esos ayuntamientos. El trabajo de este grupo piloto para la Ayuntamiento de personalización del modelo de contabilidad analítica.proyecto ha sido posible gracias al liderazgo institucional del alcalde y la colaboración d En 2014 se adhiere al proyecto piloto los ayunAdrián, Villava y Egüés

. Objetivo de la Dirección General de Administración Local del Gobierno de Navarra

Implantar la contabilidad analítica en los Ayuntamientos navarros de más de 5.000 habitantes ade:

. Mejorar decisiones.. Cumplir con la adaptación del Nuevo Plan General de Pública que entrará en vigor en 2015 y que exige proporcionar información de gestión sobre costes e indicadores en las CuentaAnuales de los Entes locales. . Lograr la comparabilidad entre ayuntamientos aplicar todos la mismas metodología para calcular los costes de los servicios municipales. . Utilizar la contabilidad analítica como instrumento para mejorar la financiación dfactor de reparto del fondo de Haciendas Locales los costes de los servicios.

El punto de partida de este objetivo que se ha propuesto el Gobierno de Navarra de implantar la contabilidad analítica en sprecisamente Noáin, donde se dieron

Se ha tenido presente desde el inicio, que en una Comunidad tan pequeña como Navarra era imprescindible aprovetodas las instituciones públicas implicadas en el ámbito de los entes locales, para poder afrontar una tarea tan compleja como la de culminar la implantación de la contabilidad analítica en el sector público local de Navarra siguiendo la metodología sobre costes e indicadores de la IGAE y de la FEMP. A ello se referirá posteriormente Helio de cómo se ha materializado y cual ha sido el calendario de implantación de esa metodología para mejorar el sistema contable de esos ayuntamientos.

El trabajo de este grupo se inicia en febrero 2012 piloto para la implantación integral de la contabilidad analítAyuntamiento de Noáin, logrando diseñar e implantapersonalización del modelo de contabilidad analítica.proyecto ha sido posible gracias al liderazgo institucional del alcalde y la colaboración de los gestores de los servicios.

En 2014 se adhiere al proyecto piloto los ayunAdrián, Villava y Egüés

Objetivo de la Dirección General de Administración Local del Gobierno de Navarra :

Implantar la contabilidad analítica en los Ayuntamientos navarros de más de 5.000 habitantes antes de 2017 (un total de 24 ayuntamientos??)

. Mejorar el sistema contable de los ayuntamientos para tomar decisiones. . Cumplir con la adaptación del Nuevo Plan General de Pública que entrará en vigor en 2015 y que exige proporcionar información de gestión sobre costes e indicadores en las CuentaAnuales de los Entes locales.

. Lograr la comparabilidad entre ayuntamientos aplicar todos la mismas metodología para calcular los costes de los servicios municipales.

. Utilizar la contabilidad analítica como instrumento para mejorar la financiación de los entes locales navarros, introduciendo como otro factor de reparto del fondo de Haciendas Locales los costes de los servicios.

El punto de partida de este objetivo que se ha propuesto el Gobierno de Navarra de implantar la contabilidad analítica en sus ayuntamientos, ha sido precisamente el éxito logrado en el proyecto piloto de la ayuntamiento de

n, donde se dieron las condiciones idóneas de confluencia del liderazgo

2

Se ha tenido presente desde el inicio, que en una Comunidad tan pequeña como Navarra era imprescindible aprovechar las sinergias de

implicadas en el ámbito de los entes para poder afrontar una tarea tan compleja como la de culminar

la implantación de la contabilidad analítica en el sector público local de la metodología sobre costes e indicadores de la

á posteriormente Helio de cómo se ha materializado y cual ha sido el calendario de implantación de esa metodología para mejorar el sistema contable de esos ayuntamientos.

se inicia en febrero 2012 con un proyecto implantación integral de la contabilidad analítica en el

, logrando diseñar e implantar la personalización del modelo de contabilidad analítica. El éxito de este proyecto ha sido posible gracias al liderazgo institucional del alcalde y

En 2014 se adhiere al proyecto piloto los ayuntamientos de: San

Objetivo de la Dirección General de Administración Local del Gobierno

Implantar la contabilidad analítica en los Ayuntamientos navarros de más de (un total de 24 ayuntamientos??), con el objeto

el sistema contable de los ayuntamientos para tomar

. Cumplir con la adaptación del Nuevo Plan General de Contabilidad Pública que entrará en vigor en 2015 y que exige proporcionar información de gestión sobre costes e indicadores en las Cuentas

. Lograr la comparabilidad entre ayuntamientos aplicar todos la mismas metodología para calcular los costes de los servicios municipales.

. Utilizar la contabilidad analítica como instrumento para mejorar la e los entes locales navarros, introduciendo como otro

factor de reparto del fondo de Haciendas Locales los costes de los

El punto de partida de este objetivo que se ha propuesto el Gobierno de us ayuntamientos, ha sido

de la ayuntamiento de las condiciones idóneas de confluencia del liderazgo

institucional, motivación de los gestores y ayuda del grupo de trabajo anteriormente citado.

. Plan de formación de los empleados públicos locales

Desde la Federación Navarra de Municipios y Provincias se ha puesto en marcha un plan de formación desde 2013 los empleados públicos de los entes lotravés del método del casoimplantación de la contabilidad analítica, aprendiendo de las experiencias de implantación del proyecto piloto desarrollado en 2012 en el ayuntamiNoaín.

Eduardo Moler: . El ayuntamiento de Villava se adhiere al proyecto de la Dirección General de Administración Local del Gobierno de Navarra, con el liderazgo institucional del Alcalde, que no está presente en esta jornada por ser hoy las . Se me encarga coordinar la implantación y la personalización del modelo al Ayuntamiento, adaptándolo a nuestra realidad, donde llevamos años trabajando en diferentes proyectos de mejora de la gestión desde diferentesplanificación de la estrategia, se han implantado cambios de la formas de prestación de los servicios (gestión directa/subcontratación); se han desarrollado las potencialidades de las Tecnologías de la Información y la Comunicación, TIC como herramientas para la mejora de la gestión de la actividad municipal; y se han implantación sistemas de aseguramiento de la calidad en varios servicios. . Pretendemos ahora con este proyecto cerrar el ciclo de mejora quPlan Estratégico, siguió con el desarrollo de las actuaciones contempladas en el mismo con el despliegue anual de las estrategias conforme al Presupuesto municipal; apoyamos estas acciones con otras herramientas de apoyo a la gestla calidad o el desarrollo de las estrategias de participación ciudadana; hasta llegar al momento de la evaluación de la actividad desarrollada en base a los indicadores que nos ofrece la contabilidad analítica. (P Tras la presentación del plan de trabajo presidida por el Alcalde, a lo largo de los meses de Febrero a Junio 2014 se llevó a cabo el diseño e implantación del modelo con la recogida de la información económica relativa al ejercicio 2013, y en Julio se inicio el proceso deinformatización con el proveedor de servicios del ayuntamiento con el objeto de lograr la implantación integral de la contabilidad analítica, que concluirá en próximo mes de Noviembre. En estos momentos ya están informatizados los datos de varios servicios y contrastados los resultados.

institucional, motivación de los gestores y ayuda del grupo de trabajo ente citado.

Plan de formación de los empleados públicos locales:

Desde la Federación Navarra de Municipios y Provincias se ha puesto en marcha un plan de formación desde 2013 con periodicidad anual que ayudalos empleados públicos de los entes locales a familiarizarse y comprender a

método del caso tanto de la metodología como del proceso de n de la contabilidad analítica, aprendiendo de las experiencias de

implantación del proyecto piloto desarrollado en 2012 en el ayuntami

El ayuntamiento de Villava se adhiere al proyecto de la Dirección General de Administración Local del Gobierno de Navarra, con el liderazgo institucional del Alcalde, que no está presente en esta jornada por ser hoy las fiestas patronales de la localidad.

. Se me encarga coordinar la implantación y la personalización del modelo al Ayuntamiento, adaptándolo a nuestra realidad, donde llevamos años trabajando en diferentes proyectos de mejora de la gestión desde diferentes perspectivas. Así hemos trabajado el diseño y la planificación de la estrategia, se han implantado cambios de la formas de prestación de los servicios (gestión directa/subcontratación); se han desarrollado las potencialidades de las

rmación y la Comunicación, TIC como herramientas para la mejora de la gestión de la actividad municipal; y se han implantación sistemas de aseguramiento de la

. Pretendemos ahora con este proyecto cerrar el ciclo de mejora que iniciamos definiendo el Plan Estratégico, siguió con el desarrollo de las actuaciones contempladas en el mismo con el despliegue anual de las estrategias conforme al Presupuesto municipal; apoyamos estas acciones con otras herramientas de apoyo a la gestión como los sistemas de aseguramiento de la calidad o el desarrollo de las estrategias de participación ciudadana; hasta llegar al momento de la evaluación de la actividad desarrollada en base a los indicadores que nos ofrece la contabilidad analítica. (Planificación > Desarrollo > Control > Corrección)

Tras la presentación del plan de trabajo presidida por el Alcalde, a lo largo de los meses de Febrero a Junio 2014 se llevó a cabo el diseño e implantación del modelo con la recogida de

nómica relativa al ejercicio 2013, y en Julio se inicio el proceso deinformatización con el proveedor de servicios del ayuntamiento con el objeto de lograr la implantación integral de la contabilidad analítica, que concluirá en próximo mes de

n estos momentos ya están informatizados los datos de varios servicios y contrastados los resultados.

3

institucional, motivación de los gestores y ayuda del grupo de trabajo

:

Desde la Federación Navarra de Municipios y Provincias se ha puesto en con periodicidad anual que ayuda a

familiarizarse y comprender a tanto de la metodología como del proceso de

n de la contabilidad analítica, aprendiendo de las experiencias de implantación del proyecto piloto desarrollado en 2012 en el ayuntamiento de

El ayuntamiento de Villava se adhiere al proyecto de la Dirección General de Administración Local del Gobierno de Navarra, con el liderazgo institucional del Alcalde, que

fiestas patronales de la localidad.

. Se me encarga coordinar la implantación y la personalización del modelo al Ayuntamiento, adaptándolo a nuestra realidad, donde llevamos años trabajando en diferentes proyectos de

perspectivas. Así hemos trabajado el diseño y la planificación de la estrategia, se han implantado cambios de la formas de prestación de los servicios (gestión directa/subcontratación); se han desarrollado las potencialidades de las

rmación y la Comunicación, TIC como herramientas para la mejora de la gestión de la actividad municipal; y se han implantación sistemas de aseguramiento de la

e iniciamos definiendo el Plan Estratégico, siguió con el desarrollo de las actuaciones contempladas en el mismo con el despliegue anual de las estrategias conforme al Presupuesto municipal; apoyamos estas

ión como los sistemas de aseguramiento de la calidad o el desarrollo de las estrategias de participación ciudadana; hasta llegar al momento de la evaluación de la actividad desarrollada en base a los indicadores que nos

lanificación > Desarrollo > Control > Corrección)

Tras la presentación del plan de trabajo presidida por el Alcalde, a lo largo de los meses de Febrero a Junio 2014 se llevó a cabo el diseño e implantación del modelo con la recogida de

nómica relativa al ejercicio 2013, y en Julio se inicio el proceso de informatización con el proveedor de servicios del ayuntamiento con el objeto de lograr la implantación integral de la contabilidad analítica, que concluirá en próximo mes de

n estos momentos ya están informatizados los datos de varios servicios y

Helio Robleda :

. Como institución colaboradora, la función de la Cámara de Comptos es de asesoramiento y del proyecto de Costes desarrollado por la FEMP para la protocolización de costes e indicadores. Se trata de una metodología fundamentada en el REAL de los servicios públicos locales y por lo tanto extraída de la Contabilidad

. Planificación de la fase de implantación y diseño de la contabilidad analítica(personalización del modelo de costes e indicadores

1) Presentación a la Corporación y los gestores de los servicios

de reuniones para la rec 2) Reuniones de trabajo, breves y muy plan

servicios, sobre la base de información previa recibida de los mismo(memorias, entre otros) General de

� La primera reunión de trabajo es con el

ayuntamiento (coordinador e interventor), con el objeto clarificar la información del presupuesto ejecutado y de la distribución de la plantilla por pr

� Con los

medidores de la actividad que deben conseguir así como su papel fundamental en la asignación de los costes externos y calculados actividades con el objeto de poder llegar al coste unitario de cada una de las prestaciones y poder identificar: el coste operativo y funcional de cada una de ellas.

� Con las

actividadees necesario hacer mucho hincapié en que son proveedores internos de prestaciones (transversalidad interna) y que es necesario buscar un medidor de la actividad que realizan para poderla imputar adecuadamente a los servicios y actividades o prestaciones finalistas.

3) Primera implantación del modelo con datos de un ejercicio concreto (en

este caso 4) Contraste de los datos obte

gestores de los servicios.

Como institución colaboradora, la función de la Cámara de Comptos es de asesoramiento en la implantación de la metodología contrasy del proyecto de Costes desarrollado por la FEMP para la protocolización de costes e indicadores. Se trata de una metodología fundamentada en el

de los servicios públicos locales y por lo tanto extraída de la Contabilidad Analítica del ente local.

Planificación de la fase de implantación y diseño de la contabilidad analítica(personalización del modelo de costes e indicadores)

Presentación a la Corporación y los gestores de los serviciosde reuniones para la recogida de la información.

Reuniones de trabajo, breves y muy planificadas con los gestores de los servicios, sobre la base de información previa recibida de los mismo(memorias, entre otros) por parte del equipo técnico de la Dirección General de Administración Local y la Cámara de Comptos:

La primera reunión de trabajo es con el Áreaayuntamiento (coordinador e interventor), con el objeto clarificar la información del presupuesto ejecutado y de la distribución de la plantilla por programas y/o servicios.

Con los gestores de cada servicio se explica claramente cuales son los medidores de la actividad que deben conseguir así como su papel fundamental en la asignación de los costes externos y calculados actividades con el objeto de poder llegar al coste unitario de cada una de las prestaciones y poder identificar: el coste operativo y funcional de cada una de ellas.

Con las servicios de apoyo a las prestaciones finalistas (actividades de Administración y Dirección General del es necesario hacer mucho hincapié en que son proveedores internos de prestaciones (transversalidad interna) y que es necesario buscar un medidor de la actividad que realizan para poderla imputar

cuadamente a los servicios y actividades o prestaciones finalistas.

Primera implantación del modelo con datos de un ejercicio concreto (en este caso 2013) con hojas excel y access.

Contraste de los datos obtenidos y revisión de cálculo de costes con los gestores de los servicios.

4

Como institución colaboradora, la función de la Cámara de Comptos es de contrastada de la IGAE

y del proyecto de Costes desarrollado por la FEMP para la protocolización de costes e indicadores. Se trata de una metodología fundamentada en el COSTE

de los servicios públicos locales y por lo tanto extraída de la

Planificación de la fase de implantación y diseño de la contabilidad analítica

Presentación a la Corporación y los gestores de los servicios y calendario

ficadas con los gestores de los servicios, sobre la base de información previa recibida de los mismos

por parte del equipo técnico de la Dirección ón Local y la Cámara de Comptos:

Área Económica del ayuntamiento (coordinador e interventor), con el objeto clarificar la información del presupuesto ejecutado y de la distribución de la

se explica claramente cuales son los medidores de la actividad que deben conseguir así como su papel fundamental en la asignación de los costes externos y calculados de las actividades con el objeto de poder llegar al coste unitario de cada una de las prestaciones y poder identificar: el coste operativo y funcional de

a las prestaciones finalistas (esto es, las s de Administración y Dirección General del ayuntamiento)

es necesario hacer mucho hincapié en que son proveedores internos de prestaciones (transversalidad interna) y que es necesario buscar un medidor de la actividad que realizan para poderla imputar

cuadamente a los servicios y actividades o prestaciones finalistas.

Primera implantación del modelo con datos de un ejercicio concreto (en

nidos y revisión de cálculo de costes con los

5) Trabajo con el proveedor informático del ayuntamiento:

5.a.) técnico y el coordinador en el ayuntamiento, de su implementación y vinculación con el soporte objeto de incorporar la información de la contabilidad analítica y su vinculación con la presupuestaria y financiera. 5.b) Análisis y solución de las dificultades que surjan.

6) Informe ejecutivo para el alcalde sob

CONCLUSIONES DE LA PONENCIA La experiencia que hemos contado es fruto de la colaboración de las instituciones

públicas en Navarra en el ámbito de la Administración Local que está permitiendo

poner en valor el conocimient

permiten generar sinergía. A ello debe acompañarle, de forma imprescindible, el

liderazgo institucional que en este caso debe poner ejercer la Corporación Local y

tomar este tipo de iniciativas, como es la

proyecto estrategico del ayuntamiento.

COLOQUIO

Trabajo con el proveedor informático del ayuntamiento:

5.a.) Entrega del soporte informático y estudio conjunto, con el grupo técnico y el coordinador en el ayuntamiento, de su implementación y vinculación con el soporte contable que tiene el ayuntamiento con el objeto de incorporar la información de la contabilidad analítica y su vinculación con la presupuestaria y financiera.

5.b) Análisis y solución de las dificultades que surjan.

Informe ejecutivo para el alcalde sobre la implantación realizada.

CONCLUSIONES DE LA PONENCIA :

La experiencia que hemos contado es fruto de la colaboración de las instituciones

públicas en Navarra en el ámbito de la Administración Local que está permitiendo

poner en valor el conocimiento adquirido y compartido en trabajos que sin duda

permiten generar sinergía. A ello debe acompañarle, de forma imprescindible, el

liderazgo institucional que en este caso debe poner ejercer la Corporación Local y

tomar este tipo de iniciativas, como es la de implantar la contabilidad analitica como un

proyecto estrategico del ayuntamiento.

5

Trabajo con el proveedor informático del ayuntamiento:

y estudio conjunto, con el grupo técnico y el coordinador en el ayuntamiento, de su implementación y

contable que tiene el ayuntamiento con el objeto de incorporar la información de la contabilidad analítica y su

5.b) Análisis y solución de las dificultades que surjan.

re la implantación realizada.

La experiencia que hemos contado es fruto de la colaboración de las instituciones

públicas en Navarra en el ámbito de la Administración Local que está permitiendo

o adquirido y compartido en trabajos que sin duda

permiten generar sinergía. A ello debe acompañarle, de forma imprescindible, el

liderazgo institucional que en este caso debe poner ejercer la Corporación Local y

de implantar la contabilidad analitica como un

JORNADA ELS SERVEIS PÚBLICS LOCALS

PAUTES PER A L´ELABORACIÓ DEL ESTUDIS DE COSTOS

Ponencia“ Implantació de un sistema de costos i d´incidadors de “ Implantació de un sistema de costos i d´incidadors de

gestió a lAjuntament de VILLAVA (Navarra)”

PonentsEduardo Moler Manso

Begoña Urrutia JuanicotenaHelio Robleda Cabezas

Barcelona, 8 de Octubre 2014

� Intervención de Begoña Urrutia :

� Iniciativa conjunta de instituciones públicas� Grupo de trabajo

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

22

� Grupo de trabajo � Objetivo de la Dirección General de

Administración Local del Gobierno de Navarra� Plan de formación de los empleados públicos

locales

Per ajudar a protegir la vostra privadesa, el PowerPoint ha impedit la baixada automàtica d'aquesta imatge externa. Per baixar-la i v isualitzar-la, feu clic a Opcions a la barra de missatges i després feu clic a Habilita el contingut extern.

� Iniciativa conjunta de instituciones públicas:

� Iniciativa que arranca del plan estrategico de la Cámara de Comptos

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

33

Cámara de Comptosde Navarra

�� MejorarMejorar la gestión y

añadirañadir valor a la fiscalización de los fondos públicos

Presupuesto

Balances

Fiscalización

�Grupo de Trabajo:

� Dirección General de Administración Local del Gobierno de Navarra

� Cámara de Comptos

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

44

� Cámara de Comptos � Federación de Municipios y Concejos � Proveedor de Servicios Informáticos del

Ayuntamiento

�Objetivo de la Dirección General de Administración Local del Gobierno de Navarra :Implantar la contabilidadcontabilidad analíticaan alítica en los ayuntamientos de más de 5.000 habitantesmás de 5.000 habitantes antes de 2017

Tramo de población Número de municipios

% municipios sobre total

Población % población sobre total

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

55

Tramo de población municipios sobre total

Población sobre total

<100 37 13,6 2.305 0,4

100-199 55 20,2 7.946 1,2

200-499 57 21,0 18.203 2,8

500-999 37 13,6 26.389 4,1

1.000-1.999 26 9,6 35.853 5,6

2.000-2.999 23 8,5 58.588 9,1

3.000-4.999 15 5,5 57.712 9,0

5.000-9.999 12 4,4 86.640 13,4

10.000-24.999 8 2,9 117.968 18,3

25.000-50.000 1 0,4 35.358 5,5

Más de 50.000 1 0,4 197.604 30,7

Total 272 100 644.566 100

�Plan de formación de los empleados públicos locales :

�Curso anual de

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

66

especialización, organizado por la Federación Navarra de Municipios y Concejos

� Intervención de Eduardo Moler :

� Presentación del Ayuntamiento de Villava

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

77

El Ayuntamiento de Villava se adhiere al proyecto de la Dirección General de Administración Local del Gobierno de Navarra, con el liderazgo institucional del Alcalde.

Villava. Población

�� 10.308 habitantes10.308 habitantes (1/1/2013)

� 10º municipio más poblado de Navarra

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

8

Villava. Territorio

� Superficie: 1,1 km²� Comarca de Pamplona� Camino de Santiago� Gentilicio: Villavés (trapero)

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

9

Villava

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

10

… el pueblo de Miguel Indurain

Ayuntamiento. Plantilla

� Plazas en plantilla: 105

� Edad media: 51 años

� Eventualidad: ~21%

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

11

Ayuntamiento. Presupuesto 2014

� Presupuesto: 7.794.317 €

� Ingresos por impuestos: 6.784.138 €

12.000.000 €

14.000.000 €

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

12

� Gasto de personal: 4.572.236 €

0 €

2.000.000 €

4.000.000 €

6.000.000 €

8.000.000 €

10.000.000 €

2009

2010

2011

2012

2013

2014

Con este proyecto

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

13

Con este proyecto se cierra el ciclo de mejoraciclo de mejoraque iniciamos definiendo el Plan Estratégico del Ayuntamiento.

� Intervención de Helio Robleda :

Asesoramiento de la Cámara de Comptos en

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

1414

Asesoramiento de la Cámara de Comptos en la implantación de la metodología IGAEIGAE--

FEMPFEMP para calcular el COSTECOSTE REALREAL de los servicios locales

� ¿Cómo personalizar la implantación de la Contabilidad Analítica?

Fases de la implantaciónFases de la implantación

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

1515

1) Presentación a la Corporación para hacer visible el liderazgo institucionalliderazgo institucional de estetrabajo como proyecto estratégicoproyecto estratégico del

Ayuntamiento.

� ¿Cómo personalizar la implantación de la Contabilidad Analítica?

Fases de la implantaciónFases de la implantación

2) Reuniones de trabajo en el siguiente orden:

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

1616

2) Reuniones de trabajo en el siguiente orden:

a) Area Económica del ayuntamientob) Gestores de los serviciosc) Servicios de apoyo

� ¿Cómo personalizar la implantación de la Contabilidad Analítica?

Fases de la implantación Fases de la implantación

3) Primer diseño de la implantación

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

1717

3) Primer diseño de la implantaciónen hojas excel y acces.

Soporte : Guías sectoriales de cada uno de los servicios

� ¿Cómo personalizar la implantación de la Contabilidad Analítica?

Fases de la implantación Fases de la implantación

4) ContrasteContraste

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

1818

4) ContrasteContraste de los datos obtenidosy revisiónrevisión de cálculos con los gestores

� ¿Cómo personalizar la implantación de la Contabilidad Analítica?

Fases de la implantaciónFases de la implantación

5) Trabajo con el proveedor de informática del

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

1919

5) Trabajo con el proveedor de informática del ayuntamiento:

�� EntregaEntrega de hojas excel y acces�� AnalisisAnalisis de las dificultades �� ImplementaciónImplementación y vinculación con el

sistema contable del ayuntamiento

CONCLUSIÓNCONCLUSIÓNCulminar el proceso de implantación de la contabilidad analitica en los entes locales precisa de:

8/10/2014 Implantació de un sistema de costos i d'incidadors de gestió

20

� LiderazgoLiderazgo institucional.

� SinergiasSinergias entre todas las instituciones públicas implicadas en la gestión y en el control con el objeto de poner en valor el conocimiento adquirido.

MOLTES GRACIES

MUCHAS GRACIAS MUCHAS GRACIAS

ESKERRIK ASKO

ELS SISTEMES DE COSTOSI SANT CUGAT DEL VALLÈS

Francesc Carulla i GratacòsInterventor general de l’Ajuntament de Sant Cugat del Vallès.

Jornada: Serveis públics locals, pautes per a l’elaboració dels estudis de costos.

Barcelona, 8 d’octubre de 2014

1) Millorar nivells d’eficiència dels recursos públics (les 3E: eficàcia,eficiència i economia). Constitució espanyola.

2) Requisits previs per establir i determinar les taxes i preus públics(art . 24 i 44 del RDL 2/2004)

ELS COSTOS I LA SEVA NORMATIVA

El sistema de costos i Sant Cugat – Francesc Carulla i Gratacòs – octubre de 2014

(art . 24 i 44 del RDL 2/2004)

3) Memòria de costos-rendiments dels serveis públics (art. 211 i 221del RDL 2/2004)

4) Concepte i aplicació del cost efectiu en la llei 27/2013, de la RSAL ifutura ordre Ministerial

1) Sistemes de costos directes

2) Sistemes de costos complets

3) Sistema basat en les activitats: Activity Based Costing – ABC

MODELS TEÒRICS DE COSTOS

El sistema de costos i Sant Cugat – Francesc Carulla i Gratacòs – octubre de 2014

USUARIS / DESTINATARIS DEL COSTOS DELS SERVEIS

1) Usuaris / ciutadans

2) Gestors de serveis

3) Directius i polítics responsables

4) Administracions superiors (LRSAL)

1) Existeixen diverses tipologies de costos: � fixos / variables� directes / indirectes� cost oportunitat / cost amortització / costos calculats, etc

2) Moltes tipologies de centres de cost diferents.

MOLT BREU REPÀS QÜESTIONS CONCEPTUALS

El sistema de costos i Sant Cugat – Francesc Carulla i Gratacòs – octubre de 2014

2) Moltes tipologies de centres de cost diferents.

3) Costos ≠ Despeses ≠ Pagaments.

4) El cost s’ha de correlacionar posteriorment amb altres indicadors:usuaris / m 2 quadrats / unitats de serveis o productesproporcionats / etc.

5) A partir d’aquí numerador = cost/indicador específic es voldrà ferla comparabilitat !!! Exemple RSU i les seves tipologies

D’ON VENIEM A SANT CUGAT ?

1) Un recent Pla de Sanejament: romanents negatius, alts endeutaments iretards en els pagaments. Entre d’altres un alt crèdit sindicat iaplicació estudi de costos. Finals dels anys 1990.

2) Municipi > 50.000 habitants : memòria de costos / rendiments .

El sistema de costos i Sant Cugat – Francesc Carulla i Gratacòs – octubre de 2014

2) Municipi > 50.000 habitants : memòria de costos / rendiments .

3) Millorar la gestió econòmico-financera amb aquesta eina de gestió.

A posteriori:

Municipi de referència: Parlament; Sindicatura de Comptes;Ajuntaments; Cursos i Congressos.

TIPUS DE COMPTABILITAT EN LES AA.LL.

1) Comptabilitat pressupostària : tradicional per estructura de partides /liquidació de pressupost.

2) Comptabilitat financera : doble partida / Compte General.

El sistema de costos i Sant Cugat – Francesc Carulla i Gratacòs – octubre de 2014

3) Comptabilitat Sistema Europeu de Comptes – SEC: conceptesmacroeconòmics / estabilitat pressupostària.

4) Comptabilitat analítica de costos : diversos sistemes de costos(complets, directes, ABC, etc) / no coincideixen amb cap de les anteriorscomptabilitats, però sobretot en la pressupostària / comença a tenirnormativa / de difícil comparabilitat.

Hª (NO TAN RECENT) DELS COSTOS A SANT CUGAT I ALTRES

1) Sistema propi basat en ABC (força híbrid i adaptat)www.santcugat.cat/web/costos-del-serveis. Penjats des del 2004.

2) Llarga i interssant històira del sistema de costos en les AA.LL. De laFEMP: 11 municipis / al principi 3 serveis / any d’estudi inicial 2004 /

El sistema de costos i Sant Cugat – Francesc Carulla i Gratacòs – octubre de 2014

FEMP: 11 municipis / al principi 3 serveis / any d’estudi inicial 2004 /mapes d’activitats: acords entre els tècnics municipals dels 11municipis / www.femp.es www.costos-indicadores.com/guia-implantacion-pdf .

3) Cercles de qualitat de la Diputació : pressupostari, molts serveismunicipals, 2004-2013, 40 municipis participants aproximadament /www.diba.cat/web/menugovernlocal/indicadors .

COST D’UN SERVEI

EL SISTEMA DE COSTOS DE SANT CUGAT COM HO FEM?

Metodologia ABC

El sistema de costos i Sant Cugat – Francesc Carulla i Gratacòs – octubre de 2014

Anàlisi cost activitatsCostos generats per

l’organització+Els serveis consumeixen activitats i les activitats consumeixen recursos

2. Assignar costos directes

EL SISTEMA DE COSTOS DE SANT CUGAT COM HO FEM?

Com ho fem?

1. Dissenyar els Mapes

d'activitats

Processos

Despesa ordinària (capítols 1,2,3 i 4)

2. Assignar costos directes

Ingressos directes (capítols 3, 4 i 5)

Amortitzacions

Cost real (factures) no pressupost

El sistema de costos i Sant Cugat – Francesc Carulla i Gratacòs – octubre de 2014

Processos operatius

Mapes estructurals Centres de cost

1. Esports2. Ensenyament3. Atenció, comunicació i participació ciutadana4. Protecció al ciutadà5. Mobilitat6. Salut7. Via pública8. Verd públic9. Cultura10. Medi ambient11. Polítiques socials12. Urbanisme13. Economia i finances14. Cooperació interadministrativa

Direcció políticaDirecció tècnicaSecretaria generalIntervenció generalTresoreriaRecusos humansComptabilitatPatrimoniCompres centralitzadesSistemes d'informació (Informàtica, Arxiu...)Planificació infraestructures (consergeria)

-Edificis i instal·lacions

-Centres acumuladors: Policia Brigada d'obres Brigada jardineria

3. Assignar costos indirectes

EL SISTEMA DE COSTOS DE SANT CUGAT COM HO FEM?

Processos operatius

Mapes estructurals Centres de cost

1. Esports2. Ensenyament

Direcció políticaDirecció tècnicaSecretaria generalIntervenció generalTresoreriaRecusos humansComptabilitatPatrimoni

-Edificis i instal·lacions

-Centres acumuladors: Policia Brigada d'obres Brigada jardineria

El sistema de costos i Sant Cugat – Francesc Carulla i Gratacòs – octubre de 2014

2. Ensenyament3. Atenció, comunicació i participació ciutadana4. Protecció al ciutadà5. Mobilitat6. Salut7. Via pública8. Verd públic9. Cultura10. Medi ambient11. Polítiques socials12. Urbanisme13. Economia i finances14. Cooperació interadministrativa

PatrimoniCompres centralitzadesSistemes d'informació (Informàtica, Arxiu...)Planificació infraestructures (consergeria)

Brigada jardineria

3. Costos indirectes

Cost imputat a qualsevol nivell del

mapa

- Informàtica- Recursos humans- Centres de cost

Cost imputat nivell de procés operatiu

- Comptabilitat- Estructura de direcció dels àmbits- Estructura general (direcció política, Secretaria, Intervenció, compres, consergeria...)- Despesa financera

Processos estructurals = 0Centres de cost = 0

Exemple de mapes d’activitats

EL SISTEMA DE COSTOS DE SANT CUGAT COM HO FEM?

1 PROCÉS: ESPORT 3.021.021,68

SUBPROCESSOS IMPORT ACTIVITATS IMPORT TASQUES

1 COSTOS COMUNS D'ESPORTS 584.873,08

1 Costos comuns d'instal·lacions esportives 70.993,062 Camps poliesportius (CAM) 678.934,163 Piscines descobertes 158.596,44

3 GESTIÓ INSTAL·LACIONS ESPORTIVES 1.919.918,17 4 Pavellons (PAV) 541.547,025 Pistes polisportives (POL) 129.265,486 Instal·lacions esportives escolars 210.856,11

C. Directes +C. Indirectes:

OrdinadorsRRHHEdificis/oficines

El sistema de costos i Sant Cugat – Francesc Carulla i Gratacòs – octubre de 2014

6 Instal·lacions esportives escolars 210.856,117 Sales esportives (SAL) 90.588,258 Altres instal·laciones esportives 39.137,65

1 Costos comuns de promoció de l'esport 0,00 1 Costos comuns d'activ. esportives puntuals2 Festa major5 Cros ciutat de Sant Cugat

9 Activitats esportives puntuals 84.792,29 62 Altres activitats esportives puntuals210 Mitja marató222 Activitats puntuals esport edat escolar

4 PROMOCIÓ DE L'ESPORT 516.230,44 1 Costos comuns d'activ. esportives continuades206 Activitats esportives edat escolar

11 Activitats esportives continuades 300.814,00 207 Activitats esportives joventut208 Activitats esportives adults i gent gran213 Activitats esportives estiu

1 Costos comuns de suport altres entitats

13 Suport a altres entitats esportives 130.624,16 7Suport a altres entitats esportives privades

8Suport infraestructura activitats entitats esportives

C. Indirectes:Estructura generalEstructura DireccióComptabilitatDespesa financera

S. Obligatoris (verd)

DIFICULTATS EN L’APLICACIÓ DE L’ABC O QUALSEVOL SISTEMA DECOSTOS

• Inexperiència comptable

• Manca de programes adaptats i que treballin “on line”.

• Cultura organitzativa : poca tolerància al canvi / resistències passives o

El sistema de costos i Sant Cugat – Francesc Carulla i Gratacòs – octubre de 2014

• Cultura organitzativa : poca tolerància al canvi / resistències passives oactives de polítics, directius o tècnics.

• Falta de recursos humans i tecnològics.

• Dificultats tècniques i específiques de:

- fer els mapes d’activitats amb els corresponents tècnics,- avaluar, determinar i importar els costos indirectes a repartir,- la realitat és molt canviant i difícil de parametritzar.

Ajuntament de Sant Cugat. cat. ���� gestió municipal ���� costos dels serveis ���� memòria de costos / informes executius

Memòries “penjades” des del 2004 i informes executius des del 2008

www.santcugat.cat

El sistema de costos i Sant Cugat – Francesc Carulla i Gratacòs – octubre de 2014

Gràcies per la vostra atenció

1

Juan González-Salas FolguerasInterventor General del Ayuntamiento de Gijón

José Luis Pablos RodríguezRoberto García Fernández

Belén González DíazUniversidad de Oviedo