inversión extranjera directa en méxico: la perspectiva de ... · en relación a la modalidad de...

TRANSCRIPT

.

Inversión extranjera directa en México: la perspectiva de país y la perspectiva empresarial 1970-2010

María Yira Figueroa1

IED en México 1970-2010: la perspectiva de país

La inversión extranjera directa (IED) ha tenido una importancia fundamental en la

creciente internacionalización del capital y en las estrategias de expansión de las

empresas transnacionales (ET). Esta importancia se debe principalmente a los

efectos o externalidades que se presentan o que pudiesen presentarse en los

países receptores.

Los efectos de la IED también han implicado una serie de debates entre los

principales actores en el proceso. Algunas perspectivas teóricas y empíricas han

destacado las condiciones que permiten aprovechar los beneficios esperados y

otras aportaciones han manifestado los aspectos que ocasionan resultados

contraproducentes para la economía receptora y sus firmas locales. Ante este

escenario, la complejidad y diversidad de los efectos de la IED, implica un análisis

más específico, ya sea en el nivel regional, por país, localidad, tipo de sector

económico o tipo de industria.

En el caso de México, la IED de entrada durante el periodo 1970-2010,

tiene una estrecha vinculación con aspectos muy puntuales de la política

económica a nivel nacional; fundamentalmente, por la transición de una economía

predominantemente cerrada y protegida durante el modelo de desarrollo

estabilizador, a una economía que comenzó a sentar las bases de un proceso de

apertura y liberalización acelerada desde finales de los años setenta del pasado

siglo XX.

Asimismo, se advierte que la IED que ha ingresado al país en el periodo

citado, ha presentado algunos cambios en relación a la participación anual de los

flujos, su prioridad por sector económico y la modalidad de ingreso.

1 Universidad Complutense, Madrid.

.

En relación a la modalidad de ingreso, también se aprecia una mayor

concentración de la IED en México en los sectores económicos más productivos y

en aquellos donde se desarrolla un mayor dinamismo en el comercio exterior. En

ese sentido, las estrategias de las empresas transnacionales han tenido un papel

fundamental en la prioridad de las inversiones que destinan y no solo en México,

sino a nivel mundial; este es el caso de las estrategias de búsqueda de mercado,

búsqueda de recursos naturales, dinamismo exportador, innovación de los

procesos productivos, los procesos de subcontratación de actividades y el auge de

los servicios, respecto a otros sectores económicos.

Por lo anterior, el presente trabajo considera la división de tres periodos de

estudio, con la finalidad de analizar las características particulares que presentó la

IED en México durante 1970-2010. Los periodos son los siguientes:

1970-1982 (periodo previo a la apertura económica)

1983-1993 (periodo de inicio de la apertura económica) y

1994-2010 (periodo de inicio de algunos procesos de integración regional)

Periodo 1970-1982

Durante este periodo, los flujos de inversión extranjera en México presentaron un

crecimiento lento, pero al mismo tiempo constante. De acuerdo con el Banco de

México (1985), la IED pasó de $200 millones de dólares en 1970 a $1.142

millones de dólares en 1981. Como consecuencia de la crisis económica de 1982,

los flujos de IED cayeron 38%, respecto a 1981; sin embargo, comenzó a

presentarse un crecimiento gradual de la IED desde 1977. (Véase gráfica 1)

.

Series1, Nuevas

inversiones, 82.3, 82%

Series1, Reinversione

s, 11, 11%

Series1, Cuentas

entre compañías,

6.7, 7%

INVERSIÓN EXTRANJERA DIRECTA EN MÉXICO POR MODALIDAD DE INGRESO: 1970-1982

Nuevas inversiones Reinversiones

GRÁFICA NUMERO 1

Fuente: Elaboración propia con información del Banco de México.

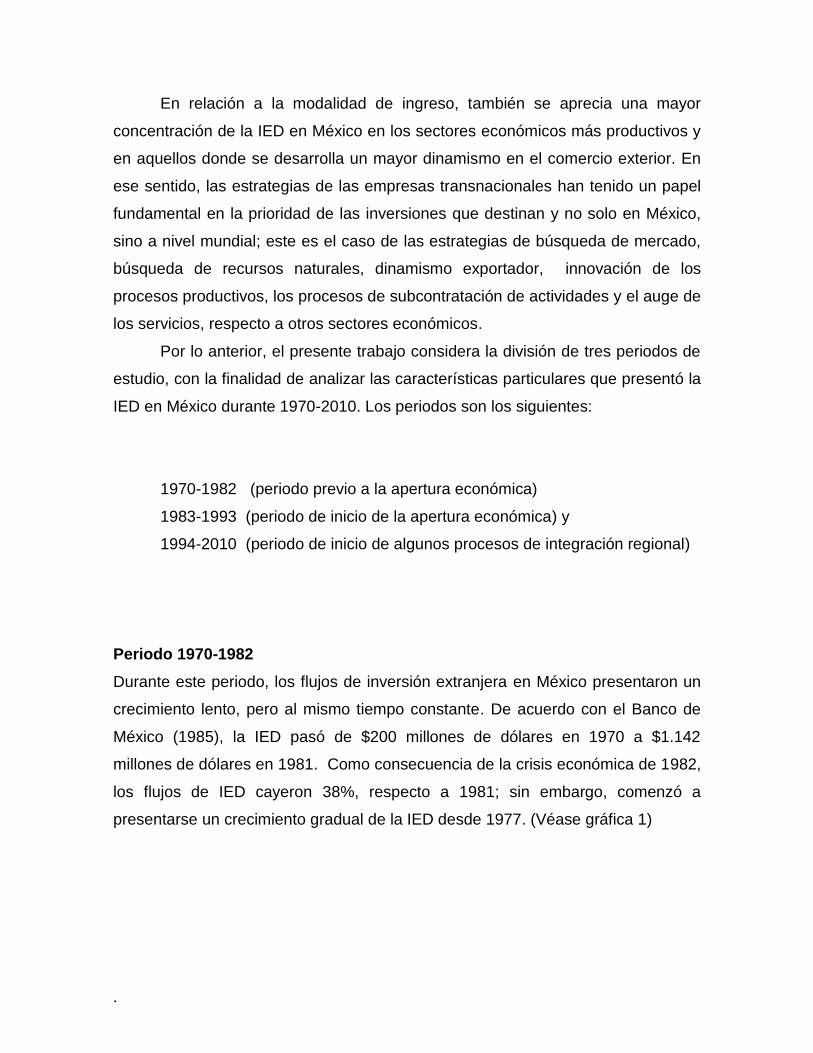

En relación a la modalidad de ingreso, destacaron las nuevas inversiones;

equivalentes al 82% de la IED total del periodo en México, mientras que las

reinversiones y las cuentas entre compañías solo representaron el 18%. (Véase

gráfica 2)

GRÁFICA NUMERO 2

Fuente: Ibíd.

INVERSIÓN EXTRANJERA DIRECTA EN MEXICO: 1970-1982(MILLONES DE DÓLARES) 1970

1971

1972

1973

1974

1975

1976

1977

1978

.

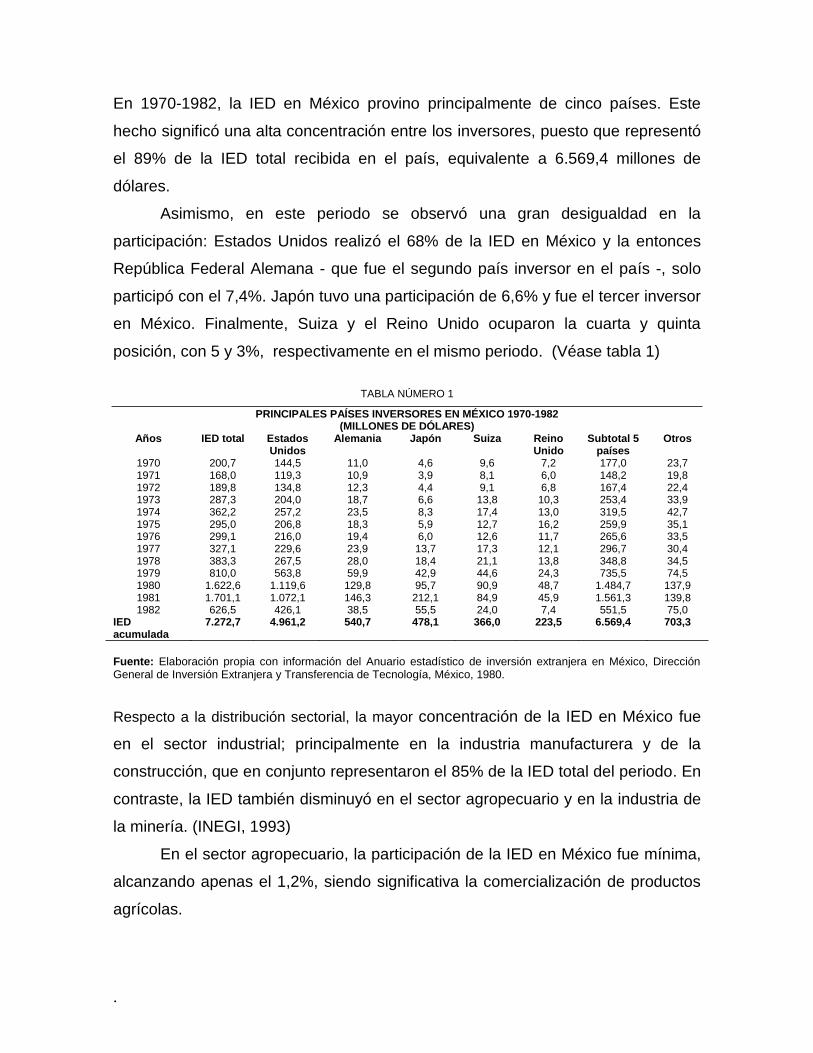

En 1970-1982, la IED en México provino principalmente de cinco países. Este

hecho significó una alta concentración entre los inversores, puesto que representó

el 89% de la IED total recibida en el país, equivalente a 6.569,4 millones de

dólares.

Asimismo, en este periodo se observó una gran desigualdad en la

participación: Estados Unidos realizó el 68% de la IED en México y la entonces

República Federal Alemana - que fue el segundo país inversor en el país -, solo

participó con el 7,4%. Japón tuvo una participación de 6,6% y fue el tercer inversor

en México. Finalmente, Suiza y el Reino Unido ocuparon la cuarta y quinta

posición, con 5 y 3%, respectivamente en el mismo periodo. (Véase tabla 1)

TABLA NÚMERO 1

PRINCIPALES PAÍSES INVERSORES EN MÉXICO 1970-1982 (MILLONES DE DÓLARES)

Años IED total Estados Unidos

Alemania Japón Suiza Reino Unido

Subtotal 5 países

Otros

1970 200,7 144,5 11,0 4,6 9,6 7,2 177,0 23,7 1971 168,0 119,3 10,9 3,9 8,1 6,0 148,2 19,8 1972 189,8 134,8 12,3 4,4 9,1 6,8 167,4 22,4 1973 287,3 204,0 18,7 6,6 13,8 10,3 253,4 33,9 1974 362,2 257,2 23,5 8,3 17,4 13,0 319,5 42,7 1975 295,0 206,8 18,3 5,9 12,7 16,2 259,9 35,1 1976 299,1 216,0 19,4 6,0 12,6 11,7 265,6 33,5 1977 327,1 229,6 23,9 13,7 17,3 12,1 296,7 30,4 1978 383,3 267,5 28,0 18,4 21,1 13,8 348,8 34,5 1979 810,0 563,8 59,9 42,9 44,6 24,3 735,5 74,5 1980 1.622,6 1.119,6 129,8 95,7 90,9 48,7 1.484,7 137,9 1981 1.701,1 1.072,1 146,3 212,1 84,9 45,9 1.561,3 139,8 1982 626,5 426,1 38,5 55,5 24,0 7,4 551,5 75,0

IED acumulada

7.272,7 4.961,2 540,7 478,1 366,0 223,5 6.569,4 703,3

Fuente: Elaboración propia con información del Anuario estadístico de inversión extranjera en México, Dirección General de Inversión Extranjera y Transferencia de Tecnología, México, 1980.

Respecto a la distribución sectorial, la mayor concentración de la IED en México fue

en el sector industrial; principalmente en la industria manufacturera y de la

construcción, que en conjunto representaron el 85% de la IED total del periodo. En

contraste, la IED también disminuyó en el sector agropecuario y en la industria de

la minería. (INEGI, 1993)

En el sector agropecuario, la participación de la IED en México fue mínima,

alcanzando apenas el 1,2%, siendo significativa la comercialización de productos

agrícolas.

.

La participación de la IED en el sector de servicios no fue relevante, puesto

que solo representó un 15,5% de la inversión extranjera total nacional. Esta

situación también se debió a un gran control estatal; por ejemplo, el 70% del

capital del sector de comunicaciones y transportes, provenía del Gobierno Federal,

(principalmente la red ferroviaria, portuaria y del transporte aéreo). Asimismo, de

acuerdo con la Ley de Inversión Extranjera de 1973, los servicios de comunicación

como correo, telégrafos, telefonía, radio y televisión, únicamente podrían ser

operados por capital de origen nacional.

En el sector financiero, la participación de la IED en 1970-1982, también fue

poco significativa (0,2%), puesto que gran parte del financiamiento de proyectos

específicos en sectores de la economía mexicana se realizó a través de fondos

públicos, procedentes de la banca de desarrollo.2

En contraste, la industria de la construcción y la industria manufacturera,

fueron los sectores donde se presentó un mayor ingreso de la IED en México con

53,6% y 44,9%, respectivamente. En la industria manufacturera destacaron las

industrias relacionadas con la producción de hule, vidrio, maquinaria y equipo,

industria química, metal-mecánica y de equipo de transporte.

Inversión Extranjera Directa y su contribución en el Producto Interno Bruto.

Aunque la IED comenzó a incrementarse a partir de 1977, su participación en el

PIB nacional fue poco significativa durante gran parte de la década de los setenta,

puesto que la IED solo representó en promedio 2% del PIB nacional. (INEGI).

Como se ha reiterado, esta característica responde a niveles bajos de IED en el

periodo, debido a las restricciones de ingreso en determinados sectores

económicos del país. (Véase tabla 2)

2 La importancia de la banca de desarrollo en ese periodo fue su contribución al financiamiento de proyectos productivos que resultaban poco atractivos a la banca comercial o bien, inaccesibles a los sujetos del crédito. Destacaron las siguientes instituciones: Nacional Financiera, el Banco Nacional de Obras y Servicios Públicos, el Banco Nacional de Comercio Exterior, el Banco Nacional de Comercio Interior y diversos bancos rurales.

.

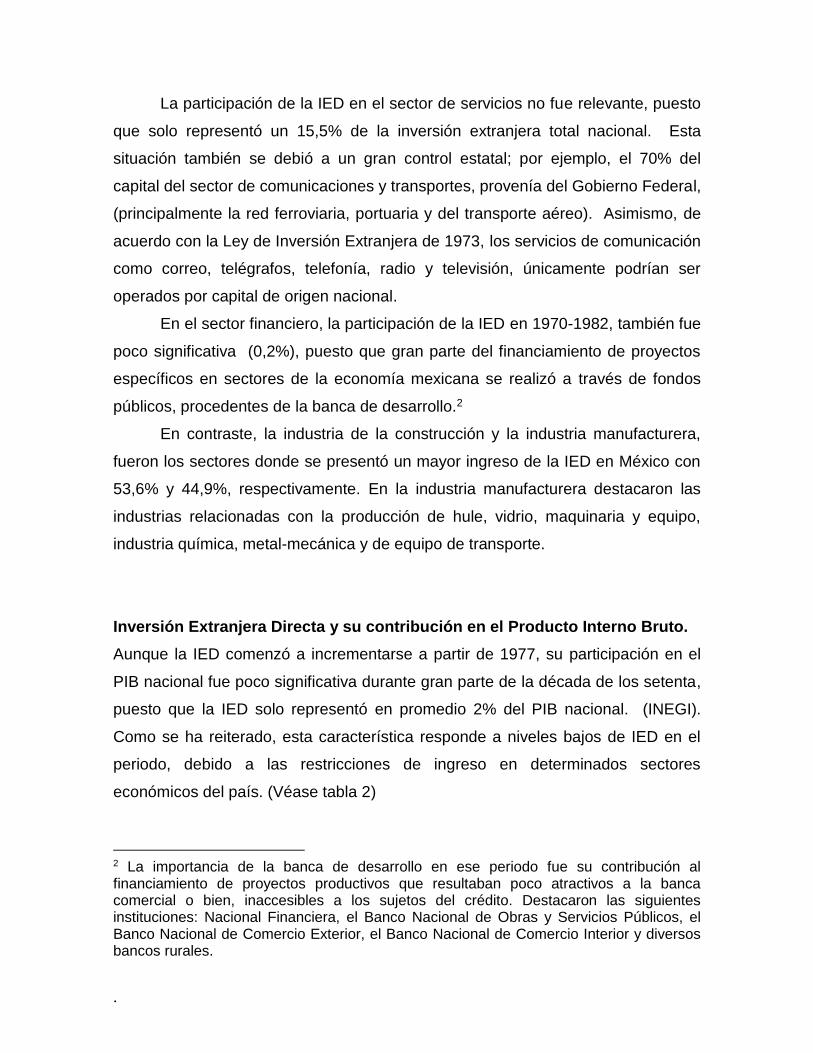

TABLA NÚMERO 2

MÉXICO: PARTICIPACIÓN DE LA IED EN EL PIB 1970-1982 (MILLONES DE DÓLARES Y PORCENTAJES)

Años

PIB

IED

% IED en el PIB

1970 35.542 201 0,6 1971 37.024 168 0,5 1972 40.167 190 0,5 1973 43.545 287 0,7 1974 46.205 362 0,8 1975 48.798 295 0,6 1976 41.181 299 0,7 1977 29.167 327 1,1 1978 31.323 383 1,2 1979 34.161 810 2,4 1980 36.714 1.623 4,4 1981 37.123 1.701 4,6 1982 10.084 627 6,2

Fuente: Elaboración propia con estadísticas del Banco de México. El monto del PIB se calculó en dólares, conforme al tipo de cambio vigente en cada año del periodo.

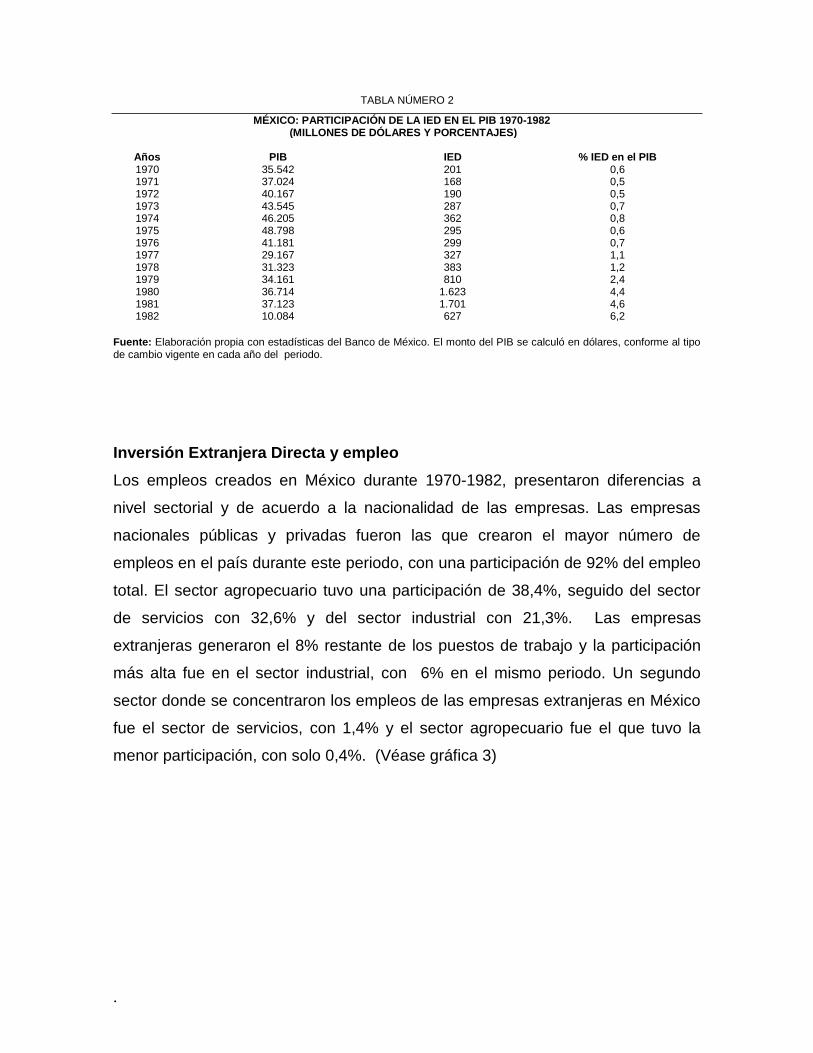

Inversión Extranjera Directa y empleo

Los empleos creados en México durante 1970-1982, presentaron diferencias a

nivel sectorial y de acuerdo a la nacionalidad de las empresas. Las empresas

nacionales públicas y privadas fueron las que crearon el mayor número de

empleos en el país durante este periodo, con una participación de 92% del empleo

total. El sector agropecuario tuvo una participación de 38,4%, seguido del sector

de servicios con 32,6% y del sector industrial con 21,3%. Las empresas

extranjeras generaron el 8% restante de los puestos de trabajo y la participación

más alta fue en el sector industrial, con 6% en el mismo periodo. Un segundo

sector donde se concentraron los empleos de las empresas extranjeras en México

fue el sector de servicios, con 1,4% y el sector agropecuario fue el que tuvo la

menor participación, con solo 0,4%. (Véase gráfica 3)

.

Empresas nacionales,

Sector primario,

38.4

Empresas nacionales,

Sector industrial,

21.3

Empresas nacionales, Sector de servicios,

32.6

Empresas extranjeras,

Sector primario, 0.4

Empresas extranjeras,

Sector industrial,

6.0

Empresas extranjeras,

Sector de servicios, 1.4

GRÁFICA NÚMERO 3

Fuente: Elaboración propia con información del Instituto Nacional de Estadística Geografía e Informática, (INEGI). Para las cifras de ocupación nacional, se consultó el documento Estadísticas Históricas de México, Tomo 1, año 1989. La ocupación procedente de las empresas extranjeras se calculó aplicando el porcentaje de empleo anual generado por estas empresas a nivel sectorial, de acuerdo a estadísticas del Instituto Mexicano del Seguro Social.

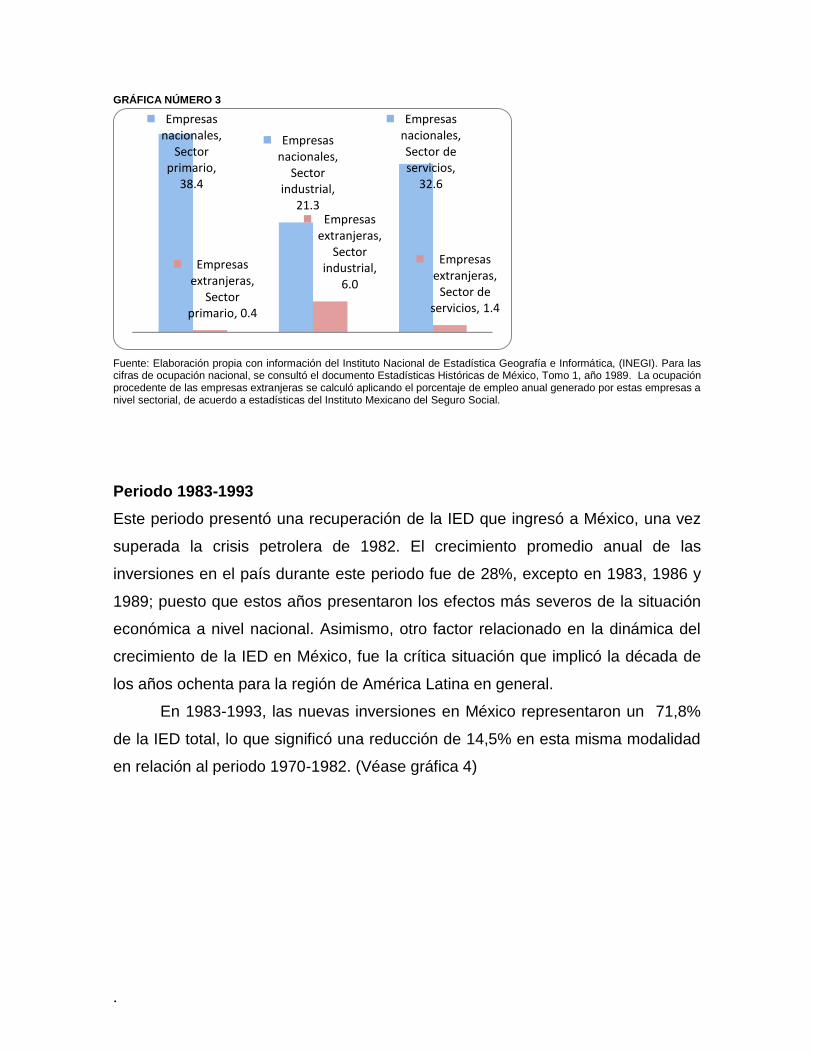

Periodo 1983-1993

Este periodo presentó una recuperación de la IED que ingresó a México, una vez

superada la crisis petrolera de 1982. El crecimiento promedio anual de las

inversiones en el país durante este periodo fue de 28%, excepto en 1983, 1986 y

1989; puesto que estos años presentaron los efectos más severos de la situación

económica a nivel nacional. Asimismo, otro factor relacionado en la dinámica del

crecimiento de la IED en México, fue la crítica situación que implicó la década de

los años ochenta para la región de América Latina en general.

En 1983-1993, las nuevas inversiones en México representaron un 71,8%

de la IED total, lo que significó una reducción de 14,5% en esta misma modalidad

en relación al periodo 1970-1982. (Véase gráfica 4)

.

MÉXICO: IED POR MODALIDAD DEL CAPITAL 1983-1993

(PARTICIPACIÓN PORCENTUAL)

Nuevas

inversiones

72%

Reinversiones

26%

Cuentas entre

Cías

2%

GRÁFICA NÚMERO 4

Fuente: Elaboración propia con información del Banco de México e INEGI, Estadísticas Históricas de México, Tomo II, 1999

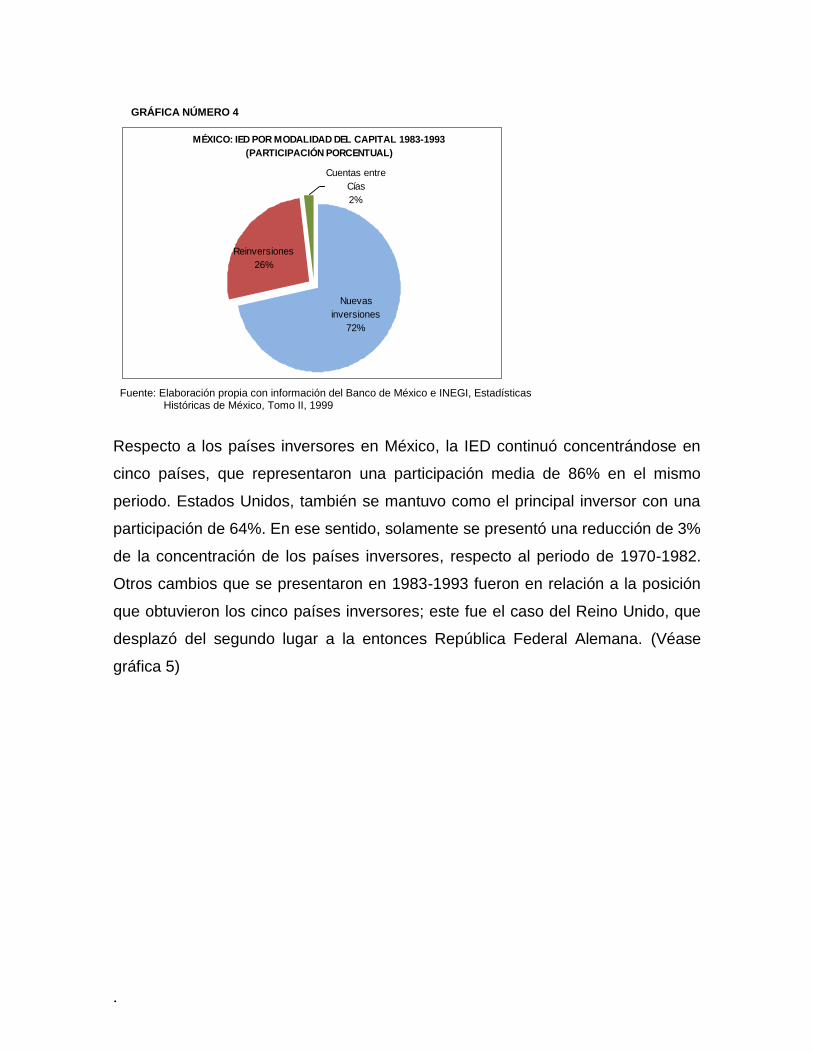

Respecto a los países inversores en México, la IED continuó concentrándose en

cinco países, que representaron una participación media de 86% en el mismo

periodo. Estados Unidos, también se mantuvo como el principal inversor con una

participación de 64%. En ese sentido, solamente se presentó una reducción de 3%

de la concentración de los países inversores, respecto al periodo de 1970-1982.

Otros cambios que se presentaron en 1983-1993 fueron en relación a la posición

que obtuvieron los cinco países inversores; este fue el caso del Reino Unido, que

desplazó del segundo lugar a la entonces República Federal Alemana. (Véase

gráfica 5)

.

MÉXICO: PRINCIPALES PAÍSES INVERSORES 1983-1993

(PARTICIPACIÓN PORCENTUAL)

66

39 7 5

90

10

63

6 5 4 4

83

17

64

5 7 6 5

86

14

Estados

Unidos

Reino

Unido

Alemania Japón Suiza Subtotal 5

países

Otros

1983 1993 1983-1993

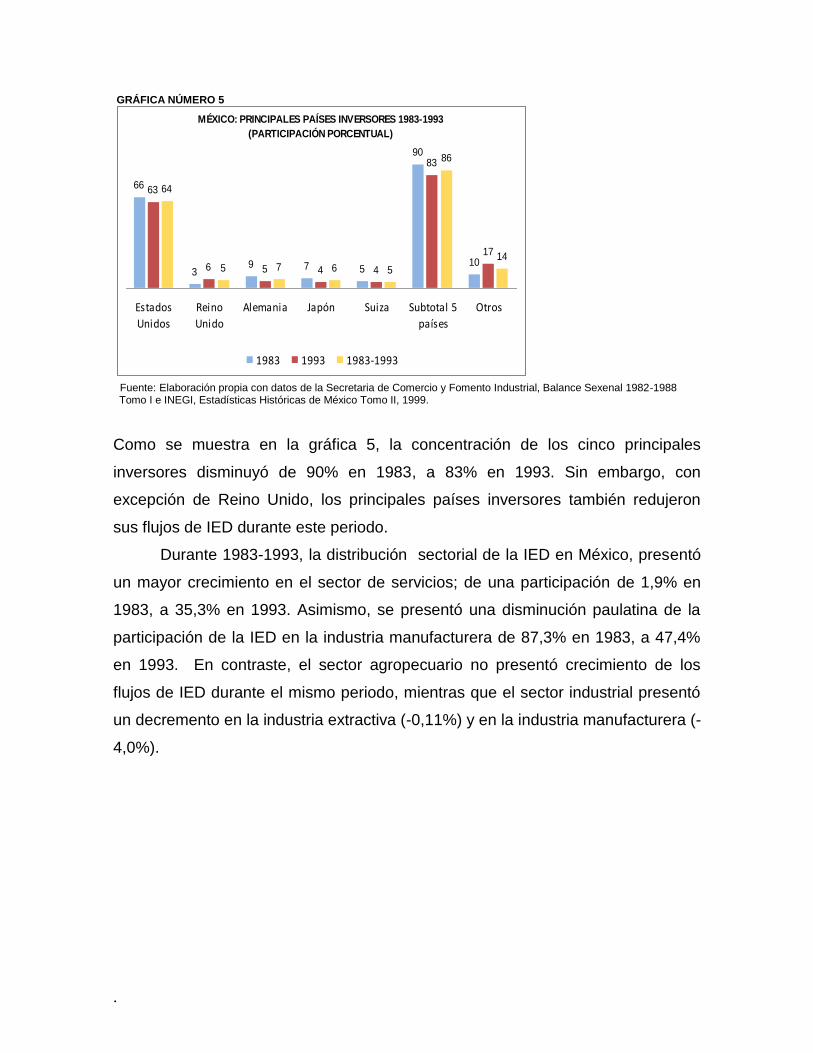

GRÁFICA NÚMERO 5

Fuente: Elaboración propia con datos de la Secretaria de Comercio y Fomento Industrial, Balance Sexenal 1982-1988 Tomo I e INEGI, Estadísticas Históricas de México Tomo II, 1999.

Como se muestra en la gráfica 5, la concentración de los cinco principales

inversores disminuyó de 90% en 1983, a 83% en 1993. Sin embargo, con

excepción de Reino Unido, los principales países inversores también redujeron

sus flujos de IED durante este periodo.

Durante 1983-1993, la distribución sectorial de la IED en México, presentó

un mayor crecimiento en el sector de servicios; de una participación de 1,9% en

1983, a 35,3% en 1993. Asimismo, se presentó una disminución paulatina de la

participación de la IED en la industria manufacturera de 87,3% en 1983, a 47,4%

en 1993. En contraste, el sector agropecuario no presentó crecimiento de los

flujos de IED durante el mismo periodo, mientras que el sector industrial presentó

un decremento en la industria extractiva (-0,11%) y en la industria manufacturera (-

4,0%).

.

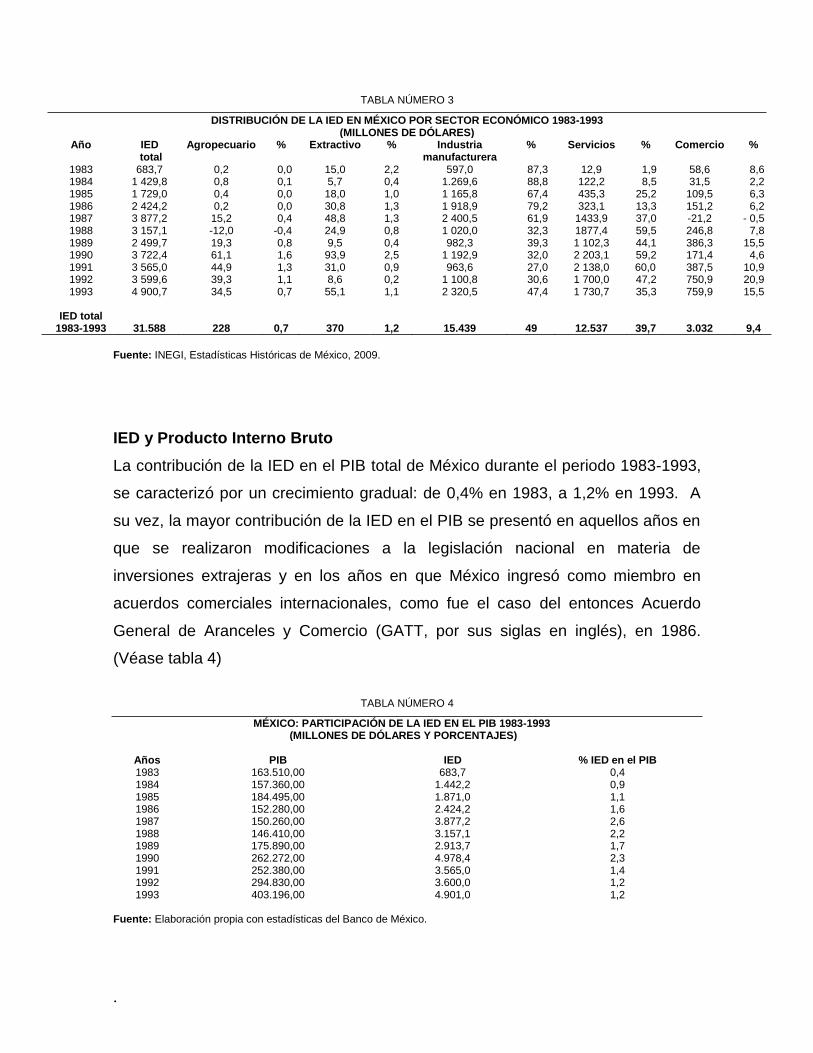

TABLA NÚMERO 3

DISTRIBUCIÓN DE LA IED EN MÉXICO POR SECTOR ECONÓMICO 1983-1993 (MILLONES DE DÓLARES)

Año IED total

Agropecuario % Extractivo % Industria manufacturera

% Servicios % Comercio %

1983 683,7 0,2 0,0 15,0 2,2 597,0 87,3 12,9 1,9 58,6 8,6 1984 1 429,8 0,8 0,1 5,7 0,4 1.269,6 88,8 122,2 8,5 31,5 2,2 1985 1 729,0 0,4 0,0 18,0 1,0 1 165,8 67,4 435,3 25,2 109,5 6,3 1986 2 424,2 0,2 0,0 30,8 1,3 1 918,9 79,2 323,1 13,3 151,2 6,2 1987 3 877,2 15,2 0,4 48,8 1,3 2 400,5 61,9 1433,9 37,0 -21,2 - 0,5 1988 3 157,1 -12,0 -0,4 24,9 0,8 1 020,0 32,3 1877,4 59,5 246,8 7,8 1989 2 499,7 19,3 0,8 9,5 0,4 982,3 39,3 1 102,3 44,1 386,3 15,5 1990 3 722,4 61,1 1,6 93,9 2,5 1 192,9 32,0 2 203,1 59,2 171,4 4,6 1991 3 565,0 44,9 1,3 31,0 0,9 963,6 27,0 2 138,0 60,0 387,5 10,9 1992 3 599,6 39,3 1,1 8,6 0,2 1 100,8 30,6 1 700,0 47,2 750,9 20,9 1993 4 900,7 34,5 0,7 55,1 1,1 2 320,5 47,4 1 730,7 35,3 759,9 15,5

IED total

1983-1993 31.588 228 0,7 370 1,2 15.439 49 12.537 39,7 3.032 9,4

Fuente: INEGI, Estadísticas Históricas de México, 2009.

IED y Producto Interno Bruto

La contribución de la IED en el PIB total de México durante el periodo 1983-1993,

se caracterizó por un crecimiento gradual: de 0,4% en 1983, a 1,2% en 1993. A

su vez, la mayor contribución de la IED en el PIB se presentó en aquellos años en

que se realizaron modificaciones a la legislación nacional en materia de

inversiones extrajeras y en los años en que México ingresó como miembro en

acuerdos comerciales internacionales, como fue el caso del entonces Acuerdo

General de Aranceles y Comercio (GATT, por sus siglas en inglés), en 1986.

(Véase tabla 4)

TABLA NÚMERO 4

MÉXICO: PARTICIPACIÓN DE LA IED EN EL PIB 1983-1993 (MILLONES DE DÓLARES Y PORCENTAJES)

Años

PIB

IED

% IED en el PIB

1983 163.510,00 683,7 0,4 1984 157.360,00 1.442,2 0,9 1985 184.495,00 1.871,0 1,1 1986 152.280,00 2.424,2 1,6 1987 150.260,00 3.877,2 2,6 1988 146.410,00 3.157,1 2,2 1989 175.890,00 2.913,7 1,7 1990 262.272,00 4.978,4 2,3 1991 252.380,00 3.565,0 1,4 1992 294.830,00 3.600,0 1,2 1993 403.196,00 4.901,0 1,2

Fuente: Elaboración propia con estadísticas del Banco de México.

.

Empresas nacionales,

Sector primario, 26.6 Empresas

nacionales, Sector

industrial, 11.1

Empresas nacionales, Sector de

servicios, 46

Empresas extranjeras,

Sector primario, 0.4

Empresas extranjeras,

Sector industrial, 10.9

Empresas extranjeras, Sector de

servicios, 5

MÉXICO: POBLACIÓN OCUPADA POR SECTOR ECONÓMICO Y TIPO DE EMPRESA 1983-1993. (PARTICIPACIÓN

PORCENTUAL)

Empresas nacionales Empresas extranjeras

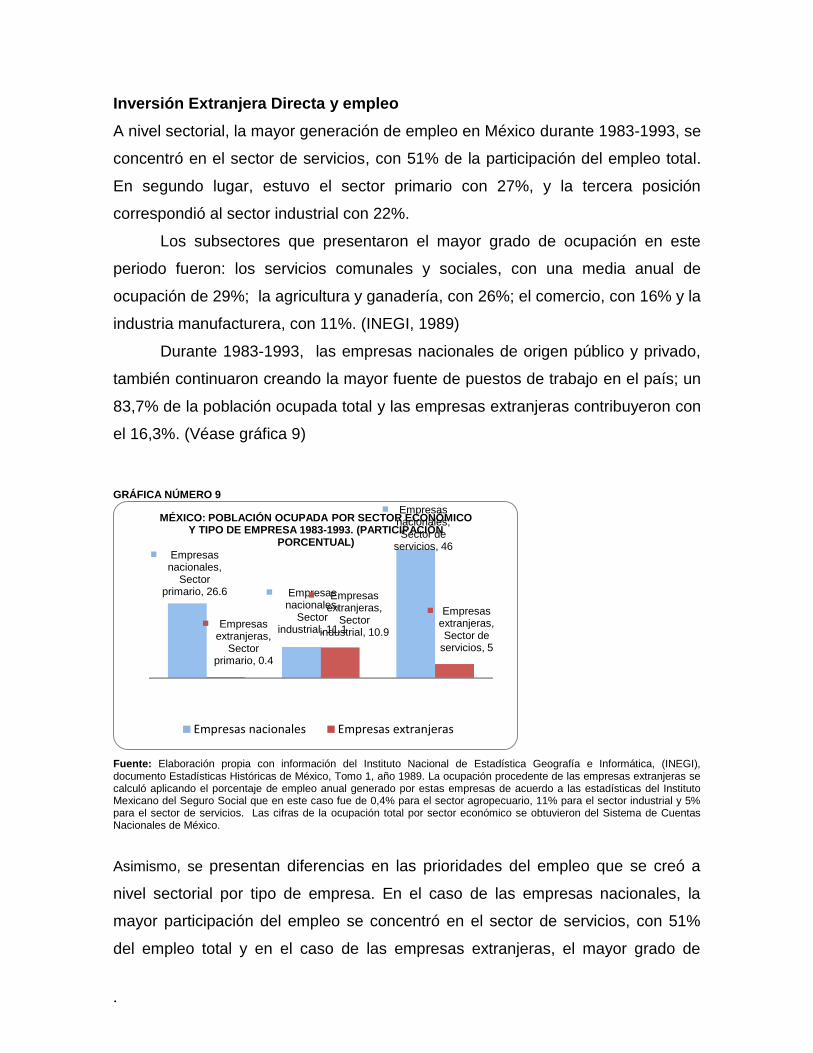

Inversión Extranjera Directa y empleo

A nivel sectorial, la mayor generación de empleo en México durante 1983-1993, se

concentró en el sector de servicios, con 51% de la participación del empleo total.

En segundo lugar, estuvo el sector primario con 27%, y la tercera posición

correspondió al sector industrial con 22%.

Los subsectores que presentaron el mayor grado de ocupación en este

periodo fueron: los servicios comunales y sociales, con una media anual de

ocupación de 29%; la agricultura y ganadería, con 26%; el comercio, con 16% y la

industria manufacturera, con 11%. (INEGI, 1989)

Durante 1983-1993, las empresas nacionales de origen público y privado,

también continuaron creando la mayor fuente de puestos de trabajo en el país; un

83,7% de la población ocupada total y las empresas extranjeras contribuyeron con

el 16,3%. (Véase gráfica 9)

GRÁFICA NÚMERO 9

Fuente: Elaboración propia con información del Instituto Nacional de Estadística Geografía e Informática, (INEGI), documento Estadísticas Históricas de México, Tomo 1, año 1989. La ocupación procedente de las empresas extranjeras se calculó aplicando el porcentaje de empleo anual generado por estas empresas de acuerdo a las estadísticas del Instituto Mexicano del Seguro Social que en este caso fue de 0,4% para el sector agropecuario, 11% para el sector industrial y 5% para el sector de servicios. Las cifras de la ocupación total por sector económico se obtuvieron del Sistema de Cuentas Nacionales de México.

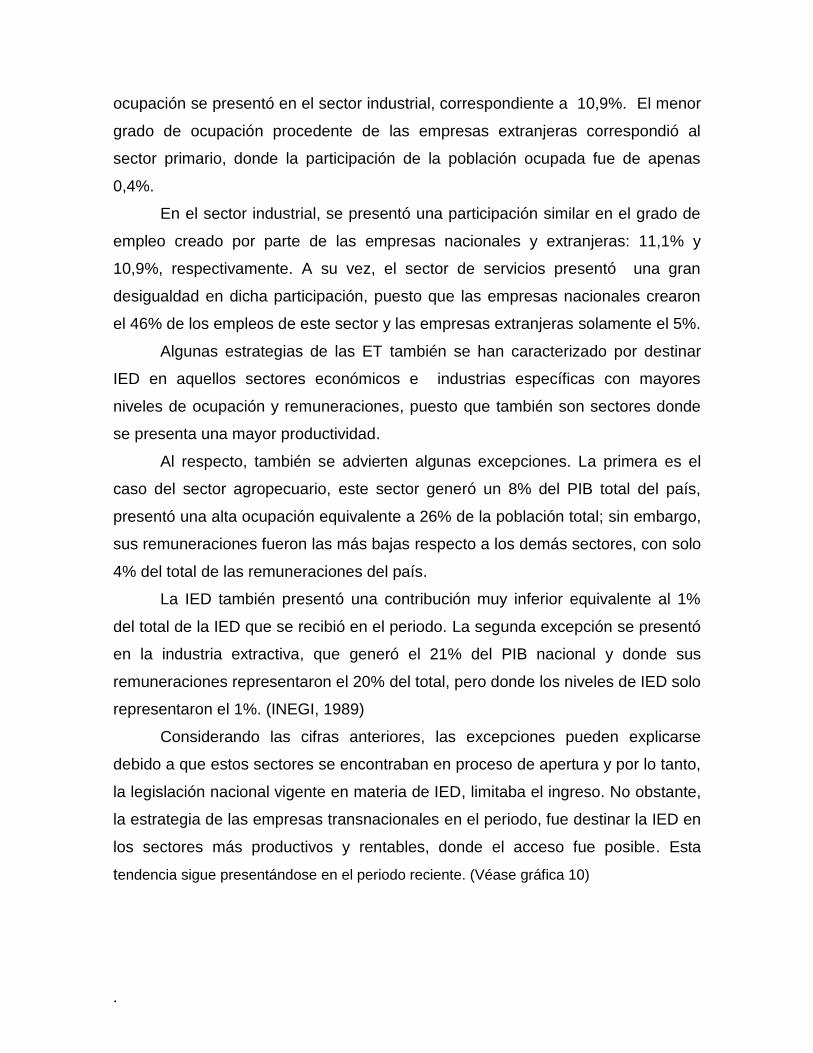

Asimismo, se presentan diferencias en las prioridades del empleo que se creó a

nivel sectorial por tipo de empresa. En el caso de las empresas nacionales, la

mayor participación del empleo se concentró en el sector de servicios, con 51%

del empleo total y en el caso de las empresas extranjeras, el mayor grado de

.

ocupación se presentó en el sector industrial, correspondiente a 10,9%. El menor

grado de ocupación procedente de las empresas extranjeras correspondió al

sector primario, donde la participación de la población ocupada fue de apenas

0,4%.

En el sector industrial, se presentó una participación similar en el grado de

empleo creado por parte de las empresas nacionales y extranjeras: 11,1% y

10,9%, respectivamente. A su vez, el sector de servicios presentó una gran

desigualdad en dicha participación, puesto que las empresas nacionales crearon

el 46% de los empleos de este sector y las empresas extranjeras solamente el 5%.

Algunas estrategias de las ET también se han caracterizado por destinar

IED en aquellos sectores económicos e industrias específicas con mayores

niveles de ocupación y remuneraciones, puesto que también son sectores donde

se presenta una mayor productividad.

Al respecto, también se advierten algunas excepciones. La primera es el

caso del sector agropecuario, este sector generó un 8% del PIB total del país,

presentó una alta ocupación equivalente a 26% de la población total; sin embargo,

sus remuneraciones fueron las más bajas respecto a los demás sectores, con solo

4% del total de las remuneraciones del país.

La IED también presentó una contribución muy inferior equivalente al 1%

del total de la IED que se recibió en el periodo. La segunda excepción se presentó

en la industria extractiva, que generó el 21% del PIB nacional y donde sus

remuneraciones representaron el 20% del total, pero donde los niveles de IED solo

representaron el 1%. (INEGI, 1989)

Considerando las cifras anteriores, las excepciones pueden explicarse

debido a que estos sectores se encontraban en proceso de apertura y por lo tanto,

la legislación nacional vigente en materia de IED, limitaba el ingreso. No obstante,

la estrategia de las empresas transnacionales en el periodo, fue destinar la IED en

los sectores más productivos y rentables, donde el acceso fue posible. Esta

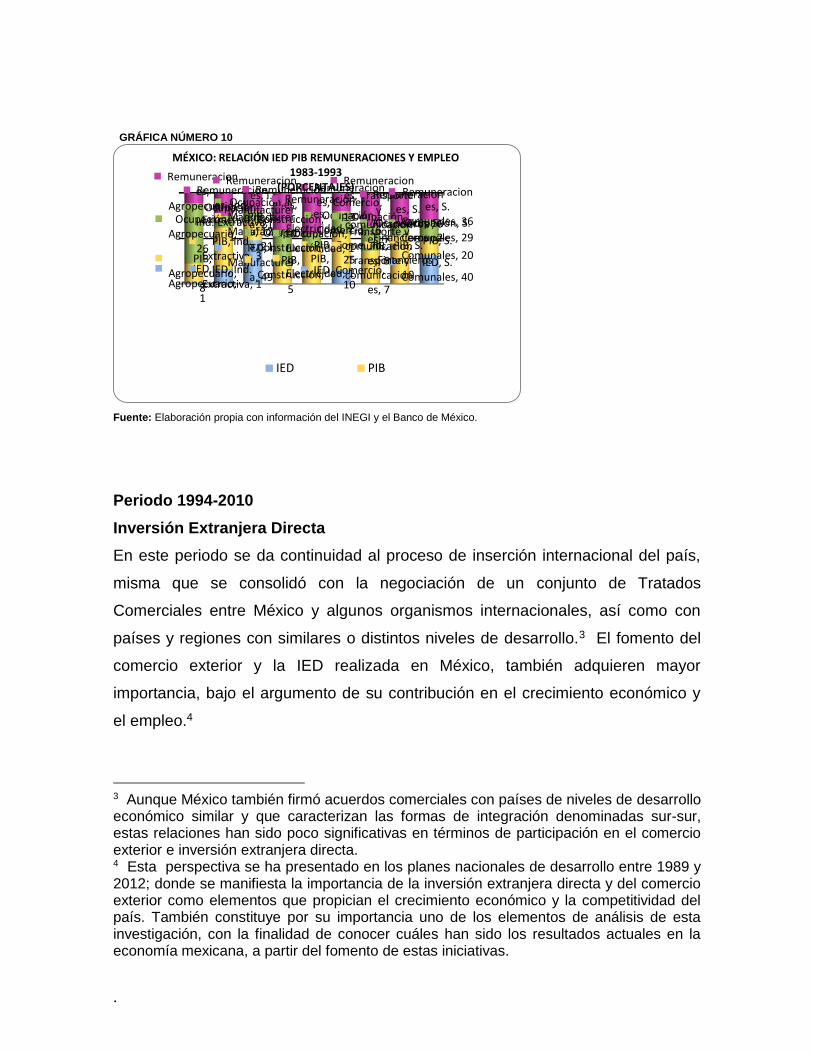

tendencia sigue presentándose en el periodo reciente. (Véase gráfica 10)

.

IED, Agropecuario,

1

IED, Ind. Extractiva, 1

IED, I. Manufacturer

a, 49IED, Comercio,

10

IED, S. Comunales, 40

PIB, Agropecuario,

8

PIB, Ind. Extractiva, 3

PIB, I. Manufacturer

a, 21PIB,

Construcción, 5

PIB, Electricidad, 1

PIB, Comercio, 25

PIB, Transporte y

comunicaciones, 7

PIB, S. Financieros ,

10

PIB, S. Comunales, 20

Ocupación, Agropecuario,

26

Ocupación, Ind. Extractiva,

1

Ocupación, I. Manufacturer

a, 12Ocupación, Construcción,

9

Ocupación, Electricidad, 1

Ocupación, Comercio, 16

Ocupación, Transporte y

comunicaciones, 5

Ocupación, S. Financieros , 2

Ocupación, S. Comunales, 29

Remuneraciones,

Agropecuario, 4

Remuneraciones, Ind.

Extractiva, 2

Remuneraciones, I.

Manufacturera, 21

Remuneraciones,

Construcción, 10

Remuneraciones,

Electricidad, 2

Remuneraciones, Comercio,

13

Remuneraciones, Transporte

y comunicacion

es, 7

Remuneraciones, S.

Financieros , 6

Remuneraciones, S.

Comunales, 36

MÉXICO: RELACIÓN IED PIB REMUNERACIONES Y EMPLEO 1983-1993

(PORCENTAJES)

IED PIB

GRÁFICA NÚMERO 10

Fuente: Elaboración propia con información del INEGI y el Banco de México.

Periodo 1994-2010

Inversión Extranjera Directa

En este periodo se da continuidad al proceso de inserción internacional del país,

misma que se consolidó con la negociación de un conjunto de Tratados

Comerciales entre México y algunos organismos internacionales, así como con

países y regiones con similares o distintos niveles de desarrollo.3 El fomento del

comercio exterior y la IED realizada en México, también adquieren mayor

importancia, bajo el argumento de su contribución en el crecimiento económico y

el empleo.4

3 Aunque México también firmó acuerdos comerciales con países de niveles de desarrollo económico similar y que caracterizan las formas de integración denominadas sur-sur, estas relaciones han sido poco significativas en términos de participación en el comercio exterior e inversión extranjera directa. 4 Esta perspectiva se ha presentado en los planes nacionales de desarrollo entre 1989 y 2012; donde se manifiesta la importancia de la inversión extranjera directa y del comercio exterior como elementos que propician el crecimiento económico y la competitividad del país. También constituye por su importancia uno de los elementos de análisis de esta investigación, con la finalidad de conocer cuáles han sido los resultados actuales en la economía mexicana, a partir del fomento de estas iniciativas.

.

En 1994, -que fue el primer año en que entró en vigor el Tratado de Libre

Comercio con América del Norte -, la IED en México fue de 10.646 millones de

dólares (mdd), respecto a 8.428 mdd que se obtuvieron en 1995. Posteriormente,

en el año 2008, la IED alcanzó la cifra de 22.400 mdd y al término de 2009, fue

solamente de 13.978 mdd. (Banco de México).

En la década 2000-2010, el crecimiento promedio anual de la IED en

México fue de 0,2%, respecto a la década de los noventa; siendo los años 1995,

1998, 2002, 2003 y 2009, los que presentaron los mayores descensos en los

niveles de IED de entrada en el país y los que también correspondieron a un

conjunto de hechos relevantes en la economía nacional e internacional.5 En ese

sentido, la crisis mundial de finales de 2008, fue muy significativa para México,

puesto que en el año 2009, la IED representó un descenso de 38%, respecto a

2008 y también fue la menor inversión recibida en el país desde el año 2000.

Es importante destacar también que al término del año 2010, la IED en

México fue de $17.725 millones de dólares y aunque esta cifra representó un

crecimiento de las inversiones extranjeras de 26,8%, respecto al año 2009, no es

posible considerar una recuperación real en los niveles de IED de entrada en el

país.

Esta situación también se evidencia en los años siguientes a la crisis

financiera mundial (2009 y 2010), puesto que los flujos de IED continuaron siendo

inferiores al promedio de 24 mil millones de dólares que se obtuvieron durante los

primeros años del presente milenio. (Véase tabla 5)

5 Es el caso de los efectos de la crisis mexicana de 1994 denominada tequila, de la crisis de Rusia y de los Tigres Asiáticos en 1997-1999, de la recesión económica de Japón y la Unión Europea en 2001 y 2003 y de la crisis económica y financiera mundial de finales de 2008.

.

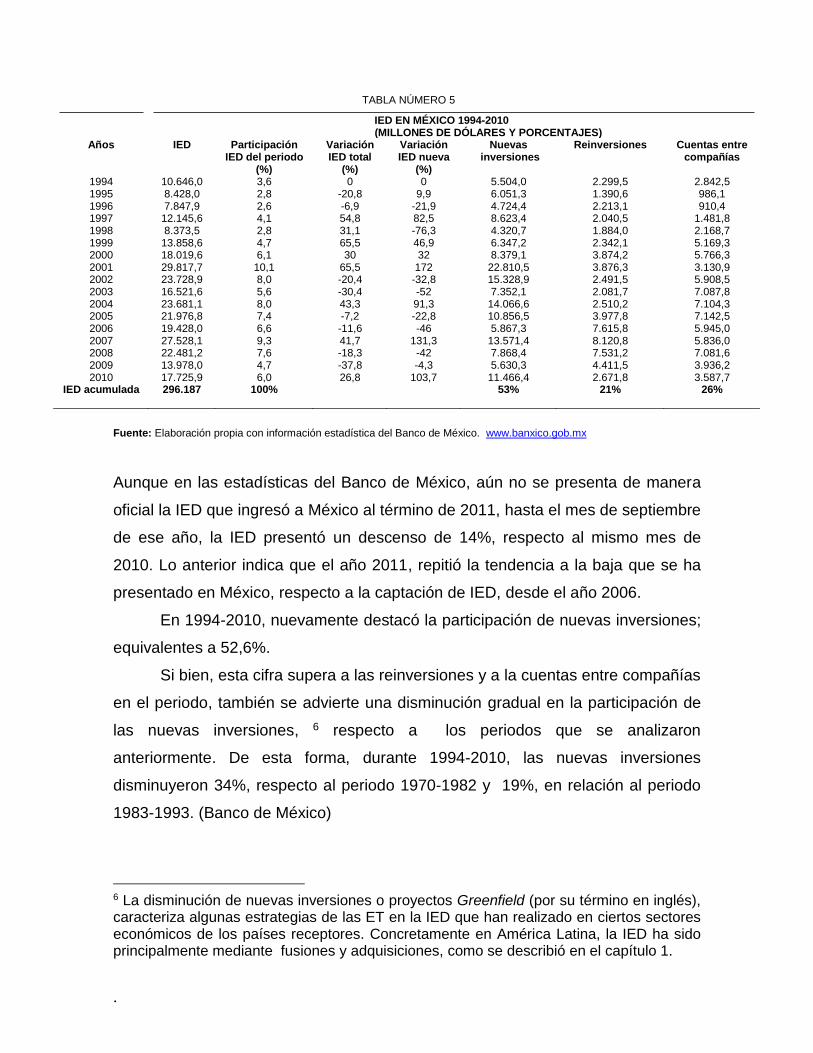

TABLA NÚMERO 5

IED EN MÉXICO 1994-2010 (MILLONES DE DÓLARES Y PORCENTAJES)

Años IED Participación IED del periodo

(%)

Variación IED total

(%)

Variación IED nueva

(%)

Nuevas inversiones

Reinversiones Cuentas entre compañías

1994 10.646,0 3,6 0 0 5.504,0 2.299,5 2.842,5 1995 8.428,0 2,8 -20,8 9,9 6.051,3 1.390,6 986,1 1996 7.847,9 2,6 -6,9 -21,9 4.724,4 2.213,1 910,4 1997 12.145,6 4,1 54,8 82,5 8.623,4 2.040,5 1.481,8 1998 8.373,5 2,8 31,1 -76,3 4.320,7 1.884,0 2.168,7 1999 13.858,6 4,7 65,5 46,9 6.347,2 2.342,1 5.169,3 2000 18.019,6 6,1 30 32 8.379,1 3.874,2 5.766,3 2001 29.817,7 10,1 65,5 172 22.810,5 3.876,3 3.130,9 2002 23.728,9 8,0 -20,4 -32,8 15.328,9 2.491,5 5.908,5 2003 16.521,6 5,6 -30,4 -52 7.352,1 2.081,7 7.087,8 2004 23.681,1 8,0 43,3 91,3 14.066,6 2.510,2 7.104,3 2005 21.976,8 7,4 -7,2 -22,8 10.856,5 3.977,8 7.142,5 2006 19.428,0 6,6 -11,6 -46 5.867,3 7.615,8 5.945,0 2007 27.528,1 9,3 41,7 131,3 13.571,4 8.120,8 5.836,0 2008 22.481,2 7,6 -18,3 -42 7.868,4 7.531,2 7.081,6 2009 13.978,0 4,7 -37,8 -4,3 5.630,3 4.411,5 3.936,2 2010 17.725,9 6,0 26,8 103,7 11.466,4 2.671,8 3.587,7

IED acumulada 296.187

100%

53% 21% 26%

Fuente: Elaboración propia con información estadística del Banco de México. www.banxico.gob.mx

Aunque en las estadísticas del Banco de México, aún no se presenta de manera

oficial la IED que ingresó a México al término de 2011, hasta el mes de septiembre

de ese año, la IED presentó un descenso de 14%, respecto al mismo mes de

2010. Lo anterior indica que el año 2011, repitió la tendencia a la baja que se ha

presentado en México, respecto a la captación de IED, desde el año 2006.

En 1994-2010, nuevamente destacó la participación de nuevas inversiones;

equivalentes a 52,6%.

Si bien, esta cifra supera a las reinversiones y a la cuentas entre compañías

en el periodo, también se advierte una disminución gradual en la participación de

las nuevas inversiones, 6 respecto a los periodos que se analizaron

anteriormente. De esta forma, durante 1994-2010, las nuevas inversiones

disminuyeron 34%, respecto al periodo 1970-1982 y 19%, en relación al periodo

1983-1993. (Banco de México)

6 La disminución de nuevas inversiones o proyectos Greenfield (por su término en inglés), caracteriza algunas estrategias de las ET en la IED que han realizado en ciertos sectores económicos de los países receptores. Concretamente en América Latina, la IED ha sido principalmente mediante fusiones y adquisiciones, como se describió en el capítulo 1.

.

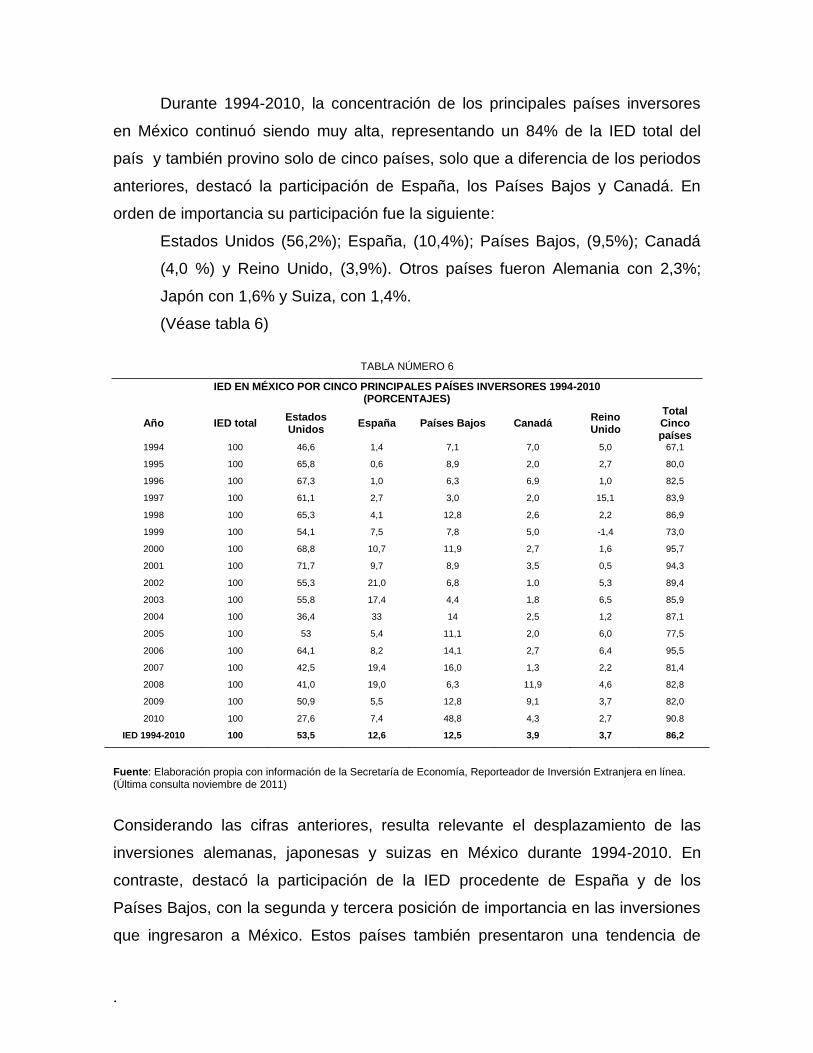

Durante 1994-2010, la concentración de los principales países inversores

en México continuó siendo muy alta, representando un 84% de la IED total del

país y también provino solo de cinco países, solo que a diferencia de los periodos

anteriores, destacó la participación de España, los Países Bajos y Canadá. En

orden de importancia su participación fue la siguiente:

Estados Unidos (56,2%); España, (10,4%); Países Bajos, (9,5%); Canadá

(4,0 %) y Reino Unido, (3,9%). Otros países fueron Alemania con 2,3%;

Japón con 1,6% y Suiza, con 1,4%.

(Véase tabla 6)

TABLA NÚMERO 6

IED EN MÉXICO POR CINCO PRINCIPALES PAÍSES INVERSORES 1994-2010 (PORCENTAJES)

Año IED total Estados Unidos

España Países Bajos Canadá Reino Unido

Total Cinco países

1994 100 46,6 1,4 7,1 7,0 5,0 67,1

1995 100 65,8 0,6 8,9 2,0 2,7 80,0

1996 100 67,3 1,0 6,3 6,9 1,0 82,5

1997 100 61,1 2,7 3,0 2,0 15,1 83,9

1998 100 65,3 4,1 12,8 2,6 2,2 86,9

1999 100 54,1 7,5 7,8 5,0 -1,4 73,0

2000 100 68,8 10,7 11,9 2,7 1,6 95,7

2001 100 71,7 9,7 8,9 3,5 0,5 94,3

2002 100 55,3 21,0 6,8 1,0 5,3 89,4

2003 100 55,8 17,4 4,4 1,8 6,5 85,9

2004 100 36,4 33 14 2,5 1,2 87,1

2005 100 53 5,4 11,1 2,0 6,0 77,5

2006 100 64,1 8,2 14,1 2,7 6,4 95,5

2007 100 42,5 19,4 16,0 1,3 2,2 81,4

2008 100 41,0 19,0 6,3 11,9 4,6 82,8

2009 100 50,9 5,5 12,8 9,1 3,7 82,0

2010 100 27,6 7,4 48,8 4,3 2,7 90.8

IED 1994-2010 100 53,5 12,6 12,5 3,9 3,7 86,2

Fuente: Elaboración propia con información de la Secretaría de Economía, Reporteador de Inversión Extranjera en línea. (Última consulta noviembre de 2011)

Considerando las cifras anteriores, resulta relevante el desplazamiento de las

inversiones alemanas, japonesas y suizas en México durante 1994-2010. En

contraste, destacó la participación de la IED procedente de España y de los

Países Bajos, con la segunda y tercera posición de importancia en las inversiones

que ingresaron a México. Estos países también presentaron una tendencia de

.

crecimiento en los flujos de IED, excepto en 2009. Por otra parte, Estados Unidos

continuó siendo el principal país inversor en México; sin embargo, sus inversiones

también disminuyeron a partir de 2002.

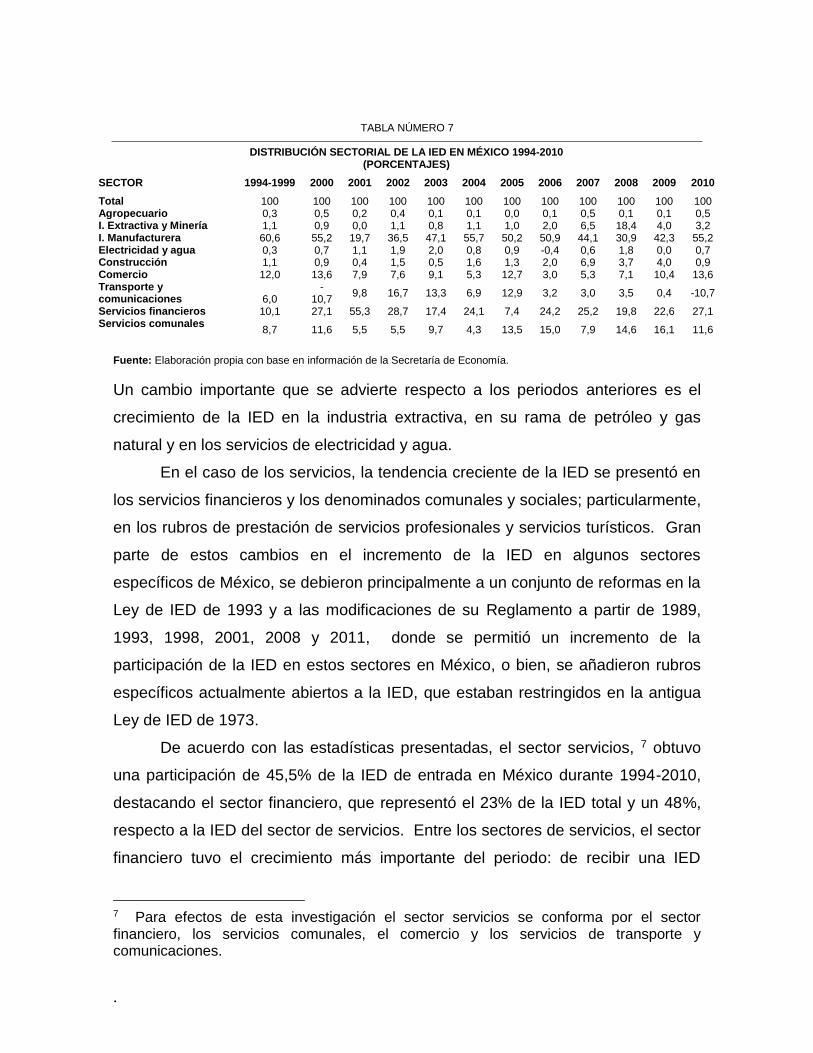

En relación a la distribución sectorial de la IED en México, durante 1994-

2010, la IED en el sector agropecuario mantuvo una participación baja con 0,2%

de la IED total y no se presentó crecimiento en los niveles de inversión al término

de este periodo.

En el sector industrial, la IED de la industria extractiva fue de 0,9% en 1994

y a partir del año 1999, comenzó a incrementarse, alcanzando una participación

de 18,4%, en 2008; de 4%, en 2009 y de 3,2%, en 2010. En 1994-2010, el

crecimiento de los flujos de IED de entrada fueron de 0,2%.

Otros sectores económicos de México que presentaron crecimiento en las

inversiones recibidas fueron: sector financiero, (13,8%); servicios comunales,

(5,2%); industria de la construcción, (1,6%) y servicios de electricidad y agua,

(0,9%).

Por el contrario, en la industria manufacturera se presentó una disminución

de 16% en el crecimiento de la IED durante 1994-2010 y en menor medida,

también disminuyó la IED en el comercio con un 1,4%. (Véase tabla 7)

.

TABLA NÚMERO 7

DISTRIBUCIÓN SECTORIAL DE LA IED EN MÉXICO 1994-2010 (PORCENTAJES)

SECTOR 1994-1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Total 100 100 100 100 100 100 100 100 100 100 100 100 Agropecuario 0,3 0,5 0,2 0,4 0,1 0,1 0,0 0,1 0,5 0,1 0,1 0,5 I. Extractiva y Minería 1,1 0,9 0,0 1,1 0,8 1,1 1,0 2,0 6,5 18,4 4,0 3,2 I. Manufacturera 60,6 55,2 19,7 36,5 47,1 55,7 50,2 50,9 44,1 30,9 42,3 55,2 Electricidad y agua 0,3 0,7 1,1 1,9 2,0 0,8 0,9 -0,4 0,6 1,8 0,0 0,7 Construcción 1,1 0,9 0,4 1,5 0,5 1,6 1,3 2,0 6,9 3,7 4,0 0,9 Comercio 12,0 13,6 7,9 7,6 9,1 5,3 12,7 3,0 5,3 7,1 10,4 13,6 Transporte y comunicaciones 6,0

-10,7

9,8 16,7 13,3 6,9 12,9 3,2 3,0 3,5 0,4 -10,7

Servicios financieros 10,1 27,1 55,3 28,7 17,4 24,1 7,4 24,2 25,2 19,8 22,6 27,1 Servicios comunales

8,7 11,6 5,5 5,5 9,7 4,3 13,5 15,0 7,9 14,6 16,1 11,6

Fuente: Elaboración propia con base en información de la Secretaría de Economía.

Un cambio importante que se advierte respecto a los periodos anteriores es el

crecimiento de la IED en la industria extractiva, en su rama de petróleo y gas

natural y en los servicios de electricidad y agua.

En el caso de los servicios, la tendencia creciente de la IED se presentó en

los servicios financieros y los denominados comunales y sociales; particularmente,

en los rubros de prestación de servicios profesionales y servicios turísticos. Gran

parte de estos cambios en el incremento de la IED en algunos sectores

específicos de México, se debieron principalmente a un conjunto de reformas en la

Ley de IED de 1993 y a las modificaciones de su Reglamento a partir de 1989,

1993, 1998, 2001, 2008 y 2011, donde se permitió un incremento de la

participación de la IED en estos sectores en México, o bien, se añadieron rubros

específicos actualmente abiertos a la IED, que estaban restringidos en la antigua

Ley de IED de 1973.

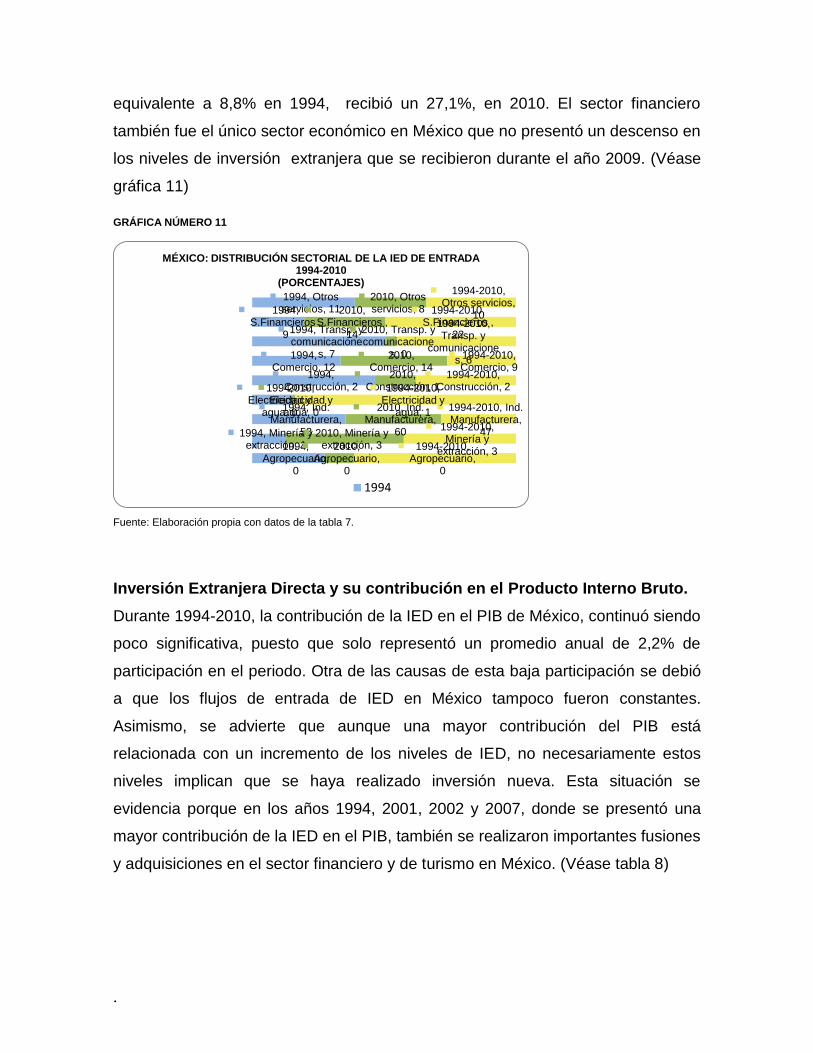

De acuerdo con las estadísticas presentadas, el sector servicios, 7 obtuvo

una participación de 45,5% de la IED de entrada en México durante 1994-2010,

destacando el sector financiero, que representó el 23% de la IED total y un 48%,

respecto a la IED del sector de servicios. Entre los sectores de servicios, el sector

financiero tuvo el crecimiento más importante del periodo: de recibir una IED

7 Para efectos de esta investigación el sector servicios se conforma por el sector financiero, los servicios comunales, el comercio y los servicios de transporte y comunicaciones.

.

1994, Agropecuario,

0

1994, Minería y extracción, 1

1994, Ind. Manufacturera,

58

1994, Electricidad y

agua, 0

1994, Construcción, 2

1994, Comercio, 12

1994, Transp. y comunicacione

s, 7

1994, S.Financieros ,

9

1994, Otros servicios, 11

2010, Agropecuario,

0

2010, Minería y extracción, 3

2010, Ind. Manufacturera,

60

2010, Electricidad y

agua, 0

2010, Construcción, 1

2010, Comercio, 14

2010, Transp. y comunicacione

s, 0

2010, S.Financieros ,

14

2010, Otros servicios, 8

1994-2010, Agropecuario,

0

1994-2010, Minería y

extracción, 3

1994-2010, Ind. Manufacturera,

47

1994-2010, Electricidad y

agua, 1

1994-2010, Construcción, 2

1994-2010, Comercio, 9

1994-2010, Transp. y

comunicaciones, 6

1994-2010, S.Financieros ,

22

1994-2010, Otros servicios,

10

MÉXICO: DISTRIBUCIÓN SECTORIAL DE LA IED DE ENTRADA 1994-2010

(PORCENTAJES)

1994

equivalente a 8,8% en 1994, recibió un 27,1%, en 2010. El sector financiero

también fue el único sector económico en México que no presentó un descenso en

los niveles de inversión extranjera que se recibieron durante el año 2009. (Véase

gráfica 11)

GRÁFICA NÚMERO 11

Fuente: Elaboración propia con datos de la tabla 7.

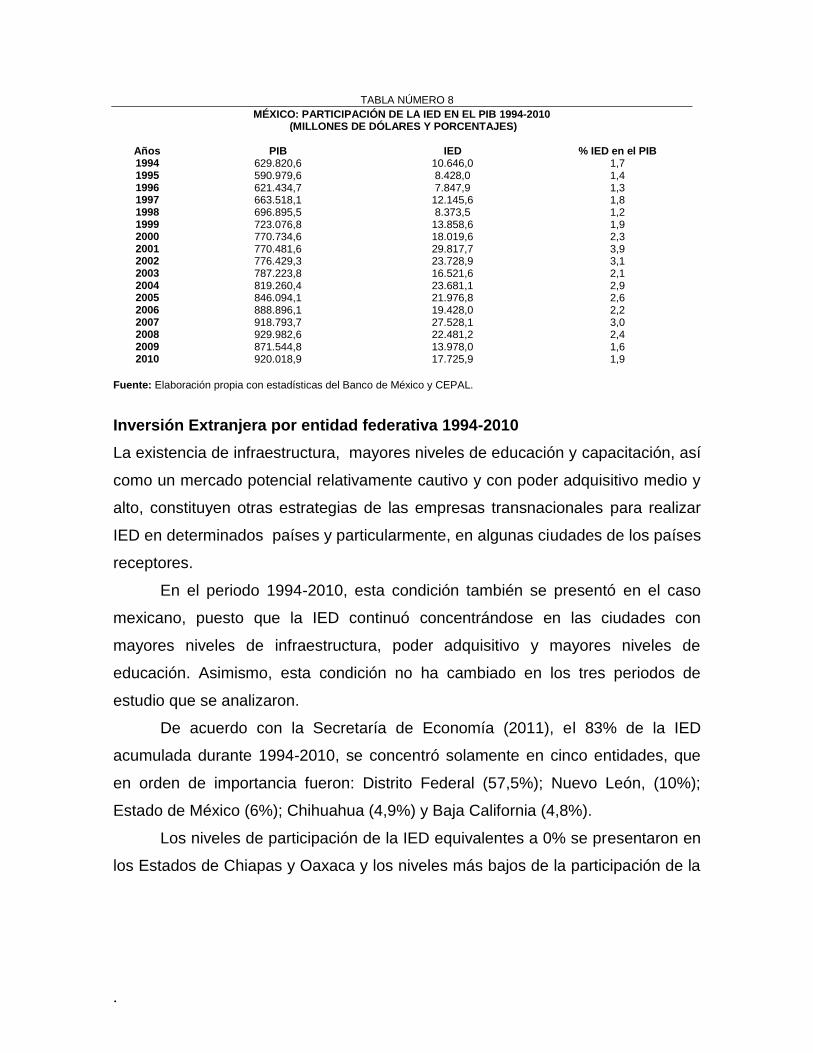

Inversión Extranjera Directa y su contribución en el Producto Interno Bruto.

Durante 1994-2010, la contribución de la IED en el PIB de México, continuó siendo

poco significativa, puesto que solo representó un promedio anual de 2,2% de

participación en el periodo. Otra de las causas de esta baja participación se debió

a que los flujos de entrada de IED en México tampoco fueron constantes.

Asimismo, se advierte que aunque una mayor contribución del PIB está

relacionada con un incremento de los niveles de IED, no necesariamente estos

niveles implican que se haya realizado inversión nueva. Esta situación se

evidencia porque en los años 1994, 2001, 2002 y 2007, donde se presentó una

mayor contribución de la IED en el PIB, también se realizaron importantes fusiones

y adquisiciones en el sector financiero y de turismo en México. (Véase tabla 8)

.

TABLA NÚMERO 8

MÉXICO: PARTICIPACIÓN DE LA IED EN EL PIB 1994-2010 (MILLONES DE DÓLARES Y PORCENTAJES)

Años

PIB

IED

% IED en el PIB

1994 629.820,6 10.646,0 1,7 1995 590.979,6 8.428,0 1,4 1996 621.434,7 7.847,9 1,3 1997 663.518,1 12.145,6 1,8 1998 696.895,5 8.373,5 1,2 1999 723.076,8 13.858,6 1,9 2000 770.734,6 18.019,6 2,3 2001 770.481,6 29.817,7 3,9 2002 776.429,3 23.728,9 3,1 2003 787.223,8 16.521,6 2,1 2004 819.260,4 23.681,1 2,9 2005 846.094,1 21.976,8 2,6 2006 888.896,1 19.428,0 2,2 2007 918.793,7 27.528,1 3,0 2008 929.982,6 22.481,2 2,4 2009 871.544,8 13.978,0 1,6 2010 920.018,9 17.725,9 1,9

Fuente: Elaboración propia con estadísticas del Banco de México y CEPAL.

Inversión Extranjera por entidad federativa 1994-2010

La existencia de infraestructura, mayores niveles de educación y capacitación, así

como un mercado potencial relativamente cautivo y con poder adquisitivo medio y

alto, constituyen otras estrategias de las empresas transnacionales para realizar

IED en determinados países y particularmente, en algunas ciudades de los países

receptores.

En el periodo 1994-2010, esta condición también se presentó en el caso

mexicano, puesto que la IED continuó concentrándose en las ciudades con

mayores niveles de infraestructura, poder adquisitivo y mayores niveles de

educación. Asimismo, esta condición no ha cambiado en los tres periodos de

estudio que se analizaron.

De acuerdo con la Secretaría de Economía (2011), el 83% de la IED

acumulada durante 1994-2010, se concentró solamente en cinco entidades, que

en orden de importancia fueron: Distrito Federal (57,5%); Nuevo León, (10%);

Estado de México (6%); Chihuahua (4,9%) y Baja California (4,8%).

Los niveles de participación de la IED equivalentes a 0% se presentaron en

los Estados de Chiapas y Oaxaca y los niveles más bajos de la participación de la

.

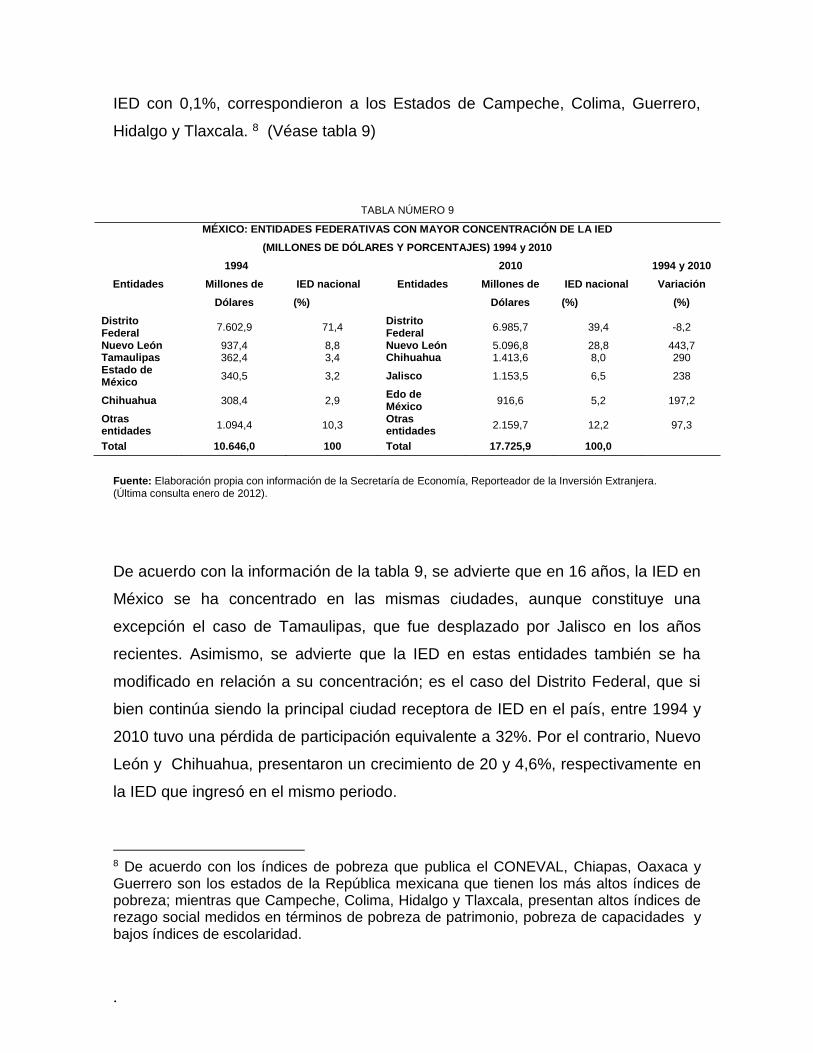

IED con 0,1%, correspondieron a los Estados de Campeche, Colima, Guerrero,

Hidalgo y Tlaxcala. 8 (Véase tabla 9)

TABLA NÚMERO 9

MÉXICO: ENTIDADES FEDERATIVAS CON MAYOR CONCENTRACIÓN DE LA IED

(MILLONES DE DÓLARES Y PORCENTAJES) 1994 y 2010

1994 2010 1994 y 2010

Entidades Millones de

Dólares

IED nacional

(%)

Entidades Millones de

Dólares

IED nacional

(%)

Variación

(%)

Distrito Federal

7.602,9 71,4 Distrito Federal

6.985,7 39,4 -8,2

Nuevo León 937,4 8,8 Nuevo León 5.096,8 28,8 443,7 Tamaulipas 362,4 3,4 Chihuahua 1.413,6 8,0 290 Estado de México

340,5 3,2 Jalisco 1.153,5 6,5 238

Chihuahua 308,4 2,9 Edo de México

916,6 5,2 197,2

Otras entidades

1.094,4 10,3 Otras entidades

2.159,7 12,2 97,3

Total 10.646,0 100 Total 17.725,9 100,0

Fuente: Elaboración propia con información de la Secretaría de Economía, Reporteador de la Inversión Extranjera. (Última consulta enero de 2012).

De acuerdo con la información de la tabla 9, se advierte que en 16 años, la IED en

México se ha concentrado en las mismas ciudades, aunque constituye una

excepción el caso de Tamaulipas, que fue desplazado por Jalisco en los años

recientes. Asimismo, se advierte que la IED en estas entidades también se ha

modificado en relación a su concentración; es el caso del Distrito Federal, que si

bien continúa siendo la principal ciudad receptora de IED en el país, entre 1994 y

2010 tuvo una pérdida de participación equivalente a 32%. Por el contrario, Nuevo

León y Chihuahua, presentaron un crecimiento de 20 y 4,6%, respectivamente en

la IED que ingresó en el mismo periodo.

8 De acuerdo con los índices de pobreza que publica el CONEVAL, Chiapas, Oaxaca y Guerrero son los estados de la República mexicana que tienen los más altos índices de pobreza; mientras que Campeche, Colima, Hidalgo y Tlaxcala, presentan altos índices de rezago social medidos en términos de pobreza de patrimonio, pobreza de capacidades y bajos índices de escolaridad.

.

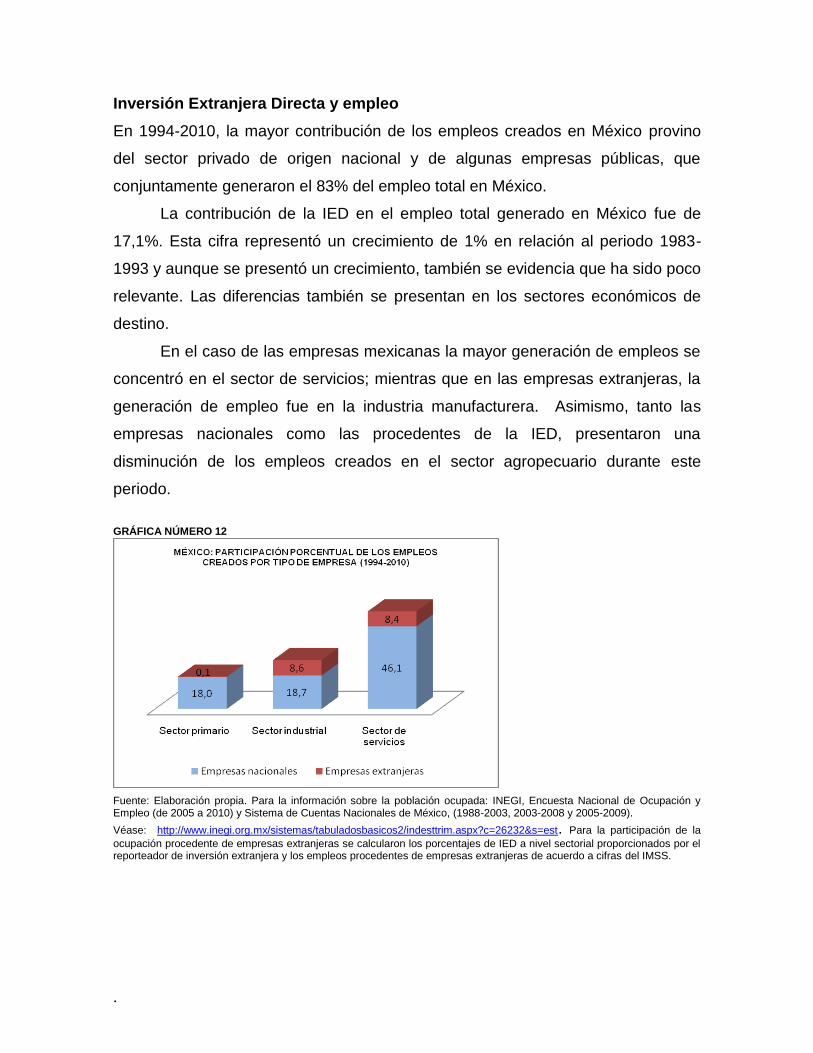

Inversión Extranjera Directa y empleo

En 1994-2010, la mayor contribución de los empleos creados en México provino

del sector privado de origen nacional y de algunas empresas públicas, que

conjuntamente generaron el 83% del empleo total en México.

La contribución de la IED en el empleo total generado en México fue de

17,1%. Esta cifra representó un crecimiento de 1% en relación al periodo 1983-

1993 y aunque se presentó un crecimiento, también se evidencia que ha sido poco

relevante. Las diferencias también se presentan en los sectores económicos de

destino.

En el caso de las empresas mexicanas la mayor generación de empleos se

concentró en el sector de servicios; mientras que en las empresas extranjeras, la

generación de empleo fue en la industria manufacturera. Asimismo, tanto las

empresas nacionales como las procedentes de la IED, presentaron una

disminución de los empleos creados en el sector agropecuario durante este

periodo.

GRÁFICA NÚMERO 12 Fuente: Elaboración propia. Para la información sobre la población ocupada: INEGI, Encuesta Nacional de Ocupación y Empleo (de 2005 a 2010) y Sistema de Cuentas Nacionales de México, (1988-2003, 2003-2008 y 2005-2009).

Véase: http://www.inegi.org.mx/sistemas/tabuladosbasicos2/indesttrim.aspx?c=26232&s=est. Para la participación de la

ocupación procedente de empresas extranjeras se calcularon los porcentajes de IED a nivel sectorial proporcionados por el reporteador de inversión extranjera y los empleos procedentes de empresas extranjeras de acuerdo a cifras del IMSS.

.

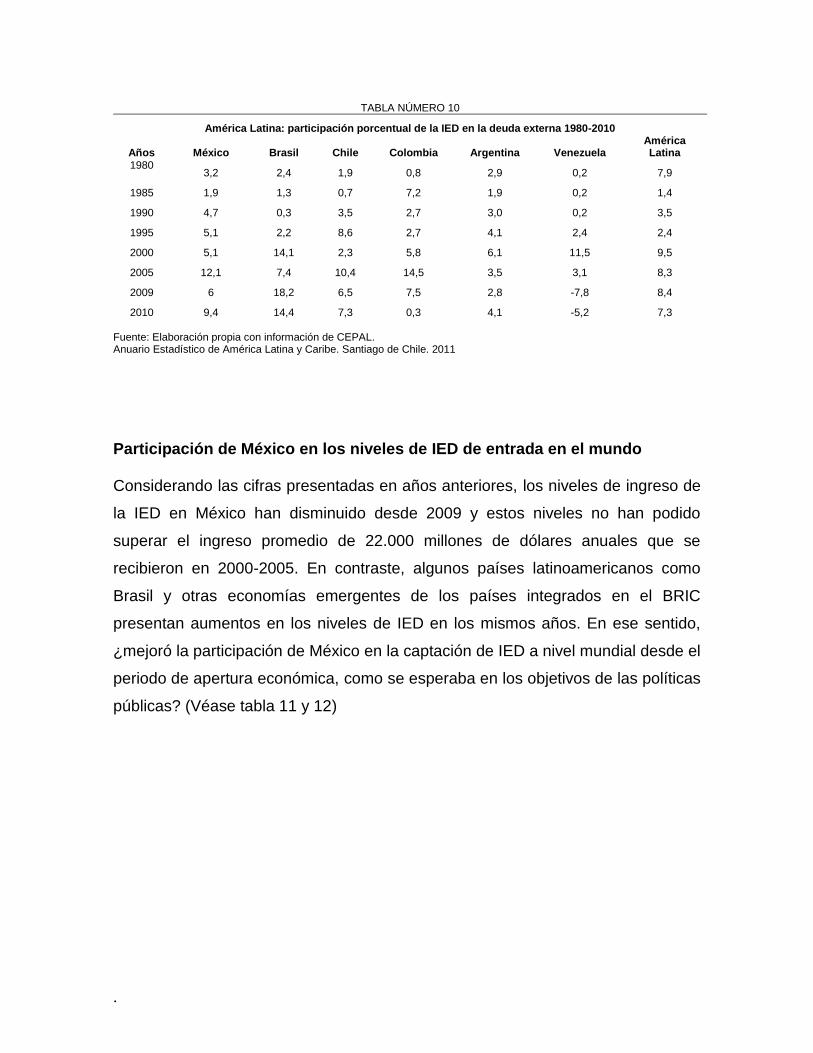

MÉXICO: IED y DEUDA EXTERNA 1980-2010(MILLONES DE DÓLARES)

Deuda externa total IED

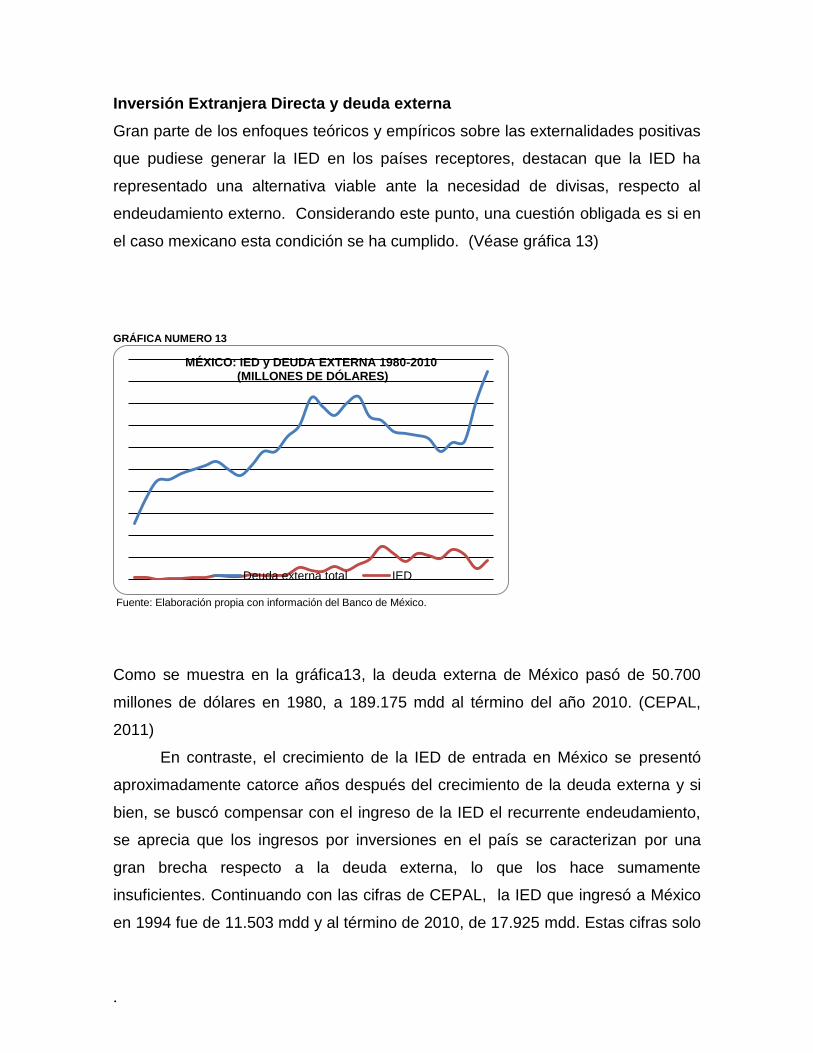

Inversión Extranjera Directa y deuda externa

Gran parte de los enfoques teóricos y empíricos sobre las externalidades positivas

que pudiese generar la IED en los países receptores, destacan que la IED ha

representado una alternativa viable ante la necesidad de divisas, respecto al

endeudamiento externo. Considerando este punto, una cuestión obligada es si en

el caso mexicano esta condición se ha cumplido. (Véase gráfica 13)

GRÁFICA NUMERO 13

Fuente: Elaboración propia con información del Banco de México.

Como se muestra en la gráfica13, la deuda externa de México pasó de 50.700

millones de dólares en 1980, a 189.175 mdd al término del año 2010. (CEPAL,

2011)

En contraste, el crecimiento de la IED de entrada en México se presentó

aproximadamente catorce años después del crecimiento de la deuda externa y si

bien, se buscó compensar con el ingreso de la IED el recurrente endeudamiento,

se aprecia que los ingresos por inversiones en el país se caracterizan por una

gran brecha respecto a la deuda externa, lo que los hace sumamente

insuficientes. Continuando con las cifras de CEPAL, la IED que ingresó a México

en 1994 fue de 11.503 mdd y al término de 2010, de 17.925 mdd. Estas cifras solo

.

representaron un crecimiento de 55%, comparado con el crecimiento de la deuda

externa, equivalente a 273% para los mismos años.

Otro aspecto de interés es que la IED ha presentado un descenso a partir

de 2005, presentándose una ligera recuperación en 2010. A diferencia de esta

tendencia, la deuda externa de México se ha incrementado a partir del año 2006 y

como se ha venido reiterando estos aumentos son significativamente muy

distantes en relación a los que se han obtenido por IED.

La participación de la IED en la deuda externa en América Latina también

presenta cifras interesantes. Esta región ha mantenido la contribución de la IED

en su deuda externa en un 6% promedio en el periodo 1980-2010; sin embargo, al

término de 2010, alcanzó incluso un nivel inferior respecto al año 1980, con 7,3%

de participación.

Entre las principales cinco economías latinoamericanas Brasil encabeza la

lista, respecto a una mayor contribución de la IED en sus niveles de

endeudamiento externo, alcanzando en el año 2009, una participación de 18,2%.

Otro país destacado ha sido Chile, que pasó de una participación de 1,9% en 1980

a 7,3% en 2010. Aunque México también ha incrementado los niveles de

participación de la IED respecto a sus niveles de deuda externa a partir de 1980,

también se aprecia que en los años de crisis económica y por lo tanto de

recurrencia a un mayor endeudamiento en el país, la participación de la IED en

este rubro, ha sido incluso inferior a otros años. Este fue el caso de 1995, donde la

participación de la IED respecto a la deuda externa mexicana fue de 5,1% y de 6%

en 2009. (Véase tabla 10)

.

TABLA NÚMERO 10

América Latina: participación porcentual de la IED en la deuda externa 1980-2010

Años México Brasil Chile Colombia Argentina Venezuela América Latina

1980 3,2 2,4 1,9 0,8 2,9 0,2 7,9

1985 1,9 1,3 0,7 7,2 1,9 0,2 1,4

1990 4,7 0,3 3,5 2,7 3,0 0,2 3,5

1995 5,1 2,2 8,6 2,7 4,1 2,4 2,4

2000 5,1 14,1 2,3 5,8 6,1 11,5 9,5

2005 12,1 7,4 10,4 14,5 3,5 3,1 8,3

2009 6 18,2 6,5 7,5 2,8 -7,8 8,4

2010 9,4 14,4 7,3 0,3 4,1 -5,2 7,3 Fuente: Elaboración propia con información de CEPAL. Anuario Estadístico de América Latina y Caribe. Santiago de Chile. 2011

Participación de México en los niveles de IED de entrada en el mundo Considerando las cifras presentadas en años anteriores, los niveles de ingreso de

la IED en México han disminuido desde 2009 y estos niveles no han podido

superar el ingreso promedio de 22.000 millones de dólares anuales que se

recibieron en 2000-2005. En contraste, algunos países latinoamericanos como

Brasil y otras economías emergentes de los países integrados en el BRIC

presentan aumentos en los niveles de IED en los mismos años. En ese sentido,

¿mejoró la participación de México en la captación de IED a nivel mundial desde el

periodo de apertura económica, como se esperaba en los objetivos de las políticas

públicas? (Véase tabla 11 y 12)

.

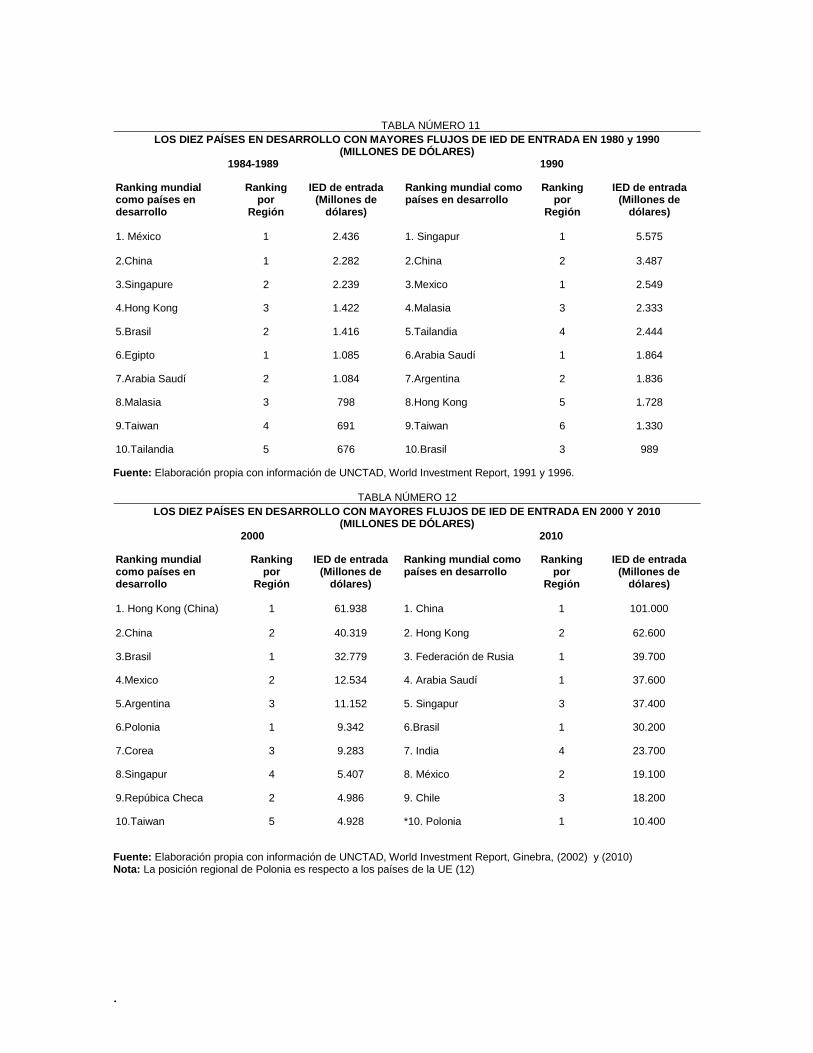

TABLA NÚMERO 11

LOS DIEZ PAÍSES EN DESARROLLO CON MAYORES FLUJOS DE IED DE ENTRADA EN 1980 y 1990 (MILLONES DE DÓLARES)

1984-1989 1990

Ranking mundial como países en desarrollo

Ranking por

Región

IED de entrada (Millones de

dólares)

Ranking mundial como países en desarrollo

Ranking por

Región

IED de entrada (Millones de

dólares)

1. México 1

2.436 1. Singapur 1 5.575

2.China 1 2.282 2.China 2 3.487

3.Singapure 2 2.239 3.Mexico 1 2.549

4.Hong Kong 3 1.422 4.Malasia 3 2.333

5.Brasil 2 1.416 5.Tailandia 4 2.444

6.Egipto 1 1.085 6.Arabia Saudí 1 1.864

7.Arabia Saudí 2 1.084 7.Argentina 2 1.836

8.Malasia 3 798 8.Hong Kong 5 1.728

9.Taiwan 4 691 9.Taiwan 6 1.330

10.Tailandia 5 676 10.Brasil 3 989

Fuente: Elaboración propia con información de UNCTAD, World Investment Report, 1991 y 1996.

TABLA NÚMERO 12

LOS DIEZ PAÍSES EN DESARROLLO CON MAYORES FLUJOS DE IED DE ENTRADA EN 2000 Y 2010 (MILLONES DE DÓLARES)

2000 2010

Ranking mundial como países en desarrollo

Ranking por

Región

IED de entrada (Millones de

dólares)

Ranking mundial como países en desarrollo

Ranking por

Región

IED de entrada (Millones de

dólares)

1. Hong Kong (China) 1 61.938 1. China

1 101.000

2.China 2 40.319 2. Hong Kong 2 62.600

3.Brasil 1 32.779 3. Federación de Rusia 1 39.700

4.Mexico 2 12.534 4. Arabia Saudí 1 37.600

5.Argentina 3 11.152 5. Singapur 3 37.400

6.Polonia 1 9.342 6.Brasil 1 30.200

7.Corea 3 9.283 7. India 4 23.700

8.Singapur 4 5.407 8. México 2 19.100

9.Repúbica Checa 2 4.986 9. Chile 3 18.200

10.Taiwan 5 4.928 *10. Polonia 1 10.400

Fuente: Elaboración propia con información de UNCTAD, World Investment Report, Ginebra, (2002) y (2010) Nota: La posición regional de Polonia es respecto a los países de la UE (12)

.

La perspectiva empresarial: empresas translatinas de origen mexicano y la

IED de México en el exterior.

La internacionalización de algunas firmas de países en desarrollo es un fenómeno

relativamente reciente. De acuerdo con la UNCTAD (1994), dicho fenómeno, se

relaciona con los periodos de recesión económica que han padecido los países

desarrollados en los últimos años; que también han sido los principales inversores

y receptores de la IED a nivel mundial. Además de esta tendencia, los procesos de

apertura económica impulsados en varias regiones en desarrollo, principalmente

desde la pasada década de los ochenta, permitieron a su vez la consolidación y

expansión de las firmas locales de estos países, como parte de su búsqueda por

nuevos mercados en el exterior y como estrategia para enfrentar a sus

competidores extranjeros.

Algunos analistas como Porter (1990), Dunning (1993) y Krugman (2001),

han destacado que la internacionalización de este tipo de firmas, fue posible

solamente en las que se desarrollaron ventajas competitivas, estrategias de

internalización, búsqueda de mercados y eficiencia, así como las que dieron

mayor importancia a los procesos de innovación y a la observación de parámetros

de competitividad de forma continua, mediante la cooperación y el

aprovechamiento de redes empresariales a nivel local, regional e internacional. En

esa perspectiva, estos elementos les permitieron aprovechar las ventajas del

entorno nacional y del contexto mundial, en relación a otras firmas, precisamente

en ese periodo de auge.

En el contexto de México, la crisis económica y el incremento de la deuda

externa desde mediados de los años setenta, propició que algunas empresas

mexicanas iniciaran su expansión en mercados extranjeros, fundamentalmente

mediante el comercio exterior. No obstante, fue a partir de 1982 y principalmente

durante la década de los noventa, cuando se establecieron las bases para

consolidar gran parte de la expansión internacional actual de estas empresas,

mediante otras modalidades, como fue el caso de la IED.

Otros analistas como Garrido (2000) y Morera (1997), han destacado que

además de la importancia del contexto internacional y de las políticas de apertura

.

económica que se impusieron desde el Consenso de Washington, el Estado y

principalmente la política económica aplicada en México durante el gobierno

Miguel de la Madrid (1982-1988) y de Salinas de Gortari (1989-1994), permitió la

consolidación de una élite empresarial muy influyente en el país. Esta

consolidación comenzó mediante un conjunto de fusiones o adquisiciones de las

empresas públicas más rentables, más que de la creación de nuevas empresas.

En ese escenario, los objetivos y estrategias de los empresarios nacionales

y de los empresarios extranjeros mediante la IED, empezó a jugar un papel muy

importante en ese proceso de internacionalización, puesto que las grandes

empresas extranjeras y nacionales, se caracterizaron por insertarse en sectores

económicos rentables, altamente concentrados en la participación del mercado

nacional y con una dispersa y relativamente reciente regulación (la Ley de IED de

1993). Sin embargo, el hecho más trascendente de la consolidación de dicha élite

empresarial fue la estrecha relación con instituciones financieras internacionales

asociadas a sus corporativos, o bien, su alta vinculación con la banca comercial

o de desarrollo nacional, mediante el aprovechamiento de créditos, estímulos y

condiciones en su sector.9 Este hecho también se relaciona con la importancia e

influencia que se le concede a los grupos financieros a nivel mundial. (Chesnais,

2000).

Otro factor de éxito en la expansión de estas empresas, ha sido su

destacada trayectoria en el ámbito nacional en los años previos al proceso de

apertura económica; donde se favoreció la acumulación de conocimiento y el

desarrollo de ventajas competitivas, durante el modelo de sustitución de

importaciones (ISI). 10 Esta situación en conjunto con las presiones externas de

corto plazo, generadas con la crisis de la deuda de los años ochenta y la debilidad

9 Véase Morera, Carlos (2002). La nueva corporación transnacional mexicana y la inversión extranjera directa: notas para su estudio, en: Girón, Alicia. (Coord.), Crisis financieras, M.A. Porrúa, México. pp.309-333 10 Destaca el caso de Cementos Mexicanos S.A. (CEMEX) y de Panificadora BIMBO, empresas pioneras en la internacionalización y que se crearon durante los años cuarenta del siglo XX; razón por la que siendo líderes en el mercado nacional, se facilitó su expansión mediante inversiones directas en países donde ya tenían una importante participación, sus exportaciones.

.

del mercado interno, fueron otras razones que originaron la necesidad de

expansión de las firmas mexicanas.

En el contexto internacional, destacaron los procesos de integración

regional de México que propiciaron un incremento en los niveles de comercio

exterior e inversiones, mediante un conjunto de acuerdos comerciales suscritos

con varios países, lo que también favoreció que algunas firmas mexicanas

desarrollaran estrategias de expansión, para poder sostener su oferta en el

mercado interno y su proyecto en el exterior. Por lo tanto, el periodo clave de la

expansión de gran parte de las firmas mexicanas, consideradas translatinas y

particularmente del sector servicios, fue durante la década de los noventa del siglo

pasado.

En relación a las modalidades de ingreso; mientras unas firmas exportaron

para compensar la caída de sus ventas a nivel nacional, otras empresas se

asociaron, fusionaron o adquirieron empresas públicas y privadas destacadas en

su sector de actividad en los países receptores. La reducción de sus costes de

operación, mediante el aprovechamiento de la imagen de marca, la trayectoria y el

conocimiento del mercado local de las organizaciones anteriores, ha constituido el

principal elemento de expansión de las empresas mexicanas en el exterior.

Otro rasgo distintivo entre mediados de los años ochenta y la década de los

noventa, fue que estas empresas mexicanas no solamente se concentraron en el

incremento de sus exportaciones, como ocurría en el pasado; sino que en esta

ocasión, se concentraron en la posibilidad de invertir en otros países, como una

respuesta necesaria para desarrollar ventajas competitivas, ante los procesos de

integración (Garrido, 2000). Por lo anterior, la presencia de competencia

internacional y las necesidades de crecimiento, fueron algunos de los principales

determinantes para buscar posicionarse en los mercados externos realizando

inversiones directas.

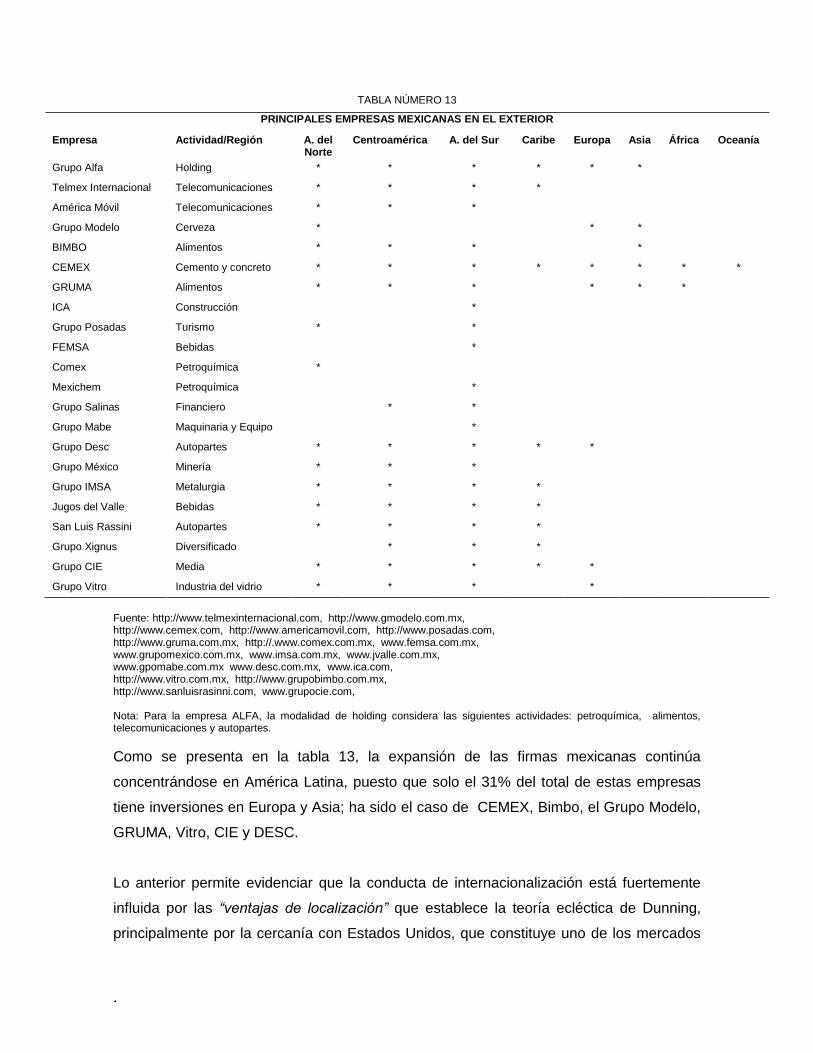

En la siguiente tabla se presenta el perfil de las empresas mexicanas que

se internacionalizaron, su actividad, sus principales productos o servicios y la

localización geográfica de sus inversiones.

.

TABLA NÚMERO 13

PRINCIPALES EMPRESAS MEXICANAS EN EL EXTERIOR

Empresa Actividad/Región A. del Norte

Centroamérica

A. del Sur Caribe Europa Asia África Oceanía

Grupo Alfa Holding * * * * * *

Telmex Internacional Telecomunicaciones * * * *

América Móvil Telecomunicaciones * * *

Grupo Modelo Cerveza * * *

BIMBO Alimentos * * * *

CEMEX Cemento y concreto * * * * * * * *

GRUMA Alimentos * * * * * *

ICA Construcción *

Grupo Posadas Turismo * *

FEMSA Bebidas *

Comex Petroquímica *

Mexichem Petroquímica *

Grupo Salinas Financiero * *

Grupo Mabe Maquinaria y Equipo *

Grupo Desc Autopartes * * * * *

Grupo México Minería * * *

Grupo IMSA Metalurgia * * * *

Jugos del Valle Bebidas * * * *

San Luis Rassini Autopartes * * * *

Grupo Xignus Diversificado * * *

Grupo CIE Media * * * * *

Grupo Vitro Industria del vidrio * * * *

Fuente: http://www.telmexinternacional.com, http://www.gmodelo.com.mx, http://www.cemex.com, http://www.americamovil.com, http://www.posadas.com, http://www.gruma.com.mx, http://.www.comex.com.mx, www.femsa.com.mx, www.grupomexico.com.mx, www.imsa.com.mx, www.jvalle.com.mx, www.gpomabe.com.mx www.desc.com.mx, www.ica.com, http://www.vitro.com.mx, http://www.grupobimbo.com.mx, http://www.sanluisrasinni.com, www.grupocie.com, Nota: Para la empresa ALFA, la modalidad de holding considera las siguientes actividades: petroquímica, alimentos, telecomunicaciones y autopartes.

Como se presenta en la tabla 13, la expansión de las firmas mexicanas continúa

concentrándose en América Latina, puesto que solo el 31% del total de estas empresas

tiene inversiones en Europa y Asia; ha sido el caso de CEMEX, Bimbo, el Grupo Modelo,

GRUMA, Vitro, CIE y DESC.

Lo anterior permite evidenciar que la conducta de internacionalización está fuertemente

influida por las “ventajas de localización” que establece la teoría ecléctica de Dunning,

principalmente por la cercanía con Estados Unidos, que constituye uno de los mercados

.

27

19

11

5 4

1

2

América Latina IED de salida por principales inversores

2000-2010. (Porcentajes)

PAÍSES DE AMÉRICA LATINA CON MAYOR IED EN EL EXTERIOR

PERIODO: 1990-2010 (MILLONES DE DÓLARES)

1990-1999 2000-2005 2006-2009 2010

más grandes del mundo y con una población importante de mexicanos, así como en el

caso de Centroamérica, Sudamérica, por la existencia de vínculos culturales, presencia

escasa o nula de competidores en los sectores económicos de estos países y por la

estrategia de una segmentación de mercado especializada, sobre todo procedente de las

empresas de servicios como TELMEX Internacional y el Grupo Posadas en el sector de

telecomunicaciones y turismo.

Inversión Extranjera de México en el exterior

De acuerdo con el Fondo Monetario Internacional, en Balance of Payments International

Statistics (2010), la participación de la IED de salida procedente de países

latinoamericanos creció de 6% en el año 2000, a 17% en 2010. En este último año, las

inversiones extranjeras procedentes de América Latina fueron de 43.000 millones de

dólares, obteniendo un crecimiento de 26%, respecto a 2009.

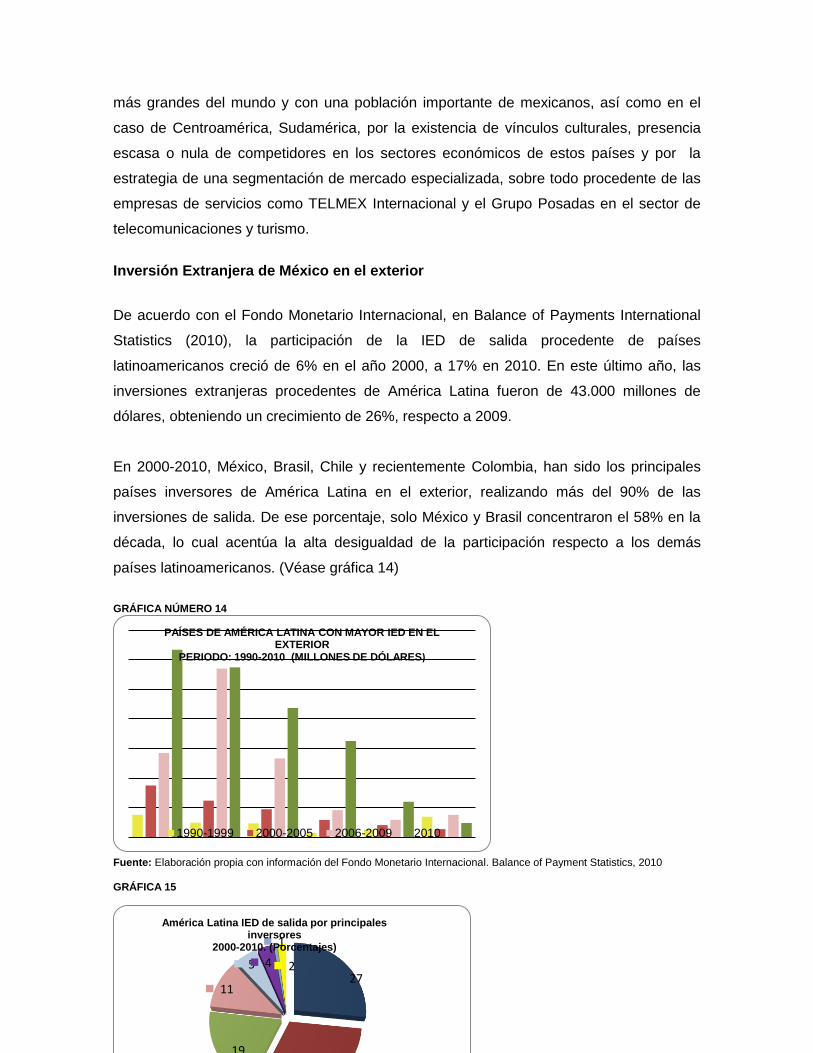

En 2000-2010, México, Brasil, Chile y recientemente Colombia, han sido los principales

países inversores de América Latina en el exterior, realizando más del 90% de las

inversiones de salida. De ese porcentaje, solo México y Brasil concentraron el 58% en la

década, lo cual acentúa la alta desigualdad de la participación respecto a los demás

países latinoamericanos. (Véase gráfica 14)

GRÁFICA NÚMERO 14

Fuente: Elaboración propia con información del Fondo Monetario Internacional. Balance of Payment Statistics, 2010 GRÁFICA 15

.

IED de salida IED de entrada

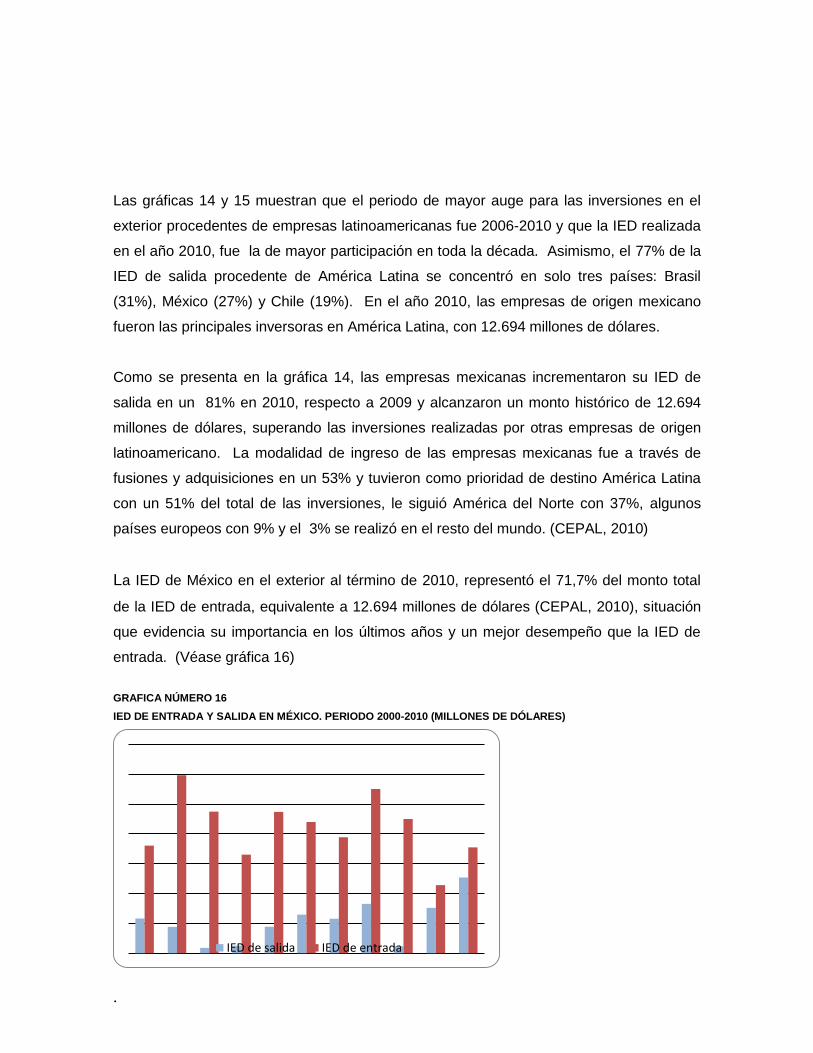

Las gráficas 14 y 15 muestran que el periodo de mayor auge para las inversiones en el

exterior procedentes de empresas latinoamericanas fue 2006-2010 y que la IED realizada

en el año 2010, fue la de mayor participación en toda la década. Asimismo, el 77% de la

IED de salida procedente de América Latina se concentró en solo tres países: Brasil

(31%), México (27%) y Chile (19%). En el año 2010, las empresas de origen mexicano

fueron las principales inversoras en América Latina, con 12.694 millones de dólares.

Como se presenta en la gráfica 14, las empresas mexicanas incrementaron su IED de

salida en un 81% en 2010, respecto a 2009 y alcanzaron un monto histórico de 12.694

millones de dólares, superando las inversiones realizadas por otras empresas de origen

latinoamericano. La modalidad de ingreso de las empresas mexicanas fue a través de

fusiones y adquisiciones en un 53% y tuvieron como prioridad de destino América Latina

con un 51% del total de las inversiones, le siguió América del Norte con 37%, algunos

países europeos con 9% y el 3% se realizó en el resto del mundo. (CEPAL, 2010)

La IED de México en el exterior al término de 2010, representó el 71,7% del monto total

de la IED de entrada, equivalente a 12.694 millones de dólares (CEPAL, 2010), situación

que evidencia su importancia en los últimos años y un mejor desempeño que la IED de

entrada. (Véase gráfica 16)

GRAFICA NÚMERO 16

IED DE ENTRADA Y SALIDA EN MÉXICO. PERIODO 2000-2010 (MILLONES DE DÓLARES)

.

Fuente: Elaboración propia con información del Fondo Monetario Internacional, Balance of Payments Statistics, 2010. www.imf.org

Como se presenta en la gráfica 15, la IED de salida desde México tuvo un crecimiento

constante a partir del periodo 2000-2010. Con excepción de los años 2002 y 2008, la IED

en el exterior tuvo un mejor desempeño en relación a la IED de entrada; particularmente,

en los años posteriores a la crisis financiera mundial (2009 y 2010), donde representó el

67 y 71,6% respectivamente, de la IED total recibida en el país.

La participación de la IED de salida de México en los años 2009 y 2010, se considera

histórica puesto que la participación media de la IED en el exterior, respecto a la IED de

entrada durante 2000-2010 fue de solamente 28%. Sin embargo, la expansión de las ET

de origen mexicano sigue siendo solamente a nivel regional: el 51% de la IED de México

en el exterior tuvo como destino principal América Latina, le siguió América del Norte con

37%, algunos países europeos con 9% y el 3% se realizó en el resto del mundo.11

Asimismo, la principal modalidad de ingreso fue mediante fusiones y adquisiciones en un

53% de las inversiones totales.

La IED de salida de las empresas de Brasil ocupó la segunda posición en América Latina

en el año 2010, con 11.500 millones de dólares. Las empresas de Brasil también tuvieron

como prioridad América Latina y en segundo lugar América del Norte, principalmente

Canadá. Asimismo, su distribución sectorial tuvo una concentración diversa: recursos

naturales (6%), industria extractiva (predominantemente de minerales metálicos) 25%,

industria manufacturera (alimentos) 15%, metalurgia 7% y servicios financieros 47%.

Las inversiones extranjeras de empresas chilenas ocuparon la tercera posición con 8.744

millones de dólares y la IED de empresas de Colombia el cuarto lugar en la región, con

6.504 millones de dólares.

11 Cementos Mexicanos (CEMEX) ha sido la única empresa mexicana que ha incursionado en todas las regiones del

mundo, seguida de BIMBO, el Grupo Modelo y el Grupo Alfa, que también han tenido presencia en los mercados europeos y de Asia. El resto de las inversiones en el exterior de las ET mexicanas, aunque ha sido relevante, se han concentrado fundamentalmente en América Latina y América del Norte, principalmente en el caso de las empresas de servicios como TELMEX y América Móvil en las telecomunicaciones, El Grupo Posadas en el sector turismo y el Grupo Salinas en el comercio.

.

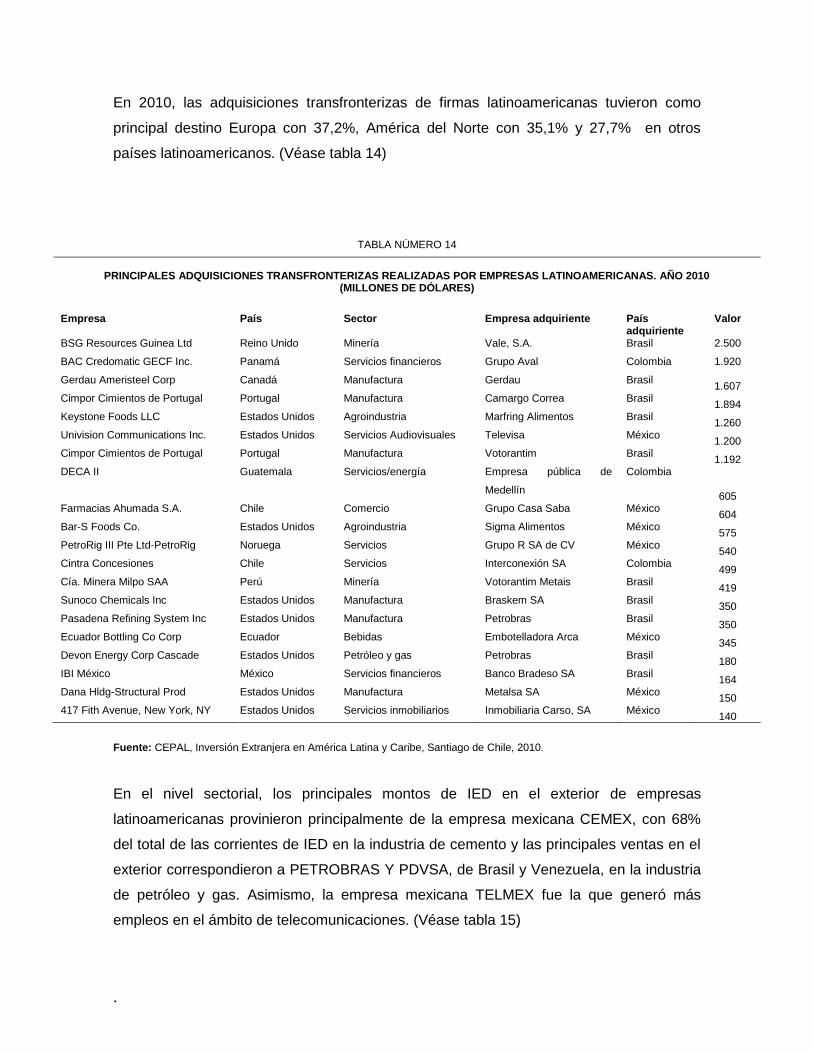

En 2010, las adquisiciones transfronterizas de firmas latinoamericanas tuvieron como

principal destino Europa con 37,2%, América del Norte con 35,1% y 27,7% en otros

países latinoamericanos. (Véase tabla 14)

TABLA NÚMERO 14

PRINCIPALES ADQUISICIONES TRANSFRONTERIZAS REALIZADAS POR EMPRESAS LATINOAMERICANAS. AÑO 2010

(MILLONES DE DÓLARES)

Empresa País Sector Empresa adquiriente País

adquiriente Valor

BSG Resources Guinea Ltd Reino Unido Minería Vale, S.A. Brasil 2.500

BAC Credomatic GECF Inc. Panamá Servicios financieros Grupo Aval Colombia 1.920

Gerdau Ameristeel Corp Canadá Manufactura Gerdau Brasil 1.607

Cimpor Cimientos de Portugal Portugal Manufactura Camargo Correa Brasil 1.894

Keystone Foods LLC Estados Unidos Agroindustria Marfring Alimentos Brasil 1.260

Univision Communications Inc. Estados Unidos Servicios Audiovisuales Televisa México 1.200

Cimpor Cimientos de Portugal Portugal Manufactura Votorantim Brasil 1.192

DECA II Guatemala Servicios/energía Empresa pública de

Medellín

Colombia

605 Farmacias Ahumada S.A. Chile Comercio Grupo Casa Saba México

604 Bar-S Foods Co. Estados Unidos Agroindustria Sigma Alimentos México

575 PetroRig III Pte Ltd-PetroRig Noruega Servicios Grupo R SA de CV México

540 Cintra Concesiones Chile Servicios Interconexión SA Colombia

499 Cía. Minera Milpo SAA Perú Minería Votorantim Metais Brasil

419 Sunoco Chemicals Inc Estados Unidos Manufactura Braskem SA Brasil

350 Pasadena Refining System Inc Estados Unidos Manufactura Petrobras Brasil

350 Ecuador Bottling Co Corp Ecuador Bebidas Embotelladora Arca México

345 Devon Energy Corp Cascade Estados Unidos Petróleo y gas Petrobras Brasil

180 IBI México México Servicios financieros Banco Bradeso SA Brasil

164 Dana Hldg-Structural Prod Estados Unidos Manufactura Metalsa SA México

150 417 Fith Avenue, New York, NY Estados Unidos Servicios inmobiliarios Inmobiliaria Carso, SA México

140

Fuente: CEPAL, Inversión Extranjera en América Latina y Caribe, Santiago de Chile, 2010.

En el nivel sectorial, los principales montos de IED en el exterior de empresas

latinoamericanas provinieron principalmente de la empresa mexicana CEMEX, con 68%

del total de las corrientes de IED en la industria de cemento y las principales ventas en el

exterior correspondieron a PETROBRAS Y PDVSA, de Brasil y Venezuela, en la industria

de petróleo y gas. Asimismo, la empresa mexicana TELMEX fue la que generó más

empleos en el ámbito de telecomunicaciones. (Véase tabla 15)

.

TABLA NÚMERO 15

PRINCIPALES EMPRESAS LATINOAMERICANAS DE ACUERDO A VENTAS, IED Y EMPLEO EN EL EXTERIOR

(2010)

Empresa País de origen

Ventas en el exterior

millones de dólares

IED en el exterior

(%)

Trabajadores en el exterior

(%)

Sector de actividad

1. Petrobras Brasil 128.000 31,0 19,9 Petróleo/Gas 2. PDVSA Venezuela 95.530 5,2 5,6 Petróleo/Gas 3. Vale Brasil 49.949 49,8 27,1 Minería 4. América Móvil México 49.221 33 70, Telecomunicaciones

5. Itaú Unibanco Brasil 46.317 3,8 9,8 Banca

6. Grupo JBS (FRIBROI) Brasil 28.418 65,5 64,0 Alimentos 7. Gerdau Brasil 18.841 59,9 48,0 Siderurgia/Metalurgia

8. CEMEX México 14.435 67,7 65,8 Cemento

9. FEMSA México 13.742 18 33,4 Bebidas y licores

10. Brasil Foods Brasil 12.742 16 17,0 Alimentos

11. Cencosud Chile 11.822 48,3 55,6 Comercio minorista

12. Grupo Alfa México 11.045 71 51,5 Autopartes/petroquímica

13. Andrade Gutierrez Brasil 10.895 7,5 9,7 Ingeniería/construcción

13. Grupo Camargo Correa

Brasil 9.698 15

22,5 Ingeniería/construcción

14. Grupo Bimbo México 9.487 60,1 52,7 Alimentos 15. Cía. Siderúrgica Nacional Brasil 8.301 13,4 7,3 Siderurgia/metalurgia 16. Telmex México 8.133 50,2 92,2 Telecomunicaciones 17. Falabella Chile 8.086 39,6 41,0 Comercio minorista 18. Marfrig Alimentos Brasil 46.317 31,6 41,7 Alimentos 19. Tenaris Argentina 28.418 81 71,7 Siderurgia/metalurgia 20. Grupo Modelo México 18.841 15,6 2,9 Bebidas/licores

Fuente: América Economía Núm. 36. Abril de 2011.

Empresas y generación de empleo

Una de las externalidades positivas respecto a la IED en los países receptores ha

sido la generación de empleo y una mayor especialización del capital humano,

puesto que gran parte de las empresas multinacionales emplean a personas con

mayores niveles de escolaridad. Aunque en México se han hecho esfuerzos

importantes por presentar información estadística, sobre el número y tipo de

empleos que está generando el sector privado, la limitante principal es que dicha

información continua siendo escasa.

.

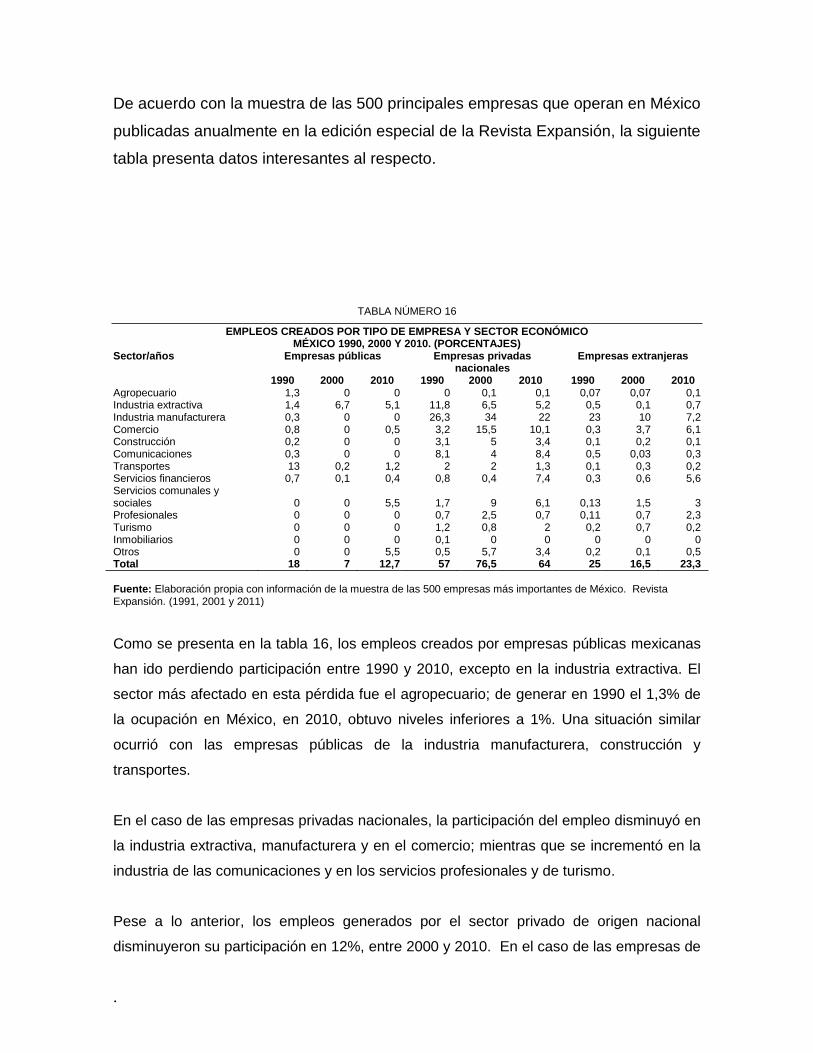

De acuerdo con la muestra de las 500 principales empresas que operan en México

publicadas anualmente en la edición especial de la Revista Expansión, la siguiente

tabla presenta datos interesantes al respecto.

TABLA NÚMERO 16

EMPLEOS CREADOS POR TIPO DE EMPRESA Y SECTOR ECONÓMICO MÉXICO 1990, 2000 Y 2010. (PORCENTAJES)

Sector/años Empresas públicas Empresas privadas nacionales

Empresas extranjeras

1990 2000 2010 1990 2000 2010 1990 2000 2010 Agropecuario 1,3 0 0 0 0,1 0,1 0,07 0,07 0,1 Industria extractiva 1,4 6,7 5,1 11,8 6,5 5,2 0,5 0,1 0,7 Industria manufacturera 0,3 0 0 26,3 34 22 23 10 7,2 Comercio 0,8 0 0,5 3,2 15,5 10,1 0,3 3,7 6,1 Construcción 0,2 0 0 3,1 5 3,4 0,1 0,2 0,1 Comunicaciones 0,3 0 0 8,1 4 8,4 0,5 0,03 0,3 Transportes 13 0,2 1,2 2 2 1,3 0,1 0,3 0,2 Servicios financieros 0,7 0,1 0,4 0,8 0,4 7,4 0,3 0,6 5,6 Servicios comunales y sociales 0 0 5,5 1,7 9 6,1 0,13 1,5 3 Profesionales 0 0 0 0,7 2,5 0,7 0,11 0,7 2,3 Turismo 0 0 0 1,2 0,8 2 0,2 0,7 0,2 Inmobiliarios 0 0 0 0,1 0 0 0 0 0 Otros 0 0 5,5 0,5 5,7 3,4 0,2 0,1 0,5 Total 18 7 12,7 57 76,5 64 25 16,5 23,3

Fuente: Elaboración propia con información de la muestra de las 500 empresas más importantes de México. Revista Expansión. (1991, 2001 y 2011)

Como se presenta en la tabla 16, los empleos creados por empresas públicas mexicanas

han ido perdiendo participación entre 1990 y 2010, excepto en la industria extractiva. El

sector más afectado en esta pérdida fue el agropecuario; de generar en 1990 el 1,3% de

la ocupación en México, en 2010, obtuvo niveles inferiores a 1%. Una situación similar

ocurrió con las empresas públicas de la industria manufacturera, construcción y

transportes.

En el caso de las empresas privadas nacionales, la participación del empleo disminuyó en

la industria extractiva, manufacturera y en el comercio; mientras que se incrementó en la

industria de las comunicaciones y en los servicios profesionales y de turismo.

Pese a lo anterior, los empleos generados por el sector privado de origen nacional

disminuyeron su participación en 12%, entre 2000 y 2010. En el caso de las empresas de

.

0

10

20

30

40

50

60

Población ocupada por tamaño de empresaMéxico 1990-2009. (Porcentajes)

Pequeñas Medianas Grandes

origen extranjero, se aprecia también que la generación de empleo fue mayor durante la

década de los noventa que en las décadas posteriores.

A diferencia de las empresas mexicanas de capital privado, durante 2000-2010, las

empresas extranjeras incrementaron en 7%, la generación de puestos de trabajo en

México. A su vez, los sectores que presentan un mayor grado de ocupación fueron el

comercio y algunos rubros de los servicios comunales y sociales.

Considerando las fuentes de información oficial, la generación de empleos procedente de

empresas extranjeras en México representó un 18% promedio anual en el periodo 1994-

2010 y el 82% restante provino de empresas de capital privado o público nacional.

(Secretaría de Economía).

El Instituto Nacional de Estadística Geografía e Informática (INEGI), en sus estadísticas

sobre empleo en México, clasifica a las empresas en micro, pequeñas, medianas y

grandes empresas, de acuerdo a su número de trabajadores e ingresos por ventas. En

ese sentido, las empresas privadas nacionales y extranjeras que figuran en la muestra de

la Revista Expansión, se integran en las de mayor magnitud. Considerando esta

precisión, entre 1990 y 2009, los principales puestos de trabajo en México continuaron

generándose por las pequeñas empresas mexicanas y representaron un porcentaje de

45% de ocupación promedio anual. Las empresas grandes tuvieron una ocupación

promedio anual de 32%, posicionándose en el segundo lugar y las empresas medianas

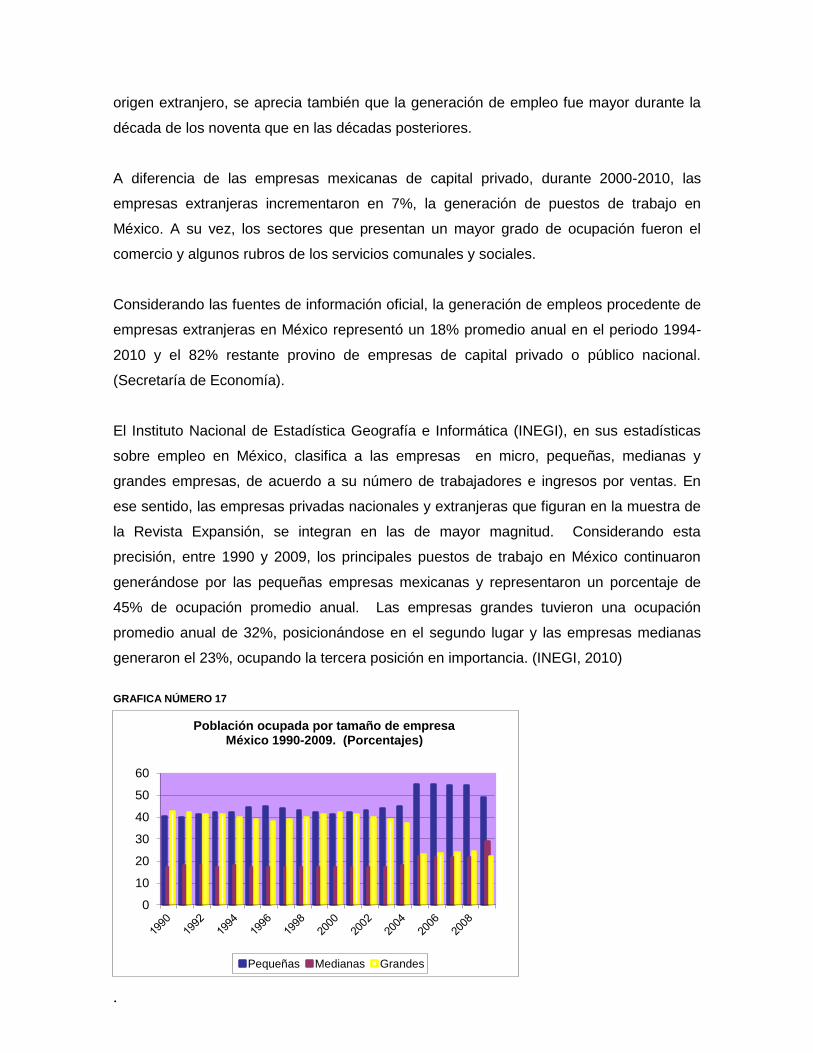

generaron el 23%, ocupando la tercera posición en importancia. (INEGI, 2010)

GRAFICA NÚMERO 17

.

0

10

20

30

40

1990 1995 2000 2005 2009

Años

Población ocupada por nivel de escolaridad México 1990-2009 (porcentajes).

Primaria incompleta Primaria completaSecundaria completa Medio superior y superiorsin instrucción

Fuente: Elaboración propia con información del INEGI.

De acuerdo con la gráfica 17, entre 2005 y 2009, las empresas medianas y grandes

presentaron un estancamiento en el crecimiento de la población ocupada, por lo que en

ese mismo periodo, la participación de las pequeñas empresas fue crucial para mantener

los niveles de empleo en el país.

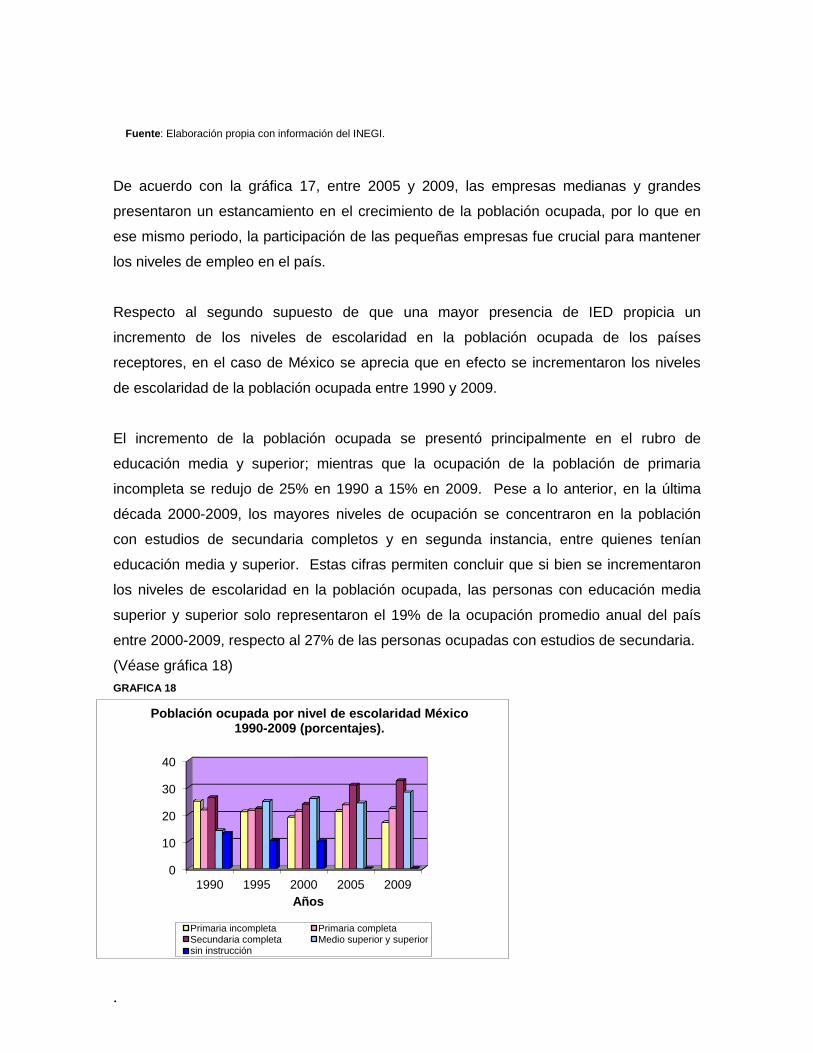

Respecto al segundo supuesto de que una mayor presencia de IED propicia un

incremento de los niveles de escolaridad en la población ocupada de los países

receptores, en el caso de México se aprecia que en efecto se incrementaron los niveles

de escolaridad de la población ocupada entre 1990 y 2009.

El incremento de la población ocupada se presentó principalmente en el rubro de

educación media y superior; mientras que la ocupación de la población de primaria

incompleta se redujo de 25% en 1990 a 15% en 2009. Pese a lo anterior, en la última

década 2000-2009, los mayores niveles de ocupación se concentraron en la población

con estudios de secundaria completos y en segunda instancia, entre quienes tenían

educación media y superior. Estas cifras permiten concluir que si bien se incrementaron

los niveles de escolaridad en la población ocupada, las personas con educación media

superior y superior solo representaron el 19% de la ocupación promedio anual del país

entre 2000-2009, respecto al 27% de las personas ocupadas con estudios de secundaria.

(Véase gráfica 18)

GRAFICA 18

.

Fuente: ídem.

Consideraciones finales

La inversión extranjera directa que ingresó a México en el periodo 1970-2010, tuvo un

crecimiento promedio anual de 21,3%. Este crecimiento estuvo muy vinculado a los

procesos de apertura económica e integración regional de México, puesto que los

mayores flujos de IED se presentaron entre los años 1986 y 2007. Se aprecia también

que en el periodo 1999-2007, los flujos de IED alcanzaron su nivel máximo con un

promedio anual de 21.600 millones de dólares, siendo los años 2001 y 2007, los que

alcanzaron incluso cifras cercanas a los 30 mil millones de dólares.

Otro aspecto de interés es que pese al fomento de una mayor apertura económica y

diversificación comercial, aún prevalece una alta concentración entre los países

inversores en México.

Entre 1970 y 2010 un promedio de 85% de la IED se concentró en solo cinco países.

Estados Unidos ha mantenido su posición como principal inversor desde 1970, mientras

que Alemania y Francia perdieron participación respecto a España y los Países Bajos, a

partir de los años noventa. En la quinta posición de importancia se encontró el Reino

Unido y Japón.

Asimismo, se aprecia que los periodos de crisis económica a nivel nacional e internacional

han repercutido considerablemente en el dinamismo del crecimiento de la IED en México,

aunque esta situación ha sido una tendencia general en la economía mundial, se

evidencia que México ha sido uno de los países más afectados en la región

latinoamericana, particularmente por los bajos niveles de IED que se obtuvieron en los

años 1982, 1995, 1996 y 2009.

El dinamismo de crecimiento de la IED de entrada en México también disminuyó a

partir de la reciente crisis económica y financiera mundial. Esta situación ocasionó

que en 2009, la IED realizada en México alcanzara la participación más baja desde 1994

y aunque en el año 2010, la IED tuvo una ligera recuperación, equivalente a los 17.925

millones de dólares, en el año 2011, la IED presentó nuevamente un descenso de 14%,

respecto a 2010. Se estima que en el presente año 2012, continúe una tendencia a la

baja en los niveles de IED de entrada en México, como consecuencia de la situación

.

económica y financiera de la Unión Europea, Estados Unidos y Japón, que son sus

principales países inversores.

Relacionado con este punto y con base a las tablas 11 y 12 de este trabajo, se

aprecia que México ha perdido participación como receptor de inversión

extranjera, entre los países en desarrollo que figuran como principales receptores

a nivel mundial. De tener el primer lugar en el periodo 1984-1989, cayó a la octava

posición en 2010.