inventario y balances villaverde y perez torres

TRANSCRIPT

LIBRO DE

INVENTARIOS

Y BALANCES

CONCEPTO

El Libro de Inventario y Balances es un resumen de los activos físicos de la empresa (mercaderías y activos fijos principalmente), así como de las deudas pendientes (deudores y acreedores). En las deudas pendientes se deberían detallar todos los préstamos, tanto a corto como a largo plazo

Este libro deberá contener, al cierre de cada ejercicio gravable, como mínimo la información indicada en los numerales 3 y 4. Ello sin perjuicio de lo dispuesto por el artículo 6° de la Resolución de Superintendencia N° 141-2003/SUNAT y norma modificatoria.

Los deudores tributarios que cierren o cesen o se encuentren en un proceso conducente a su extinción deberán registrar como mínimo la información indicada en los numerales 3 y 4.

Los deudores tributarios facultados por norma expresa a utilizar un Plan Contable, Manual de Contabilidad u otro similar, distinto al Plan Contable General vigente en el país, deberán consignar en los formatos incluidos en el numeral 4, la información equivalente a la solicitada en cada uno de ellos.

Tengamos en cuenta el tamaño de la empresa sí es importante. No es lo mismo hacer un resumen de la situación de una micro empresa que factura 20 millones al año, a una empresa que factura 2.000 millones. En general, cuanto más grandes son la empresas más hay que trabajar los informes anuales, ya que hay más intereses en juego y suelen ser empresas más complejas, con más líneas de productos y servicios, más volumen de información, más detalle, etc.

Y no se puede incluir un formato en el software que sea válido para todas las empresas. Cada una debe tomar la información adecuada, y clasificada según sus particularidades. Aunque algunos apartados son más estándar (deudas comerciales, por ejemplo), otros son mucho más específicos (las Mercaderías es el típico ejemplo).

Sea lo primero mencionar que el Decreto 2521 de 1950, conocido como antiguo Código de Comercio consideraba en el artículo 148 que “Al abrir su giro, toda Sociedad Anónima hará en el libro de Inventarios y balances una descripción exacta y completa de todos sus bienes, muebles e inmuebles, créditos activos y pasivos.

RAYADO DEL LIBRO DE INVENTARIO Y BALANCES

Para el código de la cuenta principal.

Para la divisionaria de la cuenta principal.

Columna para el nombre delas cuentas, divisionarias y firmas.

Columna para importes por menores(segunda auxiliar y

primera auxiliar).

Columna para lo importes parciales de las divisionarias.

Columna para los importes totales de las cuentas principales

Es la Relación pormenorizada, detallada y valorada de todos los bienes y derechos así como de las obligaciones que la empresa

posee al iniciar o finalizar sus operaciones.

INVENTARIO

CLASIFICACIÓN DE LOS INVETARIOS

INVETARIO FISICO:

Conteo e inspección de los Activos, viene a ser la relación detallada de todos los bienes y valores de los derechos y obligaciones que posee los comerciantes o empresas.

INVETARIO CONTABLE :

Es el registro de las informaciones previa documentación.

INVETARIO FINAL O DEL EJERCICIO:

Es aquel que se realiza al finalizar el periodo económico y es el que sirve para determinar las ganancias o las pérdidas y en consecuente el incremento de capital con las ganancias.

INVETARIO DE SITUACIÓN O ESPECIAL:

Es el que se práctica en cualquier época del año, esencialmente por circunstancias especiales .

INVETARIO INICIAL :

Es el que se realiza al inicio de las operaciones comerciales.

INVETARIO DE HOJAS SUELTAS GENERAL:

Es la misma relación de los valores bienes y los derechos de las deudas y obligaciones que tiene la empresa al iniciar o finalizar un ejercicio económico tomadas del libro principal de Inventarios y Balances en hojas sueltas y preparadas.

CUANDO DE EFECTÚE UN INVENTARIO SE DEBE TOMAR EN CUENTA LOS DETALLES SIGUIENTES:

• Dimensiones

• Elementos que conforman parte de su estructura o elaboración.

• Marca

• Modelo

• Color

• Número

• Serie, etc.

PARTES DEL INVENTARIO

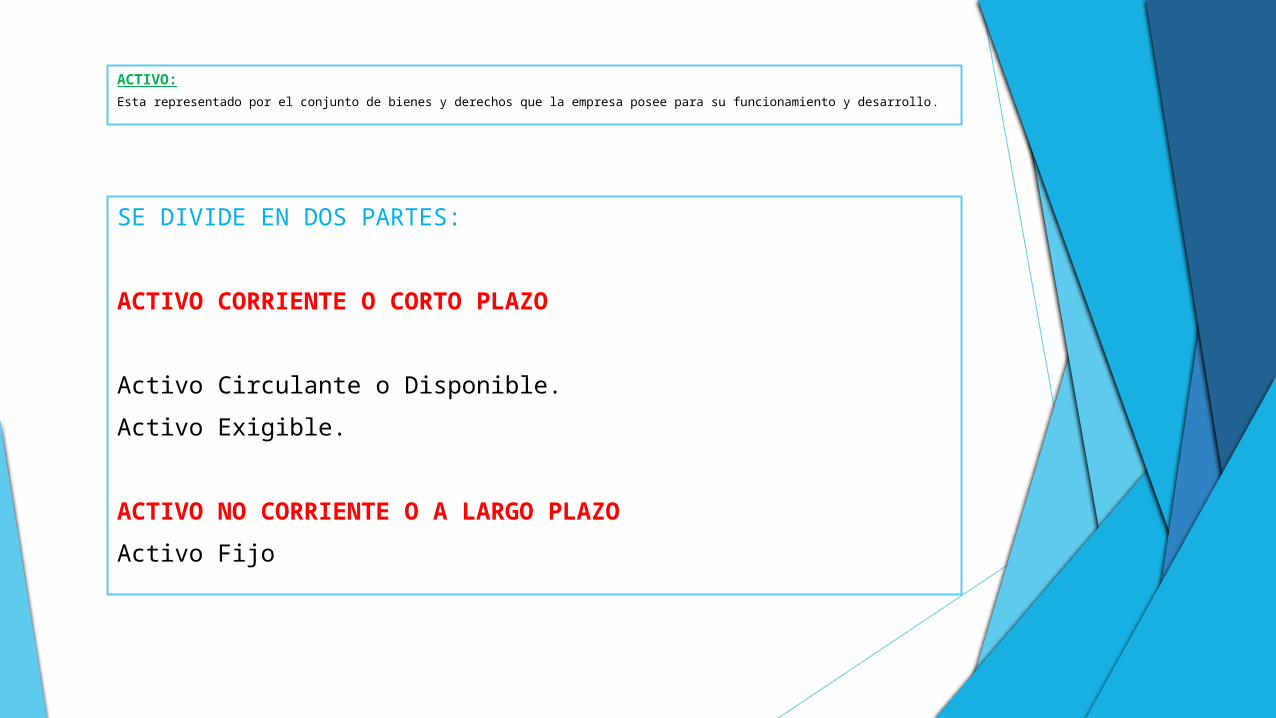

ACTIVO:

Esta representado por el conjunto de bienes y derechos que la empresa posee para su funcionamiento y desarrollo.

SE DIVIDE EN DOS PARTES:

ACTIVO CORRIENTE O CORTO PLAZO

Activo Circulante o Disponible.

Activo Exigible.

ACTIVO NO CORRIENTE O A LARGO PLAZO

Activo Fijo

PASIVO:Es el conjunto de obligaciones y deudas que la empresa contrae frente a terceros, proveedores, trabajadores y el estado por el mismo efecto de la ejecución de funcionamiento y desarrollo; obligaciones que puedan ser valoradas y afecten o puedan afectar al conjunto del patrimonio .

AÑO DE LA DIVERSIFICACIÓN PRODUCTIVA Y DEL FORTALECIMIENTON DE LA EDUCACIÓN”

INSTITUTO SUPERIOR TECNOLÓGICO PÚBLICO

“SANTIAGO ANTÚNEZ DE MAYOLO”PALIAN – HUANCAYO

UNIDAD DIDÁCTICA

CONTABILIDAD GENERAL I

ALUMNAS:

VILLAVERDE LEON, Keily Nadia

PEREZ TORRES, Elena

DOCENTE:

Lic. Fredy Jr. BASTIDAS DAMIÁN

SEMESTRE

PRIMER SEMESTRE “A”

TURNO:

DIURNO

HUANCAYO – 2015-I