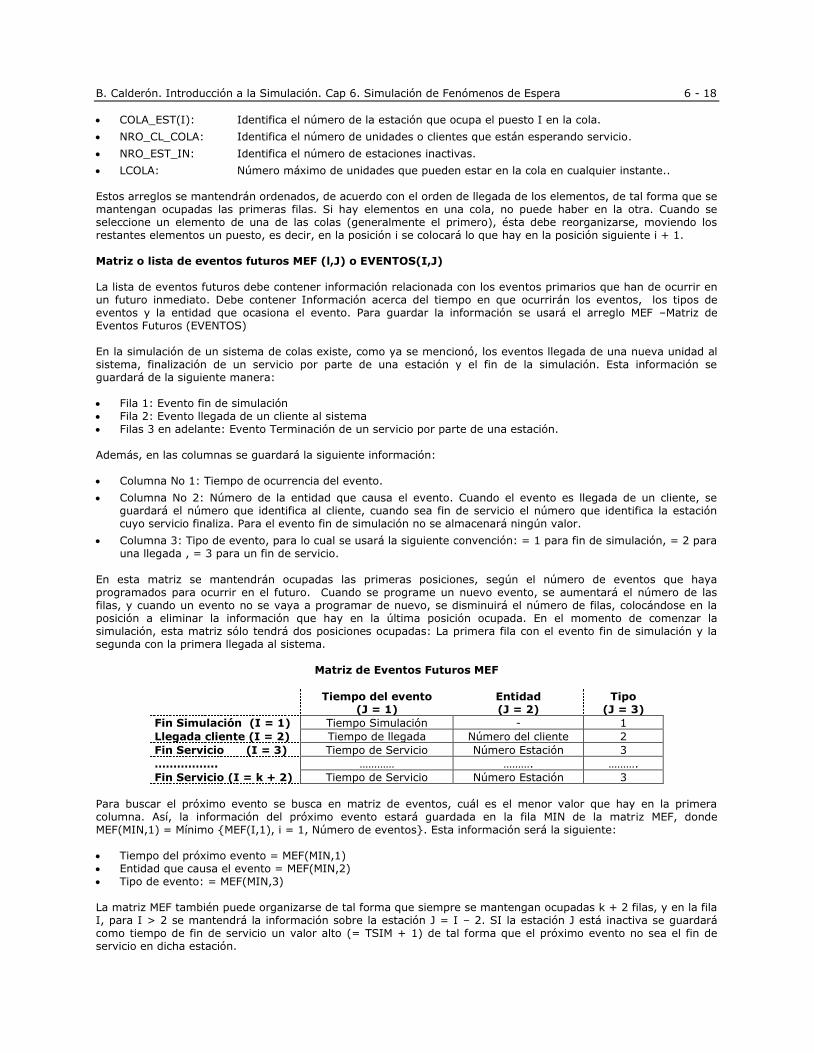

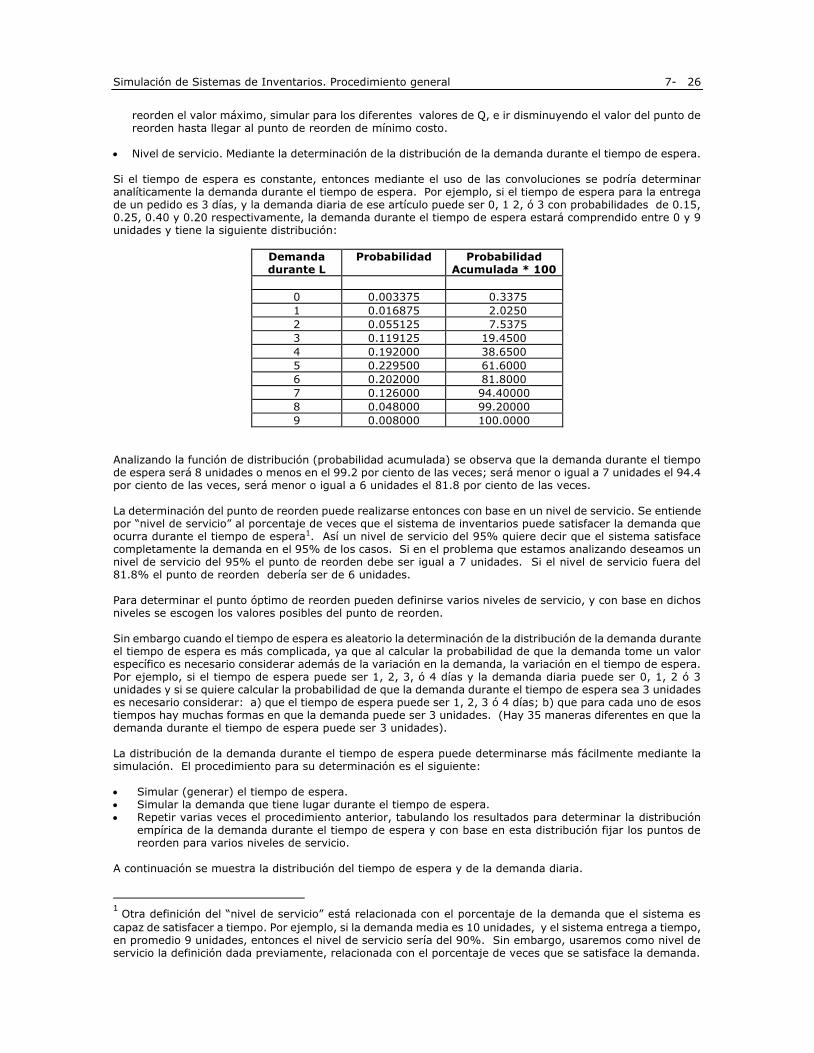

introducción a la simulación bernardo calderón

TRANSCRIPT

1. SIMULACION. CONCEPTOS BÁSICOS Y APICABILIDAD La técnica de la simulación ha sido una herramienta importante en el diseño de sistemas, bien sea la simulación de un vuelo, la simulación de una distribución en planta, la simulación de un juego o la simulación de un proceso productivo. Mediante la simulación, el Investigador de Operaciones obtiene los medios de observación y experimentación que han sido la esencia de los métodos científicos. La construcción y operación de un modelo de simulación, permite la observación del comportamiento dinámico de un sistema en condiciones controladas, pudiendo efectuarse experimentos para comprobar hipótesis acerca del sistema bajo estudio. El uso moderno de la palabra simulación se debe a la popularización que hicieron Von Neumann y Ulam del término "Análisis de Montecarlo" para estudiar problemas de difusión de neutrones y a la rápida adaptación del mismo para resolver problemas no probabilísticos difíciles, tales como integrales múltiples. Al popularizarse el uso de los computadores, surgieron incontables aplicaciones y con ello un mayor número de problemas teóricos y prácticos, ya que es posible experimentar con modelos matemáticos que describen algún sistema de interés.

1.1. Definición de simulación

Existen muchas definiciones de la simulación, unas más apropiadas que otras, dependiendo de la forma como se mire a la simulación; algunas de las definiciones son las siguientes: a) Martin Shubick da la siguiente definición: "La simulación de un sistema u organismo es la operación de un modelo (o simulador) que es una

representación del sistema. Este modelo puede sujetarse a manipulaciones que serían imposibles de realizar en el sistema real, demasiado costosas o poco prácticas. La operación del modelo puede estudiarse y de ese estudio pueden inferirse las propiedades concernientes al comportamiento del sistema o subsistema real".

b) La simulación es, esencialmente, una técnica que enseña a construir el modelo de una situación real junto

con la realización de experimentos con el modelo. El principal interés de la simulación se centra en el uso del computador, el cual ha hecho que la simulación adquiera validez. Por lo tanto, estamos interesados en dar una definición que esté de acuerdo con nuestro interés. Esa definición puede ser la siguiente: c) La simulación es una técnica numérica para realizar experimentos en un computador digital, los cuales

requieren ciertos tipos de modelos lógicos y matemáticos, que describen el comportamiento de un negocio o sistema económico (o algún componente de ellos) en períodos de tiempo real.

d) La simulación por computador también puede definirse como "un método para predecir las características

dinámicas de una organización y así mejorar las bases para el proceso de la toma de decisiones". e) La simulación es esencialmente una técnica de muestreo estadístico controlado (experimentación) que se

emplea, conjuntamente con un modelo, para obtener respuestas aproximadas para preguntas sobre problemas probabilísticos complejos de múltiples factores.

La simulación es una ayuda formal para la toma de decisiones, la cual es adaptable a las complejidades y cambios de los negocios modernos y que puede desarrollarse y comunicarse eficientemente. La simulación es un desarrollo natural de la investigación de operaciones y generalmente se usa en aquellos casos en que las otras técnicas de la investigación de operaciones han fallado. Las técnicas de la investigación de operaciones usan modelos simbólicos y procesos matemáticos deductivos para predecir los efectos de las soluciones alternativas de un problema y determinar cuál es la mejor solución, o aproximadamente la mejor. La simulación de sistemas también puede definirse como "La técnica de resolver problemas siguiendo, sobre el tiempo, los cambios que ocurren en un modelo dinámico del sistema". Dado que la técnica de la simulación no intenta resolver analíticamente las ecuaciones de un modelo, el modelo matemático construido para los propósitos de la simulación es usualmente de naturaleza diferente de uno construido para solución por técnicas analíticas. Cuando se construye un modelo para encontrar la solución

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 2

analíticamente, es necesario considerar el conjunto de restricciones impuestas por la técnica analítica y evitar complicar demasiado el modelo. Un modelo de simulación puede construirse más libremente. En sistemas continuos, donde el principal interés está en cambios suaves, generalmente se usan conjuntos de ecuación diferenciales para describir el sistema. Simulaciones basadas en tales modelos reciben el nombre de simulaciones continuas. Los computadores análogos son usados con frecuencia para simulaciones continuas, aunque también es posible usar computadores digitales, empleando intervalos de tiempo pequeños para integrar las funciones. Para sistemas discretos, en los cuales el principal interés está en los eventos, las ecuaciones son esencialmente ecuaciones lógicas que establecen las condiciones necesarias para que ocurra un evento. La simulación consiste en seguir los cambios en el estado del sistema resultantes de la sucesión de eventos. Tales simulaciones reciben el nombre de "simulaciones discretas". Es posible avanzar el tiempo en pequeños incrementos y chequear en cada paso, si algunos eventos deben ser ejecutados. Sin embargo, como regla general la simulación discreta se realiza decidiendo sobre la secuencia de eventos y avanzando el tiempo al siguiente evento más inminente. En este documento solo enfocaremos la atención en el estudio de simulaciones discretas

1.2. Naturaleza experimental de la simulación La técnica de la simulación no realiza ningún intento específico por aislar las relaciones entre las variables particulares; en su lugar, observa el modo en que las variables cambian con el tiempo para tratar de reproducir su comportamiento. Las relaciones de las variables deben derivarse a partir de estas observaciones. Lo que la simulación hace es tratar de reproducir, mediante un modelo, el comportamiento del sistema, como si se estuviéramos realizando un experimento en el sistema real, y aquellos aspectos que no conozcamos, por su naturaleza aleatoria, los simulamos (generamos) mediante algunos métodos estadísticos, tratando de conservar sus propiedades. La simulación, es por lo tanto, esencialmente una técnica experimental para resolver problemas. Deben realizarse muchas corridas de una simulación para entender y poder analizar las relaciones envueltas en el sistema. Por consiguiente el empleo de la simulación en un estudio debe planearse como una serie de experimentos por computador. Para realizar una simulación debe tenerse un conocimiento completo del sistema o situación que se desee analizar. Un modelo de simulación simplemente lo que trata es de reproducir el comportamiento del sistema, como si estuviéramos realizando un experimento, y a través de dicho experimento se van produciendo todas las variables que describen su comportamiento. En el apéndice al final de este capítulo, se presenta un juego de lanzamiento de monedas, en el cual se desarrolla inicialmente un modelo analítico, luego se explica cómo se realizaría el juego en la práctica y posteriormente se desarrolla un modelo de simulación. La forma en que se realice un estudio de simulación depende de la naturaleza del estudio, es decir, del fin que se busca al estudiar el sistema. Generalmente los estudios del sistema son de tres tipos: Análisis de sistema, diseño de sistemas y postulación de sistemas; muchos estudios combinan dos o tres de los aspectos anteriores o alternan entre ellos a medida que el estudio avanza. El análisis de sistemas está orientado a entender cómo trabaja un sistema existente o un sistema propuesto. La situación ideal sería que el investigador pudiera experimentar con el sistema real. Actualmente lo que se hace es construir un modelo del sistema y, por simulación, investigar el desempeño del sistema. En los estudios de diseño de sistemas, el objeto es producir un sistema que cumpla algunas especificaciones. El diseñador puede seleccionar o planear ciertos componentes del sistema, y escoger una combinación particular de componentes para construir el sistema. El sistema propuesto es modelado y se predice su desempeño a partir del comportamiento del modelo. Si el comportamiento predicho se compara favorablemente con el comportamiento deseado, el sistema es aceptado. En caso contrario, se rediseña el sistema y se repite el proceso. La postulación de sistemas es característico del modo en que se emplea la simulación en estudios sociales, económicos, políticos, y médicos, donde se conoce el comportamiento del sistema, pero no las causas que producen ese comportamiento. Se establecen hipótesis sobre un conjunto probable de entidades y actividades que pueden explicar el comportamiento. El estudio compara la respuesta del modelo basado en las hipótesis establecidas con el comportamiento real conocido. Un parecido razonable conduce a la suposición de que la estructura del modelo representa al sistema actual, lo cual permite postular la estructura del sistema. Muy probablemente el comportamiento del modelo da una mejor comprensión del sistema y posiblemente ayuda a formular un conjunto más refinado de hipótesis.

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 3

1.3. Justificación para el uso de la simulación - Ventajas En general, la Simulación surge en dos tipos diferentes de problemas: a) Aquellos problemas que involucran alguna clase de proceso estocástico: Demanda por un artículo, tiempo

de espera antes de empezar una producción, etc. b) Ciertos problemas matemáticos completamente determinísticos que no pueden resolverse fácilmente por

métodos analíticos o determinísticos; sin embargo, es posible obtener soluciones aproximadas a estos problemas simulando un proceso estocástico cuyos momentos, función de densidad o de distribución satisfacen las relaciones funcionales o los requisitos del problema determinístico. Por ejemplo: Ecuaciones diferenciales complejas, etc.

Cuando se está estudiando un sistema por medio de la investigación de operaciones, es necesario usar la simulación en aquellas etapas que estén ocasionando dificultades. Por ejemplo: 1. Existen situaciones en las cuales es imposible o extremadamente costoso observar ciertos procesos en la

vida real. Ejemplo: Vuelos espaciales, ingreso nacional bruto en los tres próximos años, etc. 2 Ciertos sistemas observados son tan complejos que es imposible describirlos en términos de un conjunto de

ecuaciones matemáticas para las cuales sea posible obtener soluciones analíticas que puedan emplearse para predecir el comportamiento del sistema. La mayoría de sistemas económicos caen en esta categoría, por ejemplo, la economía de un país, o la operación de un negocio.

3 Aunque pueda desarrollarse un modelo matemático para describir un sistema de interés, puede no ser

posible obtener una solución al modelo por medio de técnicas analíticas. Por ejemplo: sistemas complejos de fenómenos de espera o sistemas de inventarios. Aunque este enfoque no garantiza solución óptima o exacta al modelo que describe el sistema, puede ser posible experimentar con un número de soluciones y reglas de decisión alternativas para determinar qué soluciones y reglas de decisión son más útiles para realizar predicciones acerca del comportamiento del sistema. Posteriormente se ilustrarán estos aspectos por medio de ejemplos, de problemas de inventario y de procesamiento de órdenes a través de varios procesos.

4 Puede ser imposible o sumamente costoso realizar experimentos de validación sobre el modelo matemático

que describe el sistema. Es decir, no hay forma de verificar si el modelo diseñado sí representa el sistema real o si la solución encontrada sí corresponde realmente a la solución del problema que se tiene.

Aunque la razón principal para escoger la simulación es la facilidad para vencer las dificultades explicadas antes, hay otras razones o ventajas para su empleo, tales como: 5 La simulación hace posible estudiar y experimentar con las interacciones complejas que ocurren en el

interior de un sistema. A través de la simulación se pueden estudiar ciertos cambios informativos, de organización o ambientales en la operación de un sistema, al hacer alteraciones en el modelo y observar los efectos de estas alteraciones en el comportamiento del sistema.

6 La observación detallada del sistema que se está simulando conduce a un mejor entendimiento del mismo

y proporciona sugerencias para mejorarlo. 7 La simulación puede usarse como un recurso pedagógico 8 La simulación de un sistema complejo puede producir un conocimiento valioso y profundo acerca de cuáles

variables son más importantes que otras, y cómo se relacionan entre sí. La simulación puede emplearse para experimentar con situaciones nuevas acerca de las cuales se tiene muy poca o ninguna información, con el objeto de estar preparados para cualquier eventualidad. 9 Para ciertos tipos de problemas estocásticos la secuencia de los eventos puede ser muy importante, pues la

información de los valores esperados y los momentos suele no ser suficiente para describir el proceso. En estos casos, la simulación puede ser la única forma satisfactoria de obtener la información requerida.

10 La simulación puede realizarse para verificar soluciones analíticas. 11 La simulación permite estudiar los sistemas dinámicos, ya sea en tiempo real, comprimido o expandido. 12 Cuando se presentan nuevos componentes de un sistema, la simulación puede emplearse para ayudar a

descubrir los obstáculos y otros problemas que resultan de la operación del mismo.

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 4

1.4. Desventajas de la simulación La simulación como cualquier otra técnica tiene sus desventajas, de las cuales las principales son: 1 Los modelos de la simulación para computador son muy costosos de construir y validar. En general debe

construirse un programa para cada sistema o problema. 2. La corrida del programa de simulación, una vez construido, puede necesitar una gran cantidad de tiempo de

computador. 3 La principal desventaja de la simulación está dirigida hacia la gente, en vez de la técnica. La gente tiende a

usar la simulación cuando no es el mejor método de análisis. Cuando las personas se familiarizan con la metodología de la simulación, intentan emplearla en situaciones en que otras técnicas analíticas son más apropiadas.

1.5. Etapas generales de la simulación Un estudio de simulación puede dividirse en tres grandes áreas, no completamente independientes entre sí, a saber: 1 Establecimiento del modelo de simulación, lo cual incluye aspectos tales como identificar el problema a

resolver (conocer qué preguntas se deben responder), que suposiciones se deben hacer, y definir el modelo a emplear.

2. Ejecución de la simulación en un computador digital. En este punto se consideran las técnicas y

metodologías, simples y avanzadas, requeridas para obtener los resultados. de programación. Esto incluye aspectos tales como generación de variables aleatorias, métodos para manejo de las variables, precisión de los estimativos, etc.

3 Análisis de los resultados. Dadas unas preguntas que se debían resolver y unas respuestas dadas por el

modelo, se requieren técnicas estadísticas y gráficas para interpretar los resultados y tomar las decisiones.

1.6. Ejemplo. Juego del raspa raspa. Considere una lotería instantánea. Cada tarjeta tiene tres filas, y en cada fila hay dos casillas, una de las cuales tiene un valor de $1,000 y la otra $5,000. El jugador raspa una casilla de cada renglón para descubrir el valor asociado. Si los tres números destapados son iguales, el jugador gana esa cantidad. En caso contrario no gana nada.

Para evaluar la factibilidad del negocio se desea saber, entre otras cosas, cuál es la cantidad mínima que se debe cobrar por cada boleto. Solución. El valor mínimo que se puede cobrar por cada boleto es la cantidad media que espera ganar quien lo compre.

Solución analítica La ganancia obtenida por quien compra un boleto de esta lotería instantánea es una variable aleatoria, y está dada por:

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 5

casosotrosen0

5000devaloreltienendestapadasceldastreslassi5000

1000devaloreltienendestapadasceldastreslassi1000

U

Como la utilidad es una variable aleatoria, entonces el criterio de decisión o comparación sería la utilidad esperada, dada por:

)0(p0)5000(p5000)1000(p1000)u(pu)U(Ei

ii

Para obtener la utilidad esperada necesitamos calcular la probabilidad de que las tres casillas destapadas tengan todas el valor de 1000, o el de 5000, probabilidades dadas por: Si denotamos por Xi el valor destapado en la casilla de la fila i, i = 1,2,3, entonces tenemos que: P(1000) = P(X1 = 1000, X2 = 1000, X3 = 1000) = P(X1=1000)P(X2=1000) P(X3=1000)

=(1/2)(1/2)(1/2) = 1/8 De forma similar encontramos que p(5000) = 1/8, y por lo tanto el valor esperado está dado por: E(U) = 1000 (1/8) + 5000 (1/8) + 0 (6/8) = $750 Por lo tanto, el valor mínimo del boleto será de $750. Solución por simulación La solución por simulación sería simplemente tratar de reproducir (experimentar) lo que sucede cuando una persona compra el boleto, y repetir muchas veces este procedimiento con muchas personas, para calcular la utilidad promedio. Para cada boleto, o para cada persona que compre el boleto, la utilidad está dada por:

casosotrosen0

5000devaloreltienendestapadasceldastreslassi5000

1000devaloreltienendestapadasceldastreslassi1000

U

El procedimiento para un boleto sería: Destapar celda en fila 1, y verificar el resultado Destapar celda en fila 2, y verificar el resultado Destapar celda en fila 3, y verificar el resultado Si (todas las celdas son iguales a 1000) entonces Utilidad = 1000 Si no Si (todas las celdas son iguales a 5000) entonces Utilidad = 5000

Si no Utilidad = 0 Fin si Fin si Para simular el “destape” de una celda, simplemente generamos un número aleatorio R, que representa todos los valores posibles de obtener cuando se destapa una casilla (dos en este caso), y el resultado se obtiene estableciendo una equivalencia entre el número aleatorio R y las diferentes probabilidades de los valores a destapar. Como solamente son dos valores, y cada casilla contiene o un valor de 1000 o de 5000, con igual probabilidad, entonces el generador del resultado será el siguiente:

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 6

Si R < 0.5 valor destapado = 1000

Si R 0.5 valor destapado = 5000 Una forma de conocer lo que gana cada jugador al comprar un boleto, consiste en calcular la suma de las tres filas destapadas, y si esta suma es 3,000 entonces gana $1,000, si es 15,000 entonces gana $5,000, y si no es ninguna de las dos anteriores, no gana nada. Para saber la cantidad mínima a cancelar por cada boleto, entonces se simularía el juego de muchos boletos, se calcula la ganancia de cada boleto, y luego se calcula la ganancia promedio. El algoritmo siguiente (seudo código) contiene todos los pasos a realizar

Inicio Definir Número_boletos

Para cada boleto =1 hasta Número_boletos Suma_celdas = 0 Para cada fila =1 a 3 Generar número_aleatorio Si número_aleatorio <0.5 entonces

Suma_celdas = Suma_celdas + 1,000 Sino

Suma_celdas = Suma_celdas + 5,000 Fin si Siguiente fila Si (suma_celdas=3000) entonces Utilidad(boleto) = 1000 Sino Si (suma_celdas=15000) entonces Utilidad(boleto) = 5000

sino Utilidad(boleto) = 0

Fin si Fin si

Siguiente boleto Calcular ganancia promedio Fin Para implementarlo en Excel, simplemente debemos identificar las columnas requeridas, y la información que llevaría cada una. Necesitaríamos una columna para los boletos, y dos columnas por cada fila, y una última columna para la ganancia de cada boleto. Además, se requeriría una fila por cada boleto. Esas columnas serían:

Columna A: Número del boleto, desde 1 hasta el número de boletos Columna B: Número aleatorio para la primera fila Columna C: Valor de la primera celda destapada Columna D: Número aleatorio para la segunda fila Columna E: Valor de la segunda celda destapada Columna F: Número aleatorio para la tercera fila Columna G: Valor de la tercera celda destapada Columna H: Utilidad del boleto.

La configuración de la hoja de cálculo sería la siguiente:

(A) (B) ( C ) (D) (E) (F) (G) (H)

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 7

Boleto número

Número aleatorio 1

Valor primera celda

Número aleatorio 2

Valor segunda

celda

Número aleatorio 3

Valor tercera celda

Ganancia

1

2

3

..

En la primera fila podemos colocar un título que identifique el contendido de la hoja de cálculo, en la tercera los encabezados de cada columna, y a partir de la cuarta irán los diferentes boletos. Para conocer el valor que hay en cada fila se usará la función “si” sencilla, mientras que para conocer la ganancia del juego se usará la función “si” con otro “si” anidado. Las funciones (instrucciones) que irían en las diferentes celdas son los siguientes:

Bi: = aleatorio() Ci: =si(Bi<0.5;1000;5000) Di: = aleatorio() Ei: =si(Di<0.5;1000;5000) Fi: = aleatorio() Gi: =si(Fi<0.5;1000;5000) Hi: =si(Ci+Ei+Gi=3000;1000;si(Ci+Ei+Gi=15000;5000;0))

Las anteriores celdas se escriben en la cuarta fila, y luego se copian en las filas restantes tantas veces cuantas sean necesarias, según el número de boletos. En la fila 2, columna H colocamos la ganancia promedio según el número de boletos, dada por:

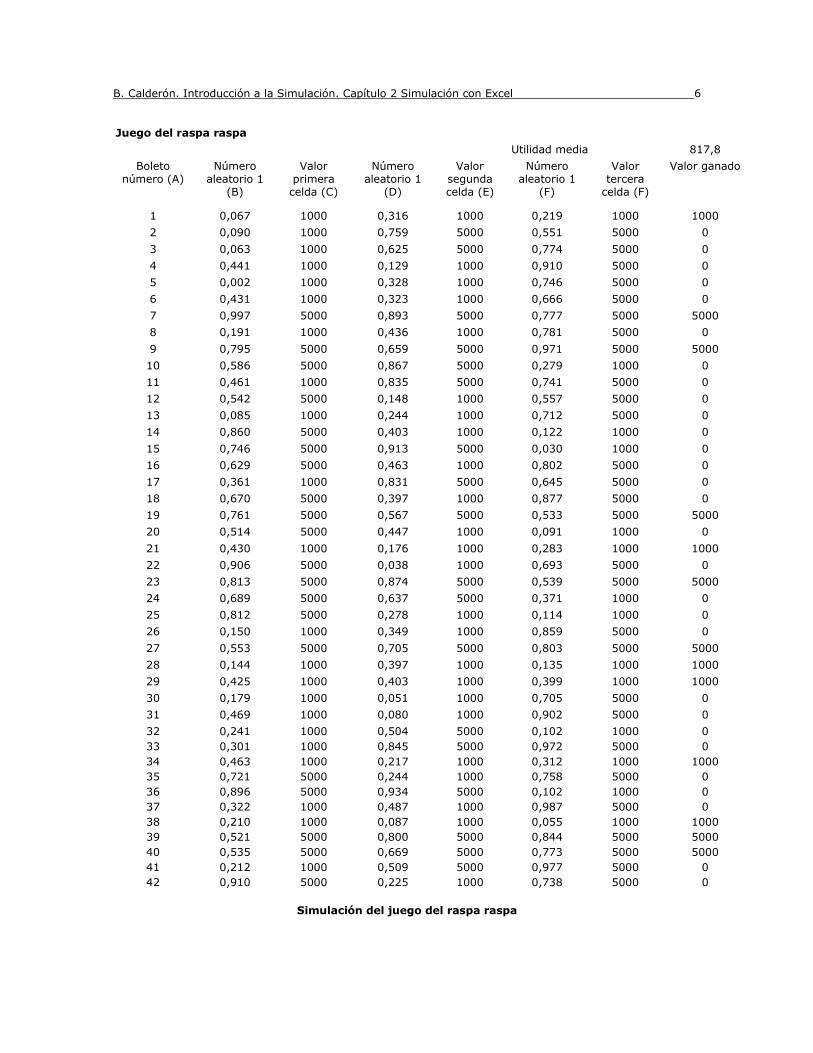

H2 = promedio(h4:hn) , donde n representa la última fila de la simulación El siguiente cuadro presenta un resumen con los resultados de una simulación de 5000 boletos

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 8

Juego del raspa raspa

Utilidad media = 817,8

Boleto número

(A)

Número aleatorio 1

(B)

Valor primera

celda (C)

Número aleatorio 1

(D)

Valor segunda celda (E)

Número aleatorio 1

(F)

Valor tercera

celda (F)

Valor ganado

(G)

1 0,067 1000 0,316 1000 0,219 1000 1000

2 0,090 1000 0,759 5000 0,551 5000 0

3 0,063 1000 0,625 5000 0,774 5000 0

4 0,441 1000 0,129 1000 0,910 5000 0

5 0,002 1000 0,328 1000 0,746 5000 0

6 0,431 1000 0,323 1000 0,666 5000 0

7 0,997 5000 0,893 5000 0,777 5000 5000

8 0,191 1000 0,436 1000 0,781 5000 0

9 0,795 5000 0,659 5000 0,971 5000 5000

10 0,586 5000 0,867 5000 0,279 1000 0

11 0,461 1000 0,835 5000 0,741 5000 0

12 0,542 5000 0,148 1000 0,557 5000 0

13 0,085 1000 0,244 1000 0,712 5000 0

14 0,860 5000 0,403 1000 0,122 1000 0

15 0,746 5000 0,913 5000 0,030 1000 0

16 0,629 5000 0,463 1000 0,802 5000 0

17 0,361 1000 0,831 5000 0,645 5000 0

18 0,670 5000 0,397 1000 0,877 5000 0

19 0,761 5000 0,567 5000 0,533 5000 5000

20 0,514 5000 0,447 1000 0,091 1000 0

21 0,430 1000 0,176 1000 0,283 1000 1000

22 0,906 5000 0,038 1000 0,693 5000 0

23 0,813 5000 0,874 5000 0,539 5000 5000

24 0,689 5000 0,637 5000 0,371 1000 0

25 0,812 5000 0,278 1000 0,114 1000 0

26 0,150 1000 0,349 1000 0,859 5000 0

27 0,553 5000 0,705 5000 0,803 5000 5000

28 0,144 1000 0,397 1000 0,135 1000 1000

29 0,425 1000 0,403 1000 0,399 1000 1000

30 0,179 1000 0,051 1000 0,705 5000 0

31 0,469 1000 0,080 1000 0,902 5000 0

32 0,241 1000 0,504 5000 0,102 1000 0

33 0,301 1000 0,845 5000 0,972 5000 0

34 0,463 1000 0,217 1000 0,312 1000 1000

35 0,721 5000 0,244 1000 0,758 5000 0

36 0,896 5000 0,934 5000 0,102 1000 0

37 0,322 1000 0,487 1000 0,987 5000 0

38 0,210 1000 0,087 1000 0,055 1000 1000

39 0,521 5000 0,800 5000 0,844 5000 5000

40 0,535 5000 0,669 5000 0,773 5000 5000

Simulación del juego del raspa raspa

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 9

1.7. Un modelo de simulación. Juego del lanzamiento de la moneda El objetivo de este apéndice es mostrar, mediante un problema sencillo, la naturaleza experimental de la simulación y los casos en que debe usare la simulación como herramienta de último recurso. Es decir, se ilustrará mediante un juego de lanzamiento de monedas, en qué forma se realiza una simulación, ejecutando los mismos pasos que se realizarían en un juego real. El problema planteado es el siguiente: A usted le proponen el siguiente juego: Usted lanza una moneda y cuenta el número de caras y sellos que va obteniendo. El juego se termina sólo cuando la diferencia entre caras y sellos sea tres, no interesa cual sea mayor. En ese instante usted recibe $8.00 por el juego, pero tiene que pagar $1.00 por cada lanzamiento de la moneda que usted haya hecho. Le conviene a usted participar en este juego ? El problema consiste en determinar si es favorable o no participar en este juego. En principio diremos que es favorable participar en el juego si a la larga esperamos ganar, es decir, la utilidad esperada del juego es mayor o igual que cero. Para obtener la respuesta ensayaremos diferentes soluciones, empezando primero por una solución de tipo analítico, luego por la experimentación con el sistema real, y finalmente por una solución tipo simulación.

1.7.1. Solución analítica

Inicialmente podemos intentar solucionar analíticamente esta situación. El juego es favorable si esperamos obtener alguna utilidad del mismo. Para un juego cualquiera la utilidad U está dada por: U(x) = Ingresos - Egresos = 8 - X, x = 3, 5, 7, ..., donde X es el número de lanzamientos, y por cada lanzamiento se paga un peso. El número de lanzamientos en que puede terminarse un juego es mínimo tres, y puede ser 5, 7, 9, 11, ...; el juego no puede terminar en un número par de lanzamientos. Como el número de lanzamientos -X- es una variable aleatoria, entonces debemos hablar, como criterio de decisión, de la utilidad esperada, que está definida como:

E (U) = U(x) P(x) donde P(x) es la función de densidad del número de lanzamientos en que puede terminar el juego, y representa

la probabilidad de que el juego termine en x lanzamientos. El juego es favorable si E(U) 0. Para calcular la utilidad esperada debemos conocer P (x), para los diferentes valores de x, donde x = 3, 5, ..., hasta aquellos valores de x para los cuales P (x) sea aproximadamente cero. Cálculo de P (x) P (X=3) = Probabilidad de que el juego termine en tres lanzamientos = Probabilidad de que los tres primeros lanzamientos sean todos cara ó todos sean sellos = Prob (Tres primeros lanzamientos sean cara) + Prob (Tres primeros lanzamientos sean sello) = P(CCC) + P(SSS) = (½)

3+ (½)

3 = ¼

P (X=5) = Probabilidad de que el juego termine en 5 lanzamientos

= Probabilidad de obtener cuatro caras y un sello o cuatro sellos y una cara, dado que el juego no había terminado antes.

P (X=5) = P(CCSCC) + P(CSCCC) + P(SCCCC) + P(SSCSS) + P(SCSSS) + P(CSSSS) = 6(½)

5= 3/16

Los eventos CCCSC, CCCCS, SSSCS y SSSSC no están incluidos en el cálculo de la probabilidad de terminar en 5 lanzamientos. Por qué ?. Esta probabilidad no está dada por las combinaciones de 5 tomadas de a 4, ni de 5 tomadas de a uno. El cálculo de P (X = 7) es la probabilidad de obtener 5 caras y 2 sellos o 5 sellos y dos caras, pero para su cálculo hay que eliminar aquellas combinaciones que den como resultado que el juego termine en 3 y en 5 lanzamientos. Para el cálculo de estas probabilidades hay que tener en cuenta el orden en que van cayendo las monedas. El cálculo de las restantes probabilidades es aún más complicado (aunque no es imposible de obtener).

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 10

Como se puede apreciar en este ejemplo sencillo, es posible construir un modelo analítico para el juego, pero una solución analítica es difícil

1.7.2. Experimentar con el Sistema Real En este sistema sencillo, para tomar una decisión de participar o no en el juego, podemos experimentar con el sistema real, es decir, podemos realizar varios juegos, a manera de ensayo, y con base en esos resultados, decidir si participamos o no en el juego que nos están proponiendo. El procedimiento para experimentar con el sistema real sería el siguiente: a) Definir el tamaño de la muestra, es decir, el número de juegos a realizar (N)

b) Para cada juego j, (j = 1, N), se inicializa:

Número de caras = cero Número de sellos = cero

c) Se lanza la moneda

d) Se mira el resultado: Cara o sello

Si es cara, se aumenta el número de caras en uno Si es sello, se aumenta el número de sellos en uno

e) Si el número de caras menos sellos o sellos menos caras es igual a tres el juego termina y haríamos el paso f; si no es igual a tres, se repite el proceso de lanzar de nuevo la moneda, es decir, haríamos el paso c.

f) Cuando se termina un juego, se calcula la utilidad del juego, dada por:

Uj = Utilidad = 8 - número de lanzamiento de la moneda

donde el número de lanzamientos es igual al número de caras más el número de sellos.

g) Si quedan más juegos por realizar, se repite el paso b)

Si ya se han realizado todos los juegos, se pasa a la etapa h).

h) Se calcula la utilidad promedia de todos los juegos realizados, dada por:

N

1ijU

N

1U

Si U 0 el juego es favorable

1.7.3. Solución por Simulación Otra forma de analizar la bondad del juego es mediante la simulación. Es decir, no se lanzan "realmente" las monedas, como en la alternativa anterior, sino que "se simula" el lanzamiento de las mismas, y se examina si el resultado fue cara o sello. De nuevo, el juego se termina cuando la diferencia entre las caras y los sellos sea tres. El juego simulado se realiza varias veces y al final se obtiene la utilidad media por juego. El procedimiento para simular el juego es exactamente el mismo que para realizarlo, con la única diferencia de que no se lanza una moneda real, sino que se simula su lanzamiento.

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 11

El procedimiento para simular el juego sería prácticamente el mismo que para jugarlo, excepto que no se lanza la moneda sino que se “simula” su lanzamiento: a) Definir el número de juegos a realizar (N)

b) Para cada juego j, (j = 1, N), se inicializa:

Número de caras = cero Número de sellos = cero

c) Se simula el lanzamiento de la moneda

d) Se “investiga” el resultado: Si cara o sello

Si es cara, se aumenta el número de caras en uno Si es sello, se aumenta el número de sellos en uno

e) Si el número de caras menos sellos o sellos menos caras, es igual a tres, es decir, si termina un juego, se hace el paso f, si no, se repite el paso c, es decir, se lanza de nuevo la moneda.

f) Cuando un juego termina, se calcula la utilidad del juego dado por:

Uj = Utilidad = 8 - número de lanzamiento de la moneda

donde el número de lanzamientos es igual al número de caras más el número de sellos.

g) Si quedan más juegos por realizar, se repite el paso b)

Si ya se han realizado todos los juegos, se pasa a la etapa h).

h) Se calcula la utilidad promedia de todos los juegos realizados, dada por:

N

1ijU

N

1U

Si U 0 el juego es favorable

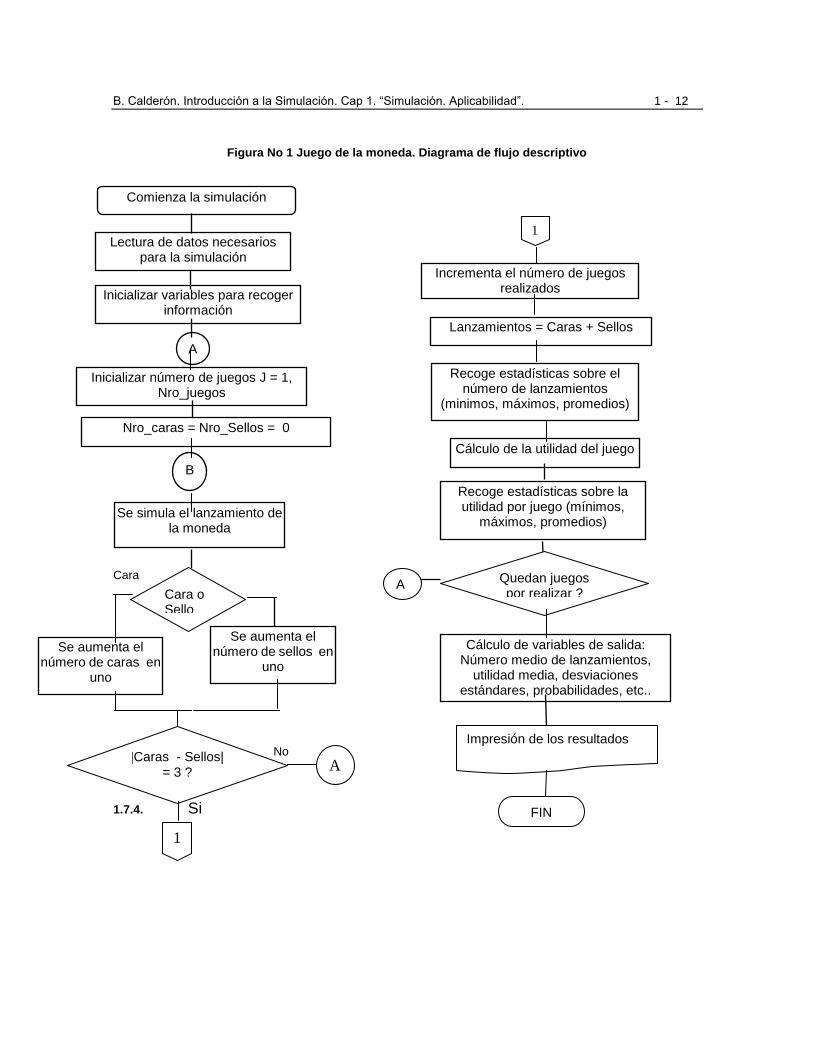

La figura 1, ilustra, mediante una diagrama de flujo descriptivo, el procedimiento necesario para realizar varios juegos. El diagrama de flujo contempla tres aspectos básicos que hay que considerar en cualquier simulación, que son: a) Inicialización del sistema a simular, la cual se realiza una sola vez y que comprende la inicialización y

definición de las variables que se van a usar (Paso 1 del procedimiento dado antes).

b) El algoritmo de la simulación, es decir, la simulación propiamente dicha, con todos los cambios que sean necesarios en el estado de sistema (Pasos 2, 3, 4 y 5).

c) El resumen e impresión de los resultados

Sin embargo, un diagrama descriptivo no es suficiente para realizar la simulación, sino que es necesario llevar ese diagrama descriptivo a un diagrama detallado y luego programarlo para su ejecución a través del computador (en lenguajes de programación o similares). Para ello es necesario realizar dos tareas:

a) La primera consiste en definir una serie de variables que describan el estado de la simulación en cualquier instante. Se necesitan, entre otras, variables que indiquen el número de juegos realizados, el número de caras y sellos, la utilidad acumulada de los juegos realizados, las utilidades mínima y máxima, etc. Estas y otras variables son definidas posteriormente.

b) La segunda tarea, y la más importante, consiste en definir:

- Cómo se simula el lanzamiento de la moneda y

- Cómo se sabe el resultado del lanzamiento

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 12

A

B

Figura No 1 Juego de la moneda. Diagrama de flujo descriptivo

Cara No o No

1.7.4. Si

Comienza la simulación

Lectura de datos necesarios para la simulación

Inicializar número de juegos J = 1, Nro_juegos

Se simula el lanzamiento de la moneda

Se aumenta el número de caras en

uno

Inicializar variables para recoger información

Incrementa el número de juegos realizados

Lanzamientos = Caras + Sellos

Cálculo de la utilidad del juego

Recoge estadísticas sobre el número de lanzamientos

(minimos, máximos, promedios)

Cálculo de variables de salida: Número medio de lanzamientos,

utilidad media, desviaciones estándares, probabilidades, etc..

Nro_caras = Nro_Sellos = 0

Cara o Sello

=+= Se aumenta el

número de sellos en uno

|Caras - Sellos| = 3 ?

A

1

1

Recoge estadísticas sobre la utilidad por juego (mínimos,

máximos, promedios)

Quedan juegos por realizar ?

A

Impresión de los resultados

FIN

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 13

Simulación del lanzamiento de la moneda El lanzamiento de la moneda se realiza mediante lo que en simulación recibe el nombre de NUMERO ALEATORIO. Los números aleatorios, que se estudiarán en el capítulo 3, son variables aleatorias que se distribuyen uniformemente en el rango de cero a uno (0, 1). Así, si R es un número aleatorio, debe cumplirse

que 0 R < 1, y todos los números en este rango tienen igual probabilidad de ser generados. Los números aleatorios son la base de cualquier simulación, por eso se dice que "la simulación es una técnica numérica". Existen varios métodos para generar números aleatorios y con base en estos métodos pueden diseñarse diferentes subrutinas. En la mayoría de libros básicos de estadística se presentan tablas de números aleatorios, generados mediante estos métodos. La mayoría de lenguajes de programación presentan módulos o rutinas específicas para generar estos números. Igualmente las calculadoras científicas traen funciones especiales que producen números aleatorios (tecla RND o RAN#) La función RND de Visual Basic genera números aleatorios R; con esta función es posible especificar (mediante la instrucción RNADOMIZE) el valor inicial a partir del cual se generarán los números aleatorios. Este valor inicial recibe el nombre de “la semilla”, y por seguridad debe ser un número entero positivo impar. En el lenguaje Java el generador de números aleatorios

es la función RANDOM#.. La función del excel =aleatorio() es un generador de números aleatorios entre 0 y 1. En el Capitulo 3 veremos como se diseñaron estas funciones En conclusión, el lanzamiento de la moneda lo simulamos mediante la generación de un número aleatorio R, en el intervalo (0, 1), o sea mediante el uso de las funciones ya mencionadas Una vez generado el número aleatorio, el paso siguiente es establecer una relación entre las características del número aleatorio y las características del fenómeno o proceso que se desea simular. Para nuestro caso, para obtener el resultado del lanzamiento de la moneda (cara o sello) es necesario conocer las características de la moneda, es decir, si es una moneda buena o mala. Si la moneda es "buena" la probabilidad de que caiga cara es 1/2 y es igual a la probabilidad de que caiga sello. Sea p la probabilidad de que la moneda caiga cara. Si p = 0.4 quiere decir que de 100 lanzamientos que se hagan, se espera que la moneda caiga cara 40 veces, o sea, que la fracción de caras obtenidas con relación al número de lanzamientos debe tender a 0.4. Entonces para saber si la moneda cae cara o sello es necesario establecer una relación entre el número aleatorio R y la probabilidad de obtener cara en el lanzamiento de la moneda. Si consideramos números aleatorios de dos cifras cada uno, entonces entre cero y uno pueden generarse los siguientes números {00, 01, 02, 03,..., .38, .39, .40, .41,..., .97, .98, .99} El total de números de dos cifras que pueden generarse es 100. De este total de números de dos cifras debemos asignar 40 a la probabilidad de obtener cara y 60 para el resultado de sello, cuya probabilidad es 0.6. Entonces al resultado de cara le podemos asignar los primeros cuarenta números (del 0.00 al 0.39) y al resultado de sello los últimos 60 números (del 0.40 al 0.99), Así Si R < 0.40 Se obtiene cara

Si R 0.40 Se obtiene sello En general: Si R < p Se obtiene cara

Si R p Se obtiene sello, donde p es la probabilidad de obtener cara en el lanzamiento de una moneda.

1.7.5. Información para la toma de decisiones En un estudio de simulación puede recogerse diferentes tipos de estadísticas que, aunque como en el caso que nos ocupa no sean indispensables para tomar una decisión de acuerdo al criterio que hemos definido (el cual está basada en la utilidad media por juego), se emplean para facilitar la toma de decisiones y que sirven para formarnos una idea de lo que puede esperarse en el juego. Estas estadísticas pueden ser:

1. Referentes a la utilidad dejada por el juego:

- Utilidad mínima por juego - Utilidad máxima por juego - Utilidad media por juego - Desviación estándar de la utilidad

2. Referente al número de lanzamientos por juego:

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 14

- Número mínimo de lanzamientos por juego - Número máximo de lanzamientos por juego - Número medio de lanzamientos por juego - Desviación estándar del número de lanzamientos - Distribución del número de lanzamientos por juego. La figura 2 presenta los resultados de efectuar manualmente varios juegos, mediante la ayuda de la hoja de cálculo Excel, y empleando la función de excel “=aleatorio()” para generar los números aleatorios. De esta muestra de varios juegos se concluye que el juego es favorable; sin embargo el tamaño de la muestra es muy pequeño para llegar una conclusión confiable. La figura 3 nos presenta el seudocódigo para la simulación del juego y en el apéndice al final del capítulo se presenta el listado, en FORTRAN, del programa escrito para desarrollar la simulación. Ahora bien, si se quiere introducir modificaciones al juego, es relativamente fácil hacerlo. Por ejemplo, si se quiere terminar el juego cuando la diferencia entre caras y sellos sea tres o cuando se haya realizado determinado número de lanzamientos (15 por ejemplo), sólo se necesita agregar una nueva instrucción que nos compare si el número total de caras y sellos es igual a ese número. Esa instrucción iría después de la comparación entre caras y sellos, cuando el resultado da que su diferencia no es tres. A continuación se presentan los resultados obtenidos después de simular 1.000 juegos con una semilla inicial ISEM = 727 (programa en fortran). También se presenta la distribución del número de lanzamientos requeridos para terminar el juego. (La distribución de la utilidad por juego podría obtenerse de la anterior). Junto con el resultado de la anterior corrida se presenta el de otra corrida realizada con un número inicial de 5727. La probabilidad de obtener una cara es 0.5.

RESUMEN GLOBAL DE RESULTADOS

Valor de la semilla 727 5727 Número de juegos 1000 1000 Número mínimo de lanzamientos por juego 3 3 Número máximo de lanzamientos por juego 51 51 Número medio de lanzamientos por juego 9.04 9.05 Desviación del número de lanzamientos 7.00 7.07 Utilidad mínima por juego -43 -43 Utilidad máxima por juego 5 5 Utilidad media por juego -1.04 -1.05 Desviación de la utilidad por juego 7.0 7.07 Probabilidad de terminar en tres lanzamientos 23.9 23.9 El juego es, en general, desfavorable Otras estadísticas obtenidas en la simulación se muestran en las páginas siguientes. De ahí vemos que la probabilidad de que el juego termine en tres lanzamientos es 23.9% y la teórica es 25%.

Análisis estadístico de los resultados.

Uso de intervalos de confianza para el análisis de los resultados de la simulación.

Validación de los resultados. Existe alguna diferencia significativa entre el resultado muestral (0.239) y el resultado teórico (0.25) para la probabilidad de terminar el juego en tres lanzamientos?

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 15

Figura No 2

Juego de la moneda. Simulación manual

Juego Número

Lanza miento No

Número aleatorio

Resultado Total de Diferencia Utilidad

J X R (C, S) Caras Sellos ABS (C-S) 8 - X

1 0 0 0 1 0.945 S 0 1 1

2 0.973 S 0 2 2

3 0.829 S 0 3 3 5

2 0 0 0 1 0.348 C 1 0 1

2 0.119 C 2 0 2

3 0.080 C 3 0 3 5

3 0 0 0 1 0.228 C 1 0 1

2 0.695 S 1 1 0

3 0.620 S 1 2 1

4 0.964 S 1 3 2

5 0.709 S 1 4 3 3

4 0 0 0 1 0.573 S 0 1 1

2 0.262 C 1 1 0

3 0.916 S 1 2 1

4 0.635 S 1 3 2

5 0.066 C 2 3 1

6 0.178 C 3 3 0

7 0.975 S 3 4 1

8 0.750 S 3 5 2

9 0.223 C 4 5 1

10 0.086 C 5 5 0

11 0.011 C 6 5 1

12 0.794 S 6 6 0

13 0.168 C 7 6 1

14 0.361 C 8 6 2

15 0.148 C 9 6 3 -7

5 0 0 0 1 0.028 C 1 0 1

2 0.378 C 2 0 2

3 0.512 S 2 1 1

4 0.172 C 3 1 2

5 0.927 S 3 2 1

6 0.512 S 3 3 0

7 0.227 C 4 3 1

8 0.256 C 5 3 2

9 0.990 S 5 4 1

10 0.138 C 6 4 2

11 0.419 C 7 4 3 -3

6 0 0 0 1 0.342 C 1 0 1 2 0.632 S 1 1 0 3 0.213 C 2 1 1 4 0.087 C 3 1 2 5 0.108 C 4 1 3 3

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 16

ego Número

Lanza miento No

Número aleatorio

Resultado Total de Diferencia Utilidad

J X R (C, S) Cara Sello ABS(C-S) 8 - X

7 0 0 0 1 0.381 C 1 0 1

2 0.310 C 2 0 2

3 0.935 S 2 1 1

4 0.316 C 3 1 2

5 0.983 S 3 2 1

6 0.554 S 3 3 0

7 0.978 S 3 4 1

8 0.384 C 4 4 0

9 0.999 S 4 5 1

10 0.040 C 5 5 0

11 0.748 S 5 6 1

12 0.631 S 5 7 2

13 0.554 S 5 8 3 -5

8 0 0 0 1 0.370 C 1 0 1

2 0.434 C 2 0 2

3 0.773 S 2 1 1

4 0.238 C 3 1 2

5 0.968 S 3 2 1

6 0.165 C 4 2 2

7 0.782 S 4 3 1

8 0.700 S 4 4 0

9 0.668 S 4 5 1

10 0.202 C 5 5 0

11 0.704 S 5 6 1

12 0.905 S 5 7 2

13 0.594 S 5 8 3 -5

9 0 0 0 1 0.665 S 0 1 1

2 0.227 C 1 1 0

3 0.872 S 1 2 1

4 0.689 S 1 3 2

5 0.791 S 1 4 3 3

10 0 0 0 1 0.626 S 0 1 1

2 0.890 S 0 2 2

3 0.205 C 1 2 1

4 0.722 S 1 3 2

5 0.982 S 1 4 3 3

11 0 0 0 1 0.034 C 1 0 1

2 0.645 S 1 1 0

3 0.065 C 2 1 1

4 0.081 C 3 1 2

5 0.402 C 4 1 3 3

Medias7-11 8.2 3.2 3.5 -0.2

Medias 1-11 7.5 3.6 3.2 0.5

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 17

Figura No 3 - Problema del Juego de la Moneda :Seudocódigo

Lectura de datos sobre :

Semillas, Número de Juegos, Parámetros para distribuciones de frecuencia

(SEMILLA, NRO_JUEGOS, PROB_CARA, Xo, X, NRO_INT)

X = X2 = 0, Xmin = 100, Xmax = 0, U =0

FRECUENCIA(INT)=0, INT=1,NRO_INT

JUEGOS = 1

MIENTRAS (JUEGOS NRO_JUEGOS)

CARAS = SELLOS =0

MIENTRAS ( CARAS - SELLOS .NE. 3) ENTONCES

GENERAR NUMERO ALEATORIO “R”

SI (R < PROB_CARA) SI NO

CARAS = CARAS + 1 SELLOS = SELLOS + 1

FIN SI

FIN MIENTRAS

LANZA = CARAS + SELLOS

X = X + LANZA

X2 = X

2 + LANZA

2

SI (LANZA .LT. Xmin) Xmin = LANZA

SI (LANZA .GT. Xmax) Xmax = LANZA

INT=[(LANZA - Xo)/X + 2]

SI (INT. LT. 1) INT = 1

SI (INT. GT. NRO_INT) INT = NRO_INT

FRECUENCIA(INT) = FRECUENCIA(INT) + 1

JUEGOS = JUEGOS + 1

FIN MIENTRAS

MEDIA = X/NRO_JUEGOS

VARIANZA = (X2 - NRO_JUEGOS * MEDIA

2 )/(NRO_JUEGOS - 1)

DESVIACION = (VARIANZA)

UTILIDAD_MEDIA = U / NRO_JUEGOS

IMPRIMIR “NRO_JUEGOS, MEDIA, DESVIACION, Xmin, Xmax, UTILIDAD_MEDIA”

INTERV = 1

MIENTRAS (INTERV. LE. NRO_INT) ENTONCES

FRECUENCIA_RELATIVA = FRECUENCIA(INT) *100/NRO_JUEGOS

IMPRIMIR “INTERV, FRECUENCIA(INTERV), FRECUENCIA_RELATIVA”

INTERV = INTERV + 1

FIN MIENTRAS

FIN SIMULACIÓN

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 18

Distribución del número de lanzamientos de la moneda

Intervalo Numero de Lanzamientos

Frecuencia absoluta

Frecuencia relativa

Frecuencia rel. acum.

1 3 239 23.90 23.90

2 5 171 17.10 41.00

3 7 164 16.40 57.40

4 9 104 10.40 67.80

5 11 82 8.20 76.00

6 13 54 5.40 81.40

7 15 57 5.70 87.10

8 17 17 1.70 88.80

9 19 28 2.80 91.60

10 21 22 2.20 93.80

11 23 13 1.30 95.10

12 25 8 0.80 95.90

13 27 7 0.70 96.60

14 29 11 1.10 97.70

15 31 4 0.40 98.10

16 33 8 0.80 98.90

17 35 8 0.80 99.70

18 37 2 0.20 99.90

19 39 0 0.00 99.90

20 41 o mas 1 0.10 100.00

Análisis de resultados. Considere los siguientes resultados del juego de la moneda, obtenidos con otro generador diferente de números aleatorios, pero usando las mismas semillas de las simulaciones anteriores.

Concepto Corrida Replicado Semilla 727 4727 Numero de juegos 1000 1000 Utilidad media -1.00 -0.97 Desviación estándar de la utilidad 7.00 7.04 Utilidad mínima -59 -59 Utilidad máxima 5 5 Numero medio de lanzamientos 9.00 8.97 Desviación estándar de la utilidad 7.00 7.04 Numero mínimo de lanzamientos 3 3 Numero máximo de lanzamientos 67 67 ¿Cree Usted que existen diferencias significativas con los resultados anteriores?

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 19

1.8. Ejemplo : Movimiento de una partícula

Una partícula se mueve en el siguiente círculo. La partícula empieza en cero. En cada punto en el círculo la partícula dará un paso que puede ser a cualquier punto adyacente en el círculo. La probabilidad de que la partícula se mueva en el sentido de las agujas del reloj o en sentido contrarío es 1/2. Usando la simulación determine la distribución de frecuencia del número de pasos requeridos para que la partícula vuelva al punto inicial 0 7 1 6 2 5 3

4 4

1.8.1. Solución A continuación se describe la secuencia de etapas o actividades que realiza la partícula para hacer un viaje completo, entendiendo por viaje completo los pasos que da desde que sale del punto inicial (cero) hasta que regresa al mismo punto 1. La partícula se coloca en la posición inicial 2. La partícula da un paso 3. Se investiga la dirección 4. Se actualiza la nueva posición 5. Regresó al punto de partida ?

a) No regresó. Se repite el paso 2 b) Sí regresó. Se realiza el paso 6

6. Fin del viaje Para realizar la simulación es necesario definir los siguientes aspectos : Variables de Estado. Las principales variables requeridas para representar el viaje son la “posición” de la

partícula -POSICION- y el número de pasos -PASOS- que se han dado en cualquier momento de la simulación.

Realización del movimiento. El dar el paso se representa mediante la generación de un número aleatorio.

Investigar la dirección. Para conocer la dirección que toma la partícula es necesario realizar una equivalencia entre el número aleatorio R y las diferentes direcciones que puede tomar la partícula. Como solo hay dos direcciones posibles, y ambas son equiprobables (1/2), se puede hacer algo similar a lo realizado en el caso de la moneda. Es decir, la dirección que toma la partícula estará definida de la siguiente manera

Si R < 0.5 la partícula gira en el sentido de las agujas del reloj, y la nueva posición estará dada por POSICION = POSICION + 1 Si llega a la posición 8, es equivalente a llegar a la posición cero, es decir :

SI POSICION = 8 POSICION = 0

Si R 0.5 la partícula gira en sentido contrario al de las agujas del reloj, y la nueva posición estará dada por

POSICION = POSICION - 1 Si llega a la posición -1, es equivalente a llegar a la posición siete, es decir:

SI POSICION = -1 POSICION = 7 1.8.2. Estadísticas de interés

Número medio de pasos requeridos para regresar

Número mínimo de pasos requeridos para regresar

Número máximo de pasos requeridos para regresar

Desviación estándar del número de pasos requeridos para regresar

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 20

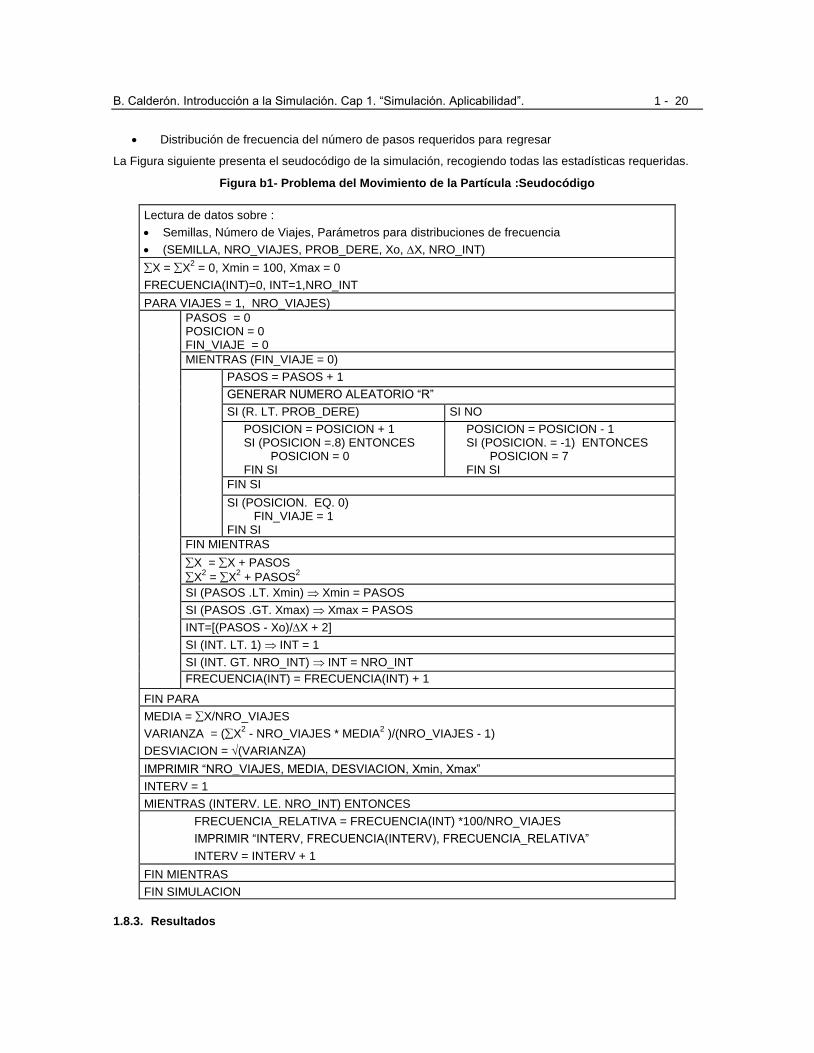

Distribución de frecuencia del número de pasos requeridos para regresar La Figura siguiente presenta el seudocódigo de la simulación, recogiendo todas las estadísticas requeridas.

Figura b1- Problema del Movimiento de la Partícula :Seudocódigo

Lectura de datos sobre :

Semillas, Número de Viajes, Parámetros para distribuciones de frecuencia

(SEMILLA, NRO_VIAJES, PROB_DERE, Xo, X, NRO_INT)

X = X2 = 0, Xmin = 100, Xmax = 0

FRECUENCIA(INT)=0, INT=1,NRO_INT

PARA VIAJES = 1, NRO_VIAJES)

PASOS = 0 POSICION = 0 FIN_VIAJE = 0

MIENTRAS (FIN_VIAJE = 0)

PASOS = PASOS + 1

GENERAR NUMERO ALEATORIO “R”

SI (R. LT. PROB_DERE) SI NO

POSICION = POSICION + 1 SI (POSICION =.8) ENTONCES POSICION = 0 FIN SI

POSICION = POSICION - 1 SI (POSICION. = -1) ENTONCES POSICION = 7 FIN SI

FIN SI

SI (POSICION. EQ. 0) FIN_VIAJE = 1 FIN SI

FIN MIENTRAS

X = X + PASOS

X2 = X

2 + PASOS

2

SI (PASOS .LT. Xmin) Xmin = PASOS

SI (PASOS .GT. Xmax) Xmax = PASOS

INT=[(PASOS - Xo)/X + 2]

SI (INT. LT. 1) INT = 1

SI (INT. GT. NRO_INT) INT = NRO_INT

FRECUENCIA(INT) = FRECUENCIA(INT) + 1

FIN PARA

MEDIA = X/NRO_VIAJES

VARIANZA = (X2 - NRO_VIAJES * MEDIA

2 )/(NRO_VIAJES - 1)

DESVIACION = (VARIANZA)

IMPRIMIR “NRO_VIAJES, MEDIA, DESVIACION, Xmin, Xmax”

INTERV = 1

MIENTRAS (INTERV. LE. NRO_INT) ENTONCES

FRECUENCIA_RELATIVA = FRECUENCIA(INT) *100/NRO_VIAJES

IMPRIMIR “INTERV, FRECUENCIA(INTERV), FRECUENCIA_RELATIVA”

INTERV = INTERV + 1

FIN MIENTRAS

FIN SIMULACION

1.8.3. Resultados

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 21

En el cuadro siguiente se resumen los resultados obtenidos al realizar varias simulaciones con dos semillas diferentes y para varios tamaños de muestra. La tabla presenta también la probabilidad de realizar el viaje en dos pasos. Se observa que, a medida que se aumenta el tamaño de la muestra, el número medio de pasos requeridos para regresar al punto cero se aproxima a ocho (8.0) y la probabilidad de hacer el viaje en dos pasos se aproxima al 0.50. Este ejemplo tiene solución analítica, modelándolo como una cadena de Markov, donde el estado del proceso es la posición de la partícula en cualquier instante. Los valores de ocho y 0.5 corresponden a las soluciones analíticas para el número medio de pasos y para la probabilidad de regresar al punto de partida en dos pasos, respectivamente.

Semilla 555 5555

Nro de viajes 50 100 500 1000 50 100 500 1000

Media 11.8 10.5 8.4 8.1 5.2 6.7 7.8 7.9

Desviación 18.6 16.5 11.3 10.5 6.5 9.3 10.1 10.2

Mínimo 2 2 2 2 2 2 2 2

Máximo 92 92 92 92 32 56 82 82

Prob(2) 42 43 48 49 66 55 50 50

1.9. Problema: La Tienda del Video Considere una tienda de alquiler de videos, que compra las cintas de estreno a $25,000 la unidad, las alquila a sus clientes a $5,000, y al final del mes, revende las cintas a otras tiendas de barrio a $ 5,000 la copia. La tienda ha estimado que la demanda diaria por cintas de estreno tiene la siguiente distribución de probabilidad:

Número de copias 0 1 2 3 4

Probabilidad 0.15 0.25 0.45 0.10 0.05 Suponga que las cintas duran en alquiler un día, y que todos los clientes devuelven las copias al siguiente día. Cuántas copias de las cintas de estreno debe ordenar la tienda cada mes? Solución Con este ejemplo se pretende hacer claridad sobre dos aspectos diferentes de la simulación: Por un lado se pretende mostrar la forma de realizar una simulación, tomando como base la forma como opera el sistema real, y por otro lado, se pretende mostrar la forma como se realizan los procesos de optimización en la simulación (mediante métodos de búsqueda). El objetivo es determinar cuántas copias deben pedirse cada mes, de tal forma que se maximice la utilidad mensual. Es decir, si Q es el número de copias que se compran cada mes, entonces se debe determinar el valor de Q que haga máxima la utilidad esperada por mes. Si para un mes se compran Q copias de una cinta, entonces la utilidad mensual estará dada por: Utilidad mensual(Q) = Ingresos por alquiler – Costo Cintas compradas + Precio reventas

=

30

1

5000000,25)(3000

j

QQjAlquiler

donde Alquiler(j) representa el número de copias alquiladas a los clientes el día j. Si X representa la demanda por cintas para el día j, entonces, el número de copias alquiladas ese día estará dada por: Alquiler (j) = X si X Q = Q si X> Q Aunque este modelo tiene solución analítica, sólo nos interesaremos en la solución por simulación. Para resolver este problema por simulación, la única variable aleatoria que tenemos es la demanda diaria por cintas, la cual se debe “generar” o “simular (inventar)” para cada día. Su generación se hará simplemente

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 22

distribuyendo el rango del número aleatorio (0,1) en forma proporcional a cada valor de la probabilidad (este procedimiento se conoce como el “método de la transformación inversa caso discreto”). Para cada valor de la demanda se calcula la probabilidad acumulada (función de distribución), según lo muestra la tabla siguiente, y los valores de la demanda se generarán de acuerdo a este valor de la siguiente manera:

Número de copias X 0 1 2 3 4

Probabilidad p(x) 0.15 0.25 0.45 0.10 0.05

Probabilidad acumulada F(x) 0.15 0.40 0.85 0.90 1.00 Se genera, mediante algún método apropiado, un número aleatorio R = r, con el cual se genera la demanda X de la siguiente manera:

Si r < 0.15 X = 0

Si 0.15 r < 0.40 X = 1

Si 0.40 r < 0.85 X = 2

Si 0.85 r < 0.95 X = 3

Si r 0.95 X = 4 Para cada valor de Q se deben simular varios meses, y calcular la utilidad promedio mensual. Para determinar la cantidad óptima Q*, es decir, la que maximice la utilidad esperada, se debe realizar la simulación para diferentes valores de Q, mediante un método de búsqueda. Si en estudios de simulación se desea optimizar una función, deben emplearse métodos numéricos de optimización, y los mas empleados son los métodos de búsqueda. Para nuestro caso, la cantidad mínima a pedir sería de una unidad, por lo tanto podemos empezar el proceso de

búsqueda en uno (Q0 = 1), usando un incremento o paso de 1 unidad (Q = 1). Se suspende el proceso de búsqueda cuando la utilidad esperada empiece a decrecer. En resumen, el procedimiento de optimización sería :

1) Se simula pidiendo una cantidad inicial Q = Q0 = 1 y se obtiene la utilidad media UM(Q0).

2) Se repite la simulación con una cantidad Q1 = Q0 + Q, y se calcula la utilidad media UM(Q1).

2.1) Si UM(Q1) UM(Q0), termina la búsqueda y la cantidad optima a pedir sería Q= Q0 = 1. 2.2 Si UM(Q1) > UM(Q0), se realizan nuevas simulaciones ordenando las siguientes cantidades :

Q2 = Q1 + Q, y se obtiene la utilidad media UM(Q2).

Q3 = Q2 + Q, y se obtiene la utilidad media UM(Q3). ...................... Qk = Qk-1 + Q, y se obtiene la utilidad media UM(Qk).

donde en Qk la función de utilidad no responde, es decir, UM(Qk) UM(Qk-1).

La cantidad óptima a pedir sería de Q* = Qk-1 El siguiente “seudo código” ilustra la forma como se realizaría la simulación: Definir Número de meses a simular, número de valores de Q Para cada valor i de Q = 1, número de valores

Para cada mes = 1, Número de meses Total(mes) = 0 Para cada día = 1 hasta 30

Generar demanda X

Si demanda Q(i), entonces Alquiler = demanda

Si no Alquiler = Q(i) Fin si

Total(mes) = Total(mes) + Alquiler Siguiente día

Siguiente mes

Promedio mensual = Total(mes)/Número meses Utilidad Media Mensual (i) = 3000 Promedio Mensual –25,000 Q(i) + 5,000 Q(i)

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 23

Siguiente valor de Q Escoger el valor de Q que maximiza utilidad media {Máximo Utilidad Media Mensual (i)} Con el fin de visualizar un poco mejor la simulación del problema, en las dos páginas siguientes se presentan el diagrama de flujo del problema, incluyendo el proceso de optimización, pero excluyendo el proceso de generación de la demanda diaria por videos, y el seudo código de la simulación, incluyendo la generación de la demanda diaria. Ambos diagramas representan lo mismo, pero en una forma diferente. Para algunas personas puede parecer más ilustrativo el diagrama de flujo, mientras que para otras lo puede ser el seudo código. La tabla que se anexa a continuación del diagrama y del seudo código resume la simulación de este problema para valores de Q = 1, 2, 3 y 4, y para doce meses, aunque sólo se presenta la simulación completa para el primer mes. La cantidad óptima a pedir es Q = 2 copias.

1.10. Ejemplo. Operación de embalse : Un modelo simple Una represa se utiliza para generar energía eléctrica y para el control del flujo de aguas. La capacidad de la represa es 4 unidades. La función de probabilidad de la cantidad de agua que fluye a la represa en el mes es la siguiente:

Cantidad 0 1 2 3

Probabilidad 1/6 1/3 1/3 1/6

Si el agua en la represa excede la capacidad máxima, el agua sobrante se bota a través del vertedero, que es

de flujo libre. Para generar energía se requieren mensualmente una o dos unidades, con igual probabilidad,

que se sueltan al final de cada mes. Si en la represa hay menos de la cantidad requerida, se genera energía con

el agua disponible, es decir, se suelta toda el agua.

Se desea desarrollar un modelo de simulación de la operación de la represa para determinar la distribución del

nivel del embalse al final del mes, la cantidad media de agua que se vierte y la demanda media que se satisface.

Desarrollo del modelo

El nivel del embalse al final de un mes está dado por :

Embalse al final del mes = Embalse inicial + Agua que entra - Agua que sale

El nivel del embalse al principio de un mes es igual al nivel del embalse al final del mes anterior. por lo tanto, si

Et representa el nivel del embalse al final del mes t, se tiene que:

Et = Et-1 + At - St

donde At corresponde al agua que llega a la represa, y St al agua que sale de la represa, bien sea el agua que

se vierte o que se suelta para generar energía.

El procedimiento general de simulación para un mes cualquiera se puede representar por los siguientes pasos :

Se determina el agua que llega a la represa At

Se calcula el volumen inicial del embalse, agregando el agua que llega : Et = Et-1 + At

Si el volumen del embalse excede la capacidad del mismo se calcula el agua que se vierte y el embalse

queda en su nivel máximo.

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 24

A

Problema de la Tienda de Video. Diagrama de flujo

Comienza la simulación

Alquiler_total = 0

Alquiler = Demanda

Util_max = 0 Q = Qo

Demanda Q

Alquiler = Q

Imprimir resultados: Q, util_media

Para mes = 1, nro_meses

Para dia = 1, 30

Generar demanda

Alquiler_total = Alquiler_total+Alquiler

Siguiente día

Siguiente mes

Promedio= Alquiler_total/nro_meses

Util_media > Util_maxima

Nro meses, valor inicial Q0, incremento Q

Util_media = 3000 Promedio – 25,000 Q + 5,000 Q

Qop = Q U_optima= util_media

Q = Q + Q

Imprimir solucion optima: Qop, U_optima

FIN

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 25

Figura No 3 – Seudocódigo Problema de la tienda de video

Lectura de datos sobre :

Semillas, Número de meses

CONTROL_OPTIMIZACIN = 0

Q = 1

UTIL_MAX=0

MIENTRAS (CONTROL_OPTIMIZACIN = 0)

UTIL_TOTAL =0

PARA MES = 1, MESES

SUMA_MES = 0

PARA DIA = 1, 30

GENERE NUMERO ALEATORIO “R”

SI (R< 0.15) ENTONCES

DEMANDA = 0

SI NO

SI (R< 0.40) ENTONCES

DEMANDA = 1

SI NO

SI (R< 0.85) ENTONCES

DEMANDA = 2

SI NO

SI (R< 0.95) ENTONCES

DEMANDA = 3

SI NO

DEMANDA = 3

FIN SI

FIN SI

FIN SI

FIN SI

SI (DEMANDA Q) ENTONCES

ALQUILER = DEMANDA

SI NO

ALQUILER = Q

FIN SI

SUMA_MES = SUMA_MES +ALQUILER

SIGUIENTE DIA

UTIL_TOTAL = UTIL_TOTAL +3000*SUMA_MES – 20000*Q

SIGUIENTE MES

UTIL_PROMEDIO(Q) = UTIL_TOTAL/MESES

IMPRIMIR Q, UTIL_PROMEDIO(Q), UTIL_PROMEDIO(Q)

SI (UTIL_PROMEDIO(Q) > UTIL_MAX)ENTONCES

UTILMAX = UTILPROMEDIO(Q) QOPTIMO = Q Q = Q + 1

SI NO

CONTROL_OPTIMIZACIN = 1

FIN SI

FIN MIENTRAS

IMPRIMIR “SOLUCION OPTIMA” QOPTIMO, UTIL_MAX

FIN SIMULACIÓN

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 26

RESULTADOS DE LA SIMULACION DE LA TIENDA DE VIDEO Precios de: Compra = 25,000, Alquiler = 3,000, Reventa = 5,000

MES NUMERO DE COPIAS Q

DIA R DEMANDA 1 2 3 4

ALQUILER ALQUILER ALQUILER ALQUILER

1 1 0.504 2 1 2 2 2

2 0.634 2 1 2 2 2

3 0.381 1 1 1 1 1

4 0.689 2 1 2 2 2

5 0.980 4 1 2 3 4

6 0.306 1 1 1 1 1

7 0.589 2 1 2 2 2

8 0.542 2 1 2 2 2

9 0.849 2 1 2 2 2

10 0.816 2 1 2 2 2

11 0.326 1 1 1 1 1

12 0.778 2 1 2 2 2

13 0.387 1 1 1 1 1

14 0.610 2 1 2 2 2

15 0.819 2 1 2 2 2

16 0.468 2 1 2 2 2

17 0.679 2 1 2 2 2

18 0.296 1 1 1 1 1

19 0.875 3 1 2 3 3

20 0.442 2 1 2 2 2

21 0.637 2 1 2 2 2

22 0.935 3 1 2 3 3

23 0.390 1 1 1 1 1

24 0.526 2 1 2 2 2

25 0.346 1 1 1 1 1

26 0.236 1 1 1 1 1

27 0.659 2 1 2 2 2

28 0.129 0 0 0 0 0

29 0.785 2 1 2 2 2

30 0.159 1 1 1 1 1

2 1 0.240 1 1 1 1 1

2 0.504 2 1 2 2 2

3 0.296 1 1 1 1 1

4 0.378 1 1 1 1 1

12 29 0.714 2 1 2 2 2

30 0.314 1 1 1 1 1

Total anual (cintas) 588 307 516 570 588

Promedio Mensual (Cintas/mes) 49.0 25.6 43.0 47.5 49.0

Promedio diario (Cintas/día) 1.63 0.85 1.43 1.58 1.63

Utilidad media mensual simulación ($/mes) 56750 89000 82500 67000

Utilidad media mensual analítica ($/mes) 56500 90500 84000 68500

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 27

Si Et > Cap Vt = Et - Cap

Et = Cap

Se calcula la demanda mensual para generar energía Dt

Si el nivel del embalse es igual o superior a la demanda, se satisface toda la demanda, y al nivel del embalse

se le resta la demanda.

Si Et Dt DSt = Dt

Et = Et - Dt

Si el nivel del embalse es inferior a la demanda, se satisface parte de la demanda, y al nivel del embalse se

hace igual a cero.

Si Et < Dt DSt = Et

Et = 0

donde Cap representa la capacidad de la represa, Vt el vertimiento en el mes t, y DSt la demanda satisfecha en

el mes t.

Para terminar de desarrollar el modelo, se requiere determinar como se genera el agua que llega al embalse y

la demanda de energía.

El cálculo del agua que llega al embalse, que es un fenómeno aleatorio, se realiza mediante la ayuda de los

números aleatorios. Para ello se genera un número aleatorio y luego se hace una equivalencia entre dicho

número y las probabilidades respectivas de que llegue cierta cantidad de agua al embalse. Es decir, el número

aleatorio, con un rango de variación de 0 a uno, debe representar las diferentes posibilidades de llegar agua al

embalse, con los valores de 0, 1, 2 y 3. El rango de variación de cero a uno debe dividirse en seis parte, y

asignarse 1/6 a la posibilidad de que no llegue agua en el mes, 1/3 a la posibilidad de que llegue una unidad, 1/3

a la posibilidad de que lleguen dos unidades y finalmente 1/6 a la posibilidad de que lleguen tres unidades de

agua. La tabla siguiente presenta una posible asignación del número aleatorio a las diferentes cantidades de

agua que pueden llegar al embalse.

Valores del número aleatorio – R

R < 1/6 1/6 R < 3/6 3/6 R <5/6 5/6

0 1 2 3

Agua que llega al embalse

La distribución sería la siguiente (la asignación se hace en forma proporcional a la respectiva probabilidad,

siguiendo la función de distribución -método de la transformación inversa):

Si r < 1/6 Agua que llega = 0

si 1/6 r < 3/6 Agua que llega = 1

si 3/6 r < 5/6 Agua que llega = 2

si r 3/6 Agua que llega = 3

El cálculo de la demanda de agua se hace en forma similar, pero sólo con dos valores (cero y uno) con igual

probabilidad. Es decir, se genera otro número aleatorio y la demanda se calcula de la siguiente manera :

Si r < 1/2 Demanda de agua = 1

Si r 1/2 Demanda de agua = 2

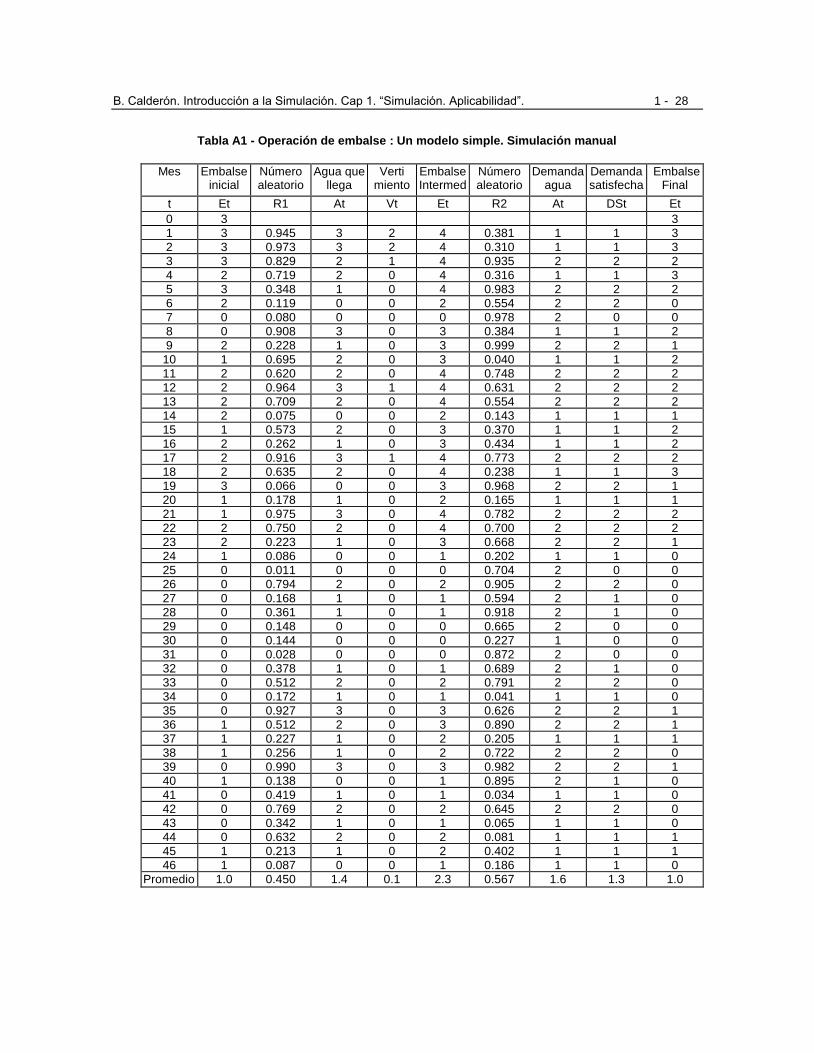

La tabla de la página siguiente presenta la simulación manual de este embalse sencillo durante 48 meses,

empezando con un inventario inicial de tres unidades.

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 28

Tabla A1 - Operación de embalse : Un modelo simple. Simulación manual

Mes Embalse inicial

Número aleatorio

Agua que llega

Verti miento

Embalse Intermed

Número aleatorio

Demanda agua

Demanda satisfecha

Embalse Final

t Et R1 At Vt Et R2 At DSt Et

0 3 3

1 3 0.945 3 2 4 0.381 1 1 3

2 3 0.973 3 2 4 0.310 1 1 3

3 3 0.829 2 1 4 0.935 2 2 2

4 2 0.719 2 0 4 0.316 1 1 3

5 3 0.348 1 0 4 0.983 2 2 2

6 2 0.119 0 0 2 0.554 2 2 0

7 0 0.080 0 0 0 0.978 2 0 0

8 0 0.908 3 0 3 0.384 1 1 2

9 2 0.228 1 0 3 0.999 2 2 1

10 1 0.695 2 0 3 0.040 1 1 2

11 2 0.620 2 0 4 0.748 2 2 2

12 2 0.964 3 1 4 0.631 2 2 2

13 2 0.709 2 0 4 0.554 2 2 2

14 2 0.075 0 0 2 0.143 1 1 1

15 1 0.573 2 0 3 0.370 1 1 2

16 2 0.262 1 0 3 0.434 1 1 2

17 2 0.916 3 1 4 0.773 2 2 2

18 2 0.635 2 0 4 0.238 1 1 3

19 3 0.066 0 0 3 0.968 2 2 1

20 1 0.178 1 0 2 0.165 1 1 1

21 1 0.975 3 0 4 0.782 2 2 2

22 2 0.750 2 0 4 0.700 2 2 2

23 2 0.223 1 0 3 0.668 2 2 1

24 1 0.086 0 0 1 0.202 1 1 0

25 0 0.011 0 0 0 0.704 2 0 0

26 0 0.794 2 0 2 0.905 2 2 0

27 0 0.168 1 0 1 0.594 2 1 0

28 0 0.361 1 0 1 0.918 2 1 0

29 0 0.148 0 0 0 0.665 2 0 0

30 0 0.144 0 0 0 0.227 1 0 0

31 0 0.028 0 0 0 0.872 2 0 0

32 0 0.378 1 0 1 0.689 2 1 0

33 0 0.512 2 0 2 0.791 2 2 0

34 0 0.172 1 0 1 0.041 1 1 0

35 0 0.927 3 0 3 0.626 2 2 1

36 1 0.512 2 0 3 0.890 2 2 1

37 1 0.227 1 0 2 0.205 1 1 1

38 1 0.256 1 0 2 0.722 2 2 0

39 0 0.990 3 0 3 0.982 2 2 1

40 1 0.138 0 0 1 0.895 2 1 0

41 0 0.419 1 0 1 0.034 1 1 0

42 0 0.769 2 0 2 0.645 2 2 0

43 0 0.342 1 0 1 0.065 1 1 0

44 0 0.632 2 0 2 0.081 1 1 1

45 1 0.213 1 0 2 0.402 1 1 1

46 1 0.087 0 0 1 0.186 1 1 0

Promedio 1.0 0.450 1.4 0.1 2.3 0.567 1.6 1.3 1.0

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 29

1.11. Problemas 1.1 Un programa de entrenamiento ha sido desarrollado para cierta clase de trabajos en una compañía. Hay

tres fases en el programa de entrenamiento: A, B y C. Una vez se termina una fase, la persona entrenada presenta una prueba y si la aprueba pasa a la siguiente fase. Si no pasa la prueba, debe repetir la fase del programa y volver a presentar la prueba. Este procedimiento continúa hasta queaprueba las tres etapas

del programa. Sea Sea i

n

p la probabilidad de que la persona no pase la prueba de la fase i en el n-ésimo

intento. Cada etapa del proceso de instrucción requiere una semana antes de tomar la prueba, y esta duración permanece invariable no importa cuántas veces se repita la prueba. Sea p1 = 0.4, p2 = 0.5 y p3 = 0.2. Determine el tiempo medio, en semanas, requerido para terminar cada etapa y para completar todo el programa.

1.2 Un vendedor de tortas produce 50 tortas diarias a un costo de $1000/torta y las vende en un centro comercial a un precio de $3000/torta. Las tortas que no vende las tiene que tirar al final del día, sin embargo el vendedor aún no tiene permiso del municipio para tirar el producto en los basureros, por lo cual si llegan a descubrirlo tirando las tortas se le impondrá una multa de $30,000.

La demanda de tortas tiene la siguiente distribución:

Demanda 10 20 25 30 50 70 100

Probabilidad 0.1 0.2 0.3 0.2 0.1 0.06 0.04 La probabilidad de que la policía descubra al vendedor tirando las tortas es del 25%. Con base en la

anterior información desarrolle un modelo de simulación para obtener la siguiente información: a) Número medio de tortas no vendidas b) Número medio de tortas que hay que botar c) Utilidad media por día d) Si el permiso para tirar las tortas al basurero cuesta $20,000 por semana, conviene conseguir el

permiso o seguir tirando las tortas?

1.3 Considere el problema No 4.25. Desarrolle un modelo de simulación. Escriba el seudocódigo o un diagrama de flujo, detallando las diferentes actividades. No haga la simulación.

1.4 Considere el problema No 4.26. Desarrolle un modelo de simulación. Escriba el seudocódigo o un diagrama de flujo, detallando las diferentes actividades. No haga la simulación.

1.5 Considere el problema No 4.27. Desarrolle un modelo de simulación. Escriba el seudocódigo o un diagrama de flujo, detallando las diferentes actividades. No haga la simulación

1.6 Considere el problema No 4.28. Desarrolle un modelo de simulación. Escriba el seudocódigo o un diagrama de flujo, detallando las diferentes actividades. No haga la simulación

1.7 Modifique el seudocódigo y el programa de la tienda del video para tener en cuenta el hecho de que solamente un 80% de los clientes que tienen cintas alquiladas las entregan el respectivo día y el resto no lo hace. Además, suponga que cada cliente que no entrega la cinta a tiempo, tiene que pagar una multa de $2000 por cada día de retraso.

1.8 Modifique el diagrama de flujo y el programa del juego de la moneda para analizar el mismo juego de la moneda con las siguientes modificaciones: El juego termina cuando la diferencia entre caras y sellos sea 3 ó cuando el número de lanzamientos realizados sea 15.

1.9 Desarrolle un diagrama de flujo descriptivo, un diagrama de flujo detallado y el programa de computador para realizar el siguiente juego: El juego requiere que el jugador tire dos dados una o más veces hasta que se alcance la decisión de ganar o perder. Se gana si el primer lanzamiento de los dos dados resulta un una suma de 7 u 11, o alternativamente, si la primera suma es 4, 5, 6, 8, 9 ó 10 y la misma suma reaparece antes de que aparezca una suma de 7. Se pierde si el primer lanzamiento resulta en una suma de 2, 3 ó 12, o alternativamente, si la primera suma es 4, 5, 6, 8, 9 ó 10 y una suma de 7 aparece antes de que reaparezca la primera suma. Desarrolle el programa para determinar la probabilidad de ganar y para determinar la distribución del número de lanzamientos requeridos para terminar el juego. Además el programa debe indicar la probabilidad de ganar cada 50 juegos. Simule 500 juegos.

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 30

Indicaciones para el problema No 1.9

a) La probabilidad de ganar está dada por el número de juegos ganados, dividido por el número de

juegos realizados.

b) La probabilidad de que en un dado aparezca un resultado cualquiera (1, 2, 3, 4, 5 ó 6) es un sexto

(1/6). Para simular el lanzamiento de un dado se genera un número aleatorio R, 0 R < 1 y los valores entre 0 y 1 deben repartirse por igual para los seis posibles resultados. Una forma de averiguar el resultado obtenido al lanzar el dado es la siguiente:

Si R < 1/6 el resultado es 1 Si 1/6 R < 2/6 el resultado es 2

Si 2/6 R < 3/6 el resultado es 3 Si 3/6 R < 4/6 el resultado es 4

Si 4/6 R < 5/6 el resultado es 5 Si 5/6 R < 1 el resultado es 6

Otra forma de obtener el resultado es tomar la parte entera de la siguiente expresión: X = [ 6 x R + 1] c) Aunque el juego consiste en lanzar los dos dados al mismo tiempo, en la Simulación el

lanzamiento de los dos dados se hace en forma secuencial: Primero se lanza uno (se genera R y se averigua el resultado), después se lanza el otro (se genera R y se averigua el resultado) y luego se suman estos dos resultados.

1.10 Un repartidor compra periódicos en paquetes de veinte a dos pesos cada uno y los vende a tres pesos. Los periódicos no vendidos carecen de valor. Al analizar las ventas del pasado se descubre que existen tres distribuciones de la demanda, dependiendo de las noticias que figuran en el periódico. Un día de “Buenas” noticias da como resultado encabezados interesantes para muchos clientes potenciales; los días “normales” y “malos” tienen encabezados de menor interés. Históricamente, el 20% de los días han sido buenos, el 50% “normales” y el 30% “malos”. Las distribuciones de la demanda se resumen a continuación:

Demanda diaria Tipo de día, según las noticias Malo Normal Bueno

40 0.05 50 0.20 0.03 60 0.41 0.07 70 0.26 0.28 80 0.08 0.30 0.02 90 0.25 0.15

100 0.07 0.28 110 0.24 120 0.12 130 0.09 140 0.06 150 0.04

Determine la cantidad que debe pedirse.

1.11 Una empresa de alquiler de autos está tratando de determinar el número óptimo de autos a comprar. El costo promedio anual de un auto es de $ 11 000 000. Además, esta compañía ha recopilado las siguientes estadísticas sobre las operaciones de carros :

Número de autos alquilados por día 0 1 2 3 4

Probabilidad 0.10 0.10 0.25 0.30 0.25

Número de días rentados por auto 1 2 3 4

Probabilidad 0.40 0.35 0.15 0.10

Si la renta diaria por auto es de $52 000, el costo de no tener un auto disponible cuando se lo solicita es de

$30 000, y el costo de tener un carro ocioso durante un día es de $7 500, cuantos autos deberá comprar la compañía ?. Suponga que un auto que se alquila por un día está disponible al día siguiente.

B. Calderón. Introducción a la Simulación. Cap 1. “Simulación. Aplicabilidad”. 1 - 31

1.12 Un vendedor de revistas compra mensualmente una revista el día primero de cada mes. El costo de cada ejemplar es $6 000. La demanda de esta revista en los primeros diez días del mes tiene la distribución de probabilidad dada a continuación:

Demanda 5 6 7 8 9 10 11

Probabilidad 0.05 0.05 0.10 0.15 0.25 0.25 0.15

Al final del décimo día, el vendedor puede regresar cualquier cantidad de revistas al proveedor, quien se

las pagará a 3 600 el ejemplar, o puede comprar mas revistas a un costo de $4 800 el ejemplar. La demanda en los siguientes 20 días está dada por la siguiente distribución de probabilidad:

Demanda 4 5 6 7 8

Probabilidad 0.15 0.20 0.30 0.20 0.15

Al final del mes, el vendedor puede regresar al proveedor las revistas que le sobren, las cuales se le

pagarán a $3 600 el ejemplar. Finalmente, se supone que después de un mes ya no existe demanda por parte del público, puesto que para ese entonces ya habrá aparecido el nuevo ejemplar. Si el precio al público de la revista es $ 8 000 por ejemplar, determine la política óptima de compra.

1.13 Debido a un aumento en las ventas, cierta compañía productora necesita mas espacio en su fábrica. La solución que se ha propuesto es la construcción de un nuevo depósito para almacenar los productos terminados. Este depósito estará localizado a 35 kilómetros de la planta. Además, de acuerdo con este nuevo plan, se requiere que al final del día se envíe la producción terminada al nuevo depósito.

Por otra parte, con base en información histórica, se ha estimado que la producción diaria de la empresa

tiene la siguiente distribución de probabilidad:

Producción diaria (toneladas) 50 - 55 55 - 60 60 – 65 65 - 70 70 - 75 75 - 80

Probabilidad 0.10 0.15 0.30 0.35 0.08 0.02

También se sabe que el tipo de camiones que se deben utilizar para transportar esta producción tienen

capacidad de 5 toneladas. La cantidad de viajes que se pueden realizar cada día (jornada de 8 horas), depende del tiempo de carga y descarga, como también del tiempo que se requiere para recorrer la distancia entre la planta y el depósito. Por lo tanto, la cantidad de producto terminado que un camión puede transportar de la planta al depósito, es una variable aleatoria cuya distribución de probabilidad es la siguiente:

Toneladas diarias transportadas/camión

4.0 –4.5 4.5 – 5.0 5.0 –5.5 5.5 – 6.0

Probabilidad 0.30 0.40 0.20 0.10

Si la cantidad diaria producida es mayor que la cantidad que puede transportar la flotilla de camiones, el