intermediaciÓn en el mercado de valores · condiciones de mercado. mecanismo de protección de...

TRANSCRIPT

INTERMEDIACIÓN EN EL MERCADO DE INTERMEDIACIÓN EN EL MERCADO DE VALORES

MAYO 2008MAYO 2008

LEONARDO SANDOVAL FONSECA

CONTENIDOCONTENIDOCONTENIDOCONTENIDO

I.I. ANTECEDENTESANTECEDENTES:: 19961996 -- 20022002 –– 20052005

IIII REGULACIÓNREGULACIÓN DELDEL 20082008:: CONSIDERACIONESCONSIDERACIONESII.II. REGULACIÓNREGULACIÓN DELDEL 20082008:: CONSIDERACIONESCONSIDERACIONESPREVIASPREVIAS AA LALA REGULACIÓNREGULACIÓN -- ASPECTOSASPECTOS MÁSMÁSRELEVANTESRELEVANTES DEDE LASLAS NORMASNORMAS DEDERELEVANTESRELEVANTES DEDE LASLAS NORMASNORMAS DEDEINTERMEDIACIÓNINTERMEDIACIÓN DELDEL 20082008

CONTENIDOCONTENIDOCONTENIDOCONTENIDO

I.I. ANTECEDENTESANTECEDENTES:: 19961996 -- 20022002 –– 20052005

IIII REGULACIÓNREGULACIÓN DELDEL 20082008:: CONSIDERACIONESCONSIDERACIONESII.II. REGULACIÓNREGULACIÓN DELDEL 20082008:: CONSIDERACIONESCONSIDERACIONESPREVIASPREVIAS AA LALA REGULACIÓNREGULACIÓN -- ASPECTOSASPECTOS MÁSMÁSRELEVANTESRELEVANTES DEDE LASLAS NORMASNORMAS DEDERELEVANTESRELEVANTES DEDE LASLAS NORMASNORMAS DEDEINTERMEDIACIÓNINTERMEDIACIÓN DELDEL 20082008

I ANTECEDENTESI ANTECEDENTES

1996 Intermediación de valores tradicional (comisión

I. ANTECEDENTESI. ANTECEDENTES

1996 Intermediación de valores tradicional (comisión –corretaje). Evidencia (desde 1990) de un mercado privadode valores extrabursátil con intermediación e intermediariosque no eran reconocidos como tales (establecimientos decrédito, sociedades de servicios financieros, AFPs, “mesasde dinero” sector real)de dinero , sector real).

Desde el punto de vista económico importa la mediación de losf d d h bi lid d dagentes entre oferta y demanda: habitualidad de

adquisición y enajenación directa o por cuenta propia,adquisición y enajenación en desarrollo de contratos deadquisición y enajenación en desarrollo de contratos defiducia, administración de carteras colectivas yunderwriting.

I ANTECEDENTESI ANTECEDENTES

1996 La Sala General reconoce la importancia del mercado

I. ANTECEDENTESI. ANTECEDENTES

1996 La Sala General reconoce la importancia del mercadoMostrador y la necesidad de regularlo: se tipifican agentesintermediarios y actividades de intermediación, obligaciónde registrar en sistemas de información para transacciones(vigiladas) y obligación para los agentes de inscribirse en elRNVI Suministro de información a inversionistas noRNVI. Suministro de información a inversionistas nocalificados en operaciones de negociación de valores en elmercado mostrador.

Contrato de comisión es exclusivo de las sociedadescomisionistas, las cuales podrán actuar en OTC por cuentacomisionistas, las cuales podrán actuar en OTC por cuentapropia con sus propios recursos.

I ANTECEDENTESI ANTECEDENTESI. ANTECEDENTESI. ANTECEDENTES

Mercado Público de Valores (Intermediación): Títulosinscritos en el RNVI: Bursátil y Mostrador: Informaciónyde volumen y precios del mercado.

“La intermediación de valores inscritos en el RNVI sólo podráLa intermediación de valores inscritos en el RNVI, sólo podrárealizarse por personas inscritas en el RNVI”

I ANTECEDENTESI ANTECEDENTES

2001 D t li ió t li ió d d t

I. ANTECEDENTESI. ANTECEDENTES

2001 Desmutualización y centralización mercado de rentafija. La Sala General modifica las normas de los sistemasde información de transacciones de valores, creando los,Sistemas Centralizados de Operaciones: transaccionales,ciegos, desmutualizados, sólo renta fija.

Se obliga a los inversionistas institucionales y a las entidadespúblicas a transar sólo en este tipo de sistemas. El módulode renta fija de la Bolsa migra al primer y único SCO (MEC),la bolsa como tal se mantiene sólo para renta variable.

Negación del OTC, penalización de preacuerdos (2002).

I ANTECEDENTESI ANTECEDENTES

2005 L d V l

I. ANTECEDENTESI. ANTECEDENTES

2005 Ley de Valores.

Ley marco: específica materia una especial distribución dey p pcompetencias normativas.

Circunscriben y limitan la función legislativa del Congreso: trazarCircunscriben y limitan la función legislativa del Congreso: trazarlas normas generales, fijar la política, los criterios, losprincipios y objetivos generales a los que debe ceñirse elejecutivo en la adopción de regulaciones y medidas en loscampos específicos.

Se deja al Congreso el señalamiento de la política general y alejecutivo su regulación particular y su aplicación concreta.

I ANTECEDENTESI ANTECEDENTESI. ANTECEDENTESI. ANTECEDENTES

2005

L L 964 d 2005 f l i l t ió l dLa Ley 964 de 2005, fue la primera ley con pretensión clara deser ley marco, lo cual es expreso en su exposición demotivos.

Consolidación de la regulación por parte del Gobierno Nacional:Oferta y Demanda Operaciones InfraestructuraOferta y Demanda – Operaciones – Infraestructura –Autorregulación y conductas - Supervisión.

CONTENIDOCONTENIDOCONTENIDOCONTENIDO

I.I. ANTECEDENTESANTECEDENTES:: 19961996 -- 20022002 –– 20052005

IIII REGULACIÓNREGULACIÓN DELDEL 20082008:: CONSIDERACIONESCONSIDERACIONESII.II. REGULACIÓNREGULACIÓN DELDEL 20082008:: CONSIDERACIONESCONSIDERACIONESPREVIASPREVIAS AA LALA REGULACIÓNREGULACIÓN -- ASPECTOSASPECTOSMÁSMÁS RELEVANTESRELEVANTES DEDE LASLAS NORMASNORMAS DEDEMÁSMÁS RELEVANTESRELEVANTES DEDE LASLAS NORMASNORMAS DEDEINTERMEDIACIÓNINTERMEDIACIÓN DELDEL 20082008

II REGULACIÓN 2008II REGULACIÓN 2008II. REGULACIÓN 2008II. REGULACIÓN 2008ALGUNAS CONSIDERACIONES PREVIAS A LA REGULACIÓN

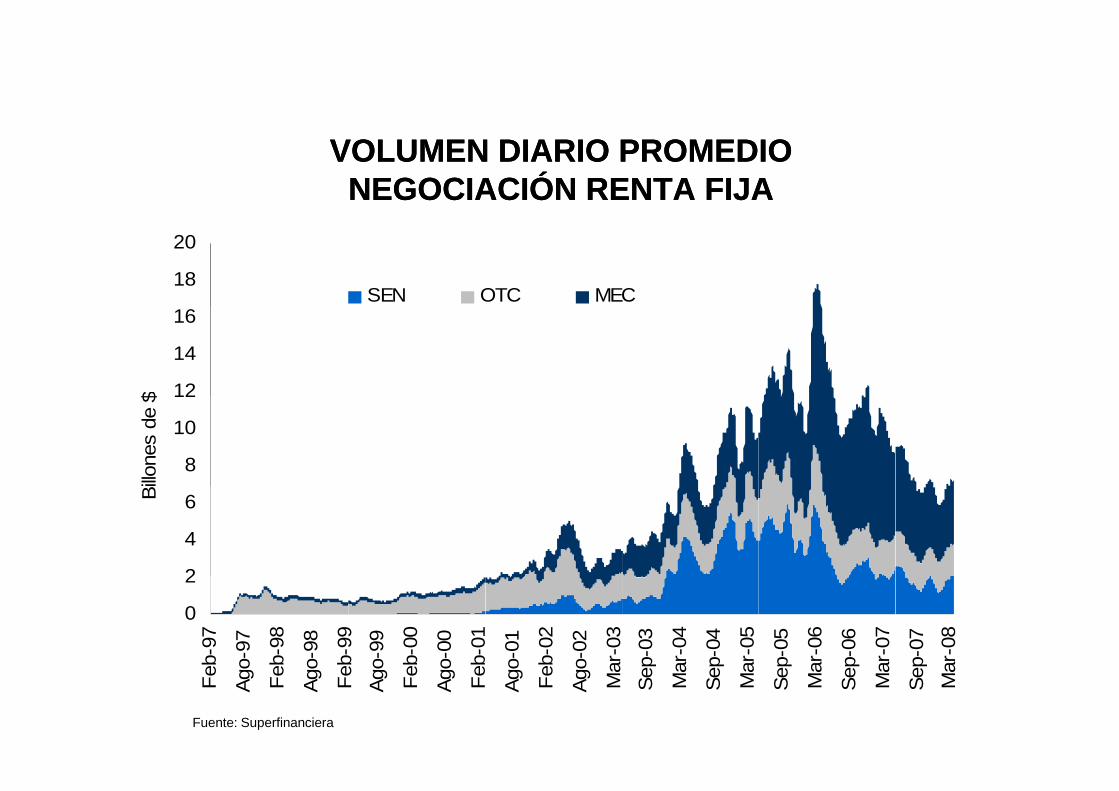

• A pesar del desarrollo de la deuda pública y privada, en losúltimos años se ha afectado la profundidad y liquidez del mercado.p y q(cuadro 1 : el 87% es deuda pública a marzo 2008 – hoy $ 7,5billones) Gráficos

• Expedición de normas que buscaron dar claridad sobre algunasconductas.

• El análisis debía abordar aspectos más estructurales.

• La existencia de intermediarios especializados.

• La existencia de un supervisor unificado (SFC) y delautorregulador (AMV).

• La modernización de la infraestructura del mercado.

II REGULACIÓN 2008II REGULACIÓN 2008II. REGULACIÓN 2008II. REGULACIÓN 2008ALGUNAS CONSIDERACIONES PREVIAS A LA REGULACIÓN

• Búsqueda de transparencia, integridad y eficiencia de los mercados.

El mercado OTC puede compensar parte de la pérdida de liquidez y• El mercado OTC puede compensar parte de la pérdida de liquidez yprofundidad en los mercados. La obligatoriedad dificulta latransaccionalidad sobre títulos poco líquidos.

• El desarrollo de ciertos instrumentos (como los derivados) requierepermitir operaciones en el OTC.

• Permitir la operación OTC bajo reglas precisas elimina laincertidumbre de los operadores y favorece una actividad másdinámica del mercado Hay operaciones que tienden a ser transadasdinámica del mercado. Hay operaciones que tienden a ser transadasen este foro, como sucede otros mercados, la renta fija tiene vocaciónde ser transada OTC: Mas del 80% de los bonos del tesoro de USA yel 100% de los bonos corporativos en Europa.Expedición de normasque buscaron dar claridad sobre algunas conductas.

II. REGULACIÓN 2008II. REGULACIÓN 2008II. REGULACIÓN 2008II. REGULACIÓN 2008

ASPECTOS MÁS RELEVANTES DE LAS NORMAS DEINTERMEDIACIÓN DEL 2008

• Regulación simultánea: Intermediación y sistemas de negociación yregistro de renta fija.

• Reivindicación del OTC. Como en 1996, se le reconoce suimportancia, pero en esta ocasión se fijan deberes y obligacionestambién para los intermediarios no tradicionales y se regula lainformación para los sistemas de registro, con liquidación yp g , q ycompensación ciertas.

• Mantenimiento de los sistemas transaccionales (de negociación devalores.

• Reglamentación Integral de los intermediarios y de los sistemas denegociación y registro de valores.

II. REGULACIÓN 2008II. REGULACIÓN 2008

ASPECTOS MÁS RELEVANTES DE LAS NORMAS DEINTERMEDIACIÓN DEL 2008INTERMEDIACIÓN DEL 2008

• Competencia entre sistemas, innovación, mejor servicio y menostcostoso.

• Profundización y transparencia del Mercado de renta fija: Eliminaciónde la obligación de acudir a sistemas de negociación (exceptode la obligación de acudir a sistemas de negociación (exceptoentidades públicas), posibilitando el mercado OTC regulado, con mejorinformación (interconexión) y mas real (formación de precios). No forzaroperaciones que por condiciones de mercado, de la operación misma ode los valores, no son susceptibles de transarse en mercados ciegos.Intermediación de derivados. Autorización general para actuar en elIntermediación de derivados. Autorización general para actuar en elmercado mostrador: cualquier intermediario, por cuenta propia oajena, con cualquier contraparte (intermediario, clienteinversionista o cliente profesional)inversionista o cliente profesional).

II. REGULACIÓN 2008II. REGULACIÓN 2008

ASPECTOS MÁS RELEVANTES DE LAS NORMAS DEINTERMEDIACIÓN DEL 2008INTERMEDIACIÓN DEL 2008

• Operaciones en nombre propio pero por cuenta ajena sólo pueden serrealizadas por SC.

• Protección al público: Diferenciación entre cliente inversionista ei i i t f i l M j j ió i d i i l tinversionista profesional: Mejor ejecución asociado principalmente conprecio o tasa y deber de asesoría. Tratamiento de contrapartes como“clientes” inversionistas en el OTC: deber de información y de darycondiciones de mercado. Mecanismo de protección de clientes noprofesionales frente a intermediarios que no reciben ordenes.

•Supervisión y autorregulación: Reglas de ejecución de operacionespara todos los intermediarios con clientes o contrapartes.

II. REGULACIÓN 2008II. REGULACIÓN 2008

ASPECTOS MÁS RELEVANTES DE LAS NORMAS DEINTERMEDIACIÓN DEL 2008INTERMEDIACIÓN DEL 2008

• Deberes:

Generales: expertos prudentes, información, frente a los conflictos deinterés, reserva y separación de activos.y p

Para determinadas operaciones: Documentación, Valoración, Mejorejecución de las operaciones Asesoria frente a los clientesejecución de las operaciones, Asesoria frente a los clientesinversionistas (profesional certificado)

A li ió d iAplicación de normas propias

Frente a “clientes” inversionistas que sean contrapartes en OTC:condiciones de mercado e información específica de la operación.

II. REGULACIÓN 2008II. REGULACIÓN 2008

ASPECTOS MÁS RELEVANTES DE LAS NORMAS DEINTERMEDIACIÓN DEL 2008

• Restricciones a vinculados en OTC.Restricciones a vinculados en OTC.

• Obligación de registro.

Obli ió d li id DVP i t d• Obligación de compensar y liquidar DVP en sistemas decompensación y liquidación autorizados.

N it l OTC i C i ió OTC ól• No se permite el OTC en acciones. Comisión en OTC sólo paracomisionistas.

• Intermediación: valores inscritos en el RNVE valores emitidos en el• Intermediación: valores inscritos en el RNVE, valores emitidos en elexterior listados en un sistema local de cotizaciones y operaciones conderivados.

II. REGULACIÓN 2008II. REGULACIÓN 2008

ASPECTOS MÁS RELEVANTES DE LAS NORMAS DEINTERMEDIACIÓN DEL 2008INTERMEDIACIÓN DEL 2008

• Se elimina el concepto de intermediación por habitualidad. Calidad de intermediario sólo para los afiliados a los sistemas de negociación y de registro. Desmutualización pero profesionalismo del mercado.

•Se elimina el corretaje de las entidades no vigiladas.

• Mercado relevante: Solo sistemas (negociación y registro) o “piscina”. Se supone que hacia él se debe mover la liquidez. No se considera la habitualidad ni el mercado extra-sistemas.

• Facultades a SFC: Tiempo, forma y condiciones del registro. Libro de Órdenes.

II. REGULACIÓN 2008II. REGULACIÓN 2008

OTRAS MODIFICACIONES

• Despenalización de “preacordadas” Cruzadas?• Despenalización de preacordadas . Cruzadas?

• Operaciones de Crédito Público - SubastasOperaciones p pen nombre propio pero por cuenta ajena sólo pueden ser realizadas por SC.

MUCHAS GRACIASMUCHAS GRACIAS

VOLUMEN DIARIO PROMEDIO VOLUMEN DIARIO PROMEDIO NEGOCIACIÓN RENTA FIJANEGOCIACIÓN RENTA FIJA

18

20

SEN OTC MEC

12

14

16

$

8

10

12

illone

s de

$

2

4

6Bi

0

2

b-97

o-97

b-98

o-98

b-99

o-99

b-00

o-00

b-01

o-01

b-02

o-02

ar-0

3p-

03

ar-0

4

p-04

ar-0

5

p-05

ar-0

6

p-06

ar-0

7

p-07

ar-0

8

Fe Ago

Fe Ago

Fe Ago

Fe Ago

Fe Ago

Fe Ago

Ma

Sep

Ma

Sep

Ma

Sep

Ma

Sep

Ma

Sep

Ma

Fuente: Superfinanciera

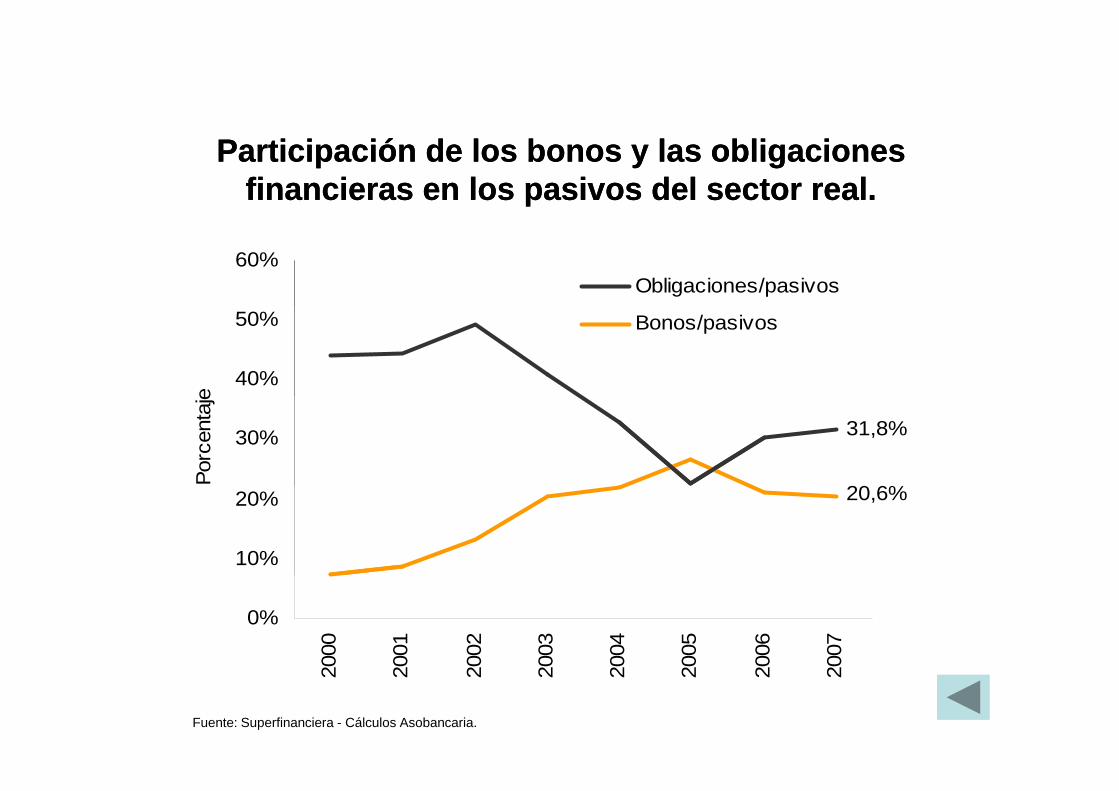

Participación de los bonos y las obligaciones Participación de los bonos y las obligaciones financieras en los pasivos del sector real.financieras en los pasivos del sector real.

60%Obligaciones/pasivos

40%

50%

e

Bonos/pasivos

31,8%

%

30%

Porc

enta

je

20,6%

10%

20%

0%

000

001

002

003

004

005

006

007

Fuente: Superfinanciera - Cálculos Asobancaria.

20 20 20 20 20 20 20 20