interacciones causales en el modelo de negocio de la …acacia.org.mx/busqueda/pdf/c306.pdf · la...

TRANSCRIPT

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1543

INTERACCIONES CAUSALES EN EL MODELO DE NEGOCIO DE LA PYME, ANÁLISIS EN EL ESTADO DE COAHUILA

Oscar Plasencia Ávila14 Víctor Manuela Molina Morejón15

María del Carmen Armenteros Acosta16

Resumen En el marco del proyecto de investigación “Estrategias Cooperativas de Innovación en

Apoyo a la Pequeña y Mediana Empresa”, se desarrolló el Laboratorio de

Competitividad de apoyo a las PYME con el propósito de realizar estudios regionales

sobre los factores estratégicos, el modelo de negocio y la innovación de la PYME.

El modelo de negocio es una herramienta valiosa para determinar los componentes

clave de las empresas, ya que permite configurar las actividades y recursos clave para

la creación de valor y su apropiación, lo cual es de singular importancia para el éxito y

supervivencia de la Pequeña y Mediana Empresa (PYME).

Por ello, el objetivo del presente trabajo es mostrar mediante un análisis cuantitativo, las

interacciones causales dentro del modelo de negocio de las PYME, a partir de los

resultados de la indagación empírica realizada en empresas del estado de Coahuila. La

investigación empírica engloba la autoevaluación del modelo de negocio realizada por

de 212 directivos de la PYME mediante una entrevista estructurada y online.

Para el análisis de relaciones causales entre los componentes del modelo de negocio

se aplicaron procedimientos de la estadística mediante Análisis Factorial Confirmatorio

y el Modelado de Ecuaciones Estructurales. Las interacciones más fuertes dentro del

14

Universidad Autónoma de Coahuila, Facultad de Contaduría y Administración - Unidad Torreón, correo: [email protected] 15

Universidad Autónoma de Coahuila, Facultad de Contaduría y Administración - Unidad Torreón, Correo: [email protected] 16

Universidad Autónoma de Coahuila, Facultad de Contaduría y Administración - Unidad Torreón, Correo: [email protected]

C3

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1544

modelo de negocio, comprobadas a través de las hipótesis, son las Relaciones con los

Clientes y la Propuesta de Valor y los Resultados.

Introducción

n claro problema que afecta la sobrevivencia de la PYME es la ausencia de

visión estratégica que posicione a la empresa en un canal abierto a nuevas

ideas y un desarrollo dinámico. La ausencia de estrategias tiene como

resultado entre otros efectos, una ineficiente reducción de costos, bajo rendimiento o

productividad, inadecuadas mejoras a procesos, deficiente reestructuración

administrativa.

Datos empíricos recabados por investigadores y testimonios de expertos apuntan a que

la falta de capacidad administrativa, es otra de las fallas graves del empresario de la

PyME, lo conlleva a una escasa definición de metas, un alto componente de

informalidad en la toma de decisiones y un elevado desconocimiento de cuestiones

estratégicas como la creación de valor, ventaja competitiva, desempeño de la empresa,

la innovación y gestión tecnológica.

Por ello, en el marco del proyecto de investigación “Estrategias Cooperativas de

Innovación en Apoyo a la Pequeña y Mediana Empresa”, se desarrolló el Laboratorio de

Competitividad de apoyo a las PYME con el propósito de realizar estudios regionales

sobre los factores estratégicos, el modelo de negocio y la innovación de la PYME, que

ha permitido disponer de una base de datos e información que sirven de sustento a las

políticas públicas y empresariales. En particular, el Laboratorio de Competitividad ofrece

la posibilidad de realizar un autodiagnóstico estratégico del modelo de negocio, como

etapa previa para la definición de estrategias de cambio y el diseño de estrategias

cooperativas de innovación bajo un sistema de Triple Hélice.

Como antecedentes del Laboratorio de Competitividad, se desarrollaron dos proyectos

de investigación, uno centrado en la identificación de las causas que afectan la gestión

y la sobrevivencia de las PYME, enmarcada en cuatro temas principales: Mercado,

U

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1545

Operación, Organización y Financiero y en tres momentos o fases de su existencia:

fase previa, fase de puesta en marcha y fase de pre-consolidación. (Molina,

Armenteros, Medina, Baquero y Espinoza, 2011). El segundo orientado al estudio de los

factores estratégicos en el desarrollo de las MIPYME a nivel estatal (Medina, Ballina,

Baquero, y Molina, 2011) que contempla la estrategia y factores competitivos,

estructura organizativa y colaboración con agentes del entorno, tecnología, calidad e

innovación, tecnología de las información y las comunicaciones, aspectos contables

financieros e indicadores de rendimiento. Ello ha permitido identificar factores de éxitos

y proponer acciones para mejorar la competitividad de las PYME.

Los estudios mencionados no profundizan sobre los vínculos entre la innovación y las

diferentes modalidades de la colaboración y cooperación, y su reflejo en la

complementariedad científica y tecnológica existente en los proyectos conjuntos entre

los agentes de los sistemas de innovación a nivel regional (Armenteros, Medina,

Ballesteros, y Molina, 2011). Este aspecto fue enriquecido con los estudios de la PYME

en la región efectuados por Molina, Medina, Armenteros, López y Plascencia (2012) y

Molina, Armenteros, Plascencia, Baquero y Martínez (2013).

La cuestión del modelo de negocio estaba ausente tanto desde la creación de

emprendimientos como desde una concepción sistémica de la innovación empresarial,

por lo que se iniciaron las indagaciones en torno al modelo de negocio de las PYME,

sus componentes, su flexibilidad según el sector y su incidencia en resultados

innovadores sostenibles.

El objetivo del presente trabajo es mostrar con un análisis cuantitativo de las

interacciones dentro del modelo de negocio de las PYME a partir de los resultados de la

indagación empírica en el estado de Coahuila. La justificación de esta investigación se

apoya en los propios planteamientos del Consejo Técnico del Premio Nacional de

Calidad, al atender las preocupaciones de los directivos de la PYME respecto al Modelo

Nacional para PYME Competitivas (IFCT, 2010) que apuntan a que los empresarios

“requieren una visión simplificada de un Modelo de Negocios que les permita comprender y enmarcar los

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1546

aspectos clave de su infraestructura (costo), con su base de clientes (ingresos), a través de la propuesta

de valor”.

Marco teórico

Modelo de negocio.

La revisión en la literatura de los modelos de negocio, muestran en sus diseños,

elementos valiosos que pueden contribuir como una herramienta valiosa para el éxito

de las PYME y el desarrollo económico, aunque lamentablemente, constituye un

concepto no abordado ampliamente en el marco académico.

No obstante que los modelos de negocio han sido parte integral del comercio y el

comportamiento económico desde la época preclásica (Teece, 2010), el concepto de

modelo de negocio tomo un mayor interés a mediados de la década de 1990. A partir

de entonces, las ideas que giran en torno al concepto han tomado mayor importancia

para investigadores, académicos, especialistas y profesionales de negocios, como lo

demuestra el incremento de publicaciones, incluyendo artículos, libros, prensa

económica y revistas científicas.

Zott, Amit & Massa (2010) realizaron un amplio análisis utilizando la base de datos de

EBSCO Publishing y como se puede observar en la Figura 1, el interés por el concepto

prácticamente explotó en el período de 1995 al 2010. La Figura 1 también indica que la

investigación académica sobre los modelos de negocio muestra un marcado rezago con

respecto a la publicación en revistas no académicas.

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1547

Figura 1. Artículos de Modelos de Negocio en el campo empresarial La figura muestra las tendencias en el número de artículos de modelos de negocio de enero de 1975 a diciembre 2009. PRnA: artículos publicados en actividades no académicas. PRA: artículos publicados en revistas académicas. Fuente: Business Source Complete base de datos EBSCO Publishing consultada por Zott, Amit & Massa (2010).

La revisión de la literatura realizada por Zott, Amit & Massa (2010) muestra que los

trabajos de investigación de los modelos de negocio abordan o tratan de explicar

principalmente tres fenómenos clasificándolos a grandes rasgos en a) e-business y el

uso de tecnologías de la información en las organizaciones, b) temas estratégicos, tales

como la creación de valor, ventaja competitiva y desempeño de la empresa y, c) la

innovación y gestión tecnológica.

Por lo tanto, los modelos de negocio juegan un papel central en la explicación de los

resultados empresariales y en este sentido, Afuah & Tucci (2001) proponen al modelo

de negocio como un constructo unificador para explicar la ventaja competitiva y el

rendimiento de la empresa definiéndolo como el método por el que una empresa

construye y utiliza sus recursos para ofrecer una combinación única de producto,

precio, servicio e imagen y ganar dinero con ello. Afuah (2004) se centra en la

rentabilidad de las empresas y presenta un marco estratégico en el que se concibe el

modelo de negocio a través de un conjunto de elementos que corresponden a los

componentes clave de la rentabilidad de la empresa.

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1548

El análisis de trabajos como el de Afuah (2004) y Afuah & Tucci (2001) con un enfoque

conceptual, se contrastó con investigación empírica realizada por algunos autores como

Zott & Amit (2007) que examinaron la relación entre el diseño del modelo de negocio y

los resultados en empresas emprendedoras. Sus hallazgos muestran que la esencia de

la relación se puede evaluar al ver dos efectos distintos: el potencial de creación de

valor total del diseño del modelo de negocio y la capacidad de la empresa para

apropiarse de ese valor. Identifican dos temas de diseño alrededor de la cual el modelo

de negocio puede ser organizado: la eficiencia y la novedad. En su trabajo empírico,

Zott & Amit (2007) ven el modelo de negocio como la variable independiente, y lo

vinculan al desempeño de la empresa, moderado por el medio ambiente.

De acuerdo con Lüdeke-Freund (2009), un modelo de negocio puede ser interpretado

como el plano de la lógica de negocio de una organización. Estudios recientes, como el

realizado por Puhakainen & Malinen (2009) señalan como un factor clave que las

personas que trabajan en el campo de desarrollo de las PYME –ya sean profesionales,

educadores, responsables políticos e investigadores– tengan conocimientos precisos

acerca de los modelos de negocio. Agregan que los modelos de negocios pueden ser

herramientas valiosas para la planificación y la comunicación de lo que el negocio trata,

configurando las actividades y recursos clave de tal manera que permitan la creación de

valor.

Michavila (2010) detecta que muchos de los jóvenes empresarios no ejercen un

adecuado dominio de herramientas empresariales, por lo que recomienda que al menos

se tenga en cuenta en el modelo de negocio: el mercado meta, la competencia, la

inversión requerida, el modelo de monetización, el capital estructural y el capital

relacional y que estos elementos sean la base para diagnosticar mejor una idea que

pretendan convertir en realidad.

Sin embargo, es importante recalcar que Puhakainen & Malinen (2009) aseguran que

los modelos negocio estáticos pueden ser peligrosos. Los modelos de negocio

existentes pueden y deben ser adaptados al contexto estratégico de la PYME como un

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1549

proceso dinámico y continuo, en lugar de la creación de un artefacto, dicho proceso

debe producir varias sub estructuras en lugar de un modelo estático.

En su trabajo sobre la innovación de los modelos de negocio Chesbrough (2007)

describe el valor de integrar un modelo de negocio dinámico, argumentando la

importancia de los modelos de negocio en la formación y crecimiento de las empresas y

el papel crítico de las capacidades dinámicas en competitividad de las empresas

actuales.

Habitualmente el trabajo sobre modelos de negocio se basa en conceptualizaciones

estáticas de sus elementos y de las interrelaciones entre estos y con el exterior. No se

pueden olvidar aspectos dinámicos que resultan decisivos para el desarrollo y el éxito

final de nuevos modelos (Matarranz, 2011).

La innovación de un modelo dinámico, apropiado permitirá a las PYME como señalan

Teece, Pisano & Shuen (2011) la capacidad de integrar, construir y reconfigurar

competencias internas y externas para hacer frente rápidamente a los cambios del

entorno.

La innovación en los Modelos de Negocios

Según Mutis & Ricart (2012) “la estrategia más usual de las multinacionales en países

en desarrollo se ha basado en transferir los modelos de negocio con los que compiten

en sus países de origen y esperar, de forma pasiva, a que el desarrollo del país fuera

promoviendo el crecimiento de una clase media capaz de adquirir sus productos o

servicios”, señala el estudio. Sin embargo, esta actitud ha dado lugar a una

inconsistencia estratégica, ya que, mientras por un lado se busca conseguir millones de

nuevos consumidores, por el otro los modelos de negocio no son adaptados a dichos

mercados. De este modo, sólo se atiende la parte más pequeña y acaudala de la

población, es decir, “la punta de la pirámide” en lugar de atender a la mayor parte de los

consumidores establecidos en la base de la pirámide.

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1550

Al preguntarse a sí mismos: ¿qué es un modelo de negocio?, plantean que es un

“conjunto de elecciones de la empresa y sus consecuencias”, relacionados con “la

política de funcionamiento, los activos físicos donde decide invertir y las estructuras de

gobierno que crea para implantar las políticas y gobernar los activos”. Explican que se

trata de la forma de operar de la empresa y recuerdan que las elecciones de cada

modelo de negocio pueden tener consecuencias de manera que su interrelación da

lugar a círculos virtuosos, lo cual constituye un rasgo característico y dinamizador de los

modelos de negocio

Por su parte Llorens (2011), indica que la gran mayoría de las innovaciones vienen

dadas por organizaciones que tienen poco que perder, y que por lo general, son

empresas pequeñas o empresas nuevas, y que generalmente le han dedicado un buen

tiempo al proceso de análisis previo para definir su modelo de negocios. Las empresas

establecidas, no le dedican el mismo tiempo al análisis de nuevos negocios, porque su

foco y esfuerzo está en mantener los negocios actuales.

Matarranz (2011) expresa que la existencia de un movimiento conocido el “design

thinking” se especializa en el uso de prototipos para ir refinando la solución, y ayuda a

explorar los problemas de una forma creativa, pero este movimiento todavía no ha

desarrollado su faceta de diseño de negocios tanto como la de productos. Al diseñar un

modelo de negocio el desarrollo y el entendimiento de lo que se hace debe ir más allá

del usuario e incluye a todos los elementos del modelo. No obstante que el

“pensamiento de diseño” tiene una larga lista de productos y experiencias

incuestionables, su ranking en generación de negocios es bajo. Matarranz (2011)

entiende que “el design thinking adolece de una incompleta conceptualización y

aplicabilidad en el campo de los modelos de negocio”, y lo interpreta al referir que el

“pensamiento de diseño” está muy vinculado a factores intangibles como lo que se

desea y a la emoción del diseñador mientras que el modelo de negocios es más

pragmático y enfatiza más en cuestiones tangibles tales como rentabilidad,

escalabilidad, sostenibilidad, consistencia, etc. Termina diciendo que “los modelos de

negocio no tienen que ser bellos o “deseables”: tienen que ganar dinero”.

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1551

Johnson, Christensen, & Kagermann (2008), en su libro “Reinventando Su Modelo de

Negocios” de la Harvard Business Review plantean que las empresas exitosas ya

funcionan según un modelo de negocio que puede ser descompuesto en cuatro

elementos:

a) Una propuesta de valor para el cliente -Customer Value Proposition (CVP)-, que

resuelve una necesidad de éste mejor que cualquiera que pueda ofrecer la

competencia. Esta propuesta es multidimensional y abarca desde el “cómo”

hasta “ya está hecho”.

b) Una fórmula de ganancias -Profit Formula- que indica cómo la empresa genera

dinero al cumplir esa propuesta de valor. Las personas frecuentemente piensan

que la “fórmula de ganancias” se puede intercambiar con el “modelo de

negocios” pero entonces se puede uno preguntar: ¿cómo obtener ganancias con

sólo una pieza del modelo?

c) Recursos clave -Key Resources- para cumplir con la propuesta de valor. El foco

está en el elemento clave que crea valor para el cliente y la compañía y cómo

esos elementos interactúan a lo largo del camino.

d) Procesos clave -Key Processes- para cumplir con la propuesta de valor. Aquí se

pueden incluir los esfuerzos recurrentes en entrenamiento, manufacturas,

desarrollo, presupuestos, planes, ventas y servicios. También se incluyen las

normas, métricas (KPI, KPD) y reglas de la compañía.

e)

Skok (citado por Eisenmann, 2011) presenta su “SaaS CEOs: Measure Customer

Engagement – Increase Conversions & Lower Churn” que puede entenderse como un

sistema que tiene como objetivo aumentar el beneficio que se produce al correlacionar

el Valor de Vida de un Cliente (LTV) con su Costo de Adquisición (CAC) mediante la

reducción de los costos de ventas y marketing identificados con ese cliente. Se

considera un sistema de inteligencia empresarial

Con el modelo referido, los departamentos se benefician mediante una labor de

inteligencia del Compromiso del Cliente (Customer Engagement) como son: venta,

mercadeo, apoyo y gestión de productos bajo la guía de los analistas de inteligencia de

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1552

Ashoka Changemakers (2010), señala que con el apoyo de la Fundación Rockefeller se

puso en marcha el “G-20 para PYME: Desafío Financiero”, un concurso en línea para

encontrar los mejores modelos de todo el mundo para las pequeñas y medianas

empresas. Uno de los ganadores fue “Automated, scalable, and proven psychometric

risk measurement tool for SMEs”, el que mediante la evaluación a un empresario de sus

características intelectuales fundamentales y un análisis psicológico, predice el riesgo

de crédito y el potencial alcista con la misma precisión que los tradicionales modelos de

puntuación de crédito, pero sin exigir ningún historial de crédito o de garantía. Esta

herramienta validada estadísticamente permite a las de pequeñas empresas acceder a

préstamos bancarios económicamente viables.

Las potencialidades de las tecnologías de la información y las comunicaciones se han

aplicado como soporte para los modelos de negocio y de gestión empresarial de las

PYME. “El termómetro empresarial” de NAFIN (2013), activa en la web y a la que se

accede de manera gratuita, es considerada una herramienta de autodiagnóstico que

ayuda al empresario a medir el desempeño de su empresa y tiene sobre todo un

marcado perfil financiero. Para nuestro propósito la consideramos limitada aunque

cumple una adecuada función de orientación financiera.

Jantavongso, Li & Tootell (2003) plantean un modelo de “software de la empresa

PYME”. Indican que el módulo de software será de propiedad, alojado y gestionado por

un proveedor de servicios de aplicaciones (ASP) para ayudar a un grupo de PYMEs

que lleven a cabo en su día a día las operaciones del negocio (centrado en el

funcionamiento de e-business). También proporciona a la PYME servicios web

vinculados con el manejo de la empresa en tiempo real.

Estos autores, plantean que el “Modelo de software empresarial para PYME”, asegura

un nivel de calidad de los procesos empresariales de apoyo a las actividades

operacionales y del negocio electrónico de la empresa y brindan experiencias de

gestión compartida a través de consultorías externas a las PYME. Los servicios

incluyen el asesoramiento sobre cómo administrar un negocio en línea, así como

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1553

facilitar las mejoras en las operaciones internas de negocio. Este modelo también

ofrece a las PYME el acceso a otros servicios compartidos profesionales, como los

servicios jurídicos y contables. Esto podría resultar en una mejor calidad en la gestión,

facilitando la creación de conocimiento y que los ejecutivos de las PYME pueden

concentrarse en sus negocios sin preocuparse por la construcción de los sistemas de

apoyo al negocio de la compañía. El modelo permite a las PYME acceder a servicios de

calidad externo que de otro modo sería inalcanzable.

Vázquez y Jordán (2010) plantean que “la integración de aplicaciones es el proceso de

lograr que aplicaciones independientes trabajen juntas para producir un conjunto

unificado de funcionalidades. Los desarrolladores de aplicaciones siempre tienen que

lograr comunicar disímiles arquitecturas de información y hacer interoperar diferentes

tecnologías, incluyendo sistemas operativos, lenguajes de programación, plataformas

de aplicaciones y sistemas gestores de bases de datos. Las soluciones de integración

pueden tener muchas variantes y estar presentes a varios niveles”.

Para los autores referidos el desarrollo de software se ha convertido en una actividad

fundamental como medio de soporte a los procesos internos de las empresas, muchos

desde una óptica de automatización de procesos pero otros en todo lo que se refiere a

la gestión empresarial con el fin de optimizarla y darle más confiabilidad y validez. La

búsqueda de soluciones con vista al desarrollo de sistemas de computación en

constante cambio, es un problema de primer orden.

Sustento teórico de la investigación sobre el modelo de negocio.

El modelo de negocio diseñado se basa en el Modelo Nacional para PYME

Competitivas (MNPYME) del IFCT (2011), los modelos de calidad con enfoque de los

sistema de administración para la calidad total y modelos de negocios de Eisenmann

(2011), Matarranz (2011), así como los criterios y opiniones de empresarios exitosos de

nuestra región, con una adecuada validez de contenido.

El modelo de negocio se caracteriza por una solución innovadora al combinar los

principios de los modelos de calidad con los modelos de negocio auxiliados por un

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1554

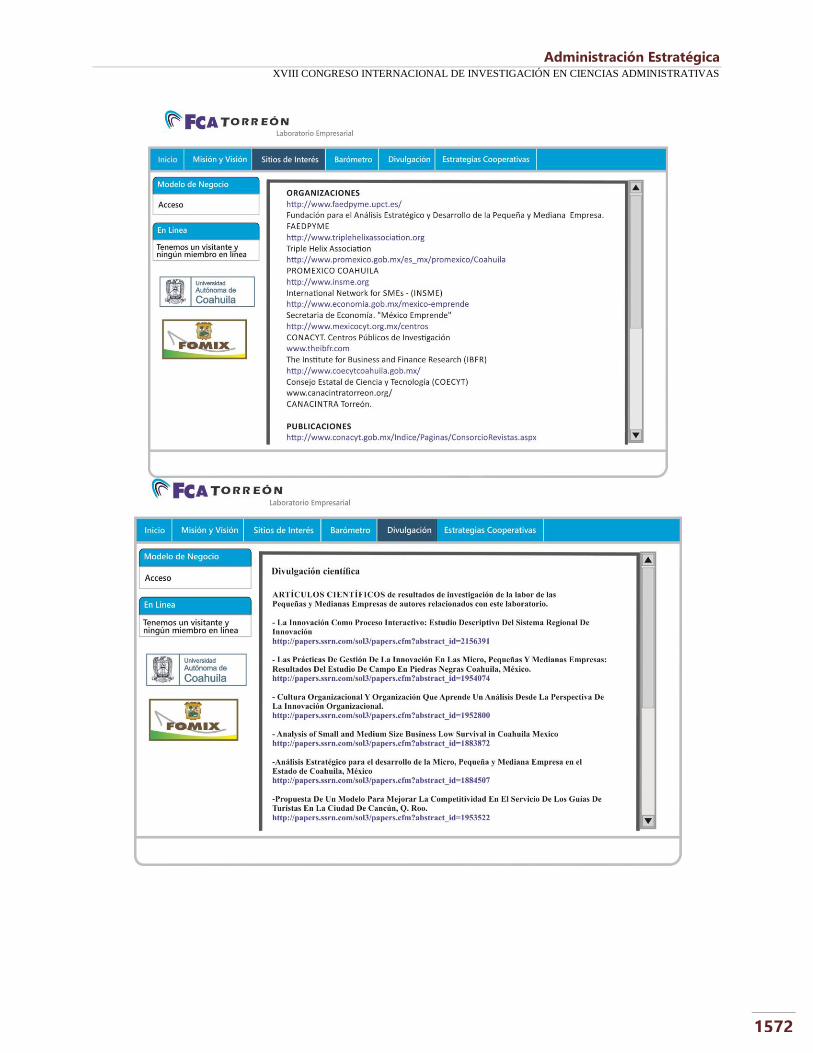

sistema de información estructurado en el sitio Web del Laboratorio Empresarial (Ver

Anexo 1) creando un procedimiento original que permite no sólo diagnosticar la

situación de la PYME sino que se le brindan alternativas estratégicas y se le ofrece al

apoyo mediante “coaching” por parte de alumnos y profesores de nuestra facultad.

El análisis de la revisión de las investigaciones sobre los diferentes componentes de los

modelos de negocio, permitió construir el modelo conceptual que sustenta esta

investigación como puede observarse en el Figura 2.

Figura 2. Modelo conceptual propuesto.

Fuente: Elaboración Propia.

La introducción de nuevos y mejorados productos y servicios, la coordinación de los

procesos de producción, con mercadotecnia y ventas logrando un adecuado

funcionamiento de una cadena de valor son aspectos considerados por Johnson, M.,

Christensen y Kagermann (2008) cuando identifican los Recursos clave -Key

Resources- como aquellos necesarios para cumplir con la propuesta de valor, donde

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1555

el foco está en el elemento clave que crea valor para el cliente y la compañía y cómo

esos elementos interactúan a lo largo del camino. Identifican también Procesos clave -

Key Processes- destinados a cumplir con la propuesta de valor, donde se incluyen los

esfuerzos recurrentes en entrenamiento, manufacturas, desarrollo, presupuestos,

planes, ventas y servicios. También se incluyen las normas, métricas (KPI, KPD) y

reglas de la compañía

Se asume en la investigación el empleo no sólo de recursos financieros como un

proceso clave en la competitividad de una organización (Hamel & Prahalad, 1994).

Tomamos también en cuenta, citando a Kaplan y Norton (2004) que se debe considerar

dentro del marco de recursos no financieros el capital humano entendido como la

disponibilidad de habilidades, competencias y conocimientos requeridos para apoyar la

estrategia, así como el capital de información entendido como la disponibilidad de

sistemas de información redes e infraestructura y finalmente el capital organizacional

medido por la disponibilidad de la empresa para movilizar y sostener el proceso de

cambio que hace falta para ejecutar la estrategia, por lo que se propone la siguiente

hipótesis de investigación:

H1. Los procesos clave identificados en el modelo del negocio inciden positivamente en

la Propuesta de Valor

La adquisición, retención y crecimiento de clientes (Kaplan & Norton 2004) entendidos

como comunicar el mensaje al mercado, asegurar potenciales clientes, convertir a los

potenciales clientes en clientes, desarrollar las relaciones con ellos y aumentar la

participación de la empresa en las actividades de compra de los clientes objetivos son

aspectos claves que pueden lograr una adecuada relación y mantenimiento de los

clientes. Johnson, Christensen, & Kagermann (2008), señalan la importancia de una

propuesta de valor para el cliente -Customer Value Proposition (CVP)-, que resuelve

una necesidad de éste mejor que cualquiera que pueda ofrecer la competencia. Esta

propuesta es multidimensional y abarca desde el “cómo” hasta “ya está hecho”, por lo

que se propone la siguiente hipótesis de investigación:

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1556

H2. Las Relaciones con los Clientes inciden positivamente en la Propuesta de Valor del

modelo del negocio

Una adecuada Propuesta de Valor debe partir del conocimiento de las demandas de los

clientes, “del conocimiento profundo de la voz del cliente” (Akao, 2011) y de procesos

clave identificados como aquellos que crean una propuesta de valor diferenciadora

(Kaplan y Norton 2004). Así mismo un estudio publicado por Zárraga, Molina y Corona

(2013) cual se enfatiza en que el diseño de un modelo de negocio requiere del

conocimiento profundo de la industria o sector, el mercado y los segmentos de clientes

a los que se busca servir. Estos factores proporcionan el contexto en el que la

organización operará y permiten entender los retos que se enfrentarán y la mejor forma

de responder a ellos; es decir, uno de los elementos clave del modelo de negocio es el

conocimiento de los clientes quienes deben agruparse en segmentos, lo que permite

definir con claridad los grupos de clientes que se atenderán y sus necesidades

específicas. Por lo que se propone la siguiente hipótesis de investigación:

H3. La Propuesta de Valor incide positivamente en sus Resultados del modelo del

negocio.

El aseguramiento de la calidad, el trabajo en equipo y el tener un plan estratégico de

capacitación son elementos importantes a la hora de ejecutar la propuesta de valor y

son muchos los trabajos que coinciden en señalar que las habilidades relacionadas con

la calidad son fundamentales para la competitividad y el éxito de las empresas. En este

mismo sentido Camelo, Lorenzo, Martín, y Valle (1999) encuentran que la calidad es el

factor más valorado, tanto en el pasado reciente de las empresas como de cara al

futuro para la competitividad. Kaplan y Norton (2004) señalan que “los indicadores de

calidad también tienen un papel preponderante en la propuesta de valor que los

procesos operativos excelentes entregan a sus clientes. En cuanto al trabajo en equipo

se entiende que las organizaciones no deben apoyarse en cada unidad operativa

individual para establecer sus propias formar de mejorar costo, calidad tiempo y

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1557

servicio. Un objetivo importante del aprendizaje y crecimiento es detectar cualquier

forma de innovación y mejora en la organización e incluso fuera de ella. Esta idea la

refuerzan Kaplan y Norton (2004) cuando plantean que la gestión del conocimiento

debiera ser la mejor forma de demostrar la importancia del trabajo en equipo,

compartiendo ideas entre los colectivos de trabajo. Se propone la siguiente hipótesis de

investigación:

H4. Una adecuada Ejecución de la Propuesta de Valor incide positivamente en los

Resultados del modelo de negocio.

Metodología

La metodología empleada, se basa en una investigación empírica, cuantitativa y

transversal, basada en la revisión de la literatura sobre seis factores que identifican el

Modelo de Negocios: Procesos clave, Clientes, Alianzas, Propuesta de Valor, Ejecución

de la Propuesta de Valor y Resultados que a su vez agrupaban inicialmente 22

variables independientes (Molina, Armenteros, Plascencia, Baquero y Martínez 2013).

En la primera etapa, se llevó a cabo un Análisis Factorial Confirmatorio (AFC) de

segundo orden, y en la segunda, se agregaron las relaciones estructurales propuestas

entre las variables latentes, analizándose mediante un Sistema de Ecuaciones

Estructurales basado en covarianzas (MEC) para analizar la validez nomológica. (Hu &

Bentler, 1999). Tanto el AFC como el MEC se estimaron con apoyo del software

estadístico EQS 6.1. (Bentler, 2005), utilizándose el Método de Máxima Verosimilitud

(ML).

Maldonado (2010) plantea que “el alpha de cronbach para cada factor por separado no

tiene en cuenta la influencia sobre la fiabilidad del resto de constructos, Fornell y

Larcker (1981) dan una solución a estos aspectos y proponen el cálculo del índice de la

fiabilidad compuesta (IFC) para cada factor que, interpretándose exactamente igual que

el alpha de cronbach, sí que tiene en cuenta las interrelaciones”

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1558

El instrumento implementado se basa en encuestas directas y personalizadas a 212

empresarios o directores/gerentes de PYME del Estado de Coahuila. La muestra es

seleccionada siguiendo los procedimientos de los estudios realizados por la Fundación

para el Análisis Estratégico y Desarrollo de la Micro, Pequeña y Mediana Empresa

(FAEDPYME).

El tamaño de la empresa se ha definido en función del número de empleados

generándose dos grupos: empresas pequeñas (de 11 a 50 trabajadores) y empresas

medianas (de 51 a 250 trabajadores). La distribución de la población y la muestra

seleccionada se muestran en la Figura 2 y en la Tabla 1, fundamentada en los

principios del muestreo estratificado en poblaciones finitas. La estratificación se ha

realizado considerando los 19 sectores determinados en la encuesta utilizada, con un

margen de error del 5,2% y un nivel de confianza 95%. Posteriormente estos sectores

fueron reclasificados en los 3 generales: Industria, comercio y servicios para lograr un

mejor manejo tratamiento de los datos con el paquete estadístico SPSS

El tamaño de la muestra obtenido es de n = 212, el cual representa un 13% de

cobertura en la población total. La afijación final se realiza de forma proporcional al

tamaño de los estratos. En la Tabla 2 puede observarse la distribución de la muestra.

El número de empresas de la población, para los sectores y tamaños especificados, se

ha obtenido de Directorio Nacional de Unidades Económicas que operaron en 2011 del

sector privado y paraestatal. Según el Censo del INEGI (2012).

La Figura 3 muestra la composición final de la muestra. El Sector de Industria tiene el

mayor número de empresas 136 en correspondencia con su predominancia en el

entramado económico de la región. Las coberturas alcanzadas por tamaños en

(pequeñas y medianas) se muestran en la Tabla 1.

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1559

Figura 3. Sectores económicos de la muestra PYME en el Estado de Coahuila. Elaboración propia. Representación del porcentaje de la muestra que abarca cada uno de los sectores de la PYME en Coahuila.

Tabla 1

Muestra por clasificación de los sectores de la muestra PYME en el Estado de

Coahuila.

Sector Pequeña Mediana

Industria 72% 28%

Comercio 88% 12%

Servicios 56% 44%

Total 73% 27%

Los resultados del AFC se presentan en la Tabla 2, donde se constata que los distintos estadísticos de bondad de ajuste indican de manera general, que el modelo de medida tiene un buen ajuste ya que los indicadores cumplen con los criterios de corte convencionales.

El único estadístico que puede indicar no un buen ajuste es el χ2, (Aldás y

Maldonado, 2004) plantean que en la construcción de este estadístico hay que tener en

cuenta tres aspectos: La normalidad de los datos, que la matriz no sea de correlaciones

y tamaños muestrales bastante altos, pero como es difícil que se cumpla estas

condicionantes, (Long, 1983) y (Ulman 1996) señalan que éste estadístico debe

observarse con precaución dado que incluso se presentan casos de aceptación

generalizada de éste siempre que las muestras sean muy grandes. Para no limitar el

ajuste sólo al valor de χ2 se han desarrollado más de 30 indicadores ad hoc de bondad

de ajustes, algunos de los cuales se mostrarán en los párrafos siguientes.

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1560

Como evidencia de la validez convergente, los resultados del AFC indican que todos los

ítems de los factores relacionados (Factor Loading) son significativos (p < 0.001) y el

tamaño de todas las cargas factoriales estandarizadas son superiores a 0.60 (Factor

Loading prom) (Bagozzi & Yi, 1988). En cada caso, la α de Cronbach excede el valor de

0.70 recomendado por (Nunnally y Bernstein (1994). – no obstante pueden aceptarse

valores superiores a 0.6 – (Hair, Anderson, Tatham & Black, 1999; Lin, 2006; Tari et al.,

2007), citados por García y Carneiro (2010).

El Índice de Fiabilidad Compuesta IFC representa la varianza extraída entre el grupo de

variables observadas y el constructo fundamental (Fornell & Larcker, 1981).

Generalmente un IFC superior a 0.60 es considerado como deseable (Bagozzi & Yi,

(1988) citados por Maldonado, 2010), como se observa, en nuestro estudio todos lo

cumplen. El Índice de la Varianza Extraída IVE fue calculado para cada par de

constructos, resultando un IVE superior a 0.50 en todos los factores, considerado

adecuado por (Fornell y Larcker, 1981).

La Validez Discriminante se presenta en la Tabla 3, y se puede demostrar su validez al

comprobarse que se cumplen las siguientes premisas:

1ª) Se calcula un intervalo de confianza mediante la expresión [(λ ± 2(Error)] si

el intervalo no incluye al 1 se está comprobando esta validez.

2ª) Se calcula (coeficiente de correlación entre factores)2, si se comprueba que

el IVE es ampliamente superior que este coeficiente al cuadrado. Como se

demuestra en 1° y 2°, se afirma que hay validez discriminante.

La bondad de ajuste del modelo es prácticamente adecuada, en casi todos los

indicadores de acuerdo a los diferentes valores que adopta: (BBNFI=0.876,

BBNNFI=0.898, CFI= 0.921, IFI=0.922, MFI=0.753, SRMR= 0,57 y RMSEA=0.084).

(Bagozzi & Yi, 1982 y Bentler, 1992, citados por Maldonado, 2010) plantean que para

que sean satisfactorios los cuatro primeros estadísticos antes calculados, deben

alcanzar valores entre 0.80 – 0.89 si el modelo teórico no se ha estimado o superiores a

0.90 si el modelo ya se ha estimado previamente, comprobados estos, analizamos que

el valor de MFI es bajo y puede entenderse porque este coeficiente viene asociado al

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1561

cálculo de x2; el valor de RMR, indicador basado en residuos, no debe superar 0,50 y

es ligeramente superior, finalmente el valor del RMSEA puede aceptarse hasta 0,1. En

consecuencia y de acuerdo a los elementos disponibles para la validación conjunta de

los resultados, es posible confirmar la fiabilidad, la validez convergente y la validez.

Tabla 2 Resultados del Análisis Factorial Confirmatorio. Consistencia interna y validez convergente del modelo.

Variable Indicator Factor

Loading

Factor

Loading

(prom)

Robust t-

Value

Cronbach´s

Alpha

Composite

Realiability (IFC)

Variance

Extracted

F1

Procesos Clave

V1 0.646

0.755

1,000

0.797 0.8 0.566 V2 0.758 7,525

V3 0.861 7,591

F2 Clientes V8 0.670

0.67 10.699

0.705 0.737 0.597 V10 0.679 8,995

F4

Ejecutar

Propuesta de

Valor

V13 0.681

0.7

30,965

0.74

0,742 0.587

V14 0.647 8,709

V15 0.771 11,026

F5

Resultados

V21 0.636

0.746

10,961

0.893 0.874 0.571

V22 0.782 15,824

V23 0.817 17,598

V24 0.830 14,999

V25 0.752 14,248

V27 0.704 11,125

V28 0.702 11,388

Elaboración propia. De acuerdo a los resultados anteriores es posible afirmar la existencia de validez convergente.

Una escala tiene validez discriminante si los instrumentos diseñados para medir

un constructo dado no sirven para medir otros constructos.

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1562

Tabla 3. Validez discriminante.

VALIDEZ DISCRIMINANTE

Variables F1 F2 F4 F5

F1 Procesos Clave 0,566 0,068 0,23 0,083

F2 Clientes 0,159-0,363 0,597 0,162 0,104

F4 Ejecutar propuesta de

valor 0,288-0,672 0,245-0,561 0,587 0,200

F5 Resultados 0,176-0,4 0,215-0,431 0,274-0,622 0,571

La diagonal representa el Índice de Varianza Extraída (IVE). Por debajo de la diagonal se presenta la estimación de la correlación de los factores con un intervalo de confianza del 95%. Este test implica Si no incluye al 1.0, la validez discriminante quedará confirmada. Por encima de la diagonal se presenta la parte de la varianza (correlación al cuadrado) como el IVE es ampliamente superiores a los cuadrados de los coeficientes de correlación entre los factores, queda confirmada por estas dos vías la Validez Discriminante.

Resultados

Modelo estructural

Se analizó el Modelo Conceptual propuesto en este estudio utilizando el modelo

de ecuaciones estructurales (SEM) con el software EQS 6.1 y se hizo una corrida

correspondiente para comprobar la estructura del modelo y obtener los resultados que

permitieran hacer el contraste de la Hipótesis diseñadas.

Ver Tabla 4.

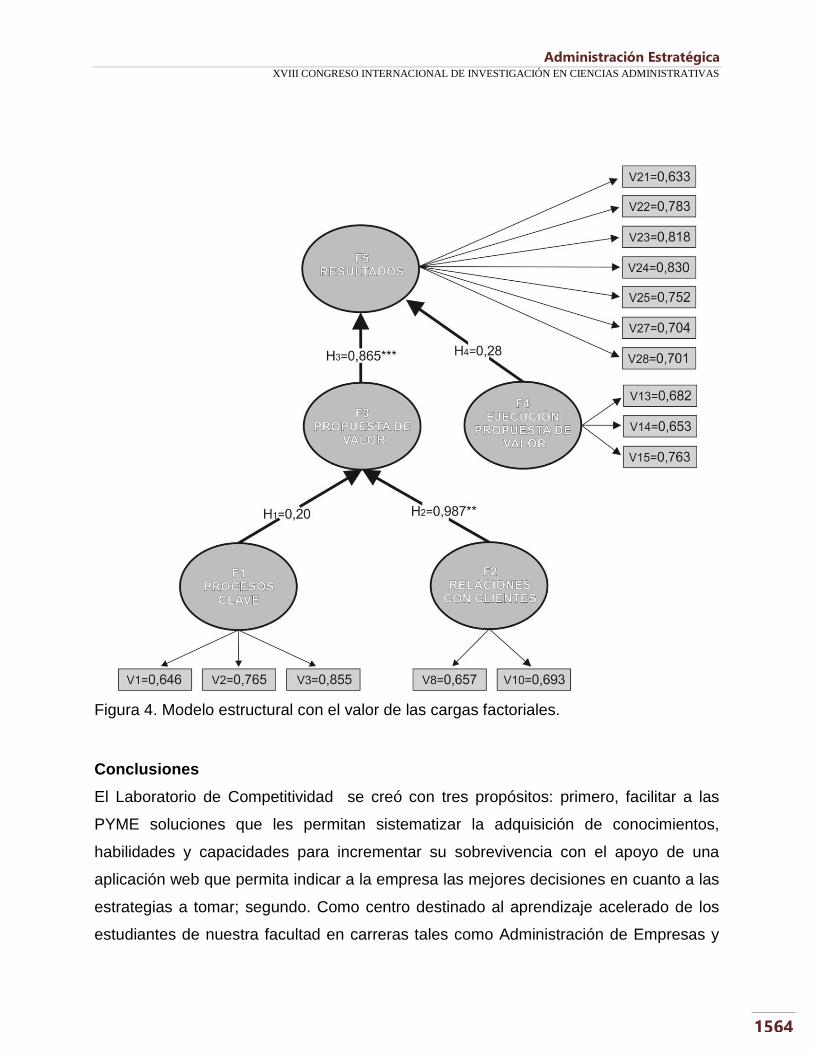

La Hipótesis H1, no se comprueba dado el bajo valor del coeficiente estandarizado,

esto indica que aún son insuficientes las variables que se manejaron en el modelo para

interpretar los procesos clave y que se aplicó el instrumento a todos los sectores por

igual, independientemente de que este tipo de procesos debe variar de un sector a

otro.

La Hipótesis H2 presenta un β2 de 0,984 con p<0,05 lo que indica que existe una

adecuada relación entre la relación y/o el tratamiento que se le brinda al cliente lo que

incide positivamente en la propuesta de valor.

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1563

De igual manera esta propia propuesta de valor incide positivamente en los Resultados

comprobándose la Hipótesis H3 al alcanzar un β3=0,865 con p<0,001.

Finalmente los resultados obtenidos en la Hipótesis H4 la rechazan lo que indica que

no se ejecuta adecuadamente la propuesta de valor y que la consideración de sólo

tres variables para comprobar el grado de ejecución es insuficiente.

En el modelo teórico la Ejecución tiene en cuenta variables que luego no son

confirmadas tales como la planeación, la cultura organización y las competencias

directivas que fueron eliminadas al fallar la validez, esta puede ser otra de las causas

de la no validación de esta hipótesis.

Tabla 4 Resultados del SEM para la Contrastación de Hipótesis.

HIPOTESIS RELACION ESTRUCTURAL

COEFICIENTE

ESTANDA-

RIZADO

VALOR-t

ROBUSTO

H1 Los procesos clave identificados

en el modelo del negocio inciden

positivamente en la Propuesta de

Valor Procesos

clave Propuesta de Valor

0,20 0,138

H2 Las Relaciones con los Clientes

inciden positivamente en la

Propuesta de Valor del modelo del

negocio

Relación

con Clientes Propuesta de Valor

0,987** 3,112

H3 La Propuesta de Valor incide

positivamente en sus Resultados del

modelo del negocio

Propuesta

de Valor Resultados

0,865*** 6,003

H4 Una adecuada Ejecución de la

Propuesta de Valor incide

positivamente en los Resultados del

modelo de negocio

Ejecución de

Propuesta de Resultados

Valor

0,28 0,236

Elaboración propia empleando el modelo de ecuaciones estructurales (SEM) con el software EQS 6.1 (Bentler,

2005).

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1564

Figura 4. Modelo estructural con el valor de las cargas factoriales.

Conclusiones

El Laboratorio de Competitividad se creó con tres propósitos: primero, facilitar a las

PYME soluciones que les permitan sistematizar la adquisición de conocimientos,

habilidades y capacidades para incrementar su sobrevivencia con el apoyo de una

aplicación web que permita indicar a la empresa las mejores decisiones en cuanto a las

estrategias a tomar; segundo. Como centro destinado al aprendizaje acelerado de los

estudiantes de nuestra facultad en carreras tales como Administración de Empresas y

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1565

Contaduría Pública y tercero, como sustento de la Red de Cooperación Innovativa bajo

un Modelo de Triple Hélice.

Los resultados que se presentan en este trabajo permiten mostrar los estudios que

promociona el Laboratorio de Competitividad que trasciende por la calidad y

pertinencia social y contribuyen con sus informaciones dinamizar la innovación para el

desarrollo económico y social de la Comarca Lagunera y otras regiones del país.

Un componente del diseño teórico, las alianzas, de suma importancia tal como se

explica en el Modelo EFQM (2010), radica que en el mundo de hoy, cada vez más

exigente y en cambio continuo, el éxito puede depender de las alianzas, no resultó

significativo en el estudio cuantitativo, evidenciándose un gap entre el modelo teórico y

la realidad percibida por los directivos. Las alianzas pueden establecerse con clientes,

sociedad, proveedores e incluso competidores, y se basan en un beneficio mutuo

claramente identificado, al trabajar juntos para alcanzar objetivos comunes, apoyándose

con sus experiencias, recursos y conocimientos, y construyendo una relación basada

en la confianza mutua, el respeto y la transparencia.

Este hecho, corresponde con otras investigaciones donde el nivel de colaboración y

cooperación es muy bajo, lo cual no nos remite a la cultura empresarial predominante y

por lo tanto, debe ser objeto de futuras investigaciones, y sobre todo por la significación

que tiene para el éxito e innovación en las PYME. En nuestro modelo final no se pudo

considerar el valor de las alianzas dado que en la indagación empírica los empresarios

encuestados afirman la poca importancia que le dan a este factor, tanto en las alianzas

con otras empresas como en las alianzas con universidades, centros tecnológicos y de

investigación científica. Este aspecto es clave para la continuación de nuestras

investigaciones con el fin de lograr sensibilizar a los empresarios de la importancia de

este tipo de alianzas.

La indagación empírica permitió evaluar y calificar el comportamiento del modelo de

negocio de pequeña y mediana empresa desde la óptica de su directivo, y así

comparar la realidad con el modelo teórico diseñado. Este importante resultado

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1566

validado y comprobado facilita el camino para posteriores estudios que posibilitarán

continuar brindando alternativas estratégicas para resolver las brechas o insuficiencias

que presenta en su accionar la PYME.

Referencias bibliográficas

Afuah, A. (2004). Business models: A strategic management approach. New York:

Irwin/McGraw-Hill.

Afuah, A., & Tucci, C. L. (2001). Internet business models and strategies: Text and

cases: McGraw-Hill Higher Education.

Akao, Y. (2011) Club Excelencia en Gestión, Publicado en Executive Excellence nº85.

Recuperado en: http://www.eexcellence.es/index.

Aldás, J., & Maldonado, G. (2004). Desarrollo y Validación de escalas de medida. En

Desarrollo y Validación de escalas de medida (pág. 79). Valencia, España.

Armenteros, M.; Medina, M.; Ballesteros, L. y Molina, V. (2011). Las Prácticas de

Gestión de la Innovación en las Micro, Pequeñas y Medianas Empresas: Estudio

de Campo en Piedras Negras, Coahuila, México. Global Conference on Business

and Finance Proceedings. Volumen 6, Número 2. ISSN 1931-0285 CD ó ISNN

1941-9589 On Line.

Ashoka Changemakers (2010). Desafío Financiero para PYME. Recuperado en:

http://www.changemakers.com/es/opportunities

Bagozzi, R.P. & Yi, Y. (1988). On the evaluation of structural equation models. Journal

of the Academy of Marketing Science 6 (1): 74-94.

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1567

Bentler, P. (2005). EQS 6 structural equations program manual, CA: Multivariate

Software. Recuperado en: http://www.mvsoft.com

Camelo, C., Lorenzo, J.D., Martín, F. y Valle, R. (1999). Competitividad regional y

recursos intangibles: Un análisis comparado Andalucía-España, Servicio de

Publicaciones de la Universidad de Cádiz.

Chesbrough, H. (2007). Business model innovation: it's not just about technology

anymore. Strategy & leadership, 35(6), 12-17.

EFQM (2010). Modelo Europeo de Excelencia Empresarial. Recuperado en:

http://www.tqm.es/TQM/ModEur/ModeloEuropeo.htm

Eisenmann, T. (2011). Harvard Business School. Recuperado en:

http://platformsandnetworks.blogspot.mx/

Fornell, C. & Larcker, D. (1981). Evaluating structural equation models with

unobservable variables and measurement error. Journal of marketing research

18: 39-50.

García, M., & Carneiro P. (2010) Desarrollo y validación de un modelo multidimensional

de la producción ajustada. Intangible Capital, 6(1, 78-127

Hair, J.F., Anderson, R.E., Tatham, R.L. & Black, W.C. (1995). Multivariate data analysis

with readings. New York: Prentice-Hall.

Hamel, G. & Prahalad, C. K. (1994). Competing for the Future. Harvard Business School

Press, Boston, MA.

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1568

Hu, L.T., & Bentler, P.M. (1999). Cutoff criteria for fit indexes in covariance structure

analysis: Conventional criteria versus new alternatives. Structural Equation

Modeling: A Multidisciplinary Journal, 6(1), 1-55.

IFCT (2010) Modelo Nacional para PYMES Competitivas. Recuperado en:

http://www.ppim.com.mx/docs/Modelo%20Nacional%20para%20PYMES%20Co

mpetitiva

IFCT (2011) Modelo Nacional para PYMES Competitivas. Recuperado en:

http://www.ppim.com.mx/docs/Modelo%20Nacional%20para%20PYMES%20Co

mpetitivas.pdf

INEGI (2012). Directorio Nacional de Unidades Económicas: DENUE. Recuperado en:

http://www.inegi.org.mx/est/contenidos/proyectos/denue/presentacion.aspx

Johnson, M., Christensen, C., & Kagermann, H. (2008). Reinventing Your business

model. Harvard Business Review, 86(12), 50-59.

Jantavongso, S., Li, R. K., & Tootell, B. (2003). Culture and e-business in Thailand.

Managing globally with information technology, 177.

Kaplan, R., y Norton, D. (2004) Mapas Estratégicos. Harvard Business School

Publishing Corporation.

Lüdeke-Freund, F. (2009). Business model concepts in corporate sustainability contexts.

From Rhetoric to a Generic Template for" Business Models for Sustainability".

Centre for Sustainability Management. Lüneburg, Germany.

Matarranz, A. (2011) Marketing & Innovación. Recuperado en:

http://innovationmarketing.wordpress.com/

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1569

Medina, M., Ballina, F., Barquero, J. y Molina, V. (2011). Análisis Estratégico para el

desarrollo de la Micro, Pequeña y Mediana Empresa en el Estado de Coahuila,

México. Publicado en la Revista Internacional de Administración & Finanzas,

Número 4, Volumen 4, pp 1 – 20

Michavila, F. (2010), “Modelo de Negocio en las PYMES”. Recuperado en:

http://axeleratum.com/2010/modelo-de-negocio-en-las-pymes-empresax-opinan/

Molina, V., Armenteros, M., Medina, M., Barquero, J. y Espinoza, F. (2011). Reflexión

sobre la sobrevivencia de las PYME en el Estado de Coahuila, México. Revista

Internacional de Administración & Finanzas, 1(4), 47-67.

Molina, V., Medina, M., Armenteros, M., López, S. y Plascencia, O. (2012). Laboratorio

Empresarial de las PYME de la Comarca Lagunera. Global Conference on

Business & Finance Proceedings; Junio 2012, Vol. 7 Issue 2, p1106

Molina, V., Armenteros, M. y Plascencia, O. Baquero J.D. y Martínez, H. (2013). Modelo

de Negocio de las MIPYME: Un Análisis Desde la Percepción de Directivos de la

Comarca Lagunera Revista Internacional de Administración & Finanzas, 3(7), 37-

56.

Mutis, J. y Ricart, J.E. (2008). Innovación en modelos de negocio: La base de la

pirámide como campo de experimentación. Universia Business Review. Segundo

trimestre. P. 18.

NAFIN (2013). Termómetro Empresarial: Autodiagnóstico. Recuperado en:

http://www.nafin.com.mx/portalnf/content/herramientas-de-negocio/termometro-

empresarial/termometro-empresarial.do

Nunnally, J.C. & Bernstein, I.H. (1994). Psychometric theory. New York: McGraw-Hill.

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1570

Puhakainen, J. & Malinen, P. (2009). Business Models in SME context-Research,

Implications and Way forward. International Council for Small Business (ICSB), 1-

16.

Teece, D. J. (2010). Business models, business strategy and innovation. Long Range

Planning, 43(2), 172-194.

Teece, D.J., Pisano, G. & Shuen, A. (2011). Dynamic capabilities and strategic

management. Strategic Management Journal, 199718, pp. 509–533.

Vázquez, O., y Jordán, O. (2010). Integración de Aplicaciones en las Empresas.

Ingeniería Industrial, 27(1), 4-pág.

Zárraga, L., Molina, V. M., y Corona, E. (2013). Estudio de Caso: Análisis de la

aplicación de la segmentación de mercado como estrategia para las pequeñas

empresas. Revista International Administración & Finanzas, 6(5), 109-119.

Zott, C. & Amit, R. (2007). Business model design and the performance of

entrepreneurial firms. Organization Science, 18: 181-199.

Zott, C., Amit, R. & Massa, L. (2010). The Business Model: Recent Developments and

Future Research. Journal of Management Published.

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1571

ANEXOS

Anexo1. Imágenes del sitio Web del Laboratorio Empresarial.

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1572

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1573

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1574

Administración Estratégica XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

1575