instrumentos de renta fija -...

TRANSCRIPT

Instrumentos de Renta Fija

• Son instrumentos de deuda que representan una cantidad de dineroestablecida y pagadera al inversionista, en una fecha futura

• Su emisión puede ser tanto en moneda local así como en una monedadistinta a la del país de origen (huasobonds).

• Junto al valor de emisión, va explícita una tasa de interés fija, la cual es

Que es un Bono?

• Junto al valor de emisión, va explícita una tasa de interés fija, la cual espagada periódicamente.

• Son emitidos para financiar inversiones, generalmente, de mediano y largoplazo.

• Su precio de adquisición es determinado por el mercado. Usualmente sedeterminan por el valor presente de los flujos de caja que el bono prometepagar

Características: Bono con Cupones

Características básicas_

En cada momento establecido por calendario de pagos se entrega al inversionista

un monto denominado Cupón.

El cupón puede considerar solo interés o interés + capital. En el calculo del

interés es necesario saber cual es la tasa cupón o tasa de interés de referencia.

No es la tasa utilizada para calcular el valor presente de la obligación

Cupones

Principal

Valor hoy

C1 C2 C3 C4Cn

Características

1°°°° Dualidad de enfoque:

– Desde el punto de vista del emisor son una alternativa de financiamiento

– Desde el punto de vista del comprador son una alternativa de inversión/ahorro

empresa XX inversionista YY

inversión(derecho)

IRF

obligaciónIRF

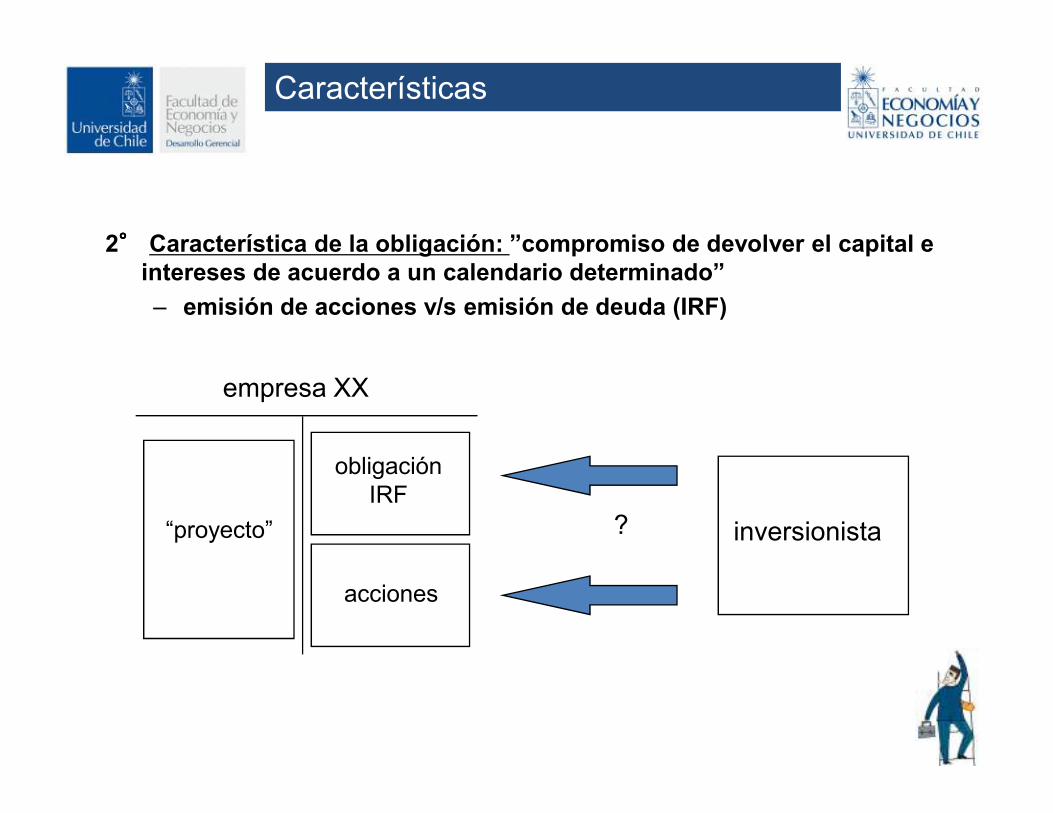

Características

2°°°° Característica de la obligación: ”compromiso de devolver el capital e intereses de acuerdo a un calendario determinado”

– emisión de acciones v/s emisión de deuda (IRF)

empresa XX

obligaciónIRF

acciones

“proyecto” inversionista?

Características

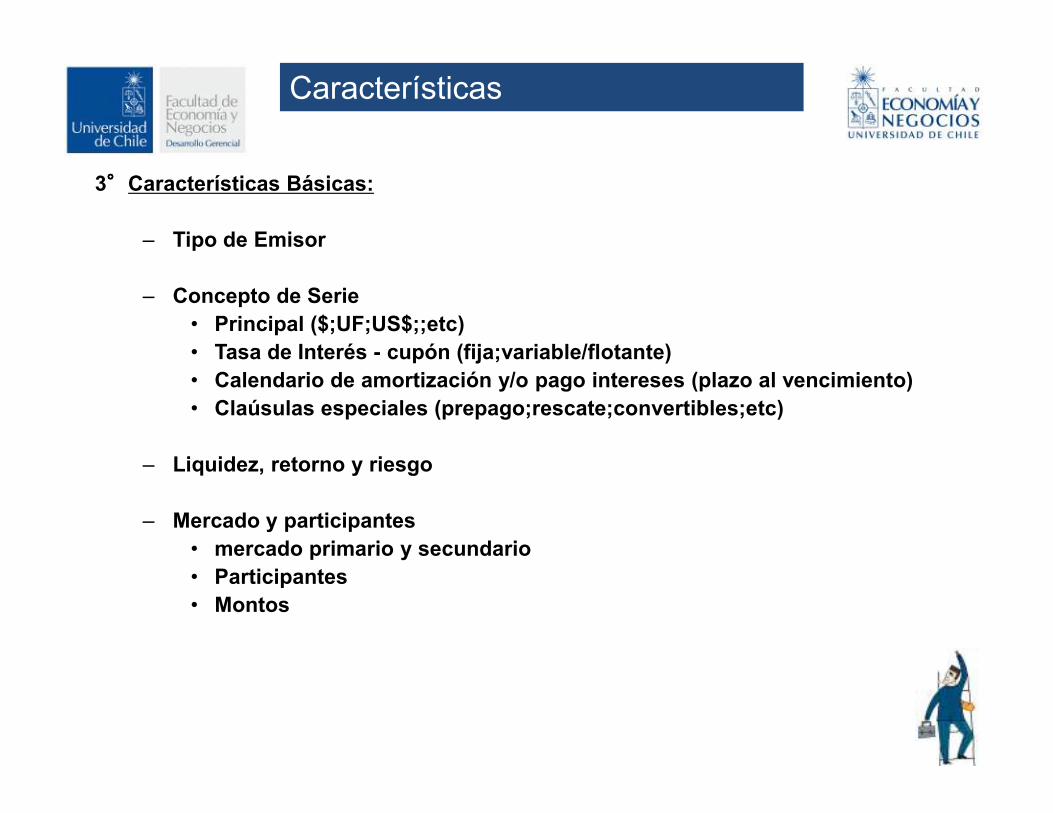

3°°°°Características Básicas:

– Tipo de Emisor

– Concepto de Serie• Principal ($;UF;US$;;etc)• Tasa de Interés - cupón (fija;variable/flotante)• Calendario de amortización y/o pago intereses (plazo al vencimiento)• Claúsulas especiales (prepago;rescate;convertibles;etc)• Claúsulas especiales (prepago;rescate;convertibles;etc)

– Liquidez, retorno y riesgo

– Mercado y participantes• mercado primario y secundario• Participantes• Montos

Riesgos

4°°°° Principales riesgos asociados con la inversión en IRF:

– Riesgo de tasa de interés – “riesgo de mercado”

– Riesgo de re-inversión de cupones

– Riesgo de rescate (call provisions)

– Riesgo de no-pago (default) – “riesgo de crédito”

– Riesgo de inflación

– Riesgo de tipo de cambio

– Riesgo de liquidez

Tipos de Valor

Podemos distinguir tres tipos de valores para un bono:

• Valor nominal de un bono (face value): Es el valor que

aparece en el documento. Corresponde al monto de deuda

emitida.

• Valor o precio de mercado de un bono: Es igual al valor

presente de sus flujos futuros. Se emplea como tasa depresente de sus flujos futuros. Se emplea como tasa de

descuento la tasa de interés ofrecida por bonos de

características similares, en términos de riesgo emisor y

madurez.

• Valor par de un bono: Es igual al valor presente de los flujos

futuros, descontados éstos a la tasa cupón del bono. El valor

de mercado del bono oscila alrededor del valor par.

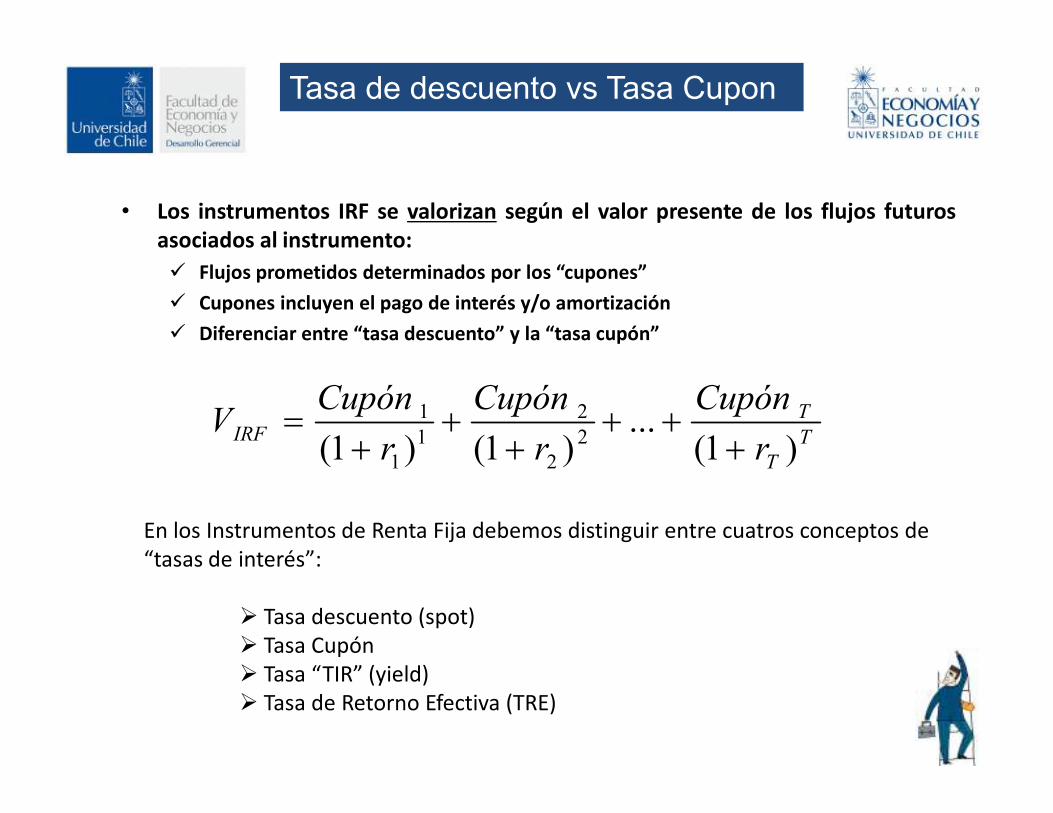

Tasa de descuento vs Tasa Cupon

• Los instrumentos IRF se valorizan según el valor presente de los flujos futuros

asociados al instrumento:

� Flujos prometidos determinados por los “cupones”

� Cupones incluyen el pago de interés y/o amortización

� Diferenciar entre “tasa descuento” y la “tasa cupón”

TCupónCupónCupónV ...21 +++=

T

T

TIRF

r

Cupón

r

Cupón

r

CupónV

)1(...

)1()1( 2

2

2

1

1

1

+++

++

+=

En los Instrumentos de Renta Fija debemos distinguir entre cuatros conceptos de

“tasas de interés”:

� Tasa descuento (spot)

� Tasa Cupón

� Tasa “TIR” (yield)

� Tasa de Retorno Efectiva (TRE)

Tasas Spot

– El conjunto de tasas de descuento [r1, r2, r3, ...rT] es la estructura intertemporalde tasas de interés, base para la valoración de IRFs. Dicho conjunto de tasas seconocen como “estructura de tasas spot”

T

T

T

r

Cupón

r

Cupón

r

Cupón

mercado

precio

)1(...

)1()1( 2

2

2

1

1

1

+++

++

+=

Trrrmercado )1()1()1( 21 +++

– En Chile, los Bonos “CEROS” emitidos por el BCCH (creados durante 1999)

representan una de las opciones para determinar la estructura

intertemporal de tasas de interés. Tambien se pueden usar instrumentos

que tienen cupones proximos a vencer.

Valor de Mercado

• Determinación de la Estructura de Tasas de Interés:

– Cada flujo de caja de un IRF debe ser descontado a su costo de oportunidad

– Concepto de valoración en equilibrio: Ejemplo

180 ds 360 ds

Bono Cupón 10% anual

Principal 1.000 UFs

Bono descuento 180 ds

Bono descuento 360 ds

50 UFs 1.050 UFs

50 UFs1.050 UFs

Ya que tanto el Bono Cupón 10% como el portfolio de Bonos de

descuento ofrecen el mismo patrón de flujos, tenemos que:

Precio(Bono Cupón 10%) = Precio(Bono 180ds) + Precio(Bono 360ds)

Valor de Mercado

• Veamos un ejemplo de valorización de dos IRF

– IRF 5 años, cupones anuales 5%, Principal 1.000UFs amortizadas 100% el 5°°°°año.

– IRF 5 años, cupones anuales 10%, Principal 1.000UFs amortizadas 100% el 5°°°°año.

– Estructura tasas: r1=5%, r2=6%, r3=7%, r4=8%, r5=9%– Estructura tasas: r1=5%, r2=6%, r3=7%, r4=8%, r5=9%

Años/Cupón 1 2 3 4 5 Precio %Par

IRF(5%) 50 50 50 50 1.050 852,11 85,21%

IRF(10%) 100 100 100 100 1.100 1.054,29 105,43%

11,852)09.1(

050.1

)08.1(

50

)07.1(

50

)06.1(

50

)05.1(

505432=++

Obtención de la Estructura de Tasas de Interés - Ejemplo de Ingeniería Financiera (I)

• Un punto clave en la valoración de IRFs es obtener la Estructura de Tasas de Interés o

Tasas Spots. En la práctica ¿cómo se puede obtener?

– Por medio de IRF Cupón Cero si están disponibles (Bonos Cero del BCCH)

– Por medio de armar “portfolios ficticios”

• Ejemplo: queremos obtener la tasa “r5” y no se transan IRF Cupón Cero a ese plazo.

Solución: Portfolio ficticio de comprar 2 IRF(5%) y vender 1 IRF(10%).

Años/Cupón Precio 1 2 3 4 5

Compro 2 IRF(5%) -1.704,22 100 100 100 100 2.100Vendo 1 IRF(10%) 1.054,29 -100 -100 -100 -100 -1.100

Portfolio Ficticio -649,93 0 0 0 0 1.000

¿Cuál es la rentabilidad de nuestro portfolio?

• Valor del Portfolio Ficticio:

– El portfolio ficticio “Comprar 2 IRF(5%) y Vender 1 IRF(10%)” es equivalente a

invertir o comprar un IRF cupón cero a 5 años.

– Así, en equilibrio, el valor de un IRF cupón cero que promete pagar 1.000UF en 5

años debería transarse a 649,93UF. ¿Cual es la tasa spot implicita?

Obtención de la Estructura de Tasas de Interés - Ejemplo de Ingeniería Financiera (II)

%0,909,093,649

000.1

)1(

000.193,649 5

5/1

55

5

≈=⇔

=⇔

+= rr

r

Como podemos observar, la tasa spot implícita en nuestro ejemplo

coincide con la tasa spot utilizada en la valoración. Por lo tanto a

partir del calendario de pagos y del precio de instrumento que se

transan en el mercado, es posible obtener la estructura de

tasas o conjunto de tasas spots.

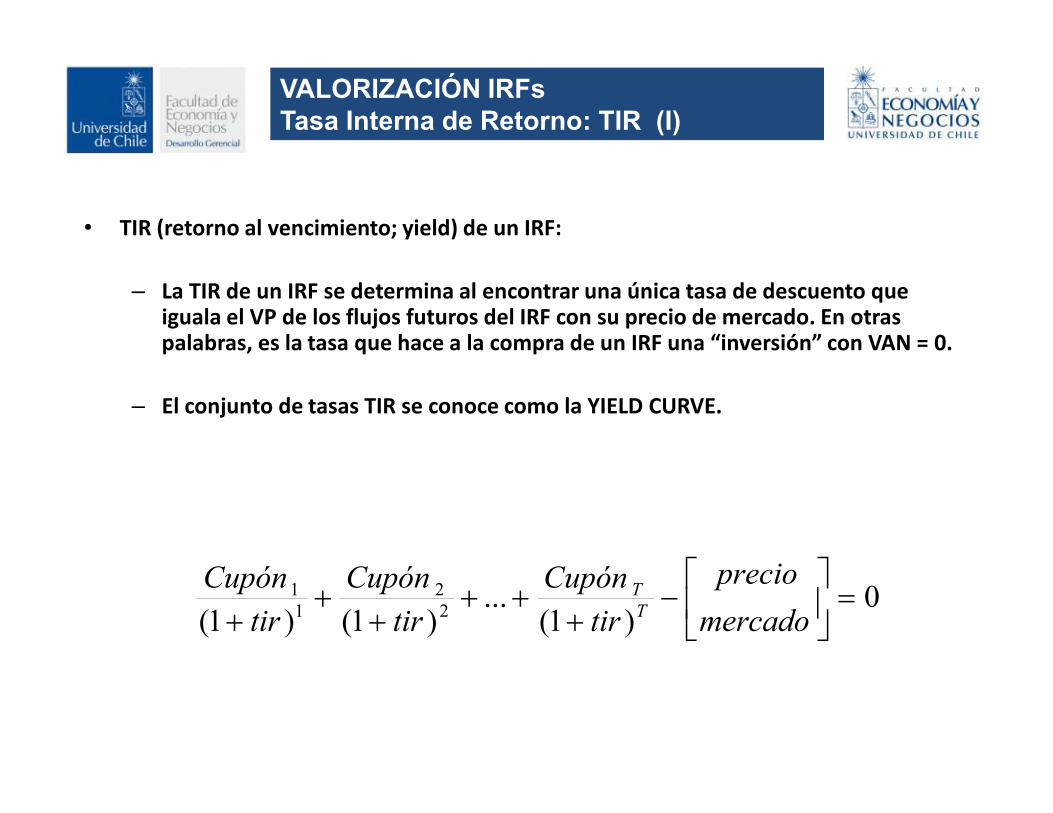

VALORIZACIÓN IRFsTasa Interna de Retorno: TIR (I)

• TIR (retorno al vencimiento; yield) de un IRF:

– La TIR de un IRF se determina al encontrar una única tasa de descuento que iguala el VP de los flujos futuros del IRF con su precio de mercado. En otras palabras, es la tasa que hace a la compra de un IRF una “inversión” con VAN = 0.

– El conjunto de tasas TIR se conoce como la YIELD CURVE.– El conjunto de tasas TIR se conoce como la YIELD CURVE.

0)1(

...)1()1( 2

2

1

1 =

−

+++

++

+ mercado

precio

tir

Cupón

tir

Cupón

tir

CupónT

T

• Determinemos la TIR de los IRF que hemos estado analizando.

– Recordemos que TIR hace que el VAN de invertir en un IRF sea igual a cero,

y es una tasa esperada.

IRFtir tir tir tir tir

tir( ,( ) ( ) ( ) ( )

.

( ).5%) 85211

50

1

50

1

50

1

50

1

1050

100878

1 2 3 4 5→ =

++

++

++

++

+⇔ =

VALORIZACIÓN IRFsTasa Interna de Retorno: TIR (II)

IRFtir tir tir tir tir

tir

IRFtir tir tir tir tir

tir

( ,( ) ( ) ( ) ( ) ( )

.

( . ,( ) ( ) ( ) ( )

.

( ).

5%) 852111 1 1 1 1

00878

10%) 1054 29100

1

100

1

100

1

100

1

1100

100862

1 2 3 4 5

1 2 3 4 5

→ =+

++

++

++

++

⇔ =

→ =+

++

++

++

++

⇔ =

• De nuestro ejemplo observamos que:

– El retorno exigido al IRF no es único, sino que este depende del cupón de que

se trate

– La TIR describe la rentabilidad “promedio” de un IRF que tiene una serie de

cupones por concepto de flujo

– En nuestro caso, a mayor cupón, menor TIR ¿por qué?

– En nuestro caso, TIR de un IRF a 5 años es menor que la tasa TIR de un IRF

VALORIZACIÓN IRFsTasa Interna de Retorno: TIR (III)

– En nuestro caso, TIR de un IRF a 5 años es menor que la tasa TIR de un IRF

cupón cero a 5 años

• Al conjunto de tasas TIR de un mismo tipo de instrumento (ejemplo PRC del BCCH)

emitido a distintos plazos, se conoce como la “Curva de Rendimiento” o “Yield

Curve”. En particular, es ésta la información de tasa de interés que normalmente se

informa para IRFs.

VALORIZACIÓN IRFsTasa de Retorno Efectiva

• Tasa de Retorno Efectiva (TRE):

– Tanto la TIR como las tasas asociadas a la Estructura Intertemporal de Tasas

de Interés son “esperadas”.

– Dos son las causas por las cuales la rentabilidad efectiva es distinta a la

esperada:

• El no pago de algún cupón (concepto de riesgo tradicional)

• La rentabilidad de los cupones reinvertidos• La rentabilidad de los cupones reinvertidos

1Compra de Precio

recibidos caja de flujos los todosde futuroValor =

1

−

�

TRE

En la práctica debemos considerar:

•las cartera de inversión están compuestas por un número elevado de instrumentos

•La rotación es alta (trading de compra y venta)

Estructura de Tasas de Interés y la Yield Curve (I)

• De nuestro ejemplo podemos generalizar: Si la estructura de tasas es creciente, entonces

tasa

de interés

TIR

Estructura Tasas

IRF cupón cero

IRF(5%)TIR

plazo al vencimiento

IRF(5%)

IRF(10%)

5 años

• por el contrario, si la estructura de tasas es decreciente, la relaciónes la siguiente:

tasa

de interés

TIR

Estructura de Tasas de Interés y la Yield Curve (II)

TIR

plazo al vencimiento

Estructura Tasas

IRF cupón cero

IRF(5%)

IRF(10%)

5 años

• Finalmente, si la estructura de tasas es plana, obtenemos laigualdad al nivel de tasas de interés TIR:

tasa

de interés

TIR

Estructura de Tasas de Interés y la Yield Curve (III)

TIR

plazo al vencimiento

Estructura Tasas

IRF cupón ceroIRF(10%) = IRF(5%) =

5 años

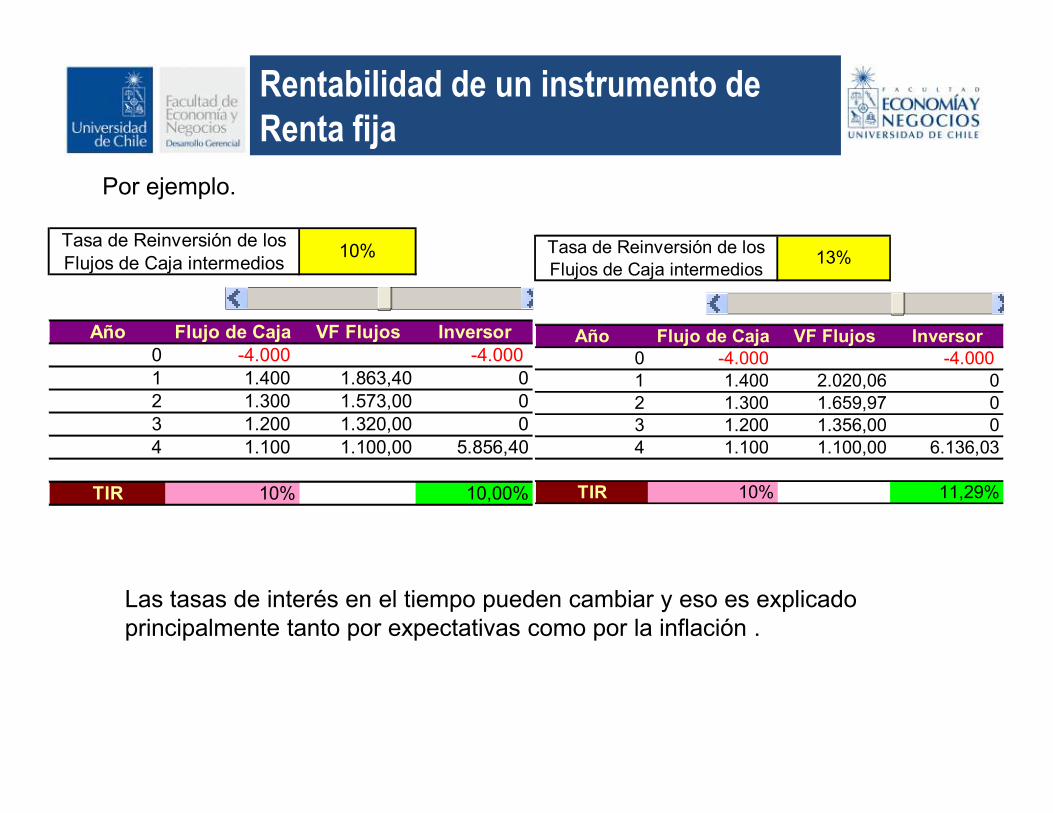

Rentabilidad de un instrumento de

Renta fija

Hasta ahora hemos medido la rentabilidad de un inversión en un instrumento de renta fija utilizando la TIR

Sin embargo, la utilización de la TIR considera la reinversión de los flujos de caja a la misma tasa en cada periodo hasta la madurez del instrumento.caja a la misma tasa en cada periodo hasta la madurez del instrumento.

Asi podemos asimilar la TIR como el rendimiento promedio del instrumento en el periodo de tiempo.

Rentabilidad de un instrumento de

Renta fija

Por ejemplo.

Año Flujo de Caja VF Flujos Inversor0 -4.000 -4.000

1 1.400 1.863,40 02 1.300 1.573,00 0

Tasa de Reinversión de los Flujos de Caja intermedios

10%

Año Flujo de Caja VF Flujos Inversor0 -4.000 -4.000

1 1.400 2.020,06 0

2 1.300 1.659,97 0

Tasa de Reinversión de los

Flujos de Caja intermedios13%

2 1.300 1.573,00 03 1.200 1.320,00 0

4 1.100 1.100,00 5.856,40

TIR 10% 10,00%

2 1.300 1.659,97 03 1.200 1.356,00 0

4 1.100 1.100,00 6.136,03

TIR 10% 11,29%

Las tasas de interés en el tiempo pueden cambiar y eso es explicado principalmente tanto por expectativas como por la inflación .

Tasas Forwards

¿Que determina que la estructura de tasas de interés sea creciente, decrecienteo plana?

Para “entender” la estructura de tasas es importante analizar las “tasas forward”:

Supongamos un inversionista que desea invertir a un año plazo, y visualizados alternativas:

Invertir en un IRF sin cupones a un año

Invertir en un IRF sin cupones a 6meses y reinvertir a 6 meses

5,0

1260

5,0

602

1201

))(1()1($

)1($

rErMAlt

rMAlt

t=++⋅=⇒

+⋅=⇒Montos esperados a recibir:

Tasas Forwards

¿Qué alternativa seleccionará el inversionsita?

Podemos en efecto reescribir la tasa spot a un año como una función de la tasa spot a 6 meses.

5,0

1260

5,0

60120 ))(1()1($?

)1($ rErrt=

++⋅↔+⋅

5,05,0 )1()1()1( frr ++=+

Así, invertir a un año equivale a invertir a 6 meses y asegurar hoy día unatasa de reinversión por los siguientes seis meses. Dicha tasa de reinversiónes lo que se conoce como tasa forward.

Siempre podemos visualizar la tasa Spot a “T” períodos 0rT como el promediogeométrico de tasas forwards:

[ ] TTTT ffrr

1

121100 )1)....(1)(1()1( −+++=+

5,0

126

5,0

60120 )1()1()1( frr ++=+

Tasas Forwards

¿Cual será la rentabilidad que el mercado esta exigiendo para el 2do año sabiendo que la

rentabilidad exigida para el 1er año es de un 10% y que el promedio del 1er y 2do año es de un 13%?

Calculando:(1 + 10%) (1 + X) = (1 + 13%)2

X = 16.08%

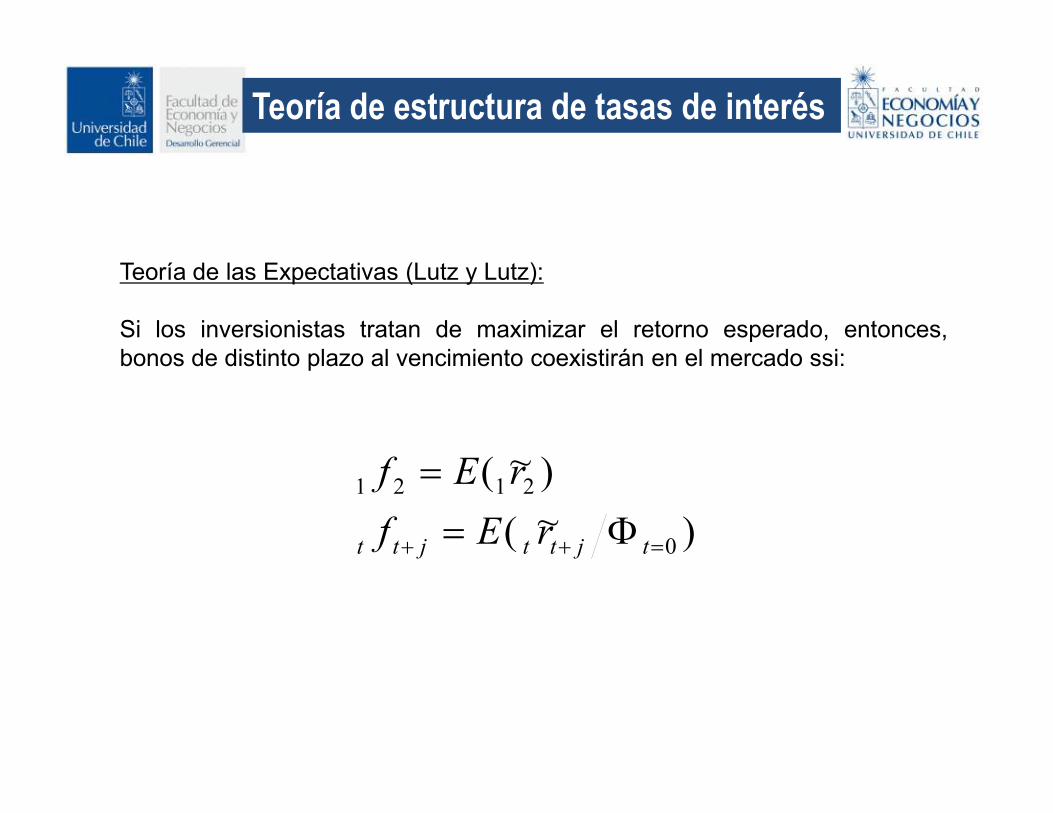

Teoría de estructura de tasas de interés

Teoría de las Expectativas (Lutz y Lutz):

Si los inversionistas tratan de maximizar el retorno esperado, entonces,bonos de distinto plazo al vencimiento coexistirán en el mercado ssi:

)~(

)~(

0

2121

=++ Φ=

=

tjttjtt rEf

rEf

Teoría de estructura de tasas de interés

Los inversionistas fijan tasas de manera que la tasa spot coincide con la tasaforward, Asi por ejemplo dentro de un año, la tasa spot a un año debe serigual a la tasa forward hoy de un año, “dentro de un año”.

La tasa forward representa la opinión promedio de la tasa spot futura

La única razón para que la pendiente sea positiva es que losinversores esperan que los tasas de corto plazo en el futuro seanmayores que las actuales

El mercado espera que la tasa spot cambie porque la tasa real o latasa de inflación va a cambiar

Teoria de estructura de tasas de

interes

Teoría de las Preferencias por Liquidez (Hicks)

¿Qué ocurre cuando los inversionistas son aversos al riesgo y no les “gusta”la incertidumbre acerca de la tasa de interés a futuro?Cada inversionista invertirá exclusivamente en base a su horizonte deinversión. Por ejemplo, 1 año, 2 años, etc.

Si la demanda por IRFs a “T” años es menor que la oferta de IRFs a “T” años,las instituciones emisoras deberán ofrecer un premio para motivar la entradade inversionistas cuyos horizontes de inversión no cuadran con el plazo de“T” años

Teoria de estructura de tasas de

interes

Teoría de las Preferencias por Liquidez:En dicho caso, cualquier premio aparecerá como la diferencia entre la tasaforward y la tasa spot esperada de corto plazo.

)~( 0=+++ Φ−= tjttjttjtt rEfL

Esta teoría asume que hay un déficit de demanda por IRFs de largo plazo,siendo así el premio por liquidez (L) positivo, y la tasa forward (por definición)mayor que la tasa spot esperada.

Teoria de estructura de tasas de

interes

•Parte del supuesto que inversores prefieren inversiones de corto plazo, por si llegan a necesitar pesos antes.

•Un inversor a 2 años, tal vez prefiera rollover strategy, pues puede obtener $$ a fin año 1. Para invertir a 2 años, el retorno debe ser mayor

•¿Los prestamistas, pagarán esa mayor tasa por 2 años?

•Sí, porque se evitan gastos y papeleo

Teoria de estructura de tasas de

interes

Teoría de Segmentación de Mercado (Woodward)

Según esta teoría, IRFs de distinto plazo pertenecen a nichos de mercadoque representan las necesidades financieras de distintos emisores einversionistas. Dichos segmentos de mercado no interactúan entre sí. Deesta forma, la tasa de interés a distinto plazo será el reflejo de los excesos deesta forma, la tasa de interés a distinto plazo será el reflejo de los excesos deoferta o demanda que se produzcan en cada segmento.

Teoria de estructura de tasas de

interes

•Los inversores tienen habitats preferidos, (corto o largo plazo), a los cuales están restringidos por ley, preferencias o costumbre

•Los bonos corto plazo demandados por bancos. Bonos largo plazo demandados por fondos de pensión. Cada grupo demanda diferentes plazos, entonces el mercado se segmenta

•Inversores y prestamistas no están dispuestos a cambiar de un sector a otro •Inversores y prestamistas no están dispuestos a cambiar de un sector a otro para tomar ventaja de oportunidades que surjan

•Las tasas spot están determinadas por las condiciones de la oferta y la demanda de cada mercado

•Una curva con pendiente positiva tiene lugar cuando la intersección de la oferta y la demanda para fondos a corto plazo ocurre a menores tasas que para los fondos a largo plazo

Yield Curve

es la relación entre el retorno de bonos de un mismo nivel riesgo de crédito pero con distintos vencimientos

•Se construyen a partir de bonos del mismo nivel crediticio.

•Muestra la relación entre TIR de instrumentos de similar nivel crediticio y tiempo.

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

1 2 3 4 5 6 7 8 9 10

YT

M

Maturity

Yield Curve

Tipos de curvas

Bonos: Clasificación de Riesgo

• Rating: el sistema de rating de los emisores y de las

emisiones ayuda al inversionista a determinar el riesgo de

crédito del emisor. Las emisiones con altos ratings son

inversiones seguras mientras que las que tienen ratings bajos

son inversiones arriesgadas. Si un emisor baja de rating

puede cambiar del grado de inversión al grado especulativo,puede cambiar del grado de inversión al grado especulativo,

lo que indica que el emisor se encuentra con dificultades

financieras y, por tanto, tiene que ofrecer intereses más

elevados que otro tipo de emisores.

Bonos: Clasificación de Solvencia

• En el caso de los bonos corporativos, la fuente de pago es el

conjunto de las operaciones realizadas por la empresa. En

este sentido, el primer paso para determinar la categoría de

riesgo relativa a la emisión de deuda es analizar la solvencia

del emisor:

• Primero, es necesario determinar un perfil de negocios. Con• Primero, es necesario determinar un perfil de negocios. Con

esto se busca entender los negocios en que participa la

compañía y su posición relativa dentro de ellos.

• Segundo, se debe analizar el perfil financiero de la compañía.

Para ello se analizan cifras e indicadores financieros que

permitan comprender la fortaleza o debilidad de la posición

financiera de la compañía.

Bonos: Clasificación de Solvencia

• La combinación de ambos análisis permite determinar la

clasificación de la solvencia de la empresa.

• Una compañía que opera en una industria de mayor

volatilidad necesitará de mayor fortaleza financiera para

obtener la misma clasificación que otra que opera en una

industria más estable.

• Se espera que las empresas más dominantes en una

industria competitiva obtengan mejores clasificaciones que

sus competidores más débiles y, por lo tanto, más

vulnerables.

Bonos: Clasificación Final del

Instrumento

• Los covenants son exigencias, restricciones o requerimientos

financieros y no financieros.

• Ejemplo de restricción financiera: ratio D/P≤0,7.

• Ejemplo de restricciones no financieras:

- no vender activos fundamentales para la generación de flujodel negocio (la marca, la tarjeta de crédito, etc.)

- en el caso de los holdings se identifican los negocios claves

- no ingresar a negocios más riesgosas que los actuales (porejemplo, que el 70% de los ingresos provengan de los actualesnegocios)

Bonos: Clasificación de Solvencia

Duracion

• Indica el plazo promedio por vencer del papel. Hablamos de

promedio porque los bonos poseen algunos flujos de pago, cada

uno con un plazo de vencimiento distinto, en este caso la duración

arrojará los años (o días) por vencer que en promedio presenta el

bono.

• Es distinto del plazo al vencimiento o madurez de un IRF ya que en• Es distinto del plazo al vencimiento o madurez de un IRF ya que en

su determinación se consideran proporcionalmente los

vencimientos de capital del Bono.

• Como al recibir los cupones de los bonos estos pueden ser

reinvertidos no tenemos que esperar hasta la madurez para

recuperar el precio pagado o inversión en el IRF a excepción de un

bono cupón 0.

Duracion

•D : Duración del bono.•y : Rentabilidad al vencimiento (YTM o Yield To Maturity).•C : Cupón.•F : Face Value o valor nominal del bono.•t : Número de períodos de pago. t = 1, 2, ..., n.

La expresión anterior se conoce como “duración de Macaulay (Dmac)Corresponde a la primera derivada de la funcion de precios en relacion a la

tasa

Duracion

PRECIO fTIR

=

1

¿Cómo se puede graficar la relación entre el precio de un IRF y su tasa dedescuento relevante TIR?

Precio

Características:

TIR

Po

TIRo

Características:1.- Pendiente negativa2.- Convexidad

Consideremos los dos bonos de la figura siguiente RR uno de ellos es un bullet (paga cupones y el nominal a la fecha de maduración) y otro es un cero cupón. Ambos tienen la misma fecha de maduración R..

Vp = 966.90Vp = 966.90

tasa r = 7 % la tasa sube en 0.25%...

r = 7,25 % R

Vp = 963.47Vp = 963.47

El Riesgo en Bonos

100 100 900

1107

Vp = 93.46

Vp = 87.34

Vp = 786.09

966.90

Vp = 966.90

Vp = 966.90Vp = 966.90

100 100 900

1107

Vp = 93.28

Vp = 87.02

Vp = 783.16

963.47

Vp = 963.29

Vp = 963.29Vp = 963.29

El ejemplo anterior muestra que dos bonos con la misma fecha de maduración no tienen el mismo riesgo de tasa de interés

Podemos ver que aquel bono con los pagos “mas lejanos”, en este caso el bono cero cupón, tiene mas riesgo de tasa, es decir esta más expuesto a pérdida de valor ante aumentos de la tasa de interés.

El Riesgo en Bonos

R. esta mas expuesto a riesgo de tasa el bono B !!!!

Extendiendo este resultado R. Cual bono esta mas expuesto a perdida de valor ante aumentos de la tasa de interés en la figura siguiente ??

BONO A BONO B

En el ejemplo anterior el bono A hace pagos mas substanciales antes de la fecha de maduración que los pagos que hace el bono B . Por esta razón esta menos expuesto a pérdida de valor ante cambios de la tasa

Lo mismo observamos al comparar el bono cupón con el bono cero cupón del ejemplo anterior

El Riesgo en Bonos

Interpretamos esto como que el instrumento que hace pagos mas substanciales antes de la fecha de maduración, tiene un plazo de maduración “efectivo” menor

Esta fecha de maduración efectiva se refiere al “promedio de tiempo de vida” de la corriente de pagos del instrumento de deuda.

• Ejemplo: Calcule la duración de un IRF a 4 años, tasa cupón de 9% anual vencido, amortización de UF 1.000 al cuarto año, cuya TIR de mercado es 11% anual.

Calculemos su “duración”

Plazo Flujo VP(Flujo) Plazo*VP(Flujo)

1 90 90/1.11 = 81,081 81,081

Duracion

1 90 90/1.11 = 81,081 81,0812 90 73,05 146,0923 90 65,83 197,4224 1.090 718,02 2.872,067

937,95 3.296,662

- DMAC = -3.296,6

937,95

= - 3,515 años

• La “duración de Macaulay” (Dmac) puede verse como:

– Sensibilidad del precio del IRF frente a movimiento en la tasa de interés

– Plazo promedio ponderado en que se pagan los flujos de caja de un IRF (plazo promedio efectivo de duración)

Duracion

– Un IRF con una duración “t” es equivalente a un Bono cupón cero a igual plazo equivalente

– Es importante notar que la duración está medida en “número de períodos”

• Características adicionales de la Duración: Análisis en Portfolio de IRF

Duración de un Portfolio

nnportfolio DwDwDwD ⋅++⋅+⋅= ....2211

n"" oinstrument del mercado deValor

Duración

,portfolio del mercado deValor

n"" oinstrument del mercado deValor = w Donde n

Duración de una perpetuidad

( )r

rD

r

CP MAC

+−=−=

1 entonces si 0

• Para estimar cual es el cambio en el precio de un bono ante uncambio en la tasa de interes, se usa el concepto de DuracionModificada

• Concepto de Duración Modificada:mide la sensibilidad del precio del IRF frente a cambios en latasa de interés (a nivel de puntos bases)”

DD MAC−=−

Duracion - Sensibilidad

rD ∆⋅−=∆ %P)1( r

DD MAC

MOD +−=− rD Mod ∆⋅−=∆ %P

En que ∆P% = (Pt+1 – Pt ) / Pt

Porcentaje de cambio (o razón de ganancia de capital)

• Ejemplo de Duración Modificada:En nuestro ejemplo anterior, el Bono a 4 años plazos presentaría la siguiente duración modificada:

)1(

%−=

+∆∆

− MODDTir

precio

Duracion

167,3)11.1(

515,3

)1(

)1(

−=−

=−

+−=−

−=+∆

−

MOD

MACMOD

MOD

D

r

DD

DTir

• Duration: es una buena medida para estimar/determinarcambios en el precio de los IRF frente a cambios pequeñosen la TIR.

• Sin embargo, esta no captura el efecto del efecto

Duración

• Sin embargo, esta no captura el efecto del efecto“convexidad” sobre el desempeño del precio de un bono óIRF cuando los cambios en la TIR son significativos

• Si uno observa detenidamente la relación TIR-Precio de un IRF uno observa que a medida que varía la TIR el efecto en el precio no es constante

Precio

Duracion

TIR

P0

TIR0

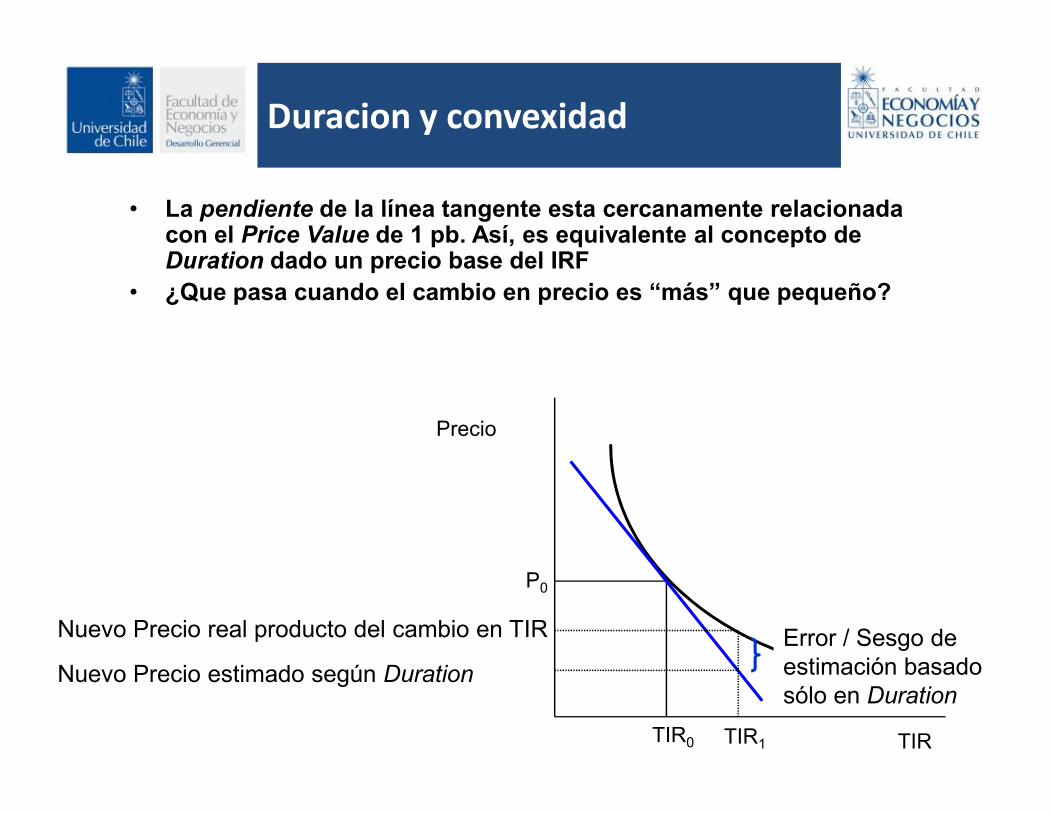

• La pendiente de la línea tangente esta cercanamente relacionada con el Price Value de 1 pb. Así, es equivalente al concepto de Duration dado un precio base del IRF

• ¿Que pasa cuando el cambio en precio es “más” que pequeño?

Duracion y convexidad

Precio

TIR

P0

TIR0

Nuevo Precio real producto del cambio en TIR

Nuevo Precio estimado según Duration

Error / Sesgo de estimación basado sólo en Duration

TIR1

Reglas de la Duración

Regla 1 La duración de un bono cupón cero es igual al tiempo a

madurez

Regla 2 Manteniendo la madurez constante, la duración de un

bono será mayor cuando la tasa cupón es menor

Regla 3 Manteniendo la tasa de cupon constante, la duración de Regla 3 Manteniendo la tasa de cupon constante, la duración de

un bono generalmente aumenta con su tiempo a madurez

Regla 4 Manteniendo los otros factores constantes, la duración

de un bono cupón es mayor cuando el rendimiento a la

madurez del bono es menor

55

Convexidad

• Cuando las tasas de interés presentan fluctuaciones bruscas, laduración deja de ser buena medida de la sensibilidad, por lo que serecurre a la convexidad que implica estimar el valor de bono con unaparábola.

120.00

Estimación del precio de un bono con duración solventado con ajuste por convexidad

0 5 10 15 20 25 30 35 40 45 50 55

20.00

40.00

60.00

80.00

100.00

120.00

La convexidad ajusta la estimación obtenida por duración

ConvexidadEstimación con duración

solventado con ajuste por convexidad

Tasa de interés (%)

Pre

cio

• ¿Cómo podemos calcular Convexidad?

• Utilizando una serie de Taylor para determinar la convexidad, tenemos:

)( 2

1 2

2

2

drdr

pddr

dr

dPdP +⋅

⋅+⋅

= µ

convexidad

1

* 2

1

2

2

2

2

2

donde

Pdr

PdConvexidad

µ(dr)ConvexidaddrDP

dP

drdr

Mod

⋅=

+⋅⋅+⋅=

CONVEXIDAD

• ¿Cómo se interpreta la medida de Convexidad que hemosanalizado?

• Aquí no hay una respuesta simple como es en el caso deDuration. El problema está en que nos estamos refiriendo alefecto del cambio al cuadrado en la tasa de interés relevante.efecto del cambio al cuadrado en la tasa de interés relevante.

• Además se debe tomar en cuenta que estamos en presencia detres componentes: ½ , la medida de convexidad y el cuadrado delcambio en la TIR.

CONVEXIDAD

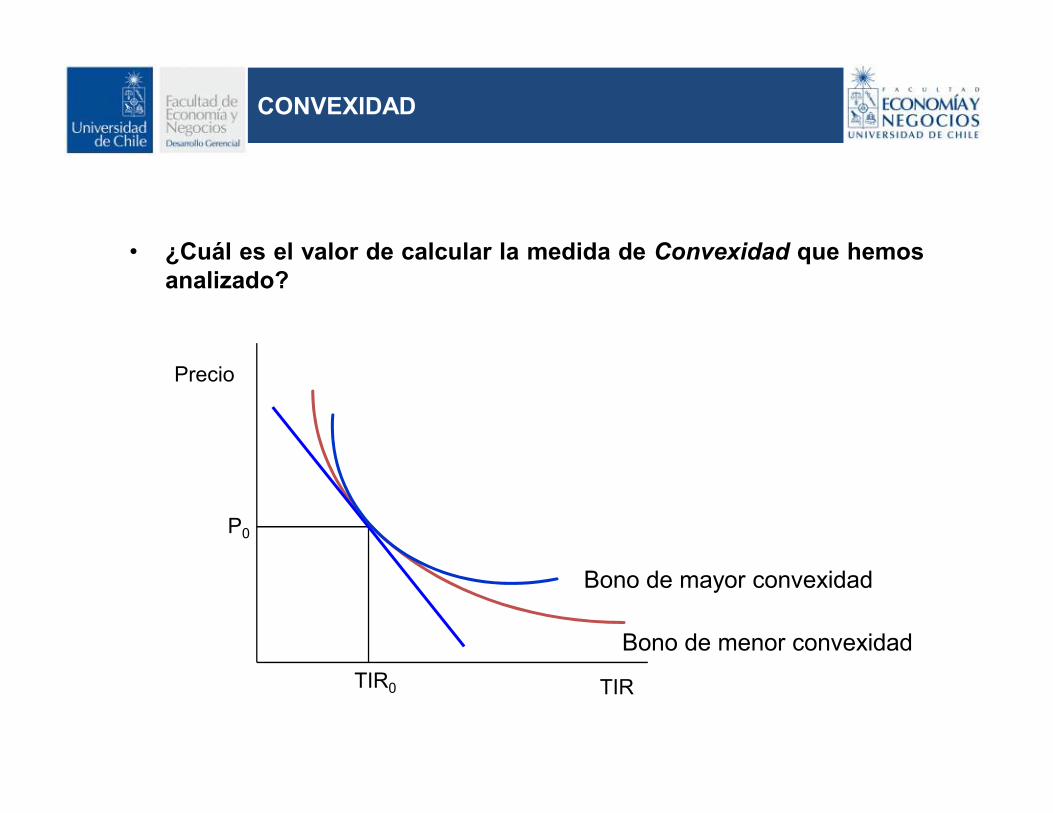

• ¿Cuál es el valor de calcular la medida de Convexidad que hemosanalizado?

Precio

TIR

P0

TIR0

Bono de mayor convexidad

Bono de menor convexidad

CONVEXIDAD

• ¿Cuál es el valor de calcular la medida de Convexidad que hemosanalizado?

• En términos generales, el mercado valora la convexidad. Elmercado aceptará un yield más bajo por un IRF con mayorconvexidad

¿Cuánto estarán dispuestos a pagar por convexidad?• ¿Cuánto estarán dispuestos a pagar por convexidad?

– Si la expectativa de variación de tasa es baja y demovimientos pequeños (volatilidad baja), la convexidad noserá valorada y no habrá diferencias en los yields de distintosbonos con distinta convexidad. Inclusive se podría dar unasituación de venta corta de convexidad

– Si la expectativa de variación de tasas es alta y demovimientos grandes, la situación será diferente

• Por qué: los administradores de portfolio necesitan medir lavolatilidad del precio de los bonos, ya sea para implementarestrategias de hedging ó de trading

• Medidas complementarias:– Valor de 01 – Valor Punto Base

– Sensibilidad Yield frente variación en Precio

Duración + Convexidad

Portfolio de IRFS

Instrumento

Precio mercado M$

TIRM Mercado

(%)

Duration anualizada

Valor Punto Base

BCP 117,495,652 2.62 1.33 15,663,353

BCD 6,195,432 2.56 1.43 883,269

BCU 2,968,737 2.35 4.00 1,187,311

PRC 485,078 2.32 3.99 193,462

PRD 0 0.00 0.00 0

CERO 80,803 1.04 1.23 9,939

PDBC 72,673,068 1.62 0.21 1,498,720

BONOS 0 0.00 0.00 0

DPF 34,981,937 2.15 0.23 804,726

DPR 2,218,719 1.82 0.05 11,494

LCHR 0 0.00 0.00 0

PNR 2,013,336 2.40 0.28 56,373

248,487,763 N.A 0.82 20,308,646

• Inmunización del riesgo de tasa de interés

– Inmunización del capital de trabajo

Duración de los Activos= Duración de los Pasivos

– Inmunización del tiempo objetivo

Administración Pasiva

– Inmunización del tiempo objetivo

Matching Período de mantención con la duración

• Matching de flujos de caja con salidas

• Compensación entre riesgos de precio y

reinversión

62

Inmunizacion

• Bancos se encuentran expuestos al riesgo de tasas de interés

� Pasivos: depósitos – corto plazo

�Activos: Prestamos comerciales, consumo, líneas,

hipotecarios, que por naturaleza tiende a tener un mayor

plazo al vencimiento.

�Alza de tasas afecta de manera importante al patrimonio en

63

�Alza de tasas afecta de manera importante al patrimonio en

el escenario antes comentado

� Se generan incentivos a igualar la duración y tamaño de

Activos y pasivos.

Inmunizacion

• Cobertura de una obligación a plazo establecido con un IRF, por

ej los fondos de pensiones tienen obligaciones con sus afiliados

y en sus activos cuentan con IRF.

Obligacion

Plazo 5

VF 14.693,28

r 8%

Fpensiones

Bono

plazo 6 años

tasa cupon 8%

Vpar 10.000

64

r 8%

VP 10.000

Vpar 10.000

r 8%

Periodo Flujos VP VP*Periodo

1 800 741 741

2 800 686 1.372

3 800 635 1.905

4 800 588 2.352

5 800 544 2.722

6 10.800 6.806 40.835

10.000 49.927

Duracion 5,0

Inmunizacion

Obligacion

Plazo 5

VF 14.693,28

r 6%

VP 10.980

Fpensiones

Bono

plazo 6 años

tasa cupon 8%

Vpar 10.000

r 6%

65

Periodo Flujos VP VP*Periodo

1 800 755 755

2 800 712 1.424

3 800 672 2.015

4 800 634 2.535

5 800 598 2.989

6 10.800 7.614 45.681

10.983 55.399

Duracion 5,0

Inmunizacion

Obligacion

Plazo 5

VF 14.693,28

r 10%

VP 9.123

Fpensiones

Bono

plazo 6 años

tasa cupon 8%

Vpar 10.000

r 10%

66

Periodo Flujos VP VP*Periodo

1 800 727 727

2 800 661 1.322

3 800 601 1.803

4 800 546 2.186

5 800 497 2.484

6 10.800 6.096 36.578

9.129 45.100

Duracion 4,9

Inmunización Contingente

• Combinación de Administración Pasiva y Activa

• Estrategia envuelve administración activa con un piso

de tasa de retorno

• En la medida en que la tasa ganada excede el piso, el • En la medida en que la tasa ganada excede el piso, el

portafolio es activamente administrado.

• Una vez que la tasa piso es alcanzada, el portafolio es

inmunizado.

67