instituto politÉcnico nacional...5.8 nif c-8 activos intangibles .....90 iv 5.9 boletin c-9 pasivo,...

TRANSCRIPT

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y

ADMINISTRACIÓN

UNIDAD TEPEPAN

SEMINARIO:

Efectos Fiscales en el ISR, IETU y CFF de las Normas de Información

Financiera y Normas de Auditoria.

TEMA:

Normas de Información Financiera en México.

INFORME FINAL QUE PARA OBTENER EL TÍTULO DE

CONTADOR PÚBLICO

PRESENTAN:

Angel Israel Salinas Rivera

Edgar Galicia Vicentes

Maria Guadalupe Garcia Severiano

Magali Maria Guadalupe Rosas Vertiz

Patricia Camacho Contreras

CONDUCTORES DE SEMINARIO:

DR. Alberto Rivera Jiménez

C.P.C. Carlos Alarcón Flores

MÉXICO, D.F. FEBRERO, 2014

i

AGRADECIMIENTOS

INSTITUTO POLITECNICO NACIONAL

Por brindarnos la oportunidad de formar parte de esta institución, que nos vio crecer

personal y profesionalmente, y que hoy nos permite formarnos como profesionistas

llevando el nombre en alto de nuestra institución.

A LA ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

Por darnos una oportunidad para formarnos profesionalmente, por brindarnos un

espacio para nuestro crecimiento y un gran futuro en nuestras vidas, que con gran

honor demostraremos ser dignos de pertenecer a esta gran casa de estudio.

A LOS PROFESORES

Por su dedicación y paciencia, por compartir sus conocimientos y brindarnos el apoyo

para nuestro crecimiento. Hoy en día por brindarnos la oportunidad de egresar como

profesionistas llevándonos experiencias, consejos e intervenciones que nos han hecho

crecer para enfrentarnos a un mundo profesional.

ii

ÍNDICE

ÍNDICE DE IMAGENES .............................................................................................................. vi

ABREVIATURAS ...................................................................................................................... viii

INTRODUCCIÓN ........................................................................................................................ 1

CAPÍTULO I

EFECTOS FISCALES EN ISR, IETU Y CFF DE LAS NORMAS DE INFORMACIÓN

FINANCIERA Y NORMAS DE AUDITORÍA ............................................................................... 3

1.1 Normas Internacionales de Información Financiera y Contable (IFRS e IAS) ........................ 3

1.2 Contabilidad gubernamental ........................................................................................................... 5

1.3 Contabilidad del Sector Financiero, SOFOM Regulada y SOFOM no Regulada ................... 6

1.4 Codificación US- GAAP ................................................................................................................. 8

1.5 Las matemáticas aplicadas a las NIF y NIIF y sus efectos Fiscales ........................................ 8

CAPÍTULO II

CINIF Y CREACIÓN DE LAS NIF ............................................................................................ 11

2.1 ANTECEDENTES DEL CINIF ......................................................................................................11

2.1.1 Objetivos del CINIF .................................................................................................................12

2.1.2 Entidades fundadoras .............................................................................................................13

2.1.3 Estructura Organizacional ......................................................................................................13

2.2 PROCESO DE CREACIÓN DE LAS NIF....................................................................................15

2.2.1 Proceso de emisión .................................................................................................................15

2.2.2 Resultados de la auscultación ..............................................................................................15

2.2.3 Aprobación de las NIF ............................................................................................................16

CAPÍTULO III

SERIE NIF A - MARCO CONCEPTUAL ................................................................................... 17

3.1 NIF A-1 ESTRUCTURA DE LA INFORMACIÓN FINANCIERA ..............................................17

................................................................................................................................................. 17

3.2 NIF A-2 POSTULADOS BÁSICOS ..............................................................................................21

3.3 NIF A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS

FINANCIEROS ......................................................................................................................................25

3.4 NIF A-4 CARACTERISTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS .........27

3.5 NIF A-5 ELEMENTOS BASICOS DE LOS ESTADOS FINANCIEROS .................................28

3.6 NIF A-6 RECONOCIMIENTO Y VALUACION ...........................................................................28

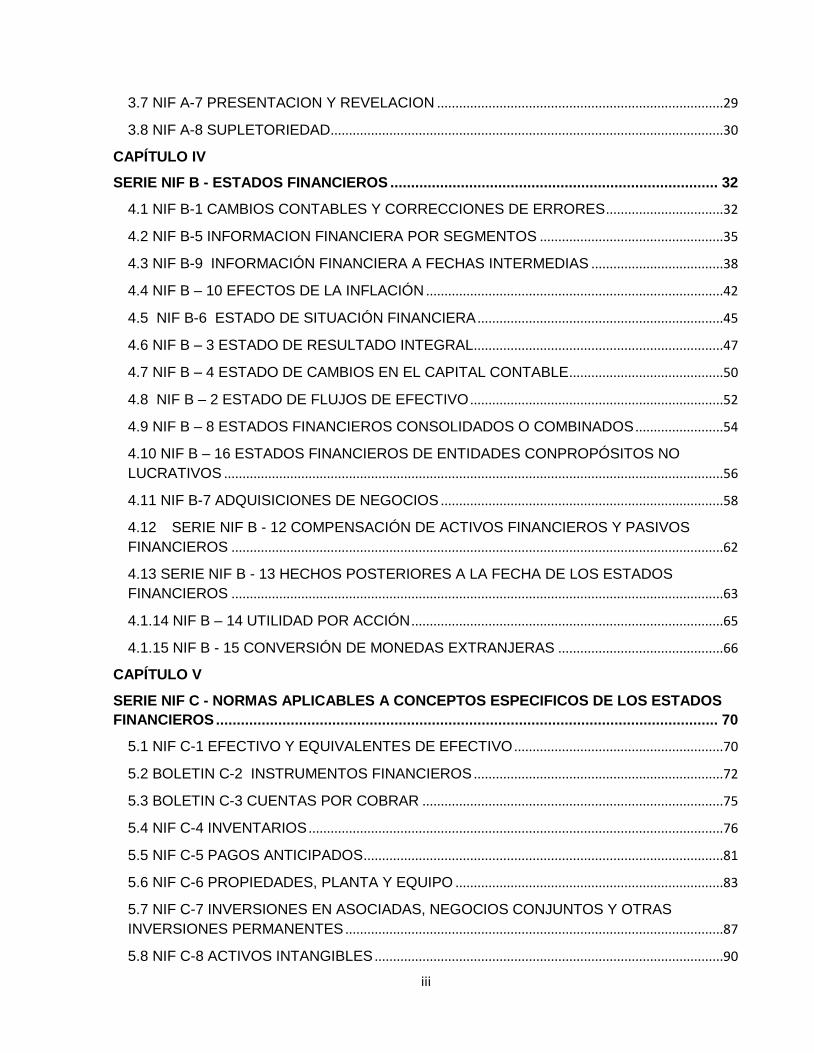

iii

3.7 NIF A-7 PRESENTACION Y REVELACION ..............................................................................29

3.8 NIF A-8 SUPLETORIEDAD...........................................................................................................30

CAPÍTULO IV

SERIE NIF B - ESTADOS FINANCIEROS ............................................................................... 32

4.1 NIF B-1 CAMBIOS CONTABLES Y CORRECCIONES DE ERRORES ................................32

4.2 NIF B-5 INFORMACION FINANCIERA POR SEGMENTOS ..................................................35

4.3 NIF B-9 INFORMACIÓN FINANCIERA A FECHAS INTERMEDIAS ....................................38

4.4 NIF B – 10 EFECTOS DE LA INFLACIÓN .................................................................................42

4.5 NIF B-6 ESTADO DE SITUACIÓN FINANCIERA ...................................................................45

4.6 NIF B – 3 ESTADO DE RESULTADO INTEGRAL ....................................................................47

4.7 NIF B – 4 ESTADO DE CAMBIOS EN EL CAPITAL CONTABLE ..........................................50

4.8 NIF B – 2 ESTADO DE FLUJOS DE EFECTIVO .....................................................................52

4.9 NIF B – 8 ESTADOS FINANCIEROS CONSOLIDADOS O COMBINADOS ........................54

4.10 NIF B – 16 ESTADOS FINANCIEROS DE ENTIDADES CONPROPÓSITOS NO

LUCRATIVOS ........................................................................................................................................56

4.11 NIF B-7 ADQUISICIONES DE NEGOCIOS .............................................................................58

4.12 SERIE NIF B - 12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS

FINANCIEROS ......................................................................................................................................62

4.13 SERIE NIF B - 13 HECHOS POSTERIORES A LA FECHA DE LOS ESTADOS

FINANCIEROS ......................................................................................................................................63

4.1.14 NIF B – 14 UTILIDAD POR ACCIÓN .....................................................................................65

4.1.15 NIF B - 15 CONVERSIÓN DE MONEDAS EXTRANJERAS .............................................66

CAPÍTULO V

SERIE NIF C - NORMAS APLICABLES A CONCEPTOS ESPECIFICOS DE LOS ESTADOS

FINANCIEROS ......................................................................................................................... 70

5.1 NIF C-1 EFECTIVO Y EQUIVALENTES DE EFECTIVO .........................................................70

5.2 BOLETIN C-2 INSTRUMENTOS FINANCIEROS ....................................................................72

5.3 BOLETIN C-3 CUENTAS POR COBRAR ..................................................................................75

5.4 NIF C-4 INVENTARIOS .................................................................................................................76

5.5 NIF C-5 PAGOS ANTICIPADOS ..................................................................................................81

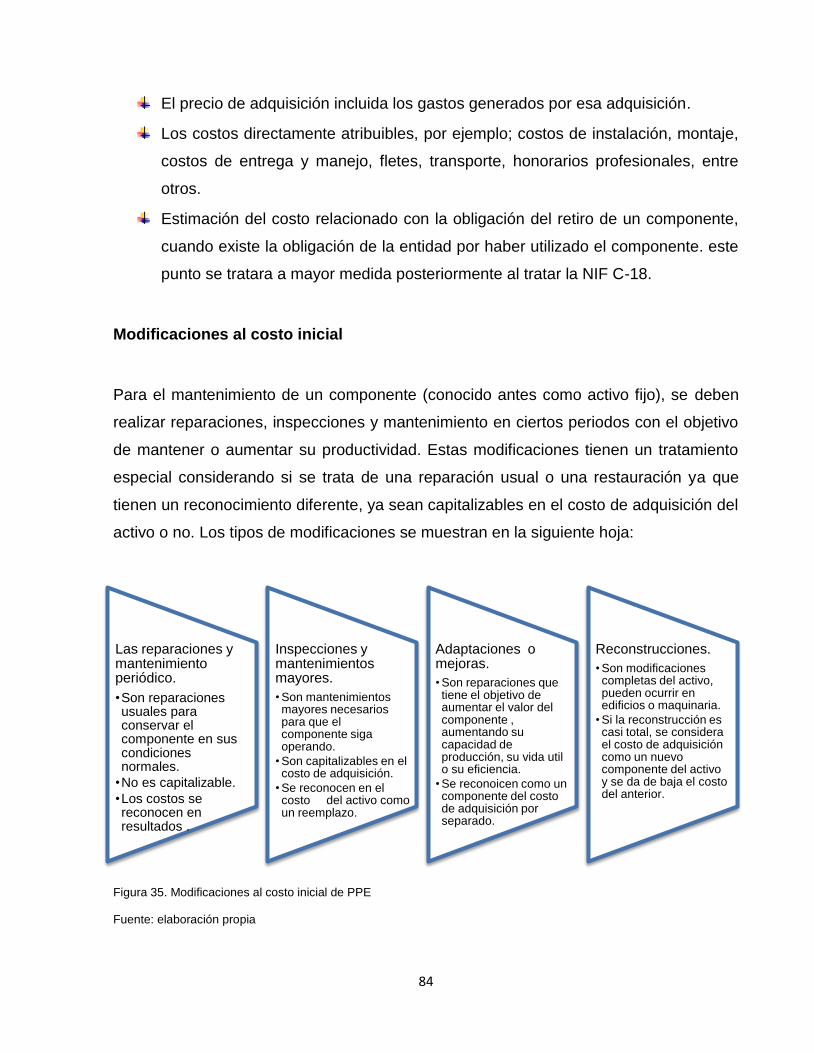

5.6 NIF C-6 PROPIEDADES, PLANTA Y EQUIPO .........................................................................83

5.7 NIF C-7 INVERSIONES EN ASOCIADAS, NEGOCIOS CONJUNTOS Y OTRAS

INVERSIONES PERMANENTES .......................................................................................................87

5.8 NIF C-8 ACTIVOS INTANGIBLES ...............................................................................................90

iv

5.9 BOLETIN C-9 PASIVO, PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES Y

COMPROMISOS ...................................................................................................................................93

5.10 BOLETIN C-10 INSTRUMENTOS FINANCIEROS DERIVADOS Y OPERACIONES DE

COBERTURA .........................................................................................................................................97

5.11 BOLETIN C-11 CAPITAL CONTABLE ....................................................................................101

5.12 BOLETIN C-12 INSTRUMENTOS FINANCIEROS CON CARACTERISTICAS DE

PASIVO, DE CAPITAL O DE AMBOS .............................................................................................103

5.13 NIF C-13 PARTES RELACIONADAS .....................................................................................105

5.14 NIF C-14 TRANSFERENCIA Y BAJA DE ACTIVOS FINANCIEROS ...............................106

5.15 BOLETIN C-15 DETERIORO EN EL VALOR DE LOS ACTIVOS DE LARGA DURACION

Y SU DISPOSICIÓN ...........................................................................................................................109

5.16 NIF C-18 OBLIGACIONES ASOCIADAS CON EL RETIRO DE PROPIEDADES,

PLANTA Y EQUIPO ............................................................................................................................112

5.17 NIF C-21 ACUERDOS CON CONTROL CONJUNTO .........................................................114

CAPÍTULO VI

SERIE NIF D – NORMAS APLICABLES A PROBLEMAS DE DETERMINACIÓN DE

RESULTADOS ....................................................................................................................... 118

6.1 NIF D3 BENEFICIOS A LOS EMPLEADOS ...........................................................................118

6.2 NIF D-4 IMPUESTOS A LA UTILIDAD .....................................................................................122

6.3 BOLETIN D-5 ARRENDAMIENTOS ..........................................................................................125

6.4 NIF D-6 CAPITALIZACION DEL RESULTADO INTEGRAL DE FINANCIAMIENTO ........128

6.5. BOLETIN D-7 CONTRATOS DE CONSTRUCCION Y DE FABRICACION DE CIERTOS

BIENES DE CAPITAL .........................................................................................................................130

6.6 NIF D-8 PAGOS BASADOS EN ACCIONES ...........................................................................133

CAPÍTULO VII

SERIE NIF E – NORMAS APLICABLES A LAS ACTIVIDADES ESPECIALIZADAS DE

DISTINTOS SECTORES ........................................................................................................ 135

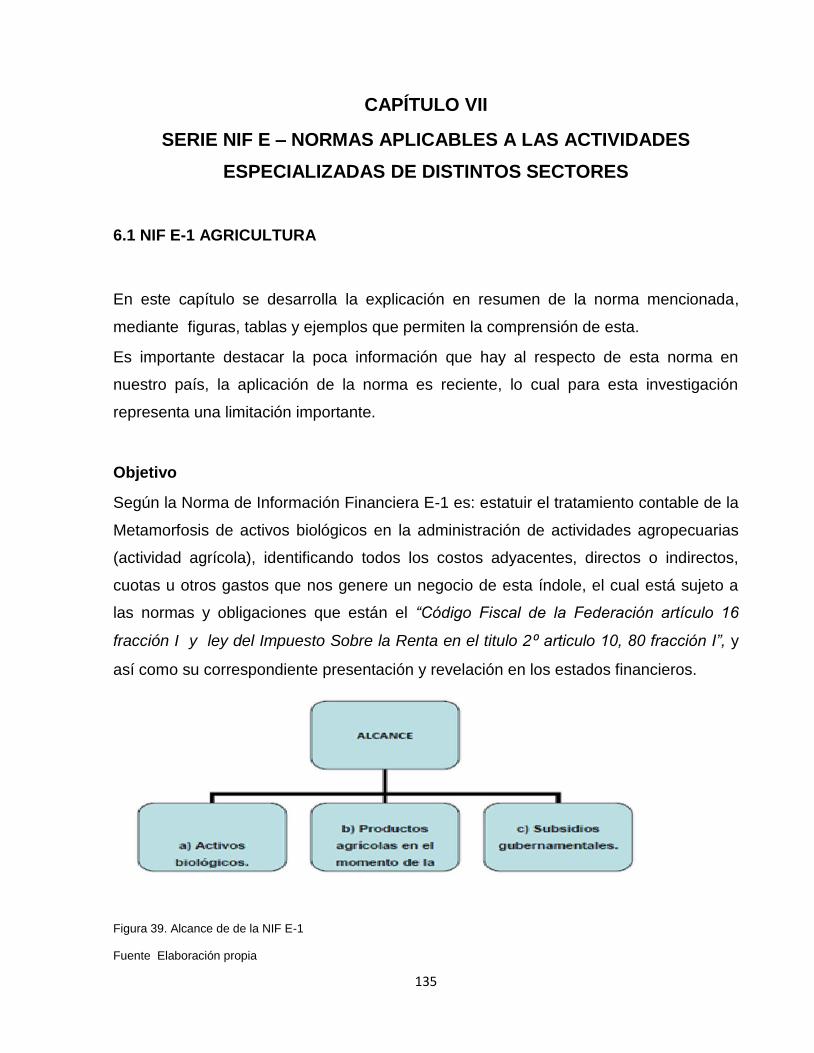

6.1 NIF E-1 AGRICULTURA ..............................................................................................................135

6.2 NIF E‐2 CONTRIBUCIONES RECIBIDAS U OTORGADAS POR ENTIDADES CON

PROPÓSITOS NO LUCRATIVOS ....................................................................................................146

CASO PRÁCTICO .................................................................................................................. 149

DICTAMEN DE ESTADOS FINANCIEROS ............................................................................ 149

Informe de los auditores independientes a la Asamblea de Socios ............................................150

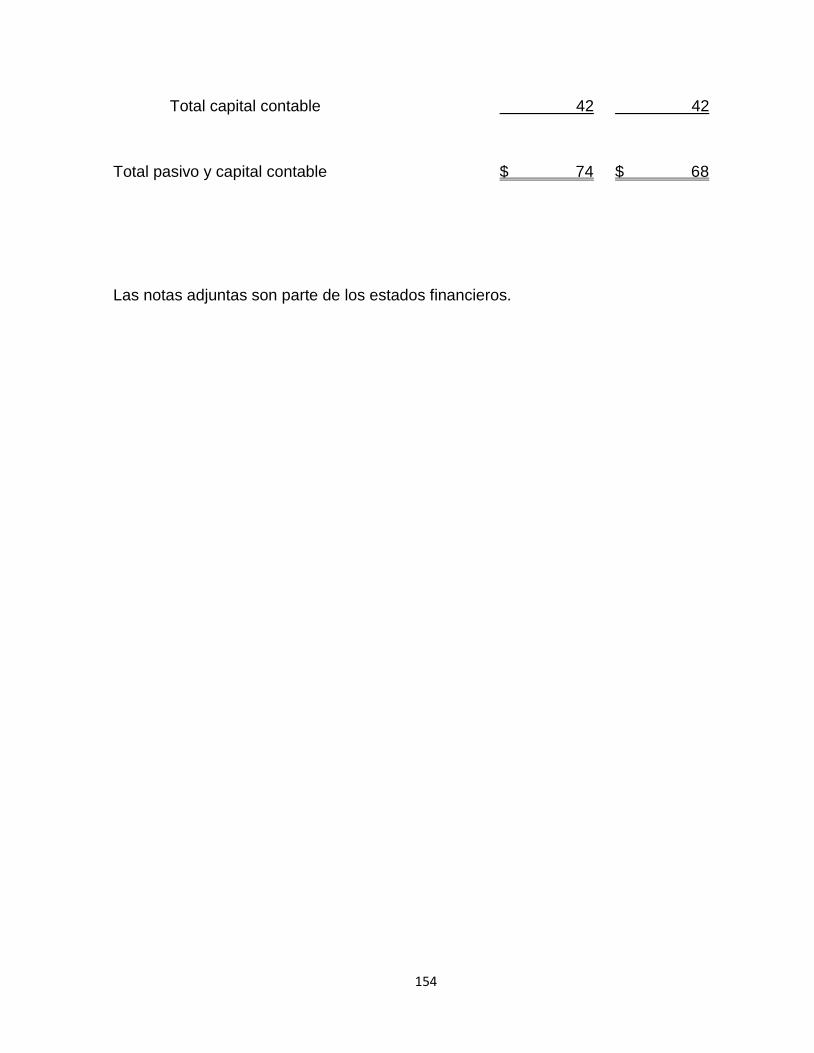

Estados de situación financiera.........................................................................................................153

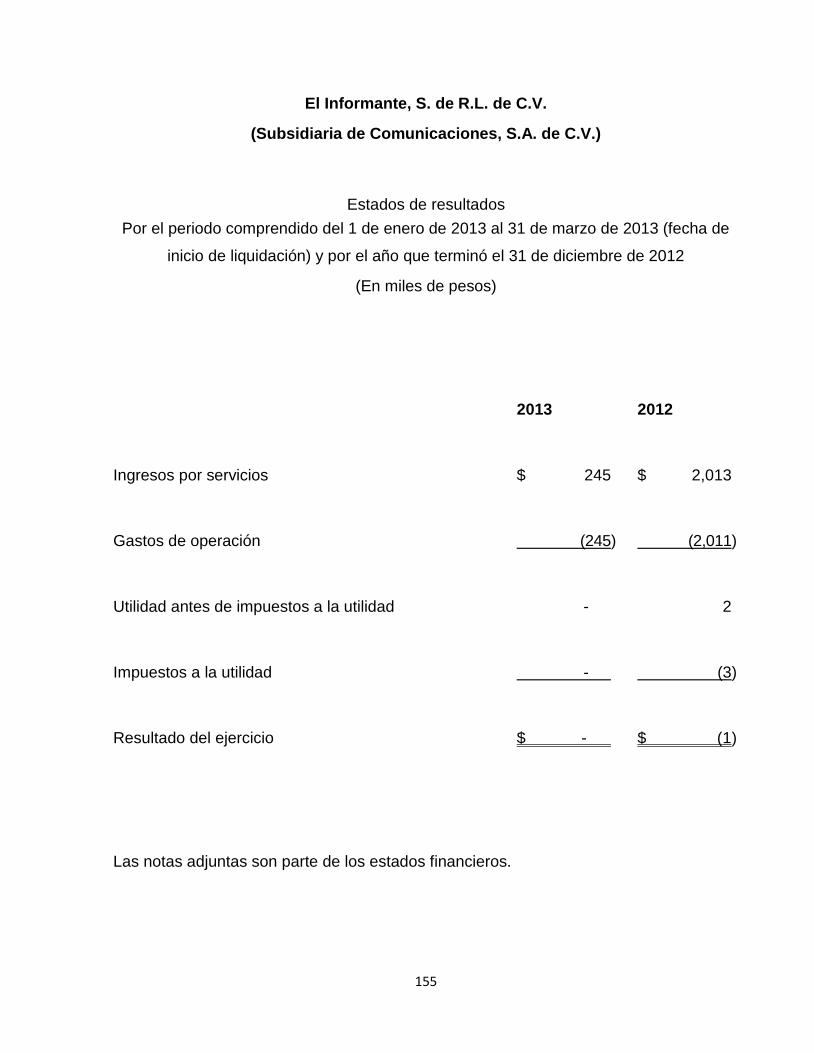

Estados de resultados ........................................................................................................................155

v

Estados de variaciones en el capital contable ................................................................................155

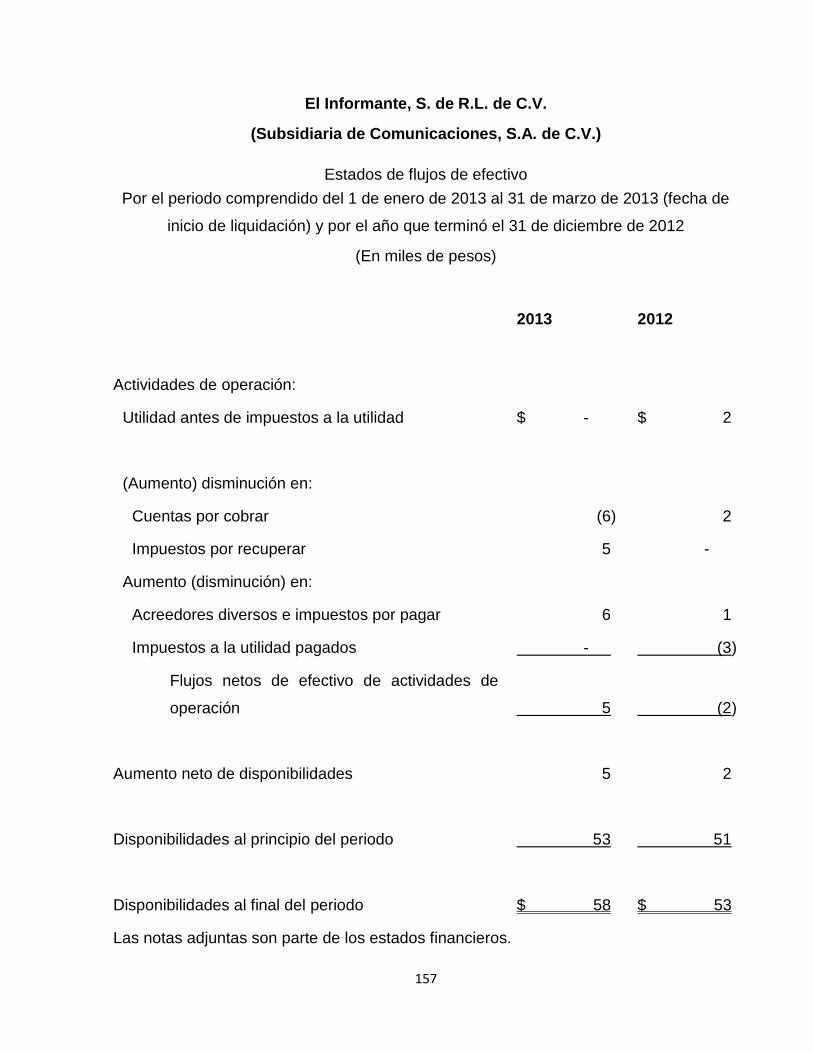

Estados de flujos de efectivo .............................................................................................................157

Notas a los estados financieros ........................................................................................................158

CONCLUSIÓN ........................................................................................................................ 164

RECOMENDACIONES ........................................................................................................... 169

BIBLIOGRAFÍA ....................................................................................................................... 171

vi

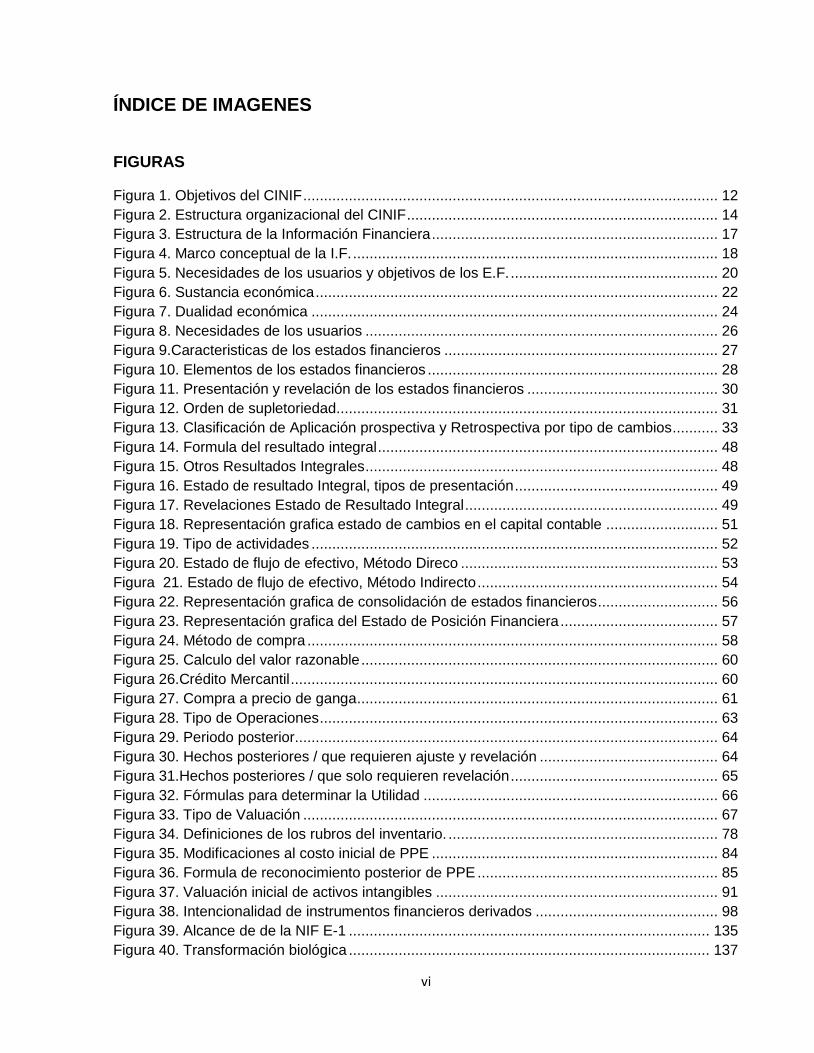

ÍNDICE DE IMAGENES

FIGURAS

Figura 1. Objetivos del CINIF .................................................................................................... 12

Figura 2. Estructura organizacional del CINIF ........................................................................... 14

Figura 3. Estructura de la Información Financiera ..................................................................... 17

Figura 4. Marco conceptual de la I.F. ........................................................................................ 18

Figura 5. Necesidades de los usuarios y objetivos de los E.F. .................................................. 20

Figura 6. Sustancia económica ................................................................................................. 22

Figura 7. Dualidad económica .................................................................................................. 24

Figura 8. Necesidades de los usuarios ..................................................................................... 26

Figura 9.Caracteristicas de los estados financieros .................................................................. 27

Figura 10. Elementos de los estados financieros ...................................................................... 28

Figura 11. Presentación y revelación de los estados financieros .............................................. 30

Figura 12. Orden de supletoriedad ............................................................................................ 31

Figura 13. Clasificación de Aplicación prospectiva y Retrospectiva por tipo de cambios ........... 33

Figura 14. Formula del resultado integral .................................................................................. 48

Figura 15. Otros Resultados Integrales ..................................................................................... 48

Figura 16. Estado de resultado Integral, tipos de presentación ................................................. 49

Figura 17. Revelaciones Estado de Resultado Integral ............................................................. 49

Figura 18. Representación grafica estado de cambios en el capital contable ........................... 51

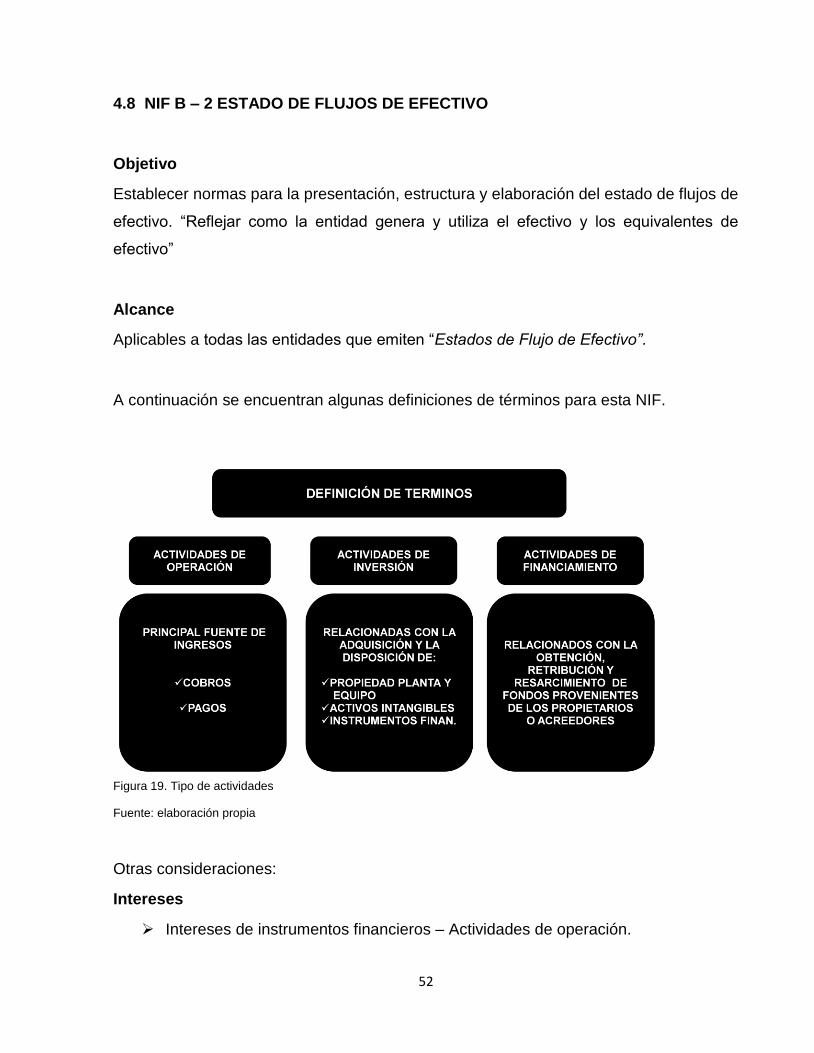

Figura 19. Tipo de actividades .................................................................................................. 52

Figura 20. Estado de flujo de efectivo, Método Direco .............................................................. 53

Figura 21. Estado de flujo de efectivo, Método Indirecto .......................................................... 54

Figura 22. Representación grafica de consolidación de estados financieros ............................. 56

Figura 23. Representación grafica del Estado de Posición Financiera ...................................... 57

Figura 24. Método de compra ................................................................................................... 58

Figura 25. Calculo del valor razonable ...................................................................................... 60

Figura 26.Crédito Mercantil ....................................................................................................... 60

Figura 27. Compra a precio de ganga ....................................................................................... 61

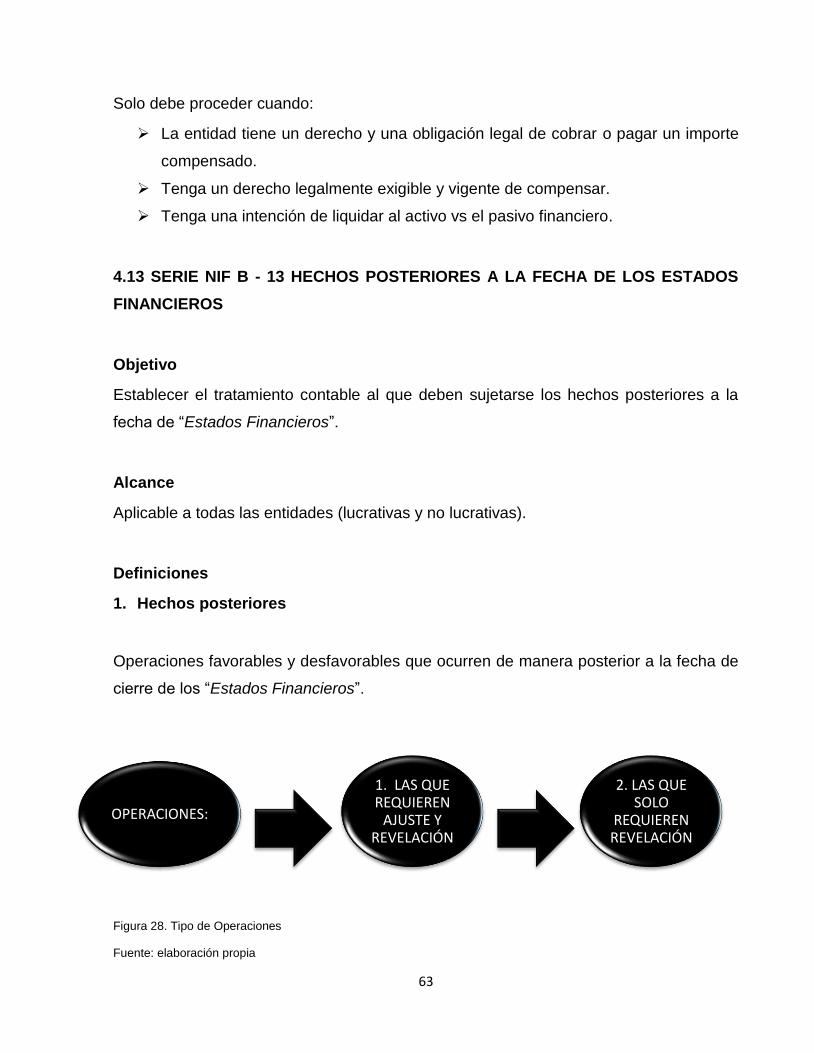

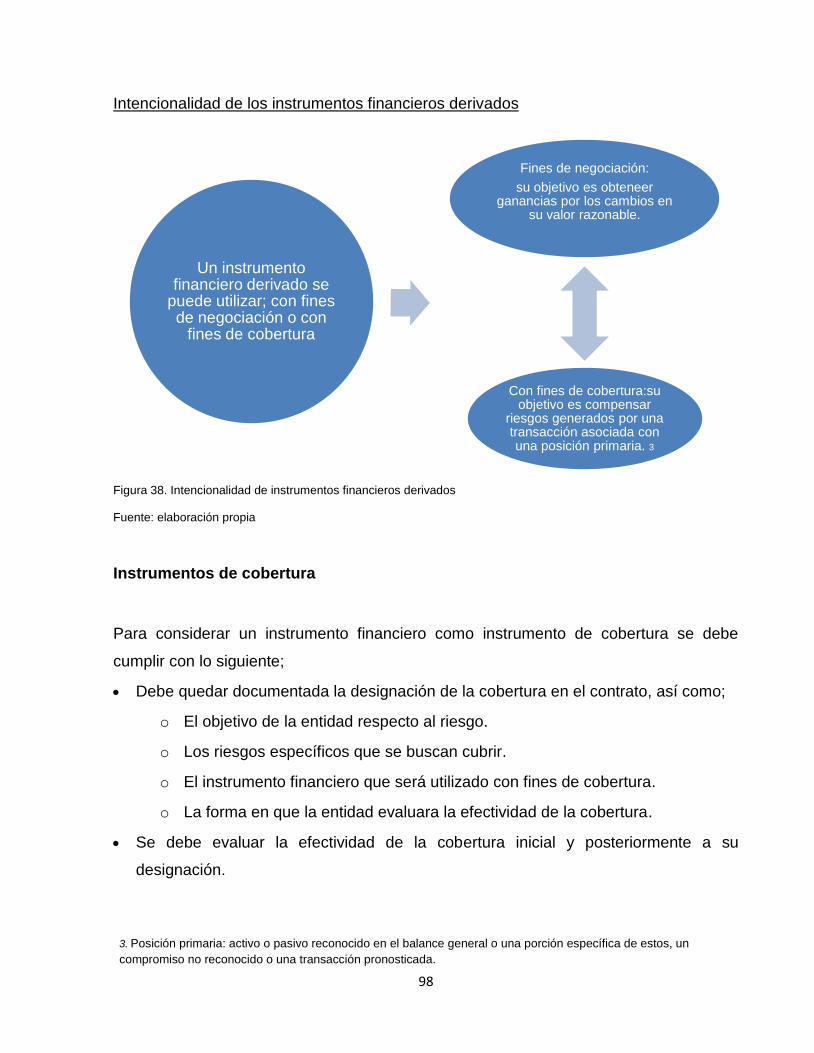

Figura 28. Tipo de Operaciones ................................................................................................ 63

Figura 29. Periodo posterior ...................................................................................................... 64

Figura 30. Hechos posteriores / que requieren ajuste y revelación ........................................... 64

Figura 31.Hechos posteriores / que solo requieren revelación .................................................. 65

Figura 32. Fórmulas para determinar la Utilidad ....................................................................... 66

Figura 33. Tipo de Valuación .................................................................................................... 67

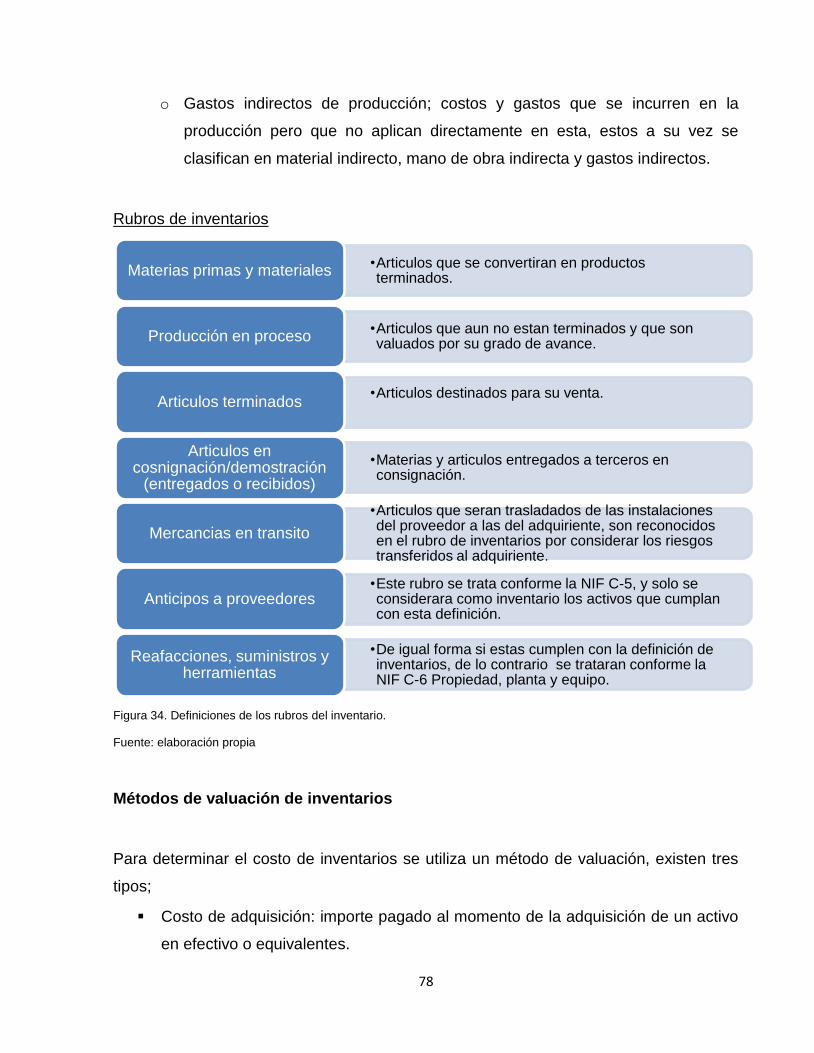

Figura 34. Definiciones de los rubros del inventario. ................................................................. 78

Figura 35. Modificaciones al costo inicial de PPE ..................................................................... 84

Figura 36. Formula de reconocimiento posterior de PPE .......................................................... 85

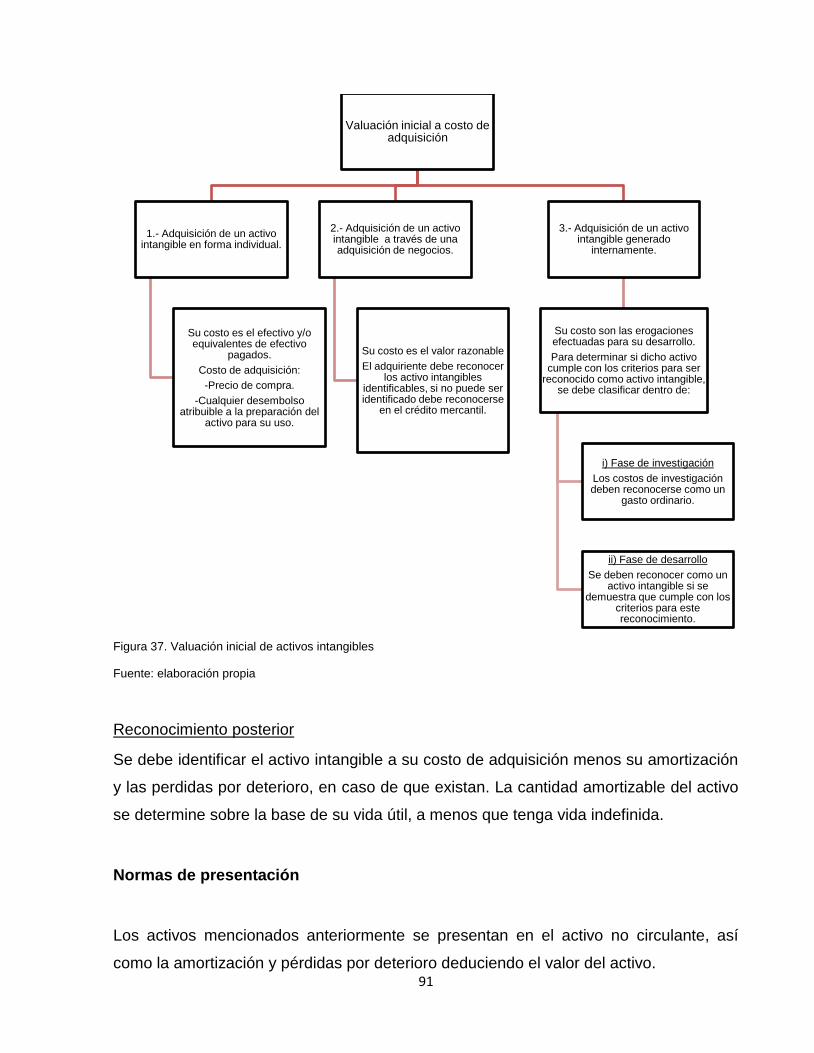

Figura 37. Valuación inicial de activos intangibles .................................................................... 91

Figura 38. Intencionalidad de instrumentos financieros derivados ............................................ 98

Figura 39. Alcance de de la NIF E-1 ....................................................................................... 135

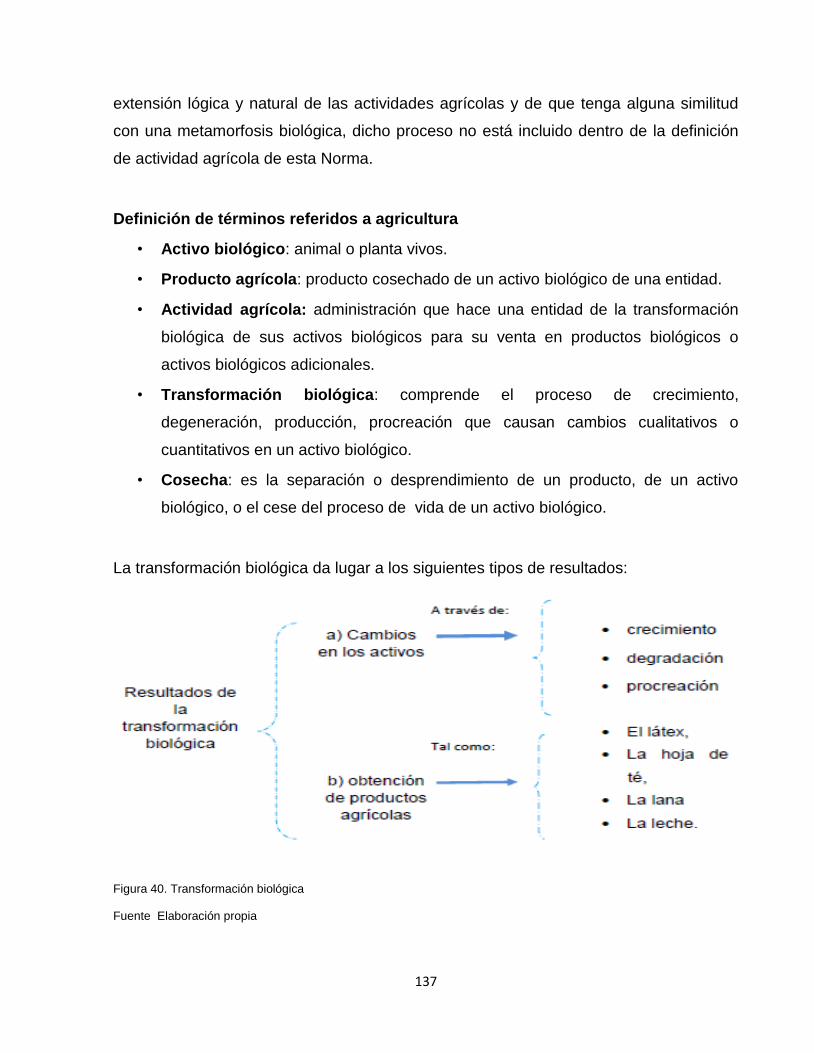

Figura 40. Transformación biológica ....................................................................................... 137

vii

Figura 41. Valuación de activos biológicos ............................................................................. 139

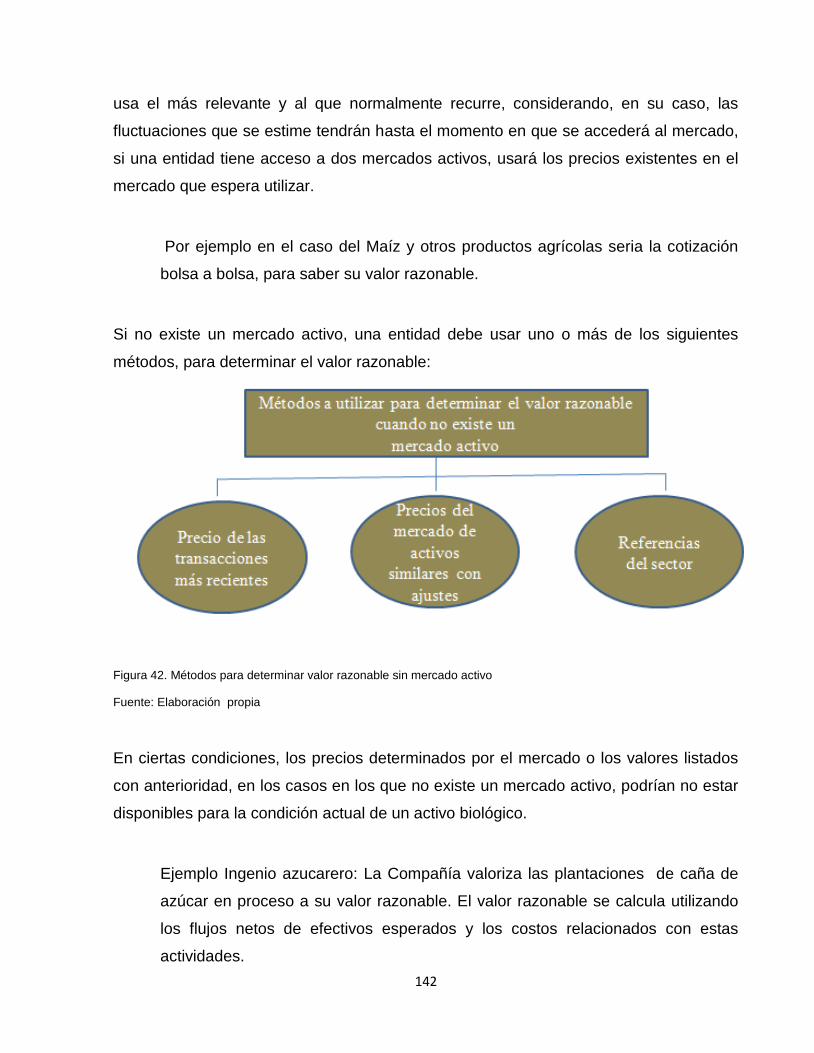

Figura 42. Métodos para determinar valor razonable sin mercado activo................................ 142

Figura 43. Definición de términos............................................................................................ 146

Figura 44. Normas de presentación y revelación .................................................................... 148

TABLAS

Tabla 1. Postulado básico ......................................................................................................... 19

Tabla 2. Determinación de valor razonable ............................................................................ 140

viii

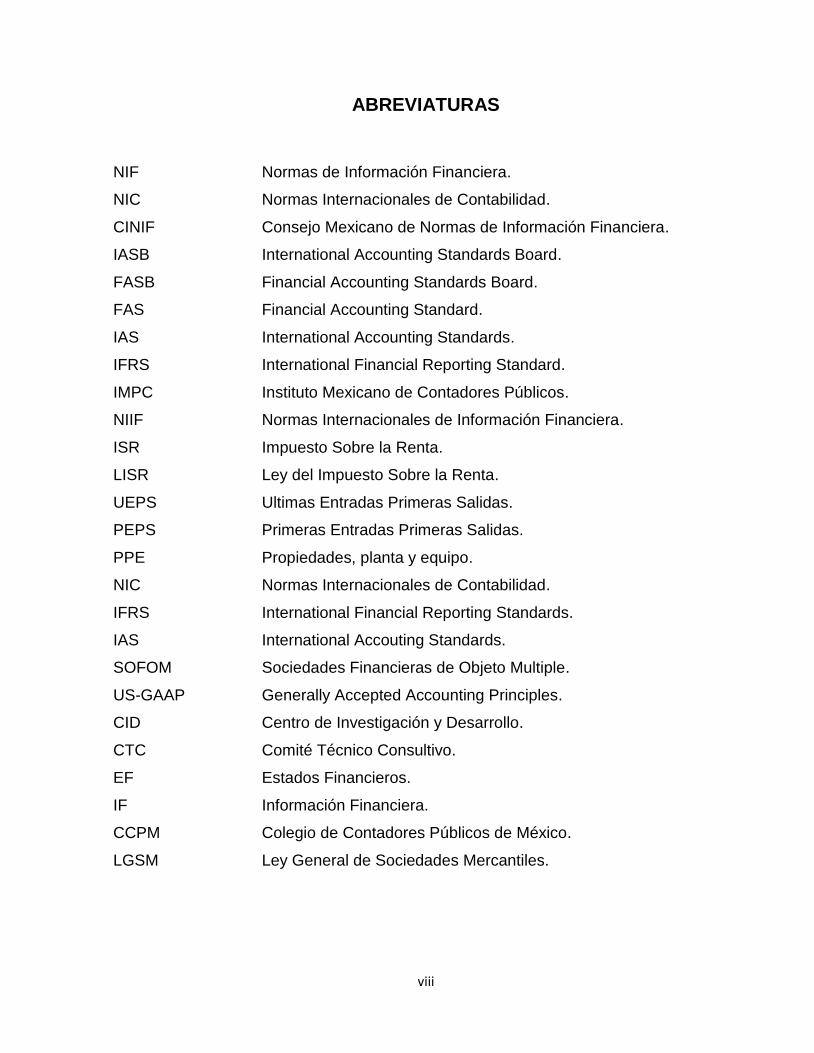

ABREVIATURAS

NIF Normas de Información Financiera.

NIC Normas Internacionales de Contabilidad.

CINIF Consejo Mexicano de Normas de Información Financiera.

IASB International Accounting Standards Board.

FASB Financial Accounting Standards Board.

FAS Financial Accounting Standard.

IAS International Accounting Standards.

IFRS International Financial Reporting Standard.

IMPC Instituto Mexicano de Contadores Públicos.

NIIF Normas Internacionales de Información Financiera.

ISR Impuesto Sobre la Renta.

LISR Ley del Impuesto Sobre la Renta.

UEPS Ultimas Entradas Primeras Salidas.

PEPS Primeras Entradas Primeras Salidas.

PPE Propiedades, planta y equipo.

NIC Normas Internacionales de Contabilidad.

IFRS International Financial Reporting Standards.

IAS International Accouting Standards.

SOFOM Sociedades Financieras de Objeto Multiple.

US-GAAP Generally Accepted Accounting Principles.

CID Centro de Investigación y Desarrollo.

CTC Comité Técnico Consultivo.

EF Estados Financieros.

IF Información Financiera.

CCPM Colegio de Contadores Públicos de México.

LGSM Ley General de Sociedades Mercantiles.

INTRODUCCIÓN

Con el paso del tiempo, el desarrollo y la evolución de la información financiera nos ha

dejado un sin fin de conocimientos, crecimiento y por supuesto historia.

La contabilidad de ese entonces, requería de normas que pudieran guiar y a su vez

condicionar la llevanza de los libros de cada comerciante o empresa, es decir, evitar

que cada persona llevara la contabilidad a su mejor entendimiento o conveniencia. Los

creadores de estas normas debían ser entonces independientes al usuario final (el

propio comerciante), de ahí la creación de un organismo dedicado a establecer las

normas aplicables a toda actividad comercial.

La importancia de la contabilidad no solo recae en el ámbito financiero y económico,

también en el ámbito legal, (el derecho y la contabilidad van de la mano aun cuando sus

fines no seas similares).

De lo anterior se desprende la pregunta ¿Cuáles son las reglas que aplican para cada

tipo de compañía?, ciertos países tiene establecidas sus propias normas de

contabilidad y podría considerarse que en nuestro país es necesario únicamente

considerar las Normas de Información Financiera, sin embargo existen diferentes

normas aplicables a los diferentes tipos de entidades existentes.

El presente trabajo tiene como objeto congregar todas las normas y criterios emitidos

por el Consejo Mexicano para la Investigación y el Desarrollo de las Normas de

Información Financiera que fueron trasferidos al mismo por la Comisión de Principios de

Contabilidad del Instituto Mexicano de Contadores Públicos.

Dentro del Capítulo I se presenta un resumen sobre aquellas normas internacionales de

contabilidad, con el objetivo de evidenciar las similitudes y diferencias que estas tienen

con las Normas mexicanas, así como hacer del conocimiento de todo usuario de este

2

trabajo, los diferentes tipos de contabilidad que existen en nuestro país. En base a lo

anterior, se resume también sobre la relación de las matemáticas para la comprensión

de las NIF.

A partir del Capítulo II menciona una breve reseña y explicación de las NIF a 2013, lo

cual es nuestro tema objeto de este trabajo, en primer lugar se menciona la historia,

como se crea el CINIF, el proceso de auscultación, y aprobación antes de su

promulgación, se enuncian cada una de las normas y es importante señalar que el

principal objetivo es mejorar su comprensión para la determinación y consideración de

la información financiera que será reflejada en los Estados Financieros los cuales serán

la base para una precisa y oportuna toma de decisiones.

Del Capítulo III al Capítulo VII indica toda la normatividad de los estados financieros

vigentes, las cuales son dinámicas y se van adaptando a los cambios experimentados

en el entorno bajo el cual desarrollan su actividad las entidades; lo que hace que se

incremente la calidad de la información financiera asegurando así su mayor aceptación,

no solo a nivel nacional sino también internacional.

Por último se presenta un dictamen de estados financieros como caso práctico al tema

de este trabajo, para un mayor entendimiento de las NIF dentro de su aplicación y

práctica cotidiana.

3

CAPÍTULO I

EFECTOS FISCALES EN ISR, IETU Y CFF DE LAS NORMAS DE

INFORMACIÓN FINANCIERA Y NORMAS DE AUDITORÍA

1.1 Normas Internacionales de Información Financiera y Contable (IFRS e IAS)

Cuando se habla de normas que regulan la actividad contable en un ambiente

globalizado es necesario mencionar que los países han buscado con el tiempo

transformar las regulaciones para obtener convergencia entre países y así poder crear

un lenguaje de negocios más unificado.

Las normas mexicanas como se mencionara mas a detalle son el tema de estudio de

este trabajo, sin embargo, para un mayor entendimiento se requiere conocer la

normatividad de países extranjeros que mantienen su propia normatividad. Entre ellos

encontramos las Normas Internacionales de Información Financiera (NIIF).

Esta normatividad fue creada por el IASB (International Accounting Standards Board) en

Julio del 2000, cuando los integrantes del Comité de Normas Internacionales de

Contabilidad (IASC por sus siglas en ingles) determinaron la importancia de convergir

las normas contables con las mexicanas y de otros países extranjeros.

Las IFRS (International Financial Reporting Standards), por sus siglas en ingles, se

dividen en los siguientes apartados:

Normas Internacionales De Información Financiera.

Normas Internacionales De Contabilidad.

Normas Internacionales De Información Financiera Para Pequeñas Y Medianas

Empresas.

Conforme la estructura de estas normas se puede notar que estas aplican tanto a

entidades públicas como las no públicas mientras que las NIF son aplicables hoy en día

solo para entidades no públicas.

4

Se puede decir que en cuanto a la esencia de las normas internacionales y las

Mexicanas existe gran convergencia, ya que el tratamiento contable es similar y si

existen diferencias notorias estas no difieren de lo que la otra norma establece, es

normal encontrar dicha similitud ya que las normas mexicanas se han establecido como

objetivo convergir con las internacionales y de lo contrario no distorsionar lo establecido

en estas.

Como principal diferencia notoria se encontró que la estructura de las cuentas contables

del Estado de Situación Financiera en las NIIF se maneja al revés de cómo lo

manejamos en las NIF, ya que el IASB determino que se comenzara con el último rubro

del balance que nosotros conocemos hacia arriba, terminando así con el rubro de

efectivo y equivalentes de efectivo, el cual en nuestra normatividad debe ser el primer

rubro en reflejarse de acuerdo a su disponibilidad.

Para la normativa internacional los cuatros estados financieros básicos son llamados:

• Estado de Situación Financiera al final del periodo.

• Estado del Resultado Integral del periodo.

• Estado de Cambios en el Patrimonio del periodo.

• Estado de Flujos de Efectivo del periodo.

Derivado de los conceptos podemos notar que la única diferencia es en cuanto al

Estado de cambios en el patrimonio del periodo, ya que en la norma nacional se conoce

como capital contable, sin embargo, no existe diferencia en cuanto a la esencia del

estado financiero.

Por otro lado, la supletoriedad de las NIIF y NIC es la siguiente:

Lo que digan otras IFRS.

Marco conceptual.

Otros organismos emisores.

Practicas de industrias.

5

Se puede notar que no existe una supletoriedad próxima con las NIF mexicanas, que en

su caso hacen referencia a las normas internacionales en caso de no existir norma que

regule algún hecho o circunstancia extraordinaria.

No cabe duda la importancia que estas normas tienen dentro de las regulaciones

mexicanas, ya que, no solo se ha buscado la mayor convergencia con ellas, si no que,

en casos especiales pueden ser completamente aplicables.

1.2 Contabilidad gubernamental

En la contabilidad gubernamental se estudio la forma en cómo debe llevarse el registro

de las operaciones financieras para las entidades y dependencias de la administración

pública. A través de esta contabilidad los dirigentes de estas entidades deben de rendir

cuentas a los organismos correspondientes para mostrar y justificar como es que

administran el presupuesto que se les asigna.

Este presupuesto que les es asignado se determina por medio de los estados

financieros proporcionado por la contabilidad gubernamental, este presupuesto es

sometido a un debate parlamentario, independientemente de que este depende de cada

institución.

Cabe señalar que la contabilidad se rige por diversas leyes y es regulada por varias

instituciones, esto se hace con el fin de que el gobernante en turno no se a proveche o

malgaste los fondos estatales según sea su conveniencia.

Los avances o evolución que se ha tenido en la contabilidad gubernamental en México,

son determinadas por la constitución, estas transformaciones o cambios, también

tuvieron etapas de inestabilidad y sobre todo de desarrollo, estos cambios fueron

motivados o inducidos por el régimen político nacional.

6

1.3 Contabilidad del Sector Financiero, SOFOM Regulada y SOFOM no Regulada

El Sistema Financiero Mexicano es el organismo que capta, administran y canaliza la

inversión y el ahorro dentro del marco legal del territorio nacional, está integrado

principalmente por diferentes intermediarios y mercados financieros estables, eficientes,

competitivos e innovadores que contribuyen a elevar el crecimiento económico y el

bienestar de la población, desempeñando el funcionamiento y desarrollo de la

economía.

El Banco de México junto con la SCHP, a través de la Comisión Nacional Bancaria y de

Valores, la Comisión Nacional de Seguros y Fianzas y la Comisión Nacional del

Sistema de Ahorro para el Retiro, tienen como una de sus finalidades contar con un

marco institucional sólido y una regulación y supervisión financieras que vigilen la

integridad del mismo sistema, protejan los intereses del público y promueva su sano

desarrollo.

El sector Financiero se clasifica en:

1. Sector Bancario.

2. Sector No Bancario pero de servicios complementarios.

3. Sector Bursátil.

4. Sector de Derivados.

5. Sector de Seguros y Fianzas.

6. Sector de Pensiones.

Las SOFOM (Sociedad Financiera de Objeto Multiple) se encuentran ubicadas dentro

del Sector no bancario de servicios complementarios.

La SOFOM tiene por objetivo el otorgamiento de credito, pueden ser entidades

reguladas o no reguladas. Deben someterse a la supervicion de la Comision Nacional

Bancaria y de Valores al igual que las no reguladas, es en el 2011 cuando se decretan

disposiciones secundarias en materia de lavado de dinero, que las obliga a revelar y

proporcionar información ante las autoridades.

7

El organismo regulador de las SOFOM es la Comisión para la Protección y Defensa al

Usuario de Servicios Financieros (CONDUSEF). Las SOFOMES deberán informar a

esta de su constitución dentro de 10 días hábiles siguientes a su acta constitutiva en el

Registro Público de Comercio. En cuanto a la prevención de Operaciones Ilícitas

estarán sujetas a las disposiciones de la Secretaria de Hacienda y Crédito Público

(SCHP) así como sujetarse a las disposiciones de lavado de dinero.

La Ley del Impuesto Sobre la Renta en su Art. 8° nos menciona que una SOFOM será

considerada como una entidad que forma parte del sistema financiero, cuando las

cuentas y documentos por cobrar derivados de las actividad representen al menos el

70% de sus activos totales, o bien, que los ingresos derivados de dichas operaciones

de créditos otorgados por ellos represente al menos 70% de sus ingresos totales.

En mayo de 2013 se propone modificar el marco regulatorio de las SOFOMES en el

artículo 87 B de la Ley General de Títulos y Operaciones de Crédito para diferenciar a

las SOFOMES reguladas y no reguladas:

Las SOFOMES reguladas son aquellas que mantienen una relación con

Instituciones de crédito, Sociedades financieras populares, Sociedades

financieras comunitarias, Sociedades cooperativas de ahorro y préstamo y

aquellas que emitan valores de deuda a su cargo, inscritos en el Registro

Nacional de Valores, comprendiendo que el vínculo patrimonial, art. 87-C de la

Ley, son supervisadas por la CONDUSEF, por el Banco de México y en

ocasiones por la CNBV.

Las SOFOMES no reguladas son aquellas cuyo capital no participa en bancos ni

controladoras. En el tema de prevención de lavado de dinero son supervisadas

por la Comisión Nacional de Bolsa Valores o Banco de México. En el

cumplimiento de sus obligaciones son supervisadas por la CONDUSEF. Las

Sofomes no reguladas, son aquellas que no estén en los supuestos del Art 87B y

87C de la Ley General de Títulos y Operaciones de Crédito.

8

1.4 Codificación US- GAAP

Durante los últimos periodos de tiempo el IASB y la US FASB han logrado concentrar

los estándares internacionales de información financiera (IFRS) y los PCGA en los

Estados Unidos (US GAAP).

Los US GAAP (Generally Accepted Accounting Principles) son los PCGA y usados por

las compañías, tienen su centro de origen en Estados Unidos, algunas características

son:

Contiene una magnitud de estándares, análisis, criterios y boletines que son

elaborados por el FASB (Directorio de estándares de contabilidad financiera), el

comunidad contable AICPA y el SEC (Securities and Exchange Commission).

Son una mezcla de estándares aprobados por organizaciones reguladoras y formas

autorizadas de llevar la contabilidad.

Los estándares son el equivalente norteamericano de las Normas Internacionales de

Información Financiera.

Son minuciosos, manifestando el ambiente incierto que impera en EEUU y que exige

a una reglamentación cada vez más detallada.

Si bien es cierto que como país nos encontramos desfasados con la aplicación de

lineamientos internacionales, concluimos que nuestra normatividad no es del todo mal,

y que comparándola con la de otros países como es el caso de EEUU, existen

conceptos que para nosotros ya están obsoletos, carecemos de disciplina, consistencia

y entendimiento de algunas normas para poder presentar una información más limpia y

uniforme.

1.5 Las matemáticas aplicadas a las NIF y NIIF y sus efectos Fiscales

Con el paso del tiempo se ha tenido la necesidad de controlar los movimientos de los

entes económicos y a su vez se han constituido distintos órganos para el mejor control

de la diversidad de negocios.

9

Estos órganos por mencionar algunos son; Consejo Mexicano de Normas de

Información Financiera (CINIF), que trata de convergir con la normas internacionales

emitidas por International Financial Reporting Standards (IFRS). Estos órganos tienen el

propósito de emitir normas para regularizar las conductas en el ejercicio de la profesión.

Los órganos que se citan tienen que emitir normas para soportar que la información

sea veraz, confiable y que a su vez las cifras converjan con el valor del dinero a través

del tiempo. Estos órganos regulatorios se apoyan en las matemáticas para lograr

converger los movimientos de los entes económicos con el valor del dinero a través del

tiempo, dando como resultado informes valuados a valor razonable.

Las Matemáticas Financieras son la aplicación de la matemática a las finanzas

centrándose en el estudio del valor del dinero en el tiempo, combinando el capital, la

tasa y el tiempo para obtener un rendimiento o interés, a través de métodos de

evaluación que permiten tomar decisiones a los inversionistas, estas a su vez se

relacionan con la contabilidad porque sirven de apoyo al sustentar el valor razonable de

el registro de sus operaciones.

Las Matemáticas son de aplicación práctica y están íntimamente ligadas a la solución

de problemas de la vida diaria de los entes económicos.

Las matemáticas financieras estudian el valor del dinero al paso del tiempo,

combinando el capital con la tasa y el tiempo así obtener el rendimiento o interés. A

través de métodos de valuación que permiten tomar decisiones de inversión.

El dinero es un activo que cuesta conforme trascurre el tiempo, permite comprar o

pagar a tasas de interés periódicas que pueden ser diarias, semanales mensuales

trimestrales o anuales.

En ambos casos dichos órganos tienen que emitir una normatividad que proporcione

información veraz y confiable haciendo uso de algunos métodos matemáticos para

evaluar los distintos activos o pasivos de la entidad, en estos casos en que se aplican

las matemáticas de forma compleja y en el desarrollo del mismo se explicarán estas

10

fórmulas para aplicarlos correctamente y así entregar a los usuarios de la información

financiera datos certeros de la situación de la entidad para que estos puedan tomar

decisiones apropiadas para cumplir el postulado de negocio en marcha.

Además de la aplicación de las Normas de Información Financiera (NIF) el usuario de

la información debe tener en cuenta los efectos fiscales que le son aplicables para la

entidad.

11

CAPÍTULO II

CINIF Y CREACIÓN DE LAS NIF

2.1 ANTECEDENTES DEL CINIF

Desde 1974 hasta el 2003 el encargado de emitir las normas contables en México, fue

la Comisión de Principios de Contabilidad (CPC), del Instituto Mexicano de Contadores

Públicos (IMPC), estas normas , llamadas anteriormente boletines, fueron expresados

en el libro de principios de contabilidad generalmente aceptados (PCGA). Los cambios

que surgieron en las sociedades y sobre todo en la economía mundial, han permitido la

interrelación de México y el resto del mundo, debido a estos cambios, se ven en la

necesidad de unificar estas normas contables, sin perder de vista la transparencia,

objetividad y confiabilidad, para los usuarios de esta información financiera, para ello es

creado en “Mayo del 2002 el Consejo Mexicano para la investigación y Desarrollo de

las Normas de Información Financiera (CINIF)”.

El CINIF viene a sustituir a la Comisión de Principios de Contabilidad y exactamente el

día 31 de Mayo del 2004 se hace formal la entrega al CINIF, la función y

responsabilidad de emitir las Normas de Información Financiera, por parte del Instituto

Mexicano de Contadores Públicos (IMCP). Para el 2006 el CINIF pone en circulación el

libro de Normas de Información Financiera, anteriormente llamado Principios de

Contabilidad Generalmente Aceptados.

“El CINIF dice que las NIF están estructuradas de la siguiente manera:

Marco conceptual.

Normas aplicables a los estados financieros en su conjunto.

Normas aplicables a conceptos específicos de los estados financieros.

Normas aplicables a problemas de determinación de resultados.

Normas aplicables a las actividades especializadas de distintos sectores.” 1

1. Fuente: Normas de Información Financiera

12

En este trabajo se hace un análisis para un mejor entendimiento y aplicación de estas

normas para los usuarios de la información contable, así como también se mencionan

los cambios que se han realizado con el fin de homogenizar y llevar un orden contable

por igual, con los diferentes países de mundo.

Como ya se ha mencionado anteriormente en mayo del 2002 se unen diferentes

sectores, con la finalidad de integrar y desarrollar un solo lenguaje en la información

financiera y por ello en esta fecha es creado el CINIF, siendo este un organismo

independiente en su patrimonio y operaciones. Sin perder de vista que esta información

debe de ser, transparente, objetiva, confiable y comparable; tanto a nivel nacional e

internacional, para que los usuarios de esta información financiera pueda tomar la

decisión más viable para un mejor desarrollo de las entidades económicas; es por ello

que el “31 de mayo del 2004, se entrega formalmente al CINIF, la función y

responsabilidad de emitir las normas de información financiera.”

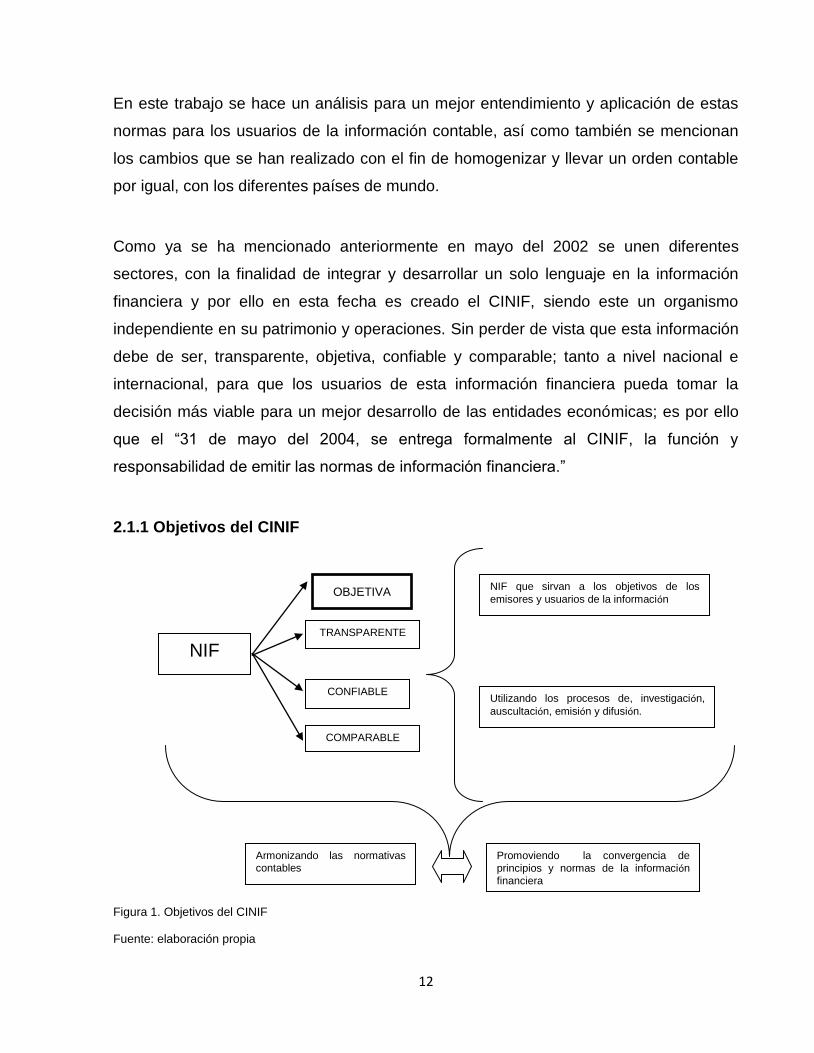

2.1.1 Objetivos del CINIF

Figura 1. Objetivos del CINIF

Fuente: elaboración propia

Armonizando las normativas contables

Promoviendo la convergencia de

principios y normas de la información

financiera

NIF

TRANSPARENTE

CONFIABLE

COMPARABLE

NIF que sirvan a los objetivos de los

emisores y usuarios de la información

Utilizando los procesos de, investigación,

auscultación, emisión y difusión.

OBJETIVA

13

2.1.2 Entidades fundadoras

“Las doce entidades fundadoras, tanto del sector público como privado son las

siguientes:

1. Instituto mexicano de contadores públicos.

2. Bolsa mexicana de valores.

3. Instituto mexicano de ejecutivos de finanzas.

4. Asociación de banqueros mexicanos.

5. Asociación de intermediarios bursátiles.

6. Asociación nacional de instituciones financieras internacionales.

7. Asociación nacional de facultades y escuelas de contaduría y administración.

8. Consejo coordinador empresarial.

9. Comisión nacional bancaria y de valores.

10. Secretaria de hacienda y crédito publico.

11. Comisión nacional de seguros y fianzas.

12. Secretaria de la contraloría y desarrollo administrativo (SECODAM, ahora

secretaria de la función pública).” 2

2.1.3 Estructura Organizacional

La estructura organizacional es la que se muestra en la siguiente hoja:

2. Fuente: Normas de Información Financiera

14

Figura 2. Estructura organizacional del CINIF

Fuente: www.cinif.gob.mx

Funciones de la estructura del CINIF

Consejo directivo

Dentro de sus funciones es la de conseguir fondos y designarlos, para seguir

realizando sus actividades y operaciones, así mismo designa al y evalúa al director

del comité.

Comité Técnico Consultivo

La función de este comité es velar por el cumplimiento de los estatutos de la

asociación y comunica a la asamblea de asociados la información que proporciona

el Consejo directivo; sin perder de vista que otra de sus funciones es que actúa

como consultor técnico.

Centro de Investigación y Desarrollo

Como su nombre lo indica este comité se encarga de la invitación y desarrollo de los

proyectos de las NIF y evalúa los resultados de la exploración, exanimación,

reconocimiento y sondeo de los proyectos de NIF también se encarga de la

promulgación de las NIF.

CONSEJO DIRECTIVO

Comité Técnico Consultivo

Centro de Investigación y Desarrollo

Director Ejecutivo, Administración, operación y servicios

Subgrupo de Investigación Subgrupo de Investigación Subgrupo de Investigación

Comité de Vigilancia Asamblea de Asociados Comité de Nominaciones

15

Comité de Nominaciones

Por último tenemos que este comité se encarga de designar a los miembros del

Consejo directivo y a los miembros del comité técnico consultivo.

2.2 PROCESO DE CREACIÓN DE LAS NIF

Las NIF llevan un proceso antes de su promulgación y difusión. Este proceso, es un

proceso formal de exanimación, exploración, reconocimiento y sondeo, abierto a la

participación de los interesados sobre la información financiera.

2.2.1 Proceso de emisión

Se hacen reuniones con el Consejo de Investigación y desarrollo, al igual que

con el Comité Técnico Consultivo.

Se publican los proyectos y se dan tres meses para, para poder recibir

comentarios sobre los proyectos que están en procesos.

Se realizan foros de debate con respecto a los proyectos en proceso.

Estos proyectos se envían a comisiones de estudios de normas contables,

instituciones profesionales y firmas de contadores.

2.2.2 Resultados de la auscultación

Se publican en la página web los comentarios recibidos a lo largo de los tres

meses anteriormente mencionados.

Los comentarios recibidos se examinan por el Centro de Investigación y

Desarrollo y tomando en cuenta este estudio es modificada el proyecto de la

norma; a su vez los cambios realizados son aclarados con el Comité Técnico

Consultivo, antes de que sea difundido el documento.

16

2.2.3 Aprobación de las NIF

Para la aprobación de las NIF, deben estar presentes por lo menos las dos terceras

parte de los investigadores y los votos requeridos es del 60%, los documentos que sean

aprobaron son publicados como normas de Información Financiera.

Todo este proceso se hace de una forma conjunta, coordinada e independiente de

juicios u opiniones; por el CID y CTC, para así obtener una información financiera con la

más alta calidad en beneficio de los usuarios en general.

17

CAPÍTULO III

SERIE NIF A - MARCO CONCEPTUAL

3.1 NIF A-1 ESTRUCTURA DE LA INFORMACIÓN FINANCIERA

El siguiente mapa conceptual forma la cimentación del soporte teórico con los

conceptos básicos, el cual tiene por objetivo otorgar el mantenimiento de la difusión de

las normas. Las NIF, como se ha mencionado anteriormente, son la formación o

agrupación de conceptos generales y normas particulares que armonizan la información

contenida en los estados financieros.

El objetivo de esta norma es aclarar o exponer el ordenamiento de las Normas de

Información Financiera y asentar la perspectiva sobre la que se desarrollo el Marco

Conceptual y las NIF particulares.

Figura 3. Estructura de la Información Financiera

Fuente: elaboración propia

Las NIF se conforman

Boletines emitidos por la CPC

NIF, mejoras, INIF y las ONIF, aprobadas y emitidas por el CINIF

Las NIIF aplicables de manera supletoria

NIF particulares

Interpretación de las NIF o “INIF”

Orientación a las NIF o “ONIF”

Normas de Información Financiera conceptuales o marco conceptual

A su vez

18

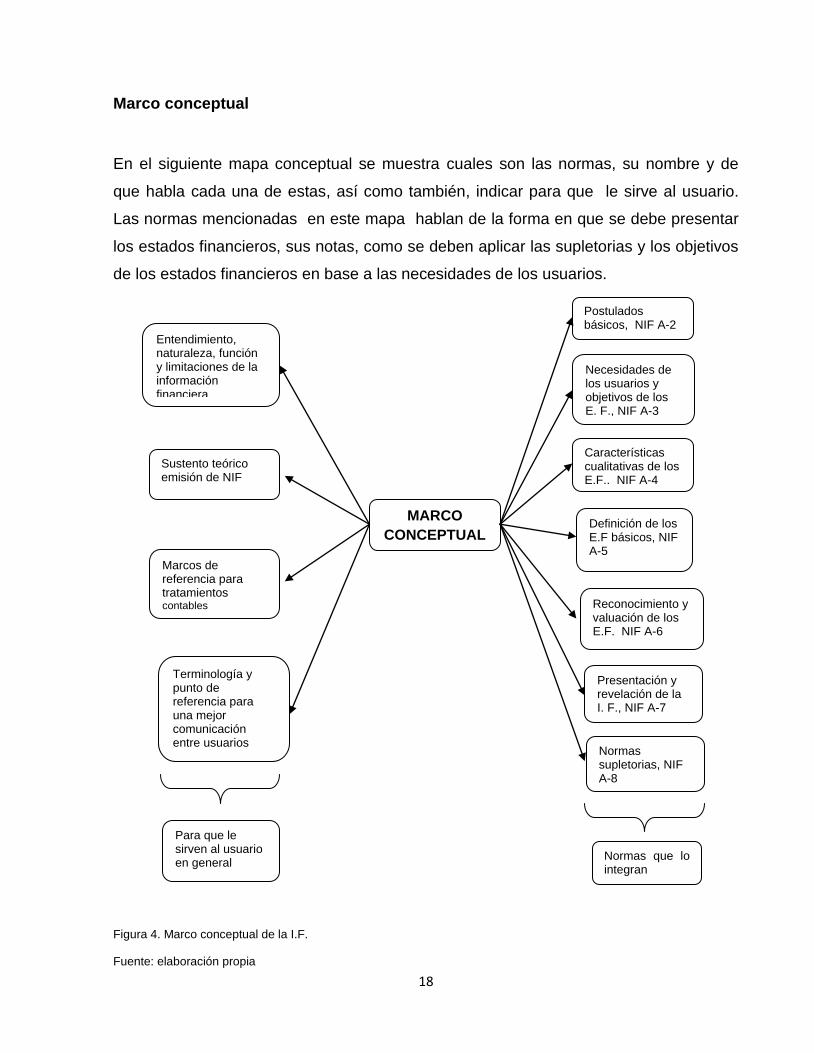

Marco conceptual

En el siguiente mapa conceptual se muestra cuales son las normas, su nombre y de

que habla cada una de estas, así como también, indicar para que le sirve al usuario.

Las normas mencionadas en este mapa hablan de la forma en que se debe presentar

los estados financieros, sus notas, como se deben aplicar las supletorias y los objetivos

de los estados financieros en base a las necesidades de los usuarios.

MARCO

CONCEPTUAL

Sustento teórico emisión de NIF

Marcos de referencia para tratamientos contables

Reconocimiento y valuación de los E.F. NIF A-6

Definición de los E.F básicos, NIF A-5

Características cualitativas de los E.F., NIF A-4

Necesidades de los usuarios y objetivos de los E. F., NIF A-3

Postulados básicos, NIF A-2

Terminología y punto de referencia para una mejor comunicación entre usuarios

Para que le sirven al usuario en general

Normas que lo integran

Normas supletorias, NIF A-8

Presentación y revelación de la I. F., NIF A-7

Entendimiento, naturaleza, función y limitaciones de la información financiera

Figura 4. Marco conceptual de la I.F.

Fuente: elaboración propia

19

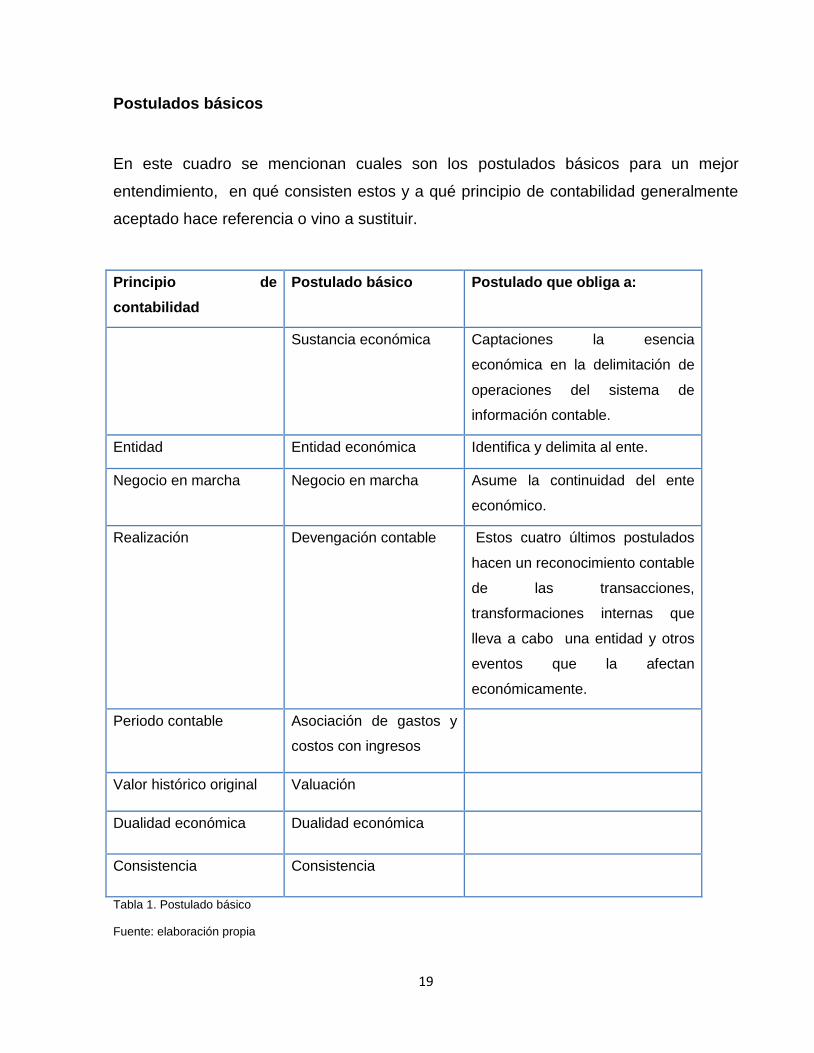

Postulados básicos

En este cuadro se mencionan cuales son los postulados básicos para un mejor

entendimiento, en qué consisten estos y a qué principio de contabilidad generalmente

aceptado hace referencia o vino a sustituir.

Principio de

contabilidad

Postulado básico Postulado que obliga a:

Sustancia económica Captaciones la esencia

económica en la delimitación de

operaciones del sistema de

información contable.

Entidad Entidad económica Identifica y delimita al ente.

Negocio en marcha Negocio en marcha Asume la continuidad del ente

económico.

Realización Devengación contable Estos cuatro últimos postulados

hacen un reconocimiento contable

de las transacciones,

transformaciones internas que

lleva a cabo una entidad y otros

eventos que la afectan

económicamente.

Periodo contable Asociación de gastos y

costos con ingresos

Valor histórico original Valuación

Dualidad económica Dualidad económica

Consistencia Consistencia

Tabla 1. Postulado básico

Fuente: elaboración propia

20

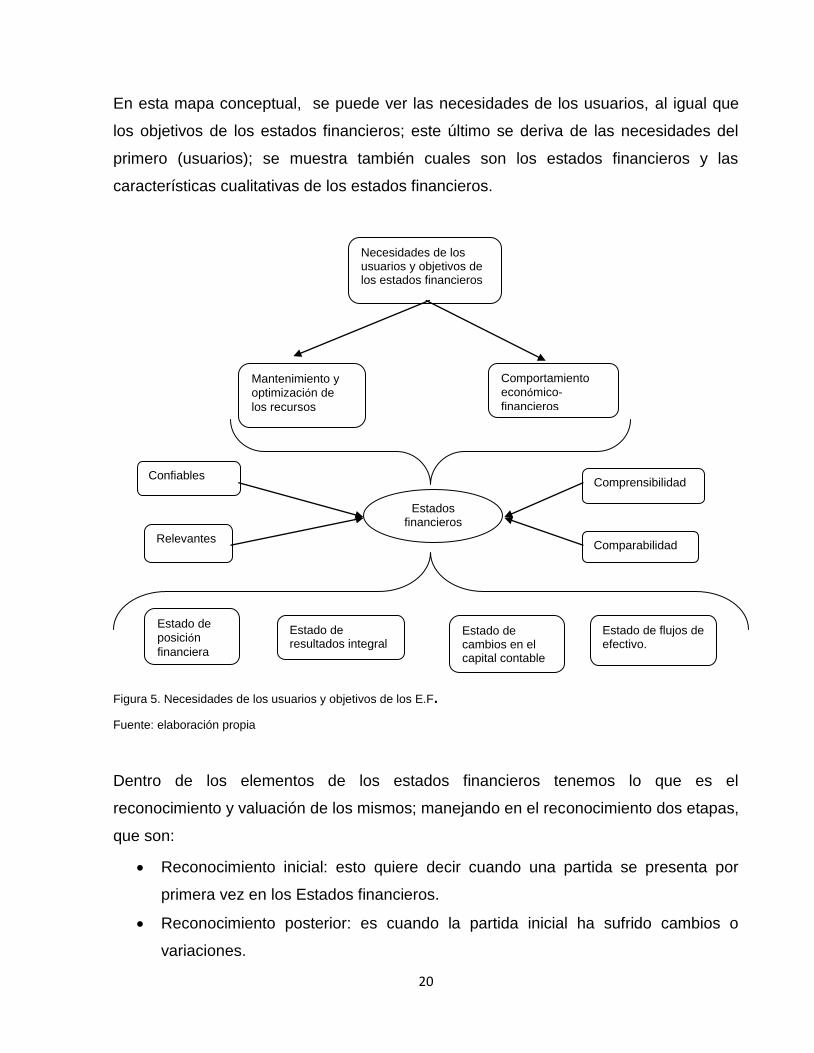

En esta mapa conceptual, se puede ver las necesidades de los usuarios, al igual que

los objetivos de los estados financieros; este último se deriva de las necesidades del

primero (usuarios); se muestra también cuales son los estados financieros y las

características cualitativas de los estados financieros.

Necesidades de los usuarios y objetivos de los estados financieros

Comportamiento

económico-

financieros

Mantenimiento y

optimización de

los recursos

Estado de

posición

financiera

Estado de resultados integral

Estado de cambios en el capital contable

Estado de flujos de efectivo.

Confiables

Relevantes

Comprensibilidad

Comparabilidad

Estados financieros

Figura 5. Necesidades de los usuarios y objetivos de los E.F.

Fuente: elaboración propia

Dentro de los elementos de los estados financieros tenemos lo que es el

reconocimiento y valuación de los mismos; manejando en el reconocimiento dos etapas,

que son:

Reconocimiento inicial: esto quiere decir cuando una partida se presenta por

primera vez en los Estados financieros.

Reconocimiento posterior: es cuando la partida inicial ha sufrido cambios o

variaciones.

21

Presentación y revelación en los estados financieros

Este apartado se refiere a la forma en que se tiene que exhibir de la información

financiera y sus notas, los efectos originados de las actividades económicas de la

entidad y otros eventos.

Juicio Profesional, con lo que respecta al juicio profesional, va enfocado a las

decisiones que se deben tomar con respecto a los conocimientos técnicos y las

experiencias laborares adquiridas tomando en cuenta las Normas de Información

Financiera y esto se puede presentar como muestra en el siguiente mapa:

3.2 NIF A-2 POSTULADOS BÁSICOS

Son la base para establecer la forma sobre la cual se va a trabajar el sistema de

información contable.

a) Generalización, abstracción, entorno económico

b) Derivan experiencia

c) Congruencia con información financiera

Los postulados básicos son los siguientes:

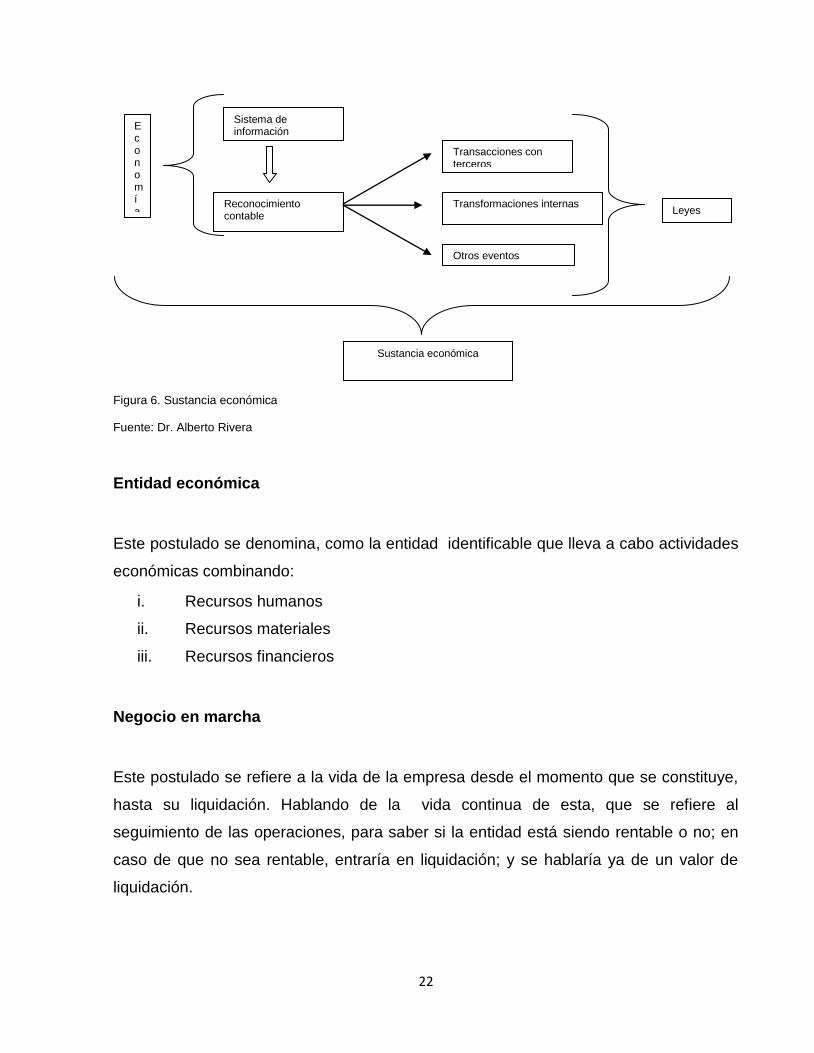

Sustancia económica

Es la esencia del dinero particular que debe predominar en el reconocimiento contable,

sin dejar de lado las leyes. En la siguiente hoja se muestra una figura de lo anterior.

22

Figura 6. Sustancia económica

Fuente: Dr. Alberto Rivera

Entidad económica

Este postulado se denomina, como la entidad identificable que lleva a cabo actividades

económicas combinando:

i. Recursos humanos

ii. Recursos materiales

iii. Recursos financieros

Negocio en marcha

Este postulado se refiere a la vida de la empresa desde el momento que se constituye,

hasta su liquidación. Hablando de la vida continua de esta, que se refiere al

seguimiento de las operaciones, para saber si la entidad está siendo rentable o no; en

caso de que no sea rentable, entraría en liquidación; y se hablaría ya de un valor de

liquidación.

Economía

Sistema de información

Reconocimiento contable

Transacciones con terceros

Transformaciones internas

Otros eventos

Leyes

Sustancia económica

23

Devengación contable

Es la adquisición de un derecho a retribución por algún servicio o trabajo, con un

acuerdo previo de voluntades que ha afectado económicamente a la entidad,

considerando las transacciones con terceros, las transformaciones internas u otros

eventos; en este postulado se incluyen las base jurídicas en el momento que se está

adquiriendo un derecho u obligación, que es lo que se llamaría coloquialmente

acuerdos voluntarios.

Periodo contable

Este postulado se refiere a los cortes convencionales que se realizan para presentar la

información financiera durante el periodo de vida de una entidad.

Este corte o periodo contable que se realiza a lo largo de la vida de una entidad

económica, se realiza para que los usuarios en general entiendan cual es la situación

de la empresa y que tan rentable es, para la toma de decisiones más viables y prevenir

la liquidación por muerte de la compañía, puesto que estas tiene vida ilimitada.

Asociación de costos y gastos con ingresos

Este postulado dice que los costos y gastos deben de reconocerse con el ingreso que

se genera en un corte o periodo contable, independientemente en la fecha que sea

cobrado o pagado.

Valuación

Este postulado se refiere al registro de aquellos efectos financieros que provoquen que

el valor económico de algún activo sea modificado. Nos indica que cualquier

modificación debe ser valuada de forma objetiva atendiendo la naturaleza del activo.

24

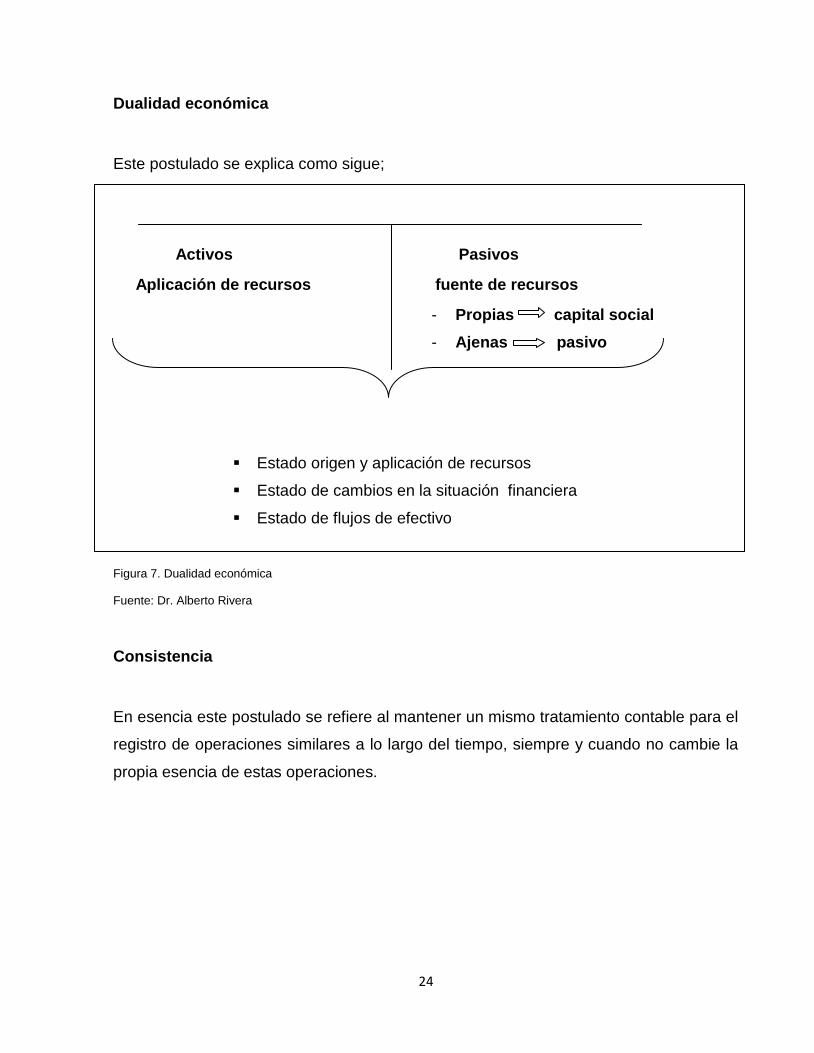

Dualidad económica

Este postulado se explica como sigue;

Activos Pasivos

Aplicación de recursos fuente de recursos

- Propias capital social

- Ajenas pasivo

Estado origen y aplicación de recursos

Estado de cambios en la situación financiera

Estado de flujos de efectivo

Figura 7. Dualidad económica

Fuente: Dr. Alberto Rivera

Consistencia

En esencia este postulado se refiere al mantener un mismo tratamiento contable para el

registro de operaciones similares a lo largo del tiempo, siempre y cuando no cambie la

propia esencia de estas operaciones.

25

3.3 NIF A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS

FINANCIEROS

El objetivo de esta norma es identificar las necesidades de los usuarios y objetivos de

los estados financieros; que estos últimos surgen o dan pie de acuerdo a las

necesidades de los usuarios.

Los usuarios necesitan saber la posición económica de las entidades, el que tan

rentable, solvente y solida es la empresa para así, poder tomar decisiones con

respecto a hacer alguna inversión, que tanta capacidad de crecimiento tiene la entidad

y por ello es que surge que los estados financieros tienen que mostrar el

comportamiento económico de la empresa, la capacidad que tiene esta misma para

optimizar recursos y que tan viable es la empresa (negocio en marcha), estos son los

objetivos que tienen los estados financieros sin perder de vista que esta información

financiera nos debe proporcionar elementos de juicio en base a:

Solvencia

Liquidez

Eficiencia operativa

Riesgo financiero

rentabilidad

En la figura 8 se muestra las necesidades de los usuarios y los objetivos de los estados

financieros en forma de resumen.

26

Figura 8. Necesidades de los usuarios

Fuente: elaboración propia

OBJETIVOS DE LOS ESTADOS

FINANCIEROSA

NECESIDADES DE LOS

USUARIOS

SE DERIVA

Proporciona elementos de

juicio

Comportami-ento

económico financiero

Su capacidad para optimizar

Su viabilidad como negocio

en marcha

En base Eficiencia

operativa

Solvencia

Liquidez

Riesgo financiero

Rentabili-dad

Evaluar la capacidad para

generar recursos

Origen y caracterís

ticas

Evaluar la gestión de la

administración

Capacidad de

crecimiento

Toma de decisiones

Inversión o asignación

de recursos

Crédito

27

3.4 NIF A-4 CARACTERISTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS

El objetivo de esta norma es detallar las características cualitativas de los estados

financieros que debe congregar la información financiera; como se menciono en la

norma anterior (NIF-3 necesidades de los usuarios y objetivos de los estados

financieros), para que los usuarios en base a esta información puedan tomar la decisión

más viable esta norma nos dice que la información debe contener las siguientes

características.

Figura 9.Caracteristicas de los estados financieros

Fuente: adoptado por CINIF

Información Financiera útil para la toma de decisiones

Confiabilidad Relevanci

a

Comprensibilidad

Comparabilidad

Veracidad

Representatividad

Objetividad

Verificabilidad

Información suficiente

Predicción y confirmación

Importancia relativa

Característica fundamental

Características cualitativas primarias

Características cualitativas secundarias

Restricción a las características cualitativas

Oportunidad, relación entre costo y beneficio, equilibrio entre características cualitativas

28

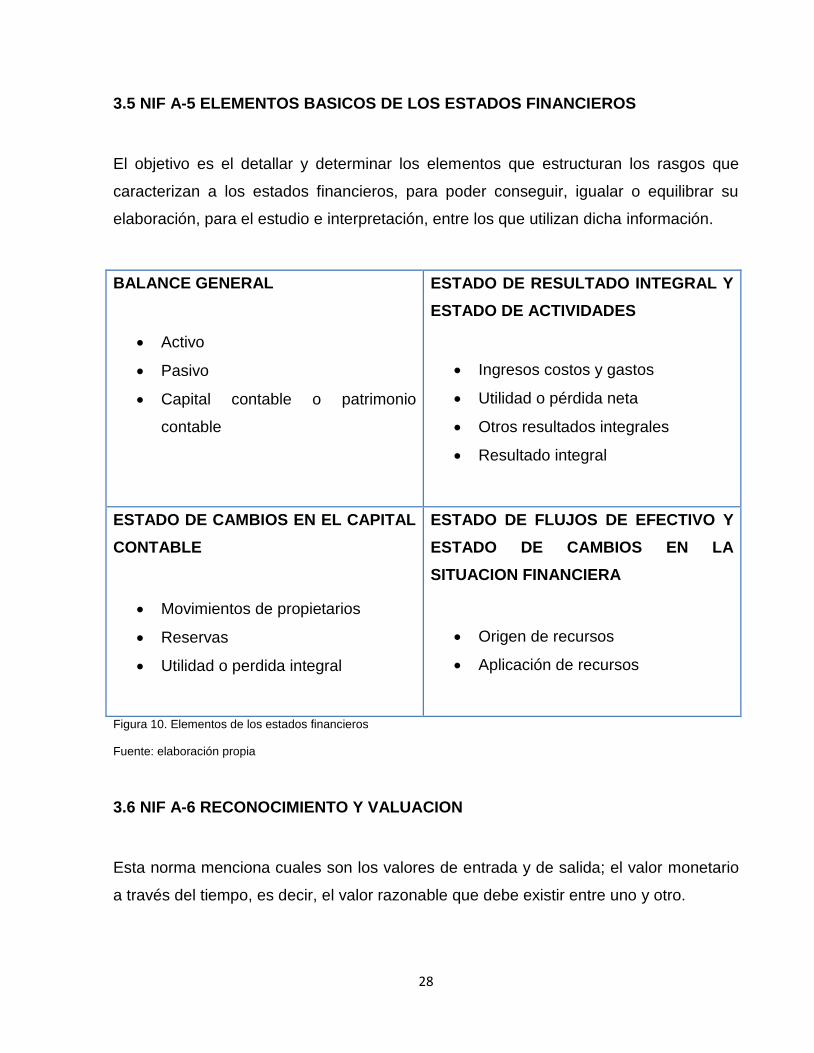

3.5 NIF A-5 ELEMENTOS BASICOS DE LOS ESTADOS FINANCIEROS

El objetivo es el detallar y determinar los elementos que estructuran los rasgos que

caracterizan a los estados financieros, para poder conseguir, igualar o equilibrar su

elaboración, para el estudio e interpretación, entre los que utilizan dicha información.

BALANCE GENERAL

Activo

Pasivo

Capital contable o patrimonio

contable

ESTADO DE RESULTADO INTEGRAL Y

ESTADO DE ACTIVIDADES

Ingresos costos y gastos

Utilidad o pérdida neta

Otros resultados integrales

Resultado integral

ESTADO DE CAMBIOS EN EL CAPITAL

CONTABLE

Movimientos de propietarios

Reservas

Utilidad o perdida integral

ESTADO DE FLUJOS DE EFECTIVO Y

ESTADO DE CAMBIOS EN LA

SITUACION FINANCIERA

Origen de recursos

Aplicación de recursos

Figura 10. Elementos de los estados financieros

Fuente: elaboración propia

3.6 NIF A-6 RECONOCIMIENTO Y VALUACION

Esta norma menciona cuales son los valores de entrada y de salida; el valor monetario

a través del tiempo, es decir, el valor razonable que debe existir entre uno y otro.

29

En los valores de entrada o valores de compra, se engloban todos los costos y el

recurso histórico, este ultimo y el costo de adquisición es el valor que se paga cuando

se compra o adquiere un producto o servicio, el costo de reposición o costo de

remplazo es igual al valor que se paga, pero estos incluyen además, las modificaciones

o cambios sufridos por los efectos de la inflación o tecnológicos.

Los valores de salida o valores de venta, como su nombre lo indica, son todos los

valores mencionados en esta norma; lo que es el valor de liquidación y realización, es el

monto o precio para liquidar un activo o un pasivo; mientras que el valor presente es el

dinero a través del tiempo.

Dentro de este esquema se menciona lo que es el reconocimiento inicial y posterior,

como ya se ha mencionado anteriormente, el inicial es cuando se registra por primera

vez una partida en los estados financieros, en este reconocimiento inicial ubicamos lo

que es el costo de adquisición y recurso histórico; al igual que los valores de

realización, liquidación y valor presente debido a que estos se refieren a los montos

pagados o recibidos por primera vez. En el reconocimiento posterior se incluyen los

costos de reposición y remplazo; al igual que los valores ya mencionados, debido a que

estos sufren cambios o ajustes debido a la inflación, tipos de cambio y cambios

tecnológicos.

Tomando como base esta explicación tenemos que la cifra nominal es el dinero pagado

o cobrado sin modificaciones; la cifra expresada es la nominal mas los ajustes

realizados por los eventos ocurridos por la inflación, tipos de cambio en la moneda o

cambios en la tecnología.

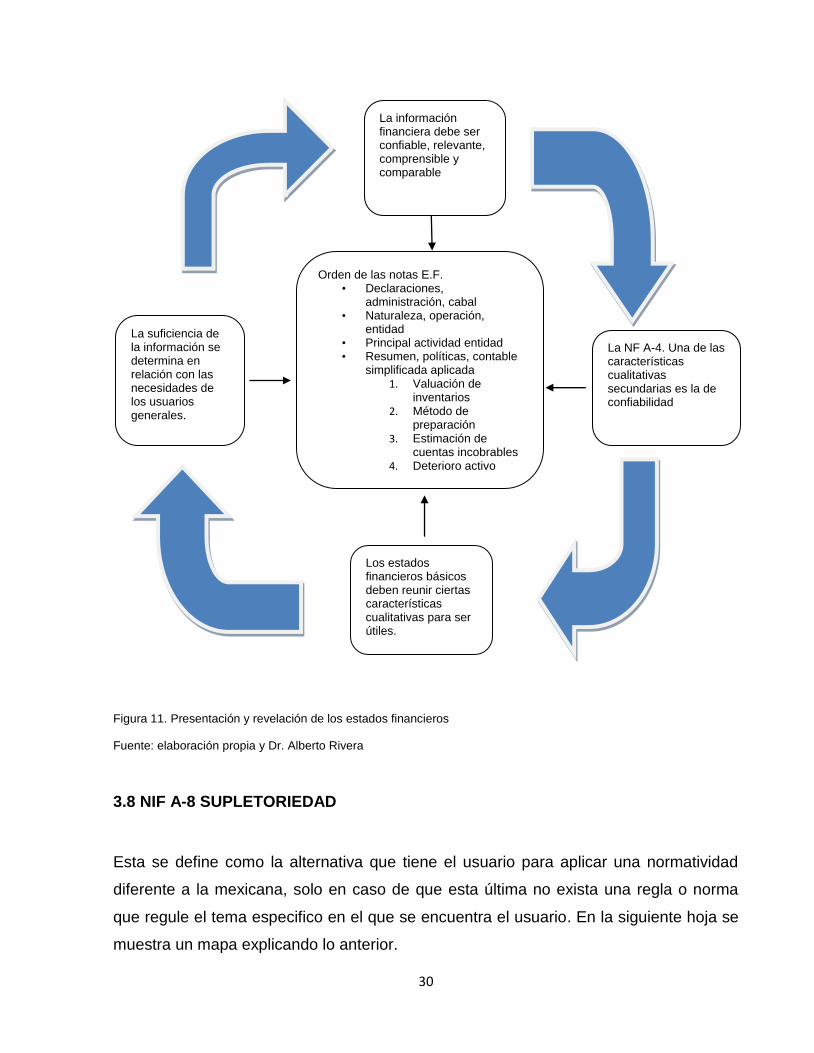

3.7 NIF A-7 PRESENTACION Y REVELACION

Esta norma se refiere al proceso de análisis, interpretación, simplificación, abstracción y

agrupación de la información financiera de los estados financieros para que estos sean

útiles a la hora que los usuarios tomen decisiones. En la siguiente hoja se muestra un

mapa que concentra la explicación de la NIF en cuestión.

30

Figura 11. Presentación y revelación de los estados financieros

Fuente: elaboración propia y Dr. Alberto Rivera

3.8 NIF A-8 SUPLETORIEDAD

Esta se define como la alternativa que tiene el usuario para aplicar una normatividad

diferente a la mexicana, solo en caso de que esta última no exista una regla o norma

que regule el tema especifico en el que se encuentra el usuario. En la siguiente hoja se

muestra un mapa explicando lo anterior.

Orden de las notas E.F. • Declaraciones,

administración, cabal • Naturaleza, operación,

entidad • Principal actividad entidad • Resumen, políticas, contable

simplificada aplicada 1. Valuación de

inventarios 2. Método de

preparación 3. Estimación de

cuentas incobrables 4. Deterioro activo

larga duración 5. Obligaciones

laborales • Información de partidas en el

balance • Fecha autorizada de estados

financieros • Pasivos contingentes y

compromisos • Políticas de administración de

riesgos

La información financiera debe ser confiable, relevante, comprensible y comparable

La suficiencia de la información se determina en relación con las necesidades de los usuarios generales.

Los estados financieros básicos deben reunir ciertas características cualitativas para ser útiles.

La NF A-4. Una de las características cualitativas secundarias es la de confiabilidad

31

Figura 12. Orden de supletoriedad

Fuente: elaboración propia y Dr. Alberto Rivera

.

Hecho económico

Hecho jurídico

El reconocimiento es con NIF

Si lo prevé No prevé

Supletoriedad • Sin afectar el cuadro

conceptual • IFRS • Otros órganos emisores

(Codificación US-GAAP)

Fin del proceso

Inicia nuevamente el proceso

Orden de supletoriedad

32

CAPÍTULO IV

SERIE NIF B - ESTADOS FINANCIEROS

4.1 NIF B-1 CAMBIOS CONTABLES Y CORRECCIONES DE ERRORES

Objetivo

El objetivo de esta IF es establecer las normas particulares de presentación y revelación

de cambios contables y correcciones de errores en la “Información Financiera”.

Alcance

Las disposiciones de esta NIF son aplicables para todas las entidades que emitan

“Estados Financieros” en los términos establecidos por la “NIF A-3 Necesidades de los

usuarios” y objetivos de los “Estados Financieros” (entidades lucrativas y no lucrativas).

Definición de términos

1. Aplicación prospectiva

Reconocimiento en el periodo actual (presente) y en periodos futuros, por efectos de un

cambio contable, a partir de la fecha en que incurre.

2. Aplicación Retrospectiva

Reconocimiento por el efecto de un “cambio contable o de la corrección de un error”, en

periodos anteriores a la fecha en que esto incurre, dicho reconocimiento reflejara un

efecto como si el tratamiento o reclasificación siempre se hubiera aplicado.

3. Cambios contables

Cambios en la estructura de la entidad económica (modificación del número de

entidades que se consolidan o se combinan).

33

Cambios en estimaciones contables (ajuste al valor en libros de un activo o de

una provisión, como ejemplo tenemos las que resulten de valuaciones actuales,

o consecuencia de cambios en el entorno económico).

Modificación que generalmente se presentan por:

Elección ORGANISMO

Imposición NORMA

Reclasificaciones

Modificación en la presentación de los “Estados Financieros” los cuales no modifican

los importes de “utilidad / pérdida neta o integral” o, del cambio neto en el

patrimonio.

Figura 13. Clasificación de Aplicación prospectiva y Retrospectiva por tipo de cambios

Fuente: elaboración propia

4. Errores de periodos anteriores

Son omisiones o inexactitudes en los “Estados Financieros” emitidos de periodos

anteriores.

Por mencionar algunos ejemplos tenemos: errores aritméticos, errores en aplicación o

la no aplicación de políticas contables, la inadvertencia o mala interpretación de hechos,

fraudes, etc.

•CAMBIOS EN NORMA PARTICULAR

•RECLASIFICACIONES APLICACIÓN

RETROSPECTIVA

•CAMBIOS EN LA ENTIDAD ECONÓMICA

•CAMBIOS EN ESTIMACIONES CONTABLES

APLICACIÓN PROSPECTIVA

34

5. Impráctico

Imposibilidad de llevar a cabo una aplicación contable, particularmente en forma

retrospectiva.

Ejemplo: que los efectos de la aplicación sean indeterminables porque no se tiene la

información de periodos anteriores.

Normas de reconocimiento (aplicación retrospectiva)

Debe hacerse con referencia a periodos anteriores, a la fecha en que ocurrió el

cambio de error, al menos que sea impráctico.

Las cifras se verán como si el nuevo tratamiento adoptado siempre hubiera

aplicado o el error no hubiera ocurrido.

Deben ajustarse los saldos al inicio del periodo más antiguo que se presente

comparativo.

Dichos ajustes, netos de impuestos, deben reconocerse en los rubros del capital

contable con el que se identifiquen o, en su caso, en resultados acumulados.

En el periodo del cambio, la entidad debe presentar además de los EF

comparativos (año actual y año anterior):

1. Un balance inicial del periodo más antiguo que se presente comparativo,

incluyendo los ajustes retrospectivos;

2. En el “Estado de Variaciones en el Capital Contable”;

3. Los saldos iníciales previamente reportados, sin ajuste;

4. El ajuste retrospectivo, segregando los cambios en políticas y las

correcciones de errores; y

5. Los saldos iníciales ajustados.

Normas de revelación (“aplicación retrospectiva”). En notas todo lo relativo al ajuste.

Normas de revelación (“aplicación prospectiva”). El efecto de un cambio contable debe

reconocerse, en su caso, en el periodo del cambio y en los futuros.

35

Normas de revelación (“aplicación prospectiva”). Debe revelarse la naturaleza del

cambio e importe del cambio y sus efectos en los “Estados Financieros”.

4.2 NIF B-5 INFORMACION FINANCIERA POR SEGMENTOS

Objetivo

Establecer:

Criterios para identificar los “segmentos” sujetos a informar de una entidad y

Las normas de revelación de la información financiera de dichos “segmentos”.

Alcance

Aplica a entidades que emitan “Estados Financieros” en los términos establecidos por la

NIF A-3 y que:

Tengan instrumentos financieros cotizando en un mercado público;

Estén en proceso de registrar instrumentos financieros en una comisión de

valores; o

Que sean entidades distintas a las anteriores, pero que hayan decidido adoptar

esta NIF.

Segmento operativo

Es importante cumplir con los siguientes requisitos:

Desarrolle actividades de negocio que generan o están en vías de generar

ingresos y gastos;

Sus resultados de operación son revisados regularmente por la máxima

autoridad en la toma de decisiones de operación de la entidad;

Se dispone de información específica del mismo.

36

Definición de términos

1) Información usual del segmento operativo

Paquete de información financiera que la máxima autoridad utiliza comúnmente como

base para:

La toma de decisiones sobre la asignación de recursos a los “segmentos

operativos”; y

Evaluar el rendimiento de dichos recursos.

2) Máxima autoridad en la toma de decisiones de operación de la entidad

(MATD)

Su función que consiste en:

Asignar recursos a los “segmentos operativos”; y

Evaluar los rendimientos de dichos recursos.

3) Segmentos sujetos a informar

La entidad debe:

1. Identificar “segmentos” con base en el sistema de información gerencial.

2. Agrupar “segmentos” que no son relevantes y con características económicas

semejantes entre sí.

Normas de revelación

1. Información a revelar por segmentos

Por cada periodo por el que se presenten “Estados Financieros”, ya sean completos o

condensados, una entidad debe revelar en notas, por cada “segmento” sujeto a

informar:

Información general;

Cierta información sobre resultados, activos y pasivos; y

Ciertas conciliaciones.

37

2. Información general

Los factores base para identificar los “segmentos” sujetos a informar;

Los tipos de productos y servicios que generan los ingresos de las actividades

primarias de cada segmento sujeto a informar.

3. Información sobre resultados

La entidad debe revelar, “siempre que se incluyan en la información usual del

segmento”, los importes de:

Ingresos por actividades primarias de clientes externos;

Ingresos por actividades primarias intersegmentos;

Ingresos por intereses;

Gastos por intereses;

Gastos por depreciación y amortización del periodo;

Cualesquier partida de ingreso o gasto consideradas como importantes dentro

del estado de resultados;

Utilidad o pérdida neta por participación en asociadas y negocios conjuntos;

Gasto o ingreso por impuestos a la utilidad del periodo.

4. Información sobre activos

La entidad debe revelar, siempre que se incluyan en la información usual del segmento,

los importes de:

Total de activos;

Inversiones en asociadas y en negocios conjuntos; y

Las adiciones de activos no circulantes, principalmente activos fijos e intangibles.

5. Información sobre pasivos

Los pasivos incluidos en la información usual del segmento operativo.

38

6. Conciliaciones

Una entidad debe revelar las conciliaciones de los importes totales de los

“segmentos” sujetos a informar con los de la entidad en su conjunto, respecto a:

Ingresos de las actividades primarias;

La utilidad o pérdida revelada por los “segmentos”;

El total de activos;

El total de pasivos; y

Cualquier otra partida importante.

4.3 NIF B-9 INFORMACIÓN FINANCIERA A FECHAS INTERMEDIAS

Objetivo

Establecer:

1. “Las normas de reconocimiento que deben seguirse para su determinación“; y

2. Su contenido, ya sea que se presente en forma completa o condensada.

Alcance

Aplicable a entidades que emitan “Estados Financieros” en los términos

establecidos por la NIF A- 3 y NIF A – 7.

No establece que entidades están obligadas a presentar “Estados Financieros a

fechas intermedias”.

Esta NIF debe ser aplicada por entidades obligadas por ciertos organismos, o

bien, porque ellas mismas deciden presentar este tipo de información apegada a

las NIF (instituciones gubernamentales, organismos reguladores de valores,

instituciones de crédito, entre otros son los que requieren presentar la

información a fechas intermedias.

39

Definición de términos

1. “Periodo Intermedio” – Todo periodo contable menor, que uno anual completo;

2. “Información Financiera a Fechas Intermedias” – Información de un periodo

intermedio que contiene “Estados Financieros Completos o Condensados”;

3. “Estados Financieros Completos” – “Conjunto de Estados Financieros Básicos” y

sus notas conforme a NIF;

4. “Estados Financieros Condensados” – “Conjunto de Estados Financieros

Básicos” que contienen:

Información sintetizada;

Notas con “revelaciones” seleccionadas; y

“Revelaciones” adicionales que no deben omitirse, pues de lo contrario, darían

lugar a un mal entendimiento.

Normas de reconocimiento

La entidad debe aplicar las mismas políticas contables que en su información

financiera anual, salvo que haya hecho cambios.

Las bases de reconocimiento de activos, pasivos, capital contable, patrimonio

contable, ingresos, costos y gastos en periodos intermedios deben ser las

mismas que en los anuales, es decir, con base en el Marco Conceptual.

La “Información Financiera a fechas intermedias”, de una entidad debe presentar

“Estados Financieros Completos”.

No obstante, puede optar por presentar “Estados Financieros Condensados” para

emitirlos oportunamente.

40

Normas de presentación y revelación

Estados financieros completos

En “fechas intermedias”, quienes presenten estos deben cumplir con todos los

requisitos de las NIF;

Deben incluir, por un determinado “periodo intermedio”;

Los 4 “Estados Financieros Básicos”; y

Notas a “Estados Financieros” que mencionen las “políticas contables” relevantes

y otras cuestiones.

Estados financieros condensados

Son condensados porque:

La presentación es concreta; y

Las revelaciones son elegidas.

Los “ Estados Financieros Condensados” se resumen de acuerdo con el criterio de la

entidad y deben incluir:

Los 4 “Estados Financieros Básicos”; y

Notas a los “Estados Financieros con revelaciones seleccionadas”.

Las revelaciones seleccionadas son:

1. Declaración de que se usaron las mismas políticas contables de los “Estados

Financieros Anuales”;

2. Explicación de la estacionalidad de las operaciones;

3. Naturaleza e importe de las partidas que afecten activos, pasivos o capital y que

sean inusuales;

4. Naturaleza e importe de cambios en estimaciones y provisiones;

41

5. Importe de emisiones, recompras y reembolsos de títulos de deuda o de capital;

6. Dividendos pagados;

7. La revelaciones requeridos por la NIF B – 5, información financiera por

“segmentos”;

8. Hechos posteriores al cierre y hasta la fecha autorizada para la emisión;

9. Efecto de los cambios en la composición de la entidad (adquisiciones de

negocios, etc.); y

10. El importe de los cambios en los pasivos y activos contingentes desde la fecha

del informe anual mas reciente.

Estados financieros condensados – Revelación de cumplimiento con NIF

Si la información financiera cumple con esta NIF, este hecho debe revelarse en notas.

No obstante, también debe revelarse que: dicha información no cumple con todas las

NIF porque no atiende a todos los requerimientos de presentación y revelación de las

otras NIF.

Normas de presentación y revelación

“Estados Financieros Comparativos”

La información a fechas intermedias debe incluir “Estados Financieros Completos” o

condensados, por:

Estado de posición financiera:

i. Al cierre del periodo intermedio que se informa;

ii. Al cierre del periodo anual inmediato anterior; y

iii. Al inicio del periodo comparativo más antiguo, si se aplico un cambio contable

retrospectivamente.

Estado de resultados o de actividades:

i. Por el periodo intermedio que se informa;

42

ii. Acumulando desde el inicio del periodo anual en curso al cierre del periodo que

se informa; y

iii. Dos equivalentes a los mencionados i. y ii. Pero del año inmediato anterior;

Estado de variaciones en el capital contable:

i. Acumulado desde el inicio del periodo anual en curso al cierre del periodo que se

informa; y

ii. Uno equivalente al mencionado i. pero del año inmediato anterior

Estado de flujos de efectivo:

i. Acumulado desde el inicio del periodo anual en curso al cierre del periodo que se

informa; y

ii. Uno equivalente al mencionado i. pero del año inmediato anterior.

4.4 NIF B – 10 EFECTOS DE LA INFLACIÓN

Objetivo

Establecer las normas particulares para el reconocimiento de los efectos de la inflación

de los “Estados Financieros” de las entidades.

Alcance

Es aplicable a todas las entidades que emitan en “Estados Financieros” en los términos

establecidos por la NIF A -3.

Definición de términos

1. Entorno económico. Ambiente en el que opera una entidad, puede ser:

Inflacionario. Cuando los niveles de la inflación provocan que la moneda local se

deprecie de manera importante en su poder adquisitivo, en el presente se dejan

43

de liquidar transacciones económicas ocurridas en el pasado, el impacto de

dicha inflación incide en el corto plazo en los indicadores económicos, tales

como, tipo de cambio, tasas de interés, salarios y precios.

Inflación igual o mayor que el 26 % acumulado en los tres ejercicios

anuales anteriores (promedio anual de 8%).

No Inflacionario. La inflación es poco importante y sobre todo se considera

controlada por el país.

Inflación menor que dicho 26% acumulado.

2. Inflación. Incremento generalizado y sostenido en el nivel de precios.

3. Índice de precios. Indicador económico que mide periódicamente el

comportamiento de la inflación.

México {INPC, UDI (unidad de inversión).

Cuando una entidad opera en el extranjero, debe utilizarse un índice de precios

equiparable al INPC.

4. Partidas monetarias. Son aquellas que se encuentran expresadas en unidades

monetarias nominales sin tener relación con precios futuros de determinados

bienes o servicios.

5. Partidas no monetarias. Son aquellas cuyo valor nominal varía de acuerdo con

el comportamiento de la inflación, no tiene deterioro en su valor (activos, pasivos,