instituto nacional tecnolÓgico direcciÓn … · cra. loyda azucena barreda rodríguez ......

TRANSCRIPT

INSTITUTO NACIONAL TECNOLÓGICO

DIRECCIÓN GENERAL DE FORMACIÓN PROFESIONAL

MANUAL DEL PROTAGONISTA

ANALISTA FINANCIERO

ESPECIALIDAD : CONTABILIDAD

NIVEL DE FORMACION : TECNICO GENERAL

ABRIL, 2016

INSTITUTO NACIONAL TECNOLÓGICO

Dirección Ejecutiva

Cra. Loyda Azucena Barreda Rodríguez

Subdirección Ejecutiva

Cro. Walter Sáenz

Dirección General de Formación Profesional

Cra. Daysi Rivas Mercado

Subdirección General de Formación Profesional

Cro. José Virgilio Vásquez

COORDINACION TÉCNICA

Dirección Técnica Docente

Cro. Freddy Garay Portocarrero

Departamento de Currículum

Cra. Mirna Cuesta Loaisiga

BIENVENIDA DEL PROTAGONISTA

El manual de “Analista Financiero” está asociado a la unidad de competencia:

Aplicando técnicas Análisis Financieroque se utilizan en el sector para mejorar la

atención al cliente.

Este manual está dirigido a los Protagonistas que cursan la especialidad del Técnico General en Contabilidad con el único fin de facilitar el proceso enseñanza aprendizaje durante su formación.

El propósito de este manual es proporcionar al Protagonista una fuente de información técnica que le ayudará a mejorar su proceso de enseñanza aprendizaje.

Este manual está conformado por seis unidades didácticas:

Herramientas de análisis financieros.

Interpretación de la información financiera.

Cálculo de la viabilidad Fiduciaria

Flujo de Efectivo.

Punto de equilibrio.

Cada unidad del manual ha sido estructurada de la siguiente manera:

Objetivo de la unidad Contenido Actividades prácticas Ejercicios de autoevaluación En los contenidos se presenta la información general, científica y técnica, que necesita saber el protagonista para el desarrollo de las unidades.

Al final de todas las unidades encontrará:

Glosario Índice de tablas Para saber más Bibliografía Esperamos que logres con éxito culminar esta formación, que te convertirá en un

profesional Técnico General en Contabilidad y así contribuir al desarrollo del país.

RECOMENDACIONES

Para iniciar el trabajo con el manual, debes estar claro que siempre tu dedicación y esfuerzo te permitirán adquirir las capacidades del Módulo Formativo. Al comenzar el estudio de las unidades didácticas debes leer detenidamente las capacidades/objetivos planteados, para que identifiques cuáles son los logros que se proponen.

Analiza toda la información consultada y pregunta siempre a tu instructor cuando necesites aclaraciones.

Amplía tus conocimientos con los links y la bibliografía indicada u otros textos que estén a tu alcance.

Resuelve responsablemente los ejercicios de autoevaluación y verifica tus respuestas con los compañeros e instructor.

Prepara el puesto de trabajo según la operación que vayas a realizar, cumpliendo siempre con las normas de higiene y seguridad laboral.

Durante las prácticas en el campo, se amigable con el Medio Ambiente y no tires residuos fuera de los lugares establecidos.

Recuerda siempre que el cuido y conservación de los equipos y

herramientas, garantizan el buen desarrollo de las clases y que en el

futuro los nuevos Protagonistas harán uso de ellas.

OBJETIVOS

OBJETIVO GENERAL: Procesar información financiera para la toma de

decisiones de acuerdo a los procedimientos establecidos

OBJETIVOS ESPECÍFICOS:

Aplicar las herramientas de análisis de acuerdo a las normas establecidas.

Interpretar la información financiera de acuerdo a los indicadores de la empresa.

Calcular la viabilidad del negocio fiduciario, de acuerdo a las políticas de la organización.

Elaborar el flujo de efectivo por área, proyecto, producto o servicio ajustado al plan de acción.

Establecer el punto de equilibrio financiero de acuerdo a las normativas de la empresa.

ÍNDICE

Contenido

Modulo: Análisis Financiero ................................................................................................................ 1

Unidad I: Herramientas de Análisis Financiero ................................................................................... 1

Objetivo de la Unidad: Aplicar las herramientas de análisis de acuerdo a las normas establecidas. . 1

Estados financieros ......................................................................................................................... 1

Componentes .................................................................................................................................. 1

NIC 1 Presentación de Estados Financieros .................................................................................... 2

Características de la Información .................................................................................................... 5

Interpretar los Estados financieros ................................................................................................. 6

Conceptos ........................................................................................................................................ 7

Objetivo General de la Interpretación Financiera: .......................................................................... 8

IMPORTANCIA: ................................................................................................................................ 9

Normas Internacionales de Contabilidad vigentes: ............................................................................ 9

Normas Internacionales de Información Financiera vigentes: ......................................................... 10

Elaborar los Estados Financieros aplicando las Normas Internacionales de Contabilidad (NIC) y

Normas Internacionales de Información Financiera (NIIF ................................................................ 11

Estado de Resultado .......................................................................................................................... 12

Estado de Flujo de efectivo ............................................................................................................... 13

ESTADO DE CAMBIO EN EL PATRIMONIO ........................................................................................ 14

NOTA A LOS ESTADOS FINANCIEROS ................................................................................................ 14

Análisis Financiero ............................................................................................................................. 15

Concepto ....................................................................................................................................... 15

Concepto de Análisis Estático ........................................................................................................... 16

Concepto de Análisis Estático o Vertical ....................................................................................... 16

Interpretar los Resultados del Análisis Estático ................................................................................ 18

Análisis Dinámico .............................................................................................................................. 26

Concepto de Análisis Dinámico ..................................................................................................... 26

Término absoluto: ..................................................................................................................... 26

Término relativo (porcentual): .................................................................................................. 26

La comparación de los cambios absolutos de las cuentas: ....................................................... 26

La comparación de las estructuras porcentuales (relativas):.................................................... 27

Ejemplo de Análisis dinámico. ................................................................................................... 27

Fórmulas del Análisis Dinámico. ........................................................................................................ 29

Introducir datos al sistema contable. ........................................................................................ 31

Manejar el software contable según requerimiento. ............................................................... 33

Actividades de aprendizaje ............................................................................................................... 36

Actividades de Autoevaluación ......................................................................................................... 36

Defina análisis financiero .......................................................................................................... 36

Unidad II: Interpretación de la información Financiera .................................................................... 37

Objetivo de la Unidad: Interpretar la información financiera de acuerdo a los indicadores de la

empresa. ............................................................................................................................................ 37

Conceptos de razones financieras. ................................................................................................ 37

1. Conceptos Razones Financieras. ....................................................................................... 37

2. Clasificación de las Razones financiera aplicada a los Bancos. ......................................... 37

Razones de liquidez. ...................................................................................................................... 38

Capital neto de trabajo.............................................................................................................. 38

Índice de solvencia. ................................................................................................................... 38

Prueba ácida. ............................................................................................................................. 38

Rotación de inventarios. ........................................................................................................... 38

Rotación de cartera. .................................................................................................................. 38

Rotación de cuentas por pagar. ................................................................................................ 39

Razones de endeudamiento. ......................................................................................................... 39

Razón de endeudamiento. ........................................................................................................ 39

Razón pasivo capital. ................................................................................................................. 39

Razones de rentabilidad. ............................................................................................................... 39

Margen bruto de utilidad. ......................................................................................................... 40

Margen de utilidades operacionales. ........................................................................................ 40

Margen neto de utilidades. ....................................................................................................... 40

Rotación de activos. .................................................................................................................. 40

Rendimiento de la inversión. .................................................................................................... 40

Rendimiento del capital común. ............................................................................................... 40

Utilidad por acción. ................................................................................................................... 41

Razones de cobertura. .................................................................................................................. 41

Cobertura total del pasivo. ........................................................................................................ 41

Razón de cobertura total........................................................................................................... 41

Indicadores de razones financieras. .............................................................................................. 41

Definición .................................................................................................................................. 41

Clasificación de razones financieras .............................................................................................. 42

Razones de Liquidez: ................................................................................................................. 42

Razón de endeudamiento ......................................................................................................... 44

RAZÓN DE RENTABILIDAD: ........................................................................................................ 45

RAZÓN DE COBERTURA: ............................................................................................................ 46

Planeación Estratégica Financiera. ................................................................................................ 52

Identificar índices financieros. ...................................................................................................... 54

Índices financieros ..................................................................................................................... 54

Clasificación de los índices financieros ..................................................................................... 56

Seleccionar Variables de Fortalezas, Oportunidades, Debilidades y Amenazas. (FODA). ............ 57

Actividades de aprendizaje ............................................................................................................... 60

Actividades de Autoevaluación ......................................................................................................... 60

Defina razones financieras ........................................................................................................ 60

Unidad III: Calculo de la Viabilidad fiduciaria .................................................................................... 61

Objetivo de la Unidad: Calcular la viabilidad del negocio fiduciario, de acuerdo a las políticas de la

organización. ..................................................................................................................................... 61

Indicadores Financieros ................................................................................................................ 61

Clasificación de los índices financieros ......................................................................................... 62

Interpretación de las razones financieras ..................................................................................... 62

Fórmulas de la Valor Actual Neto (VAN) y Tasa Interna de Retorno (TIR). ................................... 67

Calculo de la Tasa Interna de Retorno .......................................................................................... 68

Uso General de la TIR: ............................................................................................................... 69

Pasos del análisis de costo beneficio. ....................................................................................... 70

Seleccionar la mejor opción de financiamiento. ........................................................................... 72

Alternativas de financiamiento ................................................................................................. 72

1. Capital Propio: ....................................................................................................................... 73

2. Deuda: ................................................................................................................................... 73

3. Acciones Preferentes:............................................................................................................ 74

4. Acciones Comunes: ............................................................................................................... 74

5. Opciones: ............................................................................................................................... 74

6. Utilidades Retenidas:............................................................................................................. 75

Costos de las alternativas de financiamiento............................................................................ 75

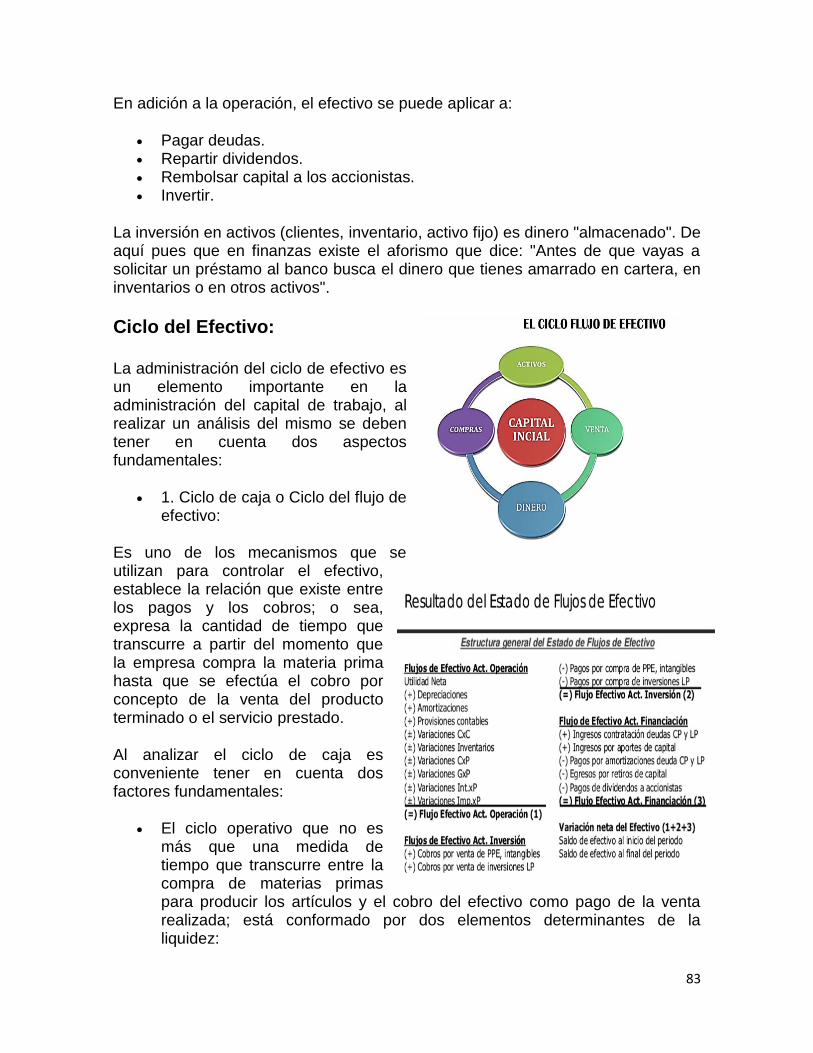

Presupuesto de efectivo, el ciclo efectivo y necesidades de financiamiento ........................... 80

Ciclo del Efectivo: ...................................................................................................................... 83

Tipo de financiamiento que debe seguir una empresa ............................................................. 84

Decisiones de financiamiento y de inversión ............................................................................ 87

Riesgo País ................................................................................................................................. 88

Mecanismo de cálculo ............................................................................................................... 89

Determinar la viabilidad de costo beneficio. ............................................................................ 90

Actividades de aprendizaje ............................................................................................................... 93

Actividades de Autoevaluación ......................................................................................................... 93

Defina indicadores financieros .................................................................................................. 93

Unidad IV: Flujo de Efectivo .............................................................................................................. 94

Objetivo de la Unidad: Elaborar el flujo de efectivo por área, proyecto, producto o servicio

ajustado al plan de acción. ................................................................................................................ 94

Flujo de Efectivo. ........................................................................................................................... 94

Objetivos del Estado de Flujo de Efectivo ..................................................................................... 95

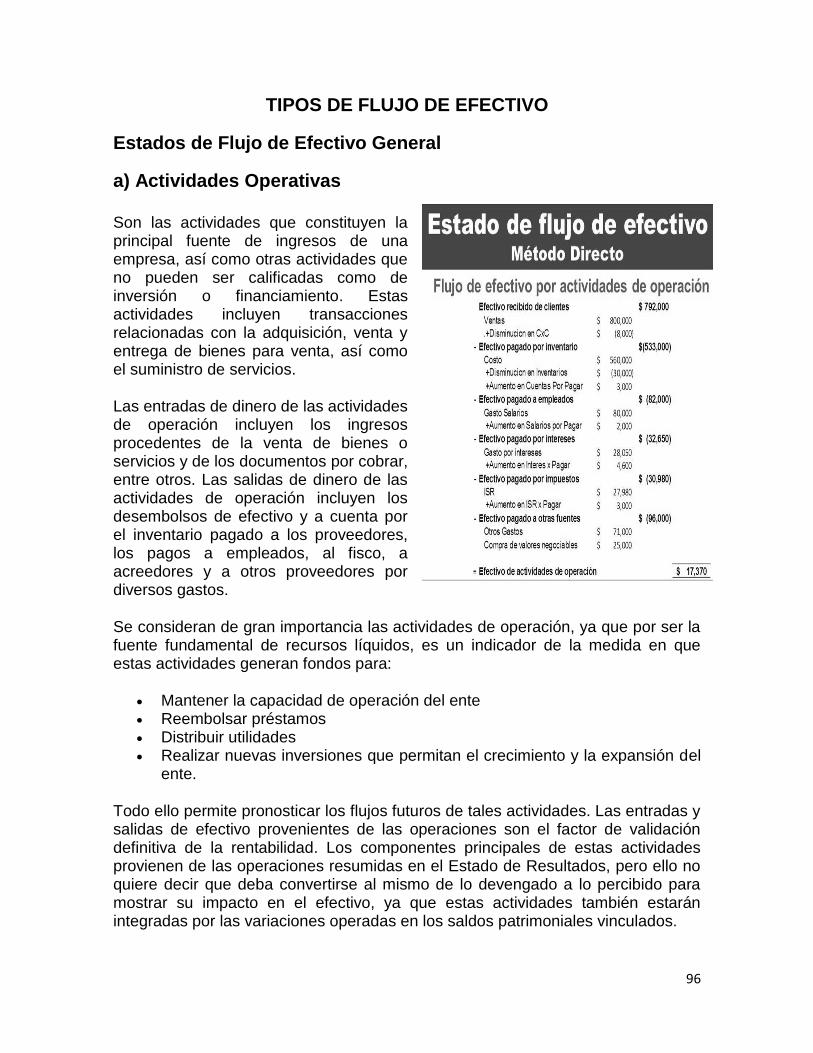

TIPOS DE FLUJO DE EFECTIVO ....................................................................................................... 96

Estados de Flujo de Efectivo General ........................................................................................ 96

Normas Internacional de Contabilidad NIC 1, 7, 18. ................................................................. 102

1. Norma Internacional de Contabilidad 1 .......................................................................... 102

2. Norma Internacional de Contabilidad 7 .......................................................................... 105

3. Norma Internacional de Contabilidad 18 ........................................................................ 107

Clasificar los ingresos de efectivo. .............................................................................................. 111

Clasificar los egresos de efectivo. ............................................................................................... 112

Establecer la estructura del estado de flujo de efectivo. ............................................................ 114

Razones de mantener el efectivo Las empresas mantienen efectivo por las

siguientes razones fundamentales: .................................................................................. 114

Elaborar el Flujo de Efectivo. ....................................................................................................... 115

Metodología para Elaborar el Estado de Flujo de Efectivo ..................................................... 115

METODO DIRECTO................................................................................................................... 119

Actividades de aprendizaje ............................................................................................................. 122

Actividades de Autoevaluación ....................................................................................................... 122

Defina flujo de efectivo según la nic 1 ................................................................................... 122

Unidad V: Punto de equilibrio Financiero ....................................................................................... 123

Objetivo de la Unidad: Establecer el punto de equilibrio financiero de acuerdo a las normativas de

la empresa. ...................................................................................................................................... 123

Punto de Equilibrio ...................................................................................................................... 123

Concepto ................................................................................................................................. 123

Costos Fijos y Costos Variables. .................................................................................................. 124

Clasificación de los Costos ........................................................................................................... 125

Ejemplos de costos fijos .............................................................................................................. 125

Ejemplo de costos variables ........................................................................................................ 125

Ecuaciones para determinar el punto de equilibrio en unidades y monetario. ......................... 126

1. Ecuación del Punto de Equilibrio ..................................................................................... 126

Fórmula general ...................................................................................................................... 126

2. Ejemplo del Punto de Equilibrio ...................................................................................... 126

Encontrar el punto de equilibrio en unidades Física (Q). ............................................................ 128

Ejemplo del Punto de Equilibrio en Unidades ................................................................ 129

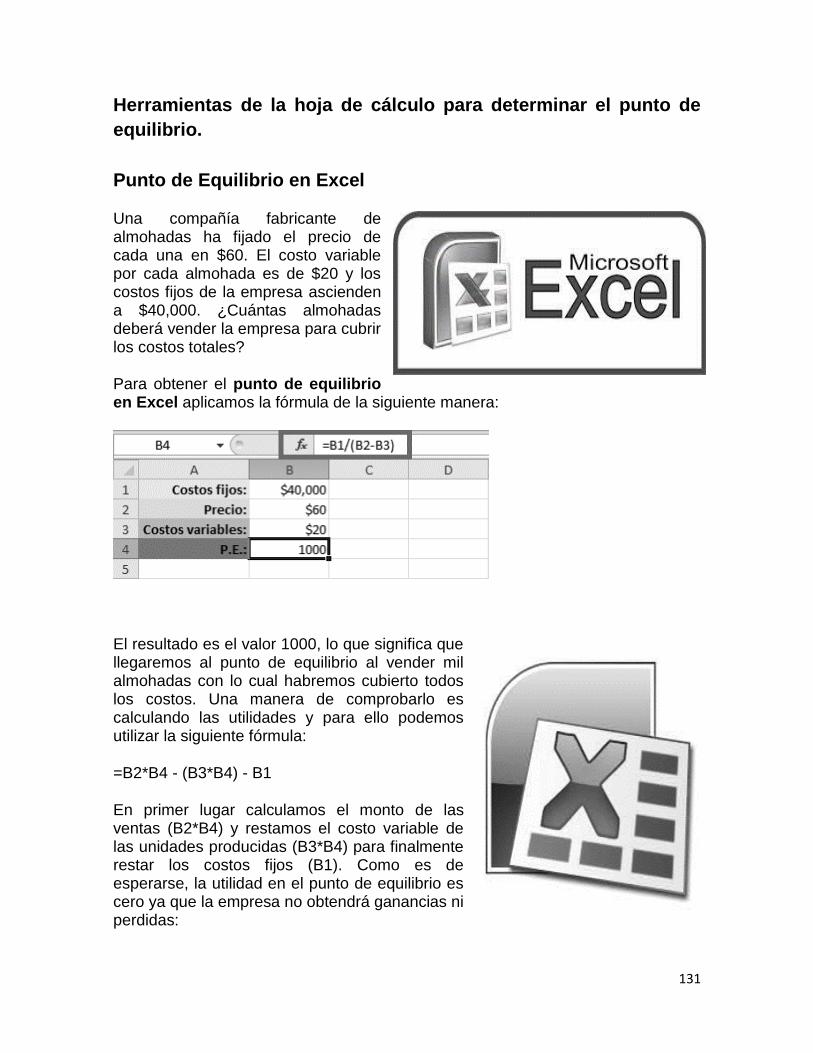

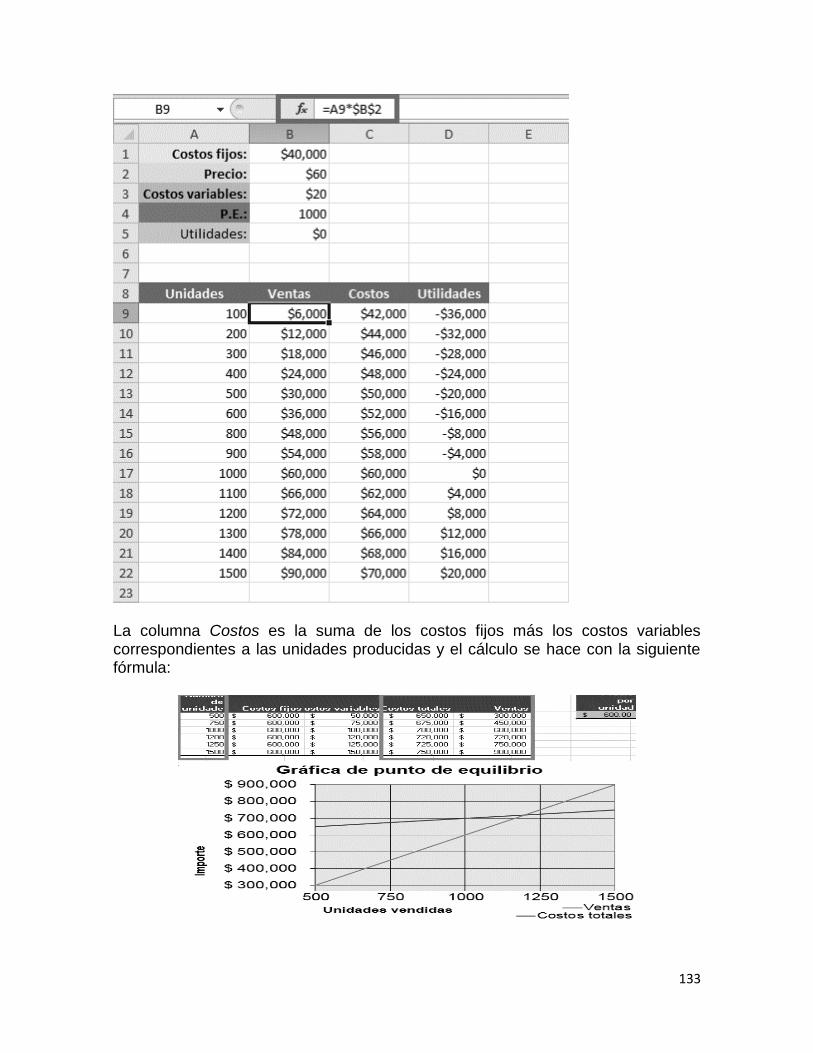

Herramientas de la hoja de cálculo para determinar el punto de equilibrio. ............................. 131

Punto de Equilibrio en Excel ............................................................................................... 131

Gráfico del punto de equilibrio en Excel .......................................................................... 132

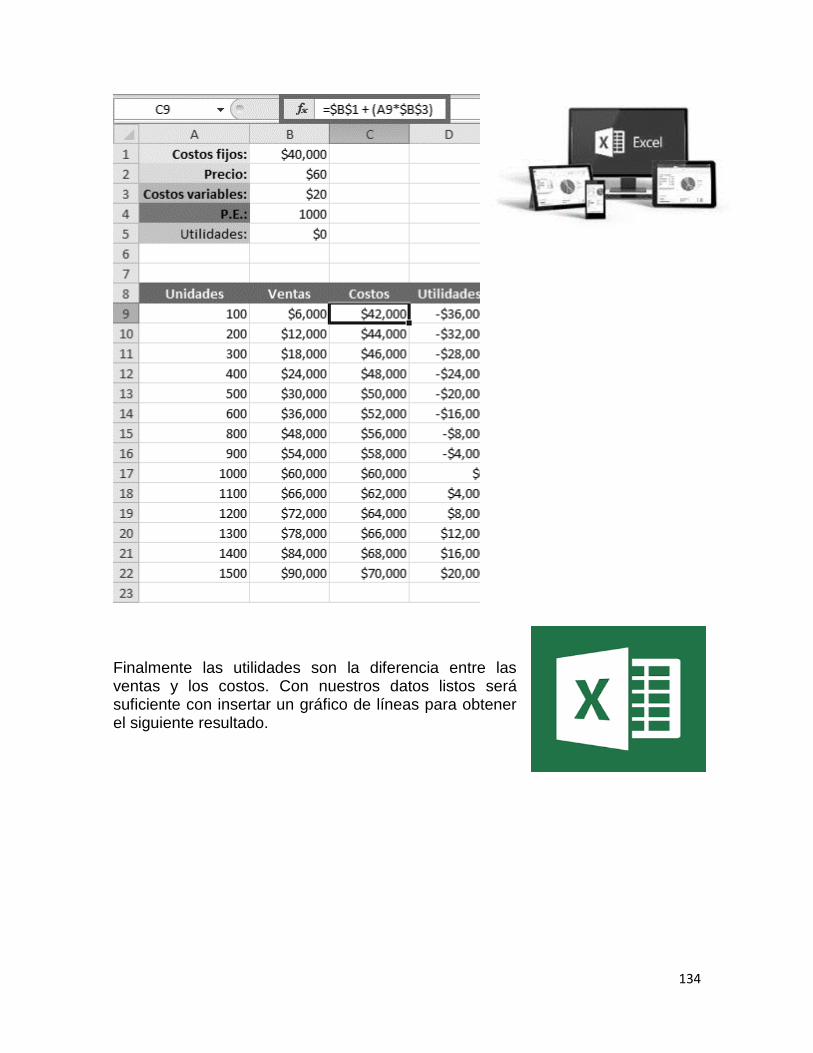

Representar el punto de equilibrio. ............................................................................................ 135

Actividades de aprendizaje ............................................................................................................. 136

Actividades de aprendizaje ............................................................................................................. 136

Actividades de Autoevaluación ....................................................................................................... 137

Defina el costo. ........................................................................................................................ 137

Glosario ........................................................................................................................................... 138

PARA SABER MÁS ............................................................................................................................ 149

Bibliografía ...................................................................................................................................... 150

1

Modulo: Análisis Financiero

Unidad I: Herramientas de Análisis Financiero

Objetivo de la Unidad: Aplicar las herramientas de análisis de

acuerdo a las normas establecidas.

Estados financieros

Los estados financieros, también denominados " estados integrales", cuentas totales, estados contables, informes financieros o cuentas anuales, son informes que utilizan las instituciones para dar a conocer la situación económica y financiera y los cambios que experimenta la misma a una fecha o periodo determinado. Esta información resulta útil para la Administración, gestores, reguladores y

otros tipos de interesados como los accionistas, acreedores o propietarios.

La mayoría de estos informes constituyen el producto final de la contabilidad y son elaborados de acuerdo a principios de contabilidad generalmente aceptados, normas contables o normas de información financiera. La contabilidad es llevada adelante por contadores públicos que, en la mayoría de los países del mundo, deben registrarse en organismos de control públicos o privados para poder ejercer la profesión.

Componentes

Los Estados financieros obligatorios dependen de cada país, siendo los componentes más habituales los siguientes:

Estado de situación patrimonial (también denominado Estado de Situación Financiera, Balance General o Balance de Situación)

Estado de resultados (también

2

denominado Estado de Pérdidas y Ganancias o cuenta de pérdidas y ganancias)

Estado de evolución de patrimonio neto (también denominado Estado de Cambios en el Patrimonio Neto)

Estado de flujo de efectivo Memoria

Los Estados Financieros resultan útiles para los usuarios ya que contienen datos que complementados con otras informaciones como por ejemplo; las condiciones del mercado en que se opera, permiten diagnosticar las políticas a seguir considerando nuevas tendencias (limitaciones de los estados financieros). Así mismo, se dice que para la presentación de los estados financieros se deberá considerar información real para ser más exactos con los resultados.

NIC 1 Presentación de Estados Financieros

Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las Normas Internacionales de Información Financiera. El objetivo de esta Norma consiste en establecer las bases para la presentación de los estados financieros con propósitos de información general, a fin de asegurar que los mismos sean comparables, tanto con los estados financieros de la misma entidad correspondientes a periodos anteriores, comocon los de otras entidades diferentes. Para alcanzar dicho objetivo, esta Norma establece, en primer lugar, requisitos generales para la presentación de los estados financieros y, a continuación, ofrece directrices para determinar su estructura, a la vez que fija losrequisitos mínimos sobre su contenido. Los estados financieros reflejarán razonablemente, la situación,el desempeño financiero y los flujos de efectivo de la entidad. En la práctica totalidad de los casos,la presentación razonable se alcanzarácumpliendo con las NIIF aplicables. Toda entidad cuyos estados financieros cumplan las NIIF efectuará, en

3

las notas, una declaración, explícita y sin reservas, dedicho cumplimiento. En los estados financieros no se declarará que se cumplen las NIIF a menos que aquellos cumplan con todos los requisitos de éstas. Al elaborar los estados financieros, la gerencia evaluará la capacidad que tiene la entidad para continuar en funcionamiento.Los estados financieros se elaborarán bajo la hipótesis de negocio en marcha, a menosque la gerencia pretenda liquidar la entidad o cesar en su actividad, o bien no exista otra alternativa más realista queproceder de una de estas formas. Cuando la gerencia, al realizaresta evaluación, sea consciente de la existencia de incertidumbres importantes, relativas a eventos o condiciones que puedan aportar dudas significativas sobre laposibilidad de que la entidad siga funcionando normalmente, procederá a revelarlas en los estados financieros. Salvo en lo relacionado con la información sobre flujos de efectivo, la entidad elaborará sus estados financieros utilizando la base contable de acumulación (o devengo). Un conjunto completo de estados financieros incluye: (a) Balance; (b) Estado de resultados; (c) Un estado que muestreo bien

(1) Todos los cambios habidos en el patrimonio neto; o (2)Los cambios en el patrimonio neto distintos de los procedentes de las transacciones con los propietarios del mismo, cuando actúen como tales;

(d) Un estado de flujos de efectivo; y (e) Notas, en las que se incluirá un resumen de las políticas contables más significativas y otras notas explicativas. La presentación y clasificación de las partidasen los estados financieros se conservará de un periodo a otro, a menos que: Cada clase de partidas similares, que posea la suficiente importancia relativa, deberá ser presentada por separado en los estados financieros. Las partidas de naturaleza o función distinta deberán presentarse separadamente, a menos que no sean materiales. Materialidad (o

4

importancia relativa).Las omisiones o inexactitudes de partidas son materiales (o tienen importancia relativa) sipueden, individualmente o en su conjunto, influir en las decisiones económicas tomadas por los usuarioscon base en los estados financieros. La materialidad dependerá de la magnitud y la naturaleza de la omisión o inexactitud, enjuiciada en función de las circunstancias particulares en que se hayan producido. La magnitud o la naturaleza de lapartida, o una combinación de ambas, podría ser el factor determinante. Si una partida concreta no fuese material o no tuviera importancia elativa por sí sola, se agregará con otras partidas, ya sea en el cuerpo de los estados financieros o en las notas. Una partida que no tenga la suficiente materialidad o importancia relativa como para requerir presentación separada en los estados financieros puede,sin embargo, tenerla para ser presentada por separado en las notas. No se compensarán activos con pasivos, niingresos con gastos, salvo cuando la compensación sea requerida o esté permitida por alguna Norma o Interpretación. A menos que una Norma o Interpretación permitan o requiera otra cosa, la información comparativa, respecto del periodo anterior, se presentará para toda clase de información cuantitativa incluida en los estados financieros. La información comparativa deberá incluirse también en lainformación de tipo descriptivo y narrativo, siempre que ello sea relevante para laadecuada comprensión de los estados financieros del periodo corriente. Los estados financieros estarán claramenteidentificados, y se deben distinguir de cualquier otra información publicada en el mismo documento. Los estados financieros se elaborarán con una periodicidad que será, como mínimo, anual. La entidad presentará sus activos corrientes y no corrientes, así como sus pasivos corrientes y no corrientes, como categorías separadas dentrodel balance, de acuerdocon los párrafos 57 a 67, excepto cuando la presentación basada en el grado deliquidez proporcione, una información relevante que sea más fiable. Todas las partidas de ingreso o de gasto reconocidas en el periodo, se incluirán en el resultado del mismo, a menos que una Norma o una Interpretación establezca lo contrario. La entidad presentará un desglose de los gastos, utilizando para ello una clasificación basada en la naturaleza de los

5

mismos o en la función que cumplan dentro de la entidad, dependiendo de cuál proporcioneuna información que sea fiable y más relevante.Siempre que tengan un efecto significativo sobre los importes reconocidos en los estados financieros, la entidad revelará, ya sea en el resumen de las políticas contables significativas o en otras notas, los juicios diferentes de aquéllos relativos a las estimaciones (véase el párrafo 116)─que la gerencia haya realizado al aplicar las políticas contables de la entidad. La entidad revelará en las notas información sobre los supuestos clave acerca del futuro, así como otros datos clave para laestimación de la incertidumbre en la fecha del balance, siempre que lleven asociado un riesgo significativo de suponer cambios materiales en el valor de los activos o pasivos dentro del año próximo. Una entidad revelará información que permita que los usuariosde sus estados financieros evalúen los objetivos, las políticas y los procesos que la entidad aplica para gestionar capital.

Características de la Información

La información financiera debe reunir determinadas características cualitativas con el fin de proporcionar el cumplimiento de sus objetivos y, en consecuencia garantizar la eficacia en su utilización por parte de sus diferentes destinatarios (usuarios).

Las características que deben reunir los estados financieros son:

1. Comprensibilidad: la información debe ser de fácil comprensión para todos los usuarios, no obstante también se deben agregar notas que permitan el entendimiento de temas complejos, para la toma de decisiones.

2. Relevancia / sistematización: la información será de importancia relativa, cuando al presentarse dicha información y omitirse por error, puede perjudicar e influir en las decisiones tomadas.

6

3. Confiabilidad: la información debe estar libre de errores materiales, debe ser neutral y prudente, para que pueda ser útil y transmita la confianza necesaria a los usuarios.

4. Comparabilidad: esta información se debe presentar siguiendo las normas y políticas contables, de manera que permita la fácil comparación con periodos anteriores para conocer la tendencia, y también permitirá la comparación con otras empresas.

5. Pertinencia: Debe satisfacer las necesidades de los usuarios.

Interpretar los Estados financieros

La interpretación de

datos financieros es

sumamente importante

para cada uno de las

actividades que se

realizan dentro de la

empresa, por medio de

esta los ejecutivos se

valen para la creación

de distintas políticas de

financiamiento externo,

así como también se pueden enfocar en la solución de problemas en específico

que aquejan a la empresa como lo son las cuentas por cobrar o cuentas por

pagar; moldea al mismo tiempo las políticas de crédito hacia los clientes

dependiendo de su rotación, puede además ser un punto de enfoque cuando es

utilizado como herramienta para la rotación de inventarios obsoletos. Por medio de

la interpretación de los datos presentados en los estados financieros los

administradores, clientes, empleados y proveedores de financiamientos se pueden

dar cuenta del desempeño que la compañía muestra en el mercado; se toma

como una de las primordiales

herramientas de la empresa.

Por tal importancia la interpretación de

datos financieros requiere de una

investigación que presente cada uno de

sus componentes, en el presente informe

se detallan su conceptualización

retomando diferentes autores así como

también una conclusión acerca de lo

7

recopilado, seguido se detallan los objetivos

que persigue la interpretación, clasificándolos

en objetivo general y específicos, se presenta a

sí mismo la importancia de interpretación de los

datos financieros interesante tópico pues en

esta parte se revela la ocupación y posibles

márgenes de utilización dentro de una

empresa, los métodos de interpretación y

diferencia son presentados como parte que concluye el tema. Sin embargo el

ejemplo de una empresa y la aplicación de las razones financieras a sus estados

financieros se detallan como la segunda parte que acompaña al tema de la

Interpretación de Datos Financieros.

Conceptos

Por interpretación debemos entender la "Apreciación Relativa de conceptos y cifras del contenido de los Estados Financieros, basado en el análisis y la comparación".

Consiste en una serie de juicios personales relativos al contenido de los estados financieros, basados en el análisis y en la comparación.

Es la emisión de un juicio criterio u opinión de la información contable de una empresa, por medio de técnicas o métodos de análisis que hacen más fácil su comprensión y presentación.

Es una función administrativa y financiera que se encarga de emitir los suficientes elementos de juicio para apoyar o rechazar las diferentes opiniones que se hayan formado con respecto a situación financiera que presenta una empresa.

Luego de la presentación y análisis de los anteriores conceptos relativos al término de la Interpretación de Datos Financieros, se puede concluir que consiste en la determinación y emisión de un juicio conjunto de criterios personales relativos a los conceptos, cifras, y demás información presentada en los estados financieros de una empresa específica, dichos criterios se logran formar por medio del análisis cuantitativo de diferentes parámetros de comparación basados en técnicas o métodos ya establecidos.

8

Objetivo General de la Interpretación Financiera:

El primordial objetivo que se propone la interpretación financiera es el de ayudar a los ejecutivos de una empresa a determinar si las decisiones acerca de los financiamientos determinando si fueron los más apropiados, y de esta manera determinar el futuro de las inversiones de la organización; sin embargo, existen otros elementos intrínsecos o extrínsecos que de igual manera están interesados en conocer e interpretar estos datos financieros, con el fin de determinar la situación en que se encuentra la empresa, debido a lo anterior a continuación se presenta un resumen enunciativo del beneficio o utilidad que obtienen las distintas personas interesadas en el contenido de los estados financieros.

Los objetivos específicos que comprenden la interpretación de datos financieros dentro de la administración y manejo de las actividades dentro de una empresa son los siguientes:

Comprender los elementos de análisis que proporcionen la comparación de las razones financieras y las diferentes técnicas de análisis que se pueden aplicar dentro de una empresa.

Describir algunas de las medidas que se deben considerar para la toma de decisiones y alternativas de solución para los distintos problemas que afecten a la empresa, y ayudar a la planeación de la dirección de las inversiones que realice la organización

Utilizar las razones más comunes para analizar la liquidez y la actividad del inventario cuentas por cobrar, Cuentas por pagar, activos fijos y activos totales de una empresa.

Analizar la relación entre endeudamiento y apalancamiento financiero que presenten los estados financieros, así como las razones que se pueden usar para evaluar la posición deudora de una empresa y su capacidad para cumplir con los pagos asociados a la deuda.

Evaluar la rentabilidad de una compañía con respecto a sus ventas, inversión en activos, inversión de capital de los propietarios y el valor de las acciones.

Determinar la posición que posee la empresa dentro del mercado competitivo dentro del cual se desempeña.

Proporcionar a los empleados la suficiente información que estos necesiten para mantener informados acerca de la situación bajo la cual trabaja la empresa.

9

IMPORTANCIA:

Los estados financieros son un reflejo de los movimientos que la empresa ha incurrido durante un periodo de tiempo. El análisis financiero sirve como un examen objetivo que se utiliza como punto de partida para proporcionar referencia acerca de los hechos concernientes a una empresa. Para poder llegar a un estudio posterior se le debe dar la importancia significado en cifras mediante la simplificación de sus relaciones.

La importancia del análisis va más allá de lo deseado de la dirección ya que con los resultados se facilita su información para los diversos usuarios.

El ejecutivo financiero se convierte en un tomador de decisiones sobre aspectos tales como dónde obtener los recursos, en qué invertir, cuáles son los beneficios o utilidades de las empresas cuándo y cómo se le debe pagar a las fuentes de financiamiento, se deben reinvertir las utilidades.

Normas Internacionales de Contabilidad y las Normas de Información Financiera.

Normas Internacionales de Contabilidad vigentes:

NIC 1.Presentación de estados financieros

NIC 2.Existencias

NIC 7.Estado de flujos de efectivo

NIC 8.Políticas contables, cambios en

NIC 26. Contabilización e información financiera sobre planes de prestaciones por retiro

NIC 27. Estados financieros consolidados y separados

NIC 28. Inversiones en entidades

10

las estimaciones contables y errores

NIC 10.Hechos posteriores a la fecha del balance

NIC 11. Contratos de construcción

NIC 12. Impuesto sobre las ganancias

NIC 14. Información Financiera por Segmentos

NIC 16. Inmovilizado material

NIC 17. Arrendamientos

NIC 18. Ingresos ordinarios

NIC 19. Retribuciones a los empleados

NIC 20. Contabilización de las subvenciones oficiales e información a revelar sobre ayudas públicas

NIC 21. Efectos de las variaciones en los tipos de cambio de la moneda extranjera

NIC 23. Costes por intereses

NIC 24. Información a revelar sobre partes vinculadas

asociadas

NIC 29. Información financiera en economías hiperinflacionarias

NIC 30. Información a revelar en los estados financieros de bancos y entidades financieras similares

NIC 31. Participaciones en negocios conjuntos

NIC 32. Instrumentos financieros: Presentación

NIC 33. Ganancias por acción

NIC 34. Información financiera intermedia

NIC 36. Deterioro del valor de los activos

NIC 37. Provisiones, activos y pasivos contingentes

NIC 38. Activos intangibles

NIC 39. Instrumentos financieros: reconocimiento y valoración

NIC 40. Inversiones inmobiliarias

NIC 41. Agricultura

Normas Internacionales de Información Financiera vigentes:

NIIF 1. Adopción por Primera Vez de las Normas Internacionales de Información Financiera

NIIF 2. Pagos basados en acciones

NIIF 3. Combinaciones de negocios

NIIF 4. Contratos de Seguro

NIIF 5. Activos no corrientes mantenidos para la venta y actividades interrumpidas

NIIF 6. Exploración y evaluación de activos minerales

NIIF 7. Instrumentos financieros: Información a revelar

11

Elaborar los Estados Financieros aplicando las Normas

Internacionales de Contabilidad (NIC) y Normas Internacionales

de Información Financiera (NIIF Balance General

12

Estado de Resultado

13

Estado de Flujo de efectivo

14

ESTADO DE CAMBIO EN EL PATRIMONIO

NOTA A LOS ESTADOS FINANCIEROS

15

Análisis Financiero

Concepto

El análisis financiero es el estudio que se hace de la información contable, mediante la utilización de indicadores y razones financieras.

La contabilidad representa y refleja la realidad económica y financiera de la empresa, de modo que es necesario

interpretar y analizar esa información para poder entender a profundidad el origen y comportamiento de los recursos de la empresa.

La información contable o financiera de poco nos sirve si no la interpretamos, si no la comprendemos, y allí es donde surge la necesidad del análisis financiero.

Cada componente de un estado financiero tiene un significado y en efecto dentro de la estructura contable y financiera de la empresa, efecto que se debe identificar y de ser posible, cuantificar.

Conocer por qué la empresa está en la situación que se encuentra, sea buena o mala, es importante para así mismo poder proyectar soluciones o alternativas para enfrentar los problemas surgidos, o para idear estrategias encaminadas a aprovechar los aspectos positivos.

Sin el análisis financiero no es posible haces un diagnóstico del actual de la empresa, y sin ello no habrá pautar para señalar un derrotero a seguir en el futuro. Muchos de los problemas de la empresa se pueden anticipar interpretando la información contable, pues esta refleja cada síntoma negativo o positivo que vaya presentando la empresa en la medida en que se van sucediendo los hechos económicos.

Existe un gran número de indicadores y razones financieras que permiten realizar un completo y exhaustivo análisis de una empresa.

Muchos de estos indicadores no son de mayor utilidad aplicados de forma individual o aislada, por lo que es preciso recurrir a varios de ellos con el fin de hacer un estudio completo que cubra todos los aspectos y elementos que conforman la realidad financiera de toda empresa.

16

El análisis financiero es el que permite que la contabilidad sea útil a la hora de tomar las decisiones, puesto que la contabilidad si no es leía simplemente no dice nada y menos para un directivo que poco conoce de contabilidad, luego el análisis financiero es imprescindible para que la contabilidad cumpla con el objetivo más importante para la que fue ideada que cual fue el de servir de base para la toma de decisiones.

Concepto de Análisis Estático

Concepto de Análisis Estático o Vertical

El análisis estático o vertical, se basa en la comparación entre sí de las cifras obtenidas al fin de un periodo de operaciones, tanto en las cuentas de balance general como en el de pérdidas y ganancias. Es decir, el análisis vertical establece la relación porcentual que guarda cada componente de los estados financieros con respecto a la cifra total o principal. Con esta técnica identificamos la importancia e incidencia relativa de cada partida y permite una mejor comprensión tanto de la estructura como de la composición de los estados financieros. Es importante indicar que el análisis vertical se aplica el estado financiero de cada período individual. Las prácticas más usuales del análisis estático son:

Estructura porcentual de las cuentas del activo.

2. Estructura porcentual de las cuentas de pasivo

3. Estructura porcentual de las cuentas de pérdidas y ganancias

4. Comparación de los valores absolutos de algunas cuentas del activo con algunas cuentas de pasivo para determinar el valor del capital tangible neto.

Estructura porcentual de las cuentas del activo.

Con este tipo de estructura porcentual de las cuentas de activo obtendremos la información respecto a la forma en que están distribuidos los fondos.

Estructura porcentual de las cuentas de pasivo

La estructura porcentual de las cuentas de pasivo, nos permitirá apreciar la participación que tienen dentro de la empresa las obligaciones exigibles tanto de corto como de largo plazo, y la responsabilidad de los empresarios para con esas obligaciones a través del capital y reservas.

Atiende a relaciones entre variables temporales referidas a un mismo período. Por ejemplo, cuando se dice que el ingreso es igual al consumo más el ahorro en un cierto período, o que el consumo de un período depende del ingreso de ese mismo período, etc.

17

18

Interpretar los Resultados del Análisis Estático

Dentro de todo ente económico, es necesario que se tenga información precisa de lo que es la empresa con la finalidad de poder mostrar a la sociedad, en sus diversas áreas, que es está, como esta operando, y todo lo relevante que pueda servir para decidir en torno a ella,ademásquenosoloesutilizadadichainformaciónparaelexterior,sinotambiéninternamente, ya que en base a esta información proporcionada, los accionistas tendrán una amplia visión de cómo esta trabajando su capital, los rendimientos que se están obteniendo y en base a esto tomar decisiones bien fundamentadas. Un informe financiero es un cuaderno en el cual el analista, mediante comentarios, explicaciones, sugerencias, gráficas, etc., hace accesible a su cliente los conceptos y las cifras del contenido de los estados financieros que fueron objeto de su estudio. El contenido del informe está integrado por un cuaderno, que a su vez está compuesto por las cubiertas y el pliego donde consta el trabajo del analista

Las empresas no pueden considerarse como organismos independientes; solo el

análisis de los datos internos es suficiente para forjar opiniones adecuadas sobre

la situación financiera y rentabilidad de un negocio, el análisis se puede completar

con información relativa a las condiciones que prevalecen dentro del negocio y

sobre las cuales la administración tiene control, análisis de las condiciones que

prevalecen fuera del negocio, y sobre las cuales la organización no tiene ningún

gobierno.

ANÁLISIS VERTICAL DEL BALANCE

Cálculo y significado

Este análisis se hace exclusivamente tomando como base los balances porcentuales o verticales que surge de dividir cada una de las cuentas activas o pasivas por sus totales correspondiente. A modo de ilustración dividimos para el año 2010 el total de la cuenta de Efectivo Gs. 5.349 millones por el Total de Activos Gs. 30.631 millones que nos da un porcentaje de 17,5%, que significa que el Efectivo tiene una participación del 17,5% en el Total de Activo y este mismo procedimiento de cálculo se aplica a cada una de las cuentas del Activo o Pasivo.

19

Interpretación

Activos y pasivos circulantes:

Para el 2009, El Activo Circulante que representa el 59% del Activo supera al Pasivo Circulante que representa el 23% del Pasivo.

Para el 2010, El Activo Circulante que representa el 61,5 del Activo supera al Pasivo Circulante que representa el 23% del Pasivo.

En ambos años activos circulantes sobrepasa a los pasivos circulantes esta en torno a 2,6 veces, muy superior a la cobertura ideal que debe estar en torno al 1,5 a 2 veces.

Recursos Permanentes:

Por otro lado, con relación a los Recursos permanentes (Deudas de largo plazo más capital propio) que en ambos años está en torno al 77% supera ampliamente a los activos no corrientes o fijos que tuvo en pequeño descenso en su participación en el 2010, quedando en torno al 38,5%.

ANALISIS VERTICAL DE LA CUENTA DE RESULTADOS

Cálculo y Significado

En este caso se utiliza como base de comparación el total de las ventas o sea 100%. Así las ventas se distribuyen una parte para cubrir el Costo de Ventas, otra parte para los gastos y por último el restante para queda como Utilidad Neta.

A modo de ilustración en el año 2010 vemos que el Costo de Ventas era de Gs.11.656 millones y que comprado con las Ventas de Gs. 32.242 millones, así un 32.5 de este fue destinado para cubrir los costos de ventas, restando el resto para gastos y utilidad neta.

Interpretación

En el Análisis Vertical de la Cuenta de Resultados, la última línea de esta es la más importante o sea la Utilidad Neta es la más significativa y cuyo aumento o disminución porcentual se debe explicar a través de las variaciones % de costos y gastos.

20

La utilidad Neta que en el 2009 representó el 18,05% de las ventas con relación al 2010 que fue del 14,7 tuvo una reducción debido al aumento de la participación de los gastos de comercialización y administración en las ventas (de 43,5% paso a 48,8 %) que compensó más que proporcionalmente a la reducción de los costos de ventas.

RESUMEN

El Análisis Vertical Balance General y Cuentas de Resultados facilita enormemente la lectura e interpretación de los mismos, entre tanto siempre es conveniente tener una primera aproximación con los valores numéricos leyendo los balances así como son presentados ya que nos da mucha información sobre las transacciones de una empresa como por ejemplo, monto de efectivo a una fecha determinada, derechos a recibir de los clientes, inversiones en inventarios, obligaciones con proveedores y con entidades financiera, volumen de ventas y crecimiento, costos y gastos y utilidad Neta.

Como podemos ver esta gran cantidad de informaciones resulta difícil de manejar y es necesario sistematizarlo a través del análisis vertical de los balances.

Tipos de informes pata presentar con el Método Vertical o Estático

RAZONES SIMPLES

Éste es el mas utilizado para analizar la información financiera, y consiste

en relacionar una partida con otra, o bien, un grupo de partidas con otro grupo. Es

muy común relacionar la partida de ventas con la de cuentas por cobrar, o bien,

relacionar los activos circulantes con los pasivos circulantes, constituyendo ambos

elementos de la razón un conjunto de partidas. Se podrán relacionar partidas de

un mismo estado financiero entre sí, o bien, de distintos estados financieros. Por

ejemplo, se puede relacionar el pasivo con el capital contable, información

contenida en el estado de situación financiera, o también, la partida del costo

ventas con la de inventarios siendo del estado de resultados y estado de situación

financiera respectivamente.

PORCENTAJES INTEGRALES

Las grandes cifras que aparecen en los estados financieros pueden

confundir a un lector de los mismos. Una manera de simplificar la comprensión es

el convertir dichas cifras a porcentajes integrales, en donde se respeta la máxima

21

matemática: el todo es igual a la suma de sus partes. Si se aplica

este método al estado de resultados, se consideran las ventas

netas como un 100% y se relacionarán el resto de las partidas

del estado de resultados con dichas ventas netas.

RAZONES ESTÁNDAR,

Este método se considera como razón promedio. En estadística existen

formas en el cual se puede determinar el premediación:

La media Aritmética

La mediana

La moda

La media aritmética es el promedio más

utilizado y se obtiene sumando los términos para

luego poder proceder a dividir dicha suma entre el

número de dichos términos.

La mediana es una medida de posición y su

ventaja es que no afecta a valores extremos. Se

ordenar los términos de menor a mayor y el termino

que se encuentra a la mitad de dicho ordenamiento

determinara el valor de la mediana:

La moda es el valor que se repite mas y en el ejemplo el que se repite mas

es 18%.

En el estudio de las razones estándar otro método es el de dispersión, ya

que es una medida del alejamiento de los valores individuales del valor promedio.

Las medidas de dispersión mas utilizadas son las siguientes:

Desviación estándar y Cuarteles.

22

La desviación estándar se utilizara

conjuntamente con la media aritmética, en

tanto que los cuartiles se utilizaran con la

mediana. Si se ordena los valores de menor a

mayor, al llegar al término que represente la

cuarta parte de todos los términos, se habrá

obtenido el valor del primer cuartil. Al seguir en

la ordenación hasta llegar al término que este en la mitad del total de los términos,

su valor será equivalente al segundo cuartil mejor conocido como mediana. Si se

prosigue con la ordenación hasta llegar al término que representa las tres cuartas

partes de total de los términos se determinara el valor del tercer cuartil.

El informe desde el punto de vista material puede adoptar las

siguientes partes:

CUBIERTA. La parte externa principal

de las cubiertas está destinada para:

a. Nombre de la empresa

b. Denominación de tratarse de un trabajo de

interpretación de estados financieros o el

tema que corresponda.

c. La fecha o periodo a que correspondan los

estados.

ANTECEDENTES. Esta sección es

donde consta el trabajo realizado de análisis, y esta destinado generalmente

para lo siguiente:

a. Mención y alcance del trabajo realizado.

b. Breve historia de la empresa, desde su

constitución hasta la fecha del informe.

c. Breve descripción de las características

mercantiles, jurídicas y financieras de la

empresa.

d. Objetivos que persigue el trabajo

realizado.

e. Firma del responsable.

23

ESTADOS FINANCIEROS.

En esta parte se presentan los

estados financieros de la

empresa, generalmente en

forma sintética y comparativa,

procurando que la terminología

sea totalmente accesible a los

usuarios de la información.

GRAFICAS. Generalmente

este informe contiene una serie

de gráficas que vienen a ser

aun más accesibles los

conceptos y las cifras del

contenido de los estados

financiero, queda a juicio del

analista decidir el número de

graficas y la forma de las

mismas.

COMENTARIOS,

SUGESTIONES Y

CONCLUSIONES. Aquí se

agrupa en forma ordenada,

clara y accesible los

diversos comentarios que

formulaba el responsable

del informe; asimismo las

sugestiones y

conclusiones que juzgue

pertinentes presentar.

24

Ejemplo de Informe cortó

COMPAÑÍA LA ASTURIANA, S.A. DE C.V.

C.P. Andrea Zamora Dávila.

Director General.

En relación al análisis aplicado en las cifras de los Estados Financieros del

año 2012 encontramos las siguientes partidas que consideramos son de mayor

relevancia.

I. Terrenos: En el año 2012 no se adquirió el terreno que se tenia

presupuestado por no tener un acuerdo con lo propuesto por parte de la

inmobiliaria por lo cual tenemos una variación entre lo presupuestado y lo real por

un monto de $207,000.00

II. Edificios: En consecuencia con lo anterior, se realizaron modificaciones

en el edificio, razón por lo cual existe una variación de $ 133,400.00 conforme lo

presupuestado.

III. Caja y Bancos: Del saldo presupuestado en este rubro tenemos una

variación de $ 90,000.00 ya que se generó un aumento a la cuenta.

IV. Clientes: En la cuenta mostramos una disminución de $32,200.00 por el

hecho de no haberse obtenido un nivel óptimo de ventas.

V. Ventas: La cuenta nos representa una disminución ya que las

cantidades presupuestadas en ventas con nuestros clientes no se llevaron a cabo

satisfactoriamente y esto nos origino una desviación.

De acuerdo con la aplicación de los índices de análisis financieros aplicados

a los estados financieros se obtuvo el siguiente resultado.

Los índices de Solvencia y Liquidez en cifras reales superan a los

presupuestados, por lo cual es satisfactoria esta situación para liquidar nuestras

25

deudas. Por lo tanto estos indicadores representan que la empresa sé encuentra

en un nivel saludable y benéfico.

El índice de Inversión de Capital lo presupuestado rebasa a lo real en los

siguientes puntos:

Presupuestado: Por cada $1.00 de Capital Contable se tiene invertido $0.54

centavos en Activo Fijo.

Real: Por cada $1.00 de Capital Contable se tiene invertido $0.50 centavos

en Activo Fijo.

Por lo tanto se tiene la necesidad de evaluar con detenimiento el Activo Fijo

en el que se pretende invertir.

Al haberse encontrado una serie de variaciones en las cifras reales nos

muestra que el presupuesto no fue elaborado con la eficiencia requerida, ya que

no se cuenta con una visión para proyectar al futuro, por lo cual se deberá buscar

la integracion del personal y la identificación general de los objetivos de la

empresa para obtener resultados presupuestados que satisfagan a la misma.

Sin más por el momento, quedo a sus órdenes para cualquier aclaración

con respecto al análisis efectuado.

Atentamente:

C.P. Paulina Cervantes Rebollar

Analista Financiero.

c.c.p. Comité del Presupuesto.

26

Análisis Dinámico

Concepto de Análisis Dinámico

En el análisis dinámico u horizontal se comparan entre sí las cifras de diferentes periodos operativos tanto de las cuentas de balance general como las de resultado. Al comparar las estructuras porcentuales tanto del balance general como del estado de resultados podemos apreciar si los fondos se mantienen distribuidos en un mismo orden. Al igual podemos conocer si a consecuencia de los cambios que se dan, se mueven y se modifican en relación a lo planeado. Las formas más usadas en el análisis dinámico son:

1. La comparación de las estructuras porcentuales (relativas). 2. La comparación de los cambios absolutos de los cambios. El estado de origen y aplicación de fondos.

Término absoluto: es la diferencia aritmética horizontal entre dos o más

periodos de cada cuenta, tanto del balance general como del estado de resultados.

Término relativo (porcentual): es el cálculo que se efectúa con relación al

valor absoluto evaluado entre el valor absoluto del año base.

Es decir, se puede dividir el valor de absoluto del año evaluado entre el año base, dando como resultado un sobre cumplimiento o un sub cumplimiento.

La comparación de los cambios

absolutos de las cuentas:

Al comparar los cambios en los valores absolutos de las cuentas, sabemos cómo se ha movido los fondos del activo circulante, activo fijo, otros activos, pasivos circulantes, pasivo fijo, capital y reservas.

En lo que respecta al estado de resultado los cambios que se dan en los valores absolutos de sus cuentas nos indican cómo se han movido los fondos, entre los ingresos y las utilidades.

27

La comparación de las estructuras porcentuales (relativas):

Su comparación nos demuestra de una forma más práctica las variaciones, es decir nos facilita más el análisis.

Ejemplo de Análisis dinámico.

Tipos de Análisis para presentar con Método Horizontal o Dinámico

ESTADOS COMPARATIVOS

Un estado carece de significado si no se realiza la base comparativa, ésta

podrá hacerse normalmente entre los estados financieros del presente año con los

de varios años anteriores, o también, con los de otras empresas del mismo ramo.

Algunas ocasiones se tiene que hacer con los estados financieros elaborados con

datos históricos o reales con los estados financieros que previamente se habían

elaborado de manera proyectada (Estados pro forma).

Este método pertenece a los denominados horizontales, pues se refiere al

análisis de varios periodos. Estos estados de situación financiera se presentarán

en forma de reporte para facilitar su análisis.

28

TENDENCIAS

Al igual que el método de estados

comparativo, el método de tendencias es

un método horizontal de análisis. Se

seleccionará un año como base y se le

asignará el 100% a todas las partidas de

ese año. Luego se procederá a

determinar los porcentajes de tendencias

para los demás años y con relación al

año base. Se dividirá el saldo de la

partida en el año de que se trate entre el saldo de la partida del año base. El

resultado se multiplicará por 100 para encontrar el porcentaje de tendencia.

Un porcentaje mayor a 100% significará que ha habido un aumento en el

saldo de la partida con respecto al año base Los porcentajes de tendencias de una

partida deberán compararse con los porcentajes de tendencias de partidas

similares.

LOS FLUJOS DE FONDOS Y FLUJOS DE EFECTIVO

Al realizarse este tipo de

método se toma en cuenta la

información presentada a dos

balances comparativos

correspondientes al del año anterior y

año actual de tal forma se podrá

elaborar un Estado de Flujo de

Fondos o un Estado de Flujo de

Efectivo Al estado de Flujo de Fondos o Estado de Cambios en el Capital Neto de

Trabajo se le domina con frecuencia como estado financiero de las grandes

finanzas, cuya función es determinar aquellos cambios que surgen e una partida

no circulantes que constituye una fuente o una aplicación del capital neto de

trabajo. Se puede mencionar que entre las fuentes de financiamiento destacan los

provenientes de emisiones de obligaciones o de acciones, así como aplicaciones

de recursos en la expansión de negocios mediante la adquisición de activos fijos.

29

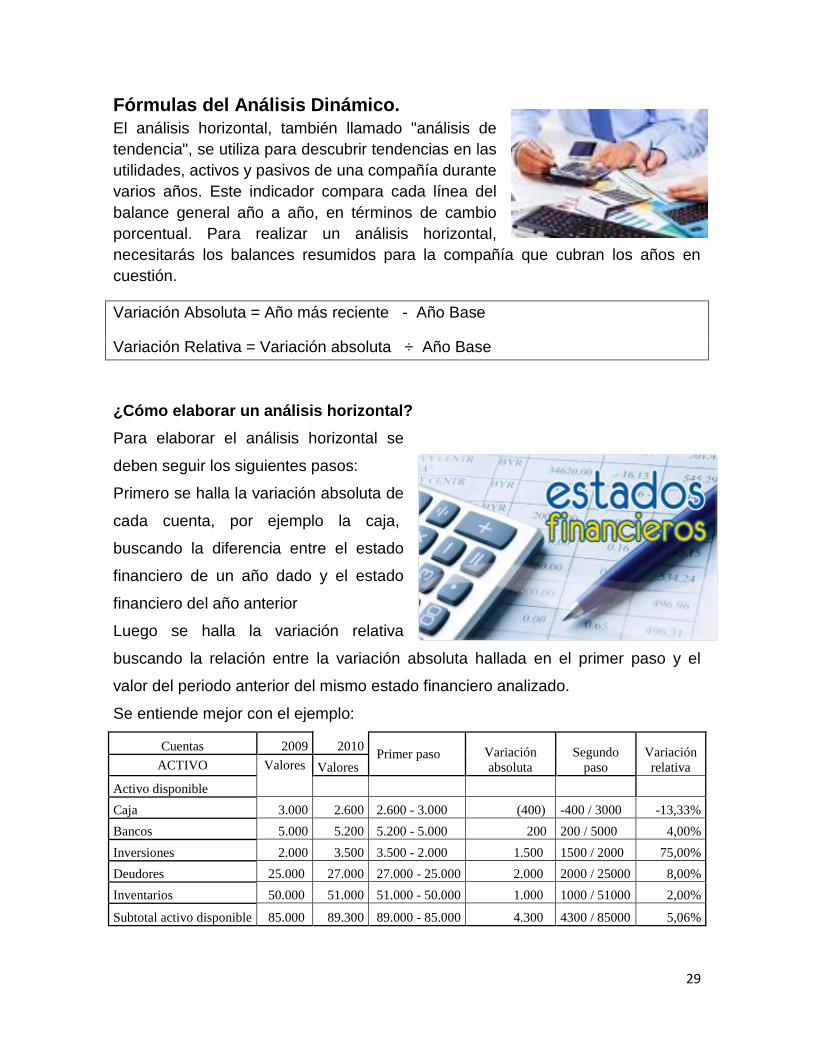

Fórmulas del Análisis Dinámico.

El análisis horizontal, también llamado "análisis de

tendencia", se utiliza para descubrir tendencias en las

utilidades, activos y pasivos de una compañía durante

varios años. Este indicador compara cada línea del

balance general año a año, en términos de cambio

porcentual. Para realizar un análisis horizontal,

necesitarás los balances resumidos para la compañía que cubran los años en

cuestión.

Variación Absoluta = Año más reciente - Año Base

Variación Relativa = Variación absoluta ÷ Año Base

¿Cómo elaborar un análisis horizontal?

Para elaborar el análisis horizontal se

deben seguir los siguientes pasos:

Primero se halla la variación absoluta de

cada cuenta, por ejemplo la caja,

buscando la diferencia entre el estado

financiero de un año dado y el estado

financiero del año anterior

Luego se halla la variación relativa

buscando la relación entre la variación absoluta hallada en el primer paso y el

valor del periodo anterior del mismo estado financiero analizado.

Se entiende mejor con el ejemplo:

Cuentas 2009 2010 Primer paso Variación

absoluta

Segundo

paso

Variación

relativa ACTIVO Valores Valores

Activo disponible

Caja 3.000 2.600 2.600 - 3.000 (400) -400 / 3000 -13,33%

Bancos 5.000 5.200 5.200 - 5.000 200 200 / 5000 4,00%

Inversiones 2.000 3.500 3.500 - 2.000 1.500 1500 / 2000 75,00%

Deudores 25.000 27.000 27.000 - 25.000 2.000 2000 / 25000 8,00%

Inventarios 50.000 51.000 51.000 - 50.000 1.000 1000 / 51000 2,00%

Subtotal activo disponible 85.000 89.300 89.000 - 85.000 4.300 4300 / 85000 5,06%

30

¿Cómo interpretar el análisis horizontal?

Lo primero que se debe hacer para

una buena interpretación de los datos

numéricos arrojados en el análisis

horizontal, igual que en el análisis

vertical, conocer muy bien la empresa

a estudiar (por su actividad, por su

tamaño, por su régimen jurídico, por su estilo de venta, por su origen de capital,

por estilo de apalancamiento, por su objeto social Etc.), las fortalezas y

debilidades que afectan su estructura organizacional interna. Luego la situación

económica que enfrenta el país, la región y el sector donde se ejerce la actividad

mercantil y en base a eso la fortalezas y debilidades con que enfrenta el mercado.

Lo anterior es el fundamento que

soportará el diagnóstico por ejemplo; si la

empresa presenta una variación absoluta

y relativa positiva en el pasivo al corto

plazo y el banco de la república

disminuyera en ese momento la tasa de

colocación para las empresas de nuestra

línea, esos dos factores indican que es el

momento ideal para sugerir un apalancamiento financiero con el fin de trasladar

el pasivo del corto plazo al pasivo del largo plazo utilizando el recurso del crédito

para cancelar la deuda próxima quedando con una deuda con mejor tasa y a

mayor periodo de maduración.

Igualmente si en auditoría anterior producto de un análisis vertical, se hubiese

sugerido acciones para mejorar una concentración porcentual en alguna cuenta, el

análisis horizontal nos permitiría verificar si la recomendación fue tenida en cuenta

o no.

31

Introducir datos al sistema contable.

Módulos Principales del Mónica

Aunque el sistema MONICA tiene múltiples utilidades y opciones, le presentaremos los principales módulos:

MODULOS DEL SISTEMA MONICA

. Inventario

· Facturación

· Punto de venta

· Cuentas por Pagar

· Cuentas Corrientes

· Cuentas por Cobrar

· Órdenes de compra

· Contabilidad General

· Salida de Almacén

. Cotización a Cltes. y Supls.

· Impresoras Fiscales por país.

.

.

FACTURACIÓN

Le permite crear facturas, modificarlas y eliminarlas. Ud. puede especificar sus propios nros. de factura, ordenar las facturas por diferentes criterios (fechas, clientes, vendedor, etc.). Así mismo puede realizar devoluciones sobre el inventario. Las facturas actualizan el inventario apenas son creadas. También puede realizar facturas en lotes (ideal por ejemplo cuando se tiene que facturar al mismo grupo de clientes al final del mes por un mismo concepto). .

INVENTARIO

Controla los productos en el almacén: crea, modifica elimina (si el usuario tiene acceso), puede hacer su lista de precios, precios-costo, para un grupo de productos, cambiar de precios de uno o varios productos a la vez, puede almacenar más de 10 millones de items en sus archivos. Así mismo puede enviar cotizaciones a sus proveedores (si lo desea puede imprimirlo en inglés) y luego convertirlos en órdenes de compra (está enlazado con el módulos de cuentas por

32

pagar). Otro aspecto importante es el kárdex que puede llevar de su inventario, es fácil de actualizar y manejar. Por otra parte MONICA le brinda la posibilidad de manejar las imágenes (fotos o diagramas) de sus productos. Por ejemplo Ud. puede tener un catálogo de todos sus productos en su computador.. .

CUENTAS POR COBRAR

Cuando Ud. vende al crédito, MONICA le permite controlar las facturas vencidas, abiertas, pagos parciales, etc. Ud. puede tener un listado de clientes impagos, facturas canceladas, vencimientos de las próximas facturas. Asimismo obtener el estado de cuenta de cualquier cliente en cualquier momento. .

CUENTAS POR PAGAR

Si su empresa quiere llevar un registro de compras de sus proveedores, entonces este módulo es para Ud. ya que le permite saber a qué proveedores les debe, cuándo se vencen las facturas, etc. Calendario de pagos para el proveedor. Estado de pagos para cada proveedor. .

CUENTAS CORRIENTES

Su empresa ahora puede llevar una ó 1,000 cuentas corrientes. Es muy fácil crear un nuevo cheque en la cuenta corriente de la empresa, hacer sus depósitos, consultar los saldos, clasificar los cheques, etc. Hacer un cheque es como escribir uno en su chequera, solamente tiene que llenar los espacios en blanco. Realiza una reconciliación con el estado de cta. de su banco. .

CONTABILIDAD GENERAL

. Diseñado especialmente para el profesional contable. Registro de asientos por partida doble, Ud. puede definir su tabla contable ó utilizar la que viene diseñada especialmente para su país! el cual puede ser manejado en multinivel (Agrupación de cuentas). Con MONICA Ud. puede tener el libro Diario, Mayor, y los principales reportes financieros: Balance de la Empresa, Estado de Ganancias y Pérdidas, Balance Tributario, etc. .

OTROS DETALLES

MONICA adicionalmente puede trabajar en red: Novell y Windows. Es decir Ud. puede realizar una factura en una estación de la red, mientras que la otra estación por ejemplo puede estar manejando el inventario. MONICA acepta el símbolo de su moneda y ha sido diseñada para ajustarse a los reglamentos de su país (por ejemplo en Santo Domingo, los comprobantes fiscales (NCF).MONICA tiene acceso de seguridad. Por ejemplo a un nuevo empleado puede ser asignado nivel básico el cual solamente le permite hacer una factura, sin posibilidad de eliminarla ó cambiarla y no puede consultar costos ..

33

Manejar el software contable según requerimiento.

MONICA es un programa de contabilidad que puede la puede utilizar como su asistente en los negocios. Le permitirá resolver muchos de las tareas asociadas con un negocio pequeño ó mediano. Mónica ha sido diseñada para servirle de una manera fácil y rápida, pero a la vez dándole la información lo más detalladamente posible.

MONICA le permite realizar con bastante facilidad los siguientes trabajos:

Facturación.- Crea facturas, lleva el control de éstas, obtiene totales de ventas por clientes, por fechas, por item, por vendedor. Permite versatilidad en la impresión de facturas (forma pre-impresa, hoja simple/media pág.). Permite realizar estimados, así como la facilidad de imprimir las facturas y estimados en inglés y/o castellano. Puede realizar devoluciones. Cuando hace una factura el inventario automáticamente queda actualizado.

Inventario. - Ud. puede llevar el control de los items de su inventario: asignando códigos, conociendo en cualquier momento el precio, el costo, y la cantidad disponible de un determinado item. Así mismo tiene la capacidad de determinar el movimiento de items para un período determinado (Cuánto se vendió, montos, etc.). Determina el costo de su inventario. Lleva el kardex de los productos.

Clientes.- Ud. puede determinar mediante el auxilio de MONICA cuales han sido sus ventas por clientes, cuales son sus mejores clientes, cuanto les ha vendido y cuando

Cuentas por cobrar (Cartera).- Permite manejar las ventas al crédito que realiza con sus clientes: Vencimiento de facturas, Cargos financieros, puede obtener los estados de cuenta por cada cliente. Cierre de periodos que le permite determinar cuanto le debe cada uno de sus clientes.

34

Cuentas por pagar.- Maneja las compras a sus suplidores, MONICA le permite realizar cotizaciones (Averiguación del precio de un producto) y luego realizar la orden de compra (Formalizar la compra del producto). Ud. puede saber cuanto le debe a un abastecedor, si la compra fue al crédito, cuando se vence la factura, etc.

Cheques.- Lleva un control preciso de los montos girados, los cheques que han sido cobrados, aquellos que faltan ser cobrados, montos totales para un período. Asimismo Ud. puede imprimir directamente los cheques con total seguridad (montos en números y en letras), utilizando formato preimpreso y numeración dada por computador. También puede obtener un reporte de reconciliación bancaria. Permite saber cual es su saldo. Ud. puede tener desde una ó más Ctas. Ctes. La impresión de cheques puede ser en Castellano/Inglés.

Libro Diario. Registra las actividades de la empresa mediante asientos contables (Método de la partida doble). Lo cual involucra un plan contable (Cuentas) que es prácticamente ilimitado, con códigos de hasta 14 caracteres y multinivel. MONICA le proporciona una tabla de cuentas para la mayoría de países del habla hispana. Ud. puede así mismo modificar estas cuentas de acuerdo a la modalidad del negocio.

Análisis de Cuentas. Le permite al contador analizar en cualquier momento las diferentes cuentas que conforman el plan contable de la empresa y de esta manera determinar la situación de la empresa. La transferencia de asientos del 'Libro diario' al libro 'Mayor' se hace automáticamente.

Reportes Contables. El Contador tiene a su alcance y en cualquier momento el Libro Diario, Reporte de Análisis de cuentas, y el Balance de Comprobación, El Balance General de la empresa, el Estado de Ganancias y Pérdidas. MONICA permite obtener estos reportes en forma interactiva, es decir, tan pronto Ud. ingresa un asiento en el libro diario, se vera reflejado inmediatamente en los reportes, no es necesario el cierre de un período para poder tener los reportes, así mismo, Ud. tiene acceso a reportes

35

históricos ya que no existe límite en el número de períodos que puede tener en su computador (la limitación viene dada por la rapidez y capacidad de procesamiento de su computador).

Así mismo MONICA le ofrece una gran versatilidad en el manejo de la información ya que tiene pantallas intuitivas que no necesitan mayor explicación en los cuales no necesita grandes conocimientos en computación de los que probablemente ya tiene. MONICA le permite tener hasta 99 empresas en su computador y puede trabajar como punto de venta.

Si Ud. ha realizado una factura en forma manuscrita, entonces Ud. puede realizarlo en su computador utilizando a MONICA sin mayores problemas. La mayor parte de las opciones son auto explicativas. No se preocupe si Ud. comete un error al utilizar a MONICA, ya que puede ser corregido sin mayores contratiempos, sea que realiza una nueva factura, un asiento contable, etc.

36

Actividades de aprendizaje

a. Elabore un cuadro sinóptico del contenido de

esta unidad

b. En grupo de 5 expondrán el contenido del

cuadro sinóptico

c. utilizando Excel elaborar un estado de

resultado y balance general de dos años

consecutivo y aplíqueles los métodos de análisis vertical y elabore un informe de

este análisis.

d. Utilizando Excel elaborar un estado de resultado y balance general de dos años

consecutivo y aplíqueles los métodos de análisis horizontal y elabore un informe

de este análisis.

e. Interpretar los resultados de los dos métodos, extraiga las conclusiones y

recomendaciones

f. Exponerlos en plenario.

Actividades de Autoevaluación

Defina análisis financiero

Importancia del análisis financiero

Con sus propias palabras establezca la

diferencia entre análisis dinámico y estático

Explique la relación de la contabilidad y las

finanzas.

Explique la relación de la estadística (tendencia) y las finanzas.

37

Unidad II: Interpretación de la información Financiera

Objetivo de la Unidad: Interpretar la información financiera de

acuerdo a los indicadores de la empresa.