institución financiera de desarrollocrecer.org.bo/files/memoria2015crecer.pdf · po de las...

TRANSCRIPT

MEMORIA ANUAL2015

Línea gratuita: 800-10-4040www.crecer.org.bo

CRE

CER

IFD

- M

EMO

RIA

AN

UA

L 20

15

Institución Financiera de Desarrollo

Confianza y Transparencia,CRECER camino a la regulación

MEMORIA ANUAL 20152

MEMORIA ANUAL2015

Institución Financiera de Desarrollo

Confianza y Transparencia,CRECER camino a la regulación

MEMORIA ANUAL2015

Institución Financiera de Desarrollo

Confianza y Transparencia,CRECER camino a la regulación

SupervisiónJosé Auad Lema ElaboraciónNinoska Martínez Soria Galvarro ColaboraciónIsabel Rueda FernándezHugo Bellott Arnez Diseño y diagramaciónAlejandra Valenzuela

CONTENIDO

ASAMBLEA DE CRECER ................................................................ 3

MENSAJES.................................................................................. 7

GERENCIAS DE SUCURSAL ........................................................ 17

FILOSOFÍA Y MODELO DE NEGOCIOS ....................................... 25

CONTEXTO ECONÓMICO ........................................................ 31

GESTIÓN DE DESEMPEÑO SOCIAL ............................................ 35

PERFIL DE LA CLIENTELA ............................................................. 43

RESULTADOS ............................................................................. 47

GESTIÓN DE SERVICIOS DE DESARROLLO .................................. 49

GESTIÓN DE SERVICIOS FINANCIEROS ...................................... 57

GESTIÓN FINANCIERA .............................................................. 63

CARTA DEL ÓRGANO DE FISCALIZACIÓN (OCFI) ........................ 69

ESTADOS FINANCIEROS AUDITADOS ......................................... 79

CALIFICACIÓN DE RIESGO ........................................................ 87

ASAMBLEA DE CRECER

MEMORIA ANUAL 20154

MEMORIA ANUAL 2015 5

ASAMBLEA DE CRECER

De izquierda a derecha: Soraya Quiroga Berazaín, Nathan Robison Carttar, Gilda Dáttoli de Cevasco, Marco Lazo de la Vega, Amelia Kuklewicz.

Teresa Ruth Loza Ballester, Hugo Rivas Guerra, Beth Porter, Jaime Julio Cusicanqui Velasco, Helga Salinas Campana, Jaime Burgoa Zalles, Vivianne Romero Castellanos, Naya Ponce Fortún (✝).

MENSAJES

MEMORIA ANUAL 20158

MEMORIA ANUAL 2015 9

Marco Lazo de la Vega PRESIDENTE DEL DIRECTORIO

Distinguidas y distinguidos miembros de la Asamblea:

Es probable que nuestra organización se encuentre en el momento más decisivo de su historia. Tenemos frente a nosotros nuevos y grandes desa-fíos, complejas obligaciones, así como también la necesidad de adaptar y mejorar nuestras capacidades para enfrentar una nueva realidad.

CRECER se enfrenta a muchos desafíos que incluyen la adecuación de tecnologías y productos a las actuales condiciones sociales, políticas y económicas; el cumplimiento de un estricto marco regulador; la atención de un nicho de mercado alterado por entidades lucrativas de altísima competencia; y la reestructuración operativa y la transformación de la cultura organizacional de una ONG, a una Institución Financiera de Desarrollo.

En efecto, la gestión 2015 ha sido el inicio de un nuevo período, que será identificado por acciones de transformación y adecuación a las nue-vas necesidades. CRECER afronta inusuales índices de mora y combate sus propias limitaciones para mantener y renovar una cartera saludable.

Todas las metodologías utilizadas para hacer un diagnóstico, concurren en establecer que nunca en nuestra historia, el destino nos ha interpuesto tantos y complejos obstáculos en un mismo período de tiempo. En otras palabras, tenemos que enfrentarnos a un problema de contenidos y al-ternativas funcionales, así como estratégicas y contingentes, hasta ahora desconocidos.

El Directorio ha manifestado su preocupación al respecto y ha solicitado al equipo gerencial se tomen todas las medidas necesarias que abar-quen los diferentes ángulos en la problemática. Estamos seguros que la capacidad de nuestros gerentes y personal operativo podrá afrontar todos los valladares que nuestro trabajo encuentre para seguir benefi-ciando a quienes han confiado en nosotros.

Bajo este nuevo contexto, la entidad ha ratificado su vocación en la pres-tación de servicios con un enfoque integral, para mejorar las condiciones de vida de la mujer boliviana marginada y víctima del subdesarrollo. La misión y visión de la institución permanecen incólumes. Nuestro último desafío consiste en mantener el liderazgo nacional y regional en el cam-po de las microfinanzas y los servicios de desarrollo.

De esa manera, el rol transformador de CRECER permanece inalterable. La ascendente trayectoria de CRECER está llena de éxitos, experiencias y aprendizajes. A través de una década y media, muchas compatriotas

MEMORIA ANUAL 201510

han mejorado su calidad de vida gracias a los servicios financieros y de desarrollo brindados cálidamente por nosotros.

Esta historia, fertilizada por el respeto a la vida y dignidad de las per-sonas, nos da la satisfacción de sentirnos orgullosos de ser bolivianas y bolivianos. Ser parte de CRECER es una verdadera vocación.

En este contexto, y sobre la base de nuestro pasado, debemos alcanzar las desafiantes metas propuestas para el año 2016 y para el futuro. Tal compromiso requiere un redoble en el esfuerzo y sacrificio de todo em-pleado, director y asambleísta, con el fin de cumplir nuestra labor con responsabilidad, innovación y excelencia.

Me cumple felicitar a todos quienes han mantenido el compromiso de CRECER. Siempre en busca de mejorar las condiciones de vida de las personas más débiles de nuestra Sociedad, las mujeres pobres.

Marco Lazo de la Vega Durán

Presidente del Directorio

MEMORIA ANUAL 2015 11

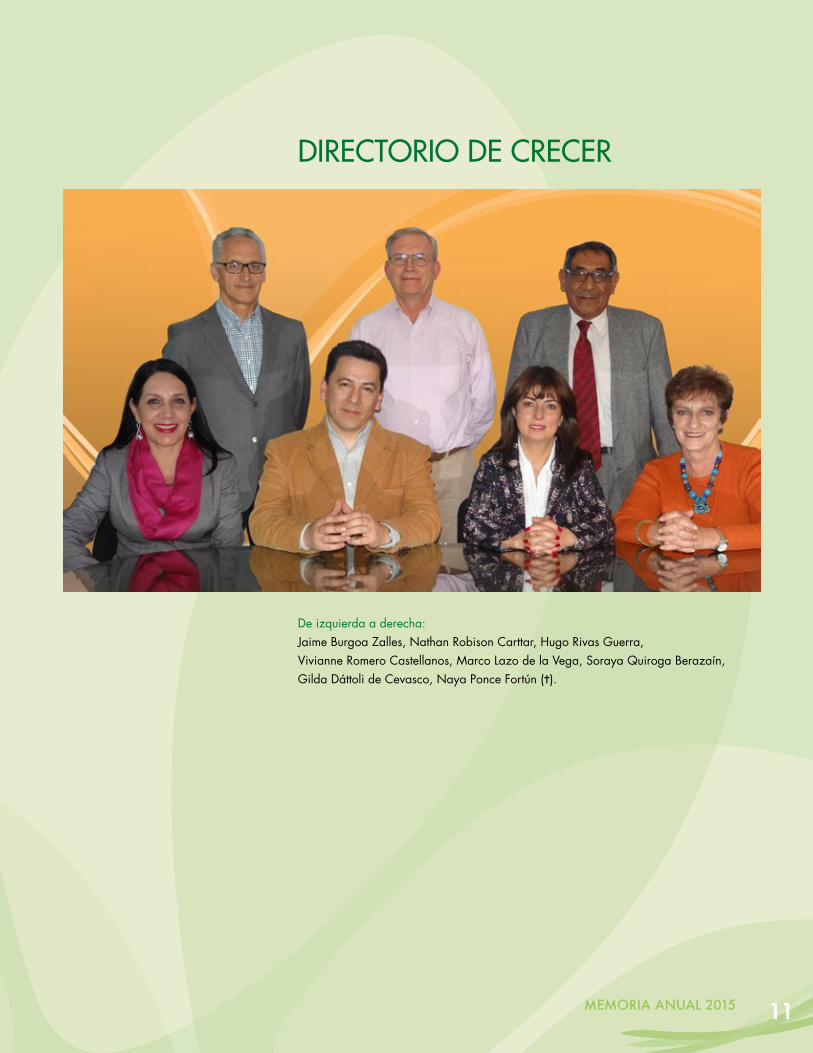

DIRECTORIO DE CRECER

De izquierda a derecha: Jaime Burgoa Zalles, Nathan Robison Carttar, Hugo Rivas Guerra, Vivianne Romero Castellanos, Marco Lazo de la Vega, Soraya Quiroga Berazaín, Gilda Dáttoli de Cevasco, Naya Ponce Fortún (✝).

MEMORIA ANUAL 201512

MEMORIA ANUAL 2015 13

José Auad LemaGERENTE GENERAL

La gestión 2015 estuvo marcada por tener que hacer frente, entre otros, a tres desafíos fundamentales. El primero de ellos referido al mercado, donde una competencia exacerbada fue el distintivo, que hizo difícil el crecimiento del volumen de la cartera de créditos comparativamente a gestiones anteriores, esto fue acentuado por el nuevo reto que implicó el reacomodo de las entidades financieras por tener que cumplir con cupos de cartera y con tasas de interés reguladas para el sector productivo y de vivienda.

Si bien las Instituciones Financieras de Desarrollo (IFD), como es el caso de CRECER, no están obligadas a cumplir con estas restricciones mien-tras no obtengan Licencia de Funcionamiento, de manera particular en las colocaciones dirigidas al sector productivo, si acaso no se quería perder buenos clientes, se ha tenido que reducir las tasas al nivel de las entidades reguladas; es decir, el mercado reguló a las IFD. El crecimiento de la cartera de CRECER no ha excedido el 10% respecto a la gestión anterior.

En otras palabras, ha significado un crecimiento modesto de la cartera de créditos con una tasa de interés promedio más baja, que a su vez implica una reducción de los ingresos provenientes de la cartera de cré-ditos.

Si además se considera que las IFD no captan recursos del público y por tanto tienen un fondeo más caro que las entidades reguladas, ha sido inevitable por un lado la disminución de los ingresos sin poder por el otro lado, disminuir los gastos.

En consecuencia, el nivel de rentabilidad institucional ha disminuido comparativamente a gestiones anteriores, siendo el ROE (Rentabilidad sobre Patrimonio) apenas superior al 7%.

Un segundo desafío a atender ha sido el de depurar la cartera de cré-ditos dando de baja o castigando aquellos que tenían más de 180 días de mora, lo que ha dificultado el crecimiento por el tiempo insumido por el nivel operativo y además se ha tenido que redoblar esfuerzos para cumplir con la necesidad de reposición de la cartera de créditos. Esto ha significado un sacrificio financiero importante para mantener un nivel de previsiones por encima del 4,5% del total de la cartera bruta, que desde luego, también ha incidido en el nivel de rentabilidad institucional.

A pesar de las limitaciones señaladas, hay que destacar que CRECER ha podido concentrar sus esfuerzos en el incremento del número de clientes

MEMORIA ANUAL 201514

que han demandado créditos pequeños. Es así que el aumento en la can-tidad de clientes ha sido de 6,5% respecto a la gestión anterior.

Este comportamiento hace ver que en éste proceso de reacomodo al nue-vo entorno financiero, CRECER está consolidando su perfil institucional al atender a la base de la pirámide de clientes financieros, aun cuando esto significa no poder mejorar sus niveles de eficiencia y de rentabilidad institucional, por cuanto el especializarse en créditos pequeños implica el mantener una estructura de costos alta.

Además de trabajar en un contexto de mercado difícil y de asumir los desafíos planteados internamente para la gestión de la cartera de crédi-tos, el tercer desafío a atender ha sido el cumplir con las exigencias de la Autoridad de Supervisión del Sistema Financiero (ASFI). En el trans-curso de la gestión se ha trabajado intensamente en el cumplimiento de los planes de acción producto de las visitas de la ASFI, para que como producto de la inspección realizada por la autoridad de regulación en el mes de octubre se ha podido constatar que CRECER cumple con todos los requisitos técnicos y operativos para obtener la licencia de funciona-miento como IFD.

Por todo ello, quiero expresar mi reconocimiento y agradecimiento al Directorio y Asamblea por su permanente apoyo, al equipo Gerencial por su lucidez y compromiso para dar los lineamientos e impulso que permitan superar los desafíos descritos y desde luego, mi agradecimien-to particular a todo el personal operativo y administrativo que con su compromiso y trabajo tesonero han hecho posible obtener resultados aceptables en un contexto nuevo y desafiante.

José Auad Lema

Gerente General

MEMORIA ANUAL 2015 15

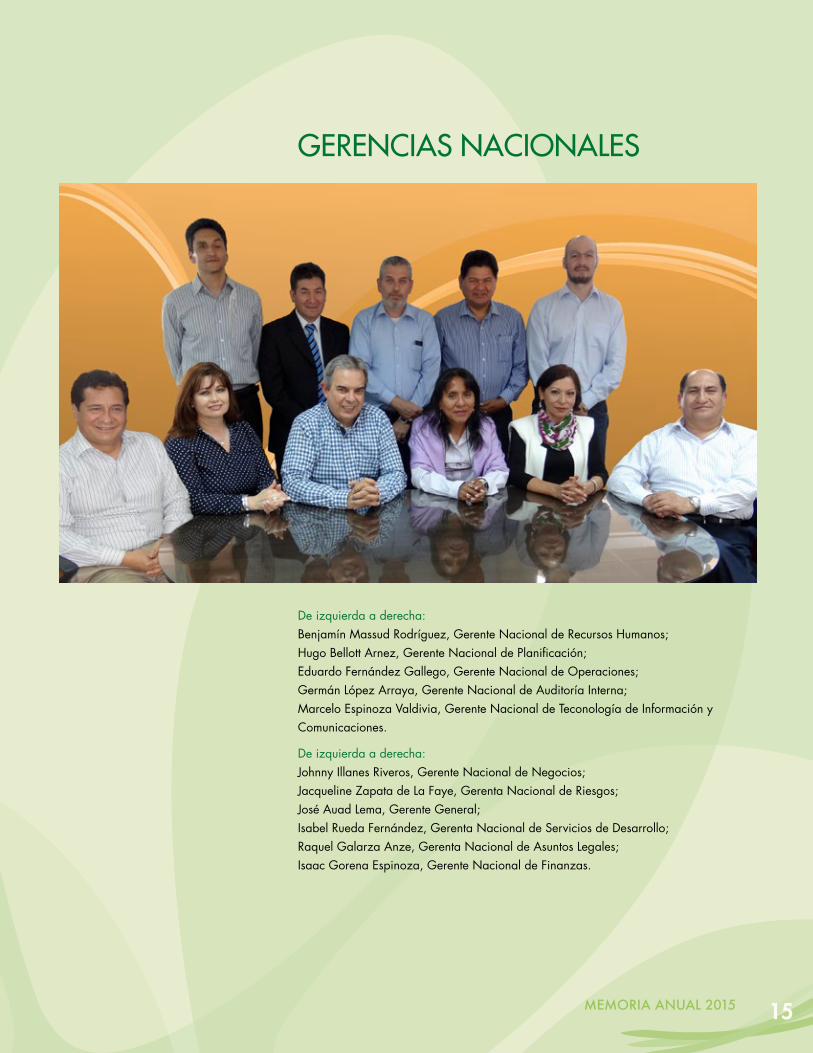

GERENCIAS NACIONALES

De izquierda a derecha: Benjamín Massud Rodríguez, Gerente Nacional de Recursos Humanos; Hugo Bellott Arnez, Gerente Nacional de Planificación; Eduardo Fernández Gallego, Gerente Nacional de Operaciones; Germán López Arraya, Gerente Nacional de Auditoría Interna; Marcelo Espinoza Valdivia, Gerente Nacional de Teconología de Información y Comunicaciones.

De izquierda a derecha: Johnny Illanes Riveros, Gerente Nacional de Negocios; Jacqueline Zapata de La Faye, Gerenta Nacional de Riesgos; José Auad Lema, Gerente General; Isabel Rueda Fernández, Gerenta Nacional de Servicios de Desarrollo; Raquel Galarza Anze, Gerenta Nacional de Asuntos Legales; Isaac Gorena Espinoza, Gerente Nacional de Finanzas.

GERENCIAS DE SUCURSAL

MEMORIA ANUAL 201518

MEMORIA ANUAL 2015 19

Sucursal Altiplano Sur

AGENCIA CAIROMAAv. Principal, lado del Río Cairoma

PATACAMAYAAv. Panamericana Esq. Santa Cruz s/n

SENKATAAv. Aconcagua N°8464, entre calles Mercenario y Catacachi, Zona Senkata 79

VIACHAAv. José Manuel Pando Nº18 entre Coliseo Cerrado y Surtidor

Sucursal Beni

TRINIDADCalle Joaquín de Sierra Esq. Mamoré s/n

GUAYARAMERÍNCalle Oruro, entre 25 de Mayo y 24 de Septiembre

RIBERALTACalle Alberto Natusch Esq. Bernandino Ochoa

SAN BORJAAv. Selim Majluf N°270, entre calles Cochabamba y Trinidad

SANTA ANA DE YACUMAPlaza Baltazar Espinoza, acera Este esq. Manuelita Suarez, zona Central

RURRENABAQUECalle Vaca Diez, entre Bolívar y Bush

Juan Ramón Vicente CondeGERENTE DE SUCURSAL

Máximo Flores VelaGERENTE DE SUCURSAL

Rolando Huanca ArellanoJEFE DE AGENCIA

CAIROMA

Luis Rivero AponteJEFE DE AGENCIA

TRINIDAD

Ubence Lobo AponteJEFE DE AGENCIA

SANTA ANA DE YACUMA

Alexander Tambo SirpaENCARGADO DE FINANZAS Y

ADMINISTRACIÓN

Ma. del Carmen Algarañaz ArrazolaENCARGADA DE FINANZAS Y

ADMINISTRACIÓN

Juan José Vásquez VelascoJEFE DE AGENCIA

PATACAMAYA

José Jesús Ruíz BozoJEFE DE AGENCIA GUAYARAMERÍN

Ma. del Carmen Gonzales VásquezENCARGADA DE SERVICIOS DE

DESARROLLO

Milton Puerta MartínezENCARGADO DE SERVICIOS DE

DESARROLLO

Luz Angélica Cuentas TorrezJEFA DE AGENCIA

SENKATA

Limbert Álvarez ÁlvarezJEFE DE AGENCIA

RIBERALTA

César Gutiérrez LoredoENCARGADO DE CARTERA

Mario Montero NorthlandENCARGADO DE CARTERA

Jaime Alcón TiconaJEFE DE AGENCIA

VIACHA

Gueissy Pérez YujraJEFA DE AGENCIA

SAN BORJA

Omar Tarqui EspinozaJEFE DE AGENCIA RURRENABAQUE

MEMORIA ANUAL 201520

Agencia CobijaAv. 9 de Febrero N° 219, zona Central A

Olga Falón PérezJEFA DE AGENCIA

Mónica Sandoval LázaroENCARGADA DE OPERACIONES

Sucursal Cochabamba

ZONA CENTRALAv. Ayacucho N°137, entre Av. Heroínas y Colombia (edificio Los Andes PB)

COLOMICalle Mejillones s/n (carretera Cochabamba - Santa Cruz)

ENTRE RÍOSAv. Panamericana s/n, entre calles Bolívar y Sucre

PUNATACalle Cobija casi Esq. Ingavi s/n, zona Central

QUILLACOLLOAv. Waldo Ballivián N°201 Esq. Carmela Serruto

SACABAPasaje Melgarejo N°1531, entre calle Ayacucho

IVIRGARZAMAAv. Monterson, entre Suecia y carretera a Santa Cruz

VILLA LORETOAv. Panamericana N°2840, entre J.M. Carrasco y Manuel Laredo

VILLA TUNARIAv. Benigno Paz y Esq. calle La Paz s/n

Carlos Antonio Catacora IllanesGERENTE DE SUCURSAL

José Miguel Amado OsinagaJEFE DE AGENCIA

CENTRAL

Gustavo Loayza MonteroJEFE DE AGENCIA

QUILLACOLLO

Aldo Apaza HuaritaJEFE DE AGENCIA

VILLA TUNARI

Javier Morales HerreraJEFE DE AGENCIA

ENTRE RÍOS

Rider Villazón SolizENCARGADO DE FINANZAS Y

ADMINISTRACIÓN

Marcelo Lopez ZabalaJEFE DE AGENCIA

COLOMI

Wilson Ramirez RafaelJEFE DE AGENCIA

SACABA

Amanda Zabala AntezanaENCARGADA DE SERVICIOS DE

DESARROLLO

Limbert Arnez AlcocerJEFE DE AGENCIA

IVIRGARZAMA

José Luis VásquezENCARGADO DE CARTERA

Rudy Fernández SánchezJEFE DE AGENCIA

PUNATA

Severino Herrera HuayllaJEFE DE AGENCIA

VILLA LORETO

MEMORIA ANUAL 2015 21

Sucursal El Alto

ACHACACHICalle Bartolina Sisa N°50 Esq. Plaza Túpac Katari

BATALLASCalle Mariscal Santa Cruz s/n, entre Rufino Méndez y Plaza René Barrientos

CEJAAv. 6 de Marzo Nº3985, zona Villa Bolívar “A” Esq. Alambrado Aeropuerto

COPACABANA Calle José Mejía Esq. Murillo

CIUDAD SATÉLITEPlan 405, calle 17 N° 984, Ciudad Satélite

VILLA ADELAAv. Bolivia Esq. calle 4 N°430, Villa Bolívar

16 DE JULIOAvenida Alfonso Ugarte Nº205 entre Av. Juan Pablo II y calle Víctor Gutiérrez

APOLOCalle Santos Pariamo, Plaza Principal de Apolo

Sucursal Chuquisaca

CAMARGOCalle Ayacucho N°215 entre calle Beni y Potosí

MERCADO CAMPESINOCalle Mancésped N° 510 (zona Barrio Obrero)

MONTEAGUDOAv. Marcelo Arana N°9597 Esq. Salvio Guzman y Av. Petrolera

CENTRALAv. Germán Mendoza N°2353, Zona San Matías

SAN JUANILLOCalle Sargento Tejerina N°2

VILLA SERRANOPlaza Mayor José Mariano Serrano (acera Norte)

Elizabeth Macedonio BarralGERENTA DE SUCURSAL

José Zabalaga AbudGERENTE DE SUCURSAL

Mónica Fernández CaballeroJEFA DE AGENCIA

CAMARGO

Jaime Catari TiconaJEFE DE AGENCIA CIUDAD SATÉLITE

Carlos Alarcón OrtuñoJEFE DE AGENCIA

SAN JUANILLO

Germán Flores FuentesENCARGADO DE FINANZAS Y

ADMINISTRACIÓN

Verónica Pemintel TercerosENCARGADA DE FINANZAS Y

ADMINISTRACIÓN

Josefa Chávez RamosJEFA DE AGENCIA

BATALLAS

Rosse Mary Pallares Saavedra JEFA DE AGENCIA

MERCADO CAMPESINO

Iván Tarifa VásquezJEFE DE AGENCIA

VILLA ADELA

Juan Carlos MariscalJEFE DE AGENCIA VILLA SERRANO

Franz Suxo BarjaJEFE DE AGENCIA MONTEAGUDO

Luisa Quispe MamaniENCARGADA DE SERVICIOS DE

DESARROLLO A.I.

Cristian Ovando PalzaENCARGADO DE CARTERA

Rosa Alejandro OjedaENCARGADA DE SERVICIOS DE

DESARROLLO

Meyli Vásquez BarreroJEFA DE AGENCIA

CEJA

Eiizabeth Toro MirandaJEFA DE AGENCIA

16 DE JULIO

Víctor Barrientos ChispasENCARGADO DE CARTERA

Agustín Quispe QuispeJEFE DE AGENCIA

COPACABANA

Javier Gorena AlarcónJEFE DE AGENCIA

CENTRAL

Edwin Rivero AntezanaJEFE DE AGENCIA

APOLO

Eleazar Condori VillasanteJEFE DE AGENCIA

ACHACACHI

MEMORIA ANUAL 201522

Sucursal Oruro

NORTEAv. Barrieltos esq. Gral. Carasco N°57

CENTRALCalle Pagador N°5585, entre Caro y Montecinos

CHALLAPATAAv. Bolívar del Ejercito s/n

Edgar Fernández CalleGERENTE DE SUCURSAL

Gustavo Lafuente SoriaJEFE DE AGENCIA

CENTRAL

Ruth Capurata FloresENCARGADA DE FINANZAS Y

ADMINISTRACIÓN

Javier Amurrio ZambranaJEFE DE AGENCIA

NORTE

Silvia Crispin MamaniJEFA DE AGENCIA

CHALLAPATA

Limbert David UñoENCARGADO DE SERVICIOS DE

DESARROLLO A.I.

Hidaid Condarco Ramirez ENCARGADA DE CARTERA

Sucursal La Paz

OBRAJESCalle Demetrio Canelas N° 27, entre calles 16 y 17, zona Obrajes

COROICOPlaza Lanza Esq. Reyes Ortiz s/n

MIRAFLORESAv. Simón Bolívar N°1942

CARANAVICalle Batallón de Ingenieros N°2

SAN PEDROCalle Luis Lara N°604, entre calles Benancio Burgoa y Boquerón

CHULUMANICalle Junín N°100, Esq. Graneros

EL TEJARHéroes del Pacífico N°1645 Esq. Reyes Cardona

CHASQUIPAMPAAv. Defensores del Chaco N°1138, calle 43.

Erika Elías de FernándezGERENTA DE SUCURSAL

Hugo Arispe MendezJEFE DE AGENCIA

OBRAJES

Gilda Gutierrez PomaJEFA DE AGENCIA

SAN PEDRO

Sirley Ormachea ZentenoENCARGADA DE FINANZAS Y

ADMINISTRACIÓN

José Luis Aruquipa CarvajalJEFE DE AGENCIA

CARANAVI

Fátima Guachalla EscobarJEFADE AGENCIA

CHULUMANI

José Alberto Blanco RiverosENCARGADO DE SERVICIOS DE

DESARROLLO

Augusto Aquino CatariJEFE DE AGENCIA

MIRAFLORES

Roberto Raul Zalles EspinozaJEFE DE AGENCIA

COROICO

Luis Ontiveros GarcíaENCARGADO DE CARTERA

Shirley Virginia MurilloJEFA DE AGENCIA

EL TEJAR

Francisco Méndez TudelaJEFE DE AGENCIA CHASQUIPAMPA

MEMORIA ANUAL 2015 23

Sucursal Potosí

TUPIZACalle Sucre s/n esq. Tambillo

VILLAZÓNCalle Oruro N° 111 Esq. 20 de Mayo

UYUNIAv. Ferroviaría s/n

BETANZOSAv. Bolívar s/n

LLALLAGUACalle Campero N°3, entre Linares y Tupiza

POTOSÍAV. Litoral N° 648. Esq. Arce

Alejandra Tapia LópezGERENTA DE SUCURSAL

Luis Perez EncinasJEFE DE AGENCIA

TUPIZA

Lavinia Rojas PomaJEFA DE AGENCIA

LLALLAGUA

Nelly Albino LimachiENCARGADA DE FINANZAS Y

ADMINISTRACIÓN

Natalia Chambi AramayoJEFA DE AGENCIA

VILLAZÓN

Elmer Condo CondoJEFE DE AGENCIA

POSOSÍ

Jorge Flores LlanosENCARGADO DE SERVICIOS DE

DESARROLLO

Daniel Valda LeytónENCARGADO DE CARTERA

Celestino Tipa SimónJEFE DE AGENCIA

BETANZOS

Sucursal Santa Cruz Norte

MONTEROCalle 24 de Septiembre y Mariscal Sta. Cruz UV, Manzana 2 N°33, Urbanización “Centro Histórico”

MINEROSCalle Oscar Unzaga de la Vega, Zona Nor-Oeste UV 11 Manzana 15, Lote N°13

PAMPA DE LA ISLABarrio 21 de Enero 4690, 5to. Anillo, (carretera a Cotoca)

LOS POZOSAvenida Argomosa N°88, Central

SAN JULIÁNBarrio 26 de Octubre s/n Manzana 8 Lote 23 carretera Santa Cruz-Trinidad

WARNESAv. 25 de Mayo N° 291 Zona Sud Oeste UV 002 Manzana 004 (Provincia Warnes)

YAPACANÍAv. Epifanio Ríos final s/n, Manzana 45, Barrio Villa Estudiante

Jhony Méndez MaldonadoGERENTE DE SUCURSAL

Eddy Aranibar SolizJEFE DE AGENCIA

MONTERO

Iván Gutiérrez PérezJEFE DE AGENCIA

SAN JULIÁN

Giovana Roque LinoENCARGADA DE FINANZAS Y

ADMINISTRACIÓN

Susana Pozo MariscalJEFA DE AGENCIA

MINEROS

Victor Hugo Osinaga MedinaJEFE DE AGENCIA

WARNES

Teresa Trujillo AquinoENCARGADA DE SERVICIOS DE

DESARROLLO

Alexander Toro DávilaJEFE DE AGENCIA PAMPA DE LA ISLA

Wálter Guzmán VargasJEFE DE AGENCIA

YAPACANÍ

Marco Rosado CordovaENCARGADO DE CARTERA

Ana Ingrid Bustillos AñezJEFA DE AGENCIA

LOS POZOS

MEMORIA ANUAL 201524

Sucursal Tarjia

BERMEJOAv. Barrientos Ortuño, entre calle Alfredo Ameller y Cochabamba

YACUIBACalle Crevaux N°476 entre Santa Cruz y Ballivián

TARIJA SURCalle Alejandro del Carpio N°383 esq.General Trigo, zona Las Panosas

ENTRE RÍOSCalle Avaroa entre Bolívar y Psje. Río Pajonal

TARIJA NORTEBarrio 45 de Noviembre, Loma de San Juan, Av. Panamericana N°1221, zona Mercado Campesino

VILLAMONTESCalle Sargento Tejerina N°273 entre Av. Héroes del Chaco y Cochabamba

Flavio Ugarte BengoleaGERENTE DE SUCURSAL

Nelly VArgas RicaldeJEFA DE AGENCIA

BERMEJO

Rosa Aldana GarecaJEFA DE AGENCIA

TARIJA NORTE

Patricia Ríos ChambiENCARGADA DE FINANZAS Y

ADMINISTRACIÓN

José Cazasola FilippsJEFE DE AGENCIA

YACUIBA

Rudy Coca MalleaJEFE DE AGENCIA

VILLAMONTES

Mariana Llacsa VargasENCARGADA DE SERVICIOS DE

DESARROLLO

Roberto Carlos Durán RevolloJEFE DE AGENCIA

TARIJA SUR

Raul Burgoa GarvizuENCARGADO DE CARTERA

Sergio Burgos SánchezJEFE DE AGENCIA

ENTRE RÍOS

Sucursal Santa Cruz Sur

ABASTOAv. Roque Aguilar N°303, Tercer Anillo interno, Sud Oeste UV 30, Manzana 56

CAMIRICalle Germán Busch N°148, entre calles Cap. Manchego y Comercio

CHARAGUACalle Bolívar y Av. del Ejercito, Zona N°1, barrio Mora Grande

KILÓMETRO 6Doble Vía La Guardia, Kilometro 6 barrio El Bajio s/n

PLAN 3000Av. Principal N°7260, zona Plan 3000

LA RAMADAAv. Irala N°653 entre calle Vallegrande y Chaco

COMARAPAAv. Comarapa s/n

ALTO SAN PEDROAv. Roque Aguilera N°206 UV 27 Manzana 84, Barrio Braniff (3er anillo interno) Zona Alto San Pedro

Alejandro Fernandez MelgarGERENTE DE SUCURSAL

Vicente Miranda CarvajalJEFE DE AGENCIA

ABASTO

Erick Zaconeta LazcanoJEFE DE AGENCIA ALTO SAN PEDRO

Maritza Rivedinerira CamachoENCARGADA DE FINANZAS Y

ADMINISTRACIÓN

Eliseo Miranda ParedesJEFE DE AGENCIA

COMARAPA

Marcela Terrazas GutierrezJEFE DE AGENCIA

LA RAMADA

Liliana Vidal SejasJEFE DE AGENCIA

PLAN 3000

Juana Pérez FloresENCARGADA DE SERVICIOS DE

DESARROLLO

Alexander Arancia BallesterosJEFE DE AGENCIA

CAMIRI

Victor Espinoza HerreraENCARGADO DE CARTERA

Edwin Fernandez CéspedesJEFE DE AGENCIA

KILÓMETRO 6

FILOSOFÍA Y MODELO DE NEGOCIOS

MEMORIA ANUAL 201526

MEMORIA ANUAL 2015 27

Misión: “Brindar con excelencia y calidez productos financieros inte-grados a servicios de desarrollo, para mejorar la calidad de vida prefe-rentemente de las mujeres y sus familias”.

Visión: “Ser una entidad microfinanciera líder, reconocida por su com-promiso de proporcionar a las mujeres y a sus familias, oportunidades para una vida mejor”.

Valores:

• Nos distingue la honestidad e integridad, el respeto y la humildad en todas nuestras relaciones entre personas.

• Nos une la lealtad con la visión y misión institucional y el compromiso con la búsqueda incansable de la inclusión social y la equidad de género.

• Actuamos con perseverancia, apertura al cambio y aprendizaje per-manente, para ser cada día mejores.

NUESTRA FILOSOFÍA

MEMORIA ANUAL 201528

MEMORIA ANUAL 2015 29

NEGOCIO DE CRECER SERVICIOS FINANCIEROS Y DE DESARROLLO

EMPODERAMIENTO Y MEJORAMIENTO DE LA CALIDAD DE VIDA

ACTIVIDADECONÓMICA

SEGURIDADSOCIAL

VIVIENDA

EDUCACIÓN

SALUD

ALIMENTACIÓN

MUJER

MODELO DE NEGOCIOSEn la última década CRECER ha fortalecido su “Modelo de Negocios”. Gracias a ello se han consolidado los servicios financieros y de desarro-llo, lo que a su vez ha permitido alcanzar resultados interesantes.

Con la diversificación de los servicios y productos, basados en seis áreas identificadas como las principales en la vida cotidiana de la familia en general y de la mujer en particular (actividad económica, salud, alimen-tación, vivienda, educación y seguridad social), se intenta generar opor-tunidades para una vida mejor para la clientela y sus familias, siendo la principal metodología aplicada la Banca Comunal.

Es importante destacar que la sostenibilidad del “Modelo de Negocios” está en el seguimiento y la retroalimentación, que permiten ajustar proce-sos, productos y atención a la clientela. Además, de identificar, controlar y mitigar riesgos que pudieran afectar el soporte financiero o la eficien-cia administrativa en el corto plazo.

CONTEXTO ECONÓMICO

MEMORIA ANUAL 201532

MEMORIA ANUAL 2015 33

CONTEXTO ECONÓMICO En el último quinquenio la economía mundial tuvo un comportamiento Contexto Económico

En el último quinquenio la economía mundial tuvo un comportamiento con altibajos. En 2011 y 2012 se advirtió un nuevo debilitamiento por la crisis en la Zona Euro y por los moderados indicadores de actividad económica registrados en los Estados Unidos, lo que repercutió inevitablemente en la demanda externa global y por ende se produjo una desaceleración en el ritmo de crecimiento de las economías emergentes y en desarrollo.

Los siguientes dos años, 2013 y 2014, el crecimiento de la economía mun-dial fue levemente mejor a los años anteriormente mencionados. Las llama-das economías emergentes tuvieron un crecimiento más favorable frente a la que mostraron las avanzadas, aunque se vio una desaceleración.

En 2015 la economía estadounidense consiguió crecer con un poco más de solidez y creando empleo, mientras que Europa, de modo general me-joró su ritmo de crecimiento. Los países emergentes y en desarrollo, salvo India, continuaron desacelerando en medio de la caída de los precios de las materias primas y condiciones financieras más restrictivas.

En el contexto latinoamericano, se vivió el embate de las crisis económica y financiera que ocurrieron en el mundo. Brasil cayó estrepitosamente y las economías de Chile, Perú y Argentina crecieron poco.

En tanto, Bolivia, entre 2011 y 2015, mientras la economía mundial ingre-saba en recesión, vive uno de sus mejores momentos económicos, pues, se generaban importantes ingresos por la exportación, principalmente, de materias primas como gas natural y minerales. El Producto Interno Bruto (PIB) creció por encima de 5% hasta acercarse a 7% en el 2013 y luego descender. En tanto que las reservas internacionales se mantuvieron fluc-tuando. En el 2011, las RIN llegaron a $us 12.034 millones, trepando hasta 14.373 millones en el 2014, con un descenso en el 2015, a $us 13.038 millones.

Con respecto a la Política Monetaria, según el Banco Central de Bolivia, “… la orientación expansiva de la política monetaria que se inició desde el segundo semestre de 2014 apoyó al dinamismo de la actividad econó-mica, permitiendo incrementos en la liquidez a niveles históricamente ele-vados y posibilitando una disminución de las tasas de interés monetarias y de intermediación financiera. Estos aspectos implicaron la expansión histórica más alta del crédito a hogares y empresas, complementando los efectos a de la Ley de Servicios Financieros” (https://www.bcb.gob.bo/?-q=ipm-estatico).

MEMORIA ANUAL 201534

Con respecto al sistema de intermediación financiera, en los últimos cinco años, éste tuvo un comportamiento estable. En general mostró una mayor expansión de los depósitos y de la cartera de créditos, aunque se advirtió que la mora muestra un ascenso gradual en los últimos tres años, tomando en cuenta que en 2013 estaba en 1,3%, uno de los porcentajes más bajos de la región, pero en 2014 se elevó a 1,4%, en 2015 a 1,5%.

MICROFINANZASEn 2014, a partir de la aprobación de la Ley N° 393 y los Decretos Supremos N°2055 y N°1853, se regulan las tasas de interés para el sector productivo y de créditos de vivienda, además de establecer metas para las entidades financieras en la otorgación de préstamos para estos sectores.

Bajo este nuevo entorno legal, las entidades microfinancieras están pa-sando por un proceso de redireccionar y ampliar sus nichos de mercado, aspecto que se refleja en los resultados de la gestión 2015, siendo la rentabilidad y el crecimiento los más afectados. Es importante destacar que, dentro de este grupo de entidades financieras, aquellas que pasaron a ser bancos PyMEs y múltiples se vieron obligadas a incrementar su pro-medio de crédito, en tanto que las Instituciones Financieras de Desarrollo (IFDs) mantienen el tamaño de préstamo. Estos hechos parecen influir en la permanencia y mayor consolidación de las IFDs en áreas rurales y en su atención a la base de la pirámide poblacional.

El índice de morosidad promedio en el sector microfinanciero, aunque se mantiene en un nivel aceptable, la gestión 2015 parecería ser el inicio en el que el mercado de la microfinanzas está siendo impacta en su calidad de cartera, respecto a pasadas gestiones. Un ejemplo se observa en los datos de ASOFIN, donde el volumen de cartera en mora se incrementó en 22% y el índice de morosidad promedio cerró en 1.41%, por encima del 1.28% de la gestión 2014. Similar comportamiento se ve en los resultados que muestran las IFDs asociadas a FINRURAL.

Con respecto a la cartera de clientes, se percibe un reacomodo de nichos de mercado debido a que en ASOFIN el número de prestatarios ha dismi-nuido en 3.1% respecto al 2014 y su cartera de créditos ha incrementado en 11.4%. En tanto que las IFDs asociadas a FINRURAL han incrementado su cartera de clientes en 1% y también su cartera bruta en 9.1%.

En ambos casos, prima la inclusión financiera de sectores que por largo tiempo fueron marginados. Sin duda, que las IFDs nacieron bajo esa in-quietud y hoy con satisfacción se puede comprobar que se sigue avan-zando por la senda correcta.

GESTIÓN DE DESEMPEÑO SOCIAL

MEMORIA ANUAL 201536

MEMORIA ANUAL 2015 37

Por quinto año consecutivo, los indicadores de la Gestión de Desempeño Social (GDS) de CRECER reflejan el desempeño en el ámbito del alcance a la clientela meta, la diversidad de sus servicios con orientación social y la responsabilidad social con

GESTIÓN DE DESEMPEÑO SOCIAL

En cuanto a la diversidad de servicios con orientación social se observa que la estratifica-ción de las operaciones desembolsadas en los mon-tos menores a 500 dólares de Banca Comunal (BC) mantiene la tendencia a disminuir; mientras que en

DESARROLLO DE VARIABLES DESTACADAS los montos mayores (por encima de 501 dólares) a aumentar. En 2014, en montos por debajo a 500 dólares, se tuvo un crecimiento menor en Banca Comunal respecto al crédito individual (gráfico 1).

63% 58%

36% 29% 18% 21%

35% 38%

19% 21%

29% 33%

436 484 555 594

608 655

837 902

-

200

400

600

800

1,000

1,200

1,400

1,600

0%

10%

20%

30%

40%

50%

60%

70%

2012 2013 2014 2015

Estratificación de cartera en BBCC: USD 0 a 500 Estratificación de cartera en BBCC: USD 501 a 1.000 Estratificación de cartera en BBCC: USD 1.001 a más Promedio de Cartera en BBCC en USD Promedio de Desembolso en BBCC en USD

Gráfico 1BBCC: Estratificación de Cartera

(En $us)

la clientela, comunidad y personal de la entidad. Esta información permite al equipo Gerencial y al propio Directorio un panorama detallado conforme a su mandato institucional.

MEMORIA ANUAL 201538

Un similar comportamiento presentan los créditos in-dividuales menores a $us 2000, que han reducido un 10% con respecto a la gestión 2014. En tanto

que los que créditos por encima de $us 2001 mos-traron un incremento, aunque menor al que registra-ron los préstamos superiores a $us 5001 (gráfico 2).

Gráfico 2Crédito Individual: Estratificación de Cartera

(En $us)

42% 37% 38%

28%

39% 40% 38% 41%

22% 23% 24% 31%

2,650 2,808 2,602 2,799

3,260 3,315 3,383

4,152

- 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500

0%

20%

40%

60%

80%

2012 2013 2014 2015 Estratificación de cartera de Créditos Individuales: USD 0 a 2.000 Estratificación de cartera de Créditos Individuales: USD 2.001 a 5.000 Estratificación de cartera de Créditos Individuales: USD 5.000 a más Promedio de Cartera en Créditos Individuales en USD Promedio de Desembolso de Créditos Individuales en USD

Gráfico 3Acceso a: servicios financieros y SFA

100%

100%

100%

100%

99.8

%

99.8

%

99.8

%

101.

0%

100.

0%

100%

100%

100%

81%

76%

80%

79%

266

487

763 861

- 100 200 300 400 500 600 700 800 900 1,000

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

100%

2012 2013 2014 2015 Acceso sin garantías reales en BBCC Acceso sin garantías reales en Créditos Individuales Acceso a Servicios Financieros Acceso a servicios de ahorro Acceso a Servicios Financieros Auxiliares

Por otro lado, las operaciones de los servicios finan-cieros auxiliares, que se realizan a través de más de 70 puntos de atención, en 2015 registraron un in-cremento del 13% con respecto al 2014, ofreciendo

a las poblaciones rurales y urbanas una creciente diversidad de servicios de recaudación y pago de servicios (gráfico 3).

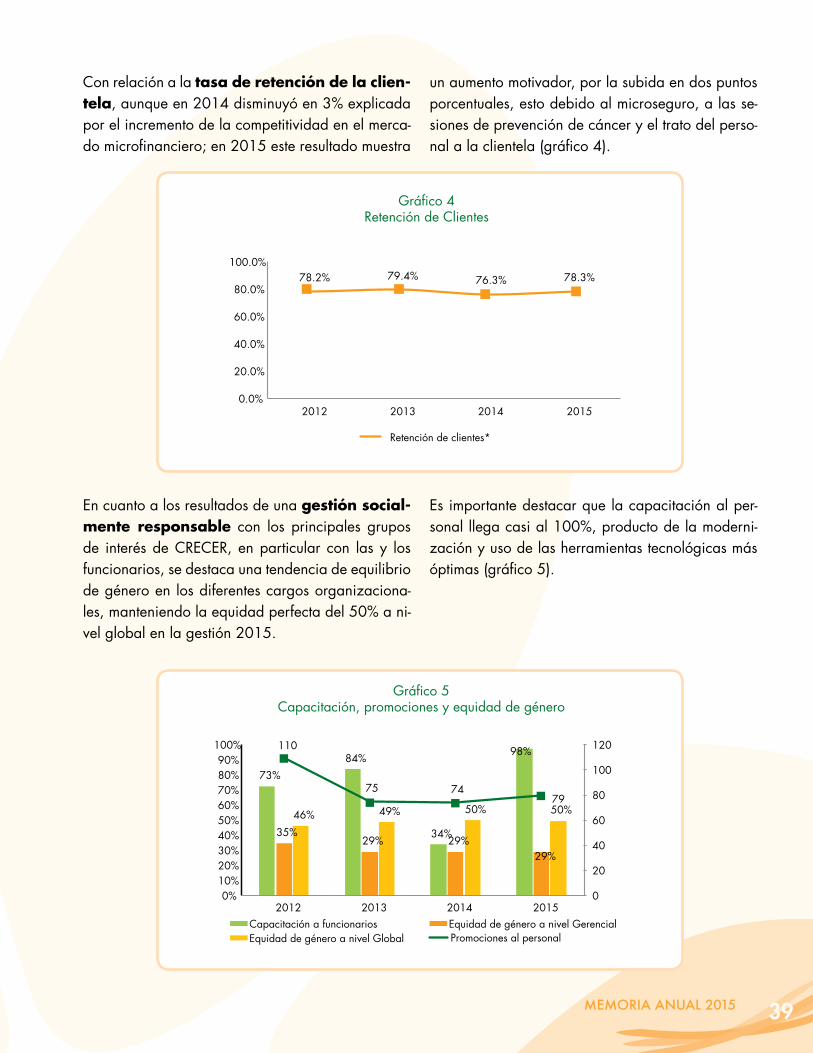

MEMORIA ANUAL 2015 39

Con relación a la tasa de retención de la clien-tela, aunque en 2014 disminuyó en 3% explicada por el incremento de la competitividad en el merca-do microfinanciero; en 2015 este resultado muestra

En cuanto a los resultados de una gestión social-mente responsable con los principales grupos de interés de CRECER, en particular con las y los funcionarios, se destaca una tendencia de equilibrio de género en los diferentes cargos organizaciona-les, manteniendo la equidad perfecta del 50% a ni-vel global en la gestión 2015.

Es importante destacar que la capacitación al per-sonal llega casi al 100%, producto de la moderni-zación y uso de las herramientas tecnológicas más óptimas (gráfico 5).

un aumento motivador, por la subida en dos puntos porcentuales, esto debido al microseguro, a las se-siones de prevención de cáncer y el trato del perso-nal a la clientela (gráfico 4).

Gráfico 4Retención de Clientes

78.2% 79.4% 76.3% 78.3%

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

2012 2013 2014 2015

Retención de clientes*

Gráfico 5Capacitación, promociones y equidad de género

73%

84%

34%

98%

35% 29% 29%

29%

46% 49% 50% 50%

110

75 74 79

0

20

40

60

80

100

120

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

100%

2012 2013 2014 2015 Capacitación a funcionarios Equidad de género a nivel Gerencial Equidad de género a nivel Global Promociones al personal

MEMORIA ANUAL 201540

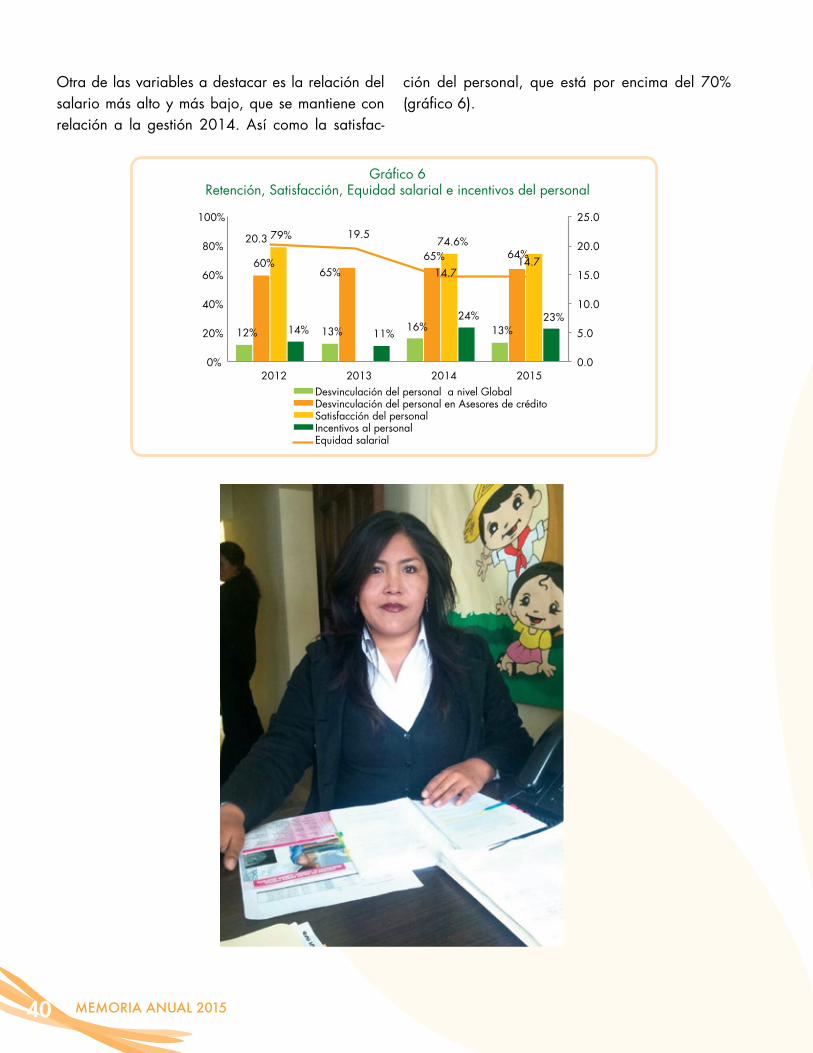

Otra de las variables a destacar es la relación del salario más alto y más bajo, que se mantiene con relación a la gestión 2014. Así como la satisfac-

ción del personal, que está por encima del 70% (gráfico 6).

Gráfico 6Retención, Satisfacción, Equidad salarial e incentivos del personal

12% 13% 16% 13%

60% 65%

65% 64%

79% 74.6%

14% 11%

24% 23%

20.3 19.5

14.7 14.7

0.0

5.0

10.0

15.0

20.0

25.0

0%

20%

40%

60%

80%

100%

2012 2013 2014 2015 Desvinculación del personal a nivel Global Desvinculación del personal en Asesores de crédito Satisfacción del personal Incentivos al personal Equidad salarial

MEMORIA ANUAL 2015 41

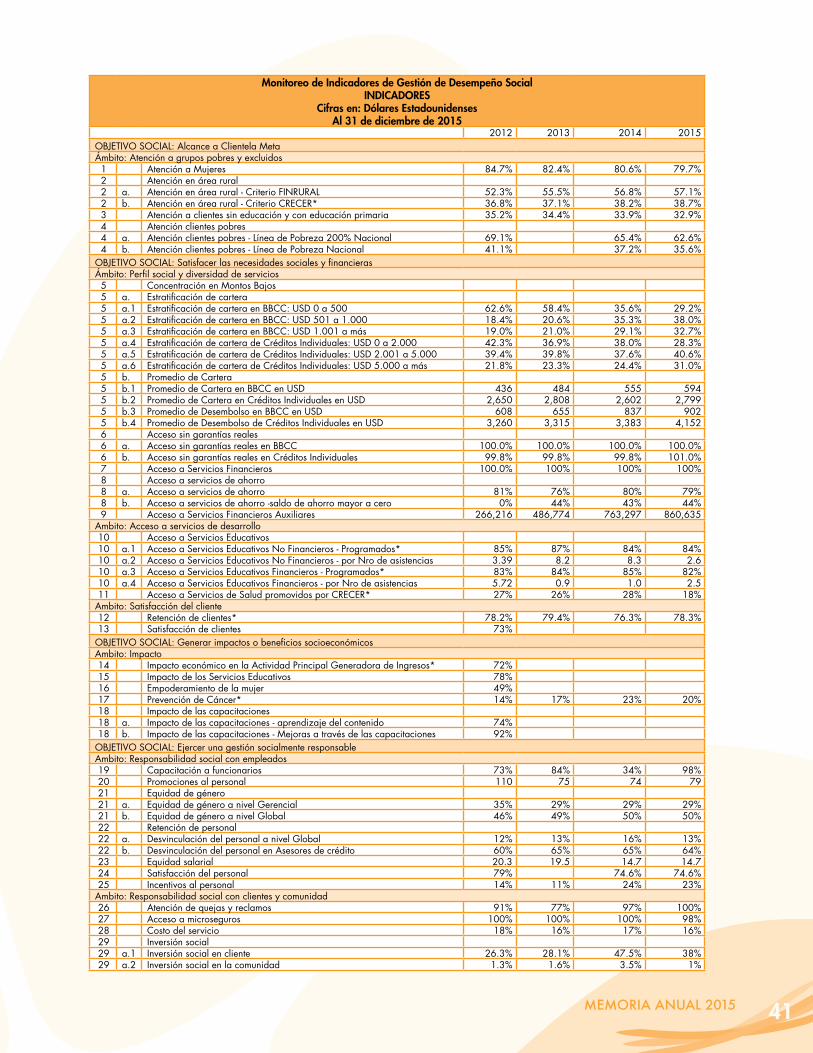

Monitoreo de Indicadores de Gestión de Desempeño SocialINDICADORES

Cifras en: Dólares EstadounidensesAl 31 de diciembre de 2015

2012 2013 2014 2015OBJETIVO SOCIAL: Alcance a Clientela MetaÁmbito: Atención a grupos pobres y excluidos

1 Atención a Mujeres 84.7% 82.4% 80.6% 79.7%2 Atención en área rural2 a. Atención en área rural - Criterio FINRURAL 52.3% 55.5% 56.8% 57.1%2 b. Atención en área rural - Criterio CRECER* 36.8% 37.1% 38.2% 38.7%3 Atención a clientes sin educación y con educación primaria 35.2% 34.4% 33.9% 32.9%4 Atención clientes pobres4 a. Atención clientes pobres - Línea de Pobreza 200% Nacional 69.1% 65.4% 62.6%4 b. Atención clientes pobres - Línea de Pobreza Nacional 41.1% 37.2% 35.6%

OBJETIVO SOCIAL: Satisfacer las necesidades sociales y financieras Ámbito: Perfil social y diversidad de servicios

5 Concentración en Montos Bajos5 a. Estratificación de cartera5 a.1 Estratificación de cartera en BBCC: USD 0 a 500 62.6% 58.4% 35.6% 29.2%5 a.2 Estratificación de cartera en BBCC: USD 501 a 1.000 18.4% 20.6% 35.3% 38.0%5 a.3 Estratificación de cartera en BBCC: USD 1.001 a más 19.0% 21.0% 29.1% 32.7%5 a.4 Estratificación de cartera de Créditos Individuales: USD 0 a 2.000 42.3% 36.9% 38.0% 28.3%5 a.5 Estratificación de cartera de Créditos Individuales: USD 2.001 a 5.000 39.4% 39.8% 37.6% 40.6%5 a.6 Estratificación de cartera de Créditos Individuales: USD 5.000 a más 21.8% 23.3% 24.4% 31.0%5 b. Promedio de Cartera5 b.1 Promedio de Cartera en BBCC en USD 436 484 555 594 5 b.2 Promedio de Cartera en Créditos Individuales en USD 2,650 2,808 2,602 2,799 5 b.3 Promedio de Desembolso en BBCC en USD 608 655 837 902 5 b.4 Promedio de Desembolso de Créditos Individuales en USD 3,260 3,315 3,383 4,152 6 Acceso sin garantías reales6 a. Acceso sin garantías reales en BBCC 100.0% 100.0% 100.0% 100.0%6 b. Acceso sin garantías reales en Créditos Individuales 99.8% 99.8% 99.8% 101.0%7 Acceso a Servicios Financieros 100.0% 100% 100% 100%8 Acceso a servicios de ahorro8 a. Acceso a servicios de ahorro 81% 76% 80% 79%8 b. Acceso a servicios de ahorro -saldo de ahorro mayor a cero 0% 44% 43% 44%9 Acceso a Servicios Financieros Auxiliares 266,216 486,774 763,297 860,635

Ambito: Acceso a servicios de desarrollo10 Acceso a Servicios Educativos10 a.1 Acceso a Servicios Educativos No Financieros - Programados* 85% 87% 84% 84%10 a.2 Acceso a Servicios Educativos No Financieros - por Nro de asistencias 3.39 8.2 8.3 2.6 10 a.3 Acceso a Servicios Educativos Financieros - Programados* 83% 84% 85% 82%10 a.4 Acceso a Servicios Educativos Financieros - por Nro de asistencias 5.72 0.9 1.0 2.511 Acceso a Servicios de Salud promovidos por CRECER* 27% 26% 28% 18%

Ambito: Satisfacción del cliente12 Retención de clientes* 78.2% 79.4% 76.3% 78.3%13 Satisfacción de clientes 73%

OBJETIVO SOCIAL: Generar impactos o beneficios socioeconómicosAmbito: Impacto14 Impacto económico en la Actividad Principal Generadora de Ingresos* 72%15 Impacto de los Servicios Educativos 78%16 Empoderamiento de la mujer 49%17 Prevención de Cáncer* 14% 17% 23% 20%18 Impacto de las capacitaciones18 a. Impacto de las capacitaciones - aprendizaje del contenido 74%18 b. Impacto de las capacitaciones - Mejoras a través de las capacitaciones 92%

OBJETIVO SOCIAL: Ejercer una gestión socialmente responsableAmbito: Responsabilidad social con empleados19 Capacitación a funcionarios 73% 84% 34% 98%20 Promociones al personal 110 75 74 7921 Equidad de género21 a. Equidad de género a nivel Gerencial 35% 29% 29% 29%21 b. Equidad de género a nivel Global 46% 49% 50% 50%22 Retención de personal22 a. Desvinculación del personal a nivel Global 12% 13% 16% 13%22 b. Desvinculación del personal en Asesores de crédito 60% 65% 65% 64%23 Equidad salarial 20.3 19.5 14.7 14.724 Satisfacción del personal 79% 74.6% 74.6%25 Incentivos al personal 14% 11% 24% 23%

Ambito: Responsabilidad social con clientes y comunidad26 Atención de quejas y reclamos 91% 77% 97% 100%27 Acceso a microseguros 100% 100% 100% 98%28 Costo del servicio 18% 16% 17% 16%29 Inversión social29 a.1 Inversión social en cliente 26.3% 28.1% 47.5% 38%29 a.2 Inversión social en la comunidad 1.3% 1.6% 3.5% 1%

PERFIL DE LA CLIENTELA

MEMORIA ANUAL 201544

MEMORIA ANUAL 2015 45

PERFIL DE LA CLIENTELACRECER sigue presente en los nueve departamentos del país, en más de 45 municipios, con una diversi-dad de servicios financieros y de desarrollo que res-ponden a satisfacer las necesidades identificadas de la clientela.

Además de mantener la presencia a lo largo y ancho del país, CRECER se ocupa de cuidar sus objetivos estratégicos, bajo el paraguas de la filosofía institu-cional. Es así que atender a la mujer boliviana, y de

preferencia de áreas rurales, es dar cumplimiento a la misión institucional en aras de llegar a la visión.

Sin embargo, para la entidad, por mandato de la Asamblea de Asociados, no solo es importante dar cumplimiento a las políticas y normativas internas; sino lograr la Licencia de Funcionamiento otorga-da por la Autoridad de Supervisión del Sistema Financiero (ASFI), por lo que se realizaron esfuer-zos importantes para cumplir con los requisitos ope-rativos y documentales por la entidad reguladora.

Gráfico 7Relación de clientela Hombre - Mujer

13% 16% 18% 19% 20%

87% 84% 82% 81% 80%

2011 2012 2013 2014 2015

Mujeres Hombres

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

100%

Gráfico 8Porcentaje de clientela en zonas rurales

50% 52%

56% 57% 57%

50% 48%

44% 43% 43%

30%

35%

40%

45%

50%

55%

60%

2011 2012 2013 2014 2015

Porcentaje de clientesen zonas rurales

Porcentaje de clientesen zonas urbanas

Relación mujer/hombreEl trabajo de CRECER sigue enfocado en las mu-jeres bolivianas en situación de pobreza, coadyu-vándoles a tener mejores oportunidades de cre-cimiento personal y familiar, bajo el entendiendo que los servicios financieros y de desarrollo son fundamentales en este proceso. Así está demostra-do en los datos obtenidos en la gestión 2015. En otras palabras, el 80% de la clientela de CRECER es mujer y el restante 20% son hombres (gráfico 7).

Relación por zonaEn el último quinquenio la actuación de CRECER, en cuanto a la priorización de zonas, ha tenido un comportamiento casi ecuánime entre áreas rurales y urbanas. No obstante, en la gestión 2015, al igual que el 2014, se consideró mayor presencia en zonas rurales, tal y como está establecido en el mandato institucional.

Al cierre de gestión, el 57% de la clientela está en zonas rurales versus un 43% que es de áreas urbanas (gráfico 8).

MEMORIA ANUAL 201546

Relación grado de instrucción El 98% del total de la clientela tiene algún grado de instrucción. De éste, el15% cuenta con educa-ción superior (universitaria o técnica); 27% es ba-chiller y 24% llegó hasta secundaria. El porcentaje más alto (30%) únicamente cursó el nivel primario (gráfico 9).

Gráfico 9Grado de instrucción de la clientela

5% 3% 3% 3% 2%

32% 31% 32% 31% 30%

25% 24% 24% 24% 24%

23% 24% 24% 25% 27%

6% 6% 6% 6% 5% 9% 11% 11% 11% 10%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

100%

2011 2012 2013 2014 2015

Analfabeto Primaria Secundaria Bachiller Técnico Universitaria

6% 6% 6% 6% 6%

31% 31% 31% 32% 32%

28% 28% 28% 27% 27%

19% 19% 19% 18% 18%

12% 12% 12% 12% 12% 4% 4% 4% 5% 5%

0%

20%

40%

60%

80%

100%

2011 2012 2013 2014 2015

Gráfico 10Rango de Edad de la Clientela

Hasta 20 años 21 a 30 años 31 a 40 años 41 a 50 años 51 a 60 años Mayores de 60 años

Relación edad El rango de edad de la clientela en el último quin-quenio es invariable, se mantiene alrededor de 77% entre las edades 20 a 50 años, considerada ésta como la etapa de mayor productividad en la vida de una persona (gráfico 10).

RESULTADOS

GESTIÓN DE SERVICIOS DE DESARROLLO

MEMORIA ANUAL 201550

MEMORIA ANUAL 2015 51

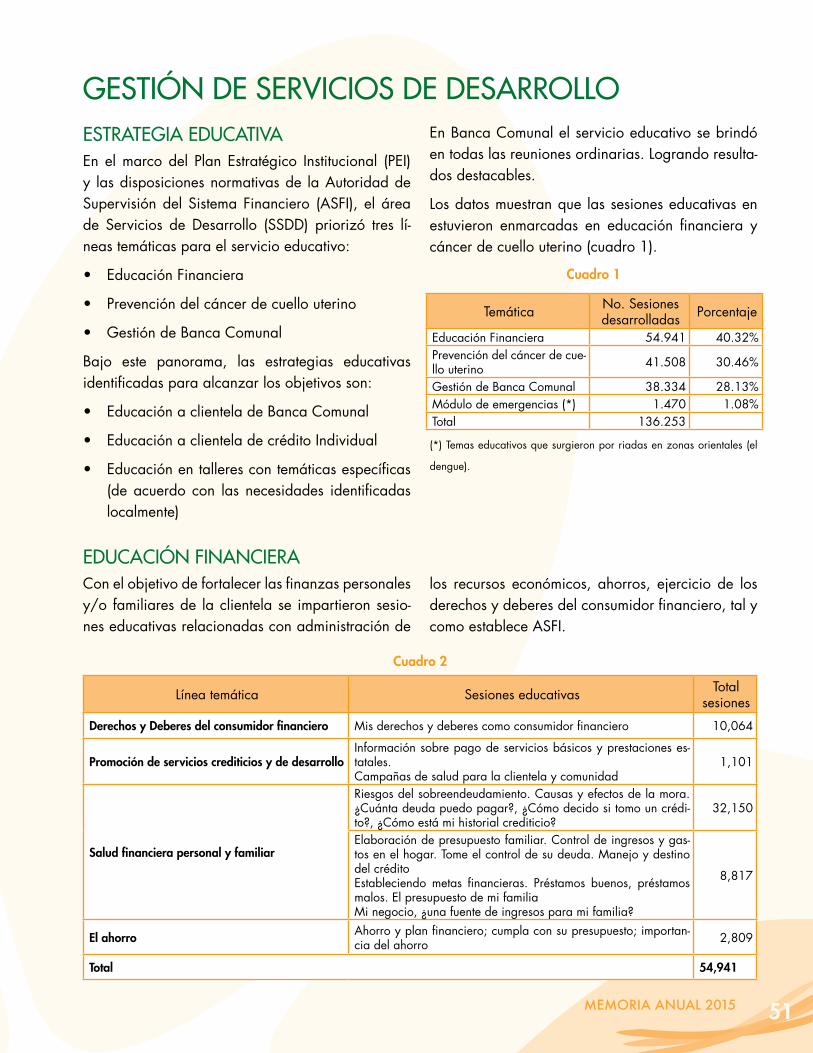

ESTRATEGIA EDUCATIVA En el marco del Plan Estratégico Institucional (PEI) y las disposiciones normativas de la Autoridad de Supervisión del Sistema Financiero (ASFI), el área de Servicios de Desarrollo (SSDD) priorizó tres lí-neas temáticas para el servicio educativo:

• Educación Financiera

• Prevención del cáncer de cuello uterino

• Gestión de Banca Comunal

Bajo este panorama, las estrategias educativas identificadas para alcanzar los objetivos son:

• Educación a clientela de Banca Comunal

• Educación a clientela de crédito Individual

• Educación en talleres con temáticas específicas (de acuerdo con las necesidades identificadas localmente)

GESTIÓN DE SERVICIOS DE DESARROLLOEn Banca Comunal el servicio educativo se brindó en todas las reuniones ordinarias. Logrando resulta-dos destacables.

Los datos muestran que las sesiones educativas en estuvieron enmarcadas en educación financiera y cáncer de cuello uterino (cuadro 1).

Cuadro 1

(*) Temas educativos que surgieron por riadas en zonas orientales (el

dengue).

EDUCACIÓN FINANCIERACon el objetivo de fortalecer las finanzas personales y/o familiares de la clientela se impartieron sesio-nes educativas relacionadas con administración de

Línea temática Sesiones educativas Totalsesiones

Derechos y Deberes del consumidor financiero Mis derechos y deberes como consumidor financiero 10,064

Promoción de servicios crediticios y de desarrolloInformación sobre pago de servicios básicos y prestaciones es-tatales.Campañas de salud para la clientela y comunidad

1,101

Salud financiera personal y familiar

Riesgos del sobreendeudamiento. Causas y efectos de la mora. ¿Cuánta deuda puedo pagar?, ¿Cómo decido si tomo un crédi-to?, ¿Cómo está mi historial crediticio?

32,150

Elaboración de presupuesto familiar. Control de ingresos y gas-tos en el hogar. Tome el control de su deuda. Manejo y destino del créditoEstableciendo metas financieras. Préstamos buenos, préstamos malos. El presupuesto de mi familia Mi negocio, ¿una fuente de ingresos para mi familia?

8,817

El ahorro Ahorro y plan financiero; cumpla con su presupuesto; importan-cia del ahorro 2,809

Total 54,941

los recursos económicos, ahorros, ejercicio de los derechos y deberes del consumidor financiero, tal y como establece ASFI.

Temática No. Sesiones desarrolladas Porcentaje

Educación Financiera 54.941 40.32%Prevención del cáncer de cue-llo uterino 41.508 30.46%

Gestión de Banca Comunal 38.334 28.13%Módulo de emergencias (*) 1.470 1.08%Total 136.253

Cuadro 2

MEMORIA ANUAL 201552

Línea temática Sesiones Educativas Total sesiones

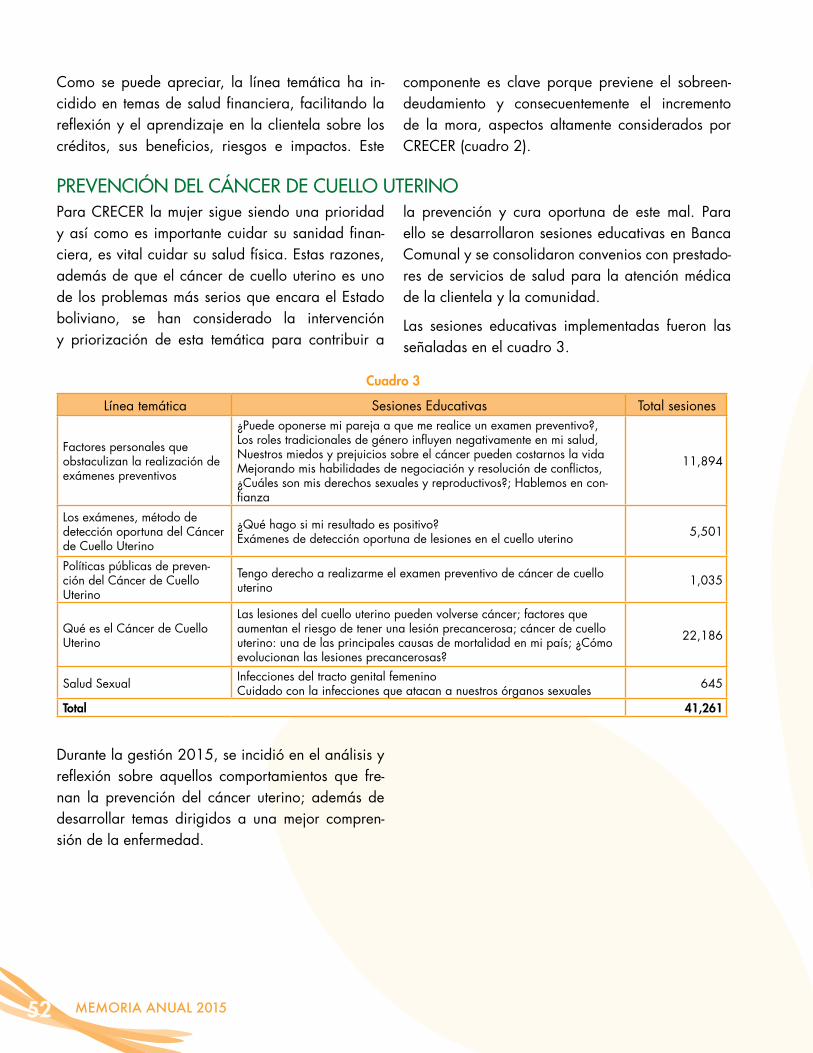

Factores personales que obstaculizan la realización de exámenes preventivos

¿Puede oponerse mi pareja a que me realice un examen preventivo?,Los roles tradicionales de género influyen negativamente en mi salud,Nuestros miedos y prejuicios sobre el cáncer pueden costarnos la vidaMejorando mis habilidades de negociación y resolución de conflictos,¿Cuáles son mis derechos sexuales y reproductivos?; Hablemos en con-fianza

11,894

Los exámenes, método de detección oportuna del Cáncer de Cuello Uterino

¿Qué hago si mi resultado es positivo?Exámenes de detección oportuna de lesiones en el cuello uterino 5,501

Políticas públicas de preven-ción del Cáncer de Cuello Uterino

Tengo derecho a realizarme el examen preventivo de cáncer de cuello uterino 1,035

Qué es el Cáncer de Cuello Uterino

Las lesiones del cuello uterino pueden volverse cáncer; factores que aumentan el riesgo de tener una lesión precancerosa; cáncer de cuello uterino: una de las principales causas de mortalidad en mi país; ¿Cómo evolucionan las lesiones precancerosas?

22,186

Salud Sexual Infecciones del tracto genital femeninoCuidado con la infecciones que atacan a nuestros órganos sexuales 645

Total 41,261

Como se puede apreciar, la línea temática ha in-cidido en temas de salud financiera, facilitando la reflexión y el aprendizaje en la clientela sobre los créditos, sus beneficios, riesgos e impactos. Este

componente es clave porque previene el sobreen-deudamiento y consecuentemente el incremento de la mora, aspectos altamente considerados por CRECER (cuadro 2).

PREVENCIÓN DEL CÁNCER DE CUELLO UTERINOPara CRECER la mujer sigue siendo una prioridad y así como es importante cuidar su sanidad finan-ciera, es vital cuidar su salud física. Estas razones, además de que el cáncer de cuello uterino es uno de los problemas más serios que encara el Estado boliviano, se han considerado la intervención y priorización de esta temática para contribuir a

la prevención y cura oportuna de este mal. Para ello se desarrollaron sesiones educativas en Banca Comunal y se consolidaron convenios con prestado-res de servicios de salud para la atención médica de la clientela y la comunidad.

Las sesiones educativas implementadas fueron las señaladas en el cuadro 3.

Durante la gestión 2015, se incidió en el análisis y reflexión sobre aquellos comportamientos que fre-nan la prevención del cáncer uterino; además de desarrollar temas dirigidos a una mejor compren-sión de la enfermedad.

Cuadro 3

MEMORIA ANUAL 2015 53

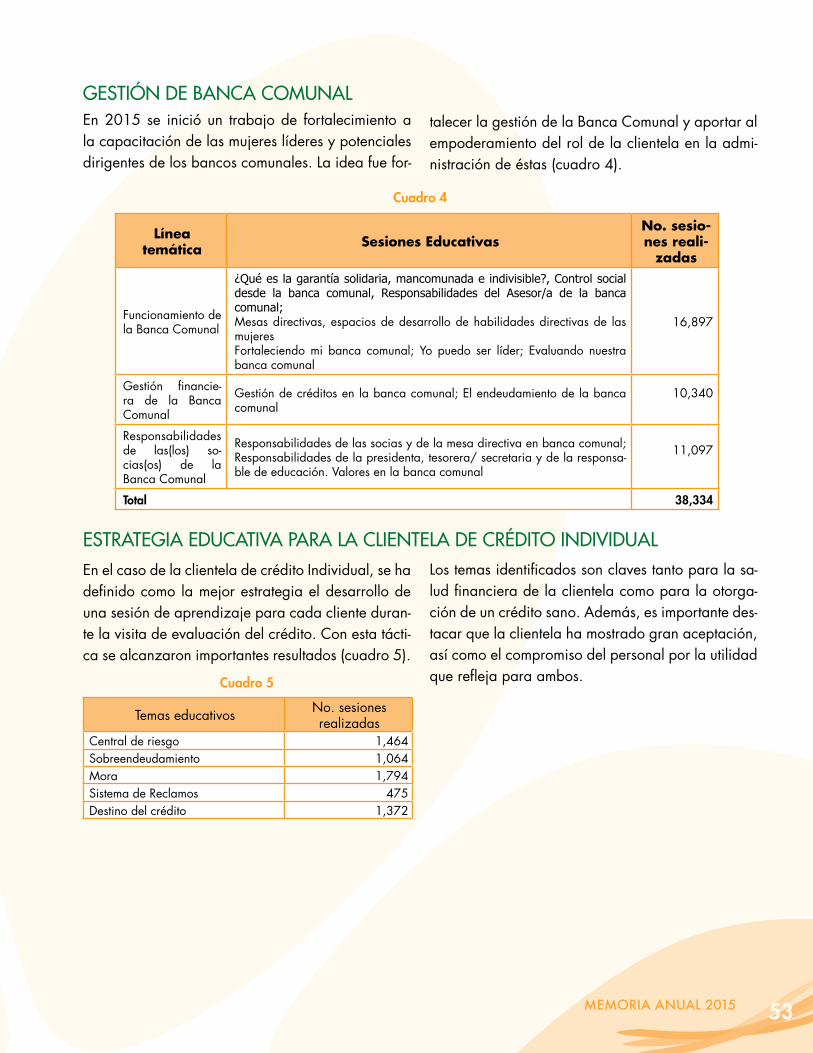

GESTIÓN DE BANCA COMUNALEn 2015 se inició un trabajo de fortalecimiento a la capacitación de las mujeres líderes y potenciales dirigentes de los bancos comunales. La idea fue for-

talecer la gestión de la Banca Comunal y aportar al empoderamiento del rol de la clientela en la admi-nistración de éstas (cuadro 4).

Línea temática Sesiones Educativas

No. sesio-nes reali-

zadas

Funcionamiento de la Banca Comunal

¿Qué es la garantía solidaria, mancomunada e indivisible?, Control social desde la banca comunal, Responsabilidades del Asesor/a de la banca comunal; Mesas directivas, espacios de desarrollo de habilidades directivas de las mujeresFortaleciendo mi banca comunal; Yo puedo ser líder; Evaluando nuestra banca comunal

16,897

Gestión financie-ra de la Banca Comunal

Gestión de créditos en la banca comunal; El endeudamiento de la banca comunal

10,340

Responsabilidades de las(los) so-cias(os) de la Banca Comunal

Responsabilidades de las socias y de la mesa directiva en banca comunal; Responsabilidades de la presidenta, tesorera/ secretaria y de la responsa-ble de educación. Valores en la banca comunal

11,097

Total 38,334

ESTRATEGIA EDUCATIVA PARA LA CLIENTELA DE CRÉDITO INDIVIDUALEn el caso de la clientela de crédito Individual, se ha definido como la mejor estrategia el desarrollo de una sesión de aprendizaje para cada cliente duran-te la visita de evaluación del crédito. Con esta tácti-ca se alcanzaron importantes resultados (cuadro 5).

Cuadro 5

Temas educativos No. sesiones realizadas

Central de riesgo 1,464Sobreendeudamiento 1,064Mora 1,794Sistema de Reclamos 475Destino del crédito 1,372

Los temas identificados son claves tanto para la sa-lud financiera de la clientela como para la otorga-ción de un crédito sano. Además, es importante des-tacar que la clientela ha mostrado gran aceptación, así como el compromiso del personal por la utilidad que refleja para ambos.

Cuadro 4

MEMORIA ANUAL 201554

ESTRATEGIA EDUCATIVA DE TALLERES ESPECIALIZADOSLos talleres especializados son eventos de capacita-ción que se dan en espacios exclusivos para tratar un tema orientado a satisfacer las diversas deman-das de la clientela.

TALLERES ESPECIALIZADOS – POR TEMÁTICA Y NÚMERO DE PARTICIPANTES DE BANCA COMUNAL

Cuadro 6

Línea temática Temas desarrollados No. asistentes

Talleres de Salud Integral

Violencia intrafamiliarTrata y tráfico de personasDerecho familiarSexualidad

4,253 75.4%

Talleres de Educación Financiera

Detección de billetes falsosDerechos y deberes del Consumidor FinancieroEl presupuesto familiar

607 10.8%

Talleres de Vivienda Derecho propietarioGestión de documentación 390 6.9%

Talleres de Medio Ambiente Reciclaje 389 6.9%Total 5,639 100%

Los datos muestran que los temas de salud son los que más demanda la población, seguido de Educación Financiera (cuadro 6).

Éstos tuvieron, en la mayoría de los casos, la cola-boración de instituciones expertas que, vía acuer-dos interinstitucionales, contribuyeron a su éxito.

Talleres de Prevención de Cáncer de Cuello Uterino (complementarios a la ejecución de convenios en salud) 874

Taller Fortalecimiento a la Banca Comunal 298

ESTRATEGIA DE PREVENCIÓN DE CÁNCER DE CUELLO UTERINODesde el año 2014 CRECER ha tenido una inter-vención focalizada en la prevención de Cáncer de Cuello Uterino, puesto que es un problema de salud pública por el número de muertes que ocasiona en todo el país.

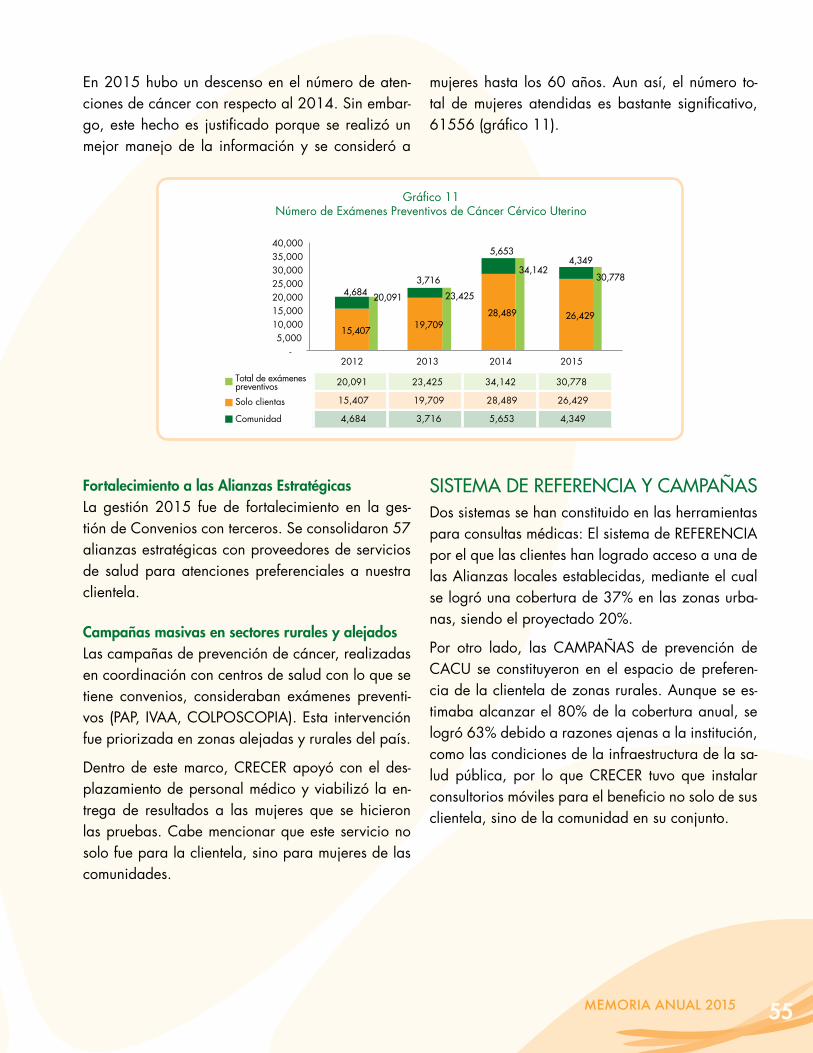

En 2015, un total de 26.429 clientes han reportado realizarse el examen anual preventivo, mediante los convenios que CRECER tiene con diferentes centros de salud. Esta cifra significó un 23.8% del total de las clientes de Banca Comunal.

Dos aspectos centrales se han identificado como los más dificultosos para el trabajo en el modelo pre-ventivo de CRECER: El acceso a los servicios preven-tivos y los factores psicosociales, entre ellos el mie-do al examen, la vergüenza o persistencia de temas relacionados con el ejercicio de los roles de género y violencia. Por esta razón las sesiones educativas que sostuvieron esta iniciativa estaban dirigidas al análisis y reflexión de estos problemas.

MEMORIA ANUAL 2015 55

En 2015 hubo un descenso en el número de aten-ciones de cáncer con respecto al 2014. Sin embar-go, este hecho es justificado porque se realizó un mejor manejo de la información y se consideró a

mujeres hasta los 60 años. Aun así, el número to-tal de mujeres atendidas es bastante significativo, 61556 (gráfico 11).

15,407 19,709

28,489 26,429

4,684 3,716

5,653 4,349

- 5,000

10,000 15,000 20,000 25,000 30,000 35,000 40,000

2012 2013 2014 2015

Gráfico 11Número de Exámenes Preventivos de Cáncer Cérvico Uterino

Total de exámenespreventivos

Solo clientas

Comunidad

15,407 19,709 28,489 26,429

4,684 3,716 5,653 4,349

23,425 34,142 30,778 20,091

23,425

34,142 30,778

20,091

Fortalecimiento a las Alianzas EstratégicasLa gestión 2015 fue de fortalecimiento en la ges-tión de Convenios con terceros. Se consolidaron 57 alianzas estratégicas con proveedores de servicios de salud para atenciones preferenciales a nuestra clientela.

Campañas masivas en sectores rurales y alejadosLas campañas de prevención de cáncer, realizadas en coordinación con centros de salud con lo que se tiene convenios, consideraban exámenes preventi-vos (PAP, IVAA, COLPOSCOPIA). Esta intervención fue priorizada en zonas alejadas y rurales del país.

Dentro de este marco, CRECER apoyó con el des-plazamiento de personal médico y viabilizó la en-trega de resultados a las mujeres que se hicieron las pruebas. Cabe mencionar que este servicio no solo fue para la clientela, sino para mujeres de las comunidades.

SISTEMA DE REFERENCIA Y CAMPAÑASDos sistemas se han constituido en las herramientas para consultas médicas: El sistema de REFERENCIA por el que las clientes han logrado acceso a una de las Alianzas locales establecidas, mediante el cual se logró una cobertura de 37% en las zonas urba-nas, siendo el proyectado 20%.

Por otro lado, las CAMPAÑAS de prevención de CACU se constituyeron en el espacio de preferen-cia de la clientela de zonas rurales. Aunque se es-timaba alcanzar el 80% de la cobertura anual, se logró 63% debido a razones ajenas a la institución, como las condiciones de la infraestructura de la sa-lud pública, por lo que CRECER tuvo que instalar consultorios móviles para el beneficio no solo de sus clientela, sino de la comunidad en su conjunto.

GESTIÓN DE SERVICIOS FINANCIEROS

MEMORIA ANUAL 201558

MEMORIA ANUAL 2015 59

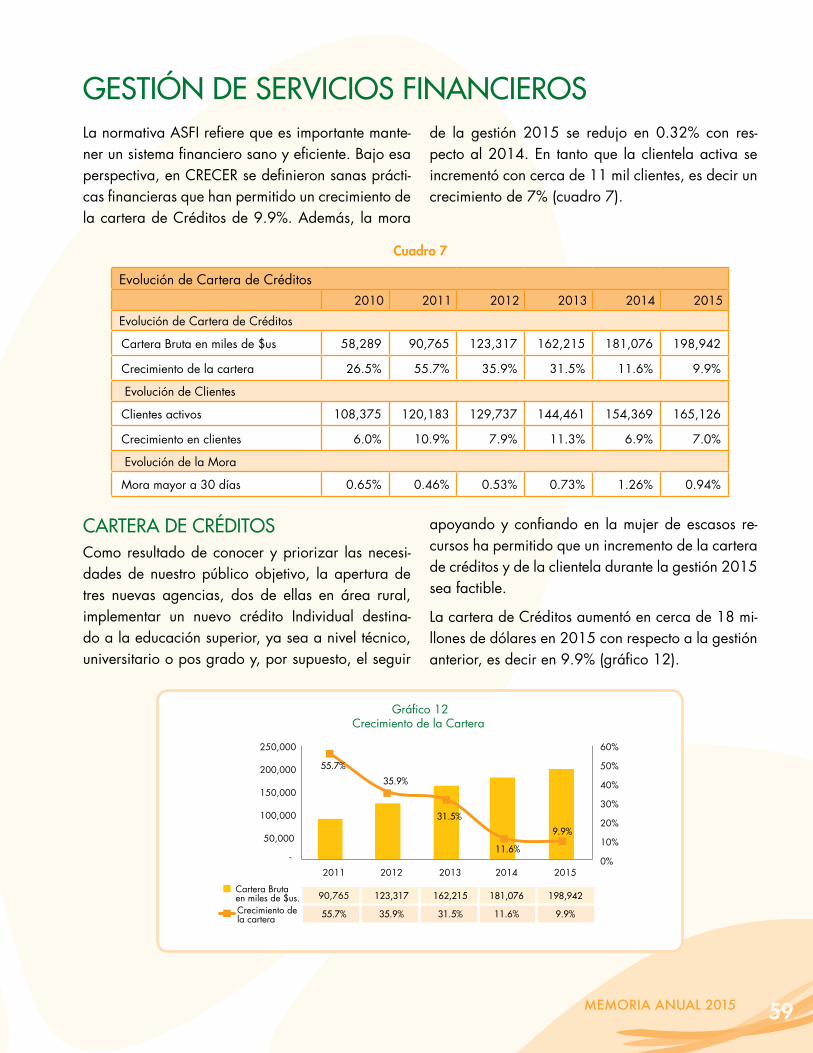

GESTIÓN DE SERVICIOS FINANCIEROS La normativa ASFI refiere que es importante mante-ner un sistema financiero sano y eficiente. Bajo esa perspectiva, en CRECER se definieron sanas prácti-cas financieras que han permitido un crecimiento de la cartera de Créditos de 9.9%. Además, la mora

CARTERA DE CRÉDITOS Como resultado de conocer y priorizar las necesi-dades de nuestro público objetivo, la apertura de tres nuevas agencias, dos de ellas en área rural, implementar un nuevo crédito Individual destina-do a la educación superior, ya sea a nivel técnico, universitario o pos grado y, por supuesto, el seguir

de la gestión 2015 se redujo en 0.32% con res-pecto al 2014. En tanto que la clientela activa se incrementó con cerca de 11 mil clientes, es decir un crecimiento de 7% (cuadro 7).

apoyando y confiando en la mujer de escasos re-cursos ha permitido que un incremento de la cartera de créditos y de la clientela durante la gestión 2015 sea factible.

La cartera de Créditos aumentó en cerca de 18 mi-llones de dólares en 2015 con respecto a la gestión anterior, es decir en 9.9% (gráfico 12).

Evolución de Cartera de Créditos2010 2011 2012 2013 2014 2015

Evolución de Cartera de Créditos

Cartera Bruta en miles de $us 58,289 90,765 123,317 162,215 181,076 198,942

Crecimiento de la cartera 26.5% 55.7% 35.9% 31.5% 11.6% 9.9%

Evolución de Clientes

Clientes activos 108,375 120,183 129,737 144,461 154,369 165,126

Crecimiento en clientes 6.0% 10.9% 7.9% 11.3% 6.9% 7.0%

Evolución de la Mora

Mora mayor a 30 días 0.65% 0.46% 0.53% 0.73% 1.26% 0.94%

-

Gráfico 12Crecimiento de la Cartera

90,765 123,317 162,215 181,076 198,942

55.7%

55.7%

35.9%

35.9%

31.5%

31.5%

11.6%

11.6%

0%

10%

20%

30%

40%

50%

60%

50,000

100,000

150,000

200,000

250,000

2011 2012 2013 2014 2015

Crecimiento dela cartera

9.9%

9.9%

Cartera Brutaen miles de $us.

Cuadro 7

MEMORIA ANUAL 201560

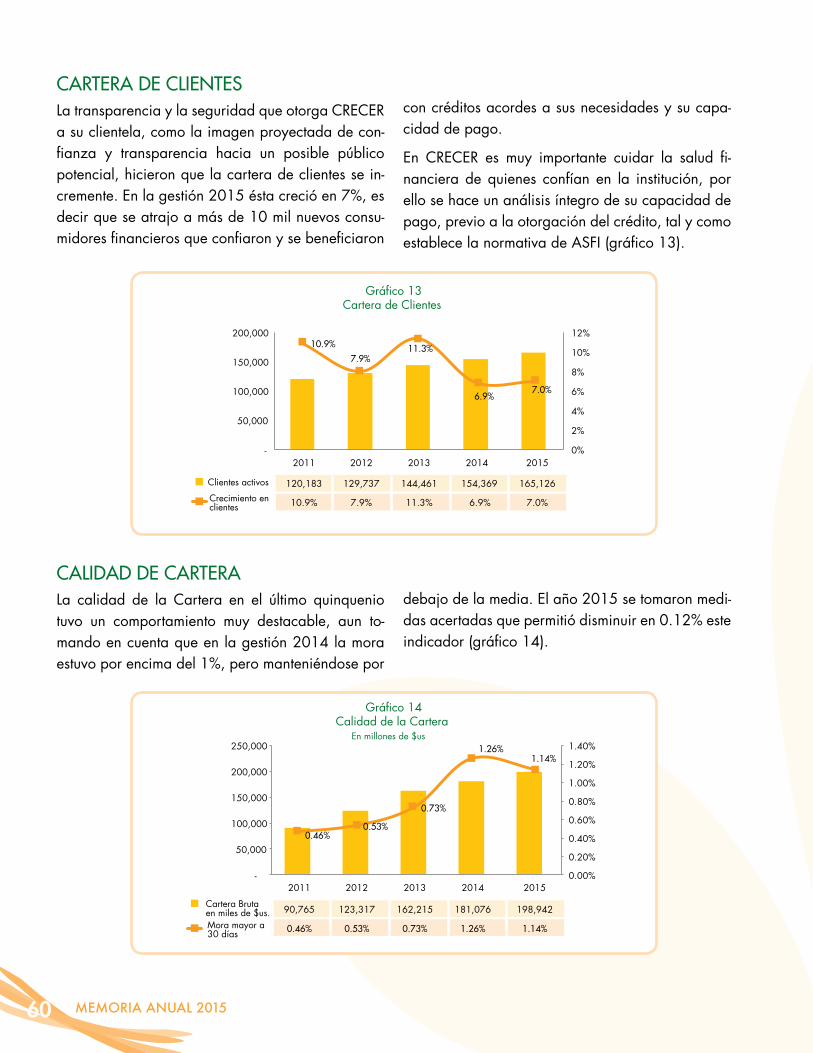

CARTERA DE CLIENTES La transparencia y la seguridad que otorga CRECER a su clientela, como la imagen proyectada de con-fianza y transparencia hacia un posible público potencial, hicieron que la cartera de clientes se in-cremente. En la gestión 2015 ésta creció en 7%, es decir que se atrajo a más de 10 mil nuevos consu-midores financieros que confiaron y se beneficiaron

CALIDAD DE CARTERA La calidad de la Cartera en el último quinquenio tuvo un comportamiento muy destacable, aun to-mando en cuenta que en la gestión 2014 la mora estuvo por encima del 1%, pero manteniéndose por

con créditos acordes a sus necesidades y su capa-cidad de pago.

En CRECER es muy importante cuidar la salud fi-nanciera de quienes confían en la institución, por ello se hace un análisis íntegro de su capacidad de pago, previo a la otorgación del crédito, tal y como establece la normativa de ASFI (gráfico 13).

debajo de la media. El año 2015 se tomaron medi-das acertadas que permitió disminuir en 0.12% este indicador (gráfico 14).

120,183 129,737 144,461 154,369 165,126

10.9%

7.9% 11.3%

6.9% 7.0%

0%

2%

4%

6%

8%

10%

12%

-

50,000

100,000

150,000

200,000

2011 2012 2013 2014 2015

Gráfico 13Cartera de Clientes

Crecimiento enclientes

Clientes activos

10.9% 7.9% 11.3% 6.9% 7.0%

0.46% 0.53%

0.73%

1.26% 1.14%

0.46% 0.53% 0.73% 1.26% 1.14%

0.00%

0.20%

0.40%

0.60%

0.80%

1.00%

1.20%

1.40%

-

50,000

100,000

150,000

200,000

250,000

2011 2012 2013 2014 2015

Gráfico 14Calidad de la Cartera

En millones de $us

Mora mayor a30 días

Cartera Brutaen miles de $us. 90,765 123,317 162,215 181,076 198,942

MEMORIA ANUAL 2015 61

PORCENTAJE DE OPERACIONES POR TECNOLOGÍA CREDITICIAEn el 2015 se realizaron más de 176 mil opera-ciones de crédito, de las cuales 141.984 fueron de Banca Comunal, es decir el 81%, que con respecto al 2014 se realizaron 7.489 nuevas operaciones. En cuanto al crédito Individual, la relación en el

CARTERA POR TECNOLOGÍA CREDITICIAEn la gestión 2015 los porcentajes según la tecnolo-gía crediticia, Banca Comunal y crédito Individual, se mantienen inalterables con 52% y 48% respec-tivamente. En términos absolutos ambos se incre-

mismo periodo de tiempo, muestra que se hicieron 2.028 más operaciones. Es decir que en total se hicieron 9.517 operaciones más que el 2014 (grá-fico 15).

mentaron nueve millones de dólares. Este compor-tamiento representa la credibilidad, aceptación y acceso que tienen ambos productos por la clientela (gráfico 16).

16,215 23,320 34,028 32,136 34,164

10% 14% 20% 19% 19%

10% 14% 20% 19% 19%

0%

20%

40%

60%

80%

100%

- 20,000 40,000 60,000 80,000

100,000 120,000 140,000 160,000

2011 2012 2013 2014 2015

Gráfico 15Porcentaje de Operaciones por Tecnología Crediticia

Operaciones deBanca ComunalOperaciones deCrédito IndividualPorcentaje deBanca ComunalPorcentaje deCrédito Individual

139,152 142,262 138,175 134,495 141,984

90% 86% 80% 81% 81%

90% 86% 80% 81% 81%

60% 50%

41%

52% 52%

40% 50%

59%

48% 48%

0%

10%

20%

30%

40%

50%

60%

70%

-

20

40

60

80

100

120

140

37 61 95 87 96

Gráfico 16Cartera por Tecnología Crediticia

En Millones de $us

Cartera deBanca ComunalCartera deCrédito IndividualPorcentaje deBanca ComunalPorcentaje deCrédito Individual

60% 50% 41% 52% 52%

2011 2012 2013 2014 2015

40% 50% 59% 48% 48%

54 62 67 93 102

MEMORIA ANUAL 201562

CARTERA POR ÁREA GEOGRÁFICAUn año más que se confirma que la presencia ins-titucional es mayor en las áreas rurales. La cartera por área geográfica muestra que 57% está en las diferentes zonas rurales del país, con un equivalente

a 117 millones de dólares. En tanto que en áreas urbanas hay colocados 81 millones de dólares, es decir 43% (gráfico 17).

COBERTURA DE PREVISIONESLa eficiencia de reservas en las gestiones 2013 y 2014 tuvieron un descenso debido al aumento de la mora. Sin embargo, CRECER con el objetivo de lograr reservas para épocas vulnerables ha incre-

mentado sus previsiones y por lo tanto su nivel de suficiencia que está al nivel de las mejores prácticas (gráfico 18).

46% 43%

41% 40% 43%

54% 57% 59% 60% 57%

0%

10%

20%

30%

40%

50%

60%

70%

-

20

40

60

80

100

120

140

2011 2012 2013 2014 2015

Gráfico 17Cartera por área geográfica

En millones de $US

49 70 96 108 117

Urbano

Rural

Porcentaje Urbano

Porcentaje Rural 46% 43% 41% 40% 43%

54% 57% 59% 57% 60%

42 53 66 72 81

422 656 1,180 2,282 1,872

5.8 5.9

4.7

3.6

5.1

5.8 5.9 4.7 3.6 5.1

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

-

2,000

4,000

6,000

8,000

10,000

12,000

2011 2012 2013 2014 2015

Gráfico 18Cobertura de Previsiones

En miles de $US

Previsiones

Mora

Cobertura dePrevisiones

2,455 3,854 5,515 8,117 9,557

GESTIÓN FINANCIERA

MEMORIA ANUAL 201564

MEMORIA ANUAL 2015 65

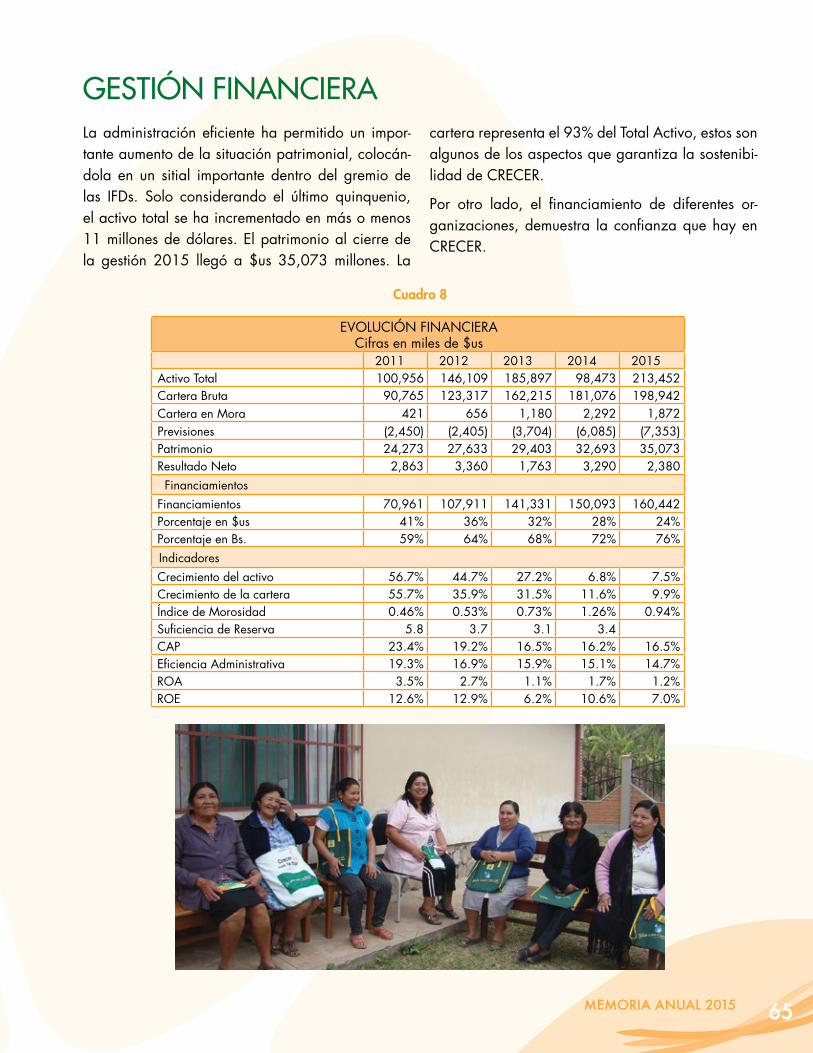

La administración eficiente ha permitido un impor-tante aumento de la situación patrimonial, colocán-dola en un sitial importante dentro del gremio de las IFDs. Solo considerando el último quinquenio, el activo total se ha incrementado en más o menos 11 millones de dólares. El patrimonio al cierre de la gestión 2015 llegó a $us 35,073 millones. La

GESTIÓN FINANCIERAcartera representa el 93% del Total Activo, estos son algunos de los aspectos que garantiza la sostenibi-lidad de CRECER.

Por otro lado, el financiamiento de diferentes or-ganizaciones, demuestra la confianza que hay en CRECER.

EVOLUCIÓN FINANCIERACifras en miles de $us

2011 2012 2013 2014 2015Activo Total 100,956 146,109 185,897 98,473 213,452 Cartera Bruta 90,765 123,317 162,215 181,076 198,942 Cartera en Mora 421 656 1,180 2,292 1,872 Previsiones (2,450) (2,405) (3,704) (6,085) (7,353)Patrimonio 24,273 27,633 29,403 32,693 35,073 Resultado Neto 2,863 3,360 1,763 3,290 2,380 Financiamientos

Financiamientos 70,961 107,911 141,331 150,093 160,442 Porcentaje en $us 41% 36% 32% 28% 24%Porcentaje en Bs. 59% 64% 68% 72% 76%IndicadoresCrecimiento del activo 56.7% 44.7% 27.2% 6.8% 7.5%Crecimiento de la cartera 55.7% 35.9% 31.5% 11.6% 9.9%Índice de Morosidad 0.46% 0.53% 0.73% 1.26% 0.94%Suficiencia de Reserva 5.8 3.7 3.1 3.4 CAP 23.4% 19.2% 16.5% 16.2% 16.5%Eficiencia Administrativa 19.3% 16.9% 15.9% 15.1% 14.7%ROA 3.5% 2.7% 1.1% 1.7% 1.2%ROE 12.6% 12.9% 6.2% 10.6% 7.0%

Cuadro 8

MEMORIA ANUAL 201566

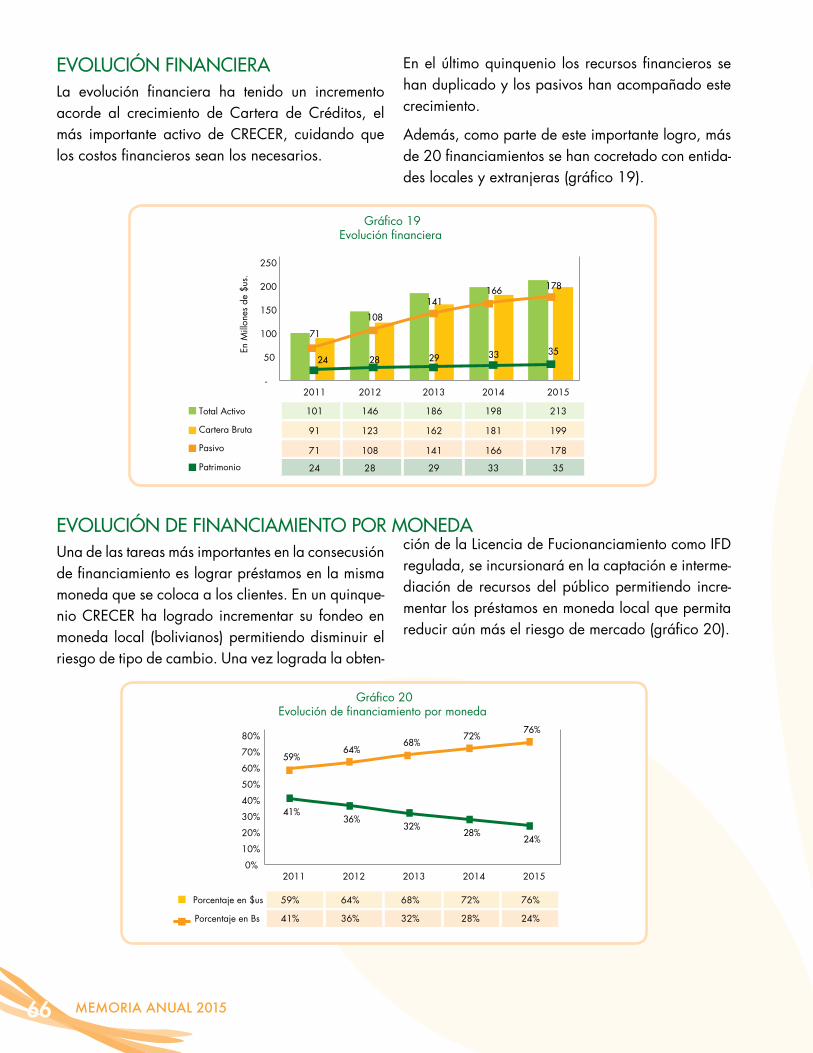

EVOLUCIÓN FINANCIERALa evolución financiera ha tenido un incremento acorde al crecimiento de Cartera de Créditos, el más importante activo de CRECER, cuidando que los costos financieros sean los necesarios.

En el último quinquenio los recursos financieros se han duplicado y los pasivos han acompañado este crecimiento.

Además, como parte de este importante logro, más de 20 financiamientos se han cocretado con entida-des locales y extranjeras (gráfico 19).

91 123 162 181 199

24 28 29 33 35

24 28 29 33 35

71

108

141 166 178

71 108 141 166 178

-

50

100

150

200

250

2011 2012 2013 2014 2015

Gráfico 19Evolución financiera

Total Activo

Cartera Bruta

Pasivo

Patrimonio

101 146 186 198 213

En M

illon

es d

e $u

s.

EVOLUCIÓN DE FINANCIAMIENTO POR MONEDAUna de las tareas más importantes en la consecusión de financiamiento es lograr préstamos en la misma moneda que se coloca a los clientes. En un quinque-nio CRECER ha logrado incrementar su fondeo en moneda local (bolivianos) permitiendo disminuir el riesgo de tipo de cambio. Una vez lograda la obten-

ción de la Licencia de Fucionanciamiento como IFD regulada, se incursionará en la captación e interme-diación de recursos del público permitiendo incre-mentar los préstamos en moneda local que permita reducir aún más el riesgo de mercado (gráfico 20).

41% 36%

32% 28%

24%

59% 64%

68% 72%

76%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2011 2012 2013 2014 2015

Gráfico 20Evolución de financiamiento por moneda

Porcentaje en Bs

Porcentaje en $us

41% 36% 32% 28% 24%

59% 64% 68% 72% 76%

MEMORIA ANUAL 2015 67

CARTERA BRUTA VS EFICIENCIA ADMINISTRATIVALa relación entre los indicadores del promedio de cartera y la eficiencia administrativa permite el logro de la misión institucional, constituyéndose además en el activo más importante. La Eficiencia Administrativa ha tenido una mejora entre el 2011

y 2015, aunque en la última gestión no haya sido sustancialmente incrementada debido a la desace-leración del crecimiento de cartera, ya que CRECER ha mantenido los costos en las últimas gestiones (gráfico 21).

19.3% 16.9% 15.9% 15.1% 14.7%

19.3% 16.9% 15.9% 15.1% 14.7%

0%

5%

10%

15%

20%

25%

-

50

100

150

200

250

2011 2012 2013 2014 2015

En millones de $us.

Gráfico 21Cartera bruta vs. Eficiencia Administrativa

Cartera BrutaEficienciaAdministrativa

91 123 162 181 199

En M

illon

es d

e $u

s.

RENDIMIENTO DE CARTERAOtro indicador de vital importancia en el monitoreo financiero es el Rendimiento de Cartera, ya que la disminución de ésta es el reflejo la gestión social de trasladar a la clientela las mejoras de la eficiencia y productividad logradas.

CRECER seguirá trabajando para lograr tasas de in-terés competitivas y de acuerdo a la realidad de sus clientes, en el último quinquenio se ha disminuido en 5% el rendimiento de cartera (gráfico 22).

91 123 162 181 199

29.01%

27.60%

25.40% 25.57%

24.43%

29.01% 27.60% 25.40% 25.57% 24.43%

22%

23%

24%

25%

26%

27%

28%

29%

30%

-

50

100

150

200

250

2011 2012 2013 2014 2015

En millones de $us.

Gráfico 22Rendimiento de Cartera

Cartera BrutaRendimientode Cartera

En M

illon

es d

e $u

s.

MEMORIA ANUAL 201568

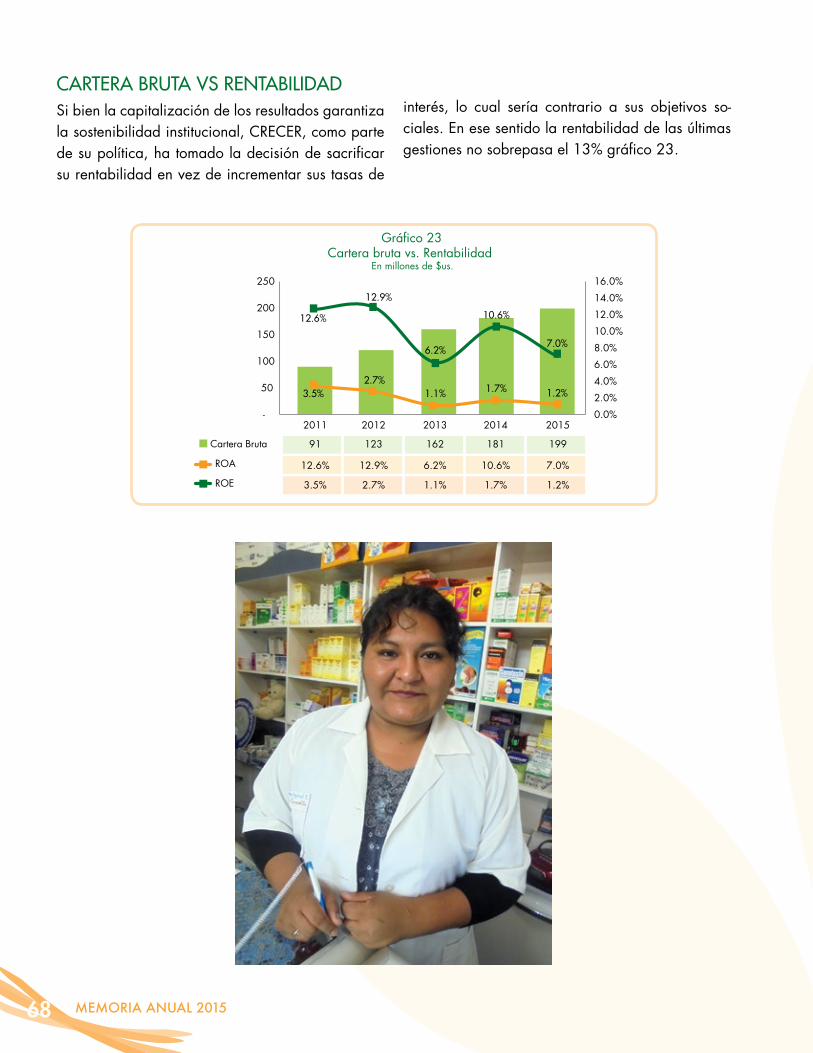

CARTERA BRUTA VS RENTABILIDADSi bien la capitalización de los resultados garantiza la sostenibilidad institucional, CRECER, como parte de su política, ha tomado la decisión de sacrificar su rentabilidad en vez de incrementar sus tasas de

interés, lo cual sería contrario a sus objetivos so-ciales. En ese sentido la rentabilidad de las últimas gestiones no sobrepasa el 13% gráfico 23.

91 123 162 181 199

3.5% 2.7%

1.1% 1.7% 1.2%

3.5% 2.7% 1.1% 1.7% 1.2%

12.6%

12.9%

6.2%

10.6%

7.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

-

50

100

150

200

250

2011 2012 2013 2014 2015

En millones de $us.

Gráfico 23Cartera bruta vs. Rentabilidad

Cartera Bruta

ROA

ROE

12.6% 12.9% 6.2% 10.6% 7.0%

CARTA DEL ÓRGANO DE FISCALIZACIÓN

(OCFI)

MEMORIA ANUAL 201570

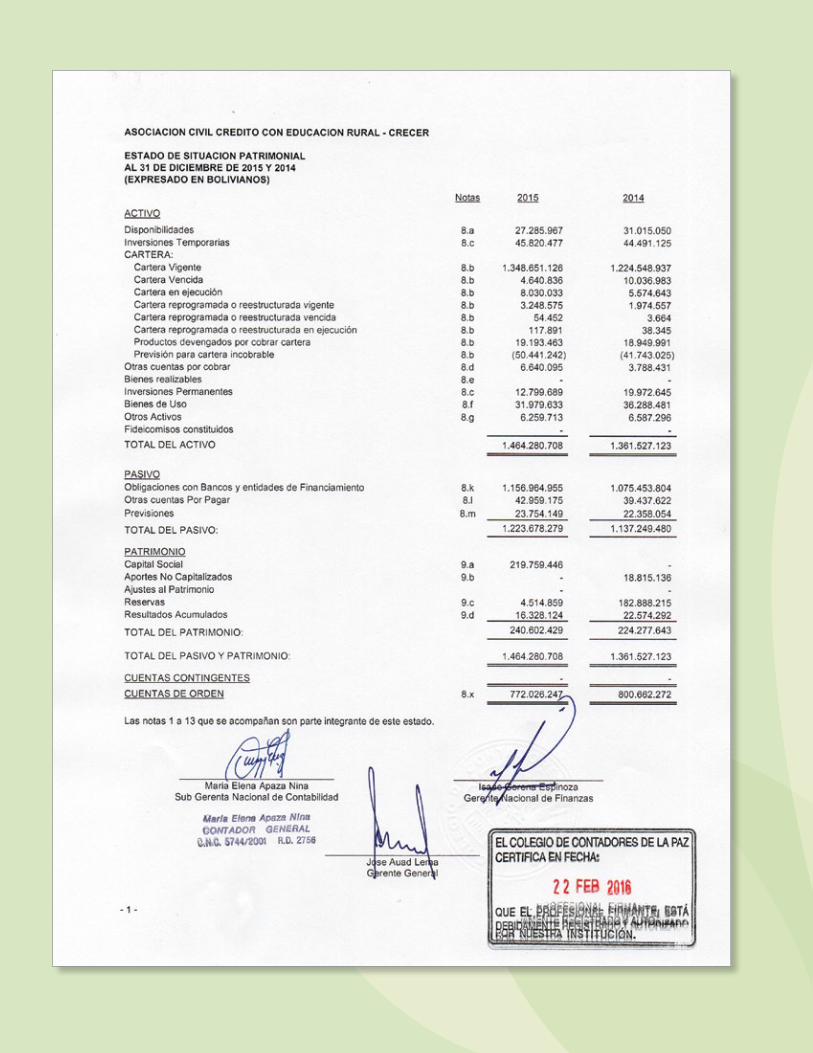

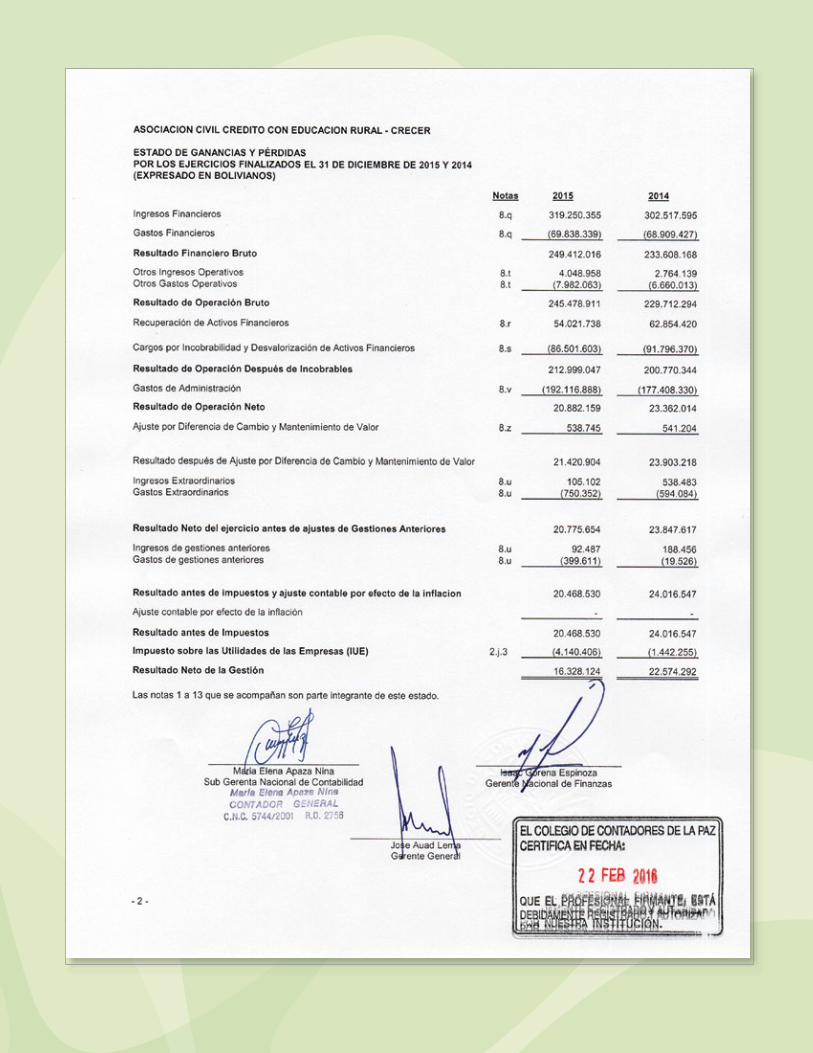

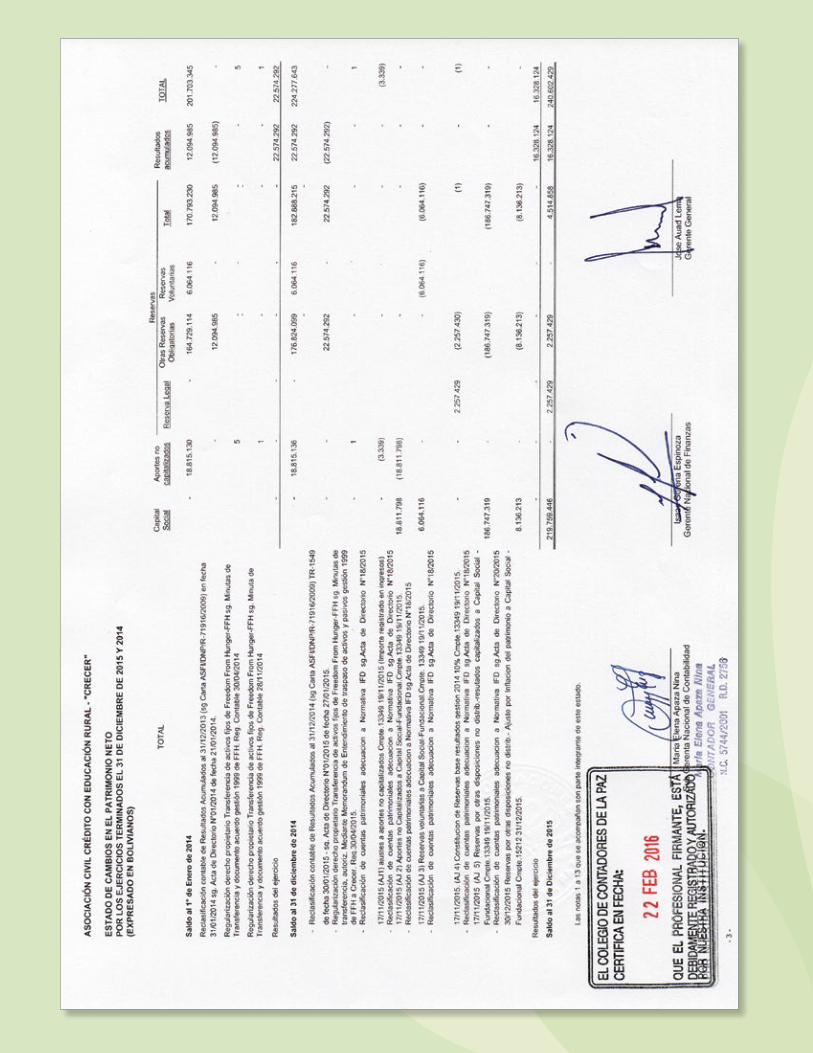

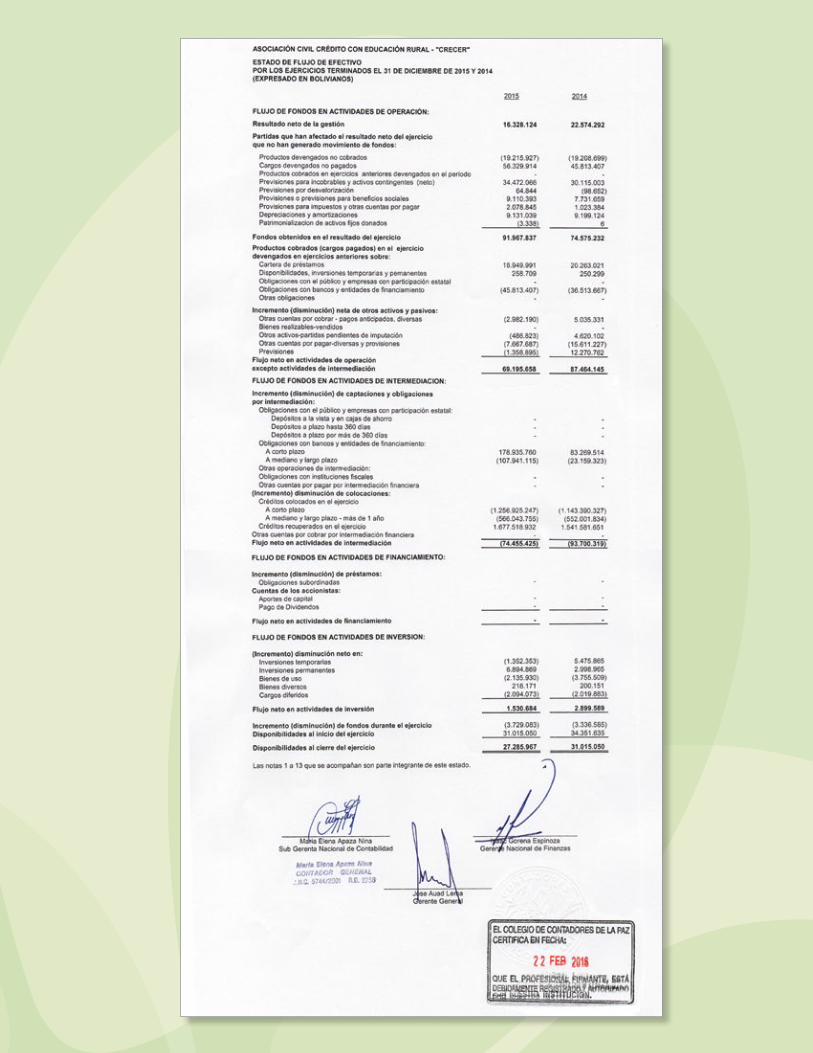

ESTADOS FINANCIEROS AUDITADOS

MEMORIA ANUAL 201580

CALIFICACIÓN DE RIESGO

MEMORIA ANUAL 201588

MEMORIA ANUAL 2015 89

CALIFICACIÓN DE RIESGO

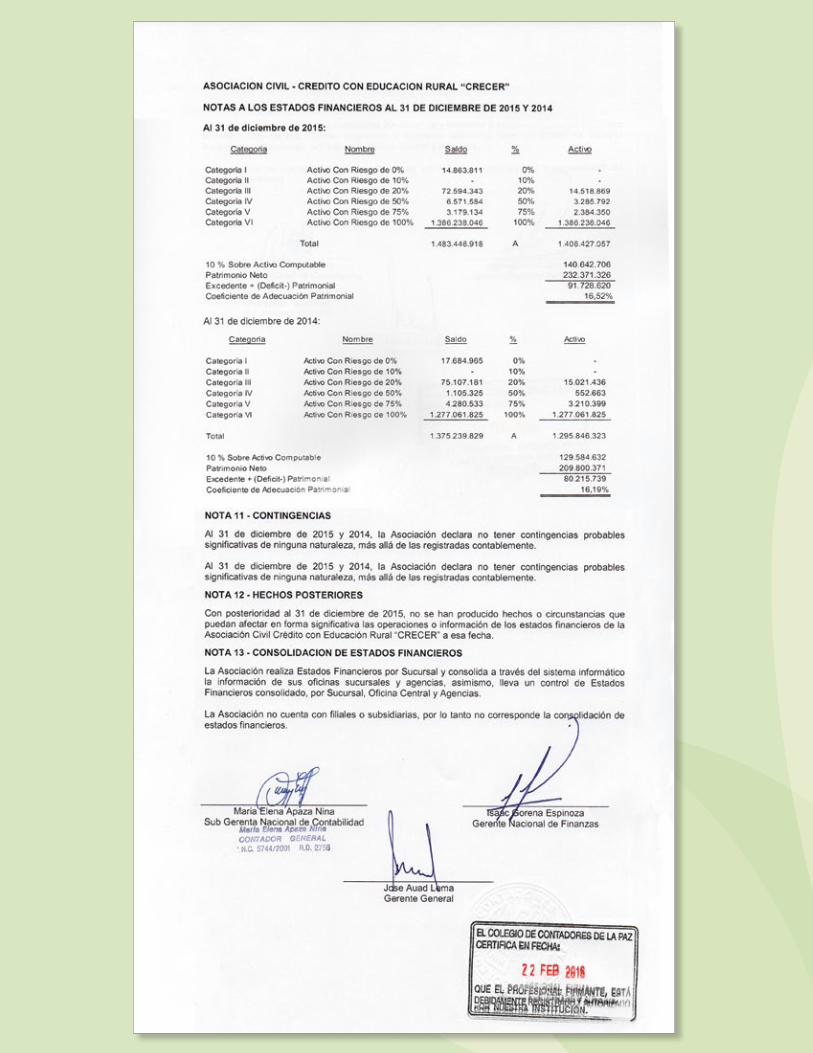

RatingsRatings Actual Diciembre 2015

AESARatings ASFICALIFICACIÓN

Moneda ExtranjeraCorto Plazo F1

AN-1

F1 N-1

A2

A A2A A2

Largo Plazo

Corto PlazoLargo PlazoEmisor

Moneda Nacional

PERSPECTIVA Estable

Con datos a: Septiembre 2015

El desempeño favorable las últimas gestiones, con márgenes financieros y resultados crecientes otorgan a CRECER la perspectiva Estable, asig-nándole una A como emisor y para largo plazo en moneda nacional como en extranjera.

Esta calificación refleja el comportamiento responsable que tiene CRECER en la administración de sus recursos, así como el desempeño que se ve en sus indicadores de rentabilidad y eficiencia.

MEMORIA ANUAL2015

Línea gratuita: 800-10-4040www.crecer.org.bo

CRE

CER

IFD

- M

EMO

RIA

AN

UA

L 20

15

Institución Financiera de Desarrollo

Confianza y Transparencia,CRECER camino a la regulación