inspección de mercancías en zona primaria: a propósito...

TRANSCRIPT

Actualidad Empresarial

IXÁrea Negocios Internacionales

IX-1N° 286 Primera Quincena - Setiembre 2013

Info

rme

Espe

cial

IX

C o n t e n i d o

Informe especIal Inspección de Mercancías en Zona Primaria: A propósito de la aprobación del Procedimiento INPCFA-PE.01.03 (versión 2) IX-1

Ficha Técnica

Autora : Mercedes Álvarez Isla

Título : Inspección de Mercancías en Zona Primaria: A propósito de la aprobación del Procedi-miento INPCFA-PE.01.03 (versión 2)

Fuente : Actualidad Empresarial Nº 286 - Primera Quincena de Setiembre 2013

1. IntroducciónHoy en día realizar operaciones de co-mercio internacional se convierte en una actividad de gran apertura e integración comercial, generando un gran dinamis-mo en el desarrollo de la economía de nuestro país; sin embargo, el realizar este tipo de actividades tanto en operaciones de exportación e importación conlleva siempre que algunos empresarios, due-ños, exportadores o importadores, no cumplan con las obligaciones estableci-das para llevar a cabo el procedimiento, cometiendo infracciones tanto aduaneras como tributarias.

Es por esta razón que mediante la Re-solución de Superintendencia Nacional Adjunta de Aduanas Nº 208-2013/SUNAT/300000, se aprueba el procedi-miento INpCFA-pE.01.03 (versión 2) , de inspección de mercancías, con la finalidad de prevenir y combatir las infracciones aduaneras y tributarias que se comete a menudo, de la misma manera combatir el fraude comercial, etc. A continuación, en el siguiente informe explicaremos lo correspondiente al procedimiento y la forma en que se realiza la inspección.

2. Base legal• Ley General de Aduanas, aprobada

por Decreto Legislativo N° 1053,

Inspección de Mercancías en Zona Primaria: A propósito de la aprobación del Procedimiento

INPCFA-PE.01.03 (versión 2)publicada el 27.06.08 y su reglamen-to, aprobado por Decreto Supremo N° 010-2009-EF.

• Tabla de sanciones aplicables a las in-fracciones previstas en la Ley General de Aduanas, aprobada por Decreto Supremo N° 031-2009-EF, publicado el 11.02.09 y normas modificatorias.

• Ley de los Delitos Aduaneros, Ley N° 28008, publicada el 19.06.03 y normas modificatorias.

• Reglamento de Organización y Fun-ciones de la Sunat, aprobado por Decreto Supremo Nº 115-2002-PCM, publicado el 28.10.02 y normas mo-dificatorias.

3. Consideraciones a tomar en cuenta

Es importante considerar que con la en-trada en vigencia de este procedimiento Específico de Inspección de Mercancías en Zona primaria se estará dejando sin efecto el Procedimiento Específico de “In-movilización e Inspección de Mercancías en Zona primaria1, esto con el objetivo de actualizar el procedimiento e integrar nuevas normas que fueron modificadas y que son necesarias para la aplicación del procedimiento mencionado.

para empezar pasaremos a explicar algu-nas definiciones claves a tener en cuenta dentro del procedimiento:

3.1. InspecciónLa RAE2 define la inspección a la acción y efecto de inspeccionar, cuidar, controlar y velar por algo.

Entonces, podemos decir que al hablar 1 Procedimiento INPCFA-PE.01.03, aprobado por Resolución de

Superintendencia Nacional Adjunta de Aduanas N° 0581-2003/SUNAT/A así como la Circular Nº INPC.CR.002-2002.

2 Diccionario de la Real Academia Española.

de inspección de las mercancías implicará el investigar, examinar y revisar la carga con la finalidad de comprobar que esta se encuentre apta para su despacho.

3.2. Zona primariaLa ley General de Aduanas3 lo precisa como parte del territorio aduanero que comprende los puertos, aeropuertos, terminales terrestres, centros de atención en frontera para las operaciones de em-barque, desembarque, movilización o despacho de las mercancías y las oficinas, locales o dependencias destinadas al ser-vicio directo de una aduana.

podemos decir entonces que zona pri-maria es aquel lugar, espacio o recinto habilitado por la autoridad aduanera en donde los operadores de comercio exterior puedan realizar las operaciones logísticas para el despacho de las mercan-cías tanto de embarque, desembarque, carga, descarga, almacenamiento, etc.

Adicional a ello comprende también espacios acuáticos o terrestres, predios o caminos habilitados o autorizados, también corresponde a los almacenes aduaneros y depósitos de mercancías, siempre y cuando cumplan con los requi-sitos y sean previamente autorizados por la Administración Aduanera.

4. FinalidadLa finalidad de este procedimiento nace con el objetivo de establecer pautas para realizar las inspecciones de mercancías en zona primaria a fin de verificar el cum-plimiento de las obligaciones tributario aduaneras, así como prevenir y reprimir los delitos aduaneros e infracciones ad-ministrativas.

3 Decreto Legislativo N° 1053 – Glosario Aduanero.

Instituto Pacífico

IX

IX-2

Informe Especial

N° 286 Primera Quincena - Setiembre 2013

por lo general, suele darse el caso que los mismos dueños o consignatarios de las mercancías no cumplen con los requisitos establecidos para lleva a cabo una buena actividad comercial, generando a su vez que se cometan infracciones aduaneras y administrativas; sin embargo, para otros el realizar operaciones de comercio exte-rior les abre paso a realizar operaciones delictivas, como contrabando, lavado de dinero, defraudación de rentas de aduanas, tráfico de mercancías prohi-bidas, etc.

Es así que, para evitar que se cometan este tipo de delitos e infracciones, se establece que toda mercancía que sea ingresada a zona primaria deberá ser inspeccionada por la autoridad o funcionario aduanero encargado, en donde se certifique la condición y el buen estado de la carga que será comercializada.

5. Disposiciones generales a considerar

El procedimiento establece que la inspec-ción de mercancías en zona primaria con destinación aduanera o no, es una acción de control extraordinario (ACE), es decir la autoridad aduanera puede disponer de ella para la verificación del cumplimiento de las obligaciones y la prevención de los delitos aduaneros o infracciones adminis-trativas, que pueden ser los operativos especiales, las acciones de fiscalización, entre otros.

por lo tanto, se puede decir que toda mercancía que ingresa a zona primaria tendrá que ser inspeccionada, revisada y controlada, así esta no se encuentre destinada por voluntad del declarante a ningún régimen aduanero dentro de la declaración aduanera de mercancías.

Se clasifica en dos tipos de inspecciones4:

ClasificaciónInspección

programadaInspección inmediata

A cargo de la DIOT (Di-visión de Inteligencia y Operaciones Tácticas) de la INpCFA4 o de la oficina de oficiales de las intendencias de Aduana.

A cargo del funcionario aduanero designado

Otra disposición establecida como nor-ma general es que los responsables del almacén aduanero o el transportista de-berán colaborar y facilitar a la autoridad aduanera la realización de la inspección, proporcionando los elementos logísticos necesarios para este fin. La administración aduanera puede solicitar al terminal apo-yo logístico, es decir el alcance de todos los medios necesarios para el desarrollo de la inspección.

4 Intendencia Nacional de Prevención del Contrabando y Fiscalización Aduanera (INPCFA)

¿Quiénes están obligados a estar presente durante la inspección de las mercancías?

Las inspecciones que se realizan a las mercancías en zona primaria se deben efectuar con la presencia del responsable del almacén aduanero, del transportis-ta, del despachador de aduanas o del dueño o consignatario de la mercancía, así como de la empresa de servicio de entrega rápida o del concesionario postal, según corresponda. El representante del terminal también puede participar en la inspección siempre y cuando la mercancía se encuentre en su recinto.

6. Procedimiento

6.1. Inspecciones programadas

a. Programación e inmovilización para la inspección

En esta primera etapa, el intendente nacional de la INpCFA o los intendentes de aduana se encargarán de designar al funcionario aduanero que será encargado de la programación de las inspecciones de mercancías en zona primaria.

Seguidamente, el funcionario aduanero designado programará la inspección te-niendo en cuenta lo siguiente:

• Indicadores de riesgo.• Denuncias sobre infracciones, delitos

aduaneros u otros ilícitos, realizadas por los operadores de comercio ex-terior o terceras personas naturales o jurídicas.

• Comunicaciones del personal de la Sunat.

• Información recibida de una institu-ción pública o privada, o de organis-mos o enlaces internacionales.

• Cualquier otra información que con-sidere relevante.

Después de que el funcionario aduanero evalúa cada uno de los aspectos men-cionados anteriormente, determinará si procede o no la inspección de la mer-cancía. En el caso que dicho funcionario determine que sí procede realizar una inspección, que la mercancía se encuentra en el recinto del almacén aduanero o en el terminal y que la mercancía no está sujeta a otra medida preventiva de control, pro-cederá a disponer la inmovilización de la mercancía y deberá notificar dicho acto al almacén aduanero o terminal, mediante correo electrónico5.

Una vez que la notificación de la inmovi-lización ha sido recibida por el almacén aduanero o terminal, el responsable de es-tos almacén o terminal informará de esta acción a la dependencia que dispuso la

5 EstanotificaciónsellevaráacaboaplicandoloprevistoenelapartadoA1)delaSecciónVIIdelProcedimientoEspecificoINPCFA-PE.00.01“Inmovilización – Incautación y Determinación Legal de Mercancías” (versión 6).

inmovilización antes de permitir la salida de las mercancías, para ello contará con un plazo máximo de 30 minutos después de recibida la notificación.

Finalmente, el responsable del almacén aduanero deberá comunicar a sus usua-rios la relación de mercancías inmoviliza-das por la Sunat, durante el día.

¿Se puede realizar algún procedimiento o rectificaciónenalgunadocumentacióncuan-do la mercancía se encuentra inmovilizada?

Una vez que la mercancía se encuentra inmovilizada no se procederá a realizar ninguna rectificación de errores ni por declaración incorrecta dentro de la DAM (Declaración Aduanera de Mercancías), tampoco se permite incorporar documen-tos al manifiesto de carga, ni la entrega y disposición de la mercancía.

b. Ejecución de la inspecciónEn esta segunda etapa, el jefe de la DAIM6 o el jefe de la oficina de oficiales de la intendencia de aduana designan al fun-cionario aduanero encargado de realizar la inspección. Luego, este funcionario aduanero designado se apersona al al-macén aduanero y comunica el inicio de la inspección solicitando el traslado de la mercancía a la zona de reconocimiento si se diera el caso de envíos postales, los documentos se encuentran adjuntos al envío postal.

Seguidamente, el funcionario aduanero procederá con la inspección de la mer-cancía, realizando lo siguiente:

PROCEDIMIENTO

- Verifica la condición exterior de los bultos, marcas, contramarcas, número y tipo de bultos, N° del documento de transporte, N° de contenedor y del precinto de seguridad, confrontándolos con lo manifestado o declarado en la documentación sustentatoria.

Nota: Si existiera alguna evidencia de que los precintos han sido manipulados o vio-lentados, el funcionario dejará constancia de esta situación en el Acta de Inspección.

- Verifica la cantidad, valor, descripción, estado, naturaleza, calidad u otras características de la mercancía.

- Extrae muestras de la mercancía o rea-liza toma fotográfica, de corresponder.

Realizadas todas las verificaciones por el funcionario aduanero designado, se detectará si existe o no incidencias en las mercancías. De haber indicios, este procederá a formular el acta de inmovi-lización-incautación, según corresponda, conforme a lo señalado en el procedimien-to Específico “Inmovilización-Incautación y Determinación Legal de Mercancías” INpCFA-pE.00.01 (versión 6).

por el contrario, si se diera el caso que en dicha inspección se compruebe que la

6 División de Acciones Inmediatas y Masivas.

Actualidad Empresarial

IXÁrea Negocios Internacionales

IX-3N° 286 Primera Quincena - Setiembre 2013

incidencia está relacionada con el tráfico ilícito de mercancías, el funcionario aduanero procederá conforme al procedimiento General “Acciones en Caso de Tráfico Ilícito de Mercancías”7.

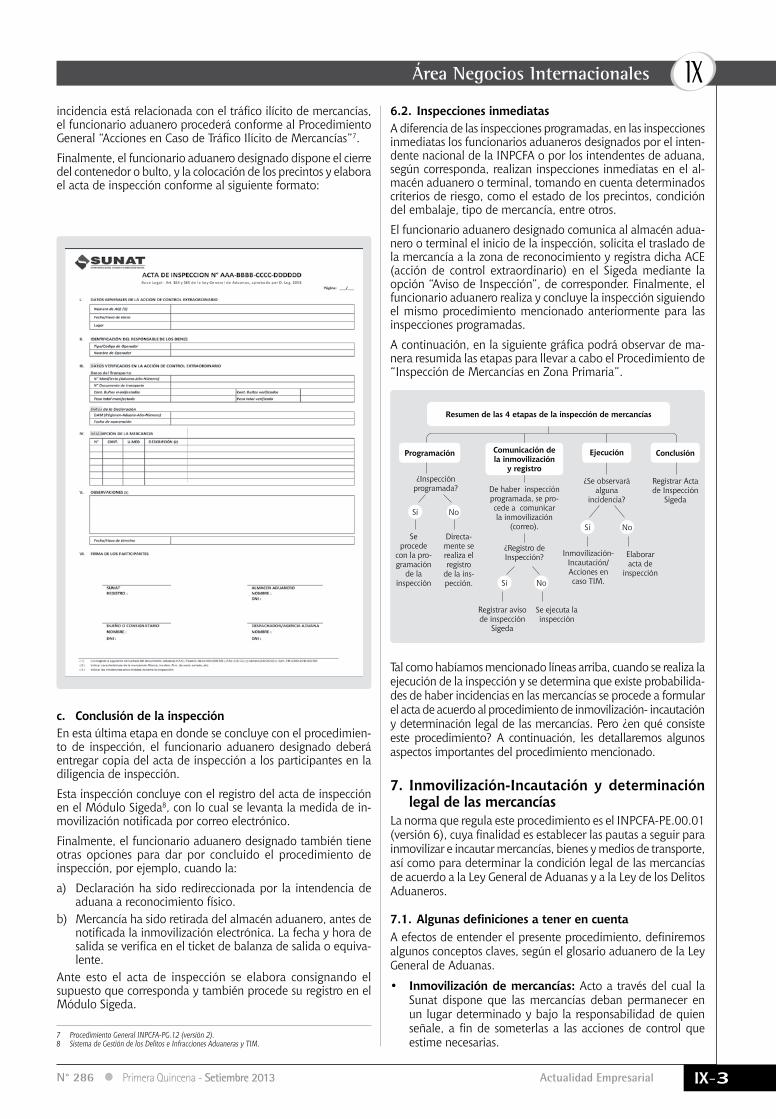

Finalmente, el funcionario aduanero designado dispone el cierre del contenedor o bulto, y la colocación de los precintos y elabora el acta de inspección conforme al siguiente formato:

c. Conclusión de la inspecciónEn esta última etapa en donde se concluye con el procedimien-to de inspección, el funcionario aduanero designado deberá entregar copia del acta de inspección a los participantes en la diligencia de inspección.

Esta inspección concluye con el registro del acta de inspección en el Módulo Sigeda8, con lo cual se levanta la medida de in-movilización notificada por correo electrónico.

Finalmente, el funcionario aduanero designado también tiene otras opciones para dar por concluido el procedimiento de inspección, por ejemplo, cuando la:

a) Declaración ha sido redireccionada por la intendencia de aduana a reconocimiento físico.

b) Mercancía ha sido retirada del almacén aduanero, antes de notificada la inmovilización electrónica. La fecha y hora de salida se verifica en el ticket de balanza de salida o equiva-lente.

Ante esto el acta de inspección se elabora consignando el supuesto que corresponda y también procede su registro en el Módulo Sigeda.

6.2. Inspecciones inmediatasA diferencia de las inspecciones programadas, en las inspecciones inmediatas los funcionarios aduaneros designados por el inten-dente nacional de la INpCFA o por los intendentes de aduana, según corresponda, realizan inspecciones inmediatas en el al-macén aduanero o terminal, tomando en cuenta determinados criterios de riesgo, como el estado de los precintos, condición del embalaje, tipo de mercancía, entre otros.

El funcionario aduanero designado comunica al almacén adua-nero o terminal el inicio de la inspección, solicita el traslado de la mercancía a la zona de reconocimiento y registra dicha ACE (acción de control extraordinario) en el Sigeda mediante la opción “Aviso de Inspección”, de corresponder. Finalmente, el funcionario aduanero realiza y concluye la inspección siguiendo el mismo procedimiento mencionado anteriormente para las inspecciones programadas.

A continuación, en la siguiente gráfica podrá observar de ma-nera resumida las etapas para llevar a cabo el procedimiento de “Inspección de Mercancías en Zona primaria”.

7 Procedimiento General INPCFA-PG.12 (versión 2).8 Sistema de Gestión de los Delitos e Infracciones Aduaneras y TIM.

Resumen de las 4 etapas de la inspección de mercancías

Programación

¿Inspección programada?

Se procede

con la pro-gramación

de la inspección

De haber inspección programada, se pro-cede a comunicar la inmovilización

(correo).

¿Se observará alguna

incidencia?

Registrar Acta de Inspección

Sigeda

Registrar aviso de inspección

Sigeda

Inmovilización-Incautación/Acciones en caso TIM.

Se ejecuta la inspección

Elaborar acta de

inspección

¿Registro de Inspección?

Directa-mente se realiza el registro

de la ins-pección.

ConclusiónComunicación de la inmovilización

y registro

Ejecución

Sí No

Sí No

Sí No

Tal como habíamos mencionado líneas arriba, cuando se realiza la ejecución de la inspección y se determina que existe probabilida-des de haber incidencias en las mercancías se procede a formular el acta de acuerdo al procedimiento de inmovilización- incautación y determinación legal de las mercancías. pero ¿en qué consiste este procedimiento? A continuación, les detallaremos algunos aspectos importantes del procedimiento mencionado.

7. Inmovilización-Incautación y determinación legal de las mercancías

La norma que regula este procedimiento es el INPCFA-PE.00.01 (versión 6), cuya finalidad es establecer las pautas a seguir para inmovilizar e incautar mercancías, bienes y medios de transporte, así como para determinar la condición legal de las mercancías de acuerdo a la Ley General de Aduanas y a la Ley de los Delitos Aduaneros.

7.1.AlgunasdefinicionesatenerencuentaA efectos de entender el presente procedimiento, definiremos algunos conceptos claves, según el glosario aduanero de la Ley General de Aduanas.

• Inmovilización de mercancías: Acto a través del cual la Sunat dispone que las mercancías deban permanecer en un lugar determinado y bajo la responsabilidad de quien señale, a fin de someterlas a las acciones de control que estime necesarias.

Instituto Pacífico

IX

IX-4

Informe Especial

N° 286 Primera Quincena - Setiembre 2013

• Incautación de mercancías: Medida preventiva adoptada por la autoridad aduanera, que consiste en la toma de posesión forzosa y el traslado de la mercancía a los almacenes de la Sunat, mientras se determina su situación legal definitiva.

• Determinación legal de mer-cancías: Consiste en determinar la situación jurídica de las mercancías inmovilizadas o incautadas por la Ad-ministración Aduanera, pudiendo ser comisadas, devueltas, reembarcadas, destruidas y/o adjudicadas.

7.2. Consideraciones importantes9

- El funcionario aduanero designado, que ejecuta acciones de control (ins-pección de mercancías) antes, durante o después del despacho de las mer-cancías, está facultado para disponer medidas preventivas en aplicación de la Ley General de Aduanas y de la Ley de los Delitos Aduaneros. Para ello utilizará el formato de acta de inmovilización y el acta de incautación cuando se inmoviliza y se incauta la mercancía según corresponda.

- El intervenido o su representante puede solicitar, dentro del plazo legal establecido, el levantamiento de la inmovilización o la devolución de las mercancías incautadas ante cualquier dependencia de la Sunat a nivel na-cional, adjuntando la documentación pertinente. Una vez que se vence el plazo, y el interesado no ha solicitado el levantamiento de inmovilización o devolución de mercancías incautadas se expide la resolución de comiso y otras sanciones de corresponder10.

- Las solicitudes de levantamiento de inmovilización o devolución de mercancías incautadas constituyen procedimientos de evaluación previa no sujetos a silencio administrativo positivo.

8. Inmovilización según la Ley General de Aduanas

La inmovilización puede ser notificada en dos formas:

• Por medios electrónicos.• Mediante acta de inmovilización.El plazo de la inmovilización es de 10 días hábiles contados a partir de la fecha de la notificación, prorrogable por un plazo igual. Excepcionalmente, se podrá dispo-ner la prórroga, por un plazo máximo de 60 días hábiles mediante la emisión de

la respectiva resolución de intendencia o de la unidad orgánica delegada.

8.1. Inmovilización notificada me-diante medios electrónicos

La inmovilización de mercancías comuni-cada por medios electrónicos se da con la finalidad de someter las mercancías a las acciones de control que la autoridad estime necesarias.

Esta inmovilización se notifica mediante correo electrónico dirigido al destinatario y la registra en el Sigeda mediante la opción aviso de inspección. Este correo también es comunicado a la División de Acciones Inmediatas y Masivas (DAIM) o al jefe de oficiales de la intendencia de aduana que corresponda ejecutar la inspección. para el levantamiento el funcionario aduanero designado también deberá registrar el Acta de Inspección en el Módulo Sigeda.

8.2. Inmovilización mediante actaEl funcionario aduanero designado in-moviliza las mercancías y/o medios de transporte, verifica el cumplimiento de las formalidades u obligaciones aduaneras, tributario-aduaneras, administrativas o la comisión de infracciones y formula el acta de inmovilización, cuya copia entrega en forma inmediata al intervenido o respon-sable, quien consigna sus datos y firma en la misma.

No obstante, también dispondrá de las medidas necesarias que garanticen la in-violabilidad de las mercancías y/o medios de transporte inmovilizados, tales como la colocación de precintos de seguridad, mar-cas o sellos y otras, además dentro del plazo de la inmovilización, los interesados acre-ditan su derecho de propiedad o posesión y subsanan o desvirtúan las observaciones formuladas por la autoridad aduanera.

9. Incautación

9.1. Incautación según la Ley General de Aduanas

Cuando hablamos de incautación, el funcionario aduanero designado incauta las mercancías y/o medios de transporte también para verificar el cumplimiento de las formalidades u obligaciones adua-neras, y formulará el acta de incautación, cuya copia debe ser entregada en forma inmediata al intervenido o responsable, quien debe consignar sus datos y firma.

Este a su vez deberá entregar las mercan-cías y medios de transporte incautados al almacén de la Sunat dentro de las 24 horas siguientes de adoptada la medida, salvo que por razones debidamente justi-ficadas no pueda efectuarse en ese plazo.

El plazo de la incautación es de 20 días hábiles contados a partir de la fecha de su notificación.

¿Qué sucede en caso se incauten bienes considerados equipaje y menaje de casa? para este efecto se procederá de acuerdo a lo provisto en el Reglamento de Equipaje y Menaje de casa11.

9.2. Incautación según la Ley de los Delitos Aduaneros

El funcionario aduanero designado incau-ta las mercancías cuyo valor no supera las 4 UIT, en el marco de la Ley de los Delitos Aduaneros, y formula el Acta de Incautación, cuya copia debe ser entre-gada en forma inmediata al intervenido o responsable, quien deberá consignar sus datos y firma en la misma. Incautan también lo que corresponde a medios de transporte, bienes y efectos que cons-tituyan objeto material de la presunta infracción administrativa.

pero ¿qué sucede si supera las 4 UIT? Ante esto se comunica al Representante del Ministerio Público, para que proceda conforme a lo establecido en el artículo 13° de la Ley de los Delitos Aduaneros12.

Otro caso se da cuando la mercancía incautada proviene de intervenciones de otras entidades. para este caso, la autoridad aduanera competente verifica documentariamente que la incautación haya sido notificada al intervenido; de no haberse realizado esta se procede a su no-tificación. Estas incautaciones realizadas por otras entidades son comunicadas a la autoridad aduanera dentro de las 24 horas de adoptada la medida.

Finalmente, el plazo para solicitar la devolución de las mercancías, medios de transporte y efectos que constituyan objeto material de la presunta infracción administrativa incautados por la comisión de las infracciones administrativas a la Ley de los Delitos Aduaneros, es de 20 días hábiles contados a partir del día siguiente de notificada el acta de incautación.

10. Conclusiónpara concluir, podemos ver lo importante que resulta que las mercancías sean ins-peccionadas, tanto en origen como en destino. Es imprescindible este procedi-miento para alcanzar la transparencia y el buen funcionamiento de las transacciones comerciales, evitando así que se genere situaciones que podrían perjudicar al exportador o consignatario, como la in-movilización o incautación de los bienes cuando estos presentan incidencias du-rante la inspección que se les realiza. Sin lugar a duda, las inspecciones tienen por finalidad cubrir una de las necesidades más importantes de los operadores del co-mercio exterior que es brindar seguridad a lo que se está exportando e importando.

9 Establecidas en el Capítulo IV del Procedimiento INPCFA-PE.00.01 (versión 6).

10 La resolución sancionatoria puede ser objeto de reclamación, conforme a lo establecido en el artículo 205° de la Ley General de Aduanas y el artículo 49° de la Ley de los Delitos Aduaneros, concordante con el Procedimiento General “Reclamos Tributarios” INPCFA-PG.04 (versión 1).

11 Aprobado por Decreto Supremo Nº 016-2006-EF.12 Procedimiento GJA-05 Ley de los Delitos Aduaneros.