ingenio sucroalcoholero aguai s.a. · los factores de riesgo son ... el cual proveerá un mínimo...

TRANSCRIPT

www.ratingspcr.com 1

Ingenio Sucroalcoholero AGUAI S.A.

Informe con Estados Financieros al 31 de marzo de 2014 Fecha de Comité: 30 de junio de 2014

Diego Antonio Cardona Pardo (591) 2-124127 [email protected]

Verónica Tapia Tavera (591) 2-124127 [email protected]

Aspecto o Instrumento Calificado Calificación PCR Equivalencia ASFI Perspectiva PCR

Bonos AGUAI

Serie Monto Plazo

Única Bs 1.312.500.000 UFV 4.527 días BAAA AAA Estable

Significado de la Calificación PCR

BAAA: Emisiones con la más alta calidad de crédito. Los factores de riesgo son prácticamente inexistentes.

La B se refiere a calificaciones locales en Bolivia. Mayor información sobre las calificaciones podrá ser encontrada en www.ratingspcr.com

Significado de la Perspectiva

Perspectiva "Estable" Los factores externos contribuyen a mantener la estabilidad del entorno en el que opera,

así como sus factores internos ayudan a mantener su posición competitiva. Su situación financiera, así como sus principales indicadores se mantienen estables, manteniéndose estable la calificación asignada.

La “Perspectiva” (Tendencia, según ASFI) indica la dirección que probablemente tomará la calificación a mediano plazo, la que podría ser

positiva, estable o negativa

La calificación de riesgo de bonos, bonos convertibles y de acciones de proyectos y de empresas que tengan menos de tres años de historia

representativa podría variar significativamente entre otros, por cambios en los siguientes factores: modificaciones en la predictibilidad de los

ingresos, cambios en las características de la tecnología, incumplimiento o mejoras en la construcción y puesta en marcha del proyecto,

observaciones en el abastecimiento de materias primas, disponibilidad de infraestructura básica, fortalezas y debilidades de la red de

distribución, modificaciones importantes en sus indicadores financieros, incumplimientos en sus resguardos, modificaciones en la solvencia del

emisor y otros factores macroeconómicos y políticos que afecten al proyecto.

PCR determinará en los informes de calificación, de acuerdo al comportamiento de los indicadores y los factores señalados en el anterior

párrafo, que podrían hacer variar la categoría asignada en el corto o mediano plazo para cada calificación, un indicador de perspectiva o

tendencia

Significado de la Calificación ASFI

AAA: Corresponde a aquellos valores que cuentan con muy alta capacidad de pago de capital e interés en los

términos y plazos pactados, la cual no se vería afectada ante posibles cambios en el emisor , en el sector al que pertenece o en la economía.

La calificación de riesgo no constituye una sugerencia o recomendación para comprar, vender o mantener un valor, ni un aval o garantía de una

emisión o su emisor; sino un factor complementario para la toma de decisiones de inversión

“La información empleada en la presente clasificación proviene de fuentes oficiales: sin embargo, no garantizamos la confiabilidad e integridad

de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las clasificaciones de PCR

constituyen una opinión sobre la calidad crediticia y no son recomendaciones de compra y venta de estos instrumentos.”

www.ratingspcr.com 2

Racionalidad

El Comité de Calificación en Sesión de Comité N° 026/2014 de 30 de junio de 2014 acordó ratificar la calificación

AAA (BAAA según nomenclatura PCR), con perspectiva “Estable”, a la Emisión de Bonos Corporativos de Ingenio

Sucroalcoholero AGUAI S.A. (en adelante AGUAI). La clasificación otorgada se sustenta en lo siguiente:

Los cupones comprometidos para el primer trimestre de 2014 fueron cancelados según el correspondiente

cronograma.

El riesgo de no pago asociado a las amortizaciones e interés mínimo de los Bonos AGUAI se vincula

directamente a los flujos provenientes de los Bonos del TGN, por lo tanto el riesgo de insolvencia está

asociado a dichos Bonos. El incumplimiento de pago de los titulo de TGN puede originar la liquidación de

los Fideicomisos. Asimismo, los Bonos AGUAI pagarán un interés o rendimiento variable, con un

rendimiento mínimo anual de cero coma cincuenta por ciento (0,50%), siendo este interés adicional al

mínimo proveniente de los flujos resultantes de los ingresos por la venta de alcohol etílico cedidos al

Fideicomiso Bonos Aguaí.

Un Fideicomiso constituido con Bonos del TGN permite que se mitiguen las potenciales pérdidas para los

tenedores. La estructura establece una adecuada sincronización en los días de pago de los intereses y el

principal de los Bonos AGUAI con los flujos provenientes de los Bonos del TGN recibidos en intercambio

por el Fideicomiso Bonos AGUAI.

La estructura contempla una garantía quirografaria y garantía hipotecaria y prendaria de la Planta. La

Emisión de Bonos AGUAI está respaldada por una Garantía Quirografaria. Complementariamente, la

Sociedad asume el compromiso y la obligación de constituir, como respaldo adicional de los Bonos AGUAI

la garantía hipotecaria y prendaria de la Planta, con lo cual se mitiga el riesgo asociado a la construcción.

Así como en fase de construcción, durante la operación de la destilería se cuentan con seguros estándares

en la industria mediante el Contrato de Gerencia de Riesgo, de esta forma se reducen posibles riesgos por

desastres naturales a las que la planta se encuentra expuesta. La planta cuenta con garantía de buen

funcionamiento duradera por un año acordado en el contrato de Gerencia de Riesgo de Integrador CGR.

La empresa cuenta con contratos de venta “take or pay” o “toma o paga”, el cual se ha suscrito con una

distribuidora de alcohol etílico europea, la cual adquirirá volúmenes fijos establecidos en dicho contrato por el

lapso de 5 años.

La empresa cuenta con contratos con proveedores, se ha firmado un contrato por 5 años con un proveedor

calificado, el cual proveerá un mínimo de 572.000 toneladas/año durante los cinco años de vigencia del

contrato “take or pay”. La caña restante para alcanzar los volúmenes esperados de producción, se obtendrá

mediante la suscripción de contratos de provisión con los agricultores de la zona con el fin de incentivar la

participación y el desarrollo de agricultores medianos y pequeños localizados en el área de influencia.

La empresa inició operaciones en el mes de junio de 2013, por lo cual para septiembre de 2013, se registraron

ya Ingresos por ventas. Para marzo de 2014 se reportan mayores ingresos, sin embargo la mayor erogación por

concepto de costos hace que la utilidad neta sea negativa.

www.ratingspcr.com 3

Información utilizada para la Calificación

De la estructura y Fideicomiso:

1. Acta Extraordinaria de Junta accionistas de fecha 24 de Diciembre 2009 donde se aprueba los términos y

condiciones de la emisión de Bonos AGUAI. Declaración Unilateral de Voluntad 24 de diciembre de 2009

2. Contratos de Administración de Activos en fideicomiso suscritos con el Banco BISA S.A.

3. EE.FF. auditados de los fideicomisos al 31 de marzo de 2014.

De los Activos subyacentes AGUAI S.A.

1. Información financiera:

· Proyecciones financieras.

· Estructura de costos y gastos.

· Estados Financieros internos con último corte a marzo de 2014.

2. Información de las operaciones:

· Estadísticas de producción y ventas.

· Información sobre principales proyectos.

. Descripción del proceso operativo de la empresa y utilización de tecnología.

3. Perfil de la empresa

. Estructura accionarial.

. Número de trabajadores y situación laboral.

. Plana gerencial y estructura organizativa.

. Características de la administración y propiedad

4. Otros

· Información corporativa.

· Información estadística del sector.

Tesoro General de la Nación:

1. Información macroeconómica

2. Memoria Anual del Banco Central de Bolivia.

3. Informe de política Monetaria.

Otros varios:

1. OECD – FAO Agricultural Outlook 2011 – 2020

2. Renewables 2011 Global Status Report, publicado en agosto de 2011.

Análisis Realizados

1. Análisis financiero histórico: Interpretación de los estados financieros históricos de los partícipes en el

proceso de emisión con el fin de evaluar la calidad crediticia de las entidades participantes a fin de

salvaguardar la buena calidad de la emisión y la protección de los intereses de los inversionistas.

2. Análisis financiero proyectado: Evaluación de los supuestos que sustentan las proyecciones financieras

del fideicomiso AGUAI Bonos y de los participantes en la estructura, así como análisis de la

predictibilidad, variabilidad y sensibilidad de la capacidad de pago de la empresa a diversos factores

económicos.

3. Evaluación de los aspectos legales: Revisión de todos los contratos que involucre la estructura.

www.ratingspcr.com 4

Sectorial Soberano

PIB

Históricamente la economía boliviana mantuvo su dependencia de las materias primas, principalmente del sector

hidrocarburífero y de minerales, lo cual muestra una directa orientación hacia la explotación y exportación, donde

el tema aún en retraso es el de la industrialización. Al ser un país dependiente de materias primas, su economía

se encuentra expuesta al cambio en los precios internacionales, lo que vuelve vulnerable en el tiempo a su

estructura económica.

En los últimos años, el Producto Interno Bruto (PIB) a precios constantes mantuvo un crecimiento paulatino. En

el año 2009 alcanzó a Bs 31,29 mil millones, mientras que en el año 2013 se ubicó en Bs 38,49 mil millones. La

tasa de crecimiento promedio registrada fue de 4,92% en las gestiones 2009-2013.

Tanto el sector de la construcción, como el de petróleo crudo y gas natural, presentaron un crecimiento

importante con relación a los demás sectores. La actividad de la construcción fue motivada por: la mayor liquidez

proveniente de las exportaciones, las cuales se vieron favorecidas por los buenos precios internacionales de las

materias primas; los mayores niveles de remesas; y, las bajas tasas de interés del sistema financiero.

El sector de petróleo y gas natural creció debido a los mayores volúmenes exportados a Brasil y a Argentina,

pero sobre todo por el comportamiento del precio del gas natural que mostró una tendencia al alza en el

mercado internacional, lo cual refleja que la base exportadora del país se sostiene en los recursos no renovables.

Gráfico 1

Fuente: INE Elaboración: PCR

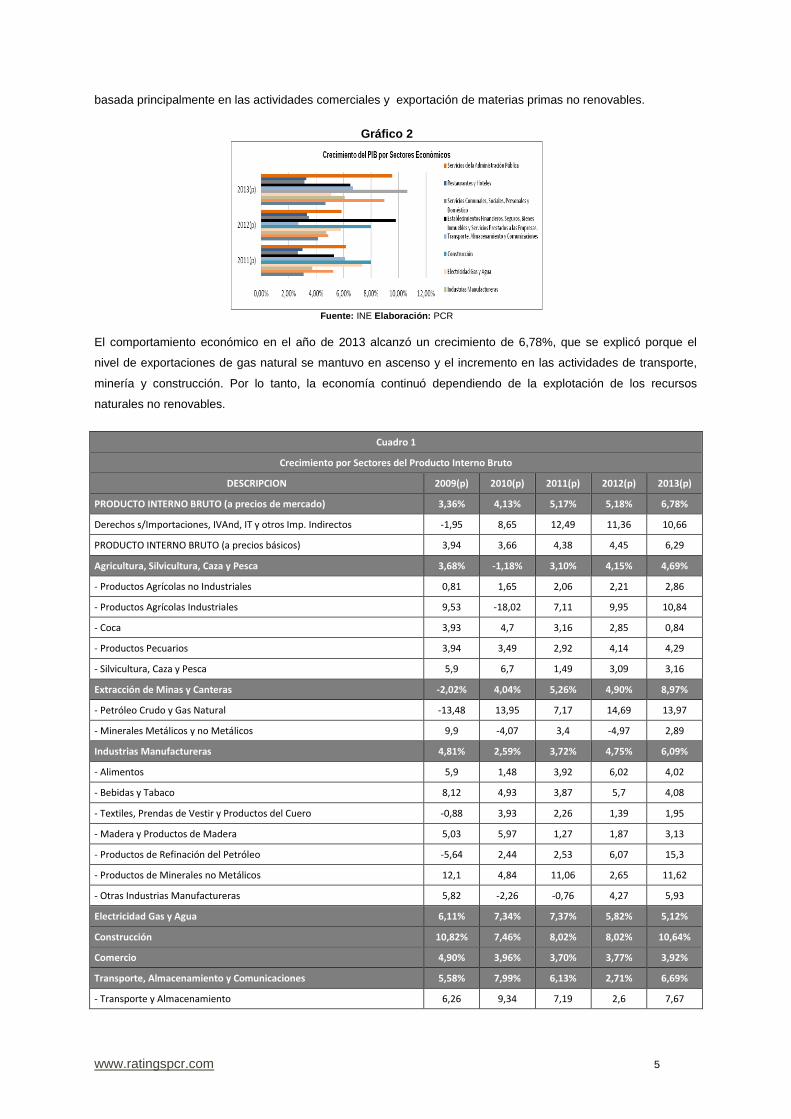

En la gestión 2013, se tuvo un incremento del PIB a precios de mercado de 6,78%; este buen desempeño de la

economía boliviana fue generado por la mayor producción en sectores como: Industria Manufacturera,

Agricultura y Comercio, los cuales presentaron tasas de crecimiento de: 6,08%, 4,69% y 3,92%,

respectivamente. De la misma manera, actividades del sector de Servicios (Sistema Financiero y Servicios de la

Administración Pública) contribuyeron al registrar tasas de crecimiento de 6,51% y 9,54%. Se produjo una

recuperación dentro del sector de los Minerales de 2,89%; a pesar que entre 2011 y 2013, el precio de los

minerales bajó en promedio en 25%, según información del Ministerio de Minería y Metalurgia (MMM).

Respecto al porcentaje de participación de las actividades económicas que más aportaron al PIB, a diciembre

2013 las de mayor importancia fueron Transporte y Almacenamiento por Bs 3.365,42 miles (8,74%), comercio

por Bs 2.987,91 miles (7,76%), Petróleo Crudo y Gas Natural por Bs 2.745,54 miles (7,13%) y Minerales

Metálicos y No Metálicos por Bs 2.036,78 miles (5,29%), con lo cual se ratifica la estructura económica del país,

www.ratingspcr.com 5

basada principalmente en las actividades comerciales y exportación de materias primas no renovables.

Gráfico 2

Fuente: INE Elaboración: PCR

El comportamiento económico en el año de 2013 alcanzó un crecimiento de 6,78%, que se explicó porque el

nivel de exportaciones de gas natural se mantuvo en ascenso y el incremento en las actividades de transporte,

minería y construcción. Por lo tanto, la economía continuó dependiendo de la explotación de los recursos

naturales no renovables.

Cuadro 1

Crecimiento por Sectores del Producto Interno Bruto

DESCRIPCION 2009(p) 2010(p) 2011(p) 2012(p) 2013(p)

PRODUCTO INTERNO BRUTO (a precios de mercado) 3,36% 4,13% 5,17% 5,18% 6,78%

Derechos s/Importaciones, IVAnd, IT y otros Imp. Indirectos -1,95 8,65 12,49 11,36 10,66

PRODUCTO INTERNO BRUTO (a precios básicos) 3,94 3,66 4,38 4,45 6,29

Agricultura, Silvicultura, Caza y Pesca 3,68% -1,18% 3,10% 4,15% 4,69%

- Productos Agrícolas no Industriales 0,81 1,65 2,06 2,21 2,86

- Productos Agrícolas Industriales 9,53 -18,02 7,11 9,95 10,84

- Coca 3,93 4,7 3,16 2,85 0,84

- Productos Pecuarios 3,94 3,49 2,92 4,14 4,29

- Silvicultura, Caza y Pesca 5,9 6,7 1,49 3,09 3,16

Extracción de Minas y Canteras -2,02% 4,04% 5,26% 4,90% 8,97%

- Petróleo Crudo y Gas Natural -13,48 13,95 7,17 14,69 13,97

- Minerales Metálicos y no Metálicos 9,9 -4,07 3,4 -4,97 2,89

Industrias Manufactureras 4,81% 2,59% 3,72% 4,75% 6,09%

- Alimentos 5,9 1,48 3,92 6,02 4,02

- Bebidas y Tabaco 8,12 4,93 3,87 5,7 4,08

- Textiles, Prendas de Vestir y Productos del Cuero -0,88 3,93 2,26 1,39 1,95

- Madera y Productos de Madera 5,03 5,97 1,27 1,87 3,13

- Productos de Refinación del Petróleo -5,64 2,44 2,53 6,07 15,3

- Productos de Minerales no Metálicos 12,1 4,84 11,06 2,65 11,62

- Otras Industrias Manufactureras 5,82 -2,26 -0,76 4,27 5,93

Electricidad Gas y Agua 6,11% 7,34% 7,37% 5,82% 5,12%

Construcción 10,82% 7,46% 8,02% 8,02% 10,64%

Comercio 4,90% 3,96% 3,70% 3,77% 3,92%

Transporte, Almacenamiento y Comunicaciones 5,58% 7,99% 6,13% 2,71% 6,69%

- Transporte y Almacenamiento 6,26 9,34 7,19 2,6 7,67

www.ratingspcr.com 6

Cuadro 1

Crecimiento por Sectores del Producto Interno Bruto

DESCRIPCION 2009(p) 2010(p) 2011(p) 2012(p) 2013(p)

- Comunicaciones 3,36 3,41 2,33 3,1 3,03

Establecimientos Financieros, Seguros, Bienes Inmuebles y Servicios Prestados a las Empresas.

4,15% 5,62% 5,31% 9,81% 6,51%

- Servicios Financieros 6,7 10,74 11,05 22,08 11,28

- Servicios a las Empresas 3,47 3,85 3,04 3,29 3,84

- Propiedad de Vivienda 2,6 2,7 1,9 2,92 3,07

Servicios Comunales, Sociales, Personales y Doméstico 3,59% 3,49% 2,68% 3,49% 3,17%

Restaurantes y Hoteles 2,31% 3,17% 3,03% 3,36% 3,31%

Servicios de la Administración Pública 6,48% 3,64% 6,18% 5,86% 9,54%

SERVICIOS BANCARIOS IMPUTADOS 5,11% 6,90% 13,47% 21,23% 11,04%

Fuente: INE Elaboración: PCR

Inflación

A finales de 2010, nuevas presiones inflacionarias afectaron al mercado como resultado de un alza en los

precios internacionales de las materias primas y productos que Bolivia importa. A raíz de esto, el Banco

Central de Bolivia (BCB) durante el mes de noviembre y diciembre de 2010 apreció el tipo de cambio de Bs

7,07 por dólar a Bs 7,05. Al finalizar la gestión 2011, la moneda boliviana se apreció respecto al dólar,

fijándose un tipo de cambio de Bs 6,96 por dólar, mientras que la inflación fue 9,9%. Posterior a esta medida,

para la gestión 2012 la inflación descendió a 4,5%. En los siguientes períodos se prevé que esta política siga

vigente. El gobierno, a través del Ministerio de Economía y Finanzas Públicas, proyectó que en 2014 la

inflación alcanzará un nivel de 5,5%.

A diciembre de 2013, la tasa de inflación llegó a 6,5%, cuyo origen obedece principalmente al incremento en

los precios de los alimentos. También se debe considerar, que en algunas ciudades del país, las tarifas de

transporte público sufrieron ajustes; además, los sectores de salud, educación y servicios varios, demandaron

incremento salarial, lo cual repercutió en un mayor poder de compra, cuya consecuencia final fue el

crecimiento en los precios de la canasta familiar.

Reservas Internacionales Netas

En el período de análisis 2007 a 2012, las Reservas Internacionales Netas (RIN), mostraron un crecimiento

importante el cual se asoció fundamentalmente a las exportaciones de gas natural que fueron favorecidas por

los altos precios en el mercado internacional, lo cual se reflejó en mejores condiciones contractuales con los

países de Brasil y Argentina.

Gráfico 3

Fuente: BCB Elaboración: PCR

www.ratingspcr.com 7

Durante el 2013, las RIN aumentaron en Bs 3.453,2 millones, como resultado neto del aumento de las reservas

mantenidas principalmente como divisas en 9,84% y de la caída en valor de las RIN mantenidas como (-27,34%),

debido a los menores precios de éste en el mercado mundial.

Los niveles de las RIN, permitieron cubrir las obligaciones internacionales, respaldar la política cambiaria y

lograr la estabilidad financiera del país.

Sector Fiscal

En el periodo analizado (2009-2013), el Gobierno General presentó un superávit promedio de Bs 22.835,58

millones, destacándose la gestión 2013, año en el cual el superávit se ubicó en Bs 34.993,8 millones, los

Ingresos Totales se incrementaron en 17,90% y los Egresos Totales en 20,85% en comparación a diciembre

2012.

Al 2013, los Ingresos Totales registraron un saldo de Bs 103.738,8 millones y los Egresos Totales Bs 102.362,7

millones, de esta manera el superávit fue de Bs 34.993,8 millones. Dentro de los Ingresos Totales, los Ingresos

Corrientes representaron 99,31% y los Ingresos de Capital 0,69%.

A marzo 2014, los Ingresos Totales del Gobierno General registraron un saldo de Bs 23.133,7 millones; dentro

de esta cuenta, los Ingresos Corrientes representaron el 99,45% y los Ingresos de Capital el 0,55%. Dentro de la

estructura de los ingresos corrientes, los ingresos por venta de hidrocarburos y los ingresos tributarios fueron los

más destacados con saldos de Bs 9.849,6 millones y Bs 9.144,8 millones respectivamente, que se explican por

el mantenimiento de los precios de los hidrocarburos en el mercado internacional y una mayor recaudación

tributaria.

Durante el período (2009-2013) los Gastos Totales del Estado presentaron un crecimiento sostenido, los que

fueron financiados por los altos ingresos recaudados, favorecidos por la renta proveniente de los hidrocarburos e

impuestos. Con lo anterior, se pone en evidencia la correlación que existe entre los Ingresos que respaldan los

gastos y la fuerte dependencia del precio internacional del petróleo, lo cual conllevaría a una situación de

inestabilidad, si se continúan manteniendo los niveles presupuestados por el Estado. En el primer trimestre de

2014, los Gastos Corrientes representaron el 67,76% de los Gastos Totales. El porcentaje restante de estos

Gastos se refiere a la Inversión Pública destinada a infraestructura (caminos y empresas públicas) y en menor

proporción al sector productivo.

Deuda Pública

En el periodo 2009-2013 la deuda pública tuvo un comportamiento ascendente. En el 2009 alcanzó a Bs 47.442

millones y a diciembre 2013 se incrementó a Bs 59.662 millones. En el año 2013, la Deuda Interna registró Bs

27.881 millones, mientras que la Deuda Externa Pública se ubicó en Bs 31.781 millones. La Deuda Interna

disminuyó en 5,34% respecto a 2012, debido principalmente a la reducción de la deuda con: el Sector Privado en

7,16% (Bs 1.411 millones); el Sector Público Financiero en 1,08% (Bs 104,07 millones); y, el Sector Público No

Financiero en 95,28% (Bs 57,44 millones).

En el periodo 2009-2013 el comportamiento de la deuda pública tuvo tendencia a disminuir con respecto al PIB.

El indicador deuda interna a PIB disminuyó de forma paulatina y en diciembre de 2013 alcanzó a 13,19%. El

índice deuda externa a PIB se mantuvo estable de 2009 a 2013 alrededor del 15% y a diciembre 2013 se ubicó

en 15,03%.

www.ratingspcr.com 8

El gobierno boliviano en los últimos años mantuvo la política de evitar endeudamiento bilateral con Estados

Unidos e incrementó la deuda con China, Alemania, Venezuela y Brasil. Respecto a la deuda con organismos

internacionales, mantuvo relaciones con CAF, BID, Banco Mundial y Asociación Internacional para el Desarrollo

(IDA-BM). Los principales acreedores de la deuda interna fueron las AFP´s y el BCB. El gobierno mantuvo una

política de controlar el endeudamiento a niveles que no sobrepasen al PIB.

La composición de la deuda interna y externa sobre el total de la deuda pública mostró un cambio paulatino, el

cual consistió en el incremento de la participación de la deuda externa y la reducción de la deuda interna. A

diciembre 2009 la deuda externa alcanzó al 37,60% y la deuda interna a 62,40% del total de la deuda; de igual

manera, a diciembre 2013 la deuda externa se incrementó a 53,27% y la deuda interna disminuyó a 46,73%.

A diciembre 2013, la deuda externa estuvo compuesta por deuda multilateral con una participación del 66,94%

sobre el total de la deuda externa. Los acreedores más importantes de la deuda multilateral fueron la

Corporación Andina de Fomento (CAF) con una participación de 32,93% (Bs 10.466 millones), seguido del Banco

Interamericano de Desarrollo (BID) con el 21,33% (Bs 6.779 millones) y el Banco Mundial con 9,88% (Bs 3.138

millones). La deuda externa bilateral participó con el 11,48% respecto al total de la deuda externa, sus

acreedores más importantes fueron la República Popular de China con 7,74% (Bs 2.459 millones), seguido de

Brasil con el 1,73% (Bs 550 millones). El restante 21,59% de la deuda externa fue con el sector privado (Bonos

soberanos).

La deuda interna a diciembre 2013 estuvo compuesta principalmente por el sector privado con una participación

de 65,66% respecto al total de deuda interna, cuyos acreedores más importantes fueron las Administradoras de

Fondos de Pensiones (AFP´s) con una participación de 38,29% (Bs 10.675 millones) en bonos, y en segundo

lugar se ubicó el mercado financiero de subasta con el 26,96% (Bs 7.518 millones). La deuda interna con el

sector público financiero alcanzó al 34,33% del total de duda interna, siendo el acreedor principal el Banco

Central de Bolivia con el 33,32% (Bs 9.570 millones).

Balanza de Pagos

En el período analizado (2007-2012) la Cuenta Corriente registró un superávit, debido a una balanza

comercial positiva, mayores remesas y una mayor Inversión Extranjera Directa. A junio de 2013, la Cuenta

Corriente se compuso de 79,31% de Transferencias Unilaterales Corrientes y 20,69% de Bienes, Servicios y

Renta.

La Cuenta de Capital mostró un saldo negativo de Bs 1.236,86 millones (2,50% del PIB), que difiere de los

superávits alcanzados en los años 2011 y 2012 para esta partida. La Inversión Directa es la sub cuenta que

logró una mayor representación dentro de la Cuenta Capital.

En el período analizado (2007-2012), en promedio, la Inversión Extranjera Directa (IDE) como porcentaje del PIB

fue de 3,17%, registrando el menor porcentaje en el año 2009 (2,50%), debido a las nuevas condiciones de

inversión existentes en el país. Según el BCB, la modalidad de inversión más utilizada, se refiere a la reinversión

de utilidades. A nivel sectorial, la IDE, se concentró en el Sector de Hidrocarburos y Minería, además de la

industria manufacturera, donde los flujos sobresalientes en el último semestre de 2013, provienen de España,

Suecia y Brasil.

A diciembre de 2013, la Cuenta Corriente presentó un superávit de Bs 1.012,10 millones, y la cuenta más

www.ratingspcr.com 9

representativa fue la Balanza Comercial, con un resultado neto de Bs 2.158,20 millones, la Cuenta Capital

registró un comportamiento negativo de Bs 169,00 millones, situación que alcanzó tales resultados ante un

escenario favorable para las exportaciones de hidrocarburos.

En el periodo 2007-2012 la Balanza Comercial tuvo un comportamiento favorable para el país; en el año 2007

el saldo alcanzó a Bs 6.953,05 millones. Si bien en las gestiones 2009, 2010 y 2012 el saldo se mantuvo con

resultados positivos, estos fueron menores que en 2008.

La Balanza Comercial administró niveles positivos impulsados por las exportaciones particularmente de gas

natural y en menor medida por las exportaciones de productos no tradicionales (joyería, azúcar, quinua, grano

y harina de soya).

Resumen de la Estructura1

Estos bonos fueron emitidos el 13 de enero de 2010, conforme a lo establecido a la resolución de la ASFI de

Autorización de la Oferta Pública Primaria de Intercambio Parcial y la inscripción en el RMV de los Bonos AGUAI

Nº 005/2010 de fecha 12 de Enero de 2010 se autoriza la oferta pública y la inscripción en el RMV de la ASFI

bajo el número de registro Nº ASFI/DSV/ED-AGU-001/2010.

El emisor de los Bonos es el Ingenio Sucroalcoholero AGUAI S.A., los bonos son denominados “Bonos AGUAI”.

El monto de la presente emisión es de Bs 1.312.500.000 UFV. Tienen una serie única y una cantidad de valores

de 200, el plazo para la emisión es de 4527 días calendario. La modalidad de colocación primaria fue a mejor

esfuerzo. Están clasificados como bonos redimibles a plazo fijo y no convertible en acciones.

Descripción de los Fidecomisos AGUAI

Los Fideicomisos AGUAI han sido constituidos como Fideicomisos en Administración mediante contratos de

fideicomiso suscritos con el Banco BISA S.A., los mismos han sido elevados a escritura pública. Dichos

fideicomisos fueron constituidos en forma previa al inicio de la Colocación de los Bonos AGUAI y todos ellos

serán auditados como mínimo semestralmente, por firmas registras en el RMV a cargo de la ASFI.

El Fideicomiso AGUAI Construcción tiene, entre otras características y condiciones, las siguientes:

Cuadro 2

Características del Fideicomiso AGUAI Construcción

Denominación Fideicomiso AGUAI Construcción

Fideicomitente: La Sociedad

Beneficiario: AGUAI S.A. y todas las personas naturales y jurídicas que sean contratistas, proveedores o de alguna manera estén relacionados con la Construcción de la Planta

Destino de los rendimientos:

Los rendimientos generados por la inversión de los recursos estarán destinados a cubrir los gastos y costos del Fideicomiso AGUAI Construcción así como, en caso de colocación exitosa de la Meta 2, transferir recursos al Fideicomiso AGUAI Proveedores para el pago de los gastos y costos remanentes de ese Fideicomiso, pudiendo los saldos ser transferidos periódicamente a una o más cuentas del Fideicomiso Bonos AGUAI destinadas a cubrir los gastos y costos de este Fideicomiso y/o los gastos y costos correspondientes a los Bonos AGUAI. A la conclusión del Fideicomiso AGUAI Construcción, el saldo de los rendimientos generados por la inversión de los recursos será transferido a una o más cuentas del Fideicomiso Bonos AGUAI destinadas a cubrir los gastos y costos de ese Fideicomiso.

1 Los términos definidos en esta sección se utilizarán de forma recurrente en todo el documento, sin detallar nuevamente los conceptos

o agentes a los que se hace referencia.

www.ratingspcr.com 10

Cuadro 2

Características del Fideicomiso AGUAI Construcción

Remanentes: En caso de que a la terminación del Fideicomiso AGUAI Construcción existan remanentes que no provengan de los rendimientos generados por la inversión de los recursos, serán entregados y beneficiarán a la Sociedad.

Fuente: AGUAI S.A. / Elaboración: PCR

El Fideicomiso Bonos AGUAI tiene, entre otras características y condiciones, las siguientes:

Cuadro 3

Características del Fideicomiso de Bonos AGUAI

Denominación Fideicomiso Bonos AGUAI

Fideicomitente: La Sociedad

Beneficiario: Tenedores de Bonos AGUAI

Destino de los rendimientos:

Los rendimientos generados por la inversión de los recursos del Fideicomiso Bonos AGUAI serán utilizados para el pago de los costos y gastos de este Fideicomiso y los costos y gastos correspondientes a los Bonos AGUAI.

Remanentes: Todos los montos remanentes a la terminación del Fideicomiso Bonos AGUAI serán entregados y beneficiarán a la Sociedad.

Fuente: AGUAI S.A. / Elaboración: PCR

La Constitución de los Fideicomisos AGUAI implica la transmisión de los siguientes bienes y/o derechos:

A) Para el Fideicomiso AGUAI Construcción

El cien por ciento (100%) de los fondos en efectivo recibidos producto de la colocación de los primeros 160

Bonos AGUAI menos los montos en efectivo destinados al pago de los costos y gastos del Fideicomiso Bonos

AGUAI, de los costos y gastos correspondientes a los Bonos AGUAI relacionados con la Meta 1 y al pago de los

honorarios del auditor externo que realizará las funciones señaladas en el numeral 1.9.2.l) del Acta de la Junta

de Accionistas.

La suma de USD 1.500.000 (Un millón quinientos mil 00/100 de Dólares de los Estados Unidos de América)

destinados a la construcción de la Planta.

La suma de USD 6.000.000 (Seis millones de dólares 00/100 de los Estados Unidos de América)

correspondientes al incremento de capital de la Sociedad, de acuerdo al Acta de la Junta de Accionistas de

fecha 24 de diciembre de 2009, destinados a la construcción de la Planta.

B) Para el Fideicomiso AGUAI Proveedores

El cien por ciento (100%) de los fondos en efectivo recibidos producto de la colocación de los Bonos AGUAI

colocados para alcanzar la Meta 2, menos los montos en efectivo destinados al pago de los costos y gastos del

Fideicomiso Bonos AGUAI y de los costos y gastos correspondientes a los Bonos AGUAI relacionados con la

Meta 2.

C) Para el Fideicomiso Bonos AGUAI

1) Los flujos de intereses y amortizaciones de capital correspondientes a los Bonos del TGN provenientes de

la colocación de los Bonos AGUAI. A partir del Arranque de Operaciones, los flujos provenientes de las

ventas futuras de alcohol etílico producto del Contrato Take or Pay y de la venta de los primeros volúmenes

vendidos por cualquier otro mecanismo, en adición al Contrato Take or Pay, hasta alcanzar: (i) para la

primera Gestión Comercial a partir del Arranque de Operaciones, 70 millones de Litros y; (ii) para las

siguientes Gestiones Comercial+es hasta treinta (30) días calendario antes del vencimiento de los Bonos

AGUAI, 98 millones de litros.

2) Aportes voluntarios de AGUAI.

3) Recursos en efectivo, determinados en la Declaración Unilateral de Voluntad y en el respectivo Contrato de

Fideicomiso, destinados al pago de los gastos y costos del Fideicomiso Bonos AGUAI.

www.ratingspcr.com 11

4) Recursos en efectivo, determinados en la Declaración Unilateral de Voluntad y en el respectivo Contrato de

Fideicomiso, destinados al pago de los gastos y costos correspondientes a los Bonos AGUAI.

Recursos en efectivo, determinados en la Declaración Unilateral de Voluntad y en el respectivo Contrato de

Fideicomiso, destinados al pago de los honorarios del auditor externo que realizará las funciones señaladas

en el Acta de la Junta Extraordinaria de Accionistas de fecha 24 de diciembre de 2009. Los Estados

Financieros de la Sociedad reflejarán como activos restringidos los bienes y derechos transmitidos a los

Fideicomisos AGUAI.

Los Fideicomisos AGUAI tendrán, entre otras que sean establecidas en los respectivos contratos, las

siguientes funciones:

La apertura de cuentas fiduciarias de recepción de forma directa de fondos.

La distribución de los flujos recibidos, en cuentas fiduciarias individuales e independientes dentro de

la misma estructura, según las necesidades, para cumplir con las obligaciones asumidas por el

fideicomitente con los beneficiarios.

Establecimiento de una fuente de recaudación y mecanismo de pago para los Tenedores de Bonos

AGUAI para el caso del Fideicomiso Bonos AGUAI.

Control mensual del cumplimiento del contrato de fideicomiso y comunicación a las instancias

determinadas previamente.

Invertir temporalmente los recursos líquidos del Fideicomiso.

Otras que sean establecidos en los Contratos de Fideicomiso correspondientes.

Bonos AGUAI

Los Bonos AGUAI son títulos de contenido crediticio expresados en Unidad de Fomento de Vivienda (UFV) y

estarán representados por anotaciones en cuenta. Los valores han sido colocados en el mercado primario

Bursátil a través de una oferta pública de Intercambio. Cada Bono tiene un valor nominal de Bs 6.562.500 UFV

(Seis millones Quinientos Sesenta y Dos Mil Quinientos 00/100 Bolivianos con mantenimiento de valor respecto a

la Unidad de Fomento a la Vivienda UFV).

El precio de intercambio al cual los Bonos del Tesoro General de la Nación fueron intercambiados por los Bonos

AGUAI, es equivalente al valor nominal de los Bonos AGUAI, de acuerdo a la siguiente relación de intercambio:

Un (1) Bono de AGUAI = Un (1) BT más efectivo

BT= Cualquier Bono del Tesoro General de la Nación de los señalados en los cuadros siguientes.

Para alcanzar cualquiera de las Metas de Colocación (Colocación Exitosa), se emitieron doscientos (200) Bonos

de AGUAI, los mismos que fueron pagados de la siguiente forma a fin de cumplir con la Colocación Exitosa:

Meta 1: Consiste en la colocación de 160 Bonos AGUAI, los cuales fueron pagados de la siguiente forma:

a) Los primeros 144 Bonos AGUAI fueron pagados en efectivo y mediante el intercambio de un Bono del

Tesoro General de la Nación2.

b) Los siguientes dieciséis (16) Bonos AGUAI fueron pagados únicamente en efectivo.

Meta 2: Debido a que los bonos correspondientes a la meta 2 no fueron colocados no se recibió ningún pago por

los mismos Los Bonos AGUAI pagarán un interés o rendimiento variable, con un interés mínimo anual de cero

coma cincuenta por ciento (0,50%), según lo dispuesto en la Declaración Unilateral de Voluntad.

Para efecto del cálculo del monto de interés mínimo anual devengado se usará como base el año comercial (360

días). La fórmula para dicho cálculo es la siguiente:

VCi = (VNi * (r * P/360))*UFV

2 Características establecidas en anexos 2

www.ratingspcr.com 12

Donde:

VCi: Valor del cupón en el periodo i

r: Interés mínimo anual

VNi: Saldo vigente de capital en el periodo i

P: Plazo del cupón

El interés mínimo anual está cubierto por los flujos provenientes por los rendimientos y amortizaciones de capital

de los Bonos del TGN recibidos como parte de pago por la colocación primaria de los Bonos AGUAI.

Estructura Corporativa de AGUAI

AGUAI se constituyó específicamente para el desarrollo, construcción y operación de proyectos de alcohol

etílico.

La composición accionaria a la fecha de elaboración del presente informe se establece a continuación:

Cuadro 4

Accionistas AGUAI

Accionistas % de Participación

Sergio Joao Marchett 16,00%

Ricardo Antonio Cambruzzi 5,33%

Cristóbal Roda Vaca 21,34%

Nilson Medina 8,89%

Ismael Maldonado Acebo 12,52%

Remedios Martinez de Maldonado 12,50%

Cereales del este S.A. 3,66%

Granorte, Granos y Semillas S.A. 3,66%

Angela Colamarino Di Silvio 0,84%

Rosa María Colamarino Di Silvio 0,30%

Maria Antonieta Colamarino Di Silvio 0,30%

Rogerio Cadore 4,95%

José Eduardo Egüez El Hage 3,96%

Emilio Colamarino Di Silvio 5,68%

Bernado Yupanqui Mamani 0,08%

Total 100%

Fuente: AGUAI S.A. / Elaboración: PCR

A la fecha de elaboración del informe la sociedad presenta la siguiente composición de directorio:

Cuadro 5

Directores AGUAI

Director Titular Director Suplente

Cristóbal Roda Vaca Carlos Hugo Melgar

Sergio Joao Marchett Ricardo Antonio Cambruzzi

Nilson Medina José Eduardo Eguez El Hage

Ismael Maldonado Acebo Jorge Velarde Heinrich

Emilio Colamarino Bernando Yupanqui

Fuente: AGUAI S.A. / Elaboración: PCR

Plana Gerencial

La administración ejecutiva está estructurada por las siguientes personas:

www.ratingspcr.com 13

Cuadro 6

Plana Gerencial del Proyecto

Plana Gerencial Cargo

Cristóbal Roda Vaca Presidente Ejecutivo

Luis Caballero Barba Gerente del Proyecto/Fiscal de Obra

Jaime Valencia Valencia Gerente General

Nikomir Matkovic Ribera Gerente Administrativo

Fuente: AGUAI S.A. / Elaboración: PCR

Descripción del Proyecto

AGUAI se constituyó el 10 de mayo de 2007 en el Departamento de Santa Cruz, República de Bolivia, con la finalidad

de desarrollar una industria Sucroalcoholera para producir alcohol etílico industrial a partir de caña de azúcar. Este

proyecto nace como iniciativa empresarial de dos grupos relacionados al sector agrícola, e industrial de Alcohol etílico

que pretenden aprovechar una atractiva oportunidad de Mercado.

En una primera fase a partir de mayo de 2012, la unidad industrial realizará una molienda de 1.000.000 de

toneladas métricas anuales y una producción de 70.000.000 de litros de alcohol etílico. El tiempo estimado de

construcción de la planta es de 28 meses. Para la ejecución del Proyecto se necesitan inversiones por un monto

equivalente a USD 80 MILLONES. A la fecha se han efectuado aportes por USD 12 MILLONES y se ha suscrito

un compromiso de aporte adicional por USD 6 MILLONES hasta 20 meses posteriores a la fecha de colocación.

Para minimizar el riego de construcción y de volatilidad de precios se estructuró un mecanismo de cobertura o

protección de capital con Bonos TGN transferidos a un fideicomiso administrado por un fiduciario autorizado por

un regulador competente.

La gran mayoría de los fondos obtenidos en efectivo en la meta 1 serán utilizados para el pago de un Contrato de

Construcción –Contrato de Gerencia a Riesgo (CGR) sobre la base de avances de obra, adelantos en la adquisición

de equipos y periodos de desembolsos. El CGR ha sido suscrito con STI. Empresa americana especialista en el

montaje y desarrollo de plantas de alcohol etílico. El diseño de ingeniería, la selección y cotización de equipos y obras

necesarias para la construcción de la planta han sido desarrollados por AGUAI. Sin embargo, STI, como parte de las

obligaciones emergentes del CGR, certifica la factibilidad técnica de la ingeniería a detalle y se compromete a realizar

el proyecto en un precio máximo garantizado en un lapso no mayor a 28 meses.

Proceso de Producción

La producción convencional de alcohol etílico en base de caña de azúcar comprende tres etapas: recepción de la

caña, preparación de la caña, y extracción de jugos de la caña. Esto será realizado a través de la tecnología de

difusor (en la cual se desgarra la caña y se lava extrayendo la sacarosa). Luego de extraídos los jugos, éstos pasan

por los procesos estándar de fermentación y destilación, proceso en el cual se obtiene un alcohol hidratado de 96°GL

(lo cual significa que en la solución líquida hay 96% de alcohol y 4% de agua). Para poder ser usado como

combustible anhidro se tiene que llevar a 99°GL (minimizando el porcentaje de agua) a través del proceso de

deshidratación, en la cual se utilizará la tecnología avanzada del tamiz molecular; dicha tecnología consta de un gran

“colador” que permite el paso de las moléculas de agua pero no de alcohol.

www.ratingspcr.com 14

El Operador

La empresa norteamericana STI ha organizado un equipo de dirección para la construcción del proyecto quien es

el responsable de la supervisión de la construcción de la planta y las instalaciones. Su principal rol es la de

supervisar a los contratistas que están involucrados en el proyecto, asegurar las metas propuestas en los

contratos y asegurar de que se respeten los principios de los sponsors, el cumplimiento de los contratos, la

verificación de la calidad de las instalaciones, el costo, cronograma objetivo y de obtener los permisos y

autorizaciones de las entidades reguladoras. Los integrantes del equipo del Operador poseen varios años de

experiencia en la supervisión, coordinación, entrenamiento y administración en proyectos de similar envergadura.

La empresa en cuestión (STI) certificó en fecha 15 de diciembre de 2012 la finalización de la planta así como las

respectivas pruebas realizadas a la misma, garantizando la puesta en marcha, la capacidad de producción y la

capacitación al personal operario.

Análisis del Sector

Etanol

a) Características generales

El etanol es un compuesto químico conocido por el nombre de alcohol etílico, se presenta en un líquido incoloro

e inflamable, su punto de ebullición es de 78ºC puede ser mezclado con agua en cualquier proporción, está

presente en diversas bebidas fermentadas. Para su obtención libre de agua se aplica una destilación azeotrópica

en una mezcla con benceno o ciclohexano. De esta mezcla se destila a temperaturas más bajas el azeótropo,

formado por el disolvente auxiliar con el agua, mientras el etanol se encuentra retenido. Entre sus aplicaciones

más comunes podemos mencionar las bebidas alcohólicas, medicamentes, cosméticos, anticongelantes y

desinfectantes. Por otra parte este compuesto químico se emplea como combustible industrial y doméstico.

Estudios han revelado que la utilización de este producto como combustible reduce la producción de gases

invernaderos, promoviendo de esta forma el cuidado ambiental.

Cuadro 7

Principales Biocombustibles (y sus Orígenes)

Tecnología Características típicas Costo (USD ctvs/litro)

Biocombustible

Etanol

Materia prima

Caña de azúcar 30-50 *

Remolacha dulce

Maíz 60-80

Mandioca

Sorgo

Trigo

Biodiesel

Soya

Semilla de colza 40-80 **

Semilla de mostaza

Palmito

Jatrofa

Residuos de aceites vegs

Grasas animales

* equivalentes a gasolina ** equivalentes a diesel Fuente y Elaboración: Ren 21 Global Status Report

www.ratingspcr.com 15

b) Desempeño histórico

De acuerdo a un informe publicado por el Renewable Energy Policy Network for the 21st Century (Ren 21),

organismo francés que realiza estudios sobre tendencias de energias renovables en el globo3, el año 2009 la

energía consumida en el globo proveniente de fuentes alternativas representó 16% del total de energía usada en

ese año. La energía proveniente de fuentes biológicas (usadas principalmente para cocina y calefacción en

economías en vías de desarrollo) tuvo una participación de 10 puntos porcentuales, energía de fuentes hídricas

represento 3,4 puntos porcentuales de la contribución de energías alternativas en 2009. El resto de energías

alternativas representó 2,8% en 2009 (consumo que se incrementará como expone posteriormente el sector de

proyecciones). El consumo de biocombustibles en 2009 representaba sólo 0,6% en ese año, por detrás de

fuentes geotérmicas y eólicas.

Gráfico 4

Fuente y Elaboración: Ren 21 Global Status Report

En 2010 las energías renovables representaron aproximadamente la mitad de la nueva adición de 194 GW de

nueva potencia eléctrica adicionada en 2010. En 2010 energía de fuentes fósiles representaron 67,6% del total

de la producción en ese año, la energía nuclear con una participación de 13% (sin considerar los desastres

nucleares ocurridos en 2011 en Japón), la producción de energía proveniente de fuentes renovables (no hídricas)

contribuyo con 3,3% (ó 312 GW)

Cuadro 8

Energía renovable adicionada en 2010

Tipo de origen Adicionado en 2010 Existente a final de 2010

Generación de Potencia (GW)

Eólico 39,00 198,00

Biológico 3,00 62,00

Fotovoltaico 17,00 40,00

Geotérmico 0,20 11,00

Poder solar concentrado 0,20 1,10

Hidráulica 30,00 1.010,00

Oceánica 0,00 0,30

Agua caliente / calefacción (GWth)

Biológico n/a 280,00

Colectores solares 30,00 185,00

Geotérmico n/a ≈51,00

Combustibles (Bn ltrs / año)

Producción de etanol 12,00 86,00

Producción de biodiesel 1,50 19,00

Fuente y Elaboración: Ren 21 Global Status Report

3 Renewables 2011 Global Status Report, publicado en agosto de 2011 (con información histórica hasta 2011)

www.ratingspcr.com 16

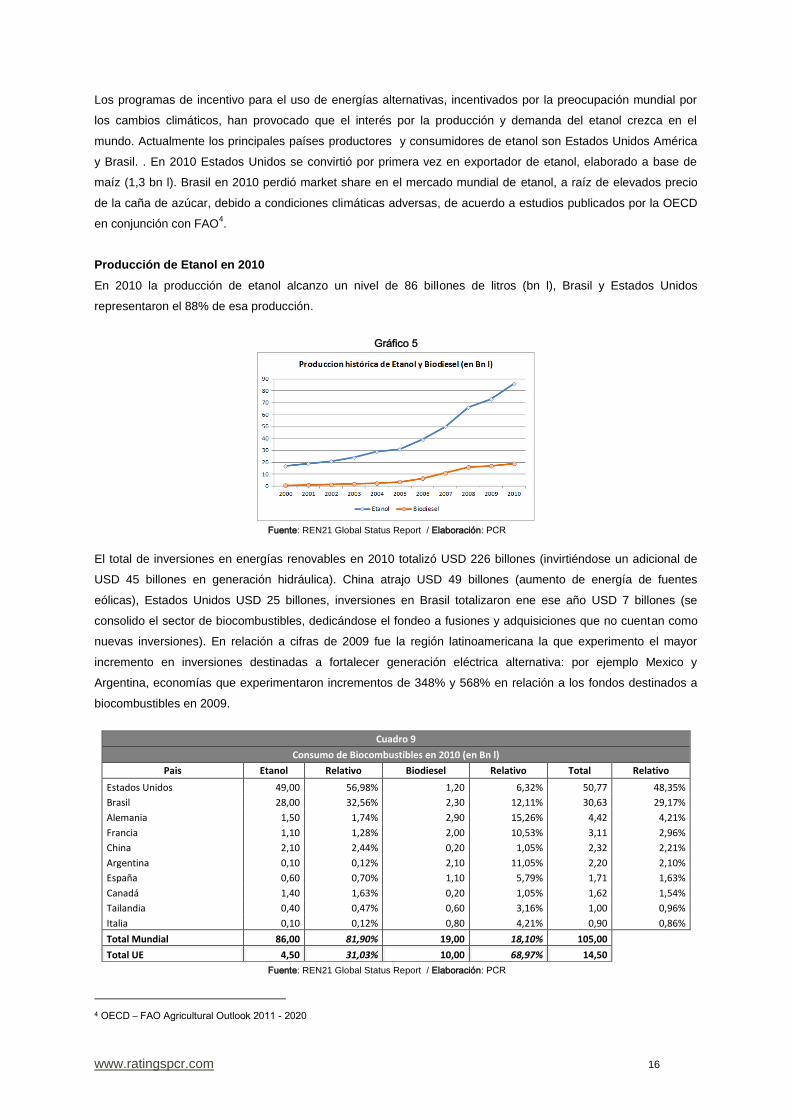

Los programas de incentivo para el uso de energías alternativas, incentivados por la preocupación mundial por

los cambios climáticos, han provocado que el interés por la producción y demanda del etanol crezca en el

mundo. Actualmente los principales países productores y consumidores de etanol son Estados Unidos América

y Brasil. . En 2010 Estados Unidos se convirtió por primera vez en exportador de etanol, elaborado a base de

maíz (1,3 bn l). Brasil en 2010 perdió market share en el mercado mundial de etanol, a raíz de elevados precio

de la caña de azúcar, debido a condiciones climáticas adversas, de acuerdo a estudios publicados por la OECD

en conjunción con FAO4.

Producción de Etanol en 2010

En 2010 la producción de etanol alcanzo un nivel de 86 billones de litros (bn l), Brasil y Estados Unidos

representaron el 88% de esa producción.

Gráfico 5

Fuente: REN21 Global Status Report / Elaboración: PCR

El total de inversiones en energías renovables en 2010 totalizó USD 226 billones (invirtiéndose un adicional de

USD 45 billones en generación hidráulica). China atrajo USD 49 billones (aumento de energía de fuentes

eólicas), Estados Unidos USD 25 billones, inversiones en Brasil totalizaron ene ese año USD 7 billones (se

consolido el sector de biocombustibles, dedicándose el fondeo a fusiones y adquisiciones que no cuentan como

nuevas inversiones). En relación a cifras de 2009 fue la región latinoamericana la que experimento el mayor

incremento en inversiones destinadas a fortalecer generación eléctrica alternativa: por ejemplo Mexico y

Argentina, economías que experimentaron incrementos de 348% y 568% en relación a los fondos destinados a

biocombustibles en 2009.

Cuadro 9

Consumo de Biocombustibles en 2010 (en Bn l)

Pais Etanol Relativo Biodiesel Relativo Total Relativo

Estados Unidos 49,00 56,98% 1,20 6,32% 50,77 48,35%

Brasil 28,00 32,56% 2,30 12,11% 30,63 29,17%

Alemania 1,50 1,74% 2,90 15,26% 4,42 4,21%

Francia 1,10 1,28% 2,00 10,53% 3,11 2,96%

China 2,10 2,44% 0,20 1,05% 2,32 2,21%

Argentina 0,10 0,12% 2,10 11,05% 2,20 2,10%

España 0,60 0,70% 1,10 5,79% 1,71 1,63%

Canadá 1,40 1,63% 0,20 1,05% 1,62 1,54%

Tailandia 0,40 0,47% 0,60 3,16% 1,00 0,96%

Italia 0,10 0,12% 0,80 4,21% 0,90 0,86%

Total Mundial 86,00 81,90% 19,00 18,10% 105,00 Total UE 4,50 31,03% 10,00 68,97% 14,50 Fuente: REN21 Global Status Report / Elaboración: PCR

4 OECD – FAO Agricultural Outlook 2011 - 2020

www.ratingspcr.com 17

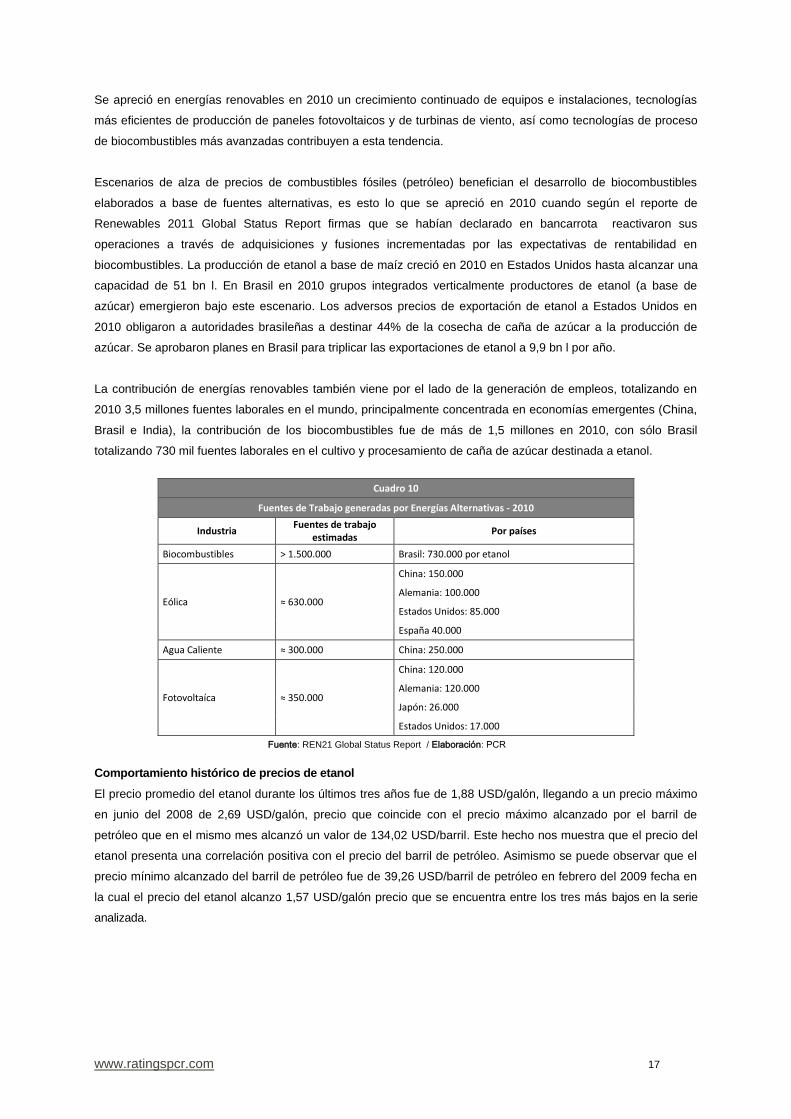

Se apreció en energías renovables en 2010 un crecimiento continuado de equipos e instalaciones, tecnologías

más eficientes de producción de paneles fotovoltaicos y de turbinas de viento, así como tecnologías de proceso

de biocombustibles más avanzadas contribuyen a esta tendencia.

Escenarios de alza de precios de combustibles fósiles (petróleo) benefician el desarrollo de biocombustibles

elaborados a base de fuentes alternativas, es esto lo que se apreció en 2010 cuando según el reporte de

Renewables 2011 Global Status Report firmas que se habían declarado en bancarrota reactivaron sus

operaciones a través de adquisiciones y fusiones incrementadas por las expectativas de rentabilidad en

biocombustibles. La producción de etanol a base de maíz creció en 2010 en Estados Unidos hasta alcanzar una

capacidad de 51 bn l. En Brasil en 2010 grupos integrados verticalmente productores de etanol (a base de

azúcar) emergieron bajo este escenario. Los adversos precios de exportación de etanol a Estados Unidos en

2010 obligaron a autoridades brasileñas a destinar 44% de la cosecha de caña de azúcar a la producción de

azúcar. Se aprobaron planes en Brasil para triplicar las exportaciones de etanol a 9,9 bn l por año.

La contribución de energías renovables también viene por el lado de la generación de empleos, totalizando en

2010 3,5 millones fuentes laborales en el mundo, principalmente concentrada en economías emergentes (China,

Brasil e India), la contribución de los biocombustibles fue de más de 1,5 millones en 2010, con sólo Brasil

totalizando 730 mil fuentes laborales en el cultivo y procesamiento de caña de azúcar destinada a etanol.

Cuadro 10

Fuentes de Trabajo generadas por Energías Alternativas - 2010

Industria Fuentes de trabajo

estimadas Por países

Biocombustibles > 1.500.000 Brasil: 730.000 por etanol

Eólica ≈ 630.000

China: 150.000

Alemania: 100.000

Estados Unidos: 85.000

España 40.000

Agua Caliente ≈ 300.000 China: 250.000

Fotovoltaíca ≈ 350.000

China: 120.000

Alemania: 120.000

Japón: 26.000

Estados Unidos: 17.000

Fuente: REN21 Global Status Report / Elaboración: PCR

Comportamiento histórico de precios de etanol

El precio promedio del etanol durante los últimos tres años fue de 1,88 USD/galón, llegando a un precio máximo

en junio del 2008 de 2,69 USD/galón, precio que coincide con el precio máximo alcanzado por el barril de

petróleo que en el mismo mes alcanzó un valor de 134,02 USD/barril. Este hecho nos muestra que el precio del

etanol presenta una correlación positiva con el precio del barril de petróleo. Asimismo se puede observar que el

precio mínimo alcanzado del barril de petróleo fue de 39,26 USD/barril de petróleo en febrero del 2009 fecha en

la cual el precio del etanol alcanzo 1,57 USD/galón precio que se encuentra entre los tres más bajos en la serie

analizada.

www.ratingspcr.com 18

Gráfico 6 Precios de Etanol Histórico (USD/gal)

Gráfico 7 Precios del galón de Etanol a fines de 2011 (USD)

Fuente y Elaboración: Tradingeconomics.com

En la última semana de 2011 el precio del galón de etanol se cotizó en promedio en USD 2,231, inferior al nivel

superior a USD 3,0000 observado en noviembre de ese mismo año, los precios muestran un alza considerable

en relación a precios de 2010 cuando a septiembre la cotización del etanol alcanzó USD 1,96/galón.

Gráfico 8

Precios de Etanol (USD/gal) Gráfico 9

Precios del barril de crudo de petróleo (USD/brrl)

Fuente y Elaboración: Tradingeconomics.com

El precio del barril de petróleo en septiembre en la última semana de 2011 en promedio registró USD 99,91 por

barril, siendo su precio de cierre en el último día hábil de 2011 USD 98.89 por barril en el mercado de futuros de

crudo de petróleo. Los precios se incrementaron en relación a diciembre de 2010, cuando en promedio el precio

del contrato futuro de crudo de petróleo registraba USD 91,47 en la última semana de ese año.

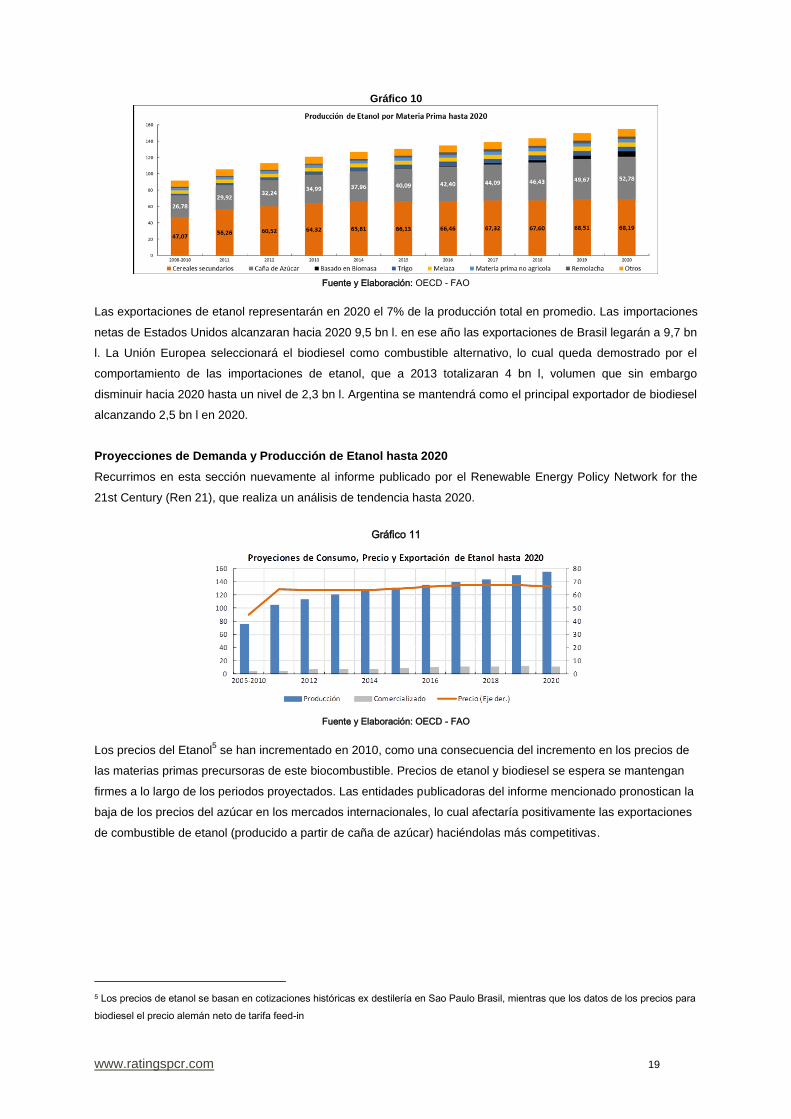

Producción de Etanol por materia prima

En 2011 las fuentes de elaboración del etanol (105,73 bn l) estaban representadas en un 53,21% por maíz (y

demás cereales), mientras que la producción a partir de caña de azúcar representó 28,30%. Hacia 2020 se

espera que 44% de la producción mundial de etanol se elabore de cereales y aproximadamente un 36% de caña

de azúcar. A ese año el 5% del total producido de etanol provendrá de origen celulósico. En economías

desarrolladas el etanol producido a partir de maíz y cereales en 2020 representará el 78% del total. Por el

contrario en economías en vías de desarrollo será la caña de azúcar la principal fuente de etanol (80% del etanol

producido).

www.ratingspcr.com 19

Gráfico 10

Fuente y Elaboración: OECD - FAO

Las exportaciones de etanol representarán en 2020 el 7% de la producción total en promedio. Las importaciones

netas de Estados Unidos alcanzaran hacia 2020 9,5 bn l. en ese año las exportaciones de Brasil legarán a 9,7 bn

l. La Unión Europea seleccionará el biodiesel como combustible alternativo, lo cual queda demostrado por el

comportamiento de las importaciones de etanol, que a 2013 totalizaran 4 bn l, volumen que sin embargo

disminuir hacia 2020 hasta un nivel de 2,3 bn l. Argentina se mantendrá como el principal exportador de biodiesel

alcanzando 2,5 bn l en 2020.

Proyecciones de Demanda y Producción de Etanol hasta 2020

Recurrimos en esta sección nuevamente al informe publicado por el Renewable Energy Policy Network for the

21st Century (Ren 21), que realiza un análisis de tendencia hasta 2020.

Gráfico 11

Fuente y Elaboración: OECD - FAO

Los precios del Etanol

5 se han incrementado en 2010, como una consecuencia del incremento en los precios de

las materias primas precursoras de este biocombustible. Precios de etanol y biodiesel se espera se mantengan

firmes a lo largo de los periodos proyectados. Las entidades publicadoras del informe mencionado pronostican la

baja de los precios del azúcar en los mercados internacionales, lo cual afectaría positivamente las exportaciones

de combustible de etanol (producido a partir de caña de azúcar) haciéndolas más competitivas.

5 Los precios de etanol se basan en cotizaciones históricas ex destilería en Sao Paulo Brasil, mientras que los datos de los precios para

biodiesel el precio alemán neto de tarifa feed-in

www.ratingspcr.com 20

Gráfico 12

Fuente y Elaboración: OECD – FAO

Además el consumo de biocombustible (etanol y biodiesel a base de soya) se verá fomentado a través de

políticas a implementarse por gobiernos en formas de mandatos o permisos impositivos para productores y

consumidores y mayores inversiones destinadas a estos sectores en países productores. Debido a las razones

explicadas anteriormente los precios del etanol se espera incrementen en un 80% en la siguiente década en

relación a precios del periodo 2001 – 2010. El biodiesel se incrementara en promedio un 45% en relación a

precios de la anterior década. En el caso del etanol (el combustible elaborado en base a la caña de azúcar) el

precio a alcanzarse en 2020 se estima será de USD 66,4 por hectolitro, llegando el biodiesel a costar USD 142,9

por hectolitro. Los precios de biocombustibles se incrementarán según el estudio a un ratio menor que el del

petróleo, que se estima llegara a cotizarse en USD 107 por barril en 2020. La producción de biocombustibles

(etanol y biodiesel) se espera alcancen niveles cercanos a los 155 billones de litros (bn l) y 42 bn l en 2020.

En economías desarrolladas la generación de biocombustible durante el periodo de proyección del estudio

realizado por OECD-FAO (2011-2020) se incrementará convirtiendo en el largo plazo a Estados Unidos en el

más grande participante en el mercado global de etanol. A razón de autorizaciones (créditos impositivos) que

permiten la mezcla de biodiesel y combustible a base de etanol en automóviles modernos. De esa manera el uso

de etanol en los Estados Unidos se incrementara de un nivel de 52,81 bn l en 2011 (estimado) a 73,47 bn l hacia

2020, la producción de ese país en 2020 alcanzará a 63,96 bnl, llegándose a importar por consiguiente el resto.

El estudio menciona también el cambio que se planea realizar en el futuro (hacia finales del periodo de análisis)

de biocombustiles de primera generación (etanol a base de caña de azúcar, maís y biodiesel de soya) hacia una

matriz de segunda generación (a base de celulosa y hemicelulosa), tecnología que aún se encuentra bajo

análisis, y no permite la producción a gran escala.

Gráfico 13

Fuente y Elaboración: OECD – FAO

En el futuro el mayor consumidor de biodiesel será (y actualmente ya lo es) la Unión Europea, incrementándose

su uso en un 85% en relación a niveles de 2010, alcanzando aproximadamente 20 bn l hacia 2020.

www.ratingspcr.com 21

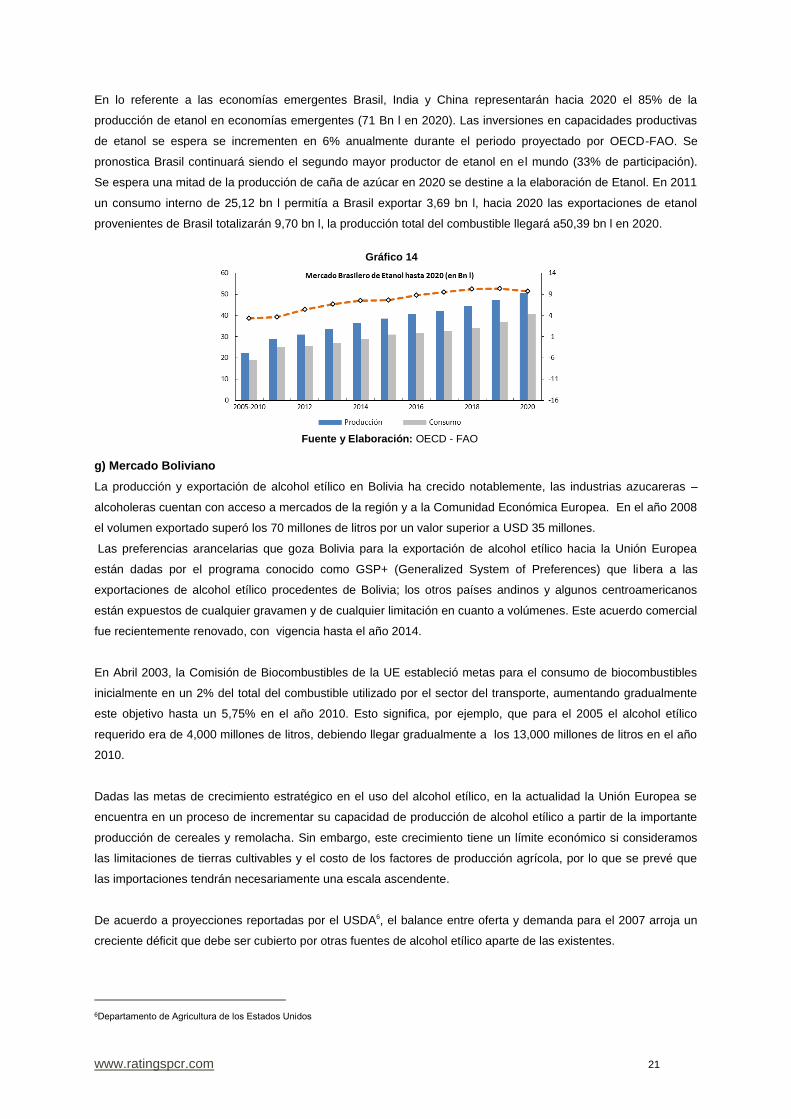

En lo referente a las economías emergentes Brasil, India y China representarán hacia 2020 el 85% de la

producción de etanol en economías emergentes (71 Bn l en 2020). Las inversiones en capacidades productivas

de etanol se espera se incrementen en 6% anualmente durante el periodo proyectado por OECD-FAO. Se

pronostica Brasil continuará siendo el segundo mayor productor de etanol en el mundo (33% de participación).

Se espera una mitad de la producción de caña de azúcar en 2020 se destine a la elaboración de Etanol. En 2011

un consumo interno de 25,12 bn l permitía a Brasil exportar 3,69 bn l, hacia 2020 las exportaciones de etanol

provenientes de Brasil totalizarán 9,70 bn l, la producción total del combustible llegará a50,39 bn l en 2020.

Gráfico 14

Fuente y Elaboración: OECD - FAO

g) Mercado Boliviano

La producción y exportación de alcohol etílico en Bolivia ha crecido notablemente, las industrias azucareras –

alcoholeras cuentan con acceso a mercados de la región y a la Comunidad Económica Europea. En el año 2008

el volumen exportado superó los 70 millones de litros por un valor superior a USD 35 millones.

Las preferencias arancelarias que goza Bolivia para la exportación de alcohol etílico hacia la Unión Europea

están dadas por el programa conocido como GSP+ (Generalized System of Preferences) que libera a las

exportaciones de alcohol etílico procedentes de Bolivia; los otros países andinos y algunos centroamericanos

están expuestos de cualquier gravamen y de cualquier limitación en cuanto a volúmenes. Este acuerdo comercial

fue recientemente renovado, con vigencia hasta el año 2014.

En Abril 2003, la Comisión de Biocombustibles de la UE estableció metas para el consumo de biocombustibles

inicialmente en un 2% del total del combustible utilizado por el sector del transporte, aumentando gradualmente

este objetivo hasta un 5,75% en el año 2010. Esto significa, por ejemplo, que para el 2005 el alcohol etílico

requerido era de 4,000 millones de litros, debiendo llegar gradualmente a los 13,000 millones de litros en el año

2010.

Dadas las metas de crecimiento estratégico en el uso del alcohol etílico, en la actualidad la Unión Europea se

encuentra en un proceso de incrementar su capacidad de producción de alcohol etílico a partir de la importante

producción de cereales y remolacha. Sin embargo, este crecimiento tiene un límite económico si consideramos

las limitaciones de tierras cultivables y el costo de los factores de producción agrícola, por lo que se prevé que

las importaciones tendrán necesariamente una escala ascendente.

De acuerdo a proyecciones reportadas por el USDA6, el balance entre oferta y demanda para el 2007 arroja un

creciente déficit que debe ser cubierto por otras fuentes de alcohol etílico aparte de las existentes.

6Departamento de Agricultura de los Estados Unidos

www.ratingspcr.com 22

Cuadro 11

Situación de Bioalcohol Etílico

Año 2005 2006 2007

Producción 830,976 1,401,992 2,507,737

Importaciones 426,063 609,100 824,100

Consumo 1,439,374 2,349,492 3,871,237

Exportaciones 46,677 17,500 22,500

Fuente: Estimations by FAS – USDA posts EU25/ Elaborado:PCR

Asimismo, la magnitud de los subsidios agrícolas de la Unión Europea es tan significativa que hace pensar en

una inevitable reducción de los mismos en el mediano plazo. De acuerdo a cálculos de la UE, el bioalcohol etílico

producido en la UE llega a su punto de equilibrio cuando el precio del barril de petróleo alcanza los USD 107. De

esta manera, el bioalcohol etílico producido por la UE es viable comercialmente sólo gracias a los elevados

subsidios al sector agrícola. Alternativamente, los Estados Unidos de América también representan un mercado

potencialmente atractivo. De hecho, en su discurso a la Nación, el ex presidente George Bush indicó en enero

2007 que ese país reducirá su consumo de gasolina en 20% en los próximos 10 años. En la actualidad, los

Estados Unidos de América producen 19,000 millones de litros de biocombustibles (alcohol etílico y biodiesel) y

para lograr el objetivo señalado por gobierno americano se requieren de 132,000 millones de litros de

biocombustibles lo que representa aumentar en 7 veces el nivel de la producción nacional de ese país, con la

aprobación de RFS27 normativa estadounidense que otorga facilidades impositivas (créditos fiscales) a usuarios

y productores de biocombustibles o de mezclas entre etanol y gasolina, y que impone requerimientos de

producción 8y limites de emisiones contaminantes de estas fuentes energéticas) de biocombustibles de primera

generación (tradicionales a base de cereales, azúcar y demás orígenes biológicos) así como futuras cuotas de

producción de combustibles biológicos de segunda generación (a elaborarse a base de celulosa). Países de

economías emergentes como, Argentina, Paraguay y Chile, podrían constituirse a corto plazo, en importantes

mercados vecinos.

Molienda de Caña (Bolivia)

En la gestión 2013 la molienda de caña en el país totalizó 5,03 millones de Toneladas, las cuales se encuentran

repartidas en los principales ingenios del rubro, Aguaí ocupó el cuarto lugar por cantidad de molienda con una

participación de 10,84%. Cabe señalar que la molienda de Aguaí comenzó en fecha 29 de mayo y terminó el 28

de noviembre.

Gráfico 15

Fuente: Aguaí – Otaí / Elaborado: PCR

7 Renewable Fuels Standard Final Rule

www.ratingspcr.com 23

Hechos Relevantes

En fecha 18 de junio de 2014, ha dado arranque a sus operaciones industriales concernientes a la Zafra

2014.

En fecha 15 de mayo de 2014, procedió a la revocatoria definitiva del Poder N° 1019/2013, procediendo a

otorgarse nuevo Poder N° 497/2014 en favor de los señores Nikomir Matkovic Ribera y Wilboor Brun

Andrade.

La Sociedad el 26 de febrero de 2014, puso en vigencia el Testimonio N° 141/2014, referente al

PRÉSTAMO DE DINERO (MUTUO) SINDICADO por la suma total de Bs164.640.000,00 destinado para el

financiamiento para capital de inversión con destino a la conclusión de la construcción y montaje de una

fábrica de azúcar, suscrito entre la Sociedad INGENIO SUCROALCOHOLERO AGUAÍ S.A. en su calidad

de DEUDORA y los BANCOS NACIONAL DE BOLIVIA S.A. y MERCANTIL SANTA CRUZ S.A., en su

calidad de FINANCIADORES.

La Sociedad mediante TESTIMONIO N° 141/2014 "PRÉSTAMO DE DINERO (MUTUO) SINDICADO,

constituye garantía prendaria sobre 1.275.427 acciones de la empresa INGENIO SUCROALCOHOLERO

AGUAÍ S.A. en favor de los BANCOS NACIONAL DE BOLIVIA S.A. y MERCANTIL SANTA CRUZ S.A., así

como la constitución en garantía de hipotecaria sobre los siguientes bienes inmuebles:

1. Inmueble (FUNDO RUSTICO) que comprende una superficie de 4.191,49 mts2 según título, ubicado en

la ZONA NOR ESTE, UV. 3 BARRIO "EL VERGEL" correspondiente a la Matrícula Computarizada N°

7.10.4.01.0002219.

2. Inmueble (LOTE DE TERRENO) que comprende una superficie de 3.958,46 mts2., ubicado en

FERNÁNDEZ ALONZO EL VERGEL del Departamento de Santa Cruz, correspondiente a la Matrícula

Computarizada N° 7.10.4.01.0002221.

3. Inmueble (LOTE DE TERRENO) que comprende una superficie de 9.109,94 mts2., ubicado en

FERNANDEZ ALONZO EL VERGEL del Departamento de Santa Cruz, bajo la matricula N°

7.10.4.01.0002222.

4. Inmueble (LOTE DE TERRENO) que comprende una superficie de 8.802,57 mts2., ubicado en

FERNANDEZ ALONZO EL VERGEL del Departamento de Santa Cruz, bajo la matricula N°

7.10.4.01.0002223.

La Asamblea General de Tenedores de BONOS AGUAÍ de 5 de febrero de 2014, realizada sin necesidad

de convocatoria previa, determinó por unanimidad autorizar la liberación en su totalidad del gravamen

hipotecario que pesa sobre las cuatro (4) fracciones de terreno (MANZANAS) donde funcionará la unidad

de azúcar, que suman un total de 26.062,46 m2, inmuebles rurales de propiedad de INGENIO

SUCROALCOHOLERO AGUAÍ S.A., ubicados todos en el Departamento de Santa Cruz, provincia Obispo

Santisteban, Municipio Fernández Alonso, localidad AGUAHI, Barrio El Vergel, terrenos que se encuentran

debidamente registrados en la Oficina de Derechos Reales.

Fideicomiso Bonos AGUAI

La información de los estados financieros del Patrimonio Autónomo Fideicomiso Bonos AGUAI a marzo de 2014

se resume en el Cuadro 12 en el cual se detallan las cuentas administradas por el fiduciario Banco BISA a este

corte.

A marzo de 2014 los activos presentaron una reducción en relación a diciembre de 2013 de USD -26,90 millones

(-84,23%), es así que se registra un saldo de USD 5,04 millones. El activo está compuesto por activos circulantes

(disponibilidades, inversiones temporarias y cuentas por cobrar) con un peso de 69,29% del total anteriormente

www.ratingspcr.com 24

indicado, el saldo restante (activos no corrientes) se encuentra concentrado en inversiones permanentes en

entidades financieras.

Cuadro 12

Balance General Fideicomiso Bonos Aguaí / Expresado en USD

Mar. - 13 Jun. - 13 Sep. - 13 Dic. - 13 Mar. - 14

Activos 4.912.043 4.824.745 5.015.177 31.940.531 5.037.270

Disponibilidades 155.901 146.935 380.422 740.538 786.231

Inversiones temporarias 3.626.383 3.806.181 3.533.904 24.072.360 2.531.103

Otras Cuentas por Cobrar 185.501 123.667 61.838 0 172.738

Inversiones permanentes 940.258 747.960 1.039.014 7.127.633 1.547.197

Otros activos 4.000 0 0 0 0

Pasivos 13.418 23.232 13.823 159.488 251.157

Patrimonio 4.898.942 4.801.512 5.001.355 31.781.043 4.786.113

Capital Fiduciario 4.988.013 4.983.870 5.275.172 34.190.218 4.859.171

Resultados del Periodo -89.070 -182.358 -273.817 -2.409.175 -73.058

Pasivo y Patrimonio 4.912.360 4.824.745 5.015.177 31.940.531 5.037.270

Fuente: AGUAI S.A. / Elaboración: PCR

El Pasivo a marzo de 2014 - deudas varias del Fideicomiso de Bonos Aguaí –presentó una variación de USD

91.669 en relación a cifras del cierre del cierre de diciembre, es de esta manera que para el cierre del primer

trimestre de 2014 se registra un saldo de USD 251.157. Por su parte el Patrimonio presentó una reducción de -

84,94% que equivale a USD -26,99 millones en términos absolutos, con lo que se alcanza una base patrimonial a

marzo de 2014 de USD 4,77 millones. El capital fiduciario a esa fecha totalizó USD 4,86 millones, explicada la

diferencia por el registro en Patrimonio de las pérdidas del período anterior.

Cuadro 13

Estado de Resultados Fideicomiso Bonos Aguaí / Expresado en USD

Mar. - 13 Jun. - 13 Sep. - 13 Dic. - 13 Mar. - 14

Ingresos Financieros 12.784 29.061 44.987 440.901 17.110

Gastos Financieros 0 0 0 0 0

Resultado Financiero 12.784 29.061 44.987 440.901 17.110

Otros ingresos (Egresos) 0 0 0 0 0

Otros ingresos operativos 0 0 0 0 0

Otros gastos operativos -80.963 -160.416 -241.769 -2.188.778 -73.066

Resultado Operativo Bruto -68.179 -131.355 -196.781 -1.747.877 -55.956

Gastos de administración 0 0 0 0 0

Impuesto a las transferencias financieras 0 0 -2.525 -17.320 0

Gastos auditoría externa -68.179 -131.355 -199.306 -1.765.197 -55.956

Resultado Operativo Neto -30.045 -70.252 -104.342 -946.648 -33.908

Ajuste por Inflación y Tenencia de Bienes 0 0 0 0 0

Ingresos de gestiones anteriores 0 0 0 0 0

Gastos de gestiones anteriores -98.224 -201.608 -303.649 -2.711.845 -89.864

Resultado Neto 9.153 19.172 29.750 302.113 12.906

Fuente: Aguaí S.A. / Elaboración: PCR

Al 31 de marzo de 2014, los resultados del Fideicomiso registraron ingresos financieros por USD 17.110, no

presentó gastos financieros, pero si presentó gastos de operación y administración y cargos por incobrabilidad

www.ratingspcr.com 25

por USD -106.974. Es así que las operaciones del Fideicomiso, arrojaron una pérdida operativa neta de USD -

73.058, pérdida inferior a la registrada una gestión atrás, cuando el fondo había mostrado una pérdida de USD -

89.070.

Análisis Financiero

Análisis del Balance General

Para el mes de marzo de 2014 el total de activos de la Sociedad presentó un saldo de Bs 2,45 millones, superior en

8,30% al saldo observado en dicembre de 2013. El activo no corriente representa el 92,40% del total de activos

distribuído en Inversiones, Activos fijos, Cuentas por cobrar a largo plazo y Cargos diferidos.

Por otra parte el activo corriente representó el 7,60% (vale decir Bs 186,22 millones) del total de activos teniendo

entre sus principales partidas a las Cuentas por cobrar con una participacion de 2,91% sobre el total de activos,

Anticipo a proveedores e Inventarios, con participaciones de 1,59% y 1,31% respectivamente.

Los Pasivos de la Sociedad al mes de marzo de 2014 experimentaron un incremento de 8,18% en relación al

resultado obtenido a diciembre de 2013, con lo cual se llega a reportar Bs 2.059,30 millones, el pasivo se encuentra

conformado en un 12,95% por el pasivo corriente y en un 71,13% por pasivos no corrientes (constituidos

practicamente en su totalidad por la deuda de largo plazo representada por los titulos valores emitidos) ello en

relación al Total Pasivo y Patrimonio. El Patrimonio de la Sociedad a marzo de 2014 suma Bs 389,83 millones,

superior al saldo registrado en diceimbre de 2013 en 8,97%, incremento que se debe principalmente al crecimiento

del Aportes no capitalizados por Bs 20,33 millones y el Ajuste por inflación por Bs 24,68 millones.

Análisis de Resultados

Luego de 30 meses de constituido el proyecto, el mes septiembre de 2013, la Sociedad empezó a registrar influjo por

operaciones comerciales, tales ingresos alcanzaron un monto de de Bs 94,73 millones, para marzo de 2014 los

ingresos reportan un nivel de Bs 198,69 millones y representan un 8,11% del total de la inversión, tras una carga en

costos variables de Bs 227,83 millones se reporta una utilidad bruta negativa de Bs -29,14 millones.

La Utilidad operativa después de descontar los Gastos administrativos (iguales a Bs -20,62 millones) alcanza un nivel

de Bs -49,76 millones, es importante señalar que tan sólo en el cierre de septiembre de 2013 se registró un EBIT

positivo, los resultados operativos negativos se dieron como consecuencia de la no percepción de ingresos

operativos hasta junio de 2013 y al menor Margen Bruto registrado para diciembre de 2013 y marzo de 2014.

Se registran ingresos financieros originados en el cobro de cupones de los Bonos del Tesoro en los que el Ingenio ha

invertido, a marzo de 2014 este concepto, denominado como Rendimiento por Inversiones en los estados financieros

de la Entidad sumó Bs 69,95 millones. Los Gastos financieros reflejados en los resultados de la Sociedad se

encuentran conformados por los intereses cancelados a tenedores de bonos Aguaí, a marzo de 2014 este importe

totalizaba Bs -20,87 millones. Egresos no operacionales estan mayormentre representados por movimientos

ocasionados por Mantenimiento de Valor y Ajuste por la Inflación del período, debido a la reexpresion de los pasivos

de Aguai en UFVs que totalizan a marzo de 2014 una pérdida de Bs -40,46 Millones. Es así como al 31 de marzo de

2014, la Sociedad ha registrado una Utilidad Neta de Bs -28,71 millones, inferior en -436,74% al saldo registrado por

el resultado final en marzo de 2013.