ing. mónica paloma conde ortiz - ptq.pemex.mx · una advertencia para tener cuidado en los...

TRANSCRIPT

INDUSTRIA DE TRANSFORMACION DEL PLÁSTICO EN MEXICO

Mónica Paloma Conde Ortiz

Ing. Mónica Paloma Conde Ortiz

Ingeniero Químico Industrial ESIQIE-IPN Especialidad en polímeros Postgrado en Mercadotecnia

24 años en el IMPI Investigación académica Gerencia de Promoción Directora de Operaciones Directora General

Publicaciones Anuario Estadístico del Plástico Kit de Identificación de Plásticos Enciclopedia del Plástico 1997 y

2000

Actualmente Directora Editorial

Revista Ambiente Plástico Revista Fórmula Química

Directora Investigación de Mercados Estudios de Mercado Estadísticas de la Industria del

Plástico

ANTECEDENTES

Se acabó la revoluciónindustrial.

Vivimos una nuevarevolución: la de la era de la información.

Quienes dominen el accesoa la información, dominarán el mundo.

Oferta y Demanda

15 dólaresel vaso!!

Correcto! Quieres uno?

Cómo justificascobrar $15?!

Oferta yDemanda

Dónde está la demanda?!No veo ningunademanda!

Hay Muuuchademanda!

Uhysi?

Seguro! Como el únicoaccionista en esta empresa

yo exijo monstruosasutilidades en mi inversión

Y como presidente y CEO de la compañía exijo un salario

annual exorbitante!

¡y como mi propio empleado, exijo un alto salario por hora y

toda clase de prestaciones de la compañía! y entonces hay costos

de producción.

Pero pareceque solo

echaste un limón en un

poco de agua!

Bueno, es quetengo que cortargastos en algúnlugar para ser competitivo

Y qué tal sime

enfermocon eso?

“Caveat emptor*”, es nuestro lema.

Tendría que cobrármás si seguimosregulaciones de

salud y ambientales

¿Coincidencia con la industria del plástico?

Estás loco. Voy a casa

a tomarotra cosa

Segura! Déjame sin empleo! Eres del tipo anti-negocioque arruinan la

economía

Necesitoser

subsidiado.

* Caveat emptor (inglés)

Expresión latina que significa "dejar al comprador estar precavido". Una advertencia para tener cuidado en los negocios y también estar alerta de que aunque existanleyes que penalicen las trampas, es importante actuar con inteligencia.

Industria del Plástico en México

3,500 empresas productoras de artículos

de plástico

15 empresas productoras de

resinas

50,000 empresas comercializadoras y usuarias de artículos de plástico

ComercializaciónMercadoEnvase, Consumo, ArtículosHogar,Juguetes, Electrodomésticos

Refinería,Gas de refinería, Gas Licuado del Petróleo,Nafta, Gasolina,Diesel, Combustóleo

Cadena de Valor de la Industria del Plástico

Materias Primas Básicas

ExtracciónPetróleo,Gas

1a GeneraciónCrackingEteno, Propeno, Buteno,Butadieno, Benceno,Tolueno y Xileno

2a GeneraciónPolimerizaciónPolipropileno, Polietileno, PoliestirenoPET, PVC, otros

3a GeneraciónTransformaciónPelículas, Tubería, FibrasPartes Inyectadas, Láminas, Botellas

Estados Unidos, con una poblacióntres veces superior, cuenta con 149 refinerías.

Industria Petroquímica- Cangrejera: Derivados Etileno y Aromáticos- Cosolecaque: Amoniaco, Hidrógeno- Escolín: (ya no produce nada)- Morelos:Acetaldehído, Estireno, Etileno, Óxido de Etileno, PE, Propileno-Pajaritos: Etileno, Óxido de Etileno, Cloruro de Vinilo- San Martín Texmelucán: Acrilonitrilo, Metanol- Tula: Acrilonitrilo

• Minatitlán (1908) 185 mbd• Madero (1914) 190 mbd• Salamanca (1950) 245 mbd• Tula (1976) 315 mbd• Cadereyta (1979) 275 mbd• Salina Cruz (1979) 330 mbd

Proveedores de resinas

PolietilenoPolipropileno

Policloruro de VinloPoliestireno

Polietilén TereftalatoABS

PoliamidasPoliacetalesPlicarbonato

Polibutilén TereftalatoPoliuretano

Poliéster InsaturadoEpóxicosFenólicas

TPO, TPE, TPUEspecialidades

Aditivos

Pigmentos y ColorantesCargas y Refuerzos

EstabilizadoresAbsorbedores

Retardantes FlamaLubricantes

BiocidasOxobiodegradables

Antiestáticos

Proveedores de maquinaria y equipo

InyecciónExtrusiónSoplado

TermoformadoRotomoldeoCalandreoPeriféricos

Moldes y DadosLaboratorio

Refacciones y componentes Transformadores

Maquiladores P. Propios

Moldeo por InyecciónMoldeo por ExtrusiónMoldeo por Soplado

TermoformadoRotomoldeoCalandreo

Otros

Fabricantes de Cpmpuestos

Distribuidores

Productos Finales

Hogar Indusria Gobierno Exporta

EnvasesArtículos para el Hogar

ElectrodomésticosConstrucciónAutomotriz

Eléctrico ElectrónicoTelecomunicaciones

MédicoAeronnáutica

Recreación / JuguetesProductos de consumo e Institucionales

Decorado Ensamble y Acabado

Comercialización

Recic

lado

Software

DiseñoSimulaciónFinanciero

ERPEducación

S E R V I C I O S

Consultores, Diseñadores, Procesos de Ingeniería, Formación y Capacitación, Financieros, Publicaciones, Marketing, Contadores, Laboratorios,

La Industria del Plástico

Cadena de Distribución de Artículos de Plástico

Fabricantes de Artículos de Plástico3,500

Industria ManufactureraUsuaria de Plásticos

Alimentos20,000

Bebidas yTabaco4,000

EléctricoElectrónico

700

Automotriz600

Química yotros1,500

Construcción4,000

Edificación Obra Civil

Comercio

Mayoristas10,000

Minoristas

Tiendas de Autoservicio y

Departamentales22,000

Entorno de la Industria del Plástico en México

No somos empresarios de avanzada.

No tenemos personal a la altura técnica para competir en mercados globales.

El proceso de las cadenas productivas está trunco.

No existe un programa expansivo dinámico y tecnológico para la Industria del Plástico.

Escasa Inversión en Investigación y Capacitación y Desarrollo

CADENA PRODUCTIVA DEL PLASTICO

Manufactura y Ensamble

Artículos de plástico

Producción de Materias Primas

Tiendas departamentales y

de AutoservicioMarketing

Online, Catálogo, otrosDesarrollo de

Productos

Necesidades de los clientes

CLIENTES

INDUSTRIA USUARIA

Operaciones Integración y cadena de Valor

Cadena deabastecimiento

Proveedores

Producción de Materias Primas

Producción de Insumos o Componentes

Fabricación demaquinaria

I+D+D de productos, procesos y servicios

Cadena deProducción

Productos Sustitutos

Empresa Cadena de Valor actual

Productos Complementarios

Productos accesorios

Canales de Distribución

Logística abierta

Actividades de Marketing

Servicio alcliente

Cadena deDistribución

Outsourcing, subcontratación o tercerización

Integración hacia atrás Integración horizontal Integración hacia adelante

C

L

I

E

N

T

E

S

Características PyMEs de la Industria del Plástico

Salarios bajos

No innovación

Imitación

No planean

Mínima inversión en capacitación, investigación, desarrollo y tecnología

Disminuir costosIncrementarinversión en tecnología einnovación

Trabajadorescalificados

(Capacitaciónconstante)

Producir bienes de valor

agregado más alto.

¿Cómo aumentar productividad, salarios y rentabilidad?

Fortalecimiento de las instituciones

Mayor rentabilidad en la producción

Disminución del riesgo.

Facilidad de acceso a los insumos.

Acceso a financiamiento, créditos y economías de escala.

Acceso a información de mercados

Mayor acceso a tecnologías de punta

Mejor aprovechamiento de la mano de obra familiar.

Ventajas de integrar cadenas

Desafío actual: VENDER

Retos que enfrenta la Industria del Plástico

Globalización

Sustentabilidad

Finanzas

Expectativas de clientes

INNOVACION

Cambio de las necesidades de la fuerza de trabajo

Aumento de Colaboración

Producción Global de Plásticos. MTon

0

50

100

150

200

250

300

1950 1960 1970 1980 1990 2000 2006 2007 2008 2009

Debido a la crisis financiera la producción de plásticos decreció por primera vez desde 1976

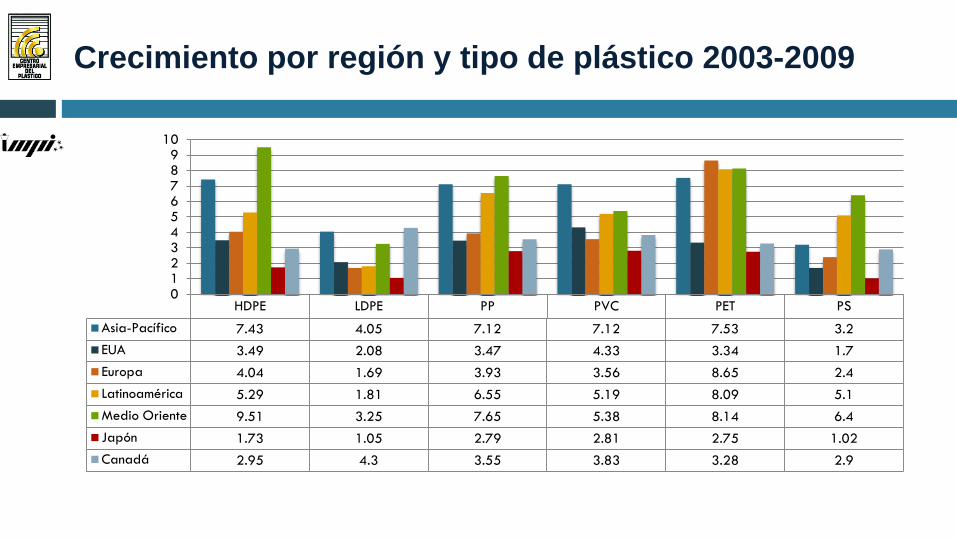

Crecimiento por región y tipo de plástico 2003-2009

HDPE LDPE PP PVC PET PSAsia-Pacífico 7.43 4.05 7.12 7.12 7.53 3.2EUA 3.49 2.08 3.47 4.33 3.34 1.7Europa 4.04 1.69 3.93 3.56 8.65 2.4Latinoamérica 5.29 1.81 6.55 5.19 8.09 5.1Medio Oriente 9.51 3.25 7.65 5.38 8.14 6.4Japón 1.73 1.05 2.79 2.81 2.75 1.02Canadá 2.95 4.3 3.55 3.83 3.28 2.9

0123456789

10

Industria de Transformacion mundial100,000 empresas

30,000 Transformadores

3,500 Transformadores

35,000 Transformadores

8,000 Transformadores

16,000 Transformadores

4,000 Transformadores

2,000 Transformadores

1,500 Transformadores

América del Sur

América del Norte

América Central

África

EuropaAsia

Oceanía

Mercado Industria del PlásticoMéxico 2007-2009

PEAD PEBD PELBD PP PET PVC PS ABS TF P. IngCapacidad Instalada 350,000 309,000 150,000 670,000 1,020,000 560,000 505,600 170,000 150,000 0Consumo 2007 704,000 588,000 345,000 920,000 780,000 417,000 365,000 131,000 320,000 260,000Consumo 2008 718,000 568,000 348,000 932,000 785,000 435,000 355,000 126,000 300,000 268,000Consumo 2009 734,000 560,000 350,000 945,000 790,000 440,000 340,000 124,000 305,000 272,000Variación 2.23% -1.41% 0.57% 1.39% 0.64% 1.15% -4.23% -1.59% 1.67% 1.49%

2.23%-1.41%

0.57%

1.39% 0.64%

1.15% -4.23%

-1.59%1.67% 1.49%

-200,000

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

Segmentación del Mercado de la Industria del Plástico.México 2009

• Flexible• Bolsas• Películas• Pouch• Mallas• Etiquetas

• Rígido• Botellas y Tapas• Cajas y Estuches• Blister y domos• TarimasEnvase48%

• Artículos para el Hogar• Juguetes• Calzado• Decoración• Promocionales• Oficina y Papelería• Jardinería• Deportes• Vajillas y cubiertos

desechablesConsumo23%

• Tubería• Perfiles• Tinacos y cisternas• Señalamiento• Anuncios• Cable y Alambre• Productos para plomería• Persianas• AlformbrasConstrucción11%

• Audio y Video• Cómputo• Tele-

comunicaciones• Equipo Cimercial y de

Oficina• Partes y Componentes• Electrodomésticos

• Línea Blanca• Enseres menores

EléctricoElectrónico6%

• Componentes internos• Componentes externos

Automotriz4%

• Sillas• Pupitres• Colchones• Componentes diversos

Muebles4%

• Películas para invernadero• Películas para acolchado• Perfiles• Contenedores • Cajas

Agrícola2%

• Dispositivos uso médico• Partes para uso industrial• Especialidades

Otros3%

Empaque secundario

38%

Otros (No envase)26%

Envase Alimentos

20%

Envases No

Alimentos8%

Agrícola8%

Mercado de Películas = 1,150,000 tonMéxico 2009

0 500 1000 1500

LDPE

HDPE

LLDPE

PP

PVC

PET

Others

TOTAL

CRECIMIENTO TOTAL3.2%

Mton/año

Evolución del Mercado de Tubería en México

-

50,000

100,000

150,000

200,000

250,000

300,000

2006 2007 2008 2009

Tubería de Plástico: 355 mil toneladas

Mercado de Tubería 2009

Infraestructura57%Predial

30%

Agrícola13%

PVC46%

Fibrocemento18%

PE16% Cobre

9%

Otros metales6%

CPVC2%

UPFV1%

PP1%Otros1%

Segmento de Aplicación Impacto por material

Usos de Tubería por Sector

Infraestructura57%

• Agua Potable49%

• Alcantarillado y AguasNegras41%

• Otros: Gas, oleoductos10%

Predial30%

• Sanitario57%

• Líneas agua fría ycaliente38%

• Otros 5%

Agrícola13%

• Riego por goteo• Distribución• Otros

Soplado de PlásticosMundo y México 2009.

PET55.3%

PE39.2% PVC

2.8% PP1.8%

PC0.6%

Otros0.4%

PET788,00067.0%

PE350,00029.2%

PVC8,5000.7%

PC15,0001.3% PP

11,0000.9%

Otros3,0000.3%

Mundo México (Ton/año)

Segmentación del Mercado de Soplado

Bebidas69.5%

Limpieza Hogar8.5% Lácteos

7.8%

Aceite comestible6.0%

Cuidado Personal1.9%

Aceite y aditivos automotrices

1.7%Alimentos

1.7%

Agroquímicos1.5% Farmacéuticos

0.7%Otros0.7%

Others110,000

8.2%

Procesos de Fabricación de Envases SopladosMexico 2009.

InyecciónSoplo

Biorientado

66%

ExtrusiónSoplo

29%

InyecciónSoplo

4%

Empresas transformadores por inyección mercados atendidos. México 2009

Envase y Embalaje58032%

Hogar50028%

Maquila34019%

Automotriz1005%

Eléctrico Electrónico1005%

Industrial1006%

Construcción503%

Muebles302%

Transformadores por inyecciónNúmero de máquinas instaladas por mercado. México 2009

Hogar960039%

Envase y Embalaje500020%

Maquila435017%

Automotriz300012%

Eléctrico Electrónico15006%

Industrial10004%

Muebles3001%

Construcción2501%

Plásticos transformados por inyección. México 2009

Desarrollado por Centro Empresarial del Plástico

Mercado de Tapas y Cierres de Plástico en México 2009

Polipropileno150,000

85%

Polietileno28,000 14%

Otros2,000 1%

51% Moldeo por compresión y 49% Moldeo por Inyección

Mercado final de Tapas y CierresMéxico 2008

Bebidas70.0%

Líquidos de limpieza

9.0%

Leche y derivados

8.0%

Aceite comestible6.0%

Cuidado personal2.0%Otros

5.0%

PE64%

PVC29%

OTROS7%

Consumo mundial de plásticos para Rotomoldeo. 2009

15Millones

toneladas

Consumo de plásticos para Rotomoldeo. México 2009

91% 9%94%2%2%2%

Construcción Juguetes

Industrial Otros

PLÁSTICOS EN LA AGRICULTURA

Invernadero de Nochebuena Microtúnel

PLÁSTICOS EN LA AGRICULTURA

Invernaderos Macrotúnel Microtúneles Acolchados Silos Mallas Tubería de riego Empaque Hortícola

INVERNADERO TECNOLOGIZADO

Con los invernaderos se incrementa la producción agrícola en mas del 300%

Campo abierto: 50 Ton/año

Invernadero: 500 Ton/año

MERCADO AGRÍCOLASuperficie de Utilización de Invernaderos

PAÍS Superficie (ha)

Superficie total cultivable (ha)

%

México 2,800 20,000,000 0.01

Guatemala 310 N.D. ----

Argentina 600 N.D. ----

Chile 300 N.D. ----

Colombia 4,500 527,000 0.85

Ecuador 2,700 500,000 0.54

Brasil 700 20,000,000 0.003

España 50,000 160,000 31%

Israel 101,400* 156,000 65%

* Superficie total de riego (se estima que los plantíos de riego son invernaderos)

América latina

MERCADO AGRÍCOLAVentajas y Soluciones

Existen pocos competidores Se debe apoyar el desarrollo del

Agro para crear mercado La mejor tecnología genera

mayores ventajas Los tratados comerciales

prometen impulsar el desarrollo Es necesario “Educar” y apoyar al

campesino La oportunidad inmediata está en

el empaque hortícola y frutícola

ANÁLISIS POR PLÁSTICO

México 2009

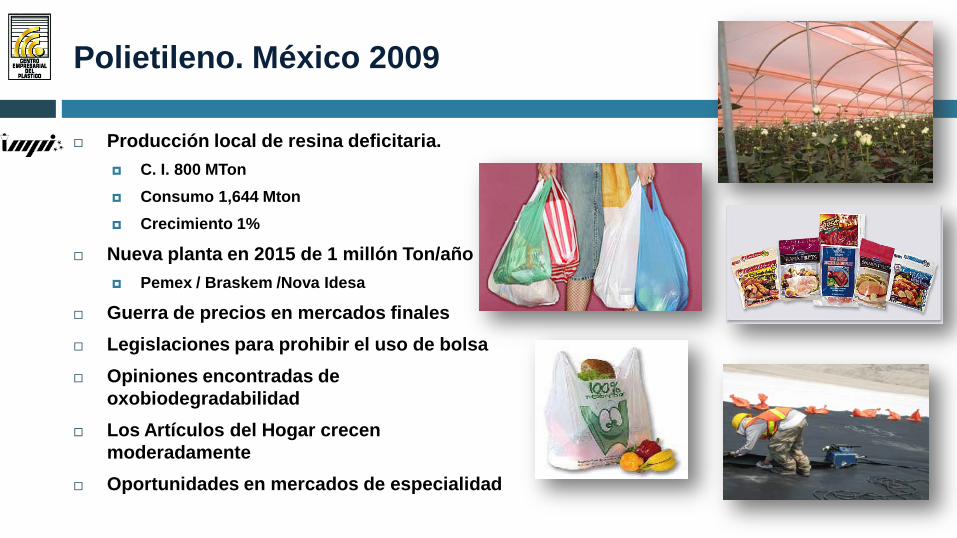

Polietileno. México 2009

Producción local de resina deficitaria. C. I. 800 MTon Consumo 1,644 Mton Crecimiento 1%

Nueva planta en 2015 de 1 millón Ton/año Pemex / Braskem /Nova Idesa

Guerra de precios en mercados finales Legislaciones para prohibir el uso de bolsa Opiniones encontradas de

oxobiodegradabilidad Los Artículos del Hogar crecen

moderadamente Oportunidades en mercados de especialidad

Situación General del Polietileno. México 2009

HDPE, 48%

LDPE, 28%

LLDPE, 24%

1.65 MM ton

PEMEX bien posisionado del mercado de películas y Tubería.

Dow, Exxon, Equistar-Lyondell, Nova y Formosa participanprincipalmente con sus gradosespeciales, Alto Peso Molecular y grados para Soplado.

Escasa importación de MedioOriente y Asia.

Desarrollos limitados a productos comódities

Envase flexible de alimentoscrece al igual que los envasesrígidos.

44

Consumo 2009

3% de crecimiento en 2009

Estructura de comercialización de PE45

PRODUCTIONPEMEX

10 PEMEX DISTRIBUTORS

IMPORTSDOW, EXXON, LYONDEL-BASELL, OTHERS

DIRECT DISTRIBUTORSENTEC, MÜELSHTEIN, VINMAR, ETC.

INDIRECT DISTRIBUTORSINSUMOS INT., PROMAPLAST, CODIQUINDSA,

ETC

TRANSFORMADORES

Polipropileno

C.I. 670,000Consumo 945,000Crecimiento 1.40%

Volatilidad de precios por fuentes de materia prima.

Incremento de capacidad instalada de transformación Partes automotrices Películas

Poliestireno

C.I. 505,600 Ton Consumo 340,000 Ton Crecimiento -4.23% Sobrevivencia por volumen

e integración Oportunidades por

Innovación y uso de aditivos

Varios productores buscan sustituir PS por otros materiales como PP o PET

PVC

C.I. 560,000 Consumo 440,000 Crece 1.15% Mexichem integra cadenas Potencial de crecimiento en

Construcción

PET

C.I. 1,020 MTon Consumo 790 MTon Crecimiento 0.64% Negocio de grandes empresas Alto nivel de Integración

vertical Alta tecnología Reducción de peso por diseño El reciclado de desperdicios

postconsumo se integra al ciclo de materia prima

PET

C.I. 1,020 MTon Consumo 800 MTon Crecimiento 2.56% Negocio de grandes empresas Alta tecnología El reciclado de desperdicios

postconsumo se integra al ciclo de materia prima

Plásticos de Ingeniería

Dependencia de importación de resinas

Integración nacional de elaboración de compuestos

Crecimiento anual 3%

400 empresas transforman estos plásticos en México

0

20,000

40,000

60,000

80,000

100,0002008

TOTAL: 268,000 Ton

Biomateriales

PolímerosBiodegradables• Los consumen los

microbios bajocondiciones apropiadas

• Residuos:• Biomasa• CO2• Agua

• Ejemplos• PLA• PHB• PHV• Celofán

Polímeros Biobasados• Derivados de fuentes

naturales como el maíz, soya, papa y caña de azúcar

• No todos son biodegradables

• Ejemplos• Sorona (DuPont)• Polietileno

(Dow, Braskem)• Poliamidas

Rilsan (Arkema)

Polímeros parcialmentebiobasados• Parcialmente derivados

de fuentes naturales• Polioles

Biocargados• Cargados con fibras

naturales• Lino• Harina de Madera• Celulosa• Almidón

Bio Contenido• Compuestos con cargas o

aditivos que promueven la degradabilidad de un polímero• Aditivos

Oxobiodegradables• Aditivos

Fotodegradables

POLÍMEROS RENOVABLES

Biopolímeros

Biomasa (Fuentes agrícolas)

Polisacáridos

Almidón

Trigo

Papa

Maíz

Lignocelulósicos

Madera

Paja

Otros

Pectina

Quitosano

Gomas

Proteínas, lípidos

Animales

Caseína

Colágeno

Grenetina

Plantas

Soya

Gluten

Microorganismos (Obtenidos por

extracción)

Polihidroxialcanoatos (PHA)

Polihidroxibutirato(PHB)

Polihidroxibutiratocohidroxivalente

(PHBV)

Biotecnología (Síntesis

convencional de monómeros

bioderivados)

Polilactidos

Ácido Poliláctico(PLA)

Petroquímicos

Policaprolactonas(PCL)

Poliesteramidas(PEA)

Copoliésteresalifáticos (PBSA)

Copoliésteresaromáticos (PBAT)

Biopolímeros

0

50

100

150PH

A

PHB

PLA PE PET

Nyl

on

PHA , PHB y PLA son biopolímeros. PHA (Polihidroxialcanoato) derivado del

maíz PLA (Polilacido láctico) producido de la

fermentación de azúcares de plantas. PHA (Polihidroxialcanoato) producido por

bacterias

La energía de producción esrelativamente alta.

La energía fosil requerida en suproducción es más alta que en Polietileno o PET

Los biopolímeros no necesariamenteson tan ambientalmente amigablescomo aparentanConsumo de Energía de Biopolímeros

versus Plásticos derivados del petróleo

Req

uerim

ient

os d

e en

ergí

a fó

sil

[MJ/

kg d

e pl

astic

o]

BiopolímerosCapacidad de Producción Global. Ton/año

0

250,000

500,000

750,000

1,000,000

1990 1995 2000 2005 2010 2015

Desarrollado por Mónica Conde, Centro Empresarial del Plástico, 2009

Mercado Potencial de Bioplásticos en Europa.

Ton/año

Desechables 450,000

Bolsas para basura orgánica 100,000

Película biodegradable agrícola 130,000

Película biodegradable para pañales 80,000

Pañales 100% degradables 240,000

Película para envase 400,000

Envase de vegetales 400,00

Componentes para llantas 200,00

TOTAL 2,000,000

ÚLTIMAS TECNOLOGÍAS E INNOVACIONES

Sustentabilidad

Aditivos

Acabado

Ahorro energético

Nuevas Tecnologías producción

Nuevos materiales

Aditivos

México El consumo de aditivos

representa menos del 1% del Consumo de Plásticos

Asia y Europa Consumo de aditivos

representa entre el 6% del consumo de plásticos

ADITIVOSDando funcionalidad y presentación

Compuestos

• Soluciones “Llave en mano”

• 3 millones de toneladas mundiales

• PVC, PP, Elastómeros y P. de Ingeniería

Colores “Inteligentes”

• Termocrómicos• Fotocrómicos• Fluorescentes

Otros Aditivos

• Olor, Sabor• Oxodegradantes• Fotodegradantes• Carga de Madera

ADITIVOS

Aditivo de sabor Poliflav®

Pigmentos “Inteligentes”

Compuestos con carga de madera Hasta 75% de Madera Tecnología de extrusión exclusiva

Película Anti-corrosión

ACABADOEmbellecer al plástico

• Impresión• Etiquetado en molde• Estampado

Color• Marcado• EstampadoDatos• Metalizado• EstampadoBrillo• Unión por calor• Pegado con adhesivosEnsamble

Pigmentos Termocrómicos

Pigmentos Fotocrómicos

CONCLUSIONES

Si hacemos bien la tarea en cada eslabón de la cadena productiva, la Industria del Plástico tiene grandes oportunidades para seguir creciendo.

El futuro ya llegó. Se precisa de mucho trabajo y DISCIPLINA para

IMGINAR INNOVAR EMPRENDER CONSOLIDAR PROYECTOS

Justa generación de riqueza