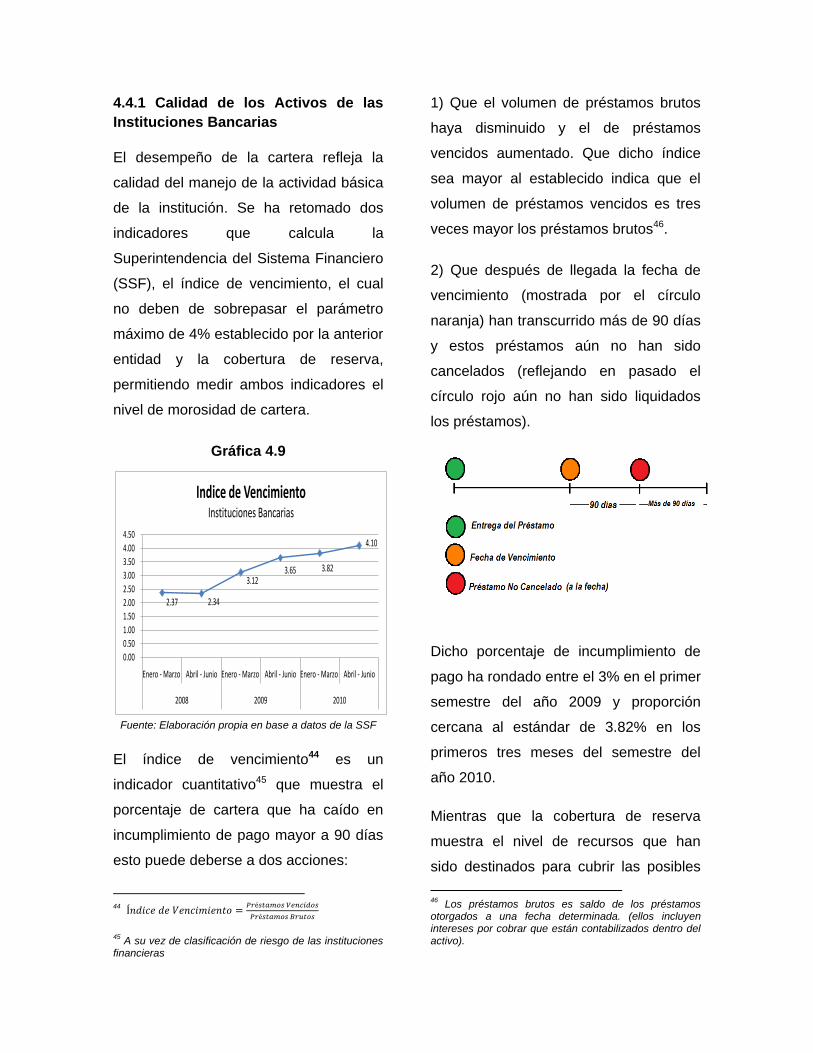

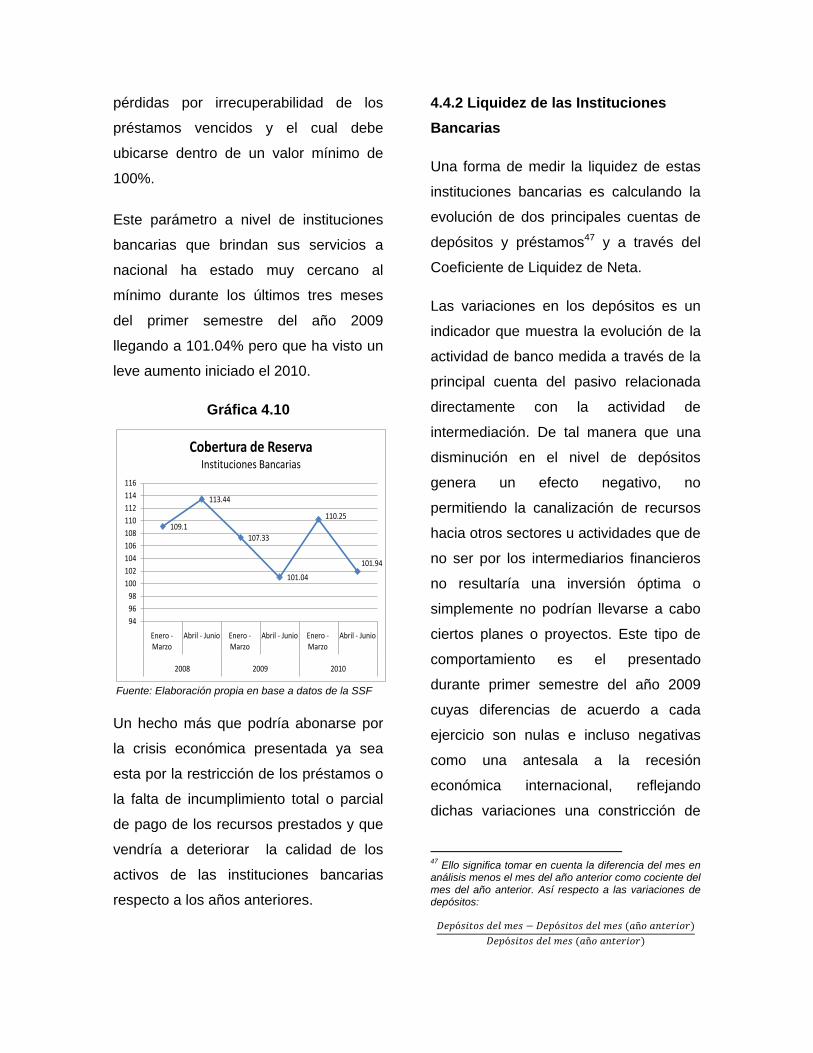

informe semestral de coyuntura económica 2010 · universidad de el salvador facultad de ciencias...

TRANSCRIPT

UNIVERSIDAD DE EL SALVADOR FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE ECONOMÍA

Informe Semestral de Coyuntura de la Economía Salvadoreña.

Primer Semestre: enero-junio 2010

Elaborado por estudiantes de la carrera de economía:

Edgar Eduardo Arévalo De La O (coordinador)

Griselda Argentina Henríquez Cisneros

Johnny Amílcar Mármol Molina

Lourdes Beatriz Molina Escalante

Sandra Teresa Pérez Avelar

Eduardo Omar Romero Palacios

Marixa Jandy Urriola Palma

Flor Margarita Alas Alas

Director del Proyecto de investigación: Lic. Jesús Evelio Ruano

INTRODUCCIÓN

Bajo un entorno internacional de

recesión, que vislumbra algunas

perspectivas de recuperación de la

económica mundial, en particular las que

apuntan a la recuperación de la

economía de Estados Unidos, se

presenta el siguiente informe de

coyuntura económica que pretende

analizar el comportamiento de las

principales variables económicas de la

Economía Salvadoreña en el primer

semestre del 2010, agrupadas en cuatros

sectores:

El primer apartado contiene las

principales variables del Sector Real de

la economía salvadoreña, que

comprende aquellos mercados en donde

se transan bienes y servicios, para ello

las variables se han dividido en dos

grandes secciones, la primera

denominada Producción y empleo, que

contiene el análisis del PIB, IVAE y la

variación de cotizantes deI ISSS, y la

segunda que corresponde a Precios y

Salarios, contiene el seguimiento del

IPM, IPRI, IPC y los Salarios Mínimos.

El segundo es el Externo, con relación a

éste se expone el comportamiento de

las diferentes variables que lo forman

como lo son las Exportaciones e

Importaciones, destacando la

composición económica de estas, así

como sus orígenes y destinos que se

expresan en los resultados de la balanza

comercial, además se exponen otras

variables como las transferencias y los

términos de intercambio, midiendo la

evolución relativa de los precios de las

exportaciones y de las importaciones del

país, identificando así las transacciones

económicas sobre bienes y servicios,

rentas, transferencias, activos y pasivos,

entre el país y el resto del mundo.

El tercero es el sector Fiscal, en el cual a

partir de la consideración del

comportamiento de los Ingresos y Gastos

del Sector Público No Financiero, se

estudia la evolución experimentada por

los principales indicadores de la situación

fiscal de El Salvador, como el Ahorro

Corriente, el Resultado Fiscal y la deuda

pública interna y externa.

El último sector, corresponde al

Financiero y Monetario, dentro del cual

se abordan algunas de las variables más

sobresalientes, como la evolución de los

depósitos y préstamos de las

instituciones bancarias, la tasa de

interés, las carteras de préstamos, así

como algunos indicadores financieros

sobre la situación del sector bancario,

clasificaciones de riesgo y la tendencia

del uso de los diferentes instrumentos de

pago en las transacciones de bienes y

servicios de la economía salvadoreña.

1. SECTOR REAL

En el presente apartado se trata de

realizar un breve sondeo de las

principales variables de la economía

salvadoreña, con énfasis en el primer

semestre del 2010 (Enero, Febrero y

Marzo, Abril, Mayo y Junio) como un

seguimiento a la coyuntura de la

economía salvadoreña en lo

concerniente al sector real.

La economía salvadoreña en el año 2008

inició un proceso de disminución en las

tasa de crecimiento que culminó en una

recesión1, observándose en el año 2009

los peores resultados, en el presente

sector se pretende dar seguimiento a las

variables reales que sin duda tuvieron

este comportamiento, así como conocer

cuál es su comportamiento en el primer

semestre del año 2010.

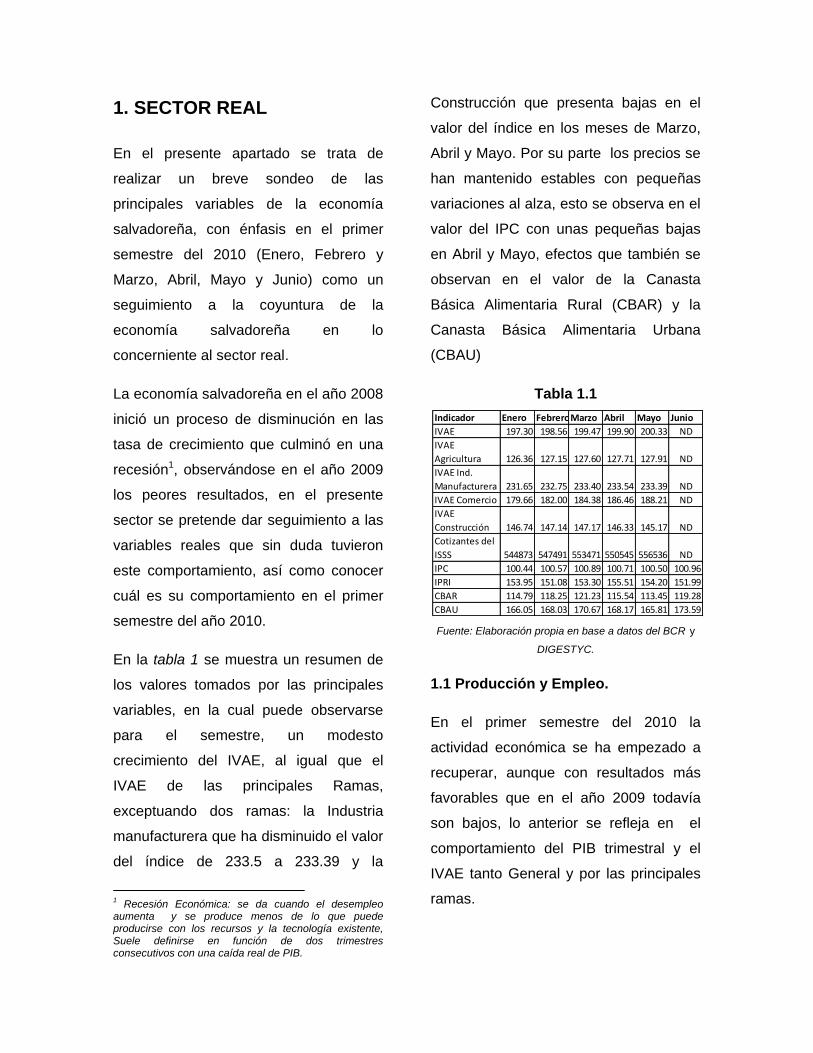

En la tabla 1 se muestra un resumen de

los valores tomados por las principales

variables, en la cual puede observarse

para el semestre, un modesto

crecimiento del IVAE, al igual que el

IVAE de las principales Ramas,

exceptuando dos ramas: la Industria

manufacturera que ha disminuido el valor

del índice de 233.5 a 233.39 y la

1 Recesión Económica: se da cuando el desempleo

aumenta y se produce menos de lo que puede producirse con los recursos y la tecnología existente, Suele definirse en función de dos trimestres consecutivos con una caída real de PIB.

Construcción que presenta bajas en el

valor del índice en los meses de Marzo,

Abril y Mayo. Por su parte los precios se

han mantenido estables con pequeñas

variaciones al alza, esto se observa en el

valor del IPC con unas pequeñas bajas

en Abril y Mayo, efectos que también se

observan en el valor de la Canasta

Básica Alimentaria Rural (CBAR) y la

Canasta Básica Alimentaria Urbana

(CBAU)

Tabla 1.1

Fuente: Elaboración propia en base a datos del BCR y

DIGESTYC.

1.1 Producción y Empleo.

En el primer semestre del 2010 la

actividad económica se ha empezado a

recuperar, aunque con resultados más

favorables que en el año 2009 todavía

son bajos, lo anterior se refleja en el

comportamiento del PIB trimestral y el

IVAE tanto General y por las principales

ramas.

Indicador Enero FebreroMarzo Abril Mayo Junio

IVAE 197.30 198.56 199.47 199.90 200.33 ND

IVAE

Agricultura 126.36 127.15 127.60 127.71 127.91 ND

IVAE Ind.

Manufacturera 231.65 232.75 233.40 233.54 233.39 ND

IVAE Comercio 179.66 182.00 184.38 186.46 188.21 ND

IVAE

Construcción 146.74 147.14 147.17 146.33 145.17 ND

Cotizantes del

ISSS 544873 547491 553471 550545 556536 ND

IPC 100.44 100.57 100.89 100.71 100.50 100.96

IPRI 153.95 151.08 153.30 155.51 154.20 151.99

CBAR 114.79 118.25 121.23 115.54 113.45 119.28

CBAU 166.05 168.03 170.67 168.17 165.81 173.59

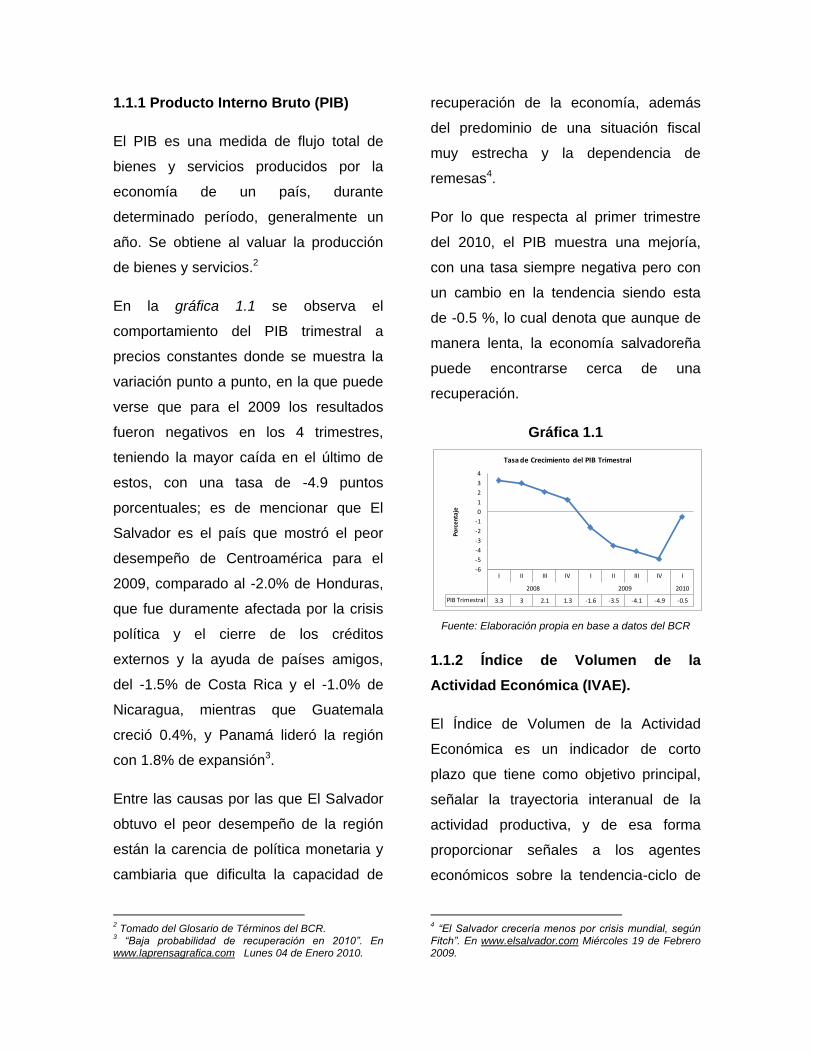

1.1.1 Producto Interno Bruto (PIB)

El PIB es una medida de flujo total de

bienes y servicios producidos por la

economía de un país, durante

determinado período, generalmente un

año. Se obtiene al valuar la producción

de bienes y servicios.2

En la gráfica 1.1 se observa el

comportamiento del PIB trimestral a

precios constantes donde se muestra la

variación punto a punto, en la que puede

verse que para el 2009 los resultados

fueron negativos en los 4 trimestres,

teniendo la mayor caída en el último de

estos, con una tasa de -4.9 puntos

porcentuales; es de mencionar que El

Salvador es el país que mostró el peor

desempeño de Centroamérica para el

2009, comparado al -2.0% de Honduras,

que fue duramente afectada por la crisis

política y el cierre de los créditos

externos y la ayuda de países amigos,

del -1.5% de Costa Rica y el -1.0% de

Nicaragua, mientras que Guatemala

creció 0.4%, y Panamá lideró la región

con 1.8% de expansión3.

Entre las causas por las que El Salvador

obtuvo el peor desempeño de la región

están la carencia de política monetaria y

cambiaria que dificulta la capacidad de

2 Tomado del Glosario de Términos del BCR.

3 “Baja probabilidad de recuperación en 2010”. En

www.laprensagrafica.com Lunes 04 de Enero 2010.

recuperación de la economía, además

del predominio de una situación fiscal

muy estrecha y la dependencia de

remesas4.

Por lo que respecta al primer trimestre

del 2010, el PIB muestra una mejoría,

con una tasa siempre negativa pero con

un cambio en la tendencia siendo esta

de -0.5 %, lo cual denota que aunque de

manera lenta, la economía salvadoreña

puede encontrarse cerca de una

recuperación.

Gráfica 1.1

Fuente: Elaboración propia en base a datos del BCR

1.1.2 Índice de Volumen de la

Actividad Económica (IVAE).

El Índice de Volumen de la Actividad

Económica es un indicador de corto

plazo que tiene como objetivo principal,

señalar la trayectoria interanual de la

actividad productiva, y de esa forma

proporcionar señales a los agentes

económicos sobre la tendencia-ciclo de

4 “El Salvador crecería menos por crisis mundial, según

Fitch”. En www.elsalvador.com Miércoles 19 de Febrero 2009.

I II III IV I II III IV I

2008 2009 2010

PIB Trimestral 3.3 3 2.1 1.3 -1.6 -3.5 -4.1 -4.9 -0.5

-6

-5

-4

-3

-2

-1

0

1

2

3

4

Porc

enta

jeTasa de Crecimiento del PIB Trimestral

la actividad económica.5 Para este

análisis el indicador que se utilizará es el

IVAE Tendencia de Ciclo, que es una

metodología moderna que proporciona

estadísticamente una trayectoria

consistente, y libre de oscilaciones

estacionales.6

1.1.2.1 IVAE Índice General

Respecto al comportamiento de este

índice, se ha observado desde el año

2008 hasta mediados del 2009, la

tendencia a la disminución de las tasas

de crecimiento del IVAE en el país, ya

que tal como puede observarse en la

gráfica 1.2, es a partir de mediados del

año 2008 que la tasa de variación va

tomando cifras negativas, aunque la

tendencia decreciente en dicha tasa de

variación es claramente notoria desde los

primeros meses de 2008 hasta mayo del

2009 donde la tasa tocó fondo con un

decrecimiento de 8.5%.

A partir del mes de junio del 2009 ha

habido una leve mejoría aunque las

tasas continúan siendo negativas, ya que

en el primer trimestre del año 2010, para

enero la variación fue de -2.1% mientras

que en febrero continuó la tendencia a

mejorar con una tasa de -1.2%, llegando

a un crecimiento de 0.8% para Marzo, en

5 Tomado de “Metodología del Índice de Volumen de la

Actividad Económica (IVAE)” del departamento de cuentas Macroeconómicas del BCR. 6 Ibíd.

Abril fue 1.9% y en Mayo de 2.6%, por lo

cual el BCR destacó que el buen

desempeño del comercio junto al de

sectores como el financiero, la industria

manufacturera y el agropecuario, los

cuales contribuyeron para que el IVAE

registrara en Marzo su primera tasa

positiva desde Julio de 2008.

Gráfica 1.2

Fuente: Elaboración propia en base a datos del BCR

A fin de comprender mejor la dinámica

de actividad económica, se presenta a

continuación el desempeño de esta de

manera desagregada, tomando en

cuenta las principales ramas que la

integran.

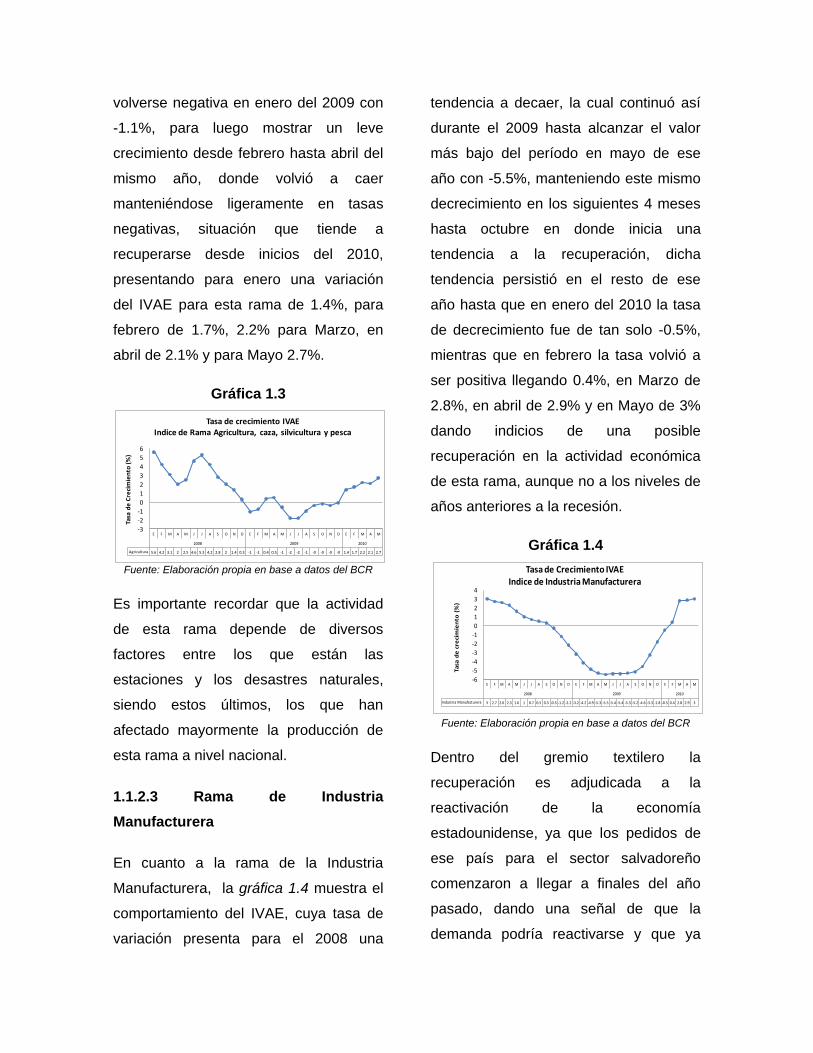

1.1.2.2 Rama de Agricultura, caza,

silvicultura y pesca.

En lo referente a esta rama de actividad

económica la tasa de variación del IVAE

se muestra en la gráfica 1.3, que para el

2008 tuvo una tasa con tendencia cíclica,

la cual después de mostrar un

crecimiento desde marzo hasta junio del

2008, se desploma abruptamente hasta

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M

2008 2009 2010

Indice General 3.7 3.1 2.4 1.9 1.2 0.3 -1 -2 -3 -4 -5 -6 -7 -8 -8 -8 -9 -8 -8 -8 -7 -6 -5 -3 -2 -1 0.8 1.9 2.6

-10

-8

-6

-4

-2

0

2

4

6

Tasa

de

cre

cim

ien

to (

%)

Tasa de Crecimiento IVAE indice General

volverse negativa en enero del 2009 con

-1.1%, para luego mostrar un leve

crecimiento desde febrero hasta abril del

mismo año, donde volvió a caer

manteniéndose ligeramente en tasas

negativas, situación que tiende a

recuperarse desde inicios del 2010,

presentando para enero una variación

del IVAE para esta rama de 1.4%, para

febrero de 1.7%, 2.2% para Marzo, en

abril de 2.1% y para Mayo 2.7%.

Gráfica 1.3

Fuente: Elaboración propia en base a datos del BCR

Es importante recordar que la actividad

de esta rama depende de diversos

factores entre los que están las

estaciones y los desastres naturales,

siendo estos últimos, los que han

afectado mayormente la producción de

esta rama a nivel nacional.

1.1.2.3 Rama de Industria

Manufacturera

En cuanto a la rama de la Industria

Manufacturera, la gráfica 1.4 muestra el

comportamiento del IVAE, cuya tasa de

variación presenta para el 2008 una

tendencia a decaer, la cual continuó así

durante el 2009 hasta alcanzar el valor

más bajo del período en mayo de ese

año con -5.5%, manteniendo este mismo

decrecimiento en los siguientes 4 meses

hasta octubre en donde inicia una

tendencia a la recuperación, dicha

tendencia persistió en el resto de ese

año hasta que en enero del 2010 la tasa

de decrecimiento fue de tan solo -0.5%,

mientras que en febrero la tasa volvió a

ser positiva llegando 0.4%, en Marzo de

2.8%, en abril de 2.9% y en Mayo de 3%

dando indicios de una posible

recuperación en la actividad económica

de esta rama, aunque no a los niveles de

años anteriores a la recesión.

Gráfica 1.4

Fuente: Elaboración propia en base a datos del BCR

Dentro del gremio textilero la

recuperación es adjudicada a la

reactivación de la economía

estadounidense, ya que los pedidos de

ese país para el sector salvadoreño

comenzaron a llegar a finales del año

pasado, dando una señal de que la

demanda podría reactivarse y que ya

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M

2008 2009 2010

Agricultura 5.6 4.2 3.1 2 2.5 4.6 5.3 4.2 2.8 2 1.4 0.3 -1 -1 0.4 0.5 -1 -2 -2 -1 -0 -0 -0 -0 1.4 1.7 2.2 2.1 2.7

-3

-2

-1

0

1

2

3

4

5

6

Tasa

de

Cre

cim

ien

to (

%)

Tasa de crecimiento IVAE Indice de Rama Agricultura, caza, silvicultura y pesca

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M

2008 2009 2010

Industria Manufacturera 3 2.7 2.6 2.3 1.6 1 0.7 0.5 0.3 -0.3 -1.2 -2.2 -3.2 -4.2 -4.9 -5.3 -5.5 -5.4 -5.4 -5.3 -5.2 -4.6 -3.3 -1.8 -0.5 0.4 2.8 2.9 3

-6

-5

-4

-3

-2

-1

0

1

2

3

4

Tasa

de

cre

cim

ien

to (

%)

Tasa de Crecimiento IVAEIndice de Industria Manufacturera

generó inversiones de expansiones y

nueva infraestructura en el país.7

1.1.2.4 Rama de comercio,

Restaurantes y Hoteles

La tasa de variación del Índice de

Volumen de la Actividad Económica para

la rama Comercio se ilustra en la gráfica

1.5, que durante todo el período ha

mostrado una tendencia cíclica, la cual

expresa una disminución en el 2008,

como consecuencia de una menor

demanda, hasta llegar a una tasa de -

20.8% en abril del 2009, a partir de la

cual, la actividad económica en esta

rama comienza a mostrar una tenue

mejora pero aún con cifras negativas,

presentando para enero y febrero del

2010 una variación de -4.8% y -2.6%

respectivamente, mientras que en Marzo

fue de 2.5%, en abril de 7.1% y en mayo

8.9%, lo cual refleja un comportamiento

favorable en la rama.

Gráfica 1.5

Fuente: Elaboración propia en base a datos del BCR

7 “Sector textil y confección espera mejor desempeño”

En www.laprensagrafica.com. Lunes 04 de enero 2010.

Según informes oficiales, el

comportamiento de esta rama obedece a

que el comercio al por menor creció en

términos reales, al igual que el comercio

al por mayor, mientras el comportamiento

de la subactividad Restaurantes y

Hoteles estuvo determinado por una

contracción en sus ingresos anuales,

debido a la menor demanda en sus

servicios8, el aumento en el comercio al

por menor y por mayor fue debido a que

el aumento en el flujo de remesas ha

sido una de las variables que ha

contribuido a la reactivación de las

ventas9.

1.1.2.5 Rama de Construcción

El comportamiento del IVAE de la rama

construcción ilustrado en la gráfica 1.6

muestra para todo el período de estudio

tasas negativas, tocando su tasa más

baja en septiembre del 2008 con una

variación respecto al mismo mes del año

anterior de -12.4%, a partir de ese punto

la reducción de la actividad económica

en la construcción comienza a ser menos

drástica, con tasas negativas que llegan

a -0.1% en septiembre y octubre del

2009, después de los cuales se

deterioran aún más las tasas de

variaciones, llegando al primer semestre

8 Comunicado de Prensa N° 19/ 2010. Departamento de

Comunicaciones del BCR. 9 “El comercio logró revertir su caída en marzo” En

www.elsalvador.com Martes 1 de Junio 2010.

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M

2008 2009 2010

Comercio 5.6 4.7 3.4 1.9 -0 -2 -5 -7 -10 -12 -15 -17 -19 -20 -21 -21 -20 -19 -18 -17 -15 -13 -10 -7 -5 -3 2.5 7.1 8.9

-25

-20

-15

-10

-5

0

5

10

15

Tasa

de

cre

cim

ien

to (

%)

Tasa de Crecimiento IVAEIndice de Rama Comercio, Restaurantes y Hoteles

del 2010 con este comportamiento,

obteniendo para enero una tasa de -

2.9%, en Febrero de -3.6%, en Marzo -

1.8%, Abril fue -3.5% y mayo -4.2%,

observándose un deterioro en lo que va

progresando el año 2010 en esta rama.

Gráfica 1.6

Fuente: Elaboración propia en base a datos del BCR

El resultado negativo que tiene esta rama

en el periodo y en el primer semestre del

2010, puede deberse tanto a que los

Bienes Inmuebles y Servicios prestados

a las empresas contrajeron su actividad

debido a una menor demanda de

servicios de arrendamiento de

maquinaria y equipo, de publicidad, de

servicios prestados a las empresas y de

bienes y raíces10, como también a la falta

de inversión pública, existencia de

trámites complicados, la recesión en que

se encuentra el país y el poco acceso al

crédito, según lo expresa Cámara

Salvadoreña de la Construcción

(CASALCO)11.

10

Comunicado de Prensa N° 19/ 2010. Departamento de Comunicaciones del BCR. 11

“La Construcción sigue estancada”. En www.elsalvador.com Lunes 10 de Mayo 2010.

1.1.3 Empleo

El empleo formal ha tenido un

comportamiento similar al que presenta

el IVAE, en la Gráfica 1.7 se muestra la

tasa de crecimiento mensual del número

de cotizantes del ISSS, que en este

primer semestre ha crecido lentamente el

número de cotizantes con excepción de

Abril donde decreció aproximadamente

en -0.5% volviendo a ser positivo en

Mayo con 1.1%, cabe aclarar que el

comportamiento del número de

cotizantes del ISSS, es un indicador

proxy del comportamiento del empleo en

la economía salvadoreña.

Gráfica 1.7

Fuente: ISSS y BCR.

En el año 2009 se vio una fuerte caída

en el número de cotizantes, ya para el

cuarto trimestre del 2009 se da un

cambio en el comportamiento de esta

tasa, en la que aun cuando las cifras

continúan siendo negativas se logró un

moderado crecimiento del número de

cotizantes del ISSS, aunque claramente

lejos de sus niveles en años anteriores.

La disminución del número de cotizantes

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M

2008 2009 2010

Construcción -10 -9 -9 -9 -10 -11 -12 -12 -12 -12 -11 -10 -8 -7 -6 -5 -4 -3 -2 -1 -0 -0 -1 -2 -3 -4 -2 -4 -4

-14

-12

-10

-8

-6

-4

-2

0

Tasa

de

Cre

cim

ien

to (

%)

Tasa de Crecimiento IVAE de la rama Construcción

Enero Febrero Marzo Abril Mayo

Variacion Mensual de Cotizantes ISSS

0.7% 0.5% 1.1% -0.5% 1.1%

-0.8%

-0.6%

-0.4%

-0.2%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

Po

rce

nta

je

Tasa de Crecimiento Mensual de Cotizantes ISSS

del ISSS puede atribuirse a la reducción

de personal que han enfrentado un buen

número de empresas en estos años.12

Como ya se vio en la gráfica, en el primer

semestre del año 2010 se ha dado una

recuperación, pero esta no ha sido

uniforme en todos los rubros, pues el de

construcción sigue teniendo resultados

negativos.13

Por todo lo anterior puede decirse, que

después de haber pasado por un periodo

de recesión, la actividad económica

manifestada en la variación del IVAE, ha

vuelto a tener tasas positivas con

excepción de la rama construcción,

indicando que la economía salvadoreña

ha entrado en una fase de recuperación,

que a pesar de ser débil, refleja que las

condiciones están tornándose favorables

para el país14.

1.2. Precios y Salarios

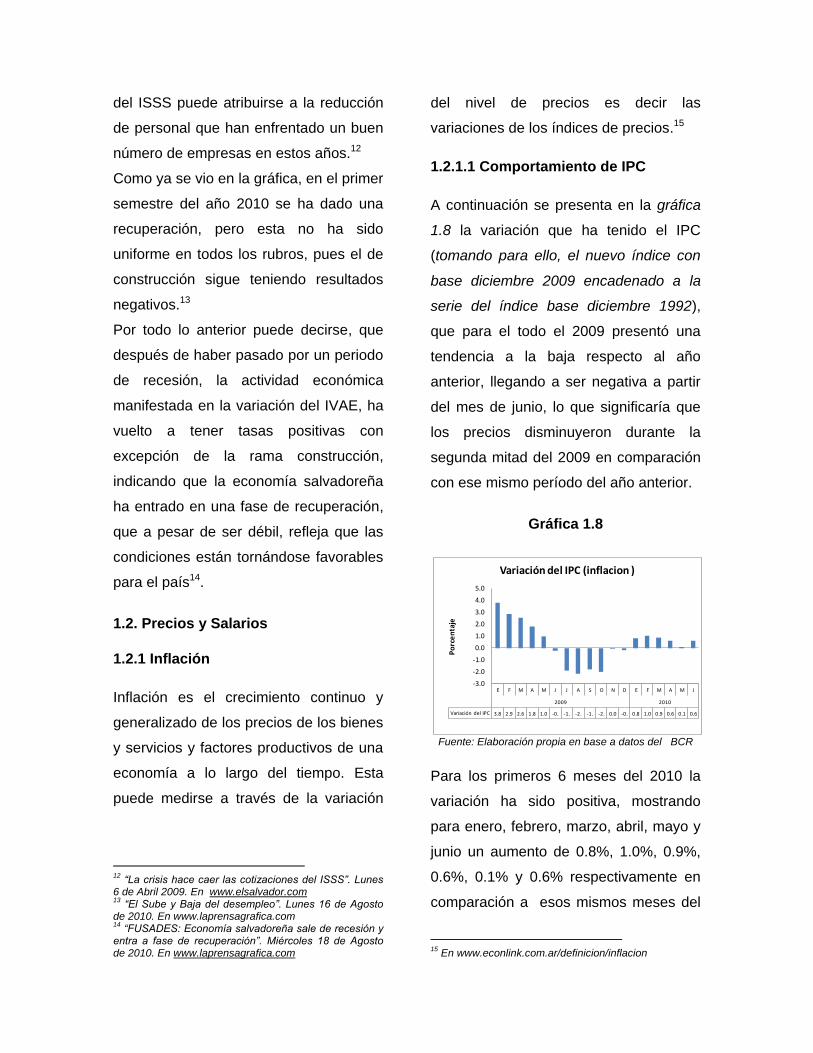

1.2.1 Inflación

Inflación es el crecimiento continuo y

generalizado de los precios de los bienes

y servicios y factores productivos de una

economía a lo largo del tiempo. Esta

puede medirse a través de la variación

12

“La crisis hace caer las cotizaciones del ISSS”. Lunes 6 de Abril 2009. En www.elsalvador.com 13

“El Sube y Baja del desempleo”. Lunes 16 de Agosto de 2010. En www.laprensagrafica.com 14

“FUSADES: Economía salvadoreña sale de recesión y entra a fase de recuperación”. Miércoles 18 de Agosto de 2010. En www.laprensagrafica.com

del nivel de precios es decir las

variaciones de los índices de precios.15

1.2.1.1 Comportamiento de IPC

A continuación se presenta en la gráfica

1.8 la variación que ha tenido el IPC

(tomando para ello, el nuevo índice con

base diciembre 2009 encadenado a la

serie del índice base diciembre 1992),

que para el todo el 2009 presentó una

tendencia a la baja respecto al año

anterior, llegando a ser negativa a partir

del mes de junio, lo que significaría que

los precios disminuyeron durante la

segunda mitad del 2009 en comparación

con ese mismo período del año anterior.

Gráfica 1.8

Fuente: Elaboración propia en base a datos del BCR

Para los primeros 6 meses del 2010 la

variación ha sido positiva, mostrando

para enero, febrero, marzo, abril, mayo y

junio un aumento de 0.8%, 1.0%, 0.9%,

0.6%, 0.1% y 0.6% respectivamente en

comparación a esos mismos meses del

15

En www.econlink.com.ar/definicion/inflacion

E F M A M J J A S O N D E F M A M J

2009 2010

Variación del IPC 3.8 2.9 2.6 1.8 1.0 -0. -1. -2. -1. -2. 0.0 -0. 0.8 1.0 0.9 0.6 0.1 0.6

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

Po

rce

nta

je

Variación del IPC (inflacion )

año anterior, cabe mencionar que

aunque fue una variación positiva, la

misma fue mucho menor comparada con

eso meses en el 2009, en los que los

precios incrementaron en una mayor

proporción en relación al 2008.

Según CEPAL, el observado repunte de

la inflación, durante el primer semestre

del 2010 está asociado al impacto del

incremento de los impuestos selectivos,

la revisión de las tarifas de la energía

eléctrica y la focalización de algunos

subsidios16.

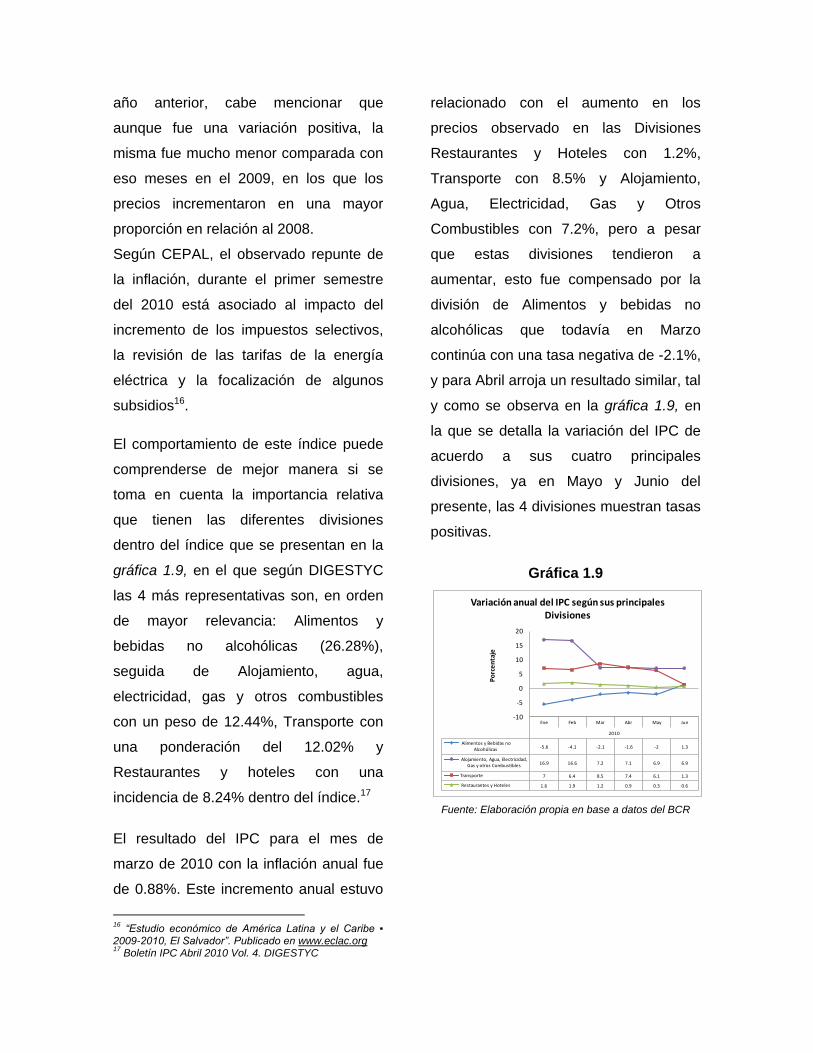

El comportamiento de este índice puede

comprenderse de mejor manera si se

toma en cuenta la importancia relativa

que tienen las diferentes divisiones

dentro del índice que se presentan en la

gráfica 1.9, en el que según DIGESTYC

las 4 más representativas son, en orden

de mayor relevancia: Alimentos y

bebidas no alcohólicas (26.28%),

seguida de Alojamiento, agua,

electricidad, gas y otros combustibles

con un peso de 12.44%, Transporte con

una ponderación del 12.02% y

Restaurantes y hoteles con una

incidencia de 8.24% dentro del índice.17

El resultado del IPC para el mes de

marzo de 2010 con la inflación anual fue

de 0.88%. Este incremento anual estuvo

16

“Estudio económico de América Latina y el Caribe ▪ 2009-2010, El Salvador”. Publicado en www.eclac.org 17

Boletín IPC Abril 2010 Vol. 4. DIGESTYC

relacionado con el aumento en los

precios observado en las Divisiones

Restaurantes y Hoteles con 1.2%,

Transporte con 8.5% y Alojamiento,

Agua, Electricidad, Gas y Otros

Combustibles con 7.2%, pero a pesar

que estas divisiones tendieron a

aumentar, esto fue compensado por la

división de Alimentos y bebidas no

alcohólicas que todavía en Marzo

continúa con una tasa negativa de -2.1%,

y para Abril arroja un resultado similar, tal

y como se observa en la gráfica 1.9, en

la que se detalla la variación del IPC de

acuerdo a sus cuatro principales

divisiones, ya en Mayo y Junio del

presente, las 4 divisiones muestran tasas

positivas.

Gráfica 1.9

Fuente: Elaboración propia en base a datos del BCR

Ene Feb Mar Abr May Jun

2010

Alimentos y Bebidas no Alcohólicas -5.6 -4.1 -2.1 -1.6 -2 1.3

Alojamiento, Agua, Electricidad, Gas y otros Combustibles 16.9 16.6 7.2 7.1 6.9 6.9

Transporte 7 6.4 8.5 7.4 6.1 1.3

Restaurantes y Hoteles 1.6 1.9 1.2 0.9 0.3 0.6

-10

-5

0

5

10

15

20

Po

rce

nta

je

Variación anual del IPC según sus principales Divisiones

1.2.1.2 Índice de precios al por mayor

(IPM)

El IPM se utiliza para efectos de

seguimiento a las variaciones de los

precios de los productos en las primeras

transacciones comerciales, es decir, los

precios transados entre productores,

intermediarios y distribuidores.18

Gráfica 1.10

Fuente: Elaboración propia en base a datos del BCR

Dicho índice ha presentado una gran

variación en los últimos 3 años (gráfica

1.9), pasando de un significativo

aumento de 25% en los precios para

junio 2008, a una reducción de los

mismos para noviembre de ese año (-

3%), lo anterior contrasta con el

comportamiento que se observa en el

2009, año en el que a excepción de

diciembre todos los meses presentaron

una disminución de precios respecto al

año anterior, mientras que para el 2010

enero y febrero tuvieron un aumento de

6% y marzo un incremento de 4.8% en

relación al 2009, tasa muy superior al –

18

Glosario de términos y conceptos del BCR.

11.4% que se obtuvo en ese mismo mes

del año anterior, en Abril continúa con

tasas positivas, teniendo una variación

de 4.8% al igual que un mes anterior.

1.2.1.3 Índice de Precios Industriales

Es un indicador mensual que mide la

evolución de los precios de los bienes

industriales en el primer paso de

comercialización. Su objetivo es mostrar

la tendencia de los precios de los bienes

industriales en el corto plazo, lo que

permite mejorar el análisis de la

inflación.19

Este, como lo demuestra la gráfica 1.11,

ha tenido un comportamiento similar, al

del IPM, con un alza durante la mayor

parte del 2009 y a partir de noviembre de

ese mismo año una reducción de 5% en

los precios, por el contrario, todo el 2009

exceptuando noviembre y diciembre

presentó una disminución en los precios,

siendo la más significativa en julio con un

-20% en comparación a julio de 2008.

Gráfica 1.11

Fuente: Elaboración propia en base a datos del BCR

19

Ibíd.

E F M A M J J A S O N D E F M A M J J A S O N D E F M A

2008 2009 2010

IPM 14 13 15 16 16 18 23 15 12 1.7 -3 -7 -10 -10 -11 -13 -13 -15 -17 -13 -13 -6 -1 2.7 6 6 4.8 4.8

-20

-15

-10

-5

0

5

10

15

20

25

Po

rce

nta

je

Variación Anual del Indice de Precios al por mayor (IPM)

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J

2008 2009 2010

IPRI 19 18 20 20 23 27 28 25 22 11 -0 -6 -8 -9 -13 -15 -18 -18 -20 -16 -17 -8 0.9 4.9 6.6 5.1 7.4 8.5 6.8 2.2

-30

-20

-10

0

10

20

30

40

Po

rce

nta

je

Variación Anual del Indice de Precios Industriales (IPRI)

A partir de noviembre 2009 y para el

primer trimestre del 2010 se da un

incremento en la variación, obteniendo

en enero un 6.6%, en febrero un 5.1%,

un 7. 4% en marzo, en abril 8.5%, en

mayo 6.8% y en Junio 2.2% respecto a

dichos meses del año anterior, esto

debido al aumento de los precios del

petróleo, otra fuente por la que vieron

afectados fueron los mayores precios en

el hierro y aluminio, asociado a

incrementos de los precios en la división

de fabricación de sustancias químicas y

productos derivados del petróleo y en la

industria metálica básica20.

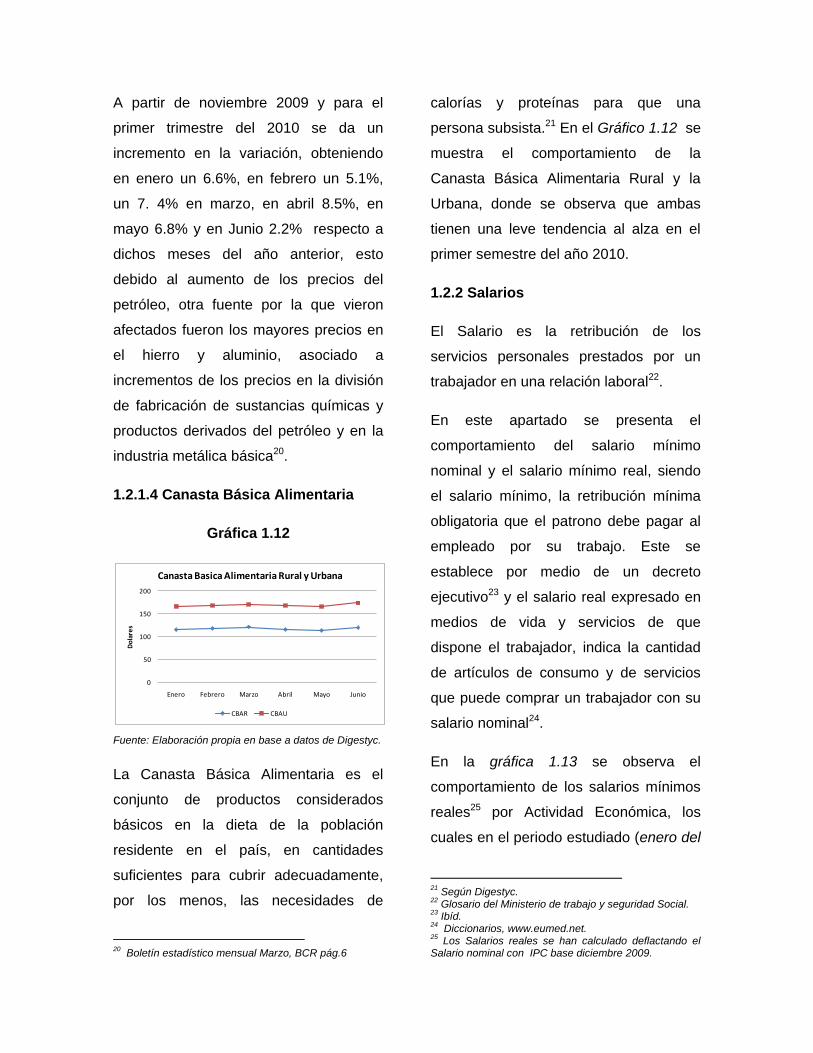

1.2.1.4 Canasta Básica Alimentaria

Gráfica 1.12

Fuente: Elaboración propia en base a datos de Digestyc.

La Canasta Básica Alimentaria es el

conjunto de productos considerados

básicos en la dieta de la población

residente en el país, en cantidades

suficientes para cubrir adecuadamente,

por los menos, las necesidades de

20

Boletín estadístico mensual Marzo, BCR pág.6

calorías y proteínas para que una

persona subsista.21 En el Gráfico 1.12 se

muestra el comportamiento de la

Canasta Básica Alimentaria Rural y la

Urbana, donde se observa que ambas

tienen una leve tendencia al alza en el

primer semestre del año 2010.

1.2.2 Salarios

El Salario es la retribución de los

servicios personales prestados por un

trabajador en una relación laboral22.

En este apartado se presenta el

comportamiento del salario mínimo

nominal y el salario mínimo real, siendo

el salario mínimo, la retribución mínima

obligatoria que el patrono debe pagar al

empleado por su trabajo. Este se

establece por medio de un decreto

ejecutivo23 y el salario real expresado en

medios de vida y servicios de que

dispone el trabajador, indica la cantidad

de artículos de consumo y de servicios

que puede comprar un trabajador con su

salario nominal24.

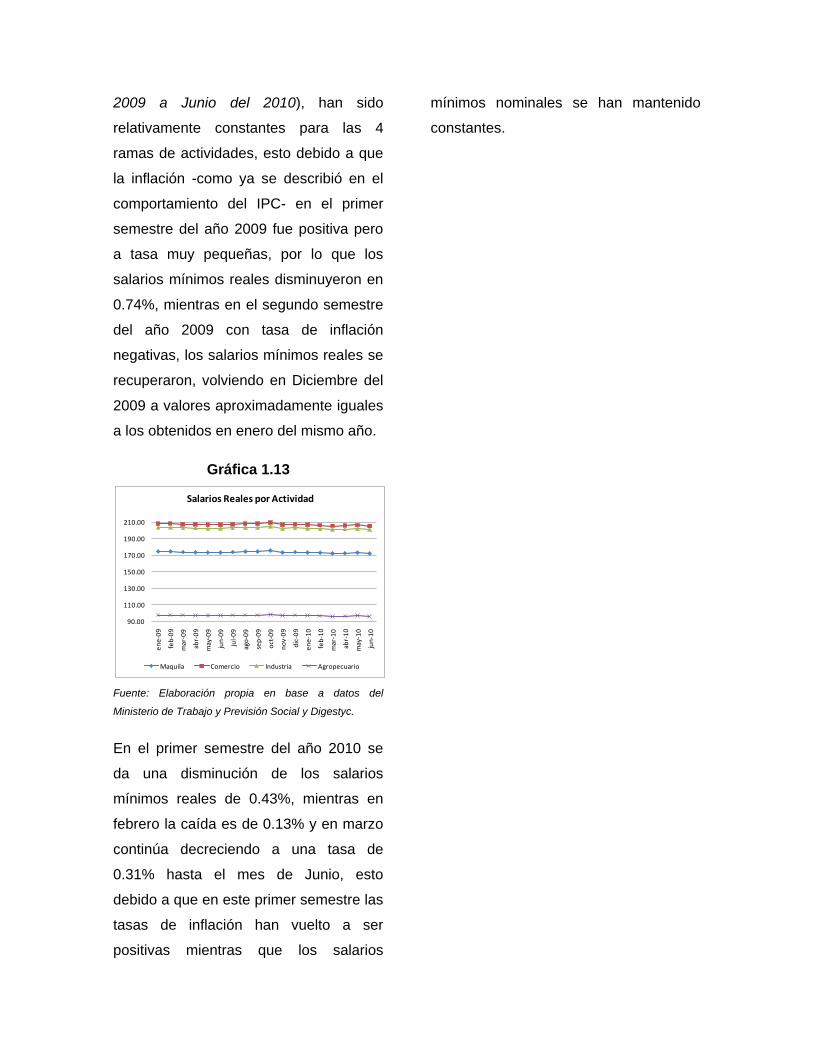

En la gráfica 1.13 se observa el

comportamiento de los salarios mínimos

reales25 por Actividad Económica, los

cuales en el periodo estudiado (enero del

21

Según Digestyc. 22

Glosario del Ministerio de trabajo y seguridad Social. 23

Ibíd. 24

Diccionarios, www.eumed.net. 25

Los Salarios reales se han calculado deflactando el Salario nominal con IPC base diciembre 2009.

0

50

100

150

200

Enero Febrero Marzo Abril Mayo Junio

Do

lare

s

Canasta Basica Alimentaria Rural y Urbana

CBAR CBAU

2009 a Junio del 2010), han sido

relativamente constantes para las 4

ramas de actividades, esto debido a que

la inflación -como ya se describió en el

comportamiento del IPC- en el primer

semestre del año 2009 fue positiva pero

a tasa muy pequeñas, por lo que los

salarios mínimos reales disminuyeron en

0.74%, mientras en el segundo semestre

del año 2009 con tasa de inflación

negativas, los salarios mínimos reales se

recuperaron, volviendo en Diciembre del

2009 a valores aproximadamente iguales

a los obtenidos en enero del mismo año.

Gráfica 1.13

Fuente: Elaboración propia en base a datos del

Ministerio de Trabajo y Previsión Social y Digestyc.

En el primer semestre del año 2010 se

da una disminución de los salarios

mínimos reales de 0.43%, mientras en

febrero la caída es de 0.13% y en marzo

continúa decreciendo a una tasa de

0.31% hasta el mes de Junio, esto

debido a que en este primer semestre las

tasas de inflación han vuelto a ser

positivas mientras que los salarios

mínimos nominales se han mantenido

constantes.

90.00

110.00

130.00

150.00

170.00

190.00

210.00

en

e-0

9

feb

-09

mar

-09

abr-

09

may

-09

jun

-09

jul-

09

ago

-09

sep

-09

oct

-09

no

v-0

9

dic

-09

en

e-1

0

feb

-10

mar

-10

abr-

10

may

-10

jun

-10

Salarios Reales por Actividad

Maquila Comercio Industria Agropecuario

2. SECTOR EXTERNO

Sector externo se le denomina al

término utilizado para identificar las

transacciones económicas sobre bienes

y servicios, rentas, transferencias,

activos y pasivos, entre un país y el resto

del mundo26.

Para elaborar el análisis de dicho sector

se utilizará como principal instrumento la

balanza de pagos, la cual registra todas

las transacciones económicas

internacionales realizadas por residentes

en El Salvador y los residentes del resto

del mundo, dicho análisis se elaborará

para el primer semestre de los años

2008, 2009 y 2010.

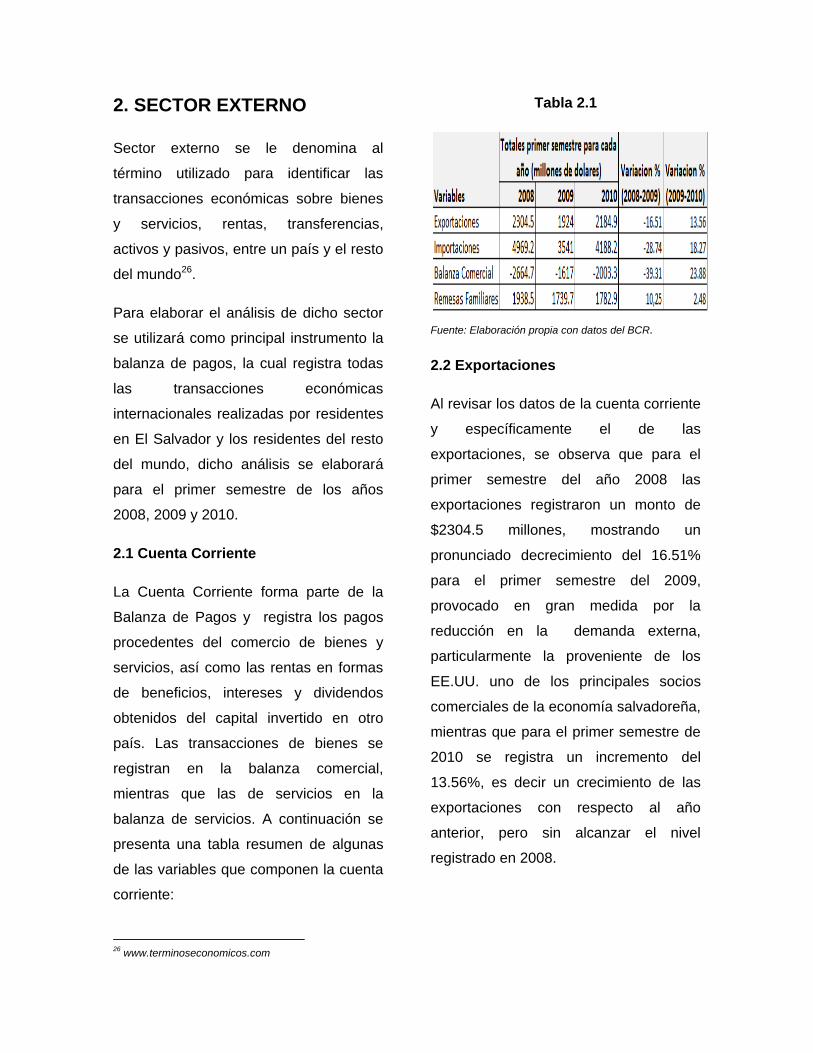

2.1 Cuenta Corriente

La Cuenta Corriente forma parte de la

Balanza de Pagos y registra los pagos

procedentes del comercio de bienes y

servicios, así como las rentas en formas

de beneficios, intereses y dividendos

obtenidos del capital invertido en otro

país. Las transacciones de bienes se

registran en la balanza comercial,

mientras que las de servicios en la

balanza de servicios. A continuación se

presenta una tabla resumen de algunas

de las variables que componen la cuenta

corriente:

26

www.terminoseconomicos.com

Tabla 2.1

Fuente: Elaboración propia con datos del BCR.

2.2 Exportaciones

Al revisar los datos de la cuenta corriente

y específicamente el de las

exportaciones, se observa que para el

primer semestre del año 2008 las

exportaciones registraron un monto de

$2304.5 millones, mostrando un

pronunciado decrecimiento del 16.51%

para el primer semestre del 2009,

provocado en gran medida por la

reducción en la demanda externa,

particularmente la proveniente de los

EE.UU. uno de los principales socios

comerciales de la economía salvadoreña,

mientras que para el primer semestre de

2010 se registra un incremento del

13.56%, es decir un crecimiento de las

exportaciones con respecto al año

anterior, pero sin alcanzar el nivel

registrado en 2008.

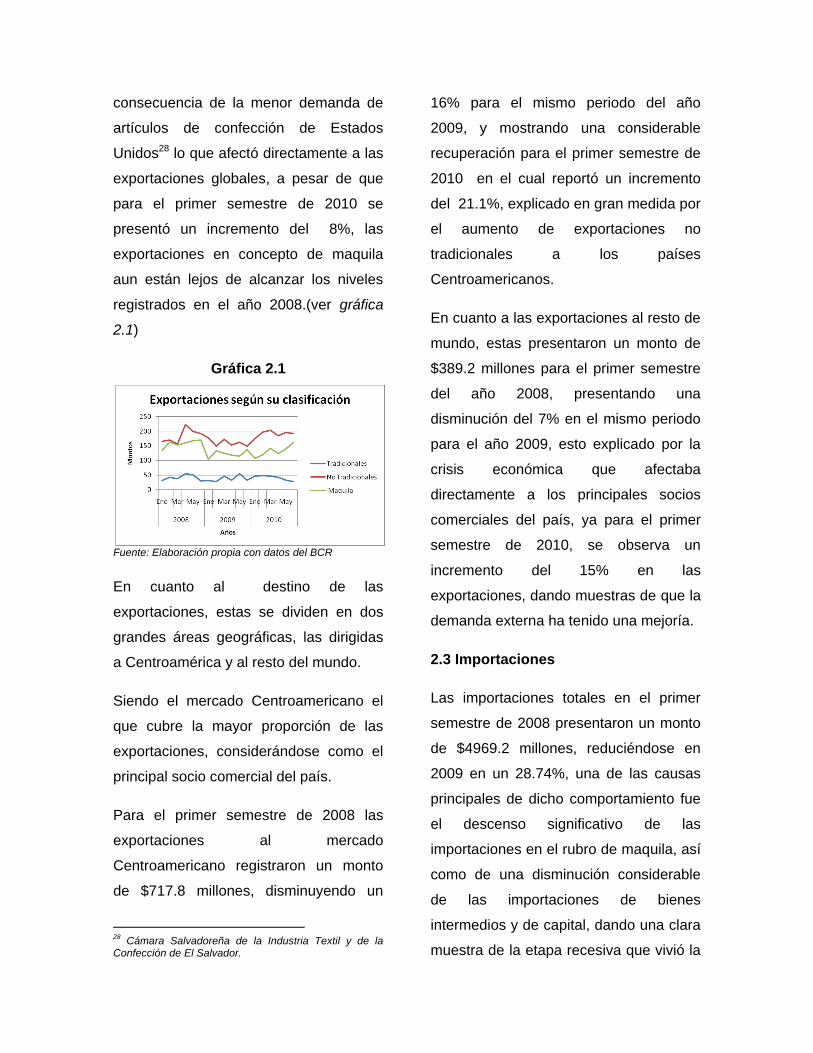

2.2.1 Exportaciones Según Su

Clasificación.

Las exportaciones se clasifican en

tradicionales, no tradicionales y el rubro

de maquila, en cuanto a las

exportaciones tradicionales, estas

registraron un monto de $249.5 millones

para el primer semestre de 2008,

presentando un decrecimiento del 8.5%

para dicho semestre en el año 2009, esto

debido principalmente a la reducción de

las exportación de café, la cual cayó en

un 7%, producto de la disminución del

precio del mismo en los mercados

internacionales, dicho panorama mejoró

para el primer semestre de 2010, en el

cual las exportaciones de bienes

tradicionales presentaron un crecimiento

del 6.2%, cabe destacar que dicho

crecimiento fue mucho más pronunciado

en el segundo trimestre del presente año.

La recuperación en las exportaciones de

bienes tradicionales en el primer

semestre de 2010, se atribuye en gran

medida al crecimiento en las

exportaciones de azúcar, la cual a pesar

de registrar una disminución en el

periodo de 2009, presenta una

considerable recuperación para el primer

semestre de 2010, obteniendo un

aumento del 53%, algo que incidió

positivamente en las exportaciones

totales en dicho periodo.

En cuanto al comportamiento de las

exportaciones no tradicionales, estas

presentaron un monto de $1106.9

millones para el primer semestre de

2008, reduciéndose en un 12% para

dicho periodo en el año 2009, esto como

consecuencia de la crisis económica que

afecto a los principales socios

comerciales de El Salvador27.

Caso contrario ocurrió en el primer

semestre del año 2010 en el cual las

exportaciones de bienes no tradicionales

se incrementaron considerablemente en

un 19%, esto producto del aumento de

dichas exportaciones al mercado

Centroamericano, al igual que al resto

del mundo aunque este en una menor

medida.

Otro de los rubros importantes dentro de

la economía nacional es el de la maquila,

ya que este representa alrededor del

40% de las exportaciones totales.

Dicho rubro registró un monto de $947.9

millones para el primer trimestre de 2008,

mientras que para 2009 presentó una

brusca caída del 22%, esto debido a que

algunas compañías estadounidenses

tuvieron que detener su producción por

ajustes de inventarios acumulados, lo

cual ocasionó que la demanda se

detuviera para el país, como

27

www.elsalvador.com

consecuencia de la menor demanda de

artículos de confección de Estados

Unidos28 lo que afectó directamente a las

exportaciones globales, a pesar de que

para el primer semestre de 2010 se

presentó un incremento del 8%, las

exportaciones en concepto de maquila

aun están lejos de alcanzar los niveles

registrados en el año 2008.(ver gráfica

2.1)

Gráfica 2.1

Fuente: Elaboración propia con datos del BCR

En cuanto al destino de las

exportaciones, estas se dividen en dos

grandes áreas geográficas, las dirigidas

a Centroamérica y al resto del mundo.

Siendo el mercado Centroamericano el

que cubre la mayor proporción de las

exportaciones, considerándose como el

principal socio comercial del país.

Para el primer semestre de 2008 las

exportaciones al mercado

Centroamericano registraron un monto

de $717.8 millones, disminuyendo un

28

Cámara Salvadoreña de la Industria Textil y de la Confección de El Salvador.

16% para el mismo periodo del año

2009, y mostrando una considerable

recuperación para el primer semestre de

2010 en el cual reportó un incremento

del 21.1%, explicado en gran medida por

el aumento de exportaciones no

tradicionales a los países

Centroamericanos.

En cuanto a las exportaciones al resto de

mundo, estas presentaron un monto de

$389.2 millones para el primer semestre

del año 2008, presentando una

disminución del 7% en el mismo periodo

para el año 2009, esto explicado por la

crisis económica que afectaba

directamente a los principales socios

comerciales del país, ya para el primer

semestre de 2010, se observa un

incremento del 15% en las

exportaciones, dando muestras de que la

demanda externa ha tenido una mejoría.

2.3 Importaciones

Las importaciones totales en el primer

semestre de 2008 presentaron un monto

de $4969.2 millones, reduciéndose en

2009 en un 28.74%, una de las causas

principales de dicho comportamiento fue

el descenso significativo de las

importaciones en el rubro de maquila, así

como de una disminución considerable

de las importaciones de bienes

intermedios y de capital, dando una clara

muestra de la etapa recesiva que vivió la

economía salvadoreña en ese año,

mientras que en los primeros seis meses

de 2010 las importaciones totales

presentaron señales de mejoría

mostrando un incremento del 18.27%.

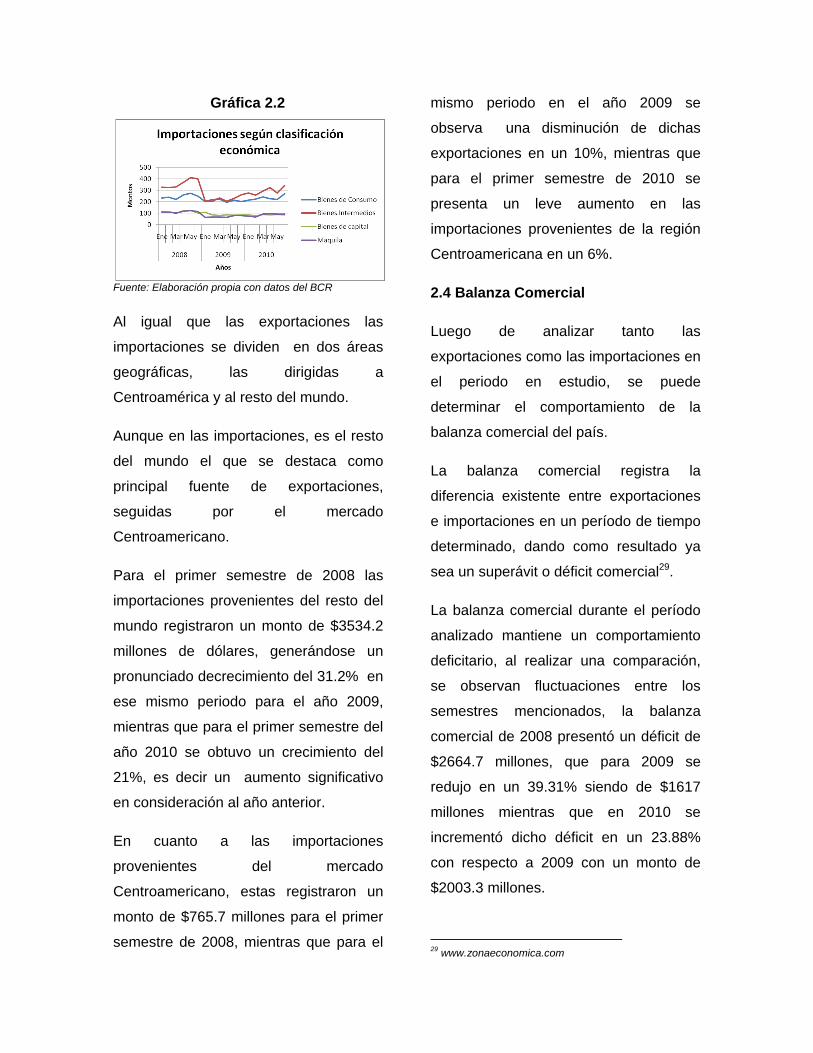

2.3.1 Importaciones Según Su

Clasificación.

Las importaciones se clasifican en bienes

de consumo, bienes intermedios y bienes

de capital.

Para el primer semestre de 2008 las

importaciones de bienes de consumo

presentaron montos de $1472.1,

mostrando una evidente reducción del

14% para el mismo periodo de 2009,

tendencia que se revierte para el primer

trimestre de 2010 en el cual dichas

importaciones presentan un incremento

del 11.1%, en cuanto a los bienes

intermedios, es decir aquellos utilizados

como insumos para la producción, estos

registraron para el primer semestre de

2008 un monto de $2158.5, decreciendo

en un 37.9% para el mismo periodo de

2009 dando señales claras de la

contracción que vivió la producción

nacional en ese periodo, mientras que el

primer semestre de 2010 presenta un

panorama favorecedor, ya que las

exportaciones de bienes intermedios

registraron un incremento del 32%,

vislumbrándose una recuperación en la

economía nacional para el presente año.

Al analizar las importaciones de bienes

de capital, el panorama en el primer

semestre de 2009 es muy similar al

acontecido por los bienes intermedios, ya

que dichos bienes presentan una

reducción significativa del 21.6% en sus

importaciones para ese periodo,

constatando la etapa recesiva que vivió

el país en ese año, dicha tendencia

negativa se mantuvo en el primer

semestre de 2010, ya que dichas

importaciones presentaron un

decrecimiento del 2.6%.

Al analizar el comportamiento de las

importaciones del rubro de maquila, se

destaca que para el primer semestre del

año 2008 estas reportaron un monto de

$669.1 millones, mientras que para el

mismo semestre de 2009 registra una

abrupta caída del 37%, mientras que

para el primer semestre de 2010, dichas

importaciones crecieron en un 21%, a

pesar de dicha mejoría las cifras globales

de 2010 están muy por debajo de lo

importado en 2008 por dicho sector, lo

anterior se debió a que las importaciones

del rubro de la confección se utilizan en

su mayoría como insumos de

producción, por lo cual al reducirse la

demanda de productos textiles por parte

de Estados Unidos, genera un efecto

negativo en las importaciones de maquila

tal y como se reflejó en los datos

anteriores. (Ver gráfica 2.2)

Gráfica 2.2

Fuente: Elaboración propia con datos del BCR

Al igual que las exportaciones las

importaciones se dividen en dos áreas

geográficas, las dirigidas a

Centroamérica y al resto del mundo.

Aunque en las importaciones, es el resto

del mundo el que se destaca como

principal fuente de exportaciones,

seguidas por el mercado

Centroamericano.

Para el primer semestre de 2008 las

importaciones provenientes del resto del

mundo registraron un monto de $3534.2

millones de dólares, generándose un

pronunciado decrecimiento del 31.2% en

ese mismo periodo para el año 2009,

mientras que para el primer semestre del

año 2010 se obtuvo un crecimiento del

21%, es decir un aumento significativo

en consideración al año anterior.

En cuanto a las importaciones

provenientes del mercado

Centroamericano, estas registraron un

monto de $765.7 millones para el primer

semestre de 2008, mientras que para el

mismo periodo en el año 2009 se

observa una disminución de dichas

exportaciones en un 10%, mientras que

para el primer semestre de 2010 se

presenta un leve aumento en las

importaciones provenientes de la región

Centroamericana en un 6%.

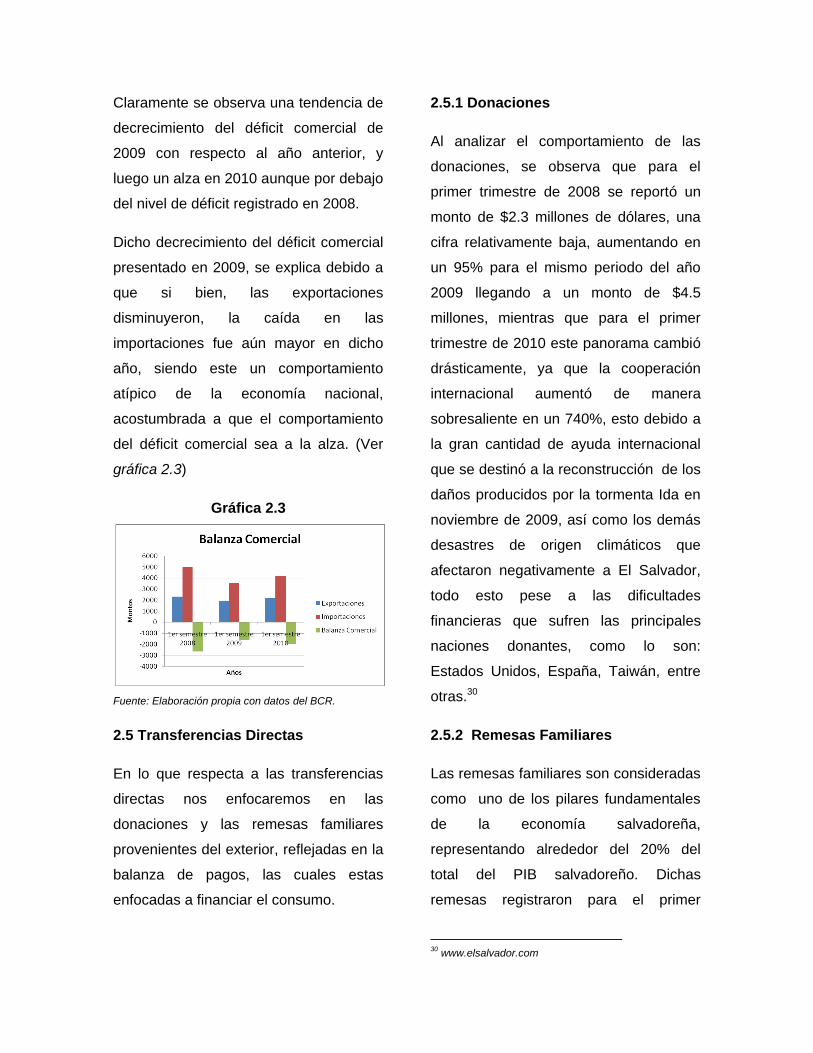

2.4 Balanza Comercial

Luego de analizar tanto las

exportaciones como las importaciones en

el periodo en estudio, se puede

determinar el comportamiento de la

balanza comercial del país.

La balanza comercial registra la

diferencia existente entre exportaciones

e importaciones en un período de tiempo

determinado, dando como resultado ya

sea un superávit o déficit comercial29.

La balanza comercial durante el período

analizado mantiene un comportamiento

deficitario, al realizar una comparación,

se observan fluctuaciones entre los

semestres mencionados, la balanza

comercial de 2008 presentó un déficit de

$2664.7 millones, que para 2009 se

redujo en un 39.31% siendo de $1617

millones mientras que en 2010 se

incrementó dicho déficit en un 23.88%

con respecto a 2009 con un monto de

$2003.3 millones.

29

www.zonaeconomica.com

Claramente se observa una tendencia de

decrecimiento del déficit comercial de

2009 con respecto al año anterior, y

luego un alza en 2010 aunque por debajo

del nivel de déficit registrado en 2008.

Dicho decrecimiento del déficit comercial

presentado en 2009, se explica debido a

que si bien, las exportaciones

disminuyeron, la caída en las

importaciones fue aún mayor en dicho

año, siendo este un comportamiento

atípico de la economía nacional,

acostumbrada a que el comportamiento

del déficit comercial sea a la alza. (Ver

gráfica 2.3)

Gráfica 2.3

Fuente: Elaboración propia con datos del BCR.

2.5 Transferencias Directas

En lo que respecta a las transferencias

directas nos enfocaremos en las

donaciones y las remesas familiares

provenientes del exterior, reflejadas en la

balanza de pagos, las cuales estas

enfocadas a financiar el consumo.

2.5.1 Donaciones

Al analizar el comportamiento de las

donaciones, se observa que para el

primer trimestre de 2008 se reportó un

monto de $2.3 millones de dólares, una

cifra relativamente baja, aumentando en

un 95% para el mismo periodo del año

2009 llegando a un monto de $4.5

millones, mientras que para el primer

trimestre de 2010 este panorama cambió

drásticamente, ya que la cooperación

internacional aumentó de manera

sobresaliente en un 740%, esto debido a

la gran cantidad de ayuda internacional

que se destinó a la reconstrucción de los

daños producidos por la tormenta Ida en

noviembre de 2009, así como los demás

desastres de origen climáticos que

afectaron negativamente a El Salvador,

todo esto pese a las dificultades

financieras que sufren las principales

naciones donantes, como lo son:

Estados Unidos, España, Taiwán, entre

otras.30

2.5.2 Remesas Familiares

Las remesas familiares son consideradas

como uno de los pilares fundamentales

de la economía salvadoreña,

representando alrededor del 20% del

total del PIB salvadoreño. Dichas

remesas registraron para el primer

30

www.elsalvador.com

semestre de 2008 un monto de $1938.5

millones, mostrando una caída del

10.25% en el mismo periodo de 2009,

dicha caída fue histórica en la economía

salvadoreña, ya que esta se da tras más

de una década de crecimiento constante,

la cual se produjo fundamentalmente por

el aumento del desempleo en los

Estados Unidos, especialmente en

aquellos sectores intensivos en mano de

obra, tales como el rubro de

Construcción, entretenimiento,

manufacturas, servicios profesionales y

ventas minoristas, dichos rubros

concentran la mayor parte del empleo

migrante y los cuales han registrado una

caída de entre el 5 y el 15 por ciento a

consecuencia de la crisis económica que

afecta a dicha nación norteamericana.31

Gráfica 2.4

Fuente: Elaboración propia con datos del BCR.

Mientras que para el primer semestre de

2010 las transferencias en concepto de

remesas familiares registraron un

incremento de apenas el 2.48%,

31

Ibíd.

mostrando que la economía

Estadounidense sigue estando

deprimida, y que los empleos perdidos

aun no han sido recuperados, dicha

situación afecta directamente la situación

de los migrantes salvadoreños y la de

sus familiares dentro del país.

2.6 Inversión Extranjera Directa

El comportamiento de la Inversión

Extranjera Directa en el país ha

mantenido una tendencia creciente

dentro del periodo analizado, para el

primer trimestre de 2008 dicha inversión

registró un monto de $6208.6 millones,

presentando para el mismo periodo de

2009 un incremento del 7.4%, esto pese

a que 2009 fue un año electoral, lo cual

influye negativamente a la inversión,

sumado a esto la crisis económica que

vivían la mayoría de países en el mundo,

mientras que para el primer trimestre de

2010 la inversión extranjera directa

obtuvo un leve crecimiento del 2.9%, es

decir una cifra menor a lo registrado en

los periodos anteriores.

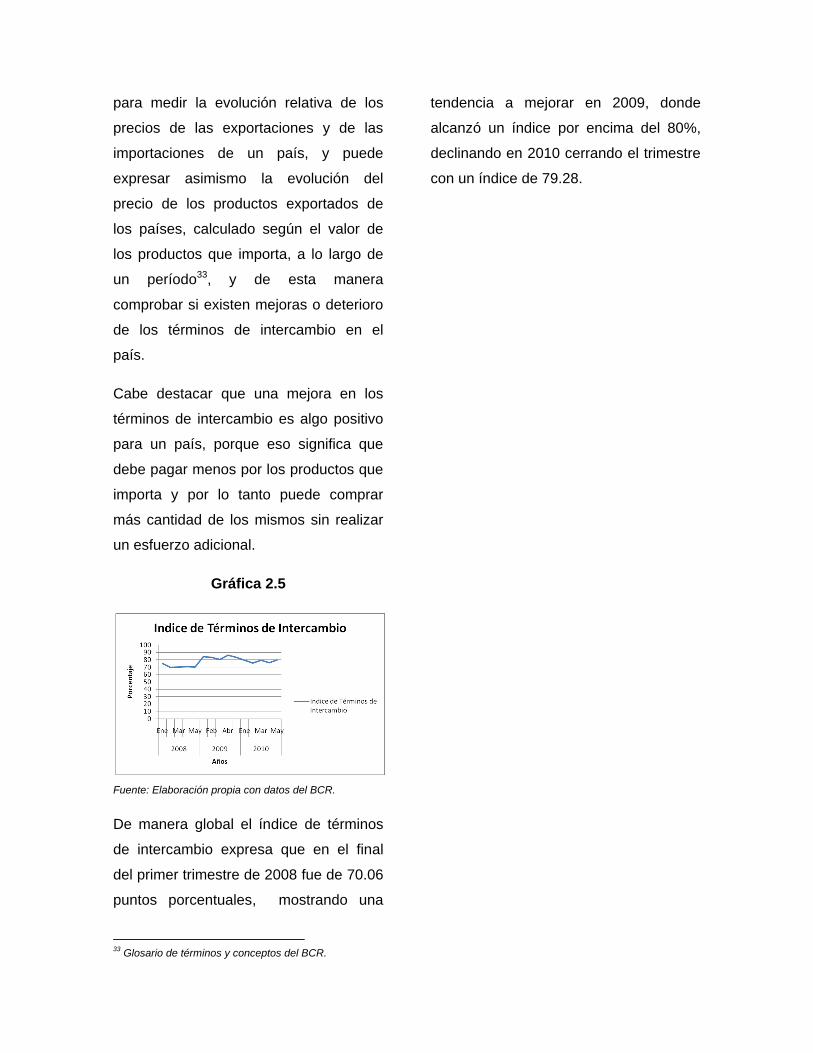

2.7 Términos De Intercambio.

El índice de termino de intercambio32 es

un índice con base en el año 2000, el

cual es utilizado como una herramienta

en economía y comercio internacional,

32

Es un Índice Encadenado de Laspeyres Coincidente

Anual, por lo cual su base cambia año con año.

para medir la evolución relativa de los

precios de las exportaciones y de las

importaciones de un país, y puede

expresar asimismo la evolución del

precio de los productos exportados de

los países, calculado según el valor de

los productos que importa, a lo largo de

un período33, y de esta manera

comprobar si existen mejoras o deterioro

de los términos de intercambio en el

país.

Cabe destacar que una mejora en los

términos de intercambio es algo positivo

para un país, porque eso significa que

debe pagar menos por los productos que

importa y por lo tanto puede comprar

más cantidad de los mismos sin realizar

un esfuerzo adicional.

Gráfica 2.5

Fuente: Elaboración propia con datos del BCR.

De manera global el índice de términos

de intercambio expresa que en el final

del primer trimestre de 2008 fue de 70.06

puntos porcentuales, mostrando una

33

Glosario de términos y conceptos del BCR.

tendencia a mejorar en 2009, donde

alcanzó un índice por encima del 80%,

declinando en 2010 cerrando el trimestre

con un índice de 79.28.

3. SECTOR FISCAL.

En el año 2009, la economía salvadoreña

se vio afectada por la crisis económica

mundial, como resultado de dicha crisis,

las finanzas públicas sufrieron un fuerte

deterioro: los ingresos del SPNF fueron

decreciendo, frente a un alza en los

gastos realizados por el sector. Debido a

esto el carácter deficitario del resultado

fiscal empeoró.

Para el 2010, los principales indicadores

fiscales presentan una leve tendencia a

mejorar, sin embargo en su gran

mayoría, no han logrado retornar a los

niveles observados para el 2008.

Para conocer la situación fiscal del país

se pueden utilizar muchas variables e

indicadores, pero entre los comúnmente

usados se encuentran los ingresos,

gastos del SPNF, el ahorro corriente, el

déficit/superávit fiscal y la deuda pública.

La Tabla 3.1 muestra el desempeño de

los principales indicadores fiscales

durante el primer semestre del 2010, los

cuales han sido utilizados en el presente

documento.

Tabla 3.1 Principales indicadores fiscales.

Primer semestre 2010. Millones de USD

Fuente: Elaboracion propia a partir de datos del Banco Central de Reserva de El Salvador (BCR).

3.1. Ingresos y donaciones

Los ingresos que percibe el sector

público no financiero incluyen los

ingresos corrientes, los ingresos de

capital y las donaciones.

Durante el primer semestre de los

últimos 3 años, los ingresos del SPNF

han experimentado una tendencia a la

baja. Entre enero y junio del 2008, los

ingresos y donaciones del SPNF fueron

de $2,028.4 millones, para ese mismo

período del año 2009, los ingresos y

donaciones experimentaron una

disminución del 9.8% respecto al mismo

período del año anterior; esta caída en

los ingresos del SPNF coincide con los

efectos contractivos de la crisis

económica mundial en El Salvador34.

Para el año 2010 se puede observar un

crecimiento del 9%, comportamiento que

puede explicarse con la entrada en

vigencia de la primera parte de la

reforma fiscal35 .

Gráfica 3.1

Fuente: Elaboracion propia a partir de datos del Banco Central de Reserva de El Salvador (BCR).

Sin embargo a pesar que la entrada de

recursos ha aumentado para el 2010, los

valores observados continúan siendo

34 “Memoria de Labores 2009-2010” Ministerio de Hacienda. 35

“Ingresos tributarios suben 20.2 millones”. En www.laprensagrafica.com. Miércoles 7 de Abril de 2010.

menores que los niveles alcanzados en

el año 2008.

En el caso de los ingresos fiscales, es

importante señalar la presencia de un

componente estacional para el mes de

abril, mes en el cual se lleva a cabo la

mayor parte de la recaudación fiscal en

concepto de impuesto sobre la renta.

3.1.1 Comportamiento de los ingresos

corrientes.

Los ingresos corrientes representan

cerca del 98%36 del total de ingresos

recibidos por el sector público no

financiero, por ello es importante

identificar sus principales fuentes; los

ingresos corrientes abarcan los ingresos

tributarios, las contribuciones a la

seguridad social, los ingresos no

tributarios, el superávit de operaciones

de las empresas pública y las

transferencias financiera públicas.

La principal fuente de ingresos corrientes

para El Salvador, son los diferentes

tributos (Impuesto sobre la renta,

impuesta al valor agregado, aranceles a

las importaciones, consumo de

productos, contribuciones especiales,

entre otros).

36

Participación promedio de los ingresos corrientes en los ingresos totales en el primer semestre, para los años 2008-2010.

0

100

200

300

400

500

600

Ene Feb Mar Abr May Jun

Ingresos y donaciones mensualesSector Público No Financiero

Millones de USD

2008

2009

2010

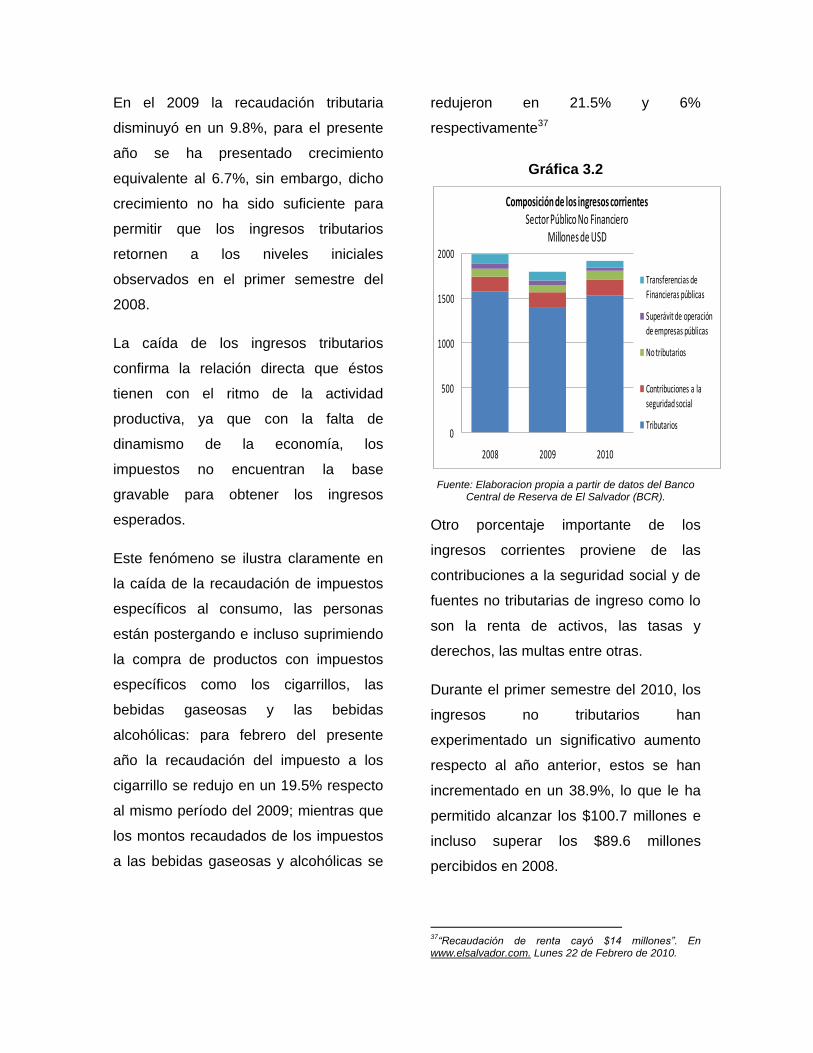

En el 2009 la recaudación tributaria

disminuyó en un 9.8%, para el presente

año se ha presentado crecimiento

equivalente al 6.7%, sin embargo, dicho

crecimiento no ha sido suficiente para

permitir que los ingresos tributarios

retornen a los niveles iniciales

observados en el primer semestre del

2008.

La caída de los ingresos tributarios

confirma la relación directa que éstos

tienen con el ritmo de la actividad

productiva, ya que con la falta de

dinamismo de la economía, los

impuestos no encuentran la base

gravable para obtener los ingresos

esperados.

Este fenómeno se ilustra claramente en

la caída de la recaudación de impuestos

específicos al consumo, las personas

están postergando e incluso suprimiendo

la compra de productos con impuestos

específicos como los cigarrillos, las

bebidas gaseosas y las bebidas

alcohólicas: para febrero del presente

año la recaudación del impuesto a los

cigarrillo se redujo en un 19.5% respecto

al mismo período del 2009; mientras que

los montos recaudados de los impuestos

a las bebidas gaseosas y alcohólicas se

redujeron en 21.5% y 6%

respectivamente37

Gráfica 3.2

Fuente: Elaboracion propia a partir de datos del Banco Central de Reserva de El Salvador (BCR).

Otro porcentaje importante de los

ingresos corrientes proviene de las

contribuciones a la seguridad social y de

fuentes no tributarias de ingreso como lo

son la renta de activos, las tasas y

derechos, las multas entre otras.

Durante el primer semestre del 2010, los

ingresos no tributarios han

experimentado un significativo aumento

respecto al año anterior, estos se han

incrementado en un 38.9%, lo que le ha

permitido alcanzar los $100.7 millones e

incluso superar los $89.6 millones

percibidos en 2008.

37

“Recaudación de renta cayó $14 millones”. En www.elsalvador.com. Lunes 22 de Febrero de 2010.

0

500

1000

1500

2000

2008 2009 2010

Composición de los ingresos corrientesSector Público No Financiero

Millones de USD

Transferencias de Financieras públicas

Superávit de operación de empresas públicas

No tributarios

Contribuciones a la

seguridad social

Tributarios

La falta de empresas públicas

productivas se pone en evidencia al

observar la contribución que estas

hacen, en concepto de superávit, a los

ingresos públicos.

3.2. Gasto Público.

El gasto ejecutado por el Sector Público

No Financiero está formado por los

gastos corrientes, gastos de capital y la

concesión neta de préstamos.

En los primeros semestres de los últimos

años, el gasto público ha experimentado

un comportamiento creciente, es decir, el

Estado incurre cada vez más en mayores

gastos a pesar de la ya observada

tendencia a la baja de sus ingresos, las

repercusiones de esta tendencia se

observará más adelante, al estudiar el

comportamiento del déficit fiscal desde el

año 2008.

Dicha tendencia a la alza es explicada

por las políticas sociales que el sector

público ha adoptado con el fin de reducir

los efectos que la crisis económica

genera en la población salvadoreña,

entre esas políticas están las ya

conocidas entregas de transferencias a

familias de escasos recursos mediante el

programa de comunidades solidarias

(con un costo aproximado de $35

millones), el pago de subsidios de

servicios básicos. La administración

pública también ha implementado

programas sociales que incrementan las

erogaciones estatales, tal es el caso del

programa de entrega de paquetes

escolares, cuyo costo asciende a los $79

millones38.

Gráfica 3.3

Fuente: Elaboracion propia a partir de datos del Banco Central de Reserva de El Salvador (BCR).

En el primer semestre del 2009, el gasto

público creció en un 8.4% respecto a los

primeros tres meses del año anterior,

alcanzando los $2,112.5 millones. Para

el 2010, el gasto continuó

experimentando crecimiento, sin

embargo lo hizo en una proporción

menor, ya que en referencia al 2009

únicamente aumentó en un 0.7%.

Tal y como lo muestra la gráfica 3.4, la

mayor parte del gasto del sector público

no financiero, aproximadamente 85%, es

38

“Paquetes escolares continúan entre apoyos y críticas”. En www.diariocolatino.com. Martes 26 de Enero de 2010.

0

500

1000

1500

2000

0

50

100

150

200

250

300

350

400

450

2008 2009 2010

Gasto y concesión neta de préstamosSector Público No Financiero

Millones de USD

Ene

Feb

Mar

Abr

May

Jun

Total

destinado al consumo corriente. En los

primeros seis meses del 2009 el gasto

corriente aumentó en 9%; para el 2010 el

crecimiento fue de 1.4%.

Sólo cerca del 15% del gasto público es

destinado a realización de inversión bruta

o transferencias de capital. Para los

primeros meses del año 2009 se observó

un incremento del 5.7% en el gasto

destinado a la inversión y a las

transferencias de capital.

Gráfica 3.4

Fuente: Elaboracion propia a partir de datos del Banco Central de Reserva de El Salvador (BCR).

Dado que el consumo corriente,

representa la mayor parte de las

erogaciones del gobierno, es importante

conocer el destino de las mismas.

Más de la mitad del gasto corriente,

aproximadamente un 66%, se traduce

en gasto de consumo, tanto de bienes y

servicios, como de factores productivos,

especialmente de trabajo. Este

componente en los últimos años se ha

mantenido relativamente estable, en el

2009 su tasa de crecimiento fue de 12%,

pasando de un monto de $1,060 millones

a los $1,187.8 millones; pero para el

primer semestre del 2010 únicamente fue

de 2.7%.

Gráfica 3.5

Fuente: Elaboracion propia a partir de datos del Banco Central de Reserva de El Salvador (BCR).

Cerca del 15% del gasto corriente, es

destinado al pago de las obligaciones del

gobierno en concepto de intereses, para

el primer semestre del 2009 disminuyó

en un 0.1%, para el 2010 experimentó

una caída del 6.6%.

El resto de la proporción del gasto

corriente se destina a transferencias

corrientes, las cuales para el 2009

aumentaron en un 6.3%. Para el 2010,

0

500

1000

1500

2000

2500

2008 2009 2010

Composición Económica del Gasto PúblicoSector Público No Financiero

Millones de USD

Gasto de capital

Gasto corriente0

500

1000

1500

2000

2008 2009 2010

Clasificación del Gasto CorrienteSector Público No Financiero

Millones de USD

Transferencias corrientes

Intereses

Consumo

este componente se ha incrementado en

un 3%, respecto al año anterior.

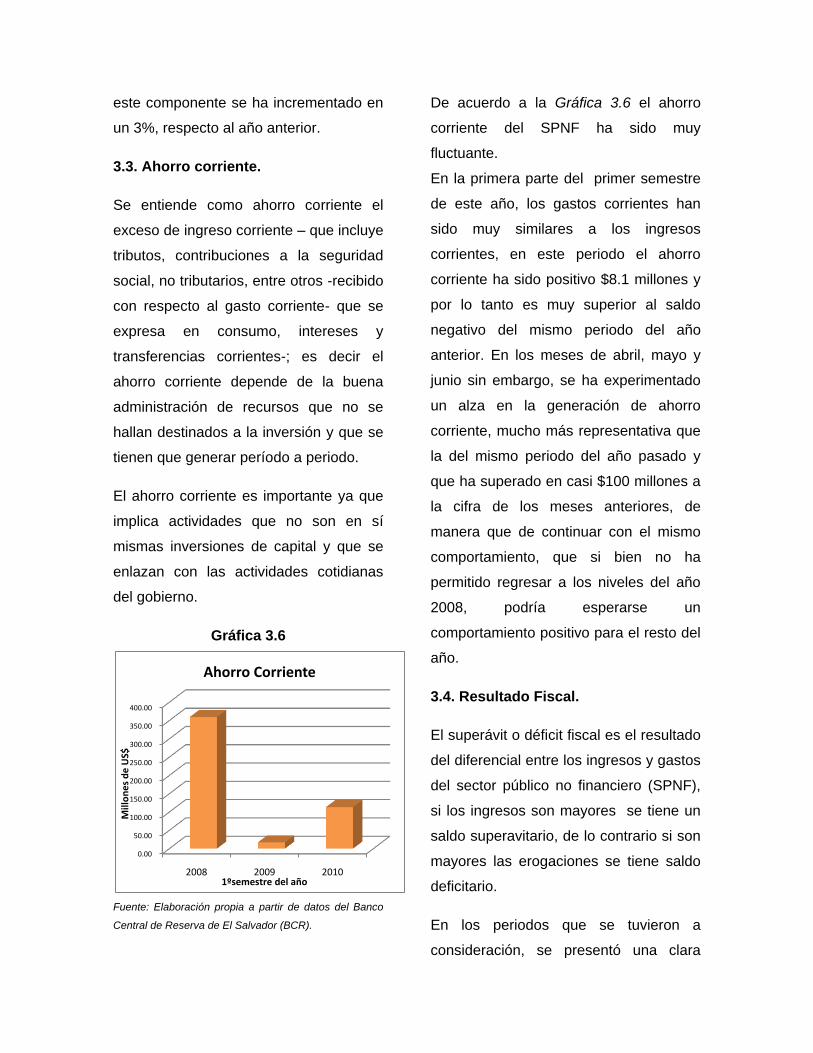

3.3. Ahorro corriente.

Se entiende como ahorro corriente el

exceso de ingreso corriente – que incluye

tributos, contribuciones a la seguridad

social, no tributarios, entre otros -recibido

con respecto al gasto corriente- que se

expresa en consumo, intereses y

transferencias corrientes-; es decir el

ahorro corriente depende de la buena

administración de recursos que no se

hallan destinados a la inversión y que se

tienen que generar período a periodo.

El ahorro corriente es importante ya que

implica actividades que no son en sí

mismas inversiones de capital y que se

enlazan con las actividades cotidianas

del gobierno.

Gráfica 3.6

Fuente: Elaboración propia a partir de datos del Banco

Central de Reserva de El Salvador (BCR).

De acuerdo a la Gráfica 3.6 el ahorro

corriente del SPNF ha sido muy

fluctuante.

En la primera parte del primer semestre

de este año, los gastos corrientes han

sido muy similares a los ingresos

corrientes, en este periodo el ahorro

corriente ha sido positivo $8.1 millones y

por lo tanto es muy superior al saldo

negativo del mismo periodo del año

anterior. En los meses de abril, mayo y

junio sin embargo, se ha experimentado

un alza en la generación de ahorro

corriente, mucho más representativa que

la del mismo periodo del año pasado y

que ha superado en casi $100 millones a

la cifra de los meses anteriores, de

manera que de continuar con el mismo

comportamiento, que si bien no ha

permitido regresar a los niveles del año

2008, podría esperarse un

comportamiento positivo para el resto del

año.

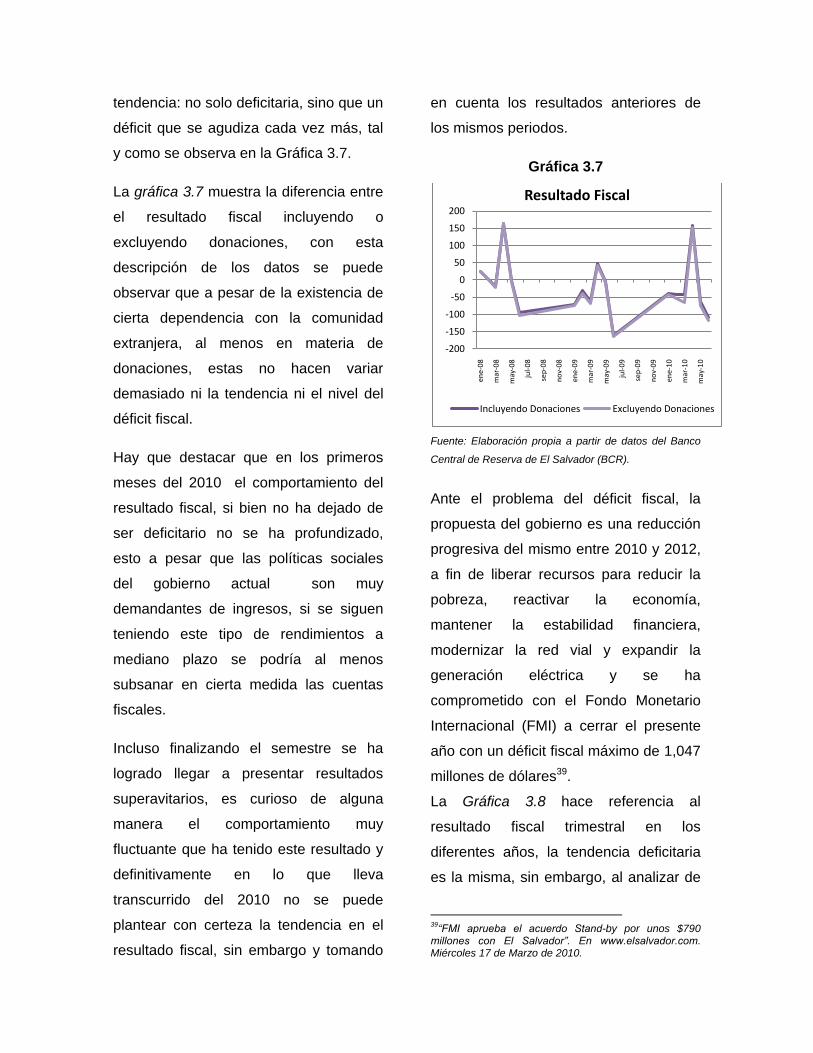

3.4. Resultado Fiscal.

El superávit o déficit fiscal es el resultado

del diferencial entre los ingresos y gastos

del sector público no financiero (SPNF),

si los ingresos son mayores se tiene un

saldo superavitario, de lo contrario si son

mayores las erogaciones se tiene saldo

deficitario.

En los periodos que se tuvieron a

consideración, se presentó una clara

0.00

50.00

100.00

150.00

200.00

250.00

300.00

350.00

400.00

2008 2009 2010

Mill

on

es

de

US$

1ºsemestre del año

Ahorro Corriente

tendencia: no solo deficitaria, sino que un

déficit que se agudiza cada vez más, tal

y como se observa en la Gráfica 3.7.

La gráfica 3.7 muestra la diferencia entre

el resultado fiscal incluyendo o

excluyendo donaciones, con esta

descripción de los datos se puede

observar que a pesar de la existencia de

cierta dependencia con la comunidad

extranjera, al menos en materia de

donaciones, estas no hacen variar

demasiado ni la tendencia ni el nivel del

déficit fiscal.

Hay que destacar que en los primeros

meses del 2010 el comportamiento del

resultado fiscal, si bien no ha dejado de

ser deficitario no se ha profundizado,

esto a pesar que las políticas sociales

del gobierno actual son muy

demandantes de ingresos, si se siguen

teniendo este tipo de rendimientos a

mediano plazo se podría al menos

subsanar en cierta medida las cuentas

fiscales.

Incluso finalizando el semestre se ha

logrado llegar a presentar resultados

superavitarios, es curioso de alguna

manera el comportamiento muy

fluctuante que ha tenido este resultado y

definitivamente en lo que lleva

transcurrido del 2010 no se puede

plantear con certeza la tendencia en el

resultado fiscal, sin embargo y tomando

en cuenta los resultados anteriores de

los mismos periodos.

Gráfica 3.7

Fuente: Elaboración propia a partir de datos del Banco

Central de Reserva de El Salvador (BCR).

Ante el problema del déficit fiscal, la

propuesta del gobierno es una reducción

progresiva del mismo entre 2010 y 2012,

a fin de liberar recursos para reducir la

pobreza, reactivar la economía,

mantener la estabilidad financiera,

modernizar la red vial y expandir la

generación eléctrica y se ha

comprometido con el Fondo Monetario

Internacional (FMI) a cerrar el presente

año con un déficit fiscal máximo de 1,047

millones de dólares39.

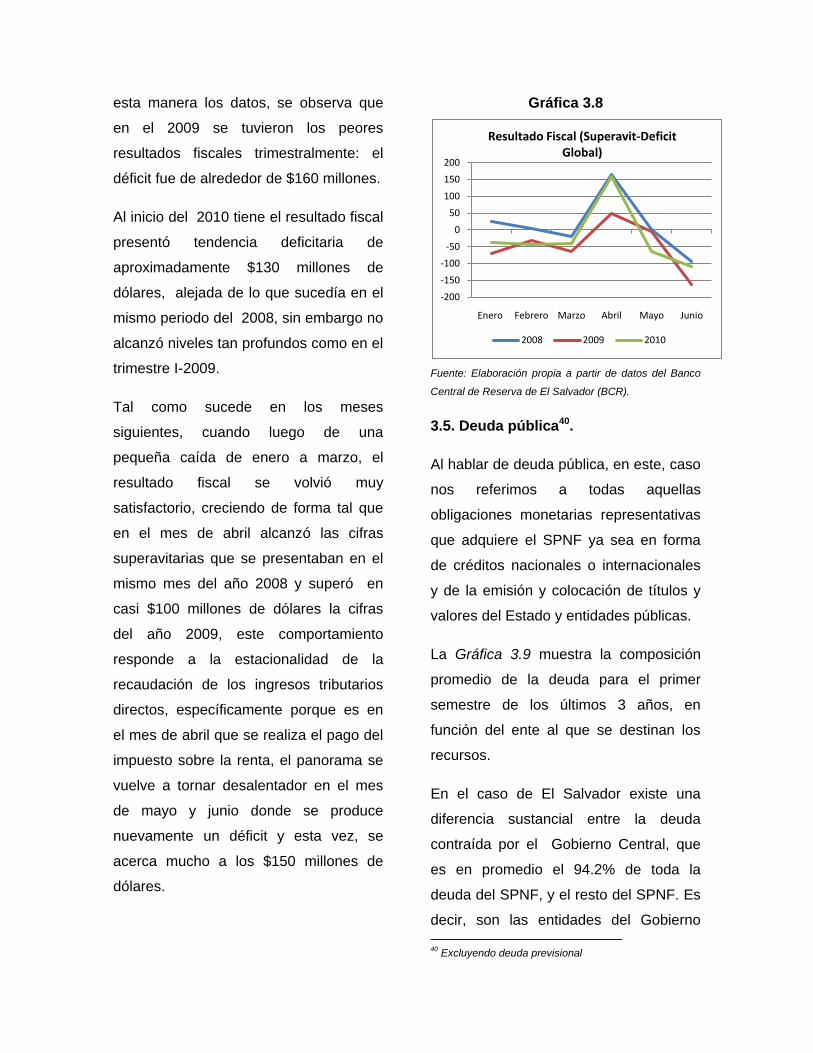

La Gráfica 3.8 hace referencia al

resultado fiscal trimestral en los

diferentes años, la tendencia deficitaria

es la misma, sin embargo, al analizar de

39

“FMI aprueba el acuerdo Stand-by por unos $790 millones con El Salvador”. En www.elsalvador.com. Miércoles 17 de Marzo de 2010.

-200

-150

-100

-50

0

50

100

150

200

en

e-0

8

mar

-08

may

-08

jul-

08

sep

-08

no

v-0

8

en

e-0

9

mar

-09

may

-09

jul-

09

sep

-09

no

v-0

9

en

e-1

0

mar

-10

may

-10

Resultado Fiscal

Incluyendo Donaciones Excluyendo Donaciones

esta manera los datos, se observa que

en el 2009 se tuvieron los peores

resultados fiscales trimestralmente: el

déficit fue de alrededor de $160 millones.

Al inicio del 2010 tiene el resultado fiscal

presentó tendencia deficitaria de

aproximadamente $130 millones de

dólares, alejada de lo que sucedía en el

mismo periodo del 2008, sin embargo no

alcanzó niveles tan profundos como en el

trimestre I-2009.

Tal como sucede en los meses

siguientes, cuando luego de una

pequeña caída de enero a marzo, el

resultado fiscal se volvió muy

satisfactorio, creciendo de forma tal que

en el mes de abril alcanzó las cifras

superavitarias que se presentaban en el

mismo mes del año 2008 y superó en

casi $100 millones de dólares la cifras

del año 2009, este comportamiento

responde a la estacionalidad de la

recaudación de los ingresos tributarios

directos, específicamente porque es en

el mes de abril que se realiza el pago del

impuesto sobre la renta, el panorama se

vuelve a tornar desalentador en el mes

de mayo y junio donde se produce

nuevamente un déficit y esta vez, se

acerca mucho a los $150 millones de

dólares.

Gráfica 3.8

Fuente: Elaboración propia a partir de datos del Banco

Central de Reserva de El Salvador (BCR).

3.5. Deuda pública40.

Al hablar de deuda pública, en este, caso

nos referimos a todas aquellas

obligaciones monetarias representativas

que adquiere el SPNF ya sea en forma

de créditos nacionales o internacionales

y de la emisión y colocación de títulos y

valores del Estado y entidades públicas.

La Gráfica 3.9 muestra la composición

promedio de la deuda para el primer

semestre de los últimos 3 años, en

función del ente al que se destinan los

recursos.

En el caso de El Salvador existe una

diferencia sustancial entre la deuda

contraída por el Gobierno Central, que

es en promedio el 94.2% de toda la

deuda del SPNF, y el resto del SPNF. Es

decir, son las entidades del Gobierno

40

Excluyendo deuda previsional

-200

-150

-100

-50

0

50

100

150

200

Enero Febrero Marzo Abril Mayo Junio

Resultado Fiscal (Superavit-Deficit Global)

2008 2009 2010

central llamase los ministerios y demás

instituciones, las que recuren

principalmente a este mecanismo de

endeudamiento para realizar sus

funciones y saldar sus adeudos tanto al

interior del país con la iniciativa privada

como en el sector externo.

El 0.20% de la deuda está a cargo del

resto del Gobierno General; las

empresas publicas no financieras tienen

responsabilidad del 5.55% de la deuda

del SPNF en promedio en el periodo de

análisis.

Gráfica 3.9

Fuente: Elaboración propia a partir de datos del Banco

Central de Reserva de El Salvador (BCR).

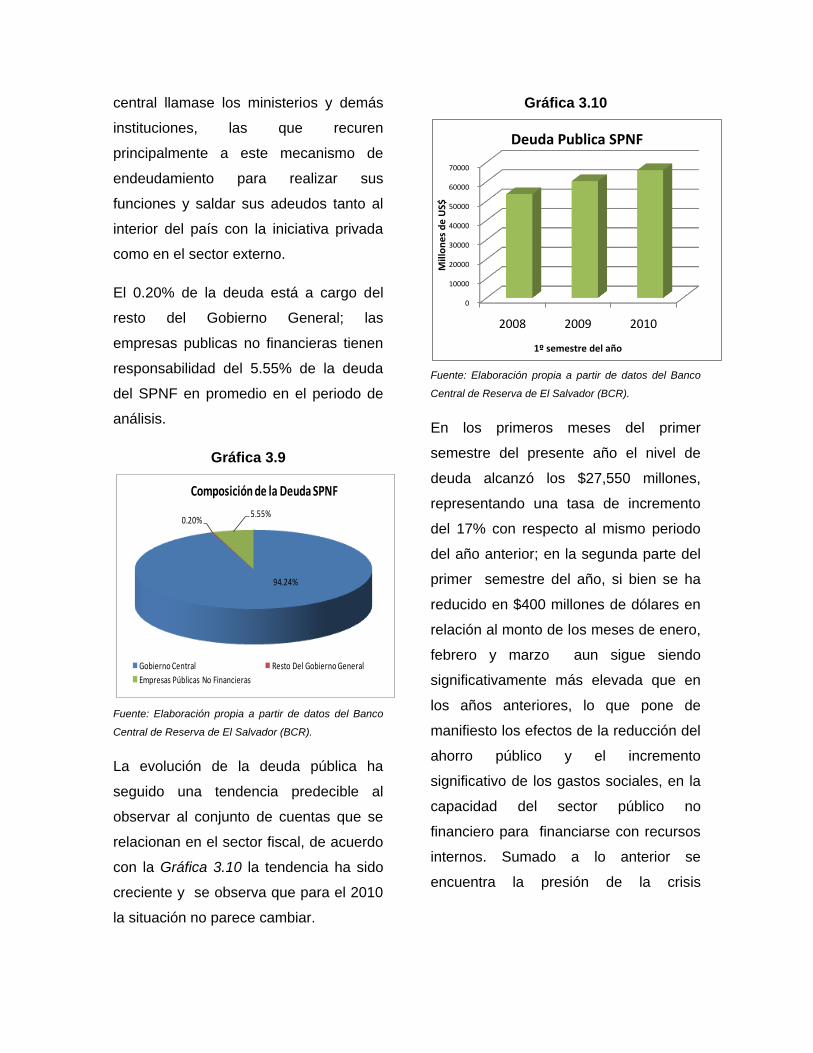

La evolución de la deuda pública ha

seguido una tendencia predecible al

observar al conjunto de cuentas que se

relacionan en el sector fiscal, de acuerdo

con la Gráfica 3.10 la tendencia ha sido

creciente y se observa que para el 2010

la situación no parece cambiar.

Gráfica 3.10

Fuente: Elaboración propia a partir de datos del Banco

Central de Reserva de El Salvador (BCR).

En los primeros meses del primer

semestre del presente año el nivel de

deuda alcanzó los $27,550 millones,

representando una tasa de incremento

del 17% con respecto al mismo periodo

del año anterior; en la segunda parte del

primer semestre del año, si bien se ha

reducido en $400 millones de dólares en

relación al monto de los meses de enero,

febrero y marzo aun sigue siendo

significativamente más elevada que en

los años anteriores, lo que pone de

manifiesto los efectos de la reducción del

ahorro público y el incremento

significativo de los gastos sociales, en la

capacidad del sector público no

financiero para financiarse con recursos

internos. Sumado a lo anterior se

encuentra la presión de la crisis

94.24%

0.20%5.55%

Composición de la Deuda SPNF

Gobierno Central Resto Del Gobierno General

Empresas Públicas No Financieras

0

10000

20000

30000

40000

50000

60000

70000

2008 2009 2010

Mill

on

es

de

US$

1º semestre del año

Deuda Publica SPNF

financiera internacional y la recesión

local41.

De acurdo a los datos del BCR, un hecho

alarmante en El Salvador es que la

mayoría de recursos que se consiguen a

través de préstamos se destinan a la

realización de los gastos corrientes:

pagos de servicios financieros de deuda

y de pago de antiguos compromisos con

instituciones financieras internacionales,

por lo tanto se está dejando de invertir en

obras públicas.

La situación de la deuda pública es una

de las justificaciones a la iniciativa del

gobierno de hacer un pacto fiscal, el cual

busca alcanzar un acuerdo de todos los

agentes que participan en las actividades

económicas, y así viabilizar las cuentas

del sector público. Montos altos de deuda

pública pueden llegar a cerrar

oportunidades de conseguir nuevos

financiamientos, ante lo cual se necesita

garantizar que los ingresos públicos sean

suficientes para cubrir todos los gastos.

41

“La deuda aumentó $1,602 Millones en un año”. En www.elsalvador.com. Jueves 18 de Febrero de 2010.

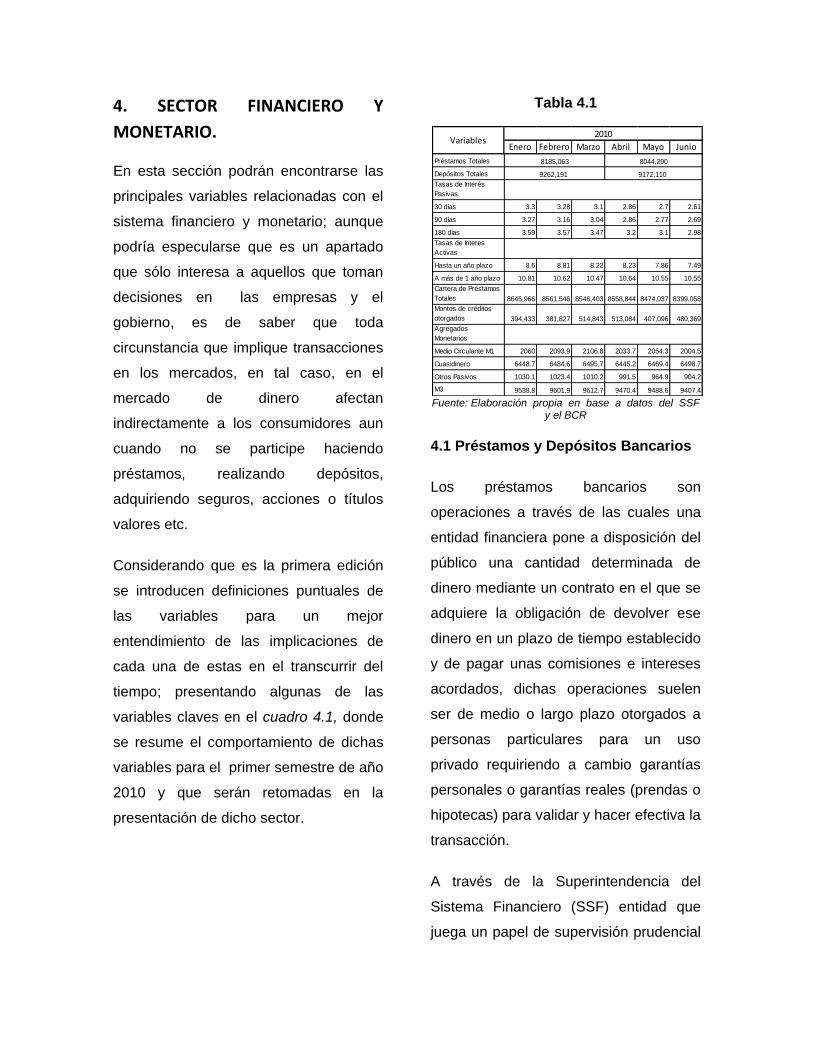

4. SECTOR FINANCIERO Y

MONETARIO.

En esta sección podrán encontrarse las

principales variables relacionadas con el

sistema financiero y monetario; aunque

podría especularse que es un apartado

que sólo interesa a aquellos que toman

decisiones en las empresas y el

gobierno, es de saber que toda

circunstancia que implique transacciones

en los mercados, en tal caso, en el

mercado de dinero afectan

indirectamente a los consumidores aun

cuando no se participe haciendo

préstamos, realizando depósitos,

adquiriendo seguros, acciones o títulos

valores etc.

Considerando que es la primera edición

se introducen definiciones puntuales de

las variables para un mejor

entendimiento de las implicaciones de

cada una de estas en el transcurrir del

tiempo; presentando algunas de las

variables claves en el cuadro 4.1, donde

se resume el comportamiento de dichas

variables para el primer semestre de año

2010 y que serán retomadas en la

presentación de dicho sector.

Tabla 4.1

Fuente: Elaboración propia en base a datos del SSF y el BCR

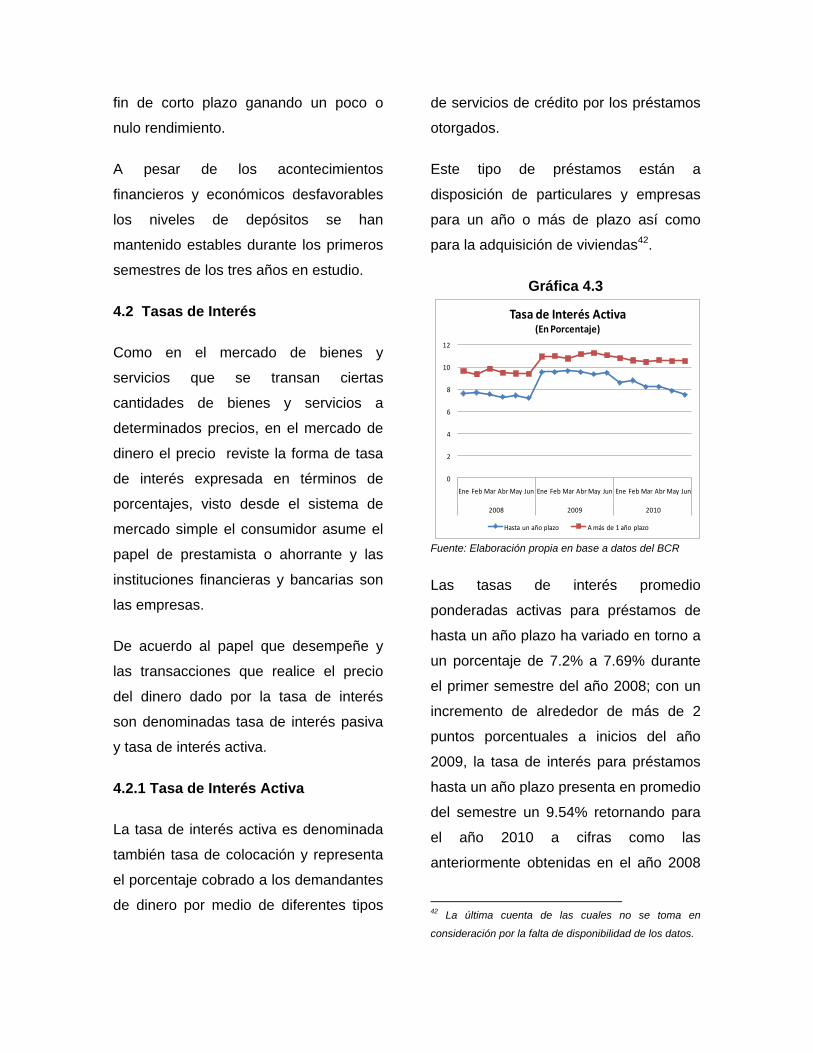

4.1 Préstamos y Depósitos Bancarios

Los préstamos bancarios son

operaciones a través de las cuales una

entidad financiera pone a disposición del

público una cantidad determinada de

dinero mediante un contrato en el que se

adquiere la obligación de devolver ese

dinero en un plazo de tiempo establecido

y de pagar unas comisiones e intereses

acordados, dichas operaciones suelen

ser de medio o largo plazo otorgados a

personas particulares para un uso

privado requiriendo a cambio garantías

personales o garantías reales (prendas o

hipotecas) para validar y hacer efectiva la

transacción.

A través de la Superintendencia del

Sistema Financiero (SSF) entidad que

juega un papel de supervisión prudencial

Enero Febrero Marzo Abril Mayo Junio

Préstamos Totales

Depósitos Totales

Tasas de Interés

Pasivas

30 días 3.3 3.28 3.1 2.86 2.7 2.61

90 días 3.27 3.16 3.04 2.86 2.77 2.69

180 días 3.59 3.57 3.47 3.2 3.1 2.98

Tasas de Interes

Activas

Hasta un año plazo 8.6 8.81 8.22 8.23 7.86 7.49

A más de 1 año plazo 10.81 10.62 10.47 10.64 10.55 10.55

Cartera de Préstamos

Totales 8645,966 8561,546 8546,403 8558,844 8474,037 8399,058

Montos de créditos

otorgados 394,433 381,827 514,843 513,084 407,096 480,369

Agregados

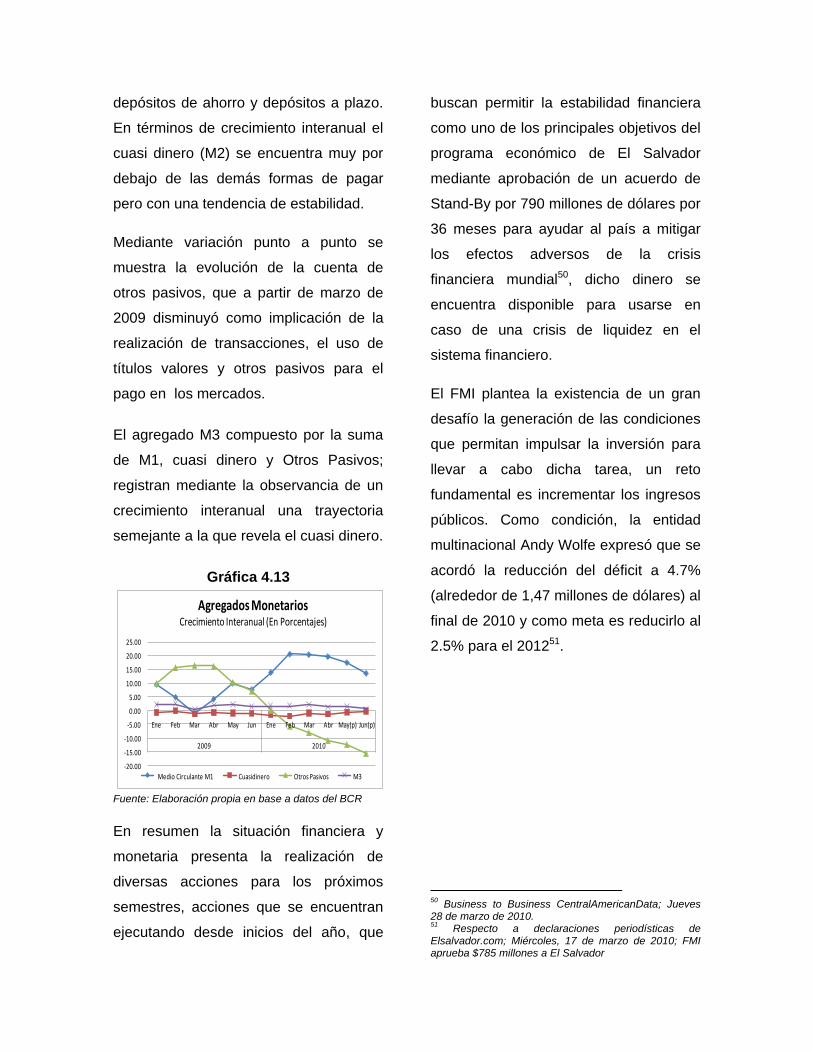

Monetarios

Medio Circulante M1 2060 2093.9 2106.8 2033.7 2054.3 2004.5

Cuasidinero 6448.7 6484.6 6495.7 6445.2 6469.4 6498.7

Otros Pasivos 1030.1 1023.4 1010.2 991.5 964.9 904.2

M3 9538.8 9601.9 9612.7 9470.4 9488.6 9407.4

2010Variables

8185,063

9262,191

8044,290

9172,110

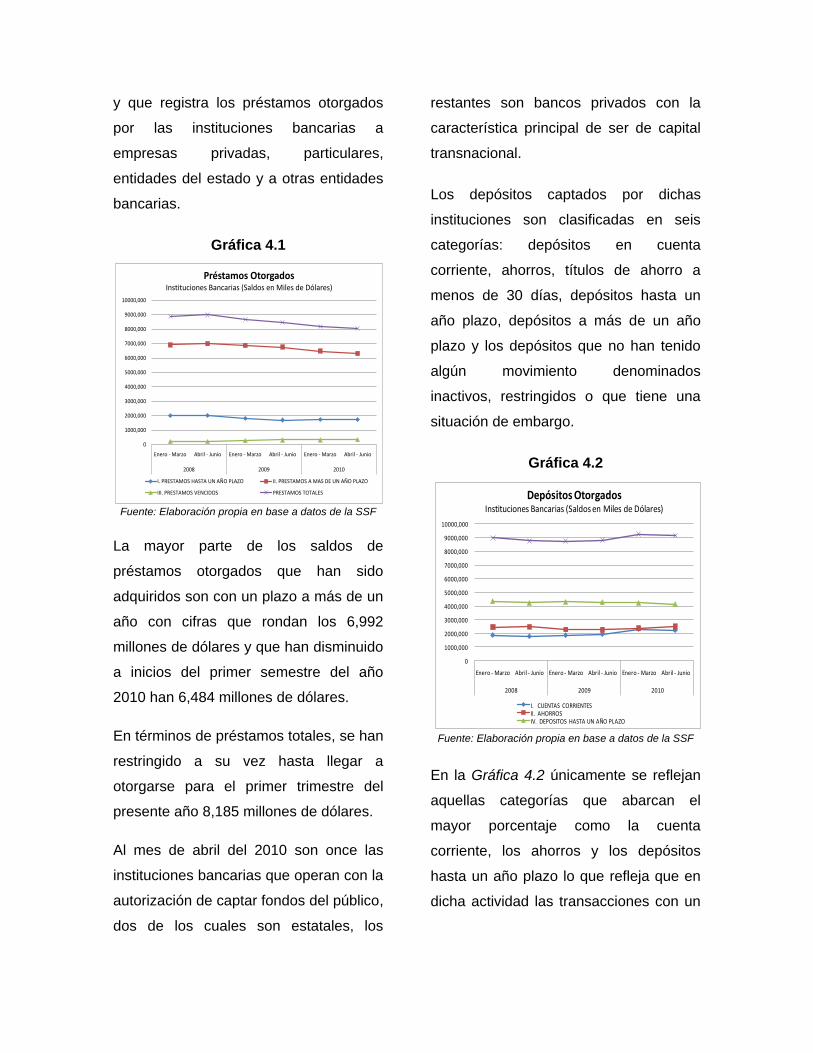

y que registra los préstamos otorgados

por las instituciones bancarias a

empresas privadas, particulares,

entidades del estado y a otras entidades

bancarias.

Gráfica 4.1

0

1000,000

2000,000

3000,000

4000,000

5000,000

6000,000

7000,000

8000,000

9000,000

10000,000

Enero - Marzo Abril - Junio Enero - Marzo Abril - Junio Enero - Marzo Abril - Junio

2008 2009 2010

Préstamos Otorgados Instituciones Bancarias (Saldos en Miles de Dólares)