informe semanal 4 diciembre 2017

TRANSCRIPT

Informe Semanal

4 de diciembre de 2017

2 Informe Semanal

Escenario Global

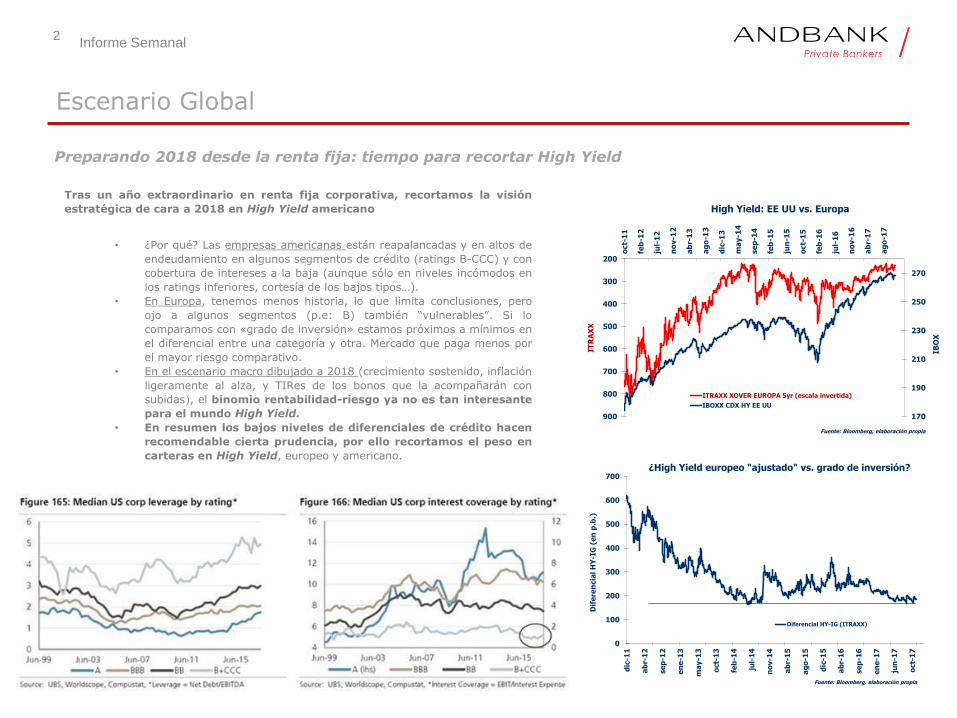

Preparando 2018 desde la renta fija: tiempo para recortar High Yield

Tras un año extraordinario en renta fija corporativa, recortamos la visión

estratégica de cara a 2018 en High Yield americano

• ¿Por qué? Las empresas americanas están reapalancadas y en altos de

endeudamiento en algunos segmentos de crédito (ratings B-CCC) y con

cobertura de intereses a la baja (aunque sólo en niveles incómodos en

los ratings inferiores, cortesía de los bajos tipos…).

• En Europa, tenemos menos historia, lo que limita conclusiones, pero

ojo a algunos segmentos (p.e: B) también “vulnerables”. Si lo

comparamos con «grado de inversión» estamos próximos a mínimos en

el diferencial entre una categoría y otra. Mercado que paga menos por

el mayor riesgo comparativo.

• En el escenario macro dibujado a 2018 (crecimiento sostenido, inflación

ligeramente al alza, y TIRes de los bonos que la acompañarán con

subidas), el binomio rentabilidad-riesgo ya no es tan interesante

para el mundo High Yield.

• En resumen los bajos niveles de diferenciales de crédito hacen

recomendable cierta prudencia, por ello recortamos el peso en

carteras en High Yield, europeo y americano.

170

190

210

230

250

270

200

300

400

500

600

700

800

900

oct-

11

feb

-12

jul-

12

no

v-1

2

ab

r-1

3

ag

o-1

3

dic

-13

ma

y-1

4

se

p-1

4

feb

-15

jun

-15

oct-

15

feb

-16

jul-

16

no

v-1

6

ab

r-1

7

ag

o-1

7

IBO

X

ITR

AX

X

High Yield: EE UU vs. Europa

ITRAXX XOVER EUROPA 5yr (escala invertida)

IBOXX CDX HY EE UU

Fuente: Bloomberg, elaboración propia

0

100

200

300

400

500

600

700

dic

-11

ab

r-1

2

se

p-1

2

en

e-1

3

ma

y-1

3

oct-

13

feb

-14

jul-

14

no

v-1

4

ab

r-1

5

ag

o-1

5

dic

-15

ab

r-1

6

se

p-1

6

en

e-1

7

jun

-17

oct-

17

Dif

ere

ncia

l H

Y-I

G (

en

p.b

.)

¿High Yield europeo "ajustado" vs. grado de inversión?

Diferencial HY-IG (ITRAXX)

Fuente: Bloomberg, elaboración propia

3 Informe Semanal

Escenario Global

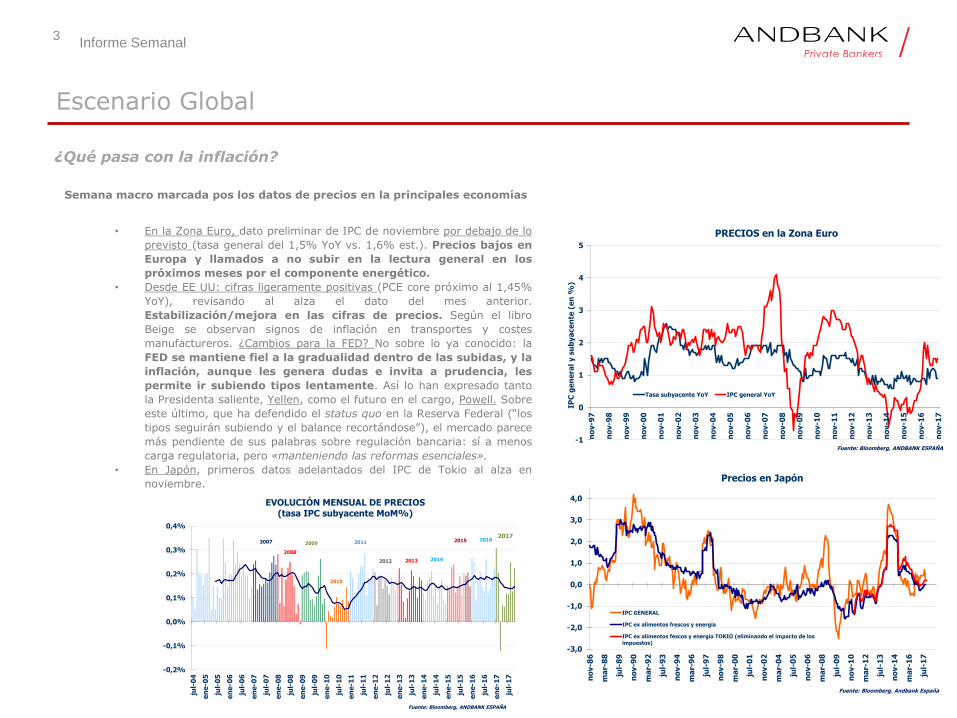

¿Qué pasa con la inflación?

Semana macro marcada pos los datos de precios en la principales economías

• En la Zona Euro, dato preliminar de IPC de noviembre por debajo de lo

previsto (tasa general del 1,5% YoY vs. 1,6% est.). Precios bajos en

Europa y llamados a no subir en la lectura general en los

próximos meses por el componente energético.

• Desde EE UU: cifras ligeramente positivas (PCE core próximo al 1,45%

YoY), revisando al alza el dato del mes anterior.

Estabilización/mejora en las cifras de precios. Según el libro

Beige se observan signos de inflación en transportes y costes

manufactureros. ¿Cambios para la FED? No sobre lo ya conocido: la

FED se mantiene fiel a la gradualidad dentro de las subidas, y la

inflación, aunque les genera dudas e invita a prudencia, les

permite ir subiendo tipos lentamente. Así lo han expresado tanto

la Presidenta saliente, Yellen, como el futuro en el cargo, Powell. Sobre

este último, que ha defendido el status quo en la Reserva Federal (“los

tipos seguirán subiendo y el balance recortándose”), el mercado parece

más pendiente de sus palabras sobre regulación bancaria: sí a menos

carga regulatoria, pero «manteniendo las reformas esenciales».

• En Japón, primeros datos adelantados del IPC de Tokio al alza en

noviembre.

-1

0

1

2

3

4

5

no

v-9

7

no

v-9

8

no

v-9

9

no

v-0

0

no

v-0

1

no

v-0

2

no

v-0

3

no

v-0

4

no

v-0

5

no

v-0

6

no

v-0

7

no

v-0

8

no

v-0

9

no

v-1

0

no

v-1

1

no

v-1

2

no

v-1

3

no

v-1

4

no

v-1

5

no

v-1

6

no

v-1

7

IPC

ge

ne

ral

y s

ub

ya

ce

nte

(e

n %

)

PRECIOS en la Zona Euro

Tasa subyacente YoY IPC general YoY

Fuente: Bloomberg, ANDBANK ESPAÑA

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

no

v-8

6

ma

r-8

8

jul-

89

no

v-9

0

ma

r-9

2

jul-

93

no

v-9

4

ma

r-9

6

jul-

97

no

v-9

8

ma

r-0

0

jul-

01

no

v-0

2

ma

r-0

4

jul-

05

no

v-0

6

ma

r-0

8

jul-

09

no

v-1

0

ma

r-1

2

jul-

13

no

v-1

4

ma

r-1

6

jul-

17

Precios en Japón

IPC GENERAL

IPC ex alimentos frescos y energía

IPC ex alimentos fescos y energía TOKIO (eliminando el impacto de los

impuestos)

Fuente: Bloomberg, Andbank España

-0,2%

-0,1%

0,0%

0,1%

0,2%

0,3%

0,4%

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

en

e-1

1

jul-

11

en

e-1

2

jul-

12

en

e-1

3

jul-

13

en

e-1

4

jul-

14

en

e-1

5

jul-

15

en

e-1

6

jul-

16

en

e-1

7

jul-

17

EVOLUCIÓN MENSUAL DE PRECIOS(tasa IPC subyacente MoM%)

2007

2008

2009

2010

2011

2012 2013 2014

2015

Fuente: Bloomberg, ANDBANK ESPAÑA

20162017

4 Informe Semanal

Escenario Global

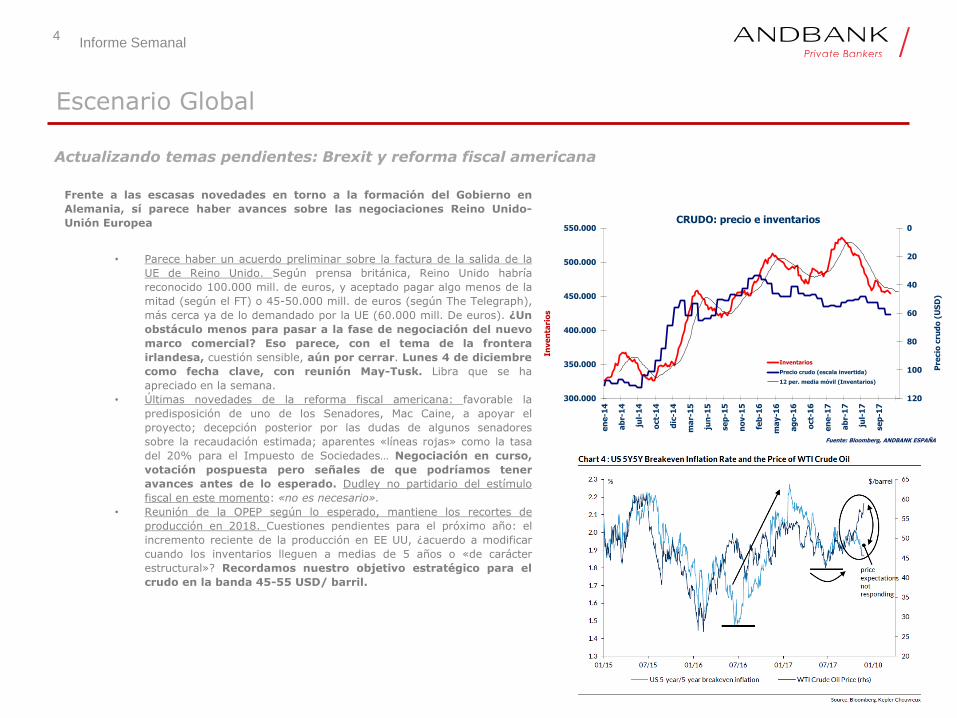

Actualizando temas pendientes: Brexit y reforma fiscal americana

Frente a las escasas novedades en torno a la formación del Gobierno en

Alemania, sí parece haber avances sobre las negociaciones Reino Unido-

Unión Europea

• Parece haber un acuerdo preliminar sobre la factura de la salida de la

UE de Reino Unido. Según prensa británica, Reino Unido habría

reconocido 100.000 mill. de euros, y aceptado pagar algo menos de la

mitad (según el FT) o 45-50.000 mill. de euros (según The Telegraph),

más cerca ya de lo demandado por la UE (60.000 mill. De euros). ¿Un

obstáculo menos para pasar a la fase de negociación del nuevo

marco comercial? Eso parece, con el tema de la frontera

irlandesa, cuestión sensible, aún por cerrar. Lunes 4 de diciembre

como fecha clave, con reunión May-Tusk. Libra que se ha

apreciado en la semana.

• Últimas novedades de la reforma fiscal americana: favorable la

predisposición de uno de los Senadores, Mac Caine, a apoyar el

proyecto; decepción posterior por las dudas de algunos senadores

sobre la recaudación estimada; aparentes «líneas rojas» como la tasa

del 20% para el Impuesto de Sociedades… Negociación en curso,

votación pospuesta pero señales de que podríamos tener

avances antes de lo esperado. Dudley no partidario del estímulo

fiscal en este momento: «no es necesario».

• Reunión de la OPEP según lo esperado, mantiene los recortes de

producción en 2018. Cuestiones pendientes para el próximo año: el

incremento reciente de la producción en EE UU, ¿acuerdo a modificar

cuando los inventarios lleguen a medias de 5 años o «de carácter

estructural»? Recordamos nuestro objetivo estratégico para el

crudo en la banda 45-55 USD/ barril.

0

20

40

60

80

100

120300.000

350.000

400.000

450.000

500.000

550.000

en

e-1

4

ab

r-1

4

jul-

14

oct-

14

dic

-14

ma

r-1

5

jun

-15

se

p-1

5

no

v-1

5

feb

-16

ma

y-1

6

ag

o-1

6

oct-

16

en

e-1

7

ab

r-1

7

jul-

17

se

p-1

7

Pre

cio

cru

do

(U

SD

)

Inve

nta

rio

s

CRUDO: precio e inventarios

Inventarios

Precio crudo (escala invertida)

12 per. media móvil (Inventarios)

Fuente: Bloomberg, ANDBANK ESPAÑA

5 Informe Semanal

Escenario Global

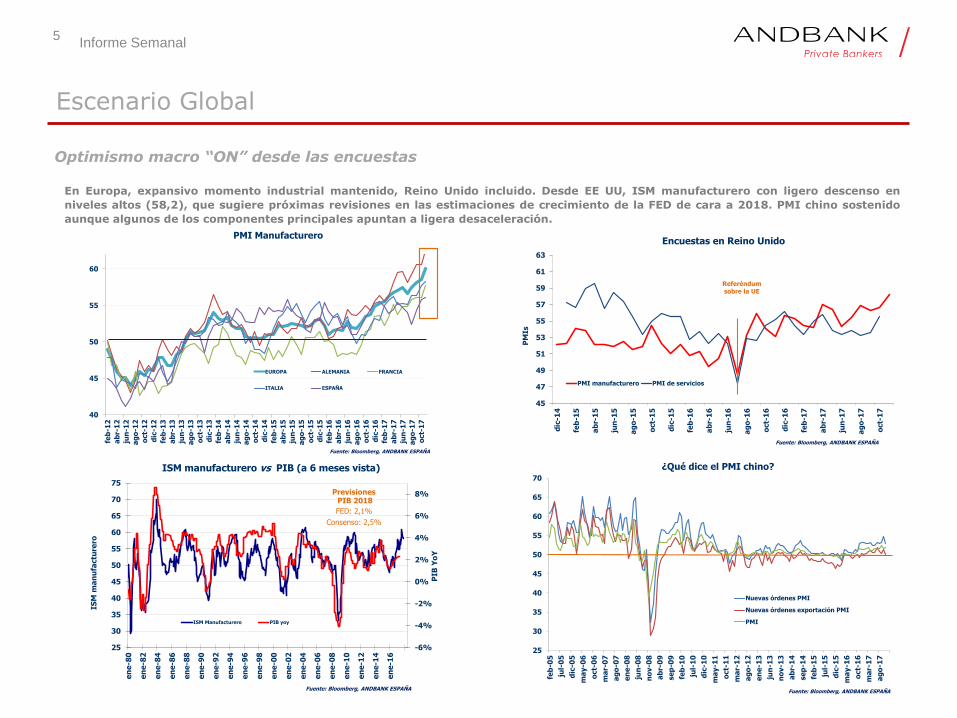

Optimismo macro “ON” desde las encuestas

En Europa, expansivo momento industrial mantenido, Reino Unido incluido. Desde EE UU, ISM manufacturero con ligero descenso en

niveles altos (58,2), que sugiere próximas revisiones en las estimaciones de crecimiento de la FED de cara a 2018. PMI chino sostenido

aunque algunos de los componentes principales apuntan a ligera desaceleración.

40

45

50

55

60

feb

-12

ab

r-1

2

jun

-12

ag

o-1

2

oct-

12

dic

-12

feb

-13

ab

r-1

3

jun

-13

ag

o-1

3

oct-

13

dic

-13

feb

-14

ab

r-1

4

jun

-14

ag

o-1

4

oct-

14

dic

-14

feb

-15

ab

r-1

5

jun

-15

ag

o-1

5

oct-

15

dic

-15

feb

-16

ab

r-1

6

jun

-16

ag

o-1

6

oct-

16

dic

-16

feb

-17

ab

r-1

7

jun

-17

ag

o-1

7

oct-

17

PMI Manufacturero

EUROPA ALEMANIA FRANCIA

ITALIA ESPAÑA

Fuente: Bloomberg, ANDBANK ESPAÑA

25

30

35

40

45

50

55

60

65

70

feb

-05

jul-

05

dic

-05

ma

y-0

6

oct-

06

ma

r-0

7

ag

o-0

7

en

e-0

8

jun

-08

no

v-0

8

ab

r-0

9

se

p-0

9

feb

-10

jul-

10

dic

-10

ma

y-1

1

oct-

11

ma

r-1

2

ag

o-1

2

en

e-1

3

jun

-13

no

v-1

3

ab

r-1

4

se

p-1

4

feb

-15

jul-

15

dic

-15

ma

y-1

6

oct-

16

ma

r-1

7

ag

o-1

7

¿Qué dice el PMI chino?

Nuevas órdenes PMI

Nuevas órdenes exportación PMI

PMI

Fuente: Bloomberg, ANDBANK ESPAÑA

45

47

49

51

53

55

57

59

61

63

dic

-14

feb

-15

ab

r-1

5

jun

-15

ag

o-1

5

oct-

15

dic

-15

feb

-16

ab

r-1

6

jun

-16

ag

o-1

6

oct-

16

dic

-16

feb

-17

ab

r-1

7

jun

-17

ag

o-1

7

oct-

17

PM

Is

Encuestas en Reino Unido

PMI manufacturero PMI de servicios

Fuente: Bloomberg, ANDBANK ESPAÑA

Referéndumsobre la UE

-6%

-4%

-2%

0%

2%

4%

6%

8%

25

30

35

40

45

50

55

60

65

70

75

en

e-8

0

en

e-8

2

en

e-8

4

en

e-8

6

en

e-8

8

en

e-9

0

en

e-9

2

en

e-9

4

en

e-9

6

en

e-9

8

en

e-0

0

en

e-0

2

en

e-0

4

en

e-0

6

en

e-0

8

en

e-1

0

en

e-1

2

en

e-1

4

en

e-1

6

PIB

Yo

Y

ISM

ma

nu

factu

rero

ISM manufacturero vs PIB (a 6 meses vista)

ISM Manufacturero PIB yoy

PrevisionesPIB 2018

FED: 2,1%

Consenso: 2,5%

Fuente: Bloomberg, ANDBANK ESPAÑA

Escenario Global

Renta Variable

6

6

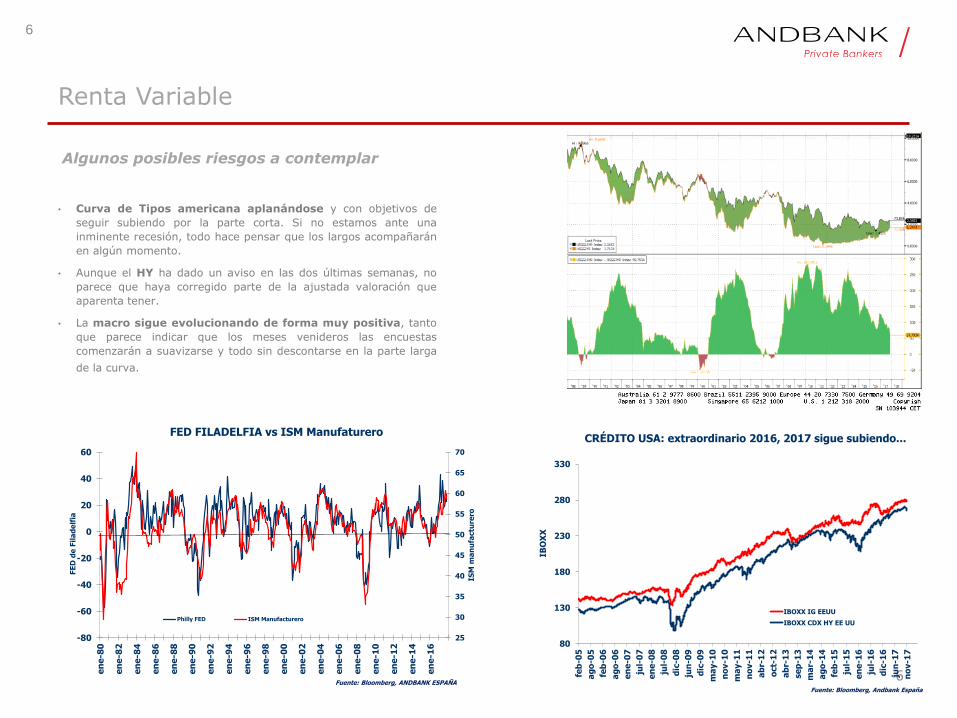

• Curva de Tipos americana aplanándose y con objetivos de

seguir subiendo por la parte corta. Si no estamos ante una

inminente recesión, todo hace pensar que los largos acompañarán

en algún momento.

• Aunque el HY ha dado un aviso en las dos últimas semanas, no

parece que haya corregido parte de la ajustada valoración que

aparenta tener.

• La macro sigue evolucionando de forma muy positiva, tanto

que parece indicar que los meses venideros las encuestas

comenzarán a suavizarse y todo sin descontarse en la parte larga

de la curva.

80

130

180

230

280

330

feb

-05

ag

o-0

5

feb

-06

ag

o-0

6

en

e-0

7

jul-

07

en

e-0

8

jul-

08

dic

-08

jun

-09

dic

-09

ma

y-1

0

no

v-1

0

ma

y-1

1

no

v-1

1

ab

r-1

2

oct-

12

ab

r-1

3

se

p-1

3

ma

r-1

4

ag

o-1

4

feb

-15

jul-

15

en

e-1

6

jul-

16

dic

-16

jun

-17

no

v-1

7

IBO

XX

CRÉDITO USA: extraordinario 2016, 2017 sigue subiendo...

IBOXX IG EEUU

IBOXX CDX HY EE UU

Fuente: Bloomberg, Andbank España

25

30

35

40

45

50

55

60

65

70

-80

-60

-40

-20

0

20

40

60

en

e-8

0

en

e-8

2

en

e-8

4

en

e-8

6

en

e-8

8

en

e-9

0

en

e-9

2

en

e-9

4

en

e-9

6

en

e-9

8

en

e-0

0

en

e-0

2

en

e-0

4

en

e-0

6

en

e-0

8

en

e-1

0

en

e-1

2

en

e-1

4

en

e-1

6

ISM

ma

nu

factu

rero

FE

D d

e F

ila

de

lfia

FED FILADELFIA vs ISM Manufaturero

Philly FED ISM Manufacturero

Fuente: Bloomberg, ANDBANK ESPAÑA

Algunos posibles riesgos a contemplar

Escenario Global 7

7

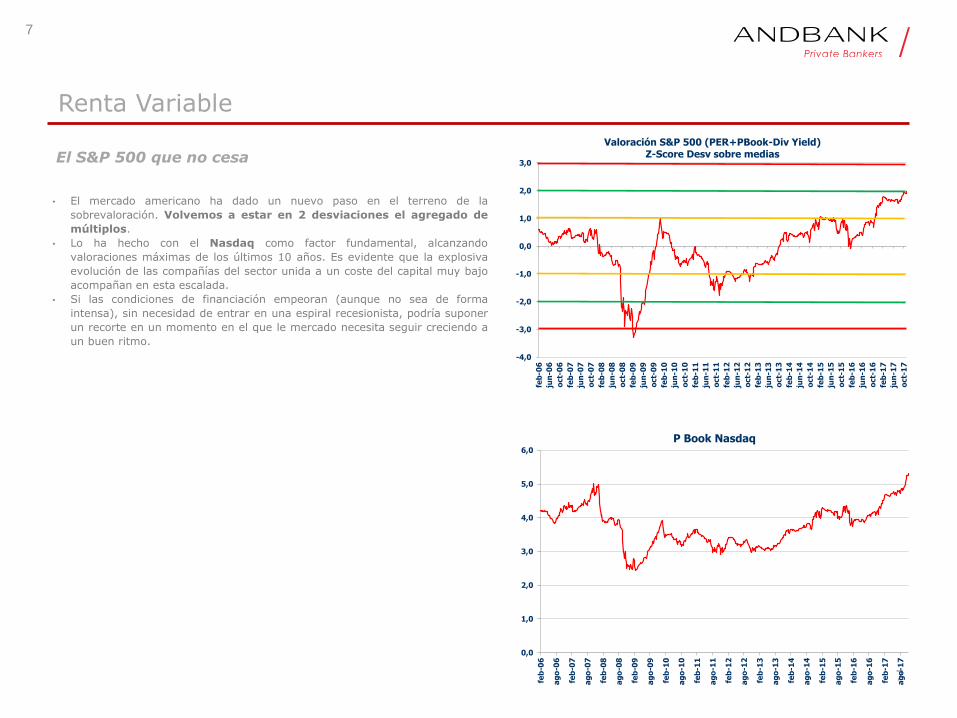

• El mercado americano ha dado un nuevo paso en el terreno de la

sobrevaloración. Volvemos a estar en 2 desviaciones el agregado de

múltiplos.

• Lo ha hecho con el Nasdaq como factor fundamental, alcanzando

valoraciones máximas de los últimos 10 años. Es evidente que la explosiva

evolución de las compañías del sector unida a un coste del capital muy bajo

acompañan en esta escalada.

• Si las condiciones de financiación empeoran (aunque no sea de forma

intensa), sin necesidad de entrar en una espiral recesionista, podría suponer

un recorte en un momento en el que le mercado necesita seguir creciendo a

un buen ritmo.

feb

-06

jun

-06

oct-

06

feb

-07

jun

-07

oct-

07

feb

-08

jun

-08

oct-

08

feb

-09

jun

-09

oct-

09

feb

-10

jun

-10

oct-

10

feb

-11

jun

-11

oct-

11

feb

-12

jun

-12

oct-

12

feb

-13

jun

-13

oct-

13

feb

-14

jun

-14

oct-

14

feb

-15

jun

-15

oct-

15

feb

-16

jun

-16

oct-

16

feb

-17

jun

-17

oct-

17

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

Valoración S&P 500 (PER+PBook-Div Yield)Z-Score Desv sobre medias

feb

-06

ag

o-0

6

feb

-07

ag

o-0

7

feb

-08

ag

o-0

8

feb

-09

ag

o-0

9

feb

-10

ag

o-1

0

feb

-11

ag

o-1

1

feb

-12

ag

o-1

2

feb

-13

ag

o-1

3

feb

-14

ag

o-1

4

feb

-15

ag

o-1

5

feb

-16

ag

o-1

6

feb

-17

ag

o-1

7

0,0

1,0

2,0

3,0

4,0

5,0

6,0

P Book Nasdaq

Renta Variable

El S&P 500 que no cesa

Escenario Global 8

8

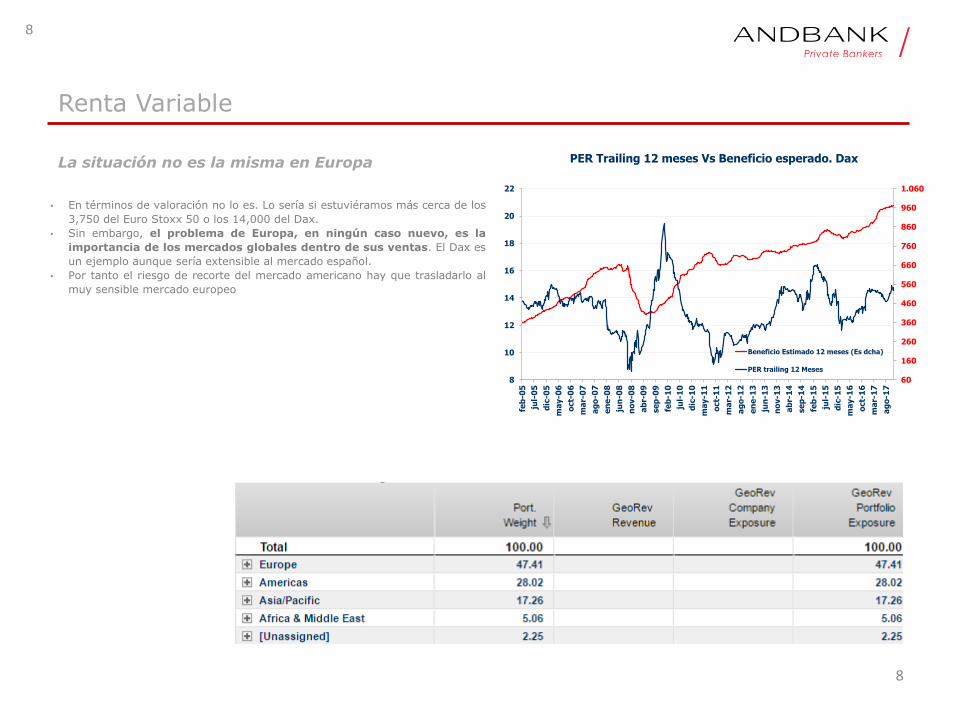

• En términos de valoración no lo es. Lo sería si estuviéramos más cerca de los

3,750 del Euro Stoxx 50 o los 14,000 del Dax.

• Sin embargo, el problema de Europa, en ningún caso nuevo, es la

importancia de los mercados globales dentro de sus ventas. El Dax es

un ejemplo aunque sería extensible al mercado español.

• Por tanto el riesgo de recorte del mercado americano hay que trasladarlo al

muy sensible mercado europeo

Renta Variable

8

10

12

14

16

18

20

22

feb

-05

jul-

05

dic

-05

ma

y-0

6

oct-

06

ma

r-0

7

ag

o-0

7

en

e-0

8

jun

-08

no

v-0

8

ab

r-0

9

se

p-0

9

feb

-10

jul-

10

dic

-10

ma

y-1

1

oct-

11

ma

r-1

2

ag

o-1

2

en

e-1

3

jun

-13

no

v-1

3

ab

r-1

4

se

p-1

4

feb

-15

jul-

15

dic

-15

ma

y-1

6

oct-

16

ma

r-1

7

ag

o-1

7

60

160

260

360

460

560

660

760

860

960

1.060

PER Trailing 12 meses Vs Beneficio esperado. Dax

Beneficio Estimado 12 meses (Es dcha)

PER trailing 12 Meses

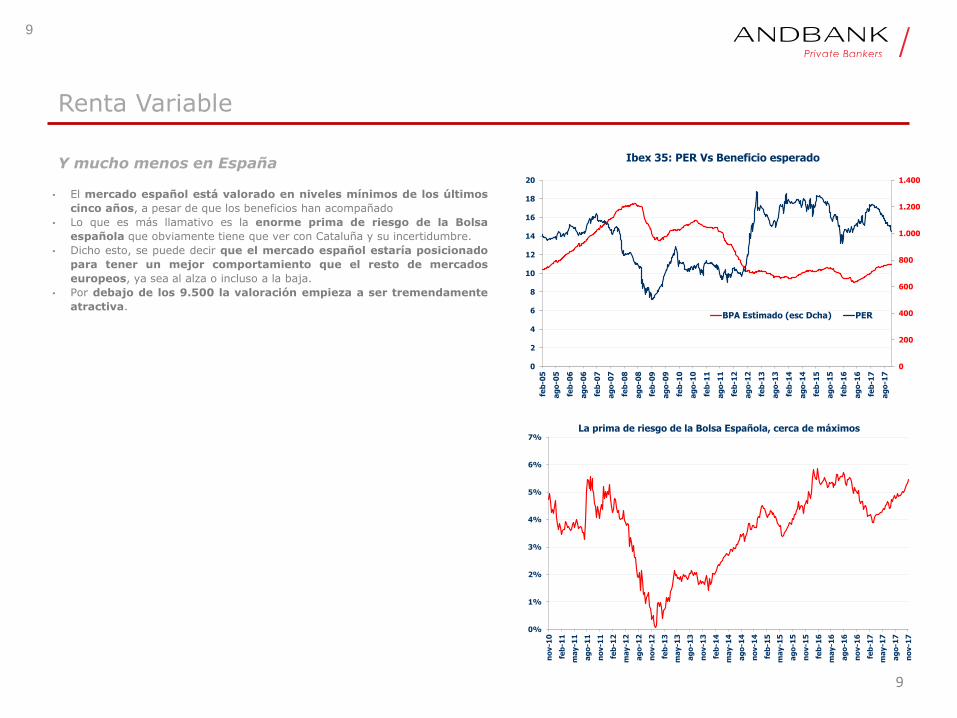

La situación no es la misma en Europa

Escenario Global 9

9

• El mercado español está valorado en niveles mínimos de los últimos

cinco años, a pesar de que los beneficios han acompañado

• Lo que es más llamativo es la enorme prima de riesgo de la Bolsa

española que obviamente tiene que ver con Cataluña y su incertidumbre.

• Dicho esto, se puede decir que el mercado español estaría posicionado

para tener un mejor comportamiento que el resto de mercados

europeos, ya sea al alza o incluso a la baja.

• Por debajo de los 9.500 la valoración empieza a ser tremendamente

atractiva.

Renta Variable

0

2

4

6

8

10

12

14

16

18

20

feb

-05

ag

o-0

5

feb

-06

ag

o-0

6

feb

-07

ag

o-0

7

feb

-08

ag

o-0

8

feb

-09

ag

o-0

9

feb

-10

ag

o-1

0

feb

-11

ag

o-1

1

feb

-12

ag

o-1

2

feb

-13

ag

o-1

3

feb

-14

ag

o-1

4

feb

-15

ag

o-1

5

feb

-16

ag

o-1

6

feb

-17

ag

o-1

7

0

200

400

600

800

1.000

1.200

1.400

Ibex 35: PER Vs Beneficio esperado

BPA Estimado (esc Dcha) PER

no

v-1

0

feb

-11

ma

y-1

1

ag

o-1

1

no

v-1

1

feb

-12

ma

y-1

2

ag

o-1

2

no

v-1

2

feb

-13

ma

y-1

3

ag

o-1

3

no

v-1

3

feb

-14

ma

y-1

4

ag

o-1

4

no

v-1

4

feb

-15

ma

y-1

5

ag

o-1

5

no

v-1

5

feb

-16

ma

y-1

6

ag

o-1

6

no

v-1

6

feb

-17

ma

y-1

7

ag

o-1

7

no

v-1

7

0%

1%

2%

3%

4%

5%

6%

7%La prima de riesgo de la Bolsa Española, cerca de máximos

Y mucho menos en España

Escenario Global

Renta Variable

10

10

Temáticas

• Estamos ante un mundo en el que la selección de valores puede ser más importante que sectores o mercados

• En este sentido buscaremos empresas con bajo apalancamiento financiero, predictibilidad en sus estimaciones (baja volatilidad en estimaciones de

los analistas) y valoraciones actuales que estén por debajo o en línea con los últimos años

• Los riesgos no son de fin de ciclo, sino de mercados con valoraciones exigentes en los índices principales

• Por tanto optar por fórmulas básicas, puede no tener los efectos deseados

• Ojo con los valores más cíclico, globales y con momentum de crecimiento porque pueden sufrir

• Ojo con mercados ligados a eventos, como elecciones en Italia o falta de concreción en Alemania

Sectores

• A pesar de que manda la selección de activos, hay sectores que aún no cumpliendo con ciertos requisitos, siguen teniendo sentido. Es el caso del sector

petrolero, que sigue infra estimando el precio del crudo

• Siguen siendo ciertos segmentos del amplio sector del consumo donde sigue habiendo valor, como autopartes o retail, aunque también incluiremos

algo en alimentación

• Utilities, tan olvidadas en últimos años, tendrán su cabida. Aunque con deudas elevadas, se trata de casos especiales, en particular entre las reguladas

• Sector de defensa, dentro de bienes de capital, con precios inferiores a los actuales también serán bienvenidos

Hacia un comienzo de 2018 con Betas bajas

Escenario Global

Renta Variable

11

11

Cambios que empezamos a hacer. Estos son los primeros, pero a lo largo de las próximas semanas, atentos,

porque habrá más…

• Salen Daimler y Lufthansa en Europa

• Entran Pandora y Adecco En Europa

• Sale Melia en España

• Entra REE en España

• Sale Abertis en Dividendo

• Entra Iberdrola en Dividendo

• Sale Honeywell de USA

• Entra IBM en USA

Hacia un comienzo de 2018 con Betas bajas

Renta Variable

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

no

v-0

2

no

v-0

3

no

v-0

4

no

v-0

5

no

v-0

6

no

v-0

7

no

v-0

8

no

v-0

9

no

v-1

0

no

v-1

1

no

v-1

2

no

v-1

3

no

v-1

4

no

v-1

5

no

v-1

6

Ev/Ebitda

• Iberdrola es una de los valores más apreciados del sector por parte de sus

analistas. Esto evita que pueda cotizar a precios especialmente atractivos en

términos de valoración, rara vez por debajo de 8x Ev/Ebitda.

• Sin embargo estamos ante una de las empresas más eficientes del sector, no

especialmente endeudada para ser una eléctrica y con una rentabilidad por

dividendo del 5% según bloomberg.

• Sería una opción para ir tomando posiciones poco a poco. Una primera

entrada nos la daría en el entorno del 6,30, mientras que sería más

cómodo tónicamente hacerlo a 6,00

Entre las eléctricas reguladas: Iberdrola, junto a

Enagas y REE

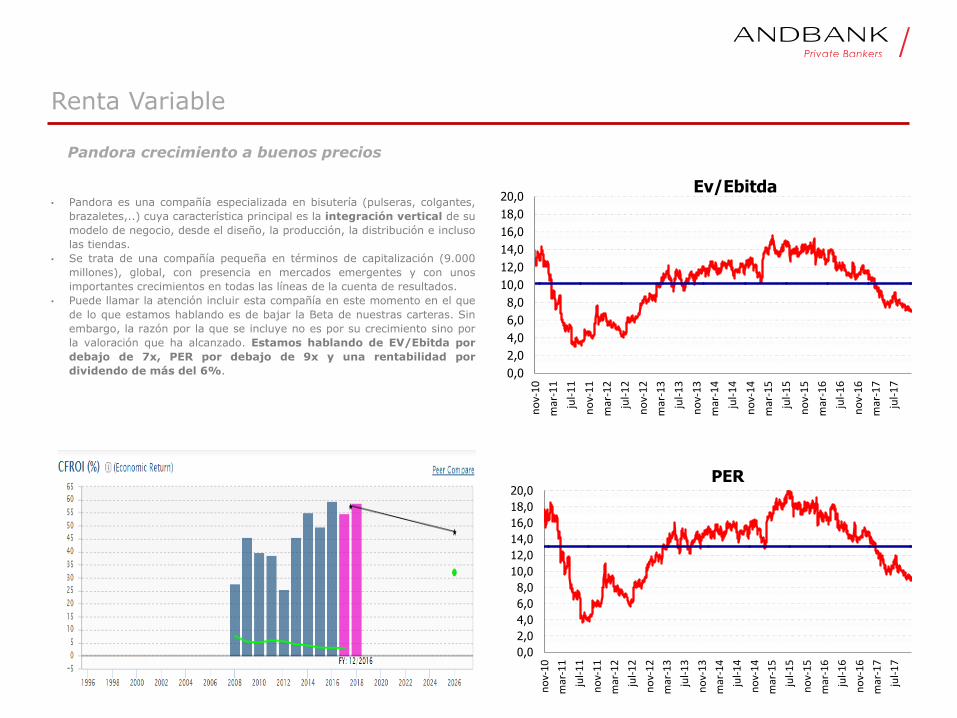

• Pandora es una compañía especializada en bisutería (pulseras, colgantes,

brazaletes,..) cuya característica principal es la integración vertical de su

modelo de negocio, desde el diseño, la producción, la distribución e incluso

las tiendas.

• Se trata de una compañía pequeña en términos de capitalización (9.000

millones), global, con presencia en mercados emergentes y con unos

importantes crecimientos en todas las líneas de la cuenta de resultados.

• Puede llamar la atención incluir esta compañía en este momento en el que

de lo que estamos hablando es de bajar la Beta de nuestras carteras. Sin

embargo, la razón por la que se incluye no es por su crecimiento sino por

la valoración que ha alcanzado. Estamos hablando de EV/Ebitda por

debajo de 7x, PER por debajo de 9x y una rentabilidad por

dividendo de más del 6%. 0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

no

v-1

0

mar

-11

jul-

11

no

v-1

1

mar

-12

jul-

12

no

v-1

2

mar

-13

jul-

13

no

v-1

3

mar

-14

jul-

14

no

v-1

4

mar

-15

jul-

15

no

v-1

5

mar

-16

jul-

16

no

v-1

6

mar

-17

jul-

17

Ev/Ebitda

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

no

v-1

0

mar

-11

jul-

11

no

v-1

1

mar

-12

jul-

12

no

v-1

2

mar

-13

jul-

13

no

v-1

3

mar

-14

jul-

14

no

v-1

4

mar

-15

jul-

15

no

v-1

5

mar

-16

jul-

16

no

v-1

6

mar

-17

jul-

17

PER

Renta Variable

Pandora crecimiento a buenos precios

14 Morning Meeting

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

dic

-07

jun

-08

dic

-08

jun

-09

dic

-09

jun

-10

dic

-10

jun

-11

dic

-11

jun

-12

dic

-12

jun

-13

dic

-13

jun

-14

dic

-14

jun

-15

dic

-15

jun

-16

dic

-16

jun

-17

Ev/Ebitda

0

500

1.000

1.500

2.000

2.500

12/2007 12/2009 12/2011 12/2013 12/2015 dic-17 dic-19

EBITDA EBIT

Renta Variable

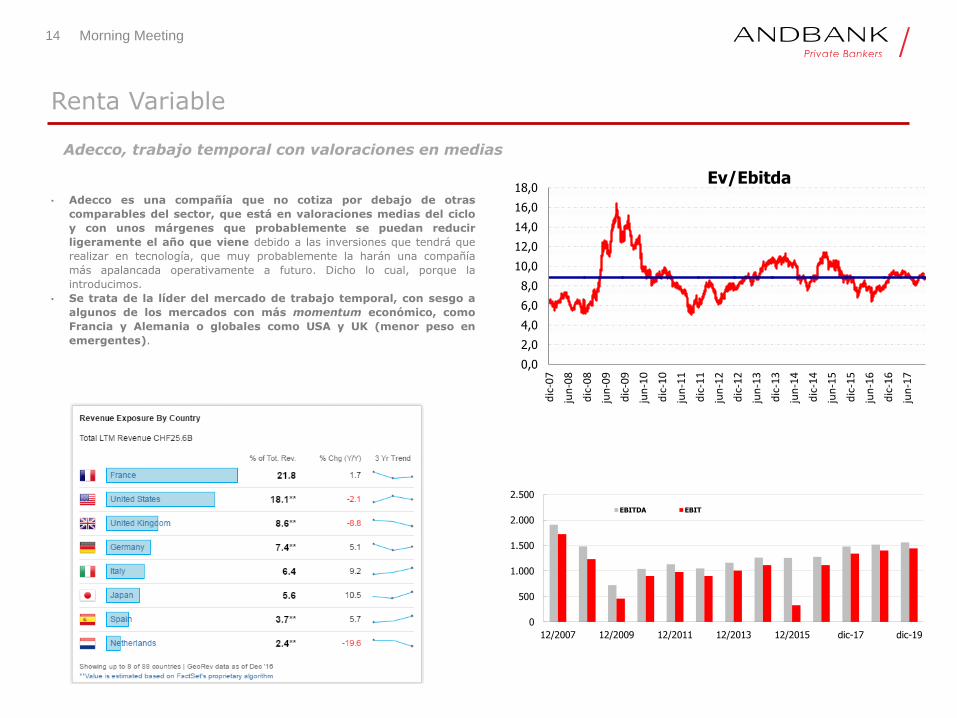

• Adecco es una compañía que no cotiza por debajo de otras

comparables del sector, que está en valoraciones medias del ciclo

y con unos márgenes que probablemente se puedan reducir

ligeramente el año que viene debido a las inversiones que tendrá que

realizar en tecnología, que muy probablemente la harán una compañía

más apalancada operativamente a futuro. Dicho lo cual, porque la

introducimos.

• Se trata de la líder del mercado de trabajo temporal, con sesgo a

algunos de los mercados con más momentum económico, como

Francia y Alemania o globales como USA y UK (menor peso en

emergentes).

Adecco, trabajo temporal con valoraciones en medias

15 Morning Meeting

Renta Variable

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

sep

-13

dic

-13

mar

-14

jun

-14

sep

-14

dic

-14

mar

-15

jun

-15

sep

-15

dic

-15

mar

-16

jun

-16

sep

-16

dic

-16

mar

-17

jun

-17

sep

-17

FCF Yield

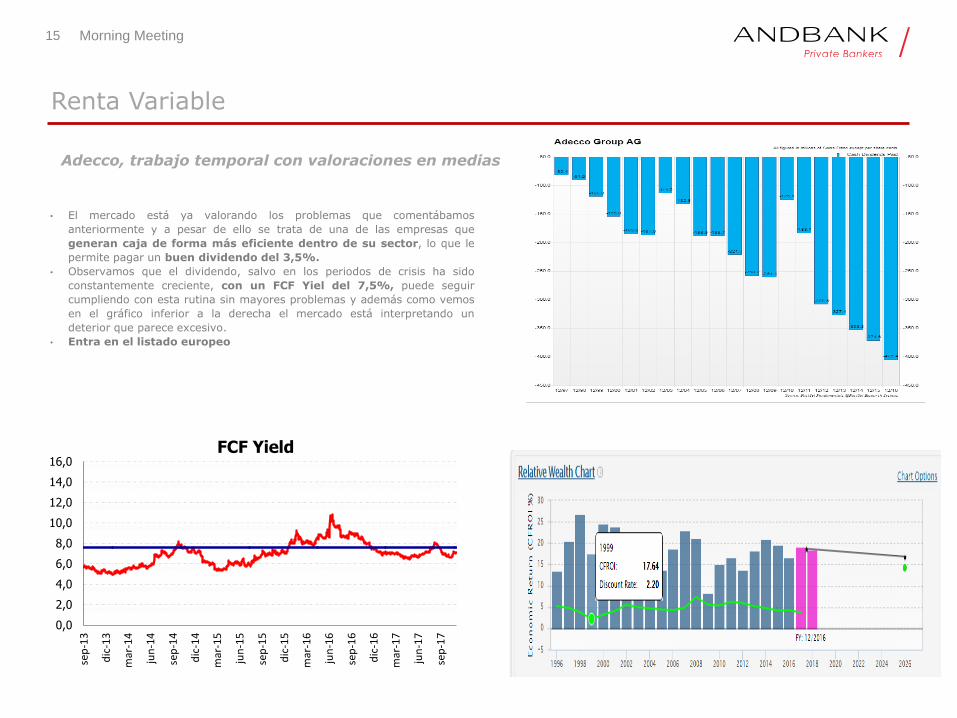

• El mercado está ya valorando los problemas que comentábamos

anteriormente y a pesar de ello se trata de una de las empresas que

generan caja de forma más eficiente dentro de su sector, lo que le

permite pagar un buen dividendo del 3,5%.

• Observamos que el dividendo, salvo en los periodos de crisis ha sido

constantemente creciente, con un FCF Yiel del 7,5%, puede seguir

cumpliendo con esta rutina sin mayores problemas y además como vemos

en el gráfico inferior a la derecha el mercado está interpretando un

deterior que parece excesivo.

• Entra en el listado europeo

Adecco, trabajo temporal con valoraciones en medias

16

Evolución del listado global

0

20

40

60

80

100

120

140

160

180

dic

-13

feb

-14

ab

r-14

jun

-14

ag

o-1

4

oct-1

4

dic

-14

feb

-15

ab

r-15

jun

-15

ag

o-1

5

oct-1

5

dic

-15

feb

-16

ab

r-16

jun

-16

ag

o-1

6

oct-1

6

dic

-16

feb

-17

ab

r-17

jun

-17

ag

o-1

7

oct-1

7

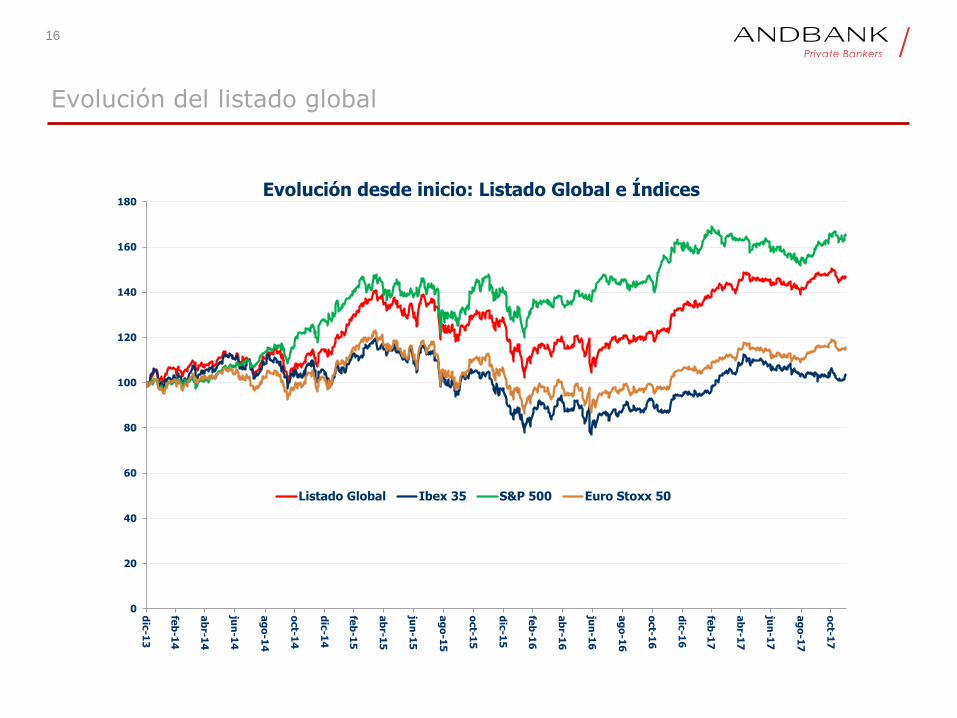

Evolución desde inicio: Listado Global e Índices

Listado Global Ibex 35 S&P 500 Euro Stoxx 50

17

Evolución del listado global

80

85

90

95

100

105

110

115

120

125

130

02

-en

e-1

7

09

-en

e-1

7

16

-en

e-1

7

23

-en

e-1

7

30

-en

e-1

7

06

-feb

-17

13

-feb

-17

20

-feb

-17

27

-feb

-17

06

-ma

r-17

13

-ma

r-17

20

-ma

r-17

27

-ma

r-17

03

-ab

r-17

10

-ab

r-17

17

-ab

r-17

24

-ab

r-17

01

-ma

y-1

7

08

-ma

y-1

7

15

-ma

y-1

7

22

-ma

y-1

7

29

-ma

y-1

7

05

-jun

-17

12

-jun

-17

19

-jun

-17

26

-jun

-17

03

-jul-1

7

10

-jul-1

7

17

-jul-1

7

24

-jul-1

7

31

-jul-1

7

07

-ag

o-1

7

14

-ag

o-1

7

21

-ag

o-1

7

28

-ag

o-1

7

04

-se

p-1

7

11

-se

p-1

7

18

-se

p-1

7

25

-se

p-1

7

02

-oct-1

7

09

-oct-1

7

16

-oct-1

7

23

-oct-1

7

30

-oct-1

7

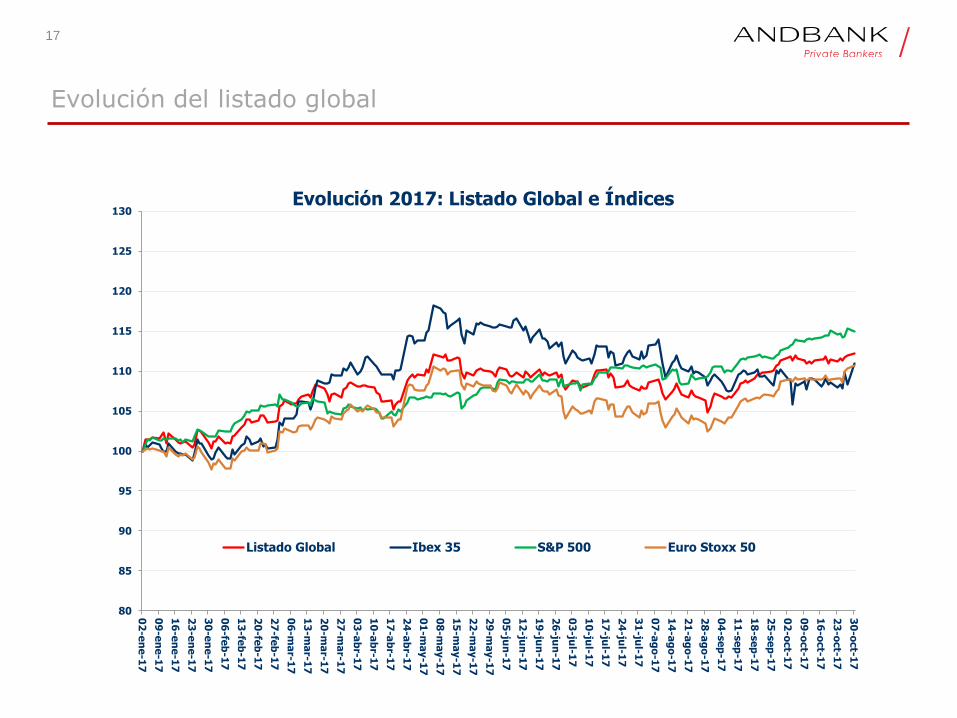

Evolución 2017: Listado Global e Índices

Listado Global Ibex 35 S&P 500 Euro Stoxx 50

18

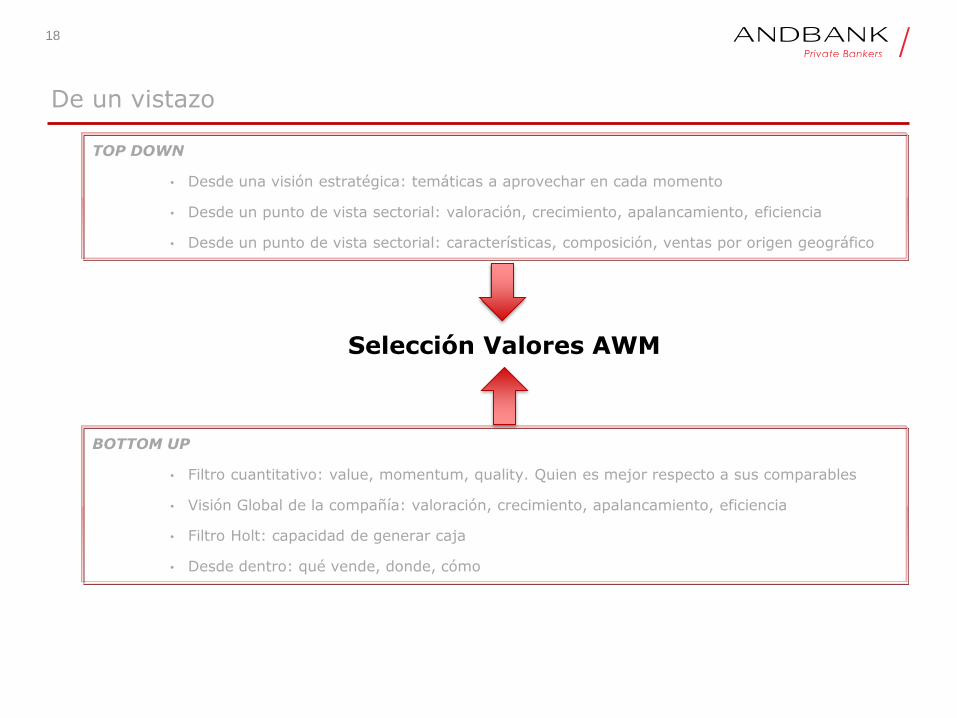

De un vistazo

TOP DOWN

• Desde una visión estratégica: temáticas a aprovechar en cada momento

• Desde un punto de vista sectorial: valoración, crecimiento, apalancamiento, eficiencia

• Desde un punto de vista sectorial: características, composición, ventas por origen geográfico

BOTTOM UP

• Filtro cuantitativo: value, momentum, quality. Quien es mejor respecto a sus comparables

• Visión Global de la compañía: valoración, crecimiento, apalancamiento, eficiencia

• Filtro Holt: capacidad de generar caja

• Desde dentro: qué vende, donde, cómo

Selección Valores AWM

19 Informe Semanal

• Fondo de renta variable española con excelente track record y 5 estrellas

morningstar

• Su gestión destaca por ser activa y flexible, para adaptarse a cualquier

situación de mercado junto a un riguroso análisis de las compañias, primando

aquellas que posean un balance sólido y donde la mejora de sus beneficios

empresariales sean una realidad.

• Cartera concentrada en 30 – 40, lo que da una idea de la alta conviccíón que

tienen en sus elecciones.

• Posibilidad de invertir un 10% en Europa, si bien destinan ese % actualmente

a Portugal. Actualmente la cartera se centra en 4 pilares:

• Sector Bancario 19% (han incrementado recientemente)

• Sector metal/mecanica 17,5%

• Sector papel 16%

• Sector inmobiliario/construcción 13,5%

• Posee un patrimonio >50M€ lo que le permite poder acceder a small caps sin

tener problemas de liquidez y por otro lado, ser lo suficientemente grande

para que los costes se reduzcan y no afecten al liquidativo del fondo.

• Excelente aproximación a la renta variable española con un elevado tracking

error y con una gran consistencia en retornos.

Nuevas incorporaciones en la focus list

GESCONSULT RENTA VARIABLE

20 Informe Semanal

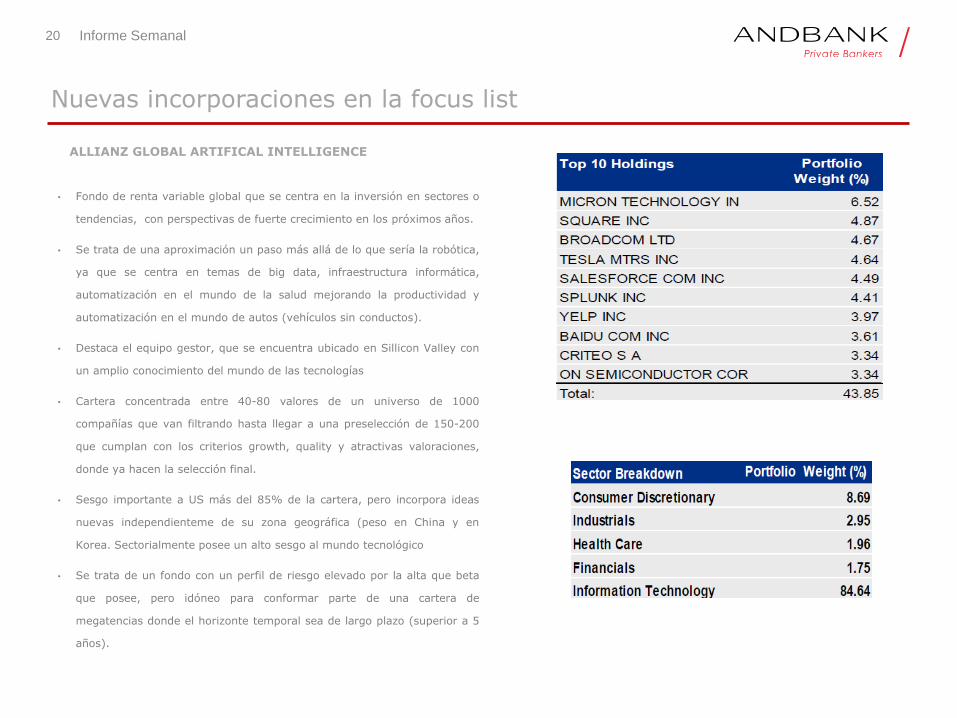

• Fondo de renta variable global que se centra en la inversión en sectores o

tendencias, con perspectivas de fuerte crecimiento en los próximos años.

• Se trata de una aproximación un paso más allá de lo que sería la robótica,

ya que se centra en temas de big data, infraestructura informática,

automatización en el mundo de la salud mejorando la productividad y

automatización en el mundo de autos (vehículos sin conductos).

• Destaca el equipo gestor, que se encuentra ubicado en Sillicon Valley con

un amplio conocimiento del mundo de las tecnologías

• Cartera concentrada entre 40-80 valores de un universo de 1000

compañías que van filtrando hasta llegar a una preselección de 150-200

que cumplan con los criterios growth, quality y atractivas valoraciones,

donde ya hacen la selección final.

• Sesgo importante a US más del 85% de la cartera, pero incorpora ideas

nuevas independienteme de su zona geográfica (peso en China y en

Korea. Sectorialmente posee un alto sesgo al mundo tecnológico

• Se trata de un fondo con un perfil de riesgo elevado por la alta que beta

que posee, pero idóneo para conformar parte de una cartera de

megatencias donde el horizonte temporal sea de largo plazo (superior a 5

años).

Nuevas incorporaciones en la focus list

ALLIANZ GLOBAL ARTIFICAL INTELLIGENCE

21 Informe Semanal

Entradas y Salidas de Listas Recomendadas

22 Informe Semanal

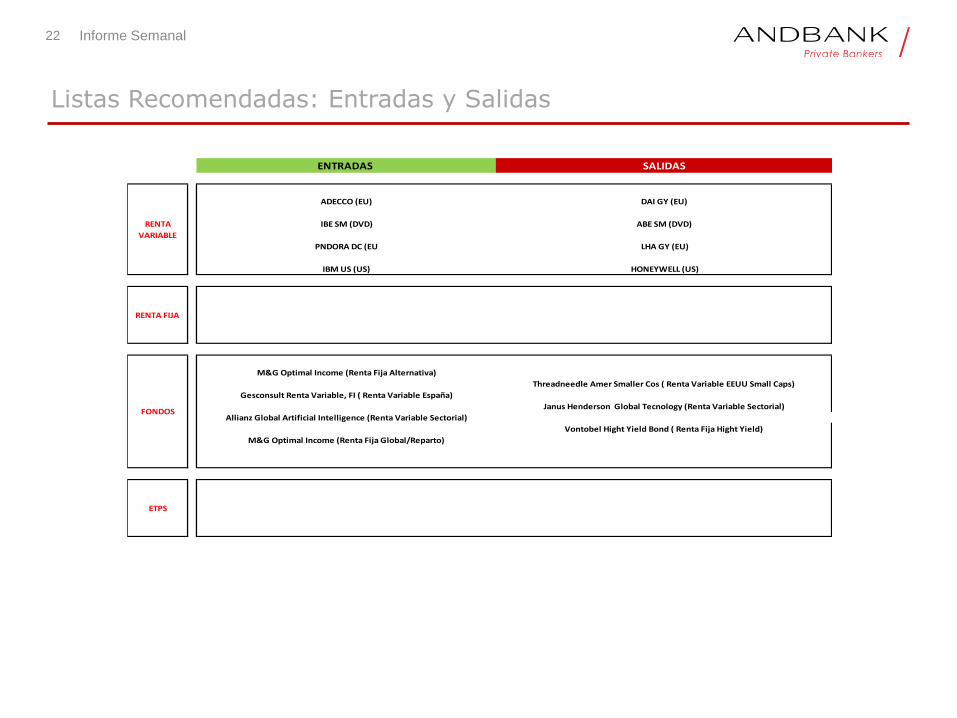

Listas Recomendadas: Entradas y Salidas

ENTRADAS SALIDAS

ADECCO (EU) DAI GY (EU)

IBE SM (DVD) ABE SM (DVD)

PNDORA DC (EU LHA GY (EU)

IBM US (US) HONEYWELL (US)

M&G Optimal Income (Renta Fija Alternativa)

Threadneedle Amer Smaller Cos ( Renta Variable EEUU Small Caps)

Gesconsult Renta Variable, FI ( Renta Variable España)

Janus Henderson Global Tecnology (Renta Variable Sectorial)

Allianz Global Artificial Intelligence (Renta Variable Sectorial)

Vontobel Hight Yield Bond ( Renta Fija Hight Yield)

M&G Optimal Income (Renta Fija Global/Reparto)

RENTA

VARIABLE

RENTA FIJA

FONDOS

ETPS

23 Informe Semanal

Información de Mercado

24 Informe Semanal

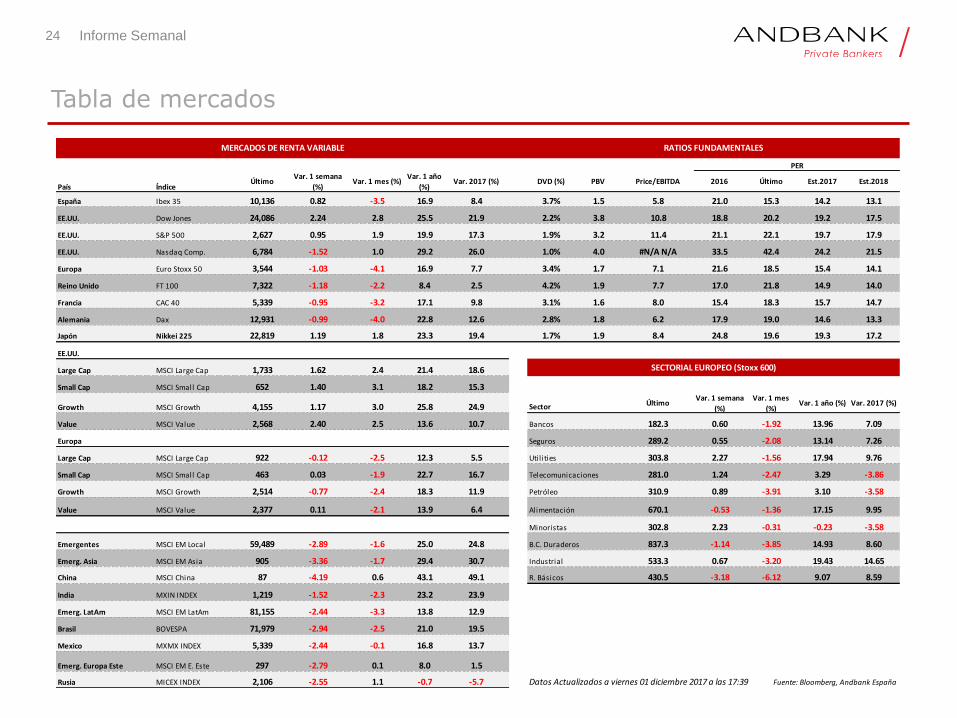

Tabla de mercados

País ÍndiceÚltimo

Var. 1 semana

(%)Var. 1 mes (%)

Var. 1 año

(%)Var. 2017 (%) DVD (%) PBV Price/EBITDA 2016 Último Est.2017 Est.2018

España Ibex 35 10,136 0.82 -3.5 16.9 8.4 3.7% 1.5 5.8 21.0 15.3 14.2 13.1

EE.UU. Dow Jones 24,086 2.24 2.8 25.5 21.9 2.2% 3.8 10.8 18.8 20.2 19.2 17.5

EE.UU. S&P 500 2,627 0.95 1.9 19.9 17.3 1.9% 3.2 11.4 21.1 22.1 19.7 17.9

EE.UU. Nasdaq Comp. 6,784 -1.52 1.0 29.2 26.0 1.0% 4.0 #N/A N/A 33.5 42.4 24.2 21.5

Europa Euro Stoxx 50 3,544 -1.03 -4.1 16.9 7.7 3.4% 1.7 7.1 21.6 18.5 15.4 14.1

Reino Unido FT 100 7,322 -1.18 -2.2 8.4 2.5 4.2% 1.9 7.7 17.0 21.8 14.9 14.0

Francia CAC 40 5,339 -0.95 -3.2 17.1 9.8 3.1% 1.6 8.0 15.4 18.3 15.7 14.7

Alemania Dax 12,931 -0.99 -4.0 22.8 12.6 2.8% 1.8 6.2 17.9 19.0 14.6 13.3

Japón Nikkei 225 22,819 1.19 1.8 23.3 19.4 1.7% 1.9 8.4 24.8 19.6 19.3 17.2

EE.UU.

Large Cap MSCI Large Cap 1,733 1.62 2.4 21.4 18.6

Small Cap MSCI Small Cap 652 1.40 3.1 18.2 15.3

Growth MSCI Growth 4,155 1.17 3.0 25.8 24.9 Sector ÚltimoVar. 1 semana

(%)

Var. 1 mes

(%)Var. 1 año (%) Var. 2017 (%)

Value MSCI Value 2,568 2.40 2.5 13.6 10.7 Bancos 182.3 0.60 -1.92 13.96 7.09

Europa Seguros 289.2 0.55 -2.08 13.14 7.26

Large Cap MSCI Large Cap 922 -0.12 -2.5 12.3 5.5 Utilities 303.8 2.27 -1.56 17.94 9.76

Small Cap MSCI Small Cap 463 0.03 -1.9 22.7 16.7 Telecomunicaciones 281.0 1.24 -2.47 3.29 -3.86

Growth MSCI Growth 2,514 -0.77 -2.4 18.3 11.9 Petróleo 310.9 0.89 -3.91 3.10 -3.58

Value MSCI Value 2,377 0.11 -2.1 13.9 6.4 Alimentación 670.1 -0.53 -1.36 17.15 9.95

Minoristas 302.8 2.23 -0.31 -0.23 -3.58

Emergentes MSCI EM Local 59,489 -2.89 -1.6 25.0 24.8 B.C. Duraderos 837.3 -1.14 -3.85 14.93 8.60

Emerg. Asia MSCI EM Asia 905 -3.36 -1.7 29.4 30.7 Industrial 533.3 0.67 -3.20 19.43 14.65

China MSCI China 87 -4.19 0.6 43.1 49.1 R. Básicos 430.5 -3.18 -6.12 9.07 8.59

India MXIN INDEX 1,219 -1.52 -2.3 23.2 23.9

Emerg. LatAm MSCI EM LatAm 81,155 -2.44 -3.3 13.8 12.9

Brasil BOVESPA 71,979 -2.94 -2.5 21.0 19.5

Mexico MXMX INDEX 5,339 -2.44 -0.1 16.8 13.7

Emerg. Europa Este MSCI EM E. Este 297 -2.79 0.1 8.0 1.5

Rusia MICEX INDEX 2,106 -2.55 1.1 -0.7 -5.7 Datos Actualizados a viernes 01 diciembre 2017 a las 17:39 Fuente: Bloomberg, Andbank España

SECTORIAL EUROPEO (Stoxx 600)

MERCADOS DE RENTA VARIABLE RATIOS FUNDAMENTALES

PER

25 Informe Semanal

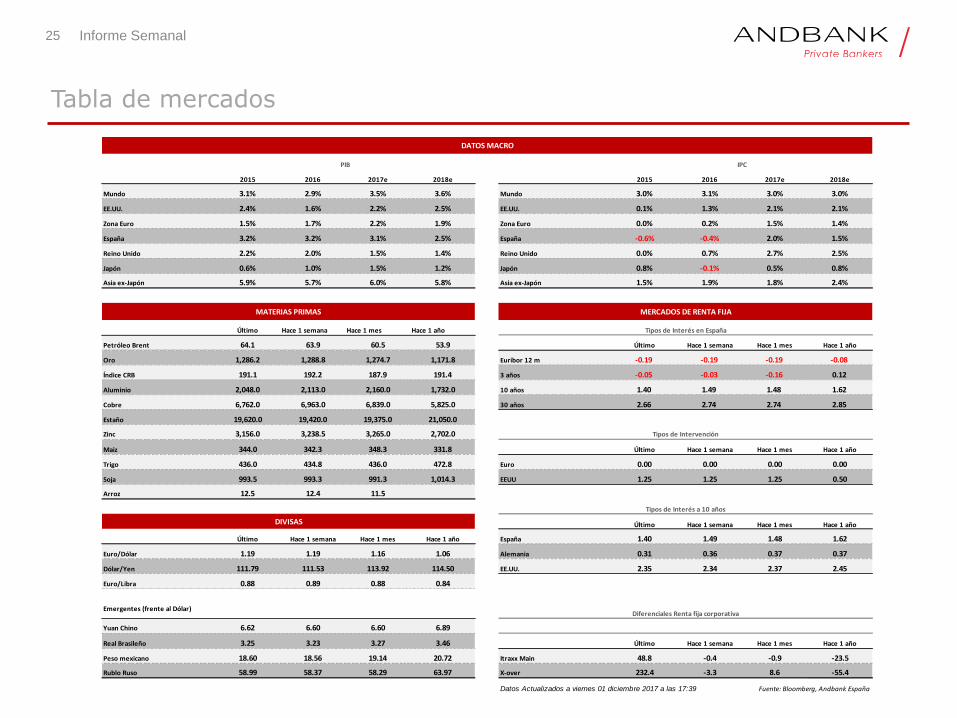

Tabla de mercados

2015 2016 2017e 2018e 2015 2016 2017e 2018e

Mundo 3.1% 2.9% 3.5% 3.6% Mundo 3.0% 3.1% 3.0% 3.0%

EE.UU. 2.4% 1.6% 2.2% 2.5% EE.UU. 0.1% 1.3% 2.1% 2.1%

Zona Euro 1.5% 1.7% 2.2% 1.9% Zona Euro 0.0% 0.2% 1.5% 1.4%

España 3.2% 3.2% 3.1% 2.5% España -0.6% -0.4% 2.0% 1.5%

Reino Unido 2.2% 2.0% 1.5% 1.4% Reino Unido 0.0% 0.7% 2.7% 2.5%

Japón 0.6% 1.0% 1.5% 1.2% Japón 0.8% -0.1% 0.5% 0.8%

Asia ex-Japón 5.9% 5.7% 6.0% 5.8% Asia ex-Japón 1.5% 1.9% 1.8% 2.4%

Último Hace 1 semana Hace 1 mes Hace 1 año

Petróleo Brent 64.1 63.9 60.5 53.9 Último Hace 1 semana Hace 1 mes Hace 1 año

Oro 1,286.2 1,288.8 1,274.7 1,171.8 Euribor 12 m -0.19 -0.19 -0.19 -0.08

Índice CRB 191.1 192.2 187.9 191.4 3 años -0.05 -0.03 -0.16 0.12

Aluminio 2,048.0 2,113.0 2,160.0 1,732.0 10 años 1.40 1.49 1.48 1.62

Cobre 6,762.0 6,963.0 6,839.0 5,825.0 30 años 2.66 2.74 2.74 2.85

Estaño 19,620.0 19,420.0 19,375.0 21,050.0

Zinc 3,156.0 3,238.5 3,265.0 2,702.0

Maiz 344.0 342.3 348.3 331.8 Último Hace 1 semana Hace 1 mes Hace 1 año

Trigo 436.0 434.8 436.0 472.8 Euro 0.00 0.00 0.00 0.00

Soja 993.5 993.3 991.3 1,014.3 EEUU 1.25 1.25 1.25 0.50

Arroz 12.5 12.4 11.5

Último Hace 1 semana Hace 1 mes Hace 1 año

Último Hace 1 semana Hace 1 mes Hace 1 año España 1.40 1.49 1.48 1.62

Euro/Dólar 1.19 1.19 1.16 1.06 Alemania 0.31 0.36 0.37 0.37

Dólar/Yen 111.79 111.53 113.92 114.50 EE.UU. 2.35 2.34 2.37 2.45

Euro/Libra 0.88 0.89 0.88 0.84

Emergentes (frente al Dólar)

Yuan Chino 6.62 6.60 6.60 6.89

Real Brasileño 3.25 3.23 3.27 3.46 Último Hace 1 semana Hace 1 mes Hace 1 año

Peso mexicano 18.60 18.56 19.14 20.72 Itraxx Main 48.8 -0.4 -0.9 -23.5

Rublo Ruso 58.99 58.37 58.29 63.97 X-over 232.4 -3.3 8.6 -55.4

Datos Actualizados a viernes 01 diciembre 2017 a las 17:39 Fuente: Bloomberg, Andbank España

Tipos de Interés a 10 años

Diferenciales Renta fija corporativa

MATERIAS PRIMAS

DIVISAS

IPC

DATOS MACRO

MERCADOS DE RENTA FIJA

PIB

Tipos de Interés en España

Tipos de Intervención

26 Informe Semanal

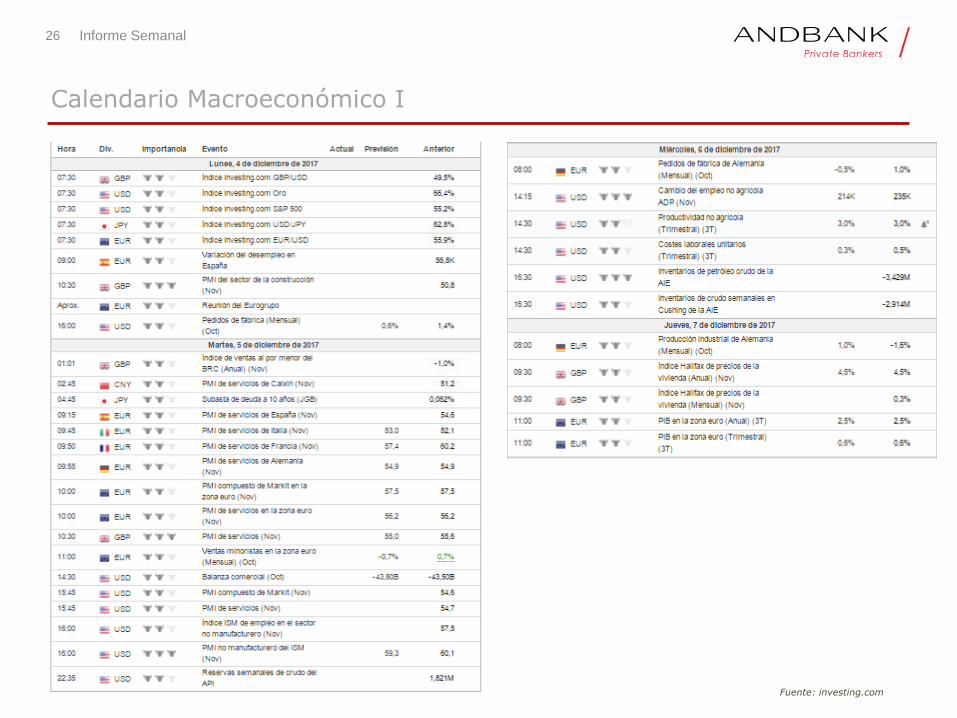

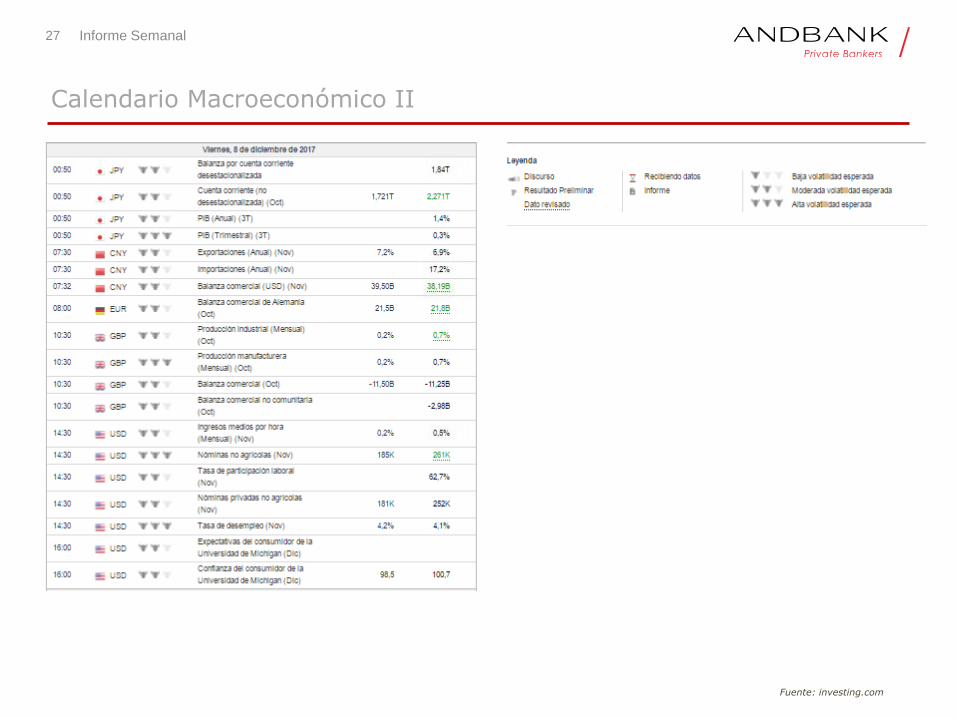

Calendario Macroeconómico I

Fuente: investing.com

27 Informe Semanal

Calendario Macroeconómico II

Fuente: investing.com

28 Informe Semanal

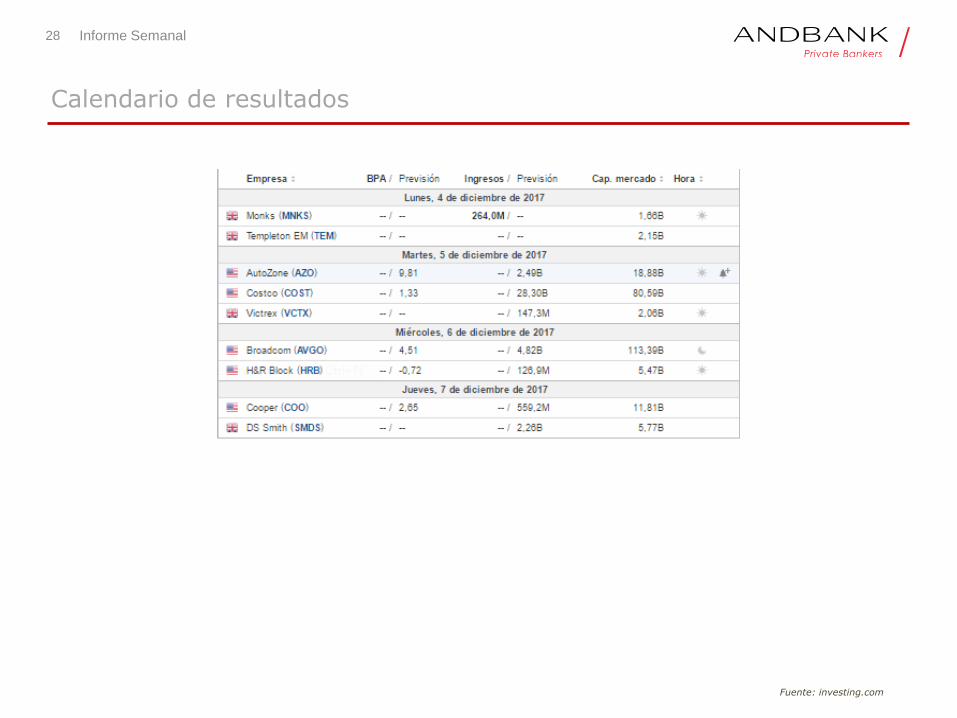

Calendario de resultados

Fuente: investing.com

29 Informe Semanal

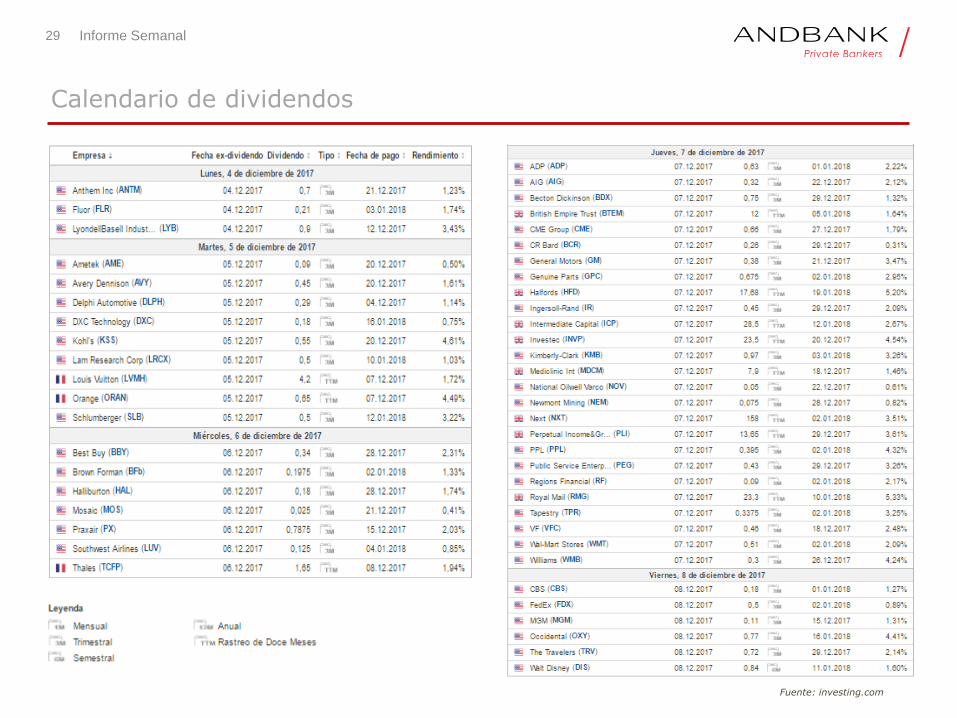

Calendario de dividendos

Fuente: investing.com

30 Informe Semanal

Disclaimer

DISCLAIMER: Este documento tiene carácter meramente informativo y no constituye ninguna oferta, solicitud o recomendación de inversión del producto financiero del cual se informa. Ninguna información contenida en el mismo debe interpretarse como asesoramiento o consejo, financiero, fiscal, legal o de otro tipo. En ningún caso este documento sustituye a cualquier otro de carácter legal, debiendo cumplimentar en cada caso de inversión aquel adecuado para cada modalidad de inversión. La información contenida en este documento se ha obtenido de buena fe de fuentes que consideramos fiables, empleando la máxima diligencia en su realización. No obstante Andbank no garantiza la exactitud o integridad de la información que se contiene en el presente documento, la cual se manifiesta ha sido basada en servicios operativos y estadísticos u obtenidos de otras fuentes de terceros. Los resultados pasados no son garantía o predicción de rentabilidades futuras. La información aquí contenida no pretende predecir resultados, los cuales pueden diferir sustancialmente de los reflejados. Todas las estimaciones y opiniones recogidas en este documento son realizadas en la fecha de su publicación y podrían cambiar sin previo aviso. El valor de cualquier inversión puede fluctuar como resultado de cambios en los mercados. La información de este documento no pretende predecir resultados ni se aseguran éstos. Esta información no tiene en cuenta los objetivos específicos de inversión, situación financiera o necesidades de ninguna persona en particular. Las inversiones discutidas en esta publicación pueden no ser idóneas para todos los clientes. Cualquier inversión deberá ajustarse al perfil de riesgo de cada cliente resultante del correspondiente test mifid que se deberá completar. Debería buscarse asesoramiento de un asesor financiero sobre la idoneidad de los productos de inversión aquí mencionados antes de comprometerse a comprar dichos productos, a la luz de sus objetivos específicos, situación financiera y necesidades particulares. Andbank ni sus filiales, ni tampoco ninguno de sus respectivos empleados, representantes legales, consejeros o socios aceptan ninguna responsabilidad por pérdidas directas o indirectas. No se aceptará ninguna responsabilidad por el uso de la información contenida en este documento. Que puedan producirse basadas en la confianza o por un uso de esta publicación o sus contenidos, o por cualquier omisión. Por razones legales y operativas, este documento no está dirigido a personas físicas residentes en Estados Unidos o personas jurídicas constituidas bajo legislación estadounidense.

www.andbank.com