informe secretaría: informe económico y comercial€¦ · de españa en panamá ... transporte,...

TRANSCRIPT

1

INFORME ECONÓMICO YCOMERCIAL

Panamá

Elaborado por la OficinaEconómica y Comercialde España en Panamá

Actualizado a diciembre 2015

2

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . 6

2 MARCO ECONÓMICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.1 PRINCIPALES SECTORES DE LA ECONOMÍA . . . . . . . . . . . . . . 7

2.1.1 SECTOR PRIMARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.1.2 SECTOR SECUNDARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.1.3 SECTOR TERCIARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE,TELECOMUNICACIONES Y ENERGÍA . . . . . . . . . . . . . . . . . . . . . . . . 11

3 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . 13

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . 143.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y PORCOMPONENTES DEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . 183.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . 193.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . 19

3.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . 203.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . 213.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . 22

3.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 233.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . 23CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24CUADRO 5: EXPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . 25CUADRO 6: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . 25CUADRO 7: IMPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . 26CUADRO 8: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . 273.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

3.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

3.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . 293.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . 30CUADRO 9: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 313.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . 313.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 323.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . 33

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

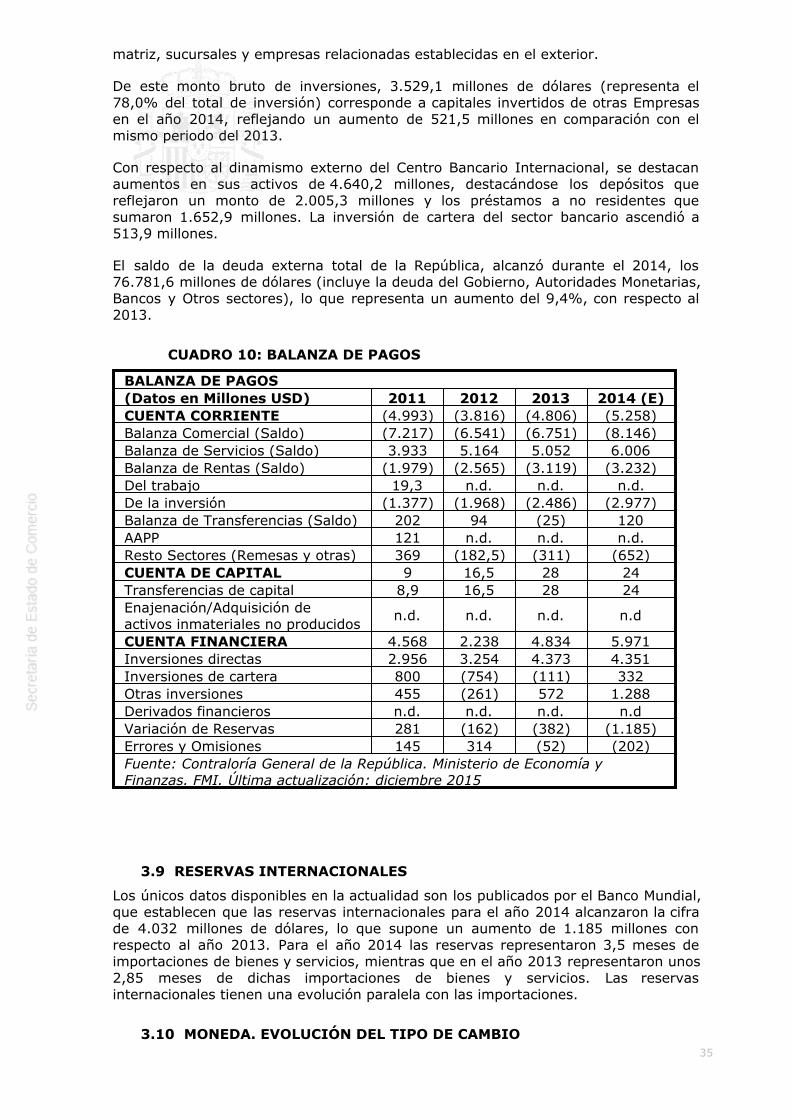

CUADRO 10: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . 353.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . 353.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . 353.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALESRATIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

3

3.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . 373.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . 37

4 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . 384.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

4.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . 384.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . 384.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . 38

4.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . 39CUADRO 11: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40CUADRO 12: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40CUADRO 13: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . 41

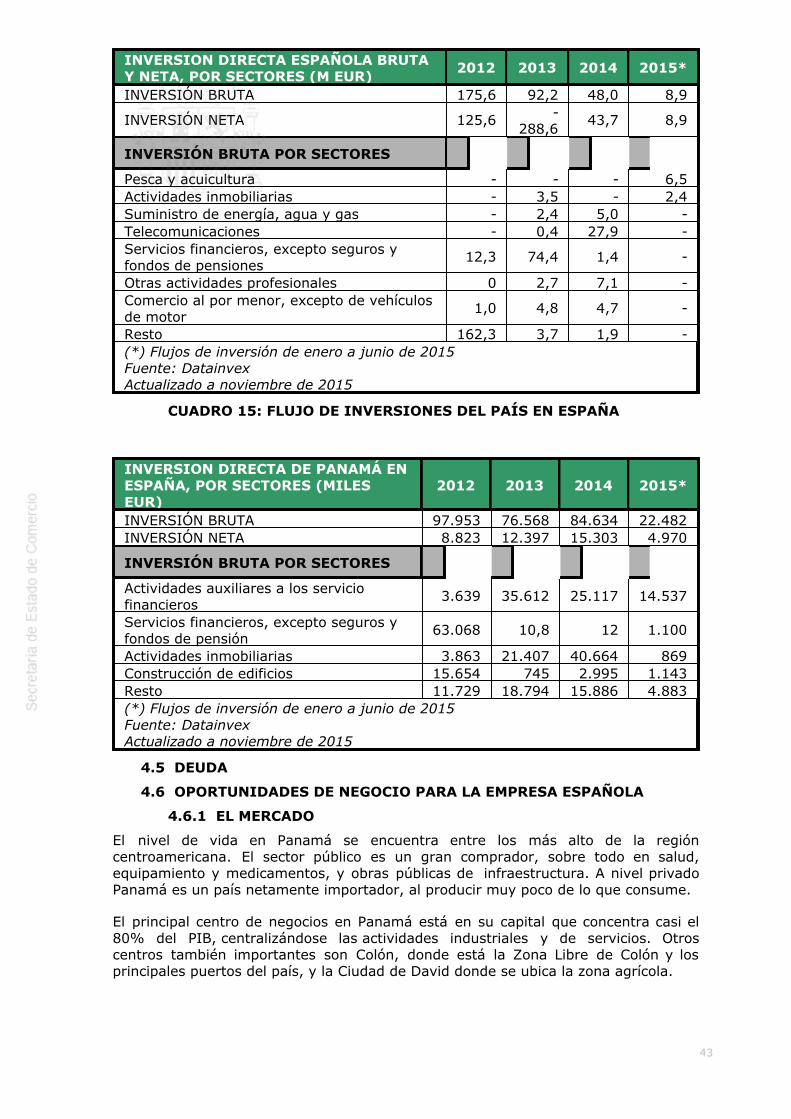

4.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . 414.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

CUADRO 14: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . 42CUADRO 15: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . 43

4.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 434.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESAESPAÑOLA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

4.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 434.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . 444.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . 444.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . 444.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . 45

4.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . 454.8 PREVISIONES A CORTO Y MEDIO PLAZO DE LAS RELACIONESECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

5 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . 465.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

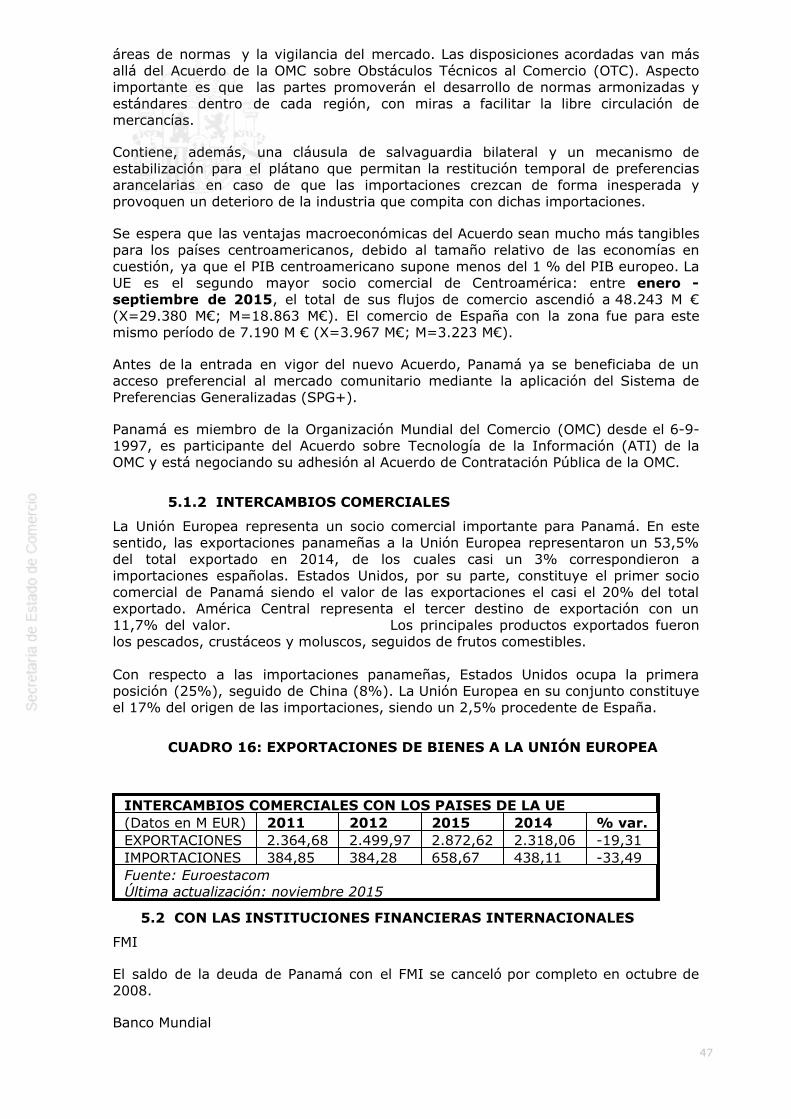

5.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 465.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . 47CUADRO 16: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . 47

5.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . 475.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . 495.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . 495.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . 495.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . 50

CUADRO 17: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . 50

4

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES

El modelo político-constitucional panameño es de carácter presidencialista yunicameral, con elecciones separadas para el poder legislativo.

La Jefatura del Estado corresponde al Presidente de la República. Es electo por votopopular por un periodo de 5 años. El Presidente de la República, Juan Carlos Varela,tomó posesión el 1 de julio de 2014. A pesar de ganar las elecciones presidencialescon un 39,1% de los votos, su partido carecía de mayoría en el congreso, ya queCambio Democrático y MOLIRENA consiguieron ser la fuerza más grande dentro de laAsamblea Nacional; sin embargo, poco después de su toma de posesión, su partido(Partido Panameñista) llegó a un pacto de gobernabilidad con el partido deoposición de centro-izquierda, Partido Revolucionario Democrático (PRD), él cual,provocó una crisis interna en el PRD.

La Asamblea Legislativa conformada por 71 diputados, 32 escaños fueron obtenidospor la alianza Unidos por un Cambio (Cambio Democrático y Molirena), la alianza elPueblo Primero (Panameñista y Popular) consiguió 12 escaños, el PRD 25 y 1 escañofue para el candidato independiente.

Las próximas elecciones presidenciales y legislativas se celebrarán en mayo de 2019.

Presidente de la República: Juan Carlos Varela

Vicepresidente: Isabel Saint Malo de Alvarado

Ministros:

Ministerio de Economía y Finanzas.- Ministro: Dulcidio de la Guardia

Viceministro de Economía: Iván A. Zarak

Viceministrq de Finanzas: Eyda Varela de Chinchilla

Ministerio de Gobierno.- Ministro: Miltón Henríquez

Viceministra: María Luisa Romero

Viceministro Asuntos Indígenas: Irene Gallego

Ministerio de Desarrollo Agropecuario.- Ministro: Jorge Arango

Ministerio de Educación.- Ministra: Marcela Paredes

Viceministro Administrativo de Educación: Carlos Staff

Viceministra Académica de Educación: María Castro

Ministerio de Relaciones Exteriores.- Ministra: Isabel Saint Malo de Alvarado

Viceministro: Luis Miguel Hincapié

Ministerio de Obras Públicas.- Ministro: Ramón L. Arosemena

Viceministra: Marietta Jaén

5

Ministerio de Trabajo y Desarrollo Laboral.- Ministro: Luis E. Carles

Viceministra de Trabajo y Desarrollo Laboral: Zulphy Santamaría

Viceministro de Trabajo y Desarrollo Laboral: Samuel Rivera

Ministerio de Presidencia.- Ministro: Álvaro Alemán

Ministerio de Seguridad Pública.- Ministro: Rodolfo Aguilera

Viceministro de Seguridad: Rogelio Donadío

Ministerio de Vivienda y Ordenamiento Territorial.- Ministro: Mario Etchelecu

Viceministro de Vivienda: Jorge González

Viceministro de Ordenamiento Territorial: Juan Manuel Vásquez

Ministerio de Salud.- Ministro: Javier Terratientes

Ministerio de Comercio e Industrias. - Ministro: Melitón Arrocha

Ministerio de Desarrollo Social.- Ministro: Alcibíades Vásquez

Viceministra: Zulema Sucre

Asuntos del Canal.- Ministro: Roberto Roy

Autoridad de Turismo de Panamá.-Administrador General: Gustavo Him

El Pueblo Primero es la que actualmente gobierna en Panamá y es una coaliciónconformada por los siguientes partidos políticos:

- El Partido Panameñista (antes arnulfista) viene de una larga tradición deliderazgo autocrático, fundado por los seguidores del otro caudillo de Panamá,Arnulfo Arias Madrid. Existen núcleos arnulfistas en diversas comunidades, algunoscon tradición de pocas décadas y otros surgidos como mecanismo para solicitarrespuestas a las necesidades de la comunidad; la relación de estos núcleos con ladirección del partido es informal, es decir, no son organismos con reunionesregulares o con cuadros dirigentes que a su vez se reúnen en instancias superiores.En las elecciones de 2009 los cargos del partido a puestos de elecciones popular seescogieron por primera vez a través de elecciones primarias, que dio como resultadoque ganara el actual Presidente de Panamá, Juan Carlos Varela.

- El Partido Popular (antes, Demócrata Cristiano) es el partido político porexcelencia, ideológico, programático y organizado. El PP es de los pocos partidos quecuenta con vínculos permanentes de relación y coordinación con sus bases. Tambiénes uno de los pocos que desarrolla sistemáticamente cursos y seminarios deformación ideológica de sus miembros. Este partido dirige actualmente una centralsindical mediante la cual incide en el movimiento obrero. Este colectivo políticotambién tiene influencia en pequeños sindicatos del sector privado, transportistas yalgunas asociaciones de empleados públicos. Desde el año 2002 había estado aliadocon el PRD. El PP concretó en agosto de 2013 su alianza con el Partido Panameñista(PAN).

Para obtener una mayoría en el congreso, se llegó a un pacto de gobernabilidad conel PRD:

- El Partido Revolucionario Democrático (PRD).–Fue fundado por seguidores delGeneral Omar Torrijos Herrera que gobernó tras un golpe de estado en 1968 hastasu muerte en 1981. El partido PRD ha estado vinculado a los militares hasta el

6

derrocamiento del General Manuel Antonio Noriega con la invasión norteamericanade diciembre de 1989. Desde el año 1990 inició un profundo cambio que le permitióganar las elecciones de 1994 y 2004. En la actualidad es el partido con mayornúmero de afiliados en Panamá y cuenta con unas bases sólidas y un electorado quele viene garantizando un 35% de los votos. El Pacto de Gobernabilidad provocó unacrisis interna en el partido, lo que provocó la renuncia del candidato presidencial delpartido de mayo de 2014, Juan Carlos Navarro.

Los partidos de oposición actualmente son:

- Cambio Democrático (CD) es un partido fundado en 1998 por un grupo depanameños encabezados por el empresario Ricardo Martinelli. Partido fuertementecrítico con las dos principales fuerzas políticas del país. Se describe a si mismo comoun partido en el que tiene cabida toda ideología sin distinción de clase social, sexo,religión o raza. En el 2004 obtuvo el 5% de los votos frente al 2% de 1999, y en laselecciones de 2009 obtuvo el 32% de los votos, siendo el partido que más ha crecidoen número de votos respecto a las elecciones de de 2004. En marzo del 2011 sefusionó con el que era el Partido Unión Patriótica, convirtiéndose en el segundopartido más numeroso del país.

- El Movimiento Liberal Republicano Nacionalista (MOLIRENA) es el partido dela burguesía panameña. Su dirección está vinculada a importantes empresas deseguros, bufetes de abogados y bancos de capital nacional y extranjero. Soncomerciantes de la Zona Libre de Colón, profesionales, terratenientes, ganaderos ycafetaleros, empresarios agrícolas y ex-burócratas enriquecidos. Sus miembrostambién participan en negocios de construcción y del sector inmobiliario. Esdesconocida su relación con otras organizaciones sociales, sindicales, campesinas ycomunales. En esencia, es un partido de clientela electoral, con miembros insertos enlas comunidades urbanas sin una estructura orgánica institucionalizada. Participansiempre en alianza con otros partidos en las elecciones generales. Tras la derrotaelectoral de mayo de 2014, MOLIRENA tomo distancia del CD, disolviendo su alianza.

Los escaños en la Asemblea Nacional está repartidos de la siguiente forma: CambioDemocrático, 30 escaños de 71, Partido Revolucionario Democrático 25, PartidoPanameñista 12, MORILENA, 4 y el Partido Popular, 1.

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

Está constituida por dos ministerios: el Ministerio de Economía y Finanzas, con dosviceministerios (de Economía y de Finanzas), y el Ministerio de Comercio eIndustrias, a su vez con dos viceministerios (de Comercio Exterior y de ComercioInterior e Industrias).

El primero tiene funciones recaudatorias, de planificación (hasta no hace mucho,existían el ministerio de Hacienda y el de Planificación), de elaboración delPresupuesto y atención a los pagos y a las necesidades financieras y deendeudamiento del Estado, realización de análisis macroeconómicos y diseño de lapolítica económica.

El Ministerio de Comercio e Industrias (MICI) es el organismo encargado dedesarrollar y ejecutar la política del Gobierno en materias de industria, comercio yaprovechamiento de los recursos minerales y pesqueros además del comercioexterior. Para estas funciones el MICI está dividido en dos viceministerios, Interiortiene a su cargo la planificación, organización, coordinación, dirección y control de lasactividades del comercio, minas e industria y el Exterior que dirige la política decomercio exterior, negociaciones y servicios al exportador.

La política comercial de Panamá se lleva a cabo mediante las leyes que reglamentanel sector y los programas ejecutivos de las instituciones gubernamentales que

7

ejecutan esta política y forman parte de la Estructura Institucional del ComercioExterior. Participan en la definición, aprobación y desarrollo de políticas comercialesinternas y externas, de importación y exportación el Órgano Legislativo, el ÓrganoEjecutivo, el Consejo Económico, el Ministerio de Economía y Finanzas y el Ministeriode Comercio e Industrias. En la tramitación de las exportaciones e importacionesparticipan, de acuerdo al tipo de mercadería, el Ministerio de Economía y Finanzas através de la Dirección General de Aduanas, el Ministerio de Comercio e Industrias, elMinisterio de Salud, el Ministerio de Desarrollo Agropecuario y la Autoridad Nacionaldel Medioambiente. La Contraloría General de la República se encarga de losregistros estadísticos y del control de cuentas públicas.

2 MARCO ECONÓMICO

2.1 PRINCIPALES SECTORES DE LA ECONOMÍA

2.1.1 SECTOR PRIMARIO

La aportación del sector primario al PIB en 2014, incluyendo la actividad minera,ronda el 4,3%. Este porcentaje explica las serias dificultades a las que hace frente elsector para competir con los productos foráneos.

Agricultura, ganadería, caza y silvicultura: el valor agregado bruto agropecuariodisminuyó un 0,2% en el año 2014. La producción de carne porcina, vacuno y pollo,así como la exportación de plátano descendieron ligeramente, siendo la exportaciónde café y azúcar lo único que aumentó (0,2%) respecto al 2013.

Pesca: la actividad pesquera registró una subida del 0,3% con respecto al año 2013.Esto se debe a la mayor producción de camarones, atún y aceite de pescado.

Explotación de minas y canteras: esta actividad mostró un crecimiento en suvalor agregado bruto del 1%, por el aumento en la utilización de material básico,principalmente de las extracciones de piedra y arena, insumidas por la industria de laconstrucción.

El proyecto minero Cobre Panamá desarrollado en JV por First Quantum Minerals(80%) y Korea Panamá Mining Corporation (20%) impulsará fuertemente el sectorminero cuando entre en su fase de operaciones en 2018. La inversión realizadaasciende aproximadamente a US$ 6.200 millones - la mina producirá concentrado decobre, molibdeno y oro.

2.1.2 SECTOR SECUNDARIO

El sector secundario de la economía (industrias manufactureras, suministro deelectricidad, gas y agua y construcción) aporta en torno a un 20,7% del PIB en 2014.

Industria Manufacturera: En los últimos años ha perdido importancia relativa (del6,3% del PIB en 2010 al 4,8% en 2014) sobre todo por la pérdida de competitividaddel sector frente a las importaciones. Las empresas que integran tradicionalmenteeste sector -procesadoras de alimentos, bebidas, materiales deconstrucción, productos químicos y papel- están muy orientadas al protegidomercado interno. La creciente liberalización comercial impuesta por la entrada en laOMC y la firma de varios tratados de libre comercio con Canadá, Estados Unidos,Chile, Centroamérica y UE (Acuerdo de Asociación) entre otros, están perjudicandoclaramente a la industria panameña.

Las empresas locales deberán adaptarse a un entorno mucho más competitivo delque tradicionalmente venía disfrutando y acometer los cambios necesarios parapoder competir en las condiciones actuales. Sin embargo, dada la estructuraeconómica de Panamá, y a pesar de que el gobierno panameño ha aprobado unaserie de leyes para fomentar el desarrollo de la industria nacional, no parece que

8

este sector esté logrando una mayor participación en el PIB.

Construcción: El valor agregado de la construcción presentó un incremento sectorialanual del 14,8%. Concretamente, el cuarto trimestre del 2014, el sector creció a unatasa del 11,7%.

El comportamiento del sector se sustenta en la ejecución de inversiones tantopúblicas como privadas, entre las que destacan obras residenciales (59,4%;principalmente viviendas individuales y edificios de apartamentos) y comerciales(22,5%). No obstante, entre 2013 - 15 se ha ralentizado la construcción de grandestorres de apartamentos y oficinas, desplazándose la actividad hacia la viviendasocial. La obra pública ha venido impulsada por la rehabilitación de infraestructurasviales, la Línea 1 de Metro y la ampliación del Canal de Panamá.

Según el Plan Estratégico de Gobierno 2015-2019, el sector público invertira US$19.000 millones durante los próximos 5 años. Las principales áreas de inversiónserán: sector logístico; infraestructuras de transporte urbano; saneamiento,tratamiento y potabilización de aguas; construcción de viviendas sociales y centroshospitalarios.

La construcción de hoteles de las principales cadenas internacionales y dirigido alsector de negocios, también se ha reducido en la capital. Actualmente se estápotenciando la construcción de resorts en las zonas de playa (del tipo “todoincluido”).

2.1.3 SECTOR TERCIARIO

El principal sector de la economía panameña es con diferencia el terciario, que aportaaproximadamente el 60% del empleo y el PIB. Panamá aprovecha las ventajascomparativas que tiene para diferenciarse estructuralmente del resto de laseconomías iberoamericanas, basándose en una economía de servicios. El sectorterciario tiene tres pilares: a) la actividad comercial de la Zona Libre de Colón, b) elsector marítimo y logístico con el área del Canal, y c) el sector financiero con suCentro Bancario Internacional.

Zona Libre de Colón (ZLC).- Creada en 1948 por decreto-ley, la Zona Libre deColón (ZLC) ha operado como una institución autónoma desde 1953 y representadopara Panamá una fuente de riqueza y uno de los más importantes pilares de laeconomía. Después de Hong Kong, la Zona Libre de Colón es la segunda zona francacomercial del mundo y la principal de América. En 2014, el valor conjunto deimportaciones y reexportaciones de la ZLC fue de US$ 20.739,3 millones.

Los principales productos importados por la Zona Libre de Colón son losfarmacéuticos y productos químicos, artículos de confección textil, maquinaria yequipos eléctricos, calzado y otros textiles. Su origen es principalmente China,Singapur, Estados Unidos, Taiwán y México. Sin embargo, estos mismos productosson reexportados hacia los mercados de Latinoamérica, principalmente a Venezuela,Colombia, Puerto Rico, Panamá y República Dominicana.

En los últimos años, la ZLC se ha visto expuesta a una disminución notable delcomercio debido a los problemas económicos que atraviesan sus principales clientes:Venezuela atraviesa una grave crisis y mantiene una deuda comercial con la ZLC queasciende a US$ 1.000 millones; y Colombia se ha visto muy perjudicada por los bajosprecios internacionales de petróleo, que han depreciado mucho el peso desdecomienzos del 2014. Además, Colombia mantiene abierto un contencioso conPanamá ante la OMC por la imposición de fuertes aranceles a importaciones decalzado y textiles procedentes de ZLC.

9

De momento, los intentos de ZLC por redirigir sus reexportaciones hacia otrosmercados en Centroamérica, así como por atraer industria transformadora al país, noestá dando los frutos esperados.

Turismo, hoteles y restaurantes.- El sector turístico sigue estando pocodesarrollado a pesar de contar con una rica flora y fauna, más de 2.800 kms. decostas, una excelente ubicación entre el mar Caribe y el Océano Pacífico, unsinnúmero de islas de gran potencial de desarrollo, poseer el Canal, un imporantepatrimonio histórico de la época colonial y ser también un centro de compras. Losgobiernos de Panamá no han logrado atraer significativamente a los inversoresturísticos, ni tampoco incluir al país en los circuitos internacionales. Las autoridadespanameñas han realizado en los últimos años esfuerzos por convertir el turismo enuno de los pilares de la economía a través de campañas de promoción a nivelinternacional y leyes de incentivos, que elevaron la inversión en el sector hasta US$200 millones en 2013. En 2014, la aportación del sector al PIB fue del 11,7% (un6,7% más respecto a 2013) recibiendo un creciente número de turistas, en sumayoría procedentes de Estados Unidos, Colombia y Venezuela.

Transporte.- El transporte en Panamá ha sido históricamente una de las actividadesprincipales del país desde el tiempo de la colonia como paso del oro proveniente deSudamérica. Actualmente ese sector se ha visto favorecido por la existencia delCanal de Panamá, Zona Libre de Colón y zonas libres de otros usos, como las depetróleo y próximamente la de gas, la ampliación y modernización de sus puertos,mejoras en las carreteras del país y el incremento del tráfico aéreo a través delaeropuerto internacional de Tocumen. Todo esto aunado con el incremento delcomercio mundial y a la cada vez más aprovechada posición geográfica del país.

El Transporte Terrestre está regulado por la Autoridad del Tránsito y TransporteTerrestres (ATTT). El transporte público está organizado por empresas privadas ocooperativas de transportistas, distinguiéndose en que se realiza en la ciudad capital,del resto del país. Existe una gran terminal de transporte de pasajeros en la Ciudadllamada Albrook, a través de la cual los autobuses salen para las distintas terminalesdel interior del país.

El Transporte Internacional de Carga por vía terrestre es el que se realiza haciaCentroamérica, ya que no existe carretera hacia Colombia.

El sistema ferroviario en cambio es regulado por la Autoridad Marítima de Panamá(AMP) ya que el único ferrocarril activo une las costas del Pacífico y Atlántico (75 kmsentre ciudad de Panamá y Colón) y está operado mediante concesión administrativapor la empresa norteamericana Kansas City Southern Railways. Su uso como canalseco es capaz de mover 438 mil contenedores/año y complementa la actividadmarítima de los puertos del Atlántico y del Pacífico.

Esta línea férrea junto a la autopista Panamá-Colón contribuye a desarrollar unCentro Logístico Multimodal (canal, puertos, aeropuertos, ferrocarril y autopista) deTransporte de Mercancías que permite maximizar el potencial natural que, por susituación y condición geográfica, Panamá tiene para este tipo de actividad.

Transporte Marítimo.- El sistema portuario de Panamá comprende 35 puertos y tresterminales petroleras, regulados por la Autoridad Marítima de Panamá. De estos 35puertos, únicamente cinco se pueden considerar como complejos portuarios.

Los puertos de Balboa en la vertiente atlántica (3,2 millones de TEUs en 2014) yCristóbal en la pacífica (712.000 TEUs en 2014) son operados mediante concesiónadministrativa por la compañía Panama Ports Company SA del grupo multinacionalchino Hutchison Whampoa.

Otro puerto atlántico, Manzanillo International Terminal (MIT) pertenece al grupoprivado estadounidense SSA Marine, que invirtió US$ 650 millones desde 1993 en las

10

instalaciones y manejó 1,7 millones de TEUs en 2014. El tercer puerto atlánticoimportante es el de Colón y pertenece al grupo taiwanés Evergreen, quien invirtióinicialmente US$ 100 millones en estas infraestructuras. Estos cuatro puertosconcentran la práctica totalidad de la carga y descarga del sistema portuariopanameño, que se encuentra en plena expansión.

Por último, se encuentra la terminal Panamá International Terminal, construida poruna empresa pública del Gobierno de Singapur en el lado oeste de la entrada Pacíficadel canal. La privatización de los puertos ha permitido no sólo su modernización, sinoque ha introducido además competencia, aumentos en el grado de eficiencia ydisminución de los costos.

Adicionalmente, se está llevando a cabo en la actualidad un nuevo proyecto paraconstruir una terminal de contenedores en el Puerto de Corozal, en la entrada alCanal por el Pacífico. En noviembre de 2015, la Junta Directiva de la Autoridad delCanal de Panamá (ACP) autorizó la convocatoria de una fase previa de precalificaciónpara aquellas empresas interesadas en participar de la licitación internacional de laconcesión del puerto. Esta terminal portuaria es considerada el primer proyectoestratégico del país, que aprovecharía el potencial de la ruta una vez finalizada laampliación del Canal en 2016.

Registro Marítimo Internacional.- Panamá sigue siendo el primer lugar en laactividad marítima internacional, con el registro naviero más importante del mundo,que consiguió en 1992.

Este hecho se debe a que la ley por la que se creó en 1925 la Marina Mercante dePanamá adoptó un sistema de registro abierto. El registro panameño(abanderamiento) acepta buques pertenecientes tanto a nacionales comoextranjeros. Desde entonces, Panamá ha abanderado más de 13.000 buques.

Entre los principales incentivos para el abanderamiento en este país está la exencióntotal de impuestos sobre la renta o derechos de aduanas (cuando los ingresosresulten del funcionamiento de barcos empleados en el comercio internacional), ladeducción de impuestos y honorarios para los navieros y operarios de buques quecontraten oficiales de cubierta panameños y los descuentos especiales.Adicionalmente Panamá permite el registro paralelo.

Área del Canal.- El Canal de Panamá es la infraestructura más importante del país ypunto convergente de muchas de las principales rutas de comercio internacional.Desde su inauguración, el 15 de agosto de 1914, más de 750.000 naves hantransitado por él, transportando más de 5.000 millones de Tm de carga.

Actualmente debido al incremento del tamaño de los buques, la Administración delCanal (ACP) está llevando a cabo la ampliación del Canal, con una inversión estimadade US$ 5.250 millones. La ampliación del Canal consiste en la construcción de dosjuegos de esclusas de mayor capacidad, una en la Entrada Atlántica y otra en laEntrada Pacífica, en aumentar la cuenca hidrográfica y en el cauce del mismo canal.Se espera que a mediados del 2016 se haya completado la obra.

Las operaciones del Canal de Panamá se incrementaron en un 5,1%, por el ingresoen peajes y servicios a las naves que transitan por esta ruta. Sin embargo, laaportación de esta actividad al PIB de Panamá va en descenso desde el año 2011.Los ingresos del Canal sumaron US$ 1,030 millones en 2014, representando un 2.2%del PIB, según las estimaciones del Ministerio de Economía y Finanzas (MEF).

Transporte Aéreo.- Panamá cuenta con un aeropuerto internacional, el de Tocumen,situado a 32 Kms. de la ciudad de Panamá, bien comunicado con las principalesciudades del norte, centro y sur de América, del Caribe y, en menor medida, conEuropa. Actualmente está en fase de ampliación y modernización. El aeropuerto esadministrado por una empresa corporativa estatal. Existe una terminal de carga, conuna pista independiente que facilita las operaciones de embarque y desembarque.

11

Los principales destinos de esta terminal de carga son Estados Unidos y Sudamérica.

Existen otros cuatro aeropuertos con el calificativo de internacional, aunque son casiexclusivamente utilizados para vuelos locales. El aeropuerto de vuelos nacionalesmás importante es el Marcos A. Gelabert en Albrook, en la ciudad capital con más de300.000 pasajeros al año.

El valor agregado del transporte regular por vía aérea, registró un aumento del11,9%, explicado por la dinámica de Panamá como centro de conexiones, asociadocon el incremento de la entrada y salida de pasajeros en el Aeropuerto Internacionalde Tocumen y la inclusión de nuevos destinos.

Comunicaciones.- El sector de las telecomunicaciones en Panamá se hatransformado por completo desde 1997, cuando se privatizó parcialmente el InstitutoNacional de Telecomunicaciones SA (INTEL). La empresa CABLE & WIRELESS(Estados Unidos) compró el 49% de las acciones y el derecho a la administracióncomercial de la empresa. Al mismo tiempo que se producía la privatización, se creó elente regulador ASEP para dar cabida a más empresas en este mercado.

La apertura del mercado del servicio de telecomunicaciones básicas en la red fija seproduce en 2003, de modo que hoy en día existen más de 15 empresas que ofrecenservicios de llamadas internacionales y larga distancia nacional.

En cuanto a los servicios de telefonía móvil, sólo existieron dos empresas, CABLE &WIRELESS MOVIL y Telefónica Móvil con Movistar (en 2004 compró las acciones deBellSouth) hasta finales de 2008. En este año empezó a operar la irlandesa Digicel ya principios de 2009 hizo lo propio el operador mexicano Claro.

Panamá es centro de interconexión de 5 cables de fibra óptica submarina, y de sedede varias empresas de Call Center.

Sector Financiero, Seguros, Bienes inmuebles y Servicios a las Empresas.-Con una aportación al PIB que gira en torno al 7,5%, el sector financiero es despuésdel subsector transporte, almacenamiento y comunicaciones y de comercio, el demayor importancia.

El sistema financiero del país es uno de los más dinámicos de la región ytradicionalmente se ha beneficiado de la inestabilidad financiera internacional alservir de refugio a fondos que salen de las plazas afectadas. Más adelante se habladel sistema financiero.

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE,TELECOMUNICACIONES Y ENERGÍA

La deficiente infraestructura de transporte de Panamá es uno de sus mayoresproblemas, exceptuando las rutas principales del país.

Transporte terrestre: La principal y casi única vía de transporte nacional es lacarretera panamericana, ruta que atraviesa el país por el sur desde la selva deDarién hasta la frontera con Costa Rica. Es la principal vía de transporte deCentroamérica y termina en Panamá al no haber conexión con Colombia porcarretera. Pese a que el mantenimiento de la vía podría ser mejor, tiene un tráficoimportante. Otra de las vías principales es la autopista Panamá-Colón (Transístmica)que une los dos extremos del Canal de Panamá.

12

Transporte ferroviario: En abril de 2014 se inauguró la Línea 1 del Metro de Panamáque tiene un trazo mayoritariamente en dirección norte-sur y une la EstaciónTerminal Nacional de Autobuses, en “Albrook”, con el Centro Comercial “Los Andes”en el norte del Área Metropolitana de la ciudad de Panamá y cuenta con una longitudde aproximadamente 13,7 kilómetros. Esta ruta está inserta en un corredor de altademanda de transporte público. El proyecto fue realizado por el consorcio brasileño-español FCC y Odebrecht.

La línea 2 del Metro fue también adjudicada el pasado mes de junio al consorcio FCCy Odebrecht, por un valor de US$ 1.857,7 millones.

Por otro lado, a mediados de 2016 se iniciará el proceso de licitación del diseño,construcción y mantenimiento del Cuarto puente sobre el Canal de Panamá cuyocoste estimado ronda los $ 2.000 millones. Esta gran obra de infraestructura tendríauna longitud total de 1.118 metros, contando con seis carriles para vehículos, trespor cada sentido, y doble vía para la futura Línea 3 del Metro.

Transporte aéreo: Pese a contar con varios aeropuertos en el país, el AeropuertoInternacional de Tocumen es el que abarca la mayoría del tráfico aéreo. En laactualidad se encuentra en fase de remodelación y ampliación: la segunda terminalT2 se encuentra construida al 56% (proyecto realizado Odebrecht, cuyo costeasciende a US$ 800 millones) y permitirá a Tocumen operar 20 millones de pasajerosal año, duplicando su capacidad actual.

Sin embargo, las autoridades del Aeropuerto de Tocumen planean ya la construcciónde una tercera terminal para hacer frente al aumento en el tránsito de pasajeros,cuando la segunda ampliación todavía se halla actualmente en desarrollo, estandooperativa para finales de 2017, calculan que ésta solo suplirá las necesidadesdurante cinco años, por lo que deberán empezar a planificar una tercera pista.

Transporte marítimo: Panamá es muy competitivo en este medio, tanto para cargacomo para transporte de pasajeros. En este último aspecto Panamá cuenta conterminales de cruceros en Colón y la nueva terminal de Colón 2000.

En relación al transporte de carga, los puertos que se encuentran situados a laentrada del Canal mueven la práctica totalidad de los contenedores del país. En ellado del Pacífico se encuentra el Puerto de Balboa, puerto que maneja el mayorvolumen de carga del país, y la terminal Panamá International Terminal (PSA). En elAtlántico están situados los puertos de Cristóbal, Manzanillo (MIT) y Colón ContainerTeminal.

En la actualidad, se está llevando a cabo un nuevo proyecto para construir el Puertode Corozal en la entrada al Canal por el Pacífico. La Junta Directiva de la Autoridaddel Canal de Panamá (ACP) autorizó, en el mes de noviembre de 2015, a laAdministración a convocar a fase de precalificación a aquellas empresas interesadasen participar de la licitación internacional de la concesión del puerto de trasbordo decontenedores en Corozal. Esta terminal portuaria es considerada elprimer proyecto estratégico del país, con miras a aprovechar el potencial de la ruta,a partir de la apertura de la ampliación del Canal en el año 2016.

Energía: Panamá se caracteriza por su fuerte dependencia de las lluvias para el buenfuncionamiento de las centrales hidroeléctricas que suponen el 56 % (1.657,02 MW)del total de la capacidad instalada, seguida de las plantas térmicas con el 42 %(1.229,95 MW). Únicamente el 1,5 % (55,00 MW) corresponde a plantas eólicas y el0,5 % a plantas fotovoltaicas.

En los últimos años se han producido cortes en el suministro eléctrico debido alfuerte crecimiento de la demanda de la energía eléctrica unido a la escasez de lluviasmotivado por una prolongación de la estación seca. Sin embargo, a día de hoy estosproblemas ya se están empezando a solventar gracias a la apuesta por otras fuentesde generación eléctrica como puede ser la eólica o la solar. Se está ampliando la

13

capacidad de transmisión eléctrica desde los enclaves de generación hasta loscentros de consumo; la interconexión con Colombia y su integración en la SIEPAC seencuentra en fase de estudio, y tendría un coste aproximado de $450 millones.

Unión Eólica Panameña (UEP), liderada por promotores españoles, ganó en 2011 laprimera licitación de compra de energía a largo plazo (PPA) de origen eólico por partede la pública ETESA (121 MW) siendo también la primera en empezar a construir suparque en Penonomé (su primera fase entró en operación en diciembre de 2013). Elproyecto alcanzará una capacidad de 265 MW y conllevará una inversión superior a $500 millones, pionero en Panamá.

En el sector de energía fotovoltaica, empresas promotoras españolas como FRV oSDR Energy Panamá están realizando pequeños proyectos a gran escala en Panamá(<20 MW) y las leyes públicas de incentivos dirigidos a instalaciones <500 Kv estánpopularizando esta tecnología entre clientes industriales.

La diversificación de la matriz energética se está completando con plantas de gas: enagosto de 2015, ETESA adjudicó a la empresa AES Panama la construcción de unaplanta de generación de gas de ciclo combinado (350 MW), tanques dealmacenamiento para GNL y una terminal de regasificación en la costa atlántica queentrará en funcionamiento en 2018. En noviembre ETESA estaba licitando otros 350MW también para centrales de generación termoeléctricas, que se adjudicarán enenero de 2016.

3 SITUACIÓN ECONÓMICA

3.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

Panamá es una economía muy pequeña (3,8 millones de habitantes y un PIB de$46.000 millones), de renta media (PIB per cápita de $11.000) pero que vieneexperimentando un crecimiento muy intenso en la última década (8% anual enpromedio, la mayor tasa de toda Latinoamérica) lo que le ha permitido alcanzarun virtual pleno empleo.

Esta positiva evolución alcanzó su punto máximo en 2011 y 2012 con unas tasas decrecimiento interanual del PIB del 10,9% y del 10,8% respectivamente, paramoderarse ligeramente en 2013 (8,4%), 2014 (6,2%) y primer semestre de 2015(5,9%).

Desde el punto de vista de la oferta, las ramas de actividad con una mayoraportación al crecimiento están siendo el transporte y comunicaciones (incluye lastelecomunicaciones dependientes de la demanda interna; así como el tráfico por elCanal, servicios a las naves, servicios portuarios y transporte aéreo, todos ellosservicios vinculados a la demanda externa), así como la construcción (principalmentepor la inversión pública en infraestructuras como la ampliación del Canal, el metro yla ampliación del aeropuerto e infraestructura vial).

El Gobierno panameño ha apostado por la integración internacional y por lamodernización de sus infraestructuras, a través de un ambicioso programa deinversiones públicas para aprovechar la posición geográfica del país (el programa deinversión del Gobierno anterior durante el quinquenio ascendió a cerca de $20.000millones, equivalentes al 50% del PIB). El actual Gobierno ha aprobado un Planestratégico en infraestructuras para el período 2015-19 igualmente ambicioso conuna dotación de 20.000 millones de dólares.

La geografía y la tradición como centro internacional de comercio y logísticadeterminan una estructura económica peculiar en Panamá, que cuenta con unosmotores del crecimiento específicos del país, como son el Canal y toda la actividadconexa (incluidos los puertos), la Zona Libre de Colón, el turismo y los servicios

14

aeroportuarios y el Centro Bancario Internacional, a los que se ha unido en losúltimos años el intenso crecimiento de la actividad de construcción impulsada por laactividad residencial pero, sobre todo, por los proyectos de infraestructuras públicas.

El impresionante crecimiento económico logrado, ha sido compatible con un entornoeconómico relativamente estable. La variación del Índice de Precios alConsumidor Urbano (IPC) interanual al cierre de 2014 se situó en 2,7%. En 2014se moderó notablemente a partir de julio, primer mes de aplicación de las medidasde congelación de precios de algunos productos básicos, que era una medidadestacada del programa del candidato Varela. El IPC Nacional Urbano presentó enseptiembre de 2015 una variación interanaual del 0,4% y la esperada a finales del2015 es del 1%.

Por su parte, el dinamismo económico se ha traducido en una caída del desempleo.Según la última Encuesta de Mercado Laboral (marzo de 2015), la tasa dedesempleo total se situó en el 5,2%, lo que coloca a Panamá en una posición depleno empleo. Esta cifra representa, no obstante, un repunte de un punto porcentualdesde el mínimo alcanzado en 2013 del 4,1%.

Panamá es un país netamente importador de casi todo tipo de productos. Tienedependencia del exterior en cuanto a materias primas y combustibles. Los segmentoscon una demanda más pujante durante los últimos años han sido los de bienes deequipo y maquinaria para la construcción debido a la gran expansión del sector.También han aumentado las importaciones de bienes de consumo gracias al mayoringreso disponible.

La balanza de la cuenta corriente es estructuralmente deficitaria en Panamá, lo quese confirmó con déficit corrientes superiores al 10% del PIB en los últimosaños: 10,6% en 2012, 11,9% en 2013 y 11,4% en 2014. Al déficit comercial seañade el de rentas, que se ven parcialmente compensados por el tradicional saldopositivo de la balanza de servicios.

A comienzos de 2010 las tres principales agencias de rating asignaron a la Repúblicade Panamá el Grado de Inversión. Su calificación de riesgo soberano a largoplazo se sitúa en BBB, gracias a la consolidación de las cuentas públicas durante losaños previos, así como por las buenas perspectivas de crecimiento. A pesar delaumento del endeudamiento público, su peso con respecto al PIB se mantieneestable gracias al rápido crecimiento.

El déficit público continúa en niveles manejables, favorecido por el elevadocrecimiento económico, pero repuntó de forma significativa en la últiam etapa delGobierno de Martinelli:desde el 1,5% del PIB de 2012 aumentó al 2,4% en 2013 y al4,3% en 2014. El Gobierno ha tenido que solicitar modificaciones de la ley fiscaltodos los años desde 2011 para evitar incumplir sus límites: en 2015 el FMI prevéque el déficit fiscal alcance el 3,8%.

En los próximos años Panamá seguirá creciendo por encima del promedioregional, gracias en parte a las obras de infraestructuras (canal, metro, puertos,carreteras, etc.), a la competitividad como centro logístico internacional y al aumentodel consumo privado favorecido por la mejora en el empleo y del ingreso disponible,así como por el crecimiento del crédito. Según la mayoría de los analistas, en 2015se mantendría un crecimiento similar al de 2014, quizás ligeramente superior al 6%.

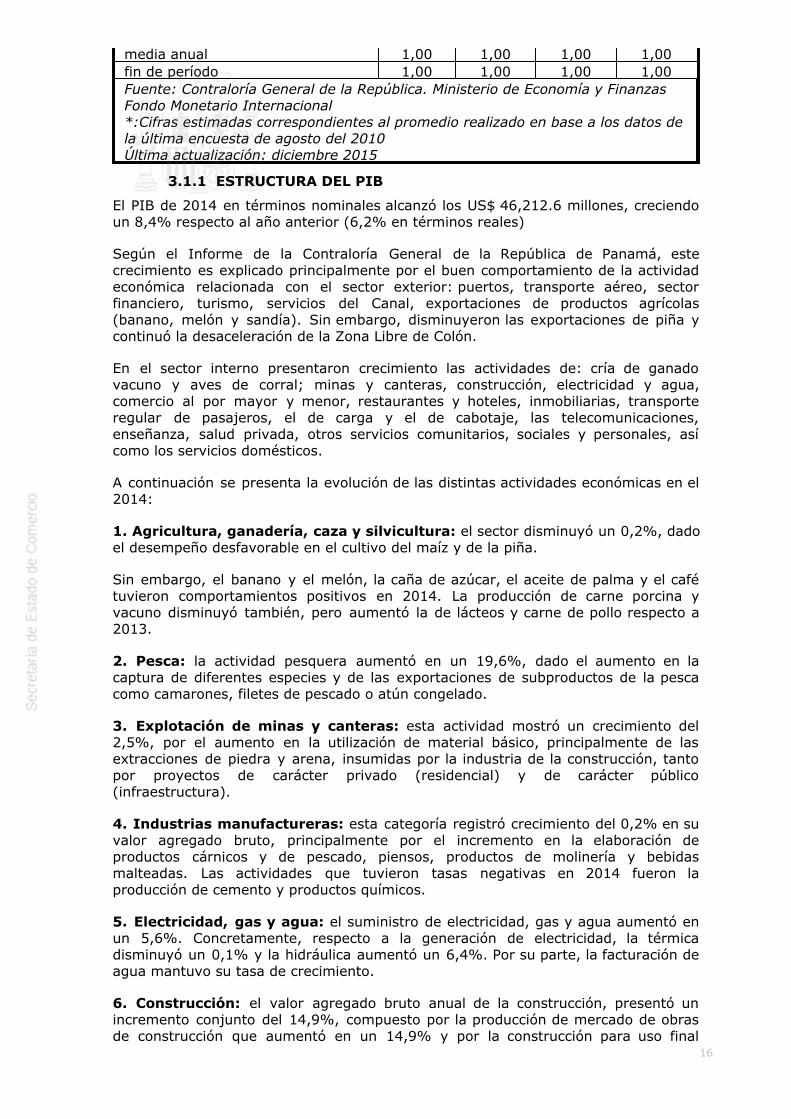

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

PRINCIPALES INDICADORESECONÓMICOS

2011 2012 2013 2014

PIB

PIB (MUSD/M€ a precioscorrientes)

30.676 36.250 42.648 46.212

Tasa de variación real (%) 10,9 10,8 8,4 6,2

15

Tasa de variación nominal (%) 15,8 14,7 12,7 8,4

INFLACIÓN

Media anual (%) 5,9 5,7 4,0 2,7Fin de período (%) 6,3 4,6 3,7 2,4

TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRAL

Media anual (%) n.a. n.a. n.a. n.a.Fin de período (%) n.a. n.a. n.a. n.a.

EMPLEO Y TASA DE PARO

Población (x 1.000 habitantes)* 3.724 3.788 3.850 3.913Población activa (x 1.000habitantes)

1.610 1.685 1.743 1.781

% Desempleo sobre poblaciónactiva

4,5 4,1 4,1 4,8

DÉFICIT PÚBLICO

% de PIB 2,1 1,5 3,0 3,4

DEUDA PÚBLICA

en M USD 12.814 14.265 15.684 18.260en % de PIB 41,8 39,3 36,8 39,5

EXPORTACIONES DE BIENES (BP)

en MUSD/M€ 785 822 844 818% variación respecto a períodoanterior

8,3 4,7 2,7 -3,1

IMPORTACIONES DE BIENES (BP)

en MUSD/M€ 10.322 11.509 11.980 13.714% variación respecto a períodoanterior

-4,7 11,4 4,1 14,5

SALDO B. COMERCIAL

en MUSD/M€ -9.547 -10.687 -11.136 -12.896en % de PIB 19,5 12,0 4,2 15,8

SALDO B. CUENTA CORRIENTE

en MUSD/M€ -3.892 -3.527 -4.919 -5.258en % de PIB 12,7 10,6 11,9 11,4

DEUDA EXTERNA

en MUSD/M€ 10.749 10.610 12.232 14.352en % de PIB 35,0 29,3 28,7 31,1

SERVICIO DE LA DEUDA EXTERNA

en MUSD/M€ 931 2.365 1.285 1.325en % de exportaciones de b. y s. 102,9 83,6 86,7 n.d.

RESERVAS INTERNACIONALES

en MUSD/M€ 2.303 2.466 2.848 4.032en meses de importación de b. y s. 2,0 1,6 2,0 1,85

INVERSIÓN EXTRANJERA DIRECTA

en MUSD/M€ 2.790 2.980 3.943 4.309

TIPO DE CAMBIO FRENTE AL DÓLAR

16

media anual 1,00 1,00 1,00 1,00fin de período 1,00 1,00 1,00 1,00Fuente: Contraloría General de la República. Ministerio de Economía y FinanzasFondo Monetario Internacional*:Cifras estimadas correspondientes al promedio realizado en base a los datos dela última encuesta de agosto del 2010Última actualización: diciembre 2015

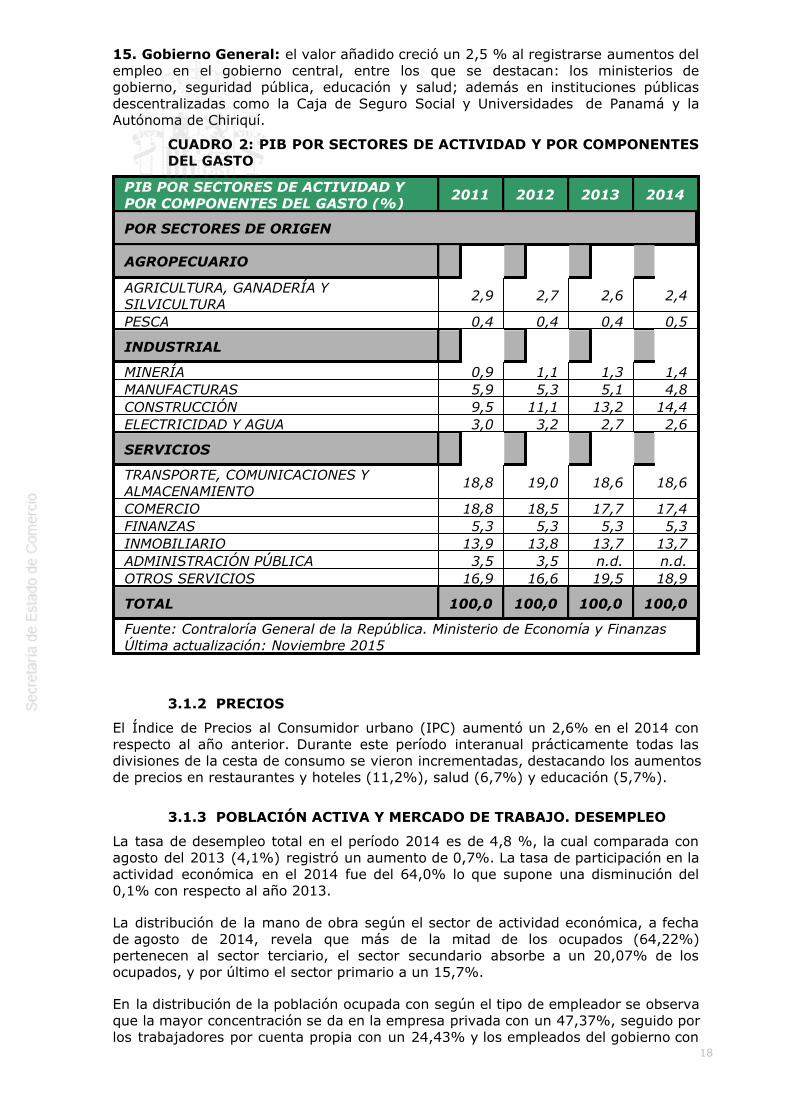

3.1.1 ESTRUCTURA DEL PIB

El PIB de 2014 en términos nominales alcanzó los US$ 46,212.6 millones, creciendoun 8,4% respecto al año anterior (6,2% en términos reales)

Según el Informe de la Contraloría General de la República de Panamá, estecrecimiento es explicado principalmente por el buen comportamiento de la actividadeconómica relacionada con el sector exterior: puertos, transporte aéreo, sectorfinanciero, turismo, servicios del Canal, exportaciones de productos agrícolas(banano, melón y sandía). Sin embargo, disminuyeron las exportaciones de piña ycontinuó la desaceleración de la Zona Libre de Colón.

En el sector interno presentaron crecimiento las actividades de: cría de ganadovacuno y aves de corral; minas y canteras, construcción, electricidad y agua,comercio al por mayor y menor, restaurantes y hoteles, inmobiliarias, transporteregular de pasajeros, el de carga y el de cabotaje, las telecomunicaciones,enseñanza, salud privada, otros servicios comunitarios, sociales y personales, asícomo los servicios domésticos.

A continuación se presenta la evolución de las distintas actividades económicas en el2014:

1. Agricultura, ganadería, caza y silvicultura: el sector disminuyó un 0,2%, dadoel desempeño desfavorable en el cultivo del maíz y de la piña.

Sin embargo, el banano y el melón, la caña de azúcar, el aceite de palma y el cafétuvieron comportamientos positivos en 2014. La producción de carne porcina yvacuno disminuyó también, pero aumentó la de lácteos y carne de pollo respecto a2013.

2. Pesca: la actividad pesquera aumentó en un 19,6%, dado el aumento en lacaptura de diferentes especies y de las exportaciones de subproductos de la pescacomo camarones, filetes de pescado o atún congelado.

3. Explotación de minas y canteras: esta actividad mostró un crecimiento del2,5%, por el aumento en la utilización de material básico, principalmente de lasextracciones de piedra y arena, insumidas por la industria de la construcción, tantopor proyectos de carácter privado (residencial) y de carácter público(infraestructura).

4. Industrias manufactureras: esta categoría registró crecimiento del 0,2% en suvalor agregado bruto, principalmente por el incremento en la elaboración deproductos cárnicos y de pescado, piensos, productos de molinería y bebidasmalteadas. Las actividades que tuvieron tasas negativas en 2014 fueron laproducción de cemento y productos químicos.

5. Electricidad, gas y agua: el suministro de electricidad, gas y agua aumentó enun 5,6%. Concretamente, respecto a la generación de electricidad, la térmicadisminuyó un 0,1% y la hidráulica aumentó un 6,4%. Por su parte, la facturación deagua mantuvo su tasa de crecimiento.

6. Construcción: el valor agregado bruto anual de la construcción, presentó unincremento conjunto del 14,9%, compuesto por la producción de mercado de obrasde construcción que aumentó en un 14,9% y por la construcción para uso final

17

propio, que creció en un 13,5%.

7. Comercio al por mayor y al por menor, reparación de vehículos automotores, motocicletas, efectos personales y enseres domésticos: el valoragregado del comercio aumentó un 4,5%. El comercio al por menor aumentó un5,9% en gran parte debido a la venta de alimentos y textiles. Por su parte, elcomercio al por mayor aumentó un 8,8% favorecido por la venta de materiales deconstrucción y enseres domésticos.

La actividad comercial desarrollada en la Zona Libre, como ya se ha comentadoanteriormente, disminuyó por la bajada de reexportaciones a algunos países deAmérica Latina.

8. Hoteles y restaurantes: el sector mostró una variación positiva en su valoragregado bruto del 2,2%, por el desempeño en los servicios de restaurantes(aumentó un 2,9%) y del sector hotelero (aumentó un 0,5%) debido a la mayorentrada de turistas durante el año.

9. Transporte, almacenamiento y comunicaciones: el valor agregado bruto deestas actividades económicas, a nivel global, presentó un crecimiento del 6,0%,principalmente por la dinámica de las telecomunicaciones, el transporte aéreo, lasempresas portuarias y el Canal de Panamá.

Las telecomunicaciones presentaron tendencias positivas (aumento del 6,1%) debidoa la telefonía móvil de contrato y prepago.

El transporte aéreo registro crecimiento (11,9%) por el mayor movimiento depasajeros en el aeropuerto internacional de Tocumen y por la inclusión de nuevosdestinos.

Los servicios portuarios aumentaron un 5,8%. Este aumento se debió principalmenteal aumento del movimiento de las cargas de granel.

Las operaciones del Canal de Panamá aumentaron un 5,1%.

10. Intermediación financiera: el valor agregado bruto de la intermediaciónfinanciera presentó un aumento del 3,7% debido al buen desempeño del CentroBancario Internacional.

Por su parte, disminuyó un 0,6% la actividad de las compañías de seguros.

11. Actividades inmobiliarias, empresariales y de alquiler: esta categoríamostró un incremento global anual del 9,7%, debido al buen desempeño en laactividad inmobiliaria de uso final propio.

Las otras actividades empresariales mostraron un aumento global del 10,4% graciasa las actividades de servicios jurídicos, de publicidad, asesoramiento empresarial,arquitectura y de fotografía.

12. Enseñanza privada: esta actividad presentó un crecimiento del 4,1%,impulsado principalmente por el aumento en el número de matrículas de educaciónsuperior y las de enseñanza secundaria de formación general.

13. Actividades de servicios sociales y de salud privada: el valor agregadobruto de esta categoría de servicios sociales y de salud creció un 2,14%, efecto delaumento en la actividad de clínicas y hospitales privados.

14. Otras actividades comunitarias, sociales y personales de servicios: elvalor agregado bruto de esta categoría creció un 4,6% como resultado de laevolución positiva en las actividades deportivas, agencias de apuestas y casinos.

18

15. Gobierno General: el valor añadido creció un 2,5 % al registrarse aumentos delempleo en el gobierno central, entre los que se destacan: los ministerios degobierno, seguridad pública, educación y salud; además en instituciones públicasdescentralizadas como la Caja de Seguro Social y Universidades de Panamá y laAutónoma de Chiriquí.

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO

PIB POR SECTORES DE ACTIVIDAD YPOR COMPONENTES DEL GASTO (%)

2011 2012 2013 2014

POR SECTORES DE ORIGEN

AGROPECUARIO

AGRICULTURA, GANADERÍA YSILVICULTURA

2,9 2,7 2,6 2,4

PESCA 0,4 0,4 0,4 0,5

INDUSTRIAL

MINERÍA 0,9 1,1 1,3 1,4MANUFACTURAS 5,9 5,3 5,1 4,8CONSTRUCCIÓN 9,5 11,1 13,2 14,4ELECTRICIDAD Y AGUA 3,0 3,2 2,7 2,6

SERVICIOS

TRANSPORTE, COMUNICACIONES YALMACENAMIENTO

18,8 19,0 18,6 18,6

COMERCIO 18,8 18,5 17,7 17,4FINANZAS 5,3 5,3 5,3 5,3INMOBILIARIO 13,9 13,8 13,7 13,7ADMINISTRACIÓN PÚBLICA 3,5 3,5 n.d. n.d.OTROS SERVICIOS 16,9 16,6 19,5 18,9

TOTAL 100,0 100,0 100,0 100,0

Fuente: Contraloría General de la República. Ministerio de Economía y FinanzasÚltima actualización: Noviembre 2015

3.1.2 PRECIOS

El Índice de Precios al Consumidor urbano (IPC) aumentó un 2,6% en el 2014 conrespecto al año anterior. Durante este período interanual prácticamente todas lasdivisiones de la cesta de consumo se vieron incrementadas, destacando los aumentosde precios en restaurantes y hoteles (11,2%), salud (6,7%) y educación (5,7%).

3.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

La tasa de desempleo total en el período 2014 es de 4,8 %, la cual comparada conagosto del 2013 (4,1%) registró un aumento de 0,7%. La tasa de participación en laactividad económica en el 2014 fue del 64,0% lo que supone una disminución del0,1% con respecto al año 2013.

La distribución de la mano de obra según el sector de actividad económica, a fechade agosto de 2014, revela que más de la mitad de los ocupados (64,22%)pertenecen al sector terciario, el sector secundario absorbe a un 20,07% de losocupados, y por último el sector primario a un 15,7%.

En la distribución de la población ocupada con según el tipo de empleador se observaque la mayor concentración se da en la empresa privada con un 47,37%, seguido porlos trabajadores por cuenta propia con un 24,43% y los empleados del gobierno con

19

un 14,87%.

3.1.4 DISTRIBUCIÓN DE LA RENTA

El PIB per cápita de Panamá al año 2014 fue de 11.147 dólares, lo que representa uncrecimiento del 6,26% respecto al año 2013, cuando era de 10.490 dólares.

3.1.5 POLÍTICAS FISCAL Y MONETARIA

Con el objetivo de hacer frente a las consecuencias de la crisis financiera global,Panamá aprobó en junio de 2008 la Ley 34 De Responsabilidad Social Fiscal(LRSF) que introducía un límite del 1% al endeudamiento del Sector Público NoFinanciero (SPNF) del que están excluidos los intermediarios financieros públicos(Banco Nacional y Caja de Ahorros) y las empresas públicas (ENA, ETESA oAeropuerto de Tocumen).

Desde entonces, el Gobierno ha incumplido y aumentado sistemáticamente por leyeste techo de endeudamiento. Así, en 2009 la Ley 32 aumentó el límite hasta el2,5%; en 2011 el Gobierno elevó todavía más este techo hasta el 2,9% mediante elDecreto Ejecutivo 1068, y en 2014 la Administración de Varela modificó laLRSF estableciendo el límite de endeudamiento en el 4,1%.

El actual Gobierno había manifestado su objetivo de reducir el déficit del SPNF al0,5% al término de su mandato en 2019, y la deuda pública al 34% del PIB (desde el37,5% a finales de 2014). Dichos objetivos es probable que se incumplan, a pesardel drástico recorte de gasto e inversión pública producidos ya durante el primersemestre de 2015. En estos 6 meses, el déficit del SPNF se ha reducido a $724millones en comparación con los $1.900 millones del mismo período del año anteriory que corresponden a la anterior Administración. Sin embargo, es improbable quedurante el segundo semestre se produzca una reducción similar, dado que el gastodel mismo período de 2014 ya fue mucho menor, coincidiendo con la entradadel Gobierno de Varela.

En julio de 2015, la Asamblea Nacional aprobó un presupuesto de $20.106 millonespara 2016 ($535 millones más que en 2015) en línea con la LRSF que establece undéficit máximo del 1,5% para 2016. Se contemplan partidas presupuestariasimportantes para financiar proyectos de infraestructuras como la Línea 2 del Metro yRenovación Urbana de Colón (ya adjudicadas); Cuarto Puente sobre el Canal,programa de vivienda social Techos de Esperanza y Sanidad Básica 100/0, entreotros del Plan Estratégico de Gobierno 2015-19.

El proyecto de ampliación del Canal de Panamá, obra cuyo coste total asciende a$5.250 millones y completada al 95% en noviembre de 2015, está siendo financiadopor la ACP mediante préstamos de organismos multilaterales ($2.300 millones delBID/BEI/JBIC/CFI/CAF), banca internacional y ACP (contempla un aumentosustancial de los peajes del tráfico marítimo).

Hasta la fecha la Autoridad del Canal de Panamá tiene muy buena imagen en losforos financieros internacionales y una calificación de riesgo muy baja.

Panamá adoptó la paridad del balboa con el dólar estadounidense en 1904,dolarizando el país. Consecuentemente, no existe un Banco Central ni una políticamonetaria propia. La Superintendencia de Bancos de Panamá regula y supervisa elfuncionamiento del sistema bancario, incluyendo especialmente el cumplimiento delos estándares y compromisos internacionales asumidos por Panamá con el GAFI yForo Global.

El US$ es la moneda de curso legal en Panamá, existiendo también monedas de 1, 5,10, 25 y 50 centésimos de balboa, que tienen el mismo peso, dimensión ycomposición que las monedas del mismo valor que el US$.

20

3.2 PREVISIONES MACROECONÓMICAS

Después de crecer intensamente durante casi una década y alcanzar sus mayorestasas de crecimiento en 2011 y 2012 (10,9% y 10,8% respectivamente), laeconomía de Panamá viene desacelerándose progresivamente desde entonces: 8,4%en 2013; 6,2% en 2014 y en junio de 2015 el crecimiento interanual del PIB fue del5,8%.

Los principales motores de crecimiento, la inversión pública en infraestructuras y elsector de la construcción, están perdiendo empuje a medida que se concluyen losgrandes proyectos del anterior Gobierno (Línea 1 del Metro, presupuestada en$2.000 millones; ampliación del Canal de Panamá, $3.200 millones). Sin embargo, laeconomía panameña sigue beneficiándose de los menores precios del petróleo y unamayor inversión en el sector servicios (servicios logísticos, bancarios y transportesobre todo).

Por el lado de la demanda, se prevé una ligera reducción del consumo privado en2015 y 2016 (4,8% y 4,7%, respectivamente). Aunque la economía se mantiene enniveles prácticamente de pleno empleo y en 2013 se aumentó el salario mínimo un27% hasta $624 (región 1) y $488 (región 2), la Zona Libre de Colón (ZLC) sigueatravesando dificultades debido a los aranceles impuestos por Colombia al textil y ladeuda comercial cercana a $1.000 millones que Venezuela mantiene con losexportadores panameños. Asimismo, la exportación de servicios se beneficiará de laexpansión del Canal, que entrará en funcionamiento a mediados del 2016.

La inversión también se ha visto reducida durante 2015, pero repuntaría hacia finalesde 2016 impulsada por los proyectos públicos previstos por el Gobierno de Varela ensu Plan Estratégico de Gobierno 2015-19, que contempla $19.000 millones deinversión en 5 años. Algunos de los más importantes han sido ya adjudicados en2015, como la Línea 2 del Metro ($1.857 millones) o la Renovación Urbana de Colón($500 millones). Por otro lado, también aumentaría la inversión privada en el sectorservicios, principalmente transporte, finanzas y distribución comercial. El proyectominero Cobre Panamá ($6.000 millones, de la canadiense First Quantum Minerals yKorea Panama Mining) se encuentra actualmente en fase de construcción, operandoa partir del primer trimestre de 2018.

Respecto a la inflación, se sigue manteniendo en niveles muy bajos debido al controlde precios introducido por el Gobierno de Varela sobre 20 productos de la "canastabásica" (extendido hasta diciembre de 2015) y los reducidos precios internacionalesdel petróleo. Así, la inflación interanual de septiembre de 2015 fue únicamente del0,4%. Durante 2016-17 es previsible un fuerte aumento (3,5 - 4% anual) debido a lare-imposición en abril de aranceles a la importación de alimentos, en un intento deimpulsar la producción agroindustrial, y el levantamiento de dichos controles deprecios en 2016.

En cuanto a las finanzas públicas, el Gobierno de Varela impuso severos recortes degasto que redujeron el déficit del SPNF (Sector Público No Financiero) hasta $724millones en junio de 2015, en comparación con $1.900 millones del mismo períododel 2014. Aunque la reducción será menor durante el segundo semestre del año, seespera que el déficit del SPNF alcance el 2,5% del PIB en 2015 y siga reduciéndosehasta el 2% en 2016.

La nueva Administración debe hacer frente, en gran medida, al endeudamiento delanterior Gobierno, que alcanzó los $14.352 millones a finales de 2014. Muchos deaquellos proyectos de infraestructuras fueron contratados "llave en mano" i.e. lamayor parte del desembolso se produce cuando finalizan (2015 y 2016). Sinembargo, hasta el momento el Gobierno de Varela se ha mostrado capaz de captarfondos en los mercados internacionales ($1.250 millones en marzo en una subastade bonos) que le permiten hacer frente al servicio de deuda y financiar su déficitfiscal.

21

El Presupuesto General del Estado aprobado en julio para 2016 asciende a $20.106millones, de los cuales el 59% estará destinado a gastos corrientes y el 41% ainversión pública. Asimismo, la ACP tendrá un presupuesto de $2.630 millones en2016 (9% más que en 2015).

Por último, aunque Panamá salió en 2011 de la lista de paraísos fiscales de la OCDEtras la firma de 12 tratados de doble tributación, en 2014 fue incluido en la lista grisdel Grupo de Acción Financiera (GAFI) considerando que la legislación panameña noofrecía suficientes garantías en materia de transparencia e intercambio deinformación.

La aprobación de la Ley 23 (prevención del blanqueo de capitales) y Ley 47 (regula elrégimen de custodia de acciones al portador), y la modificación de estaúltima adelantando su entrada en vigor al 2016, han permitido al Foro Global sobreTransparencia e Intercambio de Información Tributaria aprobar en octubre de 2015el paso de Panamá a la Fase II de la revisión paritaria. Esta sería una condiciónindispensable para salir de la lista gris del GAFI en febrero de 2016, según lasprevisiones del Gobierno de Varela.

3.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

En diciembre de 2014, el Gobierno de Varela publicó su Plan Estratégico de Gobierno2015-19 que contempla inversiones públicas por valor de $19.000 millones durantelos próximos 5 años. El PEG presta especial atención a los sectores del transporte ylogística, agricultura, turismo, energía y aguas, educación y servicios sociales.

Los presupuestos generales aprobados en julio de 2015 ascendieron a $20.106millones y prevén importantes desembolsos para proyectos en estas áreas.

En el sector del transporte y comunicaciones (19,2% del PIB) es fundamental elaporte del Canal de Panamá, cuyo proyecto de ampliación concluirá a mediados del2016 y por donde circulan anualmente 6,7 millones de TEUs. No obstante, existenproblemas de saturación de los puertos (especialmente los del Pacífico), siendonecesario también mejorar la planificación y calidad de la infraestructura logística. Enesta línea, el Gobierno trabaja en un Plan Maestro y una Ley Nacional de Logística,contando con el apoyo financiero del BID (préstamo de $150 millones firmado enagosto) para crear un hub de SLVA (servicios logísticos de valor agregado) queapoye también al comercio interno y el sector agrícola.

El sector agrícola representa aproximadamente el 3% del PIB y el 12,6% del empleonacional, pero su desarrollo está lastrado por la baja productividad, escasadiversificación, inversión insuficiente y los efectos climáticos de El Niño. Así, en 2015el Gobierno a través del MIDA y PROINVEX puso en marcha un sistema de incentivosal sector que incluyen bonos de productividad, certificados de fomento a laexportación agrícola; exoneración de aranceles y tasas aplicables a equiposimportados y empleados en la producción agrícola orientada a la exportación; elPrograma de Reconversión y Competitividad, etc.

Otras áreas donde el PEG 2015-19 prevé actuaciones importantes son: proyectos detratamiento y saneamiento de aguas; gestión de residuos sólidos urbanos en los 73vertederos del país; transporte urbano, salud pública y vivienda social. Así, sepresupuestó y adjudicó el proyecto de renovación urbana de Colón ($500 millones);continúa la construcción de 32 MINSA - CAPSIs y la Ciudad Hospitalaria; adjudicaciónde la Línea 2 del Metro ($1.857 millones); el MOP licita actualmente el projectmanagement del cuarto puente sobre el Canal ($2.000 aproximadamente) queincluye el trazado de la futura Línea 3 del Metro.

22

Por último, son necesarias inversiones en el sistema energético: en la transmisióneléctrica (4ª línea de transmisión; interconexión con Colombia) que mejore laconexión entre puntos de generación y consumo eléctrico; diversificación de la matrizenergética, dando entrada al GNL (ETESA adjudicó 350 MW de generación a unproyecto de GNL en 2015) y energías renovables (eólica y fotovoltaica) reduciendoasí la dependencia de la generación hidroeléctrica, afectada por las últimas sequías yel fenómeno de El Niño.

A nivel internacional, Panamá firmó con México un Tratado de LibreComercio (TLC) que entró en vigor en julio de 2015, considerado imprescindible parasolicitar formalmente su ingreso en la Alianza del Pacífico integrada por Colombia,Chile, Perú y México. Su disputa comercial con Colombia ante la OMC, motivada porlos elevados aranceles impuestos a las exportaciones de calzado y textil procedentesde la ZLC panameña, impiden actualmente la ratificación del TLC negociado conBogotá y supone el último obstáculo que retrasa la solicitud de admisión de Panamáen la Alianza.

Asimismo, Panamá avanzó en octubre de 2014 a la Fase II del proceso de revisiónparitaria del Foro Global de la OCDE, esperando salir de su lista gris en febrero de2016. Esto posibilitaría el restablecimiento de corresponsalías bancarias dentro delsector financiero, mejorando la fluidez y operatividad de las transaccionesinternacionales.

3.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS

La protección comercial panameña, desde su ingreso en la Organización Mundial delComercio (OMC), ha descendido notablemente, aunque ello no haya tenido unimpacto relevante en los productos de exportación española salvo en casos muypuntuales donde las medidas de efecto equivalente afectan al comercio bilateral.

La política de los últimos gobiernos, incluyendo el actual, es reducir gradualmente losaranceles, con excepción de algunos rubros, en la medida en que se vayan firmandotratados de libre comercio (TLC).

Entre los más relevantes de estos TLC se encuentran el ratificado en octubre de2012 con Estados Unidos y que ya entró en vigor; el Acuerdo de Asociación deCentroamérica con la Unión Europea (AdA) cuyo pilar comercial entró en vigor el 1 deagosto de 2013 para Panamá.

Otros acuerdos que se han concretado y han entrado en vigencia son con lossiguientes países: Canadá, Chile, México, Singapur, Taiwán y Perú. Hay acuerdosparciales con Colombia (TLC pendiente de ratificarse), Cuba, República Dominicana eIsrael.

También ha entrado en vigor, el Protocolo de Incorporación de Panamá al Sistema deIntegración Centroamericana (SIECA). Tras haber firmado acuerdos con Colombia(2013) y México (2014), Panamá espera integrarse a la Alianza Pacífico.

La balanza comercial de Panamá sigue siendo deficitaria. Esto se ha visto debido alaumento del precio de las importaciones así como las mayores cantidades compradascomo resultado de la actividad económica. El déficit fue financiado por el superávit delas cuentas de capital y financiera, resultado de los flujos de inversión extranjeradirecta, en la mayoría destinados a los grandes proyectos de infraestructura pública.

El comercio exterior de bienes y servicios fue equivalente al 153% del PIB en 2014.Los productos agropecuarios dominan las exportaciones panameñas de mercancías,lo que refleja el tamaño reducido del sector manufacturero. Por el lado de lasimportaciones, cabe destacar las manufacturas y los combustibles.

En cuanto al comercio exterior de servicios, las características de la economíapanameña (dolarización, ausencia de controles sobre los movimientos de capitales y

23

su estabilidad macroeconómica) y su posición geográfica han contribuido a laconsolidación del país como un exportador de servicios (por los servicios financieros,el turismo, los servicios portuarios, el transporte y almacenamiento).

3.4.1 APERTURA COMERCIAL

En lo referente a las relaciones de Exportaciones + Importaciones / PIB óImportaciones / PIB hay que señalar que el comercio de Panamá contempla dosregímenes aduaneros: el primero es el que no incluye la Zona Libre de Colón (ZLC),y se trata del valor que más se aproxima a la verdadera actividad de Panamá, puesto que la ZLC distorsiona las cifras reales de la demanda global del país; elsegundo, en el que se incluye el tráfico de mercancías en la Zona Libre de Colón.

En 2014, las exportaciones representaron un 12% del PIB (13% en 2013) y lasimportaciones un -39% (también fue de -39% en 2013), las exportaciones de ZLCrepresentaron un 4,6%, mientras que para el 2013, fue del 4,7%. Siendo la cuentacorriente un -14,7% del PIB (-14,6 en 2013).

En 2014, las exportaciones de servicios representaron un 30,58% del PIB,mostrando un aumento con respecto a 2013, cuando fueron del 22,9%.

Para el cálculo tanto de la apertura comercial como de la relación importaciones/PIBse toman en cuenta únicamente los bienes. A pesar de que Panamá es un país en elque los servicios tienen un peso importante, la dificultad para su valoración hace másrecomendable tomar en cuenta solamente los bienes.

3.4.2 PRINCIPALES SOCIOS COMERCIALES

El socio más relevante de Panamá es Estados Unidos, como proveedor y comocliente. Aunque en los últimos años su importancia ha ido disminuyendo a favor delos países petroleros y asiáticos como proveedores. En el 2012 las exportacionespanameñas a Estados Unidos representaron aproximadamente un 18% del total(incluyendo ZLC), frente al 20% que representaron en el 2012 o el 21% del 2011.Las importaciones representaron un 24%.

Los principales países proveedores de Panamá, además de Estados Unidos, sonprincipalmente petroleros como México; asiáticos como China, Corea del Sur oJapón; España y Zonas Libres; y sus vecinos, Costa Rica y Colombia.

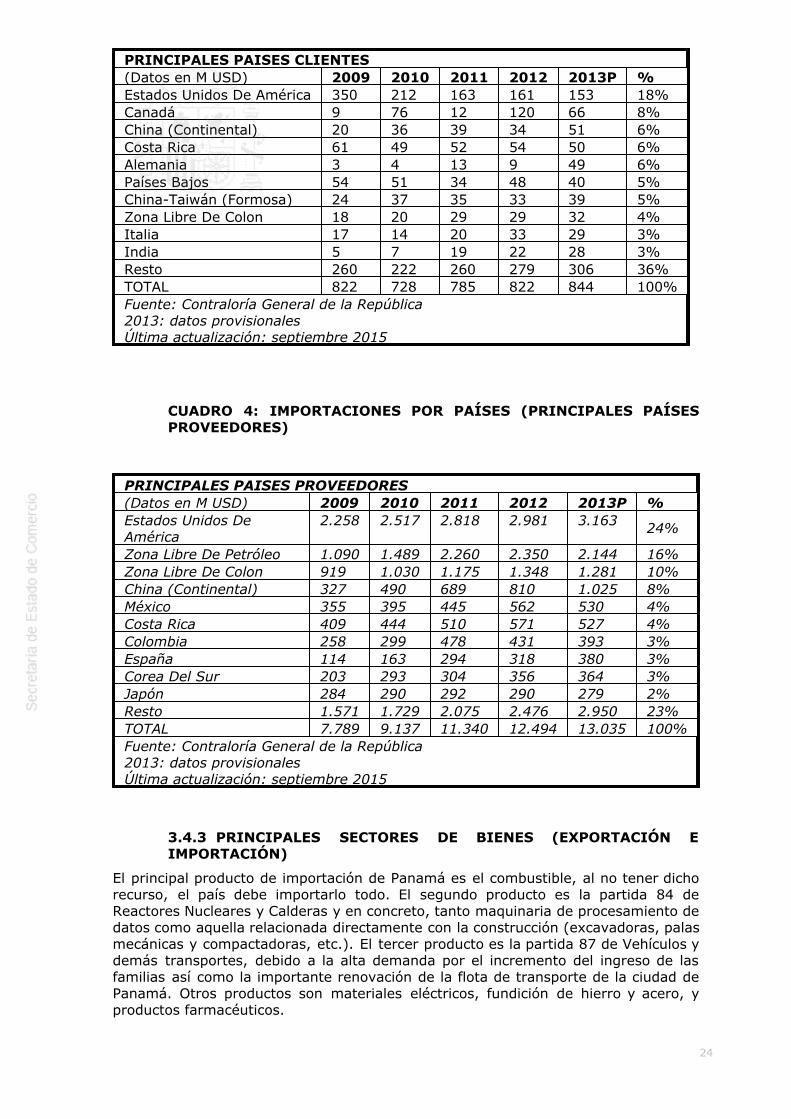

La estructura de países clientes de Panamá ha sufrido cambios debido a las grandesfluctuaciones del comercio internacional durante los últimos años. Estados Unidos semantiene como principal cliente y proveedor de la República. Canadá ha sido el paísque más ha aumentado sus importaciones de este país, situándose como segundocliente con un aumento del 744,4% en el 2012, que decreció en 2013 (cifrasprovisionales).

Por otra parte España, que en el 2012 se perfilaba como 9º proveedor del país, hasubido un puesto en la lista, asociado sobre todo a los grandes proyectos llevados acabo por las empresas españolas adjudicatarias.

CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES)

24

PRINCIPALES PAISES CLIENTES (Datos en M USD) 2009 2010 2011 2012 2013P %Estados Unidos De América 350 212 163 161 153 18%Canadá 9 76 12 120 66 8%China (Continental) 20 36 39 34 51 6%Costa Rica 61 49 52 54 50 6%Alemania 3 4 13 9 49 6%Países Bajos 54 51 34 48 40 5%China-Taiwán (Formosa) 24 37 35 33 39 5%Zona Libre De Colon 18 20 29 29 32 4%Italia 17 14 20 33 29 3%India 5 7 19 22 28 3%Resto 260 222 260 279 306 36%TOTAL 822 728 785 822 844 100%Fuente: Contraloría General de la República2013: datos provisionalesÚltima actualización: septiembre 2015

CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

PRINCIPALES PAISES PROVEEDORES (Datos en M USD) 2009 2010 2011 2012 2013P %Estados Unidos DeAmérica

2.258 2.517 2.818 2.981 3.163 24%

Zona Libre De Petróleo 1.090 1.489 2.260 2.350 2.144 16%Zona Libre De Colon 919 1.030 1.175 1.348 1.281 10%China (Continental) 327 490 689 810 1.025 8%México 355 395 445 562 530 4%Costa Rica 409 444 510 571 527 4%Colombia 258 299 478 431 393 3%España 114 163 294 318 380 3%Corea Del Sur 203 293 304 356 364 3%Japón 284 290 292 290 279 2%Resto 1.571 1.729 2.075 2.476 2.950 23%TOTAL 7.789 9.137 11.340 12.494 13.035 100%Fuente: Contraloría General de la República2013: datos provisionalesÚltima actualización: septiembre 2015

3.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN)

El principal producto de importación de Panamá es el combustible, al no tener dichorecurso, el país debe importarlo todo. El segundo producto es la partida 84 deReactores Nucleares y Calderas y en concreto, tanto maquinaria de procesamiento dedatos como aquella relacionada directamente con la construcción (excavadoras, palasmecánicas y compactadoras, etc.). El tercer producto es la partida 87 de Vehículos ydemás transportes, debido a la alta demanda por el incremento del ingreso de lasfamilias así como la importante renovación de la flota de transporte de la ciudad dePanamá. Otros productos son materiales eléctricos, fundición de hierro y acero, yproductos farmacéuticos.

25

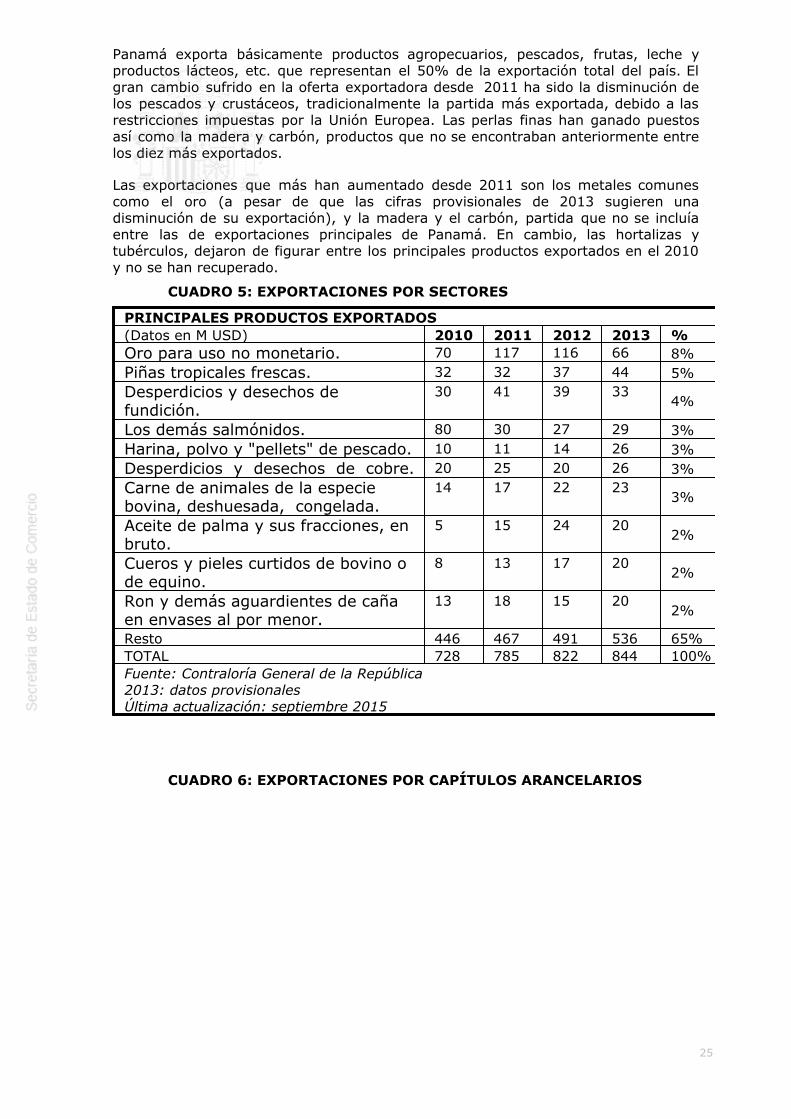

Panamá exporta básicamente productos agropecuarios, pescados, frutas, leche yproductos lácteos, etc. que representan el 50% de la exportación total del país. Elgran cambio sufrido en la oferta exportadora desde 2011 ha sido la disminución delos pescados y crustáceos, tradicionalmente la partida más exportada, debido a lasrestricciones impuestas por la Unión Europea. Las perlas finas han ganado puestosasí como la madera y carbón, productos que no se encontraban anteriormente entrelos diez más exportados.

Las exportaciones que más han aumentado desde 2011 son los metales comunescomo el oro (a pesar de que las cifras provisionales de 2013 sugieren unadisminución de su exportación), y la madera y el carbón, partida que no se incluíaentre las de exportaciones principales de Panamá. En cambio, las hortalizas ytubérculos, dejaron de figurar entre los principales productos exportados en el 2010y no se han recuperado.

CUADRO 5: EXPORTACIONES POR SECTORES

PRINCIPALES PRODUCTOS EXPORTADOS(Datos en M USD) 2010 2011 2012 2013 %Oro para uso no monetario. 70 117 116 66 8%Piñas tropicales frescas. 32 32 37 44 5%Desperdicios y desechos defundición.

30 41 39 334%

Los demás salmónidos. 80 30 27 29 3%Harina, polvo y "pellets" de pescado. 10 11 14 26 3%Desperdicios y desechos de cobre. 20 25 20 26 3%Carne de animales de la especiebovina, deshuesada, congelada.

14 17 22 233%

Aceite de palma y sus fracciones, enbruto.

5 15 24 202%

Cueros y pieles curtidos de bovino ode equino.

8 13 17 202%

Ron y demás aguardientes de cañaen envases al por menor.

13 18 15 202%

Resto 446 467 491 536 65%TOTAL 728 785 822 844 100%Fuente: Contraloría General de la República2013: datos provisionalesÚltima actualización: septiembre 2015

CUADRO 6: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS

26

EXPORTACIONES POR SECCIÓN ARANCELARIA(Datos en M USD) 2010 2011 2012 2013P %Frutas y frutos comestibles. 149 143 149 161 18%Pescados y crustáceos. 186 117 104 142 16%Perlas finas. 74 125 129 77 9%Manufacturas de fundición. 41 50 41 53 6%Fundición, hierro y acero. 39 56 59 48 5%Madera, carbón vegetal ymanufacturas de madera.

12 25 25 39 4%

Carne y despojos comestibles. 18 24 33 37 4%Residuos y desperdicios de lasindustrias alimentarias.

13 16 18 35 4%

Grasas y aceites animales ovegetales.

4 18 30 29 3%

Papel y cartón. 21 19 25 29 3%Resto 211 244 252 252 28%TOTAL 770 836 865 901 100%Fuente: Contraloría General de la República2013: datos provisionalesÚltima actualización: septiembre 2015

CUADRO 7: IMPORTACIONES POR SECTORES

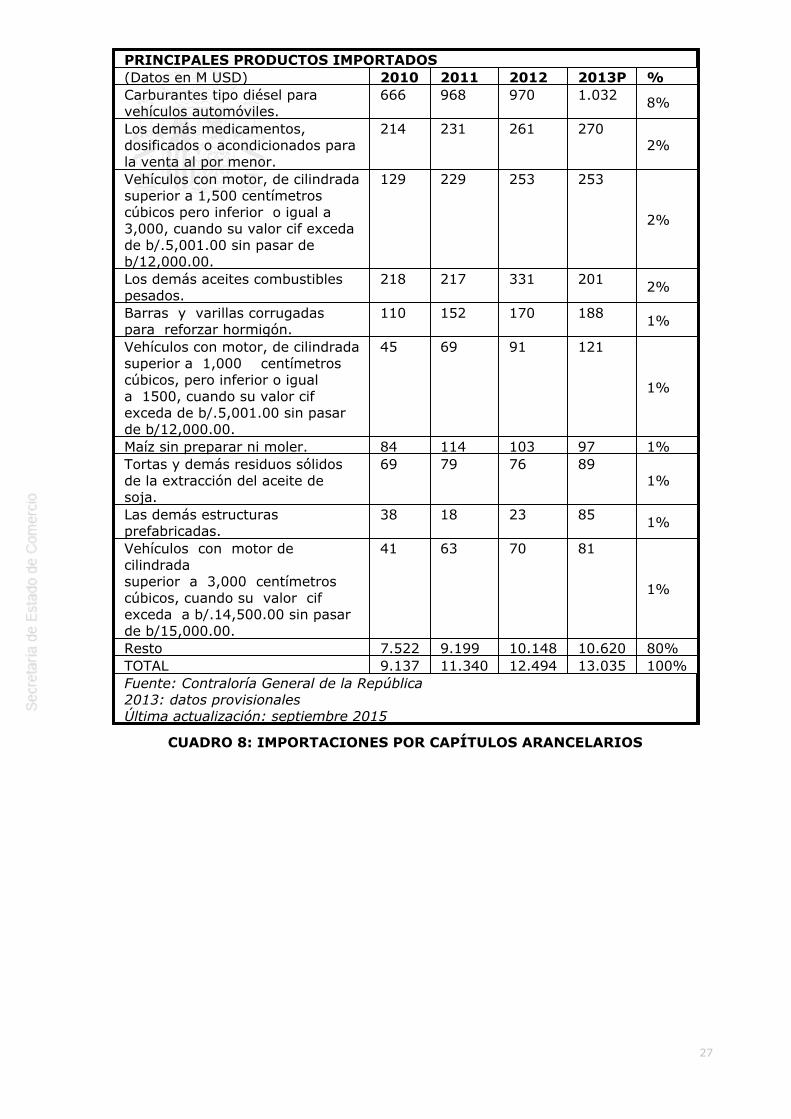

27

PRINCIPALES PRODUCTOS IMPORTADOS(Datos en M USD) 2010 2011 2012 2013P %Carburantes tipo diésel paravehículos automóviles.

666 968 970 1.032 8%

Los demás medicamentos,dosificados o acondicionados parala venta al por menor.

214 231 261 2702%

Vehículos con motor, de cilindradasuperior a 1,500 centímetroscúbicos pero inferior o igual a3,000, cuando su valor cif excedade b/.5,001.00 sin pasar deb/12,000.00.

129 229 253 253

2%

Los demás aceites combustiblespesados.

218 217 331 201 2%

Barras y varillas corrugadaspara reforzar hormigón.

110 152 170 188 1%

Vehículos con motor, de cilindradasuperior a 1,000 centímetroscúbicos, pero inferior o iguala 1500, cuando su valor cifexceda de b/.5,001.00 sin pasarde b/12,000.00.

45 69 91 121

1%

Maíz sin preparar ni moler. 84 114 103 97 1%Tortas y demás residuos sólidosde la extracción del aceite desoja.

69 79 76 891%

Las demás estructurasprefabricadas.

38 18 23 85 1%

Vehículos con motor decilindradasuperior a 3,000 centímetroscúbicos, cuando su valor cifexceda a b/.14,500.00 sin pasarde b/15,000.00.

41 63 70 81

1%

Resto 7.522 9.199 10.148 10.620 80%TOTAL 9.137 11.340 12.494 13.035 100%Fuente: Contraloría General de la República2013: datos provisionalesÚltima actualización: septiembre 2015

CUADRO 8: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS

28

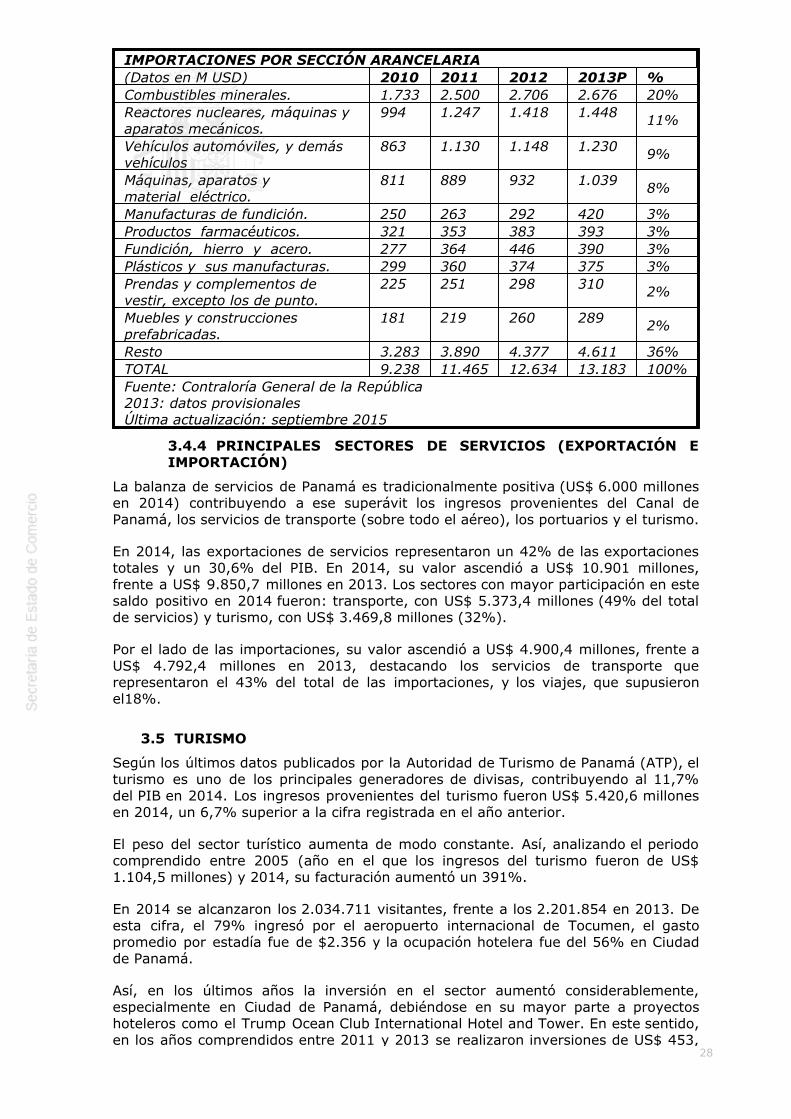

IMPORTACIONES POR SECCIÓN ARANCELARIA(Datos en M USD) 2010 2011 2012 2013P %Combustibles minerales. 1.733 2.500 2.706 2.676 20%Reactores nucleares, máquinas yaparatos mecánicos.

994 1.247 1.418 1.448 11%

Vehículos automóviles, y demásvehículos

863 1.130 1.148 1.230 9%

Máquinas, aparatos ymaterial eléctrico.

811 889 932 1.039 8%