informe n° 10 auditoria al subproceso de...

TRANSCRIPT

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

1/22

Santiago, 30 de Septiembre de 2008 INFORME N° 10

AUDITORIA AL SUBPROCESO DE CONCILIACIONES BANCARIAS DE DIPRECA

I. OBJETIVO GENERAL

El Objetivo General está contenido en el Plan Anual de Auditoría, el cual señala que será “Obtener evidencia sobre la correcta ejecución de las conciliaciones bancarias”.

II. OBJETIVOS ESPECIFICOS

- Evaluar la confiabilidad del procedimiento de conciliación utilizado. - Medir el grado de acatamiento a las normas e instrucciones que

regulan los procedimientos de conciliación bancaria. - Detectar errores en la información que se procesa en forma

manual.

Dentro de lo anterior, se comprende lo siguiente:

- Establecer la oportunidad con que se efectúan las conciliaciones. - Evaluar el grado de avance de las actividades de análisis de las

partidas asociadas a las conciliaciones. - Comprobar que la información se procese conforme a

procedimientos establecidos. - Verificar el registro oportuno de las partidas en el sistema de

contabilidad. - Evaluar la adecuada separación de funciones y actividades en el

proceso de conciliación.

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

2/22

III. AREA O PROCESO AUDITADO La presente auditoría se dirige a evaluar una de las actividades más importantes para el control de los fondos que se gestionan a través del movimiento bancario. En este sentido, la revisión que se ha practicado a las Conciliaciones Bancarias se circunscribió al ámbito de competencia de la Unidad de Auditoría, en su contexto de evaluación general de las instancias de control interno contable-administrativo atingente a las conciliaciones, correspondiéndole a la unidad operativa de Cuentas Corrientes Bancarias, en adelante “la oficina”, realizar las acciones propias de la gestión de dicha área; como también, tomar las medidas complementarias para efectuar las correcciones necesarias conducentes a alcanzar una gestión eficiente del área. Por tanto, el rol de la auditoría (de acuerdo a las instrucciones emanadas del CAIGG), se atienen a evidenciar, en su globalidad, aquellos aspectos relacionados con la confiabilidad de los procedimientos utilizados y la evaluación del sistema de control interno imperante, consignando los puntos de control que representan eventuales debilidades y/o segmentos donde se pueden introducir mejoras a las actividades. Establecido lo anterior, podemos ahora indicar que, en el Plan anual de Auditoría, se programó como área a examinar el Subproceso de Conciliación Bancaria, que, para esta oportunidad, contempla la revisión de tres de sus etapas: Conciliación Automática, Semiautomática y Manual, definidas en la Matriz correspondiente.

IV. ALCANCE El Alcance de una Auditoría delimita la cobertura de la misma, la cual, una vez definida, implica que los restantes aspectos podrán ser objetivos subsecuentes de auditoría. Para el alcance de la presente revisión, este fue determinado al establecerse el Plan Anual de Auditoría, el cual indica que consiste en: “Revisar un mes determinado del año 2008 de las conciliaciones bancarias”. Por tanto, para efectos de la presente revisión y, en consenso con la Jefatura de Auditoría Interna, se optó por examinar las operaciones de conciliación efectuadas en el mes de Junio de 2008. Para este propósito, se puso el énfasis en la evaluación de las cuentas corrientes más importantes y con mayor movimiento (Cta. Cte. N° 125831, y Cta. Cte. N° 125857) ; y dentro de éstas, el exam en se focalizó al movimiento de saldos sin conciliar, para lo cual se aplicó muestreo sobre la base del estudio de un proceso mensual (cerrado al 30 de Junio de 2008), que contiene el universo de partidas históricas pendientes.

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

3/22

V. OPORTUNIDAD DE LA AUDITORIA

Las actividades propias de la auditoría a las conciliaciones bancarias, se materializaron de acuerdo al siguiente cronograma: la programación se efectuó entre los días 1 y 14 de Agosto de 2008; la ejecución en terreno se inició al día siguiente, finalizando el 26 de Septiembre; por último, el Informe de Auditoría se cerró con fecha 30 de Septiembre del mismo año, habiendo sido debidamente presentado, discutido y consensuado, el documento, con las jefaturas involucradas.

VI. EQUIPO DE AUDITORIA

El equipo de auditoría responsable del trabajo en esta área, fue conformado por los profesionales que se incluyen en Anexo número 1.

VII. METODOLOGÍA APLICADA

El criterio de selección, para la muestra de casos a analizar durante la presente auditoría, se indica en Anexo número 2.

VIII. LIMITACIONES

La presente Auditoría se estructuró de acuerdo a los lineamientos establecidos para las Auditorías en base a Riesgos, para lo cual el trabajo se preparó de acuerdo a la correspondiente Matriz de Riesgo Institucional, vigente al momento de iniciarse la actividad. Los tiempos considerados en su realización se encuentran estimados en la correspondiente programación específica; sin embargo, por las razones que se exponen más adelante, las respectivas labores de revisión se materializaron en las fechas que se indican en el presente informe. Las limitaciones a la presente Auditoría, están dadas por la realización de diversas tareas que se deben ejecutar en forma simultánea al programa anual, y que debieron ser asumidas por parte de los integrantes de los equipos de auditoría, tales como, actividades extraordinarias encomendadas (visaciones, requerimientos específicos de revisión, participación en comisiones especiales de trabajo, etc.); además de otras

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

4/22

labores, tales como las relacionadas con la subrogación del cargo de la jefatura de auditoría por parte de uno de los integrantes del equipo. Otro factor que modificó los tiempos inicialmente estimados, están representados por la capacitación que debieron efectuar los auditores, especialmente aquellos cursos asignados a los funcionarios en último momento; además, personal clave de la oficina auditada estuvo ausente por la misma causa. También han existido contratiempos provocados por eventualidades de fuerza mayor, debido a suspensión de todas las actividades institucionales en un mes crítico, tanto para esta revisión, como para la cobertura de otras labores que se deben realizar en forma paralela (auditorías de aseguramiento-seguimiento, validaciones mensuales-trimestrales de otros sistemas, etc.). Lo anterior, unido a discontinuidad, originada en licencias médicas tomadas por parte del personal y que han influido en los plazos, no sólo aquellos proyectados durante la planificación anual, síno que en las propias estimaciones calculadas en la programación específica preparada al inicio de esta auditoría.

IX. OBSERVACIONES

1.- Como introducción al tema, es necesario precisar que el propósito

de toda actividad de auditoría difiere en esencia, en métodos y fines perseguidos, de aquellas que se efectúan a instancias distintas a las propias de auditoría interna, las cuales, a su vez, están siempre delimitadas en su ámbito por las directrices establecidas por las normas e instrucciones diseñadas, principalmente, por el organismo externo de control de las actividades de auditoría (CAIGG). Es por ello que, su acción se dirige a aspectos diferentes de aquellos que se derivan, por ejemplo, de actividades practicadas por las mismas áreas operativas o responsables de su gestión; otros trabajos específicos encomendados a terceros; o aquellos que no alcanzaron a incluirse en el programa anual de esta Asesoría y su modificación. Así, por su naturaleza, el énfasis de la revisión y sus conclusiones se enmarcaron en la apreciación del funcionamiento de los controles imperantes, en este caso, relativos al subproceso de conciliaciones bancarias, y a establecer la confiabilidad general del área, para finalmente, sugerir alternativas de mejora desde esa perspectiva.

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

5/22

Dentro del ámbito de la presente revisión, en materia de control de la gestión contable y administrativa, se realizó una evaluación de la magnitud de las operaciones que se encuentran pendientes de análisis y que, a la fecha de referencia del estudio, (Junio de 2008), se encontraban formando parte de las conciliaciones bancarias y que, en tal condición, el sistema contable no refleja su real situación.

Para el propósito anterior y lograr dimensionar la cuantía de los montos involucrados más comprometidos, se solicitó a la oficina el detalle del universo de partidas correspondientes a la cuenta corriente bancaria con mayor movimiento mensual (Cta. Cte. N° 125831 y Cta. Cte. N° 125857, ambas del Banco del Estado). En base a ello, a continuación, se procedió a evaluar la data desde la cual provenían los giros y abonos sin regularizar de ambas cuentas corrientes, tomando como base la información contenida en el resumen de conciliación del mes de Junio de 2008, el cual incluye las partidas pendientes del último mes, no desglosando en forma separada aquellas provenientes de períodos anteriores. Por tanto, partiendo de dicha base, se procedió luego a segregar las operaciones, de acuerdo a su antigüedad de origen (antigüedad de saldo), y conforme a la viabilidad y factibilidad de poder aclarar con la contraparte (Banco), los movimientos pendientes de aclaración; y en relación, además, a las fechas normalmente establecidas por las entidades financieras, para reclamar respecto a registros irregulares que pudieren estar afectando a una u otra parte.

El detalle del movimiento de cada una de las cuentas corrientes se encuentra en el respectivo registro auxiliar de la conciliación y contienen el movimiento de giros y abonos pendientes por separado, los cuales, para efectos de este trabajo, se han segregado de acuerdo al criterio precedentemente indicado. De esta forma y, para el caso de la Cuenta Corriente Matriz N° 125831, la información relativa a los registros de partidas sin analizar, provenientes de años anteriores y hasta la fecha del mes examinado, (Junio de 2008), arrojó la situación que se expone a continuación: a.- Movimiento global de cargos y abonos pendientes de análisis

contenidos en el sistema auxiliar que maneja la oficina, sobre la conciliación bancaria a Junio de 2008 (Anexo número 3):

Se descompone en:

a.1.- Abonos pendientes: a.1.1.- Abonos en cartola no contabilizados:

$ 10.008.675.546.-

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

6/22

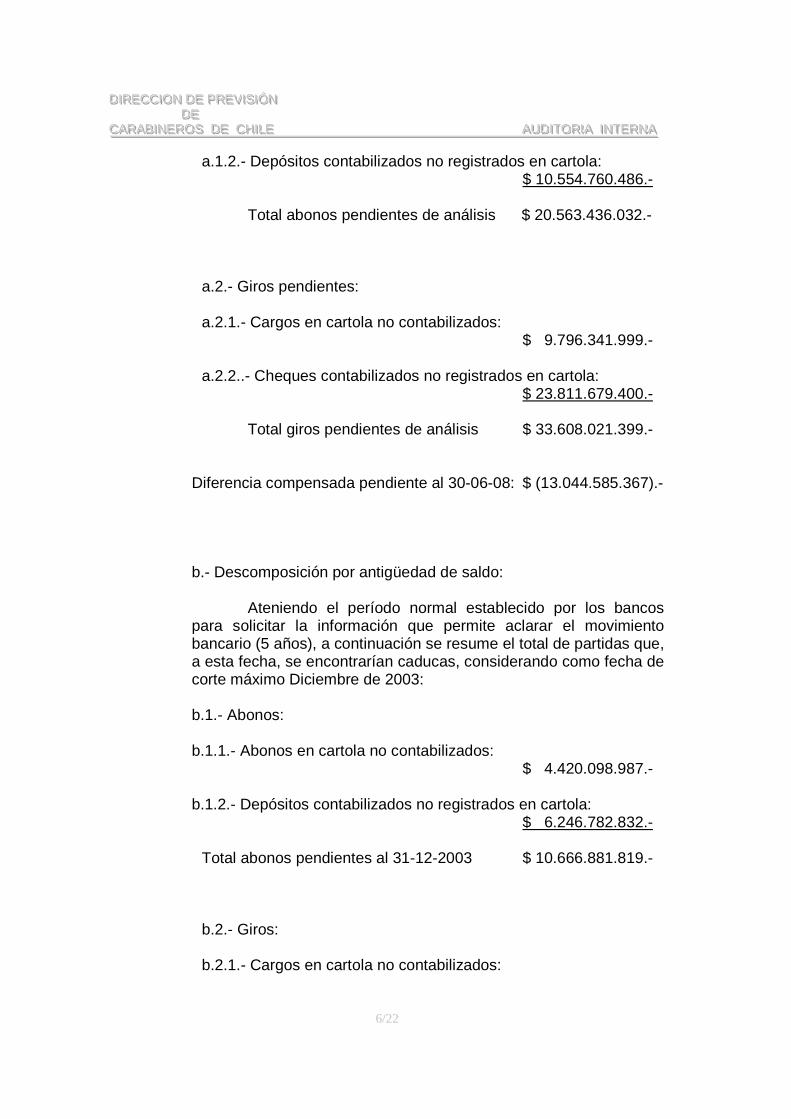

a.1.2.- Depósitos contabilizados no registrados en cartola: $ 10.554.760.486.-

Total abonos pendientes de análisis $ 20.563.436.032.- a.2.- Giros pendientes: a.2.1.- Cargos en cartola no contabilizados:

$ 9.796.341.999.- a.2.2..- Cheques contabilizados no registrados en cartola: $ 23.811.679.400.- Total giros pendientes de análisis $ 33.608.021.399.- Diferencia compensada pendiente al 30-06-08: $ (13.044.585.367).- b.- Descomposición por antigüedad de saldo: Ateniendo el período normal establecido por los bancos para solicitar la información que permite aclarar el movimiento bancario (5 años), a continuación se resume el total de partidas que, a esta fecha, se encontrarían caducas, considerando como fecha de corte máximo Diciembre de 2003: b.1.- Abonos: b.1.1.- Abonos en cartola no contabilizados:

$ 4.420.098.987.- b.1.2.- Depósitos contabilizados no registrados en cartola:

$ 6.246.782.832.- Total abonos pendientes al 31-12-2003 $ 10.666.881.819.- b.2.- Giros: b.2.1.- Cargos en cartola no contabilizados:

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

7/22

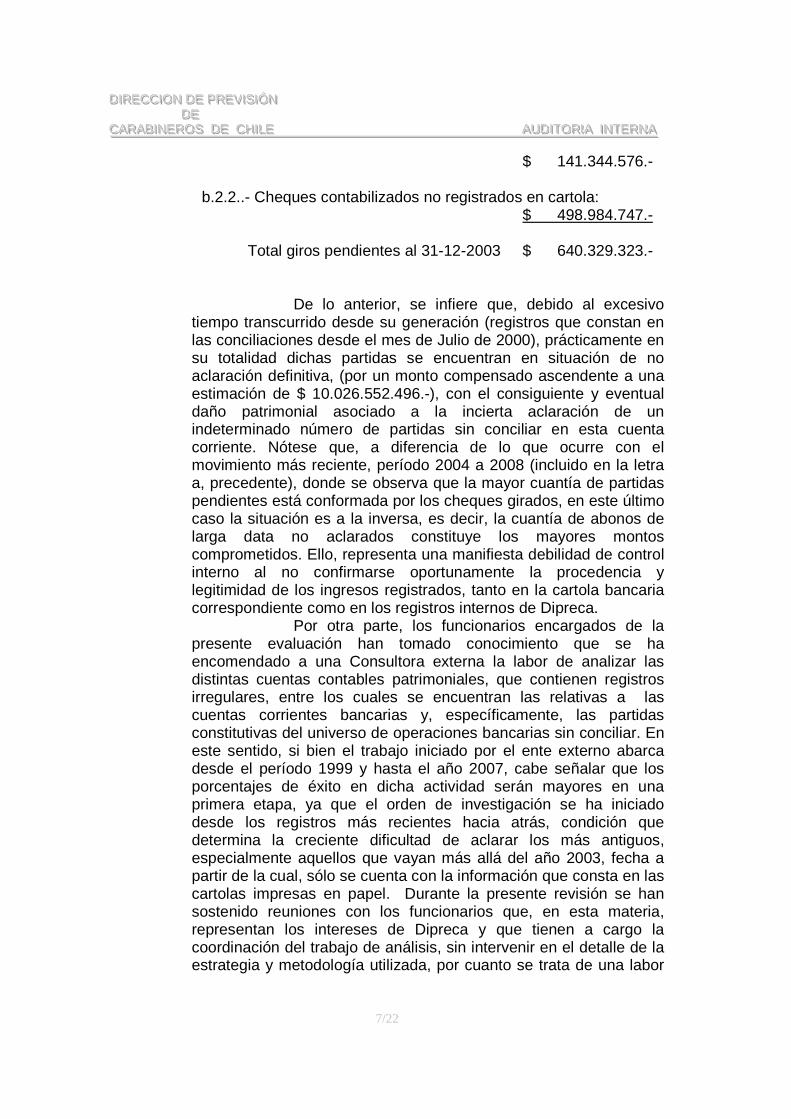

$ 141.344.576.- b.2.2..- Cheques contabilizados no registrados en cartola: $ 498.984.747.- Total giros pendientes al 31-12-2003 $ 640.329.323.- De lo anterior, se infiere que, debido al excesivo tiempo transcurrido desde su generación (registros que constan en las conciliaciones desde el mes de Julio de 2000), prácticamente en su totalidad dichas partidas se encuentran en situación de no aclaración definitiva, (por un monto compensado ascendente a una estimación de $ 10.026.552.496.-), con el consiguiente y eventual daño patrimonial asociado a la incierta aclaración de un indeterminado número de partidas sin conciliar en esta cuenta corriente. Nótese que, a diferencia de lo que ocurre con el movimiento más reciente, período 2004 a 2008 (incluido en la letra a, precedente), donde se observa que la mayor cuantía de partidas pendientes está conformada por los cheques girados, en este último caso la situación es a la inversa, es decir, la cuantía de abonos de larga data no aclarados constituye los mayores montos comprometidos. Ello, representa una manifiesta debilidad de control interno al no confirmarse oportunamente la procedencia y legitimidad de los ingresos registrados, tanto en la cartola bancaria correspondiente como en los registros internos de Dipreca. Por otra parte, los funcionarios encargados de la presente evaluación han tomado conocimiento que se ha encomendado a una Consultora externa la labor de analizar las distintas cuentas contables patrimoniales, que contienen registros irregulares, entre los cuales se encuentran las relativas a las cuentas corrientes bancarias y, específicamente, las partidas constitutivas del universo de operaciones bancarias sin conciliar. En este sentido, si bien el trabajo iniciado por el ente externo abarca desde el período 1999 y hasta el año 2007, cabe señalar que los porcentajes de éxito en dicha actividad serán mayores en una primera etapa, ya que el orden de investigación se ha iniciado desde los registros más recientes hacia atrás, condición que determina la creciente dificultad de aclarar los más antiguos, especialmente aquellos que vayan más allá del año 2003, fecha a partir de la cual, sólo se cuenta con la información que consta en las cartolas impresas en papel. Durante la presente revisión se han sostenido reuniones con los funcionarios que, en esta materia, representan los intereses de Dipreca y que tienen a cargo la coordinación del trabajo de análisis, sin intervenir en el detalle de la estrategia y metodología utilizada, por cuanto se trata de una labor

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

8/22

de naturaleza operativa realizada por un tercero, cuyo producto comenzará a ser entregado a partir del mes de Octubre de 2008, momento en que, en forma oficial, se podrá acceder a analizar la cobertura, procedimientos y resultados obtenidos. No obstante, en forma paralela y, en momentos en que se prepara el presente informe de auditoría, se solicitó por escrito información directa acerca de los avances logrados por la empresa en materia de análisis de partidas pendientes de conciliación. Al cierre de la misma no se alcanzó a recepcionar dicha información. Por último, se hace presente que, cualquiera sea el grado de éxito en la investigación de saldos, ello sólo representa una parte del problema identificado, ya que, dicha actividad se refiere a la aclaración de operaciones históricas que, en su oportunidad, no fueron debidamente resueltas por la oficina. En este sentido, la empresa contratada para tal fin está supliendo y realizando aquellas tareas que la unidad operativa dejó inconclusas en el pasado. De ahí que se hace necesario que, junto con ello, se adopten medidas, entre otras como las que se exponen más adelante, tendientes a impedir de aquí en adelante que en los procesos mensuales, actuales y futuros, se generen nuevas partidas pendientes que vayan a incrementar los saldos que no se concilian.

2.- Respecto a la situación de la otra cuenta importante, (Cta. Cte. N° 125857, utilizada para el pago de pensiones, primeros pagos, asignaciones familiares, montepíos y retenciones judiciales), también se procedió a dimensionar los montos involucrados sin conciliar, los que en general muestran los siguientes montos en la condición indicada:

a.- Movimiento general de cargos y abonos sin analizar arrojados

por el sistema auxiliar de conciliación bancaria al mes de Junio de 2008:

Se desglosa en:

a.1.- Depósitos pendientes de análisis:

a.1.1.- Abonos registrados en la cartola bancaria, pero que no figuran en la contabilidad:

$ 242.444.656.762.-

a.1.2.- Abonos en los registros contables, pero que no aparecen en la cartola:

$ 245.649.988.606.-

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

9/22

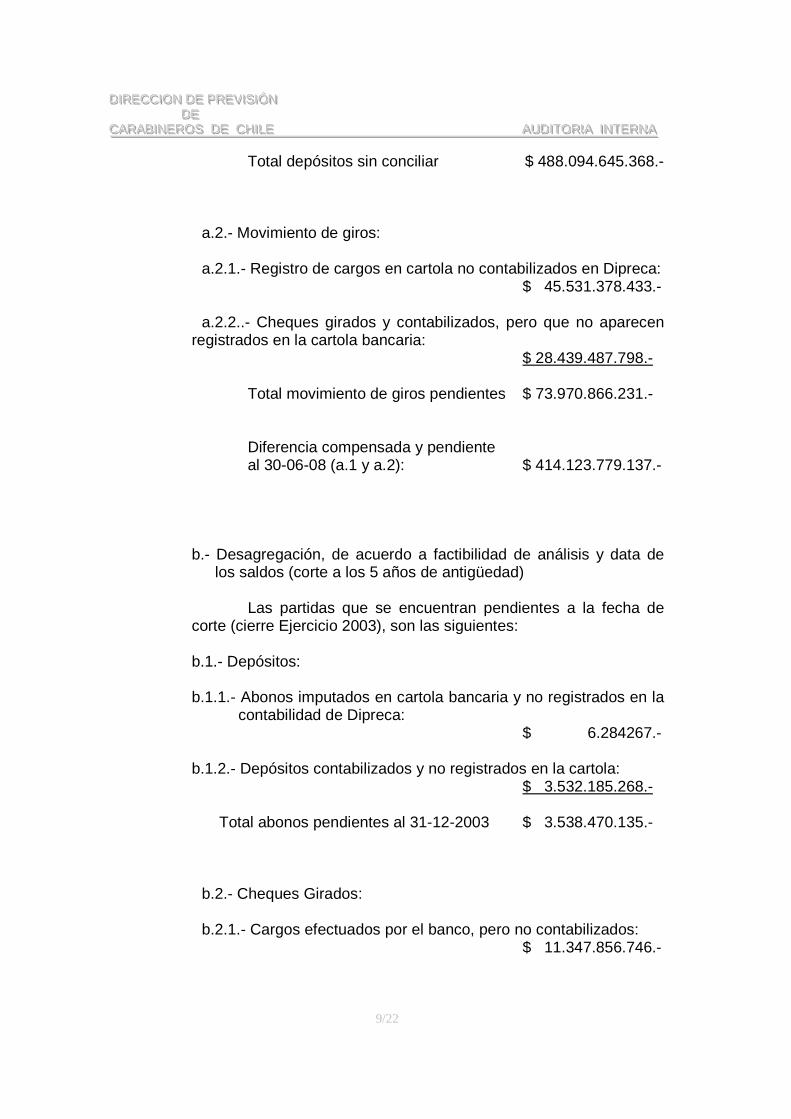

Total depósitos sin conciliar $ 488.094.645.368.- a.2.- Movimiento de giros: a.2.1.- Registro de cargos en cartola no contabilizados en Dipreca:

$ 45.531.378.433.- a.2.2..- Cheques girados y contabilizados, pero que no aparecen registrados en la cartola bancaria: $ 28.439.487.798.- Total movimiento de giros pendientes $ 73.970.866.231.-

Diferencia compensada y pendiente al 30-06-08 (a.1 y a.2): $ 414.123.779.137.-

b.- Desagregación, de acuerdo a factibilidad de análisis y data de

los saldos (corte a los 5 años de antigüedad) Las partidas que se encuentran pendientes a la fecha de corte (cierre Ejercicio 2003), son las siguientes: b.1.- Depósitos: b.1.1.- Abonos imputados en cartola bancaria y no registrados en la

contabilidad de Dipreca: $ 6.284267.-

b.1.2.- Depósitos contabilizados y no registrados en la cartola:

$ 3.532.185.268.- Total abonos pendientes al 31-12-2003 $ 3.538.470.135.- b.2.- Cheques Girados: b.2.1.- Cargos efectuados por el banco, pero no contabilizados:

$ 11.347.856.746.-

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

10/22

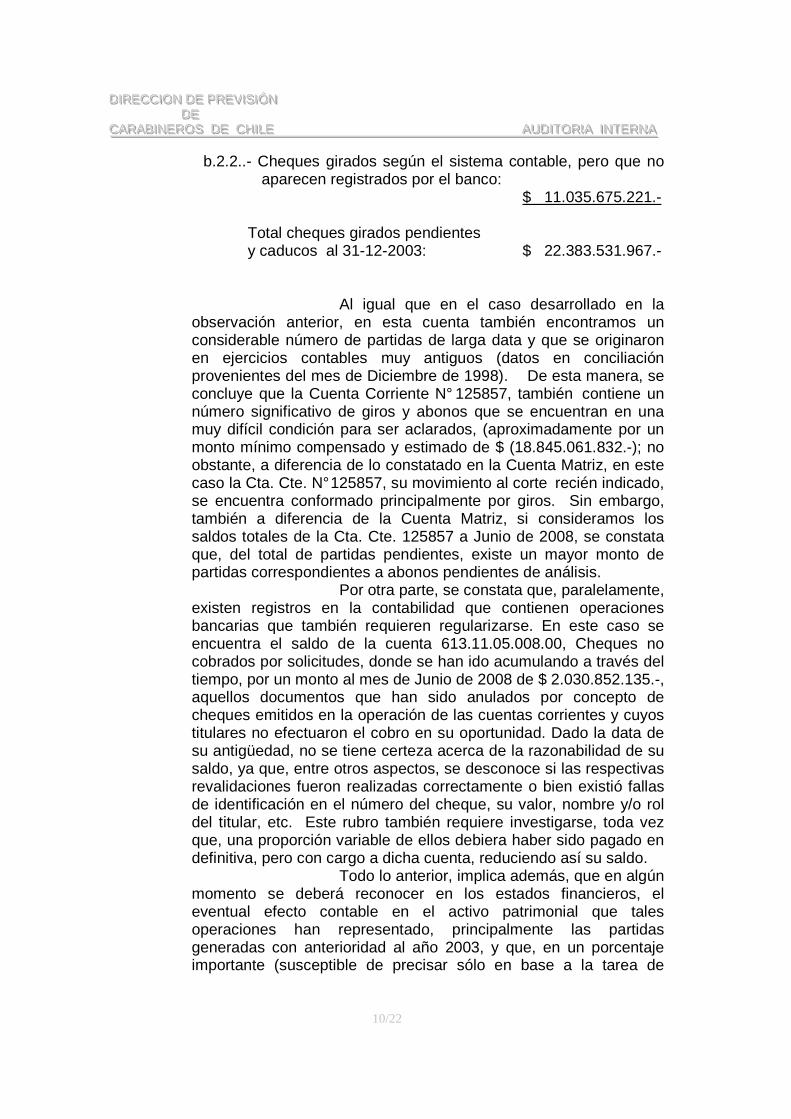

b.2.2..- Cheques girados según el sistema contable, pero que no aparecen registrados por el banco:

$ 11.035.675.221.- Total cheques girados pendientes

y caducos al 31-12-2003: $ 22.383.531.967.- Al igual que en el caso desarrollado en la observación anterior, en esta cuenta también encontramos un considerable número de partidas de larga data y que se originaron en ejercicios contables muy antiguos (datos en conciliación provenientes del mes de Diciembre de 1998). De esta manera, se concluye que la Cuenta Corriente N° 125857, también contiene un número significativo de giros y abonos que se encuentran en una muy difícil condición para ser aclarados, (aproximadamente por un monto mínimo compensado y estimado de $ (18.845.061.832.-); no obstante, a diferencia de lo constatado en la Cuenta Matriz, en este caso la Cta. Cte. N° 125857, su movimiento al corte recién indicado, se encuentra conformado principalmente por giros. Sin embargo, también a diferencia de la Cuenta Matriz, si consideramos los saldos totales de la Cta. Cte. 125857 a Junio de 2008, se constata que, del total de partidas pendientes, existe un mayor monto de partidas correspondientes a abonos pendientes de análisis. Por otra parte, se constata que, paralelamente, existen registros en la contabilidad que contienen operaciones bancarias que también requieren regularizarse. En este caso se encuentra el saldo de la cuenta 613.11.05.008.00, Cheques no cobrados por solicitudes, donde se han ido acumulando a través del tiempo, por un monto al mes de Junio de 2008 de $ 2.030.852.135.-, aquellos documentos que han sido anulados por concepto de cheques emitidos en la operación de las cuentas corrientes y cuyos titulares no efectuaron el cobro en su oportunidad. Dado la data de su antigüedad, no se tiene certeza acerca de la razonabilidad de su saldo, ya que, entre otros aspectos, se desconoce si las respectivas revalidaciones fueron realizadas correctamente o bien existió fallas de identificación en el número del cheque, su valor, nombre y/o rol del titular, etc. Este rubro también requiere investigarse, toda vez que, una proporción variable de ellos debiera haber sido pagado en definitiva, pero con cargo a dicha cuenta, reduciendo así su saldo. Todo lo anterior, implica además, que en algún momento se deberá reconocer en los estados financieros, el eventual efecto contable en el activo patrimonial que tales operaciones han representado, principalmente las partidas generadas con anterioridad al año 2003, y que, en un porcentaje importante (susceptible de precisar sólo en base a la tarea de

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

11/22

análisis de cada caso específico), significará el efecto que tendrán aquellas operaciones bancarias que definitivamente no logren ser aclaradas.

3.- Unido al procedimiento de manejo operativo de las conciliaciones bancarias, se encuentra otro aspecto asociado a él y que se refiere al funcionamiento del sistema de registro contable, el cual tiene la misión de controlar la información financiera, tanto interna como externa, relacionada con las cuentas corrientes bancarias. Es aquí donde se observa también un atraso y desactualización de la información que, en última instancia, se traduce en la generación de datos que no permite su uso oportuno y adecuado a los requerimientos de control. Es así que se observan inconsistencias en los saldos contables, como el que muestra la cuenta 211-96-02-001-00 Banco Estado Cta. Cte. N° 125831, que apare ce al corte del 30 de Junio de 2008, con un saldo acreedor por la suma de $ 3.498.339.117.- (Anexo número 5), en circunstancias que el mismo resumen de conciliación correspondiente muestra cheques pendientes por un total de $ 23.811.679.-, cifra esta última, que no desglosa la cuantía de partidas provenientes de períodos anteriores y que no pertenecen al proceso del último mes. Todo ello, se constituye técnicamente en un sobregiro contable; lo anterior, considerando además que, en la información contenida en la conciliación del mismo mes y a la misma fecha, se incluyen depósitos contabilizados no registrados en el banco, por un monto de $ 10.554.760.486.-, los cuales no alcanzan a cubrir la diferencia contable. Similar situación se observa en otro mes del período examinado, Mayo de 2008; e incluso, en los meses de Julio y Septiembre del presente año. Lo anterior, implica que los registros contables no se efectúan con la debida oportunidad y denota, además, una riesgosa dependencia respecto a la información generada por la entidad bancaria, ya que, ante la falta de confiabilidad y demora en el registro oportuno de las operaciones monetarias, se opta por depositar la confianza y partir de la base que los registros exógenos son confiables, pero en una medida que va más allá de lo razonable. Lo anterior, debido a que la información contable interna no se mantiene debidamente actualizada y, en consecuencia, no es utilizada adecuadamente como apoyo para las decisiones de orden monetario y financiero. De esta manera, la contabilidad se transforma más bien en un subproducto informativo de hechos ocurridos en fechas muy anteriores a las que, por objetivo y función, se espera que cumpla un sistema contable; es decir, contribuir a tomar decisiones acertadas y permitir el control de

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

12/22

las operaciones como contraparte de la información que radica en terceros, en este caso, el banco.

4.- Otro aspecto relativo a la oportunidad en que se deben practicar los

análisis, dice relación con diversas operaciones de rutina, tales como la que se incluye, a modo de ejemplo, en Anexo número 6, donde, durante el proceso de conciliación del mes de Junio de 2008, de la cuenta corriente N° 125831, se detectan errores de codificación generados en el mes de Marzo de 2008, en el movimiento de dicha cuenta, lo que implica una dilación de tres meses en la realización de esta actividad. Lo anterior, evidencia que estas labores no se realizan de acuerdo a los requerimientos que exige un proceso de conciliación, contribuyendo así al retraso en su confección, constatándose ello, además, al momento de solicitar a la oficina las últimas conciliaciones terminadas de todas las cuentas corrientes con los pareos efectuados al mes inmediato anterior.

5.- Dentro de las labores practicadas en el examen, se realizó una

descomposición de saldos por rubros contables sin conciliar y contenidos en los resúmenes de conciliación de las cuentas corrientes más importantes, extraídos del informe correspondiente al mes de la revisión (Junio de 2008); para lo cual, se amplió dicho resumen por componentes contables mayores, obteniéndose, por tanto, la información que se expone en el Anexo número 7. Se observó que se encuentra descuadrada la información de la cuenta corriente 125857, ya que los saldos, tanto contable como bancario ajustado, arrojan valores diferentes, aún después de prepararse la respectiva conciliación con los ajustes habituales. Sin embargo, esta discrepancia es de otra naturaleza, ya que no proviene de partidas pendientes de pareo, como sucede con el resto de los componentes de la conciliación, sino que tiene su origen en el momento en que se efectuó la carga de la información al nuevo sistema (año 1999), y, por tanto, se ha venido arrastrando de períodos sucesivos anteriores, sin precisarse exactamente en qué consistió la falla de origen que generó dicha descuadratura.

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

13/22

6.- Otra cuenta corriente que es conciliada por la oficina, es la N° 128899, que se utiliza para el manejo del Fondo de Desahucio del Personal de Dipreca. Esta cuenta opera en tres instancias de registro, pero a la fecha de corte ninguna de ellas resultó coincidente. En efecto, mientras el saldo del banco arrojó una liquidez de $ 364.865.800.-, el saldo según la contabilidad mostró un monto de $ 15.697.266.-, en circunstancias que la suma de los fondos de terceros por este concepto registrada en el Pasivo (cta. ctble. 614.06.06.000.00), entrega un valor de $ 1.188.235.249.- Cabe señalar, que esta cuenta, además de contener partidas pendientes entre el saldo contable de Activo y el respectivo saldo bancario, la mayor diferencia se produce en relación al Pasivo, donde el origen de la discrepancia se encuentra en el procedimiento de registro de los intereses que se ganaron por este Fondo en los depósitos que se efectuaron en el mercado de capitales.

Similar situación se observa en la cuenta corriente N° 131091, que contiene los recursos provenientes del rescate e inversiones del Fondo de Gendarmería Ley 19195/93, donde se constata diferencias considerables entre las cuentas que controlan este activo y las correspondientes cuentas de pasivo, las cuales, según se ha informado en forma separada en auditorías específicas en dicha materia (Auditoría a las Inversiones), permanecen descuadradas hasta esta fecha.

7.- Al conformarse la nómina de cuentas corrientes que controla Dipreca, se observó que la N° 1950860 Fondo Único d e Prestaciones Familiares, no se le realiza conciliación en la práctica, ya que, administrativamente, es controlada por la jefatura del Departamento de Tesorería. Lo anterior, no obsta para que no se preparen las correspondientes conciliaciones, aún considerando que su movimiento mensual sea menor, ya que, desde el punto de vista del control interno, todo movimiento de recursos líquidos (efectivo y banco), debe ser debida y oportunamente conciliado.

8.- En la evaluación de los aspectos contables se detectó la existencia

de saldos en una cuenta que su manejo y administración fue traspasado a otra contabilidad anexa. En efecto, se trata de la cuenta corriente N° 125865, la cual en la actualida d es controlada por la Contabilidad Dental del Servicio Médico institucional. Esta cuenta que figura en la Contabilidad Central de Dipreca bajo la denominación de 211.96.02.003.00 Banco del Estado Cuenta Corriente N° 125865, en el mes de Junio de 2001 se dejó de utilizar, ya que se efectuaría su transferencia a la contabilidad subsidiaria,

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

14/22

quedando sin embargo, un saldo ascendente a $ 26.526.-, y permaneciendo sin movimiento hasta el mes de Enero de 2007, momento, a partir del cual, se imputaron por error nuevos movimientos provenientes de ingresos de la Sucursal de Dipreca Antofagasta, incrementándose así su saldo hasta un monto de $ 818.940.- (Anexo número 8). Lo anterior, en circunstancias que dicha cuenta se debió saldar al momento de efectuar su traspaso a la Contabilidad del Servicio Odontológico.

9.- La oficina no cuenta con un Manual de Procedimientos formal para la realización de las distintas tareas relacionadas con las conciliaciones bancarias. Cabe señalar, que el control básico de toda administración, se fundamenta e inicia a partir del establecimiento y descripción de cada una de las labores a desarrollar al interior de una unidad administrativa, las cuales deben ser claras, debidamente aprobadas y constar por escrito. Pues bien, solicitado dicho antecedente a la oficina, se encontró que ésta carecía del Manual correspondiente. Lo anterior, no contribuye a la realización de las actividades en forma coordinada, debiendo los funcionarios guiarse por instrucciones recibidas en forma verbal o basarse en su propia experiencia anterior.

10.- Debido a que la oficina debe cumplir con dos funciones diferentes,

(Inversiones en el Mercado de Capitales y proceso de Conciliaciones Bancarias propiamente tal), la distribución de las tareas al interior de la unidad ha demostrado no ser la más adecuada. En efecto, la dotación actual de personal está constituida por 4 funcionarios, entre los cuales se cuenta a 2 profesionales del área de Administración y 2 técnicos, con los siguientes años comparativos de desempeño en la unidad: el funcionario más antiguo tiene diez años en la Unidad y el más nuevo cinco años. La jefatura realiza, además de las actividades inherentes a su cargo, aquellas relacionadas con el área de las inversiones, en forma exclusiva y desarrolla simultáneamente la conciliación de la cuenta corriente N° 125857; sin embargo, mientras el jefe de la oficina es el único funcionario que se encarga de todo el proceso de inversiones, situación que genera dificultades operativas asociadas a la marcha normal de dichas operaciones, en el sentido que la dotación restante no participa ni está al tanto de la gestión contingente sobre la materia, lo que provoca que, ante la ausencia de la jefatura titular, los demás funcionarios no se encuentren en condiciones de suplir dicha actividad ante ausencias

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

15/22

de aquél, no obstante existir personal de rango profesional en la oficina.

X.- EFECTOS REALES Y/O POTENCIALES La permanencia de registros de larga data y

pendientes de análisis, que provienen de Otros Ejercicios, se ha traducido en un incremento sostenido del número y monto de partidas no aclaradas y que se han ido incluyendo en cada siguiente conciliación, especialmente tratándose de las cuentas corrientes más importantes (Cta. Cte. N° 125831; Cta. Cte. N° 125857). En la medida en que aquellas partidas no logren aclararse definitivamente, significará proporcionalmente un efecto financiero negativo, que en su momento, deberá reconocerse como tal. Por otra parte, ante la falta de confiabilidad en el sistema de información contable, relacionadas con esta materia, dicho sistema no permite su uso como apoyo para una adecuada y acertada toma de decisiones monetarias, por las razones ampliamente detalladas en el presente informe. De ahí que el examen no sólo se refiere a lo ocurrido hacia atrás en materia de conciliaciones bancarias, sino que, además, se efectúan sugerencias tendientes a impedir que existan factores que produzcan nuevos atrasos en los procesos, medidas todas, tendientes a mejorar la gestión de la oficina, las cuales, al no adoptarse oportunamente, generarán nuevos saldos pendientes de conciliación.

XI.- SUGERENCIAS

CONTABILIDAD CENTRAL

1.- Supervisar y monitorear regularmente, mediante pre-informes escritos, solicitados mensualmente, respecto de la marcha del análisis de partidas pendientes de conciliación que afecta a la Cuenta Corriente 125831, y que se encuentran sin conciliar; para lo cual, se sugiere priorizar las regularizaciones que se deriven del análisis, sobre la base de la importancia relativa de las partidas con una mayor factibilidad de regularización (cubriendo en primera instancia los 5 años más recientes). PLAZO: 30 de Septiembre de 2009

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

16/22

CONTABILIDAD CENTRAL

2.- Supervisar y monitorear, mediante información requerida por escrito, respecto del progreso alcanzado en la labor de análisis de las partidas sin aclarar de la Cuenta Corriente 125857, y que se encuentran pendientes de regularización; actividad en la cual se recomienda privilegiar, en primer término, los registros de acuerdo a su grado y posibilidad de aclaración (iniciando la actividad para investigar los 5 años más próximos al presente período). PLAZO: 30 de Septiembre de 2009

CONTABILIDAD GENERAL

3.- Instruir por escrito a los departamentos de su dependencia y que tienen injerencia en el manejo administrativo y contable de las distintas cuentas corrientes bancarias de la Contabilidad Central de DIPRECA, para que se acaten plazos preestablecidos máximos para el registro de las operaciones, los cuales no deben en ningún caso exceder el período mensual posterior al cierre de la conciliación. PLAZO: 15 de Diciembre de 2008

OFICINA DE CUENTAS CORRIENTES BANCARIAS

4.- Depurar y aclarar oportunamente la información errónea contenida en los procesos de pareo, tales como partidas con códigos inconsistentes y/o diferencias en montos susceptibles de ser examinados en la primera etapa de pareo, sin necesidad de consulta exógena, de modo de generar las respectivas conciliaciones dentro del mes siguiente a aquél en que se cierran las operaciones de las cuentas corrientes. Dicho tenor se realizará mensualmente a partir de la información correspondiente al mes de Octubre de 2008. PLAZO: 01 de Diciembre de 2008

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

17/22

CONTABILIDAD GENERAL

5.- Efectuar evaluación escrita de la factibilidad, técnica y financiera, de investigar el origen, del descuadre histórico, de la conciliación bancaria de la cuenta corriente N°125857. PLAZO: 30 de Noviembre de 2008

CONTABILIDAD CENTRAL

6.- Instruir por escrito a las unidades contables responsables, en relación a practicar un análisis pormenorizado de las cuentas contables patrimoniales que controlan el manejo de los recursos del Fondo de Desahucio del Personal de Dipreca, tanto sus registros de activo como de pasivo. PLAZO: 31 de Octubre de 2008

CONTABILIDAD GENERAL

7.- Instruir por escrito a los departamentos de su dependencia que corresponda, para que se practique la conciliación bancaria mensual del movimiento de la cuenta corriente N° 19 50860 Fondo Único de Prestaciones Familiares. PLAZO: 31 de Octubre de 2008

CONTABILIDAD CENTRAL

8.- Analizar y regularizar el saldo de la cuenta 211.96.02.003.00 Banco del Estado Cuenta Corriente N° 125865, para i nhabilitar contablemente y en definitiva su uso.

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

18/22

PLAZO: 30 de Noviembre de 2008

OFICINA DE CUENTAS CORRIENTES BANCARIAS

9.- Iniciar la preparación del Manual de Procedimientos que contenga en detalle las diversas tareas y métodos para realizar las labores de conciliación bancaria, solicitando para ello la asesoría de la Oficina de Organización y Métodos; lo anterior, con el objeto de contar, a más tardar, durante el próximo período anual, con dicho documento; estableciéndose como plazo máximo para su conclusión y revisión el 30 de junio de 2009. PLAZO: 31 de Octubre de 2008

CONTABILIDAD CENTRAL

10.- Reevaluar la actual estructura organizativa de la Oficina de Cuentas Corrientes Bancarias. Ello se hace necesario, ante la envergadura de las tareas pendientes y con el objeto de presentar una propuesta basada en una evaluación de la dotación, en función a la actual carga de trabajo y proceder a distribuirla conforme a las potencialidades, capacidades y requerimientos necesarios para lograr una gestión más eficiente al interior de dicha unidad. PLAZO: 30 de Junio de 2009

KATHERINE PARDO ARMIJO VICTORIANO VASQUEZ HOP P AUDITOR INTERNO AUDITOR INTERNO

PAULINA SESNIC SALAZAR JEFE DE AUDITORIA INTERNA

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

19/22

ANEXO N° 1

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

20/22

EQUIPO DE TRABAJO

Nombre

Profesión

Cargo

Temas Tratados Responsa-bilidad

Paulina A. Sesnic Salazar Victoriano S. Vásquez Hopp. Katherine S. Pardo Armijo.

Ingeniero Comercial Contador Auditor Contador Auditor

Jefe Unidad Auditoría Interna Auditor Interno Auditor Interno

Discutidos y definidos en conjunto con la Jefatura de Auditoría Interna. Preparación del Programa y ejecución en terreno de los procedimientos de auditoría. Aplicación de los procedimientos de auditoría y su ejecución en terreno.

Supervisión de la Auditoría. Responsable Ejecución de la Auditoría. Ejecución de la Auditoría

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

21/22

ANEXO N° 2

DDDIIIRRREEECCCCCCIIIOOONNN DDDEEE PPPRRREEEVVVIIISSSIIIÓÓÓNNN DDDEEE CCCAAARRRAAABBBIIINNNEEERRROOOSSS DDDEEE CCCHHHIIILLLEEE AAAUUUDDDIIITTTOOORRRIIIAAA IIINNNTTTEEERRRNNNAAA

22/22

METODOLOGÍA APLICADA

El criterio de selección para la muestra de casos a analizar durante la presente auditoría, se basó en un muestreo dirigido de acuerdo al tamaño del universo de las operaciones, conforme a lo que se indica a continuación:

a) Cuenta Corriente 125857: Muestra de las partidas procesadas durante el

mes de Junio de 2008; adicionalmente en este caso, se amplió la revisión a la verificación del procedimiento de conciliación correspondiente al mes de Julio.

b) Cuenta Corriente 125831: Muestra de las partidas procesadas durante el mes de Junio de 2008.

c) Otras Cuentas Corrientes también están referidas a la revisión del movimiento generado en la conciliación del mes de Junio de 2008.