informe del resultado de la revisión y fiscalización ... panotla... · de sus atribuciones y...

TRANSCRIPT

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015.

CONTENIDO

Introducción. ............................................................................................................................................ 1

1. Presentación............................................................................................................................................. 2

2. Recepción de la Cuenta Pública. .................................................................................................... 4

3. Alcance, Objeto y Criterios de Revisión. .................................................................................. 5

4. Resultados de la Gestión Financiera. .......................................................................................... 9

5. Resultados de Revisión y Fiscalización.................................................................................... 15

Ingresos Fiscales y Participaciones e Incentivos Económicos (IF y PIE)

Fondo de Aportaciones para la Infraestructura Social Municipal (FISM)

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las

Demarcaciones Territoriales del Distrito Federal (FORTAMUN-DF)

Programa de Empleo Temporal (PET)

Programa de Devolución de Derechos (PRODDER)

Fondo de Cultura (FC)

Fondo de Contingencias Económicas (FCE)

Programas Regionales Fondos regionales (PR)

Fortalecimiento a la Transversalidad de la Perspectiva de Género (FTPG)

Fondo de Infraestructura Deportiva (FIDM)

Fondo de Pensión para Adultos Mayores (PAM).

6. Posibles Desviaciones de Recursos Públicos. ....................................................................... 24

7. Integración y Variaciones del Patrimonio. ............................................................................. 25

8. Estado de la Deuda Pública ............................................................................................................ 27

9. Postulados Básicos de Contabilidad Gubernamental....................................................... 28

10. Cumplimiento de Objetivos y Metas. .................................................................................... 30

11. Disposiciones Jurídicas y Normativas Incumplidas. .................................................... 32

12. Observaciones Pendientes de Solventar. ........................................................................... 35

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

1

13. Procedimientos de Responsabilidad ..................................................................................... 37

14. Opinión .................................................................................................................................................. 39

15. Seguimiento al Resultado del Informe. .............................................................................. 41

I. Resultados de los Recursos Auditados ......................................................... 42

II. Anexos

III. Glosario

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

1

Panotla

Introducción.

La rendición de cuentas tiene varios propósitos: dar a conocer a los ciudadanos, en que se aplican los

recursos públicos; a los entes fiscalizables para evaluar el cumplimiento de programas y propiciar una

mejora continua y al Poder Legislativo como instrumento para vigilar, prevenir abusos, y dictaminar la

cuenta pública a través del Informe de Resultados que emita su órgano técnico.

Los mecanismos de transparencia conllevan a publicar de manera obligatoria y hacer accesible

información sobre la gestión de los entes sin necesidad de mediar solicitud y principalmente sobre el

origen, distribución, uso y destino de los recursos públicos, así como impactos sociales y de que toda

decisión gubernamental o administrativa, así como los costos y recursos comprometidos en la

aplicación de esa decisión, sean accesibles, claros y se comuniquen al público en general.

Los procesos de transparencia y rendición de cuentas, como elementos fundamentales de la

democracia, constituyen factores decisivos para fortalecer la confianza que la sociedad ha depositado

en las instituciones públicas. Las reformas constitucionales publicadas en mayo de 2008 orientadas,

entre otros propósitos, a fortalecer el régimen de rendición de cuentas en las entidades federativas, a

mejorar el desarrollo de las acciones gubernamentales, y a elevar la calidad de las políticas y

programas públicos, planteándose, adicionalmente, nuevos caminos y oportunidades para ejercer un

control más adecuado del ejercicio de los recursos públicos.

El Sistema Nacional de Fiscalización con el fin de coordinar esfuerzos de las instancias de control

interno y externo federales y locales, así como la creación de aquellas para la impartición de justicia

administrativas y/o sancionatorias, se da como una respuesta a las exigencias de la sociedad de que

todo ente público transparente el ejercicio de los recursos públicos y rindan cuentas de los resultados

de su aplicación.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

2

Panotla

1. Presentación.

El Órgano de Fiscalización Superior por mandato constitucional y en ejercicio de su autonomía técnica

y de gestión, revisa y fiscaliza las Cuentas Públicas de los entes fiscalizables que tiene por objeto

evaluar el cumplimiento de los objetivos y metas programadas a fin de detectar irregularidades que en

su caso existan en el desarrollo de la gestión financiera, a efecto que sean corregidas de forma

inmediata por parte del ente fiscalizable.

Dicha acción se desarrolla de conformidad con los principios de posterioridad, anualidad, legalidad,

imparcialidad y confiabilidad, lo cual permite que los resultados obtenidos y plasmados en el presente

Informe sean suficientes y competentes para soportar la opinión del mismo, otorgando una base para

que el Honorable Congreso del Estado ejercite sus atribuciones constitucionales en materia de

dictaminación de cuentas públicas.

Los criterios, métodos, sistemas y procedimientos de auditoría utilizados en la revisión y fiscalización

de los recursos públicos del ejercicio fiscal dos mil quince, fueron debidamente establecidos y

determinados por esta Entidad de Fiscalización con base a su autonomía técnica y observando los

estándares generales en materia de auditorías, derivados de normas profesionales de auditoría, así

como en lo señalado por las leyes aplicables en la materia.

En atención a los términos y oportunidad en la presentación de información por parte del ente

fiscalizable, se revisó la cuenta pública y se practicó visita financiera y de obra pública y los resultados

fueron notificados, a efecto de su solventación en las condiciones y términos previstos en la

normatividad aplicable.

Los datos, información, documentos y contenido del presente informe, se obtuvieron en la revisión y

fiscalización de la cuenta pública del ente fiscalizable y los papeles de trabajo y evidencia de los

hallazgos, se encuentran en los archivos de esta entidad de fiscalización, que realiza en el ejercicio

de sus atribuciones y obligaciones, en consecuencia de conformidad con la Ley de Fiscalización

Superior del Estado de Tlaxcala y sus Municipios, permanecen en resguardo y confidencialidad del

mismo.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

3

Panotla

Esta entidad, reafirma su compromiso constitucional y lleva a cabo su función fiscalizadora con estricto

apego a los principios y valores éticos de integridad, independencia, autonomía, objetividad,

imparcialidad, neutralidad política, confidencialidad y competencia técnica y profesional, desarrollo

profesional, honradez y lealtad bajo un proceso de mejora continua, adoptando e implementando los

mejores mecanismos de fiscalización.

Por lo expuesto y de conformidad con los artículos 104 y 105 de la Constitución Política del Estado

Libre y Soberano de Tlaxcala; 1, 3, 4, 7 Fracción II, 9, 12, 14 al 16, 20 al 23, 25, 26, 27 y 31

Fracciones I, II y XIV de la Ley de Fiscalización Superior del Estado de Tlaxcala, se emite por duplicado

el Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública del

Ejercicio Fiscal 2015, comprendido del 1º de enero al 31 de diciembre, relativo al Municipio de

Panotla, Tlaxcala presentado uno de ellos al Honorable Congreso del Estado de Tlaxcala para su

Dictaminación correspondiente, en tanto el otro queda a resguardo de esta Entidad de Fiscalización

Superior para su seguimiento e instrucción respectiva.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

4

Panotla

2. Recepción de la Cuenta Pública.

El ente fiscalizable debe presentar su cuenta pública para su revisión y fiscalización al Honorable

Congreso del Estado a través del Órgano de Fiscalización Superior, por periodos mensuales durante los

primeros quince días naturales al mes de que se trate en cumplimiento a lo dispuesto en el artículo 6

fracción II de la Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios; sin embargo,

incumplió el artículo 7 fracción II de la citada Ley; ya que de los 12 meses, 11 fueron presentados de

manera extemporánea como se detalla en el cuadro siguiente:

Municipio de Panotla

Recepción de Cuenta Pública 2015

Mes Fecha de entrega Comportamiento Días

Extemporáneos

Enero 04 de mayo de 2015 Extemporáneo 78 Días

Febrero 19 de mayo de 2015 Extemporáneo 65 Días

Marzo 17 de junio de 2015 Extemporáneo 63 Días

Abril 29 de junio de 2015 Extemporáneo 45 Días

Mayo 17 de julio de 2015 Extemporáneo 32 Días

Junio 04 de agosto de 2015 Extemporáneo 20 Días

Julio 21 de agosto de 2015 Extemporáneo 6 Días

Agosto 06 de octubre de 2015 Extemporáneo 21 Días

Septiembre 03 de noviembre de 2015 Extemporáneo 19 Días

Octubre 04 de diciembre de 2015 Extemporáneo 19 Días

Noviembre 15 de diciembre de 2015 En tiempo -

Diciembre 08 de febrero de 2016 Extemporáneo 24 Días

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

5

Panotla

3. Alcance, Objeto y Criterios de Revisión.

En cumplimiento al objeto de la revisión de la Cuenta Pública, establecido en los artículos 12

y 14 de la Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios, las Normas

Profesionales de Auditoría del Sistema Nacional de Fiscalización y Normativa Institucional del Órgano

de Fiscalización Superiorse llevó a cabo la fiscalización de los recursos públicos.

La información financiera, presupuestal y programática es responsabilidad del ente fiscalizable, la

cual deber ser generada con apego a la Ley General de Contabilidad Gubernamental, Acuerdos y

Lineamientos del Consejo Nacional de Armonización Contable y demás disposiciones en la materia.

La revisión y fiscalización del Municipio de Panotla, se realizó con la información que proporcionaron

en la cuenta pública, así como en la visita financiera y de obra pública practicadas de acuerdo

con el oficio número OFS/3108/2015 de fecha 07 de Septiembre de 2015.

La revisión del Órgano de Fiscalización Superior que llevó a cabo fue a lo siguiente:

1. Ingresos Fiscales y Participaciones e Incentivos Económicos (IF y PIE)

2. Fondo de Aportaciones para la Infraestructura Social Municipal (FISM)

3. Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las

Demarcaciones Territoriales del Distrito Federal (FORTAMUN-DF)

4. Programa de Empleo Temporal (PET)

5. Programa de Devolución de Derechos (PRODDER)

6. Fondo de Cultura (FC)

7. Fondo de Contingencias Económicas (FCE)

8. Programas Regionales Fondos regionales (PR)

9. Fortalecimiento a la Transversalidad de la Perspectiva de Género (FTPG)

10. Fondo de Infraestructura Deportiva (FIDM)

11. Fondo de Pensión para Adultos Mayores (PAM).

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

6

Panotla

Alcance

Universo Seleccionado y Muestra revisada

En el siguiente cuadro se presentan los recursos autorizados, recibidos y devengados en el ejercicio

dos mil quince; se indica el importe de la muestra revisada por cada fuente de financiamiento:

Fuente de financiamiento

o programa

Universo seleccionado

(pesos)

Muestra

revisada

(pesos)

(d)

Alcance %

e=(d)/(c)*100 Autorizado

(a)

Recibido

(b)

Devengado

(c)

IF Y PIE 29,072,969.3 35,187,940.1 35,522,316.7 32,450,754.6 91.4

FISM 9,312,841.0 9,405,168.4 9,275,505.1 9,275,505.1 100.0

FORTAMUN-DF 13,281,735.0 13,625,736.0 13,555,028.8 13,555,028.80 100.0

PET 0.0 89,805.4 89,760.0 89,760.0 100.0

PRODDER 0.0 47,632.5 79,213.3 79,213.3 100.0

FC 0.0 480,579.18 161,245.3 161,245.3 100.0

FCE 0.0 6,218,852.8 2,651,207.4 2,651,207.4 100.0

PR 0.0 1,000,597.6 1,000.0 1,000.0 100.0

FTPG 0.0 300,057.6 300,020.6 300,020.6 100.0

FIDM 0.0 1,794,372.22 808,890.99 808,890.99 100.0

PAM 0.0 120,045.6 120,000.1 120,000.1 100.0

TOTAL 51,667,545.3 68,270,787.32 62,564,188.42 59,492,626.19 95.1

El cuadro anterior muestra el monto autorizado, recibido y devengado, así como el monto del recurso

que fue considerado en la revisión y fiscalización de la cuenta pública y que al cierre del ejercicio

representó el 95.1 por ciento de alcance.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

7

Panotla

Objeto

El objeto de éste organismo fiscalizador es revisar y fiscalizar la gestión financiera de los recursos

públicos y por la captación de ingresos provenientes del ente fiscalizable, de acuerdo con los recursos

que hayan sido autorizados de conformidad a las disposiciones jurídicas aplicables y verificar el

cumplimiento de metas y objetivos.

Áreas revisadas

Presidencia, Sindicatura, Regidores, Tesorería, Secretaria del Ayuntamiento, Obras Públicas, Seguridad

Pública, Servicios Públicos Municipales, Protección Civil, Deporte, Cultura, Ecología, Registro Civil,

Planeación, Contraloría, Jurídico, Informática, Comunicación Social, Ministerio Público, DIF Municipal,

Comisión de Agua Potable, acceso a la Información.

Período Revisado

Del 1° de enero al 31 de Diciembre de dos mil quince.

Criterios de la revisión

Para la fiscalización se consideraron los criterios de importancia cuantitativa y cualitativa,

pertinencia y factibilidad de su realización establecidos en la Normativa Institucional del Órgano

de Fiscalización Superior en la planeación específica, ejecución e integración de resultados de las

Auditorías dos mil quince y con apego los principios éticos de Integridad, Independencia, Objetividad e

Imparcialidad establecidos en las Normas Profesionales de Auditoría del Sistema Nacional de

Fiscalización.

Normas Profesionales de Auditoría

Las Normas Profesionales de Auditoria del Sistema Nacional de Fiscalización (NPASNF), constituyen un

marco de referencia para la actuación de los entes encargados de revisar la gestión de recursos

públicos y señalan líneas y directrices que constituyen las mejores prácticas en la materia.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

8

Panotla

Por lo anterior, la revisión y fiscalización se llevó a cabo conforme a las Normas Profesionales de

Auditoria del Sistema Nacional de Fiscalización (NPASNF) y demás Lineamientos establecidos en la

Normativa Institucional del Órgano de Fiscalización Superior, considerando en la planeación y

ejecución los procedimientos de auditoría, que consisten en aplicar las principales técnicas y pruebas

de auditoría en la fiscalización, mediante las cuales se obtiene evidencia suficiente, competente,

relevante y pertinente acerca de los recursos auditados, con la que se determinan los resultados y la

opinión correspondiente.

El Informe del Resultado de la Revisión y Fiscalización de la Cuenta Pública se preparó considerando lo

establecido en la Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios y las Normas

Profesionales de Auditoría del Sistema Nacional de Fiscalización.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

9

Panotla

4. Resultados de la Gestión Financiera.

De conformidad con el artículo 26, inciso c) de la Ley de Fiscalización Superior del Estado de

Tlaxcala y sus Municipios, se presenta el análisis de la gestión financiera.

Los estados financieros, documentos e información que presentó el Municipio de Panotla al 31 de

Diciembre de 2015; fueron analizados y revisados, aplicando pruebas sustantivas y de cumplimiento,

para determinar su grado de objetividad, consistencia y confiabilidad; mismos que se describen:

4.1 Estado de Situación Financiera.

Tiene como objetivo mostrar la situación de los activos, pasivos y patrimonio a una fecha determinada,

en este caso al 31 de diciembre de dos mil quince.

Municipio de Panotla

Estado de situación financiera al 31 de diciembre de 2015

(Pesos)

Cuenta Saldo Total

Activo

Activo circulante

Efectivo 21,488.70

Bancos/tesorería 3,358,463.39

Deudores diversos por cobrar a corto plazo

7,290,079.17

Ingresos por recuperar a corto plazo 32,720.00

Préstamos otorgados a corto plazo -5,548.43

Otros derechos a recibir efectivo o equivalentes a corto plazo

327,598.77

Anticipo a proveedores por adquisición bienes y prestación de serv a c/ plazo

709,918.60

Anticipo a contratistas por obras públicas a corto plazo

2,014,928.35

Total de activo circulante 13,749,648.64

Activo no circulante

Bienes Muebles 4,501,251.18

Bienes Inmuebles 15,000.00

Intangibles 22,000.00

Construcciones en proceso en bienes de dominio publico

471,882.92

Total de activo no circulante 5,010,134.10

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

10

Panotla

Cuenta Saldo Total

Total del activo 18,759,782.74

Pasivo

Pasivo circulante

Servicios personales por pagar a corto plazo

560,243.19

Proveedores por pagar a corto plazo 712,531.70

Contratistas por obras públicas por pagar a corto plazo

2,372,810.84

Retenciones y contribuciones por pagar a corto plazo

2,994,137.54

Otros documentos por pagar a corto plazo

4,511,199.06

Total de pasivo circulante 11,150,922.33

hacienda pública / patrimonio

Aportaciones 1,383,962.38

Total de hacienda pública/patrimonio contribuido

1,383,962.38

Resultado del ejercicio 7,014,528.33

Resultado del ejercicio 2011 -1,485,431.23

Resultado del ejercicio 2012 671,446.62

Resultado del ejercicio 2013 -4,937,841.62

Resultados de administración 2014-2016

4,962,195.93

Total de hacienda pública /patrimonio generado

6,224,898.03

Total del pasivo y hacienda pública/patrimonio

18,759,782.74

El estado financiero muestra el resultado del ejercicio 2015; el anexo 1 del presente informe contiene copia

fiel del Estado de Situación Financiera que el ente fiscalizable integró en la cuenta pública al mes de

diciembre.

Del análisis del Estado de Situación Financiera, se describe lo más relevante:

1. La cuenta de bancos al 31 de diciembre presenta un saldo de $3,358,463.39, se integra por

saldos de $-2,410,618.73 originado en años anteriores, $77,535.58 del ejercicio 2014 y

$5,691,546.54 del ejercicio 2015, este último corresponde a las siguientes fuentes de

financiamiento, un importe de $20,114.01 a Ingresos fiscales, $71,664.54 a Participaciones e

Incentivos Económicos $97,163.03 de Fondo de Aportaciones para el Fortalecimiento

Municipal, $165,653.24 del Fondo de Aportaciones para la Infraestructura Social Municipal,

$698,690.92 de Infraestructura deportiva, $219,378.98 del fondo de Cultura; $3,674,049.14

de Contingencias Económicas, y $744,700.63de Fondos Regionales.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

11

Panotla

2. La cuenta de Deudores diversos por cobrar a corto plazo reporta un saldo de $7,290,079.16

integrado de gastos a comprobar por $318,098.77, de recursos otorgados en ejercicios

anteriores y de $6,971,980.39 de responsabilidad de funcionarios públicos originado en los

ejercicios2011,2012 y 2013.

3. La cuenta de Préstamos otorgados a corto plazo reporta un saldo negativo de -$5,548.43 los

cuales se otorgaron el ejercicio 2013 y anteriores; el saldo mencionado se originó en las

fuentes de financiamiento $24,200.00 con Ingresos Fiscales, $-97,656.69 del Fondo de

Aportaciones para la Infraestructura Social Municipal, $24,457.57del Fondo de Aportaciones

para el Fortalecimiento Municipal y $43,450.69 de Participaciones e Incentivos Económicos.

4. Al 31 de diciembre la cuenta de Anticipo a Proveedores por Adquisición de Bienes y Prestación

de Servicios a Corto Plazo muestra un saldo de $709,918.60, del cual un importe de

$609,218.43 se otorgaron en ejercicios anteriores, y un importe de $100,700.17 del ejercicio

2015 del Fondo de Cultura y Fondo de Infraestructura Deportiva.

5. La cuenta de Anticipo a contratistas por obras públicas a corto plazo registra un saldo de

$2,014,928.35 del cual un importe de $2,113,099.58 se originó en el ejercicio 2015, así como

importes negativos de $-99,491,98 originados en ejercicios anteriores, dichos anticipos se

otorgaron con recursos de las siguientes fuentes de financiamiento un importe de $289,812.04

con el Fondo de Cultura y Fondo de Infraestructura Deportiva, $1,568,390.58 con el Fondo de

Contingencias Económicas y un importe de $254,896.96 con el Fondo Regional.

6. La cuenta de pasivo Servicios personales por pagar a corto plazo reporta un saldo de

$560,243.19 el cual corresponde al aguinaldo del ejercicio 2015, reconocido en la fuente de

financiamiento de Participaciones e Incentivos Económicos.

7. La cuenta de proveedores por pagar a corto plazo registra un saldo de $712,531.70 que

corresponde al ejercicio 2013.

8. La cuenta de contratista por obras públicas por pagar a corto plazo registra un saldo de

$2,372,810.44 originados en el ejercicio 2013.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

12

Panotla

9. La cuenta de retenciones y contribuciones por pagar a corto plazo registra un saldo

$2,994,137.54; del cual un importe de $2,468,635.63 corresponde a retenciones realizadas en

ejercicios anteriores y un importe de $460,109.17 de retenciones realizadas en el ejercicio

2015, de este último saldo los más relevantes son en impuestos de ISR $453,778.97 y 5.51 al

millar por $6,244.39.

10. La cuenta Otros Documentos por Pagar a Corto Plazo registra un saldo de $4,511,194.57 de

obligaciones contraídas en el ejercicio 2013.

11. En conclusión, el Estado de Situación Financiera al 31 de Diciembre de 2015, muestra de

manera general que el municipio tiene solvencia para cubrir sus pasivos generados en el

ejercicio 2015, no obstante por los adeudos de ejercicios anteriores, la solvencia es parcial.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

13

Panotla

4.2 Estado de Ingresos y Egresos presupuestarios.

Presenta los resultados de las operaciones de ingresos y gastos durante un periodo determinado.

Asimismo el cuadro permite conocer la recaudación por rubro del presupuesto autorizado, modificado

en su caso y ejercido por capítulo del gasto y se determinaron los recursos disponibles o que fueron

sobregirados.

Municipio de Panotla

Estado de Ingresos - Egresos y su Comportamiento Presupuestal Del 1º de enero al 31 de diciembre de 2015

Rubro Concepto Pronóstico Autorizado

(a)

Ingresos Recibidos

(b)

Diferencia

(b-a)

%

(b/a)

100 Impuestos 1,215,057.00 916,529.75 -298,527.25 75.4

400 Derechos 1,924,454.00 3,788,620.24 1,864,166.24 196.9

500 Productos 611,112.00 496,959.42 -114,152.58 81.3

600 Aprovechamientos 40,000.00 177,883.00 137,883.00 444.7

800 Participaciones y

Aportaciones 47,876,922.32 62,890,794.91 15,013,872.59 131.4

Suman los ingresos 51,667,545.32 68,270,787.32 -16,603,242 132.13

Capitulo Concepto Presupuestado

(Autorizado PbR) (a)

Devengado (b)

Diferencia (a-b)

% (b/a)

1000 Servicios personales 25,543,950.00 26,849,480.89 -1,305,530.89 105.1

2000 Materiales y suministros 4,554,018.00 5,076,806.18 -522,788.18 111.5

3000 Servicios generales 10,365,136.32 10,949,279.60 -584,143.28 105.6

4000 Transferencias,

asignaciones, subsidios y

otras ayudas

1,511,600.00 4,067,708.01 -2,556,108.01 269.1

5000 Bienes muebles,

inmuebles e intangibles 380,000.00 1,246,546.51 -866,546.51 328.0

6000 Inversión pública 9,312,841.00 14,374,367.23 -5,061,526.23 154.4

8000 Participaciones y

aportaciones 0.00 0.00 0.00 0.00

Suman los egresos 51,667,545.32 62,564,188.42 -10,896,643.1 121.09

Diferencia (+superávit -déficit) 5,706,598.90

El estado financiero muestra el resultado del ejercicio 2015; el anexo 2 del presente informe contiene copia fiel del Estado de Ingresos y Egresos presupuestalque el ente fiscalizable integró en la cuenta pública al mes de Diciembre.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

14

Panotla

El monto autorizado corresponde al Presupuesto basado en Resultados para el Ejercicio Fiscal 2015,

mismo que fue aprobado por mayoría de votos el 29 de febrero de 2015 por el H. Ayuntamiento de

Panotla en la Tercera Sesión Extraordinaria de Cabildo, de acuerdo a copia certificada de acta de

cabildo remitida a este ente fiscalizador mediante oficio PMP/DP/15-173de fecha 28 de Abril de 2015,

recibido el 30 del mismo mes y año.

Del análisis del Estado de Ingresos y Egresos presupuestario, se describe lo más relevante:

1. Al cierre del ejercicio el Municipio recaudó importes menores al pronosticó en los rubros de

impuestos por $298,527.25 y productos por $114,152.58; así mismo recaudó importes

mayores en los rubros de derechos un importe de $1,864,166.24; Aprovechamientos

$137,883.00 y participaciones y aportaciones un importe de $15,013,872.59.

2. Presentaron sobregiros en los capítulos 1000 “Servicios Personales” por $1,305,530.89, 2000

“Materiales y Suministros” por $522,788.18,3000 “Servicios Generales” por $584,143.28, 4000

“Subsidios, Transferencias y subvenciones por $2,556,108.01, 5000 “Bienes Muebles,

Inmuebles e Intangibles” por $866,546.51 y 6000 “Inversión Pública” por $5,061,526.23; Lo

anterior, debido a la falta de control y disciplina presupuestal, además de que no presentó

modificación alguna a su presupuesto.

3. El Superávit que muestra el estado de ingresos y egresos por $5,706,598.90no corresponde

con el resultado del ejercicio que presenta el Estado de Situación Financiera equivalente a

$7,014,528.33,importe al que se le disminuyen las erogaciones presupuestales de los capítulos

5000 “Bienes Muebles, Inmuebles e intangibles” y 6000 “Inversión Pública” de $1,718,429.43,

más un importe de $410,500.00 de Servicios generales por la baja de equipo de transporte,

coincide con el superávit que muestra el Estado de Ingresos y Egresos Presupuestario por

$5,706,598.90.

Por lo tanto, la gestión financiera de los funcionarios responsables se apegó parcialmente a criterios

de eficiencia, eficacia, economía, austeridad y disciplina presupuestaria.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

15

Panotla

5. Resultados de Revisión y Fiscalización.

Se comprobó si el ente fiscalizable durante su gestión financiera se ajustó a las normas

aplicables en la materia, por lo que el análisis de las irregularidades de la cuenta pública se

integra en este apartado de resultados, en cumplimiento al artículo 26, inciso d) y f) de la Ley de

Fiscalización Superior del Estado de Tlaxcala y sus Municipios.

Los resultados fueron determinados con base a los procedimientos de auditoría establecidos abajo

señalados para la revisión y fiscalización de la cuenta pública 2015y se encuentran en el apartado

especial del presente informe, por cada una de las fuentes de financiamiento.

1. Ingresos Fiscales y Participaciones e Incentivos Económicos (IF Y PIE).

De manera resumida se describen los Ingresos Fiscales y Participaciones e Incentivos

Económicos, que el municipio recaudó y recibió $35,187,940.12, de los cuales

devengaron$35,522,316.70; se cuantificó un probable daño a la Hacienda pública municipal

por $400,705.98 que representa el1.1% del gasto ejercido, que comprende irregularidades

entre otras, Pagos improcedentes o en exceso, Falta de documentación comprobatoria y

justificativa, Inexistencia o deficiente control en la recepción, manejo y custodia de bienes de

consumo, muebles e inmuebles, Faltante de bienes muebles, Volúmenes pagados en exceso

no ejecutados y Vicios ocultos en obras.

Lo anterior se relaciona con los apartados 3 y 6 del presente Informe y el desarrollo específico

con el apartado I.1 Resultados de los Recursos Auditados de la fuente de financiamiento (IF y

PIE).

2. Fondo de Aportaciones para la Infraestructura Social Municipal (FISM)

En lo que respecta al Fondo de aportaciones para la Infraestructura Social Municipal, el

municipio recibió recursos por $9,405,168.36, de los cuales devengaron $9,275,505.08; no

se cuantifico un probable daño a la Hacienda pública municipal por $510,957.67 que

representa el 5.5 % del gasto ejercido, que comprende irregularidades entre otras,

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

16

Panotla

Volúmenes pagados en exceso no ejecutados; así mismo se determinaron $169,460.16 por

precios pagados superiores a los de mercado.

Lo anterior se relaciona con los apartados 3 y 6 del presente Informe y el desarrollo específico

con el apartado I.2 Resultados de los Recursos Auditados de la fuente de financiamiento

(FISM).

3. Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las

Demarcaciones Territoriales del Distrito Federal (FORTAMUN-DF)

Del Fondo de Aportaciones para el Fortalecimiento de los Municipios el municipio recibió recursos

por$13,625,736.03, de los cuales devengaron$13,555,028.83; se cuantifico un probable daño a la

Hacienda pública municipal de $372,886.43 que representa el 2.7 % del gasto ejercido, que

comprende irregularidades entre otras, Pagos improcedentes o en exceso, Faltante de bienes,

Volúmenes pagados en exceso no ejecutados; así mismo se determinaron $15,200.00 por precios

pagados superiores a los de mercado.

Lo anterior se relaciona con los apartados 3 y 6 del presente Informe y el desarrollo específico con el

apartado I.3 Resultados de los Recursos Auditados de la fuente de financiamiento (FORTAMUN-DF).

4. Empleo Temporal (ET)

Del Programa de Empleo Temporal el municipio recibió recursos por $89,805.39, de los cuales

devengaron $89,760.00; se cuantificó un probable daño a la Hacienda pública municipal de

$8,160.00 que representa el 9.1% del gasto ejercido, que comprende irregularidades por Pagos

improcedentes o en exceso.

Lo anterior se relaciona con los apartados 3 y 6 del presente Informe y el desarrollo específico con el

apartado I.4 Resultados de los Recursos Auditados de la fuente de financiamiento (ET).

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

17

Panotla

5. Programa de Devolución de Derechos (PRODDER)

En lo que respecta al Programa de Devolución de Derechos, el municipio recibió recursos por

$47,632.47; de los cuales devengaron $79,213.3, no se cuantificó un probable daño a la

Hacienda pública municipal del gasto ejercido, sin embargo se determinaron Precios pagados

superiores a los de mercado por un importe de $1,803.75.

Lo anterior se relaciona con los apartados 3 y 6 del presente Informe y el desarrollo específico

con el apartado I.5 Resultados de los Recursos Auditados de la fuente de financiamiento

(PRODER).

6. Fondo de Cultura (FC)

Por lo que se refiere a los recursos del Fondo de Cultura el municipio recibió $479,520.00, de

los cuales devengaron $161,245.31; se cuantificó un probable daño a la Hacienda pública

municipal de $36,880.34 que representa el 22.9% del gasto ejercido, que comprende

irregularidades entre otras, Volúmenes pagados en exceso no ejecutados y vicios ocultos en

obras. Así mismo se determinaron $6,629.04 por precios pagados superiores a los de

mercado.

Lo anterior se relaciona con los apartados 3 y 6 del presente Informe y el desarrollo específico

con el apartado I.6 Resultados de los Recursos Auditados de la fuente de financiamiento (FC y

FID).

7. Fondo de Contingencias Económicas (FCE)

En lo que respecta al Fondo de Contingencias Económicas, el municipio recibió recursos por

$6,218,852.73; de los cuales devengaron $2,651,207.45; se cuantifico un probable daño a

la Hacienda pública municipal de $314,938.59 que representa el 11.9%del gasto ejercido,

que comprende irregularidades entre otras, Falta de documentación comprobatoria y

justificativa, volúmenes pagados en exceso no ejecutados y vicios ocultos en obras. Así

mismo se determinaron $587,467.12 por precios pagados superiores a los de mercado

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

18

Panotla

Lo anterior se relaciona con los apartados 3 y 6 del presente Informe y el desarrollo específico

con el apartado I.7 Resultados de los Recursos Auditados de la fuente de financiamiento (CE).

8. Fondo Regional (FR)

En lo que respecta al programa de Fortalecimiento a la Transversalidad de la Perspectiva de

Género 2015, el municipio recibió recursos por $1,000,597.59; de los cuales devengaron

$1,000.00; monto por el cual no se cuantificó un probable daño a la Hacienda pública

municipal; y el saldo restante se encuentra disponible en la cuenta bancaria específica

Lo anterior se relaciona con los apartados 3 y 6 del presente Informe y el desarrollo específico

con el apartado I.8 Resultados de los Recursos Auditados de la fuente de financiamiento (FR).

9. Fortalecimiento a la transversalidad de la Perspectiva de Género 2015 (TPG)

En lo que respecta al programa de Fortalecimiento a la Transversalidad de la Perspectiva de

Género 2015, el municipio recibió recursos por $300,057.63; de los cuales devengaron

$300,020.64; monto por el cual no se cuantifico un probable daño a la Hacienda pública

Municipal.

Lo anterior se relaciona con los apartados 3 y 6 del presente Informe y el desarrollo específico

con el apartado I.9 Resultados de los Recursos Auditados de la fuente de financiamiento

(FTPG 2015).

10. Fondo de Infraestructura Deportiva (FIDM)

Por lo que se refiere a los recursos del Fondo de Cultura el municipio recibió $1,791,207.00,

de los cuales devengaron $808,839.39; se cuantificó un probable daño a la Hacienda pública

municipal de $67,078.41 que representa el 8.3 %del gasto ejercido, que comprende

irregularidades entre otras, Volúmenes pagados en exceso no ejecutados y vicios ocultos en

obras. Así mismo se determinaron $14,623.39 por precios pagados superiores a los de

mercado.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

19

Panotla

Lo anterior se relaciona con los apartados 3 y 6 del presente Informe y el desarrollo específico

con el apartado I.10 Resultados de los Recursos Auditados de la fuente de financiamiento

(FIDM).

11. Pensión para Adultos Mayores (PAM)

En lo que respecta al Programa de Pensión para Adultos Mayores, el municipio recibió

recursos por $120,045.61; de los cuales devengaron $120,000.10; monto por el cual no se

cuantifico un probable daño a la Hacienda pública municipal.

Lo anterior se relaciona con los apartados 3 y 6 del presente Informe y el desarrollo específico

con el apartado I.11 Resultados de los Recursos Auditados de la fuente de financiamiento

(PAM).

Procedimientos de auditoría.

Control Interno

1. Verificar que el ente público cuente con manuales de procedimientos y organización y

controles eficientes y eficaces que permitan identificar debilidades y fortalezas que

aseguren el cumplimiento de los objetivos del fondo.

Transferencia de Recursos

2. Verificar que el Ente recibió de la Secretaría de Planeación y Finanzas los recursos de

acuerdo con la distribución y calendarización autorizada.

3. Verificar que el Ente contó con cuenta bancaria específica para cada tipo de recursos, en

las que se manejen exclusivamente los recursos y sus rendimientos financieros, sin

incorporar remanentes de otros ejercicios ni aportaciones que realicen, en su caso, los

beneficiarios de las obras y acciones.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

20

Panotla

4. Verificar que el Ente no transfirió recursos a otras cuentas bancarias en las que se

disponga de otro tipo de recursos, sin atender los objetivos del fondo.

Registros Contables y Documentación Soporte

5. Comprobar la existencia de registros contables específicos de cada tipo de recurso,

debidamente actualizados, identificados y controlados, así como la documentación original

que justifique y compruebe el gasto incurrido y cumpla con las disposiciones fiscales

correspondientes.

6. Comprobar que el registro contable y presupuestario de las operaciones, se realizó por

tipo de recursos de conformidad con la normatividad aplicable y que la información

reportada sea coincidente en los diferentes reportes generados.

7. Verificar que la documentación comprobatoria del gasto de los fondos federales se

cancele con la leyenda “Operado”.

Ejercicio y destino de los Recursos

8. Verificar que los recursos financieros y rendimientos generados se destinaron

exclusivamente al fin de cada tipo de recursos.

9. Verificar que las obligaciones financieras se hayan pagado al término del ejercicio.

Adquisiciones, Arrendamientos y Servicios

10. Verificar que en las instancias ejecutoras, las contrataciones de adquisiciones,

arrendamientos y servicios, cumplieron con los procedimientos correspondientes a las

modalidades de Adjudicación de acuerdo a los rangos establecidos en la legislación

aplicable.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

21

Panotla

11. Verificar que los proveedores y prestadores de servicio contratados por las instancias

ejecutoras cumplieron con las condiciones contractuales y plazos de entrega establecidos.

12. Verificar que los bienes muebles e inmuebles y las adquisiciones realizadas durante el

ejercicio, las donaciones u otras, se encuentren debidamente soportadas y justificadas,

cuenten con resguardos y mediante inspección física, se constate su existencia, registro,

clasificación, control y cuantificación y en caso de disminuciones por bajas o

reclasificaciones, se hayan realizado conforme al procedimiento normativo aplicable.

Transparencia del Ejercicio de los Recursos

13. Verificar que el ente informó a la SHCP trimestralmente sobre el ejercicio, destino y los

resultados obtenidos respecto de los recursos federales y fueron publicados en sus

órganos locales oficiales de difusión y en su página de internet o en otros medios locales

de difusión.

14. Constatar que el municipio hizo del conocimiento de sus habitantes, al menos a través de

la página oficial de Internet, el monto de los recursos recibidos, las obras y acciones a

realizar, el costo de cada una, su ubicación, metas y beneficiarios, y el avance del

ejercicio de los recursos trimestralmente; y al término del ejercicio, los resultados

alcanzados en los términos de la Ley General de Contabilidad Gubernamental.

Obras públicas y servicios relacionados con las mismas

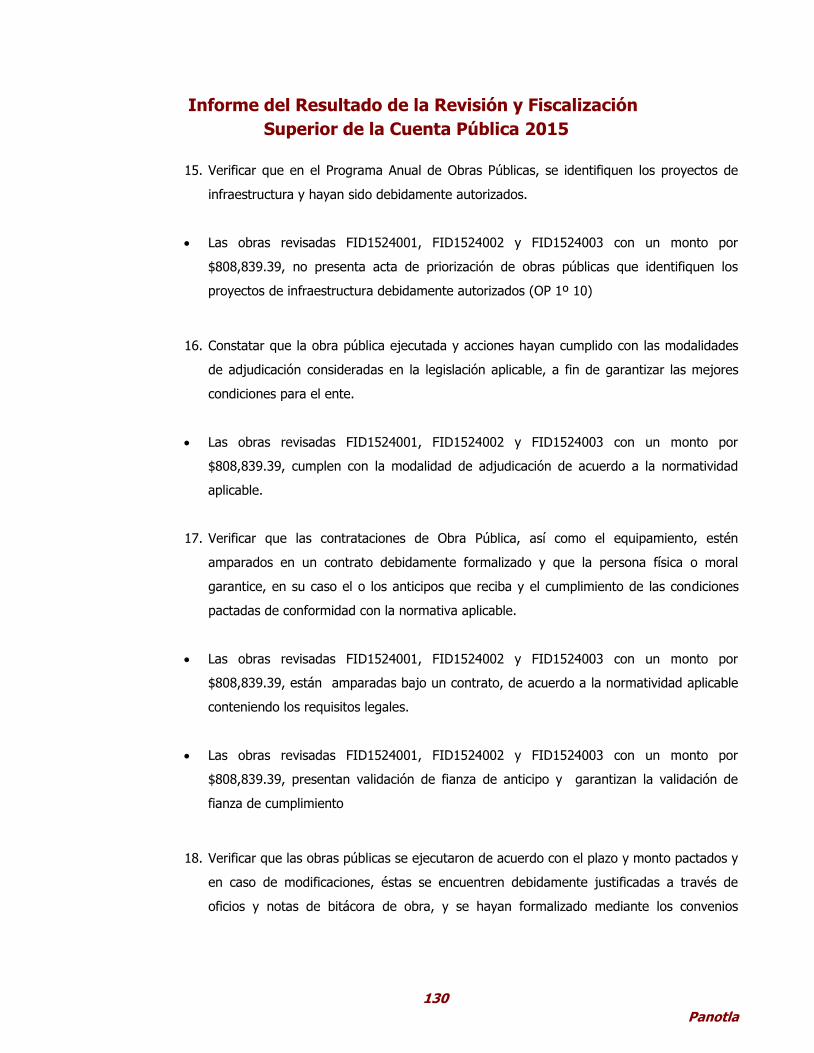

15. Verificar que en el Programa Anual de Obras Públicas, se identifiquen los proyectos de

infraestructura y hayan sido debidamente autorizados.

16. Constatar que la obra pública ejecutada y acciones hayan cumplido con las modalidades

de adjudicación consideradas en la legislación aplicable, a fin de garantizar las mejores

condiciones para el ente.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

22

Panotla

17. Verificar que las contrataciones de Obra Pública, así como el equipamiento, estén

amparados en un contrato debidamente formalizado y que la persona física o moral

garantice, en su caso el o los anticipos que reciba y el cumplimiento de las condiciones

pactadas de conformidad con la normativa aplicable.

18. Verificar que las obras públicas se ejecutaron de acuerdo con el plazo y monto pactados y

en caso de modificaciones, éstas se encuentren debidamente justificadas a través de

oficios y notas de bitácora de obra, y se hayan formalizado mediante los convenios

respectivos, y en su caso revisar la aplicación de penas convencionales y sanciones

correspondientes por incumplimiento.

19. Comprobar que los pagos realizados se hayan soportado con las estimaciones

respectivas; que los conceptos de obra se hayan soportado con los números generadores

y precios unitarios; que los conceptos extraordinarios y volúmenes excedentes se hayan

justificado y autorizado, y que el anticipo se haya amortizado en las estimaciones

correspondientes.

20. Verificar mediante visita de inspección física, la volumetría de los conceptos de obra

seleccionados, para determinar si corresponden a las estimaciones pagadas, asimismo

revisar que las obras no presenten vicios ocultos y se hayan ejecutado de acuerdo a las

especificaciones del proyecto y normas técnicas que garanticen la calidad de las obras y

acciones.

21. Verificar que en el proceso de terminación de las obras se haya efectuado la entrega

recepción, en la que deberá analizarse el acta correspondiente, el oficio de terminación,

el finiquito de obra y fianza de vicios ocultos.

22. Verificar que en las obras ejecutadas por Administración Directa por el ente, tuvo

capacidad técnica y administrativa para su ejecución y que se cuenta con la

documentación comprobatoria del gasto, asimismo, verificar, mediante visita física, que

están concluidas y en operación.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

23

Panotla

23. Constatar que los recursos del fondo se destinaron exclusivamente al financiamiento de

obras, acciones sociales básicas y a inversiones que beneficien directamente a población

en pobreza extrema en localidades con alto o muy alto nivel de rezago social (los dos

mayores grados de rezago social) y Zonas de Atención Prioritaria, conforme con lo

establecido en la normativa aplicable.

24. Constatar que los recursos del fondo y sus rendimientos financieros se ejercieron en los

rubros y en la proporción especificada en la ley y la normativa aplicable.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

24

Panotla

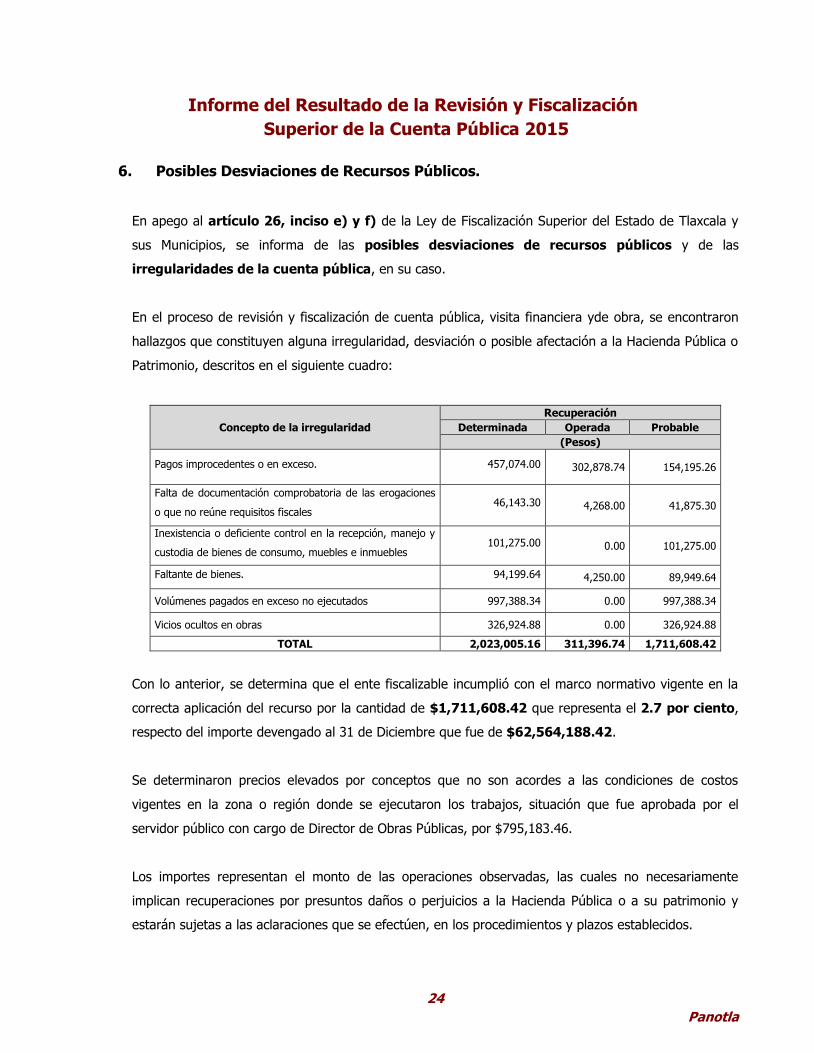

6. Posibles Desviaciones de Recursos Públicos.

En apego al artículo 26, inciso e) y f) de la Ley de Fiscalización Superior del Estado de Tlaxcala y

sus Municipios, se informa de las posibles desviaciones de recursos públicos y de las

irregularidades de la cuenta pública, en su caso.

En el proceso de revisión y fiscalización de cuenta pública, visita financiera yde obra, se encontraron

hallazgos que constituyen alguna irregularidad, desviación o posible afectación a la Hacienda Pública o

Patrimonio, descritos en el siguiente cuadro:

Concepto de la irregularidad

Recuperación

Determinada Operada Probable

(Pesos)

Pagos improcedentes o en exceso. 457,074.00 302,878.74 154,195.26

Falta de documentación comprobatoria de las erogaciones

o que no reúne requisitos fiscales 46,143.30 4,268.00 41,875.30

Inexistencia o deficiente control en la recepción, manejo y

custodia de bienes de consumo, muebles e inmuebles 101,275.00 0.00 101,275.00

Faltante de bienes. 94,199.64 4,250.00 89,949.64

Volúmenes pagados en exceso no ejecutados 997,388.34 0.00 997,388.34

Vicios ocultos en obras 326,924.88 0.00 326,924.88

TOTAL 2,023,005.16 311,396.74 1,711,608.42

Con lo anterior, se determina que el ente fiscalizable incumplió con el marco normativo vigente en la

correcta aplicación del recurso por la cantidad de $1,711,608.42 que representa el 2.7 por ciento,

respecto del importe devengado al 31 de Diciembre que fue de $62,564,188.42.

Se determinaron precios elevados por conceptos que no son acordes a las condiciones de costos

vigentes en la zona o región donde se ejecutaron los trabajos, situación que fue aprobada por el

servidor público con cargo de Director de Obras Públicas, por $795,183.46.

Los importes representan el monto de las operaciones observadas, las cuales no necesariamente

implican recuperaciones por presuntos daños o perjuicios a la Hacienda Pública o a su patrimonio y

estarán sujetas a las aclaraciones que se efectúen, en los procedimientos y plazos establecidos.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

25

Panotla

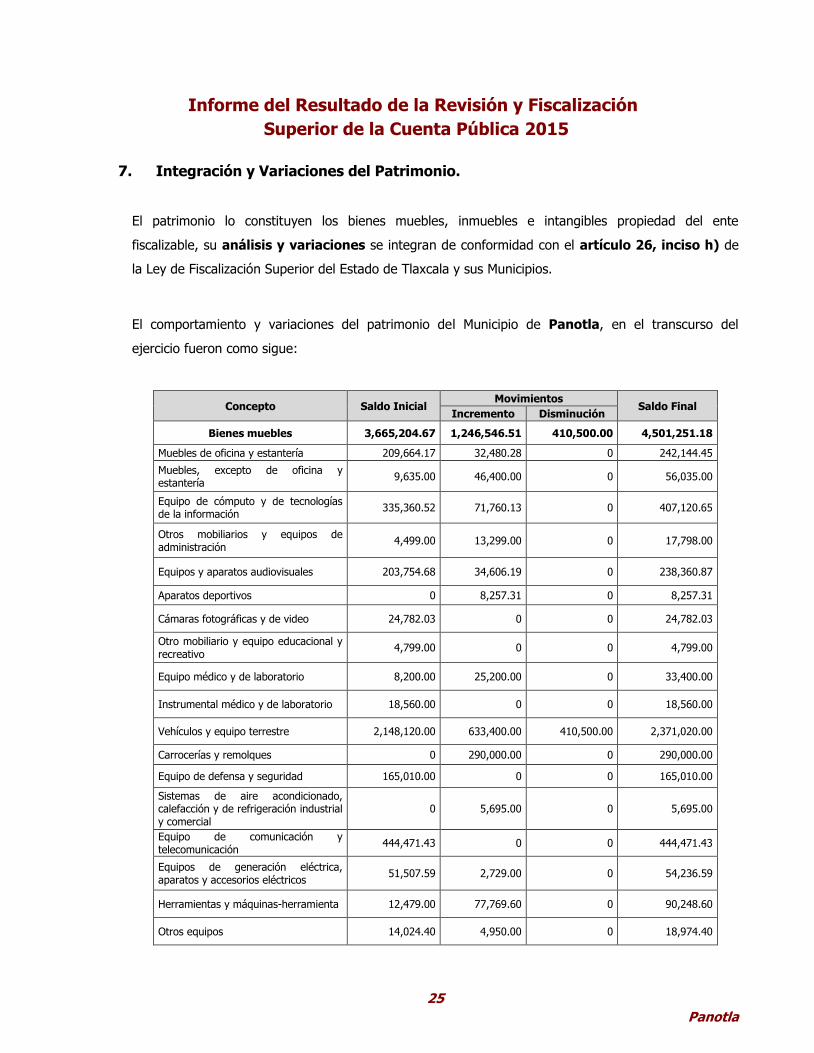

7. Integración y Variaciones del Patrimonio.

El patrimonio lo constituyen los bienes muebles, inmuebles e intangibles propiedad del ente

fiscalizable, su análisis y variaciones se integran de conformidad con el artículo 26, inciso h) de

la Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios.

El comportamiento y variaciones del patrimonio del Municipio de Panotla, en el transcurso del

ejercicio fueron como sigue:

Concepto Saldo Inicial Movimientos

Saldo Final Incremento Disminución

Bienes muebles 3,665,204.67 1,246,546.51 410,500.00 4,501,251.18

Muebles de oficina y estantería 209,664.17 32,480.28 0 242,144.45

Muebles, excepto de oficina y estantería

9,635.00 46,400.00 0 56,035.00

Equipo de cómputo y de tecnologías de la información

335,360.52 71,760.13 0 407,120.65

Otros mobiliarios y equipos de administración

4,499.00 13,299.00 0 17,798.00

Equipos y aparatos audiovisuales 203,754.68 34,606.19 0 238,360.87

Aparatos deportivos 0 8,257.31 0 8,257.31

Cámaras fotográficas y de video 24,782.03 0 0 24,782.03

Otro mobiliario y equipo educacional y recreativo

4,799.00 0 0 4,799.00

Equipo médico y de laboratorio 8,200.00 25,200.00 0 33,400.00

Instrumental médico y de laboratorio 18,560.00 0 0 18,560.00

Vehículos y equipo terrestre 2,148,120.00 633,400.00 410,500.00 2,371,020.00

Carrocerías y remolques 0 290,000.00 0 290,000.00

Equipo de defensa y seguridad 165,010.00 0 0 165,010.00

Sistemas de aire acondicionado, calefacción y de refrigeración industrial y comercial

0 5,695.00 0 5,695.00

Equipo de comunicación y telecomunicación

444,471.43 0 0 444,471.43

Equipos de generación eléctrica, aparatos y accesorios eléctricos

51,507.59 2,729.00 0 54,236.59

Herramientas y máquinas-herramienta 12,479.00 77,769.60 0 90,248.60

Otros equipos 14,024.40 4,950.00 0 18,974.40

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

26

Panotla

Concepto Saldo Inicial Movimientos Saldo Final

Bienes artísticos, culturales y 10,337.85 0 0 10,337.85

Bienes inmuebles 15,000.00 0 0 15,000.00

Terrenos 15,000.00 0 0 15,000.00

Intangibles 22,000.00 0 0 22,000.00

Software 22,000.00 0 0 22,000.00

Total 3,702,204.67 1,246,546.51 410,500.00 4,538,251.18

El cuadro anterior muestra movimientos de incremento por un importe de $1,246,546.51, el cual

corresponde a los bienes muebles adquiridos en el ejercicio 2015, entre los importes más relevantes se

encuentran los concepto de Equipo de cómputo y de tecnologías de la información, Vehículos y equipo

terrestre, Carrocerías y remolque y Herramientas y máquinas-herramienta.

También muestra un movimiento de disminución por $410,500.00 por la baja de una unidad vehicular

por siniestro.

Cabe señalar que el saldo final que muestra el cuadro de $4,538,251.18 corresponde al saldo que

muestra en el Activo no circulante el Estado de Situación Financiera al 31 de diciembre del ejercicio

fiscal 2015 en lo que respeta a los bienes muebles, inmuebles e intangibles.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

27

Panotla

8. Estado de la Deuda Pública

El Municipio de Panotla, en el transcurso del ejercicio 2015 y hasta el 31 de Diciembre de 2015 no

contrató empréstito alguno con Institución Bancaria u otro Organismo.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

28

Panotla

9. Postulados Básicos de Contabilidad Gubernamental.

De conformidad con el artículo 26, inciso b), de la Ley de Fiscalización Superior del Estado de

Tlaxcala y sus Municipios, se describe el cumplimiento de los Postulados Básicos de Contabilidad

Gubernamental que se deben considerar en la integración de su cuenta pública con información

contable, presupuestal y programática sistematizada y armonizada.

La Ley General de Contabilidad Gubernamental tiene como objeto establecer los criterios

generales que regirán la contabilidad gubernamental y la emisión de información financiera de los

entes públicos, con el fin de lograr su adecuada armonización. Para lograr lo anterior, es necesario que

operen un Sistema de Contabilidad Gubernamental (SCG) que cumpla con el Marco Conceptual de

Contabilidad Gubernamental que tiene como propósitos:

a) Establecer los atributos esenciales para desarrollar la normatividad contable gubernamental;

b) Referenciar la aplicación del registro en las operaciones y transacciones susceptibles de ser

valoradas y cuantificadas;

c) Proporcionar los conceptos imprescindibles que rigen a la contabilidad gubernamental,

identificando de manera precisa las bases que la sustentan;

d) Armonizar la generación y presentación de la información financiera, misma que es necesaria

para:

Rendir cuentas de forma veraz y oportuna;

Interpretar y evaluar el comportamiento de la gestión pública;

Sustentar la toma de decisiones; y

Apoyar en las tareas de fiscalización.

Los Postulados Básicos de Contabilidad Gubernamental, son los elementos fundamentales que

configuran el Sistema de Contabilidad Gubernamental (SCG), teniendo incidencia en la identificación, el

análisis, la interpretación, la captación, el procesamiento y el reconocimiento de las transformaciones,

transacciones y otros eventos que afectan el ente público y sustentan de manera técnica el registro de

las operaciones, la elaboración y presentación de estados financieros; basados en su razonamiento,

eficiencia demostrada, respaldo en legislación especializada y aplicación de la Ley General de

Contabilidad Gubernamental, con la finalidad de uniformar los métodos, procedimientos y prácticas

contables.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

29

Panotla

Los Postulados Básicos de Contabilidad Gubernamental son los siguientes:

1) Sustancia económica

2) Entes públicos

3) Existencia permanente

4) Revelación suficiente

5) Importancia relativa

6) Registro e integración presupuestaria

7) Consolidación de la información financiera

8) Devengo contable

9) Valuación

10) Dualidad económica

11) Consistencia

De la verificación a los registros contables de la cuenta pública, se desprende que el Municipio de

Panotla, no realizó algunos de sus registros contables en apego a los Postulados Básicos de

Contabilidad Gubernamental, resultando el incumplimiento de los Postulados de Revelación suficiente,

Registro e integración presupuestaria Consistencia, Devengo Contable.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

30

Panotla

10. Cumplimiento de Objetivos y Metas.

En apego al artículo 26, inciso a), de la Ley de Fiscalización Superior del Estado de Tlaxcala y sus

Municipios, se presentan aspectos relevantes sobre el cumplimiento de objetivos y metas de sus

programas.

De conformidad con lo dispuesto en la Ley Federal de Presupuesto y Responsabilidad Hacendaria, Ley

General de Contabilidad Gubernamental y Código Financiero para el Estado de Tlaxcala y sus

Municipios, la programación y presupuestación del gasto público se debe orientar al cumplimiento de

los programas que documentaron en los planes de gobierno, con indicadores que permitan determinar

el cumplimiento de las metas y objetivos de cada uno de los programas.

En este sentido el H. Ayuntamiento de Panotla, realizó el registro contable de diferentes programas

que se encuentran en el Sistema Contable Gubernamental. Los Programas se integraron por proyectos

y estos a su vez por diferentes componentes y actividades con indicadores estratégicos y de gestión.

De esta manera aunque no presento el Presupuesto basado en Resultados 2015. A continuación se

muestran los diferentes programas que el Municipio registró en el Sistema de Contabilidad

Gubernamental (SCGIII) durante el ejercicio fiscal 2015.

Nombre del Programa Modificado Devengado Pagado % Avance Financiero

Conciliación De Controversias y Calificación y Aplicación De Sanciones

1,306,382.68 1,306,382.68 1,294,670.18 100.00%

Seguridad Pública yTránsito Vial 6,229,018.23 6,229,018.23 6,225,860.48 100.00%

Sistema de Protección Civil 1,198,630.96 1,198,630.96 1,179,338.96 100.00%

Desarrollo Agrícola 224,321.33 224,321.33 203,567.33 100.00%

Fortalecimiento a la Calidad Educativa, Cultural y deportiva

2,712,072.19 2,932,363.71 2,883,283.65 108.12%

Desarrollo Integral de la Familia 5,409,420.37 5,282,355.44 5,204,244.93 97.65%

Protección al Ambiente 8868987.98 8685926.3 8596788.07 0.97936

Infraestructura y Equipamiento para el Desarrollo Urbano

18,048,948.23 18,048,948.23 17,989,602.62 100.00%

Protección al Ambiente 8,868,987.98 8,685,926.30 8,596,788.07 97.94%

Apoyo a las Políticas Gubernamentales 14,915,231.56 15,090,494.11 14,938,153.48 101.18%

Protección Jurídica de las Personas y sus Bienes

1,004,498.13 994,386.23 961,493.98 98.99%

Fortalecimiento de la Hacienda Pública 2,646,676.76 2,571,361.20 2,496,705.45 97.15% El avance físico-financiero de cada programa se integró en el Anexo 16 del presente informe.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

31

Panotla

Con el fin de apoyar la evaluación de resultados de la aplicación de los recursos, se consideró un

conjunto de indicadores, de los cuales se presenta una selección en la tabla siguiente:

CONCEPTO RESULTADO %

Nivel de gasto al 31 de Diciembre. 91.6

Importancia de los recursos estatales y las participaciones federales respecto del total de ingresos 92.10

Importancia de los recursos aplicados en gastos de operación y Bienes muebles e inmuebles 70.5

Importancia de los recursos aplicados en Subsidios, Transferencias y Subvenciones 6.5

Importancia de los recursos aplicados en inversión en Obra pública 22.9

Cumplimiento de metas en avance físico de las obras y acciones de la muestra de revisión. 90.4

Cumplimiento de metas en avance financiero de las obras y acciones de la muestra de revisión. 80.1

Obras y acciones de la muestra de revisión priorizadas por el Consejo de Desarrollo Municipal 77.3

Obras y acciones seleccionadas para la muestra de revisión respecto del total ejercido 100.0

Obras y acciones de la muestra de revisión seleccionada respecto de los recursos ejercidos del programa Participaciones e Incentivos Económicos (IF y PIE).

100.0

Obras y acciones de la muestra de revisión seleccionada respecto de los recursos ejercidos del Fondo para la Infraestructura Social Municipal (FISM).

100.0

Obras y acciones de la muestra de revisión seleccionadas respecto de los recursos ejercidos del Fondo para el Fortalecimiento de los Municipios y las Demarcaciones Territoriales del Distrito Federal “FORTAMUN-DF”.

100.0

Obras y acciones de la muestra de revisión seleccionada respecto de los recursos ejercidos del Programa de Devolución de Derechos (PRODDER)

100.0

Obras y acciones de la muestra de revisión seleccionada respecto de los recursos ejercidos del Fondo de Contingencias Económicas. (FCE)

100.0

Obras y acciones de la muestra de revisión seleccionadas respecto de los recursos ejercidos del Fondo del Programa de Empleo Temporal (PET)

100.0

Obras y acciones de la muestra de revisión seleccionadas respecto de los recursos ejercidos del Fondo de Programa para Adultos Mayores (PAM)

100.0

Obras y acciones de la muestra de revisión seleccionadas respecto de los recursos ejercidos del Fondo de Cultura (FC)

100.0

Obras y acciones de la muestra de revisión seleccionadas respecto de los recursos ejercidos del Fondo para la Infraestructura Deportiva (FIDM)

100.0

Importancia del FISM 2015 respecto al monto total del presupuesto aprobado del municipio 16.2

Proporción de la inversión del FISM 2015 en obra pública respecto de la inversión total en obra pública del municipio

58.1

Obras y acciones de la muestra de revisión seleccionadas que se encuentran terminadas 86.4

Obras y acciones de la muestra de revisión seleccionadas que se encuentran en proceso 13.6

Obras y acciones de la muestra de revisión seleccionadas que se encuentran no iniciadas 0.0

Oportunidad en la entrega de su Cuenta Pública en términos de la Ley. 8.3

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

32

Panotla

11. Disposiciones Jurídicas y Normativas Incumplidas.

Durante la gestión de los entes fiscalizables y el ejercicio de los recursos públicos, se deben ajustar a

diversas leyes y normas federales, estatales y municipales, por lo que de conformidad con el

artículo 26, inciso d) de la Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios, se

relacionan las disposiciones aplicables que no cumplieron:

Normatividad Federal.

Artículo 127 y 134 de la Constitución Política de los Estados Unidos Mexicanos.

Artículos 29 y 29-A del Código Fiscal de la Federación

Artículos 2, 16, 17, 19 fracción V, 23, 24, 27, 33, 34, 38 fracción I, 42, 71 y 72 de la Ley

General de Contabilidad Gubernamental.

Artículos 33 Párrafo primero apartado B fracción II inciso a), y 48 de la Ley de Coordinación

Fiscal.

Artículos 19, 21 fracción X, 31 fracción XV, 46 Bis, 55, 66, 68, 69 y 76 de la Ley de Obras

Públicas y Servicios Relacionados con las mismas.

Artículos 65 Fracción II inciso c), Apartado A fracción II inciso c) y 101 del reglamento de la

Ley de Obras Publicas y Servicios Relacionados con las mismas

Artículos85 fracción I, II, 107 fracción I y 110 de la Ley federal de Presupuesto y

Responsabilidad Hacendaria.

Artículos 7 fracción III del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal

2015

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

33

Panotla

Clausula sexta inciso a), Clausula Séptima inciso K) del Convenio de Coordinación y

Transferencia de Recursos Federales del Fondo de Infraestructura Deportiva.

clausula séptima, Clausula Decima del Convenio de Transferencia de Recursos Federales del

Fondo de Contingencias Económicas.

clausula sexta inciso a), séptima inciso k del Convenio de Coordinación de Transferencia de

Recursos Federales del Fondo de Cultura.

Normatividad Estatal.

Artículos 91 penúltimo párrafo de la Constitución Política del Estado Libre y Soberano de

Tlaxcala

Artículos 33 fracciones I, IV, IX, 37, 41 fracciones III, V, VII, XXI, 42 fracción II, III, IV, VII y

XII,, 47 fracción V, 72 fracciones V y VII, 73 fracción II, V, 74, 79 párrafo primero, párrafo

segundo, 82, 83, 84, 85, 86, 91 párrafo segundo, 93, 94, 95, 98, 101, 106, 109, 110, 111, 120

fracción IV y 146 de la Ley Municipal del Estado de Tlaxcala.

Artículo 9 inciso A) fracción IX inciso B) fracciones I y II, 17 Ley de Fiscalización Superior del

Estado de Tlaxcala y sus Municipios.

Artículo 8 fracción IV, 41, 45 fracción II, 46, 55 fracción III y 56 de la Ley del Patrimonio

Público del Estado de Tlaxcala.

Artículo11Ley de Ingresos de los Municipios del Estado de Tlaxcala para el Ejercicio Fiscal

Artículos 20 de la Ley de Adquisiciones, Arrendamientos y Servicios del Estado de Tlaxcala.

Artículos 1, 19, 42, 48, 57, 58, 59, 60, 69, 70 y 72 de la Ley de Obras Públicas para el Estado

de Tlaxcala y sus Municipios.

Artículos 36, 37 y 38 de la Ley de Aguas del Estado de Tlaxcala

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

34

Panotla

Artículos 1 segundo párrafo, 5 fracción IV, 9, 10, 11, 14, 24, 46 fracción IX, 48 fracción V, 62,

64 y 163 de la Ley Laboral de los Servidores Públicos del Estado de Tlaxcala y sus Municipios.

Artículo 59 fracciones II, IV, XII y XX de la Ley de Responsabilidades de los Servidores

Públicos para el Estado de Tlaxcala.

Artículos 1 fracción III, 262, 263, 270, 271 fracción V, 272,273, 275, 277, 285 párrafo

segundo 288, 294 fracciones I, II, V, 301, 302, 305, 309 párrafo segundo, 518 y 521 segundo

párrafo del Código Financiero para el Estado de Tlaxcala y sus Municipios.

Artículos 73del Decreto de Presupuesto de Egresos del Estado de Tlaxcala para el Ejercicio

Fiscal 2014.

Artículos 29 y 30 de la Ley de Ingresos del Municipio de Panotla para el Ejercicio Fiscal 2015.

Postulado Básico de Contabilidad Gubernamental de “Devengo Contable” “Registro e

Integración Presupuestaria”.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

35

Panotla

12. Observaciones Pendientes de Solventar.

El inciso g) del artículo 26 de la Ley de Fiscalización Superior del Estado de Tlaxcala y sus

Municipios señala que las observaciones pendientes de solventar deberán incluirse en el informe,

asimismo, la fracción III del artículo 52 de la misma Ley, establece que cuando un pliego de

observaciones no sea solventado dentro del plazo señalado o bien la documentación y argumentación

no sean suficientes para este fin, el Órgano remitirá las observaciones pendientes en el informe de

resultados de la revisión y fiscalización de la cuenta pública anual.

Los resultados del proceso de revisión y fiscalización se notificaron a través de Pliegos de

Observaciones que contienen diversas faltas administrativas, irregularidades o debilidades de control

interno y que implican diversas acciones a realizar por parte del Municipio de Panotla para que

fueran subsanados, corregidos o atendidos en un plazo improrrogable de treinta días naturales a

partir de su notificación y presentarlas a éste Órgano Fiscalizador para su valoración y solventación en

su caso.

A la fecha de elaboración del Informe, el comportamiento de las observaciones es el siguiente:

Revisión y

fiscalización

Emitidas Solventadas Pendientes

R SA

PDP

ó

PO

PRA

S Total R SA

PDP

ó

PO

PRAS Tot

al R SA

PDP

ó

PO

PR

AS Total

Cuenta Pública 42 55 20 19 136 7 25 2 4 38 35 30 18 15 98

Visita Financiera 1 7 4 2 14 1 5 1 1 8 0 2 3 1 6

Obra Pública 15 0 69 11 95 0 0 0 0 0 15 0 69 11 95

Subtotal 58 62 93 32 245 8 30 3 5 46 50 32 90 27 199

TOTAL 245 46 199

R= Recomendación

SA = Solicitud de Aclaración

PDP ó PO = Probable Daño Patrimonial ó Pliegos de Observaciones

PRAS = Promoción de Responsabilidad Administrativa Sancionatoria

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

36

Panotla

De las observaciones pendientes de solventar que se muestran en el cuadro anterior, algunas de ellas

por su propia naturaleza pueden ser causa de responsabilidad y consecuentemente, se emprenderán

las acciones que conforme a la Ley corresponda.

El cuadro de observaciones incluye 1 resultado de recomendación y 2 de Solicitud de Aclaraciones, de

fuentes de financiamiento por las cuales el municipio registro operaciones de recursos de años

anteriores en las que se afectaron los saldos de las cuentas de balance. Por lo anterior los 3 resultados

que se mencionan más los que se relacionan en el anexo de resultados del ejercicio 2015, se

determina el total de las observaciones.

El municipio mediante oficio número PMP/DP/16-146/ de fecha 16 de mayo de 2016 y recibido por

este ente fiscalizador el día 17 de mayo; presento propuesta de solvatación de cuenta pública del

periodo septiembre-diciembre, la cual está en proceso de revisión y análisis para emitir los

resultados.

El municipio mediante oficio número PMP/DP/16/151/ de fecha 18 de mayo de 2016 y recibido por

este ente fiscalizador el día 20 de mayo; presentó propuesta de solventación de obra pública del

primer pliego del Fondo de Infraestructura Social Municipal de las Demarcaciones Territoriales del

Distrito Federal, la cual está en proceso de revisión y análisis para emitir los resultados.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

37

Panotla

13. Procedimientos de Responsabilidad

Procedimiento Administrativo para la Imposición de Multas por la no Presentación de la

Cuenta Pública 2015

La Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios, contempla en su Artículo 6

que la Cuenta Pública será presentada por los Titulares de los Entes Fiscalizables para su revisión y

Fiscalización al Congreso a través del Órgano en forma impresa y digitalizada, y se establece en la

fracción II de dicho precepto Legal que para el caso de los Municipios será por periodos mensuales.

Por su parte el Artículo 7, Fracción II; del mismo cuerpo de Leyes, menciona que los Municipios

deberán presentar la Cuenta Pública durante los primeros quince días subsecuentes al periodo de que

se trate, (Ejemplo: Respecto de la Cuenta Pública del mes de Enero deberá ser entregada en el

periodo comprendido del primero al quince de Febrero).

Y en caso de incumplimiento, el Órgano de Fiscalización, atendiendo a lo establecido en el párrafo

segundo del citado precepto legal, iniciara el Procedimiento Administrativo para la Imposición de

Multas por la no Presentación de Cuenta Pública, requiriendo a los Servidores Públicos responsables de

la presentación de la Cuenta Pública, a que sea presentada en un término improrrogable de cinco días

hábiles contados a partir de la fecha de notificación del Acuerdo que radica el Procedimiento referido,

o en su caso con el objeto de escucharlos antes de la imposición de sanción alguna informen los

motivos justificados de su incumplimiento, apercibiéndolos de que en caso de no dar cumplimiento a

dicho requerimiento dentro del término fatal de cinco días, se harán acreedores a una multa, en

términos de lo dispuesto por el artículo 73 fracción I de la Ley de Fiscalización Superior del Estado de

Tlaxcala y sus Municipios, por lo que analizando el caso concreto del H. AYUNTAMIENTO DE

PANOTLA, Tlaxcala durante el ejercicio fiscal dos mil quince, tenemos los siguientes datos:

Procedimiento de Imposición de Multas

Radicados

Presentación de cuenta pública

dentro del término concedido

Incumplimiento de la presentación de la

Cuenta Pública dentro del término

concedido

1 09 2

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

38

Panotla

Como se muestra en el cuadro anterior, el Órgano de Fiscalización Superior del H. Congreso del Estado

de Tlaxcala, inicio 12 Procedimientos Administrativos para Imposición de Multas por la no

Presentación de Cuenta Pública, de los cuales a 10 se dio cumplimiento dentro del término concedido,

por lo que se dictaron 2resoluciones, con imposición de multa en dichos Procedimientos.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

39

Panotla

14. Opinión

El Órgano de Fiscalización Superior en cumplimiento al mandato Constitucional revisó y fiscalizó la

Cuenta Pública del ejercicio fiscal dos mil quince del Municipio de Panotla, con el objeto de evaluar

los resultados de su gestión financiera; comprobar si la recaudación, administración, manejo, custodia

y aplicación de los ingresos por recaudación propia, participaciones, aportaciones y convenios por

recursos federales reasignados, donativos y la deuda pública o cualquier otro recurso público recibido,

se ejercieron en los términos de las disposiciones legales, contables y administrativas aplicables y con

base en los programas aprobados. Para tal efecto, se realizó la revisión y fiscalización superior

posterior de la cuenta pública proporcionada por el ente fiscalizable, de cuya veracidad es responsable,

la cual fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos, aplicando los

procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia,

existe una base razonable para sustentar la presente opinión, que se refiere solo a las operaciones

revisadas.

El Órgano de Fiscalización Superior considera que en términos generales y respecto de la muestra

revisada, el ente fiscalizable realizó una gestión razonable de acuerdo a las disposiciones legales,

contables y administrativas para la aplicación de los recursos que le fueron asignados y con base en

los programas aprobados, excepto por las áreas de oportunidad identificadas en el contenido del

presente Informe, por lo que es procedente APROBAR CON SALVEDAD la cuenta pública del

Municipio de Panotla, por el periodo comprendido del primero de enero al treinta y uno de

diciembre del ejercicio fiscal dos mil quince. El ente fiscalizable deberá dar cumplimiento a lo siguiente:

I. Efectuar el reintegro del monto observado en el apartado 6 por el importe

de $1,711,608.42.

II. Solventar las 18 Observaciones del Anexo 4. Posible Daño al Patrimonio de

Cuenta Pública.

III. Solventar las 3 Observaciones del Anexo 5. Posible Daño de Visita

Financiera.

IV. Solventar las 69 Observaciones del Anexo 6. Posible Daño de Obra Pública.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

40

Panotla

V. Solventar las 15 Observaciones del anexo 7. Promoción de Responsabilidad

Administrativa Sancionatoria (PRAS) Cuenta Pública.

VI. Solventar1Observación del anexo 8. Promoción de Responsabilidad

Administrativa Sancionatoria (PRAS) Visita Financiera.

VII. Solventar 11 Observación del anexo 9. Promoción de Responsabilidad

Administrativa Sancionatoria (PRAS) Obra Pública.

VIII. Solventar las 65 Observaciones del anexo 10. Solicitud de Aclaración (SA) y

Recomendación (R) Cuenta Pública.

IX. Solventar las 2 Observaciones del anexo 11. Solicitud de Aclaración (SA) y

Recomendación (R) Visita Financiera.

X. Solventar las 15Observaciones del anexo 12. Solicitud de Aclaración (SA) y

Recomendación (R) Obra Pública.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

41

Panotla

15. Seguimiento al Resultado del Informe.

1. Se instruye a la Dirección de Auditoría Municipal de seguimiento de las observaciones

emitidas y notificadas pendientes de solventar del presente Informe; así como a la ejecución

de obras y acciones que a esta fecha están en proceso o no iniciadas; de existir

observaciones que se deriven del seguimiento, se notifiquen al ente fiscalizable.

2. Se instruye a la Dirección de Asuntos Jurídicos de vista a la Contraloría interna y/o al H.

Cabildo del Municipio de Panotla, respecto de las irregularidades contenidas en el

presente Informe y que tengan el carácter de responsabilidad administrativa imputada a los

servidores públicos del ente fiscalizable, lo anterior a efecto de su legal fincamiento.

3. Se instruye al Auditor Especial de Cumplimiento del Órgano de Fiscalización Superior, a emitir

los procedimientos de responsabilidad indemnizatoria respecto de las irregularidades que

pudieran afectar el patrimonio público del ente fiscalizable, en que hayan incurrido los

servidores públicos en el ejercicio de sus funciones durante el periodo que se presenta, una

vez dictaminado por el H. Congreso del Estado de Tlaxcala, con el objeto de aplicar las

sanciones conducentes, de conformidad con el título IV de la Ley de Fiscalización Superior del

Estado de Tlaxcala y sus Municipios.

El presente informe de resultados, no exime de responsabilidad a los servidores públicos

de este ente fiscalizable, si con posterioridad se detectara alguna irregularidad, derivada

del seguimiento de la revisión y fiscalización correspondiente al ejercicio fiscal dos mil

quince, pudiendo en su caso variar el sentido del mismo.

Tlaxcala, Tlax; 27 de mayo de 2016.

C.P.C. MARÍA ISABEL DELFINA MALDONADO TEXTLE ENCARGADA DEL DESPACHO DEL ÓRGANO DE

FISCALIZACIÓN SUPERIOR DEL H. CONGRESO DEL ESTADO. ACUERDO PUBLICADO EN EL PERIODICO OFICIAL DEL GOBIERNO DEL ESTADO DE TLAXCALA EL 28 DE MARZO DE 2016

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

42

Panotla

I. Resultados de los Recursos Auditados

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

43

Panotla

I.1 Ingresos Fiscales y Participaciones e Incentivos

Económicos (I.F. y P.I.E.)

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

44

Panotla

I.1.- Ingresos Fiscales y Participaciones e Incentivos Económicos

Control Interno

1. Verificar que el ente público cuente con manuales de procedimientos y organización y

controles eficientes y eficaces que permitan identificar debilidades y fortalezas que

aseguren el cumplimiento de los objetivos del fondo.

La administración municipal carece de manuales de organización y procedimientos, que

permitan la identificación y administración de los principales riesgos que pueden afectar el

cumplimiento de los objetivos y metas en la recaudación, depósito y administración de los

ingresos obtenidos y la aplicación de los mismos.

Transferencia de Recursos

2. Verificar que el Ente recibió de la Secretaría de Planeación y Finanzas los recursos de

acuerdo con la distribución y calendarización autorizada.

Las participaciones estatales en lo general fueron recibidas de acuerdo al monto