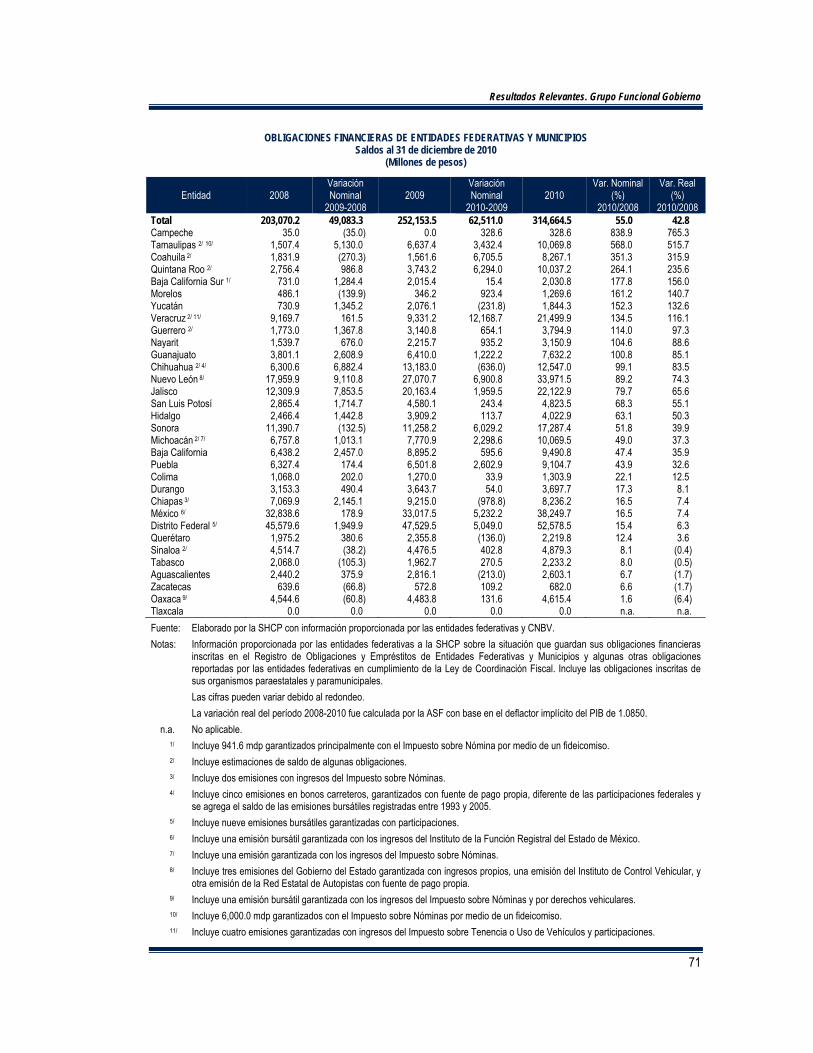

informe del resultado de la … del resultado de la fiscalización superior de la cuenta pública...

TRANSCRIPT

Informe del Resultado de la Fiscalización

Superior de la Cuenta Pública 2010

Febrero de 2012

Índice

3

Índice Pág.

1. PRESENTACIÓN 9 2. COBERTURA DE LA FISCALIZACIÓN SUPERIOR 15 2.1. Cobertura 17 2.2. Programas Fiscalizados 27 3. FINANZAS PÚBLICAS 31 3.1. Entorno Macroeconómico 33 3.2. Balances 35 3.3. Ingresos 37 3.4. Egresos 39 3.5. Deuda Pública 47 3.6. Conclusiones 49 4. RESULTADOS RELEVANTES 51 4.1. GRUPO FUNCIONAL GOBIERNO 53 4.1.1. Contenido 53 4.1.2. Análisis Presupuestario 53 4.1.3. Cumplimiento de Metas 55 4.1.4. Cobertura, Alcance e Impacto de la Fiscalización 55 RESULTADOS 4.1.5. Balance Presupuestario 55 4.1.5.1. Economías y Subejercicios 56 4.1.5.2. Acuerdos de Ministración de Fondos 57 4.1.5.3. Aplicación del Derecho sobre Hidrocarburos para el Fondo de Estabilización de los Ingresos

Petroleros 57

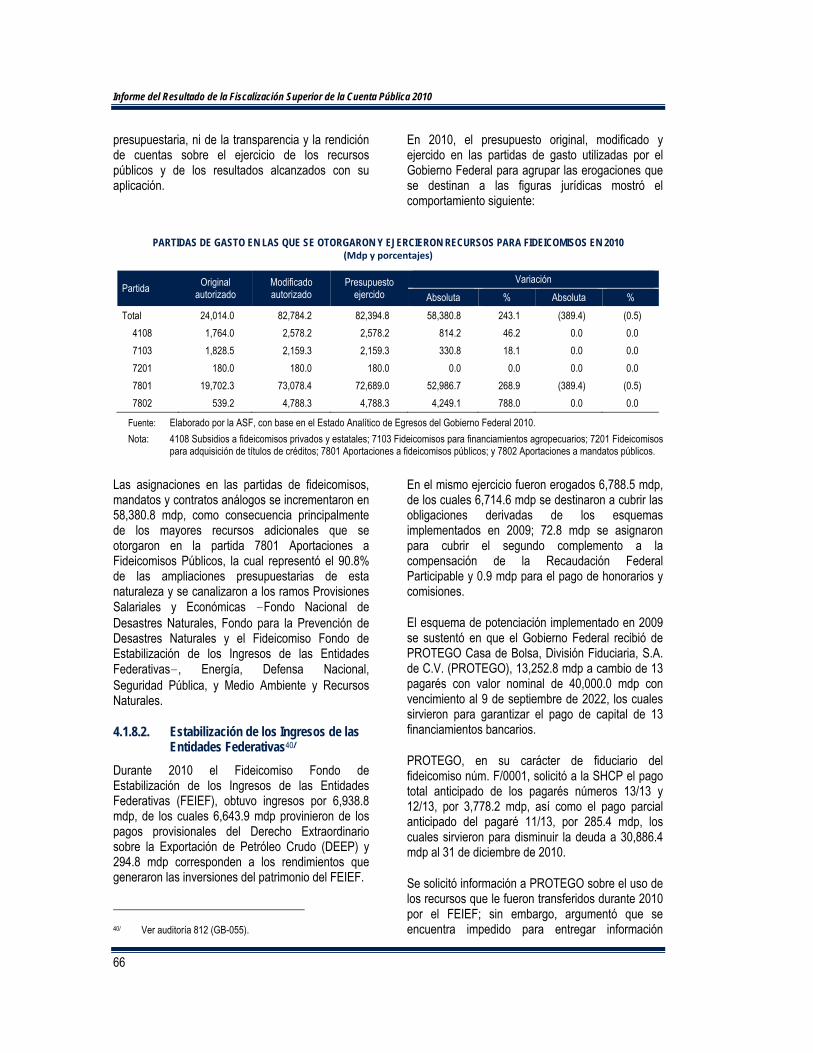

4.1.6. Ingresos Presupuestarios 58 4.1.6.1. Eficiencia Tributaria 58 4.1.6.2. Régimen Fiscal de PEMEX 59 4.1.6.3. Derechos y Aprovechamientos 59 4.1.6.4. Operación Aduanera e Impuestos al Comercio Exterior 63 4.1.7. Administración de Fondos Federales 63 4.1.7.1. Manejo de Disponibilidades 63 4.1.7.2. Financiamiento a Países de Centroamérica y del Caribe 64 4.1.8. Fideicomisos, Mandatos y Contratos Análogos 64 4.1.8.1. Sistema de Control y Transparencia de Fideicomisos 64 4.1.8.2. Estabilización de los Ingresos de las Entidades Federativas 66 4.1.8.3. Apoyo a los Ahorradores Defraudados por Asociaciones o Sociedades de Ahorro y

Préstamo 67

4.1.8.4. Otorgamiento de Compensaciones Económicas por Conclusión Laboral 67 4.1.8.5. Mandatos 67 4.1.9. Deuda Pública 68 4.1.9.1. Deuda del Sector Público Federal 68 4.1.9.2. Deuda del Sector Público Presupuestario 68 4.1.9.3. Deuda Avalada de la Banca de Desarrollo 69 4.1.9.4. Deuda IPAB 69

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

4

Pág.

4.1.9.5. Emisiones y Colocaciones de Bonos 70 4.1.9.6. Deuda Estatal y Municipal 70 4.1.9.7. Préstamos de Organismos Multilaterales 73 4.1.10. Pensiones y Jubilaciones 73 4.1.11. Banca de Desarrollo 74 4.1.12. Regulación y Supervisión de Entidades de Ahorro y Crédito Popular 74 4.1.13. Financiamiento a la Vivienda 75 4.1.13.1. Créditos y Subsidios 75 4.1.13.2. Programa “Tu Casa” 75 4.1.13.3. Programa de Vivienda Rural 76 4.1.13.4. Fortalecimiento de Entidades Financieras del Sector Vivienda 76 4.1.13.5. Impacto de los Programas de Vivienda en las Finanzas Públicas 77 4.1.14. Inteligencia Financiera 78 4.1.15. Procesos de Disolución y Liquidación 79 4.1.15.1. Luz y Fuerza del Centro 79 4.1.15.2. Ferrocarriles Nacionales de México 80 4.1.15.3. Sistema BANRURAL 81 4.1.16. Recomendaciones a la Cámara de Diputados sobre la Función Hacendaria 81 4.1.17. Conclusiones de la Función Hacendaria 82 4.1.18. Poder Legislativo 84 4.1.19. Seguridad Pública 84 4.1.19.1. Prevención del Delito 85 4.1.19.2. Procuración de Justicia 86 4.1.20. Derechos Humanos 88 4.1.20.1. Defensa de los Derechos Humanos 88 4.1.20.2. Atención a Víctimas del Delito 88 4.1.20.3. Tratados Internacionales en Materia de Derechos Humanos 89 4.1.21. Instituto Federal Electoral 90 4.1.22. Acceso a la Información 91 4.1.23. Mejora de la Gestión Pública 91 4.1.23.1. Servicio Profesional de Carrera 91 4.1.23.2. Sistema de Evaluación del Desempeño 92 4.1.23.3. Gestión del Control 93 4.1.23.4. Administración Inmobiliaria 93 4.1.23.5. Legislación de Obras Públicas y de Adquisiciones 94 4.1.23.6. Plazos Excesivos y Sobrecostos en la Ejecución de Obra Pública 94 4.1.24. Supervisión de Permisos para la Operación de Casas de Juego 95 4.1.25. Conmemoración del Bicentenario 96 4.1.25.1. Fideicomiso del Bicentenario 96 4.1.25.2. Estela de Luz 96 4.1.25.3. Parque Bicentenario 97 4.1.26. Recomendaciones a la Cámara de Diputados sobre Otras Funciones de Gobierno 97 4.1.27. Conclusiones de las Otras Funciones de Gobierno 98 4.2. GRUPO FUNCIONAL DESARROLLO ECONÓMICO 99 4.2.1. Contenido 99 4.2.2. Análisis Presupuestario 99 4.2.3. Cumplimiento de Metas 101

Índice

5

Pág.

4.2.4. Cobertura, Alcance e Impacto de la Fiscalización 101 RESULTADOS 4.2.5. Energía 102 4.2.5.1. Hidrocarburos 102 4.2.5.2. Electricidad 108 4.2.6. Comunicaciones y Transportes 111 4.2.6.1. Operación de la Infraestructura del Transporte 112 4.2.6.2. Construcción y Mantenimiento de Infraestructura Carretera 113 4.2.6.3. Grupos Aeroportuarios y Aerolíneas 113 4.2.6.4. Telecomunicaciones 114 4.2.7. Desarrollo Sustentable 117 4.2.7.1. Agua 117 4.2.7.2. Construcción de Infraestructura Hidráulica 119 4.2.8. Medio Ambiente 121 4.2.9. Desarrollo Agropecuario 121 4.2.9.1. Procampo y Gastos de Operación de Programas 122 4.2.9.2. Activos Productivos 122 4.2.9.3. Financiamiento a Productores Rurales 123 4.2.9.4. Apoyos a Organizaciones y Sociedades de Productores Rurales 124 4.2.9.5. Ingenios Expropiados 125 4.2.10. Temas Empresariales 125 4.2.10.1. Apoyos para la Micro, Pequeña y Mediana Empresa 125 4.2.10.2. Desarrollo de la Industria del Software 126 4.2.11. Temas Laborales 127 4.2.11.1. Promoción del Empleo 127 4.2.11.2. Situaciones de Contingencia Laboral 128 4.2.12. Turismo 128 4.2.13. Ciencia y Tecnología 129 4.2.13.1. Investigación Científica y Tecnológica 129 4.2.13.2. Fondos Sectoriales de Investigación 129 4.2.14. Recomendaciones a la Cámara de Diputados sobre el Grupo Funcional Desarrollo Económico 129 4.2.15. Conclusiones del Grupo Funcional Desarrollo Económico 129 4.3. GRUPO FUNCIONAL DESARROLLO SOCIAL 131 4.3.1. Contenido 131 4.3.2. Análisis Presupuestario 131 4.3.3. Cumplimiento de Metas 132 4.3.4. Cobertura, Alcance e Impacto de la Fiscalización 133 RESULTADOS 4.3.5. Educación 133 4.3.5.1. Educación Básica 134 4.3.5.2. Educación Media Superior 137 4.3.5.3. Educación Superior 139 4.3.6. Infraestructura para los Juegos Panamericanos Guadalajara 2011 140 4.3.7. Patrimonio Arqueológico, Histórico, Artístico y Cultural 140 4.3.7.1. Arqueológico e Histórico 141 4.3.7.2. Artístico y Cultural 141

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

6

Pág.

4.3.8. Salud 141 4.3.8.1. Sistema de Protección Social en Salud 141 4.3.8.2. Institutos Nacionales de Salud y Hospitales de Alta Especialidad 142 4.3.8.3. Adquisición de Medicamentos 143 4.3.8.4. Comunicación Social en Materia de Salud 143 4.3.9. Seguridad Social 143 4.3.9.1. Personal Médico 143 4.3.9.2. Atención Médica 144 4.3.9.3. Infraestructura y Equipamiento 144 4.3.10. IMSS 145 4.3.10.1. Servicios de Informática 145 4.3.10.2. Guarderías 145 4.3.11. ISSSTE 146 4.3.11.1. Telecomunicaciones Internas 146 4.3.11.2. Servicio de Laboratorio 146 4.3.11.3. Ingresos por Servicios Turísticos 146 4.3.12. Combate a la Pobreza 146 4.3.12.1. Programas Alimentarios 147 4.3.12.2. Padrones de Beneficiarios 149 4.3.12.3. Albergues Escolares 150 4.3.12.4. Programa para el Desarrollo de Zonas Prioritarias 150 4.3.13. Equidad de Género 151 4.3.14. Recomendaciones a la Cámara de Diputados sobre el Grupo Funcional Desarrollo Social 151 4.3.15. Conclusiones del Grupo Funcional Desarrollo Social 151 4.4. GASTO FEDERALIZADO 154 4.4.1. Contenido 154 4.4.2. Análisis Presupuestario 154 4.4.3. Evaluación del Gasto Federalizado 155 4.4.4. Cobertura, Alcance e Impacto de la Fiscalización 157 4.4.5. Acciones de Fiscalización a Cargo de las Entidades de Fiscalización Superior de las Legislaturas Locales 159 RESULTADOS 4.4.6. Educación 162 4.4.6.1. Fondo de Aportaciones para la Educación Básica y Normal (FAEB) 162 4.4.6.2. Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA) 164 4.4.6.3. Fondo de Aportaciones Múltiples (FAM) 165 4.4.7. Salud 167 4.4.7.1. Fondo de Aportaciones para los Servicios de Salud (FASSA) 167 4.4.7.2. Seguro Popular 169 4.4.8. Seguridad Pública 170 4.4.8.1. Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal

(FASP) 171

4.4.8.2. Subsidio para la Seguridad Pública de los Municipios y las Demarcaciones Territoriales del Distrito Federal (SUBSEMUN)

173

4.4.8.3. Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUN-DF)

175

4.4.9. Infraestructura Estatal 176 4.4.9.1. Fondo para la Infraestructura Social Estatal (FISE) 176 4.4.9.2. Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF) 177

Índice

7

Pág.

4.4.9.3. Fondo de Inversión para Entidades Federativas (FIEF) 179 4.4.9.4. Fondo Regional (FONREGION) 179 4.4.9.5. Programa de Infraestructura Básica para la Atención de los Pueblos Indígenas (PIBAI) 180 4.4.9.6. Convenios de Descentralización y Reasignación 181 4.4.10. Infraestructura Municipal 182 4.4.10.1. Fondo para la Infraestructura Social Municipal (FISM) 182 4.4.10.2. Fondos Metropolitanos 184 4.4.10.3. Programa Hábitat 184 4.4.10.4. Fideicomiso para Coadyuvar al Desarrollo de las Entidades Federativas y Municipios

(FIDEM) 185

4.4.11. Recomendaciones a la Cámara de Diputados sobre el Gasto Federalizado 186 4.4.12. Conclusiones del Gasto Federalizado 187

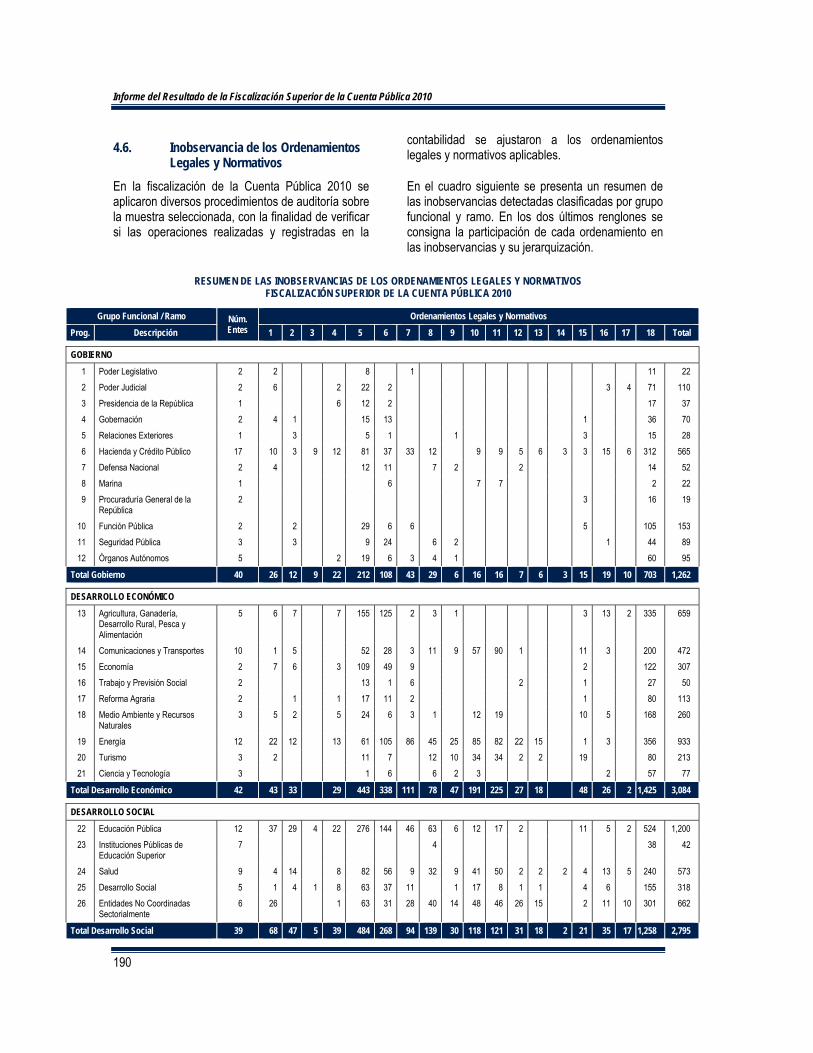

4.5. Inobservancia de los Postulados Básicos de Contabilidad Gubernamental 188 4.6. Inobservancia de los Ordenamientos Legales y Normativos 190 4.7. Recurrencia de las Irregularidades 191 5. OBSERVACIONES Y ACCIONES PROMOVIDAS 195 5.1. Observaciones-Acciones de la Fiscalización Superior de la Cuenta Pública 2010 197 5.2. Resumen de las Observaciones-Acciones Emitidas 198 5.3. Homologación de las Observaciones-Acciones Emitidas por las EFSL 204 5.4. Situación de las Observaciones-Acciones Emitidas con Motivo de la Fiscalización Superior de

las Cuentas Públicas de Ejercicios Anteriores 205

5.5. Responsabilidades Resarcitorias 209 5.6. Resumen de las Recuperaciones Acumuladas de la Fiscalización Superior de la Cuenta Pública

de Ejercicios Anteriores 209

6. CONSIDERACIONES FINALES 213 APÉNDICES A ATENCIÓN DE LAS SOLICITUDES DE LA COMISIÓN DE VIGILANCIA DE LA AUDITORÍA

SUPERIOR DE LA FEDERACIÓN 219

B METODOLOGÍA PARA LA FISCALIZACIÓN SUPERIOR 223 C GLOSARIO DE SIGLAS Y ACRÓNIMOS 233 D ÍNDICE DE AUDITORÍAS 243

1. PRESENTACIÓN

Presentación

11

1. PRESENTACIÓN En cumplimiento de los artículos 74, fracción VI, y 79 de la Constitución Política de los Estados Unidos Mexicanos; y 28, 29, 30 y 85, fracción XV, de la Ley de Fiscalización y Rendición de Cuentas de la Federación (LFRCF), la Auditoría Superior de la Federación (ASF) rinde a la Cámara de Diputados el Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010.

Para la revisión del ejercicio fiscal 2010, la ASF, en adición a la evaluación de los resultados de la gestión financiera y a la comprobación de que el ejercicio del gasto se ajustara a lo dispuesto en la Ley de Ingresos y al Presupuesto de Egresos de la Federación, mantuvo un enfoque funcional de la acción fiscalizadora que incluyó la verificación del cumplimiento de los objetivos y metas, con el propósito de calificar el desempeño de las políticas públicas, los programas prioritarios y los temas relevantes.

En el apartado segundo de este informe se incluye la cobertura de la fiscalización efectuada, con desagregación por grupo funcional, sector, entidad fiscalizada y tipo de auditoría. Además, se presenta una síntesis de los programas presupuestarios revisados.

En el capítulo tercero se expone el entorno macroeconómico del ejercicio fiscal revisado y el comportamiento de las finanzas públicas en sus principales componentes: balance público, ingresos, egresos y financiamiento. Contiene, asimismo, el análisis del presupuesto aprobado por la Cámara de Diputados, las modificaciones y reasignaciones realizadas por el Ejecutivo Federal al amparo de las facultades discrecionales que las disposiciones legales le confieren, y el efecto de dichas variaciones en la consecución de las metas de los indicadores asociados con los programas presupuestarios.

En el capítulo cuarto se muestran los resultados relevantes de la fiscalización superior de cada grupo funcional y del gasto federalizado, los cuales incluyen:

• La descripción de los ramos y organismos que lo conforman.

• El análisis presupuestario del grupo.

• El cumplimiento de las metas y objetivos de los programas presupuestarios.

• La síntesis de la cobertura, alcance e impacto de la acción fiscalizadora.

• Los resultados más representativos de las auditorías en el contexto de la instrumentación de las políticas públicas y la ejecución de los programas, actividades y operaciones objeto de la fiscalización, así como su vinculación con el Plan Nacional de Desarrollo (PND) y los programas de mediano plazo.

En el caso del gasto federalizado, los resultados se presentan agrupados por los fondos, programas y mecanismos mediante los cuales se transfieren los recursos a las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal.

• Las sugerencias de la ASF a la Cámara de Diputados para la adecuación de disposiciones jurídicas.

• Las conclusiones globales de los grupos funcionales y el gasto federalizado.

Este apartado finaliza con una síntesis de los hallazgos vinculados con la inobservancia de los Postulados Básicos de Contabilidad Gubernamental y los ordenamientos legales, así como de la recurrencia de las irregularidades en los últimos cuatro ejercicios fiscales auditados.

En el capítulo quinto se relacionan las observaciones formuladas y las acciones promovidas, las cuales se notificarán a las entidades fiscalizadas una vez entregado el Informe del Resultado a la Cámara de Diputados, de conformidad con el artículo 31 de la LFRCF. Adicionalmente, se presenta el resumen del estado que guardan las acciones promovidas en la revisión de las Cuentas Públicas de ejercicios anteriores y de las recuperaciones obtenidas.

El capítulo sexto corresponde a las consideraciones finales de la fiscalización superior de la Cuenta Pública 2010, en el cual se reflexiona sobre temas sensibles que deben ser valorados y atendidos por el Estado Federal Mexicano.

A manera de apéndices se incluyen la atención de las solicitudes de revisión de la Comisión de Vigilancia de la Auditoría Superior de la Federación

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

12

(CVASF), la metodología para la fiscalización superior; el glosario de siglas y acrónimos, y el índice de auditorías.

Entidades Fiscalizadas Las auditorías se realizaron a 40 dependencias y entidades que llevan a cabo funciones de Gobierno, a 42 de Desarrollo Económico y a 39 de Desarrollo Social. En términos generales, se fiscalizaron 153 entidades públicas: 109 dependencias y entidades de los Poderes de la Unión, 5 órganos constitucionalmente autónomos, 32 entidades federativas y 7 instituciones públicas de educación superior. La fiscalización de los recursos federales transferidos a las entidades federativas incluyó, además de los 32 gobiernos respectivos, 178 municipios y 4 demarcaciones territoriales del Distrito Federal.

Auditorías Practicadas Para la fiscalización superior de la Cuenta Pública 2010, la ASF practicó 1,031 auditorías: 205 (19.9%) de desempeño, 44 (4.3%) especiales, 626 (60.7%) financieras y de cumplimiento, 143 (13.9%) de inversiones físicas federales y 11 (1.0%) forenses; además se solicitaron 2 (0.2%) revisiones de situación excepcional.

En 558 (54.1%) de las 1,031 auditorías, los sujetos directos de la revisión fueron los gobiernos de las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal, o sus dependencias y entidades. La ASF practicó 356 de esas auditorías (63.8%) y las entidades de fiscalización superior de las legislaturas locales (EFSL) ejecutaron las 202 restantes (36.2%).

Los objetivos y el alcance de las revisiones se establecieron con estricto rigor técnico; en el desarrollo de los trabajos se aplicaron los procedimientos y técnicas de auditoría pertinentes con sujeción a la normativa institucional para la fiscalización superior. Para las revisiones practicadas por las EFSL, en el marco del Programa para la Fiscalización del Gasto Federalizado (PROFIS), la ASF estableció los objetivos, acordó los procedimientos y cuidó la homogeneidad en la presentación de los resultados, con absoluto respeto

de la autonomía técnica de las entidades fiscalizadoras y los convenios de coordinación suscritos para tal efecto.

Estructura del Informe del Resultado Los informes individuales de las 1,031 auditorías se presentan en el disco compacto que acompaña a este informe, ordenados con arreglo a la clasificación funcional y sectorial del gasto público, con algunas agrupaciones convencionales. Los correspondientes al gasto federalizado se organizan según el fondo, fideicomiso o mecanismo de transferencia de los recursos, y por entidad federativa. En el caso de 10 fondos, 2 programas y 1 acuerdo de coordinación, los informes se complementan con un marco de referencia en el cual se evalúan los alcances, resultados y la gestión de cada uno de ellos en las entidades federativas.

Además, en razón de la problemática que la ASF ha detectado en la planeación, contratación, programación, ejecución y control de las inversiones físicas federales, se consideró conveniente preparar un informe especial sobre los aspectos más relevantes en la materia derivados de la fiscalización superior de las Cuentas Públicas de 1999 a 2010, que será entregado a la CVASF en fecha posterior.

Atención de las Solicitudes de la Comisión de Vigilancia de la ASF En el apéndice A se informa de la atención a las 278 solicitudes formuladas por la CVASF. De ellas, 114 (41.0%) se incorporaron a la fiscalización superior de la Cuenta Pública 2010; en 17 ocasiones (6.1%) se requirió la participación de otras instancias de fiscalización competentes; 87 (31.3%) se registraron para ser consideradas en la fiscalización de ejercicios posteriores; 30 casos (10.8%) se ubicaron fuera de los criterios de selección de la ASF; en 20 (7.2%) se informó que lo solicitado rebasaba el ámbito de competencia de la ASF; y en los restantes 10 (3.6%) se respondió lo conducente, ya que las solicitudes no se vinculaban con auditorías.

Dictámenes de Auditoría Con base en los resultados y evidencias de las auditorías, la ASF emite una opinión conforme a los criterios señalados en el apéndice B Metodología para la Fiscalización Superior del presente documento. El resumen de los dictámenes es el siguiente:

Presentación

13

NATURALEZA DE LOS DICTÁMENES DE LAS AUDITORÍAS

CUENTA PÚBLICA 2010

Dictamen Número % Limpio 304 29.5 Con salvedad 393 38.1 Negativo 297 28.8 Abstención de opinión 29 2.8 Sin opinión 1/ 8 0.8

Total 1,031 100.0 1/ Corresponden a las 2 revisiones de situación

excepcional requeridas a la SCT y a la COFETEL, y a 6 auditorías solicitadas al Órgano de Fiscalización Superior del Estado de Puebla cuyos informes no se recibieron por encontrarse en proceso de aprobación en el Congreso local.

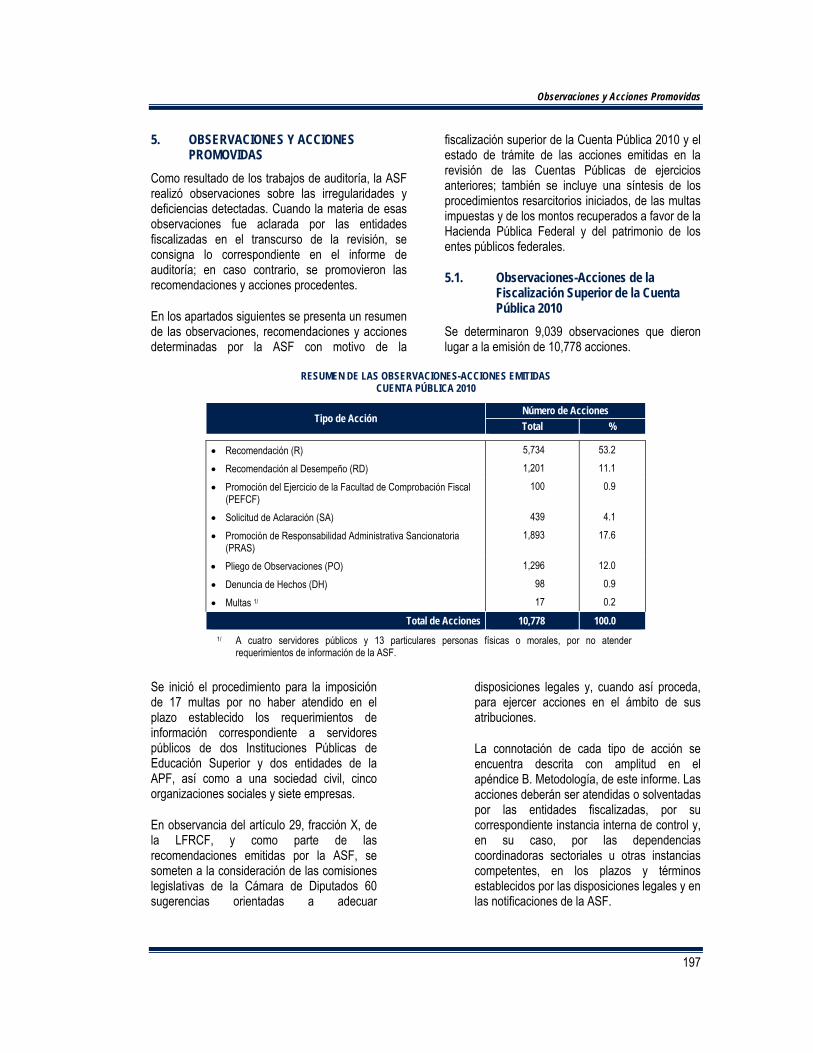

Observaciones y Acciones Promovidas En cumplimiento del artículo 30 de la LFRCF, la ASF determinó 14,543 observaciones, de las cuales, 5,504 fueron solventadas por las entidades fiscalizadas en el transcurso de las auditorías; las restantes 9,039 observaciones dieron lugar a la emisión de 10,778 acciones, de las que 2,299 (21.3%) corresponden a recomendaciones de la ASF a las EFSL para dar seguimiento a cada una de las observaciones-acciones formuladas por esas entidades fiscalizadoras, producto de las auditorías practicadas a solicitud y bajo coordinación de la entidad de fiscalización superior de la Federación.

Destacan las 98 denuncias de hechos que la ASF interpondrá ante el Ministerio Público Federal por la presunta comisión de ilícitos. Esta cifra supera al conjunto de las presentadas con motivo de la fiscalización superior de las Cuentas Públicas de 1998 a 2009.

El proceso de fiscalización de la Cuenta Pública 2010 culminará con el seguimiento puntual de las observaciones-acciones. Cabe destacar que, como parte del desarrollo de las auditorías, en todos los casos se efectuaron reuniones de presentación de resultados y observaciones preliminares, en las cuales las entidades tuvieron la oportunidad de aportar documentación y hacer las aclaraciones necesarias. Posteriormente, se celebraron reuniones para la presentación de resultados finales y observaciones preliminares. Los comentarios procedentes fueron incorporados en los respectivos informes de auditoría.

Las observaciones no aclaradas en esas reuniones serán notificadas en los plazos que establece la LFRCF, una vez entregado el Informe a la Cámara de Diputados, las entidades fiscalizadas dispondrán de 30 días hábiles para dar respuesta. Después de recibir la documentación para atender o solventar lo observado, la ASF realizará el análisis de procedencia y dictaminará lo conducente.

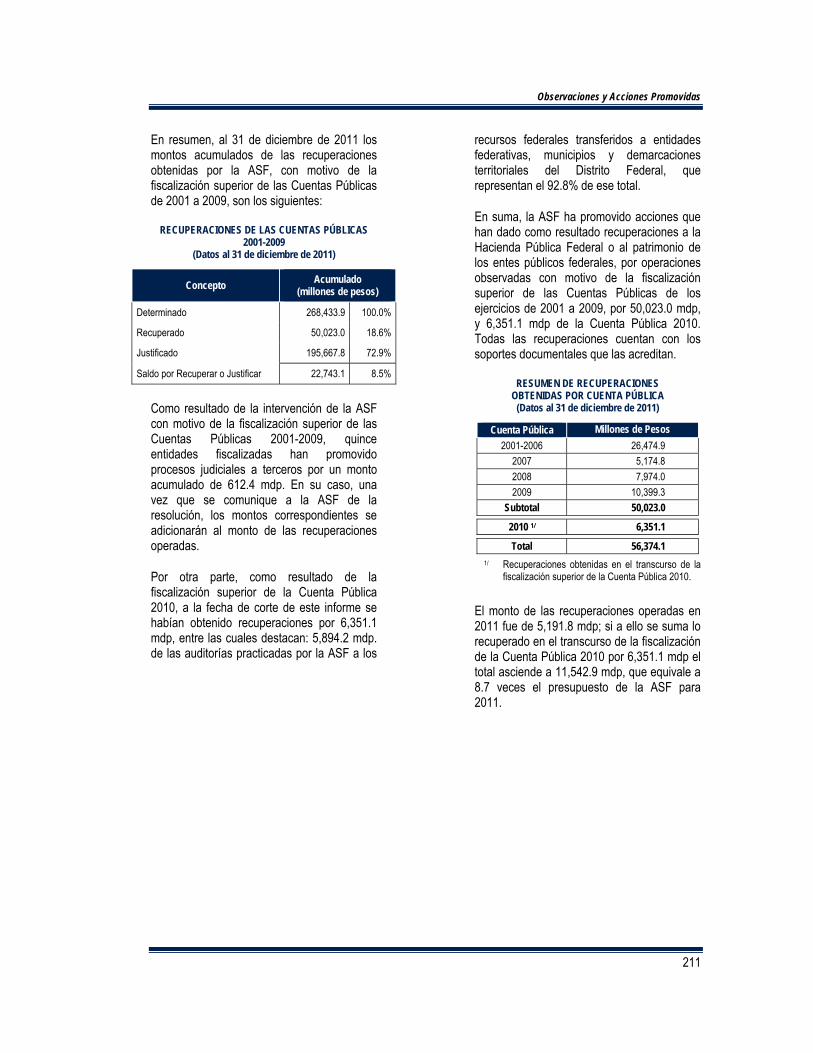

Recuperaciones Las recuperaciones obtenidas por la ASF al 31 de diciembre de 2011, derivadas de la revisión de la Cuenta Pública de los ejercicios de 2001 a 2009, ascienden a 50,023.0 millones de pesos (mdp) certificadas por una firma independiente de auditores externos. Si se adicionan las operadas durante la fiscalización de la Cuenta Pública 2010, la cifra se eleva a 56,374.1 mdp.

Aseguramiento de la Calidad La ASF mantiene la certificación de su Sistema de Gestión de la Calidad, conforme a la Norma Internacional ISO 9001:2008, que comprende los procesos de Planeación de Auditorías, Desarrollo de Auditorías, Integración del Informe del Resultado, Seguimiento de Observaciones y Acciones, Fincamiento de Responsabilidades Resarcitorias y de Administración.

Impulso a los Procesos de Rendición de Cuentas y Fiscalización En la segunda reunión del Sistema Nacional de Fiscalización, promovida por la ASF y con la participación de la Secretaría de la Función Pública, las EFSL, las contralorías de las entidades federativas y los órganos constitucionalmente autónomos, se discutieron aspectos técnicos de la fiscalización y el control interno, y se establecieron acuerdos para avanzar en el fortalecimiento de la coordinación, el intercambio de información y la homologación normativa y de procedimientos entre las instancias fiscalizadoras del país, con el propósito de generar condiciones que permitan un mayor alcance en las revisiones del gasto público, así como evitar duplicidades y omisiones.

En el marco de las actividades del PROFIS, así como del convenio de colaboración celebrado con la Asociación Nacional de Organismos de Fiscalización Superior y Control Gubernamental (ASOFIS), se impartieron 486 cursos al personal auditor de las

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

14

EFSL cuyo contenido comprendió 37 temas dirigidos a fortalecer la cobertura, alcance y calidad de la fiscalización de los recursos federales transferidos a las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal.

Asimismo, se llevó a cabo la premiación del 11° Certamen Nacional de Ensayo sobre Fiscalización Superior y Rendición de Cuentas. A once años de que la ASF instituyera este mecanismo de impulso a la investigación y difusión de estos temas, la sociedad civil ha contribuido con 709 ensayos. Los trabajos ganadores fueron publicados en su oportunidad y en 2011 se realizó una compilación de los 10 primeros certámenes.

También debe hacerse mención especial del programa televisivo Pesos y Contrapesos, que se transmite por el Canal del Congreso y constituye el esfuerzo más reciente de la ASF por arraigar la cultura de la rendición de cuentas en nuestra sociedad mediante un espacio para el análisis y el debate entre especialistas, pero de cara al ciudadano común.

Programa de Mejora Destacan por su importancia los compromisos asumidos por la ASF para enriquecer el contenido del Informe del Resultado, reforzar las acciones de coordinación con otras instancias de fiscalización, facilitar la lectura y comprensión de los informes de auditoría, y atender las recomendaciones de los diputados federales.

En consecuencia, se presentan las conclusiones de la fiscalización realizada a cada grupo funcional y al gasto federalizado para atender así la petición de la CVASF de avanzar en la construcción de una opinión global sobre la ejecución de las principales políticas públicas y programas presupuestarios, y la actuación de las instituciones de la Administración Pública Federal.

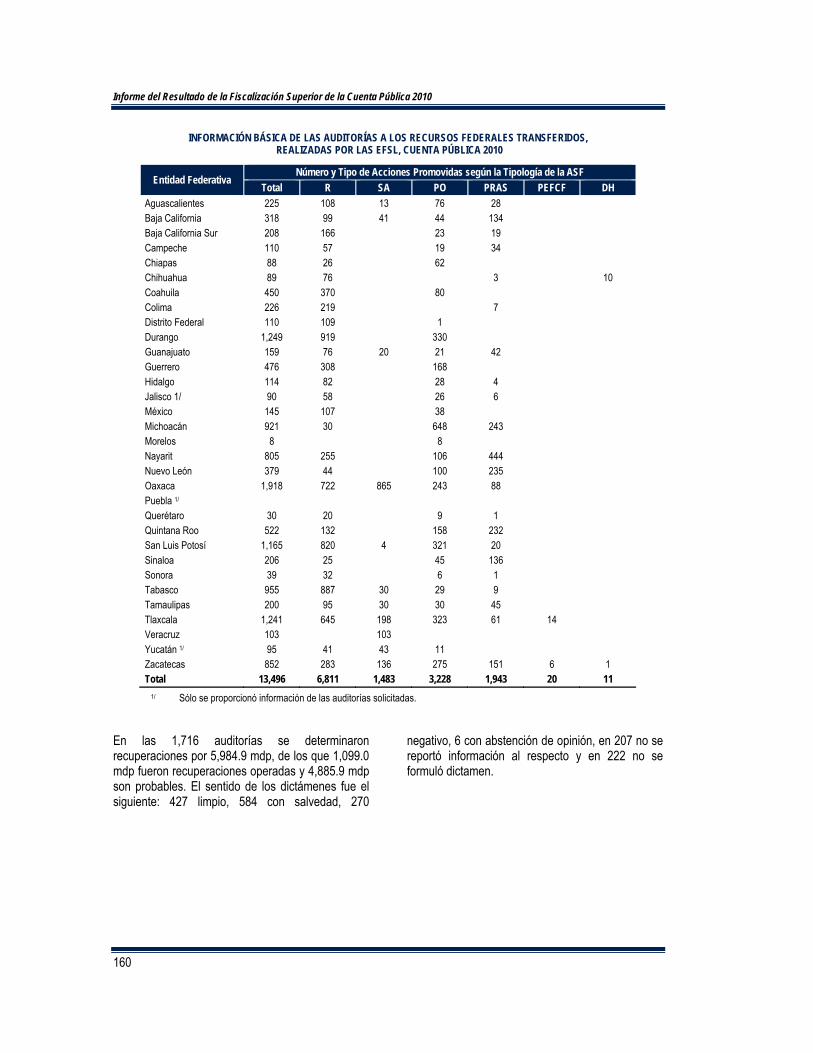

En pro de esa visión global el presente Informe del Resultado se complementa con 33 documentos que muestran el impacto del gasto federalizado en cada una de las entidades federativas y a nivel nacional durante los últimos años. Adicionalmente, se incluye una cédula de información básica por cada una de las 1,716 auditorías realizadas por las EFSL a los recursos federales transferidos. En ese número de auditorías se encuentran las 202 solicitadas por la ASF con objeto de incorporarlas en su programa de fiscalización para la revisión de la Cuenta Pública 2010.

Los 33 documentos y las 1,716 cédulas se presentan en el disco compacto que acompaña a este informe.

La mayor parte de los beneficios de la instrumentación del programa de mejora continua se reflejan en este Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010. La Auditoría Superior de la Federación agradece a los diputados federales integrantes de la Comisión de Vigilancia de la Auditoría Superior de la Federación de la LXI Legislatura sus valiosos comentarios y observaciones.

2. COBERTURA DE LA FISCALIZACIÓN SUPERIOR

Cobertura de la Fiscalización Superior

17

2. COBERTURA DE LA FISCALIZACIÓN SUPERIOR

2.1. Cobertura La cobertura fue del 43.5% del universo de 336 entes sujetos de fiscalización; se auditaron 146 entes públicos, incluyendo los 31 estados y el

Distrito Federal, además, se revisaron 7 instituciones públicas de educación superior, como se muestra en el siguiente cuadro:

RESUMEN COMPARATIVO DEL NÚMERO DE ENTIDADES FISCALIZADAS (CON BASE EN EL CATÁLOGO DE RAMOS, DEPENDENCIAS Y ENTIDADES DE LA ASF)

Sujetos de Auditoría Universo Revisado % Cobertura

Poder Legislativo 2 2 100.0 Poder Judicial 3 2 66.7 Poder Ejecutivo 293 105 35.8

Dependencias 21 20 95.2 Entidades Coordinadas Sectorialmente 177 54 30.5 Entidades No Coordinadas Sectorialmente 11 6 54.5 Órganos Desconcentrados 84 25 29.8

Órganos Autónomos 6 5 83.3 Subtotal 304 114 37.5 Estados y Gobierno del Distrito Federal 1/ 32 32 100.0

Total 336 146 43.5 Instituciones Públicas de Educación Superior 7

Total de Entidades Fiscalizadas 153 1/ Además de los 32 gobiernos de las entidades federativas, la fiscalización superior incluyó 178 municipios y 4 demarcaciones territoriales

del DF.

De las auditorías practicadas, 205 (19.9%) fueron de desempeño; 44 (4.3%) especiales; 626 (60.7%) financieras y de cumplimiento; 143 (13.9%) de inversiones físicas, y 11 (1.0%) forenses. Adicionalmente, se solicitaron 2 (0.2%) revisiones

de situación excepcional, a la Secretaría de Comunicaciones y Transportes (SCT) y a la Comisión Federal de Telecomunicaciones (COFETEL), como se aprecia a continuación:

RESUMEN POR TIPO DE AUDITORÍA CUENTA PÚBLICA 2010

Tipo de Auditoría Número %

Desempeño 1/ 205 19.9 Especiales 44 4.3 Financieras y de Cumplimiento 626 60.7 Inversiones Físicas 143 13.9 Forenses 11 1.0 Situación Excepcional 2 0.2

Total 1,031 2/ 100.0 1/ Incluyen 95 auditorías financieras y de cumplimiento con enfoque de desempeño. 2/ El programa original consideró 1,012 auditorías, de las cuales se cancelaron 6 y se adicionaron 25.

Para la fiscalización del gasto federalizado se realizaron 558 auditorías, de las cuales 356

(63.8%) fueron practicadas directamente por la

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

18

ASF y 202 (36.2%) por las Entidades de Fiscalización Superior de las Legislaturas Locales

(EFSL). Por tipo de revisión, se distribuyeron como sigue:

AUDITORÍAS AL GASTO FEDERALIZADO

Tipo de Auditoría ASF EFSL Total

Desempeño 76 76 Regularidad 280 202 482

• Financieras y de Cumplimiento 265 202 467

• Inversiones Físicas 13 13

• Forenses 2 2

Total 356 202 558

A continuación se presenta el tipo y número de revisiones practicadas a las entidades fiscalizadas, siguiendo la clasificación de los grupos funcionales

y sectores administrativos. Para el gasto federalizado la desagregación se muestra por entidad federativa.

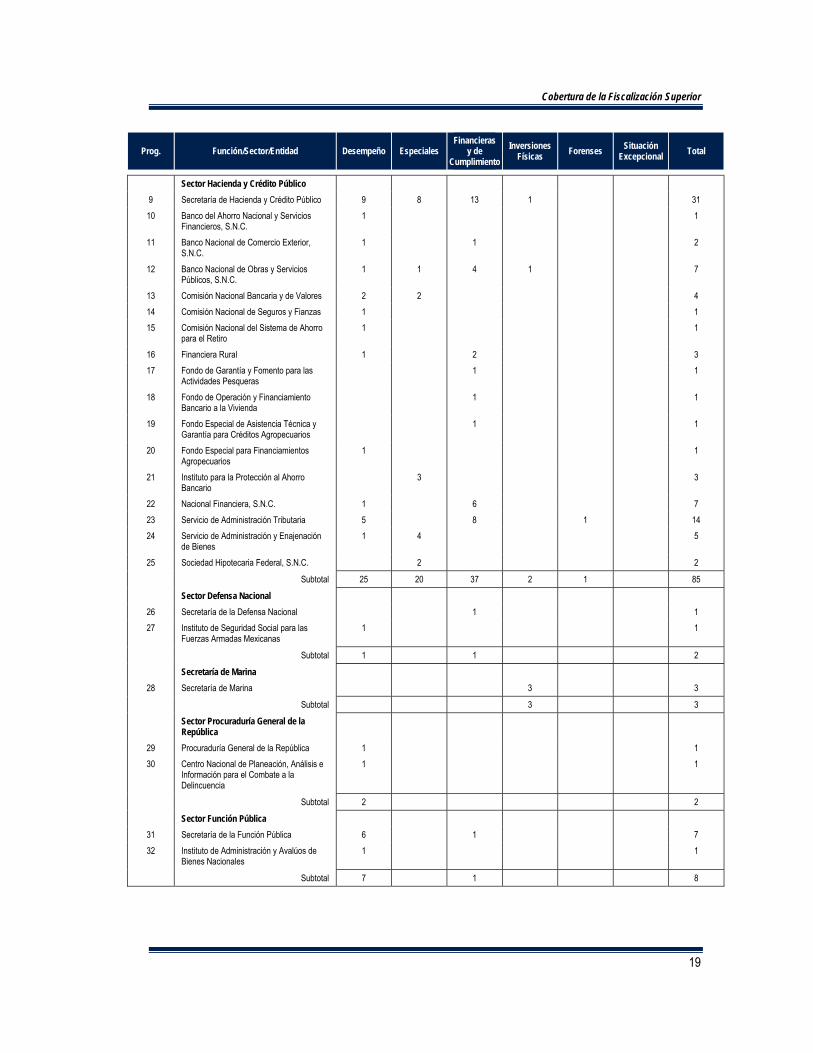

AUDITORÍAS PRACTICADAS CUENTA PÚBLICA 2010

Prog. Función/Sector/Entidad Desempeño Especiales Financieras

y de Cumplimiento

Inversiones Físicas Forenses Situación

Excepcional Total

FUNCIONES DE GOBIERNO Poder Legislativo

1 Cámara de Diputados 1 1 2 Cámara de Senadores 1 1 2

Subtotal 2 1 3

Poder Judicial 3 Suprema Corte de Justicia de la Nación 1 1 2 4 Consejo de la Judicatura Federal 1 3 4

Subtotal 1 2 3 6

Presidencia de la República 5 Presidencia de la República 1 1

Subtotal 1 1

Sector Gobernación 6 Secretaría de Gobernación 2 1 1 4 7 Instituto Nacional de Migración 1 1

Subtotal 3 1 1 5

Sector Relaciones Exteriores 8 Secretaría de Relaciones Exteriores 2 1 3

Subtotal 2 1 3

Cobertura de la Fiscalización Superior

19

Prog. Función/Sector/Entidad Desempeño Especiales Financieras

y de Cumplimiento

Inversiones Físicas Forenses Situación

Excepcional Total

Sector Hacienda y Crédito Público 9 Secretaría de Hacienda y Crédito Público 9 8 13 1 31 10 Banco del Ahorro Nacional y Servicios

Financieros, S.N.C. 1 1

11 Banco Nacional de Comercio Exterior, S.N.C.

1 1 2

12 Banco Nacional de Obras y Servicios Públicos, S.N.C.

1 1 4 1 7

13 Comisión Nacional Bancaria y de Valores 2 2 4 14 Comisión Nacional de Seguros y Fianzas 1 1 15 Comisión Nacional del Sistema de Ahorro

para el Retiro 1 1

16 Financiera Rural 1 2 3 17 Fondo de Garantía y Fomento para las

Actividades Pesqueras 1 1

18 Fondo de Operación y Financiamiento Bancario a la Vivienda

1 1

19 Fondo Especial de Asistencia Técnica y Garantía para Créditos Agropecuarios

1 1

20 Fondo Especial para Financiamientos Agropecuarios

1 1

21 Instituto para la Protección al Ahorro Bancario

3 3

22 Nacional Financiera, S.N.C. 1 6 7 23 Servicio de Administración Tributaria 5 8 1 14 24 Servicio de Administración y Enajenación

de Bienes 1 4 5

25 Sociedad Hipotecaria Federal, S.N.C. 2 2

Subtotal 25 20 37 2 1 85

Sector Defensa Nacional 26 Secretaría de la Defensa Nacional 1 1 27 Instituto de Seguridad Social para las

Fuerzas Armadas Mexicanas 1 1

Subtotal 1 1 2

Secretaría de Marina 28 Secretaría de Marina 3 3

Subtotal 3 3

Sector Procuraduría General de la República

29 Procuraduría General de la República 1 1 30 Centro Nacional de Planeación, Análisis e

Información para el Combate a la Delincuencia

1 1

Subtotal 2 2

Sector Función Pública 31 Secretaría de la Función Pública 6 1 7 32 Instituto de Administración y Avalúos de

Bienes Nacionales 1 1

Subtotal 7 1 8

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

20

Prog. Función/Sector/Entidad Desempeño Especiales Financieras

y de Cumplimiento

Inversiones Físicas Forenses Situación

Excepcional Total

Sector Seguridad Pública 33 Secretaría de Seguridad Pública 1 3 4 34 Policía Federal 1 1 2 35 Servicio de Protección Federal 1 1

Subtotal 2 2 3 7

Órganos Autónomos 36 Banco de México 3 2 5 37 Comisión Nacional de los Derechos

Humanos 1 1

38 Instituto Federal Electoral 3 1 4 39 Instituto Nacional de Estadística y

Geografía 1 1 2

40 Tribunal Federal de Justicia Fiscal y Administrativa

1 1

Subtotal 5 6 2 13

Total Funciones de Gobierno 48 27 50 12 1 138

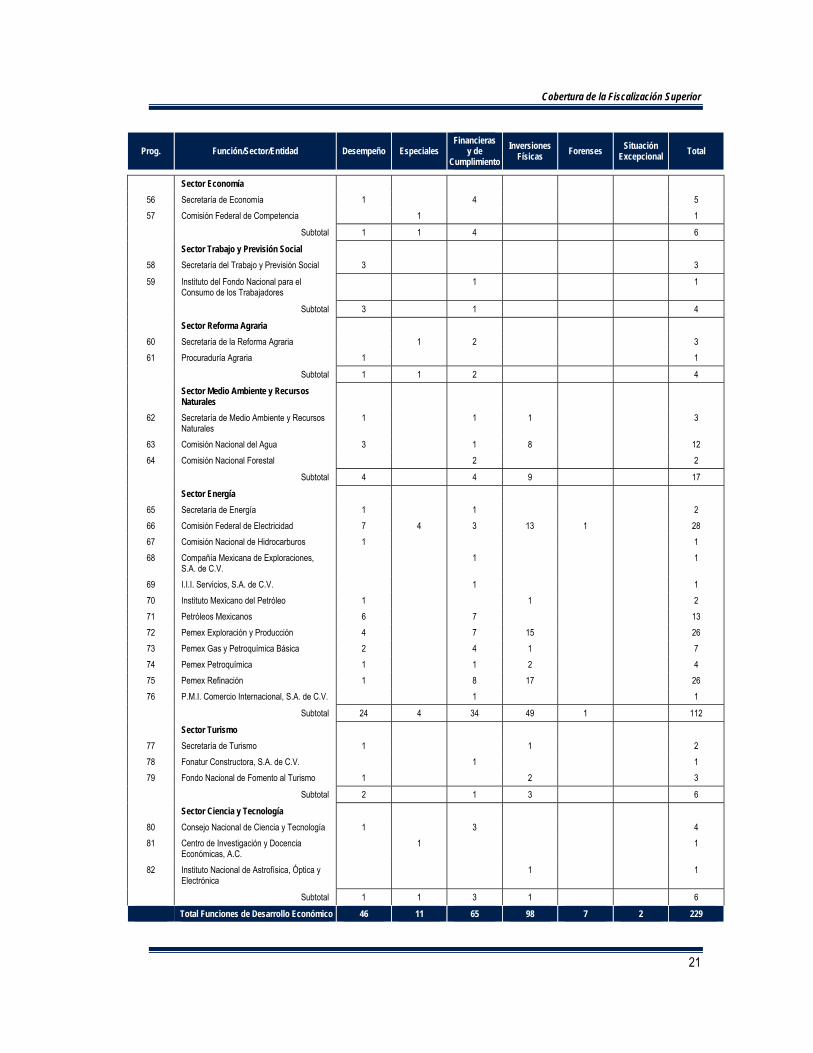

FUNCIONES DE DESARROLLO ECONÓMICO

Sector Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación

41 Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación

5 2 4 11

42 Apoyos y Servicios a la Comercialización Agropecuaria

1 3 1 5

43 Fideicomiso de Riesgo Compartido 2 2 44 Fondo de Empresas Expropiadas del

Sector Azucarero 1 1

45 Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria

1 1

Subtotal 6 1 8 5 20

Sector Comunicaciones y Transportes 46 Secretaría de Comunicaciones y

Transportes 3 2 3 28 1 37

47 Administración Portuaria Integral de Altamira, S.A. de C.V.

1 1 2

48 Administración Portuaria Integral de Coatzacoalcos, S.A. de C.V.

1 1

49 Administración Portuaria Integral de Manzanillo, S.A. de C.V.

1 1 2

50 Administración Portuaria Integral de Topolobampo, S.A. de C.V.

1 1

51 Administración Portuaria Integral de Veracruz, S.A. de C.V.

2 2

52 Aeropuertos y Servicios Auxiliares 1 1 53 Caminos y Puentes Federales de Ingresos

y Servicios Conexos 1 2 3

54 Comisión Federal de Telecomunicaciones 1 1 1 1 4 55 Servicios a la Navegación en el Espacio

Aéreo Mexicano 1 1

Subtotal 4 3 8 36 1 2 54

Cobertura de la Fiscalización Superior

21

Prog. Función/Sector/Entidad Desempeño Especiales Financieras

y de Cumplimiento

Inversiones Físicas Forenses Situación

Excepcional Total

Sector Economía 56 Secretaría de Economía 1 4 5 57 Comisión Federal de Competencia 1 1

Subtotal 1 1 4 6

Sector Trabajo y Previsión Social 58 Secretaría del Trabajo y Previsión Social 3 3

59 Instituto del Fondo Nacional para el Consumo de los Trabajadores

1 1

Subtotal 3 1 4

Sector Reforma Agraria 60 Secretaría de la Reforma Agraria 1 2 3 61 Procuraduría Agraria 1 1

Subtotal 1 1 2 4

Sector Medio Ambiente y Recursos Naturales

62 Secretaría de Medio Ambiente y Recursos Naturales

1 1 1 3

63 Comisión Nacional del Agua 3 1 8 12 64 Comisión Nacional Forestal 2 2

Subtotal 4 4 9 17

Sector Energía 65 Secretaría de Energía 1 1 2 66 Comisión Federal de Electricidad 7 4 3 13 1 28 67 Comisión Nacional de Hidrocarburos 1 1 68 Compañía Mexicana de Exploraciones,

S.A. de C.V. 1 1

69 I.I.I. Servicios, S.A. de C.V. 1 1 70 Instituto Mexicano del Petróleo 1 1 2 71 Petróleos Mexicanos 6 7 13 72 Pemex Exploración y Producción 4 7 15 26 73 Pemex Gas y Petroquímica Básica 2 4 1 7 74 Pemex Petroquímica 1 1 2 4 75 Pemex Refinación 1 8 17 26 76 P.M.I. Comercio Internacional, S.A. de C.V. 1 1

Subtotal 24 4 34 49 1 112

Sector Turismo 77 Secretaría de Turismo 1 1 2 78 Fonatur Constructora, S.A. de C.V. 1 1 79 Fondo Nacional de Fomento al Turismo 1 2 3

Subtotal 2 1 3 6

Sector Ciencia y Tecnología 80 Consejo Nacional de Ciencia y Tecnología 1 3 4 81 Centro de Investigación y Docencia

Económicas, A.C. 1 1

82 Instituto Nacional de Astrofísica, Óptica y Electrónica

1 1

Subtotal 1 1 3 1 6

Total Funciones de Desarrollo Económico 46 11 65 98 7 2 229

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

22

Prog. Función/Sector/Entidad Desempeño Especiales Financieras

y de Cumplimiento

Inversiones Físicas Forenses Situación

Excepcional Total

FUNCIONES DE DESARROLLO SOCIAL Sector Educación Pública

83 Secretaría de Educación Pública 6 8 14 84 Administración Federal de Servicios

Educativos en el Distrito Federal 1 1

85 Comisión Nacional de Cultura Física y Deporte

1 1 2

86 Comisión Nacional de Libros de Texto Gratuitos

1 1

87 Consejo Nacional de Fomento Educativo 3 3 88 Consejo Nacional para la Cultura y las

Artes 1 1 2

89 Instituto Nacional de Antropología e Historia

1 1 2

90 Instituto Nacional de Bellas Artes y Literatura

1 1

91 Instituto Nacional de Estudios Históricos de las Revoluciones de México

1 1 2

92 Instituto Nacional de la Infraestructura Física Educativa

1 1 2

93 Instituto Nacional para la Evaluación de la Educación

2 1 3

94 Instituto Politécnico Nacional 2 2

Subtotal 15 16 3 1 35

Instituciones Públicas de Educación Superior

95 Universidad Nacional Autónoma de México 1 1 96 Benemérita Universidad Autónoma de

Puebla 1 1 2

97 Universidad Autónoma Chapingo 1 1 98 Universidad Autónoma del Estado de

México 1 1

99 Universidad Autónoma de Nuevo León 1 1 100 Universidad Autónoma de Sinaloa 1 1 101 Instituto Tecnológico de Sonora 1 1 2

Subtotal 5 4 9

Sector Salud 102 Secretaría de Salud 1 3 2 6 103 Centro Nacional para la Salud de la

Infancia y la Adolescencia 1 1

104 Comisión Nacional de Protección Social en Salud

1 5 6

105 Hospital General “Dr. Manuel Gea González”

1 1 2

106 Hospital General de México 1 1 107 Instituto Nacional de Ciencias Médicas y

Nutrición Salvador Zubirán 1 1

108 Instituto Nacional de Medicina Genómica 1 1 109 Instituto Nacional de Rehabilitación 1 1 110 Laboratorios de Biológicos y Reactivos de

México, S.A. de C.V. 1 1

Subtotal 2 12 6 20

Cobertura de la Fiscalización Superior

23

Prog. Función/Sector/Entidad Desempeño Especiales Financieras

y de Cumplimiento

Inversiones Físicas Forenses Situación

Excepcional Total

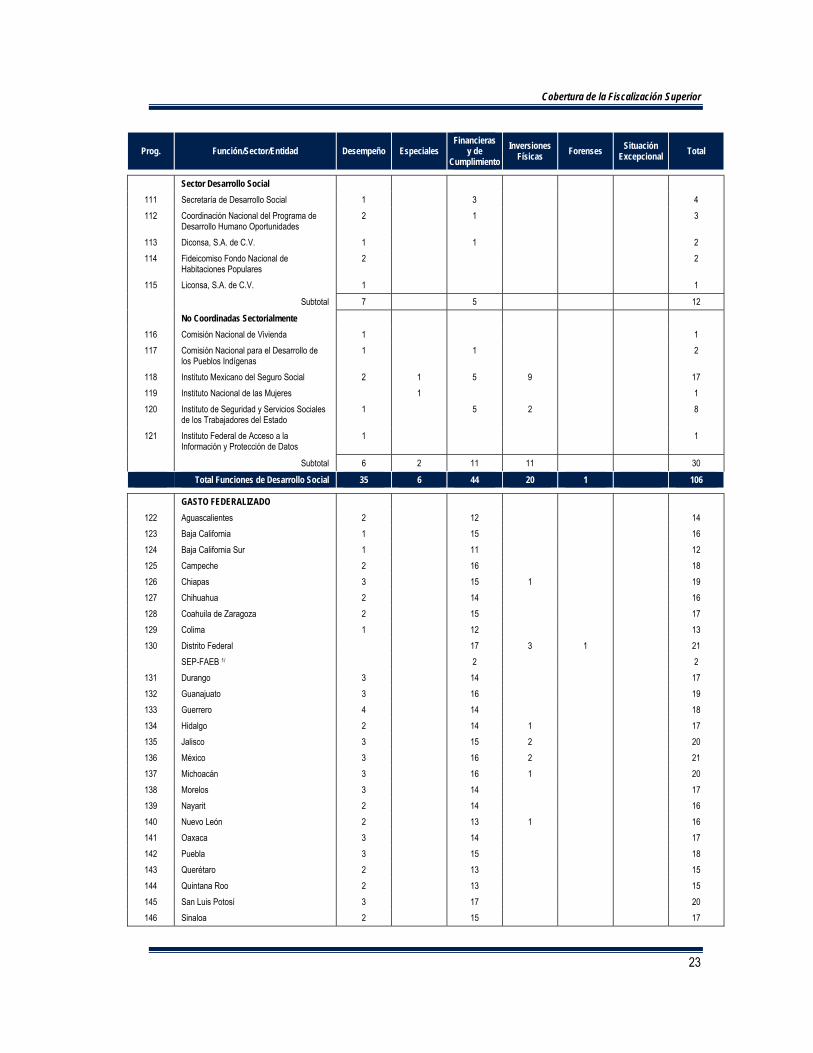

Sector Desarrollo Social 111 Secretaría de Desarrollo Social 1 3 4 112 Coordinación Nacional del Programa de

Desarrollo Humano Oportunidades 2 1 3

113 Diconsa, S.A. de C.V. 1 1 2 114 Fideicomiso Fondo Nacional de

Habitaciones Populares 2 2

115 Liconsa, S.A. de C.V. 1 1

Subtotal 7 5 12

No Coordinadas Sectorialmente 116 Comisión Nacional de Vivienda 1 1 117 Comisión Nacional para el Desarrollo de

los Pueblos Indígenas 1 1 2

118 Instituto Mexicano del Seguro Social 2 1 5 9 17 119 Instituto Nacional de las Mujeres 1 1 120 Instituto de Seguridad y Servicios Sociales

de los Trabajadores del Estado 1 5 2 8

121 Instituto Federal de Acceso a la Información y Protección de Datos

1 1

Subtotal 6 2 11 11 30

Total Funciones de Desarrollo Social 35 6 44 20 1 106

GASTO FEDERALIZADO 122 Aguascalientes 2 12 14 123 Baja California 1 15 16 124 Baja California Sur 1 11 12 125 Campeche 2 16 18 126 Chiapas 3 15 1 19 127 Chihuahua 2 14 16 128 Coahuila de Zaragoza 2 15 17 129 Colima 1 12 13 130 Distrito Federal 17 3 1 21

SEP-FAEB 1/ 2 2 131 Durango 3 14 17 132 Guanajuato 3 16 19 133 Guerrero 4 14 18 134 Hidalgo 2 14 1 17 135 Jalisco 3 15 2 20 136 México 3 16 2 21 137 Michoacán 3 16 1 20 138 Morelos 3 14 17 139 Nayarit 2 14 16 140 Nuevo León 2 13 1 16 141 Oaxaca 3 14 17 142 Puebla 3 15 18 143 Querétaro 2 13 15 144 Quintana Roo 2 13 15 145 San Luis Potosí 3 17 20 146 Sinaloa 2 15 17

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

24

Prog. Función/Sector/Entidad Desempeño Especiales Financieras

y de Cumplimiento

Inversiones Físicas Forenses Situación

Excepcional Total

147 Sonora 2 14 16 148 Tabasco 2 16 18 149 Tamaulipas 3 16 19 150 Tlaxcala 1 14 15 151 Veracruz 3 15 2 20 152 Yucatán 4 16 20 153 Zacatecas 4 14 1 19

Total Gasto Federalizado 76 467 13 2 558

Total General 205 44 626 143 11 2 1031 1/ Corresponde a dos auditorías practicadas a la SEP en relación con el FAEB: una sobre la distribución de este fondo a las entidades

federativas y la otra a las aportaciones para los servicios de educación básica y normal en el DF.

De las 558 auditorías practicadas a los recursos federales ejercidos por los gobiernos de las entidades federativas, el Gobierno del Distrito Federal, municipios y demarcaciones territoriales del Distrito Federal, el 79.9% (446) correspondieron a nueve fondos del ramo general 33 (incluidas las dos de SEP-FAEB); 5.7% (32) al Seguro Popular;

5.4% (30) SUBSEMUN; 3.4% (19) a dos programas de desarrollo social del ramo 20; 2.2% (12) a tres fondos del ramo general 23; 0.5% (3) al FIDEM; 2.5% (14) a convenios de descentralización y reasignación; y 0.4% (2) a otras auditorías a entidades federativas y municipios, como sigue:

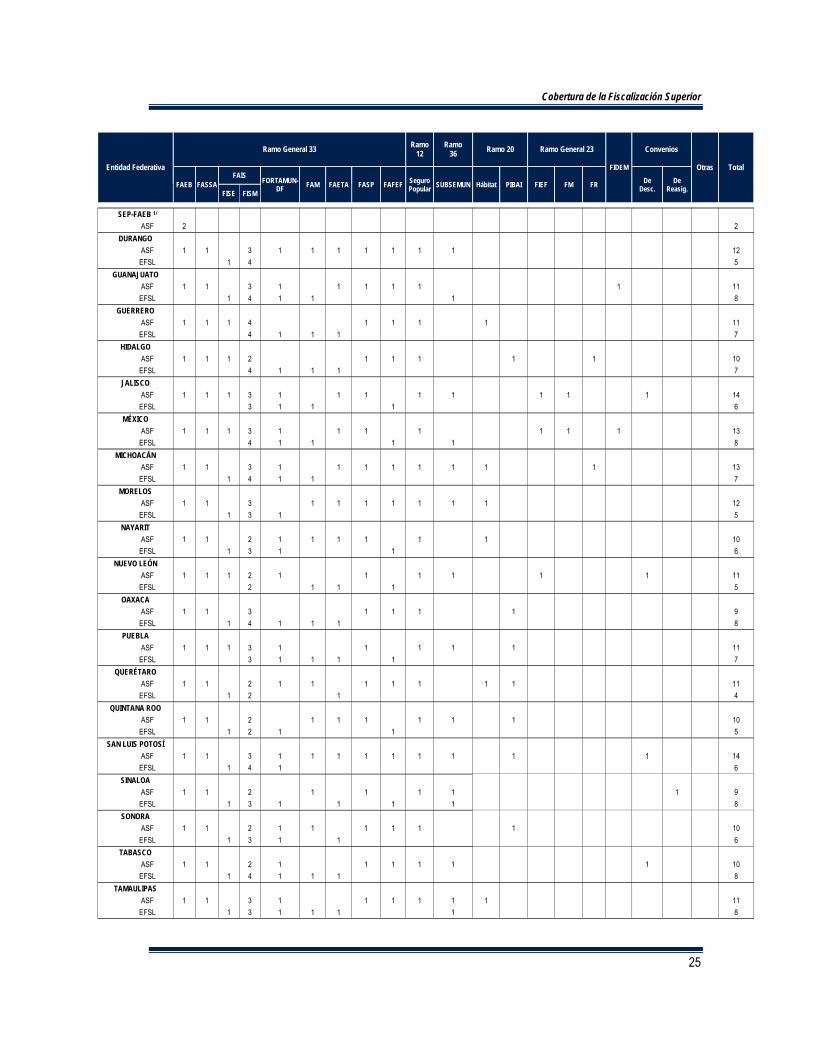

AUDITORÍAS AL GASTO FEDERALIZADO POR FONDO, FIDEICOMISO O MECANISMO DE TRANSFERENCIA

Entidad Federativa

Ramo General 33 Ramo 12

Ramo 36 Ramo 20 Ramo General 23

FIDEM

Convenios

Otras Total

FAEB FASSA FAIS FORTAMUN-

DF FAM FAETA FASP FAFEF Seguro Popular SUBSEMUN Hábitat PIBAI FIEF FM FR De

Desc. De

Reasig. FISE FISM

AGUASCALIENTES ASF 1 1 2 1 1 1 1 1 1 10

EFSL 1 2 1 4 BAJA CALIFORNIA

ASF 1 1 1 1 1 1 1 1 1 1 10 EFSL 1 2 1 1 1 6

BAJA CALIFORNIA SUR

ASF 1 1 1 1 1 1 1 1 8 EFSL 1 2 1 4

CAMPECHE ASF 1 1 2 1 1 1 1 1 1 1 1 12

EFSL 1 3 1 1 6 CHIAPAS

ASF 1 1 1 3 1 1 1 1 1 1 12 EFSL 4 1 1 1 7

CHIHUAHUA ASF 1 1 2 1 1 1 1 8

EFSL 1 4 1 1 1 8 COAHUILA

ASF 1 1 2 1 1 1 1 1 1 10 EFSL 1 3 1 1 1 7

COLIMA ASF 1 1 1 1 1 1 1 1 8

EFSL 1 2 1 1 5 DISTRITO FEDERAL

ASF 1 2 1 1 1 2 1 1 2 2 2 16 EFSL 2 1 2 5

Cobertura de la Fiscalización Superior

25

Entidad Federativa

Ramo General 33 Ramo 12

Ramo 36 Ramo 20 Ramo General 23

FIDEM

Convenios

Otras Total

FAEB FASSA FAIS FORTAMUN-

DF FAM FAETA FASP FAFEF Seguro Popular SUBSEMUN Hábitat PIBAI FIEF FM FR De

Desc. De

Reasig. FISE FISM

SEP-FAEB 1/ ASF 2 2

DURANGO ASF 1 1 3 1 1 1 1 1 1 1 12

EFSL 1 4 5 GUANAJUATO

ASF 1 1 3 1 1 1 1 1 1 11 EFSL 1 4 1 1 1 8

GUERRERO ASF 1 1 1 4 1 1 1 1 11

EFSL 4 1 1 1 7 HIDALGO

ASF 1 1 1 2 1 1 1 1 1 10 EFSL 4 1 1 1 7

JALISCO ASF 1 1 1 3 1 1 1 1 1 1 1 1 14

EFSL 3 1 1 1 6 MÉXICO

ASF 1 1 1 3 1 1 1 1 1 1 1 13 EFSL 4 1 1 1 1 8

MICHOACÁN ASF 1 1 3 1 1 1 1 1 1 1 1 13

EFSL 1 4 1 1 7 MORELOS

ASF 1 1 3 1 1 1 1 1 1 1 12 EFSL 1 3 1 5

NAYARIT ASF 1 1 2 1 1 1 1 1 1 10

EFSL 1 3 1 1 6 NUEVO LEÓN

ASF 1 1 1 2 1 1 1 1 1 1 11 EFSL 2 1 1 1 5

OAXACA ASF 1 1 3 1 1 1 1 9

EFSL 1 4 1 1 1 8 PUEBLA

ASF 1 1 1 3 1 1 1 1 1 11 EFSL 3 1 1 1 1 7

QUERÉTARO ASF 1 1 2 1 1 1 1 1 1 1 11

EFSL 1 2 1 4 QUINTANA ROO

ASF 1 1 2 1 1 1 1 1 1 10 EFSL 1 2 1 1 5

SAN LUIS POTOSÍ ASF 1 1 3 1 1 1 1 1 1 1 1 1 14

EFSL 1 4 1 6 SINALOA

ASF 1 1 2 1 1 1 1 1 9 EFSL 1 3 1 1 1 1 8

SONORA ASF 1 1 2 1 1 1 1 1 1 10

EFSL 1 3 1 1 6 TABASCO

ASF 1 1 2 1 1 1 1 1 1 10 EFSL 1 4 1 1 1 8

TAMAULIPAS ASF 1 1 3 1 1 1 1 1 1 11

EFSL 1 3 1 1 1 1 8

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

26

Entidad Federativa

Ramo General 33 Ramo 12

Ramo 36 Ramo 20 Ramo General 23

FIDEM

Convenios

Otras Total

FAEB FASSA FAIS FORTAMUN-

DF FAM FAETA FASP FAFEF Seguro Popular SUBSEMUN Hábitat PIBAI FIEF FM FR De

Desc. De

Reasig. FISE FISM

TLAXCALA ASF 1 1 1 1 1 1 1 1 1 1 10

EFSL 1 3 1 5 VERACRUZ

ASF 1 1 3 1 1 1 1 1 1 1 12 EFSL 1 4 1 1 1 8

YUCATÁN ASF 1 1 4 2 1 1 1 1 1 13

EFSL 1 4 1 1 7 ZACATECAS

ASF 2/ 1 1 4 1 2 1 1 2 13 EFSL 1 4 1 6

TOTAL 33 32 31 176 46 32 31 33 32 32 30 9 10 5 3 4 3 8 6 2 558

1/ Corresponde a las dos auditorías practicadas a la SEP en relación con el FAEB: una sobre la distribución de este fondo a las entidades federativas y la otra a las aportaciones para los servicios de educación básica y normal en el DF.

2/ Incluye una auditoría forense del FASP por la adquisición de equipo de seguridad pública.

Ramo General 33 Aportaciones Federales para Entidades Federativas y Municipios FAEB Fondo de Aportaciones para la Educación Básica y Normal FASSA Fondo de Aportaciones para los Servicios de Salud FAIS: Fondo de Aportaciones para la Infraestructura Social

FISE Fondo para la Infraestructura Social Estatal FISM Fondo para la Infraestructura Social Municipal

FORTAMUN-DF Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal FAM Fondo de Aportaciones Múltiples FAETA Fondo de Aportaciones para la Educación Tecnológica y de Adultos FASP Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal FAFEF Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

Ramo 12 Salud Seguro Popular Acuerdos de Coordinación con la Secretaría de Salud Ramo 36 Seguridad Pública SUBSEMUN Fondo Municipal de Subsidios a los Municipios y a las Demarcaciones Territoriales del Distrito Federal para la Seguridad

Pública Ramo 20 Desarrollo Social HÁBITAT Programa Hábitat PIBAI Programa de Infraestructura Básica para la Atención de los Pueblos Indígenas

Ramo General 23 Provisiones Salariales y Económicas FIEF Fondo de Inversión para Entidades Federativas FM Fondo Metropolitano FR Fondo Regional

FIDEM Fideicomiso para Coadyuvar al Desarrollo de las Entidades Federativas y Municipios

Convenios De Descentralización De Reasignación

Otras Otras Auditorías a Entidades Federativas y Municipios

Cobertura de la Fiscalización Superior

27

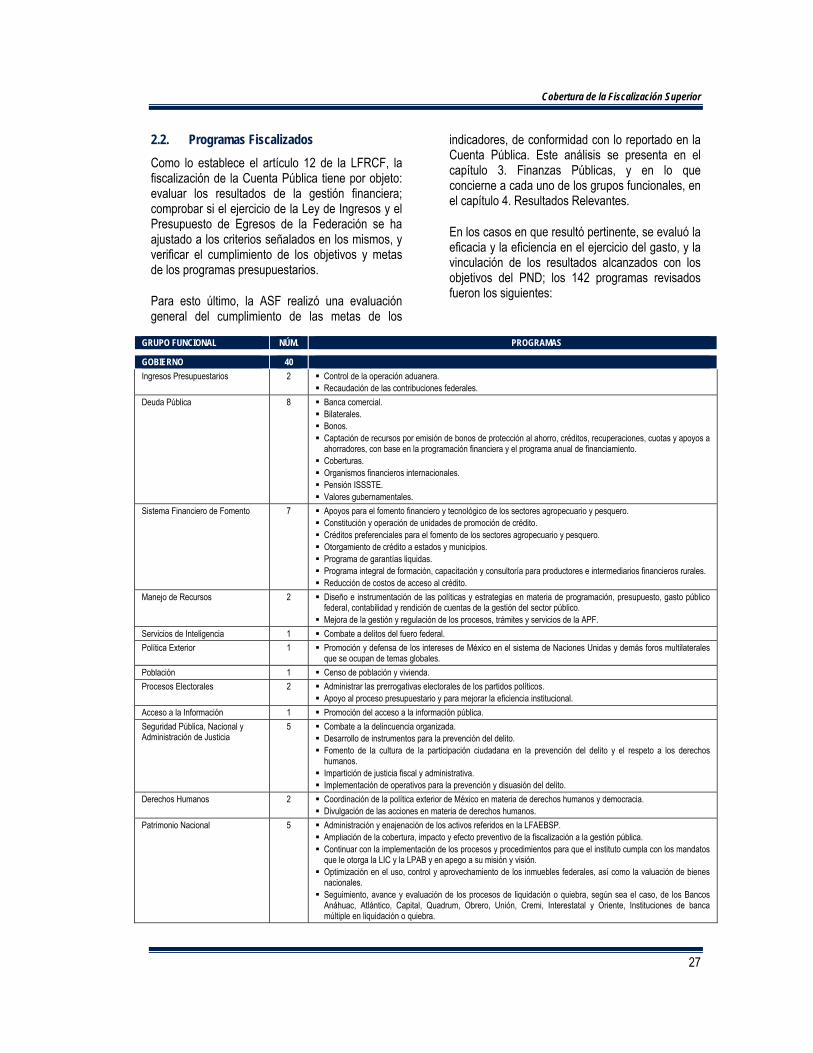

2.2. Programas Fiscalizados Como lo establece el artículo 12 de la LFRCF, la fiscalización de la Cuenta Pública tiene por objeto: evaluar los resultados de la gestión financiera; comprobar si el ejercicio de la Ley de Ingresos y el Presupuesto de Egresos de la Federación se ha ajustado a los criterios señalados en los mismos, y verificar el cumplimiento de los objetivos y metas de los programas presupuestarios.

Para esto último, la ASF realizó una evaluación general del cumplimiento de las metas de los

indicadores, de conformidad con lo reportado en la Cuenta Pública. Este análisis se presenta en el capítulo 3. Finanzas Públicas, y en lo que concierne a cada uno de los grupos funcionales, en el capítulo 4. Resultados Relevantes.

En los casos en que resultó pertinente, se evaluó la eficacia y la eficiencia en el ejercicio del gasto, y la vinculación de los resultados alcanzados con los objetivos del PND; los 142 programas revisados fueron los siguientes:

GRUPO FUNCIONAL NÚM. PROGRAMAS

GOBIERNO 40 Ingresos Presupuestarios 2 Control de la operación aduanera.

Recaudación de las contribuciones federales. Deuda Pública 8 Banca comercial.

Bilaterales. Bonos. Captación de recursos por emisión de bonos de protección al ahorro, créditos, recuperaciones, cuotas y apoyos a

ahorradores, con base en la programación financiera y el programa anual de financiamiento. Coberturas. Organismos financieros internacionales. Pensión ISSSTE. Valores gubernamentales.

Sistema Financiero de Fomento 7 Apoyos para el fomento financiero y tecnológico de los sectores agropecuario y pesquero. Constitución y operación de unidades de promoción de crédito. Créditos preferenciales para el fomento de los sectores agropecuario y pesquero. Otorgamiento de crédito a estados y municipios. Programa de garantías liquidas. Programa integral de formación, capacitación y consultoría para productores e intermediarios financieros rurales. Reducción de costos de acceso al crédito.

Manejo de Recursos 2 Diseño e instrumentación de las políticas y estrategias en materia de programación, presupuesto, gasto público federal, contabilidad y rendición de cuentas de la gestión del sector público.

Mejora de la gestión y regulación de los procesos, trámites y servicios de la APF. Servicios de Inteligencia 1 Combate a delitos del fuero federal. Política Exterior 1 Promoción y defensa de los intereses de México en el sistema de Naciones Unidas y demás foros multilaterales

que se ocupan de temas globales. Población 1 Censo de población y vivienda. Procesos Electorales 2 Administrar las prerrogativas electorales de los partidos políticos.

Apoyo al proceso presupuestario y para mejorar la eficiencia institucional. Acceso a la Información 1 Promoción del acceso a la información pública. Seguridad Pública, Nacional y Administración de Justicia

5 Combate a la delincuencia organizada. Desarrollo de instrumentos para la prevención del delito. Fomento de la cultura de la participación ciudadana en la prevención del delito y el respeto a los derechos

humanos. Impartición de justicia fiscal y administrativa. Implementación de operativos para la prevención y disuasión del delito.

Derechos Humanos 2 Coordinación de la política exterior de México en materia de derechos humanos y democracia. Divulgación de las acciones en materia de derechos humanos.

Patrimonio Nacional 5 Administración y enajenación de los activos referidos en la LFAEBSP. Ampliación de la cobertura, impacto y efecto preventivo de la fiscalización a la gestión pública. Continuar con la implementación de los procesos y procedimientos para que el instituto cumpla con los mandatos

que le otorga la LIC y la LPAB y en apego a su misión y visión. Optimización en el uso, control y aprovechamiento de los inmuebles federales, así como la valuación de bienes

nacionales. Seguimiento, avance y evaluación de los procesos de liquidación o quiebra, según sea el caso, de los Bancos

Anáhuac, Atlántico, Capital, Quadrum, Obrero, Unión, Cremi, Interestatal y Oriente, Instituciones de banca múltiple en liquidación o quiebra.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

28

GRUPO FUNCIONAL NÚM. PROGRAMAS

Mejora de la Gestión 3 Integración de las estructuras profesionales del gobierno. Mejora de la gestión y regulación de los procesos, trámites y servicios de la APF. Operación del servicio profesional de carrera en la APF centralizada.

DESARROLLO ECONÓMICO 57 Hidrocarburos-Seguridad Energética

8 Producción, comercialización y distribución de petróleo, gas, petrolíferos y petroquímicos. Investigación y desarrollo tecnológico en materia petrolera. Prestación de servicios corporativos técnico, administrativo y financiero a los organismos subsidiarios de PEMEX. Proyectos de infraestructura económica de hidrocarburos. Realizar estudios de evaluación, cuantificación y verificación de las reservas de hidrocarburos. Regulación de la exploración y extracción de hidrocarburos y su recuperación. Regulación en la certificación de reservas de hidrocarburos. Supervisión de los proyectos de exploración y extracción de hidrocarburos y su recuperación.

Electricidad-Seguridad Energética 7 Adquisición de energía eléctrica a los productores externos de energía. Elaboración del programa de obras e inversiones del sector eléctrico y de propuestas de tarifas eléctricas. Operación y mantenimiento de las centrales generadoras de energía eléctrica. Operación y mantenimiento de los procesos de distribución y de comercialización de energía eléctrica. Operación, mantenimiento y recarga de la nucleoeléctrica Laguna Verde para la generación de energía eléctrica. Planeación y dirección de los procesos productivos. Suministro de energéticos a las centrales generadoras de electricidad.

Infraestructura 12 Conservación de infraestructura carretera, de caminos rurales y carreteras alimentadoras. Derecho de vía. Estudios técnicos para la construcción, conservación y operación de infraestructura de comunicaciones y

transportes. Estudios y proyectos de construcción de carreteras, caminos rurales y carreteras alimentadoras. Programa de empleo temporal. Programa de subsidios al transporte ferroviario de pasajeros. Proyectos de infraestructura económica de aeropuertos, carreteras y caminos rurales. Proyectos de infraestructura económica de puertos. Proyectos de infraestructura ferroviaria. Reconstrucción de carreteras. Señalamiento marítimo. Sistema de transporte colectivo.

Regulación y Supervisión de las Telecomunicaciones

4 Regulación del sector de telecomunicaciones. Supervisión, inspección y verificación de telefonía rural. Sistema satelital y de conectividad nacional. Definición y conducción de la política de comunicaciones y transportes.

Seguridad Alimentaria 7 Fondo de apoyo para proyectos productivos. Joven emprendedor rural y fondo de tierras. PROCAMPO. Programa de la mujer en el sector agrario. Programa de soporte. Programa de uso sustentable de recursos naturales para la producción primaria. Programa para la adquisición de activos productivos.

Promoción al Empleo 3 Coordinación de acciones de vinculación entre los factores de la producción para apoyar el empleo. Programa de apoyo al empleo. Programa de fomento al empleo.

Mypimes 2 Fondo de apoyo para la micro, pequeña y mediana empresa. Programa para el desarrollo de la industria del software.

Sustentabilidad Turística 5 Establecer y conducir la política de turismo. Otros proyectos. Promoción y desarrollo de programas y proyectos turísticos en y de las entidades federativas. Proyectos de infraestructura de turismo. Reglamentación, verificación, facilitación, normalización e inspección de las actividades del sector turismo.

Conducción de la Política Pública y Desarrollo de la Investigación Científica

1 Planeación, formulación, diseño, implementación y evaluación de políticas públicas.

Ordenamiento y Regularización de la Propiedad Rural

2 Ordenamiento y regulación de la propiedad rural. Fondo de apoyo para los núcleos agrarios sin regularizar.

Preservación del Agua con Calidad 4 Manejo integral del sistema hidrológico. Administración sustentable del agua. Inspección, medición y calificación de infracciones. Fondo concursable para el tratamiento de aguas residuales.

Cobertura de la Fiscalización Superior

29

GRUPO FUNCIONAL NÚM. PROGRAMAS

Medio Ambiente 2 Programa especial de cambio climático. ProÁrbol.

DESARROLLO SOCIAL 42 Educación Básica 11 Acciones compensatorias para abatir el rezago educativo en educación inicial y básica.

Diseño, construcción, consultoría y evaluación de la infraestructura física educativa. Emisión de la normatividad y certificación de la infraestructura física educativa. Enciclomedia. Equipamiento de escuelas educación básica. Fondo para el mejoramiento de las tecnologías educativas en educación básica. Habilidades digitales para todos. Mejores escuelas. Programa de educación inicial y básica para la población rural e indígena. Programa escuelas de calidad. Proyectos de infraestructura social de educación.

Educación Media Superior 1 Evaluaciones confiables de la calidad educativa y difusión oportuna de sus resultados. Educación Superior 4 Programa de carrera docente.

Programa de mejoramiento del profesorado. Programa fondo de inversión de universidades públicas estatales con evaluación de la ANUIES. Fondo de modernización para la educación superior.

Cultura 3 Conservación y mantenimiento de bienes patrimonio de la nación. Impulso al desarrollo de la cultura. Programa de apoyo a comunidades para restauración de monumentos y bienes artísticos de propiedad federal.

Asistencia Social 8 Programa de coordinación para el apoyo a la producción indígena. Programa de desarrollo humano oportunidades. Programa fondos regionales indígenas. Programa organización productiva para mujeres indígenas. Programa turismo alternativo en zonas indígenas. Programa de abasto social y rural. Programa de apoyo alimentario. Programa hábitat.

Seguridad Social 10 Atención a la salud pública, reproductiva y en el trabajo. Atención curativa. Capacitación y formación de los recursos humanos en salud. Consulta externa general y especializada. Control de enfermedades prevenibles por vacunación y transmisibles. Detección oportuna de enfermedades. Hospitalización General y especializada. Programa de adquisiciones. Proyectos de infraestructura social de asistencia y seguridad social. Suministro de claves de medicamentos.

Financiamiento de Vivienda 5 Acceso a recursos que permitan el desarrollo de esquemas financieros para el apoyo de la demanda de créditos hipotecarios.

Otorgamiento de créditos al sector vivienda. Programa de ahorro y subsidio para la vivienda “tu casa”. Programa de esquema de financiamiento y subsidio federal para vivienda. Programa de vivienda rural.

GASTO FEDERALIZADO 1 Gasto Federalizado 1 Aportaciones federales para entidades federativas y municipios.

GENÉRICOS 2 Actividades de apoyo administrativo. Actividades de apoyo a la función pública y buen gobierno.

TOTAL 142

Administración Pública Federal (APF) Ley Federal para la Administración y Enajenación de Bienes del Sector Público (LFAEBSP) Ley de Instituciones de Crédito (LIC) Ley de Protección al Ahorro Bancario (LPAB) Asociación Nacional de Universidades e Instituciones Públicas de Educación Superior (ANUIES)

3. FINANZAS PÚBLICAS

Finanzas Públicas

33

3. FINANZAS PÚBLICAS

3.1. Entorno Macroeconómico En 2010 la economía mexicana creció 5.4% en términos reales, después de la caída de 6.1% en 2009. La recuperación fue superior a la alcanzada por las economías industrializadas, con un crecimiento de 3.1% en promedio, pero inferior al 7.3% logrado por las emergentes y al promedio de América Latina y el Caribe de 6.1%1/.

De 2001 a 2010 el Producto Interno Bruto (PIB) del país se incrementó en 1.7% en promedio anual, cifra

inferior a la prevista de 3.2%. Este desempeño obedeció a los efectos de la crisis mundial, de suerte que para el periodo 2001-2006 se programó un crecimiento promedio anual de 3.3% y se alcanzó 2.2%; en tanto que para 2007-2010 la meta fue de 3.0% pero sólo se logró el 1.0%.

Por su parte, tanto la estabilidad macroeconómica, de las finanzas públicas y del tipo de cambio como el control de la inflación acreditaron la idoneidad de la estrategia económica y de las políticas fiscal y monetaria aplicadas durante la última década, como se observa en el cuadro siguiente:

METAS Y RESULTADOS DE LAS PRINCIPALES VARIABLES MACROECONÓMICAS, 2001 – 2010

Año y Promedio PIB

var. anual (%)

Inflación var. anual (%)1/

Tasa de Interés (Cetes 28 días)

(%)

Tipo de Cambio (pesos por

dólar)2/

Balance en Cuenta Corriente

proporción del PIB (%)

Meta Obtenido Meta Obtenido Meta Obtenido Meta Obtenido Meta Obtenido Prom. 2001-2006 3.3 2.2 3.8 4.5 9.1 8.0 10.8 10.5 (2.8) (1.2) 2007 3.6 3.3 3.0 3.8 6.8 7.2 11.2 10.9 (2.3) (0.9) 2008 3.7 1.2 3.0 6.5 7.0 7.7 11.2 11.1 (1.0) (1.5) 2009 1.8 (6.1) 3.8 3.6 8.0 5.4 11.7 13.5 (1.1) (0.7) 2010 3.0 5.4 3.3 4.4 4.5 4.4 13.8 12.6 (1.8) (0.6) Prom. 2007-2010 3.0 1.0 3.3 4.6 6.6 6.2 12.0 12.0 (1.6) (0.9) Prom. 2001-2010 3.2 1.7

3.6 4.5

8.1 7.3

11.2 11.1

(2.3) (1.1)

Fuente: Elaborado por la ASF con base en: Criterios Generales de Política Económica, varios años, SHCP; Comunicado de Prensa de Aprobación del Programa Económico de 2008 a 2010, SHCP; Banco de Información Económica, julio 2011, http://dgcnesyp.inegi.org.mx, INEGI; Cuentas Públicas 2001 a 2010, SHCP; Banco de Información Estadística, enero 2012 http://www.banxico.org.mx, BANXICO.

1/ Variación porcentual anual del INPC al final del periodo, dic./dic. 2/ Tipo de cambio promedio para solventar obligaciones denominadas en moneda extranjera.

En lo que se refiere a la política monetaria, la inflación general anual fue de 4.4% en 2010, superior en 1.1 puntos porcentuales a la estimada (3.3%) y en 0.8 puntos a la registrada en 2009 (3.6%).1/

El 2010 se caracterizó por una apreciación del tipo de cambio y una tendencia a la baja de las tasas de

1/ En 2010 el PIB mundial se incrementó en 5.1%; Estados

Unidos, 3.0%; la zona euro, 1.8%; y Japón 4.0%, septiembre 2011, FMI y Bureau of Economic Analysis, US Department of Commerce. El promedio de las economías emergentes y en desarrollo incluye África Subsahariana y del Norte, Asia, Medio Oriente, América Latina y el Caribe.

interés. La paridad promedio fue de 12.64 pesos por dólar, 8.4% por debajo de la meta estimada de 13.80 pesos. La tasa de interés de CETES a 28 días registró un nivel promedio de 4.4%, un punto porcentual menos que el año anterior, mientras que la tasa de interés interbancaria de equilibrio (TIIE) fue de 4.9% en promedio, un punto porcentual por debajo de 2009.

Sin embargo, el limitado crecimiento del PIB restringió la creación, en número y calidad, de los empleos requeridos, con el agravante de que el mercado laboral modificó su estructura al aumentar

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

34

los puestos de trabajo eventuales en detrimento de los permanentes2/.

El salario mínimo se situó en 55.77 pesos diarios en promedio, lo que en comparación con 2009 representó un aumento de 0.9% en términos reales; no obstante, continuó por debajo del nivel alcanzado en 2008, respecto del cual disminuyó 0.6%3/.

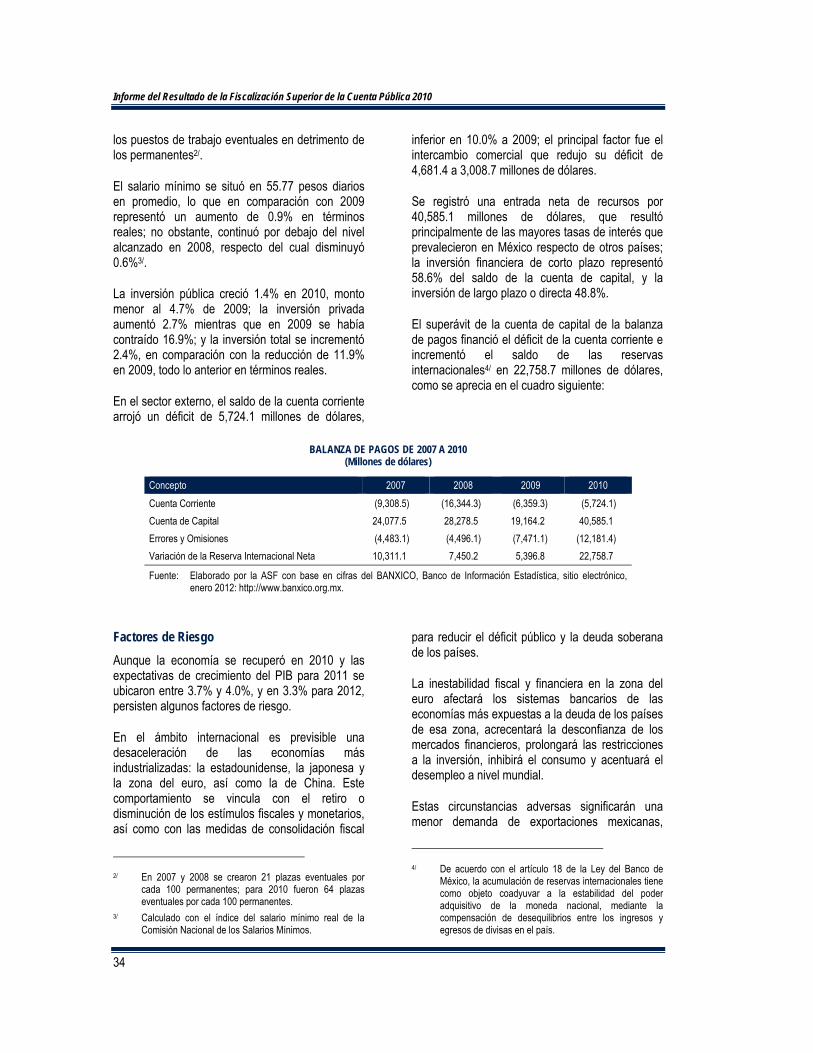

La inversión pública creció 1.4% en 2010, monto menor al 4.7% de 2009; la inversión privada aumentó 2.7% mientras que en 2009 se había contraído 16.9%; y la inversión total se incrementó 2.4%, en comparación con la reducción de 11.9% en 2009, todo lo anterior en términos reales.

En el sector externo, el saldo de la cuenta corriente arrojó un déficit de 5,724.1 millones de dólares,

inferior en 10.0% a 2009; el principal factor fue el intercambio comercial que redujo su déficit de 4,681.4 a 3,008.7 millones de dólares.

Se registró una entrada neta de recursos por 40,585.1 millones de dólares, que resultó principalmente de las mayores tasas de interés que prevalecieron en México respecto de otros países; la inversión financiera de corto plazo representó 58.6% del saldo de la cuenta de capital, y la inversión de largo plazo o directa 48.8%.

El superávit de la cuenta de capital de la balanza de pagos financió el déficit de la cuenta corriente e incrementó el saldo de las reservas internacionales4/ en 22,758.7 millones de dólares, como se aprecia en el cuadro siguiente:

Factores de Riesgo Aunque la economía se recuperó en 2010 y las expectativas de crecimiento del PIB para 2011 se ubicaron entre 3.7% y 4.0%, y en 3.3% para 2012, persisten algunos factores de riesgo. 2/ 3/

En el ámbito internacional es previsible una desaceleración de las economías más industrializadas: la estadounidense, la japonesa y la zona del euro, así como la de China. Este comportamiento se vincula con el retiro o disminución de los estímulos fiscales y monetarios, así como con las medidas de consolidación fiscal

2/ En 2007 y 2008 se crearon 21 plazas eventuales por

cada 100 permanentes; para 2010 fueron 64 plazas eventuales por cada 100 permanentes.

3/ Calculado con el índice del salario mínimo real de la Comisión Nacional de los Salarios Mínimos.

para reducir el déficit público y la deuda soberana de los países.

La inestabilidad fiscal y financiera en la zona del euro afectará los sistemas bancarios de las economías más expuestas a la deuda de los países de esa zona, acrecentará la desconfianza de los mercados financieros, prolongará las restricciones a la inversión, inhibirá el consumo y acentuará el desempleo a nivel mundial. 4/

Estas circunstancias adversas significarán una menor demanda de exportaciones mexicanas,

4/ De acuerdo con el artículo 18 de la Ley del Banco de

México, la acumulación de reservas internacionales tiene como objeto coadyuvar a la estabilidad del poder adquisitivo de la moneda nacional, mediante la compensación de desequilibrios entre los ingresos y egresos de divisas en el país.

BALANZA DE PAGOS DE 2007 A 2010 (Millones de dólares)

Concepto 2007 2008 2009 2010 Cuenta Corriente (9,308.5) (16,344.3) (6,359.3) (5,724.1) Cuenta de Capital 24,077.5 28,278.5 19,164.2 40,585.1 Errores y Omisiones (4,483.1) (4,496.1) (7,471.1) (12,181.4) Variación de la Reserva Internacional Neta 10,311.1 7,450.2 5,396.8 22,758.7

Fuente: Elaborado por la ASF con base en cifras del BANXICO, Banco de Información Estadística, sitio electrónico, enero 2012: http://www.banxico.org.mx.

Finanzas Públicas

35

sobre todo de manufacturas y, en particular, las de la industria automotriz, lo que se reflejará en un menor crecimiento de la economía y del empleo.

En el ámbito nacional, la recaudación tributaria no petrolera será insuficiente para financiar el gasto, lo que implicará un progresivo deterioro de las finanzas públicas; en caso de que no se tomen las medidas pertinentes en materia de ingresos y gastos, se prevén balances presupuestarios deficitarios y mayor endeudamiento.

La incertidumbre y desconfianza en el entorno financiero puede representar el retiro de inversiones financieras de corto plazo provenientes del exterior y la disminución de las reservas internacionales, además de una mayor volatilidad en el tipo de cambio. /

También se podrían enfrentar presiones inflacionarias como consecuencia de la turbulencia cambiaria y del aumento en los precios de los energéticos que regula el sector público y de algunos productos agropecuarios que México importa.

La actividad económica tenderá a una desaceleración por efecto de la incertidumbre, los riesgos y la volatilidad que predomina en el exterior, por lo que será pertinente aplicar medidas que estimulen el consumo y la inversión en el mercado interno, así como impulsar la mejora de la competitividad y productividad de la economía nacional, con la debida prudencia y responsabilidad en el manejo de las finanzas públicas.

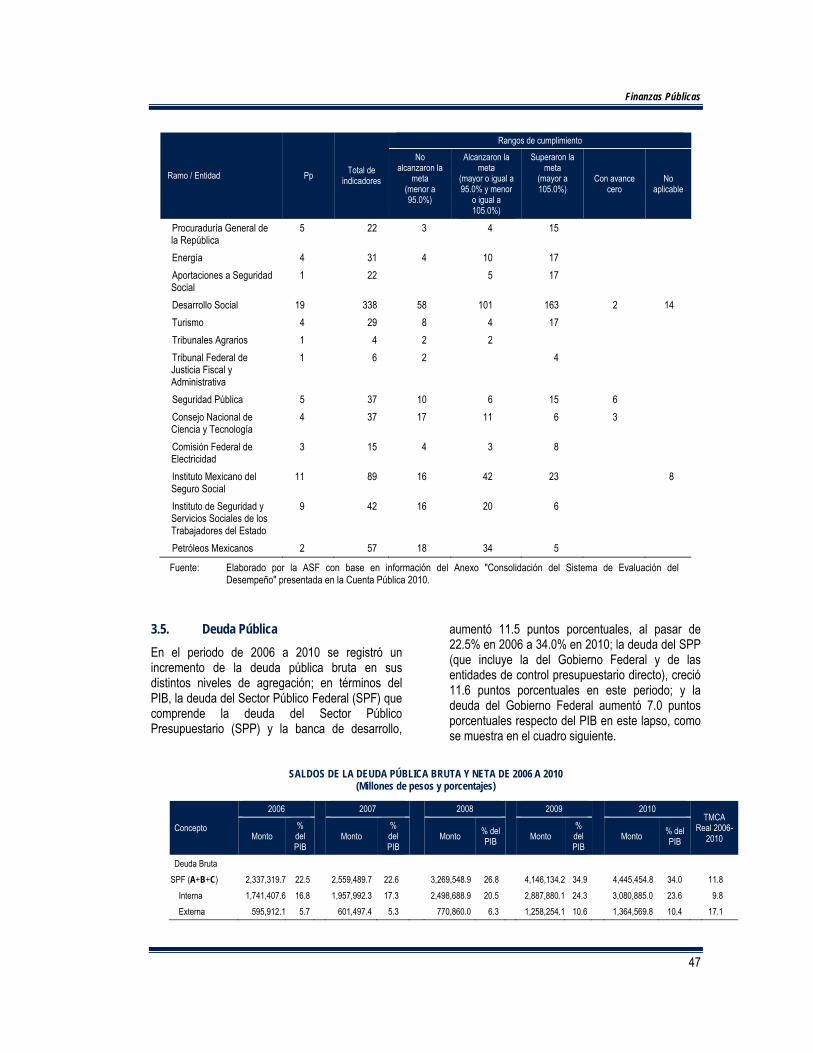

3.2. Balances En 2010 el balance público5/ registró un déficit de 370,520.3 millones de pesos (mdp), cifra superior en 4.9% a lo programado si se incluye la inversión de PEMEX. El balance presupuestario6/ fue deficitario en 366,992.3 mdp, monto superior en 3.9% a lo programado; si se excluye la inversión de PEMEX, el déficit se reduce a 98,477.8 mdp.

Por su parte, el balance primario7/ registró un déficit de 111,237.2 mdp, 93.5% superior a lo estimado.

5/ Es la suma del balance presupuestario y el balance no

presupuestario que comprende a las entidades de control indirecto.

6/ Se obtiene de restar al balance público el balance de las entidades de control presupuestario indirecto.

7/ Se obtiene de restar de los ingresos presupuestarios el gasto neto pagado, sin considerar el costo financiero que incluye los intereses, comisiones y gastos de la deuda y los apoyos a deudores y ahorradores de la banca. Mide el esfuerzo realizado por el sector público presupuestario para ajustar sus finanzas.

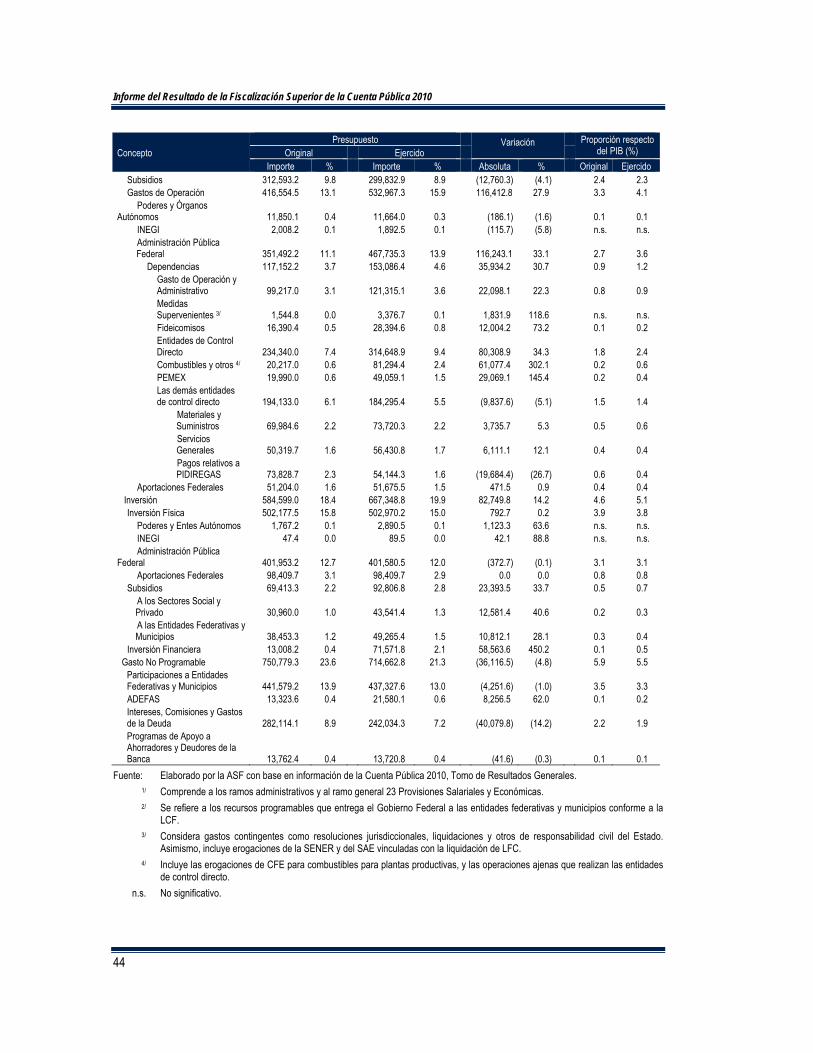

PRINCIPALES RESULTADOS DE LAS FINANZAS DEL SECTOR PÚBLICO, 2010 (Millones de pesos y porcentajes)

Resultado Presupuestario Variación Proporción respecto del PIB (%)

Concepto Aprobado Real Absoluta Relativa (%) Aprobado Real

Balance Público (353,369.9) (370,520.3) (17,150.4) 4.9 (2.8) (2.8) Inversión de PEMEX 263,369.9 268,514.5 5,144.6 2.0 2.1 2.1 Balance Público sin inversión de PEMEX (90,000.0) (102,005.8) (12,005.8) 13.3 (0.7) (0.8)

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

36

Resultado Presupuestario Variación Proporción respecto del PIB (%)

Concepto Aprobado Real Absoluta Relativa (%) Aprobado Real

Balance Presupuestario (a-b) (353,369.9) (366,992.3) (13,622.4) 3.9 (2.8) (2.8) Balance Presupuestario sin inversión de PEMEX1/ (90,000.0) (98,477.8) (8,477.8) 9.4 (0.7) (0.8)

a) Ingresos Presupuestarios 2,796,962.1 2,960,443.0 163,480.9 5.8 21.9 22.6 Petroleros 913,566.0 973,038.2 59,472.2 6.5 7.1 7.4 No petroleros 1,883,396.1 1,987,404.8 104,008.7 5.5 14.7 15.2

b) Gasto Neto Pagado 3,150,332.0 3,327,435.3 177,103.3 5.6 24.6 25.4 Más Diferimiento de Pagos 26,000.0 27,852.7 1,852.7 7.1 0.2 0.2

Gasto Neto Total 3,176,332.0 3,355,288.0 178,956.0 5.6 24.8 25.7 Gasto Programable 2,425,552.7 2,640,625.2 215,072.5 8.9 19.0 20.2 Gasto no Programable2/ 750,779.3 714,662.8 (36,116.5) (4.8) 5.9 5.5

Balance Primario (57,493.4) (111,237.2) (53,743.8) 93.5 (0.4) (0.9) Costo Financiero de la Deuda2/ 295,876.5 255,755.1 (40,121.4) (13.6) 2.3 2.0

Fuente: Elaborado por la ASF con base en información de la SHCP: Cuenta Pública 2010, Tomo de Resultados Generales, y Criterios Generales de Política Económica 2010; www.transparenciapresupuestaria.gob.mx; y el Banco de Información Económica, 2010, INEGI, www.inegi.org.mx.

1/ La LFPRH dispone que la inversión de PEMEX y sus organismos subsidiarios no debe considerarse para evaluar la meta de balance presupuestario.

2/ El ejercido real excluye 14,323.7 mdp por concepto de intereses compensados.

De 2007 a 2010 los balances público, presupuestario y primario, en términos del PIB,

mostraron una tendencia al deterioro, como se aprecia en el cuadro siguiente:

METAS Y RESULTADOS DE LOS BALANCES PÚBLICO, PRESUPUESTARIO Y PRIMARIO (% del PIB)

Periodo / Año Balance Público Balance Presupuestario Balance Primario

Meta Resultado Meta Resultado 1/ Meta Resultado 2001-2006 2/ (0.4) (0.4) (0.3) (0.5) 2.8 2.1 2007 0.0 n.s. 0.0 0.1 2.7 2.2 2008 0.0 (2.5) 0.0 (2.5) 2.6 (0.6) 2009 0.0 (2.3) 0.0 (2.3) 2.2 (0.1) 2010 (0.7) (2.8) (0.7) (2.8) (0.4) (0.9) 2007-2010 2/ (0.2) (1.9) (0.2) (1.9) 1.8 0.2 2001-2010 2/ (0.3) (1.0) (0.3) (1.0) 2.4 1.3

Fuente: Elaborado por la ASF con base en información de la SHCP: Cuenta Pública 2010, Tomo de Resultados Generales, 2002-2011, y Criterios Generales de Política Económica, 2001-2010; www.transparenciapresupuestaria.gob.mx y el Banco de Información Económica, 2001-2010, INEGI, www.inegi.org.mx.

1/ De acuerdo con la LFPRH y su Reglamento acerca del equilibrio presupuestario, si se excluye el costo de la reforma del ISSSTE y la inversión de PEMEX, el balance presupuestario como proporción del PIB tendría los resultados siguientes: 2008, (0.1); 2009 (0.2); y 2010 (0.8).

2/ Promedio del periodo. n.s. No significativo.

Finanzas Públicas

37

En la evolución de estos indicadores fiscales incidieron el impacto del costo de la reforma del ISSSTE y el reconocimiento como deuda de los PIDIREGAS de PEMEX8/, así como la reducción de los ingresos como consecuencia de la fluctuación de la actividad productiva (ciclo económico).

Importa destacar que los ingresos del sector público se incrementaron a un ritmo menor que los gastos, situación que debe revertirse para recuperar el equilibrio presupuestario, aminorar el nivel de endeudamiento y disminuir ordenadamente el saldo de los requerimientos financieros del sector público.

Para 2010 se previó una reducción en los ingresos del sector público respecto de 2009 como consecuencia de la crisis económica, lo que determinó que por primera vez desde la publicación de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), en el Proyecto de Presupuesto de Egresos de la Federación (PEF) se considerara un déficit de 90,000.0 mdp, para lo cual se aplicó la excepción a la regla de equilibrio presupuestario establecida en el artículo 17 de esa Ley9/.

Reglas Fiscales

Las reglas fiscales comprenden un conjunto de principios, criterios y normas que regulan los mecanismos dirigidos a preservar la estabilidad y responsabilidad en el manejo de las finanzas públicas. Este conjunto de ordenamientos abarca los ingresos, el gasto, la deuda y los principales indicadores fiscales.

La Cuenta Pública 2010 no presenta un análisis de los resultados de las finanzas públicas que considere todos los elementos definidos en las

8/ El costo de la reforma del ISSSTE de 2008 como deuda

ascendió a 269,877.2 mdp, y el reconocimiento de los PIDIREGAS de PEMEX en 2009 fue de 545,475.0 mdp.

9/ Circunstancialmente, y debido a las condiciones económicas y sociales que priven en el país, la Iniciativa de LIF y el Proyecto de PEF podrán prever un déficit presupuestario temporal y se deberán precisar las acciones y el tiempo que permitirán recobrar el equilibrio presupuestario.

disposiciones aplicables10/, como el balance público y el saldo histórico de los requerimientos financieros, ni los avances de las medidas para solventar el déficit, recuperar el equilibrio presupuestario y disminuir la deuda bruta, en el contexto del ciclo económico.

Esta información es necesaria para la fiscalización, a fin de posibilitar el análisis integral y cualitativo de los indicadores fiscales respecto de los objetivos y prioridades definidos en el programa económico anual, en congruencia con lo establecido en la LFPRH y su Reglamento, la Ley General de Contabilidad Gubernamental (LGCG) y la Ley de Fiscalización y Rendición de Cuentas de la Federación (LFRCF).

Además, es necesario que las reglas fiscales se definan con precisión en la LFPRH y comprendan aspectos vinculados con la deuda pública, los pasivos laborales y los sistemas de pensiones. Es indispensable asegurar la observancia de esas reglas para dar certeza a la sostenibilidad de las finanzas públicas a mediano y largo plazos, así como para mejorar la transparencia y la rendición de cuentas.

3.3. Ingresos

En 2010 los ingresos del sector público presupuestario fueron superiores en 5.8% respecto de lo aprobado en la Ley de Ingresos de la Federación (LIF), al alcanzar 2,960,443.0 mdp, esto es, un incremento de 163,480.9 mdp en relación con el monto original aprobado; representaron el 22.6% del PIB, un punto porcentual menos que el año anterior. El 52.3% de dicho aumento se presentó en el Gobierno Federal y el 47.7% en los organismos y empresas de control presupuestario directo, como se muestra a continuación:

10/ Principalmente los artículos 17 de la LFPRH, y 11, 11A y

11B de su Reglamento.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

38

INGRESOS ORDINARIOS DEL SECTOR PÚBLICO PRESUPUESTARIO, 2010 (Millones de pesos y porcentajes)

Concepto

LIF

Variación

Proporción respecto del PIB (%)

Original

Obtenido Absoluta Relativa

(%) Original Obtenido Importe %

Importe %

Total 2,796,962.1 100.0 2,960,443.0 100.0 163,480.9 5.8 21.9 22.6

Gobierno Federal 1,994,495.8 71.3 2,080,013.0 70.3 85,517.2 4.3 15.6 15.9

Petroleros1/ 553,673.7 19.8 587,601.1 19.9 33,927.4 6.1 4.3 4.5

No petroleros 1,440,822.1 51.5 1,492,411.9 50.4 51,589.8 3.6 11.3 11.4

Tributarios 1,320,506.9 47.2 1,314,282.0 44.4 (6,224.9) (0.5) 10.3 10.1

No Tributarios 2/ 120,315.2 4.3 178,129.9 6.0 57,814.7 48.1 0.9 1.4

Ingresos de Organismos y Empresas 3/ 802,466.3 28.7 880,430.0 29.7 77,963.7 9.7 6.3 6.7

Fuente: Elaborado por la ASF con base en información de la SHCP: Cuenta Pública 2010, Tomo de Resultados Generales, Política de Ingresos, 2011.

1/ El total incluye los ingresos recaudados por el Gobierno Federal por concepto de Derechos a los Hidrocarburos, Impuesto a los Rendimientos Petroleros e Impuesto Especial sobre Producción y Servicios de gasolinas y diesel.

2/ Excluye intereses compensados. 3/ En original y ejercido se excluyen aportaciones del Gobierno Federal al ISSSTE por 21,271.9 y 21,401.8 mdp,

respectivamente.

Las medidas fiscales que establecieron nuevos tributos en 2008 y aumentaron las tasas impositivas en 2010, permitieron que los ingresos petroleros redujeran su participación en los del sector público presupuestario, de 35.4% en 2007 a 32.9% en 2010, y que los ingresos no petroleros la incrementaran de 64.6% a 67.1% en esos mismos años.

El Gobierno Federal captó ingresos por 2,080,013.0 mdp (15.9% del PIB). Los petroleros contribuyeron con el 28.2% del total y fueron mayores en 6.1% a los proyectados en la LIF, por el aumento de 12.9 dólares por barril sobre el cálculo del precio promedio del petróleo crudo de exportación, y porque la extracción y exportación de crudo se elevaron respecto de lo previsto en 65 mil y 223 mil barriles diarios, respectivamente.

Los ingresos no petroleros del Gobierno Federal ascendieron a 1,492,411.9 mdp, 3.6% más de lo estimado. De ese total, los tributarios representaron el 88.1% del total y alcanzaron el 10.1% del PIB, nivel máximo histórico. Los no tributarios aportaron el 11.9% restante y superaron en 48.1% lo aprobado, sobre todo por los aprovechamientos y los derechos.

Ingresos Excedentes En 2010 se obtuvieron ingresos excedentes por 163,480.9 mdp, los cuales se canalizaron en un 78.0% (127,475.3 mdp) de conformidad con lo dispuesto en el artículo 19 de la LFPRH, y el restante 22.0% de acuerdo con los mecanismos establecidos en los artículos 10 y 12 de la LIF11/.

11/ Los artículos 10 y 12 de la LIF se refieren a los

aprovechamientos que se cobran por el uso, goce o explotación de bienes o por la prestación de servicios, y a los ingresos diversos que obtengan las dependencias y entidades de la APF, respectivamente. El artículo 19 de la LFPRH considera los ingresos que tienen un destino específico; los excedentes de ingresos propios de las entidades que los generan; y los que se destinan a los fondos de estabilización, a las entidades federativas y para la reestructura de los sistemas de pensiones.

Finanzas Públicas

39

INGRESOS EXCEDENTES DEL SECTOR PÚBLICO PRESUPUESTARIO EN TÉRMINOS REALES, 2000-2010 (Millones de pesos de 2010)

Año Total Sector

Público Presupuestario

Total Petroleros

No petroleros

Memorando: Endeudamiento Neto (ejercido)

Total no petroleros Tributarios No Tributarios

Entidades de control

presupuestario directo

(excepto PEMEX)

2000 114,064.3 81,680.4 32,383.9 60,521.4 (52,235.3) 24,097.8 129,252.6 2001 (51,363.0) (43,572.4) (7,790.6) (7,308.7) (4,303.3) 3,821.4 91,770.8 2002 (28,158.2) 23,401.1 (51,559.3) (104,564.6) 31,064.0 21,941.3 155,993.9 2003 188,326.2 102,678.5 85,647.7 14,341.1 23,274.2 48,032.4 112,159.9 2004 221,976.6 182,651.5 39,325.1 3,116.2 5,206.1 31,002.8 93,207.7 2005 216,912.7 142,462.5 74,450.2 5,093.3 27,622.7 41,734.2 105,137.2 2006 377,921.9 132,695.6 245,226.3 142,870.9 61,174.8 41,180.6 265,895.2 2007 285,393.7 73,667.7 211,726.0 72,258.5 126,306.8 13,160.7 208,105.0 2008 342,291.6 205,020.9 137,270.7 (768.2) 101,757.4 36,281.5 529,047.4 2009 26,306.3 (147,895.4) 174,201.7 (141,857.9) 342,274.9 (26,215.3) 1,037,369.6 2010 163,480.9 59,472.2 104,008.7 (6,224.9) 57,814.7 52,418.9 335,560.6 Total 1,857,153.0 812,262.6 1,044,890.4 37,477.1 719,957.0 287,456.3 3,063,499.9

Fuente: SHCP, Cuenta Pública 2000-2010, Tomo de Resultados Generales.