informe de valorizaciÓn de motores diesel andinos s.a

TRANSCRIPT

INFORME DE VALORIZACIÓN DE MOTORES DIESEL ANDINOS S.A.

OFERTA PÚBLICA DE COMPRA POR EXCLUSIÓN SOBRE LAS ACCIONES

DE INVERSIÓN EMITIDAS POR MOTORES DIESEL ANDINOS S.A.

ELABORADO POR MACROINVEST MA S.A.C.

15 de julio de 2021

2 |

El presente informe de valorización (en adelante el “Informe de Valorización”) ha sido elaborado por Macroinvest MA S.A.C. (en adelante “Macroinvest”), conforme a lasBases para el proceso de selección no presencial de la entidad valorizadora responsable de determinar el precio mínimo a ser tomado en cuenta por Motores DieselAndinos S.A. en la Oferta Pública de Compra por Exclusión sobre las acciones de inversión emitidas por Motores Diesel Andinos S.A. (en adelante “Modasa” o la“Compañía”) llevado a cabo por la Superintendencia del Mercado de Valores (“SMV”), y en el cual Macroinvest resultó ganador de la buena pro.

El presente Informe de Valorización ha sido elaborado con los criterios establecidos en el Reglamento de Oferta Pública de Adquisición y de Compra de Valores porExclusión aprobado por Resolución CONASEV N° 009-2006 y sus normas modificatorias (en adelante, Reglamento), y la Resolución SMV N° 009-2020-SMV/01 y susnormas modificatorias.

Macroinvest no ha realizado una auditoría independiente de la información recibida para el presente trabajo. En ese sentido, Macroinvest no garantiza, expresa oimplícitamente, ni asume responsabilidad alguna por la validez, exactitud, suficiencia o integridad de la información proporcionada por Modasa. Macroinvest no asumeobligación o responsabilidad alguna originada, parcial o totalmente, a partir de dicha información, sus errores, omisiones o falta de veracidad.

Ciertas secciones del presente documento que hacen referencia a la valorización (particularmente, la valorización como negocio en marcha), incluyen supuestos,estimaciones y proyecciones sobre las actividades de Modasa, las cuales han sido establecidas sobre la base de nuestro mejor conocimiento y experiencia profesional.Macroinvest no puede asegurar que las estimaciones y proyecciones contenidas en este reporte se materialicen en el futuro, advirtiendo del riesgo de discrepancias entrelos resultados proyectados y los resultados reales de Modasa.

Aviso Importante

3 |

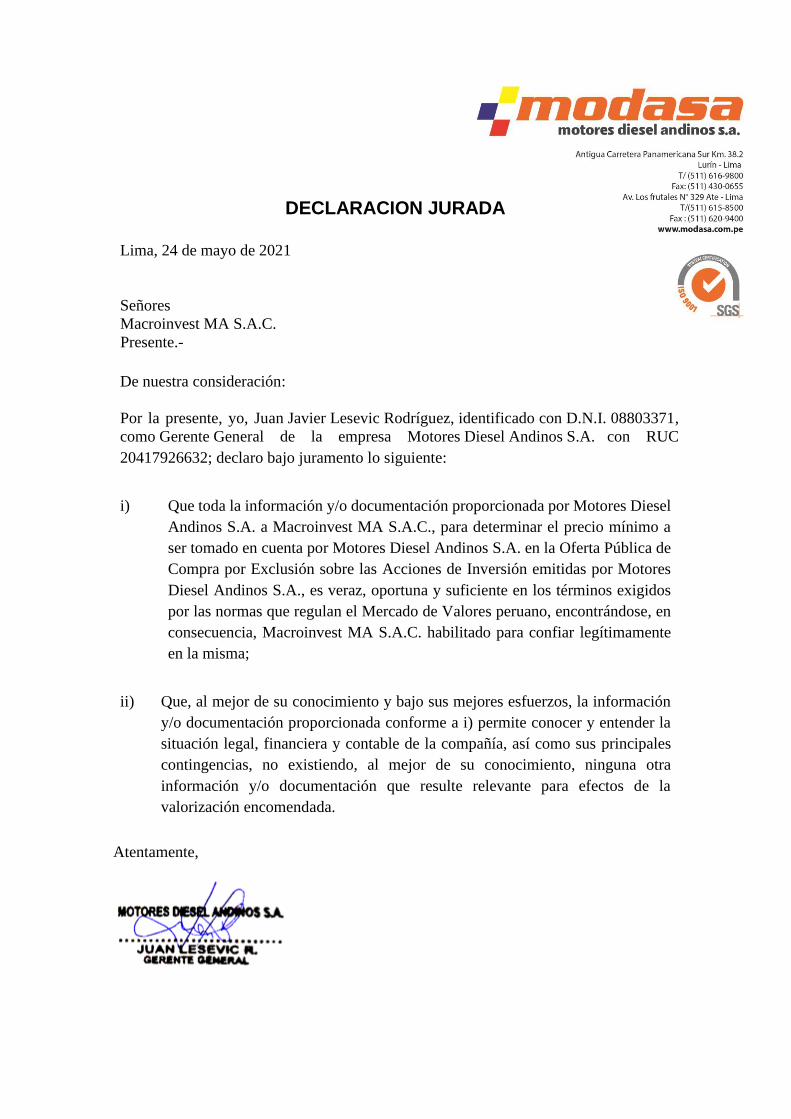

Los firmantes declaran haber realizado una investigación y análisis que los lleva a considerar que el presente Informe de Valorización de las acciones de inversiónemitidas por Motores Diesel Andinos S.A. ha sido preparado de acuerdo con la propuesta técnica presentada en la convocatoria para la selección de la entidadvalorizadora y observando los requisitos detallados en el Anexo V del Reglamento de Oferta Pública de Adquisición y de Compra de Valores por Exclusión, aprobado porla Resolución CONASEV N° 009-2006-EF/94.10 y modificatorias, teniendo como base la información pública, así como toda aquella información brindada por el emisor.

Asimismo, el presente Informe de Valorización contiene criterios y opiniones profesionales, y ha sido elaborado con la única finalidad de determinar el precio mínimo a serconsiderado en el marco del cumplimiento de la obligación de formular una Oferta Pública de Compra de Valores por Exclusión de las acciones de inversión emitidas porMotores Diesel Andinos S.A.

Las opiniones y estimaciones vertidas constituyen la valoración de Macroinvest MA S.A.C. en la fecha de corte que generó la obligación para Motores Diesel Andinos S.A.de formular la oferta pública respectiva, así como los eventos posteriores que podrían afectar al precio de las acciones de inversión emitidas por Motores Diesel AndinosS.A.

El presente Informe de Valorización no constituye una recomendación para comprar, vender o mantener el valor, la valorización efectuada es independiente y no ha sidoinfluenciado por otras actividades de Macroinvest MA S.A.C.

El presente Informe de Valorización se encuentra publicado en el Portal del Mercado de Valores (https://www.smv.gob.pe) en donde también se puede consultarinformación adicional de la oferta pública relacionada. La información utilizada en este informe comprende los estados financieros auditados anuales y trimestrales sinauditar correspondientes a Motores Diesel Andinos S.A. y subsidiarias.

Macroinvest MA S.A.C. comunica al mercado que la información ha sido obtenida principalmente de Motores Diesel Andinos S.A., por lo que no se han aplicadoprocedimientos de auditoría o de verificación sobre la misma. Macroinvest MA S.A.C. no puede garantizar su exactitud o integridad y no asume responsabilidad porcualquier error u omisión en ella.

Sin embargo, Macroinvest y los funcionarios que lo suscriben, se hacen responsables por los daños que se pudieran generar por la expedición de un informe devalorización con errores que conlleven a la modificación del precio mínimo a ser considerado en la oferta pública mencionada, inadecuado sustento técnico o insuficienciaen su contenido, dentro del ámbito de su competencia, de acuerdo con la responsabilidad establecida por el Código Civil o administrativa que pudiera generarse.

Descargo de Responsabilidad

Mónica Com

Socia

Licia Vergara

Asociada

Ricardo Alván

Analista

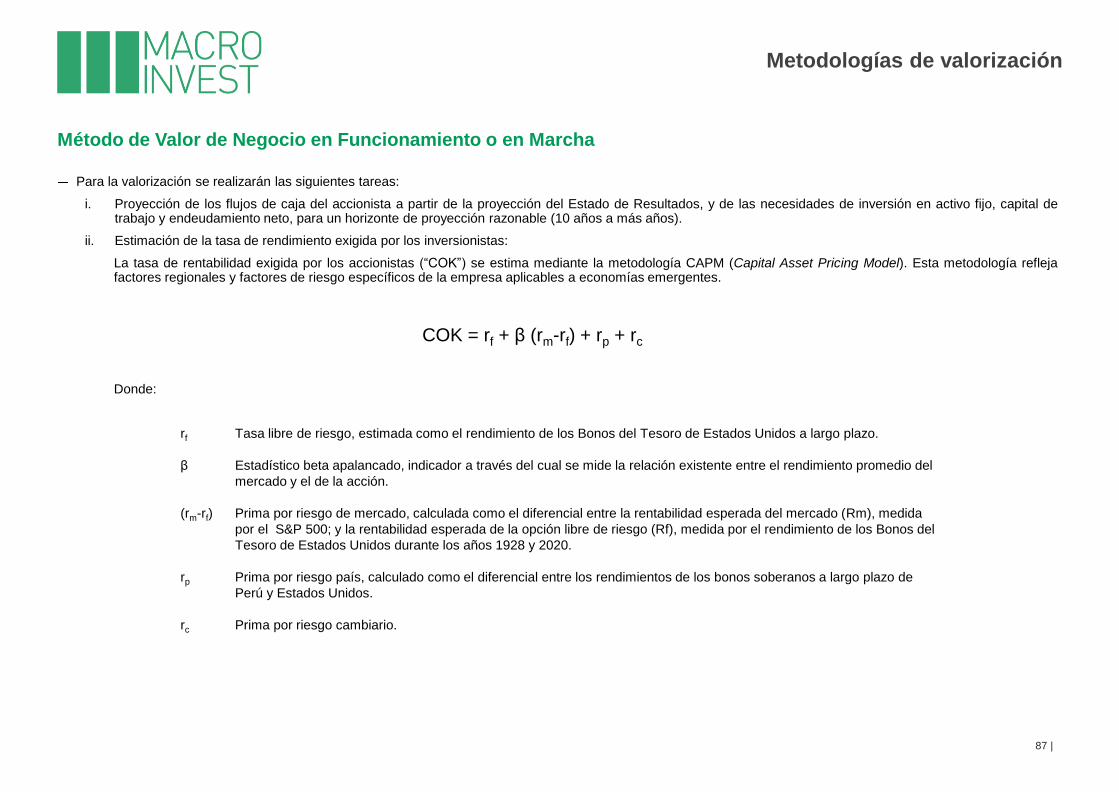

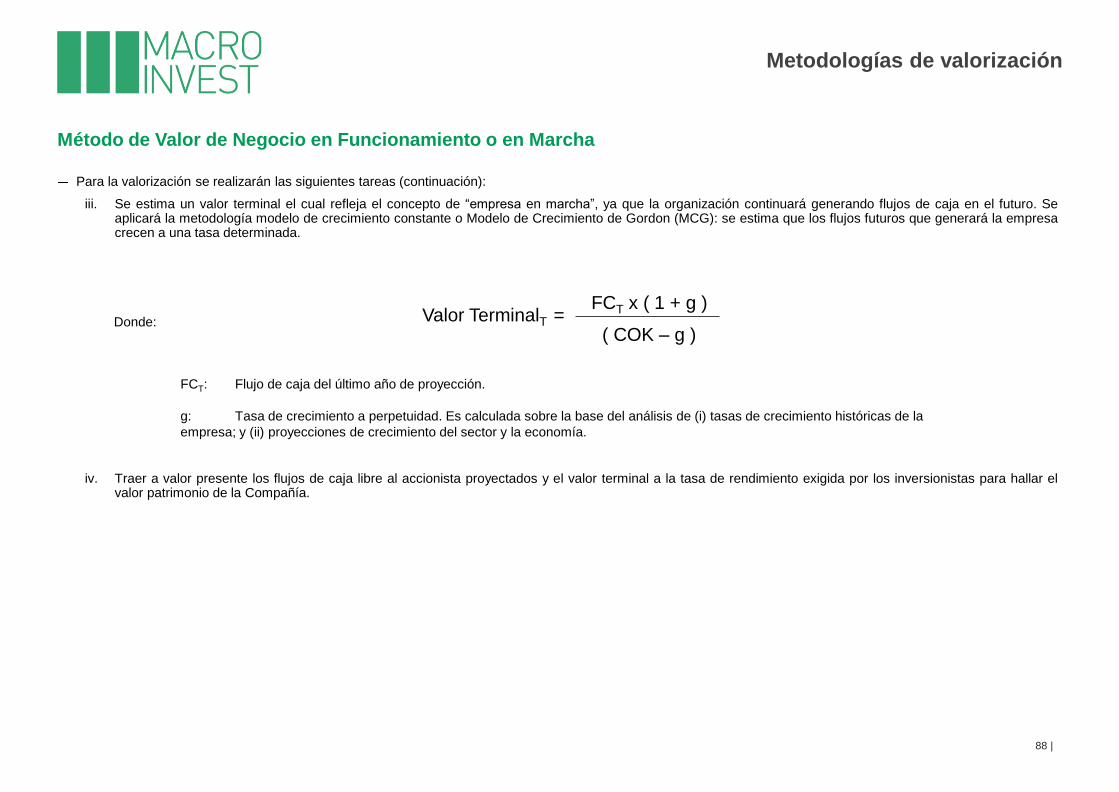

1. Resumen Ejecutivo

2. Antecedentes de la Operación

3. Conocimiento de Motores Diesel Andinos S.A.

4. Análisis Macro Ambiental

5. Análisis Micro Ambiental

6. Descripción y Análisis de la Industria

7. Análisis Financiero

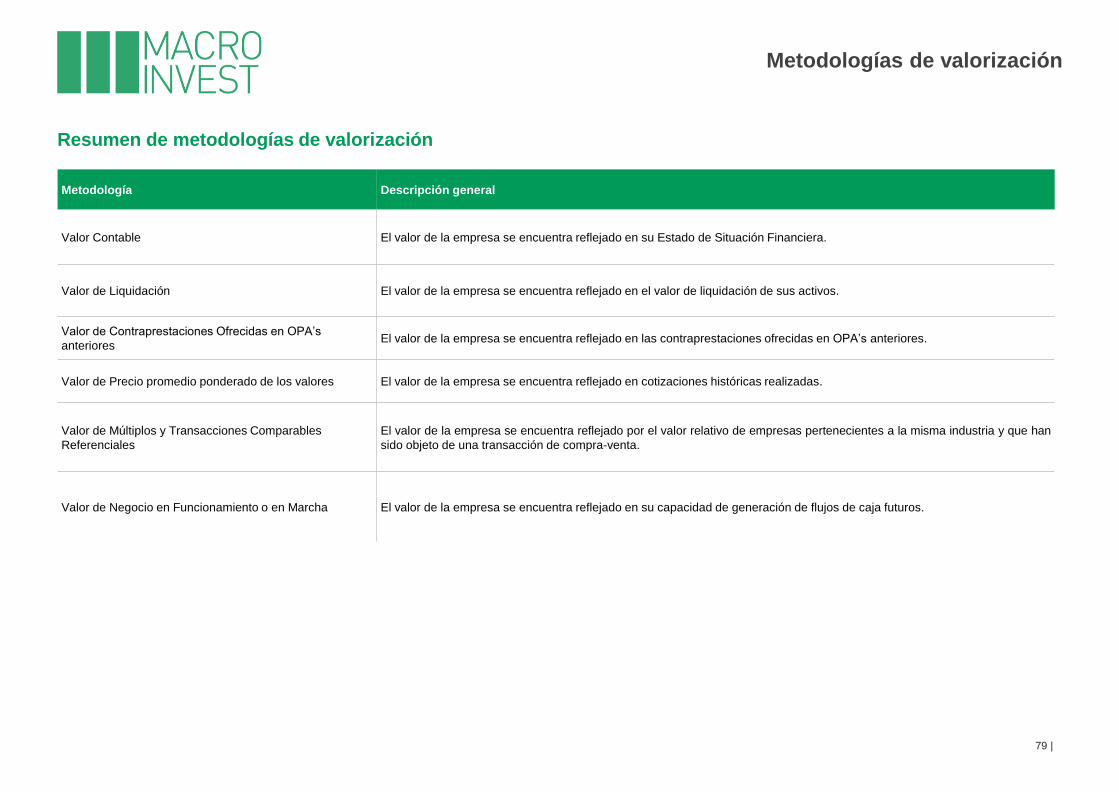

8. Criterios y Metodologías de Valorización

9. Resultados de las Metodologías de Valorización

10. Análisis de Sensibilidad

11. Conclusiones y Recomendaciones

12. Lista de Fuentes de Información

13. Anexos

Contenido

4 |

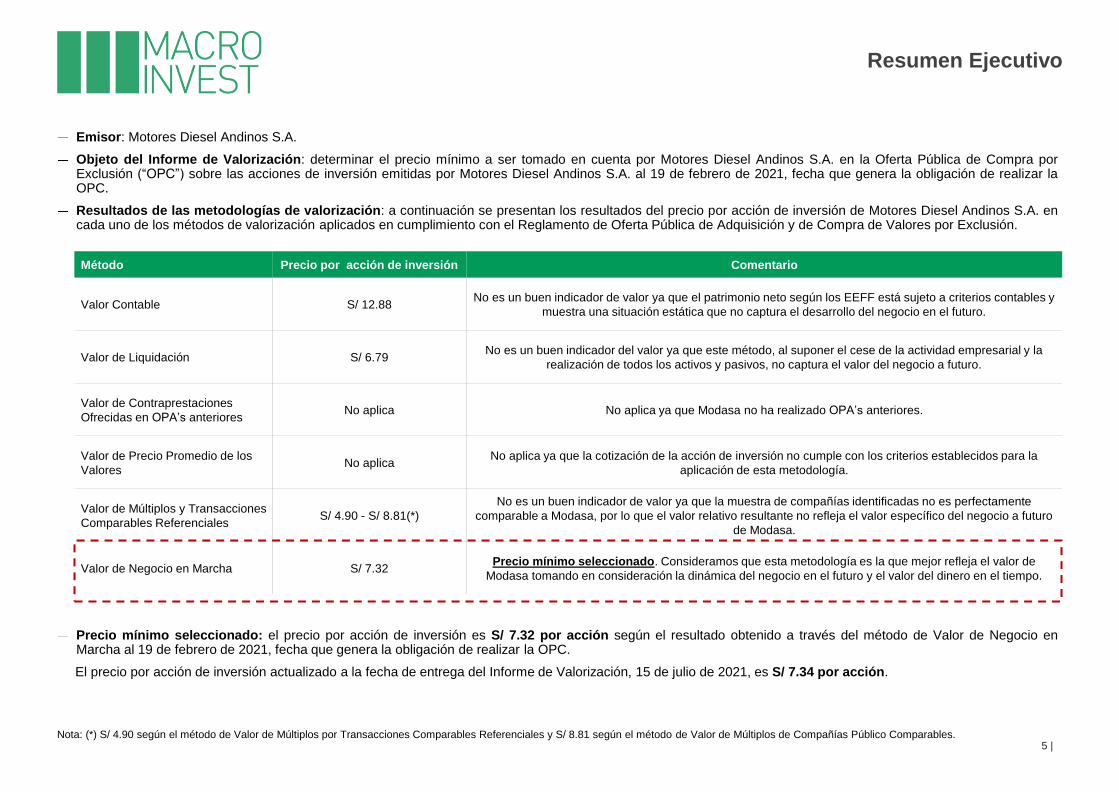

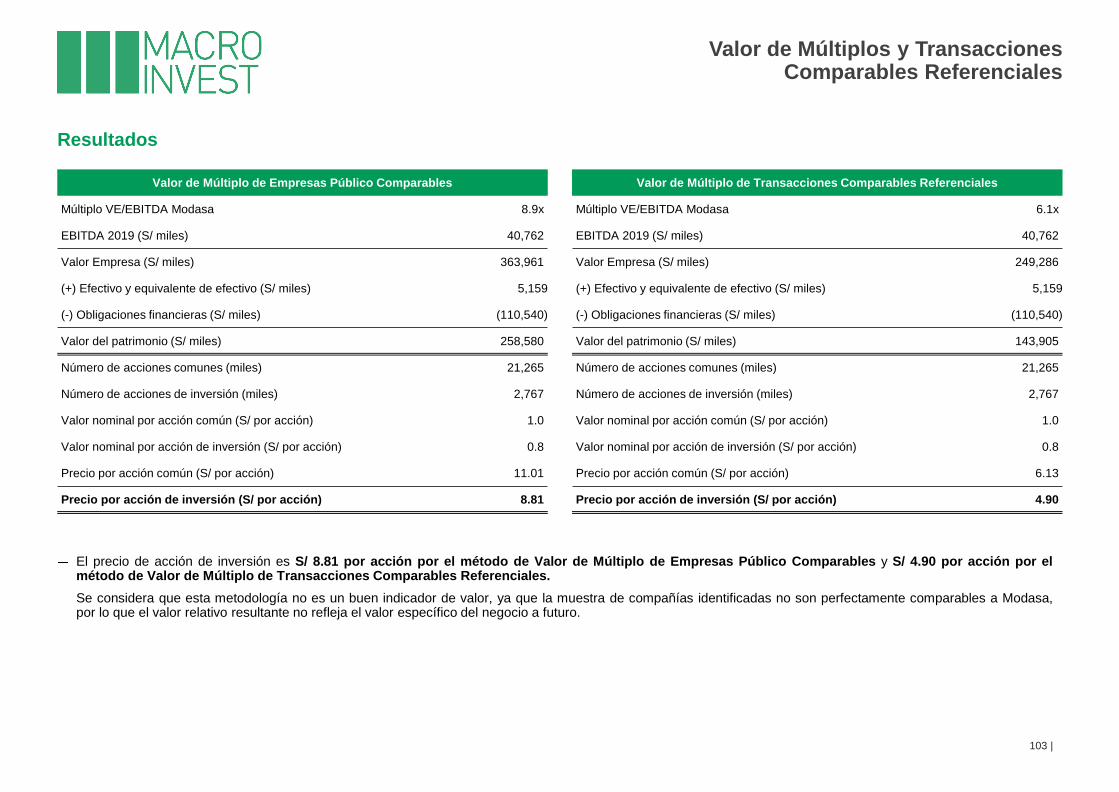

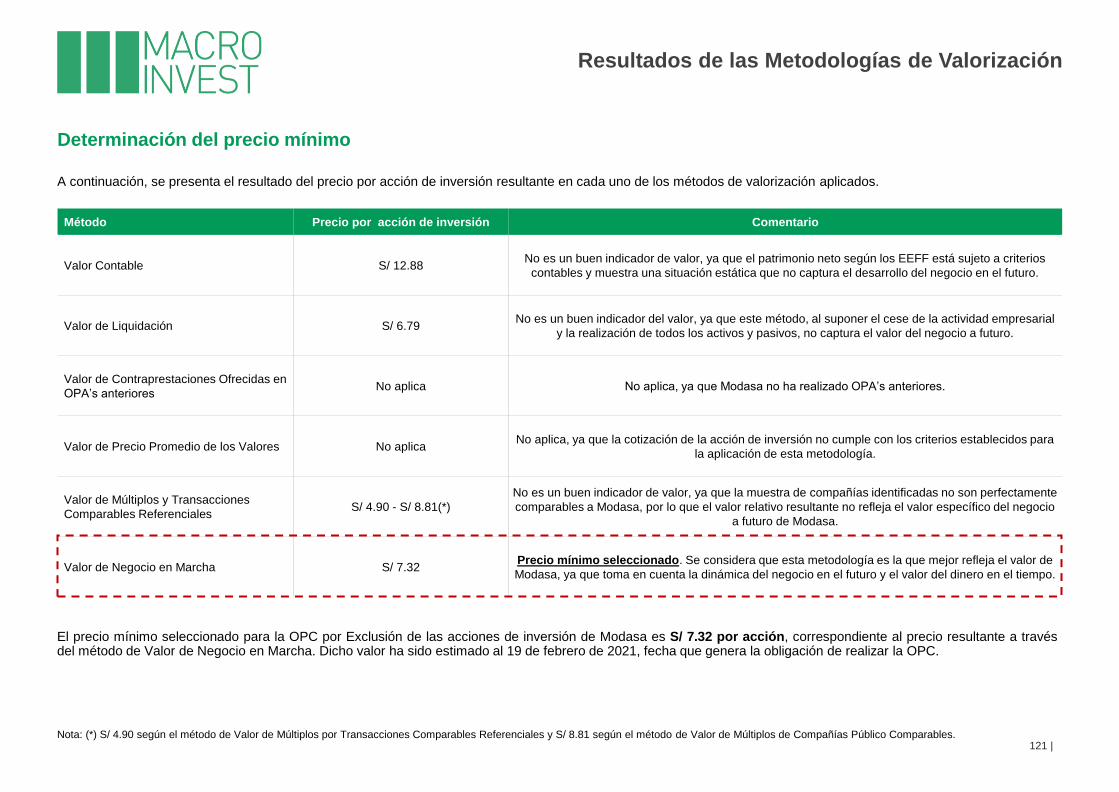

Nota: (*) S/ 4.90 según el método de Valor de Múltiplos por Transacciones Comparables Referenciales y S/ 8.81 según el método de Valor de Múltiplos de Compañías Público Comparables.5 |

Emisor: Motores Diesel Andinos S.A.

Objeto del Informe de Valorización: determinar el precio mínimo a ser tomado en cuenta por Motores Diesel Andinos S.A. en la Oferta Pública de Compra porExclusión (“OPC”) sobre las acciones de inversión emitidas por Motores Diesel Andinos S.A. al 19 de febrero de 2021, fecha que genera la obligación de realizar laOPC.

Resultados de las metodologías de valorización: a continuación se presentan los resultados del precio por acción de inversión de Motores Diesel Andinos S.A. encada uno de los métodos de valorización aplicados en cumplimiento con el Reglamento de Oferta Pública de Adquisición y de Compra de Valores por Exclusión.

Resumen Ejecutivo

Método Precio por acción de inversión Comentario

Valor Contable S/ 12.88No es un buen indicador de valor ya que el patrimonio neto según los EEFF está sujeto a criterios contables y

muestra una situación estática que no captura el desarrollo del negocio en el futuro.

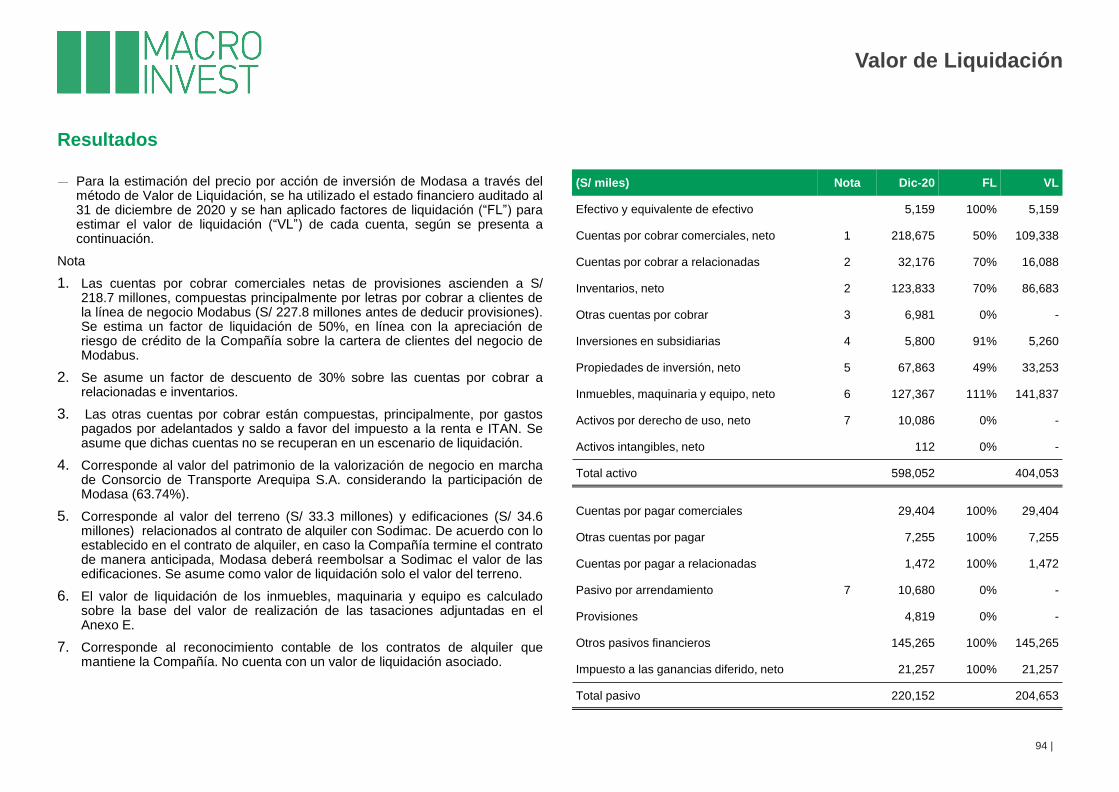

Valor de Liquidación S/ 6.79No es un buen indicador del valor ya que este método, al suponer el cese de la actividad empresarial y la

realización de todos los activos y pasivos, no captura el valor del negocio a futuro.

Valor de Contraprestaciones

Ofrecidas en OPA’s anterioresNo aplica No aplica ya que Modasa no ha realizado OPA’s anteriores.

Valor de Precio Promedio de los

ValoresNo aplica

No aplica ya que la cotización de la acción de inversión no cumple con los criterios establecidos para la

aplicación de esta metodología.

Valor de Múltiplos y Transacciones

Comparables ReferencialesS/ 4.90 - S/ 8.81(*)

No es un buen indicador de valor ya que la muestra de compañías identificadas no es perfectamente

comparable a Modasa, por lo que el valor relativo resultante no refleja el valor específico del negocio a futuro

de Modasa.

Valor de Negocio en Marcha S/ 7.32Precio mínimo seleccionado. Consideramos que esta metodología es la que mejor refleja el valor de

Modasa tomando en consideración la dinámica del negocio en el futuro y el valor del dinero en el tiempo.

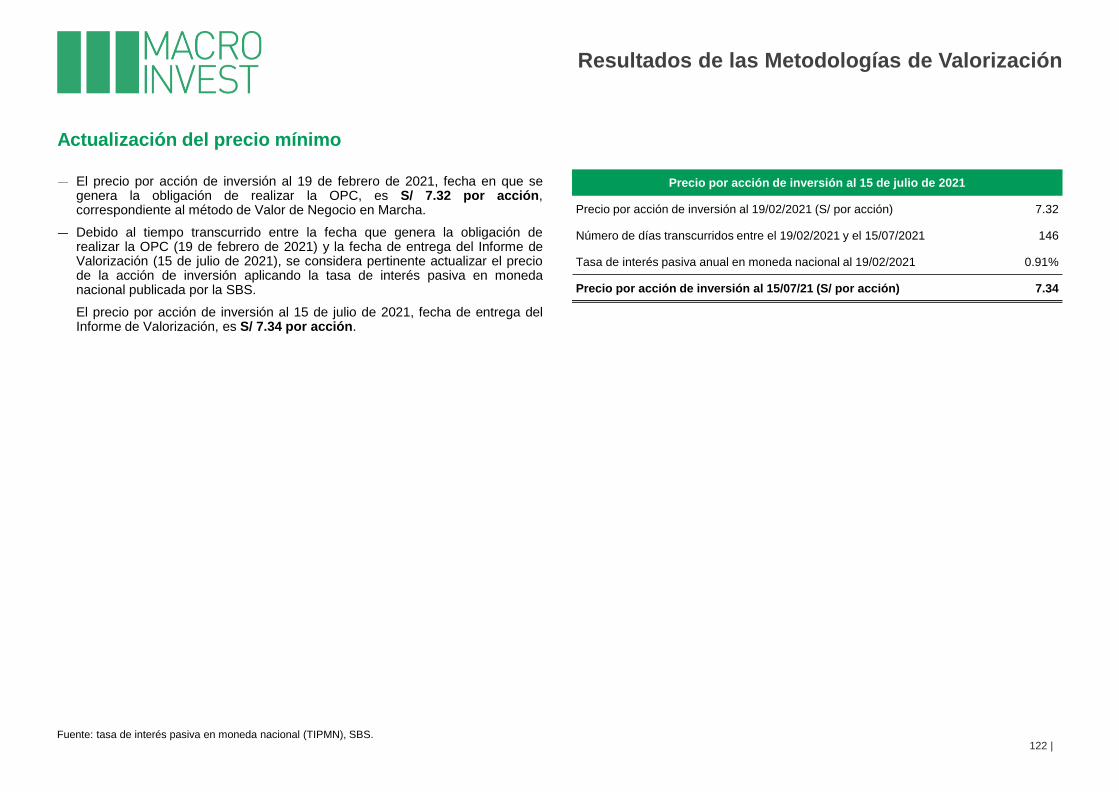

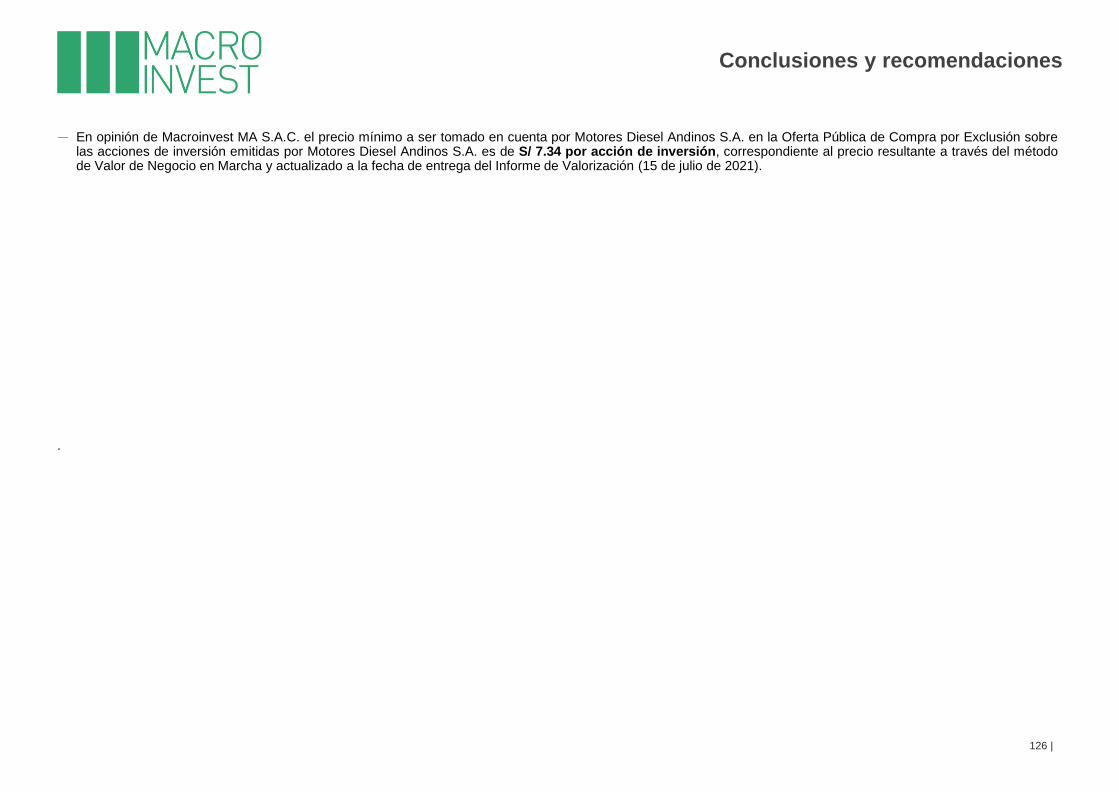

Precio mínimo seleccionado: el precio por acción de inversión es S/ 7.32 por acción según el resultado obtenido a través del método de Valor de Negocio enMarcha al 19 de febrero de 2021, fecha que genera la obligación de realizar la OPC.

El precio por acción de inversión actualizado a la fecha de entrega del Informe de Valorización, 15 de julio de 2021, es S/ 7.34 por acción.

1. Resumen Ejecutivo

2. Antecedentes de la Operación

3. Conocimiento de Motores Diesel Andinos S.A.

4. Análisis Macro Ambiental

5. Análisis Micro Ambiental

6. Descripción y Análisis de la Industria

7. Análisis Financiero

8. Criterios y Metodologías de Valorización

9. Resultados de las Metodologías de Valorización

10. Análisis de Sensibilidad

11. Conclusiones y Recomendaciones

12. Lista de Fuentes de Información

13. Anexos

Contenido

6 |

Fuente: Hechos de Importancia de Motores Diesel Andinos S.A. – Bolsa de Valores de Lima.7 |

El 19 de febrero de 2021, mediante un hecho de importancia, Motores Diesel Andinos S.A. informó al mercado que, mediante la Junta de Accionistas Generalrealizada en dicha fecha, se acordó el deslistado y la exclusión de las acciones de inversión de Motores Diesel Andinos S.A., tanto del Registro Público del Mercado deValores (“RPMV”), como del Registro de Valores de la Bolsa de Valores de Lima (“RVBVL”) por unanimidad.

El 29 de marzo de 2021, mediante un hecho de importancia, Motores Diesel Andinos S.A. notificó la Resolución de Intendencia General SMV Nº 014-2021-SMV/11.1emitida por la Superintendencia del Mercado de Valores (“SMV”), en donde se resuelve, entre otros:

Disponer la exclusión de las acciones de inversión de Motores Diesel Andinos S.A. del RPMV.

Pronunciarse a favor de la exclusión de las acciones de inversión de Motores Diesel Andinos S.A. del RVBVL.

La exclusión de las acciones de inversión emitidas por Motores Diesel Andinos S.A. del RPMV y del RVBVL queda condicionada a la previa y efectiva realizaciónde una Oferta Pública de Compra.

El 14 de abril de 2021, mediante un hecho de importancia, Motores Diesel Andinos S.A. efectuó la solicitud de inicio del proceso de selección de la entidadvalorizadora responsable de determinar el precio mínimo de las acciones de inversión a ser tomado en cuenta, en el marco de la OPC por exclusión.

La fecha que genera la obligación de realizar la OPC es el 19 de febrero de 2021, fecha de adopción del acuerdo de exclusión de las acciones de inversión emitidaspor Motores Diesel Andinos S.A. del RPMV y del RVBVL.

Antecedentes de la Operación

1. Resumen Ejecutivo

2. Antecedentes de la Operación

3. Conocimiento de Motores Diesel Andinos S.A.

4. Análisis Macro Ambiental

5. Análisis Micro Ambiental

6. Descripción y Análisis de la Industria

7. Análisis Financiero

8. Criterios y Metodologías de Valorización

9. Resultados de las Metodologías de Valorización

10. Análisis de Sensibilidad

11. Conclusiones y Recomendaciones

12. Lista de Fuentes de Información

13. Anexos

Contenido

8 |

44%

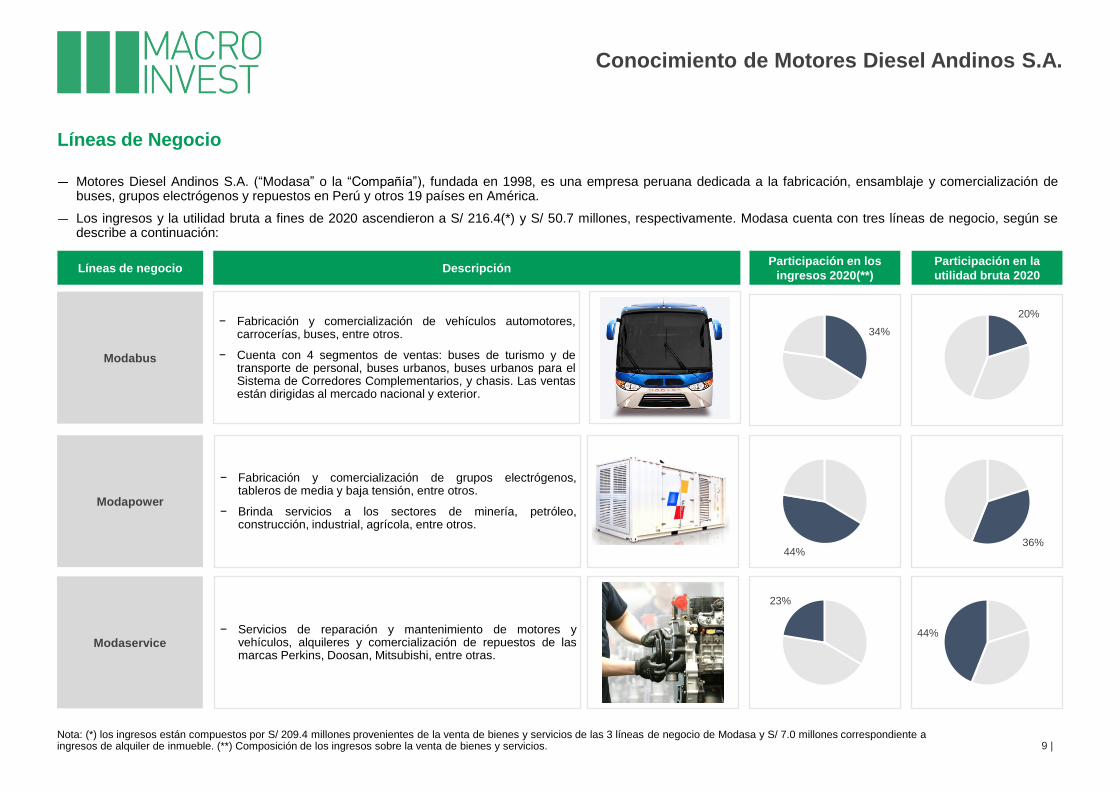

Motores Diesel Andinos S.A. (“Modasa” o la “Compañía”), fundada en 1998, es una empresa peruana dedicada a la fabricación, ensamblaje y comercialización debuses, grupos electrógenos y repuestos en Perú y otros 19 países en América.

Los ingresos y la utilidad bruta a fines de 2020 ascendieron a S/ 216.4(*) y S/ 50.7 millones, respectivamente. Modasa cuenta con tres líneas de negocio, según sedescribe a continuación:

Líneas de Negocio

Nota: (*) los ingresos están compuestos por S/ 209.4 millones provenientes de la venta de bienes y servicios de las 3 líneas de negocio de Modasa y S/ 7.0 millones correspondiente a ingresos de alquiler de inmueble. (**) Composición de los ingresos sobre la venta de bienes y servicios. 9 |

Conocimiento de Motores Diesel Andinos S.A.

Modabus

Modapower

Modaservice

Líneas de negocio DescripciónParticipación en la

utilidad bruta 2020

Participación en los

ingresos 2020(**)

− Fabricación y comercialización de vehículos automotores,carrocerías, buses, entre otros.

− Cuenta con 4 segmentos de ventas: buses de turismo y detransporte de personal, buses urbanos, buses urbanos para elSistema de Corredores Complementarios, y chasis. Las ventasestán dirigidas al mercado nacional y exterior.

− Fabricación y comercialización de grupos electrógenos,tableros de media y baja tensión, entre otros.

− Brinda servicios a los sectores de minería, petróleo,construcción, industrial, agrícola, entre otros.

− Servicios de reparación y mantenimiento de motores yvehículos, alquileres y comercialización de repuestos de lasmarcas Perkins, Doosan, Mitsubishi, entre otras.

34%

23%

20%

36%

44%

Modasa cuenta con ingresos de alquiler relacionados al contrato que mantiene con Sodimac del Perú por la cesión por derecho de uso de su terreno de 21,433 m2

ubicado en el distrito de Ate Vitarte. El contrato tiene una vigencia de 25 años y 6 meses contados desde la fecha de su suscripción (diciembre de 2011). Estosingresos se registran dentro de los ingresos totales de Modasa, como ingresos de alquiler de inmueble. En el año 2020, los ingresos ascendieron a S/ 7.0 millones.

Modasa también ofrece el financiamiento directo a una participación importante de las ventas de la línea de negocio Modabus, el cual genera una fuente de ingresosfinancieros adicionales. Estos ingresos se registran dentro de la cuenta ingresos financieros como intereses sobre letras de clientes. En el año 2020, los ingresosascendieron a S/ 16.2 millones.

Otras fuentes de ingreso

10 |

Conocimiento de Motores Diesel Andinos S.A.

La línea de negocio Modabus se dedica al ensamblaje de chasises y fabricación de carrocerías de buses de las marcas Volkswagen, MAN, Volvo, Mercedes, Scania,Hyundai e Hino. Esta línea de negocio exporta a Chile, Ecuador, Bolivia y México.

Cuenta con 4 segmentos de ventas: buses de turismo y de transporte de personal, buses urbanos, buses urbanos para el Sistema de Corredores Complementarios ychasis.

La venta de buses urbanos para el Sistema de Corredores Complementarios se ha realizado a través de un compromiso de exclusividad de compra y venta debido aque Modasa otorga las fianzas de fiel cumplimiento que necesitan los corredores para que puedan operar sus concesiones. Modasa tiene un compromiso deexclusividad con 5 corredores (Allin Group Javier Prado S.A., Consorcio Empresarial Futuro Express S.A., Consorcio Santa Catalina S.A., Consorcio TransporteArequipa S.A. y Perú Bus Internacional S.A.).

Línea de negocio: Modabus

11 |

Conocimiento de Motores Diesel Andinos S.A.

Urbano tradicional

Buses Modelos

Urbano corredores

Turismo

Interprovincial y

personal

Titánurbano

Hermes urbano

IronBusApolo urbano

Titán corredor urbano

Zeus 4000 Zeus 4Zeus 360 Zeus 360F Zeus 380

Apolo 9

La línea de negocio Modapower se dedica a la fabricación y comercialización de grupos electrógenos y tableros de media y baja tensión para los diferentes sectoreseconómicos del país. Esta línea de negocio exporta a países de Sudamérica, Centroamérica y Estados Unidos.

Cuenta con 2 segmentos de ventas: grupos electrógenos y transformadores de baja y media tensión.

Línea de negocio: Modapower

12 |

Conocimiento de Motores Diesel Andinos S.A.

Grupos electrógenos Baja y media tensión Especificaciones técnicas

Tipo de combustible

Diesel Gas Natural

Especialista en generadores eléctricos de diésel

Potencia

50 kVA es el más vendido al sector construcción

Aplicación

Hasta 100 kVA 100 – 350 kVA

350 – 1,000 kVA Encima de 1,000 kVA

95%

5%

Standby Power

Prime Power

Grupo electrógeno abiertoGrupo electrógeno

isonoro

Grupo electrógeno en contenedor

Grupo electrógeno a medida

Grupo electrógeno en baja y media

tensión

Transfor-madores

Sistema de alimentación

auxiliar

Subestaciones eléctricas

Celdas de media tensión

Tableros eléctricos

Ducto barras

Equipo eléctricos

Las ventas de Modaservice corresponden al alquiler de grupos electrógenos,servicios de mantenimiento y reparación de vehículos comerciales y equiposen sus talleres, así como la venta de repuestos de motores.

Los repuestos están conformados principalmente por las marcas Perkins deInglaterra, MWM de Brasil, siendo Modasa el distribuidor autorizado en el Perú.

Modaservice se divide en 4 segmentos:

1. Venta de repuestos de grupos electrógenos, buses y para el SistemaCOSAC (Metropolitano).

2. Alquiler de grupos electrógenos, torres iluminación y equiposaplanadores.

3. Bombas de agua y sistemas contra incendio.

4. Talleres de mantenimiento de buses y grupos electrógenos en Lima yprovincias.

Línea de negocio: Modaservice

13 |

Conocimiento de Motores Diesel Andinos S.A.

El 27 de diciembre de 2011, Modasa suscribió con la empresa Sodimac delPerú S.A. (en adelante “Sodimac”) un contrato de cesión de derecho desuperficie por sus terrenos (21,433 m2) ubicados en el distrito de Ate Vitarte.

El contrato establece que Sodimac gozará de la facultad de tener obras yconstrucciones en propiedad separada bajo la superficie del suelo del área, lascuales podrán ser explotadas comercialmente durante la duración del contrato.

Como contraprestación, las partes acuerdan el pago mensual del monto queresulte mayor de comparar:

El canon fijo mensual ascendente a US$ 7 por metro cuadrado, el cualserá actualizado cada año, a partir del primer mes del segundo año devigencia del contrato, por la inflación de Estados Unidos.

El canon variable mensual, ascendente a 3% de las ventas netasmensuales de Sodimac (+ IGV).

La vigencia del contrato de derecho de superficie es de 25 años y 6 mesescontados desde la fecha de su suscripción.

Si el contrato no es renovado, Modasa adquirirá en forma automática lapropiedad sobre todo lo construido y/o edificado u obras ejecutadas en el áreapor Sodimac.

Si el contrato se cancela antes del vencimiento del plazo o el de su renovaciónpor causa y motivo imputable a Sodimac, se consolidará la propiedad delsuelo, sobre suelo y sub-suelo a favor de Modasa.

Por otro lado, en el supuesto que el contrato termine de manera anticipada porcausas imputables a Modasa, esta se encontrará obligada a reembolsar elvalor de las edificaciones u obras efectuadas sobre y/o bajo el terreno a favorde Sodimac.

Fuente de ingreso: ingresos de alquiler

14 |

Conocimiento de Motores Diesel Andinos S.A.

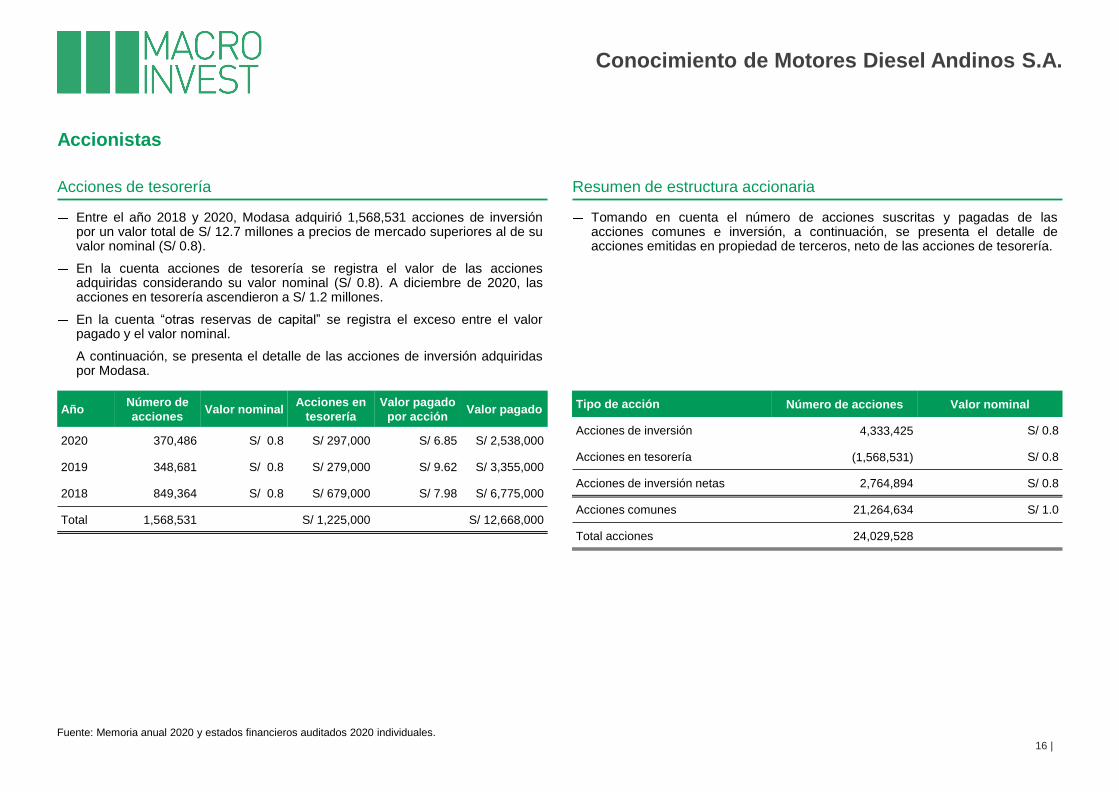

Accionistas

Fuente: Memoria anual 2020 y estados financieros auditados 2020 individuales.

(*) El ajuste se daba cuando las sociedades debían llevar los resultados por exposición a la inflación (REI).

(**) PJ: Persona jurídica.

15 |

Conocimiento de Motores Diesel Andinos S.A.

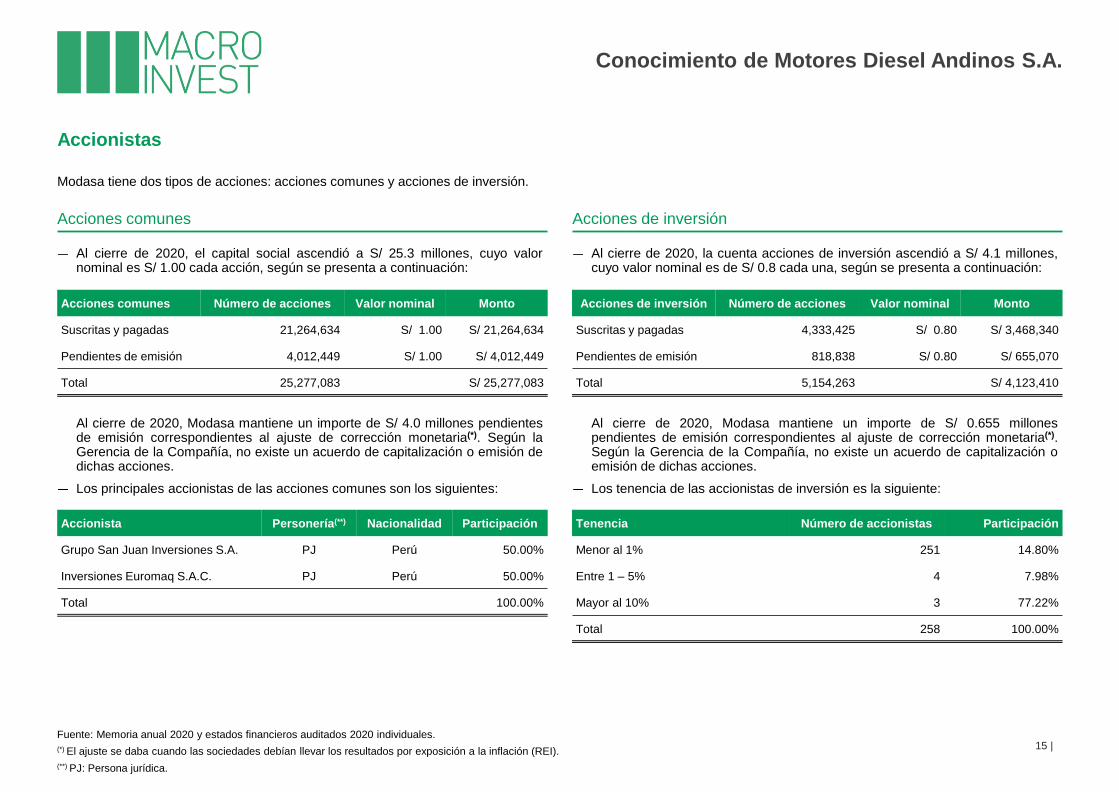

Acciones comunes Acciones de inversión

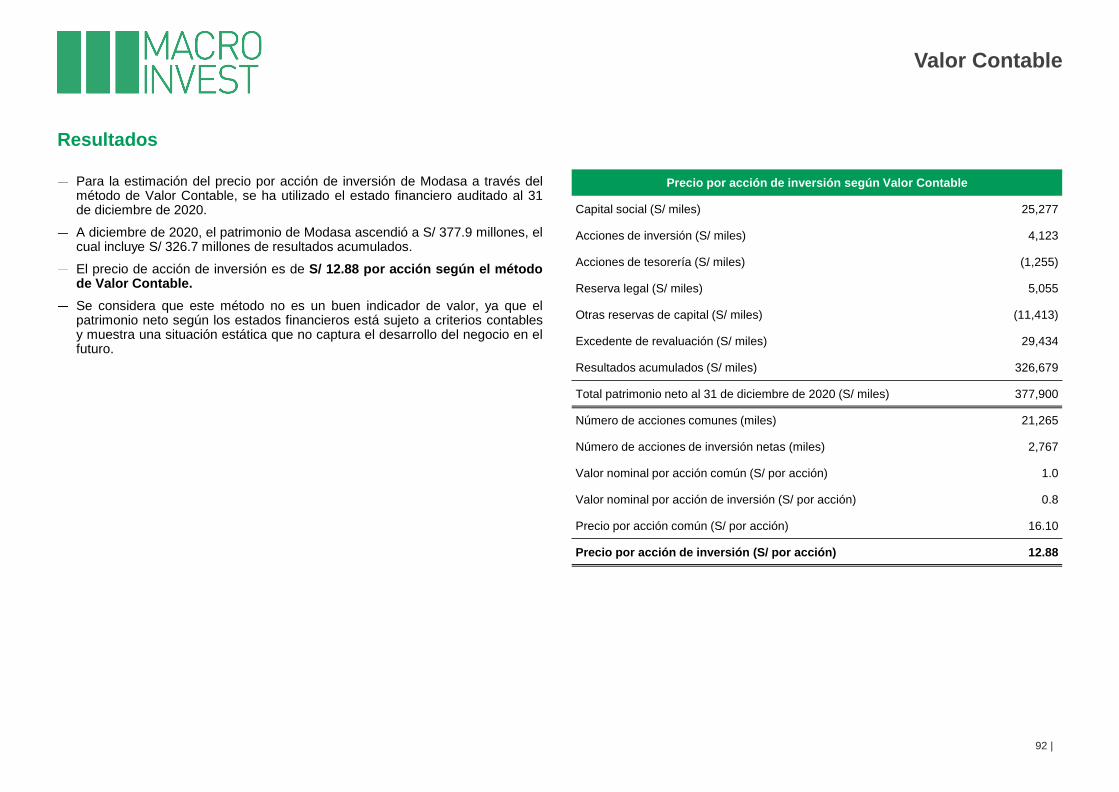

Al cierre de 2020, el capital social ascendió a S/ 25.3 millones, cuyo valornominal es S/ 1.00 cada acción, según se presenta a continuación:

Al cierre de 2020, la cuenta acciones de inversión ascendió a S/ 4.1 millones,cuyo valor nominal es de S/ 0.8 cada una, según se presenta a continuación:

Modasa tiene dos tipos de acciones: acciones comunes y acciones de inversión.

Acciones comunes Número de acciones Valor nominal Monto

Suscritas y pagadas 21,264,634 S/ 1.00 S/ 21,264,634

Pendientes de emisión 4,012,449 S/ 1.00 S/ 4,012,449

Total 25,277,083 S/ 25,277,083

Al cierre de 2020, Modasa mantiene un importe de S/ 4.0 millones pendientesde emisión correspondientes al ajuste de corrección monetaria(*). Según laGerencia de la Compañía, no existe un acuerdo de capitalización o emisión dedichas acciones.

Los principales accionistas de las acciones comunes son los siguientes:

Accionista Personería(**) Nacionalidad Participación

Grupo San Juan Inversiones S.A. PJ Perú 50.00%

Inversiones Euromaq S.A.C. PJ Perú 50.00%

Total 100.00%

Acciones de inversión Número de acciones Valor nominal Monto

Suscritas y pagadas 4,333,425 S/ 0.80 S/ 3,468,340

Pendientes de emisión 818,838 S/ 0.80 S/ 655,070

Total 5,154,263 S/ 4,123,410

Al cierre de 2020, Modasa mantiene un importe de S/ 0.655 millonespendientes de emisión correspondientes al ajuste de corrección monetaria(*).Según la Gerencia de la Compañía, no existe un acuerdo de capitalización oemisión de dichas acciones.

Los tenencia de las accionistas de inversión es la siguiente:

Tenencia Número de accionistas Participación

Menor al 1% 251 14.80%

Entre 1 – 5% 4 7.98%

Mayor al 10% 3 77.22%

Total 258 100.00%

Acciones de tesorería Resumen de estructura accionaria

16 |

Conocimiento de Motores Diesel Andinos S.A.

Accionistas

Fuente: Memoria anual 2020 y estados financieros auditados 2020 individuales.

Entre el año 2018 y 2020, Modasa adquirió 1,568,531 acciones de inversiónpor un valor total de S/ 12.7 millones a precios de mercado superiores al de suvalor nominal (S/ 0.8).

En la cuenta acciones de tesorería se registra el valor de las accionesadquiridas considerando su valor nominal (S/ 0.8). A diciembre de 2020, lasacciones en tesorería ascendieron a S/ 1.2 millones.

En la cuenta “otras reservas de capital” se registra el exceso entre el valorpagado y el valor nominal.

A continuación, se presenta el detalle de las acciones de inversión adquiridaspor Modasa.

AñoNúmero de

accionesValor nominal

Acciones en

tesorería

Valor pagado

por acciónValor pagado

2020 370,486 S/ 0.8 S/ 297,000 S/ 6.85 S/ 2,538,000

2019 348,681 S/ 0.8 S/ 279,000 S/ 9.62 S/ 3,355,000

2018 849,364 S/ 0.8 S/ 679,000 S/ 7.98 S/ 6,775,000

Total 1,568,531 S/ 1,225,000 S/ 12,668,000

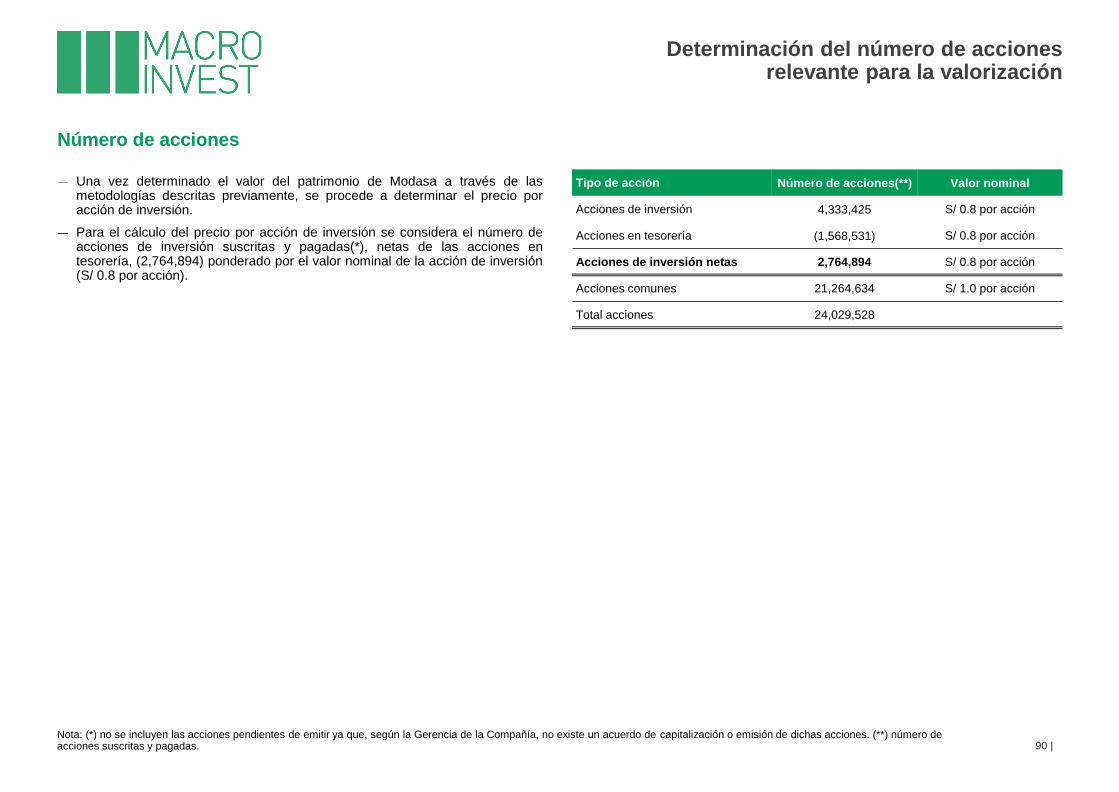

Tomando en cuenta el número de acciones suscritas y pagadas de lasacciones comunes e inversión, a continuación, se presenta el detalle deacciones emitidas en propiedad de terceros, neto de las acciones de tesorería.

Tipo de acción Número de acciones Valor nominal

Acciones de inversión 4,333,425 S/ 0.8

Acciones en tesorería (1,568,531) S/ 0.8

Acciones de inversión netas 2,764,894 S/ 0.8

Acciones comunes 21,264,634 S/ 1.0

Total acciones 24,029,528

Organigrama Directorio

17 |

Conocimiento de Motores Diesel Andinos S.A.

Organigrama y Directorio

Gerente General

Juan Javier Lesevic

Rodríguez

Gerente Legal

Víctor Hugo Alvarado

Gerente de Calidad

Mónica Roxana Olivas

Marquez

Auditor Financiero

Gary Jonathan Porras

Salguero

Gerente de

UN, Adm. y

Finanzas

Francisco

León

Gerente de

UN Modabus

Daniel Rubio

Pisano

Gerente de

UN

Modapower

Waldemar

Schroder

Romero

Gerente de

UN

Modaservice

José Carlos

Delgado

Arango

Gerente

General de

Cuenta

Luis Alberto

Morán

Marquez

Adm. de

Flotas

Wilmer

Chuqui

Lucana

Presidente del directorio: Francisco García Calderón Portugal

Director: Jorge Ponce Canessa

Director: Fernando Fort Marie

Director – gerente: Héctor García Béjar

Política de dividendos

18 |

Conocimiento de Motores Diesel Andinos S.A.

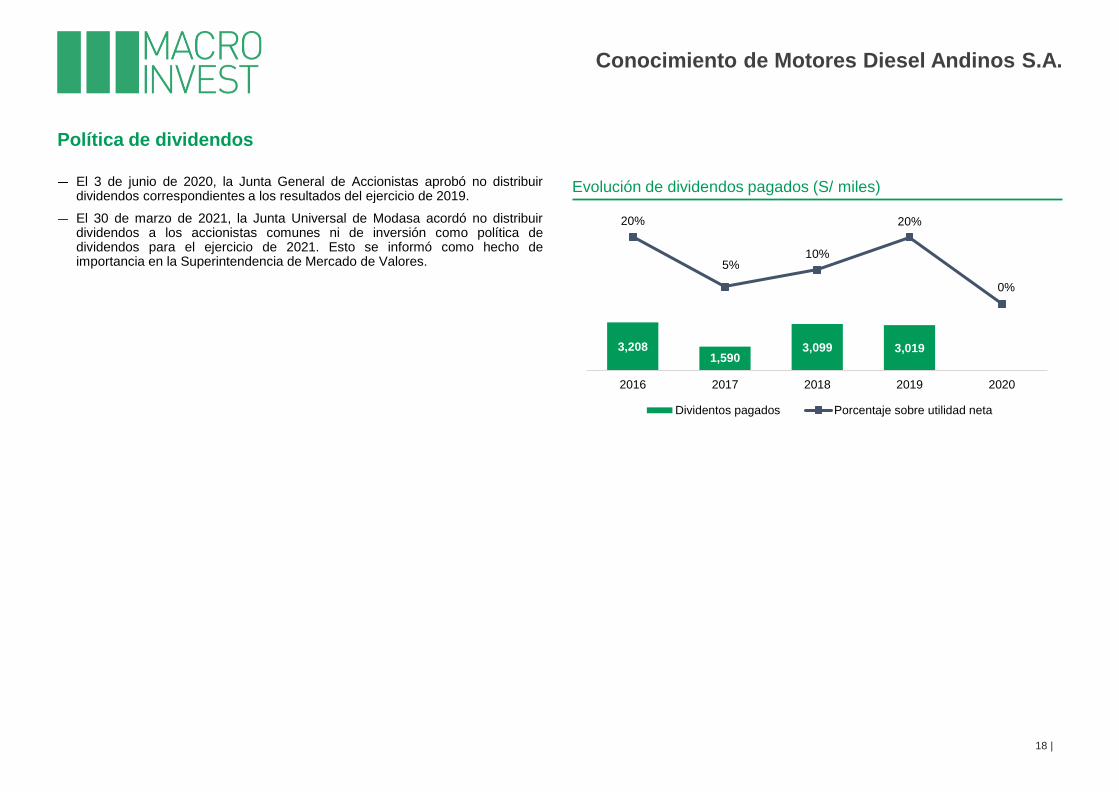

El 3 de junio de 2020, la Junta General de Accionistas aprobó no distribuirdividendos correspondientes a los resultados del ejercicio de 2019.

El 30 de marzo de 2021, la Junta Universal de Modasa acordó no distribuirdividendos a los accionistas comunes ni de inversión como política dedividendos para el ejercicio de 2021. Esto se informó como hecho deimportancia en la Superintendencia de Mercado de Valores.

3,2081,590

3,099 3,019-

20%

5%10%

20%

0%

2016 2017 2018 2019 2020

Dividentos pagados Porcentaje sobre utilidad neta

Evolución de dividendos pagados (S/ miles)

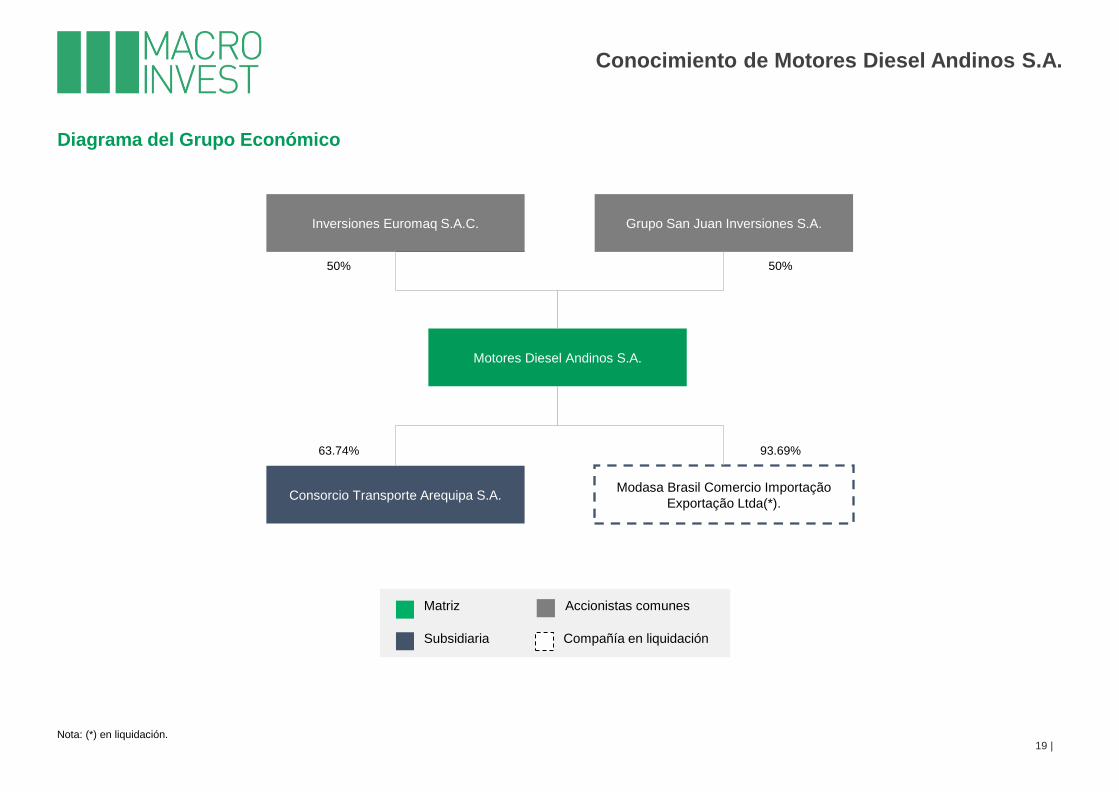

Diagrama del Grupo Económico

Nota: (*) en liquidación.19 |

Conocimiento de Motores Diesel Andinos S.A.

Inversiones Euromaq S.A.C. Grupo San Juan Inversiones S.A.

Consorcio Transporte Arequipa S.A.

50% 50%

63.74%

Motores Diesel Andinos S.A.

Modasa Brasil Comercio Importação

Exportação Ltda(*).

Matriz Accionistas comunes

Subsidiaria Compañía en liquidación

93.69%

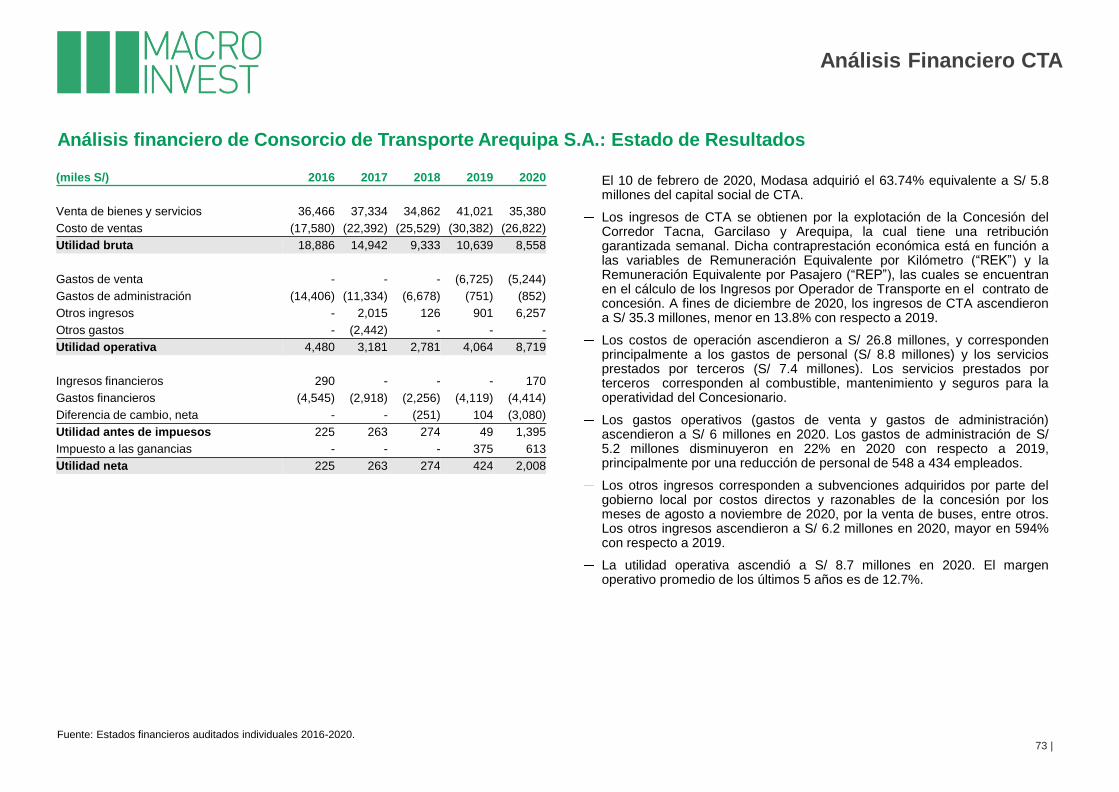

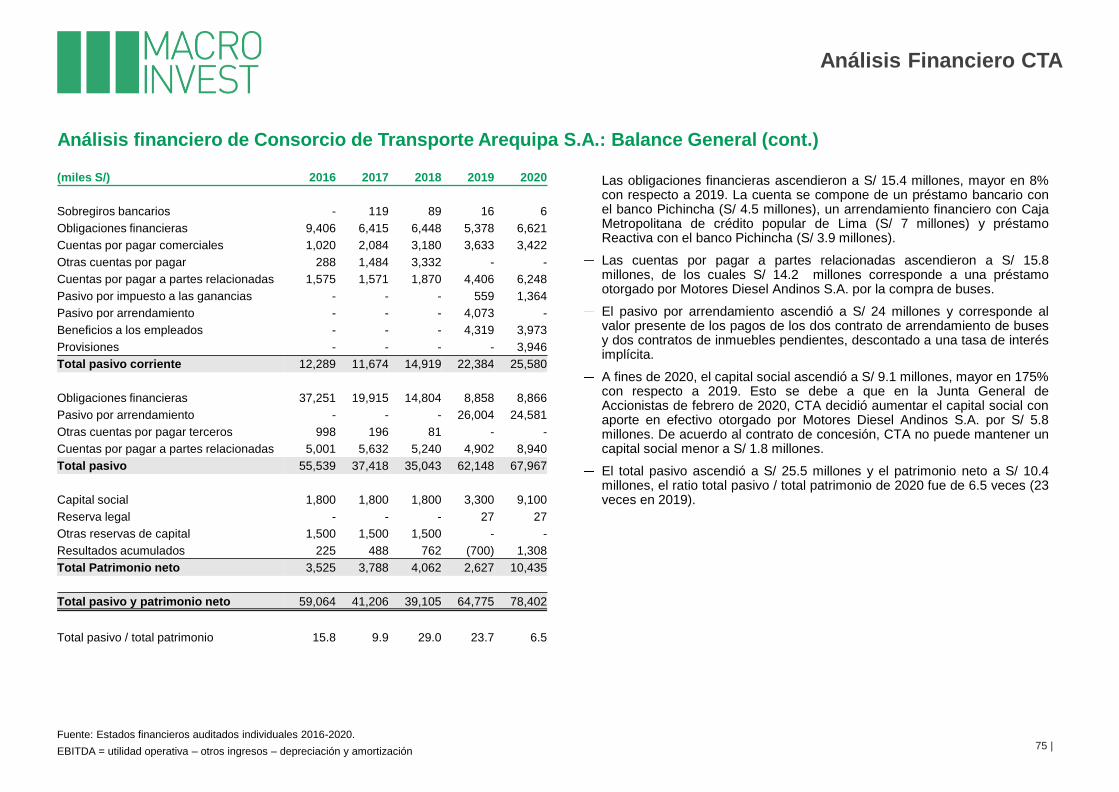

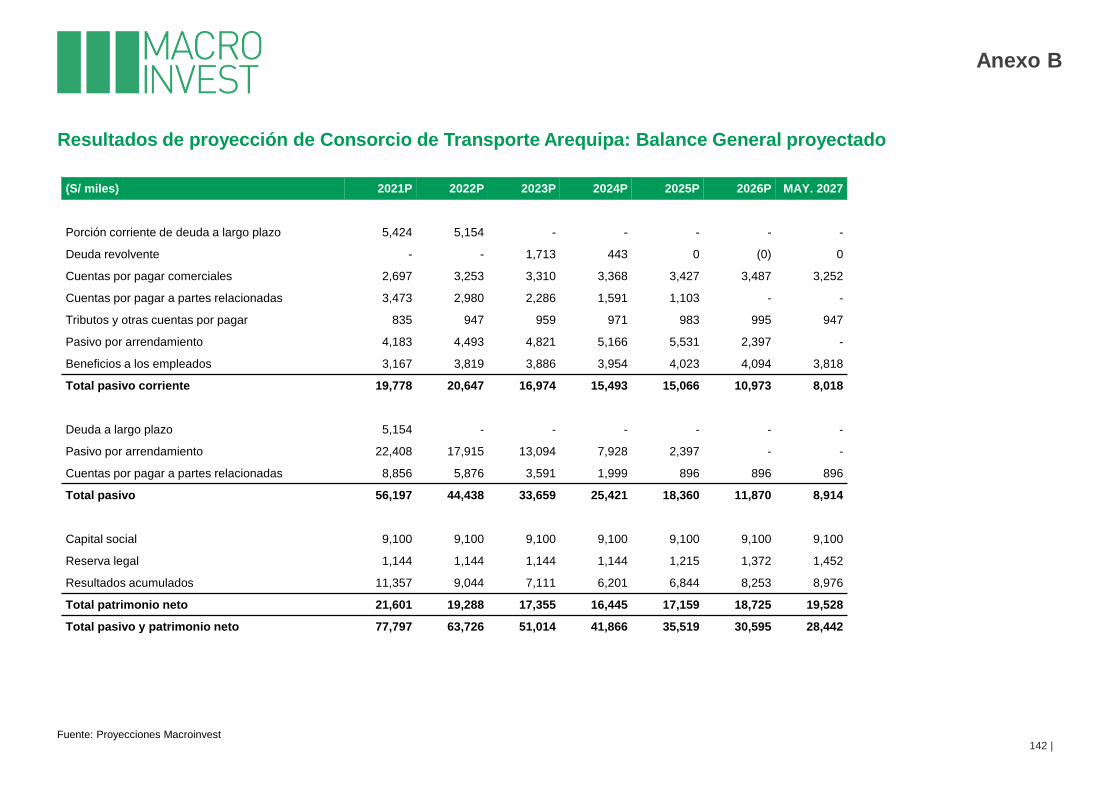

Subsidiarias: Consorcio Transporte Arequipa S.A. (“CTA”)

20 |

Conocimiento de Motores Diesel Andinos S.A.

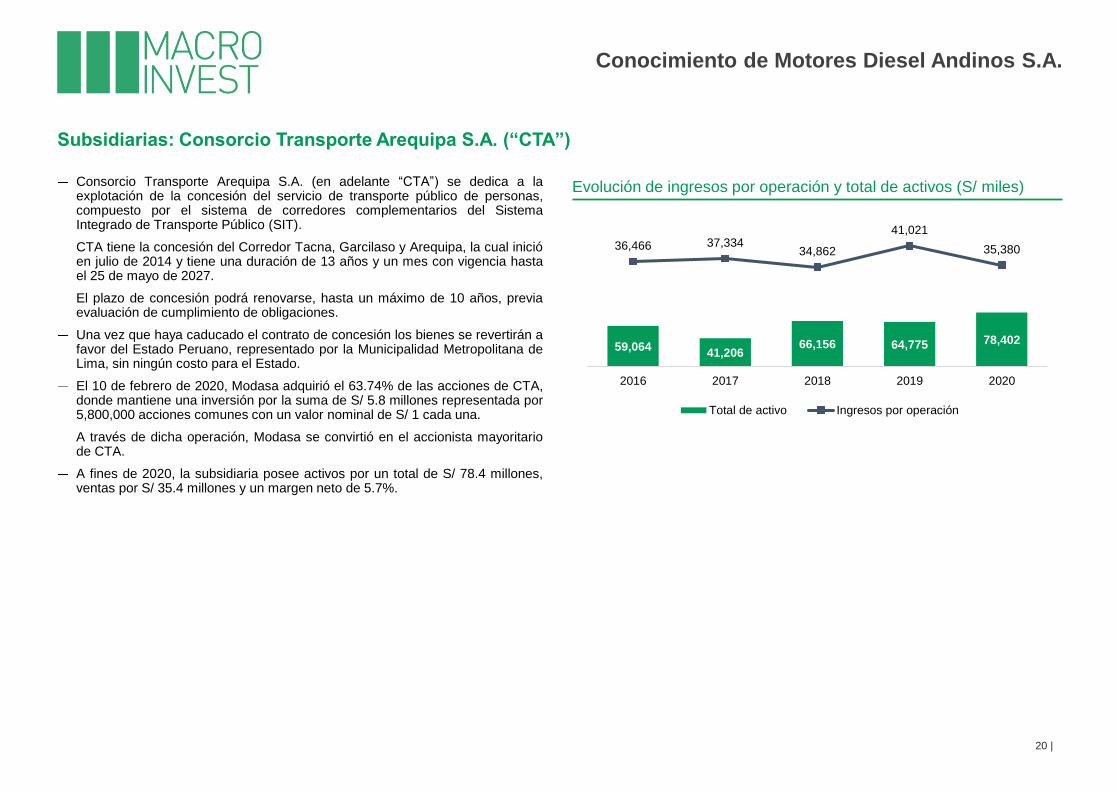

Consorcio Transporte Arequipa S.A. (en adelante “CTA”) se dedica a laexplotación de la concesión del servicio de transporte público de personas,compuesto por el sistema de corredores complementarios del SistemaIntegrado de Transporte Público (SIT).

CTA tiene la concesión del Corredor Tacna, Garcilaso y Arequipa, la cual inicióen julio de 2014 y tiene una duración de 13 años y un mes con vigencia hastael 25 de mayo de 2027.

El plazo de concesión podrá renovarse, hasta un máximo de 10 años, previaevaluación de cumplimiento de obligaciones.

Una vez que haya caducado el contrato de concesión los bienes se revertirán afavor del Estado Peruano, representado por la Municipalidad Metropolitana deLima, sin ningún costo para el Estado.

El 10 de febrero de 2020, Modasa adquirió el 63.74% de las acciones de CTA,donde mantiene una inversión por la suma de S/ 5.8 millones representada por5,800,000 acciones comunes con un valor nominal de S/ 1 cada una.

A través de dicha operación, Modasa se convirtió en el accionista mayoritariode CTA.

A fines de 2020, la subsidiaria posee activos por un total de S/ 78.4 millones,ventas por S/ 35.4 millones y un margen neto de 5.7%.

Evolución de ingresos por operación y total de activos (S/ miles)

59,06441,206

66,156 64,775 78,402

36,466 37,33434,862

41,021

35,380

2016 2017 2018 2019 2020

Total de activo Ingresos por operación

Modasa Brasil Comercio Importação Exportação Ltda (en adelante “Modasa Brasil”) es una empresa dedicada a la fabricación de grupos electrógenos de energía en elmercado latinoamericano.

El 5 de marzo de 2020, la Compañía informó que tendría una participación mayoritaria en Modasa Brasil, que aún se encontraba pendiente de pago.

A diciembre de 2020, el patrimonio de Modasa Brasil descendió a US$ -122,7632 y la pérdida operativa fue de US$ 186,484.

El 4 de febrero de 2021, la Compañía realizó la capitalización de acreencias a Modasa Brasil por US$1,065,000 equivalente a S/ 3,841,000. La capitalización fue por5,943,087 acciones con valor nominal de R$1 cada una, equivalente a una participación de 93.69% del capital social.

El 27 de abril de 2021, según el acta de la sesión de Directorio N°223 de Motores Diesel Andinos S.A., se presentó la información financiera de Modasa Brasil, la cualregistró pérdidas y un patrimonio negativo. El Directorio solicitó evaluar la liquidación de la empresa.

Subsidiarias: Modasa Brasil Comercio Importação Exportação Ltda

21 |

Conocimiento de Motores Diesel Andinos S.A.

1. Resumen Ejecutivo

2. Antecedentes de la Operación

3. Conocimiento de Motores Diesel Andinos S.A.

4. Análisis Macro Ambiental

5. Análisis Micro Ambiental

6. Descripción y Análisis de la Industria

7. Análisis Financiero

8. Criterios y Metodologías de Valorización

9. Resultados de las Metodologías de Valorización

10. Análisis de Sensibilidad

11. Conclusiones y Recomendaciones

12. Lista de Fuentes de Información

13. Anexos

Contenido

22 |

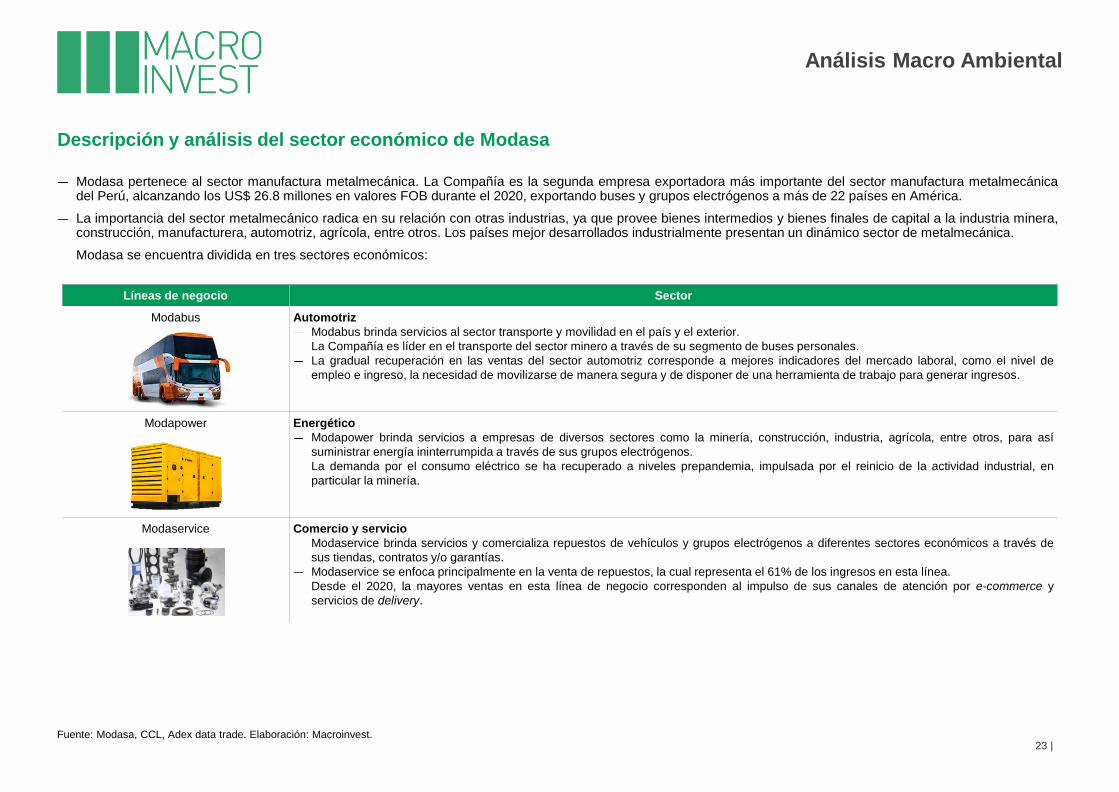

Modasa pertenece al sector manufactura metalmecánica. La Compañía es la segunda empresa exportadora más importante del sector manufactura metalmecánicadel Perú, alcanzando los US$ 26.8 millones en valores FOB durante el 2020, exportando buses y grupos electrógenos a más de 22 países en América.

La importancia del sector metalmecánico radica en su relación con otras industrias, ya que provee bienes intermedios y bienes finales de capital a la industria minera,construcción, manufacturera, automotriz, agrícola, entre otros. Los países mejor desarrollados industrialmente presentan un dinámico sector de metalmecánica.

Modasa se encuentra dividida en tres sectores económicos:

Descripción y análisis del sector económico de Modasa

Fuente: Modasa, CCL, Adex data trade. Elaboración: Macroinvest.23 |

Análisis Macro Ambiental

Líneas de negocio Sector

Modabus Automotriz

Modabus brinda servicios al sector transporte y movilidad en el país y el exterior.

La Compañía es líder en el transporte del sector minero a través de su segmento de buses personales.

La gradual recuperación en las ventas del sector automotriz corresponde a mejores indicadores del mercado laboral, como el nivel de

empleo e ingreso, la necesidad de movilizarse de manera segura y de disponer de una herramienta de trabajo para generar ingresos.

Modapower Energético

Modapower brinda servicios a empresas de diversos sectores como la minería, construcción, industria, agrícola, entre otros, para así

suministrar energía ininterrumpida a través de sus grupos electrógenos.

La demanda por el consumo eléctrico se ha recuperado a niveles prepandemia, impulsada por el reinicio de la actividad industrial, en

particular la minería.

Modaservice Comercio y servicio

Modaservice brinda servicios y comercializa repuestos de vehículos y grupos electrógenos a diferentes sectores económicos a través de

sus tiendas, contratos y/o garantías.

Modaservice se enfoca principalmente en la venta de repuestos, la cual representa el 61% de los ingresos en esta línea.

Desde el 2020, la mayores ventas en esta línea de negocio corresponden al impulso de sus canales de atención por e-commerce y

servicios de delivery.

13,967 14,400 14,512 14,919

12,575

449 528 595 573463

2016 2017 2018 2019 2020

Importaciones Exportaciones

-7.2%

-1.0%

9.4%

2.5%

-27.4%

2016 2017 2018 2019 2020

DescripciónProducción nacional del sector de manufactura metalmecánica según ramas de actividad en al 2020 (%)

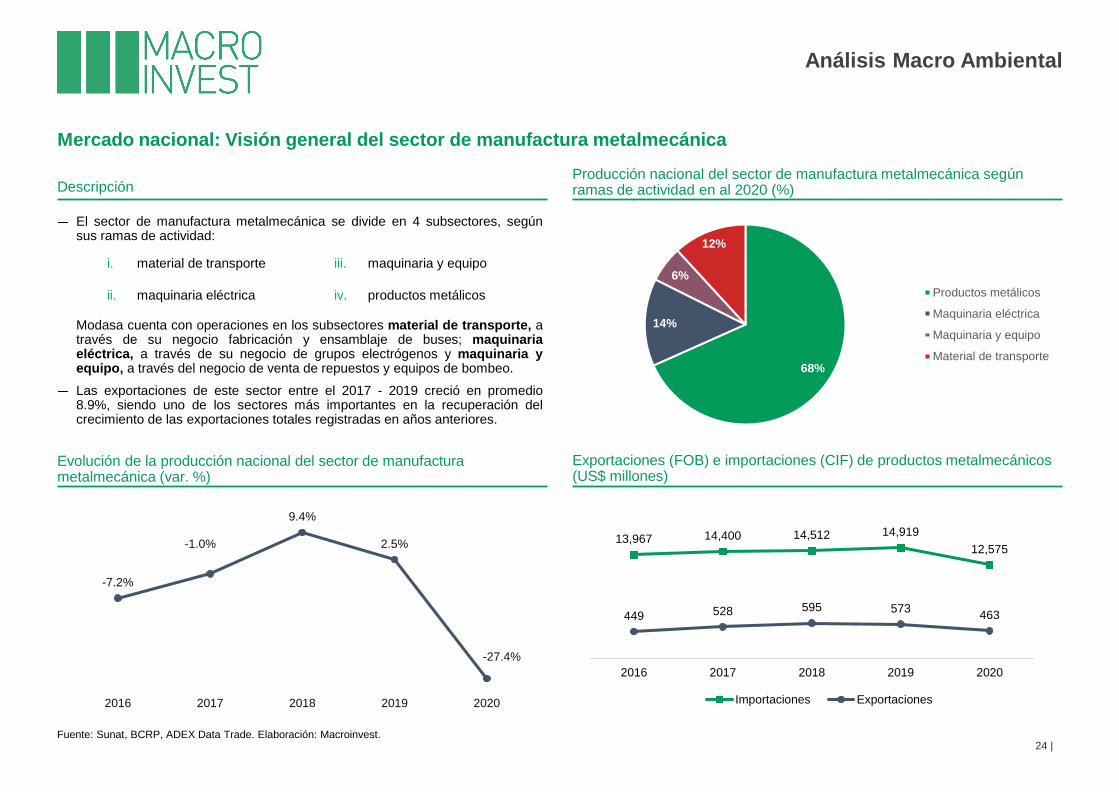

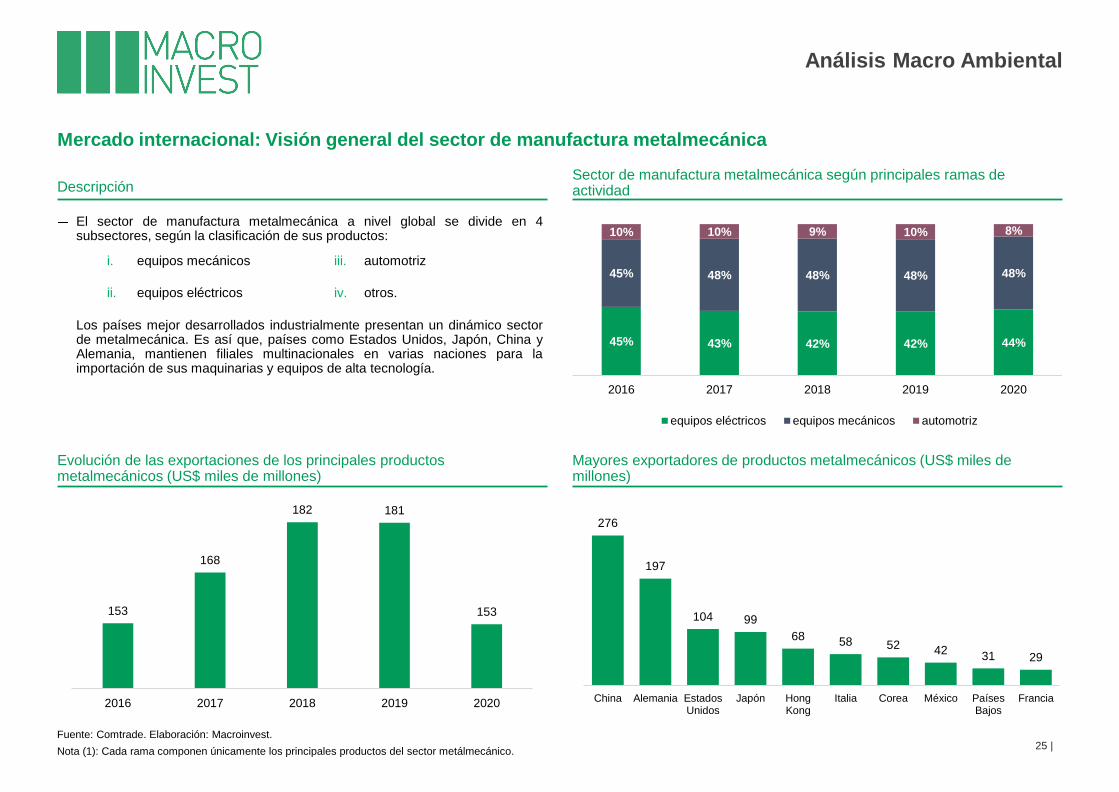

El sector de manufactura metalmecánica se divide en 4 subsectores, segúnsus ramas de actividad:

Modasa cuenta con operaciones en los subsectores material de transporte, através de su negocio fabricación y ensamblaje de buses; maquinariaeléctrica, a través de su negocio de grupos electrógenos y maquinaria yequipo, a través del negocio de venta de repuestos y equipos de bombeo.

Las exportaciones de este sector entre el 2017 - 2019 creció en promedio8.9%, siendo uno de los sectores más importantes en la recuperación delcrecimiento de las exportaciones totales registradas en años anteriores.

68%

14%

6%

12%

Productos metálicos

Maquinaria eléctrica

Maquinaria y equipo

Material de transporte

Evolución de la producción nacional del sector de manufactura metalmecánica (var. %)

Exportaciones (FOB) e importaciones (CIF) de productos metalmecánicos (US$ millones)

Fuente: Sunat, BCRP, ADEX Data Trade. Elaboración: Macroinvest.24 |

Análisis Macro Ambiental

Mercado nacional: Visión general del sector de manufactura metalmecánica

i. material de transporte

ii. maquinaria eléctrica

iii. maquinaria y equipo

iv. productos metálicos

276

197

104 99

68 58 52 4231 29

China Alemania EstadosUnidos

Japón HongKong

Italia Corea México PaísesBajos

Francia

153

168

182 181

153

2016 2017 2018 2019 2020

Descripción

El sector de manufactura metalmecánica a nivel global se divide en 4subsectores, según la clasificación de sus productos:

Los países mejor desarrollados industrialmente presentan un dinámico sectorde metalmecánica. Es así que, países como Estados Unidos, Japón, China yAlemania, mantienen filiales multinacionales en varias naciones para laimportación de sus maquinarias y equipos de alta tecnología.

45% 43% 42% 42% 44%

45% 48% 48% 48% 48%

10% 10% 9% 10% 8%

2016 2017 2018 2019 2020

equipos eléctricos equipos mecánicos automotriz

Evolución de las exportaciones de los principales productos metalmecánicos (US$ miles de millones)

Mayores exportadores de productos metalmecánicos (US$ miles de millones)

Fuente: Comtrade. Elaboración: Macroinvest.

Nota (1): Cada rama componen únicamente los principales productos del sector metálmecánico.25 |

Análisis Macro Ambiental

Mercado internacional: Visión general del sector de manufactura metalmecánica

i. equipos mecánicos

ii. equipos eléctricos

iii. automotriz

iv. otros.

Sector de manufactura metalmecánica según principales ramas de actividad

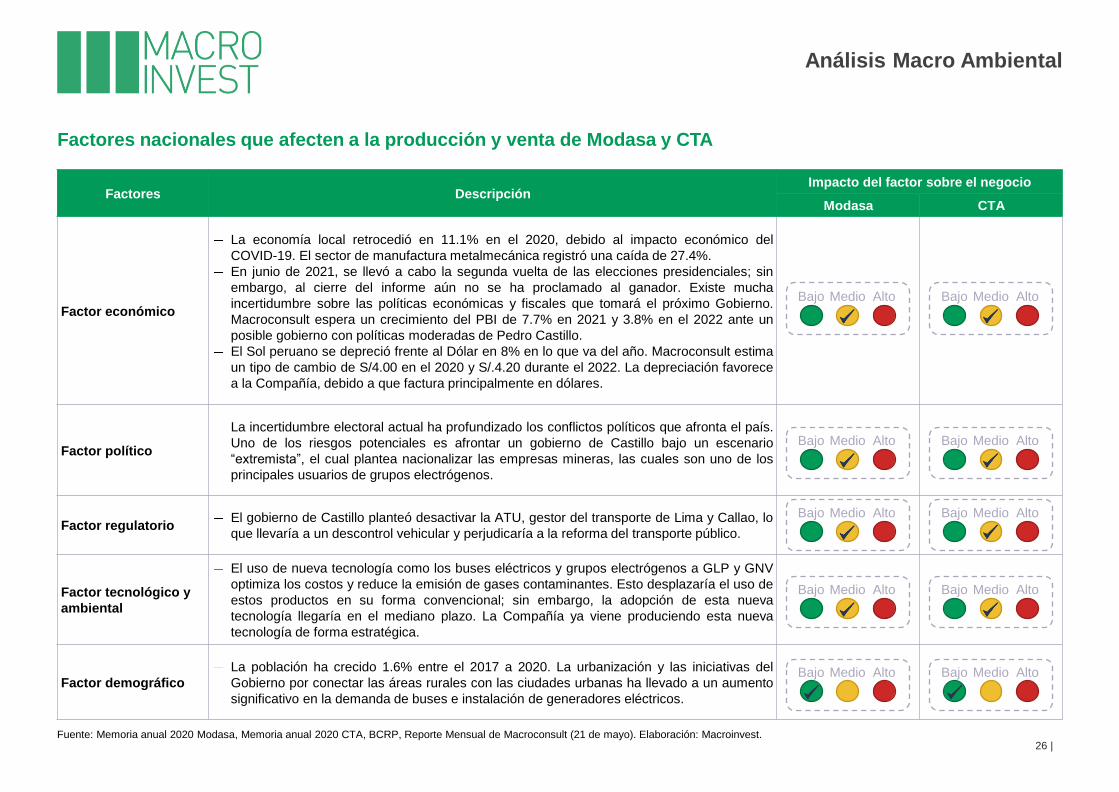

Factores DescripciónImpacto del factor sobre el negocio

Modasa CTA

Factor económico

La economía local retrocedió en 11.1% en el 2020, debido al impacto económico del

COVID-19. El sector de manufactura metalmecánica registró una caída de 27.4%.

En junio de 2021, se llevó a cabo la segunda vuelta de las elecciones presidenciales; sin

embargo, al cierre del informe aún no se ha proclamado al ganador. Existe mucha

incertidumbre sobre las políticas económicas y fiscales que tomará el próximo Gobierno.

Macroconsult espera un crecimiento del PBI de 7.7% en 2021 y 3.8% en el 2022 ante un

posible gobierno con políticas moderadas de Pedro Castillo.

El Sol peruano se depreció frente al Dólar en 8% en lo que va del año. Macroconsult estima

un tipo de cambio de S/4.00 en el 2020 y S/.4.20 durante el 2022. La depreciación favorece

a la Compañía, debido a que factura principalmente en dólares.

Factor político

La incertidumbre electoral actual ha profundizado los conflictos políticos que afronta el país.

Uno de los riesgos potenciales es afrontar un gobierno de Castillo bajo un escenario

“extremista”, el cual plantea nacionalizar las empresas mineras, las cuales son uno de los

principales usuarios de grupos electrógenos.

Factor regulatorioEl gobierno de Castillo planteó desactivar la ATU, gestor del transporte de Lima y Callao, lo

que llevaría a un descontrol vehicular y perjudicaría a la reforma del transporte público.

Factor tecnológico y

ambiental

El uso de nueva tecnología como los buses eléctricos y grupos electrógenos a GLP y GNV

optimiza los costos y reduce la emisión de gases contaminantes. Esto desplazaría el uso de

estos productos en su forma convencional; sin embargo, la adopción de esta nueva

tecnología llegaría en el mediano plazo. La Compañía ya viene produciendo esta nueva

tecnología de forma estratégica.

Factor demográfico

La población ha crecido 1.6% entre el 2017 a 2020. La urbanización y las iniciativas del

Gobierno por conectar las áreas rurales con las ciudades urbanas ha llevado a un aumento

significativo en la demanda de buses e instalación de generadores eléctricos.

Factores nacionales que afecten a la producción y venta de Modasa y CTA

Fuente: Memoria anual 2020 Modasa, Memoria anual 2020 CTA, BCRP, Reporte Mensual de Macroconsult (21 de mayo). Elaboración: Macroinvest.26 |

Análisis Macro Ambiental

Bajo Medio Alto Bajo Medio Alto

Bajo Medio Alto Bajo Medio Alto

Bajo Medio Alto

Bajo Medio Alto Bajo Medio Alto

Bajo Medio Alto Bajo Medio Alto

Bajo Medio Alto

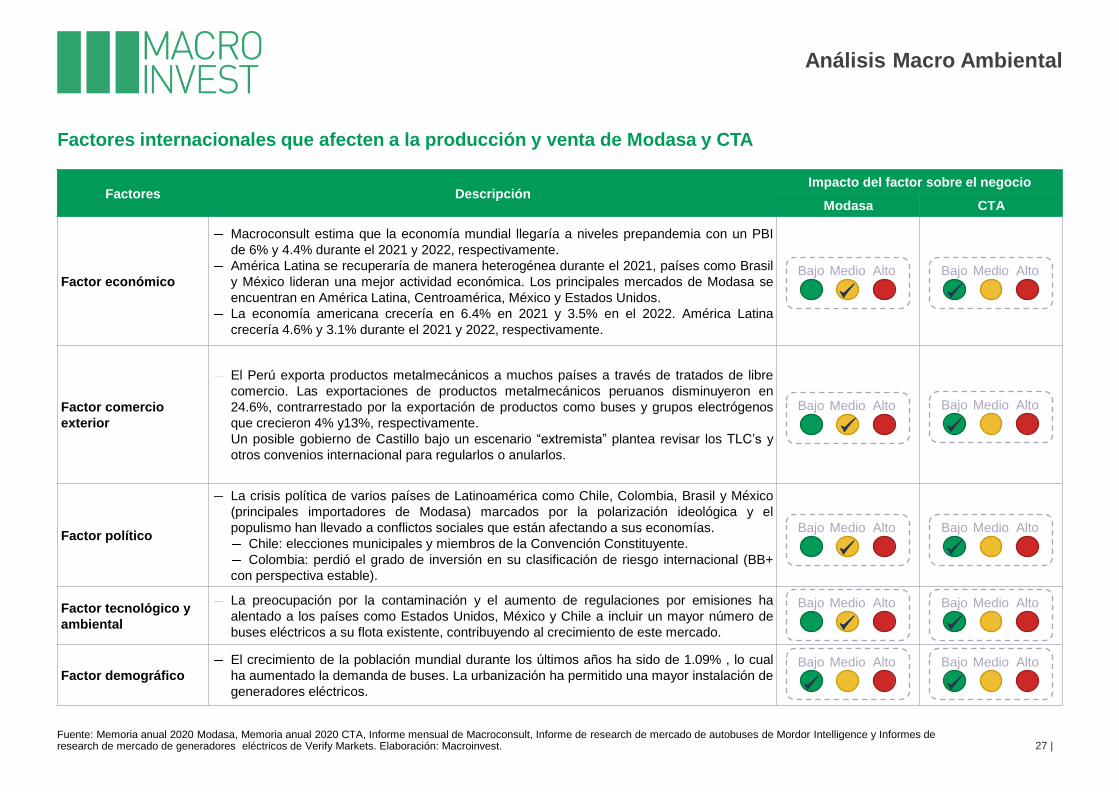

Factores DescripciónImpacto del factor sobre el negocio

Modasa CTA

Factor económico

Macroconsult estima que la economía mundial llegaría a niveles prepandemia con un PBI

de 6% y 4.4% durante el 2021 y 2022, respectivamente.

América Latina se recuperaría de manera heterogénea durante el 2021, países como Brasil

y México lideran una mejor actividad económica. Los principales mercados de Modasa se

encuentran en América Latina, Centroamérica, México y Estados Unidos.

La economía americana crecería en 6.4% en 2021 y 3.5% en el 2022. América Latina

crecería 4.6% y 3.1% durante el 2021 y 2022, respectivamente.

Factor comercio

exterior

El Perú exporta productos metalmecánicos a muchos países a través de tratados de libre

comercio. Las exportaciones de productos metalmecánicos peruanos disminuyeron en

24.6%, contrarrestado por la exportación de productos como buses y grupos electrógenos

que crecieron 4% y13%, respectivamente.

Un posible gobierno de Castillo bajo un escenario “extremista” plantea revisar los TLC’s y

otros convenios internacional para regularlos o anularlos.

Factor político

La crisis política de varios países de Latinoamérica como Chile, Colombia, Brasil y México

(principales importadores de Modasa) marcados por la polarización ideológica y el

populismo han llevado a conflictos sociales que están afectando a sus economías.

Chile: elecciones municipales y miembros de la Convención Constituyente.

Colombia: perdió el grado de inversión en su clasificación de riesgo internacional (BB+

con perspectiva estable).

Factor tecnológico y

ambiental

La preocupación por la contaminación y el aumento de regulaciones por emisiones ha

alentado a los países como Estados Unidos, México y Chile a incluir un mayor número de

buses eléctricos a su flota existente, contribuyendo al crecimiento de este mercado.

Factor demográfico

El crecimiento de la población mundial durante los últimos años ha sido de 1.09% , lo cual

ha aumentado la demanda de buses. La urbanización ha permitido una mayor instalación de

generadores eléctricos.

Factores internacionales que afecten a la producción y venta de Modasa y CTA

Fuente: Memoria anual 2020 Modasa, Memoria anual 2020 CTA, Informe mensual de Macroconsult, Informe de research de mercado de autobuses de Mordor Intelligence y Informes de research de mercado de generadores eléctricos de Verify Markets. Elaboración: Macroinvest. 27 |

Análisis Macro Ambiental

Bajo Medio Alto

Bajo Medio Alto

Bajo Medio Alto Bajo Medio Alto

Bajo Medio Alto Bajo Medio Alto

Bajo Medio Alto Bajo Medio Alto

Bajo Medio Alto

Bajo Medio Alto

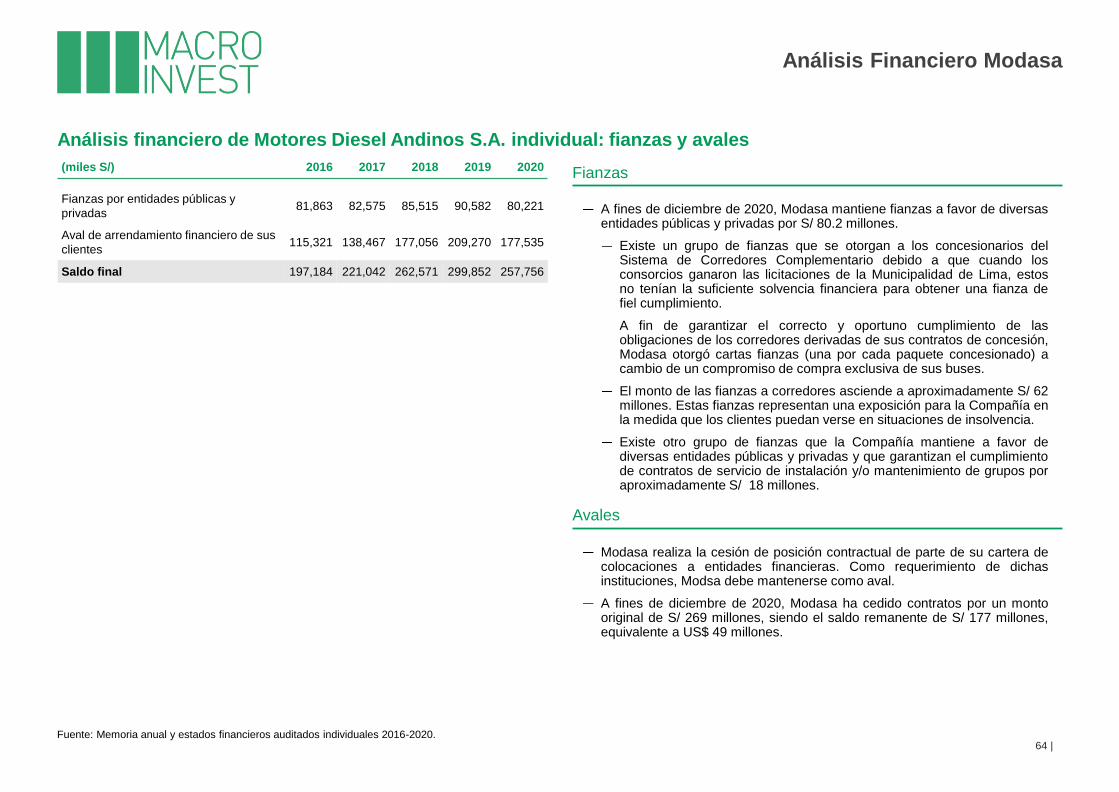

En opinión de la Gerencia de la Compañía no existen juicios ni demandas importantes pendientes de resolver, ni otras contingencias en contra de la Compañía al 31de diciembre de 2020 y de 2019.

Contingencias

28 |

Análisis Macro Ambiental

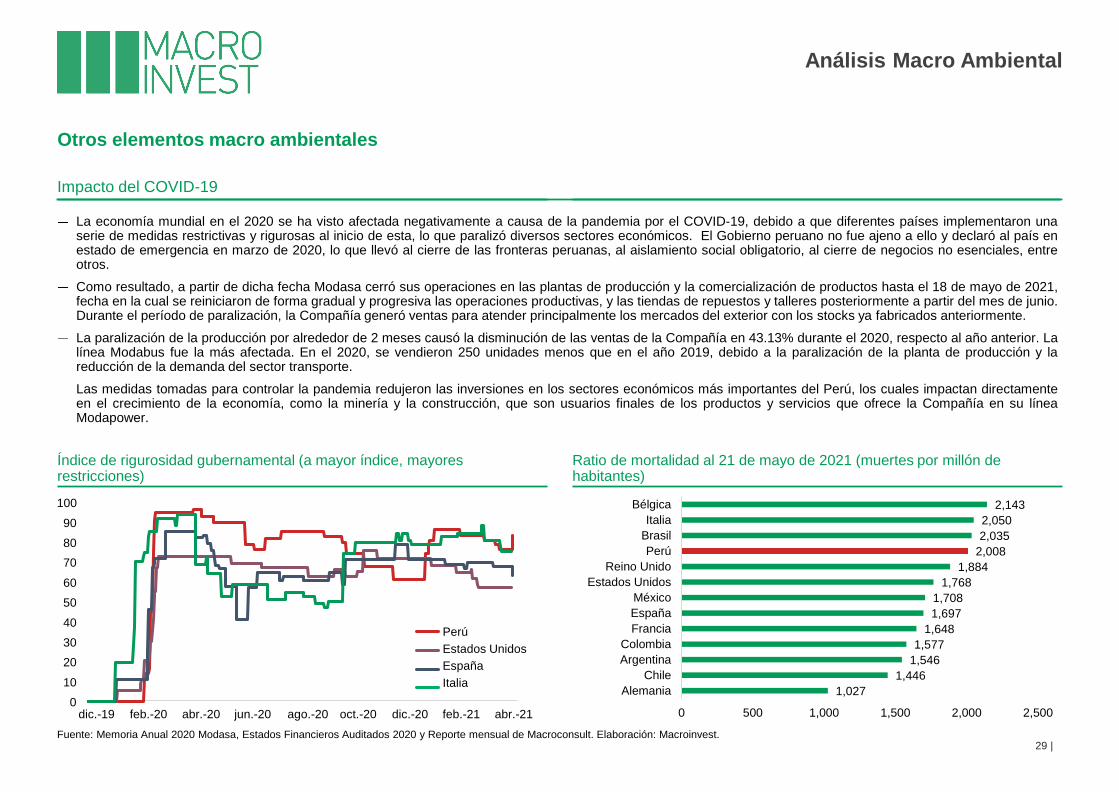

Impacto del COVID-19

La economía mundial en el 2020 se ha visto afectada negativamente a causa de la pandemia por el COVID-19, debido a que diferentes países implementaron unaserie de medidas restrictivas y rigurosas al inicio de esta, lo que paralizó diversos sectores económicos. El Gobierno peruano no fue ajeno a ello y declaró al país enestado de emergencia en marzo de 2020, lo que llevó al cierre de las fronteras peruanas, al aislamiento social obligatorio, al cierre de negocios no esenciales, entreotros.

Como resultado, a partir de dicha fecha Modasa cerró sus operaciones en las plantas de producción y la comercialización de productos hasta el 18 de mayo de 2021,fecha en la cual se reiniciaron de forma gradual y progresiva las operaciones productivas, y las tiendas de repuestos y talleres posteriormente a partir del mes de junio.Durante el período de paralización, la Compañía generó ventas para atender principalmente los mercados del exterior con los stocks ya fabricados anteriormente.

La paralización de la producción por alrededor de 2 meses causó la disminución de las ventas de la Compañía en 43.13% durante el 2020, respecto al año anterior. Lalínea Modabus fue la más afectada. En el 2020, se vendieron 250 unidades menos que en el año 2019, debido a la paralización de la planta de producción y lareducción de la demanda del sector transporte.

Las medidas tomadas para controlar la pandemia redujeron las inversiones en los sectores económicos más importantes del Perú, los cuales impactan directamenteen el crecimiento de la economía, como la minería y la construcción, que son usuarios finales de los productos y servicios que ofrece la Compañía en su líneaModapower.

Índice de rigurosidad gubernamental (a mayor índice, mayores restricciones)

Ratio de mortalidad al 21 de mayo de 2021 (muertes por millón de habitantes)

Fuente: Memoria Anual 2020 Modasa, Estados Financieros Auditados 2020 y Reporte mensual de Macroconsult. Elaboración: Macroinvest.29 |

Otros elementos macro ambientales

Perú

Estados Unidos

España

Italia

0

10

20

30

40

50

60

70

80

90

100

dic.-19 feb.-20 abr.-20 jun.-20 ago.-20 oct.-20 dic.-20 feb.-21 abr.-21

1,027

1,446

1,546

1,577

1,648

1,697

1,708

1,768

1,884

2,008

2,035

2,050

2,143

0 500 1,000 1,500 2,000 2,500

Alemania

Chile

Argentina

Colombia

Francia

España

México

Estados Unidos

Reino Unido

Perú

Brasil

Italia

Bélgica

Análisis Macro Ambiental

1. Resumen Ejecutivo

2. Antecedentes de la Operación

3. Conocimiento de Motores Diesel Andinos S.A.

4. Análisis Macro Ambiental

5. Análisis Micro Ambiental

6. Descripción y Análisis de la Industria

7. Análisis Financiero

8. Criterios y Metodologías de Valorización

9. Resultados de las Metodologías de Valorización

10. Análisis de Sensibilidad

11. Conclusiones y Recomendaciones

12. Lista de Fuentes de Información

13. Anexos

Contenido

30 |

Modasa CTA

Producción: Modasa desarrolla sus productos (buses y grupos electrógenos)teniendo en cuenta los nuevos insumos que existan en el mercado y las nuevasaplicaciones eléctricas y electrónicas.

Entre sus principales fases de producción encontramos las siguientes:

Fase de corte: la Compañía utiliza maquinaria moderna para la fabricación desus productos. Cuenta con una máquina plasma y un sistema de corte láser,ambos controlados por una computadora, para los trabajos de corte deplanchas de acero y aluminio

Fase de doblado: la Compañía cuenta con una máquina plegadora CNC y unsistema robotizado para fabricar paneles para el doblado de planchas.

Comercialización: Modasa vende sus productos al mercado nacional y exterior(Latinoamérica, Centroamérica, Estados Unidos y Canadá). Al 2020, sus mayoresventas en el exterior se concentran en Chile (28%), Puerto Rico (25%), Ecuador(16%) y otros (31%).

Distribución: la Compañía cuenta con talleres y sucursales para la venta de susproductos y servicios, tanto a nivel nacional como en el exterior. Además, en el2020 lanzó su tienda virtual para facilitar la compra de sus productos.

Consorcio Transporte Arequipa (CTA) es un concesionario dedicado a laexplotación de la concesión del servicio de transporte público de personas enel Sistema de Corredores Complementarios, específicamente en el “CorredorTacna – Garcilaso – Arequipa”, que es parte del SIT que ejecuta laMunicipalidad Metropolitana de Lima (MML).

CTA suscribió con la ATU el contrato de concesión del corredor Tacna,Garcilaso y Arequipa (corredor azul) en el 2014. El plazo de vigencia delcontrato es de 13 años y un mes hasta el 25 de mayo de 2027. El plazo deconcesión podrá renovarse hasta un máximo de 10 años.

La Concesionaria tiene como proveedor de buses a Modasa. Actualmente,CTA cuenta con 143 buses y planea la compra de 157 buses adicionalesdurante los próximos años para cumplir con el contrato de concesión. Sinembargo, estará en función a la disponibilidad de financiamiento que seconsiga.

En la actualidad, el corredor azul brinda servicios a más de 38 mil usuarioscada día a una tarifa de S/1.50 por recorrido. Pese a la alta demanda, losingresos de CTA no sustentan los costos operativos, esto debido a la altacompetencia desleal de los buses informales.

Debido a estas dificultades, la ATU, la MML y CTA están en búsquedaconstante de soluciones a esta situación para lograr un óptimo sistemaintegrado de transporte público que beneficie al ciudadano y el Concesionariopueda cumplir con sus objetivos de inversión y rentabilidad.

Fuente: Memoria anual 2020 Modasa, Transitemos, El Comercio, página web oficial de Modasa y página web oficial del corredor azul.31 |

Análisis Micro Ambiental

Análisis de la producción, comercialización y distribución de Modasa y CTA

México

Ecuador

Bolivia

Chile

Panamá

Colombia

Venezuela

Guatemala

Honduras

Nicaragua

Costa Rica

R. Dominicana

Puerto Rico

Atención al cliente

Taller (propio)

Sucursal (propio)

Piura

Cajamarca

Libertad

Ancash

Lima

Cusco

Arequipa

Moquegua

Sucursal (tercero)

Modabus Modapower

La fabricación de los productos de la líneaModabus utiliza insumos fabricados nacionales eimportados. El 60% de la producción de un bus esde insumos nacionales.

Fabricados: Modabus cuenta con un áreade minifábrica que produce los componentesnecesarios para el abastecimiento de la líneade producción.

Importados: Los principales insumosimportados son el chasis y motor querepresentan el 36% del costo de venta de lalínea Modabus.

Los principales proveedores de chasis sonlas marcas Man Latin y Volvo Perú querepresentan el 31% de las compras deModabus y de motores es la marca FPTIndustrial el 2%.

La fabricación de los productos de la líneaModapower requiere principalmente de productosimportados, motores diésel y chasis, querepresentan alrededor del 64% del costo de ventadel producto.

La importación de motores diéselrepresentan el 50% del costo de venta de lalínea Modapower. Sus proveedores sonmarcas prestigiosas de todo el mundo, comoPerkins, Cummins, Doosan, entre otras.

La importación de alternadores representanel 14% del costo de venta de la líneaModapower, siendo el principal proveedor lamarca Linz de Italia.

Fuente: Página web oficial de Modasa y Modabus video corporativo. Elaboración: Macroinvest.32 |

Análisis Micro Ambiental

Producción de Modasa: principales insumos por línea de negocio

Modaservice

La línea Modaservice se enfoca principalmenteen la venta de repuestos, la cual representa el61% de los ingresos en esta línea.

Los repuestos son para los grupos electrógenos,buses y COSAC (repuestos para elmetropolitano) principalmente de marcasimportadas, siendo la Compañía el representantey distribuidor oficial de las distintas marcas:

Las principales marcas proveedoras son PerkinsMotores Do Brasil que representa el 18% de lascompras de Modaservice, Perkins EnginesCompany el 16%, Distribuidora Cummis Perú el14% y Euromotors el 5%.

Carrocerías Asientos Vidrios

Representantes en Perú de:

Distribuidor autorizado en Perú de:

Chasis Motor

Motor (diésel) Alternador

Modabus cuenta con una planta en Lurín Lote 3 y4, de área de 97,000 m2 para la fabricación debuses.

Cuentan con 16 estaciones de trabajo para laelaboración de buses.

A continuación se muestra la fase productiva deModabus:

Modabus Modapower

Modapower cuenta con una planta en Lurín Lote6, de 30,000 m2 y 3 naves industriales de 8,000m2 para la fabricación de sus productos.

A continuación, se muestra la fase productiva deModapower:

Fuente: Página web oficial de Modasa y Modabus video corporativo. Elaboración: Macroinvest.33 |

Análisis Micro Ambiental

Producción de Modasa: fases de producción por línea de negocio

Modaservice

La línea Modaservice no cuenta con una faseproductiva, debido a que su giro de negocio esprincipalmente la venta de repuestos, comomotores o equipos (bombas), y brindar servicios.

En la división de servicios, entre las prestacionesque realiza son: asesoría permanente, asistenciatécnica, mantenimiento preventivo, correctivo ypredictivo, auxilio mecánico.

Fase 1: Ensamblado

Se unen la partes del bus con un sistema hidráulico

automatizado.

Fase 2: Pintado

Se utiliza un sistema moderno de filtro y presión de aire

para evitar impurezas.

Fase 3: Acabado

Se incorporan a la estructura los asientos, vidrios,

espejos y complementos electrógenos, de origen

nacional, importados y fabricados.

Fase 4: Control

Los buses ingresan a un test de manejo y prueba para

verificar su óptima operatividad.

Fase 1: Ingeniería y diseño

Ofrecen soluciones específicas y adaptan el producto

ante las necesidades del cliente.

Fase 2: Estructura

Habilitado de planchas de acero (cortes) y doblado de

las piezas cortadas.

Fase 3: Soldadura

Las piezas son soldadas para obtener los componentes

como: bastidores, tableros de control, etc.

Fase 4: Pintado

Los componentes son pintados con una tecnología

electrostática

Fase 5: Ensamblado

Se realiza el acoplo de motor y alternador, y utilizando

los componentes necesario.

Fase 6: Control

Se realizan pruebas para garantizar el correcto

funcionamiento del producto.

Modabus Modapower

Distribución: Los buses de la línea Modabus sondistribuidos a nivel nacional a través de su talleren Lurín, y a nivel internacional (exporta a Chile,Ecuador, Bolivia y México) a través dedistribuidores autorizados, ubicados en lugaresestratégicos.

Comercialización: Modabus atiende sobre todoa clientes B2B, mediante contratos. Susprincipales clientes son los siguientes:

Distribución: Los grupos electrógenos de lalínea Modapower son distribuidos a nivel nacionala través de su tienda en Ate y distribuidores enTrujillo y Arequipa, y a nivel internacional (exportaa más de 20 países de América) a través dedistribuidores autorizados. En el 2021, seimplementó una sucursal propia en Colombia.

Comercialización: Modapower atiende a clientesB2B y B2C. Estos clientes principalmente seubican en los siguientes rubros:

Fuente: Página web oficial de Modasa y Modabus video corporativo. Elaboración: Macroinvest.34 |

Análisis Micro Ambiental

Distribución y comercialización de Modasa por línea de negocio

Modaservice

Distribución: La venta de repuestos y equiposson distribuidos a nivel nacional a través de sutienda en Ate, y tiendas y distribuidoresautorizados en provincias. A nivel internacionaldistribuye a través de distribuidores autorizados ysu sucursal en Colombia. Durante el 2021, seimplementó su tienda virtual de repuestos parafacilitar la compra de productos.

Comercialización: Modaservice brinda servicio atodos los clientes que hayan adquirido unidadesModasa y que los acompañará durante toda lavida útil del equipo.

Minería Construcción Manufactura

Agrícola Transporte

Modabus

35 |

Descripción de los principales competidores de Modasa: Modabus

Fuente: Memorial annual 2020 Modasa, Anexo III Modasa - EY y Adex Data Trade. Elaboración: Macroinvest.

Nota (1): Toda la información presentada corresponde a las ventas en 2020, excepto (*) que corresponde a información en 2019.

Empresa País OperacionesImportaciones

CIF (US$ miles)

Exportaciones

FOB (US$ miles)

Apple Bus Perú

Apple Bus cuenta con tres líneas de negocio: i) ensamblaje de carrocerías para ómnibus

interprovinciales, turísticos y urbanos.; ii) fabricación y ensamblaje de asientos para el

transporte de pasajeros y iii) fabricación de cristal templado y laminado.

746* 848

Factoria Bruce Perú

Factoría Bruce es una empresa peruana de primer nivel en el ámbito regional y está ubicada

en la ciudad de Trujillo - Perú. En el año 2003, se empezó a fabricar microbuses y buses.

Para el año 2006, se diseñaron y fabricaron buses de piso y medio y doble piso.

65* N.D.

Veguzti PerúVeguzti es un fabricante de carrocerías para buses en el Perú y el extranjero. Dentro de su

portafolio se encuentran productos para larga distancia, turísticos, urbanos y especiales.126* N.D.

Metalval PerúMetalval es un fabricante de carrocerías para buses y minibuses, comprometidos a diseñar

vehículos, con altos estándares de calidad, exclusivos, seguros y confortables.N.D. N.D.

Scania del Perú

Scania Perú es una empresa transnacional de origen sueco con presencia en más de 100

países del mundo, con operaciones en Europa, América Latina, Asia y África. Se dedica a la

venta de camiones, buses, motores, servicios de mantenimiento y repuestos.

5,986 194*

Volvo Group Perú

Volvo Group Peru ofrece a nivel nacional camiones y buses Volvo, camiones Mack,

camiones UD Trucks, equipos de construcción, entre otros. Brindan servicio de posventa en

Perú con 16 talleres, 8 Volvo Express y 6 tiendas de repuestos.

4,413 2,596*

Kamaz Sucursal Perú

Kamaz Sucursal Perú tiene más de 7 años de operaciones, brindando soluciones a mediana

y grandes empresas con Volquetes, Camiones y Buses. Pertenece al Grupo Kamaz

Latinoamérica, representante de las marcas KAMAZ & GAZelle.

160.3 574

Análisis Micro Ambiental

Modabus

Fuente: Memorial annual 2020 Modasa, Anexo III Modasa - EY y Adex Data Trade. Elaboración: Macroinvest.

Nota (1): Toda la información presentada corresponde a las ventas en 2020, excepto (*) que corresponde a información en 2019.36 |

Análisis Micro Ambiental

Descripción de los principales competidores de Modasa: Modabus

Empresa País OperacionesImportaciones

CIF (US$ miles)

Exportaciones

FOB (US$ miles)

Diveimport

Diveimport es una compañía representante de la marca Divemotor, que se dedica a la venta

de vehículos automotores en Perú. Es representante de varias marcas reconocidas en todo

el mundo: Mercedes Benz, Jeep, Chrysler, entre otros.

24,939 106

Marcopolo Brasil

Marcopolo es un fabricante de carrocerías para autobuses y microbuses de uso urbano e

interurbano. Marcopolo produce casi la mitad de las carrocerías de autobuses en Brasil y

exporta a más de 120 países.

N.D. N.D.

Comil Brasil

Comil es una empresa brasileña, fabricante de carrocerías y ensambladora en Brasil. Tiene

una completa línea de vehículos que incluye autobuses carreteros, urbanos, micros y

especiales.

N.D. N.D.

Caio Brasil

Caio es una empresa fabricante de autobuses y carrocerías urbanas, tiene su oficina central

en São Paulo. Su capacidad de producción es de 40 carrocerías al día en la Planta de

Botucatu, y 10 carrocerías al día en la Planta de Barra Bonita.

N.D. N.D.

Irizar España

Irizar es la matriz de un grupo empresarial dedicado al sector de autobuses y autocares. Se

compone por siete marcas que tienen operaciones de producción en 13 plantas repartidas

por España, Marruecos, Brasil, México y Sudáfrica.

N.D. N.D.

NFI Group Canadá

NFI Group es un fabricante de autobuses y autocares de tránsito , con sede en Canadá. La

compañía tiene una participación de mercado del 43% de todos los autobuses de tránsito y

una participación de mercado del 45% de todos los autocares producidos en 2018.

N.D. N.D.

Aftab Automobiles

Aftab es un ensamblador y fabricante de vehículos Toyota & Hino en el sector privado. La

planta de ensamblaje de la compañía está ubicada en Fouzderhat Heavy Industrial Estate,

Chittagong.

N.D. N.D.

Modapower

Fuente: Memorial annual 2020 Modasa, Anexo III Modasa - EY y Adex Data Trade. Elaboración: Macroinvest.

Nota (1): Toda la información presentada corresponde a las ventas en 2020, excepto (*) que corresponde a información en 2019 y (**) en 2018.37 |

Análisis Micro Ambiental

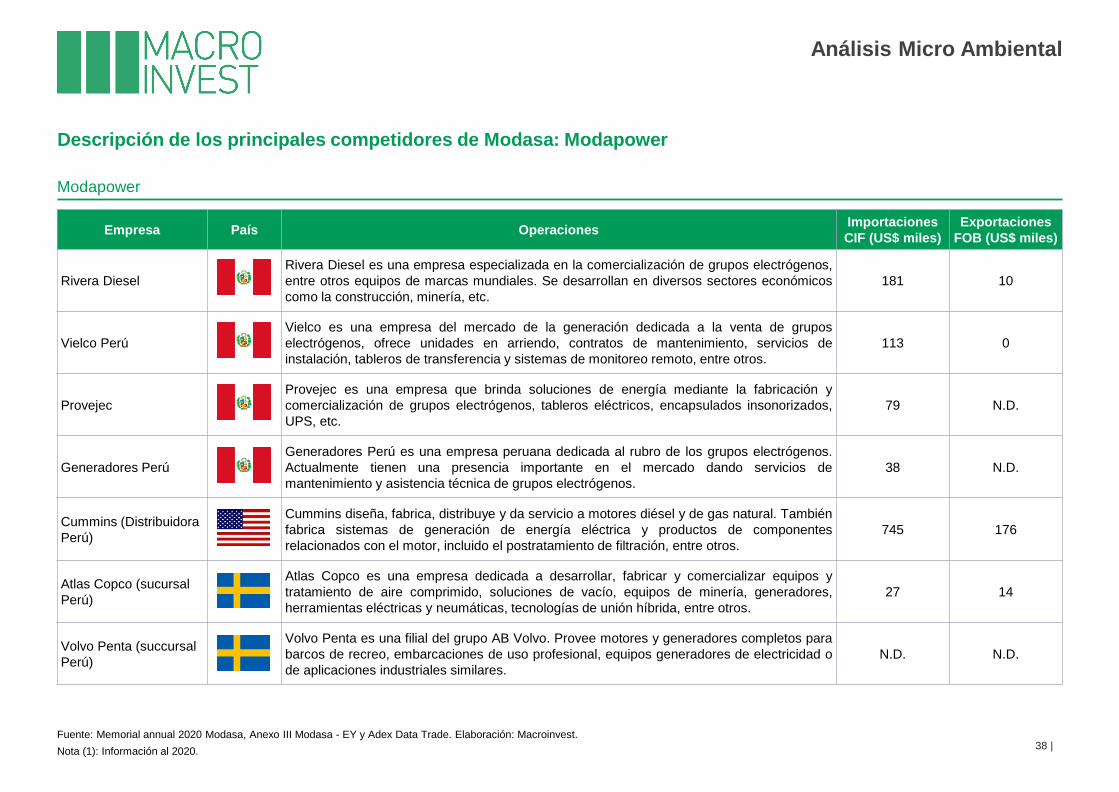

Descripción de los principales competidores de Modasa: Modapower

Empresa País OperacionesImportaciones

CIF (US$ miles)

Exportaciones

FOB (US$ miles)

Ferreyros Perú

Ferreyros es una empresa dedicada a la importación de bienes de capital perteneciente a

Ferreycorp S.A. La empresa se basa principalmente a la operación de negocios de

maquinarias y repuestos. La compañía vende grupos electrógenos de la marca CAT.

780 30.5*

Unimaq Perú

Unimaq es una empresa Ferreycorp especializada en brindar un servicio integral en la venta

y alquiler de equipos ligeros nuevos y usados, con un completo soporte postventa a nivel

nacional. La compañía cuenta con la venta de grupos electrógenos marca CAT.

348 1,076

Eximport Distribuidores

PerúPerú

Eximport Distribuidores del Perú es una empresa con sede principal en Lima. Opera en

comerciantes al por mayor de equipos y suministros para uso profesional y comercial

industria como grupos electrógenos, bombas y motobombas, compresoras, entre otros.

337 24

Zgroup Perú

Zgroup es una empresa dedicada al alquiler y venta de contenedores. Brindan servicios de

transporte refrigerado a nivel nacional. Tienen su propia flota de transporte y depósitos de

contenedores donde pueden brindar servicios de almacenamiento y conexión.

301 62

Aggreko Perú Perú

Aggreko es una empresa dedicada al alquiler de soluciones llave en mano de energía,

climatización y enfriamiento industrial. Entre su negocio se encuentra una amplia gama en

alquiler de grupos electrógenos.

230 2,684**

Energía Peruana de

OperacionesPerú

Energía Peruana provee soluciones integrales de energía en los sectores construcción,

industrial, minero y pesquero. Cuenta con más de 20 años de experiencia brindando

servicios y equipos para las empresas y proyectos del Perú.

224 N.D.

Ipesa Perú

Ipesa es una empresa enfocada en la comercialización de bienes de capital en el país y la

provisión de servicios en diferentes sectores económicos. Son representantes exclusivos de

John Deere y Wirtgen Group.

203 123.6*

Modapower

Fuente: Memorial annual 2020 Modasa, Anexo III Modasa - EY y Adex Data Trade. Elaboración: Macroinvest.

Nota (1): Información al 2020.38 |

Análisis Micro Ambiental

Descripción de los principales competidores de Modasa: Modapower

Empresa País OperacionesImportaciones

CIF (US$ miles)

Exportaciones

FOB (US$ miles)

Rivera Diesel Perú

Rivera Diesel es una empresa especializada en la comercialización de grupos electrógenos,

entre otros equipos de marcas mundiales. Se desarrollan en diversos sectores económicos

como la construcción, minería, etc.

181 10

Vielco Perú Perú

Vielco es una empresa del mercado de la generación dedicada a la venta de grupos

electrógenos, ofrece unidades en arriendo, contratos de mantenimiento, servicios de

instalación, tableros de transferencia y sistemas de monitoreo remoto, entre otros.

113 0

Provejec Perú

Provejec es una empresa que brinda soluciones de energía mediante la fabricación y

comercialización de grupos electrógenos, tableros eléctricos, encapsulados insonorizados,

UPS, etc.

79 N.D.

Generadores Perú Perú

Generadores Perú es una empresa peruana dedicada al rubro de los grupos electrógenos.

Actualmente tienen una presencia importante en el mercado dando servicios de

mantenimiento y asistencia técnica de grupos electrógenos.

38 N.D.

Cummins (Distribuidora

Perú)US

Cummins diseña, fabrica, distribuye y da servicio a motores diésel y de gas natural. También

fabrica sistemas de generación de energía eléctrica y productos de componentes

relacionados con el motor, incluido el postratamiento de filtración, entre otros.

745 176

Atlas Copco (sucursal

Perú)Suecia

Atlas Copco es una empresa dedicada a desarrollar, fabricar y comercializar equipos y

tratamiento de aire comprimido, soluciones de vacío, equipos de minería, generadores,

herramientas eléctricas y neumáticas, tecnologías de unión híbrida, entre otros.

27 14

Volvo Penta (succursal

Perú)

Volvo Penta es una filial del grupo AB Volvo. Provee motores y generadores completos para

barcos de recreo, embarcaciones de uso profesional, equipos generadores de electricidad o

de aplicaciones industriales similares.

N.D. N.D.

No aplica.

39 |

Análisis Micro Ambiental

Otros elementos micro ambientales

1. Resumen Ejecutivo

2. Antecedentes de la Operación

3. Conocimiento de Motores Diesel Andinos S.A.

4. Análisis Macro Ambiental

5. Análisis Micro Ambiental

6. Descripción y Análisis de la Industria

7. Análisis Financiero

8. Criterios y Metodologías de Valorización

9. Resultados de las Metodologías de Valorización

10. Análisis de Sensibilidad

11. Conclusiones y Recomendaciones

12. Lista de Fuentes de Información

13. Anexos

Contenido

40 |

Modabus: Modasa se ha convertido en el principal fabricante de la industria de buses para el transporte de personal, urbano, turismo e interprovincial y es elsegundo exportador de buses más importante del Perú. Sus principales mercados en el exterior son Chile, Ecuador, Bolivia y México.

La Compañía destaca en la industria de buses por las siguientes razones:

Modasa cuenta con una participación de 49% en el mercado de buses para el sector minero, con presencia en los principales proyectos mineros comoQuellaveco, Chinalco, Yanacocha, Las Bambas, entre otras.

Modasa cuenta con un taller autorizado para convertir vehículos pesados de diésel a GNV, el primero y único en el Perú. Esto se debe principalmente a unainiciativa del Ministerio de Energía y Minas de promover un sistema integral de transporte responsable con el medio ambiente.

En línea con la innovación tecnológica, durante el 2020 Modasa y su aliado Engie lanzaron el primer bus eléctrico hecho en Perú. La inversión fue de US$ 1.4millones de dólares.

Modapower: Modasa es uno de los productores en la industria de grupos electrógenos más importantes en el Perú, destacando por su amplia flexibilidad en laoferta de sus productos (desde técnicos hasta geográficos); es decir, se adapta a las necesidades de sus clientes.

La Compañía destaca en la industria de grupos electrógenos por las siguientes razones:

Modasa demostró su capacidad de fabricación y, en el 2016, vendió a la minera Chinalco el grupo electrógeno móvil más potente en el Perú.

En línea con la innovación, en el 2017 Modasa inició la producción de grupos electrógenos a GLP y GNV. Entre los beneficios que esta tecnología brinda, seencuentra el ahorro en gastos de combustible y la reducción de emisiones de gases contaminantes y del ruido, que contribuyen al cuidado del medio ambiente.

Modaservice: Modasa cuenta con una presencia importante en el mercado de repuestos y servicios post-venta. Tiene presencia de diferentes marcasinternacionales que representan en el Perú, así como una de las marcas más importantes de motores: Perkins.

Descripción de Modasa respecto a la industria por línea de negocio

Fuente: Revista Energiminas, Revista Modasa, Memoria anual 2020 Modasa. Elaboración: Macroinvest.41 |

Descripción y Análisis de la Industria

3,3364,105

4,714 4,302

2,136

2016 2017 2018 2019 2020

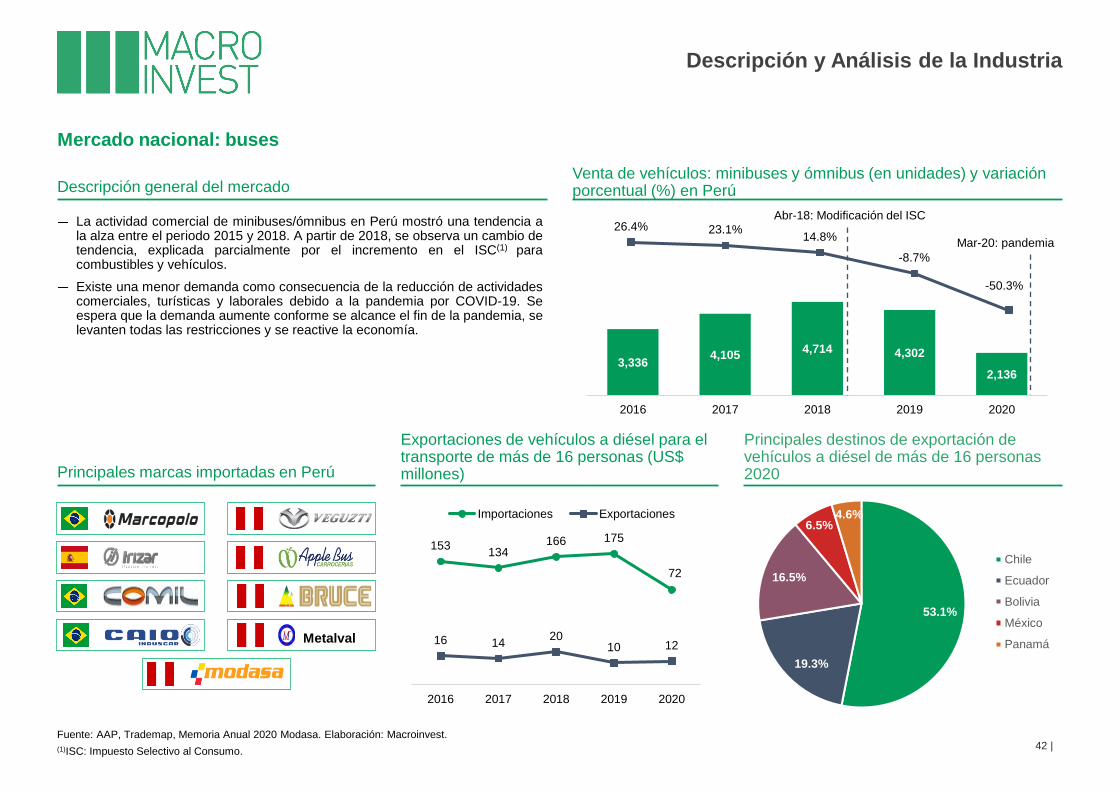

Descripción general del mercadoVenta de vehículos: minibuses y ómnibus (en unidades) y variación porcentual (%) en Perú

La actividad comercial de minibuses/ómnibus en Perú mostró una tendencia ala alza entre el periodo 2015 y 2018. A partir de 2018, se observa un cambio detendencia, explicada parcialmente por el incremento en el ISC(1) paracombustibles y vehículos.

Existe una menor demanda como consecuencia de la reducción de actividadescomerciales, turísticas y laborales debido a la pandemia por COVID-19. Seespera que la demanda aumente conforme se alcance el fin de la pandemia, selevanten todas las restricciones y se reactive la economía.

Fuente: AAP, Trademap, Memoria Anual 2020 Modasa. Elaboración: Macroinvest.

(1)ISC: Impuesto Selectivo al Consumo.42 |

Descripción y Análisis de la Industria

Mercado nacional: buses

26.4% 23.1%14.8%

-8.7%

-50.3%

Abr-18: Modificación del ISC

Mar-20: pandemia

153134

166 175

72

16 1420

10 12

2016 2017 2018 2019 2020

Importaciones Exportaciones

53.1%

19.3%

16.5%

6.5%4.6%

Chile

Ecuador

Bolivia

México

Panamá

Principales marcas importadas en Perú

Exportaciones de vehículos a diésel para el transporte de más de 16 personas (US$ millones)

Principales destinos de exportación de vehículos a diésel de más de 16 personas 2020

Metalval

15%

14%

12%

9%6%

6%

36%

China

Japón

Turquía

Polonia

Chequia

Estados Unidos

Otros

Descripción general del mercado Tendencias internacionales

El mercado global de autobuses registró US$ 38.12 mil millones en 2020, y seproyecta que tenga un valor de US$ 58.62 mil millones para 2026 a uncrecimiento anual promedio de 7.98%, según las estimaciones de MordorIntelligence.

La pandemia de COVID-19 ha llevado a gobiernos de todo el mundo a imponerrestricciones al transporte y la movilidad a una escala y magnitud sinprecedentes, lo que ha resultado en una baja demanda para el mercado.

Antes de la pandemia, la demanda de autobuses había aumentadosignificativamente en los últimos años, especialmente en India, China, Brasil yMéxico, debido al rápido crecimiento de la población, la urbanización y lasiniciativas gubernamentales para conectar las áreas rurales con las ciudades.

Los principales jugadores tienen una participación significativa del mercadodebido a sus productos desarrollados y a la red de varios distribuidores.

La creciente preocupación por la contaminación y el aumento de las estrictasregulaciones de emisiones han alentado a los países a incluir un mayornúmero de autobuses eléctricos en la flota de autobuses existente.

Estados Unidos es el mercado más prometedor de la región y se espera quelidere la demanda de e-bus durante ellos próximos años. Actualmente cuentancon cerca de 650 autobuses eléctricos funcionando.

En América Latina, el mercado de buses está experimentando una serie decambios, debido a la urbanización, el crecimiento poblacional, avancetecnológico, entre otros. Algunos de los países que destacan por sus avancesa la adopción de buses eléctricos se encuentran Chile y Colombia.

Principales exportadores de vehículos de más de 10 pasajeros al 2020 (US$ millones) Principales jugadores mundiales

Fuente: Informe de research de mercado de autobuses de Mordor Intelligence y Comtrade. Elaboración: Macroinvest.43 |

Descripción y Análisis de la Industria

Mercado internacional: buses

Descripción general del mercado Evolución de la producción de maquinaria eléctrica (var. %)

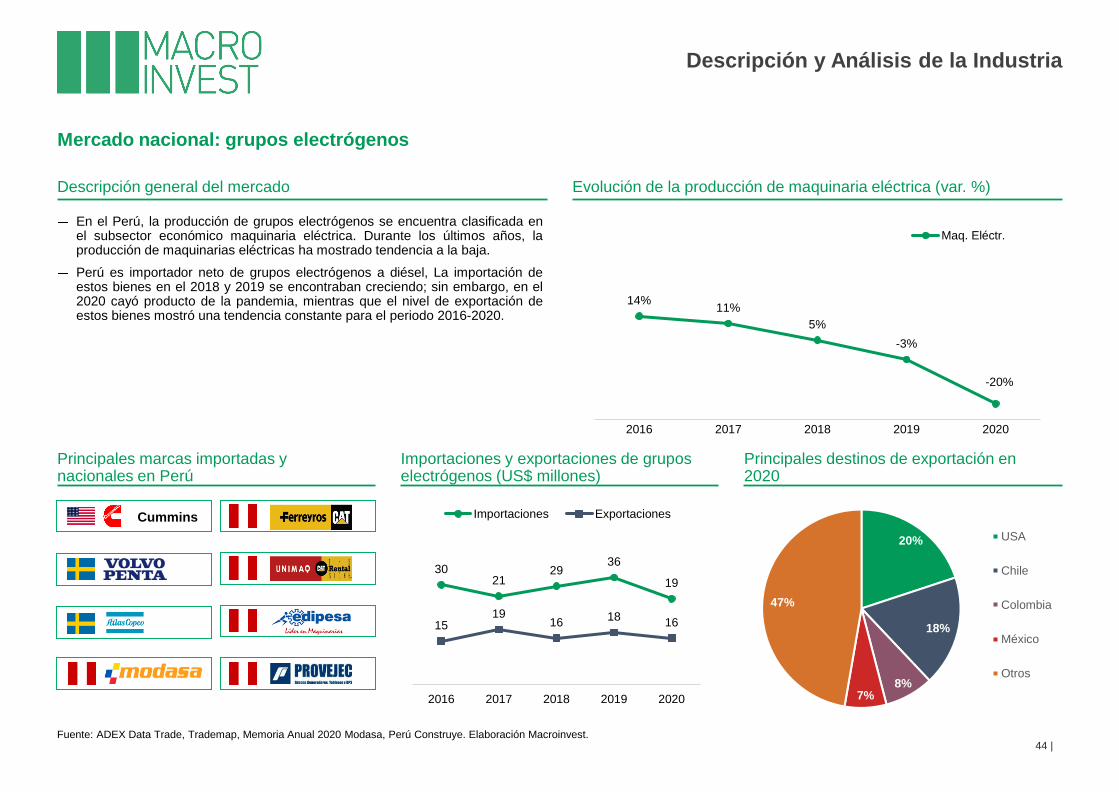

En el Perú, la producción de grupos electrógenos se encuentra clasificada enel subsector económico maquinaria eléctrica. Durante los últimos años, laproducción de maquinarias eléctricas ha mostrado tendencia a la baja.

Perú es importador neto de grupos electrógenos a diésel, La importación deestos bienes en el 2018 y 2019 se encontraban creciendo; sin embargo, en el2020 cayó producto de la pandemia, mientras que el nivel de exportación deestos bienes mostró una tendencia constante para el periodo 2016-2020.

Fuente: ADEX Data Trade, Trademap, Memoria Anual 2020 Modasa, Perú Construye. Elaboración Macroinvest.44 |

Descripción y Análisis de la Industria

Mercado nacional: grupos electrógenos

Principales marcas importadas y nacionales en Perú

Importaciones y exportaciones de grupos electrógenos (US$ millones)

Principales destinos de exportación en 2020

Cummins

20%

18%

8%7%

47%

USA

Chile

Colombia

México

Otros

3021

2936

19

1519

1618

16

2016 2017 2018 2019 2020

Importaciones Exportaciones

14%11%

5%

-3%

-20%

2016 2017 2018 2019 2020

Maq. Eléctr.

23%

18%

11%7%

7%

34%

China

Alemania

Dinamarca

Estados Unidos

Países Bajos

Otros

Visión general del mercado Tendencias internacionales

La fuente MarketsandMarkets estima que el mercado global de ventas degeneradores alcanzará los US$ 19.9 mil millones y crecerá a una tasa decrecimiento anual compuesta de 5.9% hasta el 2026.

El crecimiento de este mercado se puede atribuir a la creciente demanda deenergía ininterrumpida y confiable de una amplia gama de usuarios finales dediversos sectores económicos.

La pandemia del COVID-19 ha afectado a la industria energética a nivelmundial; debido a que varias empresas han cerrado sus instalaciones detrabajo, reduciendo significativamente la demanda de electricidad.

Se espera tener mayor participación de mercado para el 2026, debido a suamplio uso. Además, la fácil disponibilidad de combustible, dealmacenamiento, entre otros, impulsan este segmento de generación deenergía a base de gas natural, debido a las tendencias por el cuidado delmedio ambiente.

La demanda de suministro de energía confiable e ininterrumpido esperaaumentar, debido al desarrollo de bienes raíces industriales, el aumento en lafabricación de bienes y la rápida industrialización de grupos electrógenosindustriales durante los próximos años.

Los países desarrollados como EE.UU., Canadá, Reino Unido, Alemania,Francia, los Países Bajos y Japón están adoptando nuevas tecnologías, talcomo el uso de generadores eléctricos a base de gas natural y otroscombustibles diferentes al diésel.

América Latina sigue una tendencia creciente en la adopción de gruposelectrógenos, debido al aumento de industrias de telecomunicaciones,tecnología de información y otras industrias que requieren de suministro deenergía confiable.

Principales exportadores de grupos electrógenos al 2020 (US$ millones) Principales jugadores mundiales

Fuente: Informes de research de mercado de generadores eléctricos de MarketsandMarkets y Transparency Market Research. Elaboración: Macroinvest.45 |

Descripción y Análisis de la Industria

Mercado internacional: grupos electrógenos

Importaciones y exportaciones de motores a diésel y semi-diésel en Perú (US$ millones)

Importaciones y exportaciones de motobombas y bombas eléctricas en Perú (US$ millones)

Principales países proveedores de repuestos para vehículos y grupos electrógenos en 2020

Visión general del mercado Evolución de la producción de maquinaria y equipo (var. %)

El mercado de repuestos de motores y equipos de bombeo que vende Modasaen su línea de negocio Modaservice se encuentra clasificado en el subsectoreconómico de maquinaria y equipo. En tanto, los motores se encuentraclasificado en el subsector económico de maquinaria eléctrica.

Las importaciones de motores a diésel superan al nivel de exportaciones. Losniveles de exportaciones de estos bienes se han mantenido en nivelesconstantes en el periodo analizado 2016-2020.

Fuente: ADEX Data Trade, Trademap, Memoria Anual 2020 Modasa. Elaboración Macroinvest.46 |

Descripción y Análisis de la Industria

Mercado nacional: repuestos y equipos

11

26

34

16

7

1 1 1 0 0

2016 2017 2018 2019 2020

Importaciones Exportaciones

1%

24%

9%

21% 21%

14%

11%5%

-3%-20%

2016 2017 2018 2019 2020

Maq. y equipo Maq. Eléctr.

153 159 152171

148

9 9 9 9 8

2016 2017 2018 2019 2020

Importaciones Exportaciones

20%

18%

14%

8%

6%

Brasil

Reino Unido

China

Estados Unidos

Alemania

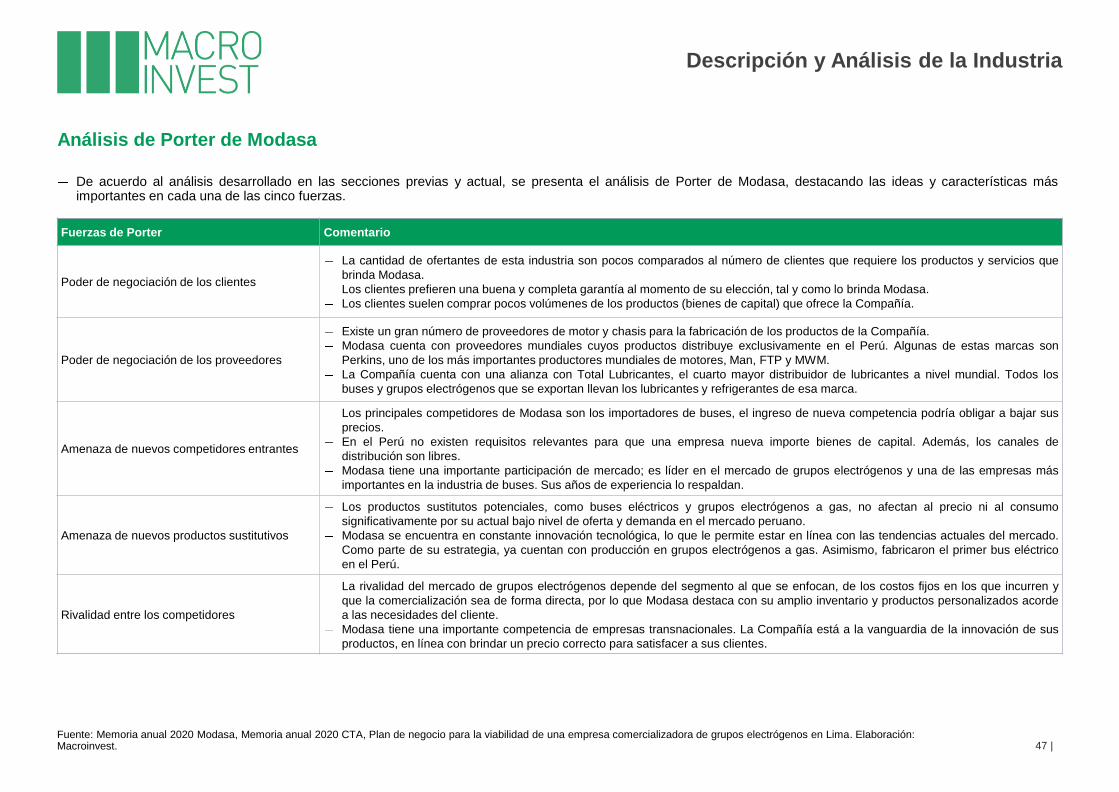

Fuerzas de Porter Comentario

Poder de negociación de los clientes

La cantidad de ofertantes de esta industria son pocos comparados al número de clientes que requiere los productos y servicios que

brinda Modasa.

Los clientes prefieren una buena y completa garantía al momento de su elección, tal y como lo brinda Modasa.

Los clientes suelen comprar pocos volúmenes de los productos (bienes de capital) que ofrece la Compañía.

Poder de negociación de los proveedores

Existe un gran número de proveedores de motor y chasis para la fabricación de los productos de la Compañía.

Modasa cuenta con proveedores mundiales cuyos productos distribuye exclusivamente en el Perú. Algunas de estas marcas son

Perkins, uno de los más importantes productores mundiales de motores, Man, FTP y MWM.

La Compañía cuenta con una alianza con Total Lubricantes, el cuarto mayor distribuidor de lubricantes a nivel mundial. Todos los

buses y grupos electrógenos que se exportan llevan los lubricantes y refrigerantes de esa marca.

Amenaza de nuevos competidores entrantes

Los principales competidores de Modasa son los importadores de buses, el ingreso de nueva competencia podría obligar a bajar sus

precios.

En el Perú no existen requisitos relevantes para que una empresa nueva importe bienes de capital. Además, los canales de

distribución son libres.

Modasa tiene una importante participación de mercado; es líder en el mercado de grupos electrógenos y una de las empresas más

importantes en la industria de buses. Sus años de experiencia lo respaldan.

Amenaza de nuevos productos sustitutivos

Los productos sustitutos potenciales, como buses eléctricos y grupos electrógenos a gas, no afectan al precio ni al consumo

significativamente por su actual bajo nivel de oferta y demanda en el mercado peruano.

Modasa se encuentra en constante innovación tecnológica, lo que le permite estar en línea con las tendencias actuales del mercado.

Como parte de su estrategia, ya cuentan con producción en grupos electrógenos a gas. Asimismo, fabricaron el primer bus eléctrico

en el Perú.

Rivalidad entre los competidores

La rivalidad del mercado de grupos electrógenos depende del segmento al que se enfocan, de los costos fijos en los que incurren y

que la comercialización sea de forma directa, por lo que Modasa destaca con su amplio inventario y productos personalizados acorde

a las necesidades del cliente.

Modasa tiene una importante competencia de empresas transnacionales. La Compañía está a la vanguardia de la innovación de sus

productos, en línea con brindar un precio correcto para satisfacer a sus clientes.

Análisis de Porter de Modasa

Fuente: Memoria anual 2020 Modasa, Memoria anual 2020 CTA, Plan de negocio para la viabilidad de una empresa comercializadora de grupos electrógenos en Lima. Elaboración: Macroinvest. 47 |

Descripción y Análisis de la Industria

De acuerdo al análisis desarrollado en las secciones previas y actual, se presenta el análisis de Porter de Modasa, destacando las ideas y características másimportantes en cada una de las cinco fuerzas.

0

1

2

3

4

5

Poder de negociación de los clientes

Poder de negociación de losproveedores

Amenaza de nuevos competidoresentrantes

Amenaza de nuevos productossustitutivos

Rivalidad entre los competidores

Diagrama del análisis de Porter de Modasa: puntuación [0-5]

Elaboración: Macroinvest.48 |

Descripción y Análisis de la Industria

5 Muy alto

4 Alto

3 Moderado

2 Bajo

1 Muy bajo

0 Sin amenaza

1. Resumen Ejecutivo

2. Antecedentes de la Operación

3. Conocimiento de Motores Diesel Andinos S.A.

4. Análisis Macro Ambiental

5. Análisis Micro Ambiental

6. Descripción y Análisis de la Industria

7. Análisis Financiero

8. Criterios y Metodologías de Valorización

9. Resultados de las Metodologías de Valorización

10. Análisis de Sensibilidad

11. Conclusiones y Recomendaciones

12. Lista de Fuentes de Información

13. Anexos

Contenido

49 |

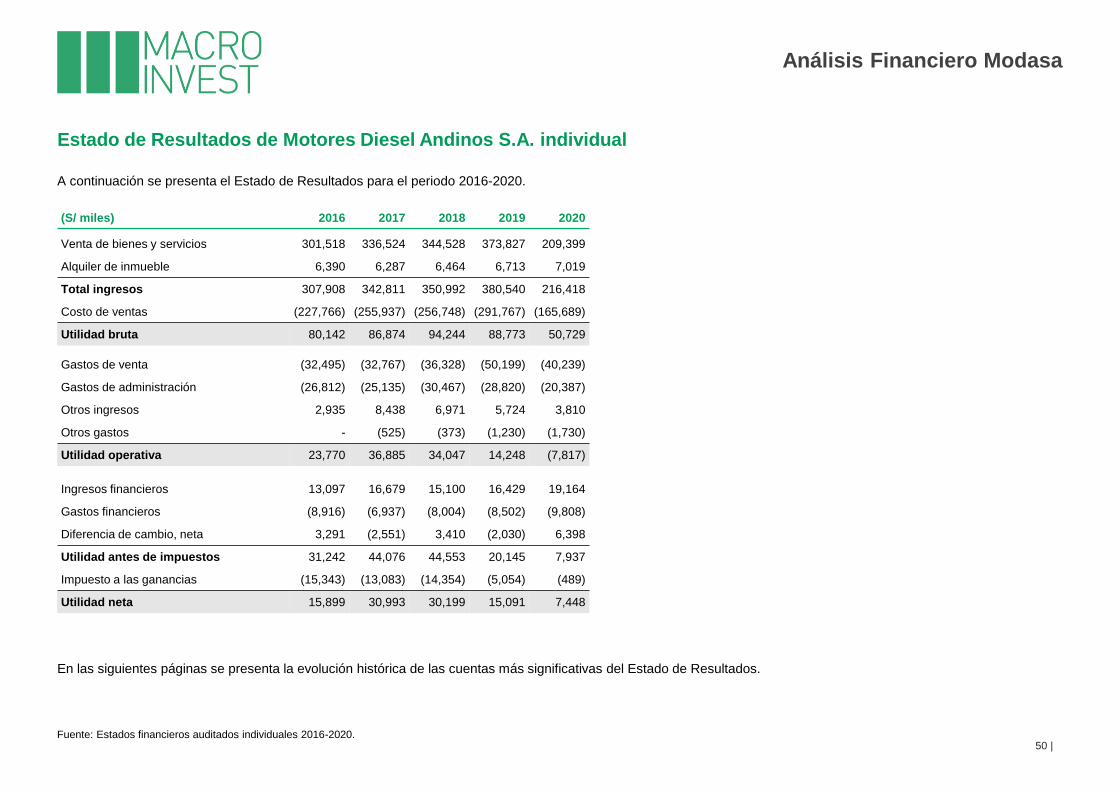

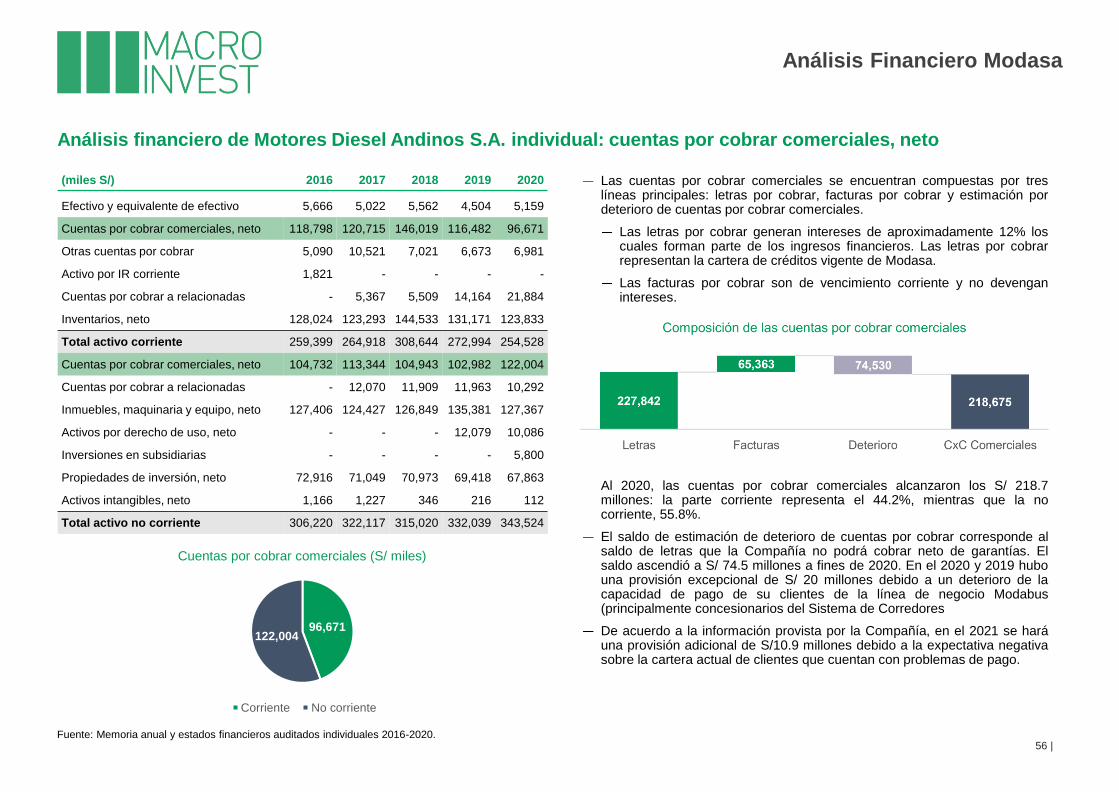

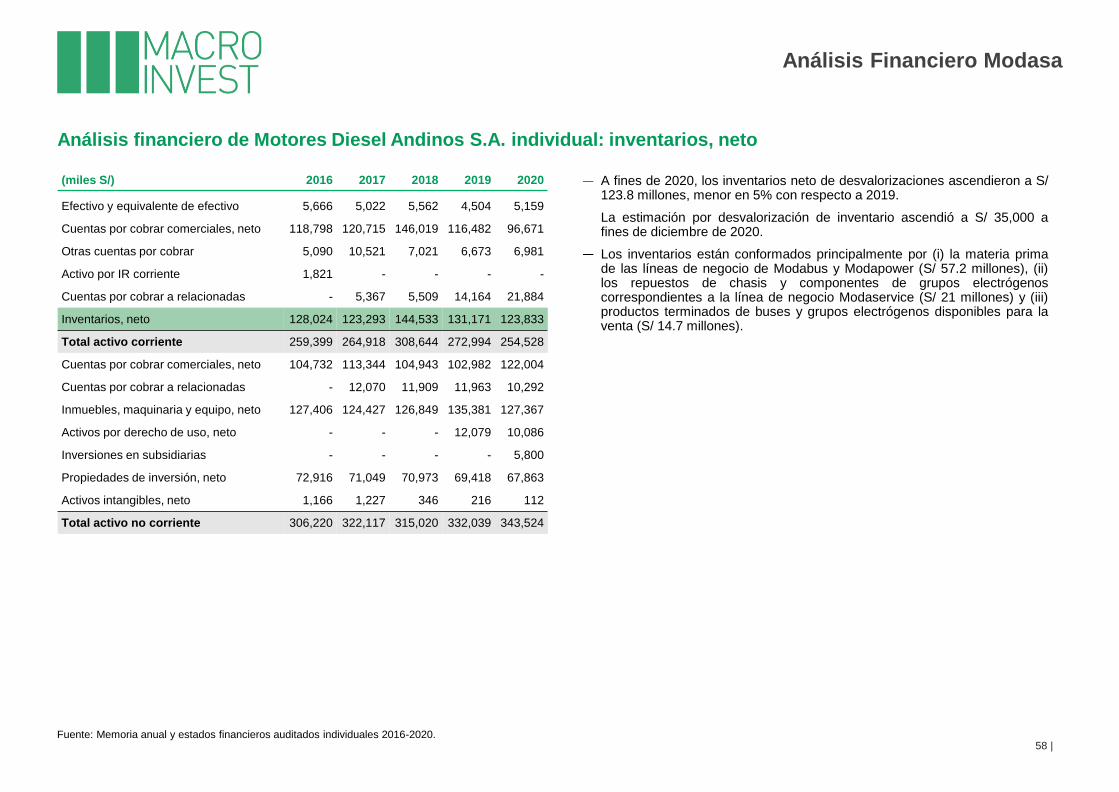

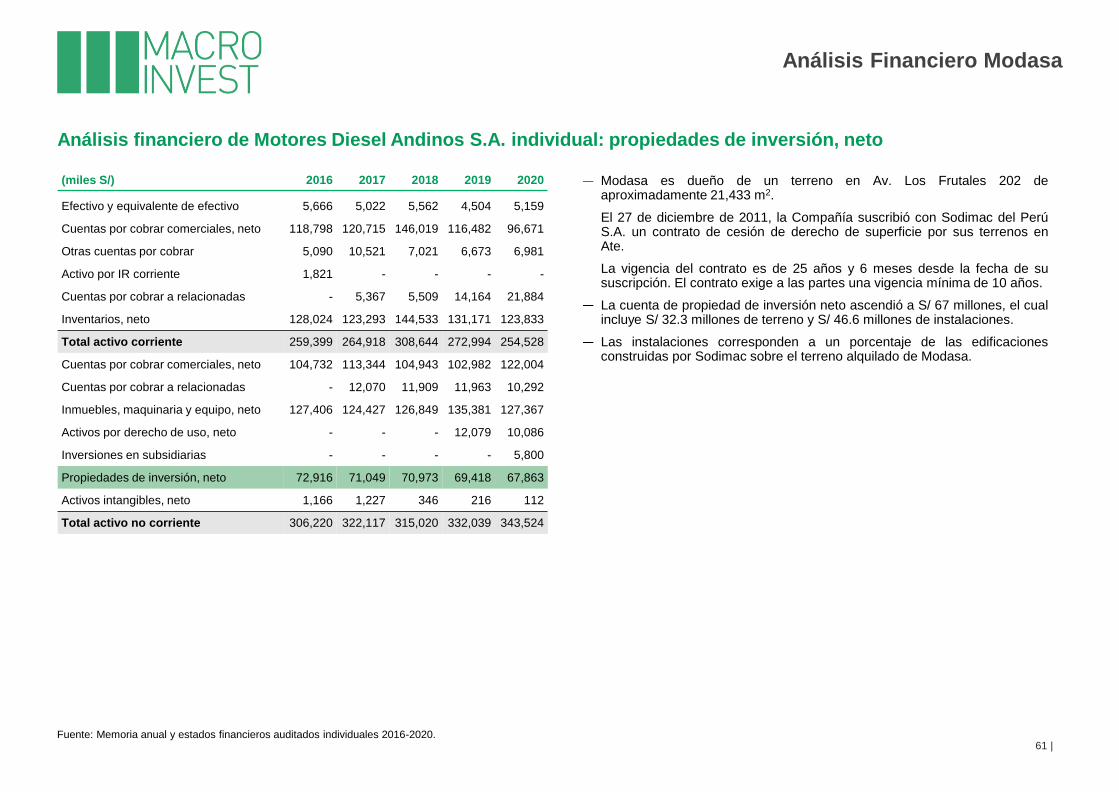

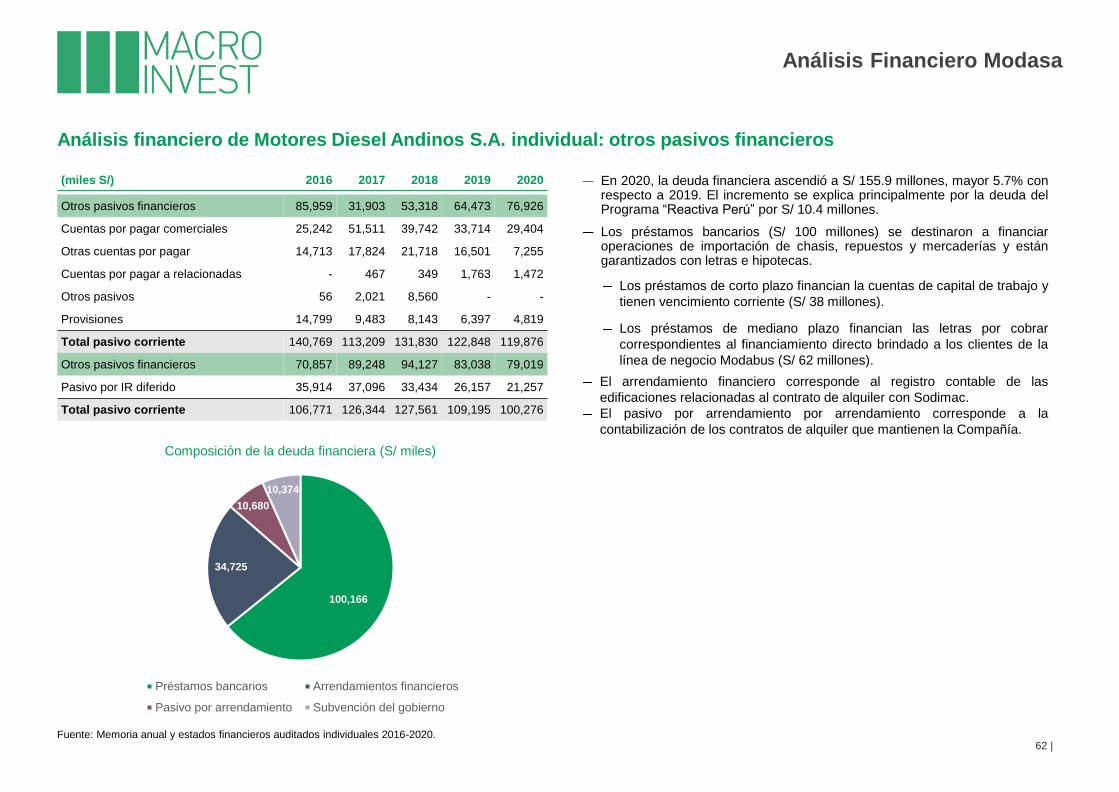

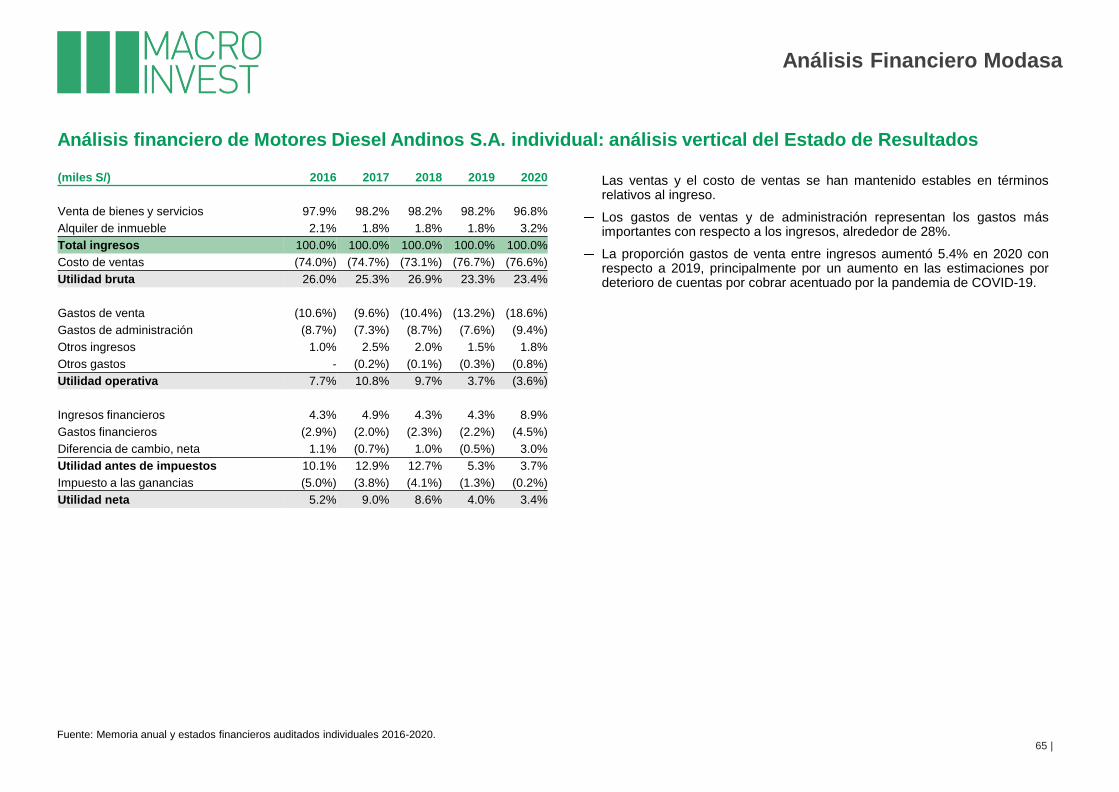

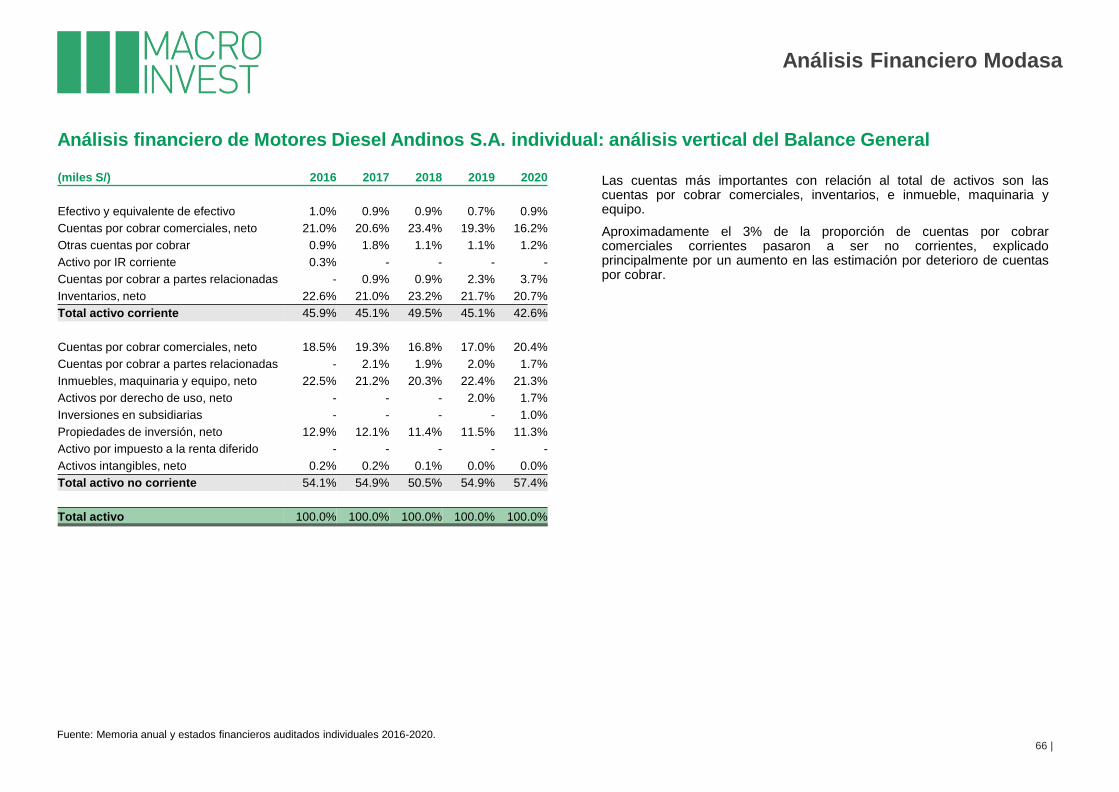

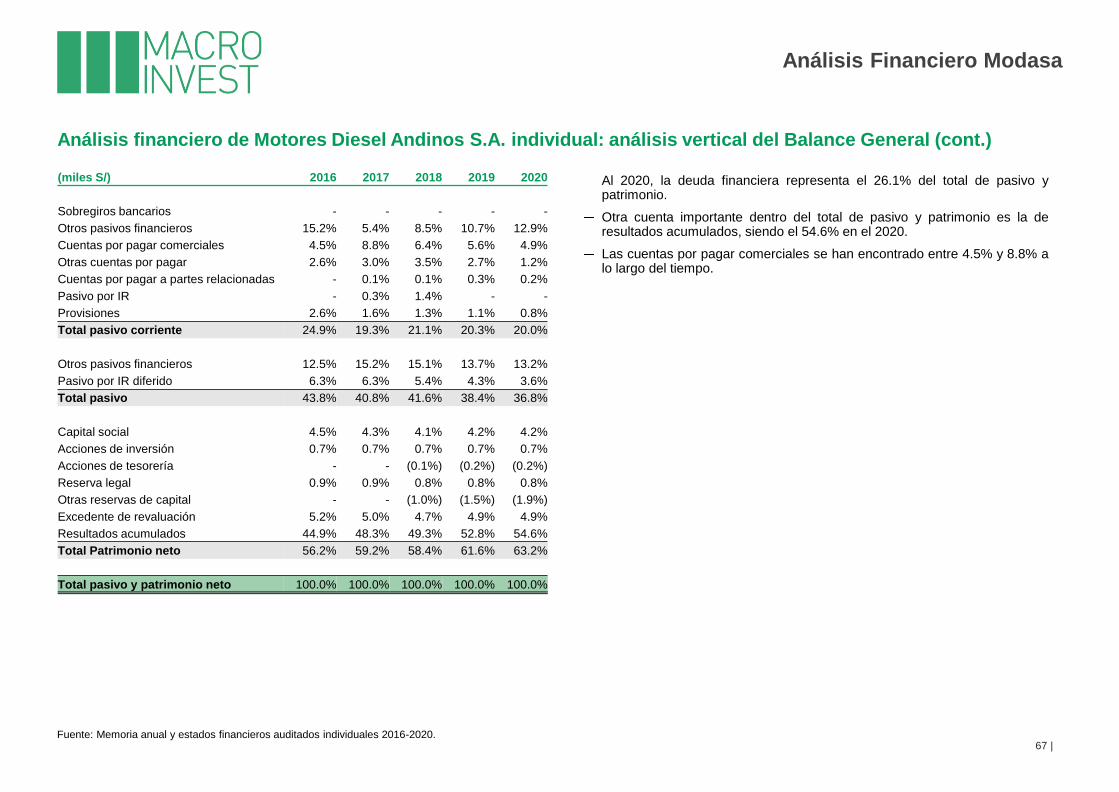

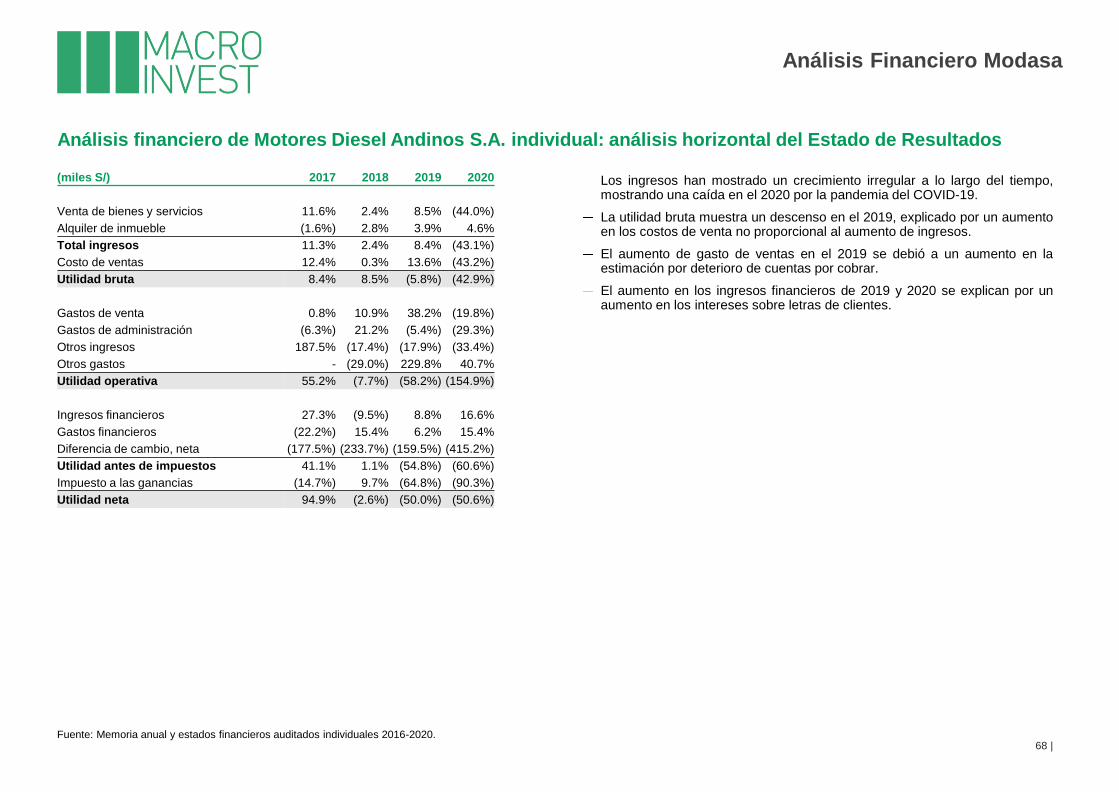

Estado de Resultados de Motores Diesel Andinos S.A. individual

Fuente: Estados financieros auditados individuales 2016-2020.50 |

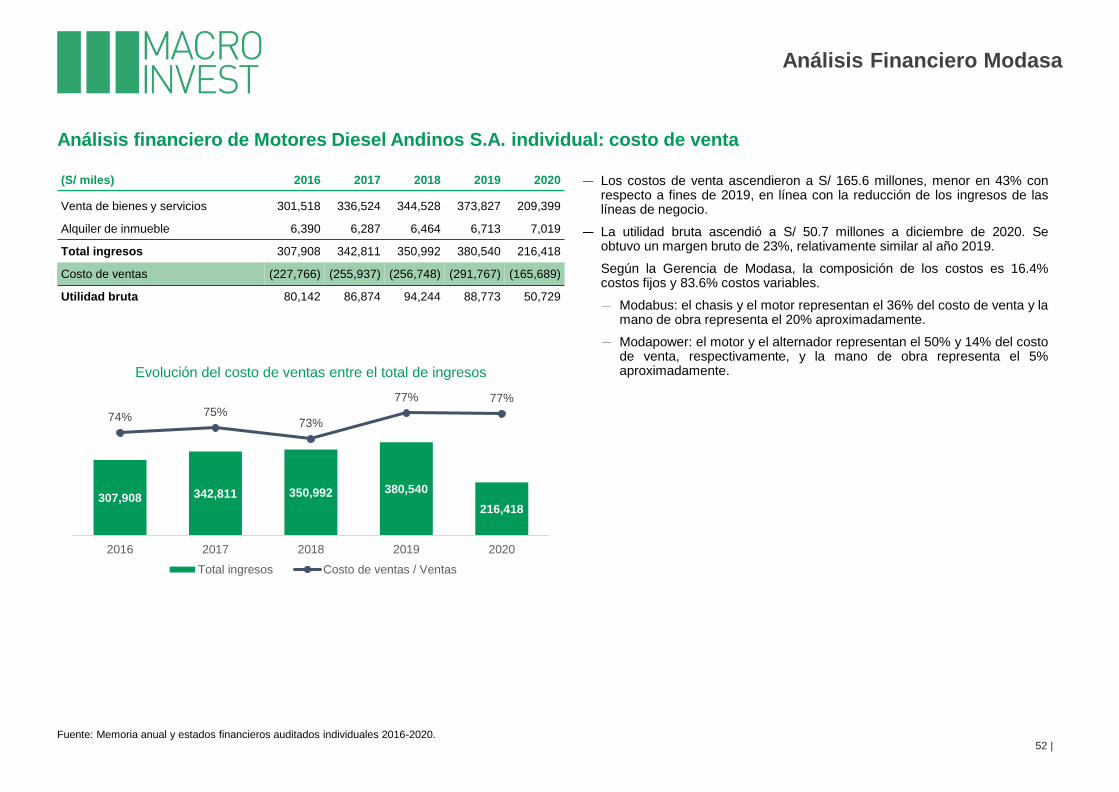

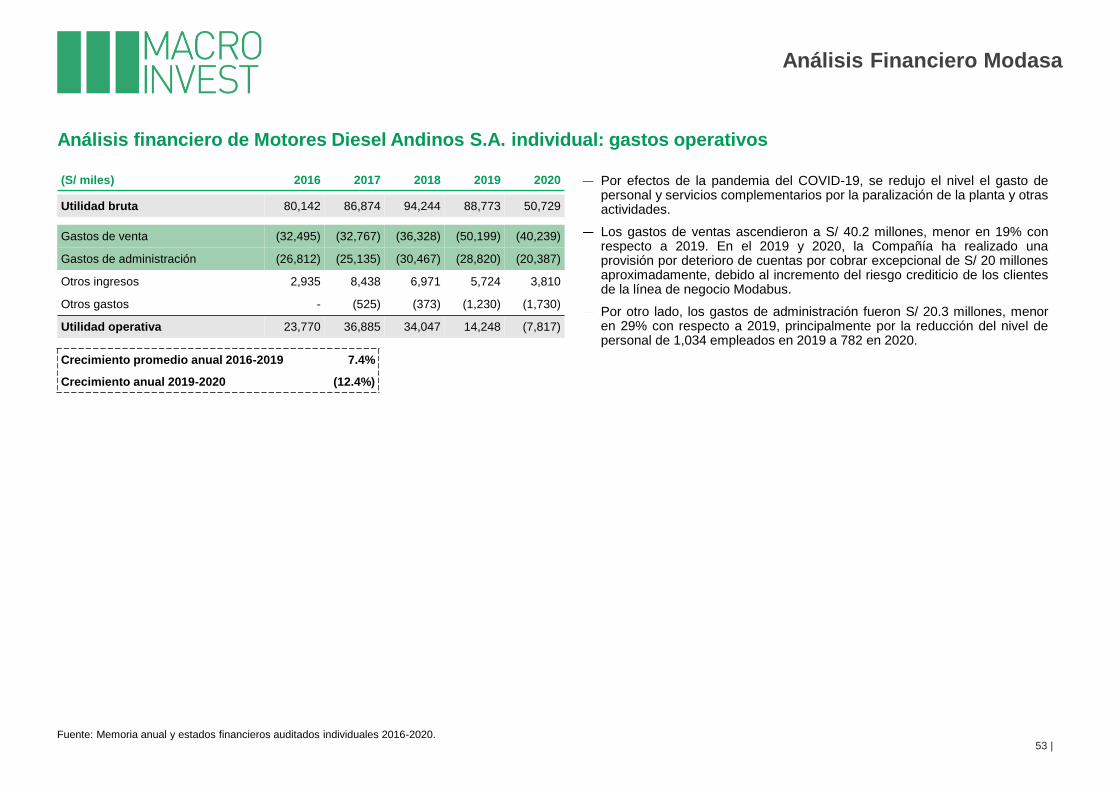

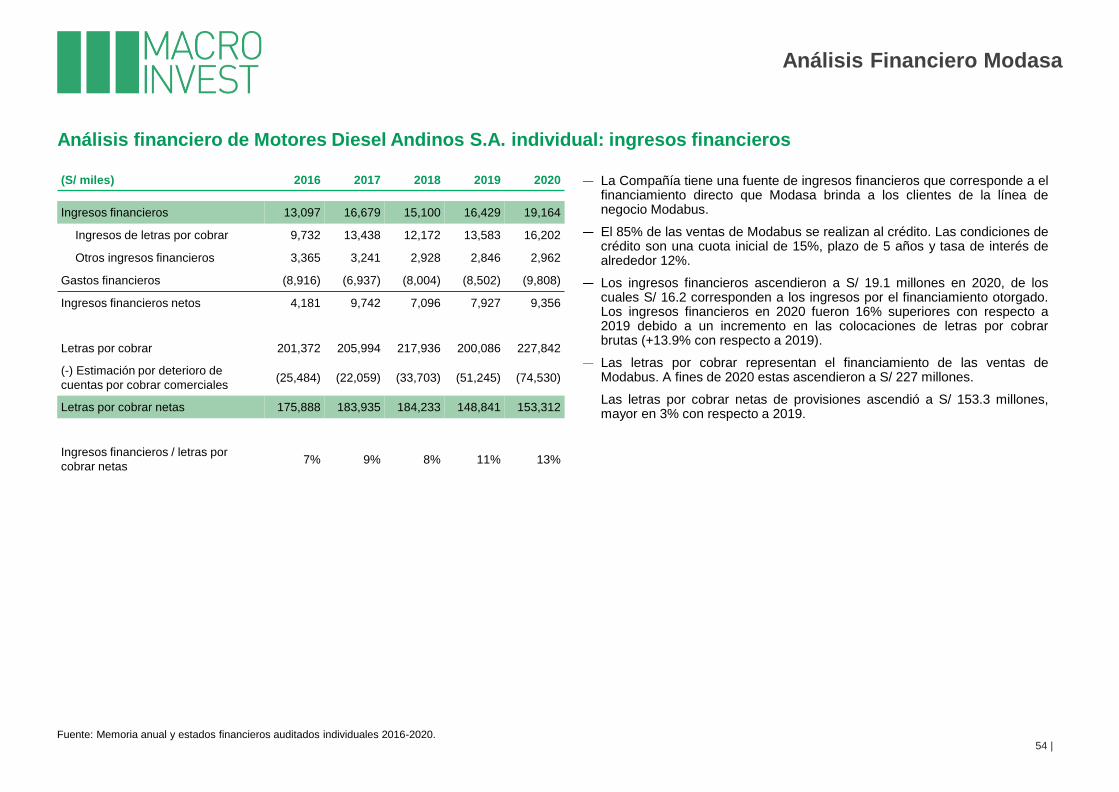

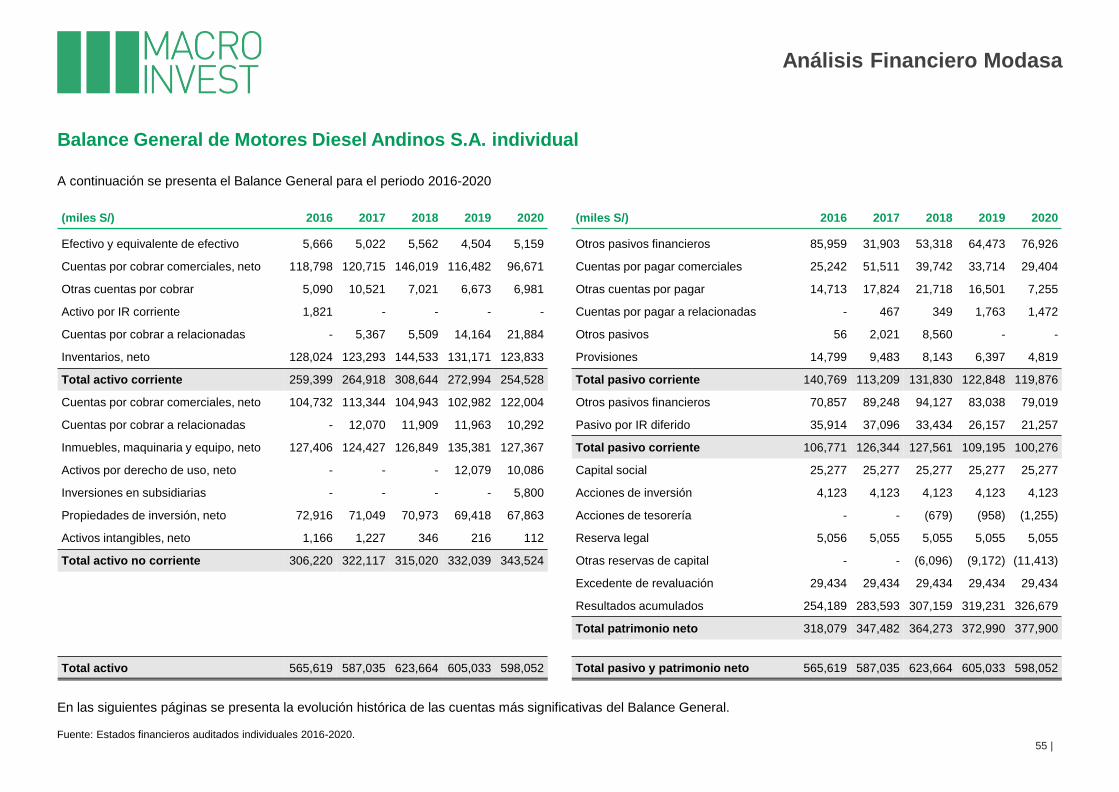

Análisis Financiero Modasa

(S/ miles) 2016 2017 2018 2019 2020

Venta de bienes y servicios 301,518 336,524 344,528 373,827 209,399

Alquiler de inmueble 6,390 6,287 6,464 6,713 7,019

Total ingresos 307,908 342,811 350,992 380,540 216,418

Costo de ventas (227,766) (255,937) (256,748) (291,767) (165,689)

Utilidad bruta 80,142 86,874 94,244 88,773 50,729

Gastos de venta (32,495) (32,767) (36,328) (50,199) (40,239)

Gastos de administración (26,812) (25,135) (30,467) (28,820) (20,387)

Otros ingresos 2,935 8,438 6,971 5,724 3,810

Otros gastos - (525) (373) (1,230) (1,730)

Utilidad operativa 23,770 36,885 34,047 14,248 (7,817)

Ingresos financieros 13,097 16,679 15,100 16,429 19,164

Gastos financieros (8,916) (6,937) (8,004) (8,502) (9,808)

Diferencia de cambio, neta 3,291 (2,551) 3,410 (2,030) 6,398

Utilidad antes de impuestos 31,242 44,076 44,553 20,145 7,937

Impuesto a las ganancias (15,343) (13,083) (14,354) (5,054) (489)

Utilidad neta 15,899 30,993 30,199 15,091 7,448

En las siguientes páginas se presenta la evolución histórica de las cuentas más significativas del Estado de Resultados.

A continuación se presenta el Estado de Resultados para el periodo 2016-2020.

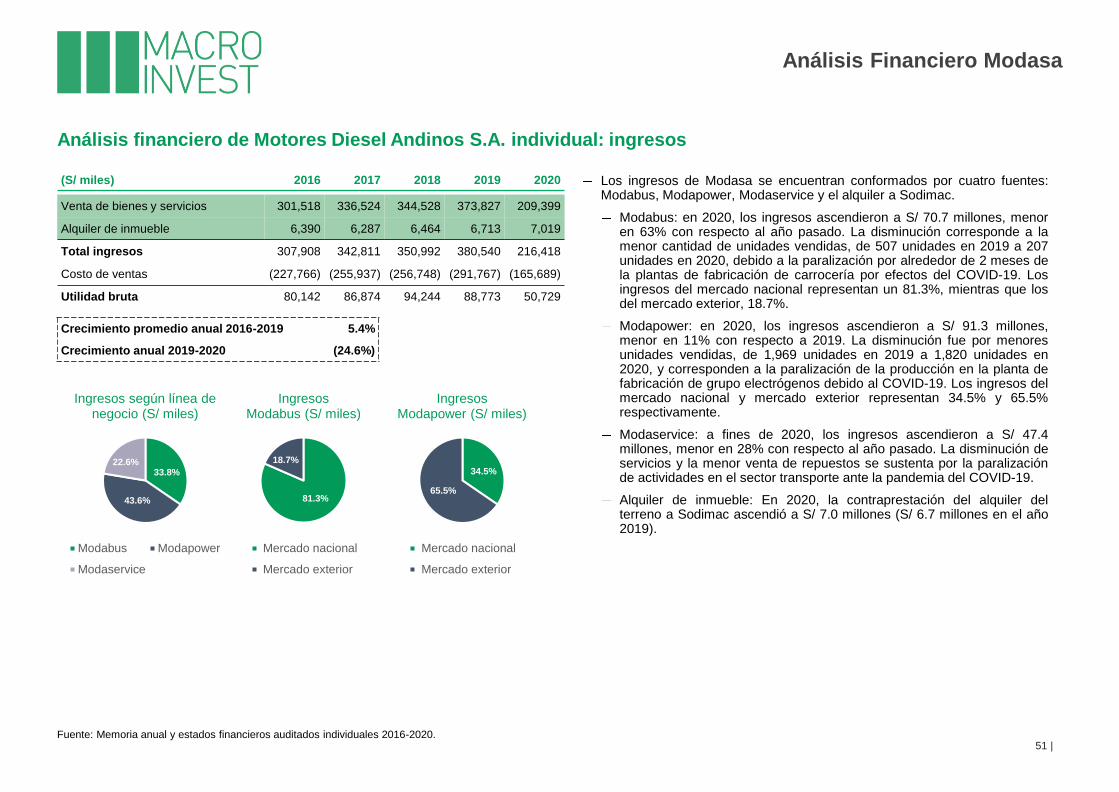

Análisis financiero de Motores Diesel Andinos S.A. individual: ingresos

Fuente: Memoria anual y estados financieros auditados individuales 2016-2020.51 |