informe de gestion 2014 - sucre alba · informe de gestiÓn institucional 20149 i. evolución del...

TRANSCRIPT

INFORME DE GESTIÓN

2014

Autoridades

Directorio Ejecutivo

Eudomar Tovar Presidente del Consejo Monetario Regional del SUCRE(Director Ejecutivo por la República de Venezuela)

Luis Arias Director Suplente por la República Bolivariana de Venezuela

Ramiro LizondoDirector Ejecutivo por el Estado Plurinacional de Bolivia

Jorge Alvarado Director Suplente por el Estado Plurinacional de Bolivia

Benigno RegueiraDirector Ejecutivo por la República de Cuba

Katerine AliñoDirectora Suplente por la República de Cuba

Mateo Villalba Director Ejecutivo por la República del Ecuador

Esteban MeloDirector Suplentepor la República del Ecuador

Ovidio ReyesDirector Ejecutivopor la República de Nicaragua

Domingo GonzálezDirector Suplentepor la República de Nicaragua

Secretaría EjecutivaNancy Castillo Secretaria Ejecutiva

Informe de Gestion 2014

Diseño y diagramaciónNoel Briceño Rios ImpresiónBCV Impreso en Venezuela - Printed in Venezuela

5INFORME DE GESTIÓN INSTITUCIONAL 2014

ContenidoI. Evolución del SUCRE: .......................................................................................pág 7

Reflexión del Directorio Ejecutivo del Consejo Monetario Regional del SUCRE............pág 9

II.Actividad Económica Mundial........................................................................pág 13

III. El Sistema Unitario de Compensación Regional de Pagos (SUCRE)..............pág 17

1 Logros Institucionales..............................................................................pág 19

2 Unidad de Cuenta Común (XSU)...............................................................pág 19 2.1 Asignación de “sucres” por Estado Parte.................................................................pág 19 2.1.1 Cotización del XSU durante 2014.....................................................................pág 20 2.1.2 Actualización de los parámetros para el cálculo del XSU...............................pág 21

3 Cámara Central de Compensación de Pagos (CCC).................................pág 21

3.1 Operaciones tramitadas 2010-2014........................................................................pág 21 3.2 Operaciones tramitadas 2014..................................................................................pág 22 3.2.1 Por Estado Parte.....................................................................................................pág 23 3.2.2 Por productos.........................................................................................................pág 23 3.2.3 Por sector económico.............................................................................................pág 24 3.2.4 Por sector empresarial............................................................................................pág 24

4 Fondo de Reservas y Convergencia Comercial (FRCC).............................pág 25

5 Consejo Monetario Regional del SUCRE

5.1 Gestión Interna..........................................................................................................pág 25 5.1.1 Decisiones del Directorio Ejecutivo.....................................................................pág 25 5.1.2 Promoción regional e internacional...................................................................pág 28 5.1.3 Comunicaciones y relaciones interinstitucionales..............................................pág 30 5.1.4 Tecnología.........................................................................................................pág 31 5.2 Gestión Presupuestaria.............................................................................................pág 32 5.2.1 Presupuesto aprobado......................................................................................pág 32 5.2.2 Presupuesto ejecutado......................................................................................pág 32 5.3 Planificación y Control de Gestión...........................................................................pág 33 5.3.1 Estados Financieros..........................................................................................pág 33 5.3.2 Auditoría...........................................................................................................pág 35 5.3.3 Plan estratégico 2013-2015.............................................................................pág 35 5.4 Consideraciones finales............................................................................................pág 37

ANEXOS............................................................................................................pág 39

1. Contexto Económico de los Estados Parte.......................................................pág 41A. Estado Plurinacional de Bolivia.............................................................................................pág 41B. República de Cuba.................................................................................................................pág 44C. República del Ecuador...........................................................................................................pág 47D. República de Nicaragua........................................................................................................pág 56E. República Bolivariana de Venezuela......................................................................................pág 59

7INFORME DE GESTIÓN INSTITUCIONAL 2014

I. Evolución del SUCRE

9INFORME DE GESTIÓN INSTITUCIONAL 2014

I. Evolución del SUCRE:

Reflexión del Directorio Ejecutivo del Consejo Monetario Regional del SUCRE

Los Directores Ejecutivos del Consejo Monetario Regional, brindaron algunas impresiones sobre el funcionamiento del SUCRE, a lo largo de sus cinco años de operaciones, resaltando los aspectos optimizados durante su vigencia; así como aquellos en los que se continúan tra-bajando, con el propósito de que la región cuente con un sistema de pagos más fortalecido en pro del incremento de relaciones comerciales entre sus países miembros, que contribuyan a la reducción de las asimetrías comerciales existentes entre ellos actualmente. A continuación se transcriben textualmente las impresiones de los Directores:

Eudomar Tovar, Director por la República Bolivariana de VenezuelaPresidente del Directorio Ejecutivo

“Comienza el 2015 con el quinto aniversario del SUCRE, consolidándose cada día más. Es un éxito el rápido crecimiento de las operaciones y de los montos intercambiados en los primeros tres años, de unos escasos 10 millones de ‘sucres’ en 2010, a más de 850 millones de ‘sucres’ en 2012. Esto, tomando en cuenta que el mundo y parte de la región aún se encontraban en el letargo post crisis financiera mundial.

La participación activa en el Sistema ha permitido fortalecer las relaciones políticas, sociales y económicas entre los Estados Parte debido al constante intercambio comercial e institucional mediante el cual se ha fomentado el debate sobre la vigencia de los Sistemas de Pago como herramientas que coadyuven a la integración regional.

En ese sentido, el SUCRE ha avanzado hacia el cumplimiento de uno de sus objetivos fundamentales: promover el desarrollo regional mediante el impulso al comercio y la inversión productiva, social y ambiental con base en los principios de complementariedad, cooperación y solidaridad entre los países de la región.”

Ramiro Lizondo, Director por el Estado Plurinacional de Bolivia

“Son cinco años desde la primera transacción realizada: con este Sistema hemos tenido más de 2.000 transacciones realizadas. Técnicamente, el Sistema ha demostrado que es abso-lutamente operable y su evolución va a llevar unos años más. Mientras más comercio incorpo-remos, éste se va a ir fortaleciendo. El SUCRE es uno de los tres pilares de la nueva arquitectura financiera: por un lado está un banco de desarrollo, que financie los proyectos estratégicos que conforman el ALBA; está el fondo de reserva en donde los países pueden apoyarse para financiar sus proyectos más importantes, y también está el sistema de pagos, con una posibili-dad de que en el futuro esta moneda electrónica se pueda convertir en una moneda real, ese es el objetivo a largo plazo.

Por ahora, el Sistema es totalmente operable. Hay países que no son del ALBA y que están haciendo consultas para su incorporación: uno que está prácticamente cerca de ello es Uruguay. Su representante constantemente está participando en las reuniones, como una señal de que va a haber otros países que participen en el Sistema.

El SUCRE ha venido cumpliendo sus objetivos y a lo largo de su desarrollo se han ido corrigiendo, principalmente, factores que no tienen que ver específicamente con el Sistema en sí mismo, sino con los operadores, las entidades bancarias, o a veces también la burocracia que puede existir en algunos países y que ha ralentizado la implementación del SUCRE. Pero el Sistema ha estado funcionando muy bien, como Sistema ha cumplido sus objetivos. La idea es ir ampliando, de manera gradual, el comercio entre nuestros países y el uso del Sistema”.

10 INFORME DE GESTIÓN INSTITUCIONAL 2014

Benigno Regueira, Director Ejecutivo por la República de Cuba

“El SUCRE ha representado un paso de avance en el proceso de integración de nuestra región y ha sido, ha tenido, un desarrollo muy bueno. Es decir, comenzó en febrero de 2010, con la primera operación entre Cuba y Venezuela y de ahí en adelante se ha ido desarrollando, ha tenido sus altibajos, pero en estos momentos ya tiene un nivel importante de intercambio. Ahora bien, esto necesita un intercambio mayor entre todos los países, del ALBA y de la región. El objetivo nuestro es que cada día se incorporen más países de la región, que alcancemos los objetivos que se propone el Sistema, los de crear un Sistema de intercambio comercial, que elimine el uso de la divisa y que pueda ser un intercambio entre todos los países en condicio-nes ventajosas, porque el SUCRE brinda unos ahorros importantes en cuanto al costo de las operaciones. En ese sentido es que debe encaminarse el trabajo”.

Esteban Melo Jácome, Director suplente por la República del Ecuador

“El SUCRE, desde su creación, como mecanismo de pago, ha cumplido el objetivo con el que fue concebido, apoyar la integración de los países miembros de la ALBA, bajo los prin-cipios de solidaridad, inclusión y complementariedad económica. Sin embargo, para optimizar y potenciar su utilización, es indispensable que de su parte, el intercambio comercial entre los Estados Parte se incremente. En la actualidad, existe una profunda asimetría en el comercio exterior transado entre los países miembros, lo que lógicamente se evidencia en el desequilibrio que se presenta en las transferencias ejecutadas desde la implementación del Sistema SUCRE. El propósito de los sistemas de compensación de pagos, es lograr que al final del período es-tablecido, los saldos netos resultantes de las operaciones cursadas, que deban ser transferidos por los países deficitarios sean mínimos, a fin de estimular el comercio recíproco y beneficiarse mutuamente de las ventajas que ofrece el mecanismo.”

Para alcanzar este propósito, es indispensable que a través de todas las instancias de nuestros países y principalmente del ALBA-TCP, se articulen políticas efectivas orientadas a diver-sificar sus aparatos productivos, optimizar sus procesos, lograr encadenamientos que permitan generar valor agregado a los bienes, para lo cual es importante que los países diseñen una estrategia de desarrollo orientado a lograr que su nivel de comercio se incremente y se genere un mayor abanico de productos para comercializar.

En esta línea de acción, el Ecuador no escatimará esfuerzo alguno para que en el corto plazo, el Sistema SUCRE pueda constituirse en una herramienta efectiva en el proceso de inte-gración y cooperación que se lleva adelante y que pueda apoyar el desarrollo de la pequeña empresa, a través de la incorporación directa en el mercado internacional de las unidades productivas de la Economía Popular y Solidaria, a través de la eliminación de largas cadenas de intermediación, lo que a su vez permitirá que los productores de los Estados Parte se be-neficien de mejores condiciones de negociación y los compradores obtengan los productos a menores precios.

Sin duda alguna, la estructuración e implementación del Sistema SUCRE, en solamente un año, fue posible gracias al compromiso incondicional de todos los países, ahora es el momento para avanzar conjuntamente y con los mismos ideales, para lograr su consolidación a través del incremento de las transferencias y la ampliación de su utilización en otros países de la Región, lo cual con la voluntad y apoyo de todos, lo vamos a lograr.

Ovidio Reyes, Director Ejecutivo por la República de Nicaragua

“El SUCRE surge como una iniciativa de los países miembros del ALBA, en un intento por reducir la dependencia de divisas y fortalecer los lazos comerciales con otros países de la región. Como una propuesta visionaria, de parte de los presidentes que conforman la Alianza, pero fundamentalmente del comandante Hugo Chávez. En ese sentido, es un proyecto que desde una visión política busca mecanismos alternativos frente a la hegemonía que mantienen otras

11INFORME DE GESTIÓN INSTITUCIONAL 2014

economías en el uso de divisas internacionales. Entonces, descansa en la idea firme de poder establecer mecanismos de comercio en los cuales se reduzca la necesidad del uso de divisas y se fortalezcan más las monedas internas.

De esta manera, el SUCRE procura, como mecanismo de compensación de monedas y de comercio, facilitar las transacciones. Creo que en términos generales, el SUCRE ha cumplido con su cometido, y está cumpliéndolo, en el sentido en el que una buena parte del comercio intrarregional se está desarrollando con este mecanismo. Al ser un instrumento nuevo, pues hay una etapa de experimentación y de búsqueda de los principales instrumentos financieros que faciliten las operaciones.

En ese sentido, hay varias etapas, a raíz de la última reunión de Presidentes se dispuso fortalecer más aún estos instrumentos financieros y lazos comerciales para profundizar el co-mercio y así nos dirigimos hacia una nueva etapa de nuestras operaciones para obtener los mejores resultados en beneficio de los pueblos que conforman la Alianza”.

13INFORME DE GESTIÓN INSTITUCIONAL 2014

II. Actividad Económica Mundial

15INFORME DE GESTIÓN INSTITUCIONAL 2014

II. Actividad Económica Mundial

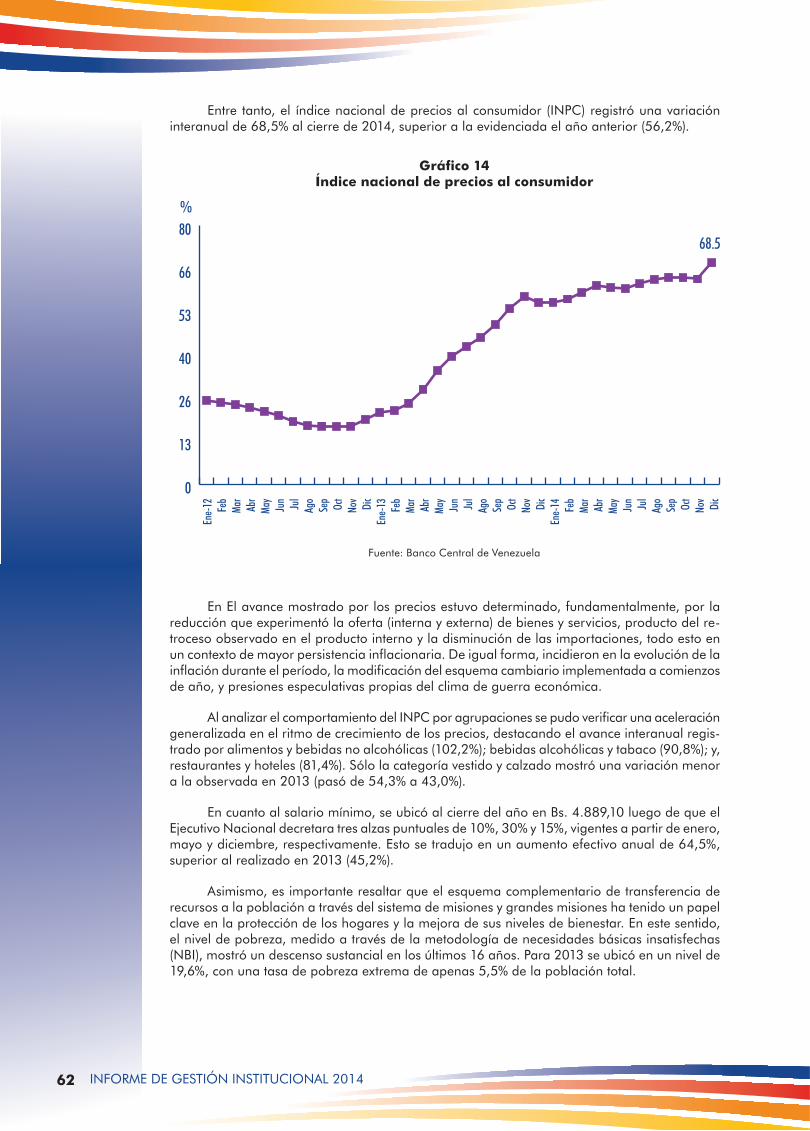

La economía internacional mostró en el 2014 un comportamiento contrastado, a pesar del ritmo positivo reflejado por el 3,3% de crecimiento estimado de la economía mundial du-rante este período.

En un primer grupo convergen los países que registraron un mayor dinamismo económico con respecto al año previo. Tales son los casos de Reino Unido, Alemania, Francia, España, Canadá, Corea del Sur y Australia, dentro de los avanzados. Por el lado de los emergentes, se encuentran México, India, Polonia, Hungría y Colombia, entre otros.

En el segundo grupo, están aquellos cuyo desempeño se estancó o se debilitó en el año en curso. Allí se ubica a Estados Unidos, Italia, Japón, entre los avanzados, y Rusia, China, Brasil, Turquía, Indonesia, Argentina y Chile, entre los principales emergentes.

El producto interno estadounidense cerró el año 2014 con un crecimiento similar al del año previo, de 2,2%. En el ámbito monetario, la Reserva Federal reiteró su postura de mantener una política expansiva por un tiempo considerable. En tal sentido, continuó con su objetivo de aplicar una tasa de interés entre 0% y 0,25%, y siguió realizando compras de bonos del Tesoro y títulos respaldados por hipotecas, para totalizar USD 85 millardos cada mes.

Sin embargo, la posibilidad de que eventualmente la Reserva Federal tienda a normalizar su postura monetaria ha generado incertidumbre en los mercados internacionales, tanto en los flujos de divisas, en los tipos de cambio y en el precio de las materias primas. En particular, las expectativas de mayores retornos en dólares han propiciado, entre otros factores, la apreciación de esta moneda frente a las principales divisas.

En este escenario, los bancos centrales de los países avanzados continuaron instrumen-tando una política monetaria ultra expansiva, con el fin de apuntalar la coyuntura económica, en un entorno de menores presiones de precios e incluso temores deflacionarios. Además, aler-taron que las tasas de interés se ubicarían en niveles muy bajos por un largo período de tiempo. Ha sido el caso por ejemplo del Banco Central Europeo, en atención a una Eurozona todavía deprimida en materia de crecimiento, a pesar de signos cada vez más evidentes de deflación.

Japón exhibió un cuadro recesivo, ya que su producto interno bruto se contrajo más de lo previsto en el segundo trimestre de 2014.

Por su parte, China continuó presentando una expansión considerable, aunque con una manifiesta desaceleración de su ritmo de crecimiento económico. La apuesta por convertir el mercado interno en un motor económico auxiliar al de las exportaciones trajo consigo una reducción del volumen de importaciones de bienes básicos procurando estimular un impulso productivo interno. Este proceso ha implicado un manejo delicado de las políticas monetaria y cambiaria, sin que éstas dejen de flexibilizarse gradualmente.

En los países emergentes, el crecimiento se se vio impactado por los signos poco alenta-dores de crecimiento de los países antes reseñados. En algunos casos, la desaceleración de la actividad real propició descensos en las tasas de interés oficiales, tales como en Chile, México, Perú y Turquía. En contraste, las tasas oficiales aumentaron durante los primeros meses del año en Brasil, Colombia, Sudáfrica, y en Rusia, por la presión que evidenciaron sus respectivas monedas.

En resumen durante el año 2014, aún se puede percibir los coletazos de la crisis econó-mica mundial. El producto interno bruto mundial, que rondaba el 3% para finales del 2014, se originó en parte por un crecimiento mayor al esperado en las grandes economías. No obstante,

16 INFORME DE GESTIÓN INSTITUCIONAL 2014

resultan patentes los elevados niveles de desempleo, en particular en Europa. Para el año 2015, según las perspectivas económicas se espera un crecimiento cercano al 3.8%.

Para el primer trimestre de 2015, se confirma el estancamiento de los precios del petróleo alrededor de los 50 dólares por barril, tras un descenso pronunciado a lo largo del segundo semestre de 2014. Esto se ha debido en parte a la generación de mayor oferta por parte de Estados Unidos, a la decisión de la OPEP en noviembre de 2014, de mantener sus niveles ac-tuales de producción, en un contexto de notable apreciación nominal del dólar con respecto a las principales divisas. Esta tendencia de demanda mundial modesta cuando no deprimida sólo viene a confirmar un comportamiento característico de un escenario post-crisis. Resta valorar si el muy relativo dinamismo del comercio mundial podría soportar otro evento financiero mayor, algo muy improbable si si se considera la febrilidad del escenario cambiario y la perspectiva de enfriamiento de la política monetaria de los Estados Unidos. Un contexto, en definitiva, que llama a la prudencia, ciertamente, pero también a la innovación en materia de aseguramiento financiero y de alternativas monetarias.

17INFORME DE GESTIÓN INSTITUCIONAL 2014

III. El Sistema Unitario de Compensación Regional de Pagos (SUCRE)

19INFORME DE GESTIÓN INSTITUCIONAL 2014

1. Logros InstitucionalesEn el 2014, frente a los retos y metas propuestas, el SUCRE alcanzó importantes logros,

que lo conducen a un mayor compromiso en el cumplimiento de sus funciones y objetivos, forta-leciéndose como un mecanismo dentro de la Nueva Arquitectura Financiera Regional, orientado de acuerdo a lo previsto en su Tratado Constitutivo, a:

• Contribuir con la reducción de la vulnerabilidad externa de las economías de la región.

• Propiciar, impulsar y dinamizar la capacidad productiva de la región.

• Transformar el aparato productivo.

• Favorecer el intercambio comercial.

• Coadyuvar a la reducción de asimetrías entre los países.

• Promover el desarrollo regional, la estabilidad macroeconómica y la integración económica y social.

Todos ellos siguiendo los principios de complementariedad, cooperación, solidaridad y respeto a la soberanía, los cuales orientan a todos los mecanismos nacidos bajo el auspicio de la Alianza Bolivariana para los Pueblos de Nuestra América – Tratado de Comercio de los Pueblos (ALBA-TCP).

Dentro de los logros relevantes del SUCRE durante el 2014 se pueden destacar los siguientes:

Cuadro 1:LOGROS RELEVANTES DEL SUCRE

1 Fortalecimiento de la infraestructura tecnológica.

2Incorporación de nuevas empresas y productos a las operaciones de pago del SUCRE.

3Ratificación del Tratado Constitutivo por todos los países signatarios, y solicitud de adhesión de un nuevo país aliado.

4 Acercamiento de las Repúblicas de El Salvador y Paraguay.

5 Ejecución de pruebas técnicas y operativas en el Banco Central del Uruguay.

7

Fortalecimiento de la relación interinstitucional con el Banco del ALBA mediante: a) Suscripción del I Addendum al Contratado de Prestación de Servicios, para la modificación de los honorarios por el manejo de la Cámara Central del Compensación de Pagos.b) Análisis de la viabilidad del financiamiento conjunto de proyectos que estimulen la oferta exportable de los Estados Parte.c) Negociación de los términos del Contrato de Fideicomiso para la administración del Fondo de Reservas y Convergencia Comercial (FRCC).

8Aprobación de la incorporación del pago de servicios turísticos a través del SUCRE, en una etapa inicial prestados por las empresas públicas de los Estados Parte.

10 Levantamiento del Padrón empresarial de los países del SUCRE.

Fuente: Consejo Monetario Regional del SUCRE

2 Unidad de Cuenta Común (XSU)

2.1 Asignación de “sucres” por Estado Parte

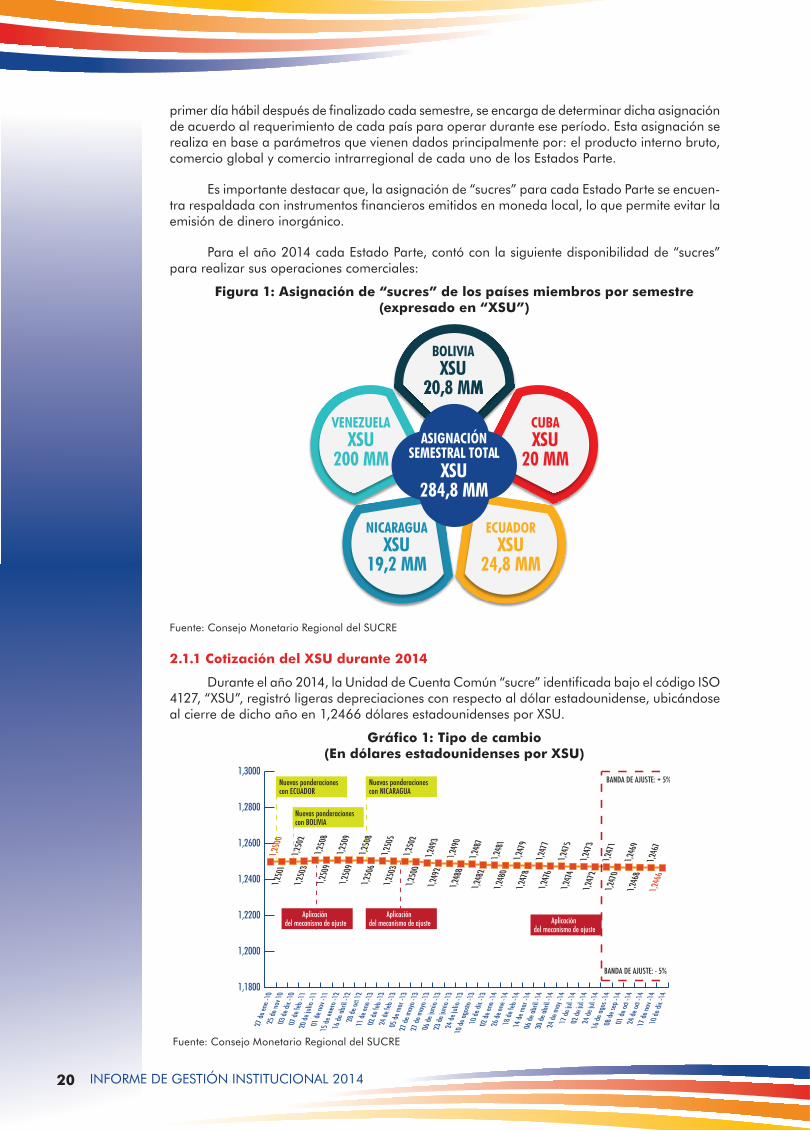

Cada país miembro cuenta con una asignación inicial de “sucres” para realizar operaciones en la Cámara Central de Compensación de Pagos (CCC), estas asignaciones se realizan dos veces al año. El Consejo Monetario Regional del SUCRE, a través de su Directorio Ejecutivo, el

20 INFORME DE GESTIÓN INSTITUCIONAL 2014

primer día hábil después de finalizado cada semestre, se encarga de determinar dicha asignación de acuerdo al requerimiento de cada país para operar durante ese período. Esta asignación se realiza en base a parámetros que vienen dados principalmente por: el producto interno bruto, comercio global y comercio intrarregional de cada uno de los Estados Parte.

Es importante destacar que, la asignación de “sucres” para cada Estado Parte se encuen-tra respaldada con instrumentos financieros emitidos en moneda local, lo que permite evitar la emisión de dinero inorgánico.

Para el año 2014 cada Estado Parte, contó con la siguiente disponibilidad de “sucres” para realizar sus operaciones comerciales:

Figura 1: Asignación de “sucres” de los países miembros por semestre(expresado en “XSU”)

Fuente: Consejo Monetario Regional del SUCRE

2.1.1 Cotización del XSU durante 2014

Durante el año 2014, la Unidad de Cuenta Común “sucre” identificada bajo el código ISO 4127, “XSU”, registró ligeras depreciaciones con respecto al dólar estadounidense, ubicándose al cierre de dicho año en 1,2466 dólares estadounidenses por XSU.

Gráfico 1: Tipo de cambio(En dólares estadounidenses por XSU)

Fuente: Consejo Monetario Regional del SUCRE

BOLIVIAXSU

20,8 MM

CUBAXSU

20 MM

ECUADORXSU

24,8 MM

VENEZUELAXSU

200 MM

NICARAGUAXSU

19,2 MM

ASIGNACIÓNSEMESTRAL TOTAL

XSU284,8 MM

1,1800

1,2000

1,2200

1,2400

1,2600

1,2800

1,3000

21INFORME DE GESTIÓN INSTITUCIONAL 2014

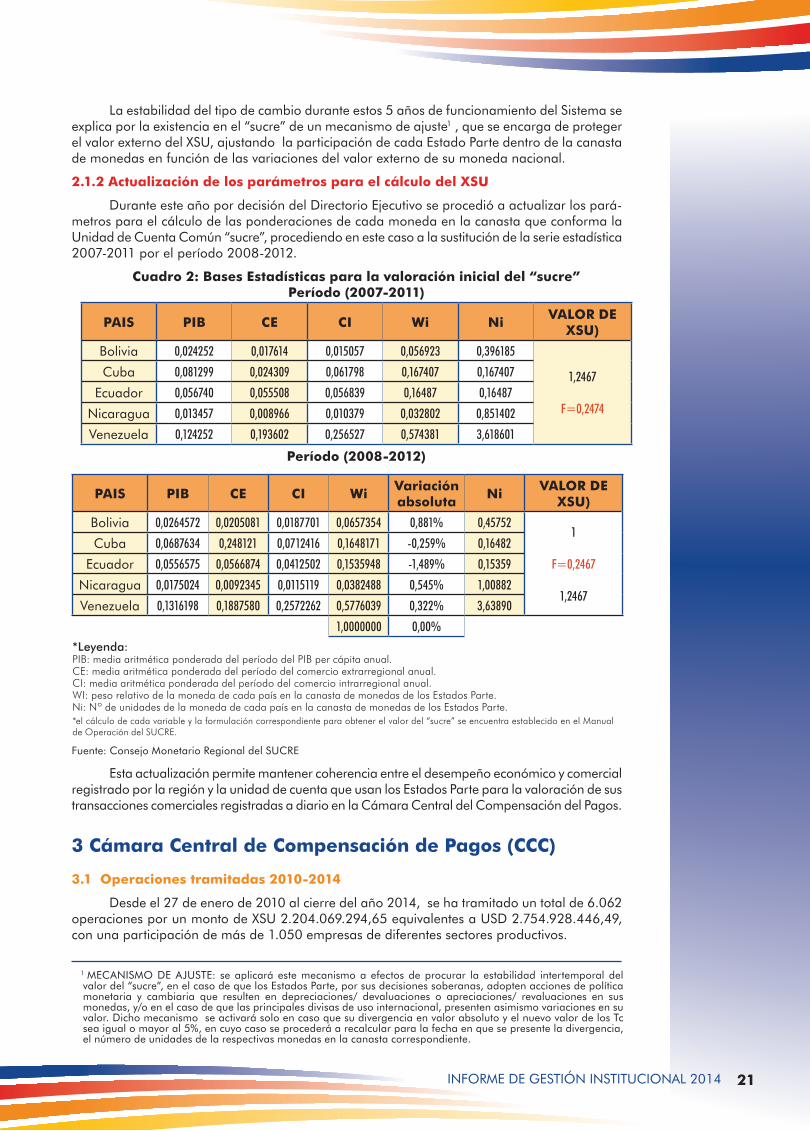

La estabilidad del tipo de cambio durante estos 5 años de funcionamiento del Sistema se explica por la existencia en el “sucre” de un mecanismo de ajuste1 , que se encarga de proteger el valor externo del XSU, ajustando la participación de cada Estado Parte dentro de la canasta de monedas en función de las variaciones del valor externo de su moneda nacional.

2.1.2 Actualización de los parámetros para el cálculo del XSU

Durante este año por decisión del Directorio Ejecutivo se procedió a actualizar los pará-metros para el cálculo de las ponderaciones de cada moneda en la canasta que conforma la Unidad de Cuenta Común “sucre”, procediendo en este caso a la sustitución de la serie estadística 2007-2011 por el período 2008-2012.

Cuadro 2: Bases Estadísticas para la valoración inicial del “sucre”Período (2007-2011)

PAIS PIB CE CI Wi Ni VALOR DE XSU)

Bolivia 0,024252 0,017614 0,015057 0,056923 0,396185

1,2467

F=0,2474

Cuba 0,081299 0,024309 0,061798 0,167407 0,167407

Ecuador 0,056740 0,055508 0,056839 0,16487 0,16487

Nicaragua 0,013457 0,008966 0,010379 0,032802 0,851402

Venezuela 0,124252 0,193602 0,256527 0,574381 3,618601

Período (2008-2012)

PAIS PIB CE CI Wi Variaciónabsoluta Ni VALOR DE

XSU)

Bolivia 0,0264572 0,0205081 0,0187701 0,0657354 0,881% 0,457521

F=0,2467

1,2467

Cuba 0,0687634 0,248121 0,0712416 0,1648171 -0,259% 0,16482

Ecuador 0,0556575 0,0566874 0,0412502 0,1535948 -1,489% 0,15359

Nicaragua 0,0175024 0,0092345 0,0115119 0,0382488 0,545% 1,00882

Venezuela 0,1316198 0,1887580 0,2572262 0,5776039 0,322% 3,63890

1,0000000 0,00%

Fuente: Consejo Monetario Regional del SUCRE

Esta actualización permite mantener coherencia entre el desempeño económico y comercial registrado por la región y la unidad de cuenta que usan los Estados Parte para la valoración de sus transacciones comerciales registradas a diario en la Cámara Central del Compensación del Pagos.

3 Cámara Central de Compensación de Pagos (CCC)

3.1 Operaciones tramitadas 2010-2014

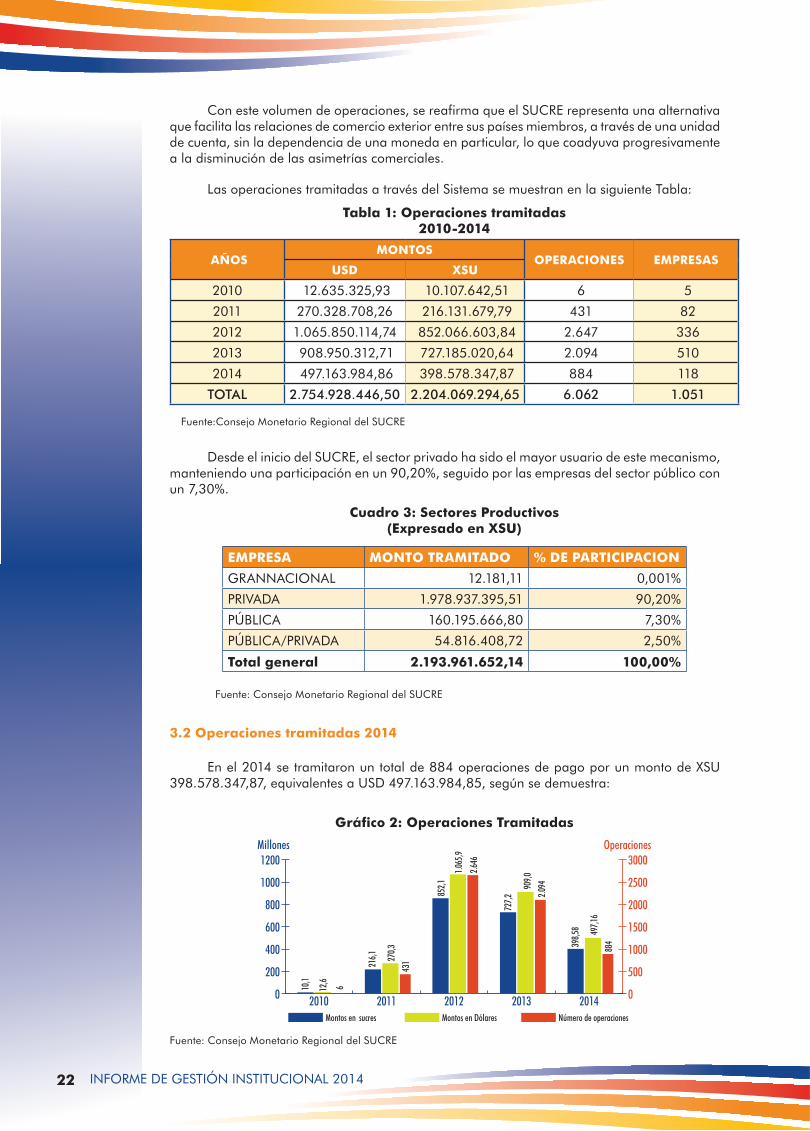

Desde el 27 de enero de 2010 al cierre del año 2014, se ha tramitado un total de 6.062 operaciones por un monto de XSU 2.204.069.294,65 equivalentes a USD 2.754.928.446,49, con una participación de más de 1.050 empresas de diferentes sectores productivos.

1 MECANISMO DE AJUSTE: se aplicará este mecanismo a efectos de procurar la estabilidad intertemporal del valor del “sucre”, en el caso de que los Estados Parte, por sus decisiones soberanas, adopten acciones de política monetaria y cambiaria que resulten en depreciaciones/ devaluaciones o apreciaciones/ revaluaciones en sus monedas, y/o en el caso de que las principales divisas de uso internacional, presenten asimismo variaciones en su valor. Dicho mecanismo se activará solo en caso que su divergencia en valor absoluto y el nuevo valor de los Tc sea igual o mayor al 5%, en cuyo caso se procederá a recalcular para la fecha en que se presente la divergencia, el número de unidades de la respectivas monedas en la canasta correspondiente.

*Leyenda:PIB: media aritmética ponderada del período del PIB per cápita anual.CE: media aritmética ponderada del período del comercio extrarregional anual.CI: media aritmética ponderada del período del comercio intrarregional anual.WI: peso relativo de la moneda de cada país en la canasta de monedas de los Estados Parte.Ni: Nº de unidades de la moneda de cada país en la canasta de monedas de los Estados Parte.*el cálculo de cada variable y la formulación correspondiente para obtener el valor del “sucre” se encuentra establecido en el Manual de Operación del SUCRE.

22 INFORME DE GESTIÓN INSTITUCIONAL 2014

Con este volumen de operaciones, se reafirma que el SUCRE representa una alternativa que facilita las relaciones de comercio exterior entre sus países miembros, a través de una unidad de cuenta, sin la dependencia de una moneda en particular, lo que coadyuva progresivamente a la disminución de las asimetrías comerciales.

Las operaciones tramitadas a través del Sistema se muestran en la siguiente Tabla:

Tabla 1: Operaciones tramitadas2010-2014

AÑOSMONTOS

OPERACIONES EMPRESASUSD XSU

2010 12.635.325,93 10.107.642,51 6 5

2011 270.328.708,26 216.131.679,79 431 82

2012 1.065.850.114,74 852.066.603,84 2.647 336

2013 908.950.312,71 727.185.020,64 2.094 510

2014 497.163.984,86 398.578.347,87 884 118

TOTAL 2.754.928.446,50 2.204.069.294,65 6.062 1.051

Fuente:Consejo Monetario Regional del SUCRE

Desde el inicio del SUCRE, el sector privado ha sido el mayor usuario de este mecanismo, manteniendo una participación en un 90,20%, seguido por las empresas del sector público con un 7,30%.

Cuadro 3: Sectores Productivos(Expresado en XSU)

EMPRESA MONTO TRAMITADO % DE PARTICIPACION

GRANNACIONAL 12.181,11 0,001%

PRIVADA 1.978.937.395,51 90,20%

PÚBLICA 160.195.666,80 7,30%

PÚBLICA/PRIVADA 54.816.408,72 2,50%

Total general 2.193.961.652,14 100,00%

Fuente: Consejo Monetario Regional del SUCRE

3.2 Operaciones tramitadas 2014

En el 2014 se tramitaron un total de 884 operaciones de pago por un monto de XSU 398.578.347,87, equivalentes a USD 497.163.984,85, según se demuestra:

Gráfico 2: Operaciones Tramitadas

Fuente: Consejo Monetario Regional del SUCRE

0

200

400

600

800

1000

1200

0

500

1000

1500

2000

2500

3000

20142013201220112010Montos en Sucres Montos en Dólares Número de operaciones

Millones Operaciones

s

23INFORME DE GESTIÓN INSTITUCIONAL 2014

3.2.1 Por Estado Parte

Durante este período del total de las operaciones tramitadas, el 84,62% se concentró en operaciones transadas entre Venezuela y Ecuador, seguido por Bolivia y Venezuela con un 11,07%. Las operaciones entre Cuba y Ecuador obtuvieron el 4,26%, por último Cuba y Vene-zuela, tramitaron el 0,04% del total.

Gráfico 3: Operaciones Tramitadas 2014Por Estado Parte

Fuente: Consejo Monetario Regional del SUCRE

3.2.2 Por productos

En el período bajo revisión, las operaciones se concentraron principalmente en el intercam-bio de los siguientes rubros, a saber: atún, aceite de palma en bruto, azúcar de caña, leche y nata, productos farmacéuticos, filetes de pescado, aceite de almendra, productos textiles, polímeros y arroz. Estos representaron un 85,62% de las operaciones de pago transadas durante el año.

Como se evidencia en el siguiente gráfico los principales rubros transados corresponden al sector alimento, demostrando así el gran esfuerzo desplegado por los países, orientado a garantizar el derecho a la alimentación de sus pueblos.

Gráfico 4: Principales Rubros Tramitados

Fuente:Consejo Monetario Regional del SUCRE

4%0,04%11%

84%

Ecuador-Venezuela

Bolivia-Venezuela

Cuba-Venezuela

Cuba-Ecuador

0

3

6

9

12

15

RUBROS

15,00%

8,71%

5,74%4,42%

3,19% 2,97% 2,96% 2,95% 2,62% 2,13%

%RUBRO

ATÚN ( XSU 199.009.013,58)ACEITE DE PALMA EN BRUTO ( XSU 34.699.626,56)AZÚCAR DE CAÑA ( XSU 22.893.133,54)LECHE Y NATA ( XSU 17.611.699,53)PRODUCTOS FARMACEUTICOS ( XSU 12.708.802,01)FILETES DE PESCADO, MERLUZAS ( XSU 11.857.258,88)ACEITE DE ALMENDRA DE PALMA ( XSU 11.794.674,00)POLÍMEROS ( XSU 11.750.250,12)PRODUCTOS Y ARTÍCULOS TEXTILES ( XSU 10.438.953,17)ARROZ ( XSU 8.494.661,72)

24 INFORME DE GESTIÓN INSTITUCIONAL 2014

3.2.3 Por sector económico

Del total de las transacciones registradas, los bienes de consumo fueron por cuarto año consecutivo el sector que concentró el mayor volumen de operaciones, alcanzando 84,75% del total de rubros tramitados, seguido por el sector agrícola que concentró un 8,71% y, por último, el sector industrial, el cual registró un 6,55%. Cabe resaltar, que este último sector está conformado por la industria química, mecánica, textil y minera.

Gráfico 5: Transacciones Realizadas por Sectores Económicos

Fuente: Consejo Monetario Regional del SUCRE

3.2.4 Por sector empresarial

En 2014, ciento dieciocho (118) empresas prefirieron utilizar el SUCRE como mecanismo de pago, la empresa privada fue el sector que más realizó operaciones con un 83,60%, obte-niendo la empresa pública una participación del 16,40%.

Gráfico 6: Por Sector Empresarial

Fuente: Consejo Monetario Regional del SUCRE

8,71%6,55%

84,75%

Agrícola

Comercio (bienes de consumo)

Industrial

16,40%

83,60%

PRIVADA ( XSU 333.216.323,81)

PÚBLICA ( XSU 65.362.024,06)

25INFORME DE GESTIÓN INSTITUCIONAL 2014

4. Fondo de Reservas y Convergencia Comercial (FRCC)

El Consejo Monetario Regional, en aras de continuar con la tarea de fortificar el funcio-namiento del SUCRE y su vigencia en el tiempo, durante el 2014 enfocó sus mayores esfuerzos en la renovación y adaptación de sus componentes a las nuevas realidades y exigencias.

Fue el caso del Fondo de Reservas y Convergencia Comercial (FRCC), actualmente admi-nistrado por el Banco de Desarrollo Económico y Social de la República Bolivariana de Venezuela (BANDES), bajo la figura de un Contrato de Fideicomiso, suscrito en el mes de febrero de 2011. Con ánimos de impulsar la operatividad del Fondo de Reservas, el Directorio Ejecutivo en el año comentado, giró instrucciones con el objetivo de desplegar constantes gestiones ante los Estados Parte, a los efectos de obtener propuestas de proyectos para su correspondiente financiamiento.

Tras estos esfuerzos, se obtuvo de la República del Ecuador, seis (06) proyectos de finan-ciamiento, los cuales se encuentran en proceso de análisis por la entidad Fiduciaria, para su posterior consideración y aprobación del Directorio Ejecutivo en el 2015.

Asimismo, el Directorio Ejecutivo del Consejo Monetario en su cabal compromiso de consolidar el proyecto de la zona de complementación económica impulsado en el marco del ALBA-TCP, autorizó iniciar las negociaciones con el Banco del ALBA, con el fin de considerar la viabilidad del traspaso del Fideicomiso del Fondo de Reservas y Convergencia Comercial, lo cual sin duda, conducirá a ambas instituciones a afianzar sus relaciones.

De acuerdo a estas instrucciones, se procedió a la instalación de una mesa técnica con la participación de ambas instituciones, cuyos avances se ven reflejados en la elaboración de una propuesta de contrato de Fideicomiso, adaptada a las exigencias del Fondo. Esta propuesta se encuentra a la espera de su respectiva validación por parte de las máximas autoridades de ambos Organismos.

Igualmente, en el 2014 se iniciaron trabajos conjuntos con el equipo del BANDES, con el propósito de evaluar portafolios de inversión idóneos para la colocación de los recursos disponibles en el Fondo de Reservas y Convergencia Comercial, que atiendan a principios de seguridad, rentabilidad y liquidez, todo ello de conformidad con el mandato establecido por el Directorio Ejecutivo.

5. Consejo Monetario Regional del SUCRE

5.1 Gestión Interna

5.1.1 Decisiones del Directorio Ejecutivo

El Directorio Ejecutivo del Consejo Monetario Regional consolidó un año más de esfuerzos en la dirección del SUCRE, celebrando en el año 2014 un total de cinco reuniones, en las cuales se disertó sobre temas de interés para el perfeccionamiento del SUCRE, abordando tópicos desde lo administrativo, operativo, normativo e interinstitucional, en base al siguiente cronograma:

Cuadro 4: Cronograma de Reuniones

CRONOGRAMA DE REUNIONES ORDINARIAS DEL DIRECTORIO AÑO 2014

XXVIII LA HABANA 13 DE ENERO DE 2014

XXIX CARACAS 21 DE MARZO DE 2014

XXX LA PAZ 14 DE MAYO DE 2014

XXXI CARACAS 29 DE JULIO DE 2014

XXXII MANAGUA 27 DE NOVIEMBRE DE 2014

Fuente: Consejo Monetario Regional del SUCRE

26 INFORME DE GESTIÓN INSTITUCIONAL 2014

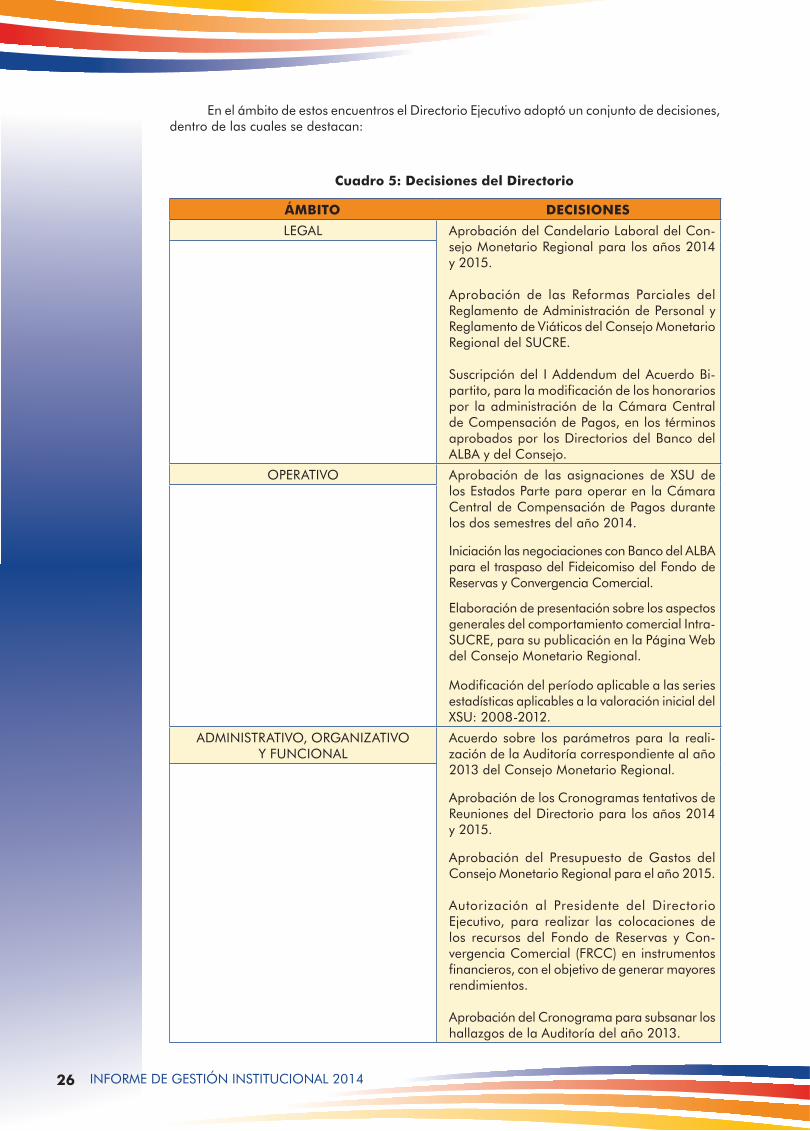

En el ámbito de estos encuentros el Directorio Ejecutivo adoptó un conjunto de decisiones, dentro de las cuales se destacan:

Cuadro 5: Decisiones del Directorio

ÁMBITO DECISIONES

LEGAL Aprobación del Candelario Laboral del Con-sejo Monetario Regional para los años 2014 y 2015.

Aprobación de las Reformas Parciales del Reglamento de Administración de Personal y Reglamento de Viáticos del Consejo Monetario Regional del SUCRE.

Suscripción del I Addendum del Acuerdo Bi-partito, para la modificación de los honorarios por la administración de la Cámara Central de Compensación de Pagos, en los términos aprobados por los Directorios del Banco del ALBA y del Consejo.

OPERATIVO Aprobación de las asignaciones de XSU de los Estados Parte para operar en la Cámara Central de Compensación de Pagos durante los dos semestres del año 2014.

Iniciación las negociaciones con Banco del ALBA para el traspaso del Fideicomiso del Fondo de Reservas y Convergencia Comercial.

Elaboración de presentación sobre los aspectos generales del comportamiento comercial Intra-SUCRE, para su publicación en la Página Web del Consejo Monetario Regional.

Modificación del período aplicable a las series estadísticas aplicables a la valoración inicial del XSU: 2008-2012.

ADMINISTRATIVO, ORGANIZATIVO Y FUNCIONAL

Acuerdo sobre los parámetros para la reali-zación de la Auditoría correspondiente al año 2013 del Consejo Monetario Regional.

Aprobación de los Cronogramas tentativos de Reuniones del Directorio para los años 2014 y 2015.

Aprobación del Presupuesto de Gastos del Consejo Monetario Regional para el año 2015.

Autorización al Presidente del Directorio Ejecutivo, para realizar las colocaciones de los recursos del Fondo de Reservas y Con-vergencia Comercial (FRCC) en instrumentos financieros, con el objetivo de generar mayores rendimientos.

Aprobación del Cronograma para subsanar los hallazgos de la Auditoría del año 2013.

27INFORME DE GESTIÓN INSTITUCIONAL 2014

INTERINSTITUCIONAL Celebración de reunión bilateral entre las au-toridades del área comercial de las Repúblicas de Nicaragua y Bolivariana de Venezuela, a los fines de acordar medidas dirigidas a impulsar las operaciones del SUCRE.

Basado en las instrucciones emanadas de los Jefes de Estado y Gobierno del ALBA-TCP/PETROCARIBE, en la II Cumbre celebrada el 17 de diciembre de 2013, dirigidas al SUCRE, se acordó:

a) La designación de la Secretaria Ejecutiva del Consejo Monetario Regional, como repre-sentante del SUCRE en las comisiones técnicas creadas con el fin de evaluar las formas para profundizar una mayor interacción entre ambos mecanismos.

b) Con respecto al levantamiento del padrón empresarial instruido por los Jefes de Estado y Gobierno, se autorizó al Presidente del Di-rectorio Ejecutivo:1. Realizar las coordinaciones necesarias ante

las instancias competentes de los Estados Parte, con el objetivo de iniciar los trabajos necesarios para el levantamiento del referido padrón empresarial en el ámbito de opera-ción del SUCRE.

2. Remitir al Consejo de Complementación Económica del ALBA-TPC, los resultados obtenidos de las gestiones efectuadas según el punto anterior, adjuntándole una reco-mendación sobre el establecimiento de los criterios estandarizados para la recolección de los datos.

3. Informar al Consejo Político del ALBA-TCP, las acciones que se mencionan en los puntos antes señalados.

Fuente: Consejo Monetario Regional del SUCRE

Fueron diversas autoridades las que acompañaron al Directorio Ejecutivo en la celebración de sus reuniones ordinarias durante el 2014, dentro de las cuales se encontraron:

Autoridades de los Estados miembros del SUCRE:

• Embajador de Venezuela en la República de Nicaragua.

• Ministra de la Embajada del Ecuador en la República de Cuba.

• I Secretario Embajador de Venezuela en la República de Nicaragua.

• Consejero de la Embajada del Ecuador en Venezuela.

• Encargado de Negocios de la Embajada del Ecuador en Venezuela.

28 INFORME DE GESTIÓN INSTITUCIONAL 2014

• Ministro de Finanzas de la República de Nicaragua.

• Vicepresidente del Banco Central de Cuba.

• Director de Servicios Bancarios Internacionales del Banco Central del Ecuador.

• Presidente de la empresa ALBANISA.

• Director Financiero de la empresa ALBANISA.

Autoridades de países invitados:

• Embajador de la República Oriental del Uruguay.

• Embajador de la República Oriental del Uruguay en Bolivia.

• Embajador del Uruguay en la República de Nicaragua.

• Embajador de la República Oriental del Uruguay en Venezuela.

• Primer Secretaria de la Subsecretaría del Ministerio de Relaciones Exteriores

de la República Oriental del Uruguay.

• Gerente Área de Sistemas de Pagos del Banco Central del Uruguay.

Organismos Internacionales

• Secretario Ejecutivo del ALBA-TCP.

• Gerente General del Banco del ALBA.

• Gerente de Financiamiento del Banco del ALBA.

5.1.2 Promoción regional e internacional

En el período 2014, se desarrollaron diversas actividades con organismos gubernamen-tales y entes privados de los Estados Parte, en aras de seguir fortaleciendo el SUCRE y con el objetivo de continuar promoviendo este novedoso Sistema de pagos.

A continuación se detallan las actividades más resaltantes:

• I y II Reunión Multilateral para el seguimiento y monitoreo de las operaciones trami-tadas a través del SUCRE.

• Videoconferencia con la participación de los equipos tecnológicos de los países y del Banco ALBA, a objeto de definir la aplicación operativa de los mecanismos de control, revisados en la I Reunión Multilateral para el seguimiento y monitoreo de las operaciones tramitadas a través del SUCRE.

• Reunión de trabajo con el Ministerio del Poder Popular para el Turismo, con el pro-pósito de tratar temas relacionados con el pago de servicios turísticos a través del SUCRE, específicamente los referidos a las operaciones de transporte aéreo realizadas entre Ecuador y Venezuela.

• Reunión celebrada con el Ministerio del Poder Popular para Industrias, Ministerio del Poder Popular para Relaciones Exteriores y el Centro Nacional de Comercio Exterior (CENCOEX), todos organismo venezolanos, con la finalidad de para dar continuidad a la revisión de los temas relacionados con el levantamiento del padrón empresarial,

29INFORME DE GESTIÓN INSTITUCIONAL 2014

instruido por los Jefes de Estado y Gobierno de los países del ALBA-TCP / PETROCA-RIBE, según lo acordado en la Declaración Presidencial de la II Cumbre Extraordinaria (Diciembre 2013).

• Se realizaron cinco (5) videoconferencias y una reunión presencial entre autoridades de las Repúblicas de Nicaragua y Bolivariana de Venezuela, con el fin de hacer una revisión de los trámites y procedimientos relativos a la simplificación y agilización de la autorización y aprobación de las importaciones a través del SUCRE.

• Se llevó a cabo videoconferencia con la República Oriental del Uruguay donde se abordaron temas tales como: el funcionamiento del SUCRE, garantías, ventajas y retos, así como, los pasos a seguir para el ingreso definitivo de Uruguay al SUCRE. Según lo acordado en la referida actividad, se realizó reunión de trabajo presencial con el objetivo de tratar temas contables y operativos del SUCRE.

Asimismo el Consejo Monetario Regional fue invitado a participar en los siguientes eventos:

• I y II Reunión de Seguimiento al cumplimento de los mandatos de los Jefes de Estados y Gobierno del ALBA-TCP/ PETROCARIBE, convocada por la Secretaría Ejecutiva del ALBA - TCP (05/02/2014 y 19/02/2014, respectivamente).

• Presentación sobre el “SUCRE COMO MONEDA VIRTUAL DEL ALBA”, organizada por el Instituto Universitario de Tecnología de Administración Industrial (IUTA), (06/07-02-2014).

• I Reunión de mecanismos regionales y subregionales de integración para la elabora-ción de la agenda estratégica de cooperación regional en materia social de la CELAC (18 al 20/06/2014).

• Visita a la ciudad de Montevideo, a los fines de tratar temas contables y operativos del SUCRE, con el propósito de garantizar las condiciones operativas, previo a la incorporación definitiva del Uruguay a este Sistema de pagos (11/07/2014).

• Participación en la Feria de Complementariedad Industrial del ALBA-TCP, en el Estado Plurinacional de Bolivia (09 al 12/07/2014).

• Reunión de trabajo con la Gerencia de Producción y Comercialización del Banco de Comercio Exterior (BANCOEX), con el fin de organizar la participación del SUCRE, en el programa de VENEZUELA EXPORTA / VENEZUELA TRADE 2014 (04/09/2014).

• Participación en el programa de VENEZUELA EXPORTA / VENEZUELA TRADE 2014:

• Ciudad de Santa Cruz, Estado Plurinacional de Bolivia (19 al 28/09/2014).

• Ciudad de Bogotá, República de Colombia (30/09 al 03/10/2014).

• Ciudad de Montevideo, República Oriental del Uruguay (06 al 10/10/2014).

• Visita a la República de El Salvador, los días 13 y 14 de octubre de 2014, para participar en el desarrollo de una agenda de trabajo, dirigida a la presentación del SUCRE a diversas instituciones de ese país, dentro de las cuales se destacan: Gabinete Económico, Banco Central de Reserva del Salvador, Asamblea Legislativa, Partido de Gobierno, así como, la Unión de exportadores CO-EXPORT y CIFACIL.

• Participación en Reunión IX del Consejo Ministerial de Complementación Económica del ALBA-TCP, celebrada en la ciudad de Quito, el 21 de octubre de 2014.

• Exposición en la 32 Feria Internacional de La Habana FIHAV 2014 (02 al 08/11/2014).

• Asistencia al Vigésimo Octavo Aniversario de la Creación del Municipio Autóno-

30 INFORME DE GESTIÓN INSTITUCIONAL 2014

mo Santos Michelena del Estado Aragua. Expo Las Tejerías Potencia 2014 (07 al 09/11/2014).

• Presentación en el Seminario: Nueva Arquitectura Financiera Internacional con énfasis en Banca de Desarrollo Regional y Sistema de Pagos, Quito – República del Ecuador (19 al 20/11/2014).

• Participación en la XIII Cumbre de la Alianza Bolivariana para los Pueblos de Nuestra América- Tratado de Comercio de los Pueblos (ALBA-TCP) y conmemoración de su X Aniversario, La Habana -República de Cuba (14/12/2014).

5.1.3 Comunicaciones y relaciones interinstitucionales

El Consejo Monetario Regional, igualmente mantuvo una constante y efectiva comunica-ción con organismos e instituciones de los países miembros.

Con el fin de mantener la debida formalidad en los asuntos de la competencia del SUCRE, el Consejo emanó las siguientes comunicaciones:

• En cumplimiento de las normas establecidas en el Manual de Operación del SUCRE: el Consejo mantuvo informado a los Bancos Centrales de los Estados Parte y al Banco del ALBA, en su condición de Banco Agente, sobre los siguientes aspectos:

• Asignación de “sucres” para el inicio de la operatividad de la Cámara Central de Compensación de Pagos en los semestres I y II de 2014.

• Solicitud a los Bancos Centrales de los datos de las cuentas bancarias utilizadas para las transferencias por la compensación de saldos al cierre de cada semestre.

• Información sobre la inclusión y actualización de los Banco Operativos Autorizados de los Estados Parte.

• Información relacionada con la actualización del padrón empresarial y códigos arancelarios autorizados por el Estado Plurinacional de Bolivia y la República de Ni-caragua.

• Envío formal a los Jefes de Estado y demás autoridades de cada país miembro, del Informe de Gestión del año 2013.

• Remisión a los Bancos Centrales de los Estados Parte del Cronograma de solución a las incidencias y requerimientos pendientes en el Sistema Informático del SUCRE, elaborado por el Banco del ALBA.

• Envío de Oficio al Ministerio del Poder Popular para Transporte Acuático y Aéreo de la República Bolivariana de Venezuela, según lo instruido en el primer punto del Acta de la XXIX Reunión del Directorio Ejecutivo de este Organismo multilateral, solicitando considerar la viabilidad de instalación de mesas de trabajo, con el propósito de iniciar la prueba piloto para el pago de servicios turísticos a través del SUCRE.

• Participación por escrito Así mismo, se informó a los Directores Ejecutivos, sobre la respuesta emanada del Ministerio del Poder Popular para el Turismo de la República Bolivariana de Venezuela, sobre la incorporación del pago de servicios turísticos a través del Sistema.

• Remisión de las medallas conmemorativas del IV Aniversario del SUCRE, a las máxi-mas autoridades de los Estados Parte.

31INFORME DE GESTIÓN INSTITUCIONAL 2014

5.1.4 Tecnología

La Gestión Tecnológica del Consejo Monetario Regional en 2014, se enmarcó dentro de los objetivos estratégicos de la Institución, dirigidos a contar con tecnologías de la información que apalanquen la estrategia y los valores institucionales, para lograrlo, se han venido desarro-llando mejoras en los procesos de atención interna y apoyo institucional, con el fin de garantizar su eficiencia y calidad, entregando productos que han permitido cumplir con las necesidades y requerimientos dentro de los cuales se destacan:

• El mantenimiento de la Intranet y de los servicios internos de mensajería, correo electrónico y soporte técnico en línea.

• La actualización del sitio Web del Consejo Monetario Regional.

Adicionalmente, se ejecutaron acciones propensas a continuar con el mejoramiento de los esquemas de seguridad informática de la Institución, los cuales consisten en la implementación de soluciones integrales de seguridad para la red LAN, que permiten:

• Controlar el acceso a la red de datos del Consejo Monetario Regional (únicamente a personal y servicios autorizados).

• Analizar y controlar el tráfico de datos de la red del Consejo Monetario Regional.

• Bloquear la propagación de virus entre redes.

• Cifrar conexiones sensibles.

• Controlar la protección de los puertos ante ataques de red.

Igualmente, durante el 2014 se realizó la estandarización de las opciones de menú de los módulos del Sistema Administrativo empleado por el Consejo: Sistema Integrado de Gestión para entes del sector público (SIGESP), relativos a: Contabilidad, Presupuesto, Cuentas por Pagar, Banco y Activos Fijos, con el fin de unificar las descripciones, ordenamiento y actualizaciones de las funcionalidades del mismo.

Asimismo, se efectuó el adecuado seguimiento al registro de los datos en los módulos de Banco, Órdenes de Compra, Presupuesto y Contabilidad conforme al tipo de cambio.

Por último, es de señalar que en 2014 se obtuvo un total de 158.555 visitas al Sitio Web del Consejo Monetario Regional, manteniéndose como fuente de información permanente para la comunidad interesada y los países que integran el Sistema SUCRE.

Tabla 2: Estadísticas de visita del Sitio Web

ESTADÍSTICAS DE ACCESO AL SITIO WEB AÑO 2014

MESES VISITAS PAGINAS ARCHIVOS ENTRADAS

ENERO 14.174,00 67.069,00 376.604,00 460.797,00

FEBRERO 17.246,00 84.257,00 505.387,00 609.567,00

MARZO 21.876,00 123.718,00 552.796,00 636.632,00

ABRIL 15.297,00 115.337,00 402.327,00 460.562,00

MAYO 16.080,00 120.587,00 459.175,00 525.126,00

JUNIO 14.719,00 93.567,00 366.743,00 424.960,00

JULIO 13.679,00 178.003,00 438.699,00 497.847,00

SEPTIEMBRE 11.989,00 57.645,00 243.263,00 284.957,00

OCTUBRE 12.392,00 67.878,00 300.037,00 350.068,00

NOVIEMBRE 10.293,00 66.789,00 247.915,00 287.083,00

DICIEMBRE 871,00 3.915,00 14.942,00 17.373,00

Totales 158.555,00 1.047.402,00 4.133.990,00 4.814.639,00

Fuente: Consejo Monetario Regional del SUCRE

32 INFORME DE GESTIÓN INSTITUCIONAL 2014

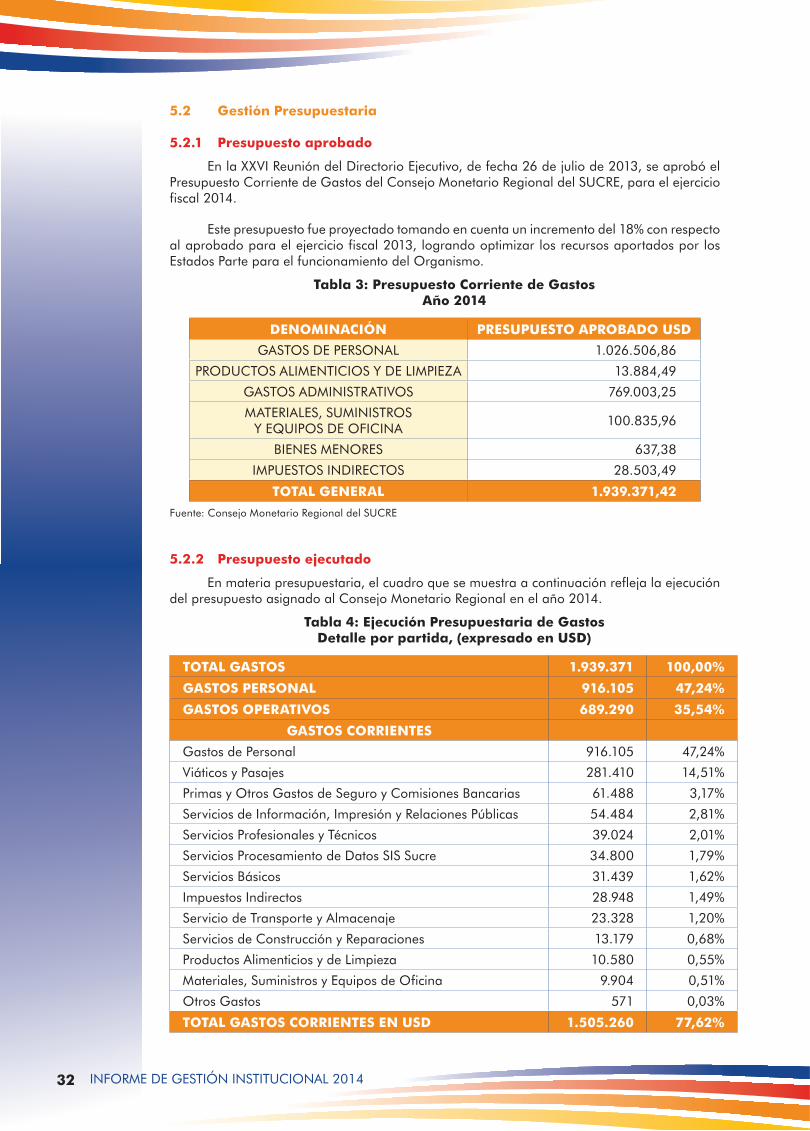

5.2 Gestión Presupuestaria

5.2.1 Presupuesto aprobado

En la XXVI Reunión del Directorio Ejecutivo, de fecha 26 de julio de 2013, se aprobó el Presupuesto Corriente de Gastos del Consejo Monetario Regional del SUCRE, para el ejercicio fiscal 2014.

Este presupuesto fue proyectado tomando en cuenta un incremento del 18% con respecto al aprobado para el ejercicio fiscal 2013, logrando optimizar los recursos aportados por los Estados Parte para el funcionamiento del Organismo.

Tabla 3: Presupuesto Corriente de Gastos Año 2014

DENOMINACIÓN PRESUPUESTO APROBADO USD

GASTOS DE PERSONAL 1.026.506,86

PRODUCTOS ALIMENTICIOS Y DE LIMPIEZA 13.884,49

GASTOS ADMINISTRATIVOS 769.003,25

MATERIALES, SUMINISTROS Y EQUIPOS DE OFICINA

100.835,96

BIENES MENORES 637,38

IMPUESTOS INDIRECTOS 28.503,49

TOTAL GENERAL 1.939.371,42

Fuente: Consejo Monetario Regional del SUCRE

5.2.2 Presupuesto ejecutado

En materia presupuestaria, el cuadro que se muestra a continuación refleja la ejecución del presupuesto asignado al Consejo Monetario Regional en el año 2014.

Tabla 4: Ejecución Presupuestaria de GastosDetalle por partida, (expresado en USD)

TOTAL GASTOS 1.939.371 100,00%

GASTOS PERSONAL 916.105 47,24%

GASTOS OPERATIVOS 689.290 35,54%

GASTOS CORRIENTES

Gastos de Personal 916.105 47,24%

Viáticos y Pasajes 281.410 14,51%

Primas y Otros Gastos de Seguro y Comisiones Bancarias 61.488 3,17%

Servicios de Información, Impresión y Relaciones Públicas 54.484 2,81%

Servicios Profesionales y Técnicos 39.024 2,01%

Servicios Procesamiento de Datos SIS Sucre 34.800 1,79%

Servicios Básicos 31.439 1,62%

Impuestos Indirectos 28.948 1,49%

Servicio de Transporte y Almacenaje 23.328 1,20%

Servicios de Construcción y Reparaciones 13.179 0,68%

Productos Alimenticios y de Limpieza 10.580 0,55%

Materiales, Suministros y Equipos de Oficina 9.904 0,51%

Otros Gastos 571 0,03%

TOTAL GASTOS CORRIENTES EN USD 1.505.260 77,62%

33INFORME DE GESTIÓN INSTITUCIONAL 2014

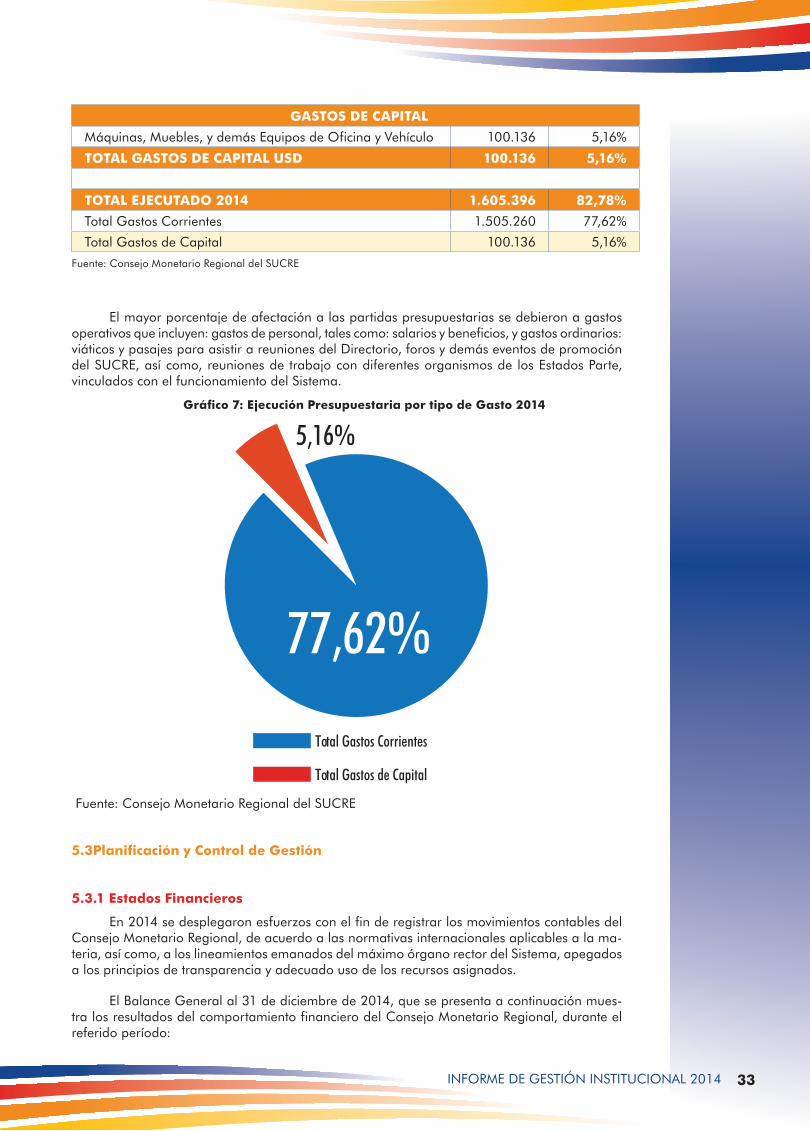

GASTOS DE CAPITAL

Máquinas, Muebles, y demás Equipos de Oficina y Vehículo 100.136 5,16%

TOTAL GASTOS DE CAPITAL USD 100.136 5,16%

TOTAL EJECUTADO 2014 1.605.396 82,78%

Total Gastos Corrientes 1.505.260 77,62%

Total Gastos de Capital 100.136 5,16%

Fuente: Consejo Monetario Regional del SUCRE

El mayor porcentaje de afectación a las partidas presupuestarias se debieron a gastos operativos que incluyen: gastos de personal, tales como: salarios y beneficios, y gastos ordinarios: viáticos y pasajes para asistir a reuniones del Directorio, foros y demás eventos de promoción del SUCRE, así como, reuniones de trabajo con diferentes organismos de los Estados Parte, vinculados con el funcionamiento del Sistema.

Gráfico 7: Ejecución Presupuestaria por tipo de Gasto 2014

Fuente: Consejo Monetario Regional del SUCRE

5.3Planificación y Control de Gestión

5.3.1 Estados Financieros

En 2014 se desplegaron esfuerzos con el fin de registrar los movimientos contables del Consejo Monetario Regional, de acuerdo a las normativas internacionales aplicables a la ma-teria, así como, a los lineamientos emanados del máximo órgano rector del Sistema, apegados a los principios de transparencia y adecuado uso de los recursos asignados.

El Balance General al 31 de diciembre de 2014, que se presenta a continuación mues-tra los resultados del comportamiento financiero del Consejo Monetario Regional, durante el referido período:

5,16%

77,62%

Total Gastos Corrientes

Total Gastos de Capital

34 INFORME DE GESTIÓN INSTITUCIONAL 2014

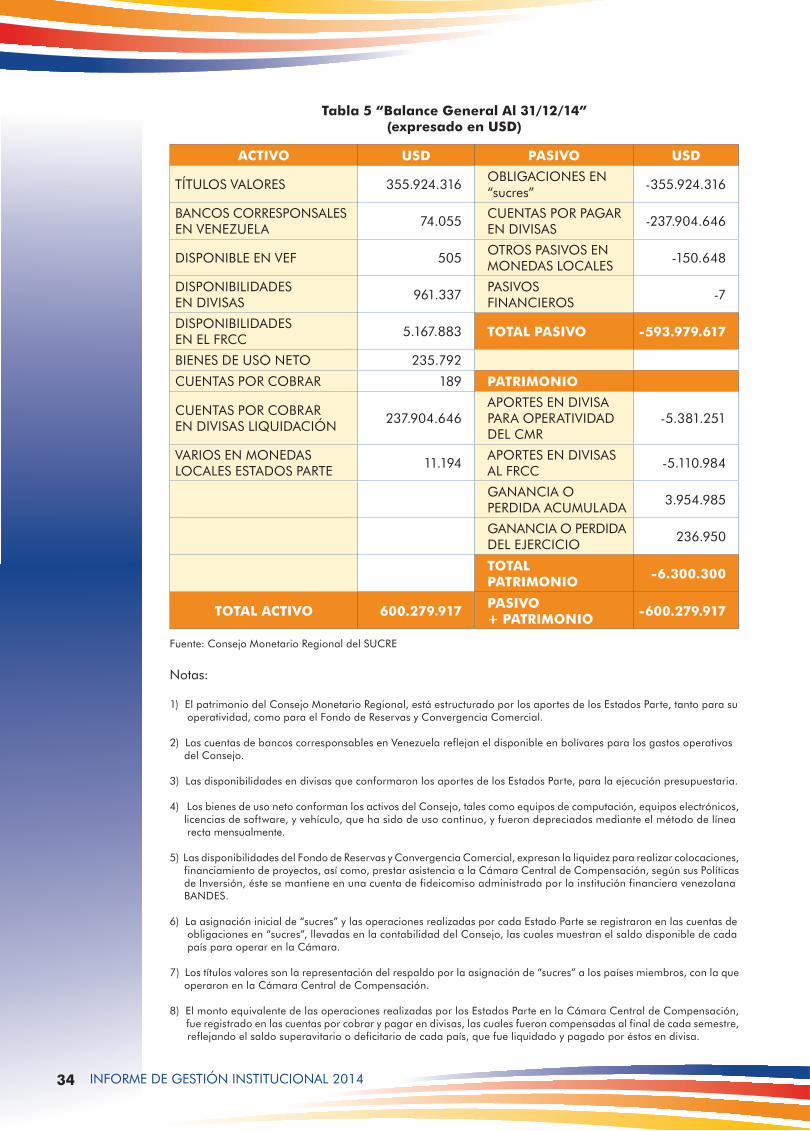

Tabla 5 “Balance General Al 31/12/14”(expresado en USD)

ACTIVO USD PASIVO USD

TÍTULOS VALORES 355.924.316OBLIGACIONES EN “sucres”

-355.924.316

BANCOS CORRESPONSALES EN VENEZUELA

74.055CUENTAS POR PAGAR EN DIVISAS

-237.904.646

DISPONIBLE EN VEF 505OTROS PASIVOS EN MONEDAS LOCALES

-150.648

DISPONIBILIDADES EN DIVISAS

961.337PASIVOS FINANCIEROS

-7

DISPONIBILIDADES EN EL FRCC

5.167.883 TOTAL PASIVO -593.979.617

BIENES DE USO NETO 235.792

CUENTAS POR COBRAR 189 PATRIMONIO

CUENTAS POR COBRAR EN DIVISAS LIQUIDACIÓN

237.904.646APORTES EN DIVISA PARA OPERATIVIDAD DEL CMR

-5.381.251

VARIOS EN MONEDAS LOCALES ESTADOS PARTE

11.194APORTES EN DIVISAS AL FRCC

-5.110.984

GANANCIA O PERDIDA ACUMULADA

3.954.985

GANANCIA O PERDIDA DEL EJERCICIO

236.950

TOTAL PATRIMONIO -6.300.300

TOTAL ACTIVO 600.279.917 PASIVO + PATRIMONIO -600.279.917

Fuente: Consejo Monetario Regional del SUCRE

Notas:

1) El patrimonio del Consejo Monetario Regional, está estructurado por los aportes de los Estados Parte, tanto para su operatividad, como para el Fondo de Reservas y Convergencia Comercial.

2) Las cuentas de bancos corresponsables en Venezuela reflejan el disponible en bolívares para los gastos operativos del Consejo.

3) Las disponibilidades en divisas que conformaron los aportes de los Estados Parte, para la ejecución presupuestaria.

4) Los bienes de uso neto conforman los activos del Consejo, tales como equipos de computación, equipos electrónicos, licencias de software, y vehículo, que ha sido de uso continuo, y fueron depreciados mediante el método de línea

recta mensualmente.

5) Las disponibilidades del Fondo de Reservas y Convergencia Comercial, expresan la liquidez para realizar colocaciones, financiamiento de proyectos, así como, prestar asistencia a la Cámara Central de Compensación, según sus Políticas de Inversión, éste se mantiene en una cuenta de fideicomiso administrada por la institución financiera venezolana

BANDES.

6) La asignación inicial de “sucres” y las operaciones realizadas por cada Estado Parte se registraron en las cuentas de obligaciones en “sucres”, llevadas en la contabilidad del Consejo, las cuales muestran el saldo disponible de cada país para operar en la Cámara.

7) Los títulos valores son la representación del respaldo por la asignación de “sucres” a los países miembros, con la que operaron en la Cámara Central de Compensación.

8) El monto equivalente de las operaciones realizadas por los Estados Parte en la Cámara Central de Compensación, fue registrado en las cuentas por cobrar y pagar en divisas, las cuales fueron compensadas al final de cada semestre,

reflejando el saldo superavitario o deficitario de cada país, que fue liquidado y pagado por éstos en divisa.

35INFORME DE GESTIÓN INSTITUCIONAL 2014

5.3.2 Auditoría

En el período 2010 - 2013 el Consejo Monetario Regional, ha realizado procesos de auditorías anuales ejecutadas por representantes de los bancos centrales de los Estados Parte, conforme lo dispuesto en el Reglamento General del SUCRE, y cuyos parámetros son definidos por el Directorio Ejecutivo conforme el ejercicio de sus competencias.

De estos procesos han surgido recomendaciones dirigidas a optimizar el control y la ges-tión interna del Organismo. Dichos hallazgos fueron subsanados progresivamente, alcanzando al cierre del año 2014, un 100% de su cumplimiento.

Es conveniente resaltar, que en la Auditoría correspondiente al ejercicio fiscal 2013, se reflejó una disminución en un 37% de los hallazgos detectados con respecto al año anterior, lo que evidenció el fortalecimiento y madurez de los procesos aplicados para el funcionamiento interno del Consejo Monetario Regional.

Gráfico 8: Recomendaciones de la Auditoría 2013 por área

Fuente: Consejo Monetario Regional del SUCRE

En la conclusión general emitida del Informe de Auditoría del año 2013, se destaca que el Consejo Monetario Regional, dio cumplimiento a los aspectos más relevantes del Tratado Constitutivo del Sistema Unitario de Compensación de Pagos (SUCRE), su Reglamento General y demás Reglamentos, Manuales y Disposiciones legales aplicables.

El Directorio Ejecutivo, durante su primera reunión ordinaria del año 2015, dictará los lineamientos para la ejecución de la auditoría correspondiente al año 2014.

5.3.3 Plan estratégico 2013-2015

El Consejo Monetario Regional, al finalizar el año 2014, presenta los siguientes avances en la ejecución de los once Proyectos aprobados por el Directorio Ejecutivo en el Plan Estraté-gico 2013-2015:

a. Proyectos cumplidos:

•CMR-2013-01:RatificacióndelTratadoConstitutivo

El Ministerio del Poder Popular para Relaciones Exteriores de la República Bolivariana de Venezuela, en fecha 02 de enero de 2013, informó sobre la ratificación del Tratado Constitutivo del SUCRE por la República de Nicaragua, con ello se dio cumplimiento definitivo a este proyecto. Es decir el referido documento se encuentra en vigor para todos los países signatarios.

•CMR-2013-05:PromocióndelasexportacionesentrelosEstadosPartea través del SUCRE

A lo largo del año 2014, el Consejo Monetario Regional, en aras de coadyuvar con la promoción de las exportaciones entre los países que lo conforman, con apoyo de

LEGAL / RRHH

ADMINISTRATIVA

CONTABLE

14,29%

14,29%

71,43%

36 INFORME DE GESTIÓN INSTITUCIONAL 2014

diversas instituciones de los Estados Parte, participó en diversos eventos en calidad de expositor.

Estas actividades han formado parte de los esfuerzos desplegados por el Organismo en el cumplimiento del presente Proyecto.

•CMR-2013-06:Diseñodeunsistemadealertastempranasparaelmonitoreo de los movimientos de capitales

En el período 2013-2014, el Consejo Monetario Regional en coordinación con diver-sos organismos de los países miembros con competencia en materia fiscal, bancario, cambiario y judicial, celebraron diversas reuniones de carácter multilateral, con el fin de generar mecanismos de alerta y procedimientos que fortifiquen los controles aplicados en el intercambio comercial transado por medio del Sistema Unitario de Compensación Regional de Pagos (SUCRE).

Estos mecanismos generados en dichos encuentros, fueron adaptados a los respectivos ordenamientos jurídicos de los Estados Parte, y se encuentran vigentes actualmente. Dentro de estas medidas se pueden destacar: establecimiento del padrón empresarial y de rubros (Bolivia y Nicaragua); admisión de cartas de crédito como único instru-mento de pago válido (Bolivia); notificación previa de las operaciones a ser tramitadas a través del SUCRE (Venezuela), entre otros.

•CMR-2013-10:InstalacióndelanuevasededelConsejoMonetarioRegional del SUCRE

El presente Proyecto fue cumplido con la instalación de la nueva Sede del Consejo Monetario Regional del SUCRE, en oficinas asignadas en Comodato por el hoy Banco Bicentenario del Pueblo de la República Bolivariana de Venezuela. En el mes de septiembre de 2013 se procedió a la apertura de esta nueva Sede, desde entonces y durante 2014 se ejecutaron diversas adecuaciones para proveer un buen ambiente de trabajo a las unidades que integran la estructura organizativa.

b. Proyectos en proceso:

•CMR-2013-07CulminacióndelaFaseIdelSistemaInformáticodelSUCRE (SIS) y CMR-2013-08 Formalización de la propuesta de puesta en marcha de la Fase II del Sistema Informático del SUCRE (SIS)

En 2014 el Banco del ALBA, en su condición de Banco Agente de la Cámara Central de Compensación de Pagos, presentó al Directorio Ejecutivo del Consejo Monetario Regional, el Cronograma de solución a las incidencias y requerimientos pendientes en el Sistema Informático del SUCRE (SIS), el cual se ha venido cumpliendo progresi-vamente con apoyo de los bancos centrales de los Estados Parte.

Asimismo, es menester destacar que a solicitud del Banco del ALBA, actualmente el equipo técnico del Banco Central de Venezuela, se encuentra evaluando la viabilidad de migrar el Sistema Informático del SUCRE (SIS), a la plataforma tecnológica del referido Banco Central.

La concreción de estos trabajos, podrá contribuir con las labores que se vienen ade-lantando para la culminación de la Fase I y puesta en marcha de la Fase II del referido Sistema Informático.

•CMR-2013-11:FinanciamientodeproyectosatravésdelFondodeReservas y Convergencia Comercial (FRCC)

De acuerdo a lo mencionado en el punto 3 del presente Informe, han sido numerosas gestiones efectuadas por el Consejo Monetario Regional para el cumplimiento de este Proyecto.

37INFORME DE GESTIÓN INSTITUCIONAL 2014

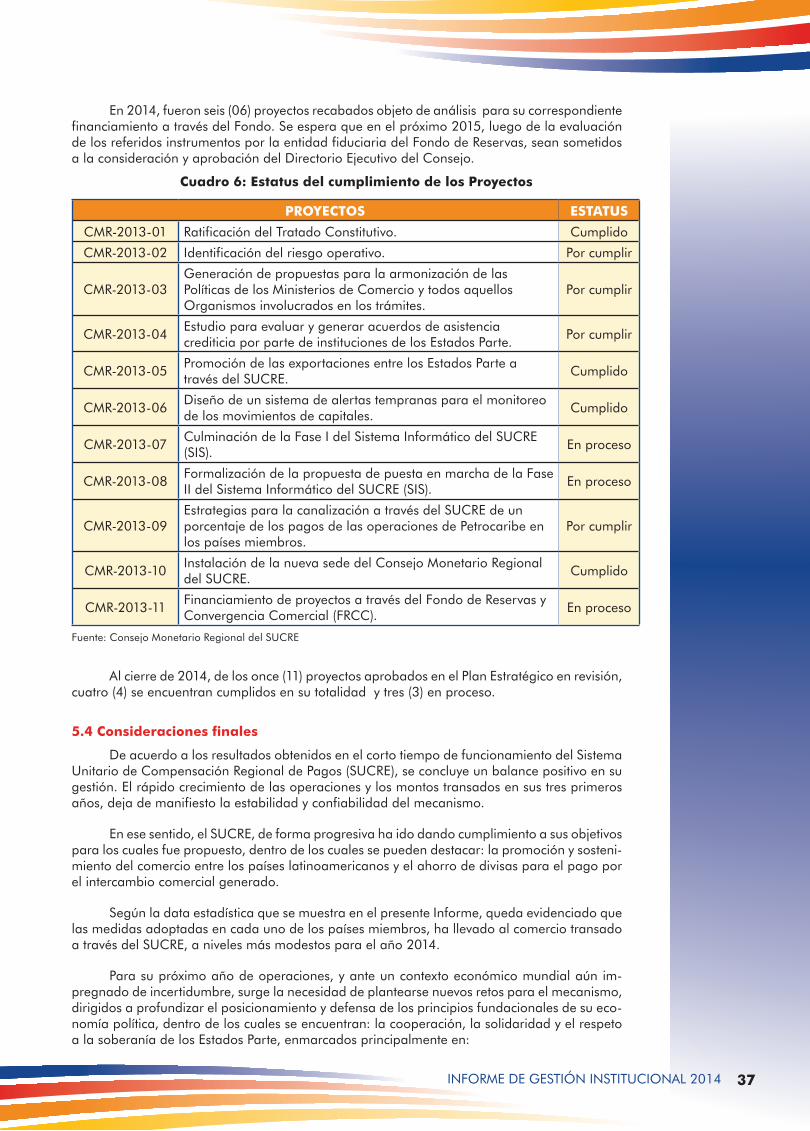

En 2014, fueron seis (06) proyectos recabados objeto de análisis para su correspondiente financiamiento a través del Fondo. Se espera que en el próximo 2015, luego de la evaluación de los referidos instrumentos por la entidad fiduciaria del Fondo de Reservas, sean sometidos a la consideración y aprobación del Directorio Ejecutivo del Consejo.

Cuadro 6: Estatus del cumplimiento de los Proyectos

PROYECTOS ESTATUS

CMR-2013-01 Ratificación del Tratado Constitutivo. Cumplido

CMR-2013-02 Identificación del riesgo operativo. Por cumplir

CMR-2013-03Generación de propuestas para la armonización de las Políticas de los Ministerios de Comercio y todos aquellos Organismos involucrados en los trámites.

Por cumplir

CMR-2013-04Estudio para evaluar y generar acuerdos de asistencia crediticia por parte de instituciones de los Estados Parte.

Por cumplir

CMR-2013-05Promoción de las exportaciones entre los Estados Parte a través del SUCRE.

Cumplido

CMR-2013-06Diseño de un sistema de alertas tempranas para el monitoreo de los movimientos de capitales.

Cumplido

CMR-2013-07Culminación de la Fase I del Sistema Informático del SUCRE (SIS).

En proceso

CMR-2013-08Formalización de la propuesta de puesta en marcha de la Fase II del Sistema Informático del SUCRE (SIS).

En proceso

CMR-2013-09Estrategias para la canalización a través del SUCRE de un porcentaje de los pagos de las operaciones de Petrocaribe en los países miembros.

Por cumplir

CMR-2013-10Instalación de la nueva sede del Consejo Monetario Regional del SUCRE.

Cumplido

CMR-2013-11Financiamiento de proyectos a través del Fondo de Reservas y Convergencia Comercial (FRCC).

En proceso

Fuente: Consejo Monetario Regional del SUCRE

Al cierre de 2014, de los once (11) proyectos aprobados en el Plan Estratégico en revisión, cuatro (4) se encuentran cumplidos en su totalidad y tres (3) en proceso.

5.4 Consideraciones finales

De acuerdo a los resultados obtenidos en el corto tiempo de funcionamiento del Sistema Unitario de Compensación Regional de Pagos (SUCRE), se concluye un balance positivo en su gestión. El rápido crecimiento de las operaciones y los montos transados en sus tres primeros años, deja de manifiesto la estabilidad y confiabilidad del mecanismo.

En ese sentido, el SUCRE, de forma progresiva ha ido dando cumplimiento a sus objetivos para los cuales fue propuesto, dentro de los cuales se pueden destacar: la promoción y sosteni-miento del comercio entre los países latinoamericanos y el ahorro de divisas para el pago por el intercambio comercial generado.

Según la data estadística que se muestra en el presente Informe, queda evidenciado que las medidas adoptadas en cada uno de los países miembros, ha llevado al comercio transado a través del SUCRE, a niveles más modestos para el año 2014.

Para su próximo año de operaciones, y ante un contexto económico mundial aún im-pregnado de incertidumbre, surge la necesidad de plantearse nuevos retos para el mecanismo, dirigidos a profundizar el posicionamiento y defensa de los principios fundacionales de su eco-nomía política, dentro de los cuales se encuentran: la cooperación, la solidaridad y el respeto a la soberanía de los Estados Parte, enmarcados principalmente en:

38 INFORME DE GESTIÓN INSTITUCIONAL 2014

• El impulso en los países miembros de la utilización del SUCRE de forma más bidi-reccional con cada uno de los socios, de manera que los saldos intrarregionales de comercio tiendan a equilibrarse.

• El estímulo del desacoplamiento progresivo del dólar americano.

Para la consecución de esto es importante que se tomen en cuenta dos elementos fun-damentales, relativos a la necesidad de cooperar de forma multilateral con sistemas de pago que atenúen las presiones financieras sobre las balanzas de pago, así como, avanzar con los esfuerzos dirigidos a la complementación productiva, comercial y monetaria, sobre la base del respeto a la soberanía de cada país.

Finalmente, ya cumplida una década del ALBA-TCP, y la mitad de ella con el SUCRE funcionando, es tiempo de ampliar e intensificar su contribución al bienestar regional, haciendo confluir las energías de gobiernos comprometidos en profundizar su común ímpetu transfor-mador, lo cual fue ratificado una vez más, en la Declaración de la XIII Cumbre del ALBA-TCP y Conmemoración de su X aniversario, celebrada en la cuidad de la Habana, el 14 de diciembre de 2014, al reconocer la necesidad de fortalecer la participación de los países miembros en los mecanismos económicos que conforman la Nueva Arquitectura Financiera de la Alianza (SUCRE y Banco del ALBA), como vía para ampliar los vínculos económicos y la complementariedad entre nuestros países.

Todo ello, en base al reto planteado para los venideros, orientado al diseño de estrategias y acciones concretas que permitan avanzar en la construcción y desarrollo de la Zona Econó-mica Complementaria ALBA-TCP / PETROCARIBE / CARICOM / MERCOSUR, como espacio de complementariedad económico-productiva.

39INFORME DE GESTIÓN INSTITUCIONAL 2014

ANEXOS

41INFORME DE GESTIÓN INSTITUCIONAL 2014

Contexto Económico de los Estados ParteA. Estado Plurinacional de Bolivia

En 2014 la tasa de crecimiento de la economía boliviana alcanzó a 5,5%, inferior al 6,83% registrado en 2013. A pesar de éste decrecimiento, en ese período, estas tasas son el resultado de un mayor nivel de inversión en el sector industrial de la economía boliviana que ha iniciado desde 2006 un proceso de industrialización con la creación de importantes empresas estratégicas del Estado. Para 2015 la previsión de crecimiento del PIB es de 5,0%.

Cuadro 1: Tasa de crecimiento del PIB

En cuanto a la tasa de inflación, en 2014 ésta alcanzó a 5,19%, inferior a la registrada en 2013 que fue de 6,48%. La inflación proyectada para 2015 en el Presupuesto General del Estado alcanza a 5%. Estos datos muestran el buen manejo de la economía nacional por parte del Gobierno del Presidente Evo Morales.

BOLIVIA: Tasa de crecimiento del PIB

2000-20014 (%)

PERÍODO PIB % PIB INDUSTRIAL %

2000 2,51 1,79

2001 1,68 2,69

2002 2,49 0,25

2003 2,71 3,81

2004 4,17 5,58

2005 4,42 5,58

2006 4,80 8.89

2007 4,56 6,09

2008 6,15 8,66

2009 3,36 4,81

2010 4,13 2,59

2011 5,10 3,70

2012 5,20 4,55

2013 6,83 5,82

2014 5,50 5,00FUENTE: Instituto Nacional de Estadisticas, Ministerio de DesarrolloProductivo y Economía Plural de Bolivia

42 INFORME DE GESTIÓN INSTITUCIONAL 2014

El superávit de la balanza comercial de Bolivia descendió en 17% en 2014 respecto de 2013. El saldo de la balanza comercial en 2014 fue de 2.364 millones de dólares y el 2013 al-canzó a 2.855 millones de dólares. La capacidad exportadora y la diversificación gradual de la producción boliviana han ido incrementándose hasta alcanzar un superávit comercial importante.

Cuadro 2: Inflación Acumulada

Bolivia: Inflación Acumulada

2000-2014 (%)

Período Inflación

2000 3,40

2001 0,90

2002 2,45

2003 3,94

2004 4,62

2005 4,91

2006 4,95

2007 11,73

2008 11,85

2009 0,26

2010 7,18

2011 6,90

2012 4,54

2013 6,48

2014 5,19Fuente: Instituto Nacional de Estadisticas de Bolivia

Cuadro 3: Balanza comercial

BOLIVIA: Balanza comercial

2000-2014 (Mill. dólares)

PERÍODO EXPORTACIÓN IMPORTACIÓN SALDO COMERCIAL

2000 1,475 2.020 -545

2001 1,353 1,708 -355

2002 1,375 1,832 -457

2003 1,677 1,692 -15

2004 2,265 1,920 345

2005 2,948 2,440 508

2006 4,231 2,925 1,306

2007 4,889 3,588 1,301

2008 7,058 5,100 1,958

2009 5,452 4,466 986

2010 7,040 5,393 1,647

2011 9,109 7,612 1,497

2012 11,765 8,180 3,585

2013 12,208 9,353 2,885

2014 12,856 10,492 2,364FUENTE: Instituto Nacional de Estadisticas de Bolivia, IBCE

43INFORME DE GESTIÓN INSTITUCIONAL 2014

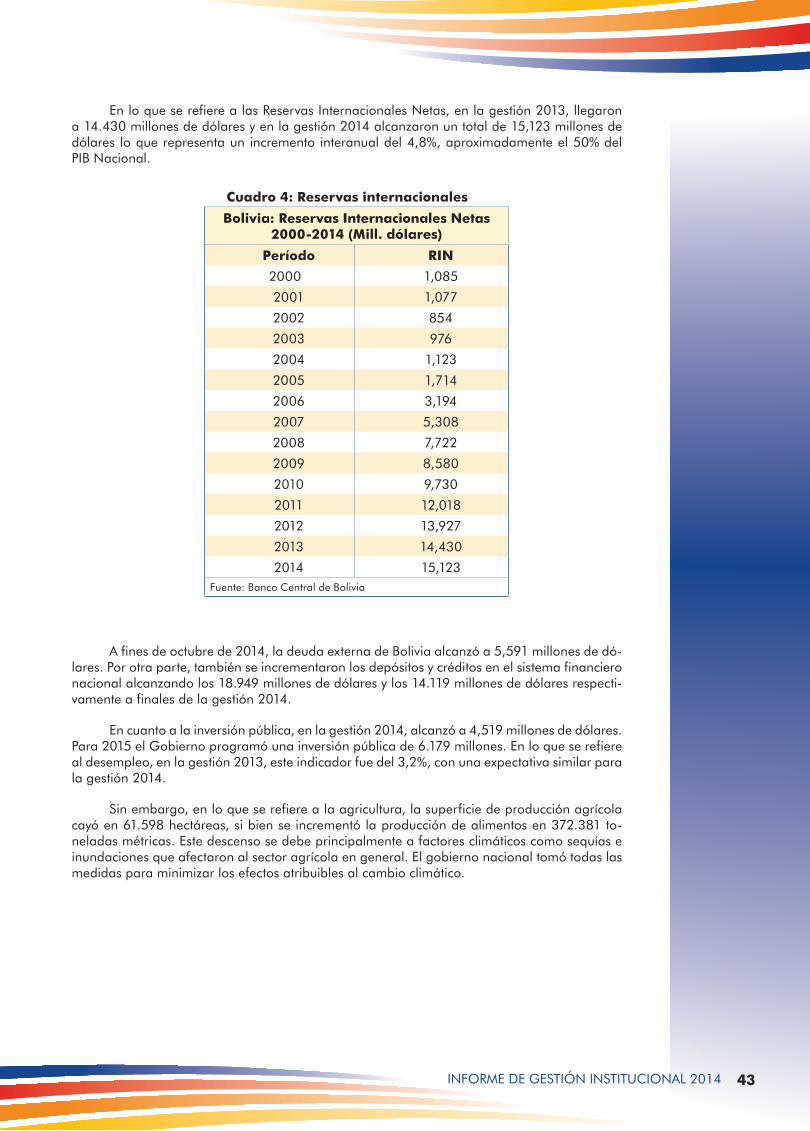

En lo que se refiere a las Reservas Internacionales Netas, en la gestión 2013, llegaron a 14.430 millones de dólares y en la gestión 2014 alcanzaron un total de 15,123 millones de dólares lo que representa un incremento interanual del 4,8%, aproximadamente el 50% del PIB Nacional.

A fines de octubre de 2014, la deuda externa de Bolivia alcanzó a 5,591 millones de dó-lares. Por otra parte, también se incrementaron los depósitos y créditos en el sistema financiero nacional alcanzando los 18.949 millones de dólares y los 14.119 millones de dólares respecti-vamente a finales de la gestión 2014.

En cuanto a la inversión pública, en la gestión 2014, alcanzó a 4,519 millones de dólares. Para 2015 el Gobierno programó una inversión pública de 6.179 millones. En lo que se refiere al desempleo, en la gestión 2013, este indicador fue del 3,2%, con una expectativa similar para la gestión 2014.

Sin embargo, en lo que se refiere a la agricultura, la superficie de producción agrícola cayó en 61.598 hectáreas, si bien se incrementó la producción de alimentos en 372.381 to-neladas métricas. Este descenso se debe principalmente a factores climáticos como sequías e inundaciones que afectaron al sector agrícola en general. El gobierno nacional tomó todas las medidas para minimizar los efectos atribuibles al cambio climático.

Cuadro 4: Reservas internacionales

Bolivia: Reservas Internacionales Netas 2000-2014 (Mill. dólares)

Período RIN

2000 1,085

2001 1,077

2002 854

2003 976

2004 1,123

2005 1,714

2006 3,194

2007 5,308

2008 7,722

2009 8,580

2010 9,730

2011 12,018

2012 13,927

2013 14,430

2014 15,123Fuente: Banco Central de Bolivia

44 INFORME DE GESTIÓN INSTITUCIONAL 2014

B. República de Cuba

Indicadores Económicos y Sociales

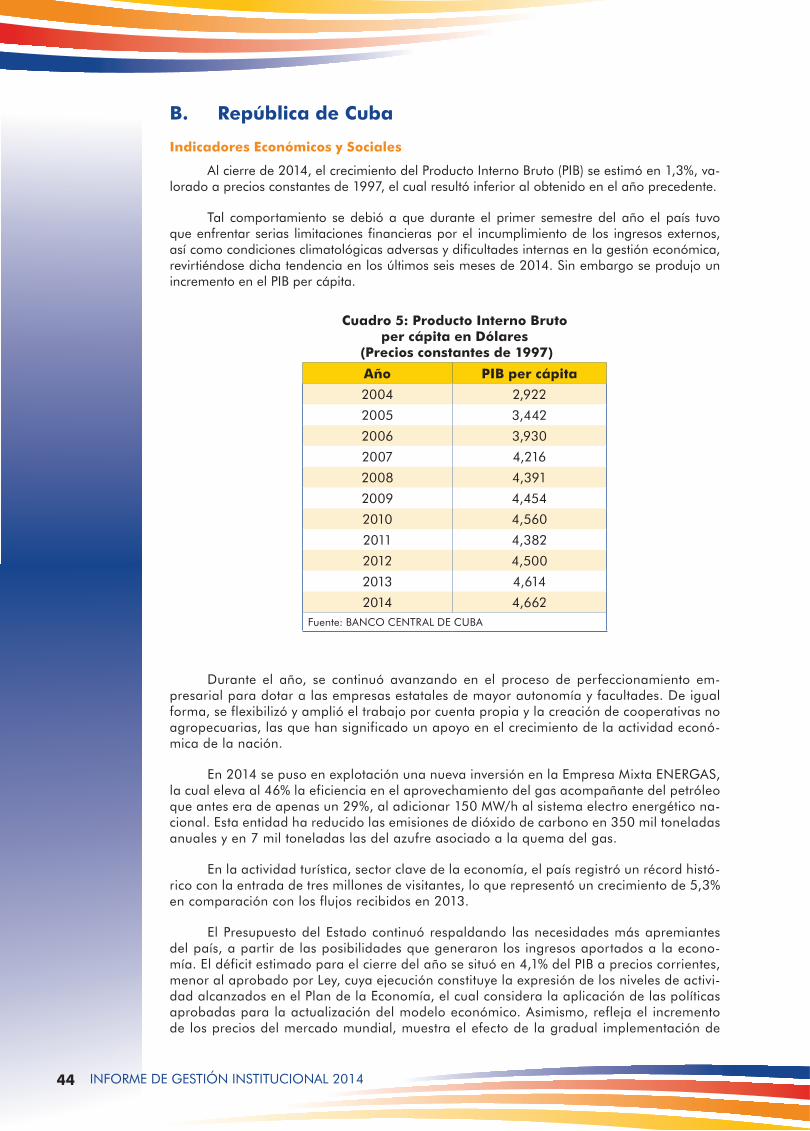

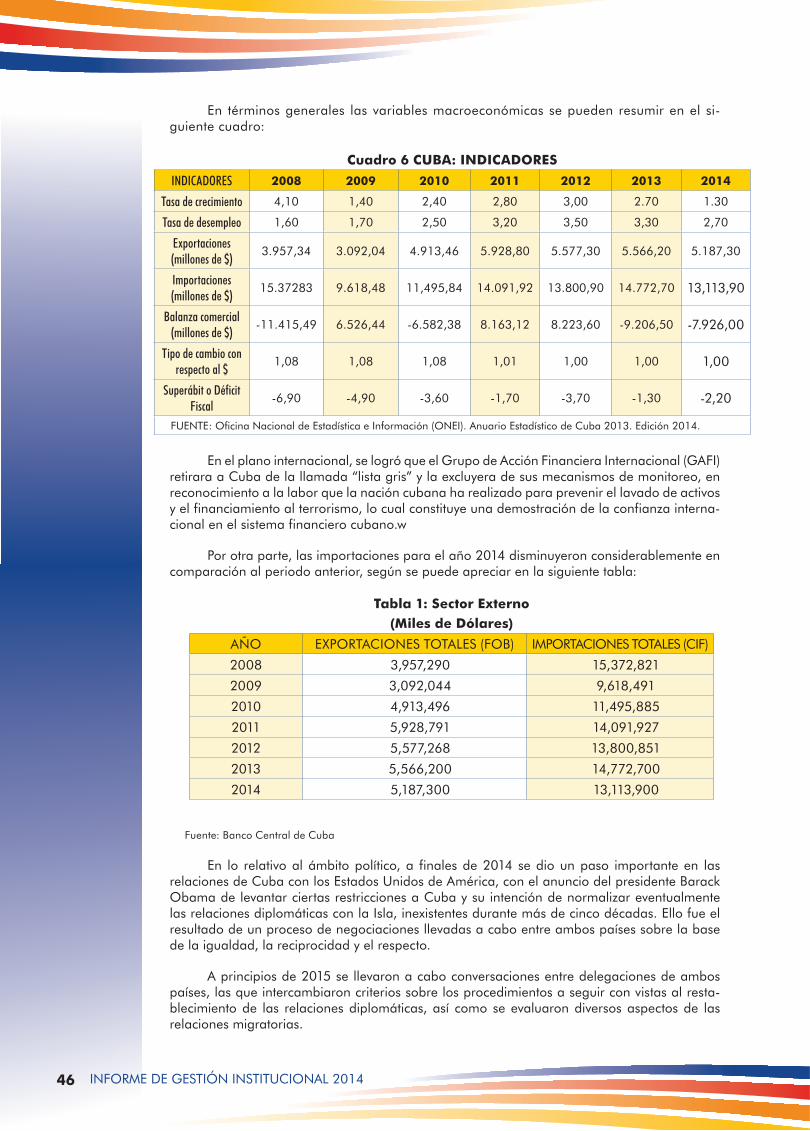

Al cierre de 2014, el crecimiento del Producto Interno Bruto (PIB) se estimó en 1,3%, va-lorado a precios constantes de 1997, el cual resultó inferior al obtenido en el año precedente.

Tal comportamiento se debió a que durante el primer semestre del año el país tuvo que enfrentar serias limitaciones financieras por el incumplimiento de los ingresos externos, así como condiciones climatológicas adversas y dificultades internas en la gestión económica, revirtiéndose dicha tendencia en los últimos seis meses de 2014. Sin embargo se produjo un incremento en el PIB per cápita.

Durante el año, se continuó avanzando en el proceso de perfeccionamiento em-presarial para dotar a las empresas estatales de mayor autonomía y facultades. De igual forma, se flexibilizó y amplió el trabajo por cuenta propia y la creación de cooperativas no agropecuarias, las que han significado un apoyo en el crecimiento de la actividad econó-mica de la nación.

En 2014 se puso en explotación una nueva inversión en la Empresa Mixta ENERGAS, la cual eleva al 46% la eficiencia en el aprovechamiento del gas acompañante del petróleo que antes era de apenas un 29%, al adicionar 150 MW/h al sistema electro energético na-cional. Esta entidad ha reducido las emisiones de dióxido de carbono en 350 mil toneladas anuales y en 7 mil toneladas las del azufre asociado a la quema del gas.

En la actividad turística, sector clave de la economía, el país registró un récord histó-rico con la entrada de tres millones de visitantes, lo que representó un crecimiento de 5,3% en comparación con los flujos recibidos en 2013.

El Presupuesto del Estado continuó respaldando las necesidades más apremiantes del país, a partir de las posibilidades que generaron los ingresos aportados a la econo-mía. El déficit estimado para el cierre del año se situó en 4,1% del PIB a precios corrientes, menor al aprobado por Ley, cuya ejecución constituye la expresión de los niveles de activi-dad alcanzados en el Plan de la Economía, el cual considera la aplicación de las políticas aprobadas para la actualización del modelo económico. Asimismo, refleja el incremento de los precios del mercado mundial, muestra el efecto de la gradual implementación de

Cuadro 5: Producto Interno Bruto per cápita en Dólares

(Precios constantes de 1997)

Año PIB per cápita

2004 2,922

2005 3,442

2006 3,930

2007 4,216

2008 4,391

2009 4,454

2010 4,560

2011 4,382

2012 4,500

2013 4,614

2014 4,662Fuente: BANCO CENTRAL DE CUBA

45INFORME DE GESTIÓN INSTITUCIONAL 2014

la Ley Tributaria aprobada en 2012 e incluye los impactos negativos del recrudecimiento del bloqueo estadounidense hacia Cuba y los efectos de la crisis económica y financiera internacional en la economía cubana.

En este ámbito, se destaca el incremento en 29% de la recaudación de los ingresos asociados a las formas de gestión no estatal (trabajadores por cuenta propia, cooperativas no agropecuarias, productores agropecuarios y otras personas naturales) en comparación con los obtenidos en 2013.

La política monetaria se caracterizó por la estabilidad en la trayectoria de las variables monetarias fundamentales, derivada de la consolidación de las medidas implementadas en los últimos años, lo que propició el fortalecimiento de la confianza del público en el sistema monetario y en las instituciones financieras cubanas. En esta esfera, se continuó trabajando en el cronograma de trabajo trazado para llevar a cabo la unificación monetaria y cambiaria cuando las condiciones de la economía lo permitan, de acuerdo a los “Lineamientos para la Política Económica y Social” aprobados para el período 2011- 2015, proceso de trascen-dental importancia por su repercusión en todos los sectores de la vida nacional.

La rama de la ciencia y la tecnología logró importantes resultados que posibilitaron avanzar en el desarrollo científico y tecnológico del país, en interés de los objetivos prio-rizados. Las actividades generadoras de divisas de este sector de la economía estuvieron constituidas fundamentalmente por las producciones biotecnológicas, a través de la ex-portación de fármacos de origen cubano que se comercializan en más de 50 naciones de América Latina, Asia, Europa y África. En este sentido, Cuba posee la capacidad de proveer asistencia técnica y capacitación a otros países del mundo.