informe de evaluaciÓn a medio camino del … de... · economía española, analizando mejor los...

TRANSCRIPT

1

INFORME DE EVALUACIÓN A MEDIO

CAMINO DEL PLAN ESTRATÉGICO DE

INTERNACIONALIZACIÓN DE LA

ECONOMÍA ESPAÑOLA 2014-2015

Dirección General de Comercio Internacional e Inversiones

Subdirección General de Análisis y Estrategia de Internacionalización

24 ABRIL 2015

2

ÍNDICE

1. RESUMEN EJECUTIVO ................................................................................................... 3

2. RELEVANCIA ..................................................................................................................... 6

Impacto del Plan Estratégico en el ámbito internacional ................................................. 6

3. ACTUALIZACIÓN DEL DIAGNÓSTICO SOBRE LA INTERNACIONALIZACIÓN DE

LA ECONOMÍA ESPAÑOLA .................................................................................................... 7

4. REVISIÓN DE LAS PRIORIDADES GEOGRÁFICAS DEL PLAN (PLANES DE

DESARROLLO INTEGRAL DE MERCADOS) .................................................................... 25

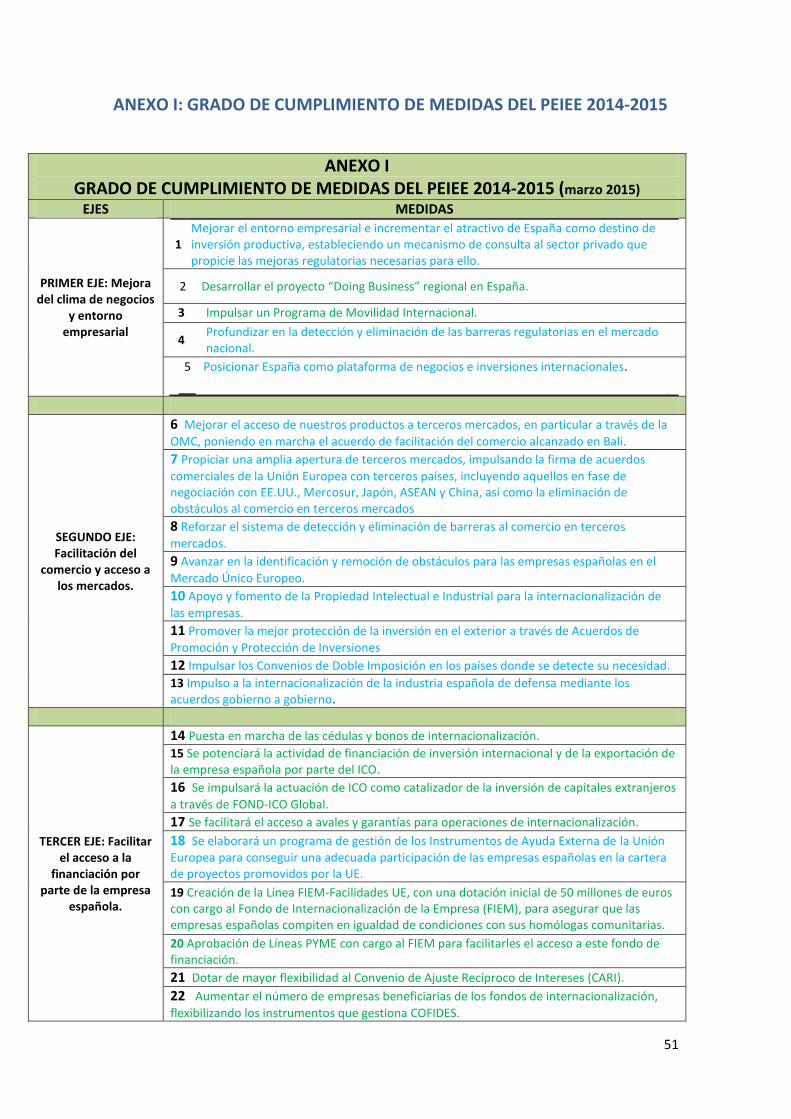

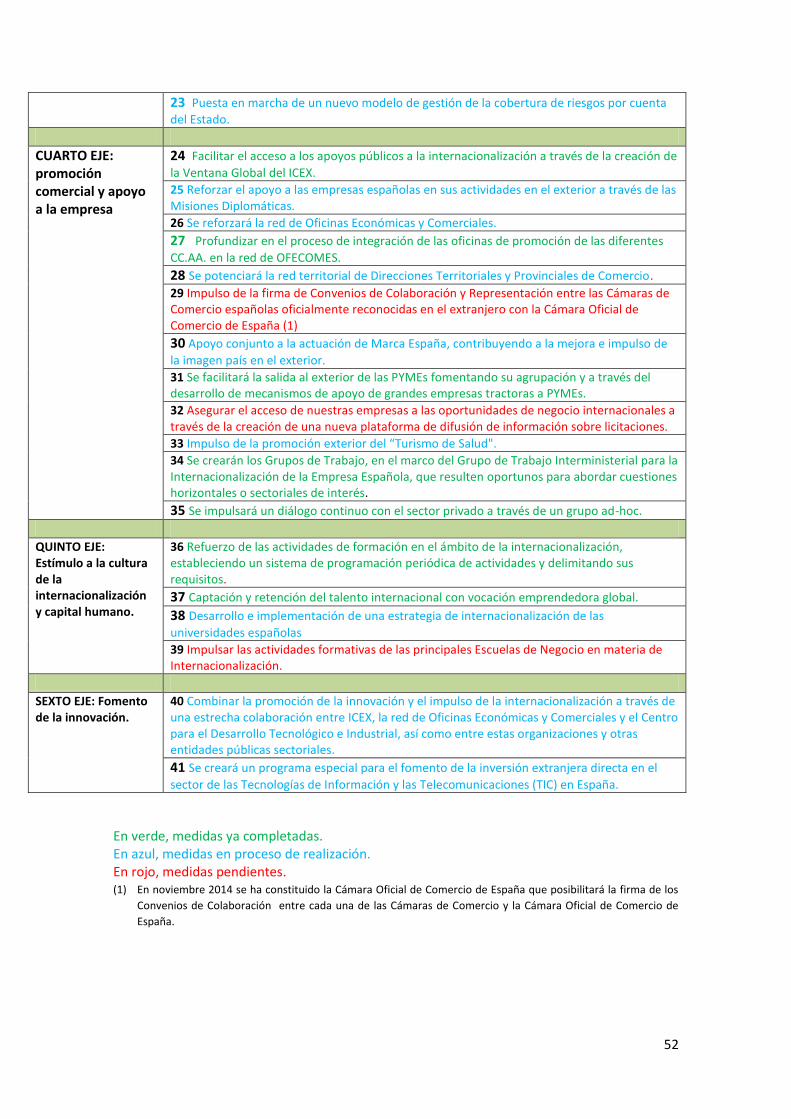

5. GRADO DE EJECUCIÓN DE LAS MEDIDAS CONTENIDAS EN EL PLAN

ESTRATÉGICO DE INTERNACIONALIZACIÓN DE LA ECONOMÍA ESPAÑOLA

2014-2015 .................................................................................................................................. 26

a. Mejora del clima de negocios y entorno empresarial. ............................................ 26

b. Mejora del acceso a los mercados. ........................................................................... 29

c. Facilitar el acceso a la financiación por parte de la empresa española. ............. 34

d. Promoción comercial y apoyo a la internacionalización de la empresa. ............. 37

e. Estímulo a la cultura de la internacionalización y capital humano........................ 42

f. Fomento de la innovación. .......................................................................................... 43

6. CONCLUSIONES ................................................................................................................ 45

ANEXO I: GRADO DE CUMPLIMIENTO DE MEDIDAS DEL PEIEE 2014-2015 .......... 51

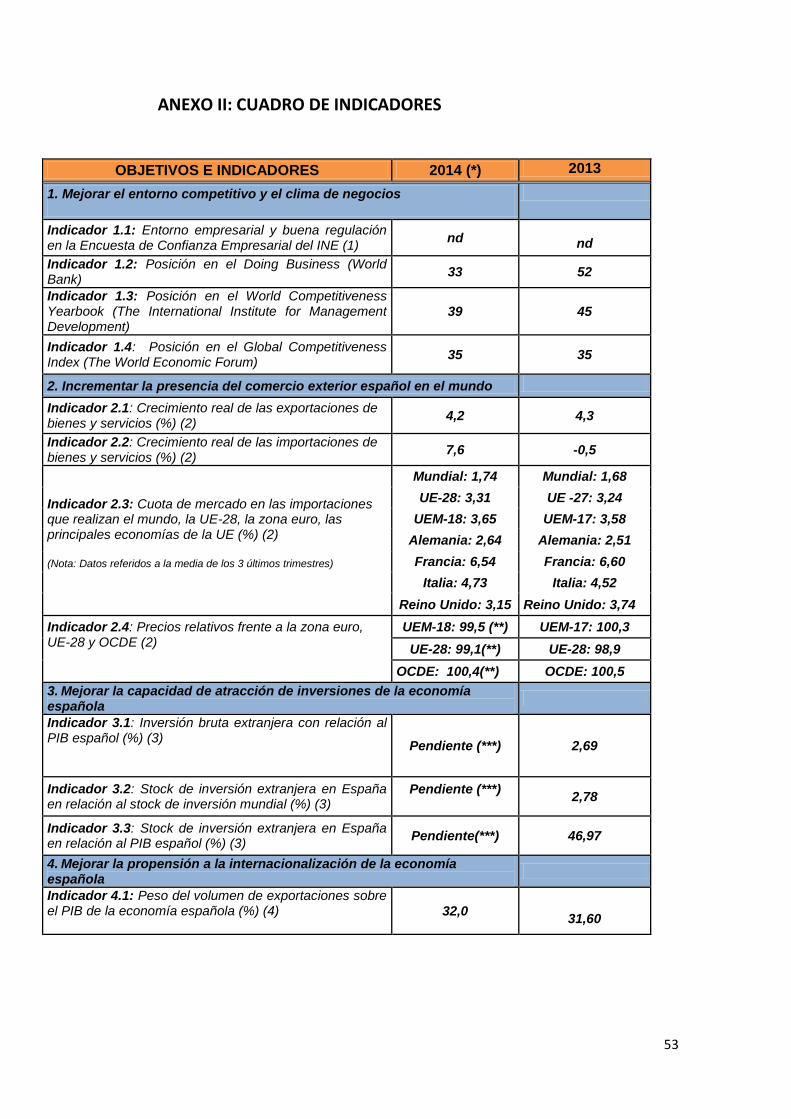

ANEXO II: CUADRO DE INDICADORES............................................................................. 53

3

1. RESUMEN EJECUTIVO

El Plan Estratégico de Internacionalización de la Economía Española 2014-

2015, aprobado por el Acuerdo del Consejo de Ministros de 28 de febrero

2014, tiene como objetivo apoyar el cambio de modelo de crecimiento

económico de España, de tal manera que el sector exterior se configure como

uno de sus pilares, que contribuya con carácter estructural al crecimiento de la

actividad económica y al empleo y la mejora de la competitividad. El Plan se

elabora con carácter bienal por el Ministerio de Economía y Competitividad con

la participación del resto de departamentos ministeriales, del sector privado y

de las Comunidades Autónomas en el ámbito de sus competencias.

La exitosa recuperación económica iniciada por España a partir de la segunda

mitad de 2013 es el resultado de las reformas estructurales y de las políticas

llevadas a cabo desde 2012 basadas en la estabilidad macroeconómica y la

consolidación fiscal, con el objetivo de ganar competitividad, sin perjuicio de la

contribución de las medidas adoptadas por el Banco Central Europeo para

reducir las tensiones financieras.

Para fortalecer este crecimiento económico, liderado inicialmente por las

exportaciones, eran necesarias medidas adicionales que permitieran lograr una

aportación equilibrada de nuestro sector exterior al crecimiento, que fueron

incluidas en el Plan Estratégico de Internacionalización de la Economía

Española 2014-2015.

Estas medidas han sido destacadas en las recomendaciones económicas para

nuestro país realizadas a lo largo de 2014 por diferentes Organismos

Internacionales, como la Comisión Europea, el Fondo Monetario Internacional,

la OCDE, y el Foro G20, entre otros. En general, los Organismos

Internacionales destacan el efecto positivo de las reformas estructurales

acometidas por España, a la vez que señalan la necesidad de perseverar en

ellas con el fin de mantener una aportación favorable del sector exterior en un

momento en que la recuperación pasa a estar liderada por la demanda interna.

El Plan incorpora un sistema de evaluación dirigido por la Secretaría de Estado

de Comercio, en consulta con todas las administraciones, organismos e

instituciones públicas implicadas y el sector privado, que comprende, entre

otros, un ejercicio de evaluación en una etapa intermedia para ver en qué

medida ha cambiado el diagnóstico de la internacionalización de la

economía española y realizar un seguimiento de los indicadores asociados

a los objetivos específicos de cada uno de los seis ejes de actuación.

Asimismo, se revisa el grado de ejecución de las distintas medidas

previstas en el Plan. Todo ello servirá para impulsar aquellos cambios o

medidas de mejora que puedan resultar necesarios, así como base para la

elaboración de los sucesivos planes estratégicos bienales previstos en la Ley

4

14/2013, de 27 de septiembre, de apoyo a los emprendedores y su

internacionalización.

Así, este informe de evaluación a medio camino del Plan Estratégico de

Internacionalización de la Economía Española 2014-2015 (PEIEE) incluye:

La actualización del diagnóstico sobre la internacionalización de la

economía española. El PEEIE 2014 -2015 comienza identificando las

fortalezas y debilidades de la economía española en el ámbito de la

internacionalización, a partir de los últimos datos disponibles en el

momento de su publicación (febrero 2014). El informe de evaluación que

ahora se presenta incorpora una revisión de dicho diagnóstico.

La revisión de las prioridades geográficas. A lo largo de 2014 se ha

realizado una evaluación, seguimiento y revisión de los países en los

que se desarrollan los denominados Planes Integrales de Desarrollo de

Mercado (PIDM). Se trata de mercados en los que la presencia de

nuestras empresas no se corresponde con su potencial económico-

comercial, por lo que el apoyo público se considera fundamental. Este

informe de evaluación presenta los últimos resultados de esta iniciativa

PIDM, iniciada en 2005, con vocación de medio-largo plazo y, por tanto,

dinámica y dependiente de una realidad en constante cambio.

Medida del grado de ejecución de las 41 medidas del PEIEE 2014-

15, que constituyen la estrategia del Gobierno en materia de

internacionalización en el bienio. Las actuaciones concretas del Plan

se articulan en torno a seis grandes ejes:

1. Mejora del clima de negocios y entorno empresarial.

2. Mejora del acceso a los mercados.

3. Facilitar el acceso a la financiación por parte de la empresa

española.

4. Promoción comercial y apoyo a la empresa.

5. Estímulo a la cultura de la internacionalización y capital humano.

6. Fomento a la innovación.

Este informe presenta los avances realizados en la puesta en práctica de

dichas medidas, buscando identificar los posibles obstáculos y

dificultades en su ejecución.

Actualización de los indicadores de evaluación asociados a los

objetivos específicos del Plan. El ejercicio de evaluación del Plan

busca medir los resultados a través de una serie de indicadores

objetivos. En esta etapa intermedia se realiza un seguimiento de dichos

indicadores, cuyos datos actualizados se incorporan en forma de anexo.

5

Conclusiones y recomendaciones. Si bien el Plan prevé que se

extraigan una vez se complete su ejecución, en esta etapa intermedia

se ha podido llegar a algunas que pueden servir para un mejor desarrollo

de lo que queda de ejecución, así como para los sucesivos Planes.

6

2. RELEVANCIA

Impacto del Plan Estratégico en el ámbito internacional

La exitosa recuperación económica iniciada por España a partir de la segunda

mitad de 2013 es el resultado de las reformas estructurales y de las políticas

llevadas a cabo desde 2012 basadas en la estabilidad macroeconómica y la

consolidación fiscal, con el objetivo de ganar competitividad, sin perjuicio de la

contribución de las medidas adoptadas por el Banco Central Europeo para

reducir las tensiones financieras.

Para fortalecer este crecimiento económico, liderado inicialmente por las

exportaciones, eran necesarias medidas adicionales que permitieran reforzar

nuestro sector exterior, que fueron incluidas en el Plan Estratégico de

Internacionalización de la Economía Española 2014-2015.

Estas medidas han sido destacadas en las recomendaciones económicas para

nuestro país realizadas a lo largo de 2014 por diferentes Organismos

Internacionales, como la Comisión Europea, el Fondo Monetario Internacional,

la OCDE, y el Foro G20, entre otros. En general, los Organismos

Internacionales destacan el efecto positivo de las reformas estructurales

acometidas por España, a la vez que señalan la necesidad de perseverar con

reformas que refuercen en mayor medida nuestra competitividad.

En este sentido, conviene señalar que las medidas que proponen estos

Organismos para impulsar el crecimiento económico en España y mejorar

su competitividad, así como el análisis que realizan para identificar las

fortalezas y debilidades de nuestra economía, coinciden con el análisis de la

situación y propuestas de actuación que presenta el Plan, cuyo objetivo es

facilitar una mejor planificación estratégica de la internacionalización de la

economía española, analizando mejor los riesgos y oportunidades de distintos

ámbitos geográficos (caso de los Planes Integrales de Desarrollo de Mercado,

PIDM) y una mejor articulación de las reformas estructurales.

Asimismo, la OCDE en su último informe bianual sobre España (“OECD

Economic Surveys: Spain 2014”) menciona expresamente el PEIEE,

destacando que incluye 41 medidas destinadas a ampliar la base exportadora,

en particular de las PYMES, diversificar los mercados de destino, y mejorar el

atractivo de España para los inversores, siendo monitorizado el progreso de

estas medidas a través de una tabla de indicadores. Señala también el papel

que puede representar para coordinar las políticas de internacionalización y

evitar duplicidades. Considera también relevante que incluya medidas para

una colaboración más estrecha entre las agencias de promoción ICEX España

7

Exportación e Inversiones y el Centro para el Desarrollo Tecnológico e

Industrial (CDTI).

A lo anterior se añaden las conclusiones de la Cumbre del G20 celebrada en

noviembre de 2014 en Brisbane (Australia), que coinciden con las líneas de

actuación del PEIEE, al establecer como objetivo prioritario para el desarrollo

económico mundial el fortalecimiento del comercio y la competencia, que

consideran los principales motores del crecimiento, mejoran el nivel de vida y la

creación de empleo. Además, en el informe presentado en este Grupo sobre la

“Estrategia integral de crecimiento de España” se destaca por su relevancia

estratégica el lanzamiento en 2014 del PEIEE. Las 41 medidas que lo integran

figuran como anexo a dicho informe.

3. ACTUALIZACIÓN DEL DIAGNÓSTICO SOBRE LA

INTERNACIONALIZACIÓN DE LA ECONOMÍA ESPAÑOLA

Importante papel ejercido por el sector exterior como motor de

crecimiento de la economía española, en especial en un contexto de débil

demanda interna y cambio del patrón productivo…

El inicio de la crisis en nuestro país en el año 2008 marcó un punto de inflexión

en el papel desempeñado por el sector exterior como factor de crecimiento

para la economía española, comenzando a ser, a partir de ese momento, el

principal pilar en el que se sustenta el crecimiento económico en España. Así,

entre 2010 y 2013, el sector exterior contribuye positivamente a la tasa de

variación del PIB, amortiguando la caída de la demanda nacional.

Esta contribución positiva de la demanda externa al crecimiento se ha apoyado,

principalmente, en el dinamismo de las exportaciones, si bien durante 2012 y

2013 también fue relevante el retroceso de las importaciones. Ambos

fenómenos han estado ligados a la caída en la demanda interna, que ha

favorecido el aumento de la base exportadora en nuestro país al impulsar a las

empresas españolas a aprovechar en mayor medida las oportunidades

exteriores. No obstante, a partir de 2014, la recuperación de la demanda

interna, empujada por el consumo e inversión empresarial, ha reactivado

las importaciones y por ello el Gobierno, en su escenario macroeconómico de

septiembre de 2014, ha previsto que la demanda exterior neta drene una

décima porcentual a la variación anual del PIB en 2014, si bien para este

ejercicio 2015 se espera que corrija su patrón de crecimiento y contribuya de

8

nuevo positivamente, apoyado en la evolución del euro y los precios del

petróleo.

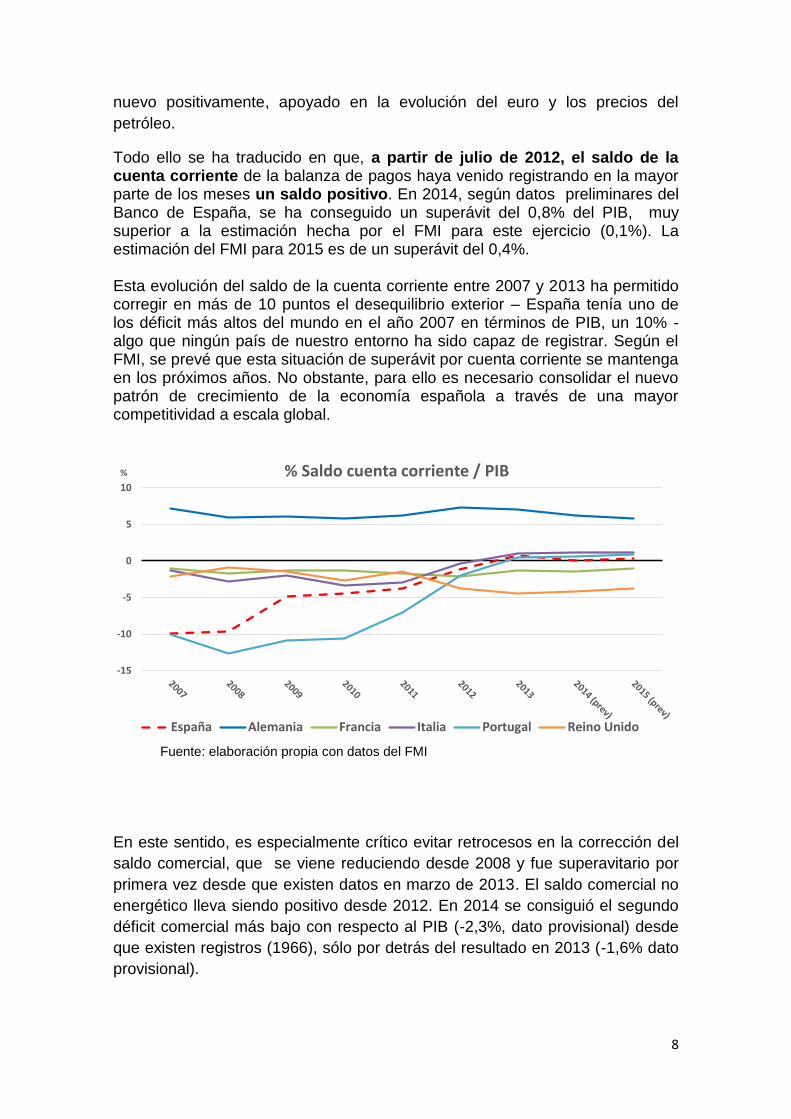

Todo ello se ha traducido en que, a partir de julio de 2012, el saldo de la cuenta corriente de la balanza de pagos haya venido registrando en la mayor parte de los meses un saldo positivo. En 2014, según datos preliminares del Banco de España, se ha conseguido un superávit del 0,8% del PIB, muy superior a la estimación hecha por el FMI para este ejercicio (0,1%). La estimación del FMI para 2015 es de un superávit del 0,4%. Esta evolución del saldo de la cuenta corriente entre 2007 y 2013 ha permitido corregir en más de 10 puntos el desequilibrio exterior – España tenía uno de los déficit más altos del mundo en el año 2007 en términos de PIB, un 10% - algo que ningún país de nuestro entorno ha sido capaz de registrar. Según el FMI, se prevé que esta situación de superávit por cuenta corriente se mantenga en los próximos años. No obstante, para ello es necesario consolidar el nuevo patrón de crecimiento de la economía española a través de una mayor competitividad a escala global.

En este sentido, es especialmente crítico evitar retrocesos en la corrección del

saldo comercial, que se viene reduciendo desde 2008 y fue superavitario por

primera vez desde que existen datos en marzo de 2013. El saldo comercial no

energético lleva siendo positivo desde 2012. En 2014 se consiguió el segundo

déficit comercial más bajo con respecto al PIB (-2,3%, dato provisional) desde

que existen registros (1966), sólo por detrás del resultado en 2013 (-1,6% dato

provisional).

Fuente: elaboración propia con datos del FMI

-15

-10

-5

0

5

10

% % Saldo cuenta corriente / PIB

España Alemania Francia Italia Portugal Reino Unido

9

… que se manifiesta en un crecimiento sostenido de las exportaciones de

bienes y servicios…

Las exportaciones de bienes y servicios han estado mostrando un crecimiento

importante en los últimos cuatro años; aumentaron interanualmente un 12,2%1

en 2011, para pasar a hacerlo a tasas del 3,2% y 3,5% en 2012 y 2013,

respectivamente. En 2014, previsiblemente superarán el 3,6% de crecimiento2.

Como resultado de todo ello, las exportaciones de bienes y servicios han

pasado de representar el 25,5% del PIB español en 2010 a suponer un 32,1%

en 2014 (según previsión de la Comisión Europea), superando a países como

Francia, Italia, Reino Unido y Estados Unidos.

Fuente: Elaboración propia a partir de datos de la Comisión Europea (SEC 2010)

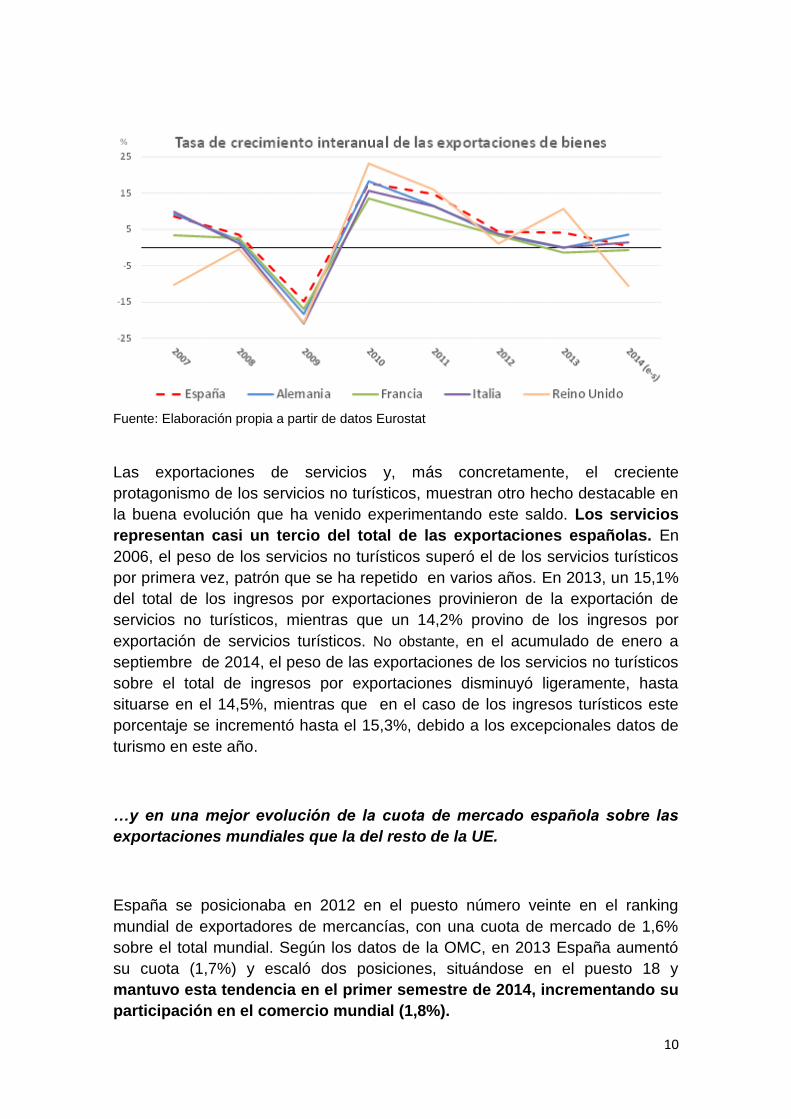

En relación con las exportaciones de bienes, las ventas españolas han

mostrado importantes incrementos desde 2010, lo cual destaca favorablemente

frente a las tasas obtenidas por nuestros principales socios comerciales. En

2014, las exportaciones españolas de mercancías crecieron un 2,5%

interanual, alcanzando máximos históricos, y creciendo a un ritmo muy superior

al de la UE (1,3% según Eurostat).

1 Datos del Banco de España (6º manual)

2 Según el cuadro macroeconómico del Gobierno (26/09/2014). Según el FMI, el ritmo de avance será

del 4,1% y según la Comisión Europea, del 4,5%.

0

10

20

30

40

50

60

% % Exportaciones de bienes y servicios/ PIB

España Alemania Francia Italia

Reino Unido Estados Unidos Japón

10

Fuente: Elaboración propia a partir de datos Eurostat

Las exportaciones de servicios y, más concretamente, el creciente

protagonismo de los servicios no turísticos, muestran otro hecho destacable en

la buena evolución que ha venido experimentando este saldo. Los servicios

representan casi un tercio del total de las exportaciones españolas. En

2006, el peso de los servicios no turísticos superó el de los servicios turísticos

por primera vez, patrón que se ha repetido en varios años. En 2013, un 15,1%

del total de los ingresos por exportaciones provinieron de la exportación de

servicios no turísticos, mientras que un 14,2% provino de los ingresos por

exportación de servicios turísticos. No obstante, en el acumulado de enero a

septiembre de 2014, el peso de las exportaciones de los servicios no turísticos

sobre el total de ingresos por exportaciones disminuyó ligeramente, hasta

situarse en el 14,5%, mientras que en el caso de los ingresos turísticos este

porcentaje se incrementó hasta el 15,3%, debido a los excepcionales datos de

turismo en este año.

…y en una mejor evolución de la cuota de mercado española sobre las

exportaciones mundiales que la del resto de la UE.

España se posicionaba en 2012 en el puesto número veinte en el ranking

mundial de exportadores de mercancías, con una cuota de mercado de 1,6%

sobre el total mundial. Según los datos de la OMC, en 2013 España aumentó

su cuota (1,7%) y escaló dos posiciones, situándose en el puesto 18 y

mantuvo esta tendencia en el primer semestre de 2014, incrementando su

participación en el comercio mundial (1,8%).

11

Fuente: Elaboración propia con datos de la OMC

En relación con la exportación de servicios, en 2013 España se posicionó en el

puesto número siete del ranking mundial, con una cuota del 3,1% y

ascendiendo un puesto en relación con 2012. Pero lo más destacable es que

España ha logrado prácticamente mantener su participación en las

exportaciones mundiales desde el año 2006, período caracterizado por una

fuerte presión de las economías emergentes en el comercio mundial. El resto

de países de su entorno (principales países europeos) han visto retroceder su

cuota de mercado mundial desde ese año. Esto supone, por tanto, un hecho

diferencial del sector exterior español.

Fuente: Elaboración propia con datos de la OMC

12

Tras unos años de comportamiento más errático debido a la desfavorable

evolución económica nacional e internacional, la inversión directa, tanto

extranjera en España como española en el extranjero, evolucionó

positivamente en 2013, manteniéndose la tendencia en el 2014.

Si bien en este último ejercicio la evolución de la inversión fue positiva, se

alcanzó un volumen inferior al de 2013. En el resto de la UE se registra una

caída, como consecuencia del pobre crecimiento económico europeo y de un

escenario internacional, plagado de incertidumbres y potenciales riesgos para

los inversores (crisis de Ucrania, Rusia, Oriente Medio, petróleo, etc.)

Inversión española en el exterior

En términos de flujos, de 2010 a 2014, la inversión española en el exterior

ascendió a 118.944 millones de euros de inversión bruta acumulada, 40.492

millones de euros en valores netos, siendo la desinversión de 78.452 millones,

según datos del Registro de Inversiones Exteriores de la Secretaría de Estado

de Comercio (todos los datos son de inversión productiva, esto es, sin la

inversión en Entidades de Tenencia de Valores Extranjeros, ETVE, salvo

mención en contrario).

En cuanto a la evolución de estos flujos en el 2014, la inversión bruta crece un

27,12% desde los 18.470 millones de euros en 2013 a los 23.479 millones de

euros en 2014, pero la inversión neta disminuye, un 48,54%, como

consecuencia del aumento de la desinversión en un 85,41%.

La posición inversora española en el exterior (stock) ha tenido un

comportamiento positivo, aumentando desde los 317.727 millones de euros en

2009 a los 390.584 millones de euros en 20123. De esta forma, el stock

3 Últimos datos disponibles.

Inv. Bruta% Variación

InteranualDesinversión

% Variación

InteranualInv. Neta

% Variación

Interanual

2010 30.810 53,87 13.794 -15,89 17.016 370,03

2011 30.482 -1,06 18.130 31,43 12.352 -27,41

2012 15.703 -48,48 16.754 -7,59 -1.050 -108,50

2013 18.470 17,62 10.433 -37,73 8.038 -865,16

2014 23.479 27,12 19.342 85,41 4.136 -48,54

AÑOS

INVERSIÓN ESPAÑOLA EN EL EXTERIOR (millones de euros)

Fuente: Registro Inversiones Exteriores

13

español en el exterior superó al extranjero en España en 79.913 millones de

euros en 2012.

Desde un punto de vista geográfico en 2012, el 69,5% de la posición española

en el exterior se concentra en los países de la OCDE. En la distribución por

áreas destaca, en primer lugar la UE (27) con una cuota próxima al 45 %. La

segunda área en importancia, Latinoamérica, tiene una cuota del 31,3% y, a

continuación, Norteamérica se mantiene próxima al 13 %.

La distribución por países se localiza fundamentalmente en diez, con cuotas

superiores al 3% y que concentran el 73,7% de la inversión española en el

exterior. Los países que encabezan este ranking, Reino Unido, Brasil y Estados

Unidos, son los únicos que superan cuotas del 10% y absorben el 41,6% de la

inversión total.

Inversión extranjera en España

La capacidad de atracción de inversiones extranjeras por parte de la economía

española presenta especial interés, en tanto que permite no sólo incrementar el

stock de inversión del país, sino que tiene efectos muy positivos en la

generación y mantenimiento de puestos de trabajo y en la actividad de las

empresas y en el desarrollo económico de nuestro país a través de la difusión

del conocimiento y la tecnología, el fomento de la competencia, el mayor

desarrollo del capital humano nacional y, en definitiva, el impulso de la

competitividad, sin olvidar la importancia que tienen las filiales de empresas

extranjeras en la exportación española .

Siguiendo la misma tendencia de la inversión mundial en los países

desarrollados en los últimos años para los que existen datos (2010-2013), el

flujo de inversión bruta extranjera, según datos del Registro de Inversiones

Exteriores de la Secretaría de Estado de Comercio, en el año 2010 alcanzó la

cifra de 12.292 millones de euros y en términos netos superó los 9.000 millones

de euros y en el año 2011 creció hasta 24.994 millones de euros, un 103,33%

más que en 2010. Las desinversiones en este año ascendieron a 4.295

millones de euros, un 36,82% más que en 2010.

Sin embargo, en 2012 se produjo una fuerte caída de los flujos inversores, el

41,42% en términos brutos y del 57,38% en términos netos como

consecuencia, en parte, del incremento de las desinversiones en ese año. En

2013 esta tendencia se invirtió, y la inversión bruta creció un 9,6%, hasta los

16.047millones, y la neta aumentó un 31,76% hasta los 11.624 millones de

euros.

14

En el 2014 la inversión extranjera bruta experimenta un incremento, por

segundo año consecutivo, del 9,83% respecto al año anterior, alcanzando los

17.626 millones. La inversión neta experimenta una subida del 18,77% debido

a la fuerte caída de la desinversión que baja concretamente un -13,63%.

En los tres últimos años analizados disponibles (2010, 2011 y 2012), el stock

total de capital extranjero (no ETVE) en España, según el Registro de

Inversiones Exteriores de la Secretaría de Estado de Comercio, ha tenido una

evolución ligeramente negativa, pasando de 320.736 millones de euros en

2009 a 310.671 millones en 2012 con un descenso del 2,2% respecto de los

317.573 millones de 2011, debiéndose esta caída exclusivamente a una menor

financiación recibida por las filiales de sus matrices extranjeras(-12,6%),

mientras los Fondos Propios o Patrimonio Neto de estas filiales aumentó un

1,8%.

Por áreas geográficas, los 10 primeros países de la lista, encabezados Italia,

detentan el 85% del stock de inversión extranjera en España en 2012.

Destacan, superando cada uno en más del 10% del stock total, Italia (15,4%

del stock), Estados Unidos (12,3%), Francia (11,8%) y el Reino Unido (10,4%).

Excepto en el caso Luxemburgo y España (empresas extranjeras cuyo titular

último reside en España), que son los únicos países que incrementan su stock

en 2012 con respecto a 2011, el resto de estos 10 países han visto reducirse

su posición.

Por áreas, la OCDE sigue detentando un altísimo porcentaje del stock total

(94,5%) e igual sucede con la UE-27 (70,7%). Después vendría Latinoamérica,

con un 7%.

La posición inversora extranjera en España ha estado concentrada en 2012 en

los siguientes cinco sectores: Eléctrica (20,1%), el Comercio al por mayor y la

Intermediación comercial (9,9%), las Actividades Financieras (9,5%), la

Información y Comunicaciones (6,2%) y la Construcción (4%) concentran, entre

todos estos sectores, el 65,5% de la posición de inversión extranjera del año

2012. En la Industria Manufacturera destacan: la fabricación de productos

minerales no metálicos, (8,8%), la metalurgia (4,2%), la fabricación de

vehículos a motor (3%) y la industria química (3%). Por su parte, en el Sector

Inv. Bruta% Variación

InteranualDesinversión

% Variación

InteranualInv. Neta

% Variación

Interanual

2010 12.292 -1,02 3.139 29,93 9.153 -8,49

2011 24.994 103,33 4.295 36,82 20.699 126,14

2012 14.642 -41,42 5.821 35,51 8.822 -57,38

2013 16.047 9,60 4.423 -24,00 11.624 31,76

2014 17.626 9,83 3.820 -13,63 13.805 18,77

Fuente: Registro Inversiones Exteriores

AÑOS

INVERSIÓN EXTRANJERA EN ESPAÑA (millones de euros)

15

Eléctrico los dos subsectores con mayor stock son el hidroeléctrico (12,3% del

total general) y el eólico (5,5%). En los demás sectores más importantes

analizados anteriormente: en Comercio, el comercio al por mayor (6,2%); en

Actividades Financieras, servicios financieros (4,6%) y seguros y fondos de

pensiones (3,1%) y, finalmente, en Información y Comunicaciones, destacan

las telecomunicaciones (4,4%).

Posición de España en los rankings de Inversión Extranjera Directa

(IED)

Según la UNCTAD (Conferencia de las Naciones Unidas sobre Comercio y

Desarrollo, por sus siglas en inglés), España fue en 2013 el undécimo mayor

receptor de IED a nivel mundial en términos de posición, con un stock que

supera los 715.000 millones de dólares (aproximadamente, unos 466.667

millones de euros), lo que representa en torno al 46 % del PIB de España.

En España hay establecidas casi 12.500 empresas de capital extranjero, que

emplean a cerca de 1.250.000 millones de personas, lo que supone

aproximadamente un 7% del total nacional.

UNCTAD, en su “Informe sobre las inversiones en el mundo 2014”, recogió que

los flujos de IED4 recibidos por España durante el año 2013 se

incrementaron casi un 50% respecto a los recibidos en 2012, ascendiendo

casi a 39.000 millones de dólares frente a los 26.000 millones de dólares de

2012, y ocupando el puesto 13 en el ranking mundial 2013 (igual que en 2012)

y el primero a nivel europeo. Todo ello en un contexto de recuperación de

estos flujos. Así, después de la caída de 2012, la IED mundial volvió a crecer y

las entradas de capital aumentaron en un 9% en 2013 para situarse en 1,45

billones de dólares. La UNCTAD preveía a finales de 2013 que los flujos de IED

alcancen 1,6 billones de dólares en 2014, previsión que será difícil que se

cumpla, 1,7 billones en 2015 y 1,8 billones en 2016, con incrementos

relativamente mayores en los países desarrollados.

Después de la anomalía que supuso 2012, cuando por primera vez en la serie

histórica, los flujos de inversión extranjera recibidos por los países en desarrollo

superaron los flujos recibidos por los países desarrollados, la distribución

regional de las entradas de IED podría regresar a la "pauta tradicional" en 2015

o 2016, consistente en que los países desarrollados reciban una proporción

4 La UNCTAD recoge el flujo de los siguientes componentes de la inversión extranjera directa: participaciones en el capital de las empresas, reinversión de beneficios, financiación entre empresas del mismo grupo e inversión en inmuebles. Los datos se dan siempre en términos netos. Por su parte, el Registro de Inversiones Exteriores, de acuerdo con el RD 664/1999, solo está facultado para incluir participaciones en el capital de las empresas e inversión en inmuebles (para extranjeras, cuando sobrepasan los 3 millones de euros y para españolas, si el importe es superior a 1,5 millones de euros).

16

mayor de las entradas mundiales, siempre que las economías occidentales

comiencen a crecer con mayor dinamismo. Las proyecciones de la UNCTAD

indican que, en porcentaje de las entradas mundiales, los flujos a los países

desarrollados podrían alcanzar el 52% en 2016, tras el desplome registrado en

los últimos años, cuando descendieron a menos del 40%. Sin embargo, en los

próximos años los flujos de IED a las economías en desarrollo permanecerán a

un nivel elevado.

…a lo que hay que añadir la favorable posición de España como destino

de inversiones de grandes fondos soberanos.

Según el informe Sovereign Wealth Funds de 20145, se mantiene la tendencia,

detectada en años anteriores, de los fondos soberanos a invertir en España y

en compañías españolas, especialmente en aquellas con fuerte presencia en

los mercados emergentes de Iberoamérica, las denominadas empresas multi-

latinas.

La atractiva valoración de muchas compañías españolas, unido a sus

necesidades de liquidez y su necesidad de reducir su grado de endeudamiento,

están generando importantes oportunidades para los fondos de inversión,

fondos soberanos y demás. Entre 2011 y 2014, los fondos soberanos han

volcado en España más de 13.000 millones de euros de inversión directa.

La favorable evolución del sector exterior español se explica a través de

factores como la mejora de la competitividad…

Un factor que explica, en parte, los positivos resultados del sector exterior español es la favorable evolución de la competitividad de la economía española. Atendiendo a la evolución de los Índices de Tendencia de Competitividad (ITC), calculados con los Índices de Valor Unitario (IVUs) de exportación, se observa que desde 2008 hasta 2012 se han producido ganancias en la competitividad-precio de nuestras exportaciones. En 2013 se perdió competitividad tanto frente a la UE-27 como frente a la OCDE, principalmente penalizados por la desfavorable evolución del tipo de cambio del euro frente al dólar. En 2014, por el contrario, España ha ganado competitividad (ITC medido con IPC) frente a la UE-28 y frente a la OCDE, fundamentalmente por la caída del índice de precios relativos. Con los BRICS

5 El informe Sovereign Wealth Fund 2014 (ICEX-Invest in Spain, ESADE Business School y

KPMG) detalla las tendencias globales de inversión de los fondos soberanos en 2013 y la primera mitad de 2014.

17

se observó una ligera pérdida de competitividad a lo largo del año, debido a que las ganancias de competitividad registradas en los dos últimos trimestres no pudieron compensar la fortaleza del euro durante el primer semestre. No obstante, la competitividad de las exportaciones españolas también está

relacionada con otros factores distintos al precio, como la especialización

sectorial o geográfica de las mismas, la complejidad o conectividad sectorial6.

Las reformas realizadas en España en estos últimos años han mejorado

nuestra competitividad exterior. Sin embargo, la posición de España en

determinados índices de competitividad internacionales presenta margen de

mejora. Así, cabe destacar:

The Doing Business Index7 2015, elaborado por el Banco Mundial, en el

que España ocupa la posición 33ª, lo que supone una escalada de 19

puestos con respecto al año anterior. Esta evolución se debe a la

confluencia tanto de factores metodológicos como a la incorporación de

las medidas de política económica y reformas estructurales

implementadas en España desde la última edición con efectos positivos

en los distintos indicadores. Este indicador de competitividad y clima de

negocios es probablemente el que tiene una mayor repercusión

internacional.

El World Competitiveness Yearbook8 2014, elaborado por el IMD

(International Institute for Management Development), donde España

6 BBVA Research, 2012.

7 El Banco Mundial elabora este informe, cuyo principal objetivo es evaluar de forma

comparada las normativas y regulaciones que pueden afectar a las actividades empresariales de cada uno de los países sometidos a valoración (189 países). El informe se estructura en función de un sistema de diez indicadores: Apertura de un Negocio, Manejo de permisos de construcción, Obtención de electricidad, Registro de propiedades, Obtención de crédito, Protección de los Inversores, Pago de Impuestos, Comercio Transfronterizo, Cumplimiento de Contratos y Resolución de la insolvencia. Los indicadores reflejan resultados relativos, por lo que en una situación en la que los países están avanzando en la ejecución de reformas, el mantenimiento o incluso el descenso de la posición relativa obtenida por un país no necesariamente implica un retroceso en la realización de reformas, sino que puede ser el resultado de que otros países progresen más rápidamente que la media. Este sesgo metodológico es uno de los motivos determinantes de que sea habitual que en este ranking ciertos países que no forman parte de la OCDE ocupen posiciones que no se corresponden con sus fundamentos económicos y con su posición real en la economía internacional, dado que al tener sistemas jurídicos poco desarrollados cualquier reforma puede tener un gran impacto sobre su posición en el ranking. Si la comparación se realiza con países del mismo entorno económico, los resultados alcanzan una mayor homogeneidad. Conforme a ello, si bien es cierto que España queda en el ranking por debajo de países como Alemania, Reino Unido o Francia, sin embargo, en el marco de la Unión Europea, nuestro país queda por delante, entre otros, de países como Luxemburgo, Italia, Hungría, Grecia o República Checa. 8 Este informe está basado en datos estadísticos y en los recogidos en una encuesta de

opinión a unos 4.200 directivos. El estudio analiza, de manera comparada, la competitividad de

18

ostenta la posición 39ª, subiendo 6 puestos con respecto al año anterior

y situándose por encima de otros países de la UE.

The Global Competitiviness Index9 2014-2015, elaborado por el World

Economic Forum. En este índice España se sitúa en la posición 35º,

manteniendo el puesto obtenido el año anterior, si bien en la edición

anterior había mejorado un puesto.

…o la favorable inserción de España en las Cadenas de Valor Global.

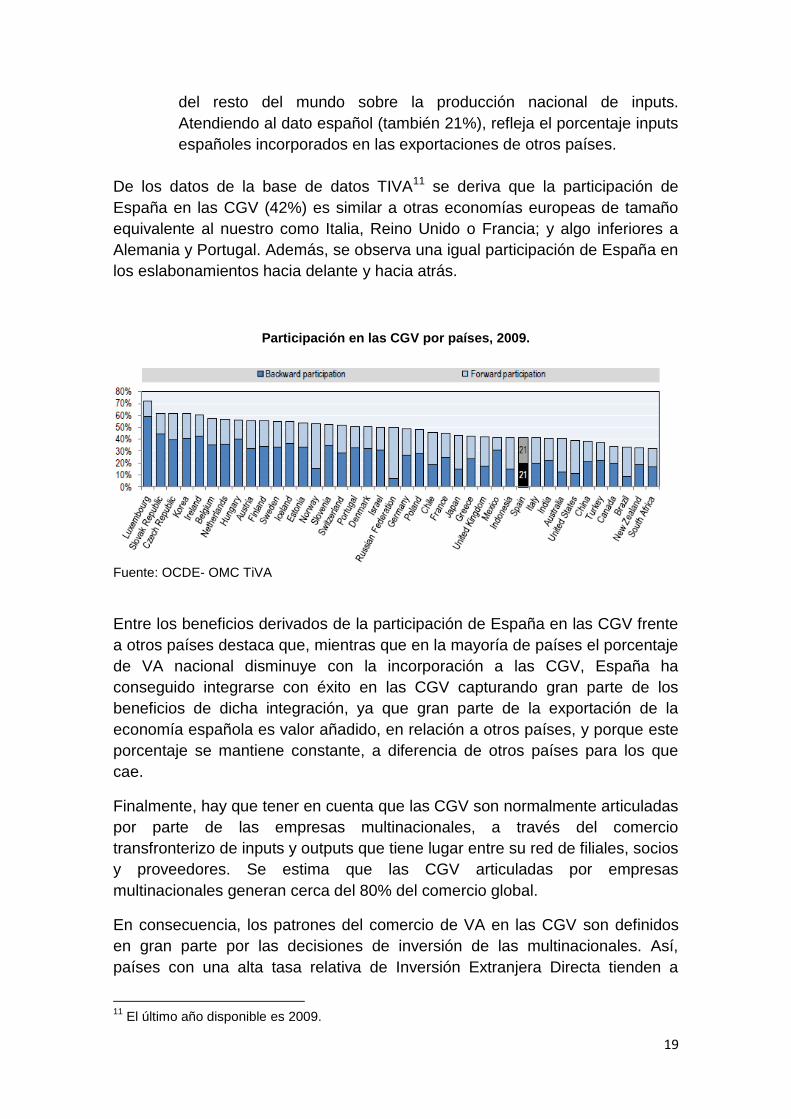

La integración de los países en la economía global está fuertemente

relacionada con su participación en las Cadenas Globales de Valor (CGVs).

Para medir la participación de España en las CGVs puede utilizarse el

indicador de participación disponible en la base de datos de Comercio en Valor

Añadido (TIVA, en sus siglas en inglés)10.

El Indicador de Participación en las CGVs muestra qué porcentaje de las

exportaciones de un país forma parte de las CGV, en sus dos modalidades:

“Backward Participation” refleja el eslabonamiento hacia atrás, hacia

las fases iniciales de la cadena de valor. Mide el Valor Añadido (VA)

de los factores extranjeros incorporados en las exportaciones del país.

Es una medida del efecto arrastre hacia atrás que tienen las

exportaciones del país sobre inputs extranjeros. Atendiendo al dato

español (21%), refleja el porcentaje de inputs extranjeros

incorporados en las exportaciones españolas.

“Forward Participation” refleja el eslabonamiento hacia delante, hacia

las fases finales de la cadena de valor. Mide el VA de los factores

nacionales incorporados en las exportaciones de otros países. Es una

medida del efecto arrastre hacia delante que tienen las exportaciones

60 economías a través de más de 329 indicadores, agrupados en cuatro apartados: Desempeño económico, Eficiencia de Gobierno, Eficiencia en los negocios e Infraestructuras. 9 The Global Competitiviness Report (GCR) analiza las economías de 148 países y se elabora

a partir de una encuesta realizada a más de 13.000 ejecutivos de empresas multinacionales y de datos obtenidos de fuentes de relevancia internacional. Los factores analizados (con más de 100 subindicadores), e incluidos en el índice son: Instituciones, Infraestructuras, Estabilidad macroeconómica, Salud y educación primaria, Educación superior y formación, Eficiencia en el mercado de bienes, Eficiencia en el mercado laboral, Sofisticación de los mercados financieros, Disponibilidad de la tecnología, Tamaño de mercado, Sofisticación de los negocios e Innovación. 10

En 2013 la OCDE ha presentado, en colaboración con la OMC, la base de datos de Comercio en Valor Añadido (TiVA), que ambiciona ser una herramienta poderosa de análisis de cara a la formulación de la política comercial. Es la primera base de datos que compila datos de comercio internacional de bienes y servicios en términos de valor añadido (VA) para un elevado número de países, la mayoría de ellos pertenecientes a la OCDE.

19

del resto del mundo sobre la producción nacional de inputs.

Atendiendo al dato español (también 21%), refleja el porcentaje inputs

españoles incorporados en las exportaciones de otros países.

De los datos de la base de datos TIVA11 se deriva que la participación de

España en las CGV (42%) es similar a otras economías europeas de tamaño

equivalente al nuestro como Italia, Reino Unido o Francia; y algo inferiores a

Alemania y Portugal. Además, se observa una igual participación de España en

los eslabonamientos hacia delante y hacia atrás.

Participación en las CGV por países, 2009.

Fuente: OCDE- OMC TiVA

Entre los beneficios derivados de la participación de España en las CGV frente

a otros países destaca que, mientras que en la mayoría de países el porcentaje

de VA nacional disminuye con la incorporación a las CGV, España ha

conseguido integrarse con éxito en las CGV capturando gran parte de los

beneficios de dicha integración, ya que gran parte de la exportación de la

economía española es valor añadido, en relación a otros países, y porque este

porcentaje se mantiene constante, a diferencia de otros países para los que

cae.

Finalmente, hay que tener en cuenta que las CGV son normalmente articuladas

por parte de las empresas multinacionales, a través del comercio

transfronterizo de inputs y outputs que tiene lugar entre su red de filiales, socios

y proveedores. Se estima que las CGV articuladas por empresas

multinacionales generan cerca del 80% del comercio global.

En consecuencia, los patrones del comercio de VA en las CGV son definidos

en gran parte por las decisiones de inversión de las multinacionales. Así,

países con una alta tasa relativa de Inversión Extranjera Directa tienden a

11

El último año disponible es 2009.

20

presentar un mayor nivel de participación en las CGV y a generar mayor VA

doméstico derivado del comercio12.

Sin embargo, el proceso de internacionalización de la economía española

adolece de ciertas debilidades y presenta una serie de retos. Así, cabe

destacar la concentración de la exportación en un número reducido de

empresas y la escasa propensión a exportar de las pequeñas y medianas

empresas (PYMEs13)…

En 2014, las empresas que exportaron más de 500.000 euros suponen el

13,3% de las empresas exportadoras y el 98,2 % de la exportación. Las

empresas con un volumen de exportación inferior a 500.000 euros, suponen el

86,7% del número total de empresas exportadoras y representan tan sólo el

1,8% de la exportación total.

Lo anterior pone de relieve que para una mayor internacionalización de

nuestras empresas es necesario abordar el problema que representa el tamaño

de las PYMEs españolas, dadas las limitaciones que se derivan de su pequeña

dimensión en términos de capital y trabajo, menor productividad, falta de fuerza

para negociar con proveedores, escasez de recursos que puede dedicar a la

innovación y falta de financiación.

...aunque va creciendo el número de empresas que exportan

regularmente…

El número de empresas exportadoras con carácter regular lleva creciendo de

forma sostenida en los últimos tres años: un 3,0% en el año 2012, un 7,3% en

el año 2013 y un 11,4% en 2014. Estas empresas representan, en el

acumulado de 2014, el 93,3% de las exportaciones totales.

…y el buen comportamiento del sector exterior durante los años de crisis

se está viendo reflejado en la producción y el empleo.

Según el análisis input-output, con las últimas tablas simétricas publicadas, en

la base de datos World Input-Output Database (WIOD), correspondiente a los 12

Implications Of Global Value Chains For Trade, Investment, Development and Jobs. (OECD, WTO, UNCTAD. 20 July 2013). 13

En este Plan se sigue la definición de la Comisión Europea para PYME: nivel de facturación anual inferior a 50 millones de euros y número de empleados inferior a 250.

21

años 2010 y 2011, el impacto directo e indirecto de las exportaciones sobre la

producción total es del 23,9% y del 26,1% respectivamente (el efecto directo es

un 13,2% y 14,7% en los años 2010 y 2011), y del 19,9% y del 21,4% en el

empleo total del país, respectivamente.

Desde el punto de vista sectorial, las industrias manufactureras de contenido

tecnológico medio-alto son las que con sus exportaciones más impacto tienen

en la producción y el empleo, y, a su vez, mayor impulso reciben de las ventas

al exterior del resto de sectores en los años 2010 y 2011. Dentro de los

servicios, la demanda externa de las ramas de alquiler de maquinaria para

infraestructuras y hoteles y restaurantes son las que más influyen sobre la

producción y el empleo.

Las ramas claves en esos años, por su volumen de exportación y por su efecto

arrastre hacia delante y hacia atrás en la producción del conjunto de la

economía española, son alimentación, bebidas y tabaco, metalurgia y

productos metálicos y, en menor medida, otras actividades auxiliares de

transporte y agencias de viajes.

También constituyen debilidades la aún insuficiente, aunque progresiva,

diversificación de los mercados de destino de las exportaciones

españolas…

En los últimos años se ha producido un aumento sustancial de la presencia de

las exportaciones españolas a destinos extracomunitarios, pasando del 32,3%

del total de exportaciones en 2010, al 37,4% en 2013, manteniéndose un peso

elevado en la actualidad, del 36,6 en 2014.

A pesar de esta tendencia favorable a la diversificación de nuestras

exportaciones, persiste la dependencia de la UE como destino de nuestras

exportaciones (62,6% de las mismas tuvieron como destino países de la UE-28

en 2013 y el 63,4% en 2014). Así, España presenta una marcada

especialización geográfica en el mercado comunitario, lo que sin duda ha

contribuido al buen desempeño exportador de nuestro país durante los últimos

años, por tratarse éste de uno de los mercados más maduros y con superior

capacidad de compra a nivel internacional.

Desde hace más de siete años, se han elaborado los denominados Planes

Integrales de Desarrollo de Mercado (PIDM) con el objeto de establecer

prioridades geográficas destinadas a potenciar la citada diversificación. En el

año 2011, las exportaciones a estos países aumentaron un 18,5%, en el año

2012 un 17,7%, en el año 2013 un 6,6% y en 2014, la tasa es menor que en los

años mencionados, pero continua siendo positiva (3,5%).

22

…el todavía insuficiente nivel medio de contenido tecnológico de las

exportaciones, aunque creciente…

Aun cuando más de la mitad de la exportación española de bienes puede

encuadrarse por su contenido tecnológico en los segmentos alto y medio-alto

se observa en los últimos tres años un ascenso (de 51,4% en 2012 a 53,3% en

2014) en la participación de estos grupos en el total de la exportación.

La capacidad de competir en el mercado mundial vendrá condicionada en el

futuro por el ritmo de adaptación de la oferta exportable a un entorno cada vez

más sofisticado incorporando bienes de mayor valor añadido y contenido

tecnológico más alto. Por ello, es importante que empresas y Administración

tengan en cuenta este factor y aspiren a incrementar el porcentaje de

participación de los bienes de mayor contenido tecnológico en el total de la

exportación española, tal y como se está logrando hasta ahora.

…la dificultad en la reducción del déficit energético…

Aunque por la dotación de recursos naturales, el déficit energético español es,

a día de hoy, inevitable, su cuantía es excesivamente elevada. Las

importaciones energéticas representan el 20% del total, y la factura energética

es rígida a la baja, ya que en tiempos de bajos precios de la materia prima, el

consumo se acelera. Por ello, a pesar de la notable mejora en el aumento del

superávit no energético desde 2008, la persistencia del saldo energético

deficitario con el exterior lastra el resultado de nuestra balanza comercial.

Acumulado 12 meses*: exportaciones, importaciones, saldo (M€); productos

energéticos** y no energéticos**

23

* Datos provisionales. Exportaciones en eje positivo e importaciones en eje negativo. ** El sector de productos energéticos en la clasificación utilizada por la Secretaría de Estado de Comercio es equivalente a la Sección 3 de la Clasificación Uniforme para el Comercio Internacional (CUCI Revisión 4). Fuente: S.G. de Evaluación de Instrumentos de Política Comercial de la Secretaría de Estado de Comercio del Ministerio de Economía y Competitividad, a partir de datos del Departamento de Aduanas e II.EE. de la Agencia Tributaria.

……o la limitada propensión a exportar de determinadas Comunidades

Autónomas.

La perspectiva regional completa la radiografía del sector exterior español. Las

exportaciones realizadas desde seis comunidades autónomas, Cataluña,

Comunidad de Madrid, Andalucía, Comunidad Valenciana, País Vasco y

Galicia, por este orden, suponen el 75% del total.

Pero no todas estas comunidades lideran el ranking de las comunidades con

mayor propensión a exportar (exportaciones de manufacturas en porcentaje de

la producción de la industria manufacturera). Según los datos de 2013, Madrid,

Cataluña, Galicia, País Vasco y Navarra presentarían una propensión

exportadora por encima de la media nacional (55%).

-250.000

-200.000

-150.000

-100.000

-50.000

0

50.000

100.000

150.000

200.000

250.000

E F MAM J J A S O N D E F MAM J J A S O N D E F MAM J J A S O N D E F MAM J J A S O N D E F MAM J J A S O N D E F MAM J J A S O N D E F MAM J J A S O N D

2008 2009 2010 2011 2012 2013 2014M€

Exportaciones no energéticas Importaciones no energéticas Saldo no energético

Exportaciones energéticas Importaciones energéticas Saldo energético

24

Fuente: Elaboración propia a partir de datos del INE y de la Secretaría de Estado de Comercio. Se toma el dato de la producción industrial incluido en la Encuesta Industrial Anual de Productos*, CNAE-2009: Sección C (Industria Manufacturera), por su desagregación y por ser plenamente integrable con los datos de comercio exterior. El valor se refiere siempre a la producción facturada o vendida, sobre el precio de venta neto.

0,0

20,0

40,0

60,0

80,0

100,0

120,0

0

10.000

20.000

30.000

40.000

50.000

60.000

%mill de € Propensión marginal a exportar por CCAA

exportaciones de manufacturas* en M€ (eje izq.) propensión media CC.AA. propensión exportar i.manufacturera* % (eje dº)

25

4. REVISIÓN DE LAS PRIORIDADES GEOGRÁFICAS DEL

PLAN (PLANES DE DESARROLLO INTEGRAL DE

MERCADOS)

El PEIEE establece unas prioridades geográficas así como la evaluación,

seguimiento y, en su caso, revisión de los países en los que se desarrollan los

Planes Integrales de Desarrollo de Mercado (PIDM). Así, en 2014, se ha

llevado a cabo un riguroso ejercicio de evaluación por la Subdirección General

de Evaluación de Instrumentos Comerciales de la Secretaría de Estado de

Comercio, teniendo en cuenta una serie de variables:

Dimensión del mercado actual, evolución reciente y potencial.

Estabilidad macro y financiera del país.

Grado de apertura y barreras de acceso al mercado.

Exportación española y su evolución reciente.

Interés manifestado por empresas españolas.

Teniendo en cuenta esta evaluación, así como las consultas mantenidas con el

sector privado, se ha decidido mantener todos los países de la lista actual

(Turquía, Sudáfrica, Singapur, Rusia, México, Marruecos Japón, Indonesia,

India, EE.UU, China, CCEAG, Brasil, Australia y Argelia), con la excepción de

Corea. Corea del Sur se ha beneficiado de las acciones llevadas a cabo

dentro del PIDM, de tal forma que las exportaciones han aumentado

considerablemente desde el año 2005 (159,8%). Este aumento se ha debido,

en gran parte, a los efectos del ALC firmado entre la UE y Corea. También se

ha conseguido la apertura de vuelos directos entre España y Corea del Sur.

Debido a que el objetivo de abrir este mercado se ha cumplido

satisfactoriamente, se ha considerado que no es necesario que Corea del Sur

continúe con la consideración de país PIDM.

Por otro lado, se ha decidido incluir Filipinas. Filipinas es un mercado con gran

potencial para nuestras empresas, sobre todo en el sector de infraestructuras.

La escasa presencia de empresas españolas en el mercado aconseja un mayor

esfuerzo de la administración en este mercado. La eliminación de las barreras

existentes respecto a las inversiones extranjeras en el país debe ser una

prioridad dentro de las acciones del PIDM.

Hay que resaltar el esfuerzo que hace la Secretaría de Estado de Comercio en

los países prioritarios. El ICEX en concreto ha llevado a cabo el 46% de sus

actividades de promoción en países PIDM. Se han prestado Servicios

Personalizados en estos países que suponen un 43% del total y las consultas

atendidas suponen un 43% del total de consultas recibidas en Ventana Global,

lo que da una buena idea del interés que despiertan y la atención que reciben

de la Administración.

26

5. GRADO DE EJECUCIÓN DE LAS MEDIDAS CONTENIDAS

EN EL PLAN ESTRATÉGICO DE INTERNACIONALIZACIÓN

DE LA ECONOMÍA ESPAÑOLA 2014-2015

El Plan Estratégico de Internacionalización se articula en torno a seis ejes

principales, en los que se encuadran una serie de medidas o actuaciones

concretas. Estos ejes son: mejora del clima de negocios y entorno empresarial;

mejora del acceso a los mercados; facilitar el acceso a la financiación por parte

de la empresa española; promoción comercial y apoyo a la internacionalización

de la empresa; estímulo a la cultura de la internacionalización y capital

humano; fomento de la innovación.

A continuación se analiza el grado de ejecución de las 41 medidas de

actuación del Plan Estratégico, siguiendo la clasificación por ejes prevista en el

Plan.

a. Mejora del clima de negocios y entorno empresarial.

Las medidas contenidas en este eje buscan identificar posibles obstáculos e

ineficiencias en el ámbito regulatorio e institucional, para así impulsar las

actuaciones y reformas oportunas que permitan facilitar el desempeño de las

empresas, impulsar la atracción de inversión directa y, en último término,

reforzar la competitividad de la economía española.

Desde el principio, se ha contado con la colaboración del sector privado

para la identificación de los principales problemas y la propuesta de

soluciones. El Ministerio de Economía y Competitividad, a través de la

Secretaría de Estado de Economía y Apoyo a la Empresa y el ICEX, Invest in

Spain, ha coordinado las más de diez reuniones de Clima de Negocios y

distintos Focus Groups mantenidas con el sector privado: organizaciones

empresariales (CEOE, Cámara de España), asociaciones sectoriales y otros

organismos y asociaciones como Club de Exportadores, Foro de Marcas

Renombradas, Consejo Empresarial para la Competitividad (CEC) y

Multinacionales por la Marca España, así como prescriptores y otros

departamentos de la Administración del Estado. Se ha estudiado, en primer

lugar, la información recogida por las diversas entidades y organizaciones y se

han sistematizado las propuestas, desde las más genéricas a las más

específicas y sectoriales.

27

En septiembre de 2014 se presentó un documento con la contribución de ICEX

Invest in Spain, que serviría de base para la elaboración del informe que

realizará el Ministerio de Economía y Competitividad sobre clima de negocios,

según establece el artículo 36.2 de la Ley 14/2013, de 27 de septiembre. Se

recogen propuestas en los siguientes ámbitos: establecimiento, instalación y

desarrollo de actividades, incentivos a la inversión y financiación, provisión de

servicios y productos, capital humano y mercado de trabajo, infraestructuras y

transportes y mercado. Analiza además el problema del tamaño de la PYME

española y los factores que limitan su crecimiento. El informe, actualmente en

proceso de elaboración por la Secretaría de Estado de economía y Apoyo a la

Empresa será finalizado en breve.

Todas las organizaciones y empresas consultadas coinciden en señalar como

principal problema la fragmentación del mercado nacional y piden establecer,

en todos los niveles de la Administración, un modelo regulatorio de las

actividades económicas más eficiente. La Ley 20/2013, de 9 de diciembre, de

garantía de la unidad de mercado, ha puesto en marcha un Plan de

Racionalización Normativa para adaptar toda la normativa sectorial a la

Ley. La AGE ha modificado o está modificando más de 100 normas estatales

(más de 30 ya aprobadas) para adaptarse a los principios de la Ley. Las CCAA

han identificado y evaluado normativa y han propuesto modificaciones en más

de 400 normas y se han convocado cerca de 25 Conferencias sectoriales.

Estas medidas han sido valoradas positivamente por los operadores

económicos y expertos. La Comisión Europea y el BCE lo están siguiendo con

gran interés.

La Ley 20/2013 de Garantía de Unidad de Mercado se basa en la necesaria

cooperación de todas las administraciones. Este objetivo es compartido por

muchas CCAA que buscan crear un entorno más favorable a la eficiencia

económica, la competencia y a la inversión.

Por otra parte, se encuentra ya plenamente operativo el Programa de

Movilidad Internacional, previsto en la Ley 14/2013, de 27 de septiembre,

recogido como medida en el Plan Estratégico de Internacionalización bajo este

eje, que establece un nuevo y específico marco normativo de concesión de

visados y/o autorizaciones de trabajo para facilitar la entrada de profesionales,

directivos e inversores extranjeros, que tiene como objetivo mejorar el clima de

negocios en España. Transcurrido un año desde su puesta en marcha, se va a

proceder a realizar ajustes en el marco normativo para impulsar aún más este

instrumento. De esta forma, se cierra la brecha con la realidad empresarial al

interrelacionar los flujos de inversión con los de recursos humanos, permitiendo

eliminar los obstáculos a la inversión, el talento y al emprendimiento.

El programa de Movilidad Internacional ha sido muy bien acogido por el sector

empresarial y por las administraciones públicas. Así lo reflejan, tras quince

28

meses de aplicación, los 5.580 visados y autorizaciones de residencia emitidos

desde su aprobación, así como la inversión extranjera recibida 694 millones de

euros, siendo la cantidad mayor la procedente de la inversión declarada en

inmuebles (con 369,7 millones de euros), seguida de la inversión estimada en

un periodo de 5 años por parte de inversores en proyectos de interés general y

de los emprendedores (que alcanza los 273,3 millones de euros). La inversión

en activos financieros alcanza los 37, 5 millones de euros.

En lo referente a la creación de empleo de este programa de movilidad, el

empleo total estimado asciende a 12.685 trabajadores.

De hecho, este nuevo esquema normativo ha tenido un impacto muy positivo

sobre los resultados de España en el reciente indicador sobre restricción al

comercio de servicios, el Índice STRI14. En un estudio reciente sobre el mismo,

se reconoce que los obstáculos al movimiento de personas físicas son una de

las barreras clave que impiden a los países aprovechar todo el potencial de que

disponen Tras la aprobación de la Sección de Movilidad Internacional de la ley

14/2013, de 27 de septiembre, las barreras al movimiento de personas en

España han pasado de ser muy relevantes a ser mínimas. El propio estudio

destaca a España como ejemplo de un país abierto al comercio que se efectúa

mediante el movimiento de personas físicas.

Asimismo, la OCDE en International Migration Outlook 2014 destaca como

aspecto especialmente relevante en España la aprobación del nuevo marco

regulatorio. La OCDE indica que “este modelo específico combina la

perspectiva de apoyo a la internacionalización de la economía y de promoción

del crecimiento económico con los fines tradicionales de la política migratoria:

empleo y seguridad”.

En relación a este programa de movilidad, cabe destacar, por último, que se ha

desarrollado el portal www.prie.comercio.es que incluye folletos en español,

chino, portugués, inglés, español y ruso. Todos los ministerios implicados están

colaborando en jornadas informativas de la Ley en las que participan la CEOE,

FEEX, American Business Council, Escuelas de negocios, despachos de

abogados, entidades público-privadas etc. De forma complementaria y con el

objetivo de difundir este programa en el exterior, desde la Secretaría de Estado

14 El Índice de Restrictividad del Comercio de Servicios elaborado por la OCDE (o STRI por

sus siglas en inglés) es una valoración cuantitativa del nivel de restricción al comercio de

servicios de los países en distintos sectores, y que fue publicado durante la Conferencia

Ministerial de la OCDE de 2014. El índice proporciona una foto actual de las barreras al

comercio de 18 sectores de servicios en 40 países que representan el 80% del comercio

mundial de servicios.

29

de Comercio se ha instruido y distribuido información a la red de Oficinas

Económicas y Comerciales de España en el exterior.

Otra de las medidas que incorpora el Plan es el desarrollo de un “Doing

Business” regional, proyecto en el que el Banco Mundial ya está

trabajando en estrecha colaboración con el Ministerio de Economía y

Competitividad. Este proyecto permitirá la creación de indicadores regionales

sobre la evolución del clima de negocios en España, estableciendo una

clasificación e indicando recomendaciones de reforma. En mayo de 2014, el

Ministerio y el Banco Mundial firmaron el contrato que incluye el acuerdo

respecto a los indicadores a medir (5) y las ciudades y puertos en los que se

medirán (19 ciudades y 5 puertos15). En septiembre, el Banco Mundial remitió

una serie de cuestionarios sobre unidad de mercado y PYME a los puntos de

contacto de los ayuntamientos, CCAA y autoridades portuarias, así como a los

del sector privado. El BM está recopilando y elaborando esta información. El

proyecto sigue su curso según lo previsto y se espera que los resultados se

publiquen en otoño de 2015.

En cuanto a otras medidas para mejorar el clima de negocios, en 2014, ICEX

INVEST in Spain ha organizado y participado en más de 130 jornadas de

diferente nivel y especialización en el exterior que contribuyen al

posicionamiento de España como plataforma de negocios e inversiones

internacionales (como por ejemplo el Spain Investors Day, the Economist

Spain Summit y acompañamiento de viajes del Presidente de Gobierno a

EEUU, Japón o China).

Adicionalmente, ICEX Invest in Spain ya ha puesto en marcha y difundido un

nuevo “Plan de Atracción de Sedes e Inversiones de Multilatinas a

España”, con el objetivo de identificar y atraer empresas de la región.

De manera general, se puede afirmar que las medidas incluidas en este

eje para mejorar el clima de negocios se van ejecutando de forma

adecuada. El informe sobre recomendaciones regulatorias está muy

avanzado, el portal de movilidad está operativo, el “Doing Business

Regional” sigue su curso e ICEX INVEST in SPAIN ha seguido trabajando

intensamente para mejorar el posicionamiento de España como

plataforma de negocios.

b. Mejora del acceso a los mercados.

Las medidas de las que se compone este eje tienen como principal objetivo el

impulso de la facilitación del comercio y el acceso a terceros mercados a través

15

Algeciras, Valencia, Barcelona, Bilbao y Vigo.

30

de la firma de acuerdos con otros países, de la identificación de barreras al

comercio y de la eliminación de obstáculos tanto en el mercado interior de la

UE como con terceros países, entre otros.

La primera medida busca mejorar el acceso de los productos españoles a

terceros mercados a través de los mecanismos previstos en la Organización

Mundial del Comercio (OMC), sobre todo a través de la puesta en marcha del

Acuerdo de Facilitación del Comercio alcanzado en la Conferencia

Ministerial de Bali celebrada en diciembre de 2013. A finales de 2014 se

consiguió desbloquear la aplicación de dicho acuerdo, abriéndose el plazo para

la ratificación del mismo. El Acuerdo permitirá una reducción considerable de

los costes asociados a trámites aduaneros. Entrará en vigor cuando 2/3 partes

de los miembros de la OMC lo hayan ratificado. Cabe destacar, igualmente,

que se han iniciado en julio de 2014 las negociaciones plurilaterales para

eliminar o reducir los aranceles sobre un importante conjunto de productos

medioambientales. Este Acuerdo de Bienes Medioambientales (EGA), que

supondrá una importante mejora de acceso para nuestros productos.

A continuación el Plan aboga por el impulso de la firma de acuerdos

comerciales de la Unión Europea con terceros países, incluyendo aquellos

en fase de negociación con EE.UU., Mercosur, Japón, ASEAN, Marruecos y

China, así como la eliminación de obstáculos al comercio en terceros

mercados.

En este ámbito, para España, la prioridad comercial es el TTIP (Transatlantic

Trade and Investment Partnership), tanto por su relevancia directa como por su

importancia sistémica, en tanto que puede servir como catalizador para otros

muchos acuerdos bilaterales y también para la agenda multilateral en la OMC.

Durante 2014 y en el primer trimestre de 2015 se han celebrado nueve rondas

de negociación, en un entorno particularmente complejo por el nombramiento

de la nueva Comisión Europea y las elecciones de mitad de mandato en

EE.UU. Se esperan avances sustanciales en 2015 y principios de 2016.

Dada la relevancia de este Acuerdo, en el marco del Grupo de Trabajo

Interministerial para la Internacionalización de la Empresa Española

establecido en el PEIEE, el 7 de abril de 2015 se ha constituido un Grupo de

Trabajo para el seguimiento de las Negociaciones del Acuerdo TTIP en el

que están implicados diferentes Departamentos Ministeriales y que mantendrá

reuniones periódicas acompasadas con los propios avances de las

negociaciones.

En relación al resto de acuerdos, durante la cumbre Canadá-Unión Europea

celebrada el 26 de septiembre de 2014 en Ottawa, el Presidente de la

Comisión Europea y el Primer Ministro canadiense anunciaron públicamente el

fin de las negociaciones sobre el Acuerdo de Libre Comercio entre Canadá y la

31

Unión Europea (CETA). Se está a la espera del proceso de revisión jurídica del

texto.

En 2014, se ha logrado también la incorporación de Ecuador al Acuerdo

Comercial Multipartes, ya concluido con Perú y Colombia. Asimismo, se ha

aprobado un reglamento por el cual se conceden preferencias arancelarias

autónomas a Ecuador a partir del 1 de enero de 2015, que estarán vigentes

hasta que entre en vigor el Acuerdo Multipartes para este país.

Respecto a la modernización de los acuerdos de Chile y México, en el segundo

semestre de 2014, la Comisión suscitó el tema con ocasión de la reunión del

Comité de Asociación con Chile en noviembre y del ejercicio de revisión de

México (con idea de impulsar las negociaciones durante Cumbre CELAC-UE

de junio 2015).

En 2014 finalizó la negociación de varios Acuerdos de Asociación Económica

con diferentes configuraciones regionales de África Subsahariana.

En Asia también son varios los acuerdos en negociación. En concreto, Japón,

Vietnam -cuya conclusión está prevista en breve-, Indonesia y Filipinas, que se

encuentre en ejercicio de alcance. El acuerdo con Singapur se encuentra

concluido y el alcanzado con Corea del Sur está ya en vigor.

Por otra parte, en lo referente al refuerzo del sistema de detección y

eliminación de barreras al comercio en terceros mercados, en este primer

semestre de 2015 se publicará el informe periódico de barreras, en el que,

por una parte, se detallarán las diferentes barreras que afecten a las empresas

españolas y, por otra, se hará referencia a los principales avances conseguidos

desde su detección.

De entre las medidas que incluye el Plan para ayudar a las empresas en el

contexto del Mercado único, cabe destacar el impulso de la utilización del

canal directo de comunicación con asociaciones nacionales de

fabricantes y exportadores de España en el marco de la Directiva 98/34/CE,

con el objetivo de garantizar la mayor transparencia posible y eliminar o reducir

obstáculos a la libre circulación de mercancías sí se encuentra en avanzado

estado de ejecución.

El Plan Estratégico hacía mención también al apoyo y fomento de la

propiedad intelectual e industrial. Cabe destacar que España apoya

decididamente que en todos los acuerdos bilaterales de la UE con países

terceros se incluyan capítulos ambiciosos de protección de los derechos de

Propiedad Intelectual. Acuerdos como los recientemente finalizados con

Canadá (CETA), Centroamérica, y otros anteriores como el de Corea, han

logrado ya este objetivo. En la actualidad se trabaja para lograr similares

niveles de protección, incluyendo la de las Indicaciones Geográficas, en las

32

negociaciones del TTIP con Estados Unidos, así como con Japón, Vietnam y

demás en marcha. A su vez, con carácter adicional a lo reflejado en el Plan,

cabe destacar que desde el Ministerio de Defensa se continúa impulsando la

explotación de tecnologías desarrolladas en programas de investigación del

ámbito de defensa mediante la realización de diversos contratos para la

concesión de licencias de explotación de tecnologías.

En cuanto al impulso a la internacionalización de la industria española de

defensa, tras la Ley 12/2012, de 26 de diciembre, de medidas urgentes de

liberalización del comercio y de determinados servicios y el Real Decreto

33/2014, de 24 de enero, que desarrolla el Título II de dicha ley, el Ministerio de

Defensa acaba de finalizar el proceso normativo con la publicación en el BOE

de una orden ministerial (Orden DEF/503/2015, de 16 de marzo). Por otra

parte, se está elaborando una instrucción interna del Departamento que cubre

los procedimientos, competencia y responsabilidades a seguir en la ejecución

de este tipo de acuerdos.

Además, durante este periodo de tiempo se han suscrito Acuerdos Técnicos

para la supervisión de contratos firmados entre algunas industrias de defensa

españolas y otros Ministerios de Defensa.

Finalmente, se está finalizando el desarrollo de la “Guía para la

comercialización del material enajenable de las Fuerzas Armadas”. La venta de

este tipo de material, que se realiza entre gobiernos, es una oportunidad para

la industria española de defensa que podría realizar las tareas de

modernización y puesta a punto del material. Además de servir como puerta de

entrada en el exterior de nuevos materiales fabricados en España.

Con la entrada en vigor en enero de 2013 del Reglamento UE 1219/2012, la

UE convalidó los APPRIs de España16, tanto los 62 que estaban en vigor,

como los 10 pendientes de ratificación y/o entrada en vigor.

Respecto a estos últimos, en 2014 se ha avanzado en los trámites de algunos de ellos y se prevé que en el primer semestre de 2015 entren en vigor los APPRIs de Bahrein, Arabia y Mauritania.

Otros 6 APPRIs ya negociados antes de la entrada en vigor del Reglamento,

deben ser modificados para ser compatibles con el Tratado de Funcionamiento

de la UE (Bielorrusia, Guyana, Mongolia, Qatar, Haití y Mozambique). Se

están llevando a cabo los contactos con los países y en 2014 se obtuvo la

autorización de la UE para firmar el acuerdo modificado con Qatar.

16

El Tratado de Lisboa establece la competencia exclusiva de la Unión Europea en materia de

inversiones extranjeras directas, sin embargo, el Reglamento UE 1219/2012 aprobado en diciembre de 2012 permite garantizar el mantenimiento de la amplia cobertura de nuestros APPRIs y a la vez ampliar la protección de la inversión mediante la firma de nuevos acuerdos tanto a nivel europeo como nacional

33

Por otra parte, la UE se encuentra en diferentes fases de negociación de 14

acuerdos. Canadá y Singapur (concluidos), Vietnam, India, Marruecos, Túnez,

Jordania, Egipto, Japón, EEUU, Malasia, Tailandia, China, y Myanmar. España

tiene APPRI con 8 de estos países: China, Egipto, India, Jordania, Malasia,

Marruecos, Túnez y Vietnam, que serán sustituidos por estos nuevos acuerdos,

mientras que los otros 6 nuevos acuerdos cubrirán las inversiones españolas

que no contaban con acuerdo bilateral.

Por lo que respecta a los Convenios de Doble Imposición, se han rubricado

convenios con México, Montenegro y Cabo Verde y se ha procedido a la firma

de convenios con Canadá, Omán, Azerbaiyán y Bélgica. Estos convenios están

en diferentes fases de sus procesos de tramitación y publicación.

Además de estos instrumentos recogidos en el Plan, en el campo de la

industria de la defensa y el armamento los contratos de fabricación, montaje o

suministro implican a menudo el uso compartido de dispositivos o

procedimientos confidenciales. Por ello, es necesario establecer normas con

arreglo a las cuales los Estados puedan compartir sin riesgo esas

informaciones clasificadas. En ese sentido, el Ministerio de Defensa está

impulsando la firma de Acuerdos para el intercambio y protección recíproca

de información clasificada con aquellos países de interés para nuestra

industria. Estos Acuerdos constituyen un instrumento jurídico esencial, que

favorecerá el desarrollo de la industria española de la defensa y los

intercambios comerciales de España con otros países en este sector.

Las negociaciones con terceros países avanzan a un ritmo adecuado y se

está profundizando en la identificación y eliminación de barreras tanto

dentro como fuera de la UE. La próxima estrategia de política comercial

impulsada por la Comisión Europea, en la que la implementación real de

los acuerdos comerciales será una prioridad, se concretará en una nueva

Comunicación de la Comisión en otoño de 2015. En este contexto, un reto

para la Administración será dar a conocer a las empresas los beneficios

de los acuerdos comerciales y los mecanismos para aprovecharlos.

Además, tenemos dos instrumentos, que son los APPRIs y los CDIs, muy

importantes para la internacionalización de la empresa española. Como

reto, habría que intentar acortar los desfases que se producen en el

procedimiento de instrumentación administrativa para su puesta en vigor

- cuando sean imputables a la tramitación por parte de la Administración

española - de modo que dichos instrumentos puedan cumplir el objetivo

para el que fueron negociados.

34

c. Facilitar el acceso a la financiación por parte de la empresa española.

El Plan establece una serie de medidas que coadyuven al refuerzo de un

sistema de apoyo financiero a la internacionalización eficiente, que permita el

acceso a la financiación a nuestras empresas y promover e impulsar su

participación en proyectos con financiación multilateral, incluida la UE.

La primera medida se ha completado con la aprobación del Real Decreto

579/2014, de 4 de julio, por el que se desarrollan determinados aspectos de la

Ley 14/2013, de 27 de septiembre, poniendo así en marcha las cédulas y

bonos de internacionalización, que permitirán una reducción de los costes de

las empresas en sus actividades de internacionalización. Actualmente el

Banco de España, responsable de la supervisión de los bancos emisores en

virtud de dicho real decreto, está ultimando la redacción de una circular que

permitirá la emisión de estos instrumentos en breve.

En cuanto a potenciar la actividad del ICO como financiador de empresas

inversoras y exportadoras, el Instituto ha potenciado la salida al exterior de las

empresas españolas mediante la concesión financiación para ambos tipos de

actividad. Los fondos se han facilitado tanto en operaciones directas del ICO a

las empresas como a través de la intermediación de entidades financieras

privadas a través de las líneas “ICO Internacional 2014” e “ICO Exportadores

corto plazo 2014”.

El volumen de financiación para la internacionalización al cierre de 2014 es de

5.183 millones de euros, que representa el 24% del flujo de actividad total,

comparado con un volumen de 1.818 millones de euros en 2013, el 12% de la

actividad total de ese ejercicio.

También en relación a ICO, el Plan propone impulsar su actuación como

catalizador de la inversión extranjera a través de FOND-ICO Global. FOND-

ICO Global se lanzó a finales de 2013 con un importe objetivo de 1.200

millones de euros para invertir en un período de cuatro años. Desde su

lanzamiento, el Fondo ha comprometido una inversión de 631 millones de

euros a través de 23 fondos de capital riesgo: 9 de venture capital, 10 de

capital expansión, 2 Fondos de incubación y 2 Fondos de deuda. En diciembre

de 2014 se ha lanzado la cuarta convocatoria que se resolverá ya en 2015, año

en el que se continuará con el lanzamiento de nuevas convocatorias

Finalmente ICO, mediante sus productos de garantías internacionales, facilita

que las empresas españolas que quieren expandirse con su salida al exterior

obtengan las garantías que se les requiere por el beneficiario extranjero para

participar en los procesos de licitación internacional o para firmar contratos

adjudicados en el exterior. ICO firmó el 21 de mayo de 2014 el Acuerdo de

35

Garantía con la Corporación Andina de Fomento (CAF) aplicable a la “Línea

ICO Garantías Internacionales” y al “Programa ICO Garantías Internacionales”.