informe de auditorÍa gubernamental con enfoque … · 2017-11-03 · de conformidad con el...

TRANSCRIPT

1 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

INFORME DE AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL

Modalidad Regular

ALCALDIA MUNICIPAL DE SANTA CRUZ DE LORICA VIGENCIA AUDITADA 2012

INFORME FINAL

CGDC- JULIO - 2013

2 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

Contralor Departamental de Córdoba Javier Alberto Cogollo Padilla

Vicecontralor Henrry Genes Burgos

Jefe Oficina Control Fiscal Soad Zamira Spath Agamez

Equipo de Auditores:

Coordinador de Auditoría

Carlos Augusto Ortega Naranjo

Integrantes del Equipo Auditor Delia María Peña Galvis

3 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

TABLA DE CONTENIDO

Página

1. CARTA DE CONCLUSIONES 4

2. RESULTADO POR LÍNEAS DE AUDITORIA 6

2.1 Evaluación del recaudo y destinación los Impuestos Directos e Indirectos del Municipio

7

2.2 Evaluación del recaudo y la correcta destinación y uso de los recursos del fondo de seguridad ciudadana.

17

2.3 Evaluación del recaudo y la correcta destinación y uso de los recursos de la estampilla Pro- Cultura, Pro- Ancianato y transferencia oportuna de la estampilla Pro-Universidad

20

2.4 Evaluación y seguimiento a la contratación pública(Etapa pre-contractual, contractual y post-contractual)

23

2.5 Evaluación a la contratación del Régimen Subsidiado 25

2.6 Evaluación al Proceso de Mejoramiento Continuo(Control Interno y Calidad)

27

2.7 Evaluación al Plan de Mejoramiento y Funciones de Advertencia

28

2.7.1 Evaluación al Plan de Mejoramiento 28

2.7.2 Evaluación a las Funciones de Advertencia 33

2.8 Información correspondiente a la vigencia 2012 34

MATRIZ DE HALLAZGOS 35

4 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

Montería, Doctor FRANCISCO JOSE JATTIN CORRALES Alcalde Municipal Santa Cruz de Lorica - Córdoba Respetado doctor: La Contraloría Departamental de Córdoba con fundamento en las facultades otorgadas por el artículo 272 de la Constitución Nacional, practicó Auditoría Gubernamental con Enfoque Integral Modalidad Regular a la Alcaldía Municipal de Santa Cruz de Lorica, correspondiente a la vigencia fiscal 2012, de forma transversal a los procesos financiero, gestión y resultados y Control de legalidad; con el fin de determinar si los recursos recibidos se administraron, cumpliendo los principios de eficiencia, economía y equidad. Es responsabilidad de la administración de la entidad el contenido de la información suministrada. La responsabilidad de la Contraloría Departamental de Córdoba consiste en producir un informe integral que contenga el concepto sobre el examen practicado. La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de Auditoría adoptados por la Contraloría Departamental de Córdoba, compatibles con las de general aceptación; por lo tanto, requirió, acorde con ellas, la planeación, la ejecución del trabajo y la elaboración del informe, de manera que el examen proporcione una base razonable para fundamentar los conceptos y opiniones expresados en este Informe. La auditoría incluyó el examen, sobre la base de pruebas selectivas, de las evidencias y documentos que soportan el manejo de los recursos de la Entidad, y el cumplimiento de las disposiciones legales; los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en los archivos de la Contraloría Departamental de Córdoba.

5 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

ALCANCE DE LA AUDITORÍA La auditoría a que se refiere el presente informe tuvo el siguiente alcance: Se desarrollaron las siguientes líneas de auditoría: Evaluación de los impuestos directos e indirectos, Evaluación de los recursos del fondo de seguridad ciudadana, Evaluación de los recursos de estampilla pro-cultura, pro-ancianato, transferencia oportuna de la estampilla pro- universidad, Evaluación y seguimiento a la contratación pública: etapa precontractual, contractual y post contractual: Contratación Pública (excepto contratos financiados con recursos de Regalías), seguimiento a la contratación del Régimen Subsidiado, Evaluación al proceso de Mejoramiento Continuo (Control Interno y Calidad) y Evaluación al Plan de Mejoramiento y Funciones de Advertencia. En cuanto a lo que corresponde a Participación Ciudadana, no se presentaron denuncias interpuestas por la ciudadanía. Los hallazgos se dieron a conocer oportunamente a la Entidad dentro del desarrollo de la auditoría, las respuestas de la administración fueron analizadas y se incorporó en el informe, lo que se consideró pertinente. RELACIÓN DE HALLAZGOS En desarrollo de la presente auditoría, se estructuraron ocho (8) hallazgos administrativos. Atentamente, JAVIER ALBERTO COGOLLO PADILLA Contralor General del Departamento de Córdoba

6 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

2. RESULTADO POR LÍNEAS DE AUDITORIA

2.1 Evaluación del recaudo y destinación los Impuestos Directos e Indirectos del Municipio:

Impuestos del Municipio de Santa Cruz de Lorica

De conformidad con el Estatuto de Rentas del Municipio de Santa Cruz de Lorica, adoptado por el acuerdo No. 0 de diciembre de 2005 y modificado por el acuerdo No. 031 de diciembre de 2009, por medio del cual se adopta el código de rentas la normatividad sustantiva tributaria, el procedimiento de cobro y el régimen de imposiciones y sancionatorio. Los impuestos, tasas y contribuciones que se encuentran vigentes y tienen participación en sus recaudos son los siguientes.

Impuestos Directos

Impuesto Predial Unificado

Impuestos Indirectos

Impuesto de Industria y Comercio

Impuesto de Circulación y Transito

Impuesto de Avisos y Tableros

Impuesto de Delineación Urbana

Impuesto De Espectáculos Públicos

Degüello De Ganado Menor

Sobretasa A La Gasolina

Publicaciones (Gaceta Municipal)

Concepto Presupuesto Inicial Adiciones Reducciones

Presupuesto Definitivo

Ingreso Acumulado

Impuesto De Circulación Y Transito 25.000.000 9.696.015 15.000.000 19.696.015 19.696.015

7 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

Impuesto De Circulación Y Transito Vigencia Actual 25.000.000 9.696.015 15.000.000 19.696.015 19.696.015

Impuesto Predial Unificado 1.600.000.000 821.183.115 28.060.000 2.393.123.115 2.393.123.115

Impuesto Predial Unificado Vigencia Actual 1.400.000.000 813.183.115 0 2.213.183.115 2.213.183.115

Impuesto Predial Unificado Vigencia Anteriores 200.000.000 8.000.000 28.060.000 179.940.000 179.940.000

Sobretasa Ambiental 192.000.000 53.390.973 0 245.390.973 245.390.973

Sobretasa Ambiental Vigencia Actual (Ssf) 168.000.000 53.390.973 0 221.390.973 221.390.973

Sobretasa Ambiental Vigencia Anterior 24.000.000 0 0 24.000.000 24.000.000

Impuesto De Industria Y Comercio 925.000.000 140.147.173 95.937.459 969.209.714 969.209.714

Impuesto De Industria Y Comercio Vig. Actual 725.000.000 140.147.173 0 865.147.173 865.147.173

Impuesto De Industria Y Comercio Vig. Anterior 200.000.000 0 95.937.459 104.062.541 104.062.541

Avisos Y Tableros 165.451.357 8.989.088 21.704.585 152.735.860 152.735.860

Avisos Y Tableros Vig. Actual 165.451.357 8.989.088 21.704.585 152.735.860 152.735.860

Impuesto De Delineación Urbana 47.953.284 32.407.712 28.819.884 51.541.112 51.541.112

8 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

Impuesto De Espectáculos Públicos 713.334 4.605.838 0 5.319.172 5.319.172

Degüello De Ganado Menor 0 6.329.200 0 6.329.200 6.329.200

Sobretasa Bomberil 138.750.000 0 0 138.750.000 117.566.919

Sobretasa A La Gasolina 1.260.000.000 268.112.000 0 1.528.112.000 1.528.112.000

Total 4.354.867.975

1.344.861.114

189.521.928

5.510.207.161

5.489.024.080

Los impuestos directos e indirectos percibidos por el Municipio, dieron como resultado un recaudo de $5.489.024.080, que representan el 4% del total del total de los ingresos recaudados durante la vigencia, los cuales ascendieron a $132.111.047.390. Dentro del recaudo de los impuestos anteriormente descritos, se tiene que los de mayores relevancias fueron los de Impuesto predial Unificado, Industria y comercio y Sobretasa a la Gasolina.

Del análisis anterior, se puede deducir que el mayor peso de los recursos recaudados por el municipio de Santa Cruz de Lorica, son los provenientes por las transferencias del nivel central y los convenios realizados con Entidades del orden Nacional.

Verificación del cobro de los Impuestos, según lo dispuesto en el

estatuto Rentas y a las leyes pertinentes.

Del análisis del recaudo de los impuestos anteriores, se verificó que todos se recaudaron de acuerdo a los parámetros establecidos en el estatuto de Renta Municipal, el cual se ajusta a la normatividad vigente en cuanto a impuestos Municipales.

Hallazgo N° 1 Ineficiente Mecanismo de Verificación de Liquidación del Impuesto Predial Unificado.

No obstante a lo anterior, el grupo auditor tuvo dificultades al momento de establecer la legalidad en el proceso de la liquidación del impuesto de predial Unificado, toda vez que en los archivos de los recibos pagados, no se evidencia que vigencia está pagando el contribuyente y cuáles eran los avalúos de los predios durante las vigencias adeudadas, debido a debilidades en el software implementado por la

9 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

administración para la liquidación del mismo, el cual genera la factura para ser enviada al contribuyente, y una vez cargado el pago no es posible volver a consultar las vigencias canceladas.

Este hallazgo es administrativo

Hallazgo No 2 Inadecuada Proyección del Impuesto Predial Unificado

De acuerdo a certificación expedida por el Secretario de Hacienda, el Municipio de Lorica cuenta con 27.166 predios de los cuales 10.573 son rurales y 16.593 son urbanos, los cuales si pagaran oportunamente en la vigencia le representarían ingresos al Municipio por la suma de $3.800.000.000, no obstante, el Municipio en la vigencia fiscal 2012, realizó una asignación inicial en el presupuesto de $1.600.000.000, es decir el 37% del valor antes mencionado; lo anterior significa que no está plasmando una adecuada proyección del impuesto predial unificado; así mismo el municipio recaudó en la vigencia, la suma de $2.213.183.115, por este impuesto, mostrando una eficiencia fiscal del 58%, con respecto a la facturación anual ($ 3.800.000.000).

Este hallazgo es administrativo

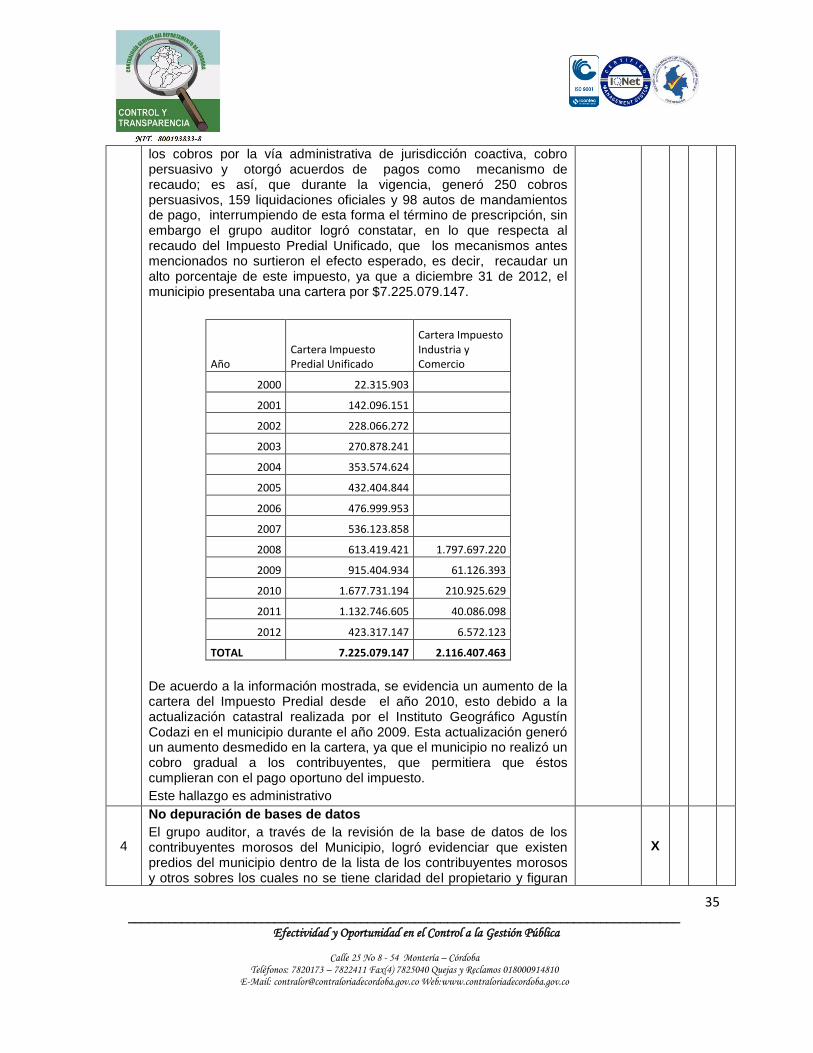

Hallazgo No. 3 Deficiencia en la Implementación en la Herramienta de Fiscalización El Municipio de San Cruz de Lorica, durante la vigencia fiscal 2012 le dio aplicabilidad a la ley 1066 de 2006, mediante la implementación de procedimientos para la normalización de la cartera pública, como son los cobros por la vía administrativa de jurisdicción coactiva, cobro persuasivo y otorgó acuerdos de pagos como mecanismo de recaudo; es así, que durante la vigencia, generó 250 cobros persuasivos, 159 liquidaciones oficiales y 98 autos de mandamientos de pago, interrumpiendo de esta forma el término de prescripción, sin embargo el grupo auditor logró constatar, en lo que respecta al recaudo del Impuesto Predial Unificado, que los mecanismos antes mencionados no surtieron el efecto esperado, es decir, recaudar un alto porcentaje de este impuesto, ya que a diciembre 31 de 2012, el municipio presentaba una cartera por $7.225.079.147.

Año Cartera Impuesto Predial Unificado

Cartera Impuesto Industria y Comercio

10 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

2000 22.315.903

2001 142.096.151

2002 228.066.272

2003 270.878.241

2004 353.574.624

2005 432.404.844

2006 476.999.953

2007 536.123.858

2008 613.419.421 1.797.697.220

2009 915.404.934 61.126.393

2010 1.677.731.194 210.925.629

2011 1.132.746.605 40.086.098

2012 423.317.147 6.572.123

TOTAL 7.225.079.147 2.116.407.463

De acuerdo a la información mostrada, se evidencia un aumento de la cartera del Impuesto Predial desde el año 2010, esto debido a la actualización catastral realizada por el Instituto Geográfico Agustín Codazi en el municipio durante el año 2009. Esta actualización generó un aumento desmedido en la cartera, ya que el municipio no realizó un cobro gradual a los contribuyentes, que permitiera que éstos cumplieran con el pago oportuno del impuesto.

Este hallazgo es administrativo

Hallazgo No. 04 No Depuración de Bases de Datos

El grupo auditor, a través de la revisión de la base de datos de los contribuyentes morosos del Municipio, logró evidenciar que existen predios del municipio dentro de la lista de los contribuyentes morosos y otros sobres los cuales no se tiene claridad del propietario y figuran en la base de datos sin identificación; así mismo, se evidenció, con relación al impuesto de Industria y Comercio se observó que durante el año 2008, fueron incorporados a la base de datos kioscos ubicados en el espacio público, sobre los cuales se generó una cartera incobrable para el municipio, la cual ya esta prescrita. Este hallazgo es administrativo

Hallazgo No. 05 Recuperación de Cartera

11 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

A pesar de la gestión mostrada por el Municipio, en cuanto los procesos jurídicos emprendidos para la recuperación de esta cartera, es preocupante que a diciembre 31 de 2012, ésta asciende a la suma de $7.225.079.147, de la cual, $3.075.879.267 tiene más de 5 años de mora y el Municipio jurídicamente ya perdió los derechos sobre ella; por lo tanto, el municipio debe emprender acciones tendientes a la recuperación de la cartera de los impuesto Predial Unificado e Industria y Comercio, para lograr alcanzar mayores índices de recaudo. Por lo tanto es recomendable para la administración Municipal iniciar las acciones pertinentes para la recuperación y depuración de la cartera de estos dos impuestos.

El anterior hallazgo es administrativo

Evaluación de la aplicabilidad de la Ley 1386 de 2010 “Por la cual se

prohíbe que las entidades territoriales deleguen, a cualquier título, la

administración de los diferentes tributos a particulares…”

En la vigencia fiscal 2012 el municipio de Santa Cruz de Lorica le dio Cumplimiento a lo establecido en la ley 1386 de 2010, toda vez que el personal que realiza la administración y recudo de los impuestos Municipales está vinculado en la planta de personal del Municipio.

Destinación de los recursos de Ingresos Corrientes de Libre destinación del Municipio de Santa Cruz de Lorica vigencia fiscal 2012

Ejecución Presupuestal de Gastos e Ingresos Corrientes de Libre Destinación

El municipio de Santa Cruz de Lorica, en la vigencia fiscal 2012, realizó compromisos presupuestales para financiar con recursos de ingresos corrientes de libre destinación por cuantía de $6.196.202.129, los cuales relacionamos a continuación

DESCRIPCION APROPIACION DEFINITIVA

TOTAL COMPROMISOS

GIROS DE TESORERIA

Concejo Municipal 236.000.000 236.000.000 236.000.000

Personería Municipal 85.125.000 85.005.000 85.005.000

Sueldos de Personal de Nomina 1.021.025.555 1.013.031.712 1.013.031.712

12 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

Sueldos de Personal de Nomina 90.415.000 90.415.000 90.415.000

Horas Extras y Festivos 59.548.953 59.548.953 34.809.492

Indemnización por vacaciones 37.767.203 30.386.455 30.386.455

Bonificación de Dirección 23.034.783 23.034.783 15.356.522

Dotación de Personal 23.092.473 10.633.996 5.316.998

Prima de Navidad 107.367.638 107.367.638 107.367.638

Prima de Vacaciones 86.761.924 78.646.247 78.646.247

Otras Primas Legales 117.390.082 97.638.808 97.638.808

Auxilio de Transporte Empleados 24.613.660 24.613.660 24.613.660

Auxilio de transporte a Concejales Residentes Zona Rural 40.859.070 40.859.070 40.859.070

Honorarios 30.000.000 30.000.000 30.000.000

Personal Súper Numerarios 0 0 0

Servicios Técnicos 10.500.000 10.500.000 10.500.000

0tros servicios Personales indirectos 13.790.000 13.790.000 13.790.000

Aportes para Salud (8,5%) 125.427.311 95.062.004 95.062.004

Aportes para Pensión (12%) 169.454.632 134.205.181 134.205.181

Aportes a Riesgos Profesionales (1%) 10.947.807 5.727.773 5.727.773

Aportes para Cesantías (8,33%) e intereses de cesantías (12%) 155.880.250 130.704.274 22.925.043

Sena (0,5%) 5.673.903 5.610.054 5.610.054

ICBF (3%) 36.078.292 33.660.321 33.660.321

Esap (0,5%) 6.173.902 5.610.054 5.610.054

Caja de Compensación Familiar (4%) 50.826.097 44.880.429 44.880.429

Institutos Técnicos (1%) 12.247.806 11.220.106 11.220.106

Compra de Equipo 9.500.000 9.500.000 9.500.000

Materiales y Suministro 45.023.942 45.023.942 45.023.942

Otros Gastos de Adquisición de bienes 21.872.800 21.872.800 21.872.800

Capacitación, Bienestar social e Incentivo 35.139.600 35.139.600 35.139.600

Otros Gastos por adquisición de Servicios 58.646.000 58.646.000 56.574.574

Contribuciones, Tasas, Cuotas de Sostenimiento, Impuestos, Multas y otros 35.721.989 35.721.989 35.721.989

Viáticos y Gastos de Viaje 71.880.000 71.608.525 71.608.525

Encargos Fiduciarios Recaudos y Pagos 41.006.927 40.615.800 40.615.800

13 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

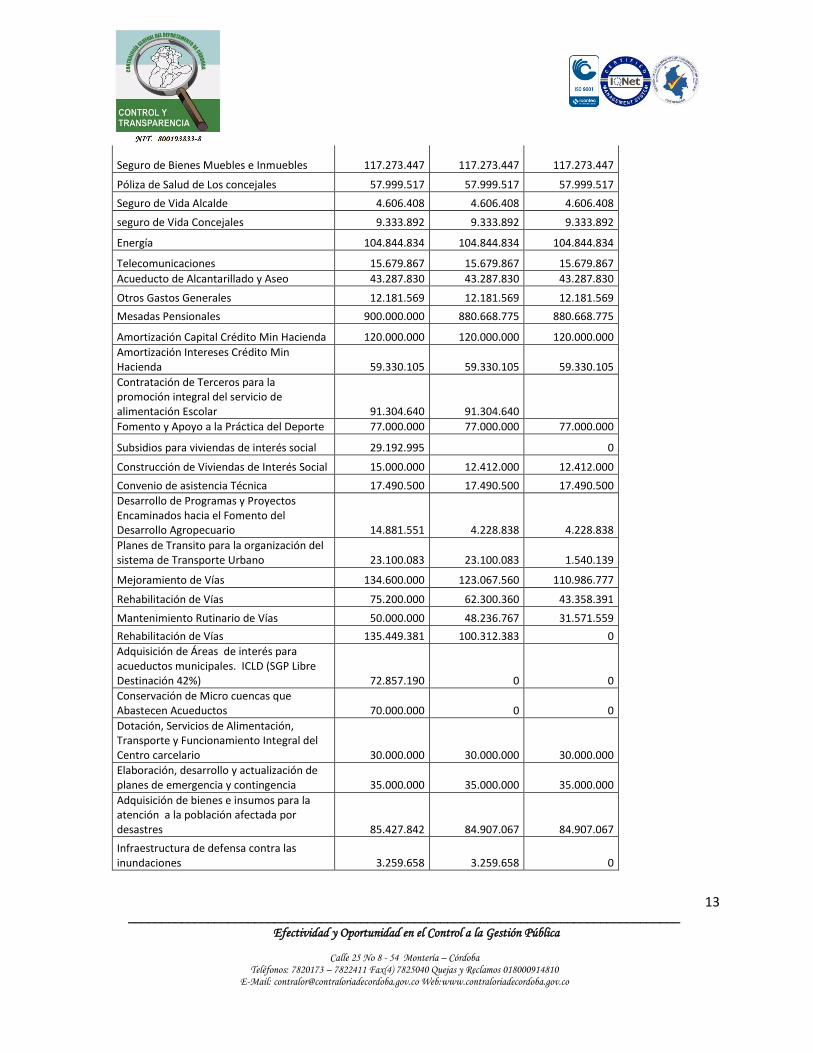

Seguro de Bienes Muebles e Inmuebles 117.273.447 117.273.447 117.273.447

Póliza de Salud de Los concejales 57.999.517 57.999.517 57.999.517

Seguro de Vida Alcalde 4.606.408 4.606.408 4.606.408

seguro de Vida Concejales 9.333.892 9.333.892 9.333.892

Energía 104.844.834 104.844.834 104.844.834

Telecomunicaciones 15.679.867 15.679.867 15.679.867

Acueducto de Alcantarillado y Aseo 43.287.830 43.287.830 43.287.830

Otros Gastos Generales 12.181.569 12.181.569 12.181.569

Mesadas Pensionales 900.000.000 880.668.775 880.668.775

Amortización Capital Crédito Min Hacienda 120.000.000 120.000.000 120.000.000

Amortización Intereses Crédito Min Hacienda 59.330.105 59.330.105 59.330.105

Contratación de Terceros para la promoción integral del servicio de alimentación Escolar 91.304.640 91.304.640

Fomento y Apoyo a la Práctica del Deporte 77.000.000 77.000.000 77.000.000

Subsidios para viviendas de interés social 29.192.995 0

Construcción de Viviendas de Interés Social 15.000.000 12.412.000 12.412.000

Convenio de asistencia Técnica 17.490.500 17.490.500 17.490.500

Desarrollo de Programas y Proyectos Encaminados hacia el Fomento del Desarrollo Agropecuario 14.881.551 4.228.838 4.228.838

Planes de Transito para la organización del sistema de Transporte Urbano 23.100.083 23.100.083 1.540.139

Mejoramiento de Vías 134.600.000 123.067.560 110.986.777

Rehabilitación de Vías 75.200.000 62.300.360 43.358.391

Mantenimiento Rutinario de Vías 50.000.000 48.236.767 31.571.559

Rehabilitación de Vías 135.449.381 100.312.383 0

Adquisición de Áreas de interés para acueductos municipales. ICLD (SGP Libre Destinación 42%) 72.857.190 0 0

Conservación de Micro cuencas que Abastecen Acueductos 70.000.000 0 0

Dotación, Servicios de Alimentación, Transporte y Funcionamiento Integral del Centro carcelario 30.000.000 30.000.000 30.000.000

Elaboración, desarrollo y actualización de planes de emergencia y contingencia 35.000.000 35.000.000 35.000.000

Adquisición de bienes e insumos para la atención a la población afectada por desastres 85.427.842 84.907.067 84.907.067

Infraestructura de defensa contra las inundaciones 3.259.658 3.259.658 0

14 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

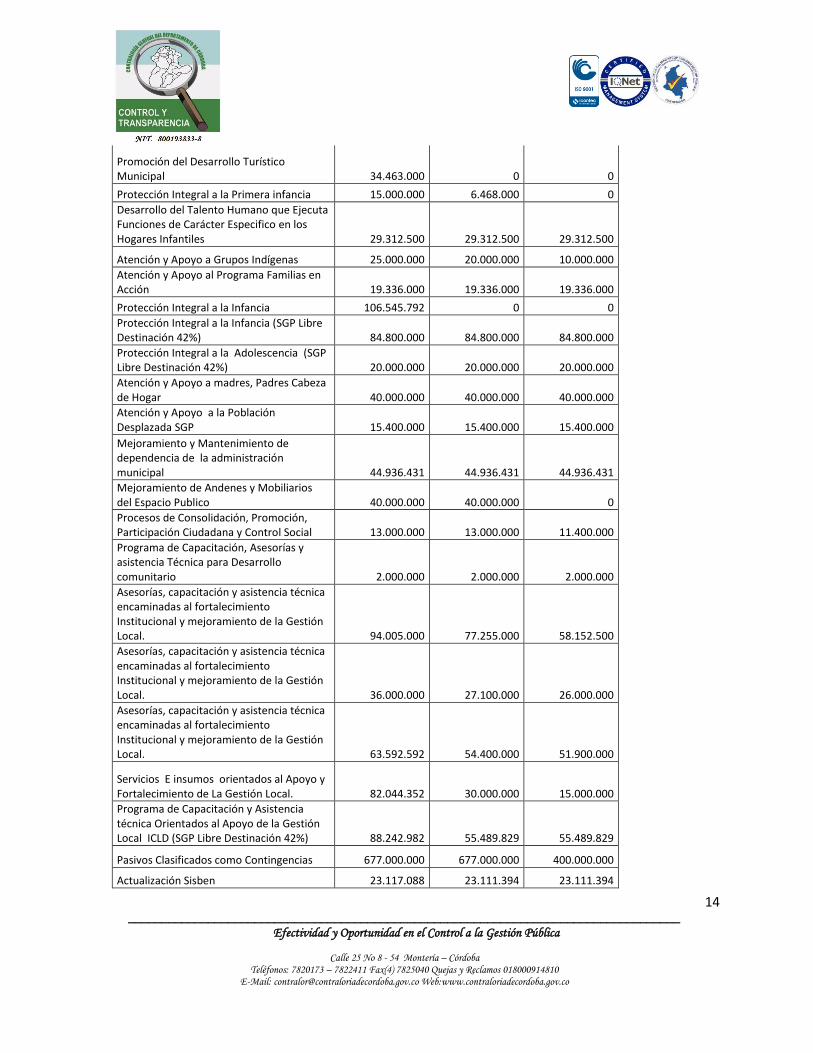

Promoción del Desarrollo Turístico Municipal 34.463.000 0 0

Protección Integral a la Primera infancia 15.000.000 6.468.000 0

Desarrollo del Talento Humano que Ejecuta Funciones de Carácter Especifico en los Hogares Infantiles 29.312.500 29.312.500 29.312.500

Atención y Apoyo a Grupos Indígenas 25.000.000 20.000.000 10.000.000

Atención y Apoyo al Programa Familias en Acción 19.336.000 19.336.000 19.336.000

Protección Integral a la Infancia 106.545.792 0 0

Protección Integral a la Infancia (SGP Libre Destinación 42%) 84.800.000 84.800.000 84.800.000

Protección Integral a la Adolescencia (SGP Libre Destinación 42%) 20.000.000 20.000.000 20.000.000

Atención y Apoyo a madres, Padres Cabeza de Hogar 40.000.000 40.000.000 40.000.000

Atención y Apoyo a la Población Desplazada SGP 15.400.000 15.400.000 15.400.000

Mejoramiento y Mantenimiento de dependencia de la administración municipal 44.936.431 44.936.431 44.936.431

Mejoramiento de Andenes y Mobiliarios del Espacio Publico 40.000.000 40.000.000 0

Procesos de Consolidación, Promoción, Participación Ciudadana y Control Social 13.000.000 13.000.000 11.400.000

Programa de Capacitación, Asesorías y asistencia Técnica para Desarrollo comunitario 2.000.000 2.000.000 2.000.000

Asesorías, capacitación y asistencia técnica encaminadas al fortalecimiento Institucional y mejoramiento de la Gestión Local. 94.005.000 77.255.000 58.152.500

Asesorías, capacitación y asistencia técnica encaminadas al fortalecimiento Institucional y mejoramiento de la Gestión Local. 36.000.000 27.100.000 26.000.000

Asesorías, capacitación y asistencia técnica encaminadas al fortalecimiento Institucional y mejoramiento de la Gestión Local. 63.592.592 54.400.000 51.900.000

Servicios E insumos orientados al Apoyo y Fortalecimiento de La Gestión Local. 82.044.352 30.000.000 15.000.000

Programa de Capacitación y Asistencia técnica Orientados al Apoyo de la Gestión Local ICLD (SGP Libre Destinación 42%) 88.242.982 55.489.829 55.489.829

Pasivos Clasificados como Contingencias 677.000.000 677.000.000 400.000.000

Actualización Sisben 23.117.088 23.111.394 23.111.394

15 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

Elaboración y actualización del plan de ordenamiento territorial 8.500.000 8.500.000 8.500.000

Pago De Salarios Y Contribuciones Inherentes A La Nomina Inspectores de Policía 14.189.762 14.189.762 14.189.762

Pago De Salarios Y Contribuciones Inherentes A La Nomina Comisaria De Familia 20.288.290 19.796.939 19.796.939

Pago De Salarios Y Contribuciones Inherentes A La Nómina Inspectores de Policía (SGP Libre Destinación 42%) 74.612.659 0 0

Acciones Orientadas a la Seguridad Ciudadana y Preservación del Orden Publico 90.000.000 0 0

TOTAL 7.064.480.356 6.196.202.129 5.411.721.667

El anterior cuadro nos indica que durante la Vigencia fiscal 2012 el Municipio de Santa Cruz de Lorica, de los (I.CL.D) recaudados, comprometió la suma de $6.196.202.129, es decir, un 88%, realizando pagos por $5.411.721.667, gastos éstos que fueron para funcionamiento e inversión social de conformidad con la Ley 617 de 2000.

Pronunciamiento sobre la gestión, resultados y destinación de los recursos

propios.

Teniendo en cuenta las anotaciones registradas en los párrafos anteriores sobre el recaudo y la destinación de los recursos propios del Municipio de Santa Cruz de Lorica en la Vigencia fiscal 2012, se concluye que el ente Territorial, no aplicó medidas eficientes para el recaudo de sus impuestos tributarios especialmente de vigencias anteriores para mejorar la autonomía financiera del municipio, no obstante, se evidenció que durante la vigencia fiscal 2012, el Municipio generó los recursos necesarios para su funcionamiento, sin embargo requiere darle una aplicabilidad más eficiente a la Ley 1066 de 2006, para que el municipio mejore el recaudo de sus impuestos propios, en cuanto al destino de los recursos propios del municipio lo ejecutó en funcionamiento e inversión social de acuerdo a lo establecido en ley 617 de 2000.

2.2 Evaluación del recaudo y la correcta destinación y uso de los recursos del fondo de seguridad ciudadana.

16 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

La Contribución Sobre Contratos de obras públicas (Fondo Cuenta Seguridad Ciudadana) del Municipio de Santa Cruz de Lorica fue creada mediante acuerdo N° 027 de diciembre de 2005, expedido por el concejo municipal, el cual presenta una base gravable del 5% del valor total de los contratos de obra pública para la construcción y mantenimiento de vías o de la respectiva adición, que suscriban las personas naturales o jurídicas con el Municipio de Santa Cruz de Lorica, recursos que se invertirán en lo dispuesto en el Artículo 12 de la Ley 418 de 1997 y Articulo 3 de la Ley 548 de 1999:

Dotación para material de guerra

Reconstrucción de cuarteles y otras instalaciones

Compra de equipos de comunicación

Montaje y operación de redes de inteligencia

Recompensas a personas que colaboren con la justicia y seguridad de las

mismas

Servicios Personales de dotación

Raciones para agentes y soldados o en la realización de gastos destinados a

generar un ambiente que propicie la seguridad

La preservación del orden público(Ley 782 del 2002)

En general todas aquellas inversiones que generen la convivencia y la

seguridad en el municipio.

Durante la vigencia fiscal 2012, el municipio de Lorica recaudó por concepto de contribución por contrato de obra pública, la suma de $426.310.501, recursos que fueron manejados a través de la cuenta corriente N° 408259984 del banco de Bogotá, oficina Lorica, con el nombre de Fondo de Seguridad Municipio Lorica- Contribución sobre contratos.

Destinación y pagos de Recursos Fondo Cuenta de Seguridad Ciudadana vigencia fiscal 2012.

Con respecto a la distribución de estos recursos, el grupo auditor logró constatar que ésta se dio atendiendo las necesidades de seguridad ciudadana de la jurisdicción (de acuerdo con el Plan Integral de Convivencia y Seguridad Ciudadana de la Policía Nacional) y su inversión fue determinada por el Comité de orden público del Municipio. A continuación se muestra la contratación realizada.

17 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

Relación De Contratos Pagados Por Fondo Cuenta

N° Del Contrato

Objeto Valor Fecha De

Suscripción Duración

Fecha De Inicio

Fecha Final

000297-2012

Arrendamiento De Un Inmueble Destinado Al Alojamiento De La Policía Nacional Ubicado En El Corregimiento De La Doctrina En El Municipio De Santa Cruz De Lorica

$ 7.200.000 2012-05-25 7 Mese 2012-05-

29 2013-12-25

000319-2012

Contratar El suministro De combustible (Gasolina Corriente Y Acpm O Biodiesel), Para Los Vehículos Del Parque Automotor Y Motocicletas Del Municipio De Santa Cruz De Lorica (De Propiedad, En Tenencia Y Posesión) Y Los Vehículos Y Motocicletas De La Fuerza Pública Con Operación En El Municipio De Santa Cruz De Lorica (Policía Nacional - Departamento De Policía Nacional).

$ 25.000.000 2012-05-29 3 Meses 2012-06-

01 2012-09-01

Cmc-000380-

2012

Adquisición E Instalación De Dos Aires Acondicionados Un Escritorio Modular Dos Muebles Para Computadores Una Silla Tipo Secretarial Y Tres Galones De Pintura Tipo 1 Color Blanco Con Destino A La Estación Central De La Policía Del Municipio De Santa Cruz De Lorica

$ 9.810.000 2012-09-13 3 Días 2012-09-

13 2012-09-17

18 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

000423-2012

Suministro De Combustible (Gasolina Corriente Y Acps O Biodiesel), Lubricante Y Filtros Para El Aceite De Motor, Para Los Vehículos Y Motocicletas De La Fuerza Pública Con Operación En El Municipio De Santa Cruz De Lorica

$ 50.000.000 2012-10-31

Hasta 31 De Diciembre O

Agotar Presupuesto

2012-11-06

Hasta 31 De Diciembre O

Agotar Presupuesto

000475-2012

Adquisición De Papelería Útiles De Oficina Y Elementos De Seguridad Con Destino A Las Diferentes Dependencias Del Fondo De Seguridad Del Municipio De Santa Cruz De Lorica

$ 20.000.000 2012-12-24 3 Dias 2012-12-

27 2012-12-31

Cpc-000470

Servicio De Mantenimiento Preventivo Y Correctivo De Las Motocicletas Que Conforman El Parque Automotor De La Policía Nacional Y El Cti Estación Del Municipio De Santa Cruz De Lorica Incluye Suministro De Repuesto Y Mano De Obra

$ 19.996.200 2012-12-21 5 Días 2012-12-

21 2012-12-26

000432-2012

Arrendamiento De Un Espacio 10,5 Metros Cúbicos En El Interior De La Finca Santa Lucia, En El Cerro El Descanso, Ubicado En El Municipio De Lorica Para La Instalación De Un Repetidor De Radioteléfono De Propiedad Del Segundo Distrito De Policía Del Departamento De Córdoba

$ 1.950.000 2012-11-16 1 Mes 15 Días 2012-11-

16 2012-12-31

TOTAL $ 133.956.200

19 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

2.3 Evaluación del recaudo y la correcta destinación y uso de los recursos de la estampilla pro- cultura, pro- Ancianato y transferencia oportuna de la estampilla pro-universidad

En el desarrollo de la auditoria, el grupo auditor logró constatar que en el año 2012, el municipio de Santa Cruz de Lorica tenía implementado el cobro de tres (3) estampillas las cuales relacionamos a continuación

Estampilla Pro Dotación y Funcionamiento de Centros Bienestar del Anciano

Estampilla Pro Cultura

Estampilla Pro Universidad

Estampilla Pro Dotación y Funcionamiento de Centros Bienestar del Anciano

La Estampilla Pro Ancianato del municipio de San Cruz de Lorica fue creada mediante acuerdo N° 027 de 2007, expedido por el concejo municipal, el cual presenta una base gravable del 4%, recursos éstos que el 70%, se destinaran para la financiación de los centros de vida del adulto mayor y el 30% restante es para la dotación y funcionamiento de los mismos.

Respecto a la vigencia fiscal 2012, el grupo auditor constató que el municipio de recaudó por concepto de Estampilla Pro Dotación y Funcionamiento de Centros Bienestar del Anciano la suma de $773.586.987, recursos éstos que fueron manejados a través de la cuenta corriente N° 408199453 del banco de Bogotá, oficina Lorica, con el nombre de Estampilla Pro Ancianato Municipio de Lorica.

Destinación y Pagos de Recursos de Estampilla Pro Dotación y Funcionamiento de Centros Bienestar del Anciano, vigencia fiscal 2012.

El recaudo y destinación de la estampilla se realizó con base a lo establecido en la Ley 48 de 1986 y la Ley 1276 de 2009.

Estampilla Pro Cultura

La estampilla Pro Cultura fue establecida en el Municipio de Santa Cruz de Lorica mediante acuerdo N° 031 de diciembre de 2009 por el concejo municipal, recursos

20 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

éstos que se destinaran al fomento y estimulo de la cultura y acorde con los planes nacionales y locales de cultura. A continuación se describe la tarifa.

CONCEPTO TARIFA

Pliego de licitaciones o concurso público (2 SMLDV)

Ordenes de trabajo y de compra en cuantía superior a cinco (5) salarios mínimos legales mensuales (1 SMLDV)

Contratos estatales de obra civiles celebrados entre personas naturales o jurídicas y el Municipio de Lorica

1% del valor total del contrato

El Municipio de Santa Cruz de Lorica, durante la vigencia 2012, recaudó por concepto de estampilla Pro-Cultura la suma de $205.790.022, los cuales fueron manejados a través de la cuenta corriente No. 408134690 del banco de Bogotá, oficina Lorica, con el nombre de Estampilla Pro Cultura Municipio de Santa Cruz de Lorica.

Destinación y Pagos de Recursos de Estampilla Pro Cultura vigencia fiscal 2012.

Hallazgo No. 6 Inoportuna Transferencia al Fondo Pensional del Municipio De acuerdo a la ejecución de ingresos, por concepto de la estampilla Pro Cultura y Pro Ancianato, el municipio recaudó la suma de $205.790.022 y $773.586.987, respectivamente, de los cuales debió destinar para atender el pasivo pensional la suma de $195.875.402, en cumplimiento a la ley 863 de 2003 que en su artículo 47 establece: “RETENCIÓN POR ESTAMPILLAS. Los ingresos que perciban las entidades territoriales por concepto de estampillas autorizadas por la ley, serán objeto de una retención equivalente al veinte por ciento (20%) con destino a los fondos de pensiones de la entidad destinataria de dichos recaudos. En caso de no existir pasivo pensional en dicha entidad, el porcentaje se destinará al pasivo pensional del respectivo municipio o departamento”.

Código Presupuestal Concepto

Presupuesto Definitivo

Ingreso Acumulado

Valor que debió destinar para el pasivo pensional del Municipio (20% Estampillas Ley 863 De 2003)

21 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

ti.a.1.28.1

pro dotación y funcionamiento de centros bienestar del anciano 773.586.987 773.586.987 154.717.397

ti.a.1.28.4 pro cultura 205.790.022 205.790.022 41.158.004

TOTAL 979.377.009 979.377.009 195.875.402

Tal como se evidencia en el siguiente cuadro, durante la vigencia 2012, el Municipio realizó una apropiación por el 20% de lo recaudado por estas estampillas, no obstante, al final de la vigencia solo comprometió la suma de $128.580.604, dejando de transferir al fondo pensional del Municipio la suma de $67.394.798.

Código Presupuestal

Descripción

Tipo De Financiación

Apropiación Definitiva

Total Compromisos

Giros De Tesorería

Saldo Disponible

B.4.1.3.4

Pago de Bonos Pensiónales y Cuotas Partes Pensiónales (20% Estampillas) RPDE 195.875.402 128.580.604 127.648.579 67.394.798

El anterior hallazgo es administrativo.

Estampilla Pro Universidad

Respecto a la vigencia fiscal 2012, el grupo auditor constató que el municipio recaudó por concepto de estampilla Pro-Universidad la suma de $265.106.089, los cuales fueron manejados a través de la cuenta corriente N° 408134732 del banco de Bogotá, oficina Lorica, con el nombre Estampilla Pro Extensión y Desarrollo Académico de la Universidad de Córdoba, Municipio de Lorica;

Destinación y Pagos de Recursos de Estampilla Pro Universidad vigencia fiscal 2011.

22 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

Durante la vigencia fiscal 2012, el recaudo de la estampilla Pro Universidad en el municipio de Santa Cruz de Lorica, se realizó de acuerdo lo previsto en la Ley 382 de 1997 y la Ordenanza 021 de 2004, evidenciándose transferencias por valor de $ 231.304.308, quedando pendiente por girar a 31 de diciembre de 2012, la suma $ 33.801.781, correspondiente al mes de noviembre de 2012.

2. 4 Evaluación y Seguimiento a la contratación pública (Etapa Pre-contractual, Contractual y post-contractual) Se revisaron un total de 41 contratos, a los cuales se les realizó la verificación a las etapas precontractual, contractual y post- contractual, enfatizando en la ejecución física de la contratación; se analizó el objeto de los contratos, determinando si estaban encaminados al cumplimiento de las acciones y metas de la administración ; así mismo, se buscó establecer que el objeto se cumplió en su totalidad, de conformidad con lo pactado, revisando el cumplimiento de los términos de referencia o pliego de condiciones y la oferta del contratista. El grupo auditor conceptúa que la gestión contractual del Municipio, en su etapa pre-contractual, contractual y post–contractual presenta criterios precisos para la evaluación de la oportunidad y conveniencia, definiendo estudios de los bienes y servicios de acuerdo a las necesidades y las condiciones de la Entidad, escogiendo las propuestas más conveniente, favorable y ventajosa; las modalidades de contratación cumplieron con los requisitos, de acuerdo a los lineamientos establecidos en la Ley 80 de 1993, Ley 1150 de 2007 y sus Decretos reglamentarios;

se evidenció la ejecución de las obligaciones o del objeto contraído por las partes. Así mismo se verifico las actas de liquidación de los contratos, conteniendo éstas la descripción de las cantidades de ejecución de la obra o servicio contratado. Hallazgo No. 7 Manual de Contratación El proceso de contratación en las entidades estatales, se encuentra regulado por la Ley 80 de 1993, la Ley 1150 de 2007 y sus decretos reglamentarios, entre otros, y está sujeto a constantes modificaciones, que deben ser tenidas en cuenta por los operadores en el curso de los procesos contractuales, con el fin de evitar inconvenientes que puedan viciar los mismos. No obstante a estas disposiciones la actividad contractual del Municipio de Santa Cruz de Lorica, está regida por el Decreto No. 530 de octubre de 2008 (Manual de Contratación) y su modificatorio, el Decreto No. 068 de febrero de 2009. Así mismo las actividades de vigilancia y control de la ejecución contractual están amparados en el Manual de Interventoría y Supervisión- versión 02 – de fecha marzo de 2013.

23 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

El grupo auditor en revisión de los mencionados Decretos, logró establecer que la administración Municipal, a pesar de actualizar el manual de interventoría y supervisión, a la fecha de la presente auditoria no ha actualizado el manual de contratación, lo puede generar que no se tengan criterios y argumentos suficientes que permitan tomar decisiones acertadas en los tiempos perentorios y violación a los principios de la función pública y aquellos señalados específicamente en la normatividad vigente para la contratación estatal. Este hallazgo es administrativo

Durante la vigencia fiscal 2012, el Alcalde de Santa Cruz de Lorica, amparado en el artículo 42 de la Ley 80 de 1993, declara Urgencia Manifiesta, mediante decreto N°358 de fecha 07 de Mayo de 2102; originada por una situación de inminente riesgo para las Poblaciones ubicadas en las riveras del Rio Sinú, en donde fueron identificados puntos críticos por parte de la CVS, como consecuencia del aumento del nivel del Rio. La contratación realizada en Ocasión a esta declaración de la Urgencia manifiesta fue la siguiente: Numero y fecha del contrato

Objeto Contratista Valor y plazo Fuente de financiación

N°000296 de fecha 8 mayo de 2012

Construcción de Obras para contraer la erosión y mitigación de las inundaciones en el Municipio de Santa Cruz de Lorica

CONSTRUCTORA GENESAB S.A

$4.137.748.435 (4 MESES)

Programa: prevención y Atención de Desastres Recursos Cofinanciados a través convenio N° O12 con la CVS

Consultoría N° 0305 de Junio de 2012

Interventoría técnica administrativa financiera, contable y jurídica para ejercer el control de las Obras para contraer la erosión y mitigación de las inundaciones en el Municipio de Santa Cruz de Lorica

JAIRO ANTONIO FAYAB NARANJA

$331.019.875

Programa :prevención y Atención de Desastres Recursos. Regalías

El contrato fue cofinanciado a través del convenio interadministrativo N° 012 de fecha 8 mayo de 2012 entre la CVS y el Municipio, y la interventoría con recursos de Regalías. La contraloría General del Departamento de Córdoba, mediante Resolución N°0500 de 2012 dio una un concepto favorable, por cuanto encontró concordancia entre los

24 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

hechos y circunstancias que originaron la declaratoria de la urgencia y el objeto de los contratos celebrados. Para concluir la contratación realizada por la declaratoria de la Urgencia, se realizaron con recursos de Cofinanciación de la CVS y Regalías; recursos sobre los cuales esta Contraloría General del Departamento no posee competencia para ejercer el Control.

2.5 Evaluación a la Contratación del Régimen Subsidiado

Mediante la resolución No 016 de 11 de enero de 2012, el Municipio de Lorica realizó el aseguramiento para las personas afiliadas al régimen subsidiado de salud, durante el periodo comprendido del 1 de enero al 31 de diciembre de 2012, en la cual se determina un valor de $ 33.747.048.576 para el aseguramiento de 95.780 personas que a 31 de diciembre de 2011, estaban incluidas en el BDUA, conforme a la matriz “MONTO ESTIMADO DE RECURSOS QUE FINANCIAN Y COFINACIAN EL REGIMEN SUBSIDIADO VIGENCIA 2012 (enero a diciembre de 2012), publicada por el Ministerio de Salud y Protección Social en su página web, por fuente de financiación y cofinanciación así:

RECURSOS QUE FINANCIAN Y COFINANCIAN EL REGIMEN SUBSIDIADO A SER APILCADOS EN LA VIGENCIA 2012(ENERO-DICIEMBRE DE 2012)

SGP ULTIMA DOCEAVA CONPES 146

ESTIMADO SGP ONCE DOCEAVAS

RECURSOS ART 217 L100/93 ADMINISTRAN DIRECTAMENTE LAS CCF 9 MESES ENERO-DIC/2012

RECURSOS ESFUERZO PROPIO DEPARTAMENTAL ENERO-DIC/ 2012

TOTAL RECURSOS ESFUERZO PROPIO MUNICIPIO ENERO-DIC/2012

FOSYGA ENERO-DIC/2012

1.193.999.177 13.765.025.573 60.483.510 825.400.529 859.366.738 17.042.773.049

En el Municipio de Santa Cruz de Lorica tiene presencia ocho (8) EPS-S que son: Comparta, Mutualser, Comfacor, Caprecom, Emdisalud, Saludvida, Manexca y Solsalud, las cuales cuentan con habilitación de la Superintendencia de Salud para operar en el Municipio.

En la evaluación a los recursos del régimen subsidiado se logró establecer que durante la vigencia fiscal 2012, el Municipio garantizó el flujo de los recursos para la

25 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

continuidad del aseguramiento de la población afiliada al régimen subsidiado en cuanto a los recursos asignados por la Gobernación de Córdoba, Fosyga, Recursos propios Municipales, Sistema General de participaciones y se verificaron las respectivas certificaciones de disponibilidades presupuestales. Así mismo se evidenció que el Municipio cumplió con sus funciones de inspección, vigilancia y control definidas en la Ley 715 de 2001 y en concordancia con lo dispuesto en el Artículo 51 del Decreto 715 de 2011, Ley 1122 de 2007, Ley 1438 de 2011 y Circular Externa No. 006 de la Superintendencia de Salud.

Se observó que las EPS-S adquirieron las pólizas de alto costo para enfermedades catastróficas, amparando la totalidad de la población afiliada al régimen subsidiado al Municipio.

Se verificó la existencia de la Cuenta Maestra del Municipio la cual está debidamente creada y registrada en el ministerio de la Protección social, garantizando el manejo del flujo de recursos, del régimen subsidiado.

2.6 Evaluación al Proceso de Mejoramiento Continuo (Control interno y Calidad) Durante la vigencia 2012, el Municipio de Santa cruz de Lorica, cumplió con la función de Auditoría Interna, en cumplimiento a lo definido en la Ley 87 de 1993, como uno de los componentes del Sistema de Control Interno, del nivel directivo; Elaboro y llevo a cabo el Plan Anual de Auditorías para todas las dependencias del Municipio, realizando un examen de los procesos, actividades, operaciones y resultado de la gestión de cada una de las dependencias. Hallazgo No. 8 Deficiencias en la Integración del Sistema de Control Interno y Calidad. Uno de los objetivos por los que debe velar la Oficina de Control Interno, es el aseguramiento de la calidad, enfocado a verificar que se mantenga el control y con el fin de identificar posibles desviaciones, esto es, valorar los riesgos que puedan comprometer el buen funcionamiento del sistema de calidad; acompañar y asesorar en la implementación y desarrollo del mismo; realizar su evaluación y seguimiento, fomentar la cultura de control en relación con este sistema y, finalmente, constituirse en el canal institucional de relación con entes externos respecto del mismo, sin embargo se evidenció la falta de integración de estos dos sistemas, en el poco compromiso de los responsables al interior de cada una de las dependencias, en cuanto a la identificación, diseño, estandarización y actualización permanente de los procesos bajo su responsabilidad; del análisis y valoración de los riesgos que afectan

26 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

los resultados de los procesos asignados, así como por la implementación de controles, aplicación de métodos y procedimientos de autocontrol, mecanismos de verificación y evaluación y de la puesta en marcha de los planes de mejoramiento. Este hallazgo es administrativo

27 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

2.7 Evaluación al Plan de Mejoramiento y Funciones de Advertencia 2.7.1 Evaluación al Plan de Mejoramiento

ORIGEN CAPÍTUL

O

DESCRIPCIÓN DEL HALLAZGO U

OBSERVACIÓN

ACCIÓN (ES) CORRECTIVA

S (S)

INDICADOR (ES)

META ÁREA

RESPONSABLE

RESPONSABLE (S) DE LA EJECUCIÓN

RECURSOS

FECHA DE INICIO

FECHA DE TERMINACIÓN

RESULTADO DEL

INDICADOR SEGUIMIENTO

GRADO DE AVANCE

FÍSICO DE EJECUCIÓN

DE LAS METAS-

SEGUIMIENTO ENTIDAD

ANÁLISIS SEGUIMIENTO

ENTIDAD

RANGO DE

CUMPLIMIENTO-

SEGUIMIENTO

CONTRALORÍA

ESTADO DE LA

ACCIÓN FORMULADA (A=

ABIERTA, C=CERR

ADA ) CONTRA

LORÍA

AUDITORÍ

A GUBERNAMENTAL

CON ENFOQU

E INTEGRAL EN LA

MODALIDAD

ESPECIAL AL LOS PROCESO DE LA

ALCALDIA SANTA

CRUZ DE LORICA

PAGINA 54 DEL INFORME DE AUDITORIA

El municipio de santa cruz de el lorica en la

vigencia fiscal 2011 como herramienta de

fiscalización adelanto cobros por la vía administrativas de

jurisdicción coactiva, cruce de información con

la Dian en materia de fiscalización de industria

y comercio ,cobro persuasivo y otorgo

acuerdos de pago como mecanismo de acuerdo.

No obstante lo anterior el grupo auditor logro

constatar que en cuanto al recaudo del impuesto

predial unificado los anteriores mecanismos no surtieron efecto y no se le aplico a muchos contribuyentes ya que

durante la vigencia fiscal 2011 el municipio dejo de

prescribir un número importante de factura por

este impuesto lo que

IMPLEMENTAR

MECANISMOS PARA

LOGRAR UN MEJOR

RECAUDO, COMO EL COBRO

PERSUASIVO Y COACTIVOS CUANDO LO

AMERITE

NUMERO DE ESTRATEGIA

S IMPLEMENTA

DAS SOBRE NUMERO DE ESTRATEGIA

S PROGRAMADAS

LOGRAR UN 80%

SECRETARIA DE HACIENDA

SECRETARIA DE HACIENDA

HUMANOS,

TECNOLOGICOS

31/06/2012 30/06/2013 30% 38%

La administración ha depurado la

información y ha enviado alrededor

de 150 oficios persuasivos y de

cobros coactivos a los deudores

moroso

ABIERTA

28 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

demuestra la falta de gestión del municipio

para el recaudo de sus impuestos.

AUDITORÍA

GUBERNAMENTAL

CON ENFOQU

E INTEGRAL EN LA

MODALIDAD

ESPECIAL AL LOS PROCESO DE LA

ALCALDIA SANTA

CRUZ DE LORICA

PAGINA 55 DEL INFORME DE AUDITORIA

En la vigencia fiscal 2011 el municipio de Santa

Cruz de Lorica no le dio aplicabilidad a la ley 1066 de 2006, con la cual se dictan normas para la

normalización de la cartera pública, lo

anterior evidenciado por falta de gestión e

ineficiencia en el recaudo de sus impuestos

tributarios de vigencia actual y vigencias

anteriores . Especialmente el impuesto Predial Unificado y el de

Industria y Comercio . Evidenciándose en esta

auditoría que el Municipio de Santa Cruz

de lorica cuenta con 27166 predios de los

cuales 10573 son Rurales y 16693 Urbanos

los cuales si pagaran oportunamente en la

vigencia le representarían ingreso al municipio por la suma de

$3.800.000.000 no obstante el Municipio en

la vigencia fiscal 2011 solo recaudo por impuesto predial

unificado la suma de $1.626.739.900, es decir el 42.80% siendo lo mas

preocupante que ha diciembre 31 de 2011, la

cartera morosa del Municipio por impuesto

predial Unificado asciende a la suma de $

7.041.945.373 igual situacion se presenta con el impuesto de industria y comercio

donde la cartera morosa a diciembre 31 de 2010

DAR APLICABILIDA

D A LA LEY 1066 DEL 2006, Y AL ESTATUTO

TRIBUTARIO MUNICIPAL,

EN CUANTO A LOS

RECAUDOS DE PREDIAL UNIFICADO E INDUTRIA Y COMERCIO.

APLICACIÓN DE LA LEY 1066 DEL 2006

LOGRAR

APROX. UN 60%

SECRETARIA DE HACIENDA

SECRETARIA DE HACIENDA

HUMANOS,

ECONOMICOS,

TECNOLOGICOS

01/11/2012 31/12/2013 60 100

Se le viene dando aplicación a la ley 1066 del 2006, y

al estatuto tributario

municipal, en cuanto a los recaudos de

predial unificado e industria y comercio.

ABIERTA

29 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

asciende a la cuantía de $ 950.373.152

AUDITORÍA

GUBERNAMENTAL

CON ENFOQU

E INTEGRAL EN LA

MODALIDAD

ESPECIAL AL LOS PROCESO DE LA

ALCALDIA SANTA

CRUZ DE LORICA

PAGINA 56 DEL INFORME DE AUDITORIA

En el Municipio de Santa Cruz de lorica la red

pública está constituida por la ESE Camu Santa

Teresita y el Hospital San Vicente de Paul de

Lorica y a nivel Departamental el

Hospital San Jerónimo de montería . El grupo auditor logro contestar

que el municipio de Santa Cruz de Lorica durante la vigencia

fiscal 2011 no le realizó seguimiento a las ESPS para constatar si estas

estaban dándole cumplimiento a lo

establecido en ley 1122 de 2007 en cuanto a que como mínimo contratan con la red pública el 60%

REALIZAR AUDITORIA A

LA CONTRATACI

ON DE LAS EPSS A LA

RED PUBLICA.

NUMERO DE AUDITORIAS RELIZADAS / PROGRAMADAS

70%

SECRETARIA DE SALUD Y

REPRESETANTE LEGAL

SECRETARIA DE SALUD

PROPIOS ,

TECNOLOGICO,

HUMANO

ENERO DE 2013 JULIO DE 2013 70 100

La administración mediante contrato

de consultorí0a N°410, contrato el seguimiento y

control a la administración del

régimen subsidiado en

salud. Así mismo la secretaria de salud mediante

comunicación de fecha 18 de marzo de 2013, solicitó certificación del

uso del 60% de la UPC- en la red de servicios publica

CERRAD

A

AUDITORÍA

GUBERNAMENTAL

CON ENFOQU

E INTEGRAL EN LA

MODALIDAD

ESPECIA

AGINA 56 DEL

INFORME DE

AUDITORIA

Con respecto al grado de cumplimiento del sistema de control interno gestión calidad MECI , el grado auditor en el desarrollo

de la auditoria logro constatar que aunque el jefe de control interno

presento los respectivos informes de control

interno y evaluaciones y los mapas de riesgo,

REVISION Y ACTUALIZACI

ON DE ACUERDO A LA NUEVA

METODOLOGIA DEL DAFP Y A LA LEY 1474 DE 2011 DEL

MAPA DE RIESGOS POR

PROCESOS

MAPA DE

RIESGOS

POR PROCE

SOS ACTUALIZAD

O

1

TODAS LAS AREAS Y

LIDERES DE PROCESOS

ALTA DIRECCION

ECONOMICOS,

HUMANOS

TECNOLOGICO

01/01/2013 31/06/2013 0 0

Por falta de recursos en la

vigencia 2012 no se pudo iniciar esta actividad pero se espera

que En el primer semestre de 2013

se realice

30 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

L AL LOS PROCESO DE LA

ALCALDIA SANTA

CRUZ DE LORICA

estos no reflejan la real situación de la entidad

ya que con los hallazgos contenidos en el

presente informe se logra establecer la falta

de control interno del municipio . Lo anterior

soportado en el municipio no implemento políticas

y mecanismos de verificación y evaluación

como herramienta de auto control y aplicación de acciones correctivas

garantizando que el sistema de control

interno dispusiera de sus propios mecanismos de

verificación y evaluación, para el cumplimiento de

sus objetivos y el desarrollo de funciones. el mapa de riesgo que

levanto la entidad no le permitió evaluar los aspectos internos y

externos que pudieran responder a las

amenazas y debilidades en la distintas áreas de gestión para mitigar la ocurrencia de aquellas

IMPLEMENTAR

ESTRATEGIAS Y FOMENTO

DE LA CULTURA DE

AUTO CONTROL

NUMERO DE ESTRATEGIA

S Y FOMENTOS IMPLEMENTA

DAS

80%

CONTROL INTERNO

(SEGUIMIENTO Y DEMAS

AREAS DE LA ADMINISTRAC

ION)

LA ALTA DERECCION

PROPIOS 01/01/2013 31/12/2013 50 62%

La OCI elabora cartillas y

mensajes sobre el mecí y al cultura

de autocontrol los cuales son

socializados y enviados por

correo institucional

ABIERTA

31 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

situaciones que puedan entorpecer el normal

desarrollo de las funciones de la entidad e

impidió el logro de sus objetivos El funcionario

encargado de control interno no presento

informes de seguimiento y evaluación y asesoría

,por dependencias , durante las vigencia fiscal

2011 que hubieran podido contribuido a la

formulación de recomendaciones y toma

de decisiones correctivas. Inobservado lo establecido en el literal del artículo 2 de la ley 87 de 1993. Por

último es importante precisar que la

administración no tiene garantizado los espacios

y las instalaciones necesarias para el

correcto funcionamiento de sus archivos, el

manejo de documentación no

obedece a los principios archivísticos.

ADECUAR LOS

ESPACIOS E INSTALACIONES PARA EL

FUNCIONAMIENTO DEL ARCHIVO CENTRAL

ADECUACION

DE ESPACIOS E

INSTALACION

ES

100%

SECRETARIA ADMINISTRATI

VA Y ALCALDE

SECRETARIA ADEMINISTRA

TIVA

PROPIOS Y ICDL

01/01/2013 01/06/2013 50 50%

contrato de prestacion de servicios para organizar el

archivo central, se compraron

archivadores para la secretaria de

planeacion

32 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

Durante la auditoría realizada a la vigencia 2011 se establecieron cuatro (4) hallazgos administrativos, la Alcaldía de Santa Cruz de Lorica, suscribió el Plan de Mejoramiento con fecha de 11 de octubre de 2012 y presentó avances con fecha de corte de 31 de diciembre de 2012 el día 15 de enero de 2013. El grupo auditor en desarrollo de la presente auditoria realizó seguimiento al Plan de mejoramiento y concluyó lo siguiente:

- Los hallazgos No. 1, 2 y 4 a la fecha de la auditoria se encuentran en un

grado de avance del 38%, 60% y 62% respectivamente y las acciones

correctivas son coherentes para subsanar los hallazgos.

- El hallazgo No. 3 presenta un grado de cumplimiento del 100%.

Por lo tanto, la Alcaldía Municipal de Santa Cruz de Lorica, debe realizar los ajustes correspondientes al cumplimiento del Plan de Mejoramiento suscrito con el fin de minimizar las causas que originaron los hallazgos, es importante resaltar que el incumplimiento del Plan de Mejoramiento acarreará las sanciones previstas en la Resolución 013 de Enero 17 de 2013 2.7.2 Evaluación a las Funciones de Advertencia El grupo auditor en el desarrollo de la presente auditoria, realizo evaluación a las siguientes Funciones de Advertencia.

Función de advertencia, con fecha 17 de diciembre de 2012, realizada por este Ente de Control, donde se insta a las Alcaldías Municipales sobre la gestión tendiente a mitigar los problemas de salud pública, generados por el tratamiento inadecuado de la prestación de los servicios de cementerios, inhumación y exhumación de cadáveres, en aras de darle cumplimiento a las Resoluciones Nos. 1447 de 2009 y 5194 de 2010, expedidas por el Ministerio de la Protección Social, el grupo auditor logró evidenciar que en el Municipio de Lorica, existe un cementerio municipal, ubicado en la parte posterior de la parroquia de María Auxiliadora, el cual se identifica con la escritura pública No. 878 de fecha 21 de diciembre de 2005. El cementerio actualmente es administrado por Curia del Municipio, en cabeza del párroco de la Iglesia María Auxiliadora, por lo que la inversión es realizada por ésta. No obstante la Secretaria de Salud Municipal realizó la inspección, vigilancia y control, en cumplimiento al marco de las competencias definidas en las Leyes 09 de 1979, 715 de 2001 y 1122 de 2007 y el cumplimiento de las disposiciones

33 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

contenidas en la Resolución No.1447 de 2009, evidenciándose que el cementerio cumple con las condiciones higiénicas sanitarias.

Función de Advertencia, con fecha 21 de marzo de 2012, realizada por este Ente de Control, con el objeto de prevenir sobre el cumplimiento de la inclusión de deudas por concepto de energía de el MARCO FISCAL MEDIANO PLAZO y además fijar el pago corriente en la APROPIACION PRESUPUESTAL, el grupo auditor logró establecer que el Municipio de Lorica, mediante el Marco Fiscal de Mediano Plazo 2013-2022, incorporó todos los componentes que dispone el Artículo 5 de la Ley 819 de 2003, por lo tanto incluyó todos los pasivos exigibles y contingentes; así mismo la administración municipal cumplió con lo establecido en el Articulo 12 de la Ley 142 de 1994, en lo que tiene que ver en las apropiaciones suficientes en el presupuesto y el pago efectivo de los servicios públicos utilizados.

Con relación a la función de advertencia emitida por la Contraloría General de la República, con radicado No. 2012EE0087188, consistente en advertir a los Representantes Legales, Directores Financieros y Tesoreros de Entidades Públicas sobre el ofrecimiento y/o aceptación de dadivas y prebendas por la permanencia de recursos públicos quietos en las cuentas bancarias; el grupo auditor logró constatar que la Administración Municipal de Santa Cruz de Lorica no está incurriendo en dicha falta.

2.8 Información correspondiente a la vigencia 2012

AÑO Valor

Presupuesto

Aprobado

Valor

Presupuesto

Definitivo

Valor

Presupuesto

Ejecutado

Valor

Presupuestado

Auditado

2012 138.034.133.437

132.111.047.390

131.534.573.072

21.795.955.021

34 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

MATRIZ CONSOLIDACION DE HALLAZGOS

ENTIDAD AUDITADA: ALCALDIA MUNICIPAL DE SANTA CRUZ DE LORICA VIGENCIA: 2012

Nº

Descripción Hallazgo

Cuantía PESOS

()

TIPO DE HALLAZGO

A F D P

1

Ineficiente mecanismo de verificación de liquidación del Impuesto Predial Unificado.

Del análisis del recaudo de los impuestos anteriores, se verificó que todos se recaudaron de acuerdo a los parámetros establecidos en el estatuto de Renta Municipal, el cual se ajusta a la normatividad vigente en cuanto a impuestos Municipales.

No obstante a lo anterior, el grupo auditor tuvo dificultades al momento de establecer la legalidad en el proceso de la liquidación del impuesto de predial Unificado, toda vez que en los archivos de los recibos pagados, no se evidencia que vigencia está pagando el contribuyente y cuáles eran los avalúos de los predios durante las vigencias adeudadas, debido a debilidades en el software implementado por la administración para la liquidación del mismo, el cual genera la factura para ser enviada al contribuyente, y una vez cargado el pago no es posible volver a consultar las vigencias canceladas.

Este hallazgo es administrativo

X

2

Inadecuada proyección del Impuesto Predial Unificado

De acuerdo a certificación expedida por el Secretario de Hacienda, el Municipio de Lorica cuenta con 27.166 predios de los cuales 10.573 son rurales y 116.593 son urbanos, los cuales si pagaran oportunamente en la vigencia le representarían ingresos al Municipio por la suma de $3.800.000.000, no obstante, el Municipio en la vigencia fiscal 2012, realizó una asignación inicial en el presupuesto de $1.600.000.000, es decir el 37% del valor antes mencionado; lo anterior significa que no está plasmando una adecuada proyección del impuesto predial unificado; así mismo el municipio recaudó en la vigencia, la suma de $2.213.183.115, por este impuesto, mostrando una eficiencia fiscal del 58%, con respecto a la cartera anual ($ 3.800.000.000).

Este hallazgo es administrativo

X

3

Deficiencia en la implementación de la herramienta de fiscalización El Municipio de San Cruz de Lorica, durante la vigencia fiscal 2012 le dio aplicabilidad a la ley 1066 de 2006, mediante la implementación de procedimientos para la normalización de la cartera pública, como son

X

35 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

los cobros por la vía administrativa de jurisdicción coactiva, cobro persuasivo y otorgó acuerdos de pagos como mecanismo de recaudo; es así, que durante la vigencia, generó 250 cobros persuasivos, 159 liquidaciones oficiales y 98 autos de mandamientos de pago, interrumpiendo de esta forma el término de prescripción, sin embargo el grupo auditor logró constatar, en lo que respecta al recaudo del Impuesto Predial Unificado, que los mecanismos antes mencionados no surtieron el efecto esperado, es decir, recaudar un alto porcentaje de este impuesto, ya que a diciembre 31 de 2012, el municipio presentaba una cartera por $7.225.079.147.

Año Cartera Impuesto Predial Unificado

Cartera Impuesto Industria y Comercio

2000 22.315.903

2001 142.096.151

2002 228.066.272

2003 270.878.241

2004 353.574.624

2005 432.404.844

2006 476.999.953

2007 536.123.858

2008 613.419.421 1.797.697.220

2009 915.404.934 61.126.393

2010 1.677.731.194 210.925.629

2011 1.132.746.605 40.086.098

2012 423.317.147 6.572.123

TOTAL 7.225.079.147 2.116.407.463

De acuerdo a la información mostrada, se evidencia un aumento de la cartera del Impuesto Predial desde el año 2010, esto debido a la actualización catastral realizada por el Instituto Geográfico Agustín Codazi en el municipio durante el año 2009. Esta actualización generó un aumento desmedido en la cartera, ya que el municipio no realizó un cobro gradual a los contribuyentes, que permitiera que éstos cumplieran con el pago oportuno del impuesto.

Este hallazgo es administrativo

4

No depuración de bases de datos

El grupo auditor, a través de la revisión de la base de datos de los contribuyentes morosos del Municipio, logró evidenciar que existen predios del municipio dentro de la lista de los contribuyentes morosos y otros sobres los cuales no se tiene claridad del propietario y figuran

X

36 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

en la base de datos sin identificación; así mismo, se evidenció, con relación al impuesto de Industria y Comercio se observó que durante el año 2008, fueron incorporados a la base de datos kioscos ubicados en el espacio público, sobre los cuales se generó una cartera incobrable para el municipio, la cual ya esta prescrita. Este hallazgo es administrativo

5

Recuperación de Cartera

A pesar de la gestión mostrada por el Municipio, en cuanto los procesos jurídicos emprendidos para la recuperación de esta cartera, es preocupante que a diciembre 31 de 2012, ésta asciende a la suma de $7.225.079.147, de la cual, $3.075.879.267 tiene más de 5 años de mora y el Municipio jurídicamente ya perdió los derechos sobre ella; por lo tanto, el municipio debe emprender acciones tendientes a la recuperación de la cartera de los impuesto Predial Unificado e Industria y Comercio, para lograr alcanzar mayores índices de recaudo. Por lo tanto es recomendable para la administración Municipal iniciar las acciones pertinentes para la recuperación y depuración de la cartera de estos dos impuestos.

El anterior hallazgo es administrativo.

X

6

Inoportuna transferencia al fondo pensional del Municipio De acuerdo a la ejecución de ingresos, por concepto de la estampilla Pro Cultura y Pro Ancianato, el municipio recaudó la suma de $205.790.022 y $773.586.987, respectivamente, de los cuales debió destinar para atender el pasivo pensional la suma de $195.875.402, en cumplimiento a la ley 863 de 2003 que en su artículo 47 establece: “RETENCIÓN POR ESTAMPILLAS. Los ingresos que perciban las entidades territoriales por concepto de estampillas autorizadas por la ley, serán objeto de una retención equivalente al veinte por ciento (20%) con destino a los fondos de pensiones de la entidad destinataria de dichos recaudos. En caso de no existir pasivo pensional en dicha entidad, el porcentaje se destinará al pasivo pensional del respectivo municipio o departamento”.

Código Presupuestal Concepto

Presupuesto Definitivo

Ingreso Acumulado

Valor que debió destinar para el pasivo pensional del Municipio (20% Estampillas Ley 863 De 2003)

ti.a.1.28.1

pro dotación y funcionamiento de centros bienestar del anciano 773.586.987 773.586.987 154.717.397

ti.a.1.28.4 pro cultura 205.790.022 205.790.022 41.158.004

TOTAL 979.377.009 979.377.009 195.875.402

37 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

Tal como se evidencia en el siguiente cuadro, durante la vigencia 2012, el Municipio realizó una apropiación por el 20% de lo recaudado por estas estampillas, no obstante, al final de la vigencia solo comprometió la suma de $128.580.604, dejando de transferir al fondo pensional del Municipio la suma de $67.394.798.

Código Presupuestal

Descripción

Tipo De Financiación

Apropiación Definitiva

Total Compromisos

Giros De Tesorería

Saldo Disponible

B.4.1.3.4

Pago de Bonos Pensiónales y Cuotas Partes Pensiónales (20% Estampillas) RPDE 195.875.402 128.580.604 127.648.579 67.394.798

El anterior hallazgo es administrativo.

7

Manual de Contratación El proceso de contratación en las entidades estatales, se encuentra regulado por la Ley 80 de 1993, la Ley 1150 de 2007 y sus decretos reglamentarios, entre otros, y está sujeto a constantes modificaciones, que deben ser tenidas en cuenta por los operadores en el curso de los procesos contractuales, con el fin de evitar inconvenientes que puedan viciar los mismos. No obstante a estas disposiciones la actividad contractual del Municipio de Santa Cruz de Lorica, está regida por el Decreto No. 530 de octubre de 2008 (Manual de Contratación) y su modificatorio, el Decreto No. 068 de febrero de 2009. Así mismo las actividades de vigilancia y control de la ejecución contractual están amparados en el Manual de Interventoría y Supervisión- versión 02 – de fecha marzo de 2013. El grupo auditor en revisión de los mencionados Decretos, logró establecer que la administración Municipal, a pesar de actualizar el manual de interventoría y supervisión, a la fecha de la presente auditoria no ha actualizado el manual de contratación, lo puede generar que no se tengan criterios y argumentos suficientes que permitan tomar decisiones acertadas en los tiempos perentorios y violación a los principios de la función pública y aquellos señalados específicamente en la normatividad vigente para la contratación estatal. Este hallazgo es administrativo.

X

8

Deficiencias en la integración de los sistemas de control interno y calidad. Uno de los objetivos por los que debe velar la Oficina de Control Interno, es el aseguramiento de la calidad, enfocado a verificar que se

X

38 ___________________________________________________________________________________

Efectividad y Oportunidad en el Control a la Gestión Pública

Calle 25 No 8 - 54 Montería – Córdoba Teléfonos: 7820173 – 7822411 Fax(4) 7825040 Quejas y Reclamos 018000914810

E-Mail: [email protected] Web:www.contraloriadecordoba.gov.co

El Presente Informe fue elaborado por los abajo firmantes, funcionarios de la Contraloría General de Córdoba. CARLOS ORTEGA NARANJO DELIA PEÑA GALVIS Coordinador Auditora