infoges 24016 informacion sobre el mercado …...tubos y accesorios de tuberia (por ejemplo: juntas,...

TRANSCRIPT

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

1

INFOGES 24016

INFORMACION SOBRE EL MERCADO ITALIANO DE

CAÑOS Y TUBOS PLASTICOS PARA LA CONSTRUCCION

P.A. 3917

PAIS: ITALIA

Período %*

Pbi 3T/09 -4,6 Precios consumidor 11/09 +0,7 Precios producción 11/09 -3,1 Producción industrial 11/09 -7,9 Venta minorista 10/09 +0,5 N° de ocupados 3T/09 -2,2 Retribución 11/09 +3,1

*Variación tendencial

1.- PRODUCTO TUBOS Y ACCESORIOS DE TUBERIA (POR EJEMPLO: JUNTAS, CODOS, EMPALMES (RACORES)), DE PLASTICO.

CAÑOS Y TUBOS PLASTICOS PARA LA CONSTRUCCION

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

2

2.- POSICION EQUIVALENTE ITALIANA P.A. 3917 Tubi e loro accessori (per esempio: giunti, gomiti, rac- cordi) di materie plastiche. TUBI RIGIDI P.A. 3917 21 -- di polimeri di etilene P.A. 3917 2110 --- senza saldatura e di lunghezza superiore alla dimen- sione massima della sezione trasversale, anche lavorati In superficie, ma non altrimenti lavorati P.A. 3917 2110 90 ----altri P.A. 3917 2190 --- altri P.A. 3917 2190 90 ----altri P.A. 3917 22 --di polimeri di propilene P.A. 3917 2210 --- senza saldatura e di lunghezza superiore alla dimen- sione massima della sezione trasversale, anche lavorati In superficie, ma non altrimenti lavorati P.A. 3917 2210 90 ----altri P.A. 3917 2290 90 ----altri P.A. 3917 23 --di polimeri di cloruro di vinile P.A. 3917 2310 --- senza saldatura e di lunghezza superiore alla dimen- sione massima della sezione trasversale, anche lavorati In superficie, ma non altrimenti lavorati P.A. 3917 2310 90 ----altri P.A. 3917 2390 90 ----altri P.A. 3917 29 --di altre materie plastiche --- senza saldatura e di lunghezza superiore alla dimen- sione massima della sezione trasversale, anche lavorati In superficie, ma non altrimenti lavorati P.A. 3917 2912 00 ----di prodotti di polimerizzazione di riassestamento o di condensazione, anche modificati chimicamente P.A. 3917 2915 ----di prodotti di polimerizzazione di addizione P.A. 3917 2915 90 -----altri

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

3

P.A. 3917 2919 00 -----altri P.A. 3917 2990 --- altri P.A. 3917 2990 90 ----altri P.A. 3917 3100 --TUBI FLESSIBILI CHE POSSONO SOPPORTARE UNA PRESSIONE DI ALMENO 27,6 MPa P.A. 3917 3100 90 ---altri P.A. 3917 32 --altri, non rinforzati con altre materie ne’ altrimenti Associati ad altre materie, senza accessori --- senza saldatura e di lunghezza superiore alla dimen- sione massima della sezione trasversale, anche lavorati In superficie, ma non altrimenti lavorati P.A. 3917 3210 00 ---- di prodotti di polimerizzazione di riassestamento o di condensazione, anche modificati chimicamente ---- di prodotti di polimerizzazione di addizione P.A. 3917 3231 ----- di polimerici etilene P.A. 3917 3231 90 ------ altri P.A. 3917 3235 ----- di polimeri di cloruro di vinile P.A. 3917 3235 90 ------ altri P.A. 3917 3239 ----- altri ------ Tubo costituito di un copolimero a blocchi di poli- Tetrafluoretilene e di poliperfluoroalcossitrifluroetile- ne, di lunghezza uguale o inferiore a 600 mm, di diame- tro uguale o inferiore a 85 mm e di uno spessore di pa- rete di 30 y’m o piú e uguale o inferiore a 110 y’m P.A. 3917 3239 90 ------ altri P.A. 3917 3251 00 ---- altri P.A. 3917 39 -- altri

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

4

3.- REQUISITOS DE IMPORTACION P.A. 3917 – TODAS LAS POSICIONES INDICADAS Arancel Terceros Países (todos): 6,5% Sistema de Preferencias Generalizado – SGPL (todos): 0% - Argentina se beneficia del SGPL Impuesto Valor Agregado – IVA (todos): 20% 4.- COMERCIO EXTERIOR: IMPORTACIONES/EXPORTACIONES

PAISES

IMPORTACIONES

AÑO 2007

PAISES EXPORTACIONES

AÑO 2007

Valor € Cant/Kgs Valor € Cant/Kgs

Total Import

417.719.349

78.083.212

Total Export

931.251.741

294.476.708

Alemania 175.672.974 30.647.577 Francia 151.554.926 65.470.031

Francia 37.458.082 6.908.583 Alemania 119.372.500 36.862.241

Reino Unido 30.683.713 2.812.329 España 80.697.180 23.113.249

Austria 23.354.624 5.808.512 Suiza 45.010.458 17.755.320

Israel 21.138.479 3.216.144 Reino Unido 38.990.117 9.245.664

Suiza 18.315.100 3.090.598 Polonia 31.313.797 8.647.353

España 13.514.627 2.520.121 Grecia 24.729.267 7.869.281

P. Bajos 11.333.623 1.984.313 Austria 24.429.054 11.158.343

Bélgica 11.099.745 1.642.427 Bélgica 23.923.640 7.648.410

Rep.Checa 9.658.084 1.300.310 P. Bajos 23.179.976 6.947.423

Argentina 26.811 5.021 Argentina 1.486.553 286.547

PAISES

IMPORTACIONES

AÑO 2008

PAISES EXPORTACIONES

AÑO 2008

Valor € Cant/Kgs Valor € Cant/Kgs

Total Import

403.166.896

74.812.144

Total Export

933.286.905

286.157.701

Alemania 160.906.055 26.102.485 Francia 146.188.844 58.805.531

Francia 41.339.414 7.225.726 Alemania 115.248.442 31.269.133

Austria 23.897.151 6.455.729 España 60.787.691 17.535.696

Reino Unido 23.546.414 2.377.173 Suiza 48.166.970 18.609.231

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

5

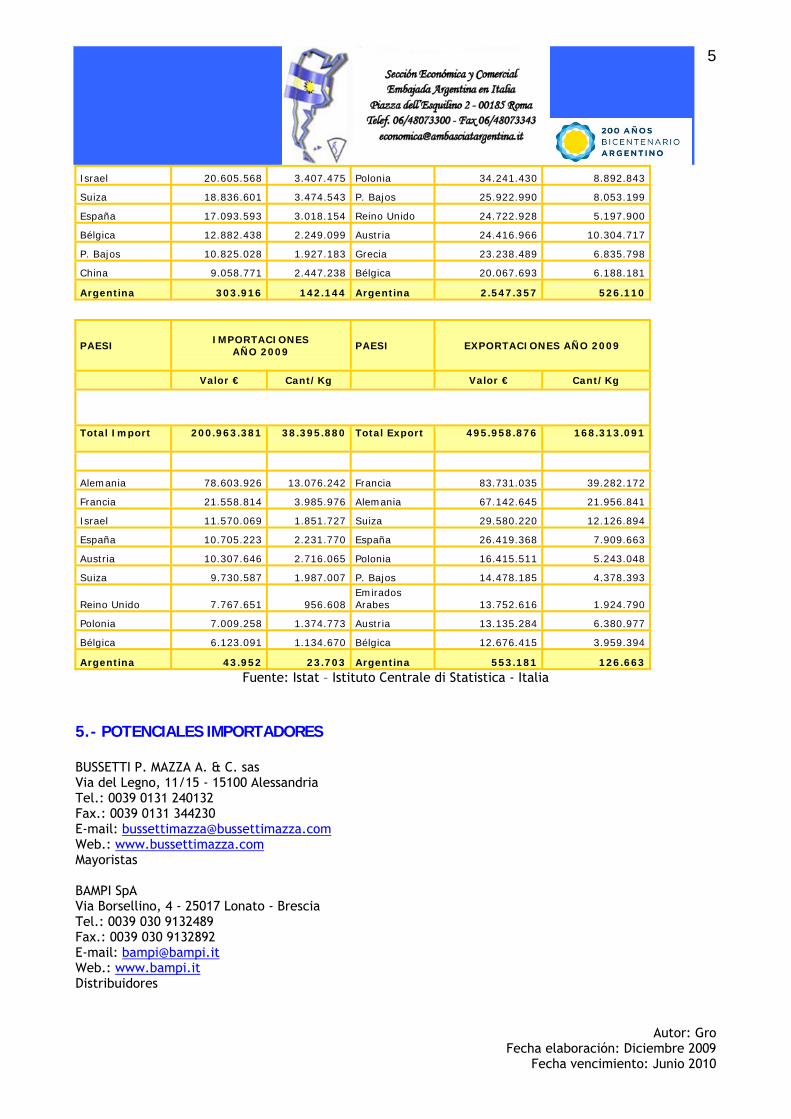

Israel 20.605.568 3.407.475 Polonia 34.241.430 8.892.843

Suiza 18.836.601 3.474.543 P. Bajos 25.922.990 8.053.199

España 17.093.593 3.018.154 Reino Unido 24.722.928 5.197.900

Bélgica 12.882.438 2.249.099 Austria 24.416.966 10.304.717

P. Bajos 10.825.028 1.927.183 Grecia 23.238.489 6.835.798

China 9.058.771 2.447.238 Bélgica 20.067.693 6.188.181

Argentina 303.916 142.144 Argentina 2.547.357 526.110

PAESI

IMPORTACIONES

AÑO 2009

PAESI EXPORTACIONES AÑO 2009

Valor € Cant/Kg Valor € Cant/Kg

Total Import

200.963.381

38.395.880

Total Export

495.958.876

168.313.091

Alemania 78.603.926 13.076.242 Francia 83.731.035 39.282.172

Francia 21.558.814 3.985.976 Alemania 67.142.645 21.956.841

Israel 11.570.069 1.851.727 Suiza 29.580.220 12.126.894

España 10.705.223 2.231.770 España 26.419.368 7.909.663

Austria 10.307.646 2.716.065 Polonia 16.415.511 5.243.048

Suiza 9.730.587 1.987.007 P. Bajos 14.478.185 4.378.393

Reino Unido 7.767.651 956.608 Emirados Arabes 13.752.616 1.924.790

Polonia 7.009.258 1.374.773 Austria 13.135.284 6.380.977

Bélgica 6.123.091 1.134.670 Bélgica 12.676.415 3.959.394

Argentina 43.952 23.703 Argentina 553.181 126.663

Fuente: Istat – Istituto Centrale di Statistica - Italia 5.- POTENCIALES IMPORTADORES BUSSETTI P. MAZZA A. & C. sas Via del Legno, 11/15 - 15100 Alessandria Tel.: 0039 0131 240132 Fax.: 0039 0131 344230 E-mail: [email protected] Web.: www.bussettimazza.com Mayoristas BAMPI SpA Via Borsellino, 4 - 25017 Lonato - Brescia Tel.: 0039 030 9132489 Fax.: 0039 030 9132892 E-mail: [email protected] Web.: www.bampi.it Distribuidores

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

6

PLASTOMEC & CORES Srl Via Viganó De Vizzi, 33 - 20092 Cinisello Balsamo - Milano Tel.: 0039 02 66010424 Fax.: 0039 02 6120062 E-mail: [email protected] Web.: www.plastomec.it Responsable compras: Roberto Beretta – [email protected] Mayoristas MASTERTUBI SpA Via Goito, 23/9 - 10042 Nichelino - Torino Tel.: 0039 011 6290003 Fax.: 0039 011 6290011 E-mail: [email protected] Web.: www.mastertubi.it Mayoristas DALPEX GROUP Via della Fiera, 13/15 – 57021 Venturina - Livorno Tel.: 0039 0565 85661 Fax.: 0039 0565 856666 E-mail: [email protected] Web.: www.dalpex.com Productores SATI TRADING SpA Via Bonazzi, 24 - 40013 Castel Maggiore - Bologna Tel.: 0039 051 700321 Fax.: 0039 051 701350 E-mail: [email protected] Web.: www.satitrading.it Trading ARTIGIANPLASTIC Srl Via Nazionale, 1054 - 24069 Luzzana - Bergamo Tel.: 0039 035 822828, 035 822845 Fax.: 0039 035 822844 E-mail: [email protected] Web.: www.artigianplastic.com Productores EURORESINE Srl Via S. Anna, 35 - Garino - 10048 Vinovo - Torino Tel.: 0039 011 9624499 Fax.: 0039 011 9624455 E-mail: [email protected] Web.: www.euroresine.net Mayoristas NASTRO TECNO Srl Via delle Industrie, 12 - 26028 Sesto Ed Uniti - Cremona Tel.: 0039 0372 710912 Fax.: 0039 0372 710914 E-mail: [email protected] Web.: www.nastrotecno.it

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

7

Productores PLASTICA ITALIA Srl Via Giulio Petroni, 134 - 70124 Bari Tel.: 0039 080 5024055 Fax.: 0039 080 5024073 E-mail: [email protected] Web.: www.plasticaitalia.it Mayoristas TECNORESINE PADOVA Via Tedeschi, 2 - 35133 Padova Tel.: 0039 049 703088 Fax.: 0039 049 706965 E-mail: [email protected] Web.: www.tecnoresine.net Distribuidores RENZONI di RENZONI GIACOMO & C. Snc Str. Montefeltro, 77/4 - 61100 Pesaro (PU) Tel.: 0039 0721 202903 Fax.: 0039 0721 202905 E-mail: [email protected] Web.: www.renzoni.com Mayoristas NUOVA VIMAPLAST srl Via Majakovski, 10 - 42014 Reggio Emilia Tel.: 0039 0522 700700 Fax.: 0039 0522 792749 E-mail: [email protected] Web.: www.nuovavimaplast.it Mayoristas REDIL Srl Loc. Padule - 06024 Gubbio - Perugia Tel: 075 9291031 Fax: 075 9291537 E-mail: [email protected] Web: www.redil.it Mayoristas PLASTAL GROUP di PALAZZO & C. Sas Via Santi, 10 - 15100 Alessandria Tel: 0131 1852083 Fax: 0131 1852094 E-mail: [email protected] Web.: www.plastalnet.it Mayoristas

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

8

MONITOR Sas Str. Settimo, 31 – Torino Tel.: 011 2672867 Fax.: 011 2056010 E-mail: [email protected] – [email protected] Web.: www.monitortubiplastica.com Mayoristas 6.- ASOCIACIONES Assocomplast Associazione Nazionale Costruttori di Macchine e Stampi per Materie Plastiche e Gomma Centro Direzionale Milanofiori, Plalazzo F/3 – 20090 Assago – Milano Tel.: 02 8228371 Fax.: 02 7512490 E-mail: [email protected] Web.: www.assocomaplast.or PlasticsEurope Italia Associazione Italiana dei Produttori di Materie Plastiche Via Giovanni da Procida, 11 – 20149 Milano Tel.: 02 34565309 Fax.: 02 34565311 E-mail: [email protected] Web.: http://plasticseuropeitalia.federchimica.it Assogomma Federazione Gomma Plastica Via San Vittore, 36 – 20123 Milano Tel.: 02 439281 Fax.: 02 435432 E-mail: [email protected] Web.: www.federazionegommaplastica.it Ance Associazione Nazionale Costruttori Edili Via Guattani, 16 – 00161 Roma Tel.: 06 845671 Fax.: 06 84567550 E-mail: [email protected] Web.: www.ance.it Entes de interés: www.plastica.it - www.corepla.it www.polimerica.it - www.iip.it (Certificaciones)

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

9

7.- FERIAS Y EXPOSICIONES PLAST ‘09 Salone Internazionale della Materia Plastica e della Gomma Sede: Milano Fecha: Mes de Marzo Próxima Edición: 2012 Periodicidad: Trienal Organiza: Promaplast Srl Centro Direzionale Milanofiori, Strada 1 – Pal. f/3 – 20090 Assago – Milano Tel.: 02 8228371 Fax.: 02 57512490 E-mail: [email protected] Web.: www.plast09.org EXPOEDILIZIA Salone dell’Edilizia e dell’Architettura Sede: Roma Fecha: 11 al 14 de Noviembre de 2010 Periodicidad: Anual Organiza: Senaf Via Eritrea, 21/a – 20129 Milano Tel.: 02 3320391 Fax.: 02 39005289 E-mail: [email protected] Web.: www.senaf.it RESTRUCTURA L’Ambiente Naturale dell’Edilizia Sede: Torino Fecha: 25 al 28 de Noviembre de 2010 Periodicidad: Anual Organiza: Lingotto Fiere Srl Via Nizza, 294 – 10126 Torino Tel.: 011 6644111 Fax.: 011 6646642 E-mail: [email protected] Web.: www.restructura.com

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

10

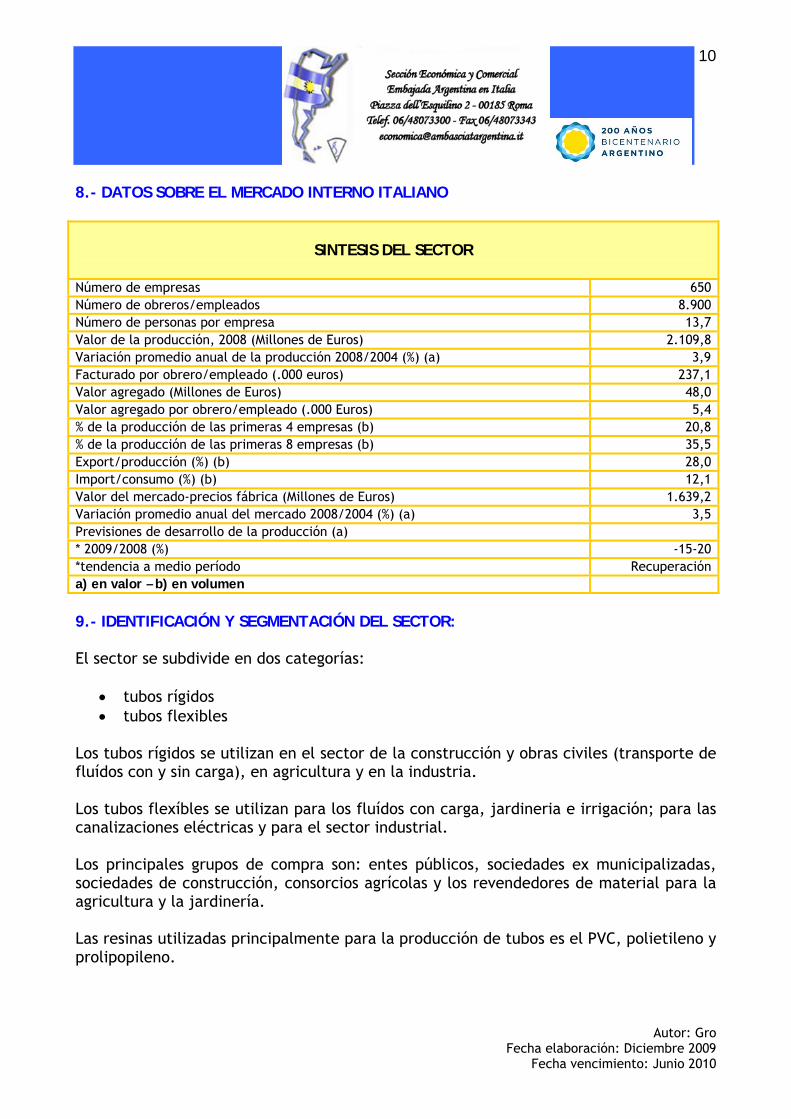

8.- DATOS SOBRE EL MERCADO INTERNO ITALIANO

SINTESIS DEL SECTOR

Número de empresas 650 Número de obreros/empleados 8.900 Número de personas por empresa 13,7 Valor de la producción, 2008 (Millones de Euros) 2.109,8 Variación promedio anual de la producción 2008/2004 (%) (a) 3,9 Facturado por obrero/empleado (.000 euros) 237,1 Valor agregado (Millones de Euros) 48,0 Valor agregado por obrero/empleado (.000 Euros) 5,4 % de la producción de las primeras 4 empresas (b) 20,8 % de la producción de las primeras 8 empresas (b) 35,5 Export/producción (%) (b) 28,0 Import/consumo (%) (b) 12,1 Valor del mercado-precios fábrica (Millones de Euros) 1.639,2 Variación promedio anual del mercado 2008/2004 (%) (a) 3,5 Previsiones de desarrollo de la producción (a) * 2009/2008 (%) -15-20 *tendencia a medio período Recuperación a) en valor – b) en volumen 9.- IDENTIFICACIÓN Y SEGMENTACIÓN DEL SECTOR: El sector se subdivide en dos categorías:

• tubos rígidos • tubos flexibles

Los tubos rígidos se utilizan en el sector de la construcción y obras civiles (transporte de fluídos con y sin carga), en agricultura y en la industria. Los tubos flexíbles se utilizan para los fluídos con carga, jardineria e irrigación; para las canalizaciones eléctricas y para el sector industrial. Los principales grupos de compra son: entes públicos, sociedades ex municipalizadas, sociedades de construcción, consorcios agrícolas y los revendedores de material para la agricultura y la jardinería. Las resinas utilizadas principalmente para la producción de tubos es el PVC, polietileno y prolipopileno.

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

11

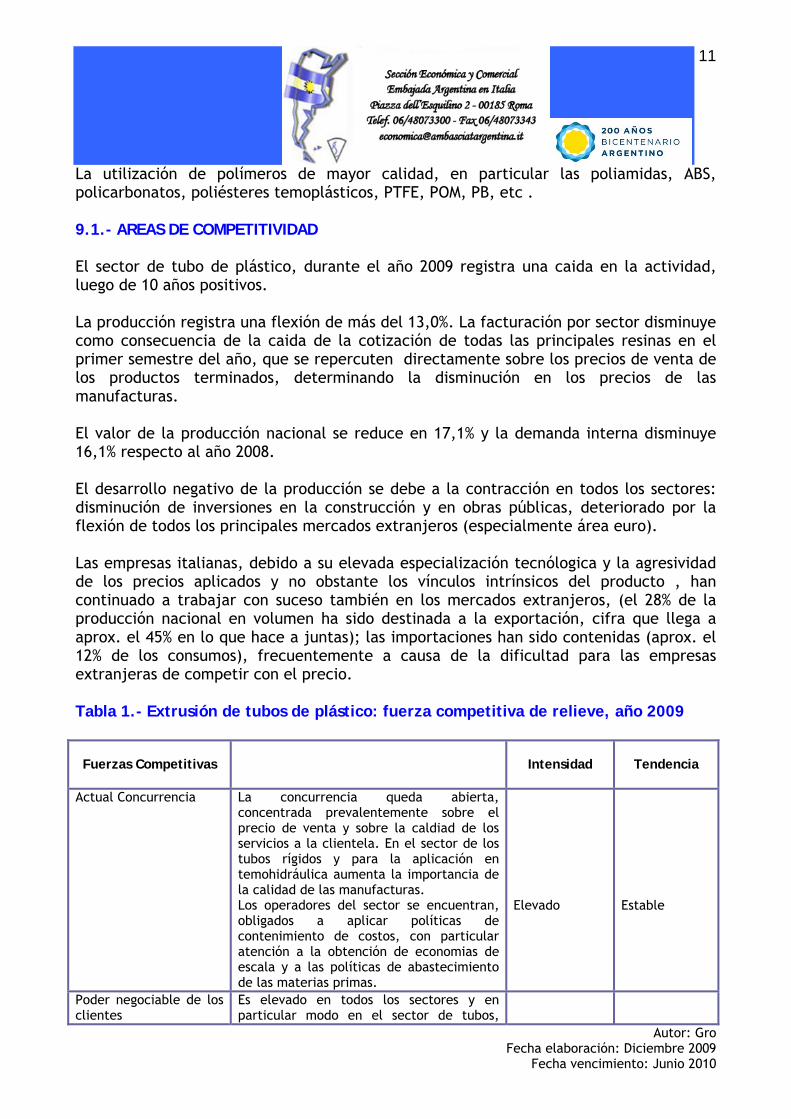

La utilización de polímeros de mayor calidad, en particular las poliamidas, ABS, policarbonatos, poliésteres temoplásticos, PTFE, POM, PB, etc . 9.1.- AREAS DE COMPETITIVIDAD El sector de tubo de plástico, durante el año 2009 registra una caida en la actividad, luego de 10 años positivos. La producción registra una flexión de más del 13,0%. La facturación por sector disminuye como consecuencia de la caida de la cotización de todas las principales resinas en el primer semestre del año, que se repercuten directamente sobre los precios de venta de los productos terminados, determinando la disminución en los precios de las manufacturas. El valor de la producción nacional se reduce en 17,1% y la demanda interna disminuye 16,1% respecto al año 2008. El desarrollo negativo de la producción se debe a la contracción en todos los sectores: disminución de inversiones en la construcción y en obras públicas, deteriorado por la flexión de todos los principales mercados extranjeros (especialmente área euro). Las empresas italianas, debido a su elevada especialización tecnólogica y la agresividad de los precios aplicados y no obstante los vínculos intrínsicos del producto , han continuado a trabajar con suceso también en los mercados extranjeros, (el 28% de la producción nacional en volumen ha sido destinada a la exportación, cifra que llega a aprox. el 45% en lo que hace a juntas); las importaciones han sido contenidas (aprox. el 12% de los consumos), frecuentemente a causa de la dificultad para las empresas extranjeras de competir con el precio. Tabla 1.- Extrusión de tubos de plástico: fuerza competitiva de relieve, año 2009

Fuerzas Competitivas

Intensidad

Tendencia

Actual Concurrencia La concurrencia queda abierta, concentrada prevalentemente sobre el precio de venta y sobre la caldiad de los servicios a la clientela. En el sector de los tubos rígidos y para la aplicación en temohidráulica aumenta la importancia de la calidad de las manufacturas. Los operadores del sector se encuentran, obligados a aplicar políticas de contenimiento de costos, con particular atención a la obtención de economias de escala y a las políticas de abastecimiento de las materias primas.

Elevado

Estable

Poder negociable de los clientes

Es elevado en todos los sectores y en particular modo en el sector de tubos,

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

12

donde muchas provisiones están reguladas por licitaciones. También las grandes empresas de distribución de materiales de construcción, canal alternativo a aquellos directos, ejercen un poder contractual muy elevado

Elevado

Estable

Poder negocialbe de los proveedores

Los operadores del sector descuentan su limitada dimensión respecto a los proveedores (multinacionales petroquimicas). Tiende a disminuir en limitados períodos del año en ocasión del excedente de la oferta (amplia disponibilidad del material de importación extraeuropeo, elevado stock de los productores, etc.

Muy elevado

En disminución

Amenaza de productos sustituibles

Los tubos de material plástico, progresivamente han sacado cuotas de mercado a los materiales competidores (cobre, acero, hierro, cemento, gres, etc.) en casi todos los sectores aplicativos de: con excepción del mercado de las utilites/obras civiles, donde la competición con los materiales tradicionales queda abierta.

Baja

Estable

Posibilidad de nuevos ingresos

El limitado valor unitario de los productos crea una barrera y hace que el valor del flete sea importante en el costo.

Baja

Estable

9.2.- Factores clave de suceso En general, los productores del sector, estan interesados en proveer material a Entes Públicos/Sociedades ex Municipalizadas (a través de licitaciones), y por lo tanto tienden a aumentar la calidad de los productos y contener los precios de venta. La prioridad principal de los productores es la de abatir los costos de producción con las materias plásticas que lo permiten, aunque los valores son siempre elevados a excepción del PVC cuyo precio es competitivo y permite mayores márgenes de ganancias. La política de compra de las resinas inciden profundamente sobre la rentabilidad de las empresas: es de fundamental importancia la reconstitución de las reservas en los momentos de baja de las cotizaciones de los polimeros empleados. La estructura de la distribución puede estar representada por una red capilar de agentes y distribuidores o por revendedores y/o depositos con alcance nacional. La capacidad de competir en los mercados extranjeros, en los países en los cuales es posible obtener mejor margenes respecto al mercado doméstico, a través de una presencia local (depósitos, oficinas comerciales, acuerdos con empresas, sitios productivos) es un factor relevante.

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

13

La imagen empresarial y del producto es relevante en toda la aplicación en la cual los productos plásticos se enfrentan con materiales alternativos (ej.: metales para los tubos rígidos, cerramientos y persianas). El segmento de tubos para la construcción (transporte fluídos en presión, desagüe en el interior de los fabricados, cloacas, instalaciones hidrotermosanitarios) se caracteriza por una fuerte compresión de precios de venta, debido a la necesidad de participar en las licitaciones. La capacidad de ofrecer productos a costos más contenidos se ve premiada. La adhesión a las normativas técnicas UNI es importante para poder particpar en las licitaciones públicas. El proceso de innovación es un factor clave para la competitividad, sobre todo en el mercado nacional, donde el margen de rentabilidad está dado por la mayor parte de los segmentos: reduccion de costos de la producción a través de una menor utilización de la materia prima, renovación de las líneas de extrusión, formulación de granulos a costos siempre más contenidos, especialización de las líneas productivas son factores altamente críticos. Tabla 2.- Extrusión de tubos de plástico: estructura media de la facturación por área, años 2007 y 2008. (%) Año 2007 Año 2008 Ganancia 100,0 100,0 + Var. Semielaborados y productos

1,27 -0,23

+ Otras partidas 0,25 0,30 Valor de la producción 101,52 100,07 - Compras netas y Var. Materias primas

61,57 59,10

- Costos de servicios 20,16 20,71 Valor agregado operativo 19,78 20,26 - Costo del trabajo 12,94 13,23 Margen opertivo bruto 6,84 7,04 - Amortización materiales 2,22 2,23 - Devaluación y acc. Operativos 0,18 0,32 Margen opertivo 4,44 4,50 Tabla 3.- Extrusión de tubos de plástico: desarrollo de las principales voces de costo y de precios de producción, del 2004 al 2008. Indice: base 2004 = 100

2005

2006

2007

2008 %Var.

2008/2007 %Var. m.a. 2008/2004

Materias primas

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

14

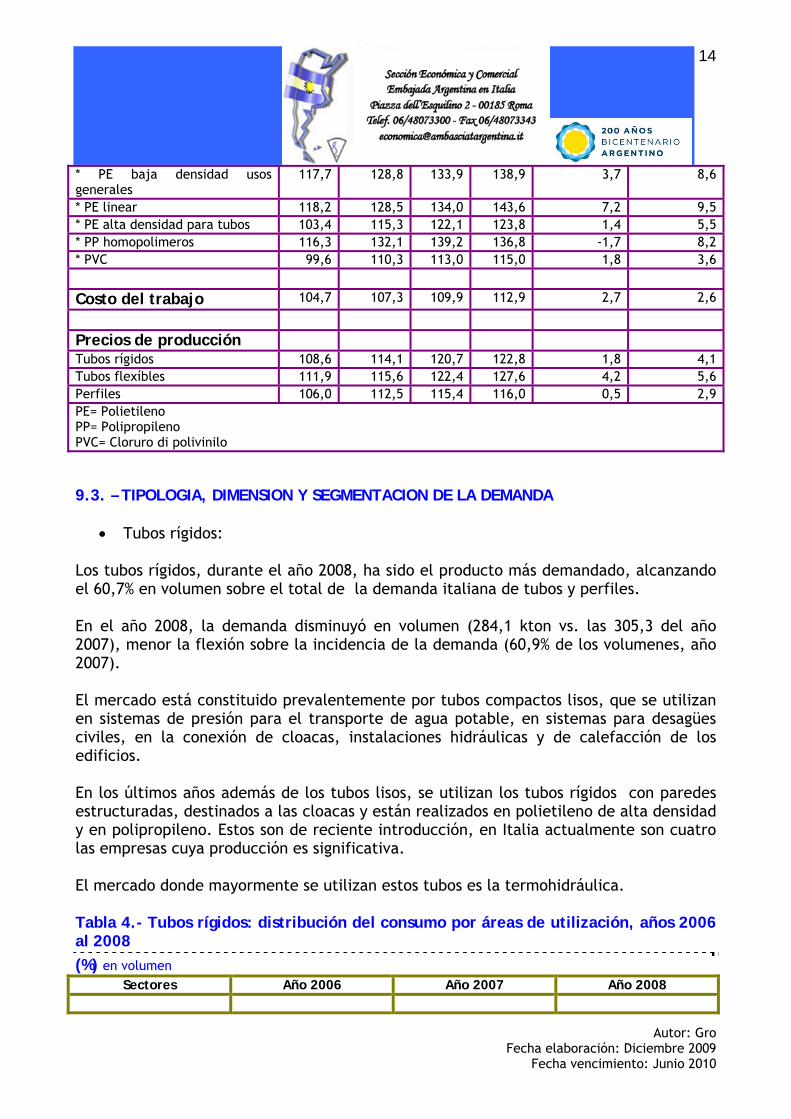

* PE baja densidad usos generales

117,7 128,8 133,9 138,9 3,7 8,6

* PE linear 118,2 128,5 134,0 143,6 7,2 9,5 * PE alta densidad para tubos 103,4 115,3 122,1 123,8 1,4 5,5 * PP homopolimeros 116,3 132,1 139,2 136,8 -1,7 8,2 * PVC 99,6 110,3 113,0 115,0 1,8 3,6

Costo del trabajo 104,7 107,3 109,9 112,9 2,7 2,6

Precios de producción Tubos rígidos 108,6 114,1 120,7 122,8 1,8 4,1 Tubos flexíbles 111,9 115,6 122,4 127,6 4,2 5,6 Perfiles 106,0 112,5 115,4 116,0 0,5 2,9 PE= Polietileno PP= Polipropileno PVC= Cloruro di polivinilo 9.3. – TIPOLOGIA, DIMENSION Y SEGMENTACION DE LA DEMANDA

• Tubos rígidos: Los tubos rígidos, durante el año 2008, ha sido el producto más demandado, alcanzando el 60,7% en volumen sobre el total de la demanda italiana de tubos y perfiles. En el año 2008, la demanda disminuyó en volumen (284,1 kton vs. las 305,3 del año 2007), menor la flexión sobre la incidencia de la demanda (60,9% de los volumenes, año 2007). El mercado está constituido prevalentemente por tubos compactos lisos, que se utilizan en sistemas de presión para el transporte de agua potable, en sistemas para desagües civiles, en la conexión de cloacas, instalaciones hidráulicas y de calefacción de los edificios. En los últimos años además de los tubos lisos, se utilizan los tubos rígidos con paredes estructuradas, destinados a las cloacas y están realizados en polietileno de alta densidad y en polipropileno. Estos son de reciente introducción, en Italia actualmente son cuatro las empresas cuya producción es significativa. El mercado donde mayormente se utilizan estos tubos es la termohidráulica. Tabla 4.- Tubos rígidos: distribución del consumo por áreas de utilización, años 2006 al 2008 (%) en volumen

Sectores Año 2006 Año 2007 Año 2008

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

15

Construcción 52,8 52,8 52,4 Industria 40,1 40,2 40,9 Agricultura y jardinería 7,1 7,0 6,7 TOTAL 100,0 100,0 100,0 TOTAL (.000 TON) 306,2 305,3 284,1 A causa de la crisis mundial originada a partir de la mitad del año 2008, el sector de la construcción atraviesa una fase de estacionamiento. Las inversiones indican una flexión en términos reales del 2,3%, caracterizada por la disminución de nuevas abitaciones (-3,8%) y por el desarrollo negativo de las inversiones de restructuración (-0’,6%). En la construcción no residencial aumenta la contracción de las inversiones públicas (-5,1%), mientras que las obras privadas disminuyen del (-0,5%). Tabla 5.- Inversiones en la construcción – Italia: años 2005 al 2009 (millones de euros) 2005 2006 2007 2008(ª) 2009(b) % Var.

2008/2007 % Var.

2009/2008 Precios base Inversiones sector construcción

139.402 145.207 152.129 154.023 141.280 1,2 -8,3

Viviendas: • nuevas • manutención

extraordinaria Construcción no residencial

• privadas • públicas

73.658 35.771

37.887

65.774 36.492 29.252

78.066 37.819

40.247

67.141 37.800 29.341

82.554 39.711

42.843

69.575 40.050 29.525

83.778 39.616

44.162

70.245 41.245 29.000

76.446 33.052

43.394

64.834 37.384 27.450

1,5 -0,2

3,1

1,0 3,0

-1,8

-8,8 -16,6

-1,7

-7,7 -9,4 -5,3

Precios base al 2000 Inversiones en construcciòn

117.515

118.346

119.653

116.925

104.124

-2,3

-10,9

Viviendas: • nuevas • manutenciòn

extraordinaria Construcciòn no residencial

• privadas • pùblicas

62.500 30.352

32.148

55.015 30.538 24.477

64.033 31.021

33.012

54.313 30.579 23.734

65.343 31.432

33.911

54.310 31.264 23.046

63.946 30.238

33.708

52.979 31.108 21.871

56.650 24.493

32.157

47.474 27.375 20.099

-2,1 -3,8

-0,6

-2,5 -0,5 -5,1

-11,4 -19,0

-4,6

-10,4 -12,0 -8,1

a) estimas – b) previsiones

• Tubos flexibles: En el año 2008 la demanda de tubos flexibles evidencia una merma en todos los principales sectores: -9,2% tubos corrugados para uso electrico (en PP* y en HDPE*) y mucho màs acentuado en tubos para instalaciones sanitarias (Hot&Cold Water, Heating).

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

16

*(PP= polipropileno – HDPE= polietileno alta densidad) La demanda de tubos para jardinerìa e irrigaciòn disminuye del -9,4%. Los tubos flexibles encuentran una mayor aplicaciòn en el sector de la temohidráulica, son tubos que se adaptan perfectamente para la realizaciòn de instalaciones de calefacciòn, realizados principalmente con polietileno reticulado (PEX), polibutileno (PB) y polietileno reticulado unido a un parte metalica (PEX/AI/PEX); obteniendose tubos semirìgidos, que pueden ser plegados en frìo. Luego de años de fuerte expansiòn de los tubos en polietileno reticulado para instalaciones hidràulicas y de calefacciòn (en el año 2007 la producciòn italiana habìa crecido de aprox. El +10,% con respecto al año 2006, en volumen), en sostituciòn progresiva de los materiales metàlicos (cobre y acero), en el año 2008 se produjo una disminuciòn en la demanda de este tipo de tubos, con una flexiòn de aprox. el 15%. La utilizaciòn de los tubos en la industria (la demanda interna sufriò una flexiòn del -8,4% en volumen con respecto al año 2007) es heterogeneo: tubos para autovehìculos para el transporte de fluidos peligrosos y no peligrosos (carburantes, aceites, refrigerantes, agua), tubos antiacidos par la industria quìmica, tubos atoxicos para la industria alimentaria, tubos para electrodomèsticos, para uso mèdico-quirurgico, y otros usos especiales. Tabla 6.- Principales sectores de utilizaciòn Compresores de aires: producciòn, importaciòn, exportaciòn y demanda inerna, años 2003 al 2007. (en millones de euros)

2003

2004

2005

2006

2007

% Var. 2007/2006

% Var. m.a. 2007/2003

Producciòn (a)

427,0

448,0

463,0

514,0

521,0

1,4

5,1

Importaciones

116,0

122,0

131,0

140,0

157,0

12,1

7,9

Exportaciones

304,0

322,0

324,0

370,0

381,0

3,0

5,8

Demanda interna

239,0

248,0

270,0

284,0

297,0

4,6

5,6

(a) comprende productos realizados en el exterior por empresas controladas o de terceros. Se estima incidan por un 14-16% sobre la facturaciòn total del sector.

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

17

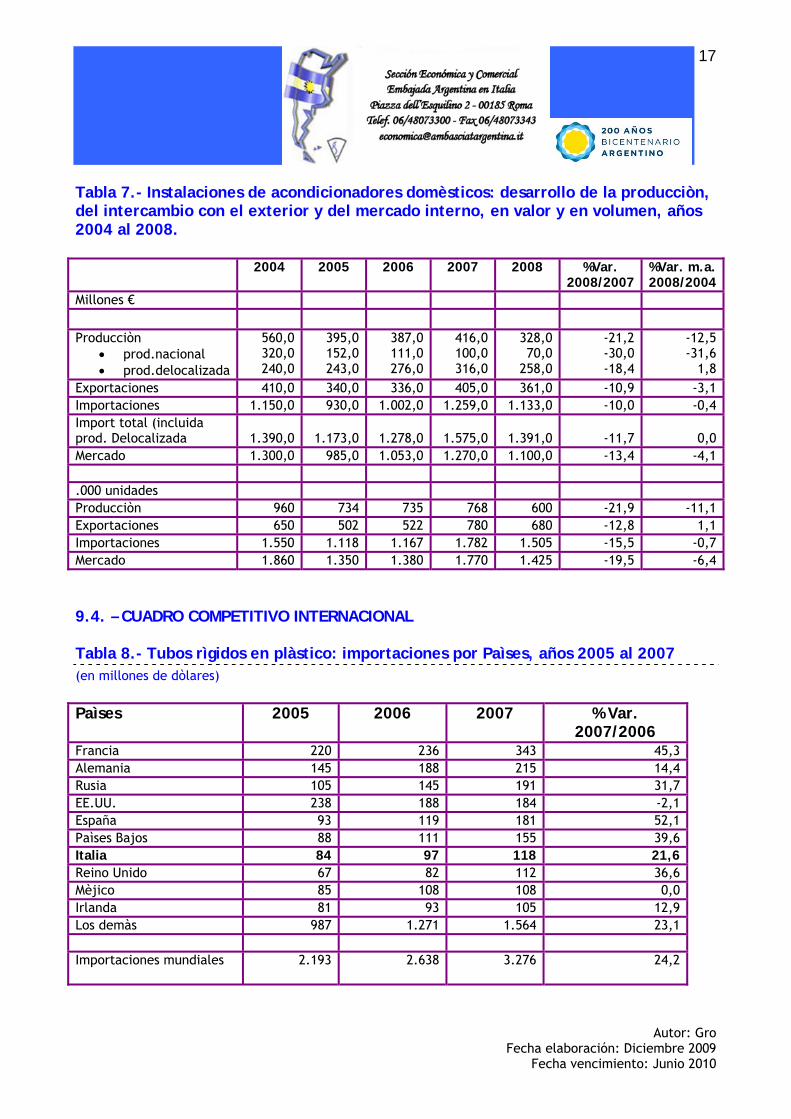

Tabla 7.- Instalaciones de acondicionadores domèsticos: desarrollo de la producciòn, del intercambio con el exterior y del mercado interno, en valor y en volumen, años 2004 al 2008. 2004 2005 2006 2007 2008 %Var.

2008/2007 %Var. m.a. 2008/2004

Millones €

Producciòn • prod.nacional • prod.delocalizada

560,0 320,0 240,0

395,0 152,0 243,0

387,0 111,0 276,0

416,0 100,0 316,0

328,0 70,0

258,0

-21,2 -30,0 -18,4

-12,5 -31,6

1,8 Exportaciones 410,0 340,0 336,0 405,0 361,0 -10,9 -3,1 Importaciones 1.150,0 930,0 1.002,0 1.259,0 1.133,0 -10,0 -0,4 Import total (incluida prod. Delocalizada

1.390,0

1.173,0

1.278,0

1.575,0

1.391,0

-11,7

0,0

Mercado 1.300,0 985,0 1.053,0 1.270,0 1.100,0 -13,4 -4,1 .000 unidades Producciòn 960 734 735 768 600 -21,9 -11,1 Exportaciones 650 502 522 780 680 -12,8 1,1 Importaciones 1.550 1.118 1.167 1.782 1.505 -15,5 -0,7 Mercado 1.860 1.350 1.380 1.770 1.425 -19,5 -6,4 9.4. – CUADRO COMPETITIVO INTERNACIONAL Tabla 8.- Tubos rìgidos en plàstico: importaciones por Paìses, años 2005 al 2007 (en millones de dòlares) Paìses 2005 2006 2007 % Var.

2007/2006 Francia 220 236 343 45,3 Alemania 145 188 215 14,4 Rusia 105 145 191 31,7 EE.UU. 238 188 184 -2,1 España 93 119 181 52,1 Paìses Bajos 88 111 155 39,6 Italia 84 97 118 21,6 Reino Unido 67 82 112 36,6 Mèjico 85 108 108 0,0 Irlanda 81 93 105 12,9 Los demàs 987 1.271 1.564 23,1 Importaciones mundiales 2.193

2.638 3.276 24,2

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

18

Tabla 9.- Tubos rìgidos en plàstico: distribución import-export mundial por Países, en valor (% sobre los valores)

Import- Añ 2007

España; 5,5%

EE.UU.; 5,6%

Rusia; 5,8%

Alemania; 6,6%

Francia; 10,5%

Paìses Bajos; 4,7%

Italia; 3,6% Reino Unido; 3,4% Mèjico; 3,3%

Irlanda; 3,2%

Los demàs; 47,7%

Export - Año 2007

Suecia; 3,1% China; 3,1%

Canada; 3,1%

Polonia; 3,5%

Reino Unido; 3,7%

Italia; 7,3%

EE.UU.; 7,6%

Alemania; 15,4%

Demàs paìses Europeos; 2,8%

Turquìa; 2,7%

Los demàs; 47,8%

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

19

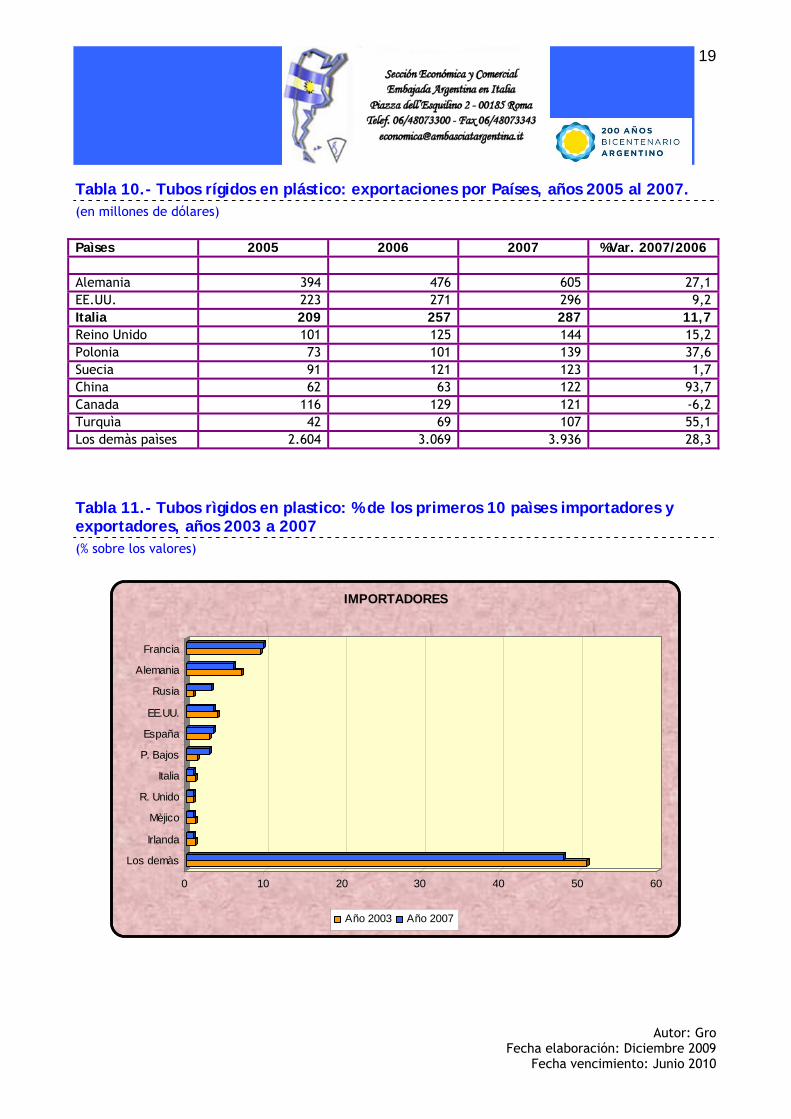

Tabla 10.- Tubos rígidos en plástico: exportaciones por Países, años 2005 al 2007. (en millones de dólares) Paìses 2005 2006 2007 %Var. 2007/2006 Alemania 394 476 605 27,1 EE.UU. 223 271 296 9,2 Italia 209 257 287 11,7 Reino Unido 101 125 144 15,2 Polonia 73 101 139 37,6 Suecia 91 121 123 1,7 China 62 63 122 93,7 Canada 116 129 121 -6,2 Turquìa 42 69 107 55,1 Los demàs paìses 2.604 3.069 3.936 28,3 Tabla 11.- Tubos rìgidos en plastico: % de los primeros 10 paìses importadores y exportadores, años 2003 a 2007 (% sobre los valores)

0 10 20 30 40 50 60

Los demàs

Irlanda

Mèjico

R. Unido

Italia

P. Bajos

España

EE.UU.

Rusia

Alemania

Francia

IMPORTADORES

Año 2003 Año 2007

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

20

0 5 10 15 20 25 30 35 40 45 50

Los demàs

Alemania

EE.UU.

Italia

Canadà

Suecia

R. Unido

Polonia

China

Turquìa

Otros P.Europeos

EXPORTADORES

Año 2003 Año 2007

Tabla 12.- Tubos rìgidos de plàstico: evoluciòn de las importaciones y de las exportaciones, primeros diez Paìses – Años 2003 – 2007 (% sobre los valores)

-5 0 5 10 15 20 25 30 35 40 45 50

Francia

Alemania

Rusia

EE.UU.

España

P. Bajos

Italia

R.Unido

Mèjico

Irlanda

Los demàs

Import mundial

Importaciones

Var.p.a. 2003-2007 Var.% 2007/2006

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

21

3.566,7

-20 0 20 40 60 80 100

Alemania

EE.UU.

Italia

R. Unido

Polonia

Suecia

China

Canada

Demàs Paìses Europeos

Turquìa

Los demàs

Export mundial

Exportaciones

Var.p.a. 2003-2007 Var.% 2007/2006

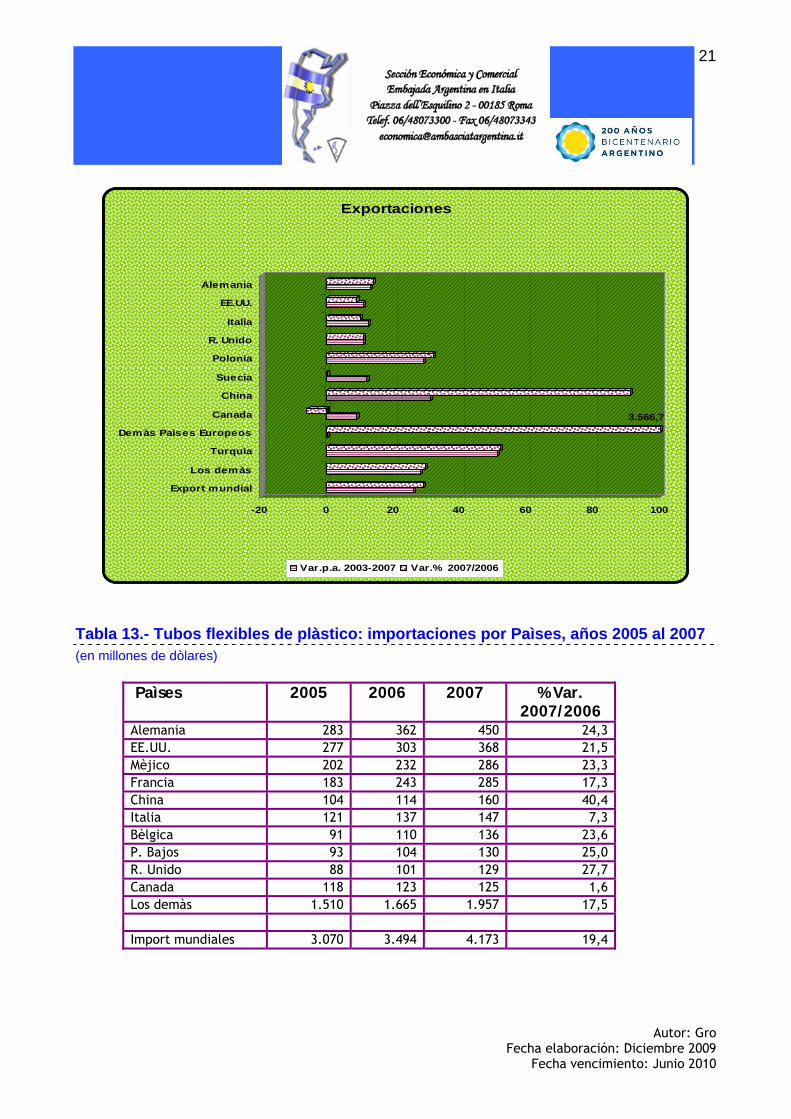

Tabla 13.- Tubos flexibles de plàstico: importaciones por Paìses, años 2005 al 2007 (en millones de dòlares)

Paìses 2005 2006 2007 % Var. 2007/2006

Alemania 283 362 450 24,3 EE.UU. 277 303 368 21,5 Mèjico 202 232 286 23,3 Francia 183 243 285 17,3 China 104 114 160 40,4 Italia 121 137 147 7,3 Bèlgica 91 110 136 23,6 P. Bajos 93 104 130 25,0 R. Unido 88 101 129 27,7 Canada 118 123 125 1,6 Los demàs 1.510 1.665 1.957 17,5 Import mundiales 3.070 3.494 4.173 19,4

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

22

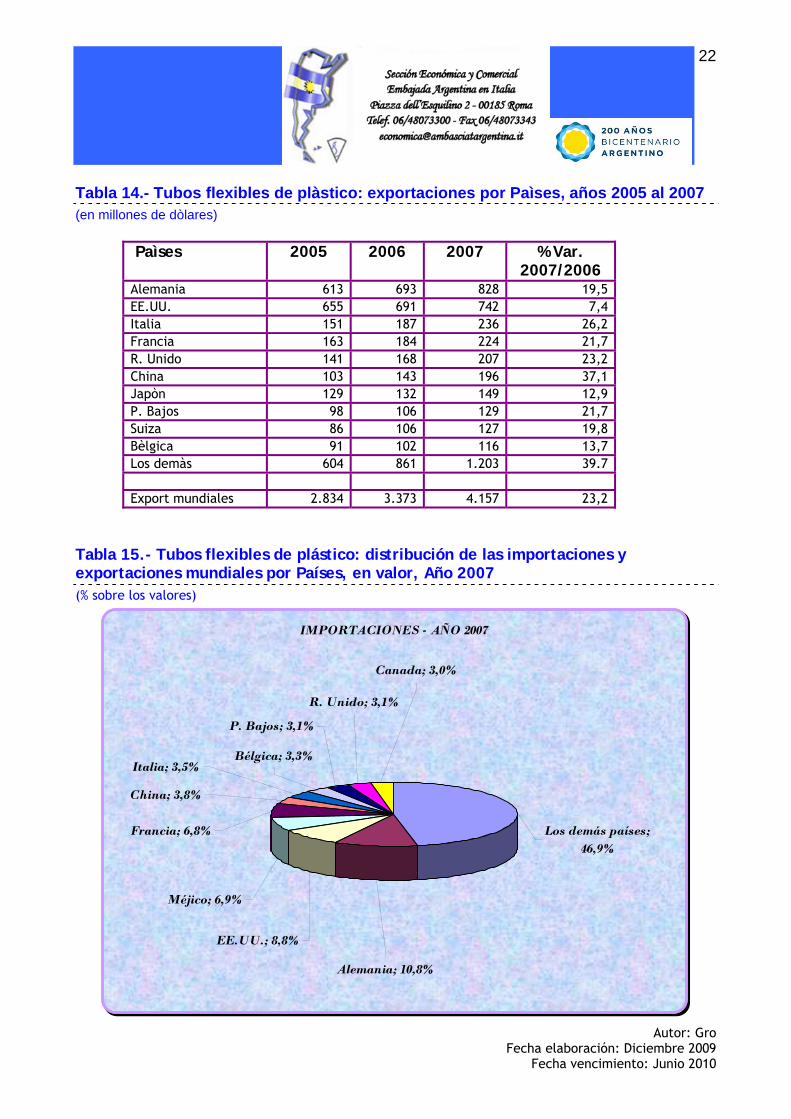

Tabla 14.- Tubos flexibles de plàstico: exportaciones por Paìses, años 2005 al 2007 (en millones de dòlares)

Paìses 2005 2006 2007 % Var.

2007/2006 Alemania 613 693 828 19,5 EE.UU. 655 691 742 7,4 Italia 151 187 236 26,2 Francia 163 184 224 21,7 R. Unido 141 168 207 23,2 China 103 143 196 37,1 Japòn 129 132 149 12,9 P. Bajos 98 106 129 21,7 Suiza 86 106 127 19,8 Bèlgica 91 102 116 13,7 Los demàs 604 861 1.203 39.7 Export mundiales 2.834 3.373 4.157 23,2

Tabla 15.- Tubos flexibles de plástico: distribución de las importaciones y exportaciones mundiales por Países, en valor, Año 2007 (% sobre los valores)

IMPORTACIONES - AÑO 2007

Bélgica; 3,3%

P. Bajos; 3,1%

R. Unido; 3,1%

Italia; 3,5%

China; 3,8%

Francia; 6,8%

Méjico; 6,9%

EE.UU.; 8,8%

Alemania; 10,8%

Los demás países; 46,9%

Canada; 3,0%

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

23

EXPORTACIONES - AÑO 2007

Japón; 3,6%

P. Bajos; 3,1%

Suiza; 3,1%

Bélgica; 2,8%

China; 4,7%

R. Unido; 5,0%

Francia; 5,4%

Italia; 5,7%

EE.UU.; 17,8%

Alemania; 19,9%

Los demás países; 28,9%

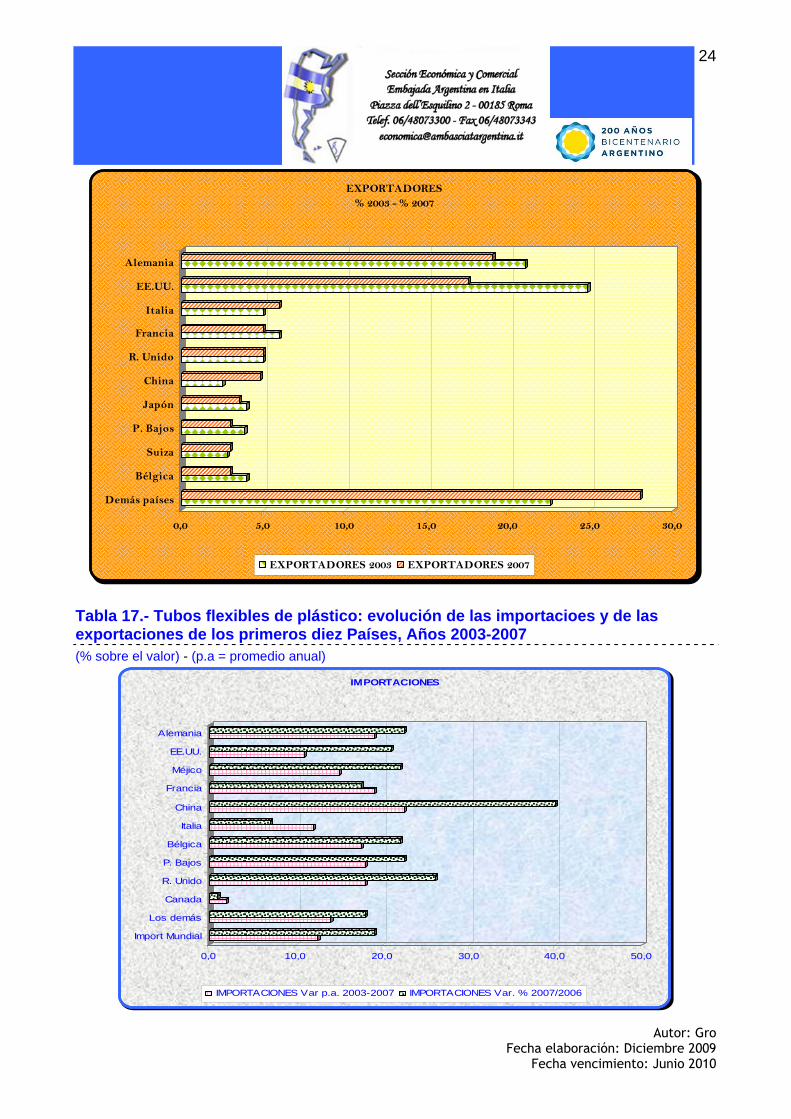

Tabla 16.- Tubos flexibles de plástico: % de los primeros 10 Países importadores y exp ortadores, Años 2003 y 2007 (% sobre el valor)

0,0 10,0 20,0 30,0 40,0 50,0

Demás países

Canada

R. Unido

P. Bajos

Bélgica

Italia

China

Francia

Méjico

EE.UU.

Alemania

IMPORTADORES % 2003 - % 2007

IMPORTADORES 2003 IMPORTADORES 2007

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

24

0,0 5,0 10,0 15,0 20,0 25,0 30,0

Demás países

Bélgica

Suiza

P. Bajos

Japón

China

R. Unido

Francia

Italia

EE.UU.

Alemania

EXPORTADORES % 2003 - % 2007

EXPORTADORES 2003 EXPORTADORES 2007

Tabla 17.- Tubos flexibles de plástico: evolución de las importacioes y de las exportaciones de los primeros diez Países, Años 2003-2007 (% sobre el valor) - (p.a = promedio anual)

0,0 10,0 20,0 30,0 40,0 50,0

Alemania

EE.UU.

Méjico

Francia

China

Italia

Bélgica

P. Bajos

R. Unido

Canada

Los demás

Import Mundial

IMPORTACIONES

IMPORTACIONES Var p.a. 2003-2007 IMPORTACIONES Var. % 2007/2006

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

25

0 5 10 15 20 25 30 35 40 45

Alemania

EE.UU.

Italia

Francia

R. Unido

China

Japón

P. Bajos

Suiza

Bélgica

Los demás

Export Mundial

EXPORTACIONES

EXPORTACIONES Var p.a. 2003-2007 EXPORTACIONES Var. % 2007/2006

Tabla 18.- Tubos rígidos y flexibles de plástico: evolución de la demanda mundial Años 2000-2005 y previsiones 2010. (millones de metros) Año 2000 Año 2005 Año 2010 %Var. 2005/2000 América del Norte

2.062

2.060

2.380

2,9

Europa Occidental

1.241

1.232

1.415

2,7

China

328

680

1.120

27,8

Japón

327

340

375

2,8

Asia/Pacífico

577

784

1.015

12,0

Demás Regiones

877

1.101

1.385

9,6

TOTAL

5.412

6.197

7.690

7,3

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

26

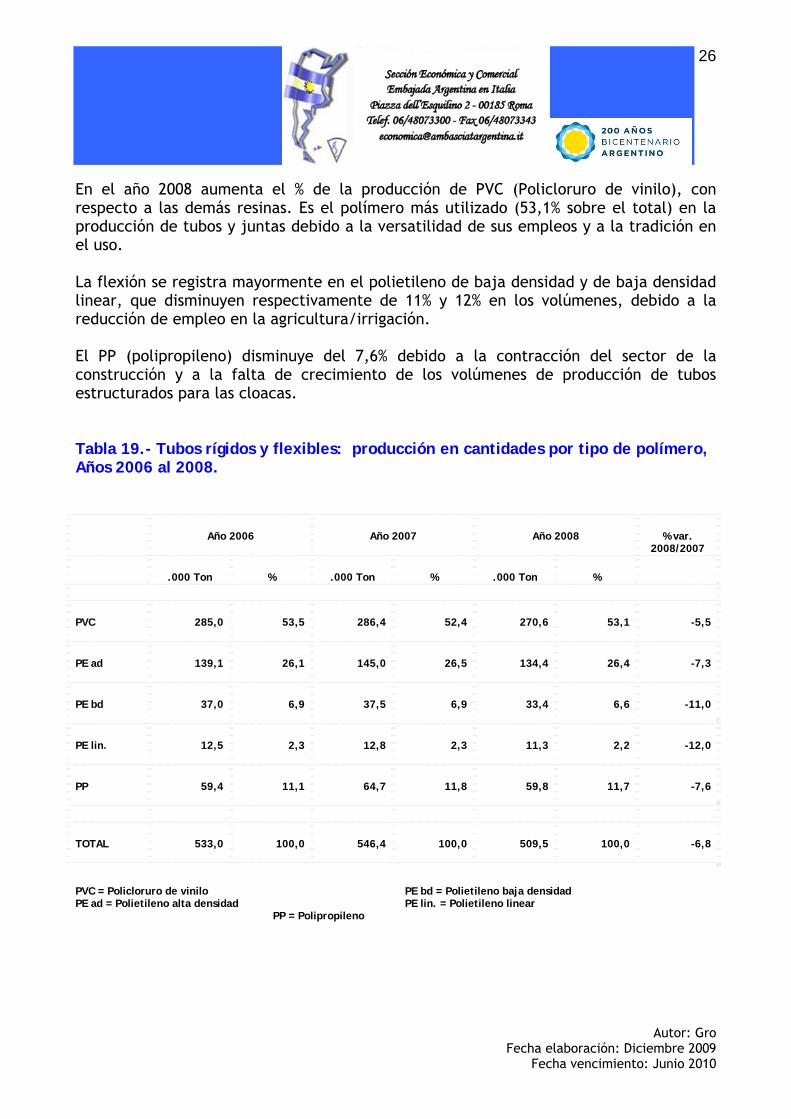

En el año 2008 aumenta el % de la producción de PVC (Policloruro de vinilo), con respecto a las demás resinas. Es el polímero más utilizado (53,1% sobre el total) en la producción de tubos y juntas debido a la versatilidad de sus empleos y a la tradición en el uso. La flexión se registra mayormente en el polietileno de baja densidad y de baja densidad linear, que disminuyen respectivamente de 11% y 12% en los volúmenes, debido a la reducción de empleo en la agricultura/irrigación.

El PP (polipropileno) disminuye del 7,6% debido a la contracción del sector de la construcción y a la falta de crecimiento de los volúmenes de producción de tubos estructurados para las cloacas. Tabla 19.- Tubos rígidos y flexibles: producción en cantidades por tipo de polímero, Años 2006 al 2008.

Año 2006

Año 2007

Año 2008

% var.

2008/2007

.000 Ton

%

.000 Ton

%

.000 Ton

%

PVC

285,0

53,5

286,4

52,4

270,6

53,1

-5,5

PE ad

139,1

26,1

145,0

26,5

134,4

26,4

-7,3

PE bd

37,0

6,9

37,5

6,9

33,4

6,6

-11,0

PE lin.

12,5

2,3

12,8

2,3

11,3

2,2

-12,0

PP

59,4

11,1

64,7

11,8

59,8

11,7

-7,6

TOTAL

533,0

100,0

546,4

100,0

509,5

100,0

-6,8

PVC = Policloruro de vinilo PE bd = Polietileno baja densidad PE ad = Polietileno alta densidad PE lin. = Polietileno linear PP = Polipropileno

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

27

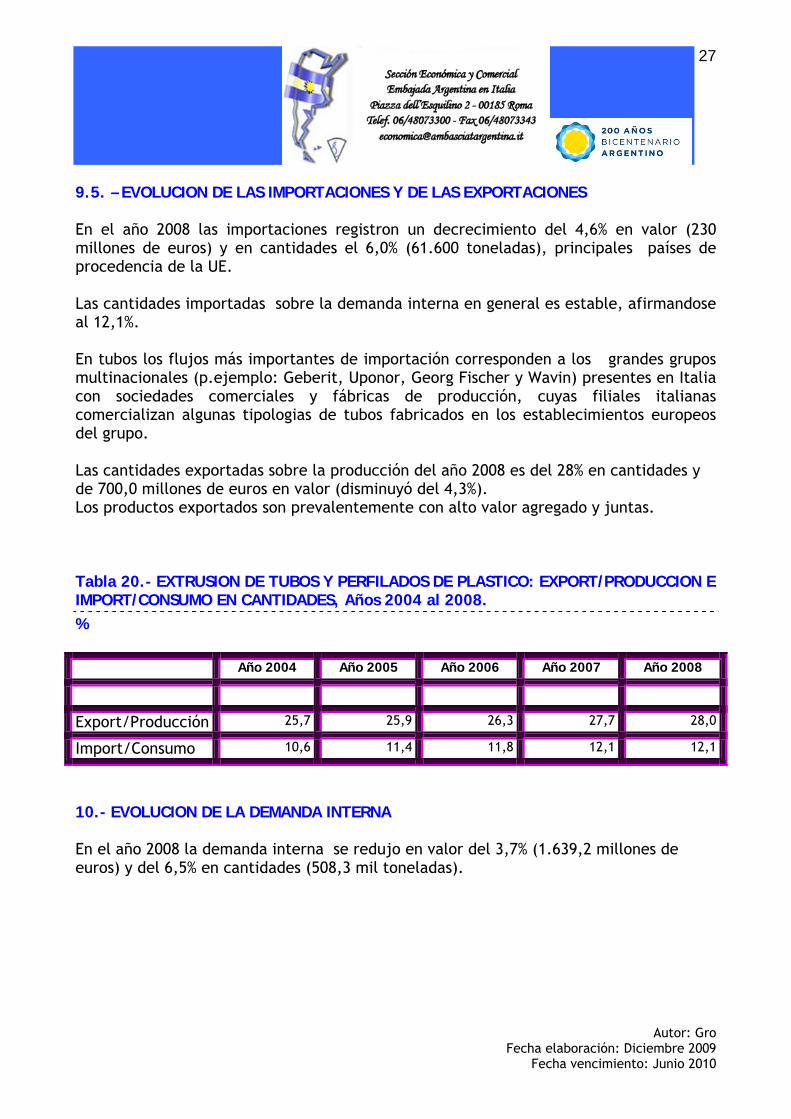

9.5. – EVOLUCION DE LAS IMPORTACIONES Y DE LAS EXPORTACIONES

En el año 2008 las importaciones registron un decrecimiento del 4,6% en valor (230 millones de euros) y en cantidades el 6,0% (61.600 toneladas), principales países de procedencia de la UE. Las cantidades importadas sobre la demanda interna en general es estable, afirmandose al 12,1%. En tubos los flujos más importantes de importación corresponden a los grandes grupos multinacionales (p.ejemplo: Geberit, Uponor, Georg Fischer y Wavin) presentes en Italia con sociedades comerciales y fábricas de producción, cuyas filiales italianas comercializan algunas tipologias de tubos fabricados en los establecimientos europeos del grupo. Las cantidades exportadas sobre la producción del año 2008 es del 28% en cantidades y de 700,0 millones de euros en valor (disminuyó del 4,3%). Los productos exportados son prevalentemente con alto valor agregado y juntas. Tabla 20.- EXTRUSION DE TUBOS Y PERFILADOS DE PLASTICO: EXPORT/PRODUCCION E IMPORT/CONSUMO EN CANTIDADES, Años 2004 al 2008. %

Año 2004 Año 2005 Año 2006 Año 2007 Año 2008

Export/Producción 25,7 25,9 26,3 27,7 28,0

Import/Consumo 10,6 11,4 11,8 12,1 12,1

10.- EVOLUCION DE LA DEMANDA INTERNA

En el año 2008 la demanda interna se redujo en valor del 3,7% (1.639,2 millones de euros) y del 6,5% en cantidades (508,3 mil toneladas).

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

28

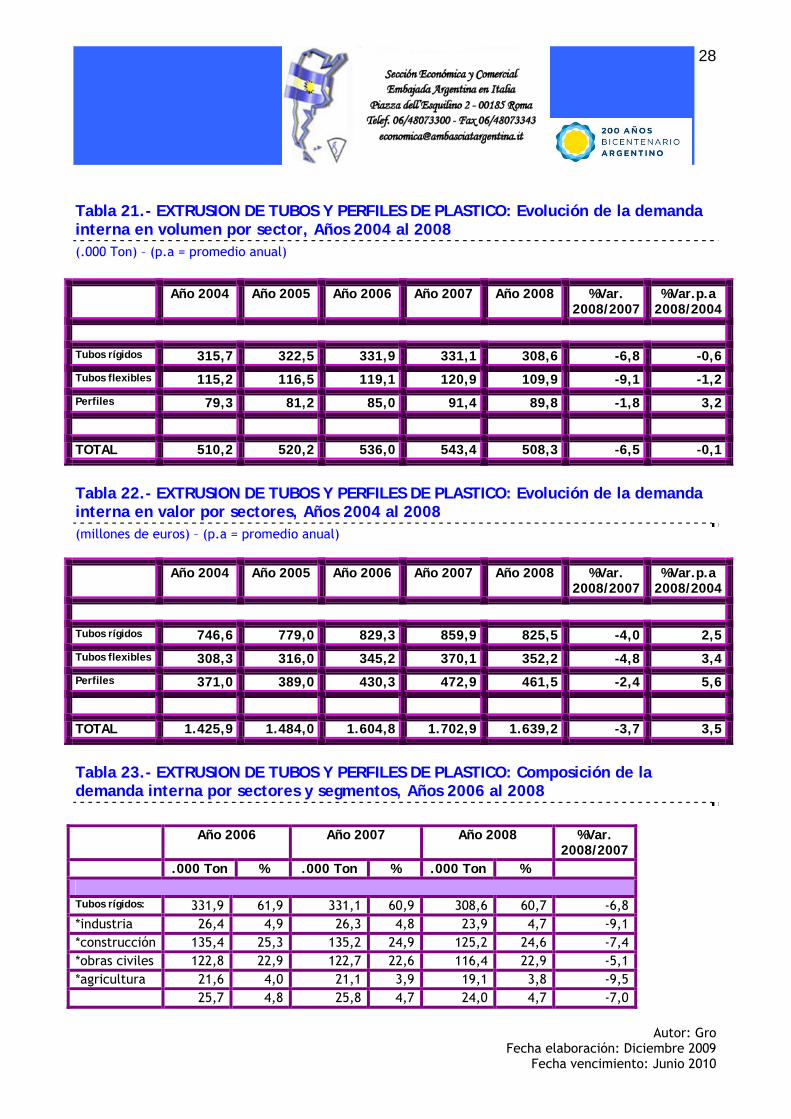

Tabla 21.- EXTRUSION DE TUBOS Y PERFILES DE PLASTICO: Evolución de la demanda interna en volumen por sector, Años 2004 al 2008 (.000 Ton) – (p.a = promedio anual) Año 2004 Año 2005 Año 2006 Año 2007 Año 2008 %Var.

2008/2007 %Var.p.a

2008/2004

Tubos rígidos 315,7 322,5 331,9 331,1 308,6 -6,8 -0,6

Tubos flexibles 115,2 116,5 119,1 120,9 109,9 -9,1 -1,2

Perfiles 79,3 81,2 85,0 91,4 89,8 -1,8 3,2

TOTAL 510,2 520,2 536,0 543,4 508,3 -6,5 -0,1

Tabla 22.- EXTRUSION DE TUBOS Y PERFILES DE PLASTICO: Evolución de la demanda interna en valor por sectores, Años 2004 al 2008 (millones de euros) – (p.a = promedio anual)

Año 2004 Año 2005 Año 2006 Año 2007 Año 2008 %Var. 2008/2007

%Var.p.a 2008/2004

Tubos rígidos 746,6 779,0 829,3 859,9 825,5 -4,0 2,5

Tubos flexibles 308,3 316,0 345,2 370,1 352,2 -4,8 3,4

Perfiles 371,0 389,0 430,3 472,9 461,5 -2,4 5,6

TOTAL 1.425,9 1.484,0 1.604,8 1.702,9 1.639,2 -3,7 3,5

Tabla 23.- EXTRUSION DE TUBOS Y PERFILES DE PLASTICO: Composición de la demanda interna por sectores y segmentos, Años 2006 al 2008 Año 2006 Año 2007 Año 2008 %Var.

2008/2007 .000 Ton % .000 Ton % .000 Ton % Tubos rígidos: 331,9 61,9 331,1 60,9 308,6 60,7 -6,8 *industria 26,4 4,9 26,3 4,8 23,9 4,7 -9,1 *construcción 135,4 25,3 135,2 24,9 125,2 24,6 -7,4 *obras civiles 122,8 22,9 122,7 22,6 116,4 22,9 -5,1 *agricultura 21,6 4,0 21,1 3,9 19,1 3,8 -9,5 25,7 4,8 25,8 4,7 24,0 4,7 -7,0

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

29

Tubos flexibles: 119,1 22,2 120,0 22,2 109,9 21,6 -9,1 *jardineria e irrigación

32,4 6,0 31,9 5,9 28,9 5,7 -9,4

*canalización eléctrica

66,7 12,4 68,8 12,7 62,5 12,3 -9,2

*industria 20,0 3,7 20,2 3,7 18,5 3,6 -8,4

Perfiles: 85,0 15,9 91,4 16,8 89,8 17,7 -1,8 *construcción 34,6 6,5 38,6 7,1 38,4 7,6 -0,5 *industria 33,9 6,3 35,6 6,6 34,9 6,9 -2,0 *persianas 16,5 3,1 17,2 3,2 16,5 3,2 -4,1 TOTAL 536,0 100,0 543,4 100,0 508,3 100,0 -6,5

11.- ESTRUCTURA DE LA OFERTA 11.1.- NUMERO DE EMPRESAS Y OCUPACION Las empresas que producen tubos de plástico son aproximadamente 650 y cuentan con 8.900 personas ocupadas en el sector, tendencialmente en disminución. Hay que evidenciar que a fines del año 2008 y por sobre todo en el curso del año 2009, empresas pequeñas y locales han cesado su actividad. La oferta presena una estructura muy fragmentada, y la mayoría de las empresas son de dimensiones medio-pequeñas o pequeñas y una notable presencia, enparticular en el segmento de perfiles, de empresas artesanales, con actividad local. Entre los principales importadores se encuentran: Georg Fischer y Geberit, que además de la producción italiana de las subsidiarias, importan tubos y juntas de producción de las consorciadas europeas; Rehau Italiana que importa de Rehau tubos rígidos y flexibles en PP, PVC, PE; Mohwinckel de Trezzano, que comercializa perfiles especiales de producción de la BWF de Offingen; Uponor, filial italiana del grupo finlandés, que comercializa los productos de los establecimientos europeos. 11.2.- LOCALIZACION DE LAS EMPRESAS La mayor concentración de empresas están radicadas en Italia septentrional (aprox. El 70%) en función de la presencia en el lugar de un elevado número de empresas que utilizan dichos productos. Los demás productores estan localizados por aprox. El 20% en el centro de Italia y el 10% restante en Italia meridional e insular.

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

30

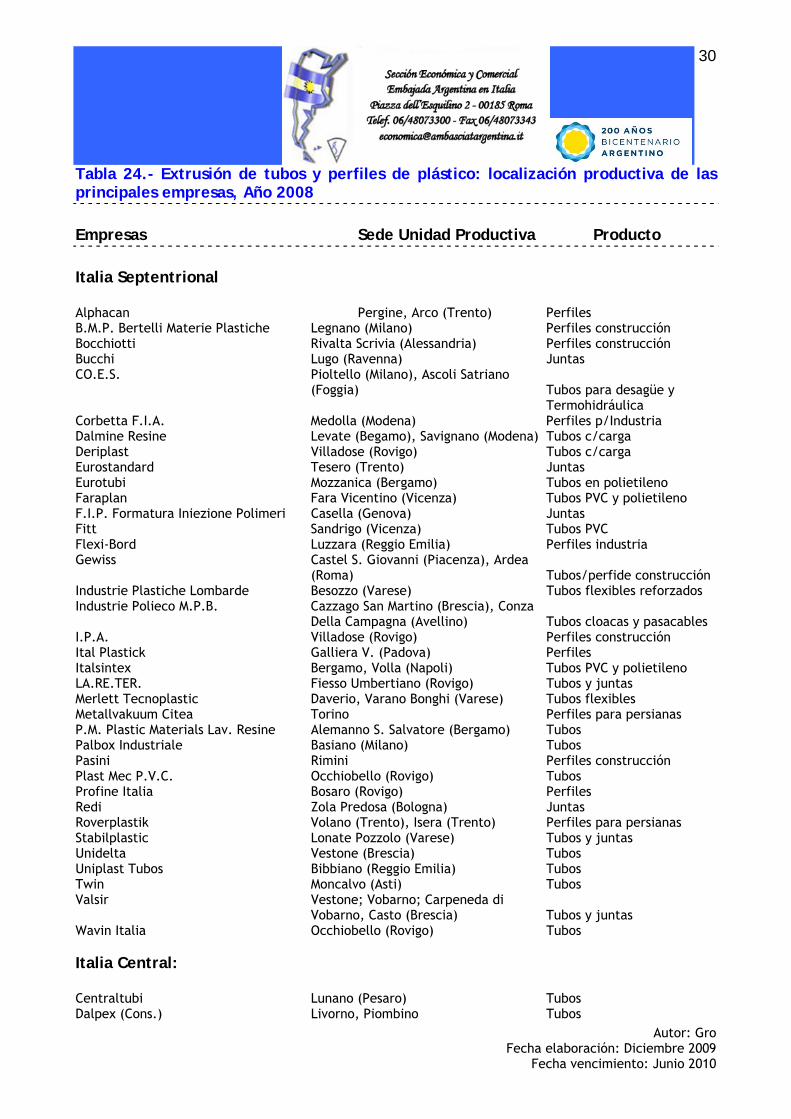

Tabla 24.- Extrusión de tubos y perfiles de plástico: localización productiva de las principales empresas, Año 2008 Empresas Sede Unidad Productiva Producto Italia Septentrional Alphacan Pergine, Arco (Trento) Perfiles B.M.P. Bertelli Materie Plastiche Legnano (Milano) Perfiles construcción Bocchiotti Rivalta Scrivia (Alessandria) Perfiles construcción Bucchi Lugo (Ravenna) Juntas CO.E.S. Pioltello (Milano), Ascoli Satriano (Foggia) Tubos para desagüe y Termohidráulica Corbetta F.I.A. Medolla (Modena) Perfiles p/Industria Dalmine Resine Levate (Begamo), Savignano (Modena) Tubos c/carga Deriplast Villadose (Rovigo) Tubos c/carga Eurostandard Tesero (Trento) Juntas Eurotubi Mozzanica (Bergamo) Tubos en polietileno Faraplan Fara Vicentino (Vicenza) Tubos PVC y polietileno F.I.P. Formatura Iniezione Polimeri Casella (Genova) Juntas Fitt Sandrigo (Vicenza) Tubos PVC Flexi-Bord Luzzara (Reggio Emilia) Perfiles industria Gewiss Castel S. Giovanni (Piacenza), Ardea (Roma) Tubos/perfide construcción Industrie Plastiche Lombarde Besozzo (Varese) Tubos flexibles reforzados Industrie Polieco M.P.B. Cazzago San Martino (Brescia), Conza Della Campagna (Avellino) Tubos cloacas y pasacables I.P.A. Villadose (Rovigo) Perfiles construcción Ital Plastick Galliera V. (Padova) Perfiles Italsintex Bergamo, Volla (Napoli) Tubos PVC y polietileno LA.RE.TER. Fiesso Umbertiano (Rovigo) Tubos y juntas Merlett Tecnoplastic Daverio, Varano Bonghi (Varese) Tubos flexibles Metallvakuum Citea Torino Perfiles para persianas P.M. Plastic Materials Lav. Resine Alemanno S. Salvatore (Bergamo) Tubos Palbox Industriale Basiano (Milano) Tubos Pasini Rimini Perfiles construcción Plast Mec P.V.C. Occhiobello (Rovigo) Tubos Profine Italia Bosaro (Rovigo) Perfiles Redi Zola Predosa (Bologna) Juntas Roverplastik Volano (Trento), Isera (Trento) Perfiles para persianas Stabilplastic Lonate Pozzolo (Varese) Tubos y juntas Unidelta Vestone (Brescia) Tubos Uniplast Tubos Bibbiano (Reggio Emilia) Tubos Twin Moncalvo (Asti) Tubos Valsir Vestone; Vobarno; Carpeneda di Vobarno, Casto (Brescia) Tubos y juntas Wavin Italia Occhiobello (Rovigo) Tubos Italia Central: Centraltubi Lunano (Pesaro) Tubos Dalpex (Cons.) Livorno, Piombino Tubos

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

31

Idrotherm 2000 Castelnuovo di Garfagnana (Lucca) Tubos c/carga Italiana Corrugati Piandmeleto (Pesaro) Tubos y juntas Nupigeco Castelguelfo di Bologna (Bologna) Tubos y juntas Giprofil Giulianova (Teramo) Perfiles Picenum Plast Magliano di Tenna (Ascoli Piceno) Tubos S.I.R.E.A. Soc. Ind. Resine ed Affini Cotignola (Ravenna) Tubos SA.MI.Plastic Sestino (Arezzo) Tubos Sirci Padule di Gubbio (Perugia) Tubos y juntas Italia Meridionale e Insulare: Erculea Resine Mangone (Cosenza) Tubos y perfide Linolea dei F.lli Aiello Catania Tubos PVC Lucania Resine Potenza Tubos y juntas Plastitalia Brolo (Messina) Juntas c/carga Simplast Caltanissetta Tubos Siplast Capo d’Orlando Tubos La mayor parte de las empresas son con capital privado (frecuentemente a conducción familiar), aunque existe la presencia de grandes grupos industriales italianos y extranjeros, que controlan la producción de algunas empresas. 11.3.- Marketing Las empresas del sector estan orientadas principalmente en mejorar las caracteristicas técnicas de los productos, al fin de aumentar las prestaciones en términos de resistencia, elasticidad, agilidad, resistencia al degrado y facilidad de puesta en obra. La amplia gama de productos representa un factor crítico sobre todo en la comercialización de perfiles, a causa de las diferentes funciones de uso (muebles, serramientos, electrodomésticos, auto, construcción, persianas, etc.). En la comercialización de tubos según el tipo de resina utilizado puede determinarse una cierta diferenciación. No todos los tipos de resinas son idoneas y/o aptas en las diversas aplicaciones:

• el PVC, es un material muy versatil, es utilizado en todos los sectores, en el sector de tubos rígidos y flexibles.

• El polietileno alta densidad (HDPE) tiene numerosas prestaciones (PE80 y PE100) es utilizado principalmente para el transporte de fluidos en carga y sistema de desagüe. El polietileno reticular (PEX) es utilizado para la extrucción de tubos para instalaciones termohidráulicas

• El polipropileno es utilizado para los sistemas de desagüe, las instalaciones de irrigación y para las instalaciones hidrotermosanitaria

Existen numerosas empesas que utilizan diversos polimeros (directamente o através de las consorciadas). Los tubos rígidos y flexibles deben respetar los standard mínimos definidos por las normas UNI EN. No obstante muchas empresas en este sector ofrecen productos con prestaciones diferenciadas para la misma aplicación, al fin de satisfacer las diversas exigencias de los clientes en términos de calidad y precio. El año 2008 se registra un creciente interés por parte del mercado en sistemas de tubación para desagüe insonorizados (fonoisolantes).

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

32

La innovación tecnológica en el sector de tubos para la red hídrica y para la cloacal está relacionada con el desarrollo de nuevos diseños para la estructura ingenierística de los tubos, con el fin de obtener la reducción del peso (con consiguiente ahorro de materia prima) sin sacrificar las características mecánicas (en particular resistencia y achatado). Se han desarrollado con éxito las tecnologias trenchless, que permiten la puesta en obra de las tubaciones sin tener que escavar. El precio es la principal puja del marketing, ya que las empresas debiendo participar a licitaciones, tienen la necesidad de ofrecer un producto con la mejor relación calidad/precio. La red de ventas de las empresas que trabajan en el sector de los tubos rígidos está organizada según la tipología del cliente, los cuales pueden ser catalogados en dos grupos:

• Entes públicos, sociedades ex-municipalizadas y grandes empresas privadas, donde la relación es dirigencial y el material es entregado directamente por el productor

• Mayoristas y revendedores: son las pequeñas y medianas empresas, artesanos, agricultores, etc. En el sector de los tubos flexibles el canal mayormente utilizado es el más largo y generalmente la comercialización está ligada a otras manufacturas (artículos para agricultura, accesorios electricos, artículos para la casa, etc.). Son una excepción los tubos destinados a la industria automobilistica y los tubitos para usos parafarmacéuticos, que se colocan en un mercado particular, para los cuales la venta la realiza directamente el productor. 12.- TENDENCIA Y COMPETITIVIDAD DEL MERCADO La evolución depende principalmente del sector de obras y de las industrias colegadas (muebles, electrodomésticos, autovehiculos, máquinas), secundariamente de los mercados europeos que absorben un consistente volumen de las manufacturas de extrusión. Para el mercado italiano, los datos suministrados por el ANCE-Asociación Nacional Constructores Edilicia, indican una situación dificil a nivel nacional y europeo. Asimismo cabe destacar los problemas colegados al acceso al crédito por parte de las empresas y la disminución en las inversiones por parte de las familias y de las empresas de la Pública Adminsitración. Durante el año 2009 registra, en términos reales, una contracción del 10,9% (-19% nuevas obras, -4,6% manutención extraordinaria - -10,4% obras no residenciales). La evolución desfavorables en el sector de las obras tendrá consecuencias negativas sobre el plan ocupacional, como se ha verificado en los últimos meses del año 2008. El ANCE prevé para el año 2009 la pérdida de 130.000 puestos de trabajo en el sector de la construcción (-6,5%), con mayor incidencia en los sectores colegados (aprox. Igual a 70.000 puestos de trabajo). El año 2009 inició con una caida de la actividad productiva y comercial, quedando cerrados por problemas climáticos muchas obras, en Italia y en diversos países de Europa. La facturación alcanzó flexiones de hasta el 40%. La actividad ha sido lenta, a excepción de los meses estivales y se ipotiza una parcial recuperación, cerrandose el año con una flexión comprendida entre el 20-25% en valor.

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

33

Tabla 25.- Italia: Inversiones en obras, variación % en cantidades, Año 2009/2008 (% en cantidades) % Variación 2009/2008 Inversiones en obras - 10,9 Habitaciones -11,4 ● nuevas -19,0 ● manutencion extraordinaria - 4,6 Obras no residenciales -10,4 ● privadas -12,0 ● públicas -8,1

Tabla 26.- Desarrollo de la producción en volumen en base a la información suministrada por el sector, balance 2009 y previsiones 2010 % Var. 2009/2008 % Var. 2010/2009 Producción ● Tubos rígidos -14-15 +7-8 ● Tubos flexíbles -13-14 +5-6 ● Perfiles par la industria y la construcción -12-14 +4-5 ● Perfiles para persianas -13-15 +4-5

13.- CONCLUSIONES

Luego de diez años de un desarrollo productivo y comercial positivo, el año 2009 marca el inicio de una inversión de tendencia negativa.

La producción registra una flexión de más del 13,0%, en volumen. En el primer semestre del año, disminuyen los precios de todas las tipologías de resina, provocando un arresto en las facturación, determinando la disminución en precios y en el valor de las manufacturas.

La producción nacional disminuye del 17,1%, en valor y la demanda interna del 16,1% con respecto al año 2008

La evolución negativa en la producción se debe a la contracción y disminución de inversiones en todos los segmentos ( construcción y obras públicas), especialmente en el area Euro.

La competitividad está focaliza principalmente en el precio, factor fundamental para todos los productos, como así también para los productos con alta tecnología, debido a la politica de contenimiento de precios de los compradores.

Es importante la estructura de la red distributiva y la relación con los revendedores/mayoristas, a fin de:

Autor: Gro Fecha elaboración: Diciembre 2009

Fecha vencimiento: Junio 2010

34

Controlar capilarmente el territorio nacional Poder competir y aumentar los volumenes de venta en los mercados del

exterior En el intercambio comercial disminuyen las exportaciones (-4,9%) y las

exportaciones (-6%), en valor Las ventas en el mercado interno: tubos rígidos y juntas -4,0%, tublos

flexibles -4,8% y perfiles -2,4%.