industria y seguimiento de proyectos - gob.mx · 4.1 análisis foda 5. tendencias y conductores 6....

TRANSCRIPT

Industria y seguimiento de proyectos

1. Introducción

2. Naturaleza e importancia de las industrias creativas

2.1 Ejes estratégicos de las industrias creativas

2.2 Retos de las industrias creativas

3. Planteamiento del mapa de ruta de industrias creativas

3.1 Límites y alcances del mapa de ruta de industrias creativas en México

4. Situación actual de las industrias creativas

4.1 Análisis FODA

5. Tendencias y conductores

6. Hito estratégico y proyectos

7. Ciudad Creativa Digital (CCD)

8. Programa ProAudiovisual (ProAV) 9. Conclusiones

Referencias

6

8

10

11

14

16

18

28

32

42

50

54

58

60

D.R. ©ProMéxico

Camino a Santa Teresa 1679,Col. Jardines del Pedregal,Del. Álvaro Obregón,C.P. 01900,México, D.F., México.

Primera ediciónCiudad de México, Septiembre 2013

PROMÉXICOFrancisco N. González Díaz Director General

Elena Achar SamraJefa de la Unidad de Promoción de Exportaciones

Alejandro Delgado AyalaJefe de la Unidad de Apoyos y Relaciones Institucionales

Carlos Eduardo Sánchez PavónJefe de la Unidad de Promoción de Inversiones y Negocios Internacionales

Martín Felipe Valenzuela RiveraJefe de la Unidad de Inteligencia de Negocios

Karla Mawcinitt BuenoCoordinadora General de Comunicación e Imagen

Sebastián Escalante BañuelosDirector de Publicaciones y Contenidos

Natalia Herrero MartínezEdición

Izael Mijangos GonzálezDiseño

Elaborado por:

· Manuel Sandoval Ríos· María Cristina Carreón Sánchez· Mariana Larragoiti Kolkmeyer· Andrea Monroy Valles· Luis Archundia Ortíz· María Josefa Padilla Monroy· Germán Escorcia

Todos los derechos reservados. Esta publicación no puede ser reproducida, ni en todo ni en parte, ni registrada en o transmitida por un sistema de recuperación de información, en ninguna forma ni por ningún medio, sea mecánico, fotoquímico, electrónico, magnético, electroóptico, por fotocopia, o cualquier otro, sin el permiso previo y por escrito de ProMéxico.

ProMéxico no es responsable de las imprecisiones u omisiones que puedan existir en la información contenida en esta publicación. En este sentido, ProMéxico no aceptará ninguna responsabilidad que se derive de las omisiones, imprecisiones o errores que esta publicación pueda contener.

La gente que es propietaria de ideas es ahora más poderosa que la que trabaja con máquinas. En muchos casos, más poderosa que quienes son

propietarios de máquinas.

La economía creativaJohn Howkins

El vínculo entre creatividad, cultura, economía y tecnología –expresado como la habilidad de crear y circular capital intelectual– con el potencial

para generar ingreso, trabajos y divisas por exportación; promueve al mismo tiempo la inclusión social, la diversidad cultural y el desarrollo humano. Esto es lo que la economía creativa ha comenzado a hacer.

Economía creativa, 2008Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD)

7

1 // IntroduccIón

La primera edición del mapa de ruta de industrias creativas fue elaborada y publicada en 2010 por la Unidad de Inteligencia de Negocios (UIN) de Pro-México. Dicho documento estratégico fue fruto de más de un año de aná-lisis y consulta con representantes de la industria. Se elaboró para realzar la importancia y el potencial del sector en México, sobre todo frente a los

retos y oportunidades globales que plantea el nuevo entorno tecnológico, cultural, social e industrial de la era digital. Este primer escrito no solo sirvió como referencia para iniciar una discusión continua sobre el tema entre los sectores público privado y académico, sino también como una estrategia a seguir por el gobierno mexicano en uno de los sectores prioritarios de la economía nacional.

En esta ocasión, la segunda edición del mapa de ruta de industrias creativas (2013) presenta un contexto histórico, social y económico que confirma el creci-miento, importancia e influencia de estas industrias a nivel global y local, a la vez que surge en un momento en que las economías emergentes aparecen como alter-nativa a la dinámica económica mundial.

Esta coyuntura, aunada a las ventajas estratégicas del país y a una clara visión gubernamental de impulso y desarrollo del sector, hacen de México el futuro líder mundial en la producción de contenidos digitales de habla hispana.

El nuevo instrumento reafirma el planteamiento estratégico de las industrias creativas mexicanas –esbozado en la primera versión–, con una visión de vanguar-dia que identifica tendencias, oportunidades y proyectos para el futuro, a la vez que formula una estrategia y plan de acción en el que intervienen los principales actores de la industria, academia y gobierno relacionados con el sector.

9

2 // naturaleza e ImportancIa de las IndustrIas creatIvas

Con ventas mundiales superiores a 1.5 billones de dólares anuales, las in-dustrias creativas son un sector de gran importancia por su influencia me-diática. Genera numerosos empleos de alto valor para los profesionales del campo, e impulsa el desarrollo de tecnología de punta. Estas industrias re-presentan 7% del Producto Interno Bruto (PIB) mundial y esperan un ritmo

de crecimiento de doble dígito en los próximos años según el Banco Interamericano de Desarrollo (BID).

El actual auge de las industrias creativas es un fenómeno global que emerge del entorno de la cultura y el entretenimiento. Sin embargo, no es percibido con la cla-ridad y contundencia respecto a otras industrias de infraestructura (como la ma-nufactura). Estas industrias experimentan un ritmo de crecimiento vertiginoso y su peso en la economía, así como su influencia en la vida diaria, es cada vez mayor, lo que las convierte en una gran ventaja competitiva para los países.

El consumo de productos creativos permea las áreas educativas, laborales y de entretenimiento: consultar buscadores como Google o Wikipedia, ver un video de actualidad en YouTube, usar las redes sociales, consumir la oferta televisiva, o ver una película, son solo algunos ejemplos. Detrás de dichos productos, laboran miles de personas que pertenecen a la comunidad creativa local o global, la cual beneficia a otras industrias transversalmente relacionadas, al aumentar el número de traba-jos, la atracción de inversión y el PIB.

De esta manera surge la economía creativa global, entendida como el vínculo entre cultura, economía y tecnología. El dominio de las imágenes, los símbolos y las ideas está creando nuevos empleos, nuevos modelos de negocio y nuevas expre-siones culturales.

Para efecto de este mapa de ruta, se incluye la definición de las industrias creativas y su ecosistema económico sugerida por la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) en el informe Economía Creativa (2008): el vínculo entre creatividad, cultura, economía y tecnología, expresado como la capacidad de crear y circular capital intelectual, con el potencial de generar in-gresos, empleos y exportación, de ganancias, al mismo tiempo que se promueve la inclusión social, la diversidad cultural y el desarrollo humano.

11

Mapa de ruta - industrias CreatiVas

10

2 // naturaleza e ImportancIa de las IndustrIas creatIvas

2.1 Ejes estratégicos de las industrias creativas

En el proceso evolutivo que ha llevado a las industrias creativas a ir de un oficio o ma-nifestación artística a una industria cultural y de entretenimiento redituable, las nacio-nes con un mayor desarrollo del sector se han enfocado en tres ejes fundamentales:

a) Cultura - industria: los países con visión de industria y competitividad global han logrado integrar un frente creativo local a través de la combinación de sinergias interdisciplinarias y multisectoriales, con el objetivo de fortalecer el sector y asegu-rar su valor a nivel mundial.

Al promocionar la creatividad como un producto que genera ganancias, dichos países trabajan para construir una industria autosustentable capaz de aprovechar las oportunidades de los mercados internacionales.

b) Creatividad - innovación: La economía creativa tiene un campo de acción e im-pacto muy extenso. Los formuladores de política pública, investigadores y académi-cos deben explorar la relación entre las industrias creativas y la economía, para así identificar cómo permear en otros sectores productivos y elevar las ventajas compe-titivas del país. La innovación es un requisito necesario para el desarrollo de todos los sectores económicos. Las industrias creativas inyectan conocimiento y dinamis-mo a la economía. Al ser la innovación su materia prima, este sector puede señalar los nuevos caminos que debería tomar la economía mundial en el futuro.

c) Propiedad intelectual - industria global: una de las claves para el correcto fun-cionamiento y desarrollo de las industrias creativas es la formulación de un marco legal que permita la protección de la propiedad intelectual.

En la era digital, la cultura y el entretenimiento tienen un peso económico equi-parable al de sectores como la manufactura o la energía, razón por la cual las na-ciones con industrias creativas desarrolladas han instaurado una plataforma legal sólida para la creación y protección de la propiedad intelectual. Japón, por ejemplo, estableció como meta erigirse como una nación basada en su propiedad intelectual, al igual que el distrito angelino de Hollywood, meca del cine estadounidense, que ha transformado su fábrica de productos cinematográficos en una de propiedades intelectuales.

La propiedad intelectual transforma la actividad puramente creativa en una in-dustria creativa. El creador protege sus ideas del mismo modo en el que otras leyes protegen el derecho a la propiedad de bienes, tierra o edificios, a la vez que se be-neficia económicamente de su creatividad.

La formulación de una estrategia nacional para la creación y protección de la propiedad intelectual provee un marco legal para los negocios e individuos creati-vos que deseen exportar sus productos a nivel mundial, de manera segura y sin las amenazas de la piratería.

Sin una regulación ordenada en torno a la creación y protección de la propiedad intelectual, la economía creativa dejaría de funcionar.

2.2 Retos de las industrias creativasLa naturaleza inherente de las industrias creativas exige un tratamiento particular y plantea los siguientes retos en la elaboración de un mapa de ruta para el sector:

a) Medición y dimensionamientoUna particularidad de las industrias creativas es que estas se rehúsan a ser medidas como cualquier otro sector económico, por lo que con frecuencia se dificulta su definición y la estimación de su valor.

Este dilema de definir, medir y dimensionar el sector fue uno de los principales retos enfrentados, por ejemplo, por el Reino Unido, tal como lo expone el libro The Creative Economy: An Introductory Guide de John Newbigin, editado por el Consejo Británico. Los actores de este medio se definen como creadores individuales, em-prendedores o artistas, más no como trabajadores de una industria.

La economía creativa produce muchas paradojas, como en el caso de Google y Wikipedia, dos de los jugadores más poderosos del entorno en línea. Google posee más riqueza que muchos estados o naciones; sin embargo, es una sociedad anó-nima responsable solo ante sus dueños. Por su parte, Wikipedia es una red mayor-mente voluntaria, en donde los usuarios son los responsables de sus contenidos y actualizaciones, y que está manejada por un muy reducido número de empleados.

b) Individuo-empresa vs. conglomeradoSi bien el individuo creativo gusta de manejarse como una empresa propia, sería in-correcto suponer que el dinamismo del sector creativo proviene de emprendedores individuales o negocios pequeños. Según observadores ingleses del sector, el perfil de las industrias creativas se asemeja a un reloj de arena, con una gran cantidad de empresas pequeñas en un extremo, pocas compañías grandes en el otro, y aún menos firmas medianas.

Los negocios más grandes se dedican principalmente a la distribución, mientras que los negocios pequeños dominan la producción. Este desequilibrio puede trun-car las oportunidades de acceso a mercados y desarrollo de estrategias de creci-miento de las empresas pequeñas.

En este sentido, el informe de 2004 del Undécimo Congreso de la UNCTAD en Sao Paulo, Brasil, estableció que “las cadenas de valor complejas brindan oportunidades para conectarse con redes de producción internacional.” En el Valle del Silicio (Sili-con Valley) en California, la presencia de grandes compañías globales ha estimulado el crecimiento de otras compañías que son capaces de adquirir y explotar la propie-dad intelectual generada en los niveles inferiores de la cadena de producción. Por esta razón, la cuenca californiana ha resultado ser una zona fértil para el crecimiento ambicioso y a gran escala de los pequeños negocios creativos.

c) Ciclo de vida corto de las empresas creativasEl ciclo vital de muchos pequeños negocios creativos difiere de aquellos de escala tradicional. En el Reino Unido, donde existen pocos negocios creativos grandes, las empresas pequeñas suelen nacer y desaparecer sin lograr crecer a un tamaño me-dio, lo que perpetúa el fenómeno del reloj de arena e impide el crecimiento sistemá-tico y sostenible del sector.

Mapa de ruta - industrias CreatiVas

12

El corto ciclo de vida de una empresa creativa puede deberse a dos factores: uno, si esta fue creada y concebida en forma temporal para un proyecto o una serie de proyectos de largo plazo, y dos, si no sobrevivió a su entorno por carencia de co-nocimiento y habilidad financiera, necesaria para operar bajo modelos de negocio adecuados.

Muchos empresarios creativos establecen compañías sin la intención de hacerlas perdurar. Por ejemplo, algunos cineastas suelen establecer los llamados Vehículos con Fines Especiales (SPV), que son compañías creadas para la realización de una sola película y disueltas cuando esta se completa. Muchos pequeños negocios crea-tivos forman alianzas temporales con otros –a veces al otro lado del mundo–, lo que evidencia la importancia del ecosistema creativo total por encima de la compañía.

Patrick McKenna, fundador y director de Ingenious Media, una de las casas de in-versión de medios más exitosas a nivel mundial, ha dicho que: “debemos encontrar nuevos modos de poner a funcionar el talento comercial y el talento creativo para construir los negocios creativos del futuro”. En este sentido, las políticas públicas pueden facilitar un mejor entendimiento entre quienes poseen el talento creativo y el talento para el negocio.

Tal es el caso del gobierno australiano, que fue uno de los primeros en entender la importancia de desarrollar políticas públicas para las industrias creativas, a través de una estrategia plasmada en el documento “Nación Creativa” (1994). Según el go-bierno del país oceánico: ´una política cultural también es una política económica […] el nivel de nuestra creatividad determina considerablemente nuestra capacidad para adaptarnos a los imperativos del nuevo entorno económico´.

d) Profesional-aficionado e inter-colaboraciónOtro reto al que se enfrentan las industrias creativas es el hecho de que el consu-midor puede ser, a su vez, creador. Aquí, la creatividad proporciona un medio indi-vidual de expresión, así como una oportunidad de comunicación y colaboración.

Este hecho elimina la división tradicional de profesional y aficionado o entre pro-ductor y consumidor, que es evidente en otros sectores económicos. De igual forma, une la economía informal con la actividad comercial formal.

Más allá de este desafío por separar al profesional del aficionado en la economía creativa, es un hecho que cada vez más personas buscan una carrera profesional en esta industria. De acuerdo a una encuesta realizada en el Reino Unido se encontró que 30% de los jóvenes de ese país tienen interés por trabajar en el sector creativo, donde solamente 11% lo logra (Howkins:2001).

Por otro lado, el mapeo de las industrias creativas es una necesidad para los paí-ses que han identificado en este sector una ventaja competitiva capaz de hacer una diferencia global y el ejercicio en sí impone una serie de retos, como consta en lo anteriormente expuesto. Es importante que los formuladores de política públicas y los inversionistas privados tengan un buen entendimiento de las industrias creati-vas y de las oportunidades que ofrecen.

15

3 // planteamIento del mapa de ruta de IndustrIas creatIvas

El gobierno federal ha emprendido una serie de iniciativas con el fin de im-pulsar el desarrollo de las industrias creativas y ha delegado a ProMéxico la responsabilidad de coordinar una estrategia para el sector. Esta se reali-zará a través de un mapa de ruta, en conjunto con un grupo de confianza integrado por diversas instituciones públicas y privadas. El mapa de ruta

es una herramienta diseñada por el Departamento de Tecnología de la Universidad de Cambridge, ubicada en Boston, Massachusetts, para formular, instrumentar y co-municar una estrategia sectorial colaborativa, centrada en la innovación. En él se describen el entorno, las tendencias y los factores críticos de éxito que favorecen el desarrollo del plan estratégico.

Este instrumento es aplicado cada vez con mayor frecuencia por empresas, in-dustrias, clústeres y países. Constituye la representación gráfica de un plan sectorial, sustentado en hitos estratégicos, que permite definir, en la proyección de una línea de tiempo, las acciones y los recursos necesarios para su instrumentación.

Es importante destacar la naturaleza dinámica de este sistema de planeación in-tegral, mismo que exige una revisión periódica y consensual, ya que debe modificar-se de acuerdo con los cambios en el entorno y en los actores.

La elaboración de un mapa de ruta requiere un análisis de competitividad sec-torial, a partir del cual se definan los sectores estratégicos y nichos de especialidad que deberán apoyarse de manera especial. En ese sentido, es importante señalar que el presente documento refiere como industrias creativas a las industrias cine-matográficas, de animación, desarrollo audiovisual televisivo y publicitario, multi-media, aprendizaje electrónico (e-learning) y desarrollo de videojuegos. Es decir, todo aquel contenido o propiedad intelectual que tenga la pantalla como ventana de salida, en cualquiera de sus modalidades y fines. Si bien el sector está conforma-do por un grupo mucho mayor de industrias, las aquí citadas se eligieron como re-sultado de las sesiones de análisis del grupo de confianza, debido a su convergencia intermediática, que implica una rápida integración funcional y operativa.

Pese a sus diferencias, los subsectores de estas industrias comparten entre sí un nodo integral de creatividad digital impulsado por un grupo de disciplinas de apli-cación común, en las que se encuentran profesionales que se desempeñan en múl-tiples proyectos audiovisuales de diversa índole, y que ejecutan la misma función. De igual manera, y con gran frecuencia, los creativos hacen uso de infraestructura y equipo común o comparten activos digitales entre proyectos.

Lo anterior representa una oportunidad interesante para México, puesto que el alto grado de especialización y tecnificación del sector permite innovar industrias tradicionales y dotarlas de un nuevo valor. Al mismo tiempo, es posible generar un portafolio de propiedades intelectuales que reposicione al país como líder mundial en generación de contenidos en español para el mercado hispanoparlante, y que permita contar con una industria robusta, capaz de convertirse en un eje estratégico de desarrollo nacional.

Mapa de ruta - industrias CreatiVas

16

3.1 Límites y alcances del mapa de ruta de industrias creativas en México

El universo creativo de México es vasto y complejo. Para el presente documento se eligieron las industrias cinematográfica y audiovisual, por ser áreas de oportunidad prometedoras para el país. Otros sectores como el de diseño y la música serán con-siderados en segundo plano, por su potencial para generar iniciativas y mapas de ruta convergentes. El mapa de ruta de industrias creativas fue elaborado como una estrategia industrial nacional que expone la importancia de este sector a nivel glo-bal, así como las razones por las que representa una oportunidad de competitivi-dad global para México. Además, propone un plan de acción para que las distintas rutas que conforman la creatividad mexicana se intersecten en forma interdiscipli-naria y generen una sinergia que asegure una posición de liderazgo para el país en la era digital.

19

4 // sItuacIón actual de las IndustrIas creatIvas

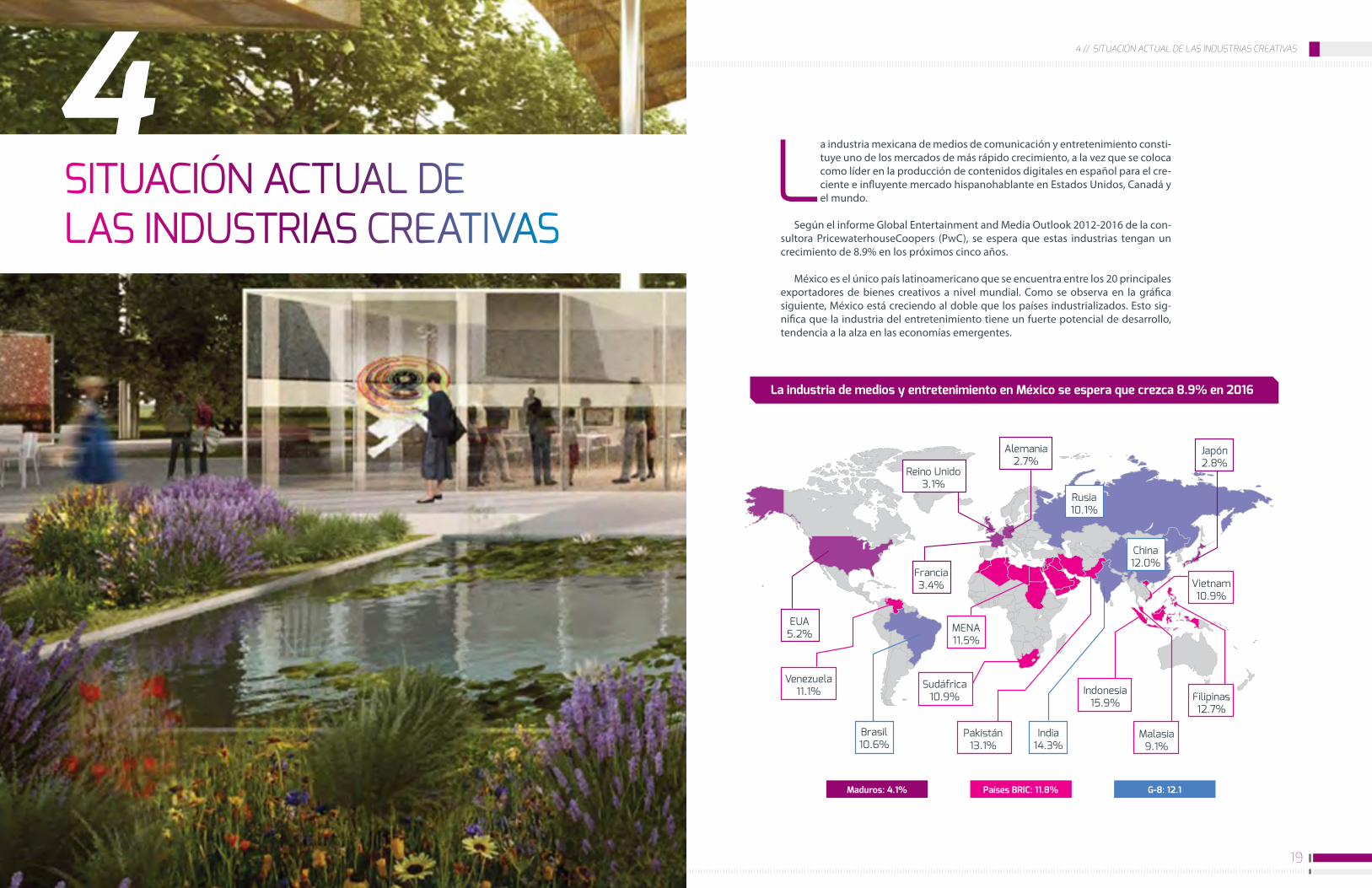

La industria mexicana de medios de comunicación y entretenimiento consti-tuye uno de los mercados de más rápido crecimiento, a la vez que se coloca como líder en la producción de contenidos digitales en español para el cre-ciente e influyente mercado hispanohablante en Estados Unidos, Canadá y el mundo.

Según el informe Global Entertainment and Media Outlook 2012-2016 de la con-sultora PricewaterhouseCoopers (PwC), se espera que estas industrias tengan un crecimiento de 8.9% en los próximos cinco años.

México es el único país latinoamericano que se encuentra entre los 20 principales exportadores de bienes creativos a nivel mundial. Como se observa en la gráfica siguiente, México está creciendo al doble que los países industrializados. Esto sig-nifica que la industria del entretenimiento tiene un fuerte potencial de desarrollo, tendencia a la alza en las economías emergentes.

EUA 5.2%

Francia 3.4%

Venezuela 11.1%

Sudáfrica 10.9%

MENA 11.5%

Brasil 10.6%

India 14.3%

Pakistán 13.1%

Indonesia 15.9%

Malasia 9.1%

Filipinas 12.7%

Vietnam 10.9%

China 12.0%

Rusia 10.1%

Japón2.8%

Alemania2.7%

Reino Unido3.1%

Maduros: 4.1% Países BRIC: 11.8% G-8: 12.1

La industria de medios y entretenimiento en México se espera que crezca 8.9% en 2016

SItUACIóN ACtUAl dE lAS INdUStRIAS CREAtIVAS

21

Mapa de ruta - industrias CreatiVas

20

4 // sItuacIón actual de las IndustrIas creatIvas

El sector de medios de comunicación en México está conformado por la publi-cidad, la televisión abierta, la televisión por cable, la mercadotecnia y el cine. De acuerdo con PwC, el país registró ventas por 15 mil 744 millones de dólares en 2012. Se estima que la publicidad en México tenga un crecimiento de 7.3% para 2016.

De acuerdo con un informe similar de PwC, Global Entertainment and Media Outlook - TV Ad Latam 2009-2013, el 2013 será un año de recuperación para la pu-blicidad televisiva, debido al crecimiento de 9.8% de la publicidad multicanal, lo que equivale a 27.3 mil millones de dólares para 2016, cifra que representa a una audiencia de 1.8 mil millones de personas.

Al 2013, México continúa siendo uno de los mayores mercados para los anuncios televisivos en América Latina, representando el 79% del mercado.

México es el tercer mercado de suscriptores de televisión, después de Colombia y Brasil, con una tendencia exponencial a corto plazo.

Mexico advertising spending by platform

Mercado de la industria de Medios y Entretenimiento en México, 2009-2013*

Mercado de la industria de Medios y Entretenimiento en México, 2009-2013*

Millones de dólares

Millones de dólares

12,500

10,000

7,500

5,000

2,500

0

Año

Añodigital

advertising 3%

digital advertising

5%Out of home

3%Out of home

3%

Consumer magazines-print

4%

Consumer magazines-print

3%

trade magazines-print

2%

trade magazines-print

2%

Radio 7%

Radio 6%

directories- print 4%

directories- print 2%

tV- excl. online and

mobile 69%

tV- excl. online and

mobile 72%

Newpaper- print 8%

Newpaper- print 7%

13,90213,713

14,515

15,744

17,932

*datos estimadosFuente: PricewaterhouseCoopers, Global Entertainment and Media Outlook: 2009-2013.

Segment data here excludes online/mobile advertising from the segments and includes it in the digital Advertising total

Fuente: Global Entertainment & Media Outlook.

2009

2011

México advertisingCAGR to 2016: 7.3%

2016

2007 2008 2009

2010

2010

2011

2011 2012 2013

2012

2014 2015

2013

2016

En México se encuentra uno de los consorcios de medios de comunicación de habla hispana más importante a nivel mundial, tanto por sus servicios vía satélite y cable de última generación como por su eficaz producción y distribución de señales televisivas, mismas que han incrementado su base de suscriptores en más de 50%. El país aprovecha los espacios publicitarios de las audiencias multicanal, con asocia-ciones entre televisoras extranjeras y nacionales.

La mercadotecnia y la publicidad han logrado una mayor penetración en el mer-cado gracias al empleo de plataformas digitales para la creación de productos. Si bien los medios tradicionales son aún parte importante de la publicidad, los medios digitales contribuyen a una mayor interacción entre los consumidores, los medios y las marcas.

Argentina ColombiaBrasil MéxicoChile Venezuela

23

Mapa de ruta - industrias CreatiVas

22

4 // sItuacIón actual de las IndustrIas creatIvas

En este sentido, son ahora agencias publicitarias externas a las marcas las en-cargadas de trabajar en el diseño de sus estrategias o productos publicitarios. En México, este tipo de empresas han proliferado de manera significativa, y trabajan tanto en la forma como en el fondo de los contenidos.

Por otro lado, las tecnologías de la información (TI) son un sector con una parti-cipación creciente en la economía. En el país existen 32 clústeres de TI, en donde se incluyen los medios interactivos.

Los medios interactivos son aquellos que permiten al usuario interactuar, ya sea con otros usuarios o con el propio medio (que generalmente es un entorno de Inter-net), con el propósito de entretener, informar o educar.

La industria de medios interactivos en México está compuesta principalmente por micro y pequeñas empresas. Estos medios están enfocados al diseño, desarrollo, publicación, distribución y comercialización de contenidos digitales creativos e in-novadores, software, animación y efectos especiales; diseño y desarrollo de apren-dizaje electrónico (e-learning) enfocado a entrenamiento corporativo, de educación media y superior, y con simulación.

Según un informe realizado por el sitio de búsqueda de empleo CareerCast, sobre las ocupaciones mejor remuneradas, la profesión de ingeniero de software resultó ser la actividad con mejores pronósticos de crecimiento profesional y económico, con un ingreso promedio de 88 mil 142 dólares anuales en Estados Unidos.

En México, un ingeniero de software percibe un ingreso 40% más alto al del pro-medio de los profesionistas. Un dato interesante es que a nivel mundial existen 17 mil 003 artistas digitales trabajando en las industrias creativas y 32 mil 386 artistas digitales de habla hispana.

En el país, el minuto animado para publicidad (motion graphics) es menos cos-toso a comparación de otros países. En China, India y Rusia, por ejemplo, el minuto animado para televisión cuesta alrededor de 7 mil dólares. En cambio, en México el minuto ronda los 5 mil dólares. Dicho precio varía dependiendo de la técnica y los requerimientos tecnológicos de cada trabajo. Las creaciones en tercera dimensión (3D) suelen elevar el costo de un producto, tanto por la tecnología que requiere como por el tiempo necesario para realizar el trabajo. En Estados Unidos, el minuto animado puede ir desde 2 mil dólares hasta más de 25 mil, cuando se realizan largo-metrajes basados en esta técnica.

En cuanto a México se refiere, es necesario generar propiedad intelectual en el campo de las industrias creativas. Sin embargo, en el caso de los desarrolladores de efectos especiales, factores como la falta de presupuesto o financiamiento y de creadores dedicados totalmente a dicho sector, se han convertido en obstáculos para lograr dicho propósito. La industria de la animación debe crecer hasta ser capaz de producir una película animada en todas sus etapas: preproducción, producción, y postproducción. Esto con el fin de tener al menos un estreno anual en México.

El país cuenta con cerca de 100 estudios de animación, videojuegos y publicidad animada, y alrededor de 60 escuelas de animación.

Hubs de Medios Interactivos

Gasto en Video-Juegos 2011 (millones de dólares)

Baja California

Yucatán

Aguascalientes

Querétaro

Jalisco

Nuevo León

Distrito FederalJuegos

Juegos

Video Juegos

Video Juegos

Animación y Efectos Especiales

Animación y Efectos Especiales

Animación y Efectos Especiales

85 85 85120

215

155

455México cuenta con 16 millones de jugadores de videojuegos.

Redes

Soc

iales

Dispos

itivo

s Móv

iles

Jueg

os

MMO

Jueg

os de

Co

nsol

a

PC/M

AC (B

oxed

)

PC/M

AC

(Des

carg

a)

Web

sites

Fuente: Secretaría de Economía (SE).

25

Mapa de ruta - industrias CreatiVas

24

4 // sItuacIón actual de las IndustrIas creatIvas

En lo que respecta al mercado de videojuegos en México, el sector tuvo un creci-miento promedio anual de 7.6% entre 2007 y 2012. Lo anterior representa el mayor crecimiento de Norteamérica, si se considera que Estados Unidos y Canadá crecie-ron 2.8% y 5.5%, respectivamente.

Actualmente, Estados Unidos constituye el mercado de videojuegos más grande a nivel mundial, con ventas que superan los 13 mil millones de dólares. Ante este escenario, México debe aprovechar su excelente localización geográfica, así como las oportunidades que otorga el Tratado de Libre Comercio de América del Nor-te (TLCAN), para convertirse en proveedor de dicho país. También debe explotar la ventaja que posee para desarrollar videojuegos en un contexto cultural afín y con contenidos atractivos tanto para el mercado latinoamericano como para la pobla-ción latina en Estados Unidos, misma que se estima superará los 100 millones de habitantes en 2050.

Como resultado del aprovechamiento de este potencial, México es hoy el mer-cado más importante de videojuegos en el continente americano, después de Esta-dos Unidos y Canadá. También es el mayor mercado de Latinoamérica, con un valor aproximado de 664 millones de dólares (2012) lo cual equivale casi al total de los demás países de la región (768 millones de dólares).

En cuanto a sus hábitos de consumo, el mercado mexicano se asemeja al de los Estados Unidos, en el que las consolas de video son el producto más vendido. Los mexicanos suelen pagar entre 30% y 60% más que sus contrapartes estadouniden-ses para adquirir software y hardware relacionado con videojuegos.

Asimismo, México se está volviendo un destino atractivo para los desarrollado-res. Un ejemplo de ello es el caso de Gameloft, empresa internacional con sede en Francia, cuya operación en Guadalajara es cada vez más significativa, o de la firma japonesa Square Enix, quienes frente a los altos impuestos de Brasil encontraron en el país una interesante alternativa económica, y ahora exploran la posibilidad de instalar un estudio.

En el segmento de videojuegos de consola (handheld), el crecimiento del mer-cado está siendo afectado por sus elevados costos, que en México suelen ser 30% o 50% más caros que en Estados Unidos. Los videojuegos para Xbox tienen ventas más altas que los de PlayStation 3 (PS3), debido a que el precio de la consola es menor.

Aquí el mercado mexicano promete superar a todos los países latinoamericanos, con un crecimiento de 2.6%, al pasar de 294 millones de dólares en 2012 a 326 millo-nes de dólares en 2016.En lo que respecta al mercado de videojuegos para compu-tadoras personales (PC), México es el país con mayor crecimiento tanto en la región del TLCAN como en Latinoamérica. En gran medida, el aumento en el consumo de los videojuegos para PC se debe al alto costo de las consolas. A diferencia de lo que ocurre en Estados Unidos y Canadá, en México el mercado de videojuegos para PC mantendrá un ritmo de crecimiento moderado.

Por su parte, el rubro de videojuegos para dispositivos móviles y/o aplicaciones en México presenta un panorama óptimo de crecimiento. La conectividad en el territo-rio nacional y la penetración de la telefonía inteligente y las tabletas son factores de-

cisivos para la expansión de esta industria. Asimismo, la facilidad de acceso y la prac-ticidad de los juegos para dispositivos móviles inciden en el aumento de usuarios.

Otro segmento relevante es el mercado de videojuegos en línea, a pesar de ser pequeño en comparación con el mercado de videojuegos de consola. Sin embargo, sus tendencias de crecimiento son positivas.

El aumento en el consumo de videojuegos en línea crecerá a medida que se ge-neralice el acceso a la banda ancha. En este sentido, las estrategias de digitalización emprendidas por el gobierno mexicano contribuirán a la masificación de esta mo-dalidad de juego.

Compañías desarrolladoras de videojuegos han encontrado métodos para contra-rrestar el bajo uso de tarjetas de crédito para pagos en Internet tanto en México como Latinoamérica. Por ejemplo, la empresa estadounidense Zynga implementó el sistema de venta a través de tarjetas de prepago, con lo cual obtuvo muy buenos resultados.

En relación a la venta y distribución de videojuegos en México, esta se ha dado a nivel minorista o retail, es decir, a través de grandes cadenas enfocadas al consu-mo masivo. Esto ha ocasionado que varios desarrolladores independientes tengan un acceso limitado al mercado. Actualmente existen 15 empresas distribuidoras en México: Gamexpress, Tasmicro, Silver Code, Cinlat Logistics, Cyberjocs, Sony México, Best Buy Imports, Calha International, Multitrack, Synergex de México, Ingram Micro México, Technocolor Home Entertainment, Master Choice, Frontline y Latmel Mexi-co (Nintendo).

En cuanto a la industria cinematográfica, según datos del Instituto Mexicano de Cinematografía (IMCINE), la asistencia a las salas de cine en 2012 alcanzó los 228 mi-llones de personas, de los cuales solo 10.9 millones acudieron a proyecciones mexi-canas. Los ingresos en taquilla fueron de 779 millones de dólares. Se estrenaron 319 películas, de las cuales 67 fueron mexicanas. Asimismo, la producción nacional registrada en 2012 fue de 112 largometrajes y 622 cortometrajes.

27

Mapa de ruta - industrias CreatiVas

26

4 // sItuacIón actual de las IndustrIas creatIvas

En ese mismo año, México duplicó su número de coproducciones internacionales respecto a 2011.

Estas coproducciones con otros países, los premios obtenidos en festivales inter-nacionales y el impacto publicitario de las producciones mexicanas, han sido algu-nos de los factores decisivos para el crecimiento de la industria nacional.

En cuestión de instalaciones para el rodaje de películas, México cuenta con locacio-nes de producción audiovisual de primer nivel, como los Estudios Baja (Rosarito, Baja California) que poseen el mayor foro acuático a nivel mundial, o los Estudios Churubus-co (Ciudad de México) que tienen una trayectoria reconocida en el mundo fílmico.

Finalmente, y para fomentar el desarrollo de la industria cinematográfica mexica-na, en el país existen aproximadamente 50 escuelas registradas, mismas que impar-ten cursos, diplomados y talleres.

Largometrajes producidos en México 2007-2012

Coproducciones internacionales 2007-2012

Producción de cortometrajes 2010-2012

70

406

521

622

7066 69

112

73

10

14

23

Fuentes: Imcine; Sociedad Mexicana de directores de Cine y Medios Audiovisuales; Sindicato de trabajadores de la Industria Cinematográfica Sección 49; Centro de Capacitación Cinematográfica; Festivales de Cine de Guadalajara, Guanajuato y Morelia; Comisión Municipal de Filmaciones de Acapulco; dirección de Cinematografía de la Secretaría de turismo de Coahuila; Comisión de Filmaciones de Michoacán, y Secretaría de turismo de Estado de Jalisco.

Fuentes: Imcine; Festivales de Cine de Guadalajara, Guanajuato y Morelia; Comisión Municipal de Filmaciones de Acapulco; dirección de Cinematografía de la Secretaría de turismo de Coahuila; Comisión de Filmaciones de Michoacán, y Secretaría de turismo de Estado de Jalisco.

Fuentes: Imcine.

2007

2007

2009

2009

2008

2008

2010 2010

2010

2011

2011

2011

2012

2012

0% 20% 40% 60% 80% 100%

2012

5

8

5

Producción nacional Coproducción internacional

29

Mapa de ruta - industrias CreatiVas

28

4 // sItuacIón actual de las IndustrIas creatIvas

4.1 Análisis FODA Las industrias creativas están en constante crecimiento y presentan un gran poten-cial en México. Al interior de este sector, existen diversas áreas y opciones para crear y desarrollar productos creativos y, a su vez, estimular la recuperación económica. Además, estos campos sirven para detonar procesos de innovación, y activar los re-cursos, conocimientos y talento creativo, que son determinantes para la economía de cualquier país.

De igual manera, el desarrollo de las industrias creativas permite incrementar el empleo de calidad e impulsar la economía basada en la creatividad y el conocimien-to. Más allá de su contribución directa al PIB y a la generación de empleos, este sector también es un importante impulsor de la innovación en sectores como el manufacturero, turístico, educativo o de investigación.

El plan para México es dar más apoyos económicos, capacitar al mayor número de estudiantes en animación para televisión, cine y arquitectura, así como diseño industrial y de videojuegos, e incitar a que los jóvenes se interesen cada vez más en esta industria.

En el nicho de aprendizaje electrónico (e-learning), su desarrollo dentro de las in-dustrias creativas está íntimamente ligado con tres factores: 1) accesibilidad por vía de dispositivos digitales móviles o fijos, 2) capacidad y distribución del ancho de banda en el territorio, y 3) disponibilidad de contenido digital en español con valor educativo.

La penetración de Internet en el país, así como la calidad del ancho de banda, determinan que el crecimiento de la demanda por servicios en esta modalidad sea menor en comparación con los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), al depender de la velocidad de crecimiento de los factores anotados anteriormente.

Los sectores que más consumen los productos derivados del aprendizaje elec-trónico son el académico y el empresarial, conformados por universidades y corpo-raciones multinacionales, respectivamente. Sin embargo, el potencial de mercado cubre los sistemas escolares públicos y privados en los niveles básicos de primaria y secundaria, y los sistemas de pequeña y mediana empresa.

Se prevé que en el largo plazo, todo individuo atenderá a un proceso de aprendi-zaje electrónico, independientemente de su ámbito de actividad.

A raíz de su amplio potencial, dicho sector podría generar el mayor consumo de productos originados en los otros subsectores de las industrias creativas, tales como cine, videojuegos, animación digital y multimedia interactiva.

Los intentos de medición del aprendizaje vía Internet se han dificultado, debido a que el sector suele verse como una herramienta educativa más que una actividad que incide en el desarrollo económico de un país. El potencial económico de los registros del uso corporativo privado es mucho más evidente.

En el área de los recursos humanos, el crecimiento de esta modalidad de capaci-tación y formación se debe a la significativa reducción de costos. De acuerdo con la

asesora financiera Merrill Lynch, la empresa de telecomunicaciones Motorola calcu-la que cada dólar invertido en formación de personal supone 30 dólares de ganan-cias productivas en tres años. En este escenario, el aprendizaje virtual supondría un ahorro de 50% respecto a la modalidad de formación presencial tradicional.

En México, el mercado de software educativo alcanza los mil millones de dólares, con una proyección de crecimiento cercana al 20% anual, donde 10% será en el sec-tor público y un 8% en la iniciativa privada, comparado al de 2010. Gran parte del aumento del uso de estas tecnologías se debe al incremento de usuarios de Internet en México, que pasó de 16.2% en 2005 a 38.1% en 2010, según la Unión Interna-cional de Telecomunicaciones (UIT). Se estima que a partir de 2013, los proyectos de tecnologías de la información (TI) en el sector público, en especial en sistemas escolares conectados y en cursos universitarios en línea, influirán en la evolución del sector, así como en la creciente inversión extranjera directa (IED) que atrae empre-sas multinacionales a México.

La existencia de plataformas de educación a distancia dificulta el balance entre la producción local y las importaciones. Sin embargo, se estima que el sector está integrado por 80% de producción nacional frente a un 20% de extranjera.

El consumo de productos nacionales predomina en la administración pública, mientras que la iniciativa privada opta por plataformas extranjeras, debido a su di-seño, innovación y formatos de distribución.

De acuerdo al análisis anterior se presentan el Mapa Causal del análisis FODA me-diante los tres niveles de atención. Esto es como se muestra en la siguiente figura:

Nivel 1 En este nivel se encuentran los retos principales de enfoque para conseguir un de-sarrollo óptimo y alcanzar la competitividad del sector. La generación de talento especializado, el desarrollo de contenidos de alto valor, las propuestas creativas y de nueva generación, así como la infraestructura y tecnología adecuada representan algunos de los retos y oportunidades que deberá atender el sector de las industrias creativas. El talento humano es el insumo principal al concebirse como el motor de la creatividad y desarrollo de contenidos.

Nivel 2En este nivel se identifican las necesidades y oportunidades que representa el sec-tor. Se encuentra en un segundo nivel de importancia para el desempeño de dichas industrias. Los resultados del nivel 1 están muy ligados al desarrollo de este nivel.

Nivel 3 En este nivel están identificados principalmente los retos y fortalezas que se dan de forma natural al enfocarse en el trabajo de los primeros dos niveles; por lo tanto, va ligado con ambos niveles.

Mapa de ruta - industrias CreatiVas

30

Mapa causal del análisis FODA

Ubicación geográfica

Acuerdos internacionales

Costos competitivos

Creatividad

Infraestructura física y tecnológica

Capital Humano

Estímulos y apoyos gubernamentales

Riqueza cultural

Nivel 3

Nivel 1

Nivel 2

Cultura / Industria

Industria desintegrada

Migración de talento

Esquemas de capacitación de gestión de talento

Ausencia de política industrial

Obsolescencia en los programas académicos

Sobre dependencia en subsidios de dependencias

Carencia de talento creativo de alta especialización Carencia de producción de

contenidos de alto valor

Desarrollo de propuestas obsoletas y poco vendibles

Ausencia de esquemas de financiamiento

Estructuras verticales

Alta competencia internacional

Mercado global dinámico

Alianza Gobierno e Industria

Apertura a nuevos canales de distribución

Fortalezas Oportunidades debilidades Amenazas

33

5 // tendencIas y conductores

tENdENCIAS y CONdUCtORES Una tendencia se entiende como un patrón de comportamiento dentro de un entorno particular a través del tiempo. En las industrias creativas, las tendencias se dividen en tres ejes: cultura e industria, creatividad e innovación y propiedad intelectual. Para maximizar el potencial de este sector se identificaron las tendencias

nacionales e internacionales que influyen en el aumento de su competitividad. Di-chas tendencias se encuentran más o menos implementadas por país. Sin embargo, la industria creativa global debe crecer a su mismo ritmo para así potenciar su com-petitividad y desarrollo económico y cultural.

En este sentido, México debe identificar sus tendencias a desarrollar, además de extender las que están implementadas, pues son ventanas de oportunidad para consolidar su actuación global al interior de esta industria.

A continuación se describen dichas tendencias con base en su importancia, in-fluencia y estado actual en México.

35

Mapa de ruta - industrias CreatiVas

34

5 // tendencIas y conductores

Social

Tend

enci

as y

con

duct

ores

Tecnológico

Económico

Ambiental

Político y legal

20132012 2014 2015 2016

Redes sociales

Gestión y capacitación de talento

Comunicación interpersonal digital

Identidades virtuales

Interacción computadora-hombre

Capacitación de alto nivel

Transferencia tecnológica

Incremento de redes de conocimiento

Relación de trabajo entre industrias

Uso eficientes y recolección de energía

Revaloración de la propiedad intelectual

Talento autodidacta

Digitalización de transacciones y procesos

E-learning

Estructura enfocada a servicios

Liberación de conocimiento

Consumo digital

Convergencia sectorial de negocios

Desarrollo de aplicaciones, programas y videojuegos personalizados a los gustos de los usuarios

Implementación de estándares e infraestructura de información abierta

Disminución de emisiones de carbono

Políticas publicas alineada al desarrollo de subsectores creativos

Políticas económicas globales

Acceso movil y red

Internet of things

Nueva perspectiva de mercado

User-led como interface de contenidos

2017 2018 2019 2020 2021 2022

Tendencias y conductores

37

Mapa de ruta - industrias CreatiVas

36

5 // tendencIas y conductores

La primera se ubica en las redes sociales, que se han convertido en uno de los motores de las industrias creativas. Este conjunto de plataformas tecnológicas pro-picia el uso o acceso a la red, ya sea para las relaciones laborales o las personales. Cada día hay más usuarios que se unen a estas redes. Empresas y actores políticos las consideran como una herramienta básica de mercadotecnia y expansión. Curio-samente, hoy el estudio y aplicación de las redes sociales suele incluirse en planes educativos de distintas universidades.

Por otra parte, las redes sociales han provocado un cambio en la forma en la que las empresas se relacionan con los consumidores. En este sentido, las redes han faci-litado la opinión y participación de los clientes ante los productos que consumen y han generado una alianza positiva entre productor y consumidor.

El estudio Perspectivas OCDE: México. Reformas para el Cambio, indica que el país deberá fortalecer la incursión de las redes sociales en el sector de servicios, lo que potenciará su crecimiento y productividad.

La segunda tendencia es el desarrollo de aplicaciones, programas y videojue-gos, entre otros, basados en los gustos de los usuarios. Actualmente, plataformas de opinión como las redes sociales, los foros en línea y otros medios de interacción al alcance de los consumidores, permiten detectar de manera más precisa las ne-cesidades, recomendaciones y críticas realizadas a los productos. El usuario parti-cipa activamente al compartir sus opiniones, gustos y preferencias, específicamen-te aquellas relacionadas con modificaciones a los productos o servicios que desea adquirir. Gracias a esto, las empresas tienen acceso a información que les permite desarrollar programas que satisfagan las necesidades de sus consumidores y que, por tanto, tendrán mayores probabilidades de éxito comercial. Al respecto, México debe idear estrategias de acceso a la información generadas por los consumidores, para consolidar proyectos creativos que contribuyan al crecimiento de una industria de calidad global.

La tercera tendencia, la digitalización, es una de las de mayor permeabilidad en las industrias creativas. En México se están realizando esfuerzos para incrementar el uso de los productos digitales. Sin embargo, los consumidores aún prefieren obte-ner el producto físico. El consumo digital incluye publicidad tanto fija como móvil; suscripciones a sistemas televisivos para dispositivos móviles; música digital; entre-tenimiento electrónico; videojuegos en línea y de conexión inalámbrica; consumo digital de libros, revistas y periódicos; suscripciones a radios satelitales y acceso a Internet por ancho de banda y por conexión inalámbrica.

A nivel mundial, el consumo de productos digitales se encuentra en aumento. En México, los segmentos de la televisión digital y los videojuegos son los de ma-yor demanda. Sin embargo, tanto las publicaciones como la música digital aún se adquieren en formatos tradicionales. La brecha entre el consumo digital y el aná-logo es cada vez más amplia. Los consumidores mexicanos se enfocan en adquirir productos de alto valor agregado tanto en medios digitales como análogos; a la disponibilidad inmediata para su uso; a utilizar dispositivos más personalizados que requieren una menor participación de proveedores de servicios, así como a almace-nar información en la nube en vez de utilizar dispositivos físicos.

El uso o presencia de la tecnología en la vida diaria es un factor tan importan-te que incluso condiciona la toma decisiones. Un ejemplo claro es la vida laboral. Para muchos empleados, el contar con tecnología actualizada, ya sea en hardware o en software, eleva la productividad y la competitividad en un empleo. Ante esto, consideran necesaria la capacitación que les permita aprovechar las herramientas tecnológicas ofrecidas en una empresa, así como las actualizaciones de las mismas.

Una infraestructura de red sólida es clave para el desarrollo de las industrias

creativas. El acceso móvil y la conexión de ancho de banda permiten al consumi-dor tener un mayor acercamiento a nuevos canales digitales. La implementación de

Crecimiento global del gasto del consumidor en México

10.5

7

6.3

6.8

5.2

3.1

5.4

4

Suscr

ipcion

es

en T

V

Video

Jueg

os

Video

Jueg

os

Suscr

ipcion

es

en T

V

Negoc

ios

a Neg

ocio

Negoc

ios

a Neg

ocio

Entre

tenim

iento

Entre

tenim

iento

Crecimiento del gasto del consumidor en México

Crecimiento global del gasto del consumidor en el mundo

Estas actitudes de consumo influyen en las relaciones entre el usuario y el pro-ducto que impactan hábitos de lectura a partir del uso de dispositivos electrónicos, el empleo de multi-pantallas en el entorno laboral o del hogar, así como en la adqui-sición de productos de alta calidad y precio. La comunicación interpersonal también se ha modificado gracias a la proliferación de teléfonos inteligentes, al optar por mensajes escritos en vez de llamadas telefónicas.

39

Mapa de ruta - industrias CreatiVas

38

5 // tendencIas y conductores

estándares e infraestructura de información abierta serán necesarios para facilitar las ventas y producción de contenidos. De igual manera, el fortalecimiento de la infraestructura del sector de telecomunicaciones interno permitirá el desarrollo de una industria creativa mexicana más sólida.

La cuarta tendencia es el uso de identidades digitales que busca solucionar los problemas de interrupción de la red, así como la propiedad intelectual dentro de una sociedad en constante conexión. Los consumidores pronto serán parte de la-boratorios vivos y experimentarán localidades de servicios personalizados a sus ne-cesidades. Un ejemplo de esto es la industria de videojuegos, la cual hace contacto con las experiencias reales de vida. A la par de las tendencias de interacción del hombre con la computadora se encuentran infraestructuras tecnológicas y arqui-tecturas interactivas.

El concepto del internet de las cosas (internet of things o IOT) representa otra tendencia de las industrias creativas con gran potencial para México ya que genera-rá mayor desarrollo en aplicaciones móviles y videojuegos. El IOT es la primera evo-lución real del internet. Es un salto hacia aplicaciones revolucionarias que tendrán el potencial de mejorar dramáticamente la manera en que la gente vive, aprende, trabaja y se entretiene.

Hay una diversidad enorme de redes desconectadas, creadas con fines específi-cos y que se comunican por medio de enrutadores con múltiples protocolos. El IOT plantea las comunicaciones automáticas sin intervención humana (vía web) entre objetos físicos y eventualmente entidades abstractas y eventos. El IOT nace cuando hay más objetos que personas conectadas a internet. De acuerdo con estimacio-nes de Cisco, en 2015 habrá 25 billones de objetos conectados y para 2010 serán 50 billones. Se prevé que las plataformas virtuales liberarán sus contenidos, lo que favorecerá el acceso a la información y el conocimiento para los usuarios de medios digitales, así como la comunicación y la interacción. Con el derecho a la información han surgido grupos que se oponen a la regulación del internet.

En México, la libertad en internet es aun limitada según el reporte “Libertad en la Red 2012” de la organización Freedom House. México se ubica en el grupo de 20 países considerados como “parcialmente libres”, donde también figuran Rusia, Venezuela, Libia, India y Egipto por mencionar algunos. La escala reconoce solo a 14 naciones como “libres” en el mundo virtual. Estonia encabeza la lista, seguido por Estados Unidos y Alemania. De acuerdo con el listado, los países con menos libertad en esta materia son Irán, Cuba y China.

Por otro lado, la violencia física en contra de usuarios de Internet y periodistas, así como la firma de acuerdos internacionales que afectan las libertades en línea, como el Acuerdo Comercial Anti-Falsificación (ACTA), ubican a México en la posición 19 de 47 países en la clasificación. Al entrelazar las tendencias mencionadas, se presenta la necesidad de crear programas especializados que permitan establecer proyec-tos educativos reconocidos de manera formal para el desarrollo de especialidades a modo oficio, ya que la industria requiere personal con conocimiento especializado en su área de desempeño.

Mexico FIRST

Prosoft Foprocine

Mexico Ventures

Nafin

FIT Fidecine

Proaudiovisual

PNI

ProMedia

Proinnova Eficine226

Videojuegos CineAnimación TelevisiónMultimedia Publicidad

Proy

ecto

sFo

ndos

Guía de fondos y apoyos gubernamentales

En este sentido, el sistema educativo de aprendizaje electrónico (e-learning) permi-te la capacitación de un mayor número de individuos, quienes pueden acceder a los contenidos educativos desde cualquier lugar que cuente con la tecnología necesaria.

El gobierno mexicano está interesado en promover las iniciativas de este modo de educación virtual, con el fin de emplearlo en diversos ámbitos. Tal y como ocurre en muchos países de Latinoamérica, uno de los principales retos que enfrenta el apren-dizaje electrónico es la brecha digital. En México solo entre el 3% y 5% de la pobla-ción mexicana utiliza internet, lo que contrasta con los demás países de la OCDE, e incluso con otras naciones latinoamericanas. La brecha digital es un problema que se profundiza al interior del país. Mientras que en el noroeste de México el 27% de sus cabeceras municipales tiene la posibilidad de acceder a internet con una conexión de línea conmutada (dial-up), en el sur-sureste este indicador es de casi 4%.

El sistema educativo en México que beneficie a las industrias creativas, es ne-cesario fusionar carreras que atiendan las diferentes necesidades del sector, como la ingeniería y el diseño. Así, México contará con egresados que se enfoquen a las disciplinas que ofrezcan fuentes de trabajo menos saturadas y que, a su vez, sean las encargadas de empujar económicamente al país.

En la siguiente tabla se muestran los incentivos gubernamentales más relevantes para las industrias creativas:

41

Mapa de ruta - industrias CreatiVas

40

La nueva perspectiva de mercado obligará al público a ser un comprador y con-sumidor más consciente y ordenado. El usuario demandará productos y servicios de calidad e innovación enfocados a sus necesidades. Según las recomendaciones de la OCDE, México deberá promover esta nueva perspectiva de mercado con base en la reciente reforma a la Ley de Competencia.

Por lo tanto, el desarrollo de aplicaciones o juegos en línea será la alternativa que coloque a las industrias creativas mexicanas dentro de los mercados más competi-tivos. La tendencia económica que generará controversia en el pensamiento de los creativos será la convergencia sectorial de negocios, la distribución digital creará nue-vas maneras para hacer negocio dando un valor agregado a la industria diversificada.

Una de las principales ventajas de las industrias creativas es su capacidad para contribuir y responder a los grandes desafíos ambientales actuales. Las característi-cas de este sector permiten la apertura de nuevas vías para enfrentar la dimensión ecológica internacional.

La tendencia que se presenta es el incremento en el uso eficiente y la recolección de energía, al determinar que los avances tecnológicos no deberán causar daño a la sociedad ni a la naturaleza.

Los altos precios del petróleo en algunos continentes como Europa afectarán las futuras decisiones económicas y ambientales. Por otra parte, deberán desarrollar-se e implementarse nuevos modelos de aprendizaje que afecten positivamente la industria. En consecuencia, el mundo virtual proveerá una modalidad de colabora-ción y capacitación que reducirá la necesidad de viajes, lo que disminuirá las emi-siones de carbono.

Al procurar la competitividad de las industrias creativas, los gobiernos han creado políticas integrales de impulso a este sector. A través de las políticas públicas y apo-yos basados en la incentivación de recursos, los gobiernos han promovido la conver-gencia sectorial, así como la sinergia de recursos y la coparticipación público-privada.

La revaloración de la propiedad intelectual como recurso de múltiples ventanas de consumo y su consecuente rentabilidad, ha impulsado una creciente presión industrial para la aplicación de leyes de propiedad intelectual más estrictas, a re-formular el marco legal de referencia y a revisar los modelos de negocio de estas industrias con el fin de extinguir la piratería a través de estrategias de flexibilidad de precio.

Productores y consumidores de industrias creativas deben poseer el conocimien-to legal necesario para evitar violaciones a la propiedad intelectual del sector. Las políticas económicas deberán armonizarse con las políticas culturales para alcanzar los objetivos del país a través del impulso a las industrias creativas.

Por otro lado, los procesos legales para el registro de los derechos de autor ten-drán que contemplar la plataforma digital. El artista, autor o propietario de obras, aplicaciones, videojuegos, entre otros, deberá registrar su propiedad de manera se-gura, rápida y sencilla. En México, la legislación incluye artículos correspondientes a los medios digitales. El Artículo 5 de la Ley Federal del Derecho de Autor estipula que las obras serán protegidas sin importar el soporte en el que se reproduzcan.

Gastón Esquivel, abogado especialista en propiedad intelectual, explica que: “uno de los primeros problemas que presentan los medios digitales en el derecho de au-tor es que desde el momento mismo que un texto o una imagen es trasladada a una computadora ya se está modificando su esencia al convertirla en una serie de códigos binarios”. En México la protección a las obras en línea se respalda princi-palmente a través del Artículo 16, fracción segunda, donde se mencionan diversos puntos que regulan el uso no autorizado de una obra.

5 // tendencIas y conductores

43

HItO EStRAtéGICO y PROyECtOS

6 // HIto estratégIco y proyectos

A partir del análisis de tendencias, la situación actual de la industria y la identificación de retos, es posible establecer proyectos y acciones estra-tégicas que permitan potenciar y desarrollar el sector creativo. Para esto, se identificaron los hitos estratégicos o metas de las industrias creativas, mismos que deberán alinearse con los esfuerzos económicos del país.

Para una mejor identificación de hitos estratégicos, se utilizó el criterio SMART, que sirve para establecer metas u objetivos específicos, medibles, alcanzables, relevan-tes y con un marco de tiempo definido.

Sistema Nacional de gestión de

talento creativo de medios

Fondo ProAV

Estrategia de promoción

internacional

Agencia de Transmedia

Inventario de propiedad intelectual

de las industrias creativas

Financiamiento especializado

Primer videojuego triple A desarrollado

en México por talento local

México como líder en la producción de contenidos audiovisuales en Latinoamérica

Plan de fomento al desarrollo de

contenidos interactivos con valor educativo

Hitos

45

Mapa de ruta - industrias CreatiVas

44

México como líder en la producción de contenidos audiovisuales en LatinoaméricaLa multiplicación de medios y ventanas de distribución audiovisuales ha generado una enorme y creciente demanda de contenidos en español. México puede ser un líder latinoamericano en producción de contenidos audiovisuales, al contar con im-portantes ventajas competitivas como:

• El reconocimiento mundial que han logrado los grandes consorcios televi-sivos con la venta de telenovelas y deportes, aunado a la identificación del talento artístico mexicano.

• La cercanía tanto con el mercado hispano de los Estados Unidos como con Latinoamérica.

• La riqueza cultural reconocida mundialmente en temas como literatura, mú-sica, arte, gastronomía y patrimonio histórico, entre otros.

• Capital intelectual e infraestructura.

• Un amplio acervo cinematográfico no explotado, así como de contenidos de televisión y videojuegos.

Este hito está relacionado con la cultura e industria. Es el insumo primordial para la generación de contenidos. Junto con la creatividad transforma el conocimien-to en propiedad intelectual, producto que genera sustentabilidad económica. Este hito es el más importante al ser responsable de generar la política industrial reque-rida para el fortalecimiento del sector y al abarcar temas como: gestión de talento; propiedad intelectual; fondo y apoyos federales; elaboración de mapas industriales, entre otros. Para lograr este objetivo, la industria definió una serie de proyectos es-tratégicos primordiales y de soporte:

A. Esquema de financiamiento especializado

B. Agencia de transmedia

C. Sistema nacional de gestión de talento creativo de medios

D. Plan de fomento al desarrollo de contenidos interactivos con valor educativo

E. Inventario de propiedad intelectual de las industrias creativas

F. Primer videojuego triple A desarrollado en México por talento local

G. Esquema de medición para la industria

H. México creativo: estrategia de promoción internacional

I. Ciudad Creativa Digital (CCD)

J. Programa ProAudiovisual (ProAV)

6 // HIto estratégIco y proyectos

A. Esquema de financiamiento especializadoSu objetivo es generar fondos de financiamiento especializados en industrias crea-tivas, tanto del gobierno federal como del sector privado. Los apoyos se destinarán a proyectos conceptualmente sólidos y viables que presenten la posibilidad de un desarrollo mantenido, pero que no cuenten con el respaldo económico de una em-presa, organismo o institución.

BeneficiosLa principal ventaja de estos apoyos es fortalecer a la industria nacional bajo esque-mas sustentables e independientes. Los financiamientos permitirán que un produc-to creativo pueda convertirse en un negocio, al desarrollar productos de alto valor que impacten positivamente a nivel nacional.

B. Agencia de transmediaLas nuevas manifestaciones del arte del entretenimiento en la era digital están in-novando los métodos tradicionales de producción y están orillando a los países a migrar a plataformas digitales que modifican los esquemas de fabricación, distri-bución y consumo. En este sentido, México deberá transformar sus organismos e instituciones creativas, con el fin de incluir las nuevas tecnologías en la producción artística. Un ejemplo es el Instituto Mexicano de Cinematografía (IMCINE), entidad dedicada al desarrollo de la producción audiovisual nacional, la cual deberá atender al espectro audiovisual digital e interactivo, así como contar con un área dedicada a la investigación e inteligencia con enfoque de negocios y modelos de retorno sus-tentables.

BeneficiosPrimero, la inclusión de industrias que no han sido consideradas dentro de la pro-ducción audiovisual, como videojuegos, la enfocada a la red y desarrollos interac-tivos. Segundo, favorecer la integración del espectro audiovisual a través del in-tercambio entre los diversos subsectores. Tercero, contar con esquemas de apoyo enfocados a las necesidades de la industria. Y cuarto, impulsar el posicionamiento nacional e internacional de México como productor de industrias creativas.

C. Sistema nacional de gestión de talento creativo de mediosEste sistema pretende que los estándares de educación y capacitación relacionados con la industria audiovisual mexicana estén basados en las necesidades globales y que cumplan con los estándares internacionales de certificación que exigen las compañías líderes a nivel mundial.

Beneficios: Este sistema favorecerá a la industria al contar con: un censo actualizado de los pro-fesionales que integran la industria audiovisual para consulta de empresas locales e internacionales; un mapa demográfico de los profesionales de la industria audio-visual que proporcione una visión precisa de la población y el tamaño de la indus-tria y que funcione como catálogo de capacidades y experiencia específica de cada miembro del sector; certificación de profesionales de la industria audiovisual bajo

47

Mapa de ruta - industrias CreatiVas

46

los más altos estándares internacionales, lo que dará certidumbre a las empresas extranjeras y nacionales que recurran a los servicios de profesionales en cada sub-sector; y programas de capacitación y certificación coordinados con instituciones internacionales que permitan manejar un mismo estándar de calidad y alinear los planes de estudio de acuerdo a las necesidades y capacidades de la industria en México y el mundo.

Por su parte, también beneficiará a los profesionales de la industria audiovisual al incluirlos dentro de un catálogo de profesionales mexicanos del sector, lo que les permitirá aprovechar oportunidades de empleo bien remunerado dentro y fuera del país. Asimismo, les permitirá recibir, a través del Consejo Mexicano de Certificación de Profesionales de la Industria Audiovisual, las actualizaciones necesarias para man-tener un nivel de conocimiento competitivo como profesionales dentro del área.

D. Plan de fomento al desarrollo de contenidos interactivos con valor educativo Las tecnologías de la información (TI) modernizan los procesos de aprendizaje y gestión de talento, a la vez que permiten el desarrollo de contenidos digitales, he-rramientas y aplicaciones interactivas con alto valor educativo. Estos productos pueden utilizarse en proyectos de capacitación empresarial, así como en modelos educativos escolares que empleen las plataformas en línea y permitan la enseñanza a distancia o no presencial.

A través de la Secretaría de Educación Pública (SEP) y el Consejo Nacional de Ciencia y Tecnología (CONACYT) se busca apoyar a grupos productores de solucio-nes digitales con un plan de fomento para el desarrollo de contenidos digitales. Los sistemas de aprendizaje electrónico (e-learning) serán los mayores consumidores de soluciones integradas con formato de cine, al incorporar simulaciones, juegos y multimedia interactiva, bajo modalidades transmedia, dirigidos a la formación aca-démica o empresarial.

Beneficios: Programadores, analistas, diseñadores de contenidos, empresas y desarrolladores se beneficiarán de un plan de fomento a la producción de aplicaciones, objetos di-gitales de aprendizaje, plataformas de gestión de aprendizaje, espacios virtuales, aplicaciones académicas en la nube y herramientas para la construcción colectiva de conocimiento.

E. Inventario de propiedad intelectual de las industrias creativasLa fortaleza de las industrias creativas se basa en la creación y protección de pro-piedades intelectuales. Este proyecto pretende realizar un inventario integral de las propiedades intelectuales en todos los sectores que conforman las industrias crea-tivas, asegurando su protección legal nacional e internacional. También busca pro-veer una matriz de obras que permita su conexión con otros medios y que genere proyectos transmedia (ej.- propiedades intelectuales literarias que puedan migrar a explotación cinematográfica, televisiva o animación, entre otras).

6 // HIto estratégIco y proyectos

Beneficios: Brindar certidumbre legal y competitividad a las industrias creativas y a la comuni-dad que las integra, así como crear nuevos modelos de monetización para las pro-piedades intelectuales de la comunicad creativa del país.

F. Primer videojuego triple A desarrollado en México por talento localMéxico tiene el potencial para convertirse en un agente clave en la industria mun-dial de videojuegos. La creciente demanda de videojuegos en Latinoamérica y la poca atención a ese mercado, han colocado a México en el radar de los grandes estudios de producción. Su cercanía con Estados Unidos y acceso clave al mercado latinoamericano; sus costos competitivos, entre otros, han colocado al país como uno de los principales destinos de inversión en este sector.

México está en un lugar privilegiado de negociación que le permite establecer una estrategia de atracción de inversiones que contribuya al desarrollo de la indus-tria local de videojuegos. México debe atraer empresas de reconocida trayectoria en el desarrollo de videojuegos triple A para que se establezcan en el territorio na-cional y capaciten al talento local en este mercado. De esta manera se impulsará la industria de videojuegos en México.

Beneficios:El intercambio de conocimientos y prácticas especializadas; la transferencia de téc-nicas y tecnología; la proyección de una imagen-país positiva; la garantía de respal-do “Marca Prestigio Internacional”; la atracción de inversión estratégica; y el posicio-namiento de México como productor de videojuegos de alto nivel.

G. Esquema de medición para la industriaSi bien en los últimos años el gobierno mexicano reconoció a las industrias creativas como un sector clave para el desarrollo nacional, todavía no se logra un enfoque estratégico y especializado que lo impulse.

Esto se debe a que, a diferencia de otras industrias, en México no se tiene una dimensión clara de las aportaciones reales del sector a la economía nacional, ni co-nocimiento del tamaño y capacidad de cada uno de los campos que las integran.

Por lo anterior, se plantea la creación de un esquema de medición y mapeo para las industrias creativas en México.

Beneficios:Conocimiento de las capacidades reales de la industria y cada uno de sus sectores; de-tección de fallas de mercado; impulso y desarrollo del talento local; detección de opor-tunidades de exportación e inversión; y generación de argumentos para negociar me-jores esquemas de apoyo y financiamiento especializado para las industrias creativas.

Mapa de ruta - industrias CreatiVas

48

H. México creativo: estrategia de promoción internacional

México cuenta con grandes empresas nacionales, especialmente de televisión, que gozan del reconocimiento internacional, situación que no ha sido suficiente para que el país se posicione como un importante productor de industrias creativas en el contexto mundial.

Por tal motivo, resulta necesario diseñar una estrategia de promoción internacio-nal que contribuya a la proyección y posicionamiento del país y dinamice a las in-dustrias locales a través de la generación de alianzas, intercambio de conocimiento y relaciones de negocios con los principales jugadores mediáticos del orbe.

Beneficios:Posicionamiento del sector mexicano de industrias creativas en el mercado global; contribución a una imagen-país positiva; atracción de inversión; incremento en las exportaciones; y atracción e intercambio de conocimiento.

51

Ciudad Creativa diGital (CCd)

7 // Ciudad Creativa digital (CCd)

Durante las sesiones con el grupo de confianza con actores de las industrias creativas, academia, gobierno y otras organizaciones que participaron en la primera edición del mapa de ruta del sector, se enfatizó la necesidad de crear un clúster especializado en la producción de contenidos audio-visuales digitales que sirviera como polo de competitividad para crear

políticas públicas que impulsen el desarrollo de las industrias locales y fomenten la atracción de inversión estratégica.

De esta manera se iniciaron los esfuerzos para materializar los acuerdos plasma-dos en aquella ocasión y se trabajó la conceptualización y definición de los elemen-tos básicos para establecer una Ciudad Creativa Digital (CCD) en México. Una vez que se tuvieron los objetivos, características y complejidad del proyecto se empren-dieron acciones para llevarlo a cabo.

Se realizó un proceso de validación de la iniciativa a nivel internacional con orga-nismos como la red mundial de ciudades creativas coordinada por la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO), el pro-grama de gobierno electrónico de la Organización de los Estados Americanos (OEA), la red iberoamericana de ciudades digitales, la facultad de arquitectura de la Univer-sidad Nacional Autónoma de México (UNAM), el programa de estudios avanzados del Instituto Politécnico Nacional (IPN), el departamento de Planeación Urbana y el laboratorio de ciudades sensibles del Massachusetts Institute of Technology (MIT), así como varios estudios y empresas internacionales en el Reino Unido, Francia, Es-tados Unidos, Medio Oriente y el sudeste asiático.

Es importante mencionar la trascendencia de establecer vínculos y sinergias con los actores e instituciones que potencializarán la concreción de un proyecto como la CCD, por lo que su conformación ha sido una prioridad. Desde la perspectiva ins-titucional se constituyó un grupo de alto nivel integrado por distintas agencias del gobierno federal (Secretaria de Economía, Sociedad Hipotecaria Federal, Secretaria de Comunicaciones y Transportes, CONACULTA y CONACYT). Después de un riguro-so análisis y evaluación de capacidades realizada por expertos del MIT, se determinó que Guadalajara sería la sede y se incorporó la participación de los gobiernos esta-tal y municipal.

La CCD ha logrado integrar al mejor equipo de expertos del mundo sumando el diseño y planeación del MIT; el Senseable Cities Lab (MIT), Accenture, ARUP, Carlo Ratti Associati, Fundación Metrópoli y Mobility in Chain.

Aunado a ello, con apoyo sustantivo de la Sociedad Hipotecaria Federal (SHF), el desarrollo urbano de la CCD se sometió a un proceso de certificación como Desa-rrollo Urbano Integralmente Sostenible (DUIS), del que ya se obtuvo la certificación técnica.

Asimismo, se articuló para la CCD un modelo de gobierno que garantizara la su-pervivencia del proyecto. De esta manera, se constituyó una asociación civil que involucra representantes de los tres órdenes de gobierno, cámaras empresariales, sociedad civil y universidades estableciéndose formalmente Guadalajara Ciudad Creativa Digital, A. C.

53

Mapa de ruta - industrias CreatiVas

52

Durante 2012 se presentaron los planes maestros para el MOSAICO, polígono DUIS completo (380 hectáreas) en el centro histórico de Guadalajara, así como para el nodo central (40 hectáreas), en el corazón de la CCD. En dichos documentos se establecen las condiciones DUIS para la zona, la preservación de su cultura estética e histórica y el desarrollo de los planes de intervención, con pleno respeto al desa-rrollo social y vocacional del proyecto.

Como los avances más importantes en torno al proyecto según su sucesión en el tiempo pueden mencionarse:

• Diseño de concepto e incubación, 2010

• Selección de sede, 2011

• Anuncio formal de Guadalajara como sede de la CCD hecho por el expresi-dente Felipe Calderón Hinojosa, Enero 2012.

• Documento de Líneas Estratégicas realizado en conjunto con el MIT, 2012

• Fundación y arranque de operaciones Guadalajara Ciudad Creativa Digital, A.C. con participación del gobierno estatal, municipal, la CANIETI, academia, ProMéxico, la Sociedad Hipotecaria Federal y CONACULTA, Enero 2012.

• Plan de Negocios en conjunto con Accenture, Marzo 2012.

• Constitución del Fideicomiso Guadalajara Ciudad Creativa Digital A.C., Mayo 2012.

• Seis Giras de Promoción Internacional.

A) En Estados Unidos y Canadá:

o Costa Este: Nueva York, Montreal, Toronto (Junio 2012).

o Costa Oeste: San Diego, Los Ángeles, San Francisco, San José, Vancouver y Seattle (Junio 2012).

o Miami (Julio 2012).

B) Europa

o Alemania, Francia, Reino Unido (Marzo 2012).

o España (Octubre 2012).