indicadores básicos de créditos personales - · pdf file4 la información...

TRANSCRIPT

Indicadores Básicos de Créditos Personales

Datos a agosto de 2014

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 2

Este reporte se publica en cumplimiento del artículo 4 Bis 2 de la Ley para la Transparencia y el

Ordenamiento de los Servicios Financieros.1

ADVERTENCIA

Este reporte se elaboró con información proporcionada por intermediarios financieros regulados,

correspondiente a créditos personales que se encontraban al corriente en sus pagos en agosto de

2014.

Cuando los intermediarios efectúan cambios a los datos reportados, el Banco de México hace las

modificaciones correspondientes, por lo que la información tiene carácter preliminar y está sujeta a

revisión.

1 Artículo 4 Bis 2: “Con el objeto de incrementar la competencia en el sistema financiero, el Banco de México publicará bimestralmente información e indicadores sobre el comportamiento de las tasas de interés y comisiones correspondientes a los diferentes segmentos del mercado, a fin de que los usuarios cuenten con información que les permita comparar el costo que cobran las instituciones de crédito, sociedades financieras de objeto limitado y sociedades financieras de objeto múltiple reguladas en los diferentes productos que ofrecen”.

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 3

CONTENIDO

1. Introducción ................................................................................................................................ 4

2. El mercado de créditos personales ............................................................................................. 5

3. Panorama de los créditos personales incluidos en este reporte ................................................ 8

3.1 Universo de la información incluida ...................................................................................... 8

3.2 Características de la cartera vigente de créditos personales ................................................ 9

3.3 Tabulados comparativos de las características de los créditos para las distintas instituciones oferentes ...................................................................................................... 15

4. Información básica por intermediario de los créditos otorgados en el último año .................. 23

5. Apéndice: Información metodológica ....................................................................................... 28

5.1 Universo de créditos incluidos en el reporte ..................................................................... 28

5.2 Tasas de interés y plazos ................................................................................................... 29

5.3 Criterios de inclusión de instituciones .............................................................................. 30

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 4

1. Introducción

La finalidad de este reporte es proporcionar al público en general y a los analistas financieros elementos para facilitar las comparaciones de las condiciones de oferta de los créditos personales que proveen los intermediarios bancarios y otros intermediarios regulados asociados a un banco y fomentar con ello la competencia en este mercado.

Este reporte forma parte de la serie de Reportes de Indicadores Básicos (RIB) dedicados a divulgar información que permite comparar las condiciones en que se otorgan los créditos, de conformidad con la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros. En la actualidad, el Banco de México publica ya RIB de tarjetas de crédito, de créditos automotrices y créditos de nómina.

El reporte incluye indicadores de los créditos personales que otorgan los bancos comerciales y otras entidades financieras reguladas asociadas a un banco. No se analizan oferentes de créditos personales no regulados porque el Banco Central actualmente no dispone de información sobre ellos.2

Este documento se estructura de la siguiente manera: la segunda sección presenta un panorama a nivel agregado de la cartera y morosidad de los créditos personales que otorgaron las entidades reguladas. Ahora bien, no todos los créditos personales fueron comparables entre sí; por ejemplo, algunos de ellos se ofrecieron solamente a grupos de clientes particulares. Para hacer las comparaciones correctas entre proveedores, solo se incluyeron los créditos personales accesibles al público en general. La sección tres presenta indicadores de tasas de interés, montos y plazos, tanto para el sistema como para las instituciones individuales, centrándose en los créditos comparables. La cuarta sección incluye gráficos de la distribución de tasas de interés de cada una de las instituciones reguladas que participaron en el mercado. Finalmente, se presenta un apéndice con información metodológica.

2 Con la reciente publicación de la reforma financiera (10 de enero de 2014) se permitirá que en un futuro se disponga de información de otros intermediarios financieros.

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 5

2. El mercado de créditos personales

Un crédito personal puede ser otorgado a cualquier persona física, tenga o no una cuenta de depósito en el banco otorgante3. El destino del crédito es libre, la tasa es fija y el plazo determinado.4 Típicamente los requisitos son: tener un ingreso mensual mínimo comprobable, una antigüedad mínima en el puesto de trabajo actual y buenas referencias de crédito. Generalmente, el riesgo del crédito personal es mayor al de otros créditos al consumo ya que no cuenta con garantía y, a diferencia del crédito de nómina, el pago no necesariamente se descuenta automáticamente de la cuenta en la que el trabajador recibe su nómina.

Los créditos personales han adquirido importancia en los últimos años. El saldo del crédito personal se elevó a una tasa de crecimiento real anual de 13.3 por ciento entre 2012 y 2014. De esta manera, mientras en 2012 representaba el 17.8 por ciento del crédito al consumo, en 2014 significó el 19.7 por ciento del total (Gráfica 1).

Gráfica 1

a) Cartera total del crédito al consumo b) Tasa de crecimiento anual del saldo de crédito

Miles de millones de pesos corrientes Por ciento

Nota: La cartera total es igual a la suma de las carteras vigente y vencida. Fuente: CNBV

Nota: Tasa de crecimiento porcentual entre los meses de agosto de cada año. Fuente: CNBV

3 Algunas instituciones solicitan la apertura de una cuenta en la misma institución, ya que en ella se realizará el depósito del crédito.

4 La información para la elaboración de este reporte proviene del “Formulario de créditos al consumo no revolvente” que el

Banco de México recibe bimestralmente de las instituciones reguladas. En dicho formulario se define a un crédito personal

de la siguiente forma “El crédito personal se refiere: a los créditos [al consumo] que sean cobrados por la Institución por cualquier medio de pago distinto de la cuenta de nómina”. Ver: http://www.banxico.org.mx/waFormulariosDGASF/WEB/wwwformulariosCNR_BM.jsp

0

100

200

300

400

500

600

700

800

ago

-11

no

v-1

1

feb

-12

may

-12

ago

-12

no

v-1

2

feb

-13

may

-13

ago

-13

no

v-1

3

feb

-14

may

-14

ago

-14

Nómina

Personales

Automotriz

Otroscréditos deconsumo

Tarjetas decrédito

0

5

10

15

20

25

30

Personales Nómina Tarjetas decrédito

Automotriz

2012-2013

2013-2014

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 6

La morosidad en los créditos personales fue la más elevada de todos los tipos de créditos al consumo (Gráfica 2a). Al ajustar el índice de morosidad con las quitas y castigos que realizan las instituciones - obteniendo así el “índice de morosidad ajustado” (IMORA)5- se observó una tendencia claramente ascendente en los últimos años (Gráfica 2b). Se observa además que el IMORA para créditos personales es similar al de tarjetas de crédito, que es también un crédito sin garantía.

Gráfica 2

Índices de morosidad y morosidad ajustado

a. Índice de morosidad b. Índice de morosidad ajustado

Nota: El índice de morosidad es la razón de cartera vencida entre la cartera total. El índice de morosidad ajustado es la razón de cartera vencida más la cartera

castigada en los doce meses inmediatos anteriores, entre la cartera total más la cartera castigada en los doce meses previos.

Fuente: CNBV. Cifras a agosto de 2014.

En el mercado de créditos personales cada cliente tiene, en promedio, 1.5 créditos. Los clientes con

créditos personales de los bancos ligados a una cadena comercial (como Banco Azteca y Banco

Famsa, entre otros) reportan en promedio, casi dos créditos por cada cliente. Esto contrasta con los

clientes de los bancos que no tienen vínculos con cadenas comerciales, cuyos acreditados tienen,

en promedio, poco más de 1 crédito. Esta diferencia obedece a que los modelos de negocio de estos

grupos de bancos son distintos.

En cuanto a la concentración del mercado de créditos personales, el índice de Herfindahl-

Hirschman6 estuvo entre 1,200 y 1,800 en el periodo comprendido entre abril de 2011 y agosto de

5 Las aplicaciones o castigos de la cartera vencida, se definen como la cancelación del crédito cuando existe evidencia suficiente de que el crédito no será recuperado. Para una explicación detallada del IMORA, ver Banco de México, Reporte del Sistema Financiero, 2007.

6 El índice de Herfindahl-Hirschman (IHH) se obtiene de sumar las participaciones de mercado de todos los oferentes elevadas al cuadrado; en el análisis de fusiones en México, la Comisión Federal de Competencia Económica ha establecido límites del IHH para autorizar una fusión: el nivel resultante debe ser menor a 2,000 puntos o el incremento menor a 75 puntos (DOF, 24 de julio de 1998).

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

ene-

12

abr-

12

jul-

12

oct

-12

ene-

13

abr-

13

jul-

13

oct

-13

ene-

14

abr-

14

jul-

14

Personales

Tarjeta decrédito

Vivienda

Nómina

Automotriz

7.4%

5.0%

3.8%

3.6%

1.9%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

ene-

12

abr-

12

jul-

12

oct

-12

ene-

13

abr-

13

jul-

13

oct

-13

ene-

14

abr-

14

jul-

14

Personales

Tarjeta decrédito

Nómina

Vivienda

Automotriz

14.8%

14.4%

10.6%

5.3%

3.6%

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 7

2014. La participación acumulada de los 2 oferentes más grandes se mantuvo alrededor del 40%

para todo el periodo y la de los 5 con mayor participación se mantuvo alrededor del 70% (Gráfica

3a).

Por otro lado, en agosto de 2014 la concentración del mercado de créditos personales fue menor a

la del mercado de créditos de nómina, automotriz, tarjetas de crédito y de vivienda (Gráfica 3b).

Gráfica 3

Concentración en el mercado de créditos personales (con base en el saldo en la cartera total)

a. Evolución de los niveles de concentración en el

mercado de créditos personales

b. IHH para diversos tipos de crédito en agosto

de 2014

Nota: IHH corresponde al índice de Herfindahl, CR2 es la participación acumulada de los dos bancos predominantes y CR5 es la participación acumulada de los 5 bancos

predominantes.

Fuente: CNBV. Cifras a agosto de 2014.

20

30

40

50

60

70

80

90

100

600

800

1000

1200

1400

1600

1800

2000

2200

2400

ago

.-1

1

nov.-

11

feb

.-1

2

ma

y.-

12

ago

.-1

2

nov.-

12

feb

.-1

3

ma

y.-

13

ago

.-1

3

nov.-

13

feb

.-1

4

ma

y.-

14

ago

.-1

4IHH

CR2

CR5

0

500

1000

1500

2000

2500

3000

Personales Nómina Automotriz Vivienda Tarjetas decrédito

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 8

3. Panorama de los créditos personales incluidos en este reporte

3.1 Universo de la información incluida

En esta sección se presenta información que facilita la comparación de las condiciones de oferta de los créditos personales ofrecidos por intermediarios regulados. La comparación se realiza entre créditos personales accesibles al público en general al momento de la contratación. Para ello se excluyen de este reporte los siguientes créditos: 7

Los que las instituciones ofrecen a sus empleados o a empleados de empresas pertenecientes al mismo grupo financiero.

Los que al momento de la elaboración del reporte se encuentran en atraso o mora, o fueron reestructurados porque en algunos casos se alteraron las condiciones originales de contratación.

Los que no estuvieron denominados en moneda nacional.

Los que exigieron al cliente la entrega de una garantía física, como la factura de un automóvil.

Los que tenían tasa cero o que reportaron un importe original de crédito mayor a 1 millón de pesos porque no se consideran comparables a los productos de crédito personal estándar.8

Adicionalmente, se excluyeron de los cuadros comparativos a aquellas instituciones reguladas que tuvieron una participación menor al 0.25 por ciento del número total de créditos, porque su información suele ser muy variable.

Los cuadros comparativos que se presentan adquieren mayor relevancia en el contexto de la reforma financiera de 2014. Esta reforma contiene provisiones que promueven la movilidad de los clientes hacia los proveedores de crédito que más les convengan. Este reporte facilita la movilidad al permitir la comparación de las condiciones de los créditos personales ofrecidos por distintos intermediarios financieros.

7 En el apéndice metodológico se describen en mayor detalle los criterios seguidos para conformar el universo de créditos que aquí se analizan.

8 Algunas instituciones otorgaron créditos personales redisponibles o renovables, es decir, aquellos en los que el acreditado puede volver a hacer uso de la línea de crédito conforme va liquidando su adeudo. El informe de datos de crédito personal que recibe el Banco de México en la actualidad, no incluye la totalidad de este tipo de créditos.

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 9

3.2 Características de la cartera vigente de créditos personales

En esta sección se analizan los créditos personales respecto a tres características: 1) tasa de interés, 2) monto y 3) plazo. El análisis se presenta con tres niveles de agregación: a) todos los créditos vigentes a agosto de 2014, b) los créditos vigentes otorgados durante el último año reportado (entre agosto de 2013 y agosto de 2014) y c) los créditos vigentes otorgados en el último mes reportado (agosto 2014). Además, los créditos del último año se dividen en varios segmentos. Los créditos con importe de entre 5,000 pesos y 25,000 pesos se segmentan por su plazo. El Cuadro 1 resume las principales características de los créditos personales, de acuerdo con los niveles de agregación y segmentos mencionados.9

Cuadro 1 Créditos personales vigentes a agosto de 2014

Notas: La tasa mediana de la distribución del saldo indica que el 50 por ciento del saldo se otorgó a una tasa menor o igual a la reportada. El total de créditos se refiere al total de créditos vigentes en agosto de 2014, independientemente de la fecha en que fueron otorgados. Los créditos otorgados en el último año fueron los otorgados entre agosto de 2013 y agosto de 2014. La segmentación a), b) y c) se refiere a una segmentación de acuerdo al importe original del crédito otorgado. Los créditos otorgados en el último mes fueron los otorgados en agosto de 2014. El total de créditos puede no corresponder a la suma de créditos de los segmentos, esto es debido a que, de manera independiente, dentro de cada segmentación se eliminó a las instituciones con menos del 0.25% de los créditos. Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

A agosto de 2014, había 7,494,990 créditos personales vigentes que cumplieron con las condiciones para ser incluidos en este reporte y que presentaron un saldo de 90,998 millones de pesos (cuadro 1). Los créditos se otorgaron a tasas muy diversas (Gráfica 4a); sin embargo, el 80 por ciento de ellos se proporcionó a tasas de interés de entre 29 y 81 por ciento. La tasa promedio ponderada10 de la totalidad de los créditos vigentes fue de 38.5 por ciento; adicionalmente, la mitad del saldo del crédito se otorgó a una tasa menor a 32 por ciento (Gráfica 4b).

Durante el último año, entre agosto de 2013 y agosto de 2014, se otorgaron 6,478,518 créditos y su saldo fue de 66,452 millones de pesos, que representaron el 73 por ciento del saldo total de los

9 En el apéndice se explican de manera formal la manera en que se calcularon los plazos y los conceptos de tasa promedio ponderada y tasa mediana de la distribución del saldo.

10 La tasa promedio ponderada por saldo se calculó ponderando la tasa de interés de contrato de cada crédito, por la contribución porcentual de dicho crédito en el monto total de crédito personal otorgado por la institución; las tasas de interés así ponderadas se sumaron para obtener el promedio ponderado por saldo. Ver el apéndice metodológico para una definición formal.

Número de

créditos

Saldo de crédito

otorgado

(millones de

pesos)

Monto promedio

de los créditos

otorgados

(pesos)

Plazo

promedio del

crédito

(meses)

Tasa promedio

ponderada por

saldo (%)

Tasa mediana

de la

distribución

del saldo (%)

Total de créditos a agosto de 2014 7,494,990 90,998 16,611 19 38.5 32.0

Otorgados en el último año reportado 6,478,518 66,452 12,254 16 41.9 38.0

a) Importe de menos de 5,000 pesos 3,389,225 4,432 1,529 11 60.1 54.6

b) Importe entre 5,000 y 25,000 pesos 2,560,570 22,731 11,316 18 56.9 55.8

i) Plazo menor a 24 meses 2,375,252 19,279 10,693 16 61.4 55.8

ii) Plazo mayor a 24 meses 186,598 3,519 19,482 42 31.4 23.5

c) Importe mayor a 25,000 pesos 530,930 39,460 85,488 37 31.3 27.0

Otorgados en el último mes reportado 1,816,415 10,825 6,053 7 44.8 43.2

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 10

créditos vigentes a agosto de 2014; la tasa de interés promedio ponderado de los créditos otorgados durante el último años fue de 41.9 por ciento. La tasa de los créditos otorgados durante el último año es más elevada que la que corresponde a la cartera completa porque en esta última se incluye una fracción mayor de créditos otorgados a plazo más largo, los cuales se ofrecen a tasas promedio más bajas (Cuadro 1 y Gráficas 4ai, 4bi y 6b).

Gráfica 4

a) Distribución del saldo del crédito de acuerdo a su tasa de interés – Total de créditos vigentes

i. Distribución porcentual ii. Distribución porcentual acumulada

Tasa promedio ponderada por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

b) Distribución del saldo del crédito de acuerdo a su tasa de interés - Créditos otorgados en el último año

i. Distribución porcentual ii. Distribución porcentual acumulada

Tasa promedio ponderada por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión. Las tasas fueron truncadas en 120% para efectos visuales.

La tasa de interés promedio ponderada de los créditos otorgados durante el último año (entre el 31 de agosto de 2013 y agosto de 2014) fue de 41.9 por ciento, 242 puntos base menor que la de los

-

1

2

3

4

5

6

7

8

0 12 22 32 42 52 62 72 82 92 102112

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

38.5

-

10

20

30

40

50

60

70

80

90

100

0 12 22 32 42 52 62 72 82 92 102112

Sa

ldo

de

cré

dit

o o

torg

ad

o (

%)

Tasa de interés (%)

32

-

2

4

6

8

10

12

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

41.9

-

10

20

30

40

50

60

70

80

90

100

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

38

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 11

créditos otorgados durante el año previo (entre el 31 de agosto de 2012 y agosto de 2013). La reducción en tasas se vio acompañada con un estrechamiento del rango de las mismas (Gráfica 5a). Las tasas promedio ponderadas de los créditos otorgados durante el último mes también mostraron una tendencia descendente (Gráfica 5b).

Gráfica 5

Evolución de la tasa promedio ponderada por saldo por fecha de corte comparando agosto de 2013 con agosto de 2014

a) Créditos otorgados en el último año b) Créditos otorgados en el último mes Por ciento Por ciento

Nota: Para la gráfica 4a, la caja muestra los cuartiles 1, 2 y 3 (con el 25%, 50% y 75% de los datos). Los brazos muestran los valores máximos y mínimos de los datos, tomando al 5% de la distribución como valor mínimo y al 95% como valor máximo. Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

La tasa de interés de los créditos otorgados en el último año fue menor para préstamos de monto inicial más alto; un crédito por un monto inicial mayor a 10 mil pesos fue más de 20 puntos porcentuales más barato que uno por un monto menor a dicha cantidad. Destaca que más del 80 por ciento del saldo se concentra en créditos mayores a 10 mil pesos (Gráfica 6a). Por otro lado, las tasas promedio ponderadas son mayores para créditos de hasta un año, las cuales descienden conforme el plazo aumenta; el 64 por ciento del saldo de crédito se otorga a plazos de más de 18 meses (Gráfica 6b).

10

20

30

40

50

60

70

80

90

2013 2014

Tasa promedio ponderada por saldo

81

44.3

18 18

41.9

75

Tasa

po

nd

erad

a en

p

or

cien

to

47.5

44.8

30

32

34

36

38

40

42

44

46

48

50

Ago-13 Ago-14

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 12

Gráfica 6 Tasa ponderada por saldo para distintos montos originales y plazos. Créditos otorgados en el último

año a) Tasa ponderada por saldo para distintos niveles

del monto original del crédito b) Tasa ponderada por saldo para distintos plazos del

crédito Por ciento Por ciento

Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

El monto promedio de los créditos personales otorgados en el último año fue de 12.3 mil pesos (Gráfica 7a). La mitad de los créditos se otorgó por un monto original menor o igual a 5,000 pesos. El monto promedio disminuyó entre 2013 y 2014. Destaca que entre agosto de 2013 y agosto de 2014, el monto por debajo del cual se otorgaron 95 por ciento de los créditos disminuyó de 50 mil pesos a 42 mil pesos, esta disminución equivale a un 19 por ciento en términos reales (Gráfica 7b).

Gráfica 7

Distribución de los créditos conforme a su monto inicial. Créditos otorgados en el último año

a) Créditos otorgados en el último año (agosto 2014)

b) Créditos otorgados en el último año comparados con el año anterior

Promedio del monto original del crédito (miles de pesos) Nota: Para la gráfica 4b, la caja muestra los cuartiles 1, 2 y 3 (con el 25%, 50% y 75% de los datos). Los brazos muestran los valores máximos y mínimos de los datos, tomando al 5% de la distribución como valor mínimo y al 95% como valor máximo. Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

0

10

20

30

40

50

60

70

80

Hasta $1,000pesos

Entre $1,001 y$5,000 pesos

Entre $5,001 y$10,000 pesos

Mayor a $10,000pesos

TasaPorcentaje del

total de créditosPorcentaje del

saldo total

0

10

20

30

40

50

60

70

Hasta 1 mes Mayor a 1 mes yhasta 12 meses

Mayor a 12meses y hasta 18

meses

Mayor a 18meses

TasaPorcentaje del

total de créditosPorcentaje del

saldo total

0

2

4

6

8

10

12

14

16

0 5 10 15 20 25 30 35 40 45 50 55 60

Núm

ero

de

cré

dito

s (

%)

Monto original del crédito(miles de pesos)

12.3

0

10

20

30

40

50

60

2013 2014

Monto

en m

iles d

e p

esos

Monto promedio de los créditos otorgados

50

42

12.313.0

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 13

Casi el 50 por ciento de los créditos personales otorgados en el último año (y que en agosto de 2014 continuaban vigentes) se otorgaron a plazos de entre 12 y 18 meses; sin embargo, el 60 por ciento de los créditos otorgados durante el mes de agosto de 2014, tenía un plazo menor a un mes (Gráfica 8a). El plazo al que se ofrecieron permaneció relativamente constante en los créditos correspondientes al último año respecto al año previo (Gráfica 8b).

Gráfica 8

Plazo de los créditos personales. Créditos otorgados en el último año

a) Distribución de créditos vigentes en agosto de 2014 de acuerdo con su plazo

original

b) Créditos otorgados en el último año comparados con el año anterior

Nota: Para la gráfica 7b, la caja muestra los cuartiles 1, 2 y 3 (con el 25%, 50% y 75% de los datos). Los brazos muestran los valores máximos y mínimos de los datos, tomando al 5% de la distribución como valor mínimo y al 95% como valor máximo Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

La Gráfica 9 presenta las tasas de interés promedio ponderadas correspondientes a las distintas combinaciones de plazo y monto del crédito para los créditos concedidos durante el último año; el diagrama presenta también las tres instituciones que tienen mayor participación de mercado en cada una de las nueve regiones identificadas en el gráfico, así como su participación de mercado acumulada en la región correspondiente (en paréntesis). La tasa de interés es considerablemente más elevada para los créditos de menor importe y plazo; lo más determinante para el nivel de la tasa es el plazo, si bien importes mayores tienen tasas más bajas para el mismo plazo, lo que refleja el valor de la oportunidad en este tipo de préstamos. Los bancos ligados a una cadena comercial (como Banco Azteca, Banco Famsa y Bancoppel, entre otros) tienen una participación preponderante en las regiones de plazo y monto bajos, mientras que bancos no vinculados con cadenas comerciales (como Banamex, Bancomer y Scotiabank) son más relevantes en las regiones de monto y plazo más elevados. Conviene señalar la relación inversa que existe en importancia entre número de créditos y saldo en las distintas regiones.

0

10

20

30

40

50

60

Hasta 1 mes Mayor a 1mes y hasta12 meses

Mayor a 12meses yhasta 18meses

Mayor a 18meses

Po

rce

nta

je d

e c

rédito

s

Créditos otorgados en el último año

Créditos otorgados en agosto de 2014

0

5

10

15

20

25

30

35

40

2013 2014

Pla

zo e

n m

eses

Plazo promedio de los créditos otorgados

3638

16.9 16.1

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 14

Gráfica 9

a) Tasa de interés por plazo e importe original. Créditos otorgados en el último año

(En paréntesis el agregado del saldo de dichos bancos)

b) Participación del mercado de cada región (%)

Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

Número Saldo

1 83.3 29.9

2 3.1 5.9

3 0.1 0.8

4 4.3 3.3

5 4.1 11.9

6 1.4 13.3

7 0.6 0.7

8 1.2 4.3

9 1.9 30.0

ParticipaciónRegión

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 15

3.3 Tabulados comparativos de las características de los créditos para las distintas instituciones oferentes

En esta sección se presenta información de las tasas de interés, plazos y montos de crédito ofrecidos por cada intermediario. Las comparaciones se realizaron para los siguientes conjuntos de créditos: el total de créditos vigentes en agosto de 2014, los créditos otorgados durante el último año, es decir, entre agosto de 2013 y agosto de 2014, y los créditos vigentes concedidos en el mes de agosto de 2014. En el caso de los créditos otorgados durante el último año, se realizó una segmentación en tres grupos de acuerdo con el monto original del crédito: menor o iguales a 5,000 pesos, mayor a 5,000 pesos y menor o igual a 25,000 pesos y mayores a 25,000 pesos. Adicionalmente, el segmento de créditos entre 5,000 pesos y 25,000 pesos, se dividió en dos grupos de acuerdo con el plazo del crédito, en plazo menor o igual a 24 meses y mayor a 24 meses, porque las condiciones de otorgamiento difieren significativamente. Estas segmentaciones facilitan las comparaciones ya que incluyen en cada segmento solo a las instituciones que ofrecen productos similares.

a. Totalidad de créditos vigentes a agosto de 2014

La información que se presenta para cada intermediario se refiere a la totalidad de créditos vigentes en agosto de 2014, independientemente de la fecha de otorgamiento (ver Cuadro 2).

Banco Azteca representó más del 60 por ciento del número total de créditos personales; Banco Famsa y Banamex otorgan también un número importante de créditos. Estos tres bancos concentraron el 79.3 por ciento del número de créditos incluidos en este reporte.

Banamex, Banco Azteca y BBVA Bancomer, concentraron el 73.5 por ciento del saldo total.

Las instituciones que tuvieron las tasas de interés promedio ponderada por saldo más bajas fueron Inbursa (22.4 por ciento), Scotiabank (24.3 por ciento) y Banamex (26.3 por ciento).

Las instituciones que ofrecieron los montos promedio más elevados fueron Scotiabank (120 mil pesos), Banamex (92.4 mil pesos) y BBVA Bancomer (83.2 mil pesos).

Las instituciones que presentaron mayores reducciones en sus tasas promedio ponderadas entre agosto de 2013 y agosto de 2014 fueron Banco Azteca y Banco Famsa.

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 16

Cuadro 2 Total de créditos personales vigentes en agosto de 2014

(En paréntesis el cambio porcentual respecto a los créditos vigentes en agosto de 2013)

Nota: Los bancos están ordenados por la tasa promedio ponderada por saldo en agosto de 2014. Los bancos excluidos por no tener el número de créditos requerido fueron: Afirme, Fundación Dondé, Santander, Banco Multiva, Opcipres, Cibanco, Banorte, Banregio, Consupago, ABC Capital, Bajío, Globalcard, Banregio, Autofin e Interacciones. En conjunto, estas instituciones representaron el 0.8 por ciento del número total de créditos vigentes. Si bien Compartamos reporta créditos personales, sus préstamos están destinados a actividades productivas NC: no comparable ya que no se reportaron créditos en el periodo anterior. Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

b. Créditos vigentes otorgados durante el último año

Para los créditos que se originaron en el año que corre entre los meses de agosto de 2013 y agosto de 2014 se observa que (ver Cuadro 3):

Banco Azteca otorgó el 67 por ciento del número total de créditos personales otorgados durante el último año; Bancos Famsa y Compartamos11 concedieron también un número importante de créditos. Estas instituciones concentraron el 84 por ciento del número total de créditos.

11 Los créditos reportados de Compartamos son créditos destinados a actividades productivas.

Número de

créditos

Saldo de crédito

otorgado (millones

de pesos)

(en paréntesis

cambio porcentual

en términos

reales)

Monto promedio

de los créditos

otorgados (pesos)

(en paréntesis

cambio porcentual

en términos

reales)

Plazo

promedio del

crédito

(meses)

Tasa promedio

ponderada por saldo

(%)

(en paréntesis

diferencia simple de

tasas)

Tasa mediana de la

distribución del saldo

(%)

(en paréntesis

diferencia simple de

tasas)

7,494,990 90,998 16,611 19 38.5 32.0

(12.9) (7.8) (-1.1) (-1.9) (-2.9) (0)

162,814 4,786 33,649 38 22.4 23.5

(305.8) (218.8) (-29.7) (1.1) (1.9) (3.7)

40,813 3,550 120,016 42 24.3 22.9

(8.6) (-28.5) (-20) (-2.8) (1.5) (0)

484,329 30,349 92,352 38 26.3 25.0

(1.1) (-2.3) (-0.3) (2.5) (-0.4) (-2)

274,568 17,373 83,281 56 27.3 24.0

(9.1) (19.3) (16.9) (1.5) (1.3) (-4)

59,063 2,525 63,010 35 30.5 32.9

(-14.4) (-21.2) (3.4) (0.5) (-0.6) (0)

162,583 3,398 25,291 42 49.5 48.0

(35.9) (32.8) (-3.6) (-6.5) (13.1) (12)

4,629,298 19,158 5,575 14 57.1 55.8

(2.2) (-8) (-7.8) (-1.4) (-16.5) (-24.2)

313,367 1,353 5,531 12 60.8 60.8

(84.3) (90.1) (0.9) (0) (0) (0)

104,219 2,842 30,457 28 62.2 57.0

(-6) (7.6) (9.9) (0.5) (0.6) (0)

408,259 3,768 13,547 11 72.3 69.2

NC NC NC NC NC NC

831,259 1,717 2,682 16 86.4 110.0

(7.6) (-1.6) (-1.8) (-9.8) (-5.5) (0)

24,418 178 8,871 14 103.1 104.9

(-28.1) (-18.2) (12.2) (-7.1) (-0.8) (0.1)

Sistema

Inbursa

Scotiabank

Banamex

BBVA Bancomer

HSBC

Banco Famsa

Consubanco

Azteca

Bancoppel

Crédito Familiar

Financiera Ayudamos

Compartamos

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 17

Banamex, Banco Azteca y BBVA Bancomer, concentraron el 72.8 por ciento del saldo total.

Las instituciones que otorgaron crédito personal a las tasas de interés promedio ponderadas más bajas fueron Inbursa (22.7 por ciento), Banamex (26.4 por ciento) y Scotiabank (27.1 por ciento).

Las instituciones que ofrecieron los montos promedio más elevados fueron Bancomer (103.5 mil pesos), Scotiabank (91.8 mil pesos) y Banamex (90.5 mil pesos).

Las instituciones que presentaron mayores reducciones en sus tasas promedio ponderadas con respecto al promedio del año anterior (de agosto de 2012 a agosto de 2013) fueron Banco Azteca, Banco Famsa y HSBC.

Cuadro 3 Créditos personales otorgados entre agosto de 2013 y agosto de 2014 y que continúan vigentes en

agosto de 2014

(En paréntesis el cambio porcentual respecto a los créditos otorgados el año anterior)

Nota: Los bancos están ordenados por la tasa promedio ponderada por saldo en agosto de 2014. Los bancos excluidos por no tener el número de créditos requerido fueron: Fundación Dondé, Afirme, Multiva, Cibanco, Banorte, Santander, Banregio, Bajío, Globalcard, ABC Capital, Autofin e Interacciones. En conjunto, estas instituciones representaron el 0.6 por ciento del número total de créditos vigentes. NC: no comparable ya que no se reportaron créditos en el periodo anterior. Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

Número de

créditos

Saldo de crédito

otorgado (millones

de pesos)

(en paréntesis

cambio porcentual

en términos

reales)

Monto promedio

de los créditos

otorgados (pesos)

(en paréntesis

cambio porcentual

en términos

reales)

Plazo

promedio del

crédito

(meses)

Tasa promedio

ponderada por saldo

(%)

(en paréntesis

diferencia simple de

tasas)

Tasa mediana de la

distribución del saldo

(%)

(en paréntesis

diferencia simple de

tasas)

6,478,518 66,452 12,254 16 41.9 38.0

(10.8) (0.1) (-9.2) (-4.7) (-2.4) (5.1)

132,141 4,012 31,351 38 22.7 23.5

(276.5) (183.9) (-38.5) (1.3) (2.1) (3.7)

246,357 19,272 90,473 37 26.4 25.0

(-9.4) (-11.8) (-5.6) (0) (-0.3) (-2)

20,159 1,541 91,802 38 27.1 25.9

(-46.4) (-69) (-38.8) (-12.4) (4.2) (3)

113,934 10,390 103,520 57 28.4 24.0

(7.3) (21.8) (17.7) (1.8) (3.9) (3.1)

28,660 1,576 65,122 34 29.9 32.9

(-41.4) (-40.1) (6.1) (-0.4) (-1.2) (0)

72,417 1,667 23,794 34 48.9 48.0

(24.7) (11.4) (-9.2) (-14.2) (13.7) (13.3)

4,356,533 18,725 5,538 13 56.6 55.8

(0.5) (-8.5) (-7.3) (-2.6) (-16.8) (-24.2)

311,789 1,352 5,534 12 60.8 60.8

(83.4) (89.9) (1) (0) (0) (0)

85,529 2,519 30,724 27 62.6 57.0

(1.6) (18) (12.9) (2.8) (0) (0)

394,740 3,649 13,160 11 72.4 69.2

NC NC NC NC NC NC

693,026 1,576 2,657 16 86.1 110.0

(6.4) (-1.7) (-2.1) (-11.8) (-6.1) (0)

23,233 173 8,801 13 103.2 105.7

(-23.6) (-15.8) (11.6) (-5.8) (0) (0)

Inbursa

Banamex

Scotiabank

BBVA Bancomer

HSBC

Azteca

Bancoppel

Credito Familiar

Compartamos

Financiera Ayudamos

Banco Famsa

Sistema

Consubanco

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 18

Entre los créditos otorgados durante el último año es apropiado formar tres segmentos de acuerdo con el monto otorgado ya que sus características son significativamente diferentes. El primer segmento está conformado por los créditos menores o iguales a 5,000 pesos, el segundo por créditos mayores de 5,000 y hasta 25,000 pesos y el tercer segmento con los créditos mayores a 25,000 pesos.

En el segmento de créditos otorgados durante el último año que tuvieron un monto de hasta 5,000 pesos, se encontró que en promedio, los niveles de tasa de interés son más elevados que en los otros segmentos (ver Cuadro 3.1):

Los bancos que más crédito otorgaron en este segmento fueron Banco Azteca y Banco Famsa. Estos dos bancos concentraron el 87.8 por ciento del mercado en saldo y 93 por ciento del número de créditos del segmento.

En este segmento, los bancos que otorgaron crédito a una tasa promedio ponderada menor fueron Banco Azteca (50 por ciento) y Bancoppel (60.8 por ciento).

Cuadro 3.1 Créditos personales de monto menor o igual a 5,000 pesos otorgados entre agosto de 2013 y

agosto de 2014

Nota: Los bancos están ordenados por la tasa promedio ponderada por saldo. Los bancos excluidos por no tener el número de créditos requerido fueron: Crédito Familiar, Consubanco, Financiera Ayudamos, BBVA Bancomer, Banamex, Afirme, HSBC, Multiva, Cibanco, Globalcard, Banorte e Inbursa. Representaron el 0.5 por ciento del número de créditos. Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

En el segmento de créditos otorgados durante el último año que tuvieron un monto mayor a 5,000 y hasta 25,000 pesos, se encontró que (ver Cuadro 3.2):

Los bancos que más crédito otorgaron en este segmento fueron Banco Azteca, Compartamos y Bancoppel. Estos bancos concentraron el 85.6 por ciento del número de créditos del segmento.

Los bancos que más saldo de créditos otorgaron fueron Banco Azteca, Compartamos e Inbursa. Estos bancos concentraron el 82.9 por ciento del saldo total.

En este segmento, los bancos que otorgaron crédito a una tasa promedio ponderada más baja fueron Inbursa (23.5 por ciento), Banamex (30.4 por ciento) y BBVA Bancomer (36.2 por ciento).

Número de

créditos

Saldo de crédito

otorgado

(millones de

pesos)

Monto

promedio de

los créditos

otorgados

(pesos)

Plazo

promedio del

crédito

(meses)

Tasa promedio

ponderada por

saldo (%)

Tasa mediana

de la

distribución

del saldo (%)

Sistema 3,389,225 4,432 1,529 11 60.1 54.6

Azteca 2,553,015 2,978 1,339 11 50.0 43.2

Bancoppel 188,883 475 3,258 12 60.8 60.8

Compartamos 32,994 46 2,402 2 78.5 81.5

Fundación Dondé 14,731 18 1,333 12 80.5 80.5

Banco Famsa 599,602 915 1,749 16 91.2 110.0

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 19

Cuadro 3.2 Créditos personales de monto de 5,000 y hasta 25,000 pesos, otorgados entre agosto de 2013

y agosto de 2014

Nota: Los bancos están ordenados por la tasa promedio ponderada por saldo en agosto de 2014. Los bancos excluidos por no tener el número de créditos requerido fueron: HSBC, Scotiabank, Multiva, Cibanco, Fundación Dondé, Banregio, Globalcard, Banorte, Santander, Bajío, ABC Capital y Autofín. Representaron el 0.6 por ciento del número de créditos. Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

Entre los créditos otorgados durante el último año que tuvieron un monto de 5,000 y hasta 25,000 pesos es apropiado formar dos segmentos de acuerdo con el plazo del crédito ya que sus características fueron significativamente diferentes. El primer segmento fue conformado por los créditos con un plazo menor o igual a 24 meses y el segundo segmento fue conformado por los créditos con un plazo mayor a 24 meses.

En estas segmentaciones se encontró que (ver Cuadro 3.2.1):

Los bancos ligados a una cadena comercial son preponderantes en el segmento de créditos con plazo hasta 24 meses, mientras que los intermediarios no vinculados con una cadena comercial son más importantes en el segmento de créditos con plazo mayor a 24 meses.

La tasa promedio ponderada por saldo fue 30 puntos porcentuales menor en el segundo segmento y el monto promedio fue casi el doble que el monto promedio del primer segmento.

El banco que más créditos otorgó en el primer segmento fue Banco Azteca (concentró el 73.4 por ciento de los créditos) y en el segundo segmento fue Inbursa (concentró el 49 por ciento de los créditos).

Número de

créditos

Saldo de

crédito

otorgado

(millones de

pesos)

Monto

promedio de

los créditos

otorgados

(pesos)

Plazo

promedio del

crédito

(meses)

Tasa promedio

ponderada por

saldo (%)

Tasa mediana

de la

distribución

del saldo (%)

Sistema 2,560,570 22,731 11,316 18 56.9 55.8

Inbursa 91,510 2,068 22,945 38 23.5 23.5

Banamex 35,509 492 16,809 28 30.4 29.0

BBVA Bancomer 33,088 484 16,124 56 36.2 38.0

Consubanco 45,421 594 14,039 32 50.6 50.6

Azteca 1,744,002 14,036 10,581 17 57.8 55.8

Bancoppel 122,906 877 9,033 12 60.8 60.8

Afirme 9,172 99 12,734 19 68.3 73.0

Compartamos 324,068 2,744 12,058 11 73.0 69.2

Crédito Familiar 43,626 570 13,748 25 78.1 81.0

Banco Famsa 92,544 616 8,025 18 82.5 110.0

Financiera Ayudamos 18,724 152 9,502 14 103.9 105.6

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 20

Cuadro 3.2.1 Créditos personales de monto de 5,000 y hasta 25,000 pesos, otorgados entre agosto de

2013 y agosto de 2014

Nota: Los bancos están ordenados por la tasa promedio ponderada por saldo en agosto de 2014. Los bancos excluidos por no tener el número de créditos requerido fueron: HSBC, Fundación Dondé, Banregio, Globalcard, Bajío, Banorte, Santander, ABC Capital y Autofín. Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

En el segmento de los créditos otorgados en el último año constituido por aquéllos de monto superior a 25,000 pesos se encontró que (ver Cuadro 3.3):

Los bancos que más crédito otorgaron en este segmento fueron Banamex, BBVA Bancomer y Banco Azteca. Estos cuatro bancos concentraron el 65.5 por ciento en número de créditos.

Los bancos que más saldo de créditos otorgaron fueron Banamex, BBVA Bancomer e Inbursa. Estos bancos concentraron el 77.6 por ciento del saldo total.

Los bancos que otorgaron crédito a una tasa promedio ponderada más baja en este segmento fueron Inbursa (21.8 por ciento), Banamex (26.3 por ciento) y Scotiabank (27 por ciento).

Número de

créditos

Saldo de

crédito

otorgado

(millones de

pesos)

Monto

promedio de

los créditos

otorgados

(pesos)

Plazo

promedio

del crédito

(meses)

Tasa promedio

ponderada por

saldo (%)

Tasa mediana

de la

distribución

del saldo (%)

Total hasta 24 meses 2,375,252 19,279 10,693 16 61.4 55.8

Banamex 18,996 229 16,242 18 33.3 37.0

Consubanco 22,447 247 13,094 18 51.4 52.8

Azteca 1,744,002 14,036 10,581 17 57.8 55.8

Bancoppel 122,906 877 9,033 12 60.8 60.8

Compartamos 324,068 2,744 12,058 11 73.0 69.2

Banco Famsa 91,751 604 7,967 17 83.0 110.0

Credito Familiar 32,358 391 12,858 21 84.0 89.0

Financiera Ayudamos 18,724 152 9,502 14 103.9 105.6

Total mayor a 24 meses 186,598 3,519 19,482 42 31.4 23.5

Inbursa 91,510 2,068 22,945 38 23.5 23.5

Banamex 16,513 263 17,460 39 27.8 28.0

HSBC 3,652 58 17,840 36 31.6 32.9

Scotiabank 936 16 18,736 44 33.7 35.9

Cibanco 1,099 18 15,693 51 35.5 35.0

BBVA Bancomer 32,289 479 16,189 57 36.2 38.0

Banco Multiva 1,482 23 15,829 50 36.5 35.0

Consubanco 22,974 348 14,961 45 50.1 49.6

Banco Famsa 793 11 14,780 35 54.1 55.0

Afirme 4,082 57 15,214 28 63.0 62.1

Crédito Familiar 11,268 179 16,302 36 65.3 66.0

Mayor a 24 meses

Hasta 24 meses

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 21

Cuadro 3.3 Créditos personales de monto mayor a 25,000 pesos otorgados entre agosto de 2013 y

agosto de 2014

Nota: Los bancos están ordenados por la tasa promedio ponderada por saldo en agosto de 2014. Los bancos excluidos por no tener el número de créditos requerido fueron: Cibanco, Banorte, Famsa, Santander, Financiera Ayudamos, Banregio, Bajío, ABC Capital, Fundación Dondé, Autofin e Interacciones. Representaron el 0.9 por ciento del número de créditos. Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

c. Créditos otorgados durante agosto de 2014

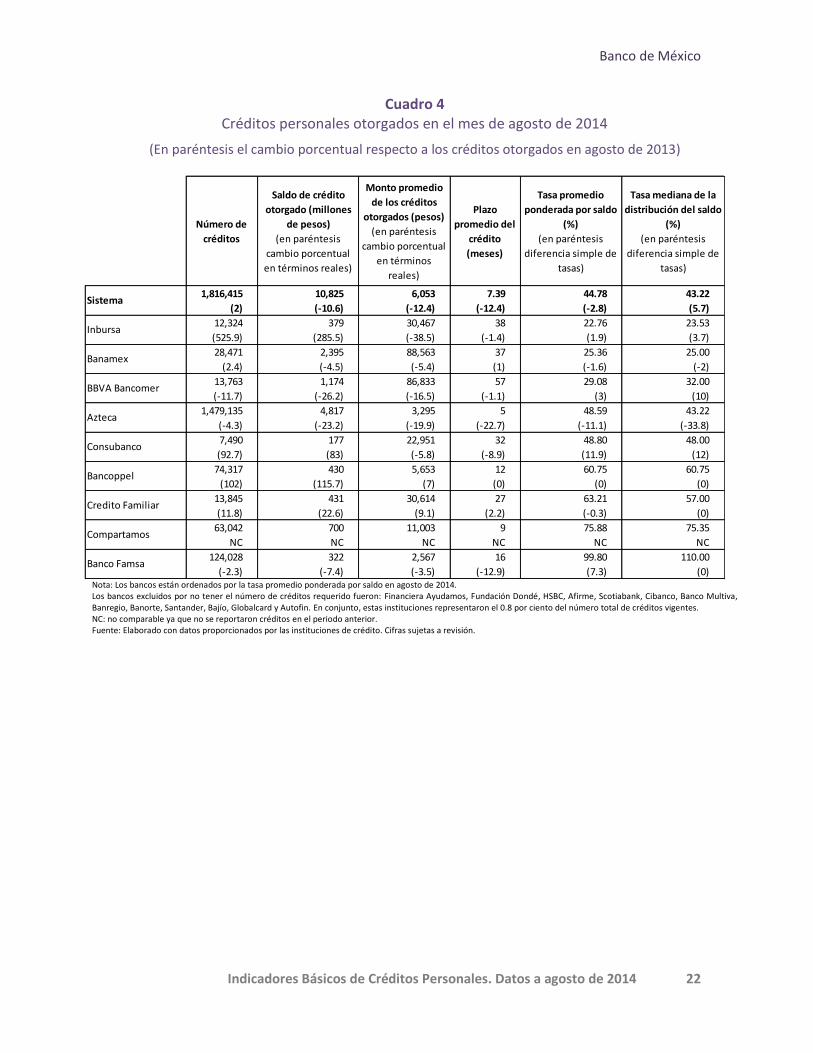

Para los créditos que se originaron en el mes de agosto de 2014, se observa que (Ver Cuadro 4):

En agosto de 2014 se concedieron 1,816,415 créditos nuevos. Banco Azteca otorgó el 81.4 por ciento del número total de estos créditos; Bancos Famsa y Bancoppel concedieron también un número importante de créditos. Estas instituciones concentraron el 92.4 por ciento del número total de créditos.

Banco Azteca, Banamex y BBVA Bancomer concentraron el 77 por ciento del saldo total de los créditos nuevos.

Las instituciones que durante el último mes otorgaron crédito personal a las tasas de interés promedio ponderadas más bajas fueron Inbursa (22.8 por ciento), Banamex (25.4) y BBVA Bancomer (29.1 por ciento).

Estas tasas se compararon favorablemente con las tasas a las que se otorgaron los créditos en agosto de 2013. Hubo una reducción en la tasa promedio ponderada de 275 puntos base.

Las instituciones que presentaron mayores reducciones en sus tasas promedio ponderadas con respecto al mismo mes del año anterior fueron Banco Azteca y Banamex.

Las instituciones que, en promedio, otorgaron los montos más elevados de crédito fueron Banamex (88.6 mil pesos), BBVA Bancomer (86.8 mil pesos) y Crédito Familiar (30.6 mil pesos).

Número de

créditos

Saldo de crédito

otorgado

(millones de

pesos)

Monto

promedio de

los créditos

otorgados

(pesos)

Plazo

promedio del

crédito

(meses)

Tasa promedio

ponderada por

saldo (%)

Tasa mediana

de la

distribución

del saldo (%)

Sistema 530,930 39,460 85,488 37 31.3 27.0

Inbursa 40,630 1,944 50,286 39 21.8 23.5

Banamex 210,126 18,778 103,219 38 26.3 25.0

Scotiabank 16,543 1,496 108,132 41 27.0 25.4

BBVA Bancomer 78,014 9,896 144,205 57 28.0 23.0

HSBC 22,962 1,497 77,111 35 29.8 32.9

Banco Multiva 2,346 145 64,283 47 34.1 35.0

Consubanco 22,291 1,053 47,638 42 47.9 48.0

Afirme 3,822 151 43,655 30 53.2 51.1

Credito Familiar 37,002 1,930 54,256 32 57.8 57.0

Azteca 59,516 1,711 37,832 20 59.0 55.8

Compartamos 37,678 860 32,058 13 70.2 69.2

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 22

Cuadro 4 Créditos personales otorgados en el mes de agosto de 2014

(En paréntesis el cambio porcentual respecto a los créditos otorgados en agosto de 2013)

Nota: Los bancos están ordenados por la tasa promedio ponderada por saldo en agosto de 2014. Los bancos excluidos por no tener el número de créditos requerido fueron: Financiera Ayudamos, Fundación Dondé, HSBC, Afirme, Scotiabank, Cibanco, Banco Multiva, Banregio, Banorte, Santander, Bajío, Globalcard y Autofin. En conjunto, estas instituciones representaron el 0.8 por ciento del número total de créditos vigentes. NC: no comparable ya que no se reportaron créditos en el periodo anterior. Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

Número de

créditos

Saldo de crédito

otorgado (millones

de pesos)

(en paréntesis

cambio porcentual

en términos reales)

Monto promedio

de los créditos

otorgados (pesos)

(en paréntesis

cambio porcentual

en términos

reales)

Plazo

promedio del

crédito

(meses)

Tasa promedio

ponderada por saldo

(%)

(en paréntesis

diferencia simple de

tasas)

Tasa mediana de la

distribución del saldo

(%)

(en paréntesis

diferencia simple de

tasas)

1,816,415 10,825 6,053 7.39 44.78 43.22

(2) (-10.6) (-12.4) (-12.4) (-2.8) (5.7)

12,324 379 30,467 38 22.76 23.53

(525.9) (285.5) (-38.5) (-1.4) (1.9) (3.7)

28,471 2,395 88,563 37 25.36 25.00

(2.4) (-4.5) (-5.4) (1) (-1.6) (-2)

13,763 1,174 86,833 57 29.08 32.00

(-11.7) (-26.2) (-16.5) (-1.1) (3) (10)

1,479,135 4,817 3,295 5 48.59 43.22

(-4.3) (-23.2) (-19.9) (-22.7) (-11.1) (-33.8)

7,490 177 22,951 32 48.80 48.00

(92.7) (83) (-5.8) (-8.9) (11.9) (12)

74,317 430 5,653 12 60.75 60.75

(102) (115.7) (7) (0) (0) (0)

13,845 431 30,614 27 63.21 57.00

(11.8) (22.6) (9.1) (2.2) (-0.3) (0)

63,042 700 11,003 9 75.88 75.35

NC NC NC NC NC NC

124,028 322 2,567 16 99.80 110.00

(-2.3) (-7.4) (-3.5) (-12.9) (7.3) (0)

Consubanco

Sistema

Inbursa

Banamex

BBVA Bancomer

Azteca

Bancoppel

Credito Familiar

Compartamos

Banco Famsa

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 23

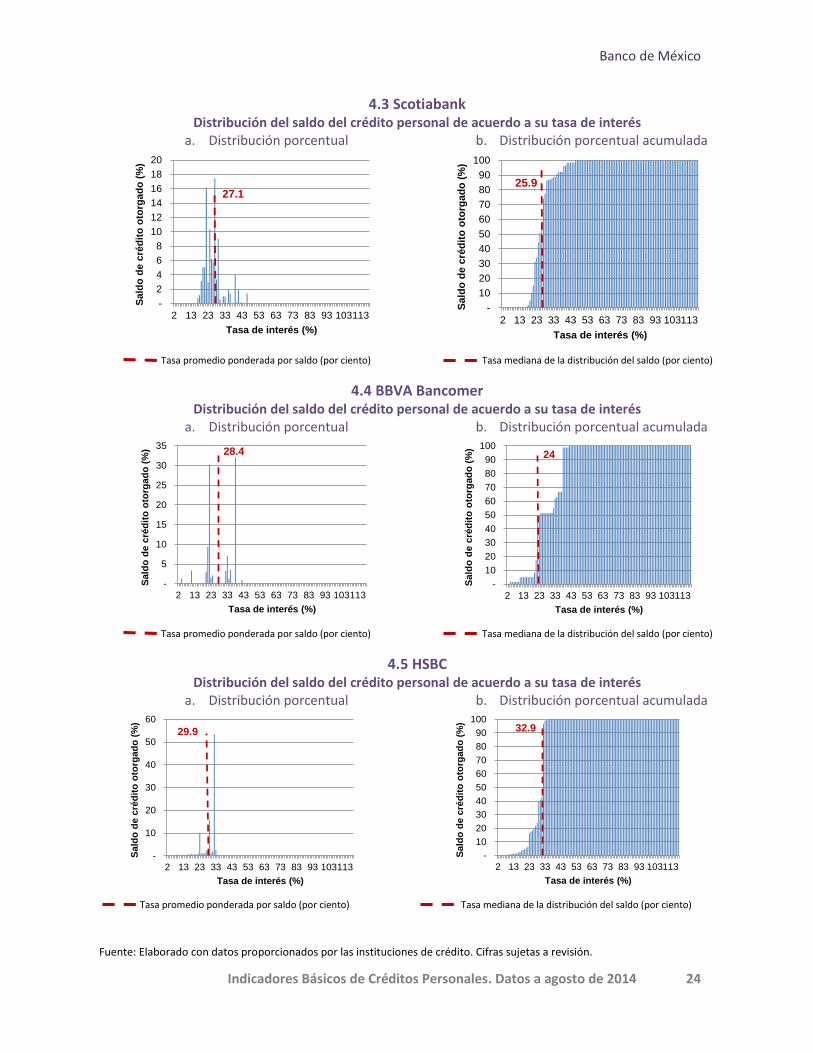

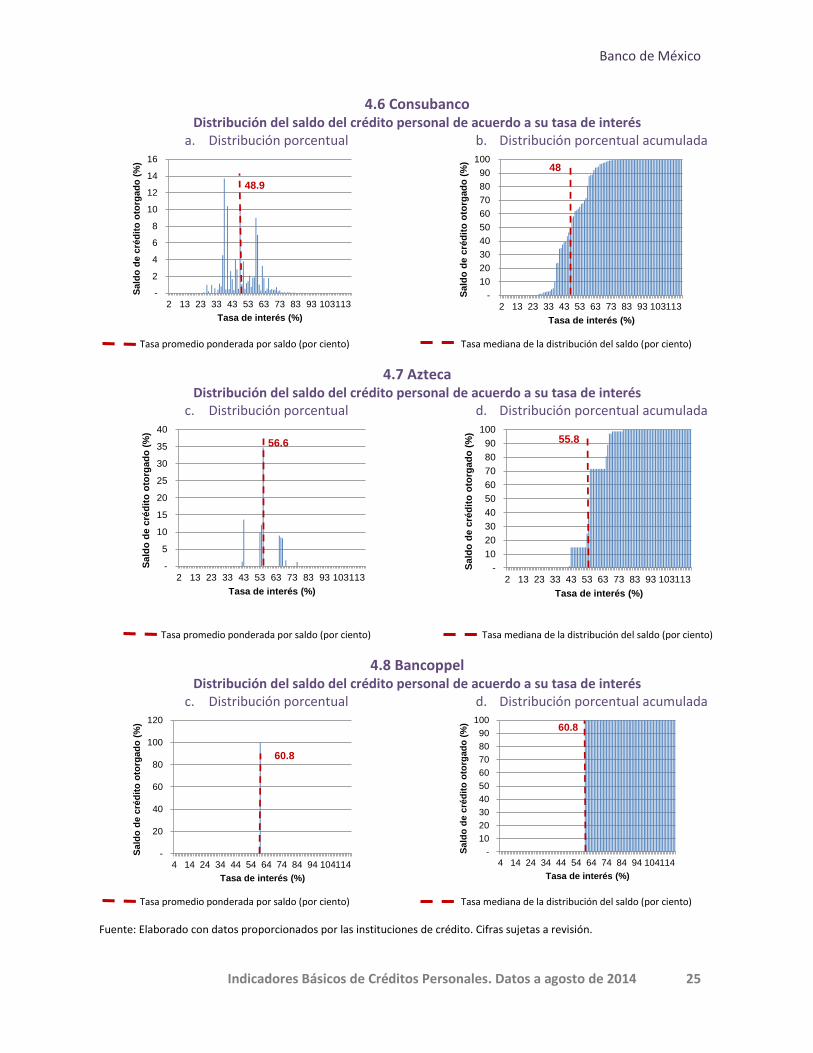

4. Información básica por intermediario de los créditos otorgados en el último año12

4.1 Inbursa

Distribución del saldo del crédito personal de acuerdo a su tasa de interés a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderada por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

4.2 Banamex

Distribución del saldo del crédito personal de acuerdo a su tasa de interés a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderada por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

12 Los bancos están ordenados respecto a la tasa promedio ponderada por saldo de los créditos emitidos entre septiembre de 2013 y agosto de2014. Sólo se presentan los bancos con al menos el 0.25 por ciento del número total de créditos emitidos en dicho periodo.

-

10

20

30

40

50

60

70

80

90

2 13 23 33 43 53 63 73 83 93 103113

Sa

ldo

de

cré

dit

o o

torg

ad

o (

%)

Tasa de interés (%)

22.7

-

10

20

30

40

50

60

70

80

90

100

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

23.5

-

2

4

6

8

10

12

14

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

26.4

-

10

20

30

40

50

60

70

80

90

100

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

25

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 24

4.3 Scotiabank Distribución del saldo del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderada por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

4.4 BBVA Bancomer Distribución del saldo del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderada por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

4.5 HSBC Distribución del saldo del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderada por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

-

2

4

6

8

10

12

14

16

18

20

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

27.1

-

10

20

30

40

50

60

70

80

90

100

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

25.9

-

5

10

15

20

25

30

35

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

28.4

-

10

20

30

40

50

60

70

80

90

100

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

24

-

10

20

30

40

50

60

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

29.9

-

10

20

30

40

50

60

70

80

90

100

2 13 23 33 43 53 63 73 83 93 103113

Sa

ldo

de

cré

dit

o o

torg

ad

o (

%)

Tasa de interés (%)

32.9

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 25

4.6 Consubanco Distribución del saldo del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderada por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

4.7 Azteca Distribución del saldo del crédito personal de acuerdo a su tasa de interés

c. Distribución porcentual d. Distribución porcentual acumulada

Tasa promedio ponderada por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

4.8 Bancoppel Distribución del saldo del crédito personal de acuerdo a su tasa de interés

c. Distribución porcentual d. Distribución porcentual acumulada

Tasa promedio ponderada por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

-

2

4

6

8

10

12

14

16

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

48.9

-

10

20

30

40

50

60

70

80

90

100

2 13 23 33 43 53 63 73 83 93 103113

Sa

ldo

de

cré

dit

o o

torg

ad

o (

%)

Tasa de interés (%)

48

-

5

10

15

20

25

30

35

40

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

56.6

-

10

20

30

40

50

60

70

80

90

100

2 13 23 33 43 53 63 73 83 93 103113

Sa

ldo

de

cré

dit

o o

torg

ad

o (

%)

Tasa de interés (%)

55.8

-

20

40

60

80

100

120

4 14 24 34 44 54 64 74 84 94 104114

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

60.8

-

10

20

30

40

50

60

70

80

90

100

4 14 24 34 44 54 64 74 84 94 104114

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

60.8

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 26

4.9 Crédito Familiar Distribución del saldo del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderada por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

4.10 Compartamos Distribución del saldo del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderada por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

4.11 Banco Famsa Distribución del saldo del crédito personal de acuerdo a su tasa de interés

a. Distribución porcentual b. Distribución porcentual acumulada

Tasa promedio ponderada por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

-

5

10

15

20

25

30

35

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

62.6

-

10

20

30

40

50

60

70

80

90

100

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

57

-

10

20

30

40

50

60

70

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

72.4

-

10

20

30

40

50

60

70

80

90

100

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

69.2

-

10

20

30

40

50

60

2 13 23 33 43 53 63 73 83 93 103113

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

86.1

-

10

20

30

40

50

60

70

80

90

100

2 13 23 33 43 53 63 73 83 93 103113

Sa

ldo

de

cré

dit

o o

torg

ad

o (

%)

Tasa de interés (%)

110

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 27

4.12 Financiera Ayudamos

Distribución del saldo del crédito personal de acuerdo a su tasa de interés

c. Distribución porcentual d. Distribución porcentual acumulada

Tasa promedio ponderada por saldo (por ciento) Tasa mediana de la distribución del saldo (por ciento)

Fuente: Elaborado con datos proporcionados por las instituciones de crédito. Cifras sujetas a revisión.

-

5

10

15

20

25

30

4 14 24 34 44 54 64 74 84 94 104114

Sald

o d

e c

réd

ito

oto

rga

do

(%

)

Tasa de interés (%)

103.2

-

10

20

30

40

50

60

70

80

90

100

4 14 24 34 44 54 64 74 84 94 104114

Sald

o d

e c

réd

ito

oto

rgad

o (

%)

Tasa de interés (%)

105.7

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 28

5. Apéndice: Información metodológica

5.1 Universo de créditos incluidos en el reporte

La información utilizada para elaborar este reporte corresponde a créditos personales que cumplieron con las siguientes características:

Se encontraron vigentes a agosto de 2014 y al corriente en sus pagos (no tuvieron un solo día de atraso).

Fueron otorgados al público en general; se excluyeron los créditos ofrecidos en condiciones preferenciales a personas relacionadas con la institución que los otorga.

Solamente se incluyeron créditos personales concedidos por intermediarios bancarios e instituciones reguladas.

Al momento del reporte, conservan las condiciones originales de su contratación; se excluyeron los créditos reestructurados y los provenientes de compras de cartera en los casos en que los términos originales cambiaron.

Denominados en moneda nacional.

Créditos con tasa distinta de cero, o créditos que fueron emitidos por un importe original de crédito menor a 1 millón de pesos ya que estos créditos son más comparables a los productos de crédito personal estándar.

Créditos que podían ser comparables entre bancos, en el sentido de que no tuvieran características como la exigencia de la entrega de una garantía física como la factura de un automóvil.

Del total de créditos personales otorgados por instituciones financieras reguladas en agosto de 2014 (12,488,907), el número final de créditos analizados fue de 7,494,990 créditos, debido a los filtros se eliminaron 41.5 por ciento de los datos.

Cuadro 5

Criterios para la definición del universo de créditos personales analizados

Nota: Los criterios para filtrar créditos fueron aplicados secuencialmente.

Porcentaje excluido del

número total de

créditos

Porcentaje excluido del

saldo total de créditos

Filtro 1 Relacionados con la institución 0.0 1.2

Filtro 2 No accesibles para el público en general 3.7 10.6

Filtro 3 Reestructurados 4.7 2.0

Filtro 4 Cartera vencida 8.9 5.9

Filtro 5 Créditos con atrasos 14.0 10.5

Filtro 6 Otra moneda 0.0 0.0

Filtro 7 Con tasa igual a cero 10.1 2.3

Filtro 8 Con importe original mayor a 1 millón de pesos 0.0 2.6

Filtro 9 De productos no comparables 0.0 0.5

41.5 35.6Total

Criterios para filtrar créditos

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 29

5.2 Tasas de interés y plazos

Este reporte incluye información acerca del costo promedio del crédito tanto a nivel de instituciones y segmentos como para todo el sistema. Las tasas de interés que se utilizaron para la elaboración de los indicadores, son las que aparecieron en el contrato de crédito. Para calcular el costo del crédito a nivel de instituciones, segmentos y sistema se parte de la información del costo del crédito individual.

Para cada individuo 𝑖, se cuenta con la tasa de interés que le cobra el intermediario 𝑗, denominada 𝑇𝑖𝑗 y con el saldo del crédito vigente, 𝑆𝑖𝑗. Con esta información se estima la Tasa de Interés

Promedio Ponderada por saldo (𝑇𝑃𝑃) y la tasa de interés mediana de la distribución del saldo13 como se explica a continuación.

Para obtener la Tasa Promedio Ponderada de la institución 𝑗 (𝑇𝑃𝑃𝑗), se define la participación de

cada acreditado 𝑖, en la cartera total de la institución 𝑗 como:

𝜌𝑖𝑗 =𝑆𝑖𝑗

∑ 𝑆𝑖𝑗𝑖;

La 𝑇𝑃𝑃𝑗 se obtiene multiplicando la 𝑇𝑖𝑗 por la participación correspondiente del cliente y sumando

sobre todos los individuos 𝑖 que son acreditados de la institución 𝑗:

𝑇𝑃𝑃𝑗 = ∑ 𝑇𝑖𝑗 ∗ 𝜌𝑖𝑗

𝑖

Posteriormente, para obtener la 𝑇𝑃𝑃 del sistema, para cada institución 𝑗 definimos su saldo de crédito otorgado como la suma de los saldos de sus acreditados:

𝑆𝑗 = ∑ 𝑆𝑖𝑗

𝑖

Y su participación en la cartera total del sistema como:

𝜌𝑗 =𝑆𝑗

∑ 𝑆𝑗𝑗

La 𝑇𝑃𝑃 del Sistema se obtiene multiplicando la 𝑇𝑃𝑃𝑗 por la participación correspondiente

de la institución 𝑗 y sumando sobre todas las instituciones:

𝑇𝑃𝑃 = ∑ 𝑇𝑃𝑃𝑗 ∗ 𝜌𝑗

𝑗

13 Es la tasa de interés que divide el saldo de crédito otorgado en dos segmentos del mismo monto.

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 30

Los indicadores estadísticos mencionados se obtienen para los diferentes segmentos del mercado y para cada intermediario.

Para cada institución, la tasa mediana de la distribución del saldo de crédito se obtiene al ordenar a los acreditados de acuerdo a su tasa, de menor a mayor; la tasa que acumula el 50 por ciento del saldo es la tasa mediana de la distribución del saldo. La tasa mediana de la distribución del saldo del sistema se obtiene de la misma forma, considerando a cada acreditado, en forma individual, sin agruparlos por institución.

Puesto que los créditos pueden pagarse con diferente periodicidad (v.g., mensual, quincenal, semanal) es necesario hacerlos compatibles para poder calcular los indicadores mencionados. Para cada uno de los créditos se cuenta con información de la frecuencia del pago y de su plazo total. Utilizando estas dos cifras se calcula el plazo promedio del crédito en meses de la siguiente manera:

a) 𝑃𝑙𝑎𝑧𝑜 𝑡𝑜𝑡𝑎𝑙∗7

30.4 si la frecuencia de cobro es semanal.

b) 𝑃𝑙𝑎𝑧𝑜 𝑡𝑜𝑡𝑎𝑙∗10

30.4 si la frecuencia de cobro es decenal.

c) 𝑃𝑙𝑎𝑧𝑜 𝑡𝑜𝑡𝑎𝑙∗14

30.4 si la frecuencia de cobro es catorcenal.

d) 𝑃𝑙𝑎𝑧𝑜 𝑡𝑜𝑡𝑎𝑙∗15

30.4 si la frecuencia de cobro es quincenal.

Finalmente, el valor que se obtiene se redondea de la manera tradicional.

Con la finalidad de que los usuarios de la información aprecien que los intermediarios otorgan crédito a diferentes tasas de interés, se presentan varias gráficas para cada institución que contienen las distribuciones de los montos de crédito otorgado a cada nivel de tasas.

5.3 Criterios de inclusión de instituciones

Algunas instituciones no se incluyeron en el reporte porque tenían muy pocos créditos y sus datos tenían una alta variabilidad; por tanto, podían distorsionar la información. El criterio de inclusión fue que las instituciones tuvieran al menos el 0.25 por ciento del número total de créditos considerados en el cuadro o gráfico correspondiente. Nótese que no necesariamente se incluyeron las mismas instituciones en cada cuadro; conforme la información del cuadro se hizo más precisa las instituciones incluidas pudieron cambiar.

Banco de México

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014 31

Abril 2015