impuesto a la renta en la construccion - sunat 2015

DESCRIPTION

IGVTRANSCRIPT

IMPUESTO A LA RENTA

SECTOR CONSTRUCCIÓN

Facebook «Guía Tributaria»

3

No existe definición dentro de la LIR, ni en el

RLIR.

No obstante, el artículo 118° de la LIR, sobre

sujetos no comprendidos para el RER señala:

“Tampoco podrán acogerse los sujetos que: (i)

Realicen actividades que sean calificadas como

contratos de construcción según las normas del

Impuesto General a las Ventas, aun cuando no se

encuentren gravadas con el referido Impuesto”.

CONTRATO DE

CONSTRUCCIÓN

4

El inciso d) del artículo 3° de la LIGV, define por CONSTRUCCIÓN

a: “Las actividades clasificadas como construcción en la

Clasificación Internacional Industrial Uniforme (CIIU) de las

Naciones Unidas”.

Y el inciso f) de la misma norma, por contrato de construcción:

“Aquel por el que se acuerda la realización de las actividades

señaladas en el inciso d). También incluye las arras, depósito o

garantía que se pacten respecto del mismo y que superen el límite

establecido en el Reglamento.

¿QUÉ CIIU DEBEMOS APLICAR?

CONTRATO DE

CONSTRUCCIÓN

5

Aunque tampoco existe una disposición para Impuesto a la Renta

de forma expresa, a través del Informe N° 003-2011-

SUNAT/2B0000, emitido en una consulta relativa a detracciones,

se preciso: “Como se puede apreciar, el citado TUO no hace

alusión a una versión en particular de la CIIU para efectos de

definir las actividades de construcción.

En ese sentido, dado que mediante la Resolución Jefatural N° 024-

2010-INEI (publicada el 29.01.2010) se ha adoptado en el país la

Revisión 4 de la CIIU, para efectos de la aplicación del SPOT a los

contratos de construcción deberá atenderse a las actividades

comprendidas como tal en dicha Revisión 4”.

CONTRATO DE

CONSTRUCCIÓN

6

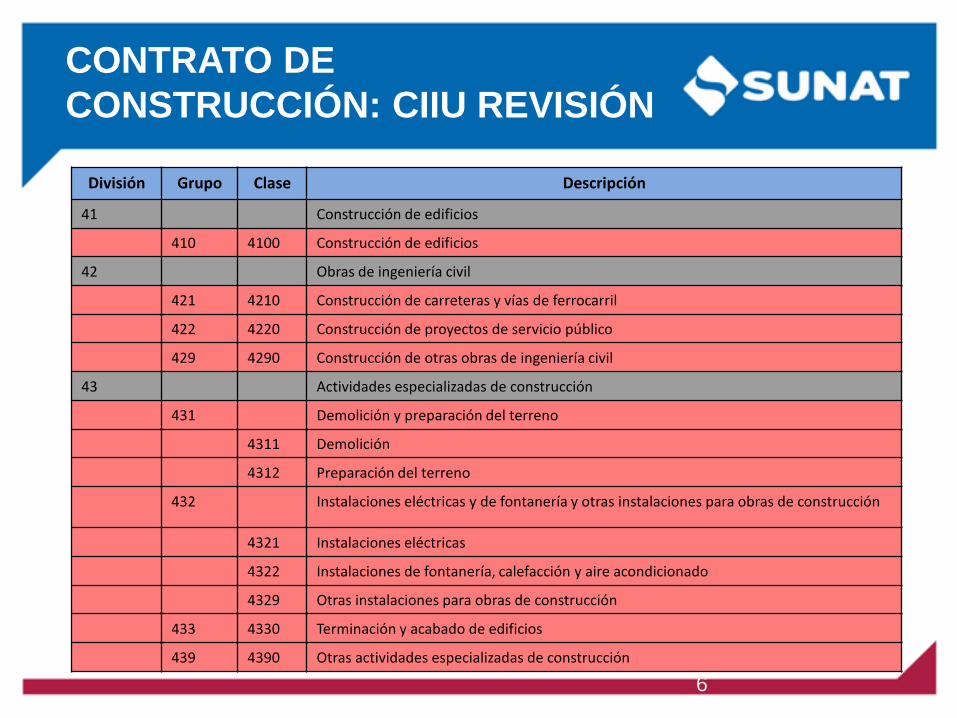

División Grupo Clase Descripción

41 Construcción de edificios

410 4100 Construcción de edificios

42 Obras de ingeniería civil

421 4210 Construcción de carreteras y vías de ferrocarril

422 4220 Construcción de proyectos de servicio público

429 4290 Construcción de otras obras de ingeniería civil

43 Actividades especializadas de construcción

431 Demolición y preparación del terreno

4311 Demolición

4312 Preparación del terreno

432 Instalaciones eléctricas y de fontanería y otras instalaciones para obras de construcción

4321 Instalaciones eléctricas

4322 Instalaciones de fontanería, calefacción y aire acondicionado

4329 Otras instalaciones para obras de construcción

433 4330 Terminación y acabado de edificios

439 4390 Otras actividades especializadas de construcción

CONTRATO DE

CONSTRUCCIÓN: CIIU REVISIÓN

7

Fuera del ámbito fiscal, el artículo 1771° de nuestro Código

Civil, en relación a la definición del Contrato de Obra: “Por el

contrato de obra el contratista se obliga a hacer una obra

determinada y el comitente a pagarle una retribución”.

Como se advierte, y de acuerdo a lo definido por el Tribunal Fiscal en la RTF N° 0256-3-2009: “(…)

se infiere que el contrato de construcción debe entenderse como un servicio comprendido en la

CIIU tomando en cuenta que se alude al término “retribución”, entendiéndose éste como la

contraprestación entregada con ocasión de la prestación de una actividad de construcción, más no

en virtud de la venta de un inmueble que la haya involucrado, por cuanto dicho contrato de

construcción no subsume transferencia de propiedad. Que por tanto, para que la actividad de

construcción califique como “contrato de construcción” (…), necesariamente deberá realizarse en un

terreno que no sea de dominio del constructor y en cual el tercero encarga la construcción (…)”.

CONTRATO DE

CONSTRUCCIÓN: CÓDIGO CIVIL

8

De acuerdo a Alva Mateucci, los contratos de construcción

pueden asumir dos formas:

1. CONTRATO DE CONSTRUCCIÓN A SUMA ALZADA U

OBRA POR AJUSTE ALZADO.

2. CONTRATO DE CONSTRUCCIÓN POR

ADMINISTRACIÓN.

CONTRATO DE

CONSTRUCCIÓN: DOCTRINA

9

CONTRATO DE CONSTRUCCIÓN A SUMA ALZADA

Contrato por el cual el contratista encargado efectúa la obra o la construcción total o parcial a todo

costo.

En este caso, la obligación principal del comitente es pagar el precio convenido sin realizar ningún

aporte material.

Según la RTF Nº 467-5-2003 del 29.01.2003 señala que […] para la existencia del contrato de obra

por ajuste alzado es indispensable que se cumpla dos condiciones: un precio global fijado de

antemano e invariable para la totalidad de los trabajos previstos en los planos y presupuestos y,

correlativamente, que el empresario nunca podrá sufrir reducción del precio o exigir aumento de

este trabajo bajo ningún pretexto.

Para el Tribunal ello significa que […] las partes acuerdan establecer un presupuesto en el que se

indique previamente las erogaciones que implican llevar a cabo la obra, siendo incluidos, al

momento de la liquidación de la obra, además de los conceptos propios de los honorarios, el costo

de los materiales que fueron adquiridos en su nombre.

CONTRATO DE

CONSTRUCCIÓN: DOCTRINA

10

CONTRATO DE CONSTRUCCIÓN POR ADMINISTRACIÓN

Contrato por el cual el contratista asume, exclusivamente, el valor

agregado de los servicios de construcción, sin injerencia alguna

en el valor agregado de la construcción. En estos casos, el

contratista solo aporta sus servicios.

Según la RTF Nº 467-5-2003 del 29.01.2003 señala que “[SPOTA] manifiesta que es aquel por el

cual el dueño de la obra puede dar mandato; es decir, otorgar un acto de apoderamiento a una

persona, quien se encargará de controlar por cuenta y, en general, a nombre de dicho dueño”.

CONTRATO DE

CONSTRUCCIÓN: DOCTRINA

11

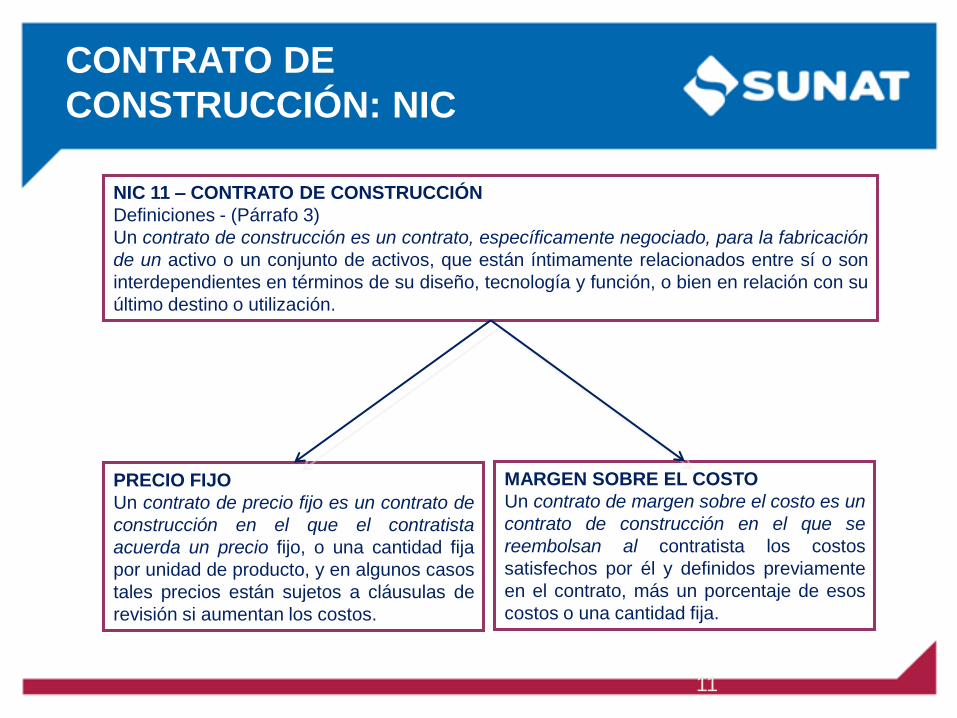

NIC 11 – CONTRATO DE CONSTRUCCIÓN

Definiciones - (Párrafo 3)

Un contrato de construcción es un contrato, específicamente negociado, para la fabricación

de un activo o un conjunto de activos, que están íntimamente relacionados entre sí o son

interdependientes en términos de su diseño, tecnología y función, o bien en relación con su

último destino o utilización.

PRECIO FIJO

Un contrato de precio fijo es un contrato de

construcción en el que el contratista

acuerda un precio fijo, o una cantidad fija

por unidad de producto, y en algunos casos

tales precios están sujetos a cláusulas de

revisión si aumentan los costos.

MARGEN SOBRE EL COSTO

Un contrato de margen sobre el costo es un

contrato de construcción en el que se

reembolsan al contratista los costos

satisfechos por él y definidos previamente

en el contrato, más un porcentaje de esos

costos o una cantidad fija.

CONTRATO DE

CONSTRUCCIÓN: NIC

12

En aplicación del artículo 28° y el 118° de la LIR, disponen que las

actividades que califiquen como contrato de construcción se rijan

por las normas del Régimen General de Impuesto a la Renta.

RÉGIMEN TRIBUTARIO

Ya sea que la actividad se realice como:

Persona natural con negocio

Sucesión indivisa

Sociedad Conyugal

Persona jurídica

Contrato de colaboración empresarial (con o sin contabilidad

independiente)

13

Sobre el particular, el Tribunal Fiscal, a través de la RTF Nº 4501-1-2006, ha establecido el siguiente

criterio: “De autos se observa que el ingeniero no sólo se compromete a elaborar anteproyectos (planos),

sino también trabajos preliminares, demoliciones, desmontajes, obras de concreto, muros, pisos

pavimentos, etc., encontrándonos ante una actividad de construcción conforme a la División 45 de la

CIIU, servicio que implica la realización de múltiples labores que van más allá de las que pueden ser

prestadas de manera individual y personal por un ingeniero, por lo que los ingresos obtenidos califican

como renta de tercera categoría”.

RÉGIMEN TRIBUTARIO

14

RECONOCIMIENTO

DE INGRESOS

Los contratos de obra pueden medir sus resultados, para efectos tributarios,

de las siguientes formas:

Si sus resultados se efectúan dentro

del ejercicio

Si sus resultados corresponden a más

de un ejercicio

REGLA GENERAL

Aplicar las reglas previstas en el

Artículo 57° de la LIR (Método de lo

devengado) y párrafo 22 de la NIC 11 –

Contrato de Construcción.

OPCIÓNES TRIBUTARIAS

Aplicar:

a) Método de lo percibido

b) Método de lo devengado

Aplicable para empresas de construcción o similares

15

REGLA GENERAL - DEVENGADO

Al no existir definición de Devengado en nuestro Derecho Positivo, vía Norma IX del Título

Preliminar del CT, recurrimos a la Norma Internacional de Contabilidad, que para

reconocimiento de los ingresos en contratos de construcción posee reglas especificas. Así, el

párrafo 22 de la NIC 11, señala que: “Cuando el resultado de un contrato de construcción

puede ser estimado con suficiente fiabilidad, los ingresos ordinarios y los costos asociados con

el mismo deben ser reconocidos en resultados como tales, con referencia al estado de

terminación de la actividad producida por el contrato a la fecha del Balance”.

El Tribunal Fiscal, a través de la RTF Nº 1652-5-2004, preciso que: “Como ninguno de los

contratos contenía obras a ejecutarse en plazos mayores a un año, no es de aplicación lo

establecido en el artículo 63º de la LIR, correspondiendo que los resultados de las obras

fuesen reconocidos de acuerdo con el principio del devengado”

16

EMPRESAS SIMILARES

A LA CONSTRUCCIÓN

El artículo 36º del RLIR, dispone que “Se consideran empresas similares a que se refiere el

artículo 63º de la LIR, a las que cuentan con proyectos con alto nivel de riesgo, a ser ejecutado

durante más de un ejercicio gravable, cuyo resultado sólo es posible definirlo razonablemente

hasta finalizar el proyecto”. Procedimiento 43 del TUPA 2013 de la SUNAT.

El artículo 63° de la LIR, que desarrolla las opciones en el caso que el resultado corresponda a

más de un ejercicio, es aplicable a LAS EMPRESAS DE CONSTRUCCIÓN O SIMILARES.

Por ejemplo, en contratos de “llave en mano por administración controlada” en los cuales el

contratista se dedica a la dirección y administración de la obra, más no participa directamente

en los costos de la obra, siendo su retribución cancelada según el avance de la obra y los

costos de la misma… (Resolución Directoral Nº 249-82-EF/74 del 26 de mayo de 1982)

17

RESULTADOS EN

MÁS DE UN EJERCICIO

Asimismo, el referido artículo 63° de la LIR precisa que:

“En los casos de los incisos a) (método de lo percibido)

y b) (método de lo devengado) la diferencia que resulte

en definitiva de la comparación de la renta bruta real y la

establecida mediante los procedimientos a que dichos

incisos se contraen, se imputará al ejercicio gravable en

el que se concluya la obra.

De acuerdo al cuarto párrafo del artículo 63° de la LIR:

El método que se adopte, según lo dispuesto en este artículo, deberá aplicarse uniformemente

a todas las obras que ejecute la empresa, y no podrá ser variado sin autorización de la SUNAT,

la que determinará a partir de qué año podrá efectuarse el cambio (Procedimiento 44 del TUPA

2013 de la SUNAT).

18

Por su parte, los últimos párrafos del artículo 36° del

RLIR establecen que: “La cuenta especial por obra a

que se refiere el segundo párrafo del Artículo 63 de la

Ley, consiste en llevar el control de los costos por cada

obra, los mismos que deberán diferenciarse en las

cuentas analíticas de gestión. Además se deberá

diferenciar los ingresos provenientes de cada obra.

Para tal efecto el contribuyente habilitará las subcuentas

necesarias”.

CUENTAS ESPECIALES

El segundo párrafo del artículo 63° de la LIR dispone: “En todos los casos se llevará una

cuenta especial por cada obra”.

RESULTADOS EN

MÁS DE UN EJERCICIO

19

PRIMER MÉTODO – PERCIBIDO

Método de los Importes Cobrados

Se aplica sobre los ingresos percibidos, sin considerar lo

devengado. Los ingresos percibidos no equivalen a la renta bruta

del periodo que se va a encontrar sujeta a imposición, más bien se

determina luego de aplicar a dichos ingresos el margen de ganancia

bruta calculado para el total de la obra.

a) Asignar a cada ejercicio gravable la renta bruta que resulte de

aplicar sobre los importes cobrados por cada obra, durante el

ejercicio comercial, el porcentaje de ganancia bruta calculado para

el total de la respectiva obra.

RENTA BRUTA = Importe Cobrado X % de Ganancia Bruta

% DE GANANCIA BRUTA = (Utilidad Bruta / Ingresos Totales) X 100

20

PRIMER MÉTODO – PERCIBIDO

Método de los Importes Cobrados

PAGOS A CUENTA:

En aplicación del artículo 36° del RLIR, las empresas que se acojan al método señalado en el

inciso a) del artículo 63 de la Ley considerarán como ingresos netos los importes cobrados en

cada mes por avance de obra.

21

SEGUNDO MÉTODO – DEVENGADO

Método de los trabajos ejecutados

Similar a la regla general, toda vez que estamos ante el método de lo devengado. Razón por la

que es perfectamente aplicable el artículo 57° de la LIR en concordancia con la NIC 11 –

Contratos de Construcción (párrafo 22), por lo que es coherente la aplicación de los pagos a

cuenta como la determinación anual del Impuesto.

b) Asignar a cada ejercicio gravable la renta bruta que se establezca deduciendo del importe

cobrado o por cobrar por los trabajos ejecutados en cada obra durante el ejercicio comercial,

los costos correspondientes a tales trabajos.

22

PAGOS A CUENTA:

En caso de acogerse al inciso b) del Artículo 63 de la Ley considerarán como ingresos netos

del mes, la suma de los importes cobrados y por cobrar por los trabajos ejecutados en cada

obra durante dicho mes. En el caso de obras que requieran la presentación de valorizaciones

por la empresa constructora o similar, se considerará como importe por cobrar el monto que

resulte de efectuar una valorización de los trabajos ejecutados en el mes correspondiente.

SEGUNDO MÉTODO – DEVENGADO

Método de los trabajos ejecutados

23

A través de la Única Disposición Complementaria Derogatoria del Decreto Legislativo Nº 1112

vigente desde el 01.01.2013 se deroga el método de diferimiento.

DEROGACIÓN MÉTODO

DEL DIFERIDODiferimiento hasta la terminación de la obra

No obstante, la Cuarta Disposición Complementaria Transitoria

del Decreto Legislativo N° 1112, sobre la Aplicación del método

del diferimiento por contratos de construcción iniciados antes de

su derogación, señala que: “Las empresas de construcción o

similares que hubieran adoptado el método establecido en el

inciso c) del primer párrafo del artículo 63 de la Ley hasta antes

de su derogatoria por el presente decreto legislativo, seguirán

aplicando la regulación establecida en dicho inciso respecto de

las rentas derivadas de la ejecución de los contratos de obras

iniciadas con anterioridad al 1 de enero de 2013, hasta la total

terminación de las mismas”.

24

De conformidad con la Sexta Disposición Complementaria Transitoria del Decreto Supremo N

258-2012-EF, publicado el 18 diciembre 2012, para efectos de los pagos a cuenta, las

empresas de construcción o similares que se encuentren comprendidas en los alcances de la

presente Disposición Complementaria Transitoria, considerarán como ingresos netos los

mayores a tres años, los pagos a cuenta se efectuarán aplicando lo dispuesto en el artículo 36

del Reglamento (siguiendo el método de lo percibido), modificado por el citado decreto

supremo, según corresponda, el mismo que entró en vigencia a partir del 1 de enero de 2013.

DEROGACIÓN MÉTODO

DEL DIFERIDODiferimiento hasta la terminación de la obra

25

El método del diferimiento contemplado en el inciso c) del

artículo 63° de la Ley ocasiona un costo para el Estado al

dificultar innecesariamente la labor de fiscalización y

control de la Administración Tributaria, pues al fiscalizar el

ejercicio en que las obras concluyeron, tiene que revisar

ingresos, costos y gastos de hasta tres años anteriores.

De otro lado, desde el punto de vista contable, los contratos de construcción se encuentran

regulados por la NIC 11 - Contratos de Construcción. La versión de dicha NIC vigente hasta el

31-12-1994 contemplaba entre los métodos válidos para la contabilización de los contratos de

construcción en los estados financieros del contratista, el método conocido como "método de

terminación del contrato".

DEROGACIÓN MÉTODO

DEL DIFERIDOExposición de Motivos

26

La existencia de este método en la norma tributaria se justificaba en el contexto de

inestabilidad económica y variación de los precies que se vivió entre los años de 1980 y los

primeros de la década que comenzó en 1990.

En la actual versión de la NIC 11 se elimina el método de terminación del contrato y se

establece que los ingresos de actividades ordinarias y los costos asociados con el mismo

deben ser reconocidos como ingresos de dichas actividades y gastos respectivamente, con

referencia al estado de realización de la actividad producida por el contrato al final del período

sobre el que se informa.

DEROGACIÓN MÉTODO

DEL DIFERIDOExposición de Motivos

27

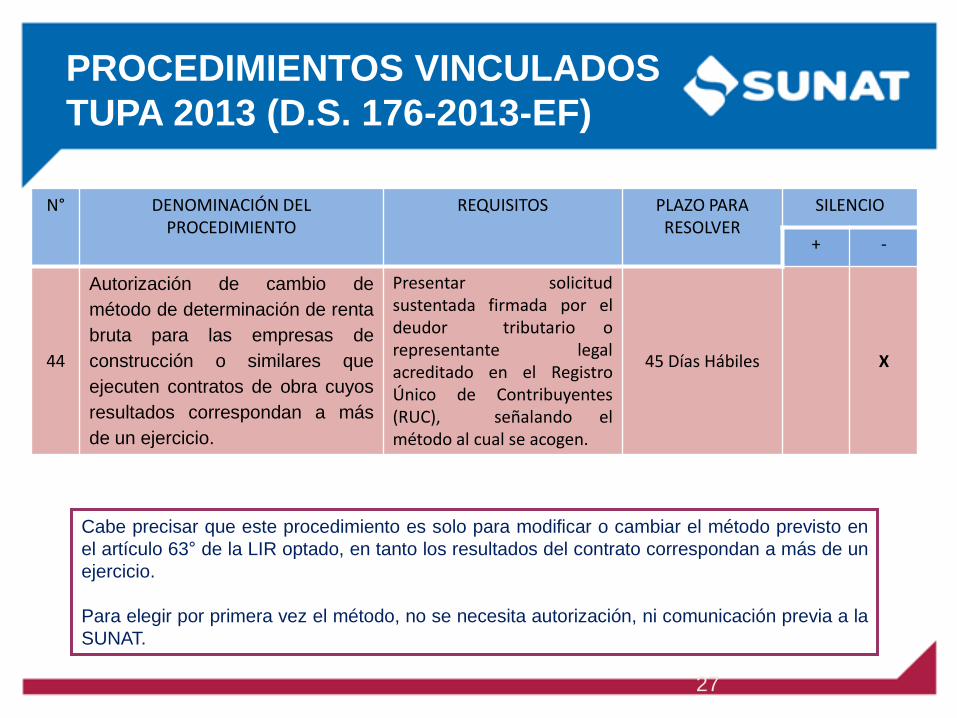

PROCEDIMIENTOS VINCULADOS

TUPA 2013 (D.S. 176-2013-EF)

N° DENOMINACIÓN DEL PROCEDIMIENTO

REQUISITOS PLAZO PARA RESOLVER

SILENCIO

+ -

44

Autorización de cambio de

método de determinación de renta

bruta para las empresas de

construcción o similares que

ejecuten contratos de obra cuyos

resultados correspondan a más

de un ejercicio.

Presentar solicitudsustentada firmada por eldeudor tributario orepresentante legalacreditado en el RegistroÚnico de Contribuyentes(RUC), señalando elmétodo al cual se acogen.

45 Días Hábiles X

Cabe precisar que este procedimiento es solo para modificar o cambiar el método previsto en

el artículo 63° de la LIR optado, en tanto los resultados del contrato correspondan a más de un

ejercicio.

Para elegir por primera vez el método, no se necesita autorización, ni comunicación previa a la

SUNAT.

28

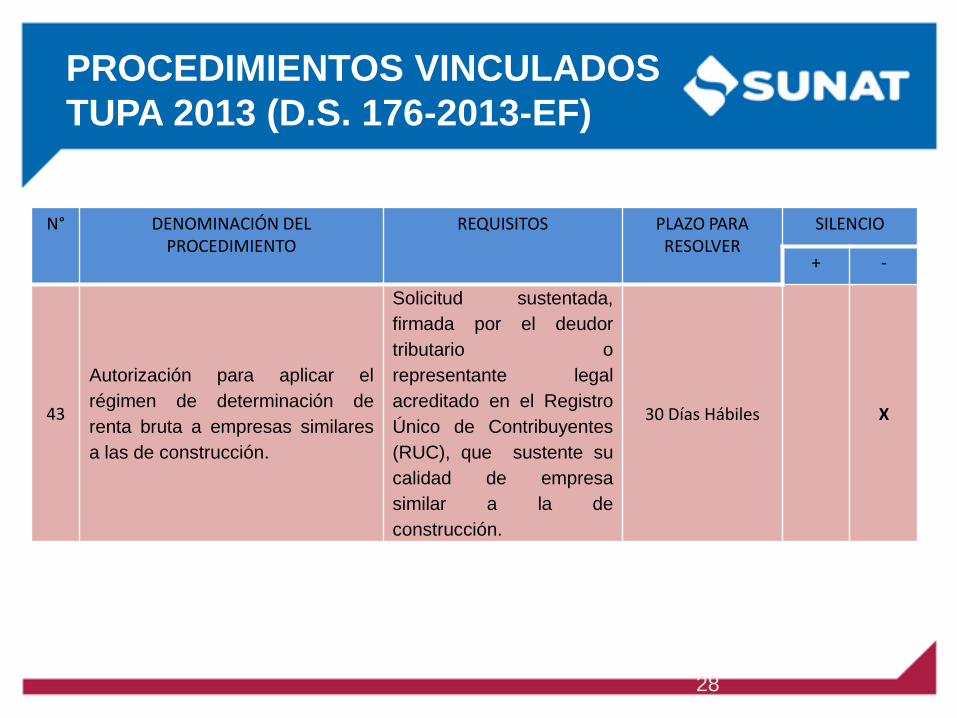

N° DENOMINACIÓN DEL PROCEDIMIENTO

REQUISITOS PLAZO PARA RESOLVER

SILENCIO

+ -

43

Autorización para aplicar el

régimen de determinación de

renta bruta a empresas similares

a las de construcción.

Solicitud sustentada,

firmada por el deudor

tributario o

representante legal

acreditado en el Registro

Único de Contribuyentes

(RUC), que sustente su

calidad de empresa

similar a la de

construcción.

30 Días Hábiles X

PROCEDIMIENTOS VINCULADOS

TUPA 2013 (D.S. 176-2013-EF)

Gracias

29