iii. polÍticas pÚblicas para el desarrollo del capital de … capital de riesgo parte ii... · la...

TRANSCRIPT

III. POLÍTICAS PÚBLICAS PARA EL DESARROLLO DEL CAPITAL DE RIESGO EN ARGENTINA

III.1. El desarrollo del CR en la región En Sudamérica, el desarrollo de la industria del CR se inició en la década del 90 coincidiendo con un proceso de liberalización económica, desregulaciones y una menor intervención del Estado en la economía. La aparición de este tipo de financiamiento se dio en cuatro fases: (a) Privatización, (b) Fondos privados de inversión (Private Equity), (c) Auge de las tecnológicas y (d) Reestructuración del mercado de capitales y el sistema financiero. La primera etapa puede definirse desde fines de los años 80 hasta aproximadamente 1994 período en el cual se produce el mayor número de privatizaciones de empresas estatales por inversores extranjeros que ingresaron en la región. Tanto el sector de servicios como el vinculado a explotación de recursos naturales fueron los que más captaron la atención de la Inversión Extranjera Directa (IED). En pequeña escala, le siguieron grupos familiares locales que controlaban grandes conglomerados industriales y buscaban diversificarse. De este modo, hacia finales de la fase uno aparecen los primeros jugadores de PE puro; en 1992 el Exxel Group en Argentina y en 1993 GP Investimentos en Brasil. La segunda fase (1995-1998), se caracteriza por la aparición de los fondos privados de inversión (Private equity). Frente a la desregulación de los mercados, se hace imperiosa la necesidad de financiamiento para invertir y competir. En esta etapa se produce la profesionalización de los fondos privados de inversión y se sientan las bases para la proliferación del VC en Sudamérica. Los inversores se encontraron con diversos problemas en la región, fundamentalmente vinculados a las empresas familiares, las cuales no tenían información sobre la participación en el capital de la empresa. Asimismo, los equipos de gerenciamiento no siempre resultaban ser los más aptos dado que se encuentran ocupados por miembros de la familia. Es decir que, en los emprendimientos de pequeña escala nos encontramos con la problemática típica, en cuanto a control, decisiones de inversión y sucesión, de las empresas familiares. Al mismo tiempo, a partir de 1997 se suceden varias crisis financieras en los países emergentes que provocan una merma en el flujo de capitales externos. La crisis asiática en octubre de 1997, que afectó fundamentalmente a su principal socio comercial en Sudamérica, Chile; la crisis de Rusia, en agosto de 1998, afectando principalmente a Brasil. Estas crisis evidenciaron, no sólo problemas en el flujo de financiamiento sino, a su vez, la falta de opciones de salida de la inversión. Como consecuencia se produjo un efecto dominó sobre Argentina. Se requirió, entonces, de un cambio de estrategia de los fondos para organizarse en otras asociaciones, ya sea un país, un grupo de países o una industria. Paralelamente, y a partir de mediados de los 90, se produce el auge de las empresas tecnológicas y las relacionadas con Internet. El número de fondos privados de inversión aumentó, mientras que el monto de las inversiones, que iba de $50.000 a $10 millones,

1

era de menor tamaño que las operaciones de private equity realizadas en años anteriores por los fondos privados de inversión. En la tercera etapa (1999-2000) prolifera el modelo del VC en Sudamérica y aparecen los primeros fondos orientados a este tipo de inversiones. Las salidas de StarMedia y ElSitio al Nasdaq generaron grandes expectativas para las nuevas empresas de Internet. En marzo del 2000 el Banco Santander compra a Patagon.com en $855 millones, a dos años de la inversión de $4 millones de Chase Capital por el 30% de participación en la empresa. Invertir en negocios de internet prometía tan altos retornos que muchos de los grandes fondos que hacían PE se volcaron a financiar estos proyectos más jóvenes. Los fondos que se han establecido en América Latina durante esta etapa, en virtud de su orientación hacia el tamaño de empresa, son: • Dedicados a apoyar grandes y medianas empresas: Exxel Group, Consultores Asset Management (IRSA), Argentina Venture Capital (Soldati), MBA Private Equity SA, MERCOSUR Equity Fund (Perez Companc), Bank Boston Capital SA, Westsphere Equity Investors, Bank of America LA, Newbridge LA. • Dedicados a financiar PyMEs: Innova Argentina SA, Bankers Trust, MercInvest Corporation. • Especializados en PyMEs: Galicia Advent Socma, Consultores Asset Management (IRSA), The Tower Fund (Grupo Roberts), South-North Development Iniative. Según Baltin1, el error cometido por muchos inversores durante esta etapa fue no haber analizado la viabilidad de los proyectos, y haberse volcado a invertir siguiendo una moda más que basarse en el análisis. La cuarta y última fase (mediados del año 2000 – fines de 2001) se caracteriza por ser muy inestable en el contexto internacional dada la desaceleración de la economía estadounidense después de una década de crecimiento sostenido. En virtud de ello se produce una reestructuración en la industria del VC. El crash bursátil de marzo de 2000 y la corrección del Nasdaq tuvo su repercusión en Sudamérica. A partir de entonces el mercado entró en una vorágine que condujo a la pérdida del valor de un gran número de empresas y al cierre de muchas más. Solamente en el 2000, 240 empresas tecnológicas fueron "deslistadas" del Nasdaq al caer el valor de su acción por debajo de un dólar durante un periodo de treinta días. Para agosto de ese año, los inversores tomaron una posición de mayor precaución y la mayoría congeló las nuevas inversiones. Las consecuencias de la corrección fueron varias, desde una reducción del 50% en el número de inversiones, hasta el cambio rotundo de estrategias de los fondos. La mayoría de los fondos de VC que habían surgido en la etapa anterior desaparecieron rápidamente y aquellos grandes fondos privados de inversión, que direccionaron capitales a inversiones de VC, volvieron su mirada a empresas más maduras. De esta manera, y debido al contexto internacional, la región dejó de contar con “seed capital” y, por ende, a observar una disminución en su tasa de actividad emprendedora. A partir de 2004, el panorama en Latinoamérica mejoró. Luego del mínimo en 2003 (US$ 400 millones), la tendencia de los fondos invertidos en Capital de Riesgo e

1 Baltin, Matthias y Bell, Philipp (2001). Venture Capital in South America: Unlocking the Potencial for Venture Creation in an Emerging Market. Otto Beisheim Graduate School of Management.

2

Inversión Privada dedicados a América Latina se encuentra en aumento (2004: US$ 1.000 millones; 2005: + de US$ 2.000 millones). Ha aumentado también el número de fondos que administran el capital. Además, ha habido avances interesantes en países como Brasil, que ha mejorado su marco regulatorio y ha tenido los primeros casos de salidas exitosas a través de Ofertas Públicas o adquisiciones estratégicas, que cierran el ciclo. Las expectativas en la región son positivas también. Una señal interesante del potencial de Latinoamérica es la instalación durante Mayo de 2007 en Brasil del fondo Draper Fisher Jurvetson, uno de los íconos inversores de Capital de Riesgo de EE.UU., inversores de Hotmail y Skype2. III.2. El proceso emprendedor en Argentina Como se indicó en la primera parte, el Global Entrepreneurship Monitor (GEM) señala que el crecimiento económico nacional es una función de dos variables: (a) las firmas más grandes y ya establecidas, y (b) el proceso emprendedor. Las empresas jóvenes y con éxito han captado la atención en el mundo, y es, a partir de ellas, que se distinguen dos clases en el aspecto emprendedor: la Tasa de firmas “nacientes” y la Tasa de firmas “nuevas”. La tasa de firmas nacientes “start-up” se mide por la proporción de la población adulta en cada país que está comprometida actualmente en el proceso de creación de una empresa. En segundo lugar, la tasa de firmas nuevas se mide por la proporción de adultos en cada país que operan en una empresa que tiene menos de 42 meses de antigüedad (a julio de 2000). Lo que intenta hacer el GEM es combinar ambas tasas y encontrar así un indicador de actividad emprendedora (Total Entrepreneurial Activity, TEA). La TEA también toma en cuenta la influencia que tienen en la actividad emprendedora, los ángeles inversores que invierten en proyectos ajenos. Argentina con un nivel TEA del 7,8% ocupa el 7° lugar en el ranking de países GEM 2000. Sin embargo, al descomponer esta tasa en los dos índices que la forman, se observa que la Argentina tiene una mayor proporción de su población involucrada en las firmas “nacientes” (75% del TEA) que en firmas nuevas (25% del TEA). Es decir que la tasa de participación en empresas nacientes es 2 veces mayor a la de participación en empresas nuevas. El análisis de esta situación es un buen ejemplo de la imposibilidad de muchos “start-up” o proyectos, de convertirse en negocios rentables. Esto puede estar relacionado con las características de los proyectos, con la falta de capacidad de los emprendedores para gerenciarlos y con las condiciones del entorno institucional y económico.

TASA TOTAL DE ACTIVIDAD EMPRENDEDORA (TEA – AÑO 2000)

2 Guía del Capital para Emprendedores – Endeavor Argentina

3

13,712,7

10,9

6,35,7 5,2 4,7 4,6 4,5 4,2 3,9

2,4 2,2 2,11,3 1,3

7,87,97,9

3,9

16,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

Bra

sil

Cor

ea

EE.U

U.

Aus

tralia

Can

adá

Nor

uega

Arge

ntin

a

Indi

a

Italia

Rei

no U

nido

Alem

ania

Espa

ña

Din

amar

ca

Isra

el

Finl

andi

a

Suec

ia

Bél

gica

Fran

cia

Sing

apur

Japó

n

Irlan

da

Fuente: GEM

A pesar de que los argentinos poseen una cierta vocación emprendedora que se refleja en la tasa de “firmas nacientes”, se dan simultáneamente situaciones que reducen la influencia de dicha vocación en la tasa de crecimiento económico. Existen muchos emprendimientos del tipo “life style start-up”, aquellos que proveen ingresos para el dueño, su familia y un número reducido de empleados, o sea que su potencial de crecimiento es limitado, y por lo tanto su aporte al crecimiento del PBI es poco significativo. Por otro lado, las condiciones del país muchas veces no permiten que las ideas se traduzcan en empresas que puedan afectar el crecimiento del PBI, ya que muchas de ellas no llegan a ser “firmas nuevas”, o sea que mueren antes de los 42 meses de vida. Este hecho se refleja claramente en el poco peso que tienen las firmas “nuevas” en la TEA de Argentina. En definitiva, el aspecto clave de la actividad emprendedora es el dinamismo de los negocios, esto es un constante nacimiento, expansión, reducción y muerte de las empresas. Es este dinamismo que implica una permanente regeneración del stock de negocios de un país, el que le permite estar mejor posicionado para competir en el mundo dinámico y global. De esta manera el aspecto clave es el financiamiento y las reglas de juego del mercado, dado que, como ya vimos, la creación de nuevas empresas impacta en la generación de trabajo y crecimiento económico, en la renovación de las redes productivas, en el desarrollo de la innovación y en la creación de una cultura emprendedora. El mayor de los desafíos en Argentina ha sido y es, lograr el acceso al financiamiento (capital) necesario para desarrollar el proyecto. El sector del capital de riesgo en nuestro país ha tenido avances importantes en los últimos años, pero está todavía en una etapa embrionaria. Según lo que se desprende del apartado anterior respecto a las experiencias internacionales en el desarrollo de la industria de CR, dos de las claves para estimular dicha industria es, por un lado, la información –relevamiento de inversores de capital de riesgo locales e internacionales interesados en ver proyectos de Argentina, estadísticas

4

sobre el sector-, y por otro lado, la participación del Estado como promotor del crecimiento de este tipo de financiamiento. La falta de financiamiento sigue siendo uno de los principales obstáculos en el sistema innovativo argentino, especialmente para las empresas pequeñas. Esto incluye la carencia de capital de riesgo para nuevos emprendimientos, su alto costo y la falta de capacidad de los emprendedores de conseguir fondos y de los inversores para evaluar sus nuevos negocios. De esta manera, es fundamental analizar la conveniencia y las condiciones necesarias para desarrollar un mercado de capital de riesgo, fundamentalmente para el financiamiento de la actividad emprendedora y para las pequeñas y medianas empresas (PyME) con potencial de crecimiento en Argentina. Asimismo, analizar la intención del Estado argentino por incentivar este tipo de financiamiento. III.3. El desarrollo del CR en Argentina El financiamiento con capital privado en Argentina, al igual que en la región, tuvo su inicio durante la década de los 90, a partir de la apertura a la inversión extranjera directa. En este sentido se pueden observar tres causas que dieron el impulso para desarrollar esta industria: 1) la privatización de las empresas del Estado; 2) la necesidad de Private equity de las empresas medianas para afrontar el aumento de la competencia, producto del crecimiento económico de la década; y 3) la aparición de Fondos de Capital de Riesgo (FCR), así como también de Fondos de Inversión Privada (Private Equity), para afrontar las necesidades de capital. Como es conocido, en los años 90, Argentina adoptó un programa de ajuste y desregulación, centrado en el achicamiento del Estado. Por ende, las políticas públicas activas fueron escasas, dado que la iniciativa privada era la más eficiente a la hora de administrar los recursos. El Estado nacional intentó apoyar este proceso a través de la sanción por el Congreso Nacional de una Ley de Empresas de Base Tecnológica y Sistema Nacional de Capital de Riesgo, pero este proyecto fue vetado por el Poder Ejecutivo Nacional. Como concluimos en la sección anterior, el desarrollo de la industria de capital de riesgo necesitó en todos los países de un apoyo gubernamental que propicie un ambiente favorable y que luche contra situaciones coyunturales de ausencia de financiamiento o cuestiones de precios en los mercados mundiales de productos de informática y alta tecnología. La experiencia internacional nos demostró que las políticas públicas dirigidas al CR fueron exitosas en tanto y en cuanto fueron diseñadas para superar las restricciones, generar una masa crítica de financiamiento y mejorar las posibilidades de un proceso acumulativo de aprendizaje. De esa manera, cabe primero analizar las condiciones para el desarrollo de la industria de capital de riesgo en Argentina para poder evaluar después la participación del Estado y el rol de las políticas públicas en el contexto actual.

5

III.4. Las condiciones para el desarrollo del CR en Argentina – Marco Legal y Sistema Impositivo Argentina tiene condiciones para el desarrollo de la industria de capital de riesgo basadas en la evolución en los años 90 de una importante dinámica de creación de "ventures", orientada principalmente hacia los negocios de Internet. Los recursos de inversión que financiaron las "start-up" y las fases tempranas del desarrollo de estas empresas, fueron aportados por fondos de capital de riesgo, y por un grupo reducido de ángeles inversores, siguiendo el patrón de las economías desarrolladas. Posteriormente, la crisis del período 1999 –2002 cambió las perspectivas dado que se modificaron las estrategias de los inversores de riesgo que operaban en la región, emigrando desde las empresas de Internet hacia compañías saneadas y con beneficio. La crisis de las empresas punto com es aprovechada por las grandes corporaciones para adquirir pequeñas y medianas empresas en problemas. Luego de la crisis la mayoría de los Fondos de Inversión interesados en emprendimientos se retiraron del país, y otros inversores institucionales del exterior decidieron que no invertirían en Argentina por un largo tiempo, y mucho menos en capital de riesgo. En el año 2001, la Fundación Invertir (unidad que desapareció con la crisis) había relevado la existencia de 23 Fondos de Inversión que invertían en empresas ya instaladas y con alto potencial de crecimiento. El desafío a comienzos de los años 2000, no sólo en Argentina, sino también en el ámbito regional, era hacer que las empresas de capital de riesgo que comenzaron financiando proyectos de Internet, se volcaran hacia otros sectores de innovación tecnológica como puede ser la biotecnología y los servicios tecnológicos. Para ello se requería impulsar redes de empresarios e inversores, crear incentivos para el desarrollo de la industria de capital de riesgo, brindar un marco regulatorio a las inversiones y fortalecer los segundos mercados de valores. En referencia a lo anterior, en los modelos exitosos de desarrollo de capital de riesgo siempre han convivido una persona innovativa o un científico, con alguien que supiera estructurar las cosas desde el punto de vista comercial; y junto con ellos, el fondo de capital de riesgo aportando una cuota de management. Esto se evidencia en Yozma, donde el fondo aporta capacidad de management. Otro punto a destacar es que el emprendedor entienda la necesidad de armarse como empresa, y que el capital interprete las posibilidades o las oportunidades que se están desarrollando en el proyecto. En Argentina este punto generó una falla de comunicación. Los fondos que estaban, en realidad no entendían muy bien los desarrollos que se les presentaban, y esto generaba una falta de comunicación. Aquí se ve claramente la necesidad de establecer un vaso comunicador entre el capital y el mundo de las ideas y los proyectos. En Estados Unidos, este vínculo lo llevan a cabo las universidades (incubadoras). De esta manera, las condiciones para el desarrollo de la industria de capital de riesgo en Argentina, parten de una base crítica de insuficientes incentivos privados y públicos, dado que las experiencias son recientes y en proceso de aprendizaje.

6

“El debate sobre la Ley de Sistema de Capitales de Riesgo puso en evidencia la falta de un basamento conceptual homogéneo entre los actores institucionales, públicos y privados vinculados con el tema”3. La Ley Nº 25.548 facultaba al Poder Ejecutivo (PEN) a crear instrumentos promocionales para Sociedades y Fondos de Capitales de Riesgo; incentivos fiscales para los inversionistas e incentivos especiales para empresas de base tecnológica. Además, faculta al PEN a dictar medidas para que Organismos Públicos, Bancos y Fondos de Jubilaciones y Pensiones, constituyan Sociedades y Fondos de CR. La ley fue aprobada por unanimidad en ambas Cámaras del Congreso, pero fue vetada por el PEN. Esto ocasionó incertidumbre en la industria. En varios países, como España y Alemania, la existencia de un marco legislativo fue determinante para lograr un cambio de alta efectividad. Sin embargo, también se destacan otros casos en los que no fue necesario una modificación normativa para que desencadene la actividad del capital de riesgo. Un ejemplo de esto es el caso de Israel, donde el mecanismo montado por Yozma fue lo que realmente movilizó el capital de riesgo. En Argentina no hay un fácil proceso de constitución/radicación de nuevas empresas, dada la cantidad de trámites y requisitos, lo cual atenta contra la disponibilidad de tiempo de los emprendedores para abocarse a generar valor para sus firmas. Los costos asociados al riesgo de fracaso como los de contratación en blanco o los de indemnización desmotivan la creación de empresas. No hay disposiciones favorables o beneficios específicos para start-ups aunque sí existen condiciones más flexibles para las PyMEs. Según Proyecto Estrategia para el Capital de Riesgo en la Argentina, otro punto relativo al marco legal que es de suma relevancia en el mercado de capital de riesgo, es la protección de la propiedad intelectual, que le otorga al emprendedor el monopolio del usufructo de su innovación. En el país existe la legislación para proteger las innovaciones, sin embargo al pasar los mercados principales por otros países como EE.UU. y los de la UE, las empresas le dan prioridad a registrarlos en ellos. En la Argentina, además, no existe un marco jurídico ni una figura societaria que contemple las particularidades de la actividad de un Fondo de Capital de Riesgo. Pese a la falta de una figura jurídica específica para la constitución de fondos, hoy existen alternativas operativas para suplir esta falta tales como la constitución de fideicomisos, o fondos fiduciarios, aunque no constituyen un sistema tan adecuado como el de las Limited Partneships4. En lo que concierne al marco jurídico en Propiedad Intelectual, la Ley de Patentes y Modelos de Utilidad y el dictado de su Decreto Reglamentario, y la creación del Instituto Nacional de Propiedad Industrial generó un sistema regulatorio moderno y de un nivel compatible con las demandas internacionales. 3 “El Capital de Riesgo en la Argentina” Surgimiento, Crisis, Experiencias y Propuestas. Eng. Juan Carlos Carullo - Pole Coordinator – Abril de 2002 4 Proyecto Estrategia para el Capital de Riesgo en la Argentina - Características, Problemas y Recomendaciones- Ing. Juan Carlos Carullo – Centro REDES, Coordinador del Programa CREARCIT

7

En biotecnología existen organismos de regulación. Las Comisiones Nacionales de Biotecnología y Salud (CONBYSA) y de Biotecnología Agropecuaria (CONABIA), son consideradas por los especialistas como un aporte fundamental para fomentar el desarrollo de la innovación en este campo. Por su otra parte el sistema impositivo afecta a este mercado por medio del impuesto a las ganancias que afecta a inversores que colocan su dinero en una empresa o un fondo de CR y mediante los impuestos que pagan las empresas o retenciones sobre impuestos durante los primeros años. La estrategia es disminuir estas cargas en los primeros años del emprendimiento para lograr que pase a la siguiente fase donde ya su madurez le haga acceder más fácilmente a fuentes de financiamiento. Como veremos en la próxima sección, los incentivos fiscales a la inversión no son cuantitativamente significativos y Argentina no cuenta con incentivos fiscales específicos para fomentar la inversión de riesgo. Luego del período coyuntural de la crisis económica argentina, en el año 2005 comenzó la recomposición de la industria de capital de riesgo a partir de que muchos emprendedores han aprovechado el nuevo marco económico para desarrollar proyectos con una fuerte inclinación exportadora. Esto es una oportunidad que ha propiciado el resurgimiento del sector del capital de riesgo en la Argentina desde 2005, impulsado por la creación de nuevos fondos locales, la participación activa de fondos extranjeros y la aparición de inversores ángeles organizados a nivel institucional. Cabe destacar el rol que cumplen las entidades internacionales como el Fomin-BID, quienes apoyan el desarrollo del sector del capital de riesgo a través de la asignación de fondos y las consultorías técnicas. Si bien en la actualidad la cantidad de fondos de capital de riesgo es menor que en el año 2000, apuntan a sectores diferentes a los de la etapa anterior, entre ellos el turismo, los servicios tercerizados, la biotecnología, la informática y el agrobusiness. III.5. Políticas Públicas para el desarrollo del CR en Argentina En Argentina, una de las mayores dificultades que experimentan las empresas que deben iniciar sus actividades o que se encuentran en una etapa temprana de su desarrollo, es la falta de recursos financieros y la carencia de capacidades en materias críticas para su crecimiento. La experiencia internacional demuestra que el capital de riesgo constituye una buena alternativa para dar respuesta a estas dificultades, porque aporta recursos de inversión y acompaña el desarrollo de las nuevas empresas, prestando asistencia en las principales áreas de carencia de las mismas. En la casi totalidad de las economías de mercado las empresas pequeñas y medianas (incluidos los micromprendimentos) constituyen una parte sustancial de la economía. En la Argentina de l994, por ejemplo, un 99,2% de los establecimientos totales poseen menos de 50 empleados (datos del último Censo Económico). Estos mismos establecimientos son fuente de empleo para el 70% del total de trabajadores en la actividad privada y según datos un poco más viejos (del censo de 1985) las empresas de menos de 50 empleados aportaban el 22% del valor de la producción.

8

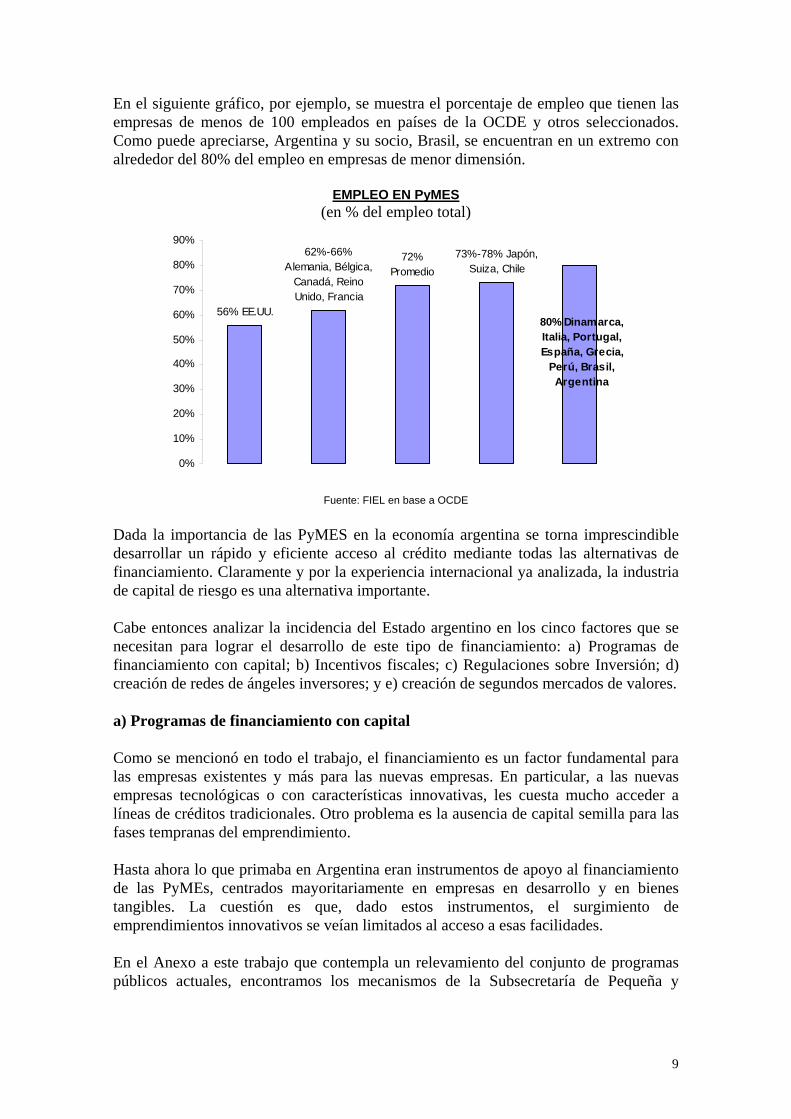

En el siguiente gráfico, por ejemplo, se muestra el porcentaje de empleo que tienen las empresas de menos de 100 empleados en países de la OCDE y otros seleccionados. Como puede apreciarse, Argentina y su socio, Brasil, se encuentran en un extremo con alrededor del 80% del empleo en empresas de menor dimensión.

EMPLEO EN PyMES (en % del empleo total)

80% Dinamarca, Italia, Portugal, España, Grecia,

Perú, Brasil, Argentina

73%-78% Japón, Suiza, Chile

72% Promedio

62%-66% Alemania, Bélgica,

Canadá, Reino Unido, Francia

56% EE.UU.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Fuente: FIEL en base a OCDE

Dada la importancia de las PyMES en la economía argentina se torna imprescindible desarrollar un rápido y eficiente acceso al crédito mediante todas las alternativas de financiamiento. Claramente y por la experiencia internacional ya analizada, la industria de capital de riesgo es una alternativa importante. Cabe entonces analizar la incidencia del Estado argentino en los cinco factores que se necesitan para lograr el desarrollo de este tipo de financiamiento: a) Programas de financiamiento con capital; b) Incentivos fiscales; c) Regulaciones sobre Inversión; d) creación de redes de ángeles inversores; y e) creación de segundos mercados de valores. a) Programas de financiamiento con capital Como se mencionó en todo el trabajo, el financiamiento es un factor fundamental para las empresas existentes y más para las nuevas empresas. En particular, a las nuevas empresas tecnológicas o con características innovativas, les cuesta mucho acceder a líneas de créditos tradicionales. Otro problema es la ausencia de capital semilla para las fases tempranas del emprendimiento. Hasta ahora lo que primaba en Argentina eran instrumentos de apoyo al financiamiento de las PyMEs, centrados mayoritariamente en empresas en desarrollo y en bienes tangibles. La cuestión es que, dado estos instrumentos, el surgimiento de emprendimientos innovativos se veían limitados al acceso a esas facilidades. En el Anexo a este trabajo que contempla un relevamiento del conjunto de programas públicos actuales, encontramos los mecanismos de la Subsecretaría de Pequeña y

9

Mediana Empresa y Desarrollo Nacional (SSEPyMEyDR) que se llevan a cabo principalmente en tres áreas: - Financiamiento (créditos a tasas subsidiadas, facilidades financieras) - Capacitación (asistencia técnica, beneficios impositivos y/o fiscales) - Programas de desarrollo sectorial y regional (asistencia técnica, aportes no

reembolsables, beneficios impositivos y/o fiscales, créditos a tasas subsidiadas) Por otra parte, todos los beneficiarios de estos programas son PyMES. La mayoría de estos programas se orientan a multisectores para financiar inversiones en activos fijos, nuevos y usados, y capital de trabajo para proyectos, tanto orientados al mercado interno, con principal énfasis en la sustitución de importaciones, como a la promoción de exportaciones. Ambas cosas contemplando un alto impacto en el desarrollo regional, generación de empleo y valor agregado. En el caso de los programas de la Secretaria de Industria se observan similares instrumentos y los mismos objetivos: promoción y protección de la industria nacional, con especial énfasis en las pequeñas y medianas empresas. Patrones parecidos se observan en cada organismo específico de las distintas actividades económicas. Estos instrumentos se basan en la construcción de capacidades productivas en bienes diferenciados, lo que la teoría señala como más deseable frente al patrón de especialización productiva y comercial prevalecientes en la industria argentina, basado en un patrón de ventajas competitivas de los commodities (bienes standard caracterizados por un menor ritmo de cambio tecnológico y un menor contenido de conocimiento). No obstante, para llevar a cabo lo primero, se requiere de esfuerzos innovativos intensos, continuos y equilibrados, a cambio de promesas de mayor rentabilidad empresaria y empleos mejor remunerados y más estables. Para ello es necesario un mercado de capitales más desarrollado y una mayor participación del sistema financiero y el sector público en el diseño de esta nueva estructura. En la primera mitad de la década del noventa, el elemento más destacado fue la aprobación de la Ley 23.877 de Promoción y Fomento de la Innovación Tecnológica en 1990 y su posterior reglamentación en el año 1992. El marco reglamentario contemplado en la Ley constituyó la base para la puesta en operación, durante la segunda mitad de la década, de un conjunto de instrumentos destinados a alentar el desarrollo tecnológico en el sector productivo. La Ley parte de la necesidad de impulsar la formación de un mercado de servicios tecnológicos, por un lado, y coloca al mercado como el agente que determina la asignación y orientación de los recursos, por el otro. En relación a alentar la vinculación entre las instituciones del complejo Ciencia y Tecnología (CyT) y el sector productivo, la Ley creó la figura de Unidades de Vinculación Tecnológica (UVT), lo que fue complementado con la creación del Programa de Consejerías Tecnológicas (Anlló y Peirano, 2005). Los otros instrumentos contemplados por la Ley recién comenzaron a implementarse de forma efectiva en 1994, año en el que se firmó un acuerdo de préstamo con el Banco

10

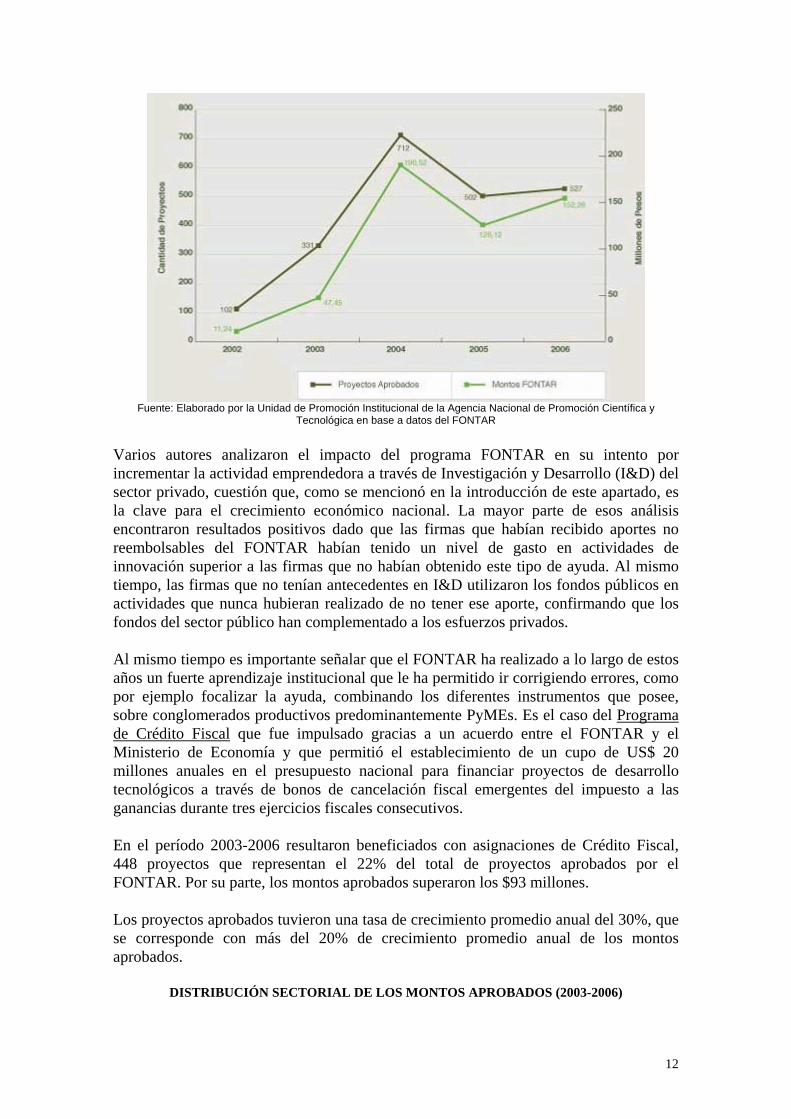

Interamericano de Desarrollo (BID) para financiar un Programa de Modernización Tecnológica (PMT-1). Con el lanzamiento del PMT-1 se inicia la segunda etapa de las políticas de CyT implementadas en la década del noventa. Ello significó el comienzo de un proceso de reforma institucional, cuyo primer antecedente fue la creación del Fondo Tecnológico Argentino (FONTAR), bajo la órbita de la Secretaría de Programación Económica del Ministerio de Economía. Este organismo tenía como misión la implementación técnica y operativa de las líneas dirigidas a incentivar el desarrollo y modernización tecnológica en el sector productivo. En 1996, se creó la Agencia Nacional de Promoción Científica y Tecnológica (AGENCIA), organismo de la Secretaría de Ciencia y Técnica, creado a los efectos de ejecutar y administrar los instrumentos contemplados en la Ley 23.877 y el PMT-1. De esta manera, se dividieron las funciones de política de las de ejecución, hasta ese entonces ejercidas por la SECyT. Esta primera etapa culmina en el año 1999 con la firma de un nuevo acuerdo con el BID por un segundo contrato de préstamo que da lugar al segundo Programa de Modernización Tecnológica (PMT-II). Entre los elementos más destacables de este segundo acuerdo, se encuentra la incorporación de un instrumento: los Aportes no Reembolsables (ANR), que reemplazan una de las líneas de crédito instrumentada en el primer Programa. Por otra parte, se incorporan nuevas entidades financieras, incrementando el porcentaje de financiamiento a las mismas y se aprueba que los recursos aportados por las empresas se constituyan en la contraparte nacional. En este sentido, el FONTAR es la expresión más relevante y explícita de la acción del Estado en esta materia Desde su creación en 1995, el FONTAR ha ido ganando reconocimiento. En 1996, según lo recogido por la primera Encuesta de Innovación, menos del 1% de las empresas manufactureras había utilizado este fondo, mientras que en 2001, según la segunda Encuesta, lo había hecho el 3,9% de las firmas entrevistadas. El número de proyectos aprobados continuó incrementándose, pasando de 438 entre 2002 y 2003 a 1.214 en 2004-2005. Esto se acompañó con una ampliación en los programas (19 alternativas en 2004) y un incremento en los montos aprobados que crecieron de $58,7 millones en el período 2002-2003 a $315,5 millones en el período 2004-2005, orientando la mitad de los fondos al sector industrial. El promedio del trienio 2004-2006 indica que se aprobaron 580 proyectos por un monto promedio anual de $156 millones. De esta manera, en el período 2002-2006, la Agencia aprobó a través de los instrumentos implementados por el FONTAR, 2.179 proyectos por un total de $527,6 millones. La tendencia general de los proyectos aprobados y sus montos es ascendente, observándose un crecimiento a una tasa promedio anual del 49% para proyectos aprobados y del 91.8% para los montos totales aprobados. En valores absolutos, se establece que en 2006 con respecto al 2002 los proyectos aumentaron un 392%, mientras que los montos invertidos aumentaron más de un 1000%.

EVOLUCIÓN DE LOS PROYECTOS Y MONTOS TOTALES APROBADOS DURANTE EL PERÍODO 2002-2006

11

Fuente: Elaborado por la Unidad de Promoción Institucional de la Agencia Nacional de Promoción Científica y

Tecnológica en base a datos del FONTAR

Varios autores analizaron el impacto del programa FONTAR en su intento por incrementar la actividad emprendedora a través de Investigación y Desarrollo (I&D) del sector privado, cuestión que, como se mencionó en la introducción de este apartado, es la clave para el crecimiento económico nacional. La mayor parte de esos análisis encontraron resultados positivos dado que las firmas que habían recibido aportes no reembolsables del FONTAR habían tenido un nivel de gasto en actividades de innovación superior a las firmas que no habían obtenido este tipo de ayuda. Al mismo tiempo, las firmas que no tenían antecedentes en I&D utilizaron los fondos públicos en actividades que nunca hubieran realizado de no tener ese aporte, confirmando que los fondos del sector público han complementado a los esfuerzos privados. Al mismo tiempo es importante señalar que el FONTAR ha realizado a lo largo de estos años un fuerte aprendizaje institucional que le ha permitido ir corrigiendo errores, como por ejemplo focalizar la ayuda, combinando los diferentes instrumentos que posee, sobre conglomerados productivos predominantemente PyMEs. Es el caso del Programa de Crédito Fiscal que fue impulsado gracias a un acuerdo entre el FONTAR y el Ministerio de Economía y que permitió el establecimiento de un cupo de US$ 20 millones anuales en el presupuesto nacional para financiar proyectos de desarrollo tecnológicos a través de bonos de cancelación fiscal emergentes del impuesto a las ganancias durante tres ejercicios fiscales consecutivos. En el período 2003-2006 resultaron beneficiados con asignaciones de Crédito Fiscal, 448 proyectos que representan el 22% del total de proyectos aprobados por el FONTAR. Por su parte, los montos aprobados superaron los $93 millones. Los proyectos aprobados tuvieron una tasa de crecimiento promedio anual del 30%, que se corresponde con más del 20% de crecimiento promedio anual de los montos aprobados.

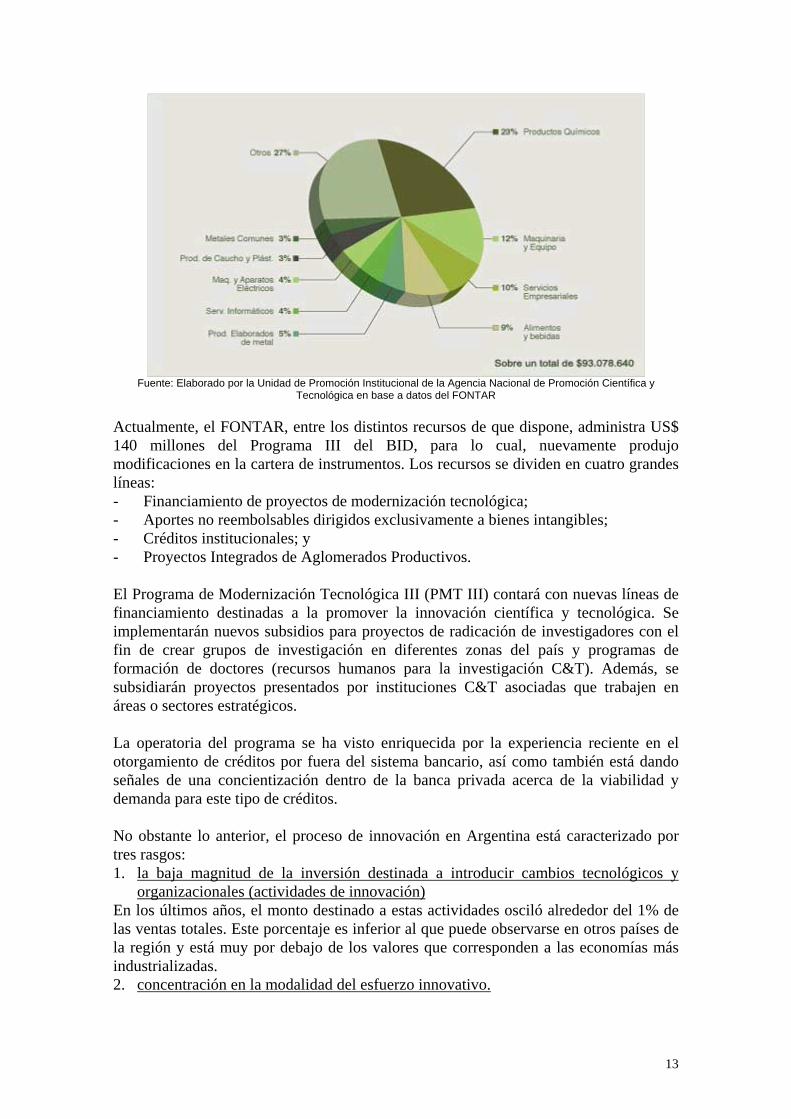

DISTRIBUCIÓN SECTORIAL DE LOS MONTOS APROBADOS (2003-2006)

12

Fuente: Elaborado por la Unidad de Promoción Institucional de la Agencia Nacional de Promoción Científica y

Tecnológica en base a datos del FONTAR

Actualmente, el FONTAR, entre los distintos recursos de que dispone, administra US$ 140 millones del Programa III del BID, para lo cual, nuevamente produjo modificaciones en la cartera de instrumentos. Los recursos se dividen en cuatro grandes líneas: - Financiamiento de proyectos de modernización tecnológica; - Aportes no reembolsables dirigidos exclusivamente a bienes intangibles; - Créditos institucionales; y - Proyectos Integrados de Aglomerados Productivos. El Programa de Modernización Tecnológica III (PMT III) contará con nuevas líneas de financiamiento destinadas a la promover la innovación científica y tecnológica. Se implementarán nuevos subsidios para proyectos de radicación de investigadores con el fin de crear grupos de investigación en diferentes zonas del país y programas de formación de doctores (recursos humanos para la investigación C&T). Además, se subsidiarán proyectos presentados por instituciones C&T asociadas que trabajen en áreas o sectores estratégicos. La operatoria del programa se ha visto enriquecida por la experiencia reciente en el otorgamiento de créditos por fuera del sistema bancario, así como también está dando señales de una concientización dentro de la banca privada acerca de la viabilidad y demanda para este tipo de créditos. No obstante lo anterior, el proceso de innovación en Argentina está caracterizado por tres rasgos: 1. la baja magnitud de la inversión destinada a introducir cambios tecnológicos y

organizacionales (actividades de innovación) En los últimos años, el monto destinado a estas actividades osciló alrededor del 1% de las ventas totales. Este porcentaje es inferior al que puede observarse en otros países de la región y está muy por debajo de los valores que corresponden a las economías más industrializadas. 2. concentración en la modalidad del esfuerzo innovativo.

13

Argentina destina cerca del 69% de los recursos invertidos en Actividades Innovativas a la compra de maquinaría y equipos, concentrándose excesivamente en uno de sus componentes como la manera para mejorar sus capacidades tecnológicas. 3. escasos o nulos lazos de cooperación tecnológica entre las empresas Aún en las cadenas productivas más articuladas, las vinculaciones son débiles y no actúan como una herramienta para fortalecer las capacidades endógenas de las firmas. La efectividad de las políticas públicas para revertir esta situación parece estar más condicionada por la escasez de recursos y la complejidad para articular las acciones que por la bondad de los instrumentos utilizados. El 72% del presupuesto nacional para I&D se concentra en las universidades públicas y en tres organismos: el CONICET, el Instituto Nacional de Tecnología Agropecuaria (INTA) y la Comisión Nacional de Energía Atómica. De esta forma, los fondos que administra la SECyT representan menos del 12% del total. En lo relativo a programas de financiamiento con capital de riesgo, en Argentina no existen Fondos de Capital de Riesgo impulsados con aportes públicos. La creación del Programa de Capital de Riesgo para Empresas del Área de Ciencia, Tecnología e Innovación Productiva (CREARCIT) dentro de la Secretaría de Ciencia, Tecnología e Innovación Productiva (SECTIP) fue el primer paso del Estado para promover este tipo de financiamiento a la luz de la experiencia internacional. El CREARCIT tiene los siguientes objetivos: - impulsar el desarrollo de la inversión de capital de riesgo en el país, - estimular el desarrollo de la cultura sobre el capital de riesgo entre emprendedores,

inversores, gestores de vinculación y agentes del mercado, - desarrollar el conocimiento local sobre los instrumentos y las herramientas

utilizadas en las experiencias exitosas de la industria de capital de riesgo en el plano internacional,

- crear puentes entre emprendedores e inversores privados, orientando la inversión hacia "ventures" y empresas de base tecnológica, incubadas en instituciones de investigación, universidades y otras entidades públicas y privadas, y asentadas en polos y parques tecnológicos,

- fomentar la creación de nuevas empresas para explotar resultados de proyectos de I+D financiados por la Agencia Nacional de Promoción Científica y Tecnológica, y

- prestar asistencia técnica a entidades públicas interesadas en desarrollar instrumentos de inversión de capital de riesgo.

Los objetivos descriptos se desarrollan en asociación con otras instituciones, públicas y privadas, interesadas en el desarrollo de esta plataforma para el despegue de la industria de capital de riesgo para "ventures" y empresas de base tecnológica en la Argentina. El Programa se propone funcionar como una Red de Instituciones, potencialmente vinculadas con el campo del capital de riesgo, como el Fondo Tecnológico Argentino (FONTAR), el Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET), la Secretaría de la Pequeña y Mediana Empresa (SEPyME), la AIPyPT, organizaciones empresarias, fondos de jubilaciones y pensiones, fondos privados, bolsa de valores, organizaciones privadas de la industria de capital de riesgo, entidades

14

educativas del área de negocios, y representantes del sistema federal (COFECyT). En el mediano plazo se podría desarrollar una estructura federal, a partir de las autoridades de aplicación de la ley de innovación u otra alternativa de similar despliegue federal. Lo importante de este programa es que prioriza las empresas creadas para explotar los resultados de las actividades de I&D que se realiza en instituciones del sector científico y tecnológico nacional, y las empresas asentadas en incubadoras, parques y polos tecnológicos del país. Asimismo, da preferencia a las fases semilla, "start-up" y de crecimiento inicial de las "ventures". Al igual que analizamos en la experiencia internacional, el CREARCIT crea Sociedades de Gestión y de Fondos de Capital de Riesgo, para "ventures" y empresas de base tecnológica, mediante las siguientes acciones: - difundir información sobre las mejores prácticas de la experiencia internacional, - aportar y canalizar asistencia técnica profesional, teórica y práctica, - atraer a inversores institucionales y privados al campo de las iniciativas de CTIP, y - orientar recursos públicos para catalizar la inversión privada de capital de riesgo,

en áreas de interés para la SECyT. Esta sociedad, cuyo propósito principal será administrar un Fondo de Capital de Riesgo para Empresas del Area de Ciencia, Tecnología e Innovación, promovido por la SECyT, también aportará capacitación a instituciones del sector público interesadas en estas actividades. Por otro lado, este Programa cuenta con los Foros de Capital de Riesgo (Venture Forum) que son encuentros entre emprendedores que buscan capital e inversores interesados en identificar oportunidades de negocios. Como se indicó en la primera parte, este modelo de intervención es utilizado con mucho éxito en Estados Unidos y países europeos. De esta manera se busca soslayar la brecha de comunicación, condición necesaria para identificar oportunidades de negocios. Se busca la participación de gestores de fondos de capital de riesgo, inversores institucionales y corporativos, ángeles inversores, bancos de inversión y otros actores. Además, se requiere del apoyo de entidades privadas del medio, como la fundación Endeavor y universidades privadas, que disponen de contactos con inversores, con fuentes de asistencia técnica y de experiencia en la gestión de negocios de capital de riesgo. Además, en línea con lo ya mencionado sobre el lanzamiento del PMT III por la SECyT, en este ámbito sus líneas de acción se basan en: - Línea de fomento de “start-ups”: aportará financiamiento para proyectos del

ámbito académico que, partiendo de conocimientos básicos con potencial explotable.

- Línea de Capital Semilla: para posibilitar la explotación de desarrollos científico-

tecnológicos a través de la creación de nuevas empresas innovadoras y de base tecnológica.

15

- Apoyo a Inversores Ángeles: acciones para identificar y motivar potenciales inversores privados y el apoyo a Redes de “Ángeles Inversores” de ámbito local, alentadas por universidades, incubadoras de empresas, parques y polos tecnológicos, programas de emprendedores, escuelas de negocio, y entidades empresarias, entre otros, bajo la forma de subsidios parciales para apoyar la creación de las mismas, de sus plataformas informáticas de funcionamiento, la organización de una Red Nacional de Ángeles Inversores y la creación de organizaciones de inversores y emprendedores.

- Fondo de Fondos de CR: creación de fondos privados nacionales y regionales

interesados en desarrollar la inversión de capital en este tipo de empresas, aportando recursos en forma parcial.

Por otro lado la Agencia Nacional de Desarrollo de Inversiones (ProsperAR) también se encuentra trabajando para lanzar el Programa de Desarrollo de la Industria de Capital de Riesgo. Las dificultades de financiamiento y los costos y trámites para la instalación de nuevas empresas justifican la decisión de que el Estado intervenga, tanto en la fase semilla y puesta en marcha como también en los primeros años de evolución de las empresas con alto potencial de crecimiento. ProsperAR reafirma lo que ya se pudo demostrar en el análisis internacional. “El rol insustituible que el capital de riesgo cumple en la tarea de promover el nacimiento, crecimiento y consolidación de empresas nuevas e innovadoras, es necesario, desde la perspectiva de las políticas públicas, diseñar mecanismos que por un lado atraigan a más inversores a financiar este tipo de emprendimientos y por el otro que más emprendedores conozcan las posibilidades de financiar sus emprendimientos con este tipo de capital” (Página web: www.prosperar.gov.ar). La Agencia diseñó el Programa de Desarrollo de la Industria de Capital de Riesgo en el marco del cual se desarrollarán los siguientes dos instrumentos: a) Fondo ProsperAr de Capital Semilla y b) Coinversión ProsperAr en Fondos de Capital de Riesgo (fondo de fondos). El primero, el Fondo Prosperar de Capital Semilla para la creación de empresas se trata de un vehículo de inversión de entre $15 millones y $20 millones de capital comprometido por ProsperAr. La Sociedad Gerente que resulte adjudicataria deberá (i) aportar como mínimo un 2% del capital que Prosperar comprometa, (ii) administrar estos fondos invirtiendo en compañías de no más de 5 años de existencia o en la creación de nuevas empresas. La Sociedad Gerente deberá lograr en cada inversión que desee llevar a cabo, la co inversión en los mismos términos y condiciones por parte de inversores privados. De esta manera, se logra potenciar el uso de los recursos públicos comprometiendo un total de hasta $30 y $40 millones. Asimismo, las inversiones deberán tener un foco regional. El segundo, Coinversión de ProsperAr en Fondos de Capital de Riesgo, se trata de un Fondo de Fondos de entre $30 y $40 millones para invertir en fondos de capital de riesgo. Este fondo será asignado través de un proceso de licitación entre fondos de inversión interesados en lograr compromisos de coinversión que comprometan aportar

16

capital de inversores privados por un monto no menor al solicitado a ProsperAr. De esta manera se logra potenciar el uso de los recursos públicos y atraer nuevos inversores al mercado. Los fondos de inversión adjudicatarios invertirán estos recursos en pequeñas y medianas empresas ya establecidas que presenten un alto potencial de crecimiento. b. Incentivos fiscales Como se mencionó antes, no existen incentivos fiscales para los fondos de capital de riesgo o fondos de inversión privada, ni para los aportes iniciales, ni para la reiversión de utilidades. No hay una actividad desarrollada en post de las “start ups” o PyMEs de base tecnológica. Sí se encuentran incentivos fiscales para PyMEs como por ejemplo exenciones para contratación de personal y capacitación, programas de crédito fiscal para proyectos innovativos para empresas consolidadas y promoción industrial. Otros mecanismos son las exenciones de impuestos a la distribución y remesa de utilidades por subsidiarias. c. Regulaciones sobre inversión Las Administradoras de Fondos de Pensión y Jubilación (AFJP) y los Fondos Comunes de Inversión en Argentina no pueden involucrarse en inversiones de riesgo (Baltin y Bell, 2001; Carullo, 2002; Morrison & Foerster, 2001), tal como ocurriera en Estados Unidos en 1974. Las AFJP son sociedades privadas o públicas cuya función exclusiva es la administración de fondos previsionales, y el otorgamiento de beneficios. Las AFJP pueden realizar colocaciones financieras alternativas, para combinar rentabilidad y seguridad: títulos públicos, obligaciones negociables, depósitos a plazo fijo, acciones de sociedades anónimas, títulos valores, cédulas hipotecarias, cuotaspartes de fondos comunes de inversión, etc. Las regulaciones impiden las inversiones en fondos de capital de riesgo o equidad privada en empresas que no coticen en mercados primarios. d. Creación de redes de ángeles inversores No existe en Argentina una asociación que reúna a los Fondos de Capital de Riesgo (REDES, 2003). Las características de los tipos de inversores ángeles argentinos son distintas a las de sus similares de otros países. Estas diferencias se presentan en el tamaño de sus inversiones, en la experiencia entrepreneur, en el número de inversiones realizadas y en la edad. No obstante, la principal diferencia entre los inversores ángeles es el monto que invierten. Una iniciativa interesante en este sentido es Endeavor, una organización sin fines de lucro formada por emprendedores que buscan fomentar la creación de nuevas empresas con potencial de crecimiento a través del establecimiento de redes de emprendedores y potenciales fuentes de financiación. Endeavor hace una búsqueda y selección de emprendedores a quienes presta asesoramiento y una red de contactos para poder acceder a financiamiento.

17

Por otro lado las incubadoras actúan como redes de ángeles inversores. La Asociación de Incubadoras de Empresas, Parques y Polos Tecnológicos de la República Argentina (AIEPyPT), desarrolla actividades de difusión y coordinación entre entidades que apoyan la formación de emprendedores, profesionales y empresarios jóvenes en diversos ámbitos. El relevamiento de incubadoras del AIPyPT muestra que en 2004 hay 25 incubadoras, un aumento de 357% en 4 años. Mientras que en 2001 el 100% eran públicas, en 2003 y 2004 aumentó a 13% la participación privada y a 26% los proyectos mixtos. En 2001 el 71% de las incubadoras se encontraba en al provincia de Buenos Aires y el 29% restante en Córdoba. En 2003 ya existen emprendimientos en la región del NOA, NEA, Cuyo, Centro y Patagonia. En el sector privado, las iniciativas más exitosas son el Centro de Entrepreneurship del IAE, el Centro de Emprendedores del ITBA, el Centro de Entrepreneurship de Business Venturing (CEBV) de la Universidad Torcuato Di Tella y el Centro de Entrepreneurship de la Universidad Austral. También tienen centros de creación de empresas la Universidad de San Andrés (la Cátedra Karel Steuer de Entrepreneurship), el CEMA y la UADE, Entrepreneurships. Estos últimos ejemplos se encuentran más orientados a formación en temas de emprendimientos. Finalmente, se encuentra el Instituto de Emprendimientos Científico y Tecnológicos de la Sociedad Científica Argentina. Varias Universidad, como la de Buenos Aires, Luján, La Plata, participan de la Asociación Latinoamericana de Formación de Emprendedores Tecnológicos (ALFET), creada en 1995, en el marco del Mercado Común del Conocimiento (MERCOCYT). La existencia de incubadores puede contribuir al desarrollo del sector, ya que promueve el desarrollo de nuevos proyectos que son potenciales sujetos de crédito tanto para fondos de Seed Capital como de Capital de Riesgo. e. Creación de segundos mercados de valores La Bolsa de Comercio de Buenos Aires reconoció en 1999 tener intenciones de crear un segundo mercado, al mismo tiempo que señaló las limitaciones que encuentra para tal fin: - Los dueños de las PyME tienen miedo de perder el control de su negocio si la

compañía ofrece sus acciones al público. - Muchas PyME se rehúsan a divulgar sus estados contables y estrategias. - El sistema tributario favorece el financiamiento a través de deuda. - Las pequeñas y medianas empresas suelen tener sistemas contables poco

desarrollados y les resulta muy costoso actualizarlos. Mediante la Resolución General N° 362/00, la Comisión Nacional de Valores autorizó la creación de un panel especial para comercializar acciones de empresas tecnológicas y de Internet, denominado Argen- NASDAQ (o Nasdaquito). También se establecen requisitos diferenciales sobre información, documentación inicial y prospectos de emisión, e información contable práctica, menos exigentes que los vigentes para las firmas cotizantes en las secciones existentes. Cuando las sociedades enroladas en la nueva sección alcancen una capitalización bursátil de u$ a 100 millones, deberán

18

cumplir con los requisitos establecidos para el resto de las empresas. No se encontró información sobre sí el panel está operando. La existencia de bolsas de valores con liquidez y gran número de transacciones es muy importante para la existencia de un mercado de capital riesgo. Eso se pudo ver en los EE.UU. y el Reino Unido con el desarrollo de la bolsa de Nueva York y Londres. La importancia de contar con una bolsa de valores saludable consiste en que, por un lado, constituye un mecanismo esencial para dar salida a las inversiones, a través de Ofertas Públicas Iniciales (OPIs), y por el otro es un excelente canal para que los flujos de inversiones se destinen a los proyectos de riesgo. El mercado de capitales argentino es débil, adolece de falta de transparencia, de prácticas claras, exactas, formales, fácilmente discernibles, y aceptadas en los negocios, finanzas, y acción del gobierno. En los últimos años fue disminuyendo su actividad por la coyuntura macroeconómica. Pese a los cambios en las regulaciones que se realizaron en los últimos años para mejorar las operatorias y favorecer la incorporación de PyMEs, la salida de las inversiones a través de las bolsas de valores locales no es ágil. La legislación sobre sociedades da un derecho de preferencia a los accionistas, impiden otorgar opciones a los empleados e impone duras limitaciones a la compra de las propias acciones. La legislación es permisiva para los titulares y desprotege a los inversores minoritarios. La Ley de Oferta Pública No. 17. 811, regula la actividad de emisión de títulos valor. Su aplicación corresponde a la CNV, entidad autárquica con jurisdicción nacional, con directorio designado por el PEN. El Decreto 656/ 92 y la Ley del Mercado de Valores establecen que las emisiones de valores de oferta (Obligaciones Negociables, Fideicomisos Financieros, Fondos Comunes de Inversión y Acciones) debe estar respaldada por evaluaciones de riesgo. Las entidades encargadas son las Calificadoras de Riesgo, sociedades anónimas con el objeto exclusivo de calificar los valores por el nivel de su riesgo en el mercado de valores de oferta pública. III.6. Perspectivas a la luz de la realidad El contexto macroeconómico influye mucho en este tipo de industria. Ya se señaló como se redujo el número de inversores a partir de la desaceleración de la economía argentina en 1999 hasta el estallido de la crisis 2001-2002. El clima macroeconómico positivo post default, la paridad cambiaria estable, las previsiones macroeconómicas de crecimiento y la aparición de sectores con claras oportunidades (informática, telecomunicaciones, energía, agrobusiness, turismo y biotecnología, outsourcing y de servicios entre otros) hacen que las perspectivas sean positivas. Sin embargo, existen factores macroeconómicos que aún, pese a la recuperación, dificultan el crecimiento de las inversiones de riesgo. Entre los factores mencionados, se incluyen:

19

- El alto índice de evasión fiscal, lo que hace difícil encontrar proyectos en condiciones de competir.

- El alto volumen de emisión de deuda por parte del Estado y las altas tasas que se obtienen con esos títulos.

- El bajo nivel de apertura de la economía argentina. - El nivel de dificultad para la valuación de nuevos proyectos en un contexto

económico e institucional inestable. También existen otras trabas más específicas al desarrollo del sector, entre las que se pueden mencionar: falta de reformas en el marco regulatorio que le den previsibilidad, escaso desarrollo del mercado de capitales que no ofrece una salida clara a los inversores, poco desarrollo de la cultura empresarial de riesgo y gerencia probada (gobierno corporativo), entre otras. Por estos motivos y por el escaso nivel de actividad desarrollada por los Fondos de Capital de Riesgo (FCR) y los resultados obtenidos, la industria se encuentra en la etapa de Pre-Surgimiento. Estas características indican la necesidad de implementar políticas de promoción por parte del Estado para impulsar el desarrollo del capital de riesgo en Argentina. No obstante, las políticas públicas comienzan a emerger en Argentina, pese a que el contexto no es todavía favorable. Los programas públicos están concentrados en construir la industria nacional sobre la base de una red de PyMEs fuertes y con acceso al financiamiento. La existencia de un círculo virtuoso de mecanismos de financiación que cubran distintas etapas de la vida de empresas innovadoras, el fomento de la motivación y organización de ángeles inversores y la creación de fondos de capital de riesgo, la generación de espacios para facilitar las interacciones de emprendedores e inversores, y proyectos de legislación para mejorar el contexto, son las premisas para avisorar buenas perspectivas. Por otra parte, se ha desarrollado una nueva generación de emprendedores que apuestan a la creación de empresas argentinas con orientación exportadora, aprovechando en sus modelos de negocio el apalancamiento de las ventajas competitivas locales. Esto hace prever el incremento de la cantidad y calidad de proyectos en el futuro. Estas empresas aprovechan al máximo el alto nivel del capital humano disponible en la Argentina tanto para la investigación científica, la realización creativa como para el desarrollo intelectual, siendo proveedores de talento para un mundo globalizado a precios competitivos. Las condiciones son favorables desde la perspectiva de los recursos humanos involucrados. Existen buenas perspectivas para perfeccionar la formación de emprendedores, las incubadoras parques y polos se desarrollan y emergen proyectos de incubadoras de segunda generación. El capital de riesgo necesita que haya más y mejores emprendimientos para poder alcanzar su máximo potencial, así como las nuevas empresas necesitan tener a su disposición más capital para poder financiarse. La vitalidad e interacción entre ambos sectores es clave para el positivo impulso del sector económico local. Este ciclo del capital de riesgo brinda un claro mensaje a los emprendedores: se pueden realizar en la

20

Argentina proyectos que apuesten por la innovación y el desarrollo, con verdadera proyección internacional, con altas probabilidades de conseguir capital. Los objetivos y prioridades para el futuro se deben concentrar en la promoción de la innovación y de la I&D, y la creación y consolidación de PyMEs innovadoras con un conjunto de políticas que incluye apoyo directo (incentivos a la innovación como la identificación de clusters productivos con ventajas competitivas) e indirecto al sector empresarial (organizar una red de instituciones de ciencia tecnología y educación), reformas institucionales (protección de la propiedad intelectual) y liberalización de los mercados. Dadas las dimensiones de la demanda y oferta de capital actual podemos concluir que existe el potencial para el surgimiento de un mercado de capital riesgo activo pero hay que brindar las condiciones para que los inversores y los emprendedores tengan la motivación necesaria para que este mercado florezca. El futuro debe poner énfasis en la creación de actores locales, el retorno de firmas extranjeras, y la reorganización de sus relaciones con socios capacitados locales. Con lo cual el problema no es la demanda sino la oferta. IV. RECOMENDACIONES PARA EL DISEÑO E IMPLEMENTACIÓN DE

POLÍTICAS En la Parte II de este informe, en la que analizamos la experiencia internacional en el desarrollo de la industria de capital de riesgo, concluimos en que, un rasgo característico donde esta industria se desarrolló con éxito, es la interacción del sector público con el sector privado. Numerosos programas de Estados Unidos, países de la UE, Brasil y Chile, fomentan la creación de fondos capaces de invertir en capital de riesgo para el desarrollo de nuevas empresas de crecimiento rápido. Las características comunes de estos programas son: complementación entre la inversión estatal y la inversión privada y gerenciamiento a cargo de profesionales del sector privado. En la misma dirección se orientan los programas de entidades internacionales como el Banco Interamericano de Desarrollo (BID) y de la UE. Es de destacar que la literatura especializada en el tema así como numerosos informes regionales de la OECD, explican que la participación y el apoyo gubernamental para la industria de CR deben darse de manera intensa y fluida durante los inicios de la industria, para luego, progresivamente, retraerse y dejar lugar al sector privado a medida que las actividades de capital de riesgo evolucionan. En la conclusión de ese apartado se enumeraron los aspectos, desde la macroeconomía hasta la microeconomía, que se debía tener en cuenta a la hora de impulsar el sector: - Macroeconomía: estabilidad económica, horizonte de planificación estable.

21

La estabilidad macroeconómica y la certidumbre de las señales de los mercados en el largo plazo constituyen una condición necesaria para el desarrollo de los negocios, y muy en particular, para la inversión reproductiva en PYMES y el mercado de capitales. Se reconoce la importancia singular de asegurar los derechos de propiedad. Ambas premisas se conjugan en la idea de que las "deudas se pagan", práctica que llevó a la enorme capitalización de entidades financieras públicas de "segundo piso", que constituyen la piedra angular del apoyo financiero a las pequeñas y medianas empresas. - Marco Legal: reglas de juego claras que faciliten la toma de decisiones, protección

de innovaciones. Las principales recomendaciones se orientan a medidas para estimular la inversión privada, a través de políticas y condiciones relativas al marco regulatorio, que incluyen el establecimiento de normas que determinen qué tipo de inversores pueden participar en las inversiones de capital de riesgo, el desarrollo de un mercado activo y el diseño de políticas fiscales. La existencia de un marco legal específico para los fondos de capital de riesgo, si bien no es prioritaria dada la experiencia de Israel, es considerada crucial dado que de ahí se desprende un alto grado de informalidad, falta de transparencias y fallas de información. El mercado de capital de riesgo se encuentra sin regulaciones específicas. En 2001 se había aprobado el proyecto de Ley Nº25.549, vetado por el decreto 37/01 arguyendo que se superponía con las regulaciones ya existentes. El vehículo que se encuentra bajo análisis hoy es lograr que parte de los fondos de las AFJPs puedan canalizarse hacia este tipo de inversión, a través de fideicomisos en los que coticen fondos de inversión conformados por proyectos financiados con capital de riesgo. Este es un factor importante para el desarrollo del sector ya que otorga mayor liquidez a los fondos. En EE.UU. el mercado de capital de riesgo creció fuertemente luego de la reforma de 1979 que permitió a los fondos de pensiones a invertir un pequeño porcentaje en capital de riesgo. Lo mismo sucedió en el Reino Unido. Otro problema con respecto al marco legal es la alta cantidad de trámites burocráticos que afectan la radicación y el desarrollo de las nuevas empresas. - Sistema Impositivo e Incentivos: proveer de incentivos fiscales ya sea a través del

sistema impositivo (desgravaciones, excenciones) o a través de políticas públicas. Un tipo de incentivo fiscal comúnmente utilizado en el mundo es la reducción del impuesto a las ganancias de capital. En los casos en los que los recursos destinados a capital de riesgo provienen de inversores exentos de impuestos, este tipo de incentivos puede no ser muy eficaz. Una segunda vía de solución es el establecimiento de esquemas de garantías mutuas para resolver la falta de activos elegibles suficientes por parte de los solicitantes de crédito considerados individualmente. En cuanto al diseño de los mecanismos de financiamiento, se destacan las ventajas de un sistema de crédito en el que el rol fundamental es desempeñado por los bancos privados, quienes establecen las condiciones de elegibilidad y son responsables por el cobro de los préstamos, limitándose la banca oficial a licitar tasas, plazos, y los criterios de elegibilidad para seleccionar aquellos bancos privados que intermedian los créditos,

22

tales como estructura de sucursales, infraestructura de comercio exterior y profesionalismo. Una premisa fundamental para cualquier esquema que se adopte sería que se contemplen distintas tasas, plazos y montos de acuerdo con el riesgo, la solvencia, la rentabilidad y la capacidad de repago de los proyectos y/o empresas solicitantes, a efectos de no alterar la correcta asignación de recursos. Otro punto mencionado en relación con las presiones fiscales fue la fuerte carga que deben afrontar las nuevas empresas por el excesivo costo que implica la contratación en blanco para una empresa naciente, y por el hecho de que el propio entrepreneur debe inscribirse como empleado para percibir un sueldo, debido a que no hay una figura legal que contemple su rol y responsabilidad específicas en una start-up. Otros entrevistados consideraron que los incentivos fiscales ayudan, pero su importancia es poco significativa en comparación con el obstáculo que genera la ausencia de mecanismos de salida para las inversiones.5

Medidas concretas que, si bien algunas ya se encuentran en curso, hay que impulsarlas: Fondos de fondos: fondos que invierten en otros fondos más que directamente en empresas, para cofinanciar fondos de inversión del sector privado. Subvenciones: pueden tomar la forma de asistencia técnica a los gerentes de fondos de venture capital ayudando a financiar algunos costos como los de constitución, costos extras de “due dilligence” y monitoreo de algunos tipos de inversiones que se intenta promover, que requieran contactos especializados y/o en el extranjero. Garantías: las garantías cubren entre el 30% y el 70%, de las pérdidas incurridas en inversiones de fondos de capital riesgo. Toman también otras formas, como absorción de créditos otorgados u opciones donde el Estado toma la empresa con pérdidas a un precio determinado. Estos esquemas atenúan el riesgo moral, al permitir que inversores se incorporen al mercado sin tomar los recaudos propios de este tipo de inversiones. Créditos: esta fórmula tuvo efectos importantes en los inicios del capital riesgo en EE.UU. Las ventajas para los fondos es que les da dinero para apalancar la inversión sin diluir la participación en las empresas. Al implementar ese mecanismo en empresas nuevas hay que considerar el período de gracia para que generen nuevos ingresos. - Acceso a la información: transparencia de información para disminuir los costos

del proceso de toma de decisiones. Las principales recomendaciones se orientan a disminuir la presencia de asimetrías informativas facilitando la búsqueda de la información de naturaleza crediticia que se les requiere a las PYMES, sea tanto la referida a la naturaleza de los proyectos de inversión como la que corresponde a los empresarios y las empresas que la solicitan. - Cultura emprendedora: impulsar la búsqueda de oportunidades que hagan factible

la generación de crecimiento y empleo.

5 Crisis, recuperación y nuevos dilemas. La economía argentina. CEPAL – Colección de Documentos de proyectos. Guillermo Anlló, Gustavo Lugones, Fernando Peirano

23

En los modelos exitosos de desarrollo del capital de riesgo siempre han convivido una persona innovativa o un científico, con alguien que supiera estructurar las cosas desde el punto de vista comercial, junto con el fondo de capital de riesgo, que aporta capacidades de management. El gran espíritu emprendedor que existe en la Argentina no está bien alentado por el Estado. El recurso clave escaso es el management, los jóvenes no salen bien capacitados de las universidades sobre como para manejar una empresa. - Promotores: instituciones que favorecen la existencia y desarrollo de este mercado La existencia de agencias privadas o mixtas que presten servicios de asesoramiento a las PYMES para la presentación de carpetas y proyectos, al estilo de las que existen en otros países, puede ayudar a disminuir en forma importante el problema de acceso al crédito que enfrentan estas empresas. - Incubadoras: universidades y otros integrantes del ambiente educativo y científico-

tecnológico formadoras de nuevas ideas y nuevos emprendedores. Incubadoras como asistencia y cuidado de la empresa más que como generadora de altos negocios.

- Inversores Institucionales: permitir la entrada (en pequeñas proporciones) de

grandes contribuyentes a los fondos de CR como por ej los Fondos de Jubilaciones. - Bolsas de Mercado: garantizar la salida de las inversiones riesgosas. Con respecto al mercado de capitales, la participación de sus instrumentos como fuente de financiamiento es limitada, particularmente entre las PYMES. Un mercado de capitales más desarrollado permitiría a las empresas pequeñas y medianas mayores posibilidades de acceder a financiamiento, fundamentalmente en el caso de los proyectos más riesgosos como es el caso de los emprendimientos innovadores. El Estado puede contribuir a la existencia de un marco adecuado para que dicho desarrollo sea posible. La inexistencia de un mercado que garantice la salida de inversiones riesgosas se debe a la falta de garantías y a la desconfianza sobre el sistema legal y sobre los efectos del default. En el mercado argentino las carencias se suplen con la utilización de mecanismos diversos. Uno de ellos es el “drag along” que consiste en que si el inversor consigue un comprador por el 100% del valor de la empresa, por encima de determinado valor, “obliga” a los demás a vender. Se destacan también la existencia de otros métodos, como la gestión de créditos bancarios para que las empresas recompren su capital, y los valores negociables, como un instrumento adicional para buscar financiamiento externo. El régimen para PyMEs de la Bolsa, consiste en obligaciones negociables, que son valores de corto plazo y no cotizan, por lo que no sirven para la estructura del capital. Otras formas de salida que permiten operar en este mercado son la compra por un inversor estratégico y las operaciones de exchange. La salida a través de la compra por otro fondo, o un cash out, en el corto plazo no existe actualmente.

24

En síntesis, la experiencia internacional nos demuestra que los diseños de política han cambiado en el tiempo desde la promoción general de la PYME, a la promoción más precisa en alcance, orientada a la aparición de nuevas empresas. Más innovación permitiría llevar adelante una mejora tanto de la productividad como de la competitividad, aspectos claves para garantizar la continuidad del sendero de crecimiento iniciado en el año 2003. Lograr mantener el crecimiento simultáneo de las exportaciones y el mercado interno sólo se consigue con un crecimiento importante de la productividad media de la economía, tal que mejoren, simultáneamente, la competitividad de la oferta exportable (y, más en general, de los sectores transables) y la distribución del ingreso. En las décadas pasadas estuvieron presentes tanto el proteccionismo comercial como los instrumentos orientados a prolongar la "vida" de las PYMES. Más recientemente se ha enfatizado en el nacimiento de nuevas empresas con independencia de la rotación alta observada. Un claro ejemplo de esta posición es la filosofía que guía a la Small Business Administration de los Estados Unidos reconociendo que la vida de una PYME es, en general, corta; pero que en ese período cumple un rol importante tanto desde el punto de vista del empleo como de la competencia y la innovación. En el Reino Unido, se crearon más de un millón y medio de empresas en los años 80 y con esta orientación se vuelca la mayor parte del esfuerzo fiscal. Una de las más importantes recomendaciones sería lograr la extensión del marco de financiamiento con capital de riesgo a empresas de base tecnológica hacia empresas en sectores tradicionales. Si todos los FCR se dirigen a empresas de base tecnológica, el riesgo implícito en las operaciones tendrá sumados los componentes de una empresa pequeña y de una nueva tecnología. Si parte de los FCR trabajan en industrias tradicionales en las que existen posibilidades de crecimiento vía consolidación, se puede generar un efecto demostración que atraiga nuevos fondos y empresarios. El actual contexto de superávit fiscal, bajos niveles de desempleo y fuerte superávit externo constituye una plataforma para emprender un proceso gradual de transformación estructural dirigido a renovar las fuentes competitivas y sacar provecho de los efectos “derrame” positivos que ofrecen nuevas industrias de mayor dinámica y de mayor sofisticación tecnológica. De lo expuesto se concluye que para que la Argentina pueda prolongar la favorable coyuntura productiva actual y mejorar los indicadores de desarrollo económico y social es necesario modificar los rasgos del proceso de innovación de manera integral desarrollando el mercado de capitales y la industria de capital de riesgo. Este es el terreno donde el Estado debe desempeñar un rol más destacado que el actual. Las recomendaciones antes expuestas se pueden plasmar en el siguiente cuadro:

Estabilidad Macroeconómica y Seguridad Jurídica

25

Mercado Financiero Marco legal Creación de agencias privadas o mixtas promotores de esta industria Esquemas de garantías mutuas Incentivos fiscales Formación de Fondos de Capital de Riesgo

Mercado de Trabajo Flexibilización general de relaciones laborales Tecnología y negocios Redes de ángeles inversores

Redes de servicios reales Incubadoras

Sistema Impositivo Mejora de la administración tributaria

26

Bibliografía: - Aernoudt, R.: Business Angels: should they fly on their own win, Venture Capital, 1, 2:

187-195, 1999.

- Albornoz, F. y Yoguel, G. (2004), “Competitiveness and production networks: the case of the Argentine automotive sector”; Industrial and Corporate Change; vol. 13.

- Anlló, G. y Peirano, F. (2005), “Una mirada a los sistemas nacionales de innovación en el Mercosur: análisis y reflexiones a partir de los casos de Argentina y Uruguay”.

- Anlló, G. y Ramos, A. (2007), “Innovación, estrategias empresariales y oportunidades productivas de las firmas extranjeras en Brasil y Argentina.”, en B. Kosacoff y J. Denegri (compiladores) Inovacao nas firmas industriais brasileiras e argentinas, IPEA, Brasil.

- Arza, V. (2003) “Trade Reforms and Technological Accumulation: the Case of the Industrial Sector in Argentina during the 1990s”; Paper No. 96; SEWPS; Science and Technology Policy Research.

- Arza, V. y Español, P. (2005), “Speculative and Entrepreneurial Behaviour: A Study of Micro- Economic Sustainability in Argentina During the 1990s” SEWP Nª135.pdf, SPRU, Universidad de Sussex.

- Avnimelech, G. y Teubal, M.: From Direct Government Support of Innovative SME`s to support of Innovative SME`s to Targenting Venture Capital/Private Equity (VC/PE) & Innovative Clusters. An Innovation and Technology Policy (ITP) Cycle Model for Industrializing Economies, presentado en un Seminario realizado en CEPAL, Buenos Aires, Agosto de 1994.

- Berlin, M.: That Thing Venture Capitalists do. Business Review: Federal Reserve Bank of Philadephia. January/February 1998.

- Bhide, A.: The Origin and Evolution of New Businesses. Oxford University Press, 2000.

- Bianco, C.; Peirano, F. y Porta, F., (2003), “Informe de evaluación de los programas de apoyo a los Centros de Desarrollo Empresarial”, Centro REDES, mimeo., Buenos Aires.

- Bisang R.; Novick M.; Sztulwark S. y Yoguel G. (2005), Las redes de producción y el empleo”.

- Black, B.S and Gilson, R.J.: Venture Capital and the Structure of Capital Markets: Banks Versus Stock Markets. Journal of Financial Economics, 47: 243-277, 1998.

- Borda, M. y León, C. (2001), “El Fondo Tecnológico Argentino –FONTAR- Un análisis evaluativo de sus primeros seis años de existencia” ponencia presentada en el IX Seminario Asociación Latino-Iberoamericano de Gestión Tecnológica (ALTEC), San José de Costa Rica.

- Carullo, J. C.; Di Franco, A.; Lugones, G.; Lugones, M.; Peirano, F. (2003), “Programa de Consejerías Tecnológicas. Evaluación y Recomendaciones”, Documento de Trabajo N° 11, Centro REDES, Centro de Estudios sobre Ciencia, Desarrollo y Educación Superior, www.centroredes.org.ar

- Carullo, J. y Marí, M.: Venture Capital in Argentina: Expectations and New Perspectives. Third Triple Helix International Conference, Río de Janeiro, 24 al 27 de abril de 2000.

- Carullo, J. y Vismara, F.: Elementos de una Estrategia Nacional para la Industria de Capital de Riesgo (Informe Preliminar), Centro de Estudios sobre Ciencia, Desarrollo y Educación Superior (Centro REDES), Buenos Aires, diciembre de 2004.

27

- Carullo, J.C. y Vacarezza L. (2003), “Veinte casos exitosos de vinculación entre empresas y centros de investigación”, mimeo, Proyecto FIDES desarrollado por CENTRO REDES bajo la dirección de Mario Albornoz.

- Carullo, Juan C.: Actores claves de la industria de Capital de Riesgo en la Argentina, Centro de Estudios sobre Ciencia, Desarrollo y Educación Superior (Centro REDES), Buenos Aires, junio de 2003.

- Carullo, Juan C.: Políticas públicas para el Capital de Riesgo, trabajo presentado en el Seminario Internacional 2001, Innovación para el Desarrollo Sustentable, organizado por CIRAA, Buenos Aires, junio de 2001.

- Carullo, Juan: El Capital de Riesgo en la Unión Europea: desarrollo, políticas públicas y proceso de integración, elaborado en el marco del New Financing Research-Action and Demonstration Project, financiado por el International Development Research Center of Canada (IDRC).Buenos Aires, 2001.

- Carullo, Juan: Mejores prácticas para acceso de las empresas a fuentes de financiación públicas y privadas, Proyecto OEA: AE – 05 – 02, Buenos Aires, abril de 2004.

- CEPAL – Colección de Documentos de proyectos Crisis, recuperación y nuevos dilemas. La economía argentina …

- Douglas, E.J. and Shepherd, D.: Exploring investor readiness: assessments by entrepreneurs and investors in Australia. Venture Capital, 4, 3: 219-236, 2002.

- European Business Angels Networt (EBAN): Internet site at http://www.eban.org/overview.htm.

- European Comission: Benchmarking business angels: Final Report. European Comission, Enterprise Directorate General, 2002.

- European Venture Capital Association (EVCA): Venture Capital Incentives inEurope, EVCA, 1997..