i. estadísticas monetarias - banco central de reserva del ... · la construcción de las cuentas...

TRANSCRIPT

Guía Metodológica de la Nota Semanal

I. Estadísticas Monetarias

Aspectos Metodológicos Clasificación de los intermediarios financieros

Las cuentas monetarias

Operaciones monetarias del BCRP

Cuadros

Cuadro 1: Cuentas monetarias de las sociedades creadoras de depósito

Cuadro 2: Liquidez de las sociedades creadoras de depósito

Cuadro 3: Crédito de las sociedades creadoras de depósito al sector privado

Cuadro 4: Saldo de obligaciones domésticas de las sociedades creadoras de depósito, en moneda nacional por

institución

Cuadro 5: Saldo de obligaciones domésticas de las sociedades creadoras de depósito, en moneda extranjera por

institución

Cuadro 6: Crédito al sector privado de las sociedades creadoras de depósito, por tipo de crédito

Cuadro 7: Crédito al sector privado de las sociedades creadoras de depósito, por tipo de crédito y por moneda

Cuadro 8: Obligaciones de las sociedades creadoras de depósito con el sector público

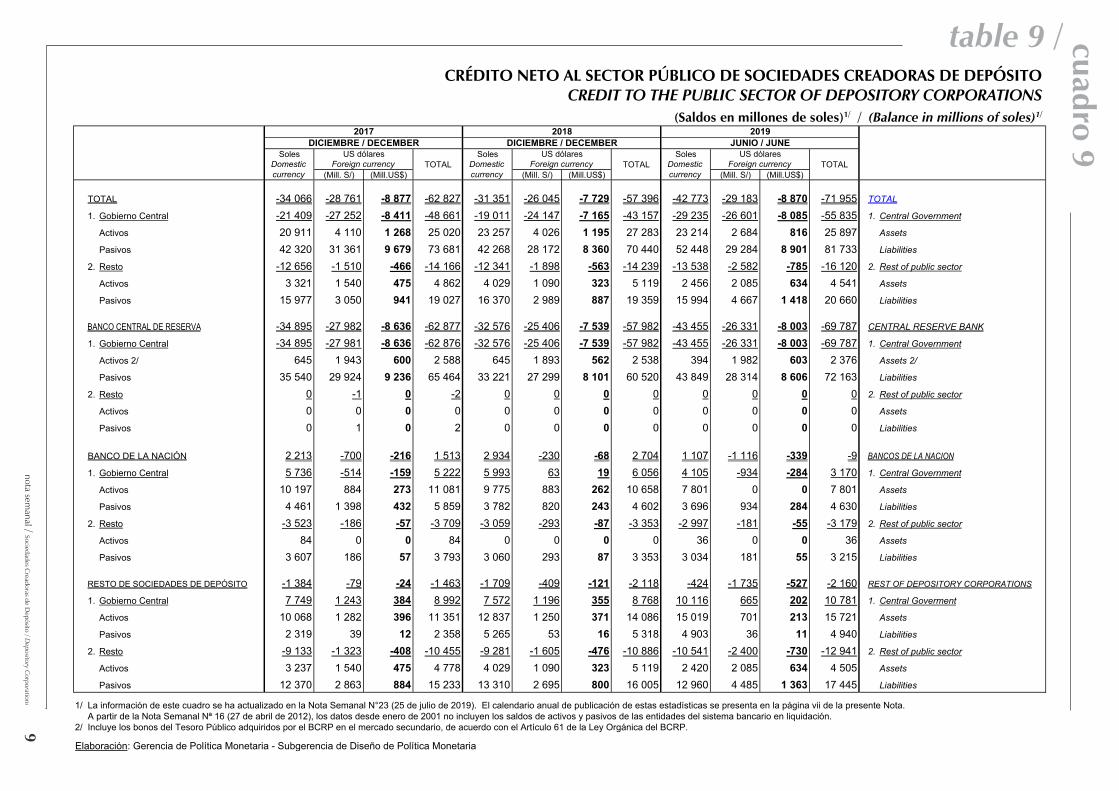

Cuadro 9: Crédito neto al sector público de las sociedades creadoras de depósito

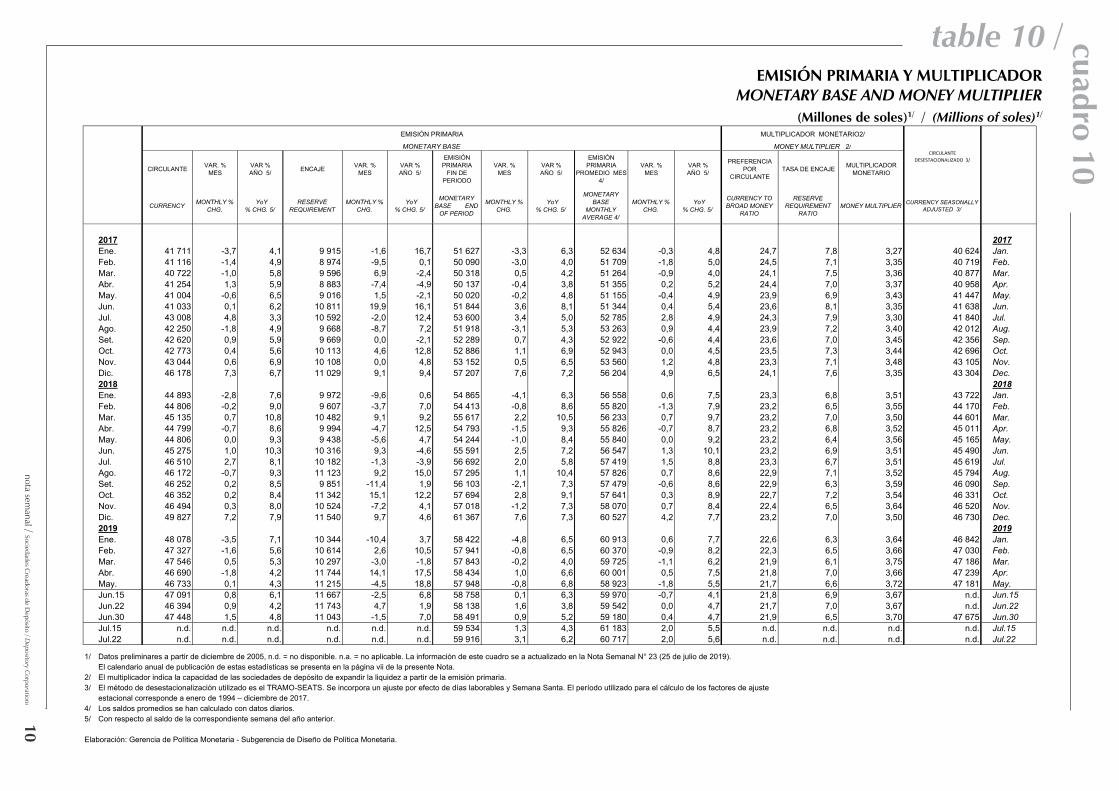

Cuadro 10: Emisión primaria y multiplicador

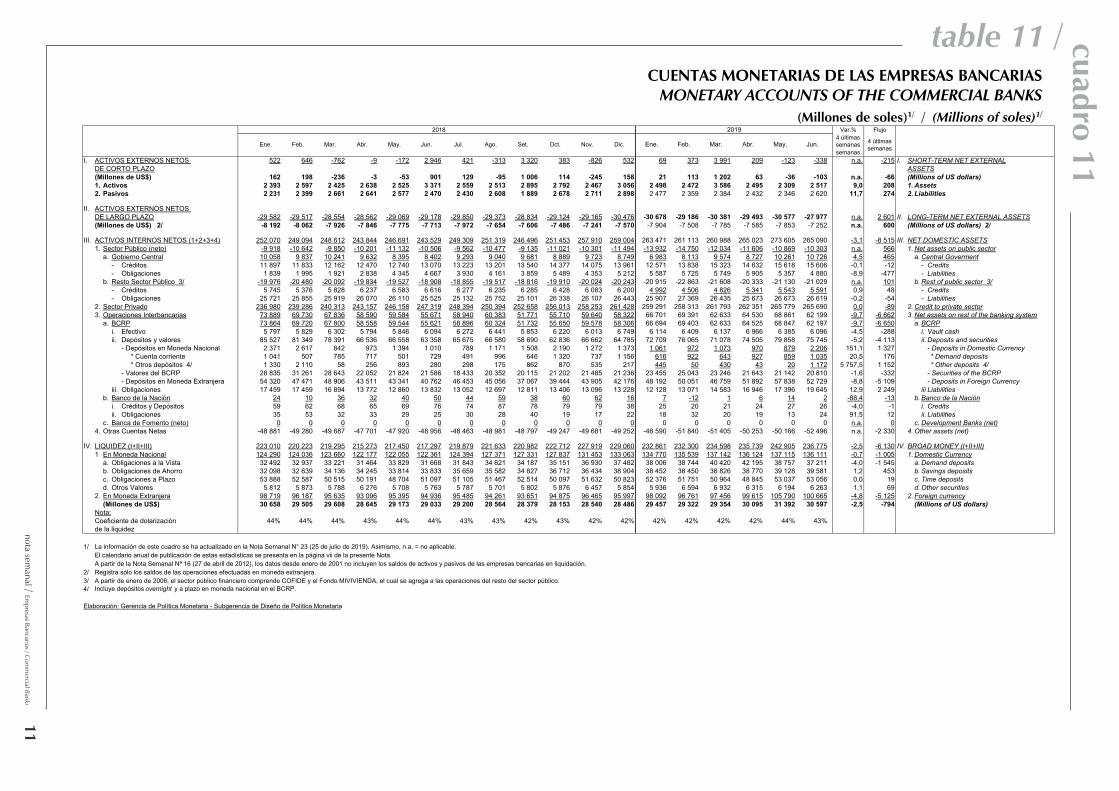

Cuadro 11: Cuentas monetarias de las empresas bancarias

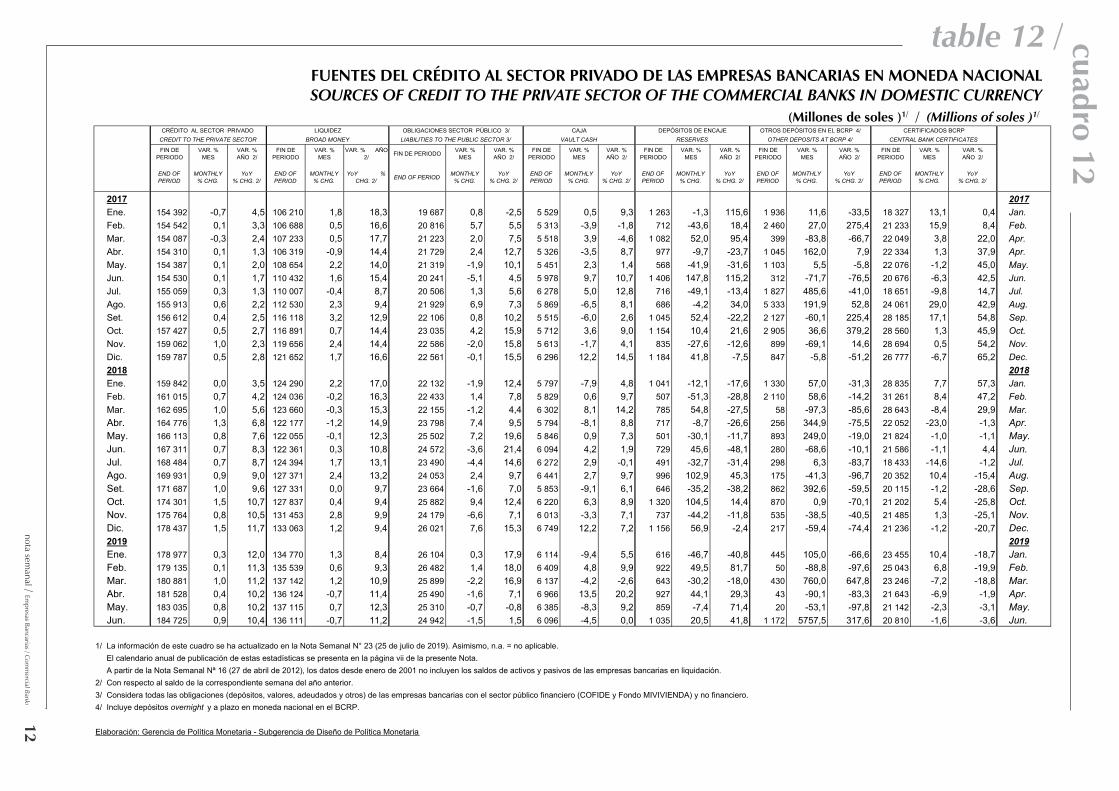

Cuadro 12: Fuentes de crédito al sector privado de las empresas bancarias, en moneda nacional

Cuadro 13: Fuentes de crédito al sector privado de las empresas bancarias, en moneda extranjera

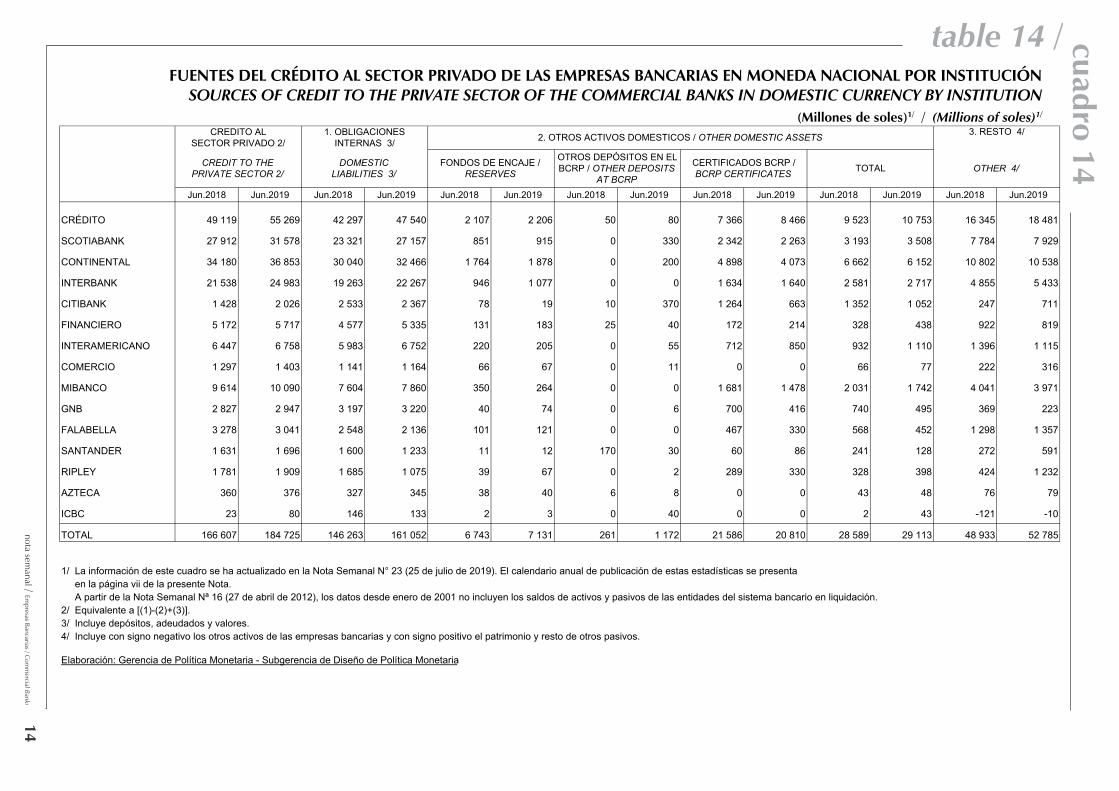

Cuadro 14: Fuentes de crédito al sector privado de las empresas bancarias en moneda nacional, por institución

Cuadro 15: Fuentes de crédito al sector privado de las empresas bancarias en moneda extranjera, por institución

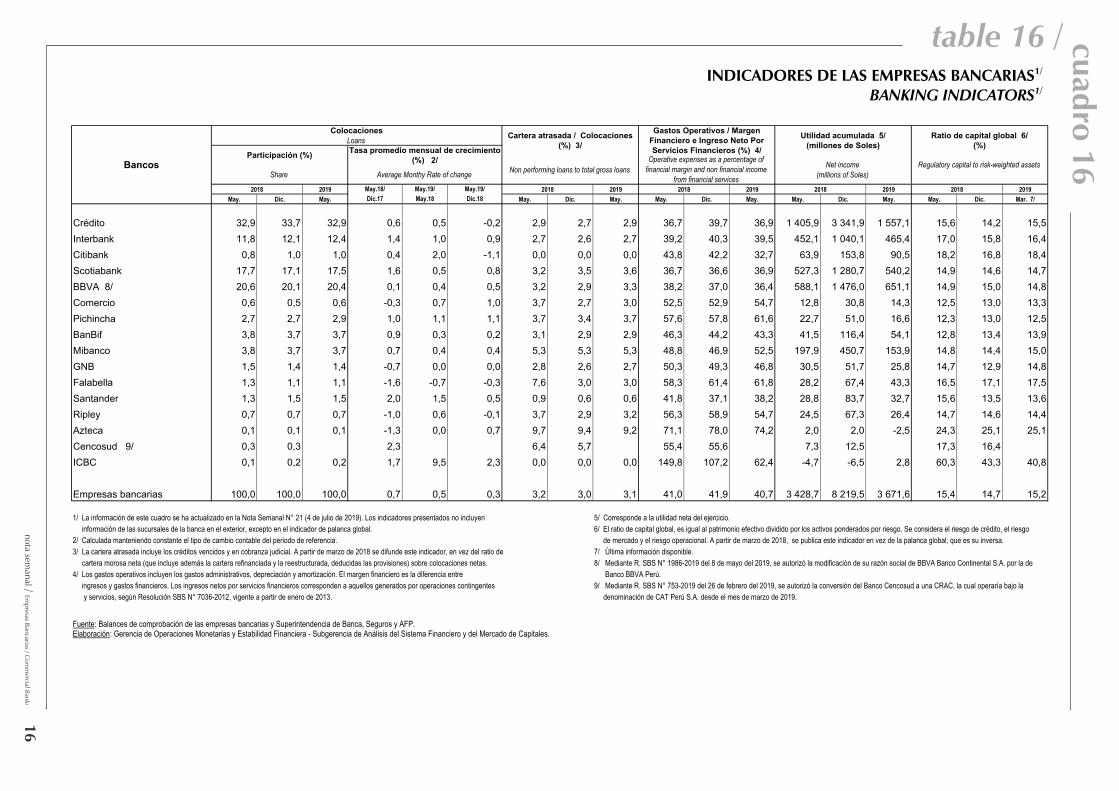

Cuadro 16: Indicadores de las empresas bancarias

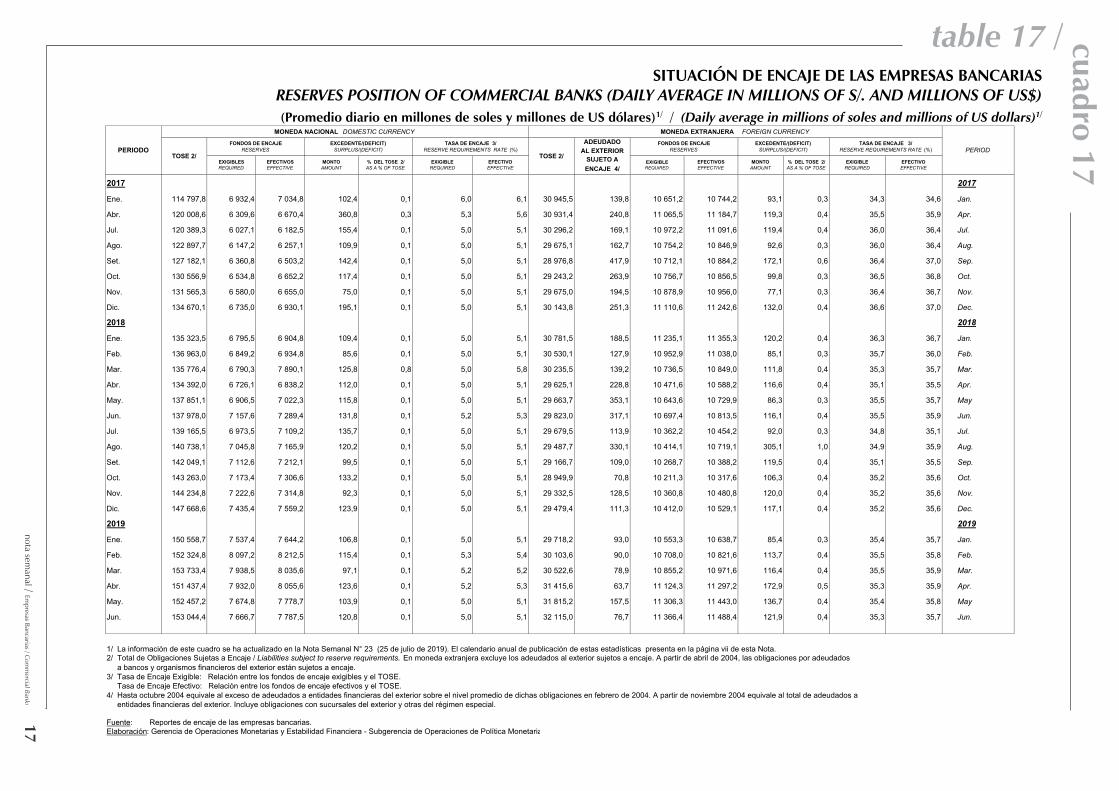

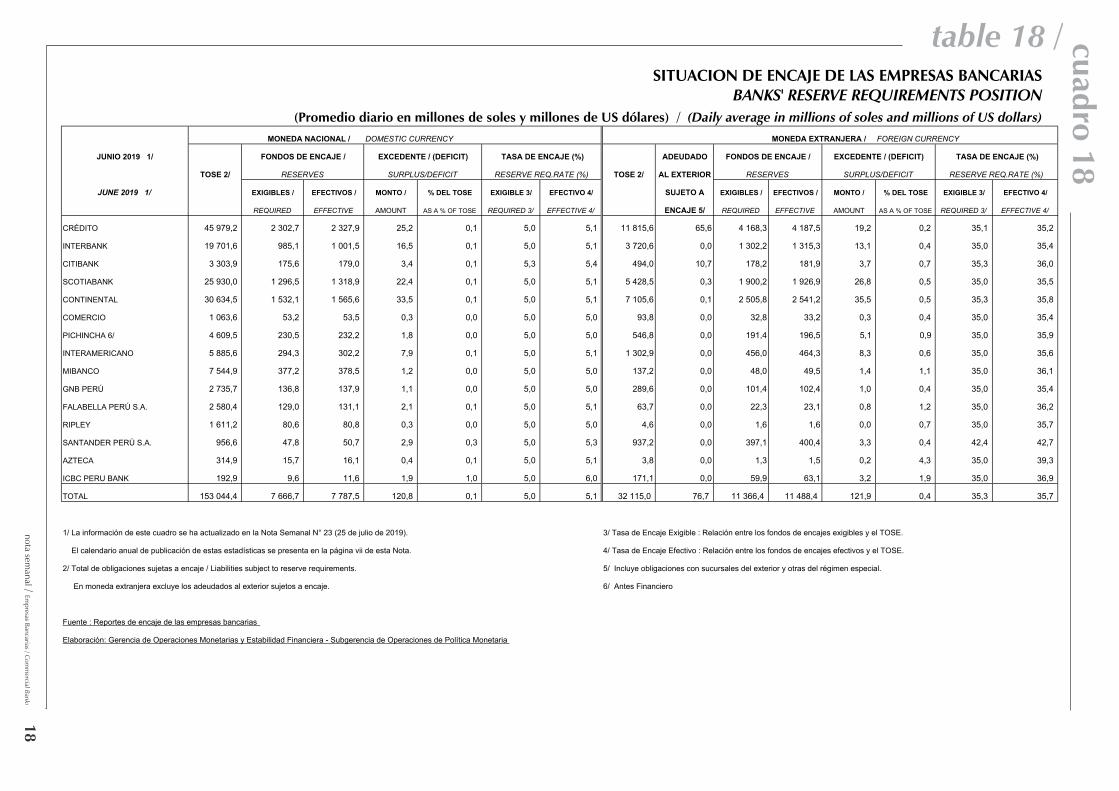

Cuadro 17: Situación de encaje de las empresas bancarias (Promedio diario)

Cuadro 18: Situación de encaje de las empresas bancarias por institución

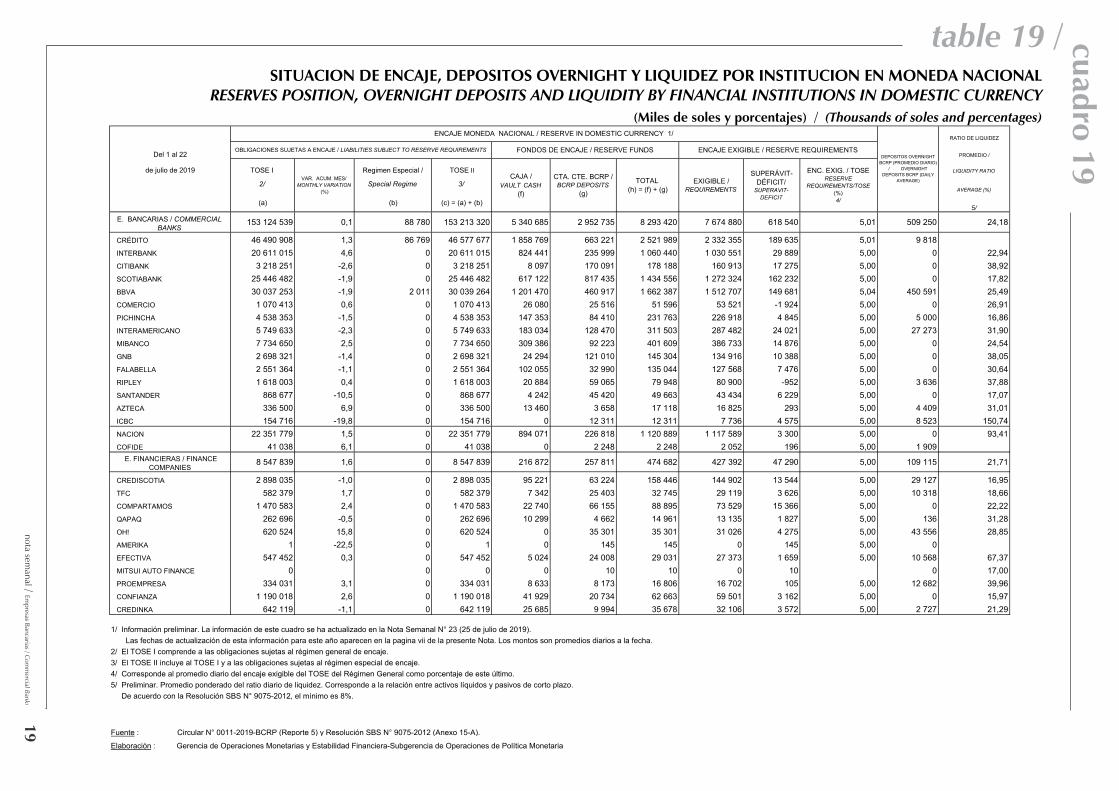

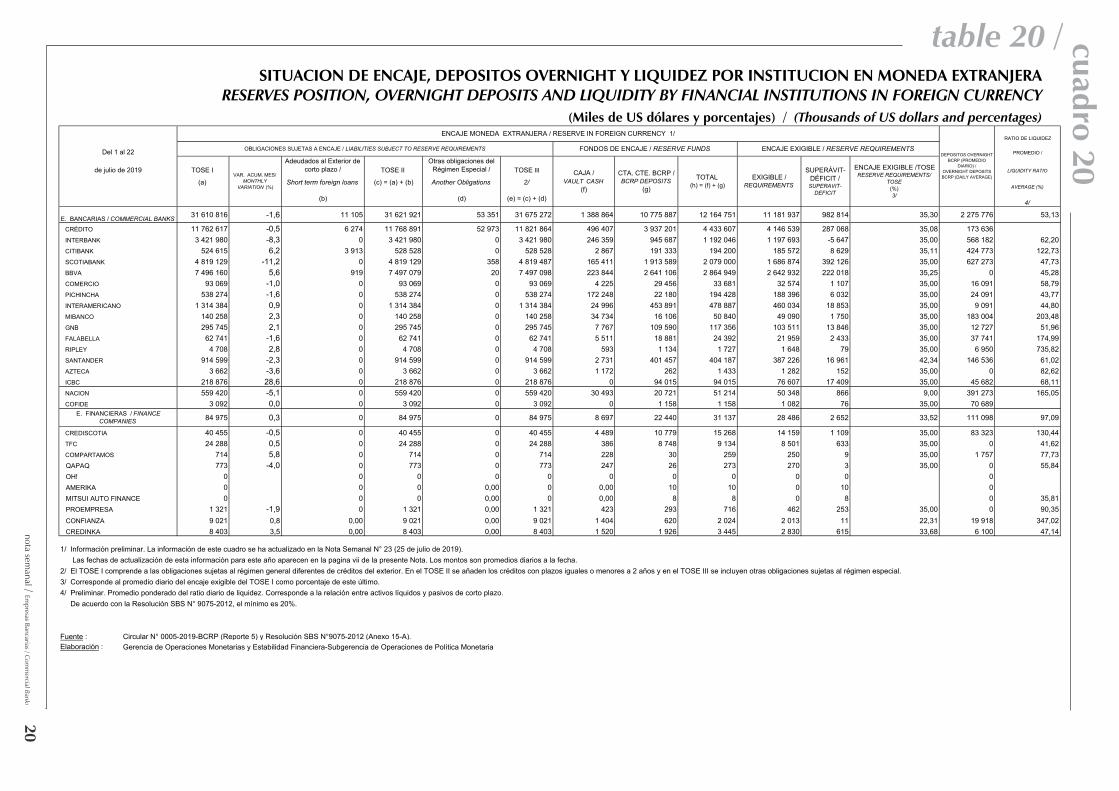

Cuadro 19: Situación de encaje, depósitos overnight, liquidez y tasas de interés por institución en moneda

nacional

Cuadro 20: Situación de encaje, depósitos overnight, liquidez y tasas de interés por institución en moneda

extranjera

Cuadro 21: Cuentas monetarias del BCRP

Cuadro 22: Distintos conceptos de la liquidez internacional de BCRP

Cuadro 23: Fuentes de variación de las RIN del BCRP

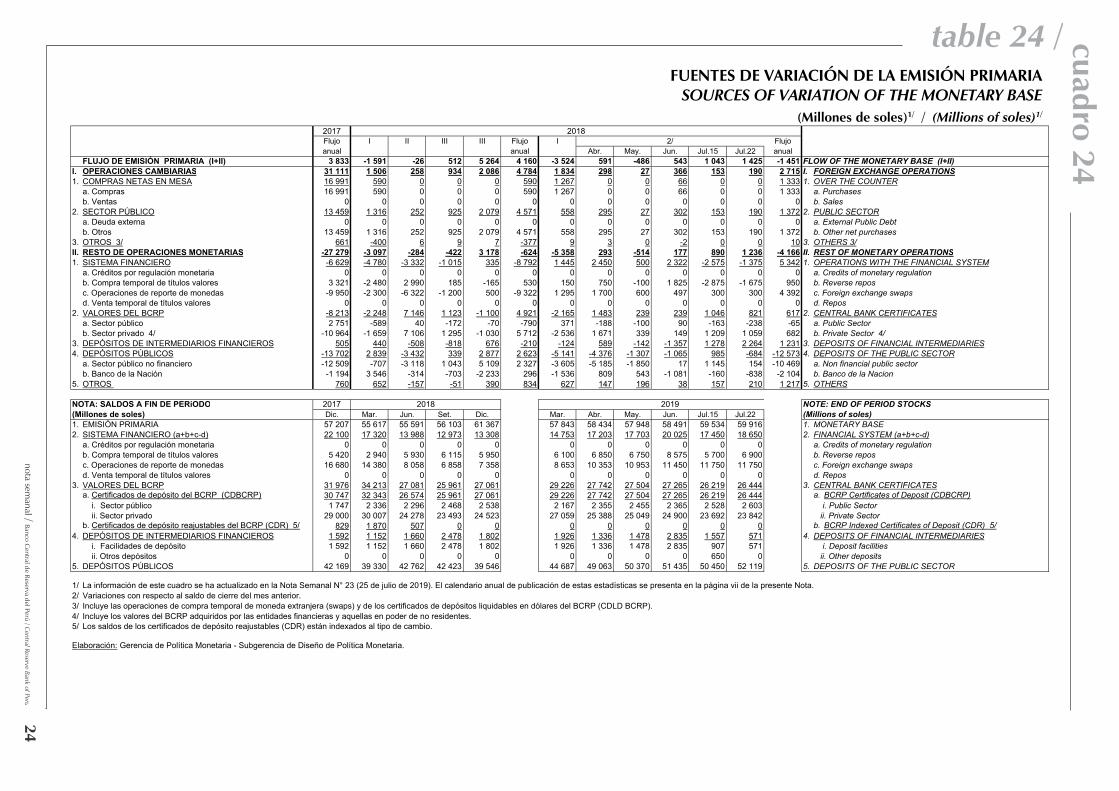

Cuadro 24: Fuentes de variación de la emisión primaria

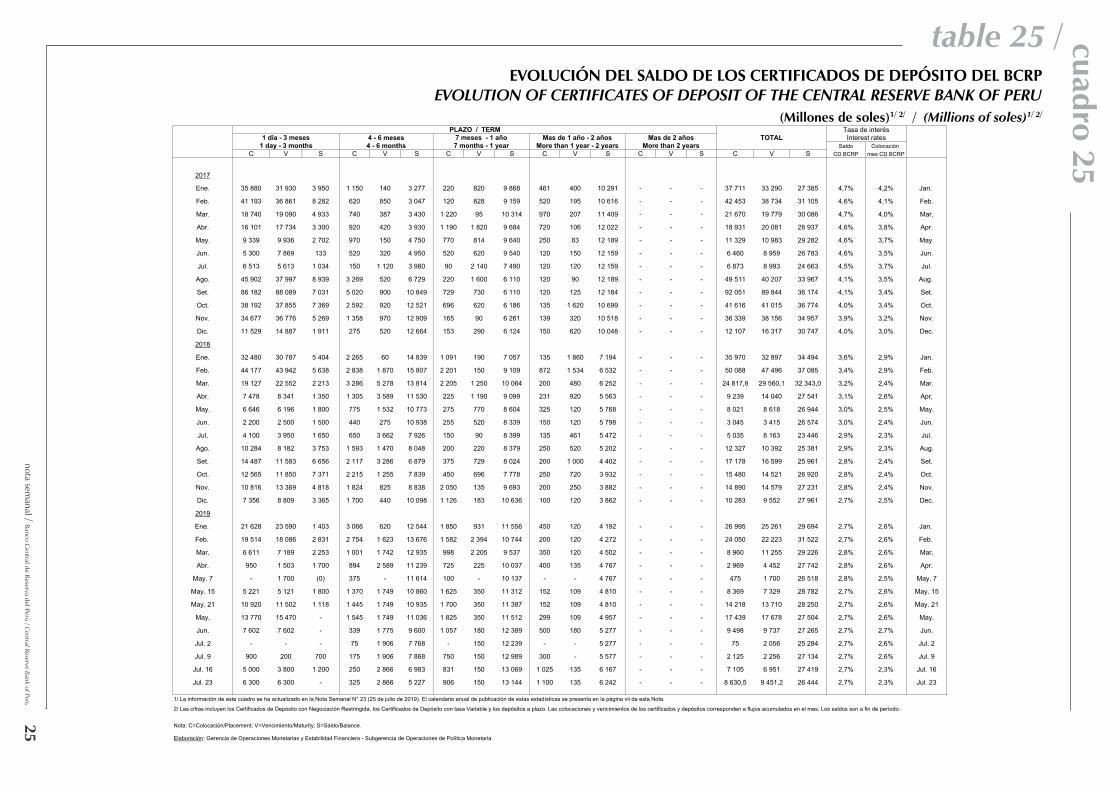

Cuadro 25: Evolución del saldo de los Certificados de Depósito del BCRP

Cuadro 26: Monto nominal de los Certificados de Depósito del BCRP

Cuadro 27: Repos del BCRP y depósitos públicos

Guía Metodológica de la Nota Semanal

I. Estadísticas Monetarias

Las estadísticas monetarias constituyen una herramienta útil y adecuada para analizar el comportamiento

macroeconómico del sistema financiero en su doble función, de creador de medios de pago y de oferente de fondos

prestables a la economía. Mediante el análisis y el seguimiento de las estadísticas monetarias es posible conocer

la cantidad de dinero (bajo diferentes definiciones) con la que operan los agentes económicos. Asimismo, es

posible identificar la forma como el sistema financiero obtiene los recursos de los sectores excedentarios para

proveer de crédito a los sectores demandantes de estos fondos.

La evolución de los agregados monetarios es un indicador importante para los agentes económicos, y en particular

para el diseño y evaluación de la política monetaria, dado que los mecanismos de transmisión de esta política

operan a través de los mercados financieros. Asimismo, las cuentas monetarias están vinculadas al resto de

estadísticas macroeconómicas, tales como las cuentas fiscales y la de balanza de pagos.

ASPECTOS METODOLÓGICOS

El proceso de canalización del ahorro financiero hacia las actividades productivas es uno de los factores

fundamentales para el desarrollo económico. Esta canalización se puede realizar directamente a través del mercado

de capitales (donde los demandantes y ofertantes de recursos negocian directamente) o indirectamente a través de

los intermediarios financieros.

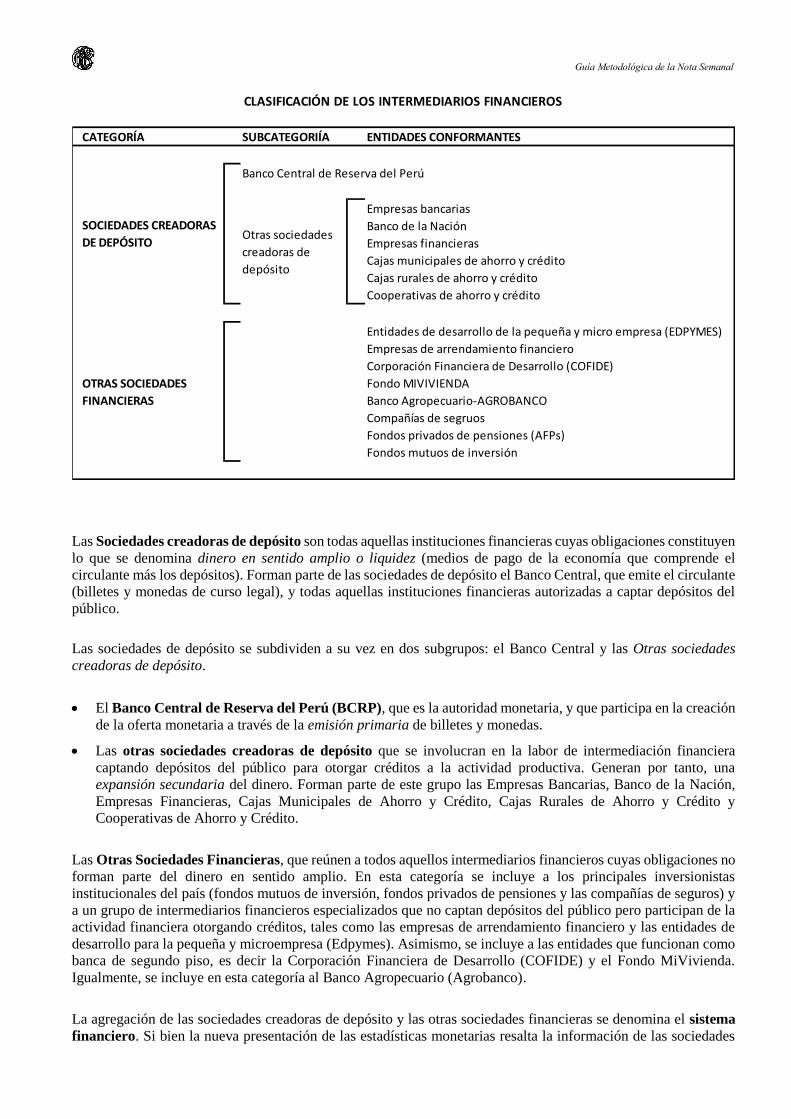

I.1 Clasificación de los intermediarios financieros

Para efecto de facilitar el análisis monetario de los agregados de liquidez y de crédito, los intermediarios

financieros se subdividen en dos grandes grupos:

las sociedades creadoras de depósito y

las otras sociedades financieras.

Guía Metodológica de la Nota Semanal

Las Sociedades creadoras de depósito son todas aquellas instituciones financieras cuyas obligaciones constituyen

lo que se denomina dinero en sentido amplio o liquidez (medios de pago de la economía que comprende el

circulante más los depósitos). Forman parte de las sociedades de depósito el Banco Central, que emite el circulante

(billetes y monedas de curso legal), y todas aquellas instituciones financieras autorizadas a captar depósitos del

público.

Las sociedades de depósito se subdividen a su vez en dos subgrupos: el Banco Central y las Otras sociedades

creadoras de depósito.

El Banco Central de Reserva del Perú (BCRP), que es la autoridad monetaria, y que participa en la creación

de la oferta monetaria a través de la emisión primaria de billetes y monedas.

Las otras sociedades creadoras de depósito que se involucran en la labor de intermediación financiera

captando depósitos del público para otorgar créditos a la actividad productiva. Generan por tanto, una

expansión secundaria del dinero. Forman parte de este grupo las Empresas Bancarias, Banco de la Nación,

Empresas Financieras, Cajas Municipales de Ahorro y Crédito, Cajas Rurales de Ahorro y Crédito y

Cooperativas de Ahorro y Crédito.

Las Otras Sociedades Financieras, que reúnen a todos aquellos intermediarios financieros cuyas obligaciones no

forman parte del dinero en sentido amplio. En esta categoría se incluye a los principales inversionistas

institucionales del país (fondos mutuos de inversión, fondos privados de pensiones y las compañías de seguros) y

a un grupo de intermediarios financieros especializados que no captan depósitos del público pero participan de la

actividad financiera otorgando créditos, tales como las empresas de arrendamiento financiero y las entidades de

desarrollo para la pequeña y microempresa (Edpymes). Asimismo, se incluye a las entidades que funcionan como

banca de segundo piso, es decir la Corporación Financiera de Desarrollo (COFIDE) y el Fondo MiVivienda.

Igualmente, se incluye en esta categoría al Banco Agropecuario (Agrobanco).

La agregación de las sociedades creadoras de depósito y las otras sociedades financieras se denomina el sistema

financiero. Si bien la nueva presentación de las estadísticas monetarias resalta la información de las sociedades

CATEGORÍA SUBCATEGORIÍA ENTIDADES CONFORMANTES

Banco Central de Reserva del Perú

Empresas bancarias

Banco de la Nación

Empresas financieras

Cajas municipales de ahorro y crédito

Cajas rurales de ahorro y crédito

Cooperativas de ahorro y crédito

Entidades de desarrollo de la pequeña y micro empresa (EDPYMES)

Empresas de arrendamiento financiero

Corporación Financiera de Desarrollo (COFIDE)

Fondo MIVIVIENDA

Banco Agropecuario-AGROBANCO

Compañías de segruos

Fondos privados de pensiones (AFPs)

Fondos mutuos de inversión

SOCIEDADES CREADORAS

DE DEPÓSITO

OTRAS SOCIEDADES

FINANCIERAS

Otras sociedades

creadoras de

depósito

CLASIFICACIÓN DE LOS INTERMEDIARIOS FINANCIEROS

Guía Metodológica de la Nota Semanal

de depósito, el análisis del sistema financiero permite apreciar la evolución del crédito en su concepción más

amplia: aquél que surge tanto de la creación secundaria de dinero como de otras fuentes de financiamiento.

I.2 Cuentas Monetarias

Las cuentas monetarias son un registro estadístico de los saldos de activos y pasivos de las instituciones financieras,

de manera tal que proporcionen una presentación analítica de la intermediación financiera. El ámbito de las cuentas

monetarias publicadas en la Nota Semanal es el de las sociedades creadoras de depósito. Esto se debe a que estas

instituciones tienen capacidad de expandir la oferta monetaria –sea mediante la emisión primaria en el caso del

Banco Central, o la creación secundaria de dinero en el caso de las otras sociedades creadoras de depósito. De esta

manera las cuentas monetarias son un instrumento de análisis para la política monetaria.

Metodológicamente, las cuentas monetarias se obtienen a partir de la información contable de los balances de las

instituciones financieras que conforman el grupo de las sociedades creadoras de depósito. La construcción de las

cuentas monetarias a partir de los balances involucra procesos de agregación de datos, sectorización, consolidación

y clasificación analítica de las diversas cuentas del balance.

La sectorización consiste en diferenciar los saldos de las cuentas del balance según el sector económico de la

contraparte. Para este fin, las unidades institucionales (sociedades o personas) son agrupadas en determinados

sectores económicos atendiendo a ciertos criterios. Los sectores más relevantes para las cuentas monetarias

son:

o el sector público (gobierno central y resto del sector público),

o el sector de instituciones del sistema financiero,

o el sector privado (que comprende las empresas privadas no financieras, los hogares y las instituciones

privadas sin fines de lucro) y

o el sector de no residentes (que abarca al conjunto de unidades con residencia fuera del país).

La sectorización permite, por ejemplo, separar los créditos que se otorgan a las unidades institucionales que

se consideran en el sector privado (empresas privadas no financieras, hogares e instituciones sin fines de lucro)

de aquellos que se otorgan a organismos públicos o a sectores no residentes.

La agregación es la sumatoria de conceptos similares en el balance, para todas las instituciones financieras de

un determinado grupo. De esta forma se pueden obtener cuentas agregadas a diversos niveles, siendo el

máximo nivel para el análisis de la liquidez (agregados monetarios) de las sociedades creadoras de depósito.

Sin embargo, también es factible construir cuentas monetarias para un subconjunto de las sociedades creadoras

de depósito, como por ejemplo, las empresas bancarias, el Banco de la Nación o las cajas municipales.

El proceso de consolidación, por su parte, implica la cancelación de posiciones de activos y pasivos entre las

entidades financieras pertenecientes al mismo subsector (por ejemplo, todas las operaciones intrasectoriales

que cada sociedad creadora de depósito realiza con las otras sociedades de depósito). Luego de realizadas estas

cancelaciones, las cuentas monetarias permiten mostrar los canales de financiamiento de las instituciones

financieras al resto de sectores de la economía.

Finalmente, el proceso de clasificación de cuentas consiste en sumar bajo una determinada categoría analítica,

un determinado grupo de conceptos del balance de modo que muestren agregados de liquidez y crédito con

sentido económico. Las principales categorías analíticas de las cuentas monetarias son la liquidez (que abarca

a un conjunto de obligaciones y pasivos con el sector privado), el crédito interno neto (que abarca

colocaciones e inversiones a la economía doméstica), y los activos externos netos (que abarca todo tipo de

préstamos o inversiones neto de obligaciones hacia no residentes). Cada una de estas categorías se puede a su

vez subdividir para presentar un mayor detalle de información analítica. Por ejemplo, la liquidez se puede

desglosar por tipo de obligación, en circulante, depósitos a la vista, depósitos de ahorro y depósitos a plazo.

Guía Metodológica de la Nota Semanal

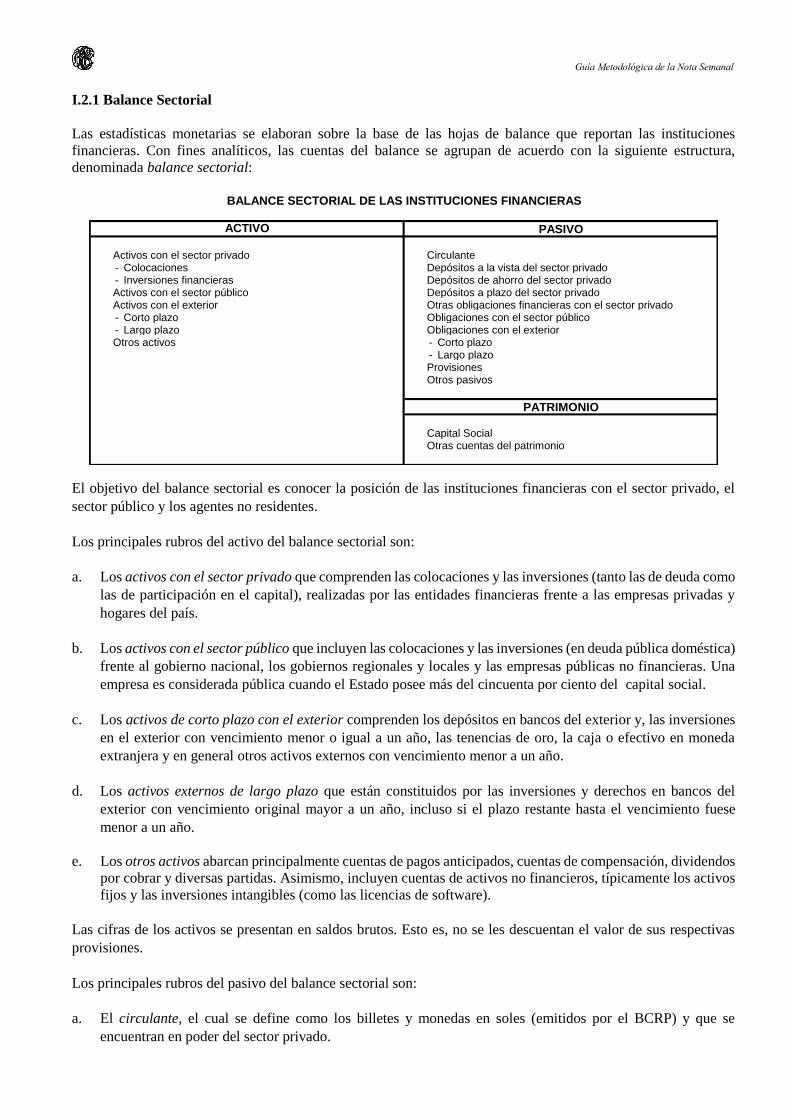

I.2.1 Balance Sectorial

Las estadísticas monetarias se elaboran sobre la base de las hojas de balance que reportan las instituciones

financieras. Con fines analíticos, las cuentas del balance se agrupan de acuerdo con la siguiente estructura,

denominada balance sectorial:

El objetivo del balance sectorial es conocer la posición de las instituciones financieras con el sector privado, el

sector público y los agentes no residentes.

Los principales rubros del activo del balance sectorial son:

a. Los activos con el sector privado que comprenden las colocaciones y las inversiones (tanto las de deuda como

las de participación en el capital), realizadas por las entidades financieras frente a las empresas privadas y

hogares del país.

b. Los activos con el sector público que incluyen las colocaciones y las inversiones (en deuda pública doméstica)

frente al gobierno nacional, los gobiernos regionales y locales y las empresas públicas no financieras. Una

empresa es considerada pública cuando el Estado posee más del cincuenta por ciento del capital social.

c. Los activos de corto plazo con el exterior comprenden los depósitos en bancos del exterior y, las inversiones

en el exterior con vencimiento menor o igual a un año, las tenencias de oro, la caja o efectivo en moneda

extranjera y en general otros activos externos con vencimiento menor a un año.

d. Los activos externos de largo plazo que están constituidos por las inversiones y derechos en bancos del

exterior con vencimiento original mayor a un año, incluso si el plazo restante hasta el vencimiento fuese

menor a un año.

e. Los otros activos abarcan principalmente cuentas de pagos anticipados, cuentas de compensación, dividendos

por cobrar y diversas partidas. Asimismo, incluyen cuentas de activos no financieros, típicamente los activos

fijos y las inversiones intangibles (como las licencias de software).

Las cifras de los activos se presentan en saldos brutos. Esto es, no se les descuentan el valor de sus respectivas

provisiones.

Los principales rubros del pasivo del balance sectorial son:

a. El circulante, el cual se define como los billetes y monedas en soles (emitidos por el BCRP) y que se

encuentran en poder del sector privado.

PASIVO

Activos con el sector privado Circulante- Colocaciones Depósitos a la vista del sector privado- Inversiones financieras Depósitos de ahorro del sector privadoActivos con el sector público Depósitos a plazo del sector privadoActivos con el exterior Otras obligaciones financieras con el sector privado- Corto plazo Obligaciones con el sector público- Largo plazo Obligaciones con el exteriorOtros activos - Corto plazo

- Largo plazoProvisionesOtros pasivos

PATRIMONIO

Capital SocialOtras cuentas del patrimonio

BALANCE SECTORIAL DE LAS INSTITUCIONES FINANCIERAS

ACTIVO

Guía Metodológica de la Nota Semanal

b. Los depósitos del sector privado comprenden todas aquellas obligaciones bajo la forma de depósitos (a la

vista, de ahorro y a plazo) de las sociedades de depósito con el sector privado nacional.

c. Las otras obligaciones financieras con el sector privado están constituidas por todas aquellas obligaciones

provenientes de la captación de recursos financieros que no constituyen depósitos (por ejemplo bonos).

d. Las obligaciones con el sector público están conformadas por los depósitos de las entidades y empresas

públicas no financieras, así como por la tenencia de valores emitidos por las sociedades creadoras de depósito

en poder de las entidades públicas.

e. Las obligaciones con el exterior de corto plazo están constituidas por los créditos externos (bajo la forma de

adeudos), y en menor medida por depósitos de agentes no residentes menores o iguales a un año obtenidos

por las instituciones financieras.

f. Las obligaciones con el exterior de largo plazo comprenden los adeudos mayores a un año pactados con no

residentes.

g. La cuenta provisiones es el resultado de la suma de las reservas para pérdidas de los diversos activos sujetos

a riesgo (créditos e inversiones) y la depreciación acumulada.

h. Los otros pasivos agrupan las demás obligaciones de las entidades financieras.

i. Las cuentas capital social (comprende el capital pagado, el capital suscrito y las suscripciones pendientes de

pago) y otras cuentas del patrimonio (comprende las reservas, los ajustes al patrimonio, resultados

acumulados y resultados del ejercicio, entre otros).

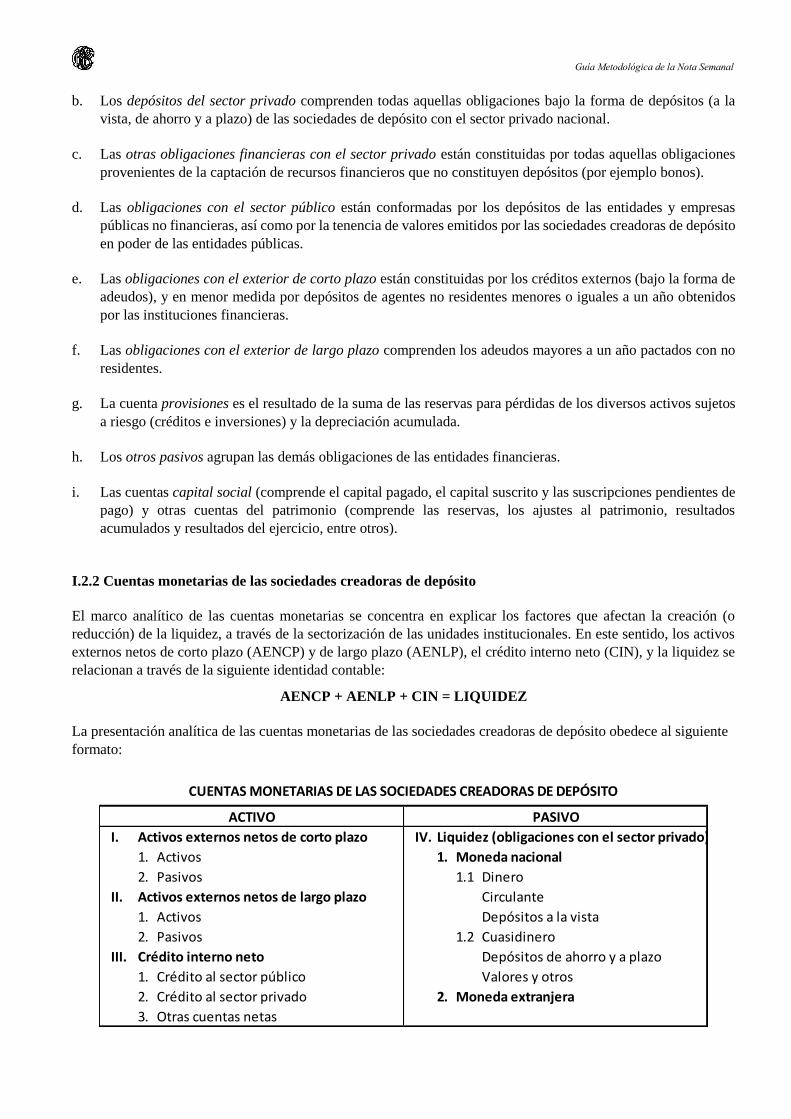

I.2.2 Cuentas monetarias de las sociedades creadoras de depósito

El marco analítico de las cuentas monetarias se concentra en explicar los factores que afectan la creación (o

reducción) de la liquidez, a través de la sectorización de las unidades institucionales. En este sentido, los activos

externos netos de corto plazo (AENCP) y de largo plazo (AENLP), el crédito interno neto (CIN), y la liquidez se

relacionan a través de la siguiente identidad contable:

AENCP + AENLP + CIN = LIQUIDEZ

La presentación analítica de las cuentas monetarias de las sociedades creadoras de depósito obedece al siguiente

formato:

I. IV.

1. Activos 1.

2. Pasivos 1.1 Dinero

II. Circulante

1. Activos Depósitos a la vista

2. Pasivos 1.2 Cuasidinero

III. Depósitos de ahorro y a plazo

1. Crédito al sector público Valores y otros

2. Crédito al sector privado 2.

3. Otras cuentas netas

Moneda extranjera

Liquidez (obligaciones con el sector privado)

Moneda nacional

PASIVOACTIVO

CUENTAS MONETARIAS DE LAS SOCIEDADES CREADORAS DE DEPÓSITO

Crédito interno neto

Activos externos netos de largo plazo

Activos externos netos de corto plazo

Guía Metodológica de la Nota Semanal

1 Los activos externos netos muestran los activos y pasivos de las sociedades creadoras de depósito frente a

agentes no residentes, desagregados por plazo de vencimiento (de corto y largo plazo).

2 El crédito bruto y neto al sector público, que comprende el financiamiento bruto y neto al gobierno nacional

y otras entidades públicas (tales como los gobiernos regionales y locales, así como las empresas públicas no

financieras). En el caso de las cuentas monetarias de las empresas bancarias y el BCRP (cuadros 11 y 21), el

crédito neto al sector público incluye las operaciones con la Corporación Financiera de Desarrollo (COFIDE)

y el Fondo MiVivienda. En todos los demás reportes, estas entidades se clasifican como instituciones

financieras.

3 El crédito al sector privado, que abarca las colocaciones y las inversiones (bonos y acciones) otorgados a las

empresas privadas, las instituciones sin fines de lucro y los hogares. Se difunden los saldos del crédito en

moneda nacional y extranjera. En el caso de las cuentas monetarias de las empresas bancarias y el BCRP

(cuadros 11 y 21), el crédito al sector privado incorpora además las colocaciones y las inversiones hacia

entidades financieras no bancarias, como las cajas municipales, cajas rurales, fondos mutuos y fondos

privados de pensiones.

4 Las otras cuentas netas;

5 La liquidez (obligaciones monetarias) que comprenden los pasivos de las instituciones financieras frente al

sector privado, en moneda nacional y extranjera. Los pasivos que se incluyen en la definición de la liquidez

son:

el circulante, conformado por los billetes y monedas en moneda nacional que están en poder del sector

privado y circulan por fuera del sistema financiero;

los depósitos, que abarcan los depósitos a la vista (captados sólo por los bancos), de ahorro y a plazo, en

moneda nacional y extranjera; y

los valores en circulación emitidos por las sociedades creadoras de depósito, en moneda nacional (a valor

nominal o indexado) y en moneda extranjera. Los principales tipos de valores emitidos por las sociedades

creadoras de depósito son certificados de depósito, bonos corporativos, bonos de arrendamiento

financiero, bonos hipotecarios y bonos subordinados.

En el caso de las cuentas monetarias de las empresas bancarias y el Banco de la Nación (cuadros 11 y 21),

la liquidez incorpora no sólo las obligaciones monetarias frente a las empresas privadas no financieras y

los hogares, sino a las obligaciones con instituciones financieras no bancarias.

El concepto de residencia empleado para clasificar a las unidades institucionales en los sectores domésticos y

externo se basan en el criterio de residencia establecido en la sexta edición del Manual de Balanza de Pagos del

Fondo Monetario Internacional.

Algunas prácticas contables utilizadas en las estadísticas monetarias son:

a. La Superintendencia de Banca, Seguros y AFP (SBS) ha adoptado las normas internacionales de contabilidad

generalmente aceptadas para el registro de las operaciones realizadas por las instituciones financieras, cuando

son aplicables. Así, los activos financieros están valuados a precios de mercado (excepto por el registro de

determinadas inversiones en valores a vencimiento) y los pasivos a sus costos históricos.

b. El principio de contabilidad devengada se aplica para la asignación de los ingresos y gastos de las instituciones

financieras. Sin embargo, las cuentas monetarias registran los intereses devengados dentro de las otras

cuentas netas. Como excepción a esta práctica, la definición de las Reservas Internacionales Netas del BCRP

incluyen los rendimientos devengados por depósitos y valores a partir de la información del 31 de diciembre

de 2007.

c. Provisiones genéricas y específicas se constituyen para cada tipo de crédito de acuerdo a su nivel de riesgo.

El saldo de los créditos en la hoja de balance se muestra deducido del saldo de las provisiones para créditos.

No obstante para computar el crédito interno en las cuentas monetarias, se registran las colocaciones en

términos brutos; es decir, sin deducir el monto de las provisiones.

d. Los saldos de las cuentas denominadas en moneda extranjera se convierten a valores en moneda nacional

usando el tipo de cambio promedio compra-venta del mercado cambiario que prevalecía en la fecha de

elaboración de las cuentas monetarias, y que publica la SBS.

Guía Metodológica de la Nota Semanal

En los cuadros 1, 2 y 3 de la Nota Semanal se puede analizar las cuentas monetarias de las sociedades de depósito,

la liquidez y el crédito al sector privado canalizado por estas entidades financieras. Asimismo, para el cálculo de

las series de liquidez total y de crédito total en los cuadros 2 y 3 se emplean dos métodos para la valuación de los

saldos en dólares: 1) a tipo de cambio corriente: Se usa al tipo de cambio prevaleciente en cada fecha de corte y,

2) a tipo de cambio constante: Se usa un único tipo de cambio que está indicado en las notas a pie de página de

cada cuadro. Bajo el segundo método se aísla el efecto de valuación por variaciones en el tipo de cambio, haciendo

que las tasas de variación de estas series reflejen principalmente cambios por transacciones financieras.

Por su parte, en los cuadros 6 y 7 se muestra el crédito de las sociedades creadoras de depósito al sector privado

detallado por tipo de crédito: a) créditos empresariales, b) créditos de consumo y c) créditos hipotecarios. Para el

cálculo de todas las series de crédito total presentadas en el cuadro 6, los saldos de crédito en dólares están valuados

a tipo de cambio constante.

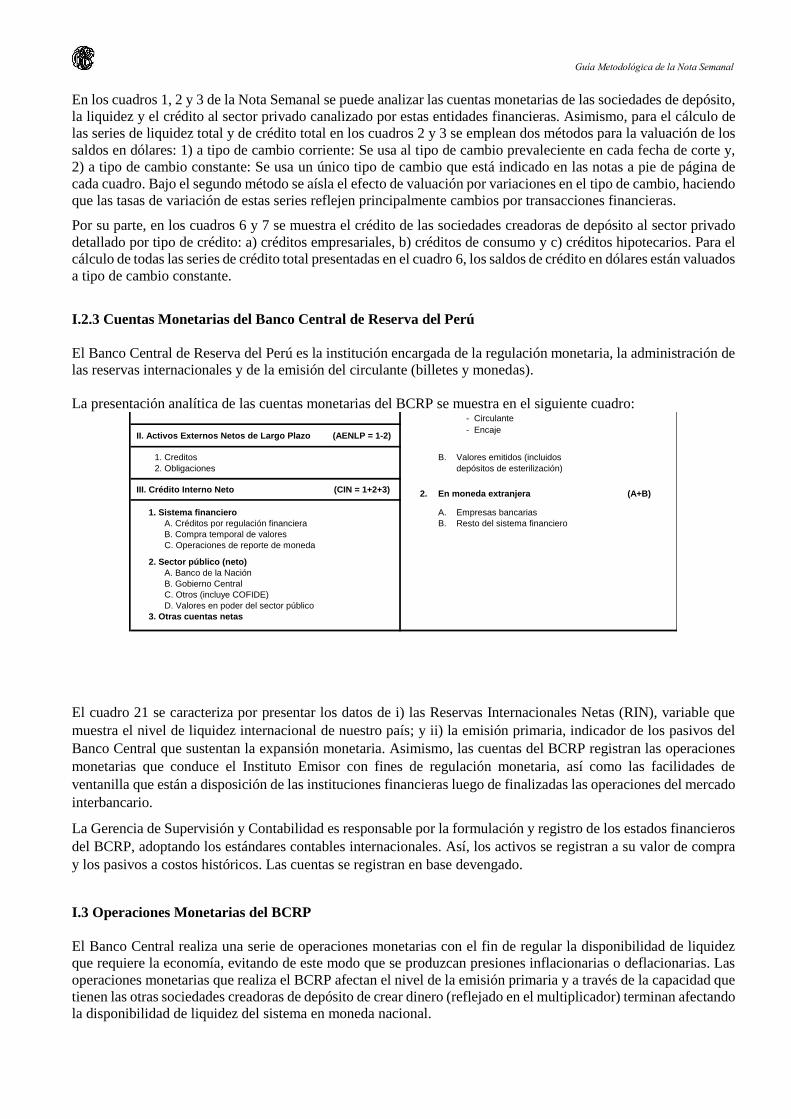

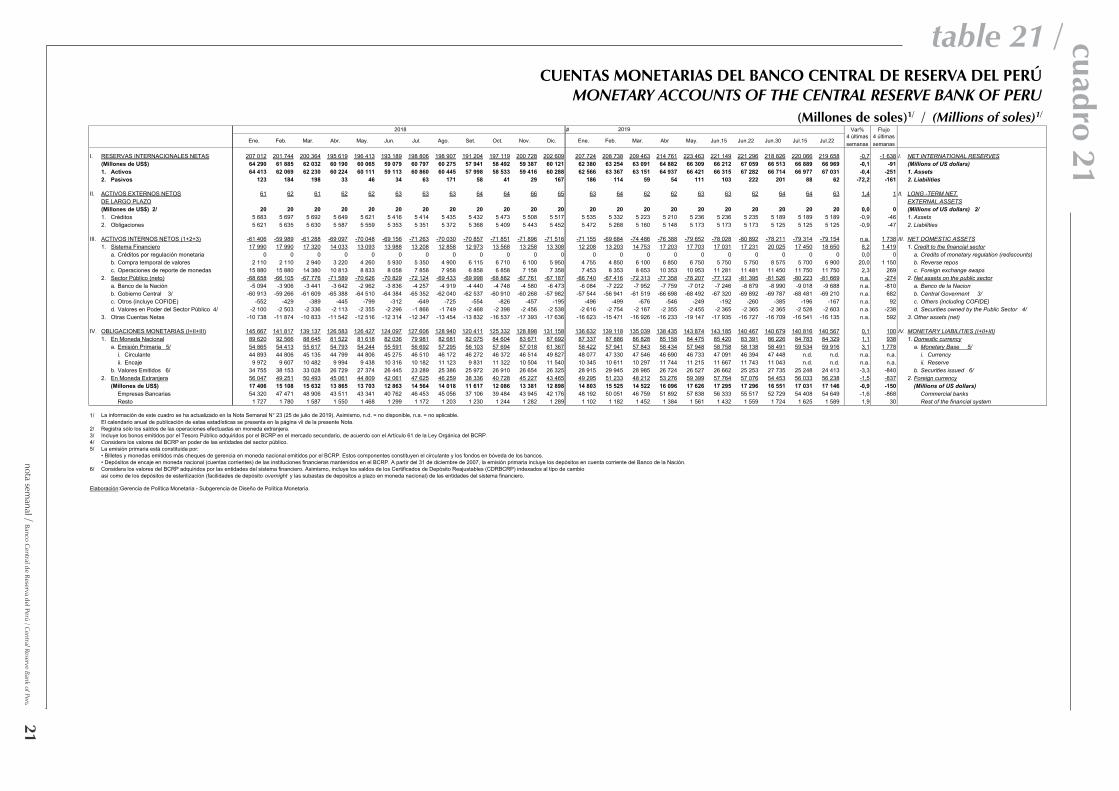

I.2.3 Cuentas Monetarias del Banco Central de Reserva del Perú

El Banco Central de Reserva del Perú es la institución encargada de la regulación monetaria, la administración de

las reservas internacionales y de la emisión del circulante (billetes y monedas).

La presentación analítica de las cuentas monetarias del BCRP se muestra en el siguiente cuadro: - Circulante

II. Activos Externos Netos de Largo Plazo (AENLP = 1-2) - Encaje

1. Creditos B. Valores emitidos (incluidos

2. Obligaciones depósitos de esterilización)

III. Crédito Interno Neto (CIN = 1+2+3) 2. En moneda extranjera (A+B)

1. Sistema financiero A. Empresas bancarias

A. Créditos por regulación financiera B. Resto del sistema financiero

B. Compra temporal de valores

C. Operaciones de reporte de moneda

2. Sector público (neto)

A. Banco de la Nación

B. Gobierno Central

C. Otros (incluye COFIDE)

D. Valores en poder del sector público

3. Otras cuentas netas

El cuadro 21 se caracteriza por presentar los datos de i) las Reservas Internacionales Netas (RIN), variable que

muestra el nivel de liquidez internacional de nuestro país; y ii) la emisión primaria, indicador de los pasivos del

Banco Central que sustentan la expansión monetaria. Asimismo, las cuentas del BCRP registran las operaciones

monetarias que conduce el Instituto Emisor con fines de regulación monetaria, así como las facilidades de

ventanilla que están a disposición de las instituciones financieras luego de finalizadas las operaciones del mercado

interbancario.

La Gerencia de Supervisión y Contabilidad es responsable por la formulación y registro de los estados financieros

del BCRP, adoptando los estándares contables internacionales. Así, los activos se registran a su valor de compra

y los pasivos a costos históricos. Las cuentas se registran en base devengado.

I.3 Operaciones Monetarias del BCRP

El Banco Central realiza una serie de operaciones monetarias con el fin de regular la disponibilidad de liquidez

que requiere la economía, evitando de este modo que se produzcan presiones inflacionarias o deflacionarias. Las

operaciones monetarias que realiza el BCRP afectan el nivel de la emisión primaria y a través de la capacidad que

tienen las otras sociedades creadoras de depósito de crear dinero (reflejado en el multiplicador) terminan afectando

la disponibilidad de liquidez del sistema en moneda nacional.

Guía Metodológica de la Nota Semanal

Las operaciones que regulan la disponibilidad de liquidez del sistema se pueden resumir en las siguientes

categorías:

Operaciones de mercado abierto: Con estas operaciones, el BCRP recoge liquidez subastando

Certificados de Depósito del BCRP (CD BCRP, CDR BCRP, CD BCRP-NR, CDV BCRP o CDLD

BCRP) o inyecta liquidez subastando recompras temporales de estos mismos certificados, de letras y

bonos del Tesoro Público o moneda extranjera a plazos entre uno y siete días (de manera excepcional

el BCRP ha conducido operaciones de recompras temporales a plazos de hasta un año). Las operaciones

monetarias con títulos del Tesoro Público se efectúan con fines de regulación monetaria y se ajustan a

los límites contemplados en la Ley Orgánica del BCRP (hasta el 5 por ciento del saldo de la emisión

primaria del cierre del año anterior). Por otro lado, en condiciones de alta volatilidad del tipo de cambio,

el BCRP efectúa operaciones de compra y venta de dólares y colocaciones de Certificados de Depósito

Reajustables (CDR BCRP) al tipo de cambio para restablecer la calma en los mercados financieros.

Estas operaciones se enmarcan en un esquema de tipo de cambio determinado fundamentalmente por

las fuerzas del mercado.

Operaciones de ventanilla: Al finalizar sus operaciones diarias, los bancos pueden requerir del BCRP

liquidez adicional o un depósito para colocar liquidez excedente. En el primer caso, pueden solicitar

un crédito de regulación monetaria, vender directamente Certificados de Depósito del BCRP o bonos

del Tesoro Público al Banco Central, o vender temporalmente moneda extranjera al BCRP. Por el

contrario, si los bancos tienen liquidez excedente, pueden depositar fondos en el BCRP (depósitos

overnight, generalmente a un día de plazo).

1.3.1 Emisión Primaria

La emisión primaria o base monetaria corresponde a la suma del circulante (billetes y monedas en poder del

público) más los fondos de encaje en soles de las otras sociedades creadoras de depósito (fondos en bóveda más

depósitos en cuenta corriente en soles mantenidos en el BCRP). Las categorías de operaciones (fuentes de

variación) por medio de la cual el Banco Central afecta la emisión primaria son (ver cuadro 24):

Operaciones cambiarias: Corresponden a las contrapartidas en moneda nacional de las operaciones

cambiarias (detalladas en moneda extranjera en el cuadro 23).

Resto de operaciones monetarias: Conformadas, de un lado, por las operaciones de inyección de liquidez

del BCRP: los créditos de regulación monetaria y las subastas de compra temporal de títulos valores y

operaciones de reporte de monedas que realiza el BCRP con el sistema financiero, y de otro lado, por las

operaciones de esterilización que realiza el instituto emisor, a través de las subastas de Certificados de

Depósito del BCRP, así como la variación de los depósitos overnight en moneda nacional y los depósitos

en soles del sector público y del Banco de la Nación. Finalmente en el rubro otros se registran los intereses

ganados y pagados por las operaciones monetarias antes mencionadas y los gastos administrativos,

principalmente.

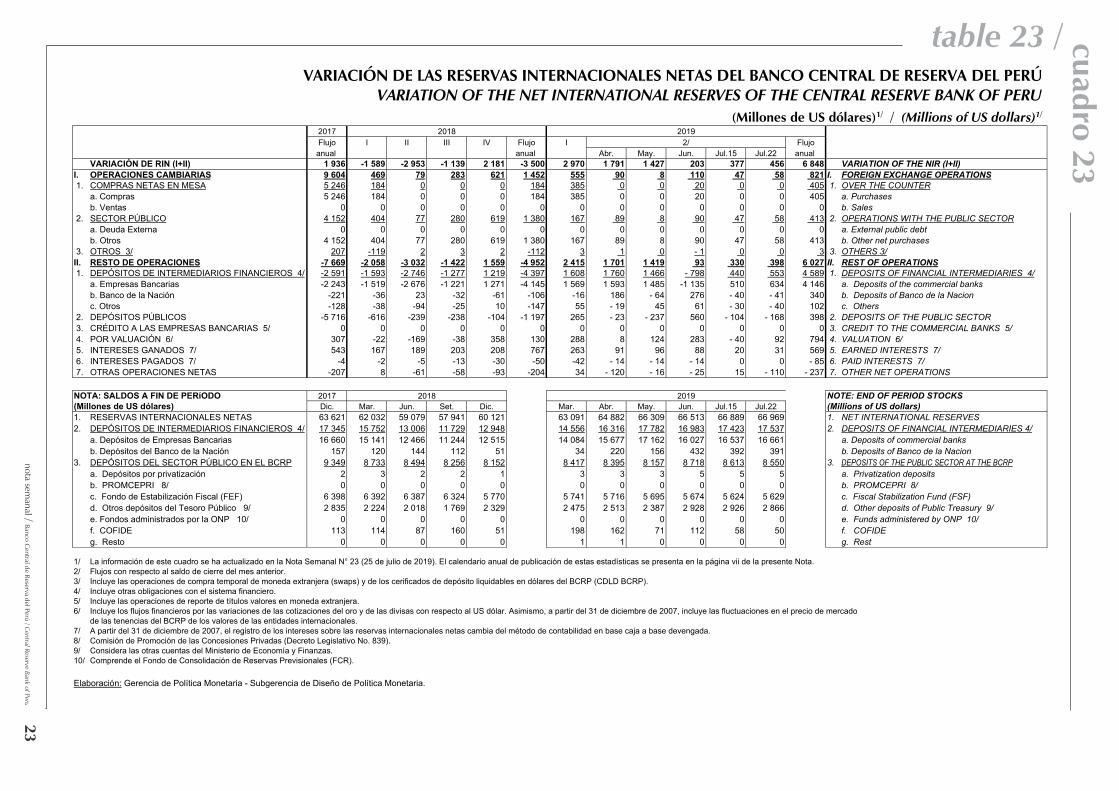

1.3.2 Reservas Internacionales Netas (RIN)

Las operaciones del BCRP que afectan a las RIN se dividen en dos categorías: las operaciones cambiarias y el

resto de operaciones.

Operaciones cambiarias: Corresponden a las que efectúa el Banco Central a través de la Mesa de

Negociación, las compras y ventas de moneda extranjera al sector público (incluyendo en este último caso

aquéllas para atender el pago de deuda pública externa) y la compra temporal de moneda extranjera.

Resto de operaciones: Corresponde principalmente a variaciones en los saldos de depósitos del sistema

financiero y del sector público en el BCRP, así como a los créditos por regulación monetaria y operaciones

de reporte de títulos valores en moneda extranjera a empresas bancarias, los intereses netos, variaciones por

Guía Metodológica de la Nota Semanal

valuación y otras operaciones netas que agrupa al conjunto de operaciones con la Asociación

Latinoamericana de Integración (ALADI), el Fondo de Seguro de Depósitos, entre otras.

1.3.3 Encaje

Reservas de dinero de curso legal que las entidades financieras mantienen como forma de garantizar las demandas

de tesorería y para fines de regulación monetaria. Se define como un porcentaje dado del Total de Obligaciones

Sujetas a Encaje (TOSE) y está conformado por el dinero de curso legal que los bancos mantienen en sus propias

cajas y por sus depósitos en cuenta corriente en el Banco Central. En un contexto de dolarización parcial, el encaje

se ha constituido en un respaldo importante a la liquidez del sistema financiero, debido a que los encajes en moneda

extranjera son más elevados que en moneda nacional, por el mayor riesgo de liquidez que implica la intermediación

en moneda extranjera.

Asimismo, el encaje tiene un rol macro prudencial, porque contribuye a mantener la estabilidad financiera y

macroeconómica. Este es uno de los mecanismos prudenciales de acumulación de reservas internacionales que son

útiles en escenarios de reversiones de flujos de capitales de corto plazo. Los flujos de capitales de corto plazo

aumentan la vulnerabilidad de la economía frente a salidas repentinas de capitales. En estos escenarios, el BCRP

prudencialmente eleva las tasas de encaje en moneda nacional y extranjera, incluyendo la de los adeudados de

corto plazo provenientes del exterior, lo que reduce el impacto de los flujos de capitales sobre la evolución de la

liquidez y del crédito del sistema financiero y de esta forma la economía y el sistema financiero reducen su

vulnerabilidad a las salidas de capitales.

Actualmente, la tasa media de encaje exigible en moneda nacional es de 5,0 por ciento. Dicha tasa puede ser mayor

que el encaje mínimo legal (5,0 por ciento), para las entidades cuyo saldo o flujo de operaciones en derivados

cambiarios exceden determinados límites, o aquellas que ofrezcan depósitos estructurados con opciones de tipo de

cambio. En moneda extranjera, esta tasa tiene un límite máximo de 35 por ciento, la que puede ser incrementada

para un banco en función a la evolución de su crédito en moneda extranjera. Asimismo, el encaje para los

adeudados externos de corto plazo en moneda extranjera (hasta 2 años) es de 50 por ciento. Los adeudados externos

y bonos de largo plazo no están sujetos a encaje.

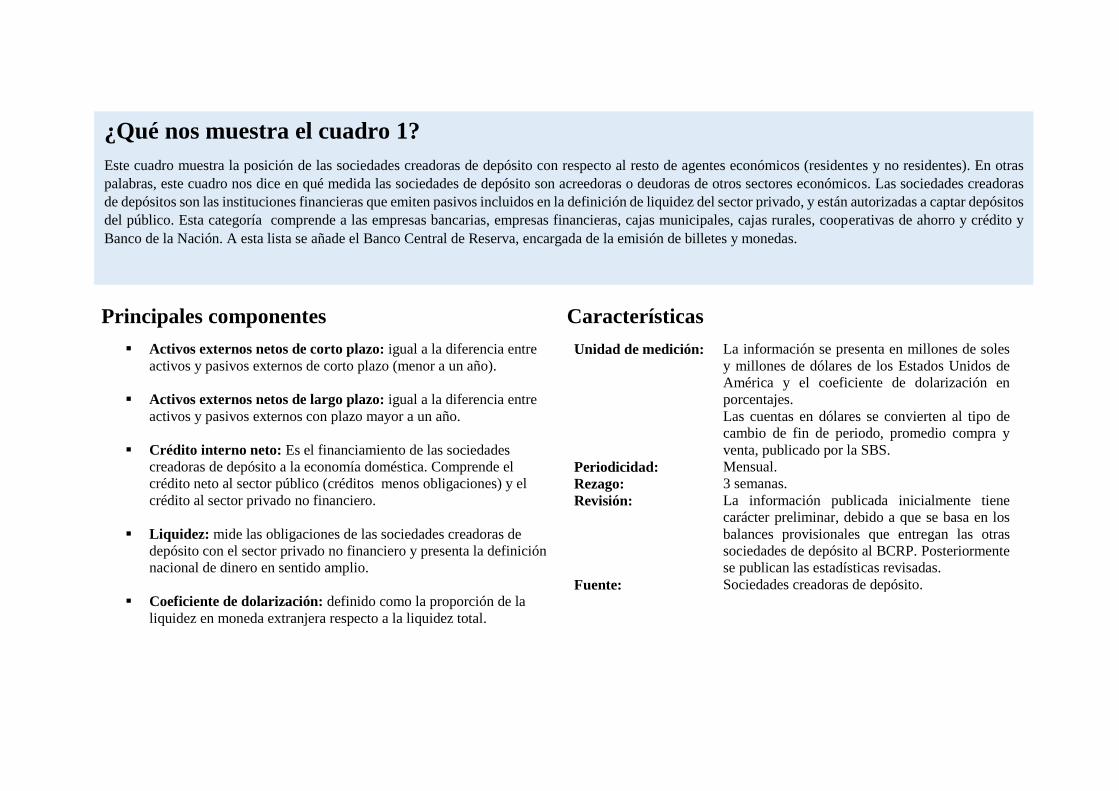

Principales componentes Características

Activos externos netos de corto plazo: igual a la diferencia entre

activos y pasivos externos de corto plazo (menor a un año).

Activos externos netos de largo plazo: igual a la diferencia entre

activos y pasivos externos con plazo mayor a un año.

Crédito interno neto: Es el financiamiento de las sociedades

creadoras de depósito a la economía doméstica. Comprende el

crédito neto al sector público (créditos menos obligaciones) y el

crédito al sector privado no financiero.

Liquidez: mide las obligaciones de las sociedades creadoras de

depósito con el sector privado no financiero y presenta la definición

nacional de dinero en sentido amplio.

Coeficiente de dolarización: definido como la proporción de la

liquidez en moneda extranjera respecto a la liquidez total.

Unidad de medición: La información se presenta en millones de soles

y millones de dólares de los Estados Unidos de

América y el coeficiente de dolarización en

porcentajes.

Las cuentas en dólares se convierten al tipo de

cambio de fin de periodo, promedio compra y

venta, publicado por la SBS.

Periodicidad: Mensual.

Rezago: 3 semanas.

Revisión: La información publicada inicialmente tiene

carácter preliminar, debido a que se basa en los

balances provisionales que entregan las otras

sociedades de depósito al BCRP. Posteriormente

se publican las estadísticas revisadas.

Fuente: Sociedades creadoras de depósito.

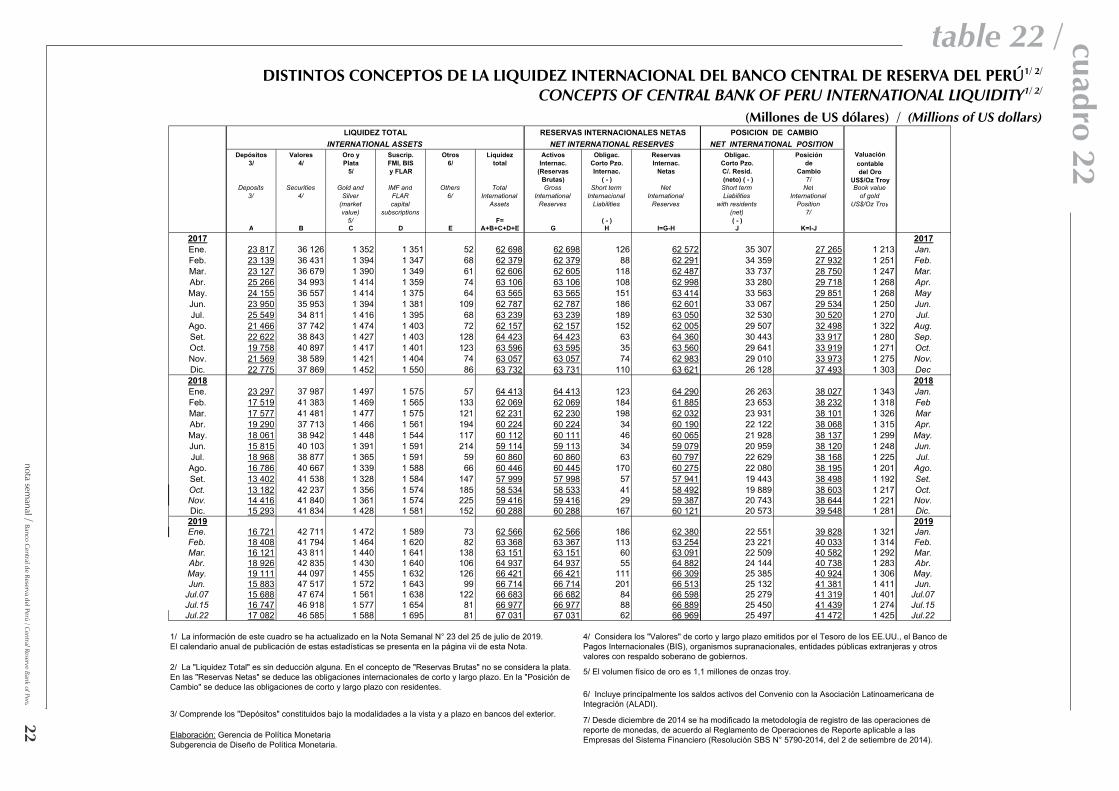

¿Qué nos muestra el cuadro 1?

Este cuadro muestra la posición de las sociedades creadoras de depósito con respecto al resto de agentes económicos (residentes y no residentes). En otras

palabras, este cuadro nos dice en qué medida las sociedades de depósito son acreedoras o deudoras de otros sectores económicos. Las sociedades creadoras

de depósitos son las instituciones financieras que emiten pasivos incluidos en la definición de liquidez del sector privado, y están autorizadas a captar depósitos

del público. Esta categoría comprende a las empresas bancarias, empresas financieras, cajas municipales, cajas rurales, cooperativas de ahorro y crédito y

Banco de la Nación. A esta lista se añade el Banco Central de Reserva, encargada de la emisión de billetes y monedas.

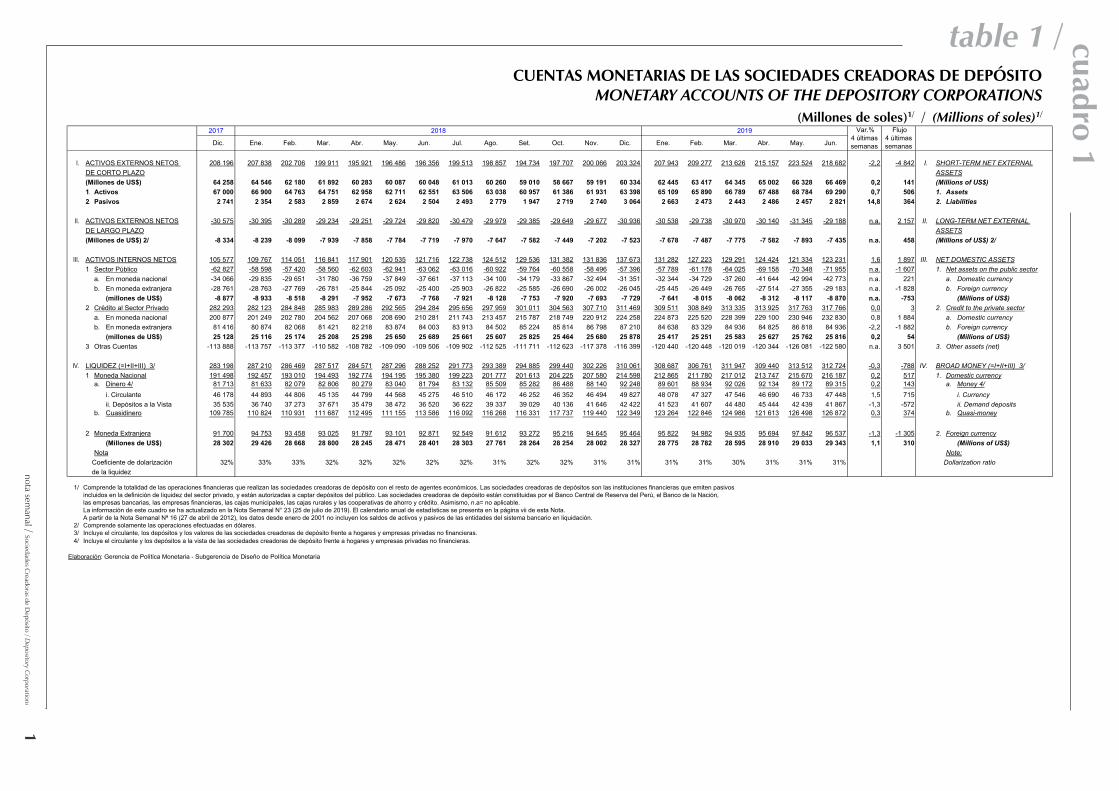

2017 2018 2019

Dic. Ene. Feb. Mar. Abr. May. Jun. Jul. Ago. Set. Oct. Nov. Dic. Ene. Feb. Mar. Abr. May. Jun.

I. ACTIVOS EXTERNOS NETOS 208 196 207 838 202 706 199 911 195 921 196 486 196 356 199 513 198 857 194 734 197 707 200 066 203 324 207 943 209 277 213 626 215 157 223 524 218 682 -2,2 -4 842 I. SHORT-TERM NET EXTERNALDE CORTO PLAZO ASSETS(Millones de US$) 64 258 64 546 62 180 61 892 60 283 60 087 60 048 61 013 60 260 59 010 58 667 59 191 60 334 62 445 63 417 64 345 65 002 66 328 66 469 0,2 141 (Millions of US$)1. Activos 67 000 66 900 64 763 64 751 62 958 62 711 62 551 63 506 63 038 60 957 61 386 61 931 63 398 65 109 65 890 66 789 67 488 68 784 69 290 0,7 506 1. Assets2. Pasivos 2 741 2 354 2 583 2 859 2 674 2 624 2 504 2 493 2 779 1 947 2 719 2 740 3 064 2 663 2 473 2 443 2 486 2 457 2 821 14,8 364 2. Liabilities

II. ACTIVOS EXTERNOS NETOS -30 575 -30 395 -30 289 -29 234 -29 251 -29 724 -29 820 -30 479 -29 979 -29 385 -29 649 -29 677 -30 936 -30 538 -29 738 -30 970 -30 140 -31 345 -29 188 n.a. 2 157 II. LONG-TERM NET EXTERNAL DE LARGO PLAZO ASSETS(Millones de US$) 2/ -8 334 -8 239 -8 099 -7 939 -7 858 -7 784 -7 719 -7 970 -7 647 -7 582 -7 449 -7 202 -7 523 -7 678 -7 487 -7 775 -7 582 -7 893 -7 435 n.a. 458 (Millions of US$) 2/

III. ACTIVOS INTERNOS NETOS 105 577 109 767 114 051 116 841 117 901 120 535 121 716 122 738 124 512 129 536 131 382 131 836 137 673 131 282 127 223 129 291 124 424 121 334 123 231 1,6 1 897 III. NET DOMESTIC ASSETS1. Sector Público -62 827 -58 598 -57 420 -58 560 -62 603 -62 941 -63 062 -63 016 -60 922 -59 764 -60 558 -58 496 -57 396 -57 789 -61 178 -64 025 -69 158 -70 348 -71 955 n.a. -1 607 1. Net assets on the public sector

a. En moneda nacional -34 066 -29 835 -29 651 -31 780 -36 759 -37 849 -37 661 -37 113 -34 100 -34 179 -33 867 -32 494 -31 351 -32 344 -34 729 -37 260 -41 644 -42 994 -42 773 n.a. 221 a. Domestic currencyb. En moneda extranjera -28 761 -28 763 -27 769 -26 781 -25 844 -25 092 -25 400 -25 903 -26 822 -25 585 -26 690 -26 002 -26 045 -25 445 -26 449 -26 765 -27 514 -27 355 -29 183 n.a. -1 828 b. Foreign currency

(millones de US$) -8 877 -8 933 -8 518 -8 291 -7 952 -7 673 -7 768 -7 921 -8 128 -7 753 -7 920 -7 693 -7 729 -7 641 -8 015 -8 062 -8 312 -8 117 -8 870 n.a. -753 (Millions of US$)2. Crédito al Sector Privado 282 293 282 123 284 848 285 983 289 286 292 565 294 284 295 656 297 959 301 011 304 563 307 710 311 469 309 511 308 849 313 335 313 925 317 763 317 766 0,0 3 2. Credit to the private sector

a. En moneda nacional 200 877 201 249 202 780 204 562 207 068 208 690 210 281 211 743 213 457 215 787 218 749 220 912 224 258 224 873 225 520 228 399 229 100 230 946 232 830 0,8 1 884 a. Domestic currencyb. En moneda extranjera 81 416 80 874 82 068 81 421 82 218 83 874 84 003 83 913 84 502 85 224 85 814 86 798 87 210 84 638 83 329 84 936 84 825 86 818 84 936 -2,2 -1 882 b. Foreign currency

(millones de US$) 25 128 25 116 25 174 25 208 25 298 25 650 25 689 25 661 25 607 25 825 25 464 25 680 25 878 25 417 25 251 25 583 25 627 25 762 25 816 0,2 54 (Millions of US$)3. Otras Cuentas -113 888 -113 757 -113 377 -110 582 -108 782 -109 090 -109 506 -109 902 -112 525 -111 711 -112 623 -117 378 -116 399 -120 440 -120 448 -120 019 -120 344 -126 081 -122 580 n.a. 3 501 3. Other assets (net)

IV. LIQUIDEZ (=I+II+III) 3/ 283 198 287 210 286 469 287 517 284 571 287 296 288 252 291 773 293 389 294 885 299 440 302 226 310 061 308 687 306 761 311 947 309 440 313 512 312 724 -0,3 -788 IV. BROAD MONEY (=I+II+III) 3/1. Moneda Nacional 191 498 192 457 193 010 194 493 192 774 194 195 195 380 199 223 201 777 201 613 204 225 207 580 214 598 212 865 211 780 217 012 213 747 215 670 216 187 0,2 517 1. Domestic currency

a. Dinero 4/ 81 713 81 633 82 079 82 806 80 279 83 040 81 794 83 132 85 509 85 282 86 488 88 140 92 248 89 601 88 934 92 026 92 134 89 172 89 315 0,2 143 a. Money 4/i. Circulante 46 178 44 893 44 806 45 135 44 799 44 568 45 275 46 510 46 172 46 252 46 352 46 494 49 827 48 078 47 327 47 546 46 690 46 733 47 448 1,5 715 i. Currencyii. Depósitos a la Vista 35 535 36 740 37 273 37 671 35 479 38 472 36 520 36 622 39 337 39 029 40 136 41 646 42 422 41 523 41 607 44 480 45 444 42 439 41 867 -1,3 -572 ii. Demand deposits

b. Cuasidinero 109 785 110 824 110 931 111 687 112 495 111 155 113 586 116 092 116 268 116 331 117 737 119 440 122 349 123 264 122 846 124 986 121 613 126 498 126 872 0,3 374 b. Quasi-money

2. Moneda Extranjera 91 700 94 753 93 458 93 025 91 797 93 101 92 871 92 549 91 612 93 272 95 216 94 645 95 464 95 822 94 982 94 935 95 694 97 842 96 537 -1,3 -1 305 2. Foreign currency(Millones de US$) 28 302 29 426 28 668 28 800 28 245 28 471 28 401 28 303 27 761 28 264 28 254 28 002 28 327 28 775 28 782 28 595 28 910 29 033 29 343 1,1 310 (Millions of US$)

Nota Note:Coeficiente de dolarización 32% 33% 33% 32% 32% 32% 32% 32% 31% 32% 32% 31% 31% 31% 31% 30% 31% 31% 31% Dollarization ratiode la liquidez

1/ Comprende la totalidad de las operaciones financieras que realizan las sociedades creadoras de depósito con el resto de agentes económicos. Las sociedades creadoras de depósitos son las instituciones financieras que emiten pasivos incluidos en la definición de liquidez del sector privado, y están autorizadas a captar depósitos del público. Las sociedades creadoras de depósito están constituidas por el Banco Central de Reserva del Perú, el Banco de la Nación, las empresas bancarias, las empresas financieras, las cajas municipales, las cajas rurales y las cooperativas de ahorro y crédito. Asimismo, n.a= no aplicable.La información de este cuadro se ha actualizado en la Nota Semanal N° 23 (25 de julio de 2019). El calendario anual de estadísticas se presenta en la página vii de esta Nota. A partir de la Nota Semanal Nª 16 (27 de abril de 2012), los datos desde enero de 2001 no incluyen los saldos de activos y pasivos de las entidades del sistema bancario en liquidación.

2/ Comprende solamente las operaciones efectuadas en dólares. 3/ Incluye el circulante, los depósitos y los valores de las sociedades creadoras de depósito frente a hogares y empresas privadas no financieras. 4/ Incluye el circulante y los depósitos a la vista de las sociedades creadoras de depósito frente a hogares y empresas privadas no financieras.

Elaboración: Gerencia de Política Monetaria - Subgerencia de Diseño de Política Monetaria

Var.%4 últimassemanas

Flujo4 últimassemanas

table 1 /

CUENTAS MONETARIAS DE LAS SOCIEDADES CREADORAS DE DEPÓSITO

MONETARY ACCOUNTS OF THE DEPOSITORY CORPORATIONS

(Millones de soles)1/ / (Millions of soles)1/

cu

ad

ro

1

no

ta sem

an

al / Socie

dad

es C

read

oras d

e D

epósito

/ D

epository C

orporatio

ns

1

Características

Unidad de medición: La información se presenta en millones de soles y millones de dólares de los Estados Unidos de América, así como sus respectivas

tasas de variación mensual y anual (últimos 12 meses).

Periodicidad: Mensual.

Rezago: 3 semanas.

Revisión: La información publicada inicialmente tiene carácter preliminar, debido a que se basa en los balances provisionales que entregan

las otras sociedades de depósito al BCRP. Posteriormente se publican las estadísticas revisadas.

Fuente: Sociedades creadoras de depósito.

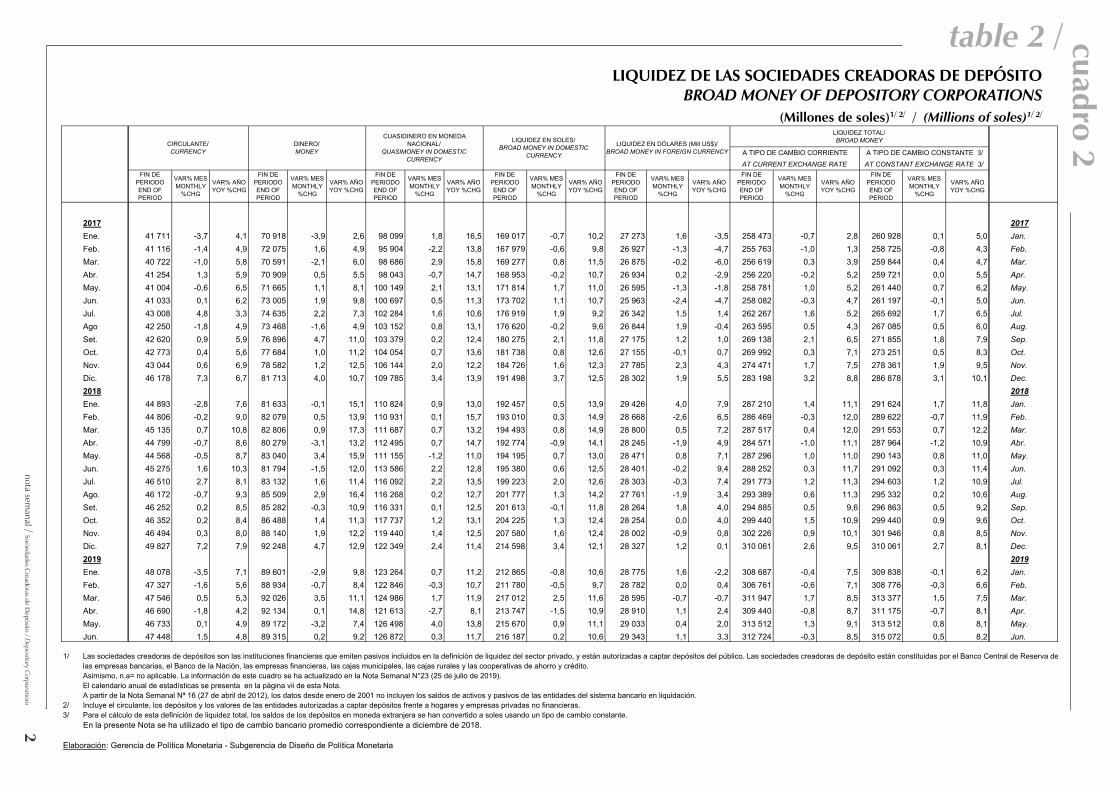

¿Qué nos muestra el cuadro 2?

Presenta las obligaciones líquidas de las sociedades creadoras de depósito con el sector privado (empresas privadas no financieras y hogares). Esto es, las

tenencias de activos financieros del sector privado bajo la forma de circulante (obligaciones del BCRP) y de depósitos y bonos en circulación en soles y en

dólares (obligaciones de las otras sociedades de depósito). Este conjunto de activos financieros que tiene el sector privado para fines transaccionales y de

reserva de valor constituyen el dinero en sentido amplio.

Para el cálculo de la liquidez total se emplean dos métodos para la valuación de los saldos de liquidez en dólares: 1) a tipo de cambio corriente: Se usa al tipo

de cambio prevaleciente en cada fecha de corte y, 2) a tipo de cambio constante: Se usa un único tipo de cambio, el cual está indicado en las notas a pie de

página del cuadro. Bajo el segundo método se aísla el efecto de valuación por variaciones en el tipo de cambio.

LIQUIDEZ TOTAL/BROAD MONEY

A TIPO DE CAMBIO CORRIENTE A TIPO DE CAMBIO CONSTANTE 3/AT CURRENT EXCHANGE RATE AT CONSTANT EXCHANGE RATE 3/

FIN DE PERIODOEND OF PERIOD

VAR% MESMONTHLY

%CHG

VAR% AÑOYOY %CHG

FIN DE PERIODOEND OF PERIOD

VAR% MESMONTHLY

%CHG

VAR% AÑOYOY %CHG

FIN DE PERIODOEND OF PERIOD

VAR% MESMONTHLY

%CHG

VAR% AÑOYOY %CHG

FIN DE PERIODOEND OF PERIOD

VAR% MESMONTHLY

%CHG

VAR% AÑOYOY %CHG

FIN DE PERIODOEND OF PERIOD

VAR% MESMONTHLY

%CHG

VAR% AÑOYOY %CHG

FIN DE PERIODOEND OF PERIOD

VAR% MESMONTHLY

%CHG

VAR% AÑOYOY %CHG

FIN DE PERIODOEND OF PERIOD

VAR% MESMONTHLY

%CHG

VAR% AÑOYOY %CHG

2017 2017Ene. 41 711 -3,7 4,1 70 918 -3,9 2,6 98 099 1,8 16,5 169 017 -0,7 10,2 27 273 1,6 -3,5 258 473 -0,7 2,8 260 928 0,1 5,0 Jan.Feb. 41 116 -1,4 4,9 72 075 1,6 4,9 95 904 -2,2 13,8 167 979 -0,6 9,8 26 927 -1,3 -4,7 255 763 -1,0 1,3 258 725 -0,8 4,3 Feb.Mar. 40 722 -1,0 5,8 70 591 -2,1 6,0 98 686 2,9 15,8 169 277 0,8 11,5 26 875 -0,2 -6,0 256 619 0,3 3,9 259 844 0,4 4,7 Mar.Abr. 41 254 1,3 5,9 70 909 0,5 5,5 98 043 -0,7 14,7 168 953 -0,2 10,7 26 934 0,2 -2,9 256 220 -0,2 5,2 259 721 0,0 5,5 Apr.May. 41 004 -0,6 6,5 71 665 1,1 8,1 100 149 2,1 13,1 171 814 1,7 11,0 26 595 -1,3 -1,8 258 781 1,0 5,2 261 440 0,7 6,2 May.Jun. 41 033 0,1 6,2 73 005 1,9 9,8 100 697 0,5 11,3 173 702 1,1 10,7 25 963 -2,4 -4,7 258 082 -0,3 4,7 261 197 -0,1 5,0 Jun.Jul. 43 008 4,8 3,3 74 635 2,2 7,3 102 284 1,6 10,6 176 919 1,9 9,2 26 342 1,5 1,4 262 267 1,6 5,2 265 692 1,7 6,5 Jul.Ago 42 250 -1,8 4,9 73 468 -1,6 4,9 103 152 0,8 13,1 176 620 -0,2 9,6 26 844 1,9 -0,4 263 595 0,5 4,3 267 085 0,5 6,0 Aug.Set. 42 620 0,9 5,9 76 896 4,7 11,0 103 379 0,2 12,4 180 275 2,1 11,8 27 175 1,2 1,0 269 138 2,1 6,5 271 855 1,8 7,9 Sep.Oct. 42 773 0,4 5,6 77 684 1,0 11,2 104 054 0,7 13,6 181 738 0,8 12,6 27 155 -0,1 0,7 269 992 0,3 7,1 273 251 0,5 8,3 Oct.Nov. 43 044 0,6 6,9 78 582 1,2 12,5 106 144 2,0 12,2 184 726 1,6 12,3 27 785 2,3 4,3 274 471 1,7 7,5 278 361 1,9 9,5 Nov.Dic. 46 178 7,3 6,7 81 713 4,0 10,7 109 785 3,4 13,9 191 498 3,7 12,5 28 302 1,9 5,5 283 198 3,2 8,8 286 878 3,1 10,1 Dec.2018 2018Ene. 44 893 -2,8 7,6 81 633 -0,1 15,1 110 824 0,9 13,0 192 457 0,5 13,9 29 426 4,0 7,9 287 210 1,4 11,1 291 624 1,7 11,8 Jan.Feb. 44 806 -0,2 9,0 82 079 0,5 13,9 110 931 0,1 15,7 193 010 0,3 14,9 28 668 -2,6 6,5 286 469 -0,3 12,0 289 622 -0,7 11,9 Feb.Mar. 45 135 0,7 10,8 82 806 0,9 17,3 111 687 0,7 13,2 194 493 0,8 14,9 28 800 0,5 7,2 287 517 0,4 12,0 291 553 0,7 12,2 Mar.Abr. 44 799 -0,7 8,6 80 279 -3,1 13,2 112 495 0,7 14,7 192 774 -0,9 14,1 28 245 -1,9 4,9 284 571 -1,0 11,1 287 964 -1,2 10,9 Abr.May. 44 568 -0,5 8,7 83 040 3,4 15,9 111 155 -1,2 11,0 194 195 0,7 13,0 28 471 0,8 7,1 287 296 1,0 11,0 290 143 0,8 11,0 May.Jun. 45 275 1,6 10,3 81 794 -1,5 12,0 113 586 2,2 12,8 195 380 0,6 12,5 28 401 -0,2 9,4 288 252 0,3 11,7 291 092 0,3 11,4 Jun.Jul. 46 510 2,7 8,1 83 132 1,6 11,4 116 092 2,2 13,5 199 223 2,0 12,6 28 303 -0,3 7,4 291 773 1,2 11,3 294 603 1,2 10,9 Jul.Ago. 46 172 -0,7 9,3 85 509 2,9 16,4 116 268 0,2 12,7 201 777 1,3 14,2 27 761 -1,9 3,4 293 389 0,6 11,3 295 332 0,2 10,6 Aug.Set. 46 252 0,2 8,5 85 282 -0,3 10,9 116 331 0,1 12,5 201 613 -0,1 11,8 28 264 1,8 4,0 294 885 0,5 9,6 296 863 0,5 9,2 Sep.Oct. 46 352 0,2 8,4 86 488 1,4 11,3 117 737 1,2 13,1 204 225 1,3 12,4 28 254 0,0 4,0 299 440 1,5 10,9 299 440 0,9 9,6 Oct.Nov. 46 494 0,3 8,0 88 140 1,9 12,2 119 440 1,4 12,5 207 580 1,6 12,4 28 002 -0,9 0,8 302 226 0,9 10,1 301 946 0,8 8,5 Nov.Dic. 49 827 7,2 7,9 92 248 4,7 12,9 122 349 2,4 11,4 214 598 3,4 12,1 28 327 1,2 0,1 310 061 2,6 9,5 310 061 2,7 8,1 Dec.2019 2019Ene. 48 078 -3,5 7,1 89 601 -2,9 9,8 123 264 0,7 11,2 212 865 -0,8 10,6 28 775 1,6 -2,2 308 687 -0,4 7,5 309 838 -0,1 6,2 Jan.Feb. 47 327 -1,6 5,6 88 934 -0,7 8,4 122 846 -0,3 10,7 211 780 -0,5 9,7 28 782 0,0 0,4 306 761 -0,6 7,1 308 776 -0,3 6,6 Feb.Mar. 47 546 0,5 5,3 92 026 3,5 11,1 124 986 1,7 11,9 217 012 2,5 11,6 28 595 -0,7 -0,7 311 947 1,7 8,5 313 377 1,5 7,5 Mar.Abr. 46 690 -1,8 4,2 92 134 0,1 14,8 121 613 -2,7 8,1 213 747 -1,5 10,9 28 910 1,1 2,4 309 440 -0,8 8,7 311 175 -0,7 8,1 Apr.May. 46 733 0,1 4,9 89 172 -3,2 7,4 126 498 4,0 13,8 215 670 0,9 11,1 29 033 0,4 2,0 313 512 1,3 9,1 313 512 0,8 8,1 May.Jun. 47 448 1,5 4,8 89 315 0,2 9,2 126 872 0,3 11,7 216 187 0,2 10,6 29 343 1,1 3,3 312 724 -0,3 8,5 315 072 0,5 8,2 Jun.

1/ Las sociedades creadoras de depósitos son las instituciones financieras que emiten pasivos incluidos en la definición de liquidez del sector privado, y están autorizadas a captar depósitos del público. Las sociedades creadoras de depósito están constituidas por el Banco Central de Reserva delas empresas bancarias, el Banco de la Nación, las empresas financieras, las cajas municipales, las cajas rurales y las cooperativas de ahorro y crédito.Asimismo, n.a= no aplicable. La información de este cuadro se ha actualizado en la Nota Semanal N°23 (25 de julio de 2019). El calendario anual de estadísticas se presenta en la página vii de esta Nota. A partir de la Nota Semanal Nª 16 (27 de abril de 2012), los datos desde enero de 2001 no incluyen los saldos de activos y pasivos de las entidades del sistema bancario en liquidación.

2/ Incluye el circulante, los depósitos y los valores de las entidades autorizadas a captar depósitos frente a hogares y empresas privadas no financieras. 3/ Para el cálculo de esta definición de liquidez total, los saldos de los depósitos en moneda extranjera se han convertido a soles usando un tipo de cambio constante.

En la presente Nota se ha utilizado el tipo de cambio bancario promedio correspondiente a diciembre de 2018.

Elaboración: Gerencia de Política Monetaria - Subgerencia de Diseño de Política Monetaria

CIRCULANTE/CURRENCY

DINERO/MONEY

CUASIDINERO EN MONEDA NACIONAL/

QUASIMONEY IN DOMESTIC CURRENCY

LIQUIDEZ EN SOLES/BROAD MONEY IN DOMESTIC

CURRENCY

LIQUIDEZ EN DÓLARES (Mill US$)/BROAD MONEY IN FOREIGN CURRENCY

table 2 /

LIQUIDEZ DE LAS SOCIEDADES CREADORAS DE DEPÓSITO

BROAD MONEY OF DEPOSITORY CORPORATIONS

(Millones de soles)1/ 2/

/ (Millions of soles)1/ 2/

cu

ad

ro

2

no

ta sem

an

al / Socie

dad

es C

read

oras d

e D

epósito

/ D

epository C

orporatio

ns

2

Características

Unidad de medición: La información se presenta en millones de soles y millones de dólares de Estados Unidos de América, así como sus respectivas

tasas de variación mensual y anual (últimos 12 meses). El coeficiente de dolarización se presenta en porcentajes.

Periodicidad: Mensual.

Rezago: 3 semanas.

Revisión: La información publicada inicialmente tiene carácter preliminar, debido a que se basa en los balances provisionales que entregan

las otras sociedades de depósito al BCRP. Posteriormente se publican las estadísticas revisadas.

Fuente: Sociedades creadoras de depósito.

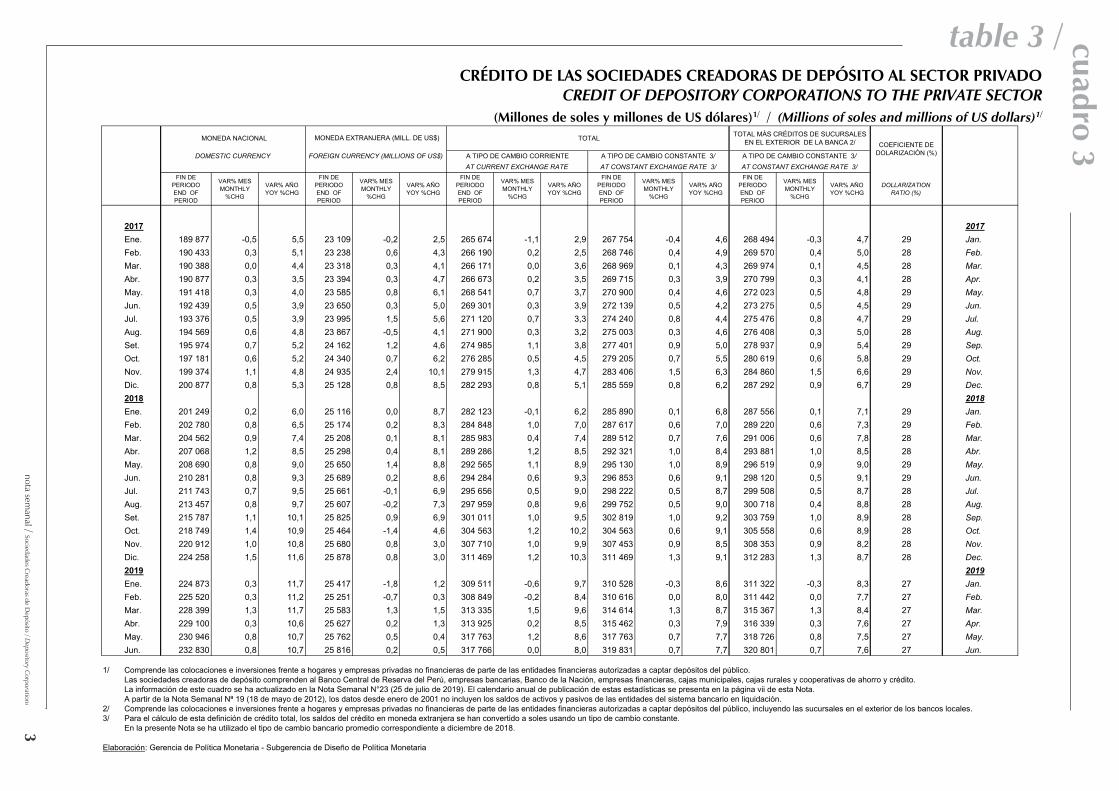

¿Qué nos muestra el cuadro 3?

Muestra el financiamiento de las sociedades creadoras de depósito al sector privado, bajo la forma de colocaciones e inversiones en valores, ambos expresados

en términos brutos. Asimismo, el coeficiente de dolarización del crédito se define como la proporción del crédito en moneda extranjera con respecto al crédito

total.

Para el cálculo del crédito total se emplean dos métodos para la valuación de los saldos de crédito en dólares: 1) a tipo de cambio corriente: Se usa al tipo de

cambio prevaleciente en cada fecha de corte y, 2) a tipo de cambio constante: Se usa un único tipo de cambio, el cual está indicado en las notas a pie de página

del cuadro. Bajo el segundo método se aísla el efecto de valuación por variaciones en el tipo de cambio.

MONEDA NACIONAL TOTAL TOTAL MÁS CRÉDITOS DE SUCURSALES EN EL EXTERIOR DE LA BANCA 2/

DOMESTIC CURRENCY FOREIGN CURRENCY (MILLIONS OF US$) A TIPO DE CAMBIO CORRIENTE A TIPO DE CAMBIO CONSTANTE 3/ A TIPO DE CAMBIO CONSTANTE 3/AT CURRENT EXCHANGE RATE AT CONSTANT EXCHANGE RATE 3/ AT CONSTANT EXCHANGE RATE 3/

FIN DE PERIODOEND OF PERIOD

VAR% MESMONTHLY

%CHG

VAR% AÑOYOY %CHG

FIN DE PERIODOEND OF PERIOD

VAR% MESMONTHLY

%CHG

VAR% AÑOYOY %CHG

FIN DE PERIODOEND OF PERIOD

VAR% MESMONTHLY

%CHG

VAR% AÑOYOY %CHG

FIN DE PERIODOEND OF PERIOD

VAR% MESMONTHLY

%CHG

VAR% AÑOYOY %CHG

FIN DE PERIODOEND OF PERIOD

VAR% MESMONTHLY

%CHG

VAR% AÑOYOY %CHG

DOLLARIZATION RATIO (%)

2017 2017Ene. 189 877 -0,5 5,5 23 109 -0,2 2,5 265 674 -1,1 2,9 267 754 -0,4 4,6 268 494 -0,3 4,7 29 Jan.Feb. 190 433 0,3 5,1 23 238 0,6 4,3 266 190 0,2 2,5 268 746 0,4 4,9 269 570 0,4 5,0 28 Feb.Mar. 190 388 0,0 4,4 23 318 0,3 4,1 266 171 0,0 3,6 268 969 0,1 4,3 269 974 0,1 4,5 28 Mar.Abr. 190 877 0,3 3,5 23 394 0,3 4,7 266 673 0,2 3,5 269 715 0,3 3,9 270 799 0,3 4,1 28 Apr.May. 191 418 0,3 4,0 23 585 0,8 6,1 268 541 0,7 3,7 270 900 0,4 4,6 272 023 0,5 4,8 29 May.Jun. 192 439 0,5 3,9 23 650 0,3 5,0 269 301 0,3 3,9 272 139 0,5 4,2 273 275 0,5 4,5 29 Jun.Jul. 193 376 0,5 3,9 23 995 1,5 5,6 271 120 0,7 3,3 274 240 0,8 4,4 275 476 0,8 4,7 29 Jul.Aug. 194 569 0,6 4,8 23 867 -0,5 4,1 271 900 0,3 3,2 275 003 0,3 4,6 276 408 0,3 5,0 28 Aug.Set. 195 974 0,7 5,2 24 162 1,2 4,6 274 985 1,1 3,8 277 401 0,9 5,0 278 937 0,9 5,4 29 Sep.Oct. 197 181 0,6 5,2 24 340 0,7 6,2 276 285 0,5 4,5 279 205 0,7 5,5 280 619 0,6 5,8 29 Oct.Nov. 199 374 1,1 4,8 24 935 2,4 10,1 279 915 1,3 4,7 283 406 1,5 6,3 284 860 1,5 6,6 29 Nov.Dic. 200 877 0,8 5,3 25 128 0,8 8,5 282 293 0,8 5,1 285 559 0,8 6,2 287 292 0,9 6,7 29 Dec.2018 2018Ene. 201 249 0,2 6,0 25 116 0,0 8,7 282 123 -0,1 6,2 285 890 0,1 6,8 287 556 0,1 7,1 29 Jan.Feb. 202 780 0,8 6,5 25 174 0,2 8,3 284 848 1,0 7,0 287 617 0,6 7,0 289 220 0,6 7,3 29 Feb.Mar. 204 562 0,9 7,4 25 208 0,1 8,1 285 983 0,4 7,4 289 512 0,7 7,6 291 006 0,6 7,8 28 Mar.Abr. 207 068 1,2 8,5 25 298 0,4 8,1 289 286 1,2 8,5 292 321 1,0 8,4 293 881 1,0 8,5 28 Abr.May. 208 690 0,8 9,0 25 650 1,4 8,8 292 565 1,1 8,9 295 130 1,0 8,9 296 519 0,9 9,0 29 May.Jun. 210 281 0,8 9,3 25 689 0,2 8,6 294 284 0,6 9,3 296 853 0,6 9,1 298 120 0,5 9,1 29 Jun.Jul. 211 743 0,7 9,5 25 661 -0,1 6,9 295 656 0,5 9,0 298 222 0,5 8,7 299 508 0,5 8,7 28 Jul.Aug. 213 457 0,8 9,7 25 607 -0,2 7,3 297 959 0,8 9,6 299 752 0,5 9,0 300 718 0,4 8,8 28 Aug.Set. 215 787 1,1 10,1 25 825 0,9 6,9 301 011 1,0 9,5 302 819 1,0 9,2 303 759 1,0 8,9 28 Sep.Oct. 218 749 1,4 10,9 25 464 -1,4 4,6 304 563 1,2 10,2 304 563 0,6 9,1 305 558 0,6 8,9 28 Oct.Nov. 220 912 1,0 10,8 25 680 0,8 3,0 307 710 1,0 9,9 307 453 0,9 8,5 308 353 0,9 8,2 28 Nov.Dic. 224 258 1,5 11,6 25 878 0,8 3,0 311 469 1,2 10,3 311 469 1,3 9,1 312 283 1,3 8,7 28 Dec.2019 2019Ene. 224 873 0,3 11,7 25 417 -1,8 1,2 309 511 -0,6 9,7 310 528 -0,3 8,6 311 322 -0,3 8,3 27 Jan.Feb. 225 520 0,3 11,2 25 251 -0,7 0,3 308 849 -0,2 8,4 310 616 0,0 8,0 311 442 0,0 7,7 27 Feb.Mar. 228 399 1,3 11,7 25 583 1,3 1,5 313 335 1,5 9,6 314 614 1,3 8,7 315 367 1,3 8,4 27 Mar.Abr. 229 100 0,3 10,6 25 627 0,2 1,3 313 925 0,2 8,5 315 462 0,3 7,9 316 339 0,3 7,6 27 Apr.May. 230 946 0,8 10,7 25 762 0,5 0,4 317 763 1,2 8,6 317 763 0,7 7,7 318 726 0,8 7,5 27 May.Jun. 232 830 0,8 10,7 25 816 0,2 0,5 317 766 0,0 8,0 319 831 0,7 7,7 320 801 0,7 7,6 27 Jun.

1/ Comprende las colocaciones e inversiones frente a hogares y empresas privadas no financieras de parte de las entidades financieras autorizadas a captar depósitos del público. Las sociedades creadoras de depósito comprenden al Banco Central de Reserva del Perú, empresas bancarias, Banco de la Nación, empresas financieras, cajas municipales, cajas rurales y cooperativas de ahorro y crédito.La información de este cuadro se ha actualizado en la Nota Semanal N°23 (25 de julio de 2019). El calendario anual de publicación de estas estadísticas se presenta en la página vii de esta Nota.A partir de la Nota Semanal Nª 19 (18 de mayo de 2012), los datos desde enero de 2001 no incluyen los saldos de activos y pasivos de las entidades del sistema bancario en liquidación.

2/ Comprende las colocaciones e inversiones frente a hogares y empresas privadas no financieras de parte de las entidades financieras autorizadas a captar depósitos del público, incluyendo las sucursales en el exterior de los bancos locales. 3/ Para el cálculo de esta definición de crédito total, los saldos del crédito en moneda extranjera se han convertido a soles usando un tipo de cambio constante.

En la presente Nota se ha utilizado el tipo de cambio bancario promedio correspondiente a diciembre de 2018.

Elaboración: Gerencia de Política Monetaria - Subgerencia de Diseño de Política Monetaria

MONEDA EXTRANJERA (MILL. DE US$) COEFICIENTE DE

DOLARIZACIÓN (%)

table 3 /

CRÉDITO DE LAS SOCIEDADES CREADORAS DE DEPÓSITO AL SECTOR PRIVADO

CREDIT OF DEPOSITORY CORPORATIONS TO THE PRIVATE SECTOR

(Millones de soles y millones de US dólares)1/ / (Millions of soles and millions of US dollars)1/

cu

ad

ro

3

no

ta sem

an

al / Socie

dad

es C

read

oras d

e D

epósito

/ D

epository C

orporatio

ns

3

Principales componentes Características

Depósitos en soles.

Otras obligaciones financieras en soles. En el caso sector privado se

consideran los valores en poder del sector privado (empresas

privadas no financieras y hogares) y las instituciones financieras no

bancarias; mientras que en el caso del sector público se incluyen los

adeudos con la Corporación Financiera de Desarrollo (COFIDE) y

el Fondo Mivivienda, así como los valores en poder del sector

público.

Unidad de medición: La información se presenta en millones de soles.

Periodicidad: Mensual.

Rezago: 3 semanas.

Revisión: La información publicada inicialmente tiene

carácter preliminar, debido a que se basa en los

balances provisionales que entregan las entidades

bancarias al BCRP. Posteriormente se publican

las estadísticas revisadas.

Fuente: Empresas bancarias y entidades del sector

público.

¿Qué nos muestra el cuadro 4?

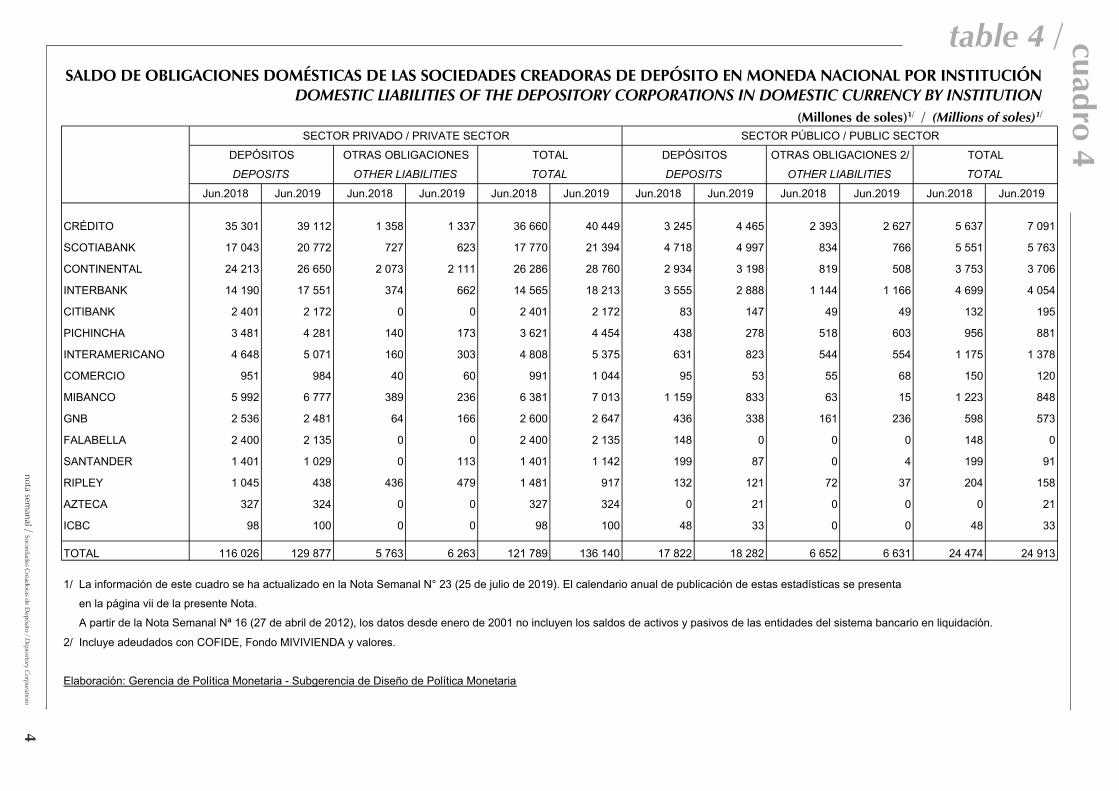

Presenta el total de obligaciones en moneda nacional de cada una de las empresas bancarias con el sector privado y el sector público.

SECTOR PRIVADO / PRIVATE SECTOR SECTOR PÚBLICO / PUBLIC SECTOR

DEPÓSITOS OTRAS OBLIGACIONES TOTAL DEPÓSITOS OTRAS OBLIGACIONES 2/ TOTAL

DEPOSITS OTHER LIABILITIES TOTAL DEPOSITS OTHER LIABILITIES TOTAL

Jun.2018 Jun.2019 Jun.2018 Jun.2019 Jun.2018 Jun.2019 Jun.2018 Jun.2019 Jun.2018 Jun.2019 Jun.2018 Jun.2019

CRÉDITO 35 301 39 112 1 358 1 337 36 660 40 449 3 245 4 465 2 393 2 627 5 637 7 091

SCOTIABANK 17 043 20 772 727 623 17 770 21 394 4 718 4 997 834 766 5 551 5 763

CONTINENTAL 24 213 26 650 2 073 2 111 26 286 28 760 2 934 3 198 819 508 3 753 3 706

INTERBANK 14 190 17 551 374 662 14 565 18 213 3 555 2 888 1 144 1 166 4 699 4 054

CITIBANK 2 401 2 172 0 0 2 401 2 172 83 147 49 49 132 195

PICHINCHA 3 481 4 281 140 173 3 621 4 454 438 278 518 603 956 881

INTERAMERICANO 4 648 5 071 160 303 4 808 5 375 631 823 544 554 1 175 1 378

COMERCIO 951 984 40 60 991 1 044 95 53 55 68 150 120

MIBANCO 5 992 6 777 389 236 6 381 7 013 1 159 833 63 15 1 223 848

GNB 2 536 2 481 64 166 2 600 2 647 436 338 161 236 598 573

FALABELLA 2 400 2 135 0 0 2 400 2 135 148 0 0 0 148 0

SANTANDER 1 401 1 029 0 113 1 401 1 142 199 87 0 4 199 91

RIPLEY 1 045 438 436 479 1 481 917 132 121 72 37 204 158

AZTECA 327 324 0 0 327 324 0 21 0 0 0 21

ICBC 98 100 0 0 98 100 48 33 0 0 48 33

TOTAL 116 026 129 877 5 763 6 263 121 789 136 140 17 822 18 282 6 652 6 631 24 474 24 913

1/ La información de este cuadro se ha actualizado en la Nota Semanal N° 23 (25 de julio de 2019). El calendario anual de publicación de estas estadísticas se presenta

en la página vii de la presente Nota.

A partir de la Nota Semanal Nª 16 (27 de abril de 2012), los datos desde enero de 2001 no incluyen los saldos de activos y pasivos de las entidades del sistema bancario en liquidación.

2/ Incluye adeudados con COFIDE, Fondo MIVIVIENDA y valores.

Elaboración: Gerencia de Política Monetaria - Subgerencia de Diseño de Política Monetaria

table 4 /

SALDO DE OBLIGACIONES DOMÉSTICAS DE LAS SOCIEDADES CREADORAS DE DEPÓSITO EN MONEDA NACIONAL POR INSTITUCIÓN

DOMESTIC LIABILITIES OF THE DEPOSITORY CORPORATIONS IN DOMESTIC CURRENCY BY INSTITUTION

(Millones de soles)1/ / (Millions of soles)1/

cu

ad

ro

4

no

ta sem

an

al / Socie

dad

es C

read

oras d

e D

epósito

/ D

epository C

orporatio

ns

4

Principales componentes Características

Depósitos en dólares.

Otras obligaciones financieras en dólares. En el caso sector privado

se consideran los valores en poder del sector privado (empresas

privadas no financieras y hogares) y las instituciones financieras no

bancarias; mientras que en el caso del sector público se incluyen los

adeudos con la Corporación Financiera de Desarrollo (COFIDE) y

el Fondo Mivivienda, así como los valores en poder del sector

público.

Unidad de medición: La información se presenta en millones de

dólares de Estados Unidos de América.

Periodicidad: Mensual.

Rezago: 3 semanas.

Revisión: La información publicada inicialmente tiene

carácter preliminar, debido a que se basa en los

balances provisionales que entregan las entidades

bancarias al BCRP. Posteriormente se publican

las estadísticas revisadas.

Fuente: Empresas bancarias y entidades del sector

público.

¿Qué nos muestra el cuadro 5?

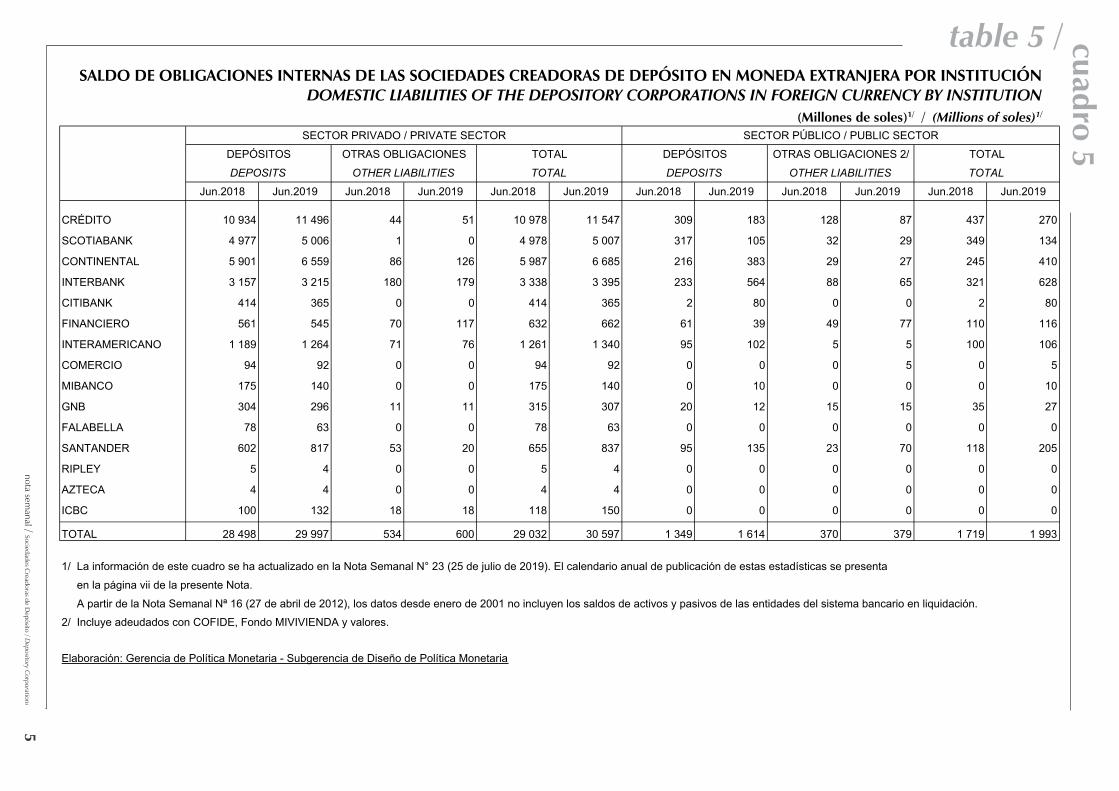

Presenta el total de obligaciones en moneda extranjera de cada una de las empresas bancarias con el sector privado y el sector público, de manera similar al

anexo anterior.

SECTOR PRIVADO / PRIVATE SECTOR SECTOR PÚBLICO / PUBLIC SECTORDEPÓSITOS OTRAS OBLIGACIONES TOTAL DEPÓSITOS OTRAS OBLIGACIONES 2/ TOTALDEPOSITS OTHER LIABILITIES TOTAL DEPOSITS OTHER LIABILITIES TOTAL

Jun.2018 Jun.2019 Jun.2018 Jun.2019 Jun.2018 Jun.2019 Jun.2018 Jun.2019 Jun.2018 Jun.2019 Jun.2018 Jun.2019

CRÉDITO 10 934 11 496 44 51 10 978 11 547 309 183 128 87 437 270

SCOTIABANK 4 977 5 006 1 0 4 978 5 007 317 105 32 29 349 134

CONTINENTAL 5 901 6 559 86 126 5 987 6 685 216 383 29 27 245 410

INTERBANK 3 157 3 215 180 179 3 338 3 395 233 564 88 65 321 628

CITIBANK 414 365 0 0 414 365 2 80 0 0 2 80

FINANCIERO 561 545 70 117 632 662 61 39 49 77 110 116

INTERAMERICANO 1 189 1 264 71 76 1 261 1 340 95 102 5 5 100 106

COMERCIO 94 92 0 0 94 92 0 0 0 5 0 5

MIBANCO 175 140 0 0 175 140 0 10 0 0 0 10

GNB 304 296 11 11 315 307 20 12 15 15 35 27

FALABELLA 78 63 0 0 78 63 0 0 0 0 0 0

SANTANDER 602 817 53 20 655 837 95 135 23 70 118 205

RIPLEY 5 4 0 0 5 4 0 0 0 0 0 0

AZTECA 4 4 0 0 4 4 0 0 0 0 0 0

ICBC 100 132 18 18 118 150 0 0 0 0 0 0

TOTAL 28 498 29 997 534 600 29 032 30 597 1 349 1 614 370 379 1 719 1 993

1/ La información de este cuadro se ha actualizado en la Nota Semanal N° 23 (25 de julio de 2019). El calendario anual de publicación de estas estadísticas se presenta en la página vii de la presente Nota. A partir de la Nota Semanal Nª 16 (27 de abril de 2012), los datos desde enero de 2001 no incluyen los saldos de activos y pasivos de las entidades del sistema bancario en liquidación.2/ Incluye adeudados con COFIDE, Fondo MIVIVIENDA y valores.

Elaboración: Gerencia de Política Monetaria - Subgerencia de Diseño de Política Monetaria

table 5 /

SALDO DE OBLIGACIONES INTERNAS DE LAS SOCIEDADES CREADORAS DE DEPÓSITO EN MONEDA EXTRANJERA POR INSTITUCIÓN

DOMESTIC LIABILITIES OF THE DEPOSITORY CORPORATIONS IN FOREIGN CURRENCY BY INSTITUTION

(Millones de soles)1/ / (Millions of soles)1/

cu

ad

ro

5

no

ta sem

an

al / Socie

dad

es C

read

oras d

e D

epósito

/ D

epository C

orporatio

ns

5

Características

Unidad de medición: La información se presenta en millones de soles, así como sus respectivas tasas de variación anual (últimos 12 meses).

Periodicidad: Mensual.

Rezago: 3 semanas.

Revisión: La información publicada inicialmente tiene carácter preliminar, debido a que se basa en los balances provisionales que entregan

las entidades bancarias al BCRP. Posteriormente se publican las estadísticas revisadas.

Fuente: Sociedades creadoras de depósito.

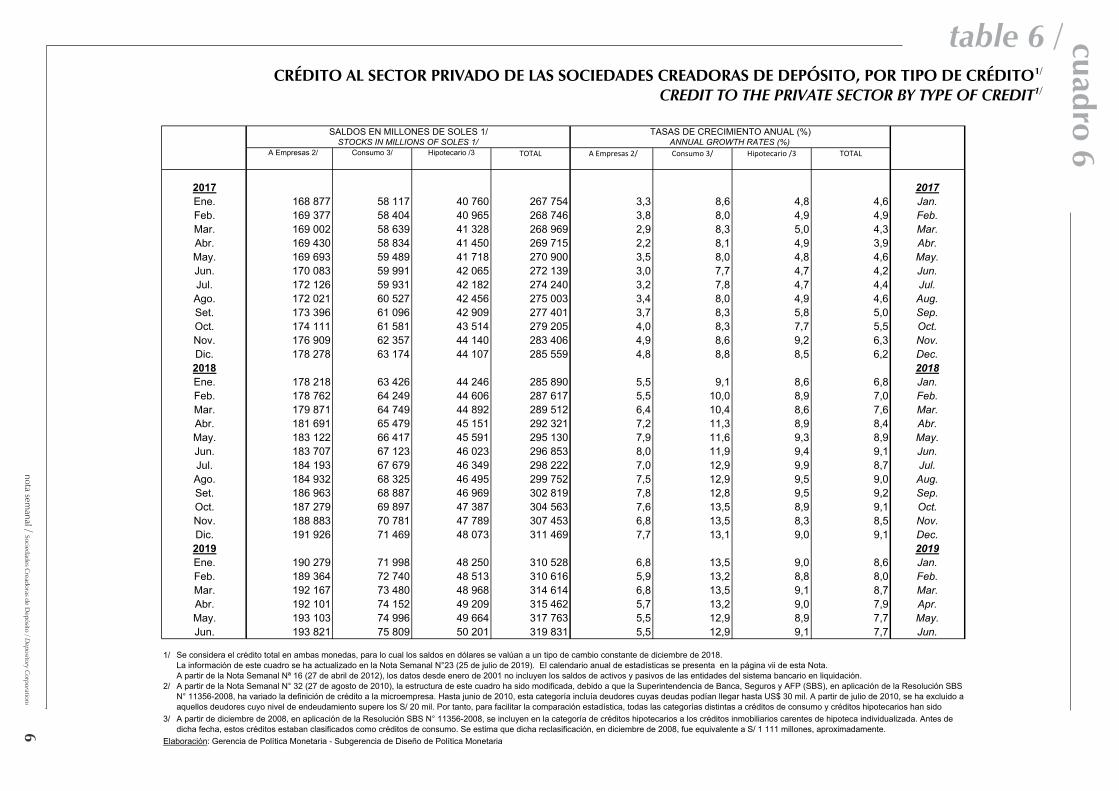

¿Qué nos muestra el cuadro 6?

Muestra el crédito al sector privado total de las sociedades creadoras de depósito detallado por modalidad de crédito: a) créditos empresariales, b) créditos de

consumo y c) créditos hipotecarios.

Los créditos empresariales comprenden tanto los créditos comerciales al sector privado como las inversiones de las sociedades financieras en bonos

empresariales.

Para aislar el efecto de valuación por variaciones en el tipo de cambio, los saldos de créditos en dólares se valúan a un tipo de cambio constante. Es decir, se

usa un único tipo de cambio, el cual está indicado en las notas a pie de página del cuadro.

A Empresas 2/ Consumo 3/ Hipotecario /3 TOTAL A Empresas 2/ Consumo 3/ Hipotecario /3 TOTAL

2017 2017Ene. 168 877 58 117 40 760 267 754 3,3 8,6 4,8 4,6 Jan.Feb. 169 377 58 404 40 965 268 746 3,8 8,0 4,9 4,9 Feb.Mar. 169 002 58 639 41 328 268 969 2,9 8,3 5,0 4,3 Mar.Abr. 169 430 58 834 41 450 269 715 2,2 8,1 4,9 3,9 Abr.May. 169 693 59 489 41 718 270 900 3,5 8,0 4,8 4,6 May.Jun. 170 083 59 991 42 065 272 139 3,0 7,7 4,7 4,2 Jun.Jul. 172 126 59 931 42 182 274 240 3,2 7,8 4,7 4,4 Jul.Ago. 172 021 60 527 42 456 275 003 3,4 8,0 4,9 4,6 Aug.Set. 173 396 61 096 42 909 277 401 3,7 8,3 5,8 5,0 Sep.Oct. 174 111 61 581 43 514 279 205 4,0 8,3 7,7 5,5 Oct.Nov. 176 909 62 357 44 140 283 406 4,9 8,6 9,2 6,3 Nov.Dic. 178 278 63 174 44 107 285 559 4,8 8,8 8,5 6,2 Dec.2018 2018Ene. 178 218 63 426 44 246 285 890 5,5 9,1 8,6 6,8 Jan.Feb. 178 762 64 249 44 606 287 617 5,5 10,0 8,9 7,0 Feb.Mar. 179 871 64 749 44 892 289 512 6,4 10,4 8,6 7,6 Mar.Abr. 181 691 65 479 45 151 292 321 7,2 11,3 8,9 8,4 Abr.May. 183 122 66 417 45 591 295 130 7,9 11,6 9,3 8,9 May.Jun. 183 707 67 123 46 023 296 853 8,0 11,9 9,4 9,1 Jun.Jul. 184 193 67 679 46 349 298 222 7,0 12,9 9,9 8,7 Jul.Ago. 184 932 68 325 46 495 299 752 7,5 12,9 9,5 9,0 Aug.Set. 186 963 68 887 46 969 302 819 7,8 12,8 9,5 9,2 Sep.Oct. 187 279 69 897 47 387 304 563 7,6 13,5 8,9 9,1 Oct.Nov. 188 883 70 781 47 789 307 453 6,8 13,5 8,3 8,5 Nov.Dic. 191 926 71 469 48 073 311 469 7,7 13,1 9,0 9,1 Dec.2019 2019Ene. 190 279 71 998 48 250 310 528 6,8 13,5 9,0 8,6 Jan.Feb. 189 364 72 740 48 513 310 616 5,9 13,2 8,8 8,0 Feb.Mar. 192 167 73 480 48 968 314 614 6,8 13,5 9,1 8,7 Mar.Abr. 192 101 74 152 49 209 315 462 5,7 13,2 9,0 7,9 Apr.May. 193 103 74 996 49 664 317 763 5,5 12,9 8,9 7,7 May.Jun. 193 821 75 809 50 201 319 831 5,5 12,9 9,1 7,7 Jun.

1/

2/

3/

Elaboración: Gerencia de Política Monetaria - Subgerencia de Diseño de Política Monetaria

A partir de la Nota Semanal Nª 16 (27 de abril de 2012), los datos desde enero de 2001 no incluyen los saldos de activos y pasivos de las entidades del sistema bancario en liquidación.A partir de la Nota Semanal N° 32 (27 de agosto de 2010), la estructura de este cuadro ha sido modificada, debido a que la Superintendencia de Banca, Seguros y AFP (SBS), en aplicación de la Resolución SBS N° 11356-2008, ha variado la definición de crédito a la microempresa. Hasta junio de 2010, esta categoría incluía deudores cuyas deudas podían llegar hasta US$ 30 mil. A partir de julio de 2010, se ha excluido a aquellos deudores cuyo nivel de endeudamiento supere los S/ 20 mil. Por tanto, para facilitar la comparación estadística, todas las categorías distintas a créditos de consumo y créditos hipotecarios han sido A partir de diciembre de 2008, en aplicación de la Resolución SBS N° 11356-2008, se incluyen en la categoría de créditos hipotecarios a los créditos inmobiliarios carentes de hipoteca individualizada. Antes de dicha fecha, estos créditos estaban clasificados como créditos de consumo. Se estima que dicha reclasificación, en diciembre de 2008, fue equivalente a S/ 1 111 millones, aproximadamente.

SALDOS EN MILLONES DE SOLES 1/ TASAS DE CRECIMIENTO ANUAL (%)STOCKS IN MILLIONS OF SOLES 1/ ANNUAL GROWTH RATES (%)

Se considera el crédito total en ambas monedas, para lo cual los saldos en dólares se valúan a un tipo de cambio constante de diciembre de 2018.La información de este cuadro se ha actualizado en la Nota Semanal N°23 (25 de julio de 2019). El calendario anual de estadísticas se presenta en la página vii de esta Nota.

table 6 /

CRÉDITO AL SECTOR PRIVADO DE LAS SOCIEDADES CREADORAS DE DEPÓSITO, POR TIPO DE CRÉDITO1/

CREDIT TO THE PRIVATE SECTOR BY TYPE OF CREDIT1/

cu

ad

ro

6

no

ta sem

an

al / Socie

dad

es C

read

oras d

e D

epósito

/ D

epository C

orporatio

ns

6

Características

Unidad de medición: La información se presenta en millones de soles y millones de dólares de Estados Unidos de América, así como sus respectivas

tasas de variación anual (últimos 12 meses).

Periodicidad: Mensual.

Rezago: 3 semanas.

Revisión: La información publicada inicialmente tiene carácter preliminar, debido a que se basa en los balances provisionales que entregan

las entidades bancarias al BCRP. Posteriormente se publican las estadísticas revisadas.

Fuente: Sociedades creadoras de depósito.

¿Qué nos muestra el cuadro 7?

Se muestra el detalle por monedas (créditos en moneda nacional y créditos en moneda extranjera) de la información del crédito al sector privado de las

sociedades creadoras de depósito por modalidad de crédito a) créditos empresariales, b) créditos de consumo y c) créditos hipotecarios (ver cuadro 6).

Los créditos empresariales comprenden tanto los créditos comerciales al sector privado como las inversiones de las sociedades creadoras de depósito en valores

emitidos por las empresas privadas no financieras.

A Empresas 2/ Consumo 3/ Hipotecario 3/ A Empresas 2/ Consumo 3/ Hipotecario 3/ A Empresas 2/ Consumo 3/ Hipotecario 3/ A Empresas 2/ Consumo 3/ Hipotecario 3/

2017 2017Ene. 104 078 54 113 31 685 19 228 1 188 2 693 2,2 9,6 10,1 5,0 -3,1 -10,3 Jan.Feb. 104 081 54 393 31 958 19 376 1 190 2 673 1,9 8,8 9,8 7,0 -1,8 -9,7 Feb.Mar. 103 456 54 594 32 339 19 450 1 200 2 668 0,8 8,9 9,6 6,3 1,5 -8,6 Mar.Abr. 103 597 54 761 32 519 19 535 1 209 2 650 -0,4 8,5 9,0 6,7 4,0 -7,8 Apr.May. 103 218 55 356 32 845 19 726 1 226 2 633 0,5 8,2 8,9 8,3 5,6 -8,0 May.Jun. 103 468 55 782 33 189 19 767 1 249 2 634 0,6 7,8 8,6 6,9 6,4 -7,8 Jun.Jul. 104 281 55 722 33 372 20 132 1 249 2 614 0,6 7,9 8,6 7,6 6,6 -7,8 Jul.Ago. 104 587 56 313 33 669 20 010 1 250 2 607 2,0 8,1 8,7 5,7 6,7 -7,7 Aug.Set. 105 075 56 816 34 084 20 273 1 270 2 619 2,2 8,3 9,5 6,0 8,4 -6,6 Sep.Oct. 105 335 57 256 34 589 20 408 1 283 2 648 1,9 8,3 11,1 7,5 8,7 -3,8 Oct.Nov. 106 124 57 985 35 266 21 004 1 298 2 633 0,6 8,5 12,8 12,1 9,4 -3,2 Nov.Dic. 106 798 58 744 35 335 21 211 1 315 2 603 1,6 8,7 12,0 10,2 10,2 -3,9 Dec.2018 2018Ene. 106 646 59 022 35 580 21 238 1 307 2 571 2,5 9,1 12,3 10,5 10,0 -4,5 Jan.Feb. 106 949 59 838 35 992 21 309 1 309 2 556 2,8 10,0 12,6 10,0 10,0 -4,4 Feb.Mar. 107 911 60 324 36 328 21 353 1 313 2 541 4,3 10,5 12,3 9,8 9,4 -4,7 Mar.Abr. 109 415 61 011 36 642 21 447 1 326 2 525 5,6 11,4 12,7 9,8 9,7 -4,7 Abr.May. 109 622 61 933 37 135 21 810 1 330 2 509 6,2 11,9 13,1 10,6 8,5 -4,7 May.Jun. 110 085 62 577 37 620 21 846 1 349 2 494 6,4 12,2 13,4 10,5 8,0 -5,3 Jun.Jul. 110 602 63 113 38 028 21 837 1 355 2 469 6,1 13,3 13,9 8,5 8,5 -5,5 Jul.Ago. 111 458 63 755 38 244 21 802 1 356 2 448 6,6 13,2 13,6 9,0 8,4 -6,1 Aug.Set. 112 784 64 263 38 741 22 012 1 372 2 442 7,3 13,1 13,7 8,6 8,0 -6,8 Sep.Oct. 114 323 65 201 39 225 21 649 1 394 2 422 8,5 13,9 13,4 6,1 8,6 -8,5 Oct.Nov. 115 200 66 028 39 684 21 864 1 411 2 405 8,6 13,9 12,5 4,1 8,7 -8,7 Nov.Dic. 117 296 66 852 40 110 22 145 1 370 2 363 9,8 13,8 13,5 4,4 4,2 -9,2 Dic.2019 2019Ene. 117 112 67 380 40 381 21 711 1 370 2 335 9,8 14,2 13,5 2,2 4,9 -9,2 Jan.Feb. 116 702 68 092 40 725 21 561 1 379 2 311 9,1 13,8 13,2 1,2 5,4 -9,6 Feb.Mar. 118 349 68 812 41 238 21 904 1 385 2 294 9,7 14,1 13,5 2,6 5,5 -9,7 Mar.Abr. 118 126 69 421 41 552 21 951 1 404 2 272 8,0 13,8 13,4 2,4 5,9 -10,0 Apr.May. 118 684 70 209 42 052 22 083 1 421 2 259 8,3 13,4 13,2 1,2 6,8 -10,0 May.Jun. 119 229 70 990 42 611 22 134 1 430 2 252 8,3 13,4 13,3 1,3 6,0 -9,7 Jun.

1/ La información de este cuadro se ha actualizado en la Nota Semanal N° 23 (25 de julio de 2019). El calendario anual de estadísticas se presenta en la página vii de esta Nota. A partir de la Nota Semanal Nª 16 (27 de abril de 2012), los datos desde enero de 2001 no incluyen los saldos de activos y pasivos de las entidades del sistema bancario en liquidación.

2/

3/

Elaboración: Gerencia de Política Monetaria - Subgerencia de Diseño de Política Monetaria

A partir de diciembre de 2008, en aplicación de la Resolución SBS N° 11356-2008, se incluyen en la categoría de créditos hipotecarios a los créditos inmobiliarios carentes de hipoteca individualizada. Antes de dicha fecha, estos créditos estaban clasificados como créditos de consumo. Se estima que dicha reclasificación, en diciembre de 2008, fue equivalente a S/ 627 millones, para el crédito en moneda nacional, y US$ 168 millones, para el crédito en moneda extranjera, aproximadamente.

SALDOS TASAS DE CRECIMIENTO ANUAL (%)STOCKS ANNUAL GROWTH RATES (%)

MONEDA NACIONAL EN MILLONES DE SOLES MONEDA EXTRANJERA EN MILLONES DE US$ MONEDA NACIONAL MONEDA EXTRANJERADOMESTIC CURRENCY IN MILLIONS OF SOLES FOREIGN CURRENCY IN MILLIONS OF US$ DOMESTIC CURRENCY FOREIGN CURRENCY

A partir de la Nota Semanal N° 32 (27 de agosto de 2010), la estructura de este cuadro ha sido modificada, debido a que la Superintendencia de Banca, Seguros y AFP (SBS), en aplicación de la Resolución SBS N° 11356-2008, ha variado la definición de crédito a la microempresa. Hasta junio de 2010, esta categoría incluía deudores cuyas deudas podían llegar hasta US$ 30 mil. A partir de julio de 2010, se ha excluido a aquellos deudores cuyo nivel de endeudamiento supere los S/ 20 mil. Por tanto, para facilitar la comparación estadística, todas las categorías distintas a créditos de consumo y créditos hipotecarios han sido agrupadas bajo el rubro de "Creditos a

table 7 /

CRÉDITO AL SECTOR PRIVADO DE LAS SOCIEDADES CREADORAS DE DEPÓSITO, POR TIPO DE CRÉDITO Y POR MONEDAS1/

CREDIT TO THE PRIVATE SECTOR BY TYPE OF CREDIT AND CURRENCY1/

cu

ad

ro

7

no

ta sem

an

al / Socie

dad

es C

read

oras d

e D

epósito

/ D

epository C

orporatio

ns

7

Principales componentes Características

Gobierno nacional.

Gobiernos regionales.

Gobiernos locales.

Empresas públicas.

Obligaciones totales del sector público.

Unidad de medición: La información se presenta en millones de soles

y millones de dólares de Estados Unidos de

América.

Periodicidad: Mensual.

Rezago: 3 semanas.

Revisión: La información publicada inicialmente tiene

carácter preliminar, debido a que se basa en los

balances provisionales que entregan las entidades

bancarias al BCRP. Posteriormente se publican

las estadísticas revisadas.

Fuente: Sociedades creadoras de depósito.

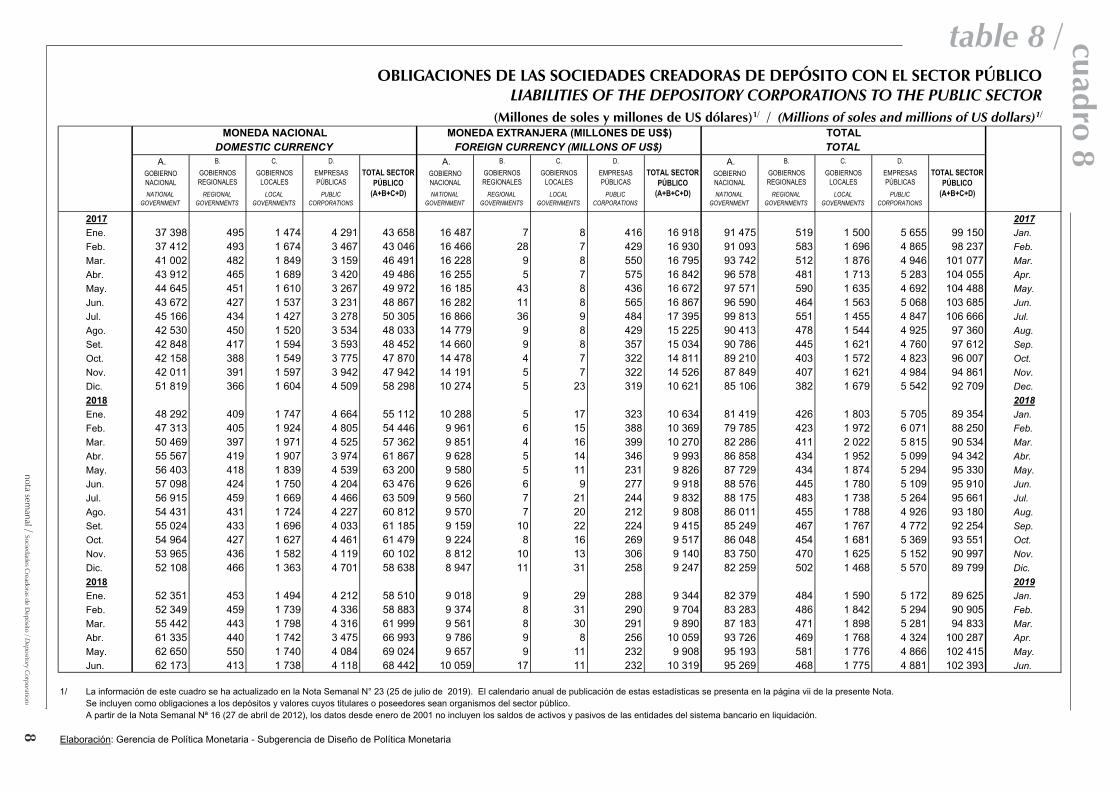

¿Qué nos muestra el cuadro 8?

Muestra las obligaciones de las sociedades creadoras de depósito con el sector público por tipo de entidad pública, desglosados por monedas.

MONEDA NACIONAL MONEDA EXTRANJERA (MILLONES DE US$) TOTALDOMESTIC CURRENCY FOREIGN CURRENCY (MILLONS OF US$) TOTAL

A. B. C. D. A. B. C. D. A. B. C. D.GOBIERNO NACIONAL

GOBIERNOS REGIONALES

GOBIERNOS LOCALES

EMPRESAS PÚBLICAS

GOBIERNO NACIONAL

GOBIERNOS REGIONALES

GOBIERNOS LOCALES

EMPRESAS PÚBLICAS

GOBIERNO NACIONAL

GOBIERNOS REGIONALES

GOBIERNOS LOCALES

EMPRESAS PÚBLICAS

NATIONAL GOVERNMENT

REGIONAL GOVERNMENTS

LOCAL GOVERNMENTS

PUBLIC CORPORATIONS

NATIONAL GOVERNMENT

REGIONAL GOVERNMENTS

LOCAL GOVERNMENTS

PUBLIC CORPORATIONS

NATIONAL GOVERNMENT

REGIONAL GOVERNMENTS

LOCAL GOVERNMENTS

PUBLIC CORPORATIONS