hir casa hr ap2+ · eficientes los procesos de promoción y de atención al cliente, lo que...

TRANSCRIPT

Hoja 1 de 26

Twitter: @HRRATINGS

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

Calificación HIR Casa AP HR AP2+ Perspectiva Estable

Contactos Akira Hirata Asociado Sr. [email protected] Leslie Castillo Analista [email protected] Fernando Sandoval Director Ejecutivo de Instituciones Financieras / ABS [email protected]

HR Ratings revisó al alza la calificación de HR AP2 a AP2+, modificando la Perspectiva de Positiva a Estable para HIR Casa La revisión al alza de la calificación para HIR Casa1 se basa en las mejoras operativas y de sistemas que se han llevado a cabo en los últimos 12m, fortaleciendo los procesos de cobranza administrativa e implementando procesos de automatización para el seguimiento de los clientes. Adicionalmente, la Empresa muestra un buen comportamiento del portafolio en el análisis de cosechas y mantiene adecuados niveles de morosidad a pesar de un ligero incremento. Por otra parte, HIR Casa mantiene buenos procesos de mejora continua a través de sus programas de capacitación y auditoría y control interno, reflejando un buen control de riesgos. Como factores de riesgo, la Empresa ha mostrado una ligera disminución en la Cobertura Valor Garantía y un incremento en su LTV2 en comparación al año anterior, además de mantener una moderada diversificación en sus herramientas de fondeo.

Factores considerados

Fortalecimiento de los procesos de seguimiento y cobranza. La Empresa ha llevado a cabo ajustes en su estrategia de cobranza administrativa, para incrementar el seguimiento a partir de 30 días de atraso, además de actualizar sus procesos de cobranza judicial y extrajudicial en línea con la documentación en los manuales operativos.

Implementación de herramientas tecnológicas y de comunicación masivas para automatización de procesos de promoción y seguimiento. HIR Casa implementó una estrategia basada en chats digitales y en bots automatizados para hacer más eficientes los procesos de promoción y de atención al cliente, lo que fortalece sus herramientas tecnológicas para la administración de cartera.

Estabilidad de la morosidad de la cartera observado en el análisis de cosechas, al mantener una TIH de 5.5% del 2008 al 2015 (vs. 6.0% en el análisis anterior, de 2008 a 2014). El comportamiento de cosechas recientes no muestra desviaciones significativas en comparación a años anteriores, reflejando estabilidad en los criterios de originación y en los procesos de cobranza.

Nuevo respaldo de información a través de Amazon AWS. Por medio de una infraestructura que otorga los servicios de alojamiento en la nube, se pretende garantizar la integridad de la información.

Moderada diversificación en las herramientas de fondeo. La Empresa mantiene únicamente tres líneas de fondeo con dos instituciones bancarias, una institución de banca de desarrollo, así como dos emisiones bursátiles estructuradas.

Sanas prácticas de Gobierno Corporativo con un nivel de independencia del 41.7%. Actualmente la Empresa cuenta con un total de 12 consejeros en el Consejo de Administración, en el cual 5 de ellos son independientes, lo cual mantiene un nivel adecuado de independencia.

Mayor diversificación geográfica de la cartera, en donde la principal entidad federativa disminuyó su participación de 63.9% al 3T18 a 45.7% al 3T19. Lo anterior gracias a una estrategia de la Empresa de apertura de sucursales para disminuir su dependencia a alguna región en particular.

1 Bienes Programados S.A. de C.V. (HIR Casa y/o la Empresa). 2 Loan to Value (LTV).

Hoja 2 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

Desempeño Histórico Incremento en el índice de morosidad al 3T19 al ubicarse en 4.0%, aunque se

mantiene en niveles adecuados (vs. 2.9% al 3T18). A consideración de HR Ratings, el incremento en la morosidad es principalmente orgánico, en línea con una mayor maduración de la cartera originada.

Menor nivel de cobertura hipotecaria de los financiamientos, observada en menores niveles de Cobertura Valor Garantía y mayores niveles de LTV en 2.5x y 40.2% al 3T19 (vs. 2.6x y 38.0% al 3T18). Esto en línea con la estrategia comercial de la Empresa al ofrecer una adjudicación garantizada al pagar el 33.3% de las cuotas contratadas (vs. 40.0% en periodos anteriores), incrementando ligeramente el perfil de riesgo de la cartera.

Mejora en los índices de eficiencia y eficiencia operativa a 58.6% y 2.0% al 3T19 (vs. 61.3% y 2.2% al 3T18). Lo anterior denota una mejor gestión de los gastos para administrar un mayor volumen de cartera a pesar de la apertura de cinco sucursales en los últimos 12m.

Factores que Podrían Subir la Calificación Mejora en la calidad de la cartera con un índice de morosidad menor a 3.0%, y

una mejora en el desempeño observado en el análisis de cosechas. La disminución de los índices de morosidad se atribuiría a una mayor eficacia en el proceso de cobranza de cartera.

Mayor diversificación de fondeo, al incrementar los canales de fondeo y las líneas disponibles. Lo anterior reflejaría una mayor flexibilidad en la administración financiera de la Empresa.

Factores que Podrían Bajar la Calificación Deterioro en la calidad de la cartera con índices de morosidad superiores a

5.0%. Lo anterior reflejaría un deterioro en la capacidad de administración y cobranza de la cartera originada, impactando la calificación de administración primaria.

Pérdida de información o interrupción de la operación de la Empresa en caso de fallas en el plan de contingencia. Lo anterior pudiera representar un riesgo para la capacidad de administración y cobranza de la cartera.

Hoja 3 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

Perfil de la Calificación El presente reporte de seguimiento se enfoca en el análisis y la evaluación de los eventos relevantes sucedidos durante los últimos doce meses que influyen sobre la calidad de administrador primario de HIR Casa. Para más información sobre la calificación inicial asignada por HR Ratings a HIR Casa, se puede revisar el reporte inicial publicado por HR Ratings el 28 de septiembre de 2017 y el reporte de revisión anual publicado el 24 de octubre de 2018. El reporte puede ser consultado en la página web: http://www.hrratings.com HIR Casa es constituida el 28 de abril de 1995 como parte de Grupo Empresarial HIR con el propósito de ofrecer autofinanciamiento para compra, construcción o remodelación de bienes inmuebles, nuevo o usado. La Empresa cambió su denominación de Casas y Terrenos Programados S.A. de C.V. a Bienes Programados, S.A. de C.V. en el año 2000. Actualmente, la Empresa cuenta con 243 empleados de administración, 350 empleados de ventas y 31 sucursales, 21 en el Área Metropolitana y 10 en el interior de la República.

Eventos Relevantes

Emisión de CEBURS Fiduciarios El 10 de octubre de 2019, HIR Casa llevó a cabo su segunda emisión pública de CEBURS Fiduciarios, por un monto de P$1,000m y con clave de pizarra HIRCB19. La Emisión consistió en una cesión única de cartera de autofinanciamiento, con un Aforo Inicial de 1.375x y un Aforo Requerido de 1.35x.; y pagará intereses a una tasa variable referida a la TIIE de hasta 29 días, más una sobretasa de 200 puntos base. Adicionalmente, la Emisión considera un SWAP a un nivel de 6.67% para reducir el riesgo de tasas. La Empresa usará los recursos provenientes de esta emisión para el prepago de líneas de fondeo con el objetivo de tener un beneficio que permita la disminución de su tasa pasiva, permitiendo la apertura del spread de tasas; así como para fondear sus operaciones en el corto plazo.

Apertura de Nuevas Sucursales Del segundo trimestre del 2018 al tercer trimestre del 2019, HIR CASA abrió cinco nuevas sucursales en los estados de Guanajuato, Ciudad de México y Yucatán. Las cuatro primeras se aperturaron al 2018 y la última ubicada en Interlomas, CDMX se inauguró en julio 2019, con el objetivo de cubrir zonas potenciales. En línea con esto, se espera el crecimiento y diversificación geográfica de la cartera. Asimismo, la Empresa inició operaciones en una nueva sucursal en el estado de San Luis Potosí en octubre de 2019.

Lanzamiento de Nuevo Producto En mayo de 2019, la Empresa lanzó un nuevo producto de Preventas el cual se destina a la adquisición de un inmueble que se encuentre en fase de preventa sin la necesidad de incrementar el desembolso inicial para adjudicar su contrato. Asimismo, se pretende agilizar el proceso de compraventa, ya que, contará con una solución de financiamiento

Hoja 4 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

cuando el inmueble este listo para su entrega. A través de esto, la Empresa desea impulsar el desplazamiento de vivienda nueva en México. Las etapas que seguirá el cliente en su financiamiento son las siguiente: prospecto de ubicación de inmueble en preventa, en donde el cliente recibe asesoría por parte de la Empresa. Posteriormente, el cliente paga al desarrollador el porcentaje del enganche solicitado y después el cliente aporta a HIR Casa la diferencia entre porcentaje de enganche y 33.3%. Con ello, se inicia el proceso de aprobación de financiamiento y escrituración, HIR Casa paga al desarrollador para cerrar la compraventa y el desarrollador entrega el inmueble físico al cliente.

Análisis Cualitativo

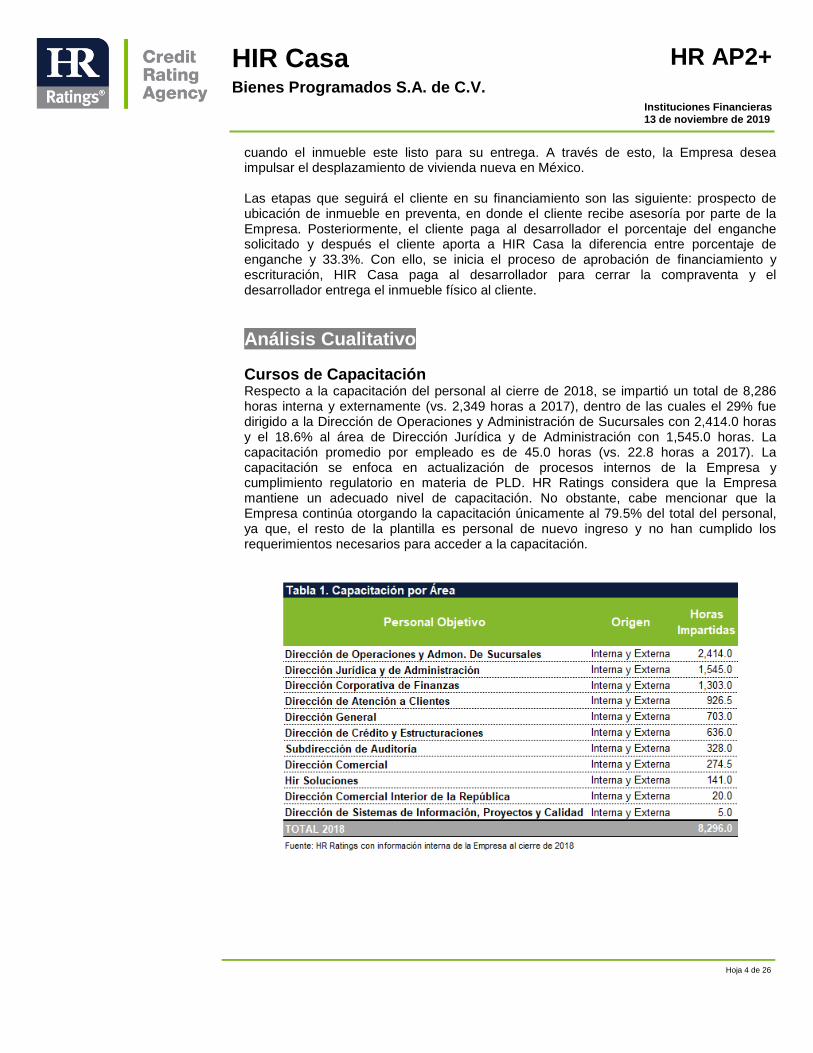

Cursos de Capacitación Respecto a la capacitación del personal al cierre de 2018, se impartió un total de 8,286 horas interna y externamente (vs. 2,349 horas a 2017), dentro de las cuales el 29% fue dirigido a la Dirección de Operaciones y Administración de Sucursales con 2,414.0 horas y el 18.6% al área de Dirección Jurídica y de Administración con 1,545.0 horas. La capacitación promedio por empleado es de 45.0 horas (vs. 22.8 horas a 2017). La capacitación se enfoca en actualización de procesos internos de la Empresa y cumplimiento regulatorio en materia de PLD. HR Ratings considera que la Empresa mantiene un adecuado nivel de capacitación. No obstante, cabe mencionar que la Empresa continúa otorgando la capacitación únicamente al 79.5% del total del personal, ya que, el resto de la plantilla es personal de nuevo ingreso y no han cumplido los requerimientos necesarios para acceder a la capacitación.

Hoja 5 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

Cambio en el Consejo de Administración En cuanto al Consejo de Administración, hubo un cambio del prosecretario el cual cuenta con 17 años de experiencia y experiencia profesional en la Empresa. Actualmente, la Empresa cuenta con un total de 12 consejeros donde cinco de ellos son independientes, asimismo, entre todo el consejo se acumula un total de 420 años de experiencia profesional y la Empresa mantiene su nivel de independencia dentro del consejo con 41.7%. En cuanto al nuevo prosecretario, es abogado por la Universidad del Valle de México con especialización en Derecho de la Empresa por la Universidad Panamericana, actualmente y desde 2013 es responsable de la Subdirección Jurídica corporativa de HIR Casa. HR Ratings considera que la Empresa mantiene las sanas prácticas de Gobierno Corporativo.

Hoja 6 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

Programa de Control Interno y Auditoría Interna La Empresa cuenta con un área de Auditoría Interna, la cual está encargada de ejecutar el Plan de Auditoría interna y de informar al Comité de Auditoría de forma trimestral, para dar cumplimiento con las sanas prácticas de Gobierno Corporativo. Adicionalmente, utilizan la metodología de COSO 2013 la cual establece cinco componentes de Control Interno, divididos en 17 principios para un efectivo Sistema de Control Interno. En cuanto al Plan de Auditoría impartido en 2018, se consideraron temas acerca del gobierno corporativo, dentro de éste la evaluación a los colaboradores sobre el Código de Ética y la revisión de confirmación de Ética de todos los colaboradores de HIR Casa. La Evaluación de riesgos, identificación de riesgos de la entidad. Adicionalmente, sobre el control interno, las pruebas de control de diseño de la aplicación de pagos, administración de grupos y la revisión de contratos para identificación de obligaciones, la revisión de cumplimiento de regulación de sucursales metropolitanas y del interior de la República, la realización de inventario de activos fijos conciliados vs registros contables y la realización del manual de prevención de operaciones con recursos de procedencia ilícita. Finalmente, en cuanto al tema financiero se trataron las pruebas sustantivas de compras, fondos fijos en balance, arrendamientos en estado de resultados y la determinación de los efectos en los Estados Financieros por los arrendamientos (incluyendo arrendamiento de inmuebles) como arrendamiento financiero, de acuerdo con IFRS 16 .

Respecto al Plan de Auditoría 2019, la Empresa considera dar seguimiento al Plan Anual de 2018, así como elaborar un Plan Estratégico de la Entidad, requerimientos de Comité y/o Consejo, medir el nivel de Riesgo Inherente, universo auditable y como metas y

Hoja 7 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

objetivos institucionales la implementación del modelo COSO 2017 con el enfoque de gestionar los riesgos empresariales. HR Ratings considera que la Empresa mantiene una adecuada auditoría interna la cual le permite hacer más eficiente su control interno.

Auditoría Externa Los estados financieros dictaminados del ejercicio de 2018 fueron elaborados por el despacho Deloitte. Dentro de los cuales resulta la siguiente opinión “En nuestra opinión, los estados financieros consolidados adjuntos presentan razonablemente, en todos los aspectos importantes, la situación financiera consolidada de la Entidad al 31 de diciembre de 2018 y 2017, así como su desempeño financiero y flujos de efectivo correspondientes a los años que terminaron en esas fechas, de conformidad con las Normas Internacionales de Información Financiera (NIIF) emitidas por el Consejo de Normas Internacionales de Contabilidad”. Es importante mencionar que la Empresa tiene una política de rotación de despachos contables, reflejando sanas prácticas corporativas.

Cambios en Sistemas Con respecto a los cambios realizados en el área de sistemas, es oportuno mencionar la reciente integración de mensajes SMS a clientes para la administración y cobranza de cartera, en donde se tiene la capacidad de enviar mensajes de forma masiva y este mensaje los puede redireccionar a la plataforma de WhatsApp para una atención personalizada. En línea con esto, la Empresa implementó el uso de WhatsApp a partir de marzo de 2019, lo cual ha mejorado la localización de los clientes y actualmente le ha permitido el contacto con aproximadamente 400 clientes, los asuntos tratados en esta plataforma es desde información general, envío de estado de cuenta, estatus de proyecto de escrituración, domiciliación de pagos, monto a pagar y fecha límite de pago y la atención de especialistas en servicio a clientes, financiamiento y escrituración, procesos legales y seguros son a través de la plataforma Calixta.

Cambios en Políticas y Procedimientos de Financiamiento Al cierre de junio de 2019, la Empresa realizó la actualización y documentación de sus Políticas y Procedimientos para la mejora y el control de procesos. Las políticas que se actualizaron fueron principalmente tres: la política de financiamiento, la comunicación externa y uso de marca y la política de capacitación. Adicionalmente, los procedimientos actualizados fueron los de análisis de financiamiento, escrituraciones, cobranza extrajudicial, atención a quejas presentadas ante Profeco, recepción préstamo y consulta de expedientes y atracción de talento. Es importante resaltar que la Empresa cuenta con un reporte de operación diaria el cual permite visualizar el reporte de pagos, clasificación de cartera por criterios de estatus, concepto, carteras cedidas, asesor de cobranza; de igual modo, la medición de la efectividad, reasignación de prioridades y la gestión de cobranza; así como la matriz de transición de contratos de integrantes a adjudicatarios y a adjudicados. En opinión de HR Ratings, la Empresa mantiene una adecuada continuidad de sus procedimientos y políticas.

Hoja 8 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

Estrategia de Recuperación de Cartera A partir del 2019 la Empresa cambió el proceso de cobranza; actualmente a partir de los 31 días de atraso se comienza el proceso de recuperación de cartera a través de los mensajes SMS y WhatsApp, el personal encargado del proceso de cobranza es el área jurídica, con la finalidad de plantear soluciones respecto al nivel de morosidad de cada cliente. Adicionalmente, dentro del área jurídica hay un personal encargado únicamente de las visitas domiciliarias, en el cual la Empresa cuenta con 6 asesores. Por otra parte, para la recuperación de cartera vía judicial se implementaron los convenios de dación de pagos con un juez, donde se piden las llaves del inmueble al cliente para empezar a vender el inmueble sin la necesidad de iniciar un juicio y agilizar el proceso de recuperación.

Cambios en el Plan de Contingencia La Empresa mantiene un adecuado plan de contingencia para el respaldo de la información, al contar con un equipo de almacenamiento, en el cual se realizan los respaldos de maquinas virtuales, archivos de File Server y Base de datos, el respaldo se realiza diariamente; asimismo, el sistema Storage Compellement SCv2020 en este equipo es donde residen los Sistemas Operativos, Archivos y toda la información de la Empresa. Finalmente, se implementó un respaldo adicional de información en Amazon AWS, el cual es una infraestructura que permite el almacenamiento y respaldo de información a través de la nube para garantizar la integridad de la información. A consideración de HR Ratings la Empresa mantiene un adecuado respaldo de la información el cual muestra tres fuentes diferentes de respaldo.

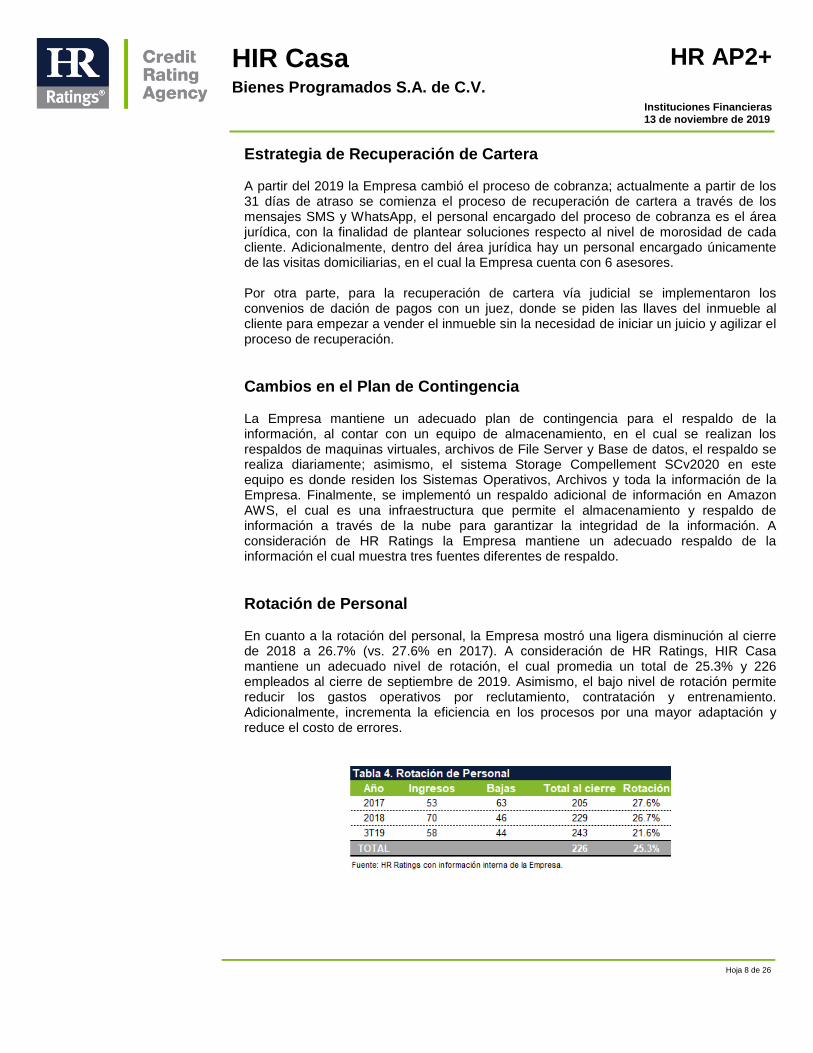

Rotación de Personal En cuanto a la rotación del personal, la Empresa mostró una ligera disminución al cierre de 2018 a 26.7% (vs. 27.6% en 2017). A consideración de HR Ratings, HIR Casa mantiene un adecuado nivel de rotación, el cual promedia un total de 25.3% y 226 empleados al cierre de septiembre de 2019. Asimismo, el bajo nivel de rotación permite reducir los gastos operativos por reclutamiento, contratación y entrenamiento. Adicionalmente, incrementa la eficiencia en los procesos por una mayor adaptación y reduce el costo de errores.

Hoja 9 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

Análisis de Activos Productivos y Fondeo

Análisis de la Cartera

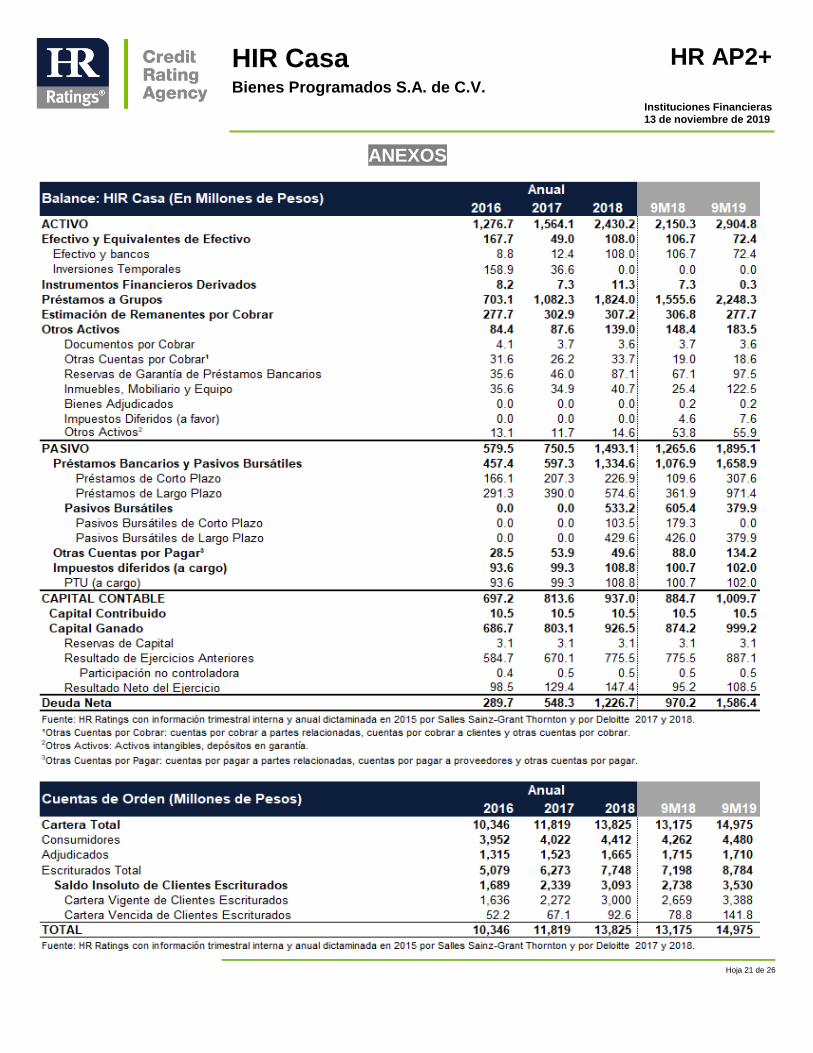

Evolución de la Cartera de Financiamiento La cartera de HIR Casase refleja en las cuentas de orden de los estados financieros. La cartera está compuesta por tres tipos de clientes: consumidores, que son los integrantes ahorradores de los grupos; los adjudicados, que son clientes que ya adquirieron el derecho del inmueble, pero se encuentran en proceso de escrituración; y los escriturados, los cuales ya pasaron por el proceso de análisis crediticio y tienen un financiamiento por parte de la Empresa. En línea con lo anterior, se puede observar un incremento anual de la cartera total de 13.7% a P$14,975m a septiembre de 2019 (vs. P$13,175m a septiembre de 2018). Asimismo, se observa un ligero crecimiento en el saldo de consumidores a P$4,480.2m, una disminución en el saldo de adjudicados a P$1,714.8 debido a que clientes pasaron a ser escriturados. Con ello, el saldo total de escriturados ascendió a P$8,784.4m (vs. P$4,262.1m, P$1,714.8 y P$7,197.6m a septiembre de 2018).

En cuanto a la cartera escriturada de HIR Casa, se observa que el número de contratos escriturados se incrementó 18.9% de 13,104 a 15,582 contratos con un monto promedio por cliente P$2.3m (vs. P$2.1m al cierre de septiembre de 2018) con 3,866 clientes estructurados y 136 grupos activos al cierre de septiembre de 2019 (vs. 3,434 y 134 a septiembre de 2018). En línea con lo anterior, se observa que el monto promedio por cliente escriturado, mostrando estabilidad en el valor de inmuebles financiados por la Empresa

Buckets de Morosidad La Empresa mostró una presión en sus buckets de morosidad al cierre de septiembre de 2019, con la cartera vencida a más de 90 días incrementando a 4.0% de la cartera total (vs. 2.9% al 3T18). En cuanto a los buckets de 1 - 30 y 61 - 90 días de atraso se puede observar una disminución a 2.0% y 0.4% al 3T19 (vs. 2.3% y 0.5% al 3T18). Sin embargo, el bucket de 31-60 días mostró un incremento a 0.9% (vs. 0.5% al 3T18). Cabe mencionar que la Empresa, pretende controlar los atrasos en su cartera a través de un plan de cobranza a partir de los 31 días de atraso, el cual consiste en iniciar el proceso de cobranza extrajudicial a partir de dichos días de atraso, con la finalidad de acelerar el

Hoja 10 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

proceso de cobranza y de prevenir el incremento en la cartera vencida. A consideración de HR Ratings, la cartera mantiene un adecuado comportamiento a pesar de un moderado incremento en la cartera vencida al 3T19.

Distribución de la Cartera de Financiamiento Total En cuanto a la distribución de cartera total por entidad federativa, se observa una mayor diversificación geográfica al reducir la participación de la Ciudad de México de 63.9% al 3T18 a 45.7% al 3T19. Esto se debió a la originación de nuevos contratos alrededor de la República, lo cual se atribuye a la apertura de nuevas sucursales. En línea con lo anterior, el estado de Nuevo León se incrementó a 3.8% y Querétaro a 3.8% (vs. 1.1% y 2.5% al 3T18), Baja California tuvo un incremento a 7.8% (vs. 4.0% al 3T18). Es importante mencionar, la Empresa mantiene una estrategia de diversificación regional a través de la apertura de nuevas plazas en diversas entidades federativas. Respecto a la distribución de cartera por factor de actualización, se mostró un incremento en la cartera a factor de actualización fijo, el cual asciende a 70.9% (vs. 55.5% al 3T18), lo cual se vería beneficiado, debido a que la TIIE se encuentra a la baja.

Hoja 11 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

Hoja 12 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

Clientes Principales Al analizar la concentración de cartera por sus diez clientes principales, podemos observar que el saldo se redujo considerablemente a P$79.6m (vs. P$184.7m a septiembre de 2018), con esto mostró una disminución a 0.9% a cartera y 0.1x a capital al 3T19 (vs. 1.6% y 0.2x al 3T18). Asimismo, es importante mencionar que los diez clientes principales tienen un alto aforo en garantías promedio ponderado de 3.9x, con un valor total de garantías hipotecarias de P$311.2m al 3T19 (vs. P$347.3m y 3.0x a septiembre de 2018). En línea con lo anterior, la Empresa mantiene una baja sensibilidad al comportamiento de sus diez clientes principales, mostrando un bajo riesgo de concentración.

Grupos Principales El saldo insoluto de los diez grupos principales se redujo a P$2,448m a septiembre de 2019 (vs. P$2,984m a septiembre de 2018), con ello la participación de estos grupos al 3T19 disminuyó a 27.9%, sobre la cartera total (vs. 30.2% al 3T18). Esto se derivó a partir de un incremento en la cartera total a través de la originación de financiamientos de montos moderados, de manera que los grupos mantienen una adecuada participación. Es importante aclarar que el incumplimiento de un acreditado dentro del grupo no representa un incumplimiento directo dentro del grupo, con ello, la cartera se mantiene pulverizada ya que cada grupo este compuesto por hasta 600 clientes.

Hoja 13 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

Instrumentos Financieros Derivados Con el objetivo de cubrir su exposición a fluctuaciones en los factores de actualización, la Empresa cuenta con instrumentos derivados de cobertura, tanto SWAP como CAPS., con un valor nocional acumulado de P$1,536.6m. Es importante mencionar que los niveles de los CAPS se encuentran por encima de los niveles actuales de la TIIE, de manera que el beneficio que tendría en su margen financiero sería limitado al considerar la expectativa a la baja del factor de actualización del mercado.

Herramientas de Fondeo Al cierre de septiembre de 2019, HIR Casa cuenta con 4 herramientas de fondeo, las cuales se constituyen con tres líneas otorgadas por dos instituciones de Banca Múltiple distintas, una línea con una institución de Banca de Desarrollo y, por último, cuenta con un Programa de CEBURS Fiduciarios. En línea con esto, el monto total autorizado ascendió a P$2,400m (vs. P$1,225m en septiembre de 2018) con un saldo dispuesto por P$1,553m (vs. P$1,051m a septiembre de 2018) lo cual deja un saldo disponible por

Hoja 14 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

P$246m lo cual representa el 10.3% (vs. P$174.0m y 14.2% al 3T18). Es importante resaltar que los contratos de cada línea de fondeo cuentan con un aforo de 1.9x, 2.9x, 1.5x y 1.3x. No obstante, cabe mencionar que la cuarta línea de fondeo se adquirió al 2T19 con la autorización de un financiamiento de P$250.0m, asimismo se llevó a cabo una segunda emisión de CEBURS Fiduciarios por un monto de P$1,000.0m.

En cuanto al costo del fondeo, este tuvo un aumento con un factor de actualización promedio ponderado de 10.9% al 3T19 (vs. 10.4% al 3T18), esto se debe a las alzas de Banxico que se dieron a finales de 2018. Cabe mencionar que al cierre de septiembre de 2019 la Empresa, ha buscado fondearse con las líneas con menor costo de fondeo; sin embargo, la necesidad de crecimiento operativo ha requerido de usar las otras líneas, lo cual ha incrementado sus gastos por intereses 12m. En línea con esto, se busca que para el siguiente periodo la Empresa, pueda reducir su costo de fondeo al utilizar su segunda emisión de CEBURS Fiduciarios para el crecimiento de su operación.

Brechas de Liquidez En relación con el análisis de vencimiento de la Empresa, se observa que, al cierre de septiembre de 2019, la Empresa presenta en todos los intervalos de tiempo analizados por HR Ratings, un vencimiento de activos superior al de pasivos. Con ello, la Empresa muestra brecha de liquidez acumulada de P$1,009.7m ponderada de activos a pasivos de 66.9% y a capital contable de 15.8% (vs. P$884.7m, 84.8% y 16.9% al 3T18). La disminución en estos indicadores se debe a la adquisición de un mayor fondeo, sin embargo, la Empresa mantiene una buena administración del vencimiento de sus pasivos, lo que se traduce en un adecuado perfil de liquidez.

Hoja 15 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

Riesgo de Factor de Actualización y Tipo de Cambio En cuanto a los riesgos cambiarios, al cierre de septiembre de 2019, la Empresa mantiene su cartera y pasivos en pesos lo cual no presenta un riesgo de tipo de cambio. Por otro lado, mostró un total de P$2,482.0m de cartera con factor de actualización fijo y P$1,018.4m a variable. Asimismo, tiene todos sus pasivos con factor de actualización variable por un monto de P$1,553.0m. HR Ratings considera que la Empresa mantiene un bajo riesgo de factor de actualización.

Originación y Cobranza Considerando el comportamiento de la originación y la cobranza en los últimos 24m, se muestra que la Empresa mantiene un adecuado nivel de cobranza al estar por arriba de la originación en todos los meses, excepto al cierre de diciembre de 2017, en el cual se puede observar una mayor originación la cual se contrarresta en el mes de enero 2018 con una elevada cobranza. HR Ratings considera que la Empresa mantiene un adecuado proceso de cobranza, el cual le permite tener la solvencia para el continuo crecimiento de cartera.

Hoja 16 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

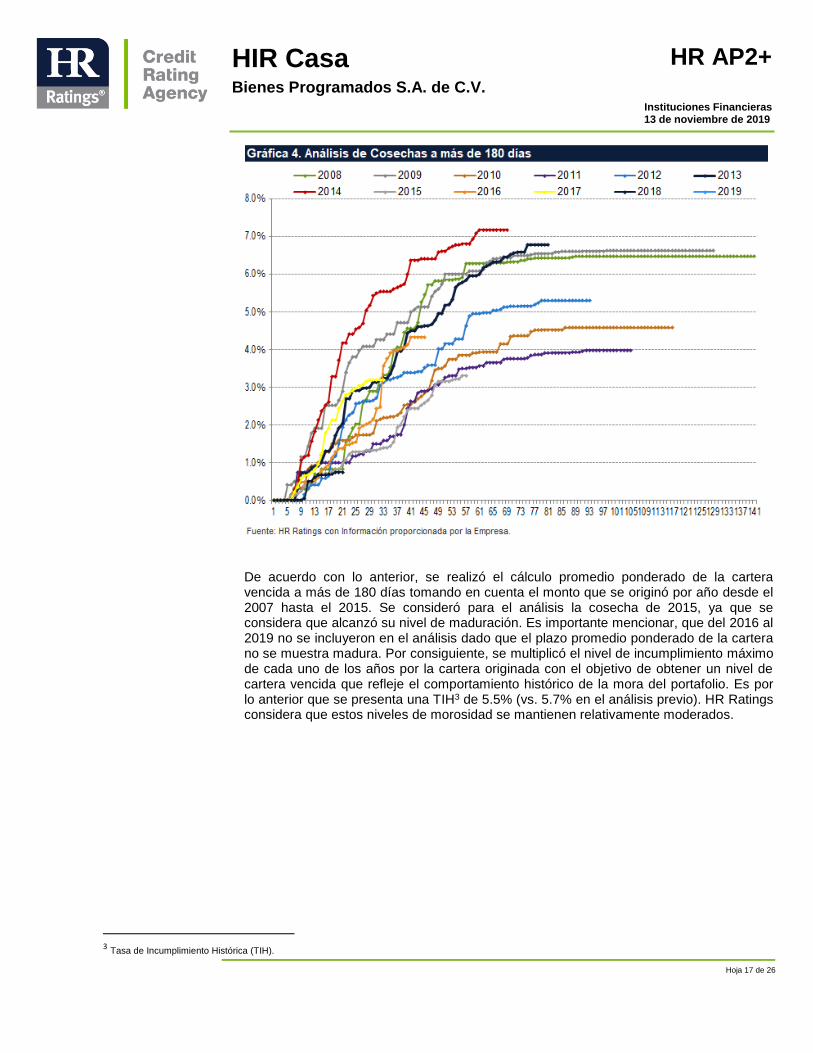

Análisis de Cosechas y TIH Con respecto al análisis de cosechas de HIR Casa, es importante resaltar que, dado que el activo a financiar es un bien inmueble este se caracteriza por ser un activo de largo plazo, por lo que para este análisis HR Ratings toma en cuenta la mora histórica a 180 días de la cartera desde 2007 hasta septiembre de 2019. Habiendo mencionado esto, podemos observar cómo el año 2013 y 2014 son los que, al cierre de septiembre de 2019, presentan mayor morosidad en comparación con el periodo anterior donde el año 2008 y 2009 eran lo más sobresalientes en este indicador, es así como alcanzaron una mora máxima de 6.8% y 7.2%. Sin embargo, el incremento al cierre del tercer trimestre de 2019 se atribuye a una falla en los procesos de cobranza, lo cual se ve reflejado en el deterioro de las siguientes cosechas a partir del 2015. No obstante, cabe mencionar, que, a pesar del incremento en lo siguientes años, estos siguen siendo inferiores a las anteriores cosechas, lo cual presenta una moderada originación de la cartera.

Hoja 17 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

De acuerdo con lo anterior, se realizó el cálculo promedio ponderado de la cartera vencida a más de 180 días tomando en cuenta el monto que se originó por año desde el 2007 hasta el 2015. Se consideró para el análisis la cosecha de 2015, ya que se considera que alcanzó su nivel de maduración. Es importante mencionar, que del 2016 al 2019 no se incluyeron en el análisis dado que el plazo promedio ponderado de la cartera no se muestra madura. Por consiguiente, se multiplicó el nivel de incumplimiento máximo de cada uno de los años por la cartera originada con el objetivo de obtener un nivel de cartera vencida que refleje el comportamiento histórico de la mora del portafolio. Es por lo anterior que se presenta una TIH3 de 5.5% (vs. 5.7% en el análisis previo). HR Ratings considera que estos niveles de morosidad se mantienen relativamente moderados.

3 Tasa de Incumplimiento Histórica (TIH).

Hoja 18 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

Análisis Financiero Histórico A continuación, se detalla el análisis histórico de la situación financiera de HIR Casa en los últimos 12 meses. El financiamiento que ofrece la Empresa consiste en reunir a un grupo de consumidores que tengan como fin adquirir un bien inmueble, dicho grupo es de máximo 600 personas. Todos los integrantes del grupo aportan mensualmente una suma de dinero a un fondo común que es administrado por HIR Casa y se destina a la adjudicación de contratos de escrituración con el propósito de cumplir con el contrato de adhesión y así comprar, construir o remodelar un bien inmueble nuevo o usado. En vista de que la cartera administrada se encuentra en las cuentas de orden de la Empresa, HR Ratings realizó un ajuste en algunas métricas financieras. De modo que las métricas de MAN Ajustado, índice de eficiencia operativa y ROA Promedio en vez de integrar a los activos productivos del balance de HIR Casa, toman en cuenta la totalidad de las cuentas de orden más el efectivo y equivalentes de efectivo.

Evolución de la Cartera Total La cartera total tuvo un crecimiento anual de 13.7%, al ubicarse en niveles de P$14,974.9m a septiembre de 2019 (vs. P$ 13,174.6m a septiembre de 2018). Este crecimiento se le atribuye principalmente al incremento en la cartera total de escriturados a P$8,784.4m a septiembre de 2019 (vs. P$7,197.6m a septiembre de 2018), lo cual, se da en clientes que se consideraban adjudicados y ahora pasan a ser escriturados. Adicionalmente un incremento de los clientes consumidores, que en parte se atribuye a la apertura de nuevas sucursales. Para próximos periodos, HIR Casa esperaría un mayor crecimiento de cartera a través de sus líneas futuras de financiamiento como lo es su

Hoja 19 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

segunda bursatilización y la búsqueda de nuevas líneas de financiamiento para 2020. Pese al deterioro mostrado en el sector vivienda en México, este es un factor que la Empresa no considera relevante para su crecimiento, ya que, ellos otorgan el financiamiento a clientes que requieren el bien inmueble por necesidad. Respecto a la calidad de la cartera, se observa que el índice de morosidad tuvo un incremento a 4.0% al 3T19 (vs. 2.9% al 3T18), lo que se atribuye parcialmente a un deterioro orgánico de la cartera conforme alcanza una mayor maduración. Sin embargo, a partir del 2T19 se detectan mayores presiones al pasar el índice de morosidad de 3.1% al 1T19 a 3.5% al 2T19. El incremento de la cartera vencida en los últimos 12m se deriva de la caída de 206 contratos nuevos y 50 clientes a comparación del periodo anterior, dentro de los cuales 172 contratos se encuentran en proceso de demanda, cuatro en sentencia, cuatro en emplazamiento y los demás en proceso normal y uno en convenio. Asimismo, cabe mencionar que 103 de los clientes totales en vencida, se encuentran ubicados en la Ciudad y el Estado de México. HR Ratings considera que la Empresa muestra una ligera presión en sus índices de morosidad, aunque se mantiene en niveles adecuados.

Cobertura de la Empresa La Cobertura Valor Garantía muestra una moderada disminución en comparación al año anterior al ubicarse en 2.5x al 3T19 (vs. 2.6x al 3T18). A pesar de la ligera disminución en la Cobertura Valor Garantía ésta se mantiene en niveles al cubrir en una razón mayor a 2.0x la cartera en caso de incumplimiento de los clientes. En cuanto al LTV Original, el cual mide el porcentaje de financiamiento otorgado sobre el valor del bien inmueble, mostró un incremento a 40.2% al 3T19 (vs. 36.8% al 3T18), sin embargo, se considera que, para el modelo de negocio de la Empresa, el nivel de riesgo que exhibe se mantiene saludable.

Ingresos y Gastos Los ingresos que genera HIR Casa se componen por servicios de administración de los grupos los cuales incluyen una cuota que se genera a través de un factor de actualización, ingresos por seguros, así como por los remanentes de los grupos e ingresos por productos financieros del financiamiento otorgado a grupos, comisiones, penalizaciones e ingresos por otros servicios. En línea con lo anterior, los ingresos totales de la operación 12m mostraron un incremento de 11.8% al cerrar en P$495.4m a septiembre de 2019 (vs. P$413.3m a septiembre de 2018), mientras que los gastos por financiamiento 12m cerraron en P$179.8m (vs. P$129.3m a septiembre de 2018). El incremento en los ingresos se debió a una mayor colocación de cartera, aunque los gastos financieros mostraron un crecimiento de mayor magnitud, reflejando ligeras presiones en los márgenes de la Empresa. En línea con lo anterior, el MAN Ajustado se mantuvo en niveles similares al cerrar en niveles de 3.5% al 3T19 (vs. 3.6% al 3T18) dado el incremento en el costo de fondeo en los últimos 12m. HR Ratings considera que la Empresa mantiene el MAN Ajustado en niveles sanos. En cuanto a los gastos de administración 12m, estos tuvieron un incremento de 7.0% a P$290.5m a septiembre de 2019 (vs. P$271.4m a septiembre de 2018). Lo anterior como resultado de la apertura de nuevas sucursales, ya que, implica un incremento en gastos

Hoja 20 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

de contratación de personal, gastos en servicios de limpieza, arrendamientos de inmuebles, entre otros gastos de carácter general. No obstante, la Empresa mostró un control de los gastos, que se contrarrestó con el aumento de los ingresos operativos, al reducir sus indicadores de eficiencia y eficiencia operativa a 58.6% y 2.0% al 3T19 (vs. 61.3% y 2.2% al 3T18). En opinión de HR Ratings, la mejora en los indicadores de eficiencia reflejan un buen control de gastos para la gestión de una cartera creciente.

Rentabilidad y Solvencia Con base en el crecimiento del financiamiento y una mayor generación de ingresos operativos 12m, la Empresa incrementó su resultado neto 12m un 16.2% a P$160.8m a septiembre de 2019 (vs. P$138.3m a septiembre de 2018). Lo anterior, aunado a una ligera disminución en los márgenes de la Empresa resultó en una estabilidad en la rentabilidad en comparación con el año anterior. Con ello, logró mantener los indicadores de rentabilidad a niveles similares al periodo anterior con un ROA y ROE Promedio de 1.1% y 16.8% al 3T19 (vs. 1.1% y 16.7% al 3T18). Por otra parte, los indicadores de solvencia mostraron una tendencia a la baja de acuerdo con el crecimiento del financiamiento, el cual ha sido mayor al fortalecimiento del capital contable a través de las utilidades retenidas. Con ello, el índice de capitalización pasó de 56.9% al 3T18 a 44.9% al 3T19. Análogamente, la razón de apalancamiento de HIR Casa pasó de 1.1x al 3T18 a 1.7x al 3T19, como resultado de un mayor endeudamiento para fondear el crecimiento de las operaciones en los últimos 12m. Finalmente, la razón de apalancamiento ajustada, sin considerar los financiamientos estructurados que consideran su propia fuente de pago, se mantiene en niveles bajos de 1.2x al 3T19 (vs. 0.8x al 3T18). A consideración de HR Ratings la Empresa mantiene ambos indicadores de solvencia en niveles de fortaleza.

Hoja 21 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

ANEXOS

Hoja 22 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

Hoja 23 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

Hoja 24 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

Glosario para IFNB’s Activos Sujetos a Riesgo Totales. Préstamos a Grupos + Inversiones Temporales. Brecha Ponderada A/P. Suma ponderada del diferencial entre activos y pasivos para cada periodo / Suma ponderada del monto de pasivos para cada periodo. Brecha Ponderada a Capital. Suma ponderada del diferencial entre activos y pasivos para cada periodo / Capital contable al cierre del periodo evaluado. Cartera de Financiamiento Total. Cartera de Financiamiento Vigente Escriturados + Cartera de Financiamiento Vencida Escriturados. Flujo Libre de Efectivo. Flujo Neto de Resultados + Depreciación y Amortización + Cambio en Otras Cuentas por Pagar + Cambio en Otras Cuentas por Pagar. Índice de Capitalización. Capital Contable / (Préstamos a Grupos de Consumidores + Inversiones en Valores). Cobertura a Valor Garantía. 1 / LTV. Índice de Eficiencia. Gastos de Administración 12m / Ingresos Totales de la Operación 12m Índice de Eficiencia Operativa. Gastos de Administración 12m / (Cuentas de Orden Prom. 12m + Efectivo y Equivalentes Prom. 12m). Índice de Morosidad. Cartera de Financiamiento Vencida / Cartera de Financiamiento Total. MAN Ajustado. Ingresos Totales de la Operación 12m / (Cuentas de Orden Prom. 12m + Efectivo y Equivalentes Prom. 12m). Pasivos con Costo. Préstamos Bancarios + Préstamos Bursátiles. Razón de Apalancamiento. Pasivo Total Prom. 12m / Capital Contable Prom. 12m. Razón de Apalancamiento Ajustada. (Pasivo Total Prom. 12m – Pasivos Bursátiles Estructurados Prom. 12m) / Capital Contable Prom. 12m. ROA Promedio. Utilidad Neta Consolidada 12m / Activos Totales Prom. 12m. ROE Promedio. Utilidad Neta Consolidada 12m / Capital Contable Prom. 12m.

Hoja 25 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

HR Ratings Contactos Dirección

Presidencia del Consejo de Administración y Dirección General

Presidente del Consejo de Administración Vicepresidente del Consejo de Administración

Alberto I. Ramos +52 55 1500 3130 Aníbal Habeica +52 55 1500 3130

[email protected] [email protected]

Director General

Fernando Montes de Oca +52 55 1500 3130

Análisis

Dirección General de Análisis Dirección General Adjunta de Análisis

Felix Boni +52 55 1500 3133 Pedro Latapí +52 55 8647 3845

[email protected] [email protected]

Finanzas Públicas / Infraestructura Deuda Corporativa / ABS

Ricardo Gallegos +52 55 1500 3139 Hatsutaro Takahashi +52 55 1500 3146

[email protected] [email protected]

Roberto Ballinez +52 55 1500 3143 José Luis Cano +52 55 1500 0763

[email protected] [email protected]

Instituciones Financieras / ABS Metodologías

Fernando Sandoval +52 55 1253 6546 Alfonso Sales +52 55 1500 3140

[email protected] [email protected]

Regulación

Dirección General de Riesgos Dirección General de Cumplimiento

Rogelio Argüelles +52 181 8187 9309 Rafael Colado +52 55 1500 3817

[email protected] [email protected]

Negocios

Dirección General de Desarrollo de Negocios

Francisco Valle +52 55 1500 3134

Hoja 26 de 26

HIR Casa Bienes Programados S.A. de C.V.

HR AP2+

Instituciones Financieras 13 de noviembre de 2019

México: Avenida Prolongación Paseo de la Reforma #1015 torre A, piso 3, Col. Santa Fe, México, D.F., CP 01210, Tel 52 (55) 1500 3130. Estados Unidos: One World Trade Center, Suite 8500, New York, New York, ZIP Code 10007, Tel +1 (212) 220 5735.

Información complementaria en cumplimiento con la fracción V, inciso A), del Anexo 1 de las Disposiciones de carácter general aplicables a las instituciones calificadoras de valores.

Calificación anterior HR AP2 / Perspectiva Positiva

Fecha de última acción de calificación

24 de octubre de 2018

Periodo que abarca la información financiera utilizada por HR Ratings para el otorgamiento de la presente calificación.

1T13 – 3T19

Relación de fuentes de información utilizadas, incluyendo las proporcionadas por terceras personas

Información financiera trimestral interna y anual dictaminada por Sallez Sainz-Grant Thornton para el año 2015 y por Deloitte para 2017 y 2018

Calificaciones otorgadas por otras instituciones calificadoras que fueron utilizadas por HR Ratings (en su caso).

N/A

HR Ratings consideró al otorgar la calificación o darle seguimiento, la existencia de mecanismos para alinear los incentivos entre el originador, administrador y garante y los posibles adquirentes de dichos Valores. (en su caso)

N/A

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores (CNBV), registrada ante la Securities and Exchange Commission (SEC) como una Nationally Recognized Statistical Rating Organization (NRSRO) para los activos de finanzas públicas, corporativos e instituciones financieras, según lo descrito en la cláusula (v) de la Sección 3(a)(62)(A) de la U.S. Securities Exchange Act de 1934 y certificada como una Credit Rating Agency (CRA) por la European Securities and Markets Authority (ESMA).

La calificación antes señalada fue solicitada por la entidad o emisor, o en su nombre, y por lo tanto, HR Ratings ha recibido los honorarios correspondientes por la prestación de sus servicios de calificación. En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, (iii) la estructura y proceso de votación de nuestro Comité de Análisis y (iv) las escalas de calificación y sus definiciones. Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas se emiten en nombre de HR Ratings y no de su personal directivo o técnico y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, al alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde US$1,000 a US$1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en particular por una cuota anual. Se estima que las cuotas anuales varíen entre US$5,000 y US$2,000,000 (o el equivalente en otra moneda).

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Instituciones Financieras No Bancarias (México), Mayo 2009 Metodología de Calificación para Administrador Primarios de Créditos (México), abril 2010

Para mayor información con respecto a esta(s) metodología(s), favor de consultar https://www.hrratings.com/es/methodology