guía rápida para la formulación del anteproyecto de presupuesto de egresos 2016 oficialía mayor...

TRANSCRIPT

Guía Rápida para la Formulación del Anteproyecto de Presupuesto de Egresos 2016

Oficialía MayorGobierno del Estado de Sonora

Contenido

• Objetivo

• Introducción

• Planeación Institucional.

• Programación Operativa Multianual

• Presupuestación Basada en Resultados

Objetivo

• La presente guía tiene como propósito orientar a los servidores públicos y funcionarios de las entidades de la Administración Pública del Estado de Sonora, en el proceso de formulación de sus Programas Operativos Anuales POA´S y de sus Anteproyectos de Presupuesto de Egresos para el Ejercicio Fiscal 2016.

Introducción

a) La programación pasa del nivel programa al nivel proyecto-obra / proceso-acción.

b) La clasificación administrativa se desagrega del nivel unidad responsable (UR) al de unidad ejecutora (UE).

c) La asignación de recursos considera la identificación de la fuente de financiamiento del 100% del gasto a nivel de partida especifica.

d) La asignación de recursos es ligada a la previsión de resultados e indicadores de desempeño.

El proceso de integración del presupuesto de egresos 2016 incorpora elementos adicionales que lo vinculan hacia un enfoque de resultados:

• Ello implica que el costeo se deberá realizar a nivel de Proyecto/Obra o Proceso/Acción, por objeto de gasto y fuente de financiamiento calendarizada.

• Y que el control administrativo será a nivel de unidad responsable/unidad ejecutora.

Proyecto

Introducción

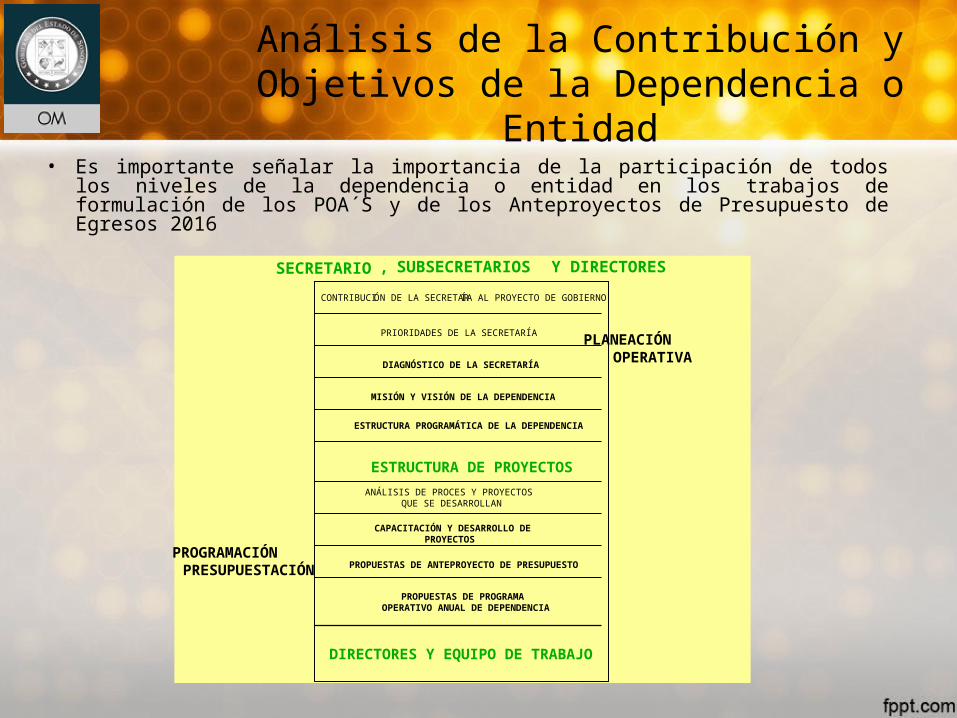

Análisis de la Contribución y Objetivos de la Dependencia o Entidad

• Es importante señalar la importancia de la participación de todos los niveles de la dependencia o entidad en los trabajos de formulación de los POA´S y de los Anteproyectos de Presupuesto de Egresos 2016

SECRETARIO , SUBSECRETARIOS Y DIRECTORES

CONTRIBUCIÓN DE LA SECRETARÍA AL PROYECTO DE GOBIERNO

PRIORIDADES DE LA SECRETARÍA

DIAGNÓSTICO DE LA SECRETARÍA

MISIÓN Y VISIÓN DE LA DEPENDENCIA

ESTRUCTURA PROGRAMÁTICA DE LA DEPENDENCIA

ANÁLISIS DE PROCES Y PROYECTOS QUE SE DESARROLLAN

CAPACITACIÓN Y DESARROLLO DE PROYECTOS

PROPUESTAS DE ANTEPROYECTO DE PRESUPUESTO

PROPUESTAS DE PROGRAMA OPERATIVO ANUAL DE DEPENDENCIA

DIRECTORES Y EQUIPO DE TRABAJO

PROGRAMACIÓN PRESUPUESTACIÓN

PLANEACIÓN OPERATIVA

ESTRUCTURA DE PROYECTOS

Pasos para la Formulación de los Anteproyectos de Presupuesto

• Encuadre Programático.

• Enfoque Estratégico.

• Programación Operativa Multianual.

• Programación Financiera 2016.

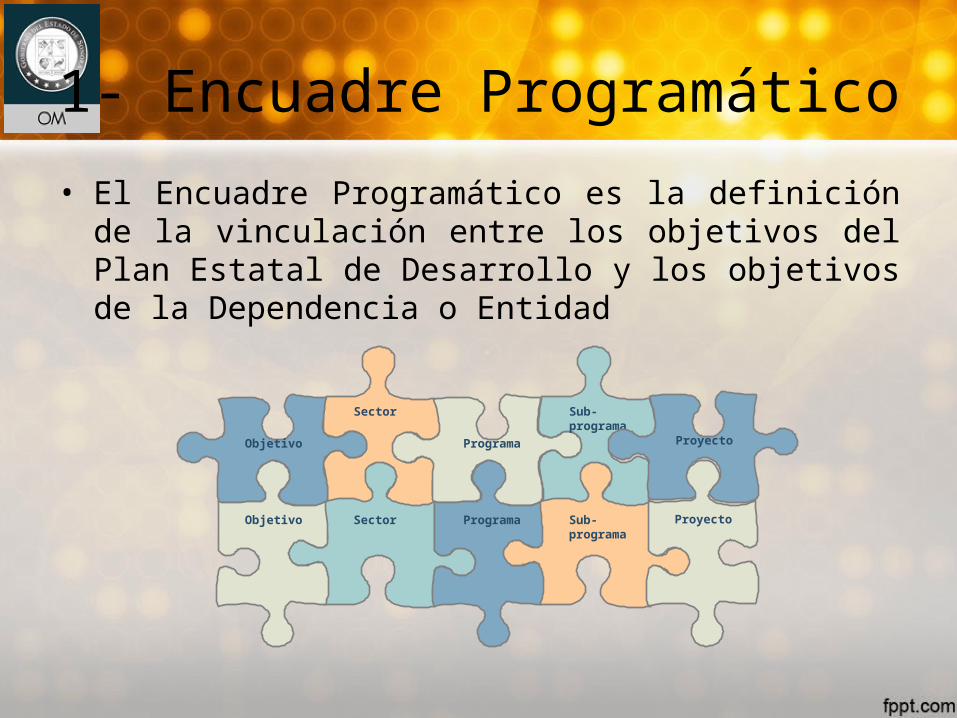

1- Encuadre Programático

• El Encuadre Programático es la definición de la vinculación entre los objetivos del Plan Estatal de Desarrollo y los objetivos de la Dependencia o Entidad

Sector

Sector

Programa

Programa

Sub-programa

Sub-programa

Objetivo

Objetivo

Proyecto

Proyecto

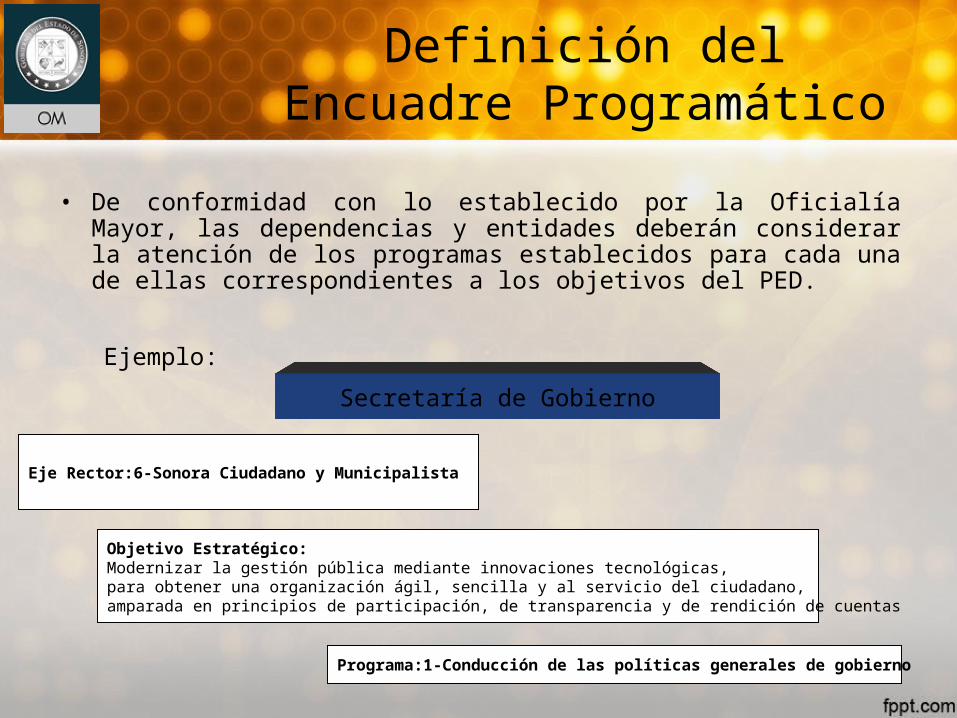

Definición del Encuadre Programático

• De conformidad con lo establecido por la Oficialía Mayor, las dependencias y entidades deberán considerar la atención de los programas establecidos para cada una de ellas correspondientes a los objetivos del PED.

Ejemplo:

Eje Rector:6-Sonora Ciudadano y Municipalista

Programa:1-Conducción de las políticas generales de gobierno

Objetivo Estratégico: Modernizar la gestión pública mediante innovaciones tecnológicas, para obtener una organización ágil, sencilla y al servicio del ciudadano,amparada en principios de participación, de transparencia y de rendición de cuentas

Secretaría de Gobierno

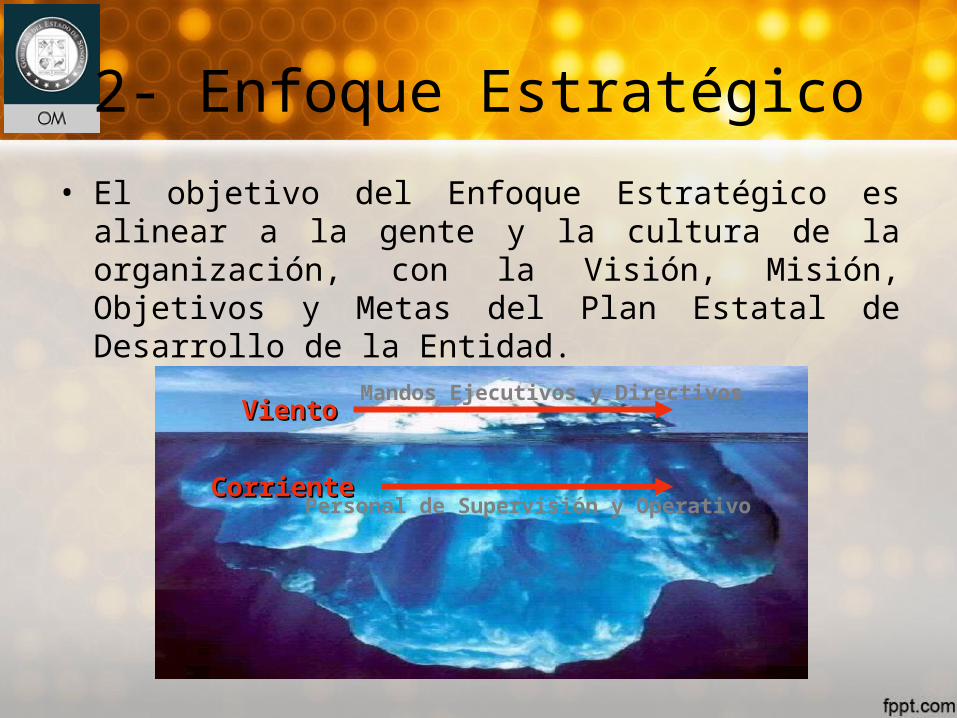

2- Enfoque Estratégico

VientoViento

CorrienteCorriente

• El objetivo del Enfoque Estratégico es alinear a la gente y la cultura de la organización, con la Visión, Misión, Objetivos y Metas del Plan Estatal de Desarrollo de la Entidad.

Mandos Ejecutivos y Directivos

Personal de Supervisión y Operativo

Planeación Estratégica Institucional

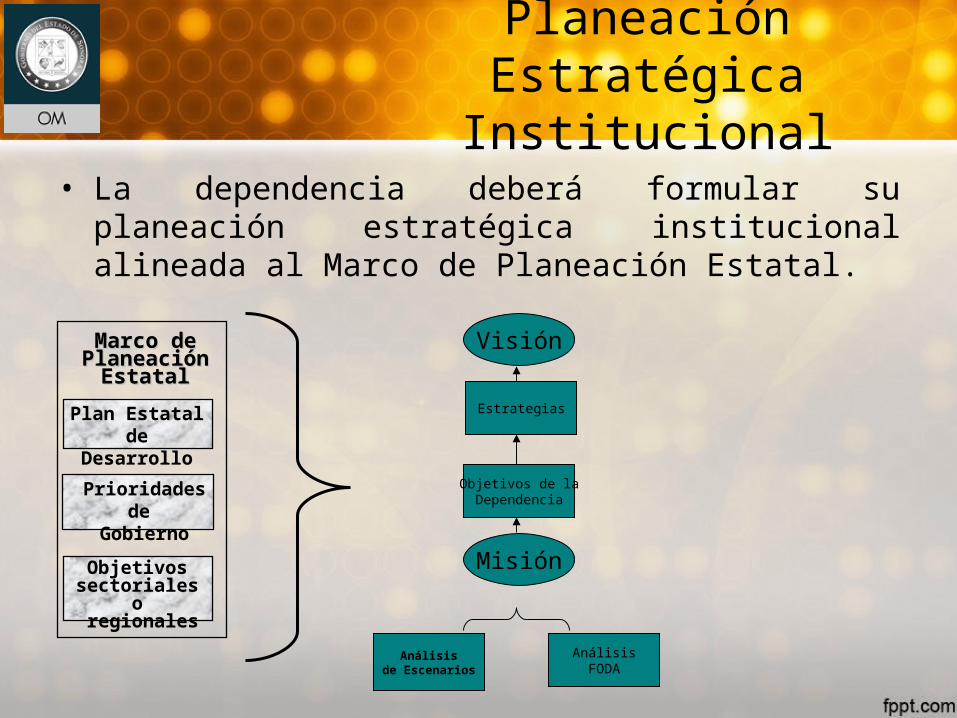

• La dependencia deberá formular su planeación estratégica institucional alineada al Marco de Planeación Estatal.

Plan Estatal de Desarrollo

Prioridades de Gobierno

Objetivos sectoriales o regionales

Marco de Marco de PlaneaciónPlaneación

EstatalEstatal

Análisisde Escenarios

AnálisisFODA

Misión

Visión

Objetivos de laDependencia

Estrategias

Planeación Estratégica Institucional

• En 2015 las dependencias y entidades de la Administración Pública ya cargaron su planeación institucional en el SIPREP por lo que para 2016 no será necesario volverlo a hacer.

• Lo único que se deberá actualizar a nivel de UR/UE son los titulares de cada una de sus estructuras administrativas en caso de que haya habido cambios y actualizar el registro si hubo cambios en su normatividad orgánica y de responsabilidades internas.

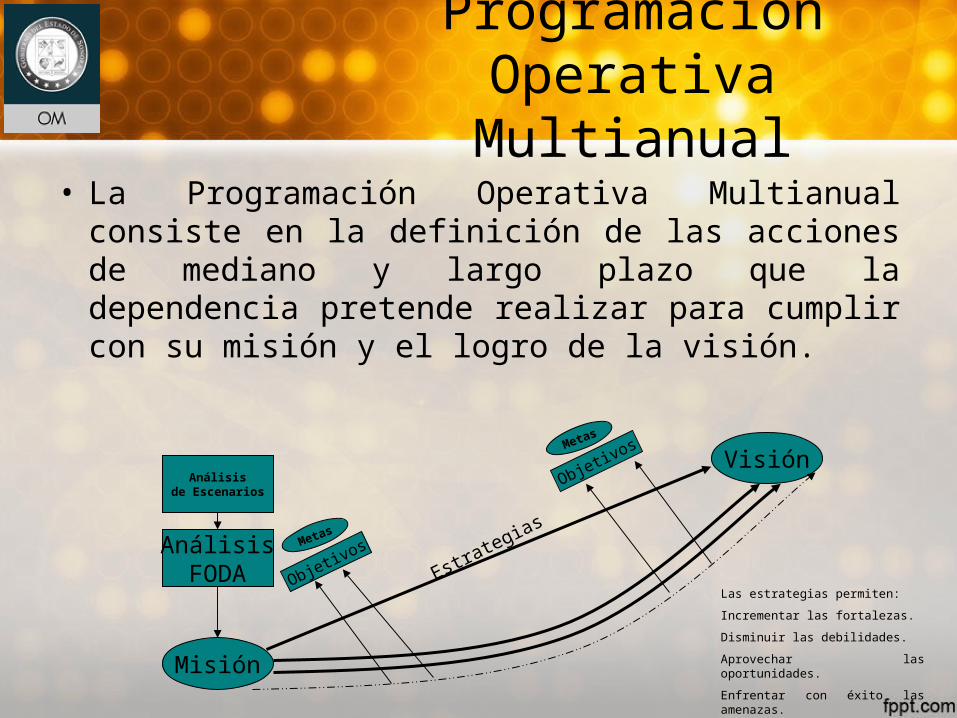

Programación Operativa Multianual

• La Programación Operativa Multianual consiste en la definición de las acciones de mediano y largo plazo que la dependencia pretende realizar para cumplir con su misión y el logro de la visión.

Misión

Visión

EstrategiasAnálisisFODA

Análisisde Escenarios

Objetivos

Objetivos

Metas

Metas

Las estrategias permiten:

Incrementar las fortalezas.

Disminuir las debilidades.

Aprovechar las oportunidades.

Enfrentar con éxito las amenazas.

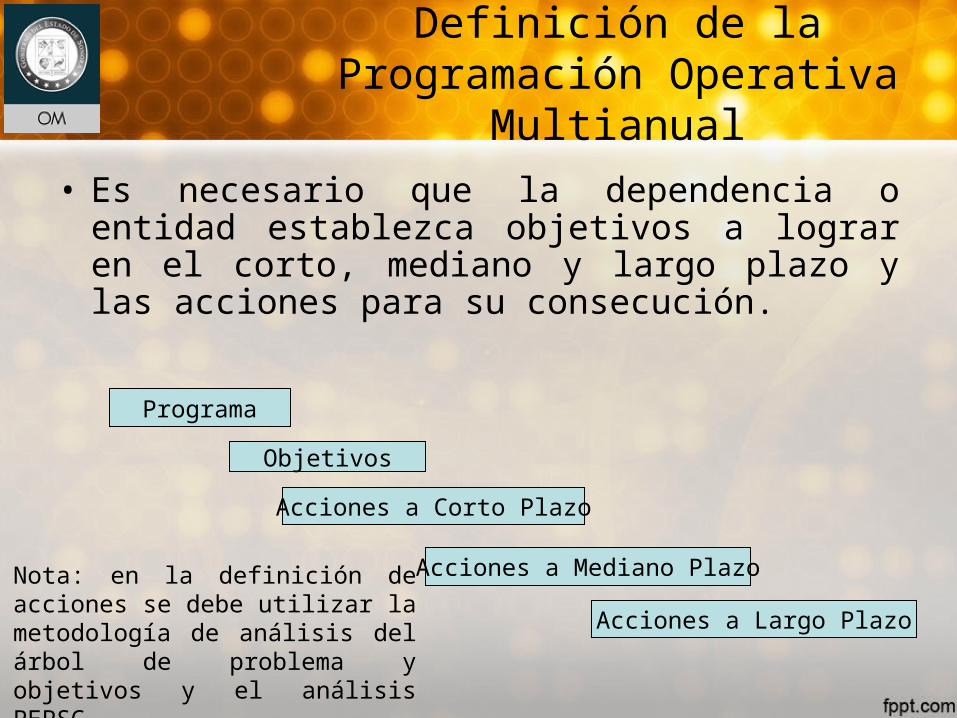

Definición de la Programación Operativa Multianual

• Es necesario que la dependencia o entidad establezca objetivos a lograr en el corto, mediano y largo plazo y las acciones para su consecución.

Objetivos

Programa

Acciones a Corto Plazo

Acciones a Mediano Plazo

Acciones a Largo Plazo

Nota: en la definición de acciones se debe utilizar la metodología de análisis del árbol de problema y objetivos y el análisis PEPSC.

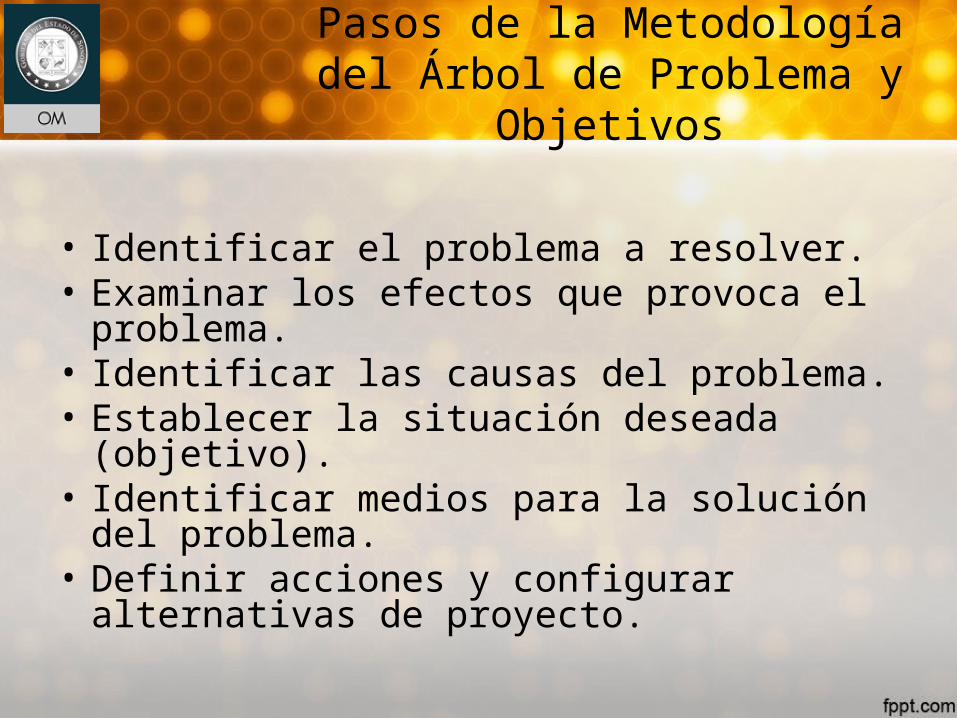

Pasos de la Metodología del Árbol de Problema y Objetivos

• Identificar el problema a resolver.• Examinar los efectos que provoca el

problema.• Identificar las causas del problema.• Establecer la situación deseada (objetivo).• Identificar medios para la solución del

problema.• Definir acciones y configurar alternativas de

proyecto.

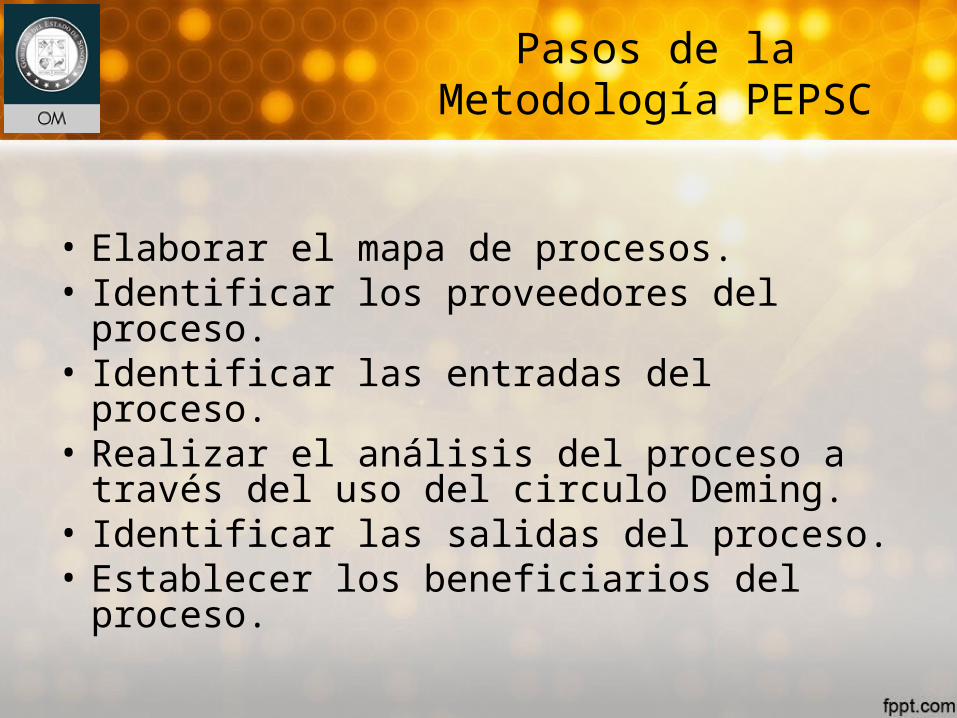

Pasos de la Metodología PEPSC

• Elaborar el mapa de procesos.• Identificar los proveedores del proceso.• Identificar las entradas del proceso.• Realizar el análisis del proceso a través del

uso del circulo Deming.• Identificar las salidas del proceso.• Establecer los beneficiarios del proceso.

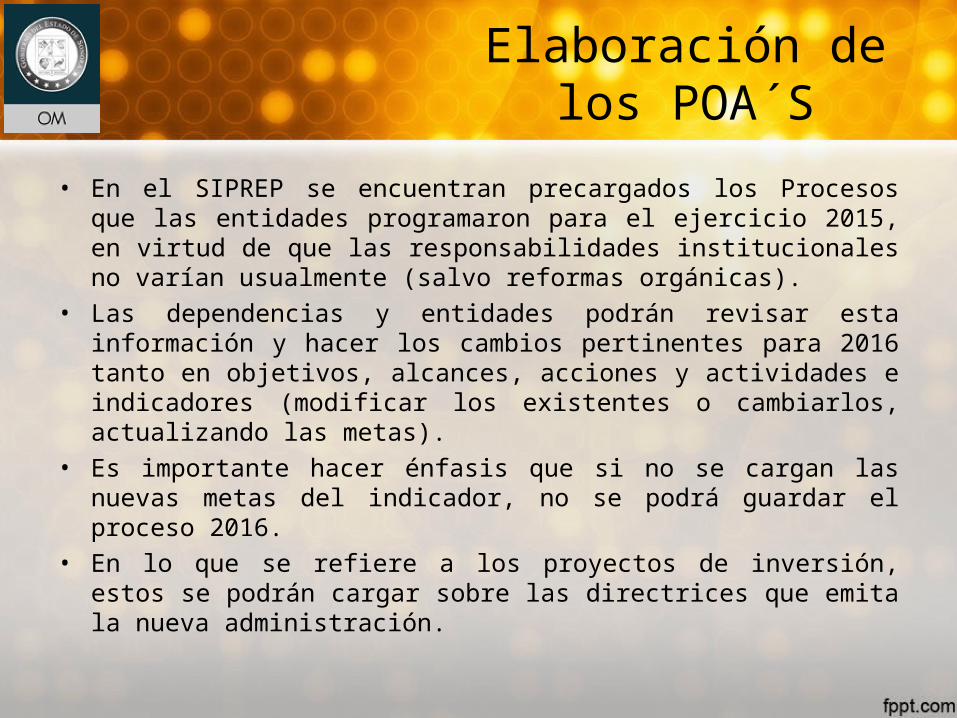

Elaboración de los POA´S

• En el SIPREP se encuentran precargados los Procesos que las entidades programaron para el ejercicio 2015, en virtud de que las responsabilidades institucionales no varían usualmente (salvo reformas orgánicas).

• Las dependencias y entidades podrán revisar esta información y hacer los cambios pertinentes para 2016 tanto en objetivos, alcances, acciones y actividades e indicadores (modificar los existentes o cambiarlos, actualizando las metas).

• Es importante hacer énfasis que si no se cargan las nuevas metas del indicador, no se podrá guardar el proceso 2016.

• En lo que se refiere a los proyectos de inversión, estos se podrán cargar sobre las directrices que emita la nueva administración.

Programación Financiera 2016

• La Programación Financiera es la expresión presupuestal de las acciones a realizarse durante el ejercicio fiscal siguiente, seleccionadas de la programación operativa, conforme a prioridades del Gobierno y expresadas a través de proyectos y procesos.

Área Técnica Área Administrativa

•Estimaciones decosto•Políticas de gasto

gubernamental

Listado de requerimientos:•Artículos•Servicios•Bienes•Personal

Cuantificación y Calendarización

•Desglose de actividades•Ruta crítica•Calendarización

Proyecto

Prioridades de Gobierno

PlaneaciónOperativa

Programación

Formulación de Proyectos

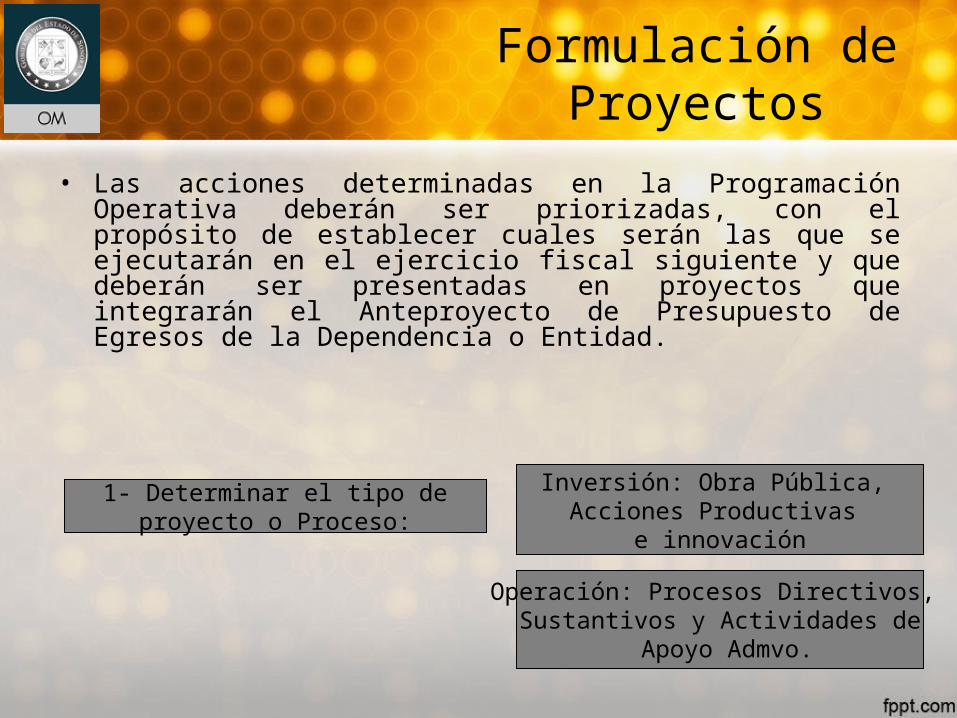

• Las acciones determinadas en la Programación Operativa deberán ser priorizadas, con el propósito de establecer cuales serán las que se ejecutarán en el ejercicio fiscal siguiente y que deberán ser presentadas en proyectos que integrarán el Anteproyecto de Presupuesto de Egresos de la Dependencia o Entidad.

1- Determinar el tipo de proyecto o Proceso:

Inversión: Obra Pública, Acciones Productivas

e innovación

Operación: Procesos Directivos, Sustantivos y Actividades de

Apoyo Admvo.

Formulación de Proyectos y Procesos

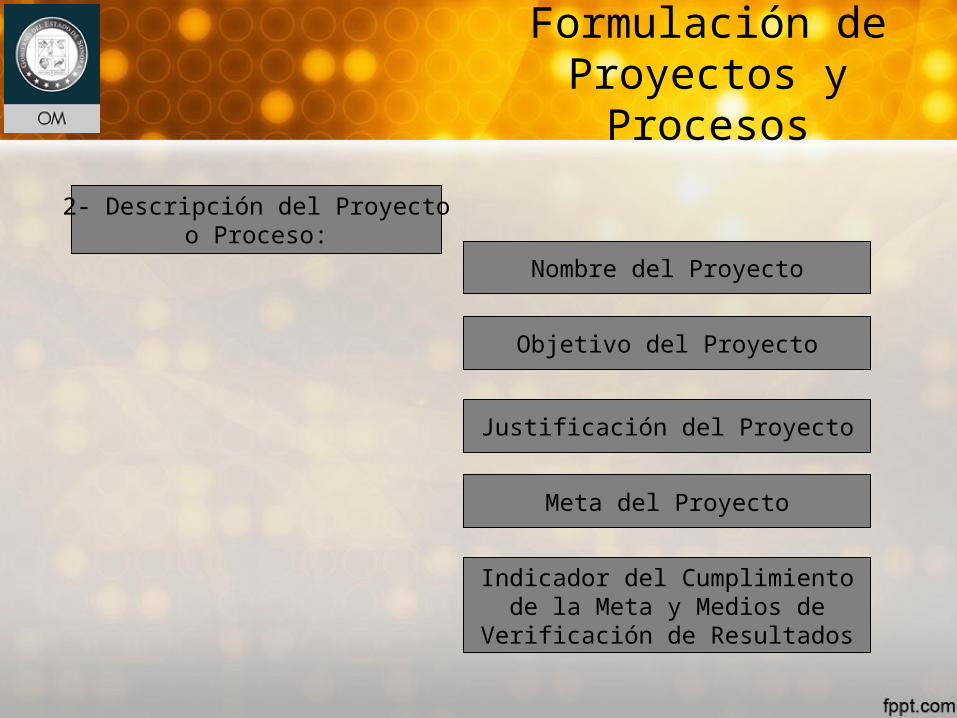

2- Descripción del Proyecto o Proceso:

Nombre del Proyecto

Objetivo del Proyecto

Justificación del Proyecto

Meta del Proyecto

Indicador del Cumplimientode la Meta y Medios de

Verificación de Resultados

Formulación de Proyectos y Procesos

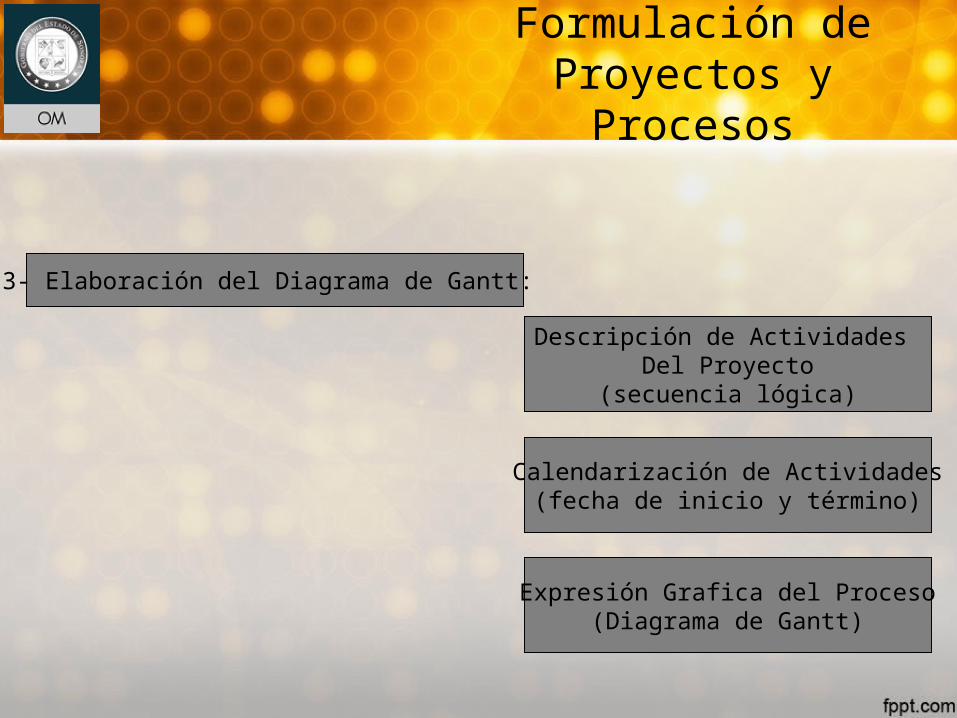

3- Elaboración del Diagrama de Gantt:

Descripción de Actividades Del Proyecto

(secuencia lógica)

Calendarización de Actividades(fecha de inicio y término)

Expresión Grafica del Proceso(Diagrama de Gantt)

Formulación de Proyectos y Procesos

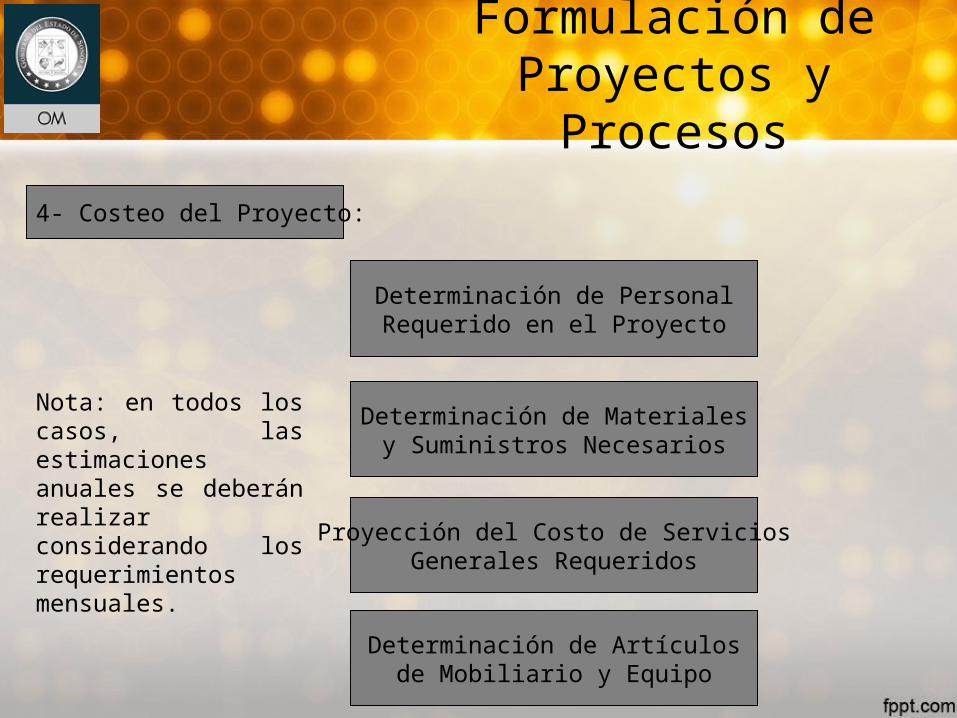

4- Costeo del Proyecto:

Determinación de PersonalRequerido en el Proyecto

Determinación de Materialesy Suministros Necesarios

Proyección del Costo de ServiciosGenerales Requeridos

Determinación de Artículosde Mobiliario y Equipo

Nota: en todos los casos, las estimaciones anuales se deberán realizar considerando los requerimientos mensuales.

Costeo de Proyectos y Procesos

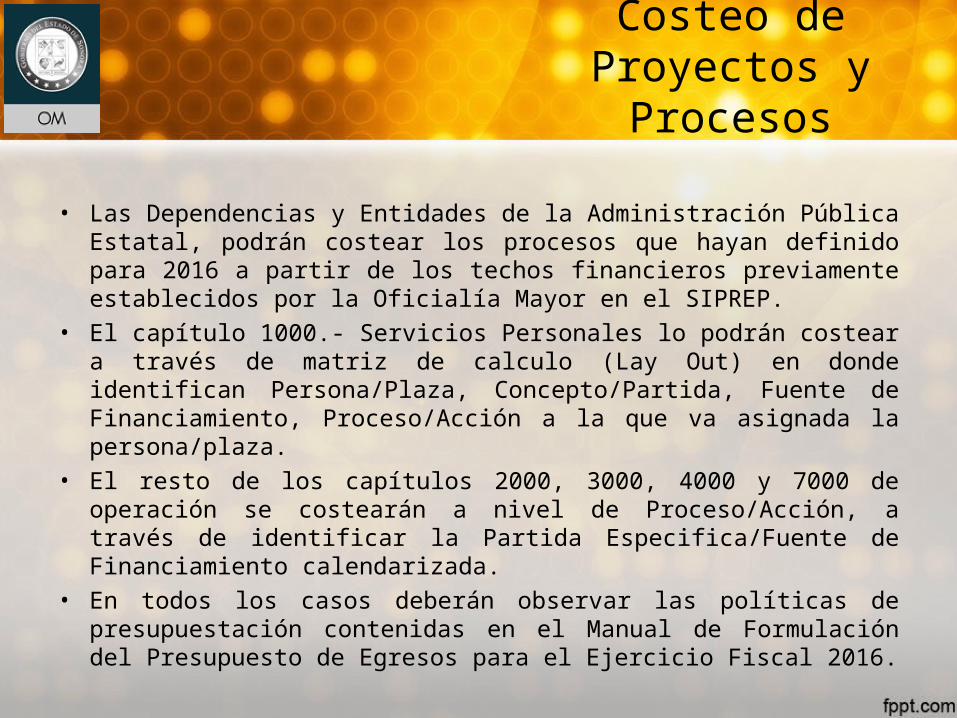

• Las Dependencias y Entidades de la Administración Pública Estatal, podrán costear los procesos que hayan definido para 2016 a partir de los techos financieros previamente establecidos por la Oficialía Mayor en el SIPREP.

• El capítulo 1000.- Servicios Personales lo podrán costear a través de matriz de calculo (Lay Out) en donde identifican Persona/Plaza, Concepto/Partida, Fuente de Financiamiento, Proceso/Acción a la que va asignada la persona/plaza.

• El resto de los capítulos 2000, 3000, 4000 y 7000 de operación se costearán a nivel de Proceso/Acción, a través de identificar la Partida Especifica/Fuente de Financiamiento calendarizada.

• En todos los casos deberán observar las políticas de presupuestación contenidas en el Manual de Formulación del Presupuesto de Egresos para el Ejercicio Fiscal 2016.