guia para entrega de trabajo segundo corte

TRANSCRIPT

GUIA PARA ENTREGA DE TRABAJO SEGUNDO CORTE

DOC. ROCIO CARRERO

CONTABILIDAD BASICA

TEMA DE SEGUNDO CORTE

• EL TEMA QUE HEMOS TRATADO DURANTE LAS SESIONES CORRESPONDIENTES AL SEGUNDO CORTE ES:

• FACTURA DE VENTA– REQUISITOS LEGALES , IMPRESIÓN, AUTORIZACIÓN Y ENTREGA

AL CLIENTE.

• IVA Y RETENCION EN LA FUENTE:– DEFICNICION Y FUENTE DEL IMPUESTO

Como se refleja en la factura?Como se contabiliza en compras y ventas?libro auxiliar de las cuentas de IVA Y Retención.Como lo Ubico dentro del Balance?afecta mi precio de venta?

REQUISITOS DE LA FACTURA DE VENTA

COLOMBIA 2011

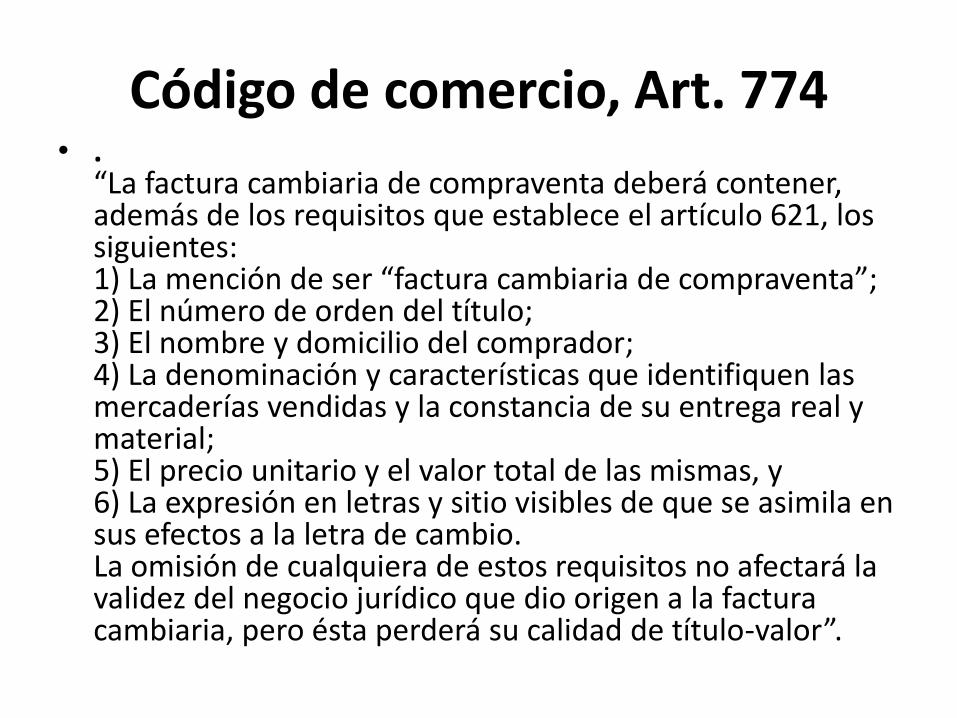

• .“La factura cambiaria de compraventa deberá contener, además de los requisitos que establece el artículo 621, los siguientes:1) La mención de ser “factura cambiaria de compraventa”;2) El número de orden del título;3) El nombre y domicilio del comprador;4) La denominación y características que identifiquen las mercaderías vendidas y la constancia de su entrega real y material;5) El precio unitario y el valor total de las mismas, y6) La expresión en letras y sitio visibles de que se asimila en sus efectos a la letra de cambio.La omisión de cualquiera de estos requisitos no afectará la validez del negocio jurídico que dio origen a la factura cambiaria, pero ésta perderá su calidad de título-valor”.

Código de comercio, Art. 774

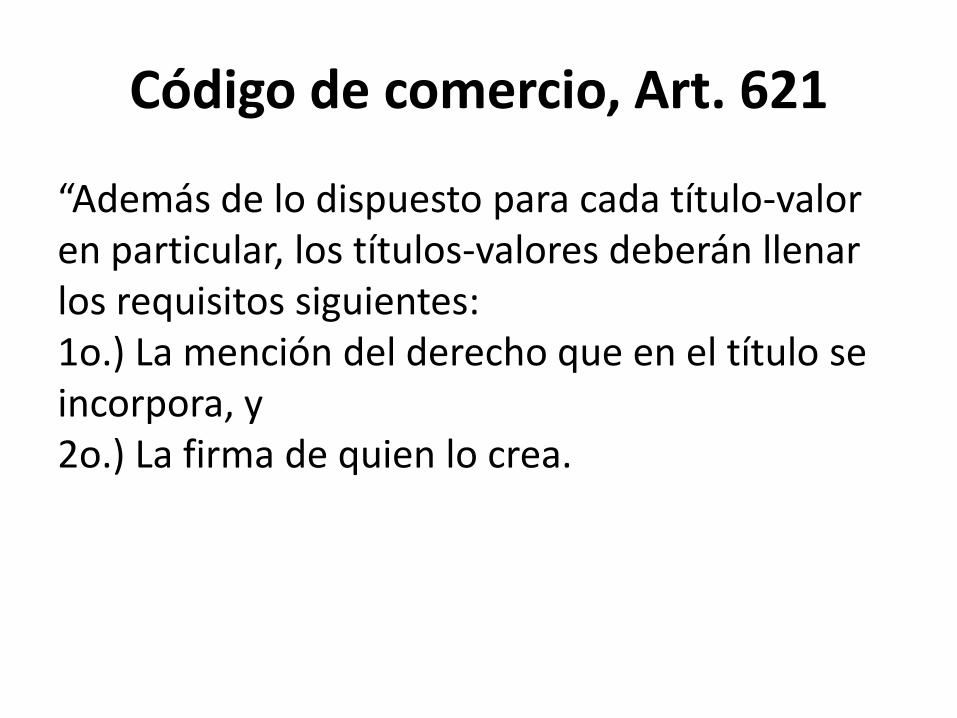

Código de comercio, Art. 621

“Además de lo dispuesto para cada título-valor en particular, los títulos-valores deberán llenar los requisitos siguientes:1o.) La mención del derecho que en el título se incorpora, y2o.) La firma de quien lo crea.

Estatuto tributario, Art. 617.

• “Para efectos tributarios, la expedición de factura a que se refiere el artículo 615 consiste en entregar el original de la misma, con el lleno de los siguientes requisitos:

• a. Estar denominada expresamente como factura de venta.b. Apellidos y nombre o razón y NIT del vendedor o de quien presta el servicio.c. Apellidos y nombre o razón social y NIT del adquirente de los bienes o servicios, junto con la discriminación del IVA pagado.d. Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta.e. Fecha de su expedición.f. Descripción específica o genérica de los artículos vendidos o servicios prestados.g. Valor total de la operación.h. El nombre o razón social y el NIT del impresor de la factura.i. Indicar la calidad de retenedor del impuesto sobre las ventas.

EJEMPLO FACTURA DE VENTA

LIBRO DIARIO• En el libro diario debe ir registrada cada factura

de compra y venta solicitada en el taller.

CUENTA PARCIAL DEBITO CREDITO

MERCANCIA NO FABRICADA POR LA EMPRESA 4.000.000,00$

AMENITIES 4.000.000,00$

IVA 640.000,00$

DESCONTABLE 640.000,00$

RETENCION EN LA FUENTE 140.000,00$

EN COMPRAS 140.000,00$

PROVEEDORES NACIONALES 4.500.000,00$

SURTIDOR HOTELERO 4.500.000,00$

MERCANCIA NO FABRICADA POR LA EMPRESA 100.000,00$

AMENITIES 100.000,00$

COSTO DE MERCANCIAS 100.000,00$

AMENITIES 100.000,00$

HOTELES Y RESTAURANTES 200.000,00$

HOSPEDAJE 200.000,00$

IVA 32.000,00$

DESCONTABLE 32.000,00$

ANTICIPO DE IMPUESTOS 7.000,00$

RETENCION EN LA FUENTE 7.000,00$

CAJA 225.000,00$

CAJA GENERAL 225.000,00$

SUMAS IGUALES 71.092.000,00$ 71.092.000,00$

DETALLE

compra sgn fac 276 SURTIDOR HOTELERO

compra sgn fac 276 SURTIDOR HOTELERO

compra sgn fac 276 SURTIDOR HOTELERO

compra sgn fac 276 SURTIDOR HOTELERO

Vende hospedaje a PARIS HILTON

Vende hospedaje a PARIS HILTON

Venta sgn CHECK OUT 001 PARIS HILTON

Venta sgn CHECK OUT 001 PARIS HILTON

Vende hospedaje a PARIS HILTON

Vende hospedaje a PARIS HILTON

EJEMPLO DE COMRA

FACTURAS DE PROVEEDORES

COMPRA 100 AMENITIES EN CAJA FC 276AL SURTIDOR HOTELERO VLR 4.000.000

FAC 2585

SURTIDOR HOTELERO

CLIENTE SAMI RESTAURANTE

NIT 800154481 DIRECCION

TELEFONO 7558595 CLL 127 NO 7 44

PRODUCTO CANTIDAD VALOR

AMENITIES EN CAJA 100 4.000.000,00$

SUBTOTAL 4.000.000,00$

IVA 16% 640.000,00$

RETEFUENTE 3,5% 140.000,00$

OBSERVACIONES

TOTAL 4.500.000,00$

COD CUENTA PARCIAL DEBITO CREDITO

1435 MERCANCIA NO FABRICADA POR LA EMPRESA 4.000.000,00$

143501 AMENITIES 4.000.000,00$

2408 IVA 640.000,00$

240802 DESCONTABLE 640.000,00$

2365 RETENCION EN LA FUENTE 140.000,00$

236540 EN COMPRAS 140.000,00$

2205 PROVEEDORES NACIONALES 4.500.000,00$

220501 SURTIDOR HOTELERO 4.500.000,00$

DETALLE

compra sgn fac 276 SURTIDOR HOTELERO

compra sgn fac 276 SURTIDOR HOTELERO

compra sgn fac 276 SURTIDOR HOTELERO

compra sgn fac 276 SURTIDOR HOTELERO

EJEMPLO DE VENTA

COD CUENTA PARCIAL DEBITO CREDITO

1435 MERCANCIA NO FABRICADA POR LA EMPRESA 100.000,00$

143501 AMENITIES 100.000,00$

6205 COSTO DE MERCANCIAS 100.000,00$

620501 AMENITIES 100.000,00$

4140 HOTELES Y RESTAURANTES 200.000,00$

414010 HOSPEDAJE 200.000,00$

2408 IVA 32.000,00$

240802 DESCONTABLE 32.000,00$

1355 ANTICIPO DE IMPUESTOS 7.000,00$

135515 RETENCION EN LA FUENTE 7.000,00$

1105 CAJA 225.000,00$

110505 CAJA GENERAL 225.000,00$

DETALLE

Vende hospedaje a PARIS HILTON

Vende hospedaje a PARIS HILTON

Venta sgn CHECK OUT 001 PARIS HILTON

Venta sgn CHECK OUT 001 PARIS HILTON

Vende hospedaje a PARIS HILTON

Vende hospedaje a PARIS HILTON

VENDE UN HOSPEDAJE A $200.000 CON UN COSTO DE $100.000

FAC 1

HOTEL ROYAL CRIBEAN INTERNACHIONAL

CLIENTE PARIS HILTON

CC 9287R9873690 DIRECCION

TELEFONO 8005555555 LOS ANGELES

PRODUCTO CANTIDAD VALOR

HOSPEDAJE 1 200.000,00$

SUBTOTAL 200.000,00$

IVA 16% 32.000,00$

RETEFUENTE 3,5% 7.000,00$

OBSERVACIONES

TOTAL 225.000,00$

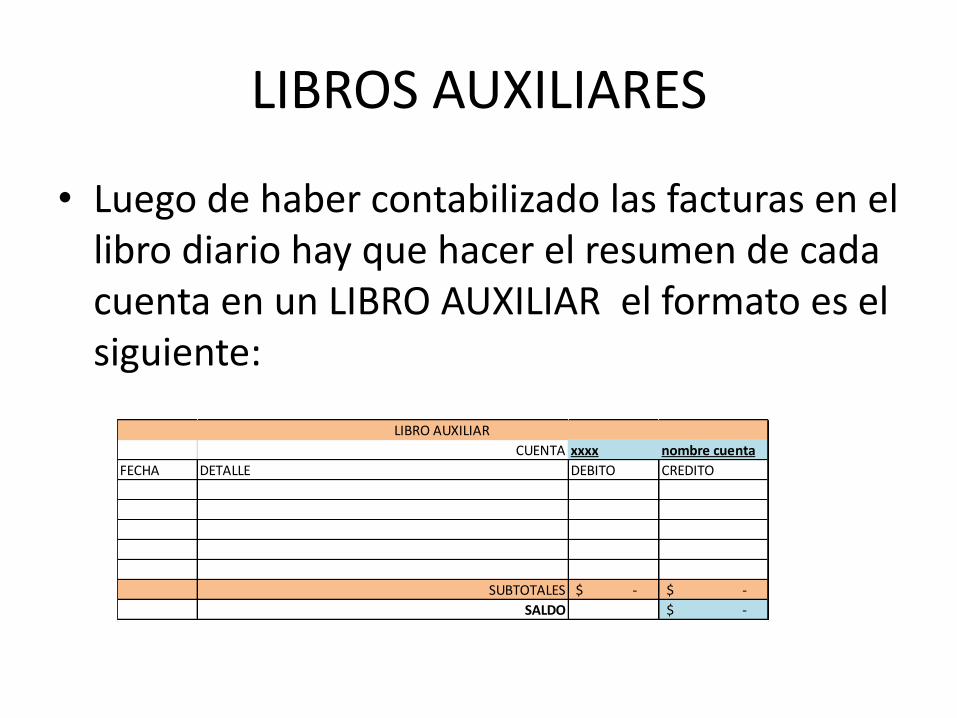

LIBROS AUXILIARES

• Luego de haber contabilizado las facturas en el libro diario hay que hacer el resumen de cada cuenta en un LIBRO AUXILIAR el formato es el siguiente:

CUENTA xxxx nombre cuenta

FECHA DETALLE DEBITO CREDITO

SUBTOTALES -$ -$

SALDO -$

LIBRO AUXILIAR

• Los datos para el auxiliar siempre se extraen de el libro diario. Por ejemplo si vamos a hacer el libro diario de materias primas tomaríamos los datos resaltados así:

FECHA 13-may-11

COD CUENTA DETALLE PARCIAL DEBITO CREDITO

6235 DE MERCANCIAS NO FABRICADAS POR LA EMPRESA 100.000,00$

620501 AMENITIES SEGÚN CHECKIN 001 100000

1435 MERCANCIA NO FABRICADA POR LA EMPRESA 100.000,00$

140501 AMENITIES PREPARADO SEGÚN CHECKIN 001 100000

1105 CAJA SEGÚN CHECK OUT 001 200.000,00$

4140 HOSPEDAJE SEGÚN CHECK OUT 001 200.000,00$

6235 DE MERCANCIAS NO FABRICADAS POR LA EMPRESA 100.000,00$

620501 AMENITIES SEGÚN CHECKIN 002 100000

1435 MERCANCIA NO FABRICADA POR LA EMPRESA 100.000,00$

140501 AMENITIES PREPARADO SEGÚN CHECK IN 002 100000

1105 CAJA SEGÚN CHECK OUT 002 200.000,00$

4140 HOSPEDAJE SEGÚN CHECK OUT 002 200.000,00$

6235 DE MERCANCIAS NO FABRICADAS POR LA EMPRESA 100.000,00$

620501 AMENITIES SEGÚN CHECKIN 003 100000

1435 MERCANCIA NO FABRICADA POR LA EMPRESA 100.000,00$

140501 AMENITIES PREPARADO SEGÚN CHECK IN 003 100000

1105 CAJA SEGÚN CHECK OUT 003 200.000,00$

4140 HOSPEDAJE SEGÚN CHECK OUT 003 200.000,00$

6235 DE MERCANCIAS NO FABRICADAS POR LA EMPRESA 100.000,00$

620501 AMENITIES SEGÚN CHECKIN 004 100000

1435 MERCANCIA NO FABRICADA POR LA EMPRESA 100.000,00$

140501 AMENITIES PREPARADO SEGÚN CHECKIN 004 100000

1105 CAJA SEGÚN CHECK OUT 004 200.000,00$

4140 HOSPEDAJE SEGÚN CHECK OUT 004 200.000,00$

SUMAS IGUALES 1.200.000$ 1.200.000$

LIBRO DIARIO 003

El libro diario quedaría así:CUENTA 1435 MERCANCIAS NO FABRICADAS POR LA EMPRESA

FECHA DETALLE DEBITO CREDITO

12-may-11 COMPRA 100 AMENITIES EN CAJA FC 276AL SURTIDOR HOTELERO 4.000.000$

PREPARADO SEGÚN CHECKIN 001 100000

PREPARADO SEGÚN CHECK IN 002 100000

PREPARADO SEGÚN CHECK IN 003 100000

PREPARADO SEGÚN CHECKIN 004 100000

SUBTOTALES 4.000.000$ 400.000$

SALDO 3.600.000$

LIBRO AUXILIAR

• Se debe repetir el proceso para cada cuenta (las cuentas son de 4dígitos) utilizada en el libro diario. El saldo siempre será elsubtotal de mayor valor menos el de menor valor y el saldosiempre ir ubicado donde estaba el mayor.

• Eje: 4.000.000-400.000= 3.600.000

• El saldo de cada auxiliar se traslada al balance o estado de Resultados según sea el caso.

• El auxiliar de la anterior diapositiva:

CUENTA 1435 MERCANCIAS NO FABRICADAS POR LA EMPRESA

LIBRO AUXILIAR

SUBTOTALES 4.000.000$ 400.000$

SALDO 3.600.000$

ACTIVO PASIVO

PATRIMONIO

Total activo Total Pas+Pat

BALANCE GENERAL

INGRESOS

COSTOS

UTILIDAD OPERACIONAL -$

GASTOS

UTILIDAD BRUTA -$

IMPUESTO RENTA 33%

RESERVA LEGAL 10%

UTILIDAD REAL -$

ESTADO DE RESULTADOS

BALANCE

ACTIVO PASIVO

ACTIVO CORRIENTE IMPUESTOS 132.000$

CAJA 7.800.000$ NACIONALES 20.000.000$

MERCANCIAS NO FABRICADAS POR LA EMPRESA3.600.000$ TOTAL PASIVO 20.132.000$

GASTOS PAGADOS POR ANTICIPADO 12.000.000$

ACTIVO FIJO PATRIMONIO

EQUIPOS DE HOTELES Y RESTAURANTES 56.000.000$ APORTES SOCIALES 60.000.000$

EQUIPO DE OFICINA 1.000.000$ RESERVA LEGAL 40.000$

UTILIDAD DEL EJERCICIO 228.000$

TOTAL PATRIMONIO 60.268.000$

TOTAL ACTIVO 80.400.000$ TOTAL PAS+PAT 80.400.000$

HOTEL BELMONTE

BALANCE GENERAL

A 30 DE MAYO DE 2011

• En el sector real activo debe ser igual que pasivo mas patrimonio……..en este ejercicio algunos tendrán inconsistencias, para aprobar se tendrá en cuenta mas la la ejecución total del trabajo que el resultado exacto.

ESTADO DE RESULTADOS

4. INGRESOS 800.000,00

6. COSTOS 400.000,00

UTILIDAD OPERACIONAL 400.000,00

5. GASTOS -

UTILIDAD BRUTA 400.000,00

IMPUESTO DE RENTA 33% 132.000,00

RESERVA LEGAL 10% 40.000,00

UTILIDAD NETA 228.000,00

HOTEL BELMONTE

ESTADO DE RESULTADOS

A 30 DE MAYO DE 2011

• EL IMPUESTO DE RENTA SE CALCULA : LA UTILIDAD BRUTA MULTIPLICADA POR EL 33% Y LA RESERVA LEGAL SE CALCULA LA UTILIDAD BRUTA POR EL 10% PARA HALLAR LA UTILIDAD REAL SE TOMA UTILIDAD BRUTA MENOS IMPUESTO DE RENTA MENOS RESERVA LEGAL.

MATERIALES NECESARIOS PARA EL TRABAJO: