guía docente de informática aplicada - floridauniversitaria · economía: ley de la oferta y de...

TRANSCRIPT

INDICE

1. Datos de identificación

2. Descripción y Objetivos Generales

3. Requisitos previos

4. Competencias

5. Resultados de aprendizaje

6. Actividades formativas y metodología

7. Contenidos

8. Bibliografía comentada

9. Evaluación del aprendizaje

10. Normas específicas

© FLORIDA UNIVERSITÀRIA Este material docente no podrá ser reproducido total o parcialmente, ni transmitirse por procedimientos electrónicos, mecánicos, magnéticos o por sistemas de almacenamiento y recuperación informáticos o cualquier otro medio, ni prestarse, alquilarse o cederse su uso de cualquier otra forma, con o sin ánimo de lucro, sin el permiso previo, por escrito, de FLORIDA CENTRE DE FORMACIÓ, S.C.V.

1. Datos de identificación

Asignatura: Econometría

Materia/Módulo: Análisis Económico/Métodos cuantitativos

Caràcter/Tipo de

formación:

Obligatoria

ECTS: 6

Titulación: Grado en Finanzas y Contabilidad

Curso/Semestre: 3º Curso / Segundo semestre

Unidad: Empresa

Profesorado: Nombre: Rafaela Pizarro Barceló

Email: [email protected]

Despacho: D.3.3

Horario de atención: Jueves, 16:30-18:30

Idioma de impartición Castellano

2. Descripción y Objetivos Generales

La Econometría es una disciplina independiente de la Estadística puesto que trata de

contrastar la validez empírica de la teoría económica mediante modelos matemáticos y

estadísticos. Para lograr este objetivo se utiliza como instrumento básico el modelo

econométrico, el cual trata de ser una representación simplificada del mundo real

reproduciendo el comportamiento y las interrelaciones que se dan entre las diversas variables

económicas.

En concreto, la asignatura Econometría se centra en el modelo de regresión lineal, el cual

proporciona al alumno los instrumentos necesarios para procesar los datos referidos a hechos

económicos que se producen en la sociedad, hallar las regularidades encontradas en la serie

de datos, realizar estimaciones de los efectos que puedan derivarse de cambios en los datos

reales y formular predicciones sobre el fenómeno estudiado.

Econometría es una asignatura ecléctica, ya que combina conocimientos adquiridos en varias

áreas de la licenciatura: estadística, economía, matemáticas, finanzas, etc. Es, por ello, una

asignatura interdisciplinar que potencia en el estudiante la posibilidad de interrelacionar

conceptos, herramientas, métodos, etc., de varias disciplinas, ofreciéndole una visión

integradora de los conocimientos adquiridos en la licenciatura.

Los contenidos de esta asignatura son útiles para el ejercicio profesional encaminado en el

asesoramiento y consultoría, tanto en el ámbito empresarial como en las instituciones y

organismos públicos. Además, desarrolla en el alumno la capacidad de afrontar problemas

económico-empresariales mediante la propuesta de posibles estrategias, previamente

contrastadas.

El proceso de aprendizaje que conlleva esta asignatura plantea, como objetivo final a

alcanzar por el alumno, solucionar problemas económico-empresariales mediante la

contrastación empírica de unas hipótesis establecidas a priori.

La consecución de dicho objetivo puede lograrse mediante el cumplimiento de los siguientes

objetivos intermedios:

- distinguir un modelo econométrico frente a un modelo matemático;

- seleccionar datos de fuentes estadísticas;

- estimar los parámetros de un modelo de regresión lineal;

- contrastar la validez de las hipótesis o de la teoría;

- predecir las consecuencias de alteraciones en las variables económicas;

- manejar un programa de análisis econométrico GRETL;

- fomentar la capacidad para poder proponer diferentes soluciones de calidad a un

mismo problema;

- adquirir el hábito de consultar libros;

- presentar trabajos escritos con un orden lógico en contenido, presentación y

redacción;

- potenciar la capacidad analítica;

- aprender a sintetizar y extraer conclusiones;

- trabajar en equipo.

3. Requisitos previos

Los conocimientos previos requeridos para facilitar el proceso de aprendizaje y la correcta

asimilación de los conceptos de Econometría hacen referencia a las siguientes áreas:

Matemáticas: álgebra matricial y operaciones con sumatorio.

Economía: ley de la oferta y de la demanda, concepto de elasticidad de la demanda

y de la oferta, las decisiones de las empresas sobre producción y costes, la función

de consumo keynesiana, función de producción agregada, la relación entre empleo

y producción y la demanda de inversión.

Estadística: definición de variable aleatoria, cálculo de la esperanza matemática,

varianza, covarianza y coeficientes de correlación y determinación, el concepto de

recta de regresión, contrates de hipótesis y manejo de las tablas de una distribución

normal.

El repaso de dichos conceptos puede realizarse mediante los manuales de texto básicos de

las siguientes asignaturas de ADE:

Matemática Económico-Empresarial.

Introducción a la Economía, Microeconomía I y Macroeconomía I.

Estadística Básica e Inferencia Estadística.

4. Competencias

COMPETENCIAS TRANSVERSALES

Instrumentales

G1. Uso de las TICs

G2. Comunicación oral

G3. Comunicación escrita

G4. Comunicación en idioma extranjero

Interpersonales

G5. Trabajo en Equipo

G6. Resolución de conflictos

G7. Aprendizaje permanente

Sistémicas

G9. Iniciativa, Innovación y Creatividad

G10. Liderazgo

COMPETENCIAS ESPECÍFICAS

E4. Saber realizar diagnósticos estratégicos en entornos complejos e inciertos,

utilizando las metodologías adecuadas para resolverlos.

E5. Capacidad para tomar decisiones en ambientes de certidumbre e

incertidumbre.

E6. Capacidad para aplicar métodos analíticos y matemáticos para el análisis de

los problemas económicos y empresariales.

E8. Capacidad para definir, resolver y exponer de forma sistémica problemas

complejos.

E10. Capacidad para expresarse en lenguajes formales, gráficos y simbólicos.

E30. Capacidad para planificar, organizar, controlar y evaluar la puesta en práctica

de las estrategias empresariales.

5. Resultados de aprendizaje

RESULTADOS DE APRENDIZAJE COMPETENCIAS

R1. Capacidad de reconocer un problema económico a

partir de la observación de la realidad económica. E4, E8

R2. Aumento de la habilidad de utilizar el razonamiento

lógico/estratégico para abordar situaciones reales del

mundo económico.

E6, E8, E10

R3. Manejo de herramientas cuantitativas básicas y su

aplicación al entorno económico. E4, E6, E8

R4. Capacidad para seleccionar un marco teórico de

referencia para el desarrollo del análisis. E4, E6

R5. Conocimiento y comprensión de las herramientas

básicas de naturaleza cuantitativa para el análisis,

diagnóstico y prospección económica, como lo son las

matemáticas, la estadística y la econometría.

E4, E6, E8, E10, E30

R6. Identificar, clasificar, razonar, argumentar e

interpretar las relaciones entre variables económicas. E4, E8, E10, E30

R7. Ser capaz de aplicar diferentes métodos y técnicas

de análisis mediante programas informáticos. E4, E5, E6, E8

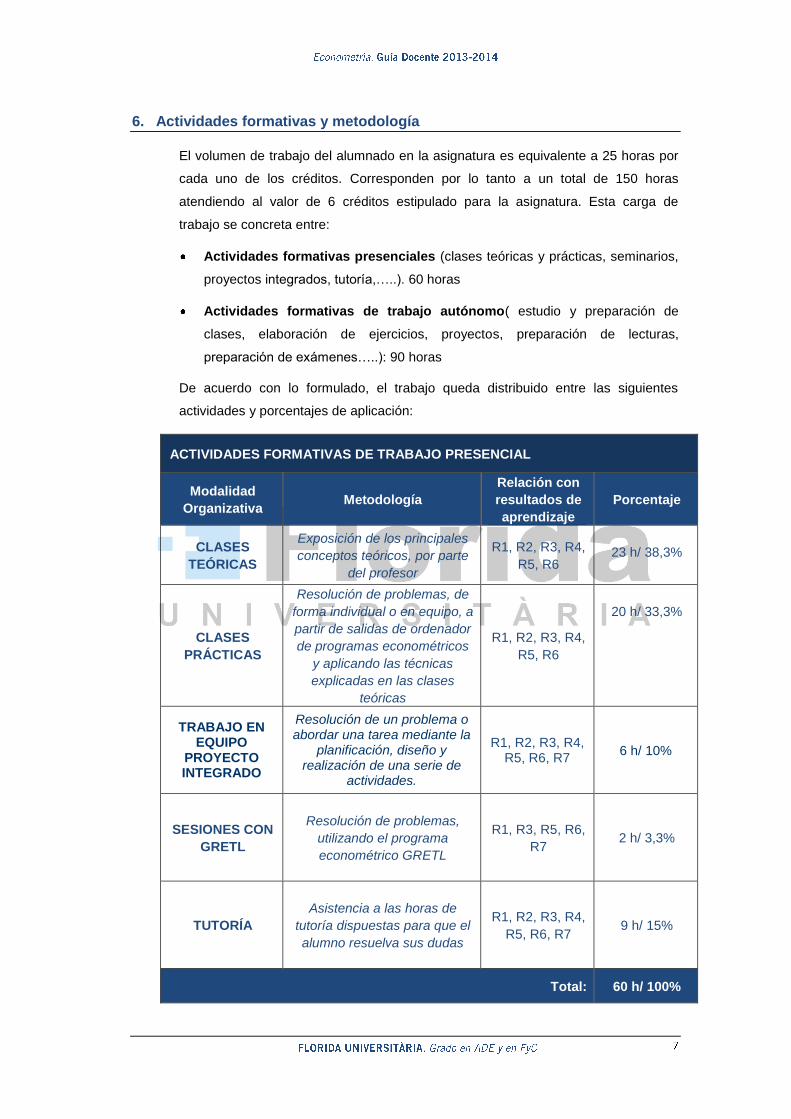

6. Actividades formativas y metodología

El volumen de trabajo del alumnado en la asignatura es equivalente a 25 horas por

cada uno de los créditos. Corresponden por lo tanto a un total de 150 horas

atendiendo al valor de 6 créditos estipulado para la asignatura. Esta carga de

trabajo se concreta entre:

Actividades formativas presenciales (clases teóricas y prácticas, seminarios,

proyectos integrados, tutoría,…..). 60 horas

Actividades formativas de trabajo autónomo( estudio y preparación de

clases, elaboración de ejercicios, proyectos, preparación de lecturas,

preparación de exámenes…..): 90 horas

De acuerdo con lo formulado, el trabajo queda distribuido entre las siguientes

actividades y porcentajes de aplicación:

ACTIVIDADES FORMATIVAS DE TRABAJO PRESENCIAL

Modalidad

Organizativa Metodología

Relación con

resultados de

aprendizaje

Porcentaje

CLASES

TEÓRICAS

Exposición de los principales

conceptos teóricos, por parte

del profesor

R1, R2, R3, R4,

R5, R6

23 h/ 38,3%

CLASES

PRÁCTICAS

Resolución de problemas, de

forma individual o en equipo, a

partir de salidas de ordenador

de programas econométricos

y aplicando las técnicas

explicadas en las clases

teóricas

R1, R2, R3, R4,

R5, R6

20 h/ 33,3%

TRABAJO EN EQUIPO

PROYECTO INTEGRADO

Resolución de un problema o abordar una tarea mediante la

planificación, diseño y realización de una serie de

actividades.

R1, R2, R3, R4, R5, R6, R7

6 h/ 10%

SESIONES CON

GRETL

Resolución de problemas,

utilizando el programa

econométrico GRETL

R1, R3, R5, R6,

R7

2 h/ 3,3%

TUTORÍA

Asistencia a las horas de

tutoría dispuestas para que el

alumno resuelva sus dudas

R1, R2, R3, R4,

R5, R6, R7

9 h/ 15%

Total: 60 h/ 100%

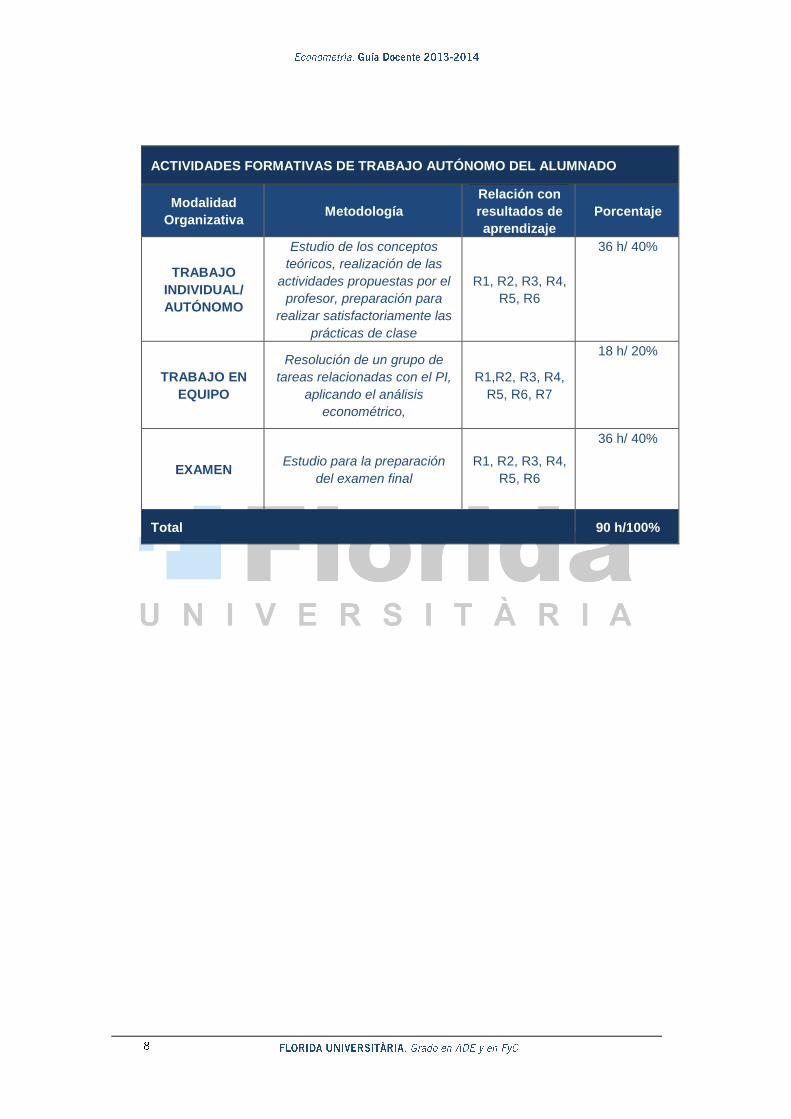

ACTIVIDADES FORMATIVAS DE TRABAJO AUTÓNOMO DEL ALUMNADO

Modalidad

Organizativa Metodología

Relación con

resultados de

aprendizaje

Porcentaje

TRABAJO

INDIVIDUAL/

AUTÓNOMO

Estudio de los conceptos

teóricos, realización de las

actividades propuestas por el

profesor, preparación para

realizar satisfactoriamente las

prácticas de clase

R1, R2, R3, R4,

R5, R6

36 h/ 40%

TRABAJO EN

EQUIPO

Resolución de un grupo de

tareas relacionadas con el PI,

aplicando el análisis

econométrico,

R1,R2, R3, R4,

R5, R6, R7

18 h/ 20%

EXAMEN Estudio para la preparación

del examen final

R1, R2, R3, R4,

R5, R6

36 h/ 40%

Total 90 h/100%

7. Contenidos

Relación de contenidos

El temario está estructurado en dos partes: la primera parte, se estudia el modelo de regresión

lineal - que constituye el elemento básico de análisis a lo largo del curso –; se repasan los

supuestos básicos del modelo de regresión, así como sus propiedades; se aplican los

contrates de hipótesis para realizar inferencia y predicciones con el modelo de regresión; y,

por último, se revisa el modelo de regresión incluyendo variables con información cualitativa.

La segunda parte se dedica a revisar el modelo de regresión cuando se incumplen algunas

hipótesis básicas.

PRIMERA PARTE: EL MODELO DE REGRESIÓN LINEAL

TEMA 1.-INTRODUCCIÓN A LA ECONOMETRÍA.

1.1.- Definición de Econometría.

1.2.- Metodología de la Econometría.

1.3.- Naturaleza de la regresión.

1.4.- Fuentes de información y tratamiento informatizado de la información en

Econometría.

Bibliografía básica:

Gujarati, D.N. y Porter, D.C. (2010): cap. 1; Wooldridge, J.M. (2006): cap. 1.

TEMA 2.- ANÁLISIS DE REGRESIÓN LINEAL: ALGUNAS IDEAS BÁSICAS.

2.1.- Concepto de función de regresión poblacional. Algunas consideraciones.

2.2.- Especificación estocástica de la función de regresión poblacional.

2.3.- Perturbaciones aleatorias o estocásticas.

2.4.- Función de regresión muestral.

Bibliografía básica:

Gujarati, D.N. y Porter, D.C. (2010): cap. 2; Wooldridge, J.M. (2006): cap. 2.

TEMA 3.- ESTIMACIÓN DE UN MODELO DE REGRESIÓN LINEAL: MÍNIMOS

CUADRADOS ORDINARIOS.

3.1.- Obtención de los estimadores MCO.

3.2.- Modelo clásico de regresión lineal: supuestos (hipótesis) detrás del método de

mínimos cuadrados.

3.3.- Precisión en los estimadores mínimo-cuadráticos.

3.4.- Propiedades de los estimadores.

3.5.- El coeficiente de determinación.

3.6.- Formas funcionales y selección de modelos

Bibliografía básica:

Gujarati, D.N. y Porter, D.C. (2010): cap. 3 y 7; Wooldridge, J.M. (2006): cap.

2, 3, 5.

TEMA 4.- SUPUESTO DE NORMALIDAD: MODELO CLÁSICO DE REGRESIÓN LINEAL.

4.1.- Distribución de Probabilidad de las perturbaciones.

4.2.- Supuesto de Normalidad.

4.3.- Propiedades de los estimadores MCO bajo supuesto de Normalidad.

4.4.- Distribución t, 2, F relacionados con las distribución Normal.

4.5.- Pruebas de Normalidad.

Bibliografía básica:

Gujarati, D.N. y Porter, D.C. (2010): cap. 4. Wooldridge, J.M. (2006): cap. 5.

TEMA 5.- CONTRASTES DE HIPÓTESIS Y PREDICCIÓN.

5.1.- Introducción.

5.2.- Contrastes de hipótesis sobre un solo parámetro.

5.3.- Contrastes de hipótesis sobre un conjunto de parámetros.

5.4.- Contrastes de estabilidad estructural.

5.5.- Análisis de varianza.

5.6.- Predicción media e individual.

Bibliografía básica:

Gujarati, D.N. y Porter, D.C. (2010): cap. 5 y 8; Wooldridge, J.M. (2006): cap.

4, 6.

TEMA 6.- ANÁLISIS DE REGRESIÓN MÚLTIPLE CON INFORMACIÓN CUALITATIVA.

6.1.- Naturaleza de las variables dicótomas.

6.2.- Regresión con variable cualitativa de más de dos niveles.

6.3.- Estabilidad estructural de los modelos de regresión.

Bibliografía básica:

Gujarati, D.N. y Porter, D.C. (2010): cap. 6. Wooldridge, J.M. (2006): cap. 7.

SEGUNDA PARTE: INCUMPLIMIENTO DE LAS HIPÓTESIS BÁSICAS

TEMA 7.- MULTICOLINEALIDAD.

7.1.- Naturaleza de la multicolinealidad.

7.2.- Estimación en presencia de multicolinealidad.

7.3.- Consecuencias de la multicolinealidad.

7.4.- Detección y soluciones.

Bibliografía básica:

Gujarati, D.N. y Porter, D.C. (2010): cap. 10.

TEMA 8.- HETEROSCEDASTICIDAD.

8.1.- Naturaleza de la heteroscedasticidad.

8.2.- Método de Mínimos Cuadrados Generalizados (MCG).

8.3.- Consecuencias del empleo de Mínimos Cuadrados Ordinarios (MCO).

8.4.- Detección y soluciones.

Bibliografía básica:

Gujarati, D.N. y Porter, D.C. (2010): cap. 11. Wooldridge, J.M. (2006): cap. 8.

TEMA 9.- AUTOCORRELACIÓN.

9.1.- Naturaleza de la autocorrelación.

9.2.- Método de Mínimos Cuadrados Generalizados (MCG).

9.3.- Consecuencias del empleo de Mínimos Cuadrados Ordinarios (MCO).

9.4.- Detección y soluciones.

Bibliografía básica:

Gujarati, D.N. y Porter, D.C. (2010): cap. 13. Wooldridge, J.M. (2006): cap.

12.

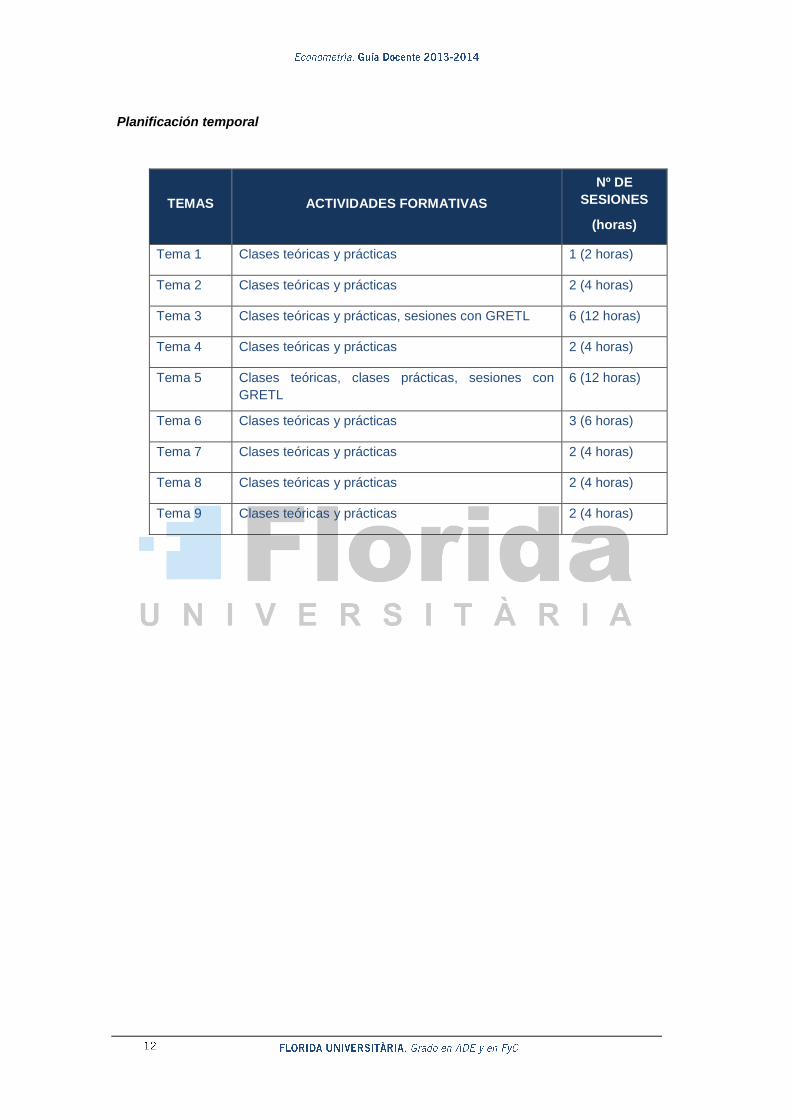

Planificación temporal

TEMAS ACTIVIDADES FORMATIVAS

Nº DE

SESIONES

(horas)

Tema 1 Clases teóricas y prácticas 1 (2 horas)

Tema 2 Clases teóricas y prácticas 2 (4 horas)

Tema 3 Clases teóricas y prácticas, sesiones con GRETL 6 (12 horas)

Tema 4 Clases teóricas y prácticas 2 (4 horas)

Tema 5 Clases teóricas, clases prácticas, sesiones con

GRETL

6 (12 horas)

Tema 6 Clases teóricas y prácticas 3 (6 horas)

Tema 7 Clases teóricas y prácticas 2 (4 horas)

Tema 8 Clases teóricas y prácticas 2 (4 horas)

Tema 9 Clases teóricas y prácticas 2 (4 horas)

8. Bibliografía comentada

Bibliografía básica

Gujarati, D.N. y Porter, D.C. (2010): Econometría. 5ª edición, Ed. McGraw-Hill.

Manual imprescindible para la preparación de todos los contenidos, ya que estudia

tanto la regresión lineal simple y como la múltiple.

Wooldridge, J.M. (2006): Introducción a la Econometría. 2ª edición, Editorial

Thomson.

Manual imprescindible para la preparación de todos los contenidos, ya que estudia

tanto la regresión lineal simple y como la múltiple.

Bibliografía complementaria

A continuación se presenta la bibliografía complementaria y algunas referencias sobre libros

de ejercicios:

Andrés, J., Escribano, A., Molinas, C., y Taguas. D. (1990): La Inversión en

España: Econometría con restricciones de equilibrio. Instituto de Estudios Fiscales.

Madrid

Aznar, A., García, A., y Martín, A. (1994): Ejercicios de Econometría I. Ediciones

Pirámide.

Aznar, A., García, A., y Martín, A. (1994): Ejercicios de Econometría II. Ediciones

Pirámide.

Dhrymes Phoebus, J. (1984): Econometría. Ed. AC. Madrid.

Espasa, A., Cancelo, JR. (1993): Métodos cuantitativos para el análisis de la

coyuntura económica. Ed. Alianza. Madrid.

Hernández Alonso, J. (1992): Ejercicios de econometría. Esic. Madrid.

Johnston, J. (1987): Métodos de econometría. Ed. Vicens Vives. Barcelona.

Judge, Carter RH, Williams EG, Helmunt L. and Tsoung-Chao L. (1980): Theory

and Practice of Econometrics. Ed. John Wiley and Sons. N. York.

Kmenta, Jan. (1985): Elementos de econometría. Ed. Vicens Vives. Barcelona.

Martín Reyes, G., Labeaga Azcona J., Mochón Morcillo, F. (1997): Introducción a

la Econometría. Prentice Hall. Madrid.

Otero, J. (1993): Modelos econométricos y predicción de series temporales. Ed. AC.

Madrid.

Raymond, J.L., Uriel, E. (1987): Investigación econométrica aplicada: un caso de

estudio. Ed. AC. Madrid.

Uriel, E. y Gea, I. (1997): Econometría Aplicada, Editorial AC.

Uriel, E., Contreras, D., Moltó, ML. y Peiró A. (1990): Econometría: Modelo Lineal.

Ed. AC. Madrid.

9. Evaluación del aprendizaje

Sistema de evaluación

La evaluación del proceso de aprendizaje del alumno en Econometría se diferencia entre la 1ª

y 2ª convocatorias, tal como se especifica a continuación:

PRIMERA CONVOCATORIA

Realización en equipo del Proyecto Integrado, obteniendo un máximo de 1,5

puntos (15%). Más información sobre el contenido y plazo de entrega en el Anexo

de esta guía.

Aquellos alumnos exentos del PI deberán realizar un trabajo individual sobre un

fenómeno económico o empresarial, aplicando las técnicas econométricas (Ver

contenido en el Anexo).

Resolución, individual y/o por equipos, de problemas y cuestiones, obteniendo

2 puntos (20%).

Examen final: cuya puntuación es de 6,5 puntos (65%), compuesto por dos partes:

Parte I: preguntas tipo test de carácter teórico-práctico, con una puntuación

máxima de 2,5 puntos.

Parte II: problemas, con una puntuación máxima de 4 puntos.

La nota final del examen será la suma de las notas obtenidas en ambas partes,

siempre y cuando se haya alcanzado como mínimo 1 punto en la Parte I.

La calificación final de la primera convocatoria será la suma de las notas obtenidas en

los tres instrumentos, siempre y cuando en el examen final se haya obtenido un mínimo

de 3 puntos; en caso contrario, la calificación final constará únicamente de la nota obtenida

en el examen final.

SEGUNDA CONVOCATORIA

Opción A:

Examen final: cuya puntuación es de 10 puntos (100%), compuesto por dos partes:

Parte I: preguntas tipo test de carácter teórico-práctico, con una puntuación

máxima de 4,5 puntos.

Parte II: problemas, con una puntuación máxima de 5,5 puntos.

La calificación final de la segunda convocatoria coincide con la nota final del

examen, la cual será la suma de las notas obtenidas en ambas partes, siempre y

cuando se haya alcanzado como mínimo 2 puntos en la Parte I.

Opción B:

Mantener la nota obtenida del Proyecto Integrado, obteniendo un máximo de 1,5

puntos (15%).

Examen final: cuya puntuación es de 8,5 puntos (85%), compuesto por dos partes:

Parte I: preguntas tipo test de carácter teórico-práctico, con una puntuación

máxima de 3 puntos.

Parte II: problemas, con una puntuación máxima de 5,5 puntos.

La nota final del examen será la suma de las notas obtenidas en ambas partes,

siempre y cuando se haya alcanzado como mínimo 1,25 puntos en la Parte I.

La calificación final de la segunda convocatoria será la suma de las notas obtenidas en

los dos instrumentos, siempre y cuando en el examen final se haya obtenido un mínimo

de 4 puntos; en caso contrario, la calificación final constará únicamente de la nota obtenida

en el examen final.

Sistema de Calificación

SISTEMAS DE EVALUACIÓN Y CALIFICACIÓN

Instrumentos de evaluación Resultados de

aprendizaje evaluados

Porcentaje

otorgado

Proyecto Integrado R1, R2, R3, R4, R5, R6,

R7 15%

Resolución de problemas R1, R2, R3, R4, R5, R6 20%

Examen final R1, R2, R3, R4, R5, R6 65%

10. Normas específicas

1) Las normas contenidas en este programa delimitan el funcionamiento del curso

2013/14. Su desconocimiento por parte de los/as estudiantes que no posean este

programa o que se incorporen a las clases con posterioridad, no les exime de su

cumplimiento y aplicación. Se supone que cualquier alumno/a matriculado/a en este

módulo tiene la obligación de conocer desde su inicio sus niveles de exigencia y normas

de funcionamiento, así como el derecho a transmitir, en los plazos convenidos y a las

personas correspondientes, su discrepancia con algunas de las anteriores normas.

2) Para presentarse al examen el estudiante deberá identificarse por medio del D.N.I. o

por medio del carnet de estudiante.

3) La fecha prevista de los exámenes, al inicio de curso, es la siguiente:

1ª Convocatoria: el 26 de Mayo de 2014, a las 16:00.

2ª Convocatoria: el 27 de Junio de 2014, a las 16:00.