guia de estudio - sdb9316bd1569caf9.jimcontent.com filefundamentos conceptuales de la contabilidad...

TRANSCRIPT

GUIA DE ESTUDIO OPCION DE GRADO EXAMENES PREPARATORIOS

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS CARRERA DE CONTADURIA PÚBLICA

Bogotá

Marzo de 2014

Tabla de contenido

1. Guía de estudio área de Contabilidad Financiera.

2. Guía de estudio área de Contabilidad Gerencial.

3. Guía de estudio área de Aseguramiento.

4. Guía de estudio área de Finanzas.

Página 2

1. Guía de estudio para el área de Contabilidad Financiera

Objetivo general área de Contabilidad Financiera:

El estudiante deberá demostrar que ha adquirido competencias para analizar, interpretar, solucionar y aplicar los conocimientos adquiridos a problemáticas relacionadas con el reconocimiento, valuación, presentación y revelación de reportes financieros, bajo las estructuras regulativas del modelo contable colombiano y los enfoques teóricos de la contabilidad financiera.

Temáticas generales

Teoría Contable

1. Estructuras básicas de reconocimiento, medición y revelación de la información financiera • Contabilidad como disciplina, definición y división • Operaciones básicas, flujo y acumulación - recursos intrínsecos y estados financieros • Circulación de la renta y acumulación de riqueza • Método Contable.

2. Fundamentos conceptuales de la contabilidad

• Socio epistemología: concepto de paradigmas y programas de investigación • Paradigmas y programas de investigación en contabilidad • objetivos de la información financiera • Estructura de la contabilidad financiera • Contexto internacional • Tema Técnico 1: Sistemas y Métodos de Valuación de Inventarios • Tema Técnico 2: Métodos lineales de depreciación.

3. Modelos / estructuras de regulación de contabilidad financiera nacional e internacional

• Marco Conceptual IFRS • Contexto colombiano • Tema Técnico 3: Concepto de Provisiones de Activo • Tema Técnico 4: Concepto de Diferidos. • Tema Técnico 5: Teneduría de Libros.

Contabilidad Básica

4. Conceptos básicos de la regulación contable en Colombia • Documentos Consejo Técnico Contaduría Pública. • Políticas y estimaciones contables (NIC 8).

5. Contabilidad de operaciones mercantiles

• Operaciones mercantiles (No tiene Norma Asociada). • Procedimientos de control del efectivo (No tiene Norma Asociada). • Beneficios a empleados de corto plazo (NIC 19) • Otros pasivos (NIC 37)

6. Contabilidad de inversión y financiación – Normas Internacionales de Contabilidad

• Propiedades planta y equipo (NIC 16)

Página 3

• Activos Intangibles (NIC 38) • Títulos De deuda (NIIF 9) • Instrumentos de patrimonio (NIIF 9) • NIIF para las pyme

Contabilidad Intermedia

7. Convergencia a NIIF en Colombia: Ley 1314 y Decretos reglamentarios 8. Inventarios NIC 2 9. Propiedad, planta y equipo: NIC 16 10. Deterioro NIC 36 11. Propiedades de inversión NIC 40 12. Activos no corrientes mantenidos para la venta NIIF 5 13. Arrendamientos NIC 17 14. Provisiones y pasivos contingentes NIC 37 15. Patrimonio 16. Instrumentos financieros NIC 39, NIIF 9 y NIC 32 17. Presentación de estados financieros y hechos posteriores después de la fecha de balance NIc -

1, Nic - 10.

Contabilidad Avanzada

18. Estándares internacionales de presentación de estados financieros • Políticas contables, cambios en las estimaciones contables y errores. • Hechos posteriores a la fecha de balance. • Presentación de estados financieros completos • Presentación de estados financieros intermedios

19. Estado de cambios en el patrimonio

• Aproximación conceptual • Preparación • Presentación y revelaciones

20. Estado de flujos de efectivo

• Aproximación conceptual. • Preparación • Presentación y Revelaciones • Análisis del Estado de Flujos de efectivo

21. Estados financieros de grupo.

• Combinación de Negocios • Conversión de Estados Financieros • Inversiones en asociadas • Estados financieros consolidados y separados

TIPOS DE PREGUNTAS

Esta prueba estará estructurada de la siguiente forma: • 20 preguntas para ser respondidas en 60 minutos, por lo cual cada pregunta se

responderá en un promedio de 3 minutos • 5 preguntas tendrán un componente práctico y 15 preguntas serán de componente

teórico • 17 preguntas serán en español y 3 preguntas en inglés

Página 4

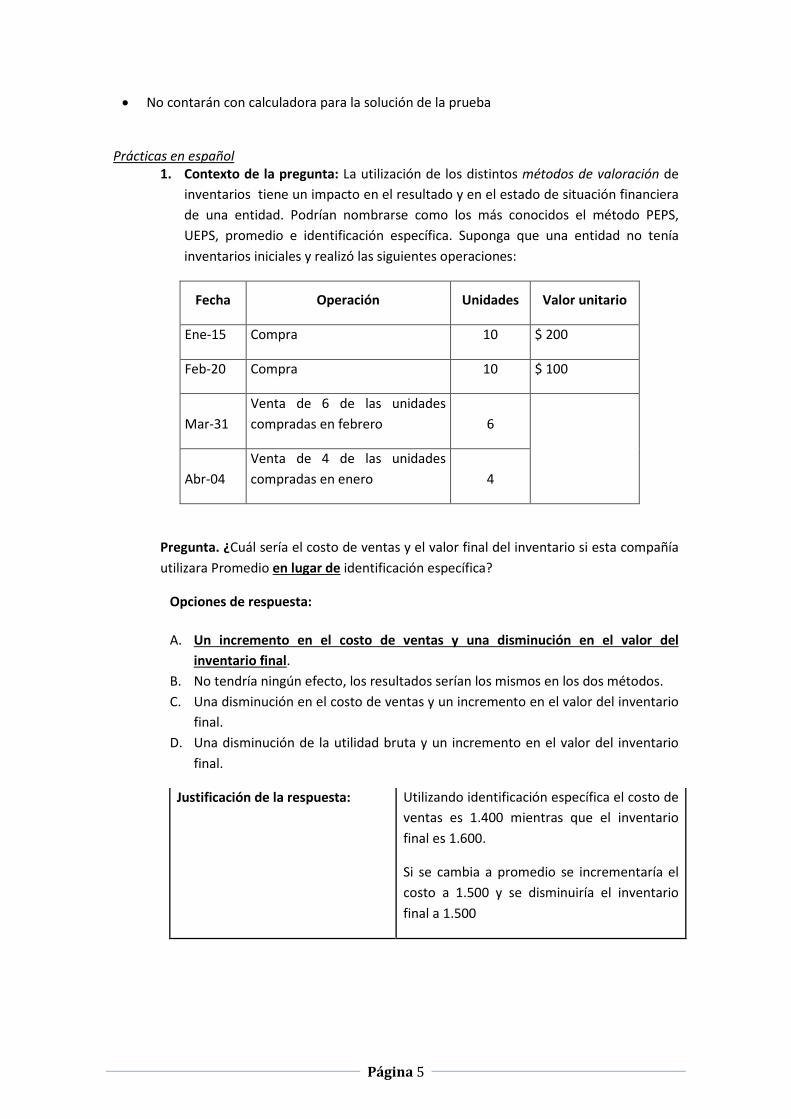

• No contarán con calculadora para la solución de la prueba

Prácticas en español 1. Contexto de la pregunta: La utilización de los distintos métodos de valoración de

inventarios tiene un impacto en el resultado y en el estado de situación financiera de una entidad. Podrían nombrarse como los más conocidos el método PEPS, UEPS, promedio e identificación específica. Suponga que una entidad no tenía inventarios iniciales y realizó las siguientes operaciones:

Fecha Operación Unidades Valor unitario

Ene-15 Compra 10 $ 200

Feb-20 Compra 10 $ 100

Mar-31 Venta de 6 de las unidades compradas en febrero 6

Abr-04 Venta de 4 de las unidades compradas en enero 4

Pregunta. ¿Cuál sería el costo de ventas y el valor final del inventario si esta compañía utilizara Promedio en lugar de identificación específica?

Opciones de respuesta:

A. Un incremento en el costo de ventas y una disminución en el valor del inventario final.

B. No tendría ningún efecto, los resultados serían los mismos en los dos métodos. C. Una disminución en el costo de ventas y un incremento en el valor del inventario

final. D. Una disminución de la utilidad bruta y un incremento en el valor del inventario

final.

Justificación de la respuesta: Utilizando identificación específica el costo de ventas es 1.400 mientras que el inventario final es 1.600.

Si se cambia a promedio se incrementaría el costo a 1.500 y se disminuiría el inventario final a 1.500

Página 5

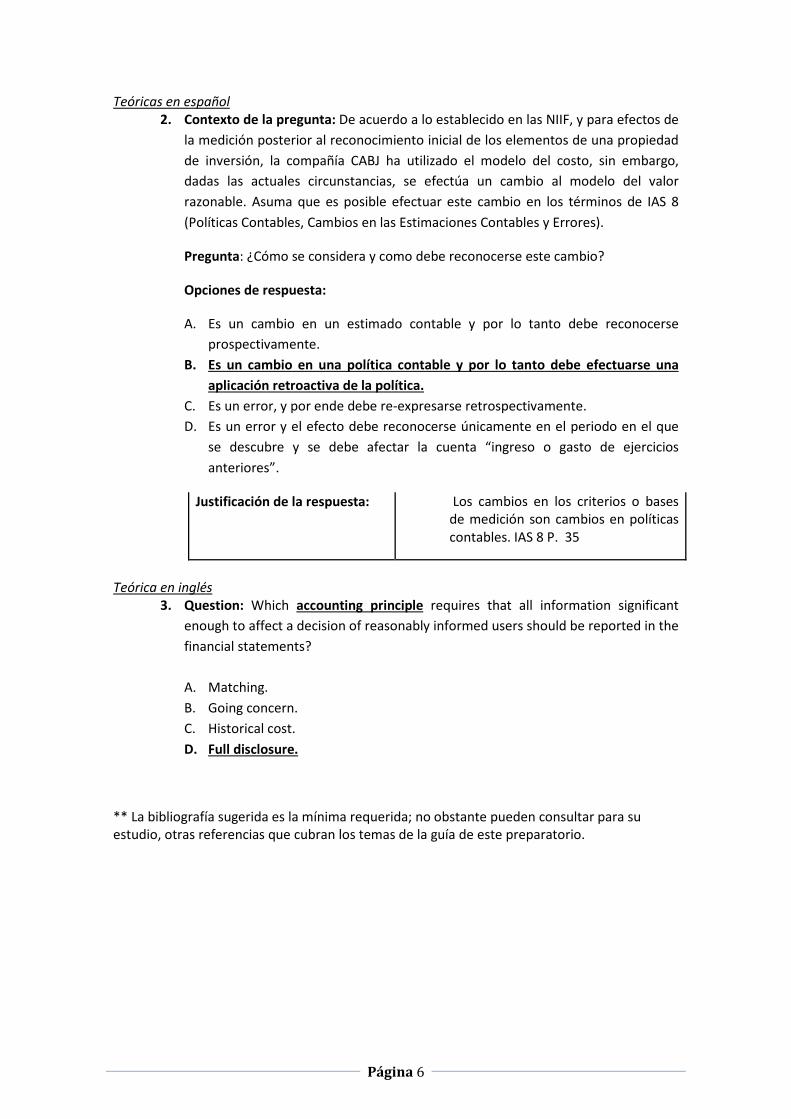

Teóricas en español 2. Contexto de la pregunta: De acuerdo a lo establecido en las NIIF, y para efectos de

la medición posterior al reconocimiento inicial de los elementos de una propiedad de inversión, la compañía CABJ ha utilizado el modelo del costo, sin embargo, dadas las actuales circunstancias, se efectúa un cambio al modelo del valor razonable. Asuma que es posible efectuar este cambio en los términos de IAS 8 (Políticas Contables, Cambios en las Estimaciones Contables y Errores).

Pregunta: ¿Cómo se considera y como debe reconocerse este cambio?

Opciones de respuesta:

A. Es un cambio en un estimado contable y por lo tanto debe reconocerse prospectivamente.

B. Es un cambio en una política contable y por lo tanto debe efectuarse una aplicación retroactiva de la política.

C. Es un error, y por ende debe re-expresarse retrospectivamente. D. Es un error y el efecto debe reconocerse únicamente en el periodo en el que

se descubre y se debe afectar la cuenta “ingreso o gasto de ejercicios anteriores”.

Justificación de la respuesta: Los cambios en los criterios o bases de medición son cambios en políticas contables. IAS 8 P. 35

Teórica en inglés

3. Question: Which accounting principle requires that all information significant enough to affect a decision of reasonably informed users should be reported in the financial statements?

A. Matching. B. Going concern. C. Historical cost. D. Full disclosure.

** La bibliografía sugerida es la mínima requerida; no obstante pueden consultar para su estudio, otras referencias que cubran los temas de la guía de este preparatorio.

Página 6

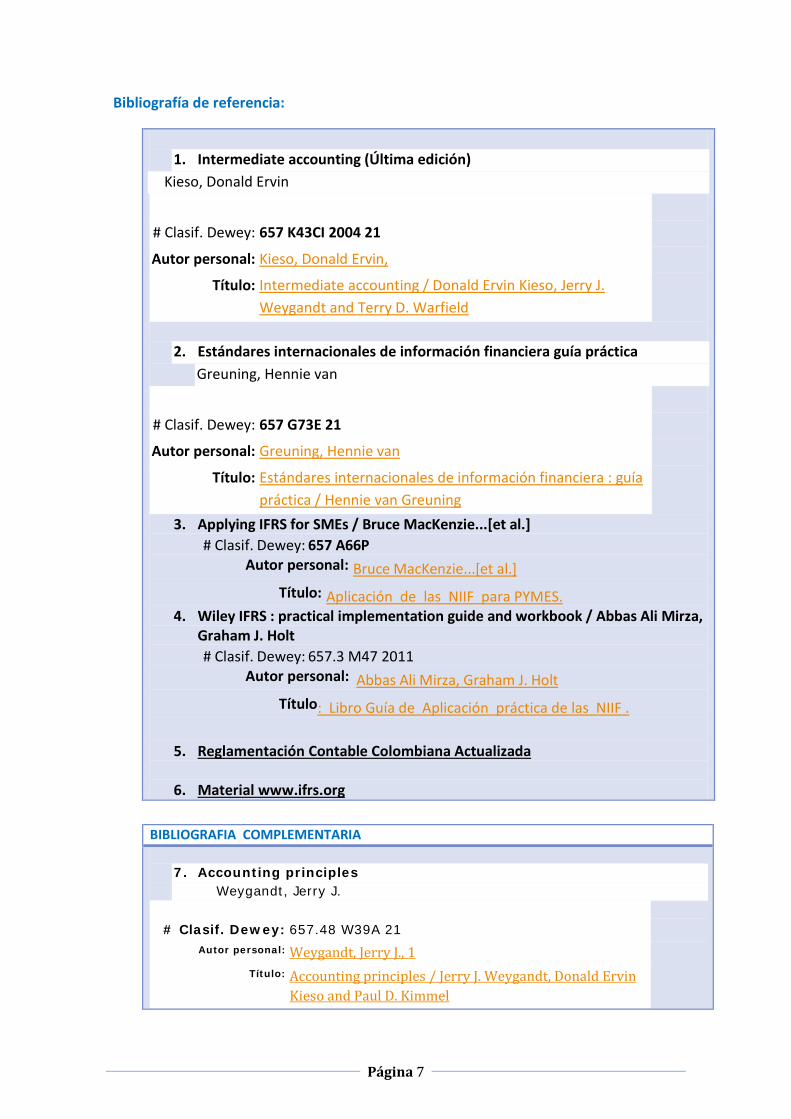

Bibliografía de referencia:

1. Intermediate accounting (Última edición)

Kieso, Donald Ervin

# Clasif. Dewey: 657 K43CI 2004 21

Autor personal: Kieso, Donald Ervin,

Título: Intermediate accounting / Donald Ervin Kieso, Jerry J. Weygandt and Terry D. Warfield

2. Estándares internacionales de información financiera guía práctica

Greuning, Hennie van

# Clasif. Dewey: 657 G73E 21

Autor personal: Greuning, Hennie van

Título: Estándares internacionales de información financiera : guía práctica / Hennie van Greuning

3. Applying IFRS for SMEs / Bruce MacKenzie...[et al.] # Clasif. Dewey: 657 A66P

Autor personal: Bruce MacKenzie...[et al.] Título: Aplicación de las NIIF para PYMES.

4. Wiley IFRS : practical implementation guide and workbook / Abbas Ali Mirza, Graham J. Holt # Clasif. Dewey: 657.3 M47 2011

Autor personal: Abbas Ali Mirza, Graham J. Holt Título: Libro Guía de Aplicación práctica de las NIIF .

5. Reglamentación Contable Colombiana Actualizada

6. Material www.ifrs.org

BIBLIOGRAFIA COMPLEMENTARIA 7. Accounting principles

Weygandt, Jerry J.

# Clasif. Dewey: 657.48 W39A 21 Autor personal: Weygandt, Jerry J., 1

Título: Accounting principles / Jerry J. Weygandt, Donald Ervin Kieso and Paul D. Kimmel

Página 7

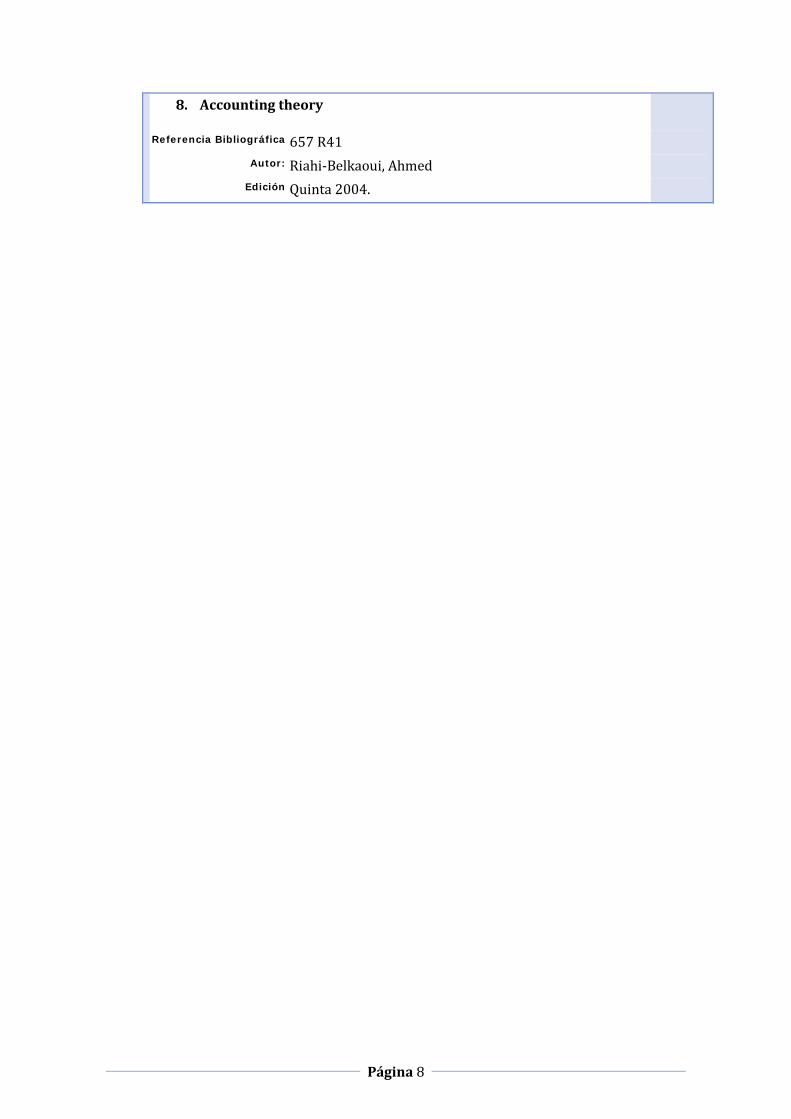

8. Accounting theory

Referencia Bibliográfica 657 R41 Autor: Riahi-Belkaoui, Ahmed

Edición Quinta 2004.

Página 8

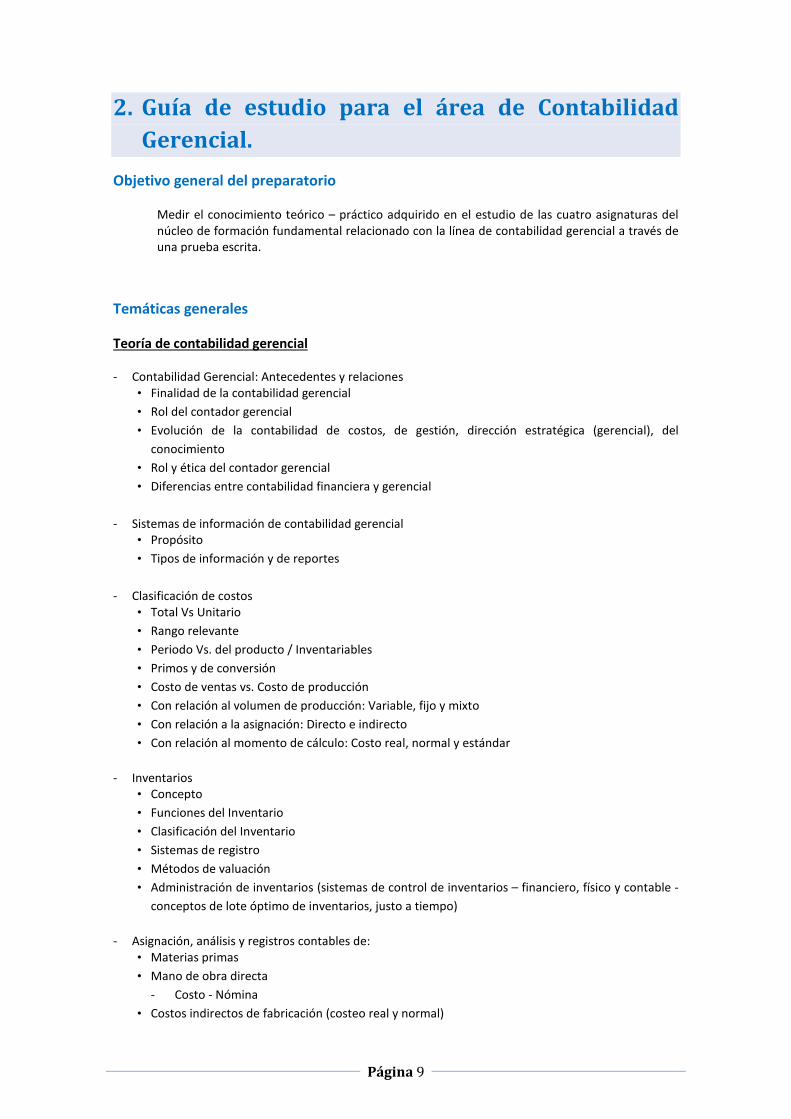

2. Guía de estudio para el área de Contabilidad Gerencial.

Objetivo general del preparatorio

Medir el conocimiento teórico – práctico adquirido en el estudio de las cuatro asignaturas del núcleo de formación fundamental relacionado con la línea de contabilidad gerencial a través de una prueba escrita.

Temáticas generales

Teoría de contabilidad gerencial - Contabilidad Gerencial: Antecedentes y relaciones

• Finalidad de la contabilidad gerencial • Rol del contador gerencial • Evolución de la contabilidad de costos, de gestión, dirección estratégica (gerencial), del

conocimiento • Rol y ética del contador gerencial • Diferencias entre contabilidad financiera y gerencial

- Sistemas de información de contabilidad gerencial

• Propósito • Tipos de información y de reportes

- Clasificación de costos

• Total Vs Unitario • Rango relevante • Periodo Vs. del producto / Inventariables • Primos y de conversión • Costo de ventas vs. Costo de producción • Con relación al volumen de producción: Variable, fijo y mixto • Con relación a la asignación: Directo e indirecto • Con relación al momento de cálculo: Costo real, normal y estándar

- Inventarios

• Concepto • Funciones del Inventario • Clasificación del Inventario • Sistemas de registro • Métodos de valuación • Administración de inventarios (sistemas de control de inventarios – financiero, físico y contable -

conceptos de lote óptimo de inventarios, justo a tiempo)

- Asignación, análisis y registros contables de: • Materias primas • Mano de obra directa

- Costo - Nómina • Costos indirectos de fabricación (costeo real y normal)

Página 9

- Estado de costos de producción y ventas

- Sistema de acumulación de costos por órdenes

Contabilidad gerencial básica - Métodos de costeo

• Variable (Directo) • Absorbente (Total) • Contribución marginal y margen bruto • Conciliación de utilidades entre métodos

- Análisis Costo – Volumen – Utilidad (CVU)

• Definición • Supuestos del modelo • El punto de equilibrio (de un producto y en mezcla) • Uso del análisis costo volumen utilidad (Planeación de utilidades, decisiones) • Margen de seguridad • Apalancamiento operativo

- Capacidad

• Capacidad teórica o ideal • Capacidad práctica • Capacidad normal • Capacidad esperada

- Distribución de los CIF - Departamentalización

• Objetivos de la distribución • Tipos de distribución • Métodos de asignación

- Método directo - Método escalonado - Método algebraico

- Sistema de acumulación de costos por procesos Contabilidad gerencial intermedia - Ciclo de vida

• Concepto • Ciclo de vida del producto en el mercado.

- Cadena de valor

• Concepto • Actividades de la cadena de valor • 5 fuerzas de Porter • Cadena de valor extendido • Lean Manufacturing

- Sistemas de estimación / medición de costos

• Costeo Real • Costeo Normal • Costeo Estándar

Página 10

- Costeo basado en actividades (ABC)

• Conceptos • Clasificación de Inductores y actividades.

Contabilidad gerencial avanzada

- Presupuestación estratégica

• Definición • Clases de presupuesto

- Presupuesto maestro

• Presupuesto de ventas e ingresos. • Presupuesto de producción • Presupuesto de costos del periodo (gastos operacionales) • Presupuesto Financiero

- Presupuesto de capital - Estados financieros proyectados

TIPOS DE PREGUNTAS

Esta prueba estará estructurada de la siguiente forma: • 20 preguntas para ser respondidas en 60 minutos, por lo cual cada pregunta se

responderá en un promedio de 3 minutos • 5 preguntas tendrán un componente práctico y 15 preguntas serán de componente

teórico • 17 preguntas serán en español y 3 preguntas en inglés • No contarán con calculadora para la solución de la prueba

Ejemplos de preguntas Teóricas en español

Contexto de la pregunta: La técnica contable es estricta en la terminología a utilizar en los Sistemas de Costeo Directo ó Variable y Total ó Absorbente. Pregunta: De la siguiente terminología, ¿Técnicamente cuál es la adecuada en el Costeo Directo o Variable, para la relación Costo Volumen Utilidad (CVU)?

Opciones de respuesta:

A. Margen bruto, beneficio bruto B. Margen de contribución, beneficio marginal C. Mercado, beneficio marginal, margen bruto D. Costos de producción, costos del periodo

Prácticas en español

Contexto de la pregunta: Teniendo en cuenta el número de días del año calendario, un periodo de vacaciones de 15 días hábiles por año, una jornada laboral de Lunes a Viernes, 15 días festivos por año, 12 días aproximadamente por año para mantenimiento de maquinaria, 6 días por año para reparaciones, 5 días por año de paradas inevitables. Asuma 52 semanas al año.

Página 11

Pregunta: La capacidad práctica ó real de producción para este caso es de:

Opciones de respuesta:

A. 208 días B. 261 días C. 312 días D. 365 días

Teórica en inglés

Contexto de la pregunta: A cost center is used as a “collecting place” for cost. Pregunta: Cost center are? Opciones de respuesta:

A. Unit of output or services for which costs are ascertained B. Functions or locations for which costs are ascertained C. A method of output the company for which costs are attributable D. Amounts of expenditure attributable a various activities

BIBLIOGRAFIA DE REFERENCIA Cost accounting a managerial emphasis 14th ed. Autor: Horngren, Charles Thomas 1926- # 658.1511 H67 2012 2012 Cost management a strategic emphasis 5th ed Autor: Blocher, Edward J. # 657.42 C67C 2010 2010 Contabilidad de costos conceptos y aplicaciones para la toma de decisiones gerenciales 2ª ed. Autor: Polimeni, Ralph S. # 657.42 P65 1989 Presupuestos planificación y control 6a ed. Autor: Welsch, Glenn A. # 658.15 W351 2005 Contabilidad de costos y estratégica de gestión Autor: Carlos Mallo y Otros # 657.42 C65T

Página 12

2.000 ** La bibliografía sugerida es la mínima requerida; no obstante pueden consultar para su estudio, otras referencias que cubran los temas de la guía de este preparatorio.

Página 13

6. Guía de estudio para el área de Aseguramiento.

Objetivo general del preparatorio

Determinar, si los estudiantes han adquirido las competencias necesarias para la prestación de servicios profesionales de aseguramiento de información. En forma más específica el examen preparatorio pretende determinar si los estudiantes han adquirido los conocimientos, valores y habilidades necesarias para prestar servicios profesionales de aseguramiento de información incluidos los de Revisoría Fiscal, tal como se explica a continuación: Conocimientos: Los estudiantes deben haber adquirido los conocimientos en cuanto a la fundamentación teórica del aseguramiento de la información bajo un contexto internacional, incluidas las normas internacionales para el desarrollo del aseguramiento financiero, auditoria interna y la regulación nacional en cuanto a la Revisoría Fiscal. Valores, ética y actitudes profesionales: En armonía con los estatutos y el proyecto educativo de la Pontificia Universidad Javeriana, la formación en el área de aseguramiento procurará el conocimiento, adopción y respeto de las exigencias contenidas en el Código de Ética emitido por IFAC, lo cual le permitirá ser capaz de aplicar los valores, ética y actitud profesionales requeridas en un entorno de auditoría antes de actuar como un auditor profesional. Así mismo los estudiantes deberán demostrar que son conscientes de las posibles nuevas dimensiones éticas potenciales y conflictos como auditores. Habilidades: Los estudiantes deben demostrar eficiencia en el desarrollo de las siguientes acciones: • identificar y resolver problemas • realizar investigaciones técnicas apropiadas • trabajar en equipo de forma eficiente • Obtener y evaluar evidencia, • Presentar, discutir, y defender opiniones con efectividad • Comunicación formal, informal, escrita y oral • Demostrar capacidad para indagar, pensamiento lógico abstracto, y análisis crítico • Demostrar escepticismo profesional • Aplicar el criterio profesional

Temáticas generales

Ética profesional

a. Código de Ética b. Dilemas éticos del auditor

Los servicios de aseguramiento de Información:

a. Los contratos de aseguramiento. Definición, historia, elementos, regulación. b. Estructura de las Normas internacionales de los servicios de Aseguramiento,

incluidas las normas de auditoria y revisión de información financiera histórica. Enfoque IFAC – AICPA

c. Otros servicios de aseguramiento.

Auditoria de estados financieros:

Página 14

a. Auditoría Financiera- Objetivos, aplicabilidad- Usuarios b. Normas de Auditoria Financiera – Entes emisores IFAC-PCAOB-CTCP c. Aceptación y continuación de la prestación del servicio (ISQC1, ISAs 200,210,

220, 300) d. Planeación de la auditoría ¿ Riesgo de Auditoría (ISAs 200, 300, 315, 320, 520

y 240) e. Obtención de la evidencia (ISAs 200, 230, 300, 330, 500, 501, 315, 320, 520,

530 y 540) f. Conclusión de la auditoría (ISAs 200, 230, 300, 330, 500, 501, 315, 320, 520 y

540)

Auditoria Interna:

a. La profesión de auditor interno b. Marco para la práctica profesional c. Gobierno corporativo d. Gestión de riesgos –ERM e. Procesos y riesgos de negocio f. Control interno g. Riesgos y controles en la tecnología de la información h. Riesgo de fraude y controles i. Administración del funcionamiento de la auditoria interna. j. Evidencia en auditoria y papeles de trabajo k. El muestreo en auditoría l. Introducción a las modalidades de trabajos de auditoria interna m. Comunicar los resultados del trabajo de aseguramiento y realizar los

procedimientos de seguimiento n. Trabajos de consultoría. o. Estándar de auditoria del PCAOB.

Revisoría Fiscal

a. ¿Por qué hay revisoría fiscal? b. ¿Qué es la revisoría fiscal? c. ¿A quién protege la revisoría fiscal? d. ¿Para qué existe la revisoría fiscal? e. ¿Cómo se ejecutan las funciones de la revisoría fiscal? f. ¿Con qué debe contarse para realizar el trabajo de la revisoría fiscal? g. ¿Qué sucede si la revisoría falla en el cumplimiento de sus funciones?

TIPOS DE PREGUNTAS

Esta prueba estará estructurada de la siguiente forma: • 20 preguntas para ser respondidas en 60 minutos, por lo cual cada pregunta se

responderá en un promedio de 3 minutos • 5 preguntas tendrán un componente práctico y 15 preguntas serán de componente

teórico • 17 preguntas serán en español y 3 preguntas en inglés • No contarán con calculadora para la solución de la prueba

Ejemplos de preguntas

Página 15

Teóricas en español

Contexto: Al planificar y realizar una auditoría, los auditores se preocupan por los factores de riesgo de dos tipos distintos de fraude: presentación de informes financieros fraudulentos y malversación de activos.

Pregunta: De los siguientes, cuál es un factor de riesgo relacionado directamente con la presentación de informes financieros fraudulentos?

Opciones de respuesta

A. En la compañía se procesan grandes cantidades de efectivo. B. Surgieron nuevos requisitos contables, estatutarios, o de regulación C. La compañía cuenta con activos fijos que son de tamaño pequeño, negociables, o que

no tienen identificación de propiedad visible. D. Existe una inadecuada supervisión sobre los empleados responsables de las localidades

lejanas de la compañía.

Prácticas en español

Contexto: El método más común de muestreo para pruebas de detalles es el muestreo de unidad monetaria. El proceso de selección de una muestra incluye quitar de la población las partidas de alto valor y partidas clave, calcular el intervalo de muestreo y seleccionar el punto de arranque para seleccionar la primera partida.

Las fórmulas utilizadas para este procedimiento son como sigue:

1. Intervalo de muestreo = Materialidad / Factor de confianza 2. Tamaño de la muestra= Población a probar / intervalo de muestreo

Pregunta: De acuerdo con lo anterior, cuál es el tamaño de la muestra de las cuentas por cobrar con saldo a 31 de diciembre de $133.500, con partidas clave de $28.500, factor de confianza 2.0 y una materialidad para la ejecución del trabajo de $3.500?:

Opciones de respuesta: A. Deben verificarse 76.29 partidas. B. Deben verificarse 30 partidas C. Deben verificarse 60 partidas D. Deben verificarse 92.57 partidas

Teórica en inglés

1. Question: In the context of internal audit, assurance services are defined as:

A. Objective analysis of the evidence in order to provide independent assessments.

Página 16

B. Advisory services to add value and improve an organization's operations. C. Professional activities with which they evaluate and communicate financial and

business data. D. Objective assessments of compliance with policies, plans, procedures, laws and

regulations.

Bibliografía de referencia

• DAVID FLINT, FILOSOFÍA Y PRINCIPIOS DE AUDITORÍA • HANDBOOK OF THE CODE OF ETHICS FOR PROFESSIONAL ACCOUNTANTS – SECCION 290 -291

http://www.ifac.org/sites/default/files/publications/files/2013-IESBA-Handbook.pdf • FRAMEWORK FOR ASSURANCE ENGAGEMENTS

http://www.ifac.org/sites/default/files/publications/files/B002%202013%20IAASB%20Handbook%20Framework.pdf

• 2013 HANDBOOK OF INTERNATIONAL QUALITY CONTROL, AUDITING, REVIEW, OTHER ASSURANCE, AND RELATED SERVICES PRONOUNCEMENTS PART I – II www.ifac.org http://www.ifac.org/publications-resources/2013-handbook-international-quality-control-auditing-review-other-assurance-a

• REDING, KURT F.INTERNAL AUDITING ASSURANCE & CONSULTING SERVICES 2009 • THE INSTITUTE OF INTERNAL AUDITORS - STANDARDS & GUIDANCE INTERNATIONAL

PROFESSIONAL PRACTICES FRAMEWORK (IPPF) https://na.theiia.org/standards-guidance/Pages/Standards-and-Guidance-IPPF.aspx

• COMMITTEE OF SPONSORING ORGANIZATIONS OF THE TREADWAY COMMISSIÓN www.coso.org • ARENS, ALVIN, AUDITORÍA UN ENFOQUE INTEGRAL 11ª ED • BERMÚDEZ HERNANDO, MARCO CONCEPTUAL DE LA REVISORÍA FISCAL EN COLOMBIA, UN APORTE

DE CITAS Y REFLEXIONES PARA SU CONSTRUCCIÓN. (657.09861 S45(203520.1)) http://www.javeriana.edu.co/personales/hbermude/ensayos/Inforf.doc

• BERMÚDEZ HERNANDO, ESBOZO DE LA AUDITORÍA ESTATUTARIA Y EL CONTROL INTERNO EN LASORGANIZACIONES PRIVADAS (657.45 B37E) http://www.javeriana.edu.co/personales/hbermude/ensayos/marconesrf.doc

• BERMÚDEZ HERNANDO, APUNTES SOBRE LA REVISORÍA FISCAL, EL REVISOR FISCAL Y SUS SUPLENTES (657.45 B37) http://www.javeriana.edu.co/personales/hbermude/ensayos/suplencia.doc

• BERMÚDEZ HERNANDO, COMUNICACIONES DEL AUDITOR ESTATUTARIO (657.45 B37C) http://www.javeriana.edu.co/personales/hbermude/ensayos/CoAuEs.doc

• REGIMEN CONTABLE – PARTE IV REVISORIA FISCAL - Multilegis

Página 17

7. Guía de estudio para el área de Finanzas. Objetivo general del preparatorio

El estudiante deberá demostrar que está en capacidad de comprender y analizar el manejo eficiente de los recursos financieros de cualquier empresa, apoyado en la información financiera, de suerte que pueda proponer y evaluar esquemas estratégicos de inversión y/o financiamiento, que permitan prever, enfrentar y minimizar los riesgos financieros y maximizar los rendimientos empresariales, en un contexto tanto local como internacional.

Temáticas generales

Herramientas cuantitativas para las finanzas

1. Valor del dinero en el tiempo 2. Conversión de tasas de interés 3. Series uniformes o anualidades 4. Series variables o gradientes 5. Sistemas de amortización y saldos 6. Criterios de evaluación financiera

Fundamentos de finanzas

7. Valoración de títulos de renta fija y renta variable • Factores determinantes de las tasas de interés • Tasa interna de rendimiento • Valuación de bonos y acciones • Modelo de regresión lineal • Características de la deuda a largo y corto plazo

8. Decisiones de inversión

• Estructura básica para la presupuestación de capital • Evaluación de alternativas mutuamente excluyentes • Construcción del flujo de fondos para determinar la rentabilidad de un proyecto de

inversión. • Rentabilidad del proyecto en sí y rentabilidad del capital propio aportado al proyecto.

9. Riesgo y rendimiento

• Mercados Financieros Eficientes • Significado y medición del riesgo • Relación entre riesgo y rendimiento • Clasificación de los riesgos • Rendimiento esperado, Distribución Normal, Desviación Estándar, Varianza,

Covarianza, Correlación. • Diversificación de inversiones y análisis de riesgo de cartera • Consideración del riesgo en la evaluación de proyectos de inversión, modelo CAPM.

10. Costo y estructura de capital

• Estructura Financiera y Estructura de Capital • Determinación del costo de las diferentes fuentes de financiamiento que conforman la

estructura de capital de una empresa • Costo Promedio Ponderado de Capital • Presupuesto óptimo de capital

Página 18

Finanzas Intermedias

11. Negocios y mercados financieros internacionales • Financiación importaciones y exportaciones • Los mercados de divisas internacionales y el comercio exterior • Determinantes del tipo de cambio • La Balanza de Pagos. Interpretación. • Condiciones Internacionales de Paridad

12. Mercado de capitales

• Emisión de valores • Emisión de acciones comunes • Política de dividendos

13. Medición y exposición de riesgos • Importancia del valor en riesgo • Medición del VAR • VAR para instrumentos de renta fija • Riesgo de Portafolios • Gestión de riesgos financieros en Colombia

14. Instrumentos de cobertura • Definición de instrumentos derivados • Mercados de futuros • Opciones Financieras • Swaps o Permuta Financiera • Warrants

Finanzas Avanzadas

15. Planeación financiera y evaluación de desempeño financiero • El equilibrio económico – financiero de la empresa y el análisis financiero. • Metodología del análisis financiero basado en indicadores y variaciones • Indicadores financieros tradicionales • Metodología de análisis usadas para la valoración de empresas • Metodología de análisis basadas en indicadores de mercado

16. Administración de capital de trabajo

• Pronóstico financiero • Administración de efectivo y títulos negociables • Administración de cuentas por cobrar e inventarios • Alternativas de financiamiento a corto y mediano plazo

17. Valoración de empresas

• Definición, objetivo y alcance • Definición de las principales Metodologías

18. Reestructuración financiera

• Fusiones • Adquisiciones • Alianzas estratégicas

Página 19

TIPOS DE PREGUNTAS

Esta prueba estará estructurada de la siguiente forma: • 20 preguntas para ser respondidas en 60 minutos, por lo cual cada pregunta se

responderá en un promedio de 3 minutos • 5 preguntas tendrán un componente práctico y 15 preguntas serán de componente

teórico • 17 preguntas serán en español y 3 preguntas en inglés • No contarán con calculadora para la solución de la prueba

Ejemplos de preguntas Teóricas en español Contexto de la pregunta: El modelo de valoración de activos financieros CAPM, es una teoría entre el riesgo y la rentabilidad que mantiene que la prima de riesgo esperada de cualquier acción es igual a la prima de riesgo del mercado multiplicada por su beta. El beta es un indicador de sensibilidad de la rentabilidad de los títulos a la rentabilidad de la cartera del mercado. Pregunta: Dado lo anterior, para calcular las rentabilidades que los inversionistas esperan de un activo determinado, se necesita saber: A. Tasa libre de riesgo, prima de riesgo del mercado y la beta. B. Tasa requerida en el mercado, prima de riesgo y la beta. C. Prima de riesgo, prima de inflación y la tasa libre de riesgo. D. Tasa requerida en el mercado, prima de riesgo y tasa libre de riesgo.

Prácticas en español Contexto de la pregunta: El día 8 de septiembre de 2010 una empresa XYZ emite una opción de compra (CALL) sobre las acciones de Ecopetrol, en el cual se obliga a vender 10 acciones de Ecopetrol (en el caso que el comprador de la prima quiera ejercer el derecho de comprar) al 15 de diciembre de 2010 a un precio de $4000 por acción. El valor de la prima recibida por esta opción es de $1000. Pregunta. Si en la fecha del vencimiento de la opción quien compró la opción no la ejerce, se puede decir que: A. El emisor de la opción gana únicamente la prima pero vende las acciones más baratas en el

mercado. B. El emisor de la opción pierde únicamente la prima pero vende las acciones más baratas en el

mercado. C. El emisor de la opción gana únicamente la prima y vende las acciones más caras en el mercado. D. El emisor de la opción pierde únicamente la prima y vende las acciones más caras en el mercado.

Teórica en inglés The initial investment of a project is measured after taxes in the same way be assessed flows generated by the same. (V)

Página 20

BIBLIOGRAFIA

Matemáticas financieras aplicadas uso de las calculadoras financieras y excel 5a ed. Autor: Meza Orozco, Jhonny de Jesús # 658.00151 M39 2013 Ingeniería económica 8a ed. Autor: Baca Currea, Guillermo # 338 B12I 2007 Administración financiera contemporánea 9a ed. Autor: Moyer, R. Charles 1945- # 658.15 M691 2008 Fundamentals of corporate finance 7th ed. Autor: Brealey, Richard Arthur 1936- # 658.15 B73FI 2012 Finanzas internacionales 3a ed. Autor: Kozikowski Zarska, Zbigniew # 332.042 K69 2013 2013 Valoración de empresas cómo medir y gestionar la creación de valor 3a ed., actualizada y aumentada. Autor: Fernández López, Pablo 1957- # 658.15 F37V 2005 ** La bibliografía sugerida es la mínima requerida; no obstante pueden consultar para su estudio, otras referencias que cubran los temas de la guía de este preparatorio.

Página 21