gf semana2 3 valuacion de bonos

TRANSCRIPT

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 1/46

1

Valuación de Bonos

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 2/46

2

Objetivos de la unidad (1)

Al finalizar la unidad, podremos contestar las siguientes preguntas:

• ¿Qué es un bono?

• ¿Cuáles son las características de un bono?• ¿Cómo se valoriza un bono?

• ¿Qué son bonos bullet? ¿Qué son bonos cupón cero?

• ¿Qué es una curva cupón cero?

• ¿Cómo se mide el riesgo de un bono?

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 3/46

3

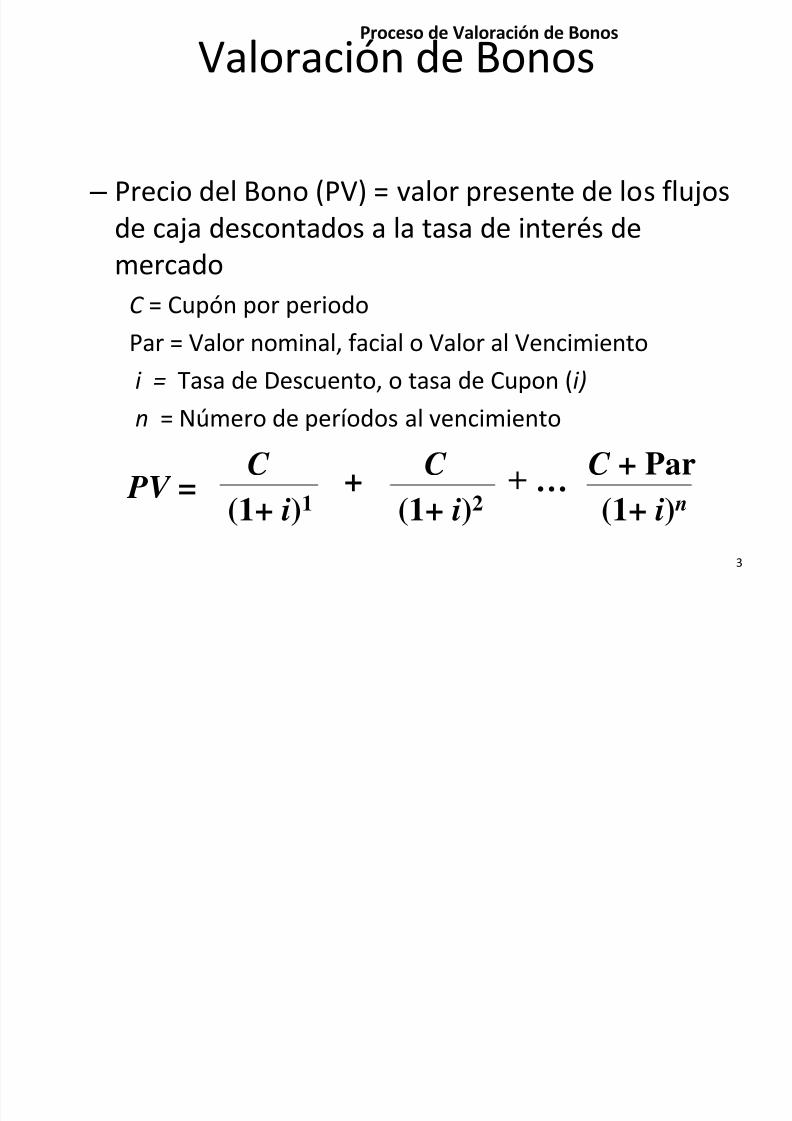

Valoración de Bonos

– Precio del Bono (PV) = valor presente de los flujosde caja descontados a la tasa de interés de

mercadoC = Cupón por periodo

Par = Valor nominal, facial o Valor al Vencimiento

i = Tasa de Descuento, o tasa de Cupon (i)

n = Número de períodos al vencimiento

PV =C

(1+ i)1+

(1+ i)2 (1+ i) n

C C + Par+ …

Proceso de Valoración de Bonos

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 4/46

4

Proceso de Valoración de Bonos

• Impacto de la Tasa de Descuento en Valoración de Bonos

1. Tasa de Descuento = rendimiento de mercadoque podría ser obtenido en inversiones

alternativas de similar plazo y riesgo2. Relación inversa entre el Precio del Bono y loscambios en las tasas de interés de mercado

El flujo de caja es contractual y se mantiene igual

cada período El precio del Bono varía y el retorno para el nuevo

dueño es la tasa de interés de mercado

Proceso de Valoración de Bonos

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 5/46

5

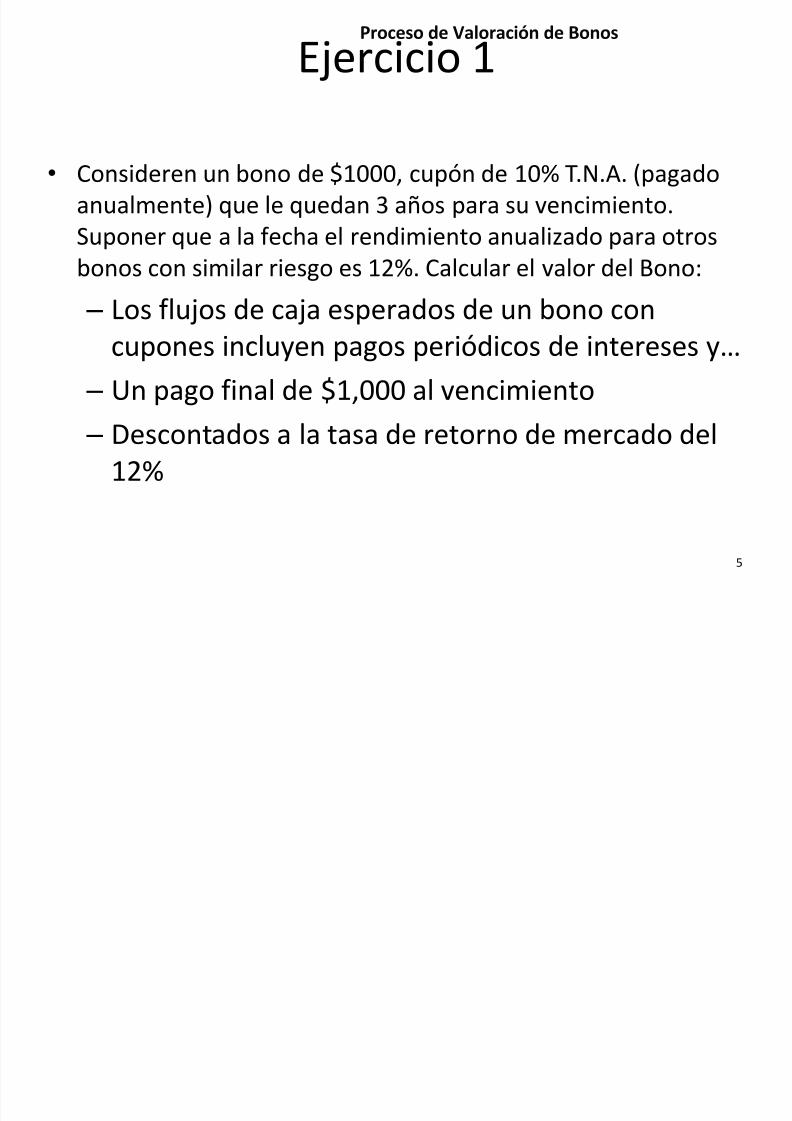

Ejercicio 1

• Consideren un bono de $1000, cupón de 10% T.N.A. (pagadoanualmente) que le quedan 3 años para su vencimiento.Suponer que a la fecha el rendimiento anualizado para otros

bonos con similar riesgo es 12%. Calcular el valor del Bono: – Los flujos de caja esperados de un bono con

cupones incluyen pagos periódicos de intereses y…

– Un pago final de $1,000 al vencimiento

– Descontados a la tasa de retorno de mercado del12%

Proceso de Valoración de Bonos

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 6/46

6

Ejercicio 1

PV = $100/(1+.12)1 + $100/(1+.12)2 + $1100/(1+.12)3

= $951.97

N I PV C FV

3 12 ? 100 1000

Proceso de Valoración de Bonos

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 7/46

7

Ejercicio 1

• Asumamos ahora pagos semestrales en vez de anuales. Hallarel valor del Bono.

PV = $50/(1+.06)1 + $50/(1+.06)2 + $50/(1+.06)3 +$50/(1+.06)4 + $50/(1+.06)5 + $1,050/(1+.06)6

= $950.82

N I PV PMT FV

6 6 ? 50 1000

Proceso de Valoración de Bonos

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 8/46

8

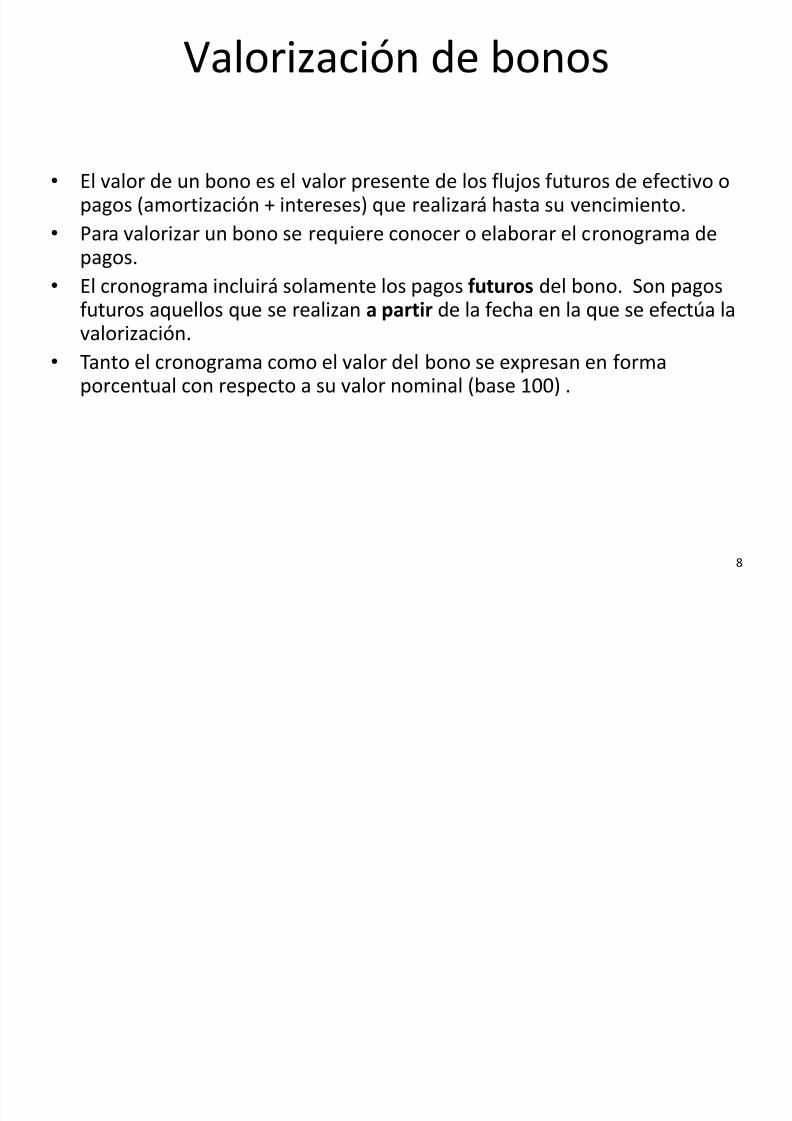

Valorización de bonos

• El valor de un bono es el valor presente de los flujos futuros de efectivo opagos (amortización + intereses) que realizará hasta su vencimiento.

• Para valorizar un bono se requiere conocer o elaborar el cronograma depagos.

• El cronograma incluirá solamente los pagos futuros del bono. Son pagosfuturos aquellos que se realizan a partir de la fecha en la que se efectúa lavalorización.

• Tanto el cronograma como el valor del bono se expresan en formaporcentual con respecto a su valor nominal (base 100) .

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 9/46

9

Valorización de bonos

• Ejemplo: Una empresa ha realizado una emisión de bonos en soles a 5años, con una tasa cupón del 7% y pagos anuales. El principal seamortizará 100% al vencimiento. La YTM es de 10% TEA. Se han emitido100,000 bonos con un valor nominal de S/.1,000 cada uno. El rating(clasificación de riesgo) asignado es A+.

• Solución: Si bien la emisión nominal total es por S/. 100’000,000 (100,000

bonos x S/.1,000 cada uno), en el cronograma se representa como 100%,pero sin colocar el símbolo de “%”.

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 10/46

10

Valorización de bonos

Plazo Capital Amorti- Capital Cupón Pago (Amort

(Años) Inicial zación Final (Intereses) + Intereses)

1 100 0 100 7 7

2 100 0 100 7 73 100 0 100 7 7

4 100 0 100 7 7

5 100 100 0 7 107

Cronograma del bono:

• Emisión a 5 años con pagos anuales. El Capital inicial en el año 1 es 100

(%). La Amortización se realiza al vencimiento (año 5).• Capital inicial – Amortización = Capital final (para cada período).

• Cupón = tasa cupón (7%) x Capital inicial (para cada período).

• Pago = Amortización + Cupón (para cada período).

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 11/46

11

Valorización de bonos

Plazo Capital Amorti- Capital Cupón Pago (Amort VP Pago

(Años) Inicial zación Final (Intereses) + Intereses) @ 10% TEA

1 100 0 100 7 7 6.36 = 7 / (1+0.10)^1

2 100 0 100 7 7 5.79 = 7 / (1+0.10)^23 100 0 100 7 7 5.26 = 7 / (1+0.10)^3

4 100 0 100 7 7 4.78 = 7 / (1+0.10)^45 100 100 0 7 107 66.44 = 107 / (1+0.10)^5

Suma = 88.63

Valor de la emisión:

• El cálculo del VP Pago se realiza con la YTM (10% TEA).

• El valor de los bonos es la suma de los VP Pagos.

• El valor 88.63 se encuentra en base 100 (88.63% sobre el valor nominalde la emisión).

• Como el valor nominal de la emisión fue de S/.100’000,000 entonces elvalor de mercado calculado será de S/.88’630,000.

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 12/46

12

¿Por qué se usa como referencia la base 100?

• Los bonos se cotizan o negocian con respecto a la base 100 y no con respecto a su valor en dinero.• El precio de un bono es 100 cuando su precio en dinero es igual a su valor nominal (en este caso se

dice que el bono está “a la par”). • El precio de un bono es mayor a 100 cuando su precio en dinero es mayor a su valor nominal (en

este caso se dice que el bono está “sobre la par”). • El precio de un bono es menor a 100 cuando su precio en dinero es menor a su valor nominal (en

este caso se dice que el bono está “bajo la par”).

• De esta forma se estandarizan los precios de los bonos y al mismo tiempo permite de una manerarápida identificar cuando un bono está a la par, sobre la par o bajo la par.

• La convención base 100 se debe a que el valor nominal de los bonos no es igual siempre y difiereentre emisores y tipos de bonos. Mejor dicho, cada emisor puede definir el valor nominal de susbonos (S/. 1,000, S/. 2,500, S/. 10,000, etc).

• La base 100 implica un porcentaje, es decir: – SI el precio de un bono es de 100, significa que ese bono se cotiza o negocia al 100% de su

valor nominal. – Si el precio fuera de 105, significa que el bono se cotiza o negocia al 105% de su valor

nominal. – Si el precio fuera de 95, significa que el bono se cotiza o negocia al 95% de su valor nominal

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 13/46

13

Concepto de un bono

• Un bono es un instrumento financiero representativode deuda.

• Las empresas emiten bonos como alternativa alfinanciamiento o solicitud de préstamos o créditos a

los bancos (instituciones financieras).• Es decir, escogen cual de las fuentes de

financiamiento les resulta más conveniente: sistemafinanciero versus mercado de capitales (interés,

plazo, etc.).

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 14/46

14

Concepto de un bono

• Cuando una empresa emite bonos: – Recibe el capital correspondiente al monto total

emitido de acuerdo al precio de la colocación. – Se compromete a reembolsar el capital en las fechas y

plazos establecidos.

– Se compromete a pagar el interés correspondiente(cupón) en las fechas y plazos establecidos.• Cuando un inversionista compra bonos:

– Entrega el capital correspondiente al monto totalemitido de acuerdo al precio de la colocación(mercado primario) o al valor de mercado de los

bonos (mercado secundario) que está comprando. – Recibe los pagos por concepto de amortización deprincipal y del interés que paga el bono en las fechas yplazos establecidos.

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 15/46

15

Características de los bonos

• Las principales características de los bonos son: – Plazo – Tasa Cupón – Frecuencia del cupón – Tipo de Cupón

– Amortización del Principal – Precio de colocación (mercado primario) – Precio de compra/venta (mercado secundario) – YTM (Yield to Maturity) Rendimiento al vencimiento – Moneda – Valor Nominal

– # total de bonos emitidos – # total de bonos comprados por el inversionista – Rating (Clasificación de Riesgo) – Duración Macaulay y modificada

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 16/46

16

¿Cómo se construye el cronograma de pagos?

• Para poder valorizar un bono se requierepreviamente conocer el cronograma de pagosdel bono.

• El cronograma de pagos del bono se construyeen base a las características del bono(información proporcionada por la empresaque emite los bonos, la empresa emisora).

• En la mayoría de casos el emisor entrega elcronograma de pagos después de la fecha decolocación.

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 17/46

17

¿Cómo se construye el cronograma de pagos?

• Ejemplo: – Plazo: 7 años – Tasa Cupón: 7% – Frecuencia del cupón: Anual – Tipo de Cupón: Fijo – Amortización del Principal: 100% al vencimiento – Precio de colocación (mercado primario): 100 – Moneda: Soles

– Valor Nominal: S/. 1,000 – # de bonos emitidos: 100,000 – Rating (Clasificación de Riesgo): A+

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 18/46

¿Cómo se construye el cronograma de pagos?

• Cronograma de Pagos

Plazo Cupones Saldo del Amortización C + A

Años (C) Principal Principal (A) Total1 7’000,000 100’000,000 0 7’000,000

2 7’000,000 100’000,000 0 7’000,000

3 7’000,000 100’000,000 0 7’000,000

4 7’000,000 100’000,000 0 7’000,000

5 7’000,000 100’000,000 0 7’000,000

6 7’000,000 100’000,000 0 7’000,000

7 7’000,000 100’000,000 100’000,000 107’000,000

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 19/46

¿Cómo se construye el cronograma de pagos?

• Cronograma de Pagos (convención base 100)

Plazo Cupones Saldo del Amortización C + A

Años (C) Principal Principal (A) Total

1 7 100 0 7

2 7 100 0 7

3 7 100 0 7

4 7 100 0 7

5 7 100 0 7

6 7 100 0 7

7 7 100 100 107

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 20/46

Un ejemplo de valorización

• Ejemplo:

– Si el YTM = 7% entonces el precio del bono es 100.

Cronograma de Pagos y Valorización

Pago Total Valor

(A) Saldo (B) (A) + (B) Presente

Año Cupones Principal Amortización -100.0 @ YTM

1 7.0 100.0 0.0 7.0 6.5

2 7.0 100.0 0.0 7.0 6.1

3 7.0 100.0 0.0 7.0 5.74 7.0 100.0 0.0 7.0 5.3

5 7.0 100.0 0.0 7.0 5.0

6 7.0 100.0 0.0 7.0 4.7

7 7.0 100.0 100.0 107.0 66.6

YTM = 7.00% Precio del bono = 100.0

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 21/46

Un ejemplo de valorización

• Pero el YTM puede cambiar a lo largo de la vida delbono. – El YTM pueden aumentar o disminuir por movimientos

en la curva de tipos de interés doméstica o internacional.

– El YTM puede aumentar o disminuir por una mejora odeterioro en el riesgo de crédito del emisor. – El YTM puede aumentar o disminuir debido a que

emisores comparables emiten bonos a tasas diferentes. – El YTM puede aumentar o disminuir debido a una

fragmentación del mercado secundario debido a laactividad del mercado primario. – El YTM puede aumentar o disminuir debido al

envejecimiento de los bonos del mercado secundario.

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 22/46

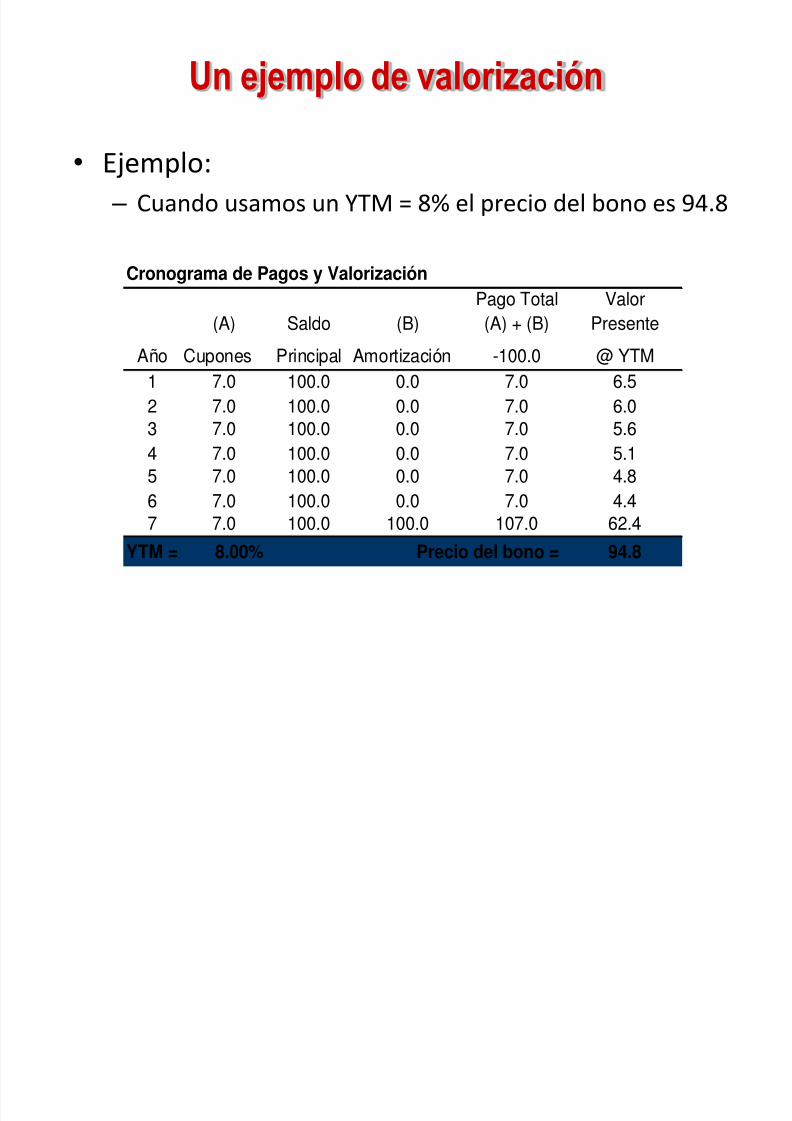

Un ejemplo de valorización

• Ejemplo:

– Cuando usamos un YTM = 8% el precio del bono es 94.8

Cronograma de Pagos y ValorizaciónPago Total Valor

(A) Saldo (B) (A) + (B) Presente

Año Cupones Principal Amortización -100.0 @ YTM

1 7.0 100.0 0.0 7.0 6.5

2 7.0 100.0 0.0 7.0 6.0

3 7.0 100.0 0.0 7.0 5.6

4 7.0 100.0 0.0 7.0 5.1

5 7.0 100.0 0.0 7.0 4.8

6 7.0 100.0 0.0 7.0 4.4

7 7.0 100.0 100.0 107.0 62.4

YTM = 8.00% Precio del bono = 94.8

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 23/46

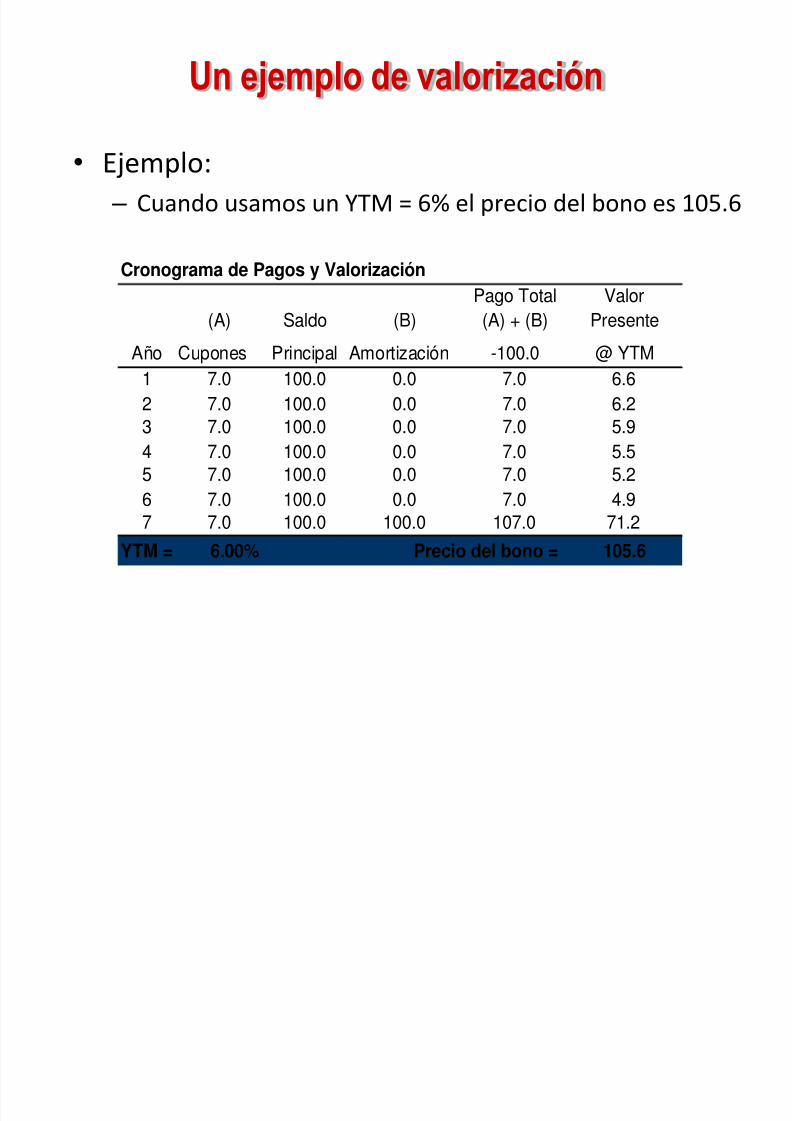

Un ejemplo de valorización

• Ejemplo:

– Cuando usamos un YTM = 6% el precio del bono es 105.6

Cronograma de Pagos y Valorización Pago Total Valor

(A) Saldo (B) (A) + (B) Presente

Año Cupones Principal Amortización -100.0 @ YTM

1 7.0 100.0 0.0 7.0 6.6

2 7.0 100.0 0.0 7.0 6.2

3 7.0 100.0 0.0 7.0 5.9

4 7.0 100.0 0.0 7.0 5.5

5 7.0 100.0 0.0 7.0 5.2

6 7.0 100.0 0.0 7.0 4.9

7 7.0 100.0 100.0 107.0 71.2

YTM = 6.00% Precio del bono = 105.6

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 24/46

Un ejemplo de valorización

• Asumamos que la inversión inicial en el bono fue de S/. 1’000,000, esdecir, se compraron 1,000 bonos.

• El precio de compra fue a la par.

• El cuadro adjunto resume los movimientos en el YTM, precio del bono,valor de la inversión, y los cupones.

• El precio varía en función al YTM (relación inversa), pero la tasa cupón ylos pagos de los cupones y principal en S/. se mantienen constantes.

• El valor del bono en S/. se ajusta con el precio.

Preci

o

YT

M

Valor de la

inversión de los1,000 Bonos en

S/.

Cupón anual

S/.

94.8 8% 947,936 70,000

100.0 7% 1’000,000 70,000

105.6 6% 1’055 824 70 000

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 25/46

Un ejemplo de valorización

• Entonces, el cronograma de pagos es siempre el mismo a lo largo de la vidadel bono.

• El emisor registra los pagos de cupones (gastos financieros) y deamortizaciones de principal (capital) en sus estados financieros durante lospróximos 7 años.

• Estos pagos son los que recibirán los inversionistas o tenedores de los bonosen función al monto invertido (el porcentaje que compraron de la emisión).

• Las variaciones del YTM o tasa de mercado generan ganancias o pérdidaspor valorización (ganancias o pérdidas de capital), no afectan los flujos deefectivo a recibir por concepto de pagos de cupones (tasa cupón) y

amortizaciones de principal.• La valorización es contable (provisión) mientras el inversionista o tenedorde los bonos no realice las ganancias o pérdidas por valorización.

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 26/46

Un ejemplo de valorización

• Recuerde que la tasa cupón es fija.

• Entonces los pagos por concepto de cupones son fijos.

• Las amortizaciones de principal también son fijas.

• Lo que varía es la tasa de descuento o el YTM.• Si el YTM = Tasa cupón, entonces el precio del bono será

igual a 100. En este caso el bono está “a la par”.

• Si el YTM > Tasa cupón, entonces el precio del bono será

menor a 100. En este caso el bono está “bajo la par”.• Si el YTM < Tasa cupón, entonces el precio del bono será

mayor a 100. En este caso el bono está “sobre la par”.

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 27/46

27

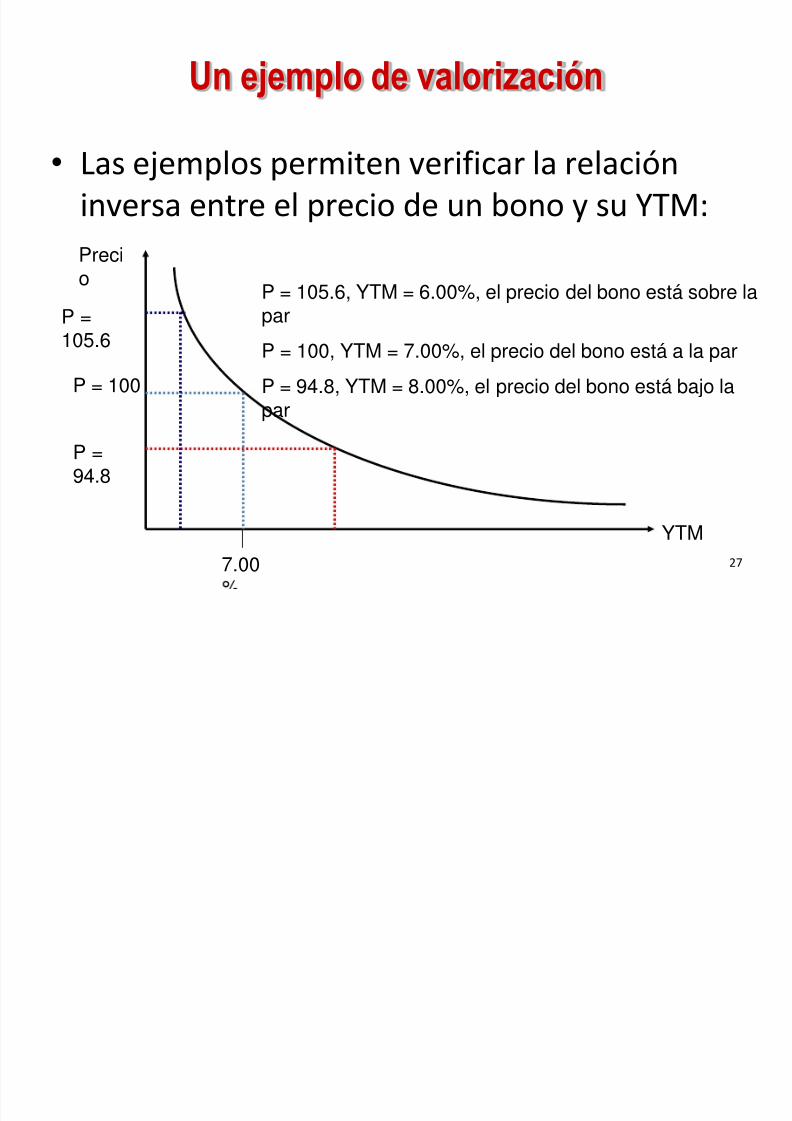

• Las ejemplos permiten verificar la relacióninversa entre el precio de un bono y su YTM:

P = 100

7.00

YTM

Preci

o P = 105.6, YTM = 6.00%, el precio del bono está sobre lapar

P = 100, YTM = 7.00%, el precio del bono está a la par

P = 94.8, YTM = 8.00%, el precio del bono está bajo la

par

P =105.6

P =94.8

Un ejemplo de valorización

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 28/46

¿Por qué se usa como referencia la base 100?

• De esta forma se estandarizan los precios de los bonos y almismo tiempo permite de una manera rápida identificarcuando un bono está a la par, sobre la par o bajo la par.

• La convención base 100 se debe a que el valor nominal delos bonos no es igual siempre y difiere entre emisores y

tipos de bonos. Mejor dicho, cada emisor puede definir elvalor nominal de sus bonos (S/. 1,000, S/. 2,500, S/. 10,000,etc).

• La base 100 implica un porcentaje, es decir: – SI el precio de un bono es de 100, significa que ese bono

se cotiza o negocia al 100% de su valor nominal.

– Si el precio fuera de 105, significa que el bono se cotiza onegocia al 105% de su valor nominal. – Si el precio fuera de 95, significa que el bono se cotiza o

negocia al 95% de su valor nominal

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 29/46

29

Cupones

• La mayoría de los bonos con tasa cupón fija tienenuna frecuencia semestral del pago de los cupones.

• La tasa cupón se expresa como una tasa nominalanual.

• El YTM se expresa como una tasa nominal anual,pero también se puede expresar como un YTMefectivo anual.

• Para valorizar los bonos se tiene que calcular el YTMefectivo correspondiente a la frecuencia de pago delos cupones.

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 30/46

30

Metodologías de Valorización

• Existen 4 formas tradicionales de valorizar los bonos – YTM de mercado (mercado primario, mercado secundario) – Precio de mercado (TIR) – Curva cupón cero comparable – Curva cupón cero de bonos del gobierno más spread

• Las dos primeras solo se pueden aplicar si es que se disponende precios de mercado (mercado secundario o mercadoprimario).

• La curva cupón cero (tasas de descuento para cada periodo)es una alternativa en caso no se dispongan de precios de

mercado.• En las 4 metodologías se usa el Valor Presente como

herramienta de cálculo del precio del bono.

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 31/46

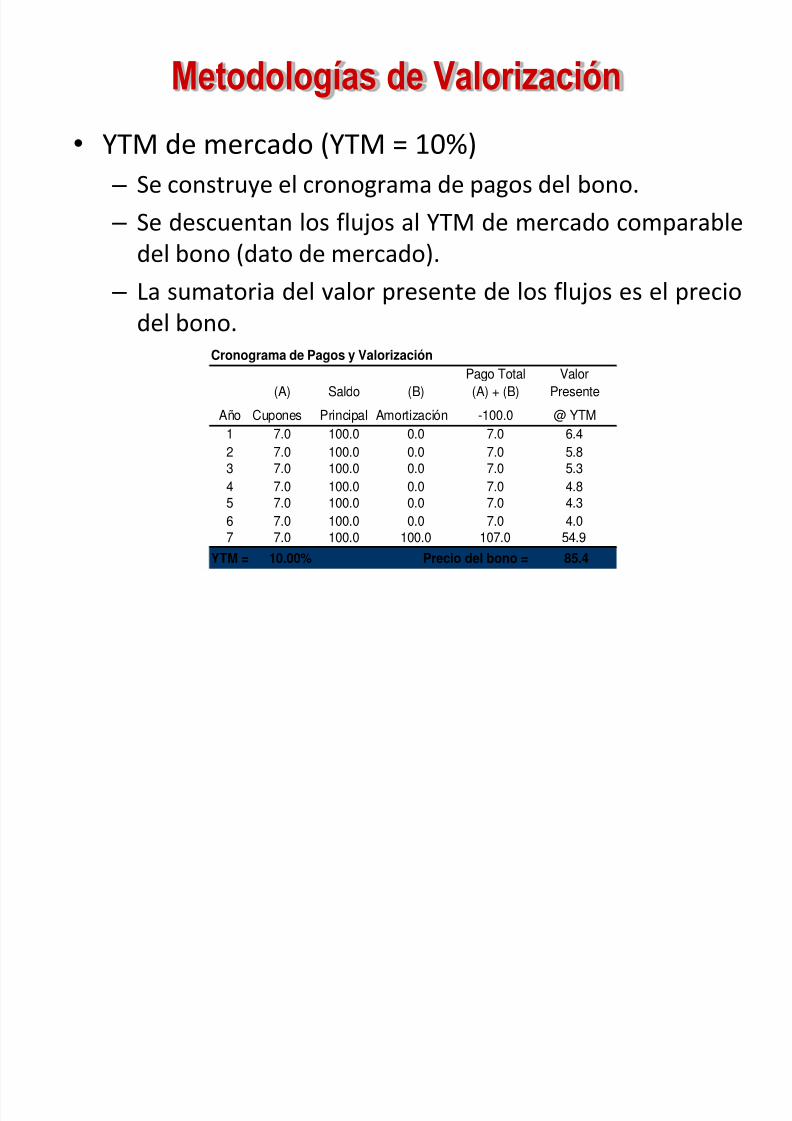

Metodologías de Valorización

• YTM de mercado (YTM = 10%) – Se construye el cronograma de pagos del bono.

– Se descuentan los flujos al YTM de mercado comparabledel bono (dato de mercado).

– La sumatoria del valor presente de los flujos es el preciodel bono.

Cronograma de Pagos y Valorización

Pago Total Valor

(A) Saldo (B) (A) + (B) Presente

Año Cupones Principal Amortización -100.0 @ YTM1 7.0 100.0 0.0 7.0 6.4

2 7.0 100.0 0.0 7.0 5.8

3 7.0 100.0 0.0 7.0 5.3

4 7.0 100.0 0.0 7.0 4.8

5 7.0 100.0 0.0 7.0 4.3

6 7.0 100.0 0.0 7.0 4.0

7 7.0 100.0 100.0 107.0 54.9

YTM = 10.00% Precio del bono = 85.4

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 32/46

Metodologías de Valorización

• Precio de mercado = 110 – Se construye el cronograma de pagos del bono.

– Se calcula la TIR del flujo. El precio del bono (dato demercado) se usa como valor inicial (t = 0) con signo

negativo – La TIR resultante es el YTM del bono (5.26%).

Cronograma de Pagos y Valorización

Pago Total

(A) Saldo (B) (A) + (B)

Año Cupones Principal Amortización -110

1 7.0 100.0 0.0 7.0

2 7.0 100.0 0.0 7.0

3 7.0 100.0 0.0 7.0

4 7.0 100.0 0.0 7.0

5 7.0 100.0 0.0 7.0

6 7.0 100.0 0.0 7.0

7 7.0 100.0 100.0 107.0

TIR = 5.26%

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 33/46

Metodologías de Valorización

• Curva cupón cero comparable – Se construye el cronograma de pagos del bono.

– Se obtiene la curva cupón cero comparable (tasas dedescuento para cada periodo).

– La sumatoria del valor presente de los flujos es el preciodel bono. Con este precio se puede calcular la TIR (YTM)que reemplaza a la curva cupón cero comparable.

Curva Cupón Cero

Año

1 6.00%

2 6.25%

3 6.50%

4 6.50%

5 6.50%

6 6.75%

7 7.00%

Cronograma de Pagos y Valorización

Pago Total

t (A) Saldo (B) (A) + (B)Año Cupones Principal Amortización -102.5

1 7.0 100.0 0.0 7.0

2 7.0 100.0 0.0 7.0

3 7.0 100.0 0.0 7.0

4 7.0 100.0 0.0 7.0

5 7.0 100.0 0.0 7.0

6 7.0 100.0 0.0 7.0

7 7.0 100.0 100.0 107.0

Valor Presente

@ r

6.6

6.2

5.8

5.4

5.1

4.7

66.6

100.5

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 34/46

Metodologías de Valorización

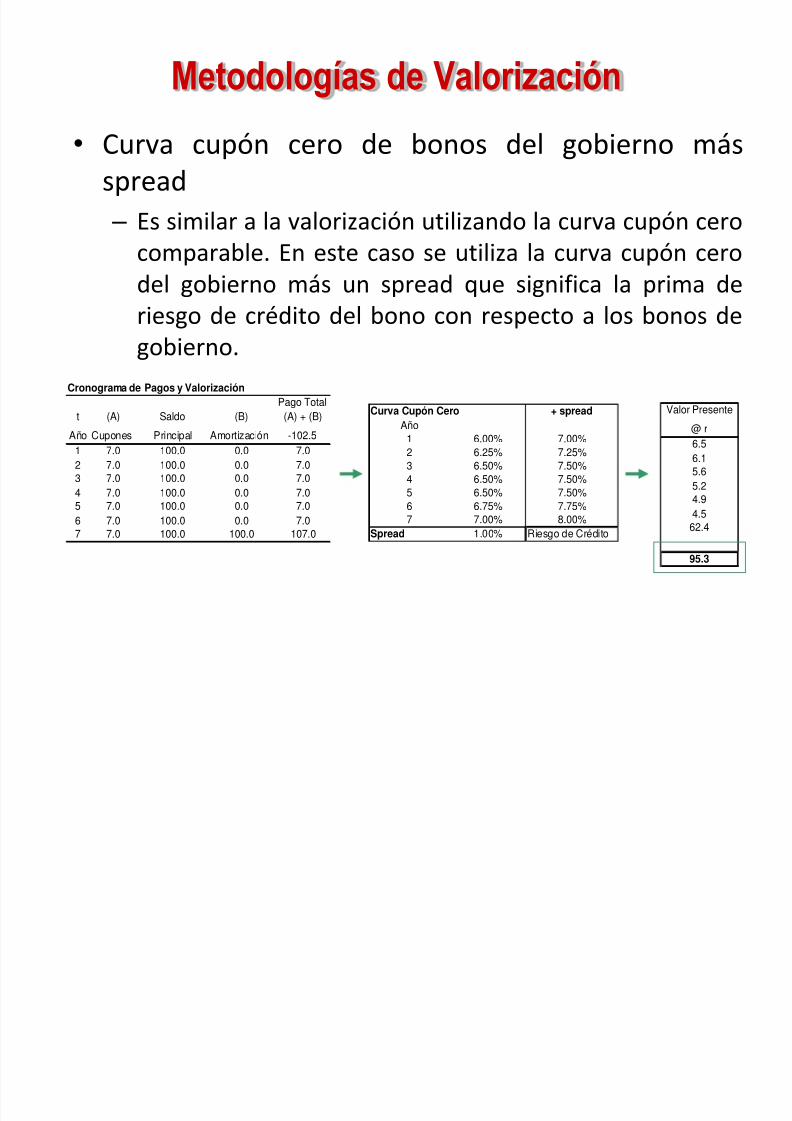

• Curva cupón cero de bonos del gobierno másspread

– Es similar a la valorización utilizando la curva cupón cerocomparable. En este caso se utiliza la curva cupón cero

del gobierno más un spread que significa la prima deriesgo de crédito del bono con respecto a los bonos degobierno.

Cronograma de Pagos y Valorización

Pago Total

t (A) Saldo (B) (A) + (B)Año Cupones Principal Amortización -102.5

1 7.0 100.0 0.0 7.0

2 7.0 100.0 0.0 7.0

3 7.0 100.0 0.0 7.0

4 7.0 100.0 0.0 7.0

5 7.0 100.0 0.0 7.0

6 7.0 100.0 0.0 7.0

7 7.0 100.0 100.0 107.0

Curva Cupón Cero + spread

Año

1 6.00% 7.00%

2 6.25% 7.25%

3 6.50% 7.50%

4 6.50% 7.50%

5 6.50% 7.50%

6 6.75% 7.75%

7 7.00% 8.00%

Spread 1.00% Riesgo de Crédito

Valor Presente

@ r

6.5

6.1

5.6

5.2

4.9

4.5

62.4

95.3

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 35/46

Bonos Cupón Cero

• Son un caso especial de los bonos tradicionales (bonos con cupón fijo).

• Cómo su nombre lo indica son bonos que no pagan tasa cupón.

• Pueden ser emitidos a diferentes plazos.

• Cuando un bono cupón cero se emite a menos de un año generalmenterecibe el nombre de papel comercial (commercial paper) o CD(certificado de depósito).

• Los bonos cupón cero también son utilizados para construir la curvacupón cero.

• La curva cupón cero es el gráfico de las tasas de descuento spot (alcontado) que se usa para valorizar bonos de manera alternativa cuando

no se tienen precios de mercado.• La curva cupón cero es construida y publicada diariamente por un

proveedor de precios o por un organismo regulador.

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 36/46

Un ejemplo de valorización

• En nuestro ejemplo inicial, si fuera un bono cupón ceroa 7 años con un YTM de 7%, ¿cuál es el precio delbono?

– Al vencimiento, el bono cupón cero siempre tiene

un valor de 100. – Para la valorización simplemente hay que traer avalor presente el valor del bono cupón cero alvencimiento descontado a su YTM de acuerdo alplazo del bono:

• Entonces

– Precio = VP = 100 / [ ( 1 + 7%) ^ 7 ] = 62.28

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 37/46

Un ejemplo de valorización

• Noten que el rendimiento o YTM es igual al bono del ejemplo inicialcuando la tasa cupón era de 7%.

• La diferencia está en que el bono cupón cero no paga tasa cupón.• El rendimiento del bono cupón cero está dado por el descuento sobre el

principal.

•A lo largo de la vida del bono cupón cero la empresa no paga intereses,solo amortiza al vencimiento el 100% del principal.

• A lo largo de la vida del bono el inversionista no recibe intereses, solo sele amortiza al vencimiento el 100% del principal. La rentabilidad o elYTM que recibe el inversionista es al vencimiento luego de haberpermanecido invertido en el bono durante 7 años con un precio decompra de 62.3.

• Debido a lo anterior a los bonos cupón cero también se les conocecomo bonos a descuento.

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 38/46

Curva Cupón Cero

• Se calcula todos los días para cada tipo de moneda.• La curva como tal no existe, es solo un conjunto de tasas de descuento

ordenadas de menor a mayor plazo.

• Para la valorización de los bonos se usa la curva cupón cerocorrespondiente a la moneda en la cual se ha emitido el bono.

• Solo se usan las tasas de descuento de la curva cupón cerocorrespondientes a los plazos o fechas de pago de los cupones yamortizaciones del principal del bono.

• En el caso peruano, la curva cupón cero es calculada diariamente por laSBS tanto en soles como en dólares.

• Cuando no se tienen precios de mercado se usa la curva cupón cero delgobierno más un spread como una aproximación para determinar elprecio de un bono.

• La información de la curva cupón cero está disponible en la siguientedirección de internet: www.sbs.gob.pe

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 39/46

39

Calificadoras de Valores

• Las instituciones Calificadoras de Valores evalúan la calidad

crediticia de los instrumentos de deuda, así como los activosque integran los portafolios de las sociedades de inversión dedeuda, la capacidad de pago del emisor y la sensibilidad antecambios en la economía, con el objetivo de ayudar al

inversionista a medir el riesgo de las emisiones de deuda y delas sociedades de inversión de deuda.

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 40/46

40

Calificadoras de Valores

• La calificación que otorgan las diferentes empresas incluyen

letras y números: – Las letras se utilizan para calificar la calidad

crediticia (o capacidad y oportunidad de pago delemisor).

– Los números se emplean para medir el riesgo demercado (o grado de vulnerabilidad en elrendimiento de la sociedad de inversión antemodificaciones en las tasas de interés o tipo decambio).

• Las calificadoras de valores autorizadas a operar en Peru son:1. “Standard & Poor’s” 2. “Moodys” 3. “Fitch Ratings”

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 41/46

41

Standard & Poor’s • Su escala de calificación es la siguiente:

Calif. Definición

AAALa capacidad de pago del deudor es altamente fuerte.

AA La capacidad de pago del deudor es muy fuerte

A Es susceptible de cambios adversos en su entorno y condiciones económicas que los grados anteriores; sin embargo, la capacidad depago es aún fuerte.

BBB Muestra adecuada protección; sin embargo, es muy probable que su entorno y condiciones económicas debiliten su capacidad depago.

BB Es menos vulnerable a no pagar que el riesgo especulativo; sin embargo, enfrenta incertidumbre a las condiciones de negocios,financieras y económicas que podrían volver inadecuada la capacidad de pago del deudor.

B Es más vulnerable que un BB, pero el deudor actualmente tiene capacidad de pago. Las condiciones adversas de negocios, financiera oeconómicas probablemente inhabilitarán al deudor para cumplir con sus obligaciones.

CCC Es actualmente vulnerable al no pago, y depende de condiciones favorables de negocio, financieras y económicas para cumplir con susobligaciones. En caso de condiciones adversas de negocio, financieras y económicas, es probable que el deudor no cumpla con susobligaciones.

CC Altamente vulnerable al no pago.

C Se han iniciado trámites de quiebra o suspensión de pagos pero se han continuado realizando los pagos.

D El incumplimiento se ha realizado, considerando:·

• Al momento en que es exigible el principal o intereses y no son pagados. Con excepción delperiodo de gracia.·

• Cuando se inicien trámites de quiebra o suspensión de pagos, a menos que continúe cumpliendocon sus pagos.

En el caso de que no se dé el incumplimiento o se hayan iniciado trámites de quiebra o suspensión de pagos, la violación de“covenants” no se puede establecer como un “incumplimiento técnico.”

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 42/46

42

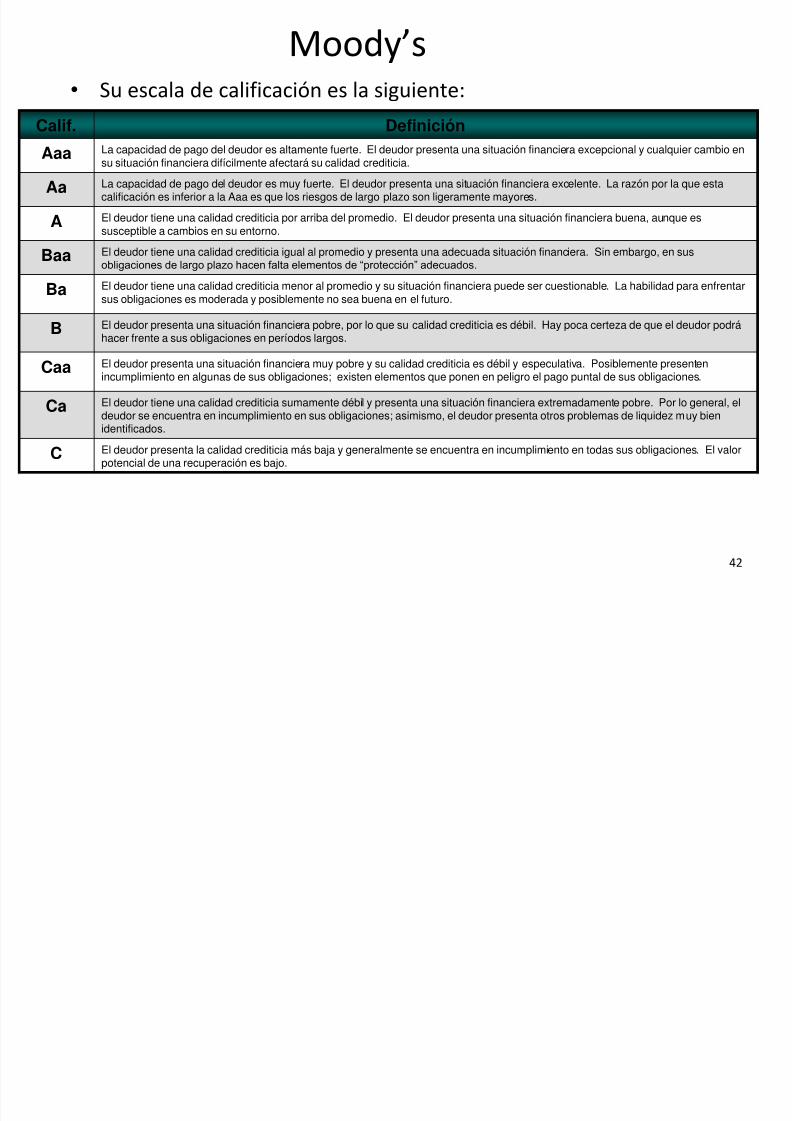

Moody’s • Su escala de calificación es la siguiente:

Calif. Definición

Aaa La capacidad de pago del deudor es altamente fuerte. El deudor presenta una situación financiera excepcional y cualquier cambio ensu situación financiera difícilmente afectará su calidad crediticia.

Aa La capacidad de pago del deudor es muy fuerte. El deudor presenta una situación financiera excelente. La razón por la que estacalificación es inferior a la Aaa es que los riesgos de largo plazo son ligeramente mayores.

A El deudor tiene una calidad crediticia por arriba del promedio. El deudor presenta una situación financiera buena, aunque essusceptible a cambios en su entorno.

Baa El deudor tiene una calidad crediticia igual al promedio y presenta una adecuada situación financiera. Sin embargo, en susobligaciones de largo plazo hacen falta elementos de “protección” adecuados.

Ba El deudor tiene una calidad crediticia menor al promedio y su situación financiera puede ser cuestionable. La habilidad para enfrentarsus obligaciones es moderada y posiblemente no sea buena en el futuro.

B El deudor presenta una situación financiera pobre, por lo que su calidad crediticia es débil. Hay poca certeza de que el deudor podráhacer frente a sus obligaciones en períodos largos.

Caa El deudor presenta una situación financiera muy pobre y su calidad crediticia es débil y especulativa. Posiblemente presentenincumplimiento en algunas de sus obligaciones; existen elementos que ponen en peligro el pago puntal de sus obligaciones.

Ca El deudor tiene una calidad crediticia sumamente débil y presenta una situación financiera extremadamente pobre. Por lo general, el

deudor se encuentra en incumplimiento en sus obligaciones; asimismo, el deudor presenta otros problemas de liquidez muy bienidentificados.

C El deudor presenta la calidad crediticia más baja y generalmente se encuentra en incumplimiento en todas sus obligaciones. El valorpotencial de una recuperación es bajo.

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 43/46

43

Categorías del rating

Como se ha mencionado, existen calificaciones de riesgo según la maduración de ladeuda (de corto y largo plazo), según la moneda (para la deuda en moneda local ymoneda extranjera) y para emisores privados o soberanos (gobierno). En este informenos ocuparemos sólo de la calificación de la deuda del gobierno en moneda extranjera a

largo plazo, que como se señaló es la que comúnmente se denomina rating soberano.

Cada agencia tiene su propia taxonomía para establecer sus categorías, de modo que unacomparación válida no es fácil de efectuar. En general el rating representa variaciones deuna escala de letras (A, B, C, D). El orden representa un ranking de riesgo de pago opérdida esperada para el tenedor de un instrumento de deuda, sin que ello exprese qué

deudor dejará de pagar en el futuro; el rating más bajo representa la más altaprobabilidad de default y viceversa.

Dependiendo de la agencia, la calificación puede incorporar alguna expectativa derecuperación del principal. Los ratings de Moody´s tienen indicadores de pérdidaesperada. Fitch evalúa sólo la probabilidad de una cesación de pagos antes de que

ocurra, mientras que S&P busca simplemente reflejar la probabilidad de default sinreferirse a su magnitud, términos de una posible renegociación o la magnitud de unaeventual recuperación del principal.

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 44/46

44

• En términos generales se definen dos grandes categorías:grado de inversión y grado de especulación. Cada categoría asu vez está dividida en subcategorías y niveles (notch ) segúnla naturaleza del instrumento de deuda calificado. Paradiferenciar estas

• categorías Moody´s utiliza números (1, 2 y 3) mientras queS&P y Fitch tienen un ranking basado en símbolos (+;-)• Un método frecuentemente utilizado para establecer alguna

comparación más o menos válida es efectuar unatransposición lineal convirtiendo las letras y símbolos en una

escala numérica. Sobre esta base, para el riesgo soberanohemos podido establecer• 22 niveles o posiciones de calificación, tal como se puede

apreciar en el siguiente cuadro.

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 45/46

45

Diferenciación de las calificaciones de riesgo

•Las agencias clasificadoras de riesgo han adicionado los signos (+) y(-) a las categorías de riesgo situadas por debajo de AAA, la de la másalta calidad crediticia o sus equivalentes, y por encima de la categoríade incumplimiento de pago, D, a fin de diferenciar adicionalmente elriesgo de crédito de los emisores de instrumentos de deuda.

• Esas agencias expresan cambios en las calificaciones de riesgo en“notches” y donde un “notch” es la diferencia mínima entre doscalificaciones de riesgo.

• Un cambio de categoría A a A+ equivale a un mejoramiento de un

notch. Cambiar de categoría A a la categoría BBB equivale a una caídaen tres “notches”.

5/10/2018 GF Semana2 3 Valuacion de Bonos - slidepdf.com

http://slidepdf.com/reader/full/gf-semana2-3-valuacion-de-bonos 46/46

GRADO DE INVERSIÓN (Julio 2008)

País S&P Fitch Moody´s

Chile A+ A A2

México BBB+ BBB+ Baa1

Peru BBB- BBB- Ba2

Brasil BBB- BBB- Ba1

Colombia BB+ BB+ Ba1

Venezuela BB- BB- B2

Argentina B+ RD B3

Bolivia B- B- B3

Ecuador B- CCC B3

Noticia tomada de Standard & Poor ́ s Services ANEXO

Fuente: Fitch Ratings, Standard & Poor ́ s, Moody ́ s