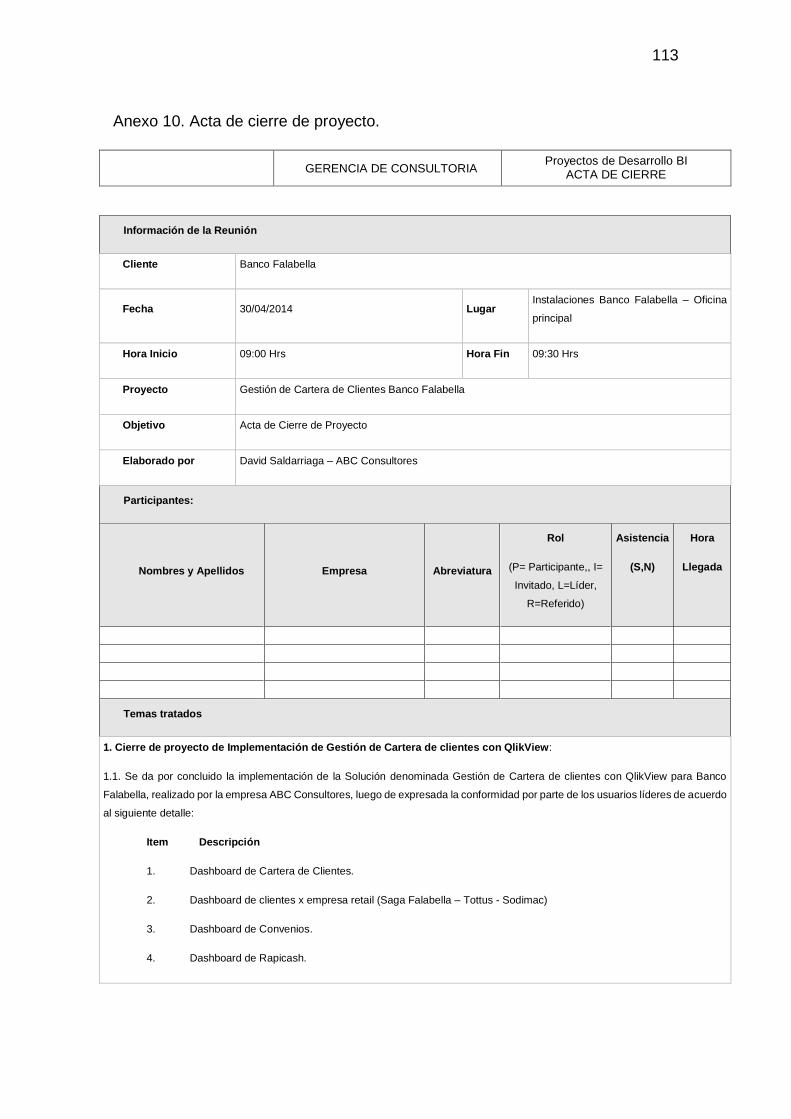

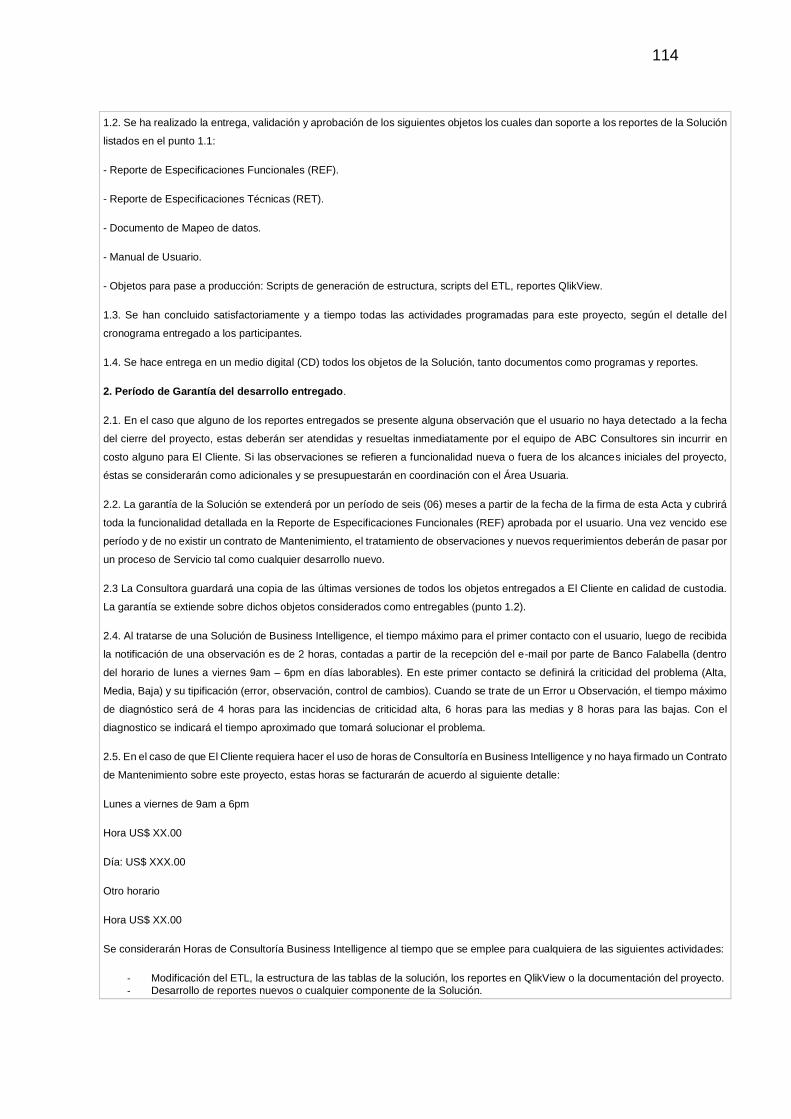

gestiÓn de cartera de clientes de una entidad …

TRANSCRIPT

FACULTAD DE INGENIERÍA

Carrera de Ingeniería Informática y de Sistemas

GESTIÓN DE CARTERA DE CLIENTES DE UNA ENTIDAD FINANCIERA CON QLIKVIEW

Trabajo de Suficiencia Profesional para optar el Titulo

Profesional de Ingeniero Informático y de Sistemas

MIGUEL ENRIQUE PALACIOS NAVARRO

Asesor:

Cecilia Marín Tena de Sebastián

Lima – Perú

2019

ii

Dedicatoria

Gracias a Dios, a mis padres Javier y Mercedes,

a mis hermanos Rosa, Miriam y Carlos, gracias

a ellos alcanzo este objetivo, sin su apoyo no

hubiera sido posible. Y a mi hijo Joaquín, quien

es el motor de cada acción en mi vida y lo que

me motiva a levantarme de cada situación difícil.

Esto va para ellos…

3

ÍNDICE DE CONTENIDOS

INTRODUCCION .............................................................................................. 8

CAPITULO 1. GENERALIDADES DE LA EMPRESA ...................................... 10

1.1 Datos Generales ............................................................................. 10

1.2 Nombre o razón social de la empresa. ............................................ 10

1.3 Ubicación de la empresa................................................................. 10

1.4 Giro de la empresa. ........................................................................ 11

1.5 Tamaño de la empresa. .................................................................. 11

1.6 Breve reseña histórica de la empresa. ............................................ 12

1.7 Organigrama de la empresa. .......................................................... 12

1.8 Misión, Visión de la empresa. ......................................................... 13

1.9 Productos y clientes. ....................................................................... 13

1.10 Premios y Certificaciones ............................................................ 14

1.11 Relación de la empresa con la sociedad. ..................................... 14

CAPITULO II. PLANTEAMIENTO DEL PROBLEMA ....................................... 16

2.1 Características del área en que se participó. .................................. 16

2.2 Antecedentes y Definición del problema ......................................... 17

2.3 Objetivos ......................................................................................... 22

2.4 Justificación .................................................................................... 22

2.5 Alcances y limitaciones ................................................................... 23

CAPITULO III. MARCO TEÓRICO .................................................................. 24

3.1 Marco legal ..................................................................................... 24

3.2 Marco Técnico ................................................................................ 24

3.3 Gestión de Cartera de Clientes ....................................................... 25

3.4 Sistema Financiero Peruano ........................................................... 27

3.5 Business Intelligence ...................................................................... 33

4

3.6 Desarrollo y evolución del Business Intelligence ............................. 35

3.7 Gobierno de Datos .......................................................................... 38

3.8 Customer Relationship Management CRM ..................................... 44

3.9 Metodologías de Gestión de Proyectos........................................... 50

3.10 Diferencias entre las PMBOK y SCRUM...................................... 63

3.11 Metodología de Kimball ............................................................... 64

CAPITULO IV. DESARROLLO DEL PROYECTO ........................................... 69

4.1 Identificación de Stakeholders. ....................................................... 70

4.2 Alcance del Proyecto. ..................................................................... 71

4.3 Diagrama de secuencia lógica del proyecto. ................................... 72

4.4 Equipo y roles ................................................................................. 77

4.5 Cronograma de actividades ............................................................ 79

4.6 Arquitectura de QlikView ................................................................. 80

4.7 Requerimientos a DWH .................................................................. 83

4.8 Desarrollo (DashBoard) .................................................................. 84

4.9 Riesgos y planes de acción post implementación. .......................... 88

4.10 Capacitación a usuarios. ............................................................. 91

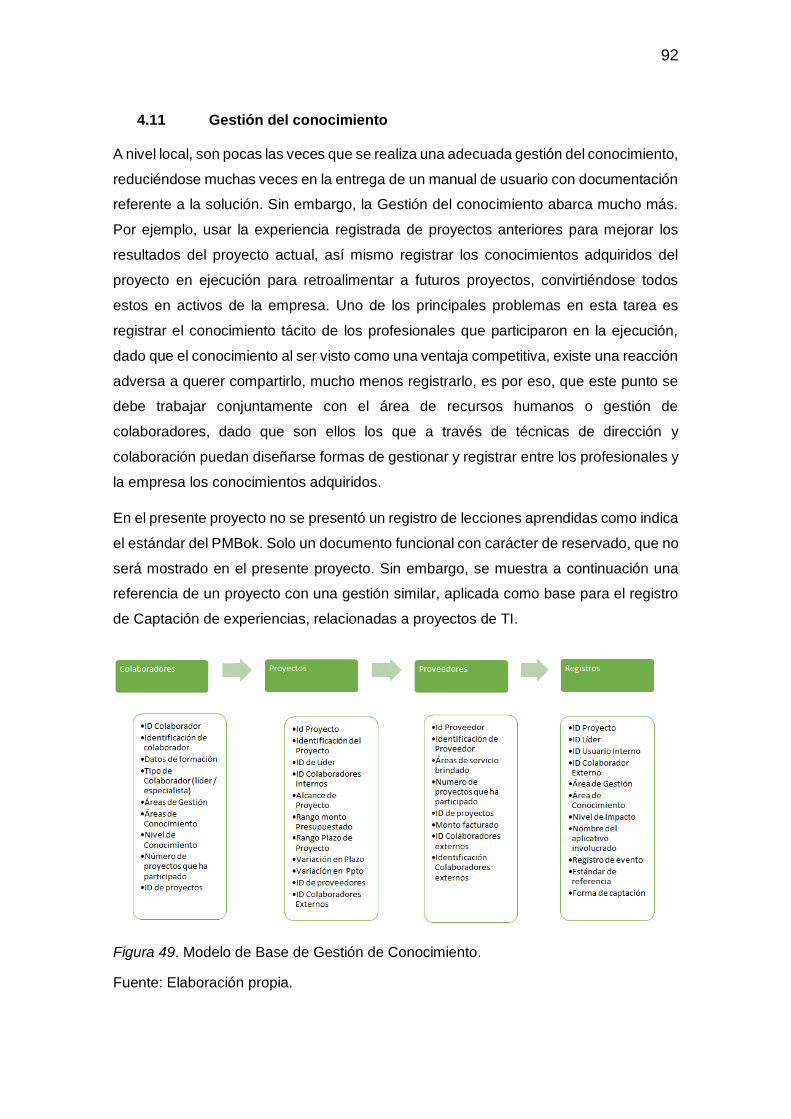

4.11 Gestión del conocimiento ............................................................ 92

4.12 Cierre del proyecto. ..................................................................... 93

CAPITULO V. ANÁLISIS Y RESULTADOS .................................................... 94

5.1 Resultados de la implementación del proyecto. .............................. 94

5.2 Conclusiones .................................................................................. 97

5.3 Recomendaciones .........................................................................101

5.4 Referencias bibliográficas ..............................................................102

5.5 Anexos ...........................................................................................104

5

ÍNDICE DE FIGURAS

Figura 1. Mapa de ubicación de la empresa. ................................................................. 11

Figura 2. Productos financieros del Banco Falabella. ................................................... 13

Figura 3. Comunicación a clientes campaña “Ahorros CMR”. ...................................... 18

Figura 4. Diagrama FODA del problema. ...................................................................... 20

Figura 5. Diagrama de Ishikawa del problema. ............................................................. 20

Figura 6. Flujo del proceso de una base para campaña de marketing. ........................ 21

Figura 7. Flujo del proceso de análisis de resultados de la campaña. ......................... 21

Figura 8. Flujo del proceso de análisis de un segmento de clientes. ............................ 21

Figura 9. Porcentaje Deuda Tarjeta de Crédito por entidad bancaria........................... 29

Figura 10. Saldos Tarjeta de Crédito de la Banca Múltiple. .......................................... 32

Figura 11. Morosidad en Tarjeta de Crédito de la Banca Múltiple. ............................... 32

Figura 12. Morosidad de Tarjetas de Crédito. ............................................................... 33

Figura 13. Pirámide de Gestión de Información. ........................................................... 35

Figura 14. Evolución de BI y Análisis de data. .............................................................. 35

Figura 15. Tendencia Palabras clave Perú 2018. ......................................................... 36

Figura 16. Tendencia Palabras clave Estados Unidos 2018. ........................................ 36

Figura 17. Roles de especialistas en una estructura de BI. .......................................... 37

Figura 18. Modelo de Identificación de calidad de data. ............................................... 42

Figura 19. Matriz de resultados del estado de calidad de data. .................................... 42

Figura 20. Modelo de Gobierno de Datos propuesto por S. Zatyko. ............................. 43

Figura 21. Modelo de Gobierno de Datos propuesta por J. Ladley. ............................. 44

Figura 22. Ciclo de administración de una base de datos de fidelización de clientes. . 49

Figura 23. Elementos de un programa de fidelización de cliente. ................................ 50

Figura 24. Grupos de procesos de la Dirección de Proyectos. ..................................... 52

Figura 25. Estructura de un Proceso PMI. ..................................................................... 53

Figura 26. Interacción de los grupos de procesos. ........................................................ 54

Figura 27. Correspondencia entre Grupos de Procesos y Áreas de conocimiento. ..... 54

Figura 28. Roles dentro de la Metodología SCRUM. .................................................... 59

Figura 29. SCRUM Framework. ..................................................................................... 61

Figura 30. Product Backlog. ........................................................................................... 62

Figura 31. Sprint. ............................................................................................................ 62

Figura 32. SCRUM Vs PMI. ........................................................................................... 63

Figura 33. Generación de Campaña antes de implementación. ................................... 74

6

Figura 34. Generación de Campaña Post Implementación. ......................................... 75

Figura 35. Nuevas funciones Analista Producto. ........................................................... 76

Figura 36. Carga de datos a Base QlikView. ................................................................. 76

Figura 37. Arquitectura QlikView. ................................................................................... 81

Figura 38. Ciclo del QilkView. ........................................................................................ 82

Figura 39. Funcionalidad del QlikView. .......................................................................... 82

Figura 40. Muestra de datos generados por DWH para archivo QVD. ......................... 83

Figura 41. Muestra de Indicadores generados en QlikView. ......................................... 84

Figura 42. Dashboard Integral Falabella. ....................................................................... 85

Figura 43. Dashboard Gestión de Cartera Rapicash. ................................................... 85

Figura 44. Flujo de filtrado de Base por variables de negocio. ..................................... 86

Figura 45. Base seleccionada y exportada a MS Excel. ............................................... 86

Figura 46. Base de clientes según los filtros indicados, exportada a excel. ................. 87

Figura 47. Flujo de Validación de procesos QlikView. .................................................. 90

Figura 48. Modelo de Ficha de Capacitación. ............................................................... 91

Figura 49. Modelo de Base de Gestión de Conocimiento. ............................................ 92

Figura 50. Modelo de Ficha de Cierre de Proyecto. ...................................................... 93

Figura 51. Campaña de reactivación de Cuentas. ........................................................ 94

Figura 52. Campaña Reactivación Tottus...................................................................... 95

Figura 53. Campaña de reactivación por giros de negocio. .......................................... 96

7

ÍNDICE DE TABLAS

Tabla 1: Distribución de la cartera de clientes del Banco Falabella.............................. 26

Tabla 2: Distribución cuentas en Situación 1 (nuevas). ................................................ 27

Tabla 3: Distribución Sistema Financiero Peruano. ...................................................... 27

Tabla 4: Distribución porcentual de productos financieros. ........................................... 28

Tabla 5: Distribución de créditos de consumo por entidad financiera. ......................... 29

Tabla 6: Distribución de créditos en Tarjeta de Crédito por entidad financiera. ........... 30

Tabla 7: Distribución de créditos en efectivo por entidad financiera. ............................ 31

Tabla 8: Número de tarjetas de crédito por entidad financiera. .................................... 31

Tabla 9: Cronograma del Proyecto. ............................................................................... 79

Tabla 10: Cartera de Clientes CMR - Consumos banco. .............................................. 89

Tabla 11: Cartera de Clientes CMR - Consumos Saga Falabella. ................................ 89

Tabla 12: Cartera de Clientes CMR - Consumos Tottus. .............................................. 89

Tabla 13: Cartera de Clientes CMR - Consumos Sodimac. .......................................... 90

Tabla 14: Modelo de Cálculo de Tasa Respuesta de Campaña. .................................. 97

Tabla 15: Comparativo entre herramientas BI. .............................................................. 99

8

INTRODUCCION

El proyecto que desarrollo el Banco Falabella, durante los años 2013 y 2014,

comprendía mejorar la Gestión de Cartera de clientes de la Tarjeta de Crédito CMR, a

la vez de ser más eficientes en la administración de recursos de análisis del área.

Es necesario indicar que gestionar una cartera de clientes de una empresa del rubro

financiero, conlleva a administrar mucha información, de ahí lo importante que dicha

gestión sea oportuna y eficaz. Información como datos del cliente, datos de contacto,

hábitos de pago, los consumos y pagos realizados, entre otros indicadores relevantes

para una adecuada gestión de su comportamiento, de tal forma que se pueda garantizar

su continuidad como cliente, a la vez de asegurar la integridad y actualización de datos.

El objetivo del proyecto que se plasmara en el presente informe, es gestionar

adecuadamente la cartera de clientes, contando con indicadores relevantes,

estratégicos que den un amplio panorama, no solo de la situación actual, sino de los

siguientes meses.

Para lograr este objetivo, fue necesario sostenerlo sobre otros específicos, tal cual es

segmentar la cartera con criterios de consumo, contar con un tablero de gestión, que

permita modular los indicadores que también serán generados y que la combinación de

parámetros nos permita acceder de forma rápida al conjunto de clientes resultantes de

la estrategia definida.

Cabe señalar que la gestión mencionada, abarca la identificación de clientes, para que

a posteriori sean diseñadas campañas comerciales en respuesta a ciertos segmentos

de estos. Es decir, no se profundizará en como son estas campañas o cual es el

tratamiento a cierto perfil de cliente, dado que estos temas son propios de una gestión

posterior relacionados a tópicos de CRM (Customer Relationship Management), pero se

citará algunos ejemplos del impacto que tuvo el proyecto sobre la gestión de algunas

campañas comerciales.

Para poder alcanzar los objetivos indicados, se implementó una solución de análisis de

datos o también llamada explotación de datos, con una herramienta de las denominada

“self service” que sumado al esquema ya existente del Data Warehouse, se obtuvo un

nuevo repositorio actualizado, con nuevos indicadores y de una interfaz más amigable,

intuitiva y potente. Como un alcance adicional del presente trabajo, se mostrará el uso

9

de las herramientas ya indicadas, en este caso el QlikView, y su funcionalidad en la

explotación de data y el tratamiento de esta.

Dentro del documento, se indicará los datos más relevantes y de carácter público de la

empresa, así como el escenario y la forma de administración de la data antes de realizar

el proyecto, para luego indicar las funcionalidades de la herramienta que se desarrolló.

Se dará un soporte procedimental, de gestión y el marco teórico que obedece al

proyecto a fin de demostrar su concepción y desarrollo del mismo.

El presente trabajo comprende en el primer capítulo las generalidades de la empresa,

organigrama, visión y misión, productos financieros, rol de la empresa con la sociedad

entre otros, que nos ayudaran a situarnos en un contexto y entender el giro en el que se

encuentra.

En el segundo capítulo, se mencionará los antecedentes del proyecto, lo que fue el

punto de partida para iniciar la concepción del mismo. Se planteará el problema abordar,

se mostrarán detalles de la casuística a tomar en cuenta, los lineamientos del presente

proyecto y sus objetivos específicos.

Durante el siguiente capítulo, se revisará el marco teórico, se comentará en base a la

experiencia del autor y aportes bibliográficos, temas relativos a Business Intelligence,

Analytics, CRM, metodologías de proyectos referentes.

En el cuarto capítulo, que corresponde al Desarrollo del proyecto, se brindara

información relativa a los stakeholders, cronograma de actividades, procedimientos

modificados, tanto de negocio como procedimentales y la arquitectura que se definió

como solución al problema mencionado anteriormente.

En el último capítulo, se analizará los resultados de la implementación del proyecto,

conclusiones y recomendaciones referentes al desarrollo del proyecto, así como a la

puesta en servicio de la solución.

Por último, es necesario mencionar que la información brindada en el documento, fue

proporcionada por la misma empresa, con ciertos lineamientos de confidencialidad, pero

ajustada para fines académicos, complementada con información pública de la SBS, así

como información recopilada de otras fuentes y la experiencia del autor, quien participo

en la implementación del proyecto.

10

CAPITULO 1. GENERALIDADES DE LA EMPRESA

1.1 Datos Generales

El Banco Falabella forma parte del Grupo del mismo nombre, inicio operaciones en Perú

el 07 de febrero del 2007, después que la Superintendencia de Banca, Seguros y AFP

autorizara la transformación de Financiera CMR a Banco mediante Resolución SBS Nª

760-2007. Cabe mencionar que la Financiera CMR inicio operaciones el 31 agosto de

1996, desde un inicio desarrollo una fuerte ventaja competitiva teniendo al retail

Falabella como su principal aliado. En la actualidad el Retail está integrado por Saga

Falabella, Hipermercados Tottus, Sodimac y Maestro. Por medio de esta ventaja el

banco puede acceder a ser el canal de pago para campañas exclusivas de las

mencionadas tiendas.

En la actualidad con casi 1.4 millones de clientes en Perú es uno de los bancos con

mayor colocación de tarjetas de crédito en el mercado, siendo su principal producto la

tarjeta de crédito CMR. Además, el banco tiene presencia en países como Chile,

Colombia y Argentina.

1.2 Nombre o razón social de la empresa.

La razón social es el nombre oficial y legal por el cual es conocida una empresa. Es la

que aparece en toda documentación oficial. Así mismo el RUC (Registro único de

contribuyente) es el código entregado por la Superintendencia Nacional de Aduanas y

de Administración Tributaria (SUNAT). En el caso del banco, ambos datos son los

siguientes:

Razón Social: Banco Falabella Perú S.A.

RUC 20330401991

1.3 Ubicación de la empresa.

En noviembre del 2018 las instalaciones de las oficinas principales del banco, se

trasladaron del Centro Financiero de San Isidro hacia San Borja. Siendo su actual

dirección:

Calle Carpaccio 250 (pisos 4,8,9,10 y 12) San Borja, Provincia de Lima, Departamento

de Lima, Perú.

Los números de teléfono de la central telefónica, así como la página web, se indican a

continuación.

11

Teléfono (511) 01 – 6180000

Dirección WEB www.bancofalabella.pe

Figura 1. Mapa de ubicación de la empresa.

Fuente: Google maps (07 de marzo de 2019). Banco Falabella. Lima, Perú. Recuperado

de https://goo.gl/maps/djVb96EbkMn.

1.4 Giro de la empresa.

El Banco Falabella, es una entidad financiera, dentro del grupo Banca Múltiple. Al 31

diciembre del 2018, el banco mantiene el 11° lugar en depósitos, mientras que en

colocaciones se ubica en el 10° lugar, así mismo en patrimonio se sitúa en el 9° lugar.

1.5 Tamaño de la empresa.

El Banco Falabella está considerado como uno de los principales operadores financieros

en cuanto se refiere al número de tarjetas de crédito colocadas en el sistema financiero,

siendo a diciembre del 2018 el líder en número de tarjetas emitidas con un 1.4 millones

de tarjetas, con una participación del mercado del 22%.

Al informe del 31 diciembre 2018 de la SBS, mostramos los siguientes indicadores: el

patrimonio del banco Falabella asciende a S/755 millones, superior en un 3.6% respecto

al cierre del ejercicio 2017.

Tiene al cierre del año 2018, a 2290 empleados (incluyendo gerentes y funcionarios),

así como 68 centros de atención a los clientes, distribuidos entre Lima y provincias.

12

Registro una utilidad neta en el ejercicio del 2018 superior a los S/. 67 millones (inferior

en 6.7% respecto al margen del cierre del año anterior).

1.6 Breve reseña histórica de la empresa.

Banco Falabella inició operaciones como Financiera CMR el 31 de agosto de 1996.

Teniendo como principal aliado al retail Falabella en un inicio solo Saga Falabella y

posteriormente Hipermercados Tottus, Sodimac y Maestro, entre los principales

miembros del grupo.

La ventaja competitiva de Financiera CMR fue el acceso de sus clientes a ofertas

exclusivas a través de la Tarjeta CMR.

En febrero del 2007 se transformó en Banco y modificó sus estatutos, adoptando la

denominación de Banco Falabella Perú S.A. Recibió la autorización de funcionamiento

el 11 de junio del mismo año, mediante Resolución SBS N° 760 – 2007. Su constitución

consta inscrita en la Partida Electrónica N° 11006610 del Registro de Personas Jurídicas

de Lima.

Banco Falabella es una subsidiaria de Falabella Perú S.A.A. y pertenece a la

Clasificación Internacional Industrial Uniforme (CIIU) 6519. El objeto de la sociedad es

actuar como empresa bancaria con el fin de promover el desarrollo de actividades

productivas y comerciales en el país, de acuerdo con la Ley General del Sistema

Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca,

Seguros y AFP.

Se adjunta como anexo número 1, un gráfico con la línea de tiempo respecto a la historia

del banco. En ella se podrá observar los principales hitos referenciales de la misma, lo

podrá encontrar en la sección correspondiente a los anexos del documento.

1.7 Organigrama de la empresa.

Se adjunta como anexo número 2, un gráfico respecto al organigrama del Banco

Falabella, lo podrá encontrar en la sección correspondiente a los anexos del documento.

Cabe señalar que la información organizacional descrita del banco, así como la

descripción de sus productos, la fuente de datos es la memoria anual del Banco

Falabella 2017, la página web del banco, así como el conocimiento del autor del

presente documento, dado que laboro en dicha entidad por siete años.

13

1.8 Misión, Visión de la empresa.

Según el documento oficial Memoria Anual 2017 y la página web del Banco Falabella, a

continuación, se indica la misión y visión de la empresa.

Visión

Ser el mejor banco de personas del sistema financiero peruano.

Generando relaciones de largo plazo, a partir de: Ser líderes por nuestra transparencia,

simplicidad, conveniencia y compromiso. Atraer, desarrollar y motivar un equipo de

excelencia, comprometido, colaborativo y apasionado por los clientes. Ser valorados por

nuestro aporte a las comunidades en que trabajamos, en particular por nuestro esfuerzo

en educación financiera.

Misión

Hacer posibles las aspiraciones de nuestros clientes, a través de una oferta integrada

de servicios financieros que supere sus expectativas, potenciada por los beneficios del

“Mundo Falabella”.

1.9 Productos y clientes.

El Banco Falabella cuenta con los siguientes productos, orientados hacia personas

naturales: Siendo el principal producto la Tarjeta de Crédito CMR.

Figura 2. Productos financieros del Banco Falabella.

Fuente: Pagina web Banco Falabella (www.bancofalabella.pe)

14

1.10 Premios y Certificaciones.

Los premios a los que el Banco Falabella ha accedido, son principalmente en temas

referentes a publicidad:

2018: Top Influencers 2018

Reconocimiento a las empresas peruanas con un rol de influencia “influencers”, en

canales digitales.

Campaña Miércoles Gourmet

Categoría Mejor Campaña Banca y Finanzas

Premios Effie:

Reconocimiento a las empresas que han desarrollado una campaña publicitaria

sobresaliente y con objetivos estratégicos alcanzados:

2016: Effie Bronce

Campaña Cuenta Sueldo / CTS

Categoría Servicios Financieros

2015: Effie Plata

Campaña Todos los días descuentos y beneficios

Categoría Relanzamientos

1.11 Relación de la empresa con la sociedad.

El Banco Falabella participa hace 10 años en el programa de ayuda social “Haciendo

Escuela”. El programa busca mejorar el desarrollo académico y personal de cientos de

niños a nivel nacional a través de la educación. Esto mediante cuatro iniciativas:

Educación Financiera: Enseñando buenas prácticas y lo que significa un endeudamiento

responsable, para proteger la salud financiera de la comunidad.

Proyectos de desarrollo local y construcción de redes de cooperación continental: En

conjunto con la Organización América Solidaria, el banco a través de profesionales de

distintos países donde tiene presencia, desarrollan proyectos para mejorar la calidad de

vida de comunidades de bajos recursos.

15

Voluntariado Social: Apoyado fuertemente por sus colaboradores quienes participan en

diversas actividades recreativas en fechas conmemorativas o en la implementación de

diversos talleres en los colegios de Fe y Alegría.

Implementación educativa en Colegios Fe y Alegría: Por varios años, el apoyo realizado

en los centros educativos de Fe y Alegría, han ayudado a implementar diversos talleres,

bibliotecas, salas de cómputo, y otros a nivel nacional. Entre los principales colegios son

Nª 53 Huaycan, Nª 63 Trujillo, Nª 26 San Juan de Lurigancho, entre otros.

16

CAPITULO II. PLANTEAMIENTO DEL PROBLEMA

2.1 Características del área en que se participó.

El proyecto se desarrolló dentro de la gerencia de Inteligencia de Clientes, durante el

año 2013 y 2014, en ese momento conformado por una gerencia, una jefatura y 8

analistas. Su principal función era la de proveer las bases de clientes o potenciales

clientes según la campaña comercial que el Banco Falabella emitiera, estas bases se

ceñían a los lineamientos emitidos por las gerencias de Negocio y Riesgos, así como

presentar informes periódicos de los resultados de las campañas emitidas.

En otras actividades se puede mencionar el análisis de datos del retail Falabella, así

como de la Superintendencia de Banca, Seguros y AFP’s (en adelante SBS), participar

y liderar proyectos relacionados a la gestión de información del banco y retail.

Para el presente proyecto se tomarán en consideración dos funciones específicas:

La generación de las bases de clientes para campañas de marketing.

La generación de tableros de control para la gestión de la cartera de clientes.

Cabe mencionar que toda base de campaña que fuera generada por la gerencia de

Inteligencia de Clientes, incluían varias áreas:

El área de negocio que es el solicitante, por ejemplo, Gestión de Cartera de

clientes de Tarjeta de crédito, sobre el cual nos vamos a enfocar en este

proyecto.

El área regulatoria, en este caso es la Gerencia de Riesgos, a través de los

lineamientos para prevenir elevar la tasa de morosidad del banco.

El área de Inteligencia de clientes, que como ya se ha mencionado es el

encargado de generar las bases de campaña.

El área de Marketing y publicidad, que son los que diseñan la comunicación con

el cliente y debe estar alineado con la base que se genera.

El área de procesamiento de datos, que son los encargados de generar los

archivos finales de impresión y control.

Es necesario mencionar que, al ser la información del cliente, sensible y regulada, esta

solo es tratada por el área de Inteligencia de clientes y Riesgos. El área de

procesamiento de datos y las demás mencionadas, no tienen una participación directa

en la data, solo se ciñen a la generación de archivos necesarios para la impresión de

17

las comunicaciones y definición de los segmentos a los que serán enviados las

campañas.

2.2 Antecedentes y Definición del problema.

Antecedentes.

A inicios del año 2013, surge la necesidad de fortalecer la marca Falabella, tanto por el

lado financiero con la Tarjeta CMR, como en las ventas del retail. Como ya se ha

mencionado, la ventaja competitiva entre banca y retail, aseguraba promociones de

venta exclusivas para clientes del banco. Era el momento de potenciar esta ventaja. Se

ideo la campaña “Ahorros CMR”, la cual consistía en comunicar a toda la cartera de

clientes los ahorros que habían incurrido por comprar en el retail con la Tarjeta CMR,

durante todo el año anterior (2012).

Uno de los principales inconvenientes fue, la aprobación del proyecto, por la Gerencia

de Sistemas, debido a que este no se encontraba en el portafolio de proyectos a

desarrollar.

De esta forma, el desarrollo del proyecto recae al 100% sobre la Gerencia de Inteligencia

de Clientes, quienes lo realizan exclusivamente con recursos del área. Sin embargo,

esto mostro junto a otros escenarios, la poca reacción que se tenía frente a propuestas

comerciales, que tenían que ser atendidas de forma inmediata dado su alto valor en

oportunidades comerciales y que muchas veces no podían ser atendidas por el área de

TI o la misma Gerencia de Inteligencia de Clientes, dado que se encontraban atendiendo

requerimientos recurrentes del área de negocios.

Es así, que se busca liberar al área de Inteligencia de Clientes, de reportes, generación

de bases de clientes y análisis rutinarios. Y que el esfuerzo se redirija hacia proyectos

de mayor envergadura. A la vez que se vuelva más efectiva y genere conocimiento

aplicable al negocio.

18

Figura 3. Comunicación a clientes campaña “Ahorros CMR”.

Fuente: Información Banco Falabella.

Definición del problema.

El presente proyecto se enfocó en dos funciones del área de Inteligencia de Clientes, la

generación de bases de campaña y el desarrollo de tableros de control que nos ayude

a la gestión de la Cartera de clientes de la Tarjeta CMR.

Es conveniente indicar que cada cliente tiene atributos propios, por ejemplo: edad, sexo,

estado civil, nivel socio económico, rango de ingresos entre otros. Sin embargo, existen

otros atributos que son variables en el tiempo como lo son: su comportamiento crediticio,

hábitos de pago, hábitos de consumo entre otros. Este segundo grupo obedece a un

procesamiento de data para poder ser calculados.

19

Según lo indicado, la definición del problema del presente proyecto es ¿Cómo gestionar

la cartera de clientes eficientemente? Es decir que el área de negocio cuente con

información actualizada de los clientes, a fin de implementar estrategias comerciales

oportunas. Por ejemplo, ¿prevenir la fuga de clientes y fidelizar a la cartera?

Sosteniéndonos en propuestas atractivas del banco hacia los clientes y con campañas

de marketing acertadas y a tiempo.

A fin de terminar de plantear el problema, es conveniente citar algunos puntos:

El área de Inteligencia de clientes, es el único que puede realizar el tratamiento de datos

de los clientes (ampliaciones de líneas de crédito, descuentos en compras para clientes

inactivos) y no clientes (campañas de captación) del Banco Falabella.

El procesamiento de datos es semi automático, usando herramientas de análisis

estadístico como el SPSS (Statistical Package for the Social Sciences), pero limitados

por una extracción de data manual vía SPSS o SQL (Structured Query Language).

El análisis de las áreas de negocio, están supeditadas al envió de los reportes del área

de Inteligencia de clientes para realizar sus propios análisis.

Muchos de los reportes indicados, si bien es cierto cumplen con los parámetros dictados

por el área de negocio, no son versátiles como un Tablero de Control dinámico o

dashboard.

Los reportes enviados pierden vigencia rápidamente, conforme la cartera de clientes se

vuelve más dinámica. Por ejemplo, clientes que entren y salgan de un estado de

inactividad en sus consumos.

A continuación, los diagramas FODA e Ishikawa, que ayudaran en la conceptualización

del problema de forma gráfica, de tal forma que se pueda apreciar claramente en base

al FODA porque se abordó, el problema con esta solución, y los factores que influyeron

en que el problema se presentase, esto último a través del diagrama Ishikawa.

En cuanto al FODA, se puede mencionar, que el área de BI, contaba con el

conocimiento, un DWH implementado y la experiencia de la implementacion de la

herramienta en otra empresa del grupo, pero una capacidad limitada de atención, de

pedidos recurrentes, con poca iniciativa del area de TI, en la generacion de nuevos

esquemas de información, por lo que se opta por una herramienta que brinde el alcance

de las oportunidades, buscando maximisar las fortalezas y reorientar los recursos del

área, hacia funciones que generen mas conocimiento y evitar la rotacion de personal.

20

Problema: Gestión de Cartera inadecuada.

Figura 4. Diagrama FODA del problema.

Fuente: Elaboración propia.

En cuanto al diagrama de Ishikawa, notar la agrupación clasica de Personas, máquina,

materiales, medio ambiente, metodo y medidas (6 M’s), alineadas al escenario del

problema, que nos permite ver que existe una necesidad de hacer las cosas de otra

forma, buscando innovar la metodologia recurrente.

Figura 5. Diagrama de Ishikawa del problema.

Fuente: Elaboración propia.

Fortalezas

- Conocimiento del negocio financiero y retail- Conocimiento técnico- Conocimiento estadístico

- Se cuenta con un DWH Falabella

Debilidades

- Reportes no versátiles- Capacidad operativa limitada- Baja motivación en tareas repetitivas

- Bases desfasadas (Campañas pierden target)- Pérdida de know how por rotación de personal

- Proces. semi automático en la generación de bases- Cuellos de botella, dentro de los procesos de campaña- Baja respuesta a nuevos requerimientos comerciales

Amenazas

Sobre carga laboralIndicadores de clientes cambiantes

Flujo incremental de clientes inactivosReportes que pierden vigencia rápidamente

Variación de indicadores de clientes objetivoPoco apoyo en las áreas de TI para crear nuevos indicadores

Oportunidades

- Se cuenta con gran cantidad de data- Alto posicionamiento de marca CMR

- Posibilidad de alianzas estratégicas- Referencias de casos similares en el grupo

- Existe margen de crecimiento en el market share- Ser mas eficiente y liberar carga al equipo BI (time)- Empoderar al área de negocio, incremento operativo

Campañas

ComercialesAnalistas Entorno

MetodologíaHerramientas

de Gestión

Indicadores

Comerciales

Gestión de

Cartera Inadecuada

Número en aumento

Nuevos FormatosNo planificadas

De BI - Alta rotación

Operatividad limitadaDe Negocio – No se involucra

Campañas compra de deuda

Cartera altamente dinámicaCuellos de botella en BI

Nula generación nuevos indicadores

Indicadores comerciales desfasados

Falta de nuevas herramientas

Procesos semiautomáticoReportes no versátiles

Procesamiento clásico

Reportes EstáticosPoco innovador

21

Figura 6. Flujo del proceso de una base para campaña de marketing.

Fuente: Elaboración propia.

Figura 7. Flujo del proceso de análisis de resultados de la campaña.

Fuente: Elaboración propia.

Figura 8. Flujo del proceso de análisis de un segmento de clientes.

Fuente: Elaboración propia.

Según lo descrito, el área de Inteligencia de clientes destina recursos para poder cumplir

con la generación de datos y el análisis de los mismos. Muchas veces estas tareas

quedan desfasadas y el análisis se vuelve tardío y precario por la presentación de los

22

informes. Por tanto, es conveniente encontrar la forma de que tareas recurrentes sean

realizadas con procesos automáticos, con reportes que añadan valor y sean lo más

actualizado posible.

2.3 Objetivos.

Dentro de los objetivos que se han definido, está la gestión correcta y oportuna de la

cartera de clientes del Banco Falabella. Para esto se definen los siguientes objetivos:

Objetivo General

Gestionar la Cartera de Clientes, contando con segmentos de clientes e indicadores

actualizados, que ayuden a poder identificar aquellos clientes próximos a caer en

inactividad en un determinado tiempo, así como ofrecer la mejor oferta del banco de

acuerdo a sus características de consumo.

Objetivos Específicos:

Los siguientes:

Contar con una segmentación de clientes basado en una valoración del

cliente de acuerdo a su potencial y nivel actual de consumo.

Contar con indicadores de cliente, actualizados que permitan ofrecer una

oferta acorde a las necesidades de este.

Contar con un Tablero de Gestión, donde se pueda cuantificar ciertos

criterios de selección del analista de negocio, los clientes objetivo y sus

características más importantes.

Poder seleccionar a estos clientes, de forma rápida y evitar el procesamiento

por parte del equipo de Inteligencia de Clientes, para lanzar campañas de

marketing.

2.4 Justificación.

La identificación oportuna del segmento al que pertenece un cliente, es clave en el

tratamiento de este. Dado que podrá emplearse menor presupuesto en comunicación o

de una oferta específica, antes que cambie de segmento o se encuentre inactivo y

próximo a perderlo.

Las campañas de marketing tienen un costo asociado ya sea física o por email,

contando el recurso de un analista y todo el proceso de desarrollo de la base que ya fue

comentado. Al tener una herramienta que ayude a seleccionar el segmento adecuado,

23

se ahorrara horas hombre en recursos que son limitados y podrá redirigirse para otras

actividades.

Los procesos deben ser automáticos y recurrentes para poder identificar lo antes posible

a aquellos clientes que presentan o ya no una inactividad en compras, este mismo

concepto es aplicado a compras en cualquier formato del retail Falabella. Cabe

mencionar que el Banco Falabella cuenta con un Data Warehouse (DWH), sin embargo,

sumado los tiempos de procesamiento, la data resultante muchas veces deja de estar

actualizada, además dentro del DWH no se encuentran indicadores solicitados por el

área de negocio.

2.5 Alcances y limitaciones.

El presente proyecto solo aplica a la base de clientes del Banco Falabella y dar soporte

a las campañas que podrían iniciarse desde el mismo. No aplica para las campañas de

captación de clientes, dado que esta información no es identificada de forma regular.

El presente proyecto se encuentra limitado por la información proporcionada por el Data

Warehouse del Banco Falabella y los indicadores que hayan sido solicitados por el área

de negocio.

Los segmentos y resúmenes de datos han sido contrastados con los procesos

tradicionales, a fin de validar el procesamiento adecuado de data.

24

CAPITULO III. MARCO TEÓRICO

3.1 Marco legal.

Por el lado de la legislación peruana, el presente proyecto se ciñe a la normativa vigente

de las leyes que enmarcan el sistema financiero, como son:

Ley Nª 26702 – “Ley del sistema financiero y del sistema de seguros y orgánica de la

superintendencia de banca y seguros”

“Publicada el 9 de diciembre de 1996, establece el marco de regulación y supervisión a

que se someten las empresas que operen en el sistema financiero y de seguros, así

como aquellas que realizan actividades vinculadas o complementarias al objeto social

de dichas personas. El objetivo principal de esta ley es propender al funcionamiento de

un sistema financiero y un sistema de seguros competitivos, sólidos y confiables, que

contribuyen al desarrollo nacional. Así como fortalecer y consolidar la Superintendencia

de Banca y Seguros en su calidad de órgano rector y supervisor del sistema financiero

nacional.”

Recuperado de http://www.sbs.gob.pe/publicaciones/normativa-sbs

Ley Nª 29733 – “Ley de protección de datos personales”

“La presente Ley tiene el objeto de garantizar el derecho fundamental a la protección de

los datos personales, previsto en el artículo 2 numeral 6 de la Constitución Política del

Perú, a través de su adecuado tratamiento, en un marco de respeto de los demás

derechos fundamentales que en ella se reconocen.”

Recuperado de https://www.minjus.gob.pe/wp-content/uploads/2013/04/LEY-29733.pdf

Uno de los principales conceptos que se manejan dentro de esta ley es el tratamiento

de los datos personales y a la información de las personas.

3.2 Marco Técnico.

El proyecto se referencia a las ventajas técnicas y del uso que ofrecerá la herramienta

a utilizar para la explotación de datos frente a otras plataformas de Business Intelligence.

Una de las principales ventajas que se tomara en cuenta es que el uso final de la

herramienta no sea dirigido hacia un usuario experto, a diferencia de plataformas de

Business Intelligence de Oracle, SQL, entre otros. Se busca que un usuario no

25

especializado, pueda desarrollar sus propios análisis y resúmenes de datos (self

service).

Basado en la experiencia de profesionales del área de inteligencia de clientes, es

necesario indicar, que los tiempos de respuesta a los pedidos de información cada vez

son más cortos por parte de las áreas de negocio. La necesidad de tener información

actualizada no es un requerimiento sino una necesidad. La misma que un Data

Warehouse ya no es capaz de responder, sumado a eso el cálculo de nuevos

indicadores relevantes para el negocio. En este caso lo mencionado es relevante para

identificar los segmentos de la cartera de clientes que se necesite.

Por ello se busca una herramienta que sumada a la información del Data Warehouse,

se pueda obtener información mucho más ágil, actual y de mayor valor para el negocio.

Como resultado de obtener información con las características mencionadas, se

buscará que los recursos de horas hombre sean re dirigidos hacia funciones más

estratégicas. Tanto por el lado del área de Inteligencia de clientes y sobre todo en el

área de negocios, donde los analistas comerciales podrán hacer foco sobre los

segmentos de clientes a analizar y las estrategias más convenientes para gestionarlos.

3.3 Gestión de Cartera de Clientes.

En el libro escrito por Peppers y Rogers, definen al cliente de la siguiente manera “Para

algunos, el término evocará la imagen mental de los compradores. Para otros, esos

compradores son usuarios finales o consumidores, y los clientes son negocios

ascendentes en la cadena de distribución: las empresas que compran a los productores

y venden directamente a los usuarios finales o fabrican su propio producto.” En otra

línea menciona “Eso significa que la competencia es cualquier cosa que un cliente

pueda optar que impida elegir la organización que está tratando de construir una relación

con ese cliente.” (Don Peppers y Martha Rogers, 2016,p.21). Eso significa que un cliente

debe estar constantemente monitoreado, para ofrecer lo que necesita en el momento

que lo necesite y así evitar lo que normalmente se denomina fuga de clientes o churn.

Uno de los principales atributos de una cuenta o cliente CMR, es la situación, esta indica

si el cliente se encuentra apto para usar la tarjeta o no. En la siguiente tabla, mostramos

la distribución de la cartera del Banco Falabella a inicios del año 2013.

26

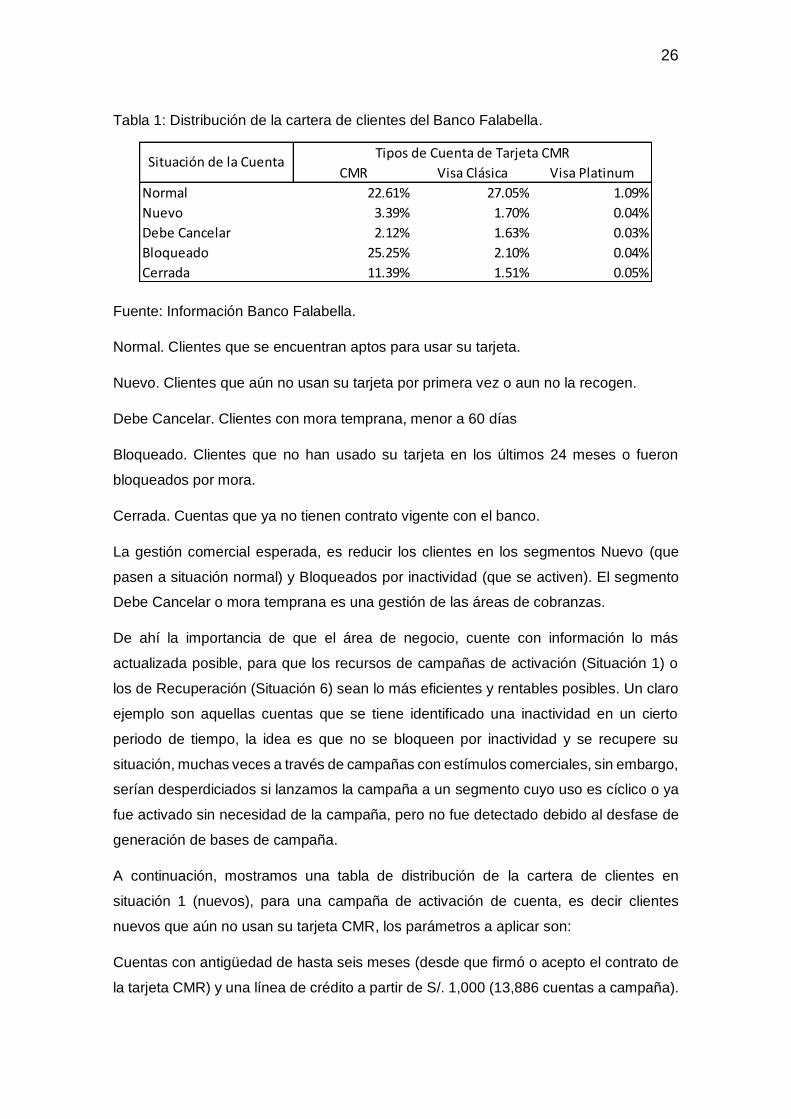

Tabla 1: Distribución de la cartera de clientes del Banco Falabella.

Fuente: Información Banco Falabella.

Normal. Clientes que se encuentran aptos para usar su tarjeta.

Nuevo. Clientes que aún no usan su tarjeta por primera vez o aun no la recogen.

Debe Cancelar. Clientes con mora temprana, menor a 60 días

Bloqueado. Clientes que no han usado su tarjeta en los últimos 24 meses o fueron

bloqueados por mora.

Cerrada. Cuentas que ya no tienen contrato vigente con el banco.

La gestión comercial esperada, es reducir los clientes en los segmentos Nuevo (que

pasen a situación normal) y Bloqueados por inactividad (que se activen). El segmento

Debe Cancelar o mora temprana es una gestión de las áreas de cobranzas.

De ahí la importancia de que el área de negocio, cuente con información lo más

actualizada posible, para que los recursos de campañas de activación (Situación 1) o

los de Recuperación (Situación 6) sean lo más eficientes y rentables posibles. Un claro

ejemplo son aquellas cuentas que se tiene identificado una inactividad en un cierto

periodo de tiempo, la idea es que no se bloqueen por inactividad y se recupere su

situación, muchas veces a través de campañas con estímulos comerciales, sin embargo,

serían desperdiciados si lanzamos la campaña a un segmento cuyo uso es cíclico o ya

fue activado sin necesidad de la campaña, pero no fue detectado debido al desfase de

generación de bases de campaña.

A continuación, mostramos una tabla de distribución de la cartera de clientes en

situación 1 (nuevos), para una campaña de activación de cuenta, es decir clientes

nuevos que aún no usan su tarjeta CMR, los parámetros a aplicar son:

Cuentas con antigüedad de hasta seis meses (desde que firmó o acepto el contrato de

la tarjeta CMR) y una línea de crédito a partir de S/. 1,000 (13,886 cuentas a campaña).

CMR Visa Clásica Visa Platinum

Normal 22.61% 27.05% 1.09%

Nuevo 3.39% 1.70% 0.04%

Debe Cancelar 2.12% 1.63% 0.03%

Bloqueado 25.25% 2.10% 0.04%

Cerrada 11.39% 1.51% 0.05%

Tipos de Cuenta de Tarjeta CMRSituación de la Cuenta

27

Tabla 2: Distribución cuentas en Situación 1 (nuevas).

Fuente: Información Banco Falabella.

Estos son atributos de cuentas, las mismas que deben ser correctamente analizadas

para que la comunicación sea en el momento adecuado.

3.4 Sistema Financiero Peruano.

El sistema financiero está regulado por la Superintendencia de Banca, Seguros y AFP’s.

Todos los cuadros que a continuación presentamos son publicados por la SBS al cierre

del ejercicio del 2018 (31 de diciembre).

Tabla 3: Distribución Sistema Financiero Peruano.

Fuente: Informe SBS al 31 diciembre 2018.

Hasta 3 mesesEntre 4 y 6

meses

Entre 7 y 9

meses

Entre 10 y 12

meses

Mas de 12

mesesTotal

Cero 14 35 33 128 210

Menor a 300 556 192 179 218 453 1,598

300 - 600 9,733 7,760 5,161 4,454 16,337 43,445

600-1000 7,920 5,426 3,491 2,837 11,526 31,200

1001 - 1400 1,948 1,483 1,386 2,085 5,032 11,934

1400 - 3000 4,927 3,947 3,145 2,418 8,091 22,528

3001 - 4000 269 266 256 207 946 1,944

4001 - 5000 225 214 199 150 430 1,218

5001 - 6000 32 34 33 13 161 273

6001 - 7000 33 24 27 19 111 214

7001 - 8000 37 43 39 24 116 259

8001 - 9000 31 40 24 43 79 217

9001 - 10000 84 59 66 21 102 332

10001 - 15000 97 90 103 71 255 616

15001 - 20000 1 2 1 1 24 29

Mayor a 20000 13 13

Total 25,893 19,594 14,145 12,594 43,804 116,030

Linea Credito CMRAntigüedad de la Cuenta

Monto Monto Monto

(Miles S/) (Miles S/) (Miles S/)

Banca Múltiple 16 385,343,801 83.3 270,662,412 85.7 243,860,245 81.6

Empresas Financieras 11 14,842,067 3.2 12,882,276 4.1 7,467,336 2.5

Cajas Municipales (Cm) 12 26,727,333 5.8 21,367,823 6.8 21,254,159 7.1

Cajas Rurales De Ahorro Y Crédito (Crac) 6 1,920,784 0.4 1,564,537 0.5 1,331,161 0.4

Edpyme 9 2,487,842 0.5 2,229,945 0.7 - -

Empresas De Arrendamiento Financiero 1 314,853 0.1 244,033 0.1 - -

Banco De La Nación 1 30,101,634 6.5 5,978,304 1.9 24,776,839 8.3

Banco Agropecuario (Agrobanco) 1 686,394 0.1 965,589 0.3 - -

462,424,708 100 315,894,918 100 298,689,740 100

SISTEMA FINANCIERO - ESTRUCTURA

Diciembre 2018

Número

de

Empresas

Activos Créditos Depósitos

% % %

28

El segmento que se analizara es Banca Múltiple, conformada solamente por entidades

bancarias. El tipo de deuda es Consumo en Tarjeta de Crédito para personas naturales.

Según el Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de

Provisiones (Resolución SBS N° 11356-2008), se define como deuda de consumo a los

créditos otorgados a personas naturales, con la finalidad de atender el pago de bienes

y/o servicios no relacionados con la actividad empresarial.

Las entidades bancarias, diversifican su oferta entre una serie de productos financieros

para personas naturales y jurídicas, entre las que se cuentan créditos efectivos,

vehiculares, hipotecarios, factoring, entre otros. Sin embargo, el Banco Falabella a la

fecha solo participa con productos de crédito de consumo.

Tabla 4: Distribución porcentual de productos financieros.

Fuente: Informe SBS al 31 diciembre 2018.

Como se puede observar, el mix de productos del Banco Falabella está fuertemente

orientado hacia la Tarjeta CMR, dejando en un menor valor a los créditos de efectivo.

Esta estrategia es empleada sobre todo en la denominada Banca Retail, que al igual

que Falabella, cuentan con una alianza dentro del mismo grupo, como lo son el caso de

Ripley y Cencosud.

Estructura de los Créditos Directos por Modalidad y Empresa Bancaria

Al 31 de diciembre de 2018

(En porcentaje)

EmpresasCuentas

Corrientes

Tarjetas de

CréditoDescuentos Préstamos

Hipotecarios

para ViviendaFáctoring

Arrendamient

o Financiero

Comercio

ExteriorOtros

Total Créditos

(En miles de

nuevos soles)

BCP 0.32 9.03 2.53 54.30 16.10 2.09 6.98 4.51 4.13 91,824,200

BBVA 0.49 5.65 2.30 44.77 23.55 2.36 8.26 10.01 2.61 54,205,749

Scotiabank 0.20 6.29 1.31 54.51 14.96 1.89 7.56 11.06 2.22 46,015,145

Interbank 0.18 15.97 1.54 48.21 19.75 0.95 5.27 6.22 1.92 32,518,012

BanBif 0.24 4.61 3.00 42.80 17.09 1.96 12.89 16.02 1.38 10,110,221

Mibanco - - - 94.92 5.08 - - - 0.00 - 9,949,503

B. Pichincha 0.50 6.53 2.70 58.96 13.94 0.29 6.01 10.44 0.62 7,401,273

B. Santander Perú 0.04 - 15.82 52.91 - 0.14 18.18 12.84 0.07 3,937,453

B. GNB 0.00 1.12 0.40 53.85 29.04 - 4.20 6.71 4.68 3,792,447

B. Falabella Perú - 98.06 - 1.83 0.11 - - - 0.00 - 3,055,620

Citibank 1.68 0.21 - 60.45 - 7.17 0.26 26.18 4.04 2,745,048

B. Ripley - 46.69 - 53.31 - - - - - 1,911,402

B. de Comercio 0.01 0.20 0.43 87.70 3.69 - 0.69 6.83 0.45 1,469,723

B. Cencosud - 100.00 - - - - - - - 816,226

B. ICBC - - 3.70 88.36 - - 1.80 0.81 5.33 556,553

B. Azteca Perú - 12.75 - 87.25 - - - - 0.00 - 353,836

Total Banca Múltiple 0.30 9.31 2.16 52.45 16.73 1.78 6.92 7.63 2.72 270,662,412

29

Figura 9. Porcentaje Deuda Tarjeta de Crédito por entidad bancaria.

Fuente: Informe SBS al 31 diciembre 2018.

Para entender mejor el escenario anterior, se muestra el ranking de colocación por

crédito de consumo, para luego desglosarlo por Crédito en efectivo y Crédito en Tarjeta

de Crédito, donde se puede apreciar como el posicionamiento en el sector de retail, es

una ventaja competitiva.

Tabla 5: Distribución de créditos de consumo por entidad financiera.

Fuente: Informe SBS al 31 diciembre 2018.

-

20.00

40.00

60.00

80.00

100.00BCP

BBVA

Scotiabank

Interbank

BanBif

Mibanco

B. Pichincha

B. Santander Perú

B. GNB

B. Falabella Perú

Citibank

B. Ripley

B. de Comercio

B. Cencosud

B. ICBC

B. Azteca Perú

% Deuda Tarjeta de Crédito por Entidad Bancaria

Ranking de Créditos

Al 31 de diciembre de 2018

(En miles de soles)

Créditos Directos

Empresas MontoParticipación

(%)

Porcentaje

Acumulado

BCP 91,008,617 33.73 33.73

BBVA 54,205,749 20.09 53.81

Scotiabank 46,015,145 17.05 70.87

Interbank 32,518,012 12.05 82.92

BanBif 10,110,221 3.75 86.66

Mibanco 9,949,503 3.69 90.35

B. Pichincha 7,401,273 2.74 93.09

B. Santander Perú 3,937,453 1.46 94.55

B. GNB 3,792,447 1.41 95.96

B. Falabella Perú 3,055,620 1.13 97.09

Citibank 2,745,048 1.02 98.11

B. Ripley 1,911,402 0.71 98.82

B. de Comercio 1,469,723 0.54 99.36

B. Cencosud 816,226 0.30 99.66

B. ICBC 556,553 0.21 99.87

B. Azteca Perú 353,836 0.13 100.00

30

Como se puede observar en colocaciones de créditos en general, Banco Falabella se

encuentra en décimo lugar, por encima de Ripley y Cencosud. En los siguientes

cuadros, se analizará solo en el segmento de Tarjeta de Crédito, su posición sube a un

cuarto lugar, para estar en un décimo quinto lugar en Crédito Efectivo.

Claramente la estrategia de diferenciación de Falabella, teniendo como punto fuerte al

retail, les ha dado resultado para posicionarse con un 11.9 % de participación del

segmento.

Tabla 6: Distribución de créditos en Tarjeta de Crédito por entidad financiera.

Fuente: Informe SBS al 31 diciembre 2018.

Ranking de Principales Modalidades de Créditos Directos

Al 31 de diciembre de 2018

(En miles de soles)

Tarjetas de Crédito

Empresas MontoParticipación

(%)

Porcentaje

Acumulado

BCP 8,295,980 32.93 32.93

Interbank 5,191,975 20.61 53.53

BBVA 3,061,976 12.15 65.69

B. Falabella Perú 2,996,406 11.89 77.58

Scotiabank Perú 2,894,276 11.49 89.07

B. Ripley 892,453 3.54 92.61

B. Cencosud 816,226 3.24 95.85

B. Pichincha 483,147 1.92 97.77

BanBif 466,255 1.85 99.62

B. Azteca Perú 45,125 0.18 99.80

B. GNB 42,417 0.17 99.97

Citibank 5,666 0.02 99.99

B. de Comercio 2,915 0.01 100.00

Mibanco - - -

B.Santander Perú - - -

B. ICBC - - -

31

Tabla 7: Distribución de créditos en efectivo por entidad financiera.

Fuente: Informe SBS al 31 diciembre 2018.

Esta ubicación no es solo como monto en colocaciones, sino que también es expresado

en el número de tarjeta habientes, donde ocupa el primer lugar.

Tabla 8: Número de tarjetas de crédito por entidad financiera.

Fuente: Informe SBS al 31 diciembre 2018.

Préstamos

Empresas MontoParticipación

(%)

Porcentaje

Acumulado

BCP 49,208,641 34.82 34.82

Scotiabank 25,081,460 17.75 52.57

BBVA 24,267,684 17.17 69.74

Interbank 15,677,293 11.09 80.83

Mibanco 9,444,409 6.68 87.52

B. Pichincha 4,364,078 3.09 90.61

BanBif 4,327,211 3.06 93.67

B. Santander Perú 2,083,279 1.47 95.14

B. GNB 2,042,169 1.45 96.59

Citibank 1,659,479 1.17 97.76

B. de Comercio 1,288,980 0.91 98.67

B. Ripley 1,018,949 0.72 99.39

B. ICBC 491,776 0.35 99.74

B. Azteca Perú 308,711 0.22 99.96

B. Falabella Perú 55,924 0.04 100.00

B. Cencosud - - -

EmpresasCréditos de

Consumo

Créditos

Corporativos

Créditos a

Grandes

Empresas

Créditos a

Mediana

Empresas

Créditos a

Pequeñas

Empresas

Créditos a

Microempresas Total

B. Falabella Perú 1,397,418 - 1 1 - - 1,397,420

B. Ripley 1,207,265 - - - - - 1,207,265

Interbank 922,832 - - 5 - - 922,837

BCP 774,456 1,111 2,930 17,096 52,926 24,341 872,860

B. Cencosud 659,724 - - - - - 659,724

BBVA 614,604 935 4,316 8,973 14,418 5,290 648,536

Scotiabank 451,754 299 493 1,579 304 463 454,892

B. Pichincha 273,554 12 155 388 276 432 274,817

BanBif 96,514 32 207 1,078 999 1,199 100,029

B. Azteca Perú 60,533 - - - - - 60,533

B. GNB 8,410 - - - - - 8,410

Citibank - 495 1,224 104 155 31 2,009

B. de Comercio 1,017 1 1 1 1 3 1,024

Mibanco - - - - - - -

B. Santander Perú - - - - - - -

B. ICBC - - - - - - -

Total Banca Múltiple 6,468,081 2,885 9,327 29,225 69,079 31,759 6,610,356

Número de Tarjetas de Crédito por Tipo de Crédito y Empresa Bancaria

Al 31 de diciembre de 2018

32

Para culminar con este capítulo, vamos a mostrar algunos indicadores financieros de la

banca múltiple del sistema financiero peruano.

Figura 10. Saldos Tarjeta de Crédito de la Banca Múltiple.

Fuente: Informe SBS al 31 diciembre 2018.

Figura 11. Morosidad en Tarjeta de Crédito de la Banca Múltiple.

Fuente: Informe SBS al 31 diciembre 2018.

13,829,219

17,163,687 18,440,531 18,751,268

21,119,152

-

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

Dic-14 Dic-15 Dic-16 Dic-17 Dic-18

Tarjetas de Crédito (Miles S/)

4.08 4.08

4.785.09

3.74

0.00

1.00

2.00

3.00

4.00

5.00

6.00

Dic-14 Dic-15 Dic-16 Dic-17 Dic-18

Cartera Tarjetas de Crédito atrasada / Cartera Tarjetas de Crédito (%)

33

Figura 12. Morosidad de Tarjetas de Crédito.

Fuente: Informe SBS al 31 diciembre 2018.

3.5 Business Intelligence.

En la actualidad mucho se hablado de la data que se cuenta a disposición para analizar

y que las empresas en su búsqueda de no quedar rezagadas en el mercado deben

aprovecharla. Sin embargo, esta data sin contar con una estrategia definida de análisis

de negocio, no podrá ser implementada adecuadamente para que se transforme en una

ventaja competitiva frente a las demás.

Crear valor más allá de ser una frase corta, engloba muchos procesos, metodologías y

el uso de herramientas adecuadas para que finalmente la base de datos de una empresa

pueda añadirle valor a esta. Vamos a mencionar algunas definiciones sobre Business

Intelligence o su traducción al español que es Inteligencia de Negocios.

Edinson Medina La Plata (2012). “La capacidad para tomar decisiones de negocio

precisas y de forma rápida se ha convertido en una de las claves para que una empresa

llegue al éxito. Sin embargo, los sistemas de información tradicionales, suelen presentar

una estructura muy inflexible para este fin. Aunque su diseño se adapta en mayor o

menor medida para manejar los datos de la empresa, no permite obtener la información

de los mismos.” (p. 24).

34

Josep Curto Díaz (2011). “Se entiende por Business Intelligence al conjunto de

metodologías, aplicaciones, prácticas y capacidades enfocadas a la creación y

administración de información que permite tomar mejores decisiones a los usuarios de

una organización.” (p. 18).

Muñoz, H. H., Osorio, M. R., & Zúñiga, P.L. (2016). Inteligencia de los negocios. Clave

del Éxito en la era de la información. Revista Clío América, 10 (20). “Se puede decir que

son aquellos recursos administrativos empresariales con los que las organizaciones

actuales y modernas pueden contar para aprovechar al máximo toda la información que

posean tanto de sus clientes como la de sus proveedores y hasta la de sus competidores

inclusive; todo con el fin de lograr ventajas competitivas en un mercado hostil y

demasiado dinámico.” (p. 194).

Todos los anteriores enunciados refieren a conceptos de administrar información y toma

de decisiones. Pero no hay que confundir que solo es administrar información, lo cual

podría guiarnos hacia el error que solo una base de datos podría desempeñar ese rol.

En base a lo anterior, y al expertise del autor, se define a la Inteligencia de Negocios

como la combinación de metodologías de trabajo, procesos y tecnologías, que permiten

transformar datos aislados y no relacionados en información relevante para el negocio,

que usada correctamente generara conocimiento del mismo. Esto sin lugar a dudas lo

convierte en una fuerte ventaja competitiva al estar reconocida dentro de la estrategia

comercial de la empresa.

A continuación, mostramos la conocida pirámide de datos o información, ajustada según

aportes de varios autores, y consolidado en un solo gráfico. Nos dice que los sistemas

transaccionales que generan data todo el día, son el input de los procesos de

Inteligencia de Clientes, pero los sistemas de este nivel, están fuera del enfoque de BI.

Solo a partir del segundo nivel, donde se tiene acceso a decisiones y a una plataforma

pre concebida, se podrá generar información relevante, en base a la data inicial, que

sirva para análisis más robustos de información como, por ejemplo: Cuál es el

acumulado de las ventas y el % de crecimiento respecto a un periodo anterior. Cuáles

son los productos que mejor responden a una campaña comercial o el patrón de

consumo de cierto producto.

35

Figura 13. Pirámide de Gestión de Información.

Fuente: Flores F. (octubre 2018). Implementación de BI. Conferencia presentada en

Sistemas UNI.

3.6 Desarrollo y evolución del Business Intelligence.

A continuación, se indica la evolución de los roles dentro del BI en los últimos años y

como se han creado especializaciones dentro de esta tecnología.

Figura 14. Evolución de BI y Análisis de data.

Fuente: Villanueva F. (enero 2019). Análisis inteligente: De los datos a las decisiones.

Conferencia presentada en CA (https://www.tableau.com/about/blog).

Periodo de Analisis Sistemas

Mensual

Trimestral Dashboard

Anual Reportes Directivos

Mediano / Largo Plazo

Semanal DashBoard

Mensual Reporting OLAP

Mediano Plazo Data Analysis

Diario Sistemas

Semanal Transaccionales

Corto Plazo Analisis OLTP

B

U

S

I

N

E

S

S

I

N

T

E

L

L

I

G

E

N

C

E

ESTRATEGIA

TACTICA

OPERATIVA

AccionistasDirectores

GerentesJefes de área

Coordinadores

Supervisores Personal Operativo

Inteligencia de

Negocios

Análisis Inteligente

(ML / IA))

Análisis de

Autoservicio

1985 - 2005 2015 – 2020 ?2005 - 2015

Liderado por TI / ExpertosLiderado por analistas /

usuarios avanzados

La tecnología ayuda a los

usuarios emprendedores

Generación de Informes

de NegociosPreparación de datos Aprendizaje Automático

Dashboard Descubrimiento de Datos Automatización

Scorecards Visualización de datos UI de lenguaje natural

Accesibilidad, Agilidad Gobernanza Confianza, Transparencia

Aparición

Accesibilidad

Facilitadores

Desafíos

36

Es común escuchar hablar de Business Intelligence (BI), Business Analytics (BA) y

recientemente Big Data, esto en realidad es una evolución del primer término. Dado la

evolución de las tecnologías de información, dio paso a la especialización de los roles

de profesionales de BI.

A continuación, se muestra el resultado de búsqueda en Google Trends, de los términos

referenciados, para el año 2018 en Perú y en USA.

Figura 15. Tendencia Palabras clave Perú 2018.

Fuente: Google Trends.

Figura 16. Tendencia Palabras clave Estados Unidos 2018.

Fuente: Google Trends.

Tomando como referencia a Estados Unidos, Big data es el más destacado, de la misma

forma en Perú. Sin embargo, en cuanto a BI y BA, a nivel local hay una marcada

diferencia a favor del primero, en USA esta desaparece. La razón es debido a que aun

37

en el nivel local el termino de BA, es relativamente nuevo y los profesionales con

experiencia en el área son escasos.

Sin embargo, estos roles siempre han existido, es claro que el profesional de BI, hacia

los roles de analista de información, analista de negocio, analista de procesos, solo que

ahora se tiene claramente identificado su participación en cada fase de los procesos.

Para el profesor Ph.D. Jorge Samayoa (2018), “La Inteligencia de Clientes es el proceso

de analizar y presentar la información de una forma no técnica, y sobre todo útil y de

fácil entendimiento para los tomadores de decisión”. Claro está que el profesor

Samayoa, ha identificado los demás roles en los procesos de BI. A continuación, un

gráfico donde se muestra desde un punto de vista estructurado dichos roles.

Figura 17. Roles de especialistas en una estructura de BI.

Fuente: Samayoa, J. (2018) Estadística aplicada a negocios (Ponencia Programa

MOOC EDX).

Los roles que se despliegan del anterior cuadro son los siguientes:

Data Engineering: Es el que tiene a cargo garantizar la calidad de data, asegurar que

esta se encuentre apta para el procesamiento y la carga en la plataforma de BI.

Normalmente es quien conoce los sistemas transaccionales a un nivel de base de datos

38

y funcionalidad. Los conocimientos requeridos deberían ser: Base de datos,

programación, sistemas operativos y estadística.

Business Intelligence: Responsable de identificar la información más relevante para el

negocio y desarrollar presentaciones o cuadros de mando de alto impacto. Dado que la

presentación de los principales KPI’s ayudaran a gestionar de mejor forma los recursos

de la empresa. Los conocimientos requeridos son: Base de datos, programación,

estadística y manejo de KPI’s.

Business Analytics: Son los que tienen manejo directo con la data, los que realizan

análisis estadísticos y/o matemáticos, a través de análisis estadísticos principalmente.

Sus conocimientos deben ser estadísticos, de programación y manejo de KPI’s.

Data Scientist: Es el profesional que normalmente cruza transversalmente los anteriores

roles. Realizan los llamados modelos predictivos, que son algoritmos estructurados con

una fuerte base estadística, entre los más conocidos son: arboles de decisión, cluster,

segmentación de perfiles, entre otros. Tienen conocimientos en estadística, base de

datos, programación, sistemas operativos y sobre todo investigación.

Para finalizar este punto se indicará algunos ejemplos donde se emplea BI:

En el sector Financiero: Segmentar tu cartera de clientes, de acuerdo a perfiles y ofrecer

el producto más conveniente de acuerdo a la valoración del cliente.

En el sector Retail: Para identificar cuáles son los mix de productos con mayores ventas,

de tal forma la rotación de stock sea más óptima.

En el sector servicios: Identificar consumos atípicos por ejemplo de consumo de energía

eléctrica, que indique una manipulación del sistema de medida.

3.7 Gobierno de Datos.

Los términos Gobierno de Datos y Calidad de Datos, además que son relativamente

nuevos como nombre, siempre han estado o debieron estar presente en cualquier

proceso de generación de data, hablando sobre todo del medio local. Se inicia este

apartado indicando que no son lo mismo, mientras que la Calidad de Datos es un

proceso de refinamiento y control previo al procesamiento, para que el resultado sea el

adecuado, el gobierno de datos asegura una correcta administración de estos, identifica

a todos los responsables dentro de la organización. Tomando en consideración lo ya

mencionado, los datos son un activo de las empresas, entonces es lógico pensar que

se necesita, lineamientos, políticas y controles para asegurar tal bien.

39

Dentro de cualquier organización existe data, generada internamente o adquirida de

fuentes externas, por ejemplo, la morosidad de un cliente en el pago de la tarjeta de

crédito que un banco le ha otorgado, es una data de generación interna, sin embargo la

información de las centrales de riesgos que son adquiridas para realizar campañas de

captación de cuentas o ampliación de la línea de crédito de un producto financiero del

mismo banco es una data adquirida de una fuente externa, o también en cuanto se

refiere a un score de crédito o de riesgo de un grupo de personas es una data de fuente

externa. Siendo así, es necesario definir ciertos canales de recepción de data,

responsables y políticas de administración de datos, así como procesos que aseguren

la integridad de estos, en la adquisición, procesamiento y entrega final.

Vamos a definir el concepto según lo que refiere algunas citas bibliográficas.

Ladley J (2012) “El gobierno de los datos es la organización e implementación de

políticas, procedimientos, estructura, roles y responsabilidades que describen y aplican

las reglas de participación, los derechos de decisión y las responsabilidades para la

gestión eficaz de los activos de información”. (Data Governance: How to Design, Deploy

and Sustain an Effective Data Governance Program Pag.11-12).

El mismo autor nos indica: “La gobernanza de los datos representa el programa utilizado

por una empresa, para administrar los organismos, políticas, principios y calidad de la

organización que garantizará el acceso a datos e información precisos y libres de

riesgos. El gobierno de los datos establecerá estándares, responsables, y garantizará

que el uso de datos e información alcance el máximo valor para la empresa, a la vez

que administra el costo y la calidad del manejo de la información. La gobernabilidad de

los datos hará cumplir el uso coherente, integrado y disciplinado de la información".

(Data Governance: How to Design, Deploy and Sustain an Effective Data Governance

Program Pag.11-12).

Según la definición del autor Gobierno de Datos, es una estrategia que se basa en una

serie de políticas, procedimientos, estándares, identificación de roles, con el único

objetivo de salvaguardar el activo de data de la empresa. Esta puede ser interpretada

como un framework de trazabilidad (planificación, monitoreo y cumplimiento). Pero lo

que no es Gobierno de Datos es una serie de frases en un documento pdf que es

archivado como algo sin importancia, lejos de realizar un seguimiento y una

coordinación vertical hacia toda la empresa. Tiene como fin, garantizar una gestión

adecuada de datos.

40

Un tema relacionado al presente es la Ley de Protección de Datos Personales,

implementada hace unos años en el Perú, la cual obliga a cualquier entidad pública o

privada a gestionar los medios necesarios para salva guardar la información de datos

personales de sus clientes. Esta normativa encauza a que todas las empresas se

alinean hacia un gobierno de datos, dependerá de cada uno de estas, implementarlas

en menor o mayor grado posible.

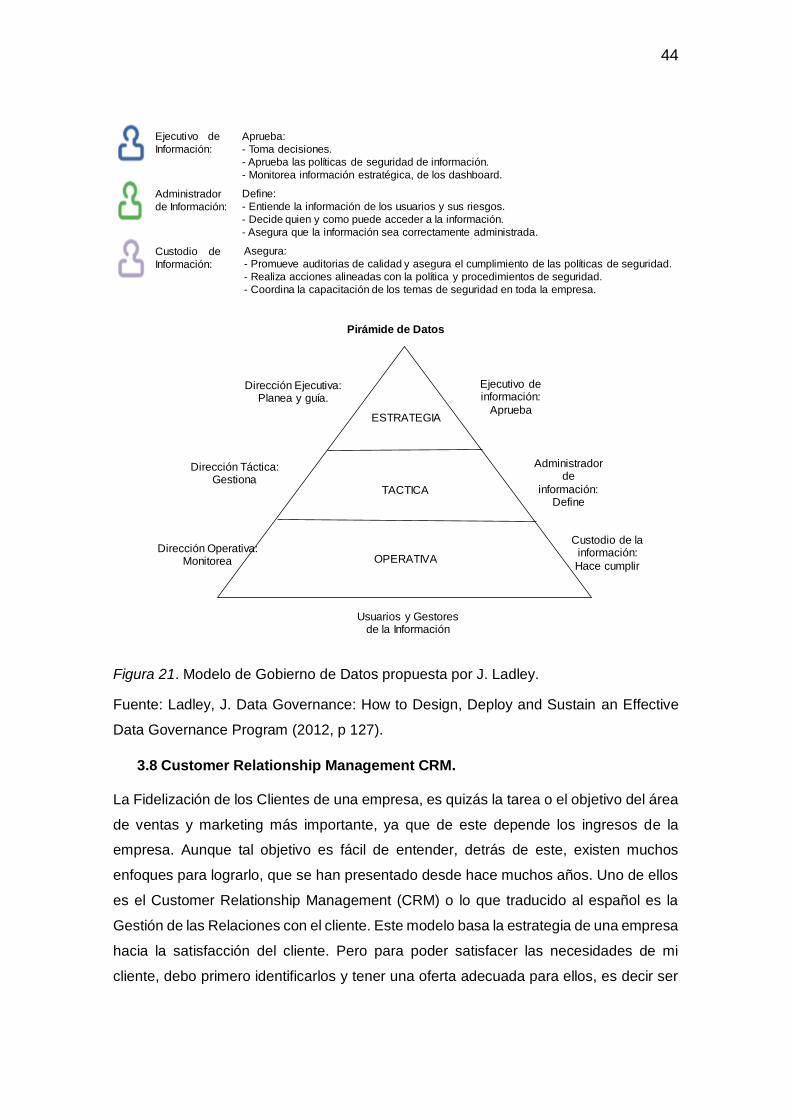

De acuerdo con la teoría del Gobierno de Datos y lo que nos indica Stephanie Zatyko

(Product Marketing Manager Experian USA), nos habla de tres pilares:

Las personas: Dentro de la organización se debe identificar aquellas que tienen algún

tipo de relación con la data, y encontrando varios roles definidos:

Los propietarios de los datos (Data Owner). Deben asegurar la calidad constante de los

datos, por su posición de cargos de responsabilidad, tienen las formas de seguir los

procesos que correspondan para mantener la calidad en los datos.

Los administradores de datos (Data stewards). Aseguran una correcta administración

de los datos. Son aquellos que aseguran operativamente que se sigan con las normas

establecidas durante las operaciones con datos.

Los consumidores de datos (Data consumers). Aquellos que usan datos durante los

procesos que intervengan. Ellos al trabajar directamente con la data son los primeros

en detectar anomalías en la misma, son los que conocen la data.

Los productores de datos (Data producers) Son los que captan los datos dentro de la

organización, al igual que los consumidores, identifican variaciones en la data y se

alinean con los requisitos indicados para la captación.

Los analistas de datos (Data analysts). Son los responsables de traducir datos en

información, mediante el uso de herramientas para resumirla en dashboard o informes

y así brindar el soporte en la toma de decisiones comerciales.

Los custodios de datos (Data custodians). Son los responsables de mantener los datos

seguros y administrar el sistema de protección en torno a estos.

Los Procesos: Para asegurar la calidad de los datos, se deben implementar ciertos

procesos de control, dentro de los procesos comerciales, tanto en la generación de

nuevos datos o su procesamiento, así como en la entrega y adquisición de los mismos.

Muchas veces estos nuevos procesos podrán tomar recursos para su administración,

41

pero son necesarios, si se quiere llevar un control de calidad. Por ejemplo, una base de

datos, que actualice planillas, datos personales, ingresos, deudas, debe encontrarse

cifrada por temas de seguridad y regulación sobre todo en el sector de banca. Estos

pues quizás no son temas comerciales, pero son normativos y/o de gobierno de datos.

Definir su control y auditoria es el siguiente paso en la construcción de un marco de

gobierno de datos. Cabe mencionar que dentro de estos procesos se deben considerar

los de manejo de riesgos, copias de respaldo y contingencias en caso de pérdidas.

Tecnología: La tecnología por sí sola no configura una política de protección de datos,

como se ha indicado, esta va acompañada de procedimientos, definición de

responsables. Pero se debe seleccionar un marco tecnológico que ayude a optimizar

sus procesos. Las tecnologías de gestión de datos pueden incluir elementos como las

herramientas de verificación, estandarización, monitoreo, colaboración, informes y

resolución de identidades, solo por mencionar algunas.

Los proyectos de Gobierno de Datos, debe implementarse identificando la data más

importante de la empresa, a continuación, se mostrará una técnica de identificación.

Para Richard Wang, un método de identificación de data relevante y su calidad, consta

de tres pasos (asumiendo que la organización conozca cuál es su data más importante):

el primero es realizar una encuesta de calidad de data, entre los ejecutivos de la

empresa muy relacionados al negocio y que conozcan de este. A la par realizar métricas

de calidad sobre la data encuestada, niveles de exactitud, actualización, de perdida de

datos, etc. El segundo paso es contrastar ambos resultados, es decir el subjetivo de la

encuesta versus el objetivo obtenido por las métricas, identificar los puntos discrepantes,

las causas y efectos de estas, el tercer paso es tomar acciones correctivas sobre la data

de mayor impacto. De esta forma se puede comprender que tanto es el conocimiento

de las personas relacionadas con el negocio, identificar la data de alto impacto y sus

niveles de calidad. Con los resultados mencionados, se estructura una matriz para

contrastar ambos resultados y hacer foco sobre la data a iniciar acciones. Es decir, se

cuenta con la percepción baja o alta de los resultados de la encuesta, así como del

resultado de las métricas, ambas forman una matriz de 2 x 2, formando cuatro

cuadrantes: bajo – bajo (primer cuadrante), bajo – alto (segundo cuadrante), alto – bajo

(tercer cuadrante) y alto – alto (cuarto cuadrante). Se entiende que el cuarto cuadrante

es la situación idónea, una alta percepción de los ejecutivos y un alto resultado en las

pruebas, sin embargo, cualquiera de los otros tres cuadrantes, es necesario una

revisión, sobre todo el bajo – bajo, donde la percepción y los resultados son observables.

42

Figura 18. Modelo de Identificación de calidad de data.

Fuente: Wang, R.Y.et al. (2006, p 30) Journey to Data Quality.

Figura 19. Matriz de resultados del estado de calidad de data.

Fuente: Wang, R.Y.et al. (2006, p 30) Journey to Data Quality.

Conjunto

de datos

Encuesta de Calidad

de datos