german hernando duran caicedo...

TRANSCRIPT

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 96

NODO SOTO Y MARES

ALCALDIA MUNICIPAL DE PUERTO WILCHES

( No. 000047 08 Abril 2014 )

GERMAN HERNANDO DURAN CAICEDO ALCALDE

VIGENCIA AUDITADA – 2012

TRABAJO DE CAMPO DEL 05 AL 15 DE NOVIEMBRE DE 2013

Bucaramanga, Marzo de 2014

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 2 de 96

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

CARLOS FERNANDO PEREZ GELVEZ Contralor Auxiliar

SONNIA YANETH GARCIA BENITEZ Sub Contralora Delegada Para el Control Fiscal

GERMAN PEREZ AMADO Auditor Fiscal Nodo Soto y Mares

Coordinador Auditoría

EQUIPO AUDITOR

BEATRIZ MANTILLA JAIMES (Contador Público)

CLAUDIA CECILIA HERNANDEZ VILLAMIZAR (Auditor Fiscal) ANDRES MAURICIO JAIMES BENJUMEA (Secretario Grado 2)

GERMAN PEREZ AMADO (Auditor Fiscal)

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 3 de 96

TABLA DE CONTENIDO

Pág.

1 RESULTADOS DE LA AUDITORIA 4

1.1 CONTROL DE GESTION 4

1.1.1 Factores Evaluados 5

1.1.1.1 Ejecución Contractual 5

1.1.2 Resultado Evaluación Rendición de Cuenta 32

1.1.3 Gestión Ambiental 33

1.1.4 Tecnologías de la Información y la Comunicación Tics 35

1.1.5 Resultado Seguimiento Plan de Mejoramiento 36

1.1.6 Control Fiscal Interno 42

1.1.7 Quejas de la comunidad 46

1.1.8 Control de Planes y Programas 49

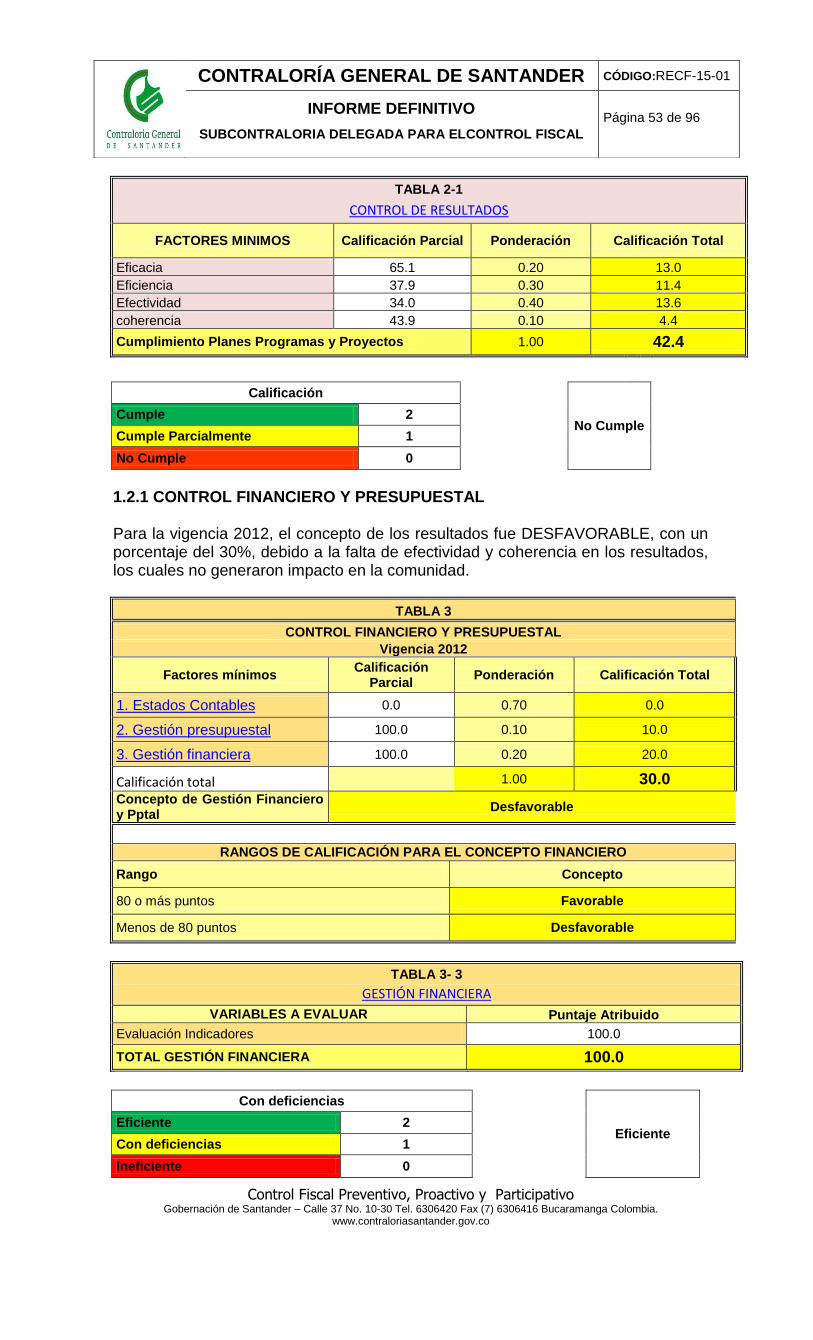

1.2 CONTROL DE RESULTADOS 52

1.2.1 Control Financiero y Presupuestal 53

1.2.1.1 Estados Contables 54

1.2.1.1.1 Dictamen de razonabilidad de los estados financieros 76

1.2.1.2 Gestión Presupuestal 77

1.3 CUADRO CONSOLIDADO DE HALLAZGOS 89

1.4 CUADRO NUMERICO DE HALLAZGOS DETECTADOS 95

1.5 CALIFICACION DE EVALUACION DE GESTION 95

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 4 de 96

1. RESULTADOS DE AUDITORIA La Contraloría General de Santander, en desarrollo de su Plan General de Auditoría Territorial – PGAT vigencia 2013, programó la realización de Auditoría Gubernamental con enfoque Integral en la Modalidad Regular, a la Alcaldía Municipal de Puerto Wilches, vigencia 2012, aplicando la metodología para el control fiscal contenida en la “Guía de Auditoría Territorial” de la Contraloría General de la República, bajo los siguientes parámetros: OBJETIVO GENERAL DE LA AUDITORÍA Evaluar la efectividad de la Gestión conforme a la normatividad vigente a los siguientes sistemas de control: Financiero, de legalidad, de gestión, de resultados, la revisión de la cuenta y la evaluación de control interno, con el fin de verificar y determinar la calidad y efectividad de sus procesos; así como la eficiencia y eficacia del manejo de los recursos de la Alcaldía Municipal de Puerto Wilches, para la vigencia 2012. COMPONENTES Y FACTORES La Auditoría incluyó el examen de los siguientes componentes y sus factores:

COMPONENTE

FACTORES

CONTROL DE GESTION

Gestión Contractual Rendición y revisión de la Cuenta Legalidad Gestión Ambiental Plan de mejoramiento Control Fiscal Intern0 TIC

CONTROL DE RESULTADOS

Cumplimiento de Planes, Programas y proyectos

CONTROL FINANCIERO

Estados Contables Gestión Presupuestal Gestión Financiera

1.1. CONTROL DE GESTION Como resultado de la Auditoria adelantada al Municipio de Puerto Wilches - Santander, el concepto sobre el Control de Gestión durante la vigencia 2012 es DESFAVORABLE, como consecuencia de la evaluación de los siguientes factores:

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 5 de 96

1.1.1 Factores evaluados

TABLA 1

CONTROL DE GESTIÓN VIGENCIA 2012

ALCALDIA MUNICIPAL DE PUERTO WILCHES

Factores Calificación Parcial Ponderación Calificación

Total

1. Gestión Contractual 53.4 0.65 34.7

2. Rendición y Revisión de la Cuenta

86.7 0.02 1.7

3. Legalidad 74.7 0.05 3.7

4. Gestión Ambiental 20.3 0.05 1.0

5. Tecnologías de la comunica. y la inform. (TICS)

3.7 0.03 0.1

6. Plan de Mejoramiento 66.4 0.10 6.6

7. Control Fiscal Interno 15.4 0.10 1.5

Calificación total 1.00 49.5

Concepto de Gestión a emitir Desfavorable

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE GESTIÓN

Rango Concepto

80 o más puntos Favorable

Menos de 80 puntos Desfavorable

1.1.1.1 Ejecución Contractual

TABLA 1-1

GESTIÓN CONTRACTUAL VIGENCIA 2012

ENTIDAD AUDITADA

VARIABLES A EVALUAR

CALIFICACIONES EXPRESADAS POR LOS AUDITORES

Promedio Ponderación Puntaje

Atribuido Prestación Servicios

Q Contratos

Suministros

Q Contratos

Consultoría y Otros

Q Contratos

Obra Pública

Q

Cumplimiento de las especificaciones técnicas

0 1 0 0 67 6 38 1 54.69 0.50 27.3

Cumplimiento deducciones de ley

0 1 0 0 63 4 0 0 50.00 0.05 2.5

Cumplimiento del objeto contractual

33 2 36 3 49 8 72 3 49.13 0.20 9.8

Labores de Interventoría y seguimiento

50 2 25 2 50 7 80 5 56.25 0.20 11.3

Liquidación de los contratos

0 0 0 2 50 8 75 4 50.00 0.05 2.5

CUMPLIMIENTO EN GESTIÓN CONTRACTUAL 1.00 53.4

Calificación

Con deficiencias

Eficiente 2

Con deficiencias 1

Ineficiente 0

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 6 de 96

El proceso de auditoría regular, se practicó a la gestión contractual de la Alcaldía Municipal de Puerto Wilches, mediante una evaluación con criterio integral, sobre los contratos suscritos, ejecutados y liquidados por esta entidad, correspondiente a la vigencia 2012, verificando el cumplimiento de las clausulas pactadas, las disposiciones legales, los pagos, el control oportuno, para establecer si los sujetos contractuales aseguraron los propósitos que dieron origen a la contratación. CONTRATACION AUDITADA: En la muestra seleccionada de contratación, se estipula el número de contratos con su respectiva modalidad seleccionados, el valor de los mismos, que a porcentaje corresponde el valor total de la vigencia, si en ellos se estipularon anticipos y/o adiciones. El municipio de Puerto Wilches presenta un proceso del manejo contractual con DEFICIENCIAS, según calificación obtenida al aplicar la matriz de riesgo contractual, la cual arrojo un puntaje de 53.4. Además, se identifica el tipo de recurso, en cada uno de los contratos seleccionados. Así como la verificación de la correspondiente publicación en la página del portal único de contratación (SECOP), y en la página oficial de la entidad vigilada. Una vez instalada la Auditoría Regular por la Contraloría General de Santander, en la ALCALDIA DEL MUNICIPIO DE PUERTO WILCHES, se procedió a verificar el cumplimiento de las normas aplicables a la contratación pública, como es la Ley 80 de 1993, Ley 1150 de 2007, Ley 1474 de 2011. Decreto 2474 de 2008, Decreto 734 de 2012 y demás disposiciones que regulan la actividad contractual. CONTRATACION AUDITADA VIGENCIA 2012 EL MUNICIPIO DE PUERTO WILCHES, Suscribió doscientos treinta y un (231) contratos, por un valor total de SIETE MIL CIENTO NOVENTA Y CINCO MILLONES DOSCIENTOS QUINCE MIL TRESCIENTOS QUINCE PESOS MONEDA LEGAL CORRIENTE moneda legal y corriente ($7.195.215.315), discriminados bajo las siguientes modalidades de contratación:

Clase Objeto Cantidad Valor ($)

C1 Prestación de Servicios 148 1.657.421.185

C4 Mantenimiento 11 113.566.254

C5 Obras Publicas 4 1.180.639.439

C6 Compras y Suministros 36 947.056.902

C9 Arrendamientos 3 391.500.000

C10 Convenios 13 2.061.030.086

TOTAL 231 7.195.215.315

Del anterior cuadro es de resaltar el alto número y valor de los contratos de prestación de servicios que puede llegar a indicar la existencia de plantas paralelas o tercerización en la prestación de los servicios personales. De los doscientos treinta un (231) contratos, se seleccionó una muestra de veinticuatro (24) contratos para revisión, por valor de TRES MIL TRESCIENTOS CATORCE MILLONES DOSCIENTOS NOVENTA Y CUATRO MIL SETECIENTOS OCHENTA Y OCHO PESOS ($3.314.394.788), que corresponde al 46.06% de los recursos pagados de la contratación en la vigencia 2012 los cuales se ejecutaron con base a la muestra, a través de las diferentes modalidades de contratación, a saber:

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 7 de 96

Cuadro Relación de la Muestra Contractual Seleccionada

NRO Modalidad

De Selección

Objeto Del Contrato VALOR CONTRATISTA Suscripción Inicio terminación

16 Directa

Prestar los servicios profesionales y de apoyo a la gestión del municipio de Puerto Wilches como asesor jurídico para los procesos de contratación estatal en sus etapas pre contractual y pos contractual

13,500,000

ARMANDO ARDILA

VÁSQUEZ 4/6/2012 4/6/2012 8/30/2012

82 Directa

Aunar esfuerzos para la construcción mejoramiento adecuación reparación y/o mantenimiento de los sistemas de acueducto y alcantarillados urbanos y rurales del municipio de Puerto Wilches

450,000,000

AGUAS DE PUERTO

WILCHES SAS EPS

2/8/2012 2/8/2012 1/10/2012

136 Directa

Aunar esfuerzos para la realización de las ferias y fiestas de Puerto Wilches de la cuarta ferias y fiestas agro turísticas de Puerto Wilches

98,720,00

CORPORACIÓN DE FERIAS Y FIESTAS DEL MUNICIPIO DE

PUERTO WILCHES -

SANTANDER

9/28/2012 9/29/201

2 10/28/2012

139 Directa

Aunar esfuerzo para la construcción de soluciones alternativas de agua subterránea red de conducción y tanque de almacenamiento en el corregimiento de carpintero del municipio de Puerto Wilches Santander

128,300,000

AGUAS DE PUERTO

WILCHES S.A.S. E.P.S.

9/10/2012 9/10/201

2 8/11/2012

141 Directa

Aunar esfuerzos para la realización de jornadas cívico militar en los corregimientos de la línea – municipio de Puerto Wilches

55,000,000

FUNDACIÓN VISIÓN DE SER

10/17/2012 10/17/20

12 11/16/2012

144 Directa

Desarrollo de la fase de contextualización y aprestamiento comunitario para la prestación de proyecto implementación de la justicia en equidad en Puerto Wilches obteniendo un documento de contextualización y un diplomado de redes de justicia en equidad con duración de cien (100) horas

24,000,000

UNIVERSIDAD NACIONAL DE

COLOMBIA 10/19/2012

10/19/2012

4/18/2013

145 Directa

garantizar el apoyo y asistencia integral a los adultos mayores de los niveles i y ii del sisben en condición de vulnerabilidad aislamiento o carencia de soporte social del municipio de Puerto Wilches Santander atendidos en los centros vida y centros de bienestar de su jurisdicción

19,800,000

FUNDACIÓN CENTRO DE ATENCIÓN

INTEGRAL SAN MARTÍN DE

PUERTO WILCHES -

SANTANDER

10/24/2012 10/24/20

12 12/31/2012

146 Directa

Aunar esfuerzos para el mejoramiento de vivienda mediante la construcción de cuarenta y tres (43) unidades sanitarias básicas para el casco urbano del municipio de Puerto Wilches – Santander

400,126,239

AGUAS DE PUERTO

WILCHES S.A.S. E.P.S.

10/29/2012 10/29/20

12 4/30/2013

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 8 de 96

150 Directa

Aunar esfuerzos para el adelantamiento del programa apoyo rehabilitativo y recreativo para niños jóvenes y adultos con discapacidades físicas sensorial psíquicas cognoscitivas y emocional

22,000,000

FUNDACIÓN MI MUNDO DE

AMOR Y TERNURA

1/11/2012 1/11/201

2 11/21/2012

188 Directa

Desarrollar las acciones para la implementación de los procesos requeridos en cumplimiento de las acciones de promoción prevención vigilancia de la salud pública y control de factores de riesgos enmarcados en el plan municipal de salud pública de intervenciones colectivas – pic – del municipio de Puerto Wilches vigencias 2012

324,831,326

EMPRESA SOCIAL DEL

ESTADO EDMUNDO

GERMÁN ARIAS DUARTE DE

PUERTO WILCHES

11/29/2012 1/12/201

2 11/30/2012

218

Directa Aunar y complementar esfuerzo institucional comunitario económico y social para: 1 la elaboración e implementación del plan agropecuario municipal 2 la elaboración del proyecto huerta escolar 3 brindar el apoyo para la operatividad del componente ambiental en el pei de un establecimiento educativo oficial 4 la formulación e implementación del sistema de gestión ambiental en el municipio de Puerto Wilches y 5 arborización para el embellecimiento de zonas de recreación y viviendas en Puerto Wilches Santander

174,282,607

UNIVERSITARIO DE LA PAZ -

UNIPAZ 12/21/2012

12/21/2012

3/20/2013

Directa

Aunar y complementar esfuerzo institucional comunitario económico y social para: 1 dotación de unidades sanitarias cocina pozos sépticos en el sector rural 2 optimización y potabilización del agua zona urbana y rural 3 realización de actividades en desarrollo de la eficiencia de los servicios públicos urbanos y rurales y 4 apoyo al desarrollo de estudios y diseños para la formulación de proyectos

290,101,240

AGUAS DE PUERTO

WILCHES S.A.S. E.P.S.

12/21/2012 12/21/2012

3/20/2013

220 Directa

complementación de esfuerzos comunitario económico social y tecnológico para la implementación de tecnologías de la información y las comunicaciones en educación Puerto Wilches

290,969,425

FUNDACIÓN PARA EL

DESARROLLO INTEGRAL DE

LAS COMUNICADES

EN RIESGO (FUNDICOR)

12/21/2012 12/21/20

12 3/20/2013

144 Licitación Pública

Obras de adecuación de la infraestructura física del palacio municipal de Puerto Wilches Santander

299,951,293

CONSTRUCCIONES Y DISEÑOS DE INGENIERÍA DE OBRAS CIVILES LTDA F2

10/19/2012 10/31/20

12 1/30/2013

148 Licitación Pública

Obras de control y protección para la margen derecha del rio magdalena sector sur de la cabecera municipal de Puerto Wilches Santander

247,707,658

CONSTRUCCIONES VEGA VEGA LTDA

10/31/2012 10/31/20

12 1/31/2013

118

Mínima Cuantía

Apoyo logístico para los deportistas en los distintos eventos dentro del municipio y del departamento

15,000,000

CONSTRUCCIONES Y SUMINISTROS REINEL S.A.S.

4/9/2012 4/9/2012 9/13/2012

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 9 de 96

119 Mínima Cuantía

Prestar los servicios de interventoría al contrato nº 026 de 2011 – construcción cancha polideportiva y parque infantil del corregimiento kilómetro 8 municipio de Puerto Wilches – Santander

15,500,000

ICONOS CONSTRUCCIONES Y COMUNICACIONES S.A.S.

4/9/2012 4/9/2012 3/11/2012

Mínima Cuantía

Prestar los servicios de interventoría al contrato nº 027 de 2011 – construcción puesto de salud del corregimiento de Puente Sogamoso del municipio de Puerto Wilches Santander

15,500,000

ICONOS CONSTRUCCIONES Y COMUNICACIONES S.A.S.

4/9/2012 4/9/2012 3/11/2012

135 Mínima Cuantía

Suministro de combustible corriente y acpm para los vehículos que conforman el parque automotor y aparatos o maquinaria de combustión interna y demás actividades de la policía nacional en el municipio de Puerto Wilches

10,000,000

WAIMET NAGGLE COGOLLO

10/18/2012 10/18/20

12 10/30/2012

211

Mínima Cuantía

Suministro del servicio de alimentación y alojamiento en el municipio De Puerto Wilches

15,000,000

LINA CAMARGO TORRES

12/21/2012 12/21/20

12 12/30/2012

73 Selección Abreviada

Prestar el servicio público de transporte terrestre automotor especial escolar para estudiantes de las jornadas mañana tarde y única matriculados en los establecimientos educativos oficiales del municipio de Puerto Wilches

100,000,000

TRANSPORTE LA TEA SA

7/17/2012 7/17/201

2 9/16/2012

147

Mínima Cuantía

Suministro de transporte delegación ida y vuelta

1,146,000

CONSTRUCCIONES Y SUMINISTROS REINEL S.A.S.

30/10/2012 3/11/201

2 6/11/2012

209 Mínima Cuantía

Suministro de cofres mortuorios

7,766,500

ALIPIO JIMENEZ GONZALEZ

21/12/2012 21/12/20

12 26/12/2012

4

Mínima Cuantía

Suministro de papelería, recarga de tintas para las impresoras, litografías e impresos.

14,940,500 LIBIS LOPEZ

JIMENEZ

20/04/2012 2/5/2012

HASTA AGOTAR

EXISTENCIA

TOTAL

3,314,294,788

EVALUACION A LA CONTRATACION: El equipo auditor, observa que los contratos revisados en la muestra seleccionada, por el equipo auditor se encontraron diferentes irregularidades en el proceso contractual en todas sus fases, denotando con ello que los funcionarios Administración Central en la vigencia 2012, comprometidos en el gestión contractual incumplen la norma en algunos contratos en particular, así:

- Publicación de los Documentos en el Portal Único de Contratación –SECOP- SIA

Se realizó la revisión de los documentos publicados en el Portal Único de Contratación y en el Sistema Integral de Auditoria, donde se pudo determinar que no se da cumplimiento al principio de publicidad, tal como lo señala el artículo 8º del Decreto 066 de 2008, por cuanto no garantiza la libre concurrencia y oportunidad de quienes quieren participar, cuyo objeto principal del portal del SECOP que es promover la transparencia, eficiencia y uso de las tecnologías en publicación por internet. Respecto a lo contemplado en la Resolución No 000294 de 2009, no se da total cumplimiento, con presentar la información a través del aplicativo SIA como lo establece la normatividad creando una falsa expectativa al órgano de control,

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 10 de 96

puesto que la información relacionada no se ajusta a la información suministrada por la oficina de contratación de la Administración Municipal de Puerto Wilches. En relación a la ejecución de la contratación se encontraron falencias debido a la falta de soportes que se deben tramitar de conformidad con la naturaleza del contrato que se suscribe, teniendo en cuenta que el Estado en cumplimiento de los fines esenciales debe garantizar la adecuada prestación de los servicios y por ende demostrar mediante actos idóneos, claros y veraces, el cabal desarrollo y ejecución de los mismos. Referente a la vigilancia y adecuada supervisión de los contratos y de los recursos invertidos, se apreció la falta al principio de responsabilidad de la Administración Municipal por los recursos públicos, los cuales se deben de cuidar como propios, como son exigir el cumplimiento de las obligaciones contractuales, hacer efectivas las pólizas, la imposición de las multas, hacer efectivas las clausulas penales, la declaratoria de la caducidad, la terminación unilateral de los contratos, otras actuaciones que debieron llevar a cabo para proteger el Erario Público. Cabe resaltar que el proceso de revisión de la contratación se realizó teniendo en cuenta la información documental aportada por los funcionarios de la administración municipal, también se realizó visita e inspección ocular de algunos contratos objeto de revisión. HALLAZGO No. 01 ASPECTOS GENERALES CONTRACTUALES El equipo auditor, realizo un análisis de cada uno de los contratos seleccionados aleatoriamente en la muestra, en los cuales se puede evidenciar algunas debilidades contractuales y a fin de evitar posibles faltas que podrían ocasionar detrimentos patrimoniales o hallazgos de diversas connotaciones, el equipo auditor exhorta al Municipio de Puerto Wilches a tener en cuenta los siguientes aspectos que lograrían tener incidencia en el cumplimiento de las funciones Constitucionales y Legales en el desarrollo de la gestión contractual. En el Municipio de Puerto Wilches, se pudo evidenciar que en algunos contratos auditados, a los supervisores se les asigna su responsabilidad, pero no son Notificados sobre la misma, lo que para el equipo auditor se traduce en una deficiencia que pone en riesgo el control y seguimiento de una ejecución idónea y oportuna del objeto del contrato desde el mismo momento en que se celebra el contrato. El Municipio, no adjunta en los expedientes contractuales, el correspondiente Plan de Compras, para ejercer control fiscal se requiere, toda vez que son instrumentos de programación y planificación, que se convierten en una herramienta para apoyar el control de la gestión para el uso racional y estratégico de los recursos públicos. En los expedientes contractuales no se evidencia Hoja de Ruta de cada proceso, lo que ocasiona no tener un verdadero seguimiento y control del expediente. En algunos expedientes contractuales no se notifica el equipo evaluador en los procesos de convocatoria, los cuales son necesarios para que el órgano de control pueda verificar la competencia y responsabilidad de cada uno de ellos.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 11 de 96

Los expedientes contractuales no adjuntan el certificado del Banco de Proyectos, lo que podría ocasionar el no realizar el seguimiento, control y evaluación de los proyectos. En este orden de ideas, estaríamos frente a una Observación de tipo Administrativo que con las recomendaciones generales aquí plasmadas, buscarían no solo facilitar el trabajo del ordenador del gasto o de las áreas que participan en el proceso de contratación, sino además, se aspira a evitar prácticas indebidas y se tomen las acciones correctivas pertinentes a través de un Plan de Mejoramiento. HALLAZGO ADMINISTRATIVO

PRESUNTO RESPONSABLES GERMAN HERNANDO DURAN CAICEDO – Alcalde

RESPUESTA ENTE AUDITADO “Teniendo en cuenta las sugerencias del grupo auditor respecto de la parte contractual, la administración municipal realizo una revisión a la contratación, donde se identificó que al momento de la auditoria los documentos mencionados en el hallazgo no se encontraban como soporte del contrato, pero si existían estos documentos soportando otra información. Con el fin de subsanar este inconveniente, se le has sugerido a los funcionarios a cargo de la contratación que incluyan estos documentos en el contrato, llevando así una estructura completa del contrato el cual reposa en la oficina de contratación. “

CONCLUSION GRUPO AUDITOR Analizada la respuesta del ente auditado, confirman las falencias detectadas por el grupo auditor, recomendándole al ente auditado que la información de los procesos contractuales debe ser centralizada en la carpeta de cada contrato, lo cual facilitaría la comprensión de cualquier proceso, por lo anterior se CONFIRMA el presente hallazgo. HALLAZGO Nro. 2 No se evidencia en los expedientes contractuales revisados la obligación que tienen las entidades públicas contratantes de verificar que sus contratistas hagan los aportes al sistema de seguridad social, como lo establece el artículo 50º de la Ley 789 de 2002, que señala “La celebración, renovación o liquidación por parte de un

particular, de contratos de cualquier naturaleza con Entidades del sector público, requerirá para el efecto, del cumplimiento por parte del contratista de sus obligaciones con los

sistemas de salud, riesgos profesionales, pensiones…”, y referente a la contratación se realice con personas jurídicas, se deberá acreditar el pago de los aportes de sus empleados, a los sistemas mencionados mediante certificación expedida por el revisor fiscal, cuando este exista de acuerdo con los requerimientos de ley, o por el representante legal durante un lapso equivalente al que exija el respectivo régimen de contratación para que se hubiera constituido la sociedad, el cual en todo caso no será inferior a los seis meses anteriores a la celebración del contrato. De igual manera el artículo 23º del Decreto 1703 de 2002 señala “La parte contratante deberá

verificar la afiliación y pago de aportes al Sistema General de Seguridad Social en Salud”,

Así las cosas, estaríamos frente a una observación de tipo disciplinario, por lo cual se dará traslado a los organismos competentes. HALLAZGO ADMINISTRATIVO - DISCIPLINARIO

PRESUNTOS RESPONSABLES

GERMAN HERNANDO DURAN CAICEDO – Alcalde GONZALO JIMENEZ BARBA – Secretario de Planeación e Infraestructura CAROLINA VARGAS GUERRERO – Secretaria de Hacienda

PRESUNTA NORMA VIOLADA

Art. 50 de la Ley 789 de 2002

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 12 de 96

RESPUESTA ENTE AUDITADO “No es cierto que la aseveración del grupo auditor, al afirmar que el artículo 50 de la ley 789 de 2002, referente al pago de los aportes de seguridad social de los contratistas, por cuanto el funcionario que reviso la los contratos solicitaron las carpetas donde se encontraban los pagos de la contratación; la administración municipal deja a disposición del grupo auditor 23 carpetas o folder, los que el grupo auditor no tuvo la gentileza de revisar. Dentro de estas carpetas se evidencia los pagos de seguridad social de los contratistas. Se anexa copia de informe de los contratistas y copia de los pagos de seguridad social en salud, que debe tener cada uno de los contratos auditados demostrando de esta forma cumplimiento a la ley 789 de 2002. La administración municipal implementara controles al interior de cada uno de los procesos para que cada supervisor de contrato realice la respectiva verificación y el pago de seguridad social de acuerdo a lo establecido en la norma. De igual forma se establecieron acciones y se requirieron a los contratistas de la vigencia 2012, para que alleguen los respectivos soportes del pago de seguridad social.”

CONCLUSION GRUPO AUDITOR La entidad auditada aporta como evidencia el pago de seguridad social de los contratos tomados como muestra de la vigencia 2012, demostrando el cumplimiento a la Ley 786 de 2002, por lo anterior y como recomendación de mejoramiento se propone que los documentos que hacen parte del proceso contractual sean centralizados en la carpeta de cada contrato, por lo anterior se CONFIRMA el hallazgo Administrativo y se desvirtúa el hallazgo disciplinario. HALLAZGO Nro. 03 En los contratos 16 – 73 – 118 – 136 – 139 – 141 – 146 – 148 – 150 - 220, no se evidencia en el expediente contractual, actas o informes del contratista y del supervisor y acta de liquidación, a pesar de que el plazo del contrato se encuentra vencido. Es así que se estaría frente a una observación de tipo Administrativo para corregir y evitar este tipo de actuaciones. En el Contrato No 136, falta la firma de la solicitud certificado de Disponibilidad presupuestal, falta firma del tomador de la póliza, falta aprobación de la póliza, falta acta de inicio. (Dr. Germán Hernando Duran Caicedo – Alcalde; Ricardo Vásquez Ardila - Jefe Oficina Asesora Jurídica). En el Contrato Nro. 139, falta firma del contratista en el Acta de Inicio. (Gonzalo Jiménez Barba - Secretario de Planeación e infraestructura). En el Contrato Nro. 220, falta firma de la resolución de designación del supervisor, (Dr. Germán Hernando Duran Caicedo - Alcalde). En el Contrato Nro. 016, falta firma del Acta de Inicio del contratista, y faltan firmas de las cuentas de cobro (Dr. Germán Hernando Duran Caicedo - Alcalde). En el Contrato Nro. 118, Falta acta de liquidación del contrato (Dr. Germán Hernando Duran Caicedo - Alcalde) En el Contrato Nro. 150, falta acta de liquidación del contrato, faltas actas de pago. (Dr. Germán Hernando Duran Caicedo - Alcalde) En el Contrato Nro. 073, falta minuta del contrato sobre la adición que se realizó. ((Dr. Germán Hernando Duran Caicedo - Alcalde)

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 13 de 96

En el Contrato Nro. 148, faltan actas de pago (Gonzalo Jiménez Barba - Secretario de Planeación e infraestructura). En el Contrato Nro. 141, falta acta de liquidación, y falta firma de la póliza por parte del tomador. (Dr. Germán Hernando Duran Caicedo - Alcalde) En el Contrato Nro. 146, las cuentas de cobro no se encuentran debidamente firmadas por el contratista. Por lo tanto, se configura una observación de tipo administrativo, por incumplimiento en el numeral 7o, del artículo 25° de la Ley 80 de 1993, esta norma regula las diferentes fases del contrato y la aplicación de las tres primeras fases que son la formación, la celebración y la ejecución del contrato, buscando con ello determinar las irregularidades relacionadas con la contratación.

HALLAZGO ADMINISTRATIVO

PRESUNTO RESPONSABLES

GERMAN HERNANDO DURAN CAICEDO – Alcalde GONZALO JIMENEZ BARBA - Secretario de Planeación e Infraestructura CAROLINA VARGAS GUERRERO- Secretaria de Hacienda y del Tesoro

RESPUESTA ENTE AUDITADO “La Administración Municipal de Puerto Wilches suscribió en la vigencia 2012, los siguientes contratos, a los que se les realizo una revisión física por parte del supervisor, teniendo en cuenta que al momento de la auditoria no se encontraban soportados, haciendo falta alguna documentación requerida en el contrato. En el trabajo realizado por el supervisor se puede evidenciar que efectivamente los contratos no tenían todos los soportes, por que al momento de realizar la orden de pago estos se dejaban en tesorería y en otras dependencias y no se regresaban a la carpeta original. Se establece desde el momento de la auditoria de la contraloría que los documentos se llevarían en un solo índice de contrato. Referente a los contratos: CONTRATO No. CSP-016-2012

CONTRATANTE: MUNICIPIO DE PUERTO WILCHES DEPARTAMENTO DE SANTANDER

CONTRATISTA: ARMANDO ARDILA VASQUEZ C.C 13.886.041-1

OBJETO: PRESTACION DE SERVICIOS PROFESIONALES Y DE APOYO A LA GESTION DEL MUNICIPIO DE PUERTO WILCHES, COMO ASESOR JURIDICO PARA LOS PROCESOS DE CONTRATACION ESTATAL, EN SUS ETAPAS PRE CONTRACTUAL Y POS CONTRACTUAL.

VALOR TOTAL DEL CONTRATO:

$ 13.500.000.00

Haciendo la respectiva revisión de la información se pudo constatar que la documentación relacionada por el grupo auditor se encontraba en la secretaria de hacienda con los soportes de la cuenta de pago, los cuales son anexados a la carpeta del contrato original. Se anexa copias al expediente como prueba, actas de informes del contratista y supervisor y acta de liquidación del contrato. CONTRATO No. CSA-073-2012

CONTRATANTE: MUNICIPIO DE PUERTO WILCHES

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 14 de 96

DEPARTAMENTO DE SANTANDER

CONTRATISTA: TRANSPORTE ESPECIALIZADO DE LOS ANDES LATEA S.A. NIT No. 890270131-3

OBJETO: PRESTAR EL SERVICIO PUBLICO DE TRANSPORTE TERRESTRE AUTOMOTOR ESPECIAL ESCOLAR PARA ESTUDIANTES DE LAS JORNADAS MAÑANA, TARDE Y UNICA MATRICULADOS EN ESTABLECIMIENTOS EDUCATIVOS OFICIALES DEL MUNICIPIO DE PUERTO WILCHES.

VALOR TOTAL DEL CONTRATO:

$ 150.000.000.00

Haciendo la respectiva revisión de la información se pudo constatar que la documentación relacionada por el grupo auditor se encontraba en la secretaria de hacienda con los soportes de la cuenta de pago, los cuales son anexados a la carpeta del contrato original. Se anexa copias al expediente como prueba, actas de informes del contratista y supervisor y acta de liquidación del contrato. CONTRATO No. MC-118-2012

CONTRATANTE: MUNICIPIO DE PUERTO WILCHES DEPARTAMENTO DE SANTANDER

CONTRATISTA: CONSTRUCIONES Y SUMINISTROS REINEL SAS FABIAN REINEL TORRES NIT No. 900484783-1

OBJETO: APOYO LOGÍSTICO PARA LOS DEPORTISTAS EN LOS DISTINTOS EVENTOS DENTRO DEL MUNICIPIO Y DEL DEPARTAMENTO.

VALOR TOTAL DEL CONTRATO:

$ 15.500.000.00

Haciendo la respectiva revisión de la información se pudo constatar que la documentación relacionada por el grupo auditor se encontraba en la secretaria de hacienda con los soportes de la cuenta de pago, los cuales son anexados a la carpeta del contrato original. Se anexa copias al expediente como prueba, actas de informes del contratista y supervisor y acta de liquidación del contrato. CONTRATO No. MC-136-2012

CONTRATANTE: MUNICIPIO DE PUERTO WILCHES DEPARTAMENTO DE SANTANDER

CONTRATISTA: ALBERTO CARDENAS CARDENAS C.C. 5.695.375

OBJETO: CONTRATO INTERISTITUCIONAL – ANURAR ESFUERZOSA PARA LA REALIZACION Y CELEBRACION DE LA CUARTA FERIAS Y FIESTAS AGROTURISTICAS DE PUERTO WILCHES

VALOR TOTAL DEL CONTRATO:

$ 108.720.000.00

Haciendo la respectiva revisión de la información se pudo constatar que la documentación relacionada por el grupo auditor se encontraba en la secretaria de hacienda con los soportes de la cuenta de pago, los cuales son anexados a la carpeta del contrato original. Se anexa copias al expediente como prueba, actas de informes del contratista y supervisor y acta de liquidación del contrato, acto administrativo de aprobación póliza, acta de inicio, copia de la póliza, copia del certificado de disponibilidad presupuestal.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 15 de 96

CONTRATO No. MC-0139-2012

CONTRATANTE: MUNICIPIO DE PUERTO WILCHES DEPARTAMENTO DE SANTANDER

CONTRATISTA: AGUAS DE PUERTO WILCHES NIT No. 900.346.154-6

OBJETO: AUNAR ESFUERZOS PARA LA CONSTRUCCIÓN DE SOLUCIONES ALTERNATIVAS DE AGUAS SUBTERRÁNEAS, RED DE CONDUCCIÓN Y TANQUE DE ALMACENAMIENTO EN EL CORREGIMIENTO DE CARPINTERO DEL MUNICIPIO DE PUERTO WILCHES SANTANDER.

VALOR TOTAL DEL CONTRATO:

$ 134.300.000.00

Haciendo la respectiva revisión de la información se pudo constatar que la documentación relacionada por el grupo auditor se encontraba en la secretaria de hacienda con los soportes de la cuenta de pago, los cuales son anexados a la carpeta del contrato original. Se anexa copias al expediente como prueba, actas de informes del contratista y supervisor y acta de liquidación del contrato. CONTRATO No. MC-0141-2012

CONTRATANTE: MUNICIPIO DE PUERTO WILCHES DEPARTAMENTO DE SANTANDER

CONTRATISTA: SANDRA MAYERLY ARISMENDI SOLANO C.C. No. 13.472.699

OBJETO: AUNAR ESFUERZOS PARA LA AREALIZACION DE LA JORNADAS CIVICO MILITAR EN LOS CORREGIMIENTOS DE LA LINEA – MUNICIPIO DE PUERTO WILCHES.

VALOR TOTAL DEL CONTRATO:

$ 55.000.000.00

Haciendo la respectiva revisión de la información se pudo constatar que la documentación relacionada por el grupo auditor se encontraba en la secretaria de hacienda con los soportes de la cuenta de pago, los cuales son anexados a la carpeta del contrato original. Se anexa copias al expediente como prueba, actas de informes del contratista y supervisor y acta de liquidación del contrato. CONTRATO No. MC-0146-2012

CONTRATANTE: MUNICIPIO DE PUERTO WILCHES DEPARTAMENTO DE SANTANDER

CONTRATISTA: AGUAS DE PUERTO WILCHES S.A. – EPS

OBJETO: ANUAR ESFUERZOS PARA EL MEJORAMIENTO DE VIVIENDA MEDIANTE LA CONSTRUCCIÓN DE 43 UNIDADES SANITARIAS BÁSICAS PARA EL CASCO URBANO DEL MUNICIPIO DE PUERTO WILCHES – SANTANDER

VALOR TOTAL DEL CONTRATO:

$ 420.126.238.75

Haciendo la respectiva revisión de la información se pudo constatar que la documentación relacionada por el grupo auditor se encontraba en la secretaria de hacienda con los soportes de la cuenta de pago, los cuales son anexados a la carpeta del contrato original. Se anexa copias al expediente como prueba, actas de informes del contratista y supervisor y acta de liquidación del contrato.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 16 de 96

CONTRATO No. MC-0148-2012

CONTRATANTE: MUNICIPIO DE PUERTO WILCHES DEPARTAMENTO DE SANTANDER

CONTRATISTA: CONSTRUCIONES VEGA VEGA LTDA

OBJETO: OBRA DE CONTROL Y PROTECCIÓN PARA LA MARGEN DERECHA DEL RIO MAGDALENA SECTOR SUR DE LA CABECERA MUNICIPAL DE PUERTO WILCHES SANTANDER

VALOR TOTAL DEL CONTRATO:

$ 247.707.658.00

Haciendo la respectiva revisión de la información se pudo constatar que la documentación relacionada por el grupo auditor se encontraba en la secretaria de hacienda con los soportes de la cuenta de pago, los cuales son anexados a la carpeta del contrato original. Se anexa copias al expediente como prueba, actas de informes del contratista y supervisor y acta de liquidación del contrato. CONTRATO No. MC-0150-2012

CONTRATANTE: MUNICIPIO DE PUERTO WILCHES DEPARTAMENTO DE SANTANDER

CONTRATISTA: FUNDACION MI MUNDO DE AMOR Y TERNURA NIT No. 900.265.240-3

OBJETO: ANUAR ESFUERZOS PARA EL ADELANTAMIENTO DEL PROGRAMA APOYO REHABILITATIVO Y RECREATIVO PARA NIÑO, JOVENES Y ADULTOS CON DISCAPACIDADES FISICAS, SENSORIALES, PSIQUICAS, COGNOSCITIVAS Y EMOCIONAL.

VALOR TOTAL DEL CONTRATO:

$ 22 .000.000.00

Haciendo la respectiva revisión de la información se pudo constatar que la documentación relacionada por el grupo auditor se encontraba en la secretaria de hacienda con los soportes de la cuenta de pago, los cuales son anexados a la carpeta del contrato original. Se anexa copias al expediente como prueba, actas de informes del contratista y supervisor y acta de liquidación del contrato. En esta orden, se anexa la información que soporta la existencia de la documentación, en el contrato.”

CONCLUSION GRUPO AUDITOR Analizados los soportes allegados por la entidad, se evidencia el cumplimiento de la elaboración de actas de inicio, informes de supervisión, actas de liquidación, entre otros, si bien es cierto que estos documentos se encontraban en el área de tesorería como soportes de los respectivos pagos, se hace indispensable la concentración de todos los documentos que soportan un contrato en una única carpeta, por lo anterior se CONFIRMA el presente hallazgo. HALLAZGO No. 04

El contrato 073 cuyo objeto contractual es el de transporte escolar, de acuerdo a los estudios y documentos previos el numeral 2.2. de que trata sobre las especificaciones técnicas y condiciones generales, se debe acreditar que tiene habilitación en el servicio público de transporte terrestre automotor especial escolar, de acuerdo con la normatividad establecida en el Decreto 174 de 2001, los proponentes deben acreditar el estado técnico – mecánico de todos vehículos de su parte automotor, mediante certificados expedidos por un Centro de Diagnóstico

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 17 de 96

Automotor, de que trata el artículo 53º de la Ley 769 de 2002, dentro de los plazos establecidos por el Decreto Ley 019 de 2012. El equipo auditor no evidenció los documentos exigidos de carácter obligatorio que se deben tener para transporte de escolares como tampoco las especificaciones de los vehículos como lo señala el Ministerio de Transporte. Así las cosas, presuntamente se configura una observación de tipo disciplinario por el no cumplimiento de los deberes que asumen los servidores públicos por lo cual se dará traslado a los organismos competentes para las averiguaciones correspondientes y observación de tipo administrativo para que se eviten este tipo de actuaciones.

HALLAZGO ADMINISTRATIVO – DISCIPLINARIO

PRESUNTO RESPONSABLES

GERMAN HERNANDO DURAN CAICEDO – Alcalde

PRESUNTA NORMA VULNERADA

Numeral 1 del art. 35 Ley 734 de 2002; art. 8 del decreto 2474 de 2008.

RESPUESTA ENTE AUDITADO “Revisada el contrato referenciado por el equipo auditor se puede evidenciar que la documentación enunciada por estos funcionarios se encontraba soportando el contrato al momento de la auditoria, por tanto no es verdad que al contrato le faltan estos soportes evidenciados en el cuerpo del contrato. Se anexan como prueba:

- Copias de la resolución No. 00149 de 7 febrero de 2002, referenciada por el ministerio de transporte. 3 folios.

- Información de cada uno de los vehículos. 5 folios. - Documentos transportador No. 1 Transportes especializado de los andes la TEA

S.A. .- Tarjeta de propiedad. .- copia de seguro del estado, 3 folios. .- copia de la cedula de ciudadanía del señor ELKIN ENRIQUE BADILLO OCHOA.

- Documento transportador No. 2, TRANSPORTE PANACHE DEAR. .- Copia de licencia de transito, transportes panaché DEAR, 2 folios .- copia del seguro obligatorio, responsabilidad civil extracontractual. .- copia de la cedula de ciudadanía, del señor RAMIRO LUNA GUTIERREZ. .- copia de licencia de conducir. 2 folios

- Licencia de transito – CARLOS HERNANDO VERA BERMUDEZ, 3 folios. .- copia de la seguridad social. 2 folios

- Licencia de conducción, del señor LUIS CARREÑO VARGAS. -. Copia de la cedula de ciudadanía del señor LUIS CARREÑO VARGAS. .- Copia del seguro obligatorio

- Tarjeta de propiedad 2 folios Tarjeta revisión de tecno mecánica Copia del seguro obligatorio

- Copia de la cedula de ciudadanía del señor ISIDRO CASTILLO HERNANDEZ - Copia de la licencia de la dirección de transito - Copia de la licencia de transito - Pólizas de seguros, 4 folios - Cedula de ciudadanía del señor LUIS FERNANDO ARCINIEGAS - Licencia de conducción LUIS FERNANDO ARCINIEGAS PORTILLO. - Licencia de transito - Soporte del transportador, 4 folios - Copia de la cedula JUAN CARLOS AYALA GONZALEZ - Soportes del contratista, 4 Folios - Copia de la cedula de ciudadanía ERNESTO CARDENAS GARCIA

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 18 de 96

- Soportes del contratista 6 folios. - Copia de la cedula de ciudadanía del señor ADALBERTO OSORIO QUIROGA - Soportes del contratista 6 folios - Copia de la cedula de ciudanía del señor JORGE ARCIMIEGAS CORZO - Licencia de conducción. - Certificación de transporte

En este orden de ideas queda soportado el hallazgo disciplinario que se me imputa.”

CONCLUSION GRUPO AUDITOR Los documentos aportados por el ente auditado, demuestran que la empresa contratada para este tipo de servicio de transporte, se encuentra debidamente autorizada por el gobierno nacional, así mismo Transportes La TEA aporta la información respectiva de cada vehículo contratado, como son pólizas de SOAT, revisados técnicos, licencias de conducción, pólizas de RCC y RCE, demostrando el cumplimiento de las normas de tránsito, por lo cual el grupo auditor desvirtúa el hallazgo disciplinario, pero recomienda a la administración la inclusión de todos los soportes que conforman un expediente contractual, por lo cual se confirma el hallazgo ADMINISTRATIVO.

HALLAZGO No. 05 PUBLICACIÓN DE LOS PROCESOS CONTRACTUALES EN EL SECOP. La Ley 1150 de 2007, “Por medio de la cual se introducen medidas para la eficiencia y la transparencia en la Ley 80 de 1993 y se dictan otras disposiciones generales sobre la contratación con recursos públicos”, dispone en su artículo 3º lo siguiente: “la sustanciación de las actuaciones, la expedición de los actos administrativos,

los documentos, contratos y en general los actos derivados de la actividad precontractual y contractual, podrán tener lugar por medios electrónicos y que para el trámite, notificación y publicación de tales actos, podrán utilizarse soportes, medios y aplicaciones electrónicas.” Así mismo establece en lo siguiente: “Con el fin de materializar los objetivos a que se refiere el inciso anterior, el Gobierno mediante Decreto 734 de 2012, dispone en el artículo 2.2.5. “Publicidad del procedimiento en el SECOP. La entidad contratante será

responsable de garantizar la publicidad de todos los procedimientos y actos asociados a los procesos de contratación salvo los asuntos expresamente sometidos a reserva. La publicidad a que se refiere este artículo se hará en el Sistema Electrónico para la Contratación Pública (SECOP) a través del Portal único de Contratación, cuyo sitio web será indicado por su administrador.”

Desde la entrada en vigencia de la Ley 1150 de 2007, las entidades estatales, descritas en el artículo 2º de la Ley 80 de 1993, tienen la obligación de publicar en el SECOP, los procesos contractuales que se adelanten bajo las modalidades de Licitación Pública, Selección Abreviada, Concurso de Méritos y Contratación Directa. Se verificó que el área de contratación cumpliera con lo referente a la publicación de los procesos contractuales en la página Web, tal como lo ordena el Sistema Electrónico para Contratación Pública SECOP, comparando con los contratos registrados en la rendición de la cuenta formato SIA 20 1A Así las cosas, haciendo eco de los principios establecidos en el numeral 9o del artículo 3º de la Ley 1437 de 2011“Código de Procedimiento Administrativo y de lo Contencioso Administrativo”, se ha de propender porque las acciones administrativas sean públicas, soportadas en tecnologías de información y comunicación, de manera que el acceso a la información oportuna y confiable facilite el ejercicio efectivo de los derechos constitucionales y legales y los controles

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 19 de 96

ciudadano, político, fiscal, disciplinario y de gestión o administrativo, sin perjuicio de la reservas legales. De la evaluación realizada, se observa que la Administración Municipal no público en el SECOP durante la vigencia 2012 los Ccontratos Nros. 16, 82, 188, 150, 218, 220,148, entre otros. Para el equipo auditor, lo anterior acarrea la violación del Principio constitucional y legal de Publicidad en los procesos de contratación, y por ende la vulneración de los deberes funcionales de los responsables en suministrar y publicar la información. Constituyéndose una observación administrativa por incumplimiento al artículo 3 de la Ley 1150 de 2007, artículo 8º del Decreto 2474 de 2008; numeral 9o del artículo 3º de la Ley 1437 de 2011 y el numeral 1o artículo 34º de la Ley 734 de 2002.

HALLAZGO ADMINISTRATIVO – DISCIPLINARIO

PRESUNTO RESPONSABLES

GERMAN HERNANDO DURAN CAICEDO – Alcalde

PRESUNTA NORMA VULNERADA

Artículo 3º de la Ley 1150 de 2007 Artículo 8º del Decreto 2474 de 2008 Numeral 9o del artículo 3º de la Ley 1437 de 2011 Numeral 1o del artículo 34º de la Ley 734 de 2002

RESPUESTA ENTE AUDITADO “Teniendo en cuenta las observaciones realizadas por el grupo auditor, la administración municipal, en miras de dar cumplimiento al artículo 3 de la ley 1150 de 2007, y demás norma concordantes, le solicito a los funcionarios a cargo de la publicación de la contratación que deben tener en cuenta el principio de la publicidad en los procesos de contratación, a fin de garantizar la publicidad, facilitando así los controles políticos al interior de la Administración municipal. De igual forma, la oficina de contratación pública en cartelera los contratos correspondientes al mes anterior los cinco primeros días del siguiente mes, por un espacio de 30 días calendario, información que está en un espacio amplio y de libre acceso a la comunidad. Si bien es cierto en la vigencia 2012, por errores involuntarios los funcionarios a cargo de la contratación no subieron la información completa al SECOP, dejando algunos contratos sin publicar, pero revisando las planillas de la contratación las cuales se publica en cartelera se puede constatar, que a pesar que estos contratos no fueron subidos al SECOP, se publicaron en cartelera garantizando así el principio de la publicidad y los controles ciudadanos. Los contratos mencionados son de los que trata el artículo 95 y 96 de la Ley 489 de 1998, que por remisión inmediata y superior de la misma Constitución Política de Colombia se someten en su celebración y formalismo a las condiciones que integra el Decreto 777 de 1992, lo cuales tal como lo plasmó el Honorable Consejo de Estado Sala de Consulta y Servicio Civil en Concepto del 23 de febrero de 2006, con Radicado 11001-03-06-000-2005-01710-00(1710) con ponencia del Dr. Luis Fernando Álvarez Jaramillo, dejo claro: De esta forma, estos actos jurídicos, a pesar de enmarcarse dentro del concepto de “contrato” de que trata el artículo 32 de la Ley 80 de 1993; se encuentran sometidos a disposiciones constitucionales y reglamentarias especiales (Constitución Política, Decreto 777 de 1992). En este sentido, esta reglamentación es autónoma; “en cuanto sólo están sometidos a la Constitución y no a la ley y, por tanto, sustraídos del alcance del Estatuto General de Contratación de la Administración Pública, pues el constituyente tuvo a bien reservar a la competencia del gobierno la regulación de esta materia contractual” Con lo anterior puede concluirse que por su naturaleza, al estar excluidos del alcance del estatuto general de la contratación y con ello de la aplicación de la Ley 1150 de 2007 y la

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 20 de 96

reglamentación que el ejecutivo le ha dado a estas normas en extensa normatividad, entre ellos el Decreto 2474 de 2008, Decreto 0734 de 2012, y actualmente el Decreto 1510 de 2013, con ello el deber de publicidad en el SECOP. Lo anterior no significa que la entidad contratante se deba excusar del cumplimiento de los principios fundamentales que soportan la contratación estatal, entre ellos como piedra angular el de publicidad, luego ante la inexistencia de un vínculo en el SECOP que permita la publicación de este tipo de contratos en la mentada plataforma, esta administración opto por la publicación en otro medios que efectivamente conllevan al conocimiento general y libre de la comunidad en pleno respecto de la contratación del municipio. De lo anterior deja evidencia las constancias anexas a la presente respuesta. Debo referir que el servicio de internet en el municipio es muy deficiente, además los problemas electros impiden el buen uso de la página, por los constantes cortes. Se anexa copias de las planillas de publicación de la contratación en cartelera.”

CONCLUSION GRUPO AUDITOR El Decreto 2516 de Julio 12 de 2011 artículo 4, parágrafo 6 que reza “Las entidades

públicas que no cuenten con los recursos tecnológicos que provean una adecuada

conectividad para el uso del SECOP, deberán proceder de conformidad con lo

establecido en el artículo 8° del Decreto 2474 de 2008”. A su vez la Directiva No.

007 del 13 de Junio de 2011 emitida por la Procuraduría General de la Nación

nuevamente reitera sobre las entidades que no cuentan con los medios

tecnológicos adecuados o de no encontrase disponible el SECOP en el día en que

deba realizarse la publicación, es así como la Alcaldía de Puerto Wilches hace uso

de la publicación en cartelera de los procesos contractuales, tal como lo soporta en

los avisos de publicación e cartelera, dando cumplimiento al Principio de Publicidad.

Por lo anteriormente analizado, el grupo auditor no haya mérito de hallazgo alguno

en estos contratos, pero si nos permite recomendar al señor Alcalde Municipal de

Puerto Wilches, con el fin de subsanar estos inconvenientes, debe dar estricto

cumplimiento a la publicación en el SECOP, así mismo procurar gestionar en el

menor tiempo posible contar con un servicio ágil y eficiente de conectividad para la

entidad y así poder cumplir estrictamente con lo dispuesto en el Decreto 019 de

2012, por lo anterior se desvirtúa el hallazgo disciplinario y se confirma el hallazgo

ADMINISTRATIVO.

HALLAZGO No 06

En la invitación pública número PSC-MC 004 de 2012, en el ítem 7.3 establece la experiencia e idoneidad así: “En cuanto a la experiencia requerida deberá ser acreditada con un (1) documento idóneo que compruebe la ejecución de un contrato estatal exclusivo de suministro de papelería, del cual debe contener como mínimo: identificación de la entidad que le expide, objeto del contrato, valor del contrato, duración del contrato, firma de la persona autorizada para ello”. Así las cosas la Administración Municipal de Puerto Wilches, contrato a la señora LIBIS LOPEZ JIMENEZ, teniendo en cuenta certificación expedida por el Alcalde Municipal de Puerto Wilches, señor ZANDALIO DURAN ROJA, en los siguientes términos: “Que la papelería el Estudiante de Puerto Wilches Nit. 28313844-5, suministros útiles de oficina y servicio de fotocopias durante el periodo de enero del 2007 al 30 de diciembre del 2007”, la cual fue allegada en un documento sin membrete de la alcaldía y sin fecha de expedición.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 21 de 96

Para el equipo auditor se configura una presunta celebración indebida de contratos por cuanto el documento allegado no contenía los mínimos establecidos en la invitación publica , no se contaba con la idoneidad y experiencia del contratista para la ejecución del contrato, como lo señala el artículo 29 de la Ley 80 de 1993. Por lo anteriormente expuesto, la conducta se enmarca en el tipo penal descrito en el artículo 410 de la Ley 599 de 2000. Por otra parte se configura además una presunta falta disciplinaria teniendo en cuenta lo descrito en el artículo 48 y 35 de la Ley 734 de 2002, toda vez que la Administración acepto una certificación que carecía de los requisitos establecidos por ella. Es importante tener en cuenta que la idoneidad de un contratista resulta tan relevante y esencial para garantizar el principio de selección objetiva, que la Corte en Sentencia C-400 de 1999, estableció que la escogencia de un contratista deber ser ajustado al principio estricto de legalidad, en virtud de ser un contrato INTUIT O PERSONAE. (Sentencia constitucional Sentencia C-193/06, MP. Dr. Humberto Antonio Sierra Porto) Así las cosas, estaríamos frente a una presunta observación Administrativa para ser incluida dentro del Plan de Mejoramiento que la entidad debe presentar.

HALLAZGO ADMINISTRATIVO

PRESUNTO RESPONSABLES

GERMAN HERNANDO DURAN CAICEDO – Alcalde

RESPUESTA ENTE AUDITADO “La administración municipal desde el momento que se realizó la auditoria por parte de los funcionarios de la Contraloría General de Santander, realizo una revisión a la contratación con el fin de incluir las observaciones que realizaron el quipo auditor en su trabajo de campo respecto de la documentación e idoneidad de los contratistas al momento de contratar con el municipio, de igual forma como requisito al contratista la presentación de los documentos habilitantes para contratar. De este modo los funcionarios encargados de adelantar los procesos precontractuales y contractuales deberán solicitar los documentos necesarios a los contratistas demostrando la idoneidad y de esta forma garantizar el debido proceso.”

CONCLUSION GRUPO AUDITOR La entidad admite las falencias detectadas por el equipo auditor y se compromete a subsanar la calificación de idoneidad de los contratistas, por lo cual se CONFIRMA el presente hallazgo.

HALLAZGO Nro. 07 NO EXISTE VERACIDAD EN LA INFORMACION CONTRACTUAL REPORTADA AL SIA VIGENCIA 2012. Al observar que existen diferencias, entre lo reportado al SIA y lo reportado de contratos que presentaron en el trabajo de campo, se solicitaron expedientes contractuales, el Asesor Jurídico externo expide las siguientes certificaciones así: “Convenio número 219 de 2012, suscrito entre el Municipio de Puerto Wilches con AGUAS DE PUERTO WILCHES, cuyo objeto es “AUNAR Y COMPLEMENTAR

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 22 de 96

ESFUERZO INSTITUCIONAL COMUNITARIO ECONOMICO Y SOCIAL PARA: 1. DOTACION DE UNIDADES SANITARIAS COCINA POZOS SEPTICOS EN EL SECTOR RURAL. 2. OPTIMIZACION Y POTABILIZACION DEL AGUA ZONA SECTOR RURAL. 3. RALIZACION DE ACTIVIDADES EN DESARROLLO DE LA EFICIENCIA DE LOS SERVICIOS PUBLICOS URBANOS Y RURALES Y 4. APOYO AL DESARROLLO DE ESTUDIOS Y DISEÑOS PARA LA FORMULACION DE PROYECTOS”, por valor de $290.101.240, no fue legalizado, por lo tanto no se ejecutó, y fue anulado. “Contrato Interadministrativo Nro. 218 de 2012, suscrito entre el Municipio de Puerto Wilches con el Instituto Universitario de la Paz “UNIPAZ”, cuyo objeto es “AUNAR ESFUERZO INSTITUCIONAL, COMUNITARIO, ECONOMICO, Y SOCIAL PARA: 1. ELABORACION E IMPLEMENTACION DEL PLAN AGROPECUARIO MUNICIPAL. 2. LA ELABORACION DEL PROYECTO DE HUERTA ESCOLAR”, por valor de $174.282.607, no fue legalizado, por lo tanto no se ejecutó, y fue anulado.” “Contrato Nro. 142 del 18 de Octubre de 2012, cuyo objeto es “SUMINISTRO DE COMUBISTIBLE CORRIENTE Y ACPM PARA LOS VEHICULOS QUE CONFORMAN EL PARQUE AUTOMOTOR Y APARATOS O MAQUINARIA DE COMBUSTION INTERNA Y DEMAS ACTIVIDADES DE LA FUERZA PUBLICA EN EL MUNICIPIO DE PUERTO WILCHES”, es por valor de $15.500.000 incluido IVA y no como aparece en el SIA por la suma de $100.000.000 “. Contratos cuyo objeto son “APOYO EN LA GESTION ADMINISTRATIVA PARA LA REALIZACION DE JORNADAS DE CAPACITACION AL CONSEJO MUNICIPAL TERRITORIAL, por valor de $14.280.000 y APOYO A LA GESTION PARA LA REALIZACION DE CARNAVALES DE JUEGOS INTELIGENTES EN LAS INSTITUCIONES EDUCATIVAS”, por valor de $7.920.000, ambos de la vigencia 2012, no fueron legalizados y fueron anulados. Por lo anteriormente relacionado, se pudo verificar, que la Información reportada a través de la plataforma SIA, no concuerda con lo realmente ejecutado con el Municipio, por tal motivo se configura una observación de tipo sancionatorio por incumplimiento a la Resolución 294 de Abril 30 de 2009, de la Contraloría General de Santander

HALLAZGO ADMINISTRATIVO – SANCIONATORIO

PRESUNTO RESPONSABLES

GERMAN HERNANDO DURAN CAICEDO – Alcalde

PRESUNTA NORMA VULNERADA

Resolución Nro. 294 del 30 de Abril de 2009.

RESPUESTA ENTE AUDITADO “A la fecha se ha enviado a la Contraloría general de Santander, un carta solicitando la reversión del formato F20 –C, con el fin de modificar algunos errores de digitación cometidos al momento de subir la información a la plataforma SIA. Se anexa carta de solicitud. En lo respectivo a la variación entre los datos reportados y la información existente en municipio, ofrecemos sinceras disculpas pues obedecen a descuidos y desatenciones por parte de los funcionarios encargados de elaborar los informes, por ello se ha diseñado un plan de mejoramiento para superar esta situación, acatando las recomendaciones por el grupo auditor.”

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 23 de 96

CONCLUSION GRUPO AUDITOR La entidad admite las falencias presentadas en los reportes al SIA y al ser información que ya fue calificada por el ente auditor, se CONFIRMA el presente hallazgo. HALLAZGO Nro. 08 El Contrato Nro. 135 según se encuentra registrado en el SIA, está por un valor de $100.000.000, una vez se hizo revisión del expediente contractual se pudo observar que el valor real el contrato es por la suma de Diez millones de pesos ($10.000.000) demostrándose de esta manera que la información que se registra por parte de la Administración Municipal de Puerto Wilches no es veraz, por lo tanto se solicitó certificación al jefe de contratación, por existir más registros en el SIA sobre el valor de la contratación de manera errónea. En cuanto a la ejecución del contrato, el equipo auditor pudo constatar que no se tiene un mecanismos de control y seguimiento en el consumo de combustibles (Bitácoras), por parte del sujeto de control, en el cual, se refleje el movimiento de descarga de este insumo para los vehículos y / o maquinarias de la Policía Nacional del Municipio de Puerto Wilches, y de esta manera determinar su comportamiento en el gasto (consumo) y valor del consumo. Se presenta una presunta observación con connotación administrativa, con base al artículo 23°, de la Ley 80 de 1993. Las actuaciones deben basarse en estos porque aseguran la correcta adquisición de bienes y servicios, logrando, de esta manera, la consecución de los fines estatales. Por eso, el representante legal de la entidad estatal, o el funcionario en que hubiese delegado, deberán tener en cuenta el principio de responsabilidad que obliga a los funcionarios encargados de vigilar que los contratos se ejecuten a cabalidad. En este orden de ideas, estaríamos frente a una Observación de tipo Administrativo que con las recomendaciones generales aquí plasmadas, buscarían no solo facilitar el trabajo del ordenador del gasto o de las áreas que participan en el proceso de contratación, sino además, se aspira a evitar prácticas indebidas y se tomen las acciones correctivas pertinentes a través de un Plan de Mejoramiento.

HALLAZGO ADMINISTRATIVO

PRESUNTO RESPONSABLES

GERMAN HERNANDO DURAN CAICEDO – Alcalde

RESPUESTA ENTE AUDITADO “La administración municipal desde el momento de terminada la auditoria, tomas las observaciones que realizo el equipo auditor, poniendo en práctica dichas sugerencias. Se le sugerido al supervisor de estos contrato de suministro de combustible, que tomaron las medidas de control con las respectivas bitácoras diarias, que nos ayudaran a darle registro permanente y un amplio seguimiento al consumo de combustible. También se pudo evidenciar que por un error de digitación se evidencia que los valores no corresponden por tanto se solicitó a la contraloría reversar la cuenta para subsanar estos errores en la contratación de la vigencia 2012.”

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 24 de 96

CONCLUSION GRUPO AUDITOR La entidad admite la falencia presentada en los reportes al SIA del mencionado contrato, debido a error de digitación, el grupo auditor considera que la apreciación de la defensa es válida, más se CONFIRMA el hallazgo administrativo, para que sea incluida en un plan de mejoramiento y se tenga cuidado al momento de subir la información a las diversas plataformas. HALLAZGO Nro. 09 Se realizó el trámite de licitación pública del contrato 144, que trata el numeral 1o del artículo 2º de la Ley 1150 de 2007, referente a Obras de Adecuación de la Infraestructura física del Palacio Municipal de Puerto Wilches, cuya descripción de la necesidad es “ reducir el nivel de riesgo existente disminuyendo o reduciendo las condiciones de amenaza que presenta el techo de la edificación, tomando las medidas prescriptivas o correctivas dirigidas a reducir o disminuir los daños y pérdidas de cualquier índole que se pueden presentar con la ocurrencia de la calamidad”. Según la minuta contractual se tiene que la duración del contrato es de noventa días y se establecieron las formas de pago, un anticipo del 20% del valor total del contrato y cuatro (4) pagos parciales según el avance de la ejecución física previo recibo a satisfacción de las obras objeto del contrato por parte de la Interventoría. Con base en lo anterior, al contratista se le cancelo la suma de $ 269.104.688 Realizados de la siguiente manera: Acta Nro. 01 del 12 de Diciembre por valor de $175.000.000 Acta Nro. 02 del 27 de Diciembre por valor de $ 58.000.000. Acta Nro. 03 del 9 de febrero de 2013 por valor $ 36.104.688. Como se puede observar, el primer pago correspondiente al 20 % del valor del anticipo, sería la suma de $59.995.889 y no conforme consta en el Acta Nro. 01, por valor de $175.000.000; por tanto se canceló un anticipo de 58.3%, por lo cual, se estaría incumpliendo el parágrafo único del artículo 40º de la Ley 80 de 1993, el cual establece que… “En los contratos que celebren las entidades estatales se podrá pactar el pago anticipado y la entrega de anticipos, pero su monto no podrá exceder del cincuenta por ciento (50%) del valor del respectivo contrato.” Por otra parte, el equipo auditor pudo verificar que en el contrato de obra pública según licitación pública Nro. 037, no se dio cumplimiento al artículo 32º de la Ley 80 de 1993 y parágrafo 1o del artículo 83º de la Ley 1474, que establecen la obligatoriedad de designar interventor externo para los contratos de obra, del cual solo se designó como supervisor de la obra al Arquitecto GONZALO JIMENEZ BARBA, Secretario de Planeación e infraestructura del Municipio de Puerto Wilches. Se realizaron los siguientes registros fotográficos:

Fuente: Registro fotográfico tomados por el grupo auditor.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 25 de 96

Fuente: Registro fotográfico tomados por el grupo auditor. Techo del edificio

El equipo auditor requiere de un concepto técnico del funcionario competente sobre la respectiva ejecución contractual con el fin de determinar un presunto daño fiscal por falta de cantidades y calidad en las obras. En este orden de ideas, estaríamos frente a una presunta observación Administrativa con connotación Disciplinaria, por lo cual se dará traslado al organismo competente para fines pertinentes HALLAZGO ADMINISTRATIVO – DISCIPLINARIO

PRESUNTO RESPONSABLES

GERMAN HERNANDO DURAN CAICEDO – Alcalde GONZALO JIMENEZ BARBA – Secretario de Planeación e Infraestructura

PRESUNTA NORMA VULNERADA

Numeral 1o del artículo 35º de la Ley 734 de 2002. Artículo 32º de la Ley 80 de 1993 Parágrafo 1o del artículo 83º de la Ley 1474

RESPUESTA ENTE AUDITADO “Referente al contrato No. 144 no se pactó anticipo alguno, sino que de conformidad con la cláusula tercera se establece la forma de pago en actas parciales de obra ejecutada. En relación al interventor externo no fue posible su contratación ya que el municipio no contaba con los recursos disponibles, por lo que fue designado como supervisor el Secretario de Planeación e Infraestructura Municipal, para garantizar la ejecución del contrato, dada la situación presentada como calamidad de la infraestructura por el derrumbe de una parte de la cubierta. El concepto técnico no hay claridad con lo solicitado, con respecto a la calidad de la obra, no especifican a que actividades se refieren que se hayan ejecutado en el objeto del contrato y de las cantidades de obra pagadas están contempladas en cada una de las actas parciales pagadas y el acta de recibido final. En el expediente contractual reposan las evidencias fotográficas de lo ejecutado. (se anexa copia registros fotográficos y actas)”

CONCLUSION GRUPO AUDITOR Analizadas las pruebas aportadas por la entidad, si bien es cierto que en la forma de pago estipulada, se habla que el municipio podrá entregar a título de anticipo del 20% del valor total del contrato, este no se efectuó, por cuanto el primer pago por $175.045.542,56 se realizó por el avance de la obra sustentada en el informe del supervisor y no como erróneamente el grupo auditor lo califico inicialmente, así mismo se aporta acta de liquidación del mencionado contrato con fecha de diciembre 30 de 2013, por lo anteriormente expuesto el grupo auditor procede a desvirtuar el presente hallazgo.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 26 de 96

HALLAZGO Nro. 10 Analizado el contrato Nro. 136 de 2012, Según estudios previos la descripción del objeto a contratar es la “Asesoría Deportiva y cultural de Puerto Wilches implemente,

ejecute, realice seguimiento y evalúe los proyectos realizarse en el Municipio “ y en este orden de ideas requiere de una entidad de apoyo que cumpla con requisitos de idoneidad y experiencia para que ejecute el objeto : “AUNAR ESFUERZOS PARA LA REALIZACION Y CELEBRACION DE LA CUARTA FERIA Y FIESTAS AGROTURISTICAS DE PUERTO WILCHES”, así mismo en su ítem 2.1 sobre las condiciones del contrato, establece que una de las obligaciones del Contratista: a) “Ejecutar los recursos para el cumplimiento del objeto convenido bajo su entera

responsabilidad los aportes que por este convenido, y que la entidad queda facultada para realizar el respectivo convenio para aunar esfuerzos con base en la Ley 489 de 1998”. La Administración Municipal de Puerto Wilches, suscribió Contrato Interinstitucional Nro. 0136 a nombre de la Corporación de Ferias y fiestas del Municipio de Puerto Wilches, cuyo objeto es “AUNAR ESFUERZOS PARA LA REALIZACION Y CELEBRACION DE LA CUARTA FERIA Y FIESTAS AGROTURISTICAS DE PUERTO WILCHES”, el cual tiene una duración de cuatro (4) días comprendidos desde el 12, 13, 14, y 15 de Octubre de 2012, por valor de $98.720.000.00. Por otra parte la CORPORACION DE FERIAS Y FIESTAS DEL MUNICIPIO DE PUERTO WILCHES, hace un aporte de $10.000.000, quedando el contrato por un valor total de $108.720.000. Revisado el expediente contractual, reposa contrato de servicio de sonido y amplificación celebrado entre MILTON PUENTES, representante de sonido profesional puentes y GUILLERMO AFANADOR, presidente de ferias, teniendo una duración de cuatro (4) días entre las horas comprendidas de 7:00 pm a 4:00 am, estipulando un pago por el servicio de $13.000.000, de los cuales el día 7 de Septiembre se cancela la suma de $6.500.000 y el 15 de octubre la suma de $6.500.000, con una observación de: “El señor contratante suministrara combustible para la planta eléctrica ACPM “. El equipo auditor, solicitó al Asesor Jurídico externo en contratación, si el contrato de servicio de sonido y amplificación hace parte del expediente Contractual Nro. 0136 , ante lo cual certifica: “Que los contratos cuyo objeto AUNAR ESFUERZOS PARA LA REALIZACION Y CELEBRACION DE LA CUARTA FERIA Y FIESTAS AGROTURISTICA DE PUERTO WILCHES, por valor de $108.720.000 se pudo determinar en el folio 13 un contrato de servicio de sonido suscrito entre MILTON PUENTES en representación de Producciones P y el señor GUILLERMO AFANADOR ROJAS, como presidente de las ferias”. En dicho contrato presentado para legalizar los recursos del convenio, se muestran obligaciones contraídas con anterioridad a la fecha de celebración del convenio, además dicha obligación no fue contraída por la CORPORACION DE FERIAS, por ende el valor del contrato de sonido y amplificación por la suma de $13.000.000 no tiene justificación legal que sirva de soporte en el convenio referido, por lo tanto, se configura una observación administrativa con presunta connotación fiscal por valor de $13.000.000, y con carácter disciplinario debido a que se presenta un incumplimiento en los deberes del servidor público. Igualmente, se presenta una presunta observación con connotación penal por que se infringe lo establecido en artículo 397 de la Ley 599 de 2000.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 27 de 96

HALLAZGO ADMINISTRATIVO – DISCIPLINARIO – PENAL – FISCAL

PRESUNTO RESPONSABLES

GERMAN HERNANDO DURAN CAICEDO – Alcalde

PRESUNTA NORMA VULNERADA

Ley 610 de 2000 (artículo 6º); ley 734 de 2002 (artículo 35º). Ley 599 de 2000 (artículo 397)

VALOR FISCAL $13.000.000

RESPUESTA ENTE AUDITADO “De conformidad con el certificado de disponibilidad presupuestal No. 12-00395 de fecha 22 de agosto de 2012, por valor de $ 98.720.000.00, el objeto contractual que se celebró con la corporación de ferias y fiestas del municipio de Puerto Wilches – Santander, tubo por único objeto aunar esfuerzos para la realización y celebración de la cuarta feria y fiesta agroturistica de Puerto Wilches. El representante legal de la citada corporación es el señor ALBERTO CARDENAS CARDENAS, quien de conformidad con los documentos que aparecen en el expediente contractual cumplió a cabalidad con su objeto. El contrato de sonido y amplificación por valor de $13.000.000.00 que aparece en el expediente contractual suscrito entre los señores MILTON PUENTES y GUILLERMO AFANADOR, ni hace parte de dicho expediente contractual ni tampoco se celebró, mucho menos se pagó. Así mismo en dicho expediente aparece un contrato de servicios de alquiler de baños móviles y portátiles, que tampoco tiene que ver con el contrato que nos hemos venido refiriendo, esto es, el contrato interinstitucional No. 036 de fecha 28 de septiembre de 2012. Por lo anterior no se demuestra implicación de culpa o dolo por haberse cumplido los preceptos legales. Así las cosa, se trata simplemente de unos documentos que nada tiene que ver con el contrato en mención y que por ello se desvirtúa toda clase de responsabilidad de la predicada por el equipo auditor. Hago referencia que en el desarrollo del contrato se realizaron las siguientes actividades las cuales se anexan.”