gen -000024

TRANSCRIPT

www.ide.edu.ecAÑO XI, No 10, OCTUBRE DE 2005

REVISTA ECONÓMICA DEL IDE

e s c u e l a d e d i r e c c i o n d e e m p r e s a s

POR: PABLO LUCIO PAREDES(Director Investigación IDE)

SEDES DEL IDE: Guayaquil: Tungurahua 513y Av. 9 de Octubre.Telf: (593-4) 2455029 Fax: (593-4) 2450297

Quito: Nicolás López 518y Marco Aguirre (Pinar bajo)Pbx: (593-2) 243 40 43Fax: 243 40 43 (ext. 100)www.ide.edu.ec

PERSPECTIVA es una publicación mensual de la ESCUELA DE DIRECCCIÓN DE EMPRESAS - IDE

DIRIGIDA POR: PABLO LUCIO PAREDES

CONSEJO EDITORIAL:Ing. Wilson A. JácomeIng. Jorge MonckebergDr. Gabriel Rovayo VeraDr. Pablo Lucio Paredes

PRODUCCIÓN E INVESTIGACIÓN:Econ. Julio José Prado

DISEÑO GRÁFICO:Wendy Pincay Mussó

DIRECTOR GENERAL DEL IDEDr. Gabriel Rovayo

BREVE VISTAZO AL SECTOR PETROLERO EN ECUADOR

6

ESTRATEGIA DEOCEANOS AZULES

8

CREDIBILIDAD BANCARIA:PERCEPCIONES Y REALIDAD.

10

COMENTARIOS Y [email protected]

A N Á L I S I S

OCTUBRE2 0 0 5

10

No hay duda que el tiempo político es aprovechado al máximo en el Ecuador. Si miramos hacia atrás, hemos recorrido apenas tres cuartas partes del año, y los acontecimientos se han precipitado de manera impresionante. Un Gobierno tuvo el tiempo de desgastarse y caer, y uno nuevo ha tenido también la oportunidad de pasar ya su luna de

miel y su luna de hiel. Y la macroeconomía ha estado constantemente en el centro del debate nacional.

Meses de intensamacroeconomía

A n á l i s i s

2 P E R S P E C T I V A . A Ñ O X I , N o 1 0 . O C T U B R E D E 2 0 0 5

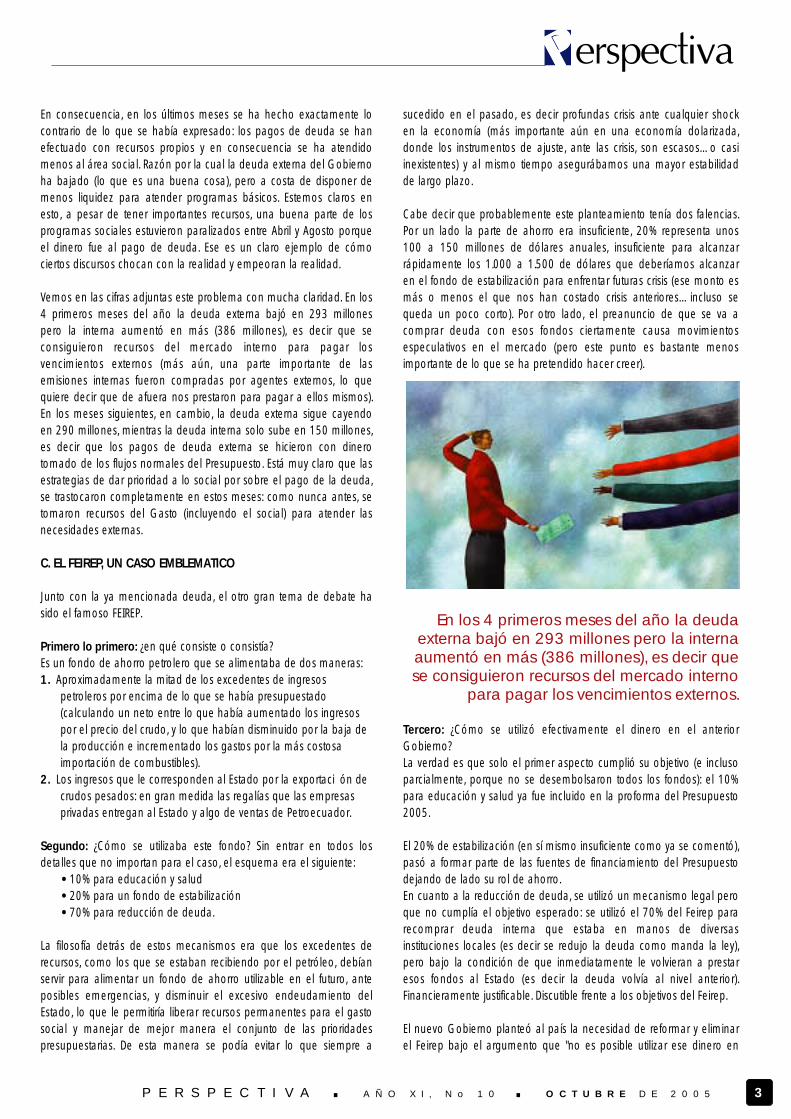

20032004Ene-Abr 2005May-Jul 2005

245473386150

105-432-293-290

3504193

-140

VARIACIÓNDEUDA INTERNA

VARIACIÓNDEUDA EXTERNA

VARIACIÓNDEUDA TOTAL

No hay duda que el tiempo político es aprovechado al máximo en el Ecuador. Si miramos hacia atrás, hemos recorrido apenas tres cuartas partes del año, y los acontecimientos se han precipitado de manera impresionante. Un Gobierno tuvo el tiempo de desgastarse y caer, y uno nuevo ha tenido también la oportunidad de pasar ya su luna de miel y su luna de hiel. Y la macroeconomía ha estado constantemente en el centro del debate nacional.

Ese es nuestro peor mal: todavía discutimos temas que en otras partes ya han sido superados, porque la sociedad ha llegado a ciertos consensos mínimos. Cuando hay acuerdo sobre el marco global de la macroeconomía, se puede entonces pasar a los temas estructurales más importantes, para el desarrollo de los cuales la estabilidad del entorno macroeconómico es fundamental. Es increíble que en el país existan "expertos" serios que plantean la inutilidad de la estabilidad. Evidentemente no es un fin, pero es un medio absolutamente necesario.

A. LA VISION MACROECONOMICA

Es importante, pues, tratar de poner en perspectiva lo que podrían ser las dos tendencias que han dominado el debate de estos meses, la llamada "ortodoxa" que estuvo vigente en el Gobierno de Lucio-Gutiérrez y la "heterodoxa" en la segunda parte del año.

El pensamiento ortodoxo se puede resumir sobre la base de los siguientes factores:1. La política macroeconómica debe tener un horizonte sostenible de

largo plazo que genere un entorno de confianza y certeza para que el gasto y la inversión privada puedan dinamizarse y ser los motores de la economía.

2. La política fiscal debe sustentarse sobre la base de principios de un sano equilibrio que no genere exceso de endeudamiento, y ahorros que permitan generar un rol contra cíclico (gastar más cuando la economía se está deprimiendo).

3. Ser extremadamente cuidadoso con la calidad del gasto público ya que detrás de eso hay un tema clave de productividad.

4. La mejor manera de atender las necesidades sociales es generando una economía sana y dinámica, y al mismo tiempo focalizar los recursos estatales para mejorar las oportunidades de las persona más pobres.

Por su parte la llamada heterodoxia puede resumirse en:1. El Estado es el vector clave de dinamismo de la economía. 2. El tema de la calidad del gasto es importante, pero más lo es el

aspecto cuantitativo: hay que gastar más para atender las diversas necesidades sociales.

3. El déficit y el endeudamiento no son temas tan importantes, porque la dinámica que genera el gasto público a la larga ayuda a resolver esos problemas.

4. Los problemas sociales se resuelven directamente vía más gasto público. Puede aumentar el gasto aunque sea a costa de desequilibrios y mayor endeudamiento. La estabilidad macroeconómica no es ni siquiera necesaria.

Y de cierta manera estos meses han sido de una fuerte confrontación ideológica de estas tendencias; ideológica y práctica, como se manifestó en la eliminación del Feirep.

B. EL TEMA DEL ENDEUDAMIENTO

La confrontación se inició con el tema de la deuda externa, en particular cuando el Ministro de Economía del nuevo Gobierno señaló que todo lo actuado en este campo en el pasado había sido negativo para el país y siempre orientado a favorecer a los inversionistas y acreedores, en detrimento del gasto social.

Lo actuado había consistido básicamente en lo siguiente:1. Mantenerse al día en los compromisos de deuda externa e interna.2. Intentar conseguir recursos de deuda para la cancelación de los

vencimientos de capital. Es decir que los acreedores nos presten para pagarles a ellos mismos, y mantener el saldo nominal de la deuda constante. Casi siempre, se recurrió a los organismos internacionales (FMI, BID, CAF, Banco Mundial) y luego al inicio del 2005 se intentó acceder al mercado de capitales privado internacional para conseguir esos fondos. De esta manera se evitaba utilizar recursos nacionales para pagar deuda.

Y efectivamente eso es lo que se había logrado.

Las declaraciones de que todo estaba mal condujeron a la conclusión casi inevitable de que la nueva estrategia iba a consistir en no honrar los compromisos de deuda. No había otra conclusión posible si tomamos en cuenta los postulados 1 y 2, (que reflejan la filosofía anterior tan criticada). Esto produjo un impacto muy fuerte en la confianza de los mercados y se cerraron las oportunidades crediticias para el país. Al percibir (ya tarde) esta situación el Gobierno cambió el discurso, señalando y enfatizando que no se dejarían de honrar los compromisos (como efectivamente ha sucedido), y que los cambios en el manejo de deuda tenían más bien que ver con elementos más específicos, como por ejemplo, no buscar préstamos para proyectos sociales que serían atendidos con fondos propios. Pero el mal ya estaba hecho, y el tema del financiamiento que ya era complejo se ha tornado más difícil aún.

3P E R S P E C T I V A . A Ñ O X I , N o 1 0 . O C T U B R E D E 2 0 0 5

En consecuencia, en los últimos meses se ha hecho exactamente lo contrario de lo que se había expresado: los pagos de deuda se han efectuado con recursos propios y en consecuencia se ha atendido menos al área social. Razón por la cual la deuda externa del Gobierno ha bajado (lo que es una buena cosa), pero a costa de disponer de menos liquidez para atender programas básicos. Estemos claros en esto, a pesar de tener importantes recursos, una buena parte de los programas sociales estuvieron paralizados entre Abril y Agosto porque el dinero fue al pago de deuda. Ese es un claro ejemplo de cómo ciertos discursos chocan con la realidad y empeoran la realidad.

Vemos en las cifras adjuntas este problema con mucha claridad. En los 4 primeros meses del año la deuda externa bajó en 293 millones pero la interna aumentó en más (386 millones), es decir que se consiguieron recursos del mercado interno para pagar los vencimientos externos (más aún, una parte importante de las emisiones internas fueron compradas por agentes externos, lo que quiere decir que de afuera nos prestaron para pagar a ellos mismos). En los meses siguientes, en cambio, la deuda externa sigue cayendo en 290 millones, mientras la deuda interna solo sube en 150 millones, es decir que los pagos de deuda externa se hicieron con dinero tomado de los flujos normales del Presupuesto. Está muy claro que las estrategias de dar prioridad a lo social por sobre el pago de la deuda, se trastocaron completamente en estos meses: como nunca antes, se tomaron recursos del Gasto (incluyendo el social) para atender las necesidades externas.

C. EL FEIREP, UN CASO EMBLEMATICO

Junto con la ya mencionada deuda, el otro gran tema de debate ha sido el famoso FEIREP.

Primero lo primero: ¿en qué consiste o consistía?Es un fondo de ahorro petrolero que se alimentaba de dos maneras:1. Aproximadamente la mitad de los excedentes de ingresos

petroleros por encima de lo que se había presupuestado (calculando un neto entre lo que había aumentado los ingresos por el precio del crudo, y lo que habían disminuido por la baja de la producción e incrementado los gastos por la más costosa importación de combustibles).

2. Los ingresos que le corresponden al Estado por la exportación de crudos pesados: en gran medida las regalías que las empresas privadas entregan al Estado y algo de ventas de Petroecuador.

Segundo: ¿Cómo se utilizaba este fondo? Sin entrar en todos los detalles que no importan para el caso, el esquema era el siguiente: • 10% para educación y salud

• 20% para un fondo de estabilización• 70% para reducción de deuda.

La filosofía detrás de estos mecanismos era que los excedentes de recursos, como los que se estaban recibiendo por el petróleo, debían servir para alimentar un fondo de ahorro utilizable en el futuro, ante posibles emergencias, y disminuir el excesivo endeudamiento del Estado, lo que le permitiría liberar recursos permanentes para el gasto social y manejar de mejor manera el conjunto de las prioridades presupuestarias. De esta manera se podía evitar lo que siempre a

sucedido en el pasado, es decir profundas crisis ante cualquier shock en la economía (más importante aún en una economía dolarizada, donde los instrumentos de ajuste, ante las crisis, son escasos… o casi inexistentes) y al mismo tiempo asegurábamos una mayor estabilidad de largo plazo.

Cabe decir que probablemente este planteamiento tenía dos falencias. Por un lado la parte de ahorro era insuficiente, 20% representa unos 100 a 150 millones de dólares anuales, insuficiente para alcanzar rápidamente los 1.000 a 1.500 de dólares que deberíamos alcanzar en el fondo de estabilización para enfrentar futuras crisis (ese monto es más o menos el que nos han costado crisis anteriores… incluso se queda un poco corto). Por otro lado, el preanuncio de que se va a comprar deuda con esos fondos ciertamente causa movimientos especulativos en el mercado (pero este punto es bastante menos importante de lo que se ha pretendido hacer creer).

Tercero: ¿Cómo se utilizó efectivamente el dinero en el anterior Gobierno?La verdad es que solo el primer aspecto cumplió su objetivo (e incluso parcialmente, porque no se desembolsaron todos los fondos): el 10% para educación y salud ya fue incluido en la proforma del Presupuesto 2005.

El 20% de estabilización (en sí mismo insuficiente como ya se comentó), pasó a formar parte de las fuentes de financiamiento del Presupuesto dejando de lado su rol de ahorro.En cuanto a la reducción de deuda, se utilizó un mecanismo legal pero que no cumplía el objetivo esperado: se utilizó el 70% del Feirep para recomprar deuda interna que estaba en manos de diversas instituciones locales (es decir se redujo la deuda como manda la ley), pero bajo la condición de que inmediatamente le volvieran a prestar esos fondos al Estado (es decir la deuda volvía al nivel anterior). Financieramente justificable. Discutible frente a los objetivos del Feirep.

El nuevo Gobierno planteó al país la necesidad de reformar y eliminar el Feirep bajo el argumento que "no es posible utilizar ese dinero en

En los 4 primeros meses del año la deuda externa bajó en 293 millones pero la interna aumentó en más (386 millones), es decir que se consiguieron recursos del mercado interno

para pagar los vencimientos externos.

P E R S P E C T I V A . A Ñ O X I , N o 1 0 . O C T U B R E D E 2 0 0 5

A n á l i s i s

4

atender deuda externa y subir el precio de los bonos de deuda, en lugar de atender a las necesidades sociales del país". ¡Aplausos! Esto es muy sano, salvo por un pequeño detalle: como acaba

mos de mencionar esos fondos no estaban sirviendo para deuda externa, sino para atender las necesidades del Presupuesto entre las cuales, de hecho, hay gastos sociales. Ese es un grave problema en el Ecuador, no enfrentamos los problemas de la sociedad con argumentos reales que puedan ser analizados objetivamente, sino en base a distorsiones que encierran sesgos políticos o personales.

Finalmente se modificó el Feirep en varios aspectos:1. Ya no es un fondo aparte, sino parte del Presupuesto, aunque en

una cuenta específica.2. Se cambian los componentes a: • 10% para estabilización • 40% para reducción de deuda y/o estímulo al sector productivo • 50% repartido entre educación, salud, carreteras, medio

ambiente, ciencia y tecnología.

Partiendo de que el Feirep de hecho no fue utilizado de la manera anticipada (como se acaba de explicar), ¿cambia en algo la nueva propuesta? Vale la pena señalar algunos aspectos:

• Al integrar los recursos al Presupuesto, las presiones hacia el gasto (malgasto) son mayores, y eso lo hemos ya visto en las últimas semanas. Antes también se utilizó el dinero para cubrir gastos estatales, pero al aparecer como fuente de financiamiento fuera del Presupuesto, era más difícil hacerlo y presionar.

• Las posibilidades de ahorrar disminuyen aún más. Al final del 2006, luego de 6 años de alto (o altísimos) precios del petróleo quizás habremos llegado a ahorrar 100 millones de dólares o algo por el estilo (!) Apenas…

• En lugar de modificar el Feirep, era mucho más fácil simplemente reasignar el Gasto hacia las prioridades sociales que el Gobierno consideraba importantes. Pero como detrás de eso había una intención de propaganda…

¿Qué queda de toda esta ebullición? Simplemente la buena intención de gastar en educación, ciencia y tecnología, pero sin nunca hablar de la calidad, ni del cómo se hará. Hay cierto avance, pero sigue siendo poco. Porque ni siquiera bajó sostenidamente el precio de la deuda externa (lo que demuestra que no era el Feirep el causante, sino el alto precio del petróleo) y no se hizo ninguna recompra que justifica todo el escándalo. También queda una sociedad indisciplinada a la que se le ha dicho que "años de austeridad y ajustes no tienen sentido y no han servido para nada" cuando lo que menos ha habido es disciplina. Es decir se ha perdido terreno en el lento cambio mental que se ha tratado de introducir en le país tendiente a la disciplina, el orden y las prioridades. Avanzamos un paso y retrocedemos dos.

D) EL CRECIMIENTO

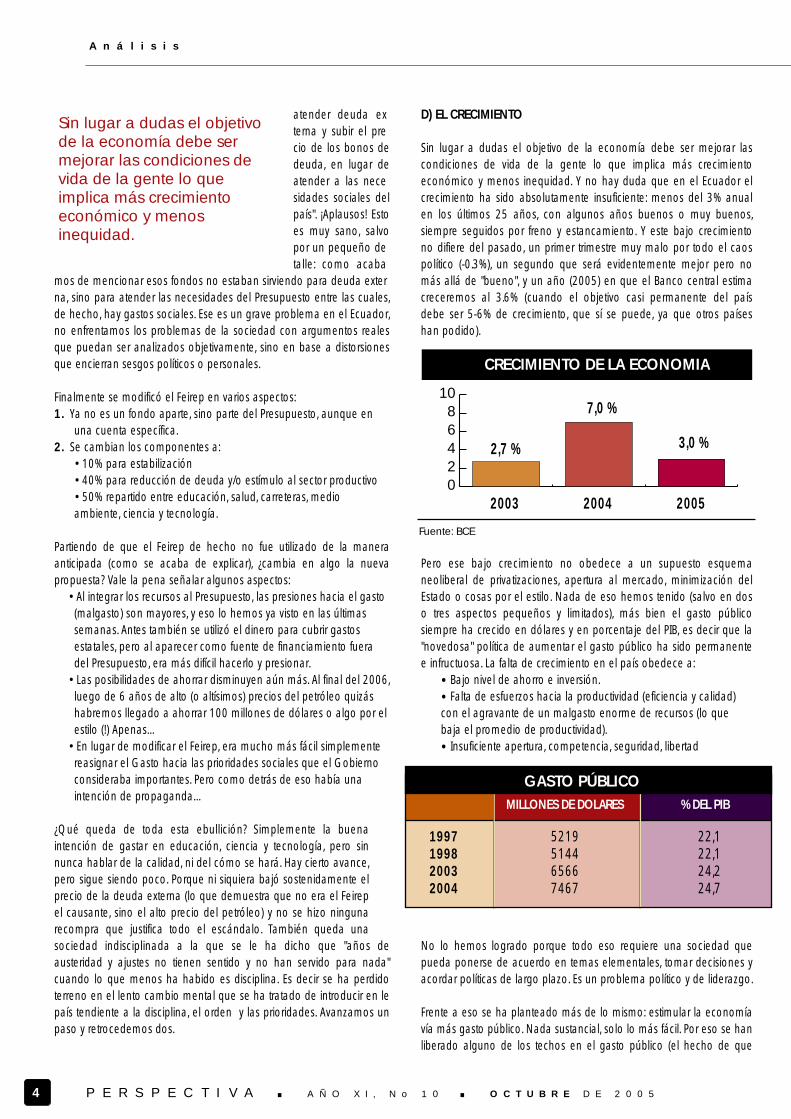

Sin lugar a dudas el objetivo de la economía debe ser mejorar las condiciones de vida de la gente lo que implica más crecimiento económico y menos inequidad. Y no hay duda que en el Ecuador el crecimiento ha sido absolutamente insuficiente: menos del 3% anual en los últimos 25 años, con algunos años buenos o muy buenos, siempre seguidos por freno y estancamiento. Y este bajo crecimiento no difiere del pasado, un primer trimestre muy malo por todo el caos político (-0.3%), un segundo que será evidentemente mejor pero no más allá de "bueno", y un año (2005) en que el Banco central estima creceremos al 3.6% (cuando el objetivo casi permanente del país debe ser 5-6% de crecimiento, que sí se puede, ya que otros países han podido).

Pero ese bajo crecimiento no obedece a un supuesto esquema neoliberal de privatizaciones, apertura al mercado, minimización del Estado o cosas por el estilo. Nada de eso hemos tenido (salvo en dos o tres aspectos pequeños y limitados), más bien el gasto público siempre ha crecido en dólares y en porcentaje del PIB, es decir que la "novedosa" política de aumentar el gasto público ha sido permanente e infructuosa. La falta de crecimiento en el país obedece a:

• Bajo nivel de ahorro e inversión.

• Falta de esfuerzos hacia la productividad (eficiencia y calidad) con el agravante de un malgasto enorme de recursos (lo que baja el promedio de productividad).

• Insuficiente apertura, competencia, seguridad, libertad

No lo hemos logrado porque todo eso requiere una sociedad que pueda ponerse de acuerdo en temas elementales, tomar decisiones y acordar políticas de largo plazo. Es un problema político y de liderazgo.

Frente a eso se ha planteado más de lo mismo: estimular la economía vía más gasto público. Nada sustancial, solo lo más fácil. Por eso se han liberado alguno de los techos en el gasto público (el hecho de que

Sin lugar a dudas el objetivo de la economía debe ser mejorar las condiciones de vida de la gente lo que implica más crecimiento económico y menos inequidad.

02468

10

CRECIMIENTO DE LA ECONOMIA

2,7 %

7,0 %

3,0 %

2003 2004 2005

Fuente: BCE

1997199820032004

5219514465667467

22,122,124,224,7

MILLONES DE DOLARES % DEL PIB

GASTO PÚBLICO

5P E R S P E C T I V A . A Ñ O X I , N o 1 0 . O C T U B R E D E 2 0 0 5

sean en inversión no cambia en nada el problema,…o es que las personas y las empresas no tienen ninguna limitación cuando del gasto en inversión se trata). De ahí viene la idea de que el Gobierno gaste más, sin importar las restricciones macroeconómicas y financieras. Por eso la decisión de otorgar crédito barato, vía la CFN o el BNF, a pesar de la triste experiencia de estas instituciones en el pasado. Por eso la intención de tomar fondos del IESS para actividades que están en manos del Estado como el petróleo. ¿Eso puede mover la economía? Sí ciertamente…pero de ninguna manera es perdurable, porque no se atacan los problemas estructurales, sino se buscan las soluciones más fáciles,…e incluso el efecto negativo puede ser mayor que el estímulo vía gasto público, si eso aumenta la percepción de riesgo (por los desequilibrios financieros y la mayor necesidad de recursos) lo que genera tasas de interés más altas y menos inversión privada.

En fin, son los problemas estructurales lo que debemos enfrentar, aunque no sabemos cómo hacerlo, en una sociedad tan complicada. Nada de eso lo hemos tenido, salvo quizás el tema de la Consulta Popular que sigue en el aire y que, en caso de ser aplicada correctamente podría llevar a enfrentar verdaderos problemas, y no solo sintomatologías (pero ya vemos que los partidos políticos están de vuelta a la arena, para frenar el proceso o por lo menos llevarlo a su molino).

Por el resto, y eso nada tiene que ver con este Gobierno, vemos como la falta de reformas y acciones en el asado nos están afectando y pasando la factura:

• Una parte importante del excedente petrolero se esfuma en el pago de mayores importaciones, porque no tenemos un sistema adecuado de refinerías.

• Estamos ante riesgo de apagones por no haber apoyado inversiones en el sector, y no haber diseñado un mercado que genere los incentivos adecuados

• En la Seguridad Social estamos frente a continuos paros porque, con derecho, los jubilados claman por dignidad, mientras el sistema ya no da abasto a las demandas.

D) OTROS TEMAS IMPORTANTES

Hemos ido caminando en el TLC, a pesar de las piedras en el camino. Primero con un Gobierno (el de Gutiérrez) que parecía muy comprometido, quizás hasta excesivamente, luego con vacilaciones en la nueva administración (la de Palacio), y ahora parece que existe un nuevo impulso para avanzar (a pesar de todos los cambios en el equipo negociador). Es un tema clave para el futuro económico del país, y los riesgos de quedarnos fuera son (entre otros): aislarnos más del mundo, perder oportunidades, y no someternos al estímulo de la competencia. Es necesario firmar el tratado, pero en un marco lógico de negociación, en el que sobretodo pensemos en la factibilidad de

una reforma interna que genere los impulsos, las decisiones, los cambios y los enfoques necesarios en el país. En todo caso el proceso avanza, y hay dos temas importantes en carpeta. Por un lado, el agrícola cuya discusión gira en torno a la agenda de apoyo interno, a los plazos para entrar liberalizar algunos productos sensibles, y a la eliminación (compensación) de subsidios por parte de los EEUU. Por otro lado, están las patentes y la propiedad intelectual, temas muy delicados, cuya importancia se minimiza en algunas ocasiones. Al final, entraremos al TLC, pero aún existe la duda sobre el cuándo (¿se jugará este Gobierno en esa dirección?).

Han surgido también conflictos difíciles de resolver en el campo petrolero. El famoso arbitraje sobre el IVA de Occidental que está en una segunda fase de apelación. La eventual declaratoria de caducidad del contrato de Occidental. El llamado del Presidente a renegociar los contratos de las empresas petroleras. Una agenda muy basta en la que están en juego varios factores: la seguridad jurídica del país, la futura inversión en el área, las relaciones con el exterior, etc. Es un tema multidimensional que requiere de un análisis muy preciso de opciones y posibilidades, pensando no solo en el corto plazo sino sobretodo, en el largo plazo.

Además hay elementos que comentar sobre la marcha de la economía. La inflación se ha estabilizado alrededor del 2% (solo educación y alquileres siguen haciendo aportes sustanciales alrededor del 10% anual). Desgraciadamente el desempleo y subempleo se han estancado alrededor de niveles inaceptables para una sociedad (11% y 45% respectivamente). El crédito sigue creciendo a un ritmo del 20% anual o más, mientras los depósitos también se incrementan. Las tasas de interés se han estabilizado en un nivel que también es demasiado elevado. El precio del petróleo sobrepasa los 60 dólares (¡el cielo nos bendice!).

En definitiva, caminamos sin enfrentar correctamente los grandes temas del futuro, arrastrados por la coyuntura y el corto plazo, postergando asuntos básicos, que tanto ayer como hoy, son las causas de nuestro mediocre desempeño.

PRECIO DEL PETROLEO ECUATORIANO

14,4

13,7

14,8 18 15,5

9,2

15,524,9

19,2

21,826

30

42

0

10

20

30

40

50

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

POR: JULIO JOSÉ PRADO (Subdirector de Investigación IDE)

6 P E R S P E C T I V A . A Ñ O X I , N o 1 0 . O C T U B R E D E 2 0 0 5

Breve vistazoal sector petrolero en Ecuador

A B C D E L A E C O N O M Í A

En los últimos meses, el tema petrolero ha estado en boca de todos. Y no es para menos, ya que además de ser el sector que más contribuye a la riqueza del país, existen puntualmente tres temas que han atraído nuestra atención: el litigio contra la petrolera norteamericana Oxy; el paro amazónico de Agosto que costó cerca de 200 millones de dólares al país; y el precio del crudo a nivel mundial, que no deja de crecer. Estos tres temas, vinculados con los problemas de siempre: ineficiencia en la petrolera estatal, falta de inversiones y abundantes presiones políticas, configuran un panorama nada halagador. En las siguientes líneas, trataremos de dar un breve vistazo al sector, que nos permita ir enfocando posteriores (y más profundos) análisis sobre los temas importantes.

Generación de riqueza

Cuando hablamos de petróleo en el Ecuador, debemos necesariamente, hacer una diferenciación entre lo que es extracción y producción de crudo, y lo que es la fabricación de derivados. La actividad petrolera es extremadamente rentable por el lado de la extracción de crudo, no así, en lo que se refiere a derivados de petróleo (por lo menos en el sistema existente en el Ecuador). Por ejemplo, el PIB del sector de la extracción es actualmente superior a los 5200 millones de dólares, mientras que los derivados de petróleo le cuestan al país casi 1600 millones de dólares (son importados y subsidiados y por eso se registran en el PIB con signo negativo). Así, en neto, el PIB petrolero del país es de 3600 millones de dólares. En términos porcentuales, contribuye con el 11% de la riqueza nacional, lo cual representa un crecimiento bastante importante, ya que hace 10 años representaba el 7%.

La riqueza generada por el sector petrolero, se traslada al Estado ecuatoriano, por dos vías:a) Los ingresos generados por la venta directa de crudo y derivados, realizada por Petroecuador, tanto a nivel interno como externo.b) Las regalías de las compañías petroleras privadas, que se componen, según el caso, de la transferencia de barriles de crudo o dinero en efectivo (por los derechos de explotación, como un valor por cada barril exportado, etc.).

El Estado (excluyendo Petroecuador), percibió en el año 2004, 2100 millones de dólares procedentes del sector petrolero, lo cual representó el 26% de los ingresos totales (el resto básicamente está compuesto por el IVA, el impuesto a la renta, los aranceles, etc…). En los últimos tres años, los ingresos petroleros han crecido en forma importante (19% en 2002 y 23% en 2003), debido al alto precio

del petróleo a nivel mundial, y el aumento de la producción por parte de las compañías privadas.

Producción y productividad

La producción total de petróleo en el Ecuador, fue el año pasado de 192 millones de barriles. Si observamos la tendencia de los últimos años, veremos que

el número de barriles explotados ha venido creciendo en forma sostenida, aunque a un ritmo ciertamente lento (promedio últimos 10 años 4%). El petróleo producido en nuestro territorio, tuvo un valor el año pasado de 5780 millones de dólares (a un precio promedio de 30 usd/barril; claro, estamos asumiendo que todo lo producido se exporta, pero en todo caso es un cifra muy cercana). Sin embargo existe un problema. Aquí estamos viendo la producción total, pero sabemos que en Ecua

dor, existen dos caras de una misma moneda: Petroecuador, y las Privadas, y la realidad en cada caso es muy distinta.

Por el lado de las compañías privadas, se perforaron el año pasado más de 100 nuevos pozos petroleros, sien

do Occidental y AEC, las empresas más activas. La producción en manos de empresas privadas alcanzó los 120 millones de barriles de crudo, lo que representa el 63% de toda la producción nacional. Las empresas que más producen son: Occidental, AEC y Repsol-Ypf, con 37, 22 y 18 millones de barriles respectivamente.

Ingresos del Sector Público No Financiero (Miles de USD)

NO PETROLEROS PETROLEROS

95 96 97 98 99 00 01 02 03 04

Fuente: Ministerio de Finanzas

010002000300040005000600070008000

7P E R S P E C T I V A . A Ñ O X I , N o 1 0 . O C T U B R E D E 2 0 0 5

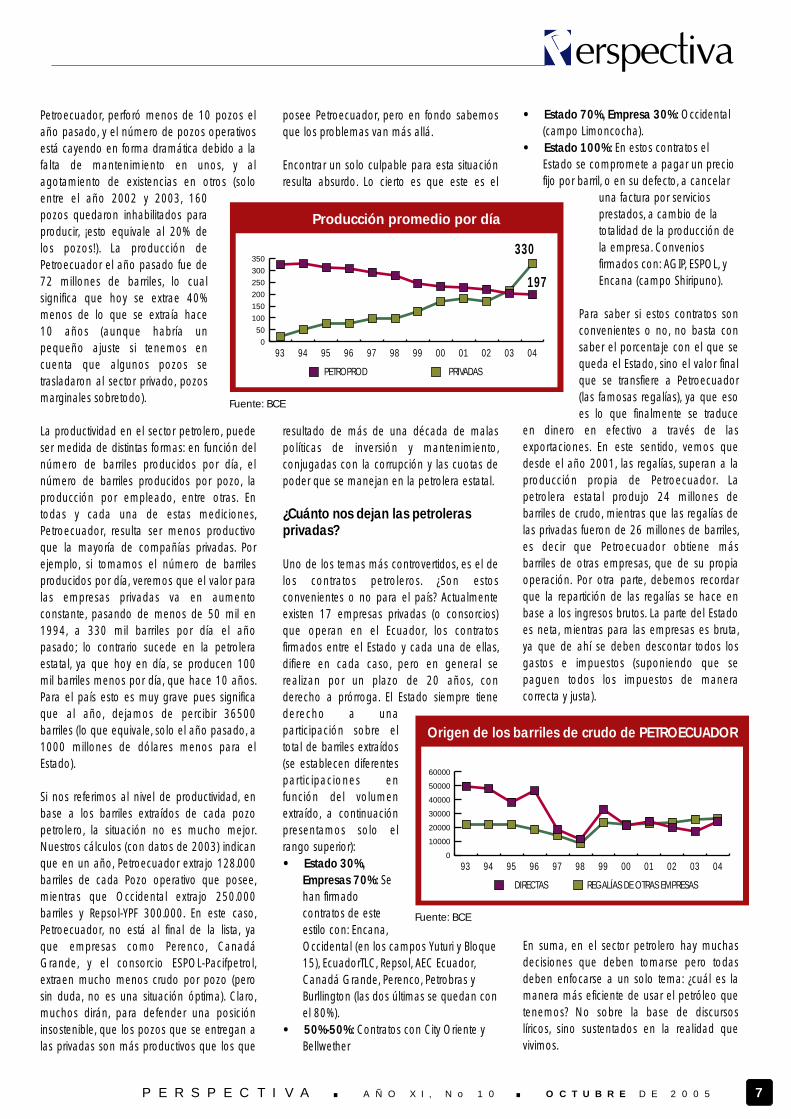

Petroecuador, perforó menos de 10 pozos el año pasado, y el número de pozos operativos está cayendo en forma dramática debido a la falta de mantenimiento en unos, y al agotamiento de existencias en otros (solo entre el año 2002 y 2003, 160 pozos quedaron inhabilitados para producir, ¡esto equivale al 20% de los pozos!). La producción de Petroecuador el año pasado fue de 72 millones de barriles, lo cual significa que hoy se extrae 40% menos de lo que se extraía hace 10 años (aunque habría un pequeño ajuste si tenemos en cuenta que algunos pozos se trasladaron al sector privado, pozos marginales sobretodo).

La productividad en el sector petrolero, puede ser medida de distintas formas: en función del número de barriles producidos por día, el número de barriles producidos por pozo, la producción por empleado, entre otras. En todas y cada una de estas mediciones, Petroecuador, resulta ser menos productivo que la mayoría de compañías privadas. Por ejemplo, si tomamos el número de barriles producidos por día, veremos que el valor para las empresas privadas va en aumento constante, pasando de menos de 50 mil en 1994, a 330 mil barriles por día el año pasado; lo contrario sucede en la petrolera estatal, ya que hoy en día, se producen 100 mil barriles menos por día, que hace 10 años. Para el país esto es muy grave pues significa que al año, dejamos de percibir 36500 barriles (lo que equivale, solo el año pasado, a 1000 millones de dólares menos para el Estado).

Si nos referimos al nivel de productividad, en base a los barriles extraídos de cada pozo petrolero, la situación no es mucho mejor. Nuestros cálculos (con datos de 2003) indican que en un año, Petroecuador extrajo 128.000 barriles de cada Pozo operativo que posee, mientras que Occidental extrajo 250.000 barriles y Repsol-YPF 300.000. En este caso, Petroecuador, no está al final de la lista, ya que empresas como Perenco, Canadá Grande, y el consorcio ESPOL-Pacifpetrol, extraen mucho menos crudo por pozo (pero sin duda, no es una situación óptima). Claro, muchos dirán, para defender una posición insostenible, que los pozos que se entregan a las privadas son más productivos que los que

posee Petroecuador, pero en fondo sabemos que los problemas van más allá.

Encontrar un solo culpable para esta situación resulta absurdo. Lo cierto es que este es el

resultado de más de una década de malas políticas de inversión y mantenimiento, conjugadas con la corrupción y las cuotas de poder que se manejan en la petrolera estatal.

¿Cuánto nos dejan las petroleras privadas?

Uno de los temas más controvertidos, es el de los contratos petroleros. ¿Son estos convenientes o no para el país? Actualmente existen 17 empresas privadas (o consorcios) que operan en el Ecuador, los contratos firmados entre el Estado y cada una de ellas, difiere en cada caso, pero en general se realizan por un plazo de 20 años, con derecho a prórroga. El Estado siempre tiene derecho a una participación sobre el total de barriles extraídos (se establecen diferentes participaciones en función del volumen extraído, a continuación presentamos solo el rango superior):

• Estado 30%, Empresas 70%: Se han firmado contratos de este estilo con: Encana, Occidental (en los campos Yuturi y Bloque 15), EcuadorTLC, Repsol, AEC Ecuador, Canadá Grande, Perenco, Petrobras y Burllington (las dos últimas se quedan con el 80%).

• 50%-50%: Contratos con City Oriente y Bellwether

• Estado 70%, Empresa 30%: Occidental (campo Limoncocha).

• Estado 100%: En estos contratos el Estado se compromete a pagar un precio fijo por barril, o en su defecto, a cancelar

una factura por servicios prestados, a cambio de la totalidad de la producción de la empresa. Convenios firmados con: AGIP, ESPOL, y Encana (campo Shiripuno).

Para saber si estos contratos son convenientes o no, no basta con saber el porcentaje con el que se queda el Estado, sino el valor final que se transfiere a Petroecuador (las famosas regalías), ya que eso es lo que finalmente se traduce

en dinero en efectivo a través de las exportaciones. En este sentido, vemos que desde el año 2001, las regalías, superan a la producción propia de Petroecuador. La petrolera estatal produjo 24 millones de barriles de crudo, mientras que las regalías de las privadas fueron de 26 millones de barriles, es decir que Petroecuador obtiene más barriles de otras empresas, que de su propia operación. Por otra parte, debemos recordar que la repartición de las regalías se hace en base a los ingresos brutos. La parte del Estado es neta, mientras para las empresas es bruta, ya que de ahí se deben descontar todos los gastos e impuestos (suponiendo que se paguen todos los impuestos de manera correcta y justa).

En suma, en el sector petrolero hay muchas decisiones que deben tomarse pero todas deben enfocarse a un solo tema: ¿cuál es la manera más eficiente de usar el petróleo que tenemos? No sobre la base de discursos líricos, sino sustentados en la realidad que vivimos.

Producción promedio por día

330

197

Fuente: BCE

0

50

100

150

200

250

300

350

959493 96 97 98 99 00 01 02 03 04

PETROPROD PRIVADAS

Origen de los barriles de crudo de PETROECUADOR

Fuente: BCE

0

10000

20000

30000

40000

50000

60000

959493 96 97 98 99 00 01 02 03 04

DIRECTAS REGALÍAS DE OTRAS EMPRESAS

8 P E R S P E C T I V A . A Ñ O X I , N o 1 0 . O C T U B R E D E 2 0 0 5

Por: Ing. FRANCISCO HIDALGO CUESTA ([email protected])

ESTRATEGIA DE OCEANOS AZULESE S T R A T E G I A E I D E A S

La propensión natural a aplicar sistemáticamente los mismos modelos estratégicos aceptados y practicados por la mayoría de los directivos empresariales, ha dado origen a un excedente de empresas cada vez más similares, que contratan a personas similares, que poseen estudios similares, que realizan trabajos similares, que tienen ideas similares, que producen productos similares, a precios similares y calidades similares, lo cual se traduce invariablemente en resultados económicos similares.

En este escenario definitivamente no muy alentador, han surgido los últimos años, empresarios innovadores que aplicando estrategias -no- similares, han obtenido resultados -no- similares, dando paso a la creación de mercados completamente nuevos, denominados océanos azules, caracterizados por sus altos índices de crecimiento y rentabilidad.

Investigaciones conducidas por W. Chan Kim y Renée Mauborgne, prestigiosos analistas, miembros del INSEAD, a numerosas empresas que han sido capaces de crear y desarrollar nuevos océanos azules, emergiendo precisamente en sectores tradicionales altamente competitivos, revelan que el pensamiento estratégico aplicado por sus máximos directivos, difiere diametralmente de la concepción estratégica convencional, aplicada por sus competidores menos exitosos.

Mientras que la lógica estratégica tradicional vende la idea de que para triunfar en los negocios, se debe superar y derrotar a la competencia, las empresas de alto crecimiento se desentienden por completo de sus competidores, volviéndolos irrelevantes. Mientras que la mayoría de las empresas apuntan al mejoramiento incremental de los productos existentes, las de alto rendimiento se concentran en productos y servicios jamás ofertados previamente.

Mientras que a nivel empresarial se dan por sentado e inalterables los esquemas establecidos en el sector, las empresas de alta rentabilidad no se sienten limitadas, ni basan su accionar en los factores y modelos existentes. Mientras que las empresas buscan satisfacer las necesidades particulares de sus clientes, segmentando más los mercados en busca

de nuevos nichos, las de alto crecimiento se concentran en los intereses comunes a las mayorías, aún cuando esto les represente perder algunos de sus clientes actuales.

El éxito alcanzado por las empresas investigadas, que aplicaron una lógica que desafía los esquemas y patrones convencionales, no implica que existan deficiencias o problemas con la lógica estratégica que promueven las escuelas de negocios más importantes. Lo que demuestra, es que la concepción estratégica tradicional, resulta inapropiada, al ser utilizada como herramienta para la creación de nuevos mercados, porque condiciona y como veremos, se contrapone con el pensamiento que gobierna la creación de los océanos azules.

La lógica estratégica aplicada por las empresas de alto crecimiento que fueron seleccionadas para la investigación, se basa específicamente en la -creación de saltos de valor sin precedentes-, jamás ofrecidos previamente, que generan un atractivo capaz de movilizar a cientos o miles de personas, dando inicio a la formación de nuevos océanos azules, en sectores o mercados anteriormente inexistentes.

Para la creación de este salto cuantitativo de valor, los desarrollistas de estos océanos se plantean previamente la siguiente interrogante: ¿Qué sucedería si todo comenzara desde cero? Es decir, enfrentan la situación como si fuera la primera vez que pusieran en marcha a la empresa.

Esta estrategia de -pizarra limpia-, busca que los directivos, dejen deliberadamente a un lado, todo tipo de convencionalismos, paradigmas y supuestos aceptados en el sector. En otras palabras, de lo que se trata, es que se desvinculen temporalmente del pasado, para poder estar en condiciones de crear espacios para el futuro.

La creación de estos espacios es siempre factible, según afirman los analistas del INSEAD, luego de cinco años de investigaciones, a más de treinta empresas alrededor del mundo. Se requiere para ello, de la creación de una plataforma de valor, basada en los siguientes cuatro planteamientos, que constituyen la piedra angular del pensamiento estratégico que gobierna la creación de océanos azules:

-¿Que factores dados por sentado o considerados inalterables en el sector, deberían ser eliminados?--¿Qué factores deberían ser reducidos a un nivel inferior al estándar establecido por el sector?-

P E R S P E C T I V A . A Ñ O X I , N o 1 0 . O C T U B R E D E 2 0 0 5 9

I N D I C A D O R E S

-¿Qué factores deberían ser elevados por encima del nivel estándar fijado por el sector?--¿Qué factores jamás ofrecidos en el sector, deberían ser creados e incorporados?-

Los dos primeros puntos, buscan generar reducciones importantes en los costos, eliminando o reduciendo beneficios muchas veces otorgados a los clientes, únicamente con el afán de mantener la competitividad. En esta infrenable carrera de concesiones, se termina algunas veces, ofreciendo a los clientes, cosas realmente innecesarias, que pueden inclusive, llegar a restar, en lugar de sumar.

Los ahorros introducidos en esta primera fase, son destinados al financiamiento de los nuevos costos incurridos en la elevación y generación de valor, resultantes de la implementación de las dos siguientes consideraciones.

El tercer punto está orientado a elevar notablemente el nivel de satisfacción. Esto se puede lograr algunas veces, mediante la eliminación de aquellas imposiciones que el sector obliga a aceptar a sus clientes. Un ejemplo de ello es el caso de las interminables colas en los bancos. Un -supuesto aceptado- por el sector, que ofrecerá sin dudas, interesantes oportunidades, al primero que decida solucionar definitivamente este grave malestar.

La solución al problema de las colas bancarias, contrario a lo que dictamina la lógica estratégica convencional, posiblemente no se encuentra dentro, sino afuera de la banca privada. Clarke American, es un ejemplo interesante de empresas que han incursionado exitosamente en el sector bancario. Esta empresa, especializada en la impresión de cheques bancarios, creó los últimos años en los Estados Unidos, todo un océano azul, mediante la provisión de soluciones de gestión del cliente, servicios nunca antes terciarizados por estas instituciones financieras y que lo han convertido actualmente, en un socio estratégico de la banca americana.

La cuarta consideración es la más relevante, porque determina aquel punto de inflexión que es capaz de crear, en el campo de los negocios, -un antes y un después-, debido a que incorpora el atractivo universal de las innovaciones. La connotación noticiosa de las innovaciones, despierta el interés general y enciende los comentarios de boca en bo

ca, los cuales complementados con los modernos medios como el Internet, comunican y propagan instantáneamente y sin límites de fronteras, las nuevas categorías de productos y servicios.

El caso de la empresa francesa Accor, es un ejemplo que ilustra y valida, la aplicación de estos conceptos al crear en los últimos años un océano azul impresionante, en un mercado donde difícilmente alguien estaría interesado en invertir: los hoteles baratos. Desafiando la lógica estratégica convencional y centrándose en los aspectos comunes, ampliamente compartidos y valorados por la mayoría de los clientes, los creadores de Formule 1 comprendieron que lo que la gente busca en ese tipo de hoteles, es dormir bien y a un buen precio. Basados en este criterio, los directivos de Accor eliminaron los costosos restaurantes y las atractivas salas de estar, ambos, elementos considerados estándar en el sector. Redujeron el tamaño de las habitaciones y las equiparon con una sola cama, prescindieron de los adornos, del material de escritorio y de las mesas despachos, quedándose únicamente con lo más indispensable. En lugar de armario y tocador, unas pocas baldas y un perchero para la ropa, ubicado en una esquina de la habitación. A cambio de ello, elevaron el confort de la cama, muy por encima del nivel tradicionalmente ofrecido por los hoteles franceses de dos estrellas. ¿Qué factores innovadores introdujeron? Habitaciones modulares construidas en fábrica, lo que permitió por una parte, ofrecer a los clientes, un aislamiento acústico, sin precedentes en el sector y por otra, posibilitó la creación de economías de escala en la producción. El costo de construcción por habitación fue reducido a la mitad, en relación a la media del sector. Los ahorros introducidos fueron trasladados a los clientes, de tal forma que el precio por habitación de Formule 1, es sólo ligeramente superior al de los hoteles de una estrella, pero

con beneficios altamente valorados, superiores a los ofrecidos por los hoteles franceses de dos estrellas. La percepción de valor fue tal, que atrajo no sólo a los clientes habituales de ese tipo de hoteles. Fueron seducidos también, desde camioneros que antes dormían en las cabinas de sus cabezales, hasta empresarios que sólo necesitan unas cuantas horas de descanso.

Según cifras recientes, la cuota del mercado de Formule 1 en Francia, es superior a la suma de sus cinco rivales inmediatos. Al momento, Accor ha construido más de trescientos hoteles en Europa, África y Australia. En la actualidad, está expandiendo su campo de acción, en Asia. A diferencia de lo que harían la mayoría de las empresas, Formule 1 aplicó un concepto táctico, radicalmente diferente: -No competir-, es decir, no ingresar al ring, a enfrentar a los hoteles franceses de una y dos estrellas. Los directivos de Accor no estaban interesados en competir, si no, en crear una categoría completamente diferente. La clave del éxito de la estrategia de los océanos azules se basa en la creación de un salto cuantitativo de valor, capaz de volver irrelevantes a todos los competidores actuales. En tales condiciones, no existen contendientes, porque técnicamente, no existe contienda.

Por definición, una empresa vuelve irrelevantes a sus competidores, cuando la venta de su producto, es independiente del precio de la competencia. En otras palabras, cuando una empresa sólo puede ser afectada, si otras, adoptan el mismo modelo implantado por ella. En el caso de Accor, una rebaja en la tarifa de los precios de los hoteles de una o dos estrellas franceses, no habrían marcado ninguna diferencia, ni hubieran sido capaces de contener el éxito de Formule 1. Los intereses de Formule 1 sólo podrían verse afectados, si otros competidores decidieran imitar su nuevo modelo de negocios.

Imitar a los creadores de océanos azules es una tarea nada fácil, porque implica muchas veces, una modificación estructural del negocio. Estos cambios pueden enfrentar oposición, debido a factores culturales al interior de la empresa, además, requieren eventualmente, de importantes inversiones económicas.

Competir, no es un buen negocio.... al menos, para todos aquellos interesados en el alto crecimiento y rentabilidad empresarial. Volver irrelevante a la competencia es el objetivo en la mira.

10 P E R S P E C T I V A . A Ñ O X I , N o 1 0 . O C T U B R E D E 2 0 0 5

I N D I C A D O R E S

Credibilidad Bancaria:Percepciones y realidad.

POR: JULIO JOSÉ PRADO (Subdirector de Investigación IDE)

Una nueva entrega de nuestros ya conocidos indicadores exclusivos. La confianza de los usuarios en la banca crece, pero todavía hay incertidumbre.

En ocasiones parecería que la economía (y los economistas) viven en un mundo ajeno a la realidad, en el cual las cifras no reflejan lo que sucede en el mercado. Parecería que estas no guardan relación con las decisiones que toman día a día los individuos, y que hacer previsiones económicas termina siendo una suerte de adivinanza en la que cada analista tira cifras al aire. Muchos dirán (lo hemos comprobado), que la mejor forma de hacer proyecciones, en los negocios particulares o en la economía en general, es basarse en percepciones, en ese instinto que todos tenemos para tratar de prever lo que sucederá. Y como de hecho las proyecciones económicas tienen un gran componente de subjetividad, esta forma de "analizar" la economía quizás no sea tan descabellada después de todo. Pero eso sí, si vamos a tratar de hacer proyecciones en base a percepciones, más vale minimizar el riesgo de equivocarnos; cuando una empresa va a lanzar un nuevo producto al mercado, hace una investigación que le permita conocer la percepción de un grupo (representativo) de personas ¿Por qué lo hace? Para tratar de minimizar el riesgo de equivocarse, porque la "percepción" del dueño de la empresa, no es suficiente para determinar si un producto será exitoso o no.

Para sorpresa de muchos (!), la economía se mueve en función de las percepciones y las expectativas de las personas. Por ejemplo, si gran parte de ciudadanos cree que la economía estará en recesión los próximos meses, su consumo se reducirá; si por el contrario, perciben que la economía estará estable y confían en el gobierno, con mucha seguridad el consumo subirá. Es decir que las decisiones de ahorrar, invertir o consumir sustentadas en percepciones (ya sean correctas o incorrectas); determinan el comportamiento agregado de la economía nacional.

Este razonamiento, es el que ha llevado al IDE en colaboración con Informe Confidencial, a plantearse la necesidad de crear un grupo de indicadores que reflejen la percepción de las personas sobre temas específicos. En el tiempo que llevamos evaluándolos, los Índices de Confianza del Consumidor (ICC) y de Credibilidad Bancaria (ICB), han demostrado tener una gran aplicabilidad para determinar en forma temprana el comportamiento del mercado y "sorprendentemente" guardan mucha similitud con los datos oficiales. En esta ocasión presentamos datos actualizados del ICB.

Índice de Credibilidad Bancaria (ICB)

Nuestro Índice, se confecciona en base a siete preguntas contenidas en una encuesta. Estas son:1. ¿Usted confía hoy, más o menos en los

bancos que hace un año?2.¿Actualmente tiene sus ahorros deposita

dos en un banco o guardados en otro lugar?

3.¿Con relación al año pasado, cree usted que es más fácil o más difícil conseguir un

préstamo en un banco?4. ¿Dentro de un año, los bancos

estarán mejor o peor que ahora?

5.¿Cree usted que algún banco grande puede quebrar en los próximos 6 meses?

6.¿Si hay rumores de que un banco puede quebrar usted sacaría todo su dinero o lo dejaría por un tiempo hasta ver si eso se confirma?

7.¿Tiene usted una cuenta o inversión de largo plazo

(más de 1 año) en algún banco?

Cuando el índice es superior a 100, significa que la gente percibe que exis

ten más aspectos positivos que negativos en la banca; lo contrario (índice inferior 100) implica una predominancia de aspectos negativos. Durante el periodo de estudio el ICB, ha sido siempre inferior a 100 pero con una clara tendencia al alza desde fines del año pasado.

Contrastando con lo ocurrido entre los meses de Abril y Septiembre del año 2004, cuando la credibilidad en los bancos alcanzó el nivel más bajo de todo el periodo de estudio (53 puntos), los primeros 6 meses del año 2005 registraron un ICB más alto (que bordea los 70 puntos). Recordemos que la caída de septiembre 2004, se debió principalmente a los fuertes rumores de que había iliquidez en ciertos bancos de la Sierra, lo cual terminó siendo falso, pero puso nuevamente en alerta a los depositantes. Durante el año 2005, el punto más bajo en el ICB, no está relacionado con aspecto bancarios, sino más bien políticos: la caída de Lucio Gutiérrez. Entre marzo y abril, se registró un índice de 65, lo que representa una caída de casi 8 puntos de la confianza en solo un mes. En este punto vale la pena preguntarnos: ¿Reflejan estos datos lo sucedido en el sistema bancario?

11P E R S P E C T I V A . A Ñ O X I , N o 1 0 . O C T U B R E D E 2 0 0 5

Relación entre los depósitos (millones usd) y la confianza (ICB)

Jul 04 Ago 04 Sep 04 Oct 04 Nov 04 Dic 04 Mar 05 Abr 05 Jun 05May 05

La relación entre depósitos a la vista y la confianza del público es muy estrecha. Cuando el ICB baja, inmediatamente después se produce una variación negativa en los depósitos, y viceversa. Esto nos lleva a dos conclusiones interesantes: 1) las percepciones de las personas sí se traducen en forma importante en sus decisiones, 2) El indicador exclusivo que el IDE ha calculado, demuestra ser de gran utilidad, pues permite anticipar decisiones económicas.

Los componentes de la confianza bancaria

El crecimiento de la confianza en la banca, se ha sustentado principalmente en:

•Buena parte de las personas (el 80%) creen que los bancos estarán mejor el próximo año de lo que están ahora (4ta pregunta del índice). En este punto ha habido una gran mejoría con respecto al año pasado, puesto que en Octubre 2004, el 40% de los entrevistados consideraban que la situación sería "peor" el próximo año. Estas observaciones son importantes porque los depositantes toman sus decisiones no solo en base a la situación actual, sino también en base a lo que ellos creen que sucederá el próximo año; si la percepción es más positiva que negativa, se podría esperar un aumento de los depósitos.

•Los usuarios de la banca opinan que en la actualidad, es menos probable que quiebre un banco grande (pregunta 5). Entre septiembre y octubre del año pasado, el 67% de usuarios pensaba que la quiebra

de una banco grande era altamente probable, en junio de 2005, este número había caído al 50% (dato que sigue siendo muy alto, pero que demuestra que la desconfianza decreció).

Los aspectos que afectan en forma más negativa a la confianza bancaria, son:

• La mayor debilidad de la banca sigue estando por el lado de los depósitos a largo plazo. Según nuestras investigaciones de mercado, el 85% de los usuarios aseguran no tener depósitos o inversiones mayores a un año. Este rubro se ha mantenido en niveles muy altos durante todo el periodo de estudio.

• Las personas siguen siendo muy sensibles ante los rumores. Más del 80% de entrevistados aseguran que sacarán su dinero inmediatamente de los bancos si existen rumores sobre una posible quiebra; si bien en este punto existe mejoría con respecto al año pasado (a mediados de 2004, el 90% se pronunció en ese sentido), queda claro lo vulnerable que es el sistema ante la especulación y las falsas alarmas (que a veces no son tan inocentes…).

• El ICB, se ha mantenido siempre más bajo en Guayaquil que en Quito. Si bien la brecha entre ambas ciudades se ha ido cerrando pues era de 20 puntos a inicios del año pasado y ahora es de menos de 10 puntos, queda claro que la confianza en los bancos en el Puerto Principal es mucho menor: rezagos de la crisis bancaria.

¿Y los datos oficiales? Según datos de la Asociación de bancos Privados del Ecuador (ABPE), en los últimos 12 meses, los depósitos en el sistema financiero crecieron en 21%, lo cual implica un incremento real de 1167 millones de dólares. En cuanto a la composición de los depósitos, se puede ver que el 31%, son a largo plazo; si bien el los últimos 3 años este porcentaje se ha mantenido, debemos recordar que antes de la crisis bancaria de 1999, los depósitos a largo plazo representaban el 51% del total, es decir, que todavía se perciben deficiencias en este rubro.

Por otro lado, el spread entre tasas activas y pasivas, que el año pasado era del 6,5%, se ubica ahora en el 5,5%, con lo que está en un nivel muy similar al promedio latinoamericano (aunque las definiciones y referencias son diferentes, y en particular hay que tener en cuenta las comisiones que se cobran adicionalmente a las tasas de interés). ¿Puede bajar más el spread? El diferencial entre tasas activas y pasivas, es el resultado, básicamente, de dos componentes: a) el riesgo intrínseco de los bancos, que es el resultado de la eficiencia en las operaciones (solvencia, liquidez, etc..), y b) el riesgo estructural de la economía. Los bancos han hecho esfuerzos por mejorar su nivel de eficiencia, que se reflejan en indicadores más sólidos, lo que se ha traducido en una reducción del spread, pero por otro lado, la economía ecuatoriana tiene una de las tasas de riesgo país más altas de Sudamérica (más de 700 puntos), lo cual genera una presión al alza en las tasas de interés.

En definitiva, se percibe un sistema financiero que continúa por la senda de la eficiencia, y que lentamente, trata de recuperar la confianza del público. Nuestros indicadores exclusivos, demuestran la alta sensibilidad

que tienen los agentes económicos ante los rumores o la inestabilidad del entorno; los bancos siguen estando muy expuestos ante estos "sobresaltos", que en un momento de fuerte inestabilidad (un escenario lejano por el momento), pueden generar dificultades.

ICB

Depósitos

3800

4000

4200

4400

4600

4800

50

60

70

80

50

55

60

65

70

75

80

Índice de Credibilidad Bancaria Nacional (ICB)

70,8

60,2

56,3

60,5

70,073,5

65,3

71,774,6

71,4

53,0

Abr 0

4

May

04

Jun

04

Jul 0

4

Ago

04

Sep

04

Oct

04

Nov

04

Dic

04

Mar

04

May

04

Jun

05

Jul 0

5

«El Programa del IDE me ha proporcionado una visión global de lo que son los negocios.Esta nueva visión me ha ayudado a tomar decisiones más concretas y claras.»

Robert Wright | Gerente Regional CARLINK