garantia de adelanto, garantia para … · por tanto, constituye un interesante espacio que...

TRANSCRIPT

BOLETÍN INSTITUCIONAL

MARZO 2002 Año 3 - Número 8

CONTENIDO Nuestra Institución - FOGAPI Opina - FOGAPI en Cifras - ¿Qué Buscamos? - Noticias FOGAPI

Eventos - Actividad Financiera - Temática de las PYMEs - Información General

CONTENIDO

NUESTRA INSTITUCIÓN

GARANTIA DE ADELANTO, GARANTIA PARA CREDITO DE PROVEEDOR Y GARANTIA DE FIEL CUMPLIMIENTO.-

GANADORCREATIVIDADEMPRESARIAL

2001

Dichas garantías corresponden al Modelo de Garantía

Individual, expresada a través de Cartas Fianza, en la que

FOGAPI evalúa a la PYME y guarda una relación directa y

contractual con ella.

Estas garantías constituyen, en consecuencia, una expresión de

banca de primer piso en cuanto a garantía se refiere.

CALIFICACION

Son Pequeñas y Micro Empresas ( PYMEs ), la persona natural

(empresario o profesional) o persona jurídica, que realicen

cualquier actividad económica.

Para los efectos de FOGAPI, en relación al otorgamiento de

garantías, ha definido a dichas unidades económicas, en los

términos siguientes:

Micro Empresa: Aquella que tenga al año, ventas menores a

U.S.$ 40 mil y/o activos menores a U.S.$ 20 mil.

Pequeña Empresa: Aquella que tenga al año, ventas entre

U.S.$ 40 001 a U.S.$ 750 mil y/o activos entre U.S.$ 20 001 a

U.S.$ 300 mil.

POLITICA CREDITICIA

Por política crediticia, FOGAPI otorga cartas fianza para

garantizar o asegurar la fuente de trabajo que la PYME obtenga,

mediante suscripción de contrato de venta o suministro de

bienes o de prestación de servicios, con entidades públicas o

privadas, toda vez que existe comprador ( mercado ) y recursos

financieros para atender el contrato.

A tal efecto, FOGAPI otorga: Garantía de Adelanto, Garantía de

Crédito de Proveedor y Garantía de Fiel Cumplimiento.

FINALIDAD DE LAS GARANTÍAS

La garantía de adelanto tiene por finalidad que la PYME pueda

recibir recursos financieros para contar con capital de trabajo

para el cumplimiento del contrato que tenga suscrito con un

tercero, sobre venta, suministro de bienes o prestación de

servicios.

La garantía de crédito de proveedor tiene por finalidad obtener

de un tercero ( proveedor ) materiales e insumos que permite a la

PYME cumplir con el contrato que tenga suscrito.

La garantía de fiel cumplimiento tiene por finalidad cubrir al

solicitante del suministro de bienes o del servicio, el

cumplimiento del contrato por parte de la PYME conforme a sus

especificaciones técnicas pactadas o requerimientos del

servicio.

En rigor, las dos primeras garantías, proveen o financian a la

PYME, capital de trabajo en dinero por parte del solicitante del

suministro o en materiales por parte de un tercero llamado

proveedor, a costo muy significativamente bajo que permite a la

PYME contar con mayor ingreso y por ende, mayor utilidad.

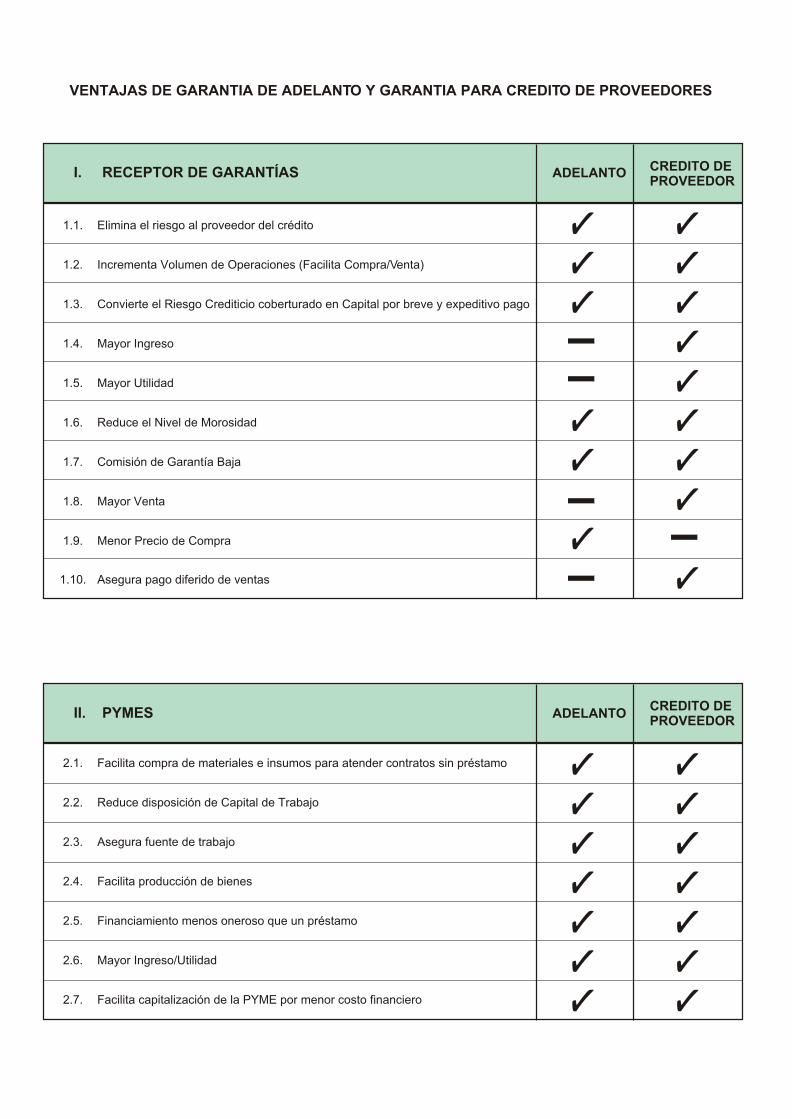

VENTAJAS

En efecto, existen ventajas para los receptores y beneficiarios

(PYMEs ) de dichas garantías.

En tal sentido, nos referiremos, a las dos ( 02 ) primeras

garantías mencionadas, es decir, a la Garantía de Adelanto y la

Garantía de Crédito de Proveedor.

CARTAS FIANZACARTAS FIANZA

VENTAJAS DE GARANTIA DE ADELANTO Y GARANTIA PARA CREDITO DE PROVEEDORES

ADELANTOCREDITO DEPROVEEDOR

I. RECEPTOR DE GARANTÍAS

1.1. Elimina el riesgo al proveedor del crédito

1.2. Incrementa Volumen de Operaciones (Facilita Compra/Venta)

1.3. Convierte el Riesgo Crediticio coberturado en Capital por breve y expeditivo pago

1.4. Mayor Ingreso

1.5. Mayor Utilidad

1.6. Reduce el Nivel de Morosidad

1.7. Comisión de Garantía Baja

1.8. Mayor Venta

1.9. Menor Precio de Compra

1.10. Asegura pago diferido de ventas

2.1. Facilita compra de materiales e insumos para atender contratos sin préstamo

2.2. Reduce disposición de Capital de Trabajo

2.3. Asegura fuente de trabajo

2.4. Facilita producción de bienes

2.5. Financiamiento menos oneroso que un préstamo

2.6. Mayor Ingreso/Utilidad

2.7. Facilita capitalización de la PYME por menor costo financiero

ADELANTOCREDITO DEPROVEEDOR

II. PYMES

FOGAPI OPINA

COMPRAS ESTATALES: MERCADO DE LA PEQUEÑA EMPRESA Y DE CONSORCIOS

Dr. Edgard Coquis Fernández-Dávila *

ENTORNO ECONOMICO

En países sub desarrollados y en vía de desarrollo, aún el

Estado resulta el primer demandante de bienes y de servicios, y

por tanto, constituye un interesante espacio que crediticiamente

debe ser atendido para apoyar en la reactivación de la economía

del país.

Las cifras para tales propósitos en el Perú, en cuanto a

adquisiciones de menor cuantía, se estiman del orden de U.S.$

2 500 millones que bien puede participar la pequeña empresa

nacional como tal o mediante consorcios. Esta cifra forma parte

de los U.S.$ 4 000 millones que se estima que el Estado gasta

anualmente en adquisiciones.

PARTICIPACION DE FOGAPI

FOGAPI en su condición de entidad regulada y supervisada por

la Superintendencia de Banca y Seguros, otorga garantía de

adelanto y de fiel cumplimiento en las compras estatales,

pudiendo garantizar créditos de proveedores para que la PYME

pueda cumplir con el suministro de bienes sin obtener préstamos

de capital de trabajo adicional, dados los escasos recursos con

que cuenta dicho sector que tiene capacidad industrial ociosa y

técnica suficiente en cuanto a la calidad de sus productos.

MERCADO

Específicamente en cuanto al suministro de galletas fortificadas

del Programa de Desayunos Escolares, se aprecian

adjudicaciones que reflejan cifras significativamente mayores

que en otras oportunidades. Esta situación hace que la Mediana

y la Gran Empresa estén interesadas en participar en estos

suministros, cuando estaban siendo atendidos por la Pequeña

Empresa.

DIFICULTADES DE LA PEQUEÑA EMPRESA EN EL

ACCESO DEL CREDITO

Sucede que existen dificultades en el acceso al crédito para la

participación de la Pequeña Empresa en dichos suministros,

dado el tamaño de las solicitudes, pues los activos de la

pequeña empresa - en algunos casos - no cubren las garantías

para el financiamiento del capital de trabajo que requieren desde

que parte de las instituciones financieras exigen la constitución

de garantías reales o de depósitos, cuando sus recursos propios

de dicho sector son escasos, lo que dificulta más aún el acceso

al crédito de este sector menos favorecido en el financiamiento.

Hoy en día, en caso que las garantías exigidas sean reales, la

dificultad es mayor. Por mandato de la Ley No. 27682, la

garantía debe ser específica, por lo que requiere de mayor

tiempo para ser atendido por la demora que significa la tasación,

formalización e inscripción de las garantías, así como por los

sobre costos provenientes por gastos de abogado, tasación,

notariales y registrales. Estos hechos perjudica a la empresa

adjudicataria del suministro de bienes, llegando inclusive a

perder la posibilidad de negocio, esto es, la pérdida de la

adjudicación.

La dificultad de contar la pequeña empresa con el capital de

trabajo y la demora explicada que tiene destacada relevancia

negativa, la participación de la pequeña empresa no será

significativa si no se ponen en operación mecanismos del caso

para superar dichas limitaciones.

No obstante, repetimos, estas empresas tienen capacidad

técnica suficiente para atender los contratos en los plazos de

entrega y en calidad, y por tanto, está en la oportunidad de

utilizar más la capacidad de su maquinaria que se encuentra

- gran parte - ociosa.

SOLUCION

Para que la pequeña empresa tenga mejores oportunidades de

negocio, es preciso que los concursos sean por montos

menores, o que se permita más entregas de bienes con el

consiguiente pago parcial, a efecto que las garantías que tengan

que presentar dicha empresa ante la entidad convocante, sea

por montos que estaría más acorde con el nivel de los activos

que posee, o de acuerdo a su capacidad de dar bienes en

garantía a las instituciones financieras para que le otorguen las

cartas fianza.

De otro lado, debe flexibilizarse la constitución de las garantías

reales tipo abanico o sábana para evitar sobre costos y demoras

que hacen que el financiamiento en caso de producirse, sea

tardío e inútil.

Esperamos que las oportunidades y consideraciones de

competencia sean más equitativas para que participen un

mayor número de pequeñas empresas a las que FOGAPI se

debe como entidad integrante del sistema financiero que otorga

garantías a dicho sector para asegurar la fuente de trabajo que

pudieran obtener mediante la adjudicación y ejecución de

contratos.

__________________________________

* Gerente General de FOGAPI

Compras Estatales

Las Cartas Fianza son nuestra especialidadInformes:Augusto Tamayo 160 - 1 er. Piso - San Isidro - LimaTelf.: 442-2550 Anexos: 2113 - 2020 - 2021 - 2033E-mail: [email protected]ágina Web: www.fogapi.com.pe

Menos requisitos - Más ventajasFácil obtenerFlexibleBajo CostoSu carta del Exito!

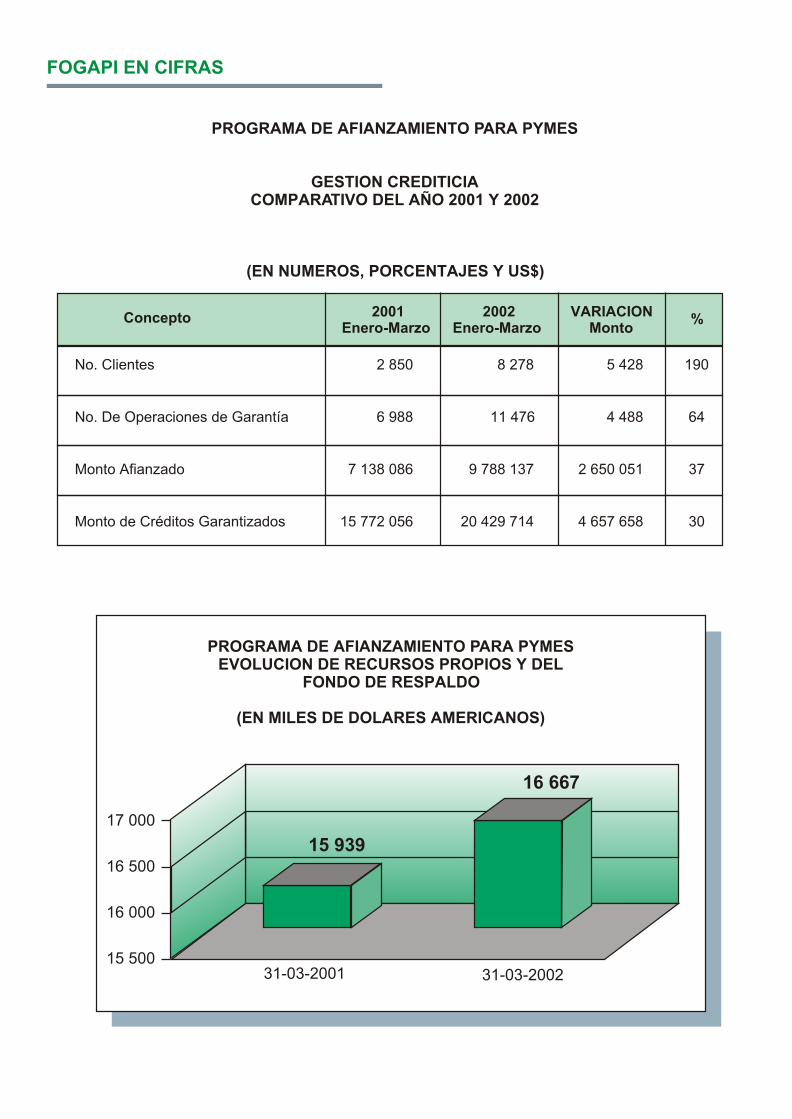

FOGAPI EN CIFRAS

PROGRAMA DE AFIANZAMIENTO PARA PYMES

GESTION CREDITICIACOMPARATIVO DEL AÑO 2001 Y 2002

(EN NUMEROS, PORCENTAJES Y US$)

Concepto 2001Enero-Marzo

2002Enero-Marzo

VARIACIONMonto

%

No. Clientes

No. De Operaciones de Garantía

Monto Afianzado

Monto de Créditos Garantizados

2 850

6 988

7 138 086

15 772 056

8 278

11 476

9 788 137

20 429 714

5 428

4 488

2 650 051

4 657 658

190

64

37

30

PROGRAMA DE AFIANZAMIENTO PARA PYMESEVOLUCION DE RECURSOS PROPIOS Y DEL

FONDO DE RESPALDO

(EN MILES DE DOLARES AMERICANOS)

17 000

16 500

16 000

15 50031-03-2001

15 939

16 667

31-03-2002

garantizados.

Tales avances en los niveles operativos logrados en forma

sostenidamente crecientes, no obstante la situación de recesión

de la economía, cuyo control y leve reversión se inicia al término

del primer trimestre del 2002, requiere del aporte de nuevos

recursos para el Fondo de Respaldo, con el cual opera el

mecanismo de garantía de cartera de FOGAPI, para permitir un

mayor acceso al financiamiento para el sector PYMEs,

continuando la favorable evolución en la cobertura de la cartera

crediticia de la pequeña y microempresa.

RELANZAMIENTO DE LA PAGINA WEB DE FOGAPI

En el campo informático, FOGAPI ha implantado un sistema

integrado - financiero, crediticio y contable que ha permitido

elevar la productividad, repercutiendo positivamente en la

calidad del servicio.

Con relación al avance tecnológico de INTERNET, FOGAPI ha

modernizado su página web que será relanzada próximamente

con la finalidad que los usuarios PYMEs encuentren información

actualizada, referidas a compras estatales entre otras

informaciones de interés para el sector. Asimismo, los

formularios requeridos para la evaluación de solicitudes de

cartas fianza, favoreciendo la optimización del tiempo de

tramitación al reducirse los desplazamientos del usuario PYME

al local de FOGAPI.

La nueva versión de la página web de FOGAPI, también

brindará enlaces con las organizaciones especializadas que

brindan servicios al sector PYMEs facilitando el acceso a estas

organizaciones. De igual forma se encuentra implementado el

módulo de atención electrónico, mediante la utilización del

correo electrónico para conocer la situación del avance de sus

solicitudes de garantías, entre otras aplicaciones, para una más

eficiente comunicación entre FOGAPI y sus clientes.

____________________________________

* Gerente de Negocios de FOGAPI

¿QUÉ BUSCAMOS?

FORTALECIMIENTO INSTITUCIONAL

En los últimos años FOGAPI ha logrado importantes avances en

su desarrollo institucional, comprendiendo el aspecto del

fortalecimiento patrimonial, producto de una sana política de

riesgos, siendo asimismo destacables los logros en el campo

económico, organizacional, informático y de recursos humanos.

En el período diciembre 1997 - marzo 2002, FOGAPI consiguió

incrementar su patrimonio de S/. 3 millones 937 mil a S/. 8

millones 110 mil, superando ampliamente el mínimo legal

requerido. Ello ha sido posible debido a un eficaz y eficiente

manejo administrativo que se ha traducido en una rentabilidad

patrimonial de 18.73% para el año 2001. Asimismo, el

fortalecimiento institucional se ha nutrido de la constitución de

provisiones para contingencias que al cierre del primer trimestre

del año 2002 totalizaron la suma de S/. 1 millón 764 mil, llegando

a representar el 21.83% del patrimonio efectivo total.

La expansión de las operaciones de los servicios de

afianzamiento bajo las principales modalidades de cartas fianza

y de garantía de cartera, tiene su contrapartida en el nivel de la

base patrimonial que sustenta las referidas operaciones.

Las perspectivas de crecimiento en el financiamiento del sector

PYMEs, implica prever un crecimiento del patrimonio de

FOGAPI que acompañe la mayor actividad crediticia prevista a

partir del segundo semestre del año en curso, luego de una

mejora en los niveles de morosidad del sistema financiero

nacional.

En tal sentido, se vienen realizando diversas acciones por parte

de la Presidencia y Gerencia de FOGAPI para conseguir el

apoyo de la Cooperación Internacional y de Entidades

Multilaterales de Desarrollo, con el propósito de obtener

recursos adicionales para el fortalecimiento del patrimonio

institucional.

INCREMENTO DE RECURSOS Y AMPLIACION DEL FONDO

DE RESPALDO

El importante y sostenido crecimiento registrado en los últimos

años en la actividad de afianzamiento de FOGAPI, en apoyo al

sector PYME, revela el creciente interés de las Instituciones

Financieras Intermediarias - IFIs - por respaldar sus

operaciones con el servicio de Garantía de Cartera, permitiendo

entre otras ventajas ampliar la oferta de créditos a las PYMEs,

donde la IFI comparte el riesgo crediticio con FOGAPI como

aliado estratégico en el mencionado riesgo.

Durante el año 2001 se logró un incremento significativo en la

actividad de afianzamiento, al garantizar un total de 44 952

operaciones de garantía que representa un crecimiento del 59%

respecto al año 2000 (28 214 operaciones), correspondiendo

para dicho período un total de US$ 81 millones 832 mil de

créditos garantizados (31% de incremento respecto al año

anterior)

En el primer trimestre del 2002, continuando con la tendencia

creciente, se han garantizado 11 476 operaciones,

correspondientes a US$ 20 millones 430 mil en créditos

* Eco. Lizardo Cruchaga Sampén

NOTICIAS FOGAPI

RELANZAMIENTO DE LA PAGINA WEB DE FOGAPI

Se ha tomado la decisión de relanzar la página web de FOGAPI

proactiva en el segundo trimestre del año en curso para facilitar

a los clientes, presentar su solicitud de crédito indirecto, esto es,

su carta fianza.

Un aspecto relevante de esta página web es que se brindará

información sobre las convocatorias a licitaciones, concursos y

adjudicaciones que requieren las entidades públicas, en forma

diaria e histórica, facilitando el acceso a la información sobre las

compras estatales.

En ella encontrarán los requisitos y los formularios que deberán

presentar a FOGAPI para los distintos tipos de garantía,

dependiendo si es persona natural o jurídica.

Se brindará información detallada sobre los servicios o

productos crediticios que FOGAPI desarrolla a favor de la

Pequeña y Micro Empresa ( PYME )

Se podrá plantear las interrogantes que requieran de FOGAPI

para tener una respuesta inmediata a través del correo

electrónico.

Existe una sección puntual de consultas frecuentes, que resulta

ser el banco de datos de las interrogantes que plantean las

propias PYMEs en distintas ocasiones que permitirá tener un

conocimiento más adecuado sobre las actividades de FOGAPI.

Asimismo, información institucional de FOGAPI sobre su

constitución, misión fundacional, recursos financieros,

regulación y supervisión, y cifras relevantes y declaración de

compromiso, en versión inglesa y española.

Se mantendrá información diaria sobre las principales noticias

sobre el mundo de las PYMEs o de interés para este significativo

sector.

Encontrarán los principales links con instituciones vinculadas al

quehacer cotidiano de compras estatales, garantías para las

PYMEs y de instituciones financieras que brindan servicios a las

PYMEs.

Este esfuerzo es una expresión de modernidad acorde con los

actuales tiempos y de vocación de servicio que

permanentemente marca la distinción de un servicio de trato

personal y preferente de FOGAPI a favor de las PYMEs.

EVENTOS

Congreso Internacional de Microfinanzas

Organizado por : Instituto Mundial de Cajas de Ahorro y la Federación

Peruana de Cajas Municipales de Ahorro y Crédito.

Asistente : Eco. Lizardo Cruchaga Zampen, Gerente de Negocios.

Costo y Presupuestos

Organizado : Cámara de Comercio de Lima

Asistente : Diego Dioses, Asistente de Contabilidad.

Plan de Cuentas para Fundaciones

Organizado : Consejo de Supervigilancia de Fundaciones

Asistente : Diego Dioses, Asistente de Contabilidad

Curso de Oratoria

Organizado : Centro Cultural de la Pontificia Universidad

Católica del Perú.

Asistente : Eloy Monroy, Jefe del Area de Créditos

La actividad financiera al cierre del Ejercicio 2001, del

Programa de Afianzamiento de FOGAPI, ha tenido un

significativo desarrollo tanto en garantías individuales y

garantías de cartera.

NUMERO DE CLIENTES Y OPERACIONES

En cuanto al periodo comprendido de Enero - Diciembre

del 2001, FOGAPI dentro de su Programa de

Afianzamiento, ha realizado en 30 098 clientes 44 949

operaciones de afianzamientos versus 28 212

operaciones de afianzamiento del año 2000 en 16 903

clientes, entre fianzas individuales y de garantía de

cartera. Cifra que revela un incremento de operaciones

de 59 % y de clientes de 78 % en el año 2001 respecto al

año 2000.

MONTO AFIANZADO

En lo que se refiere al monto afianzado en el año 2001,

FOGAPI ha emitido garantías por un importe de US$

39 321 312 versus 28 102 693 del año 2000, que

representa un incremento de 40 %.

CREDITOS GARANTIZADOS

En cuanto al nivel de créditos garantizados o recursos

movilizados como consecuencia de la emisión de

garantías antes indicada, FOGAPI ha garantizado

créditos por US$ 81 827 934, lo que significa un aumento

de 31% en relación al año 2000 ( US$ 62 485 368).

OTROS ASPECTOS

Es importante señalar que durante los últimos cinco años,

ACTIVIDAD FINANCIERA

FOGAPI ha realizado 93 764 operaciones de garantía

que representa el 92.54 % del universo de las

operaciones de FOGAPI a lo largo de su existencia

respecto a los dieciocho años anteriores en que se

realizaron 7 559 operaciones que representa el 7.46 %.

Las garantías que emite FOGAPI se encuentran

radicadas en provincias en el orden de 76.88 % en

cuanto a número de operaciones se refiere y la diferencia

de 23.12 % en la capital.

El sector más atendido es comercio que participa con

89%, luego el sector agrícola con 4.06%, industria con

2.90 %, servicio con 2.20 % y el saldo en otros sectores.

METAS

Las metas previstas para el año 2001, ajustadas a fines

del III trimestre del año 2001 en atención a la suscripción

de un importante contrato de garantía de cartera con una

entidad bancaria, fueron 35 000 en cuanto a número de

operaciones, monto afianzado US$ 35 millones y

créditos garantizados US$ 78 millones. Los logros

obtenidos fueron superiores en 28 % en cuanto a número

de operaciones, en 12 % en monto afianzado y en 5 % en

créditos garantizados.

En consecuencia, los resultados explican que las metas

fueron superadas en forma significativa, gracias al

esfuerzo y dedicación desplegada de la Gerencia y por el

desarrollo del innovador servicio de garantía de cartera

que brinda FOGAPI, el mismo que ha permitido que sea

ganador del Premio Creatividad Empresarial 2001,

en la categoría servicios financieros y seguros.

Las Cartas Fianza son nuestra especialidad

Informes:Augusto Tamayo 160 - 1 er. Piso - San Isidro - LimaTelf.: 442-2550 Anexos: 2113 - 2020 - 2021 - 2033E-mail: [email protected]ágina Web: www.fogapi.com.pe

Menos requisitos - Más ventajas- Fácil obtener

- Flexible

- Bajo Costo

Su carta del Exito!

Compras Estatales

Consultorías

Auditorías

Crédito a Proveedores

Programas Sociales

Otras.

EN:

Obras Públicas / Remodelaciones

TEMATICA DE LAS PYMEs

Existen ideas preconcebidas, absolutamente fuera de la

realidad, sobre las diferentes situaciones de los sistemas de

garantías en el ámbito mundial. Una de ellas es que el "nuevo

liberalismo" acabo con el apoyo, prácticamente público, en

aquellos países más desarrollados (EE.UU. y Japón) donde

estos sistemas nacionales de garantías son más intensa y

expansivamente utilizados como programas o políticas

nacionales de apoyo a las micro y pymes. Sin embargo la

realidad nos indica que el continente europeo está muy por

debajo del nivel de actividad y de apoyo del sector público sobre

sus sistemas nacionales de garantías en comparación

precisamente con esos países como EE.UU. y Japón o Canadá.

1.- Resolver el problema de facilitar el acceso al crédito a las

micro y pymes mediante sistemas de garantías es una

realidad mundial.

Un exhaustivo estudio de cada continente y país nos descubre

que en cualquier lugar del mundo existe un sistema de garantías

para facilitar el acceso a la financiación de las micros y pymes.

Precisamente es en los países más desarrollados EE.UU.,

Japón, Canadá y algunos países de la UE donde se manifiesta

de forma más intensiva y expansiva su uso. Es en EE.UU. y

Japón donde este nivel de actividad tiene una mayor relevancia.

En una reciente encuesta (noviembre 2001) del European

Business Panel, de las Eurochambres, los empresarios

europeos vienen a confirmar que un tercio de las empresas de la

UE han sufrido rechazo por los bancos en sus solicitudes de

créditos fundamentalmente por falta de garantías colaterales.

Muy recientemente el informe del Banco Mundial afirmaba que

un 80% de la demanda crediticia, sobre todo en microempresas,

estaba sin atender en todo el mundo.

La encuesta del EBP determinaba que el 96 % de los

empresarios de la UE piensan que los gobiernos nacionales y la

propia Comisión de la UE podían hacer más para ayudar a las

empresas pequeñas a mejorar su financiación. En este sentido

puntualizan la necesidad de facilitar el acceso al crédito a las

micro y pymes mediante los sistemas de garantías.

Según los cálculos del Banco Mundial (1.994) la incapacidad de

poder utilizar garantías para financiar negocios reduce en casi

dos puntos porcentuales el PIB. Otro estudio del año 1.995

estima que un aumento del 26 % en el índice de crédito sobre el

PIB aumentaría el índice de crecimiento per cápita del PIB en un

0,4% por año.

2.- Los sistemas de garantías no son <ni pueden ser> una

"moda".

Los sistemas más antiguos nacen en Europa hace ya mas de 85

años pero las realidades de otros continentes (EE.UU., Japón)

superan ya los 50 años. Se trata de una política de estado que es

favorecer el acceso a la financiación del "ciudadano"

empresario. Son sistemas de garantías que se integran

plenamente en el sistema financiero de los diferentes países que

así lo conciben y por lo tanto no es una "moda" circunstancial o

temporal si no concebida con carácter indefinido, de acceso

universal y transparente para la micro y la pyme.

Las Sociedades de Garantías, como sociedades mercantiles

individuales, por sí solas, estarían condenadas en su entorno a

tener un crecimiento limitado, casi el de la propia capacidad y

credibilidad de sus gestores. De lo que realmente se trata, es de

articular un Sistema Nacional de Garantías creíble y sólido,

nunca cuestionado. De esta forma, se podría cuestionar un ente

específico pero no "el sistema", tal y como, en general, en cada

país, puede ser cuestionable la gestión de una entidad

financiera con nombre y apellidos, pero nunca el sistema

financiero en sí.

Para la constitución de un sistema nacional de garantías sólido

hay que tener seguridad jurídica (legislación y normativa), un

sistema nacional de reafianzamiento, en su caso, y llegar a la

calificación y la ponderación de la garantía, lo que implicaría el

sometimiento a la supervisión y la disciplina de la autoridad de

supervisión del sistema financiero. Sólo dentro de este entorno

favorable se podrá desarrollar un sistema nacional de garantías.

El sistema nacional de garantías ha de estar insertado y

emanado de una auténtica y reconocida política de Estado a

favor de las micros y pymes, por lo que, entre otras mejoras, se

busque favorecer el acceso a la financiación del ciudadano

empresario. No se trata de algo temporal o de la voluntad más o

menos decidida de un gobierno, sino que ha de ser una cuestión

de Estado de carácter real e imperecedero. No estamos

hablando de una "moda" pasajera. Hay sistemas nacionales de

garantías muy consolidados en el mundo, con plena vigencia,

con mas de 80 y 50 años de actividad.

El objetivo final de un sistema nacional de garantías sería la

integración de la micro y la pyme en el circuito financiero formal y

hacerlo como un canal institucionalizado de financiación en las

mejores condiciones de tipo de interés y plazo. Además de la

garantía de crédito, el sistema nacional de garantías también

presenta otras posibilidades para el acceso a las fianzas, avales

técnicos y servicios de asesoramiento financiero conexos. Sólo

de esta forma las micros y las pymes acceden competitivamente

a los recursos financieros:

· Del mercado financiero local / regional / nacional /

internacional.

· De forma definitiva y sin el carácter de un apoyo temporal

y limitado.

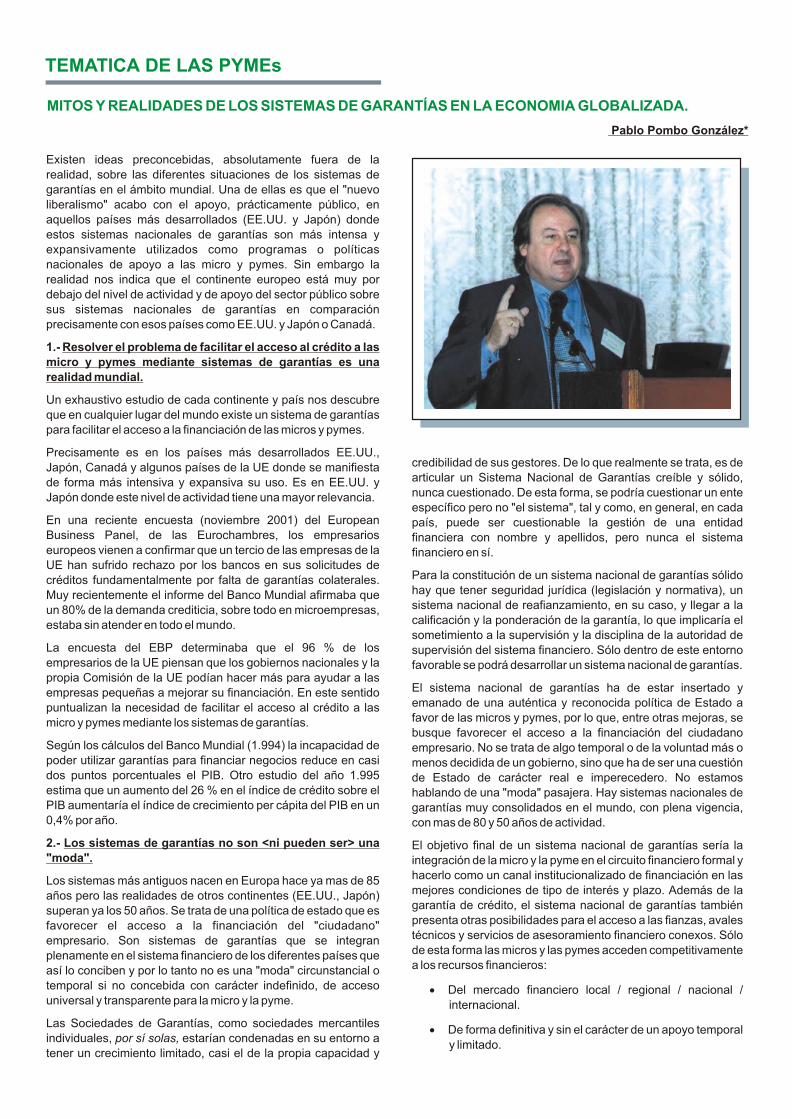

MITOS Y REALIDADES DE LOS SISTEMAS DE GARANTÍAS EN LA ECONOMIA GLOBALIZADA.

Pablo Pombo González*

· Mediante un canal identificado, transparente, universal y

no discriminatorio.

3.- Los sistemas de garantías conviven con otros

instrumentos, como el capital riesgo, comparativamente

con un mayor nivel de actividad y atención de beneficiarios.

Los sistemas de garantías conviven en el tiempo con otros

instrumentos como el capital riesgo, aunque su actividad y

objetivos son muy diferentes, por su propio objeto. Los sistemas

de garantías favorecen a un número mucho mayor de empresas

que el capital riesgo. Pero aunque el número de beneficiarios es

mayor, en los sistemas de garantías, no son excluyentes y por

eso es necesaria su convivencia en los justos términos de sus

realidades.

En febrero del 2001 el Eurada / Dossier / Financement / 2-E

señalaba que del conjunto de empresas europeas, unos 19

millones, sólo unas 15 mil empresas industriales utilizaban el

capital riesgo. Según un informe de la EVCA las compañías

industriales beneficiadas por el capital riesgo fueron del orden

de 20 mil. Esto viene a suponer prácticamente el 0,1% del total

de empresas de la UE. Sin embargo en los países de la UE hay

cerca de 2 millones de empresas/beneficiarios, un 10%

aproximadamente del total, que utilizan los sistemas nacionales

de garantías (en algunos países como Francia o Italia este

porcentaje sube al 25 %). Las garantías vigentes o vivas de los

sistemas nacionales de garantías de los diferentes países de la

UE, utilizadas por las empresas están en torno a los 40 mil

millones de $ USA. Hay que tener en cuenta que un 40% de los

países en la UE tienen sistemas nacionales de garantías con

mas de 50 años, un 20% entre 15 y 20 años y un 40 % 6 años o

menos. Por ello una mayoría de empresarios de la UE en la

encuesta de la BFP confirman que no están "familiarizados" con

los sistemas de garantías y con el capital riesgo.

4.- Predomina el apoyo público precisamente en aquellos

países donde los sistemas nacionales de garantías son

más intensivamente utilizados (EE.UU., Canadá y Japón).

En aquellos países (EE.UU. y Japón) donde estos sistemas de

garantías son más intensa y expansivamente utilizados

predomina para los mismos el apoyo prácticamente público en

contraposición de muchas ideas preconcebidas de que el

"nuevo liberalismo" acabó con estas prácticas.

En EE.UU. a través de la SBA, su programa estrella, el

"programa de préstamos garantizados 7a Loan Guaranty" con

pleno respaldo del presupuesto de la Reserva Federal de los

EE.UU. se vienen garantizado 12 mil millones de $ USA

anualmente en más de 60 mil micro y pymes garantizadas

anualmente. Esto no es solo así si no que soporta este programa

tasas de falencias (pérdidas) que oscilan entre el 4% y el 10%

anual directamente asumidas anualmente por el presupuesto

de la Reserva Federal americana. Actualmente las garantías

vigentes en EE.UU. en este programa están en torno a los 45 mil

millones de $ USA para unas 550 mil micros y pymes

garantizadas (un 5% sobre el total de micros y pymes).

En Japón más de 2 millones de pymes (30% de las pymes

japonesas) son atendidas por el sistema de garantías japonés

que soporta en estos momentos unas garantías vivas en torno a

400 mil millones de $ USA. Este sistema nacional de garantías

también totalmente público se diferencia del americano en que

éste se ejecuta a través de un programa de garantías de una

Agencia de Desarrollo (SBA) mientras que el japonés se realiza

mediante sociedades de garantías corporativas públicas locales

(52 Credit Guarantee Corporations <CGC´s>) de primer nivel y

un respaldo público estatal en una sociedad de reaseguro

pública de segundo nivel (Japan Small and Medium Enterprise

Corporation <JASMEC>) que les da cobertura, entre un 70% a

un 80%, a sus operaciones.

5.- El debate europeo y su realidad mutualista o "asociativa"

El alto componente mutualista o asociativo empresarial privado

de los sistemas europeos desde los más antiguos a comienzos

del siglo XX y los que luego sucesivamente les han ido imitando

<con un carácter mas mixto> parece impide ver con claridad

otras realidades continentales en los albores de una economía

cada vez más globalizada.

Precisamente por ello muchos sistemas nacionales de

garantías europeos han ido evolucionando sobre la base de

legislaciones de calidad y seguridad muy transparentes y

exigentes donde las sociedades de garantías mutuas han sido

reconocidas e integradas en los sistemas financieros de los

diferentes países y sujetas su actividad a la disciplina y control

de las entidades de supervisión, así como tener que sujetarse a

la ejecución de normas de obligado cumplimiento (por ejemplo:

supervisión de las superintendencias, coeficiente de solvencia,

provisiones de las carteras de riesgos, etc.). Esta mayor

regularización en definitiva ha ido en busca de un

reconocimiento de las garantías o avales (calificación y

ponderación) y por lo tanto una mejor y mayor demanda de estos

productos por el propio sector financiero. Con ello la capacidad

de acceso a la financiación y a unas mejores condiciones en

plazos y costos dentro del propio mercado financiero local,

regional, nacional e inclusive internacional para las micro y las

pymes ha supuesto integrarlas de forma plena donde realmente

los recursos financieros circulan y fluyen.

Sin embargo estos hitos a veces no gozan de una continuidad y

apoyo claro y decidido, en algunos territorios, entre los que

tienen en sus manos las políticas de apoyo a las micro y pymes

porque NO HAY:

a) Una idea clara de que lo que se pretende es establecer y

definir una auténtica política de estado

b) Una visión de la intemporalidad de la actividad y de que no

se trata de una "moda" circunstancial.

c) Una concepción clara para identificar la excelencia y la

calidad entre los diferentes sistemas de garantías y de que

es necesario establecer y consolidar marcos estables a

largo plazo entre todos los grupos de intereses implicados

en el sistema nacional de garantías (administraciones

públicas <nacional, regional y local>, micros y pymes y

entidades financieras) para que sean eficaces y efectivas.

d) Conocimiento o percepción real del rol "globalizado" del

sector publico en el desarrollo de estos sistemas

nacionales de garantías. Prueba de ello es la percepción

generalizada del escaso papel o rol que en EE.UU. o

Japón tiene el Estado en estos sistemas nacionales de

garantías cuando la realidad es totalmente diferente.

Como reflexión final y como una llamada a la sensibilización y

profundización en los sistemas de garantías, afirmar que éstos

no sólo NO están obsoletos en el mundo si no que están en

permanente expansión y evolución.

--------------------------------------

* Consultor Internacional, Presidente Fundador de la Asociación

Europea de Caución Mutua y Secretario Técnico de Red

Iberoamericana de Garantías ( REGAR ).

ANTECEDENTES

El 3 de diciembre del 2001, se ha presentado en el Congreso de

la República un Proyecto de Ley No. 1472, sobre Modificación

de la Ley No. 27489, Ley de Centrales Privadas de Información

de Riesgos y Protección al Titular de la Información.

Dicha propuesta contiene modificaciones que generan cambios

que afectan la información que debe contarse para la

contratación en general, es decir, que permita saber el grado o

nivel de hábito o comportamiento de pago o cumplimiento de

obligaciones de las personas naturales y jurídicas para evitar

más riesgos en la contratación.

En rigor, la iniciativa legislativa apunta a modificar la legislación

respecto a los plazos de permanencia de información de

deudores. Desconocemos los sustentos técnicos de la

modificación de los plazos, probablemente existan pero su

divulgación no la he conocido.

En el presente artículo, nos limitaremos al tema de los plazos de

permanencia de la información contenidos en la iniciativa

parlamentaria en cuestión.

Estos plazos se refieren a la permanencia de información de los

deudores que cancelan sus obligaciones vencidas y de los

deudores que mantienen créditos impagos, en el sentido que

se pretende en el primer caso, eliminar finalmente el plazo de

permanencia de la información de cinco a cero años. En el

segundo caso, se reduce el plazo de cinco a dos años.

PROBLEMATICA

El tratamiento de los plazos debe corresponder a criterios

técnicos aplicados a la realidad nuestra. Internacionalmente los

dos plazos propuestos y referidos en este artículo, no responden

al estándar internacional ponderado. Los criterios técnicos, sin

embargo, han sido puestos en conocimiento del público por

entidades técnicas mediante difusión de análisis en medios

periodísticos sobre el particular, que no es materia de evaluación

rigurosa en esta oportunidad.

En nuestro concepto, la contratación en el país debe contar

por mayor tiempo, información de calidad, adecuada y

transparente. No olvidemos que la información es enriquecida

por diversas fuentes y sistematizada por las Centrales de

Riesgo, la misma que es abierta al estar a disposición de los

interesados en ella.

No obstante, queda claro que estamos de acuerdo que se deben

fijar plazos de vigencia y cualquier modificación de los mismos,

deben ser sustentados técnicamente con la divulgación del

caso, dada la importancia del servicio informativo a que nos

referimos.

IMPORTANCIA DEL ACERVO INFORMATIVO

Reiteramos que mantener la información por un mayor tiempo

conforme se ha indicado, tiene importancia en el desarrollo de la

economía del país por su utilización en la contratación en

general y en la intermediación financiera en particular.

Contrario sensus, no contar con mayor permanencia la

información para la contratación, entre otras consideraciones, la

percepción de riesgo es mayor en los negocios que dificulta o

define la no contratación - precisamente - por la carencia de

información.

En cuanto a la intermediación financiera, igualmente entre otras

consideraciones, la percepción de riesgo es mayor, dado que se

estaría obstaculizando la distinción de los deudores cuyos

créditos se encuentran clasificados en normal o con problemas

potenciales frente aquellos que se encuentran como

deficientes, dudosos o pérdida, acarreando la elevación de las

tasas de interés y dificultando, más aún, el acceso al crédito de

la pequeña empresa por la falta de permanencia del historial

crediticio de una persona natural o jurídica.

En efecto, con la conservación del acervo informativo

sistematizado por mayor tiempo, se logra el objetivo de motivar

o incentivar más, el pago de las obligaciones de quienes están

incluidos en las Centrales de Riesgo como deudores con

créditos impagos, es decir, se propende a una cultura de pago o

de cumplimiento con la presencia de la información del caso a

través de las Centrales de Riesgo.

Por lo demás, la permanencia de la información coadyuva a que

se refleje el comportamiento del deudor permitiendo dar lectura

a la problemática económica y/o financiera que pudiera

atravesar a lo largo del tiempo en el desarrollo de su actividad

económica. Por consiguiente, con dicha información se

obtendrán explicaciones del comportamiento de un deudor.

CONCLUSION

Estimamos que los plazos deben ser acordes con la experiencia

internacional y al análisis técnico que debe divulgarse

previamente en forma pública y ser ajustado a nuestra realidad.

El Congreso de la República debe exigir el sustento técnico en

forma rigurosa, dada la importancia de la información

sistematizada que las Centrales de Riesgo brindan a la

colectividad, considerando el alcance de su utilización y los

efectos adversos que traería la modificación de los plazos

mencionados.

__________________________________

* Gerente General de FOGAPI

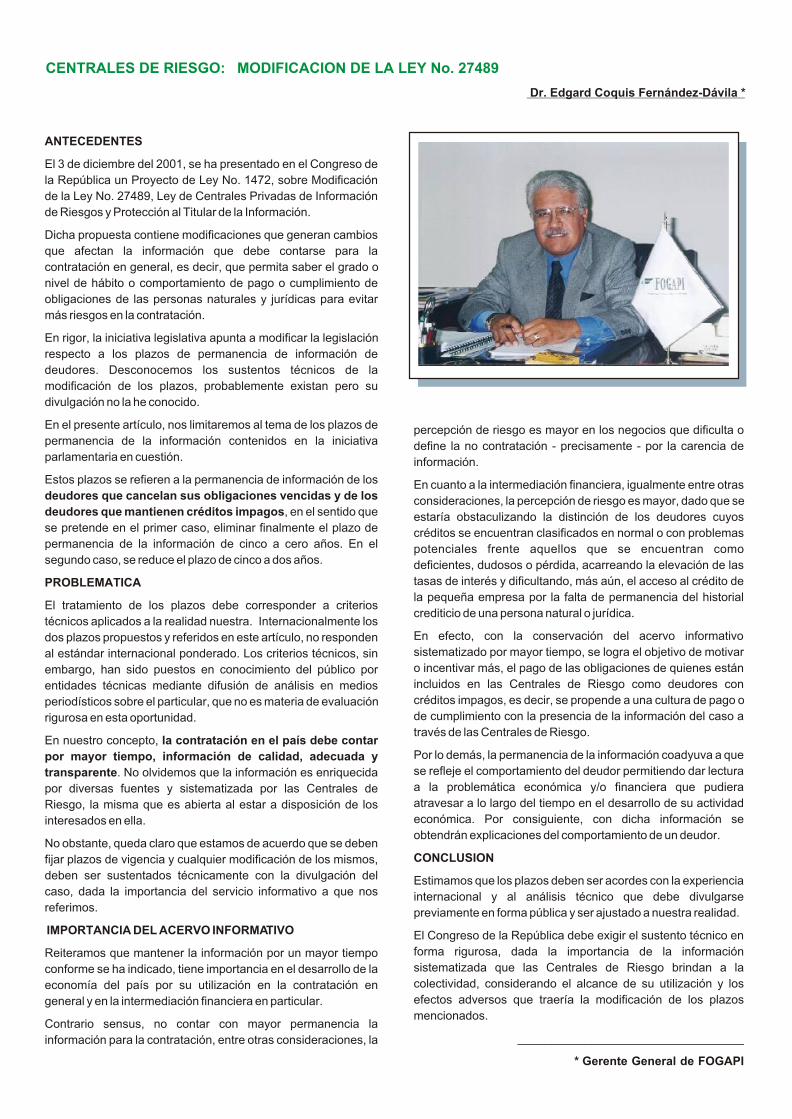

CENTRALES DE RIESGO: MODIFICACION DE LA LEY No. 27489

Dr. Edgard Coquis Fernández-Dávila *

ANTECEDENTES

En el Boletín anterior, emitimos opinión antes que la iniciativa

parlamentaria sea ley, sobre el tratamiento a la prohibición de

pactar garantías para operaciones existentes y futuras, esto es,

sobre las " garantías abanico o sábana ", en el sentido que la

solución legislativa no había sido correctamente enfocada.

Se ha dado una solución prohibitiva absoluta que está trayendo

efectos perversos para la actividad de la intermediación

financiera, pasando por los afectados que son tanto los deudores

como los acreedores, aún cuando la intención legislativa fuera

buena.

Es decir, en vez de regular el conocimiento o consentimiento

previo del deudor o garante real para la prolongación de la

garantía, inclusive del avalista, respecto de la nueva operación

de crédito, con el objeto de evitar sorpresas o endeudamientos

consecutivos, sin el real y efectivo conocimiento o

consentimiento, se prohíbe el pacto de las garantías reales para

operaciones existentes y futuras en términos absolutos.

Hubo, pues, una solución pendular. El paso de un extremo a otro.

Esta solución lejos de ser un remedio a la problemática del

tratamiento de las garantía, perjudica a quienes demandan

préstamos en general. Existe una suerte de una mayor

percepción de riesgo para el ahorrista por todos los efectos que

implican las demoras y sobre costos de formalizar e inscribir las

garantías de cada operación específica, en caso que el dinero del

ahorrista se desembolse al existir demora en ser protegido con la

garantía real específica en su caso, a quien - precisamente - el

Estado debe proteger por mandato constitucional.

INCONSTITUCIONALIDAD DE LA LEY 27682

Hoy día, que lamentablemente se encuentra promulgada y

publicada la Ley No. 27682, modificatoria del Art. 172 de la Ley

No. 26702, nos referiremos únicamente sobre el aspecto

constitucional de sus prohibiciones, a modo de interpretación.

En efecto, la norma ha sido dictada. Ahora, la interrogante que se

formula, es saber si dicha norma es aplicable o no a la luz de la

Constitución Política, sin entrar a distinciones doctrinarias y de la

normatividad dictada en rango de ley.

A la luz de los mandatos constitucionales se establece que la

norma constitucional prevalece ante la norma legal y que no

existe efecto retroactivo de ninguna norma legal excepto en el

derecho penal, nos hace concluir que el debate queda

circunscrito en el ámbito del derecho constitucional.

En rigor el artículo 62 de la actual Constitución consagra el

principio de la autonomía de la voluntad de las partes que

descansa en el ejercicio de la libertad contractual, en el sentido

que las partes contratantes quedan sujetas a lo pactado

libremente en el contrato respectivo, sujetándose tan sólo a la

normatividad vigente al momento de celebrarlo que en efecto

permitía dichas estipulaciones para constituir garantías para

operaciones existentes y futuras.

Por lo demás, el Artículo 103 de la invocada Constitución no

admite efecto retroactivo alguno de las normas legales, salvo

en derecho penal. Estos mandatos constitucionales aplicables,

son inequívocos

Ahora bien, si al momento de celebrar el pacto no existía

impedimento o prohibición legal alguna, como en efecto

conceptuamos, resulta incólume la eficacia jurídica del mismo,

que libremente fuera celebrado con anterioridad a la

promulgación de la Ley No.27682. Por consiguiente, la Ley No

27682 resulta inaplicable y llegado el caso debe esgrimirse

dichos argumentos en la vía correspondiente ante la Autoridad

Competente.

Es claro, por lo tanto, que esta normatividad constitucional debe

ser respetada por la estabilidad y seguridad jurídica que todo

ordenamiento jurídico de una sociedad debe propender para el

respeto del derecho.

De existir abuso de derecho, debe utilizarse los mecanismos

legales previstos en las normas ordinarias del derecho

contenidas en las leyes que no se opongan a los mandatos

constitucionales antes invocados. En ese sentido, es de

destacar que la ley debe respetar al derecho, esto es, que no

debe ser rebalsado el derecho. De otro lado, el Poder Judicial

que aplica la norma, debe tener ciertas connotaciones reales y

efectivas, tales como ser libre, autónomo, independiente e

idóneo en leal saber, entender y aplicar las normas

constitucionales y legales, pues su participación es destacada

en la estabilidad y seguridad jurídica que requiere mantener

permanentemente el país para su desarrollo.

__________________________________

* Gerente General de FOGAPI

GARANTÍAS DE OPERACIONES EXISTENTES Y FUTURAS ( II ) : INCONSTITUCIONALIDAD

Dr. Edgard Coquis Fernández-Dávila *

Compras Estatales

Las Cartas Fianza son nuestra especialidad

Informes:Augusto Tamayo 160 - 1 er. Piso - San Isidro - LimaTelf.: 442-2550 Anexos: 2113 - 2020 - 2021 - 2033E-mail: [email protected]ágina Web: www.fogapi.com.pe

Menos requisitos - Más ventajasFácil obtenerFlexibleBajo Costo

Su carta del Exito!

INFORMACIÓN GENERAL

CONSEJO DE ADMINISTRACIÓN

Presidente : Jaime García Díaz

Representante de COFIDE

Vice Presidente : Jorge Miguel Rodríguez Funegra

Representante de la Sociedad Nacional

de Industrias, a través de COPEI

Consejero : Víctor Alvarez Cabrera

Representante de APEMIPE

Consejero : Ulrich Rehwaldt Hoehne

Representante de SENATI

Consejera : Sonia Goldenberg Pravatiner

Representante de MITINCI

GERENCIA

Gerente General : Edgard Coquis Fernández-Dávila

Gerente de Negocios : Lizardo Cruchaga Sampén

INFORMESCENTRO COFIDE - Calle Augusto Tamayo 160, San Isidro - Módulo Nº 24 - Teléf.: 421-3139

Central: 442-2550 anexos 2113 - 2020 - 2021 - 2033 - Telefax: 440-1589E-mail: [email protected]ágina Web: www.fogapi.com.pe

Más trabajo para las PYMESde toda actividad económica …

Sea ganador en el Trabajo y logre Bienestar …

Adelantos

Fiel Cumplimiento

Crédito de Proveedores

Otras

Compras Estatales

Créditos de Proveedores

Consultorías y Auditorías Obras Públicas

Programas Sociales

Adicional por Monto Diferencial

(Remodelaciones)

(Para obtener materiales con el fin de cumplir contratos)

Las Garantías que FOGAPIotorga son:

Para participar en: