galicia Éminent reposicionando un banco universal en el segmento affluent emiliano porciani banco...

TRANSCRIPT

Galicia ÉMINENT

Reposicionando un Banco Universal en el segmento Affluent

Emiliano PorcianiBanco Galicia

Reseña Histórica

• Primer Banco en Argentina que ofrece a sus cliente un portal financiero en Internet y el primer servicio de pagos mediante teléfono celular (bancogalicia.com y Galicia Móvil)

• Fundado en 1905, Banco Galicia es uno de los principales bancos privados del sistema financiero argentino, líder en la provisión de servicios financieros en todo el país.

• El Banco ofrece una amplia gama de servicios financieros a más de 1.6 MM de clientes,

• Opera una de las más extensas red comercial a través de sus 260 sucursales bancarias

• Primero en lanzar Social media como estrategia Digital con más de 700.000 followers en el ecosistema digital

• Posee una nómina de 5.650 empleados.

Estamos cambiando…

2009: Mejora de gestión y nueva organización para el Banco

2010: Estrategia por segmentos

2011: Propuesta de valor para clientes de rentas altas

Fundamentals ?

Tamaño del mercado (personas físicas)

SIST

EMA

FIN

ANCI

ERO

ARG

ENTI

NO

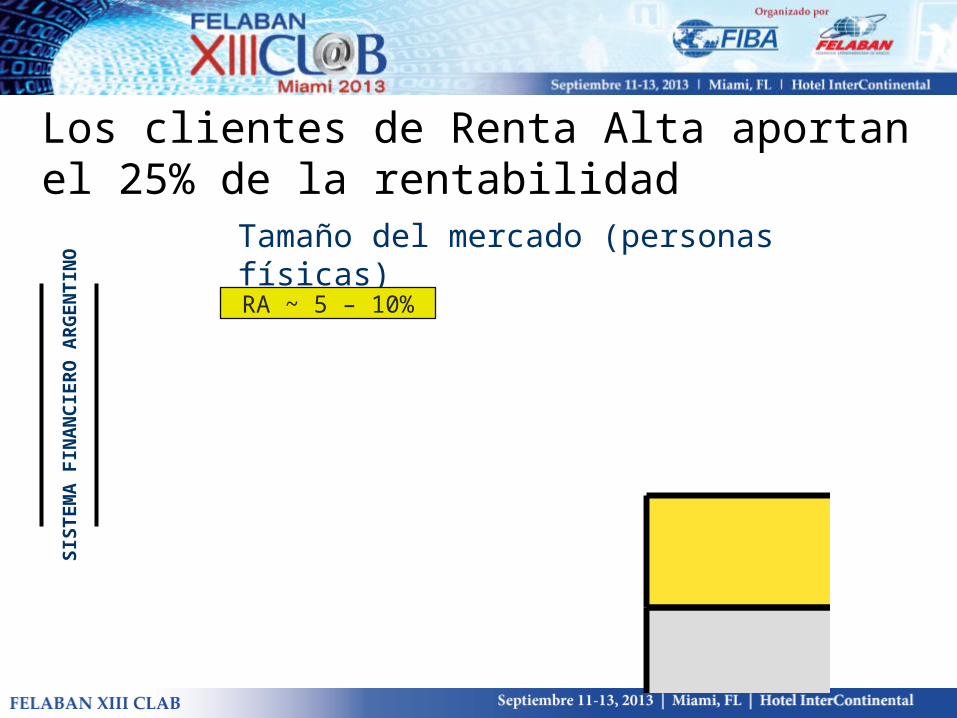

Los clientes de Renta Alta aportan el 25% de la rentabilidad

Individuos

Bancarizados

ABC1 10%

NyP

Resto de los

segmentos

10 millones

Rentabilidad

entidades financieras

ABC1 25%

NyP

Resto de los

segmentos

13.000 millones

RA ~ 5 – 10%

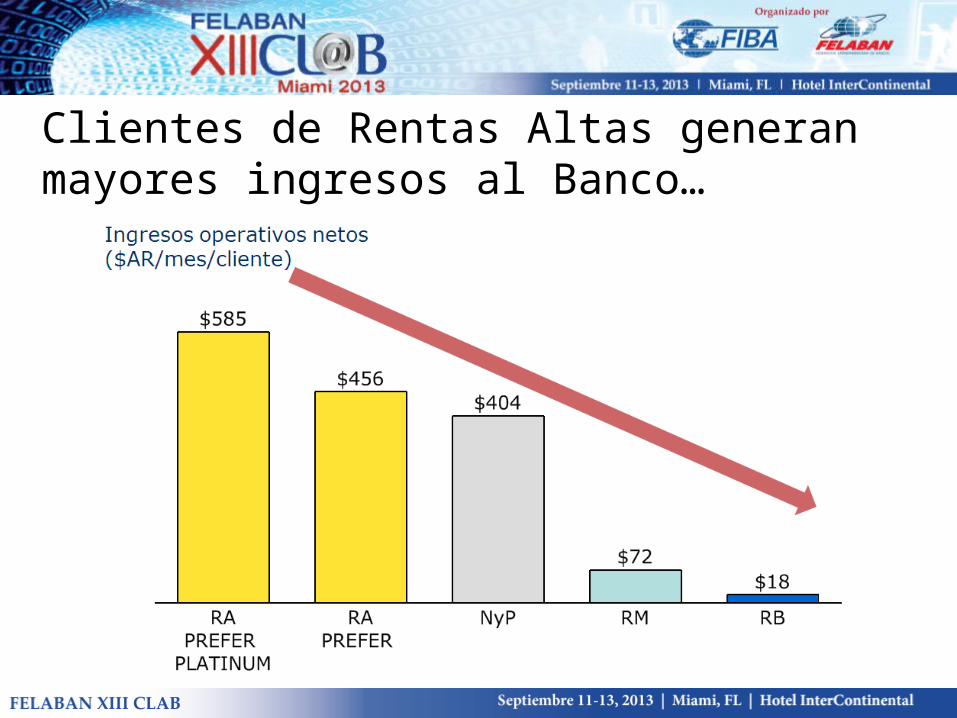

Clientes de Rentas Altas generan mayores ingresos al Banco…

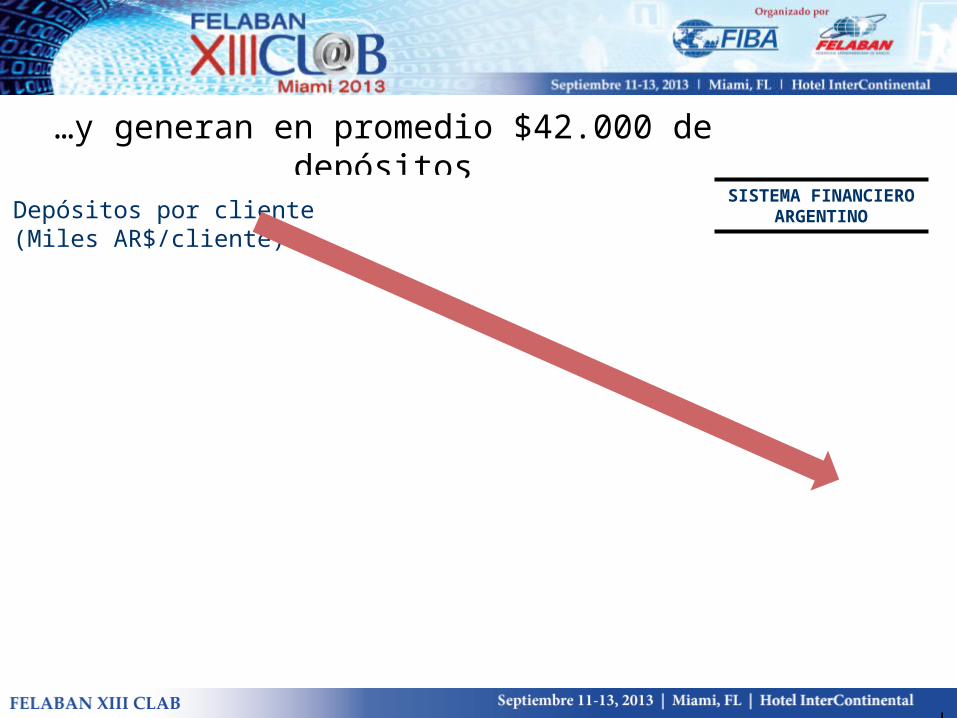

…y generan en promedio $42.000 de depósitos

ABC1

$42 mil

NyP

$15 mil

C2

$13 mil

C3

$3 mil

D1

$1 mil

D2/E

$0 mil

Depósitos por cliente(Miles AR$/cliente)

SISTEMA FINANCIERO ARGENTINO

… y la satisfacción de nuestros mejores clientes no era buena

-20

-10

0

10

20

30

40

50%

NyP

-13%

RA

13%

RM

15%

RB

32%

El proyecto REAL (Renta Alta)

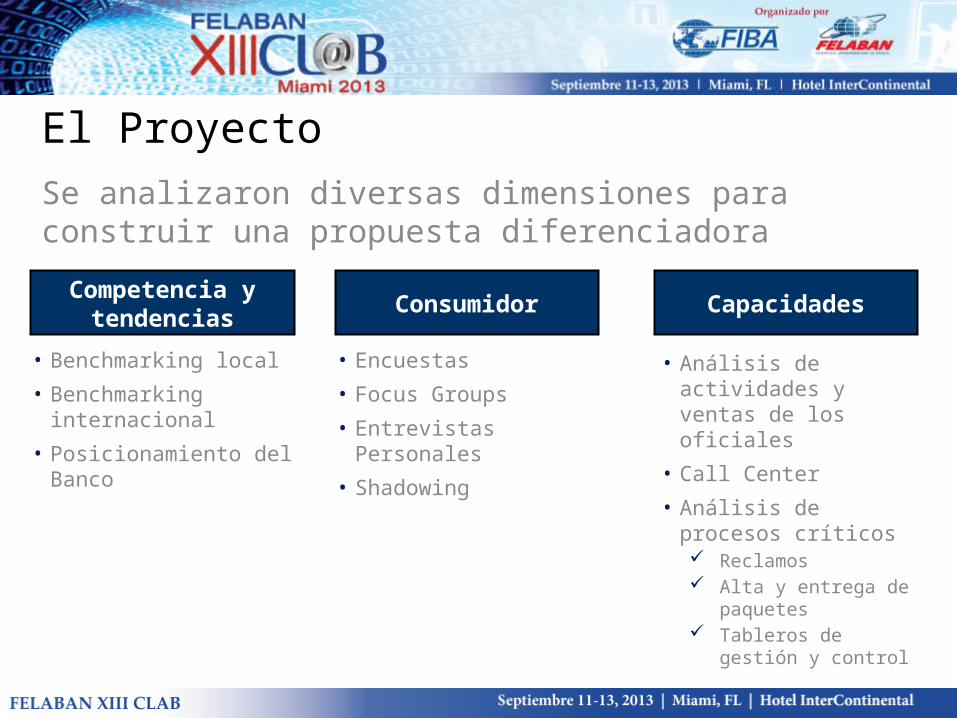

El Proyecto

Se analizaron diversas dimensiones para construir una propuesta diferenciadora

Consumidor Capacidades

• Análisis de actividades y ventas de los oficiales

• Call Center

• Análisis de procesos críticos Reclamos Alta y entrega de

paquetes Tableros de gestión y

control

• Encuestas

• Focus Groups

• Entrevistas Personales

• Shadowing

Competencia y tendencias

• Benchmarking local

• Benchmarking internacional

• Posicionamiento del Banco

Escenario Competitivo 2011

… y así nos veían al Galicia los clientes (2010)

Top of mind Banco para altos ingresos

100%

2/3100%

HSBC

CitiSt

anda

rd

Sant

ande

r

BBVA

Supe

rvielle

Gal

icia

7

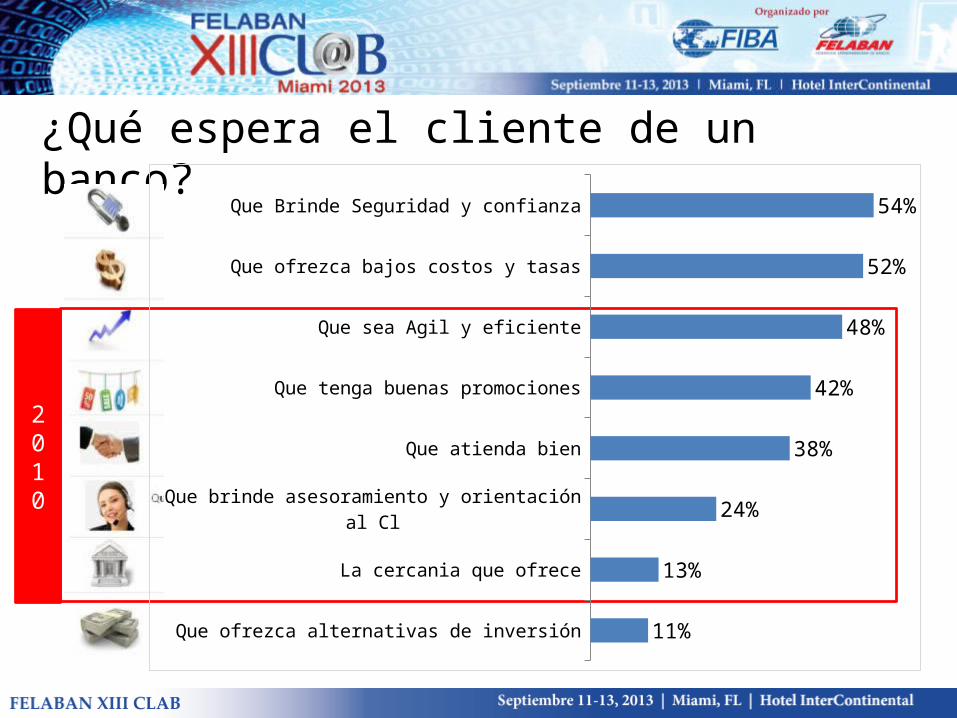

¿Qué espera el cliente de un banco?

2010

Que Brinde Seguridad y confianza

Que ofrezca bajos costos y tasas

Que sea Agil y eficiente

Que tenga buenas promociones

Que atienda bien

Que brinde asesoramiento y orientación al Cl

La cercania que ofrece

Que ofrezca alternativas de inversión

54%

52%

48%

42%

38%

24%

13%

11%

¿Qué espera el cliente de un banco?

Sentirse distinto

Experiencias

Gratificación

Sentido de pertenencia

Asesoramiento

Elegido

Sentirse parte

Identificarse

Aspiracional

Considerado

Escuchado

Sorprender

TentarInvitar

formar parte

Comodidad

Seguridad

Que me atiendan Que me conozcan

Agilidad

Prioridad

Exclusividad

Beneficios exclusivos

¿Qué nos faltaba para desarrollar una propuesta ganadora?

…miremos nuestras capacidades

…falta de foco en el segmento

Venta de paquetes por mes de los Oficiales de RA

Diferencias de rentabilidad por tipo de paquete vendido

0

100

200

300

400

500

Prefer Platinum

$486

Rentas Masivas

$68

0

20

40

60

80

100%

Ventas Paquetes

Rentas

Masivas

70%

RA

30%

20 paquetes

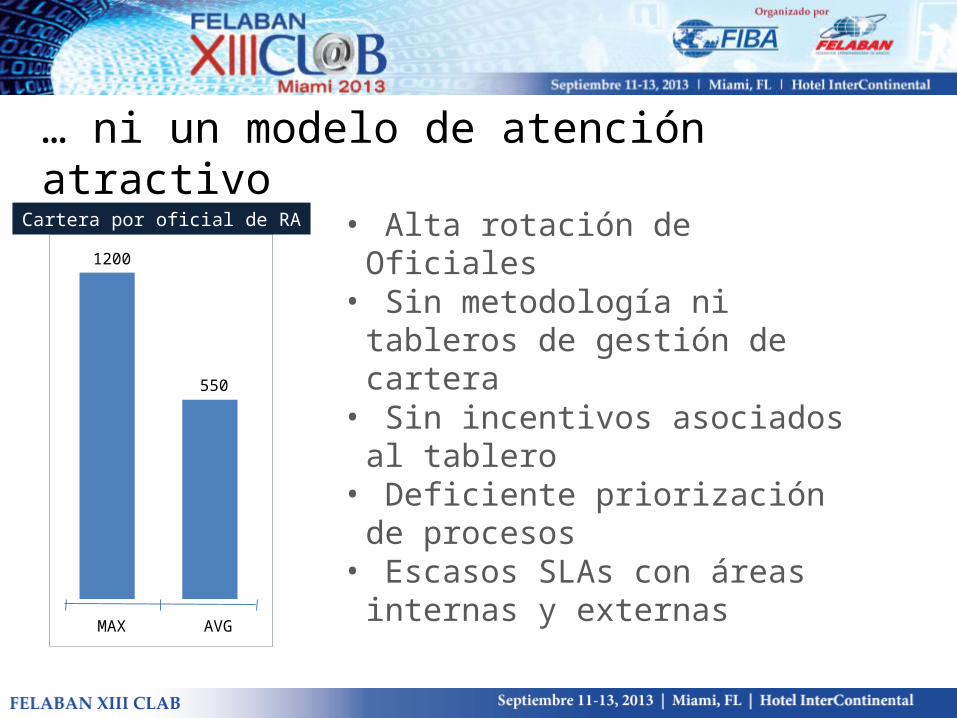

… ni un modelo de atención atractivo

1200

550

AVGMAX

Cartera por oficial de RA • Alta rotación de Oficiales

• Sin metodología ni tableros de gestión de cartera

• Sin incentivos asociados al tablero

• Deficiente priorización de procesos

• Escasos SLAs con áreas internas y externas

… y sin diferenciación de marca

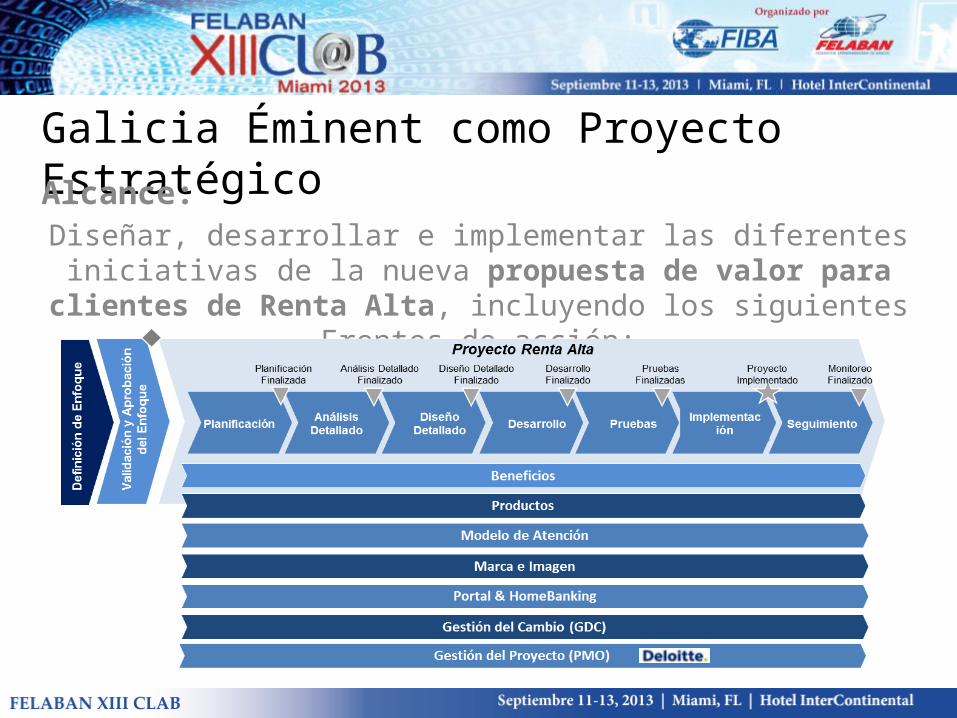

Galicia Éminent como Proyecto Estratégico

Alcance:Diseñar, desarrollar e implementar las diferentes iniciativas de la

nueva propuesta de valor para clientes de Renta Alta, incluyendo los siguientes Frentes de acción:

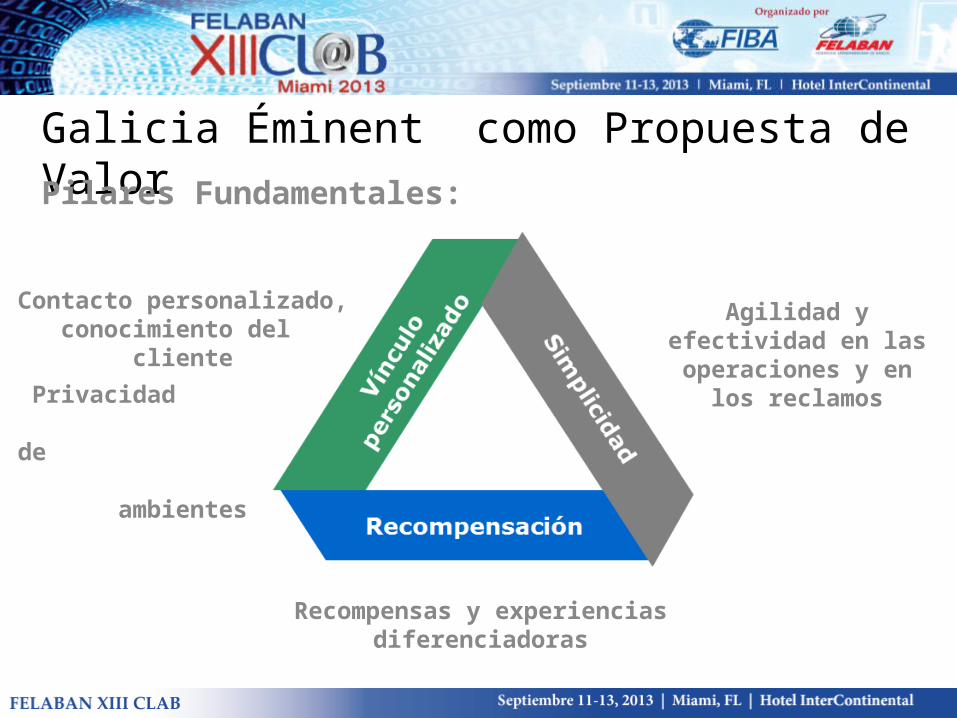

Galicia Éminent como Propuesta de Valor

Pilares Fundamentales:

Recompensas y experiencias diferenciadoras

Contacto personalizado, conocimiento del cliente

Privacidad de

ambientes

Agilidad y efectividad en las operaciones y

en los reclamos

Era necesario desarrollar una nueva marca

Posicionarnos como un referente en este segmento.

Nueva imagen

Nuevo Site

Espacios exclusivos

Deportes de elite

Eventos exclusivos

Temporada de Verano e Invierno

Personalidad propia, estilo y atención de primera línea.

Se abordaron diversos frentes

Imagen y Marca

Productos

Canales Alternativos

Procesos

Beneficos

Sucursales

Oficiales

Productos

Tarjeta de Débito Galicia Éminent

Prestamos e inversiones a tasas diferenciales

Línea especial de seguros

Sucursales

• 40 espacios exclusivos de atención

Cajas exclusivas, salas de reuniones, recepcionistas, atención en espera

• Oficinas privadas para el oficial Éminent

• Impacto del 60% de los clientes al lanzamiento

Espacio exclusivo

Oficinas de los oficiales

Oficiales

• Selección y capacitación de 187 oficiales Éminent

• Atención exclusiva a 280 clientes por oficial

• Nuevo protocolo de atención

• Nuevo tablero y esquema de incentivos

• Nuevo plan de carrera para oficiales Éminent

• Atención telefónica en sucursales para clientes Éminent vía 0810 y Blackberrys

Otros canales

• Call center Operadores con capacitación específica Mejor nivel de servicio (90% en 30s) Nuevo IVR

• Fuerza de ventas fuera de sucursales Recursos UVM con dedicación exclusiva e incentivos

alineados

• Lanzamiento Mobile Banking Galicia

Canales – Home Banking

Procesos

• Diferenciación del proceso de entrega de paquetes Tablero de control del proceso de alta de paquetes

Reducción hasta hoy del 30% del tiempo (6 días)

• Mejoras al proceso de reclamos Nueva priorización

Ajuste índice de puntualidad

Equipo de reclamos prioritarios

• Mayor ponderación de los segmentos prioritarios en indicadores de calidad

Beneficios

Gourmet

Entretenimiento ViajesModa & Belleza

Estilo de vida

Resultados

41%

49%

50%

27%

47%

Resultados - Marca

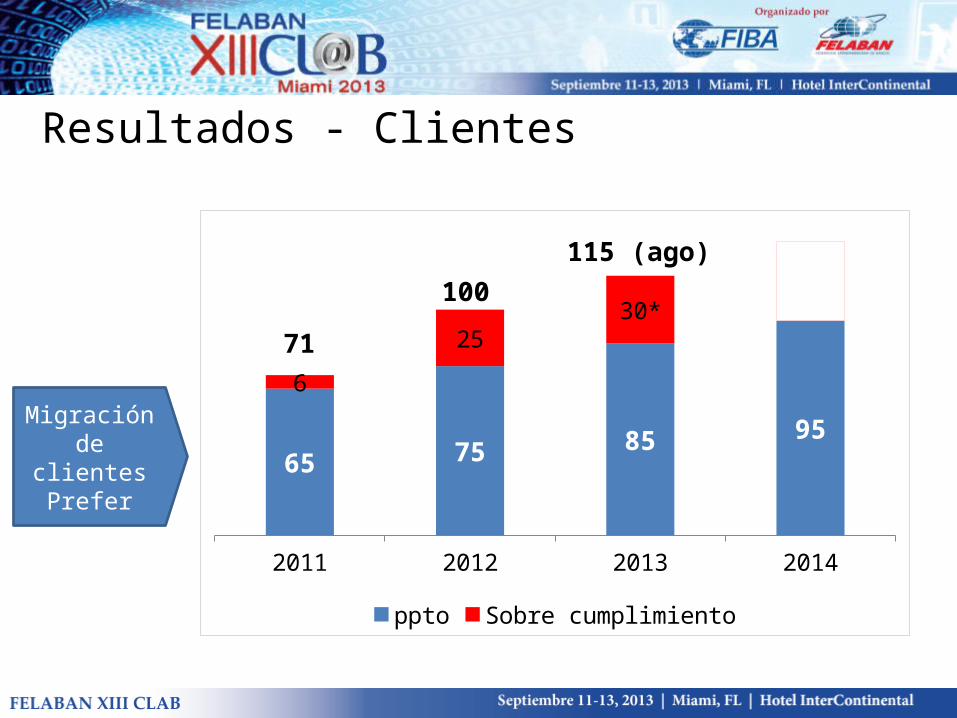

Resultados - Clientes

2011 2012 2013 2014

65 75 85 95

6

2530*

ppto Sobre cumplimiento

71

100115 (ago)

Migración de clientes Prefer

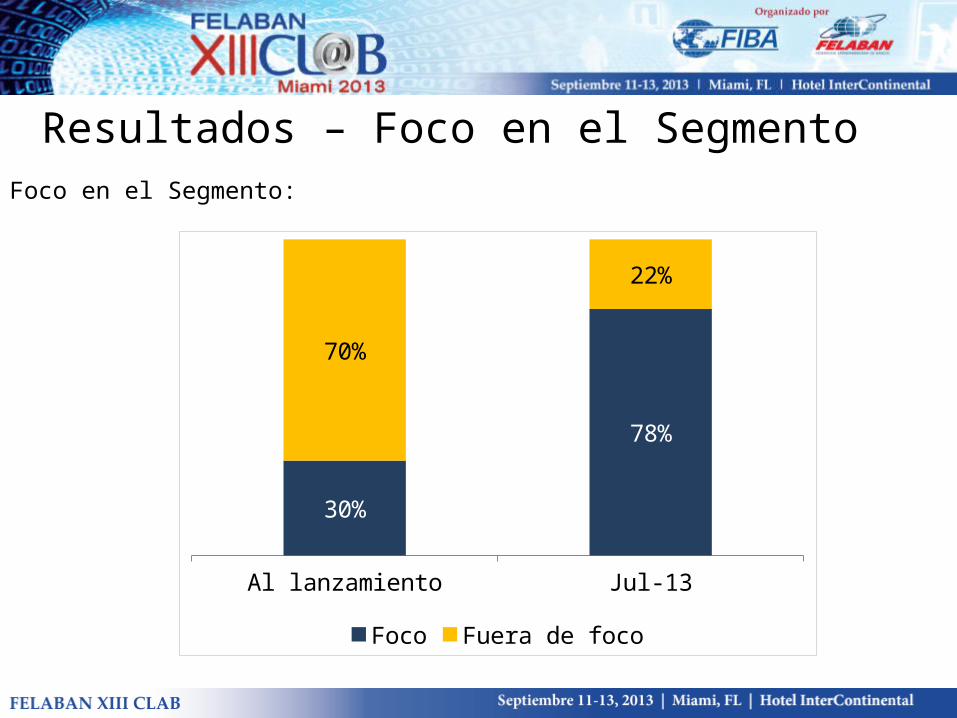

Resultados – Foco en el SegmentoFoco en el Segmento:

Al lanzamiento Jul-13

30%

78%

70%

22%

Foco Fuera de foco

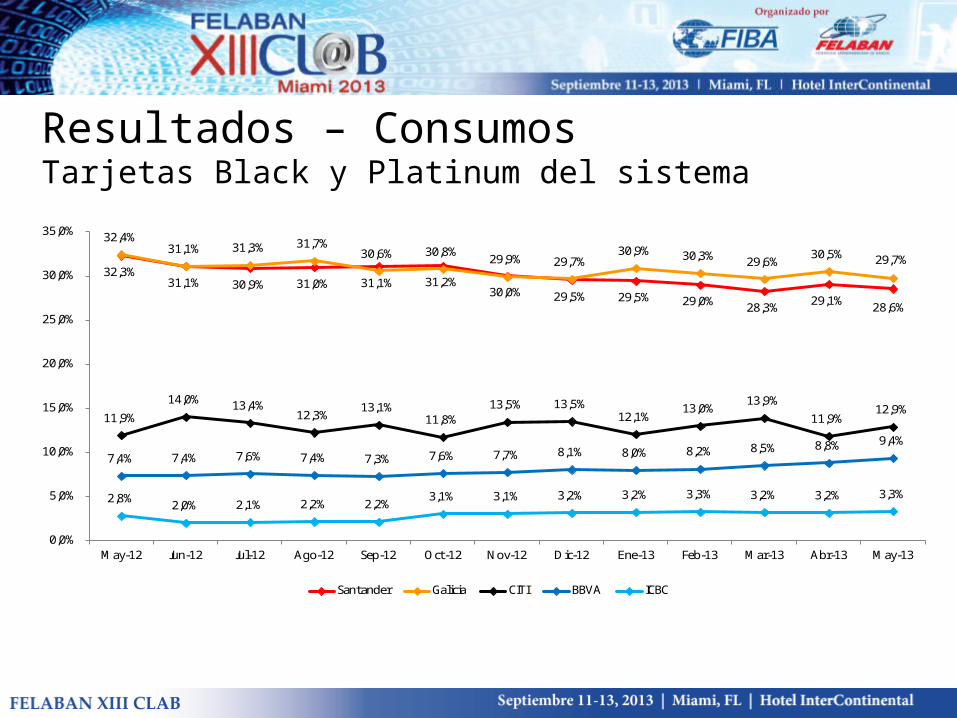

Resultados – Consumos Tarjetas Black y Platinum del sistema

32,3%31,1% 30,9% 31,0% 31,1% 31,2%

30,0% 29,5% 29,5% 29,0% 28,3%29,1% 28,6%

32,4%31,1% 31,3% 31,7%

30,6% 30,8%29,9% 29,7%

30,9% 30,3% 29,6%30,5% 29,7%

11,9%

14,0% 13,4%12,3%

13,1%11,8%

13,5% 13,5%12,1%

13,0%13,9%

11,9%12,9%

7,4% 7,4% 7,6% 7,4% 7,3% 7,6% 7,7% 8,1% 8,0% 8,2% 8,5% 8,8% 9,4%

2,8%2,0% 2,1% 2,2% 2,2%

3,1% 3,1% 3,2% 3,2% 3,3% 3,2% 3,2% 3,3%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

May-12 Jun-12 Jul-12 Ago-12 Sep-12 Oct-12 Nov-12 Dic-12 Ene-13 Feb-13 Mar-13 Abr-13 May-13

Santander Galicia CITI BBVA ICBC

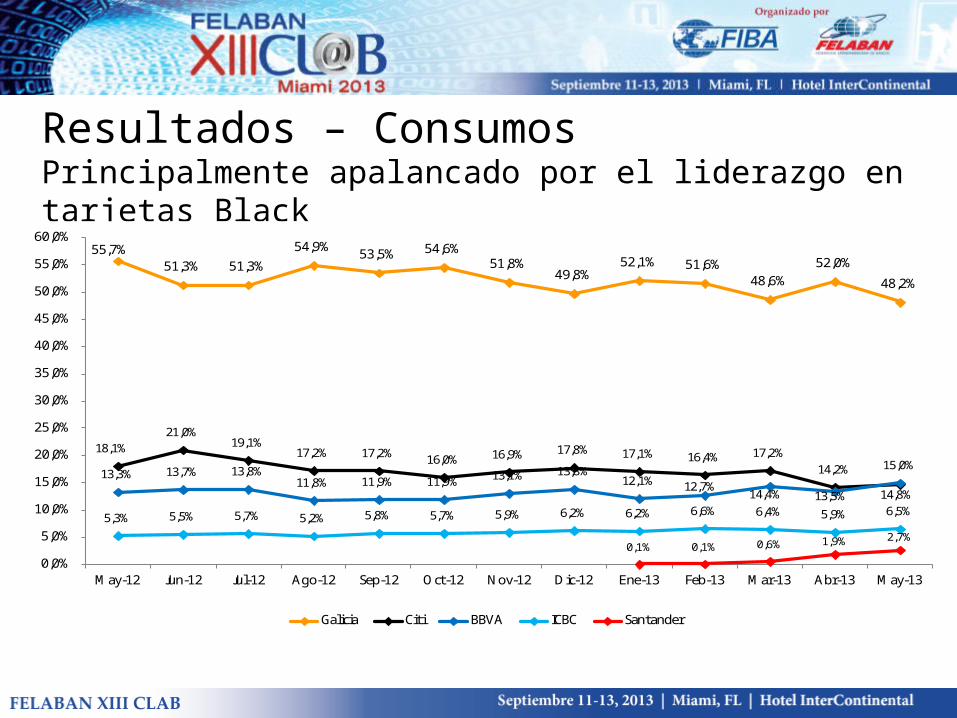

Resultados – Consumos Principalmente apalancado por el liderazgo en tarjetas Black

55,7%51,3% 51,3%

54,9%53,5% 54,6%

51,8%49,8%

52,1% 51,6%48,6%

52,0%

48,2%

18,1%21,0%

19,1%17,2% 17,2% 16,0% 16,9% 17,8% 17,1% 16,4% 17,2%

14,2%

14,8%

13,3% 13,7% 13,8%11,8% 11,9% 11,9% 13,1% 13,8%

12,1% 12,7%14,4% 13,5%

15,0%

5,3% 5,5% 5,7% 5,2% 5,8% 5,7% 5,9% 6,2% 6,2% 6,6% 6,4% 5,9% 6,5%

0,1% 0,1% 0,6% 1,9% 2,7%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

50,0%

55,0%

60,0%

May-12 Jun-12 Jul-12 Ago-12 Sep-12 Oct-12 Nov-12 Dic-12 Ene-13 Feb-13 Mar-13 Abr-13 May-13

Galicia Citi BBVA ICBC Santander

0

20

40

60

80

100%

% de encuestados

Total

67

25

8

Caja

71

24

5

Reclamos

48

31

21

Alta

67

26

7

Oficial

72

22

6

60% 66% 27% 60% 66%NPS

5,389 3,565 711 410 703N

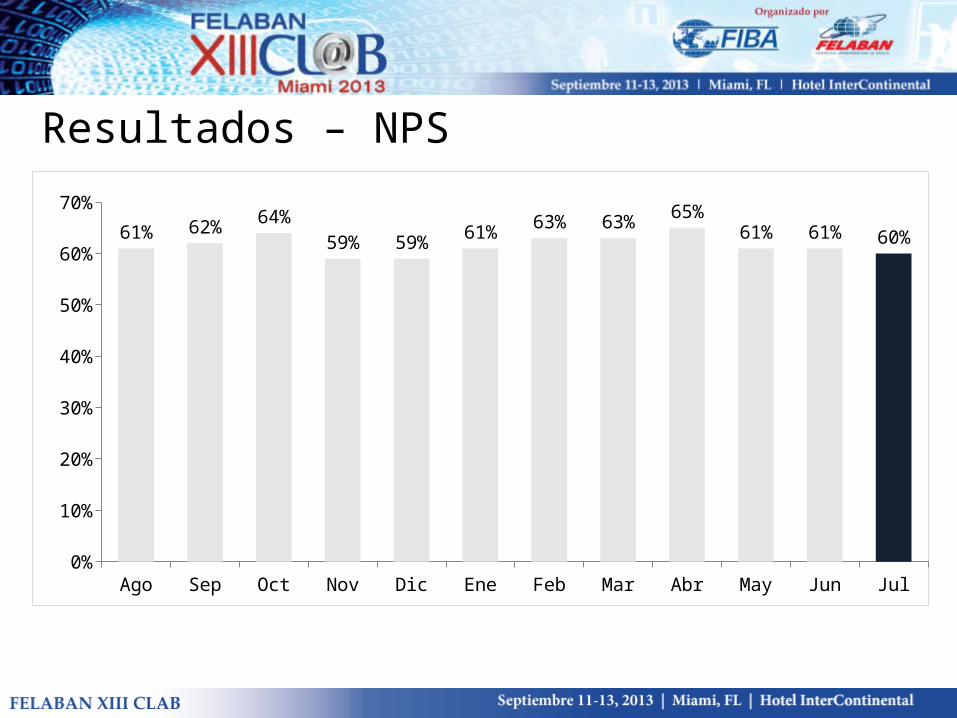

Resultados – NPS

Resultados – NPS

Ago Sep Oct Nov Dic Ene Feb Mar Abr May Jun Jul0%

10%

20%

30%

40%

50%

60%

70%

61% 62% 64%59% 59% 61% 63% 63% 65%

61% 61% 60%

Resultados – Monitoreo de calidad

Contamos con 24 indicadores además de NPS

• Encuestas sindicadas anuales

• Cliente Fantasma

• Auditorías de Imagen

• Reclamos y puntualidad en la resolución

• Service Level Call Center

• Tiempos de espera en caja y para atención del oficial

• …

GRACIAS!